Embed Size (px)

Citation preview

apoFokus Gesundheitsthemen im Blickpunkt

Orthopädie – Wandlung einer Wissenschaft > Von Volksleiden und Kosten

> Ein Markt auf der Suche nach Wachstum

> Roboter – Die besseren Ärzte?

2

Titelfoto: Thinkstock

Die Deutsche Apotheker- und Ärztebank eG (im Folgenden auch apoBank genannt), Düsseldorf, wird beaufsichtigt durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und die Europäische Zentralbank (EZB), Sonnemannstraße 20, 60314 Frankfurt am Main.

Die in diesem apoFokus enthaltenen Informationen stellen keine Anlageberatung dar. Sie zielen nicht auf das individuelle Anlageprofil des Empfängers ab, sondern enthalten allgemeine Informationen, die eine selbstständige Anlageentscheidung erleichtern sollen. Mit dem apoFokus ist keine Aufforderung zum Kauf oder Verkauf verbunden.

Der apoFokus beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten. Die vorliegende Publikation gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redak-tionsschlusses wieder. Die Inhalte sind sorgfältig recherchiert. Eine Haftung/Gewähr für die Richtigkeit und Vollständig-keit kann im Einzelfall aber nicht übernommen werden.

Nachdruck nur mit Genehmigung der Deutschen Apotheker- und Ärztebank.

Orthopädie – Wandlung einer Wissenschaft

3

Inhalt

Orthopädie – Vom Gärtner zum Roboter 4

Entwicklung der Orthopädie 5

Orthopädie heute 10

Der nächste Schritt: Robotik 17

Fazit 20

apoFokus Gesundheitsthemen im Blickpunkt

Orthopädie – Vom Gärtner zum Roboter

4

Orthopädie – Vom Gärtner zum Roboter Rückenschmerzen & Co.:

Häufige Gründe für den Gang

zum Orthopäden

Schmerzen im Rücken, an den Knien, Hüften und anderen Gelenken dürften vielen Lesern nicht unbekannt sein – zählen sie doch zu den häufigsten „Volkskrankheiten“. Da Schmerzmittel nur kurzfristig Abhilfe schaffen, ist in den meisten Fällen die Behebung der Ursache notwendig. Krankengymnastik und Physiotherapie können zwar für Linderung sorgen, oft ist jedoch ein Ein-griff nötig, wenn manuelle Therapien an ihre Grenzen stoßen. Bei derartigen Erkrankungen des menschlichen Bewegungsapparates wird in der Regel ein Orthopäde zu Rate gezogen.

Neue Patienten, neue

Herausforderungen Ursprünglich auf Kinderkrankheiten spezialisiert, hat sich das Berufsbild des Orthopäden im Laufe der Zeit mit den Anforderungen der Patienten gewandelt. Über die Versorgung von Kriegsinvaliden und Verkehrsopfern hat sich das Hauptaugenmerk auf die Behandlung degenerativer Krankheiten verlagert. Natürlich befasst sich die Orthopädie auch heute mit zahlreichen Arbeits- und Sportunfällen, demografisch bedingt spielen Rückenschmerzen und Ge-lenkverschleiß aber die größere Rolle.

Seit dem Einsatz der ersten Knieimplantate Ende des 19. Jahrhunderts haben sich Material und Technik in der Orthopädie bedeutend weiterentwickelt und damit auch der Nutzen für den Patienten. Starben bei den ersten Implantati-onsversuchen noch zahlreiche Patienten an Infektionen und anderen Kompli-kationen, so ist der Einsatz von Endoprothesen heute ein absolutes Standard-verfahren, und die Erfolgsquoten sind entsprechend hoch: So funktionieren zehn Jahre nach der OP beispielsweise noch 95 % aller Knieimplantate.

Produkte und Techniken der

Zukunft Der vorliegende Fokus soll in die Entwicklung der Orthopädie und ihren Wan-del einführen und einen Überblick über die aktuellen Marktstrukturen geben. Die ständige Weiterentwicklung existierender Techniken, wie z. B. der mini-malinvasiven Chirurgie, verspricht auch für die Zukunft weitere Ausweitungen der Behandlungsmöglichkeiten. Hinzu kommen neue Methoden wie roboter-gestützte Operationen, die völlig neue Märkte schaffen.

Orthopädie – Wandlung einer Wissenschaft

Entwicklung der Orthopädie

5

Entwicklung der Orthopädie Nach dem Duden ist die Orthopädie die Wissenschaft von der Erkennung und

Behandlung angeborener und erworbener Fehler des menschlichen Bewe-gungsapparates. Sie befasst sich also mit der Entstehung, Diagnose, Behand-lung und Prävention von Form- und Funktionsfehlern der Gelenke, Knochen, Muskeln und Sehnen.

Von der Kinderheilkunde … Das Wort Orthopädie leitet sich aus den griechischen Begriffen orthos (gerade, aufrecht) und paideia (Erziehung) bzw. pais (Kind) ab, was in Kombination so viel bedeutet wie Erziehung zur Aufrichtung. Auch wenn die Menschen seit Tausenden von Jahren Knochenbrüche schienen, hat die wissenschaftliche Orthopädie ihren Ursprung also in der Kinderheilkunde. Ein oft genannter „Gründungsvater“ dieser Wissenschaft ist der Pariser Kinderarzt Nicolas Andry des Boisregard, der in einer Abhandlung im Jahre 1741 den Vergleich mit einem Gärtner zog, der ein krummes Bäumchen an einen Pfahl anbindet, um es zu begradigen. Dieses Bäumchen ist auch heute noch Stan-deszeichen der Orthopäden und verdeutlicht die Idee der Aufklärung, dass der menschliche Körper veränderbar und formbar ist und Krankheiten nicht als gottgegeben akzeptiert werden müssen.

So wie Andry Kinderarzt war, richtete sich die ursprüngliche Orthopädie in erster Linie an Eltern, die angeborene Fehlbildungen, Rachitis und Infektionen der Knochen und Gelenke ihrer Kinder beheben wollten. Da sich der Behand-lungsprozess durch die langwierige Schienung bei Verkrümmungen der Wir-belsäule oder anderer Knochen über Monate, wenn nicht Jahre hinweg zog und den Aufenthalt in einer Heilanstalt erforderte, waren orthopädische Be-handlungen im 18. Jahrhundert in erster Linie wohlhabenden Bürgern vorbe-halten. Zwar unterstützten staatliche Förderprogramme teilweise die Aufnah-me weniger begüterter Kinder, der breiten Masse blieb die Behandlung jedoch verwehrt.

… über Krieg und Verkehr … Im Laufe der Zeit konnten viele Krankheiten, die zu orthopädischen Leiden führen, dank des zunehmenden Lebensstandards und der Verbesserung von Früherkennung und Prophylaxe deutlich eingedämmt werden. Hierzu zählen etwa Rachitis, Polio und Tuberkulose. Spätestens mit Beginn des Ersten Welt-

Quelle: BVOU Berufsverband für Orthopädie und Unfallchirurgie

apoFokus Gesundheitsthemen im Blickpunkt

Entwicklung der Orthopädie

6

krieges verlagerte sich der Fokus auf die Behandlung von Kriegsversehrten und Invaliden, wodurch ganz neue Herausforderungen an die Orthopädie ge-stellt wurden. Die hohe Zahl an Kriegsgeschädigten führte aber auch zu einem deutlichen Entwicklungsschub in der Orthopädie, gerade in Bereichen wie dem Prothesenbau, der leistungsfähige Mechanik und individuelle Anpassung voraussetzt, um dem Ziel der Wiedereingliederung in das Erwerbsleben mög-lichst nahe zu kommen.

Neben den kriegsinduzierten Verschiebungen der Nachfrage war es im 20. Jahrhundert auch die drastische Zunahme des motorisierten Verkehrs, die zu einer Veränderung der Anforderungen an die Orthopädie führte. Dadurch ge-wann insbesondere der Bereich der Traumatologie an Bedeutung.

… hin zur Altenfürsorge Mittlerweile ist der Schwerpunkt der Orthopädie bei der Behandlung degene-rativer Leiden angelangt, die zumeist altersbedingt sind. Wie bei den meisten Krankheiten erhöht sich das Risiko für orthopädische Leiden mit den Jahren, so dass zwei Drittel der Patienten über 65 Jahre alt sind. Damit ist der Markt für Anbieter orthopädischer Lösungen eine ganz typische Wette auf die de-mografische Entwicklung und die alternde Gesellschaft. Hinzu kommt oft mangelnde Bewegung und in vielen Berufen rein sitzende Tätigkeiten, die das Krankheitsrisiko erhöhen – bei gleichzeitig steigendem Bedürfnis nach Aktivi-tät und Mobilität, da viele Menschen auch im Alter noch fit und unterneh-menslustig sein wollen. Man kann also davon ausgehen, dass der „Nach-schub“ an Patienten so schnell nicht versiegen wird.

Orthopädie und Chirurgie – Kinder gleicher Eltern?

Orthopädie und (Unfall-)

Chirurgie sind eng verzahnt Ausgehend von Indikation und Behandlungsansatz überlappen sich Chirurgie und Orthopädie in vielen Bereichen. Dass sie jahrzehntelang als eigenständige Disziplinen nebeneinander liefen, liegt nach Veröffentlichungen der Deut-schen Gesellschaft für Orthopädie und Unfallchirurgie (DGOU) daran, dass die Orthopädie sich Anfang des letzten Jahrhunderts von der Chirurgie lossagte, da viele Orthopäden sich auf Fachkongressen zu wenig berücksichtigt und geschätzt fühlten. Hiernach kam es zu verschiedenen Schwerpunktbildungen, unterschiedlichen Ausbildungen und verschiedenen Forschungsansätzen. Durch die Etablierung der Unfallheilkunde rückte jedoch zumindest in eben diesem Bereich der ganzheitliche Behandlungsansatz in den Vordergrund, und es fand eine Annäherung statt. Durch die Veränderung des Gesundheitssys-tems, der Krankheitsbilder und der Gesellschaft verzahnten sich Unfallchirur-gie und Orthopädie wieder vermehrt miteinander. Und seit 2005 ist die Or-

Orthopädie – Wandlung einer Wissenschaft

Entwicklung der Orthopädie

7

thopädie auch offiziell mit dem Teilgebiet der Unfallchirurgie zusammen-gelegt, so dass der reine Facharzt für Orthopädie aus der Weiterbildungsord-nung der Bundesärztekammer gestrichen wurde.

Hohe Kosten für die Volkswirtschaft

Muskel- und Skelett-

Erkrankungen sind Ursache

Nummer 1 für chronische

Schmerzen

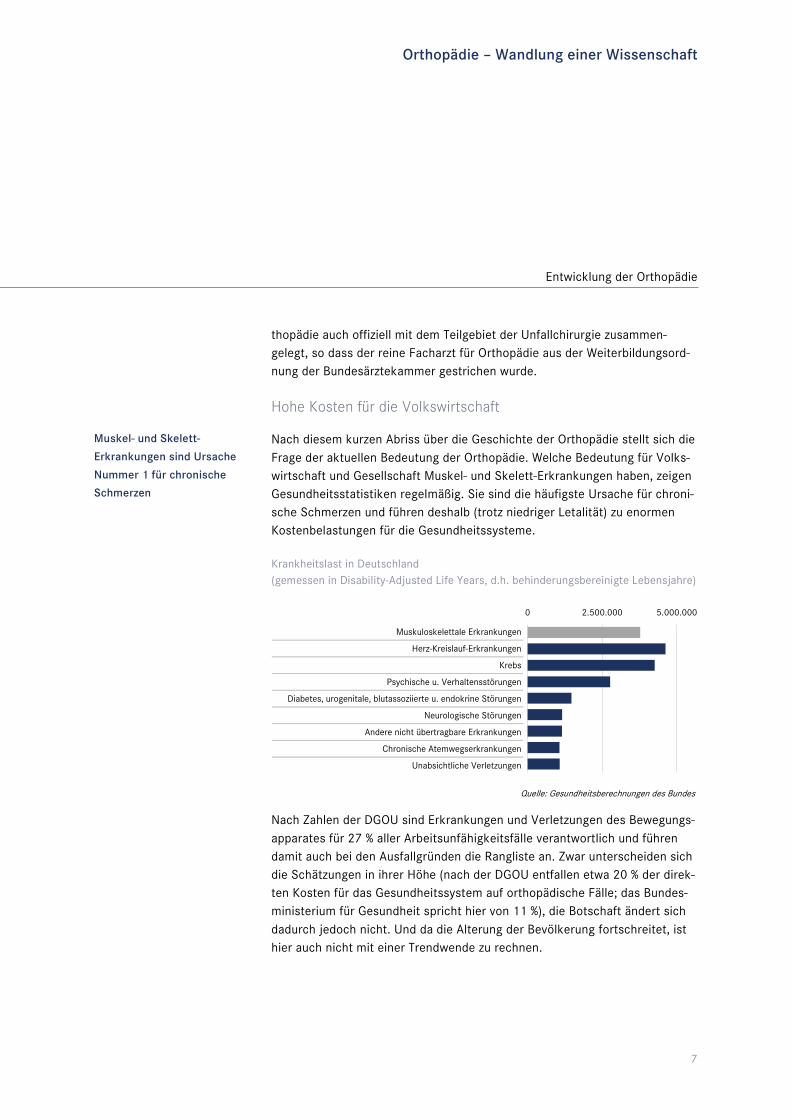

Nach diesem kurzen Abriss über die Geschichte der Orthopädie stellt sich die Frage der aktuellen Bedeutung der Orthopädie. Welche Bedeutung für Volks-wirtschaft und Gesellschaft Muskel- und Skelett-Erkrankungen haben, zeigen Gesundheitsstatistiken regelmäßig. Sie sind die häufigste Ursache für chroni-sche Schmerzen und führen deshalb (trotz niedriger Letalität) zu enormen Kostenbelastungen für die Gesundheitssysteme.

Krankheitslast in Deutschland (gemessen in Disability-Adjusted Life Years, d.h. behinderungsbereinigte Lebensjahre)

Muskuloskelettale Erkrankungen

Herz-Kreislauf-Erkrankungen

Krebs

Psychische u. Verhaltensstörungen

Diabetes, urogenitale, blutassoziierte u. endokrine Störungen

Neurologische Störungen

Andere nicht übertragbare Erkrankungen

Chronische Atemwegserkrankungen

Unabsichtliche Verletzungen

0 2.500.000 5.000.000

Quelle: Gesundheitsberechnungen des Bundes

Nach Zahlen der DGOU sind Erkrankungen und Verletzungen des Bewegungs-apparates für 27 % aller Arbeitsunfähigkeitsfälle verantwortlich und führen damit auch bei den Ausfallgründen die Rangliste an. Zwar unterscheiden sich die Schätzungen in ihrer Höhe (nach der DGOU entfallen etwa 20 % der direk-ten Kosten für das Gesundheitssystem auf orthopädische Fälle; das Bundes-ministerium für Gesundheit spricht hier von 11 %), die Botschaft ändert sich dadurch jedoch nicht. Und da die Alterung der Bevölkerung fortschreitet, ist hier auch nicht mit einer Trendwende zu rechnen.

apoFokus Gesundheitsthemen im Blickpunkt

Entwicklung der Orthopädie

8

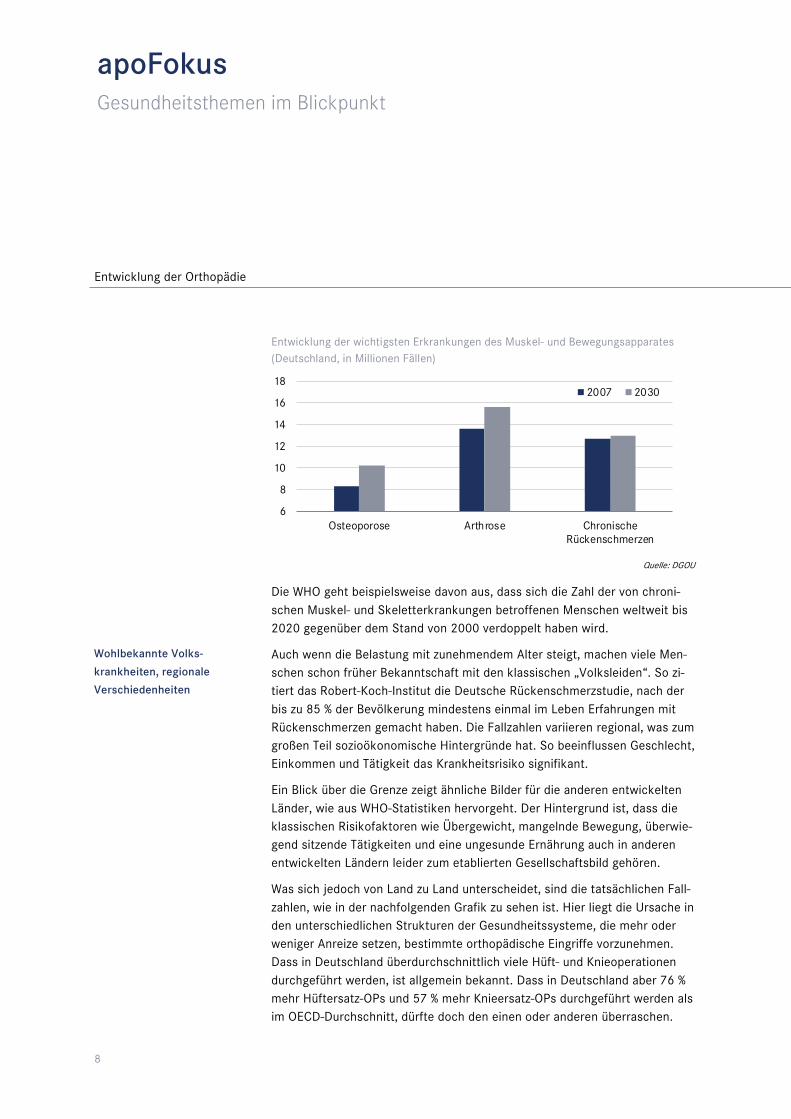

Entwicklung der wichtigsten Erkrankungen des Muskel- und Bewegungsapparates (Deutschland, in Millionen Fällen)

6

8

10

12

14

16

18

Osteoporose Arthrose ChronischeRückenschmerzen

2007 2030

Quelle: DGOU

Die WHO geht beispielsweise davon aus, dass sich die Zahl der von chroni-schen Muskel- und Skeletterkrankungen betroffenen Menschen weltweit bis 2020 gegenüber dem Stand von 2000 verdoppelt haben wird.

Wohlbekannte Volks-

krankheiten, regionale

Verschiedenheiten

Auch wenn die Belastung mit zunehmendem Alter steigt, machen viele Men-schen schon früher Bekanntschaft mit den klassischen „Volksleiden“. So zi-tiert das Robert-Koch-Institut die Deutsche Rückenschmerzstudie, nach der bis zu 85 % der Bevölkerung mindestens einmal im Leben Erfahrungen mit Rückenschmerzen gemacht haben. Die Fallzahlen variieren regional, was zum großen Teil sozioökonomische Hintergründe hat. So beeinflussen Geschlecht, Einkommen und Tätigkeit das Krankheitsrisiko signifikant.

Ein Blick über die Grenze zeigt ähnliche Bilder für die anderen entwickelten Länder, wie aus WHO-Statistiken hervorgeht. Der Hintergrund ist, dass die klassischen Risikofaktoren wie Übergewicht, mangelnde Bewegung, überwie-gend sitzende Tätigkeiten und eine ungesunde Ernährung auch in anderen entwickelten Ländern leider zum etablierten Gesellschaftsbild gehören.

Was sich jedoch von Land zu Land unterscheidet, sind die tatsächlichen Fall-zahlen, wie in der nachfolgenden Grafik zu sehen ist. Hier liegt die Ursache in den unterschiedlichen Strukturen der Gesundheitssysteme, die mehr oder weniger Anreize setzen, bestimmte orthopädische Eingriffe vorzunehmen. Dass in Deutschland überdurchschnittlich viele Hüft- und Knieoperationen durchgeführt werden, ist allgemein bekannt. Dass in Deutschland aber 76 % mehr Hüftersatz-OPs und 57 % mehr Knieersatz-OPs durchgeführt werden als im OECD-Durchschnitt, dürfte doch den einen oder anderen überraschen.

Orthopädie – Wandlung einer Wissenschaft

Entwicklung der Orthopädie

9

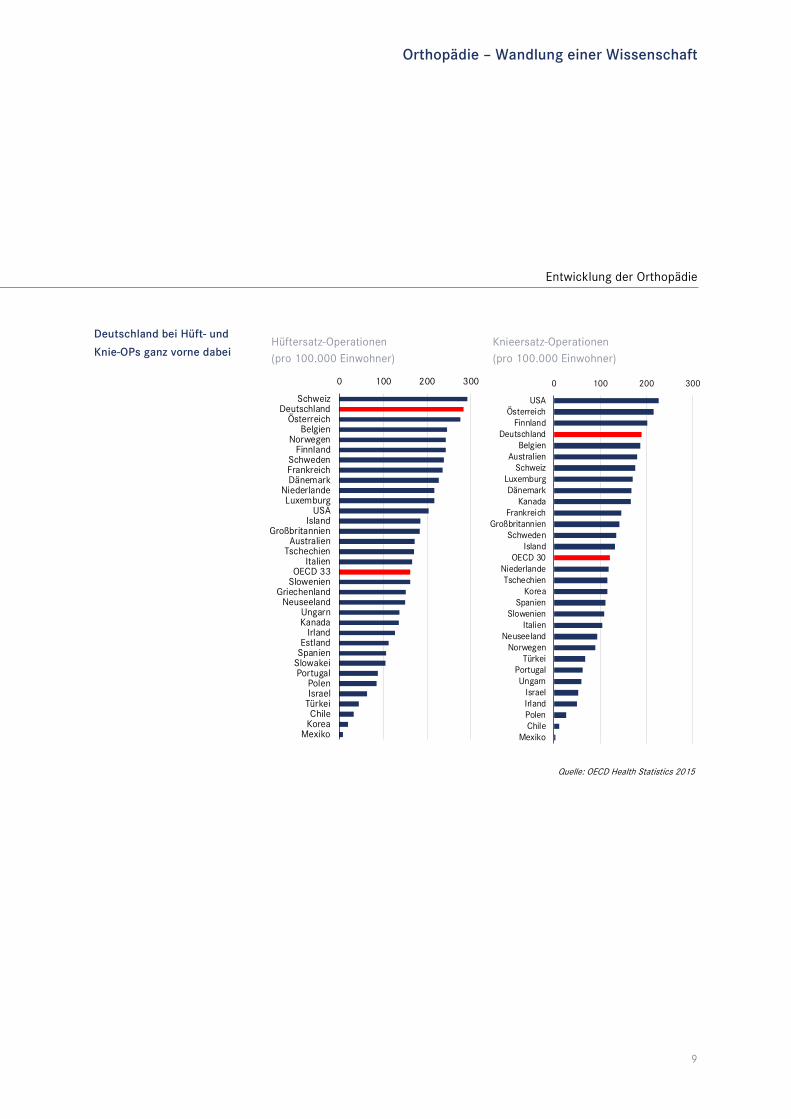

Deutschland bei Hüft- und

Knie-OPs ganz vorne dabei Hüftersatz-Operationen (pro 100.000 Einwohner)

Knieersatz-Operationen (pro 100.000 Einwohner)

0 100 200 300

SchweizDeutschland

ÖsterreichBelgien

NorwegenFinnland

SchwedenFrankreichDänemark

NiederlandeLuxemburg

USAIsland

GroßbritannienAustralien

TschechienItalien

OECD 33Slowenien

GriechenlandNeuseeland

UngarnKanada

IrlandEstland

SpanienSlowakeiPortugal

PolenIsrael

TürkeiChile

KoreaMexiko

0 100 200 300

USAÖsterreich

FinnlandDeutschland

BelgienAustralien

SchweizLuxemburgDänemark

KanadaFrankreich

GroßbritannienSchweden

IslandOECD 30

NiederlandeTschechien

KoreaSpanien

SlowenienItalien

NeuseelandNorwegen

TürkeiPortugalUngarn

IsraelIrlandPolenChile

Mexiko

Quelle: OECD Health Statistics 2015

apoFokus Gesundheitsthemen im Blickpunkt

Orthopädie heute

10

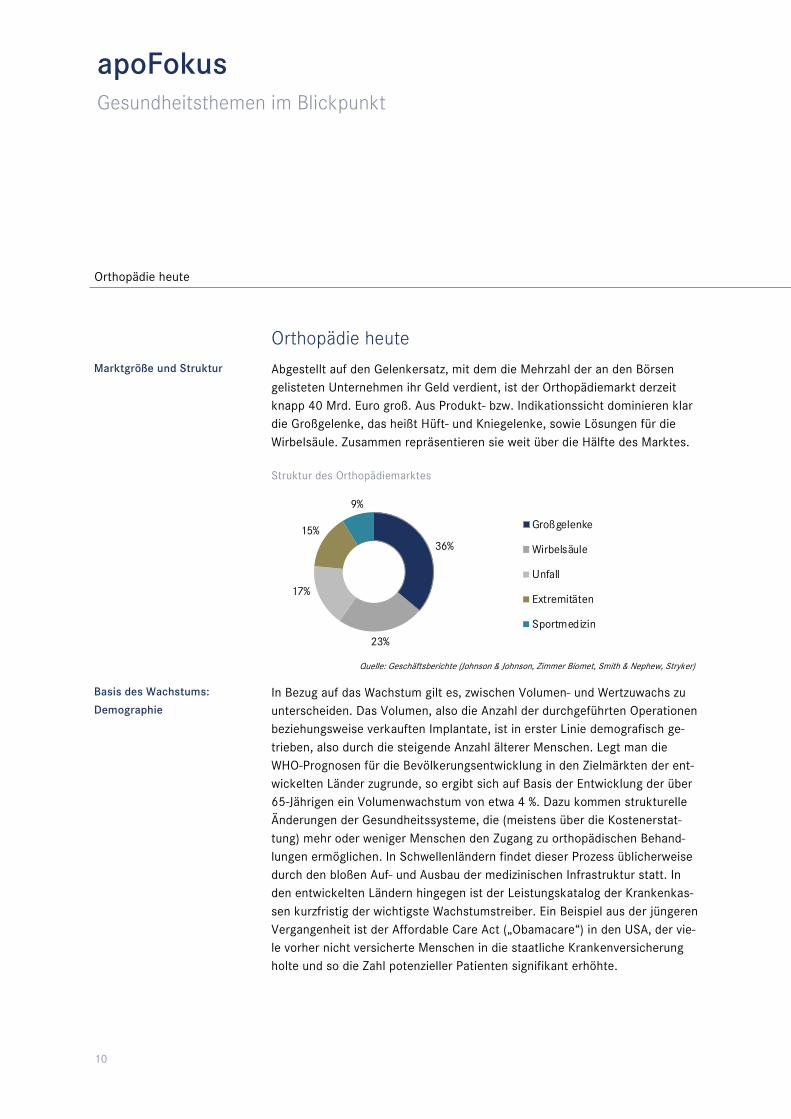

Orthopädie heute Marktgröße und Struktur Abgestellt auf den Gelenkersatz, mit dem die Mehrzahl der an den Börsen

gelisteten Unternehmen ihr Geld verdient, ist der Orthopädiemarkt derzeit knapp 40 Mrd. Euro groß. Aus Produkt- bzw. Indikationssicht dominieren klar die Großgelenke, das heißt Hüft- und Kniegelenke, sowie Lösungen für die Wirbelsäule. Zusammen repräsentieren sie weit über die Hälfte des Marktes.

Struktur des Orthopädiemarktes

36%

23%

17%

15%

9%

Großgelenke

Wirbelsäule

Unfall

Extremitäten

Sportmedizin

Quelle: Geschäftsberichte (Johnson & Johnson, Zimmer Biomet, Smith & Nephew, Stryker)

Basis des Wachstums:

Demographie In Bezug auf das Wachstum gilt es, zwischen Volumen- und Wertzuwachs zu unterscheiden. Das Volumen, also die Anzahl der durchgeführten Operationen beziehungsweise verkauften Implantate, ist in erster Linie demografisch ge-trieben, also durch die steigende Anzahl älterer Menschen. Legt man die WHO-Prognosen für die Bevölkerungsentwicklung in den Zielmärkten der ent-wickelten Länder zugrunde, so ergibt sich auf Basis der Entwicklung der über 65-Jährigen ein Volumenwachstum von etwa 4 %. Dazu kommen strukturelle Änderungen der Gesundheitssysteme, die (meistens über die Kostenerstat-tung) mehr oder weniger Menschen den Zugang zu orthopädischen Behand-lungen ermöglichen. In Schwellenländern findet dieser Prozess üblicherweise durch den bloßen Auf- und Ausbau der medizinischen Infrastruktur statt. In den entwickelten Ländern hingegen ist der Leistungskatalog der Krankenkas-sen kurzfristig der wichtigste Wachstumstreiber. Ein Beispiel aus der jüngeren Vergangenheit ist der Affordable Care Act („Obamacare“) in den USA, der vie-le vorher nicht versicherte Menschen in die staatliche Krankenversicherung holte und so die Zahl potenzieller Patienten signifikant erhöhte.

Orthopädie – Wandlung einer Wissenschaft

Orthopädie heute

11

Grundlage des Wachstums: Die alternde Bevölkerung

120

150

180

210

240

270

300

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

OECD Bevölkerung über 65 Jahre (in Mio.)

Quelle: OECD

Preisentwicklung im Markt

variiert Doch wäre es zu kurz gegriffen, den reinen Anstieg der Patientenzahlen als Wachstumsrate für den Orthopädiemarkt anzunehmen, da auch die Preiskom-ponente berücksichtigt werden muss, um die Gleichung Wert = Menge x Preis zu lösen. Hier zeigt sich eine klare Differenzierung zwischen etablierter „Ma-ssenware“ wie Knie- und Hüftimplantaten einerseits und vergleichsweise neu-en Anwendungsfeldern wie den Extremitäten andererseits. So lässt sich im Bereich der Großgelenke derzeit ein jährlicher Preisrückgang von 2 % bis 3 % beobachten, während die Preiskurve bei Spinalimplantaten nach oben zeigt. Wie stark der Preisdruck ausgeprägt ist, hängt natürlich von den Gegebenhei-ten in den einzelnen Ländern ab, etwa der Distributionsstruktur und der Preis-setzungsmacht der Kostenerstatter.

Oligopolistische Strukturen in vielen Bereichen

Eine Handvoll Unternehmen

dominiert den Wettbewerb Wie weiter oben gezeigt, werden die meisten Umsätze im Bereich der Großge-lenke und Wirbelsäulen-Operationen generiert. Dieser Markt wird von den Schwergewichten des Orthopädiemarktes dominiert, namentlich Johnson & Johnson, Stryker, Zimmer Biomet, Smith & Nephew und Medtronic, die zu-sammen weit über drei Viertel des Marktes kontrollieren. Dementsprechend ist es schwer für kleinere Unternehmen, sich in diesem oligopolistischen Markt zu behaupten, so dass sie auf andere Indikationen ausweichen, die noch Raum für Innovation und technologiegetriebene Marktanteilsgewinne bieten.

apoFokus Gesundheitsthemen im Blickpunkt

Orthopädie heute

12

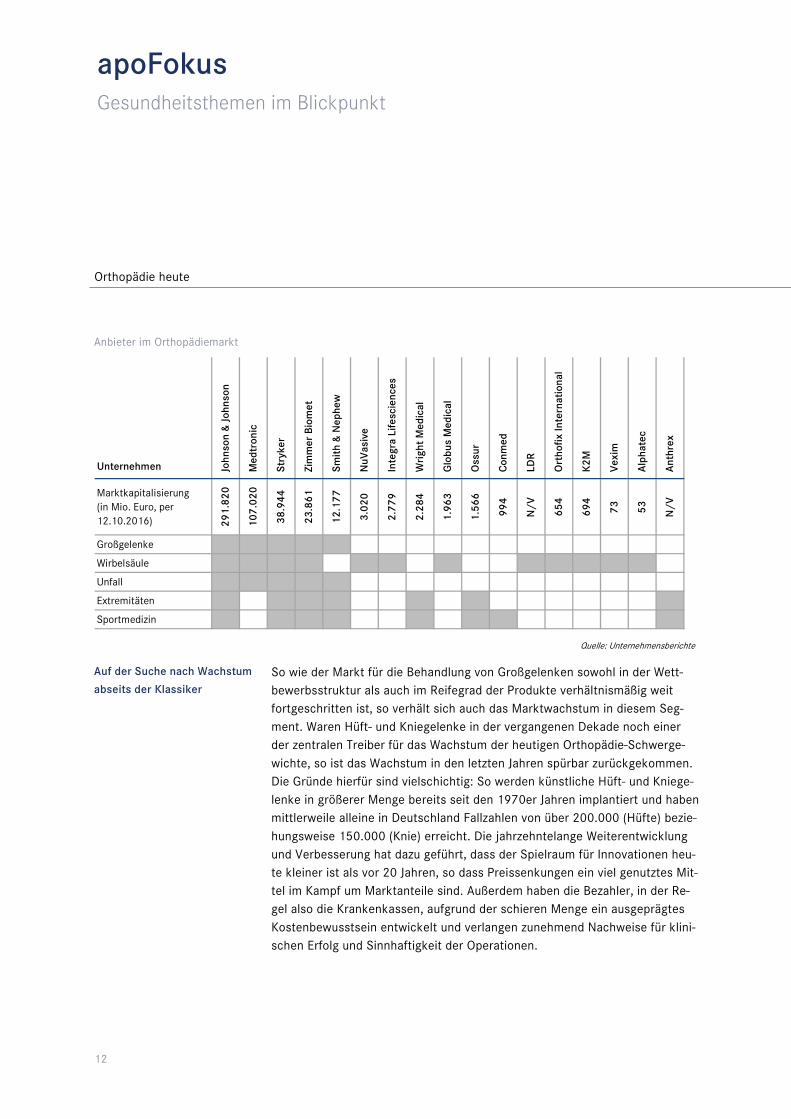

Anbieter im Orthopädiemarkt

Unternehmen John

son

& Jo

hnso

n

Med

tron

ic

Stry

ker

Zim

mer

Bio

met

Smith

& N

ephe

w

NuV

asiv

e

Inte

gra

Life

scie

nces

Wri

ght M

edic

al

Glo

bus

Med

ical

Oss

ur

Con

med

LDR

Ort

hofix

Inte

rnat

iona

l

K2M

Vexi

m

Alph

atec

Anth

rex

Marktkapitalisierung (in Mio. Euro, per 12.10.2016) 29

1.82

0

107.

020

38.9

44

23.8

61

12.1

77

3.02

0

2.77

9

2.28

4

1.96

3

1.56

6

994

N/V 65

4

694

73 53 N/V

Großgelenke

Wirbelsäule

Unfall

Extremitäten

Sportmedizin

Quelle: Unternehmensberichte

Auf der Suche nach Wachstum

abseits der Klassiker So wie der Markt für die Behandlung von Großgelenken sowohl in der Wett-bewerbsstruktur als auch im Reifegrad der Produkte verhältnismäßig weit fortgeschritten ist, so verhält sich auch das Marktwachstum in diesem Seg-ment. Waren Hüft- und Kniegelenke in der vergangenen Dekade noch einer der zentralen Treiber für das Wachstum der heutigen Orthopädie-Schwerge-wichte, so ist das Wachstum in den letzten Jahren spürbar zurückgekommen. Die Gründe hierfür sind vielschichtig: So werden künstliche Hüft- und Kniege-lenke in größerer Menge bereits seit den 1970er Jahren implantiert und haben mittlerweile alleine in Deutschland Fallzahlen von über 200.000 (Hüfte) bezie-hungsweise 150.000 (Knie) erreicht. Die jahrzehntelange Weiterentwicklung und Verbesserung hat dazu geführt, dass der Spielraum für Innovationen heu-te kleiner ist als vor 20 Jahren, so dass Preissenkungen ein viel genutztes Mit-tel im Kampf um Marktanteile sind. Außerdem haben die Bezahler, in der Re-gel also die Krankenkassen, aufgrund der schieren Menge ein ausgeprägtes Kostenbewusstsein entwickelt und verlangen zunehmend Nachweise für klini-schen Erfolg und Sinnhaftigkeit der Operationen.

Orthopädie – Wandlung einer Wissenschaft

Orthopädie heute

13

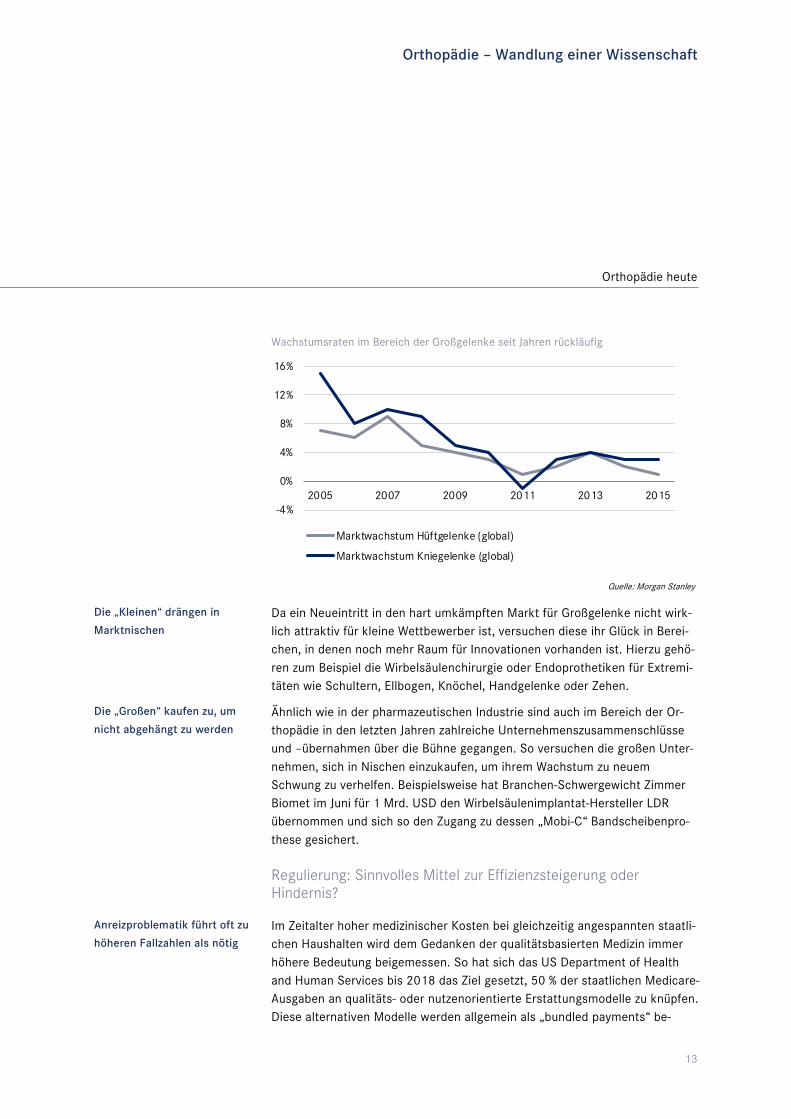

Wachstumsraten im Bereich der Großgelenke seit Jahren rückläufig

-4%

0%

4%

8%

12%

16%

2005 2007 2009 2011 2013 2015

Marktwachstum Hüftgelenke (global)

Marktwachstum Kniegelenke (global)

Quelle: Morgan Stanley

Die „Kleinen“ drängen in

Marktnischen Da ein Neueintritt in den hart umkämpften Markt für Großgelenke nicht wirk-lich attraktiv für kleine Wettbewerber ist, versuchen diese ihr Glück in Berei-chen, in denen noch mehr Raum für Innovationen vorhanden ist. Hierzu gehö-ren zum Beispiel die Wirbelsäulenchirurgie oder Endoprothetiken für Extremi-täten wie Schultern, Ellbogen, Knöchel, Handgelenke oder Zehen.

Die „Großen“ kaufen zu, um

nicht abgehängt zu werden Ähnlich wie in der pharmazeutischen Industrie sind auch im Bereich der Or-thopädie in den letzten Jahren zahlreiche Unternehmenszusammenschlüsse und –übernahmen über die Bühne gegangen. So versuchen die großen Unter-nehmen, sich in Nischen einzukaufen, um ihrem Wachstum zu neuem Schwung zu verhelfen. Beispielsweise hat Branchen-Schwergewicht Zimmer Biomet im Juni für 1 Mrd. USD den Wirbelsäulenimplantat-Hersteller LDR übernommen und sich so den Zugang zu dessen „Mobi-C“ Bandscheibenpro-these gesichert.

Regulierung: Sinnvolles Mittel zur Effizienzsteigerung oder Hindernis?

Anreizproblematik führt oft zu

höheren Fallzahlen als nötig Im Zeitalter hoher medizinischer Kosten bei gleichzeitig angespannten staatli-chen Haushalten wird dem Gedanken der qualitätsbasierten Medizin immer höhere Bedeutung beigemessen. So hat sich das US Department of Health and Human Services bis 2018 das Ziel gesetzt, 50 % der staatlichen Medicare-Ausgaben an qualitäts- oder nutzenorientierte Erstattungsmodelle zu knüpfen. Diese alternativen Modelle werden allgemein als „bundled payments“ be-

apoFokus Gesundheitsthemen im Blickpunkt

Orthopädie heute

14

zeichnet und sehen eine einzelne, gebündelte Zahlung für eine Behandlung vor. Damit stehen sie im Gegensatz zum traditionellen „fee for service“ Mo-dell, nach denen Leistungserbringer jede Teilkomponente einzeln abrechnen können. Kritikpunkt dieses etablierten Modells sind ökonomische Anreize, Behandlungen umfangreicher durchzuführen als medizinisch notwendig.

Kritiker der „bundled payment“ Modelle wenden ein, dass die Anreizproblema-tik nur verschoben und zu Lasten der Behandlungsqualität gehen wird. Denn solange Krankenhäuser Operationen profitabel durchführen können, lässt sich die Motivation erkennen, mehr Fälle schneller zu behandeln, um so Auslas-tung und Einnahmen zu steigern. Der Regulator versucht dieser Gefahr durch Qualitätsstandards entgegenzuwirken, deren Nichteinhaltung sich finanziell nachteilig auswirkt. Das tatsächliche Ergebnis wird sich erst im Laufe der nächsten Jahre herauskristallisieren.

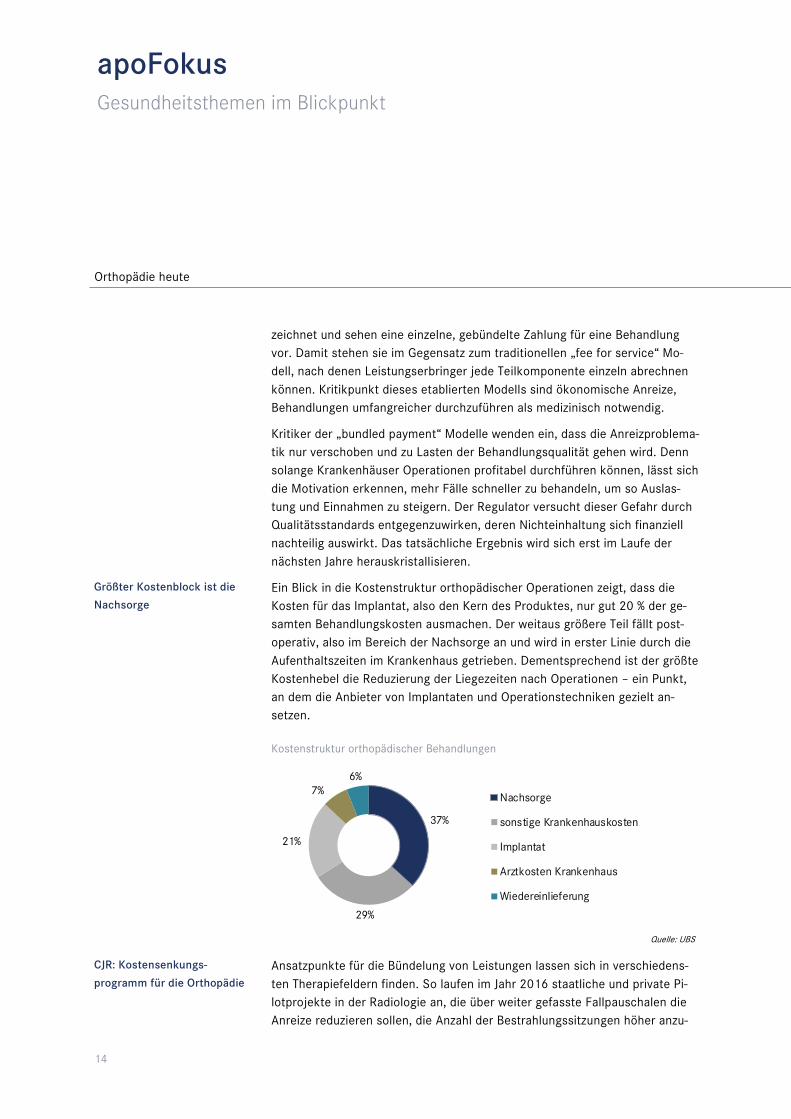

Größter Kostenblock ist die

Nachsorge Ein Blick in die Kostenstruktur orthopädischer Operationen zeigt, dass die Kosten für das Implantat, also den Kern des Produktes, nur gut 20 % der ge-samten Behandlungskosten ausmachen. Der weitaus größere Teil fällt post-operativ, also im Bereich der Nachsorge an und wird in erster Linie durch die Aufenthaltszeiten im Krankenhaus getrieben. Dementsprechend ist der größte Kostenhebel die Reduzierung der Liegezeiten nach Operationen – ein Punkt, an dem die Anbieter von Implantaten und Operationstechniken gezielt an-setzen.

Kostenstruktur orthopädischer Behandlungen

37%

29%

21%

7%6%

Nachsorge

sonstige Krankenhauskosten

Implantat

Arztkosten Krankenhaus

Wiedereinlieferung

Quelle: UBS

CJR: Kostensenkungs-

programm für die Orthopädie Ansatzpunkte für die Bündelung von Leistungen lassen sich in verschiedens-ten Therapiefeldern finden. So laufen im Jahr 2016 staatliche und private Pi-lotprojekte in der Radiologie an, die über weiter gefasste Fallpauschalen die Anreize reduzieren sollen, die Anzahl der Bestrahlungssitzungen höher anzu-

Orthopädie – Wandlung einer Wissenschaft

Orthopädie heute

15

setzen als nötig. Ein weitaus umfassenderes Programm ist das Comprehen-sive Care for Joint Replacement (CJR) Modell, das am 1. April 2016 in den USA in Kraft getreten ist und den Ersatz von Hüft- und Kniegelenken regelt. Nach diesem Modell, von dem etwa ein Drittel der US-Bevölkerung betroffen ist, bekommen Krankenhäuser in Zukunft eine einzelne, gebündelte Zahlung für den Ersatz einer Hüfte beziehungsweise eines Knies. Somit ist das Kran-kenhaus verantwortlich für Operation und Nachsorge bis 90 Tage nach der Behandlung.

Gegenargumente zu CJR Kritiker des CJR-Programms fokussieren sich auf die in einigen Fällen hohen Wechselkosten, die entstehen können, wenn die Einkaufsentscheidung aus den Händen des einzelnen Arztes genommen wird. Denn wenn ein Chirurg oder Orthopäde sich einmal an ein bestimmtes System gewöhnt hat und alle Beteiligten den Behandlungsablauf kennen, dann ist es mühselig und wegen der Umschulungskosten teuer, auf einen anderen Anbieter zu wechseln, ganz nach dem Motto „never change a running system“. Außerdem machen Erstat-tungssysteme, in denen Qualitätsunterschiede finanzielle Konsequenzen nach sich ziehen, einen Anbieterwechsel sogar noch riskanter. Denn ein Kranken-haus sollte damit rechnen, aufgrund notwendiger Lerneffekte anfangs mit Qualitätseinbußen konfrontiert zu werden. Diese Problematik kommt in erster Linie den großen, etablierten Herstellern zu Gute, die schon in der Ausbildung der angehenden Ärzte den Erstkontakt mit ihren Geräten und Produkten her-stellen.

Konsequenzen für

Technikhersteller Für die Hersteller von Orthopädie-Technik bedeutet das CJR Programm ganz allgemein, dass es schwieriger wird, Preiserhöhungen durchzusetzen, weil ein medizinischer Nutzen nachgewiesen werden muss. Das erfordert längere und umfangreichere klinische Studien, was wiederum zu zusätzlichen Kosten führt. Implantate sind auf Lebensdauern von 15 bis 20 Jahren ausgelegt, die wirklichen Kosten werden also erst nach langer Zeit offenbar.

Früher konnte ein höherer Preis einfach damit durchgesetzt werden, ein neu-es Produkt oder eine neue Funktionalität einzuführen. Außerdem wurde in den USA der Zulassungsprozess des 510(k) gewählt, bei dem für Produkte der Klasse II (und das sind Implantate üblicherweise) schwerpunktmäßig Labor-tests durchgeführt werden konnten, wenn ein ähnliches Vorgängerprodukt bereits zugelassen war. Mit CJR steht dem Orthopädie-Sektor also eine große Veränderung bevor, ganz im Zeichen der Etablierung von „value-based care“.

Bisher mussten die Hersteller der entsprechenden Implantate noch keinen spürbaren Rückgang in ihren Verkaufszahlen beobachten, der Kostendruck

apoFokus Gesundheitsthemen im Blickpunkt

Orthopädie heute

16

scheint sich also tatsächlich auf den postambulanten Teil der Wertschöp-fungskette zu konzentrieren.

Neue Ziele, neue Wege – Distribution auf dem Prüfstand

Auch die Verkaufswege

ändern sich Verändern wird sich auch die Beschaffungsstruktur. Denn während die Wahl für oder gegen ein bestimmtes Hüft-, Knie- oder Schulterimplantat in der Ver-gangenheit maßgeblich vom behandelnden Orthopäden oder Chirurgen ab-hing, so verlagert sich die Entscheidungsmacht immer mehr zu den Einkaufs-organisationen der Krankenhäuser. Die Anbieter von Gelenkersatz und verwandten Produkten und Dienstleistungen stehen deshalb vor der Heraus-forderung, ihren üblichen Vertriebsweg neu zu definieren, der sich bisher in erster Linie als Direktmarketing an den behandelnden Arzt dargestellt hat und auf einer langjährigen Bindung durch intensive Vertreterarbeit fußte.

Direct-to-consumer Ein möglicher Ansatz sind Marketingmaßnahmen, die sich direkt an den Kon-sumenten, also den Patienten, richten („direct-to-consumer, DTC“). Denn bis-her hat kaum ein Patient eine Ahnung von den verfügbaren Marken und Lö-sungen. Über gezielte Werbemaßnahmen soll das Image der Implantat-hersteller aufgebaut werden und so die Nachfrage gesteuert werden.

Weg vom klassischen

Außendienstmitarbeiter Gleichzeitig experimentieren Anbieter von Implantaten mit der Einführung von Modellen, die auf die Präsenz von Außendienstmitarbeitern so weit wie mög-lich verzichten. So hat Smith & Nephew im August letzten Jahres mit „Syncera“ ein deutlich verschlanktes Verkaufssystem auf den Weg gebracht. Über ein reduziertes Produkt- und Serviceportfolio sollen Kunden an den ge-ringeren Logistikkosten partizipieren. Solch ein Vertriebsmodell richtet sich vor allem an erfahrene orthopädische Chirurgen, die auf eine umfassende Be-ratung durch Vertriebsmitarbeiter verzichten können. Attraktiv werden ähnli-che Modelle aber auch in großen Kliniken, in denen der Einkauf zentral ge-handhabt wird und nicht in der Hand des einzelnen Arztes liegt.

Interessant ist auch das Modell der Roboter-Systeme, da hier nach dem „Ra-sierklingenmodell“ Ersatzteile und Verbrauchsmaterialien bestellt werden müssen, sobald das System installiert ist. Darüber hinaus können mit Service- und Wartungsverträgen oft attraktive Margen erzielt werden.

Orthopädie – Wandlung einer Wissenschaft

Der nächste Schritt: Robotik

17

Der nächste Schritt: Robotik Höhere Effizienz durch

robotergestützte OPs? Neben dem Design des eigentlichen Implantates spielt die Operationstechnik eine entscheidende Rolle für die Effizienz der Behandlung. Dazu gehören die Planung vor der Operation, die Überwachung der OP und die so genannte Ro-botik. Ziel ist es, Komplikationen zu reduzieren und die Anzahl der nötigen Folge-Operationen zu reduzieren. Zumindest auf dem Papier bieten roboteras-sistierte Operationen verschiedene Vorteile:

> Für den Chirurgen: Die Operation wird kontrollierbarer und vergleichbarer mit vergangenen Operationen. In vielen Fällen können die Instrumente kontrollierter und unter besserer Visualisierung geführt werden als in einer klassisch manuellen Prozedur.

> Für das Krankenhaus: Durch die erwartete niedrigere Zahl von Komplikati-onen kann die durchschnittliche Dauer des Krankenhausaufenthaltes re-duziert werden, was zu einer spürbaren Kostenentlastung führen würde.

> Für den Patienten: Durch die versprochene Erhöhung der Genauigkeit würden sich auch Komplikationen und Schmerzen reduzieren. Außerdem profitieren auch die Patienten direkt von der Minderbelastung der kürze-ren stationären Aufenthalte.

Natürlich ist es nicht so, dass Roboter jetzt die Arbeit von Chirurgen über-nehmen. Vielmehr sind Roboter eine Art Werkzeug und fallen in die größere Kategorie der computer-unterstützten Chirurgie. Die ersten Schritte wurden schon mit der Einführung von minimal-invasiven Operationsverfahren und den zugehörigen Bildgebungs- und Navigationsverfahren gemacht.

Große Fortschritte in der

Robotik Roboter-assistierte Operationen gibt es zwar seit über zwei Jahrzehnten, je-doch hat die Forschung hier in der jüngeren Vergangenheit große Fortschritte gemacht. So wird auch die Industrie nach und nach in die Lage versetzt, Be-handlungserfolge mit klinischen Studien zu untermauern. Die neuesten Ent-wicklungen unterstützen beim Setzen von Löchern und Fräsen von Knochen-material. So soll die Genauigkeit verbessert werden. Auch die immer weiter-gehende Reduzierung der Invasionsschnitte trägt dazu bei, das Infektionsrisi-ko zu minimieren.

Da das Können der Orthopäden nach wie vor eine zentrale Variable für die Güte des Behandlungsergebnisses ist, könnten diese verbessert und das Er-gebnis besser vorhersagbar und reproduzierbar gemacht werden. Derzeit ist die Fachwelt aber noch geteilter Meinung. Während die Einen glauben, dass

apoFokus Gesundheitsthemen im Blickpunkt

Der nächste Schritt: Robotik

18

Robotik in der Zukunft ein essentieller Bestandteil der Operation sein wird, zweifeln die Anderen am klinischen Nutzen.

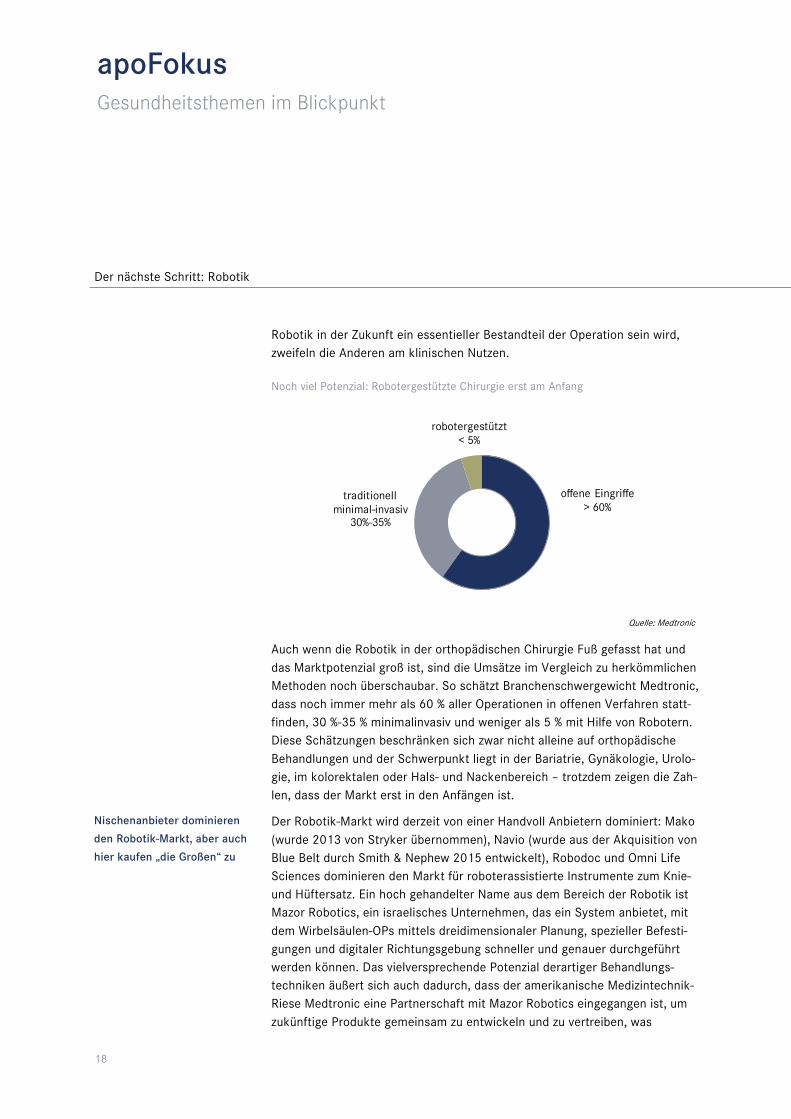

Noch viel Potenzial: Robotergestützte Chirurgie erst am Anfang

offene Eingriffe > 60%

traditionell minimal-invasiv

30%-35%

robotergestützt < 5%

Quelle: Medtronic

Auch wenn die Robotik in der orthopädischen Chirurgie Fuß gefasst hat und das Marktpotenzial groß ist, sind die Umsätze im Vergleich zu herkömmlichen Methoden noch überschaubar. So schätzt Branchenschwergewicht Medtronic, dass noch immer mehr als 60 % aller Operationen in offenen Verfahren statt-finden, 30 %-35 % minimalinvasiv und weniger als 5 % mit Hilfe von Robotern. Diese Schätzungen beschränken sich zwar nicht alleine auf orthopädische Behandlungen und der Schwerpunkt liegt in der Bariatrie, Gynäkologie, Urolo-gie, im kolorektalen oder Hals- und Nackenbereich – trotzdem zeigen die Zah-len, dass der Markt erst in den Anfängen ist.

Nischenanbieter dominieren

den Robotik-Markt, aber auch

hier kaufen „die Großen“ zu

Der Robotik-Markt wird derzeit von einer Handvoll Anbietern dominiert: Mako (wurde 2013 von Stryker übernommen), Navio (wurde aus der Akquisition von Blue Belt durch Smith & Nephew 2015 entwickelt), Robodoc und Omni Life Sciences dominieren den Markt für roboterassistierte Instrumente zum Knie- und Hüftersatz. Ein hoch gehandelter Name aus dem Bereich der Robotik ist Mazor Robotics, ein israelisches Unternehmen, das ein System anbietet, mit dem Wirbelsäulen-OPs mittels dreidimensionaler Planung, spezieller Befesti-gungen und digitaler Richtungsgebung schneller und genauer durchgeführt werden können. Das vielversprechende Potenzial derartiger Behandlungs-techniken äußert sich auch dadurch, dass der amerikanische Medizintechnik-Riese Medtronic eine Partnerschaft mit Mazor Robotics eingegangen ist, um zukünftige Produkte gemeinsam zu entwickeln und zu vertreiben, was

Orthopädie – Wandlung einer Wissenschaft

Der nächste Schritt: Robotik

19

Medtronic bis zu 50 Mio. USD kosten könnte. Das neue Mazor X System soll im Oktober auf dem Treffen der North American Spine Society auf den Markt gebracht werden. Ganz ähnliche Beweggründe führten zur Übernahme des französischen Unternehmens Medtech S.A.

Zimmer Biomet, einer der größten Hersteller orthopädischer Implantate, hat sich im Juli dieses Jahres durch die Übernahme der französischen Medtech S.A. für knapp 120 Mio. Euro in den Robotikmarkt eingekauft. Medtech stellt „Rosa“ her, ein Roboterassistenzsystem zur Unterstützung minimalinvasiver neurologischer und Spinaloperationen durch die Kombination von Robotik und Navigation.

Mazor X: Robotornavigierte Wirbelsäulenoperation

Quelle: Mazor Robotics

Der „da Vinci“ Roboter –

schon ein Klassiker Dass Robotik ein erfolgreiches Geschäftsmodell sein kann, hat die amerikani-sche Firma Intuitive Surgical eindrucksvoll bewiesen. Die Firma wurde 1995 gegründet, 2000 an die Börse gebracht und hat mittlerweile 3.745 ihrer „da Vinci“ Systeme verkauft, auf denen bis dato über 3 Mio. Operationen durchge-führt wurden (Stand 30.06.2016). Neben der allgemeinen Chirurgie werden die Roboter vor allem in der Urologie und der Gynäkologie eingesetzt.

apoFokus Gesundheitsthemen im Blickpunkt

Fazit

20

Fazit Die moderne Orthopädie befasst sich mit Erkrankungen, Fehlfunktionen oder

Missbildungen des menschlichen Stütz- und Bewegungsapparates. Ihre Wur-zeln hat die Wissenschaft in der Kinderheilkunde; als einer der geistigen Väter wird oft der französische Kinderarzt Nicolas Andry de Boisregard genannt, der die Allegorie des Bäumchens, das angebunden werden muss, um es aufzurich-ten, ins Leben gerufen hat.

Durch die medizinischen Fortschritte und neue Anforderungen wie Krieg, Ver-kehr und die demografische Entwicklung wandelte sich die Orthopädie im Laufe der Jahre und konzentriert sich heute insbesondere auf degenerative und damit altersbedingte Leiden. Dementsprechend wird viel Geld mit dem Verkauf von Gelenkersatz verdient, die Medizintechnik-Branche setzt damit jedes Jahr knapp 40 Mrd. Euro um.

Groß geworden ist die Industrie vor allem mit Hüft- und Kniegelenken, von denen alleine in Deutschland jedes Jahr mehr als 375.000 Stück implantiert werden. In den letzten Jahren hat sich das Wachstum in diesen „klassischen“ Märkten jedoch zusehends verlangsamt, was nicht zuletzt an den hohen Kos-ten für das Gesundheitssystem liegt.

Dementsprechend versuchen die Technikhersteller, Wachstum in neuen Märk-ten zu generieren. Ein Beispiel hierfür ist die Wirbelsäulenchirurgie; hier haben eine Reihe kleinerer Firmen über innovative Produkte eine deutliche Wachs-tumsbeschleunigung erreicht. Dass sich die Großen der Branche diese Gele-genheit nicht entgehen lassen wollen, hat beispielsweise die Übernahme von LDR durch Zimmer Biomet im Sommer gezeigt.

Einen Schritt weiter als die reine Produktentwicklung geht die Robotik. Hier sollen durch den Einsatz von robotergestützten Operationssystemen eine hö-here Genauigkeit und Vorhersagbarkeit des Ergebnisses erreicht werden – ganz im Sinne neuer Erstattungsrichtlinien, die sich immer stärker auf den nachweisbaren Wert einer Behandlung konzentrieren.

Dabei verschwinden die Grenzen von Orthopädie und Chirurgie einmal mehr, ganz im Sinne eines ganzheitlichen Behandlungsansatzes. Die Unternehmen im Orthopädiemarkt stehen dabei vor großen Herausforderungen. In einem Markt, der in vielen Bereichen stark konsolidiert ist, kommt es darauf an, sich vom Wettbewerb zu differenzieren, sei es über innovative Produkte oder Ser-viceleistungen, die wirklich Mehrwert bieten.

Orthopädie – Wandlung einer Wissenschaft

Fazit

21

Eine wichtige Einflussgröße ist hierbei die Regulierung. Denn bei stetig stei-genden Fallzahlen wird der Nachweis eines tatsächlichen Nutzens immer wichtiger. Unternehmen, die diesen Herausforderungen gerecht werden, ha-ben die Chance, die demografische Entwicklung zu ihrem und damit auch zum Vorteil der Aktionäre zu nutzen.

Studie abgeschlossen am

19. Oktober 2016 Verfasser: Klaus Niedermeier

apoFokus Gesundheitsthemen im Blickpunkt

22

apoFokus – zuletzt erschienen Juli 2016

Therapeutisches Impfen – Start einer neuen Ära > Impfstoffe – Prävention und neue Herausforderungen > Impfung als Therapie in der Onkologie > Die Zukunft hat begonnen

Dezember 2015

Ausblick 2016 – Es bleibt alles anders > Weltwirtschaft in unruhigem Fahrwasser > Moderates Wachstum in den Industrieländern > Diversifikation als Trumpf in turbulenten Zeiten

Mai 2015

Biosimilars 2.0 - Monoklonale Antikörper > Was sind Biosimilars? > Chancen und Risiken der Biosimilar-Hersteller > Interessante Marktentwicklung

Dezember 2014

Ausblick 2015 – Ohne Risiko keine Rendite > Notenbanken auf entgegengesetzten Wegen > US-Konjunktur ist der europäischen weit voraus > Kein Ende der Niedrigzinsphase in Sicht

November 2014

3D-Drucker – Modelle für jeden Lebensbereich > Die Entwicklung des 3D-Drucks > Einsatzmöglichkeiten im Gesundheitsbereich > Zukunftsvisionen

September 2014

Immun-Onkologie: Evolution oder Revolution? > Krebserkrankungen – eine Übersicht > Immun-Onkologie: Chronifizierung der Krebserkrankung > Vielversprechende Zukunftsperspektiven

Unsere bisher erschienenen Ausgaben können Sie im Internet unter http://www.apobank.de/apofokus abrufen.

Orthopädie – Wandlung einer Wissenschaft

23

24

Deutsche Apotheker- und Ärztebank apoResearch Richard-Oskar-Mattern-Straße 6 40547 Düsseldorf

Telefon: +49 211 5998 0 Internet: https://www.apobank.de

V.i.S.d.P.: Dr. Hanno Kühn Layout und Produktion: AM Publikationsmanagement Druck: SD Service-Druck GmbH & Co. KG, Bussardweg 5, 41468 Neuss