Embed Size (px)

Citation preview

Bundesverband Digitale Wirtschaft

(BVDW) e.V.

Berliner Allee 57

40212 Düsseldorf

Telefon 0211 600456-0

Telefax 0211 600456-33

E-Mail [email protected]

Internet www.bvdw.org

Herausgegeben von

In Zusammenarbeit mit

OVK-Report für digitale Display-Werbung 2016 / 02 Online und Mobile –Zahlen und Trends im Überblick

Ergebnisse der OVK-Studie

„Power of Mobile Creation“

OVK-Report für digitale Display-Werbung 2016 / 02 Online und Mobile –Zahlen und Trends im Überblick

2 3INHALTSVERZEICHNISINHALTSVERZEICHNIS

VORWORT 4

MARKTZ AHLEN 6

Online-Werbung im Vergleich 6

Nettowerbekuchen Digital-Werbung 8(Display- und Suchwortvermarktung)

Nettowerbekuchen Digitale Display-Werbung (Online und Mobile) 10

Monatliche Entwicklung der Nettowerbeinvestitionen 12

Top 10 der Online-Werbeformen 13

Online-Werbung nach Branchen 14

Mobile-Werbung nach Branchen 16

AGOF DIGITAL FACTS 17

Reichweite des Internets in Deutschland 17

Internetnutzung in Deutschland 18

Digitale Reichweiten der Vermarkter im OVK 21

Genutzte Angebote und Themenschwerpunkte 22

Informationssuche und Kauf im Internet 23

Digitale Kundenpotenziale für definierte Branchen 24

Aufgeschlossenheit für Werbung 27

Wortführer 28

POWER OF MOBILE CREATION 29

MARKTENT WICKLUNG 35

Warum Native Advertising die Nutzer überzeugt 35

ONLINE-VERMARKTERKREIS (OVK) IM BVDW 38

BUNDESVERBAND DIGITALE WIRTSCHAFT 40

(BVDW ) E .V.

DIE ARBEITSGEMEINSCHAFT ONLINE FORSCHUNG E.V. 42

(AGOF)

ONLINE- MEDIAPL ANUNG UND MEHR 43

MIT DER AGOF

ANMERKUNGEN ZUR AGOF METHODE 44

ANMERKUNGEN ZUR METHODIK DER 45

OVK-WERBESTATISTIK

IMPRESSUM 48

4 5VORWORT VORWORT

VORWORT

LIEBE LESERINNEN UND LESER ,

im Zuge der rasanten Digitalisierung ist das Internet zum selbstverständli-

chen Alltagsbestandteil im Leben der Verbraucher geworden, wobei der Zu-

griff wahlweise via PC, Laptop, Tablet oder Smartphone erfolgt – je nachdem,

was gerade am besten zur jeweiligen Nutzungssituation passt. In Folge dessen

verschmelzen stationäre und mobile Nutzung. Die User unterscheiden nicht

mehr zwischen Online und Mobile, sie denken digital. Das gilt auch für die

Werbungtreibenden. Nahezu alle Kampagnen im Internet sind inzwischen

cross-digital und werden deviceübergreifend im stationären und mobilen In-

ternet ausgespielt, um alle relevanten Touchpoints in der digitalen Nutzung

abzudecken. Dieser cross-digitalen Kampagnenausrichtung tragen wir jetzt

auch mit dem OVK Online-Report Rechnung, indem wir diesen ab dieser

Ausgabe mit dem MAC-Report zusammenlegen, um so zukünftig in einer Pu-

blikation den Überblick über die gesamte digitale Werbelandschaft zu geben.

Denn die Digitalisierung der Lebenswelten spiegelt sich auch im Werbemarkt

wider. So zeigt der Nettowerbekuchen für 2015, dass das Internet seine Posi-

tion als zweitstärkstes Werbemedium weiter gefestigt hat. Konkret machen

die Nettowerbeinvestitionen in digitale Display-Werbung und Suchwort-

vermarktung mit 28,8 Prozent mittlerweile weit über ein Viertel des Net-

to-Werbekuchens aus und liegen damit nur noch einen halben Prozentpunkt

hinter dem TV-Anteil zurück.

Wie groß die Relevanz der digitalen Display-Werbung (Online und Mobile)

für die werbliche Kommunikation ist, illustriert unsere zweite Darstellung

des Nettowerbekuchens. Dabei berücksichtigen wir für die Abbildung der

Nettowerbeinvestitionen im Internet ausschließlich die Display-Investitionen

in Online und Mobile. Mit einem Anteil von 11,7 Prozent entfällt inzwischen

mehr als jeder zehnte Netto-Werbeeuro auf digitale Display-Werbung (On-

line und Mobile). Damit belegt das Internet mit reiner Display-Werbung Platz

drei unter allen betrachteten Mediengattungen – ein klarer Beleg für die Be-

deutung dieser Werbeformen in einem zeitgemäßen Verbraucherdialog.

Dass digitale Display-Werbung (Online und Mobile) ein fester und weiterhin

wachsender Bestandteil in den Kommunikationsstrategien der Werbungtrei-

benden ist, zeigt auch die robuste Entwicklung der Nettowerbeinvestitionen

in digitale Display-Werbung (Online und Mobile) in den ersten sechs Mo-

naten dieses Jahres. Angesichts der insgesamt vielversprechenden Entwick-

lungen im digitalen Werbemarkt hält der Online-Vermarkterkreis (OVK) im

Bundesverband Digitale Wirtschaft (BVDW) e.V. an seiner prognostizierten

Wachstumsrate von 6,3 Prozent für die Nettowerbeinvestitionen in digitale

Display-Werbung im Jahr 2016 fest. Das dahinter stehende Nettowerbevolu-

men von 1,78 Milliarden Euro markiert gleichzeitig einen neuen Höchstwert.

Angesichts der großen Bedeutung der digitalen Kommunikation geht es auch

immer wieder um die Frage nach den Erfolgsmechanismen der digitalen Wer-

beformate. Bereits vor drei Jahren haben wir uns im Rahmen der OVK-Stu-

die „Power of Creation“ mit der Bedeutung der Kreation für den Werbe-

erfolg von Online-Werbung befasst. In einer Neuauflage der Studie haben

wir diese Fragestellung nun im Zusammenhang mit Mobile Advertising unter-

sucht. Auch hier zeigt sich, dass die Kreation ein Schlüsselelement für den

Erfolg einer Kampagne darstellt. Weitere interessante Ergebnisse der Studie

finden Sie ab Seite 31 in diesem Report.

Eine weitere Neuerung in diesem OVK Online-Report ist das Kapitel

„Marktentwicklung“, in dem wir in Form von Autorenbeiträgen aus dem

OVK-Mitgliederkreis auf Trendthemen und aktuelle Entwicklungen eingehen.

In dieser Ausgabe wird es um „Native Advertising“, das als inhaltsgetriebenes

und diskret in das Umfeld integriertes Format von immer mehr Werbetrei-

benden eingesetzt wird, um im Kampf um die Aufmerksamkeit des Users an

Relevanz zu gewinnen, gehen. Unter der Überschrift „Warum Native Adver-

tising die Nutzer überzeugt“ beleuchten wir auf den Seiten 35 bis 37, warum

Native Advertising funktioniert, was die Zukunft bringen wird und wann bzw.

wie man Native mit Display vergleichen sollte.

Wir wünschen Ihnen viel Spaß bei der Lektüre des OVK Online-Reports

2016/02.

Paul Mudter

Vorsitzender des Online-Vermarkterkreises (OVK) im BVDW

Oliver von Wersch

Stv. Vorsitzender des Online-Vermarkterkreises (OVK) im BVDW

Paul Mudter

Oliver von Wersch

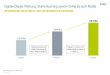

OVK-Werbestatistik digitale Display-Werbung (Online und Mobile) 2014 bis 2015 mit Prognose für 2016

1.581

1.800

1.750

1.700

1.650

1.600

1.550

1.500

1.450OVK-Statistik 2014 OVK-Statistik 2015 OVK-Prognose 2016

Quellen: Online-Vermarkterkreis (OVK) im Bundesverband Digitale Wirtschaft (BVDW) e.V.: OVK-Meldung (Hochrechnung der über PwC gemeldeten Nettozahlen für digitale Display-Werbung (Online und Mobile) auf den Gesamtmarkt (inklusive Provisi-onen)) // Angaben für den deutschen Markt in Mio. Euro. Datenstand: Juni 2016

1.676 (+6,0 %)

In Mio. Euro

1.782 (+6,3 %)

6 7

ONLINE-WERBUNG IM VERGLEICH

STABILES WACHSTUM DER NETTOWERBE-INVESTITIONEN IN DIGITALE DISPL AY-WERBUNG

Das Internet hat sich sowohl bei Verbrauchern als auch bei Werbetreibenden

als unverzichtbarer Medienkanal etabliert. Stationäre und mobile Internet-

nutzung verschmelzen immer stärker miteinander, wobei insbesondere die

Gattung Mobile das digitale Wachstum antreibt. Aus diesem Grunde wer-

den auch crossmediale Kampagnen immer wichtiger, da sich nur mit einer

deviceübergreifenden Aussteuerung eine ganzheitliche Verbraucheranspra-

che – passend zu der jeweiligen Nutzungssituation und -verfassung – sicher-

stellen lässt. Der verstärkte Einsatz von programmatischen und datengetrie-

benen Lösungen und individuellen Targetings unterstützt dabei den gezielten

Zielgruppendialog.

Die crossdigitale Orientierung der Kampagnenarchitektur spiegelt auch die

veränderte Customer Journey wider. Der Verbraucher unterscheidet nicht

mehr zwischen Online und Mobile – für ihn ist es vor allem wichtig, jederzeit

und überall auf das Internet und die hier angebotenen Produkte und Services

zugreifen zu können. Eine digitale Kampagne muss deshalb alle relevanten

Touchpoints mit unterschiedlichen Kommunikationsformaten abdecken, um

die digitalen Aktivierungs- und Brandingpotenziale optimal im Sinne einer

ganzheitlichen Markenkommunikation zu vernetzen. Und das gilt branchen-

übergreifend, wie die Darstellung der digitalen Kundenpotenziale im Netz auf

den Seiten 17 – 28 dieses Reports zeigt.

Entsprechend ist auch die Nachfrage der Werbungtreibenden nach digitaler

Display-Werbung (Online und Mobile) ungebrochen. Sie setzen die Rückka-

nalfähigkeit digitaler Werbung sowie die jederzeit mögliche Optimierung der

Kampagnenaussteuerung im Netz gezielt für ihre Kommunikation ein und

sorgen so für kanalübergreifende Impulse. Angesichts der damit einherge-

henden soliden Nettowerbeinvestitionen in digitale Display-Werbung (On-

line und Mobile) im ersten Halbjahr 2016 hält der OVK an seiner im OVK

Online-Report 2016/01 genannten Prognose fest. Mit der angenommenen

Zuwachsrate von 6,3 Prozent für das laufende Jahr würde das Nettower-

bevolumen für digitale Display-Werbung (Online und Mobile) im Jahr 2016

insgesamt 1,78 Milliarden Euro betragen. Dieses wäre ein neuer Höchstwert,

der das Vorjahresniveau um 106 Millionen Euro (netto) übertreffen würde.

Grundlage für die OVK-Werbestatistik sind die hochgerechneten PwC-Mel-

dungen (PricewaterhouseCoopers). So lassen sich die Werbeinvestitionen

in digitale Display-Werbung (Online und Mobile) auf Nettoebene darstellen,

womit im Gegensatz zur früheren Bruttodarstellung eine noch verlässlichere

Abbildung der Marktgegebenheiten möglich ist. Dies stellt die hohe Aussage-

kraft der OVK-Werbestatistik sicher und hilft damit den Marktpartnern bei

der Einordnung der aktuellen und zukünftigen Entwicklungen des digitalen

Werbemarktes.

MARKTZAHLEN MARKTZAHLEN

Das Nettovolumen für

digitale Display-Werbung

(Online und Mobile) wird

im Jahr 2016 voraussicht-

lich 1,78 Milliarden Euro

betragen. Das entspricht

einer Wachstumsrate von

6,3 Prozent.

Nettowerbekuchen für 2015 – Digital-Werbung (Display- und Suchwortvermarktung)

Quelle: Zentralverband der deutschen Werbewirtschaft (ZAW) / (2016)*gemeinsame Hochrechnung der Verbände BDZV, VDZ, VPRT auf Basis der vom BVDW/OVK erfassten Netto-Werbeumsätze für Online- und Mobile-Display (2015: 1.676,00 Mio. Euro). Basis der gemeinsamen Hochrechnung ist die ZAW-Netto-Definition. Basis der BVDW/OVK-Erfassung ist die international gängige Netto-Definition des IAB (Netto I).**Bundesverband Digitale Wirtschaft (BVDW) e.V

28,8 %

17,5 %

7,1 %

6,7 %

4,9 %Fernsehen

Internet (Display-Werbung*

Suchwortvermarktung**)

Tageszeitungen

Publikumszeitschriften

Außenwerbung

Fachzeitschriften

Hörfunk

29,3 %

5,7 %

8 9

NETTOWERBEKUCHEN DIGITAL-WERBUNG (DISPLAY- UND SUCHWORTVERMARKTUNG)

DAS INTERNET FESTIGT SE INE POSITION ALS Z WEITSTÄRKSTES MEDIUM IM MEDIAMIX

Wie groß die Relevanz des Internets als Medienkanal für die werbetreibende

Wirtschaft ist, zeigt der Blick auf den Nettowerbekuchen für 2015. Damit

bildet der OVK die Anteile der Nettowerbeinvestitionen der verschiedenen

Gattungen im Mediamix ab. Die Nettodarstellung stellt gleichzeitig sicher,

dass die Rolle der im Mediamix eingesetzten Mediengattungen auf Grundlage

der validen Marktgegebenheiten dokumentiert wird.

Im Jahr 2015 machen die Nettowerbeinvestitionen in Display-Werbung und

Suchwortvermarktung mit 28,8 Prozent über ein Viertel des gesamten Net-

towerbekuchens aus und liegen damit nur noch einen halben Prozentpunkt

hinter der Gattung TV, auf die mit 29,3 Prozent der größte Anteil entfällt. Un-

ter den restlichen Gattungen erreichen die Tageszeitungen mit 17,5 Prozent

ebenfalls noch einen zweistelligen Anteil am Mediamix, bei den restlichen

Medienkanälen bewegen sich die Anteile durchgängig im einstelligen Prozent-

bereich – von Publikumszeitschriften (7,1 Prozent) über Außenwerbung (6,7

Prozent), Fachzeitschriften (5,7 Prozent) bis hin zum Hörfunk (4,9 Prozent).

Diese Verteilung der Nettowerbeinvestitionen dokumentiert eindrucks-

voll, dass das Internet eine der führenden Gattungen im Mediamix ist und

damit eine entscheidende Rolle in den Kommunikationsstrategien der Un-

ternehmen einnimmt. Dies ist eine Folge der rasanten Digitalisierung der

letzten Jahre, die auch der zunehmenden Gerätevielfalt – stationärer PC,

Laptop, Tablet, Smartphone – geschuldet ist. Menschen können heute jeder-

zeit und überall ins Netz gehen und haben die Internetnutzung fest in ihren

Lebensalltag integriert.

Entsprechend werden auch die Orientierungs- und Kaufprozesse immer digi-

taler. Marken und Werbetreibende müssen den digitalen Wegen der Konsu-

menten folgen, um nach wie vor Teil ihres Relevant-Set zu sein. Die Erwar-

tungshaltung der Verbraucher hat sich mit der Digitalisierung der Customer

Journey verändert – digitale Markenpräsenzen sind damit unabdingbar. Um-

gekehrt können Werbetreibenden mit der richtigen Präsenz an stationären

und mobilen Touchpoints potenzielle Kunden mit ihrer digitalen Kampagne

vielfach direkt im Moment der Entscheidung ansprechen. Ein besonderer

28,8 Prozent des Netto-

werbekuchens entfallen

inzwischen auf die

Nettowerbeinvestitionen

in digitale

Display-Werbung und

Suchwortvermarktung.

Pluspunkt ist dabei die Rückkanalfähigkeit des Internets, die einen unmittel-

baren Dialog ohne Medienbruch erlaubt – egal, ob es um Rückfragen, weitere

Informationen oder den konkreten Kauf geht.

Die umfassenden Planungsdaten für die im stationären und mobilen Internet

anzutreffenden Zielgruppenpotenziale unterstützen dabei die gezielte cross-

digitale Kampagnenaussteuerung, während die große Bandbreite der digitalen

Werbeformate eine passgenaue Ansprache der jeweiligen Nutzungsverfas-

sung sicherstellt. Dies ist vor allem vor dem Hintergrund der aktuellen Adblo-

cker-Problematik von entscheidender Bedeutung, damit die User die Werbung

nicht als störend, sondern als bereichernd und vor allem als relevant empfin-

den. Der Blick auf das vergangene Jahr zeigt die zunehmende Digitalisierung der

Werbeaktivitäten vieler Branchen – so sind mit einer Ausnahme alle Top-Plat-

zierten bei der Online-Display-Werbung gleichzeitig auch die Top-Investoren

bei der Mobile-Display-Werbung. Dies kann als klares Indiz dafür angese-

hen werden, dass digitale Kommunikation in allen Wirtschaftsbereichen als

selbstverständliche Komponente in ihren Kommunikations- und Marketing-

strategien eingesetzt wird. Die Investitionen der Werbungtreibenden folgen

damit branchenübergreifend der Mediennutzung der Verbraucher und wer-

den wie diese zunehmend digital.

MARKTZAHLEN MARKTZAHLEN

Nettowerbekuchen für 2015 – Digitale Display-Werbung (Online und Mobile)

Quelle: Zentralverband der deutsche Werbewirtschaft (ZAW) / (2016)*gemeinsame Hochrechnung der Verbände BDZV, VDZ, VPRT auf Basis der vom BVDW/OVK erfassten Netto-Werbeumsätze für Online- und Mobile-Display (2015: 1.676,00 Mio. Euro). Basis der gemeinsamen Hochrechnung ist die ZAW-Netto-Definition. Basis der BVDW/OVK-Erfassung ist die international gängige Netto-Definition des IAB (Netto I).

Fernsehen

Internet (Display-Werbung*)

Tageszeitungen

Publikumszeitschriften

Außenwerbung

Fachzeitschriften

Hörfunk11,7 %21,8 %

8,8 %

8,3 %

6,1 %

36,3 %

7,1 %

10 11

NETTOWERBEKUCHEN DIGITALE DISPLAY-WERBUNG (ONLINE UND MOBILE)

MEHR ALS JEDER ZEHNTE WERBEEURO FLIESST IN DISPL AY-WERBUNG

Um die Bedeutung der digitalen Display-Werbung (Online und Mobile) für

den Kommunikationsmix noch sichtbarer zur machen, berücksichtigt die

zweite Variante des Nettowerbekuchens in diesem Report zur Darstellung

der Gattung Internet ausschließlich die Nettowerbeinvestitionen in digitale

Display-Werbung.

Dabei zeigt der über die letzten Jahre kontinuierlich gewachsene Anteil der

digitalen Display-Werbung (Online und Mobile) am Nettowerbekuchen 2015

die steigende Relevanz dieser Formate im Mediamix: Mit inzwischen 11,7 Pro-

zent wird mehr als jeder zehnte Werbeeuro in Display-Werbung (Online und

Mobile) investiert. Damit liegt Display-Werbung im Internet unverändert auf

Platz drei der eingesetzten Werbeoptionen im Mediamix, übertroffen nur

von den Gattungen TV (36,3 Prozent) und Tageszeitungen (21,8 Prozent). Die

anderen klassischen Kanäle rangieren alle mit einstelligen Anteilen hinter der

Gattung Internet, angeführt von Werbung in Publikumszeitschriften (8,8 Pro-

zent), gefolgt von Außenwerbung (8,3 Prozent), Anzeigen in Fachzeitschriften

(7,1 Prozent) sowie Hörfunk-Werbung (6,1 Prozent).

Der verstärkte Einsatz digitaler Display-Werbung (Online und Mobile) ist

auch der erreichten Größe des digitalen Universums geschuldet, in dem sich

die breite Mehrheit der Deutschen inzwischen ganz selbstverständlich be-

wegt, wie auch die Zahlen auf Seite xx dieses Reports belegen. Vor allem die

rasante Verbreitung mobiler Devices hat diese Entwicklung vorangetrieben.

So ist das Smartphone als multifunktionales Allroundtalent zum ständigen Be-

gleiter der Konsumenten geworden, womit Werbetreibende ihre potenziel-

len Kunden ganz persönlich, jederzeit und überall erreichen können. Diese

Form der Markeninszenierung und individuellen Kundenansprache ist so in

keinem anderen Medienkanal möglich.

Vor allem kann mobile Werbung in einzigartiger Weise auf die jeweilige Nut-

zungssituation und -verfassung des Konsumenten eingehen – beispielsweise

durch Location Based Services sowie den gezielten Einsatz von Targeting. Fer-

ner lassen sich typische Smartphone-Funktionalitäten, wie Touch, Slide oder

Schütteln des Gerätes, ideal nutzen, um die mobilen Stärken für eine interes-

sante Kampagneninszenierung einzusetzen – und so eine überdurchschnittli-

che Aufmerksamkeit und Nutzer-Aktivierung zu erreichen. Wie wichtig der

Einfluss der Kreation bei der mobilen Werbung ist, zeigen die Ergebnisse der

Studie „Power of Mobile Creation“ ab Seite 29 dieses Reports.

Inzwischen hat nahezu jede digitale Kampagne eine mobile Verlängerung, d. h.

Mobile-Werbung befindet sich mit Online-Werbung auf Augenhöhe. Und

durch eine intelligente Aussteuerung der digitalen Kampagnen mit kanalad-

äquaten Kreationen auf den stationären und mobilen Touchpoints kann auf

allen Screens ein optimales User-Erlebnis im Internet geschaffen werden.

Mit einem Anteil von

11,7 Prozent liegt die

Display-Werbung

(Online und Mobile) auf

Platz drei der im

Mediamix vertretenen

Gattungen.

MARKTZAHLEN MARKTZAHLEN

Quelle: The Nielsen Company (Online-Werbung, Datenstand Juli 2016). Angaben für den deutschen Markt in Mio. Euro

Top 10 der Online-Display-Werbeformen (brutto)

In Mio. Euro 0 50 100 150 200 250

HJ1 2015HJ1 2016

Rectangle 29 42

Super Banner 30 27

Halfpage Ad 53 43

88 86Skyscraper

Medium Rectangle 92 86

205 149Pre-Roll

Ad Bundle 194 238

82 172Wallpaper

Billboard Ad 148 127

42 43Takeover

Jan. Feb. März Apr. Mai Juni Juli Aug. Sept. Okt. Nov. Dez.

183,

9

Monatliche Entwicklung der Nettowerbeinvestitionen in digitale Display-Werbung (Online und Mobile)

200

180

160

140

120

100

80

60

40

20

0

101,9 112,3 129,5 125,3 135,3 135,8 110,4 107,6 143,5 152,2 162,7 165,02014

105,0 113,7 142,2 130,4 134,7 141,7 113,2 115,6 147,0 159,9 183,9 189,02015

113,5 120,1 145,5 132,9 137,0 137,8HJ1 2016

Quellen: Online-Vermarkterkreis (OVK) im Bundesverband Digitale Wirtschaft (BVDW) e.V.: OVK Meldung (Hochrechnung der über PwC gemeldeten Nettozahlen für digitale Display-Werbung (Online und Mobile) auf den Gesamtmarkt (inklusive Provisio-nen)) // Angaben für den deutschen Markt in Mio. Euro. Datenstand: Juni 2016.

In Mio. Euro

101,

910

5,0

113,

5 120,

111

3,7

112,

3

142,

214

5,5

129,

5

130,

413

2,9

125,

3

134,

713

7,0

135,

3

141,

713

7,8

135,

8

113,

211

0,4

115,

610

7,6

147,

014

3,5 15

9,9

152,

2 162,

7

189,

016

5,0

12 13

TOP 10 ONLINE-WERBEFORMEN

DAS PRE- ROLL STEHT AN DER SPITZE DER E INGESETZTEN ONLINE- DISPL AY-WERBEFORMEN

Die höchsten Werbeinvestitionen in den ersten sechs Monaten im Jahr 2016

entfielen mit 205 Millionen Euro brutto auf das Pre-Roll, das gleichzeitig mit

56 Millionen Euro den größten absoluten Zuwachs verbucht – ein klares Indiz

für die wachsende Beliebtheit von Bewegtbildwerbung. Auf Platz zwei steht

mit 194 Millionen Euro brutto das Ad Bundle, eine Kombinationsbuchung

aus drei Formaten des Universal AdPackages. Der dritte Platz geht an das

Billboard Ad mit 148 Millionen Euro an Bruttoinvestitionen – das sind 21

Millionen Euro mehr als im ersten Halbjahr des letzten Jahres und damit der

zweitgrößte absolute Zuwachs im Ranking.

Weitere Zuwächse, wenn auch auf moderatem Niveau, entfallen auf das Half-

page Ad, das Medium Rectangle, das Super Banner und den Skyscraper – d. h.

großformatige Werbeformen spielen mit ihren aufmerksamkeitsstarken In-

szenierungsflächen unverändert eine zentrale Rolle in der Online-Kommuni-

kation. Grundlage für das Ranking der Top 10 Online-Display-Werbeformen

sind nach wie vor die Bruttowerbeinvestitionen, weil die Daten in dieser Gra-

nularität auf Nettobasis (noch) nicht vorliegen.

Das Bewegtbildformat

Pre-Roll ist nicht nur

Spitzenreiter der Top 10

Online-Display-Formate,

sondern es verzeichnet

bei den Bruttowerbe-

investitionen auch die

stärksten Zuwächse im

Vorjahresvergleich.

MONATLICHE ENTWICKLUNG DER NETTOWERBEINVESTITIONEN

STABILE MONATLICHE INVESTITIONEN IN DIGITALE DISPL AY-WERBUNG

Insgesamt belaufen sich die Nettoinvestitionen in digitale Display-Werbung

(Online und Mobile) im ersten Halbjahr auf 786,9 Millionen Euro, womit

bereits – wie in den Vorjahren – 44 Prozent der für das Gesamtjahr prognosti-

zierten Nettowerbeinvestitionen in den ersten sechs Monaten erzielt wurden.

Dabei übertreffen die Nettowerbeinvestitionen in fünf von sechs Monaten das

ohnehin schon hohe Niveau der Vergleichsmonate in den Vorjahren. Bei einer

Fortsetzung dieser Entwicklung im zweiten Halbjahr ist von einer Erreichung

des prognostizierten Nettovolumens für 2016 auszugehen.

Im ersten Halbjahr 2016

erreichen die

Nettowerbeinvestitionen

in nahezu jedem Monat

neue Höchstwerte und

liegen stets über der

100-Millionen-Euro-Grenze.

MARKTZAHLEN MARKTZAHLEN

Top 10 Werbeinvestitionen in Online-Display-Werbung nach Branchen (brutto)

Quelle: The Nielsen Company (Online-Werbung, Datenstand Juli 2016). Angaben für den deutschen Markt in Mio. Euro

Sonstige Werbung

Handel

Kraftfahrzeugmarkt

Dienstleistungen

Finanzen

Telekommunikation

Medien

Ernährung

Touristik

Körperpflege

Angaben in Mio.

HJ1 2016 HJ1 2015

46 57

4 %

63 48

6 %

0 % 20 % 30 %10 % 40 % 50 %Angaben als %-Anteil Online am Mediamix

Angaben als %-Anteil Online am Mediamix in HJ1 2016

0 100 200 300 400

196 178

11 %

164 170

14 %

136 121

10 %

97 114

19 %

65 79

9 %

56 68

3 %

345

43 % 317

40 51

10 %

14 15

ONLINE-WERBUNG NACH BRANCHEN

ONLINE-DISPLAY-WERBUNG IST BRANCHENÜBER- GREIFEND EINE FESTE KOMPONENTE IM MEDIAMIX

Die große Bandbreite der Wirtschaftszweige, die bereits relevante Bruttower-

beinvestitionen in Online-Display-Werbung tätigen, unterstreicht die branchen-

übergreifende Digitalisierung der Kommunikation. Das Ranking der Werbeinves-

titionen in Online-Display-Werbung nach Branchen erfolgt weiterhin auf Basis

von Bruttozahlen, da die Daten in dieser Granularität auf Nettoebene noch

nicht vorliegen.

Gemessen an den absoluten Werbeinvestitionen in Online-Display-Werbung

liegt der Bereich sonstige Werbung – hierzu zählen caritative Organisationen

sowie Unternehmenswerbung – mit 345 Millionen Euro brutto im ersten Halb-

jahr 2016 unverändert an der Spitze. Es folgen der Handelsbereich (196 Milli-

onen Euro), der Kraftfahrzeugmarkt (164 Millionen Euro), der Dienstleistungs-

sektor (136 Millionen Euro) und das Finanzsegment (97 Millionen Euro). Damit

liegen vier Branchen mit ihren Brutto-Online-Werbeinvestitionen jenseits der

100 Millionen-Euro-Grenze und eine knapp darunter. Bei der anderen Hälfte

der Branchen – nämlich Telekommunikation, Medien, Ernährung, Touristik und

Körperpflege – bewegen sich die Bruttowerbeinvestitionen im ersten Halbjahr

2016 noch im zweistelligen Millionenbereich.

Die stärksten absoluten Zuwächse im Vergleich zu den ersten sechs Monaten

des Vorjahres entfallen auf die Sonstige Werbung (plus 28 Millionen), den Han-

delsbereich (plus 18 Millionen) sowie den Dienstleistungssektor und die Kör-

perpflegebranche (jeweils plus 15 Millionen).

Der prozentuale Anteil der Online-Display-Werbung am Mediamix gibt zudem

Aufschluss darüber, welchen Stellenwert die Online-Kommunikation in der je-

weiligen Branche hat. Mit einem Anteil von 43 Prozent ist die sonstige Werbung

auch hier führend. Ebenfalls einen zweistelligen Online-Anteil in ihrem Media-

mix haben der Finanzsektor (19 Prozent), der Kraftfahrzeugmarkt (14 Prozent),

der Handelsbereich (11 Prozent) sowie der Dienstleistungssektor und der

Touristikbereich (jeweils 10 Prozent). Der Telekommunikationsbereich (9 Pro-

zent) liegt knapp unter dem zweistelligen Bereich und auch bei den Branchen

Körperpflege, Ernährung und Medien bewegen sich die Werbeinvestitionen in

Online-Werbung im Mediamix noch im einstelligen Bereich.

Der Anteil von

Online-Display-Werbung

am Mediamix liegt bei über

der Hälfte der

abgebildeten Branchen im

zweistelligen Bereich und

unterstreicht damit die

Digitalisierung der werbli-

chen Kommunikation.

Diese Heterogenität zeigt, dass die Branchen nach wie vor einen unterschied-

lichen Grad bei der Ausprägung ihres Online-Engagements zeigen. Mittelfristig

wird aber in alle Branchen der Online-Anteil am Kommunikationsmix weiter

steigen, da die Wirtschaftszweige mitsamt ihren Werbeinvestitionen den Ziel-

gruppenpotenzialen ins Netz folgen werden, um die wachsende Zahl der digital

orientierten Verbraucher zu erreichen. Dies zeigt sich auch an dem rasant wach-

senden Mobile-Engagement, das als relevanter Treiber der digitalen Werbeinves-

titionen angesehen werden kann, wie auf der übernächsten Seite zu sehen ist.

MARKTZAHLEN MARKTZAHLEN

Lesebeispiel: Die Gesamtbevölkerung ab 14 Jahren umfasst 69,24 Millionen Personen. Davon haben im dreimonatigen Erhebungs-zeitrum insgesamt 76,1 Prozent (52,72 Millionen) das Internet genutzt. /// 114.672 Fälle (deutschsprachige Wohnbevölkerung in Deutschland ab 14 Jahren) / Zielgruppen: Nutzer stationäre und/oder mobile Angebote (letzte drei Monate) n=103.805 Fälle; Nutzer stationäre Angebote (letzte drei Monate) n=101.891 Fälle, Nutzer mobile Angebote (letzte drei Monate) n= 76.059 Fälle /// Quelle: AGOF e.V. / digital facts 2016-04 /// Angaben für den deutschen Markt

Digitale Nutzer in Deutschland

Gesamtbevölkerung ab 14 Jahren: 69,24 Mio.

38,36 Mio. Nutzer mobiler Angebote Davon nur mobile Angebote: 1,41 Mio.

Nutzer mobiler und stationärer Angebote: 36,95 Mio.

51,31 Mio. Nutzer stationärer AngeboteDavon nur stationäre Angebote: 14,36 Mio.Nutzer stationärer

und /oder mobiler Angebote:52,72 Mio.

16 17

MOBILE-WERBUNG NACH BRANCHEN

MOBILE-DISPLAY-WERBUNG VERBUCHT BRANCHEN-ÜBERGREIFEND SIGNIFIKANTE WACHSTUMSRATEN

Auch die Werbeinvestitionen in Mobile-Display-Werbung beruhen auf Nielsen-

daten und sind als Bruttowerte angegeben. Innerhalb des Top 10 Rankings haben

alle Branchen ihre Bruttowerbeinvestitionen gegenüber dem Vorjahr signifikant

gesteigert. Der Spitzenplatz geht auch hier an Sonstige Werbung, bei der im ers-

ten Halbjahr dieses Jahres 51,2 Millionen Euro brutto in Mobile-Display-Werbung

geflossen sind. Damit verbucht dieser Sektor mit einem Plus von 27,7 Millionen

Euro auch den größten absoluten Zuwachs und gleichzeitig eine Verdopplung der

Bruttowerbeinvestitionen. Beim zweitplatzierten Handelsbereich belaufen sich

die Bruttoinvestitionen in den ersten sechs Monaten auf 36,7 Millionen Euro;

dies entspricht einem Plus von 8,6 Millionen. Der auf dem dritten Platz stehende

Dienstleistungssektor kommt im ersten Halbjahr auf Bruttoinvestitionen in Höhe

von 23,5 Millionen Euro und investiert damit 11,8 Millionen Euro in Mobile-Dis-

play-Werbung – doppelt so viel wie im Vorjahr. Auch die Körperpflegebranche

verdoppelt nahezu ihre Bruttowerbeinvestitionen, während die Getränkebranche

mit einem Wachstum von 131 Prozent die höchste Zuwachsrate aufweist.

Alle Branchen setzen

immer stärker auf

Mobile-Display-

Werbung,wobei vor allem

die Branchen Sonstige

Werbung, Dienstleistung,

Körperpflege und Getränke

eine Verdopplung ihrer

absoluten Bruttowerbein-

vestitionen aufweisen.

76,1 Prozent der

deutschsprachigen

Wohnbevölkerung zählen

zu den Nutzern stationärer

und / oder mobiler

Angebote, die über-

schneidungsfreie Nutzung

stationärer UND mobiler

Angebote beträgt

53,4 Prozent.

REICHWEITE DES INTERNETS IN DEUTSCHLAND

52,72 MILLIONEN DEUTSCHE AB 14 JAHREN SIND IM INTERNET

Das Internet ist fester Bestandteil im Leben der Deutschen, deren Gesamtbe-

völkerung ab 14 Jahren 69,24 Millionen Personen umfasst. Insgesamt 76,1 Pro-

zent (52,72 Millionen) davon haben im dreimonatigen Erhebungszeitraum der

digital facts das Internet genutzt und dabei auf stationäre und / oder mobile

Angebote zugegriffen. Die weitere Differenzierung zeigt, dass 51,31 Millionen

Menschen (74,1 Prozent) zu den Nutzern stationärer Angebote gehören, während

die Nutzer mobiler Angebote sich auf 38,36 Millionen (55,4 Prozent) Men-

schen belaufen. Überschneidungsfrei ergibt dies 36,95 Millionen Menschen, die

stationäre und mobile Angebote gleichermaßen nutzen. Das entspricht 53,4

Prozent der Bevölkerung und unterstreicht die zunehmende Verschmelzung

stationärer und mobiler Internetnutzung.

Daneben gibt es Personen, die ausschließlich stationäre bzw. mobile Angebo-

te aufsuchen: Dazu zählen 14,36 bzw. 1,41 Millionen Menschen. Gerade ältere

Menschen greifen vorwiegend auf stationäre Angebote zu, während der mobile

Zugriff bei ihnen noch nicht so verbreitet ist – wie auch aus der Grafik auf der

folgenden Seite ersichtlich.

MARKTZAHLEN AGOF DIGITAL FACTS

Top 10 Werbeinvestitionen in Mobile-Display-Werbung nach Branchen (brutto)

Quelle: The Nielsen Company (Online-Werbung, Datenstand Juli 2016). Angaben für den deutschen Markt in Mio. Euro

Sonstige Werbung

Handel

Dienstleistungen

Kraftfahrzeugmarkt

Telekommunikation

Finanzen

Medien

Körperpflege

Getränke

Ernährung

Angaben in Mio.

3,2 7,4

4,0 7,8

4,2 6,4

4,8 7,8

HJ1 2016 HJ1 2015

23,5 51,2

28,1 36,7

0 10 20 30 40 50 60

11,7 23,5

12,6 18,0

12,0 17,1

7,8 11,4

Überschneidungen nach Altersklassen bei den Nutzern stationärer und / oder mobiler Angebote

nur stationäre Angebote mobile und stationäre Angebote nur mobile Angebote

100

80

60

40

20

014–19 Jahre 20–29 Jahre 30–39 Jahre 40–49 Jahre 50–59 Jahre 60+ Jahre

86,0 90,7 72,9

2,62,62,67,2

59,3

2,1

37,4

1,2

81,0

Ang

aben

in P

roze

nt

Lesebeispiel: 86,0 Prozent der 14- bis 19-jährigen Nutzer stationärer und/oder mobiler Angebote nutzen stationäre UND mobile Angebote. /// Basis: 103.805 Fälle (Nutzer stationäre und/oder mobile Angebote letzte drei Monate) / Angaben in Prozent /// Quelle: AGOF e.V. / digital facts 2016-04 /// Angaben für den deutschen Markt

6,8 6,716,5 24,6

38,6 61,4

Soziodemografie (Geschlecht und Alter) der verschiedenen Nutzergruppen im Vergleich

Gesamtbevölkerung Internetnutzer gesamt stationäre Nutzer mobile Nutzer

60

50

40

30

20

10

0Männlich Weiblich 14-29 Jahre 30-49 Jahre 50 Jahre und älter

Lesebeispiel: 51,9 Prozent der Internetnutzer insgesamt sind Männer, bei den mobilen Nutzern sind 53,2 Prozent männlich. /// Basis: 114.672 Fälle (deutschsprachige Wohnbevölkerung in Deutschland ab 14 Jahren) / / Zielgruppen: Nutzer stationäre und/oder mobile Angebote (letzte drei Monate) n=103.805 Fälle, Nutzer stationäre Angebote (letzte drei Monate) n=101.891 Fälle, Nutzer mobile Angebote (letzte drei Monate) n= 76.059 Fälle / Angaben in Prozent /// Quelle: AGOF e.V. / digital facts 2016-04 /// Angaben für den deutschen Markt

48,951,1

20,6

31,3

48,051,9

48,1

26,4

38,335,4

51,848,2

26,0

38,335,7

53,2

46,8

33,8

41,6

24,6

Angaben in Prozent

18 19AGOF DIGITAL FACTS AGOF DIGITAL FACTS

Während die jungen

Altersgruppen stationäre

und mobile Angebote

überwiegend gleich nut-

zen, sind die älteren User

noch stärker mit der

ausschließlichen Nutzung

stationärer Angebote

verwurzelt.

INTERNETNUTZUNG IN DEUTSCHLAND

STATIONÄRE UND MOBILE NUTZERVERORTUNG NACH ALTERSGRUPPEN

Auch wenn die Digitalisierung inzwischen alle Generationen erfasst hat, werden

stationäre und mobile Angebote noch nicht von allen Altersklassen in gleicher

Form genutzt. Der Blick auf die verschiedenen Altersgruppen offenbart die Un-

terschiede: 86,0 Prozent der Teens und 90,7 Prozent der Twens nutzen als typi-

sche Vertreter der Digital Natives mobile UND stationäre Angebote. Auch bei

den 30- bis 39-Jährigen gehören vier von fünf Usern zu dieser Gruppe, bei den

40- bis 49-Jährigen sind es mit 72,9 Prozent knapp drei Viertel.

Ab 50 Jahren verschieben sich die Zugriffe merklich in Richtung rein stationärer

Angebote: Bei den 50- bis 59-Jährigen zählen 38,6 Prozent zu dieser Nutzer-

gruppe, bei den über 60-Jährigen sind sogar 61,4 Prozent ausschließlich auf sta-

tionären Angeboten anzutreffen. Umgekehrt ist der mit Abstand höchste Anteil

an Usern, die ausschließlich mobile Angebote nutzen, bei den 14- bis 19-Jährigen

mit 7,2 Prozent zu finden – sie sind quasi untrennbar mit ihrem Smartphone

verbunden.

STARKE ANNÄHERUNG DER SOZIODEMOGRAFISCHEN STRUKTUREN DER VERSCHIEDENEN NUTZERGRUPPEN

Mit der Entwicklung des Internets zum Massenmedium haben sich die anfäng-

lichen Unterschiede zwischen Gesamtbevölkerung und Internetnutzern längst

nivelliert. Und mit der rasanten Verbreitung der Smartphones ist auch die Zahl

der User, die auf mobile Angebote zugreifen, in allen Bevölkerungsgruppen zügig

gewachsen. Der Blick auf die Geschlechts- und Altersstrukturen offenbart damit

nur noch geringfügige Abweichungen: So liegen die Internetnutzer insgesamt mit

einem Männeranteil von 51,9 Prozent nur noch leicht über dem in der Gesamt-

bevölkerung (48,9 Prozent), die Nutzer mobiler Angebote haben mit 53,2 Pro-

zent den höchsten Männeranteil. Darüber hinaus sind die Internetnutzer etwas

jünger: Die Altersgruppen bis 49 Jahre sind hier – insbesondere bei den Nutzern

mobiler Angebote – überdurchschnittlich vertreten. Dies zeigt einmal mehr, dass

die jungen Menschen als „Generation Smartphone“ gar keine Zeit ohne mobilen

Internetzugriff kennen.

Der Blick auf die

Geschlechter- und

Altersverteilung offenbart,

dass die digitalen User

immer noch etwas männ-

licher und jünger als die

Gesamtbevölkerung sind

– das gilt vor allem für die

Nutzer mobiler Angebote.

Online-Penetration nach Altersklassen bei den Nutzern stationärer und/oder mobiler Angebote

100

80

60

40

20

014-19

9,3

90,7

14-19

8,8

91,2

20-29

5,5

94,5

20-29

9,4

90,6

30-39

6,7

93,3

30-39

20,0

80,0

40-49

11,5

88,5

40-49

31,5

68,5

50-59

21,3

78,7

50-59

50,6

49,4

60+Jahre

58,5

41,5

60+Jahre

83,8

16,2

stationäre Nutzer mobile Nutzerkeine stationäre Nutzung keine mobile Nutzung

Lesebeispiel: 90,7 Prozent der 14- bis 19-Jährigen zählen zu den Nutzern stationärer Angebote. /// Basis: 114.672 Fälle (deutsch-sprachige Wohnbevölkerung in Deutschland ab 14 Jahren) / Angaben in Prozent /// Quelle: AGOF e.V. / digital facts 2016-04 /// Angaben für den deutschen Markt

Stationäre Angebote Mobile AngeboteAngaben in Prozent

Nettoreichweiten der Online-Vermarkter im OVK (alphabetisch)

Angaben in Mio. Unique User und Prozent für einen durchschnittlichen Monat im Untersuchungszeitraum Februar bis April 2016 /// Basis: 103.805 Fälle (Nutzer ab 14 Jahre stationäre und/oder mobile Angebote letzte drei Monate) /// Quelle: AGOF e.V. / digital facts 2016-04 /// Angaben für den deutschen Markt

BAUER ADVERTISING 20,0 10,56

BurdaForward 58,7 30,95

eBay Advertising Group Deutschland 45,1 23,77

G+J e | MS 50,6 26,67

HiMedia Deutschland 14,6 7,67

InteractiveMedia CCSP 69,2 36,47

IP Deutschland 50,7 26,75

iq digital 38,3 20,17

MAIRDUMONT MEDIA 18,0 9,49

Media Impact 64,2 33,82

netpoint media 18,0 9,47

OMS 54,3 28,62

SevenOne Media 59,6 31,43

SPIEGEL QC 37,1 19,54

United Internet Media 66,9 35,25

Vermarkter

Reichweite in %

(bezogen auf Internetnutzer

letzte drei Monate)

Nettoreichweite

in Mio. Unique User

Durchschnittlicher Monat Februar - April 2016

20 21

Gemessen an der

Nutzung stationärer und

mobiler Angebote ist die

Online-Penetration bei den

14- bis 49-Jährigen nahezu

vollständig gegeben,

während sie bei den über

50-Jährigen vor allem

mobil noch Entwicklungs-

potenzial aufweist.

ONLINE-PENETRATION NACH ALTER BEI DEN NUTZERN STATIONÄRER BZW. MOBILER ANGEBOTE

Das digitale Universum dehnt sich kontinuierlich weiter aus und immer mehr

Menschen sind gleichermaßen in der stationären und mobilen Welt zu Hause.

Vor allem bei jungen Menschen bis 39 Jahre ist das Internet fester Bestandteil

des Alltags: Über 90 Prozent von ihnen nutzen stationäre, mehr als 80 Prozent

mobile Angebote. Auch bei den 40- bis 49-Jährigen sind fast 90 Prozent auf

stationären Angeboten vertreten und mehr als zwei Drittel sind im mobilen

Internet anzutreffen.

Von den 50- bis 59-Jährigen besuchen bereits mehr als drei Viertel stationäre

Angebote und gut die Hälfte wird über mobile Angebote erreicht. Bei den Men-

schen jenseits der 60 Jahre schreitet die Digitalisierung etwas langsamer voran:

So haben 41,5 Prozent der über 60-Jährigen zwar durchaus schon den Weg zu

stationären Angeboten gefunden, bei den mobilen Angeboten sind sie aber mit

derzeit lediglich 16,2 Prozent noch zurückhaltender in der Nutzung – zeigen

aber im Zeitverlauf durchaus Zuwachsraten.

DIGITALE REICHWEITEN DER VERMARKTER IM OVK

Die digital facts weist die Nettoreichweiten der in der AGOF vereinten Ver-

markter aus. Die untenstehende Tabelle zeigt die Nettoreichweiten der im OVK

organisierten Vermarkter auf Basis der in der digital facts 2016-04 erhobenen

Werbeträgerangebote. Die Nettoreichweiten der Vermarkter enthalten dabei

nicht immer das Gesamtportfolio des Vermarkters.

Die digital facts 2016-04

enthält Daten von

insgesamt 55 Vermarktern

für 738 digitale

Gesamtangebote und

6.117 Belegungseinheiten.

AGOF DIGITAL FACTS AGOF DIGITAL FACTS

Lesebeispiel: 93,2 Prozent der Nutzer stationärer und/oder mobiler Angebote der letzten drei Monate ab 14 Jahre nutzen mindestens gelegentlich Suchmaschinen. /// Basis: 103.805 Fälle (Nutzer stationäre und/oder mobile Angebote letzte drei Monate) / „Nutzen Sie diese Themen und Angebote häufig, gelegentlich, selten oder nie?“ / Darstellung der Top 10 von insgesamt 25 Themen / Angaben in Prozent /// Quelle: AGOF e.V. / digital facts 2016-04 /// Angaben für den deutschen Markt

Thematische Nutzungsschwerpunkte – Top 10

Suchmaschinen

Private E-Mails versenden und empfangen

Online-Einkaufen bzw. -Shoppen

Nachrichten zum Weltgeschehen

Wetter

Regionale oder lokale Nachrichten

Online-Banking

Soziale Netzwerke

Ansehen von Videos und Filmen

Chats oder Messenger

Angaben in %0 25 50 75 100

93,2

85,6

70,9

70,3

63,8

60,8

57,6

52,2

48,2

39,3

Nutze ich häufig / gelegentlich (in %)

22 23

GENUTZTE ANGEBOTE UND THEMENSCHWERPUNKTE

DIE DIGITALISIERUNG DES ALLTAGS ZEIGT SICH IN DER GENUTZTEN AKTIVITÄTSVIELFALT IM NETZ

Wie selbstverständlich der allgegenwärtige Zugriff auf das Netz in nahezu allen Le-

benslagen ist, zeigen die vielfältigen Internetaktivitäten der digitalen User. Vor allem

Information und Kommunikation stehen dabei im Fokus: Die Nutzung von Suchma-

schinen (93,2 Prozent) und das Senden und Empfangen von E-Mails (85,6 Prozent)

wird von fast allen Usern ausgeübt. Gut 70 Prozent betreiben Online-Shopping oder

lesen Nachrichten zum Weltgeschehen. Der Blick aufs Wetter oder die Lektüre

regionaler oder lokaler Nachrichten gehört bei über 60 Prozent der digitalen User

zu den häufig oder gelegentlich genutzten Angeboten. Online-Banking, der Besuch

von sozialen Netzwerken, das Ansehen von Videos und Filmen sowie die Nutzung

von Chats oder Messengern runden die Top 10 Aktivitäten ab.

Die Nutzungspräferenzen variieren dabei in Abhängigkeit vom Alter. 14- bis

29-jährige Nutzer sind überdurchschnittlich auf Angeboten aus den Bereichen

Kommunikation und Entertainment anzutreffen. Die 30- bis 49-Jährigen stellen

den größten Nutzeranteil in den Bereichen Familie und Kinder, sowie Job- und

Immobilienbörsen. Die Altersgruppe 50 Jahre und älter nutzt die Themen Sport,

Wetter und Testergebnisse überproportional.

Im Rahmen der digital

facts werden insgesamt

25 Themen bzw.

Schwerpunkte bei der

Internetnutzung

abgefragt.

Sich online informieren

und online kaufen – nicht

nur bei Apps, sondern

auch bei vielen anderen

Produkten findet der

gesamte Entscheidungs-

und Kaufprozess

inzwischen im Netz statt.

Top 10 Produkte nach Conversion-Rates

Lesebeispiel: 84,2 Prozent der Nutzer stationärer und/oder mobiler Angebote haben sich über Apps im Internet informiert UND sie auch dort gekauft. /// Basis: 103.805 Fälle (Nutzer stationäre und/oder mobile Angebote letzte drei Monate) / „Zu welchen der folgen-den Produkte haben Sie schon einmal Informationen im Internet gesucht?“, „Haben Sie in den letzten 12 Monaten folgende Produkte über das Internet gekauft?“ / Darstellung der Top 10 von insgesamt 61 Produkten // Angaben in Prozent /// Quelle: AGOF e.V. / digital facts 2016-04 /// Angaben für den deutschen Markt

Apps

Bücher

Damenbekleidung

Spielwaren

Eintrittskarten für Kino, Theater etc.

Herrenbekleidung

Kostenpflichtige Musik aus dem Internet

Schuhe

Flugtickets

Musik-CDs

0 10 20 30 40 50 60 70 80 90 100 %

Online-Info Online-Info und -KaufConversion-

Rates

49,5 41,7

56,7 43,6

41,1 31,1

36,6 27,0

55,9 41,1

41,4 29,4

26,9 18,6

49,3 32,4

43,9 27,9

37,9 23,9

84,2

76,9

75,7

73,8

73,5

71,0

69,1

65,7

63,6

63,1

INFORMATIONSSUCHE UND KAUF IM INTERNET

DIE DIGITALEN USER NUTZEN DAS INTERNET GEZIELT FÜR ORIENTIERUNGS- UND KAUFPROZESSE

Die zunehmende Digitalisierung wirkt sich auch auf den Einkaufsprozess vieler Konsu-

menten aus – die Customer Journey wird immer digitaler. Das Netz hat eine relevante

Rolle als Recherchemedium in der Orientierungs- und Ent-scheidungsphase vor

einem Kauf und auch als Bezugskanal für eine große Bandbreite an Produkten und

Services erlangt. Die Conversion-Rate – also das Verhältnis von Online-Informa-

tionssuchenden zu Online-Informationssuchenden UND Online-Käufern – macht

das Aktivierungspotenzial des Netzes sichtbar. An der Spitze stehen hier die Apps

mit einer Conversion-Rate von 84,2 Prozent. Auch bei vielen anderen Produkten

findet der gesamte Entscheidungs- und Kaufprozess vieler Menschen komplett im

Internet statt. So weisen Bücher, Spielwaren, Damen- und Herrenbekleidung sowie

Eintrittskarten eine Conversion-Rate von über 70 Prozent auf, es haben also mehr

als 70 Prozent derjenigen, die sich im Internet informiert haben, auch online gekauft.

AGOF DIGITAL FACTS AGOF DIGITAL FACTS

Online- und Mobile-Branchenpotenziale: Produktinteresse, Basis: Personen ab 14 Jahren / Nutzer stationärer Angebote: 51,31 Mio. UU bzw. Nutzer mobiler Angebote: 38,36 Mio. UU

Lesebeispiel: 72,5 Prozent der Nutzer stationärer Angebote ab 14 Jahren, das sind 37,22 Millionen Unique User, sind an Produkten der Entertainment-Branche interessiert. /// Basis: 101.891 Fälle (Nutzer stationäre Angebote letzte drei Monate) bzw. 76.059 Fälle (Nutzer mobile Angebote letzte drei Monate) / / „An welchen der folgenden Produkte sind Sie (sehr) interessiert?“ /// Angaben in Prozent und Mio. Unique User /// Quelle: AGOF e.V. / digital facts 2016-04 /// Angaben für den deutschen Markt

Entertainment

Mode & Schuhe

Parfum & Kosmetik

Reise & Touristik

Lebensmittel & Getränke

Bücher

Telekommunikation

Unterhaltungselektronik

Möbel & Wohnen

Pharma & OTC-Produkte

Computer-Hardware/-Software

Automobil

Versicherungen

Sportartikel und -geräte

Spielwaren & Babybedarf

Finanzen

0 10 20 30 40 50 60 70 80 90 100 %

Online-Potenziale Mobile-Potenziale MobileStationär

Internetnutzer in % Unique User in Mio.

37,22

34,88

34,78

34,58

34,56

27,92

25,61

25,49

23,40

23,27

17,80

16,12

14,41

13,70

13,56

8,29

29,89

27,61

27,29

26,94

26,32

20,95

21,73

20,50

18,63

18,22

14,87

13,04

11,47

11,92

11,32

6,42

72,5 77,9

68,0 72,0

67,8 71,1

67,4 70,2

67,4 68,6

54,4 54,6

49,9 56,7

49,7 53,5

45,6 48,6

45,4 47,5

34,7 38,8

31,4 34,0

28,1 29,9

26,7 31,1

26,4 29,5

16,1 16,7

Online- und Mobile-Branchenpotenziale: Informationssuche im Internet, Basis: Personen ab 14 Jahren / Nutzer stationärer Angebote: 51,31 Mio. UU bzw. Nutzer mobiler Angebote: 38,36 Mio. UU

Lesebeispiel: 80,0 Prozent der Nutzer stationärer Angebote ab 14 Jahren, das sind 41,03 Millionen Unique User, haben schon einmal online Informationen zu Produkten der Reisebranche gesucht. /// Basis: 101.891 Fälle (Nutzer stationäre Angebote letzte drei Monate) bzw. 76.059 Fälle (Nutzer mobile Angebote letzte drei Monate) / „Zu welchen der nachfolgenden Produkte haben Sie schon einmal Informationen im Internet gesucht?“ /// Angaben in Prozent und Mio. Unique User /// Quelle: AGOF e.V. / digital facts 2016-04 /// Angaben für den deutschen Markt

Reise & Touristik

Entertainment

Mode & Schuhe

Telekommunikation

Bücher

Möbel & Wohnen

Unterhaltungselektronik

Parfum & Kosmetik

Pharma & OTC-Produkte

Computer-Hardware/-Software

Automobil

Spielwaren & Babybedarf

Sportartikel und -geräte

Lebensmittel & Getränke

Versicherungen

Finanzen

0 10 20 30 40 50 60 70 80 90 100 %

Online-Potenziale Mobile-Potenziale MobileStationär

Internetnutzer in % Unique User in Mio.

41,03

38,91

34,10

29,64

29,53

29,31

25,07

23,13

23,06

22,13

22,10

21,19

19,41

14,66

13,48

10,11

32,11

31,78

27,76

25,81

23,09

23,70

20,68

19,72

18,40

18,33

18,38

17,77

16,71

12,22

11,16

8,23

80,0 83,7

75,8 82,8

66,5 72,4

57,8 67,3

57,5 60,2

57,1 61,8

48,9 53,9

45,1 51,4

44,9 48,0

43,1 47,8

43,1 47,9

41,3 46,3

37,8 43,6

28,6 31,9

26,3 29,1

19,7 21,5

24 25

DIGITALE KUNDENPOTENZIALE FÜR DEFINIERTE BRANCHEN

Während sich die Online-Potenziale als Folge der nahezu vollständigen Etablie-

rung des Online-Kanals in der Bevölkerung auf einem recht stabilen Niveau be-

wegen, haben die Mobile-Potenziale parallel zum rasanten Anstieg der mobilen

Internetnutzung mittlerweile deutlich zugenommen. So übertreffen die Mobi-

le-Potenziale inzwischen prozentual durchgängig die Anteile der Online-Poten-

ziale, auch wenn sie absolut gesehen noch darunter liegen.

Sowohl unter den Nutzern

stationärer als auch denen

mobiler Angebote finden

sich vielversprechende

Kundenpotenziale für

unterschiedliche Branchen.

Die Online- und Mobile-Potenziale werden sich angesichts der wachsenden

Digitalisierung der Lebenswelten von Verbrauchern zukünftig noch weiter an-

nähern. Die Nutzung stationärer oder mobiler Angebote ist für Konsumenten

ganz selbstverständlich, wobei die Grenzen zwischen Online und Mobile immer

mehr verschwimmen, weil die Konsumenten angesichts der ihnen zur Verfügung

stehenden Gerätevielfalt (stationärer PC, Laptop, Tablet, Smartphone) einfach

den zu ihrer jeweiligen Nutzungssituation passenden Zugriff wählen.

Digitale Informations-

quellen spielen eine

wichtige Rolle in der

Orientierungs- und

Entscheidungsphase.

AGOF DIGITAL FACTS AGOF DIGITAL FACTS

Automobil Gebrauchtwagen, Neuwagen, Mietwagen

Bücher Bücher

Computer-Hardware Computer-Hardware oder -Zubehör, Computer-Software ohne Gamesund -Software

Entertainment Computer- und Videogames, Eintrittskarten, Filme/Serien auf DVDs/Blurays, Musik-CDs, kostenpflichtige Musik-/Film-/Serien-Downloads aus dem Internet

Finanzen Geldanlagen, Aktien, Wertpapiere, Fonds; Kredite

Lebensmittel und alkoholfreie Getränke, Bier, andere alkoholische Getränke und Spirituosen, Tiefkühlprodukte und Getränke Fertiggerichte, Milchprodukte, Süßwaren und salzige Snacks

Pharma & OTC-Produkte Gesundheitsprodukte oder Medikamente, Wellnessprodukte

Mode & Schuhe Damen- oder Herrenbekleidung, Schuhe

Möbel & Wohnen Möbel oder Gegenstände zur Wohnungseinrichtung, Haushaltsgroßgeräte wie Kühlschrank, Waschmaschine, Herd

Parfum & Kosmetik Damen-/Herrenkosmetik, Damen-/Herrenparfums, Körper-, Haar- oder Zahnpflegeprodukte

Reise & Touristik Bahntickets, Flugtickets, Hotels, Mietwagen, Urlaubs-/Last-Minute-Reisen

Spielwaren & Babybedarf Spielwaren, Babybedarf

Sportartikel und -geräte Sportartikel, Sportgeräte

Telekommunikation Mobiltelefone oder Smartphones, Festnetztelefone oder Faxgeräte Handytarife/-verträge, Angebote für Telefon, Fernsehen und Internet von einem Anbieter, DSL- oder anderer Breitband-Internetanschluss

Unterhaltungselektronik Flachbild-Fernseher, DVD- bzw. Bluray-Player/-Recorder bzw. Festplattenrecorder, Heimkino/Surround- Anlage, digitale Fotoapparate, Navigationssysteme

Versicherungen Krankenversicherungen, Lebens- und Rentenversicherungen als private Altersvorsorge, andere Versicherungen wie z. B. Auto-, Hausrat- oder Haftpflichtversicherungen

Die im Rahmen der jeweiligen Branchenanalyse betrachteten Produkte setzen sich wie folgt zusammen:

Lesebeispiel: 42,2 Prozent aller Nutzer stationärer und / oder mobiler Angebote ab 14 Jahren sind durch Werbung schon häufiger auf interessante Produkte oder neue Ideen aufmerksam geworden. /// Basis: 103.805 Fälle (Nutzer stationäre und/oder mobile Angebote letzte drei Monate) / Darstellung der Top Two-Box: trifft voll und ganz bzw. überwiegend zu. / Angaben in Prozent /// Quelle: AGOF e.V. / digital facts 2016-04 /// Angaben für den deutschen Markt

Aufgeschlossenheit gegenüber Online-Werbung

Nutzer stationärer und / mobiler Angebote

Männer

Frauen

14 bis 29 Jahre

30 bis 49 Jahre

50 Jahre und älter

0 10 20 30 40 50

42,2 %

40,3 %

44,2 %

47,7 %

44,5 %

35,6 %

„Durch Werbung bin ich schon häufiger auf interessante Produkte oder neue Ideen aufmerksam geworden.”

26 27

Eine crossdigitale Kampagne in Online- und Mobile-Kanälen ist inzwischen un-

erlässlich für den Markenaufbau, die Imagepflege, das Setzen von Kaufimpulsen

sowie die Kundengewinnung und -bindung geworden - das gilt für alle Branchen

gleichermaßen. So können alle relevanten digitalen Touchpoints passend zur je-

weiligen Nutzungssituation und -verfassung abgedeckt und eine nachhaltige Ver-

ankerung im Relevant-Set der Verbraucher erreicht werden.

Basis für die in diesem Report abgebildeten AGOF Branchenanalysen sind die

Unique User (UU) ab 14 Jahren der letzten drei Monate aus der digital facts

2016-04. Die AGOF facts & figures stehen aktuell für 16 Branchen zu Verfügung

und werden turnusmäßig veröffentlicht. Die Publikationen gibt es als kostenfrei-

en Download unter www.agof.de/branchenberichte-facts-figures/

Die vielseitigen

Rückkanalfähigkeiten von

Online und Mobile

erlauben eine

maßgeschneiderte

Kommunikation passend

zur jeweiligen Nutzungs-

situation.

Digitale User sind mit

ihrer Kombination aus

Markenbewusstsein und

Werbeaffinität eine

äußerst attraktive

Zielgruppe für

Werbungtreibende.

AUFGESCHLOSSENHEIT FÜR WERBUNG

WERBUNG KOMMT BEI DIGITALEN USERN AN

Die Mehrheit der digitalen User zeichnet sich durch ein ausgeprägtes Marken-

bewusstsein aus: 53,8 Prozent sind davon überzeugt, dass Markenartikel in der

Regel qualitativ hochwertiger sind und 79,9 Prozent sind zudem bereit, für diese

Qualität mehr Geld zu bezahlen – wohl auch, weil nahezu vier von zehn (38,3

Prozent) der Kauf von Markenartikeln ein sicheres Gefühl gibt.

Diese Marken- und Qualitätsorientierung macht sie in Verbindung mit ihrer

Kaufkraft – 70,5 Prozent der digitalen User leben in Haushalten mit einem

Haushalts-Nettoeinkommen von 2.000 Euro oder mehr – zu einer interes-

santen Werbezielgruppe. Umso mehr, weil sie auch durchaus empfänglich für

Werbebotschaften sind: Mehr als vier von zehn Nutzern stationärer und/oder

mobiler Angebote ab 14 Jahren (42,2 Prozent, 22,24 Mio.) sind durch Werbung

schon häufiger auf interessante Produkte oder neue Ideen aufmerksam gewor-

den. Dabei zeigen sich vor allem Frauen und User zwischen 14 und 49 Jahren

überdurchschnittlich aufgeschlossen. Männer liegen leicht unter dem Niveau der

digitalen User insgesamt und die über 50-jährigen User zeigen sich am wenigs-

ten empfänglich für Werbung.

AGOF DIGITAL FACTS AGOF DIGITAL FACTS

Lesebeispiel: 29,9 Prozent aller Nutzer stationärer und/oder mobiler Angebote ab 14 Jahren sind in Gesprächsrunden meistens der Wortführer. /// Basis: 103.805 Fälle (Nutzer stationäre und/oder mobile Angebote letzte drei Monate) / Darstellung der Top Two-Box: trifft voll und ganz bzw. überwiegend zu. / Angaben in Prozent /// Quelle: AGOF e.V. / digital facts 2016-04 /// Angaben für den deutschen Markt

Wortführer in Gesprächsrunden

Nutzer stationärer und / mobiler Angebote

Männer

Frauen

14 bis 29 Jahre

30 bis 49 Jahre

50 Jahre und älter

0 10 20 30 40

29,9 %

32,0 %

27,7 %

39,6 %

29,9 %

22,7 %

„In einer Gesprächsrunde bin ich meistens der Wortführer.”

28 29

WORTFÜHRER

FAST 16 MILLIONEN DIGITALE USER SEHEN SICH ALS WORTFÜHRER

Neben ihrem Markenbewusstsein und der Aufgeschlossenheit für Werbung brin-

gen viele digitale Nutzer eine weitere Eigenschaft mit, die sie für Werbungtrei-

bende zu wertvollen Meinungsbildern und Multiplikatoren macht: 29,9 Prozent

der Internetnutzer ab 14 Jahren geben an, in Gesprächsrunden meistens der

Wortführer zu sein – das entspricht 15,78 Millionen Menschen. Damit fungieren

diese User im Freundes- und Bekanntenkreis häufig auch als Meinungsbilder

und Empfehlungsgeber, wenn es um die Anschaffung oder Verwendung von Pro-

dukten geht – ein Effekt, von dem Markenartikler nachhaltig profitieren können.

In punkto Wortführerschaft haben 14- bis 29-Jährige mit 39,6 Prozent den

höchsten Anteil, gefolgt von Männern mit 32,0 Prozent. Die 30- bis 49-Jährigen

liegen mit 29,9 Prozent auf dem Niveau der Internetnutzer insgesamt, während

sich Frauen und über 50-Jährige mit Werten von 27,7 bzw. 22,7 Prozent etwas

zurückhaltender in Gesprächsrunden zeigen.

Annähernd ein Drittel der

digitalen User übernimmt

in Gesprächsrunden

meistens die Führung.

AGOF DIGITAL FACTS POWER OF MOBILE CREATION

POWER OF MOBILE CREATION

DIE MACHT DER KREATION IM MOBILE-BEREICH

Mobile Advertising ist einer der wichtigsten digitalen Wachstumsmärkte und der

mobile Kanal hat eine große Relevanz für Vermarkter und Werbungtreibende. Bis-

lang fehlten im Vermarktungsalltag jedoch detaillierte Nachweise für die Wirkung

von mobilen Kreationen.

Bereits im Jahr 2013 hat der Online-Vermarkterkreis (OVK) im BVDW mit der Studie

„Power of Creation“ wichtige Aufklärungsarbeit geleistet und Guidelines für die Er-

stellung wirkmächtiger Online-Display-Ads erstellt. Nun stellte sich die Frage, ob die

Best Practices aus dem Desktop-Internet auch für den mobilen Kanal gelten oder hier

womöglich andere Mechanismen greifen. Denn Fakt ist: Mobile Werbeformen werden

in einem anderen Umfeld eingesetzt und müssen sich unter anderen Umgebungs-

bedingungen bewähren als Desktop-Kreationen. So treffen sie auf User in einer

fundamental anderen Nutzungssituation als am stationären Device. Außerdem sin-

dihrer Größe und Interaktivität angesichts der Screengröße und Leistungsfähigkeit

moderner Smartphones andere Grenzen gesetzt als Display Ads.

All diese Unterschiede machen es wahrscheinlich, dass der mobilen Kreation ande-

re Wirkmechanismen zum Erfolg verhelfen. Mit seiner Nachfolgestudie zur Unter-

suchung der Güte der Kreation für den mobilen Werbemarkt hat die Unit Mobile

Advertising (MAC) des OVK untersucht, wie groß der Spielraum zwischen einer

sehr guten und einer sehr schlechten mobilen Kreation ist und wie die mobilen

Kreationen ihre Wirkungsspielräume optimal ausschöpfen können.

MOBILE KREATION – ABER WIE?

Die Kreation wurde in der Studie als der Aspekt eines mobilen Werbemittels de-

finiert, der sich auf die gestalterischen und inhaltlichen Freiheitsgrade bezieht, die

uneingeschränkt von technischen oder rechtlichen Restriktionen genutzt werden

können. Es geht also um den Gestaltungsraum, der unabhängig vom Produkt, Preis

und Mediaplan besteht. Konkret umfasst dies Aufbau, Größe, Farbe,Verwendung

und Platzierung einzelner Elemente sowie die verwendete Grundstimmung des

Werbemittels.

In der Studie „Power of Mobile Creation“ wurde im Rahmen einer Benchmarkana-

lyse mit 12.742 Befragungen die Werbewirkung von insgesamt 227 mobilen Werbe-

mitteln untersucht. Im Fokus standen dabei folgende mobile Formate: Interstitial, Me-

dium Rectangle, Banner 2:1, Banner 3:1, Banner 4:1, Banner 5:1 und Banner 6:1. Auf

Die OVK-Studie „Power

of Creation“ war in 2013

die größte deutsche

Untersuchung zur Erfassung

der Wahrnehmung und

Wirkung von Kreationen

im Online-Bereich. In der

Nachfolgestudie stehen nun

die mobilen Kreationen im

Mittelpunkt.

Im Studienfokus

„Power of Mobile Creation“:

Nachweise für die Wirkung

von mobilen Kreationen.

Quelle: Unit Mobile Advertising (MAC) des OVK im Bundesverband Digitale Wirtschaft (BVDW) e.V.: Power of Mobile Creation Studie 2016

Zuwachs von 10 Prozent Low zu 10 Prozent Top (Formatbereinigt)

Zuwachs Kaufanreiz

Zuwachs Verständnis

Zuwachs Gefallen

Gesamt

Zuwachs Erinnerung

Zuwachs Attraktion

Zuwachs Kreativität

Zuwachs Nutzen

Angaben in % 0 25 50 75 100

107

72

61

60

51

43

34

60

Quelle: Unit Mobile Advertising (MAC) des OVK im Bundesverband Digitale Wirtschaft (BVDW) e.V.: Power of Mobile Creation Studie 2016

Ableitung der 7 Wirkungs- und Performance-Scores

Wie sehr schafft es das mobile Ad, in Erinnerung zu bleiben? Wie sehr schafft es das mobile Ad, Erinnerung

Wie interessant ist das Produkt?Kaufanreiz

Vermittelt das Ad in den Augen der User einen Nutzen?Nutzen

Wie anziehend ist das mobile Ad? Ist es außergewöhnlich?Attraktion

Wird die Botschaft des mobilen Ads verstanden?Verständnis

Gefällt das mobile Ad den Usern?Bewertung

Wie kreativ ist das mobile Ad insgesamt?Kreativität

Steigerung der Wirkungs-

und Performance-Scores

von insgesamt

49 Prozent, wobei

Gefallen, Verständnis und

Kaufkraft die stärksten

Zuwächse aufweisen.

30 31POWER OF MOBILE CREATION POWER OF MOBILE CREATION

die Integration von Mobile Video wurde aufgrund der zu geringen Datenbasis

verzichtet.

Insgesamt wurden 28 verschiedene Merkmale mobiler Kreationen unter die Lupe

genommen, um differenzierende Bestandteile der Kreation zu analysieren. Alle

Benchmarkdaten wurden für die weitere Analyse in einen indizierten Wert über-

führt. Zur Bewertung der mobilen Kreationen wurden mit Hilfe einer Mittelwerts-

bildung anschließend sieben Wirkungs- und Performance-Scores – für Erinnerung,

Kaufanreiz, Nutzen, Attraktion, Verständnis, Bewertung und Kreativität – gebildet.

Auf Grundlage der ermittelten Wirkungseffekte wurden abschließend allgemeine

Guidelines in Form von Dos and Don’ts für mobile Kreationen als praxisorientierte

Hilfestellung entwickelt.

ZENTRALE ERGEBNISSE DER BENCHMARKSTUDIE

Die Ergebnisse der Studie zeigen, dass eine gut gemachte mobile Kreation in allen

untersuchten Formaten das Potenzial deutlich erhöht, während schlecht gemach-

te mobile Kreationen in allen Formaten eine weniger starke Werbewirkung und

wahrgenommene Qualität aufweisen. Bei der Betrachtung der besten 10 Prozent

und der schlechtesten 10 Prozent der Kreationen aus dem Benchmark ergibt sich

eine Steigerung der Wirkung- und Performance-Scores von insgesamt 60 Prozent.

Die Steigerung beruht auf dem Mittelwert der relativen Steigerung der Scores

der besten 10 Prozent und der schlechtesten 10 Prozent der Kreationen aus dem

Benchmark.

Beim Blick auf die ermittelten Scores für die sieben Wirkungs- und Performance-

Dimensionen treten die stärksten Zuwächse beim Kaufanreiz (107 Prozent), Ver-

ständnis (72 Prozent) und Gefallen (61 Prozent) auf – sprich: hier konnte durch die

Kreation der mobilen Formate eine signifikante Steigerung des Wirkungspotenzials

erreicht werden.

Die wichtigsten Merkmale zur Steigerung der Wirkung- und Performance-Scores

sind dabei visueller Natur: Insbesondere das Vorhandensein und die Darstellung

von Menschen, die visuelle Stimmung und Produktdarstellungen haben einen gro-

ßen Einfluss auf die Gesamtwirkung, während die Textgestaltung und semantische

Vollständigkeit weniger wichtig sind.

Die Studie beschäftigt sich dabei im Einzelnen mit den Clustern: Branding, Dar-

steller, Bildsprache, Farben, Logos und Texte. Dabei zeigt sich, dass beispielsweise

Branding-Kreationen durch den Markenfokus den Kaufanreiz und das allgemeine

Gefallen steigern, während Produkt-Kreationen attraktiver wirken.

ERFOLGSFAKTOREN FÜR DIE MOBILE KREATION

Im Detail zeigen die Ergebnisse, dass bei der mobilen Kreation Brandingkampagnen

und deutliche Produktdarstellungen zum Erreichen von Verständnis und Erinne-

rung gegenüber rein Klick-basierten Ads im Vorteil sind. Das gilt vor allem, wenn

die mobilen Kreationen durchdacht und originell sind, weil Mobile User insbeson-

dere aussagekräftige Werbemittel mit mehr Inhalt als nützlich ansehen. Besonders

natürliche Produktdarstellungen beeinflussen das Verständnis und die Erinnerung

positiv.

Produktdarstellungen und

Menschen funktionieren in

der mobilen Kreation am

besten.

Quelle: Unit Mobile Advertising (MAC) des OVK im Bundesverband Digitale Wirtschaft (BVDW) e.V.: Power of Mobile Creation Studie 2016

Welche Merkmale haben den größten Einfluss?

Grad der ElaborationAnzahl der Botschaften

Call-to-ActionVerwendung von Fließtext

Anzahl der AkteurePlatzierung des Logos

Semantische Vollständigkeit

Art der TextinformationenStandardisierte Symbolik

ProduktabbildungLogo

Anzahl der BildelementeVerwendung von Claim und Slogan

Hochwertigkeit des Bildmaterials

Menschliche AkteureGeschlecht der Hauptakteure

Ratio Weiß/FarbeStimmung

Anzahl eindeutiger MarkenelementeSichtbarkeit von Markenelementen

Art des Key VisualsTonalität

Art der Produktdarstellung

Marken- und Produktfokus

60

55

50

45

40

35

30Attraktion Erinnerung Verständnis Kaufanreiz Kreativität

Produkt Branding Klick-Logik

Quelle: Unit Mobile Advertising (MAC) des OVK im Bundesverband Digitale Wirtschaft (BVDW) e.V.: Power of Mobile Creation Studie 2016, Indizier te Werte von 0-100, wobei 0 = sehr schlechte Bewertung/Performance, 50 = ausgewogene Bewertung/Performance und 100 = sehr gute Bewertung / Performance. Datenbasis Attraktion: 208 Kreationen, 12272,7 Befragungen; Erin-nerung: 210 Kreationen, 12325 Befragungen; Verständnis: 163 Kreationen, 8681 Befragungen; Kaufanreiz: 222 Kreationen, 12653 Befragungen; Kreativität: 212 Kreationen, 12437 Befragungen. Dargestellte Ergebnisse sind im statistischen Sinne hoch signifikant.

32 33POWER OF MOBILE CREATION POWER OF MOBILE CREATION

Ein weiterer wichtiger Erfolgsfaktor für die positive Werbewirkung einer mobilen

Kreation ist die Darstellung von Menschen: Sie wecken Emotionen und übertragen

diese auf die Werbebotschaft. Dabei ist allerdings das richtige Maß gefragt – so

wirkt ein intensiv inszenierter Akteur besser, auch wenn viele Darsteller eher auf-

fallen. Die so geschaffene Aufmerksamkeit lenkt allerdings häufig vom Inhalt ab,

einzelne Akteure bieten hier eine ausgewogenere Lösung. Vor allem weibliche Dar-

steller erzielen positive Effekte, während Paare weniger Erfolg zeigen.

Übertragen auf die generelle Bildsprache zeigt sich, dass Produktdarstellungen und

Menschen in der Totale im mobilen Segment am besten funktionieren. Wie auch

im stationären Internet sollten die Bildelemente nicht zu kleinteilig werden. Ein

hoher Bildanteil geht einher mit Verständnis und Kreativität, wobei sich maximal

zwei Bildelemente als erfolgreich erweisen. Generell wirken Kreationen mit glei-

chen Text-/Bildanteilen am attraktivsten und wecken damit Interesse. Mobile Ads

mit stärkerem Bildfokus erhöhen jedoch das Verständnis und den Kaufanreiz und

wirken durch die Bildsprache attraktiver.

Generell gilt, dass eine emotionale Bildsprache im Vergleich zu einer sachlichen Ab-

bildung im Vorteil ist – sicherlich auch, weil die Mobile User zu ihren Smartphones

eine sehr intime, persönliche Beziehungen pflegen und gefühlsbetonte Kreationen

bei ihnen positive Emotionen auslösen und das Verständnis von Inhalten stärken.

Farben sollten bei mobilen Kreationen nur in Maßen, akzentuiert und mit einem

hochwertigen Spektrum (z.B. Kontraste) verwendet werden. Wie auch im Desk-

top-Bereich empfiehlt es sich, nicht zu viele Farben einzusetzen und auf zu hohe

Weißanteile zu verzichten. Generell sind eine hohe Farbqualität und realistische

Motive bei mobilen Kreationen am erfolgversprechendsten.

Logos sollten sichtbar eingesetzt werden, da sie einen positiven Effekt auf alle

Performance-Ebenen der mobilen Kreation haben. Eine Positionierung im oberen

Bereich erweist sich als vorteilhaft, weil sie sich in den Lesefluss einfügt und so eine

hohe initiale Attraktion fördert. Zudem lässt die Einblendung eines Logos durch

die Assoziation mit der Marke besser auf den Zweck des Ads schließen. Zu groß

sollte das Logo nicht sein, vor allem die Faktoren Nutzen und Kaufanreiz profieren

von kleineren Logos.

Bei Texten gilt Mobile noch stärker das Gebot der Sparsamkeit, besonders Claim

und Slogan verankern die Marke und Botschaft der Kreation nachhaltig beim

Empfänger. Wichtig ist der zweckmäßige Texteinsatz: Auch wenn Kreationen ohne

Text auffälliger und attraktiver sind, bieten sie den Usern mit Textelementen mehr

Nutzen und Anreize. Dabei ist die Kombination mit einem Visual und die Verwen-

dung eindeutiger Botschaften am effektivsten.

FAZIT UND VERGLEICH

Insgesamt zeigt die Benchmarkanalyse der Studie „Power of Mobile Creation“, dass

die Kreation beim Mobile Advertising – genauso wie bei den Online-Display-Ads

– ein Schlüsselelement für den Erfolg einer Kampagne darstellt. So lassen sich mit

einer gut gemachten Kreation vor allem die Wirkungsdimensionen Kaufanreiz,

Verständnis und Gefallen nachhaltig steigern. Analog zu Kreationen im stationären

Internet ist auch bei den mobilen Kreationen der Kaufanreiz die Facette mit dem

höchsten Performance-Unterschied - gute mobile Kreationen sorgen für Gefallen

bei den mobilen Usern und für ein höheres Verständnis von Produkt und Botschaft,

was dann auch in einem entsprechend positiven Kaufanreiz mündet.

In mobilen Kreationen

wirkt der zweckmäßige

Einsatz von Textelementen

wie Claim und Slogan in

Kombination mit einem

Visual am besten.

Erfolgsfaktoren für mobile

und stationäre Kreationen

variieren aufgrund der unter-

schiedlichen Nutzungsgege-

benheiten leicht, wobei sich

Top-Kreationen im Mobile-

Bereich als noch gewinn-

bringender als im

stationären Internet

erweisen.

Quelle: Unit Mobile Advertising (MAC) des OVK im Bundesverband Digitale Wirtschaft (BVDW) e.V.: Power of Mobile Creation Studie 2016

DOS

Einzelne menschliche Darsteller in der Totale, dieAttraktivität und positive Emotionen auf die Marke übertragen

Mit 3-5 Farben realistisch wirkende Akzente gestalten

Verwendung gut sichtbarer Markenelemente und -logos, die nicht zu viel Platz beanspruchen

Produktdarstellungen nutzen, am besten in natürlicher Umgebung

Texte zweckorientiert einsetzen und mit Visual kombinieren

Verhältnis Text-Bild zugunsten des Bild-Anteils

Klare und nicht zu komplexe Botschaften, keine aufdringlichen Handlungsanreize

DON‘TS

Zu unauffällige, bunte oder unrealistische Farbgebung mit mehr als zwei Bildelementen

Kreationen mit hohem Weiß-Anteil

Rein Klick-basierte Ads ohne Produktdarstellungen

Keine oder zu große Markenelemente und Logos

Undeutliche oder zu viele Botschaften, aufdringliche Handlungsanreize

Verwendung von Gesichtern als Key Visual

Keine Darsteller oder zu viele Darsteller, die die Aufmerksamkeit von Werbeinhalt wegführen

Guidelines für mobile Kreationen

34 35MARKTENTWICKLUNG

MARKTENTWICKLUNG

WARUM NATIVE ADVERTISING DIE NUTZER ÜBERZEUGT

Als vor 15 Jahren Displaywerbung aufkam, gab es ähnliche Diskussionen wie heu-

te bei Native Advertising. Wie schon bei vergangenen neuen Mediengattungen

kämpft die Branche um ein neues Verständnis, wie diese Form der Werbung richtig

einzusetzen ist. Vieles muss sich rund um Native Advertising noch entwickeln.

Bei Native Advertising steht vor allem der Mehrwert für den User stets im

Fokus: Die Botschaft des Kunden wird authentisch innerhalb des redaktionellen

Content transportiert, für den der User sich auf der jeweiligen Medienmarke

interessiert. Dabei entsteht ein inhaltlicher Zusammenhang zwischen redaktio-

neller und werblicher Botschaft, also ein stimmiges Gesamtbild und Nutzwert

für den User.

Auch wir als digitale Publisher und Vermarkter haben in den vergangenen zwei

Jahren viel rund um Native Advertising ausprobiert und geforscht. Die Entwick-

lungen, die wir dabei bei Nutzern und Werbekunden gesehen haben, zeigen für

uns bisher ganz klar in eine Richtung: Native Advertising ist gekommen, um zu

bleiben. Aber warum ist das so? Wir haben hierzu aus unseren Erfahrungen und

unserer Forschung die wichtigsten Erkenntnisse zusammengetragen:

Native Advertising stellt den Nutzer ins Zentrum

Gutes Native Advertising stellt nicht das Produkt, sondern den Nutzer ins Zen-

trum. Werbung wird zu einer relevanten oder unterhaltenden Nachricht. Daher

haben wir 2015 und 2016 parallel zu unseren Kampagnen über 1.000 Nutzer im

BurdaForward Netzwerk zu der Wahrnehmung und Akzeptanz von Native Ad-

vertising befragt. Die Ergebnisse: Native Advertising wird vom Nutzer erkannt

und nicht als Schleichwerbung empfunden – es gefällt den Nutzern sogar.

• Native Advertising wird verstanden: Über zwei Drittel haben schon einmal

beim Surfen Native Advertising bemerkt. 70 Prozent geben an, Native Adver-

tising zu kennen. Der Anteil dieser informierten Nutzer ist im Vergleich zum

Vorjahr sogar um 5 Prozent gestiegen.

• Native Advertising ist relevant für die Nutzer. Es kommt zwar stark auf den

Inhalt der Anzeigen an, aber auf Native Advertising würden laut Angaben der

Befragten mehr Leute klicken als auf herkömmliche Display-Werbung. Knapp

40 Prozent der Befragten geben an, dass ihnen Native Advertising einen grö-

ßeren Nutzen als Display-Werbung bringt.

Dr. Tanja zu Waldeck

Geschäftsführerin

Advertising-Unit

BurdaForward

POWER OF MOBILE CREATION

Generell ist der Einfluss der Kreation im mobilen Bereich auf Augenhöhe mit dem

Desktop-Bereich. Bei der mobilen Kreation sind jedoch andere Merkmale erfolgsent-

scheidend als beim stationären Internet. Grund dafür sind vor allem die besonderen

Gegebenheiten bei der mobilen Nutzung: angefangen von einem kleineren Screen,

über die fundamental andere Nutzungssituation bis hin zu den technischen Voraus-

setzungen. Mit Hinblick auf die Erfolgsfaktoren für die mobile Kreation zeigt sich, dass

Storyline und Animation hier eher in den Hintergrund treten, dafür haben eine hoch-

wertige Darstellung und Optik sowie gut inszenierte Protagonisten und Produkte

hohe Relevanz. Bei den Produktdarstellungen schließt sich wieder der Kreis zur „Po-

wer of Creation 2013“ – dieser Aspekt ist in beiden Studien ein wichtiges Thema und

auch bei der mobilen Kreation sind Texte in Art und Menge weniger bedeutsam für

die Gesamtperformance als die Bildsprache.

Die Benchmarkanalyse der „Power of Mobile Creation“ zeigt außerdem, dass sich

die Masse der Kreationen im mobilen Internet (noch) im mittleren und schwächeren

Performance-Bereich bewegt. Hier gibt es noch viel Spielraum für Verbesserungen

und Top-Kreationen können sich mit entsprechend positiven Wirkungseffekten

hervortun. Das bedeutet auch, dass ein Investment in sehr gute mobile Kreationen

noch gewinnbringender sein kann als im stationären Internet.