Embed Size (px)

Citation preview

UWP 2014 : Gute Rendite für

unseren Klassiker

Neues von Unitised-With-Profits

*Stand 31.03.2014, nach Abzug der Fondsverwaltungsgebühren

5,5 % p.a. in den

letzten

10 Jahren*

UWP-Fonds

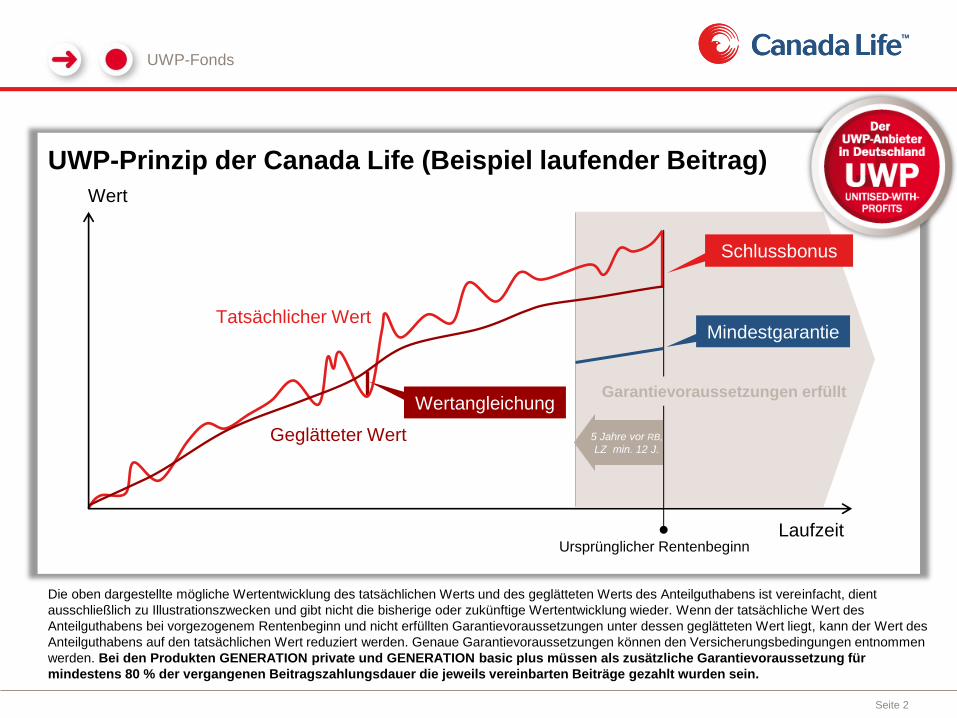

Die oben dargestellte mögliche Wertentwicklung des tatsächlichen Werts und des geglätteten Werts des Anteilguthabens ist vereinfacht, dient

ausschließlich zu Illustrationszwecken und gibt nicht die bisherige oder zukünftige Wertentwicklung wieder. Wenn der tatsächliche Wert des

Anteilguthabens bei vorgezogenem Rentenbeginn und nicht erfüllten Garantievoraussetzungen unter dessen geglätteten Wert liegt, kann der Wert des

Anteilguthabens auf den tatsächlichen Wert reduziert werden. Genaue Garantievoraussetzungen können den Versicherungsbedingungen entnommen

werden. Bei den Produkten GENERATION private und GENERATION basic plus müssen als zusätzliche Garantievoraussetzung für

mindestens 80 % der vergangenen Beitragszahlungsdauer die jeweils vereinbarten Beiträge gezahlt wurden sein.

Seite 2

Wert

Laufzeit Ursprünglicher Rentenbeginn

5 Jahre vor RB,

LZ min. 12 J.

Garantievoraussetzungen erfüllt

Tatsächlicher Wert

Geglätteter Wert

Wertangleichung

UWP-Prinzip der Canada Life (Beispiel laufender Beitrag)

Mindestgarantie

Schlussbonus

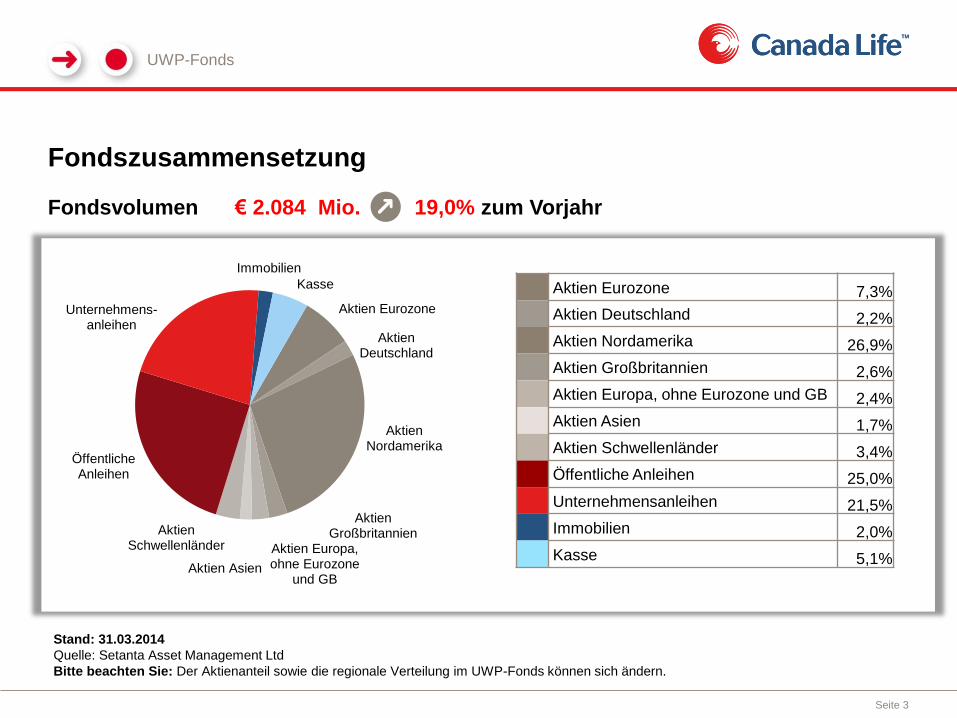

Fondszusammensetzung

Fondsvolumen € 2.084 Mio. 19,0% zum Vorjahr

UWP-Fonds

•Stand: 31.03.2014

•Quelle: Setanta Asset Management Ltd

•Bitte beachten Sie: Der Aktienanteil sowie die regionale Verteilung im UWP-Fonds können sich ändern.

Seite 3

Aktien Eurozone 7,3%

Aktien Deutschland 2,2%

Aktien Nordamerika 26,9%

Aktien Großbritannien 2,6%

Aktien Europa, ohne Eurozone und GB 2,4%

Aktien Asien 1,7%

Aktien Schwellenländer 3,4%

Öffentliche Anleihen 25,0%

Unternehmensanleihen 21,5%

Immobilien 2,0%

Kasse 5,1%

Aktien Eurozone

Aktien Deutschland

Aktien Nordamerika

Aktien Großbritannien

Aktien Europa, ohne Eurozone

und GB Aktien Asien

Aktien Schwellenländer

Öffentliche Anleihen

Unternehmens-anleihen

Immobilien

Kasse

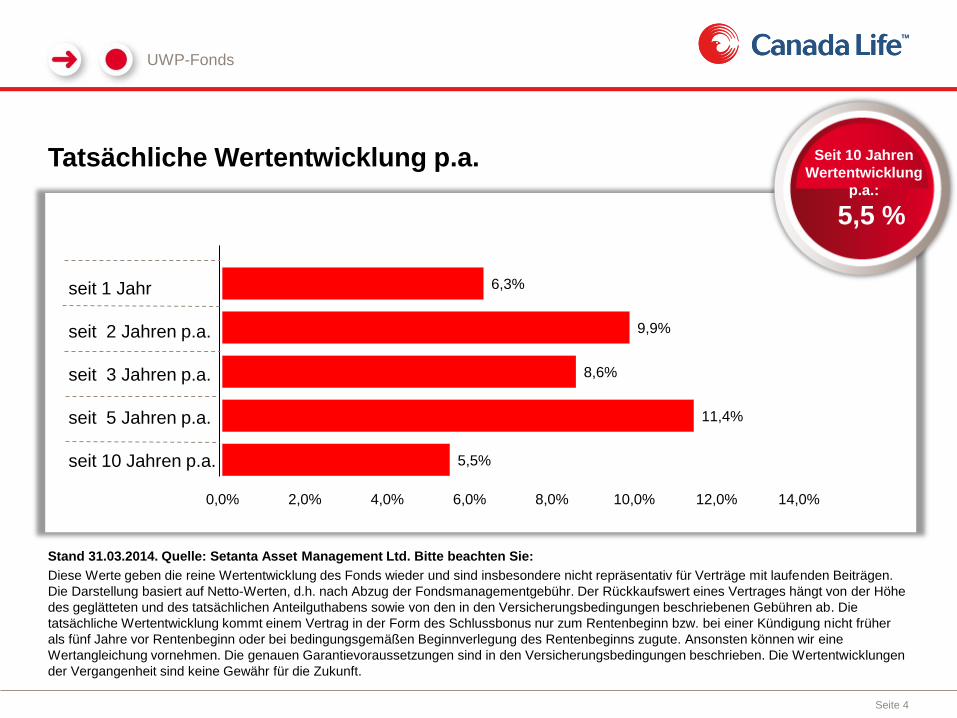

Tatsächliche Wertentwicklung p.a.

UWP-Fonds

Stand 31.03.2014. Quelle: Setanta Asset Management Ltd. Bitte beachten Sie:

Diese Werte geben die reine Wertentwicklung des Fonds wieder und sind insbesondere nicht repräsentativ für Verträge mit laufenden Beiträgen.

Die Darstellung basiert auf Netto-Werten, d.h. nach Abzug der Fondsmanagementgebühr. Der Rückkaufswert eines Vertrages hängt von der Höhe

des geglätteten und des tatsächlichen Anteilguthabens sowie von den in den Versicherungsbedingungen beschriebenen Gebühren ab. Die

tatsächliche Wertentwicklung kommt einem Vertrag in der Form des Schlussbonus nur zum Rentenbeginn bzw. bei einer Kündigung nicht früher

als fünf Jahre vor Rentenbeginn oder bei bedingungsgemäßen Beginnverlegung des Rentenbeginns zugute. Ansonsten können wir eine

Wertangleichung vornehmen. Die genauen Garantievoraussetzungen sind in den Versicherungsbedingungen beschrieben. Die Wertentwicklungen

der Vergangenheit sind keine Gewähr für die Zukunft.

Seite 4

seit 1 Jahr

seit 2 Jahren p.a.

seit 3 Jahren p.a.

seit 5 Jahren p.a.

seit 10 Jahren p.a.

Seit 10 Jahren

Wertentwicklung

p.a.:

5,5 %

5,5%

11,4%

8,6%

9,9%

6,3%

0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0%

UWP-Fonds

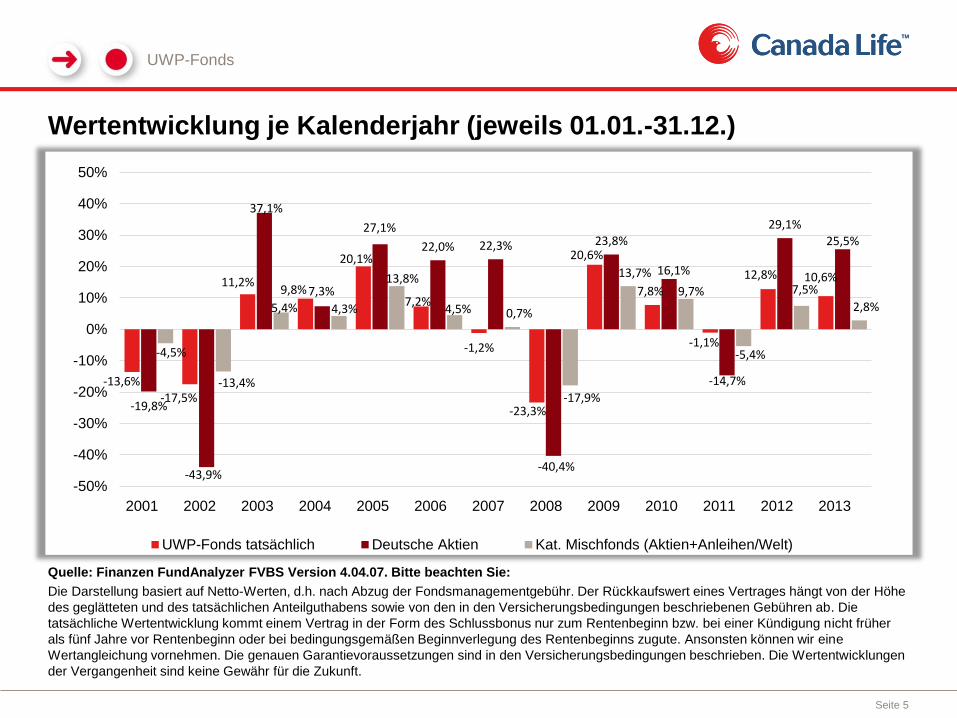

Quelle: Finanzen FundAnalyzer FVBS Version 4.04.07. Bitte beachten Sie:

Die Darstellung basiert auf Netto-Werten, d.h. nach Abzug der Fondsmanagementgebühr. Der Rückkaufswert eines Vertrages hängt von der Höhe

des geglätteten und des tatsächlichen Anteilguthabens sowie von den in den Versicherungsbedingungen beschriebenen Gebühren ab. Die

tatsächliche Wertentwicklung kommt einem Vertrag in der Form des Schlussbonus nur zum Rentenbeginn bzw. bei einer Kündigung nicht früher

als fünf Jahre vor Rentenbeginn oder bei bedingungsgemäßen Beginnverlegung des Rentenbeginns zugute. Ansonsten können wir eine

Wertangleichung vornehmen. Die genauen Garantievoraussetzungen sind in den Versicherungsbedingungen beschrieben. Die Wertentwicklungen

der Vergangenheit sind keine Gewähr für die Zukunft.

Seite 5

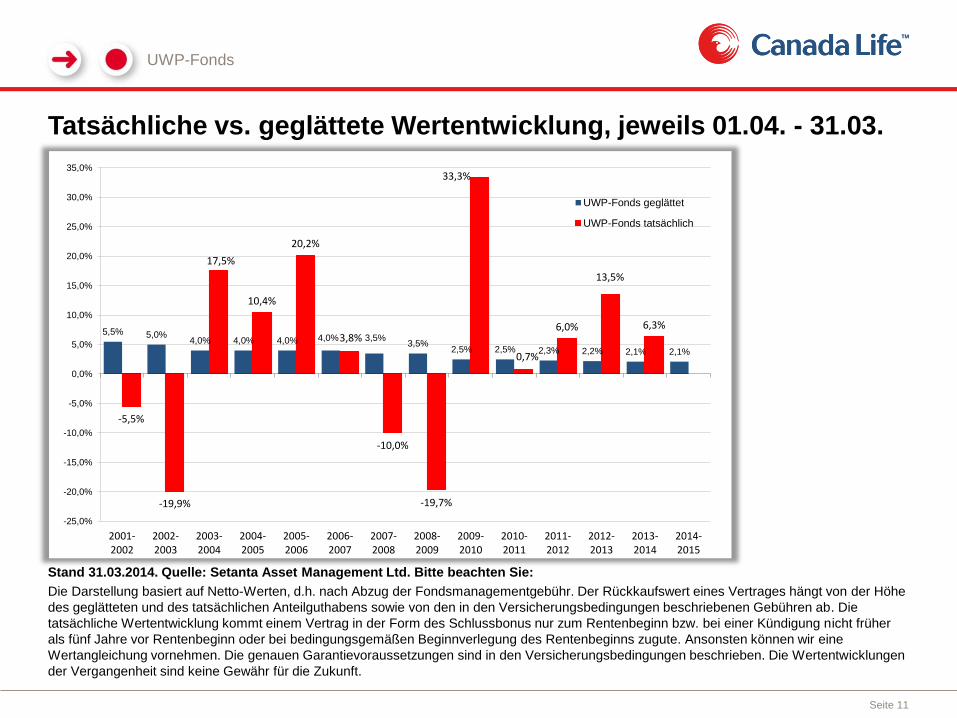

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Wertentwicklung je Kalenderjahr (jeweils 01.01.-31.12.)

-13,6% -17,5%

11,2% 9,8%

20,1%

7,2%

-1,2%

-23,3%

20,6%

7,8%

-1,1%

12,8% 10,6%

-19,8%

-43,9%

37,1%

7,3%

27,1%

22,0% 22,3%

-40,4%

23,8%

16,1%

-14,7%

29,1%

25,5%

-4,5%

-13,4%

5,4% 4,3%

13,8%

4,5% 0,7%

-17,9%

13,7%

9,7%

-5,4%

7,5%

2,8%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

UWP-Fonds tatsächlich Deutsche Aktien Kat. Mischfonds (Aktien+Anleihen/Welt)

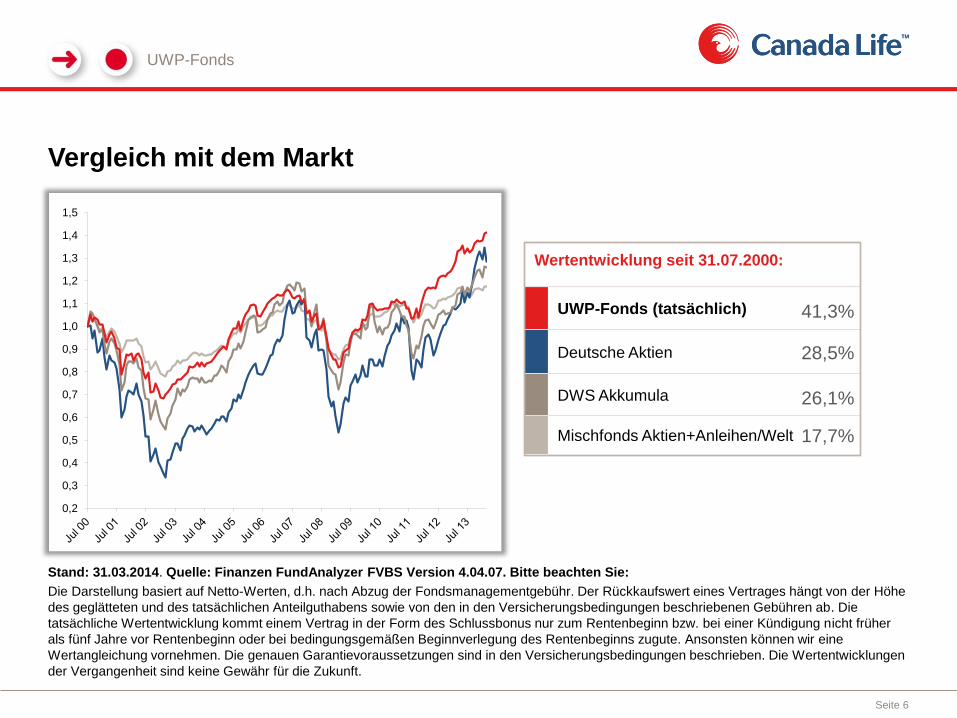

Vergleich mit dem Markt

UWP-Fonds

Stand: 31.03.2014. Quelle: Finanzen FundAnalyzer FVBS Version 4.04.07. Bitte beachten Sie:

Die Darstellung basiert auf Netto-Werten, d.h. nach Abzug der Fondsmanagementgebühr. Der Rückkaufswert eines Vertrages hängt von der Höhe

des geglätteten und des tatsächlichen Anteilguthabens sowie von den in den Versicherungsbedingungen beschriebenen Gebühren ab. Die

tatsächliche Wertentwicklung kommt einem Vertrag in der Form des Schlussbonus nur zum Rentenbeginn bzw. bei einer Kündigung nicht früher

als fünf Jahre vor Rentenbeginn oder bei bedingungsgemäßen Beginnverlegung des Rentenbeginns zugute. Ansonsten können wir eine

Wertangleichung vornehmen. Die genauen Garantievoraussetzungen sind in den Versicherungsbedingungen beschrieben. Die Wertentwicklungen

der Vergangenheit sind keine Gewähr für die Zukunft.

Seite 6

Wertentwicklung seit 31.07.2000:

UWP-Fonds (tatsächlich)

Deutsche Aktien

DWS Akkumula

Mischfonds Aktien+Anleihen/Welt 17,7%

26,1%

28,5%

41,3%

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

1,1

1,2

1,3

1,4

1,5

UWP-Fonds

Stand: 31.03.2014. Quelle: Finanzen FundAnalyzer FVBS Version 4.04.07. Bitte beachten Sie:

Die Wertentwicklungen der Vergangenheit sind keine Gewähr für die Zukunft.

Seite 7

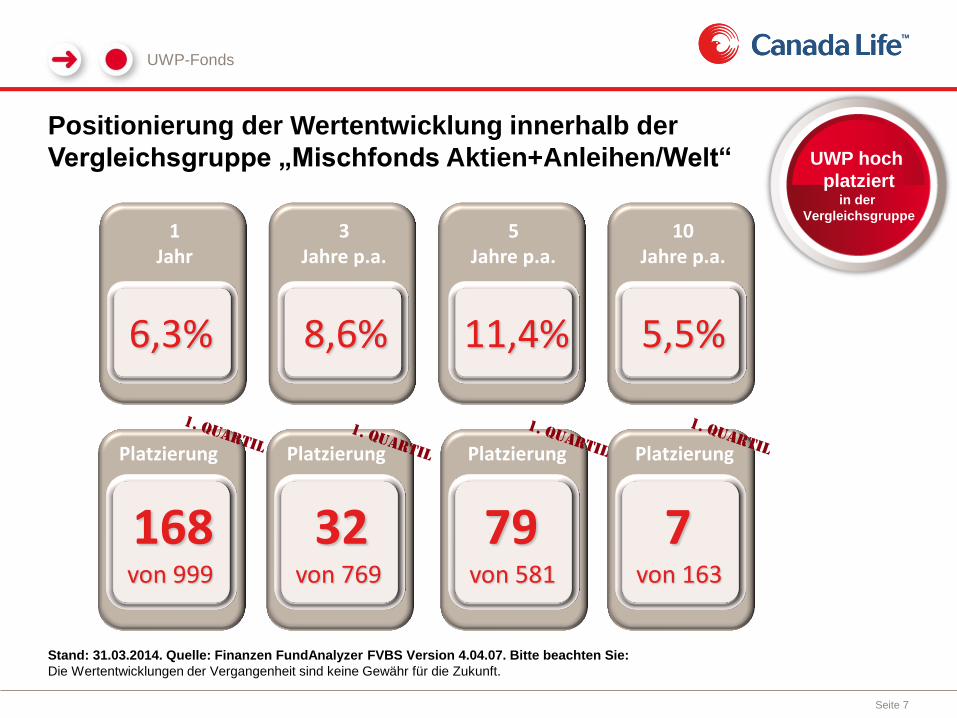

Positionierung der Wertentwicklung innerhalb der

Vergleichsgruppe „Mischfonds Aktien+Anleihen/Welt“

5 Jahre p.a.

1 Jahr

3 Jahre p.a.

10 Jahre p.a.

6,3% 8,6% 11,4% 5,5%

168 von 999

Platzierung

32 von 769

Platzierung

79 von 581

Platzierung

7 von 163

Platzierung

UWP hoch

platziert in der

Vergleichsgruppe

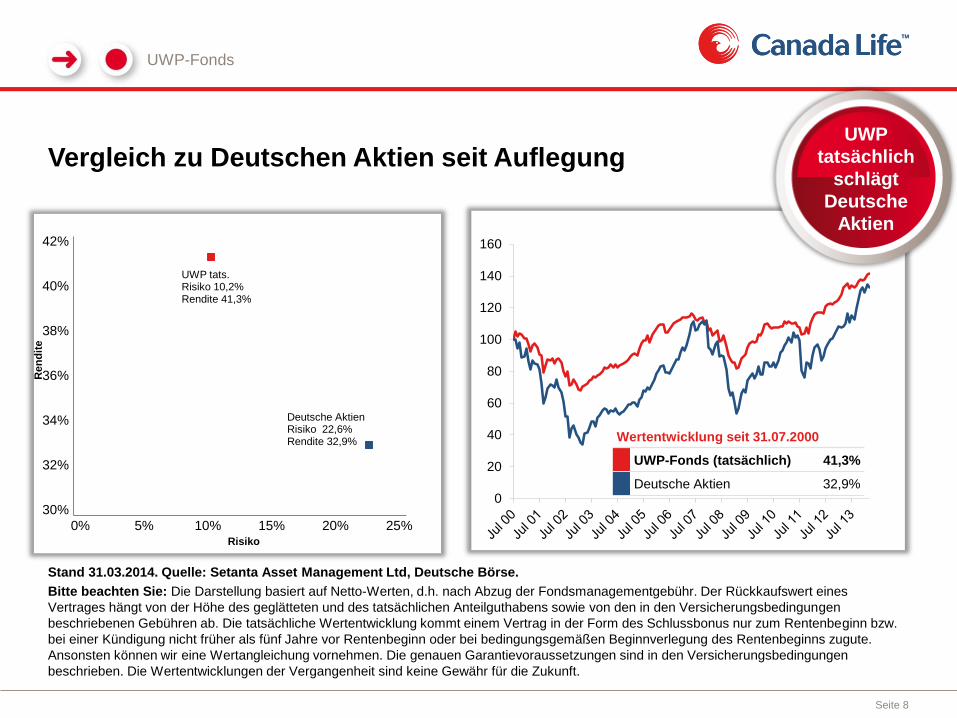

Vergleich zu Deutschen Aktien seit Auflegung

UWP-Fonds

Stand 31.03.2014. Quelle: Setanta Asset Management Ltd, Deutsche Börse.

Bitte beachten Sie: Die Darstellung basiert auf Netto-Werten, d.h. nach Abzug der Fondsmanagementgebühr. Der Rückkaufswert eines

Vertrages hängt von der Höhe des geglätteten und des tatsächlichen Anteilguthabens sowie von den in den Versicherungsbedingungen

beschriebenen Gebühren ab. Die tatsächliche Wertentwicklung kommt einem Vertrag in der Form des Schlussbonus nur zum Rentenbeginn bzw.

bei einer Kündigung nicht früher als fünf Jahre vor Rentenbeginn oder bei bedingungsgemäßen Beginnverlegung des Rentenbeginns zugute.

Ansonsten können wir eine Wertangleichung vornehmen. Die genauen Garantievoraussetzungen sind in den Versicherungsbedingungen

beschrieben. Die Wertentwicklungen der Vergangenheit sind keine Gewähr für die Zukunft.

Seite 8

0

20

40

60

80

100

120

140

160

UWP

tatsächlich

schlägt

Deutsche

Aktien

Wertentwicklung seit 31.07.2000

UWP-Fonds (tatsächlich) 41,3%

Deutsche Aktien 32,9%

UWP tats. Risiko 10,2% Rendite 41,3%

Deutsche Aktien Risiko 22,6% Rendite 32,9%

30%

32%

34%

36%

38%

40%

42%

0% 5% 10% 15% 20% 25%

Ren

dit

e

Risiko

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

Jan

03

Jan

04

Jan

05

Jan

06

Jan

07

Jan

08

Jan

09

Jan

10

Jan

11

Jan

12

Jan

13

Jan

14

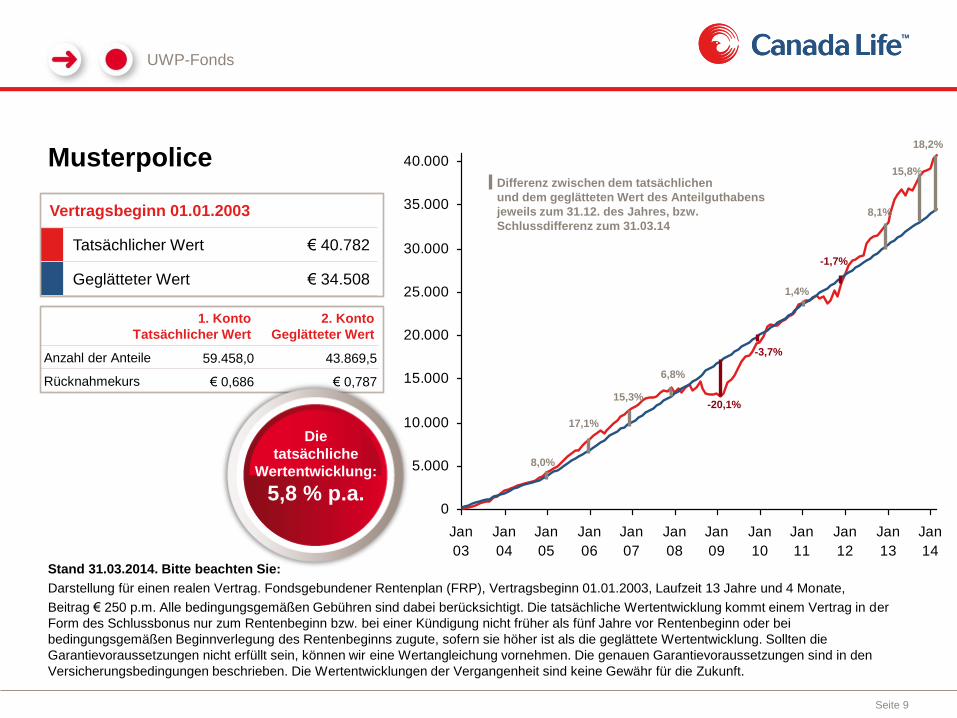

Musterpolice

UWP-Fonds

Seite 9

1. Konto

Tatsächlicher Wert

2. Konto

Geglätteter Wert

Anzahl der Anteile 59.458,0 43.869,5

Rücknahmekurs € 0,686 € 0,787

Vertragsbeginn 01.01.2003

Tatsächlicher Wert € 40.782

Geglätteter Wert € 34.508

8,0%

15,3%

17,1%

6,8%

-20,1%

-3,7%

1,4%

-1,7%

15,8%

Stand 31.03.2014. Bitte beachten Sie:

Darstellung für einen realen Vertrag. Fondsgebundener Rentenplan (FRP), Vertragsbeginn 01.01.2003, Laufzeit 13 Jahre und 4 Monate,

Beitrag € 250 p.m. Alle bedingungsgemäßen Gebühren sind dabei berücksichtigt. Die tatsächliche Wertentwicklung kommt einem Vertrag in der

Form des Schlussbonus nur zum Rentenbeginn bzw. bei einer Kündigung nicht früher als fünf Jahre vor Rentenbeginn oder bei

bedingungsgemäßen Beginnverlegung des Rentenbeginns zugute, sofern sie höher ist als die geglättete Wertentwicklung. Sollten die

Garantievoraussetzungen nicht erfüllt sein, können wir eine Wertangleichung vornehmen. Die genauen Garantievoraussetzungen sind in den

Versicherungsbedingungen beschrieben. Die Wertentwicklungen der Vergangenheit sind keine Gewähr für die Zukunft.

Die

tatsächliche

Wertentwicklung:

5,8 % p.a.

8,1%

Differenz zwischen dem tatsächlichen

und dem geglätteten Wert des Anteilguthabens

jeweils zum 31.12. des Jahres, bzw.

Schlussdifferenz zum 31.03.14

18,2%

5,1%

5,7%

6,6%

9,2% 8,9%

10,8%

8,2%

3,0% 2,7% 2,4% 2,3% 2,2% 2,2%

2,2%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

Aug 0

0

Aug 0

1

Aug 0

2

Aug 0

3

Aug 0

4

Aug 0

5

Aug 0

6

Aug 0

7

Aug 0

8

Aug 0

9

Aug 1

0

Aug 1

1

Aug 1

2

UWP-Fonds

Stand: 31.03.2014. Rollierende Darstellung der Renditen p.a. für monatliche, gleichbleibende Anlage, die zwischen 01.08.2000 und 01.04.2013

beginnt und zum 31.03.2014 endet. Darstellung einzeln ausgewählter Varianten. Die Rendite wird bestimmt aufgrund der monatlichen Anlage

eines gleichbleibenden Betrags zum tatsächlichen und geglätteten Anteilswert des UWP-Fonds. Die Rendite versteht sich nach Abzug der

Fondsverwaltungsgebühr, jedoch ohne Berücksichtigung von Vertragskosten. Bitte beachten Sie, dass diese Darstellung nur zur Orientierung

dienen soll und die Wertentwicklung eines individuellen Vertrages davon abweichen kann.

Die Wertentwicklungen der Vergangenheit sind keine Gewähr für die Zukunft.

Seite 10

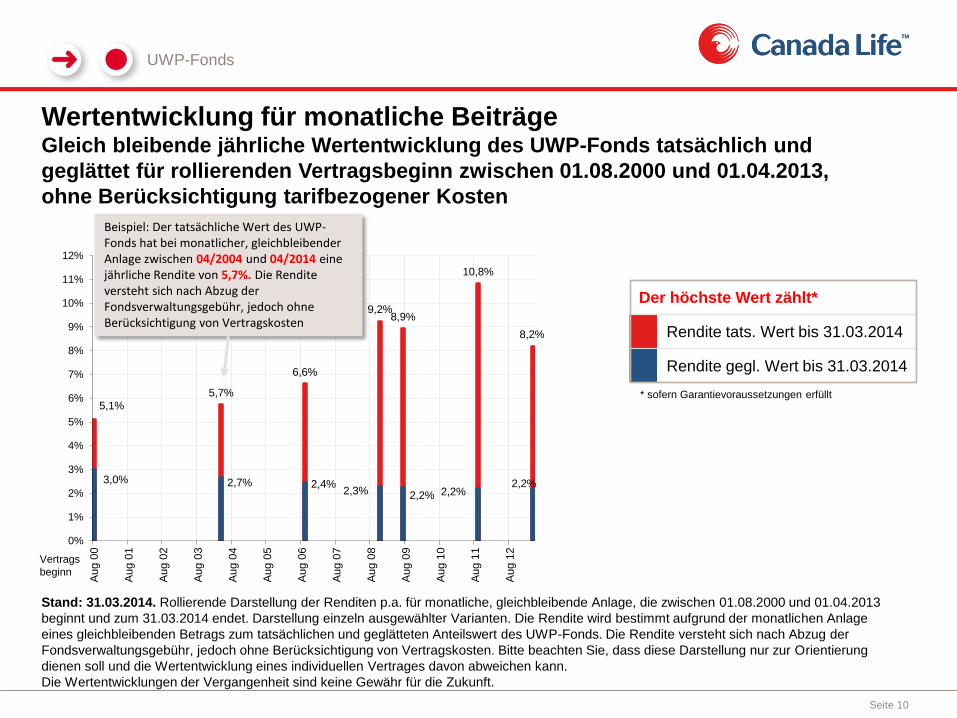

Der höchste Wert zählt*

Rendite tats. Wert bis 31.03.2014

Rendite gegl. Wert bis 31.03.2014

* sofern Garantievoraussetzungen erfüllt

Vertrags

beginn

Beispiel: Der tatsächliche Wert des UWP-Fonds hat bei monatlicher, gleichbleibender Anlage zwischen 04/2004 und 04/2014 eine jährliche Rendite von 5,7%. Die Rendite versteht sich nach Abzug der Fondsverwaltungsgebühr, jedoch ohne Berücksichtigung von Vertragskosten

Wertentwicklung für monatliche Beiträge Gleich bleibende jährliche Wertentwicklung des UWP-Fonds tatsächlich und

geglättet für rollierenden Vertragsbeginn zwischen 01.08.2000 und 01.04.2013,

ohne Berücksichtigung tarifbezogener Kosten

UWP-Fonds

Stand 31.03.2014. Quelle: Setanta Asset Management Ltd. Bitte beachten Sie:

Die Darstellung basiert auf Netto-Werten, d.h. nach Abzug der Fondsmanagementgebühr. Der Rückkaufswert eines Vertrages hängt von der Höhe

des geglätteten und des tatsächlichen Anteilguthabens sowie von den in den Versicherungsbedingungen beschriebenen Gebühren ab. Die

tatsächliche Wertentwicklung kommt einem Vertrag in der Form des Schlussbonus nur zum Rentenbeginn bzw. bei einer Kündigung nicht früher

als fünf Jahre vor Rentenbeginn oder bei bedingungsgemäßen Beginnverlegung des Rentenbeginns zugute. Ansonsten können wir eine

Wertangleichung vornehmen. Die genauen Garantievoraussetzungen sind in den Versicherungsbedingungen beschrieben. Die Wertentwicklungen

der Vergangenheit sind keine Gewähr für die Zukunft.

Seite 11

Tatsächliche vs. geglättete Wertentwicklung, jeweils 01.04. - 31.03.

5,5% 5,0%4,0% 4,0% 4,0% 4,0% 3,5%

3,5%2,5% 2,5% 2,3% 2,2% 2,1% 2,1%

-5,5%

-19,9%

17,5%

10,4%

20,2%

3,8%

-10,0%

-19,7%

33,3%

0,7%

6,0%

13,5%

6,3%

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

2001-2002

2002-2003

2003-2004

2004-2005

2005-2006

2006-2007

2007-2008

2008-2009

2009-2010

2010-2011

2011-2012

2012-2013

2013-2014

2014-2015

UWP-Fonds geglättet

UWP-Fonds tatsächlich

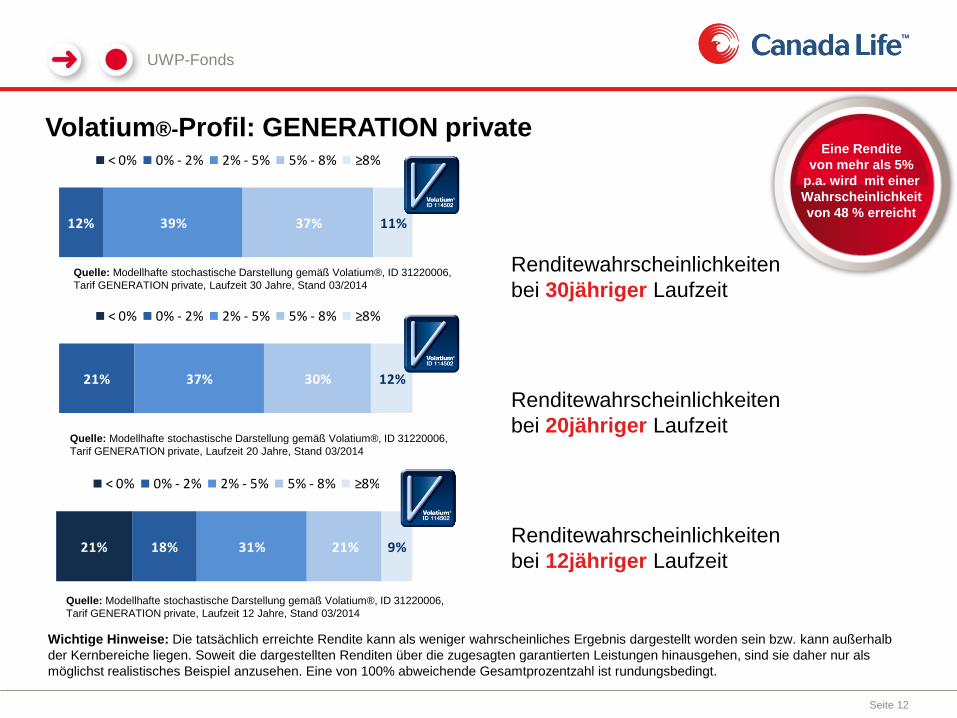

12% 39% 37% 11%

< 0% 0% - 2% 2% - 5% 5% - 8% ≥8%

21% 37% 30% 12%

< 0% 0% - 2% 2% - 5% 5% - 8% ≥8%

21% 18% 31% 21% 9%

< 0% 0% - 2% 2% - 5% 5% - 8% ≥8%

Volatium®-Profil: GENERATION private

UWP-Fonds

Wichtige Hinweise: Die tatsächlich erreichte Rendite kann als weniger wahrscheinliches Ergebnis dargestellt worden sein bzw. kann außerhalb

der Kernbereiche liegen. Soweit die dargestellten Renditen über die zugesagten garantierten Leistungen hinausgehen, sind sie daher nur als

möglichst realistisches Beispiel anzusehen. Eine von 100% abweichende Gesamtprozentzahl ist rundungsbedingt.

Seite 12

Renditewahrscheinlichkeiten

bei 30jähriger Laufzeit

Renditewahrscheinlichkeiten

bei 20jähriger Laufzeit

Renditewahrscheinlichkeiten

bei 12jähriger Laufzeit

Quelle: Modellhafte stochastische Darstellung gemäß Volatium®, ID 31220006,

Tarif GENERATION private, Laufzeit 12 Jahre, Stand 03/2014

Quelle: Modellhafte stochastische Darstellung gemäß Volatium®, ID 31220006,

Tarif GENERATION private, Laufzeit 20 Jahre, Stand 03/2014

Quelle: Modellhafte stochastische Darstellung gemäß Volatium®, ID 31220006,

Tarif GENERATION private, Laufzeit 30 Jahre, Stand 03/2014

Eine Rendite

von mehr als 5%

p.a. wird mit einer

Wahrscheinlichkeit

von 48 % erreicht

Private Altersvorsorge Vielfalt für Ihre Wünsche im Alter

Gestaltungsfreiheit der privaten Altersvorsorge

Private Altersvorsorge

Seite 14

• freie Vererbbarkeit des Kapitals

• Flexibilität und Gestaltungsfreiheit der

Altersvorsorge

• Flexible Auszahlungsmöglichkeiten:

Einmalige Kapitalzahlung oder Rente

• Kapitalverfügbarkeit

• Steuervorteil durch

Halbeinkünfteverfahren oder

Ertragsanteilsbesteuerung

• Flexible Zuzahlungsmöglichkeiten

Steuervorteile bei der Rentenzahlung (3. Schicht)

Private Altersvorsorge

Seite 15

Ihr Kunde profitiert von der

günstigen Ertragsanteilbesteuerung

in der Rentenphase

Steuerersparnis

Private Altersvorsorge

Seite 16

Bei einer monatlichen Rente muss nur der Ertragsanteil besteu-

ert werden. Bei Entscheidung für eine Kapitalleistung ist ab 12

Jahren Laufzeit und Alter 62 nur noch die Hälfte des Ertrages

steuerpflichtig (sog. Halbeinkünfteverfahren).

Keine Versteuerung der Erträge bis zum Rentenbeginn, was dem

Vertrag Ihres Kunden zu Gute kommt.

Ihr Kunde sollte den niedrigen Steuersatz im Rentenalter voll ausschöpfen!

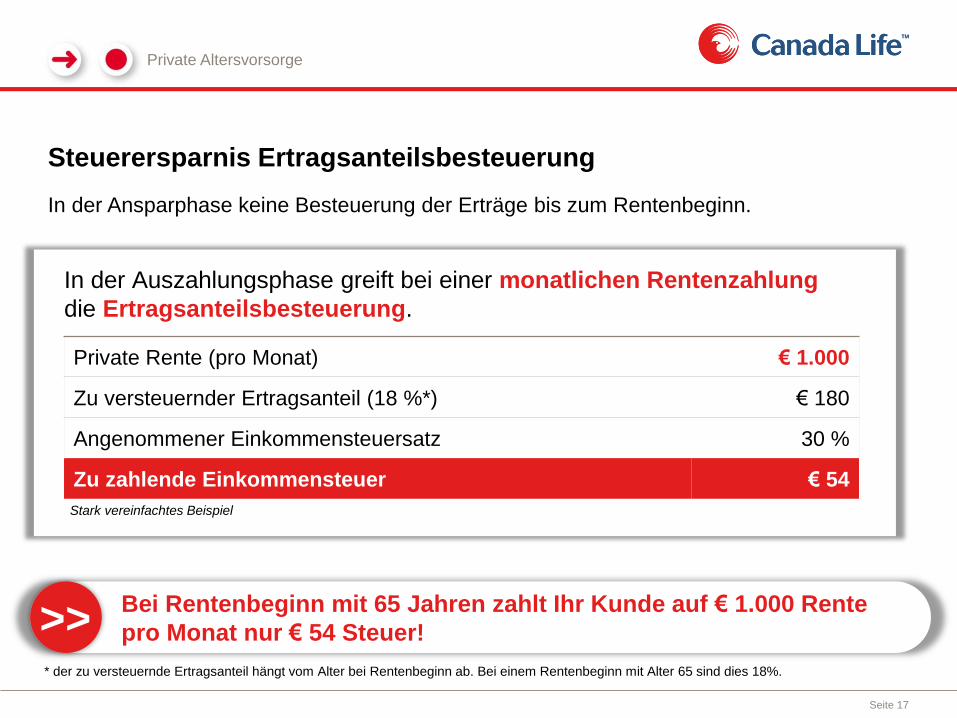

In der Ansparphase keine Besteuerung der Erträge bis zum Rentenbeginn.

Private Altersvorsorge

Seite 17

Steuerersparnis Ertragsanteilsbesteuerung

Bei Rentenbeginn mit 65 Jahren zahlt Ihr Kunde auf € 1.000 Rente

pro Monat nur € 54 Steuer!

In der Auszahlungsphase greift bei einer monatlichen Rentenzahlung

die Ertragsanteilsbesteuerung.

Private Rente (pro Monat) € 1.000

Zu versteuernder Ertragsanteil (18 %*) € 180

Angenommener Einkommensteuersatz 30 %

Zu zahlende Einkommensteuer € 54

Stark vereinfachtes Beispiel

>> * der zu versteuernde Ertragsanteil hängt vom Alter bei Rentenbeginn ab. Bei einem Rentenbeginn mit Alter 65 sind dies 18%.

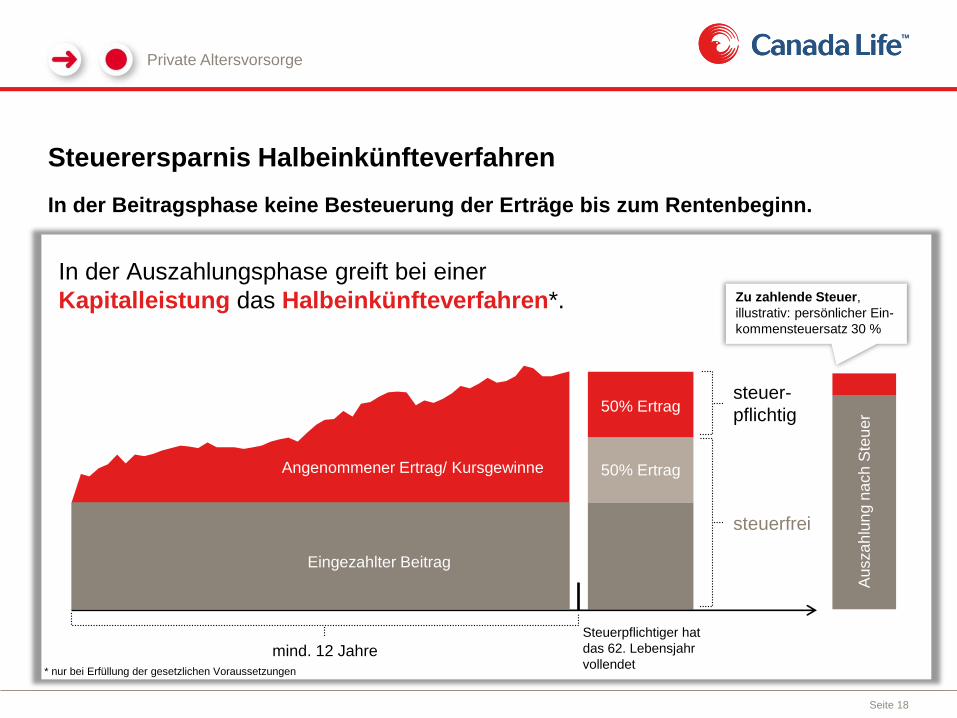

Steuerersparnis Halbeinkünfteverfahren

In der Beitragsphase keine Besteuerung der Erträge bis zum Rentenbeginn.

Private Altersvorsorge

Seite 18

Au

sza

hlu

ng n

ach

Ste

ue

r

Zu zahlende Steuer,

illustrativ: persönlicher Ein-

kommensteuersatz 30 %

50% Ertrag

50% Ertrag

Steuerpflichtiger hat

das 62. Lebensjahr

vollendet mind. 12 Jahre

Eingezahlter Beitrag

Angenommener Ertrag/ Kursgewinne

In der Auszahlungsphase greift bei einer

Kapitalleistung das Halbeinkünfteverfahren*.

steuerfrei

steuer-

pflichtig

* nur bei Erfüllung der gesetzlichen Voraussetzungen

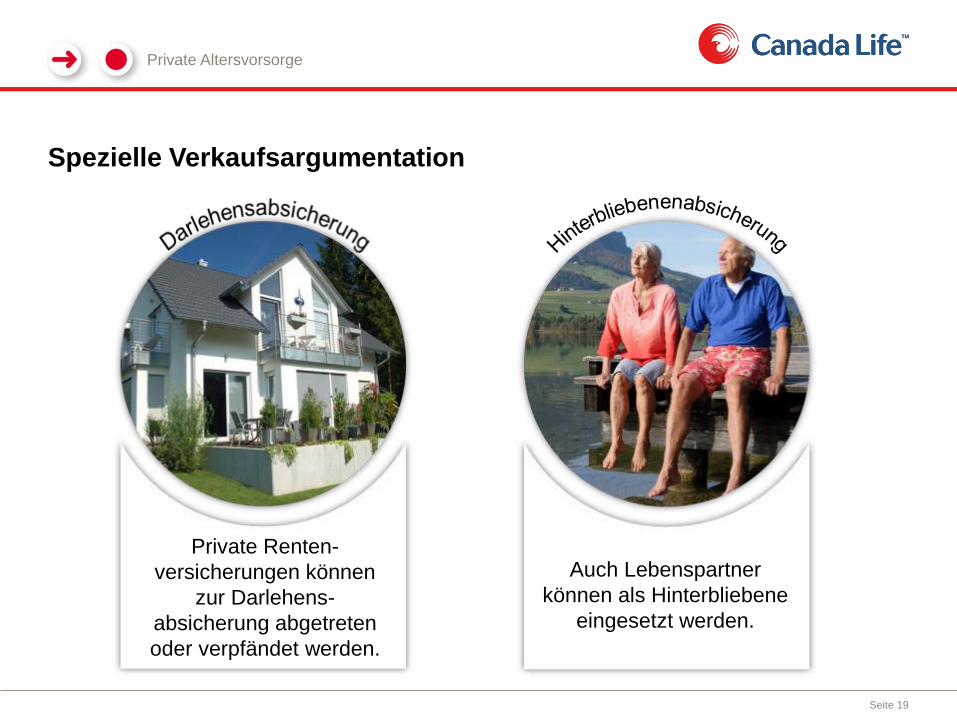

Spezielle Verkaufsargumentation

Private Altersvorsorge

Seite 19

Private Renten-

versicherungen können

zur Darlehens-

absicherung abgetreten

oder verpfändet werden.

Auch Lebenspartner

können als Hinterbliebene

eingesetzt werden.

Eine erfolgreiche Zeit

für Sie !

Dirk Neumann