Embed Size (px)

Citation preview

Renten PerspektiveDie Kundenzeitschrift der Pensionskasse westdeutscher Genossenschaften VVaG

Ausgabe 06/2012Pensionskasse westdeutscher Genossenschaften VVaG

Mecklenbecker Str. 235-239 · 48163 MünsterTelefon: 0251 74998-0 · Telefax: 0251 74998-40 · E-Mail: [email protected] · www.pkwg.de

Versicherungsverein auf Gegenseitigkeit(VVaG) versus Aktiengesellschaft (AG)

Regulierte und deregulierte Pensionskassen

Pensionskassen in der Rechtsform desVVaG dienen als betrieblicheSozialeinrichtungen der Durch -führung der betrieblichen Altersver-sorgung. Arbeitgeber sowie dieversich erten Mitarbeiter werden meistMitglied der Kasse und bestimmen inden verschiedenen Gremien(Mitgliederversammlung, Auf sichtsrat,Vorstand) über die Geschicke derKasse mit. Zudem kommen Gewinnevon VVaGs nur den Mitgliedernzugute; es müssen keine Dividendenan Aktionäre ausgeschüttet werden.

Pensionskassen in der Rechtsform derAG sind zumeist Tochtergesellschaftenvon Lebens versicherern und arbeitenwie diese grundsätzlich gewinnorien-tiert. Sie schütten zwar 90 Prozent derKapital gewinne, 75 Prozent der Risiko-und 50 Prozent der sonstigen Gewinnean die Versicherten aus, der Rest vomÜberschuss kommt aber den Aktionärenzugute.

Deregulierte Pensionskassen zählen zuden Wettbewerbspensionskassen undsind den privaten Lebensversichererngleichgestellt. Sie haben ähnlicheGestaltungsfreiheiten wie diese und bie-ten ähnliche Tarife an, müssen aberauch mit dem gesetzlich vorgeschriebe-nen Rechnungszins (derzeit 1,75Prozent) kalkulieren. Sie sind gewinno-rientiert und arbeiten meist mit kosten-trächtigem Vertrieb. ReguliertePensionskassen gelten als „sozialeEinrichtungen“ und unterliegen einerstrengeren Ver sicherungsaufsicht. Siemüssen alle Tarife von der Aufsichtvorab genehmigen lassen und in regel -mäßigen Abständen nachweisen, dasssie ihre eingegangenen Renten -verpflichtungen auch dauerhaft erfüllenkönnen. Solange das gewährleistet ist,können sie auch höhere Rechnungs zinsenansetzen als Wettbewerbs pensions -kassen. Insge samt können regulierte (Fortsetzung auf Seite 2)

InhaltSeite 1:

• Regulierte und deregulierte PensionskassenVersicherungsverein auf Gegenseitigkeit (VVaG) versus Aktiengesellschaft (AG)

Seite 2:

• ÖKO-TEST: Betriebliche AltersversorgungWieder Top-Bewertung der PKWG-Leistungen

Seite 3:

• Gesetzliche RentenRenten steigen ab Juli

Seite 4:

• Man lernt nie ausUni-Abschluss mit 97

• Rentenbezüge Solarstrom kann teuer werden

Rentenbezüge

Solarstrom kannteuer werdenWer bereits vor dem 65. Lebensjahreine gesetzliche Altersrente oder eineRente wegen voller Erwerbsminderungbezieht, muss sich Arbeitsentgelt/Ar-beitseinkommen oberhalb der Hinzuver-dienstgrenzen anrechnen lassen. Auchdie Einkünfte aus dem Betrieb einerPhotovoltaikanlage sind in diesemZusammenhang regelmäßig zu berück-sichtigten.

Denn die Gewinne aus dem Betriebeiner Photovoltaikanlage sind alsEinkünfte aus einem Gewerbebetrieb zuversteuern. Eine Gefahr für die vorgezo-gene Altersrente bzw. die Erwerbsmin-derungsrente droht jedoch erst, wenndie Hinzuverdienstgrenze von 400 Euroüberschritten ist. Dann kommt dieZahlung einer gesetzlichen Teilrente inBetracht. Die Teilrenten werden ingestaffelter Höhe gezahlt; für sie geltenunterschiedlich hohe Hinzuverdienst -

Allan Stewart, 97, australischerStudent, hat den von ihm selbstaufgestellten Rekord als ältesterStudienabgänger gebrochen.

Er stand mit seinem 2006 erfolgreichabgeschlossenen Jura-Studium be -reits im Guinness-Buch der Rekorde.Sein erstes Studium schloss er bereits1936 ab – Zahnmedizin.

Jetzt mit 97 machte er seinen Masterim Fach Gesundheitswissenschaften.Neben seinem Studium spielte erGolf, er schwimmt, fischt, baut Obstund Gemüse im eigenen Garten anund kümmert sich um einenpflegebedürftigen Freund. „Ohneklare und machbare Ziele kann dasLeben sinnlos werden“, so lautet dasMotto des geistig und körperlich fittenSeniors.

Uni-Abschlussmit 97

Man lernt nie aus

grenzen. Wichtig: Die Problematikbesteht nur bis zum Erreichen derRegelaltersgrenze. Ab dann kann unbe-grenzt zur Altersrente hinzuverdientwerden, ohne dass die Gefahr einerRentenkürzung besteht.

Der Betrieb einer Photovoltaikanlagekann auch negative Auswirkungen aufeine laufende Hinterbliebenenrente (z. B. Witwenrente) haben. Auf Hinter -bliebenen renten wird bestimmtesEinkommen angerechnet, unter an -derem die Einkünfte aus einemGewerbebetrieb. Für Witwen- undWitwerrenten gilt bei der Einkommens -anrechnung jedoch ein Freibetrag vonmonatlich 725,21 Euro. Nur anrechen-bares Einkommen, das über diesemBetrag liegt, wird zu 40 Prozent auf dieHinterbliebenenrente angerechnet.

[Quelle: Der Steuerzahler, Heft 4/2012]

© Lisa

F. Young - Fotolia.com

© AVAVA - Fotolia.com

© Gina Sanders - Fotolia.com

PKM_Kundenz_151_12_Layout 1 14.06.12 15:19 Seite 1

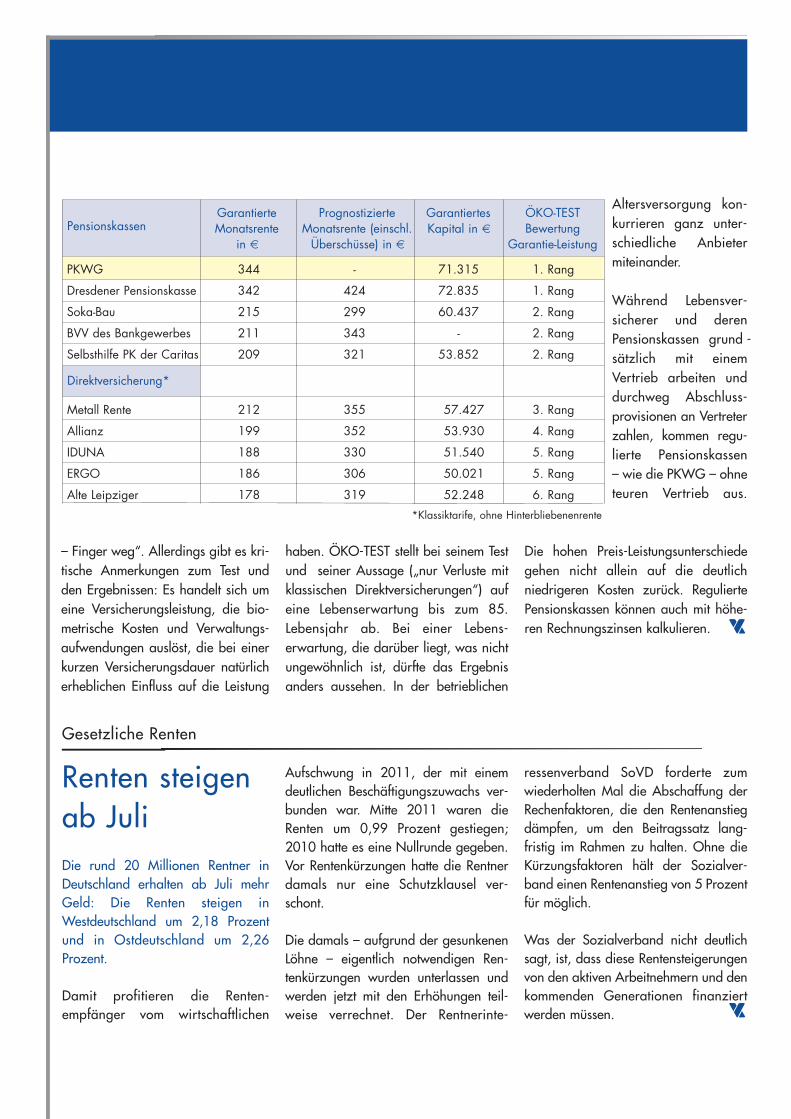

Alters versorgung kon-kurrieren ganz unter-schiedliche Anbieter miteinander.

Wäh rend Lebensver -sicherer und derenPensionskassen grund -sätzlich mit einemVertrieb arbeiten unddurchweg Abschluss -provisionen an Vertreter zahlen, kommen regu-lierte Pensions kassen – wie die PKWG – ohneteuren Vertrieb aus.

Die hohen Preis-Leistungs unterschiedegehen nicht allein auf die deutlichniedrig eren Kosten zurück. ReguliertePensionskassen können auch mit höhe-ren Rechnungszin sen kalkulieren.

haben. ÖKO-TEST stellt bei seinem Testund seiner Aussage („nur Verluste mitklassischen Direktver sicherungen“) aufeine Lebenserwartung bis zum 85.Lebensjahr ab. Bei einer Lebens -erwartung, die darüber liegt, was nichtungewöhnlich ist, dürfte das Ergebnisanders aussehen. In der betrieb lichen

Was ist wichtiger als Ihre Zukunft?

Wieder Top-Bewertung der PKWG LeistungenÖKO-TEST: Betriebliche Altersversorgung

– Finger weg“. Allerdings gibt es kri-tische Anmerkungen zum Test undden Ergeb nissen: Es handelt sich umeine Versicherungsleistung, die bio-metrische Kosten und Verwaltungs -aufwendungen auslöst, die bei einerkurzen Versicherungsdauer natürlicherheblichen Einfluss auf die Leistung

Pensionskassen

Pensions kassen ihre Tarife individuel-ler und kostengünstiger kalkulieren.

Regulierte Pensionskassen erhebenkeine Abschlusskosten für dieVermittlung und zahlen keine Ver -triebsprovisionen. Zudem muss dieoberste Vertretung der Kasse mindes -tens zu 50 Prozent mit Ver sichertenbesetzt sein. Darüber hinaus musslaut Satzung auch eine Kürzung derLeistungsansprüche erlaubt sein.

Anpassungsklauseln sind grund sätzlichkein Freibrief für Pensionskassen, will-kürlich in die Ansprüche ihrer Mitgliederund Versicherten einzugreifen. Diesegreifen ausschließlich bei wirtschaftli-cher Notlage bzw. Unterdeckung unddienen zur Vermeidung der Insolvenz.Dann können die Kassen notfalls auchdie garantierten Leistungen herab -setzen. Ein derartiger Eingriff ist abernur mit Zustimmung der Auf -sichtsbehörde (Bundesanstalt für Finanz -dienstleistungsaufsicht BaFin) zulässig.

Im Übrigen sind auch die garantiertenLeistungen der Lebensversicherungs-gesellschaften und deren Pen sionskas -sen nicht unantastbar. Vielmehr kanndie Aufsichtsbehörde zur Vermeidungeines Konkurses die Leistungen ver-gleichbar herabsetzen, geregelt imVersicherungsaufsichtsgesetz (§ 89 VAG).Bei Unterdeckung räumt auch dasVersicherungsvertragsgesetz den Ver -sicherungs unternehmen ein gesetz lichesAnpassungsrecht ein (§ 163 VVG).

[Quelle: ÖKO-TEST Juni 2012 Online-Ausgabe -]

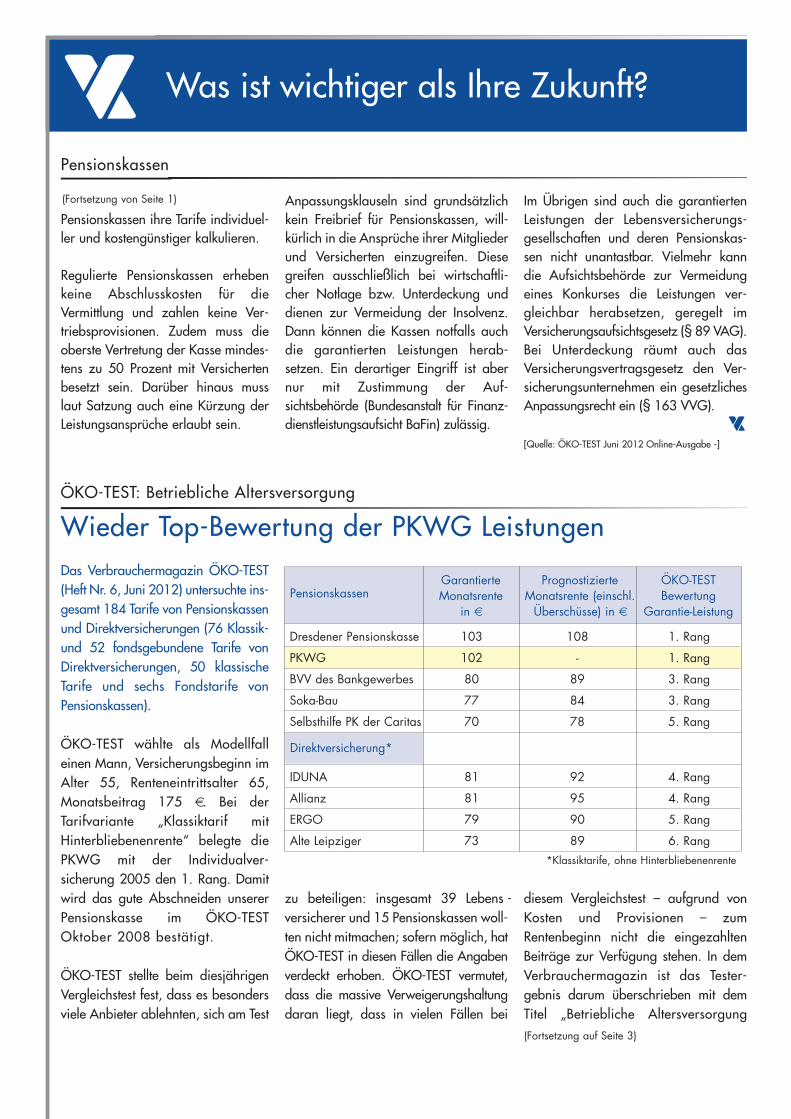

Das Verbrauchermagazin ÖKO-TEST(Heft Nr. 6, Juni 2012) untersuchte ins-gesamt 184 Tarife von Pensionskassenund Direktversiche rungen (76 Klassik-und 52 fondsgebundene Tarife vonDirektver sicherungen, 50 klassischeTarife und sechs Fondstarife vonPensionskassen).

ÖKO-TEST wählte als Modellfalleinen Mann, Versicherungsbeginn imAlter 55, Renteneintrittsalter 65,Monatsbeitrag 175 €. Bei derTarifvariante „Klassiktarif mitHinterbliebenenrente“ belegte diePKWG mit der Individualver -sicherung 2005 den 1. Rang. Damitwird das gute Abschneiden unsererPensionskasse im ÖKO-TESTOktober 2008 bestätigt.

ÖKO-TEST stellte beim diesjährigenVergleichstest fest, dass es besondersviele Anbieter ablehnten, sich am Test

zu beteiligen: insgesamt 39 Lebens -versicherer und 15 Pensionskassen woll-ten nicht mit machen; sofern möglich, hatÖKO-TEST in diesen Fällen die Angabenverdeckt erhoben. ÖKO-TEST vermutet,dass die massive Verweigerung s haltungdaran liegt, dass in vielen Fällen bei

diesem Vergleichstest – aufgrund vonKosten und Provisionen – zumRentenbeginn nicht die eingezahltenBeiträge zur Verfügung stehen. In demVerbrauchermagazin ist das Tester -gebnis darum überschrieben mit demTitel „Betriebliche Altersversorgung

Garantierte Monats rente

in €

PrognostizierteMonatsrente (einschl.Überschüsse) in €

ÖKO-TESTBewertung

Garantie-LeistungPensionskassen

Dresdener Pensionskasse

PKWG

BVV des Bankgewerbes

Soka-Bau

Selbsthilfe PK der Caritas

103

102

80

77

70

108

-

89

84

78

1. Rang

1. Rang

3. Rang

3. Rang

5. Rang

Direktversicherung*

IDUNA

Allianz

ERGO

Alte Leipziger

81

81

79

73

92

95

90

89

4. Rang

4. Rang

5. Rang

6. Rang*Klassiktarife, ohne Hinterbliebenenrente

Garantierte Monats rente

in €

PrognostizierteMonatsrente (einschl.Überschüsse) in €

ÖKO-TESTBewertung

Garantie-LeistungPensionskassen

PKWG

Dresdener Pensionskasse

Soka-Bau

BVV des Bankgewerbes

Selbsthilfe PK der Caritas

344

342

215

211

209

-

424

299

343

321

1. Rang

1. Rang

2. Rang

2. Rang

2. Rang

Direktversicherung*

Metall Rente

Allianz

IDUNA

ERGO

Alte Leipziger

212

199

188

186

178

355

352

330

306

319

3. Rang

4. Rang

5. Rang

5. Rang

6. Rang

Gesetzliche Renten

Renten steigenab JuliDie rund 20 Millionen Rentner inDeutschland erhalten ab Juli mehrGeld: Die Renten steigen inWestdeutschland um 2,18 Prozentund in Ostdeutschland um 2,26Prozent.

Damit profitieren die Renten -empfänger vom wirtschaftlichen

Aufschwung in 2011, der mit einemdeutlichen Beschäftigungszuwachs ver-bunden war. Mitte 2011 waren dieRenten um 0,99 Prozent gestiegen;2010 hatte es eine Nullrunde gegeben.Vor Rentenkürzungen hatte die Rentnerdamals nur eine Schutzklausel ver-schont.

Die damals – aufgrund der gesunkenenLöhne – eigentlich notwendigen Ren-tenkürzungen wurden unterlassen undwerden jetzt mit den Erhöhungen teil-weise verrechnet. Der Rentnerinte-

ressenverband SoVD forderte zumwiederholten Mal die Abschaffung derRechenfaktoren, die den Rentenanstiegdämpfen, um den Beitragssatz lang-fristig im Rahmen zu halten. Ohne dieKürzungsfaktoren hält der Sozialver-band einen Rentenanstieg von 5 Prozentfür möglich.

Was der Sozialverband nicht deutlichsagt, ist, dass diese Rentensteigerungenvon den aktiven Arbeitnehmern und denkommenden Generationen finanziertwerden müssen.

GarantiertesKapital in €

71.315

72.835

60.437

-

53.852

57.427

53.930

51.540

50.021

52.248*Klassiktarife, ohne Hinterbliebenenrente

(Fortsetzung von Seite 1)

(Fortsetzung auf Seite 3)

PKM_Kundenz_151_12_Layout 1 14.06.12 15:19 Seite 3

Alters versorgung kon-kurrieren ganz unter-schiedliche Anbieter miteinander.

Wäh rend Lebensver -sicherer und derenPensionskassen grund -sätzlich mit einemVertrieb arbeiten unddurchweg Abschluss -provisionen an Vertreter zahlen, kommen regu-lierte Pensions kassen – wie die PKWG – ohneteuren Vertrieb aus.

Die hohen Preis-Leistungs unterschiedegehen nicht allein auf die deutlichniedrig eren Kosten zurück. ReguliertePensionskassen können auch mit höhe-ren Rechnungszin sen kalkulieren.

haben. ÖKO-TEST stellt bei seinem Testund seiner Aussage („nur Verluste mitklassischen Direktver sicherungen“) aufeine Lebenserwartung bis zum 85.Lebensjahr ab. Bei einer Lebens -erwartung, die darüber liegt, was nichtungewöhnlich ist, dürfte das Ergebnisanders aussehen. In der betrieb lichen

Was ist wichtiger als Ihre Zukunft?

Wieder Top-Bewertung der PKWG LeistungenÖKO-TEST: Betriebliche Altersversorgung

– Finger weg“. Allerdings gibt es kri-tische Anmerkungen zum Test undden Ergeb nissen: Es handelt sich umeine Versicherungsleistung, die bio-metrische Kosten und Verwaltungs -aufwendungen auslöst, die bei einerkurzen Versicherungsdauer natürlicherheblichen Einfluss auf die Leistung

Pensionskassen

Pensions kassen ihre Tarife individuel-ler und kostengünstiger kalkulieren.

Regulierte Pensionskassen erhebenkeine Abschlusskosten für dieVermittlung und zahlen keine Ver -triebsprovisionen. Zudem muss dieoberste Vertretung der Kasse mindes -tens zu 50 Prozent mit Ver sichertenbesetzt sein. Darüber hinaus musslaut Satzung auch eine Kürzung derLeistungsansprüche erlaubt sein.

Anpassungsklauseln sind grund sätzlichkein Freibrief für Pensionskassen, will-kürlich in die Ansprüche ihrer Mitgliederund Versicherten einzugreifen. Diesegreifen ausschließlich bei wirtschaftli-cher Notlage bzw. Unterdeckung unddienen zur Vermeidung der Insolvenz.Dann können die Kassen notfalls auchdie garantierten Leistungen herab -setzen. Ein derartiger Eingriff ist abernur mit Zustimmung der Auf -sichtsbehörde (Bundesanstalt für Finanz -dienstleistungsaufsicht BaFin) zulässig.

Im Übrigen sind auch die garantiertenLeistungen der Lebensversicherungs-gesellschaften und deren Pen sionskas -sen nicht unantastbar. Vielmehr kanndie Aufsichtsbehörde zur Vermeidungeines Konkurses die Leistungen ver-gleichbar herabsetzen, geregelt imVersicherungsaufsichtsgesetz (§ 89 VAG).Bei Unterdeckung räumt auch dasVersicherungsvertragsgesetz den Ver -sicherungs unternehmen ein gesetz lichesAnpassungsrecht ein (§ 163 VVG).

[Quelle: ÖKO-TEST Juni 2012 Online-Ausgabe -]

Das Verbrauchermagazin ÖKO-TEST(Heft Nr. 6, Juni 2012) untersuchte ins-gesamt 184 Tarife von Pensionskassenund Direktversiche rungen (76 Klassik-und 52 fondsgebundene Tarife vonDirektver sicherungen, 50 klassischeTarife und sechs Fondstarife vonPensionskassen).

ÖKO-TEST wählte als Modellfalleinen Mann, Versicherungsbeginn imAlter 55, Renteneintrittsalter 65,Monatsbeitrag 175 €. Bei derTarifvariante „Klassiktarif mitHinterbliebenenrente“ belegte diePKWG mit der Individualver -sicherung 2005 den 1. Rang. Damitwird das gute Abschneiden unsererPensionskasse im ÖKO-TESTOktober 2008 bestätigt.

ÖKO-TEST stellte beim diesjährigenVergleichstest fest, dass es besondersviele Anbieter ablehnten, sich am Test

zu beteiligen: insgesamt 39 Lebens -versicherer und 15 Pensionskassen woll-ten nicht mit machen; sofern möglich, hatÖKO-TEST in diesen Fällen die Angabenverdeckt erhoben. ÖKO-TEST vermutet,dass die massive Verweigerung s haltungdaran liegt, dass in vielen Fällen bei

diesem Vergleichstest – aufgrund vonKosten und Provisionen – zumRentenbeginn nicht die eingezahltenBeiträge zur Verfügung stehen. In demVerbrauchermagazin ist das Tester -gebnis darum überschrieben mit demTitel „Betriebliche Altersversorgung

Garantierte Monats rente

in €

PrognostizierteMonatsrente (einschl.Überschüsse) in €

ÖKO-TESTBewertung

Garantie-LeistungPensionskassen

Dresdener Pensionskasse

PKWG

BVV des Bankgewerbes

Soka-Bau

Selbsthilfe PK der Caritas

103

102

80

77

70

108

-

89

84

78

1. Rang

1. Rang

3. Rang

3. Rang

5. Rang

Direktversicherung*

IDUNA

Allianz

ERGO

Alte Leipziger

81

81

79

73

92

95

90

89

4. Rang

4. Rang

5. Rang

6. Rang*Klassiktarife, ohne Hinterbliebenenrente

Garantierte Monats rente

in €

PrognostizierteMonatsrente (einschl.Überschüsse) in €

ÖKO-TESTBewertung

Garantie-LeistungPensionskassen

PKWG

Dresdener Pensionskasse

Soka-Bau

BVV des Bankgewerbes

Selbsthilfe PK der Caritas

344

342

215

211

209

-

424

299

343

321

1. Rang

1. Rang

2. Rang

2. Rang

2. Rang

Direktversicherung*

Metall Rente

Allianz

IDUNA

ERGO

Alte Leipziger

212

199

188

186

178

355

352

330

306

319

3. Rang

4. Rang

5. Rang

5. Rang

6. Rang

Gesetzliche Renten

Renten steigenab JuliDie rund 20 Millionen Rentner inDeutschland erhalten ab Juli mehrGeld: Die Renten steigen inWestdeutschland um 2,18 Prozentund in Ostdeutschland um 2,26Prozent.

Damit profitieren die Renten -empfänger vom wirtschaftlichen

Aufschwung in 2011, der mit einemdeutlichen Beschäftigungszuwachs ver-bunden war. Mitte 2011 waren dieRenten um 0,99 Prozent gestiegen;2010 hatte es eine Nullrunde gegeben.Vor Rentenkürzungen hatte die Rentnerdamals nur eine Schutzklausel ver-schont.

Die damals – aufgrund der gesunkenenLöhne – eigentlich notwendigen Ren-tenkürzungen wurden unterlassen undwerden jetzt mit den Erhöhungen teil-weise verrechnet. Der Rentnerinte-

ressenverband SoVD forderte zumwiederholten Mal die Abschaffung derRechenfaktoren, die den Rentenanstiegdämpfen, um den Beitragssatz lang-fristig im Rahmen zu halten. Ohne dieKürzungsfaktoren hält der Sozialver-band einen Rentenanstieg von 5 Prozentfür möglich.

Was der Sozialverband nicht deutlichsagt, ist, dass diese Rentensteigerungenvon den aktiven Arbeitnehmern und denkommenden Generationen finanziertwerden müssen.

GarantiertesKapital in €

71.315

72.835

60.437

-

53.852

57.427

53.930

51.540

50.021

52.248*Klassiktarife, ohne Hinterbliebenenrente

(Fortsetzung von Seite 1)

(Fortsetzung auf Seite 3)

PKM_Kundenz_151_12_Layout 1 14.06.12 15:19 Seite 3

Renten PerspektiveDie Kundenzeitschrift der Pensionskasse westdeutscher Genossenschaften VVaG

Ausgabe 06/2012Pensionskasse westdeutscher Genossenschaften VVaG

Mecklenbecker Str. 235-239 · 48163 MünsterTelefon: 0251 74998-0 · Telefax: 0251 74998-40 · E-Mail: [email protected] · www.pkwg.de

Versicherungsverein auf Gegenseitigkeit(VVaG) versus Aktiengesellschaft (AG)

Regulierte und deregulierte Pensionskassen

Pensionskassen in der Rechtsform desVVaG dienen als betrieblicheSozialeinrichtungen der Durch -führung der betrieblichen Altersver-sorgung. Arbeitgeber sowie dieversich erten Mitarbeiter werden meistMitglied der Kasse und bestimmen inden verschiedenen Gremien(Mitgliederversammlung, Auf sichtsrat,Vorstand) über die Geschicke derKasse mit. Zudem kommen Gewinnevon VVaGs nur den Mitgliedernzugute; es müssen keine Dividendenan Aktionäre ausgeschüttet werden.

Pensionskassen in der Rechtsform derAG sind zumeist Tochtergesellschaftenvon Lebens versicherern und arbeitenwie diese grundsätzlich gewinnorien-tiert. Sie schütten zwar 90 Prozent derKapital gewinne, 75 Prozent der Risiko-und 50 Prozent der sonstigen Gewinnean die Versicherten aus, der Rest vomÜberschuss kommt aber den Aktionärenzugute.

Deregulierte Pensionskassen zählen zuden Wettbewerbspensionskassen undsind den privaten Lebensversichererngleichgestellt. Sie haben ähnlicheGestaltungsfreiheiten wie diese und bie-ten ähnliche Tarife an, müssen aberauch mit dem gesetzlich vorgeschriebe-nen Rechnungszins (derzeit 1,75Prozent) kalkulieren. Sie sind gewinno-rientiert und arbeiten meist mit kosten-trächtigem Vertrieb. ReguliertePensionskassen gelten als „sozialeEinrichtungen“ und unterliegen einerstrengeren Ver sicherungsaufsicht. Siemüssen alle Tarife von der Aufsichtvorab genehmigen lassen und in regel -mäßigen Abständen nachweisen, dasssie ihre eingegangenen Renten -verpflichtungen auch dauerhaft erfüllenkönnen. Solange das gewährleistet ist,können sie auch höhere Rechnungs zinsenansetzen als Wettbewerbs pensions -kassen. Insge samt können regulierte (Fortsetzung auf Seite 2)

InhaltSeite 1:

• Regulierte und deregulierte PensionskassenVersicherungsverein auf Gegenseitigkeit (VVaG) versus Aktiengesellschaft (AG)

Seite 2:

• ÖKO-TEST: Betriebliche AltersversorgungWieder Top-Bewertung der PKWG-Leistungen

Seite 3:

• Gesetzliche RentenRenten steigen ab Juli

Seite 4:

• Man lernt nie ausUni-Abschluss mit 97

• Rentenbezüge Solarstrom kann teuer werden

Rentenbezüge

Solarstrom kannteuer werdenWer bereits vor dem 65. Lebensjahreine gesetzliche Altersrente oder eineRente wegen voller Erwerbsminderungbezieht, muss sich Arbeitsentgelt/Ar-beitseinkommen oberhalb der Hinzuver-dienstgrenzen anrechnen lassen. Auchdie Einkünfte aus dem Betrieb einerPhotovoltaikanlage sind in diesemZusammenhang regelmäßig zu berück-sichtigten.

Denn die Gewinne aus dem Betriebeiner Photovoltaikanlage sind alsEinkünfte aus einem Gewerbebetrieb zuversteuern. Eine Gefahr für die vorgezo-gene Altersrente bzw. die Erwerbsmin-derungsrente droht jedoch erst, wenndie Hinzuverdienstgrenze von 400 Euroüberschritten ist. Dann kommt dieZahlung einer gesetzlichen Teilrente inBetracht. Die Teilrenten werden ingestaffelter Höhe gezahlt; für sie geltenunterschiedlich hohe Hinzuverdienst -

Allan Stewart, 97, australischerStudent, hat den von ihm selbstaufgestellten Rekord als ältesterStudienabgänger gebrochen.

Er stand mit seinem 2006 erfolgreichabgeschlossenen Jura-Studium be -reits im Guinness-Buch der Rekorde.Sein erstes Studium schloss er bereits1936 ab – Zahnmedizin.

Jetzt mit 97 machte er seinen Masterim Fach Gesundheitswissenschaften.Neben seinem Studium spielte erGolf, er schwimmt, fischt, baut Obstund Gemüse im eigenen Garten anund kümmert sich um einenpflegebedürftigen Freund. „Ohneklare und machbare Ziele kann dasLeben sinnlos werden“, so lautet dasMotto des geistig und körperlich fittenSeniors.

Uni-Abschlussmit 97

Man lernt nie aus

grenzen. Wichtig: Die Problematikbesteht nur bis zum Erreichen derRegelaltersgrenze. Ab dann kann unbe-grenzt zur Altersrente hinzuverdientwerden, ohne dass die Gefahr einerRentenkürzung besteht.

Der Betrieb einer Photovoltaikanlagekann auch negative Auswirkungen aufeine laufende Hinterbliebenenrente (z. B. Witwenrente) haben. Auf Hinter -bliebenen renten wird bestimmtesEinkommen angerechnet, unter an -derem die Einkünfte aus einemGewerbebetrieb. Für Witwen- undWitwerrenten gilt bei der Einkommens -anrechnung jedoch ein Freibetrag vonmonatlich 725,21 Euro. Nur anrechen-bares Einkommen, das über diesemBetrag liegt, wird zu 40 Prozent auf dieHinterbliebenenrente angerechnet.

[Quelle: Der Steuerzahler, Heft 4/2012]

© Lisa

F. Young - Fotolia.com

© AVAVA - Fotolia.com

© Gina Sanders - Fotolia.com

PKM_Kundenz_151_12_Layout 1 14.06.12 15:19 Seite 1