Embed Size (px)

Citation preview

Policy Brief Nr. 43, Dezember 2018

FIW Policy Brief Nr. 43, Dezember 2018 1

1. Freihandel im Wandel

Spätestens seit der lautstarken Kritik am geplanten

Transatlantischen Handels- und Investitionsabkommen

(TTIP1) der EU mit den USA sind Handelsverträge in den

Blickpunkt einer breiteren Öffentlichkeit gerückt und

nicht länger ein Spezifikum, das ausschließlich unter

Handelsökonomen diskutiert wird. Auch wenn die

Verhandlungen über dieses Abkommen schlussend-

lich von der Trump-Administration ausgesetzt wurden,

bleibt das öffentliche Interesse an Handelsverträgen

insbesondere bei EU-Bürgern und EU-Bürgerinnen auf-

recht. Dies liegt unter anderem daran, dass die „mo-

dernen“ tiefgreifenden und umfassenden Freihan-

delsabkommen (FHA) – wie das teilweise parallel zu

TTIP verhandelte Abkommen mit Kanada (CETA2),

welches seit September 2017 vorübergehend ange-

1 Transatlantic Trade and Investment Partnership; Europäische Kom-

mission: http://ec.europa.eu/trade/policy/in-focus/ttip/index_de.htm. 2 Comprehensive Economic and Trade Agreement; Europ. Kommissi-

on: http://ec.europa.eu/trade/policy/in-focus/ceta/index_de.htm.

wandt wird – inhaltlich weit über den Abbau von Zöl-

len hinausgehen.

Der vorliegende Policy Brief beleuchtet die Entwick-

lung von EU-Freihandelsabkommen in Hinblick auf

(i) Partnerländer, (ii) Motivationen und (iii) deren Um-

fang, sowie ihre Einbettung in das EU-spezifische all-

gemeine Präferenzsystem im Rahmen der Welthan-

delsorganisation (WTO). Er zeigt den aktuellen Stand

des bestehenden Freihandelsnetzwerks der EU sowie

laufender Verhandlungen der Europäischen Kommis-

sion und welcher Anteil am europäischen und öster-

reichischen Außenhandel bereits durch bi- und plurila-

terale Abkommen abgedeckt wird bzw. künftig so ge-

regelt werden könnte.

Schließlich werden Vorzüge, aber auch Risiken aus-

gewählter EU-FHA im Kontext des vorgeschlagenen

Konzepts des optimalen Grades an Freihandel be-

sprochen, aus welchen Empfehlungen für das Design

zukünftiger FHA abgeleitet werden.

Die Evolution und Bedeutung

„moderner“ EU-Freihandelsabkommen Julia Grübler und Roman Stöllinger Wiener Institut für Internationale Wirtschaftsvergleiche (wiiw)

Die Verabschiedung des Allgemeinen Zoll- und Handelsabkommens (GATT), die Gründungsschritte in

Richtung Europäische Union und der Beginn der Entkolonialisierung Afrikas liegen zeitlich sehr eng

beieinander. So prägten die EU und ihre sukzessiven Erweiterungen von Anbeginn das Präferenzsys-

tem der Welthandelsorganisation für Entwicklungsländer als auch die globale Verbreitung von Frei-

handelsabkommen. Letztere wird beschleunigt durch den Stillstand in den multilateralen Verhand-

lungen der „Doha-Entwicklungsrunde“ der Welthandelsorganisation (WTO) und in jüngster Vergan-

genheit durch den Rückzug der USA aus mega-regionalen Verhandlungen, aufflammende Handels-

kriege und gegen das Welthandelssystem gerichtete Drohungen. Bereits heute findet 40% des Han-

dels der EU und 45% des österreichischen Handels mit Drittstaaten mit Partnerländern innerhalb des

Rahmens eines Freihandelsabkommens statt. Sollten alle aktuellen Verhandlungen tatsächlich zu ei-

nem Abschluss kommen, würden 80% der Extra-EU-Handelsflüsse der EU und Österreichs über

bi- oder plurilaterale FHA geregelt. Der Umfang der Abkommen variiert erheblich und zielt insbeson-

dere bei der jüngeren Generation der EU-Abkommen nicht nur auf Reduktionen von Zöllen und Han-

delshemmnissen, sondern verstärkt auf die Harmonisierung von Standards ab. Da unterschiedliche

Regulierungen (z.B. im Gesundheits- oder Umweltbereich) teilweise auf unterschiedliche Präferenzen

der Bürger und Bürgerinnen zurückzuführen sind, ist davon auszugehen, dass der optimale Grad an

Handelsliberalisierung und wirtschaftlicher Integration nach Partnerländern variiert.

2. Weltumspannende Freihandelsnetzwerke

2 FIW Policy Brief Nr. 43, Dezember 2018

2. Weltumspannende

Freihandelsnetzwerke

„The World Trade Organization — the WTO — is the

international organization whose primary purpose is to

open trade for the benefit of all.”3

Um dem Ziel einer Handelsöffnung zum Nutzen aller

gerecht zu werden, wurde der Welthandelsorganisa-

tion das Prinzip der „Meistbegünstigtenbehandlung“4

(MFN) zugrunde gelegt. Es besagt, dass kein WTO-

Mitglied schlechter gestellt werden darf als ein ande-

rer WTO-Handelspartner.

Unilaterale Handelspräferenzen zur wirtschaftlichen

Förderung von Entwicklungsländern und Freihandels-

abkommen stellen wesentliche Ausnahmen dar, die

von Beginn an stark von der Europäischen Wirt-

schaftsgemeinschaft (EWG), einer der Vorläuferorga-

nisationen der Europäischen Union, geprägt wurden.

2.1 Der Einfluss der EU auf die Entwicklung

des Welthandelssystems

Die Verabschiedung des Allgemeinen Zoll- und Han-

delsabkommens (GATT5), die ersten Gründungsschritte

hin zur heutigen Europäischen Union6 und der Beginn

der Entkolonialisierung Afrikas liegen zeitlich sehr eng

beieinander.

In den ersten Jahren prägte Frankreich die Außenwirt-

schaftsbeziehungen der Europäischen Union – einer-

seits wurde bereits im Vertrag von Rom die Beziehung

mit früheren und damals noch bestehenden Kolonien

geregelt (Grilli, 1993), andererseits wurde die bis heute

regelmäßig debattierte gemeinsame Agrarpolitik

entworfen. Im Jahr 1957 zählte Subsahara-Afrika mit

Liberia, Sudan, Äthiopien und Ghana lediglich vier

unabhängige Staaten. Bis 1968 wuchs diese Zahl auf

37 Staaten, von denen viele ihren präferenziellen Zu-

gang zum EU-Markt beibehalten wollten, sich aber

gegen freien Handel untereinander entschieden.

Die gemeinsame Agrarpolitik half Europa nach dem

zweiten Weltkrieg das Lebensmittelangebot zu leistba-

ren Preisen durch an die Produktion gebundene Zah-

lungen an Landwirte, Exportsubventionen sowie Zölle

und Quoten auf Agrarimporte zu fördern. Von diesen

handelspolitischen Maßnahmen waren lateinameri-

kanische Exporte wesentlich stärker betroffen als

ehemalige Kolonien in Afrika.

3 WTO:

https://www.wto.org/english/thewto_e/whatis_e/wto_dg_stat_e.htm 4 Die Meistbegünstigtenbehandlung („Most-favoured-nation treat-

ment“) ist im Allgemeinen Zoll- und Handelsabkommen (GATT Art. 1),

im Allgemeinen Abkommen über den Handel mit Dienstleistungen

(GATS Art. 2), und dem Abkommen über handelsbezogene Aspekte

der Rechte des geistigen Eigentums (TRIPS Art. 4) verankert. 5 General Agreement on Tariffs and Trade; WTO:

https://www.wto.org/english/thewto_e/whatis_e/tif_e/fact4_e.htm.

6 Europäische Gemeinschaft für Kohle und Stahl ab 1952, zusätzlich

Europäische Wirtschaftsgemeinschaft und Europäische Atomgemein-

schaft ab 1958, zusammengefasst als Europäische Gemeinschaften

seit 1967, etabliert als Europäische Union seit 1993.

Um die Transparenz in der Behandlung von Entwick-

lungsländern zu erhöhen, forderte die Handels- und

Entwicklungskonferenz der Vereinten Nationen

(UNCTAD7) ein allgemeines Präferenzsystem (GSP8).

Das erste allgemeine Präferenzsystem der EU fand von

1971 bis 1981 Anwendung. Durch den Fokus auf In-

dustriegüter und den Ausschluss von für asiatische

Entwicklungsländer bedeutende Exportgüter wie Texti-

lien blieb das Präferenzsystem weiterhin diskriminie-

rend zugunsten ehemaliger Kolonien.

Die Beziehungen zwischen der EU und Entwicklungs-

ländern änderte sich drastisch ab 1973, dem Jahr der

ersten Ölkrise und dem Jahr des EU-Beitritts von Irland,

Dänemark, aber vor allem Großbritannien. Erstere be-

lebte die Beziehung zu nordafrikanischen Staaten. Die

EU-Erweiterung um Großbritannien erhöhte die Zahl

der Verhandlungspartner mit kolonialen Beziehungen,

die sich zur Allianz von 46 Ländern in Afrika, im karibi-

schen Raum und pazifischen Ozean (ACP) zusam-

menschlossen und ein System zur Stabilisierung von

Exporteinnahmen (STABEX) in der Lomé-Konvention

verankern konnten.

Ihre Verhandlungsmacht nahm in den 1980er-Jahren

durch den Verfall von Öl- und Rohstoffpreisen gefolgt

von einer schwerwiegenden Schuldenkrise jedoch

dramatisch ab. Der Einfluss der Vereinten Nationen

(UN) ging zurück, während der Internationale Wäh-

rungsfonds und die Weltbank eine an Strukturreformen

gebundene Entwicklungshilfe durchsetzten, die im

Nachhinein betrachtet die Erwartungen an Wirt-

schaftswachstum und Wohlstand in Afrika und Latein-

amerika enttäuschten (Hulme, 2009). Für letztere ent-

wickelte sich die EU zu einem bedeutenden Partner

für Handel, Investitionen und Entwicklungshilfe, insbe-

sondere nach dem EU-Beitritt Spaniens und Portugals

im Jahr 1986.

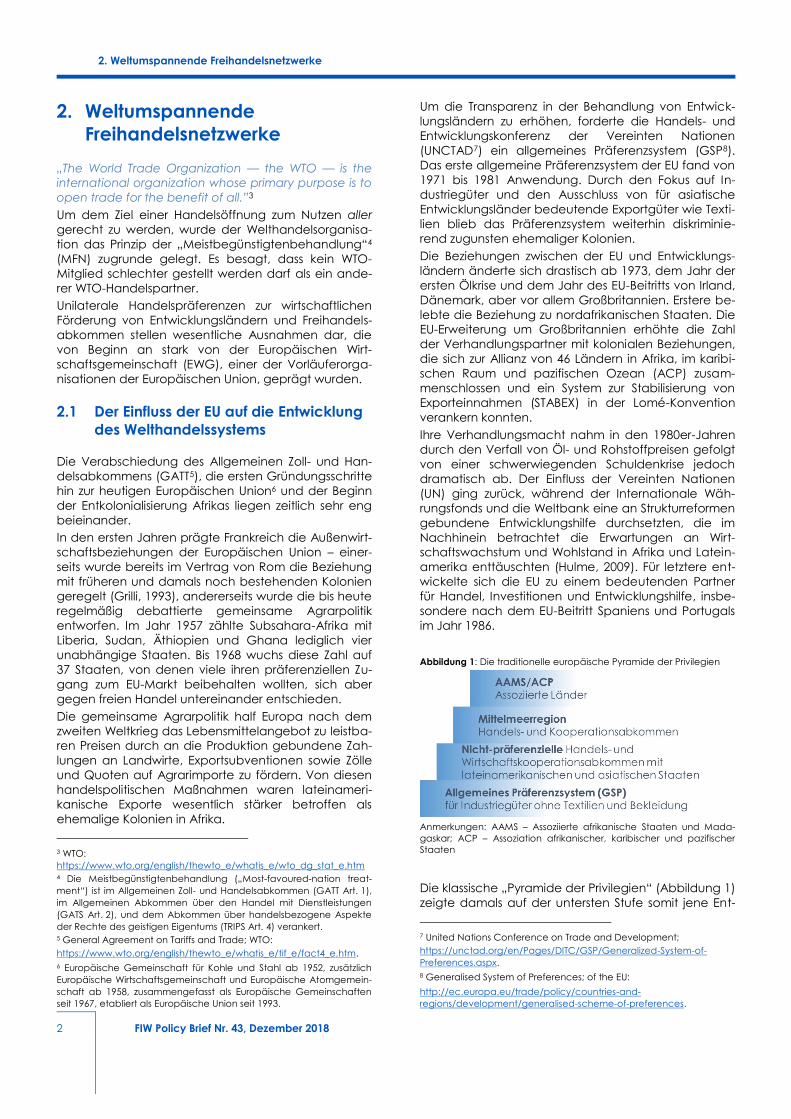

Abbildung 1: Die traditionelle europäische Pyramide der Privilegien

Anmerkungen: AAMS – Assoziierte afrikanische Staaten und Mada-

gaskar; ACP – Assoziation afrikanischer, karibischer und pazifischer

Staaten

Die klassische „Pyramide der Privilegien“ (Abbildung 1)

zeigte damals auf der untersten Stufe somit jene Ent-

7 United Nations Conference on Trade and Development;

https://unctad.org/en/Pages/DITC/GSP/Generalized-System-of-

Preferences.aspx.

8 Generalised System of Preferences; of the EU:

http://ec.europa.eu/trade/policy/countries-and-

regions/development/generalised-scheme-of-preferences.

2. Weltumspannende Freihandelsnetzwerke

FIW Policy Brief Nr. 43, Dezember 2018 3

wicklungsländer, für welche das allgemeine Präfe-

renzsystem (GSP) der EU galt, das sich auf ausgewähl-

te Industriegüter beschränkte. Auf der zweiten Stufe

waren Länder mit zusätzlichen Wirtschaftskooperati-

onsabkommen einzustufen. Die geographische Nähe

und die Bedeutung einer sicheren Energieversorgung

rückten die Mittelmeerregion auf die nächsthöhere

Stufe. Die vorteilhaftesten unilateralen Präferenzen

waren jedoch assoziierten ACP-Ländern vorbehalten.

Durch den Zusammenbruch der Sowjetunion, die In-

stabilität in der Mittelmeerregion, den ersten Golfkrieg

und nicht zuletzt den Beginn des Kriegs in Jugoslawien

konzentrierte sich die EU in den 1990ern allerdings pri-

mär auf Zentral- und Osteuropa.

2.2 Die bisher letzte erfolgreiche

multilaterale Verhandlung

Während das Allgemeine Zoll- und Handelsabkom-

men (GATT) im Jahr 1947 von 23 Staaten begründet

wurde, waren in der letzten erfolgreichen GATT-

Verhandlungsrunde 123 Staaten vertreten. Ein Großteil

von ihnen repräsentierte Entwicklungsländer, die stär-

keres Gewicht auf Sektoren wie Textilien und Landwirt-

schaft legten und sich gegen Agrarsubventionen der

USA und der EU stark machten. Im Laufe der Verhand-

lungen adaptierte die EU ihr GSP, unter anderem

durch die Abschaffung von Quotenregulierungen,

und verhinderte insbesondere durch die Reform der

gemeinsamen Agrarpolitik9 ein Scheitern der Uruguay-

Runde. Sie ist bis dato die letzte erfolgreiche Verhand-

lungsrunde des GATT, die in der Etablierung der Welt-

handelsorganisation im Jahr 1995 mündete.

Sowohl die Lomé-Konventionen10 als auch die Coto-

nou-Konvention der EU mit ACP-Staaten verstießen

gegen das Reziprozitäts- und auch das Meistbegüns-

tigtenprinzip, weshalb die WTO der EU eine Über-

gangsfrist einräumte, um bis Ende 2007 reziproke Frei-

handelsabkommen zu verhandeln. Für jene Entwick-

lungsländer, mit welchen keine Wirtschaftspartner-

schaftsabkommen verhandelt wurden, galten dem-

nach ab 2007 die Regulierungen des EU-GSP. Dieses

teilt sich seit 2001 in drei Teile: (1) das Standard GSP für

Entwicklungsländer, (2) das Programm GSP+ zur För-

derung nachhaltiger Entwicklung und guter Staatsfüh-

rung (Good Governance) sowie (3) die Spezialrege-

lung „Everything But Arms“ (EBA), welche den am we-

nigsten entwickelten Ländern der Welt zoll- und quo-

tenfreien Zugang zum EU-Markt für alle Produkte außer

Waffen und Munition gewährt.

9 Im Rahmen der MacSharry-Reform aus dem Jahr 1992 wurden Mini-

mumimportpreise für Agrarimporte durch reguläre Zölle ersetzt, und

Agrarsubventionen richteten sich nicht mehr nach dem Produktions-

niveau, sondern nach der Agrarfläche. So wurde die Preisunsicherheit

auch teilweise von EU-Produzenten übernommen und die Über-

schussproduktion der EU reduziert, die zuvor mittels Exportsubventio-

nen auf dem Weltmarkt abgesetzt wurde.

10 Lomé I (1976-1980), Lomé II (1981-1985), Lomé III (1986-1990), Lo-

mé IV (1991-2000).

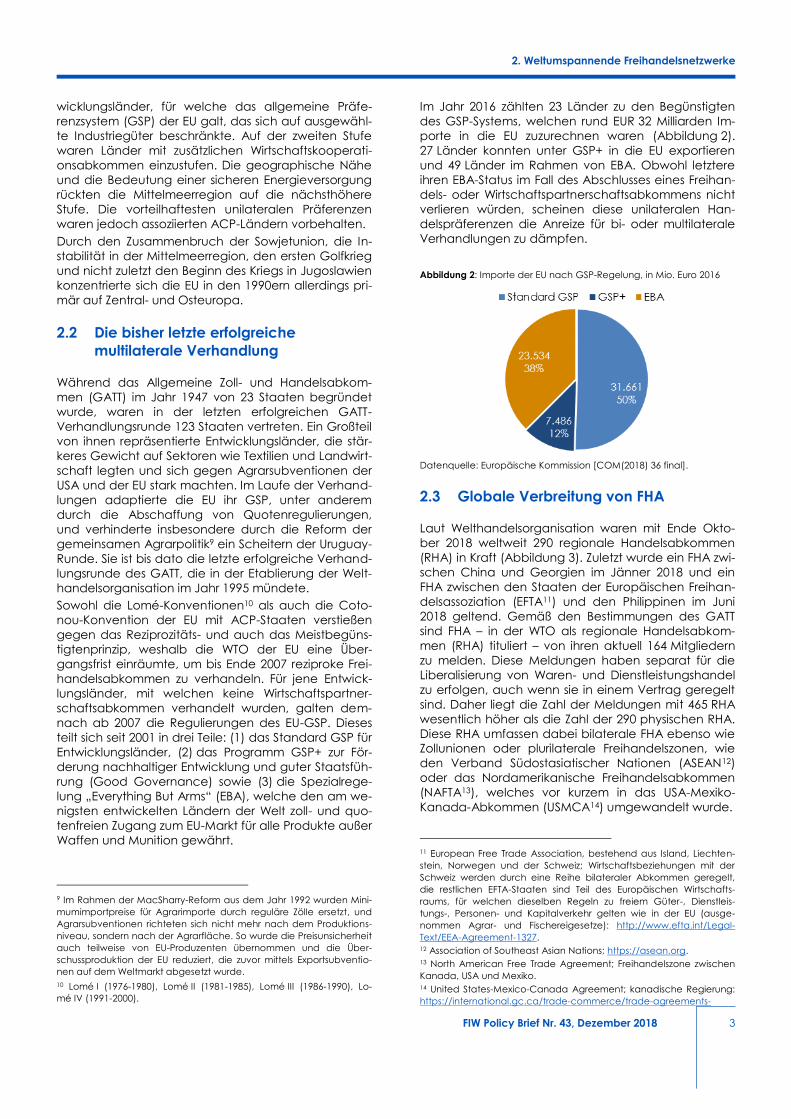

Im Jahr 2016 zählten 23 Länder zu den Begünstigten

des GSP-Systems, welchen rund EUR 32 Milliarden Im-

porte in die EU zuzurechnen waren (Abbildung 2).

27 Länder konnten unter GSP+ in die EU exportieren

und 49 Länder im Rahmen von EBA. Obwohl letztere

ihren EBA-Status im Fall des Abschlusses eines Freihan-

dels- oder Wirtschaftspartnerschaftsabkommens nicht

verlieren würden, scheinen diese unilateralen Han-

delspräferenzen die Anreize für bi- oder multilaterale

Verhandlungen zu dämpfen.

Abbildung 2: Importe der EU nach GSP-Regelung, in Mio. Euro 2016

Datenquelle: Europäische Kommission [COM(2018) 36 final].

2.3 Globale Verbreitung von FHA

Laut Welthandelsorganisation waren mit Ende Okto-

ber 2018 weltweit 290 regionale Handelsabkommen

(RHA) in Kraft (Abbildung 3). Zuletzt wurde ein FHA zwi-

schen China und Georgien im Jänner 2018 und ein

FHA zwischen den Staaten der Europäischen Freihan-

delsassoziation (EFTA11) und den Philippinen im Juni

2018 geltend. Gemäß den Bestimmungen des GATT

sind FHA – in der WTO als regionale Handelsabkom-

men (RHA) tituliert – von ihren aktuell 164 Mitgliedern

zu melden. Diese Meldungen haben separat für die

Liberalisierung von Waren- und Dienstleistungshandel

zu erfolgen, auch wenn sie in einem Vertrag geregelt

sind. Daher liegt die Zahl der Meldungen mit 465 RHA

wesentlich höher als die Zahl der 290 physischen RHA.

Diese RHA umfassen dabei bilaterale FHA ebenso wie

Zollunionen oder plurilaterale Freihandelszonen, wie

den Verband Südostasiatischer Nationen (ASEAN12)

oder das Nordamerikanische Freihandelsabkommen

(NAFTA13), welches vor kurzem in das USA-Mexiko-

Kanada-Abkommen (USMCA14) umgewandelt wurde.

11 European Free Trade Association, bestehend aus Island, Liechten-

stein, Norwegen und der Schweiz; Wirtschaftsbeziehungen mit der

Schweiz werden durch eine Reihe bilateraler Abkommen geregelt,

die restlichen EFTA-Staaten sind Teil des Europäischen Wirtschafts-

raums, für welchen dieselben Regeln zu freiem Güter-, Dienstleis-

tungs-, Personen- und Kapitalverkehr gelten wie in der EU (ausge-

nommen Agrar- und Fischereigesetze): http://www.efta.int/Legal-

Text/EEA-Agreement-1327. 12 Association of Southeast Asian Nations; https://asean.org. 13 North American Free Trade Agreement; Freihandelszone zwischen

Kanada, USA und Mexiko. 14 United States-Mexico-Canada Agreement; kanadische Regierung:

https://international.gc.ca/trade-commerce/trade-agreements-

2. Weltumspannende Freihandelsnetzwerke

4 FIW Policy Brief Nr. 43, Dezember 2018

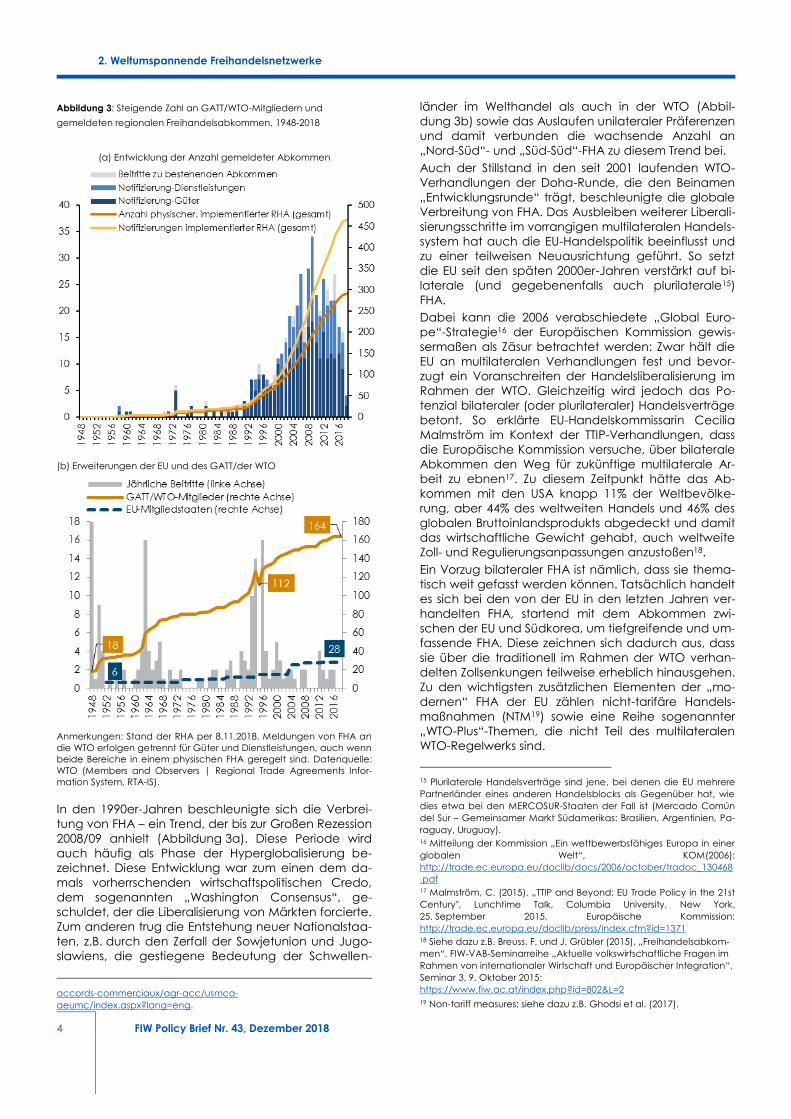

Abbildung 3: Steigende Zahl an GATT/WTO-Mitgliedern und

gemeldeten regionalen Freihandelsabkommen, 1948-2018

(a) Entwicklung der Anzahl gemeldeter Abkommen

(b) Erweiterungen der EU und des GATT/der WTO

Anmerkungen: Stand der RHA per 8.11.2018. Meldungen von FHA an

die WTO erfolgen getrennt für Güter und Dienstleistungen, auch wenn

beide Bereiche in einem physischen FHA geregelt sind. Datenquelle:

WTO (Members and Observers | Regional Trade Agreements Infor-

mation System, RTA-IS).

In den 1990er-Jahren beschleunigte sich die Verbrei-

tung von FHA – ein Trend, der bis zur Großen Rezession

2008/09 anhielt (Abbildung 3a). Diese Periode wird

auch häufig als Phase der Hyperglobalisierung be-

zeichnet. Diese Entwicklung war zum einen dem da-

mals vorherrschenden wirtschaftspolitischen Credo,

dem sogenannten „Washington Consensus“, ge-

schuldet, der die Liberalisierung von Märkten forcierte.

Zum anderen trug die Entstehung neuer Nationalstaa-

ten, z.B. durch den Zerfall der Sowjetunion und Jugo-

slawiens, die gestiegene Bedeutung der Schwellen-

accords-commerciaux/agr-acc/usmca-

aeumc/index.aspx?lang=eng.

länder im Welthandel als auch in der WTO (Abbil-

dung 3b) sowie das Auslaufen unilateraler Präferenzen

und damit verbunden die wachsende Anzahl an

„Nord-Süd“- und „Süd-Süd“-FHA zu diesem Trend bei.

Auch der Stillstand in den seit 2001 laufenden WTO-

Verhandlungen der Doha-Runde, die den Beinamen

„Entwicklungsrunde“ trägt, beschleunigte die globale

Verbreitung von FHA. Das Ausbleiben weiterer Liberali-

sierungsschritte im vorrangigen multilateralen Handels-

system hat auch die EU-Handelspolitik beeinflusst und

zu einer teilweisen Neuausrichtung geführt. So setzt

die EU seit den späten 2000er-Jahren verstärkt auf bi-

laterale (und gegebenenfalls auch plurilaterale15)

FHA.

Dabei kann die 2006 verabschiedete „Global Euro-

pe“-Strategie16 der Europäischen Kommission gewis-

sermaßen als Zäsur betrachtet werden: Zwar hält die

EU an multilateralen Verhandlungen fest und bevor-

zugt ein Voranschreiten der Handelsliberalisierung im

Rahmen der WTO. Gleichzeitig wird jedoch das Po-

tenzial bilateraler (oder plurilateraler) Handelsverträge

betont. So erklärte EU-Handelskommissarin Cecilia

Malmström im Kontext der TTIP-Verhandlungen, dass

die Europäische Kommission versuche, über bilaterale

Abkommen den Weg für zukünftige multilaterale Ar-

beit zu ebnen17. Zu diesem Zeitpunkt hätte das Ab-

kommen mit den USA knapp 11% der Weltbevölke-

rung, aber 44% des weltweiten Handels und 46% des

globalen Bruttoinlandsprodukts abgedeckt und damit

das wirtschaftliche Gewicht gehabt, auch weltweite

Zoll- und Regulierungsanpassungen anzustoßen18.

Ein Vorzug bilateraler FHA ist nämlich, dass sie thema-

tisch weit gefasst werden können. Tatsächlich handelt

es sich bei den von der EU in den letzten Jahren ver-

handelten FHA, startend mit dem Abkommen zwi-

schen der EU und Südkorea, um tiefgreifende und um-

fassende FHA. Diese zeichnen sich dadurch aus, dass

sie über die traditionell im Rahmen der WTO verhan-

delten Zollsenkungen teilweise erheblich hinausgehen.

Zu den wichtigsten zusätzlichen Elementen der „mo-

dernen“ FHA der EU zählen nicht-tarifäre Handels-

maßnahmen (NTM19) sowie eine Reihe sogenannter

„WTO-Plus“-Themen, die nicht Teil des multilateralen

WTO-Regelwerks sind.

15 Plurilaterale Handelsverträge sind jene, bei denen die EU mehrere

Partnerländer eines anderen Handelsblocks als Gegenüber hat, wie

dies etwa bei den MERCOSUR-Staaten der Fall ist (Mercado Común

del Sur – Gemeinsamer Markt Südamerikas: Brasilien, Argentinien, Pa-

raguay, Uruguay). 16 Mitteilung der Kommission „Ein wettbewerbsfähiges Europa in einer

globalen Welt“, KOM(2006):

http://trade.ec.europa.eu/doclib/docs/2006/october/tradoc_130468

.pdf 17 Malmström, C. (2015), „TTIP and Beyond: EU Trade Policy in the 21st

Century", Lunchtime Talk, Columbia University, New York,

25. September 2015, Europäische Kommission:

http://trade.ec.europa.eu/doclib/press/index.cfm?id=1371 18 Siehe dazu z.B. Breuss, F. und J. Grübler (2015), „Freihandelsabkom-

men“, FIW-VAB-Seminarreihe „Aktuelle volkswirtschaftliche Fragen im

Rahmen von internationaler Wirtschaft und Europäischer Integration“,

Seminar 3, 9. Oktober 2015:

https://www.fiw.ac.at/index.php?id=802&L=2

19 Non-tariff measures; siehe dazu z.B. Ghodsi et al. (2017).

2. Weltumspannende Freihandelsnetzwerke

FIW Policy Brief Nr. 43, Dezember 2018 5

2.4 Vertiefung von FHA

NTM umfassen eine breite Gruppe von Bestimmungen

wie Produktzulassungsverfahren, technische Vorga-

ben, Sicherheits- sowie Hygiene- und Umweltstan-

dards. Zu den wichtigsten „WTO-Plus“-Bereichen zäh-

len das öffentliche Beschaffungswesen, Wettbewerbs-

regeln, Investitionsbedingungen und Investorenschutz,

der Schutz geistigen Eigentums (inklusive Patent-

schutz) sowie neuerdings auch – und zukünftig ver-

mehrt – der Datenschutz.

Die Datenbank zur Heterogenität von Handelsab-

kommen von Kohl et al. (2017) kategorisiert 296 Ab-

kommen für die Periode 1948 bis 2011 anhand enthal-

tener und tatsächlich einklagbarer Bestimmungen. Sie

zeigt auf, dass die Abkommen der EU seit Anfang des

21. Jahrhunderts zu den umfassendsten Abkommen

der Welt zählen. Sie zeigen zudem empirisch auf Basis

eines Gravitationsmodells, dass von tieferen Abkom-

men größere Handelseffekte zu erwarten sind. Die für

Handel förderlichsten Effekte wurden für Vertragsbe-

standteile, die auf durchsetzbaren WTO-Regeln auf-

bauen, gefunden mit einem Handelseffekt von rund

72%20, während FHA-Bestimmungen außerhalb des

WTO-Mandats keine signifikanten Handelseffekte zeig-

ten.

Mit der Tiefe von FHA befassten sich auch Dür et al.

(2016), die 587 Abkommen21 für die Periode 1945 bis

2009 für zehn Kooperationsbereiche codierten. Sie

verdeutlichen nicht nur, wie der Umfang von FHA über

die Zeit anstieg, sondern auch dass europäische Staa-

ten an der Spitze der Unterzeichner stehen, unter an-

derem durch die Bemühung der EU- und EFTA-

Mitglieder, wirtschaftliche Beziehungen mit Staaten,

die nach dem Kalten Krieg neu entstanden, zu stabili-

sieren. Ebenfalls unter Anwendung eines Gravitati-

onsmodells schätzen sie die Handelseffekte von Ab-

kommen mit geringer Tiefe im Vergleich zu tiefen Ab-

kommen. Letztere zeigen einen deutlich stärkeren Ef-

fekt, vor allem mittel- bis langfristig. Der kurzfristige Ef-

fekt, der sich innerhalb von 5 Jahren nach Unterzeich-

nung des Abkommen einstellen sollte, wurde für tiefe

Abkommen mit 27%, für „flache“ Abkommen jedoch

mit (insignifikanten) -1% errechnet.

Während Maßnahmen zum Schutz vor Preisdumping

oder Exportsubventionen schon sehr häufig in Frei-

handelsabkommen enthalten sind, gewannen ge-

sundheits- und pflanzenschutzrechtliche Maßnehmen

sowie technische Handelsbarrieren erst in jüngster

Vergangenheit an Bedeutung. Bereiche wie Dienst-

leistungshandel, Investitionen, Umwelt- und Arbeit-

nehmerschutzfragen werden noch selten behandelt.

Das erst im Juli 2018 unterzeichnete Wirtschaftspart-

nerschaftsabkommen zwischen der EU und Japan

zeigt jedoch, dass die EU versucht, auch in diesen Be-

20 Kohl et al. (2016), Tabelle 5, zeigt einen Koeffizienten von 0,545 für

durchsetzbare WTO+-Regulierungen; der Handelseffekt errechnet sich

aus 𝑒0,545 − 1.

21 Darin sind auch Abkommen von Ländern, die nicht WTO-Mitglieder

waren/sind, enthalten.

langen durch Kooperation mit Industriestaaten die Po-

sition in Foren zur Etablierung internationaler Standards

zu stärken. Somit stellen bilaterale FHA für die EU eine

Möglichkeit dar, eine weitreichendere sowie im Ver-

gleich zum multilateralen Dialog raschere Marktöff-

nung und wirtschaftliche Integration zu erreichen (sie-

he dazu auch Langhorst, 2007). Aus Sicht der EU soll

dies der Verbesserung der Wettbewerbsposition von

EU-Unternehmen dienen.

Strukturelle Gravitationsschätzungen zum EU-Japan-

Abkommen unter der Annahme einer reinen Zollelimi-

nierung suggerieren Exportzuwächse für Japan von

1,33% bzw. 0,05% für Österreich (Grübler et al., 2018).

Ein ambitioniertes Szenario, das neben der Reduktion

von Zöllen auch positive Effekte durch NTM-

Bestimmungen berücksichtigt, vervielfacht die Export-

effekte auf 3,59% für Japan und 0,16% für Österreich.

Allgemeine Gleichgewichtsmodelle, die die gesamte

Wirtschaft abzubilden versuchen und indirekte Effekte

mitberücksichtigen, prognostizieren sogar Exportzu-

wächse für Österreich von etwa 14% im Fall von Zolle-

liminierung und bis zu über 59% bei zusätzlichem Ab-

bau von NTM-Barrieren (Felbermayr et al, 2017).

2.5 Neue Partner in Übersee

Neben der inhaltlichen Ausweitung ist bei den jünge-

ren FHA der EU auch eine geographische Umorientie-

rung auszumachen. Wie eingangs erörtert, verschob

sich der Fokus der EU in den 1990er-Jahren von Regio-

nen ehemaliger Kolonien auf Europa und seine

Nachbarschaft. Unter anderem wurde der europäi-

sche Wirtschaftsraum mit drei EFTA-Ländern geschaf-

fen und eine Zollunion mit der Türkei gegründet (Ab-

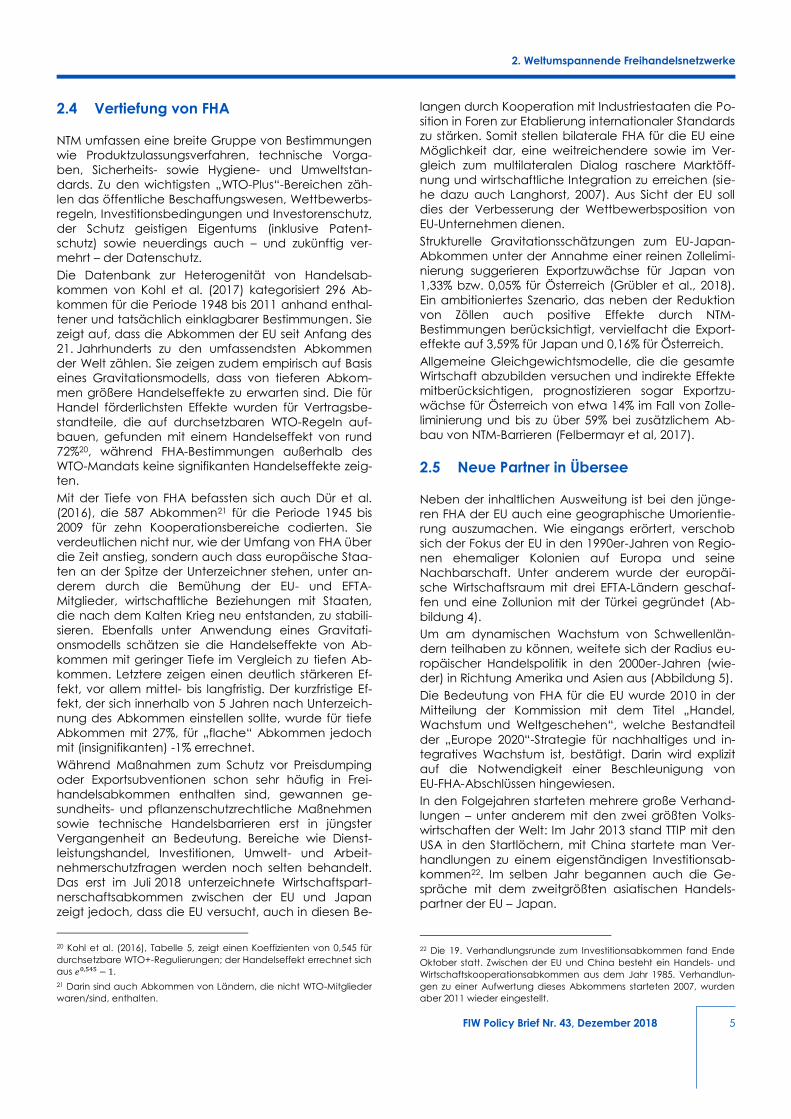

bildung 4).

Um am dynamischen Wachstum von Schwellenlän-

dern teilhaben zu können, weitete sich der Radius eu-

ropäischer Handelspolitik in den 2000er-Jahren (wie-

der) in Richtung Amerika und Asien aus (Abbildung 5).

Die Bedeutung von FHA für die EU wurde 2010 in der

Mitteilung der Kommission mit dem Titel „Handel,

Wachstum und Weltgeschehen“, welche Bestandteil

der „Europe 2020“-Strategie für nachhaltiges und in-

tegratives Wachstum ist, bestätigt. Darin wird explizit

auf die Notwendigkeit einer Beschleunigung von

EU-FHA-Abschlüssen hingewiesen.

In den Folgejahren starteten mehrere große Verhand-

lungen – unter anderem mit den zwei größten Volks-

wirtschaften der Welt: Im Jahr 2013 stand TTIP mit den

USA in den Startlöchern, mit China startete man Ver-

handlungen zu einem eigenständigen Investitionsab-

kommen22. Im selben Jahr begannen auch die Ge-

spräche mit dem zweitgrößten asiatischen Handels-

partner der EU – Japan.

22 Die 19. Verhandlungsrunde zum Investitionsabkommen fand Ende

Oktober statt. Zwischen der EU und China besteht ein Handels- und

Wirtschaftskooperationsabkommen aus dem Jahr 1985. Verhandlun-

gen zu einer Aufwertung dieses Abkommens starteten 2007, wurden

aber 2011 wieder eingestellt.

2. Weltumspannende Freihandelsnetzwerke

6 FIW Policy Brief Nr. 43, Dezember 2018

Abbildung 4: FHA der EU und WTO-Verhandlungsrunden seit 1970

Anmerkungen: * gilt spätestens seit 2016 als gescheitert. FHA = Freihandelsabkommen. Die hohe Anzahl an nur vorläufig angewandten Abkommen ist

auf die Abkommen mit den CARIFORUM-Staaten und der Südafrikanischen Entwicklungsgemeinschaft (SADC) zurückzuführen.

Quelle: Europäische Kommission (http://trade.ec.europa.eu/doclib/press/index.cfm?id=1862).

Durch die protektionistische Agenda seit Anfang 2017

gaben die USA ihre zentrale Rolle auf der internationa-

len Handelsbühne auf. Der Rückzug der USA aus der

Transpazifischen Partnerschaft (TPP ), der Stillstand in

den TTIP-Verhandlungen, die Neuverhandlung von

NAFTA, der Handelskrieg mit China sowie Drohungen,

die Welthandelsorganisation handlungsunfähig zu

machen , beflügelten Gespräche anderenorts. So

kam die vorläufige Anwendung des FHA mit Kanada

(CETA ) Ende 2017 als auch die Unterzeichnung des

Abkommens mit Japan im Sommer 2018 unerwartet

rasch.

Angemerkt sei, dass die Europäische Kommission für

neue FHA trotz ihrer alleinigen Kompetenz in Handels-

fragen ein Verhandlungsmandat der Mitgliedstaaten

benötigt. Zu einem strittigen Punkt wurde bei den um-

fassenden FHA mit Kanada und den USA, ob es sich

um „gemischte Abkommen“ handelt, bei denen die

Mitgliedstaaten dem Abschluss des Abkommens

(nach innerstaatlichen Regeln) zustimmen müssen.

Damit einher geht eine wesentliche zeitliche Verzöge-

rung der Implementierung, weshalb die EU Kommissi-

on dazu übergegangen ist, Investitionsfreiheit separat

und nicht im Zuge von FHA zu behandeln und auch

fertig verhandelte Handels- und Investitionsabkom-

men (wie jenes mit Singapur) nachträglich zu teilen.

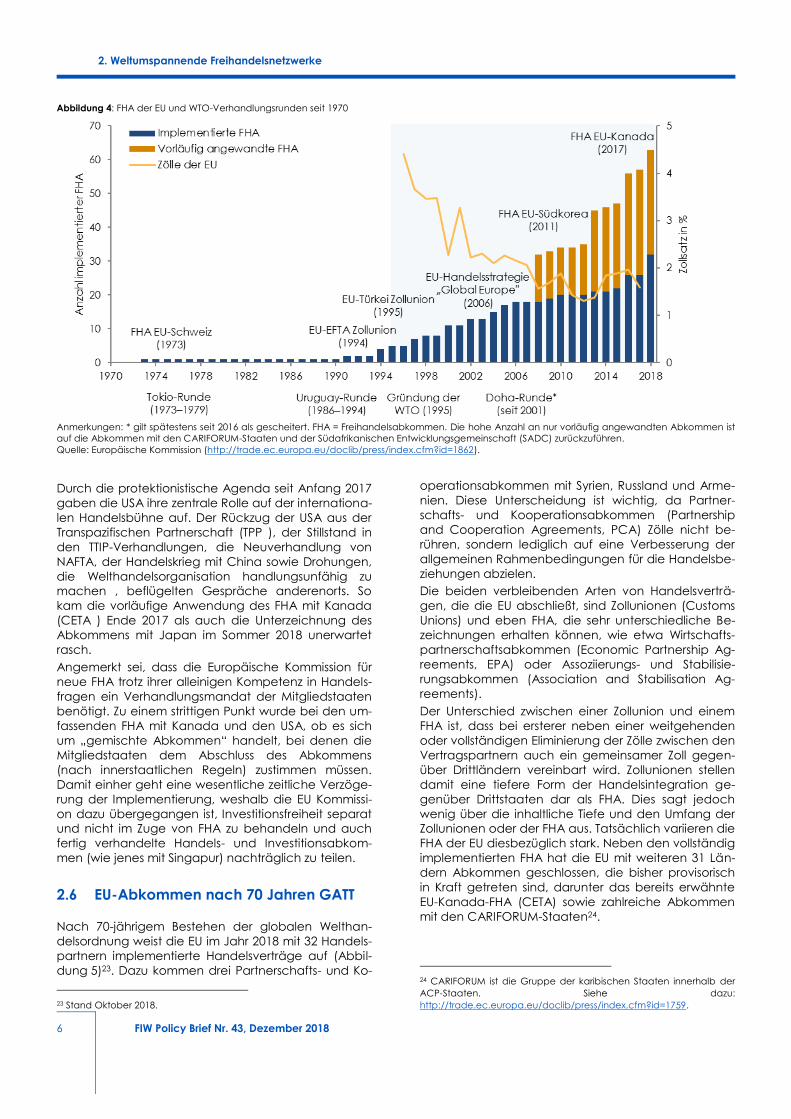

2.6 EU-Abkommen nach 70 Jahren GATT

Nach 70-jährigem Bestehen der globalen Welthan-

delsordnung weist die EU im Jahr 2018 mit 32 Handels-

partnern implementierte Handelsverträge auf (Abbil-

dung 5)23. Dazu kommen drei Partnerschafts- und Ko-

23 Stand Oktober 2018.

operationsabkommen mit Syrien, Russland und Arme-

nien. Diese Unterscheidung ist wichtig, da Partner-

schafts- und Kooperationsabkommen (Partnership

and Cooperation Agreements, PCA) Zölle nicht be-

rühren, sondern lediglich auf eine Verbesserung der

allgemeinen Rahmenbedingungen für die Handelsbe-

ziehungen abzielen.

Die beiden verbleibenden Arten von Handelsverträ-

gen, die die EU abschließt, sind Zollunionen (Customs

Unions) und eben FHA, die sehr unterschiedliche Be-

zeichnungen erhalten können, wie etwa Wirtschafts-

partnerschaftsabkommen (Economic Partnership Ag-

reements, EPA) oder Assoziierungs- und Stabilisie-

rungsabkommen (Association and Stabilisation Ag-

reements).

Der Unterschied zwischen einer Zollunion und einem

FHA ist, dass bei ersterer neben einer weitgehenden

oder vollständigen Eliminierung der Zölle zwischen den

Vertragspartnern auch ein gemeinsamer Zoll gegen-

über Drittländern vereinbart wird. Zollunionen stellen

damit eine tiefere Form der Handelsintegration ge-

genüber Drittstaaten dar als FHA. Dies sagt jedoch

wenig über die inhaltliche Tiefe und den Umfang der

Zollunionen oder der FHA aus. Tatsächlich variieren die

FHA der EU diesbezüglich stark. Neben den vollständig

implementierten FHA hat die EU mit weiteren 31 Län-

dern Abkommen geschlossen, die bisher provisorisch

in Kraft getreten sind, darunter das bereits erwähnte

EU-Kanada-FHA (CETA) sowie zahlreiche Abkommen

mit den CARIFORUM-Staaten24.

24 CARIFORUM ist die Gruppe der karibischen Staaten innerhalb der

ACP-Staaten. Siehe dazu:

http://trade.ec.europa.eu/doclib/press/index.cfm?id=1759.

2. Weltumspannende Freihandelsnetzwerke

FIW Policy Brief Nr. 43, Dezember 2018 7

Abbildung 5: Aktueller Stand der EU-Verhandlungen von Freihandelsabkommen

EU und Zollunion

(Andorra, Monaco, San Marino, Türkei)

Europäische Wirtschaftsunion

(Norwegen, Island, Liechtenstein)

Angewandte präferenzielle

Handelsabkommen (FHA, EPA, DCFTA)

Präferenzielle Handelsabkommen vor

Anwendung

Laufende Verhandlungen

Potenzielle Verhandlungspartner

Verhandlung eines eigenständigen

Investitionsabkommens

Präferenzielle Abkommen im

Modernisierungsprozess

Anmerkungen: Stand Oktober 2018. Quelle: Europäische Kommission: „Negotiations and agreements“

(http://trade.ec.europa.eu/doclib/docs/2006/december/tradoc_118238.pdf).

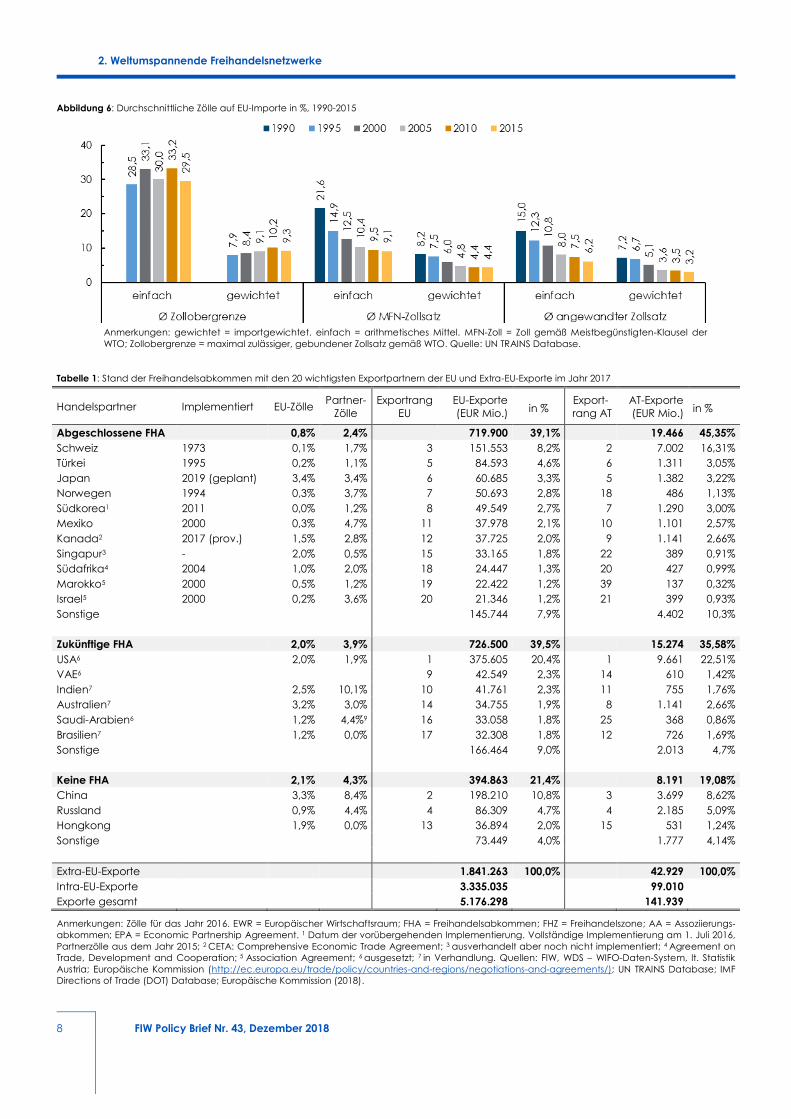

Der Bilateralismus der EU hat dazu beigetragen, dass

der angewandte durchschnittliche Zollsatz25 der (ext-

ra-EU) Handelspartner auf Importe aus der EU im Jahr

2015 nur mehr etwa 3% betrug. Im Jahr 1990 war die-

ser Zoll noch bei über 7% gelegen (Abbildung 6).

Nachdem die Gewichtung bei aggregierten Zollsät-

zen eine große Rolle spielt, da bei besonders hohen

Zöllen auch geringe Handelsflüsse zu erwarten sind,

weist Abbildung 6 auch den einfachen Durchschnitt

der Zollsätze aus, der einen ähnlichen und sogar noch

deutlicheren Abwärtstrend zeigt (von 15% im Jahr

1990 auf etwa 6% im Jahr 2015).

Ähnlich ist übrigens auch die Entwicklung der von der

EU eingehobenen Zölle auf Extra-EU-Importe, die 2015

im Durchschnitt etwa 2% betrugen (importgewichtet).

Diese Zahlen beziehen sich auf die tatsächlich ange-

wandten Zollsätze. Darüber hinaus sind auch die Zölle

gemäß Meistbegünstigtenklausel (MFN-Zölle) und die

gebundenen Zollsätze (bound rates) für Verhandlun-

gen bedeutend. Die MFN-Zölle sind jene Zölle, die

Länder gegenüber allen WTO-Handelspartnern ohne

besondere Bestimmungen durch FHA oder GSP-

Regulierungen anwenden. Diese MFN-Sätze liegen un-

ter den gebundenen Zollsätzen, also jenen Zöllen, die

ein WTO-Mitglied gemäß GATT maximal zur Anwen-

dung bringen darf. Sie stellen demnach die Zollober-

grenze gegenüber WTO-Handelspartnern dar. Die Dif-

ferenz rührt daher, dass viele Staaten freiwillig niedri-

gere Zollsätze einheben, als dies von der WTO im

Rahmen des GATT vorgeschrieben ist26.

Augenscheinlich ist, dass die gebundenen Zollsätze

seit Gründung der WTO mehr oder weniger unverän-

dert bei 30% geblieben sind. Dies erklärt sich dadurch,

dass es seit der Uruguay-Runde keine weiteren Zollre-

duktionen im Rahmen der WTO gab, da die Doha-

Runde (bisher) zu keinem Abschluss gekommen ist.

25 Importgewichteter Durchschnitt. 26 Diese Differenz wird auch als Zollüberhang oder einfach als „Water“

bezeichnet.

Der aufgezeigte Rückgang der Zollsätze belegt also,

dass die bilateralen FHA der EU durchaus (zumindest

teilweise) als Substitute für multilaterale Handelslibera-

lisierungen gesehen werden können.

Ein Nachteil des Bilateralismus – allgemein betrachtet

und nicht nur im Fall der EU – ist allerdings, dass die

Handelsregeln insbesondere im Hinblick auf Ursprungs-

regeln (rules of origin) von Produkten bei bilateralen

FHA ungleich komplizierter werden. Man spricht in die-

sem Zusammenhang auch von einer „Spaghetti-Bowl“

– ein Ausdruck, der von Jagdish Bhagwati (1995) ge-

prägt wurde. Die komplexen Strukturen im internatio-

nalen Handel können dazu führen, dass Exporteure

auf Handelspräferenzen (die ihnen aus FHA erwach-

sen) verzichten, weil die Informations- und Dokumen-

tationskosten für Exporteure im Vergleich zur Zoller-

sparnis zu hoch sind. So zeigte sich beispielsweise, dass

die Rate der Nutzung von Präferenzen im Rahmen des

EU-Südkorea-FHA in den ersten vier Jahren innerhalb

der EU zwischen 6% und 91% lag – mit Österreich unter

den Top-3-Ländern mit der intensivsten Inanspruch-

nahme (Europäische Kommission, 2016).

2. Weltumspannende Freihandelsnetzwerke

8 FIW Policy Brief Nr. 43, Dezember 2018

Abbildung 6: Durchschnittliche Zölle auf EU-Importe in %, 1990-2015

Anmerkungen: gewichtet = importgewichtet. einfach = arithmetisches Mittel. MFN-Zoll = Zoll gemäß Meistbegünstigten-Klausel der

WTO; Zollobergrenze = maximal zulässiger, gebundener Zollsatz gemäß WTO. Quelle: UN TRAINS Database.

Tabelle 1: Stand der Freihandelsabkommen mit den 20 wichtigsten Exportpartnern der EU und Extra-EU-Exporte im Jahr 2017

Handelspartner Implementiert EU-Zölle Partner-

Zölle

Exportrang

EU

EU-Exporte

(EUR Mio.)

in % Export-

rang AT

AT-Exporte

(EUR Mio.)

in %

Abgeschlossene FHA 0,8% 2,4% 719.900 39,1% 19.466 45,35%

Schweiz 1973 0,1% 1,7% 3 151.553 8,2% 2 7.002 16,31%

Türkei 1995 0,2% 1,1% 5 84.593 4,6% 6 1.311 3,05%

Japan 2019 (geplant) 3,4% 3,4% 6 60.685 3,3% 5 1.382 3,22%

Norwegen 1994 0,3% 3,7% 7 50.693 2,8% 18 486 1,13%

Südkorea1 2011 0,0% 1,2% 8 49.549 2,7% 7 1.290 3,00%

Mexiko 2000 0,3% 4,7% 11 37.978 2,1% 10 1.101 2,57%

Kanada2 2017 (prov.) 1,5% 2,8% 12 37.725 2,0% 9 1.141 2,66%

Singapur3 - 2,0% 0,5% 15 33.165 1,8% 22 389 0,91%

Südafrika4 2004 1,0% 2,0% 18 24.447 1,3% 20 427 0,99%

Marokko5 2000 0,5% 1,2% 19 22.422 1,2% 39 137 0,32%

Israel5 2000 0,2% 3,6% 20 21.346 1,2% 21 399 0,93%

Sonstige 145.744 7,9% 4.402 10,3%

Zukünftige FHA 2,0% 3,9% 726.500 39,5% 15.274 35,58%

USA6 2,0% 1,9% 1 375.605 20,4% 1 9.661 22,51%

VAE6 9 42.549 2,3% 14 610 1,42%

Indien7 2,5% 10,1% 10 41.761 2,3% 11 755 1,76%

Australien7 3,2% 3,0% 14 34.755 1,9% 8 1.141 2,66%

Saudi-Arabien6 1,2% 4,4%9 16 33.058 1,8% 25 368 0,86%

Brasilien7 1,2% 0,0% 17 32.308 1,8% 12 726 1,69%

Sonstige 166.464 9,0% 2.013 4,7%

Keine FHA 2,1% 4,3% 394.863 21,4% 8.191 19,08%

China 3,3% 8,4% 2 198.210 10,8% 3 3.699 8,62%

Russland 0,9% 4,4% 4 86.309 4,7% 4 2.185 5,09%

Hongkong 1,9% 0,0% 13 36.894 2,0% 15 531 1,24%

Sonstige 73.449 4,0% 1.777 4,14%

Extra-EU-Exporte 1.841.263 100,0% 42.929 100,0%

Intra-EU-Exporte 3.335.035 99.010

Exporte gesamt 5.176.298 141.939

Anmerkungen: Zölle für das Jahr 2016. EWR = Europäischer Wirtschaftsraum; FHA = Freihandelsabkommen; FHZ = Freihandelszone; AA = Assoziierungs-

abkommen; EPA = Economic Partnership Agreement. 1 Datum der vorübergehenden Implementierung. Vollständige Implementierung am 1. Juli 2016,

Partnerzölle aus dem Jahr 2015; 2 CETA: Comprehensive Economic Trade Agreement; 3 ausverhandelt aber noch nicht implementiert; 4 Agreement on

Trade, Development and Cooperation; 5 Association Agreement; 6 ausgesetzt; 7 in Verhandlung. Quellen: FIW, WDS – WIFO-Daten-System, lt. Statistik

Austria; Europäische Kommission (http://ec.europa.eu/trade/policy/countries-and-regions/negotiations-and-agreements/); UN TRAINS Database; IMF

Directions of Trade (DOT) Database; Europäische Kommission (2018).

2. Weltumspannende Freihandelsnetzwerke

FIW Policy Brief Nr. 43, Dezember 2018 9

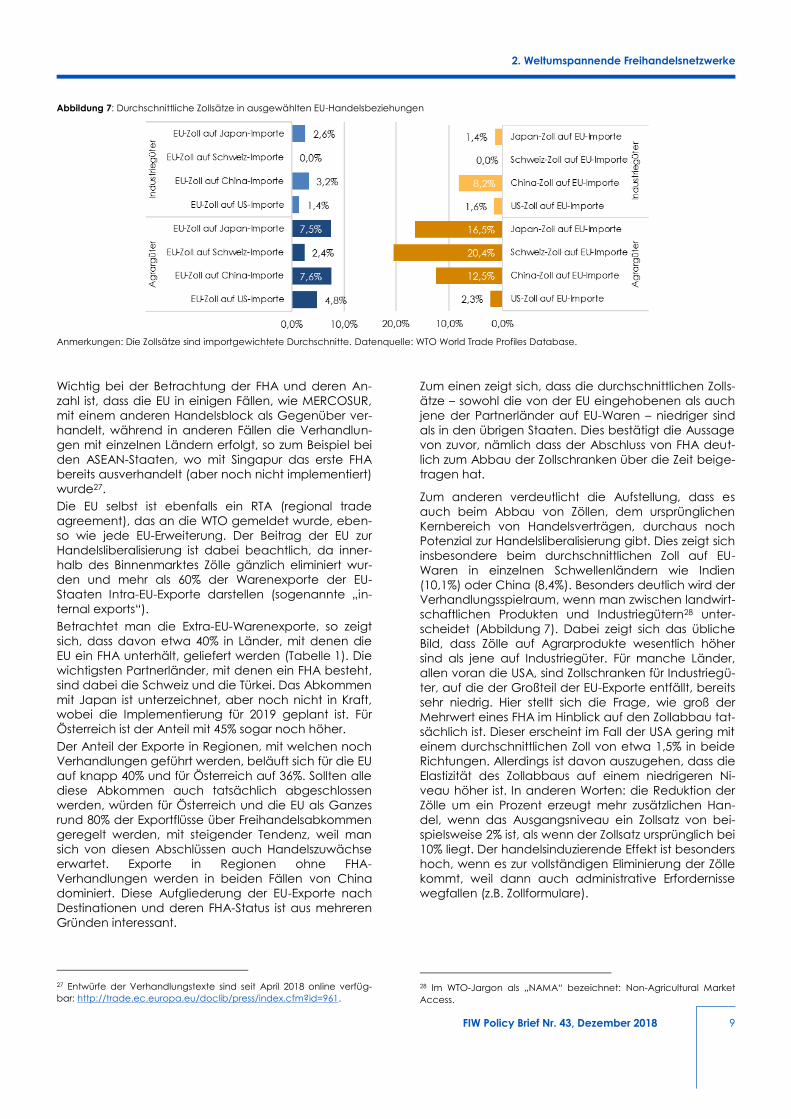

Abbildung 7: Durchschnittliche Zollsätze in ausgewählten EU-Handelsbeziehungen

Anmerkungen: Die Zollsätze sind importgewichtete Durchschnitte. Datenquelle: WTO World Trade Profiles Database.

Wichtig bei der Betrachtung der FHA und deren An-

zahl ist, dass die EU in einigen Fällen, wie MERCOSUR,

mit einem anderen Handelsblock als Gegenüber ver-

handelt, während in anderen Fällen die Verhandlun-

gen mit einzelnen Ländern erfolgt, so zum Beispiel bei

den ASEAN-Staaten, wo mit Singapur das erste FHA

bereits ausverhandelt (aber noch nicht implementiert)

wurde27.

Die EU selbst ist ebenfalls ein RTA (regional trade

agreement), das an die WTO gemeldet wurde, eben-

so wie jede EU-Erweiterung. Der Beitrag der EU zur

Handelsliberalisierung ist dabei beachtlich, da inner-

halb des Binnenmarktes Zölle gänzlich eliminiert wur-

den und mehr als 60% der Warenexporte der EU-

Staaten Intra-EU-Exporte darstellen (sogenannte „in-

ternal exports“).

Betrachtet man die Extra-EU-Warenexporte, so zeigt

sich, dass davon etwa 40% in Länder, mit denen die

EU ein FHA unterhält, geliefert werden (Tabelle 1). Die

wichtigsten Partnerländer, mit denen ein FHA besteht,

sind dabei die Schweiz und die Türkei. Das Abkommen

mit Japan ist unterzeichnet, aber noch nicht in Kraft,

wobei die Implementierung für 2019 geplant ist. Für

Österreich ist der Anteil mit 45% sogar noch höher.

Der Anteil der Exporte in Regionen, mit welchen noch

Verhandlungen geführt werden, beläuft sich für die EU

auf knapp 40% und für Österreich auf 36%. Sollten alle

diese Abkommen auch tatsächlich abgeschlossen

werden, würden für Österreich und die EU als Ganzes

rund 80% der Exportflüsse über Freihandelsabkommen

geregelt werden, mit steigender Tendenz, weil man

sich von diesen Abschlüssen auch Handelszuwächse

erwartet. Exporte in Regionen ohne FHA-

Verhandlungen werden in beiden Fällen von China

dominiert. Diese Aufgliederung der EU-Exporte nach

Destinationen und deren FHA-Status ist aus mehreren

Gründen interessant.

27 Entwürfe der Verhandlungstexte sind seit April 2018 online verfüg-

bar: http://trade.ec.europa.eu/doclib/press/index.cfm?id=961.

Zum einen zeigt sich, dass die durchschnittlichen Zolls-

ätze – sowohl die von der EU eingehobenen als auch

jene der Partnerländer auf EU-Waren – niedriger sind

als in den übrigen Staaten. Dies bestätigt die Aussage

von zuvor, nämlich dass der Abschluss von FHA deut-

lich zum Abbau der Zollschranken über die Zeit beige-

tragen hat.

Zum anderen verdeutlicht die Aufstellung, dass es

auch beim Abbau von Zöllen, dem ursprünglichen

Kernbereich von Handelsverträgen, durchaus noch

Potenzial zur Handelsliberalisierung gibt. Dies zeigt sich

insbesondere beim durchschnittlichen Zoll auf EU-

Waren in einzelnen Schwellenländern wie Indien

(10,1%) oder China (8,4%). Besonders deutlich wird der

Verhandlungsspielraum, wenn man zwischen landwirt-

schaftlichen Produkten und Industriegütern28 unter-

scheidet (Abbildung 7). Dabei zeigt sich das übliche

Bild, dass Zölle auf Agrarprodukte wesentlich höher

sind als jene auf Industriegüter. Für manche Länder,

allen voran die USA, sind Zollschranken für Industriegü-

ter, auf die der Großteil der EU-Exporte entfällt, bereits

sehr niedrig. Hier stellt sich die Frage, wie groß der

Mehrwert eines FHA im Hinblick auf den Zollabbau tat-

sächlich ist. Dieser erscheint im Fall der USA gering mit

einem durchschnittlichen Zoll von etwa 1,5% in beide

Richtungen. Allerdings ist davon auszugehen, dass die

Elastizität des Zollabbaus auf einem niedrigeren Ni-

veau höher ist. In anderen Worten: die Reduktion der

Zölle um ein Prozent erzeugt mehr zusätzlichen Han-

del, wenn das Ausgangsniveau ein Zollsatz von bei-

spielsweise 2% ist, als wenn der Zollsatz ursprünglich bei

10% liegt. Der handelsinduzierende Effekt ist besonders

hoch, wenn es zur vollständigen Eliminierung der Zölle

kommt, weil dann auch administrative Erfordernisse

wegfallen (z.B. Zollformulare).

28 Im WTO-Jargon als „NAMA“ bezeichnet: Non-Agricultural Market

Access.

3. Freihandel mit Maß und Ziel

10 FIW Policy Brief Nr. 43, Dezember 2018

3. Freihandel mit Maß und Ziel

Die grundlegenden Motive für die Ausverhandlung

von FHA ist die Überzeugung, dass Handelsliberalisie-

rungen das Wirtschaftswachstum fördern. Von den

zahlreichen theoretischen positiven Effekten eines

freieren Handels hebt die EU in der Handelsstrategie

aus dem Jahr 2010 („Trade, Growth and World Affa-

irs“) die Erhöhung des Wachstums, Vorteile für Konsu-

menten und die Schaffung von Arbeitsplätzen hervor.

3.1 (Fehlende) Abwägung von Vor- und

Nachteilen

Es ist davon auszugehen, dass Freihandel zu Effizienz-

gewinnen (durch Spezialisierung und Ausnutzung von

Skalenerträgen) sowie möglicherweise einer größeren

Produktvielfalt und niedrigeren Preisen für Konsumen-

ten führt. Daraus wird häufig abgeleitet, dass das Ziel

eine möglichst vollständige Handelsliberalisierung sein

sollte. Umgemünzt auf FHA bedeutet dies, je tiefgrei-

fender und umfassender das Abkommen ist, desto

größer sind auch die Wohlfahrtsgewinne.

Diese Logik basiert auf der Annahme, dass es aus-

schließlich Gewinne aus Freihandel („gains from tra-

de“) gibt und keine Kosten bzw. Nachteile („pains

from trade“). Die Implementierung von Freihandel ist

allerdings auch mit Anpassungskosten und Risiken

verbunden, die sich wohlfahrtsreduzierend für die Be-

völkerung oder Teile davon auswirken. Dies gilt für

klassische FHA, die primär auf den Abbau von Han-

delshemmnissen „an der Staatsgrenze“ (etwa Zölle

und Einfuhrquoten) abzielen, aber insbesondere für

moderne FHA, wie sie die EU gegenwärtig abschließt.

Zu den allgemeinen Kosten, die auftreten können,

zählen strukturelle Anpassungskosten in import-

konkurrierenden Industrien. Wenngleich Industrien sel-

ten gänzlich untergehen, so führt eine Handelsliberali-

sierung typischerweise doch zu einer Kontraktion

mancher Industrien (und damit zum Ausscheiden ein-

zelner Unternehmen), in denen Handelspartner größe-

re komparative Kostenvorteile besitzen.

Schließlich ist es diese Art von Reallokation von Res-

sourcen (Arbeitskräfte, Kapital), die zu den erwähnten

Effizienzgewinnen führt. Gleichzeitig bedeutet sie na-

türlich einen Anpassungsdruck auf betroffene Unter-

nehmen und Arbeitskräfte. Wie hoch die anfallenden

Kosten sind, hängt unter anderem von der Ausgestal-

tung der Politiken in verwandten Politikfeldern ab. Zu

nennen wären hier etwa die Bildungspolitik oder eine

aktive Arbeitsmarktpolitik (IMF, World Bank, WTO, 2017;

Europäische Kommission, 2015; Europäische Kommissi-

on, 2017a).

Neben den Freihandelsgewinnen sind daher auch die

möglichen Kosten zusätzlicher Liberalisierungsschritte

in Betracht zu ziehen. Internationale Organisationen,

einschließlich der Bretton-Woods-Institutionen (IMF,

World Bank, WTO, 2017), und auch die EU scheinen

sich dessen heute bewusst zu sein.

So führt die Europäische Kommission in einem Reflexi-

onspapier zur Globalisierung (Europäische Kommissi-

on, 2017a, S. 23) etwa aus,

„dass die Wirtschaft, die Unternehmen und die Bürge-

rinnen und Bürger Europas nach wie vor enorm von

der Globalisierung profitieren. Doch geschieht dies

nicht automatisch, und die Vorteile kommen nicht al-

len europäischen Regionen und Bürgerinnen und Bür-

gern im gleichen Maße zugute“.

Es ist also davon auszugehen, dass (i) sowohl die Ge-

winne als auch die Kosten, die aus zusätzlichen FHA

erwachsen ungleich verteilt sind; und

(ii) Liberalisierungsschritte aktiv gestaltet werden soll-

ten.

Letzteres beinhaltet beispielsweise eine adäquate Ar-

beitsmarkt- und Bildungspolitik um negative Effekte

abzufedern. Idealerweise werden diese durch zusätz-

liche spezifische Begleitmaßnahmen ergänzt. Ein kon-

kretes Beispiel wäre das Trade Adjustment Assistance

(TAA) Programm in den USA, das Kompensationszah-

lungen für Arbeitnehmer und Arbeitnehmerinnen vor-

sieht, die aufgrund der Internationalisierung ihren Ar-

beitsplatz verloren haben.

Diese Anpassungskosten sind nicht notwendigerweise

temporärer Natur. Vielmehr müssen gemäß der „Theo-

rie des Zweitbesten“ (second best theory), bei beste-

henden Marktverzerrungen (wie z.B. begrenzte Mobili-

tät am Arbeitsmarkt) Maßnahmen, die eine weitere

Marktverzerrung ausräumen (wie z.B. eine Zollredukti-

on) nicht notwendigerweise zu einer Wohlfahrtssteige-

rung führen (Lipsey und Lancaster, 1956). Bedenkt

man die fehlende Kostenwahrheit im Transport (etwa

die Nichtbesteuerung von Kerosin29), unterschiedliche

Steuersysteme und Sozialstandards oder auch Um-

weltauflagen, so erkennt man schnell, wie allgegen-

wärtig das Problem des „Second Best“ ist.

3.2 Multidimensionalität von nicht-tarifären

Maßnahmen

Zusätzliche Komplikationen ergeben sich potenziell

aus tiefgreifenden FHA, insbesondere durch die Har-

monisierung von Standards und Regulierungen bezie-

hungsweise noch stärker im Fall einer gegenseitigen

Anerkennung von Standards.

Gesundheits- und pflanzenschutzrechtliche Bestim-

mungen oder auch technische Standards, die alle un-

ter den breiten Begriff der nicht-tarifären Maßnahmen

(NTM) fallen, sind wesentliche Bestandteile der ge-

genwärtigen EU-FHA. Der Abbau, die Harmonisierung,

bzw. die Vereinfachung dieser Regulierungen und

Standards haben häufig einen handelsfördernden Ef-

fekt. Gleichzeitig sollte jedoch in Erinnerung gerufen

29 Hier besteht die primäre Verzerrung natürlich in der Besteuerung

von Energieprodukten. Wenn man davon ausgeht, dass Verbrauchs-

steuern auf fossile Brennstoffe dem Ausgleich negativer externer Effek-

te gelten, so stellt die Steuerbefreiung von Kerosin die Verzerrung dar.

Es ergibt sich eine Verzerrung zwischen Flugverkehr und sonstigen

Verbrauchern von Treibstoffen.

3. Freihandel mit Maß und Ziel

FIW Policy Brief Nr. 43, Dezember 2018 11

werden, dass der Abbau von Standards und Regulie-

rungen anders wirkt als der Abbau von Zöllen.

Die zu erwartenden bilateralen Effekte30 von Zollreduk-

tionen sind relativ einfach. Senkt etwa Japan seine

Zölle auf Güter der EU werden diese relativ billiger. EU-

Produzenten profitieren von zusätzlichen Exporten und

japanische Konsumenten von günstigeren Preisen

(und vice versa).

Die Angelegenheit ist wesentlich komplizierter im Fall

von Regulierungen. Werden etwa Produktstandards

vereinfacht, so fallen auch hier Handelskosten weg

und es wird mehr importiert und exportiert. Allerdings

sind Produktstandards nicht nur – und typischerweise

nicht einmal vorrangig – Handelshemmnisse, sondern

dienen insbesondere dem Schutz vor gesundheits-

oder umweltschädlichen Substanzen, Produkten und

Technologien, deren Auswirkungen auf Mensch, Tier

und Umwelt schwer abschätzbar sind.

Zumindest in einem der am FHA beteiligten Länder

wird es durch die Anpassung solcher Regulierungen zu

Veränderungen kommen. Dadurch sind mit der An-

passung von NTM Chancen, aber auch Risiken ver-

bunden.

Positive Effekte sind beispielsweise zu erwarten, wenn

sich Vertragsparteien auf internationale Standards

festlegen. Im Fall des EU-Japan-EPA einigte man sich

auf dieselben Standards im Bereich Produktsicherheit

für Kraftfahrzeuge, das internationale System zur

Kennzeichnung von Textilien und internationale Stan-

dards für Qualitätsmanagementsysteme für medizini-

sche Geräte. Dadurch reduzieren sich nicht nur Infor-

mationskosten und administrativer Aufwand, sondern

auch doppelte Testverfahren. Gleichzeitig wird die

Position der EU und Japans in internationalen Foren für

die Formulierung internationaler Standards durch die

gemeinsame Position gestärkt; mit der Möglichkeit,

dass sich weitere Länder denselben Standards an-

schließen.

Mittels Umfragen eruierten Sunesen et al. (2009), dass

nicht-tarifäre Handelsbarrieren die Exportkosten der

EU nach Japan um 10% bis 30% erhöhten. Eine Studie

von Francois et al. (2011) diente als Grundlage für die

Effektabschätzung der Europäischen Kommission,

welche positive BIP-Effekte von 0,8-1,9% für die EU und

0,7% für Japan durch die Reduktion von NTM um 50%

suggerierte.

Sowohl Felbermayr et al. (2017) als auch Grübler et al.

(2018) kommen zu dem Schluss, dass ein reines Zollre-

duzierungsabkommen sogar in negativen Wohlfahrts-

effekten für Japan resultieren könnte, während Szena-

rien, die NTM miteinschließen, positive Effekte für die

EU und Japan ergeben.

Auch das Bekenntnis zum Pariser Klimaabkommen, zu

den Standards der Internationalen Arbeitsorganisation

30 Drittstaaten, die nicht Teil des Abkommens zur Zollreduzierung sind,

könnten negative Handelseffekte verzeichnen, weil Handelsströme

von Partnern außerhalb des Abkommens durch die Veränderung der

Importpreise zu Partnern innerhalb des Abkommens verschoben wer-

den könnten (trade diversion).

(ILO) und dem Regelwerk der Welthandelsorganisati-

on (WTO) kann an dieser Stelle erwähnt werden. Kapi-

tel 16, das sich nachhaltiger Entwicklung widmet, ver-

pflichtet Parteien, Umwelt- und Arbeitsbedingungen

nicht zur Steigerung ihrer Wettbewerbsfähigkeit zu

senken.

Allerdings kann es auch zu unerwünschten Nebenwir-

kungen beim Abbau von NTM kommen. Zu nennen

sind hier etwa die steigenden Informationskosten für

Verbraucher und Verbraucherinnen. Dies beginnt bei

einfachen Bestimmungen wie Kennzeichnungspflich-

ten von Lebensmitteln. So sind beispielsweise in den

USA acht Produkte bzw. Produktgruppen als Allergene

auszuweisen, während es in der EU 14 sind. Japan

wiederum kennt sieben kennzeichnungspflichtige Le-

bensmittelallergene und 20 weitere, bei denen die

Kennzeichnung empfohlen ist. Welche dieser Bestim-

mungen vorteilhafter sind, hängt (neben der wissen-

schaftlichen Evidenz über die Wirkung der jeweiligen

Lebensmittel) auch von den Präferenzen der Bürger

und Bürgerinnen ab. Allgemein gilt deshalb, je unter-

schiedlicher die Präferenzen der Bürger und Bürgerin-

nen der involvierten Handelspartner sind desto prob-

lematischer ist eine tiefgreifende Harmonisierung der-

artiger Regulierungen. Solche Komplikationen treten

bei „einfachen“ Zolleliminierungen nicht auf, weshalb

der Abbau von Zöllen anders zu bewerten ist, als der

Abbau von NTM.

Ein weiterer relevanter Aspekt ist schließlich die tat-

sächliche oder wahrgenommene Unausgewogenheit

in der Berücksichtigung der Interessen verschiedener

Parteien. In diesem Zusammenhang wird seitens Nicht-

regierungsorganisationen (NGOs) häufig der Ver-

dacht geäußert, dass die Verhandlungsführer vorran-

gig die Interessen der Industrie oder multinationaler

Konzerne vertreten. Im Fall des (auf Eis liegenden) TTIP

zeigte sich dabei, dass von den 597 dokumentierten

Treffen der Europäischen Kommission mit Lobbyisten

im Zeitraum von Jänner 2012 bis Februar 2014 (welche

unter Ausschluss der Öffentlichkeit stattfanden), 528

mit Interessensvertretern von Firmen stattfanden31.

Hingegen wurde Gewerkschaften und NGOs 53-mal

Gelegenheit geboten, ihre Interessen der Kommission

zu Gehör zu bringen. Auch wenn diese Zahlen kein Be-

leg dafür sind, dass in FHA-Verhandlungen den Inte-

ressen der Industrie grundsätzlich der Vorrang gegen-

über anderen Stakeholdern eingeräumt wird, so deu-

ten sie doch auf die Möglichkeit eines polit-

ökonomischen Problems hin.

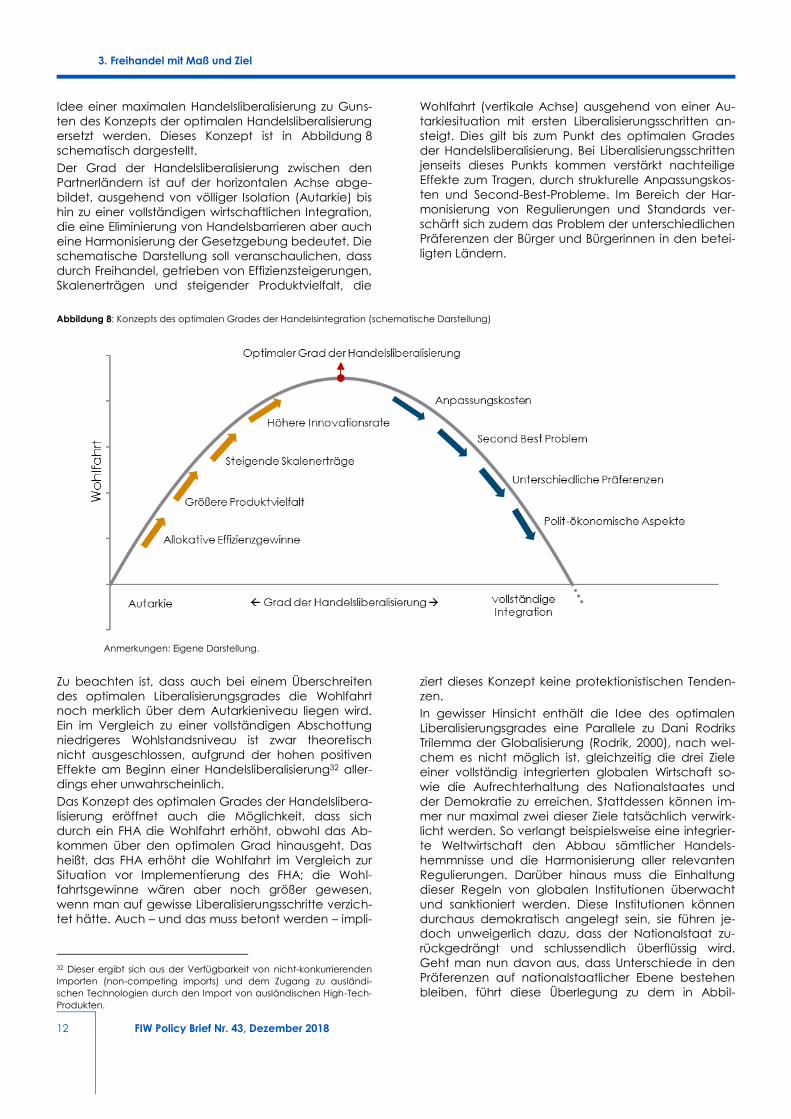

3.3 Der optimale Grad der

Handelsliberalisierung

Vor dem Hintergrund dieser Überlegungen ist die Auf-

fassung, dass in allen FHA jeweils eine möglichst weit-

reichende Handelsliberalisierung angestrebt werden

sollte, ernsthaft in Frage zu stellen. Vielmehr sollte die

31 „TTIP deal: Business lobbyists dominate talks at expense of trade

unions and NGOs”, The Independent vom 27. August 2015.

3. Freihandel mit Maß und Ziel

12 FIW Policy Brief Nr. 43, Dezember 2018

Idee einer maximalen Handelsliberalisierung zu Guns-

ten des Konzepts der optimalen Handelsliberalisierung

ersetzt werden. Dieses Konzept ist in Abbildung 8

schematisch dargestellt.

Der Grad der Handelsliberalisierung zwischen den

Partnerländern ist auf der horizontalen Achse abge-

bildet, ausgehend von völliger Isolation (Autarkie) bis

hin zu einer vollständigen wirtschaftlichen Integration,

die eine Eliminierung von Handelsbarrieren aber auch

eine Harmonisierung der Gesetzgebung bedeutet. Die

schematische Darstellung soll veranschaulichen, dass

durch Freihandel, getrieben von Effizienzsteigerungen,

Skalenerträgen und steigender Produktvielfalt, die

Wohlfahrt (vertikale Achse) ausgehend von einer Au-

tarkiesituation mit ersten Liberalisierungsschritten an-

steigt. Dies gilt bis zum Punkt des optimalen Grades

der Handelsliberalisierung. Bei Liberalisierungsschritten

jenseits dieses Punkts kommen verstärkt nachteilige

Effekte zum Tragen, durch strukturelle Anpassungskos-

ten und Second-Best-Probleme. Im Bereich der Har-

monisierung von Regulierungen und Standards ver-

schärft sich zudem das Problem der unterschiedlichen

Präferenzen der Bürger und Bürgerinnen in den betei-

ligten Ländern.

Abbildung 8: Konzepts des optimalen Grades der Handelsintegration (schematische Darstellung)

Anmerkungen: Eigene Darstellung.

Zu beachten ist, dass auch bei einem Überschreiten

des optimalen Liberalisierungsgrades die Wohlfahrt

noch merklich über dem Autarkieniveau liegen wird.

Ein im Vergleich zu einer vollständigen Abschottung

niedrigeres Wohlstandsniveau ist zwar theoretisch

nicht ausgeschlossen, aufgrund der hohen positiven

Effekte am Beginn einer Handelsliberalisierung32 aller-

dings eher unwahrscheinlich.

Das Konzept des optimalen Grades der Handelslibera-

lisierung eröffnet auch die Möglichkeit, dass sich

durch ein FHA die Wohlfahrt erhöht, obwohl das Ab-

kommen über den optimalen Grad hinausgeht. Das

heißt, das FHA erhöht die Wohlfahrt im Vergleich zur

Situation vor Implementierung des FHA; die Wohl-

fahrtsgewinne wären aber noch größer gewesen,

wenn man auf gewisse Liberalisierungsschritte verzich-

tet hätte. Auch – und das muss betont werden – impli-

32 Dieser ergibt sich aus der Verfügbarkeit von nicht-konkurrierenden

Importen (non-competing imports) und dem Zugang zu ausländi-

schen Technologien durch den Import von ausländischen High-Tech-

Produkten.

ziert dieses Konzept keine protektionistischen Tenden-

zen.

In gewisser Hinsicht enthält die Idee des optimalen

Liberalisierungsgrades eine Parallele zu Dani Rodriks

Trilemma der Globalisierung (Rodrik, 2000), nach wel-

chem es nicht möglich ist, gleichzeitig die drei Ziele

einer vollständig integrierten globalen Wirtschaft so-

wie die Aufrechterhaltung des Nationalstaates und

der Demokratie zu erreichen. Stattdessen können im-

mer nur maximal zwei dieser Ziele tatsächlich verwirk-

licht werden. So verlangt beispielsweise eine integrier-

te Weltwirtschaft den Abbau sämtlicher Handels-

hemmnisse und die Harmonisierung aller relevanten

Regulierungen. Darüber hinaus muss die Einhaltung

dieser Regeln von globalen Institutionen überwacht

und sanktioniert werden. Diese Institutionen können

durchaus demokratisch angelegt sein, sie führen je-

doch unweigerlich dazu, dass der Nationalstaat zu-

rückgedrängt und schlussendlich überflüssig wird.

Geht man nun davon aus, dass Unterschiede in den

Präferenzen auf nationalstaatlicher Ebene bestehen

bleiben, führt diese Überlegung zu dem in Abbil-

4. Schlussfolgerungen

FIW Policy Brief Nr. 43, Dezember 2018 13

dung 8 dargestellten Rückgang der Wohlfahrt jenseits

des optimalen Grades der Liberalisierung.

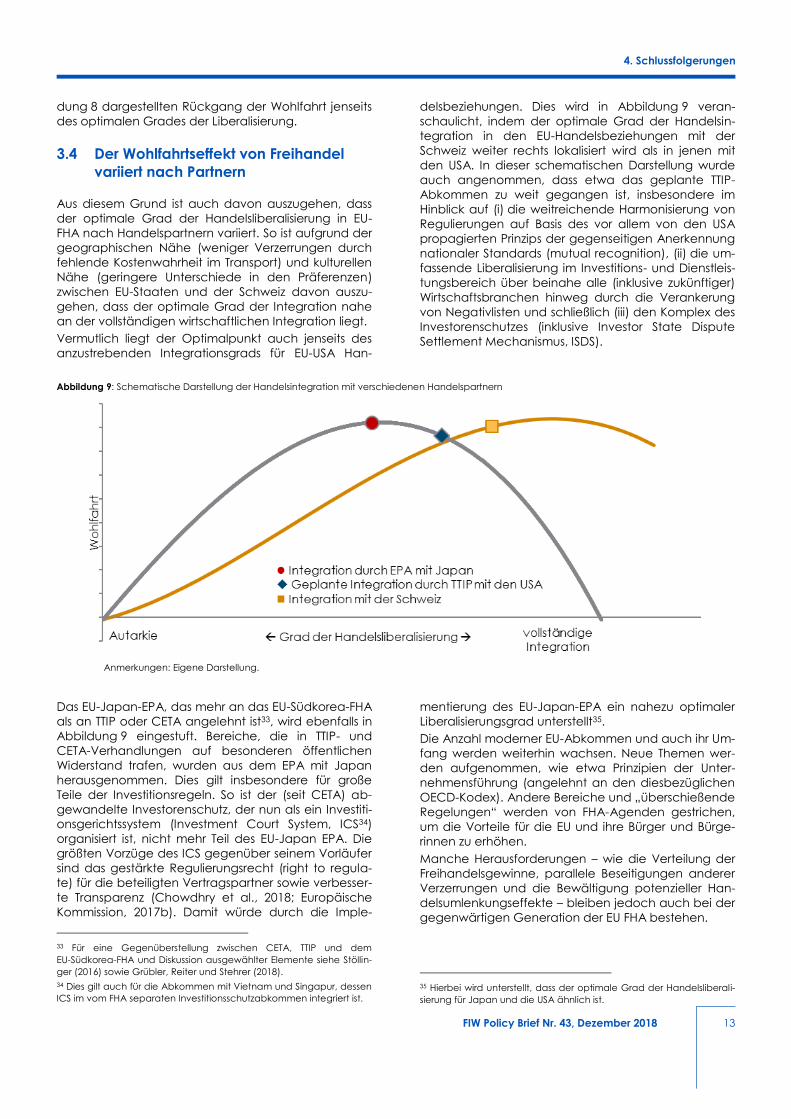

3.4 Der Wohlfahrtseffekt von Freihandel

variiert nach Partnern

Aus diesem Grund ist auch davon auszugehen, dass

der optimale Grad der Handelsliberalisierung in EU-

FHA nach Handelspartnern variiert. So ist aufgrund der

geographischen Nähe (weniger Verzerrungen durch

fehlende Kostenwahrheit im Transport) und kulturellen

Nähe (geringere Unterschiede in den Präferenzen)

zwischen EU-Staaten und der Schweiz davon auszu-

gehen, dass der optimale Grad der Integration nahe

an der vollständigen wirtschaftlichen Integration liegt.

Vermutlich liegt der Optimalpunkt auch jenseits des

anzustrebenden Integrationsgrads für EU-USA Han-

delsbeziehungen. Dies wird in Abbildung 9 veran-

schaulicht, indem der optimale Grad der Handelsin-

tegration in den EU-Handelsbeziehungen mit der

Schweiz weiter rechts lokalisiert wird als in jenen mit

den USA. In dieser schematischen Darstellung wurde

auch angenommen, dass etwa das geplante TTIP-

Abkommen zu weit gegangen ist, insbesondere im

Hinblick auf (i) die weitreichende Harmonisierung von

Regulierungen auf Basis des vor allem von den USA

propagierten Prinzips der gegenseitigen Anerkennung

nationaler Standards (mutual recognition), (ii) die um-

fassende Liberalisierung im Investitions- und Dienstleis-

tungsbereich über beinahe alle (inklusive zukünftiger)

Wirtschaftsbranchen hinweg durch die Verankerung

von Negativlisten und schließlich (iii) den Komplex des

Investorenschutzes (inklusive Investor State Dispute

Settlement Mechanismus, ISDS).

Abbildung 9: Schematische Darstellung der Handelsintegration mit verschiedenen Handelspartnern

Anmerkungen: Eigene Darstellung.

Das EU-Japan-EPA, das mehr an das EU-Südkorea-FHA

als an TTIP oder CETA angelehnt ist33, wird ebenfalls in

Abbildung 9 eingestuft. Bereiche, die in TTIP- und

CETA-Verhandlungen auf besonderen öffentlichen

Widerstand trafen, wurden aus dem EPA mit Japan

herausgenommen. Dies gilt insbesondere für große

Teile der Investitionsregeln. So ist der (seit CETA) ab-

gewandelte Investorenschutz, der nun als ein Investiti-

onsgerichtssystem (Investment Court System, ICS34)

organisiert ist, nicht mehr Teil des EU-Japan EPA. Die

größten Vorzüge des ICS gegenüber seinem Vorläufer

sind das gestärkte Regulierungsrecht (right to regula-

te) für die beteiligten Vertragspartner sowie verbesser-

te Transparenz (Chowdhry et al., 2018; Europäische

Kommission, 2017b). Damit würde durch die Imple-

33 Für eine Gegenüberstellung zwischen CETA, TTIP und dem

EU-Südkorea-FHA und Diskussion ausgewählter Elemente siehe Stöllin-

ger (2016) sowie Grübler, Reiter und Stehrer (2018).

34 Dies gilt auch für die Abkommen mit Vietnam und Singapur, dessen

ICS im vom FHA separaten Investitionsschutzabkommen integriert ist.

mentierung des EU-Japan-EPA ein nahezu optimaler

Liberalisierungsgrad unterstellt35.

Die Anzahl moderner EU-Abkommen und auch ihr Um-

fang werden weiterhin wachsen. Neue Themen wer-

den aufgenommen, wie etwa Prinzipien der Unter-

nehmensführung (angelehnt an den diesbezüglichen

OECD-Kodex). Andere Bereiche und „überschießende

Regelungen“ werden von FHA-Agenden gestrichen,

um die Vorteile für die EU und ihre Bürger und Bürge-

rinnen zu erhöhen.

Manche Herausforderungen – wie die Verteilung der

Freihandelsgewinne, parallele Beseitigungen anderer

Verzerrungen und die Bewältigung potenzieller Han-

delsumlenkungseffekte – bleiben jedoch auch bei der

gegenwärtigen Generation der EU FHA bestehen.

35 Hierbei wird unterstellt, dass der optimale Grad der Handelsliberali-

sierung für Japan und die USA ähnlich ist.

4. Schlussfolgerungen

14 FIW Policy Brief Nr. 43, Dezember 2018

4. Schlussfolgerungen

Mit dem Stillstand in den multilateralen Liberalisie-

rungsbemühungen im Rahmen der WTO haben die

bilaterale EU-Handelspolitik und die daraus resultie-

renden Freihandelsabkommen erheblich an Bedeu-

tung gewonnen. Neben dem großen Block des Intra-

EU-Handels – selbst Ergebnis eines regionalen Han-

delsabkommens – entfallen inzwischen auch etwa

40% des EU-Handels bzw. 45% des österreichischen

Handels mit Drittstaaten auf Länder, mit denen die EU

ein FHA unterhält. Weitere 40% könnten hinzukommen,

sofern alle aktuellen FHA-Verhandlungen tatsächlich

zu einem Abschluss kommen.

Die Tatsache, dass die angewandten Zollsätze erwar-

tungsgemäß niedriger sind in Ländern, mit denen die

EU ein FHA geschlossen hat, weist darauf hin, dass die

pragmatische Strategie der Liberalisierung auf bilate-

raler Ebene zumindest ein teilweises Substitut für weite-

re WTO-Verhandlungsrunden ist. Ein Vorteil der bilate-

ralen FHA ist, dass sich für jeden Handelspartner indi-

viduell weitreichende und tiefgreifende Liberalisie-

rungsschritte erzielen lassen. Für die EU ist dies von Vor-

teil, da wichtige Bereiche wie etwa das öffentliche

Beschaffungswesen mit in die Verhandlungen aufge-

nommen werden und weitreichendere Ergebnisse er-

zielt werden können, als es beispielsweise im (plurilate-

ralen) WTO Government Procurement Agreement der

Fall ist. So sollten EU-Unternehmen durch das EU-

Japan-EPA etwa Zugang zu den Beschaffungsmärk-

ten der 48 wichtigsten japanischen Städte bekom-

men. Dies ist nicht unerheblich, wenn man bedenkt,

dass der japanische Beschaffungsmarkt auf EUR 550

Milliarden bzw. 13% des japanischen Bruttoinlandspro-

dukts geschätzt wird36.

Das mit Japan geschlossene FHA ist auch ein gutes

Beispiel für die geographische Umorientierung in der

EU-Freihandelspolitik hin zu außereuropäischen, insbe-

sondere asiatischen Partnern. Auch kann es als Beleg

für die Beschleunigung globaler FHA-Verhandlungen

nach dem Rückzug der USA aus mega-regionalen

Verhandlungen wie TTIP und TPP (bei gleichzeitiger

Heraufbeschwörung eines US-Handelskriegs mit China

und anhaltenden Drohungen der USA, aus der WTO

auszusteigen oder sie handlungsunfähig zu machen)

betrachtet werden.

Die Möglichkeit einer tieferen Handelsintegration im

Rahmen moderner FHA wurde von der EU intensiv ge-

nutzt. Hieraus ergibt sich einerseits zusätzliches Poten-

zial für Freihandelsgewinne, andererseits besteht auch

die Gefahr einer Überfrachtung von FHA mit zu vielen

Themen. Daher wäre insbesondere für Abkommen mit

geographisch und kulturell ferneren Ländern eine

Rückbesinnung auf den eigentlichen Kern von Han-

36 Siehe EU-Japan Centre for Industrial Cooperation: https://www.eu-

japan.eu/government-procurement/public-procurement-japan-

outline

delsverträgen, d.h. die Eliminierung von Zöllen und

anderen Handelshemmnissen, ratsam.

Das bedeutet nicht, dass sämtliche WTO-Plus-Themen

aus FHA herausgelassen werden sollten. Jedoch sollte

im Hinblick auf den Abbau nicht-tarifärer Handels-

maßnahmen bedacht werden, dass dieser in seiner

Wirkung nicht ident ist mit der Eliminierung von Zöllen.

Denn im Gegensatz zu Zöllen kommt den NTM auch

eine wichtige Schutz- und Informationsfunktion für

Verbraucher und Verbraucherinnen, Arbeitnehmer

und Arbeitnehmerinnen sowie die Umwelt zu, die bei

Zöllen nicht gegeben ist.

Diesbezüglich scheint die EU-Kommission aus den Er-

fahrungen der bisher umstrittensten FHA – TTIP und

CETA – gelernt und einige besonders umstrittene Libe-

ralisierungsmaßnahmen aufgegeben zu haben. Es ist

demnach zu begrüßen, dass sich die aktuell verhan-

delten FHA, wie jene mit Australien und Neuseeland,

aber auch das bereits unterzeichnete Abkommen mit

Japan, viel stärker am EU-Südkorea-FHA orientieren.

Wenn eine maximale Handelsliberalisierung nicht

notwendigerweise dem optimalen Liberalisierungs-

grad entspricht, ist es durchaus plausibel anzuneh-

men, dass die gegenwärtigen FHA wieder näher an

einen für die europäischen Bürger und Bürgerinnen

optimalen Grad der Liberalisierung herangerückt sind.

Neben Gewinnern gibt es jedoch weiterhin auch Ver-

lierer des freien Handels, die es zu kompensieren gilt.

Dies trifft auch für bilaterale FHA zu, weshalb der Libe-

ralisierungsprozess aktiv mitgestaltet werden muss.

5. Literaturverzeichnis

FIW Policy Brief Nr. 43, Dezember 2018 15

5. Literaturverzeichnis

Breuss, F. und J. Grübler (2015), „Freihandelsabkommen“,

FIW-VAB-Seminarreihe „Aktuelle volkswirtschaftliche Fra-

gen im Rahmen von internationaler Wirtschaft und Euro-

päischer Integration“, Seminar 3, 9. Oktober 2015.

https://www.fiw.ac.at/index.php?id=802&L=2

Chowdhry, S., A. Sapir, und A. Terzi (2018), “The EU – Japan

Economic Partnership Agreement”, September.

http://bruegel.org/wp-

content/uploads/2018/10/EXPO_STU2018603880_EN.pdf

Dür, A., L. Baccini, und M. Elsig (2014), „The design of interna-

tional trade agreements: Introducing a new dataset”,

The Review of International Organizations, Vol. 9, No. 3,

S.353-375.

Europäische Kommission (2010), “Trade, Growth and World

Affairs. Trade Policy as a Core Component of the EU’s

2020 Strategy”, COM(2010)612.

http://trade.ec.europa.eu/doclib/docs/2010/november/

tradoc_146955.pdf

Europäische Kommission (2015), „Handel für alle. Hin zu einer

verantwortungsbewussteren Handels- und Investitionspoli-

tik“, Luxemburg.

http://trade.ec.europa.eu/doclib/docs/2015/october/tra

doc_153880.PDF.

Europäische Kommission (2016), “Annual Report on the Im-

plementation of the EU-Korea Free Trade Agreement”,

[COM(2016) 268 final], Brüssel.

Europäische Kommission (2017a), „Die Globalisierung meis-

tern“, Reflexionspapier, COM(2017) 240. 10 Mai 2017.

https://ec.europa.eu/commission/sites/beta-

political/files/reflection-paper-globalisation_de.pdf

Europäische Kommission (2017b), „Key elements of the EU-

Japan Economic Partnership Agreement”, Fact Sheet,

July, Brüssel.

http://trade.ec.europa.eu/doclib/docs/2017/july/tradoc

_155700.pdf

Europäische Kommission (2018), DG Trade Statistical Guide,

Juni.

http://trade.ec.europa.eu/doclib/docs/2013/may/trado

c_151348.pdf

Europäische Kommission (2018), Report on the Generalised

Scheme of Preferences covering the period 2016-2017,

COM(2018) 36 final, Brussels, 19. Jänner 2018.

Felbermayr, G., F. Kimura, T. Okubo, M. Steininger und

E. Yalcin (2017), “On the Economics of an EU-Japan Free

Trade Agreement”, GED Study, Bertelsmann Stiftung.

Francois, J., M. Manchin, und H. Norberg (2011), “Economic

Impact Assessment of an FTA between the EU and Ja-

pan”, Complementary study commissioned by DG Trade;

http://trade.ec.europa.eu/doclib/docs/2017/july/tradoc

_155782.pdf.

Ghodsi, M., J. Grübler, O. Reiter und R. Stehrer (2017), „The

Evolution of Non-Tariff Measures and their Diverse Effects

on Trade“, wiiw Research Report, No. 419, May.

https://wiiw.ac.at/p-4213.html.

Grilli, E.R. (1993), The European Community and the Develop-

ing Countries. New York: Cambridge University Press.

Grübler, J., O. Reiter, und R. Stehrer (2018), „The EU-Japan

Economic Partnership Agreement and its Relevance for

the Austrian Economy“, FIW-Research Report, No. 1, Ok-

tober, Wien.

Hulme, D. (2009), “The Millennium Development Goals

(MDGs): A Short History of the World’s Biggest Promise.”

Brooks World Poverty Institute Working Paper, No. 100.

Manchester.

IMF, World Bank, WTO (2017), “Making Trade an Engine of

Growth for All The Case for Trade and for Policies to Facili-

tate Adjustment”, Policy Paper, April.

https://www.wto.org/english/news_e/news17_e/wto_imf_

report_07042017.pdf.

Janik, R. (2018), „Die WTO am Scheideweg“, ÖGfE Policy

Brief No. 16, Wien.

Kohl, T., S. Brakman, und H. Garretsen (2016). “Do trade

agreements stimulate international trade differently? Evi-

dence from 296 trade agreements.” The World Economy,

Vol. 39, No.1, S.97-131.

Kreysler, P. (2014), „TTIP – Transatlantischer Traum oder der

Ausverkauf der Demokratie?“ (Hörspiel des Deutschland-

funks) Manuskript, Deutschlandradio.

http://www.deutschlandfunk.de/ttip-transatlantischer-

traum-oder-der-ausverkauf-

der.media.6bf0f31916cbd86f4c33edca8fdd2d58.pdf,

18.12.2017.

Lipsey, R.G., und K. Lancaster (1956), “The General Theory of

Second Best”, Review of Economic Studies, Vol. 24, No. 1,

S. 11–32.

Stöllinger, R. (2016) „Zur Zukunft umfassender Freihandelsab-

kommen. Lehren aus dem EU-Korea Handelsvertrag,

CETA und TTIP“, ÖGfE Policy Brief, No. 32, Wien.

Sunesen, E.R, J.F. Francois, und M.H. Thelle (2009), “Assess-

ment of Barriers to Trade and Investment between the EU

and Japan. Final Report“, Copenhagen Economics.

AutorInnen:

Julia Grübler

Wiener Institut für Internationale Wirtschaftsvergleiche (wiiw)

Telefon: +43 1 533 66 10- 86

Email: [email protected]

Roman Stöllinger

Wiener Institut für Internationale Wirtschaftsvergleiche (wiiw)

Telefon: +43 1 533 66 10-57

Email: [email protected]

5. Literaturverzeichnis

16 FIW Policy Brief Nr. 43, Dezember 2018

Impressum:

FIW-Policy Briefs erscheinen in unregelmäßigen Abständen zu

aktuellen außenwirtschaftlichen Themen. Herausgeber ist das

Kompetenzzentrum "Forschungsschwerpunkt Internationale

Wirtschaft" (FIW). Das FIW bietet den Zugang zu internationa-

len Außenwirtschafts-Datenbanken, eine Forschungsplatt-

form und Informationen zu außenwirtschaftsrelevanten The-

men.

Das Kompetenzzentrum FIW ist ein Projekt von WIFO, wiiw und

WSR im Auftrag des BMDW. Die Kooperationsvereinbarungen

des FIW mit der Wirtschaftsuniversität Wien, der Universität

Wien, der Johannes Kepler Universität Linz und der Leopold-

Franzens-Universität Innsbruck werden aus Mittel des BMBWF

gefördert.

Für die Inhalte der Policy Briefs sind die AutorInnen verant-

wortlich.

Kontakt:

FIW-Projektbüro

c/o WIFO

Arsenal, Objekt 20

1030 Wien

Telefon: +43 1 728 26 01 / 335

Email: [email protected]

Webseite: https://fiw.ac.at

![Megatrend-Report Policy Brief-Version-6 final...0HJDWUHQG%ULHI _ 6HLWH 9HUlQGHUXQJHQ LQ GHQ SROLWLVFKHQ VR]LDOHQ NXO WXUHOOHQ XQG ZLUWVFKDIWOLFKHQ 6WUXNWXUHQ YRQ *H VHOOVFKDIWHQ KHUYRUUXIHQ](https://img.pdfslide.org/doc/110x75/5f0d1f487e708231d438c9d4/megatrend-report-policy-brief-version-6-final-0hjdwuhqgulhi-6hlwh-9hulqghuxqjhq.jpg)