Embed Size (px)

Citation preview

Prof. A. Luhmer Einführung in die Betriebswirtschaftslehre Winter 2011/12

VIII. Grundzüge des externen Rechnungswesens

Zwecke – Bilanz und doppelte Buchführung – die wichtigsten Bestandteile des

Rechnungsabschlusses – die Artikulation der Abschlussbestandteile – Abschlusskennzahlen

und ihre Interpretation

1

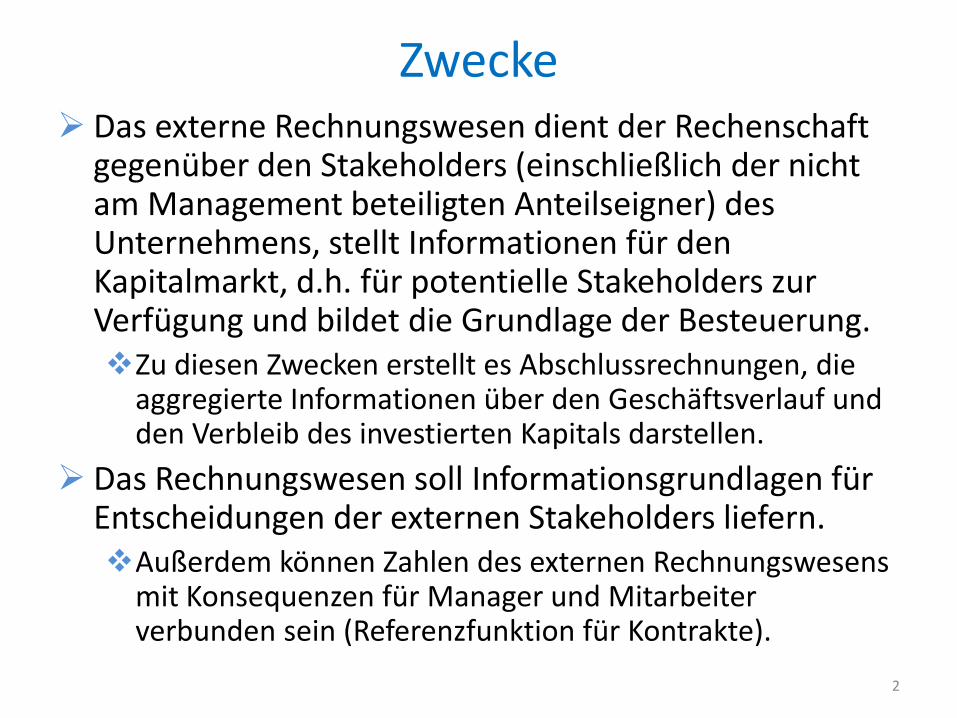

ZweckeDas externe Rechnungswesen dient der Rechenschaft gegenüber den Stakeholders (einschließlich der nicht am Management beteiligten Anteilseigner) des Unternehmens, stellt Informationen für den Kapitalmarkt, d.h. für potentielle Stakeholders zur Verfügung und bildet die Grundlage der Besteuerung.

Zu diesen Zwecken erstellt es Abschlussrechnungen, die aggregierte Informationen über den Geschäftsverlauf und den Verbleib des investierten Kapitals darstellen.

Das Rechnungswesen soll Informationsgrundlagen für Entscheidungen der externen Stakeholders liefern.

Außerdem können Zahlen des externen Rechnungswesens mit Konsequenzen für Manager und Mitarbeiter verbunden sein (Referenzfunktion für Kontrakte).

2

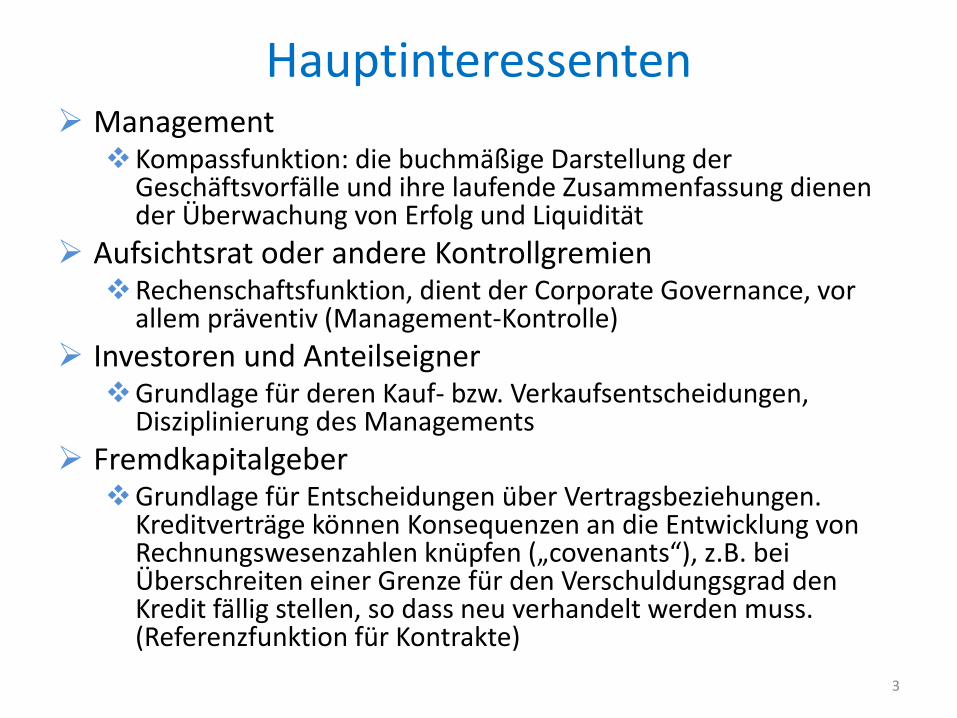

HauptinteressentenManagement

Kompassfunktion: die buchmäßige Darstellung der Geschäftsvorfälle und ihre laufende Zusammenfassung dienen der Überwachung von Erfolg und Liquidität

Aufsichtsrat oder andere KontrollgremienRechenschaftsfunktion, dient der Corporate Governance, vor allem präventiv (Management‐Kontrolle)

Investoren und AnteilseignerGrundlage für deren Kauf‐ bzw. Verkaufsentscheidungen, Disziplinierung des Managements

FremdkapitalgeberGrundlage für Entscheidungen über Vertragsbeziehungen. Kreditverträge können Konsequenzen an die Entwicklung von Rechnungswesenzahlen knüpfen („covenants“), z.B. bei Überschreiten einer Grenze für den Verschuldungsgrad den Kredit fällig stellen, so dass neu verhandelt werden muss. (Referenzfunktion für Kontrakte)

3

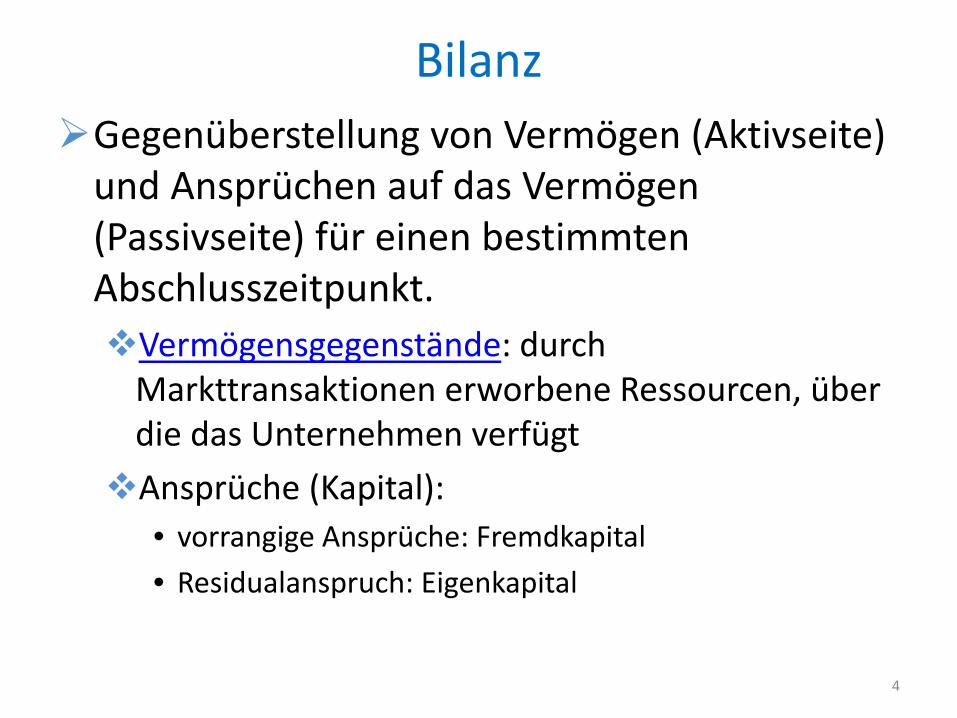

BilanzGegenüberstellung von Vermögen (Aktivseite) und Ansprüchen auf das Vermögen (Passivseite) für einen bestimmten Abschlusszeitpunkt.

Vermögensgegenstände: durch Markttransaktionen erworbene Ressourcen, über die das Unternehmen verfügt

Ansprüche (Kapital): • vorrangige Ansprüche: Fremdkapital

• Residualanspruch: Eigenkapital

4

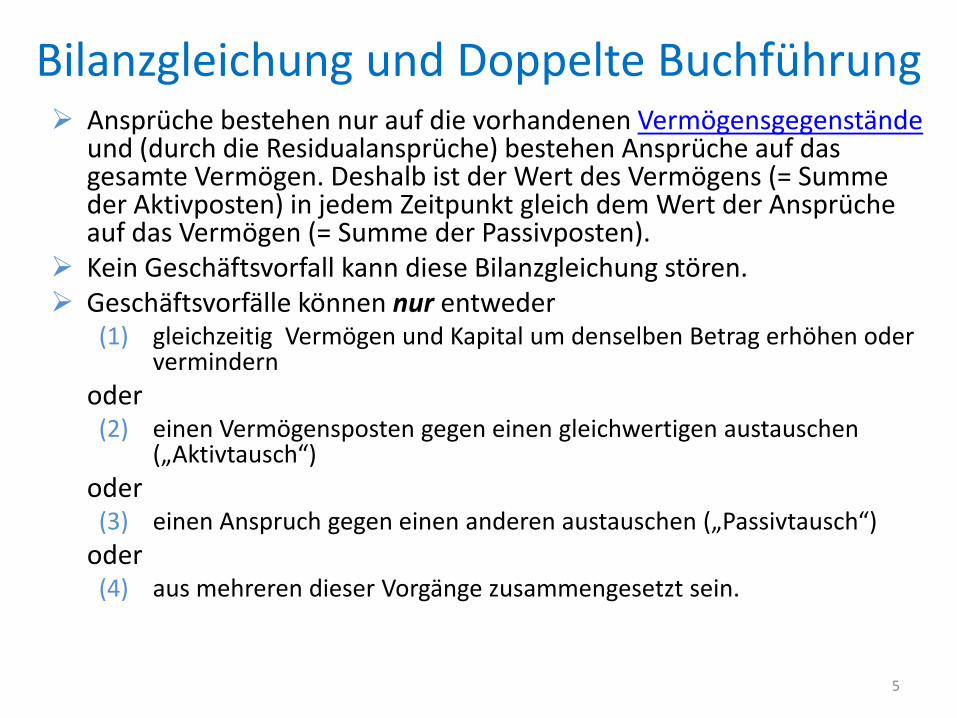

Bilanzgleichung und Doppelte BuchführungAnsprüche bestehen nur auf die vorhandenen Vermögensgegenständeund (durch die Residualansprüche) bestehen Ansprüche auf das gesamte Vermögen. Deshalb ist der Wert des Vermögens (= Summe der Aktivposten) in jedem Zeitpunkt gleich dem Wert der Ansprüche auf das Vermögen (= Summe der Passivposten).Kein Geschäftsvorfall kann diese Bilanzgleichung stören.Geschäftsvorfälle können nur entweder(1) gleichzeitig Vermögen und Kapital um denselben Betrag erhöhen oder

vermindernoder(2) einen Vermögensposten gegen einen gleichwertigen austauschen

(„Aktivtausch“)oder(3) einen Anspruch gegen einen anderen austauschen („Passivtausch“)oder(4) aus mehreren dieser Vorgänge zusammengesetzt sein.

5

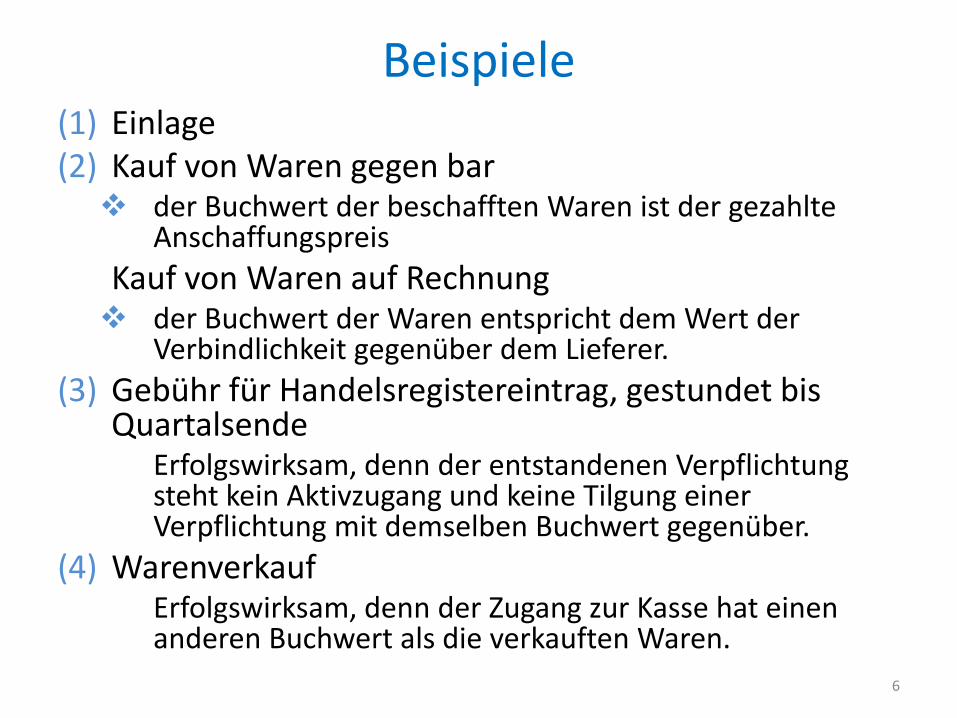

Beispiele(1) Einlage(2) Kauf von Waren gegen bar

der Buchwert der beschafften Waren ist der gezahlte Anschaffungspreis

Kauf von Waren auf Rechnungder Buchwert der Waren entspricht dem Wert der Verbindlichkeit gegenüber dem Lieferer.

(3) Gebühr für Handelsregistereintrag, gestundet bis Quartalsende

Erfolgswirksam, denn der entstandenen Verpflichtung steht kein Aktivzugang und keine Tilgung einer Verpflichtung mit demselben Buchwert gegenüber.

(4) WarenverkaufErfolgswirksam, denn der Zugang zur Kasse hat einen anderen Buchwert als die verkauften Waren.

6

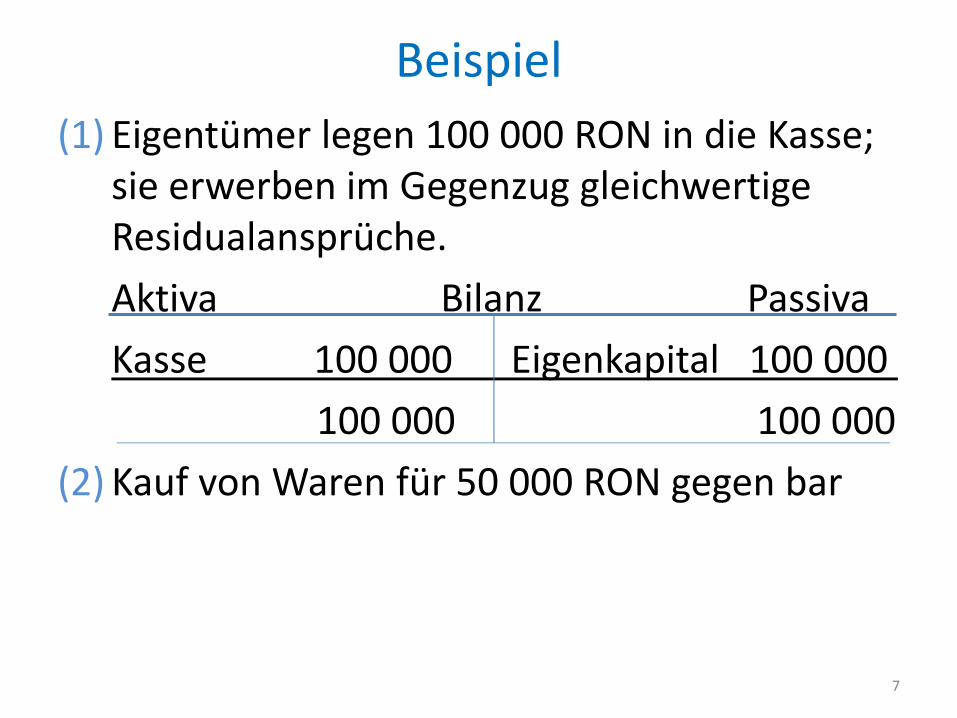

Beispiel(1) Eigentümer legen 100 000 RON in die Kasse;

sie erwerben im Gegenzug gleichwertige Residualansprüche.

Aktiva Bilanz Passiva

Kasse 100 000 Eigenkapital 100 000

100 000 100 000

(2) Kauf von Waren für 50 000 RON gegen bar

7

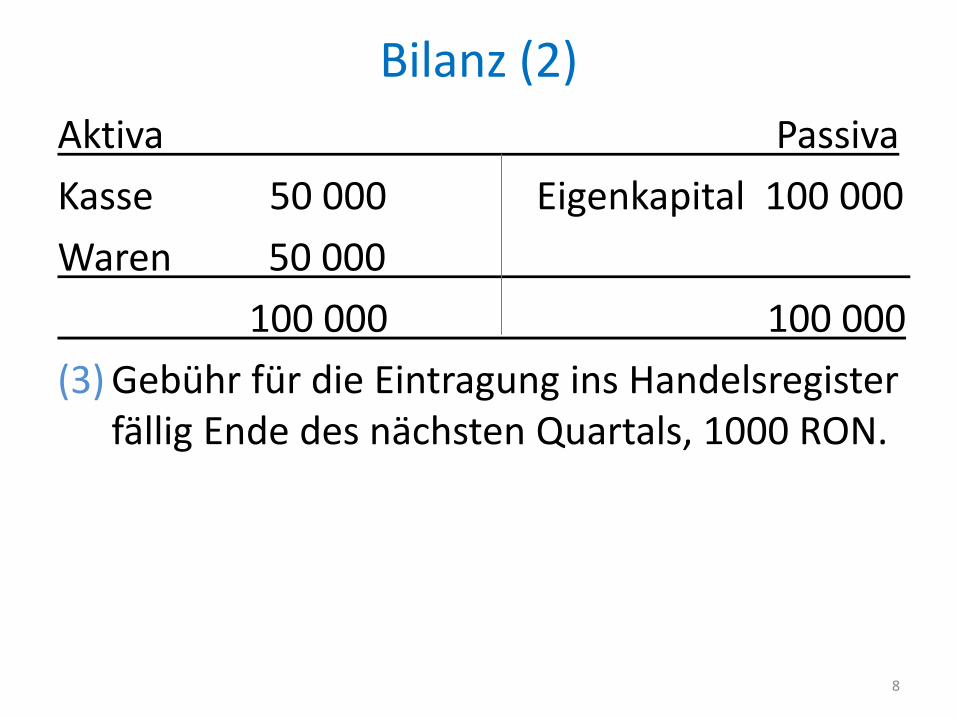

Bilanz (2)Aktiva Passiva

Kasse 50 000 Eigenkapital 100 000

Waren 50 000

100 000 100 000

(3)Gebühr für die Eintragung ins Handelsregister fällig Ende des nächsten Quartals, 1000 RON.

8

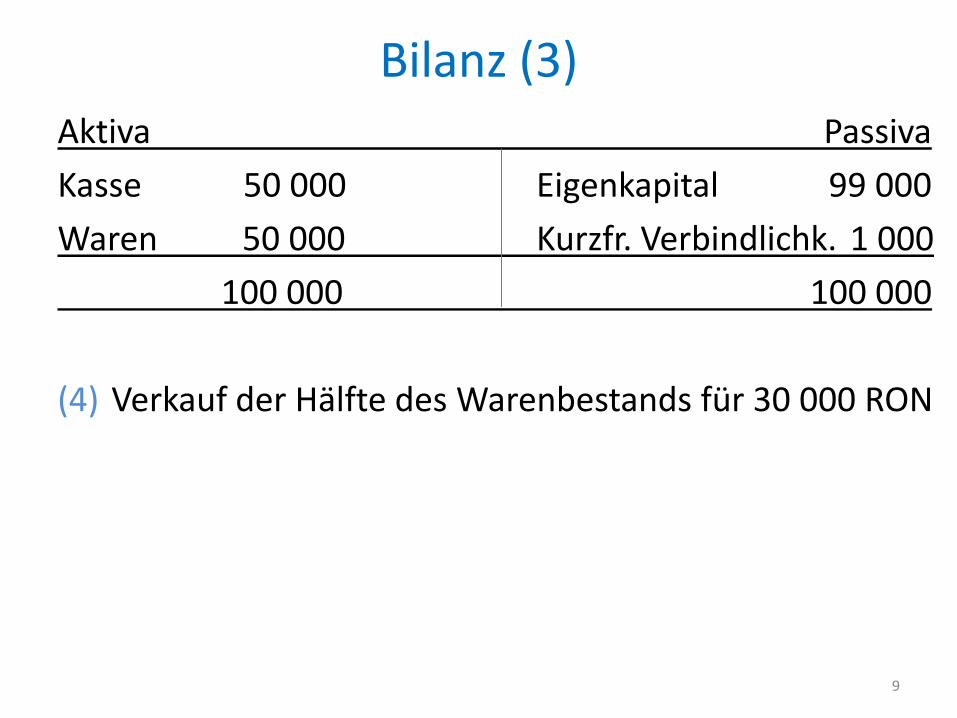

Bilanz (3)Aktiva Passiva

Kasse 50 000 Eigenkapital 99 000

Waren 50 000 Kurzfr. Verbindlichk. 1 000

100 000 100 000

(4) Verkauf der Hälfte des Warenbestands für 30 000 RON

9

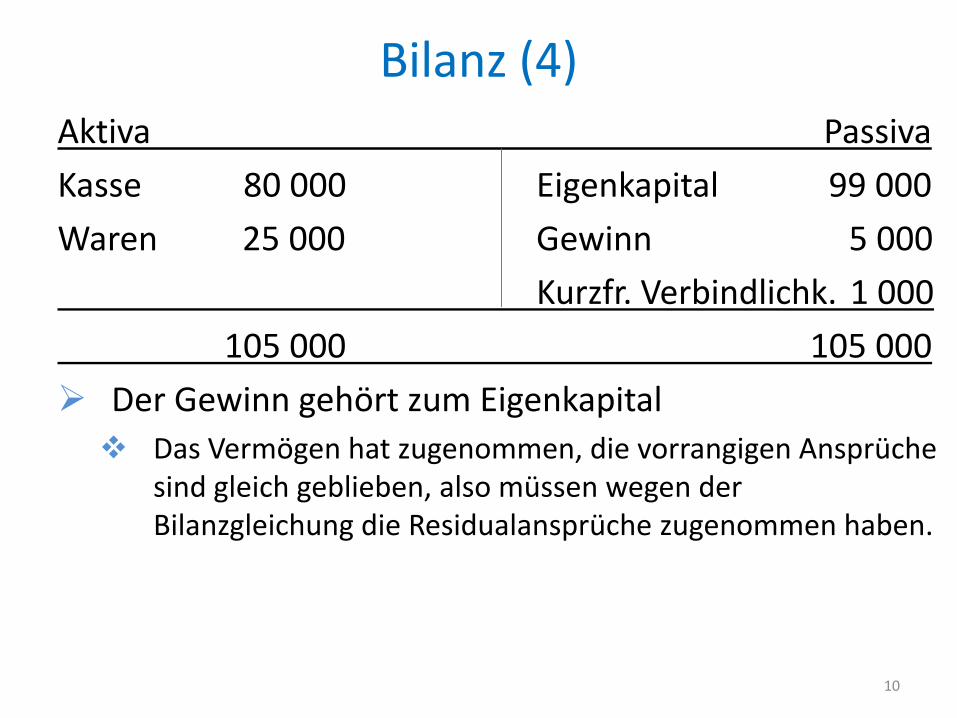

Bilanz (4)Aktiva Passiva

Kasse 80 000 Eigenkapital 99 000

Waren 25 000 Gewinn 5 000

Kurzfr. Verbindlichk. 1 000

105 000 105 000

Der Gewinn gehört zum EigenkapitalDas Vermögen hat zugenommen, die vorrangigen Ansprüche sind gleich geblieben, also müssen wegen der Bilanzgleichung die Residualansprüche zugenommen haben.

10

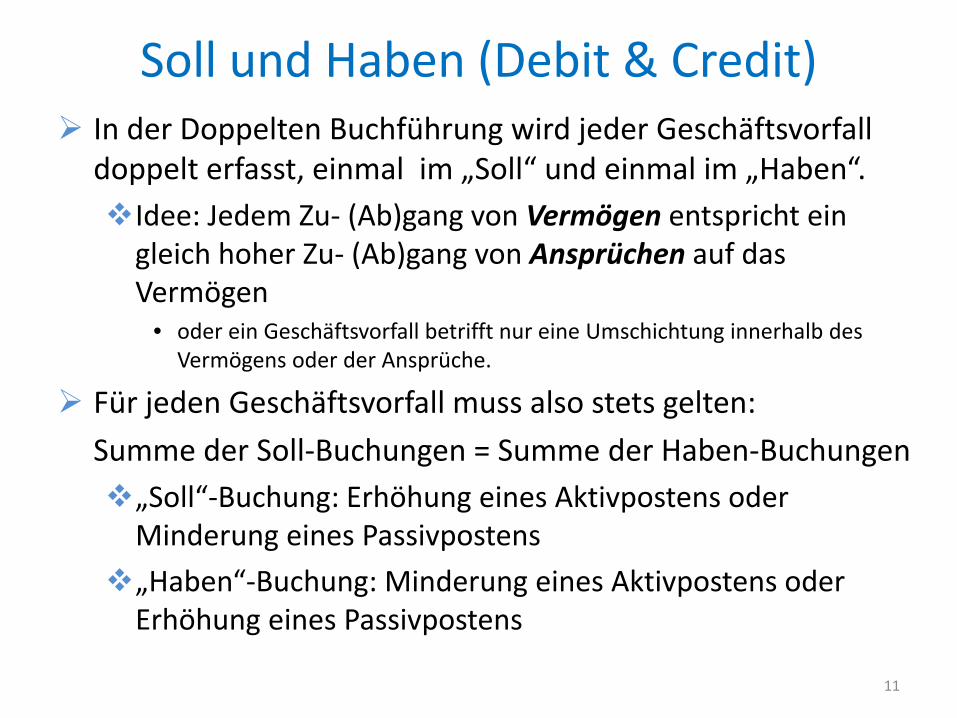

Soll und Haben (Debit & Credit)In der Doppelten Buchführung wird jeder Geschäftsvorfall doppelt erfasst, einmal im „Soll“ und einmal im „Haben“.

Idee: Jedem Zu‐ (Ab)gang von Vermögen entspricht ein gleich hoher Zu‐ (Ab)gang von Ansprüchen auf das Vermögen

• oder ein Geschäftsvorfall betrifft nur eine Umschichtung innerhalb des Vermögens oder der Ansprüche.

Für jeden Geschäftsvorfall muss also stets gelten:

Summe der Soll‐Buchungen = Summe der Haben‐Buchungen„Soll“‐Buchung: Erhöhung eines Aktivpostens oder Minderung eines Passivpostens

„Haben“‐Buchung: Minderung eines Aktivpostens oder Erhöhung eines Passivpostens

11

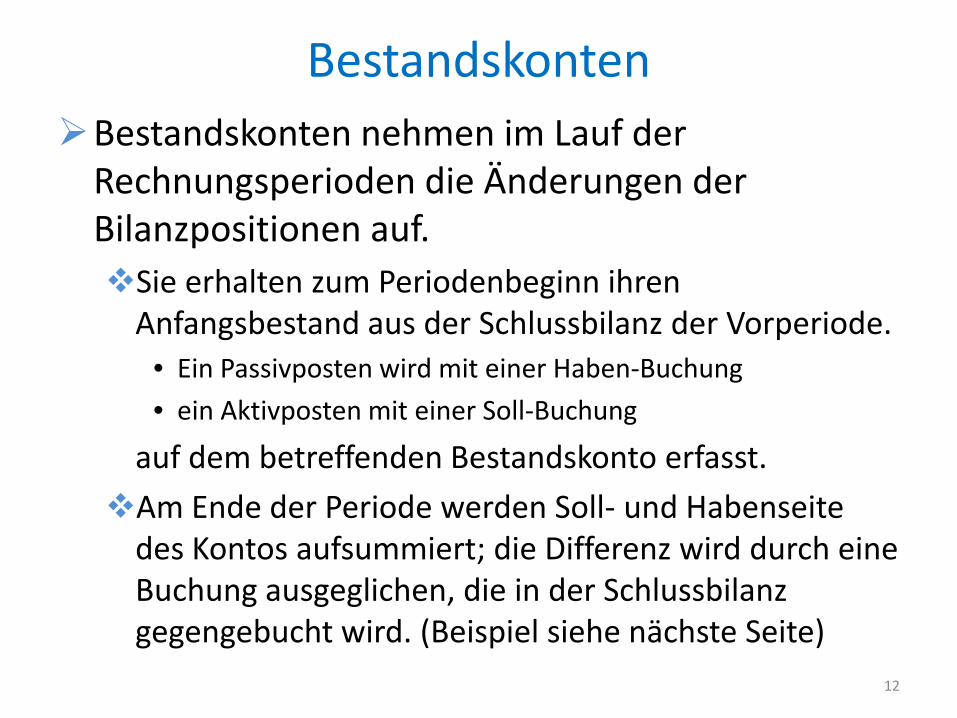

BestandskontenBestandskonten nehmen im Lauf der Rechnungsperioden die Änderungen der Bilanzpositionen auf.

Sie erhalten zum Periodenbeginn ihren Anfangsbestand aus der Schlussbilanz der Vorperiode.

• Ein Passivposten wird mit einer Haben‐Buchung

• ein Aktivposten mit einer Soll‐Buchung

auf dem betreffenden Bestandskonto erfasst.

Am Ende der Periode werden Soll‐ und Habenseite des Kontos aufsummiert; die Differenz wird durch eine Buchung ausgeglichen, die in der Schlussbilanz gegengebucht wird. (Beispiel siehe nächste Seite)

12

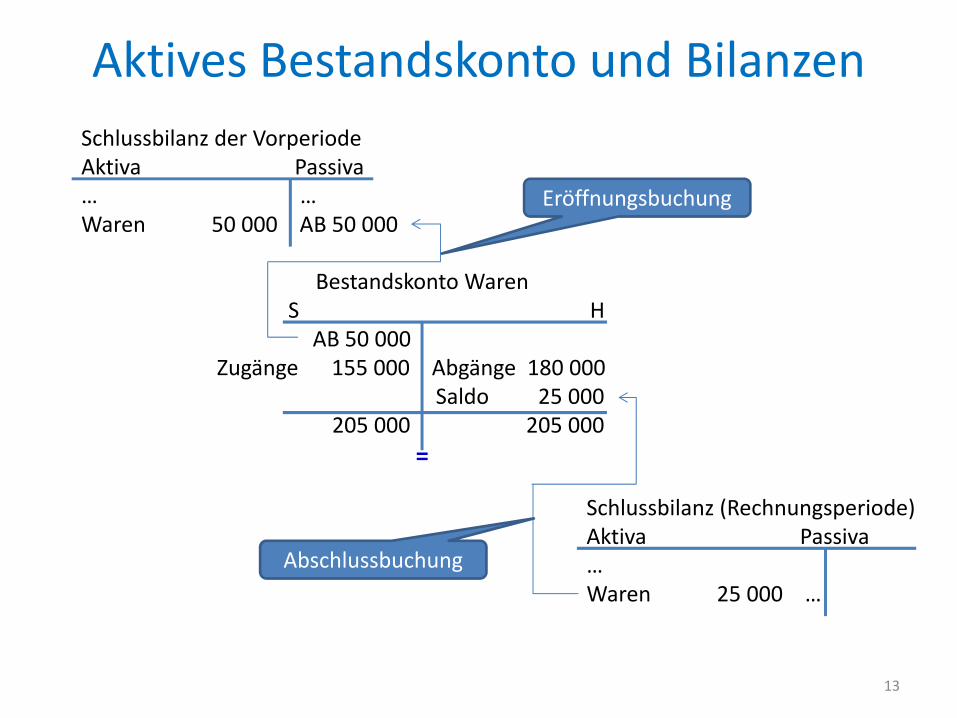

Aktives Bestandskonto und Bilanzen

13

Schlussbilanz der VorperiodeAktiva Passiva… …Waren 50 000 AB 50 000

Bestandskonto WarenS H

AB 50 000Zugänge 155 000 Abgänge 180 000

Saldo 25 000205 000 205 000

=

Schlussbilanz (Rechnungsperiode)Aktiva Passiva…Waren 25 000 …

Eröffnungsbuchung

Abschlussbuchung

Erfolgsunwirksame VorgängeEntzieht ein Geschäftsvorfall dem Vermögen des Unternehmens einen Gegenstand, so vermindert sich die Aktivseite um den Buchwert des Gegenstandes.Geht infolge desselben Geschäftsvorfalls ein anderes Aktivum mit demselben Buchwert in das Vermögen über oder wird dadurch eine Verbindlichkeit in Höhe desselben Buchwerts getilgt, so ist dieser Geschäftsvorfall erfolgsunwirksam.Auch die Umkehrungen dieser Vorgänge, d.h. der Zugang eines Aktivums verbunden mit dem Entstehen einer Verbindlichkeit in gleicher Höhe oder der Austausch von Verbindlichkeiten gleichen Buchwerts sind erfolgsunwirksam. Erfolgsunwirksam sind auch Geschäftsvorfälle mit Eigenkapitalgebern als solchen (Einlagen und Entnahmen).

14

Erfolgswirksame Vorgängesind Vorgänge, die das Eigenkapital ändern, ohne dass Einlagen oder Entnahmen vorliegen.Sie werden nach dem Bruttoprinzip auf gesonderten Aufwands‐ und Ertragskonten erfasst.

Ertragskonten erfassen nur erfolgswirksame Haben‐BuchungenAufwandskonten erfassen nur erfolgswirksame Soll‐Buchungen

Beispiel (4) wird wie folgt verbucht:Geldeingang: Zugang auf Bestandskonto „Kasse“ 30 000 (Soll)Gegenbuchung: Ertragskonto „Umsatzerlöse“ 30 000 (Haben)Warenabgang: Abgang auf Bestandskonto „Waren“ 25 000 (Haben)Gegenbuchung: Aufwandskonto „Warenaufwand“ 25 000 (Soll).

Eine positive Differenz zwischen Ertrag und Aufwand eines erfolgswirksamen Vorgangs wird als Gewinn bezeichnet, eine negative als Verlust.

15

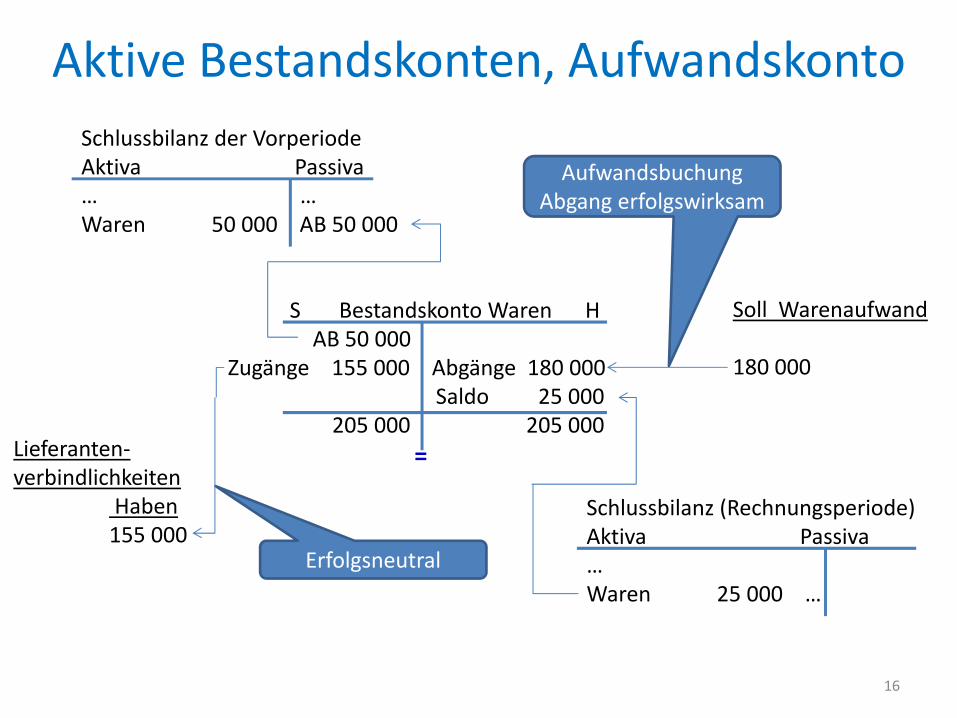

Aktive Bestandskonten, Aufwandskonto

16

Schlussbilanz der VorperiodeAktiva Passiva… …Waren 50 000 AB 50 000

S Bestandskonto Waren HAB 50 000

Zugänge 155 000 Abgänge 180 000Saldo 25 000

205 000 205 000=

Schlussbilanz (Rechnungsperiode)Aktiva Passiva…Waren 25 000 …

AufwandsbuchungAbgang erfolgswirksam

Erfolgsneutral

Soll Warenaufwand

180 000

Lieferanten‐verbindlichkeiten

Haben155 000

Erfolgskonten und ErfolgsrechnungDas Bruttoprinzip der Verbuchung erfolgswirksamer Vorgänge soll die Erfolgsentstehung deutlicher darstellen.Die Erfolgswirkungen werden nach Arten getrennt in Aufwandskonten und Ertragskonten gesammelt

Aufwandskonten sammeln die Minderungen des Eigenkapitals,Ertragskonten die Zuwächse zum Eigenkapital.

Beim Abschluss werden die Salden der Ertragskonten und die der Aufwandskonten in der Erfolgsrechnung zusammengestellt.

Die Erfolgsrechnung dokumentiert dann die Änderungen des Eigenkapitals durch die Umsatztätigkeit und die erfolgswirksamen Vorgänge des Finanzbereichs.

17

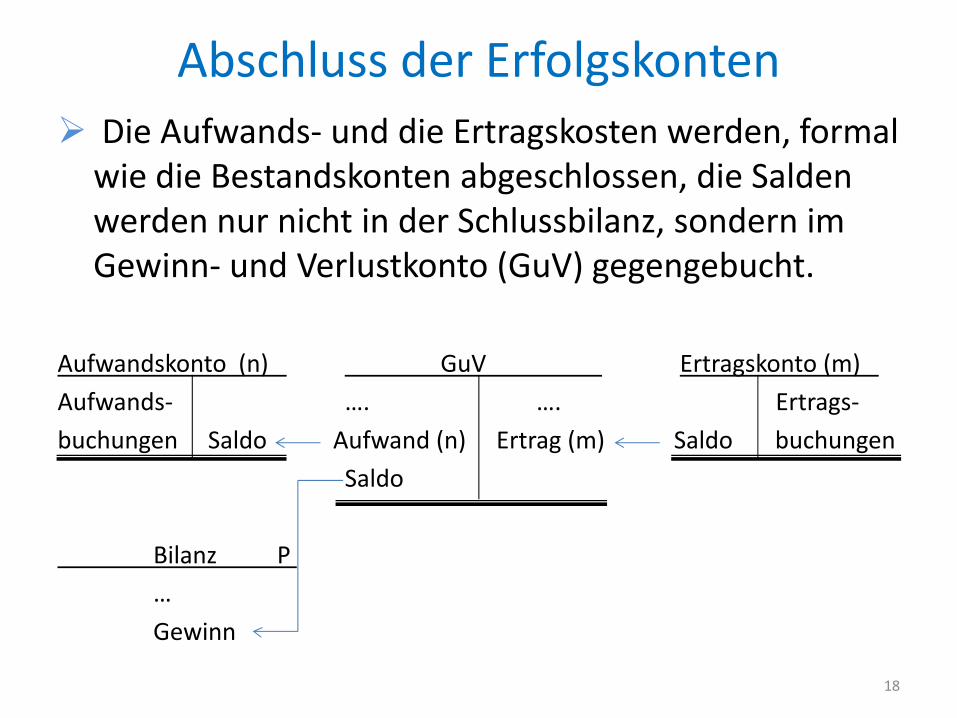

Abschluss der ErfolgskontenDie Aufwands‐ und die Ertragskosten werden, formal wie die Bestandskonten abgeschlossen, die Salden werden nur nicht in der Schlussbilanz, sondern im Gewinn‐ und Verlustkonto (GuV) gegengebucht.

Aufwandskonto (n) GuV Ertragskonto (m)

Aufwands‐ …. …. Ertrags‐

buchungen Saldo Aufwand (n) Ertrag (m) Saldo buchungen

Saldo

Bilanz P

…

Gewinn

18

RealisationsprinzipEin Ertrag gilt erst als realisiert, wenn

ein gültiger Vertrag über Leistung und Gegenleistung geschlossen wurde,die Leistung vertragsgemäß vollständig erbracht und vom Vertragspartner abgenommen, wenn der Gegenleistungsanspruch „verdient“ wurde.

Ein so durch Markttransaktion realisierter Ertrag wird auch als (Umsatz‐)Erlös bezeichnet.Erlöse werden erst verbucht, wenn sie realisiert sind.

Gewinne erfolgswirksamer Vorgänge werden also in der Periode ausgewiesen, in der der Erlös realisiert wird.

19

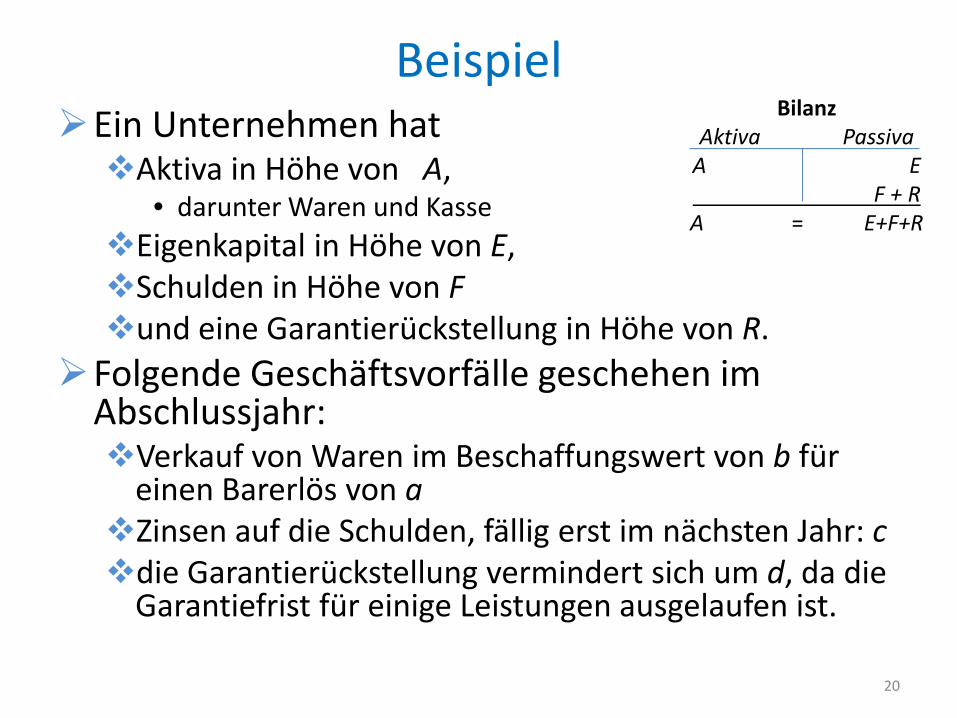

BeispielEin Unternehmen hat

Aktiva in Höhe von A,• darunter Waren und KasseEigenkapital in Höhe von E,Schulden in Höhe von Fund eine Garantierückstellung in Höhe von R.

Folgende Geschäftsvorfälle geschehen im Abschlussjahr:

Verkauf von Waren im Beschaffungswert von b für einen Barerlös von aZinsen auf die Schulden, fällig erst im nächsten Jahr: cdie Garantierückstellung vermindert sich um d, da die Garantiefrist für einige Leistungen ausgelaufen ist.

20

BilanzAktiva PassivaA E

F + RA = E+F+R

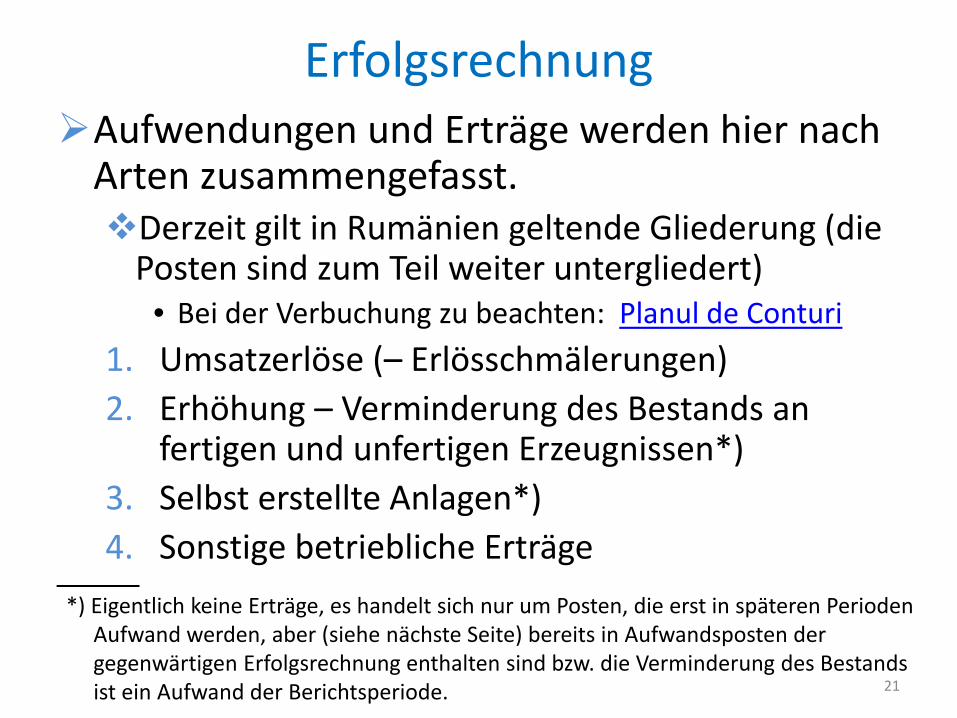

ErfolgsrechnungAufwendungen und Erträge werden hier nach Arten zusammengefasst.

Derzeit gilt in Rumänien geltende Gliederung (die Posten sind zum Teil weiter untergliedert)

• Bei der Verbuchung zu beachten: Planul de Conturi

1. Umsatzerlöse (– Erlösschmälerungen)2. Erhöhung – Verminderung des Bestands an

fertigen und unfertigen Erzeugnissen*)3. Selbst erstellte Anlagen*)4. Sonstige betriebliche Erträge

21

*) Eigentlich keine Erträge, es handelt sich nur um Posten, die erst in späteren PeriodenAufwand werden, aber (siehe nächste Seite) bereits in Aufwandsposten der gegenwärtigen Erfolgsrechnung enthalten sind bzw. die Verminderung des Bestandsist ein Aufwand der Berichtsperiode.

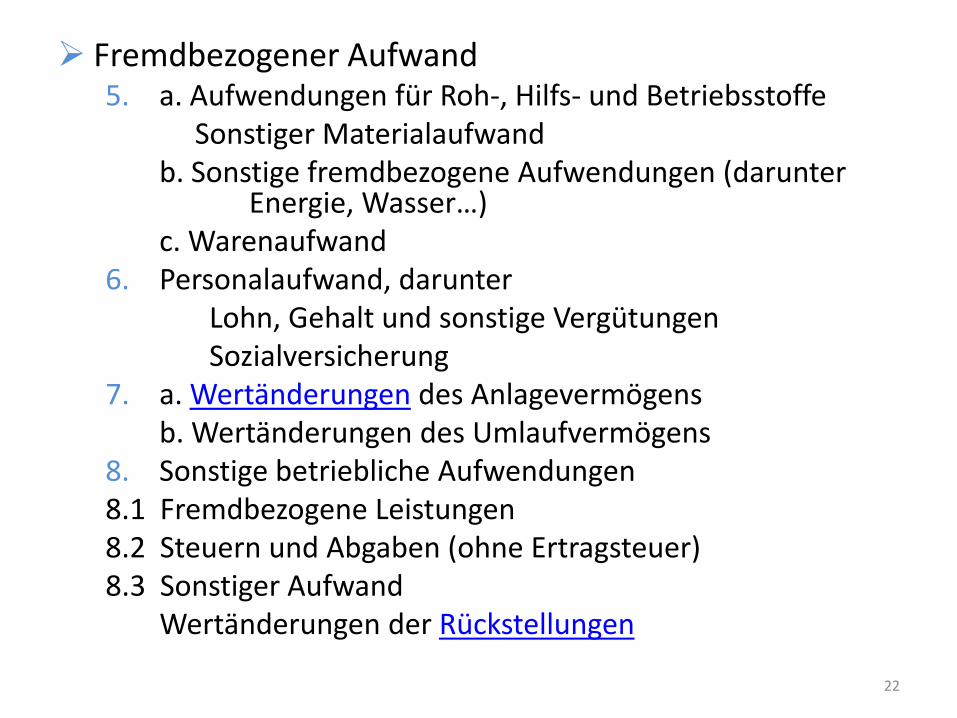

Fremdbezogener Aufwand5. a. Aufwendungen für Roh‐, Hilfs‐ und Betriebsstoffe

Sonstiger Materialaufwandb. Sonstige fremdbezogene Aufwendungen (darunter

Energie, Wasser…)c. Warenaufwand

6. Personalaufwand, darunterLohn, Gehalt und sonstige VergütungenSozialversicherung

7. a. Wertänderungen des Anlagevermögensb. Wertänderungen des Umlaufvermögens

8. Sonstige betriebliche Aufwendungen8.1 Fremdbezogene Leistungen 8.2 Steuern und Abgaben (ohne Ertragsteuer)8.3 Sonstiger Aufwand

Wertänderungen der Rückstellungen

22

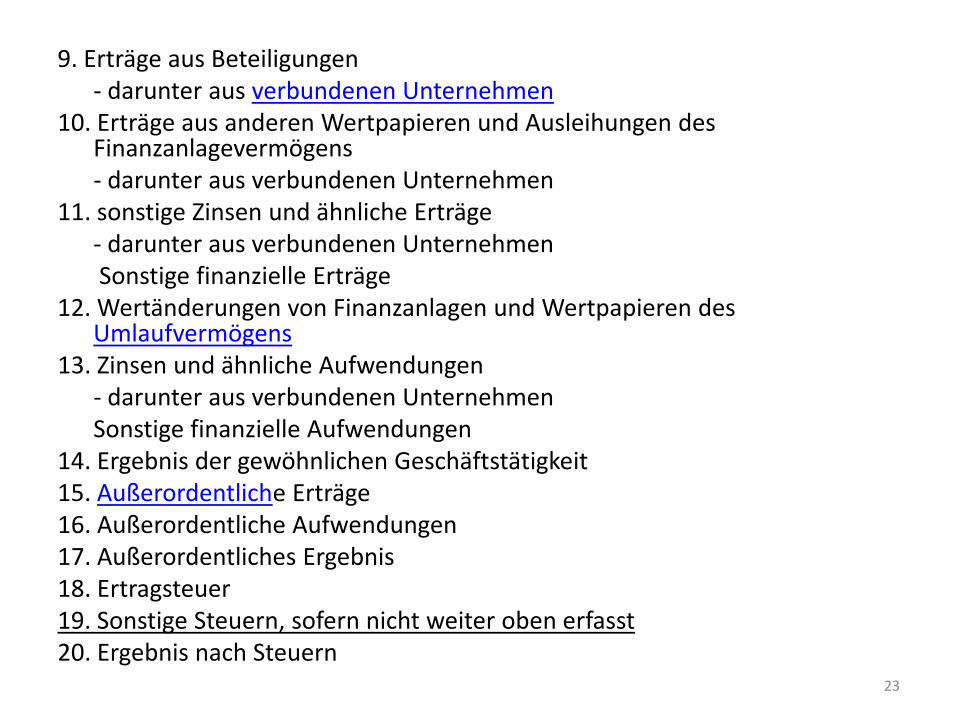

9. Erträge aus Beteiligungen ‐ darunter aus verbundenen Unternehmen

10. Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens ‐ darunter aus verbundenen Unternehmen

11. sonstige Zinsen und ähnliche Erträge ‐ darunter aus verbundenen Unternehmen Sonstige finanzielle Erträge

12. Wertänderungen von Finanzanlagen und Wertpapieren des Umlaufvermögens

13. Zinsen und ähnliche Aufwendungen ‐ darunter aus verbundenen Unternehmen Sonstige finanzielle Aufwendungen

14. Ergebnis der gewöhnlichen Geschäftstätigkeit 15. Außerordentliche Erträge 16. Außerordentliche Aufwendungen 17. Außerordentliches Ergebnis 18. Ertragsteuer 19. Sonstige Steuern, sofern nicht weiter oben erfasst 20. Ergebnis nach Steuern

23

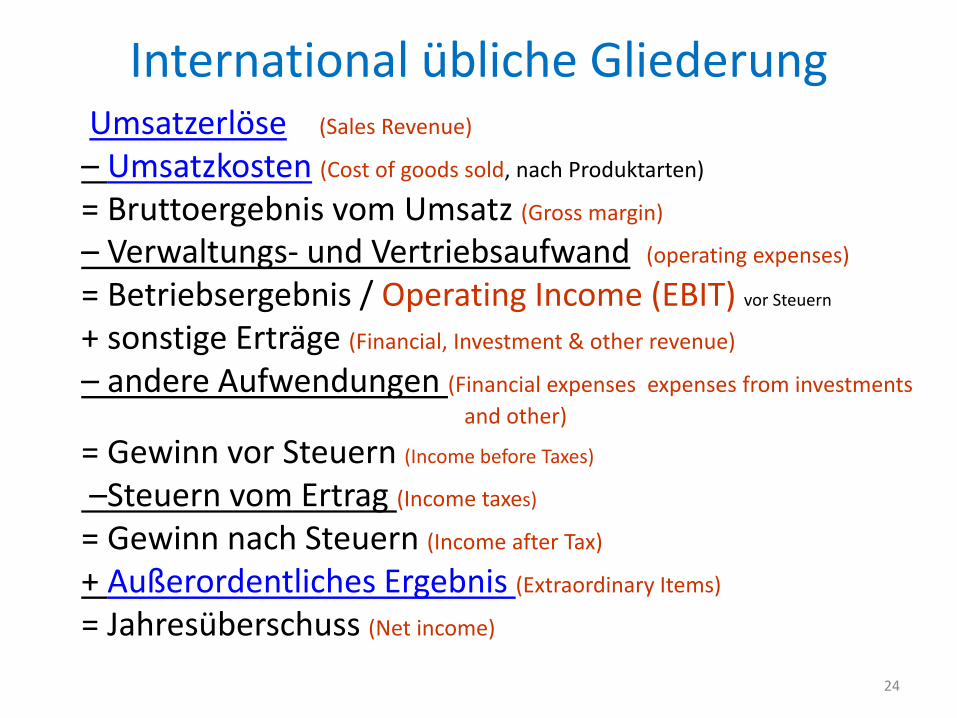

International übliche Gliederung

24

Umsatzerlöse (Sales Revenue)

– Umsatzkosten (Cost of goods sold, nach Produktarten)

= Bruttoergebnis vom Umsatz (Gross margin)

– Verwaltungs‐ und Vertriebsaufwand (operating expenses)

= Betriebsergebnis / Operating Income (EBIT) vor Steuern+ sonstige Erträge (Financial, Investment & other revenue)

– andere Aufwendungen (Financial expenses expenses from investmentsand other)

= Gewinn vor Steuern (Income before Taxes)

–Steuern vom Ertrag (Income taxes)

= Gewinn nach Steuern (Income after Tax)

+ Außerordentliches Ergebnis (Extraordinary Items)

= Jahresüberschuss (Net income)

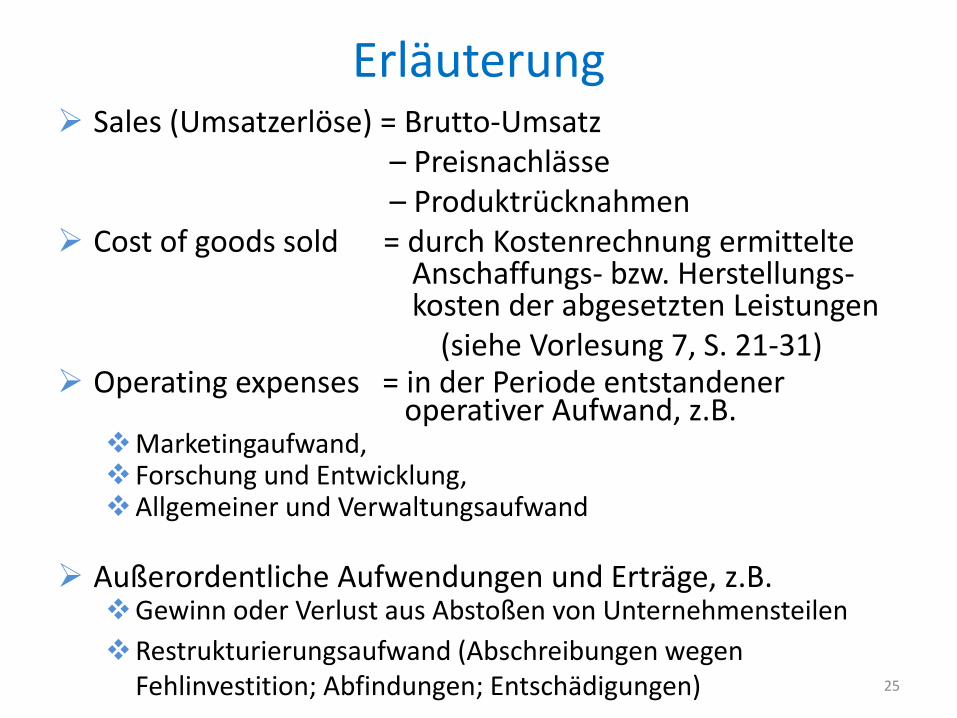

Erläuterung

25

Sales (Umsatzerlöse) = Brutto‐Umsatz – Preisnachlässe – Produktrücknahmen

Cost of goods sold = durch Kostenrechnung ermittelte Anschaffungs‐ bzw. Herstellungs‐kosten der abgesetzten Leistungen(siehe Vorlesung 7, S. 21‐31)

Operating expenses = in der Periode entstandener operativer Aufwand, z.B.

Marketingaufwand, Forschung und Entwicklung,Allgemeiner und Verwaltungsaufwand

Außerordentliche Aufwendungen und Erträge, z.B. Gewinn oder Verlust aus Abstoßen von UnternehmensteilenRestrukturierungsaufwand (Abschreibungen wegen Fehlinvestition; Abfindungen; Entschädigungen)

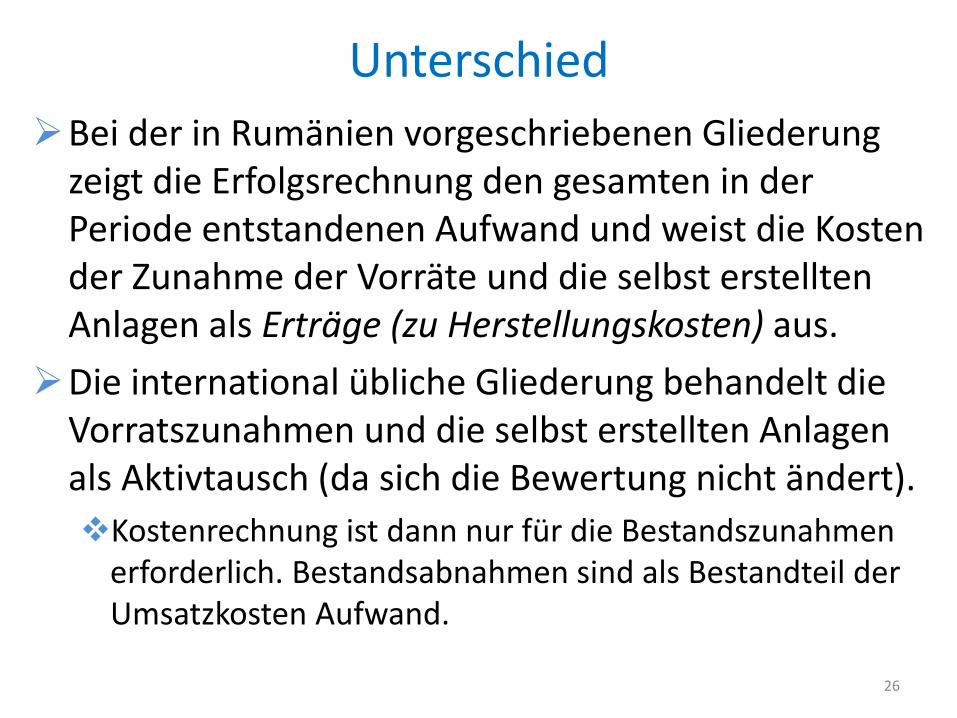

UnterschiedBei der in Rumänien vorgeschriebenen Gliederung zeigt die Erfolgsrechnung den gesamten in der Periode entstandenen Aufwand und weist die Kosten der Zunahme der Vorräte und die selbst erstellten Anlagen als Erträge (zu Herstellungskosten) aus.

Die international übliche Gliederung behandelt die Vorratszunahmen und die selbst erstellten Anlagen als Aktivtausch (da sich die Bewertung nicht ändert).

Kostenrechnung ist dann nur für die Bestandszunahmen erforderlich. Bestandsabnahmen sind als Bestandteil der Umsatzkosten Aufwand.

26

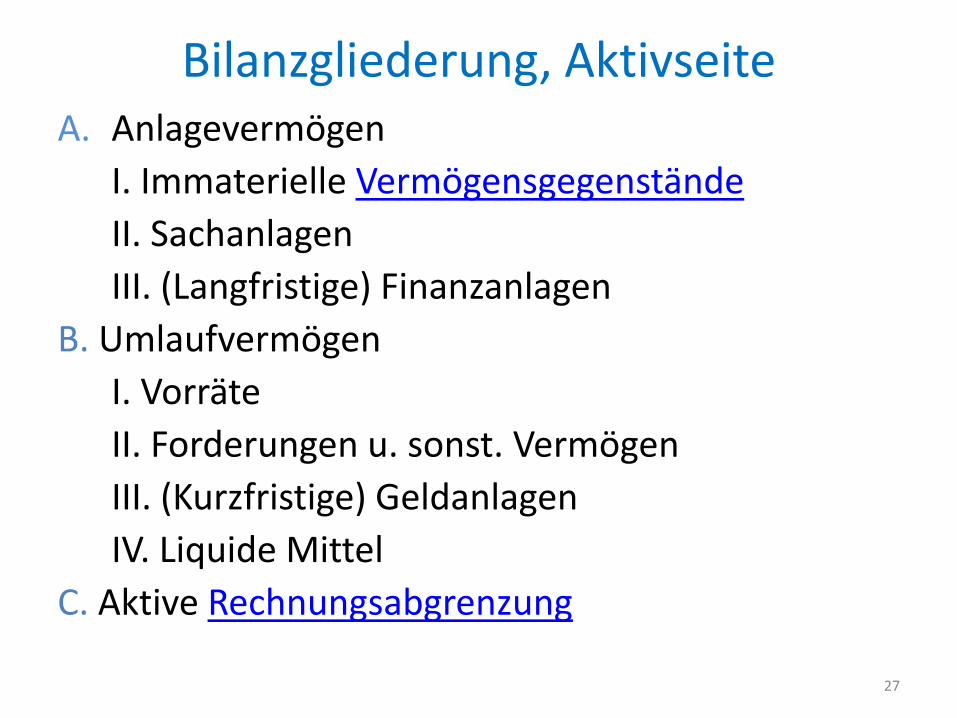

Bilanzgliederung, AktivseiteA. Anlagevermögen

I. Immaterielle VermögensgegenständeII. Sachanlagen III. (Langfristige) Finanzanlagen

B. Umlaufvermögen I. Vorräte II. Forderungen u. sonst. Vermögen III. (Kurzfristige) Geldanlagen IV. Liquide Mittel

C. Aktive Rechnungsabgrenzung

27

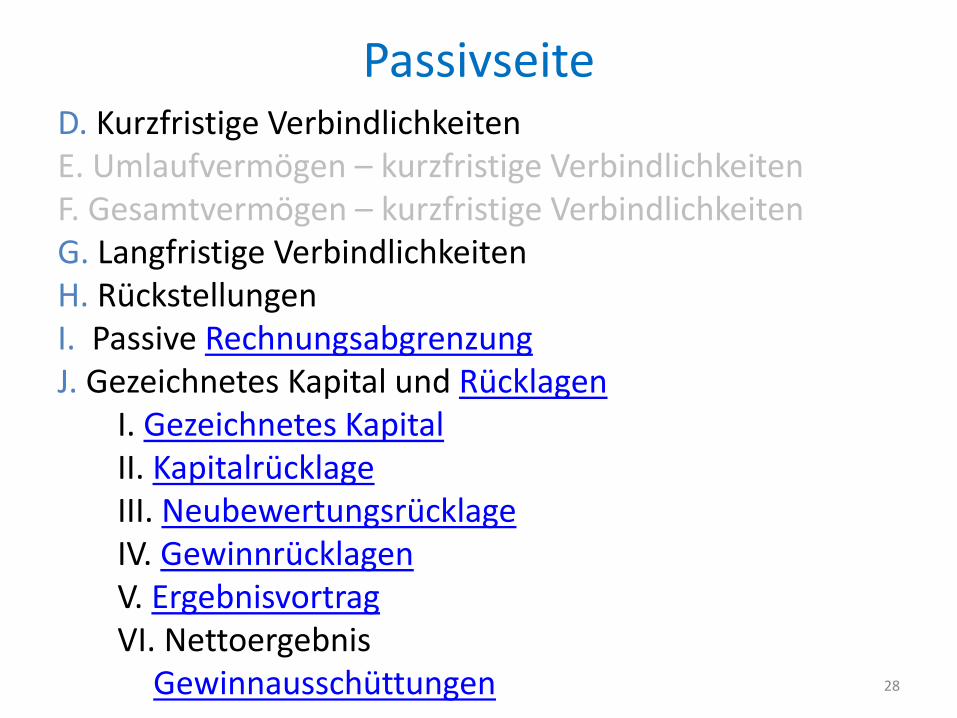

PassivseiteD. Kurzfristige Verbindlichkeiten E. Umlaufvermögen – kurzfristige Verbindlichkeiten F. Gesamtvermögen – kurzfristige Verbindlichkeiten G. Langfristige Verbindlichkeiten H. Rückstellungen I. Passive Rechnungsabgrenzung J. Gezeichnetes Kapital und Rücklagen

I. Gezeichnetes Kapital II. KapitalrücklageIII. Neubewertungsrücklage IV. GewinnrücklagenV. ErgebnisvortragVI. Nettoergebnis Gewinnausschüttungen 28

BuchführungBelegprinzip: „Keine Buchung ohne Beleg!“Vollständigkeitsprinzip: Alle Zugänge und Abgänge von Vermögensgegenständen und Ansprüchen durch Trans‐aktionen mit Unternehmensexternen sind aufzuzeichnen.Journal (Grundbuch, Uraufzeichnung)

muss gegen nachträgliche Änderungen geschützt werdennachträgliche Beseitigung von Buchungsfehlern nur durch die entgegengesetzte Buchung (Stornobuchung)die Journaleinträge dokumentieren die Beträgen und die angesprochenen Konten für Soll‐ und Habenbuchung.

• Aus dem Journal generiert eine Buchhaltungssoftware automatisch das „Hauptbuch“ d.h. entsprechend die Einträge auf den Kontenentsprechend dem Kontenplan.

• Beim Abschluss werden dann die Einträge auf den Konten zu einer vorläufigen Bilanz und Erfolgsrechnung zusammengefasst.

• Bevor die endgültige Erfolgsrechnung und Schlussbilanz erstellt wird, sind dann noch die internen Geschäftsvorfälle (Wertänderungen, Abschreibungen,…) zu verbuchen.

29

Fehlermöglichkeiten und VermeidungFehlermöglichkeiten bei Journalaufzeichungenbei Verwendung einer Buchhaltungssoftware

Verstöße gegen das Vollständigkeitsprinzip

Übertragungsfehler vom Beleg

Fehlkontierungen

VermeidungAufzeichnung gleichartiger Vorfälle im „Batch“

Abstimmen der Buchhaltung mit Bankkonten, Kassenbuch, Personenkonten, Inventur

30

Manuelles System für den KleinbetriebAmerikanisches Journal (Spaltenbuch)

In den linken Spaten: Datum_Kurzbeschreibung_Betrag

rechts davon für jedes Konto je eine Soll‐ und eine Habenspalte, die entsprechend der vorzunehmenden Kontierung auszufüllen sind.

31

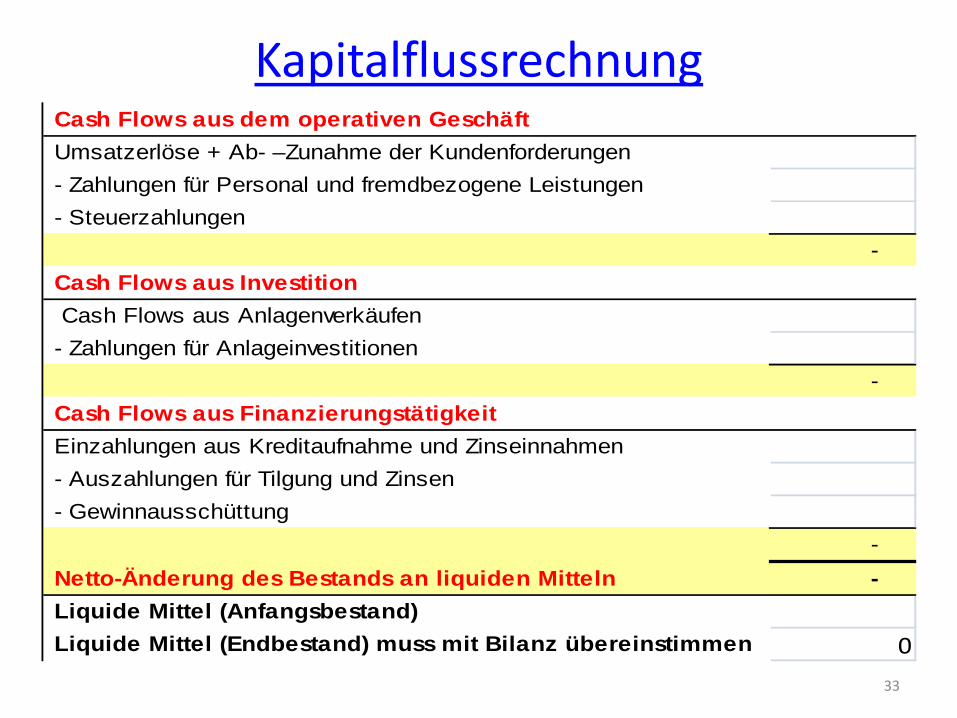

Kapitalflussrechnunggibt Auskunft über Kapitalbindung und Kapital‐freisetzung bzw. Herkunft und Verwendung der Finanzmittel während der Berichtsperiode.

Die Erfolgsrechnung lässt Spielraum für subjektive Einschätzungen des Managements, ist also nicht objektiv

Analysten legen daher Wert auf den objektiven Kern, die „Cash Flows“, d.h. Einnahmen und Ausgaben im Gegensatz zu Ertrag und Aufwendungen. („Cash isKing!“)

32

Kapitalflussrechnung

33

Cash Flows aus dem operativen GeschäftUmsatzerlöse + Ab- –Zunahme der Kundenforderungen- Zahlungen für Personal und fremdbezogene Leistungen- Steuerzahlungen

- Cash Flows aus Investition Cash Flows aus Anlagenverkäufen- Zahlungen für Anlageinvestitionen

- Cash Flows aus FinanzierungstätigkeitEinzahlungen aus Kreditaufnahme und Zinseinnahmen- Auszahlungen für Tilgung und Zinsen - Gewinnausschüttung

- Netto-Änderung des Bestands an liquiden Mitteln - Liquide Mittel (Anfangsbestand)Liquide Mittel (Endbestand) muss mit Bilanz übereinstimmen 0

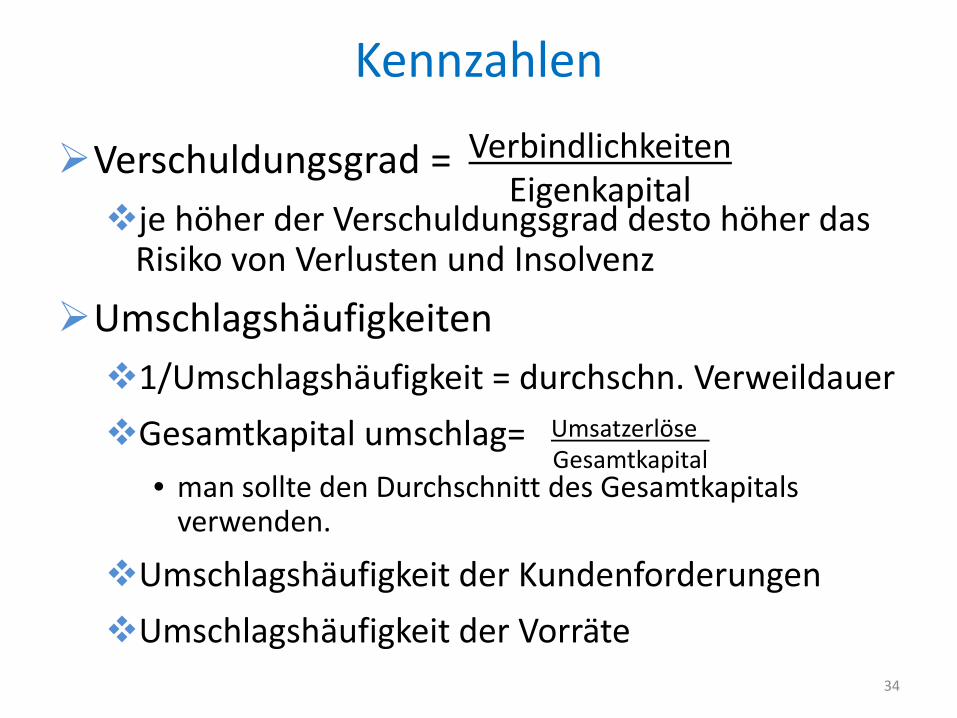

Kennzahlen

Verschuldungsgrad =je höher der Verschuldungsgrad desto höher das Risiko von Verlusten und Insolvenz

Umschlagshäufigkeiten1/Umschlagshäufigkeit = durchschn. Verweildauer

Gesamtkapital umschlag=• man sollte den Durchschnitt des Gesamtkapitals verwenden.

Umschlagshäufigkeit der Kundenforderungen

Umschlagshäufigkeit der Vorräte34

VerbindlichkeitenEigenkapital

UmsatzerlöseGesamtkapital

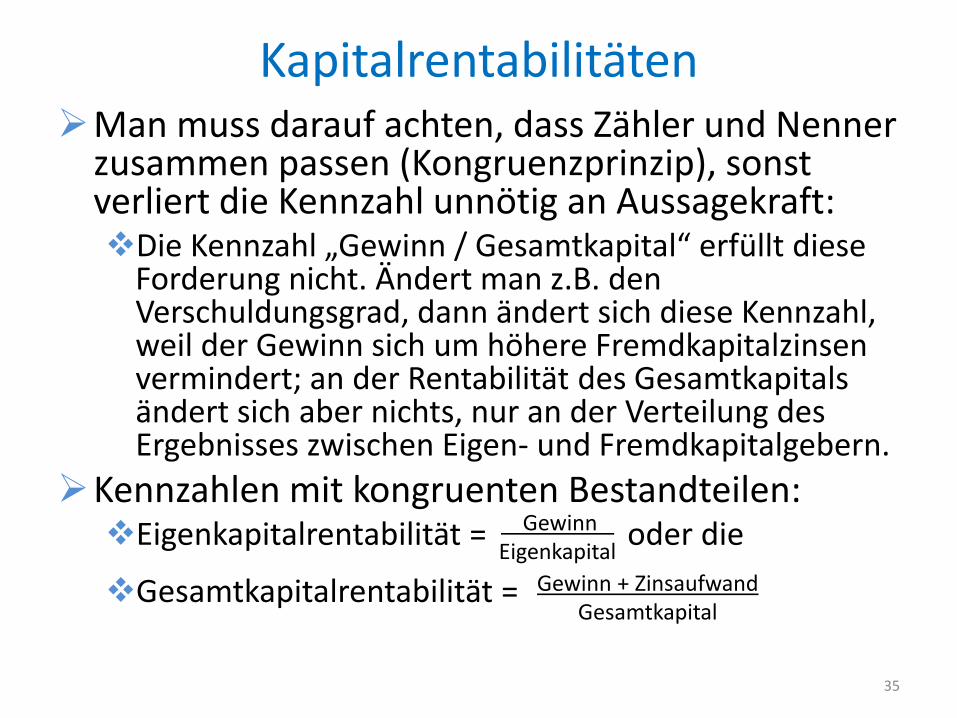

KapitalrentabilitätenMan muss darauf achten, dass Zähler und Nenner zusammen passen (Kongruenzprinzip), sonst verliert die Kennzahl unnötig an Aussagekraft:

Die Kennzahl „Gewinn / Gesamtkapital“ erfüllt diese Forderung nicht. Ändert man z.B. den Verschuldungsgrad, dann ändert sich diese Kennzahl, weil der Gewinn sich um höhere Fremdkapitalzinsen vermindert; an der Rentabilität des Gesamtkapitals ändert sich aber nichts, nur an der Verteilung des Ergebnisses zwischen Eigen‐ und Fremdkapitalgebern.

Kennzahlen mit kongruenten Bestandteilen:Eigenkapitalrentabilität = oder die

Gesamtkapitalrentabilität =

35

Gewinn Eigenkapital

Gewinn + ZinsaufwandGesamtkapital

Verständnis‐ und Wiederholungsfragen1. Welchen Zwecken dient den verschiedenen Informations‐

interessenten das externe Rechnungswesen?2. Man charakterisiere den Inhalt der Bilanz und der Erfolgs‐

rechnung. Wie hängen beide zusammen?3. Was versteht man unter einem Vermögensgegenstand? 4. Wieso muss die Summe der Aktiva stets gleich der Summe

der Passiva sein?5. Wie unterscheiden sich erfolgswirksame und erfolgsun‐

wirksame Geschäftsvorfälle?6. Wie verbucht man einen Warenverkauf auf Kredit? Wie

wirkt sich dieser Vorgang auf die Bilanz aus, wenn im Berichtszeitraum nur dieser eine Vorfall stattfindet?

7. Wann wird ein Umsatzerlös verbucht? Man erläutere das Realisationsprinzip.

8. Wie verfährt die Buchhaltung mit Geschäftsvorfällen zwischen zwei Abschlusszeitpunkten?

36

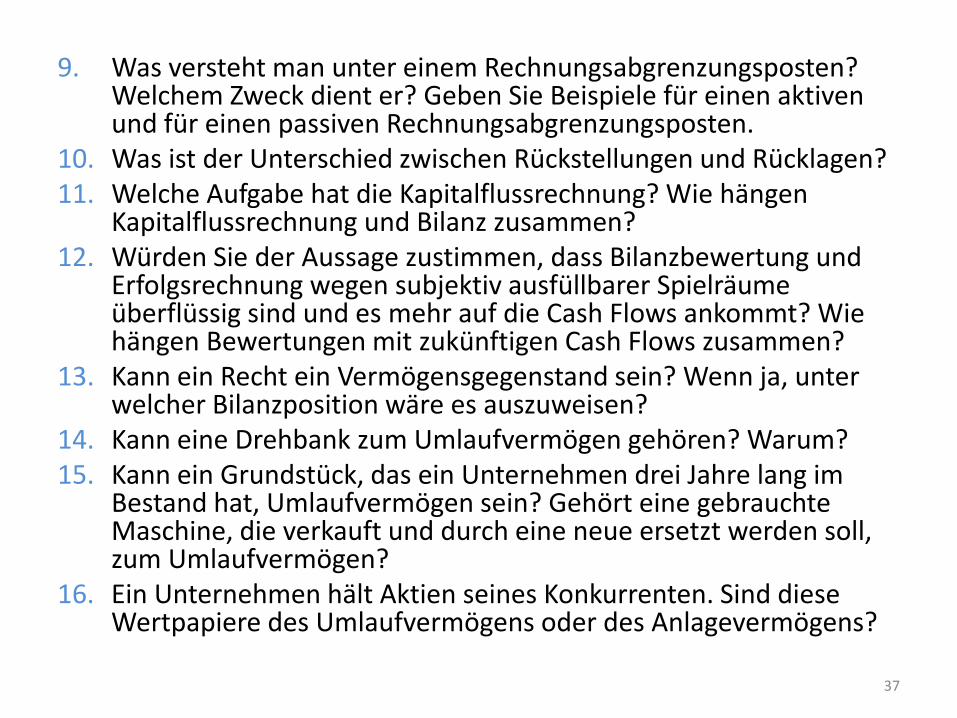

9. Was versteht man unter einem Rechnungsabgrenzungsposten? Welchem Zweck dient er? Geben Sie Beispiele für einen aktiven und für einen passiven Rechnungsabgrenzungsposten.

10. Was ist der Unterschied zwischen Rückstellungen und Rücklagen?11. Welche Aufgabe hat die Kapitalflussrechnung? Wie hängen

Kapitalflussrechnung und Bilanz zusammen?12. Würden Sie der Aussage zustimmen, dass Bilanzbewertung und

Erfolgsrechnung wegen subjektiv ausfüllbarer Spielräume überflüssig sind und es mehr auf die Cash Flows ankommt? Wie hängen Bewertungen mit zukünftigen Cash Flows zusammen?

13. Kann ein Recht ein Vermögensgegenstand sein? Wenn ja, unter welcher Bilanzposition wäre es auszuweisen?

14. Kann eine Drehbank zum Umlaufvermögen gehören? Warum?15. Kann ein Grundstück, das ein Unternehmen drei Jahre lang im

Bestand hat, Umlaufvermögen sein? Gehört eine gebrauchte Maschine, die verkauft und durch eine neue ersetzt werden soll, zum Umlaufvermögen?

16. Ein Unternehmen hält Aktien seines Konkurrenten. Sind diese Wertpapiere des Umlaufvermögens oder des Anlagevermögens?

37

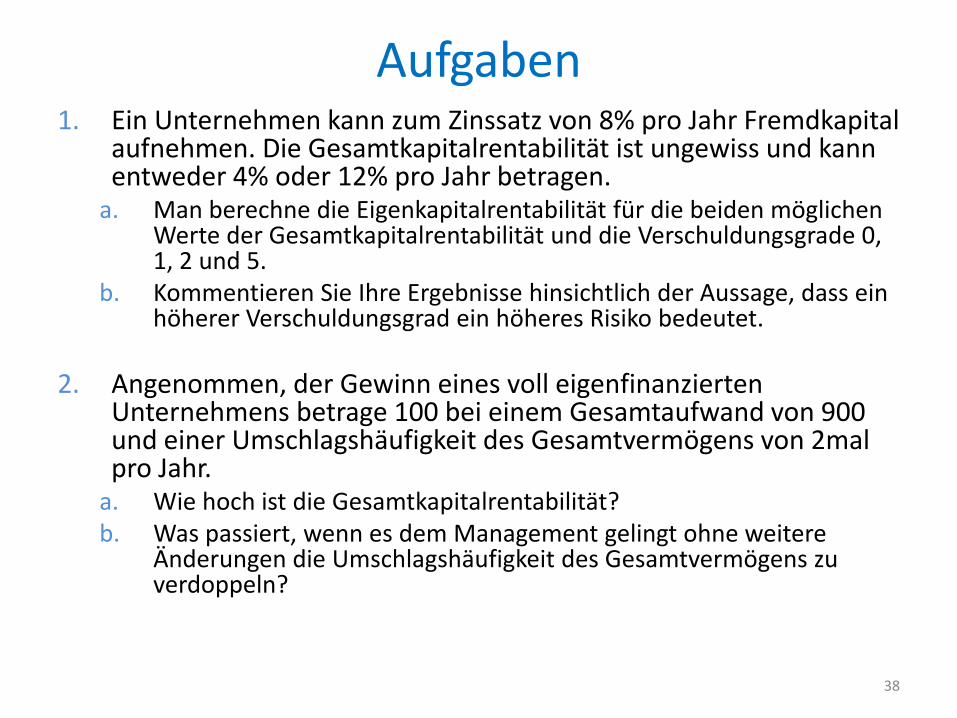

Aufgaben1. Ein Unternehmen kann zum Zinssatz von 8% pro Jahr Fremdkapital

aufnehmen. Die Gesamtkapitalrentabilität ist ungewiss und kann entweder 4% oder 12% pro Jahr betragen.a. Man berechne die Eigenkapitalrentabilität für die beiden möglichen

Werte der Gesamtkapitalrentabilität und die Verschuldungsgrade 0, 1, 2 und 5.

b. Kommentieren Sie Ihre Ergebnisse hinsichtlich der Aussage, dass ein höherer Verschuldungsgrad ein höheres Risiko bedeutet.

2. Angenommen, der Gewinn eines voll eigenfinanzierten Unternehmens betrage 100 bei einem Gesamtaufwand von 900 und einer Umschlagshäufigkeit des Gesamtvermögens von 2mal pro Jahr. a. Wie hoch ist die Gesamtkapitalrentabilität?b. Was passiert, wenn es dem Management gelingt ohne weitere

Änderungen die Umschlagshäufigkeit des Gesamtvermögens zu verdoppeln?

38

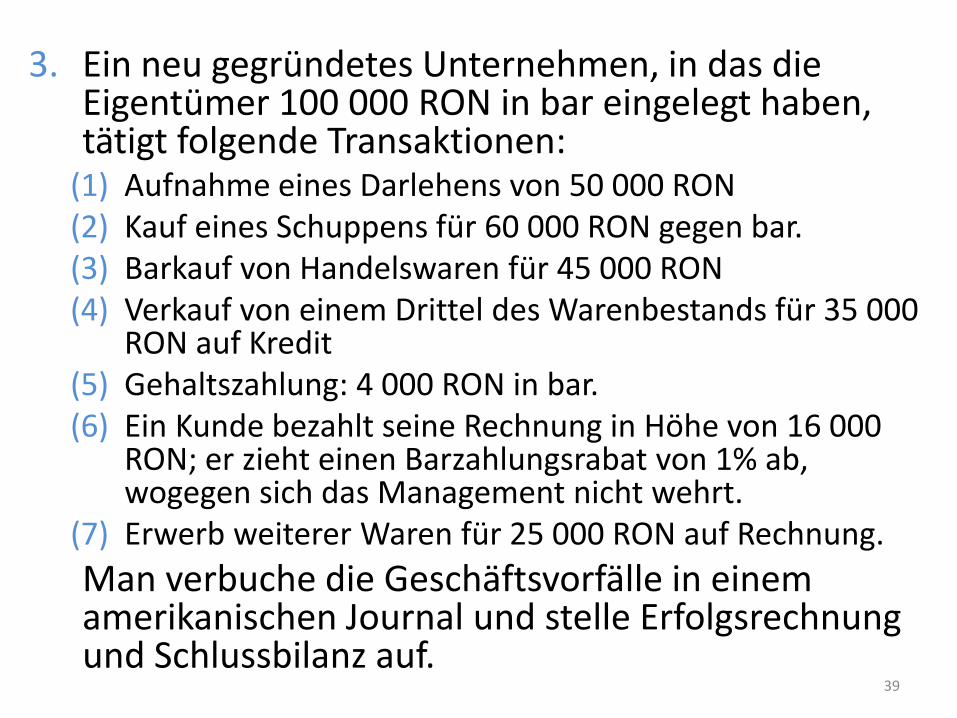

3. Ein neu gegründetes Unternehmen, in das die Eigentümer 100 000 RON in bar eingelegt haben, tätigt folgende Transaktionen:(1) Aufnahme eines Darlehens von 50 000 RON(2) Kauf eines Schuppens für 60 000 RON gegen bar.(3) Barkauf von Handelswaren für 45 000 RON (4) Verkauf von einem Drittel des Warenbestands für 35 000

RON auf Kredit(5) Gehaltszahlung: 4 000 RON in bar.(6) Ein Kunde bezahlt seine Rechnung in Höhe von 16 000

RON; er zieht einen Barzahlungsrabat von 1% ab, wogegen sich das Management nicht wehrt.

(7) Erwerb weiterer Waren für 25 000 RON auf Rechnung.Man verbuche die Geschäftsvorfälle in einem amerikanischen Journal und stelle Erfolgsrechnung und Schlussbilanz auf.

39

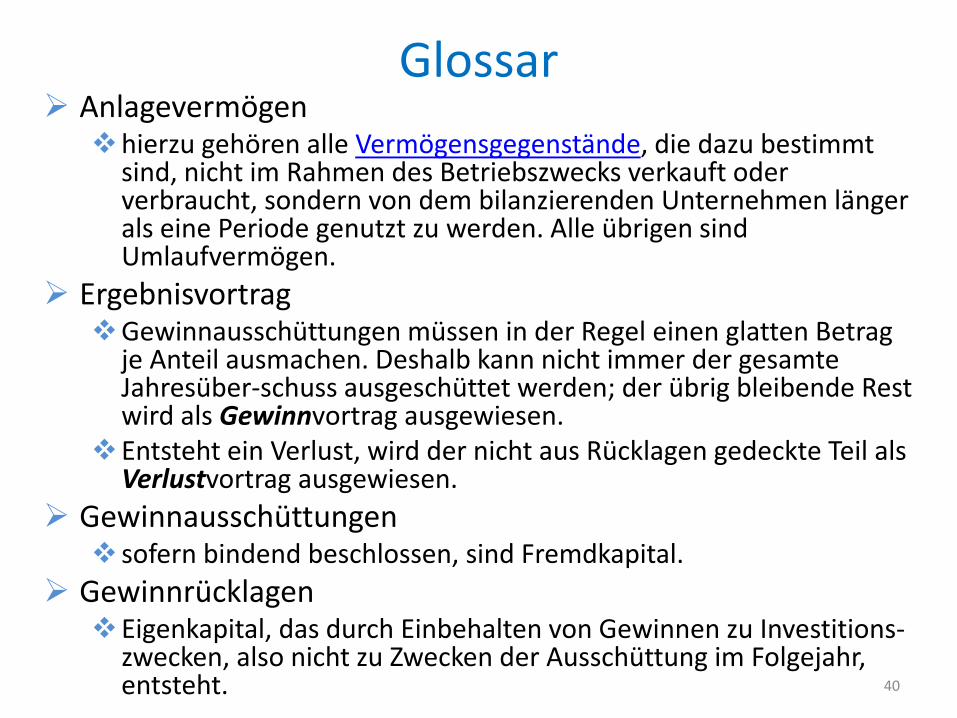

GlossarAnlagevermögen

hierzu gehören alle Vermögensgegenstände, die dazu bestimmt sind, nicht im Rahmen des Betriebszwecks verkauft oder verbraucht, sondern von dem bilanzierenden Unternehmen länger als eine Periode genutzt zu werden. Alle übrigen sind Umlaufvermögen.

ErgebnisvortragGewinnausschüttungen müssen in der Regel einen glatten Betrag je Anteil ausmachen. Deshalb kann nicht immer der gesamte Jahresüber‐schuss ausgeschüttet werden; der übrig bleibende Rest wird als Gewinnvortrag ausgewiesen.Entsteht ein Verlust, wird der nicht aus Rücklagen gedeckte Teil als Verlustvortrag ausgewiesen.

Gewinnausschüttungensofern bindend beschlossen, sind Fremdkapital.

GewinnrücklagenEigenkapital, das durch Einbehalten von Gewinnen zu Investitions‐zwecken, also nicht zu Zwecken der Ausschüttung im Folgejahr, entsteht. 40

Gezeichnetes Kapital (Nominalkapital)das Eigenkapital, zu dessen Einbringung sich die Eigenkapitalgeber verpflichten und das bei haftungsbeschränkten Unternehmensformen nur durch eine förmliche Kapitalherabsetzung reduziert werden kann. Es bleibt auch auf der Passivseite stehen, wenn die Aktiva die Verbindlichkeiten unterschreiten. Die dann auf der Aktivseite auszuweisende Unterbilanz ist kein Vermögensposten, sondern eine Wertberichtigung zum Eigenkapital

Kapitalrücklageentsteht aus dem Betrag, den die Eigenkapitalgeber über ihren Anteil am gezeichneten Kapital einzahlen

41

Neubewertungsrücklagedie Rechnungslegungsvorschriften lassen in einigen Fällen den Ausweis nicht realisierter Gewinne in Form von Zuschreibungen zu Aktivposten zu. Die so entstehenden Eigenkapitalzunahmen sind in manchen Fällen nicht ausschüttbar und werden dann als Neubewertungsrücklage ausgewiesen

Rechnungsabgrenzungsposten (RAP)aktive: Ausgaben, die erst in zukünftigen Perioden Aufwand werden

• Beispiel: 1000 € Zinsen, die am 1. Oktober für ein ganzes Jahr im Voraus gezahlt (vom Bankkonto abgebucht) wurden.

– Buchung am 1. 10. Soll: Aktive RAP /1000 / Haben: Bankkonto– Abschlussbuchung: Soll: Zinsaufwand /500/Haben: Aktive RAP

passive: noch nicht verdiente Einnahmen• Beispiel: wie oben, beim Kreditgeber.

– Buchung am 1. 10. Soll: Bankkonto/1000 / Haben: Passive RAP– Abschlussbuchung: Soll: Passive RAP/500/Haben: Zinsertrag

42

Rücklagensind das Eigenkapital das nicht gezeichnetes Kapital ist.

Rückstellungenentstehen durch eine Abschlussbuchung, die dem Entstehen einer dem Grunde oder dem Betrag nach ungewisse Verbindlichkeit Rechnung trägt

• Beispiele: Garantierückstellungen, Rückstellungen für Prozessrisiken, Rückstellungen für Pensionsverpflichtungen, Rückstellungen für Rekultivierung, Rückstellungen für Bergschäden

sie sind jedes Jahr erfolgswirksam neu zu bewerten

43

Verbundene Unternehmensolche, die zu dem Unternehmen, für das der Abschluss erstellt wird in einem Konzernzusammenhang stehen, also seine Konzernmutter oder Konzerntochter sind

Vermögensgegenstand= bilanzierungsfähiger Vorteil für die Organisation, für die der Abschluss erstellt wird.Notwendige Eigenschaften:• Wirtschaftlicher Wert• selbständig bewertbar• selbständig verkehrsfähig, d.h. einzeln veräußerbar oder einzeln ökonomisch verwertbar

44

Wertänderungen von BilanzpostenAnlagegenstände die der Abnutzung unterliegen, werden nach einem bei der Anschaffung festgelegten Plan zu jedem Abschlusszeitpunkt im Wert gemindert (planmäßige Abschreibung). Abschreibungen gehen grundsätzlich in die Erfolgsrechnung ein. Außerdem werden im Abschlusszeitpunkt die in der vorläufigen Bilanz enthaltenen Werte daraufhin überprüft, ob sie – im Rahmen der Bilanzierungsvorschriften – den Intentionen des Rechnung legenden Managements entsprechen und entsprechend angepasst.

• Lässt sich z.B. der vorläufige Bilanzwert einer Ware am Markt nicht mehr erzielen oder stellt sich eine Anlageinvestition als Fehlinvestition heraus, muss eine Abschreibung vorgenommen, d.h. der Bilanzwert entsprechend verringert werden. Diese Wertänderungen gehen in die Erfolgsrechnung ein.

• Auch wenn Anlass besteht, den bisherigen Wert einer Rückstellung zu ändern, wird eine erfolgswirksame zu‐ oder Abschreibung vorgenommen. Wertänderungen, die das Eigenkapital mindern, gehen grundsätzlich in die Erfolgsrechnung ein.

• Werterhöhungen von Aktivposten gehen in einigen Fällen nicht in die Erfolgsrechnung ein, sondern sind in der Neubewertungsrücklage gegen‐zubuchen.

45