Embed Size (px)

Citation preview

Wintersemester 2017/2018

Prof. Dr. Christian Aders

Seminar: Praxis der transaktionsorientierten Unternehmensbewertung

in den Geschäftsräumen der ValueTrust Financial Advisors SE Theresienstrasse 1

jeweils 8:30 bis ca. 13.0010. November, 24. November, 15. Dezember 2017 und 12. Januar 2018

Download der Folien:Jeweils ab Donnerstag unter www.rwp.bwl.uni-muenchen.de

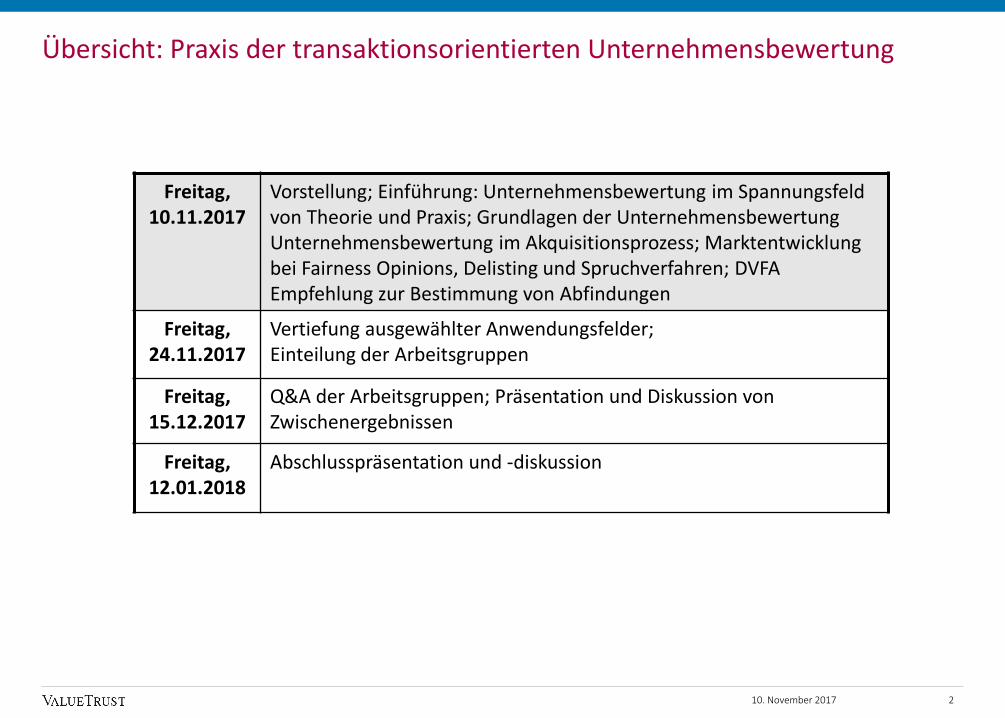

Übersicht: Praxis der transaktionsorientierten Unternehmensbewertung

Freitag, 10.11.2017

Vorstellung; Einführung: Unternehmensbewertung im Spannungsfeld von Theorie und Praxis; Grundlagen der Unternehmensbewertung Unternehmensbewertung im Akquisitionsprozess; Marktentwicklung bei Fairness Opinions, Delisting und Spruchverfahren; DVFA Empfehlung zur Bestimmung von Abfindungen

Freitag, 24.11.2017

Vertiefung ausgewählter Anwendungsfelder;Einteilung der Arbeitsgruppen

Freitag, 15.12.2017

Q&A der Arbeitsgruppen; Präsentation und Diskussion von Zwischenergebnissen

Freitag, 12.01.2018

Abschlusspräsentation und -diskussion

210. November 2017

3

08:30 – 10:30

30 min Pause

11:00 – ca. 13:00

Vorlesungsende

Zeitlicher Ablauf der Veranstaltungen

10. November 2017

Team CVsProf. Dr. Christian Aders, CEFA, CVA

Prof. Dr. Christian Aders is the Chairman of the Executive Board of ValueTrust Financial Advisors SE. During his almost 25 years infinancial advisory, he gained extensive business experience conducting a wide variety of valuation and corporate finance projects.

His wealth of expertise encompasses advising clients on takeovers, mergers, acquisitions and delistings as well as on restructurings andreorganizations of companies. Furthermore, he is a well-respected valuation expert on issues related to accounting, business plandevelopment and value management as well as on disputes and litigation.

Chris's extensive project experience includes valuations of complex business enterprises, the valuation of tangible and intangible assets,the assessment of corporate strategies, the valuation of debt in the context of debt-to-equity swaps, valuations for taxation andreporting purposes as well as damage appraisals. He has also provided many fairness and independent expert opinions. Chris hasadvised on a broad range of M&A assignments – both on the buy side and the sell side – as well as in situations involving the valuation ofdistressed companies and financial restructurings.

Chris started his professional career in 1993 at KPMG, after finishing his studies in business administration with a focus on audit andstrategic management at the LMU Munich. He spent three years in KPMG’s audit department conducting audits, group audits, duediligence and business valuations before moving on to their Corporate Finance department where he worked from 1996 to 2006 andwas promoted to Partner in 2000. In October 2006, Chris joined Duff & Phelps as Managing Director and built up their German practice.In 2007, Chris was one of the founders of ValueTrust, which at that time was an independent partner of Duff & Phelps. While at Duff &Phelps, he was the General Manager, responsible for the region of Germany, Austria and Switzerland and a Member in the EuropeanLeadership team. In June 2013, Chris continued his career by leading ValueTrust as independent financial advisory firm with a focus onvaluation and corporate finance.

Chris received his academic degrees of Diplom-Kaufmann and Dr. oec. publ. from the LMU Munich. Since 2012, he is also HonoraryProfessor for “the practice of business valuation and value based management” at the LMU Munich. Chris has written many publicationsand regularly conducts presentations at conferences. Besides his native German, Chris is fluent in English.

He is a Certified EFFAS Financial Analyst (CEFA) and a Certified Valuation Analyst (CVA). He is also a member of various professionalorganizations, namely, the European Federation of Financial Analysts Societies (EFFAS), the Society of Investment Professionals inGermany (DVFA), the DVFA Expert Groups “Fairness Opinions” and “Best Practice Recommendation Corporate Valuation” as well as theNational Association of Certified Valuation Analysts (NACVA). Chris is a founding member of the European Association of Consultants,Valuators and Analysts (EACVA)-Germany.

4

ValueTrust Financial Advisors SE

Theresienstrasse 1

80333 Munich

P: +49 89 388 790 100

M: +49 172 850 4839

Chairman of the Executive Board

10. November 2017

ValueTrust at a GlanceMission Statement

5

ValueTrust is the only consulting firm in the field of financial advisory services that focuses on the core areas of businessvaluation and corporate finance advisory

Our Core competencies

ValueTrust advises management, boards and investors in acquisitions, mergers, restructurings and value management. With the same high degree of professionalism, ValueTrust also supports clients and judges in court proceedings and arbitral tribunals

Our Clients

ValueTrust generates sustainable benefits for our clients in particular through the work of our dedicated financial experts and senior advisors who leverage their long-standing project experience in measuring, protecting and enhancing value

Our Value add

ValueTrust’s work is based on client relationships characterized by mutual trust and close cooperationOur Perspective

ValueTrust delivers practical client solutions which are both theoretically sound and court acceptedOur Approach

10. November 2017

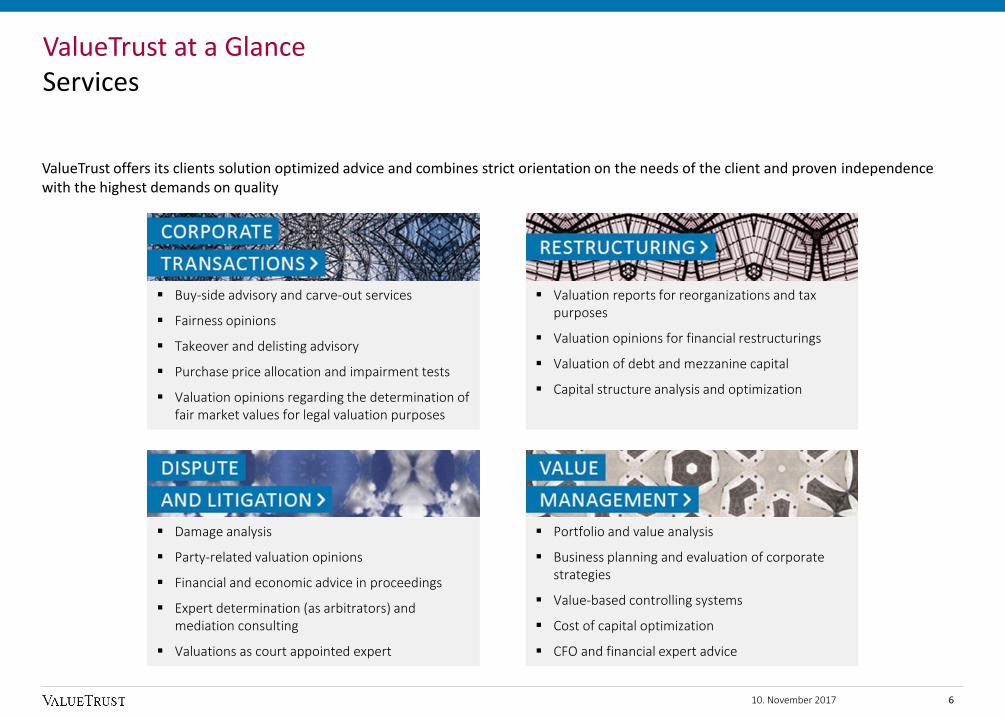

ValueTrust at a GlanceServices

6

ValueTrust offers its clients solution optimized advice and combines strict orientation on the needs of the client and proven independence with the highest demands on quality

Buy-side advisory and carve-out services

Fairness opinions

Takeover and delisting advisory

Purchase price allocation and impairment tests

Valuation opinions regarding the determination of fair market values for legal valuation purposes

Valuation reports for reorganizations and tax purposes

Valuation opinions for financial restructurings

Valuation of debt and mezzanine capital

Capital structure analysis and optimization

Damage analysis

Party-related valuation opinions

Financial and economic advice in proceedings

Expert determination (as arbitrators) and mediation consulting

Valuations as court appointed expert

Portfolio and value analysis

Business planning and evaluation of corporate strategies

Value-based controlling systems

Cost of capital optimization

CFO and financial expert advice

10. November 2017

ValueTrust at a GlanceModel

7

ValueTrust represents thought leadership in the field of enterprise valuation and corporate finance as well as constructive cooperation with our clients and employees. Our actions are guided by five elements

We focus on solving our clients’ problems and on providing them with the appropriate depth and breadth of information needed to enable them to make the best decisions

Our experienced financial experts actively develop state of the art theory of enterprise valuation

We closely cooperate with the members of our supervisory board and our specialist advisors

Professional independence means for us that our work product is free from any personal and economic bias

Our fees are consistent with our philosophy of economic independence

We only accept a mandate if we are convinced that we can solve the problem and thereby create value for our clients

We strongly believe in engaging in long-term relationships with our clients

Applied business valuation and corporate finance advisory to solve critical client issues – this is what we enjoy doing

Our motto: „Financial Experts in Action“

10. November 2017

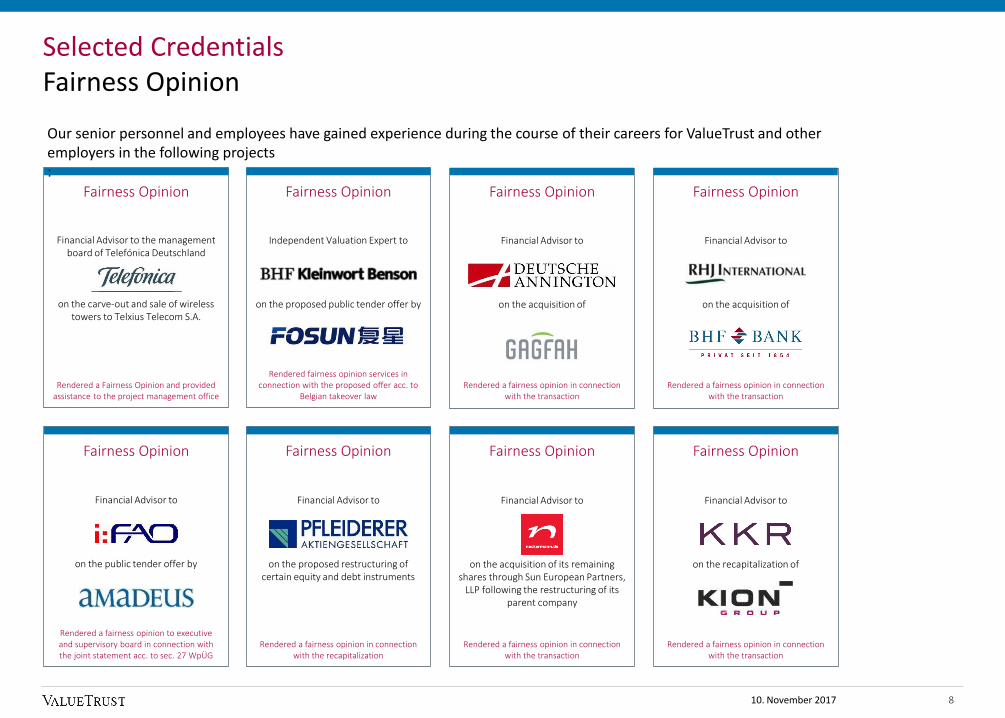

Selected CredentialsFairness Opinion

Fairness Opinion

Financial Advisor to the management board of Telefónica Deutschland

Rendered a Fairness Opinion and provided assistance to the project management office

Fairness Opinion

Rendered a fairness opinion to executive and supervisory board in connection with the joint statement acc. to sec. 27 WpÜG

Fairness Opinion

Rendered a fairness opinion in connection with the transaction

Fairness Opinion

Rendered a fairness opinion in connection with the transaction

Fairness Opinion

Rendered fairness opinion services in connection with the proposed offer acc. to

Belgian takeover law

Fairness Opinion

Rendered a fairness opinion in connection with the recapitalization

Fairness Opinion

Rendered a fairness opinion in connection with the transaction

Fairness Opinion

Rendered a fairness opinion in connection with the transaction

on the carve-out and sale of wireless towers to Telxius Telecom S.A.

Independent Valuation Expert to

on the proposed public tender offer by

Financial Advisor to

on the acquisition of

Financial Advisor to

on the acquisition of

Financial Advisor to

on the public tender offer by

Financial Advisor to

on the proposed restructuring of certain equity and debt instruments

Financial Advisor to

on the acquisition of its remaining shares through Sun European Partners,

LLP following the restructuring of its parent company

Financial Advisor to

on the recapitalization of

Our senior personnel and employees have gained experience during the course of their careers for ValueTrust and other employers in the following projects:

810. November 2017

Selected CredentialsBuy-Side Advisory

Buy-side Advisory

Financial Advisor to

SOSTNT Luxembourg S.à r.l.

Provided buy-side services in connection with the acquisition

Buy-side Advisory

Performed company valuation and due diligence services

Buy-side Advisory

Performed company valuation and due diligence services

Buy-side Advisory

Performed company and business plan analysis as well as valuation services

Buy-side Advisory

Provided buy-side services in connection with the acquisition

Buy-side Advisory

Performed business plan review and SPA advise

Buy-side Advisory

Provided valuation services in connection with the proposed acquisition

Buy-side Advisory

Provided a fairness opinion in connection with the transaction

on the acquisition of shares in

Financial Advisor to

Thursday Holding Ltd.

on the acquisition of 74.9% in

Financial Advisor to

on the proposed acquisition of a Malaysian rubber company

Financial Advisor to

on the acquisition of

Financial Advisor to

on the acquisition of

Financial Advisor to

an investor

on the acquisition of a share in

Financial Advisor to

on the acquisition of

Erdgas WestthüringenBeteiligungsgesellschaft mbH

Financial Advisor to

on proposed acquisitions within the renewable energy industry

Our senior personnel and employees have gained experience during the course of their careers for ValueTrust and other employers in the following projects

910. November 2017

Selected CredentialsFinancial Restructuring

Financial Restructuring Valuation

Financial Advisor to

Performed valuation services acc. to IDW S1 and DVFA

Financial Restructuring Valuation

Provided valuation services in connection with the restructuring

Financial Restructuring Valuation

Provided valuation services in connection with a Debt-to-Equity Swap

Financial Restructuring Valuation

Provided valuation services in connection with the reorganization

Financial Restructuring Valuation

Provided valuation services in connection with a Debt-to-Equity Swap

Financial Restructuring Valuation

Provided valuation services in connection with the restructuring

Financial Restructuring Valuation

Provided valuation services acc. to IDW S1 and required business planning in

connection with a Debt-to-Equity Swap

Financial Restructuring Valuation

Provided valuation services in connection with the restructuring

on its financial restructuring by way of insolvency plan as debtor in possession

Financial Advisor to

on its financial restructuring by way of insolvency plan as debtor in possession

Financial Advisor to

on its financial restructuring by way of insolvency plan as debtor in possession

Financial Advisor to

on the financial restructuring of

Financial Advisor to

on the financial restructuring of

Financial Advisor to

Senior & Mezzanine Lending Committees

on the financial restructuring of

Financial Advisor to

the Mezzanine Lenders

on the financial restructuring of

Financial Advisor to

on its financial reorganization

Our senior personnel and employees have gained experience during the course of their careers for ValueTrust and other employers in the following projects

1010. November 2017

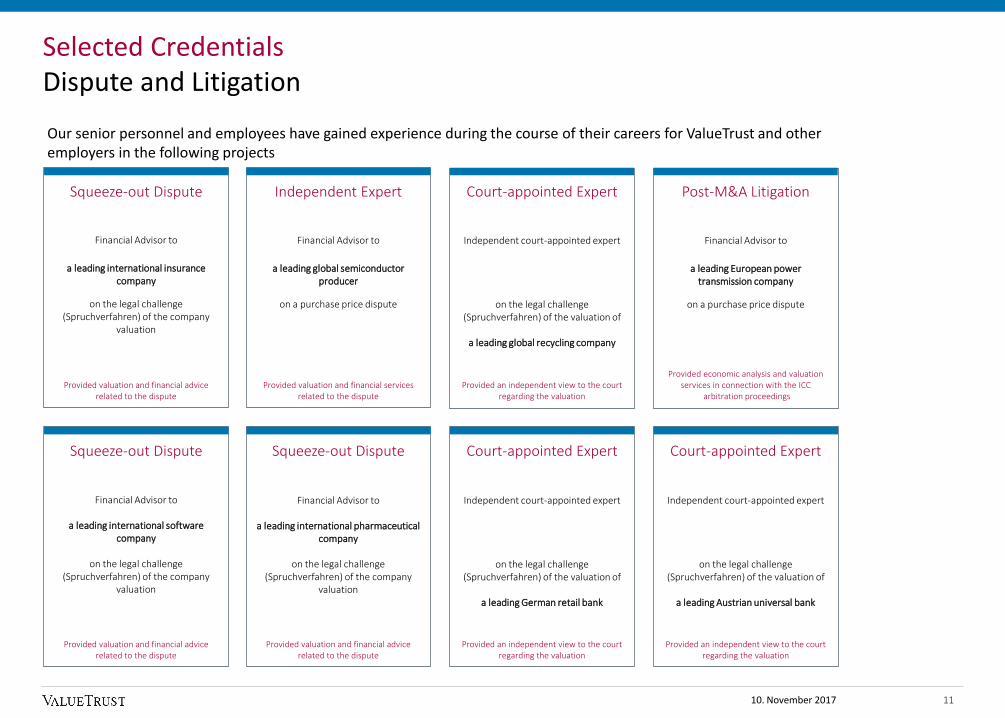

Selected CredentialsDispute and Litigation

Squeeze-out Dispute

Financial Advisor to

a leading international insurance company

Provided valuation and financial advice related to the dispute

Squeeze-out Dispute

Provided valuation and financial advice related to the dispute

Post-M&A Litigation

Provided economic analysis and valuation services in connection with the ICC

arbitration proceedings

Court-appointed Expert

Provided an independent view to the court regarding the valuation

Independent Expert

Provided valuation and financial services related to the dispute

Squeeze-out Dispute

Provided valuation and financial advice related to the dispute

Court-appointed Expert

Provided an independent view to the court regarding the valuation

Court-appointed Expert

Provided an independent view to the court regarding the valuation

on the legal challenge (Spruchverfahren) of the company

valuation

Financial Advisor to

a leading global semiconductor producer

on a purchase price dispute

Independent court-appointed expert

on the legal challenge (Spruchverfahren) of the valuation of

a leading global recycling company

Financial Advisor to

a leading European powertransmission company

on a purchase price dispute

Financial Advisor to

a leading international software company

on the legal challenge (Spruchverfahren) of the company

valuation

on the legal challenge (Spruchverfahren) of the company

valuation

Independent court-appointed expert

on the legal challenge (Spruchverfahren) of the valuation of

a leading German retail bank

Independent court-appointed expert

on the legal challenge (Spruchverfahren) of the valuation of

a leading Austrian universal bank

Our senior personnel and employees have gained experience during the course of their careers for ValueTrust and other employers in the following projects

11

Financial Advisor to

a leading international pharmaceutical company

10. November 2017

Selected CredentialsValue Management

Carve-Out Advisory

Lead Carve-Out Advisor to

Assessed the feasibility of the transaction and provided project management services

throughout the carve-out phase

Strategic Value Analysis

Performed company and business plan analysis as well as valuation services

Strategic Value Analysis

Performed company and business plan analysis as well as valuation services

Cost of Capital Analysis

Provided financial advice related to the evaluation of strategic options

Value Management

Reviewed the current value-based management system and target setting

based on CFROI

Cost of Capital Analysis

Analysis of the implications of a potential special dividend on cost of capital, company rating and financial as well as solvency ratios

Management Equity Program

Performed valuation services for tax purposes

Value Management

Analysis, validation and implementation of a complex, inter-divisional license

management tool

on the carve-out and sale of its Swiss tower business

(Swiss Towers AG)

Financial Advisor to

on the assessment of its value-based management system

and target setting

Financial Advisor to

on the implementation of a MEP at

Financial Advisor to

on the evaluation of strategic options regarding a joint venture

Financial Advisor to

on the evaluation of its strategic options regarding a business unit

Financial Advisor to

on the optimization of the capital structure

Financial Advisor to

on the introduction of a new license management tool

Independent expert to

on the conceptual derivation of the cost of capital with regard to

Our senior personnel and employees have gained experience during the course of their careers for ValueTrust and other employers in the following projects

1210. November 2017

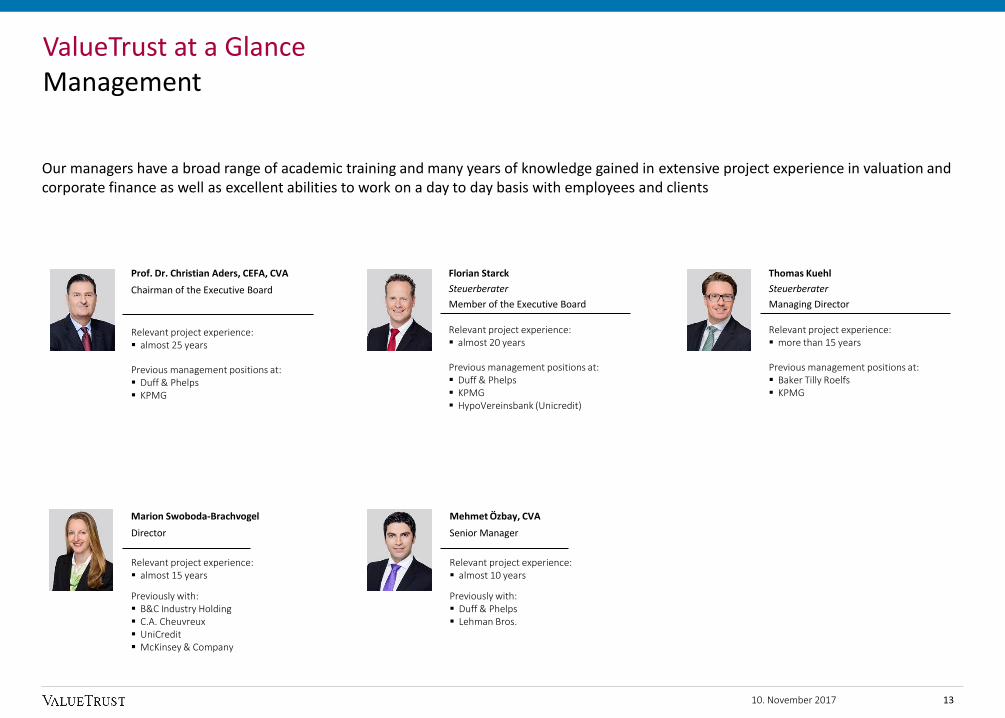

Prof. Dr. Christian Aders, CEFA, CVA

Chairman of the Executive Board

Relevant project experience: almost 25 years

Previous management positions at: Duff & Phelps KPMG

ValueTrust at a GlanceManagement

13

Florian Starck

Steuerberater

Member of the Executive Board

Relevant project experience: almost 20 years

Previous management positions at: Duff & Phelps KPMG HypoVereinsbank (Unicredit)

Marion Swoboda-Brachvogel

Director

Relevant project experience: almost 15 years

Previously with: B&C Industry Holding C.A. Cheuvreux UniCredit McKinsey & Company

Our managers have a broad range of academic training and many years of knowledge gained in extensive project experience in valuation and corporate finance as well as excellent abilities to work on a day to day basis with employees and clients

Thomas Kuehl

Steuerberater

Managing Director

Relevant project experience: more than 15 years

Previous management positions at: Baker Tilly Roelfs KPMG

Mehmet Özbay, CVA

Senior Manager

Relevant project experience: almost 10 years

Previously with: Duff & Phelps Lehman Bros.

10. November 2017

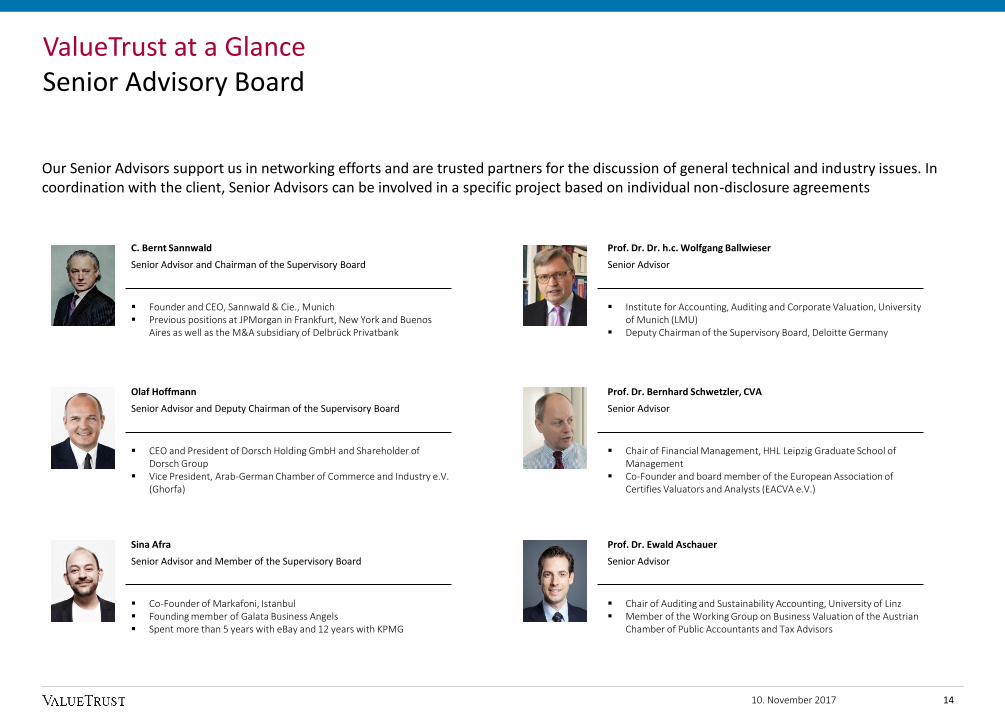

ValueTrust at a GlanceSenior Advisory Board

14

Our Senior Advisors support us in networking efforts and are trusted partners for the discussion of general technical and industry issues. In coordination with the client, Senior Advisors can be involved in a specific project based on individual non-disclosure agreements

Sina Afra

Senior Advisor and Member of the Supervisory Board

Co-Founder of Markafoni, Istanbul Founding member of Galata Business Angels Spent more than 5 years with eBay and 12 years with KPMG

Prof. Dr. Ewald Aschauer

Senior Advisor

Chair of Auditing and Sustainability Accounting, University of Linz Member of the Working Group on Business Valuation of the Austrian

Chamber of Public Accountants and Tax Advisors

C. Bernt Sannwald

Senior Advisor and Chairman of the Supervisory Board

Founder and CEO, Sannwald & Cie., Munich Previous positions at JPMorgan in Frankfurt, New York and Buenos

Aires as well as the M&A subsidiary of Delbrück Privatbank

Prof. Dr. Dr. h.c. Wolfgang Ballwieser

Senior Advisor

Institute for Accounting, Auditing and Corporate Valuation, University of Munich (LMU)

Deputy Chairman of the Supervisory Board, Deloitte Germany

Olaf Hoffmann

Senior Advisor and Deputy Chairman of the Supervisory Board

CEO and President of Dorsch Holding GmbH and Shareholder of Dorsch Group

Vice President, Arab-German Chamber of Commerce and Industry e.V. (Ghorfa)

Prof. Dr. Bernhard Schwetzler, CVA

Senior Advisor

Chair of Financial Management, HHL Leipzig Graduate School of Management

Co-Founder and board member of the European Association of Certifies Valuators and Analysts (EACVA e.V.)

10. November 2017

ValueTrust at a GlanceThought Leadership

15

Application-oriented enterprise valuation and corporate finance advisory are continuously developing due to the productive tension between theory and practice. We actively participate in this process as practitioners and financial experts with an affinity for theory

Via its senior personnel, ValueTrust is present as a member in the publisher council for the professional journal Corporate Finance

A member of ValueTrust’s senior personnel has been co-editing the Handelsblatt Yearbook Corporate Valuation (Jahrbuch Unternehmens-bewertung) since 2012

ValueTrust sponsors the quarterly finexpert report of FINEXPERT GmbH

The report contains up-to-date capital market data on e.g. valuation multiples, money market yield curves and beta factors

ValueTrust is represented at LMU Munich via a honorary professorship for “the practice of business valuation and value based management”

ValueTrust and HHL Leipzig cooperate on academic studies, e.g. the first German study on the systematic analysis of takeover offers, delisting strategies and “taking private study“

ValueTrust and Johannes Kepler University Linz jointly conductacademic studies, e.g. a study on theAustrian transaction and capitalmarket

ValueTrust is a member of the association Münchner M&A Forum e.V. and sponsors the semi-annually held Munich M&A Forum

ValueTrust employees are members of the European Association of Consultants, Valuators and Analysts (EACVA)-Germany with ValueTrust’ssenior personnel being one of its founding members

ValueTrust employees are members of the CFA Society Germany, the local society of CFA Institute

Part of ValueTrust’s senior personnel co-chairs the DVFA Expert Group “Best Practice Recommendation Corporate Valuation” and is a member of the DVFA Expert Group “Fairness Opinions”

ValueTrust is one of the sponsors of the annually held GCC-Germany Business and Investment Forum as well as the Arab-German Business Forum of Ghorfa Arab-German Chamber of Commerce and Industry e.V.

ValueTrust senior personnel engages as an active member in the Expert Group “Investments”

10. November 2017

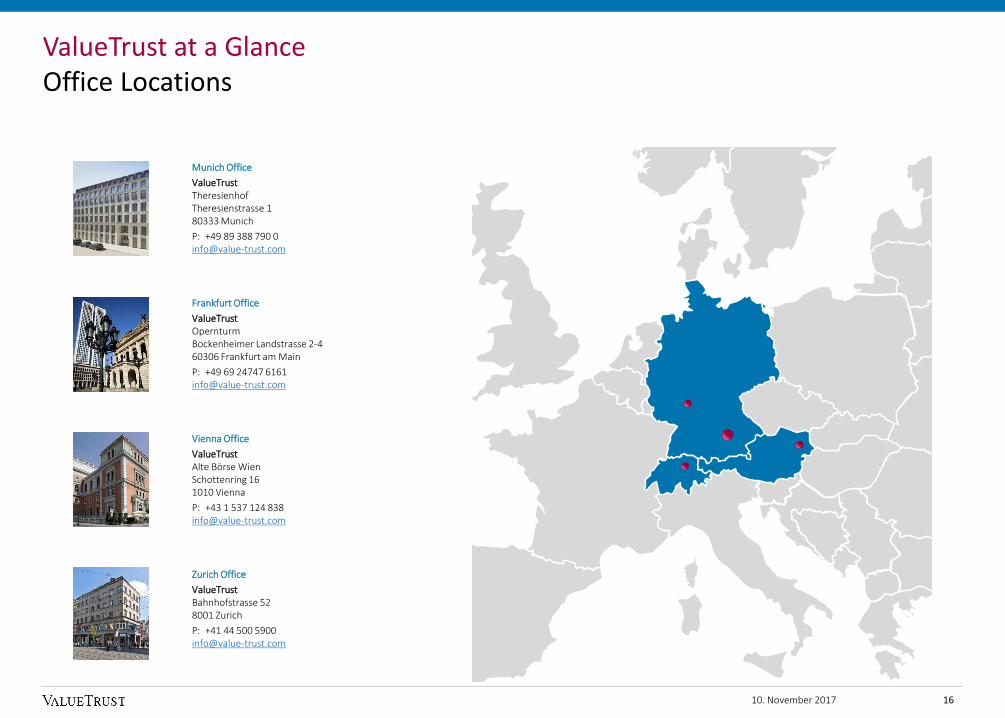

ValueTrust at a GlanceOffice Locations

16

Munich Office

ValueTrustTheresienhofTheresienstrasse 180333 Munich

P: +49 89 388 790 [email protected]

Frankfurt Office

ValueTrustOpernturmBockenheimer Landstrasse 2-460306 Frankfurt am Main

P: +49 69 24747 [email protected]

Vienna Office

ValueTrustAlte Börse WienSchottenring 161010 Vienna

P: +43 1 537 124 [email protected]

Zurich Office

ValueTrustBahnhofstrasse 52 8001 Zurich

P: +41 44 500 [email protected]

10. November 2017

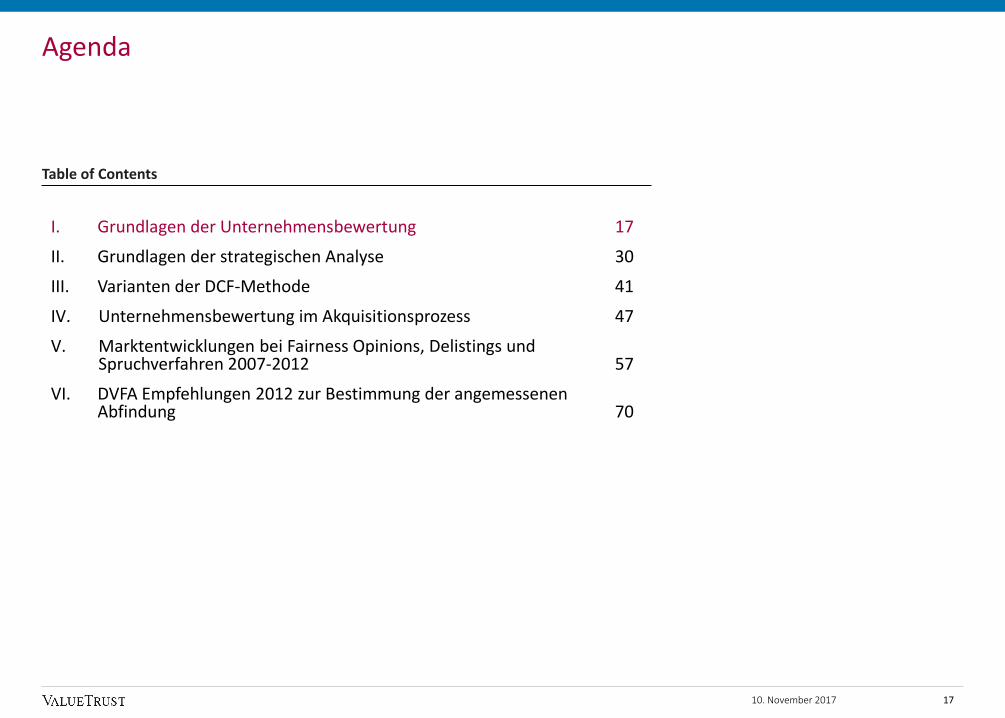

Agenda

17

Table of Contents

I. Grundlagen der Unternehmensbewertung 17

II. Grundlagen der strategischen Analyse 30

III. Varianten der DCF-Methode 41

IV. Unternehmensbewertung im Akquisitionsprozess 47

V. Marktentwicklungen bei Fairness Opinions, Delistings und Spruchverfahren 2007-2012 57

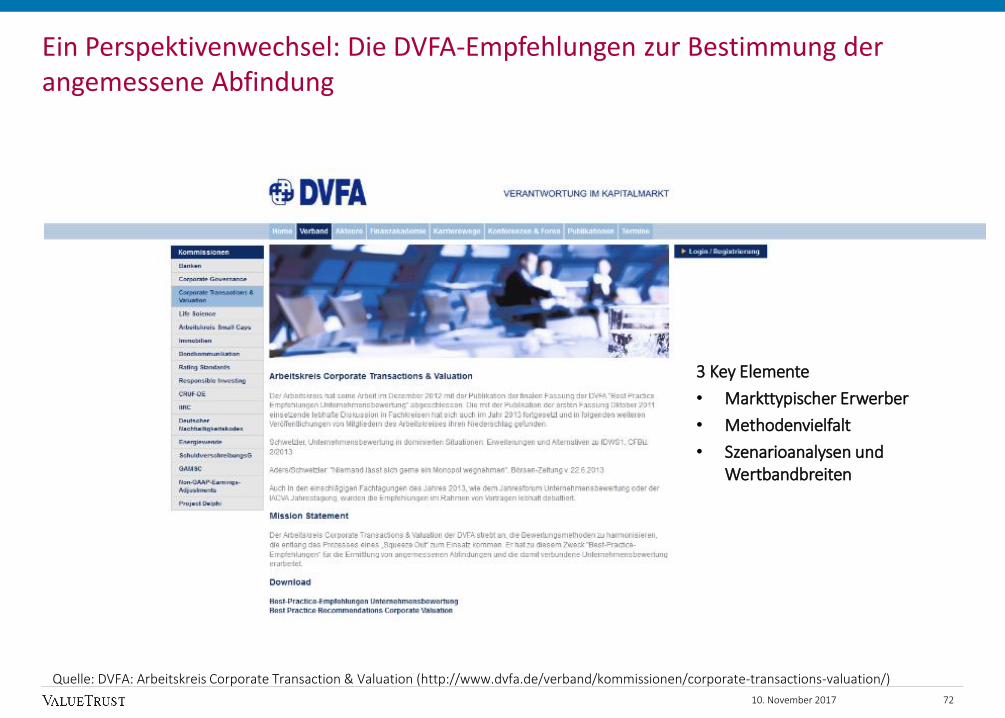

VI. DVFA Empfehlungen 2012 zur Bestimmung der angemessenen Abfindung 70

10. November 2017

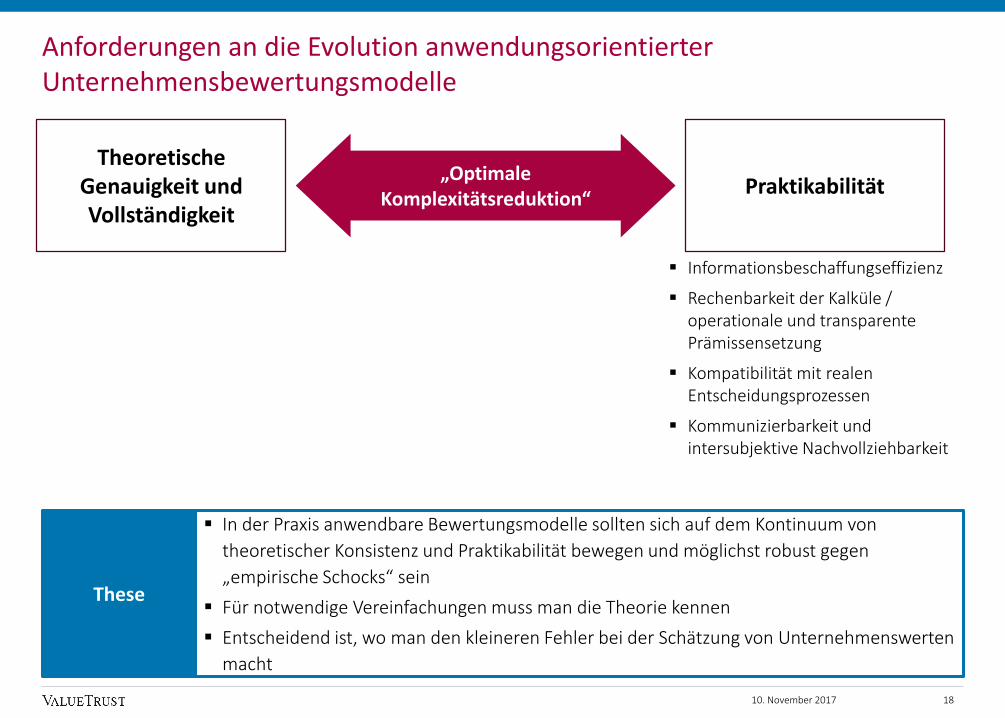

Anforderungen an die Evolution anwendungsorientierter Unternehmensbewertungsmodelle

Theoretische Genauigkeit und Vollständigkeit

Praktikabilität„Optimale

Komplexitätsreduktion“

Informationsbeschaffungseffizienz

Rechenbarkeit der Kalküle / operationale und transparente Prämissensetzung

Kompatibilität mit realen Entscheidungsprozessen

Kommunizierbarkeit und intersubjektive Nachvollziehbarkeit

In der Praxis anwendbare Bewertungsmodelle sollten sich auf dem Kontinuum von

theoretischer Konsistenz und Praktikabilität bewegen und möglichst robust gegen

„empirische Schocks“ sein

Für notwendige Vereinfachungen muss man die Theorie kennen

Entscheidend ist, wo man den kleineren Fehler bei der Schätzung von Unternehmenswerten

macht

These

1810. November 2017

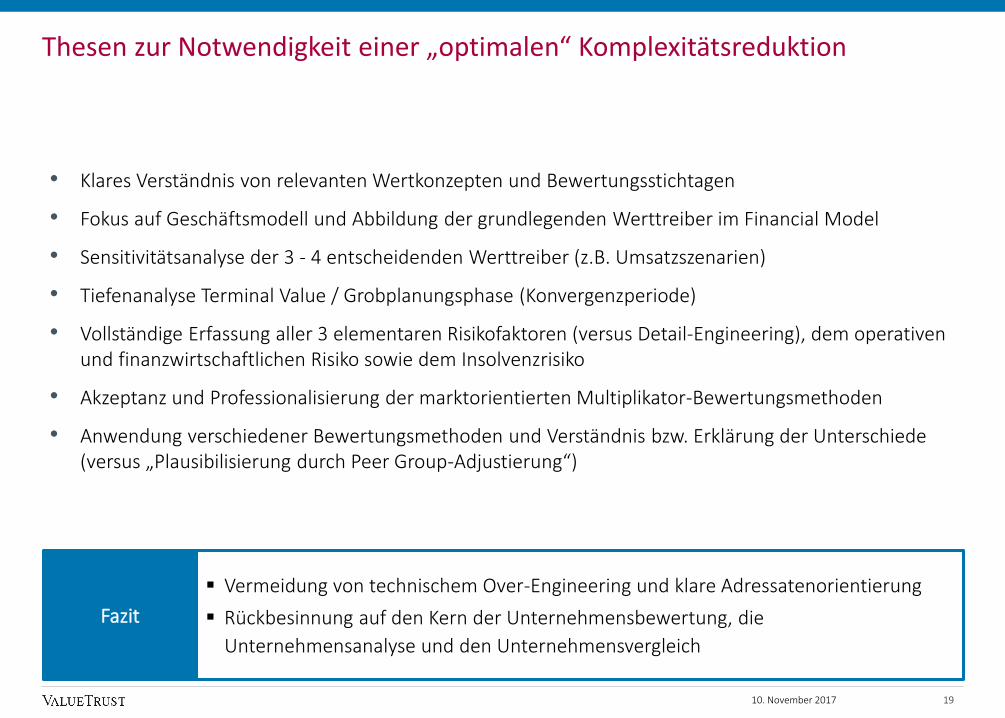

Thesen zur Notwendigkeit einer „optimalen“ Komplexitätsreduktion

• Klares Verständnis von relevanten Wertkonzepten und Bewertungsstichtagen

• Fokus auf Geschäftsmodell und Abbildung der grundlegenden Werttreiber im Financial Model

• Sensitivitätsanalyse der 3 - 4 entscheidenden Werttreiber (z.B. Umsatzszenarien)

• Tiefenanalyse Terminal Value / Grobplanungsphase (Konvergenzperiode)

• Vollständige Erfassung aller 3 elementaren Risikofaktoren (versus Detail-Engineering), dem operativen und finanzwirtschaftlichen Risiko sowie dem Insolvenzrisiko

• Akzeptanz und Professionalisierung der marktorientierten Multiplikator-Bewertungsmethoden

• Anwendung verschiedener Bewertungsmethoden und Verständnis bzw. Erklärung der Unterschiede (versus „Plausibilisierung durch Peer Group-Adjustierung“)

Vermeidung von technischem Over-Engineering und klare Adressatenorientierung

Rückbesinnung auf den Kern der Unternehmensbewertung, die

Unternehmensanalyse und den Unternehmensvergleich

Fazit

1910. November 2017

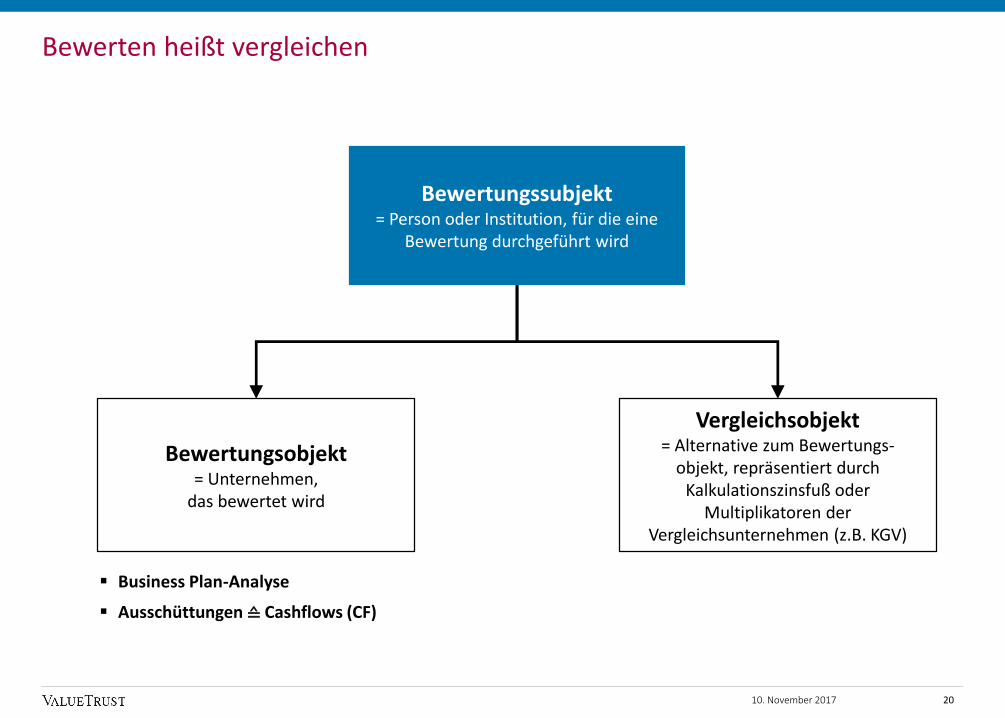

Bewertungsobjekt= Unternehmen,

das bewertet wird

Vergleichsobjekt= Alternative zum Bewertungs-

objekt, repräsentiert durch Kalkulationszinsfuß oder

Multiplikatoren derVergleichsunternehmen (z.B. KGV)

Business Plan-Analyse

Ausschüttungen ≙ Cashflows (CF)

Bewertungssubjekt= Person oder Institution, für die eine

Bewertung durchgeführt wird

20

Bewerten heißt vergleichen

10. November 2017

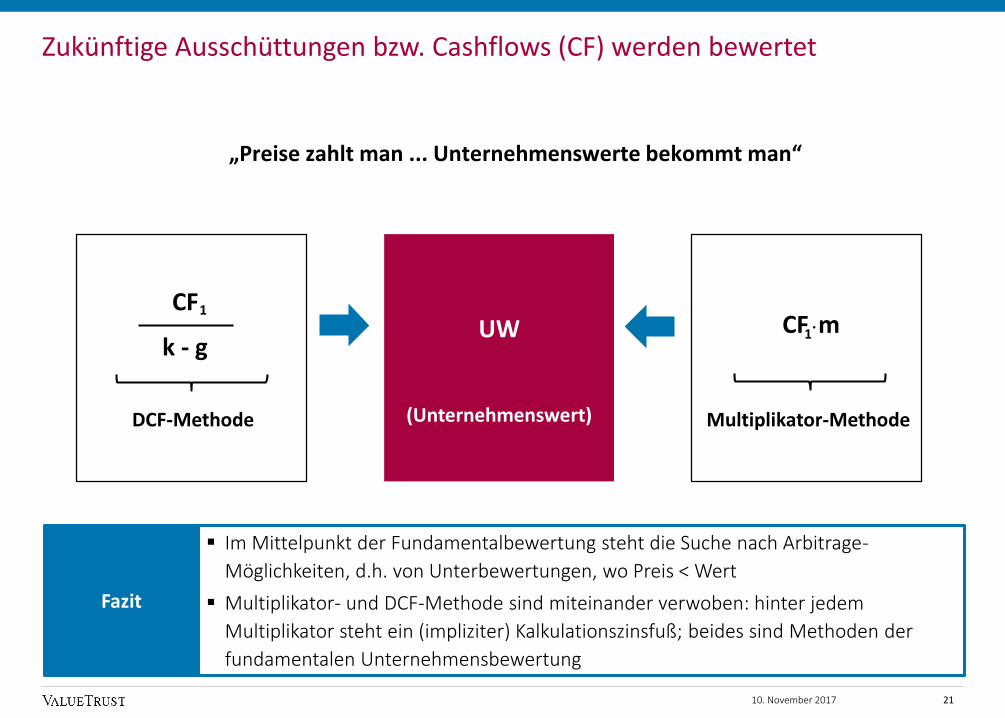

Zukünftige Ausschüttungen bzw. Cashflows (CF) werden bewertet

„Preise zahlt man ... Unternehmenswerte bekommt man“

Im Mittelpunkt der Fundamentalbewertung steht die Suche nach Arbitrage-

Möglichkeiten, d.h. von Unterbewertungen, wo Preis < Wert

Multiplikator- und DCF-Methode sind miteinander verwoben: hinter jedem

Multiplikator steht ein (impliziter) Kalkulationszinsfuß; beides sind Methoden der

fundamentalen Unternehmensbewertung

Fazit

DCF-Methode Multiplikator-Methode

UW

(Unternehmenswert)

CF m1∙

CF

k - g

1

2110. November 2017

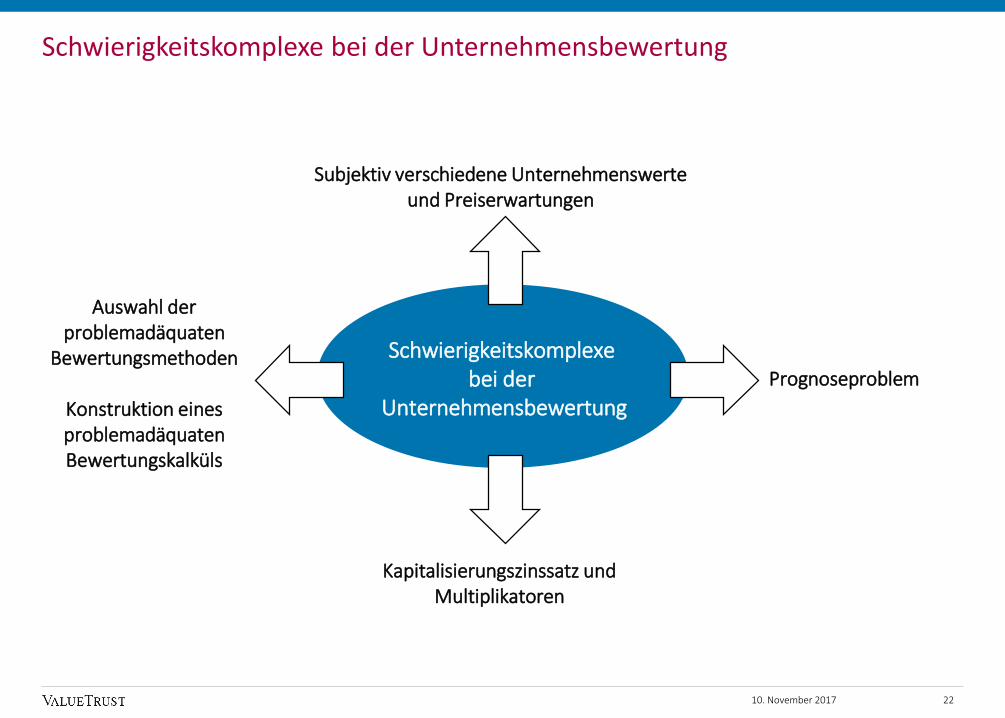

Schwierigkeitskomplexe bei der

Unternehmensbewertung

Subjektiv verschiedene Unternehmenswerte und Preiserwartungen

Prognoseproblem

Kapitalisierungszinssatz und Multiplikatoren

Auswahl der problemadäquaten

Bewertungsmethoden

Konstruktion eines problemadäquaten Bewertungskalküls

22

Schwierigkeitskomplexe bei der Unternehmensbewertung

10. November 2017

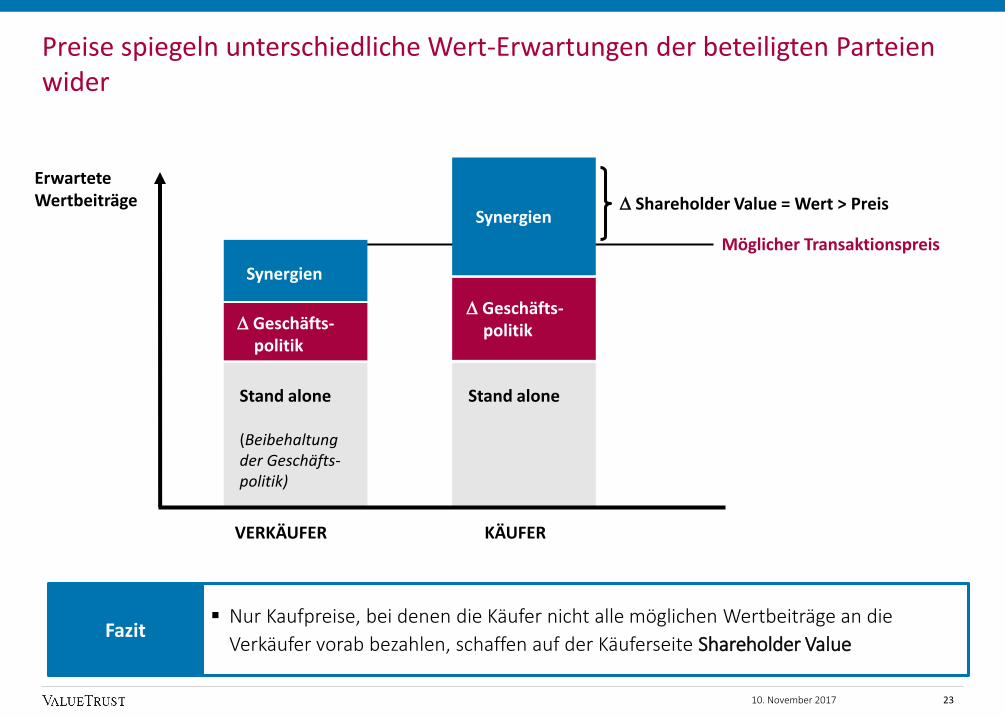

Preise spiegeln unterschiedliche Wert-Erwartungen der beteiligten Parteien wider

VERKÄUFER

Stand alone

(Beibehaltung der Geschäfts-politik)

Stand alone

Geschäfts-politik

Synergien

KÄUFER

Geschäfts-politik

Synergien

Möglicher Transaktionspreis

Shareholder Value = Wert > Preis

Erwartete Wertbeiträge

Nur Kaufpreise, bei denen die Käufer nicht alle möglichen Wertbeiträge an die

Verkäufer vorab bezahlen, schaffen auf der Käuferseite Shareholder ValueFazit

2310. November 2017

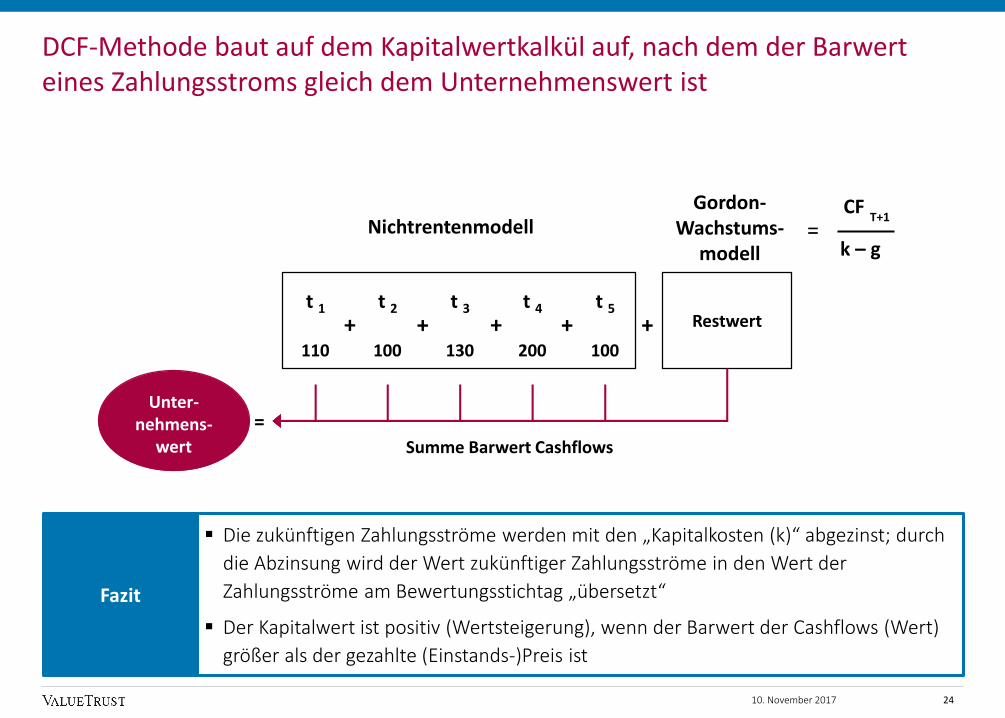

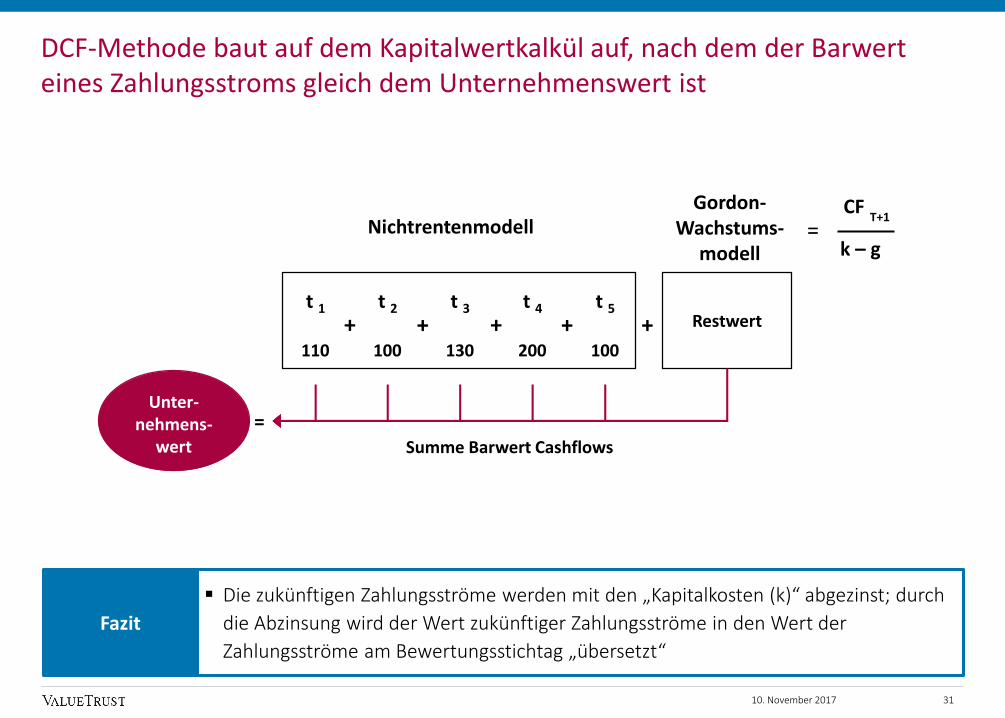

DCF-Methode baut auf dem Kapitalwertkalkül auf, nach dem der Barwert eines Zahlungsstroms gleich dem Unternehmenswert ist

t 1

110

Restwert

Unter-nehmens-

wert Summe Barwert Cashflows

NichtrentenmodellGordon-

Wachstums-modell

t 2

100

t 3

130

t 4

200

t 5

100

+ + + + +

=

=

Die zukünftigen Zahlungsströme werden mit den „Kapitalkosten (k)“ abgezinst; durch

die Abzinsung wird der Wert zukünftiger Zahlungsströme in den Wert der

Zahlungsströme am Bewertungsstichtag „übersetzt“

Der Kapitalwert ist positiv (Wertsteigerung), wenn der Barwert der Cashflows (Wert)

größer als der gezahlte (Einstands-)Preis ist

Fazit

CF

k – g

T+1

2410. November 2017

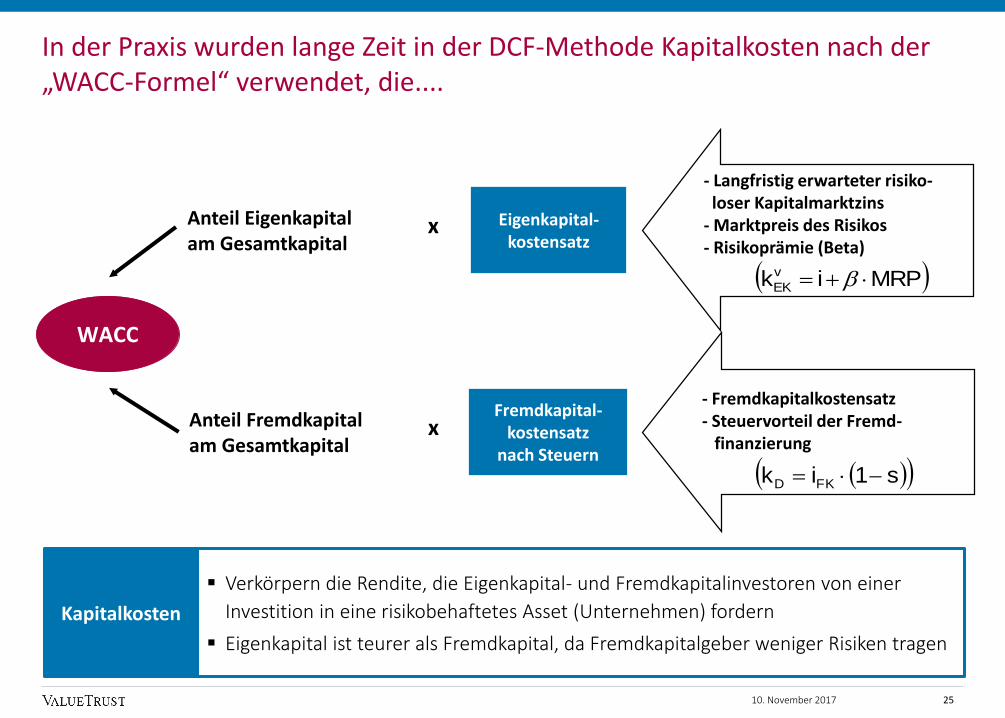

In der Praxis wurden lange Zeit in der DCF-Methode Kapitalkosten nach der „WACC-Formel“ verwendet, die....

- Langfristig erwarteter risiko-loser Kapitalmarktzins

- Marktpreis des Risikos- Risikoprämie (Beta)

xAnteil Eigenkapitalam Gesamtkapital

Anteil Fremdkapitalam Gesamtkapital

x

- Fremdkapitalkostensatz- Steuervorteil der Fremd-

finanzierung

Eigenkapital-kostensatz

Fremdkapital-kostensatz

nach Steuern

MRPikv

EK

s1ik FKD

WACC

Verkörpern die Rendite, die Eigenkapital- und Fremdkapitalinvestoren von einer

Investition in eine risikobehaftetes Asset (Unternehmen) fordern

Eigenkapital ist teurer als Fremdkapital, da Fremdkapitalgeber weniger Risiken tragen

Kapitalkosten

2510. November 2017

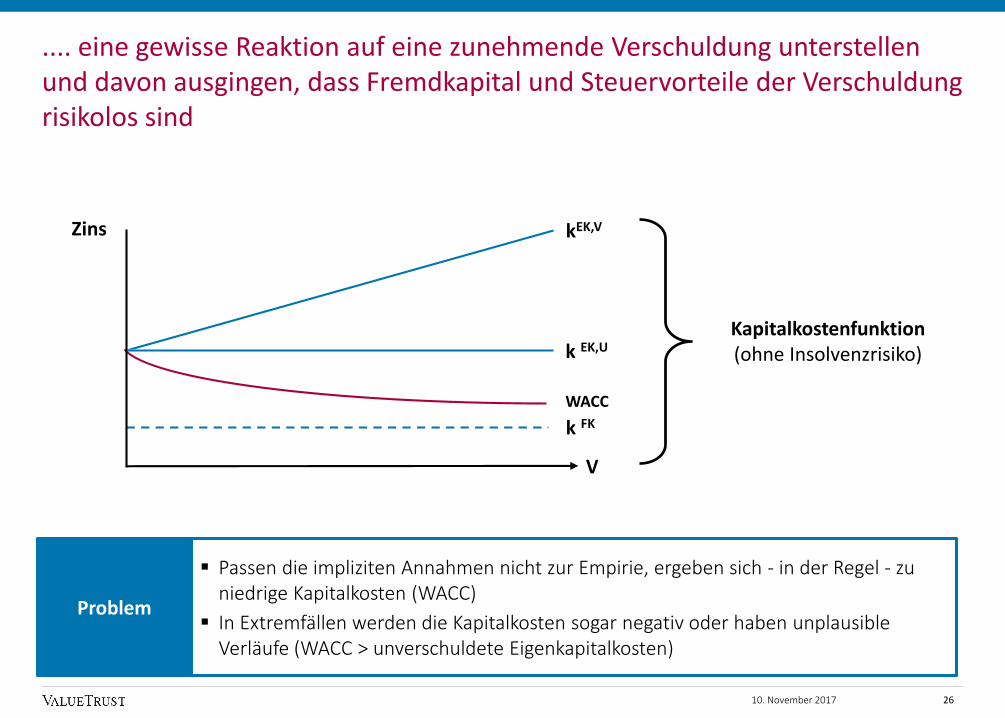

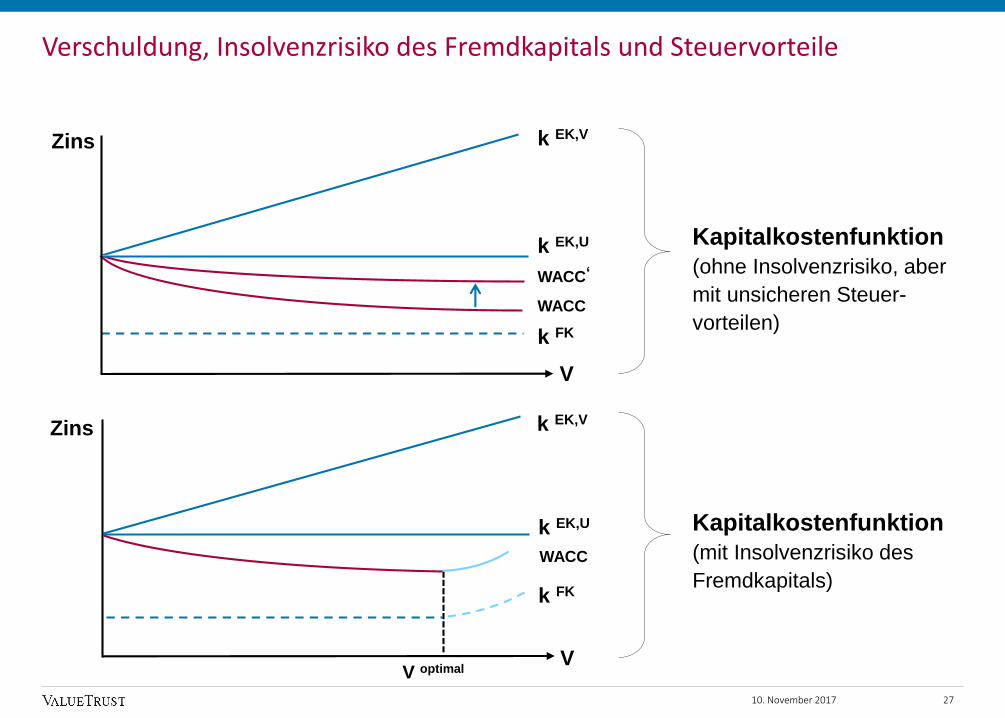

.... eine gewisse Reaktion auf eine zunehmende Verschuldung unterstellen und davon ausgingen, dass Fremdkapital und Steuervorteile der Verschuldung risikolos sind

Passen die impliziten Annahmen nicht zur Empirie, ergeben sich - in der Regel - zu niedrige Kapitalkosten (WACC)

In Extremfällen werden die Kapitalkosten sogar negativ oder haben unplausibleVerläufe (WACC > unverschuldete Eigenkapitalkosten)

Problem

V

WACC

Zins

k EK,U

kEK,V

k FK

Kapitalkostenfunktion(ohne Insolvenzrisiko)

2610. November 2017

Verschuldung, Insolvenzrisiko des Fremdkapitals und Steuervorteile

V

V optimal

WACC

Zins

Zins

Kapitalkostenfunktion

(ohne Insolvenzrisiko, aber

mit unsicheren Steuer-

vorteilen)

Kapitalkostenfunktion

(mit Insolvenzrisiko des

Fremdkapitals)

WACC‘

27

WACC

k EK,U

k EK,V

k FK

k EK,V

k EK,U

k FK

V

10. November 2017

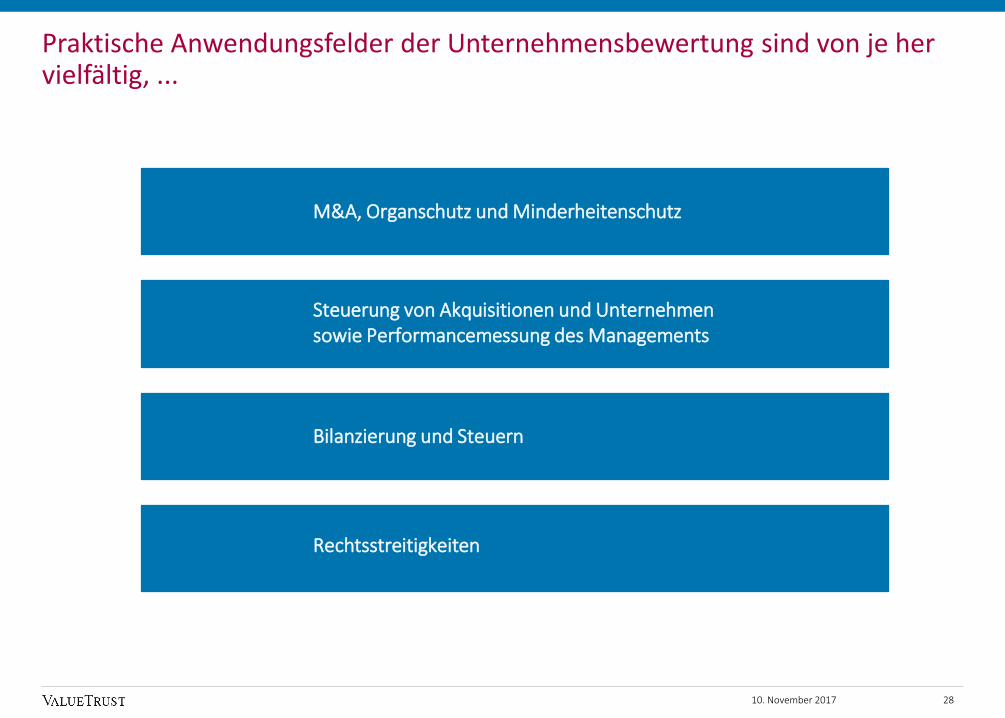

Praktische Anwendungsfelder der Unternehmensbewertung sind von je her vielfältig, ...

28

M&A, Organschutz und Minderheitenschutz

Steuerung von Akquisitionen und Unternehmensowie Performancemessung des Managements

Bilanzierung und Steuern

Rechtsstreitigkeiten

10. November 2017

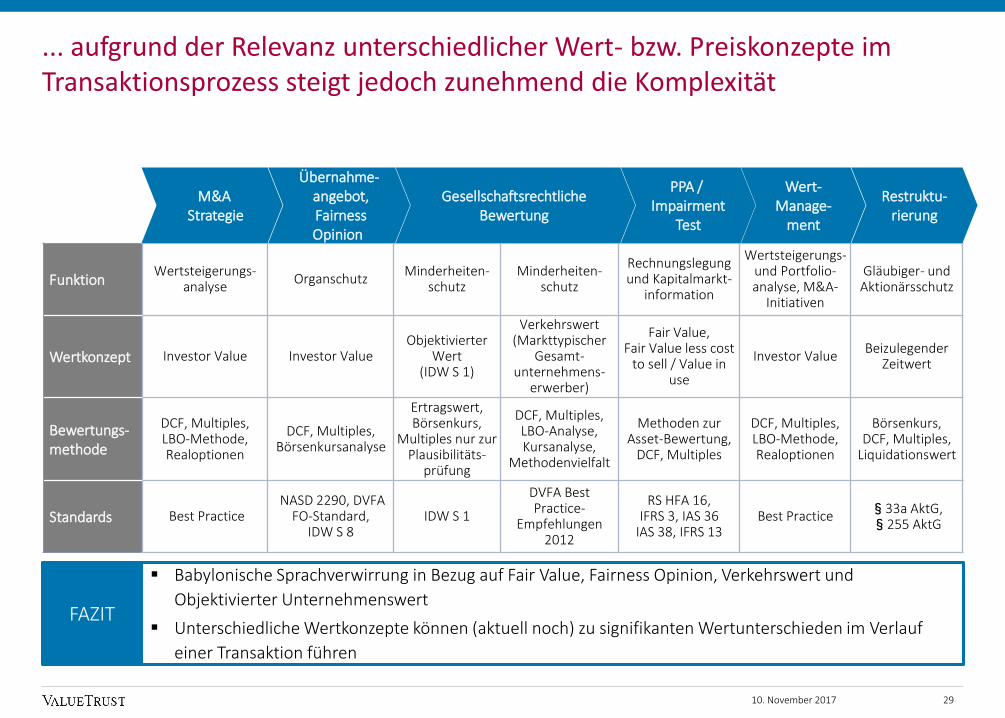

... aufgrund der Relevanz unterschiedlicher Wert- bzw. Preiskonzepte im Transaktionsprozess steigt jedoch zunehmend die Komplexität

29

FunktionWertsteigerungs-

analyseOrganschutz

Minderheiten-schutz

Minderheiten-schutz

Rechnungslegung und Kapitalmarkt-

information

Wertsteigerungs-und Portfolio-analyse, M&A-

Initiativen

Gläubiger- und Aktionärsschutz

Wertkonzept Investor Value Investor ValueObjektivierter

Wert (IDW S 1)

Verkehrswert (Markttypischer

Gesamt-unternehmens-

erwerber)

Fair Value,Fair Value less cost

to sell / Value in use

Investor ValueBeizulegender

Zeitwert

Bewertungs-methode

DCF, Multiples,LBO-Methode, Realoptionen

DCF, Multiples, Börsenkursanalyse

Ertragswert, Börsenkurs,

Multiples nur zur Plausibilitäts-

prüfung

DCF, Multiples, LBO-Analyse, Kursanalyse,

Methodenvielfalt

Methoden zur Asset-Bewertung,

DCF, Multiples

DCF, Multiples,LBO-Methode, Realoptionen

Börsenkurs,DCF, Multiples,

Liquidationswert

Standards Best PracticeNASD 2290, DVFA

FO-Standard, IDW S 8

IDW S 1

DVFA Best Practice-

Empfehlungen 2012

RS HFA 16, IFRS 3, IAS 36

IAS 38, IFRS 13Best Practice

§33a AktG,§255 AktG

M&A Strategie

Übernahme-angebot,FairnessOpinion

Gesellschaftsrechtliche Bewertung

PPA / Impairment

Test

Wert-Manage-

ment

Restruktu-rierung

Babylonische Sprachverwirrung in Bezug auf Fair Value, Fairness Opinion, Verkehrswert und

Objektivierter Unternehmenswert

Unterschiedliche Wertkonzepte können (aktuell noch) zu signifikanten Wertunterschieden im Verlauf

einer Transaktion führen

FAZIT

10. November 2017

Agenda

30

Table of Contents

I. Grundlagen der Unternehmensbewertung 17

II. Grundlagen der strategischen Analyse 30

III. Varianten der DCF-Methode 41

IV. Unternehmensbewertung im Akquisitionsprozess 47

V. Marktentwicklungen bei Fairness Opinions, Delistings und Spruchverfahren 2007-2012 57

VI. DVFA Empfehlungen 2012 zur Bestimmung der angemessenen Abfindung 70

10. November 2017

DCF-Methode baut auf dem Kapitalwertkalkül auf, nach dem der Barwert eines Zahlungsstroms gleich dem Unternehmenswert ist

t 1

110

Restwert

Unter-nehmens-

wert Summe Barwert Cashflows

NichtrentenmodellGordon-

Wachstums-modell

t 2

100

t 3

130

t 4

200

t 5

100

+ + + + +

=

=

Die zukünftigen Zahlungsströme werden mit den „Kapitalkosten (k)“ abgezinst; durch

die Abzinsung wird der Wert zukünftiger Zahlungsströme in den Wert der

Zahlungsströme am Bewertungsstichtag „übersetzt“

Fazit

CF

k – g

T+1

3110. November 2017

Vergangenheits-analyse

Strategische Analyse

IntegriertesFinancial Modeling

Business Plan

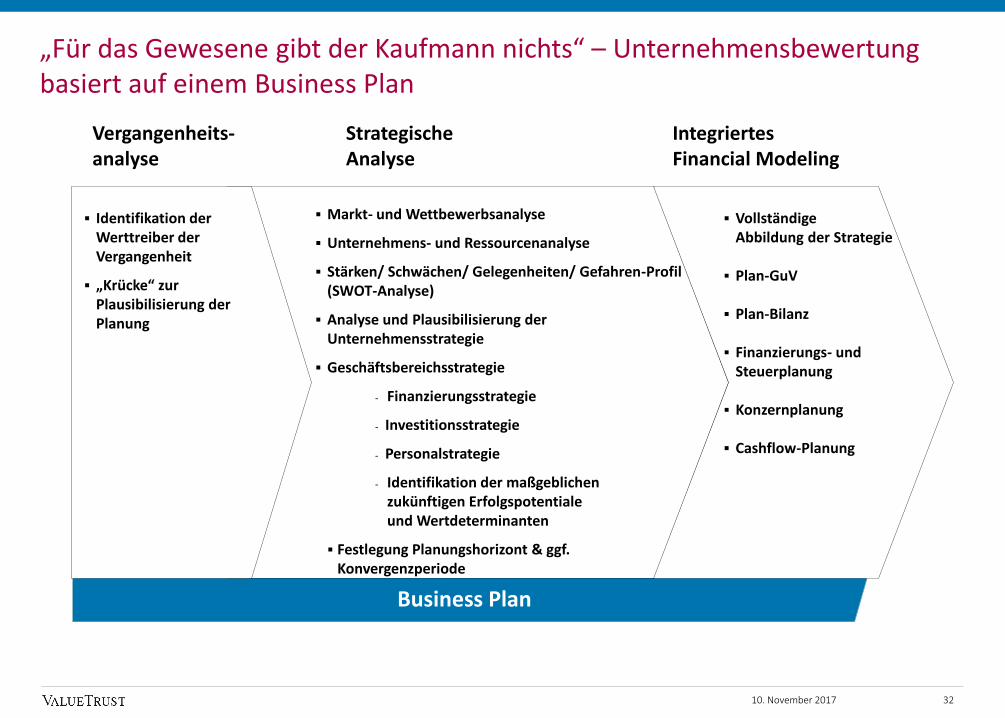

„Für das Gewesene gibt der Kaufmann nichts“ – Unternehmensbewertung basiert auf einem Business Plan

32

Identifikation der Werttreiber der Vergangenheit

„Krücke“ zur Plausibilisierung der Planung

Markt- und Wettbewerbsanalyse

Unternehmens- und Ressourcenanalyse

Stärken/ Schwächen/ Gelegenheiten/ Gefahren-Profil (SWOT-Analyse)

Analyse und Plausibilisierung der Unternehmensstrategie

Geschäftsbereichsstrategie

- Finanzierungsstrategie

- Investitionsstrategie

- Personalstrategie

- Identifikation der maßgeblichenzukünftigen Erfolgspotentialeund Wertdeterminanten

Festlegung Planungshorizont & ggf. Konvergenzperiode

Vollständige Abbildung der Strategie

Plan-GuV

Plan-Bilanz

Finanzierungs- und Steuerplanung

Konzernplanung

Cashflow-Planung

10. November 2017

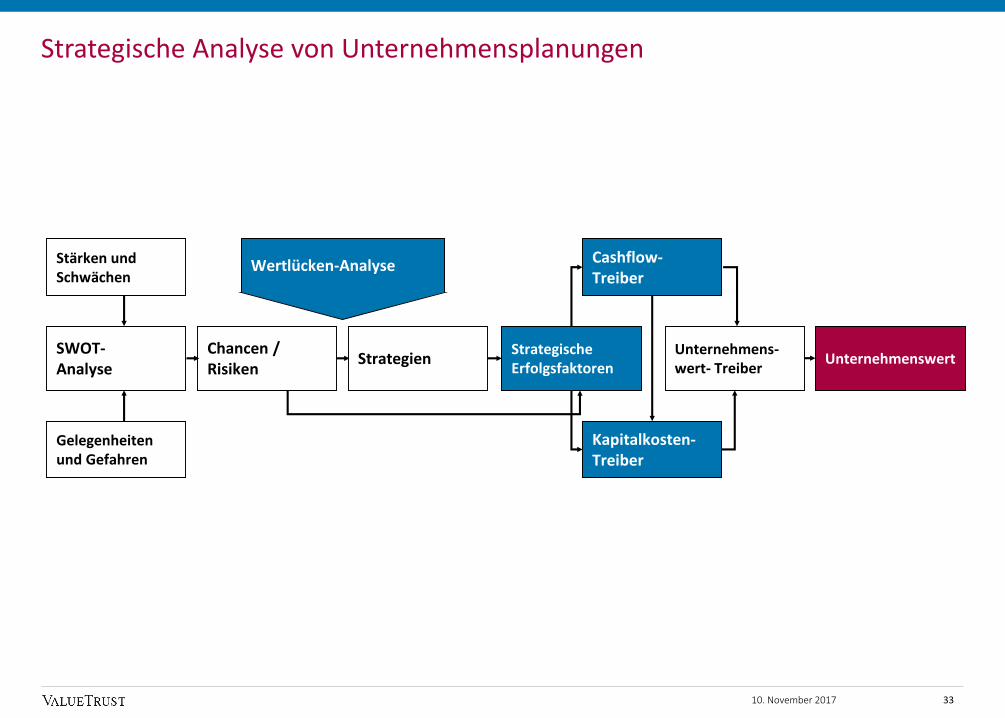

Strategische Analyse von Unternehmensplanungen

Unternehmens-wert- Treiber

Cashflow-Treiber

Kapitalkosten-Treiber

Strategische Erfolgsfaktoren

StrategienChancen / Risiken

SWOT-Analyse

Stärken und Schwächen

Gelegenheiten und Gefahren

Wertlücken-Analyse

Unternehmenswert

3310. November 2017

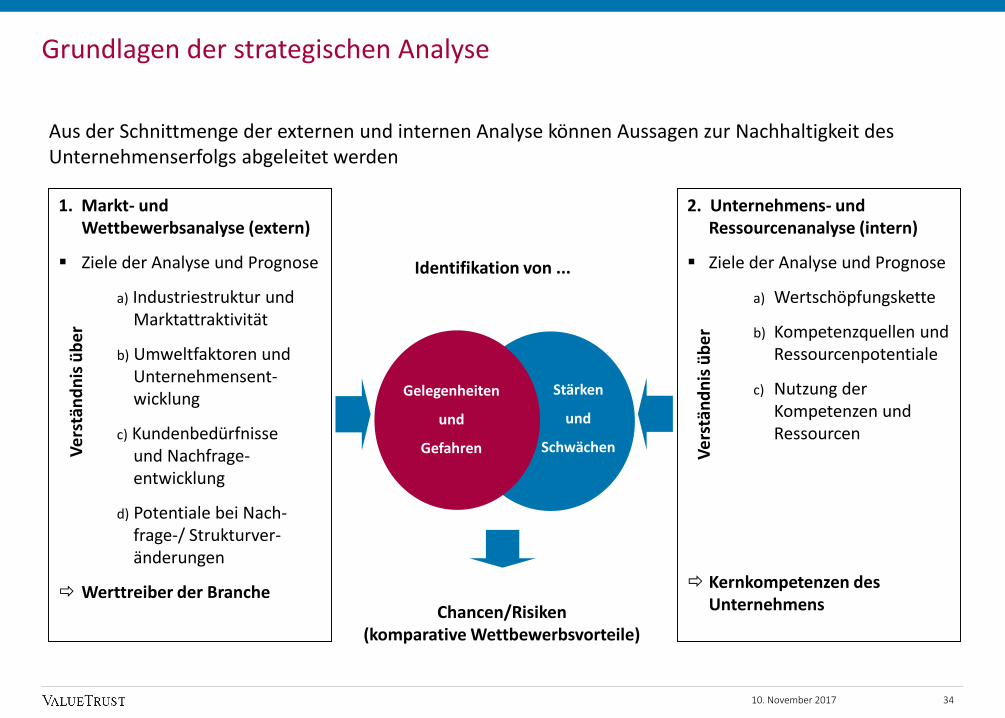

Aus der Schnittmenge der externen und internen Analyse können Aussagen zur Nachhaltigkeit des Unternehmenserfolgs abgeleitet werden

1. Markt- und Wettbewerbsanalyse (extern)

Ziele der Analyse und Prognose

a) Industriestruktur und Marktattraktivität

b) Umweltfaktoren und Unternehmensent-wicklung

c) Kundenbedürfnisse und Nachfrage-entwicklung

d) Potentiale bei Nach-frage-/ Strukturver-änderungen

Werttreiber der Branche

Identifikation von ...

2. Unternehmens- und Ressourcenanalyse (intern)

Ziele der Analyse und Prognose

a) Wertschöpfungskette

b) Kompetenzquellen und Ressourcenpotentiale

c) Nutzung der Kompetenzen und Ressourcen

Kernkompetenzen des UnternehmensChancen/Risiken

(komparative Wettbewerbsvorteile)

Ve

rstä

nd

nis

üb

er

Ve

rstä

nd

nis

üb

er

Stärken

und

Schwächen

Grundlagen der strategischen Analyse

Gelegenheiten

und

Gefahren

3410. November 2017

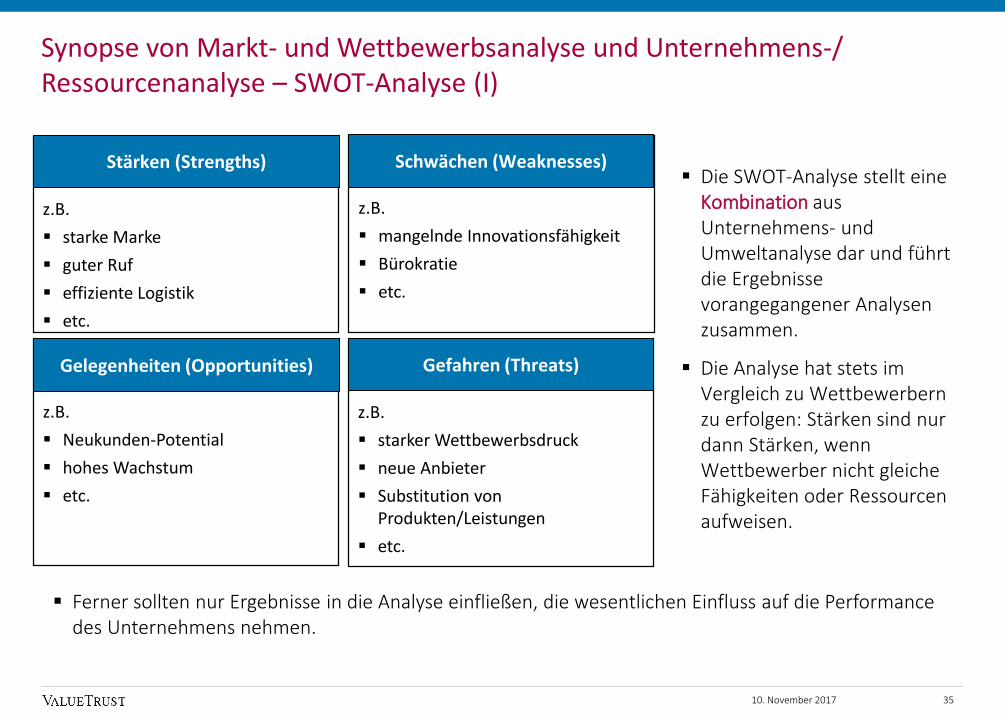

Ferner sollten nur Ergebnisse in die Analyse einfließen, die wesentlichen Einfluss auf die Performance des Unternehmens nehmen.

z.B.

mangelnde Innovationsfähigkeit

Bürokratie

etc.

z.B.

starke Marke

guter Ruf

effiziente Logistik

etc.

z.B.

Neukunden-Potential

hohes Wachstum

etc.

z.B.

starker Wettbewerbsdruck

neue Anbieter

Substitution von Produkten/Leistungen

etc.

Synopse von Markt- und Wettbewerbsanalyse und Unternehmens-/ Ressourcenanalyse – SWOT-Analyse (I)

Schwächen (Weaknesses)Stärken (Strengths)

Gelegenheiten (Opportunities) Gefahren (Threats)

Die SWOT-Analyse stellt eine Kombination aus Unternehmens- und Umweltanalyse dar und führt die Ergebnisse vorangegangener Analysen zusammen.

Die Analyse hat stets im Vergleich zu Wettbewerbern zu erfolgen: Stärken sind nur dann Stärken, wenn Wettbewerber nicht gleiche Fähigkeiten oder Ressourcen aufweisen.

3510. November 2017

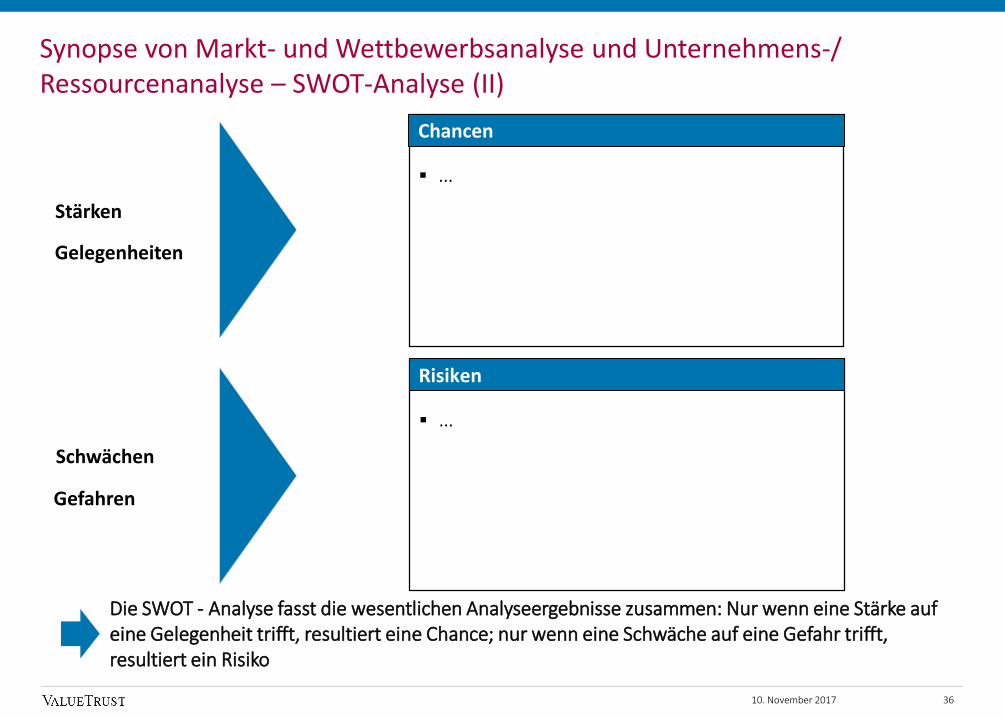

Synopse von Markt- und Wettbewerbsanalyse und Unternehmens-/ Ressourcenanalyse – SWOT-Analyse (II)

...

...

Gelegenheiten

Stärken

Schwächen

Gefahren

Die SWOT - Analyse fasst die wesentlichen Analyseergebnisse zusammen: Nur wenn eine Stärke auf eine Gelegenheit trifft, resultiert eine Chance; nur wenn eine Schwäche auf eine Gefahr trifft, resultiert ein Risiko

Chancen

Risiken

3610. November 2017

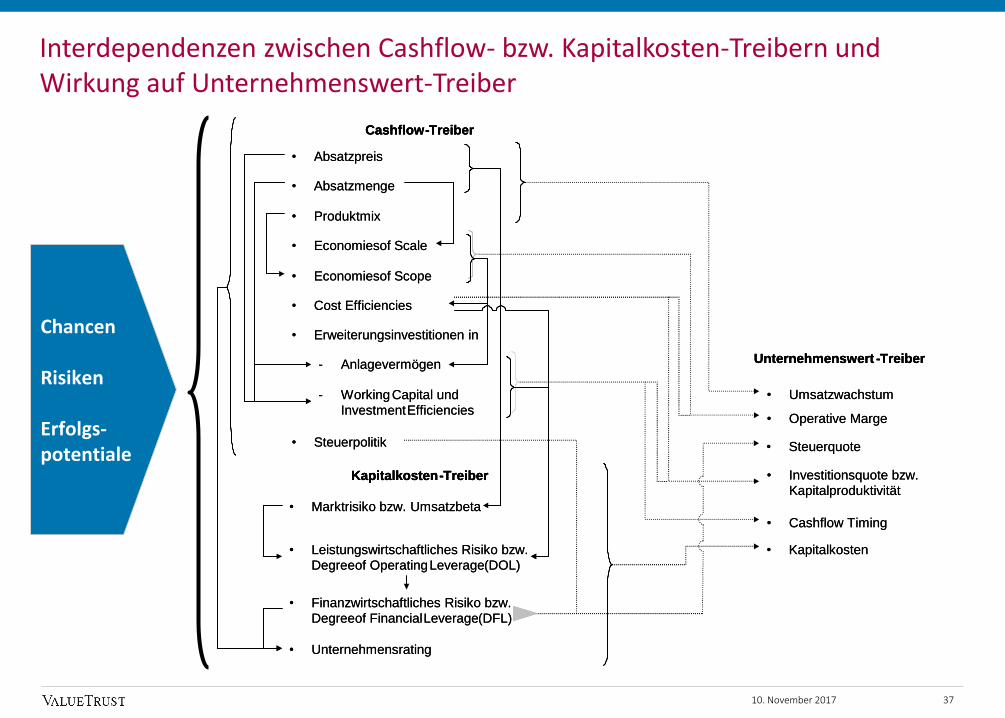

Interdependenzen zwischen Cashflow- bzw. Kapitalkosten-Treibern und Wirkung auf Unternehmenswert-Treiber

Chancen

Risiken

Erfolgs-potentiale

37

Cashflow-Treiber

Unternehmenswert -Treiber

Kapitalkosten-Treiber

• Leistungswirtschaftliches Risiko bzw. Degreeof OperatingLeverage (DOL)

• Finanzwirtschaftliches Risiko bzw. Degreeof Financial Leverage(DFL)

• Unternehmensrating

• Marktrisiko bzw. Umsatzbeta

• Absatzmenge

• Umsatzwachstum

• Produktmix

• Economiesof Scale

• Economiesof Scope

• Cost Efficiencies

• Operative Marge

• Steuerquote

• Investitionsquote bzw. Kapitalproduktivität

• Cashflow Timing

• Kapitalkosten

• Absatzpreis

• Erweiterungsinvestitionen in

- Working Capital und Investment Efficiencies

• Steuerpolitik

- Anlagevermögen

Cashflow-TreiberCashflow-Treiber

Unternehmenswert -TreiberUnternehmenswert -Treiber

Kapitalkosten-TreiberKapitalkosten-Treiber

• Leistungswirtschaftliches Risiko bzw. Degreeof OperatingLeverage (DOL)

• Finanzwirtschaftliches Risiko bzw. Degreeof Financial Leverage(DFL)

• Unternehmensrating

• Marktrisiko bzw. Umsatzbeta

• Absatzmenge

• Umsatzwachstum

• Produktmix

• Economiesof Scale

• Economiesof Scope

• Cost Efficiencies

• Operative Marge

• Steuerquote

• Investitionsquote bzw. Kapitalproduktivität

• Cashflow Timing

• Kapitalkosten

• Absatzpreis

• Erweiterungsinvestitionen in

- Working Capital und Investment Efficiencies

• Steuerpolitik

- Anlagevermögen

10. November 2017

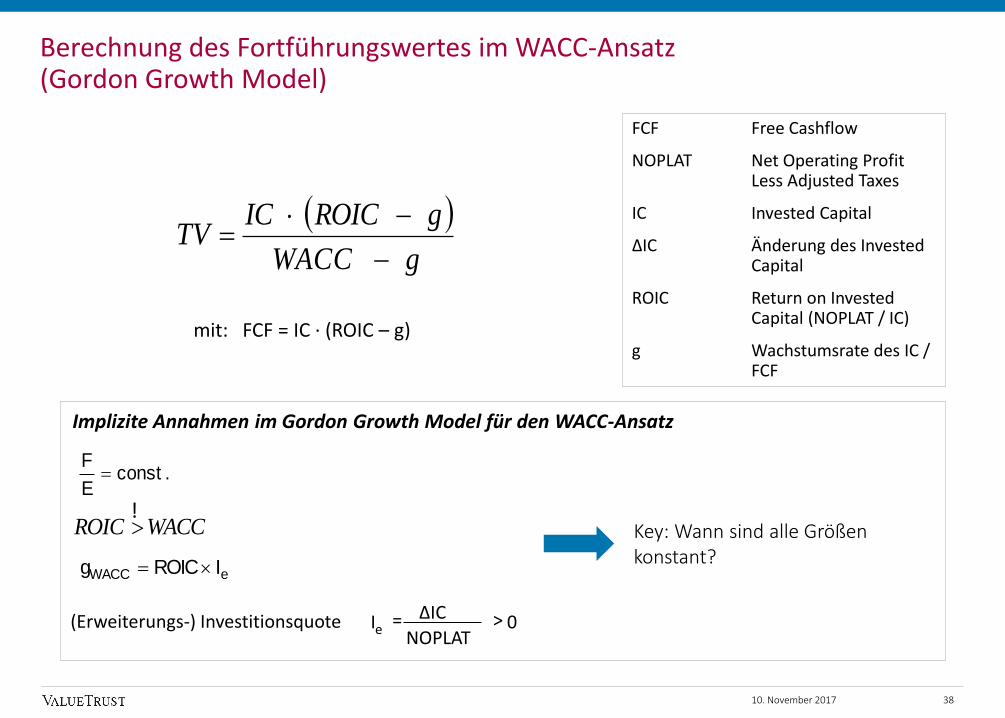

.constE

F

WACCROIC

eWACC IROICg

Key: Wann sind alle Größen konstant?

Implizite Annahmen im Gordon Growth Model für den WACC-Ansatz

gWACC

gROICICTV

Berechnung des Fortführungswertes im WACC-Ansatz (Gordon Growth Model)

FCF Free Cashflow

NOPLAT Net Operating Profit Less Adjusted Taxes

IC Invested Capital

∆IC Änderung des InvestedCapital

ROIC Return on InvestedCapital (NOPLAT / IC)

g Wachstumsrate des IC / FCF

mit: FCF = IC · (ROIC – g)

!

0NOPLAT

Ie >=(Erweiterungs-) Investitionsquote ΔIC

3810. November 2017

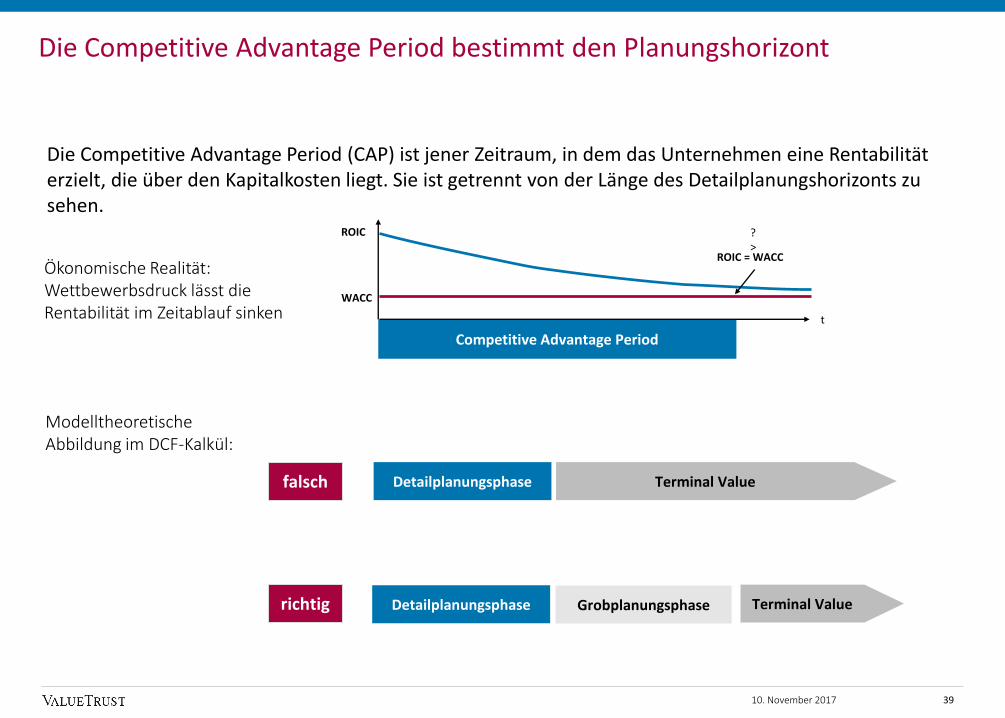

Die Competitive Advantage Period (CAP) ist jener Zeitraum, in dem das Unternehmen eine Rentabilität erzielt, die über den Kapitalkosten liegt. Sie ist getrennt von der Länge des Detailplanungshorizonts zu sehen.

Ökonomische Realität: Wettbewerbsdruck lässt die Rentabilität im Zeitablauf sinken

Modelltheoretische Abbildung im DCF-Kalkül:

Die Competitive Advantage Period bestimmt den Planungshorizont

Detailplanungsphase Grobplanungsphase

Competitive Advantage Period

Detailplanungsphase

Terminal Value

Terminal Value

richtig

falsch

ROIC

WACC

ROIC = WACC

t

?>

3910. November 2017

Theoretische und empirische Befunde zur Überrendite und CAP

Neoklassische Theorie

Gemäß der mikroökonomischen Theorie können in einer Wettbewerbswirtschaft auf Dauer erzielbare Renditen nicht über den Kapitalkosten liegen.

Auch die Wachstumsraten unterliegen gemäß der Theorie diesem Trend zum Industriedurchschnitt.

Empirische Befunde

Empirisch ist nachweisbar, dass Überrenditen im Zeitablauf sinken.

Einige Unternehmen können dauerhaft Überrenditen erwirtschaften (Kapitalkosten plus x).

Wichtigste Determinanten dauerhafter Überrenditen sind gemäß Weiler (2005) Marktanteil, Markteintrittsbarrieren, Immaterielle Ressourcen, Markenwert, Produktqualität und Fokussierung.

Industrien mit hoher (niedriger) Wettbewerbsdynamik haben eine kürzere (längere) CAP.

Hohe Überrenditen sind mit einer kürzeren CAP, niedrige Überrenditen mit einen längeren CAP kombiniert.

40

Quelle: Weiler 2005, Hoffmann 2005, Kreyer 2009, Held 2013

10. November 2017

Agenda

41

Table of Contents

I. Grundlagen der Unternehmensbewertung 17

II. Grundlagen der strategischen Analyse 30

III. Varianten der DCF-Methode 41

IV. Unternehmensbewertung im Akquisitionsprozess 47

V. Marktentwicklungen bei Fairness Opinions, Delistings und Spruchverfahren 2007-2012 57

VI. DVFA Empfehlungen 2012 zur Bestimmung der angemessenen Abfindung 70

10. November 2017

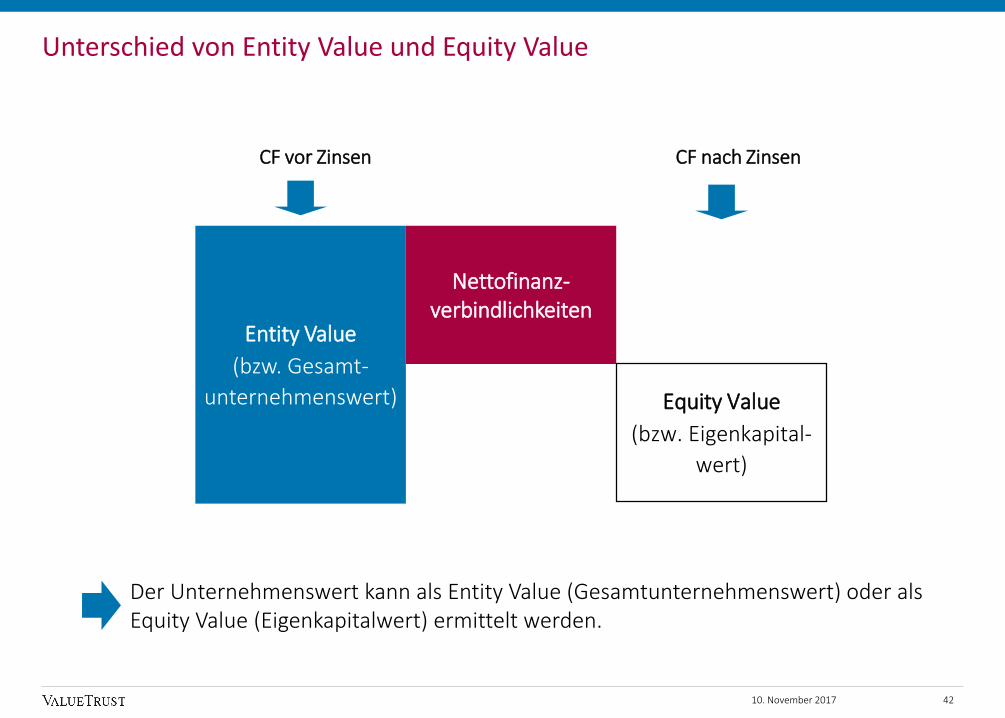

Nettofinanz-verbindlichkeiten

Entity Value

(bzw. Gesamt-

unternehmenswert)

CF vor Zinsen CF nach Zinsen

Der Unternehmenswert kann als Entity Value (Gesamtunternehmenswert) oder als Equity Value (Eigenkapitalwert) ermittelt werden.

Unterschied von Entity Value und Equity Value

Equity Value

(bzw. Eigenkapital-

wert)

4210. November 2017

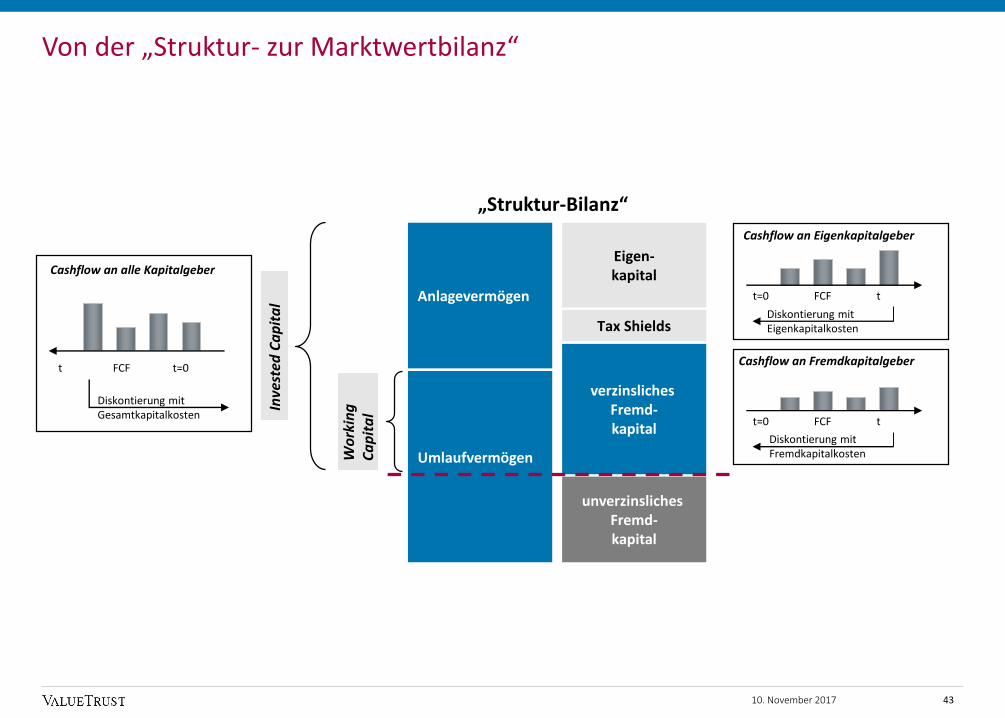

verzinsliches Fremd-kapital

Anlagevermögen

unverzinsliches Fremd-kapital

Umlaufvermögen

„Struktur-Bilanz“

Eigen-kapital

Tax Shields

Wo

rkin

g

Ca

pit

alIn

vest

edC

ap

ita

l

t FCF t=0

Diskontierung mit Gesamtkapitalkosten

Cashflow an alle Kapitalgeber

t=0 FCF t

Diskontierung mit Eigenkapitalkosten

Cashflow an Eigenkapitalgeber

t=0 FCF t

Diskontierung mit Fremdkapitalkosten

Cashflow an Fremdkapitalgeber

43

Von der „Struktur- zur Marktwertbilanz“

10. November 2017

Ertragswert-

methode (IDW)

Persönliche

Steuern

Kapitalmarkt-

theorie

Vergleichs-

unternehmen

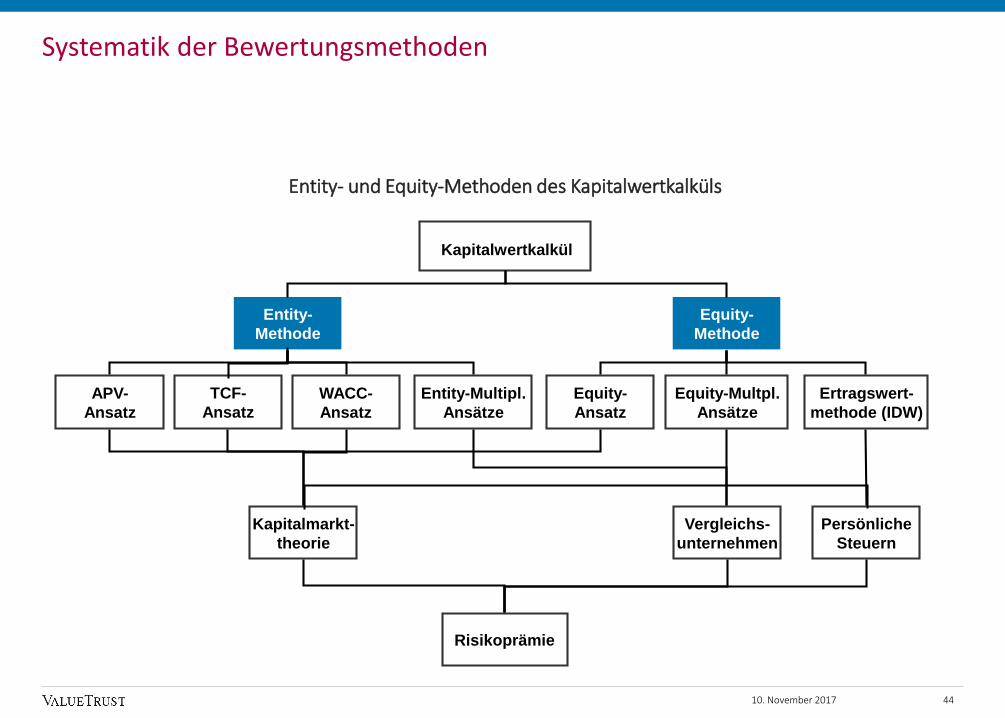

Kapitalwertkalkül

Risikoprämie

APV-

Ansatz

Entity-

Methode

WACC-

Ansatz

Equity-

Methode

Equity-

Ansatz

Entity-Multipl.

Ansätze

Systematik der Bewertungsmethoden

Entity- und Equity-Methoden des Kapitalwertkalküls

Equity-Multpl.

Ansätze

TCF-

Ansatz

4410. November 2017

Cashflow-Statement

(aktivische Abgrenzung)

EBIT

- fiktive Unternehmenssteuer

NOPLAT

+ Abschreibungen

- Investition/ + Desinvestition AV

- Investition/ + Desinvestition WC

= Free Cashflow (FCF)

+ Tax Shield

= Total Cashflow (TCF)

- Zinszahlungen

- FK-Rückzahlung

+ FK-Aufnahme

- Kapitalerhöhungen/Thesaurierungen

+ Anteilsrückkäufe

= Flow to Equity (FTE)

Cashflow-Statement (Kontrolle)

(passivische Abgrenzung)

Zinszahlungen

+ FK-Aufnahme

- FK-Rückzahlung

Dividenden

+ Anteilsrückkäufe

- Kapitalerhöhungen

= Total Cashflow (TCF)

Cashflow-Statement

(aktivische Abgrenzung)

EBIT

- fiktive Unternehmenssteuer

NOPLAT

+ Abschreibungen

- Investition/ + Desinvestition AV

- Investition/ + Desinvestition WC

= Free Cashflow (FCF)

+ Tax Shield

= Total Cashflow (TCF)

- Zinszahlungen

- FK-Rückzahlung

+ FK-Aufnahme

- Kapitalerhöhungen/Thesaurierungen

+ Anteilsrückkäufe

= Flow to Equity (FTE)

Cashflow-Statement für vier Ansätze der DCF-MethodeUnterschiede bzw. Gemeinsamkeiten liegen in der Abbildung des Tax Shields

Bilanz GuV

WACC-Ansatz

APV-Ansatz

TCF-Ansatz

Equity-Ansatz

Flow to Debt(FTD)

Flow to Debt(FTD)

Flow to Equity(FTE)

* Tax Shield = Fiktive Steuer unverschuldet – tatsächliche Steuer GuV

Δ AV

ΔWC

4510. November 2017

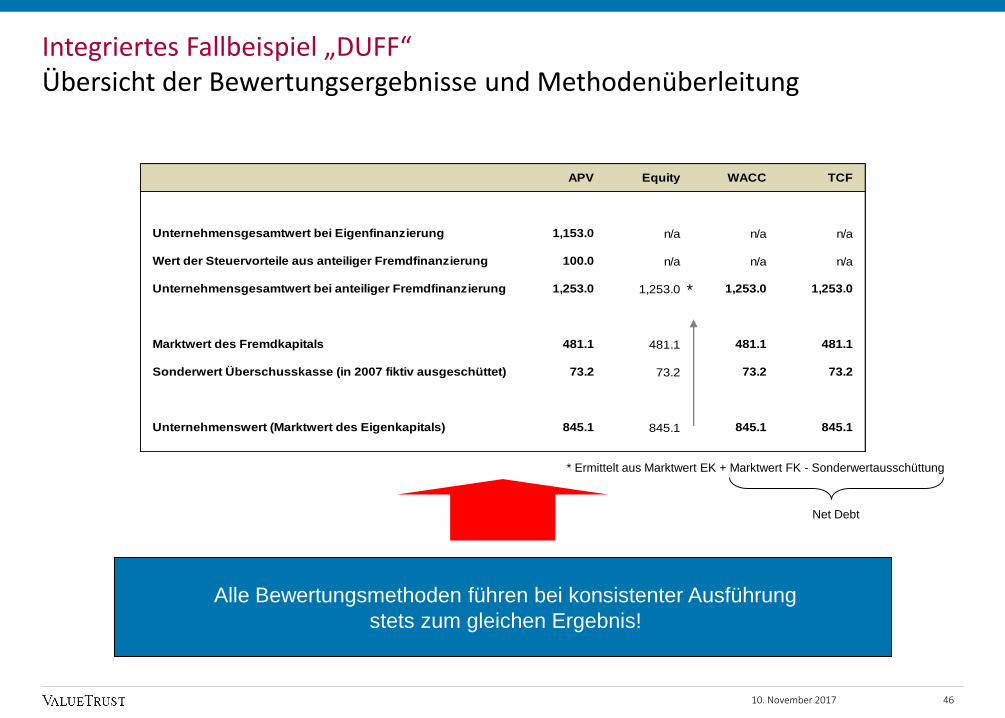

Integriertes Fallbeispiel „DUFF“Übersicht der Bewertungsergebnisse und Methodenüberleitung

46

Alle Bewertungsmethoden führen bei konsistenter Ausführung

stets zum gleichen Ergebnis!

*

* Ermittelt aus Marktwert EK + Marktwert FK - Sonderwertausschüttung

Net Debt

APV Equity WACC TCF

Unternehmensgesamtwert bei Eigenfinanzierung 1,153.0 n/a n/a n/a

Wert der Steuervorteile aus anteiliger Fremdfinanzierung 100.0 n/a n/a n/a

Unternehmensgesamtwert bei anteiliger Fremdfinanzierung 1,253.0 1,253.0 1,253.0 1,253.0

Marktwert des Fremdkapitals 481.1 481.1 481.1 481.1

Sonderwert Überschusskasse (in 2007 fiktiv ausgeschüttet) 73.2 73.2 73.2 73.2

Unternehmenswert (Marktwert des Eigenkapitals) 845.1 845.1 845.1 845.1

10. November 2017

Agenda

47

Table of Contents

I. Grundlagen der Unternehmensbewertung 17

II. Grundlagen der strategischen Analyse 30

III. Varianten der DCF-Methode 41

IV. Unternehmensbewertung im Akquisitionsprozess 47

V. Marktentwicklungen bei Fairness Opinions, Delistings und Spruchverfahren 2007-2012 57

VI. DVFA Empfehlungen 2012 zur Bestimmung der angemessenen Abfindung 70

10. November 2017

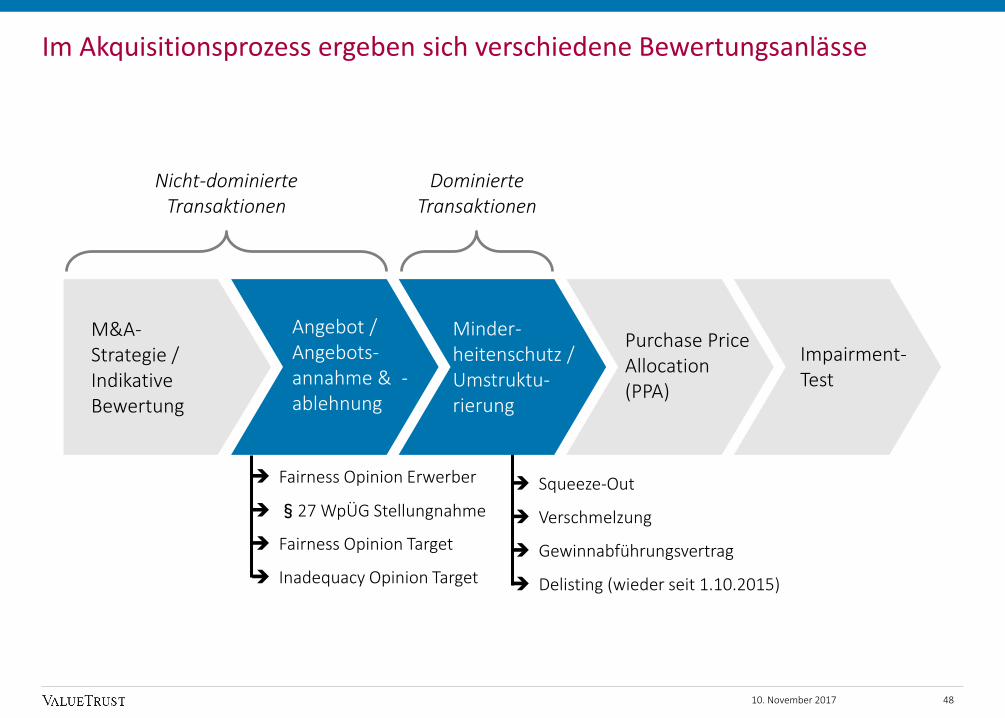

Im Akquisitionsprozess ergeben sich verschiedene Bewertungsanlässe

48

Squeeze-Out

Verschmelzung

Gewinnabführungsvertrag

Delisting (wieder seit 1.10.2015)

M&A-Strategie / Indikative Bewertung

Angebot / Angebots-annahme & -ablehnung

Nicht-dominierte Transaktionen

Impairment-Test

Dominierte Transaktionen

Minder-heitenschutz / Umstruktu-rierung

Purchase Price Allocation (PPA)

Fairness Opinion Erwerber

§27 WpÜG Stellungnahme

Fairness Opinion Target

Inadequacy Opinion Target

10. November 2017

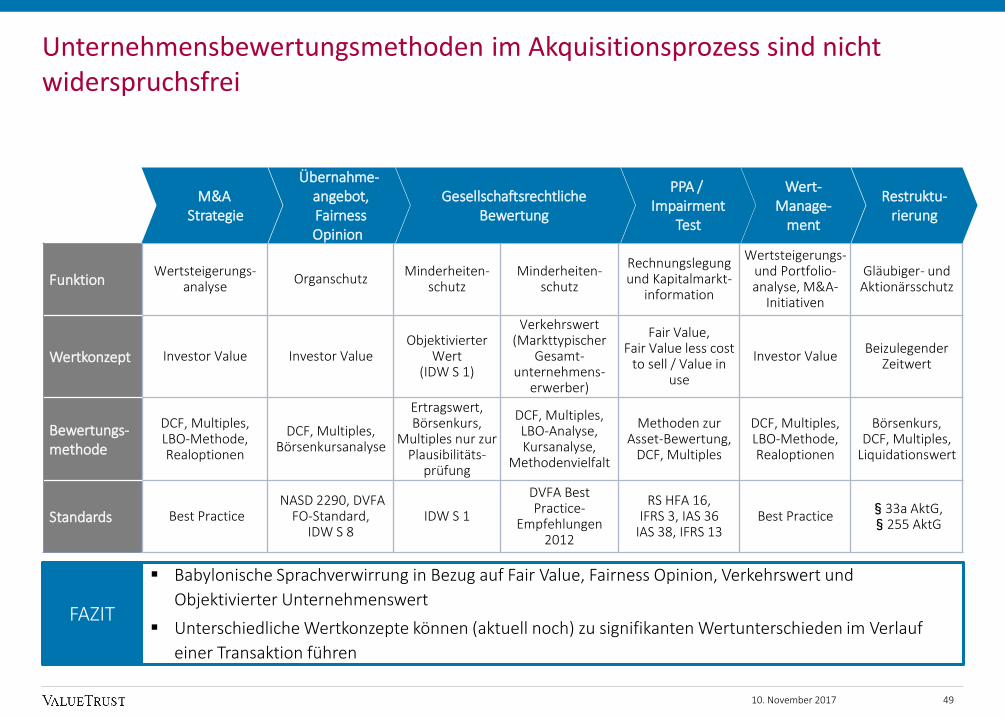

Unternehmensbewertungsmethoden im Akquisitionsprozess sind nicht widerspruchsfrei

49

FunktionWertsteigerungs-

analyseOrganschutz

Minderheiten-schutz

Minderheiten-schutz

Rechnungslegung und Kapitalmarkt-

information

Wertsteigerungs-und Portfolio-analyse, M&A-

Initiativen

Gläubiger- und Aktionärsschutz

Wertkonzept Investor Value Investor ValueObjektivierter

Wert (IDW S 1)

Verkehrswert (Markttypischer

Gesamt-unternehmens-

erwerber)

Fair Value,Fair Value less cost

to sell / Value in use

Investor ValueBeizulegender

Zeitwert

Bewertungs-methode

DCF, Multiples,LBO-Methode, Realoptionen

DCF, Multiples, Börsenkursanalyse

Ertragswert, Börsenkurs,

Multiples nur zur Plausibilitäts-

prüfung

DCF, Multiples, LBO-Analyse, Kursanalyse,

Methodenvielfalt

Methoden zur Asset-Bewertung,

DCF, Multiples

DCF, Multiples,LBO-Methode, Realoptionen

Börsenkurs,DCF, Multiples,

Liquidationswert

Standards Best PracticeNASD 2290, DVFA

FO-Standard, IDW S 8

IDW S 1

DVFA Best Practice-

Empfehlungen 2012

RS HFA 16, IFRS 3, IAS 36

IAS 38, IFRS 13Best Practice

§33a AktG,§255 AktG

M&A Strategie

Übernahme-angebot,FairnessOpinion

Gesellschaftsrechtliche Bewertung

PPA / Impairment

Test

Wert-Manage-

ment

Restruktu-rierung

Babylonische Sprachverwirrung in Bezug auf Fair Value, Fairness Opinion, Verkehrswert und

Objektivierter Unternehmenswert

Unterschiedliche Wertkonzepte können (aktuell noch) zu signifikanten Wertunterschieden im Verlauf

einer Transaktion führen

FAZIT

10. November 2017

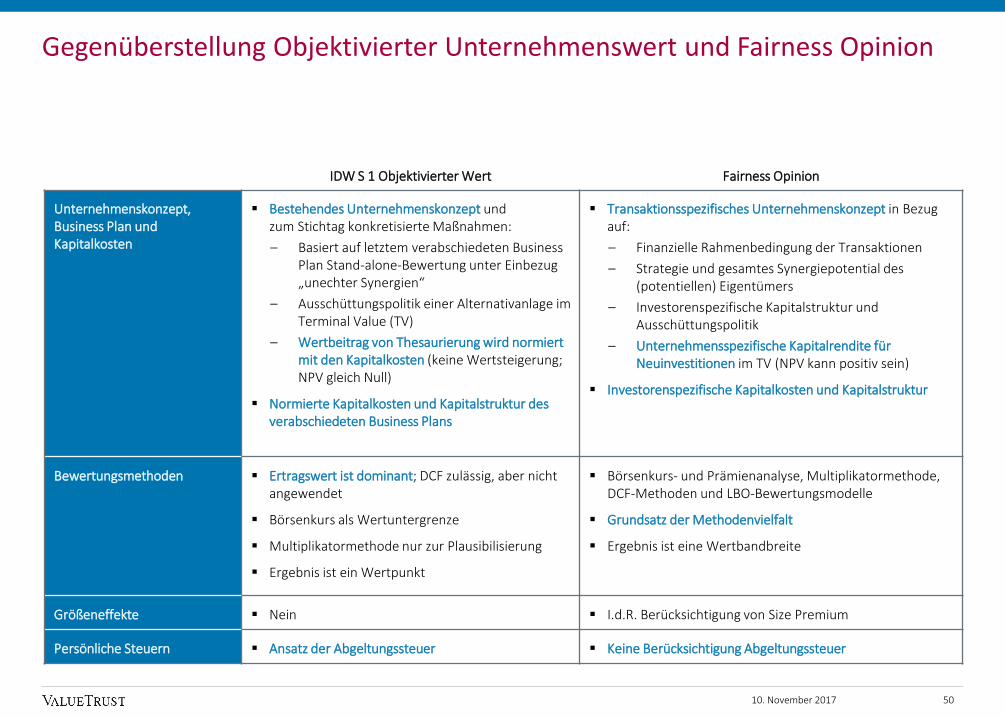

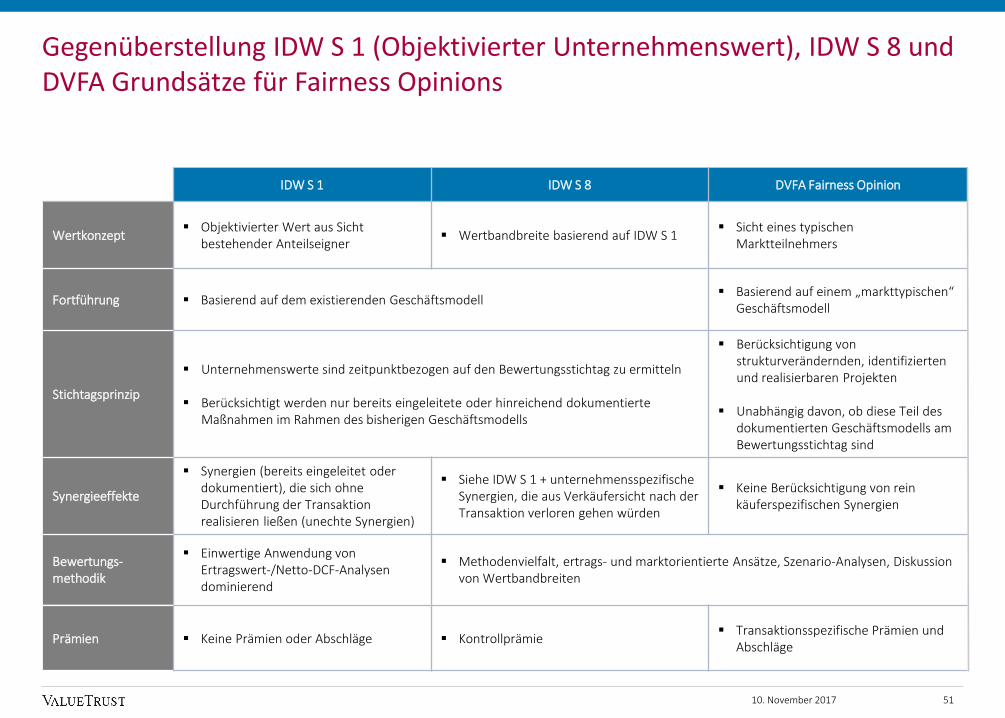

Gegenüberstellung Objektivierter Unternehmenswert und Fairness Opinion

50

IDW S 1 Objektivierter Wert Fairness Opinion

Unternehmenskonzept, Business Plan und Kapitalkosten

Bestehendes Unternehmenskonzept undzum Stichtag konkretisierte Maßnahmen:

– Basiert auf letztem verabschiedeten Business Plan Stand-alone-Bewertung unter Einbezug „unechter Synergien“

– Ausschüttungspolitik einer Alternativanlage im Terminal Value (TV)

– Wertbeitrag von Thesaurierung wird normiert mit den Kapitalkosten (keine Wertsteigerung; NPV gleich Null)

Normierte Kapitalkosten und Kapitalstruktur des verabschiedeten Business Plans

Transaktionsspezifisches Unternehmenskonzept in Bezug auf:

– Finanzielle Rahmenbedingung der Transaktionen

– Strategie und gesamtes Synergiepotential des (potentiellen) Eigentümers

– Investorenspezifische Kapitalstruktur und Ausschüttungspolitik

– Unternehmensspezifische Kapitalrendite für Neuinvestitionen im TV (NPV kann positiv sein)

Investorenspezifische Kapitalkosten und Kapitalstruktur

Bewertungsmethoden Ertragswert ist dominant; DCF zulässig, aber nicht angewendet

Börsenkurs als Wertuntergrenze

Multiplikatormethode nur zur Plausibilisierung

Ergebnis ist ein Wertpunkt

Börsenkurs- und Prämienanalyse, Multiplikatormethode, DCF-Methoden und LBO-Bewertungsmodelle

Grundsatz der Methodenvielfalt

Ergebnis ist eine Wertbandbreite

Größeneffekte Nein I.d.R. Berücksichtigung von Size Premium

Persönliche Steuern Ansatz der Abgeltungssteuer Keine Berücksichtigung Abgeltungssteuer

10. November 2017

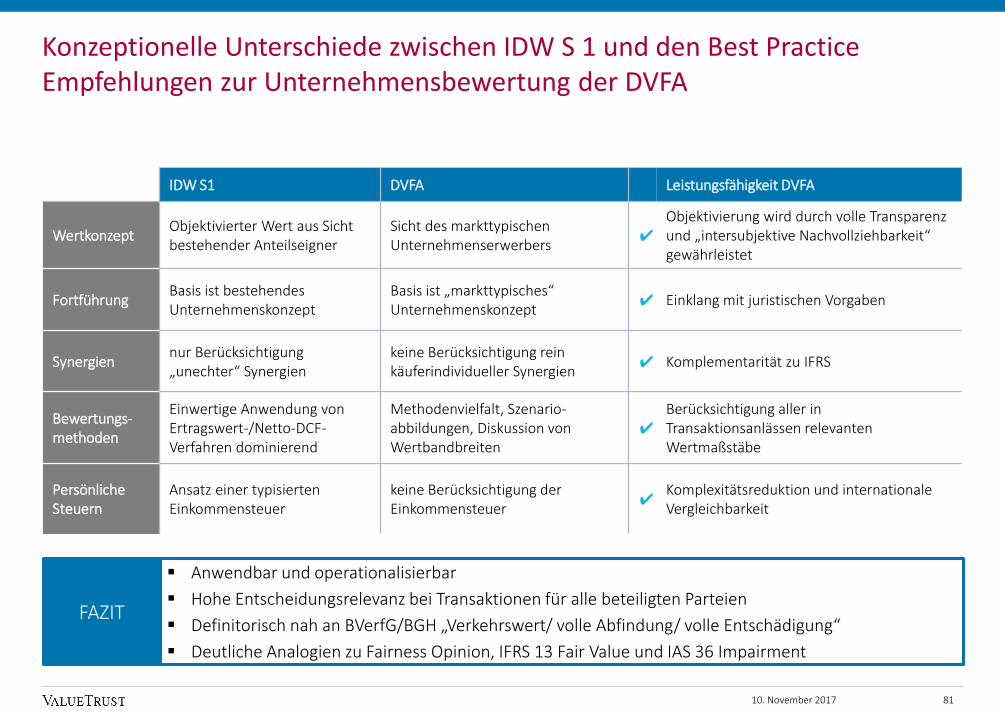

IDW S 1 IDW S 8 DVFA Fairness Opinion

Wertkonzept Objektivierter Wert aus Sicht

bestehender Anteilseigner Wertbandbreite basierend auf IDW S 1

Sicht eines typischen Marktteilnehmers

Fortführung Basierend auf dem existierenden Geschäftsmodell Basierend auf einem „markttypischen“

Geschäftsmodell

Stichtagsprinzip

Unternehmenswerte sind zeitpunktbezogen auf den Bewertungsstichtag zu ermitteln

Berücksichtigt werden nur bereits eingeleitete oder hinreichend dokumentierte Maßnahmen im Rahmen des bisherigen Geschäftsmodells

Berücksichtigung von strukturverändernden, identifizierten und realisierbaren Projekten

Unabhängig davon, ob diese Teil des dokumentierten Geschäftsmodells am Bewertungsstichtag sind

Synergieeffekte

Synergien (bereits eingeleitet oder dokumentiert), die sich ohne Durchführung der Transaktion realisieren ließen (unechte Synergien)

Siehe IDW S 1 + unternehmensspezifische Synergien, die aus Verkäufersicht nach der Transaktion verloren gehen würden

Keine Berücksichtigung von rein käuferspezifischen Synergien

Bewertungs-methodik

Einwertige Anwendung von Ertragswert-/Netto-DCF-Analysen dominierend

Methodenvielfalt, ertrags- und marktorientierte Ansätze, Szenario-Analysen, Diskussion von Wertbandbreiten

Gegenüberstellung IDW S 1 (Objektivierter Unternehmenswert), IDW S 8 und DVFA Grundsätze für Fairness Opinions

51

Prämien Keine Prämien oder Abschläge Kontrollprämie Transaktionsspezifische Prämien und

Abschläge

10. November 2017

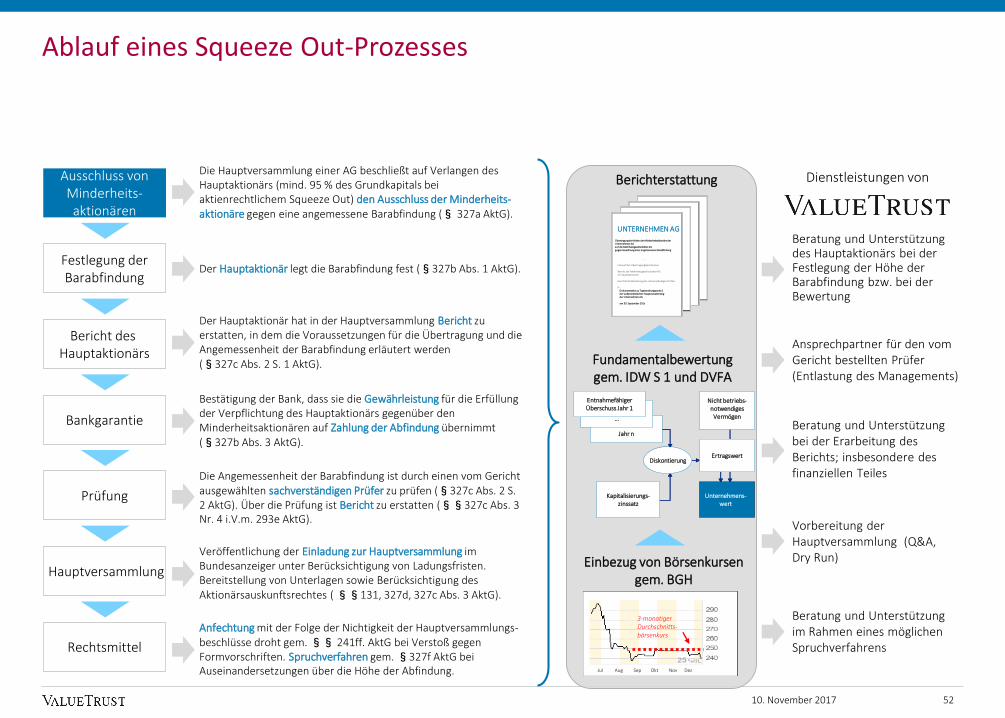

Ablauf eines Squeeze Out-Prozesses

52

Einbezug von Börsenkursen gem. BGH

Fundamentalbewertunggem. IDW S 1 und DVFA

Berichterstattung

UNTERNEHMEN AG

Übertragung der Aktien der Minderheitsaktionäre derUnternehmen AGauf die Mehrheitsgesellschafter AGgegen Gewährung einer angemessenen Barabfindung

Entwurf des Übertragungsbeschlusses

Bericht der Mehrheitsgesellschafter AGals Hauptaktionärin

Gerichtliche Bestellung des sachverständigen Prüfers

Prüfungsbericht des sachverständigen PrüfersDokumentation zu Tagesordnungspunkt 2der außerordentlichen Hauptversammlungder Unternehmen AG

am 30. September 201x

Dienstleistungen von

3-monatiger Durchschnitts-börsenkurs

Jul Aug Sep Okt Nov Dez

Beratung und Unterstützung des Hauptaktionärs bei der Festlegung der Höhe der Barabfindung bzw. bei der Bewertung

Ansprechpartner für den vom Gericht bestellten Prüfer (Entlastung des Managements)

Beratung und Unterstützung bei der Erarbeitung des Berichts; insbesondere des finanziellen Teiles

Vorbereitung der Hauptversammlung (Q&A, Dry Run)

Beratung und Unterstützung im Rahmen eines möglichen Spruchverfahrens

Die Hauptversammlung einer AG beschließt auf Verlangen des Hauptaktionärs (mind. 95 % des Grundkapitals bei aktienrechtlichem Squeeze Out) den Ausschluss der Minderheits-aktionäre gegen eine angemessene Barabfindung (§ 327a AktG).

Der Hauptaktionär legt die Barabfindung fest (§327b Abs. 1 AktG).

Bestätigung der Bank, dass sie die Gewährleistung für die Erfüllung der Verpflichtung des Hauptaktionärs gegenüber den Minderheitsaktionären auf Zahlung der Abfindung übernimmt (§327b Abs. 3 AktG).

Der Hauptaktionär hat in der Hauptversammlung Bericht zu erstatten, in dem die Voraussetzungen für die Übertragung und die Angemessenheit der Barabfindung erläutert werden (§327c Abs. 2 S. 1 AktG).

Die Angemessenheit der Barabfindung ist durch einen vom Gericht ausgewählten sachverständigen Prüfer zu prüfen (§327c Abs. 2 S. 2 AktG). Über die Prüfung ist Bericht zu erstatten (§§327c Abs. 3 Nr. 4 i.V.m. 293e AktG).

Veröffentlichung der Einladung zur Hauptversammlung im Bundesanzeiger unter Berücksichtigung von Ladungsfristen. Bereitstellung von Unterlagen sowie Berücksichtigung des Aktionärsauskunftsrechtes ( §§131, 327d, 327c Abs. 3 AktG).

Anfechtung mit der Folge der Nichtigkeit der Hauptversammlungs-beschlüsse droht gem. §§ 241ff. AktG bei Verstoß gegen Formvorschriften. Spruchverfahren gem. §327f AktG bei Auseinandersetzungen über die Höhe der Abfindung.

Ausschluss von Minderheits-aktionären

Bericht des Hauptaktionärs

Prüfung

Hauptversammlung

Rechtsmittel

Bankgarantie

Festlegung der Barabfindung

Jahr n

Diskon-

tierung

Kapitalisierungs-

zinssatz

(Eigenkapital-

kosten)

……..

Entnahmefähiger

Überschuss Jahr 1

Nicht

betriebs-

notwendiges

Vermögen

Unter-

nehmenswert

(= Wert des

Eigenkapitals)

Ertragswert

Jahr n

Diskon-

tierung

Kapitalisierungs-

zinssatz

(Eigenkapital-

kosten)

……..

Entnahmefähiger

Überschuss Jahr 1

Nicht

betriebs-

notwendiges

Vermögen

Unter-

nehmenswert

(= Wert des

Eigenkapitals)

Ertragswert

Jahr n

Nicht betriebs-notwendiges

Vermögen…

EntnahmefähigerÜberschuss Jahr 1

DiskontierungErtragswert

Kapitalisierungs-zinssatz

Unternehmens-wert

10. November 2017

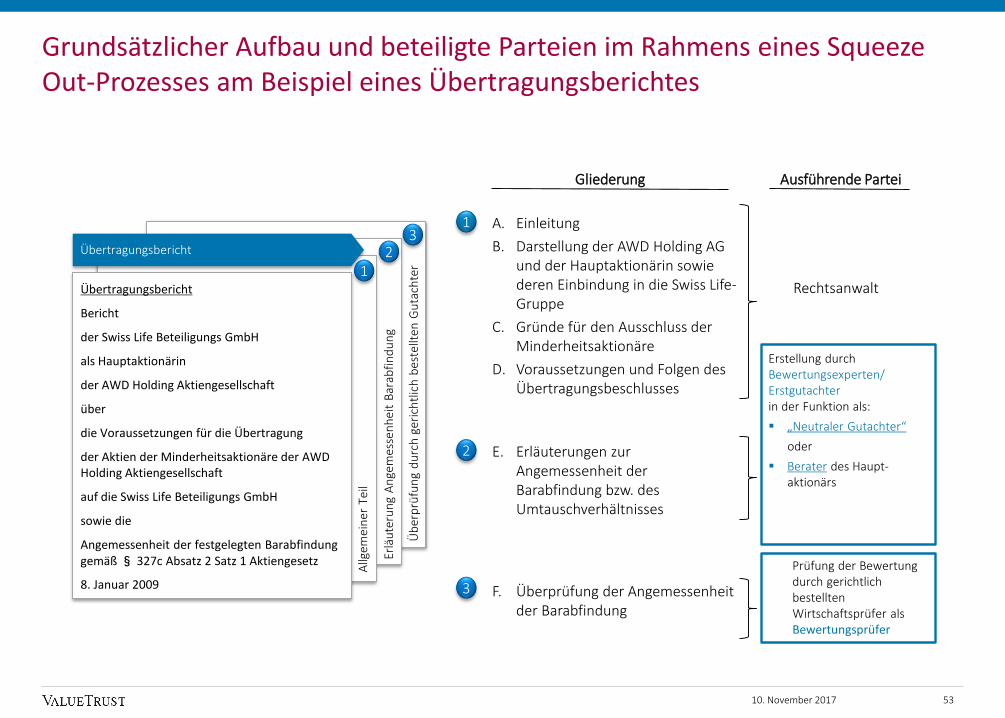

A. Einleitung

B. Darstellung der AWD Holding AG und der Hauptaktionärin sowie deren Einbindung in die Swiss Life-Gruppe

C. Gründe für den Ausschluss der Minderheitsaktionäre

D. Voraussetzungen und Folgen des Übertragungsbeschlusses

Erlä

ute

run

g A

nge

mes

sen

he

it B

arab

fin

du

ng

Übertragungsbericht

Bericht

der Swiss Life Beteiligungs GmbH

als Hauptaktionärin

der AWD Holding Aktiengesellschaft

über

die Voraussetzungen für die Übertragung

der Aktien der Minderheitsaktionäre der AWD Holding Aktiengesellschaft

auf die Swiss Life Beteiligungs GmbH

sowie die

Angemessenheit der festgelegten Barabfindung gemäß § 327c Absatz 2 Satz 1 Aktiengesetz

8. Januar 2009

Üb

erp

rüfu

ng

du

rch

ger

ich

tlic

h b

este

llten

Gu

tach

ter

Allg

emei

ner

Tei

l

12

31

2

3

E. Erläuterungen zur Angemessenheit der Barabfindung bzw. des Umtauschverhältnisses

F. Überprüfung der Angemessenheit der Barabfindung

Gliederung Ausführende Partei

Rechtsanwalt

Prüfung der Bewertung durch gerichtlich bestellten Wirtschaftsprüfer als Bewertungsprüfer

Erstellung durch Bewertungsexperten/Erstgutachterin der Funktion als:

„Neutraler Gutachter“

oder

Berater des Haupt-aktionärs

Übertragungsbericht

Grundsätzlicher Aufbau und beteiligte Parteien im Rahmens eines Squeeze Out-Prozesses am Beispiel eines Übertragungsberichtes

5310. November 2017

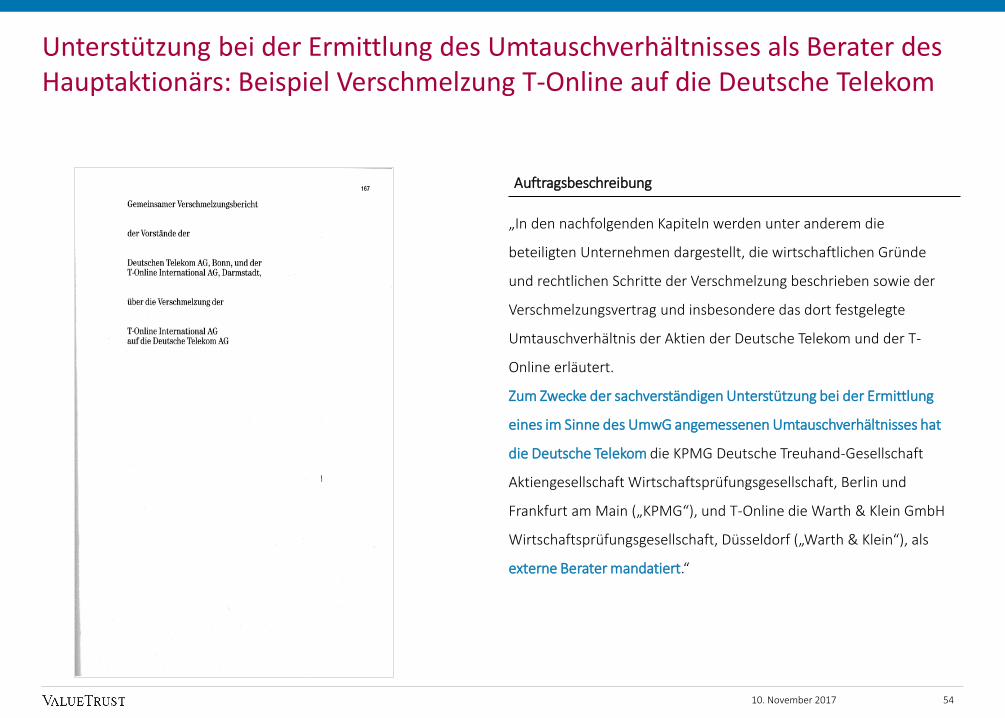

„In den nachfolgenden Kapiteln werden unter anderem die

beteiligten Unternehmen dargestellt, die wirtschaftlichen Gründe

und rechtlichen Schritte der Verschmelzung beschrieben sowie der

Verschmelzungsvertrag und insbesondere das dort festgelegte

Umtauschverhältnis der Aktien der Deutsche Telekom und der T-

Online erläutert.

Zum Zwecke der sachverständigen Unterstützung bei der Ermittlung

eines im Sinne des UmwG angemessenen Umtauschverhältnisses hat

die Deutsche Telekom die KPMG Deutsche Treuhand-Gesellschaft

Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Berlin und

Frankfurt am Main („KPMG“), und T-Online die Warth & Klein GmbH

Wirtschaftsprüfungsgesellschaft, Düsseldorf („Warth & Klein“), als

externe Berater mandatiert.“

Auftragsbeschreibung

Unterstützung bei der Ermittlung des Umtauschverhältnisses als Berater des Hauptaktionärs: Beispiel Verschmelzung T-Online auf die Deutsche Telekom

5410. November 2017

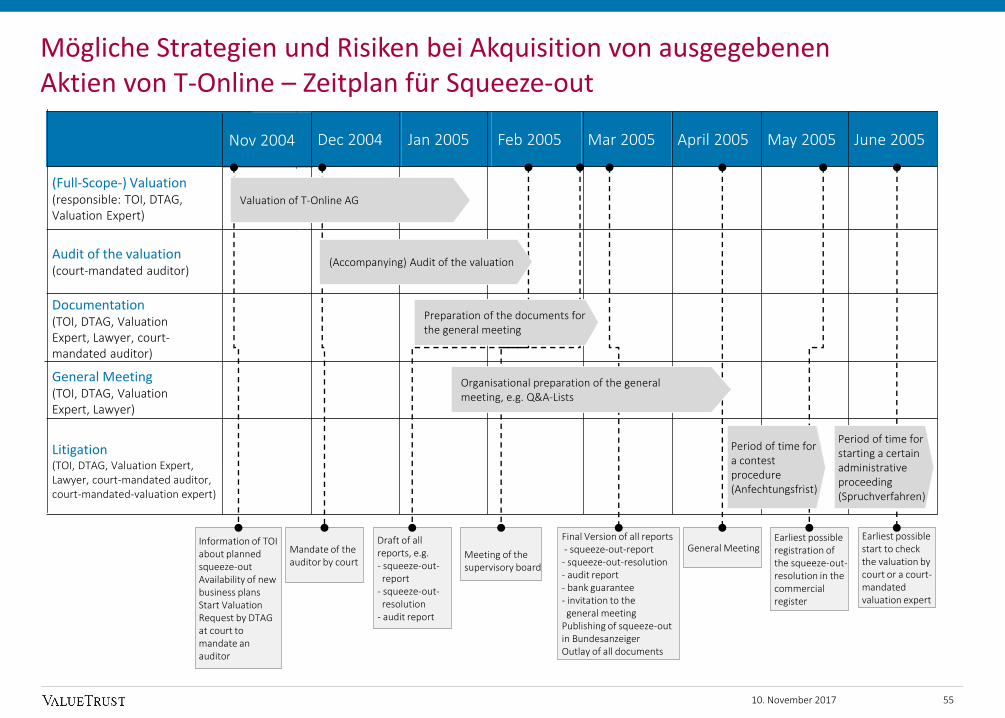

Mögliche Strategien und Risiken bei Akquisition von ausgegebenen Aktien von T-Online – Zeitplan für Squeeze-out

Documentation(TOI, DTAG, Valuation Expert, Lawyer, court-mandated auditor)

Audit of the valuation(court-mandated auditor)

June 2005

(Full-Scope-) Valuation(responsible: TOI, DTAG, Valuation Expert)

Dec 2004 Jan 2005 Feb 2005 Mar 2005 April 2005 May 2005

General MeetingEarliest possible registration of the squeeze-out-resolution in the commercial register

Earliest possible start to check the valuation by court or a court-mandated valuation expert

Mandate of the auditor by court

Final Version of all reports- squeeze-out-report- squeeze-out-resolution- audit report- bank guarantee- invitation to the general meeting

Publishing of squeeze-out in BundesanzeigerOutlay of all documents

Information of TOI about planned squeeze-outAvailability of new business plansStart ValuationRequest by DTAG at court to mandate an auditor

Draft of all reports, e.g.- squeeze-out-report

- squeeze-out-resolution

- audit report

Nov 2004

Litigation(TOI, DTAG, Valuation Expert, Lawyer, court-mandated auditor, court-mandated-valuation expert)

General Meeting(TOI, DTAG, Valuation Expert, Lawyer)

…

Meeting of the supervisory board

(Accompanying) Audit of the valuation

Preparation of the documents for the general meeting

Organisational preparation of the generalmeeting, e.g. Q&A-Lists

Valuation of T-Online AG

Period of time fora contest procedure(Anfechtungsfrist)

Period of time for starting a certain administrative proceeding (Spruchverfahren)

5510. November 2017

56

General MeetingDeutsche TelekomAG

Meeting of the supervisory board Deutsche Telekom AG

(Full-Scope-) Valuation (responsible: TOI, DTAG, Valuation Expert)

Documentation(TOI, DTAG, Valuation Expert, Lawyer, court-mandated auditor)

Audit of the valuation(court-mandated auditor)

June 2005Dec 2004 Mar 2005 April 2005 May 2005

General MeetingT-Online AG

Earliest possible registration of the merger-resolution in the commercial register

Earliest possible start to check the valuation by court or a court-mandated valuation expert

Mandate of the auditor by court

• Final Version of all reports- merger-report- merger-resolution- audit report- invitation to thegeneral meeting

• Publishing of merger in Bundesanzeiger

• Outlay of all documents

• Information of TOI about planned merger

• Availability of new business plans

• Start Valuation• Request by DTAG

and TOI at court to mandate an auditor

• Draft of all reports, e.g.- merger-report

- merger-resolution

- audit report

Nov 2004

Litigation(TOI, DTAG, Valuation Expert, Lawyer, court-mandated auditor, court-mandated-valuation expert)

General Meeting(TOI, DTAG, Valuation Expert, Lawyer)

…

Meeting of the

supervisory board T-

Online AG

… Period of timefor a contest procedure(Anfechtungsfrist)

Period of timefor starting a administrative proceeding (Spruchverfahren)

Jan 2005 Feb 2005Oct 2004

(Accompanying) Audit of the valuation

Preparation of the documents for the general meeting

Organisational preparation of the generalmeeting, e.g. Q&A-Lists

Valuation of T-Online AG and Deutsche Telekom AG

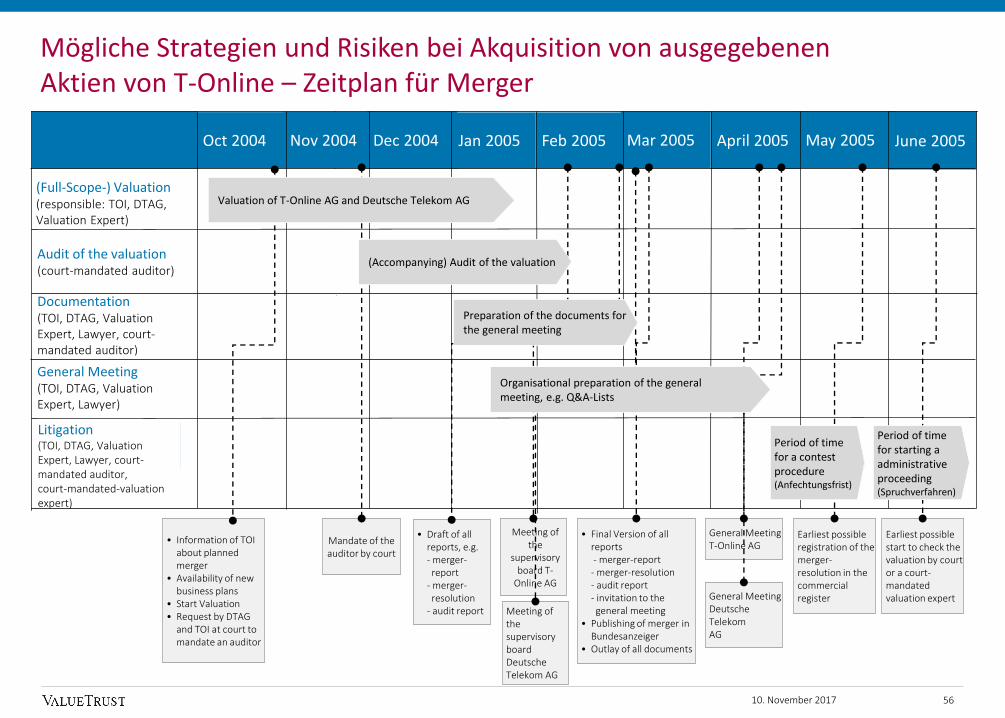

Mögliche Strategien und Risiken bei Akquisition von ausgegebenen Aktien von T-Online – Zeitplan für Merger

10. November 2017

Agenda

57

Table of Contents

I. Grundlagen der Unternehmensbewertung 17

II. Grundlagen der strategischen Analyse 30

III. Varianten der DCF-Methode 41

IV. Unternehmensbewertung im Akquisitionsprozess 47

V. Marktentwicklungen bei Fairness Opinions, Delistings und Spruchverfahren 2007-2012 57

VI. DVFA Empfehlungen 2012 zur Bestimmung der angemessenen Abfindung 70

10. November 2017

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

1 58

11

5

17

2

22

9

28

6

34

3

40

0

45

7

51

4

57

1

62

8

68

5

74

2

79

9

85

6

91

3

97

0

10

27

10

84

11

41

11

98

12

55

13

12

13

69

14

26

14

83

15

40

15

97

16

54

17

11

17

68

18

25

18

82

19

39

19

96

20

53

21

10

21

67

22

24

22

81

23

38

23

95

24

52

25

09

25

66

0

100

200

300

400

500

600

700

800

900

Q1

20

07

Q2

20

07

Q3

20

07

Q4

20

07

Q1

20

08

Q2

20

08

Q3

20

08

Q4

20

08

Q1

20

09

Q2

20

09

Q3

20

09

Q4

20

09

Q1

20

10

Q2

20

10

Q3

20

10

Q4

20

10

Q1

20

11

Q2

20

11

Q3

20

11

Q4

20

11

Q1

20

12

Q2

20

12

Q3

20

12

Q4

20

12

Q1

20

13

Q2

20

13

Q3

20

13

Q4

20

13

Q1

20

14

Q2

20

14

Q3

20

14

Q4

20

14

Q1

20

15

Q2

20

15

Q3

20

15

Q4

20

15

Q1

20

16

Q2

20

16

Q3

20

16

Q4

20

16

Q1

20

17

Tran

sakt

ion

swer

t in

Mrd

. €

An

zah

l Tra

nsa

ktio

nen

Transaktionswert in Mrd. € Anzahl Transaktionen DAX

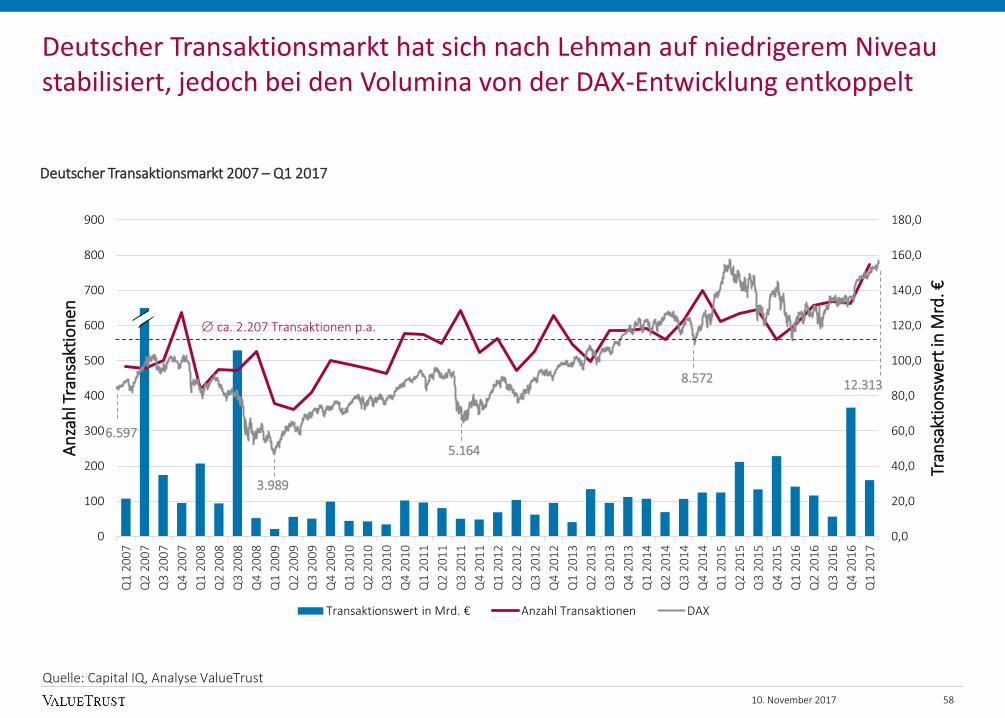

Deutscher Transaktionsmarkt hat sich nach Lehman auf niedrigerem Niveau stabilisiert, jedoch bei den Volumina von der DAX-Entwicklung entkoppelt

Deutscher Transaktionsmarkt 2007 – Q1 2017

58

Quelle: Capital IQ, Analyse ValueTrust

ca. 2.207 Transaktionen p.a.

6.597

3.989

5.164

12.3138.572

10. November 2017

59

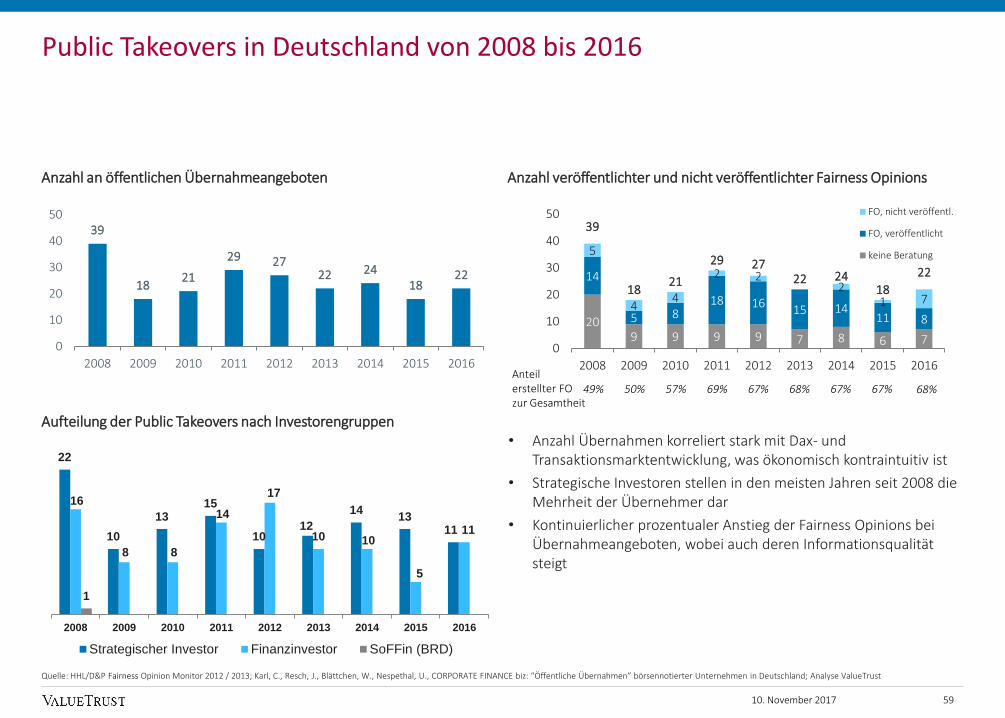

Anzahl an öffentlichen Übernahmeangeboten Anzahl veröffentlichter und nicht veröffentlichter Fairness Opinions

Aufteilung der Public Takeovers nach Investorengruppen• Anzahl Übernahmen korreliert stark mit Dax- und

Transaktionsmarktentwicklung, was ökonomisch kontraintuitiv ist

• Strategische Investoren stellen in den meisten Jahren seit 2008 die Mehrheit der Übernehmer dar

• Kontinuierlicher prozentualer Anstieg der Fairness Opinions bei Übernahmeangeboten, wobei auch deren Informationsqualität steigt

Public Takeovers in Deutschland von 2008 bis 2016

Quelle: HHL/D&P Fairness Opinion Monitor 2012 / 2013; Karl, C., Resch, J., Blättchen, W., Nespethal, U., CORPORATE FINANCE biz: “Öffentliche Übernahmen” börsennotierter Unternehmen in Deutschland; Analyse ValueTrust

Anteil erstellter FO zur Gesamtheit

50% 57% 69% 67% 68% 67% 67%49%

39

1821

29 2722 24

1822

0

10

20

30

40

50

2008 2009 2010 2011 2012 2013 2014 2015 2016

22

10

1315

1012

1413

11

16

8 8

14

17

10 10

5

11

1

2008 2009 2010 2011 2012 2013 2014 2015 2016

Strategischer Investor Finanzinvestor SoFFin (BRD)

10. November 2017

209 9 9 9 7 8 6 7

14

5 818 16

15 1411 8

5

44

2 22

1 7

39

1821

29 2722 24

18

22

0

10

20

30

40

50

2008 2009 2010 2011 2012 2013 2014 2015 2016

FO, nicht veröffentl.

FO, veröffentlicht

keine Beratung

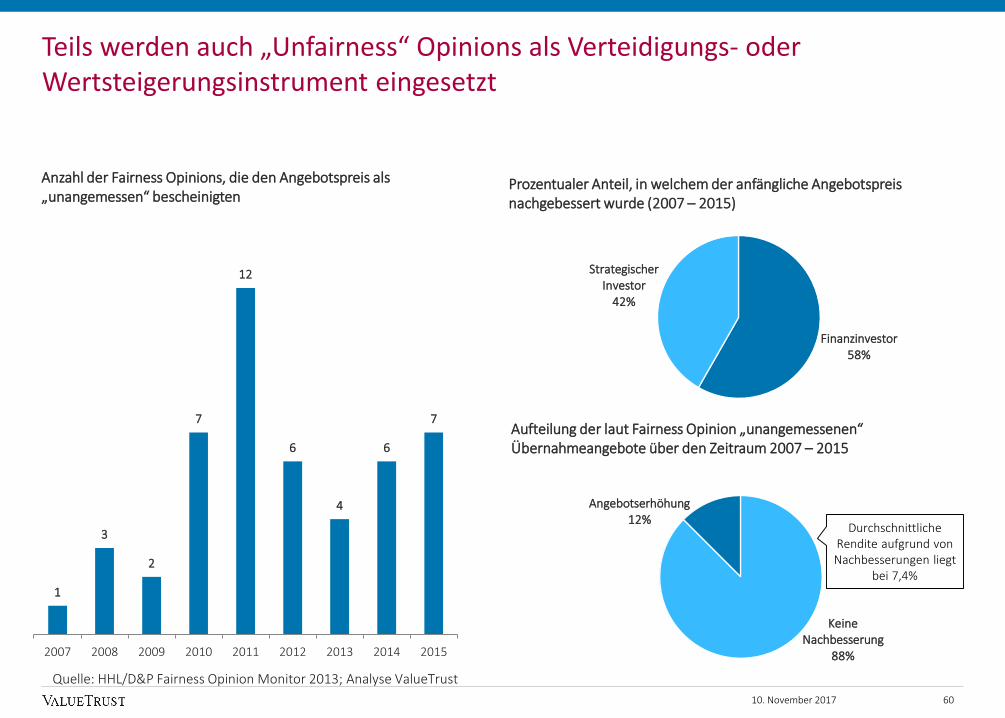

68%

Keine Nachbesserung

88%

Angebotserhöhung12%

60

Anzahl der Fairness Opinions, die den Angebotspreis als „unangemessen“ bescheinigten

Aufteilung der laut Fairness Opinion „unangemessenen“ Übernahmeangebote über den Zeitraum 2007 – 2015

Prozentualer Anteil, in welchem der anfängliche Angebotspreis nachgebessert wurde (2007 – 2015)

Teils werden auch „Unfairness“ Opinions als Verteidigungs- oder Wertsteigerungsinstrument eingesetzt

Durchschnittliche Rendite aufgrund von Nachbesserungen liegt

bei 7,4%

Quelle: HHL/D&P Fairness Opinion Monitor 2013; Analyse ValueTrust

1

3

2

7

12

6

4

6

7

2007 2008 2009 2010 2011 2012 2013 2014 2015

Finanzinvestor 58%

StrategischerInvestor

42%

10. November 2017

Großbanken41%

Privatbank17%

Wirtschafts-prüfung

22%

Beratung 20%

81% 84% 75% 80%

2% 12% 19%36%

7% 7%13% 11%

71% 62% 56%46%

13% 9% 12% 9%27% 26% 25% 18%

Keine Angabe

Nein

Ja

81% 85%74% 79%

3% 12%22%

36%

8% 7%15% 13%

74% 64%56%

47%

11% 8% 11% 8%23% 24% 22% 17%

DCF Trading-Multiplikatoren

Transaktions-Multiplikatoren

HistorischeKursverläufe

KonkurrierendeAngebote

Kapitalmarkt-entwicklung

Unternehmens-individuelleEntwicklung

Andere

Keine Angaben

Nein

Ja

81% 84% 75% 80%

2% 12% 19%36%

7% 7%13% 11%

71% 62% 56%46%

13% 9% 12% 9%27% 26% 25% 18%

Keine Angabe

Nein

Ja

61

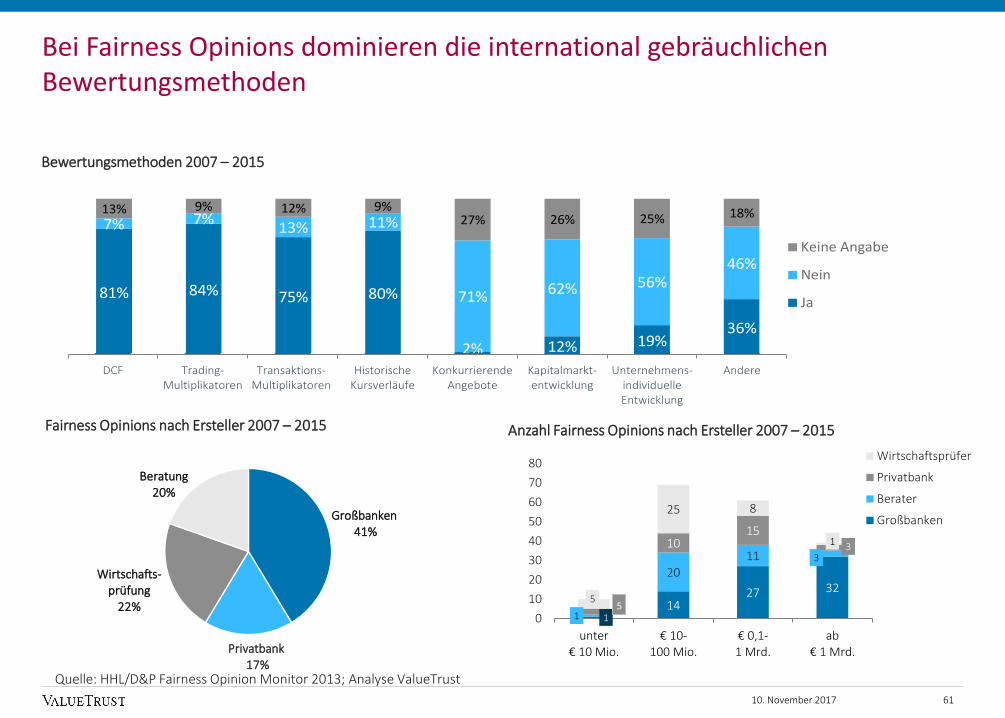

Bewertungsmethoden 2007 – 2015

Anzahl Fairness Opinions nach Ersteller 2007 – 2015Fairness Opinions nach Ersteller 2007 – 2015

Bei Fairness Opinions dominieren die international gebräuchlichen Bewertungsmethoden

Quelle: HHL/D&P Fairness Opinion Monitor 2013; Analyse ValueTrust

114

27 32

1

2011 3

1015

3

5

25 8

1

0

10

20

30

40

50

60

70

80

unter € 10 Mio.

€ 10-100 Mio.

€ 0,1-1 Mrd.

ab € 1 Mrd.

Wirtschaftsprüfer

Privatbank

Berater

Großbanken

5

10. November 2017

16 16 18 1813

1916

8

4

1

1

1

1

23 1

3

1816

21 20

14

24

19

9

0

5

10

15

20

25

30

2007 2008 2009 2010 2011 2012 2013 H1 2014

Verschmelzung

VerschmelzungsrechtlicherSqueeze-Out

UmwandlungsrechtlicherSqueeze-Out

Squeeze-Out

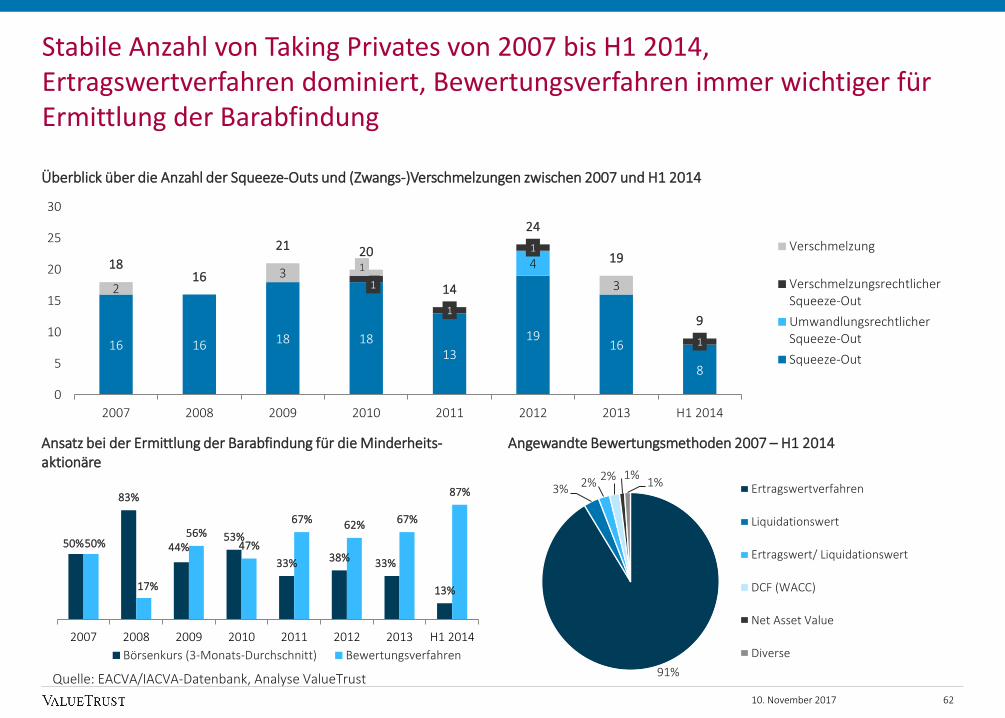

62

Überblick über die Anzahl der Squeeze-Outs und (Zwangs-)Verschmelzungen zwischen 2007 und H1 2014

Angewandte Bewertungsmethoden 2007 – H1 2014Ansatz bei der Ermittlung der Barabfindung für die Minderheits-aktionäre

Stabile Anzahl von Taking Privates von 2007 bis H1 2014, Ertragswertverfahren dominiert, Bewertungsverfahren immer wichtiger für Ermittlung der Barabfindung

91%

3% 2%2% 1%

1% Ertragswertverfahren

Liquidationswert

Ertragswert/ Liquidationswert

DCF (WACC)

Net Asset Value

Diverse

50%

83%

44%53%

33% 38% 33%

13%

50%

17%

56%47%

67% 62% 67%

87%

2007 2008 2009 2010 2011 2012 2013 H1 2014

Börsenkurs (3-Monats-Durchschnitt) Bewertungsverfahren

Quelle: EACVA/IACVA-Datenbank, Analyse ValueTrust

10. November 2017

63

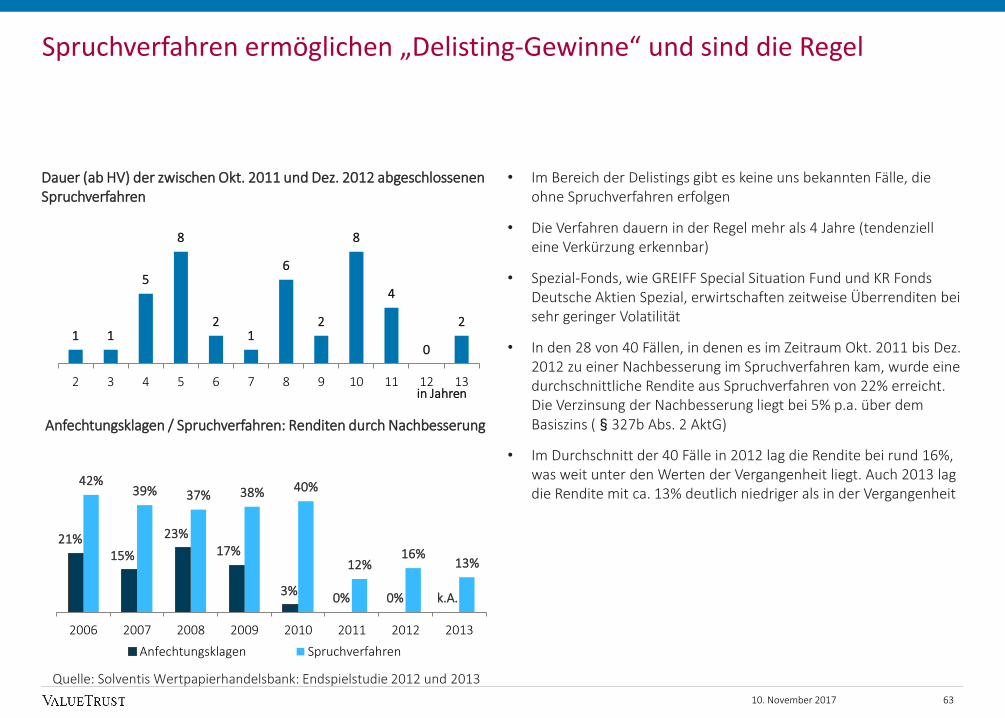

Dauer (ab HV) der zwischen Okt. 2011 und Dez. 2012 abgeschlossenen Spruchverfahren

• Im Bereich der Delistings gibt es keine uns bekannten Fälle, die ohne Spruchverfahren erfolgen

• Die Verfahren dauern in der Regel mehr als 4 Jahre (tendenziell eine Verkürzung erkennbar)

• Spezial-Fonds, wie GREIFF Special Situation Fund und KR Fonds Deutsche Aktien Spezial, erwirtschaften zeitweise Überrenditen bei sehr geringer Volatilität

• In den 28 von 40 Fällen, in denen es im Zeitraum Okt. 2011 bis Dez. 2012 zu einer Nachbesserung im Spruchverfahren kam, wurde eine durchschnittliche Rendite aus Spruchverfahren von 22% erreicht. Die Verzinsung der Nachbesserung liegt bei 5% p.a. über dem Basiszins (§327b Abs. 2 AktG)

• Im Durchschnitt der 40 Fälle in 2012 lag die Rendite bei rund 16%, was weit unter den Werten der Vergangenheit liegt. Auch 2013 lag die Rendite mit ca. 13% deutlich niedriger als in der Vergangenheit

Anfechtungsklagen / Spruchverfahren: Renditen durch Nachbesserung

Spruchverfahren ermöglichen „Delisting-Gewinne“ und sind die Regel

1 1

5

8

21

6

2

8

4

0

2

2 3 4 5 6 7 8 9 10 11 12 13in Jahren

21%15%

23%17%

3%0% 0% k.A.

42%39% 37% 38% 40%

12%16%

13%

2006 2007 2008 2009 2010 2011 2012 2013

Anfechtungsklagen Spruchverfahren

Quelle: Solventis Wertpapierhandelsbank: Endspielstudie 2012 und 2013

10. November 2017

5.00

6.00

7.00

8.00

9.00

10.00

11.00

Sep. 04 Dez. 04 Mrz. 05 Jun. 05 Sep. 05 Dez. 05 Mrz. 06 Jun. 06 Sep. 06 Dez. 06 Mrz. 07

Aktienkurs in € / Aktie

Anfängliches Barabfindungsgebot Aktienwert via Umtauschverhältnis Abfindungswert zzgl. Zuzahlung

Mrz. 09 Sep. 10 Apr. 11

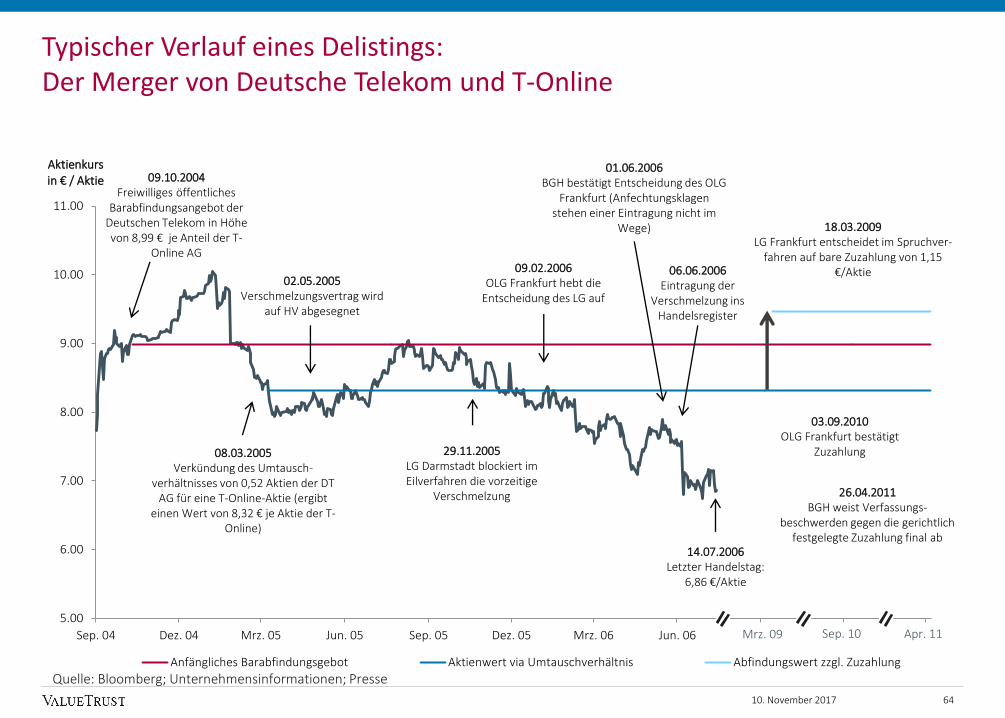

Typischer Verlauf eines Delistings: Der Merger von Deutsche Telekom und T-Online

64

09.10.2004Freiwilliges öffentliches

Barabfindungsangebot der Deutschen Telekom in Höhe von 8,99 € je Anteil der T-

Online AG

08.03.2005Verkündung des Umtausch-

verhältnisses von 0,52 Aktien der DT AG für eine T-Online-Aktie (ergibt

einen Wert von 8,32 € je Aktie der T-Online)

02.05.2005Verschmelzungsvertrag wird

auf HV abgesegnet

06.06.2006Eintragung der

Verschmelzung ins Handelsregister

29.11.2005LG Darmstadt blockiert im Eilverfahren die vorzeitige

Verschmelzung

09.02.2006OLG Frankfurt hebt die

Entscheidung des LG auf

01.06.2006BGH bestätigt Entscheidung des OLG

Frankfurt (Anfechtungsklagen stehen einer Eintragung nicht im

Wege)

03.09.2010OLG Frankfurt bestätigt

Zuzahlung

18.03.2009LG Frankfurt entscheidet im Spruchver-

fahren auf bare Zuzahlung von 1,15 €/Aktie

26.04.2011BGH weist Verfassungs-

beschwerden gegen die gerichtlich festgelegte Zuzahlung final ab

14.07.2006Letzter Handelstag:

6,86 €/Aktie

Quelle: Bloomberg; Unternehmensinformationen; Presse

10. November 2017

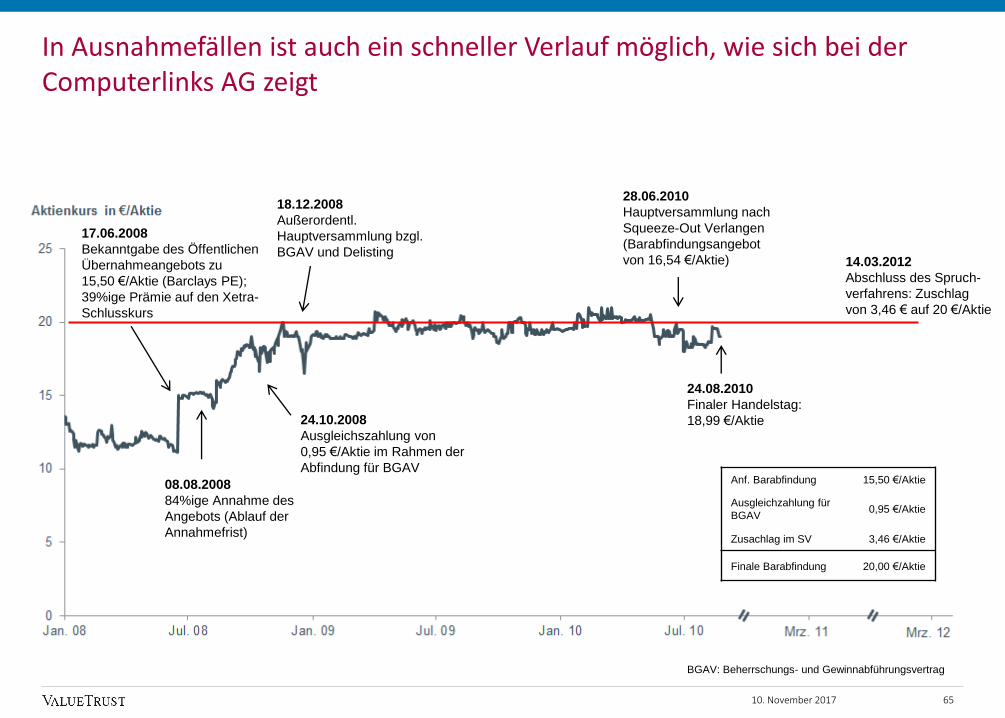

In Ausnahmefällen ist auch ein schneller Verlauf möglich, wie sich bei der Computerlinks AG zeigt

65

24.10.2008

Ausgleichszahlung von

0,95 €/Aktie im Rahmen der

Abfindung für BGAV

14.03.2012

Abschluss des Spruch-

verfahrens: Zuschlag

von 3,46 € auf 20 €/Aktie

18.12.2008

Außerordentl.

Hauptversammlung bzgl.

BGAV und Delisting

28.06.2010

Hauptversammlung nach

Squeeze-Out Verlangen

(Barabfindungsangebot

von 16,54 €/Aktie)

08.08.2008

84%ige Annahme des

Angebots (Ablauf der

Annahmefrist)

BGAV: Beherrschungs- und Gewinnabführungsvertrag

Anf. Barabfindung 15,50 €/Aktie

Ausgleichzahlung für

BGAV0,95 €/Aktie

Zusachlag im SV 3,46 €/Aktie

Finale Barabfindung 20,00 €/Aktie

24.08.2010

Finaler Handelstag:

18,99 €/Aktie

17.06.2008

Bekanntgabe des Öffentlichen

Übernahmeangebots zu

15,50 €/Aktie (Barclays PE);

39%ige Prämie auf den Xetra-

Schlusskurs

10. November 2017

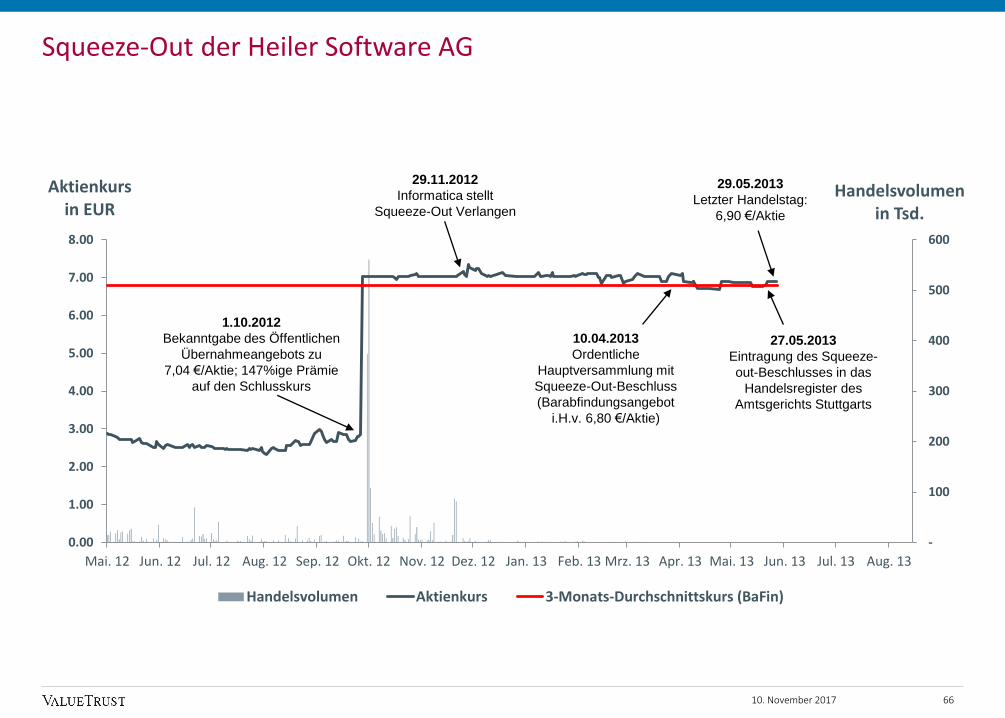

Squeeze-Out der Heiler Software AG

-

100

200

300

400

500

600

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

Mai. 12 Jun. 12 Jul. 12 Aug. 12 Sep. 12 Okt. 12 Nov. 12 Dez. 12 Jan. 13 Feb. 13 Mrz. 13 Apr. 13 Mai. 13 Jun. 13 Jul. 13 Aug. 13

Handelsvolumen in Tsd.

Aktienkurs in EUR

Handelsvolumen Aktienkurs 3-Monats-Durchschnittskurs (BaFin)

10.04.2013

Ordentliche

Hauptversammlung mit

Squeeze-Out-Beschluss

(Barabfindungsangebot

i.H.v. 6,80 €/Aktie)

1.10.2012

Bekanntgabe des Öffentlichen

Übernahmeangebots zu

7,04 €/Aktie; 147%ige Prämie

auf den Schlusskurs

29.11.2012

Informatica stellt

Squeeze-Out Verlangen

29.05.2013

Letzter Handelstag:

6,90 €/Aktie

27.05.2013

Eintragung des Squeeze-

out-Beschlusses in das

Handelsregister des

Amtsgerichts Stuttgarts

6610. November 2017

0

200

400

600

800

1000

1200

1400

1600

1800

2000

2200

15

20

25

30

35

40

45

50

55

60

65

70

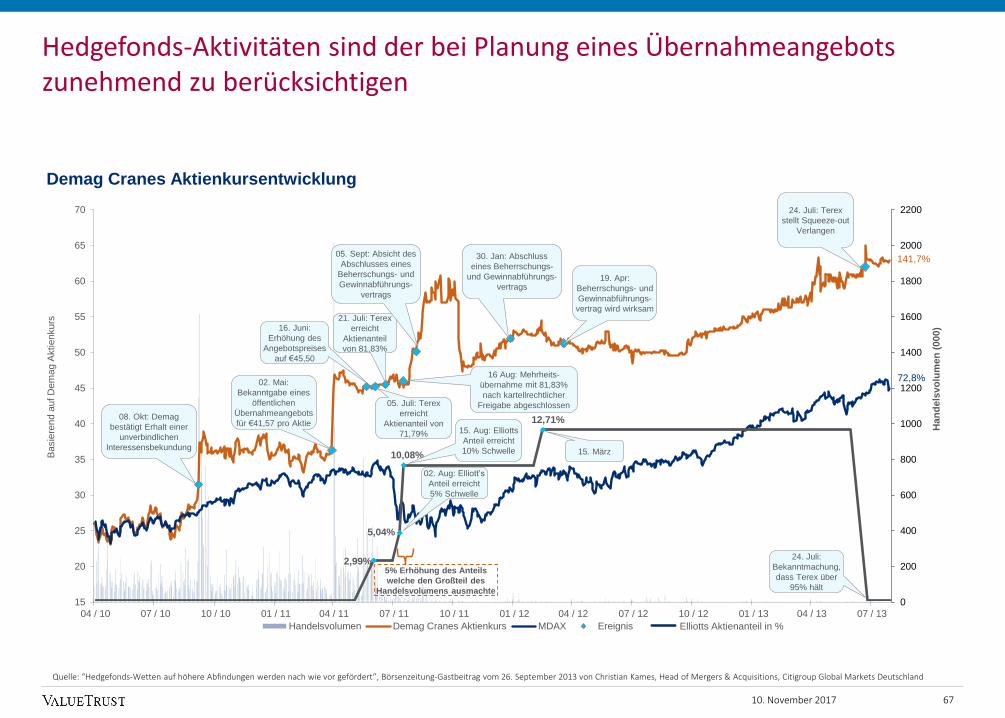

04 / 10 07 / 10 10 / 10 01 / 11 04 / 11 07 / 11 10 / 11 01 / 12 04 / 12 07 / 12 10 / 12 01 / 13 04 / 13 07 / 13

Basie

rend a

uf D

em

ag A

ktie

nkurs

Handelsvolumen Demag Cranes Aktienkurs MDAX Ereignis

72,8%

141,7%

2,99%

5,04%

10,08%

12,71%

Demag Cranes Aktienkursentwicklung

08. Okt: Demag

bestätigt Erhalt einer

unverbindlichen

Interessensbekundung

02. Mai:

Bekanntgabe eines

öffentlichen

Übernahmeangebots

für €41,57 pro Aktie

16. Juni:

Erhöhung des

Angebotspreises

auf €45,50

21. Juli: Terex

erreicht

Aktienanteil

von 81,83%

16 Aug: Mehrheits-

übernahme mit 81,83%

nach kartellrechtlicher

Freigabe abgeschlossen

05. Sept: Absicht des

Abschlusses eines

Beherrschungs- und

Gewinnabführungs-

vertrags

30. Jan: Abschluss

eines Beherrschungs-

und Gewinnabführungs-

vertrags19. Apr:

Beherrschungs- und

Gewinnabführungs-

vertrag wird wirksam

24. Juli: Terex

stellt Squeeze-out

Verlangen

Elliotts Aktienanteil in %

05. Juli: Terex

erreicht

Aktienanteil von

71,79%

Quelle: Unternehmensinformationen, FactSet, Bloomberg.

Han

dels

vo

lum

en

(000)

15. Aug: Elliotts

Anteil erreicht

10% Schwelle

02. Aug: Elliott’s

Anteil erreicht

5% Schwelle

24. Juli:

Bekanntmachung,

dass Terex über

95% hält

5% Erhöhung des Anteils

welche den Großteil des

Handelsvolumens ausmachte

15. März

Hedgefonds-Aktivitäten sind der bei Planung eines Übernahmeangebots zunehmend zu berücksichtigen

67

Quelle: “Hedgefonds-Wetten auf höhere Abfindungen werden nach wie vor gefördert”, Börsenzeitung-Gastbeitrag vom 26. September 2013 von Christian Kames, Head of Mergers & Acquisitions, Citigroup Global Markets Deutschland

10. November 2017

Herausforderungen für Investoren bei einem Taking Private in Deutschland

• Bei Übernahmeangebot (und aktuell nur noch eingeschränkt bei Delisting) kommen unterschiedliche Bewertungsmethoden zur Anwendung, was insbesondere für internationale Investoren die Komplexität erhöht

• Zunehmende Professionalisierung der Organe der Zielgesellschaften, was auch zu einer Ablehnung von Angeboten führen kann

• Zusammenspiel von Übernahmeangebot, Schwellenwerten und Spruchverfahren sind bei der Planung der Übernahmestrategie zu beachten, da Nachbesserungen die Regel sind