Embed Size (px)

Citation preview

1

Familienbildung und Arbeitsmarktpartizipation im Lichte von

Sozialversicherungsreformen

Monika Bütler, SEW-University of St. Gallen

Franz Schultheis, SfS-University of St. Gallen

Thomas Mazzurana, SfS-University of St. Gallen

Jan Schumacher, SEW-University of St. Gallen

Solothurn, 22. Oktober, 2013

Staat und Familie

• Der moderne Staat ist ein wesentlicher Faktor der intrafamilialen Geschlechter- und Generationenbeziehungen

• Veränderung der Machtbalance zwischen den Geschlechtern im Zuge familienrechtlicher Reformen

• Ressourcen werden zwischen den Akteuren verschoben

2

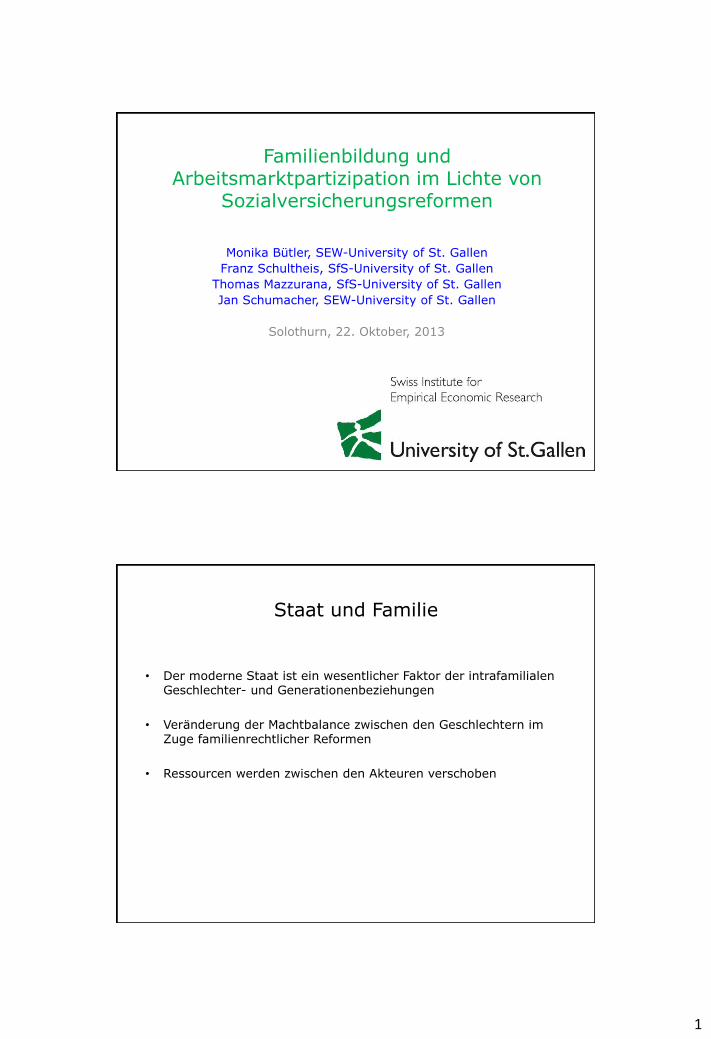

10. AHV Revision: Die «Frauenrevision»

In Kraft seit 1. Januar 1997

Neuerungen:

1) Ablösung der Ehepaarrente durch eigenen Rentenanspruch der Ehefrau.

2) Beitragssplitting: Die Summe der Rentenbeiträge der Eheleute werden je zur Hälfte beiden Partnern gutgeschrieben.

3) Erziehungsgutschriften: Für die Gesamtzeit der Betreuung von Kindern unter 16 Jahren wird den Eheleuten je zur Hälfte ein fiktives Einkommen in der Höhe der dreifachen Minimalrente gutgeschrieben.

4) Erhöhung des Frauenrentenalters auf 64 Jahre.

Scheidungsrechtsrevision: Die Liberalisierung der Scheidung

In Kraft seit 1.1.2000

Rentenrelevante Neuerungen:

1) Recht auf Scheidung nach einer bestimmten Trennungsfrist: Kein Ehepartner kann die Scheidung verhindern.

2) Wegfall der Verschuldensfrage: Der finanzielle Ausgleich zwischen den Ehepartnern ist unabhängig vom Scheidungsgrund.

3) Beitragssplitting in der Pensionskasse (PK): Die Summe der PK-Beiträge und die während der Ehe erwirtschaften Renditen der Eheleute werden je zur Hälfte beiden Partnern gutgeschrieben.

3

Simulation: Was bedeuten die Reformen finanziell für Ehepaare

Was bedeuten die Rentenreformen für die aktive Generation: Simulation der Rentenreformen anhand der Einkommens- und familiären Situation eines durchschnittlichen, repräsentativen Paares (gemäss Lohnstatistik Ostschweiz, 2011)

• Die Eheleute besitzen Ausbildung und Arbeitserfahrung zur Erzielung eines Durchschnittseinkommens.

• Die Eheleute sind gleich alt und heiraten mit 30 Altersjahren (Jahrgang 1981).

• Die Eheleute erhalten ihre beiden Kinder, also Zwillinge, mit 30 Jahren (ergo: maximale Betreuung von unter 16 jährigen während 16 Jahren).

• Ehefrau zieht sich zur Kinderbetreuung zwischen 30 und 45 vom Arbeitsmarkt zurück, ab Altersjahr 45 arbeitet sie wieder Teilzeit.

Simulation: Was bedeuten die Reformen finanziell für Ehepaare

• Szenario 1: Keine Scheidung.

• Szenario 2: Scheidung mit 40 (also nach 10 Jahren Ehe).

• Szenario 3: Scheidung mit 50 (also nach 20 Jahren Ehe).

• Annahmen bezüglich der Wirtschaftsentwicklung für die nächsten 40 Jahre: Stabile wirtschaftliche Entwicklung, geringes Wachstum, geringe Arbeitslosigkeit.

4

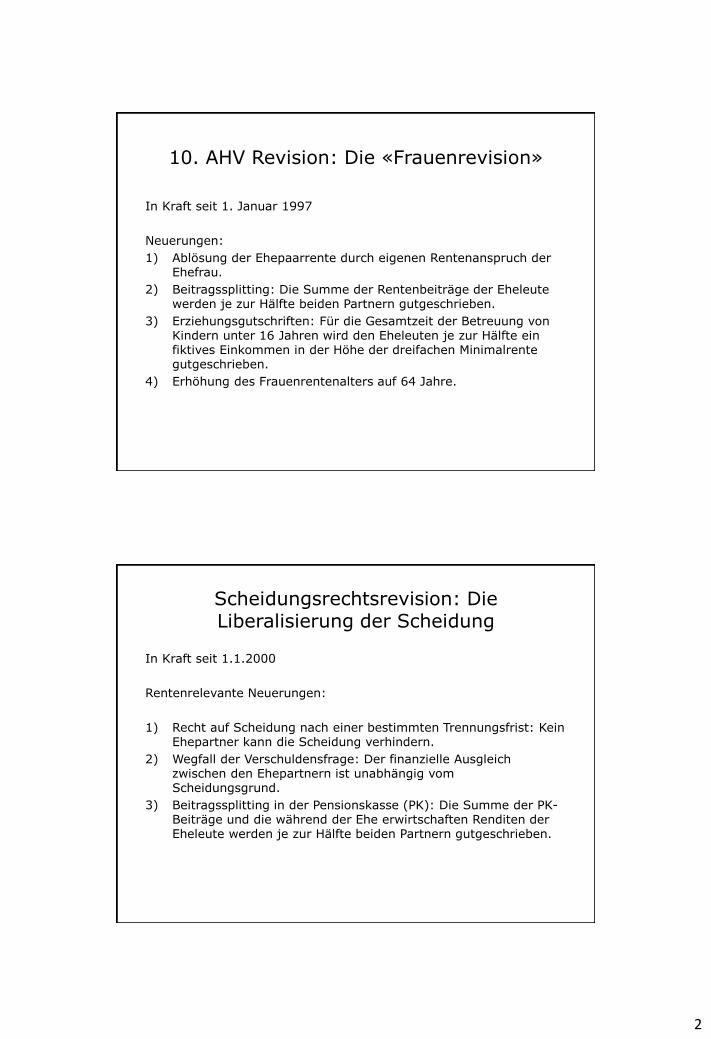

Szenario I: Keine Scheidung

Die AHV-Einkommen der Eheleute gemäss der Ehepaarrente vor der Reform:

- Ehepaar erhält 150% Rente des Ehemannes.

- BV-Rente gm Rentenbeiträgen.

Die AHV-Einkommen der Eheleute gemäss Individualrenten nach der AHV-Reform

- Individualrenten, Splitting AHV => Höhere Rente Frau

- BV unangetastet ohne Scheidung.

- Höhere Rente insgesamt: Erziehungsgutschriften, geknickte Rentenformel.

- => Höhere AHV-Renten Ehefrau (Splitting & Erziehungsgutschr.)

- => «Heiratsstrafe» im alten System höher: Alt CHF 7156, Neu: CHF 4900, da Renten für Ehepaare höher im neuen System.

Mann Frau Total

AHV 21'202 (30%) 16'619 (29%) 37'821

BVG 21'976 (26%) 10'868 (16%) 32'844

Total 43'178 (56%) 27'486 (46%) 70'665

Mann Frau Total

AHV 22'412 (27%) 22'320 (33%) 44'732

BVG 21'976 (26%) 10'868 (16%) 32'844

Total 44'388 (53%) 33'188 (59%) 77'576

Szenario I: Keine Scheidung

BV Rente:

Erwerbsunterbruch führt zu langsameren Anstieg des BV-Guthabens.

- Kapital auf Freizügigkeitskonto schlechter verzinst (Mindestzins, Umwandlungssatz).

- Weniger Beiträge auf BV-Konto.

=> In BV bleibt Ungleichgewicht bestehen.

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

500000

25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63

Altersguthaben Haupteinkommen

Obligatorium

0

20000

40000

60000

80000

100000

120000

140000

25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63

Altersguthaben Zusatzeinkommen

Obligatorium FZ-Konto

5

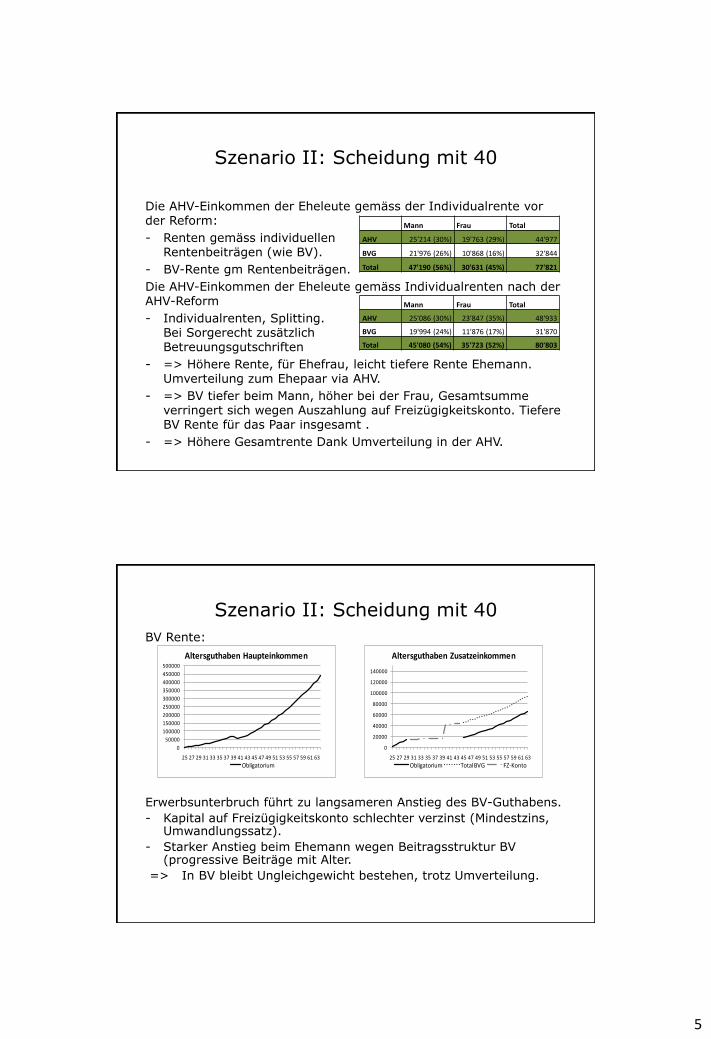

Szenario II: Scheidung mit 40

Die AHV-Einkommen der Eheleute gemäss der Individualrente vor der Reform:

- Renten gemäss individuellenRentenbeiträgen (wie BV).

- BV-Rente gm Rentenbeiträgen.

Die AHV-Einkommen der Eheleute gemäss Individualrenten nach der AHV-Reform

- Individualrenten, Splitting.Bei Sorgerecht zusätzlichBetreuungsgutschriften

- => Höhere Rente, für Ehefrau, leicht tiefere Rente Ehemann. Umverteilung zum Ehepaar via AHV.

- => BV tiefer beim Mann, höher bei der Frau, Gesamtsumme verringert sich wegen Auszahlung auf Freizügigkeitskonto. Tiefere BV Rente für das Paar insgesamt .

- => Höhere Gesamtrente Dank Umverteilung in der AHV.

Mann Frau Total

AHV 25'214 (30%) 19'763 (29%) 44'977

BVG 21'976 (26%) 10'868 (16%) 32'844

Total 47'190 (56%) 30'631 (45%) 77'821

Mann Frau Total

AHV 25'086 (30%) 23'847 (35%) 48'933

BVG 19'994 (24%) 11'876 (17%) 31'870

Total 45'080 (54%) 35'723 (52%) 80'803

Szenario II: Scheidung mit 40

BV Rente:

Erwerbsunterbruch führt zu langsameren Anstieg des BV-Guthabens.

- Kapital auf Freizügigkeitskonto schlechter verzinst (Mindestzins, Umwandlungssatz).

- Starker Anstieg beim Ehemann wegen Beitragsstruktur BV (progressive Beiträge mit Alter.

=> In BV bleibt Ungleichgewicht bestehen, trotz Umverteilung.

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

500000

25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63

Altersguthaben Haupteinkommen

Obligatorium

0

20000

40000

60000

80000

100000

120000

140000

25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63

Altersguthaben Zusatzeinkommen

Obligatorium Total BVG FZ-Konto

6

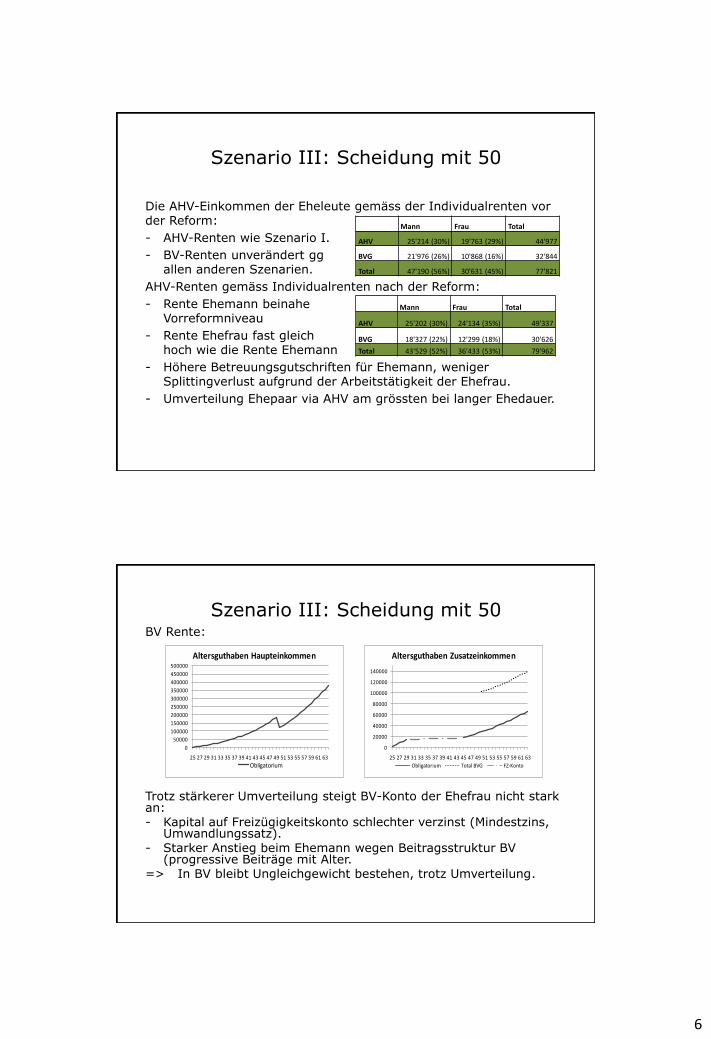

Szenario III: Scheidung mit 50

Die AHV-Einkommen der Eheleute gemäss der Individualrenten vor der Reform:

- AHV-Renten wie Szenario I.

- BV-Renten unverändert ggallen anderen Szenarien.

AHV-Renten gemäss Individualrenten nach der Reform:

- Rente Ehemann beinahe Vorreformniveau

- Rente Ehefrau fast gleich hoch wie die Rente Ehemann

- Höhere Betreuungsgutschriften für Ehemann, weniger Splittingverlust aufgrund der Arbeitstätigkeit der Ehefrau.

- Umverteilung Ehepaar via AHV am grössten bei langer Ehedauer.

Mann Frau Total

AHV 25'214 (30%) 19'763 (29%) 44'977

BVG 21'976 (26%) 10'868 (16%) 32'844

Total 47'190 (56%) 30'631 (45%) 77'821

Mann Frau Total

AHV 25'202 (30%) 24'134 (35%) 49'337

BVG 18'327 (22%) 12'299 (18%) 30'626

Total 43'529 (52%) 36'433 (53%) 79'962

Szenario III: Scheidung mit 50BV Rente:

Trotz stärkerer Umverteilung steigt BV-Konto der Ehefrau nicht stark an:- Kapital auf Freizügigkeitskonto schlechter verzinst (Mindestzins,

Umwandlungssatz).- Starker Anstieg beim Ehemann wegen Beitragsstruktur BV

(progressive Beiträge mit Alter. => In BV bleibt Ungleichgewicht bestehen, trotz Umverteilung.

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

500000

25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63

Altersguthaben Haupteinkommen

Obligatorium

0

20000

40000

60000

80000

100000

120000

140000

25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63

Altersguthaben Zusatzeinkommen

Obligatorium Total BVG FZ-Konto

7

Fazit: Rentenhöhe

Entgegengesetzte Ergebnissen von AHV-Revision und BV-Revision

1) AHV: Schaffung von neuen Rentenansprüchen und Umverteilung von Rentenansprüchen hin zum Zweitverdiener. Die AHV wird ihrem Anspruch, ein Grundeinkommen im Alter zu sichern gerecht.

2) BV: Umverteilung von Rentenansprüchen zwischen Erst- und Zweitverdiener. Aber insgesamt eine Reduktion der verteilbaren Summe aufgrund der geringeren Verzinsung des BV-Guthabens auf Freizügigkeitskonto und im Überobligatorium.

3) Insgesamt sichern die beiden Säulen der Alterssicherung das Einkommen beider Partner gut ab.

4) Echte Versicherungslücke: Zweitverdiener bei Scheidung mit 40 nicht genügend gegen Tod und Invalidität versichert.

Fazit: Anreizwirkungen

1) AHV: Betreuungsgutschriften und vor allem Splitting verringern die Arbeitsanreize, da für den Zweitverdiener Rentenansprüche entstehen, ohne eigene Beitragszahlungen.=> Zementierung des traditionellen Familienmodells.

2) BV: je nach Situation

a) Keine Auswirkungen bei bestehender Ehe

b) Freizügigkeitsleistungen erhöhen die Arbeitsanreize nach einer Scheidung, da es sich lohnt, möglichst schnell wieder ins BV-System zu übertragen.

8

Revision des Scheidungsrechts

1) Der Wegfall der Verschuldensfrage führt dazu, dass die gegenseitigen Ausgleichszahlungen der Partner im Fall einer Scheidung kalkulierbar werden. Früher wurde der schuldige, abhängige Partner auf ein Minimum gedrückt.

2) Im Bereich der Altersvorsorge kam es zu einer Besserstellung des Zweitverdieners.

Jedoch wirkt dem entgegen:

1) «Clean-Break»-Prinzip soll alle wirtschaftlichen Verbindungen der Ehe bei der Scheidung kappen. Die Partner sind auf sich alleine gestellt. Insbesondere jüngere Richter urteilen zu Ungunsten des Zweitverdieners.

2) Die Anforderungen vor allem an Frauen, früher auf den Arbeitsmarkt zurückzukehren, sind massiv gestiegen.

Auswirkungen der Rentenreformen auf die Partner: Arbeitsmarktpartizipation: I

Wer profitiert von der Rentenreform?

Sinn der Ehe ist die Erreichung gemeinsamer Ziele: Kinder, Pflege von Angehörigen, schönes Haus, Prestige.

Problem: Für einen oder beide Partner ist die Zielerreichung zeitintensiv. Konflikt mit der Arbeitsmarktentscheidung.

Idee: Liberalisierung der Scheidung => keine langfristigen Versprechungen bezüglich Unterhalt und Unterstützung (rechtlich nicht durchsetzbar) als Kompensation für Aufgabe der Erwerbsarbeit. Hinzu kommt die Idee des «clean breaks».

• Jeder Ehepartner hat Anreiz, sich individuell optimal zu verhalten: Sicherung des Lebensstandards auf dem Arbeitsmarkt. Weniger Einsatz für die gemeinsamen Ziele der Partner.

• Beide Partner würden profitieren, wenn einer oder beide sich mehr für die Erreichung der gemeinsamen Ziele einsetzen würden.

9

Auswirkungen der Rentenreformen auf die Partner: Arbeitsmarktpartizipation II

Wer profitiert von der Rentenreform?

Lösung: Institutionalisierung der langfristigen Vorsorge innerhalb der Ehe durch ein öffentliches Rentensystem mit Umverteilung zwischen Bezüger hoher Einkomen und Bezüger niedriger Einkommen:

• Führt zur Umverteilung zwischen den Eheleuten. Je mehr Umverteilung erfolgt, desto einfacher ist es für die Ehepartner, sich ganz oder teilweise vom Arbeitsmarkt zurückzuziehen (=> gemeinsame Ziele der Eheleute, u.U. Besserstellung beider Partner).

• Führt zu Umverteilung zwischen Haushalten mit unterschiedlichem Einkommen: Im Modell vereinfacht zwei Haushaltstypen «Arm» und «Reich».

Auswirkungen der Rentenreformen auf die Partner: Arbeitsmarktpartizipation II

Wer profitiert von der Rentenreform?

Problem:

• Bereitschaft der Ehefrauen zur Aufgabe der Erwerbsarbeit in der Tendenz höher («Elastitzitäten»): Ehemann profitiert davon mehr als Ehefrau (trotz Umverteilung).

• Beiträge zu gemeinsamen Zielen sind in «reichen» Haushalten aufgrund der hohen Löhne der Frauen besonders gering. Die Nutzensteigerung des reichen Ehemanns ist besonders gross (trotz Umverteilung).

Die Umverteilung hin zu den Ehefrauen zementiert also traditionelle Arbeitsteilungen und begünstigt insbesondere bessergestellte Ehemänner. Ziel der Revision war allerdings die schlechtergestellte Ehefrau.

10

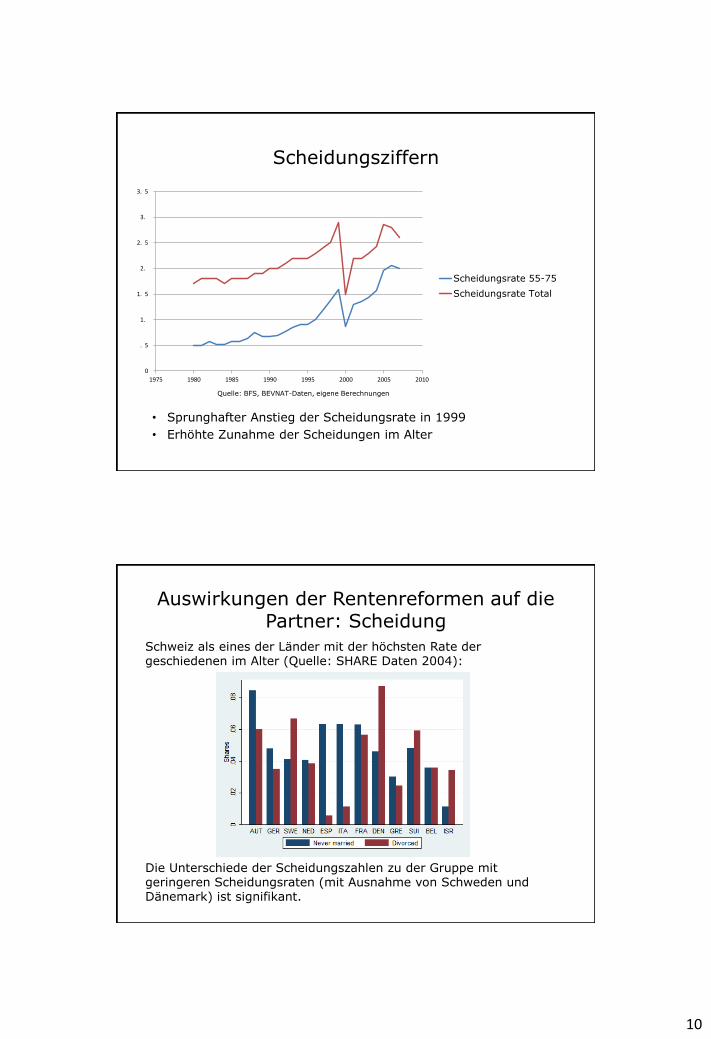

Scheidungsziffern

Quelle: BFS, BEVNAT-Daten, eigene Berechnungen

• Sprunghafter Anstieg der Scheidungsrate in 1999

• Erhöhte Zunahme der Scheidungen im Alter

0

. 5

1.

1. 5

2.

2. 5

3.

3. 5

1975 1980 1985 1990 1995 2000 2005 2010

Scheidungsrate 55-75

Scheidungsrate Total

Auswirkungen der Rentenreformen auf die Partner: Scheidung

Schweiz als eines der Länder mit der höchsten Rate der geschiedenen im Alter (Quelle: SHARE Daten 2004):

Die Unterschiede der Scheidungszahlen zu der Gruppe mit geringeren Scheidungsraten (mit Ausnahme von Schweden und Dänemark) ist signifikant.

11

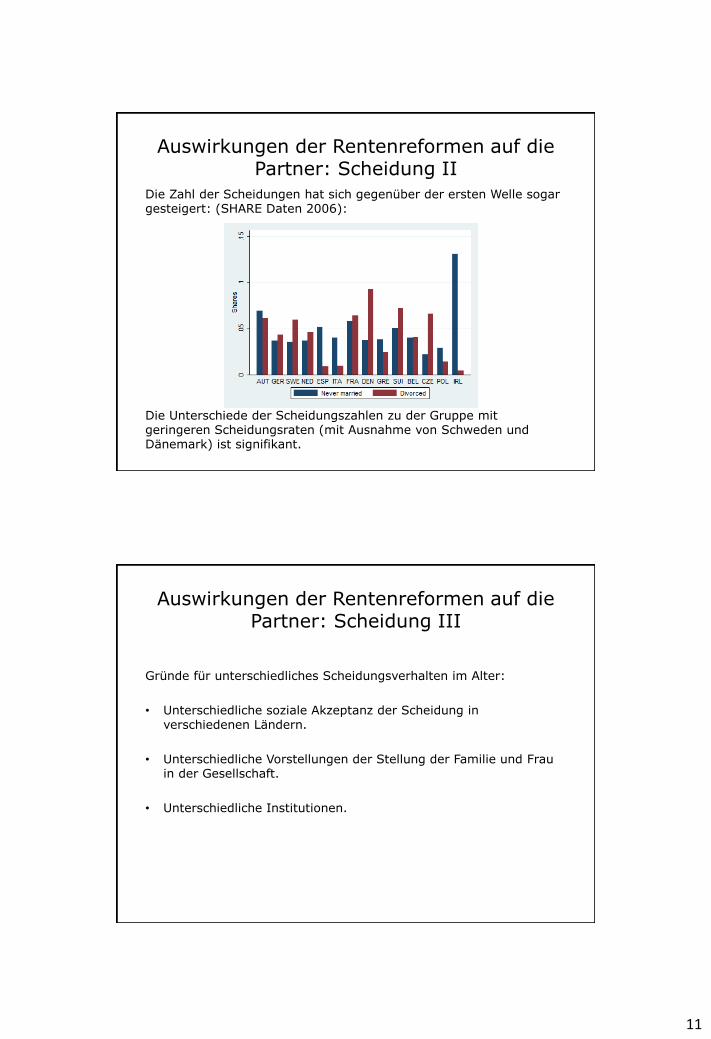

Auswirkungen der Rentenreformen auf die Partner: Scheidung II

Die Zahl der Scheidungen hat sich gegenüber der ersten Welle sogar gesteigert: (SHARE Daten 2006):

Die Unterschiede der Scheidungszahlen zu der Gruppe mit geringeren Scheidungsraten (mit Ausnahme von Schweden und Dänemark) ist signifikant.

Auswirkungen der Rentenreformen auf die Partner: Scheidung III

Gründe für unterschiedliches Scheidungsverhalten im Alter:

• Unterschiedliche soziale Akzeptanz der Scheidung in verschiedenen Ländern.

• Unterschiedliche Vorstellungen der Stellung der Familie und Frau in der Gesellschaft.

• Unterschiedliche Institutionen.

12

Auswirkungen der Rentenreformen auf die Partner: Scheidung III

Rentensystem ist die wichtigste Institution für die Sicherung des Lebensstandards im Alter. Die traditionelle Absicherung der Ehepartner im Alter wird durch das Rentensystem in vielfältiger Art und Weise abgebildet:

• Witwenrente.

• Rente der «geschiedenen Witwe».

• Umverteilung innerhalb des Rentensystems («Beitragsabhängigkeit der Rente»).

Rentensystem beeinflusst das Scheidungsverhalten im Alter, da das Rentensystem zwischen den Zivilständen umverteilt.

Auswirkungen der Rentenreformen auf die Partner: Scheidung IV

Modellierung der Scheidung im Alter:

Idee: Ehepartner versichern sich gegenseitig gegen das Altersarmutsrisiko durch die Begünstigung des anderen Partners im Testament.

Vorteil:

• Diese Versicherung erlaubt es den Eheleuten heute einen höheren Lebensstandard zu geniessen, da sie weniger sparen müssen für die Zukunft.

• Einer der beiden Ehepartner lebt genug lange, um alle Ersparnisse zu verwenden.

13

Auswirkungen der Rentenreformen auf die Partner: Scheidung IV

Modellierung der Scheidung im Alter:

Problem:

• Versicherungsvereinbarung kann nicht gehalten werden, wenn eine Scheidung im Alter möglich ist.

• Je nach Ausgestaltung des Rentensystems steigt der Anreiz für eine Scheidung, da von einem Zivilstand in den anderen Zivilstand durch das Rentensystem umverteilt wird.

Auswirkungen der Rentenreformen auf die Partner: Scheidung V

Lösung:

• Rentensystem so ausgestalten, dass es traditionelle Versicherungsfunktion der Ehe möglichst genau nachbildet?

• Erhöht Lebensstandard im Alter, da es die Versicherungsfunktion der Ehe bei gleichzeitiger Möglichkeit der Ehescheidung im Fall eines Scheiterns der Ehe ermöglicht.

• Versicherungswirkungen von Rentensystem mit einer grosszügigen Witwenrente erreichen das. Die Ehepartner können die Sparquote reduzieren und auch in früheren Perioden mehr konsumieren.

• Stark umverteilende Rentensysteme reduzieren die Versicherungsmöglichkeit durch die Ehe. Die Scheidungsneigung nimmt zu. Deshalb muss auch mehr gespart werden. In früheren Perioden nimmt der Lebensstandard ab und die Eheleute riskieren stärker früher zu sterben, bevor sie ihre Ressourcen aufgebraucht haben.

Hinweis: Das ist ein wichtiges Resultat für die Volkswirtschaftslehre, da allgemein angenommen wird, dass stärker umverteilende Rentensysteme die Sparquote senken.

14

Sinnhaftes Scheidungshandeln

• Im Rational-Choice-Ansatz der Ökonomie wird der finanziellen Handlungsressource quasi ein Monopol gegeben bei Entscheidungen für und wider eine Scheidung.

• Das sinnhafte Scheidungshandeln speist sich jedoch aus verschiedenen Quellen, wobei die ökonomische eine von vielen ist.

• In den Scheidungsakten wird auf unterschiedliche ökonomische und nicht-ökonomische Parameter Bezug genommen.

Sinnhaftes ScheidungshandelnWichtige Parameter in Scheidungsakten

• Kinder/Kindererziehung(Übergänge in Lebensläufen; durch sie entsteht erst Familie, die eine ganz andere Struktur als die Zweierbeziehung hat)

• Bewältigung des Haushaltes (Frauen fühlen sich in eine Insularexistenz gedrängt und erfahren zu wenig Unterstützung durch den Ehemann)

• Ökonomische Situation (Frauen ohne Erwerbsarbeit finanziell von Ehemann abhängig; angespannte finanzielle Lage in Wechselwirkung mit Arbeitslosigkeit, Alkoholismus, prekärer Wohnsituation)

• Affekte (Rollen ändern sich von Liebenden zu Kollegen; Liebe und funktionierende Sexualität als Voraussetzung für eine Ehe)

• Aussereheliche Beziehungen (in vielen Fällen geht die Scheidung mit der Aufnahme einer neuen Beziehung einher)

15

Fazit: Sozialversicherungen eher nachgelagertes Problem

• Sozialversicherungen beeinflussen Arbeitsmarkt- und Scheidungsentscheidungen – und umgekehrt!

– «Frauenreformen» stärken traditionelles Familienmodell …

– … erleichtern aber die Scheidung

• Verhandlungsmacht in Ehepaaren wird beeinflusst

• Wenig Auswirkungen auf MinimalabsicherungAusnahme: Versicherungslücke für Partner mit Erwerbslücken

• Unterliegende Probleme wichtiger (Arbeitslosigkeit, Alkohol, prekäre Wohnsituation)