Embed Size (px)

Citation preview

1 Einleitung

Das Thema Wirtschaftlichkeit von Electro-nic Government (E-Government) gewinntin Zeiten offentlicher Finanzknappheit undErnuchterung nach der E-Government-Euphorie wieder an Bedeutung. Die Fragenach dem Nutzen und der Wirtschaftlich-keit von E-Government stellt sich ins-besondere dort laut, wo E-Government-Projekte aufgrund geringer Akzeptanz undNutzungsfrequenz in der Kritik stehen[InDD02]. Umso erstaunlicher ist der Be-fund, dass systematische Untersuchungenund Erhebungsmethoden zur Wirtschaft-lichkeit von E-Government nicht in große-rer Zahl dokumentiert sind.Neben der von der Bundesregierung

propagierten WiBe21-Methode [Bund04;Roth01] gibt es bereits seit Mitte der1990er Jahre Vorschlage, die Verfahren zur

Kostenrechung im Zusammenhang mit IT-Verfahren in der offentlichen Verwaltungbzw. E-Government beschreiben [FiSc00;NuZH94; Weiß98]. Dennoch gehorte langeZeit die Durchfuhrung derartiger Unter-suchungen weder zur Standardpraxis beiE-Government-Projekten noch sind ent-sprechende Ergebnisse in großerer Zahldokumentiert.Gleichzeitig wird an der Wirtschaftlich-

keitsdebatte Kritik geubt, denn die Reduk-tion von E-Government auf ein Instrumentzur Effizienzsteigerung fuhre in eine Sack-gasse [Enge04, 94] und die offentliche Ver-waltung habe Burgerdienste ganz unabhan-gig von Wirtschaftlichkeitsuberlegungenanzubieten.Eine Verkurzung der Betrachtung auf

Effizienzgewinne wird den oft komplexenZielbundeln von E-Government-Projektentatsachlich nicht gerecht. Allerdings lassensich Ziele wie Qualitatsverbesserung oderSteigerung von Transparenz und Kunden-freundlichkeit mittelfristig nur finanzieren,wenn die Wirtschaftlichkeit des Projektesgegeben ist [WoKr05a]. Daruber hinaus istdie Verpflichtung zu wirtschaftlichemHandeln in den Haushaltsgrundsatzen derGemeindeordnungen der meisten Bundes-

lander verankert [siehe bspw. Geme03] unddamit wichtiges Orientierungskriterium.

Die E-Government-Erfahrungen dervergangenen Jahre zeigen, dass die Akzep-tanz und damit der Erfolg von E-Govern-ment-Projekten auch davon abhangen, inwieweit sie fur die jeweilige Adressaten-gruppe sicht- und realisierbare Vorteile bie-ten. Fur die Evaluation von E-Govern-ment-Projekten bedeutet dies, dass zumeinen mehrere Perspektiven in die Beurtei-lung einfließen und zum anderen derBegriff der Wirtschaftlichkeit in diesemZusammenhang neben monetaren auchqualitative Zielgroßen beinhaltet. Soll einVerfahren zur Wirtschaftlichkeitsunter-suchung geeignet sein, eine Investitionsent-scheidung uber ein E-Government-Projektzu unterstutzen, sind folgende Anforde-rungen an das Verfahren zu stellen:& Multiperspektivische Betrachtung: Inte-

grierte Berucksichtigung der Perspekti-ven aller am Leistungserstellungsprozessbeteiligten Anspruchsgruppen,

& Entscheidungsunterstutzung: Eignungzur Vorbereitung einer Investitionsent-scheidung, d. h. Ausweisung konkreteZahlen zur Abschatzung der Wirtschaft-lichkeit als Ergebnis,

WIRTSCHAFTSINFORMATIK 47 (2005) 5, S. 337–346

Die Autoren

Petra WolfHelmut Krcmar

Petra Wolf, M.A.Prof. Dr. Helmut KrcmarTechnische Universitat MunchenLehrstuhl fur Wirtschaftsinformatik (I17)Boltzmannstr. 385748 Garching089 289-19503{petra.wolf | krcmar}@in.tum.dehttp://www.winfobase.de

Prozessorientierte Wirtschaftlichkeits-untersuchung f�r E-Government

Kernpunkte

& Prozessorientierung ermoglicht eine Evaluation der Wirtschaftlichkeit von E-Governmentunter Berucksichtigung aller am Leistungserstellungsprozess beteiligten Akteure.

& Wirtschaftlichkeit von E-Government setzt sich aus quantitativen und qualitativen Bewer-tungsdimensionen zusammen.

& Die Evaluation von E-Governmentpotenzialen aus der Sicht von Verwaltung und Adressa-ten ist der Schlussel zur Gestaltung von erfolgreichem E-Government.

Stichworte: E-Government, Wirtschaftlichkeit, Prozessorientierung, Evaluation

WI – Schwerpunktaufsatz

& Multidimensionalitat: Berucksichtigungvon (projektspezifischen) qualitativenNutzendimensionen neben monetarenGroßen und

& Formativer Charakter: Ableitung kons-truktiver Verbesserungshinweise fur dasevaluierte Projekt moglich.

Diese Anforderungen bilden den Aus-gangspunkt fur die Entwicklung des in die-sem Beitrag vorgestellten Verfahrens zurWirtschaftlichkeitsuntersuchung fur E-Go-vernment.Nach allgemeinen methodischen �ber-

legungen zur Wirtschaftlichkeitsrechungfur IT-Verfahren werden im dritten Ab-schnitt bisherige Ansatze und Ergebnissezur Wirtschaftlichkeit von E-Governmentvorgestellt und vor dem Hintergrund derskizzierten Anforderungen an ein Verfah-ren zur Wirtschaftlichkeitsuntersuchungbewertet. Im Anschluss wird ein prozess-orientiertes Verfahren zur Wirtschaftlich-keitsuntersuchung fur E-Government undseine Anwendung in einem Pilotprojektbeschrieben. Die Zusammenfassung der er-zielten Ergebnisse und Erkenntnisse fuhrtzu einem Ausblick mit Ansatzen zur Wei-terentwicklung des Verfahrens.

2 Grundlagen der Wirt-schaftlichkeitsevaluation vonIT-Verfahren in der offentlichenVerwaltung

Gangige betriebwirtschaftliche Methodenzur Bestimmung der Wirtschaftlichkeiteines durch IT zu unterstutzenden Ver-fahrens basieren darauf, dem Vorteil oderNutzen des Verfahrens die dafur auf-zuwendenden Kosten gegenuber zu stellen[Krcm05, 404 ff.]. Insbesondere die Nut-zenseite ist jedoch nicht ausschließlichquantitativ, sondern haufig nur qualitativbewertbar. Daher werden unterschiedlicheOperationalisierungsansatze verfolgt, umWirtschaftlichkeit im Hinblick auf quanti-tative und qualitative Ziele als „Ausmaßder Zielerreichung“ [Karg96, 85] fassbar zumachen [vgl. Nage90, 31].Die Hauptschwierigkeiten bei der Nut-

zenbewertung konnen in 4 Punkten zu-sammengefasst werden [Hube99, 111 ff.;Krcm03, 332]:& Die Leistungsprozesse der IT weisen

haufig einen großen Abstand zu denLeistungsprozessen der Organisationauf und haben den Charakter einerQuerschnittsfunktion, sodass eine Nut-zenbewertung nicht direkt, sondern

hochstens nach Einsparpotenzial vor-genommen werden kann.

& Zwischen Fach- und IT-Abteilungen be-stehen aufgrund unterschiedlicher Ar-beitsdomanen haufig Kommunikations-schwierigkeiten, sodass eine kooperativeNutzenbewertung der IT-Leistung er-schwert wird.

& Funktionierende IT wird haufig alsHygienefaktor verstanden, sodass eineZurechnung von Leistungssteigerungenzur IT problematisch ist.

& Je großer die strategische Bedeutung ei-ner IT-Investition ist, umso schwierigerist ihre Nutzenbewertung.

Wie bereits oben angedeutet ist der Begriffder Wirtschaftlichkeit bei seiner Anwen-dung auf E-Government definitorischanzupassen, um den besonderen Gegeben-heiten der Domane der offentlichen Ver-waltung gerecht zu werden: WahrendWirtschaftlichkeit und Gewinnmaximie-rung im unternehmerischen UmfeldGrundvoraussetzungen fur das Bestehenim Wettbewerb darstellen, ist die effizienteBereitstellung von Verwaltungsdienstleis-tungen kein Selbstzweck, sondern mittel-bares Ziel, um das durch offentlichen Auf-trag vorgegebene Leistungsspektrum auchbei sinkenden Steuereinnahmen aufrechterhalten zu konnen [vgl. Stah05, 8 und 11].Ziel der Wirtschaftlichkeitsuntersuchung

von E-Government ist folglich nicht nurdie �berprufung der quantitativen Dimen-sion im Sinne von Rentabilitat. Aus derEinbettung von E-Government-Projektenin umfangreiche Programme zur Verwal-tungsreform und -reorganisierung ergibtsich die Notwendigkeit einer formativenEvaluation, die neben der quantitativenund qualitativen Statusbeurteilung auch dieAbleitung konstruktiver Verbesserungs-ansatze erlaubt.Nach einer Auseinandersetzung mit

grundsatzlichen Aspekten der quantitativenWirtschaftlichkeitsrechnung (Abschnitt 2.1)wird in Abschnitt 2.2 mit WiBe21 ein Rah-menmodell zur mehrdimensionalen Wirt-schaftlichkeitsuntersuchung vorgestellt, dasspeziell zur Evaluation von IT-Verfahren inder offentlichen Verwaltung entwickeltwurde.

2.1 Quantitative Wirtschaftlich-keit von IT-Verfahren

Bei der monetaren Beurteilung der Wirt-schaftlichkeit von IT-Verfahren sind zu-nachst zwei grundsatzliche Betrachtungs-weisen zu unterscheiden: Zum einen dieauf Zahlungsstromen beruhende Beurtei-

lung der Investition in eine IT-Infrastruk-tur im Sinne einer Rentabilitats- oderAmortisationsrechnung [vgl. Karg96, 89]und zum anderen die prozessorientierteBetrachtung der Leistungserstellung undderen Unterstutzung durch diese IT-Infra-struktur.Ziel der E-Government-Evaluation im

oben dargestellten Sinn ist eine Beurteilungauf Produktebene unter Einbeziehung alleran der Leistungserstellung beteiligten Ak-teure undAdressaten einer Verwaltungsleis-tung uberOrganisationsgrenzen hinweg.

Probleme traditioneller Kostenrechnungs-verfahren

Kostenrechnerische Verfahren, die uberKosten- und Einspareffekte maßgeblicheInputgroßen fur die monetare Bewertungvon Wirtschaftlichkeit liefern, erforderndie feingranulare Auflosung und Periodi-sierung von Zahlungsstromen auf unter-schiedliche Bezugsebenen wie z. B. Kos-tenarten, Kostenstellen, etc. Die in deroffentlichen Verwaltung nach wie vorpraktizierte Kameralistik weist allerdingslediglich jahrliche Zahlungsstrome je Or-ganisationseinheit aus.Neben allgemeinen Schwierigkeiten der

Nutzenbewertung von IT erweisen sichtraditionelle Verfahren zur Kostenrech-nung v. a. im Dienstleistungssektor alsnachteilig, da hier aufgrund des �berge-wichts an planerischen, steuernden unduberwachenden Tatigkeiten eine Verschie-bung der Kostenstruktur hin zu Gemein-kosten statt findet [GeBK00, 111]. DieserSachverhalt wird durch den Einsatz vonIT-Verfahren noch verstarkt, da auch sieeine Verschiebung von leistungsproportio-nalen Kosten hin zu Fixkosten bewirken[GeBK00, 115].Fur die Untersuchung der Wirtschaft-

lichkeit von Verwaltungsverfahren – IT-gestutzt oder papierbasiert – werden daherseit Mitte der 1990er Jahre prozessorien-tierte Verfahren vorgeschlagen [Heib05;NuZH94, 325; Schw98, 80 und 82 ff.;Schw99, 71 ff.; ScKH03, 40 f.].Eine Gegenuberstellung unterschiedli-

cher Verfahren zur Kostenrechnung in deroffentlichen Verwaltung ist nicht Gegen-stand dieses Aufsatzes, hierzu siehe bspw.[Zimm92]. Ziel ist es vielmehr, Rahmenbe-dingungen und Grundlagen einer prozess-orientierten Wirtschaftlichkeitsrechnungdarzustellen.

Prozesskostenrechnung

Die Prozesskostenrechnung basiert aufdem Prinzip der verursachungsgerechten

WIRTSCHAFTSINFORMATIK 47 (2005) 5, S. 337–346

338 Petra Wolf, Helmut Krcmar

Zuordnung von Kosten zu Leistungserstel-lungsprozessen bzw. Teilprozessen. Ziel istes, die Zuordnung von Gemeinkostendurch deren Allokation zu (Teil-)Prozessentransparent zu machen [GeBK00, 112;Weiß98, 99–102], Prozesse entsprechendihrer Komplexitat zu bewerten und Kos-tendegressionseffekte abzubilden.Ausgangspunkt der Prozesskostenrech-

nung ist die Frage nach den zentralen Kos-tenfaktoren fur die Gemeinkosten, den sogenannten Kostentreibern, sowie nach denHauptprozessen, die das Volumen der Ge-meinkosten beeinflussen [Maye91, 75 f.].Im Anschluss an die Hypothesenbildunguber Hauptprozesse und Kostentreiber er-folgen Tatigkeitsanalysen bei Kostenstellenund Abteilungen. Den analysierten Teil-prozessen werden Kapazitaten und Kostenzugeordnet und diese schließlich wieder zuHauptprozessen verdichtet, fur die Kos-tensatze ermittelt werden [Eise93, 717 ff.;Maye91, 85].Wie bei anderen Kostenrechnungsver-

fahren auch stellt jedoch die Zurechnungvon Gemeinkosten zu Teilprozessen eineder Hauptschwierigkeiten dar [GeBK00,112]. Aus diesem Grund verzichtet manhaufig auf die Durchfuhrung einer Voll-kostenrechnung, sondern beschrankt sichauf eine Teilkostenrechnung, die entspre-chend dem Kausalitatsprinzip lediglich dievariablen Kosten berucksichtigt [Eise93,670 ff.]. Als Entscheidungsgrundlage furIT-Investitionen ist allerdings eine Vollkos-tenrechnung erforderlich [Eise93, 670;FiSc00, 436; Weiß98, 111].

2.2 WiBe21

WiBe21 steht fur die ,Empfehlung zurDurchfuhrung von Wirtschaftlichkeits-betrachtungen in der Bundesverwaltung‘.Das Verfahren wird vom Bundesamt fur Si-cherheit in der Informationstechnik (BSI)fur die Bewertung von IT-Verfahren in deroffentlichen Verwaltung empfohlen. ImRahmen von WiBe21 werden Elemente ausden drei verschiedenen Nutzenkategorien,strategische Wettbewerbsvorteile, Produk-tivitatsverbesserung und Kostenersparnis,einbezogen und fur die Bewertung von IT-Verfahren operationalisiert. Die Einfuh-rung von qualitativen Indikatoren tragt derSchwierigkeit Rechnung, den Nutzen vonIT allein quantitativ zu bewerten.Die Wirtschaftlichkeitsbetrachtung nach

WiBe21 unterscheidet drei verschiedene,Wirkungsdimensionen‘ [Roth01, 15 ff.]:& Wirtschaftlichkeit im monetaren Sinne,

d. h. Rentabilitat. Quantifizierbare Kos-ten- und Nutzengroßen werden unter-

sucht und auf den Einfluss der geplantenoder durchgefuhrten Maßnahme hin ge-pruft. Unterschieden werden einmaligeund laufende Kosten und Nutzen, aberauch unmittelbare und mittelbare Effek-te.

& Dringlichkeit des IT-Verfahrens. DieseDimension der WiBe21 befasst sich mitAspekten, die indirekt Einfluss auf dieWirtschaftlichkeit eines IT-Verfahrenshaben wie z. B. Herstellerunterstutzungfur Hardware oder Software oder auchgeanderte Verwaltungsvorschriften undGesetze, die Umstellungen bei Verfah-ren notig machen.

& Qualitativ-strategische Bedeutung desIT-Verfahrens. Hierunter fallen (noch)nicht-quantifizierbare Aspekte einer er-weiterten Wirtschaftlichkeitsbetrach-tung wie bspw. der Pilotcharakter einesProjektes.

Die Erganzung der quantitativen Wirt-schaftlichkeitsdimension durch zwei quali-tative Dimensionen dient dazu, im Falleiner negativen quantitativen Wirtschaft-lichkeitsbeurteilung qualitative Nutzen-aspekte in die Abwagung fur oder gegenein neues IT-Verfahren einzubeziehen: Ineinem ersten Schritt werden zur Beurtei-lung der Wirtschaftlichkeit im monetarenSinne Kosten- und Nutzengroßen des po-tentiellen Ersatzverfahrens mithilfe derKapitalwertmethode bewertet. Weist dieseBerechnung einen finanziellen Vorteil desneuen IT-Verfahrens nach, gilt seine Wirt-schaftlichkeit im Vergleich zum Altsystemals erwiesen und die WiBe21-Unter-suchung wird an dieser Stelle abgebrochen.Spricht die Kostenrechnung noch nichteindeutig fur ein neues Verfahren, werdendie qualitativen Evaluationsdimensionenherangezogen, um den Ersatzbedarf desaktuellen Systems zu bestimmen.

3 Bisherige Ansatze undErgebnisse zur Wirtschaftlich-keitsuntersuchung vonE-Government in der Praxis

Untersuchungen zur Wirtschaftlichkeitvon E-Government sind Mangelware. Diemeisten Studien, die sich mit dem ThemaE-Government auseinandersetzen, fokus-sieren auf Ziele und Wunsche fur E-Go-vernment oder auf nationale und inter-nationale Vergleiche zu Verbreitung undTiefe von E-Government-Angeboten[WoKr03, 917f.]. Mittlerweile sind geradedie finanziellen Aspekte von E-Govern-

ment ins Zentrum des offentlichen Interes-ses geruckt, und dementsprechend ist dasThema Wirtschaftlichkeitsrechnung auchin zunehmendem Maße Gegenstand vonUntersuchungen und Veroffentlichungen.Die prominentesten Beispiele fur Wirt-schaftlichkeitsrechnungen der vergangenenJahre bzw. deren Ergebnisse werden imFolgenden zusammengefasst und nachden in Abschnitt 1 dargestellten Kriterienfur Wirtschaftlichkeitsuntersuchungen furE-Government bewertet.

3.1 Begix

Im Rahmen einer Studie der Bertelsmann-Stiftung wurden in 2001 weltweit E-Go-vernment-Portale von nationalen Regie-rungen auf der Basis einer so genannten,Balanced eGovernment Scorecard‘ unter-sucht und mittels des daraus abgeleiteten,Balanced eGovernment Indexes‘ bewertet[FrHS02].

Konzept: Ausgehend von einem norma-tiv vorgegebenen Zielbundel fur E-Go-vernment, der ,Balanced eGovernmentScorecard‘, wurde die elektronisch zugang-lich Dokumentation von E-Government-Projekten sowie in Best-Practice-Fallenauch Interviews zur Auswertung heran-gezogen.

Die zu Grunde gelegte ,Balanced eGo-vernment Scorecard‘ beinhaltet funf Felder:Nutzen, d. h. Qualitat und Quantitat derangebotenen Dienstleistungen, Effizienzbzw. das Vorhandensein von Effizienz-zuwachsen, die Forderung von Burger-beteiligung unter dem Stichwort Partizi-pation, Transparenz im Sinne einerVerwirklichung des glasernen Staates sowieChange Management bezogen auf den Ab-lauf des Planungs- und Implementierungs-prozesses. Die Operationalisierung desFeldes Effizienz geschieht uber 16 Indika-toren, die allerdings nicht detaillierter dar-gestellt werden [siehe BeBA02, 4].

Erzielte/erzielbare Resultate: Die Dar-stellung der qualitativen Ergebnisse erfolgthoch aggregiert auf Ebene der Betrach-tungsdimensionen und dient in erster Liniedem internationalen Vergleich der Punkte-wertungen. Einzelne Indikatoren werdennicht aufgelost. Im Bereich Effizienzsteige-rung durch E-Government kommt dieBertelsmann-Studie zu dem Ergebnis, dassbei den untersuchten Portalen bislang nurvereinzelt Effizienzeffekte zu verzeichnensind und diese auch mit ganz unterschied-lichen Mitteln erzielt werden. Einsparer-folge werden haufig mit einer Steigerungder Komplexitat von Verfahren erkauft[FrHS02, 132].

WIRTSCHAFTSINFORMATIK 47 (2005) 5, S. 337–346

Prozessorientierte Wirtschaftlichkeitsuntersuchung fur E-Government 339

Diskussion: In Anbetracht der sparli-chen Dokumentation der Indikatoren, diezu einer Beurteilung von E-Government-Portalen benutzt wurden, ist eine Diskussi-on des Verfahrens lediglich eingeschranktmoglich.& Multiperspektivische Betrachtung: Aus

der Dokumentation geht nicht hervor,ob neben der Verwaltungsperspektivenoch weitere Perspektiven von An-spruchs- oder Akteursgruppen beruck-sichtigt werden.

& Entscheidungsunterstutzung: Fur dieBeurteilung einer Investitionsentschei-dung im Einzelfall ist ein auf großflachi-ge Erhebungen ausgelegtes Verfahrenkaum geeignet. Konkrete Zahlen zuerzielten Effizienzgewinnen sind nichtdokumentiert.

& Multidimensionalitat: Entsprechend derSystematik einer Balanced Scorecardwerden verschiedene Betrachtungs-dimensionen miteinander kombiniert.Diese sind allerdings durch die nor-mative E-Government-Definition vor-gegeben und werden in ihren Aus-pragungen nicht den individuellenProjektgegebenheiten und -zielsetzun-gen angepasst.

& Formativer Charakter: Basierend aufden Prinzipien fur Balanced E-Govern-ment werden in gewissem Umfang Hin-weise fur Weiterentwicklung und Ver-besserungen gegeben. Diese bleiben aberauf einem vergleichsweise unspezi-fischen Niveau.

3.2 Wirtschaftlichkeitskalkulationnach WiBe21 bei T-Systems-Projekten

Die Firma T-Systems wendet zur Vorkal-kulation von E-Government-Projekten dieIT-WiBe21 Methode entsprechend denEmpfehlungen des E-Government-Hand-buchs [Bund04] an [TSys03].Konzept: Hierzu werden die durch IT

zu unterstutzenden Verwaltungsprozesseanalysiert und Personal-, Sach- und Kom-munikationskosten pro Prozessdurchlaufin elektronischer und in Papierform erho-ben. Auf der Basis von Fallzahlerhebungenund -schatzungen (fur die elektronischeAbwicklung) werden Einsparpotenzialedurch E-Government prognostiziert unddie resultierenden Kosten- und Nutzen-betrage nach der Kapitalwertmethodebewertet. Daneben werden die beidenqualitativen WiBe21-Dimensionen entspre-chend der Projektgegebenheiten erhobenund erganzend ausgewertet.

Erzielte/erzielbare Resultate: Entspre-chend der WiBe21-Systematik liefert dieEvaluation der quantitativen Kosten-Nut-zen-Dimension eine Abschatzung des Ka-pitalwerts der erforderlichen IT-Investitionauf der Basis von Nutzungsprognosen. DieErhebung der qualitativen Dimensionenerganzt diese ggf. durch eine auf strategi-schen, gesetzlichen, etc. Aspekten beruhen-de Ablosedringlichkeit des bisherigen Ver-fahrens.Diskussion: Sowohl die Grundlage fur

eine Investitionsentscheidung als auch dieKombination von qualitativen und quan-titativen Wirtschaftlichkeitsdimensionensind bei dieser Vorgehensweise gegeben.Die Evaluation der qualitativen Dimensio-nen kann den Schwerpunkten des jeweili-gen Projektes angepasst werden. Nachteiligist, dass die Berucksichtigung weiterer Per-spektiven wie schon im WiBe21-Grund-ansatz nicht gegeben ist.& Multiperspektivische Betrachtung: Das

WiBe21-Verfahren sieht ausschließlichdie Berucksichtigung der Verwaltungs-perspektive vor.

& Entscheidungsunterstutzung: In Abhan-gigkeit der Genauigkeit der Nutzungs-prognose liefert die Kapitalwertmethodeeine quantifizierte Beurteilung des ge-planten E-Government-Projekts – mitden o. g. Schwachen eines cashflow-basierten Kostenrechnungsverfahrens.

& Multidimensionalitat: Innerhalb desdurch das WiBe21-Modell vorgege-benen Rahmens ist eine Berucksich-tigung sowohl quantitativer als auchqualitativer Wirtschaftlichkeitsaspektemoglich. Eine Anpassung an individuel-le Projektgegebenheiten kann nur inner-halb des vorgegebenen Fragenkatalogserfolgen.

& Formativer Charakter: Da die qualitati-ven Untersuchungsdimensionen nur imHinblick auf einen Ablosebedarf desbisherigen Verfahrens erhoben werden,erfolgt an dieser Stelle keine Beurteilungdes geplanten Projekts und somit auchkeine formative Evaluation.

3.3 Fraunhofer eGOV-Rechner

Konzept: Der Fraunhofer eGOV-Rechnersetzt sich aus den drei Modulen ,Prozess-Designer‘, ,Prozess-Kalkulator‘ und ,Qua-litativer Nutzenmesser‘ zusammen, die imRahmen einer Wirtschaftlichkeitsunter-suchung sequenziell durchlaufen werden[FrGo04]. �hnlich wie beim WiBe21-Ver-fahren werden zunachst die zu unter-suchenden Prozesse erhoben und ent-sprechend dem Ist-Zustand, d. h.

Papierabwicklung, und Soll-Zustand, d. h.elektronische Abwicklung, analysiert (Pro-zess-Designer). Entlang der Prozesse wer-den quantifizierbare Kosten- und Nutzen-faktoren erhoben und auf der Basis vonFallzahlen hochgerechnet und bewertet(Prozess-Kalkulator). Die aus den erstenbeiden Stufen ermittelten Ergebnisse die-nen als Basis, um im Sinne einer BalancedScorecard qualitative Nutzendimensionenzu erheben (Qualitativer Nutzenmesser).Erzielte/erzielbare Resultate: Der

eGOV-Rechner liefert eine Kombinationaus quantitativen und qualitativen Wirt-schaftlichkeitsdimensionen, die auf dieindividuellen Projektgegebenheiten aus-gerichtet werden konnen. Auch hier gehenPrognosen zu Fallzahlen in die Abschat-zung der quantitativen Dimension mit ein.Die vorhandene Dokumentation lasst aller-dings keine detailliertere Beurteilung dererzielbaren Ergebnisse zu.Diskussion: Vorgehen und Auspragung

der Evaluationsmethode erscheinen dervorhandenen Dokumentation zufolgeweitgehend flexibel anpassbar zu sein.Grundprinzip ist die Einbettung desE-Government-Vorhabens in ein Reorga-nisationsprojekt.& Multiperspektivische Betrachtung: Die

Kundenperspektive wird in den doku-mentierten Fallen [v. a. Wunschkennzei-chen, siehe Armb04] in Form vonVergleichswerten zu Zeit- und Kom-munikationskostenaufwanden einbezo-gen. Inwieweit eine uber Zielgroßen derBalanced Scorecard hinausgehende di-rekte Beteiligung anderer Akteursgrup-pen auch bei den qualitativen Unter-suchungsdimensionen erfolgt, ist nichtklar erkennbar.

& Entscheidungsunterstutzung: Obwohldie Dokumentation des eGOV-Rech-ners keinen konkreten Beispielfall bein-haltet, ist davon auszugehen, dass aufder Basis der dargestellten Erhebungeine Investitionsentscheidung getroffenwerden kann.

& Multidimensionalitat: Neben quantitati-ven Aspekten werden auch im Rahmender Balanced Scorecard individuell an-passbare qualitative Evaluationsdimen-sionen berucksichtigt, sodass sowohlvon Multidimensionalitat als auch in ge-wissem Umfang von einer Berucksichti-gung der Projektspezifika gesprochenwerden kann.

& Formativer Charakter: Da der Ansatzauf eine Anwendung im Planungssta-dium (Modellierung des Soll-Prozesses)abzielt, ist eine formative Evaluation zu-nachst nicht vorgesehen.

WIRTSCHAFTSINFORMATIK 47 (2005) 5, S. 337–346

340 Petra Wolf, Helmut Krcmar

3.4 Vergleichsrechnung zumMeldewesen

Weniger ausfuhrlich dokumentiert, dafurumso prominenter sind Zahlen zum Ein-sparpotenzial des elektronischen Aus-tauschs von Meldedaten im Fall der Ruck-meldung [komuoJ].Konzept: Die geschatzten Personal-,

Sach- und Kommunikationskosten fur eineRuckmeldung (unter Ruckmeldung wirdim Fall eines Umzugs die Meldung der Per-sonendaten des Umziehenden von der Zu-zugs- an die Wegzugsgemeinde verstanden)werden fur den Fall der Papierabwicklungmit der elektronischen Abwicklung uberdie ASP-Losung des Anbieters verglichenund ergeben eine Differenz von 4,08 a proRuckmeldung. Dies gilt allerdings nur furden Fall, dass beide Gemeinden – Zuzugs-und Wegzugsgemeinde – an dem elektro-nischen Verfahren teilnehmen, da das be-rechnete Einsparpotenzial fur beide Ge-meinden zusammengenommen gilt.Erzielte/erzielbare Resultate: Das Er-

gebnis der beschriebenen Aufstellung istein Kostenvergleich auf der Basis einestransaktionsbasierten ASP-Preises, Por-tokosten und Zeitaufwand ohne Beruck-sichtigung weiterer quantitativer oder qua-litativer Aspekte.Diskussion: Es kann hier kaum von

einem Verfahren zur Wirtschaftlichkeits-rechnung gesprochen werden, da lediglichvordergrundige Schatzwerte verglichenwerden. Qualitative Aspekte oder erweiter-te monetare Faktoren wie Einfuhrungs-und Schulungskosten, Verbreitung der Lo-sung, d. h. mit wie vielen Gemeinden kon-nen Meldedaten tatsachlich auf diese Weiseausgetauscht werden, werden im Unter-schied zu den bislang vorgestellten Metho-den nicht berucksichtigt.& Multiperspektivische Betrachtung: Bei

der Betrachtung werden die Perspekti-ven der an einer Ummeldung beteiligtenKommunen gemeinsam betrachtet, ohnejedoch auch den Burger, der umgemel-det wird, zu berucksichtigen.

& Entscheidungsunterstutzung: Als Ent-scheidungsunterstutzung kann deroberflachliche Kostenvergleich nichtherangezogen werden, da nur eine aus-schnitthafte Betrachtung erfolgt.

& Multidimensionalitat: Da nur quantitati-ve Kosten bzw. Einsparungen betrachtetwerden, kann nicht von einer Multi-dimensionalitat des Ansatzes gespro-chen werden. Somit ist auch eine Anpas-sung an individuelle Projektziele nichtgegeben.

& Formativer Charakter: Entwicklungs-hinweise im Sinne einer formativen Eva-luation sind auf dieser Basis nicht mog-lich.

3.5 Zusammenfassung bisherigerAnsatze und Ergebnisse

Die Kriterien Multiperspektivitat und for-mativer Charakter werden von jeweilsdrei von vier Evaluationsansatzen nichterfullt (siehe Tabelle 1). Zur Entschei-dungsunterstutzung im Fall eines konkre-ten E-Government-Vorhabens konnennur zwei Ansatze herangezogen werden.Das Prinzip der Multidimensionalitatwird von drei Ansatzen berucksichtig,allerdings geben die Ansatze WiBe21 undBegix einen standardisierten Kriterienka-talog bzw. Betrachtungsdimensionen undIndikatoren vor, was eine Anpassung anindividuelle Projektziele weitgehend ver-hindert.Ausgangspunkt fur die Gestaltung eines

Ansatzes zur Wirtschaftlichkeitsunter-suchung von E-Government ist daher,neben den bereits umgesetzten Aspekten(Eignung zur Entscheidungsunterstutzung,Multidimensionalitat) auch die Beruck-sichtigung der Perspektiven aller am E-Go-vernment-Prozess Beteiligten sowie denformativen Charakter in das Unter-suchungskonzept aufzunehmen.

4 ProzessorientierteWirtschaftlichkeitsuntersuchungam Beispiel der virtuellenBauplattform

Das Konzept der prozessorientierten Wirt-schaftlichkeitsuntersuchung wird im Fol-genden entlang der Beurteilungskriterienfur die E-Government-Evaluation vor-gestellt. Im Rahmen eines Pilotprojekteszur virtuellen Bauplattform in Ingolstadtkonnten im Zuge der wissenschaftlichenBegleitung1 erste Erfahrungen mit der An-wendung des Konzepts gesammelt werden.Die Erkenntnisse zu erzielbaren Resultatensowie ein �berblick uber die in Ingolstadterzielten Resultate werden im Anschlusszusammengefasst.

4.1 Konzept der prozessorientier-ten Wirtschaftlichkeitsuntersuchung

Das fur die prozessorientierte Evaluationentwickelte Analyseraster basiert auf demAnsatz der Erweiterten Wirtschaftlichkeit[RMSE98], der mit dem Modell WiBe21und den empirischen Erfahrungen voran-gegangener Untersuchungen kombiniertwurde. Beiden Ansatzen ist gemeinsam,dass sie verschiedene Dimensionen des Un-tersuchungsgegenstands in die Analyse miteinbeziehen. Durch die Kombination derDimensionen und Perspektiven der beidenAnsatze ist eine ganzheitliche Betrachtungvon E-Government-Projekten gewahrleis-tet. Im Gegensatz zum WiBe21-Ansatz istdas hier vorgestellte Vorgehen auf dieAnwendungen in der Pilot- oder einerkonkreten Planungsphase eines E-Govern-ment-Vorhabens ausgerichtet.

4.1.1 Multiperspektivitat

E-Government-Projekte zielen in der Re-gel darauf ab, die von ,Verwaltungskunden‘wahrgenommene Dienstleistungsqualitatzu verbessern. Zudem zahlt der von Ver-waltungskunden wahrgenommene ,Mehr-

WIRTSCHAFTSINFORMATIK 47 (2005) 5, S. 337–346

Tabelle 1 Bewertung bisheriger Ansatze zur Wirtschaftlichkeit von E-Government

Multiperspektivitat Entscheidungsunterstutzung Multidimensionalitat Formativer Charakter

Begix Nicht erfullt Nicht erfullt Erfullt, aber standardisiert Teilweise erfullt

WiBe21 bei T-Systems Nicht erfullt Erfullt Erfullt, aber standardisiert Nicht erfullt

eGOV Rechner Teilweise erfullt Erfullt Erfullt Nicht erfullt

Zahlen zum Meldewesen Nicht erfullt Nicht erfullt Nicht erfullt Nicht erfullt

Prozessorientierte Wirtschaftlichkeitsuntersuchung fur E-Government 341

wert‘ der elektronischen Abwicklung einesVerwaltungsprozesses neben Standardisie-rung oder Fallzahl zu den kritischenErfolgskriterien fur eine wirtschaftlicheUmsetzung von E-Government [FiSc00,431 ff.]. Eine ganzheitliche Bewertung vonE-Government-Projekten nimmt daher ne-ben der Verwaltungssicht auch die Per-spektive der Verwaltungskunden ein, d. h.dass die Adressaten von elektronischenVerwaltungsdiensten zum einen erganzen-de Evaluationsaspekte in die Bewertungmit einbringen als auch selbst Subjekte derEvaluation sind.Je nach Auspragung des betrachteten

Verwaltungsprozesses sind an dieser Stelleweitere Akteursperspektiven zu beruck-sichtigen, z. B. externe Sachkundige, Ar-chitekten oder Steuerberater.

4.1.2 Entscheidungsunterstutzung

Die Qualitat der verfugbaren Daten fuhrthinsichtlich der Stringenz, mit der Kosten-rechung betrieben werden kann, zu Ein-schrankungen: Personalkosten werden vonSeiten der offentlichen Verwaltung alsArbeitsplatzkosten angegeben, die eineKombination aus leistungsmengenneutra-len Kostenarten wie z. B. Bereitstellungs-

kosten fur Hardware und Software oderauch Buromobel und leistungsmengenin-duzierten Kostenarten wie z. B. Personal-kosten darstellen.Um dennoch eine Vergleichsrechnung

vornehmen zu konnen, wurde der Ansatzder Bewertung von E-Government-Poten-zialen des BSI herangezogen und entspre-chend der erhobenen Prozessschritte ange-passt [Bund04].Fur jeden am Prozess beteiligten Akteur

werden gemaß Tabelle 2 die relevantenProzessschritte zusammengestellt und dieermittelten Kostenarten fur herkomm-lichen und digitalen Abwicklungsmodusaddiert. Fur alle Akteure konnen so dieKosten fur einen Prozessdurchlauf nachherkommlichem und digitalem Abwick-lungsmodus miteinander verglichen wer-den.Auch mit diesen Einschrankungen kann

so die Grundlage fur die Investitionsent-scheidung bei einem konkreten E-Govern-ment-Vorhaben geliefert werden.

4.1.3 Multidimensionalitat

Die drei aus der WiBe21 abgeleiteten Un-tersuchungsdimensionen wurden um dieDimension ,Flexibilitat‘ erganzt. Unter

dem Gesichtspunkt der Flexibilitat werdenMoglichkeiten untersucht, bei Verwal-tungsverfahren auf individuelle Gegeben-heiten bspw. der Antragstellung einzuge-hen oder das Verfahren kurzfristig zubeeinflussen.Die Erganzung der monetaren Dimen-

sion um drei qualitativ bewertete Dimen-sionen tragt der besonderen Situation deroffentlichen Verwaltung im Vergleich zuprivatwirtschaftlichen Unternehmen Rech-nung: Wahrend Unternehmen bei der Be-wertung eines IT-Vorhabens in erster Liniemonetare Kriterien anlegen, steht fur dieoffentliche Verwaltung i. d. R. eine volks-wirtschaftliche Gesamtsicht im Vorder-grund. Der qualitative Gewinn an Kunden-freundlichkeit oder Transparenz kann eineausgeglichene Kosten-Nutzenbilanz odersogar Mehrausgaben fur ein Onlineverfah-ren rechtfertigen. Ein IT-Vorhaben kanndaruber hinaus auch aufgrund gesetzlicherVorgaben gefordert sein.Im Gegensatz zum WiBe21- und Be-

gix-Schema sind die Auspragungen derqualitativen Dimensionen nicht strengvorgegeben, sondern konnen entspre-chend den jeweiligen Projektzielsetzungenoperationalisiert werden. Basierend aufUntersuchungen zu Zielsetzungen vonE-Government-Vorhaben, geben sie An-haltspunkte fur qualitative Unter-suchungsaspekte [siehe z. B. WoKr03].Die Erhebung der drei qualitativen Di-

mensionen (Qualitat/Strategie, Dringlich-keit, Flexibilitat) erfolgt anhand eines stan-dardisierten Fragebogens. Da nicht dieErmittlung einer Ablosedringlichkeit,sondern die vergleichende Evaluation vonpapierbasiertem und elektronisch unter-stutztem Verfahren im Vordergrund steht,werden qualitative Bewertungen fur beideVerfahren erhoben.Fur die Untersuchung der Kosten-Nut-

zen-Dimension bietet sich wie bereits obendargelegt die Methode der Prozesskosten-rechnung an. Allerdings sind die Voraus-setzungen zu einer ,reinen‘ Prozesskosten-

WIRTSCHAFTSINFORMATIK 47 (2005) 5, S. 337–346

Tabelle 2 Beispielhaftes Auswertungsraster entsprechend dem BSI-Modell [Bund04]

Prozessaktivitat Einsparung Personalkostenin Euro

Einsparung Sachmittelin Euro

Einsparung Kommunikationin Euro

Summe Einsparungje Aktivitat in Euro

rechtliche Rahmenbedingungen/Kompetenzen klaren

Erstellung des Bauantrags

Einreichen der Planungsdokumente

Nachreichen fehlender Unterlagen

Gesamteinsparung

Bürger/Unternehmen

Verwaltung

Kosten/Nutzen

QualitätStrategie

Dring-lichkeit Flexibilität

Bild 1 Dimensionen und Ebenen der Wirtschaftlichkeitsbetrachtung

342 Petra Wolf, Helmut Krcmar

rechnung in der offentlichen Verwaltungbislang nur in Ausnahmefallen gegeben.Ziel der Erhebung der Kosten-Nutzen-Di-mension bleibt aber eine prozessorientierteKostenrechnung [Schw99, 68 ff.].Der zu untersuchende Verwaltungspro-

zess wird auf der Basis von Dokumenten-analyse, Interviews und Gruppendiskus-sionen als ereignisorientierte Prozesskettemodelliert. Anschließend wird das Modellmit einem geeigneten Modellierungswerk-zeug bspw. ARIS aufgenommen, um esden Beteiligten zum Review zur Ver-fugung stellen zu konnen. Der monetareNutzen wird in Form von Einspareffek-ten der elektronischen Abwicklung imVergleich zur herkommlichen Abwicklungdes Prozesses ermittelt. Daher ist auchder herkommliche Geschaftsprozess zuermitteln, sollte dieser aufgrund von pa-rallel erfolgten Reorganisationsmaßnah-men vom elektronisch unterstutzten Pro-zess abweichen.Entlang dieser Prozessmodelle werden

mittels Interviews und Selbstaufschrei-bung Sach- und Personalkosten sowieZeitaufwand je Prozessschritt erhoben.Unterschiede zwischen herkommlichemund Online-Verfahren konnen so nichtnur global ausgewiesen, sondern differen-ziert bestimmten Schritten und Akteurenzugeordnet werden. Erhoben werden dielaufenden Kosten je Prozessdurchlauf,die uber die zu erwartende jahrlicheFallzahl hochgerechnet und mit den ein-maligen Einfuhrungskosten verrechnetwerden.

4.1.4 Formativer Charakter

Ausschlaggebend fur den formativen oderkonstruktiven Charakter des entwickeltenAnsatzes sind die Anpassbarkeit der qua-litativen Evaluationsdimensionen auf dieindividuellen Projektzielsetzungen, die ver-gleichende Betrachtung von papierbasier-tem und IT-unterstutztem Verfahren uber

alle Betrachtungsdimensionen hinweg undschließlich die prozessorientierte Evaluati-on der quantitativen Dimension. Auf dieseWeise wird eine Verortung von Verbes-serungen durch die elektronische Umset-zung entlang des E-Government-Prozessessowie die Identifikation von Schwachstel-len ermoglicht.

4.2 Pilotprojekt zur virtuellenBauplattform

Die Stadt Ingolstadt fuhrte gemeinsam miteinem ortlichen Unternehmen von August2003 bis Marz 2004 ein Pilotprojekt zumTest einer virtuellen Bauplattform durch,das als Grundlage fur die Entscheidunguber ein entsprechendes E-Government-Vorhaben dienen sollte. Als Voraussetzungfur die Umsetzung des Projektvorhabenswurde sowohl von Unternehmens- alsauch von stadtischer Seite der Nachweisder Wirtschaftlichkeit der virtuellen Bau-plattform gefordert. Daher wurde be-gleitend zu diesem Pilotprojekt eine pro-zessorientierte Wirtschaftlichkeitsunter-suchung durchgefuhrt [vgl. WoKr05a;WoKr05b]. Die Evaluation basiert auf derErfahrung aus funf Bauantragen, die Rah-men des Pilotbetriebes erstellt und geneh-migt wurden.In einem initialen Projektworkshop

wurden Eckpunkte fur die qualitativenEvaluationsdimensionen festgelegt. Da indiesem Fall keine Reorganisation des Bau-antrags- bzw. des Genehmigungsprozessesmit der elektronischen Unterstutzung ein-her ging, wurde ein zentrales Prozess-modell erhoben, das sowohl fur die papier-basierte als auch fur die elektronischeAbwicklung des Baugenehmigungsverfah-rens Gultigkeit hat.Die entlang des in Abschnitte geglieder-

ten Prozesses ermittelten Werte fur Sach-kosten und Personalaufwande wurden zu-nachst fur jede einzelne beteiligte Stelle

oder Abteilung gelistet und aus der Diffe-renz zwischen Werten fur papierbasierteund elektronische Abwicklung das Ein-sparpotenzial der Bauplattform je Prozess-durchlauf ermittelt.

4.3 Erzielte/erzielbare Resultate

4.3.1 Quantitative Untersuchungs-dimension

Tabelle 3 gibt einen �berblick uber Ergeb-nisse der quantitativen Untersuchungs-dimension entlang von zusammengefasstenProzessabschnitten. Die Prozessabschnittewurden so gewahlt, dass die Aktivitatenbzw. Einsparungen eindeutig entwederAntragsteller oder Baubehorde zuzurech-nen sind.

Die Vorteile der elektronischen Unter-stutzung zeigen sich in erster Linie in derVereinfachung der Koordination und Ko-operation der unterschiedlichen internenund externen Partner bei Antragserstellungund -begutachtung. Dies schlagt sich in derReduktion des Zeitaufwands sowie derLiege- und Transportzeiten nieder.2

Auf Seiten des Antragstellers wird zu-dem der Aufwand an Sachkosten (Pla-nungsdokumente, Kurierdienst, etc.) ins-besondere bei der Antragsvorbereitungdeutlich verringert.

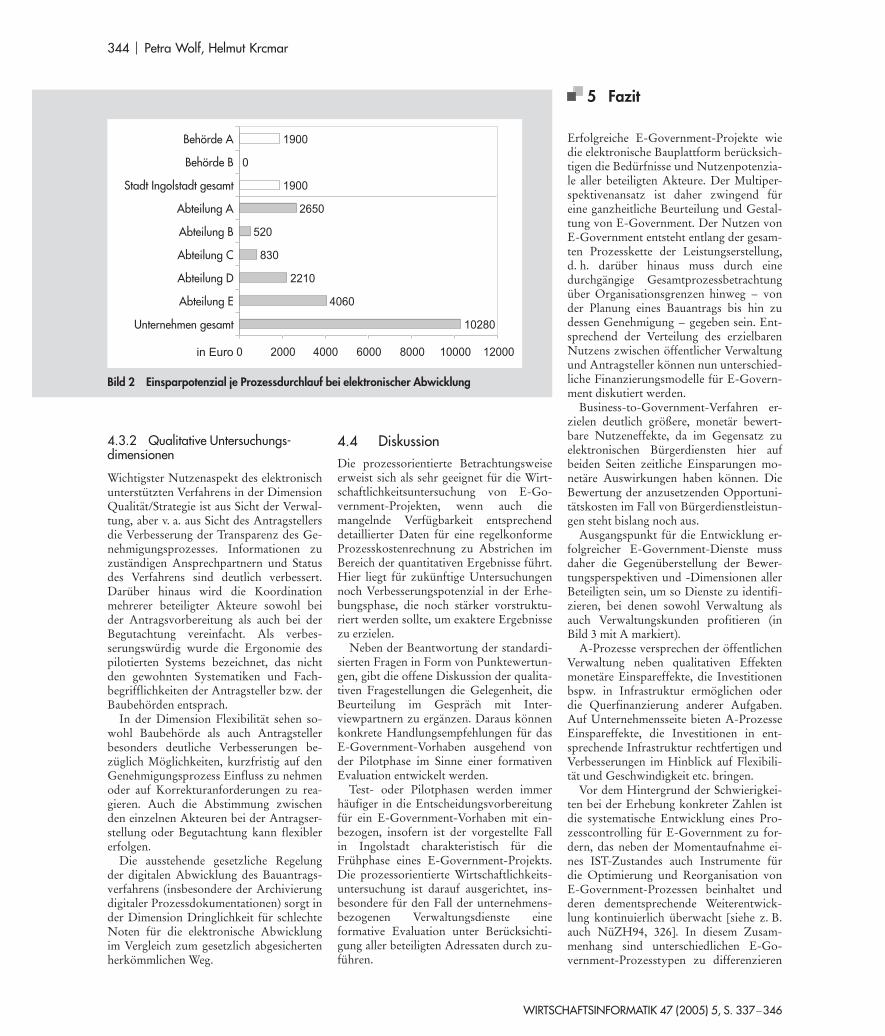

Insgesamt kann fur einen beispielhaftenBauantrag das in Bild 2 dargestellte Ein-sparpotenzial fur Verwaltung bzw. Unter-nehmen berechnet werden.

Die Verteilung des Einsparpotenzials in-nerhalb des Unternehmens auf die beteilig-ten Abteilungen spiegelt die Intensitat derBeteiligung am Antragsprozess wider. AufSeiten der Kommunalverwaltung konntenvon zwei beteiligten �mtern detaillierteAngaben gemacht werden, allerdings ergibtsich nur fur eines der befragten �mter einEinspareffekt durch die elektronische Ab-wicklung.

WIRTSCHAFTSINFORMATIK 47 (2005) 5, S. 337–346

Tabelle 3 Auswertung der quantitativen Dimension entlang der Prozessabschnitte

Vorbereitung des Bau-antrags durch Antrag-steller

Eingang und Begut-achtung bei der Baube-horde

Ruckmeldung derBaubehorde anAntragsteller

Korrektur/Erganzungder Unterlagen durchAntragsteller

Entscheidung der Bau-behorde und Bescheid

EinsparungPersonalaufwand

Reduktion von 70auf 30 Arbeitsstunden

Reduktion von 28auf 19 Arbeitsstunden

Reduktion von 20auf 5 Arbeitsstunden

Reduktion 140auf 80 Arbeitsstunden

Reduktion von 15auf 6 Arbeitsstunden

EinsparungSachkosten

Reduktion von 7200 a

auf 2500 a

Reduktion von 90 a

auf 30 a

Reduktion von 50 a

auf 10 a

Reduktion von 350 a

auf 70 a

Reduktion von 50 a

auf 0 a

Veranderung Liege-und Transportzeiten

Reduktion von 16 Ta-gen auf 10 Stunden

Reduktion von >30 Ta-gen auf 4 Tage

Reduktion von 12 Ta-gen auf 3 Tage

k. A. k. A.

Prozessorientierte Wirtschaftlichkeitsuntersuchung fur E-Government 343

4.3.2 Qualitative Untersuchungs-dimensionen

Wichtigster Nutzenaspekt des elektronischunterstutzten Verfahrens in der DimensionQualitat/Strategie ist aus Sicht der Verwal-tung, aber v. a. aus Sicht des Antragstellersdie Verbesserung der Transparenz des Ge-nehmigungsprozesses. Informationen zuzustandigen Ansprechpartnern und Statusdes Verfahrens sind deutlich verbessert.Daruber hinaus wird die Koordinationmehrerer beteiligter Akteure sowohl beider Antragsvorbereitung als auch bei derBegutachtung vereinfacht. Als verbes-serungswurdig wurde die Ergonomie despilotierten Systems bezeichnet, das nichtden gewohnten Systematiken und Fach-begrifflichkeiten der Antragsteller bzw. derBaubehorden entsprach.In der Dimension Flexibilitat sehen so-

wohl Baubehorde als auch Antragstellerbesonders deutliche Verbesserungen be-zuglich Moglichkeiten, kurzfristig auf denGenehmigungsprozess Einfluss zu nehmenoder auf Korrekturanforderungen zu rea-gieren. Auch die Abstimmung zwischenden einzelnen Akteuren bei der Antragser-stellung oder Begutachtung kann flexiblererfolgen.Die ausstehende gesetzliche Regelung

der digitalen Abwicklung des Bauantrags-verfahrens (insbesondere der Archivierungdigitaler Prozessdokumentationen) sorgt inder Dimension Dringlichkeit fur schlechteNoten fur die elektronische Abwicklungim Vergleich zum gesetzlich abgesichertenherkommlichen Weg.

4.4 DiskussionDie prozessorientierte Betrachtungsweiseerweist sich als sehr geeignet fur die Wirt-schaftlichkeitsuntersuchung von E-Go-vernment-Projekten, wenn auch diemangelnde Verfugbarkeit entsprechenddetaillierter Daten fur eine regelkonformeProzesskostenrechnung zu Abstrichen imBereich der quantitativen Ergebnisse fuhrt.Hier liegt fur zukunftige Untersuchungennoch Verbesserungspotenzial in der Erhe-bungsphase, die noch starker vorstruktu-riert werden sollte, um exaktere Ergebnissezu erzielen.Neben der Beantwortung der standardi-

sierten Fragen in Form von Punktewertun-gen, gibt die offene Diskussion der qualita-tiven Fragestellungen die Gelegenheit, dieBeurteilung im Gesprach mit Inter-viewpartnern zu erganzen. Daraus konnenkonkrete Handlungsempfehlungen fur dasE-Government-Vorhaben ausgehend vonder Pilotphase im Sinne einer formativenEvaluation entwickelt werden.Test- oder Pilotphasen werden immer

haufiger in die Entscheidungsvorbereitungfur ein E-Government-Vorhaben mit ein-bezogen, insofern ist der vorgestellte Fallin Ingolstadt charakteristisch fur dieFruhphase eines E-Government-Projekts.Die prozessorientierte Wirtschaftlichkeits-untersuchung ist darauf ausgerichtet, ins-besondere fur den Fall der unternehmens-bezogenen Verwaltungsdienste eineformative Evaluation unter Berucksichti-gung aller beteiligten Adressaten durch zu-fuhren.

5 Fazit

Erfolgreiche E-Government-Projekte wiedie elektronische Bauplattform berucksich-tigen die Bedurfnisse und Nutzenpotenzia-le aller beteiligten Akteure. Der Multiper-spektivenansatz ist daher zwingend fureine ganzheitliche Beurteilung und Gestal-tung von E-Government. Der Nutzen vonE-Government entsteht entlang der gesam-ten Prozesskette der Leistungserstellung,d. h. daruber hinaus muss durch einedurchgangige Gesamtprozessbetrachtunguber Organisationsgrenzen hinweg – vonder Planung eines Bauantrags bis hin zudessen Genehmigung – gegeben sein. Ent-sprechend der Verteilung des erzielbarenNutzens zwischen offentlicher Verwaltungund Antragsteller konnen nun unterschied-liche Finanzierungsmodelle fur E-Govern-ment diskutiert werden.Business-to-Government-Verfahren er-

zielen deutlich großere, monetar bewert-bare Nutzeneffekte, da im Gegensatz zuelektronischen Burgerdiensten hier aufbeiden Seiten zeitliche Einsparungen mo-netare Auswirkungen haben konnen. DieBewertung der anzusetzenden Opportuni-tatskosten im Fall von Burgerdienstleistun-gen steht bislang noch aus.Ausgangspunkt fur die Entwicklung er-

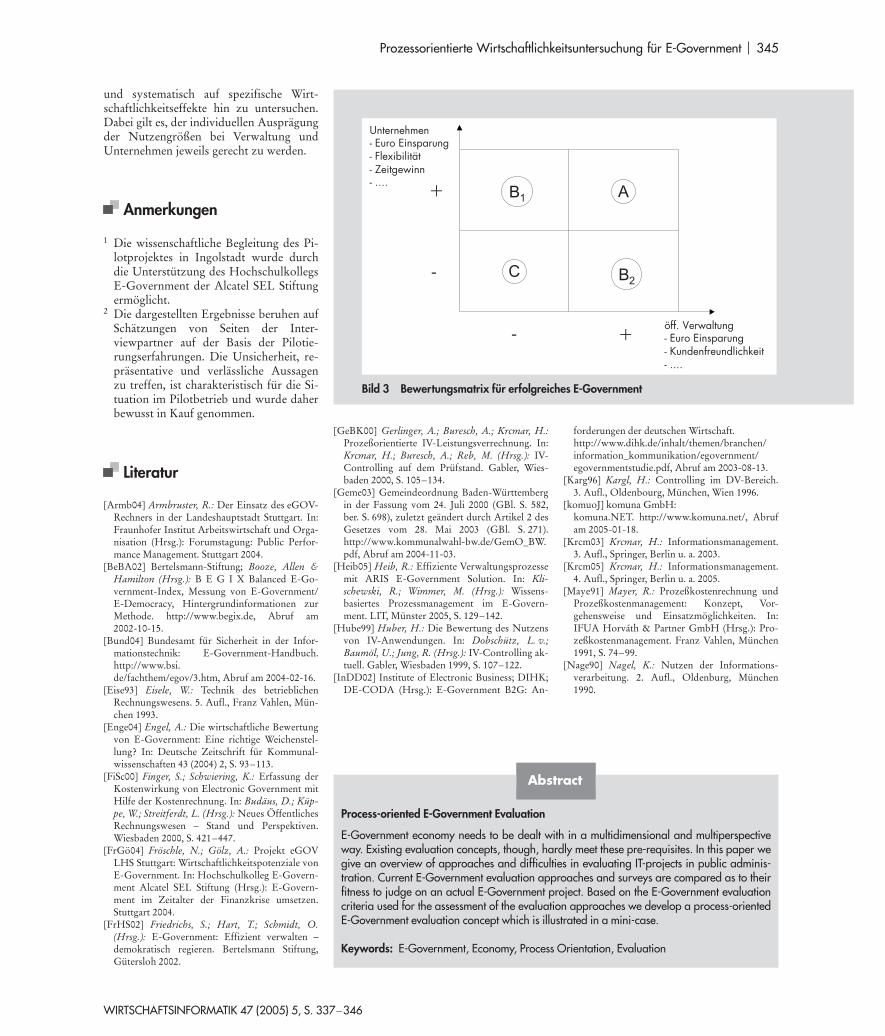

folgreicher E-Government-Dienste mussdaher die Gegenuberstellung der Bewer-tungsperspektiven und -Dimensionen allerBeteiligten sein, um so Dienste zu identifi-zieren, bei denen sowohl Verwaltung alsauch Verwaltungskunden profitieren (inBild 3 mit A markiert).A-Prozesse versprechen der offentlichen

Verwaltung neben qualitativen Effektenmonetare Einspareffekte, die Investitionenbspw. in Infrastruktur ermoglichen oderdie Querfinanzierung anderer Aufgaben.Auf Unternehmensseite bieten A-ProzesseEinspareffekte, die Investitionen in ent-sprechende Infrastruktur rechtfertigen undVerbesserungen im Hinblick auf Flexibili-tat und Geschwindigkeit etc. bringen.Vor dem Hintergrund der Schwierigkei-

ten bei der Erhebung konkreter Zahlen istdie systematische Entwicklung eines Pro-zesscontrolling fur E-Government zu for-dern, das neben der Momentaufnahme ei-nes IST-Zustandes auch Instrumente furdie Optimierung und Reorganisation vonE-Government-Prozessen beinhaltet undderen dementsprechende Weiterentwick-lung kontinuierlich uberwacht [siehe z. B.auch NuZH94, 326]. In diesem Zusam-menhang sind unterschiedlichen E-Go-vernment-Prozesstypen zu differenzieren

WIRTSCHAFTSINFORMATIK 47 (2005) 5, S. 337–346

10280

4060

2210

830

520

2650

1900

0

1900

0 2000 4000 6000 8000 10000 12000

Behörde A

Behörde B

Stadt Ingolstadt gesamt

Abteilung A

Abteilung B

Abteilung C

Abteilung D

Abteilung E

Unternehmen gesamt

in Euro

Bild 2 Einsparpotenzial je Prozessdurchlauf bei elektronischer Abwicklung

344 Petra Wolf, Helmut Krcmar

und systematisch auf spezifische Wirt-schaftlichkeitseffekte hin zu untersuchen.Dabei gilt es, der individuellen Auspragungder Nutzengroßen bei Verwaltung undUnternehmen jeweils gerecht zu werden.

Anmerkungen

1 Die wissenschaftliche Begleitung des Pi-lotprojektes in Ingolstadt wurde durchdie Unterstutzung des HochschulkollegsE-Government der Alcatel SEL Stiftungermoglicht.

2 Die dargestellten Ergebnisse beruhen aufSchatzungen von Seiten der Inter-viewpartner auf der Basis der Pilotie-rungserfahrungen. Die Unsicherheit, re-prasentative und verlassliche Aussagenzu treffen, ist charakteristisch fur die Si-tuation im Pilotbetrieb und wurde daherbewusst in Kauf genommen.

Literatur

[Armb04] Armbruster, R.: Der Einsatz des eGOV-Rechners in der Landeshauptstadt Stuttgart. In:Fraunhofer Institut Arbeitswirtschaft und Orga-nisation (Hrsg.): Forumstagung: Public Perfor-mance Management. Stuttgart 2004.

[BeBA02] Bertelsmann-Stiftung; Booze, Allen &Hamilton (Hrsg.): B E G I X Balanced E-Go-vernment-Index, Messung von E-Government/E-Democracy, Hintergrundinformationen zurMethode. http://www.begix.de, Abruf am2002-10-15.

[Bund04] Bundesamt fur Sicherheit in der Infor-mationstechnik: E-Government-Handbuch.http://www.bsi.de/fachthem/egov/3.htm, Abruf am 2004-02-16.

[Eise93] Eisele, W.: Technik des betrieblichenRechnungswesens. 5. Aufl., Franz Vahlen, Mun-chen 1993.

[Enge04] Engel, A.: Die wirtschaftliche Bewertungvon E-Government: Eine richtige Weichenstel-lung? In: Deutsche Zeitschrift fur Kommunal-wissenschaften 43 (2004) 2, S. 93–113.

[FiSc00] Finger, S.; Schwiering, K.: Erfassung derKostenwirkung von Electronic Government mitHilfe der Kostenrechnung. In: Budaus, D.; Kup-pe, W.; Streitferdt, L. (Hrsg.): Neues �ffentlichesRechnungswesen – Stand und Perspektiven.Wiesbaden 2000, S. 421–447.

[FrGo04] Froschle, N.; Golz, A.: Projekt eGOVLHS Stuttgart: Wirtschaftlichkeitspotenziale vonE-Government. In: Hochschulkolleg E-Govern-ment Alcatel SEL Stiftung (Hrsg.): E-Govern-ment im Zeitalter der Finanzkrise umsetzen.Stuttgart 2004.

[FrHS02] Friedrichs, S.; Hart, T.; Schmidt, O.(Hrsg.): E-Government: Effizient verwalten –demokratisch regieren. Bertelsmann Stiftung,Gutersloh 2002.

[GeBK00] Gerlinger, A.; Buresch, A.; Krcmar, H.:Prozeßorientierte IV-Leistungsverrechnung. In:Krcmar, H.; Buresch, A.; Reb, M. (Hrsg.): IV-Controlling auf dem Prufstand. Gabler, Wies-baden 2000, S. 105–134.

[Geme03] Gemeindeordnung Baden-Wurttembergin der Fassung vom 24. Juli 2000 (GBl. S. 582,ber. S. 698), zuletzt geandert durch Artikel 2 desGesetzes vom 28. Mai 2003 (GBl. S. 271).http://www.kommunalwahl-bw.de/GemO_BW.pdf, Abruf am 2004-11-03.

[Heib05] Heib, R.: Effiziente Verwaltungsprozessemit ARIS E-Government Solution. In: Kli-schewski, R.; Wimmer, M. (Hrsg.): Wissens-basiertes Prozessmanagement im E-Govern-ment. LIT, Munster 2005, S. 129–142.

[Hube99] Huber, H.: Die Bewertung des Nutzensvon IV-Anwendungen. In: Dobschutz, L. v.;Baumol, U.; Jung, R. (Hrsg.): IV-Controlling ak-tuell. Gabler, Wiesbaden 1999, S. 107–122.

[InDD02] Institute of Electronic Business; DIHK;DE-CODA (Hrsg.): E-Government B2G: An-

forderungen der deutschen Wirtschaft.http://www.dihk.de/inhalt/themen/branchen/information_kommunikation/egovernment/egovernmentstudie.pdf, Abruf am 2003-08-13.

[Karg96] Kargl, H.: Controlling im DV-Bereich.3. Aufl., Oldenbourg, Munchen, Wien 1996.

[komuoJ] komuna GmbH:komuna.NET. http://www.komuna.net/, Abrufam 2005-01-18.

[Krcm03] Krcmar, H.: Informationsmanagement.3. Aufl., Springer, Berlin u. a. 2003.

[Krcm05] Krcmar, H.: Informationsmanagement.4. Aufl., Springer, Berlin u. a. 2005.

[Maye91] Mayer, R.: Prozeßkostenrechnung undProzeßkostenmanagement: Konzept, Vor-gehensweise und Einsatzmoglichkeiten. In:IFUA Horvath & Partner GmbH (Hrsg.): Pro-zeßkostenmanagement. Franz Vahlen, Munchen1991, S. 74–99.

[Nage90] Nagel, K.: Nutzen der Informations-verarbeitung. 2. Aufl., Oldenburg, Munchen1990.

WIRTSCHAFTSINFORMATIK 47 (2005) 5, S. 337–346

Abstract

Process-oriented E-Government Evaluation

E-Government economy needs to be dealt with in a multidimensional and multiperspectiveway. Existing evaluation concepts, though, hardly meet these pre-requisites. In this paper wegive an overview of approaches and difficulties in evaluating IT-projects in public adminis-tration. Current E-Government evaluation approaches and surveys are compared as to theirfitness to judge on an actual E-Government project. Based on the E-Government evaluationcriteria used for the assessment of the evaluation approaches we develop a process-orientedE-Government evaluation concept which is illustrated in a mini-case.

Keywords: E-Government, Economy, Process Orientation, Evaluation

öff. Verwaltung- Euro Einsparung- Kundenfreundlichkeit- ....

Unternehmen- Euro Einsparung- Flexibilität- Zeitgewinn- ....

2

+

+

-

-

AB1

BC

Bild 3 Bewertungsmatrix fur erfolgreiches E-Government

Prozessorientierte Wirtschaftlichkeitsuntersuchung fur E-Government 345

[NuZH94] Nuttgens, M.; Zimmermann, V.; Hack,D.: Modellbasiertes Verwaltungscontrolling –Von der Kameralistik zur Prozeßkostenrech-nung. In: Scheer, A.-W. (Hrsg.): 15. SaarbruckerArbeitstagung „Rechnungswesen und EDV“.Saarbrucken 1994, S. 313–332.

[RMSE98] Reichwald, R.; Moslein, K.; Sachen-bacher, H.; Englberger, H.; Oldenburg, S.:Telekooperation: Verteilte Arbeits- undOrganisationsformen. Springer, Berlin u. a.1998.

[Roth01] Rothig, P.: WiBe21 – Empfehlung zurDurchfuhrung von Wirtschaftlichkeitsbetrach-tungen in der Bundesverwaltung, insbesonderebeim Einsatz der IT. http://www.kbst.bund.de,Abruf am 2002-08-12.

[Schw98] Schwarze, J.: Prozeßorientierung alsGrundlage eines Verwaltungscontrolling. In:Controlling (1998) 2, S. 80–90.

[Schw99] Schwarze, J.: Funktionen und Leistungs-fahigkeit der Prozesskostenrechnung fur offent-lichen Verwaltungen. In: Budaus, D.; Gronbach,P. (Hrsg.): Umsetzung neuer Rechnungs- undInformationssysteme in innovativen Verwaltun-gen. Rudolf Haufe, Freiburg i. Br. u. a. 1999,S. 55–80.

[ScKH03] Scheer, A.-W.; Kruppke, H.; Heib, R.:E-Government. Springer, Berlin 2003.

[Stah05] Stahl, B. C.: The Paradigm of E-Commer-ce in E-Government and E-Democracy. In: Hu-ang, W.; Siau, K.; Wei, K. K. (Hrsg.): ElectronicGovernment Strategies and Implementation. IdeaGroup Publishing, Hershey, PA 2005, S. 1–19.

[TSys03] T-Systems (Hrsg.): T-Government Portal– Vorlage fur Wirtschaftlichkeitsberechnung.(Internes Arbeitspapier), 2003.

[Weiß98] Weiß, D.: Prozeßkostenrechnung undWorkflowManagement.Gabler,Wiesbaden 1998.

[WoKr03] Wolf, P.; Krcmar, H.: Wirtschaftlichkeitvon elektronischen Burgerservices – eine Be-standsaufnahme. In: Uhr, W.; Esswein, W.;Schoop, E. (Hrsg.): 6. Internationale TagungWirt-schaftsinformatik 2003. Dresden, S. S. 917–936.

[WoKr05a] Wolf, P.; Krcmar, H.: ProzessorientierteEvaluation von E-Government. In: Klischewski,R.; Wimmer, M. (Hrsg.): Wissensbasiertes Pro-zessmanagement im E-Government. LIT, Muns-ter 2005, S. 253–265.

[WoKr05b] Wolf, P.; Krcmar, H.: Wirtschaftlichkeitvon E-Government am Beispiel des elektro-nischen Bauantragsprozesses. In: Ferstl, O. K.;Sinz, E. J.; Eckert, S.; Isselhorst, T. (Hrsg.): 7. In-ternationale Tagung Wirtschaftsinformatik 2005.Bamberg, S. 747–764.

[Zimm92] Zimmermann, G.: ProzeßorientierteKostenrechnung in der offentlichen Verwaltung.In: Controlling 4 (1992) 3, S. 196–202.

Rolf Oippold / Andreas Meier / Walter Schnider/ KlauS Schwinn

Unternehmensweites Oaten management Von der Datenbankadministration bis lUm Informationsmanagement

4., iiberarb. und erw. Aufl. 2005. XVIII , 299 S. mit 99 Abb. (Zielorientiertes Business Computing, hrsg .... on Fedtke, Stephen) Br. EUR 49,90 ISBN 3' 528-35661 ·8

Das bewahrte Handbuch zum betrieblichen Datenmanagement in aktueller, erweiterter Auflage. Nach wie vor das einzige umfassende und praxisnahe Buch zum Thema im deutschsprachigen Raum. Neu hinzugekommen sind beispielsweise Aspekte wie Balanced Scorecarding, Datenqualitats-Management, Outsourcing und Leistungskontrolle. Das betriebliche Datenmanagement als wichtigster Grundpfeiler des Informationsmanagements wird aus technologischer, konzeptioneller, organisatorischer und betriebswirtschaftlicher Sicht beleuchtet. Auch werden Themen wie Informationsmanagementprozesse, Informationskultur, Datenschutz und Servicemanagement (ITIl) berlicksichtigt.

Das Standardwerk fUr ein umsichtig aufgebautes IT- und Datenmanagement, wie es in jedem Unternehmen von Vorteil ist.

FAX-Bestellung 0611.7878-439

Ja, hiermit bestelle ich:

Dippold / Meier/ Schnider /Schwlnn

Unternehmensweites Datenmanagement 4 . Aufi. 20 05. EUR 49,90 (zzgi. Versand) ISBN 3·528·35661 ·8

Vorname/Name

Firma

Slral\e

Teleion/ Fax

UmefSch,ilt

~ vleweg

Abteil u"8.

D.lum

Anderungen vorbeha llen

Abraham-Lincoln-5tr. 46 65189 Wiesbaden www .... ieweg.de

Fax; 0611.7878-439

3210521 7

Bewahrt - 4. Auflage!

Rolf Oippold / Andreas Meier / Walter Schnider / Klal,ls Schwinn

Unternehmensweites Oaten management Von der Datenbankadministration bis lUm Informalionsmanagemenl

4., iiberarb. und erw. Aufl. 2005. XVIII , 299 S. mil 99 Abb. (Zielorientiertes Business Computing, hrsg. Yon Fedtke, Stephen) Br. EUR 49,90 ISBN 3-528-35661 -8

Das bewahrte Handbuch zum betrieblichen Datenmanagement in aktueller, erweiterter Auflage. Nach wie vor das einzige umfassende und praxisnahe Buch zum Thema im deutschsprachigen Raum. Neu hinzugekommen sind beispielsweise Aspekte wie Balanced Scorecarding, Datenqualitats-Management, Outsourcing und Leistungskontrolle. Das betriebliche Datenmanagement als wichtigster Grundpfeiler des Informationsmanagements wird aus technologischer, konzeptionelier, organisatorischer und betriebswirtschaftlicher Sicht beleuchtet. Auch werden Themen wie Informationsmanagementprozesse, Informationskultur, Datenschutz und Servicemanagement (ITIl) berlicksichtigt.

Das Standardwerk fUr ein umsichtig aufgebautes IT- und Datenmanagement, wie es in jedem Unternehmen \Ion Vorteil ist.

Ja, hiermit bestelle ich:

Dippold / Meier/ Schnider /Schwlnn Unternehmensweites Datenmanagement 4. Aufl. 2005. EUR 49,90 (zzgl. Versand) ISBN 3-528·35661 ·8

Vorname/Name

Firma

Slral\e

Teleion/ Fax

UntefSch,ilt

0611.7878-439 • • • • • • • • • • • • • • •

~ vleweg

Abteil u"8.

Datum

Anderungen vorbeha llen

Abraham-Lincoln-5tr. 46 65189 Wiesbaden www.vieweg.de Fax; 0611.7878-439

3210521 7