Embed Size (px)

Citation preview

Quo vadis Labormarkt: Trends und Perspektiven

Vortrag im Rahmen des VDGH-Diagnostica-Forum„Labormedizin in Deutschland –

Eine Branche im Wandel“28. Januar 2011

Prof. Dr. Peter Borges

Geschäftsführer aktiva GmbH, Köln

Labormedizin in Deutschland ist extrem niedrig vergütet.

2

Labormedizin ist einfach: die Dreifaltigkeit der Qualität

Kosten dominieren (noch)…

Präzision, Richtigkeit, Plausibilität

Antwortzeit Kosten

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges3

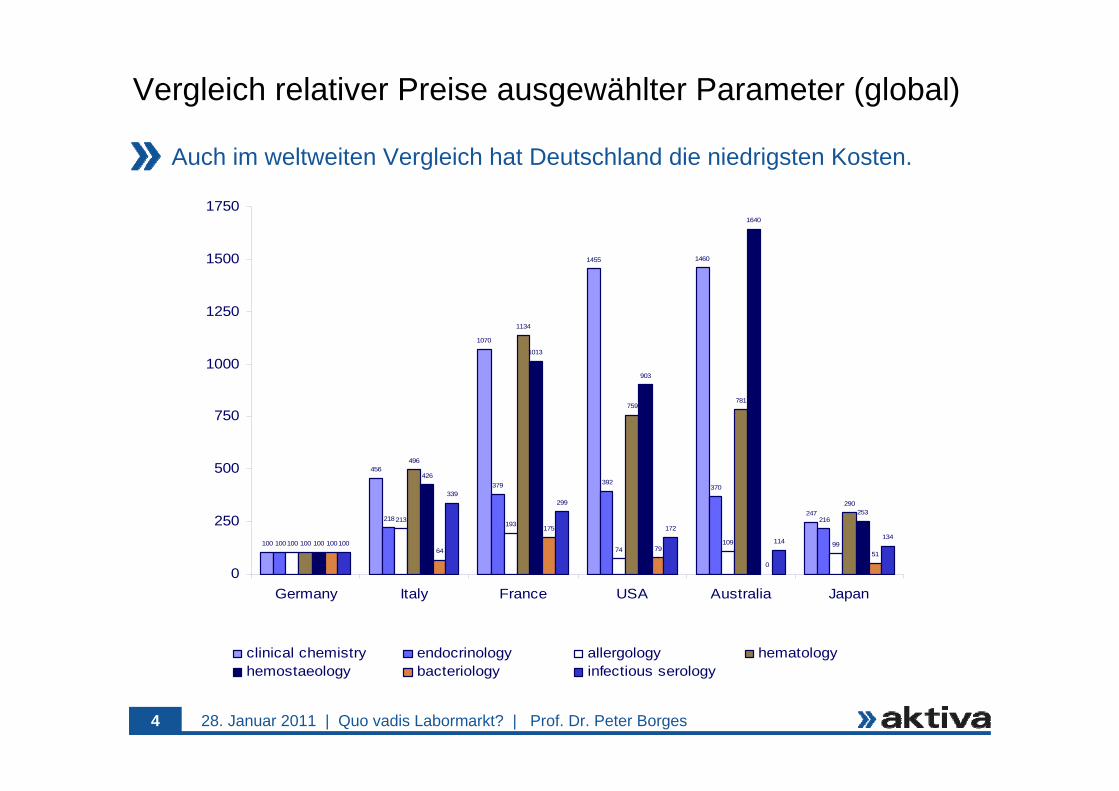

Vergleich relativer Preise ausgewählter Parameter (global)

Auch im weltweiten Vergleich hat Deutschland die niedrigsten Kosten.

100

456

1070

1455 1460

247

100

218

379 392370

216

100

213193

74109 99100

496

1134

759781

290

100

426

1013

903

1640

253

10064

175

79

051

100

339299

172

114134

0

250

500

750

1000

1250

1500

1750

Germany Italy France USA Australia Japan

clinical chemistry endocrinology allergology hematologyhemostaeology bacteriology infectious serology

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges4

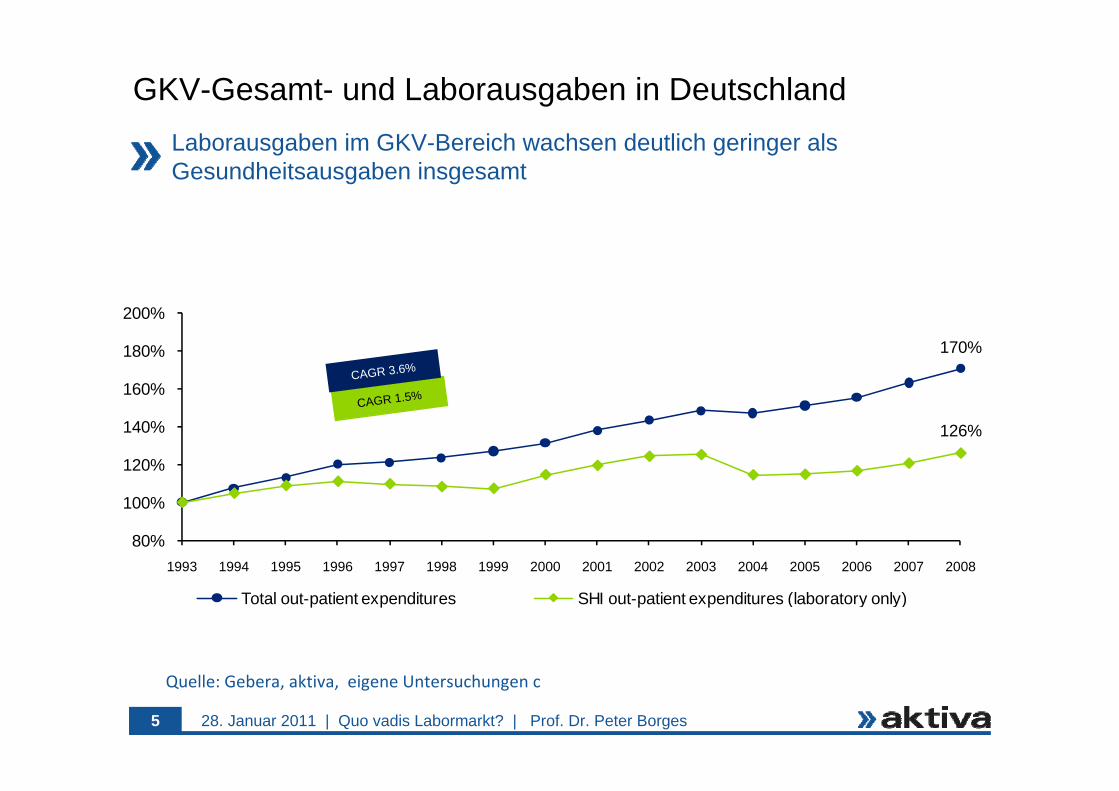

GKV-Gesamt- und Laborausgaben in DeutschlandLaborausgaben im GKV-Bereich wachsen deutlich geringer als Gesundheitsausgaben insgesamt

Quelle: Gebera, aktiva, eigene Untersuchungen c

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges5

170%

126%

80%

100%

120%

140%

160%

180%

200%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Total out-patient expenditures SHI out-patient expenditures (laboratory only)

CAGR 1.5%

CAGR 3.6%

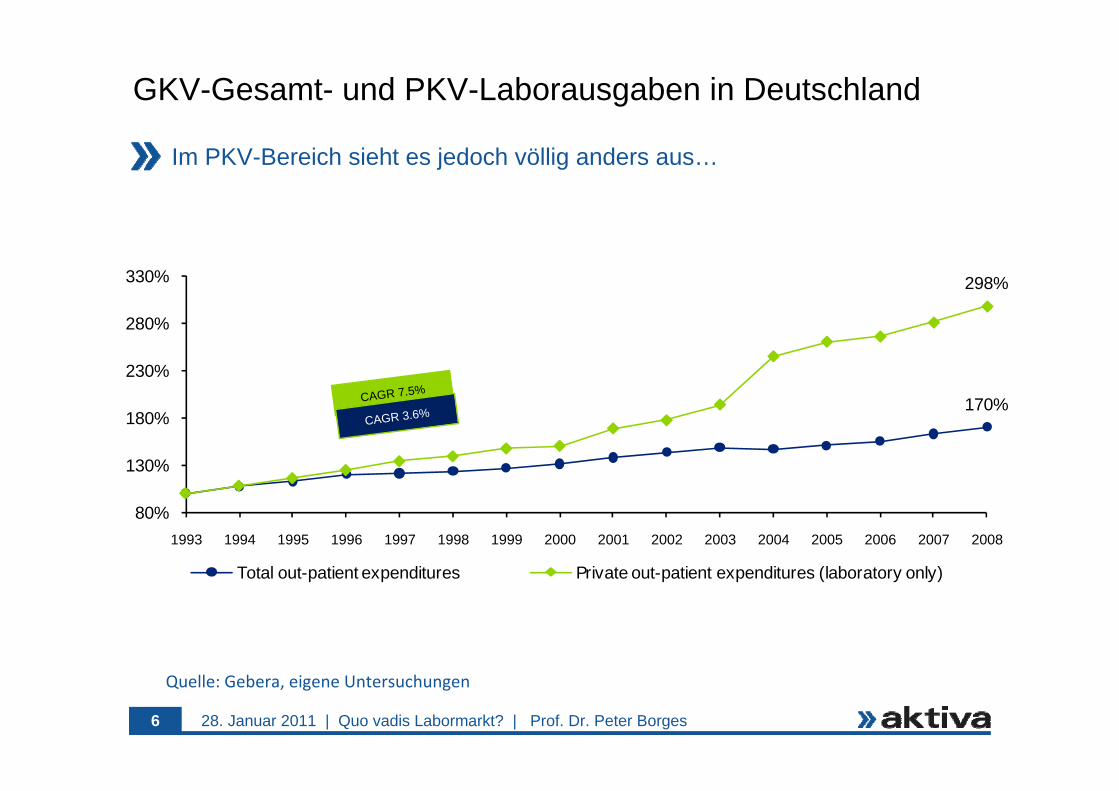

GKV-Gesamt- und PKV-Laborausgaben in Deutschland

Im PKV-Bereich sieht es jedoch völlig anders aus…

Quelle: Gebera, eigene Untersuchungen

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges6

170%

298%

80%

130%

180%

230%

280%

330%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Total out-patient expenditures Private out-patient expenditures (laboratory only)

CAGR 7.5%

CAGR 3.6%

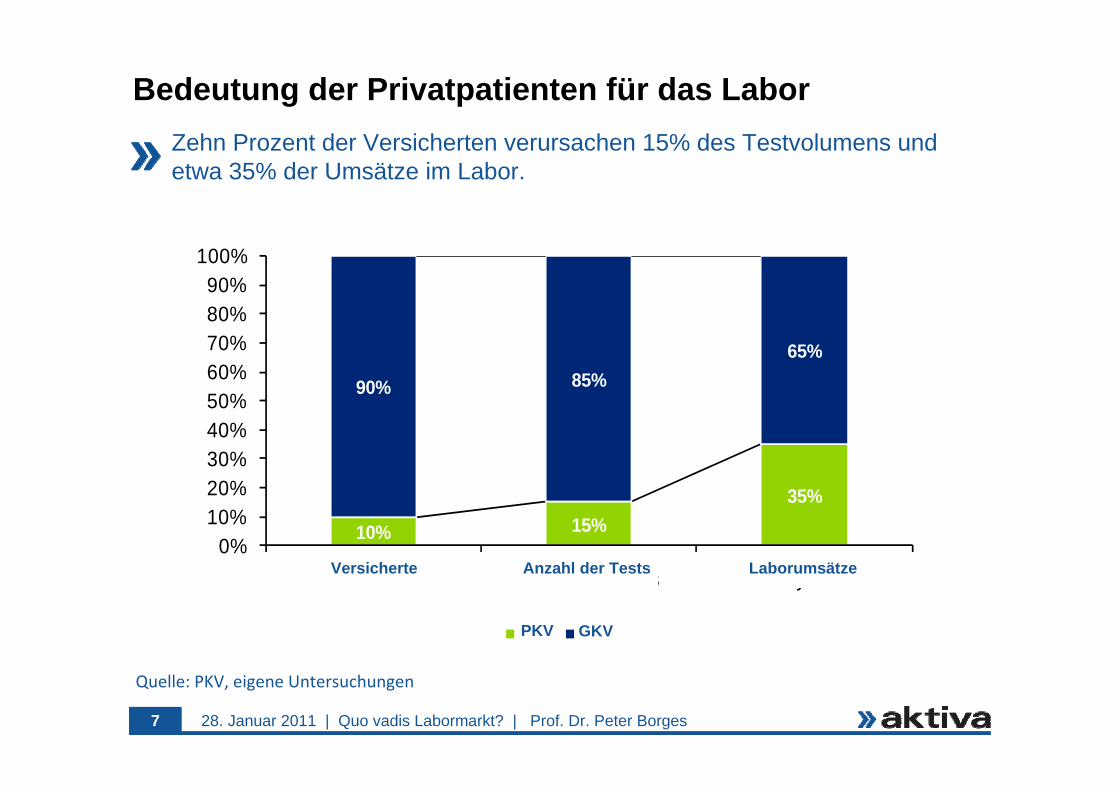

Bedeutung der Privatpatienten für das Labor

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges7

Zehn Prozent der Versicherten verursachen 15% des Testvolumens und etwa 35% der Umsätze im Labor.

10% 15%35%

90% 85%65%

0%10%20%30%40%50%60%70%80%90%

100%

Insurees Number of Tests Laboratory Revenues

PHI SHIPKV GKV

Versicherte Anzahl der Tests Laborumsätze

Quelle: PKV, eigene Untersuchungen

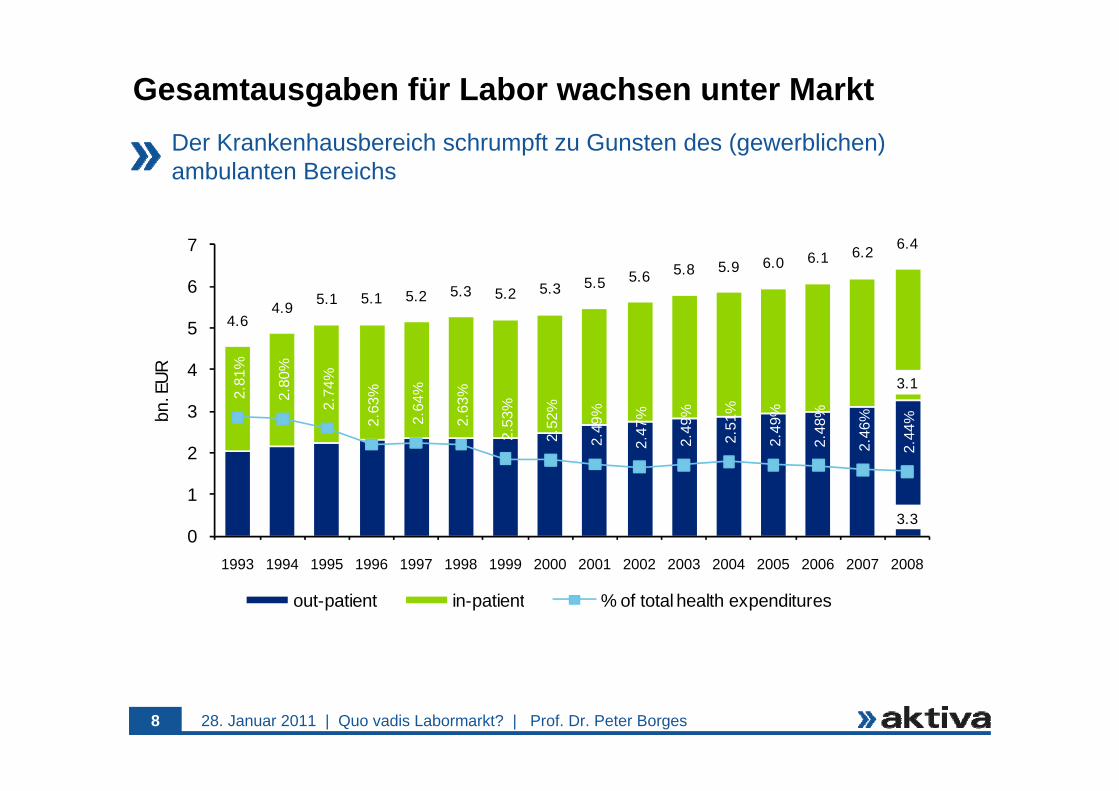

Gesamtausgaben für Labor wachsen unter Markt

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges8

Der Krankenhausbereich schrumpft zu Gunsten des (gewerblichen) ambulanten Bereichs

3.3

3.1

4.64.9 5.1 5.1 5.2 5.3 5.2 5.3 5.5 5.6 5.8 5.9 6.0 6.1 6.2 6.4

2.81

%

2.80

%

2.74

%

2.63

%

2.64

%

2.63

%

2.53

%

2.52

%

2.49

%

2.47

%

2.49

%

2.51

%

2.49

%

2.48

%

2.46

%

2.44

%

0

1

2

3

4

5

6

7

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

bn. E

UR

out-patient in-patient % of total health expenditures

Rationalisierung und Konsolidierung sind sehr weit fortgeschritten.

9

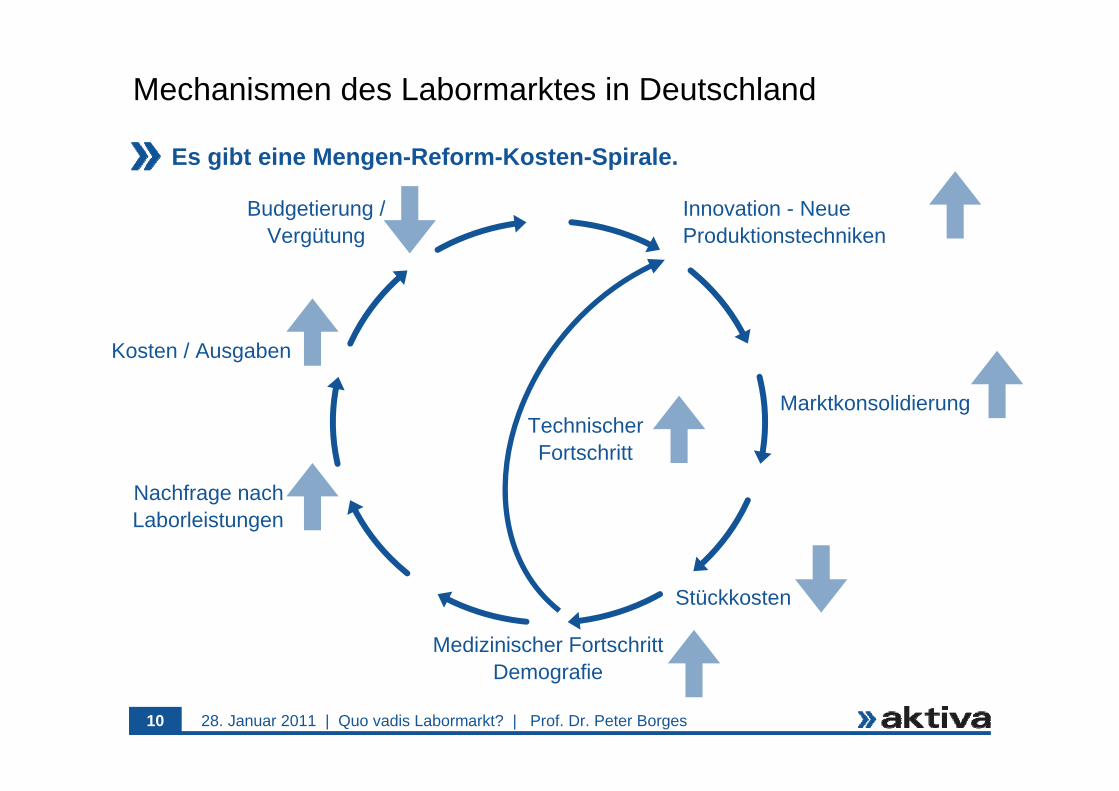

Mechanismen des Labormarktes in Deutschland

Es gibt eine Mengen-Reform-Kosten-Spirale.

Innovation - Neue Produktionstechniken

Marktkonsolidierung

Stückkosten

Medizinischer Fortschritt Demografie

Technischer Fortschritt

Kosten / Ausgaben

Nachfrage nach Laborleistungen

Budgetierung / Vergütung

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges10

Aktuelle Beispiele für MarktkonsolidierungenEine Vielzahl von Transaktionen im Labormarkt – kontinuierliche Marktkonsolidierung

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges11

AnmerkungenJahr Käufer Target Preis

n.a.

2008

General Atlantic kauft wagnerstibbe/ Amedes, eines der größten Laborunternehmen Deutschlands.

Sonic Healthcare erwirbt 85,5% von Labor 28, einem medizinisch-diagnostischen Zentrum in Berlin

Sonic Healthcare Limited kauft 100% von der GLP MedicalGroup (“GLP Medical”) Standort in Hamburg

31 m €

74 m €

2008

2008Institut für Hämatopathologie Hamburg

n.a. Asklepios GmbH kauft ein Labor in Hamburg

2007

2010

2009

2004 29 m. €Dr. Med Bernd Schottdorf

2010

2009 300 m €

n.a.

70 m €

190 m €2007Sonic Healthcare kauft Bioscientia Healthcare Group aus Ingelheim, eines von Europas größten Labore mit viel Ansehen.

Sonic Healthcare kauft Anteile von 56% der Laborgruppe Dr. Med Bernd Schottdorf Gemeinschaftspraxis u.a.

Synlab kauft MVZ Leverkusen for ca. 70 Mio. EUR

n.a. Sonic Healthcare Ltd. Kauft 100% Anteile vom Labor Lademannbogen, Hamburg

BC Partners erwirbt 100% von Future Lab und 40% von Synlab

Labco erwirbt Aesculab in Karlsruhe

Quelle: Unternehmenswebsites, Experten Interviews

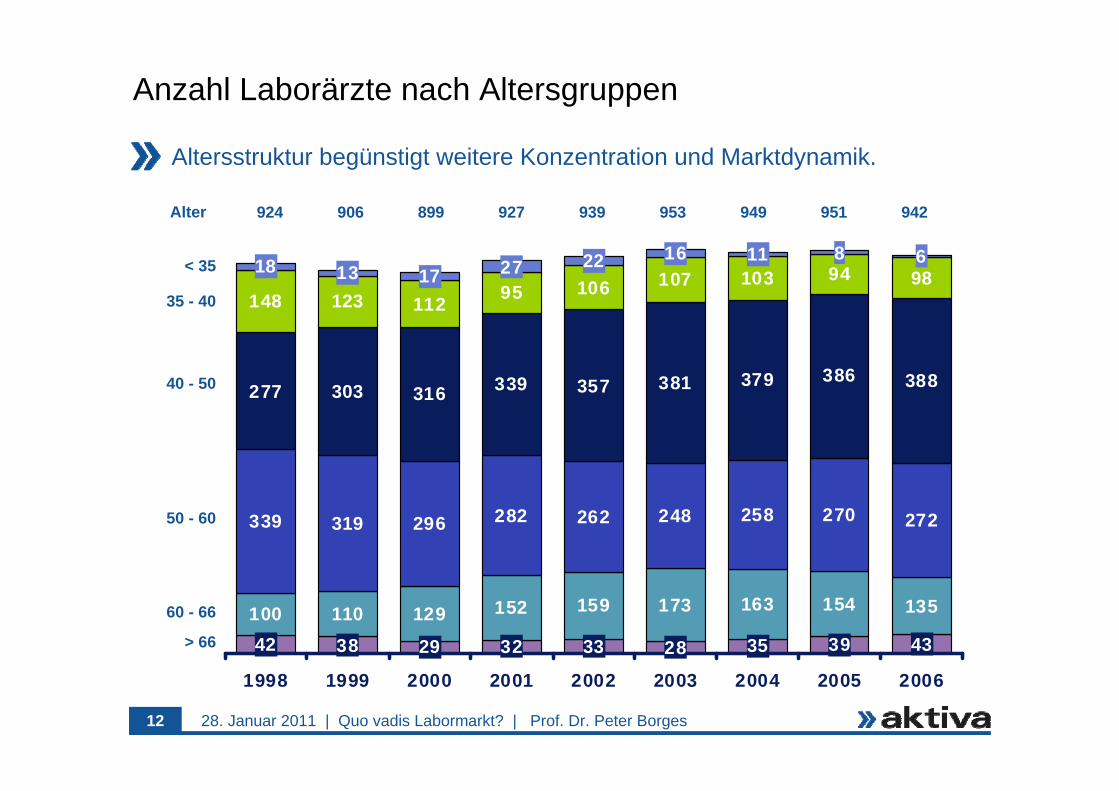

Anzahl Laborärzte nach Altersgruppen

Altersstruktur begünstigt weitere Konzentration und Marktdynamik.

42 38 29 32 33 28 35 39 43100 110 129 152 159 173 163 154 135

339 319 296 282 262 248 258 270 272

277 303 316 339 357 381 379 386 388

148 123 112 95 106 107 103 94 9818 13 17 27 22 16 11 8 6

1998 1999 2000 2001 2002 2003 2004 2005 2006

924 906 899 927 939 953 949 951 942

< 35

35 - 40

40 - 50

50 - 60

60 - 66

> 66

Alter

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges12

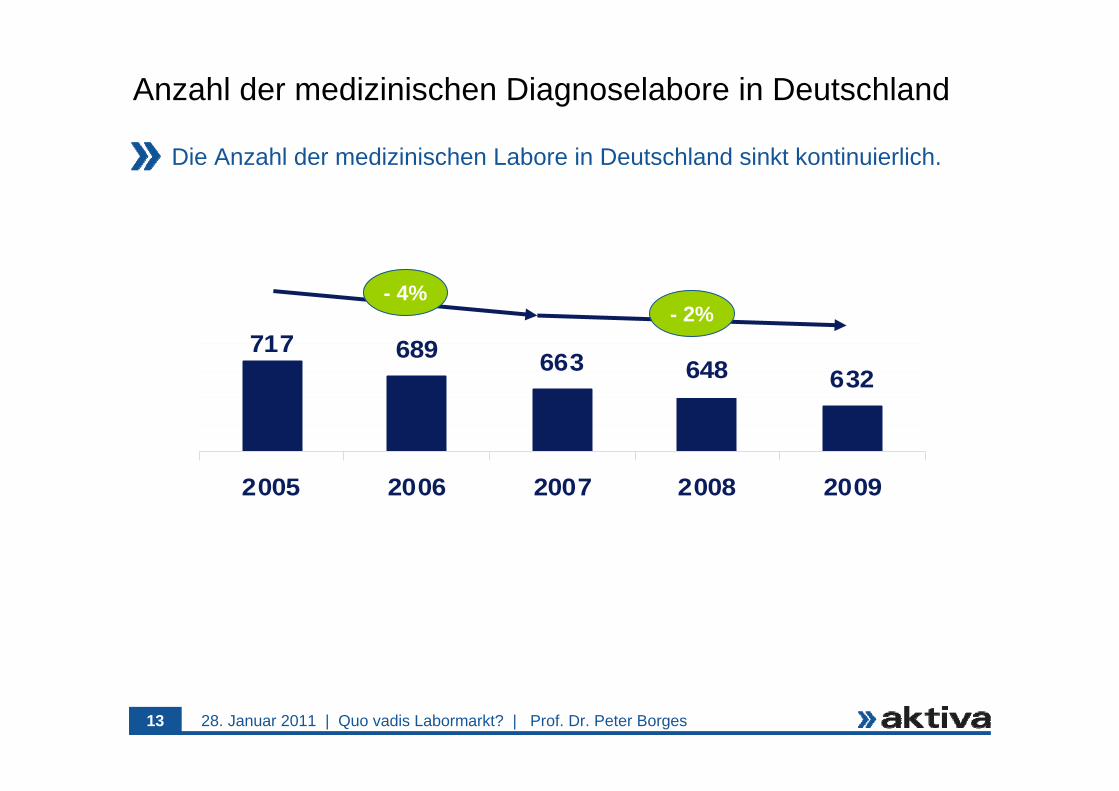

Anzahl der medizinischen Diagnoselabore in Deutschland

Die Anzahl der medizinischen Labore in Deutschland sinkt kontinuierlich.

717 689 663 648 632

2005 2006 2007 2008 2009

- 4%- 2%

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges13

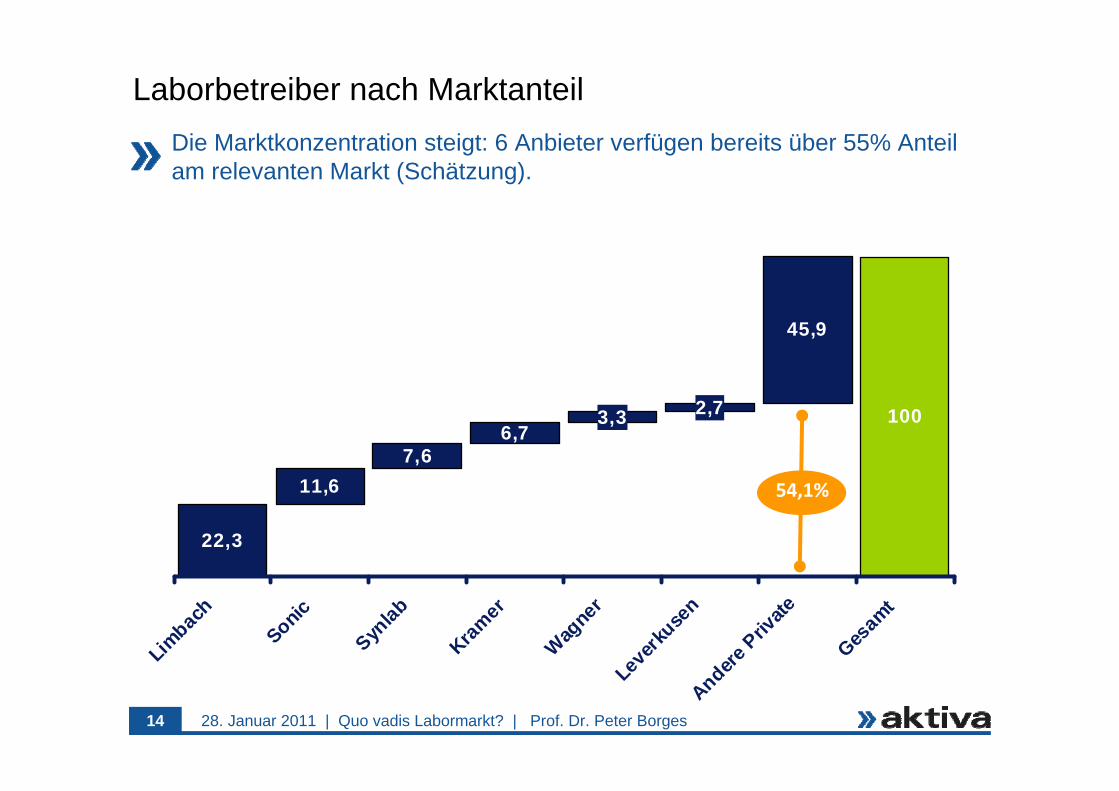

22,3

11,67,6

6,7

45,9

2,73,3 100

Limbac

h

Sonic

Synlab

Kramer

Wagne

rLe

verku

sen

Andere Priv

ate

Gesam

t

54,1%

Laborbetreiber nach MarktanteilDie Marktkonzentration steigt: 6 Anbieter verfügen bereits über 55% Anteil am relevanten Markt (Schätzung).

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges14

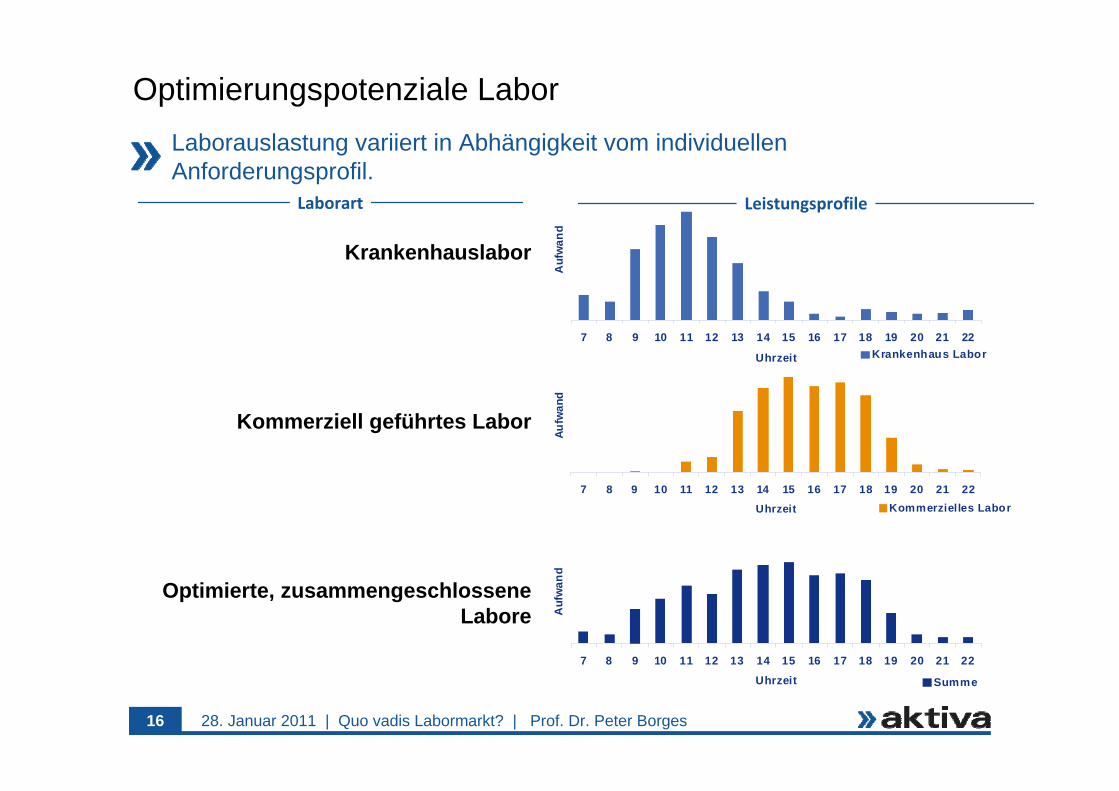

Was machen die Krankenhäuser?

15

7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22

Uhrzeit

Auf

wan

d

Krankenhaus Labor

Optimierungspotenziale Labor Laborauslastung variiert in Abhängigkeit vom individuellen Anforderungsprofil.

Krankenhauslabor

Kommerziell geführtes Labor

Optimierte, zusammengeschlossene Labore

Laborart Leistungsprofile

7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22

Uhrzeit

Aufw

and

Kommerzielles Labor

7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22

Uhrzeit

Auf

wan

d

Summe

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges16

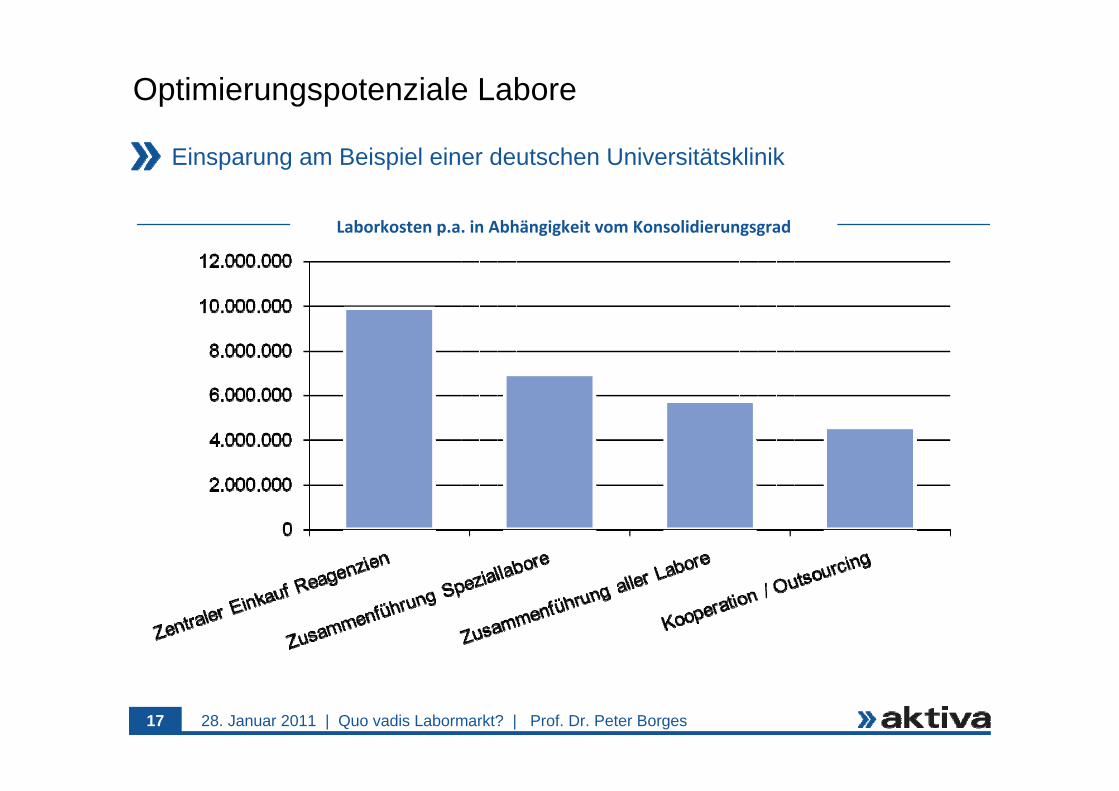

Optimierungspotenziale Labore

Einsparung am Beispiel einer deutschen Universitätsklinik

Laborkosten p.a. in Abhängigkeit vom Konsolidierungsgrad

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges17

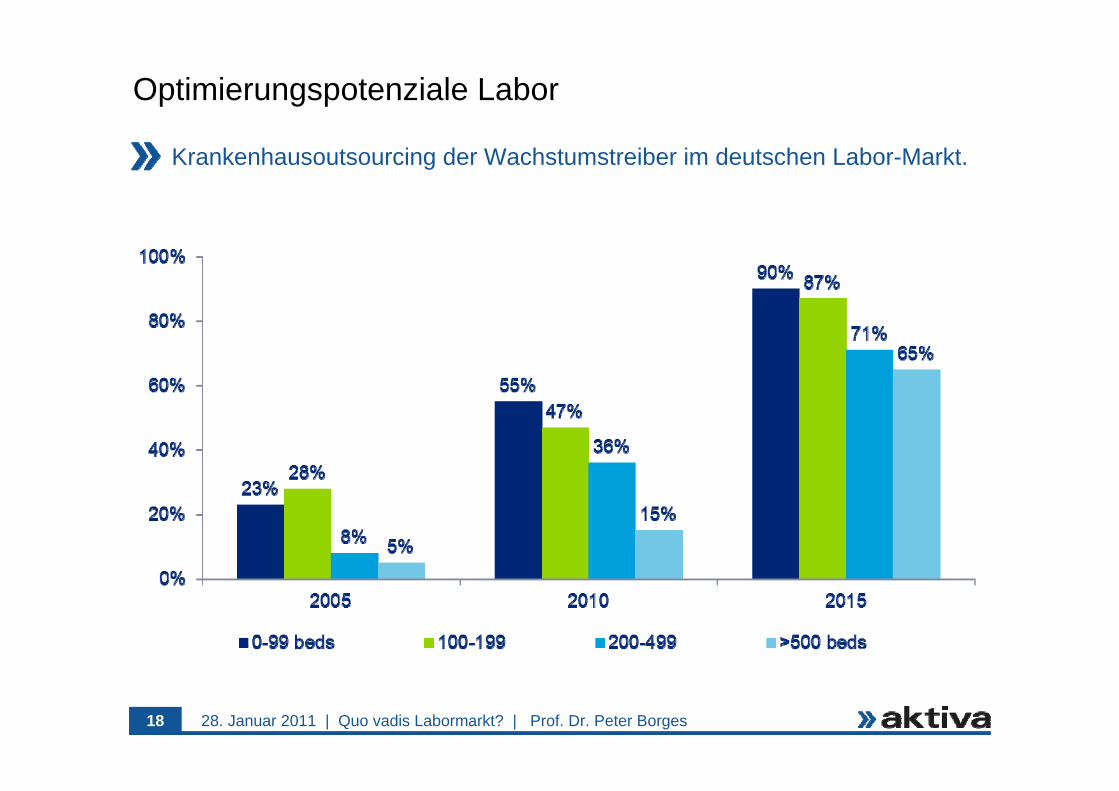

Optimierungspotenziale Labor

Krankenhausoutsourcing der Wachstumstreiber im deutschen Labor-Markt.

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges18

Quo vadis…

19

Zukunftsthesen

Ca. fünf – internationale – Anbieter werden den Markt dominieren und weiter kommerzialisierenWachstumstreiber bleibt zunächst KrankenhausoutsourcingUnterschiedliche Preisniveaus (EBM, GOÄ und KH) werden zunehmend problematischPraxisverkauf geht weiterEntwicklung wird in anderen – derzeit hochpreisigeren – Ländern folgenGröße einzelner Anbieter wird wegen Bekanntwerden der Margen zum Problem

Die Marktkonzentration in Deutschland und Europa nimmt weiter zu

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges20

Die Struktur im Detail

Es wird weiterhin eine sehr große Anzahl Laborstandorte gebenIm Zentrum werden Labore an / auf dem Gelände von Großkliniken seinVon dort werden die umliegenden Niedergelassenen und Kliniken 24h / 365 Tage im Jahr versorgtGroßkliniken, insbesondere UK‘s werden Kooperationen mit gewerblichen Laboren eingehen und damit die regionalen Märkte dominierenDennoch: Entakademisierung des FachesNicht zeitkritische Leistungen werden innerhalb der kommerziellen Gruppen auch über größere Distanzen konzentriertSerienlängen werden größer, Herstellkosten niedriger Administrative Bereiche werden zentralisiertControlling wird deutlich optimiertLaborleistungen als „technische Leistungen“?

Es wird anders, aber nicht schlechter (für die Patienten)

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges21

Die Folgen…

Beschleunigung des Krankenhaus-Outsourcing (Ende ca. 2015)Nach Verbot der Selbstzuweisung:Markt nahezu vollständig in privater Hand mit extremer KonzentrationVersorgung bleibt flächendeckend sichergestelltQualität höher als vorherKosten werden weiter optimiertEinkaufsmodelle der Kassen werden kommenVergütungs- und Margendruck steigt

für den Labormarkt

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges22

Die Folgen…

Aufgabe von Preisdifferenzierung innerhalb eines MarktesHöhere Einkaufsmacht der – wenigen – Laborketten„Infektion“ anderer Märktedramatische Margeneinbußendramatische Reorganisationen Entwicklung neuer technischer Geräte für Kleinserien und neue Services erforderlich

für die Industrie

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges23

Fazit

Die Entwicklung hin zu commercial labs wird weiter zunehmenDer deutsche Markt hat eine Vorreiterrolle für EuropaMacht und Einfluss der grossen (internationalen) Laboranbieter nehmen zuGroße Anbieter werden zunehmend aktive Gestalter des Marktes (neue Vertrags- und Versorgungsformen, Endverbrauchergeschäft..)…und bleiben klassische Leistungserbringer hochwertiger Diagnostik

Nix bliev wie et is…

28. Januar 2011 | Quo vadis Labormarkt? | Prof. Dr. Peter Borges24

Vielen Dank für Ihre Aufmerksamkeit!

![Agile (Software-) Prozesse - Quo Vadis? [in German]](https://img.pdfslide.org/doc/110x75/54b5be684a7959d76e8b45d7/agile-software-prozesse-quo-vadis-in-german.jpg)