Embed Size (px)

Citation preview

Zahlungsverkehr, Spareinlagen, Bausparen

Raiffeisen Finanzakademie

Dezember 2015

Mario Maiburger, EFA

Vertriebsservice &

Produktmanagement

Themen

Zahlungsverkehr

Kontoeröffnung

Kontoarten

Karten

Spareinlagen

Allgemeines

Spareinlagenverzinsung

Sparkontenanlage

Sparkontoarten

Verlust der Sparurkunde

Bausparen

Themen

Zahlungsverkehr

Kontoeröffnung

Kontoarten

Karten

Spareinlagen

Allgemeines

Spareinlagenverzinsung

Sparkontenanlage

Sparkontoarten

Verlust der Sparurkunde

Bausparen

Ab wann gibt’s ein Konto?

1. Kinder bis zum 7. Lebensjahr vollkommene Geschäftsunfähigkeit Bankgeschäfte: gesetzlicher Vertreter

2. Bis zum 14. Lebensjahr beschränkte Geschäftsfähigkeit nur zu Ihrem Vorteil abgeschlossene Geschäft Bankgeschäfte: gesetzlicher Vertreter

3. Bis zum 18. Lebensjahr Verfügung über eigenes Einkommen Bankgeschäfte: Kontoführung auf Habenbasis

4. Ab dem 18. Lebensjahr volle Geschäftsfähigkeit Bankgeschäfte: alle Rechte und Pflichten

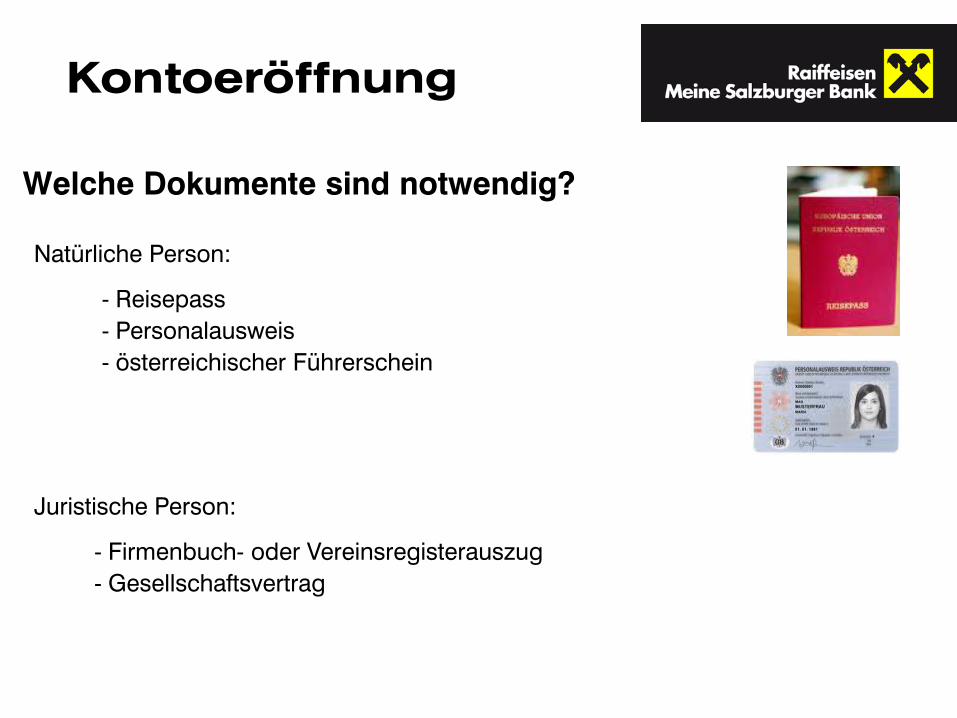

Kontoeröffnung

Welche Dokumente sind notwendig?

Natürliche Person:

- Reisepass - Personalausweis - österreichischer Führerschein

Juristische Person:

- Firmenbuch- oder Vereinsregisterauszug - Gesellschaftsvertrag

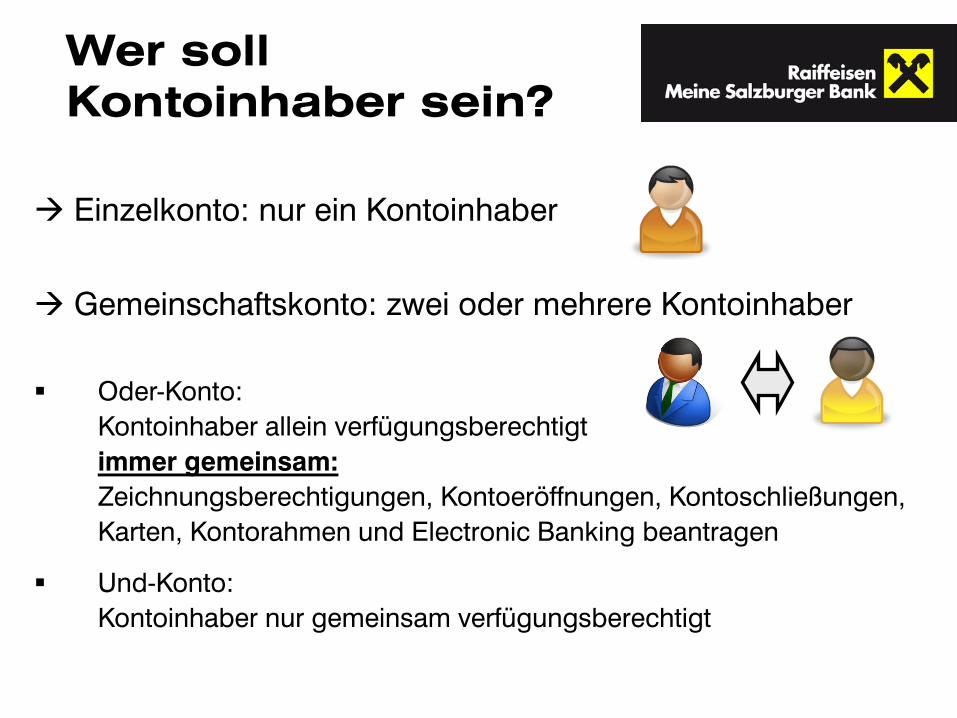

Wer soll Kontoinhaber sein?

Einzelkonto: nur ein Kontoinhaber

Gemeinschaftskonto: zwei oder mehrere Kontoinhaber

Oder-Konto: Kontoinhaber allein verfügungsberechtigt immer gemeinsam: Zeichnungsberechtigungen, Kontoeröffnungen, Kontoschließungen, Karten, Kontorahmen und Electronic Banking beantragen

Und-Konto: Kontoinhaber nur gemeinsam verfügungsberechtigt

Kontoauszug

Wie oft soll der Kontoauszug erstellt werden?

Täglich, monatlich, vierteljährlich, bei jeder Soll- oder Habenbuchung, etc.

Wie soll der Kontoauszug zugestellt werden?

Themen

Zahlungsverkehr

Kontoeröffnung

Kontoarten

Karten

Spareinlagen

Allgemeines

Spareinlagenverzinsung

Sparkontenanlage

Sparkontoarten

Verlust der Sparurkunde

Bausparen

Kontoarten

Jugendkonto

Jugend- und Studentenkonto für 10 bis 30jährige, 100% Rabatt für Kontoführung, 1 Maestrokarte inklusive, ab dem 19. Lebensjahr jährliche Inskriptionsbestätigung bei Studenten, Jugendstaffel

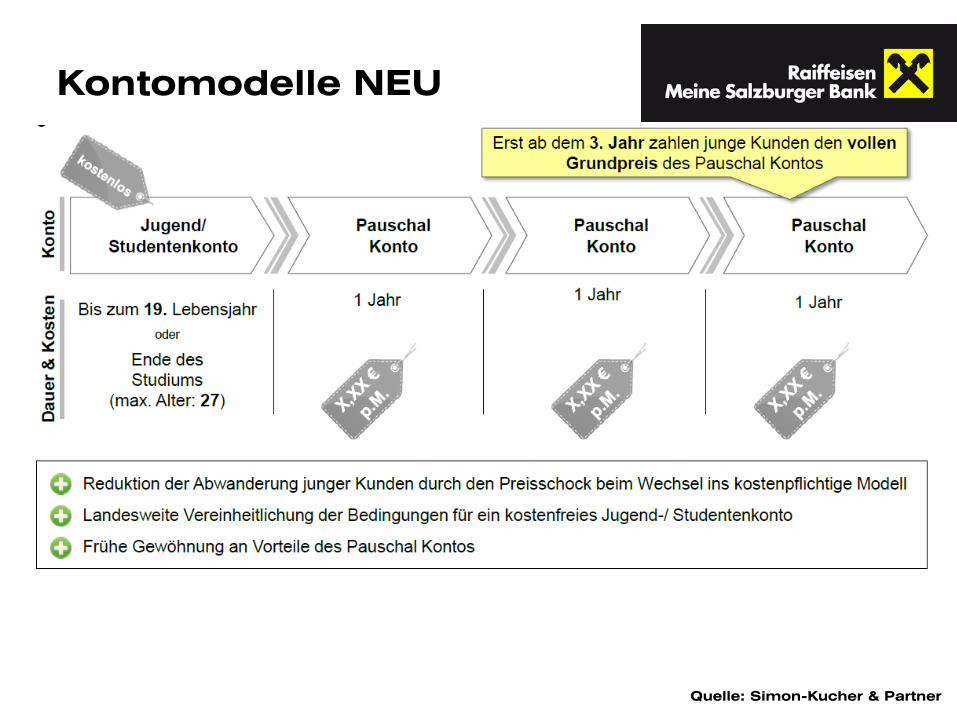

Quelle: Simon-Kucher & Partner

Kontomodelle NEU

Private Girokonten

Gehaltskonto für regelmäßige Gehaltseingänge

Privates Girokonto für Zahlungen ohne regelmäßigen Charakter bzw. keine Gehaltseingänge

Kontoarten

Pensionskonto

Für Pensionsbezieher

Günstige Konditionen (gratis Zahlschein, Barein-/Barauszahlung)

Bestätigung für PVA notwendig

Themen

Zahlungsverkehr

Kontoeröffnung

Kontoarten

Karten

Spareinlagen

Allgemeines

Spareinlagenverzinsung

Sparkontenanlage

Sparkontoarten

Verlust der Sparurkunde

Bausparen

Maestro-Karte

Funktionen

• Bankomat im In- und Ausland

• POS im In- und Ausland

• QUICK-Funktion

• berührungsloses Zahlen (PayPass)

Maestro-Karte

Funktionen

• Bankomat im In- und Ausland

• POS im In- und Ausland

• QUICK-Funktion

• berührungsloses Zahlen (PayPass)

SB-Kontoservice (Foyer-/Indoorbereich) • Kontostandsabfrage

• Bargeldbehebung

• Kontoauszugsdruck

• Überweisungsterminal

• Banknoteneinzahlung

• Zahlen mit Hinhalte-Taktik

• innovativ & schnell

• Karte muss nicht aus der Hand gegeben werden

• max. EUR 25/Transaktion

• nach jeder 5. Transaktion, nach insgesamt EUR 75 oder bei Transaktionen über EUR 25 PIN-Eingabe erforderlich

Maestro-Karte PayPass

• Verlust/Diebstahl: Raiffeisen-Sperrhotline (+43 (0) 599 35599) Haftung: auf € 150,- beschränkt (außer bei grober Fahrlässigkeit)

Maestro-Karte

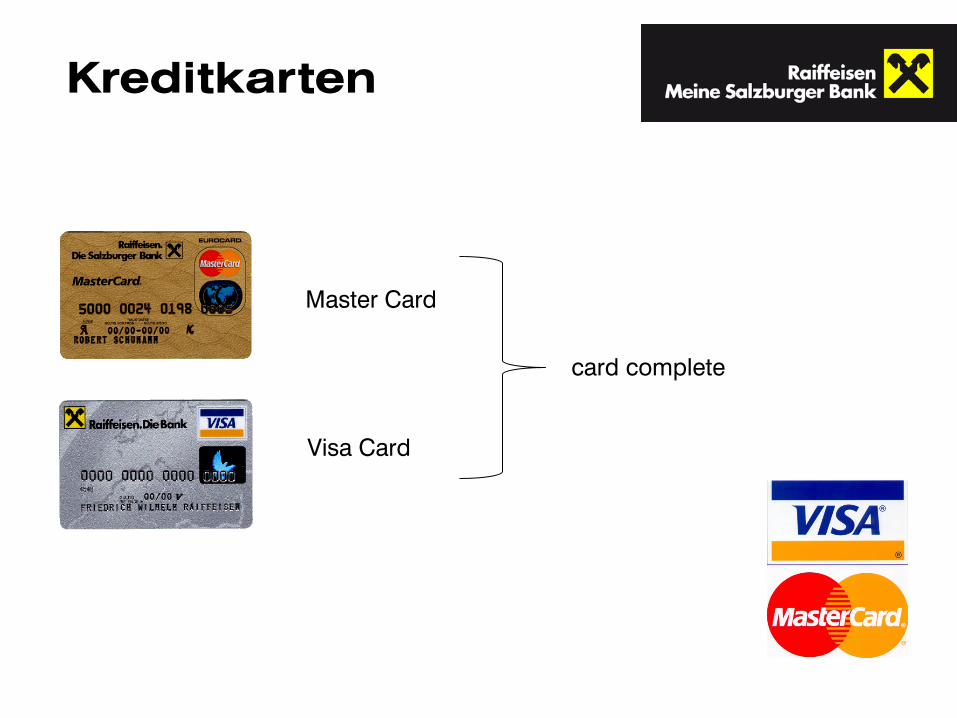

Kreditkarten

Master Card

Visa Card

card complete

Kreditkarten

Vorteile

• weltweit bargeldlos bezahlen

• weltweit Bargeld beziehen

• einfach im Internet bezahlen

• umfangreicher Versicherungsschutz (optional)

• Zinsgewinn (bis zu 6 Wochen Zahlungsfrist)

• 1x pro Monat eine Gesamtrechnung (d.h. nur 1 Buchung am Konto)

Kreditkarten

Versicherungsschutz

• medizinische Leistungen/Ersatz der Behandlungskosten

• Hilfeleistung in Notfällen (Verlegung, Heimtransport)

• Reisegepäckversicherung (bis EUR 2.500,-)

• Auslandskrankenversicherung

• Reiseunfallversicherung (bis EUR 100.000,-)

• Reise-Haftpflichtversicherung

• Reisestornoversicherung (bei regelmäßiger Verwendung)

Kreditkarten

Voraussetzungen

• Volljährigkeit des Karteninhabers

• Girokonto seit 1 Jahr einwandfrei (sofern Konto schon 1 Jahr besteht)

• laufende Eingänge

• Deviseninländer oder Kunde mit deutscher Wohnadresse

• Kunde darf nicht in der „Warnliste“ aufscheinen

Bonitätsprüfung und Kartenlimit:

Der Einkaufsrahmen ist abhängig von der Bonität des Kunden und ist ein revolvierender Kreditrahmen, der dem Karteninhaber jeweils für eine Abrechnungsperiode zur Verfügung steht.

Themen

Zahlungsverkehr

Kontoeröffnung

Kontoarten

Karten

Spareinlagen

Allgemeines

Spareinlagenverzinsung

Sparkontenanlage

Sparkontoarten

Verlust der Sparurkunde

Bausparen

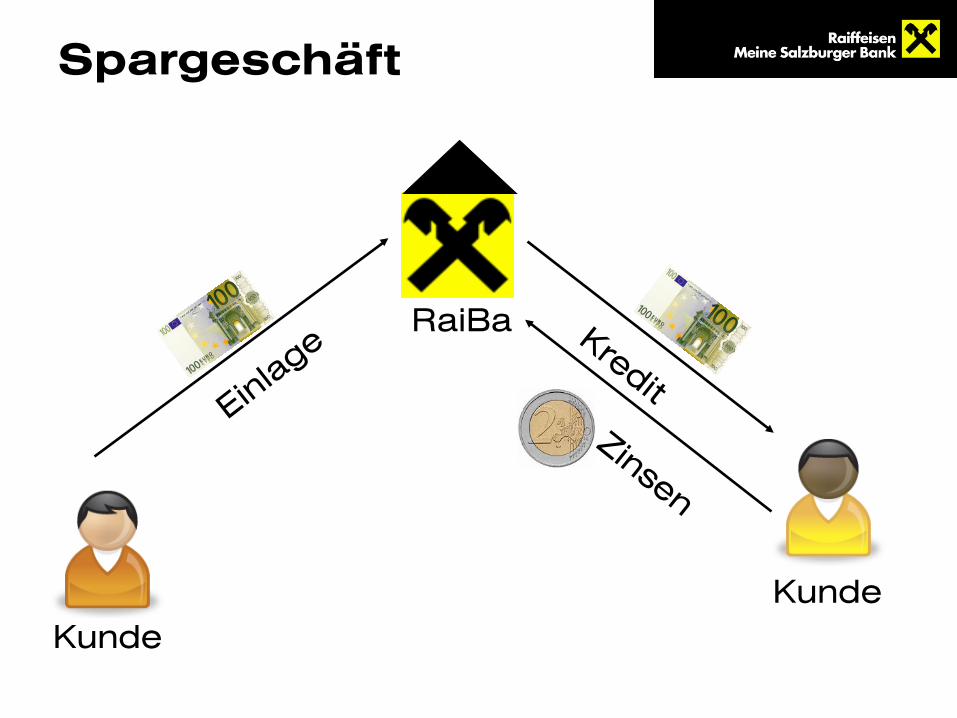

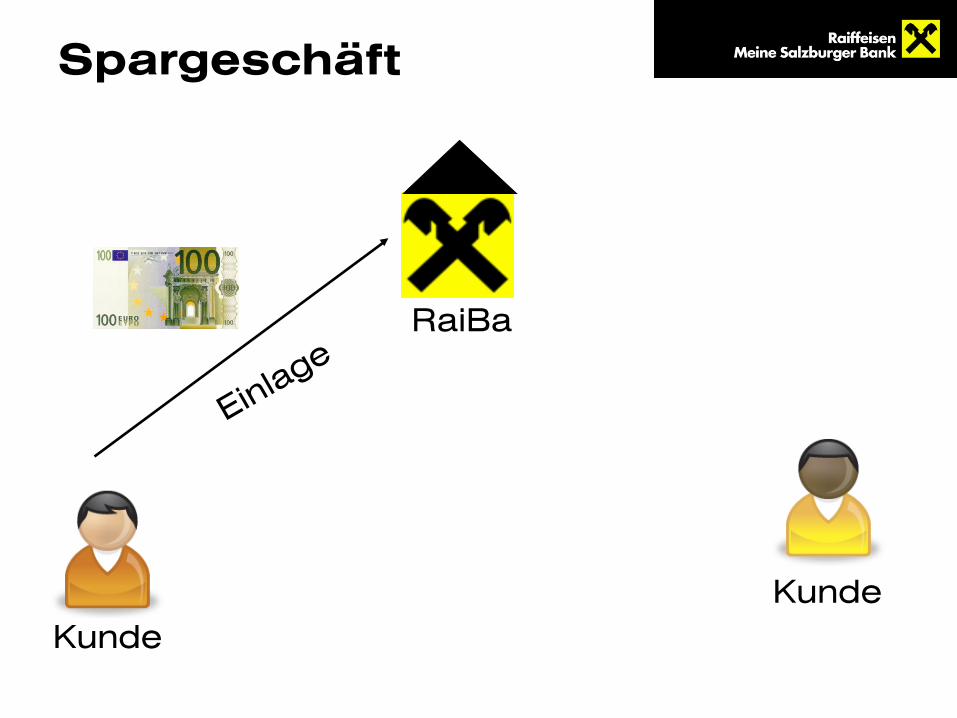

Spargeschäft

Kunde Kunde

RaiBa

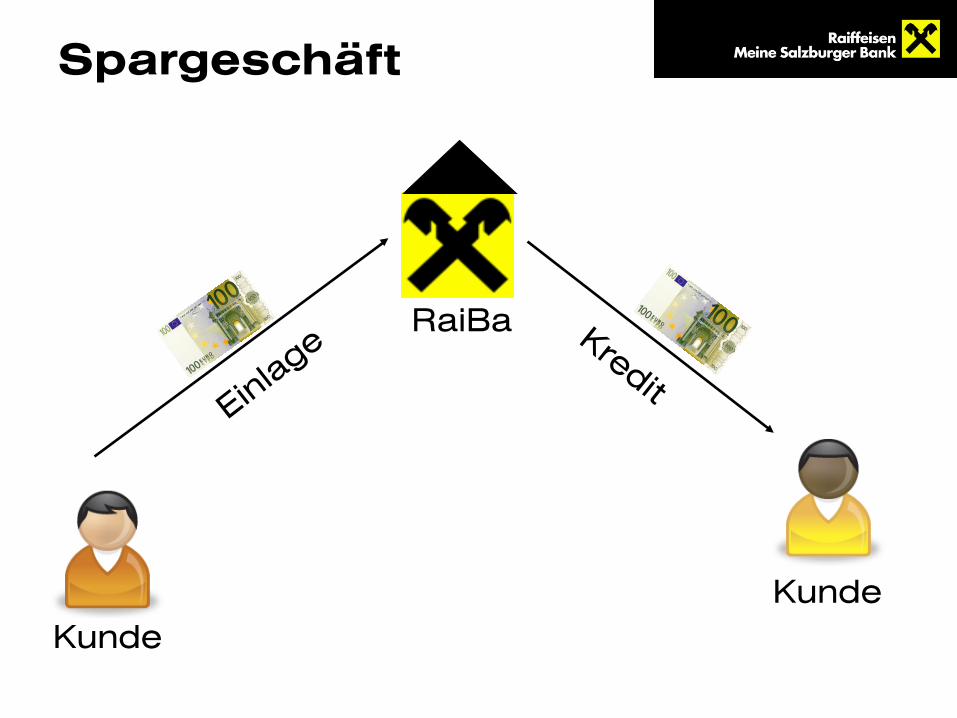

Spargeschäft

Kunde Kunde

RaiBa

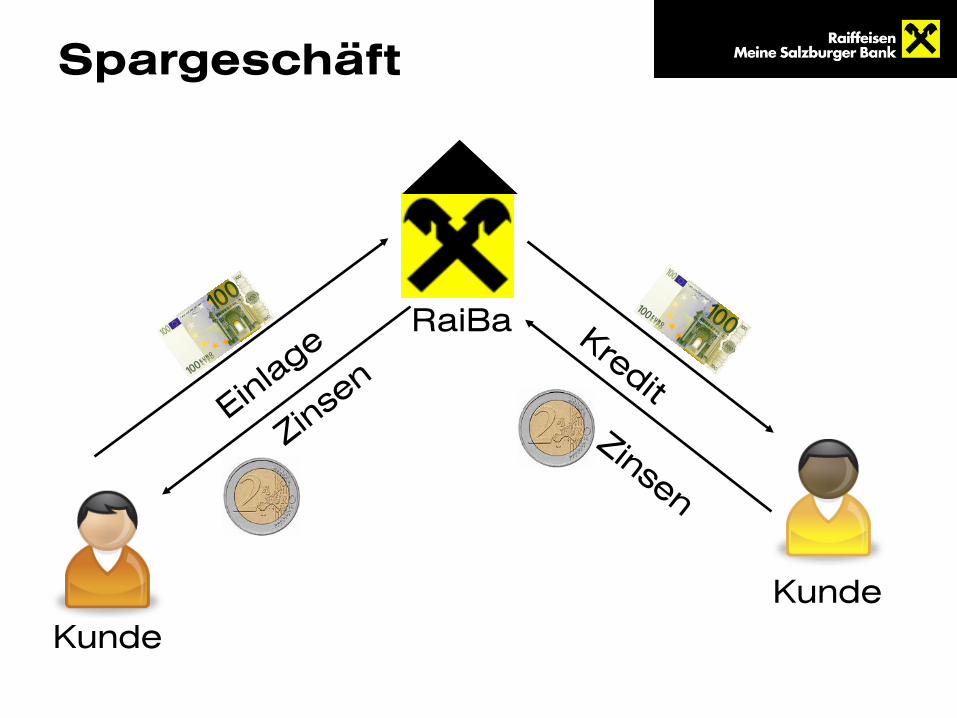

Spargeschäft

Kunde Kunde

RaiBa

Spargeschäft

Kunde Kunde

RaiBa

Wesen der Sparurkunde

• Sparbuch ist Inhaberpapier

• Spareinlage gegen Sparurkunde

• Beweisurkunde

• streng verrechenbare Drucksorten Verwendungsnachweis (Kontrollnummer)

• Pflicht zur Ersteinlage

(keine Sparbucheröffnung ohne Einzahlung)

Themen

Zahlungsverkehr

Kontoeröffnung

Kontoarten

Karten

Spareinlagen

Allgemeines

Spareinlagenverzinsung

Sparkontenanlage

Sparkontoarten

Verlust der Sparurkunde

Bausparen

Verzinsung abhängig von der Sparform

Verzinsungsbeginn der Einzahlung = Tag der Einzahlung

Verzinsungsende = vorangegangener Kalendertag der Auszahlung

Verzinsung

Zinstage 30/360

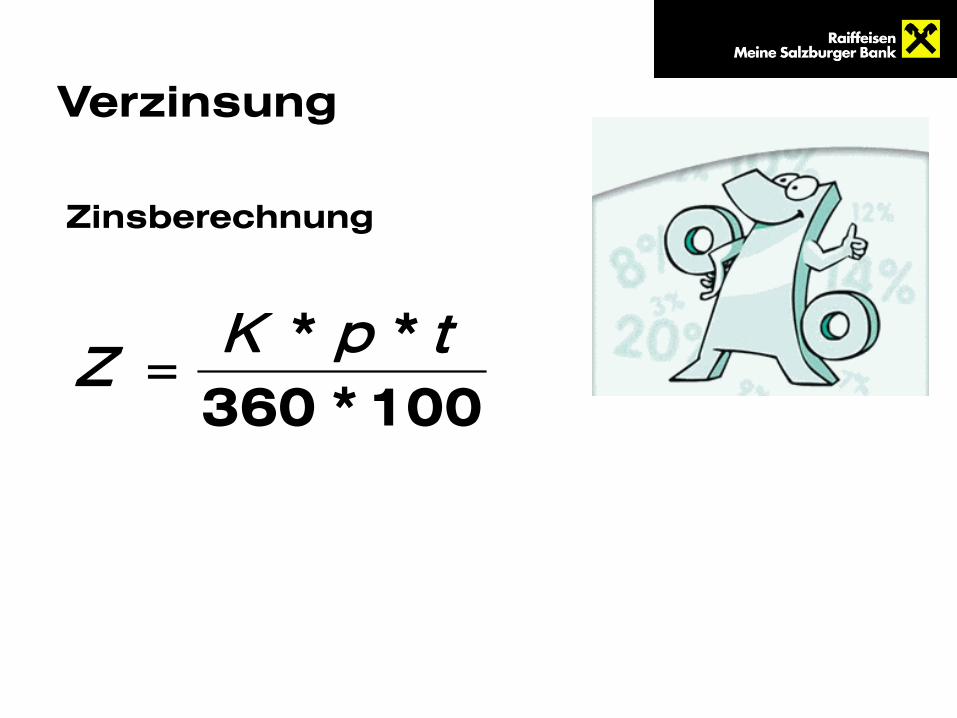

Zinsberechnung

Verzinsung

100*360** tpK

Z =

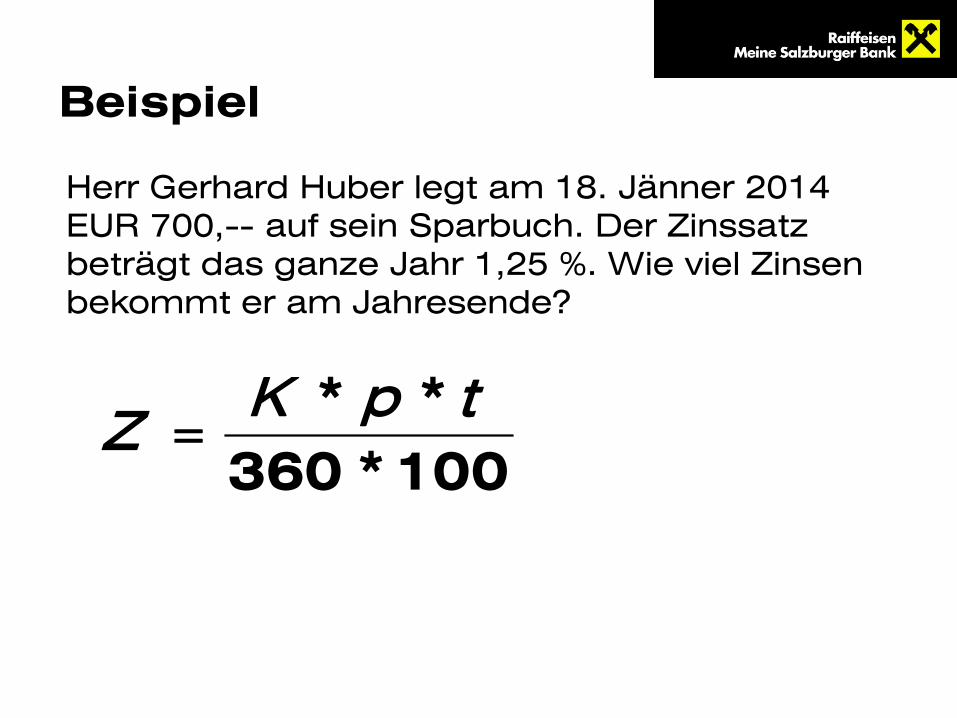

Herr Gerhard Huber legt am Montag, 18. Jänner 2014 EUR 700,-- auf sein Sparbuch. Der Zinssatz beträgt das ganze Jahr 1,25 %. Wie viel Zinsen bekommt er am Jahresende?

Beispiel

Herr Gerhard Huber legt am 18. Jänner 2014 EUR 700,-- auf sein Sparbuch. Der Zinssatz beträgt das ganze Jahr 1,25 %. Wie viel Zinsen bekommt er am Jahresende?

Beispiel

100*360** tpK

Z =

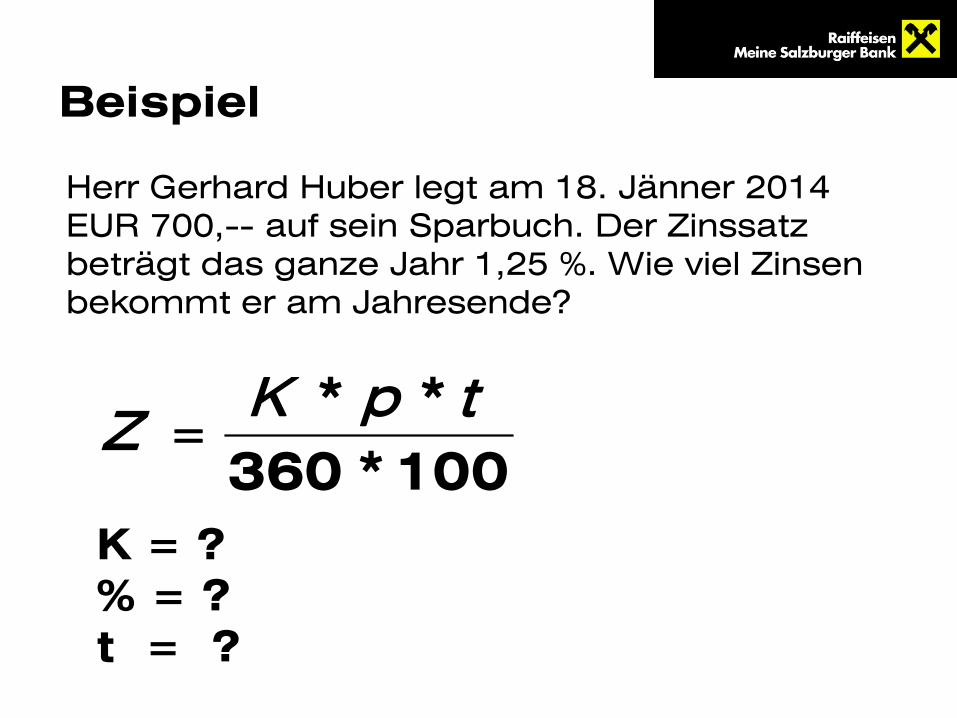

Beispiel

K = ? % = ? t = ?

100*360** tpK

Z =

Herr Gerhard Huber legt am 18. Jänner 2014 EUR 700,-- auf sein Sparbuch. Der Zinssatz beträgt das ganze Jahr 1,25 %. Wie viel Zinsen bekommt er am Jahresende?

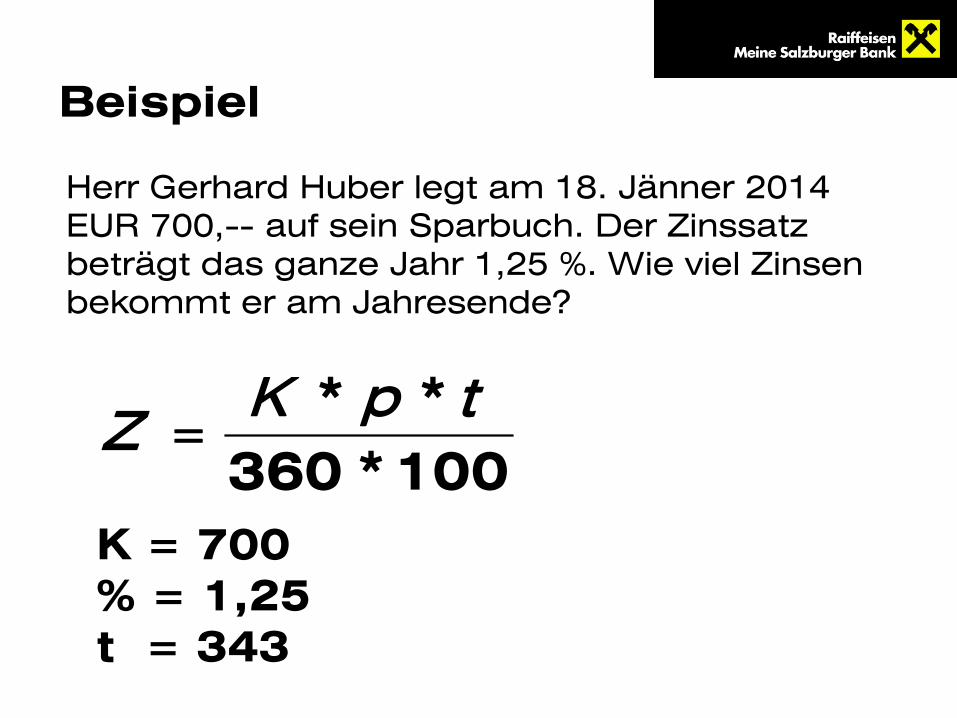

Beispiel

100*360** tpK

Z =

K = 700 % = 1,25 t = 343

Herr Gerhard Huber legt am 18. Jänner 2014 EUR 700,-- auf sein Sparbuch. Der Zinssatz beträgt das ganze Jahr 1,25 %. Wie viel Zinsen bekommt er am Jahresende?

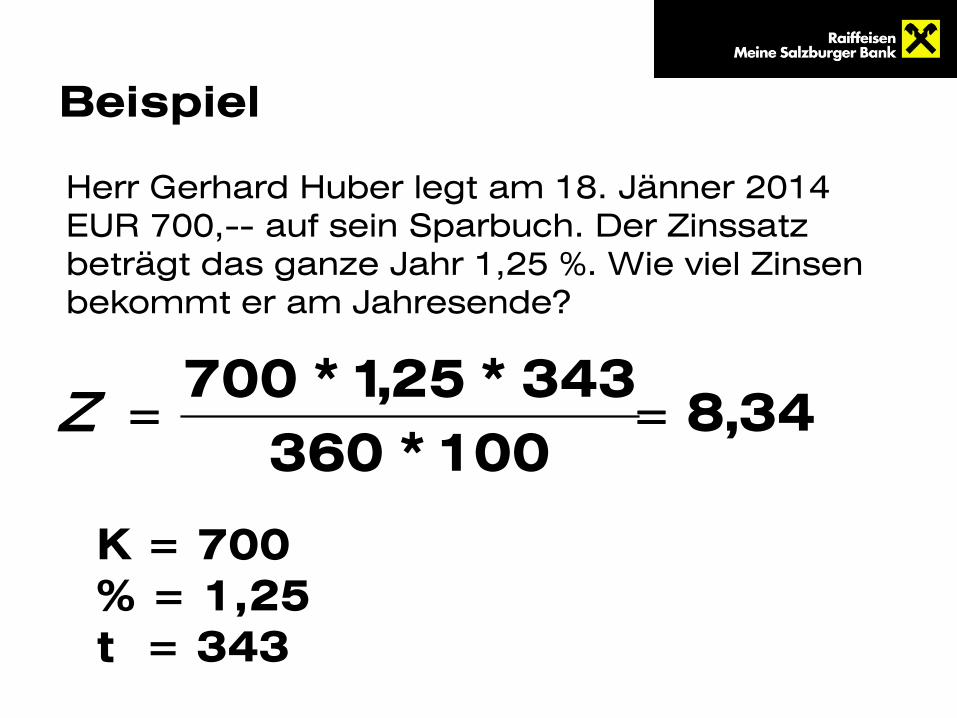

Beispiel

34,8100*360

343*25,1*700==Z

K = 700 % = 1,25 t = 343

Herr Gerhard Huber legt am 18. Jänner 2014 EUR 700,-- auf sein Sparbuch. Der Zinssatz beträgt das ganze Jahr 1,25 %. Wie viel Zinsen bekommt er am Jahresende?

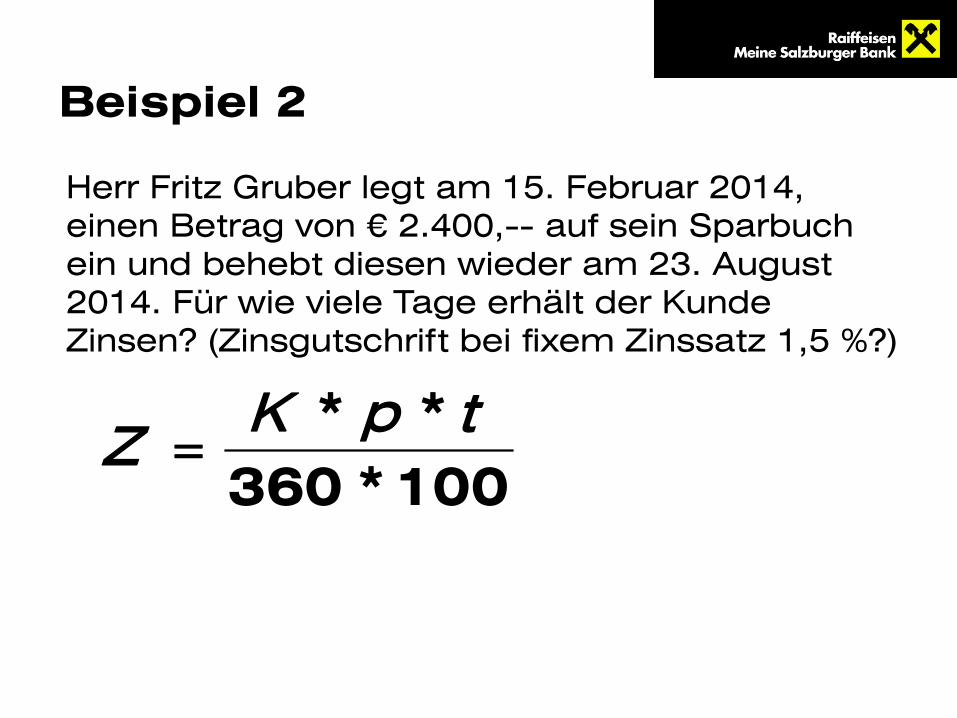

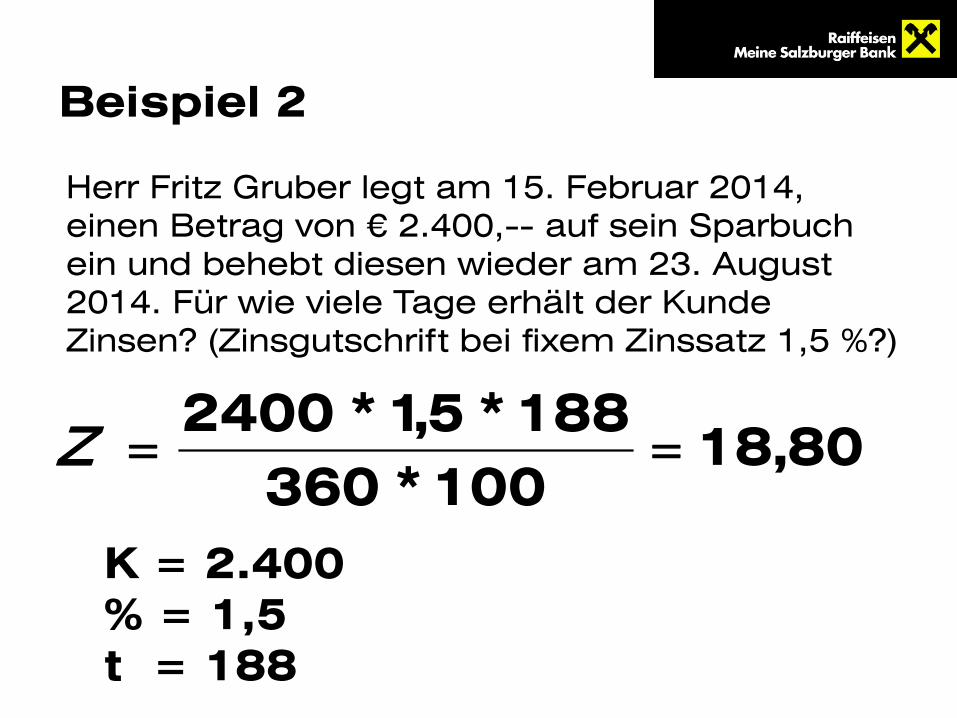

Beispiel 2

Herr Fritz Gruber legt am 15. Februar 2014, einen Betrag von € 2.400,-- auf sein Sparbuch ein und behebt diesen wieder am 23. August 2014. Für wie viele Tage erhält der Kunde Zinsen? (Zinsgutschrift bei fixem Zinssatz 1,5 %?)

Beispiel 2

100*360** tpK

Z =

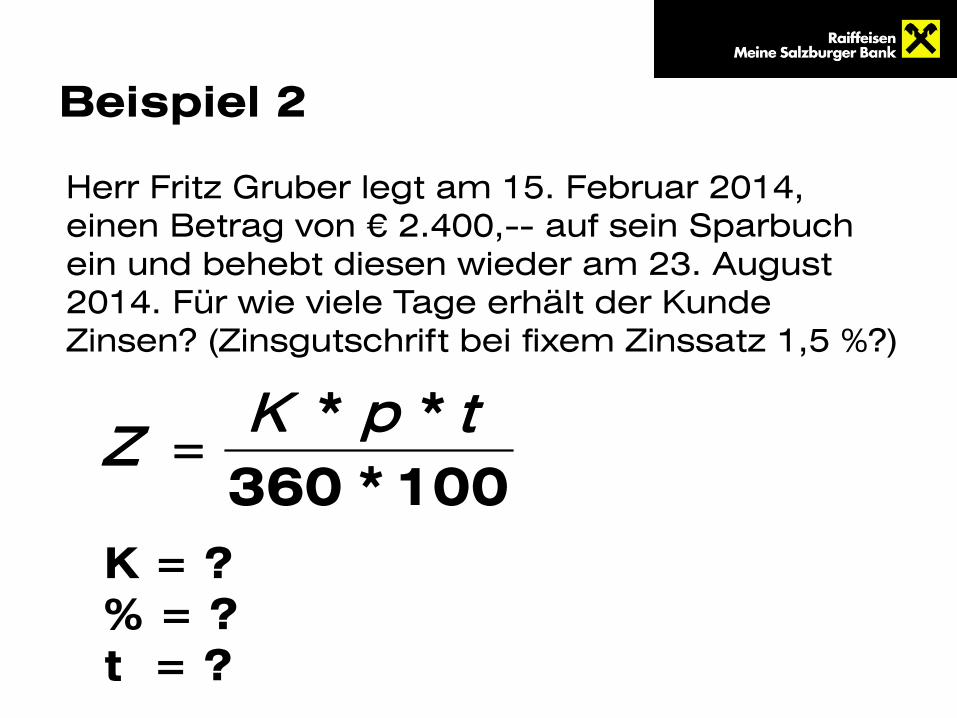

Herr Fritz Gruber legt am 15. Februar 2014, einen Betrag von € 2.400,-- auf sein Sparbuch ein und behebt diesen wieder am 23. August 2014. Für wie viele Tage erhält der Kunde Zinsen? (Zinsgutschrift bei fixem Zinssatz 1,5 %?)

Beispiel 2

K = ? % = ? t = ?

100*360** tpK

Z =

Herr Fritz Gruber legt am 15. Februar 2014, einen Betrag von € 2.400,-- auf sein Sparbuch ein und behebt diesen wieder am 23. August 2014. Für wie viele Tage erhält der Kunde Zinsen? (Zinsgutschrift bei fixem Zinssatz 1,5 %?)

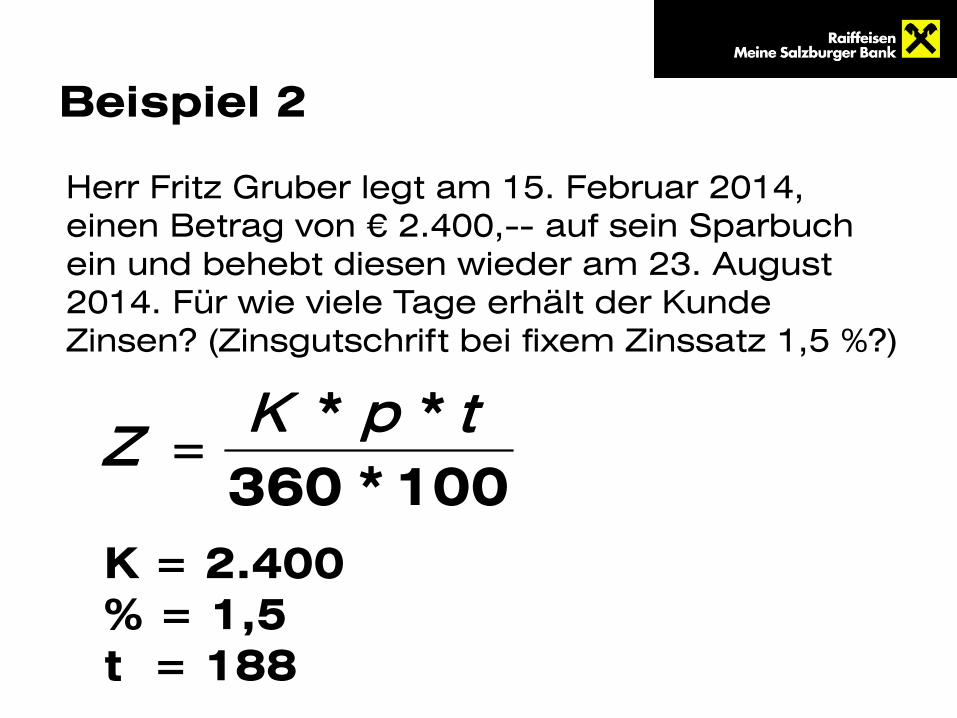

Beispiel 2

K = 2.400 % = 1,5 t = 188

100*360** tpK

Z =

Herr Fritz Gruber legt am 15. Februar 2014, einen Betrag von € 2.400,-- auf sein Sparbuch ein und behebt diesen wieder am 23. August 2014. Für wie viele Tage erhält der Kunde Zinsen? (Zinsgutschrift bei fixem Zinssatz 1,5 %?)

Beispiel 2

K = 2.400 % = 1,5 t = 188

80,18100*360

188*5,1*2400==Z

Herr Fritz Gruber legt am 15. Februar 2014, einen Betrag von € 2.400,-- auf sein Sparbuch ein und behebt diesen wieder am 23. August 2014. Für wie viele Tage erhält der Kunde Zinsen? (Zinsgutschrift bei fixem Zinssatz 1,5 %?)

Vorschusszinsen

Wann fallen Vorschusszinsen an?

Bei Abhebung vor Ablauf der vereinbarten Bindungsdauer

Wie hoch sind diese?

1%o pro vollem Monat der nicht eingehaltenen Bindungsdauer vom jeweils behobenen Betrag

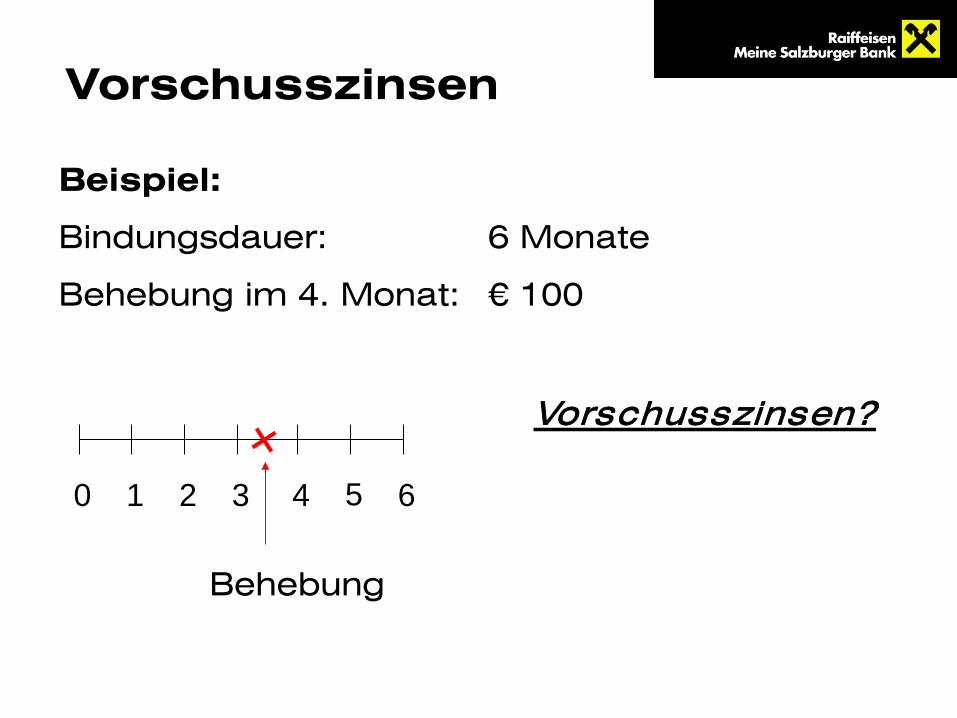

Vorschusszinsen

Beispiel:

Bindungsdauer: 6 Monate

Behebung im 4. Monat: € 100

0 1 2 3 4 5 6

Behebung

Vorschusszinsen?

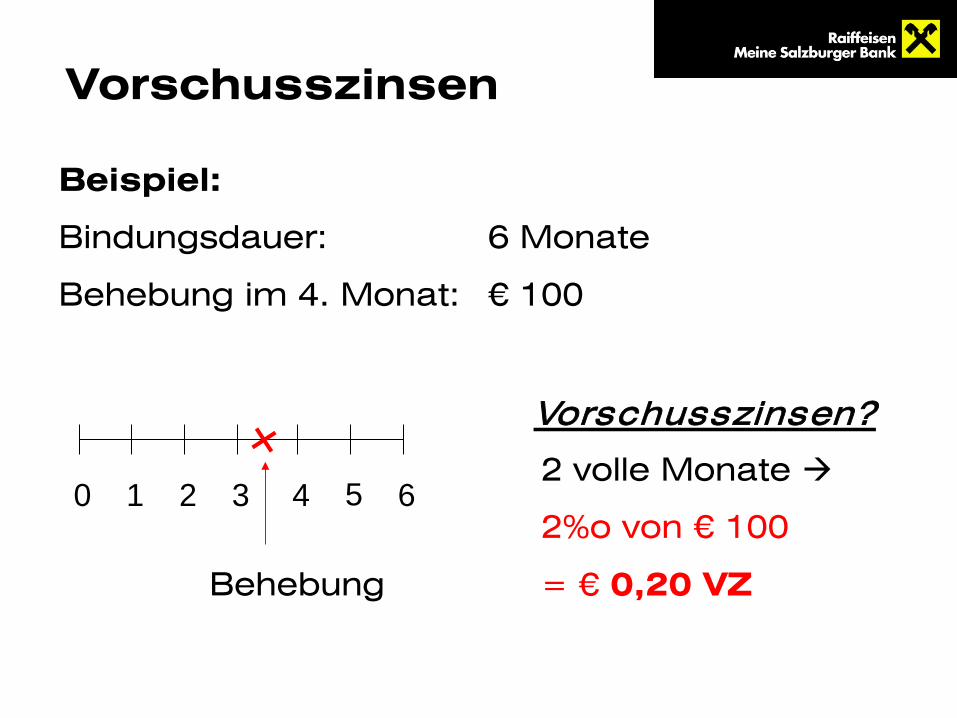

Vorschusszinsen

Beispiel:

Bindungsdauer: 6 Monate

Behebung im 4. Monat: € 100

0 1 2 3 4 5 6

Behebung

Vorschusszinsen?

2 volle Monate

2%o von € 100

= € 0,20 VZ

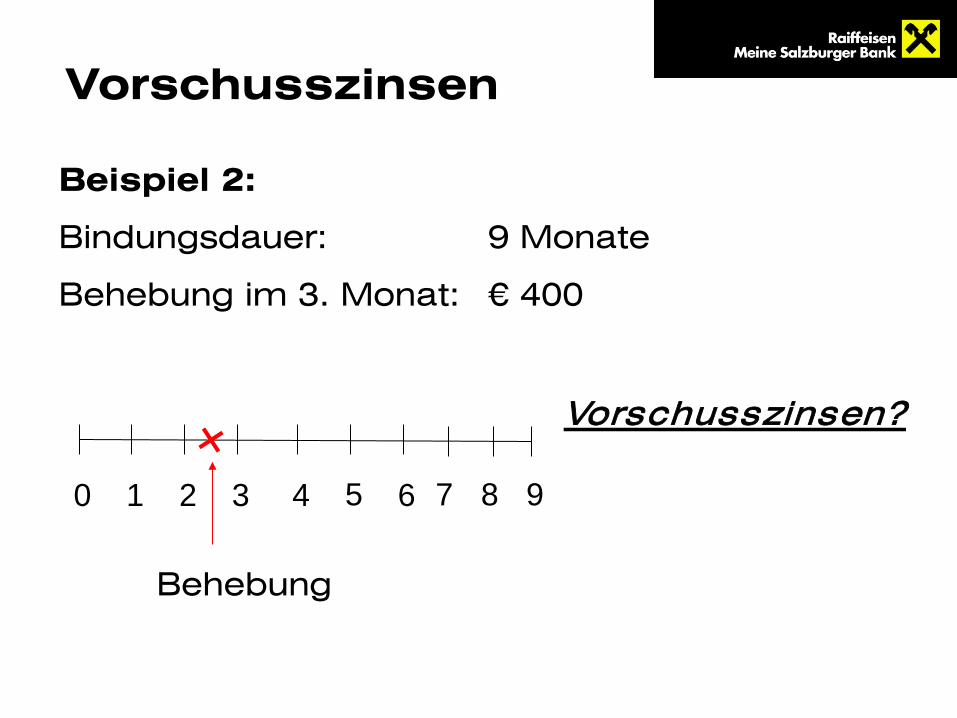

Vorschusszinsen

Beispiel 2:

Bindungsdauer: 9 Monate

Behebung im 3. Monat: € 400

0 1 2 3 4 5 6

Behebung

Vorschusszinsen?

7 8 9

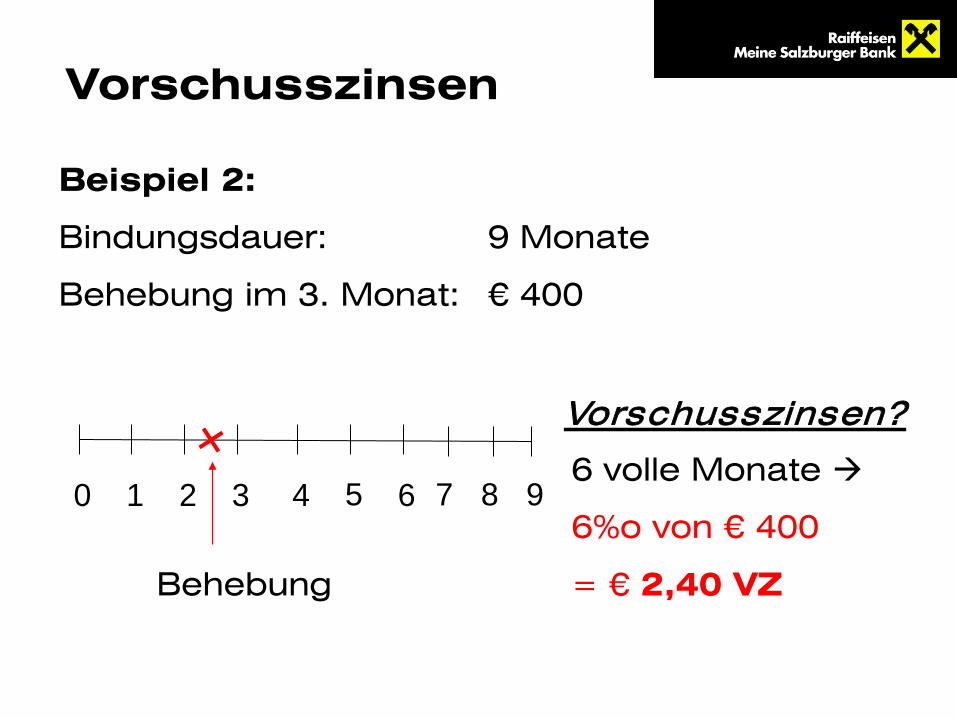

Vorschusszinsen

Beispiel 2:

Bindungsdauer: 9 Monate

Behebung im 3. Monat: € 400

0 1 2 3 4 5 6

Behebung

Vorschusszinsen?

7 8 9 6 volle Monate

6%o von € 400

= € 2,40 VZ

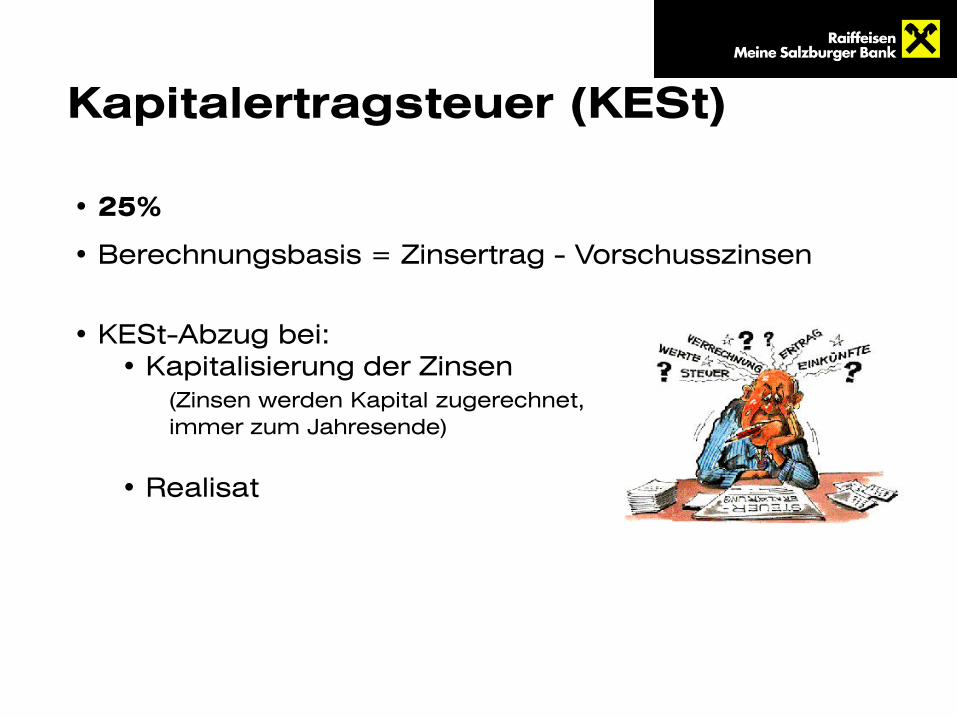

Kapitalertragsteuer (KESt)

• 25%

• Berechnungsbasis = Zinsertrag - Vorschusszinsen

• KESt-Abzug bei:

• Kapitalisierung der Zinsen (Zinsen werden Kapital zugerechnet, immer zum Jahresende) • Realisat

Spareinlagenverzinsung Rechtliche Grundlagen

Ursache OGH-Urteil untersagt Banken einseitige Zinsanpassungen

Zinssenkungen müssen nachvollziehbar sein

Zinserhöhungen müssen für den Kunden wirksam werden

Wirkung

Fixverzinsung oder Indikatorbindung für Spareinlagen zur Darstellung der Zinsentwicklung

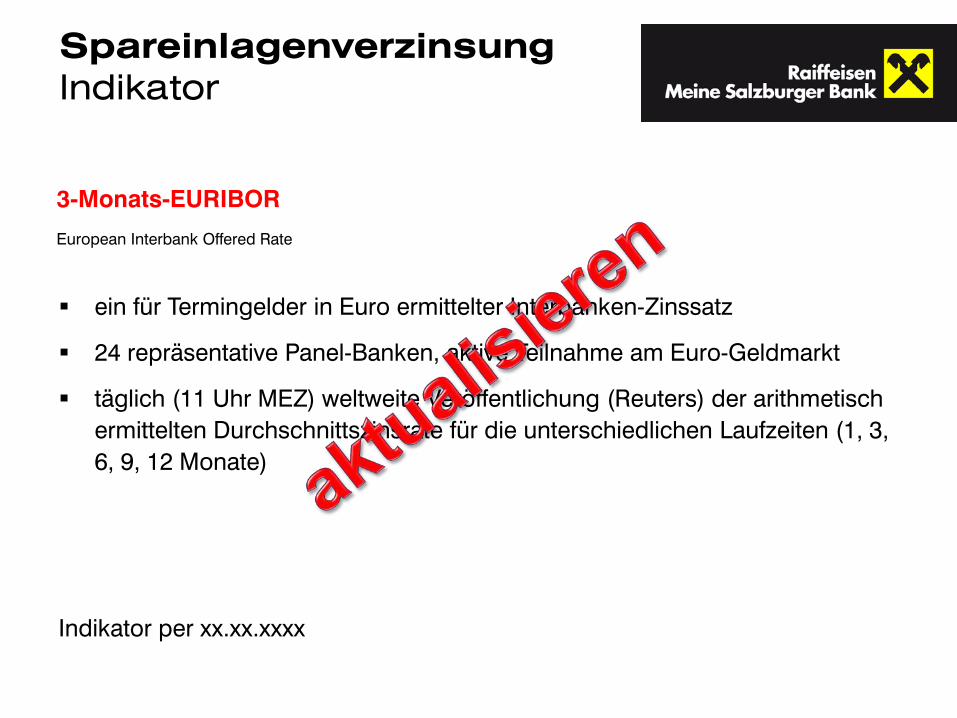

Spareinlagenverzinsung Indikator

3-Monats-EURIBOR

European Interbank Offered Rate

ein für Termingelder in Euro ermittelter Interbanken-Zinssatz

24 repräsentative Panel-Banken, aktive Teilnahme am Euro-Geldmarkt

täglich (11 Uhr MEZ) weltweite Veröffentlichung (Reuters) der arithmetisch ermittelten Durchschnittszinsrate für die unterschiedlichen Laufzeiten (1, 3, 6, 9, 12 Monate)

Indikator per xx.xx.xxxx

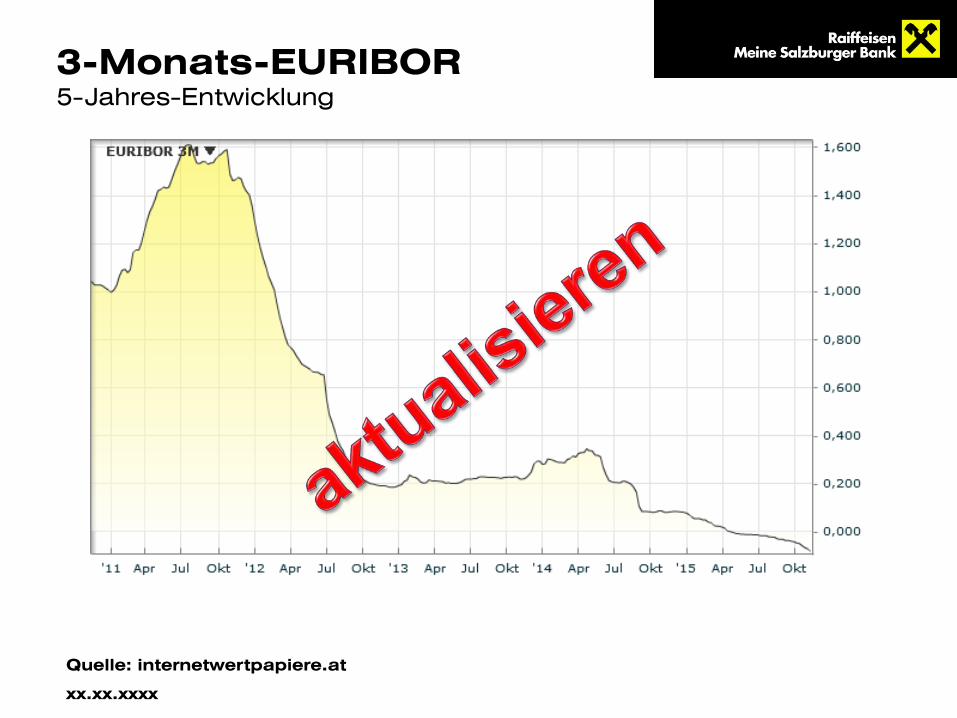

3-Monats-EURIBOR 5-Jahres-Entwicklung

Quelle: internetwertpapiere.at

xx.xx.xxxx

Themen

Zahlungsverkehr

Kontoeröffnung

Kontoarten

Karten

Spareinlagen

Allgemeines

Spareinlagenverzinsung

Sparkontenanlage

Sparkontoarten

Verlust der Sparurkunde

Bausparen

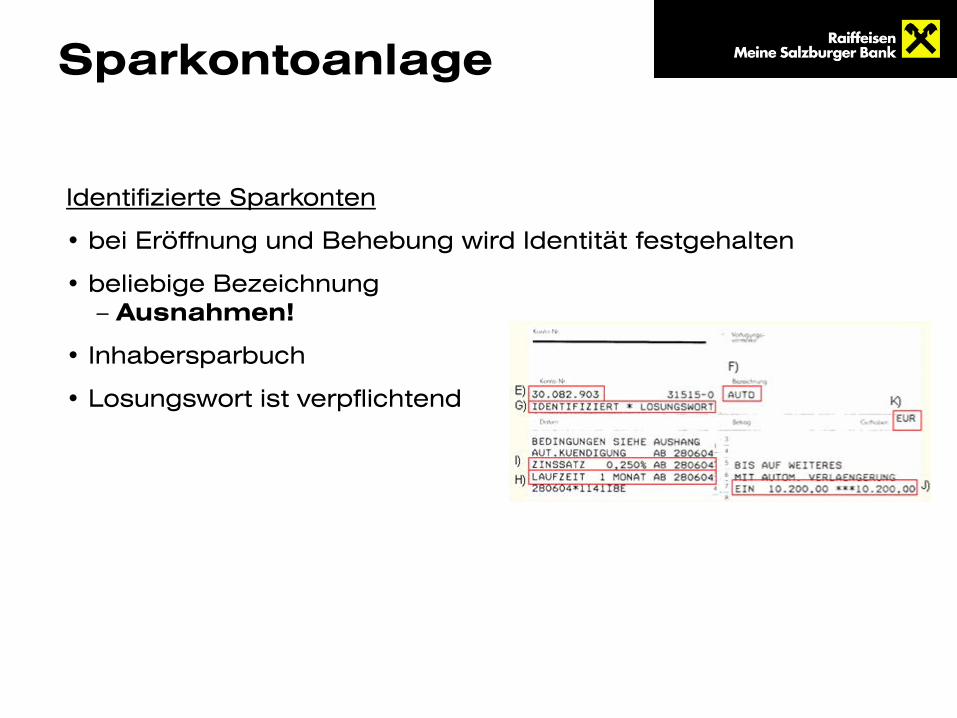

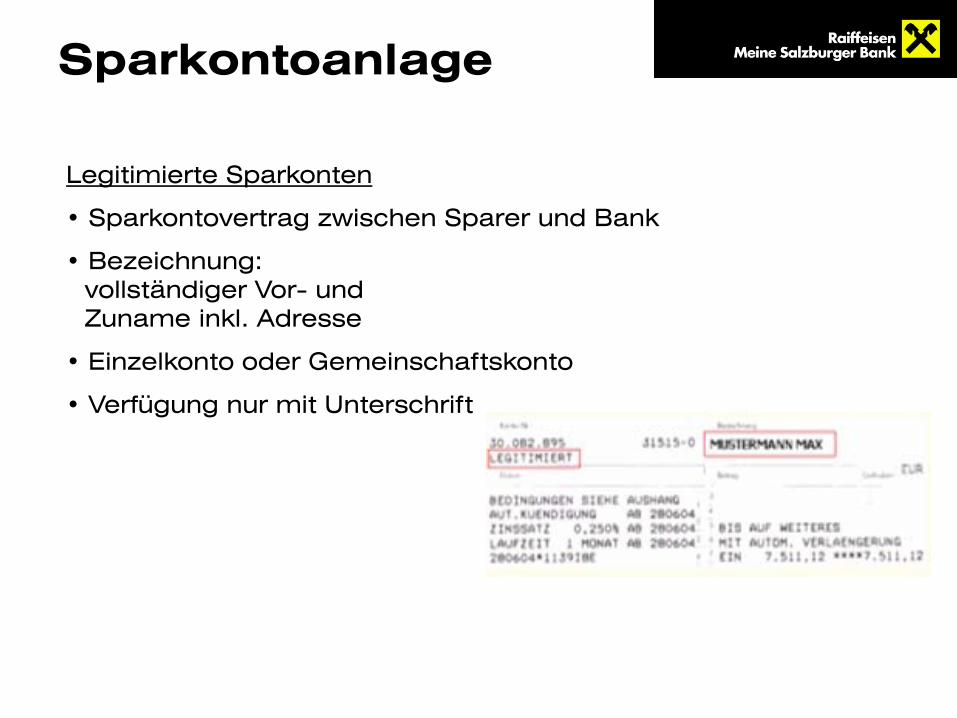

Sparkontoanlage

Identifizierte Sparkonten

• bei Eröffnung und Behebung wird Identität festgehalten

• beliebige Bezeichnung – Ausnahmen!

• Inhabersparbuch

• Losungswort ist verpflichtend

Legitimierte Sparkonten

• Sparkontovertrag zwischen Sparer und Bank

• Bezeichnung: vollständiger Vor- und Zuname inkl. Adresse

• Einzelkonto oder Gemeinschaftskonto

• Verfügung nur mit Unterschrift

Sparkontoanlage

Themen

Zahlungsverkehr

Kontoeröffnung

Kontoarten

Karten

Spareinlagen

Allgemeines

Spareinlagenverzinsung

Sparkontenanlage

Sparkontoarten

Verlust der Sparurkunde

Bausparen

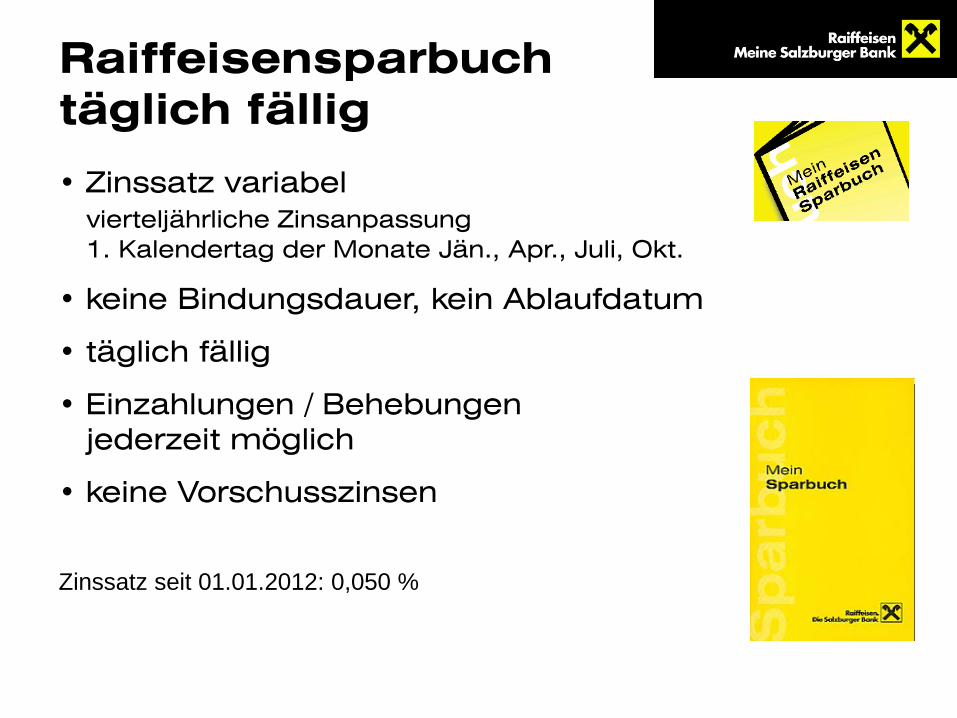

Raiffeisensparbuch täglich fällig

• Zinssatz variabel vierteljährliche Zinsanpassung 1. Kalendertag der Monate Jän., Apr., Juli, Okt.

• keine Bindungsdauer, kein Ablaufdatum

• täglich fällig

• Einzahlungen / Behebungen jederzeit möglich

• keine Vorschusszinsen

Zinssatz seit 01.01.2012: 0,050 %

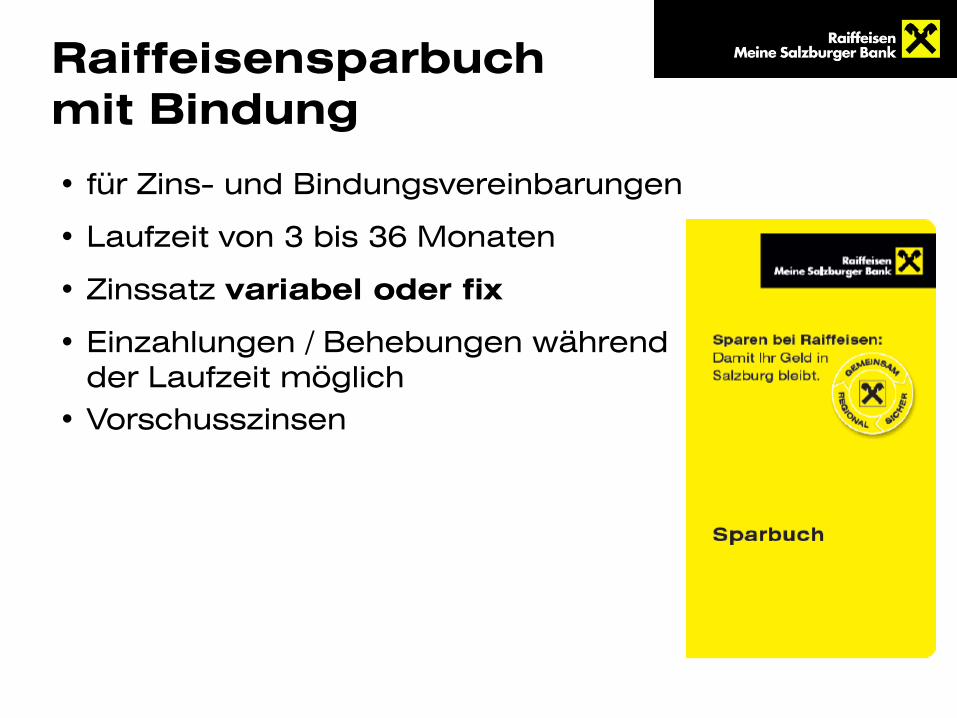

• für Zins- und Bindungsvereinbarungen

• Laufzeit von 3 bis 36 Monaten

• Zinssatz variabel oder fix

• Einzahlungen / Behebungen während der Laufzeit möglich

• Vorschusszinsen

Raiffeisensparbuch mit Bindung

Raiffeisen Vermögens-Sparbuch

Laufzeit: 12, 24, 36, 48, 60 Monate Verzinsung auf die gesamte Laufzeit fix, unabhängig vom eingezahlten Betrag

• Laufzeit von 36 Monaten

• marktkonformer Zinssatz (3-Monats-EURIBOR)

• vierteljährliche Zinsanpassung

• Prämie auf die jährlichen Einzahlungen

• monatliche Einzahlungsobergrenze von EUR 1.000,00

• Vorschusszinsen • bei vorzeitiger Behebung entfällt die

Prämie für das laufende Jahr

Raiffeisen Prämien-Sparbuch

• Laufzeit von 36 Monaten

• marktkonformer Zinssatz (3-Monats-EURIBOR)

• vierteljährliche Zinsanpassung

• Bonus auf die einmalig geleistete Einzahlung

• Vorschusszinsen • bei vorzeitiger Behebung entfällt der

Bonus für das laufende Jahr

Raiffeisen Bonus-Sparbuch

Online Sparen bei Raiffeisen Salzburg

Laufzeit: täglich fällig Verzinsung: • variabel, befristete Sonderkondition bis 31.12.2013 vierteljährliche Zinsanpassung

1. Kalendertag der Monate Jän., Apr., Juli, Okt.

• Indikator 3-Monats-Euribor • keine Vorschusszinsen

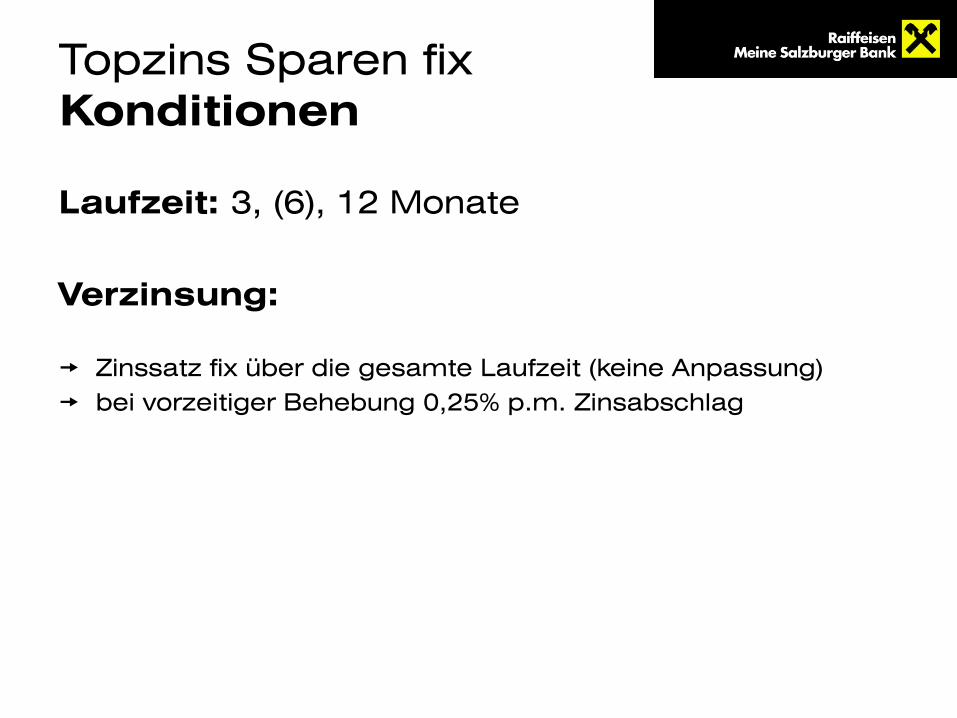

Topzins Sparen Konditionen

Laufzeit: 3, (6), 12 Monate Verzinsung: Zinssatz fix über die gesamte Laufzeit (keine Anpassung) bei vorzeitiger Behebung 0,25% p.m. Zinsabschlag

Topzins Sparen fix Konditionen

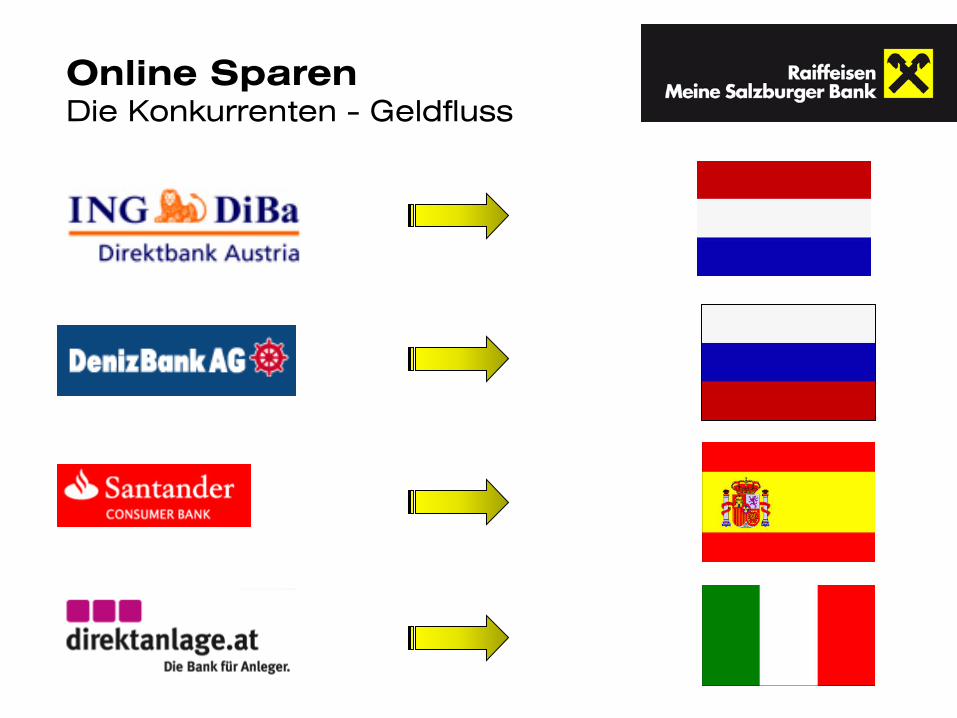

Online Sparen Die Konkurrenten - Geldfluss

Themen

Zahlungsverkehr

Kontoeröffnung

Kontoarten

Karten

Spareinlagen

Allgemeines

Spareinlagenverzinsung

Sparkontenanlage

Sparkontoarten

Verlust der Sparurkunde

Bausparen

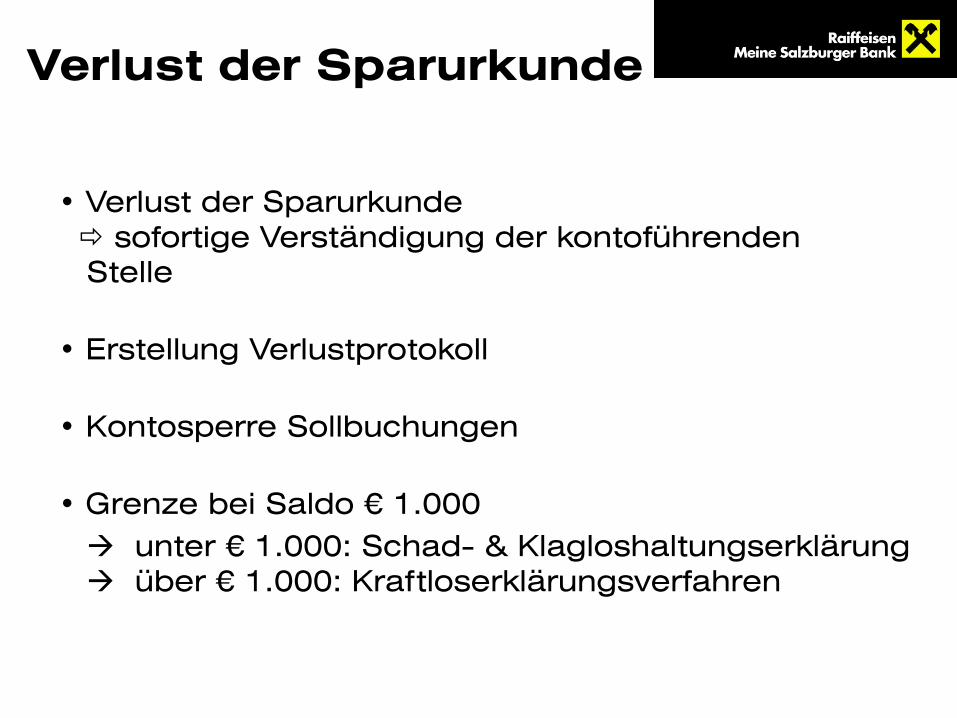

Verlust der Sparurkunde

• Verlust der Sparurkunde sofortige Verständigung der kontoführenden Stelle • Erstellung Verlustprotokoll • Kontosperre Sollbuchungen • Grenze bei Saldo € 1.000 unter € 1.000: Schad- & Klagloshaltungserklärung über € 1.000: Kraftloserklärungsverfahren

RVS Kundensafeanlage

Kundensafe

Mietvertrag für Kundensafe ist legitimierte Geschäftsverbindung, gleich wie Girokonto

Somit sind Einzel- und Gemeinschaftsmietverträge und auch Zeichnungsberechtigungen möglich!

Keine Kontrolle des Inhaltes Jeder Zutritt wird geprüft Alle Schlüssel an Kunde ausgeben Bei Tod des Mieters: Meldung in Verlassenschaft

Kundensafe

Eröffnung analog Kundensafe

Ausschließlich zur Aufbewahrung von Sparurkunden

Keine Mietgebühr!

Keine Kontrolle des Inhaltes Zutritt wird NICHT geprüft Alle Schlüssel an Kunde ausgeben Bei Tod des Mieters: Meldung in Verlassenschaft

Sparbuchschließfach

Themen

Zahlungsverkehr

Kontoeröffnung

Kontoarten

Karten

Spareinlagen

Allgemeines

Spareinlagenverzinsung

Sparkontenanlage

Sparkontoarten

Verlust der Sparurkunde

Bausparen

Raiffeisen WohnBau Sparen

Bauen Wohnen Sparen Pflege Bildung

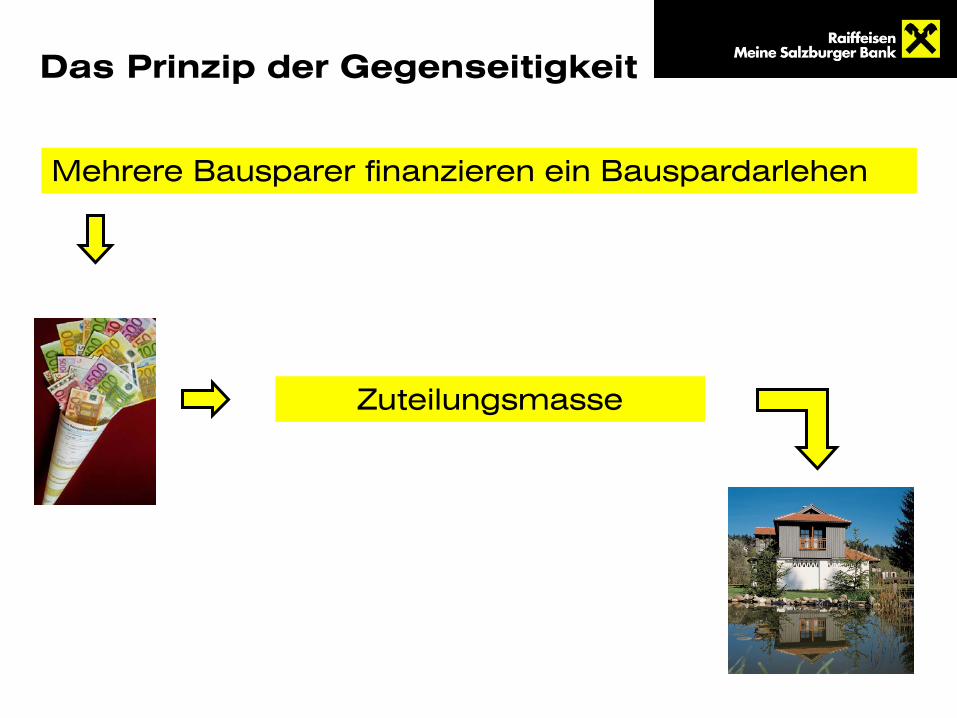

Das Prinzip der Gegenseitigkeit

Mehrere Bausparer finanzieren ein Bauspardarlehen

Zuteilungsmasse

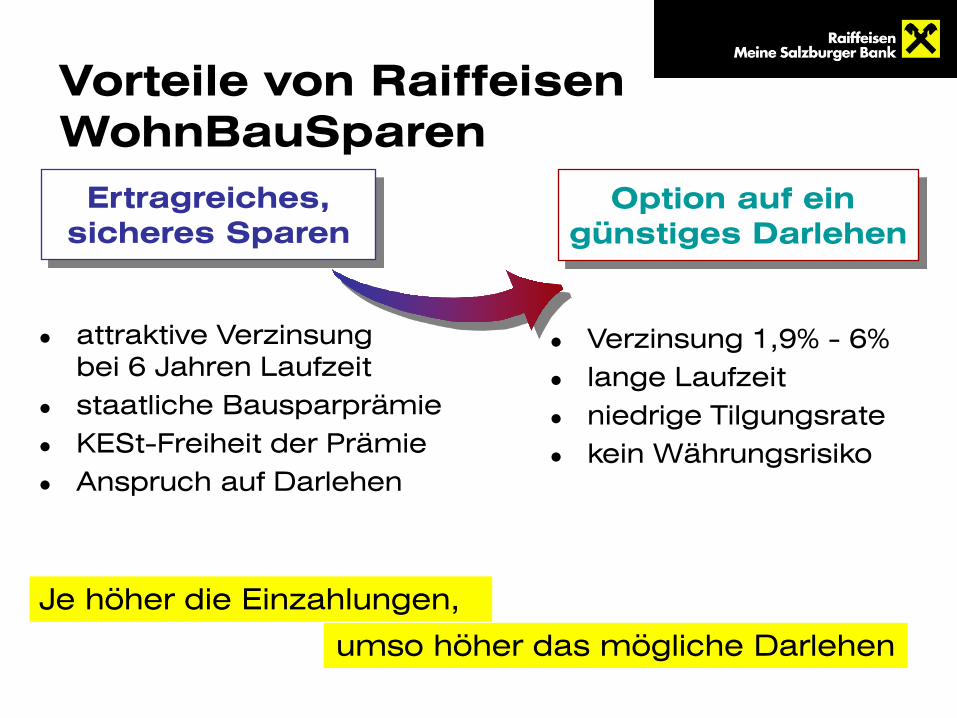

Vorteile von Raiffeisen WohnBauSparen

attraktive Verzinsung bei 6 Jahren Laufzeit

staatliche Bausparprämie KESt-Freiheit der Prämie Anspruch auf Darlehen

Verzinsung 1,9% - 6% lange Laufzeit niedrige Tilgungsrate kein Währungsrisiko

Ertragreiches, sicheres Sparen

Option auf ein günstiges Darlehen

Je höher die Einzahlungen,

umso höher das mögliche Darlehen

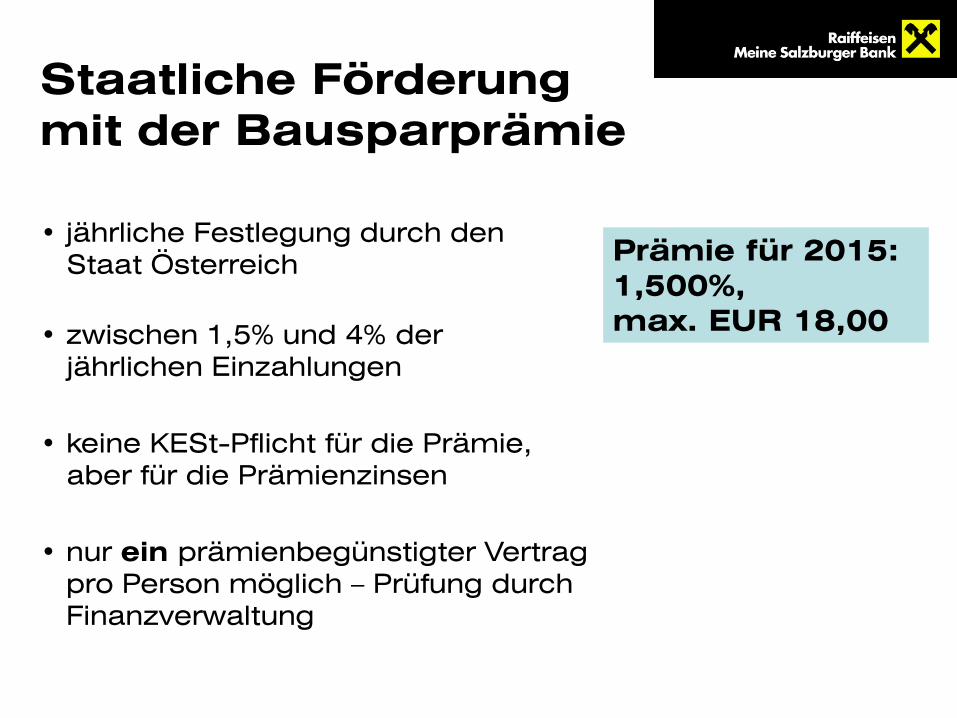

Staatliche Förderung mit der Bausparprämie

• jährliche Festlegung durch den Staat Österreich

• zwischen 1,5% und 4% der jährlichen Einzahlungen

• keine KESt-Pflicht für die Prämie, aber für die Prämienzinsen

• nur ein prämienbegünstigter Vertrag pro Person möglich – Prüfung durch Finanzverwaltung

Prämie für 2015: 1,500%, max. EUR 18,00

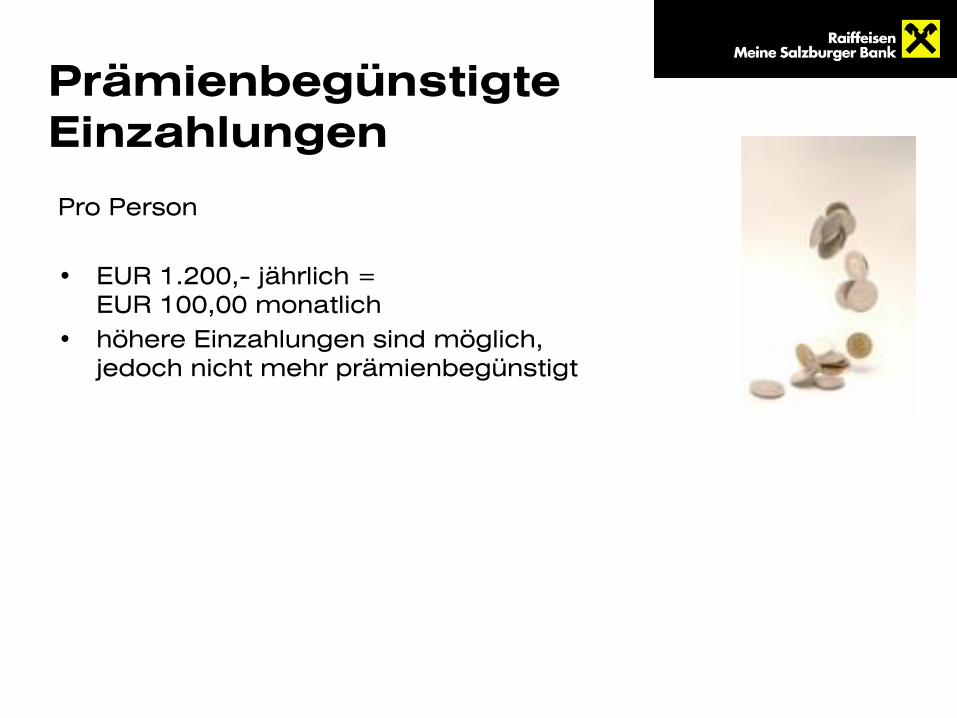

Prämienbegünstigte Einzahlungen

Pro Person • EUR 1.200,- jährlich =

EUR 100,00 monatlich • höhere Einzahlungen sind möglich,

jedoch nicht mehr prämienbegünstigt

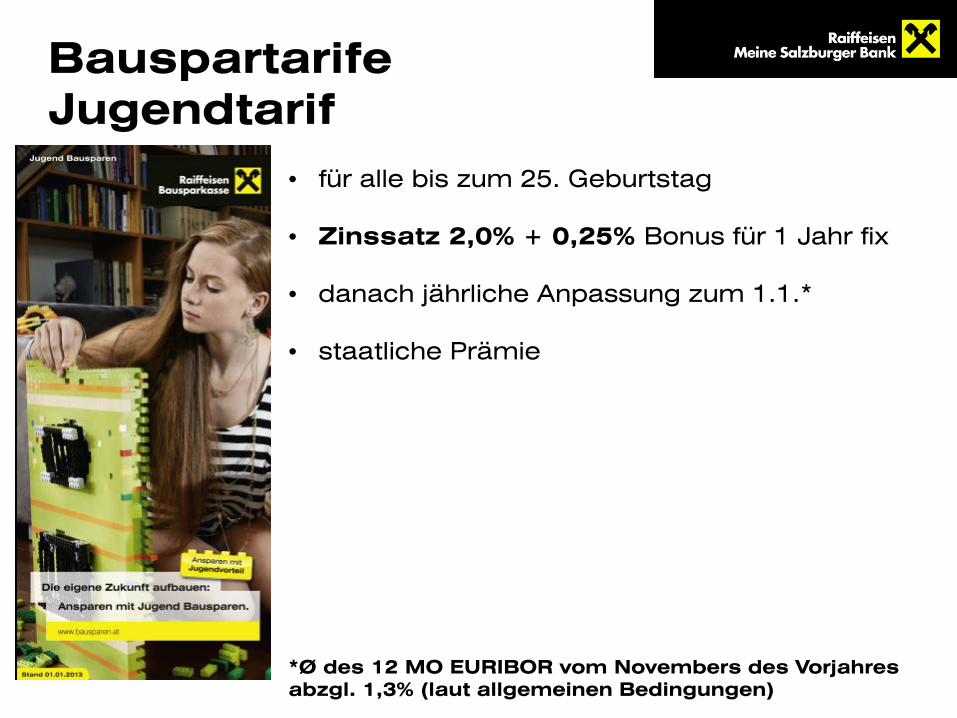

• für alle bis zum 25. Geburtstag

• Zinssatz 2,0% + 0,25% Bonus für 1 Jahr fix

• danach jährliche Anpassung zum 1.1.*

• staatliche Prämie *Ø des 12 MO EURIBOR vom Novembers des Vorjahres abzgl. 1,3% (laut allgemeinen Bedingungen)

Bauspartarife Jugendtarif

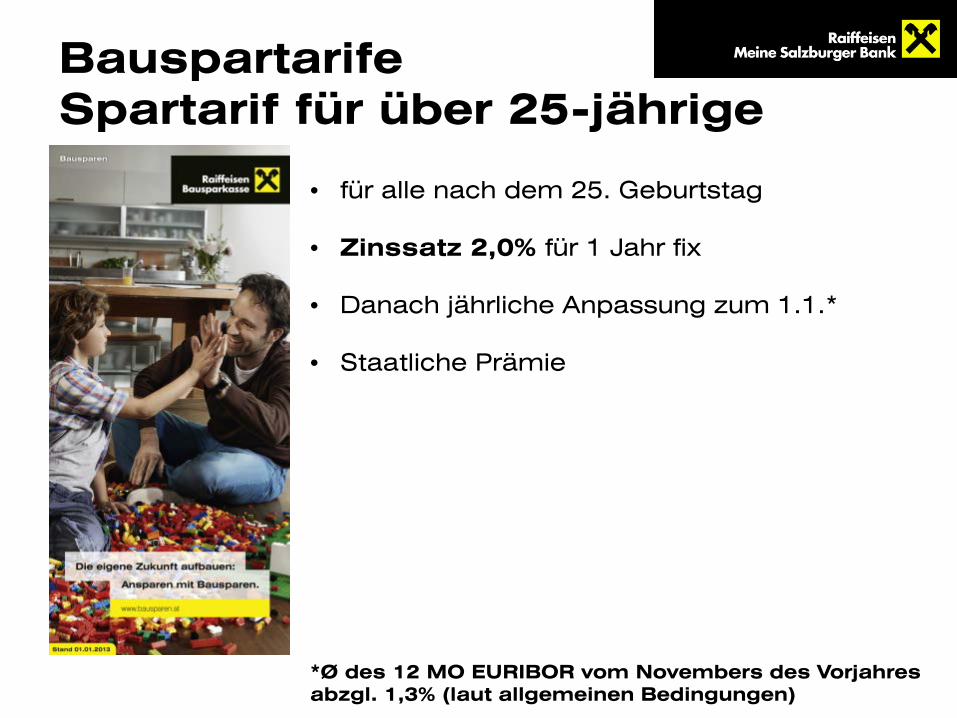

• für alle nach dem 25. Geburtstag

• Zinssatz 2,0% für 1 Jahr fix

• Danach jährliche Anpassung zum 1.1.*

• Staatliche Prämie *Ø des 12 MO EURIBOR vom Novembers des Vorjahres abzgl. 1,3% (laut allgemeinen Bedingungen)

Bauspartarife Spartarif für über 25-jährige

Bauspartarife MixZins

• für alle

• Zinssatz 0,5% für 3 Jahre fix

• Danach jährliche Anpassung zum 1.1.*

• Staatliche Prämie *Ø des 12 MO EURIBOR vom Novembers des Vorjahres abzgl. 1,3% (laut allgemeinen Bedingungen)

![[Hier klicken und Adresse eingeben]' · gen bei EuroBanken haben- Verluste zu beklagen: Eine Verzinsung gab es nicht (und vielerorts wurden die Kontogebühren erhöht), und gleichzeitig](https://img.pdfslide.org/doc/110x75/5f056f787e708231d412f37e/hier-klicken-und-adresse-eingeben-gen-bei-eurobanken-haben-verluste-zu-beklagen.jpg)