Embed Size (px)

Citation preview

GESCHÄFTSBERICHT2004

R+V Lebensversicherung a. G.

R+V Lebensversicherung a. G.Taunusstraße 1, 65193 Wiesbaden, Telefon (06 11) 5 33-0Eingetragen beim Amtsgericht Wiesbaden, Nr. HRB 17601, gegründet 1922

Geschäftsbericht

2004Vorgelegt zur ordentlichen Mitgliedervertreterversammlung

am 24. Mai 2005

2

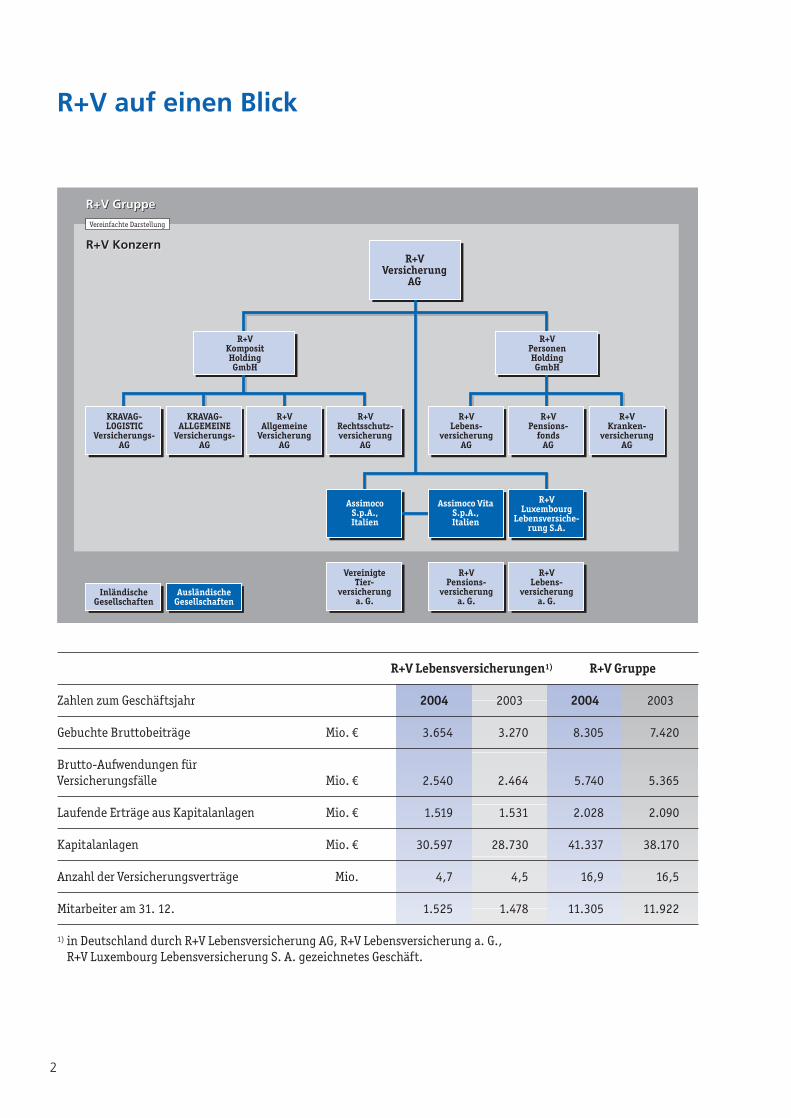

R+V auf einen Blick

R+V GruppeR+V Gruppe

R+V KonzernR+V Konzern

Vereinfachte Darstellung

R+VVersicherung

AG

R+VKompositHoldingGmbH

R+VPersonenHoldingGmbH

KRAVAG-LOGISTIC

Versicherungs-AG

R+VKranken-

versicherungAG

R+VLuxembourg

Lebensversiche-rung S.A.

Assimoco VitaS.p.A.,Italien

AssimocoS.p.A.,Italien

R+VPensions-

fondsAG

KRAVAG-ALLGEMEINE

Versicherungs-AG

R+VAllgemeine

VersicherungAG

R+VRechtsschutz-versicherung

AG

R+VLebens-

versicherungAG

InländischeGesellschaften

AusländischeGesellschaften

R+VPensions-

versicherunga. G.

R+VLebens-

versicherunga. G.

VereinigteTier-

versicherunga. G.

R+V Lebensversicherungen1) R+V Gruppe

Zahlen zum Geschäftsjahr 2004 2003 2004 2003

Gebuchte Bruttobeiträge Mio. € 3.654 3.270 8.305 7.420

Brutto-Aufwendungen für Versicherungsfälle Mio. € 2.540 2.464 5.740 5.365

Laufende Erträge aus Kapitalanlagen Mio. € 1.519 1.531 2.028 2.090

Kapitalanlagen Mio. € 30.597 28.730 41.337 38.170

Anzahl der Versicherungsverträge Mio. 4,7 4,5 16,9 16,5

Mitarbeiter am 31. 12. 1.525 1.478 11.305 11.922

1) in Deutschland durch R+V Lebensversicherung AG, R+V Lebensversicherung a. G., R+V Luxembourg Lebensversicherung S. A. gezeichnetes Geschäft.

3

Inhalt

Gesamtwirtschaftliche Lage 5

Lagebericht 8

JahresabschlussBilanz 26Gewinn-und-Verlust-Rechnung 30Anhang

Bilanzierungs- und Bewertungsmethoden 33Erläuterungen zur Bilanz 36Erläuterungen zur Gewinn-und-Verlust-Rechnung 43Sonstige Angaben 45

Bestätigungsvermerk des Abschlussprüfers 52

Bericht des Aufsichtsrates 53

Mitgliedervertretung 55

Übersicht über die Geschäftsergebnisse 56

4

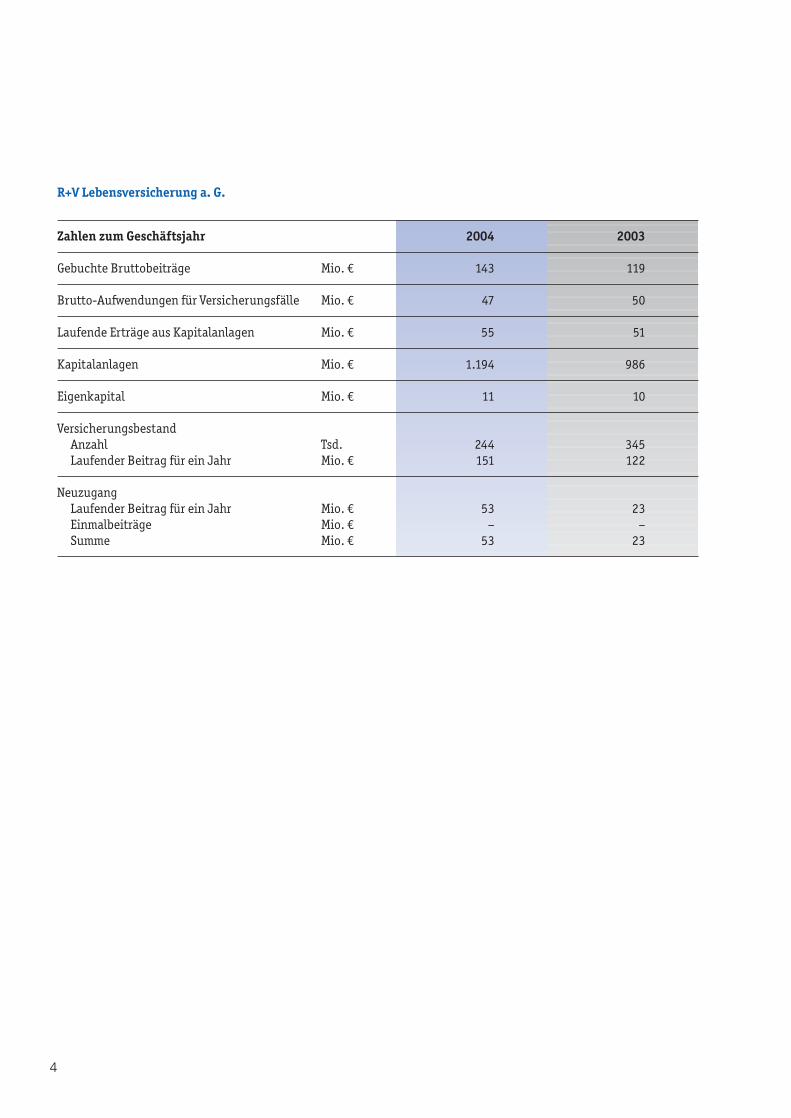

Zahlen zum Geschäftsjahr 2004 2003

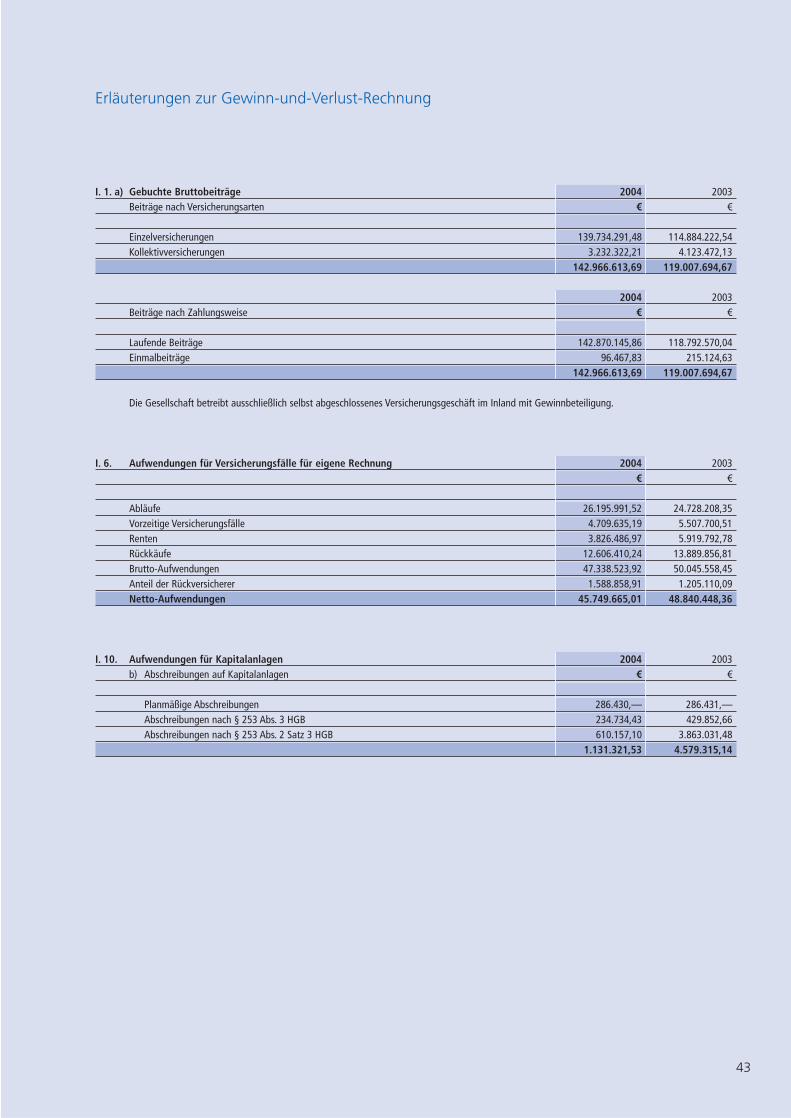

Gebuchte Bruttobeiträge Mio. € 143 119

Brutto-Aufwendungen für Versicherungsfälle Mio. € 47 50

Laufende Erträge aus Kapitalanlagen Mio. € 55 51

Kapitalanlagen Mio. € 1.194 986

Eigenkapital Mio. € 11 10

VersicherungsbestandAnzahl Tsd. 244 345Laufender Beitrag für ein Jahr Mio. € 151 122

NeuzugangLaufender Beitrag für ein Jahr Mio. € 53 23Einmalbeiträge Mio. € – –Summe Mio. € 53 23

R+V Lebensversicherung a. G.

5

Gesamtwirtschaftliche Lage

Exportwachstum konnte Binnenkonjunktur nur wenig beflügeln

Vorsichtig optimistisch geht die deutsche Wirtschaft ins Jahr 2005. Ein kräftiger weltweiter

Aufschwung setzte Ende 2003 auch hierzulande die Konjunktur in Gang. Das Bruttoinlands-

produkt nahm im ersten Quartal 2004 um 1,6 % und im zweiten Quartal um 1,9 % zu.

Die Hoffnungen, dass sich dieser Aufwärtstrend fortsetzen und verstärken möge, wurden

jedoch in der zweiten Jahreshälfte wieder gedämpft. Die Wachstumsrate verringerte sich hier

auf rund 1,4 %.

Die anfängliche konjunkturelle Belebung 2004 wurdevor allem durch einen kräftigen Anstieg der Exportegetragen. Zur Jahresmitte verlangsamte sich jedoch dasweltwirtschaftliche Wachstum, was dem „Exportwelt-meister Deutschland“ zu schaffen machte. Die weltweiteNachfrage nach deutschen Produkten und Dienstleis-tungen stieg zwar weiterhin, allerdings weniger dyna-misch. Auch der starke Euro und die hohen Preise fürRohöl und andere Rohstoffe führten dazu, dass diedeutschen Exporte in der zweiten Jahreshälfte geringerwuchsen als in den ersten Monaten 2004.

Die Bundesbürger verhielten sich vorsichtig angesichts unsicherer Zukunftserwartungen

Die positiven Impulse aus dem Außenhandel übertru-gen sich allerdings kaum auf die Entwicklung im Inland.Die privaten Haushalte hielten sich im zweiten Jahr inFolge bei den Konsumausgaben zurück. Die Gründehierfür sind vielfältig: Vor allem die stagnierenden verfügbaren Realeinkommen bremsten die Kauflust. Die wachsende Abgabenbelastung zehrte die geringenBruttolohnzuwächse des letzten Jahres direkt wiederauf. Zudem sparten die Bundesbürger zunehmend fürdie private Altersvorsorge. Auch die Mehrausgaben für Gesundheit, Folge des Modernisierungsgesetzes,belasteten die privaten Geldbeutel. Schließlich trugenauch psychologische Aspekte zur Konsumzurückhal-tung bei.

Die deutschen Unternehmer waren 2004 ebenfallszurückhaltend bei den Ausgaben. Sie investierten nurwenig in neue Maschinen und Anlagen, trotz historischniedriger Zinsen und trotz Exportboom. Die verhalteneInlandsnachfrage war sicherlich eine der Hauptursa-chen für die schwache Investitionsneigung. Zudemnutzten viele Betriebe zunächst ihre oftmals noch vorhandenen freien Kapazitäten. Auch die vorsichtigeKreditvergabe-Politik der Banken stand einer Belebungder Investitionstätigkeit in einigen Fällen im Wege.

All diese Faktoren hatten eine unmittelbare Wirkung aufden Arbeitsmarkt: Die Arbeitslosenquote blieb über derZehn-Prozent-Marke.

Für 2005 werden die vom Export ausgehenden positivenSignale ausreichen, um die deutsche Wirtschaft aufmoderatem Wachstumskurs zu halten. Unterstützt wirddies durch eine leichte Belebung der Inlandsnachfrage.Die Bundesregierung geht von einem Wirtschaftswachs-tum von 1,7 % aus – nach 1,6 % im Jahr 2004. Die Wirt-schaftsforschungsinstitute korrigierten ihre anfänglichähnlich optimistischen Vorhersagen allerdings am Jahresende nach unten, sie rechnen nur noch mit einemWachstum zwischen 0,8 % und 1,3 %.

Kapitalmärkte entwickelten wenig Schwung

2004 war insgesamt ein Jahr der deutlichen weltwirt-schaftlichen Erholung. Die USA wuchsen real um 4,4 %,Japan um 3,0 % und Euroland um 1,8 %. Dies war ver-bunden mit niedrigen Inflationsraten von 2,0 % bis 2,5 % und einem weitgehenden Verschwinden der Defla-tion in Japan. Die Schwellen- und Entwicklungsländerverzeichneten noch deutlichere Fortschritte. Euroland profitierte vom externen Wachstum durch steigendeExporte. Auch konnten die Unternehmen ihre Verschul-dung abbauen und die verbesserten Angebotsbedingun-gen nutzen. Demgegenüber lieferte der Konsum kaumWachstumsimpulse.

Überraschend entwickelte sich der Rentenmarkt. AmJahresanfang waren noch steigende Renditen erwartetworden. Im zweiten Halbjahr kam jedoch mit dem Auslaufen monetärer und fiskalischer Impulse, steigen-den Ölpreisen und steigendem Euro wieder größererWachstumspessimismus auf. Hinzu trat eine währungs-induzierte starke Rentennachfrage ausländischer Investoren. Die langfristige Kapitalmarktrendite gab von 4,3 % Ende 2003 auf 3,6 % Ende 2004 für zehn-jährige Bundesanleihen nach.

6

Dementsprechend wiesen Titel mit langen Laufzeitenund höherverzinsliche Unternehmens- und Staats-anleihen eine gute Performance auf. Die Aktienmärkteentwickelten sich lange Zeit seitwärts, um dann doch – nach den US-Wahlen und verbesserten Aussich-ten – in eine Jahresendrallye überzugehen. Der DJ EuroStoxx 50, ein europäischer Leitindex, stieg von 2.760Punkten Ende 2003 auf 2.950 Ende 2004, nachdem erim Sommer auf 2.580 Punkte gefallen war. Der DAX stiegim Jahresverlauf um 7,3 % auf knapp 4.260 Punkte.

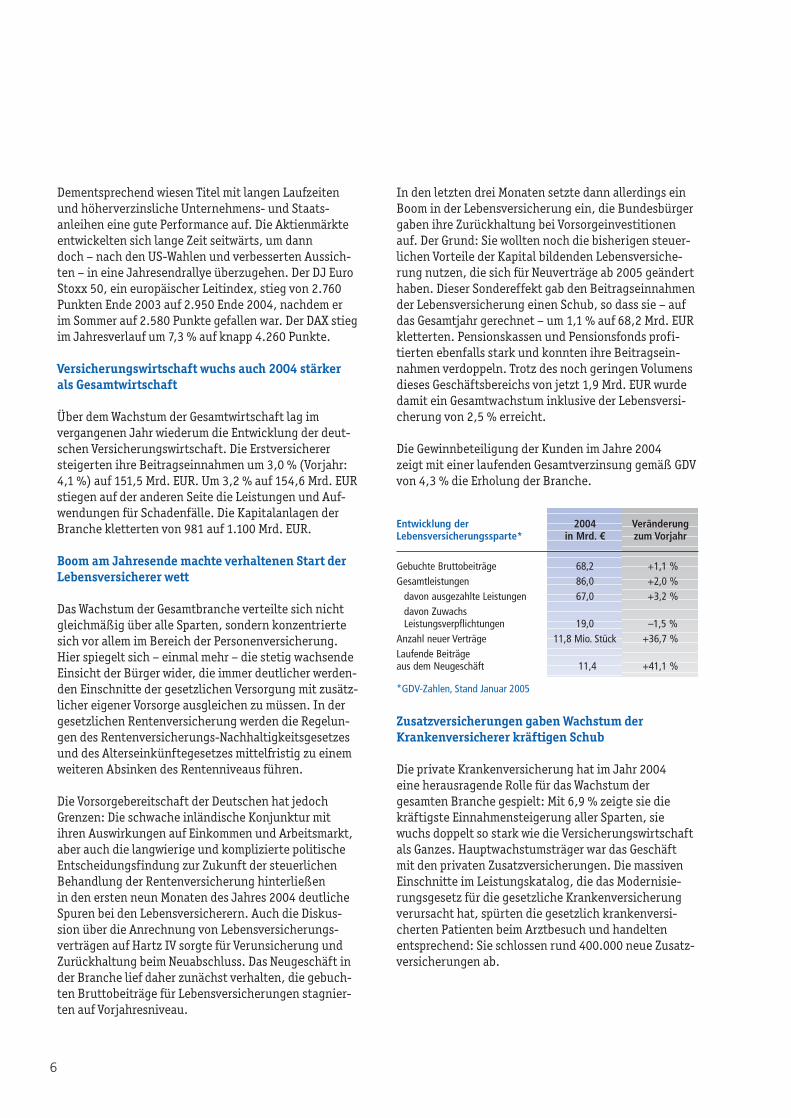

Versicherungswirtschaft wuchs auch 2004 stärkerals Gesamtwirtschaft

Über dem Wachstum der Gesamtwirtschaft lag im vergangenen Jahr wiederum die Entwicklung der deut-schen Versicherungswirtschaft. Die Erstversicherer steigerten ihre Beitragseinnahmen um 3,0 % (Vorjahr:4,1 %) auf 151,5 Mrd. EUR. Um 3,2 % auf 154,6 Mrd. EUR stiegen auf der anderen Seite die Leistungen und Auf-wendungen für Schadenfälle. Die Kapitalanlagen derBranche kletterten von 981 auf 1.100 Mrd. EUR.

Boom am Jahresende machte verhaltenen Start derLebensversicherer wett

Das Wachstum der Gesamtbranche verteilte sich nichtgleichmäßig über alle Sparten, sondern konzentriertesich vor allem im Bereich der Personenversicherung.Hier spiegelt sich – einmal mehr – die stetig wachsendeEinsicht der Bürger wider, die immer deutlicher werden-den Einschnitte der gesetzlichen Versorgung mit zusätz-licher eigener Vorsorge ausgleichen zu müssen. In dergesetzlichen Rentenversicherung werden die Regelun-gen des Rentenversicherungs-Nachhaltigkeitsgesetzesund des Alterseinkünftegesetzes mittelfristig zu einemweiteren Absinken des Rentenniveaus führen.

Die Vorsorgebereitschaft der Deutschen hat jedochGrenzen: Die schwache inländische Konjunktur mitihren Auswirkungen auf Einkommen und Arbeitsmarkt,aber auch die langwierige und komplizierte politischeEntscheidungsfindung zur Zukunft der steuerlichenBehandlung der Rentenversicherung hinterließen in den ersten neun Monaten des Jahres 2004 deutlicheSpuren bei den Lebensversicherern. Auch die Diskus-sion über die Anrechnung von Lebensversicherungs-verträgen auf Hartz IV sorgte für Verunsicherung undZurückhaltung beim Neuabschluss. Das Neugeschäft inder Branche lief daher zunächst verhalten, die gebuch-ten Bruttobeiträge für Lebensversicherungen stagnier-ten auf Vorjahresniveau.

In den letzten drei Monaten setzte dann allerdings einBoom in der Lebensversicherung ein, die Bundesbürgergaben ihre Zurückhaltung bei Vorsorgeinvestitionenauf. Der Grund: Sie wollten noch die bisherigen steuer-lichen Vorteile der Kapital bildenden Lebensversiche-rung nutzen, die sich für Neuverträge ab 2005 geänderthaben. Dieser Sondereffekt gab den Beitragseinnahmender Lebensversicherung einen Schub, so dass sie – aufdas Gesamtjahr gerechnet – um 1,1 % auf 68,2 Mrd. EURkletterten. Pensionskassen und Pensionsfonds profi-tierten ebenfalls stark und konnten ihre Beitragsein-nahmen verdoppeln. Trotz des noch geringen Volumensdieses Geschäftsbereichs von jetzt 1,9 Mrd. EUR wurdedamit ein Gesamtwachstum inklusive der Lebensversi-cherung von 2,5 % erreicht.

Die Gewinnbeteiligung der Kunden im Jahre 2004 zeigt mit einer laufenden Gesamtverzinsung gemäß GDVvon 4,3 % die Erholung der Branche.

Entwicklung der 2004 VeränderungLebensversicherungssparte* in Mrd. € zum Vorjahr

Gebuchte Bruttobeiträge 68,2 +1,1 %Gesamtleistungen 86,0 +2,0 %

davon ausgezahlte Leistungen 67,0 +3,2 %davon ZuwachsLeistungsverpflichtungen 19,0 –1,5 %

Anzahl neuer Verträge 11,8 Mio. Stück +36,7 %Laufende Beiträge aus dem Neugeschäft 11,4 +41,1 %

*GDV-Zahlen, Stand Januar 2005

Zusatzversicherungen gaben Wachstum der Krankenversicherer kräftigen Schub

Die private Krankenversicherung hat im Jahr 2004 eine herausragende Rolle für das Wachstum der gesamten Branche gespielt: Mit 6,9 % zeigte sie diekräftigste Einnahmensteigerung aller Sparten, siewuchs doppelt so stark wie die Versicherungswirtschaftals Ganzes. Hauptwachstumsträger war das Geschäft mit den privaten Zusatzversicherungen. Die massivenEinschnitte im Leistungskatalog, die das Modernisie-rungsgesetz für die gesetzliche Krankenversicherungverursacht hat, spürten die gesetzlich krankenversi-cherten Patienten beim Arztbesuch und handelten entsprechend: Sie schlossen rund 400.000 neue Zusatz-versicherungen ab.

7

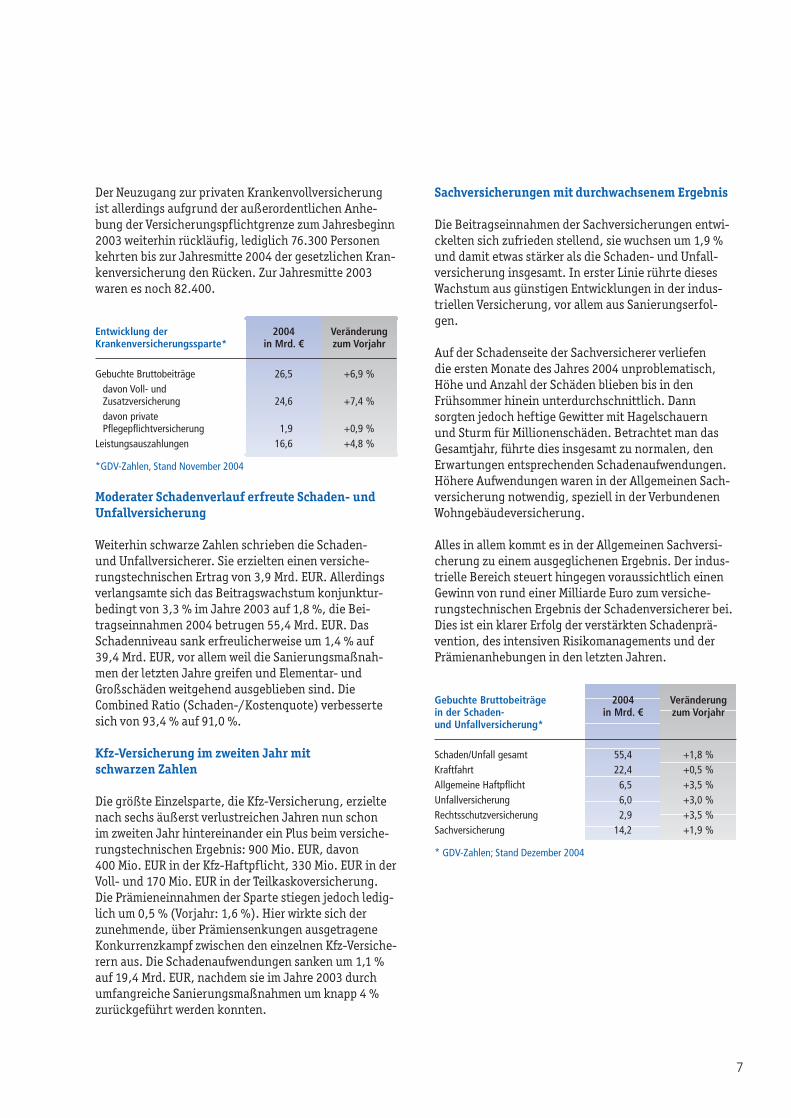

Sachversicherungen mit durchwachsenem Ergebnis

Die Beitragseinnahmen der Sachversicherungen entwi-ckelten sich zufrieden stellend, sie wuchsen um 1,9 %und damit etwas stärker als die Schaden- und Unfall-versicherung insgesamt. In erster Linie rührte diesesWachstum aus günstigen Entwicklungen in der indus-triellen Versicherung, vor allem aus Sanierungserfol-gen.

Auf der Schadenseite der Sachversicherer verliefen die ersten Monate des Jahres 2004 unproblematisch,Höhe und Anzahl der Schäden blieben bis in den Frühsommer hinein unterdurchschnittlich. Dann sorgten jedoch heftige Gewitter mit Hagelschauern und Sturm für Millionenschäden. Betrachtet man dasGesamtjahr, führte dies insgesamt zu normalen, denErwartungen entsprechenden Schadenaufwendungen.Höhere Aufwendungen waren in der Allgemeinen Sach-versicherung notwendig, speziell in der VerbundenenWohngebäudeversicherung.

Alles in allem kommt es in der Allgemeinen Sachversi-cherung zu einem ausgeglichenen Ergebnis. Der indus-trielle Bereich steuert hingegen voraussichtlich einenGewinn von rund einer Milliarde Euro zum versiche-rungstechnischen Ergebnis der Schadenversicherer bei.Dies ist ein klarer Erfolg der verstärkten Schadenprä-vention, des intensiven Risikomanagements und derPrämienanhebungen in den letzten Jahren.

Gebuchte Bruttobeiträge 2004 Veränderung in der Schaden- in Mrd. € zum Vorjahr und Unfallversicherung*

Schaden/Unfall gesamt 55,4 +1,8 %Kraftfahrt 22,4 +0,5 %Allgemeine Haftpflicht 6,5 +3,5 %Unfallversicherung 6,0 +3,0 %Rechtsschutzversicherung 2,9 +3,5 %Sachversicherung 14,2 +1,9 %

* GDV-Zahlen; Stand Dezember 2004

Der Neuzugang zur privaten Krankenvollversicherungist allerdings aufgrund der außerordentlichen Anhe-bung der Versicherungspflichtgrenze zum Jahresbeginn2003 weiterhin rückläufig, lediglich 76.300 Personenkehrten bis zur Jahresmitte 2004 der gesetzlichen Kran-kenversicherung den Rücken. Zur Jahresmitte 2003waren es noch 82.400.

Entwicklung der 2004 VeränderungKrankenversicherungssparte* in Mrd. € zum Vorjahr

Gebuchte Bruttobeiträge 26,5 +6,9 %davon Voll- und Zusatzversicherung 24,6 +7,4 %davon privatePflegepflichtversicherung 1,9 +0,9 %

Leistungsauszahlungen 16,6 +4,8 %

*GDV-Zahlen, Stand November 2004

Moderater Schadenverlauf erfreute Schaden- undUnfallversicherung

Weiterhin schwarze Zahlen schrieben die Schaden- und Unfallversicherer. Sie erzielten einen versiche-rungstechnischen Ertrag von 3,9 Mrd. EUR. Allerdingsverlangsamte sich das Beitragswachstum konjunktur-bedingt von 3,3 % im Jahre 2003 auf 1,8 %, die Bei-tragseinnahmen 2004 betrugen 55,4 Mrd. EUR. DasSchadenniveau sank erfreulicherweise um 1,4 % auf39,4 Mrd. EUR, vor allem weil die Sanierungsmaßnah-men der letzten Jahre greifen und Elementar- und Großschäden weitgehend ausgeblieben sind. Die Combined Ratio (Schaden-/Kostenquote) verbessertesich von 93,4 % auf 91,0 %.

Kfz-Versicherung im zweiten Jahr mit schwarzen Zahlen

Die größte Einzelsparte, die Kfz-Versicherung, erzieltenach sechs äußerst verlustreichen Jahren nun schon im zweiten Jahr hintereinander ein Plus beim versiche-rungstechnischen Ergebnis: 900 Mio. EUR, davon 400 Mio. EUR in der Kfz-Haftpflicht, 330 Mio. EUR in der Voll- und 170 Mio. EUR in der Teilkaskoversicherung. Die Prämieneinnahmen der Sparte stiegen jedoch ledig-lich um 0,5 % (Vorjahr: 1,6 %). Hier wirkte sich derzunehmende, über Prämiensenkungen ausgetrageneKonkurrenzkampf zwischen den einzelnen Kfz-Versiche-rern aus. Die Schadenaufwendungen sanken um 1,1 %auf 19,4 Mrd. EUR, nachdem sie im Jahre 2003 durchumfangreiche Sanierungsmaßnahmen um knapp 4 %zurückgeführt werden konnten.

8

Lagebericht

a. G. waren durch entsprechende Kapitalanlagen (ge-bundenes Vermögen) auf Basis der Buch- und Zeitwertezum 31. Dezember 2004 in vollem Umfang bedeckt.Nicht zuletzt hat die R+V Lebensversicherung a. G. allevon der Bundesanstalt für Finanzdienstleistungsauf-sicht (BaFin) geforderten Stresstests bestanden.

Der überragenden Bedeutung von steuerungsrelevan-ten Informationen für eine auf langfristige wirtschaft-liche Solidität ausgerichtete Unternehmenspolitik wird durch ein bewährtes Asset-Liability-ManagementRechnung getragen. Auswirkungen unterschiedlicherKapitalmarktszenarien werden simuliert und der Unter-nehmensleitung zeitnah für eine effiziente Portfolio-steuerung zur Verfügung gestellt.

Was die Unternehmensdaten versprechen, wird durcherfolgreiche Produkte, sicherheitsorientierte Geschäfts-politik, Kostenbewusstsein, hohe Finanzkraft und um-fangreiche Reserven der R+V Lebensversicherung a. G.gehalten.

Senkung des Höchstrechnungszinses

Mit Wirkung zum 1. Januar 2004 hat der Gesetzgeberden Höchstrechnungszins für Neuverträge in derLebensversicherung auf 2,75 % abgesenkt. Mit dieserMaßnahme wurde insbesondere dem lang anhaltendenZinstief bei festverzinslichen Wertpapieren Rechnunggetragen. Wie in der Vergangenheit hat die R+V im Neu-geschäft diesen Rahmen wiederum zugunsten ihrerKunden voll ausgeschöpft. Der Erfolg des Jahres 2004zeigt, dass die R+V Lebensversicherung a. G. ihren Kun-den unter Berücksichtigung der Kapitalmarktsituationauch weiterhin eine attraktive garantierte Verzinsungbietet.

Steigende Lebenserwartung

In Deutschland zeichnet sich auch weiterhin eineerfreuliche Entwicklung der Lebenserwartung ab. DieDeutsche Aktuarvereinigung (DAV) hat diese Entwick-lung zum Anlass genommen, die bisherige Sterbetafel(DAV 1994 R) an die neuen Gegebenheiten anzupassen.Demnach steigt die Lebenserwartung 65jähriger Männer zwischen 2004 und 2040 um durchschnittlich2,2 Monate pro Jahr, für Frauen um durchschnittlich 2,1 Monate.

Die R+V hat die steigende Lebenserwartung in allenneuen Produkten berücksichtigt. Bei Bestandsverträ-gen wurde durch eine ausreichende Reservierung derlängeren Lebenserwartung Rechnung getragen.

Für die R+V Lebensversicherung a. G. war das Geschäfts-jahr 2004 sehr erfolgreich.

Viele Kunden schlossen im Berichtsjahr im Hinblick aufdas am 1. Januar 2005 in Kraft getretene Alterseinkünf-tegesetz Renten- oder Kapital bildende Lebensversiche-rungen ab, um die bislang geltenden steuerlichen Rahmenbedingungen zu nutzen.

Dies hatte starke Auswirkungen auf das Neugeschäft.Der akquirierte Neubeitrag erreichte 53 Mio. EUR undstieg damit im Vergleich zum Vorjahr um überauserfreuliche 124,0 %.

Dementsprechend wuchs der Versicherungsbestandgemessen an den laufenden Beiträgen um 24,4 %. Aller-dings sank der Versicherungsbestand gemessen an derAnzahl der Verträge um 29,2 % aufgrund des auslaufen-den Bestandes an Restkredit- und Kreditrahmenversi-cherungen.

Es wurden 143 Mio. EUR an Beiträgen gebucht, womitder Vorjahreswert um 20,1 % übertroffen werden konnte.

Die Stornoquote fiel weiter auf 1,8 %. Sie ist damit starkmarktunterdurchschnittlich.

Die Leistungen zugunsten der Versicherungsnehmererhöhten sich um 7,7 % und betrugen 157 Mio. EUR.

Die Nettoverzinsung der Kapitalanlagen, bezogen aufden mittleren Kapitalanlagebestand betrug 5,2 %. Fürdie laufende Durchschnittsverzinsung nach Verbands-formel ergaben sich 4,9 %. Das Nettoergebnis aus Kapitalanlagen betrug 56 Mio. EUR, eine Steigerungvon 19,6 %.

So war es 2004 möglich, einen Überschuss in Höhe von29 Mio. EUR zu erzielen.

Die R+V Lebensversicherung a. G. – ein starker Partner

Die R+V Lebensversicherung a. G. ist aus der Kapital-marktkrise der vergangenen Jahre gestärkt hervorge-gangen.

Die R+V verfügt mit einer deutlich ausgebauten positi-ven Netto-Bewertungsreserve und der freien Rückstel-lung für Beitragsrückerstattung über beachtlicheFinanzpolster zur Sicherung ihrer finanziellen Stabi-lität. Alle Verpflichtungen der R+V Lebensversicherung

Geschäftsverlauf im Überblick

9

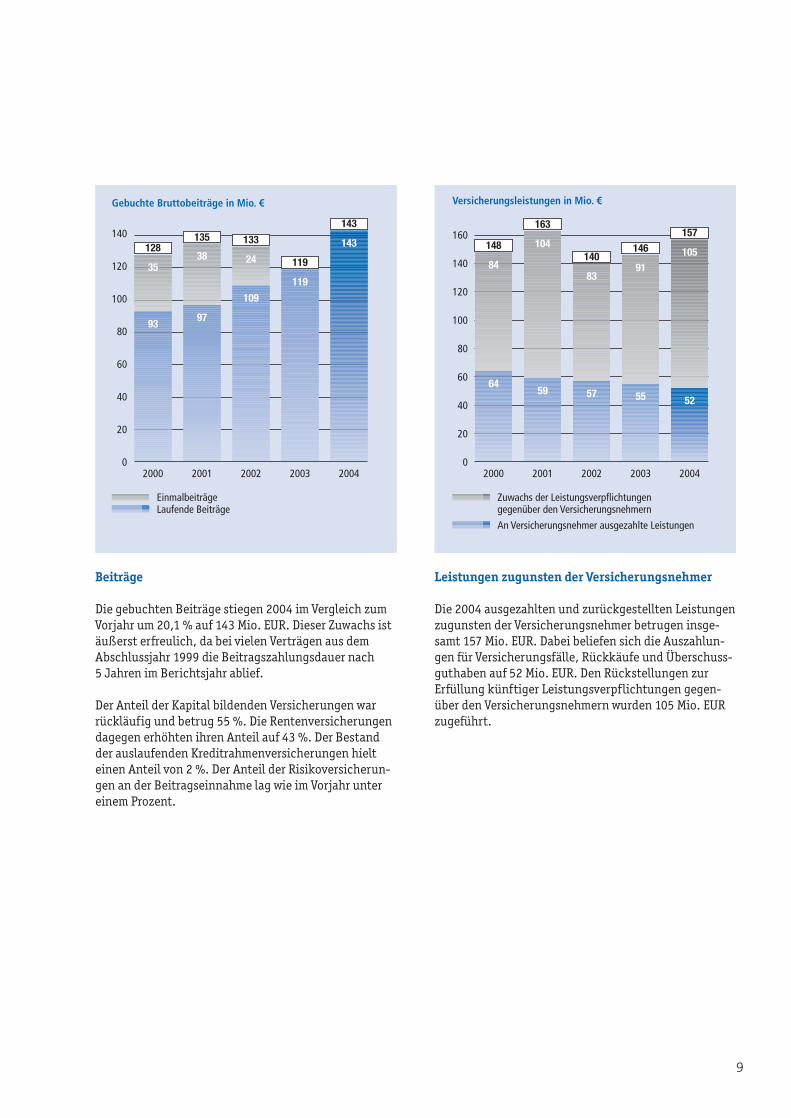

Beiträge

Die gebuchten Beiträge stiegen 2004 im Vergleich zumVorjahr um 20,1 % auf 143 Mio. EUR. Dieser Zuwachs istäußerst erfreulich, da bei vielen Verträgen aus demAbschlussjahr 1999 die Beitragszahlungsdauer nach 5 Jahren im Berichtsjahr ablief.

Der Anteil der Kapital bildenden Versicherungen warrückläufig und betrug 55 %. Die Rentenversicherungendagegen erhöhten ihren Anteil auf 43 %. Der Bestandder auslaufenden Kreditrahmenversicherungen hielteinen Anteil von 2 %. Der Anteil der Risikoversicherun-gen an der Beitragseinnahme lag wie im Vorjahr untereinem Prozent.

Leistungen zugunsten der Versicherungsnehmer

Die 2004 ausgezahlten und zurückgestellten Leistungenzugunsten der Versicherungsnehmer betrugen insge-samt 157 Mio. EUR. Dabei beliefen sich die Auszahlun-gen für Versicherungsfälle, Rückkäufe und Überschuss-guthaben auf 52 Mio. EUR. Den Rückstellungen zurErfüllung künftiger Leistungsverpflichtungen gegen-über den Versicherungsnehmern wurden 105 Mio. EURzugeführt.

Gebuchte Bruttobeiträge in Mio. €

20030

20

40

2000 2001 2002 2004

60

80

120

140

100

EinmalbeiträgeLaufende Beiträge

35119

38 24

143

9397

109

135128

133

119

143

Versicherungsleistungen in Mio. €

20030

20

40

2000 2001 2002 2004

60

80

100

140

160

120

Zuwachs der Leistungsverpflichtungengegenüber den Versicherungsnehmern

An Versicherungsnehmer ausgezahlte Leistungen

84

55

104

83

52

6459 57

163

148140

146157

91105

10

Aufwendungen für Versicherungsfälle in Mio. €

20030

10

20

2000 2001 2002 2004

30

40

50

6062

50

5754

47

Neuzugang – Gesamter Beitrag in Mio. €

20030

50

2000 2001 2002 2004

10

30

40

20

EinmalbeiträgeLaufender Beitrag für ein Jahr

34

23

37

24

53

8

13

20

50

4244

23

53

Aufwendungen für Versicherungsfälle

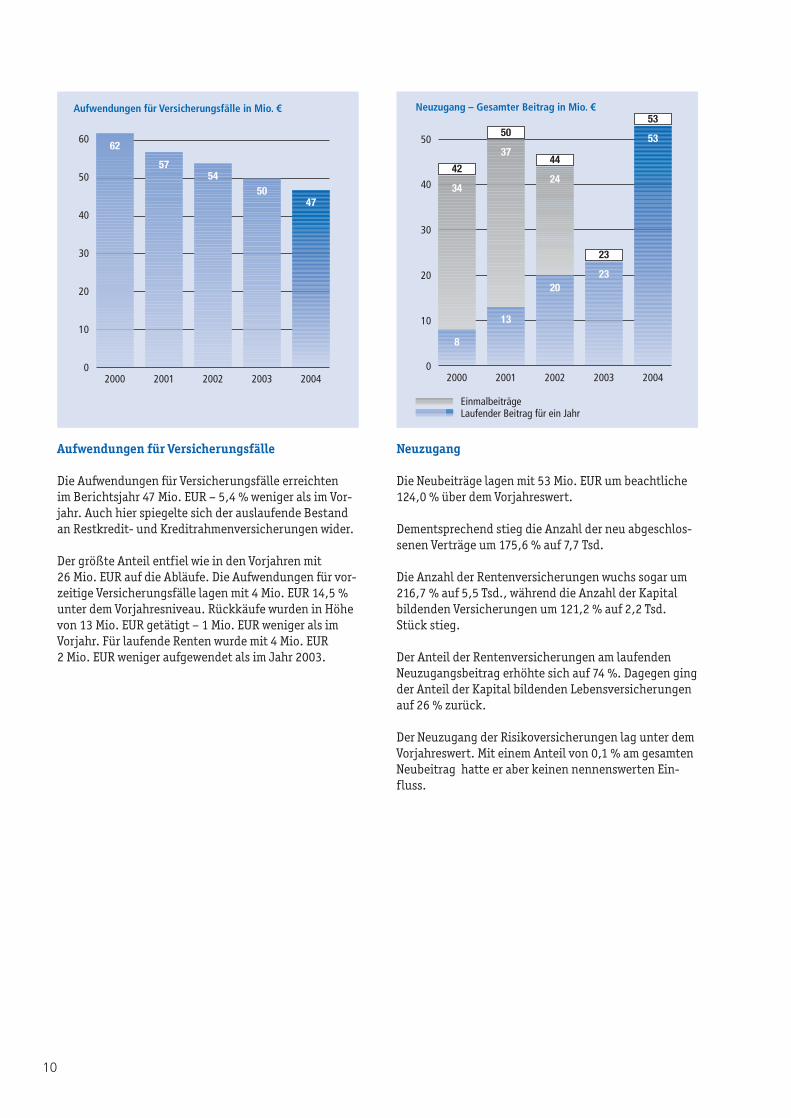

Die Aufwendungen für Versicherungsfälle erreichten im Berichtsjahr 47 Mio. EUR – 5,4 % weniger als im Vor-jahr. Auch hier spiegelte sich der auslaufende Bestandan Restkredit- und Kreditrahmenversicherungen wider.

Der größte Anteil entfiel wie in den Vorjahren mit 26 Mio. EUR auf die Abläufe. Die Aufwendungen für vor-zeitige Versicherungsfälle lagen mit 4 Mio. EUR 14,5 %unter dem Vorjahresniveau. Rückkäufe wurden in Höhevon 13 Mio. EUR getätigt – 1 Mio. EUR weniger als imVorjahr. Für laufende Renten wurde mit 4 Mio. EUR2 Mio. EUR weniger aufgewendet als im Jahr 2003.

Neuzugang

Die Neubeiträge lagen mit 53 Mio. EUR um beachtliche124,0 % über dem Vorjahreswert.

Dementsprechend stieg die Anzahl der neu abgeschlos-senen Verträge um 175,6 % auf 7,7 Tsd.

Die Anzahl der Rentenversicherungen wuchs sogar um216,7 % auf 5,5 Tsd., während die Anzahl der Kapitalbildenden Versicherungen um 121,2 % auf 2,2 Tsd.Stück stieg.

Der Anteil der Rentenversicherungen am laufendenNeuzugangsbeitrag erhöhte sich auf 74 %. Dagegen gingder Anteil der Kapital bildenden Lebensversicherungenauf 26 % zurück.

Der Neuzugang der Risikoversicherungen lag unter demVorjahreswert. Mit einem Anteil von 0,1 % am gesamtenNeubeitrag hatte er aber keinen nennenswerten Ein-fluss.

11

VersicherungsbestandLaufender Beitrag für ein Jahr in Mio. €

20030

150

50

100

2000 2001 2002 2004

93

122

98

110

151

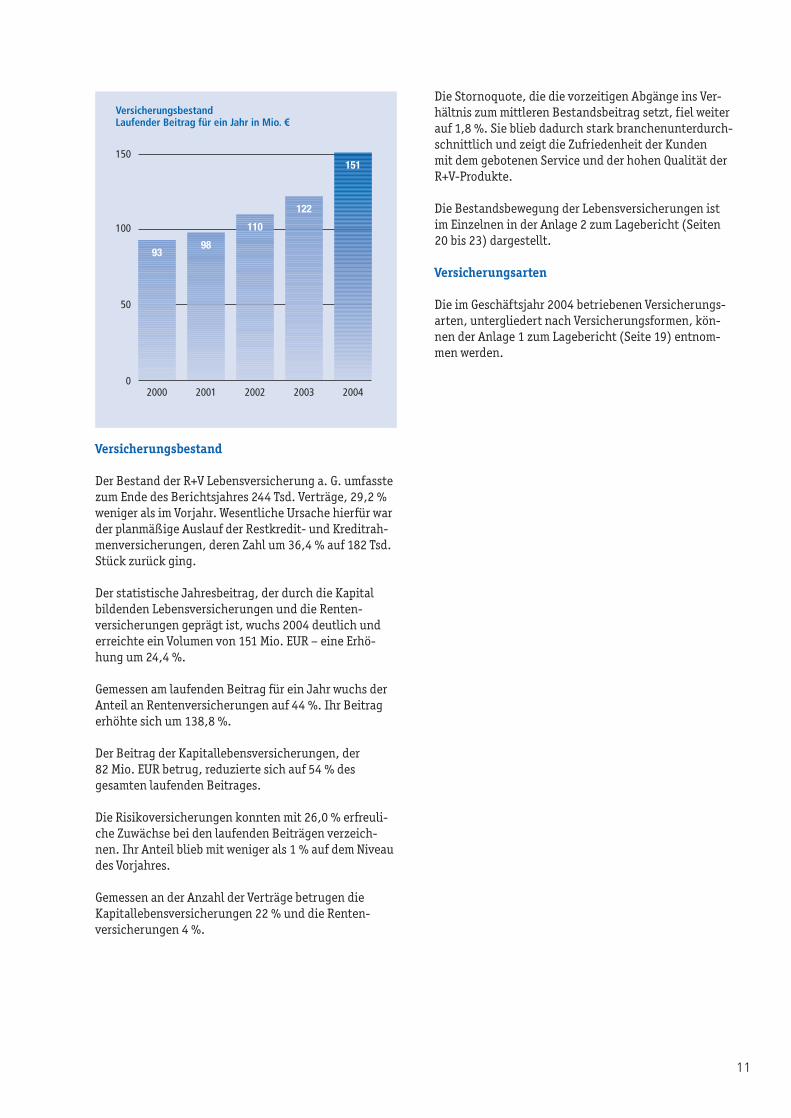

Versicherungsbestand

Der Bestand der R+V Lebensversicherung a. G. umfasstezum Ende des Berichtsjahres 244 Tsd. Verträge, 29,2 %weniger als im Vorjahr. Wesentliche Ursache hierfür warder planmäßige Auslauf der Restkredit- und Kreditrah-menversicherungen, deren Zahl um 36,4 % auf 182 Tsd.Stück zurück ging.

Der statistische Jahresbeitrag, der durch die Kapital bildenden Lebensversicherungen und die Renten-versicherungen geprägt ist, wuchs 2004 deutlich underreichte ein Volumen von 151 Mio. EUR – eine Erhö-hung um 24,4 %.

Gemessen am laufenden Beitrag für ein Jahr wuchs derAnteil an Rentenversicherungen auf 44 %. Ihr Beitragerhöhte sich um 138,8 %.

Der Beitrag der Kapitallebensversicherungen, der 82 Mio. EUR betrug, reduzierte sich auf 54 % des gesamten laufenden Beitrages.

Die Risikoversicherungen konnten mit 26,0 % erfreuli-che Zuwächse bei den laufenden Beiträgen verzeich-nen. Ihr Anteil blieb mit weniger als 1 % auf dem Niveaudes Vorjahres.

Gemessen an der Anzahl der Verträge betrugen die Kapitallebensversicherungen 22 % und die Renten-versicherungen 4 %.

Die Stornoquote, die die vorzeitigen Abgänge ins Ver-hältnis zum mittleren Bestandsbeitrag setzt, fiel weiterauf 1,8 %. Sie blieb dadurch stark branchenunterdurch-schnittlich und zeigt die Zufriedenheit der Kunden mit dem gebotenen Service und der hohen Qualität der R+V-Produkte.

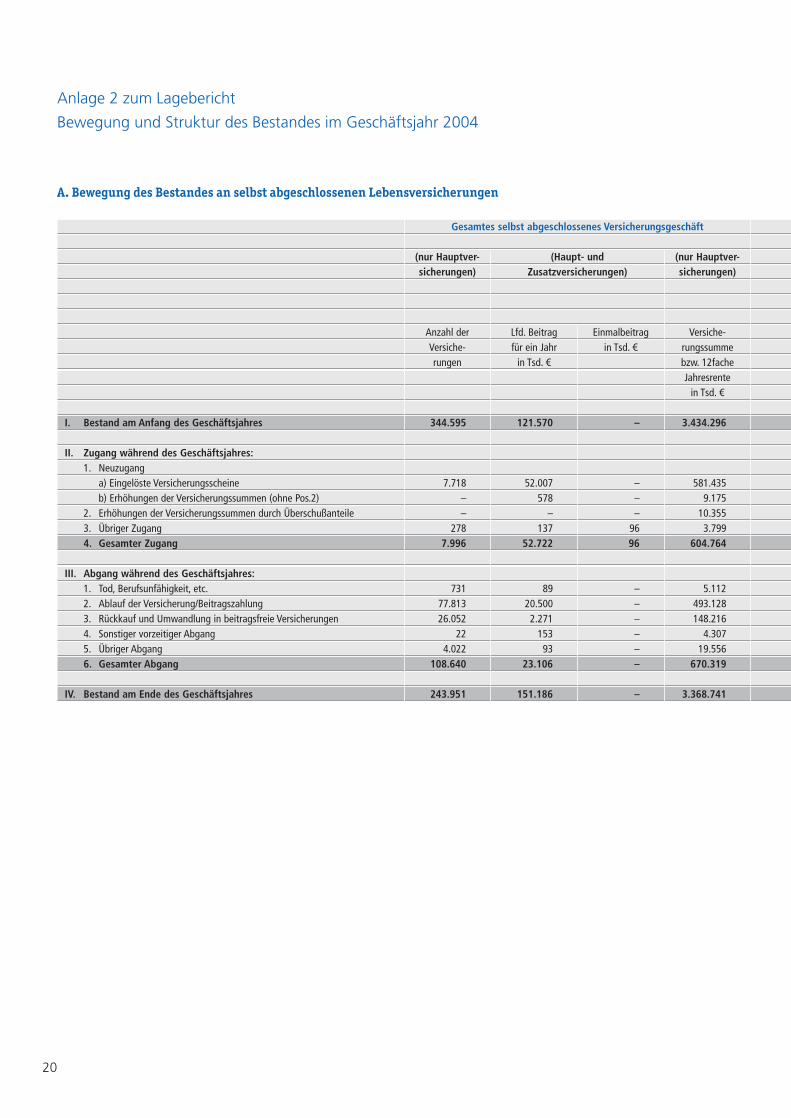

Die Bestandsbewegung der Lebensversicherungen istim Einzelnen in der Anlage 2 zum Lagebericht (Seiten20 bis 23) dargestellt.

Versicherungsarten

Die im Geschäftsjahr 2004 betriebenen Versicherungs-arten, untergliedert nach Versicherungsformen, kön-nen der Anlage 1 zum Lagebericht (Seite 19) entnom-men werden.

12

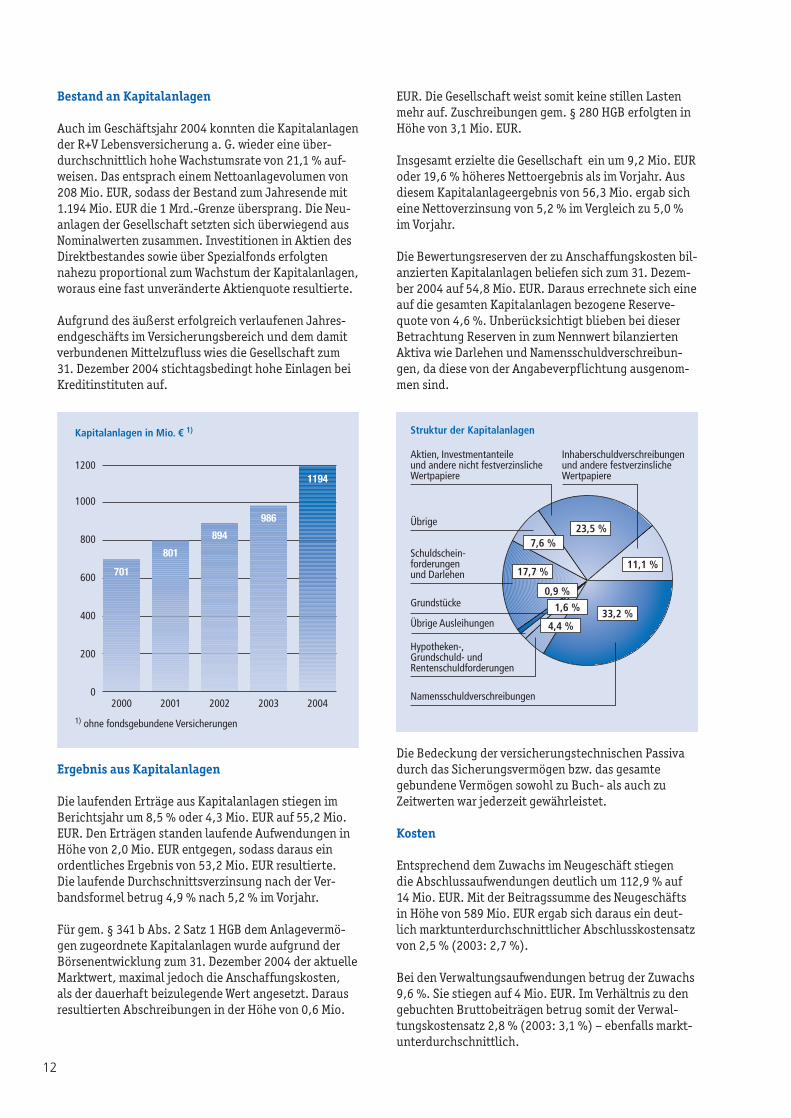

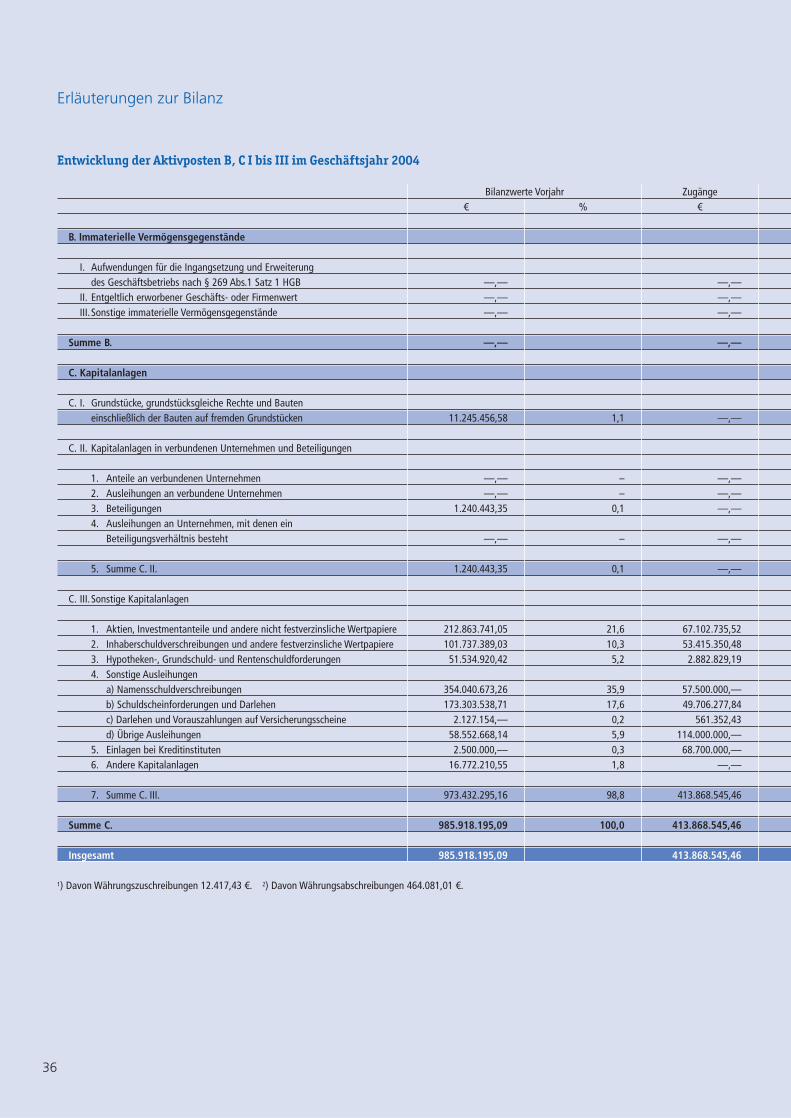

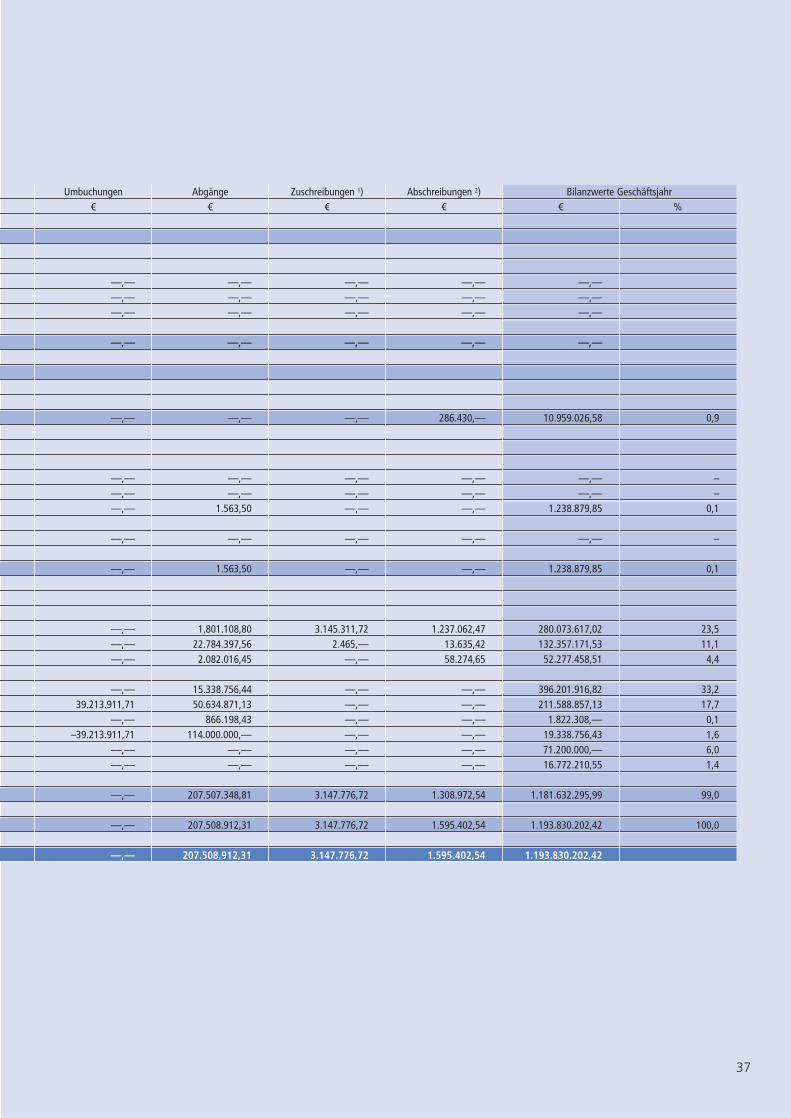

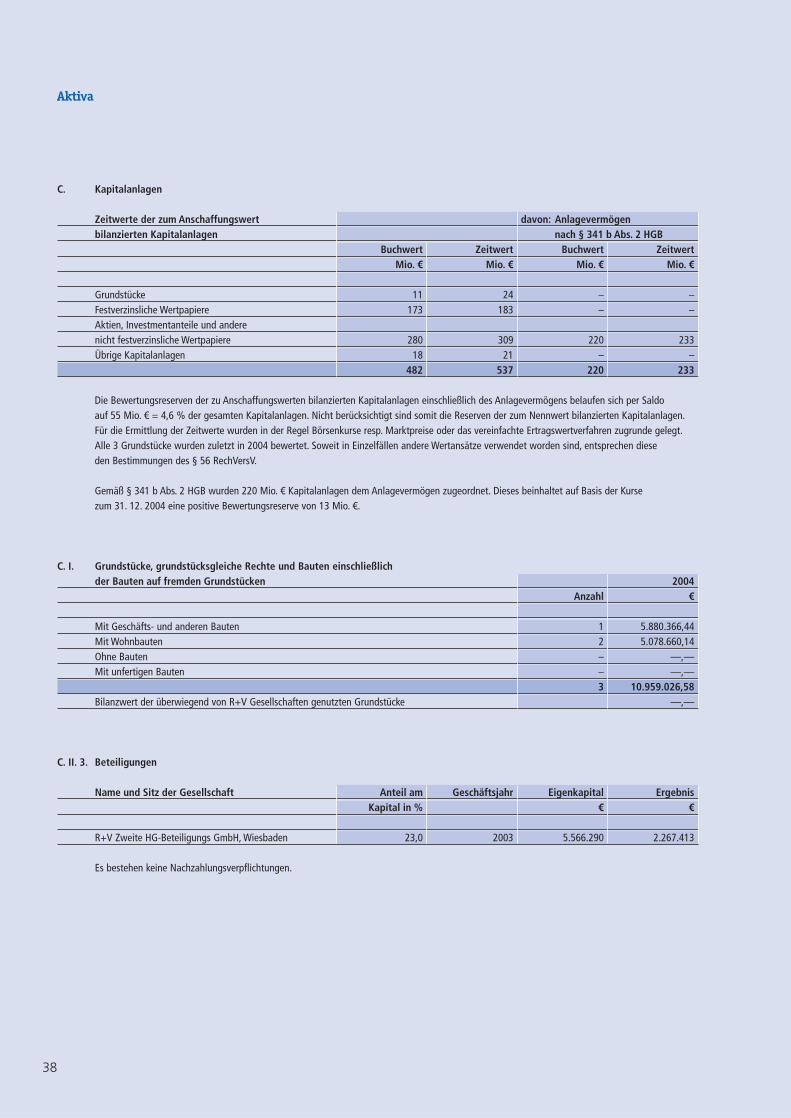

Bestand an Kapitalanlagen

Auch im Geschäftsjahr 2004 konnten die Kapitalanlagender R+V Lebensversicherung a. G. wieder eine über-durchschnittlich hohe Wachstumsrate von 21,1 % auf-weisen. Das entsprach einem Nettoanlagevolumen von208 Mio. EUR, sodass der Bestand zum Jahresende mit1.194 Mio. EUR die 1 Mrd.-Grenze übersprang. Die Neu-anlagen der Gesellschaft setzten sich überwiegend ausNominalwerten zusammen. Investitionen in Aktien desDirektbestandes sowie über Spezialfonds erfolgtennahezu proportional zum Wachstum der Kapitalanlagen,woraus eine fast unveränderte Aktienquote resultierte.

Aufgrund des äußerst erfolgreich verlaufenen Jahres-endgeschäfts im Versicherungsbereich und dem damitverbundenen Mittelzufluss wies die Gesellschaft zum31. Dezember 2004 stichtagsbedingt hohe Einlagen beiKreditinstituten auf.

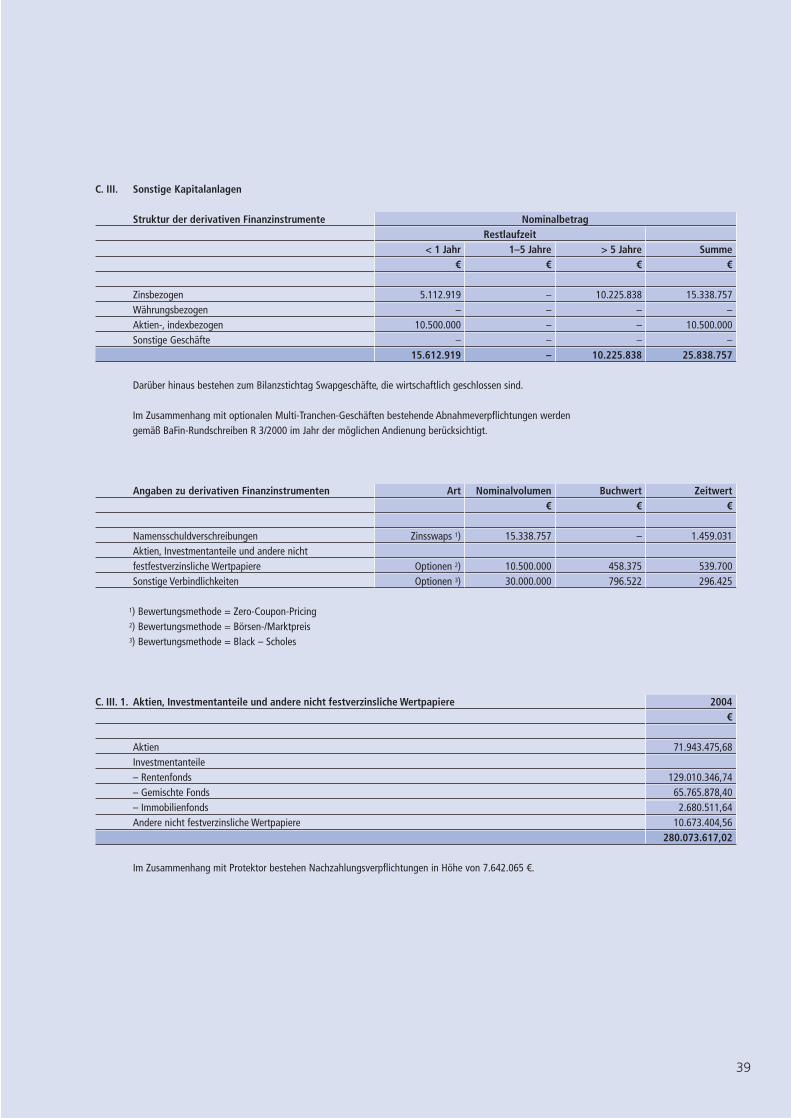

EUR. Die Gesellschaft weist somit keine stillen Lastenmehr auf. Zuschreibungen gem. § 280 HGB erfolgten inHöhe von 3,1 Mio. EUR.

Insgesamt erzielte die Gesellschaft ein um 9,2 Mio. EURoder 19,6 % höheres Nettoergebnis als im Vorjahr. Ausdiesem Kapitalanlageergebnis von 56,3 Mio. ergab sicheine Nettoverzinsung von 5,2 % im Vergleich zu 5,0 %im Vorjahr.

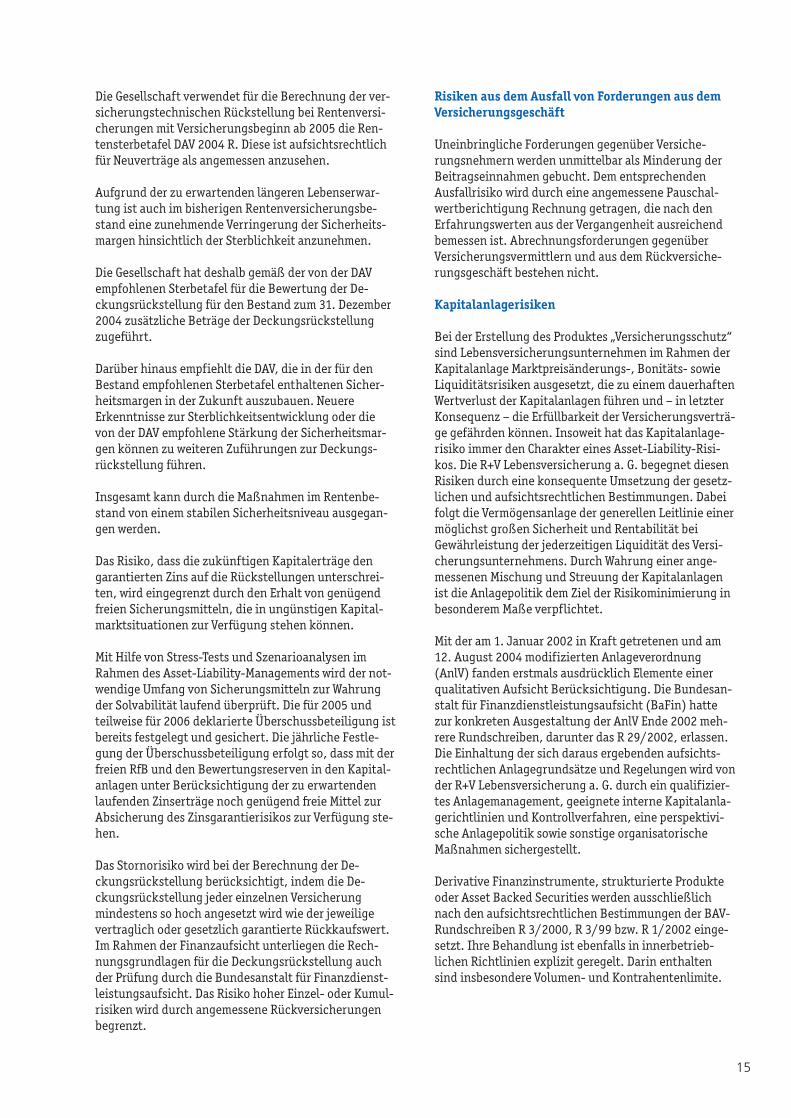

Die Bewertungsreserven der zu Anschaffungskosten bil-anzierten Kapitalanlagen beliefen sich zum 31. Dezem-ber 2004 auf 54,8 Mio. EUR. Daraus errechnete sich eineauf die gesamten Kapitalanlagen bezogene Reserve-quote von 4,6 %. Unberücksichtigt blieben bei dieserBetrachtung Reserven in zum Nennwert bilanziertenAktiva wie Darlehen und Namensschuldverschreibun-gen, da diese von der Angabeverpflichtung ausgenom-men sind.

Ergebnis aus Kapitalanlagen

Die laufenden Erträge aus Kapitalanlagen stiegen imBerichtsjahr um 8,5 % oder 4,3 Mio. EUR auf 55,2 Mio.EUR. Den Erträgen standen laufende Aufwendungen inHöhe von 2,0 Mio. EUR entgegen, sodass daraus einordentliches Ergebnis von 53,2 Mio. EUR resultierte. Die laufende Durchschnittsverzinsung nach der Ver-bandsformel betrug 4,9 % nach 5,2 % im Vorjahr.

Für gem. § 341 b Abs. 2 Satz 1 HGB dem Anlagevermö-gen zugeordnete Kapitalanlagen wurde aufgrund derBörsenentwicklung zum 31. Dezember 2004 der aktuelleMarktwert, maximal jedoch die Anschaffungskosten, als der dauerhaft beizulegende Wert angesetzt. Darausresultierten Abschreibungen in der Höhe von 0,6 Mio.

Die Bedeckung der versicherungstechnischen Passivadurch das Sicherungsvermögen bzw. das gesamtegebundene Vermögen sowohl zu Buch- als auch zu Zeitwerten war jederzeit gewährleistet.

Kosten

Entsprechend dem Zuwachs im Neugeschäft stiegen die Abschlussaufwendungen deutlich um 112,9 % auf 14 Mio. EUR. Mit der Beitragssumme des Neugeschäftsin Höhe von 589 Mio. EUR ergab sich daraus ein deut-lich marktunterdurchschnittlicher Abschlusskostensatzvon 2,5 % (2003: 2,7 %).

Bei den Verwaltungsaufwendungen betrug der Zuwachs9,6 %. Sie stiegen auf 4 Mio. EUR. Im Verhältnis zu dengebuchten Bruttobeiträgen betrug somit der Verwal-tungskostensatz 2,8 % (2003: 3,1 %) – ebenfalls markt-unterdurchschnittlich.

Kapitalanlagen in Mio. € 1)

600

20030

1200

200

400

2000 2001 2002 2004

800

1000

1) ohne fondsgebundene Versicherungen

701

986

801

894

1194

Struktur der Kapitalanlagen

Hypotheken-,Grundschuld- undRentenschuldforderungen

Grundstücke

Inhaberschuldverschreibungenund andere festverzinslicheWertpapiere

Übrige

Namensschuldverschreibungen

Schuldschein-forderungenund Darlehen

Aktien, Investmentanteileund andere nicht festverzinslicheWertpapiere

Übrige Ausleihungen

7,6 %

17,7 %11,1 %

33,2 %

23,5 %

1,6 %

0,9 %

4,4 %

13

Die wesentlichen Überschussquellen

Zins-, Risiko- und Kostenergebnis bilden die wesent-lichen Quellen des Gesamtüberschusses des Berichts-jahres. Alle drei Ergebnisquellen waren im Berichtsjahrpositiv.

Wie in den Vorjahren stellt das Zinsergebnis die größteÜberschussquelle dar. Im Vergleich zum Vorjahr stiegdas Zinsergebnis.

Durch die vorsichtige Einschätzung der Sterblichkeitund anderer Risiken ist die zweitwichtigste Überschuss-quelle der Risikoüberschuss, der gegenüber 2003 eben-falls stieg.

Da die vorgesehenen Mittel zur Deckung der Kosten imGeschäftsjahr nicht in vollem Umfang benötigt wurden,floss das Kostenergebnis als drittgrößte Quelle in denÜberschuss ein. Das Kostenergebnis war im Vergleichzum Vorjahr aufgrund des hohen Neugeschäftes rück-läufig.

Der Überschuss und seine Verwendung

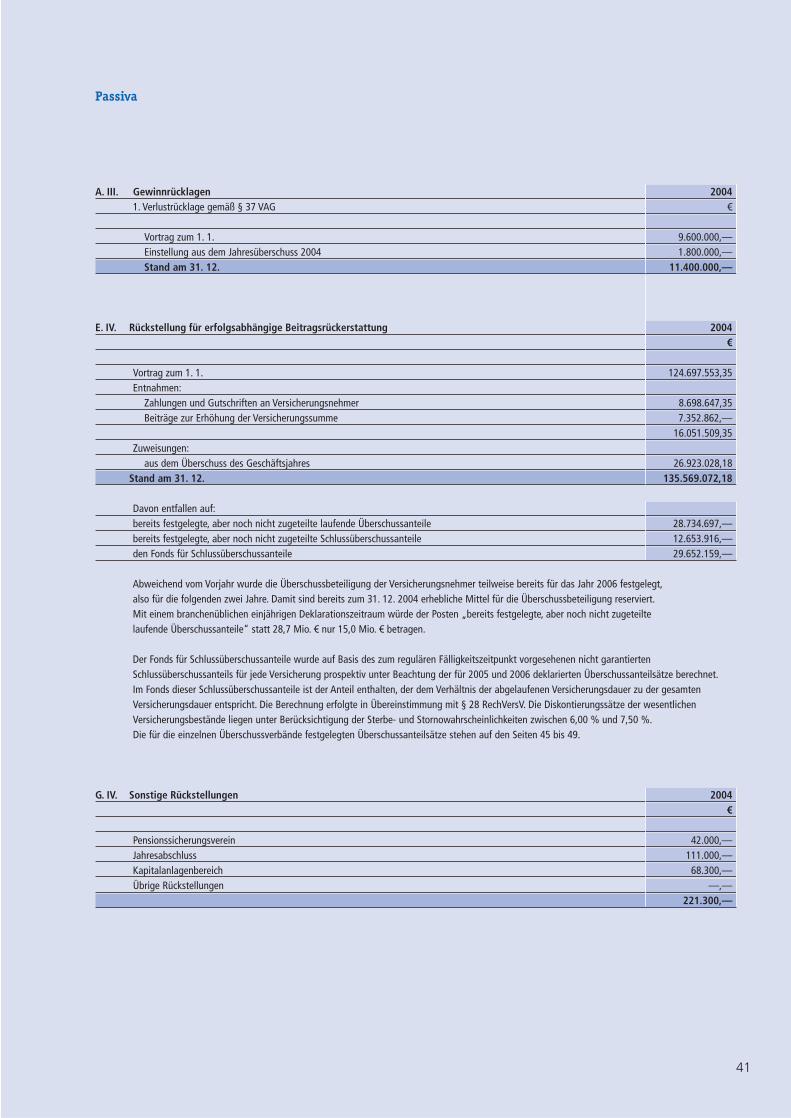

Der Überschuss der R+V Lebensversicherung a. G.betrug im Berichtsjahr 28,7 Mio. EUR. Hiervon wurdender Rückstellung für Beitragsrückerstattung 26,9 Mio.EUR zugeführt und 1,8 Mio. EUR in die Verlustrücklageeingestellt.

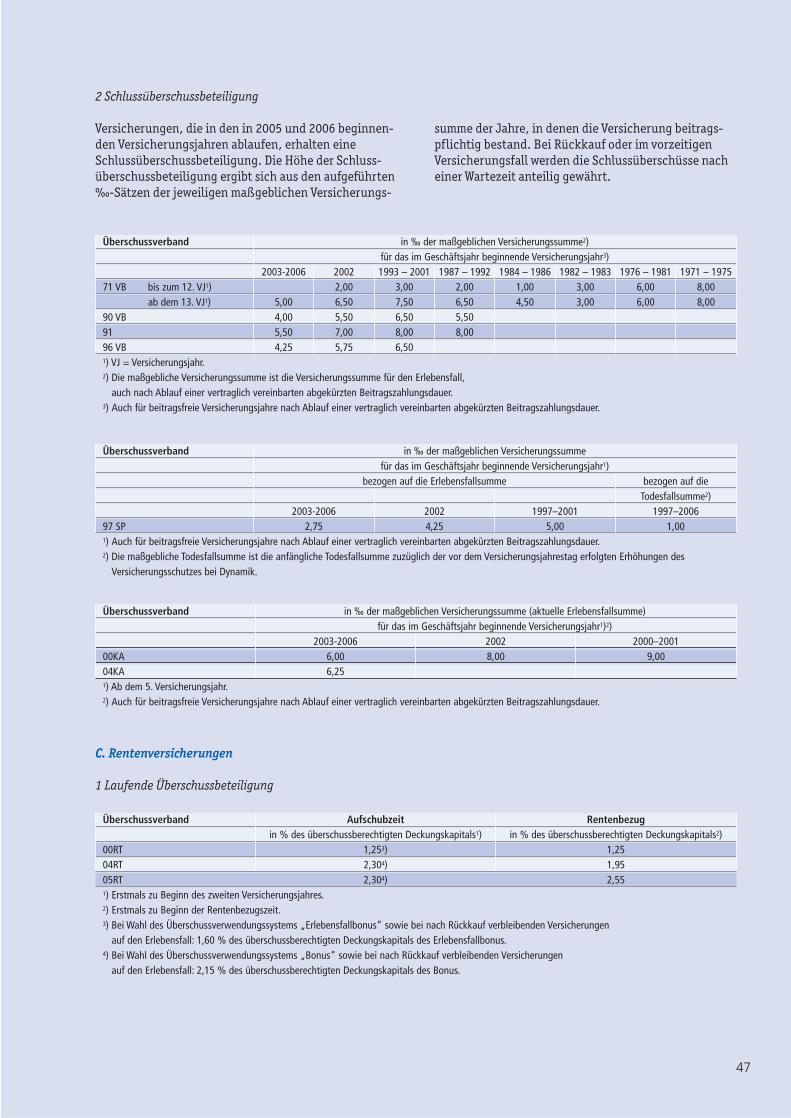

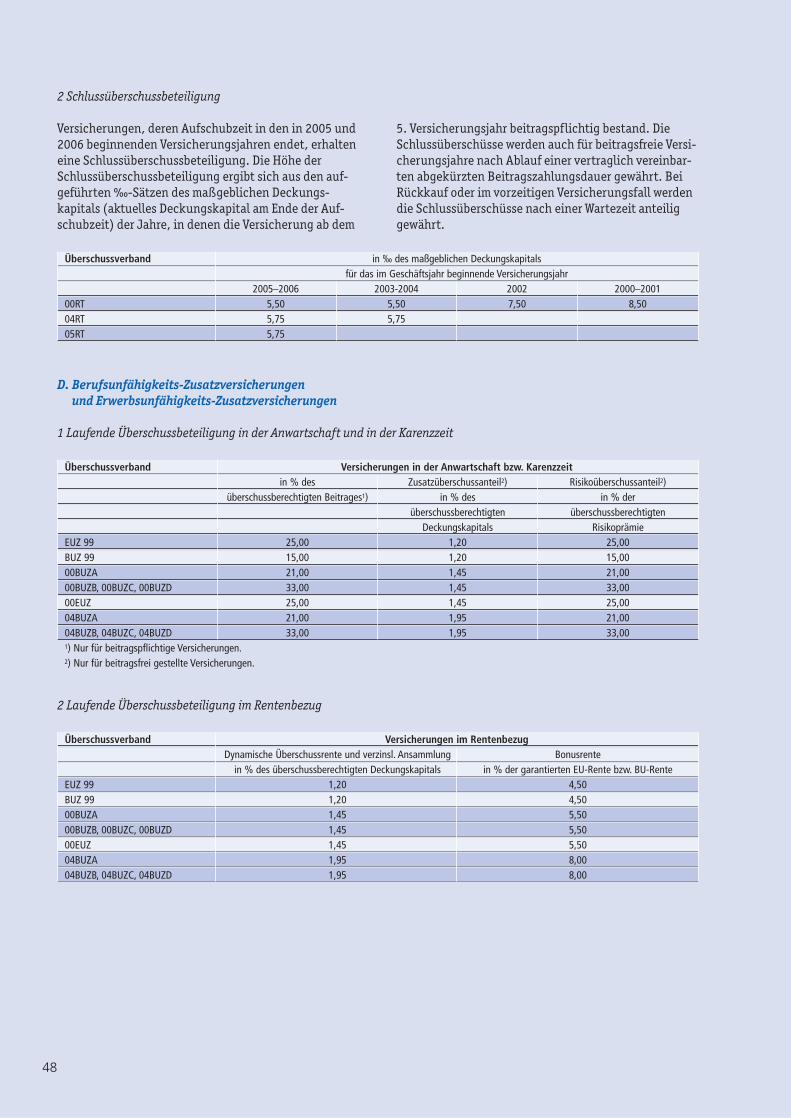

Überschussbeteiligung

Die Versicherungsnehmer werden durch die Über-schussbeteiligung entstehungsgerecht an den erwirt-schafteten Überschüssen der Gesellschaft beteiligt.

Für das Jahr 2005 wurde die Überschussbeteiligunggegenüber dem Vorjahr unverändert festgelegt. Dies istein Ergebnis der auf Ertragsstabilität und Kontinuitätausgerichteten Anlagepolitik.

Damit wird die R+V Lebensversicherung a. G. auch imJahr 2005 zu den überdurchschnittlichen Anbieterngehören.

Die für das Versicherungsjahr 2005 deklarierten Überschussanteilsätze sind auf den Seiten 45 bis 49 aufgeführt.

Abweichend zum Vorjahr wurde die Überschussbeteili-gung der Versicherungsnehmer auch teilweise für dasJahr 2006, also für die folgenden zwei Jahre festgelegt.Damit sind bereits zum 31. Dezember 2004 erheblicheMittel für die Überschussbeteiligung reserviert.

Die Vorstände der R+V Gruppengesellschaften sind teilweise in Personalunion besetzt.

Die Gesellschaften der R+V Gruppe haben Dienstleis-tungsvereinbarungen abgeschlossen. Danach werdengesellschaftsübergreifende Dienstleistungen jeweilsvon einer Gesellschaft – R+V Versicherung AG, R+V All-gemeine Versicherung AG, R+V Lebensversicherung AG,KRAVAG-LOGISTIC Versicherungs-Aktiengesellschaftoder Rhein-Main Assistance GmbH – erbracht. DieDienstleistungen für die anderen Gesellschaften erstre-cken sich im Wesentlichen auf folgende Betriebsberei-che: Vertrieb, Vermögensanlage, Vermögensverwaltung,Rechnungswesen, Beitragseinzug, Controlling, Rechts-wesen, Revision, Kommunikation, Personalverwaltung,allgemeine Verwaltung und Informationsverarbeitung.Die leistungsempfangenden Gesellschaften werden mitden Aufwendungen nach der Inanspruchnahme vonDienstleistungen belastet, sie haben hinsichtlich derausgegliederten Betriebsbereiche Weisungs- und Kon-trollrechte.

Darüber hinaus besteht zwischen den Gesellschaften derR+V Gruppe eine Vereinbarung über eine zentrale Geld-disposition und ein zentrales Finanzclearing.

Die versicherungstechnische Verwaltung erfolgt durchdie R+V Lebensversicherung AG, die auch über ihrenAußendienst Lebens-, Renten- und Risikoversicherun-gen an die R+V Lebensversicherung a. G. vermittelt.

Vertragsbeziehungen

Verbandszugehörigkeit

Die Gesellschaft ist Mitglied folgender Verbände:

– Gesamtverband der Deutschen Versicherungswirtschaft e. V., Berlin

– Arbeitgeberverband der Versicherungsunternehmenin Deutschland, München

– Versicherungsombudsmann e. V., Berlin.

14

Risiken der künftigen Entwicklung

Versicherungstechnische Risiken

Die versicherungstechnische Risikosituation einesLebensversicherungsunternehmens ist maßgeblichgeprägt durch die Langfristigkeit der Leistungsgaran-tien für den Versicherungsfall bei fest vereinbarten Bei-trägen. Zur Sicherung der Erfüllbarkeit aller Leistungs-verpflichtungen aus den Versicherungsverträgen wer-den Rückstellungen gebildet. Die Berechnung dieserRückstellungen basiert auf Annahmen über die künfti-ge Entwicklung der biometrischen Risiken (Sterblich-keit, Berufsunfähigkeit usw.), der Kapitalerträge undder Kosten. Die Gefahr, dass sich die Rechnungs-grundlagen im Laufe der Zeit verändern, wird bei derR+V Lebensversicherung a. G. durch eine sorgfältigeProduktentwicklung und aktuarielle Controllingsystemebeherrschbar gemacht. Die Verantwortliche Aktuarinwacht darüber, dass die Rechnungsgrundlagen nebender gegenwärtigen Risikolage auch einem möglichenÄnderungsrisiko standhalten. Bei Kapital- und Risiko-versicherungen – Versicherungen mit Todesfallschutz –werden zur Berechnung der versicherungstechnischenRückstellungen abhängig vom Vertragsbeginn die Ster-betafeln ADSt 1960/62 mod, ADSt 1986, DAV 1994 Tsowie die unternehmensindividuelle Tafel R+V 2000 Tverwendet. Laufende Auswertungen des Versicherungs-bestandes zeigen bei allen verwendeten Sterbetafeln fürdas Todesfallrisiko ein angemessenes Sicherheitsnive-au, das den Empfehlungen der Deutschen Aktuarver-einigung entspricht.

Die Bedeutung der privaten Rentenversicherung ist inden letzten Jahren deutlich gestiegen. Die in dieser Zeitentstandenen umfassenden Datenmaterialien für Versi-cherungsbestände hat die Deutsche Aktuarvereinigung(DAV) für eine Überprüfung der Angemessenheit der inder privaten Rentenversicherung zugrunde liegendenRechnungsgrundlagen verwendet.

Aufgrund der bereits gestiegenen Lebenserwartung und der zukünftig noch zu erwartenden weiteren Stei-gerung der Lebenserwartung wurde für die SterbetafelDAV 1994 R eine deutliche Abnahme der Sicherheits-margen festgestellt.

Insbesondere haben die Untersuchungen ergeben, dassder Trend zu einer höheren Lebenserwartung bei privatrentenversicherten Personen noch stärker ausgeprägtist als in der Gesamtbevölkerung. Auf der Grundlage dergewonnenen Erkenntnisse wurde von der DAV eine neueRentensterbetafel DAV 2004 R entwickelt, die insbeson-dere den verstärkten Trend in der Steigerung derLebenserwartung aufgreift.

Risikomanagementprozess

Das am 1. Mai 1998 in Kraft getretene Gesetz zur Kontrolle und Transparenz im Unternehmensbereich(KonTraG) konkretisiert die Verpflichtungen des Vor-standes, über die Risiken der künftigen Entwicklung zuberichten und für ein angemessenes Risikomanagementzu sorgen. Risikomanagement umfasst dabei alle syste-matischen Maßnahmen, Risiken zu erkennen, zu bewer-ten und zu beherrschen.

Die R+V Lebensversicherung a. G. hat einen Risikoman-agementprozess aufgesetzt, der Regeln zum Umgangmit Risiken festlegt. Der Prozess und die Regeln sind ineinem gesellschaftsübergreifenden Risikomanagement-Handbuch dokumentiert. Die Erfassung der Einzelrisi-ken erfolgt EDV-unterstützt. In einer Risikokonferenzwerden diese Risiken bewertet.

Die R+V Gruppe verfügt über eine Reihe von Systemenzur Erfassung und Steuerung von Risiken. Diese werdenlaufend weiterentwickelt und ergänzt durch eine ganz-heitliche Risikobetrachtung im Rahmen eines perma-nenten Frühwarnsystems. Als weiteres Instrument zurFrüherkennung dient eine Indexbewertung in der EDV-Datenbank für alle bedeutenden Risiken der R+V Grup-pe, die vierteljährlich aktualisiert wird und sich auf verbindlich festgelegte, dem jeweiligen Risiko entspre-chende Kennzahlen und dahinter liegende Schwellen-werte stützt. Bei Überschreitung eines bestimmtenIndexwertes werden zwingend Maßnahmen eingeleitetund die Verantwortlichen benannt.

Durch die turnusmäßig stattfindende Risikokonferenzund das zentrale Risikoberichtswesen an den Vorstandist gewährleistet, dass Risiken der künftigen Entwick-lung, die sich auf den Fortbestand des Unternehmensauswirken könnten, rechtzeitig identifiziert, bewertetund kontrolliert werden. Zusätzlich sind bei existenzge-fährdenden Veränderungen von Risiken in Ausnahme-fällen Ad-hoc-Meldungen an das zuständige Vorstands-mitglied und den Koordinator der Risikokonferenz vor-gesehen.

Gegenstand der Betrachtung im Risikomanagementpro-zess sind versicherungstechnische Risiken, Risiken ausdem Ausfall von Forderungen aus dem Versicherungs-geschäft, Risiken im Kapitalanlagebereich, operationaleRisiken sowie globale und strategische Risiken. Die letz-teren betreffen Risiken aus Veränderungen des Marktesund der Beziehungen zu den Vertriebspartnern sowieRisiken aus den Kernfunktionen Planung und Steue-rung.

15

Die Gesellschaft verwendet für die Berechnung der ver-sicherungstechnischen Rückstellung bei Rentenversi-cherungen mit Versicherungsbeginn ab 2005 die Ren-tensterbetafel DAV 2004 R. Diese ist aufsichtsrechtlichfür Neuverträge als angemessen anzusehen.

Aufgrund der zu erwartenden längeren Lebenserwar-tung ist auch im bisherigen Rentenversicherungsbe-stand eine zunehmende Verringerung der Sicherheits-margen hinsichtlich der Sterblichkeit anzunehmen.

Die Gesellschaft hat deshalb gemäß der von der DAVempfohlenen Sterbetafel für die Bewertung der De-ckungsrückstellung für den Bestand zum 31. Dezember2004 zusätzliche Beträge der Deckungsrückstellungzugeführt.

Darüber hinaus empfiehlt die DAV, die in der für denBestand empfohlenen Sterbetafel enthaltenen Sicher-heitsmargen in der Zukunft auszubauen. NeuereErkenntnisse zur Sterblichkeitsentwicklung oder dievon der DAV empfohlene Stärkung der Sicherheitsmar-gen können zu weiteren Zuführungen zur Deckungs-rückstellung führen.

Insgesamt kann durch die Maßnahmen im Rentenbe-stand von einem stabilen Sicherheitsniveau ausgegan-gen werden.

Das Risiko, dass die zukünftigen Kapitalerträge dengarantierten Zins auf die Rückstellungen unterschrei-ten, wird eingegrenzt durch den Erhalt von genügendfreien Sicherungsmitteln, die in ungünstigen Kapital-marktsituationen zur Verfügung stehen können.

Mit Hilfe von Stress-Tests und Szenarioanalysen im Rahmen des Asset-Liability-Managements wird der not-wendige Umfang von Sicherungsmitteln zur Wahrungder Solvabilität laufend überprüft. Die für 2005 undteilweise für 2006 deklarierte Überschussbeteiligung istbereits festgelegt und gesichert. Die jährliche Festle-gung der Überschussbeteiligung erfolgt so, dass mit derfreien RfB und den Bewertungsreserven in den Kapital-anlagen unter Berücksichtigung der zu erwartendenlaufenden Zinserträge noch genügend freie Mittel zurAbsicherung des Zinsgarantierisikos zur Verfügung ste-hen.

Das Stornorisiko wird bei der Berechnung der De-ckungsrückstellung berücksichtigt, indem die De-ckungsrückstellung jeder einzelnen Versicherung mindestens so hoch angesetzt wird wie der jeweiligevertraglich oder gesetzlich garantierte Rückkaufswert.Im Rahmen der Finanzaufsicht unterliegen die Rech-nungsgrundlagen für die Deckungsrückstellung auchder Prüfung durch die Bundesanstalt für Finanzdienst-leistungsaufsicht. Das Risiko hoher Einzel- oder Kumul-risiken wird durch angemessene Rückversicherungenbegrenzt.

Risiken aus dem Ausfall von Forderungen aus demVersicherungsgeschäft

Uneinbringliche Forderungen gegenüber Versiche-rungsnehmern werden unmittelbar als Minderung derBeitragseinnahmen gebucht. Dem entsprechenden Ausfallrisiko wird durch eine angemessene Pauschal-wertberichtigung Rechnung getragen, die nach denErfahrungswerten aus der Vergangenheit ausreichendbemessen ist. Abrechnungsforderungen gegenüber Versicherungsvermittlern und aus dem Rückversiche-rungsgeschäft bestehen nicht.

Kapitalanlagerisiken

Bei der Erstellung des Produktes „Versicherungsschutz“sind Lebensversicherungsunternehmen im Rahmen derKapitalanlage Marktpreisänderungs-, Bonitäts- sowieLiquiditätsrisiken ausgesetzt, die zu einem dauerhaftenWertverlust der Kapitalanlagen führen und – in letzterKonsequenz – die Erfüllbarkeit der Versicherungsverträ-ge gefährden können. Insoweit hat das Kapitalanlage-risiko immer den Charakter eines Asset-Liability-Risi-kos. Die R+V Lebensversicherung a. G. begegnet diesenRisiken durch eine konsequente Umsetzung der gesetz-lichen und aufsichtsrechtlichen Bestimmungen. Dabeifolgt die Vermögensanlage der generellen Leitlinie einermöglichst großen Sicherheit und Rentabilität beiGewährleistung der jederzeitigen Liquidität des Versi-cherungsunternehmens. Durch Wahrung einer ange-messenen Mischung und Streuung der Kapitalanlagenist die Anlagepolitik dem Ziel der Risikominimierung inbesonderem Maße verpflichtet.

Mit der am 1. Januar 2002 in Kraft getretenen und am12. August 2004 modifizierten Anlageverordnung(AnlV) fanden erstmals ausdrücklich Elemente einerqualitativen Aufsicht Berücksichtigung. Die Bundesan-stalt für Finanzdienstleistungsaufsicht (BaFin) hattezur konkreten Ausgestaltung der AnlV Ende 2002 meh-rere Rundschreiben, darunter das R 29/2002, erlassen.Die Einhaltung der sich daraus ergebenden aufsichts-rechtlichen Anlagegrundsätze und Regelungen wird vonder R+V Lebensversicherung a. G. durch ein qualifizier-tes Anlagemanagement, geeignete interne Kapitalanla-gerichtlinien und Kontrollverfahren, eine perspektivi-sche Anlagepolitik sowie sonstige organisatorischeMaßnahmen sichergestellt.

Derivative Finanzinstrumente, strukturierte Produkteoder Asset Backed Securities werden ausschließlichnach den aufsichtsrechtlichen Bestimmungen der BAV-Rundschreiben R 3/2000, R 3/99 bzw. R 1/2002 einge-setzt. Ihre Behandlung ist ebenfalls in innerbetrieb-lichen Richtlinien explizit geregelt. Darin enthaltensind insbesondere Volumen- und Kontrahentenlimite.

16

Durch ein umfangreiches und zeitnahes Berichtswesenwerden bei der R+V Lebensversicherung a. G. die ver-schiedenen Risiken regelmäßig überwacht und transpa-rent dargestellt. Die Auswirkungen ungünstiger Markt-bewegungen auf das Kapitalanlageportfolio werdenmittels Standard- und Worst-Case-Szenarien simuliert.Darüber hinaus wird durch die institutionalisierteZusammenarbeit zwischen den Bereichen Mathematikund Kapitalanlage sichergestellt, dass regelmäßig dieErfordernisse aus den passivischen Leistungsverpflich-tungen mit den Möglichkeiten der Vermögensanlageabgeglichen werden.

Zusätzlich sind jährliche Stress-Tests nach einer von derBaFin vorgeschriebenen Konzeption durchzuführen.Damit wird überprüft, ob das Versicherungsunterneh-men trotz einer eintretenden, anhaltenden Krisensitua-tion auf dem Kapitalmarkt in der Lage ist, die gegenüberden Versicherungsnehmern eingegangenen Verpflich-tungen zu erfüllen. Unter Fortschreibung der Kapital-marktsituation vom Jahresende 2004 auf den 31.Dezember 2005 und Beibehaltung der im Jahr 2004angewandten Methoden zur Ermittlung von dauerhaf-ten Wertminderungen wird das Ergebnis aus Kapital-anlagen erneut einen positiven Beitrag zum Jahres-ergebnis leisten.

Schließlich begegnet die R+V Lebensversicherung a. G.Anlagerisiken auf organisatorischer Ebene durch einestrikte funktionale Trennung von Handel, Abwicklungund Controlling.

Die Risiken aus Kapitalanlagen umfassen im Einzelnen:

� das Marktrisiko: das Risiko, aufgrund von nach-teiligen Veränderungen von Marktpreisen oder preisbeeinflussenden Faktoren wie Zins-, Aktien-kurs- oder Wechselkursveränderungen Verluste zu erleiden,

� das Bonitätsrisiko: das Risiko, aufgrund des Ausfallseines Emittenten oder Kontrahenten Verluste zuerleiden bzw. Gewinne nicht realisieren zu können,

� das Liquiditätsrisiko: das Risiko, aufgrund von nichtzeitgerechten Liquiditätszu- und -abflüssen den Zahlungsverpflichtungen - insbesondere aus Versi-cherungsverträgen - nicht jederzeit nachkommen zukönnen.

Marktrisiko

Zur Messung möglicher Marktrisiken in den Kapitalanla-gen der R+V Lebensversicherung a. G. wurden Szenario-analysen unter folgenden Prämissen durchgeführt: Fürdirekt und über Fonds gehaltene Aktien wurde die Aus-wirkung einer 20-prozentigen Kursveränderung auf denZeitwert dieser Positionen simuliert.

Für festverzinsliche Wertpapiere, Hypotheken-, Grund-schuld- und Rentenschuldforderungen sowie fürNamensschuldverschreibungen, Schuldscheinforderun-gen und Darlehen wurden die Auswirkungen einer Verschiebung der Zinskurve um einen Prozentpunktnach oben oder nach unten auf den Zeitwert dieserWertpapiere und Ausleihungen ermittelt.

Darüber hinaus wird für den Bestand der festverzins-lichen Wertpapiere und Ausleihungen regelmäßig eineDurationsanalyse durchgeführt.

Bonitätsrisiko

Das Anlageverhalten ist darauf ausgerichtet, Risiko-konzentration im Portfolio zu vermeiden und durcheine weitgehende Diversifikation der Anlagen zur Minimierung der Risiken beizutragen. Darüber hinaushandelt es sich bei einem Großteil der festverzinslichenWertpapiere und Ausleihungen um Emissionen, die vonder öffentlichen Hand, öffentlich-rechtlichen Institu-ten oder Banken mit hervorragendem Rating ausgege-ben wurden, zum Beispiel Bundesanleihen oder Pfand-briefe.

Mehr als 95 Prozent dieser Anlagen in festverzinslichenWertpapieren weisen ein Standard & Poor´s Ratinggleich oder besser als „A“, mehr als 80 Prozent einesgleich oder besser als „AA“ auf.

Liquiditätsrisiko

Die Liquiditätsrisiken der R+V Lebensversicherung a. G.werden zentral gesteuert. In diese Steuerung sind sämt-liche Zahlungsströme aus dem versicherungstechni-schen Geschäft, den Kapitalanlagen sowie der allgemei-nen Verwaltung einbezogen.

Darstellung der Überschussbeteiligung

Anpassungen der Überschussbeteiligung in der Lebens-versicherung sind insbesondere unter Berücksichtigungder Kapitalmarktsituation notwendige Steuerungsmaß-nahmen.

Dabei ist es besonders wichtig, dass der Charakter derÜberschussbeteiligung bei Lebensversicherungsunter-nehmen transparent dargestellt wird. Das Kunden-Informationskonzept der R+V Lebensversicherung a. G.

� verdeutlicht umfassend den Charakter der Über-schussbeteiligung und macht den Vertragsverlauf fürdie Kunden transparent, sodass sichergestellt ist,dass der Kunde bereits bei Vertragsabschluss klar zwi-schen garantierter Leistung und Leistung aus derÜberschussbeteiligung unterscheiden kann,

17

� stellt sicher, dass der Kunde sich eine Vorstellung von den quantitativen Auswirkungen der Über-schussbeteiligung machen kann,

� sorgt dafür, dass der Kunde während der Vertrags-laufzeit laufend darüber informiert wird, welcheÜberschussbeteiligung tatsächlich bereits zugeführtwurde und wie sich die künftige Überschuss-beteiligung quantitativ auswirken könnte.

Operationale Risiken

Operationale Risiken sind Risiken aus dem allgemeinenGeschäftsbetrieb. Sie entstehen durch menschlichesVerhalten, technologisches Versagen, Prozess- oder Projektmanagementschwächen oder durch externe Einflüsse.

Risikovorsorge durch das interne Kontrollsystem

Das wesentliche Instrument der R+V Gruppe zur Begren-zung der operationalen Risiken stellt das interne Kon-trollsystem dar. Durch Regelungen und Kontrollen inden Fachbereichen und durch die Überprüfung derAnwendung und Wirksamkeit der internen Kontroll-systeme durch die Konzernrevision wird dem Risiko von Fehlentwicklungen und dolosen Handlungen in der Verwaltung vorgebeugt. Zahlungsströme und Verpflichtungserklärungen werden weitestgehendmaschinell unterstützt. Im Benutzerprofil hinterlegteVollmachten und Berechtigungsregelungen sowiemaschinelle Vorlagen zur Freigabe aufgrund des Zufalls-generators geben zusätzliche Sicherheit. ManuelleBearbeitungen werden je nach Risiko nach dem Vier-Augen-Prinzip freigegeben.

Die interne Überwachung der Regelungen zum Risiko-managementsystem insbesondere hinsichtlich ihrerWirksamkeit wird durch die Konzernrevision geprüft.

Die Umsetzung der hieraus abgeleiteten Maßnahmenwird durch die Konzernrevision im Rahmen des Follow-up nachgehalten.

Risikovorsorge im Vertriebsbereich

Den Vertriebsrisiken begegnet die R+V Gruppe mitintensiven Schulungen des Außendienstes und einemBündel von analysierenden und qualitätssicherndenMaßnahmen, wozu insbesondere geeignete Annahme-richtlinien gehören.

Die vertrieblichen Risiken werden anhand von Frühwar-nindikatoren, die insbesondere die Veränderungen imMarkt und Wettbewerb anzeigen, laufend und systema-tisch beobachtet; ggfs. werden frühzeitig geeigneteMaßnahmen zur Abwehr bzw. Vermeidung dieser Risi-ken ergriffen.

Der Risikomanagementprozess umfasst die gesamte Vertriebsstruktur, d. h. sowohl die zentralen als auchdie dezentralen Organisationseinheiten.

Risikovorsorge im IT-Bereich

Im IT-Bereich gewährleisten umfassende Zugangskon-trollen und Schutzvorkehrungen die Sicherheit von Programmen und Daten sowie die Aufrechterhaltungdes laufenden Betriebes. Eine besondere Gefahr wäreder teilweise oder totale Ausfall von DV-Systemen. DieR+V Gruppe hat hier Vorsorge getroffen durch zweigetrennte Rechenzentrumsstandorte mit besondererZutrittssicherung, sensiblen Brandschutzvorkehrungenund abgesicherter Stromversorgung über Notstromag-gregate. Ein definiertes Wiederanlaufverfahren für denKatastrophenfall wird durch turnusmäßige Übungenauf Wirksamkeit überprüft. Datensicherungen erfolgenin unterschiedlichen R+V-Gebäuden mit hochabgesi-cherten Räumen und zusätzlich durch externe Auslage-rungen. Die Telekommunikationsinfrastruktur ist hoch-redundant ausgelegt sowohl intern in den Gebäuden alsauch für den Zugriff zum externen Netz.

Die Qualitätssicherung der IT-Systeme erfolgt durchetablierte Prozesse des Problem- und Change-Manage-ments. Alle servicerelevanten Ereignisse werden erfasstund entsprechend ihrer Bedeutung verfolgt. In einertäglich stattfindenden Konferenz werden die aktuellenThemen behandelt und der Bearbeitung zugeordnet. Im monatlich stattfindenden Service-Control-Meetingwerden unter Beteiligung aller IT-Bereichsleiter beiÜberschreitung festgelegter Schwellenwerte in Bezugauf Systemverfügbarkeiten und -antwortzeiten Pro-blemschwerpunkte eskaliert, Gegenmaßnahmen abge-stimmt und verfolgt.

Risikovorsorge bei großen Projekten und Investitionen

Für die Planung und Durchführung von Projekten undInvestitionen hat die R+V Gruppe verbindliche Vorgabenfestgelegt. Die größeren Projekte und Investitionenwerden danach regelmäßig in der Investitionskommis-sion beurteilt. Besonderes Augenmerk wird dabei aufErgebnisse, Probleme und (Gegen-)Maßnahmen sowieBudgeteinhaltung gelegt. Erforderliche Kurskorrektu-ren werden sofort eingeleitet. Darüber hinaus erfolgtdie Abstimmung mit dem Gremium Risikokonferenz.

Zusammenfassende Darstellung der Risikolage

Die hier skizzierten Instrumente und Analysemethodenzeigen, dass der R+V Lebensversicherung a. G. einumfassendes System zur Verfügung steht, das im Sinneeines effizienten Risikomanagements den Erfordernis-sen der Identifikation und Bewertung von Risikengerecht wird. Hieraus sind zurzeit keine Entwicklungenerkennbar, die die Vermögens-, Finanz- und Ertragslageder Gesellschaft nachhaltig und wesentlich beeinträch-tigen könnten.

18

Dank Vorgänge von besonderer Bedeutung und

Ausblick

Der Dank des Vorstandes gilt den Geschäftspartnern im genossenschaftlichen Verbund, die durch die gute Zusammenarbeit zum geschäftlichen Erfolg derGesellschaft beigetragen haben.

Den Versicherungsnehmern dankt der Vorstand ganzbesonders für das entgegengebrachte Vertrauen.

Vorgänge von besonderer Bedeutung nach dem Schlussdes Geschäftsjahres sind nicht zu verzeichnen.

Der bisherige Geschäftsverlauf war zunächst geprägtvon der großen Anzahl von Verträgen, die akquisito-risch in das Jahr 2004 gehören, aber im Jahr 2005bewertet und ausgewiesen werden. Im weiteren Verlaufdes Jahres beruhigte sich das Neugeschäft erwartungs-gemäß. Dies ist vor allem darauf zurückzuführen, dassKunden aufgrund der Stichtagsregelung des Altersein-künftegesetzes die für das Jahr 2005 ins Auge gefasstenVertragsabschlüsse bereits 2004 tätigten.

Vor diesem Hintergrund wird für 2005 ein zufriedenstellendes Ergebnis erwartet.

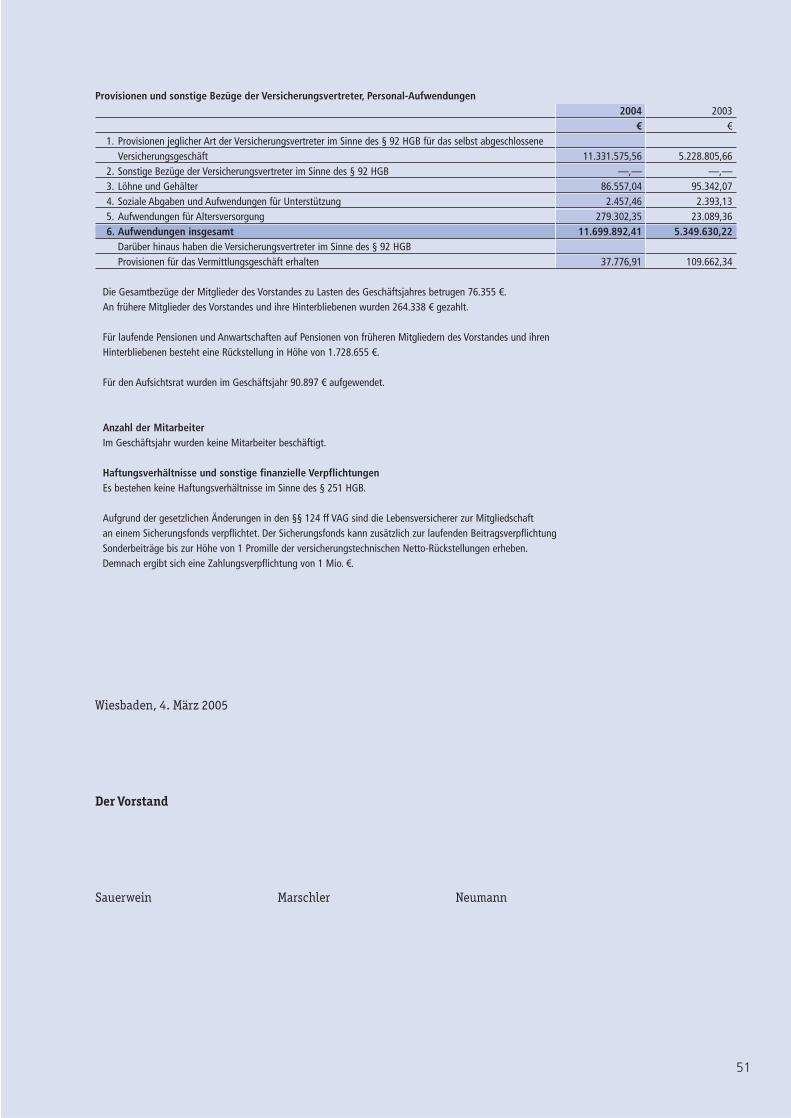

Wiesbaden, 4. März 2005

Der Vorstand

19

Anlage 1 zum Lagebericht

Versicherungsarten

A. Einzelversicherung

1 Kapital bildende Lebensversicherung

1.1 Versicherung auf den Todes- undErlebensfall

1.2 Vermögensbildende Lebensversicherung

2 Risikoversicherung

2.1 Versicherung auf den Todesfall

3 Leibrentenversicherung

3.1 Aufgeschobene Rentenversicherung

Versicherungen gegen feste Beiträge gemäß § 21 Abs. 2 VAG werden nicht abgeschlossen.

B. Kollektivversicherung

1 Restkreditversicherung

1.1 Restkreditversicherung

1.2 Kreditrahmenversicherung

C. Zusatzversicherung

1 Unfall-Zusatzversicherung

2 Berufsunfähigkeits-Zusatzversicherung

3 Erwerbsunfähigkeits-Zusatzversicherung

4 Arbeitsunfähigkeits-Zusatzversicherung

20

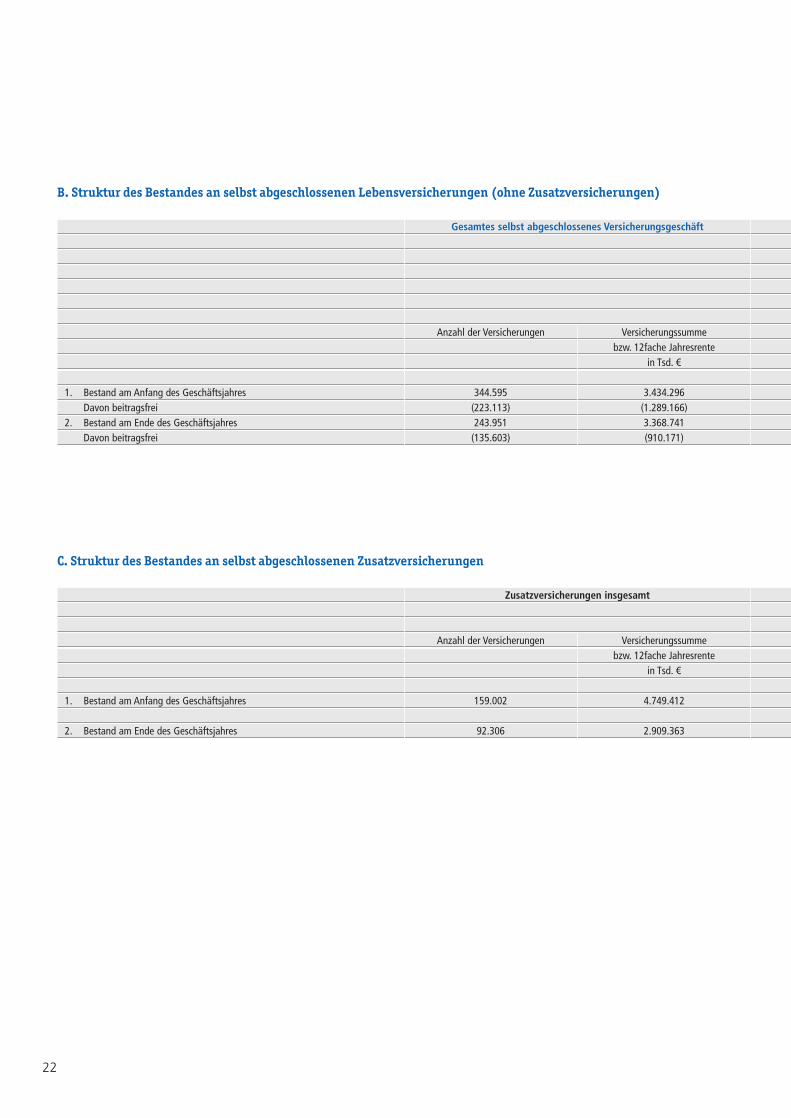

Gesamtes selbst abgeschlossenes Versicherungsgeschäft

(nur Hauptver- (Haupt- und (nur Hauptver-sicherungen) Zusatzversicherungen) sicherungen)

Anzahl der Lfd. Beitrag Einmalbeitrag Versiche-Versiche- für ein Jahr in Tsd. € rungssummerungen in Tsd. € bzw. 12fache

Jahresrentein Tsd. €

I. Bestand am Anfang des Geschäftsjahres 344.595 121.570 – 3.434.296

II. Zugang während des Geschäftsjahres:1. Neuzugang

a) Eingelöste Versicherungsscheine 7.718 52.007 – 581.435b) Erhöhungen der Versicherungssummen (ohne Pos.2) – 578 – 9.175

2. Erhöhungen der Versicherungssummen durch Überschußanteile – – – 10.3553. Übriger Zugang 278 137 96 3.7994. Gesamter Zugang 7.996 52.722 96 604.764

III. Abgang während des Geschäftsjahres:1. Tod, Berufsunfähigkeit, etc. 731 89 – 5.1122. Ablauf der Versicherung/Beitragszahlung 77.813 20.500 – 493.1283. Rückkauf und Umwandlung in beitragsfreie Versicherungen 26.052 2.271 – 148.2164. Sonstiger vorzeitiger Abgang 22 153 – 4.3075. Übriger Abgang 4.022 93 – 19.5566. Gesamter Abgang 108.640 23.106 – 670.319

IV. Bestand am Ende des Geschäftsjahres 243.951 151.186 – 3.368.741

Anlage 2 zum Lagebericht

Bewegung und Struktur des Bestandes im Geschäftsjahr 2004

A. Bewegung des Bestandes an selbst abgeschlossenen Lebensversicherungen

21

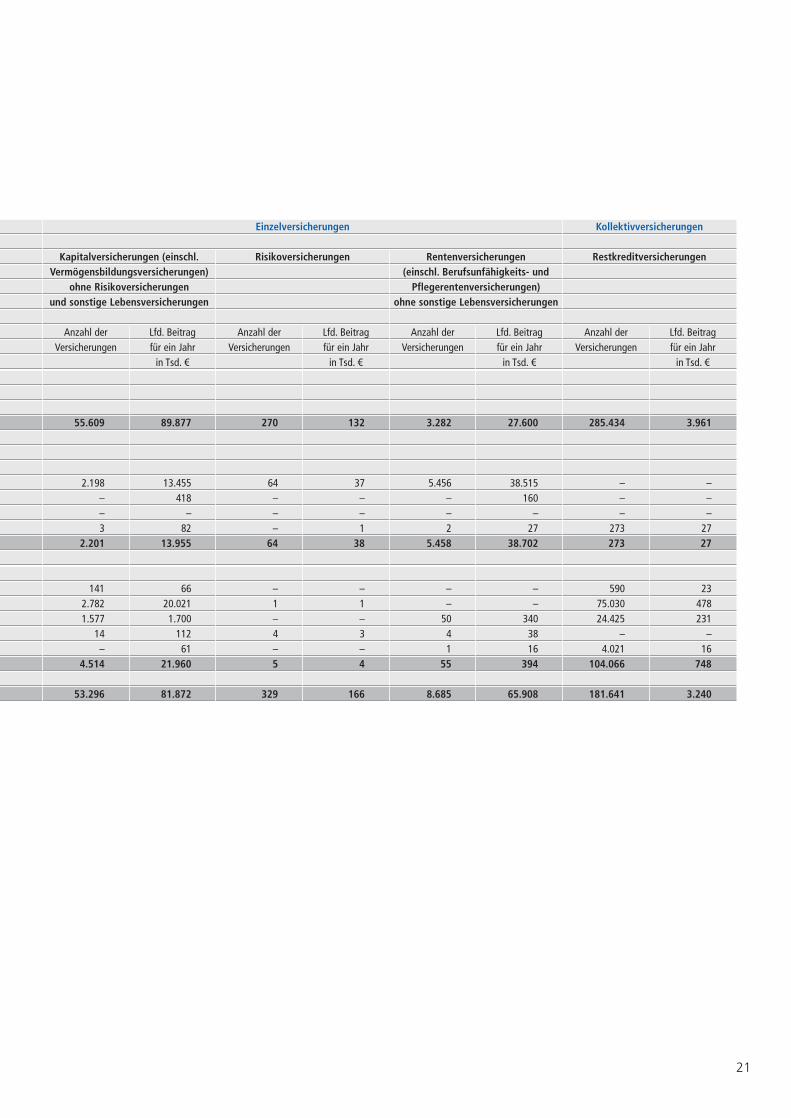

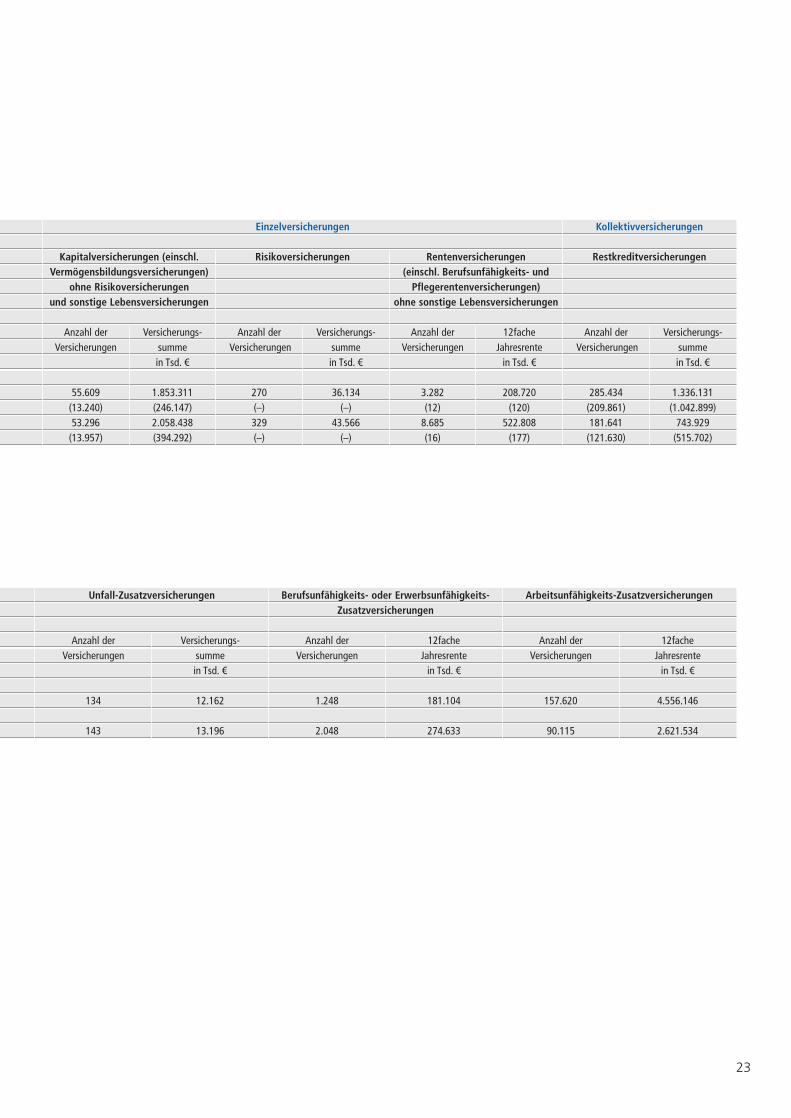

Einzelversicherungen Kollektivversicherungen

Kapitalversicherungen (einschl. Risikoversicherungen Rentenversicherungen RestkreditversicherungenVermögensbildungsversicherungen) (einschl. Berufsunfähigkeits- und

ohne Risikoversicherungen Pflegerentenversicherungen)und sonstige Lebensversicherungen ohne sonstige Lebensversicherungen

Anzahl der Lfd. Beitrag Anzahl der Lfd. Beitrag Anzahl der Lfd. Beitrag Anzahl der Lfd. BeitragVersicherungen für ein Jahr Versicherungen für ein Jahr Versicherungen für ein Jahr Versicherungen für ein Jahr

in Tsd. € in Tsd. € in Tsd. € in Tsd. €

55.609 89.877 270 132 3.282 27.600 285.434 3.961

2.198 13.455 64 37 5.456 38.515 – –– 418 – – – 160 – –– – – – – – – –3 82 – 1 2 27 273 27

2.201 13.955 64 38 5.458 38.702 273 27

141 66 – – – – 590 23 2.782 20.021 1 1 – – 75.030 478 1.577 1.700 – – 50 340 24.425 231

14 112 4 3 4 38 – –– 61 – – 1 16 4.021 16

4.514 21.960 5 4 55 394 104.066 748

53.296 81.872 329 166 8.685 65.908 181.641 3.240

22

Gesamtes selbst abgeschlossenes Versicherungsgeschäft

Anzahl der Versicherungen Versicherungssummebzw. 12fache Jahresrente

in Tsd. €

1. Bestand am Anfang des Geschäftsjahres 344.595 3.434.296Davon beitragsfrei (223.113) (1.289.166)

2. Bestand am Ende des Geschäftsjahres 243.951 3.368.741Davon beitragsfrei (135.603) (910.171)

Zusatzversicherungen insgesamt

Anzahl der Versicherungen Versicherungssummebzw. 12fache Jahresrente

in Tsd. €

1. Bestand am Anfang des Geschäftsjahres 159.002 4.749.412

2. Bestand am Ende des Geschäftsjahres 92.306 2.909.363

B. Struktur des Bestandes an selbst abgeschlossenen Lebensversicherungen (ohne Zusatzversicherungen)

C. Struktur des Bestandes an selbst abgeschlossenen Zusatzversicherungen

23

Einzelversicherungen Kollektivversicherungen

Kapitalversicherungen (einschl. Risikoversicherungen Rentenversicherungen RestkreditversicherungenVermögensbildungsversicherungen) (einschl. Berufsunfähigkeits- und

ohne Risikoversicherungen Pflegerentenversicherungen)und sonstige Lebensversicherungen ohne sonstige Lebensversicherungen

Anzahl der Versicherungs- Anzahl der Versicherungs- Anzahl der 12fache Anzahl der Versicherungs-Versicherungen summe Versicherungen summe Versicherungen Jahresrente Versicherungen summe

in Tsd. € in Tsd. € in Tsd. € in Tsd. €

55.609 1.853.311 270 36.134 3.282 208.720 285.434 1.336.131 (13.240) (246.147) (–) (–) (12) (120) (209.861) (1.042.899)53.296 2.058.438 329 43.566 8.685 522.808 181.641 743.929

(13.957) (394.292) (–) (–) (16) (177) (121.630) (515.702)

Unfall-Zusatzversicherungen Berufsunfähigkeits- oder Erwerbsunfähigkeits- Arbeitsunfähigkeits-ZusatzversicherungenZusatzversicherungen

Anzahl der Versicherungs- Anzahl der 12fache Anzahl der 12fache Versicherungen summe Versicherungen Jahresrente Versicherungen Jahresrente

in Tsd. € in Tsd. € in Tsd. €

134 12.162 1.248 181.104 157.620 4.556.146

143 13.196 2.048 274.633 90.115 2.621.534

24

25

Jahresabschluss 2004

26

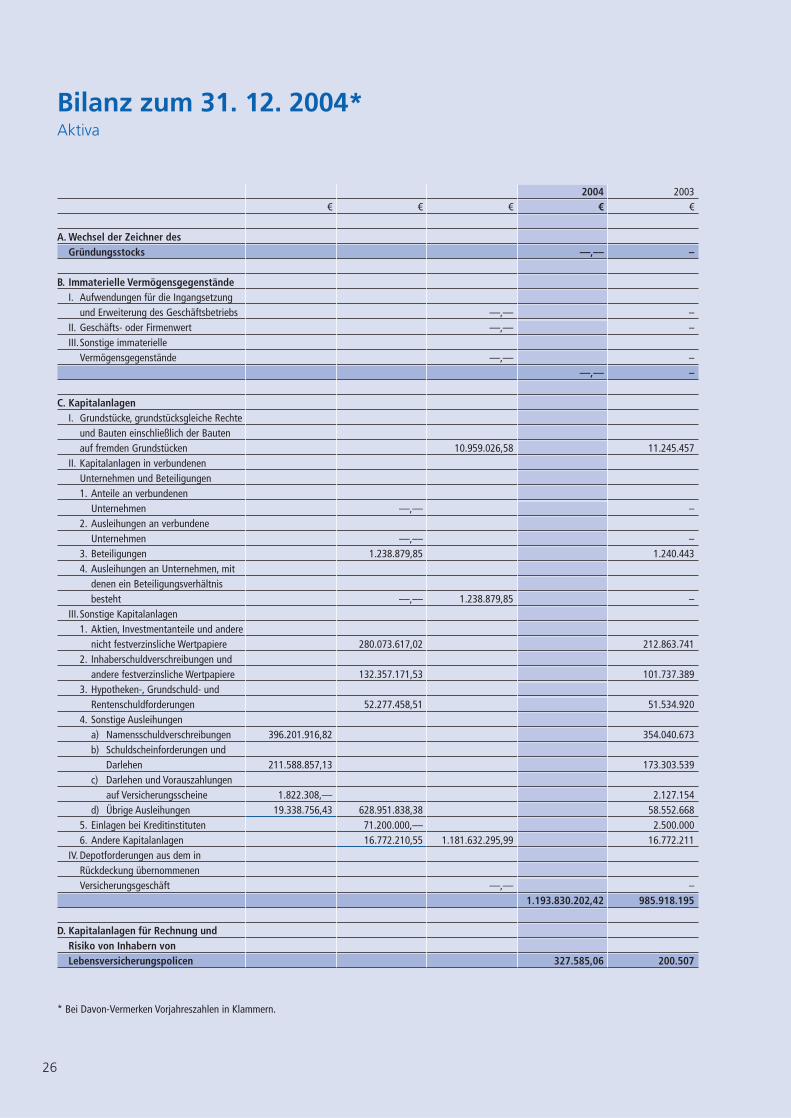

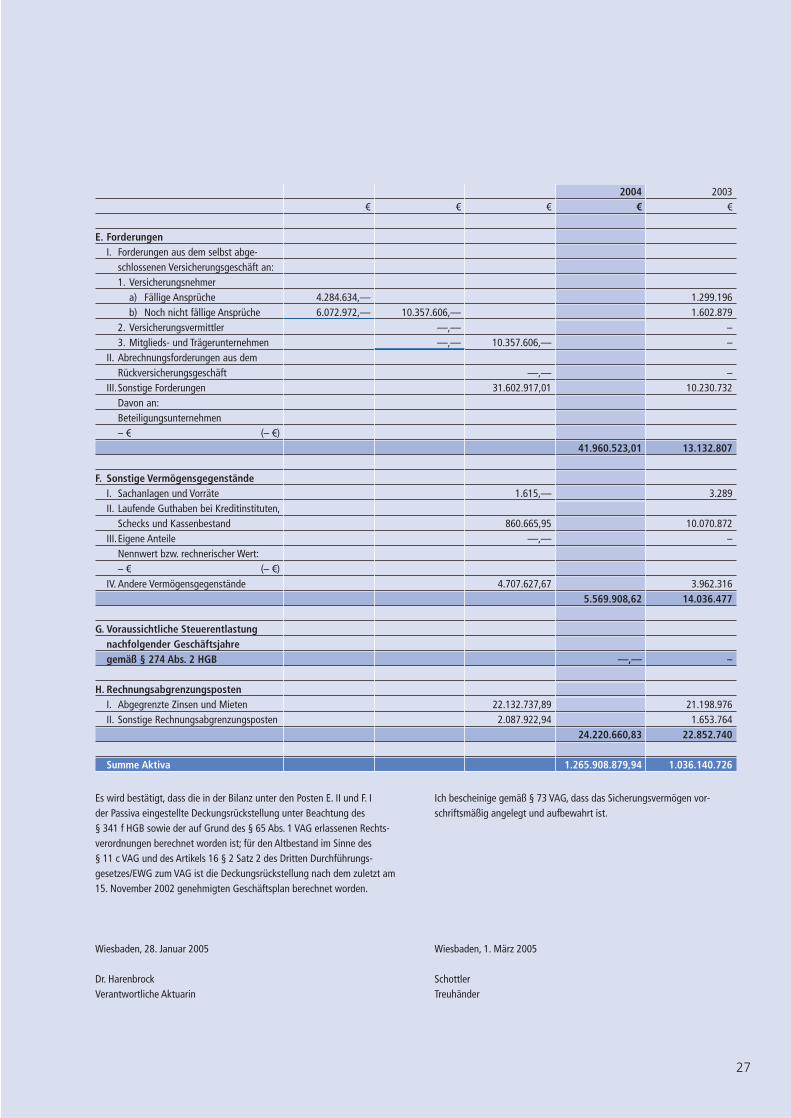

2004 2003€ € € € €

A. Wechsel der Zeichner des Gründungsstocks ––,–– –

B. Immaterielle VermögensgegenständeI. Aufwendungen für die Ingangsetzung

und Erweiterung des Geschäftsbetriebs ––,–– –II. Geschäfts- oder Firmenwert ––,–– –III.Sonstige immaterielle

Vermögensgegenstände ––,–– –––,–– –

C. KapitalanlagenI. Grundstücke, grundstücksgleiche Rechte

und Bauten einschließlich der Bauten auf fremden Grundstücken 10.959.026,58 11.245.457

II. Kapitalanlagen in verbundenen Unternehmen und Beteiligungen1. Anteile an verbundenen

Unternehmen ––,–– –2. Ausleihungen an verbundene

Unternehmen ––,–– –3. Beteiligungen 1.238.879,85 1.240.4434. Ausleihungen an Unternehmen, mit

denen ein Beteiligungsverhältnis besteht ––,–– 1.238.879,85 –

III.Sonstige Kapitalanlagen1. Aktien, Investmentanteile und andere

nicht festverzinsliche Wertpapiere 280.073.617,02 212.863.7412. Inhaberschuldverschreibungen und

andere festverzinsliche Wertpapiere 132.357.171,53 101.737.3893. Hypotheken-, Grundschuld- und

Rentenschuldforderungen 52.277.458,51 51.534.9204. Sonstige Ausleihungen

a) Namensschuldverschreibungen 396.201.916,82 354.040.673b) Schuldscheinforderungen und

Darlehen 211.588.857,13 173.303.539c) Darlehen und Vorauszahlungen

auf Versicherungsscheine 1.822.308,–– 2.127.154d) Übrige Ausleihungen 19.338.756,43 628.951.838,38 58.552.668

5. Einlagen bei Kreditinstituten 71.200.000,–– 2.500.0006. Andere Kapitalanlagen 16.772.210,55 1.181.632.295,99 16.772.211

IV. Depotforderungen aus dem in Rückdeckung übernommenen Versicherungsgeschäft ––,–– –

1.193.830.202,42 985.918.195

D. Kapitalanlagen für Rechnung und Risiko von Inhabern von Lebensversicherungspolicen 327.585,06 200.507

Bilanz zum 31. 12. 2004*Aktiva

* Bei Davon-Vermerken Vorjahreszahlen in Klammern.

27

2004 2003€ € € € €

E. ForderungenI. Forderungen aus dem selbst abge-

schlossenen Versicherungsgeschäft an:1. Versicherungsnehmer

a) Fällige Ansprüche 4.284.634,–– 1.299.196b) Noch nicht fällige Ansprüche 6.072.972,–– 10.357.606,–– 1.602.879

2. Versicherungsvermittler ––,–– –3. Mitglieds- und Trägerunternehmen ––,–– 10.357.606,–– –

II. Abrechnungsforderungen aus dem Rückversicherungsgeschäft ––,–– –

III.Sonstige Forderungen 31.602.917,01 10.230.732Davon an:Beteiligungsunternehmen– € (– €)

41.960.523,01 13.132.807

F. Sonstige VermögensgegenständeI. Sachanlagen und Vorräte 1.615,–– 3.289II. Laufende Guthaben bei Kreditinstituten,

Schecks und Kassenbestand 860.665,95 10.070.872III.Eigene Anteile ––,–– –

Nennwert bzw. rechnerischer Wert:– € (– €)

IV. Andere Vermögensgegenstände 4.707.627,67 3.962.3165.569.908,62 14.036.477

G. Voraussichtliche Steuerentlastungnachfolgender Geschäftsjahregemäß § 274 Abs. 2 HGB ––,–– –

H. RechnungsabgrenzungspostenI. Abgegrenzte Zinsen und Mieten 22.132.737,89 21.198.976II. Sonstige Rechnungsabgrenzungsposten 2.087.922,94 1.653.764

24.220.660,83 22.852.740

Summe Aktiva 1.265.908.879,94 1.036.140.726

Es wird bestätigt, dass die in der Bilanz unter den Posten E. II und F. I der Passiva eingestellte Deckungsrückstellung unter Beachtung des § 341 f HGB sowie der auf Grund des § 65 Abs. 1 VAG erlassenen Rechts-verordnungen berechnet worden ist; für den Altbestand im Sinne des § 11 c VAG und des Artikels 16 § 2 Satz 2 des Dritten Durchführungs-gesetzes/EWG zum VAG ist die Deckungsrückstellung nach dem zuletzt am15. November 2002 genehmigten Geschäftsplan berechnet worden.

Wiesbaden, 28. Januar 2005

Dr. HarenbrockVerantwortliche Aktuarin

Ich bescheinige gemäß § 73 VAG, dass das Sicherungsvermögen vor-schriftsmäßig angelegt und aufbewahrt ist.

Wiesbaden, 1. März 2005

SchottlerTreuhänder

28

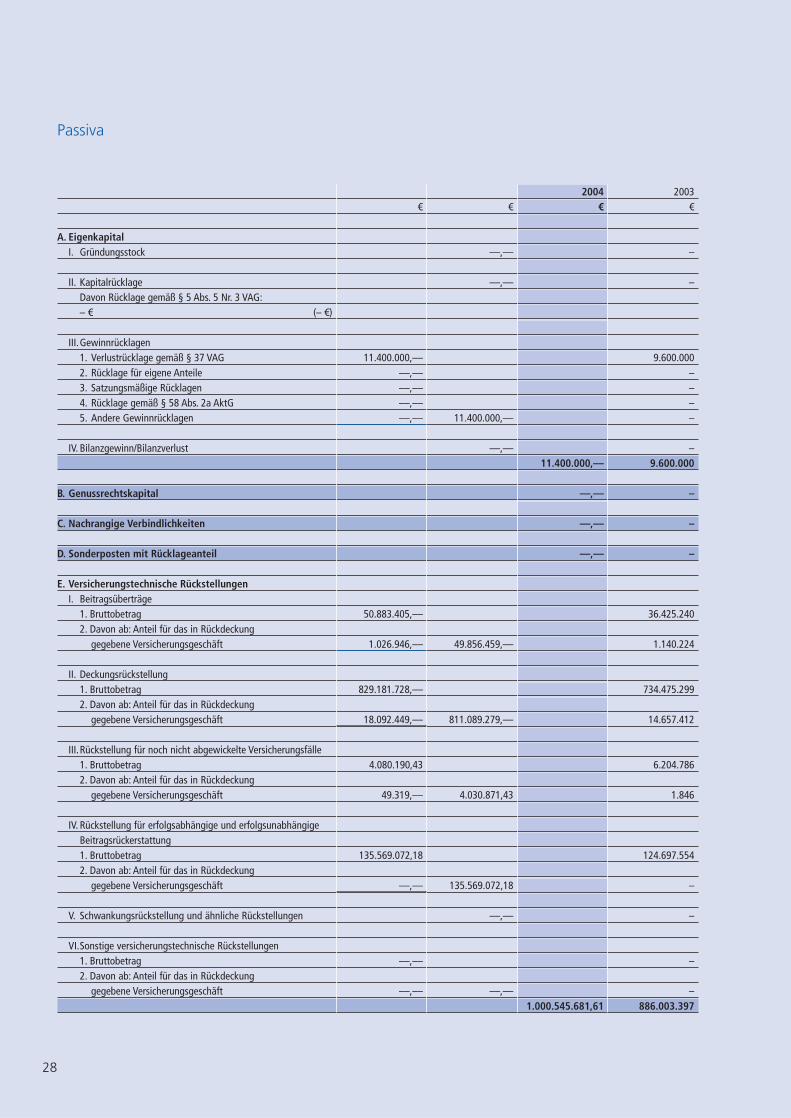

2004 2003€ € € €

A. EigenkapitalI. Gründungsstock ––,–– –

II. Kapitalrücklage ––,–– –Davon Rücklage gemäß § 5 Abs. 5 Nr. 3 VAG:– € (– €)

III.Gewinnrücklagen1. Verlustrücklage gemäß § 37 VAG 11.400.000,–– 9.600.0002. Rücklage für eigene Anteile ––,–– –3. Satzungsmäßige Rücklagen ––,–– –4. Rücklage gemäß § 58 Abs. 2a AktG ––,–– –5. Andere Gewinnrücklagen ––,–– 11.400.000,–– –

IV. Bilanzgewinn/Bilanzverlust ––,–– –11.400.000,–– 9.600.000

B. Genussrechtskapital ––,–– –

C. Nachrangige Verbindlichkeiten ––,–– –

D. Sonderposten mit Rücklageanteil ––,–– –

E. Versicherungstechnische RückstellungenI. Beitragsüberträge

1. Bruttobetrag 50.883.405,–– 36.425.2402. Davon ab: Anteil für das in Rückdeckung

gegebene Versicherungsgeschäft 1.026.946,–– 49.856.459,–– 1.140.224

II. Deckungsrückstellung1. Bruttobetrag 829.181.728,–– 734.475.2992. Davon ab: Anteil für das in Rückdeckung

gegebene Versicherungsgeschäft 18.092.449,–– 811.089.279,–– 14.657.412

III.Rückstellung für noch nicht abgewickelte Versicherungsfälle1. Bruttobetrag 4.080.190,43 6.204.7862. Davon ab: Anteil für das in Rückdeckung

gegebene Versicherungsgeschäft 49.319,–– 4.030.871,43 1.846

IV. Rückstellung für erfolgsabhängige und erfolgsunabhängigeBeitragsrückerstattung1. Bruttobetrag 135.569.072,18 124.697.5542. Davon ab: Anteil für das in Rückdeckung

gegebene Versicherungsgeschäft ––,–– 135.569.072,18 –

V. Schwankungsrückstellung und ähnliche Rückstellungen ––,–– –

VI.Sonstige versicherungstechnische Rückstellungen1. Bruttobetrag ––,–– –2. Davon ab: Anteil für das in Rückdeckung

gegebene Versicherungsgeschäft ––,–– ––,–– –1.000.545.681,61 886.003.397

Passiva

29

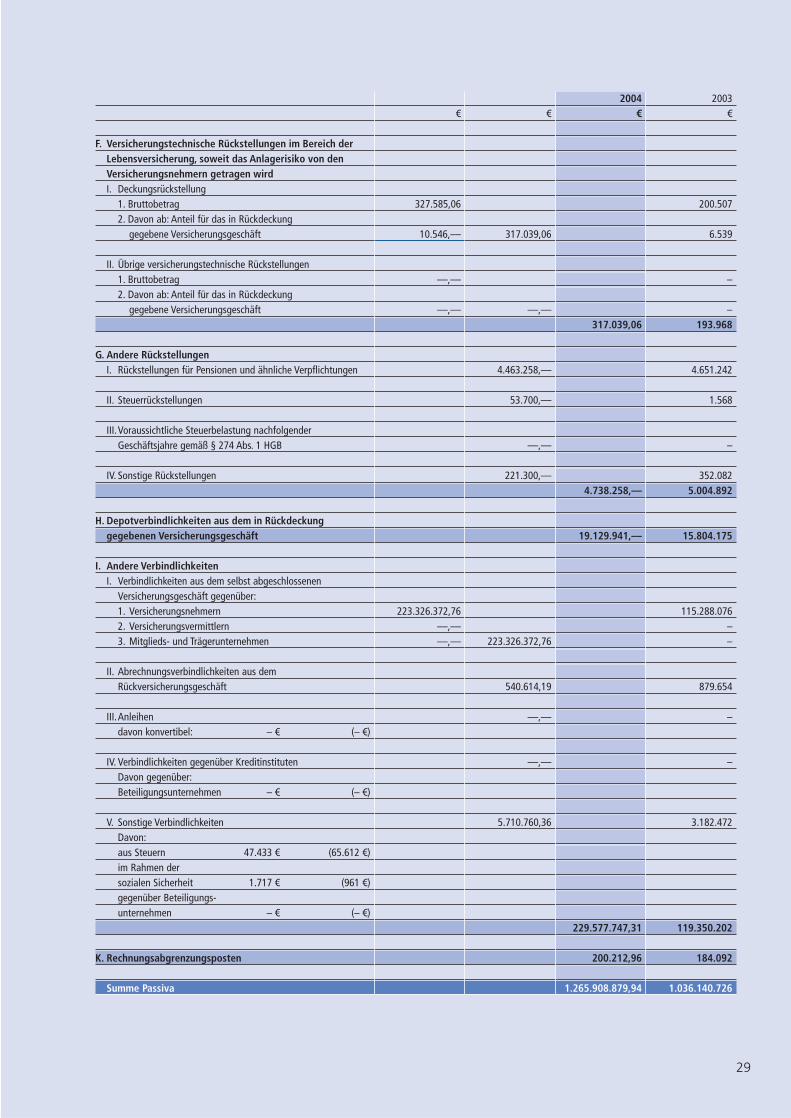

2004 2003€ € € €

F. Versicherungstechnische Rückstellungen im Bereich derLebensversicherung, soweit das Anlagerisiko von denVersicherungsnehmern getragen wirdI. Deckungsrückstellung

1. Bruttobetrag 327.585,06 200.5072. Davon ab: Anteil für das in Rückdeckung

gegebene Versicherungsgeschäft 10.546,–– 317.039,06 6.539

II. Übrige versicherungstechnische Rückstellungen1. Bruttobetrag ––,–– –2. Davon ab: Anteil für das in Rückdeckung

gegebene Versicherungsgeschäft ––,–– ––,–– –317.039,06 193.968

G. Andere RückstellungenI. Rückstellungen für Pensionen und ähnliche Verpflichtungen 4.463.258,–– 4.651.242

II. Steuerrückstellungen 53.700,–– 1.568

III.Voraussichtliche Steuerbelastung nachfolgenderGeschäftsjahre gemäß § 274 Abs. 1 HGB ––,–– –

IV. Sonstige Rückstellungen 221.300,–– 352.0824.738.258,–– 5.004.892

H. Depotverbindlichkeiten aus dem in Rückdeckung gegebenen Versicherungsgeschäft 19.129.941,–– 15.804.175

I. Andere VerbindlichkeitenI. Verbindlichkeiten aus dem selbst abgeschlossenen

Versicherungsgeschäft gegenüber:1. Versicherungsnehmern 223.326.372,76 115.288.0762. Versicherungsvermittlern ––,–– –3. Mitglieds- und Trägerunternehmen ––,–– 223.326.372,76 –

II. Abrechnungsverbindlichkeiten aus dem Rückversicherungsgeschäft 540.614,19 879.654

III.Anleihen ––,–– –davon konvertibel: – € (– €)

IV. Verbindlichkeiten gegenüber Kreditinstituten ––,–– –Davon gegenüber:Beteiligungsunternehmen – € (– €)

V. Sonstige Verbindlichkeiten 5.710.760,36 3.182.472Davon:aus Steuern 47.433 € (65.612 €)im Rahmen der sozialen Sicherheit 1.717 € (961 €)gegenüber Beteiligungs-unternehmen – € (– €)

229.577.747,31 119.350.202

K. Rechnungsabgrenzungsposten 200.212,96 184.092

Summe Passiva 1.265.908.879,94 1.036.140.726

30

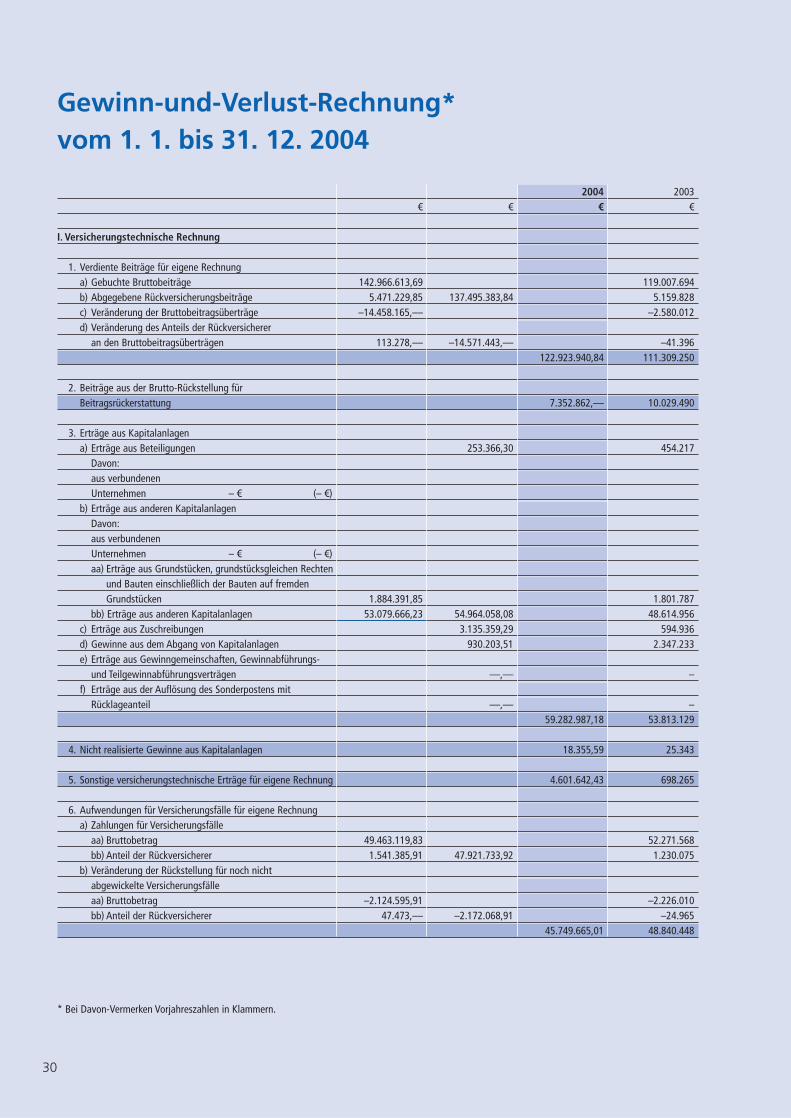

2004 2003€ € € €

I. Versicherungstechnische Rechnung

1. Verdiente Beiträge für eigene Rechnunga) Gebuchte Bruttobeiträge 142.966.613,69 119.007.694b) Abgegebene Rückversicherungsbeiträge 5.471.229,85 137.495.383,84 5.159.828c) Veränderung der Bruttobeitragsüberträge –14.458.165,–– –2.580.012d) Veränderung des Anteils der Rückversicherer

an den Bruttobeitragsüberträgen 113.278,–– –14.571.443,–– –41.396122.923.940,84 111.309.250

2. Beiträge aus der Brutto-Rückstellung für Beitragsrückerstattung 7.352.862,–– 10.029.490

3. Erträge aus Kapitalanlagena) Erträge aus Beteiligungen 253.366,30 454.217

Davon:aus verbundenen Unternehmen – € (– €)

b) Erträge aus anderen KapitalanlagenDavon:aus verbundenen Unternehmen – € (– €)aa) Erträge aus Grundstücken, grundstücksgleichen Rechten

und Bauten einschließlich der Bauten auf fremden Grundstücken 1.884.391,85 1.801.787

bb) Erträge aus anderen Kapitalanlagen 53.079.666,23 54.964.058,08 48.614.956c) Erträge aus Zuschreibungen 3.135.359,29 594.936d) Gewinne aus dem Abgang von Kapitalanlagen 930.203,51 2.347.233e) Erträge aus Gewinngemeinschaften, Gewinnabführungs-

und Teilgewinnabführungsverträgen ––,–– –f) Erträge aus der Auflösung des Sonderpostens mit

Rücklageanteil ––,–– –59.282.987,18 53.813.129

4. Nicht realisierte Gewinne aus Kapitalanlagen 18.355,59 25.343

5. Sonstige versicherungstechnische Erträge für eigene Rechnung 4.601.642,43 698.265

6. Aufwendungen für Versicherungsfälle für eigene Rechnunga) Zahlungen für Versicherungsfälle

aa) Bruttobetrag 49.463.119,83 52.271.568bb) Anteil der Rückversicherer 1.541.385,91 47.921.733,92 1.230.075

b) Veränderung der Rückstellung für noch nichtabgewickelte Versicherungsfälleaa) Bruttobetrag –2.124.595,91 –2.226.010bb) Anteil der Rückversicherer 47.473,–– –2.172.068,91 –24.965

45.749.665,01 48.840.448

Gewinn-und-Verlust-Rechnung* vom 1. 1. bis 31. 12. 2004

* Bei Davon-Vermerken Vorjahreszahlen in Klammern.

31

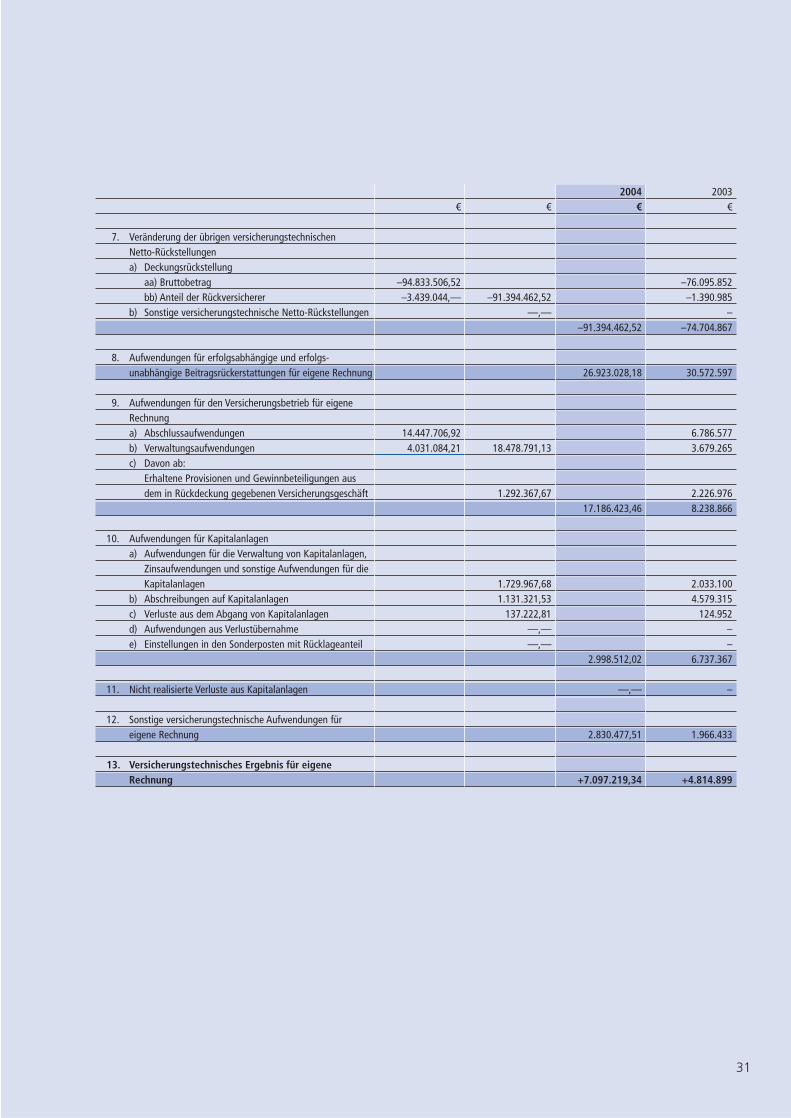

2004 2003€ € € €

7. Veränderung der übrigen versicherungstechnischenNetto-Rückstellungena) Deckungsrückstellung

aa) Bruttobetrag –94.833.506,52 –76.095.852bb) Anteil der Rückversicherer –3.439.044,–– –91.394.462,52 –1.390.985

b) Sonstige versicherungstechnische Netto-Rückstellungen ––,–– ––91.394.462,52 –74.704.867

8. Aufwendungen für erfolgsabhängige und erfolgs- unabhängige Beitragsrückerstattungen für eigene Rechnung 26.923.028,18 30.572.597

9. Aufwendungen für den Versicherungsbetrieb für eigene Rechnunga) Abschlussaufwendungen 14.447.706,92 6.786.577b) Verwaltungsaufwendungen 4.031.084,21 18.478.791,13 3.679.265c) Davon ab:

Erhaltene Provisionen und Gewinnbeteiligungen ausdem in Rückdeckung gegebenen Versicherungsgeschäft 1.292.367,67 2.226.976

17.186.423,46 8.238.866

10. Aufwendungen für Kapitalanlagena) Aufwendungen für die Verwaltung von Kapitalanlagen,

Zinsaufwendungen und sonstige Aufwendungen für die Kapitalanlagen 1.729.967,68 2.033.100

b) Abschreibungen auf Kapitalanlagen 1.131.321,53 4.579.315c) Verluste aus dem Abgang von Kapitalanlagen 137.222,81 124.952d) Aufwendungen aus Verlustübernahme ––,–– –e) Einstellungen in den Sonderposten mit Rücklageanteil ––,–– –

2.998.512,02 6.737.367

11. Nicht realisierte Verluste aus Kapitalanlagen ––,–– –

12. Sonstige versicherungstechnische Aufwendungen für eigene Rechnung 2.830.477,51 1.966.433

13. Versicherungstechnisches Ergebnis für eigene Rechnung +7.097.219,34 +4.814.899

32

2004 2003€ € € €

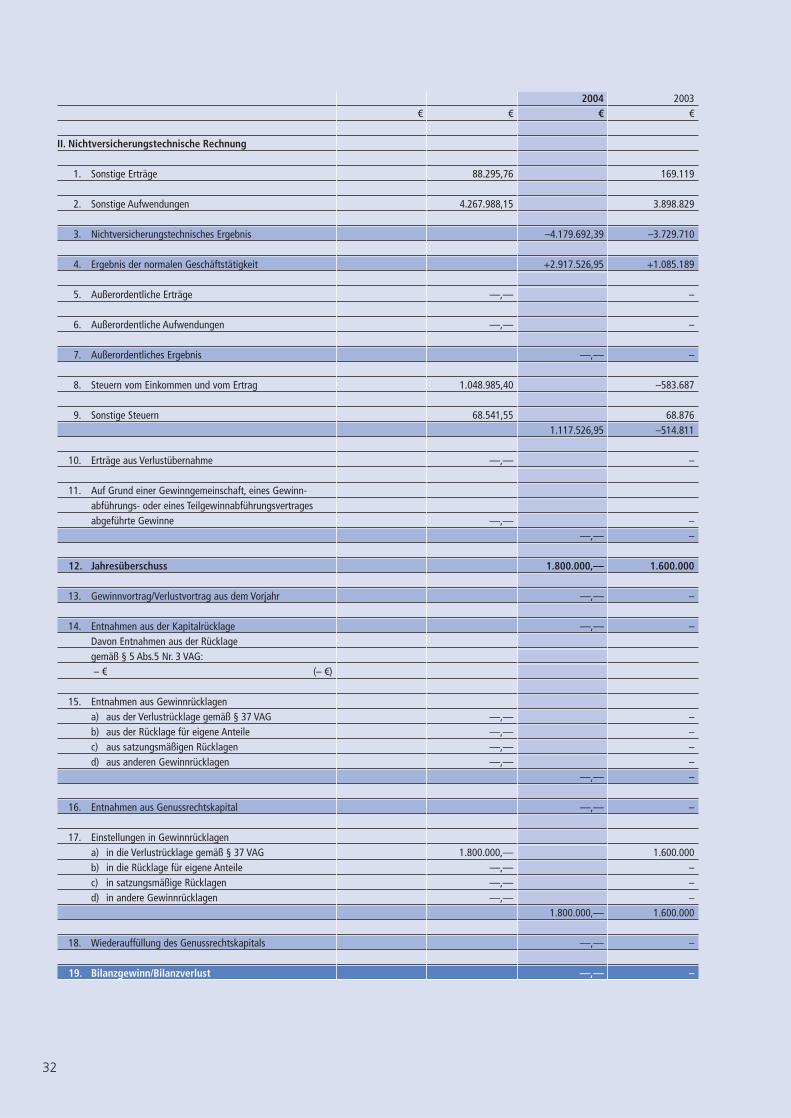

II. Nichtversicherungstechnische Rechnung

1. Sonstige Erträge 88.295,76 169.119

2. Sonstige Aufwendungen 4.267.988,15 3.898.829

3. Nichtversicherungstechnisches Ergebnis –4.179.692,39 –3.729.710

4. Ergebnis der normalen Geschäftstätigkeit +2.917.526,95 +1.085.189

5. Außerordentliche Erträge ––,–– –

6. Außerordentliche Aufwendungen ––,–– –

7. Außerordentliches Ergebnis ––,–– –

8. Steuern vom Einkommen und vom Ertrag 1.048.985,40 –583.687

9. Sonstige Steuern 68.541,55 68.8761.117.526,95 –514.811

10. Erträge aus Verlustübernahme ––,–– –

11. Auf Grund einer Gewinngemeinschaft, eines Gewinn-abführungs- oder eines Teilgewinnabführungsvertrages abgeführte Gewinne ––,–– –

––,–– –

12. Jahresüberschuss 1.800.000,–– 1.600.000

13. Gewinnvortrag/Verlustvortrag aus dem Vorjahr ––,–– –

14. Entnahmen aus der Kapitalrücklage ––,–– –Davon Entnahmen aus der Rücklage gemäß § 5 Abs.5 Nr. 3 VAG:– € (– €)

15. Entnahmen aus Gewinnrücklagena) aus der Verlustrücklage gemäß § 37 VAG ––,–– –b) aus der Rücklage für eigene Anteile ––,–– –c) aus satzungsmäßigen Rücklagen ––,–– –d) aus anderen Gewinnrücklagen ––,–– –

––,–– –

16. Entnahmen aus Genussrechtskapital ––,–– –

17. Einstellungen in Gewinnrücklagena) in die Verlustrücklage gemäß § 37 VAG 1.800.000,–– 1.600.000b) in die Rücklage für eigene Anteile ––,–– –c) in satzungsmäßige Rücklagen ––,–– –d) in andere Gewinnrücklagen ––,–– –

1.800.000,–– 1.600.000

18. Wiederauffüllung des Genussrechtskapitals ––,–– –

19. Bilanzgewinn/Bilanzverlust ––,–– –

33

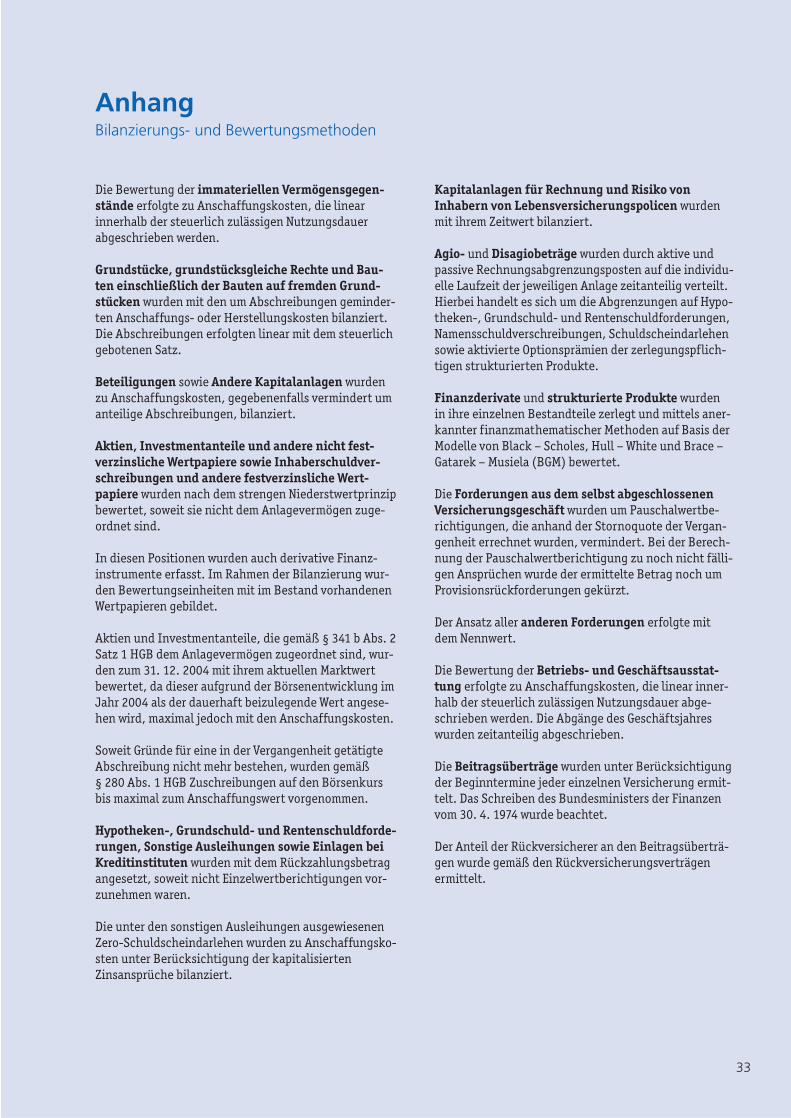

Die Bewertung der immateriellen Vermögensgegen-stände erfolgte zu Anschaffungskosten, die linearinnerhalb der steuerlich zulässigen Nutzungsdauerabgeschrieben werden.

Grundstücke, grundstücksgleiche Rechte und Bau-ten einschließlich der Bauten auf fremden Grund-stücken wurden mit den um Abschreibungen geminder-ten Anschaffungs- oder Herstellungskosten bilanziert.Die Abschreibungen erfolgten linear mit dem steuerlichgebotenen Satz.

Beteiligungen sowie Andere Kapitalanlagen wurdenzu Anschaffungskosten, gegebenenfalls vermindert umanteilige Abschreibungen, bilanziert.

Aktien, Investmentanteile und andere nicht fest-verzinsliche Wertpapiere sowie Inhaberschuldver-schreibungen und andere festverzinsliche Wert-papiere wurden nach dem strengen Niederstwertprinzipbewertet, soweit sie nicht dem Anlagevermögen zuge-ordnet sind.

In diesen Positionen wurden auch derivative Finanz-instrumente erfasst. Im Rahmen der Bilanzierung wur-den Bewertungseinheiten mit im Bestand vorhandenenWertpapieren gebildet.

Aktien und Investmentanteile, die gemäß § 341 b Abs. 2Satz 1 HGB dem Anlagevermögen zugeordnet sind, wur-den zum 31. 12. 2004 mit ihrem aktuellen Marktwertbewertet, da dieser aufgrund der Börsenentwicklung imJahr 2004 als der dauerhaft beizulegende Wert angese-hen wird, maximal jedoch mit den Anschaffungskosten.

Soweit Gründe für eine in der Vergangenheit getätigteAbschreibung nicht mehr bestehen, wurden gemäß § 280 Abs. 1 HGB Zuschreibungen auf den Börsenkursbis maximal zum Anschaffungswert vorgenommen.

Hypotheken-, Grundschuld- und Rentenschuldforde-rungen, Sonstige Ausleihungen sowie Einlagen beiKreditinstituten wurden mit dem Rückzahlungsbetragangesetzt, soweit nicht Einzelwertberichtigungen vor-zunehmen waren.

Die unter den sonstigen Ausleihungen ausgewiesenenZero-Schuldscheindarlehen wurden zu Anschaffungsko-sten unter Berücksichtigung der kapitalisierten Zinsansprüche bilanziert.

Kapitalanlagen für Rechnung und Risiko von Inhabern von Lebensversicherungspolicen wurdenmit ihrem Zeitwert bilanziert.

Agio- und Disagiobeträge wurden durch aktive undpassive Rechnungsabgrenzungsposten auf die individu-elle Laufzeit der jeweiligen Anlage zeitanteilig verteilt.Hierbei handelt es sich um die Abgrenzungen auf Hypo-theken-, Grundschuld- und Rentenschuldforderungen,Namensschuldverschreibungen, Schuldscheindarlehensowie aktivierte Optionsprämien der zerlegungspflich-tigen strukturierten Produkte.

Finanzderivate und strukturierte Produkte wurden in ihre einzelnen Bestandteile zerlegt und mittels aner-kannter finanzmathematischer Methoden auf Basis derModelle von Black – Scholes, Hull – White und Brace –Gatarek – Musiela (BGM) bewertet.

Die Forderungen aus dem selbst abgeschlossenenVersicherungsgeschäft wurden um Pauschalwertbe-richtigungen, die anhand der Stornoquote der Vergan-genheit errechnet wurden, vermindert. Bei der Berech-nung der Pauschalwertberichtigung zu noch nicht fälli-gen Ansprüchen wurde der ermittelte Betrag noch umProvisionsrückforderungen gekürzt.

Der Ansatz aller anderen Forderungen erfolgte mitdem Nennwert.

Die Bewertung der Betriebs- und Geschäftsausstat-tung erfolgte zu Anschaffungskosten, die linear inner-halb der steuerlich zulässigen Nutzungsdauer abge-schrieben werden. Die Abgänge des Geschäftsjahreswurden zeitanteilig abgeschrieben.

Die Beitragsüberträge wurden unter Berücksichtigungder Beginntermine jeder einzelnen Versicherung ermit-telt. Das Schreiben des Bundesministers der Finanzenvom 30. 4. 1974 wurde beachtet.

Der Anteil der Rückversicherer an den Beitragsüberträ-gen wurde gemäß den Rückversicherungsverträgenermittelt.

AnhangBilanzierungs- und Bewertungsmethoden

34

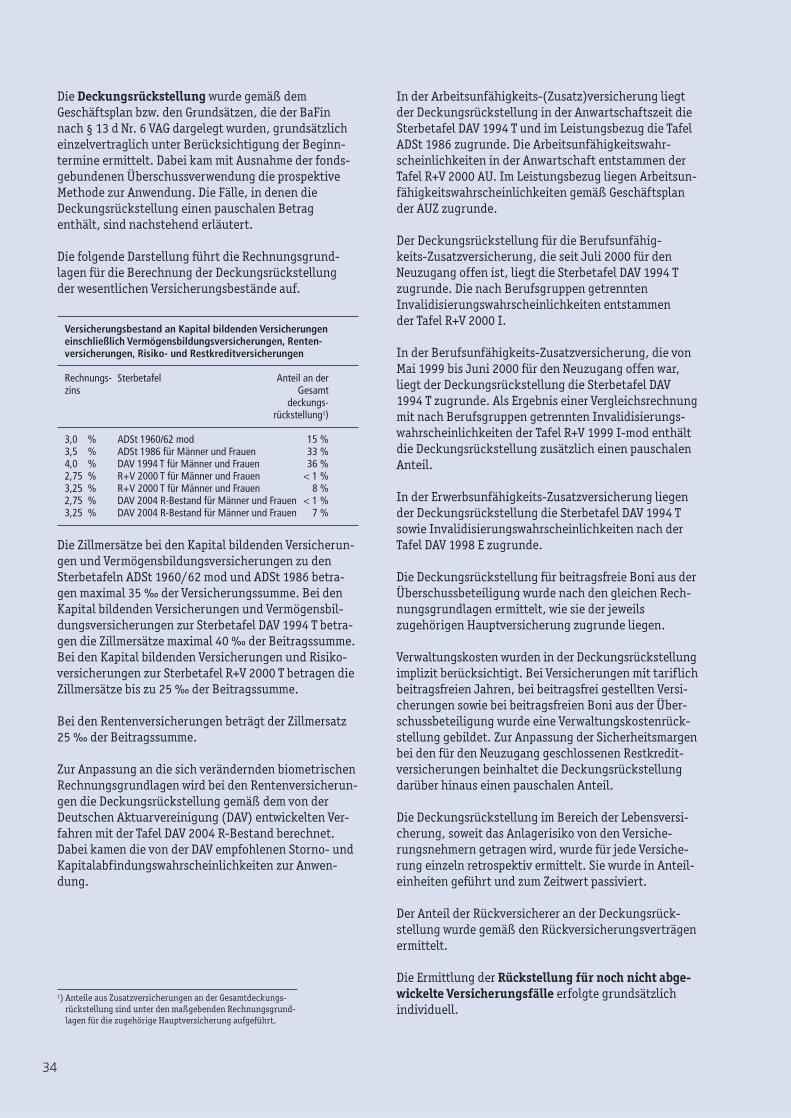

Die Deckungsrückstellung wurde gemäß demGeschäftsplan bzw. den Grundsätzen, die der BaFinnach § 13 d Nr. 6 VAG dargelegt wurden, grundsätzlicheinzelvertraglich unter Berücksichtigung der Beginn-termine ermittelt. Dabei kam mit Ausnahme der fonds-gebundenen Überschussverwendung die prospektiveMethode zur Anwendung. Die Fälle, in denen dieDeckungsrückstellung einen pauschalen Betrag enthält, sind nachstehend erläutert.

Die folgende Darstellung führt die Rechnungsgrund-lagen für die Berechnung der Deckungsrückstellung der wesentlichen Versicherungsbestände auf.

In der Arbeitsunfähigkeits-(Zusatz)versicherung liegtder Deckungsrückstellung in der Anwartschaftszeit dieSterbetafel DAV 1994 T und im Leistungsbezug die TafelADSt 1986 zugrunde. Die Arbeitsunfähigkeitswahr-scheinlichkeiten in der Anwartschaft entstammen derTafel R+V 2000 AU. Im Leistungsbezug liegen Arbeitsun-fähigkeitswahrscheinlichkeiten gemäß Geschäftsplander AUZ zugrunde.

Der Deckungsrückstellung für die Berufsunfähig-keits-Zusatzversicherung, die seit Juli 2000 für denNeuzugang offen ist, liegt die Sterbetafel DAV 1994 Tzugrunde. Die nach Berufsgruppen getrennten Invalidisierungswahrscheinlichkeiten entstammen der Tafel R+V 2000 I.

In der Berufsunfähigkeits-Zusatzversicherung, die vonMai 1999 bis Juni 2000 für den Neuzugang offen war,liegt der Deckungsrückstellung die Sterbetafel DAV1994 T zugrunde. Als Ergebnis einer Vergleichsrechnungmit nach Berufsgruppen getrennten Invalidisierungs-wahrscheinlichkeiten der Tafel R+V 1999 I-mod enthältdie Deckungsrückstellung zusätzlich einen pauschalenAnteil.

In der Erwerbsunfähigkeits-Zusatzversicherung liegender Deckungsrückstellung die Sterbetafel DAV 1994 Tsowie Invalidisierungswahrscheinlichkeiten nach derTafel DAV 1998 E zugrunde.

Die Deckungsrückstellung für beitragsfreie Boni aus derÜberschussbeteiligung wurde nach den gleichen Rech-nungsgrundlagen ermittelt, wie sie der jeweilszugehörigen Hauptversicherung zugrunde liegen.

Verwaltungskosten wurden in der Deckungsrückstellungimplizit berücksichtigt. Bei Versicherungen mit tariflichbeitragsfreien Jahren, bei beitragsfrei gestellten Versi-cherungen sowie bei beitragsfreien Boni aus der Über-schussbeteiligung wurde eine Verwaltungskostenrück-stellung gebildet. Zur Anpassung der Sicherheitsmargenbei den für den Neuzugang geschlossenen Restkredit-versicherungen beinhaltet die Deckungsrückstellungdarüber hinaus einen pauschalen Anteil.

Die Deckungsrückstellung im Bereich der Lebensversi-cherung, soweit das Anlagerisiko von den Versiche-rungsnehmern getragen wird, wurde für jede Versiche-rung einzeln retrospektiv ermittelt. Sie wurde in Anteil-einheiten geführt und zum Zeitwert passiviert.

Der Anteil der Rückversicherer an der Deckungsrück-stellung wurde gemäß den Rückversicherungsverträgenermittelt.

Die Ermittlung der Rückstellung für noch nicht abge-wickelte Versicherungsfälle erfolgte grundsätzlichindividuell.

1) Anteile aus Zusatzversicherungen an der Gesamtdeckungs-rückstellung sind unter den maßgebenden Rechnungsgrund-lagen für die zugehörige Hauptversicherung aufgeführt.

Die Zillmersätze bei den Kapital bildenden Versicherun-gen und Vermögensbildungsversicherungen zu denSterbetafeln ADSt 1960/62 mod und ADSt 1986 betra-gen maximal 35 ‰ der Versicherungssumme. Bei denKapital bildenden Versicherungen und Vermögensbil-dungsversicherungen zur Sterbetafel DAV 1994 T betra-gen die Zillmersätze maximal 40 ‰ der Beitragssumme.Bei den Kapital bildenden Versicherungen und Risiko-versicherungen zur Sterbetafel R+V 2000 T betragen dieZillmersätze bis zu 25 ‰ der Beitragssumme.

Bei den Rentenversicherungen beträgt der Zillmersatz25 ‰ der Beitragssumme.

Zur Anpassung an die sich verändernden biometrischenRechnungsgrundlagen wird bei den Rentenversicherun-gen die Deckungsrückstellung gemäß dem von der Deutschen Aktuarvereinigung (DAV) entwickelten Ver-fahren mit der Tafel DAV 2004 R-Bestand berechnet.Dabei kamen die von der DAV empfohlenen Storno- undKapitalabfindungswahrscheinlichkeiten zur Anwen-dung.

Versicherungsbestand an Kapital bildenden Versicherungen einschließlich Vermögensbildungsversicherungen, Renten-versicherungen, Risiko- und Restkreditversicherungen

Rechnungs- Sterbetafel Anteil an derzins Gesamt

deckungs-rückstellung1)

3,0 % ADSt 1960/62 mod 15 %3,5 % ADSt 1986 für Männer und Frauen 33 %4,0 % DAV 1994 T für Männer und Frauen 36 %2,75 % R+V 2000 T für Männer und Frauen < 1 %3,25 % R+V 2000 T für Männer und Frauen 8 %2,75 % DAV 2004 R-Bestand für Männer und Frauen < 1 %3,25 % DAV 2004 R-Bestand für Männer und Frauen 7 %

35

Für eingetretene Versicherungsfälle, die bis zum Bilanz-stichtag nicht gemeldet wurden, wurde eine pauschaleSpätschadenrückstellung in Höhe des riskierten Kapitals unter Berücksichtigung von aktualisiertenErfahrungswerten gebildet.

Die Rückstellung für Regulierungsaufwendungen wurdeentsprechend dem Schreiben des Bundesministers derFinanzen vom 2. 2. 1973 ermittelt.

Der Anteil der Rückversicherer wurde gemäß den Rückversicherungsverträgen ermittelt.

Die Rückstellungen für Pensionen und ähnliche Verpflichtungen wurden entsprechend § 6 a EStG nach dem Teilwertverfahren unter Zugrundelegung derRichttafeln 1998 von Prof. Dr. Klaus Heubeck mit einemZinssatz von 6 % berechnet.

Der Wertansatz der übrigen nichtversicherungstech-nischen Rückstellungen geht von dem voraussichtli-chen Bedarf aus.

Die Anderen Verbindlichkeiten wurden mit dem Rückzahlungsbetrag angesetzt.

In Fremdwährung geführte laufende Guthaben bei Kreditinstituten wurden mit dem Kurs vom 30. 11. 2004bewertet.