Embed Size (px)

Citation preview

Wir schaff en Vertrauen

SCHUFAKredit-Kompass 2019Empirische Untersuchung der privaten Kreditaufnahme in Deutschland

Finanzkompetenz im digitalen Zeitalter

rz sch-1451 Cover Kreditkompass 2019.indd 1 07.03.19 09:47

Wir schaff en Vertrauen

SCHUFAKredit-Kompass 2019Empirische Untersuchung der privaten Kreditaufnahme in Deutschland

Finanzkompetenz im digitalen Zeitalter

rz sch-1451 Cover Kreditkompass 2019.indd 1 07.03.19 09:47

2 Inhaltsverzeichnis

SCHUFA Holding AG 3

Vorwort 4 Dr. Michael Freytag

1 Ergebnisse im Überblick 6

Rückzahlungsverhalten konstant auf hohem Niveau 6

Risiken der privaten Kreditaufnahme gering 6

Die Deutschen und die Digitalisierung: aufgeschlossen und wissbegierig 7

Banking neu definiert 7

2 Private Kreditaufnahme in Deutschland 8

Repräsentative Auswertungen auf Basis der SCHUFA-Daten

Einleitung 8

Trends der privaten Kreditaufnahme 9

Zahlungsstörungen im regionalen Vergleich 21

Fazit 25

3 Risiken der privaten Kreditaufnahme 26

Einleitung 26

Das SCHUFA-Risikomodell 26

Der SCHUFA-Privatverschuldungsindex (PVI) 29

Fazit 31

4 Die Deutschen und die Digitalisierung: aufgeschlossen und wissbegierig 41Professor Manfred Güllner

Verbraucher sind interessiert an technischen Neuerungen 41

Nutzung digitaler Angebote im Finanzbereich 44

Wahrnehmung neuer gesetzlicher Regelungen 49

Maßnahmen zum Datenschutz und zur Sicherheit persönlicher Daten 52

Fazit 53

5 Banking neu definiert 54Interview mit Peter Villa und Dr. Florian Haagen

6 Glossar 60

Anhang 64

SCHUFA-Verbraucherbeirat 64

SCHUFA Ombudsmann 64

SCHUFA Kredit-Kompass 65

Bücher 66

Nimm deine Finanzen in die Hand – Das Bildungsengagement der SCHUFA 70

Abbildungsverzeichnis 72

Fragebogen „SCHUFA Kredit-Kompass 2019: Digitale Angebote im Finanzdienstleistungsbereich“ 75

Impressum 84

Inhaltsverzeichnis

SCHUFA Holding AG 3

SCHUFA Holding AG

Zahlen, Daten & Fakten

�� Der Datenbestand der SCHUFA umfasst 943 Millionen Informationen

zu 67,7 Millionen natürlichen Personen und 6 Millionen Unternehmen.

�� Pro Tag erteilt die SCHUFA rund 450.000 Auskünfte an Vertragspartner-

unternehmen und Verbraucher.

�� 9.500 Firmenkunden aus Kreditwirtschaft, Handel und Dienstleistungen

sind als Vertragspartner angeschlossen.

�� 2,1 Millionen Verbraucher nutzen die SCHUFA als Privatkunden über das Online-

Portal www.meineSCHUFA.de.

�� Zu 90,8 Prozent der Verbraucher liegen ausschließlich positive Informationen vor.

�� 97,9 Prozent aller Konsumentenkredite werden ordnungsgemäß zurückgezahlt.

4 Vorwort

Vorwort

Sehr geehrte Leserin, sehr geehrter Leser,

bereits vor 47 Jahren begann für die SCHUFA das digitale

Zeitalter: 1972 wurde die erste Auskunft aus einem EDV-

gestützten SCHUFA-System erteilt. Was damals ein großer

Schritt war, ist mittlerweile Normalität; die elektronische

Datenverarbeitung ist heute Standard, und deren Weiter-

entwicklung vollzieht sich rasend schnell. Die fortschrei-

tende Digitalisierung schafft in nahezu allen Lebensberei-

chen neue Möglichkeiten für Unternehmen und Verbrau-

cher. Die Chancen dieser Entwicklung zu nutzen und

gleich zeitig die mit neuen Technologien verbundenen

Risiken zu minimieren, bleibt Anspruch und Herausforde-

rung zugleich. Die SCHUFA leistet mit ihren Informationen dazu einen wichtigen Beitrag.

Ihre Aufgabe ist es, Wirtschaft und Verbrauchern Kreditgeschäfte zu ermöglichen und

für mehr Sicherheit und Schutz vor Betrug zu sorgen. Dazu stellt die SCHUFA Informa-

tionen zur Verfügung, die das Ergebnis fundierter Analysen und Prognosen auf Basis

modernster wissenschaftlicher Verfahren sind. Ihre besondere Funktion erfüllt die SCHUFA

auch im digitalen Zeitalter mit größter Sorgfalt und höchsten Ansprüchen an Datenquali-

tät und Datenschutz. Als neutraler Informationsvermittler hat sie damit eine grundlegende

Bedeutung für den Wirtschaftsstandort Deutschland, denn ein funktionierendes Kredit-

system ist ein wesentlicher Eckpfeiler für gesundes Wachstum, die Sicherung von Arbeits-

plätzen und den Wohlstand in unserem Land.

Vorbildliches Kreditverhalten

Günstige gesamtwirtschaftliche Verhältnisse wie hohe Beschäftigung, geringe Preissteige-

rung und niedrige Zinsen stärkten in 2018 den privaten Konsum, der auch kreditfinanziert

ist. Der aktuelle SCHUFA Kredit-Kompass bestätigt, dass Verbraucher in Deutschland

dabei weiterhin überaus verantwortungsbewusst mit ihren Kreditverpflichtungen umge-

hen. 97,9 Prozent der Ratenkredite wurden 2018 zuverlässig bedient. Gegenüber 2017

hat sich das Rückzahlungsverhalten damit auf bereits hohem Niveau erneut verbessert.

2018 wurden 7,9 Millionen Ratenkredite neu aufgenommen, der Gesamtbestand an

Ratenkrediten im SCHUFA-Datenbestand erreichte damit 18,4 Millionen. Der Anteil von

Krediten mit einer Kreditsumme von mehr als 10.000 Euro an den neu abgeschlossenen

Ratenkrediten war wie schon im Vorjahr auch 2018 am größten. Die Kreditaufnahme

erfolgt wohlüberlegt; Verbraucher vergleichen zunehmend Kreditkonditionen verschie-

dener Anbieter, bevor sie sich für einen Kredit entscheiden. Die Anzahl der Anfragen zu

Kreditkonditionen ist im Vergleich zum Vorjahr um mehr als ein Viertel auf 34,8 Millionen

angewachsen.

Vorwort 5

Digitalisierung: Verbraucher nutzen neue Möglichkeiten und sind

sicherheitsbewusst

In die gesamte Finanzindustrie halten digitale Angebote Einzug, die nicht nur das Ver-

gleichen von Kreditkonditionen einfacher machen. Allerdings ist die Convenience, die

das Internet den Verbrauchern bei der Erledigung von Finanzgeschäften bietet, auch mit

der Preisgabe persönlicher Daten verbunden, denn ohne deren Weitergabe funktioniert

in der Online-Welt keine Geschäftsbeziehung. Daher ist es wichtig, dass die Verbraucher

informiert sind und ihre persönlichen Daten adäquat schützen.

Gemeinsam mit dem Marktforschungsinstitut forsa haben wir eine exklusive Befragung

zur Nutzung digitaler Angebote im Finanzdienstleistungsbereich durchgeführt und dabei

auch das Sicherheits bewusstsein der Verbraucher beleuchtet. Die Ergebnisse zeigen ein

starkes Interesse an digitalen Finanzangeboten. Über die Hälfte der Befragten empfindet

neue digitale Angebote und Finanzdienstleistungen als Erleichterung. Die Nutzer verhal-

ten sich dabei durchaus sicherheitsbewusst. Das Gros der Verbraucher achtet zum Beispiel

auf unterschiedliche Passwörter für verschiedene Anwendungen. Auch die Zwei-Faktor-

Authentifizierung wird mehrheitlich als hilfreich und sinnvoll eingeschätzt.

Moderne Technologien und neue gesetzliche Regelungen ermöglichen neue Services.

Ein Beispiel dafür ist die vom Europäischen Parlament beschlossene Payment Service

Directive 2 (PSD2), nach der Kreditinstitute Dritten – zum Beispiel Finanzdienstleistern –

auf Wunsch des Kontoinhabers Einblick in dessen Kontodaten gewähren müssen.

Ein Experteninterview zeigt, welchen Mehrwert dieses sogenannte Access-to-Account-

Verfahren für Verbraucher bietet und warum die SCHUFA und das Fintech finAPI hier

zukunftsweisend zusammenarbeiten.

Ich wünsche Ihnen eine informative und anregende Lektüre!

Dr. Michael Freytag

Vorsitzender des Vorstandes

6 Ergebnisse im Überblick

Kapitel 2: Rückzahlungsverhalten konstant auf hohem Niveau

In Deutschland werden Ratenkredite in der Regel pünktlich und zuverlässig zurückge -

zahlt: Im Jahr 2018 wurden 97,9 Prozent aller Ratenkredite ordnungsgemäß bedient.

Damit hat sich das Rückzahlungsverhalten 2018 gegenüber den Vorjahren leicht ver-

bessert. Entsprechend hoch ist auch die Anzahl der positiven Kreditbiographien: Zu

90,8 Prozent der bei der SCHUFA verzeich neten Personen liegen ausschließlich positive

Informationen vor. Das ist das zentrale Ergebnis der aktuellen Auswertungen der privaten

Kreditaufnahme, die jährlich auf Basis der SCHUFA-Daten zusammengestellt werden.

Das Interesse an Ratenkrediten in Deutschland ist weiterhin hoch. So ist die Zahl der

laufenden Ratenkredite 2018 auf 18,4 Millionen angewachsen. Zudem vergleichen

Verbraucher in Deutschland zunehmend Kreditangebote: 2018 wurden 34,8 Millionen

Anfragen im Rahmen der Kreditkonditionenermittlung seitens der Banken an die SCHUFA

gestellt. Dies ist im Vergleich zu 2017 ein Anstieg um 27,8 Prozent. Dennoch hatten

insgesamt nur 15,8 Prozent der Verbraucher im SCHUFA-Datenbestand einen Raten-

kredit. Die durchschnittliche Höhe der neu aufgenommenen Ratenkredite ist 2018 auf

11.140 Euro gestiegen. Entsprechend hat sich auch die durchschnittliche Laufzeit neuer

Raten kredite weiter erhöht. Sie lag 2018 bei 50,6 Monaten.

Kapitel 3: Risiken der privaten Kreditaufnahme gering

Um die Risiken der privaten Kreditaufnahme in Deutschland detailliert abzubilden,

nutzt die SCHUFA zwei selbst entwickelte Instrumente – das SCHUFA-Risikomodell

und den SCHUFA-Privatverschuldungsindex (PVI).

Das SCHUFA-Risikomodell zeigt, dass zu einem Großteil der Personen (90,6 Prozent),

zu denen die SCHUFA 2018 Daten gespeichert hatte, keine Informationen über

Zahlungsstörungen vorliegen. Im Vergleich zu den Vorjahren ist dies erneut eine

leichte Ver besserung.

Gemäß PVI sinkt die Verschuldungs- und Überschuldungsgefahr in Deutschland:

Im Zeitraum 2017 bis 2019 zeigt der PVI jährlich eine leichte Verbesserung an.

1 Ergebnisse im Überblick

Ergebnisse im Überblick 7

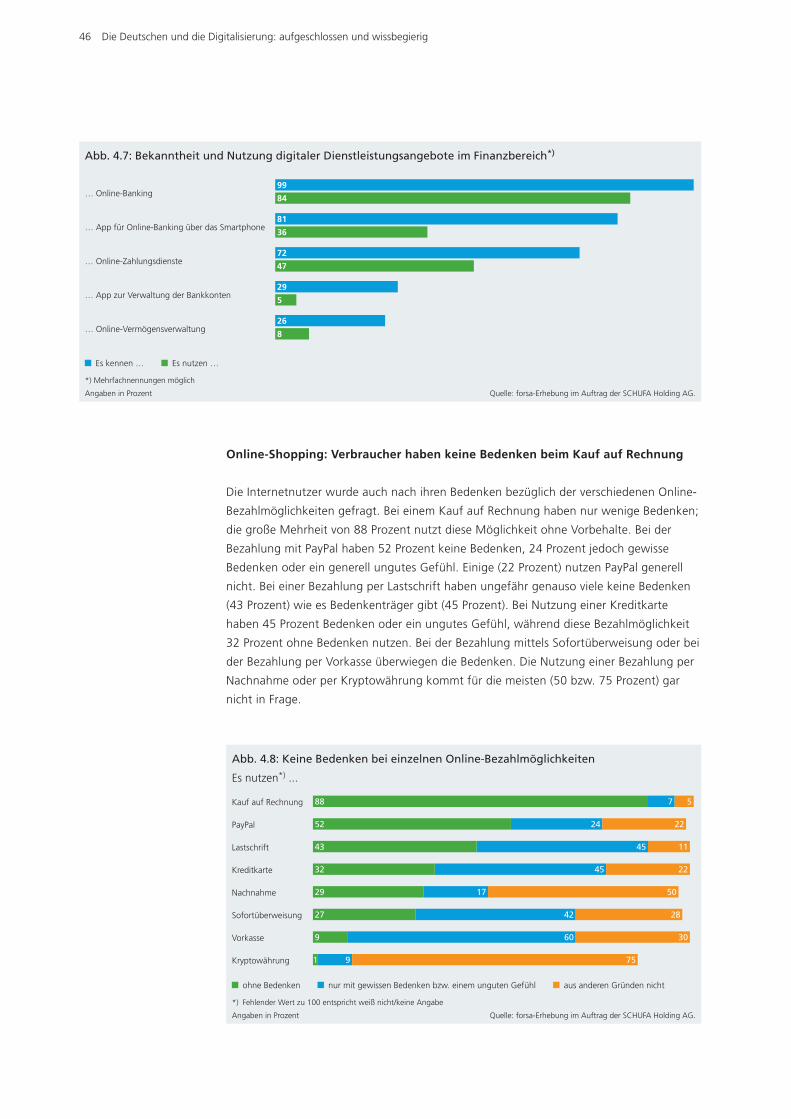

Kapitel 4: Die Deutschen und die Digitalisierung: aufgeschlossen und wissbegierig

Eine exklusive Online-Befragung der forsa im Auftrag der SCHUFA Holding AG zeigt, dass

die Mehrheit der Befragten an technischen Neuerungen und Entwicklungen durchweg

interessiert ist. Etwas mehr als die Hälfte der Befragten (54 Prozent) bewertet neue

digitale Angebote im Finanzdienstleistungsbereich als Erleichterung. Von den digitalen

Dienstleistungsangeboten im Finanzbereich kennen heute nahezu alle (99 Prozent) das

Online-Banking und eine große Mehrheit von 84 Prozent nutzt es auch. Neue digitale

Angebote wie die Möglichkeit, Dritten Einsicht in die eigenen Kontodaten zu geben, sind

nur relativ wenigen (21 Prozent) bekannt. Beim Umgang mit ihren persönlichen Daten

sind die Befragten durchaus sensibilisiert und haben deshalb auch bei der Preisgabe ihrer

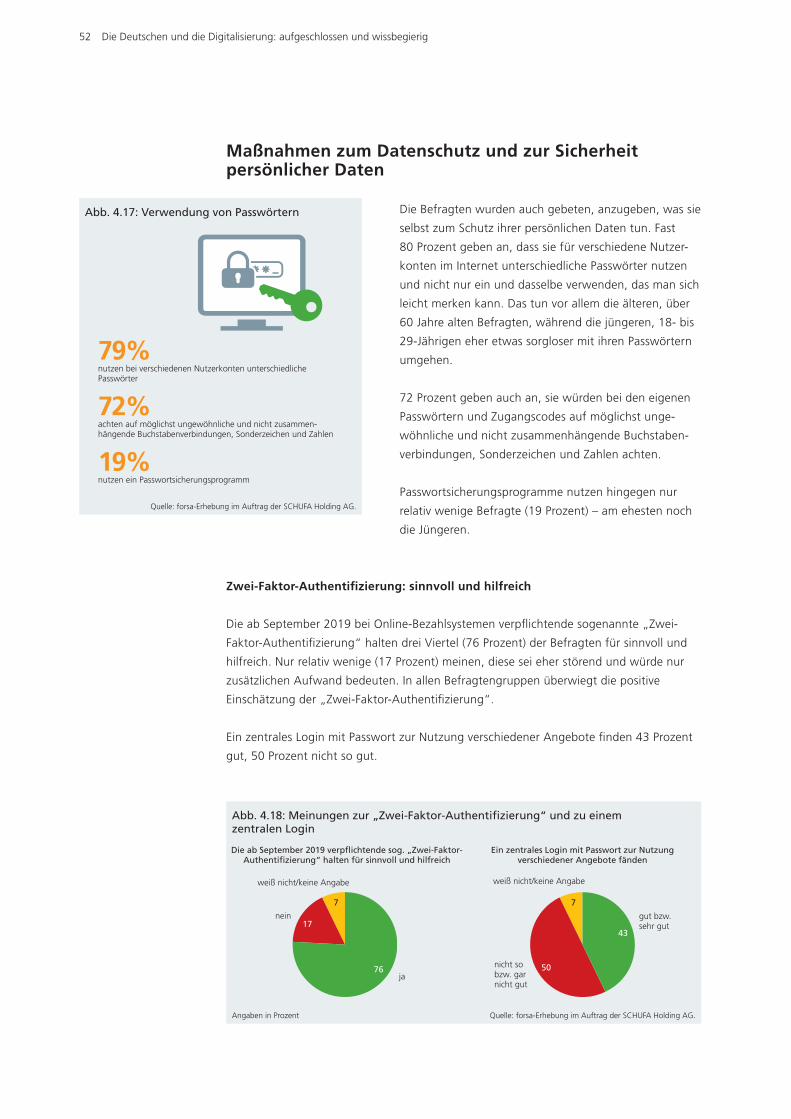

Daten Bedenken. Fast 80 Prozent geben an, dass sie für verschiedene Nutzerkonten im

Internet unterschiedliche Passwörter nutzen. 72 Prozent achten auch auf ungewöhnliche

und nicht zusammenhängende Buchstabenverbindungen, Sonderzeichen und Zahlen bei

den eigenen Passwörtern und Zugangscodes.

Kapitel 5: Banking neu definiert

Seit 2018 gilt auch in Deutschland die Zahlungsdiensterichtlinie PSD2. Sie legt fest, dass

Banken Schnittstellen zur Verfügung stellen müssen, damit Drittdienstleister mit Erlaubnis

des Verbrauchers in seinem Namen auf seine Bankdaten zugreifen dürfen. Im Experten-

interview erklären Dr. Florian Haagen, Gründer und CEO von finAPI, und Peter Villa,

Vorstandsmitglied der SCHUFA, wie der Verbraucher damit mehr Übersicht und Kontrolle

über seine Finanzangelegenheiten bekommen kann und warum die Zusammenarbeit

von finAPI und SCHUFA für alle Seiten positiv ist.

8 Private Kreditaufnahme in Deutschland

2 Private Kreditaufnahme in Deutschland

Repräsentative Auswertungen auf Basis der SCHUFA-Daten

Einleitung

Seit 92 Jahren ermöglicht die SCHUFA für Verbraucher und Wirtschaft eine schnelle und

sichere Kreditvergabe. Sie trägt entscheidend dazu bei, dass sich die Kreditwirtschaft in

Deutschland stabil und mit niedrigen Ausfallraten entwickelt.

2018 umfasste der SCHUFA-Datenbestand 943 Millionen Informationen zu 67,7 Millionen

volljährigen Privatpersonen und zu 6 Millionen Unternehmen in Deutschland. Neben

personenbezogenen Daten wie Name, Geburtstag und Anschrift speichert die SCHUFA

bei natürlichen Personen auch kreditrelevante Angaben wie Informationen über laufende

Kredite, Kredithöhen und Zahlungsausfälle.

Im folgenden Kapitel werden zunächst die Trends der privaten Kreditaufnahme betrach-

tet. Die empirische Grundlage bildet dabei der Datenbestand der SCHUFA. Untersucht

werden verschiedene Indikatoren zur Entwicklung der Kreditverpflichtungen und des

Rückzahlungsverhaltens in Deutschland.

Im Vordergrund stehen dabei Ratenkredite, die typischste Form der Konsumentenkredite.

Hypothekarkredite und Leasingverträge sind hier nicht einbezogen. Ferner fließen die im

SCHUFA-Datenbestand gespeicherten Daten aus öffentlichen Verzeichnissen wie den

Schuldnerregistern der Amtsgerichte in die Datenanalysen ein. Einige Auswertungen

zeigen auch eine Differenzierung nach dem Lebensalter auf.

Private Kreditaufnahme in Deutschland 9

Trends der privaten Kreditaufnahme

Nach Angaben des Sachverständigenrats zur Begutachtung der gesamtwirtschaftlichen

Entwicklung – einem unabhängigen Gremium aus Vertretern von Deutschlands bekann-

testen Wirtschaftsforschungsinstituten – bleibt die Binnenkonjunktur 2019 wie auch

schon 2018 stabil. Die Zahl der Arbeitslosen sinkt weiter, und die Inflation bleibt gering.

Gemeinsam mit der prognostizierten Niedrigzinspolitik haben die Verbraucher weiterhin

Planungs sicherheit – auch bei größeren Ausgaben. Erneut sind reale Einkommenszu-

wächse wahrscheinlich, die den finanziellen Spielraum der Haushalte erhöhen und auch

Sicherheit für den ratenkredit finanzierten privaten Konsum bieten. Diese gute binnen-

wirtschaftliche Situation bildet die Basis für Kreditgeschäfte in Deutschland.

Rückzahlungsverhalten leicht verbessert

Das Rückzahlungsverhalten kann anhand verschiedener

Indikatoren untersucht werden.

97,9 Prozent aller aufgenommenen Ratenkredite wurden

2018 vertragsgemäß bedient (siehe Ab bildung 2.1).

Damit ist der Anteil der vertragsgemäß zurückgezahlten

Kredite gegenüber dem Vorjahr leicht gestiegen. Im

längerfristigen Vergleich ist festzustellen, dass sich das

Rückzahlungsverhalten bereits seit vielen Jahren auf sehr

hohem Niveau befindet.

Junge Verbraucher verbessern sich weiter

Zwischen den einzelnen Altersgruppen gibt es geringe Unterschiede im Rückzahlungsver-

halten. Erfreulich ist, dass der Trend zur Verbesserung des Rückzahlungs verhaltens ganz

junger Verbraucher im Alter von 18 bis 19 Jahren weiter anhält. Während diese Alters-

gruppe 2015 noch 97,3 Prozent aller Ratenkredite vertragsgemäß bedient hatte, waren es

2016 bereits 98,1 Prozent und 2017 98,2 Prozent. 2018 verbesserte sich der Wert weiter

auf 98,3 Prozent. Die niedrigsten Rückzahlungsquoten haben Ver braucher im Alter von

25 bis 34 Jahren, allerdings haben auch sie 97,3 Prozent aller Ratenkredite vertragsgemäß

bedient. Mit zunehmendem Alter steigt der Anteil der Raten kredite, die jeweils vertrags-

konform zurückgezahlt werden. Die höchste vertragsgemäße Rückzahlungsquote haben

Verbraucher von 55 bis 59 Jahren (siehe Abbildung 2.2).

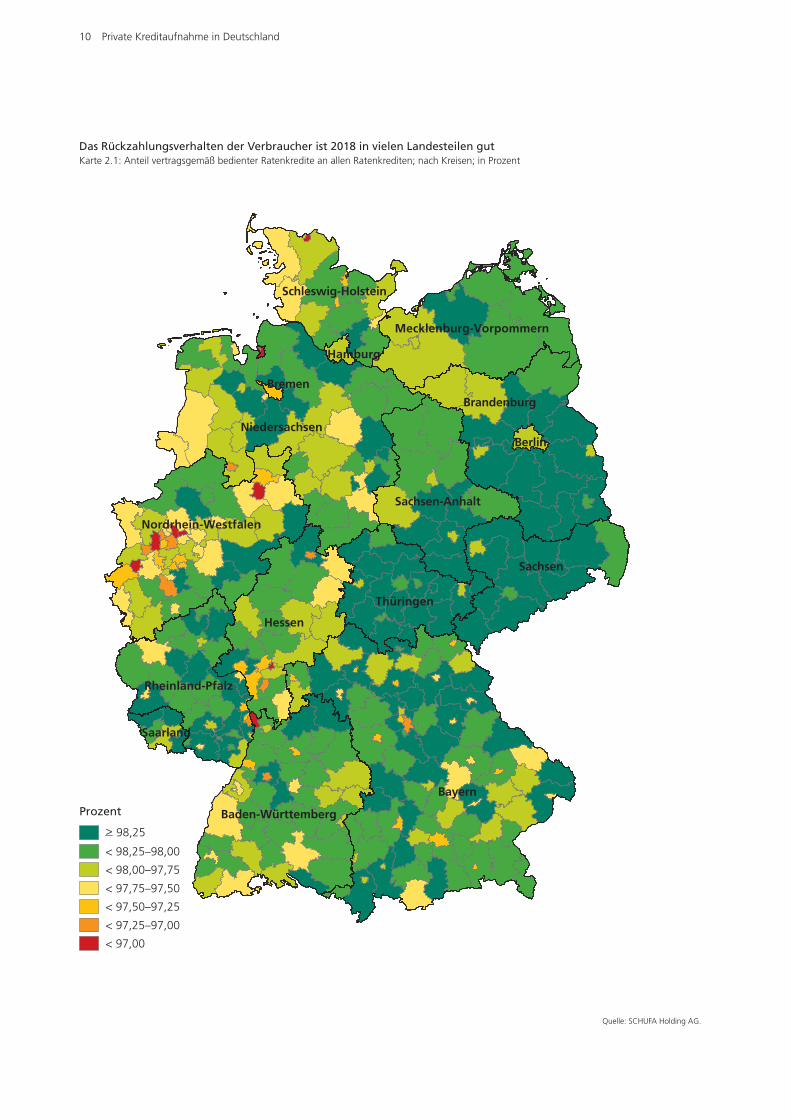

Regional betrachtet zeigt sich, dass vor allem Verbraucher im Osten Deutschlands ihre

Ratenkredite zuverlässig bedienen. Hier finden sich gehäuft Kreise und kreisfreie Städte,

in denen die Verbraucher eine Rückzahlungsquote von mehr als 98,25 Prozent aufweisen

(siehe Karte 2.1 Seite 10).

Rückzahlungsverhalten konstant auf hohem Niveau Abb. 2.1: Anteil der vertragsgemäß bedienten Ratenkredite an allen Ratenkrediten; in Prozent

Quelle: SCHUFA Holding AG.

201620152014

97,897,5 97,6 97,8 97,9

2017 201897,0

97,5

98,0

10 Private Kreditaufnahme in Deutschland

Das Rückzahlungsverhalten der Verbraucher ist 2018 in vielen Landesteilen gutKarte 2.1: Anteil vertragsgemäß bedienter Ratenkredite an allen Ratenkrediten; nach Kreisen; in Prozent

Prozent

98,25

< 98,25–98,00

< 98,00–97,75

< 97,75–97,50

< 97,50–97,25

< 97,25–97,00

< 97,00

>

Bayern

Niedersachsen

Hessen

Brandenburg

Sachsen

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Sachsen-Anhalt

Rheinland-Pfalz

Mecklenburg-Vorpommern

Schleswig-Holstein

Saarland

Berlin

Hamburg

Bremen

Quelle: SCHUFA Holding AG.

Private Kreditaufnahme in Deutschland 11

Damit lässt sich festhalten: Menschen in Deutschland haben insgesamt ein sehr gutes

Rückzahlungsverhalten. Vor allem die Altersgruppen, die Ratenkredite überdurchschnitt-

lich oft nutzen, haben ihre finanziellen Verhältnisse gut im Griff und weisen deshalb

unterdurchschnittliche Anteile von ausgefallenen Krediten an allen Ratenkrediten auf.

Aber auch ganz junge Menschen im Alter von 18 bis 19 Jahren weisen eine geringe

Ausfallquote auf.

Anzahl der Kreditkonditionenanfragen steigt weiter stark

Erkundigt sich eine Privatperson nach den Konditionen für einen Ratenkredit bei einer

Bank, so holt die Bank in der Regel eine Auskunft zur Bonität der betreffenden Person

bei der SCHUFA ein. Die Anzahl der im Laufe eines Jahres bei der SCHUFA eingehenden

Kre ditkonditionenanfragen gilt daher in gewisser Weise als Maßstab für das Interesse

an Ratenkrediten in diesem Jahr. Allerdings sind in den vergangenen Jahren die Möglich-

keiten einer Kreditkonditionenanfrage durch Vergleichsportale im Internet deutlich

einfacher ge worden, so dass allein schon aus diesem Grund die Konditionenanfragen

jährlich steigen.

Wie Abbildung 2.3 zeigt, stellten Banken im Jahr 2018

insgesamt 34,8 Millionen Anfragen im Rahmen der Kre-

ditkonditionenermittlung an die SCHUFA. Damit hat sich

der Trend steigender Anfragen aus den vorangegangenen

Jahren auf hohem Niveau fortgesetzt. Gegenüber 2017

betrug der Zuwachs 7,6 Millionen Anfragen, das ent-

spricht 27,8 Prozent. 2017 legten die Anfragen gegen-

über dem Vorjahr um 18,9 Prozent zu. Die Konsumenten

vergleichen immer häufiger vor Abschluss eines Raten-

kredits die Kon ditionen unterschiedlicher Anbieter.

Hier dargestellte

Anfragen von

Banken sind

spezielle Anfragen

im Rahmen der

Kreditkonditionen-

ermittlung.

Rückzahlungsverhalten junger Erwachsener (18 bis 19 Jahre) verbessert sich weiter Abb. 2.2: Anteil vertragsgemäß bedienter Ratenkredite an allen Ratenkrediten nach Altersgruppen; in Prozent

Gesamtwerte Deutschland2018: 97,92017: 97,82016: 97,8

2016 2017 2018 Quelle: SCHUFA Holding AG.

18-19 Jahre

20-24 Jahre

25-29 Jahre

30-34 Jahre

35-39 Jahre

40-44 Jahre

45-49 Jahre

50-54 Jahre

55-59 Jahre

60-64 Jahre

65-74 Jahre

> 74 Jahre96,0

97,0

98,0

99,0

98,1

98,2

98,3

97,4

97,4

97,4

97,2

97,2

97,3

97,1

97,2

97,3

97,4

97,4

97,5

97,7

97,8

97,8

98,1

98,1

98,2

98,2

98,3

98,4

98,3

98,4

98,5

98,2

98,3

98,4

98,3

98,3

98,4

98,0

98,0

98,2

Anfragen nehmen deutlich zuAbb. 2.3: Anfragen von Banken nach einer SCHUFA-Auskunft im Rahmen der Kreditkonditionenermittlung; in 1.000

Quelle: SCHUFA Holding AG.

34.77422.902 27.220

201820172016

12 Private Kreditaufnahme in Deutschland

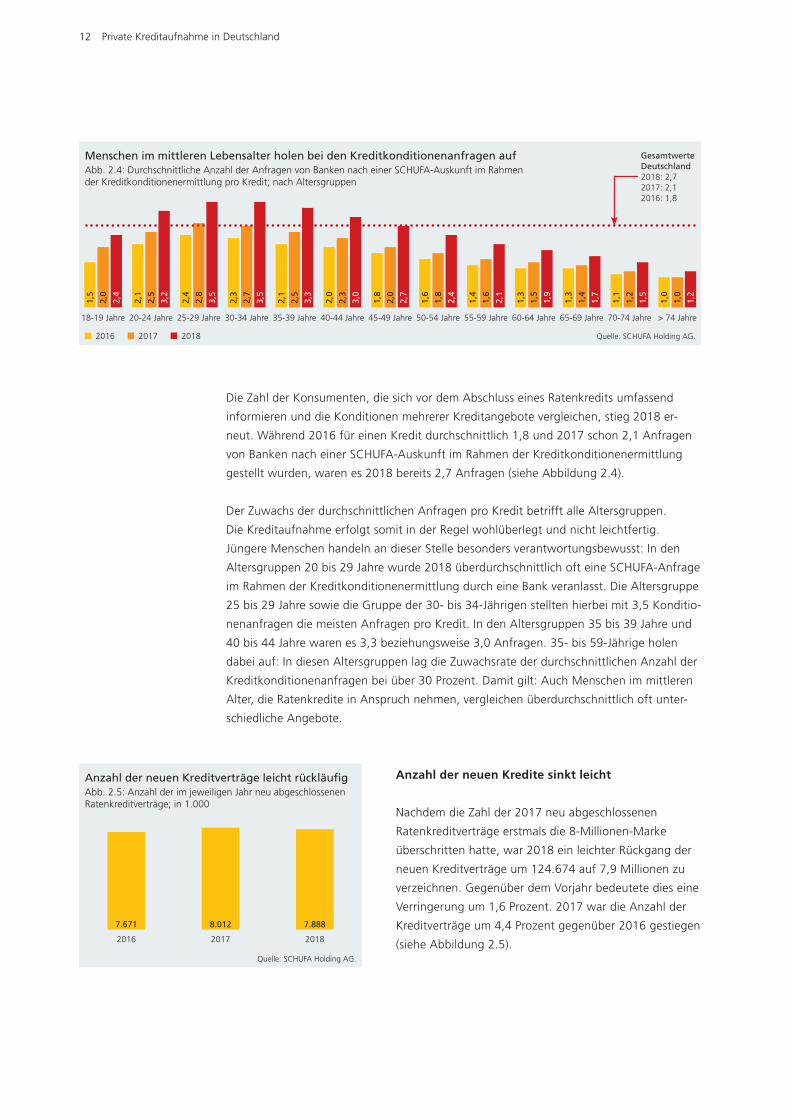

Die Zahl der Konsumenten, die sich vor dem Abschluss eines Ratenkredits umfassend

informieren und die Konditionen mehrerer Kreditangebote vergleichen, stieg 2018 er-

neut. Während 2016 für einen Kredit durchschnittlich 1,8 und 2017 schon 2,1 Anfragen

von Banken nach einer SCHUFA-Auskunft im Rahmen der Kreditkonditionenermittlung

gestellt wurden, waren es 2018 bereits 2,7 Anfragen (siehe Abbildung 2.4).

Der Zuwachs der durchschnittlichen Anfragen pro Kredit betrifft alle Altersgruppen.

Die Kredit aufnahme erfolgt somit in der Regel wohlüberlegt und nicht leichtfertig.

Jüngere Menschen handeln an dieser Stelle besonders verantwortungsbewusst: In den

Altersgruppen 20 bis 29 Jahre wurde 2018 überdurchschnittlich oft eine SCHUFA-Anfrage

im Rahmen der Kreditkonditionenermittlung durch eine Bank veranlasst. Die Altersgruppe

25 bis 29 Jahre sowie die Gruppe der 30- bis 34-Jährigen stellten hierbei mit 3,5 Konditio-

nenanfragen die meisten Anfragen pro Kredit. In den Altersgruppen 35 bis 39 Jahre und

40 bis 44 Jahre waren es 3,3 beziehungsweise 3,0 Anfragen. 35- bis 59-Jährige holen

dabei auf: In diesen Altersgruppen lag die Zuwachsrate der durchschnittlichen Anzahl der

Kreditkonditionenanfragen bei über 30 Prozent. Damit gilt: Auch Menschen im mittleren

Alter, die Ratenkredite in Anspruch nehmen, ver gleichen überdurchschnittlich oft unter-

schiedliche Angebote.

Anzahl der neuen Kredite sinkt leicht

Nachdem die Zahl der 2017 neu abgeschlossenen

Ratenkreditverträge erstmals die 8-Millionen-Marke

überschritten hatte, war 2018 ein leichter Rückgang der

neuen Kreditverträge um 124.674 auf 7,9 Millionen zu

verzeichnen. Gegenüber dem Vorjahr bedeutete dies eine

Verringerung um 1,6 Prozent. 2017 war die Anzahl der

Kreditverträge um 4,4 Prozent gegenüber 2016 gestiegen

(siehe Abbildung 2.5).

Menschen im mittleren Lebensalter holen bei den Kreditkonditionenanfragen auf Abb. 2.4: Durchschnittliche Anzahl der Anfragen von Banken nach einer SCHUFA-Auskunft im Rahmen der Kreditkonditionenermittlung pro Kredit; nach Altersgruppen

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-69 Jahre 70-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2018: 2,72017: 2,12016: 1,8

2016 2017 2018 Quelle: SCHUFA Holding AG.

1,5

2,1

2,4

2,3

2,1

2,0

1,8

1,6

1,4

1,3

1,3

1,1

1,0

2,0

2,4

2,5

3,2

2,8

3,5

2,7

3,5

2,5

3,3

2,3

3,0

2,0

2,7

1,8

2,4

1,6

2,1

1,5

1,9

1,4

1,7

1,2

1,5

1,0

1,2

Anzahl der neuen Kreditverträge leicht rückläufig Abb. 2.5: Anzahl der im jeweiligen Jahr neu abgeschlossenen Ratenkreditverträge; in 1.000

Quelle: SCHUFA Holding AG.

7.8887.671 8.012

2016 2017 2018

Private Kreditaufnahme in Deutschland 13

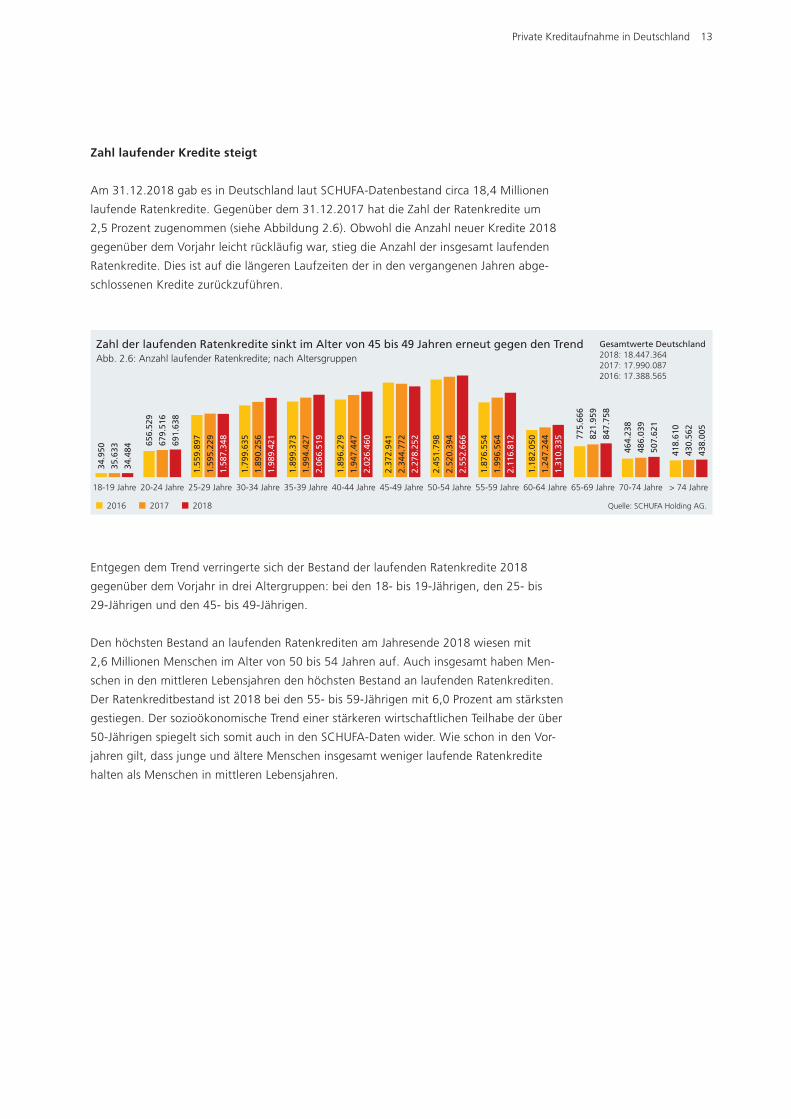

Zahl laufender Kredite steigt

Am 31.12.2018 gab es in Deutschland laut SCHUFA-Datenbestand circa 18,4 Millionen

laufende Ratenkredite. Gegenüber dem 31.12.2017 hat die Zahl der Ratenkredite um

2,5 Prozent zugenommen (siehe Abbildung 2.6). Obwohl die Anzahl neuer Kredite 2018

gegenüber dem Vorjahr leicht rückläufig war, stieg die Anzahl der insgesamt laufenden

Ratenkredite. Dies ist auf die längeren Laufzeiten der in den vergangenen Jahren abge-

schlossenen Kredite zurückzuführen.

Entgegen dem Trend verringerte sich der Bestand der laufenden Ratenkredite 2018

gegenüber dem Vorjahr in drei Altergruppen: bei den 18- bis 19-Jährigen, den 25- bis

29-Jährigen und den 45- bis 49-Jährigen.

Den höchsten Bestand an laufenden Ratenkrediten am Jahresende 2018 wiesen mit

2,6 Millionen Menschen im Alter von 50 bis 54 Jahren auf. Auch insgesamt haben Men-

schen in den mittleren Lebensjahren den höchsten Bestand an laufenden Ratenkrediten.

Der Ratenkreditbestand ist 2018 bei den 55- bis 59-Jährigen mit 6,0 Prozent am stärksten

gestiegen. Der sozio ökonomische Trend einer stärkeren wirtschaftlichen Teilhabe der über

50-Jährigen spiegelt sich somit auch in den SCHUFA-Daten wider . Wie schon in den Vor-

jahren gilt, dass junge und ältere Menschen insgesamt weniger laufende Ratenkredite

halten als Menschen in mittleren Lebensjahren.

Zahl der laufenden Ratenkredite sinkt im Alter von 45 bis 49 Jahren erneut gegen den Trend Abb. 2.6: Anzahl laufender Ratenkredite; nach Altersgruppen

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-69 Jahre 70-74 Jahre > 74 Jahre

656.

529

775.

666

464.

238

418.

610

1.55

9.89

7

1.79

9.63

5

1.89

9.37

3

1.89

6.27

9

2.37

2.94

1

2.45

1.79

8

1.87

6.55

4

1.18

2.05

0

2016 2017 2018 Quelle: SCHUFA Holding AG.

34.9

50

Gesamtwerte Deutschland2018: 18.447.3642017: 17.990.0872016: 17.388.565

679.

516

691.

638

821.

959

847.

758

486.

039

507.

621

430.

562

438.

005

1.59

5.22

9

1.58

7.34

8

1.89

0.25

6

1.98

9.42

1

1.99

4.42

7

2.06

6.51

9

1.94

7.44

7

2.02

6.46

0

2.34

4.77

2

2.27

8.25

2

2.52

0.39

4

2.55

2.66

6

1.99

6.56

4

2.11

6.81

2

1.24

7.24

4

1.31

0.33

5

35.6

33

34.4

84

14 Private Kreditaufnahme in Deutschland

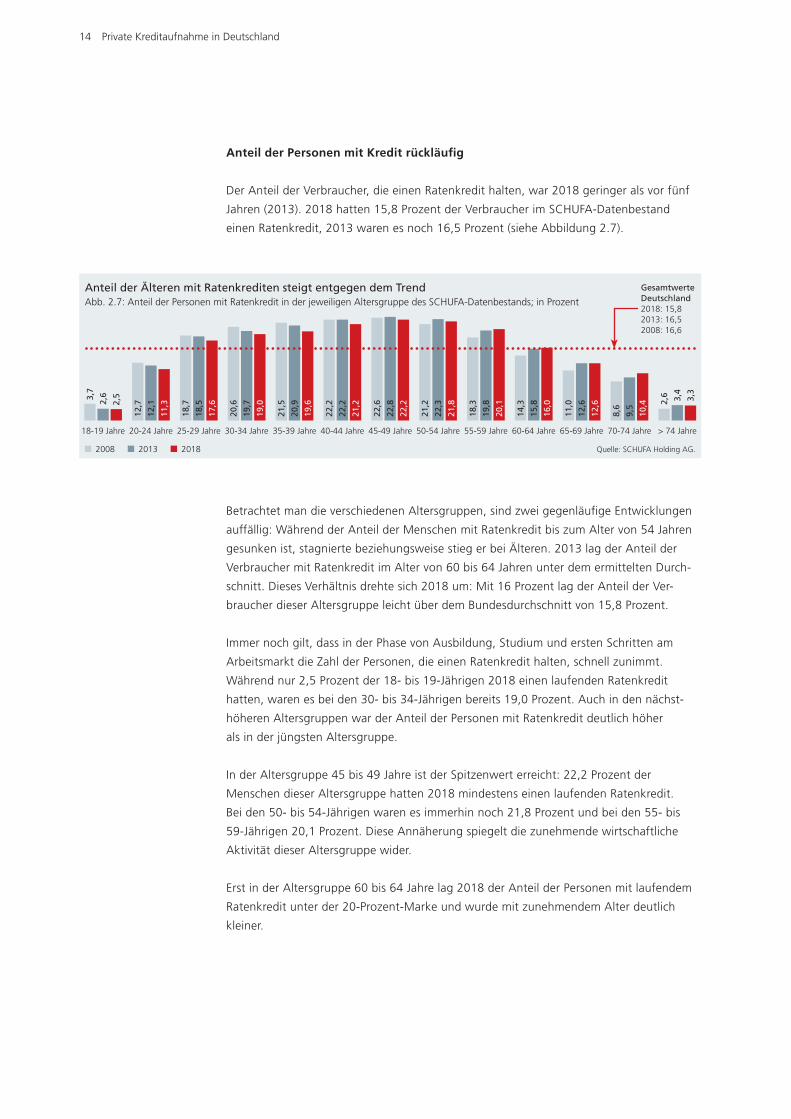

Anteil der Personen mit Kredit rückläufig

Der Anteil der Verbraucher, die einen Ratenkredit halten, war 2018 geringer als vor fünf

Jahren (2013). 2018 hatten 15,8 Prozent der Verbraucher im SCHUFA-Datenbestand

einen Ratenkredit, 2013 waren es noch 16,5 Prozent (siehe Abbildung 2.7).

Betrachtet man die verschiedenen Altersgruppen, sind zwei gegenläufige Entwicklungen

auffällig: Während der Anteil der Menschen mit Ratenkredit bis zum Alter von 54 Jahren

gesunken ist, stagnierte beziehungsweise stieg er bei Älteren. 2013 lag der Anteil der

Verbraucher mit Ratenkredit im Alter von 60 bis 64 Jahren unter dem ermittelten Durch-

schnitt. Dieses Verhältnis drehte sich 2018 um: Mit 16 Prozent lag der Anteil der Ver-

braucher dieser Altersgruppe leicht über dem Bundesdurchschnitt von 15,8 Prozent.

Immer noch gilt, dass in der Phase von Ausbildung, Studium und ersten Schritten am

Arbeitsmarkt die Zahl der Personen, die einen Ratenkredit halten, schnell zunimmt.

Während nur 2,5 Prozent der 18- bis 19-Jährigen 2018 einen laufenden Ratenkredit

hatten, waren es bei den 30- bis 34-Jährigen bereits 19,0 Prozent. Auch in den nächst-

höheren Altersgruppen war der Anteil der Personen mit Ratenkredit deutlich höher

als in der jüngsten Altersgruppe.

In der Altersgruppe 45 bis 49 Jahre ist der Spitzenwert erreicht: 22,2 Prozent der

Menschen dieser Altersgruppe hatten 2018 mindestens einen laufenden Ratenkredit.

Bei den 50- bis 54-Jährigen waren es immerhin noch 21,8 Prozent und bei den 55- bis

59-Jährigen 20,1 Prozent. Diese Annäherung spiegelt die zunehmende wirtschaft liche

Aktivität dieser Altersgruppe wider.

Erst in der Altersgruppe 60 bis 64 Jahre lag 2018 der Anteil der Personen mit laufendem

Ratenkredit unter der 20-Prozent-Marke und wurde mit zunehmendem Alter deutlich

kleiner.

Anteil der Älteren mit Ratenkrediten steigt entgegen dem Trend Abb. 2.7: Anteil der Personen mit Ratenkredit in der jeweiligen Altersgruppe des SCHUFA-Datenbestands; in Prozent

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-69 Jahre 70-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2018: 15,82013: 16,52008: 16,6

2008 2013 2018 Quelle: SCHUFA Holding AG.

2,63,7

3,4

2,6

2,5 3,3

12,1

12,7

18,5

18,7

19,7

20,6

20,9

21,5

22,2

22,2

22,8

22,6

22,3

21,2

19,8

18,3

15,8

14,3

12,6

11,0

9,5

8,6

11,3

17,6

19,0

19,6

21,2

22,2

21,8

20,1

16,0

12,6

10,4

Private Kreditaufnahme in Deutschland 15

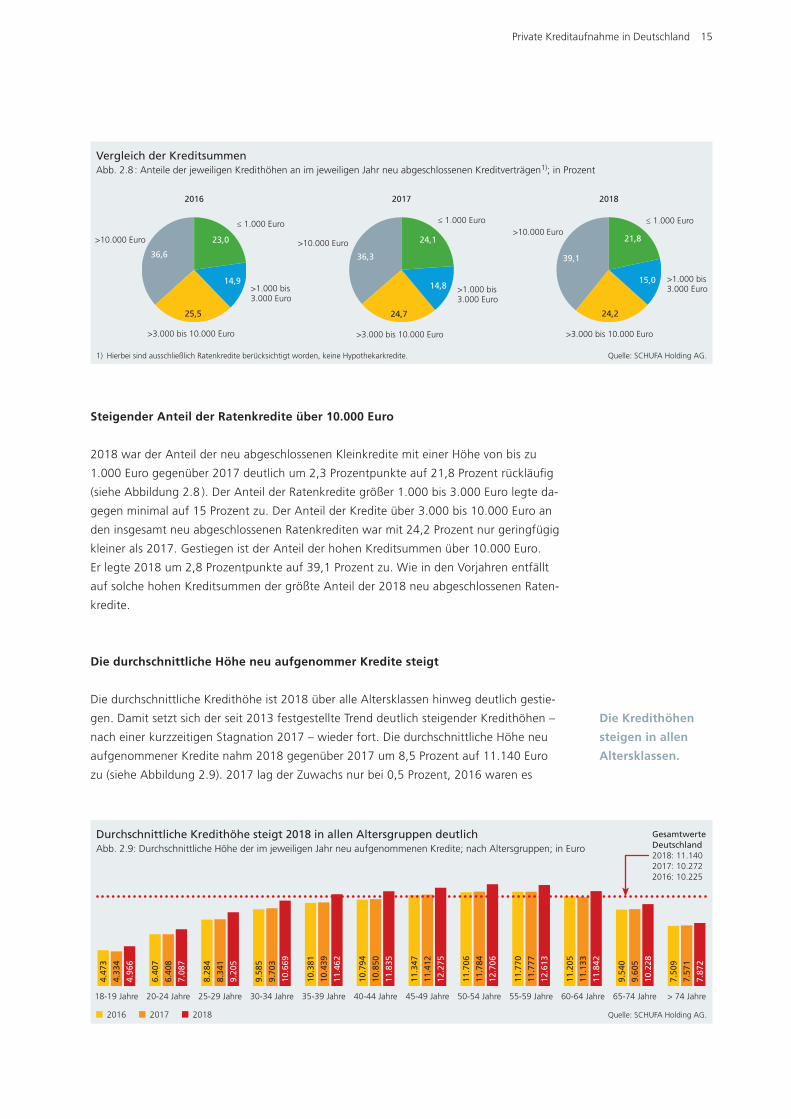

Steigender Anteil der Ratenkredite über 10.000 Euro

2018 war der Anteil der neu abgeschlossenen Kleinkredite mit einer Höhe von bis zu

1.000 Euro gegenüber 2017 deutlich um 2,3 Prozentpunkte auf 21,8 Prozent rückläufig

(siehe Abbildung 2.8 ). Der Anteil der Raten kredite größer 1.000 bis 3.000 Euro legte da-

gegen minimal auf 15 Prozent zu. Der Anteil der Kredite über 3.000 bis 10.000 Euro an

den insgesamt neu abgeschlossenen Ratenkrediten war mit 24,2 Prozent nur geringfügig

kleiner als 2017. Gestiegen ist der Anteil der hohen Kreditsummen über 10.000 Euro.

Er legte 2018 um 2,8 Prozentpunkte auf 39,1 Prozent zu. Wie in den Vorjahren entfällt

auf solche hohen Kreditsummen der größte Anteil der 2018 neu abgeschlossenen Raten-

kredite.

Die durchschnittliche Höhe neu aufgenommer Kredite steigt

Die durchschnittliche Kredithöhe ist 2018 über alle Alters klassen hinweg deutlich gestie-

gen. Damit setzt sich der seit 2013 festgestellte Trend deutlich steigender Kredithöhen –

nach einer kurzzeitigen Stagnation 2017 – wieder fort. Die durchschnitt liche Höhe neu

aufgenommener Kredite nahm 2018 gegenüber 2017 um 8,5 Prozent auf 11.140 Euro

zu (siehe Abbildung 2.9). 2017 lag der Zuwachs nur bei 0,5 Prozent, 2016 waren es

Die Kredithöhen

steigen in allen

Altersklassen.

Vergleich der KreditsummenAbb. 2.8 : Anteile der jeweiligen Kredithöhen an im jeweiligen Jahr neu abgeschlossenen Kreditverträgen1); in Prozent

1) Hierbei sind ausschließlich Ratenkredite berücksichtigt worden, keine Hypothekarkredite. Quelle: SCHUFA Holding AG.

>3.000 bis 10.000 Euro

36,6

≤ 1.000 Euro

25,5

2016

23,0

14,9>1.000 bis 3.000 Euro

>10.000 Euro

>3.000 bis 10.000 Euro

36,3

≤ 1.000 Euro

24,7

2017

24,1

14,8 >1.000 bis 3.000 Euro

>10.000 Euro

>3.000 bis 10.000 Euro

39,1

≤ 1.000 Euro

24,2

2018

21,8

15,0 >1.000 bis 3.000 Euro

>10.000 Euro

Durchschnittliche Kredithöhe steigt 2018 in allen Altersgruppen deutlichAbb. 2.9: Durchschnittliche Höhe der im jeweiligen Jahr neu aufgenommenen Kredite; nach Altersgruppen; in Euro

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2018: 11.1402017: 10.2722016: 10.225

2016 2017 2018 Quelle: SCHUFA Holding AG.

4.47

3

6.40

7

8.28

4

9.58

5

10.3

81

10.7

94

11.3

47

11.7

06

11.7

70

11.2

05

9.54

0

7.50

9

4.33

4

4.96

6

6.40

8

7.08

7

8.34

1

9.20

5

9.70

3

10.6

69

10.4

39

11.4

62

10.8

50

11.8

35

11.4

12

12.2

75

11.7

84

12.7

06

11.7

77

12.6

13

11.1

33

11.8

42

9.60

5

10.2

28

7.57

1

7.87

2

16 Private Kreditaufnahme in Deutschland

7,1 Prozent (Zuwachs jeweils gegenüber dem Vorjahr). Bei ganz jungen Erwachsenen im

Alter von 18 bis 19 Jahren war der Zuwachs 2018 mit 14,6 Prozent am größten. Bei den

jungen Erwachsenen bis 29 Jahre nahm die durchschnittliche Kredithöhe um mehr als

10 Prozent zu. Menschen ab 40 Jahren hingegen verzeichneten nur unterdurchschnitt-

liche Zuwächse in der Höhe neu aufge nommener Kredite.

Grundsätzlich nehmen jüngere Personen eher kleine Kredite auf: Kredite, die 18- und

19-Jährige im Jahr 2018 abgeschlossen hatten, hatten eine durchschnittliche Höhe von

4.966 Euro. Verbraucher im Alter von 35 bis 64 Jahren weisen Kredithöhen auf, die über

dem Gesamtdurchschnitt liegen. Erst ab einem Alter von 65 Jahren sinkt die Kredithöhe

wieder deutlich, wobei die durchschnittliche Kredithöhe der über 74- Jährigen 2018 immer

noch über der Kredithöhe der Jüngeren bis zu einem Alter von 24 Jahren lag. Personen

im höheren Lebensalter sind somit offen für eine Ratenkredit finanzierung mit höheren

Summen. Die höchste durchschnittliche Kredithöhe wiesen 2018 die 50- bis 54-Jährigen

mit 12.706 Euro auf.

Durchschnittliche Kreditlaufzeit steigt im langfristigen Vergleich

Die durchschnittliche Laufzeit neuer Kredite steigt aufgrund der höheren Kreditsummen

weiter. Sie erreichte 2018 im lang fristigen Vergleich einen neuen Höchststand von

50,6 Monaten. 2008 lag der Durchschnittswert bei 43,3 Monaten, 2013 waren es

43,5 Monate (siehe Abbildung 2.10).

Jüngere Konsumenten wählen erheblich kürzere Laufzeiten ihrer Verbindlichkeiten.

Bei 18- bis 19-Jährigen lag die durchschnittliche Laufzeit neuer Kredite 2018 bei

34,1 Monaten. Die kürzere Laufzeit könnte zu den geringeren durchschnittlichen Höhen

der aufgenommenen Kredite dieser Altersgruppe gegenüber anderen Altersgruppen

passen (siehe Abbildung 2.10). Bis zur Altersgruppe der 50- bis 54-Jährigen stieg die

durchschnittliche Kreditlaufzeit 2018 auf 53,2 Monate.

Im Zehnjahresvergleich sind bei den verschiedenen Altersgruppen unterschiedliche

Entwicklungen festzustellen. Menschen bis zu einem Alter von 34 Jahren wiesen einen

überdurchschnittlichen Zuwachs bei der Kreditlaufzeit auf. Bei den 35- bis 49-Jährigen

50- bis 54-Jährige

weisen die höchste

durchschnittliche

Kredithöhe auf.

Kreditlaufzeiten steigen 2018 in allen Altersgruppen deutlichAbb. 2.10: Durchschnittliche Laufzeit der im jeweiligen Jahr neu aufgenommenen Kredite; in Monaten

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-69 Jahre 70-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2018: 50,62013: 43,52008: 43,3

2008 2013 2018 Quelle: SCHUFA Holding AG.

29,7

27,6

35,5

34,8

40,4

39,9

42,9

42,6

43,9

44,6

44,9

45,2

45,5

45,5

46,1

45,9

46,0

46,0

45,5

45,7

45,0

44,0

40,7

41,1

36,2

37,6

34,1

41,4

47,9

51,3

52,4

52,2

52,9

53,2

52,5

51,0

50,9

46,2

39,5

Private Kreditaufnahme in Deutschland 17

war die Zuwachsrate ungefähr durchschnittlich. Im höheren Alter waren die Zuwächse

unterdurchschnittlich. Allerdings wiesen nur die durchschnittlichen Kreditlaufzeiten der

über 74-Jährigen eine einstellige Zuwachsrate auf. Das passt zur wachsenden Bereitschaft

der Älteren, auch größere Kreditsummen aufzunehmen.

Die durchschnittliche Restschuld steigt

Eine weitere Kenngröße zur Analyse der privaten Kreditaufnahme ist die Entwicklung der

sogenannten Restschuld. Unter der Restschuld werden alle zum 31.12.2018 bestehenden

Zahlungsverpflichtungen der Personen im SCHUFA-Datenbestand zusammengefasst,

die mindestens einen Ratenkredit aufgenommen haben. Hypothekarkredite und Leasing-

verträge sind hierbei nicht einbezogen.

Im deutschlandweiten Durchschnitt betrug die Restschuld für jede Person im SCHUFA-

Datenbestand mit mindestens einem Kredit im Jahr 2018 insgesamt 12.060 Euro (siehe

Abbildung 2.11). Sie ist damit gegenüber dem Vorjahr um 705 Euro beziehungsweise

6,2 Prozent gestiegen. Ausschlaggebend dafür waren die höheren Kreditsummen 2018

sowie die gleichzeitige Zunahme der Zahl laufender Ratenkredite.

Junge und ältere Menschen nehmen in Deutschland eher kleinere und weniger Kredite

auf, ent sprechend niedrig ist auch ihre Restschuld. Die 18- bis 19-Jährigen, die bereits

Kredite auf genommen haben, hatten 2018 eine Restschuld in Höhe von 4.592 Euro, die

20- bis 24-Jährigen in Höhe von 7.677 Euro. Die höchste durchschnitt liche Restschuld

wiesen die Altersgruppen auf, die auch am häufigsten Ratenkredite halten: die 45- bis

49-Jährigen (2018: 13.707 Euro) und die 50- bis 54-Jährigen (2018: 13.545 Euro).

In den Altersgruppen 60 bis 64 Jahre und 65 bis 69 Jahre lag die Restschuld immer

noch über 10.000 Euro. Kreditnehmer über 74 Jahre hatten aber nur noch eine durch-

schnittliche Rest schuld von 7.004 Euro.

Insgesamt ist auffällig, dass 2018 die Entwicklung der Restschuld der einzelnen Alters-

gruppen relativ gleichmäßig war.

Die aktuelle Rest-

schuld junger und

älterer Menschen

ist eher niedrig,

weil diese Perso-

nengruppen

kleinere Kredite

aufnehmen.

Durchschnittliche Restschuld nimmt 2018 erneut in allen Altersgruppen zuAbb. 2.11: Durchschnittliche Restschuld aus Ratenkrediten; nach Altersgruppen; in Euro

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-69 Jahre 70-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2018: 12.0602017: 11.3552016: 10.793

2016 2017 2018 Quelle: SCHUFA Holding AG.

4.26

3

6.83

9

8.95

0

10.3

79

11.3

50

12.0

20

12.2

31

12.1

74

11.7

51

10.6

73

9.58

8

7.94

1

6.42

4

4.26

7

4.59

2

7.16

8

7.67

7

9.50

5

10.2

01

11.0

63

11.8

94

12.0

04

12.8

42

12.6

38

13.4

56

12.8

84

13.7

07

12.7

94

13.5

45

12.2

95

12.9

47

11.1

33

11.6

57

10.0

12

10.4

89

8.36

1

8.85

2

6.67

5

7.00

4

18 Private Kreditaufnahme in Deutschland

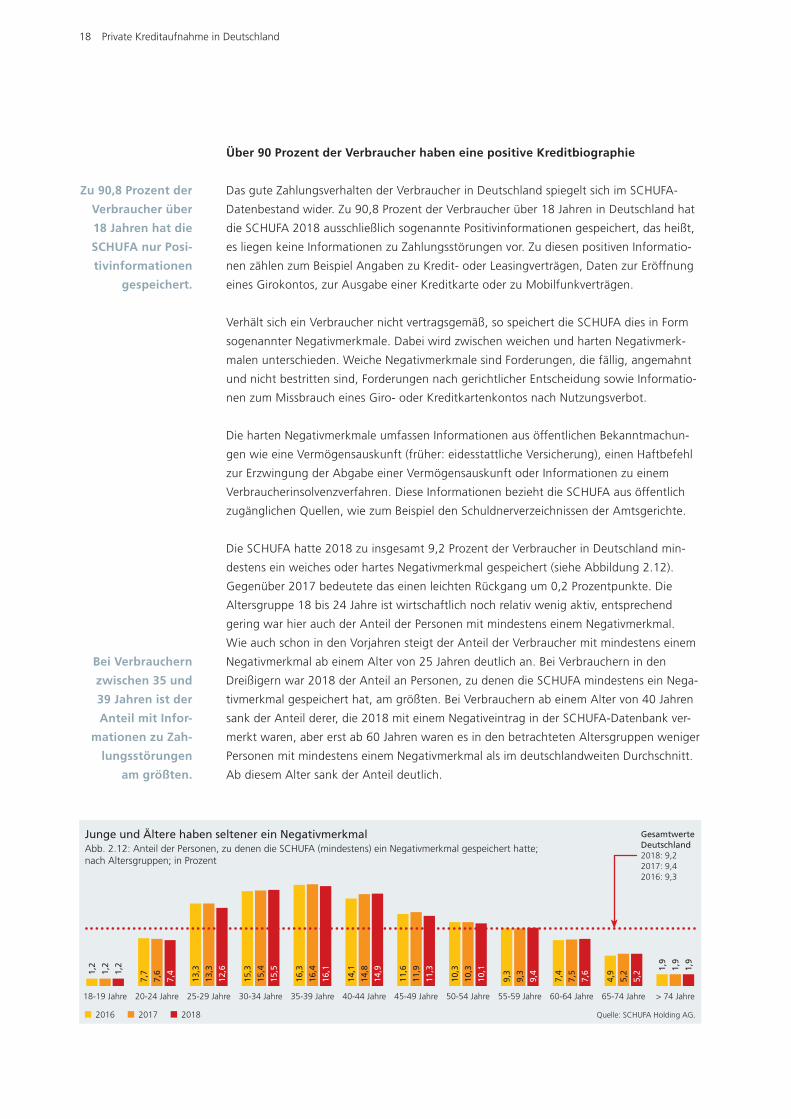

Über 90 Prozent der Verbraucher haben eine positive Kreditbiographie

Das gute Zahlungsverhalten der Verbraucher in Deutschland spiegelt sich im SCHUFA-

Datenbestand wider. Zu 90,8 Prozent der Verbraucher über 18 Jahren in Deutschland hat

die SCHUFA 2018 ausschließlich sogenannte Positivinformationen gespeichert, das heißt,

es liegen keine Informationen zu Zahlungsstörungen vor. Zu diesen positiven Informatio-

nen zählen zum Beispiel Angaben zu Kredit- oder Leasingverträgen, Daten zur Eröffnung

eines Giro kontos, zur Ausgabe einer Kreditkarte oder zu Mobilfunkverträgen.

Verhält sich ein Verbraucher nicht vertragsgemäß, so speichert die SCHUFA dies in Form

sogenannter Negativmerkmale. Dabei wird zwischen weichen und harten Negativmerk-

malen unterschieden. Weiche Negativmerkmale sind Forderungen, die fällig, angemahnt

und nicht bestritten sind, Forderungen nach gerichtlicher Entscheidung sowie Informatio-

nen zum Missbrauch eines Giro- oder Kreditkartenkontos nach Nutzungsverbot.

Die harten Negativmerkmale umfassen Informationen aus öffentlichen Bekanntmachun-

gen wie eine Vermögensauskunft (früher: eidesstattliche Versicherung), einen Haftbefehl

zur Erzwingung der Abgabe einer Vermögensauskunft oder Informationen zu einem

Verbraucherinsolvenzverfahren. Diese Informationen bezieht die SCHUFA aus öffentlich

zugäng lichen Quellen, wie zum Beispiel den Schuldnerverzeichnissen der Amtsgerichte.

Die SCHUFA hatte 2018 zu insgesamt 9,2 Prozent der Verbraucher in Deutschland min-

destens ein weiches oder hartes Negativmerkmal gespeichert (siehe Abbildung 2.12).

Gegenüber 2017 bedeutete das einen leichten Rückgang um 0,2 Prozent punkte. Die

Altersgruppe 18 bis 24 Jahre ist wirtschaftlich noch relativ wenig aktiv, entsprechend

gering war hier auch der Anteil der Personen mit mindestens einem Negativmerkmal.

Wie auch schon in den Vorjahren steigt der Anteil der Verbraucher mit mindestens einem

Negativmerkmal ab einem Alter von 25 Jahren deutlich an. Bei Verbrauchern in den

Dreißigern war 2018 der Anteil an Personen, zu denen die SCHUFA mindestens ein Nega-

tivmerkmal gespeichert hat, am größten. Bei Verbrauchern ab einem Alter von 40 Jahren

sank der Anteil derer, die 2018 mit einem Negativeintrag in der SCHUFA-Datenbank ver-

merkt waren, aber erst ab 60 Jahren waren es in den betrachteten Altersgruppen weniger

Personen mit mindestens einem Negativmerkmal als im deutschlandweiten Durchschnitt.

Ab diesem Alter sank der Anteil deutlich.

Zu 90,8 Prozent der

Verbraucher über

18 Jahren hat die

SCHUFA nur Posi-

tivinformationen

gespeichert.

Bei Verbrauchern

zwischen 35 und

39 Jahren ist der

Anteil mit Infor-

mationen zu Zah-

lungsstörungen

am größten.

Junge und Ältere haben seltener ein Negativ merkmalAbb. 2.12: Anteil der Personen, zu denen die SCHUFA (mindestens) ein Negativmerkmal gespeichert hatte; nach Altersgruppen; in Prozent

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2018: 9,22017: 9,42016: 9,3

2016 2017 2018 Quelle: SCHUFA Holding AG.

7,7

13,3

15,3

16,3

14,1

11,6

10,3

9,3

7,4

4,9

7,6

7,4

13,3

12,6

15,4

15,5

16,4

16,1

14,8

14,9

11,9

11,3

10,3

10,1

9,3

9,4

7,5

7,6

5,2

5,21,

2

1,2 1,9

1,9

1,2 1,9

Private Kreditaufnahme in Deutschland 19

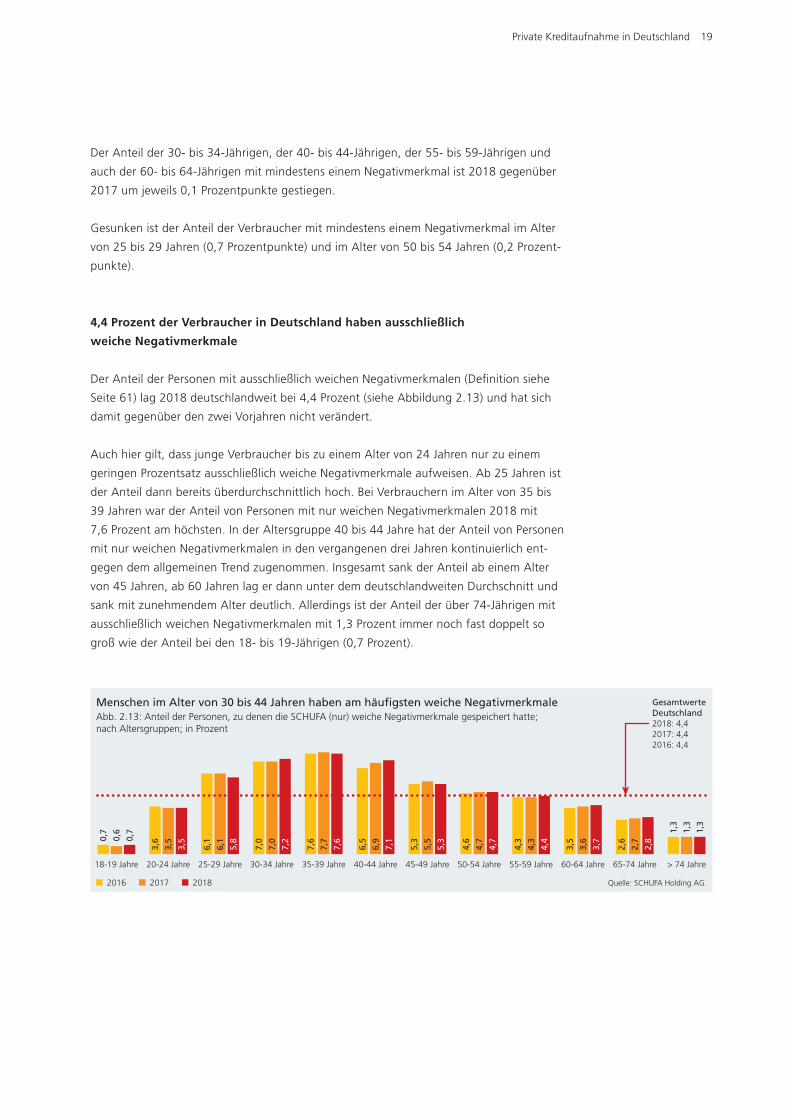

Der Anteil der 30- bis 34-Jährigen, der 40- bis 44-Jährigen, der 55- bis 59-Jährigen und

auch der 60- bis 64-Jährigen mit mindestens einem Negativmerkmal ist 2018 gegenüber

2017 um jeweils 0,1 Prozentpunkte gestiegen.

Gesunken ist der Anteil der Verbraucher mit mindestens einem Negativmerkmal im Alter

von 25 bis 29 Jahren (0,7 Prozentpunkte) und im Alter von 50 bis 54 Jahren (0,2 Prozent-

punkte).

4,4 Prozent der Verbraucher in Deutschland haben ausschließlich

weiche Negativmerkmale

Der Anteil der Personen mit ausschließlich weichen Negativmerkmalen (Definition siehe

Seite 61) lag 2018 deutschlandweit bei 4,4 Prozent (siehe Abbildung 2.13) und hat sich

damit gegenüber den zwei Vorjahren nicht verändert.

Auch hier gilt, dass junge Verbraucher bis zu einem Alter von 24 Jahren nur zu einem

geringen Prozentsatz ausschließlich weiche Negativmerkmale aufweisen. Ab 25 Jahren ist

der Anteil dann bereits überdurchschnittlich hoch. Bei Verbrauchern im Alter von 35 bis

39 Jahren war der Anteil von Personen mit nur weichen Negativmerkmalen 2018 mit

7,6 Prozent am höchsten. In der Altersgruppe 40 bis 44 Jahre hat der Anteil von Personen

mit nur weichen Negativmerkmalen in den vergangenen drei Jahren kontinuierlich ent-

gegen dem allgemeinen Trend zugenommen. Insgesamt sank der Anteil ab einem Alter

von 45 Jahren, ab 60 Jahren lag er dann unter dem deutschlandweiten Durchschnitt und

sank mit zunehmendem Alter deutlich. Allerdings ist der Anteil der über 74-Jährigen mit

ausschließlich weichen Negativmerkmalen mit 1,3 Prozent immer noch fast doppelt so

groß wie der Anteil bei den 18- bis 19-Jährigen (0,7 Prozent).

Menschen im Alter von 30 bis 44 Jahren haben am häufigsten weiche NegativmerkmaleAbb. 2.13: Anteil der Personen, zu denen die SCHUFA (nur) weiche Negativmerkmale gespeichert hatte; nach Alters gruppen; in Prozent

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2018: 4,42017: 4,42016: 4,4

2016 2017 2018 Quelle: SCHUFA Holding AG.

3,6

6,1

7,0

7,6

6,5

5,3

4,6

4,3

3,5

2,60,

7 1,3

3,5

3,5

6,1

5,8

7,0

7,2

7,7

7,6

6,9

7,1

5,5

5,3

4,7

4,7

4,3

4,4

3,6

3,7

2,7

2,80,

6

0,7 1,

3

1,3

20 Private Kreditaufnahme in Deutschland

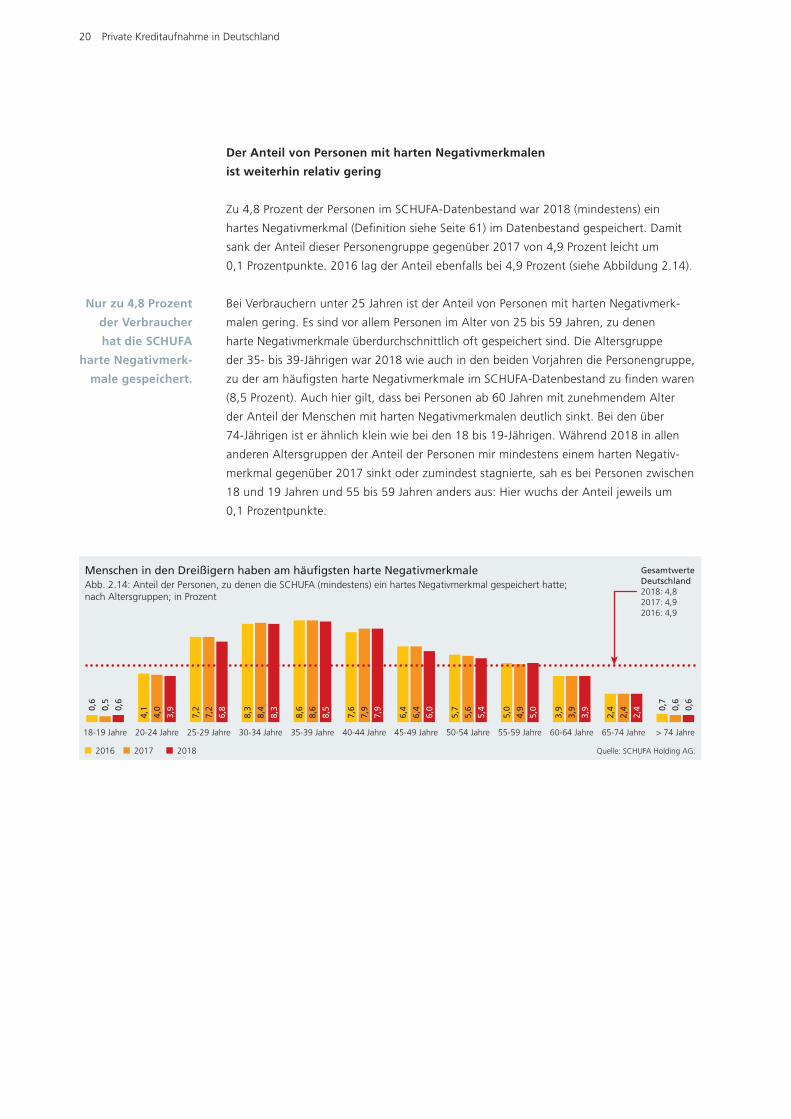

Der Anteil von Personen mit harten Negativmerkmalen

ist weiterhin relativ gering

Zu 4,8 Prozent der Personen im SCHUFA-Datenbestand war 2018 (mindestens) ein

hartes Negativmerkmal (Definition siehe Seite 61) im Datenbestand gespeichert. Damit

sank der Anteil dieser Personengruppe gegenüber 2017 von 4,9 Prozent leicht um

0,1 Prozentpunkte. 2016 lag der Anteil ebenfalls bei 4,9 Prozent (siehe Abbildung 2.14).

Bei Verbrauchern unter 25 Jahren ist der Anteil von Personen mit harten Negativmerk-

malen gering. Es sind vor allem Personen im Alter von 25 bis 59 Jahren, zu denen

harte Negativmerkmale überdurchschnittlich oft gespeichert sind. Die Altersgruppe

der 35- bis 39-Jährigen war 2018 wie auch in den beiden Vorjahren die Personengruppe,

zu der am häufigsten harte Negativmerkmale im SCHUFA-Datenbestand zu finden waren

(8,5 Prozent). Auch hier gilt, dass bei Personen ab 60 Jahren mit zunehmendem Alter

der Anteil der Menschen mit harten Negativmerkmalen deutlich sinkt. Bei den über

74-Jährigen ist er ähnlich klein wie bei den 18 bis 19-Jährigen. Während 2018 in allen

anderen Altersgruppen der Anteil der Personen mir mindestens einem harten Negativ-

merkmal gegenüber 2017 sinkt oder zumindest stagnierte, sah es bei Personen zwischen

18 und 19 Jahren und 55 bis 59 Jahren anders aus: Hier wuchs der Anteil jeweils um

0,1 Prozentpunkte.

Nur zu 4,8 Prozent

der Verbraucher

hat die SCHUFA

harte Negativmerk-

male gespeichert.

Menschen in den Dreißigern haben am häufigsten harte NegativmerkmaleAbb. 2.14: Anteil der Personen, zu denen die SCHUFA (mindestens) ein hartes Negativmerkmal gespeichert hatte; nach Altersgruppen; in Prozent

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2018: 4,82017: 4,92016: 4,9

2016 2017 2018 Quelle: SCHUFA Holding AG.

0,6

0,7

0,5

0,6

0,6

0,6

4,1

7,2

8,3

8,6

7,6

6,4

5,7

5,0

3,9

2,4

4,0

3,9

7,2

6,8

8,4

8,3

8,6

8,5

7,9

7,9

6,4

6,0

5,6

5,4

4,9

5,0

3,9

3,9

2,4

2,4

Private Kreditaufnahme in Deutschland 21

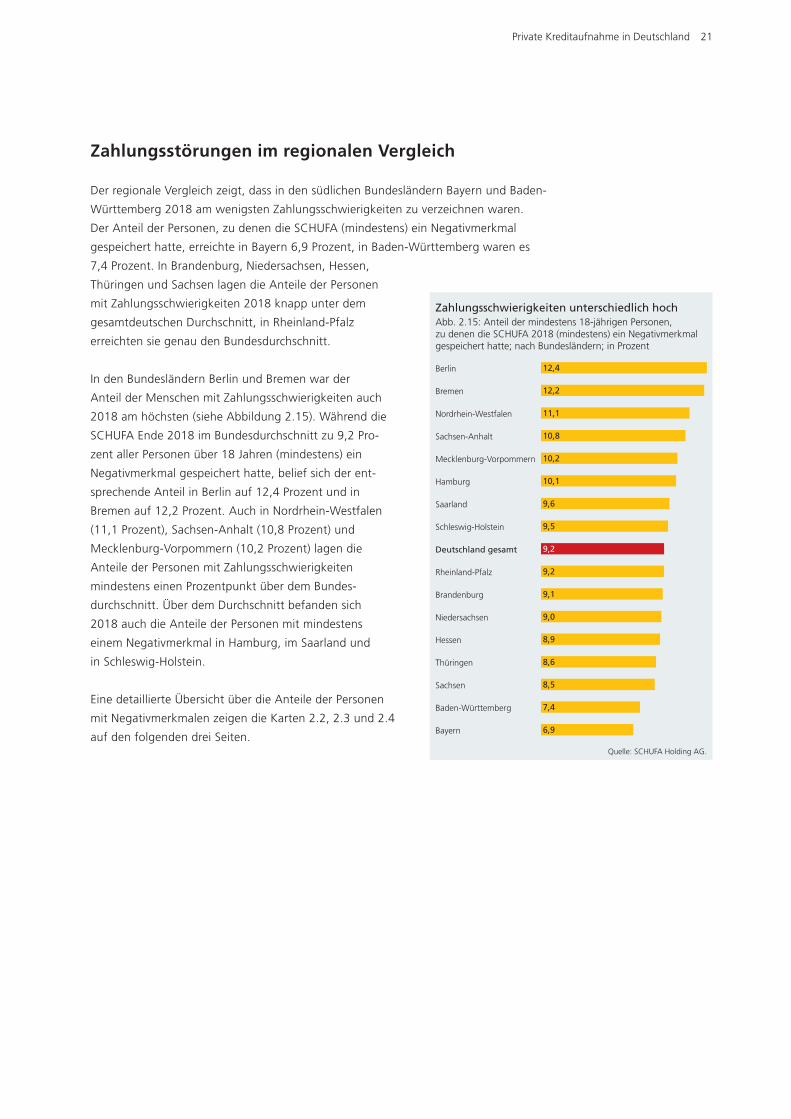

Zahlungsstörungen im regionalen Vergleich

Der regionale Vergleich zeigt, dass in den süd lichen Bundes ländern Bayern und Baden-

Württemberg 2018 am wenigsten Zahlungsschwierigkeiten zu verzeichnen waren.

Der Anteil der Personen, zu denen die SCHUFA (mindestens) ein Negativmerkmal

gespeichert hatte, erreichte in Bayern 6,9 Prozent, in Baden-Württemberg waren es

7,4 Prozent. In Brandenburg, Niedersachsen, Hessen,

Thüringen und Sachsen lagen die Anteile der Personen

mit Zahlungsschwierig keiten 2018 knapp unter dem

gesamtdeutschen Durchschnitt, in Rheinland-Pfalz

erreichten sie genau den Bundesdurchschnitt.

In den Bundesländern Berlin und Bremen war der

Anteil der Menschen mit Zahlungsschwierigkeiten auch

2018 am höchsten (siehe Abbildung 2.15). Während die

SCHUFA Ende 2018 im Bundesdurchschnitt zu 9,2 Pro-

zent aller Personen über 18 Jahren (mindestens) ein

Negativmerkmal gespeichert hatte, belief sich der ent-

sprechende Anteil in Berlin auf 12,4 Prozent und in

Bremen auf 12,2 Prozent. Auch in Nordrhein-Westfalen

(11,1 Prozent), Sachsen-Anhalt (10,8 Prozent) und

Mecklenburg-Vorpommern (10,2 Prozent) lagen die

Anteile der Personen mit Zahlungsschwierigkeiten

mindestens einen Prozentpunkt über dem Bundes-

durchschnitt. Über dem Durchschnitt befanden sich

2018 auch die Anteile der Personen mit mindestens

einem Negativ merkmal in Hamburg, im Saarland und

in Schleswig- Holstein.

Eine detaillierte Übersicht über die Anteile der Personen

mit Negativmerkmalen zeigen die Karten 2.2, 2.3 und 2.4

auf den folgenden drei Seiten.

Zahlungsschwierigkeiten unterschiedlich hochAbb. 2.15: Anteil der mindestens 18-jährigen Personen, zu denen die SCHUFA 2018 (mindestens) ein Negativmerkmal gespeichert hatte; nach Bundesländern; in Prozent

Quelle: SCHUFA Holding AG.

Berlin

Bremen

Nordrhein-Westfalen

Sachsen-Anhalt

Mecklenburg-Vorpommern

Hamburg

Saarland

Schleswig-Holstein

Deutschland gesamt

Rheinland-Pfalz

Brandenburg

Niedersachsen

Hessen

Thüringen

Sachsen

Baden-Württemberg

Bayern

12,4

12,2

11,1

10,8

10,2

10,1

9,6

9,5

9,2

9,2

9,1

9,0

8,9

8,6

8,5

7,4

6,9

22 Private Kreditaufnahme in Deutschland

Prozent

5,0

> 5,0–6,5

> 6,5–8,0

> 8,0–9,5

> 9,5–11,0

> 11,0–12,5

> 12,5

<

Bayern

Niedersachsen

Hessen

Brandenburg

Sachsen

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Sachsen-Anhalt

Rheinland-Pfalz

Mecklenburg-Vorpommern

Schleswig-Holstein

Saarland

Berlin

Hamburg

Bremen

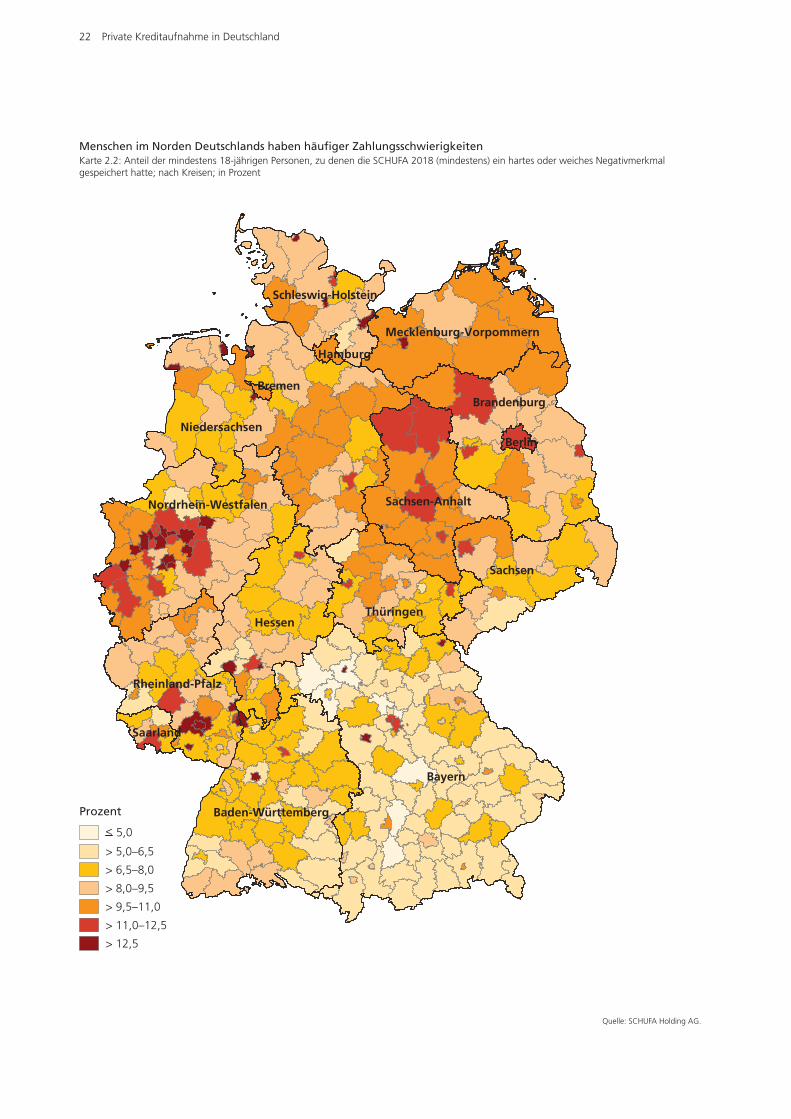

Menschen im Norden Deutschlands haben häufiger ZahlungsschwierigkeitenKarte 2.2: Anteil der mindestens 18-jährigen Personen, zu denen die SCHUFA 2018 (mindestens) ein hartes oder weiches Negativ merkmal gespeichert hatte; nach Kreisen; in Prozent

Quelle: SCHUFA Holding AG.

Private Kreditaufnahme in Deutschland 23

Prozent

5,0

> 5,0–6,5

> 6,5–8,0

> 8,0–9,5

> 9,5–11,0

> 11,0–12,5

> 12,5

<

Bayern

Niedersachsen

Hessen

Brandenburg

Sachsen

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Sachsen-Anhalt

Rheinland-Pfalz

Mecklenburg-Vorpommern

Schleswig-Holstein

Saarland

Berlin

Hamburg

Bremen

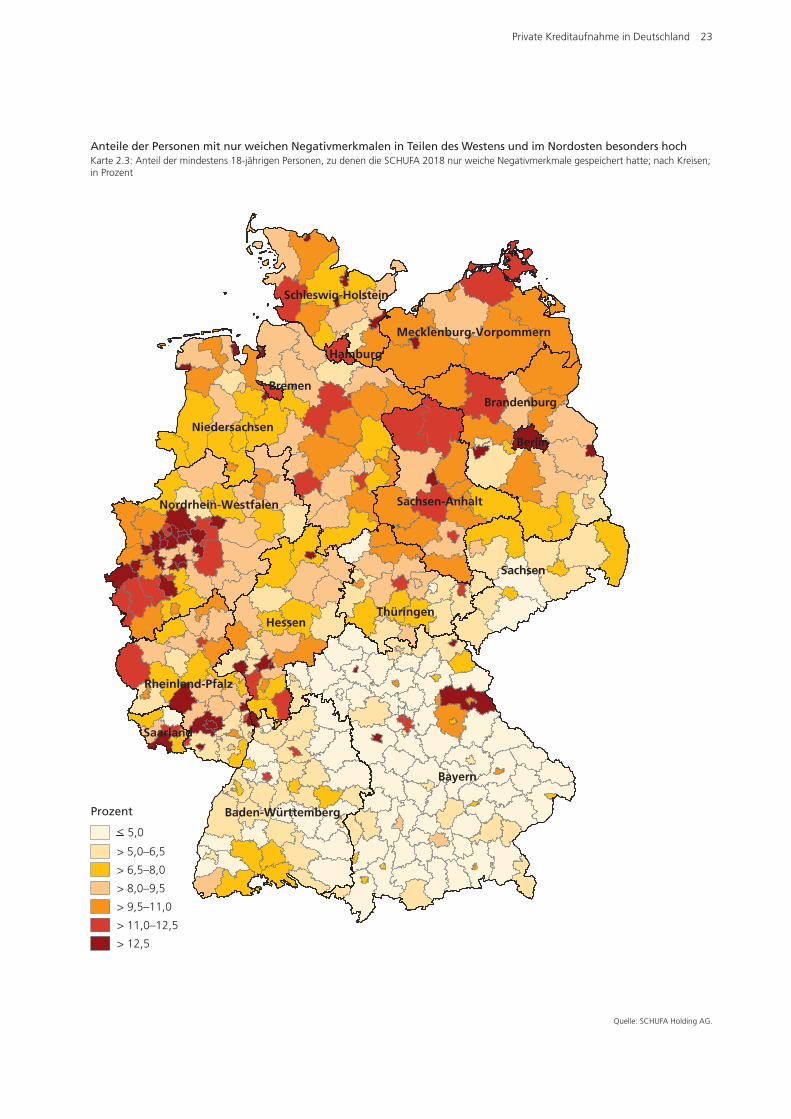

Anteile der Personen mit nur weichen Negativmerkmalen in Teilen des Westens und im Nordosten besonders hoch Karte 2.3: Anteil der mindestens 18-jährigen Personen, zu denen die SCHUFA 2018 nur weiche Negativmerkmale gespeichert hatte; nach Kreisen; in Prozent

Quelle: SCHUFA Holding AG.

24 Private Kreditaufnahme in Deutschland

Prozent

5,0

> 5,0–6,5

> 6,5–8,0

> 8,0–9,5

> 9,5–11,0

> 11,0–12,5

> 12,5

<

Bayern

Niedersachsen

Hessen

Brandenburg

Sachsen

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Sachsen-Anhalt

Rheinland-Pfalz

Mecklenburg-Vorpommern

Schleswig-Holstein

Saarland

Berlin

Hamburg

Bremen

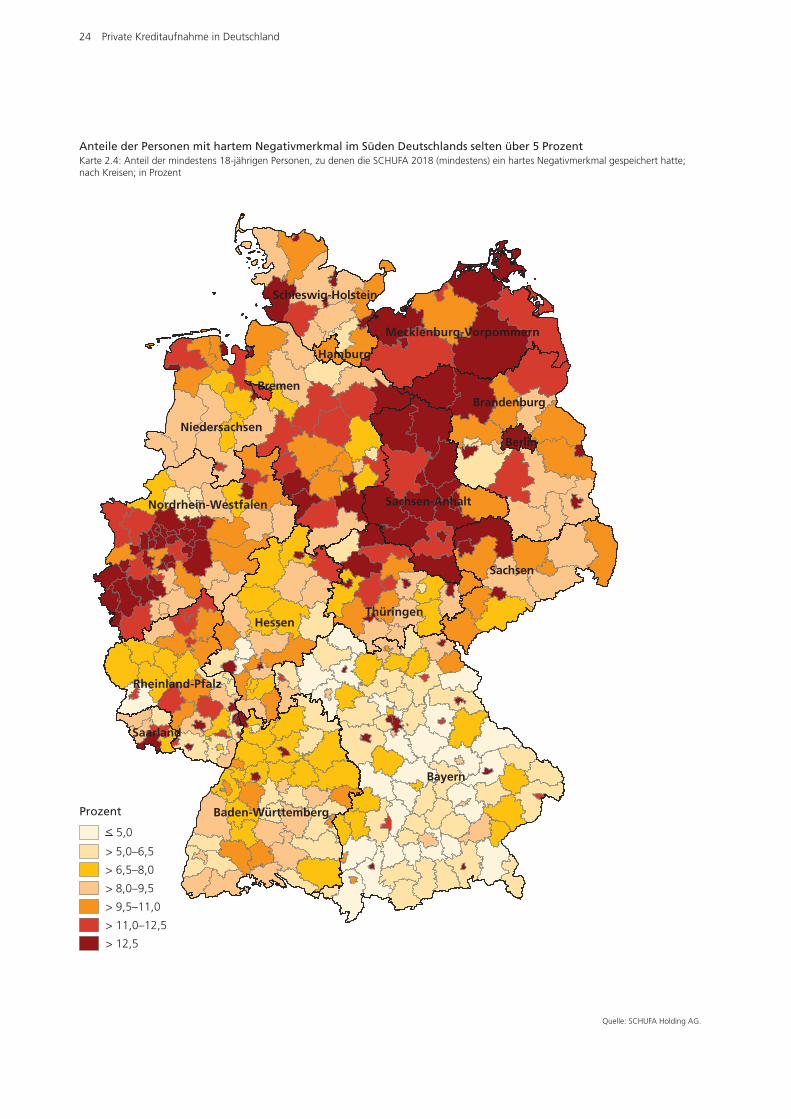

Anteile der Personen mit hartem Negativmerkmal im Süden Deutschlands selten über 5 Prozent Karte 2.4: Anteil der mindestens 18-jährigen Personen, zu denen die SCHUFA 2018 (mindestens) ein hartes Negativmerkmal gespeichert hatte; nach Kreisen; in Prozent

Quelle: SCHUFA Holding AG.

Private Kreditaufnahme in Deutschland 25

Fazit

Ratenkredite sind eine viel genutzte Finanzierungsform für größere Konsumausgaben.

Die Zahl der laufenden Kredite in Deutschland ist 2018 weiter leicht gestiegen.

Am 31.12.2018 gab es in Deutschland laut SCHUFA-Datenbestand circa 18,4 Millionen

laufende Ratenkredite. Gegenüber dem 31.12.2017 hat die Zahl der Ratenkredite um

2,5 Prozent zugenommen.

Trotz dieses großen Volumens werden Ratenkredite in Deutschland sehr zuver lässig

zurückgezahlt. 97,9 Prozent der Kredite wurden 2018 ordnungs gemäß bedient.

Gegenüber 2017 hat sich damit das Rückzahlungsverhalten nochmals verbessert.

Vor allem ganz junge Verbraucher im Alter von 18 bis 19 Jahren und Menschen ab

45 Jahren zahlen überdurchschnittlich oft ihre Kredite ordnungsgemäß zurück.

Ratenkredite dienen oftmals der Anschaffung größerer langlebiger Konsumgüter.

Dementsprechend ist der Anteil von Krediten mit einer Kreditsumme von mehr als

10.000 Euro an den neu abgeschlossenen Ratenkrediten auch 2018 am größten.

Der zweitgrößte Anteil entfiel auf Kreditsummen über 3.000 bis 10.000 Euro.

Mit dem wachsenden Anteil großer Kredite von mehr als 10.000 Euro Kreditsumme

erhöht sich auch die durchschnittliche Restschuld der einzelnen Kreditnehmer. Sie stieg

2018 auf 12.060 Euro. Die höchste durchschnittliche Restschuld wiesen dabei die Alters-

gruppen auf, die auch am häufigsten Ratenkredite nutzen: die 45- bis 49-Jährigen

(2018: 13.707 Euro) und die 50- bis 54-Jährigen (2018: 13.545 Euro).

Insgesamt belegt der SCHUFA Kredit-Kompass erneut, dass die Verbraucher in Deutsch-

land ihre finan ziellen Möglichkeiten im Blick haben und verantwortungsvoll mit Geld und

Krediten umgehen. Zugleich zeigen die Zahlen, dass die SCHUFA mit ihren Informationen

als stabilisierender Faktor wirkt: Sie schafft das Vertrauen zwischen Kreditgeber und

Kunde, indem sie das verantwortungsvolle Bezahlverhalten dokumentiert und bestätigt.

26 Risiken der privaten Kreditaufnahme

Einleitung

Um die Risiken der privaten Kreditaufnahme in Deutschland detailliert abzubilden,

nutzt die SCHUFA zwei selbstentwickelte Instrumente, die in den folgenden Kapiteln

dargestellt werden: das SCHUFA-Risikomodell und den SCHUFA-Privatverschuldungs-

index (PVI).

Das SCHUFA-Risikomodell teilt die Risiken der privaten Verschuldung in Deutschland in

vier unterschiedliche Warnstufen ein und erlaubt so die Analyse der privaten Ver- und

Überschuldungssituation in Deutschland.

Der Privatverschuldungsindex (PVI) zeigt die kritischen Anzeichen der privaten Ver- und

Überschuldung in Deutschland in Form eines Index wertes auf und macht sichtbar, wie

stark sie in den verschiedenen Regionen Deutschlands ausgeprägt sind. Darüber hinaus

erlaubt er eine Prognose der zukünftigen Entwicklung.

Das SCHUFA-Risikomodell

Als eine erweiterte Analyse der privaten Ver- und Überschuldungssituation in Deutschland

wurde im Jahr 2004 das SCHUFA-Risikomodell entwickelt. Es umfasst vier Warnstufen mit

einem Verlauf der Stufen von Grün über Gelb und Orange bis Rot. Diese zeigen an, wie

stark eine Person gefährdet ist, in eine Überschuldung zu geraten. Ein wichtiger Indikator

bei der Einteilung in die vier Stufen sind dabei die Negativmerkmale der Verbraucher

(siehe Kapitel Entwicklung des Rückzahlungsverhaltens, Seite 16 ff.).

Im grünen Bereich sind diejenigen Personen anonym erfasst, die bei der SCHUFA kein

negatives Merkmal, keine aktuelle Kreditverpflichtung oder eine Kreditverpflichtung mit

einer Ausfallwahrscheinlichkeit unter 10 Prozent haben. Die Warnstufe Grün zeigt ein

sehr geringes Überschuldungsrisiko an.

In der Tabelle 3.1 sind die detaillierten Indikatoren der Warnstufen aufgeführt.

Das Risikomodell

analysiert die

private Ver- und

Überschuldungs-

situation in

Deutschland.

3 Risiken der privaten Kreditaufnahme

Risiken der privaten Kreditaufnahme 27

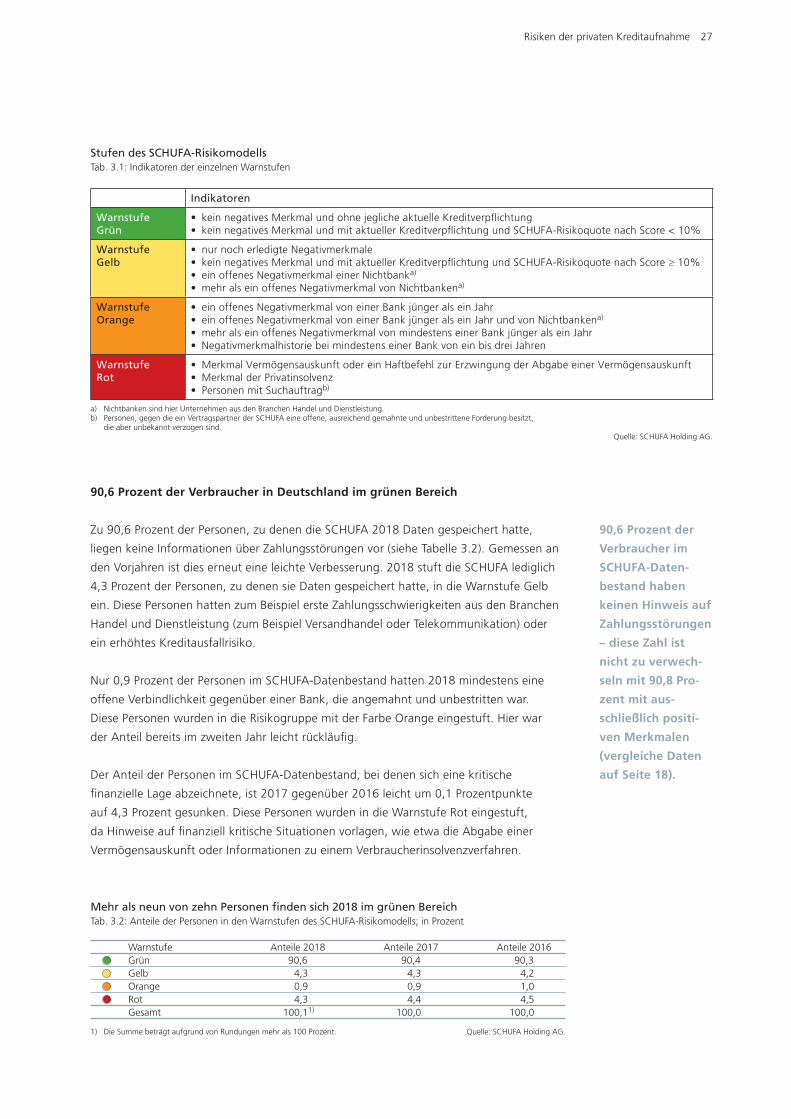

90,6 Prozent der Verbraucher in Deutschland im grünen Bereich

Zu 90,6 Prozent der Personen, zu denen die SCHUFA 2018 Daten gespeichert hatte,

liegen keine Informationen über Zahlungsstörungen vor (siehe Tabelle 3.2). Gemessen an

den Vorjahren ist dies erneut eine leichte Verbesserung. 2018 stuft die SCHUFA lediglich

4,3 Prozent der Personen, zu denen sie Daten gespeichert hatte, in die Warnstufe Gelb

ein. Diese Personen hatten zum Beispiel erste Zahlungsschwierigkeiten aus den Branchen

Handel und Dienstleistung (zum Beispiel Versandhandel oder Telekommunikation) oder

ein erhöhtes Kreditausfallrisiko.

Nur 0,9 Prozent der Personen im SCHUFA-Datenbestand hatten 2018 mindestens eine

offene Verbindlichkeit gegenüber einer Bank, die angemahnt und unbestritten war.

Diese Personen wurden in die Risikogruppe mit der Farbe Orange eingestuft. Hier war

der Anteil bereits im zweiten Jahr leicht rückläufig.

Der Anteil der Personen im SCHUFA-Datenbestand, bei denen sich eine kritische

finan zielle Lage abzeichnete, ist 2017 gegenüber 2016 leicht um 0,1 Prozentpunkte

auf 4,3 Prozent gesunken. Diese Personen wurden in die Warnstufe Rot eingestuft,

da Hinweise auf finanziell kritische Situationen vorlagen, wie etwa die Abgabe einer

Vermögens auskunft oder Informationen zu einem Verbraucherinsolvenzverfahren.

90,6 Prozent der

Verbraucher im

SCHUFA-Daten-

bestand haben

keinen Hinweis auf

Zahlungsstörungen

– diese Zahl ist

nicht zu verwech-

seln mit 90,8 Pro-

zent mit aus-

schließlich positi-

ven Merkmalen

(vergleiche Daten

auf Seite 18).

Mehr als neun von zehn Personen finden sich 2018 im grünen BereichTab. 3.2: Anteile der Personen in den Warnstufen des SCHUFA-Risikomodells; in Prozent

Warnstufe Anteile 2018 Anteile 2017 Anteile 2016 Grün 90,6 90,4 90,3 Gelb 4,3 4,3 4,2 Orange 0,9 0,9 1,0 Rot 4,3 4,4 4,5 Gesamt 100,11) 100,0 100,0

1) Die Summe beträgt aufgrund von Rundungen mehr als 100 Prozent. Quelle: SCHUFA Holding AG.

Stufen des SCHUFA-RisikomodellsTab. 3.1: Indikatoren der einzelnen Warnstufen

Indikatoren

Warnstufe Grün

• kein negatives Merkmal und ohne jegliche aktuelle Kreditverpflichtung• kein negatives Merkmal und mit aktueller Kreditverpflichtung und SCHUFA- Risikoquote nach Score < 10%

Warnstufe Gelb

• nur noch erledigte Negativmerkmale• kein negatives Merkmal und mit aktueller Kreditverpflichtung und SCHUFA- Risikoquote nach Score ≥ 10%• ein offenes Negativmerkmal einer Nichtbanka)

• mehr als ein offenes Negativmerkmal von Nichtbankena)

Warnstufe Orange

• ein offenes Negativmerkmal von einer Bank jünger als ein Jahr• ein offenes Negativmerkmal von einer Bank jünger als ein Jahr und von Nichtbankena)

• mehr als ein offenes Negativmerkmal von mindestens einer Bank jünger als ein Jahr• Negativmerkmalhistorie bei mindestens einer Bank von ein bis drei Jahren

Warnstufe Rot

• Merkmal Vermögensauskunft oder ein Haftbefehl zur Erzwingung der Abgabe einer Vermögensauskunft• Merkmal der Privatinsolvenz• Personen mit Suchauftragb)

a) Nichtbanken sind hier Unternehmen aus den Branchen Handel und Dienstleistung.b) Personen, gegen die ein Vertragspartner der SCHUFA eine offene, ausreichend gemahnte und unbestrittene Forderung besitzt,

die aber unbekannt verzogen sind. Quelle: SCHUFA Holding AG.

28 Risiken der privaten Kreditaufnahme

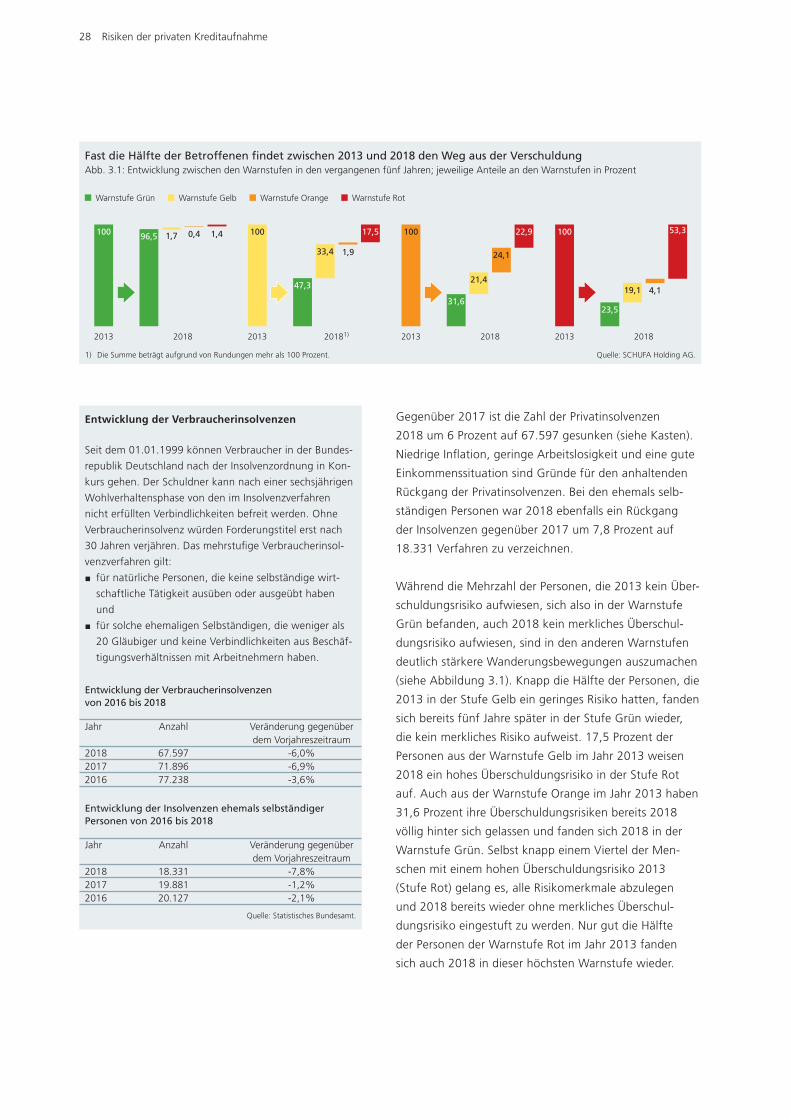

Gegenüber 2017 ist die Zahl der Privatinsolvenzen

2018 um 6 Prozent auf 67.597 gesunken (siehe Kasten).

Niedrige Inflation, geringe Arbeits losigkeit und eine gute

Einkommenssituation sind Gründe für den anhaltenden

Rückgang der Privatinsolvenzen. Bei den ehemals selb-

stän digen Personen war 2018 ebenfalls ein Rückgang

der Insolvenzen gegenüber 2017 um 7,8 Prozent auf

18.331 Verfahren zu verzeichnen.

Während die Mehrzahl der Personen, die 2013 kein Über-

schuldungsrisiko aufwiesen, sich also in der Warnstufe

Grün befanden, auch 2018 kein merkliches Überschul-

dungsrisiko aufwiesen, sind in den anderen Warnstufen

deutlich stärkere Wanderungsbewegungen auszumachen

(siehe Abbildung 3.1). Knapp die Hälfte der Personen, die

2013 in der Stufe Gelb ein geringes Risiko hatten, fanden

sich bereits fünf Jahre später in der Stufe Grün wieder,

die kein merkliches Risiko aufweist. 17,5 Prozent der

Personen aus der Warnstufe Gelb im Jahr 2013 weisen

2018 ein hohes Überschuldungsrisiko in der Stufe Rot

auf. Auch aus der Warnstufe Orange im Jahr 2013 haben

31,6 Prozent ihre Überschuldungsrisiken bereits 2018

völlig hinter sich gelassen und fanden sich 2018 in der

Warnstufe Grün. Selbst knapp einem Viertel der Men-

schen mit einem hohen Überschuldungsrisiko 2013

(Stufe Rot) gelang es, alle Risikomerkmale abzulegen

und 2018 bereits wieder ohne merkliches Überschul-

dungsrisiko eingestuft zu werden. Nur gut die Hälfte

der Personen der Warnstufe Rot im Jahr 2013 fanden

sich auch 2018 in dieser höchsten Warnstufe wieder.

Entwicklung der Verbraucherinsolvenzen

Seit dem 01.01.1999 können Verbraucher in der Bundes-

republik Deutschland nach der Insolvenzordnung in Kon-

kurs gehen. Der Schuldner kann nach einer sechsjährigen

Wohlverhaltensphase von den im Insolvenzverfahren

nicht erfüllten Verbindlichkeiten befreit werden. Ohne

Verbraucherinsolvenz würden Forderungstitel erst nach

30 Jahren verjähren. Das mehrstufige Verbraucherinsol-

venzverfahren gilt:

� für natürliche Personen, die keine selbständige wirt-

schaftliche Tätigkeit ausüben oder ausgeübt haben

und

� für solche ehemaligen Selbständigen, die weniger als

20 Gläubiger und keine Verbindlichkeiten aus Beschäf-

tigungsverhältnissen mit Arbeitnehmern haben.

Entwicklung der Verbraucherinsolvenzen von 2016 bis 2018

Jahr Anzahl Veränderung gegenüber dem Vorjahreszeitraum 2018 67.597 -6,0% 2017 71.896 -6,9%2016 77.238 -3,6%

Entwicklung der Insolvenzen ehemals selbständiger Personen von 2016 bis 2018

Jahr Anzahl Veränderung gegenüber dem Vorjahreszeitraum 2018 18.331 -7,8% 2017 19.881 -1,2%2016 20.127 -2,1%

Quelle: Statistisches Bundesamt.

Fast die Hälfte der Betroffenen findet zwischen 2013 und 2018 den Weg aus der Verschuldung Abb. 3.1: Entwicklung zwischen den Warnstufen in den vergangenen fünf Jahren; jeweilige Anteile an den Warnstufen in Prozent

1) Die Summe beträgt aufgrund von Rundungen mehr als 100 Prozent. Quelle: SCHUFA Holding AG.

2013 2018

100

31,6

21,4

22,9

24,1

2013 2018

100

23,5

19,1

53,3

4,1

Warnstufe Grün Warnstufe Gelb Warnstufe Orange Warnstufe Rot

2013 20181)

100

47,3

33,4

17,5

1,9

2013 2018

100 96,5 1,7 0,4 1,4

Risiken der privaten Kreditaufnahme 29

Der SCHUFA-Privatverschuldungsindex (PVI)

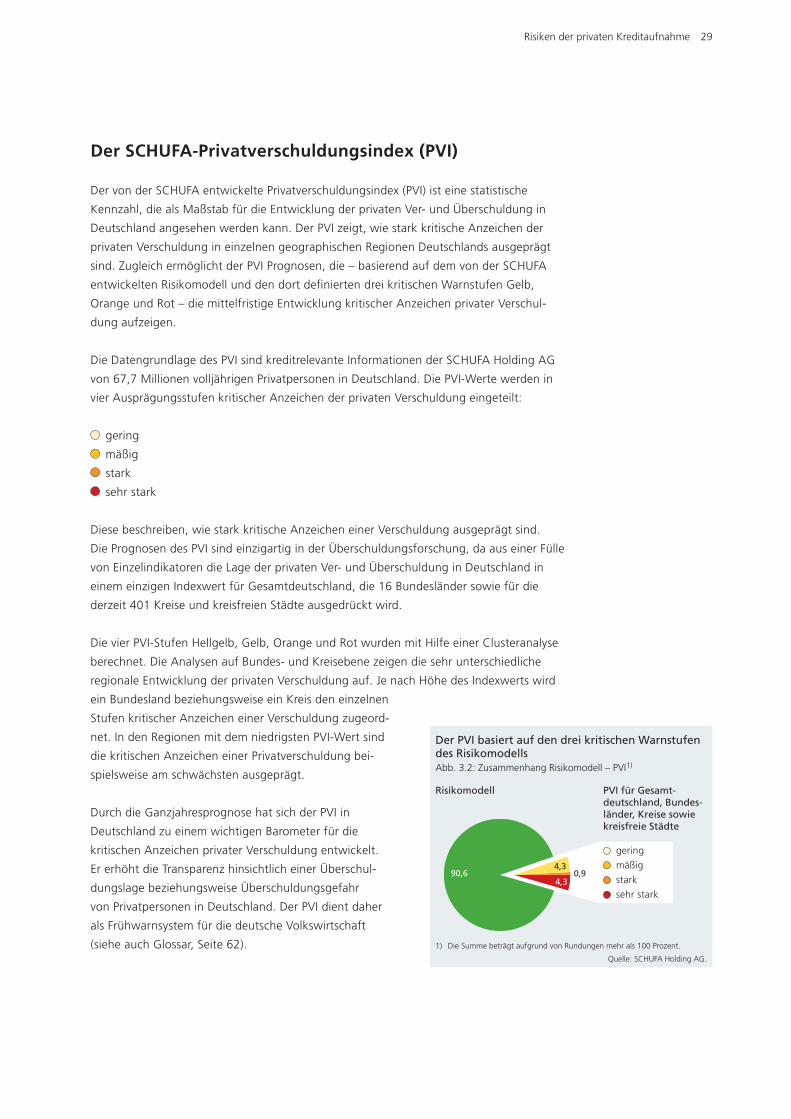

Der von der SCHUFA entwickelte Privatverschuldungsindex (PVI) ist eine statistische

Kennzahl, die als Maßstab für die Entwicklung der privaten Ver- und Überschuldung in

Deutschland angesehen werden kann. Der PVI zeigt, wie stark kritische Anzeichen der

privaten Verschuldung in einzelnen geographischen Regionen Deutschlands ausgeprägt

sind. Zugleich ermöglicht der PVI Prognosen, die – basierend auf dem von der SCHUFA

ent wickelten Risikomodell und den dort definierten drei kritischen Warnstufen Gelb,

Orange und Rot – die mittelfristige Entwicklung kritischer Anzeichen privater Verschul-

dung aufzeigen.

Die Datengrundlage des PVI sind kreditrelevante Informationen der SCHUFA Holding AG

von 67,7 Millionen volljährigen Privatpersonen in Deutschland. Die PVI-Werte werden in

vier Ausprägungsstufen kritischer Anzeichen der privaten Verschuldung eingeteilt:

gering

mäßig

stark

sehr stark

Diese beschreiben, wie stark kritische Anzeichen einer Verschuldung ausgeprägt sind.

Die Prognosen des PVI sind einzigartig in der Überschuldungsforschung, da aus einer Fülle

von Einzelindikatoren die Lage der privaten Ver- und Überschuldung in Deutschland in

einem einzigen Indexwert für Gesamtdeutschland, die 16 Bundesländer sowie für die

derzeit 401 Kreise und kreisfreien Städte ausgedrückt wird.

Die vier PVI- Stufen Hellgelb, Gelb, Orange und Rot wurden mit Hilfe einer Clusteranalyse

berechnet. Die Analysen auf Bundes- und Kreisebene zeigen die sehr unterschiedliche

regionale Entwicklung der privaten Verschuldung auf. Je nach Höhe des Indexwerts wird

ein Bundesland beziehungsweise ein Kreis den einzelnen

Stufen kritischer Anzeichen einer Verschuldung zugeord-

net. In den Regionen mit dem niedrigsten PVI-Wert sind

die kritischen Anzeichen einer Privatverschuldung bei-

spielsweise am schwächsten ausgeprägt.

Durch die Ganzjahresprognose hat sich der PVI in

Deutschland zu einem wichtigen Barometer für die

kritischen Anzeichen privater Verschuldung entwickelt.

Er erhöht die Transparenz hinsichtlich einer Überschul-

dungslage beziehungsweise Überschuldungsgefahr

von Privatpersonen in Deutschland. Der PVI dient daher

als Frühwarnsystem für die deutsche Volkswirtschaft

(siehe auch Glossar, Seite 62).

Der PVI basiert auf den drei kritischen Warnstufen des RisikomodellsAbb. 3.2: Zusammenhang Risikomodell – PVI1)

1) Die Summe beträgt aufgrund von Rundungen mehr als 100 Prozent.

Quelle: SCHUFA Holding AG.

Risikomodell PVI für Gesamt- deutschland, Bundes- länder, Kreise sowie kreisfreie Städte

gering

mäßig

stark

sehr stark

0,990,64,3

4,3

30 Risiken der privaten Kreditaufnahme

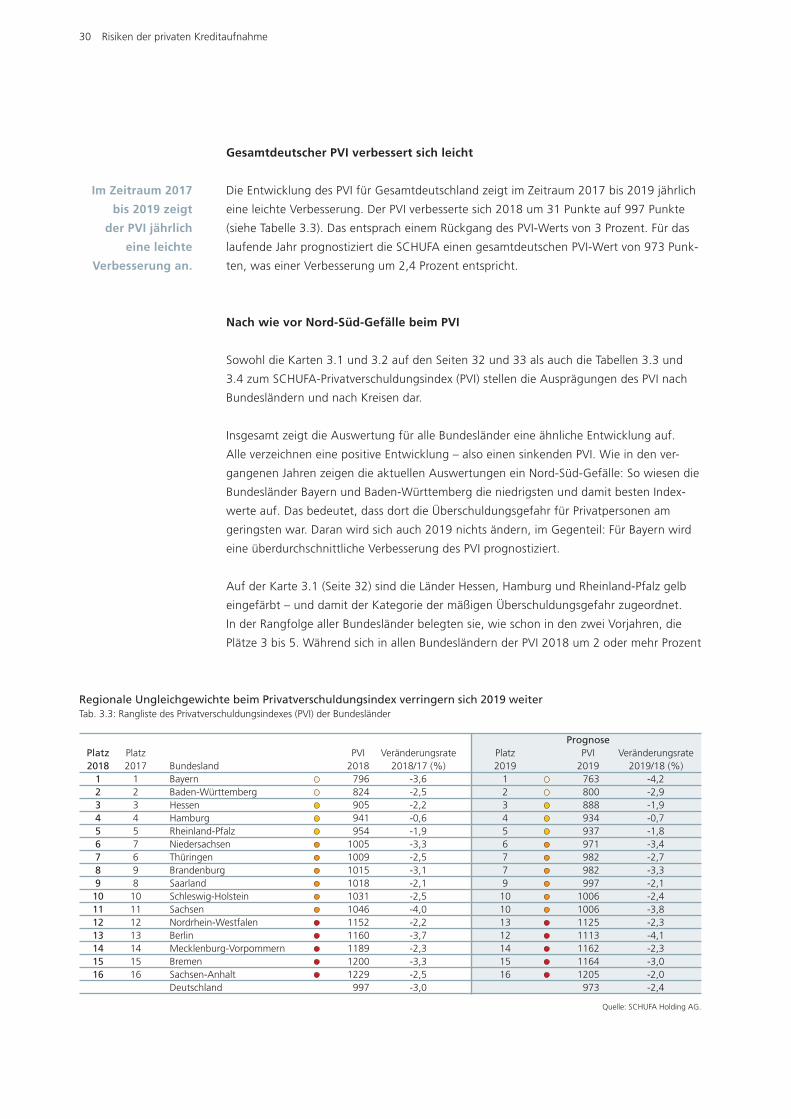

Gesamtdeutscher PVI verbessert sich leicht

Die Entwicklung des PVI für Gesamtdeutschland zeigt im Zeitraum 2017 bis 2019 jährlich

eine leichte Verbesserung. Der PVI verbesserte sich 2018 um 31 Punkte auf 997 Punkte

(siehe Tabelle 3.3). Das entsprach einem Rückgang des PVI-Werts von 3 Prozent. Für das

laufende Jahr prognostiziert die SCHUFA einen gesamtdeutschen PVI-Wert von 973 Punk-

ten, was einer Verbesserung um 2,4 Prozent entspricht.

Nach wie vor Nord-Süd-Gefälle beim PVI

Sowohl die Karten 3.1 und 3.2 auf den Seiten 32 und 33 als auch die Tabellen 3.3 und

3.4 zum SCHUFA-Privatverschuldungsindex (PVI) stellen die Ausprägungen des PVI nach

Bundesländern und nach Kreisen dar.

Insgesamt zeigt die Auswertung für alle Bundesländer eine ähnliche Entwicklung auf.

Alle verzeichnen eine positive Entwicklung – also einen sinkenden PVI. Wie in den ver-

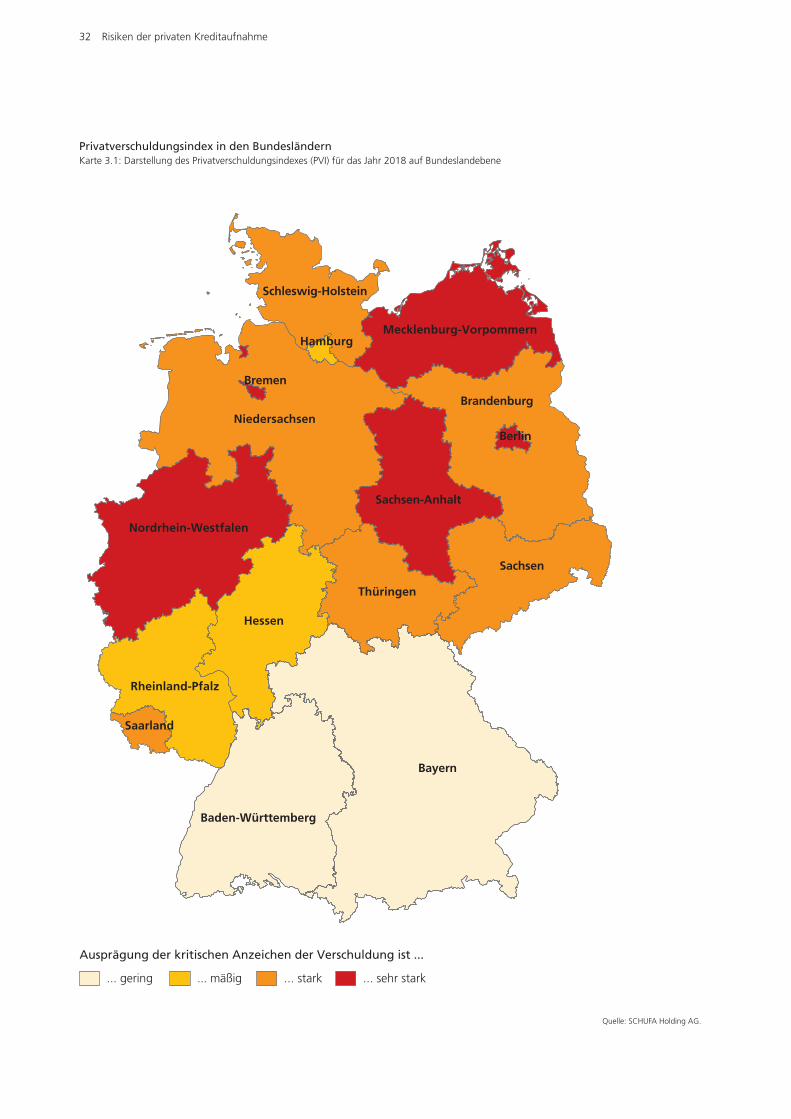

gangenen Jahren zeigen die aktuellen Auswertungen ein Nord-Süd-Gefälle: So wiesen die

Bundesländer Bayern und Baden-Württemberg die niedrigsten und damit besten Index-

werte auf. Das bedeutet, dass dort die Überschuldungsgefahr für Privatpersonen am

geringsten war. Daran wird sich auch 2019 nichts ändern, im Gegenteil: Für Bayern wird

eine überdurchschnittliche Verbesserung des PVI prognostiziert.

Auf der Karte 3.1 (Seite 32) sind die Länder Hessen, Hamburg und Rheinland-Pfalz gelb

eingefärbt – und damit der Kategorie der mäßigen Überschuldungsgefahr zugeordnet.

In der Rangfolge aller Bundes länder belegten sie, wie schon in den zwei Vorjahren, die

Plätze 3 bis 5. Während sich in allen Bundesländern der PVI 2018 um 2 oder mehr Prozent

Im Zeitraum 2017

bis 2019 zeigt

der PVI jährlich

eine leichte

Verbesserung an.

Regionale Ungleichgewichte beim Privatverschuldungsindex verringern sich 2019 weiterTab. 3.3: Rangliste des Privatverschuldungsindexes (PVI) der Bundesländer

Prognose Platz Platz PVI Veränderungsrate Platz PVI Veränderungsrate 2018 2017 Bundesland 2018 2018/17 (%) 2019 2019 2019/18 (%) 1 1 Bayern 796 -3,6 1 763 -4,2 2 2 Baden-Württemberg 824 -2,5 2 800 -2,9 3 3 Hessen 905 -2,2 3 888 -1,9 4 4 Hamburg 941 -0,6 4 934 -0,7 5 5 Rheinland-Pfalz 954 -1,9 5 937 -1,8 6 7 Niedersachsen 1005 -3,3 6 971 -3,4 7 6 Thüringen 1009 -2,5 7 982 -2,7 8 9 Brandenburg 1015 -3,1 7 982 -3,3 9 8 Saarland 1018 -2,1 9 997 -2,1 10 10 Schleswig-Holstein 1031 -2,5 10 1006 -2,4 11 11 Sachsen 1046 -4,0 10 1006 -3,8 12 12 Nordrhein-Westfalen 1152 -2,2 13 1125 -2,3 13 13 Berlin 1160 -3,7 12 1113 -4,1 14 14 Mecklenburg-Vorpommern 1189 -2,3 14 1162 -2,3 15 15 Bremen 1200 -3,3 15 1164 -3,0 16 16 Sachsen-Anhalt 1229 -2,5 16 1205 -2,0 Deutschland 997 -3,0 973 -2,4

Quelle: SCHUFA Holding AG.

Risiken der privaten Kreditaufnahme 31

verbesserte, war die Entwicklung mit einer leichten Verbesserung von 0,6 Prozent in

Hamburg am schlechtesten. Für 2019 wird eine ähnliche Entwicklung prognostiziert.

Die Bundesländer Niedersachsen, Thüringen, Brandenburg, Saarland, Schleswig- Holstein

und Sachsen – in der Karte 3.1 orange eingefärbt – haben 2018 ihre PVI-Werte weiter

verbessert. 2019 können diese Bundesländer mit Ausnahme des Saarlands und Schleswig-

Holsteins eine überdurchschnittliche Verbesserung des PVI erwarten. Eine Veränderung

ihrer Rangplätze ist voraussichtlich nicht in Sicht (siehe Tabelle 3.3).

Am unteren Ende der Ränge verändert sich ebenfalls wenig. Nordrhein-Westfalen, Berlin,

Mecklenburg-Vorpommern, Bremen und Sachsen-Anhalt weisen die höchsten PVI-Werte

auf. Dort sind die kritischen Verschuldungsanzeichen sehr deutlich, auch wenn 2018 und

2019 eine Verbesserung ausgewiesen beziehungsweise prognostiziert wird. 2019 werden

voraussichtlich Nordrhein-Westfalen und Berlin ihre Plätze tauschen.

Fazit

Ein Großteil der Verbraucher in Deutschland wird vom SCHUFA Risikomodell in Stufe Grün

eingeordnet: Für 90,6 Prozent der Personen im SCHUFA-Datenbestand waren 2018 keine

Hinweise auf Zahlungsstörungen gespeichert. Auch die Zahl der Verbraucherinsolvenzen

nahm 2018 weiter ab.

Es gibt Wege aus der Verschuldung: Knapp ein Viertel der Verbraucher im SCHUFA-

Datenbestand, die sich 2013 in der Warnstufe Rot des Risikomodells befanden, war 2018

bereits wieder im grünen Bereich zu verorten (23,5 Prozent).

Gemessen am SCHUFA-Privatverschuldungs index (PVI) sinkt die Verschuldungs- und Über-

schuldungsgefahr in Deutschland: Der PVI für Gesamtdeutschland lag 2018 bei 997 Punk-

ten. Für 2019 prognostiziert die SCHUFA einen weiteren Rückgang der Verschuldungs-

und Überschuldungsgefahr auf 973 Punkte.

32 Risiken der privaten Kreditaufnahme

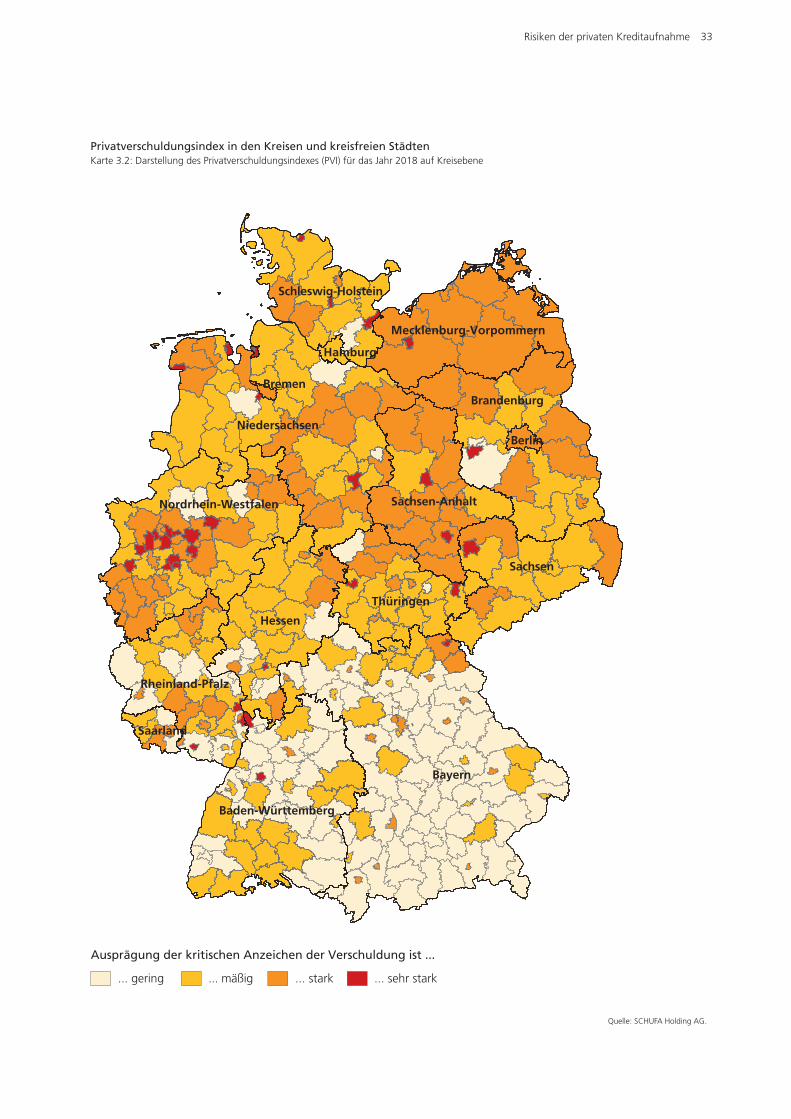

Privatverschuldungsindex in den BundesländernKarte 3.1: Darstellung des Privatverschuldungsindexes (PVI) für das Jahr 2018 auf Bundeslandebene

... sehr stark... stark... mäßig... gering

Ausprägung der kritischen Anzeichen der Verschuldung ist ...

Bayern

Niedersachsen

Hessen

Brandenburg

Sachsen

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Sachsen-Anhalt

Rheinland-Pfalz

Mecklenburg-Vorpommern

Schleswig-Holstein

Saarland

Berlin

Hamburg

Bremen

Quelle: SCHUFA Holding AG.

Risiken der privaten Kreditaufnahme 33

Privatverschuldungsindex in den Kreisen und kreisfreien StädtenKarte 3.2: Darstellung des Privatverschuldungsindexes (PVI) für das Jahr 2018 auf Kreisebene

Quelle: SCHUFA Holding AG.

... sehr stark... stark... mäßig... gering

Ausprägung der kritischen Anzeichen der Verschuldung ist ...

Bayern

Niedersachsen

Hessen

Brandenburg

Sachsen

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Sachsen-Anhalt

Rheinland-Pfalz

Mecklenburg-Vorpommern

Schleswig-Holstein

Saarland

Berlin

Hamburg

Bremen

34 Risiken der privaten Kreditaufnahme

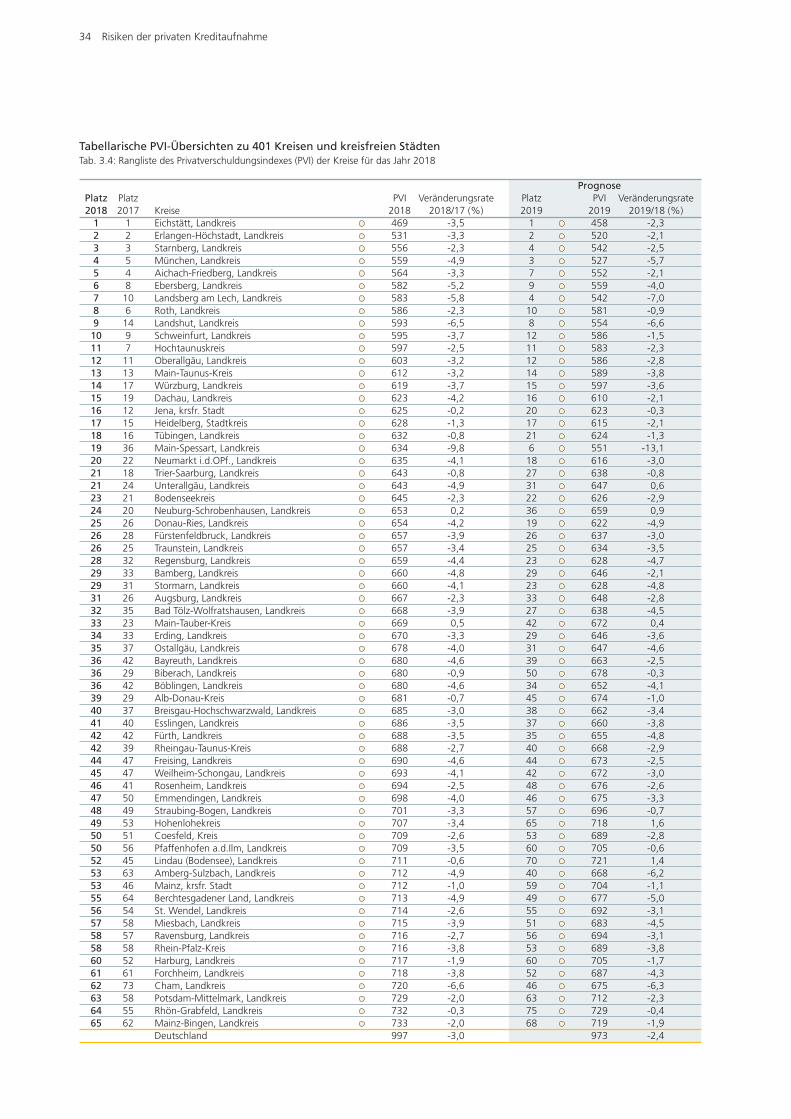

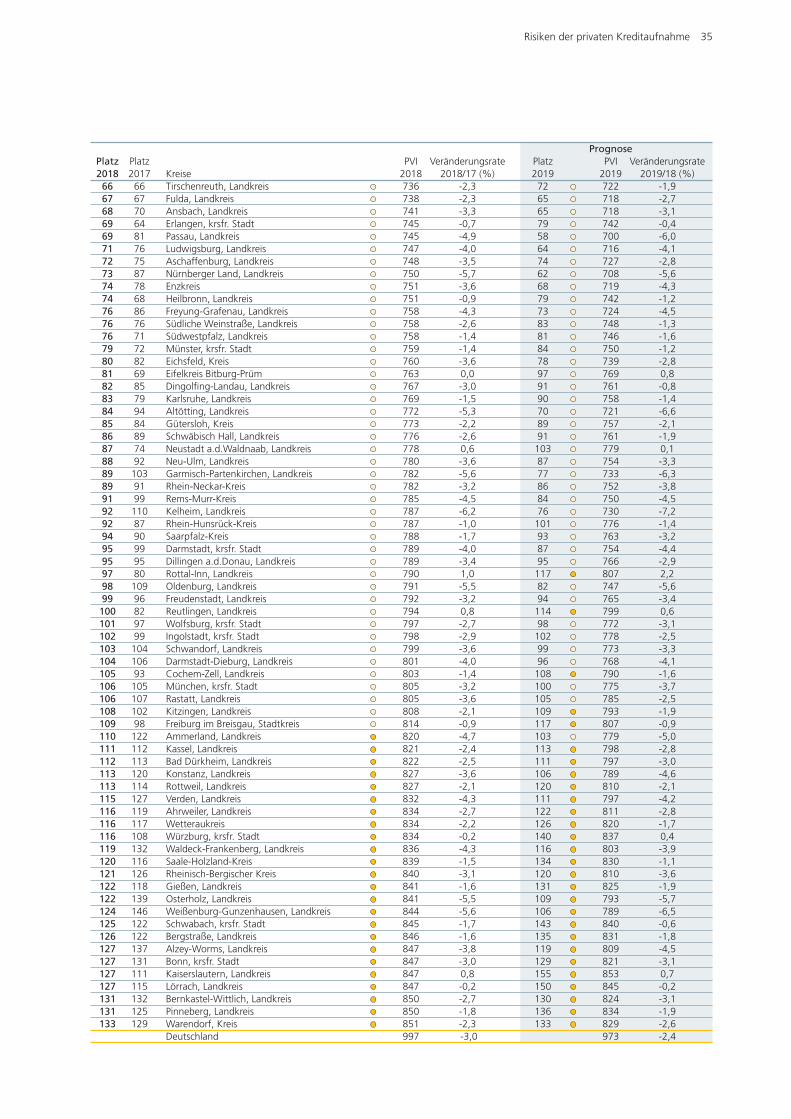

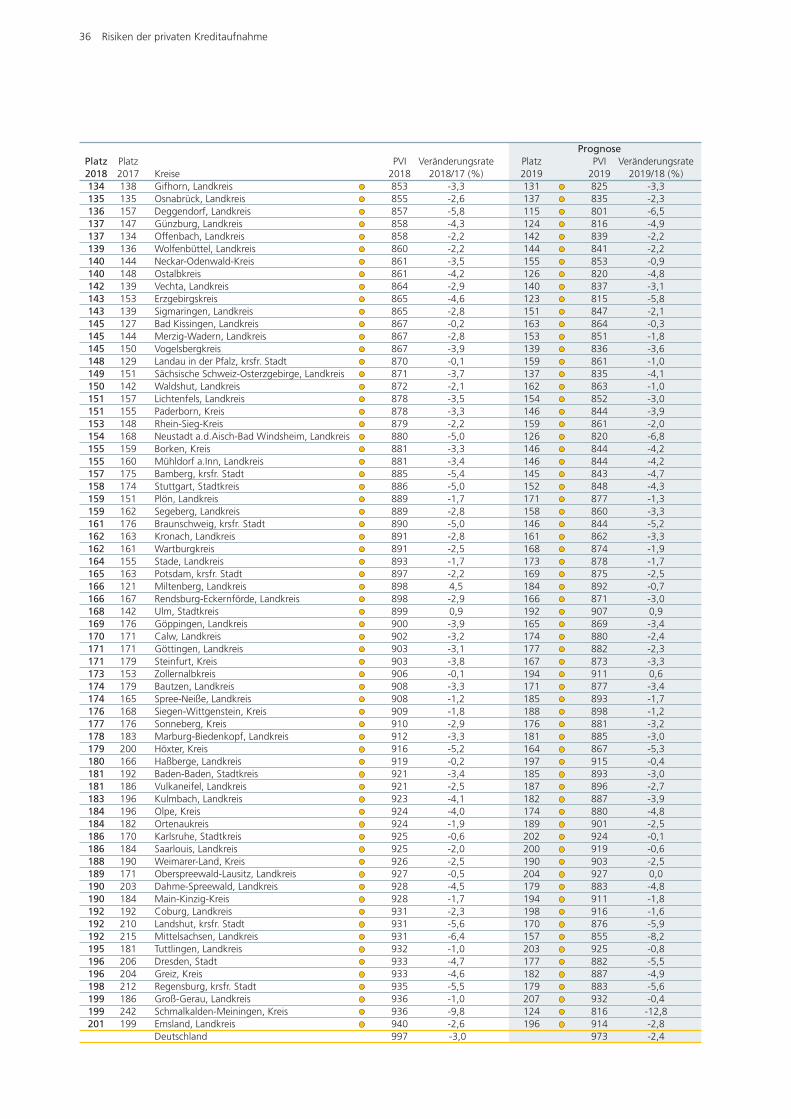

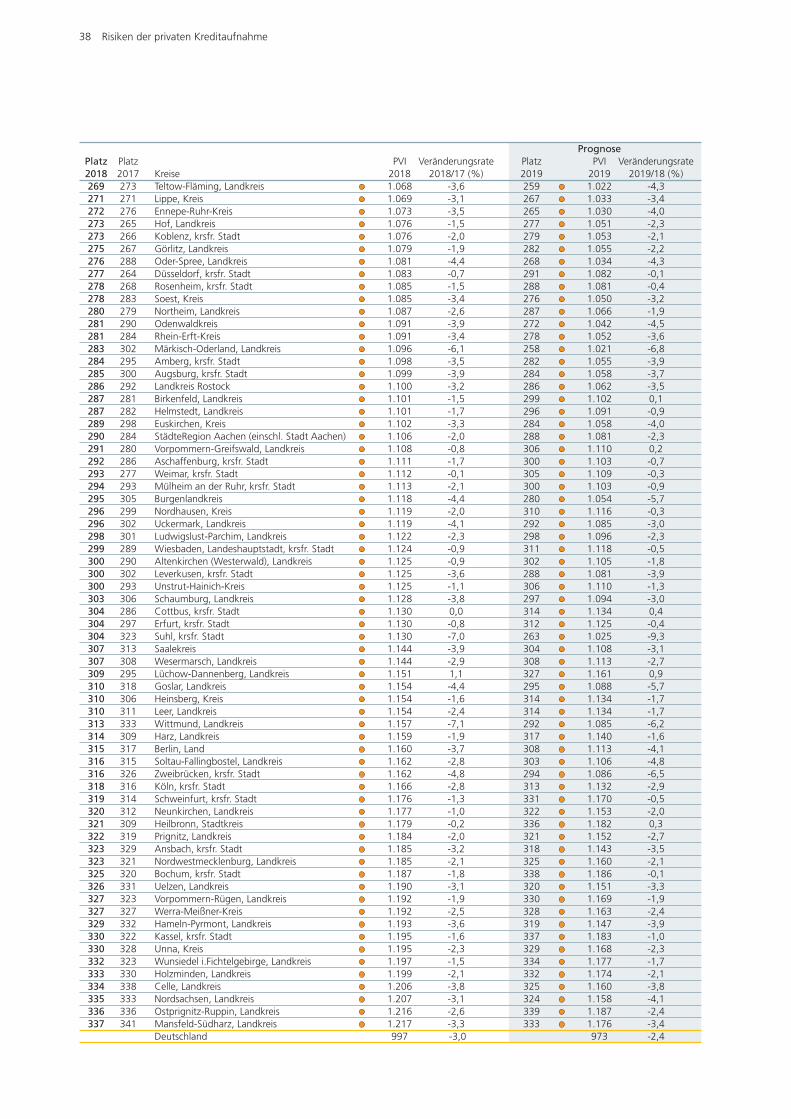

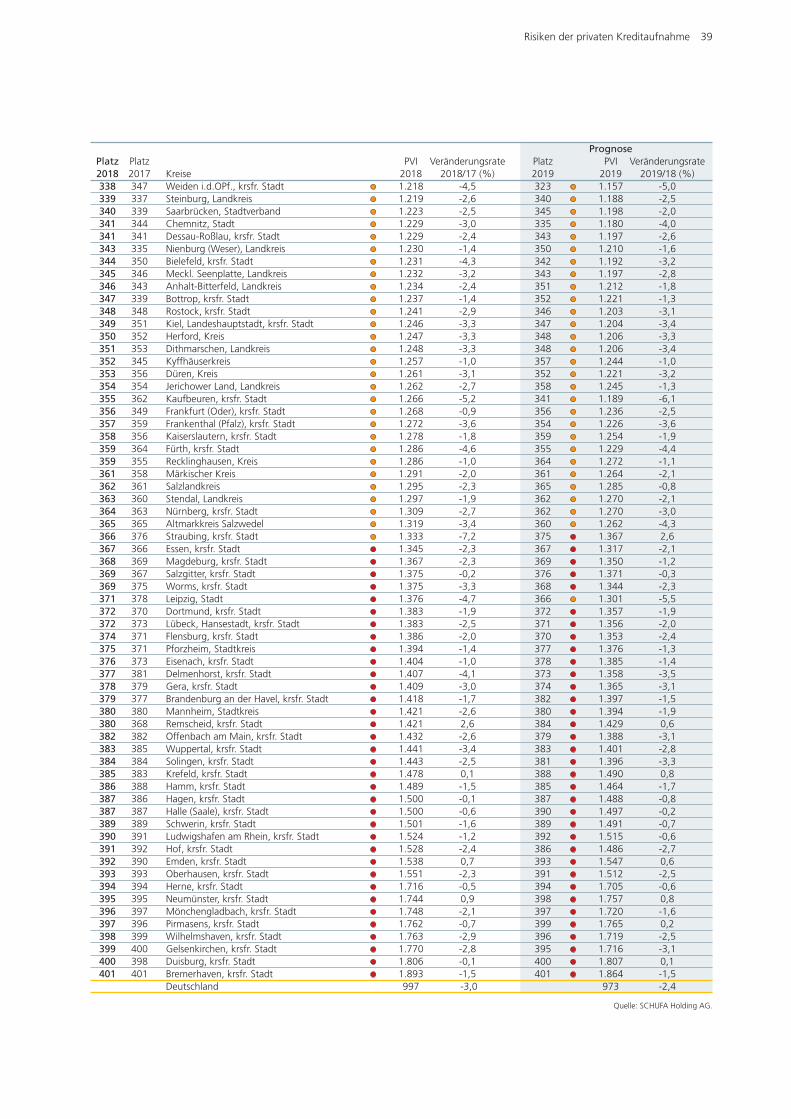

Tabellarische PVI-Übersichten zu 401 Kreisen und kreisfreien StädtenTab. 3.4: Rangliste des Privatverschuldungsindexes (PVI) der Kreise für das Jahr 2018

Prognose Platz Platz PVI Veränderungsrate Platz PVI Veränderungsrate 2018 2017 Kreise 2018 2018/17 (%) 2019 2019 2019/18 (%) 1 1 Eichstätt, Landkreis 469 -3,5 1 458 -2,3 2 2 Erlangen-Höchstadt, Landkreis 531 -3,3 2 520 -2,1 3 3 Starnberg, Landkreis 556 -2,3 4 542 -2,5 4 5 München, Landkreis 559 -4,9 3 527 -5,7 5 4 Aichach-Friedberg, Landkreis 564 -3,3 7 552 -2,1 6 8 Ebersberg, Landkreis 582 -5,2 9 559 -4,0 7 10 Landsberg am Lech, Landkreis 583 -5,8 4 542 -7,0 8 6 Roth, Landkreis 586 -2,3 10 581 -0,9 9 14 Landshut, Landkreis 593 -6,5 8 554 -6,6 10 9 Schweinfurt, Landkreis 595 -3,7 12 586 -1,5 11 7 Hochtaunuskreis 597 -2,5 11 583 -2,3 12 11 Oberallgäu, Landkreis 603 -3,2 12 586 -2,8 13 13 Main-Taunus-Kreis 612 -3,2 14 589 -3,8 14 17 Würzburg, Landkreis 619 -3,7 15 597 -3,6 15 19 Dachau, Landkreis 623 -4,2 16 610 -2,1 16 12 Jena, krsfr. Stadt 625 -0,2 20 623 -0,3 17 15 Heidelberg, Stadtkreis 628 -1,3 17 615 -2,1 18 16 Tübingen, Landkreis 632 -0,8 21 624 -1,3 19 36 Main-Spessart, Landkreis 634 -9,8 6 551 -13,1 20 22 Neumarkt i.d.OPf., Landkreis 635 -4,1 18 616 -3,0 21 18 Trier-Saarburg, Landkreis 643 -0,8 27 638 -0,8 21 24 Unterallgäu, Landkreis 643 -4,9 31 647 0,6 23 21 Bodenseekreis 645 -2,3 22 626 -2,9 24 20 Neuburg-Schrobenhausen, Landkreis 653 0,2 36 659 0,9 25 26 Donau-Ries, Landkreis 654 -4,2 19 622 -4,9 26 28 Fürstenfeldbruck, Landkreis 657 -3,9 26 637 -3,0 26 25 Traunstein, Landkreis 657 -3,4 25 634 -3,5 28 32 Regensburg, Landkreis 659 -4,4 23 628 -4,7 29 33 Bamberg, Landkreis 660 -4,8 29 646 -2,1 29 31 Stormarn, Landkreis 660 -4,1 23 628 -4,8 31 26 Augsburg, Landkreis 667 -2,3 33 648 -2,8 32 35 Bad Tölz-Wolfratshausen, Landkreis 668 -3,9 27 638 -4,5 33 23 Main-Tauber-Kreis 669 0,5 42 672 0,4 34 33 Erding, Landkreis 670 -3,3 29 646 -3,6 35 37 Ostallgäu, Landkreis 678 -4,0 31 647 -4,6 36 42 Bayreuth, Landkreis 680 -4,6 39 663 -2,5 36 29 Biberach, Landkreis 680 -0,9 50 678 -0,3 36 42 Böblingen, Landkreis 680 -4,6 34 652 -4,1 39 29 Alb-Donau-Kreis 681 -0,7 45 674 -1,0 40 37 Breisgau-Hochschwarzwald, Landkreis 685 -3,0 38 662 -3,4 41 40 Esslingen, Landkreis 686 -3,5 37 660 -3,8 42 42 Fürth, Landkreis 688 -3,5 35 655 -4,8 42 39 Rheingau-Taunus-Kreis 688 -2,7 40 668 -2,9 44 47 Freising, Landkreis 690 -4,6 44 673 -2,5 45 47 Weilheim-Schongau, Landkreis 693 -4,1 42 672 -3,0 46 41 Rosenheim, Landkreis 694 -2,5 48 676 -2,6 47 50 Emmendingen, Landkreis 698 -4,0 46 675 -3,3 48 49 Straubing-Bogen, Landkreis 701 -3,3 57 696 -0,7 49 53 Hohenlohekreis 707 -3,4 65 718 1,6 50 51 Coesfeld, Kreis 709 -2,6 53 689 -2,8 50 56 Pfaffenhofen a.d.Ilm, Landkreis 709 -3,5 60 705 -0,6 52 45 Lindau (Bodensee), Landkreis 711 -0,6 70 721 1,4 53 63 Amberg-Sulzbach, Landkreis 712 -4,9 40 668 -6,2 53 46 Mainz, krsfr. Stadt 712 -1,0 59 704 -1,1 55 64 Berchtesgadener Land, Landkreis 713 -4,9 49 677 -5,0 56 54 St. Wendel, Landkreis 714 -2,6 55 692 -3,1 57 58 Miesbach, Landkreis 715 -3,9 51 683 -4,5 58 57 Ravensburg, Landkreis 716 -2,7 56 694 -3,1 58 58 Rhein-Pfalz-Kreis 716 -3,8 53 689 -3,8 60 52 Harburg, Landkreis 717 -1,9 60 705 -1,7 61 61 Forchheim, Landkreis 718 -3,8 52 687 -4,3 62 73 Cham, Landkreis 720 -6,6 46 675 -6,3 63 58 Potsdam-Mittelmark, Landkreis 729 -2,0 63 712 -2,3 64 55 Rhön-Grabfeld, Landkreis 732 -0,3 75 729 -0,4 65 62 Mainz-Bingen, Landkreis 733 -2,0 68 719 -1,9 Deutschland 997 -3,0 973 -2,4

Risiken der privaten Kreditaufnahme 35