Embed Size (px)

Citation preview

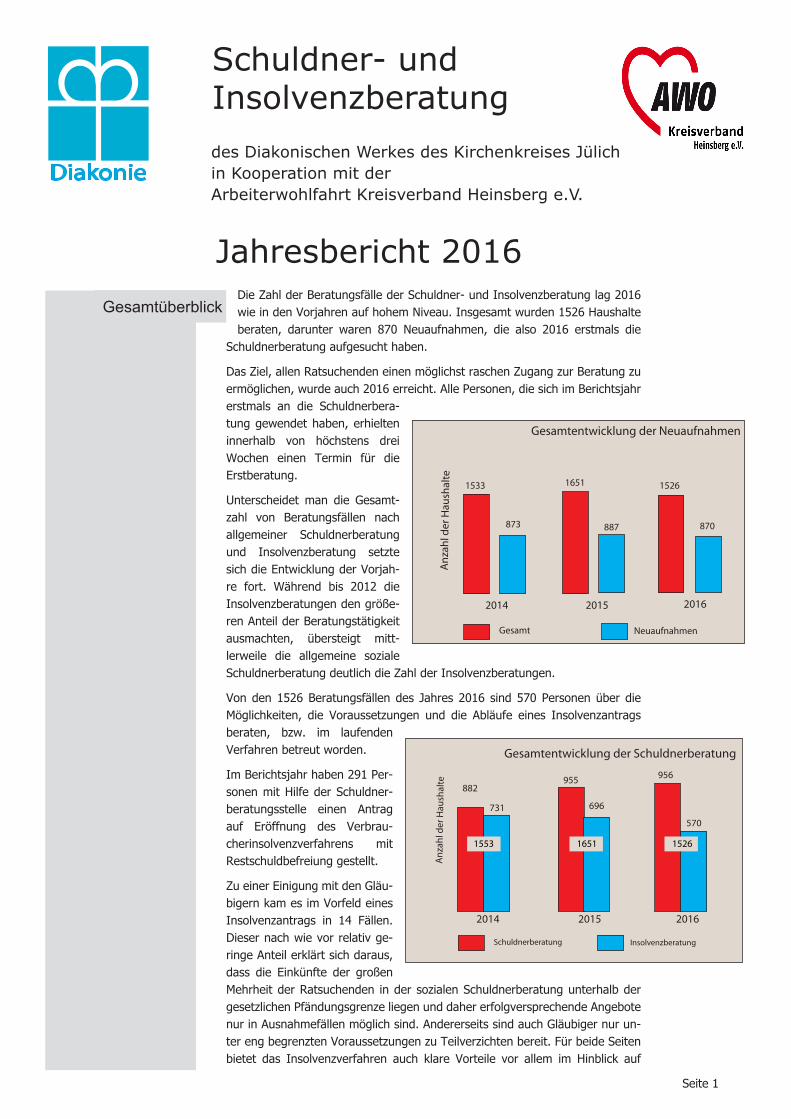

Die Zahl der Beratungsfälle der Schuldner- und Insolvenzberatung lag 2016 wie in den Vorjahren auf hohem Niveau. Insgesamt wurden 1526 Haushalte beraten, darunter waren 870 Neuaufnahmen, die also 2016 erstmals die

Schuldnerberatung aufgesucht haben.

Das Ziel, allen Ratsuchenden einen möglichst raschen Zugang zur Beratung zu ermöglichen, wurde auch 2016 erreicht. Alle Personen, die sich im Berichtsjahr erstmals an die Schuldnerbera-tung gewendet haben, erhielten innerhalb von höchstens drei Wochen einen Termin für die Erstberatung.

Unterscheidet man die Gesamt-zahl von Beratungsfällen nach allgemeiner Schuldnerberatung und Insolvenzberatung setzte sich die Entwicklung der Vorjah-re fort. Während bis 2012 die Insolvenzberatungen den größe-ren Anteil der Beratungstätigkeit ausmachten, übersteigt mitt-lerweile die allgemeine soziale Schuldnerberatung deutlich die Zahl der Insolvenzberatungen.

Von den 1526 Beratungsfällen des Jahres 2016 sind 570 Personen über die Möglichkeiten, die Voraussetzungen und die Abläufe eines Insolvenzantrags beraten, bzw. im laufenden Verfahren betreut worden.

Im Berichtsjahr haben 291 Per-sonen mit Hilfe der Schuldner-beratungsstelle einen Antrag auf Eröffnung des Verbrau-cherinsolvenzverfahrens mit Restschuldbefreiung gestellt.

Zu einer Einigung mit den Gläu-bigern kam es im Vorfeld eines Insolvenzantrags in 14 Fällen. Dieser nach wie vor relativ ge-ringe Anteil erklärt sich daraus, dass die Einkünfte der großen Mehrheit der Ratsuchenden in der sozialen Schuldnerberatung unterhalb der gesetzlichen Pfändungsgrenze liegen und daher erfolgversprechende Angebote nur in Ausnahmefällen möglich sind. Andererseits sind auch Gläubiger nur un-ter eng begrenzten Voraussetzungen zu Teilverzichten bereit. Für beide Seiten bietet das Insolvenzverfahren auch klare Vorteile vor allem im Hinblick auf

Diakonie

Schuldner- und Insolvenzberatungdes Diakonischen Werkes des Kirchenkreises Jülichin Kooperation mit der Arbeiterwohlfahrt Kreisverband Heinsberg e.V.

Jahresbericht 2016

1651 15261553

201620152014

Gesamtentwicklung der Schuldnerberatung

An

zah

l der

Hau

shal

te

Schuldnerberatung Insolvenzberatung

731

882955 956

696

570

201620152014

Gesamtentwicklung der NeuaufnahmenA

nza

hl d

er H

aush

alte

Gesamt Neuaufnahmen

873

1533 1651 1526

887 870

Gesamtüberblick

Seite 1

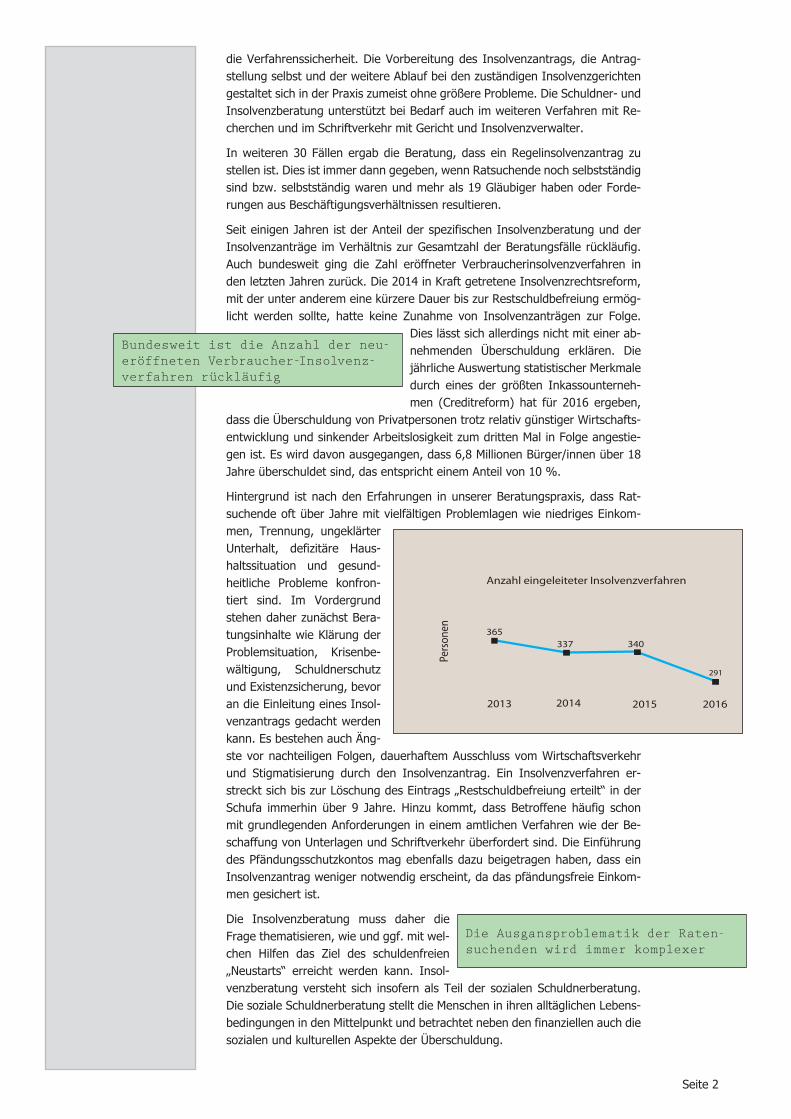

291

2013 2014 2015 2016

365337

Pers

onen

Anzahl eingeleiteter Insolvenzverfahren

340

Seite 2

die Verfahrenssicherheit. Die Vorbereitung des Insolvenzantrags, die Antrag-stellung selbst und der weitere Ablauf bei den zuständigen Insolvenzgerichten gestaltet sich in der Praxis zumeist ohne größere Probleme. Die Schuldner- und Insolvenzberatung unterstützt bei Bedarf auch im weiteren Verfahren mit Re-cherchen und im Schriftverkehr mit Gericht und Insolvenzverwalter.

In weiteren 30 Fällen ergab die Beratung, dass ein Regelinsolvenzantrag zu stellen ist. Dies ist immer dann gegeben, wenn Ratsuchende noch selbstständig sind bzw. selbstständig waren und mehr als 19 Gläubiger haben oder Forde-rungen aus Beschäftigungsverhältnissen resultieren.

Seit einigen Jahren ist der Anteil der spezifischen Insolvenzberatung und der Insolvenzanträge im Verhältnis zur Gesamtzahl der Beratungsfälle rückläufig. Auch bundesweit ging die Zahl eröffneter Verbraucherinsolvenzverfahren in den letzten Jahren zurück. Die 2014 in Kraft getretene Insolvenzrechtsreform, mit der unter anderem eine kürzere Dauer bis zur Restschuldbefreiung ermög-licht werden sollte, hatte keine Zunahme von Insolvenzanträgen zur Folge.

Dies lässt sich allerdings nicht mit einer ab-nehmenden Überschuldung erklären. Die jährliche Auswertung statistischer Merkmale durch eines der größten Inkassounterneh-men (Creditreform) hat für 2016 ergeben,

dass die Überschuldung von Privatpersonen trotz relativ günstiger Wirtschafts-entwicklung und sinkender Arbeitslosigkeit zum dritten Mal in Folge angestie-gen ist. Es wird davon ausgegangen, dass 6,8 Millionen Bürger/innen über 18 Jahre überschuldet sind, das entspricht einem Anteil von 10 %.

Hintergrund ist nach den Erfahrungen in unserer Beratungspraxis, dass Rat-suchende oft über Jahre mit vielfältigen Problemlagen wie niedriges Einkom-men, Trennung, ungeklärter Unterhalt, defizitäre Haus-haltssituation und gesund-heitliche Probleme konfron-tiert sind. Im Vordergrund stehen daher zunächst Bera-tungsinhalte wie Klärung der Problemsituation, Krisenbe-wältigung, Schuldnerschutz und Existenzsicherung, bevor an die Einleitung eines Insol-venzantrags gedacht werden kann. Es bestehen auch Äng-ste vor nachteiligen Folgen, dauerhaftem Ausschluss vom Wirtschaftsverkehr und Stigmatisierung durch den Insolvenzantrag. Ein Insolvenzverfahren er-streckt sich bis zur Löschung des Eintrags „Restschuldbefreiung erteilt“ in der Schufa immerhin über 9 Jahre. Hinzu kommt, dass Betroffene häufig schon mit grundlegenden Anforderungen in einem amtlichen Verfahren wie der Be-schaffung von Unterlagen und Schriftverkehr überfordert sind. Die Einführung des Pfändungsschutzkontos mag ebenfalls dazu beigetragen haben, dass ein Insolvenzantrag weniger notwendig erscheint, da das pfändungsfreie Einkom-men gesichert ist.

Die Insolvenzberatung muss daher die Frage thematisieren, wie und ggf. mit wel-chen Hilfen das Ziel des schuldenfreien „Neustarts“ erreicht werden kann. Insol-venzberatung versteht sich insofern als Teil der sozialen Schuldnerberatung. Die soziale Schuldnerberatung stellt die Menschen in ihren alltäglichen Lebens-bedingungen in den Mittelpunkt und betrachtet neben den finanziellen auch die sozialen und kulturellen Aspekte der Überschuldung.

Bundesweit ist die Anzahl der neu-eröffneten Verbraucher-Insolvenz-verfahren rückläufig

Die Ausgansproblematik der Raten-suchenden wird immer komplexer

Die Beratungen zum Pfändungsschutzkonto (P-Konto) und die damit verbun-dene Ausstellung einer Bescheinigung über den geschützten Freibetrag sind seit einigen Jahren fester Bestandteil unserer Arbeit.

Ist ein Konto gepfändet, müssen Schuldner ein sogenanntes P-Konto einrich-ten. Um einen höheren Freibetrag als den Grundfreibetrag (zur Zeit 1.073,88 €) zu bekommen, muss eine P-Konto-Bescheinigung ausgestellt werden. Hierzu müssen z. B. die Unterhaltspflichten, der Eingang von Kindergeld oder einma-lige Sozialleistungen nachgewiesen werden.

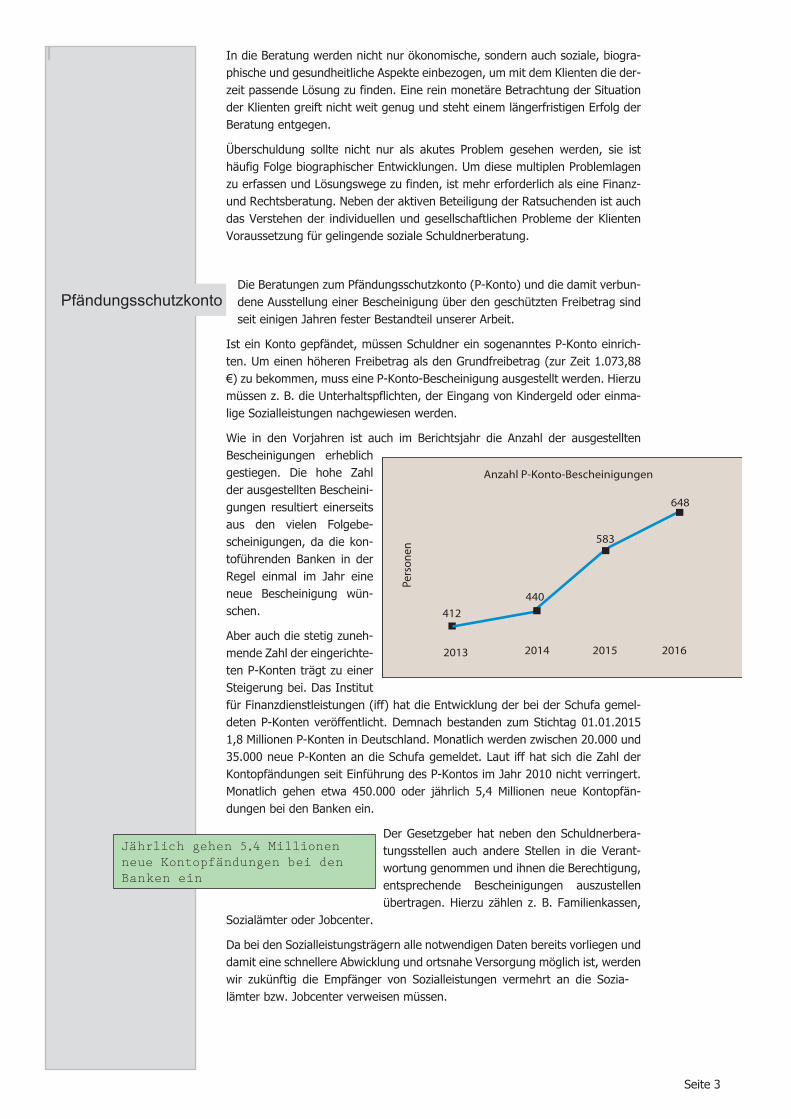

Wie in den Vorjahren ist auch im Berichtsjahr die Anzahl der ausgestellten Bescheinigungen erheblich gestiegen. Die hohe Zahl der ausgestellten Bescheini-gungen resultiert einerseits aus den vielen Folgebe-scheinigungen, da die kon-toführenden Banken in der Regel einmal im Jahr eine neue Bescheinigung wün-schen.

Aber auch die stetig zuneh-mende Zahl der eingerichte-ten P-Konten trägt zu einer Steigerung bei. Das Institut für Finanzdienstleistungen (iff) hat die Entwicklung der bei der Schufa gemel-deten P-Konten veröffentlicht. Demnach bestanden zum Stichtag 01.01.2015 1,8 Millionen P-Konten in Deutschland. Monatlich werden zwischen 20.000 und 35.000 neue P-Konten an die Schufa gemeldet. Laut iff hat sich die Zahl der Kontopfändungen seit Einführung des P-Kontos im Jahr 2010 nicht verringert. Monatlich gehen etwa 450.000 oder jährlich 5,4 Millionen neue Kontopfän-dungen bei den Banken ein.

Der Gesetzgeber hat neben den Schuldnerbera-tungsstellen auch andere Stellen in die Verant-wortung genommen und ihnen die Berechtigung, entsprechende Bescheinigungen auszustellen übertragen. Hierzu zählen z. B. Familienkassen,

Sozialämter oder Jobcenter.

Da bei den Sozialleistungsträgern alle notwendigen Daten bereits vorliegen und damit eine schnellere Abwicklung und ortsnahe Versorgung möglich ist, werden wir zukünftig die Empfänger von Sozialleistungen vermehrt an die Sozia-lämter bzw. Jobcenter verweisen müssen.

Pfändungsschutzkonto

Seite 3

In die Beratung werden nicht nur ökonomische, sondern auch soziale, biogra-phische und gesundheitliche Aspekte einbezogen, um mit dem Klienten die der-zeit passende Lösung zu finden. Eine rein monetäre Betrachtung der Situation der Klienten greift nicht weit genug und steht einem längerfristigen Erfolg der Beratung entgegen.

Überschuldung sollte nicht nur als akutes Problem gesehen werden, sie ist häufig Folge biographischer Entwicklungen. Um diese multiplen Problemlagen zu erfassen und Lösungswege zu finden, ist mehr erforderlich als eine Finanz- und Rechtsberatung. Neben der aktiven Beteiligung der Ratsuchenden ist auch das Verstehen der individuellen und gesellschaftlichen Probleme der Klienten Voraussetzung für gelingende soziale Schuldnerberatung.

2014

440

Pers

onen

Anzahl P-Konto-Bescheinigungen

2015

583

648

20162013

412

Jährlich gehen 5,4 Millionen neue Kontopfändungen bei den Banken ein

Seite 4

Schon in unserem letzten Jahresbericht haben wir auf die Wechselbeziehung zwischen Überschuldung und Krankheit aufmerksam gemacht. Das Thema psychische und/oder physische Auswirkungen der Schulden nimmt einen im-mer größeren Stellenwert in der Beratung ein, weshalb wir in diesem Bericht

das Thema nochmals aufgreifen möchten.

Leider liegen keine neueren empirischen Erhebungen vor. Einer Studie der Uni Mainz aus dem Jahr 2008 zufolge sind acht von zehn überschuldeten Personen krank. 40 % klagten über Angstzustände, Depressionen oder Psychosen, rund 39 % über Erkrankungen der Gelenke und der Wirbelsäule.

Einerseits kann es aufgrund von Erkrankung zu einer Einschränkung der Erwerbsfähigkeit kom-men. Bei einer Minderung des verfügbaren Ein-kommens kann die finanzielle Situation schnell

außer Kontrolle geraten. Konnten vor der Erkrankung noch alle Verpflichtungen eingehalten werden, kann es nun zu Zahlungsverzug kommen und die psy-chischen und gesundheitlichen Belastungen nehmen noch zu.

Andererseits bleibt es nicht aus, dass die Belastung mit Schulden Krankheiten nach sich zieht. Die ökonomische Zwangslage kann zu einer psychosozialen Destabilisie-rung führen. Häufig spielen diffuse Ängste eine Rolle. Die Schuldner fühlen sich den Gläubigerschrei-ben, Vollstreckungsversuchen und Gerichtsvollzieherbesuchen hilflos ausgeliefert. Dieses Gefühl der Ohnmacht wird noch durch diverse Ängste verstärkt, mit denen wir häufig in der Bera-tung konfrontiert werden.

Hartnäckig halten sich seit Jahren verschiedene Gerüchte.

-Die Ratsuchenden haben Sorge wegen der Schulden ins Gefängnis zu kom-men - dies ist nur möglich bei Nichtzahlung einer Geldstrafe oder Geldbuße oder bei Verweigerung der Abgabe der Vermögensauskunft.

-Die Ratsuchenden haben Sorge vor „Kahlpfändung“ durch den Gerichtsvoll-zieher – durch die Pfändungsschutzvorschriften sind die lebensnotwendigen Alltagsgegenstände, Gegenstände von geringem Wert und die lebens- und un-terhaltsrelevanten Einkünfte weitestgehend pfändungsgeschützt.

-Die Ratsuchenden haben Sorge vor Mithaftung des Ehegatten und der Kin-der - eine Mithaftung ist nach deutschem Recht grundsätzlich ausgeschlossen, nur für Geldgeschäfte die zur angemessenen Deckung des Lebensbedarfs der Familie beitragen (Einkauf im Supermarkt) könnte eine Haftung entstehen.

Eine weniger leicht zu entkräftende Sorge ist die Angst der Schuldner vor der gesellschaftlichen Stigmatisierung. Die Angst davor, dass die Nachbarschaft mitbekommt, wenn der Gerichtsvollzieher vor der Tür steht, die Immobilie zwangsversteigert wird oder die die „Eröffnung des Insolvenzverfahrens“, im Internet veröffentlicht wird, halten einige Schuldner davon ab, die notwendigen Schritte einzuleiten.

Bei einer Befragung der Zentralen Schuldnerberatungsstelle Stuttgart aus dem Jahr 2016 gaben 61 % der Überschuldeten an, unter psychisch/psychosoma-tischen Erkrankungen, körperlichen Beschwerden oder Schmerzen zu leiden.

62 % der dort Befragten gaben an, dass sich durch die Schuldnerberatung ihr Gesundheitszustand insgesamt verbessert hat oder verbessern kann.

Schulden machen krank

80 % der Überschuldeten leiden mindestens an einer Krankheit

Ängste und Sorgen machen krank

.....Aufklärung hilft

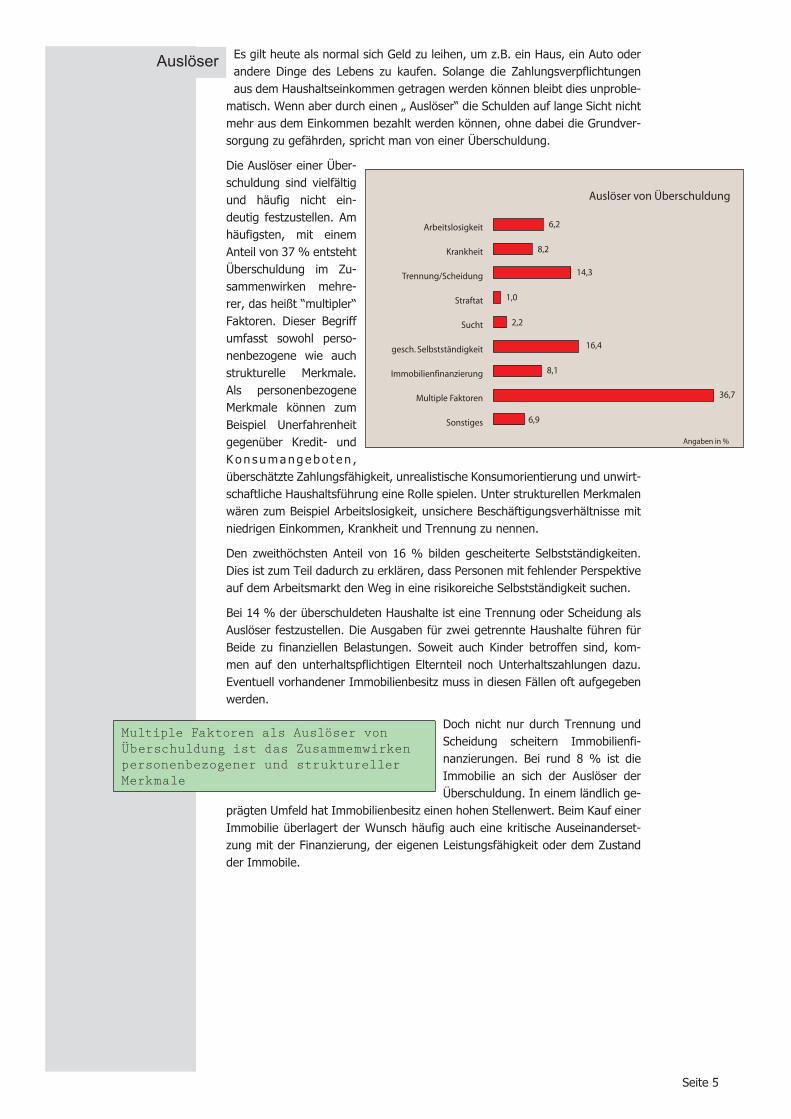

Auslöser von Überschuldung

Angaben in %

Arbeitslosigkeit

Krankheit

Trennung/Scheidung

Straftat

Sucht

gesch. Selbstständigkeit

Immobilienfinanzierung

Multiple Faktoren

Sonstiges

6,2

8,2

14,3

1,0

2,2

16,4

8,1

36,7

6,9

Seite 5

Es gilt heute als normal sich Geld zu leihen, um z.B. ein Haus, ein Auto oder andere Dinge des Lebens zu kaufen. Solange die Zahlungsverpflichtungen aus dem Haushaltseinkommen getragen werden können bleibt dies unproble-

matisch. Wenn aber durch einen „ Auslöser“ die Schulden auf lange Sicht nicht mehr aus dem Einkommen bezahlt werden können, ohne dabei die Grundver-sorgung zu gefährden, spricht man von einer Überschuldung.

Die Auslöser einer Über-schuldung sind vielfältig und häufig nicht ein-deutig festzustellen. Am häufigsten, mit einem Anteil von 37 % entsteht Überschuldung im Zu-sammenwirken mehre-rer, das heißt “multipler“ Faktoren. Dieser Begriff umfasst sowohl perso-nenbezogene wie auch strukturelle Merkmale. Als personenbezogene Merkmale können zum Beispiel Unerfahrenheit gegenüber Kredit- und K o n s u m a n g e b o t e n , überschätzte Zahlungsfähigkeit, unrealistische Konsumorientierung und unwirt-schaftliche Haushaltsführung eine Rolle spielen. Unter strukturellen Merkmalen wären zum Beispiel Arbeitslosigkeit, unsichere Beschäftigungsverhältnisse mit niedrigen Einkommen, Krankheit und Trennung zu nennen.

Den zweithöchsten Anteil von 16 % bilden gescheiterte Selbstständigkeiten. Dies ist zum Teil dadurch zu erklären, dass Personen mit fehlender Perspektive auf dem Arbeitsmarkt den Weg in eine risikoreiche Selbstständigkeit suchen.

Bei 14 % der überschuldeten Haushalte ist eine Trennung oder Scheidung als Auslöser festzustellen. Die Ausgaben für zwei getrennte Haushalte führen für Beide zu finanziellen Belastungen. Soweit auch Kinder betroffen sind, kom-men auf den unterhaltspflichtigen Elternteil noch Unterhaltszahlungen dazu. Eventuell vorhandener Immobilienbesitz muss in diesen Fällen oft aufgegeben werden.

Doch nicht nur durch Trennung und Scheidung scheitern Immobilienfi-nanzierungen. Bei rund 8 % ist die Immobilie an sich der Auslöser der Überschuldung. In einem ländlich ge-

prägten Umfeld hat Immobilienbesitz einen hohen Stellenwert. Beim Kauf einer Immobilie überlagert der Wunsch häufig auch eine kritische Auseinanderset-zung mit der Finanzierung, der eigenen Leistungsfähigkeit oder dem Zustand der Immobile.

Auslöser

Multiple Faktoren als Auslöser von Überschuldung ist das Zusammemwirken personenbezogener und struktureller Merkmale

Seite 6

Zahlreiche Prognosen deuten darauf hin, dass Veränderungen in der Bevölke-rungsstruktur erhebliche Auswirkungen auf die zukünftige Altersversorgung nach sich ziehen. Nach Aussage des Berichts des Kreises Heinsberg zum

demografischen Wandel steigt die Anzahl der über 65-jährigen bis zum Jahre 2030 um rund 50 %.

Der überwiegende Teil der Altersversor-gung wird getragen durch die Gesetzliche Rentenversicherung (GRV). Nach Aussa-ge des Berichts der Bundesregierung zur Rentenversicherung 2016 ist die heutige Rentengeneration noch relativ gut ver-sorgt. Lediglich 3 % der 65-jährigen und Ältere seien gegen-wärtig auf Leistungen der Grundsicherung im Alter angewiesen. Das Durch-schnittseinkommen der Rentenbezieher beträgt bei Ehepaaren 2.543 €, bei alleinstehenden Männern 1.614 € und bei alleinstehenden Frauen 1.420 €.

Das Verhältnis von Beitragszahlern und Rentenempfängern wird sich jedoch durch den demografischen Wandel zu Lasten der Beitragszahler verschieben mit der Folge, dass die durchschnittlichen Alterseinkünfte möglicherweise nicht mehr auf dem heutigen Niveau zu halten sind.

Darüber hinaus wird prognostiziert, dass mit der steigenden Zahl von Geringver-dienern (teilweise mit Mindestlohn), ge-brochenen Erwerbsbiografien, vorzeitigen Erwerbsunfähigkeiten und gescheiterten

Selbstständigkeiten das individuelle Rentenniveau vermindert und gleichzeitig das Beitragssystem geschwächt wird. Denn nur wer 40 Jahre lang ohne Unter-brechung mindestens 2.100 € brutto im Monat verdient, bekommt im jetzigen Rentensystem eine Rente über Grundsicherungsniveau.

Immer mehr Selbstständige müssen sich laut Rentenbericht der Bundesre-gierung auf sinkende Alterseinkünfte einstellen. So verfügt fast die Hälfte der ehemals Selbstständige über ein Alterseinkommen von weniger als 1.000 Eu-ro, während es bei Arbeitnehmern nur gut ein Drittel ist. Insbesondere für Selbstständige mit privater Krankenversicherung kommen durch altersbedingte Beitragssteigerungen zusätzliche finanzielle Belastungen hinzu bzw. können Versorgungslücken nicht mehr geschlossen werden.

Frauen in Erziehungszeiten, Allein-erziehende und Migranten gelten als typische Vertreter der Gruppe der Geringverdiener und Minijob-ber. Sie rutschen durch die gerin-gen Erwerbseinkünfte zwangsläufig unter die statistische Armutsgrenze mit den negativen Folgen für die zukünftigen Alterseinkünfte.

Aus Sicht der Schuldnerberatung können all diese Faktoren bei den älteren Menschen neben sozialen Einschränkungen eine finanzielle Problemlage her-vorrufen. Die schwierige Anpassung des persönlichen Lebensstiles an das ge-sunkene Einkommensniveau verbunden mit zusätzlichen Kosten z. B. für Ge-sundheit, Pflege und Mobilität belasten die Ausgabenseite in erheblichem Maße. Bestehende Schuldverpflichtungen können demzufolge nicht mehr umfassend

Schulden im Alter

nur wer 40 Jahre lang ein monat-liches Bruttoeinkommen von minde-stens 2.100 € bezieht, erhält eine Rente über Grunsicherungs-Niveau

es ist mit einem deutlichen Anstieg von älteren Personen in der Schuldnerbera-tungzu rechnen

Rundfunkgebühren: Artikel 4 des Rundfunkänderungsstaatsvertrages ist am 01.01.2017 in Kraft getreten. Er erlaubt erstmals eine rückwirkende Be-freiung von der Rundfunkgebührenpflicht für den Zeitraum von bis zu drei

Jahren, wenn die Voraussetzungen in diesem Zeitraum nachweislich vorgele-gen haben.

Kindergeld: das Kindergeld ist 2017 um 2 € pro Kind gestiegen. Für die ersten beiden Kinder gibt es jetzt 192 €, für das dritte Kind 198 € und für jedes weitere Kind 223 €. 2018 wird eine weitere Erhöhung um jeweils 2 € erfolgen.

Kinderzuschlag: Der Kinderzuschlag wird von der Familienkasse an Eltern für das in ihrem Haushalt lebende Kind gezahlt, wenn sie mit ihrem Einkommen zwar den eigenen Bedarf decken können, nicht aber den ihrer Kinder. Nach einer ersten Erhöhung im Juli 2016 auf maximal 160 € bekommen berechtigte Eltern ab dem 01. Januar 2017 maximal 170 € Kinderzuschlag.

Düsseldorfer Tabelle: Ab dem 01. Januar 2017 haben Trennungskinder An-spruch auf höhere Unterhaltszahlungen. Dann gilt die neue Düsseldorfer Ta-belle. Sie dient als Grundlage für die Berechnung eines angemessenen Unter-halts.

Unterhaltsvorschuss: Die Reform zum Unterhaltsvorschussgesetz tritt zum 01. Juli 2017 in Kraft. Bisher wird Unterhaltsvorschuss für Kinder eines nicht zahlenden Elternteils bis zum zwölften Lebensjahr und höchstens sechs Jahre lang gewährt. Die kommende Reform sieht vor, dass künftig Kinder leistungs-unfähiger oder zahlungsunwilliger Elternteile bis zum vollendeten 18. Lebens-jahr statt bis zum 12. Lebensjahr Anspruch auf den Unterhaltsvorschuss haben. Auch die Befristung auf sechs Jahre entfällt mit der Reform.

Sozialleistungen: Zum Jahresbeginn 2017 steigen die Leistungen für alle, die ihren Lebensunterhalt nicht selbst bestreiten können. Das gilt für die Grund-sicherung für Arbeitsuchende (SGB II) und die Sozialhilfe nach SGB XII. Der Regelsatz für Alleinstehende steigt von 404 € auf 409 € pro Monat. Bei Paaren erhöht sich der Satz pro Partner um 4 € auf 368 €. Die Grundsicherung für Kinder zwischen 6 und 13 Jahren erhöht sich um 21 €, d. h. jetzt 291 € und für Jugendliche von 14 bis unter 18 Jahren steigt der Satz um 5 € auf 311 €.

bedient werden. Es besteht die Gefahr des Abgleitens in eine Verschuldungs-spirale.

Der Anteil der Rentenbezieher bei den Einkommensarten als auch der Anteil der über 60-jährigen bei der Altersstruktur schwankt seit 2009 in unserer Bera-tungseinrichtung zwischen 10 und 12 %. Hier wird in den nächsten Jahren ein Anstieg auf jeweils 15 % und mehr erwartet.

Schuldnerberatung hat an dieser Stelle die Aufgabe, sich auf die zukünftigen Veränderungen einzustellen. Dies gilt nicht nur in der Einzelfallberatung, son-dern auch in einer verstärkten Form für eine präventive Beratung. Denn die Erfahrungen der Wohlfahrtverbände, Sozialverbände und VdK machen deutlich, dass ältere Menschen überdurchschnittliche Hemmungen haben rechtzeitige Beratungshilfe in Anspruch zu nehmen.

Ausblick

Seite 7

Auch in diesem Jahr wurden Informations-veranstaltungen zur Arbeits- und Vorge-hensweise der Schuldnerberatung durch

kooperative Betreuungs-, Beratungs- und Qualifizierungsstellen, sozialpädagogische Familienhilfe, Familienzentren und der Be-währungshilfe angefragt. Die Schuldnerbe-ratung hat sich auf die Durchführung von Informationsveranstaltungen für Multiplika-toren konzentriert. Der unmittelbare Aus-tausch mit den kooperierenden Mitarbeitern ist zudem wesentlicher Bestandteil unserer Arbeit. Die Mitarbeiter der Schuldnerbera-tung nehmen regelmäßig an Fortbildungs-veranstaltungen und regionalen Arbeitskrei-sen zu aktuellen Themen teil.

Für die Unterstützung unserer Beratungs-stelle danken wir unseren Vertrags- und Kooperationspartnern: der Arbeiterwohl-

fahrt Kreisverband Heinsberg e.V., dem Kreis Heinsberg, der Kreissparkasse Heins-berg, dem Rheinischen Sparkassen- und Gi-roverband, dem Land Nordrhein-Westfalen, dem Kirchenkreis Jülich, sowie der Kirchen-gemeinde Hückelhoven. Ohne diese Unter-stützung wäre unsere Arbeit nicht möglich.

Dank

So finden Sie uns

Schuldner- und InsolvenzberatungHaagstr. 1041836 HückelhovenTel. 02433-90560Fax 02433-905622www.kkrjuelich.de

Diakonie

Querschnitt Team

Vera van OolBeratung

Tonja SchreckBeratung

Lenka FlatauBeratung

Angelika Kusch-FischerBeratung

Wolfgang MeierBeratung und Leitung

Ludwig BuchenauSekretariat

Seite 8