Embed Size (px)

Citation preview

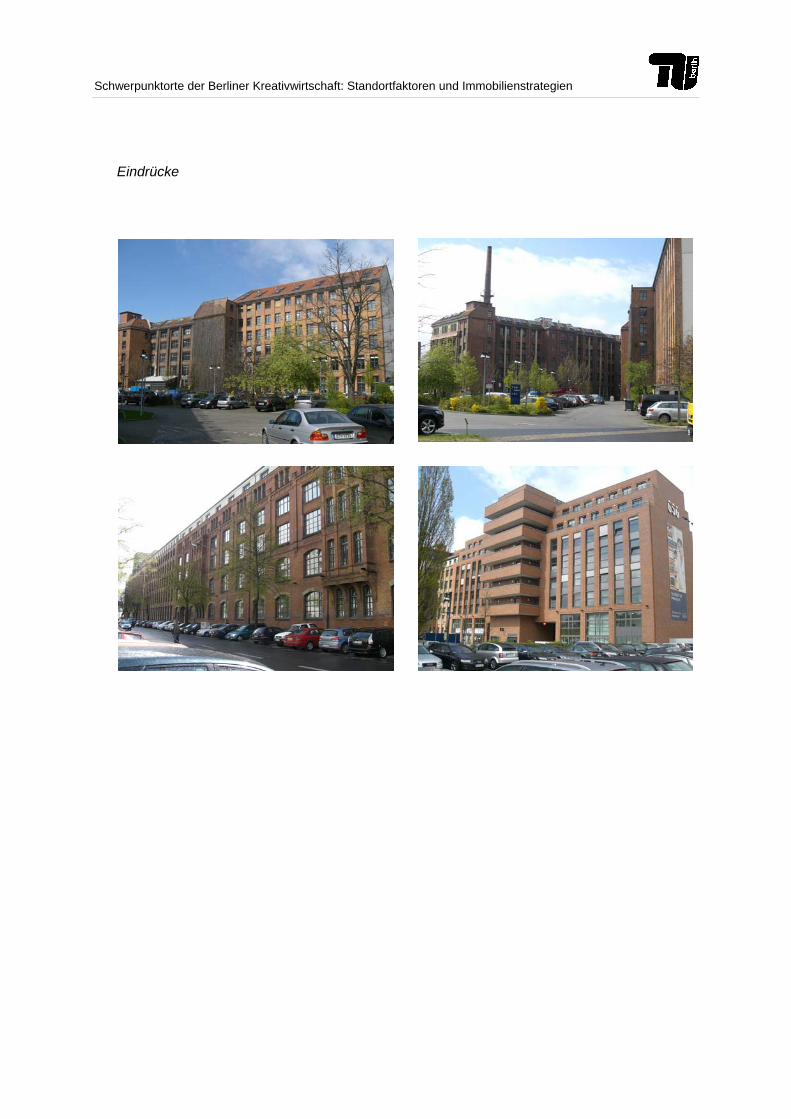

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

Schwerpunktorte der Berliner Kreativwirtschaft:

Standortfaktoren und Immobilienstrategien Vertiefungsstudie im Rahmen des Förderprogramms "Forschungsprämie" des Bundesminis-teriums für Bildung und Forschung (BMBF) Projektleitung: Prof. Dr. Dietrich Henckel Institut für Stadt- und Regionalplanung Technische Universität Berlin Autoren: Benjamin Herkommer Constanze Engelbrecht Unterstützt von: Thorsten Schäperkötter

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

Zusammenfassung

Die vorliegende Studie dient der Vertiefung der Ergebnisse des im Herbst 2008 abgeschlossenen

Forschungsprojekts „Creative Class in Berlin – Branchenstrukturen und Standortverhalten der

Berliner Kreativwirtschaft“.

Die methodische Ausrichtung auf Faktoren der Standortwahl von kreativen Unternehmen und

Angebotsstrategien von Vermietern an Schwerpunktorten der Berliner Kreativwirtschaft besetzt

eine offene Stelle in der bisherigen Debatte um Kreativwirtschaft und regionalökonomische Ent-

wicklung. Befragt wurden 19 Mieter sowie die Vermieter bzw. Standortmanager von sieben Ge-

werbehöfen, die in der Ausgangsstudie als Schwerpunktadressen der Kreativwirtschaft mit zehn

und mehr Firmen identifiziert wurden. Des Weiteren wurden drei Ankerunternehmen, die eine

führende, meinungsmachende Rolle innerhalb ihrer Branche einnehmen, interviewt.

Zentrale Ergebnisse der Mieterbefragung sind:

Standortsuche und -entdeckung: hohe Bedeutung von Mund-zu-Mund-Propaganda und per-

sönlichen Netzwerken (Hinweise von Bekannten oder Kooperationspartnern aber auch vorhe-

rigen Vermietern), hohe Bedeutung des ‚ersten Augenblicks’ und des Bauchgefühls.

Ausschlaggebende Faktoren für die Standortwahl: Es zählen an erster Stelle überwiegend

immobilienbezogene Faktoren. Innerhalb dieser Kategorie ist der Preis nicht alles: die Qualität

und Art der Mietfläche sowie der Immobilie haben Vorrang, im Zweifel werden Flächengrößen

reduziert oder Lagenachteile in Kauf genommen.

Wichtigste Vorraussetzung für die Anmietung von Räumen: Spielraum für die eigenen Gestal-

tungsmöglichkeiten, gesucht werden daher vor allem offene Großräume.

Hohe Bedeutung von Architektur und Außenraumqualitäten sowie Atmosphäre der Immobilie.

Dies ist mehr als nur eine Geschmacksfrage: für viele Firmen geht es um die Identifikation mit

dem eigenen Standort und um ihr Image – Faktoren, die eng im Zusammenhang mit dem Ge-

schäftserfolg gesehen werden. Für Ankerunternehmen geht die Bedeutung so weit, dass nach

Möglichkeit ‚Signature Buildings’ gesucht werden.

Hohes Interesse der Mieter, an Gestaltungsfragen und Belegungspolitik beteiligt zu werden.

Hohe Bedeutung der Qualität des Angebots: allein über ein gastronomisches Angebot am

Standort zu verfügen reicht nicht aus, es muss qualitativ überzeugen.

Interdependenzen zwischen immobilien- und quartiersbezogenen Faktoren: Vorauswahl von

einem oder zwei Quartieren dient häufig als erste Eingrenzung des Suchraums, in denen sich

entweder die Kunden oder Geschäftspartner konzentrieren oder die Nähe zu einem großen

Pool an schnell verfügbaren, lokal vernetzten kreativen Freelancern gegeben ist. Danach

kommt es auf die Immobilie an.

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

Die Bedeutung von räumlicher Nähe (zu Geschäftspartnern, Kunden etc.) hängt von den je-

weiligen Projektpartnern und der Projektphase sowie von der Art des Produktes ab. Insgesamt

findet eine Überlagerung von lokalen, regionalen und globalen Austausch- und Kooperations-

beziehungen statt. Es überwiegen informelle Zusammenarbeiten (abhängig von der Größe

des Auftrages und der Vertrauensbasis der Geschäftspartner).

Die bereits in der Ausgangsstudie betonte Kritik an lokal mangelhafter Qualität der Ausstat-

tung mit Telekommunikationsinfrastruktur wurde erneut betont.

In der Bewertung der Positionierung und Außendarstellung kommt es für Mieter besonders auf

die Wahrung der Authentizität der erzählten ‚Story’ an.

Gegenüber der Kommune gibt es eine geteilte Erwartungshaltung zwischen einerseits aus-

schließlich finanziell und Kompetenzen bildend orientierter und andererseits räumlich interve-

nierender Förderung der Kreativwirtschaft.

Lebens- und Arbeitsstil haben eine hohe Bedeutung für Kreative. Kommunikation und Marke-

ting der Immobilienwirtschaft müssen sich darauf einstellen und anstelle eines für Plattitüden

und Inhaltsleere anfälligen ‚Kreativen-Brandings’ auf die Bildung von Marken mit einer stilisti-

schen und inhaltlichen Aussage zu setzen.

Aus der Analyse der Untersuchungsergebnisse heraus werden vier Typen von

Vermieterstrategien abgeleitet, die unter den Gesichtspunkten Positionierung, bauliche Gestal-

tung, Mietkonditionen und Kommunikation beschrieben werden. Vielfach fiel es schwer, die Stra-

tegietypen methodisch sauber und konsistent aus den Fallbeispielen und Ergebnissen der Unter-

suchung abzuleiten, da es innerhalb der einzelnen Typen feine Unterschiede gibt, die selbst bei

gleichem oder ähnlichem Investitionsaufwand zu völlig anderen baulichen und atmosphärischen

Resultaten und letztlich auch zu unterschiedlichen Mietermilieus führen. Die verschiedenen Stra-

tegietypen wurden daher als Idealtypen gebildet.

‚Hefestrategie’ (Aufwertung von Standorten mit Defiziten mithilfe kreativer Pioniere und Über-

führung in ein höherwertiges Segment)

Hochwertigkeitsstrategie (besondere Anforderungen an die Alleinstellungsmerkmale der Im-

mobilie, unter Einbußen auch in zentralen Quartieren außerhalb der Ballungsräume der Krea-

tivwirtschaft umsetzbar)

Kampfpreisstrategie (auf äußerst reduziertem Mitteleinsatz basierende, abwartende Strategie

in aktuell oder potentiell aufwertenden Stadtquartieren, Trittbrettfahrer-Strategie)

0815-Strategie (geringe Profilierung, keine besonderen Angebote für Kreative, keine besonde-ren Ambitionen Gestaltung, Konzentration auf tägliches Kerngeschäft)

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

INHALT

Zusammenfassung 2

1. Einführung 6

1.1. Forschungszusammenhang 6

1.2. Hintergrund der Studie 11

2. Herangehensweise, Methodik, Teilnehmerfeld 13

2.1. Methoden 13

2.2. Annahmen 19

3. Auswertung der Mieterbefragung 30

3.1. Entdeckung und Motive der Standortwahl 32

3.2. Quartier: Lokale Einbettung 36

3.3. Immobilie 47

3.4. Veränderungsbedarf: Vermieterstrategien und Stadtentwicklungspolitik 57

4. Auswertung der Vermieterbefragung 63

5. Ankerunternehmen 71

6. Rückschlüsse 74

6.1. Vermietersicht – Mietersicht 74

6.2. Vermieterstrategien 77

6.3. Rolle der öffentlichen Hand 88

7. Resümee und Ausblick 97

Literaturverzeichnis 100

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

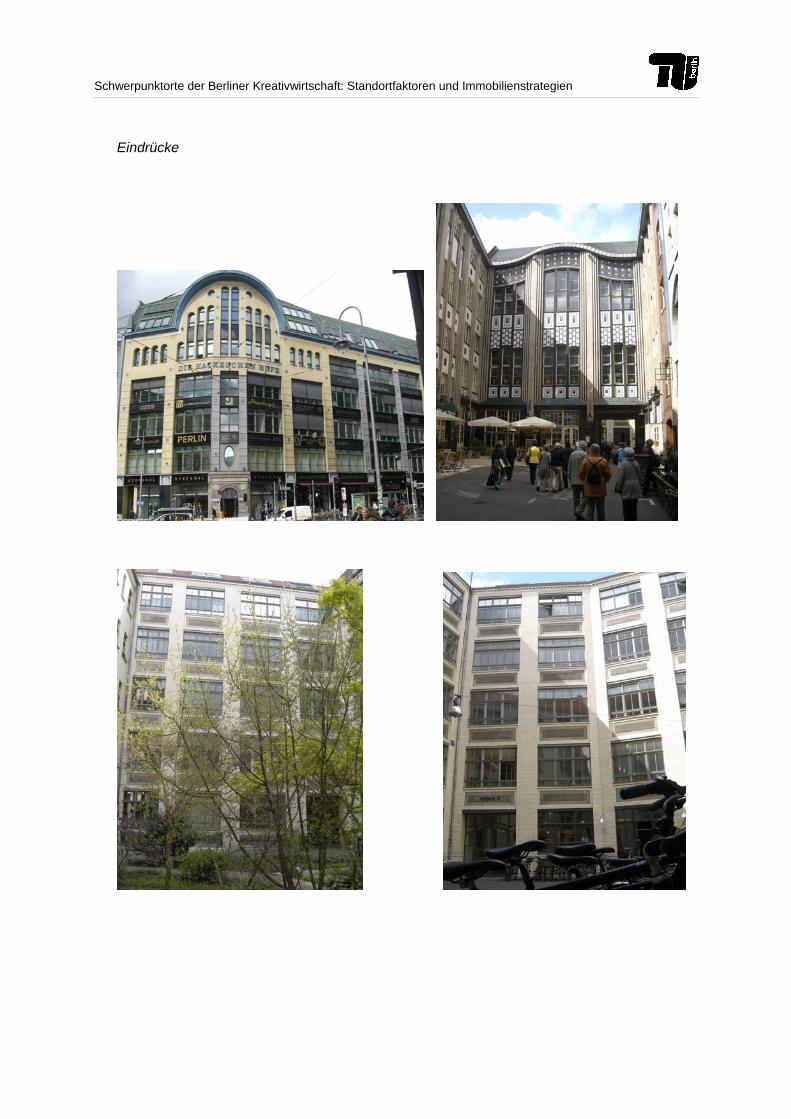

Anhang: Standorte 102

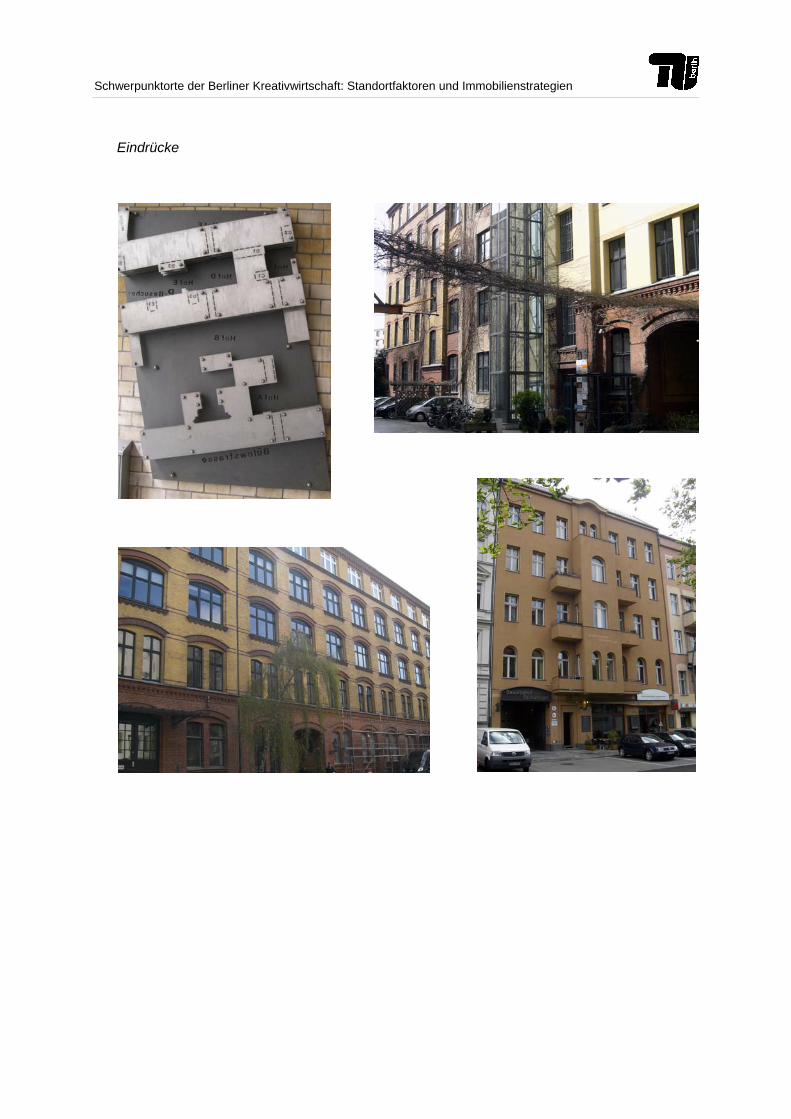

a. Hackesche Höfe, Mitte 102

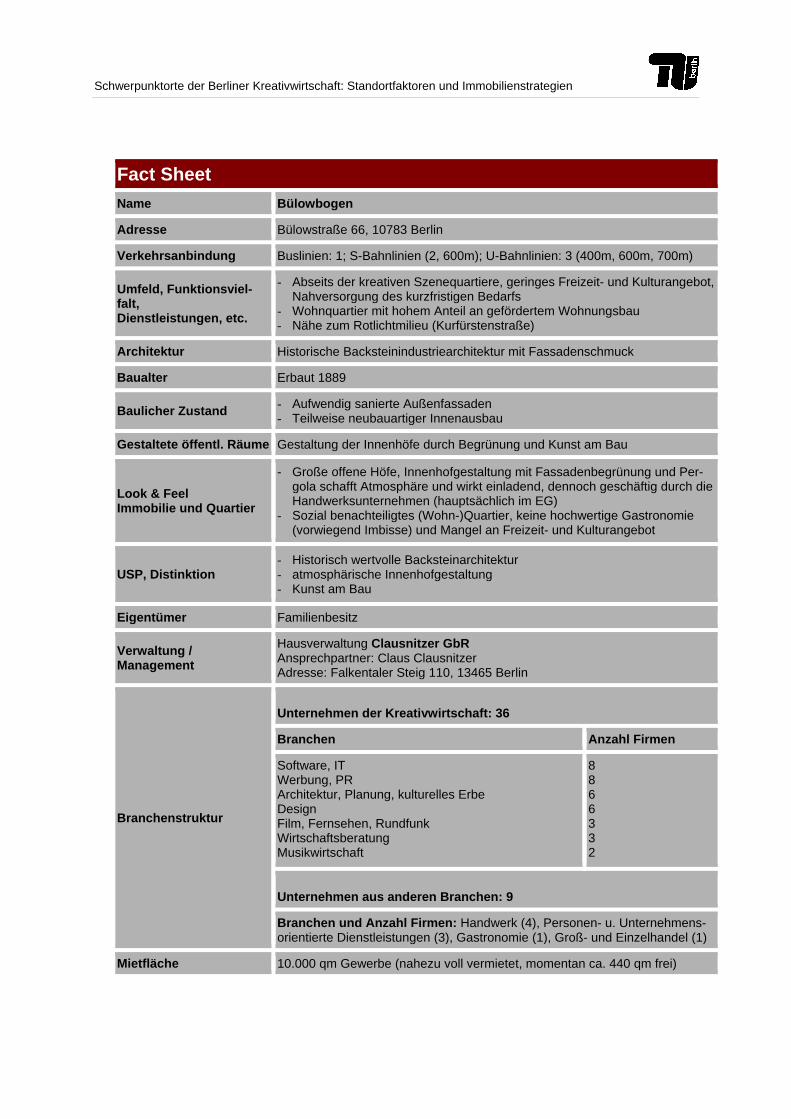

b. Bülowbogen, Schöneberg 106

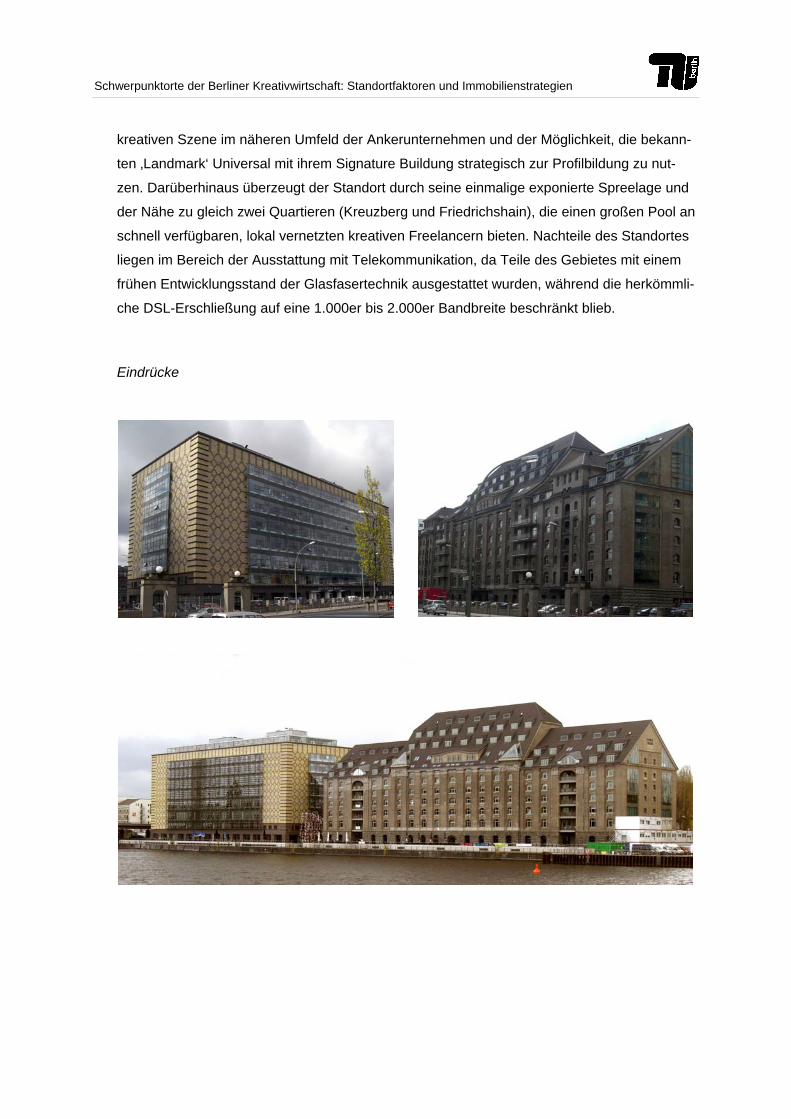

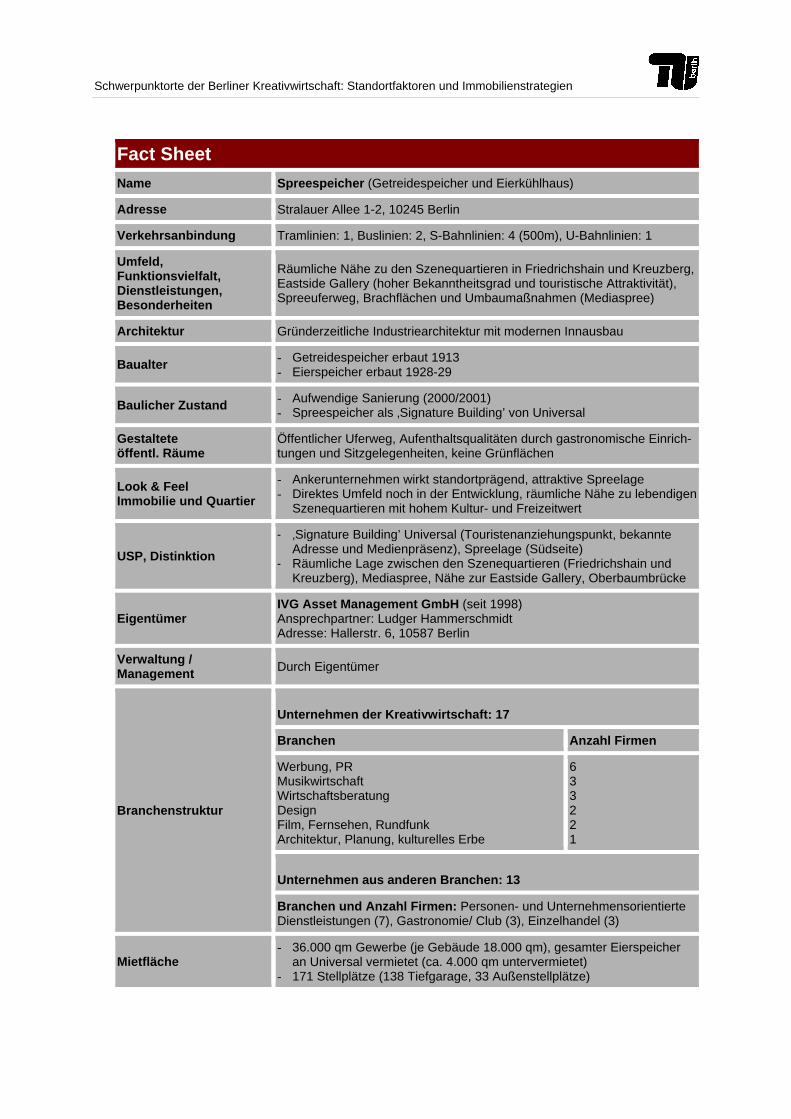

c. Spreespeicher, Friedrichshain 109

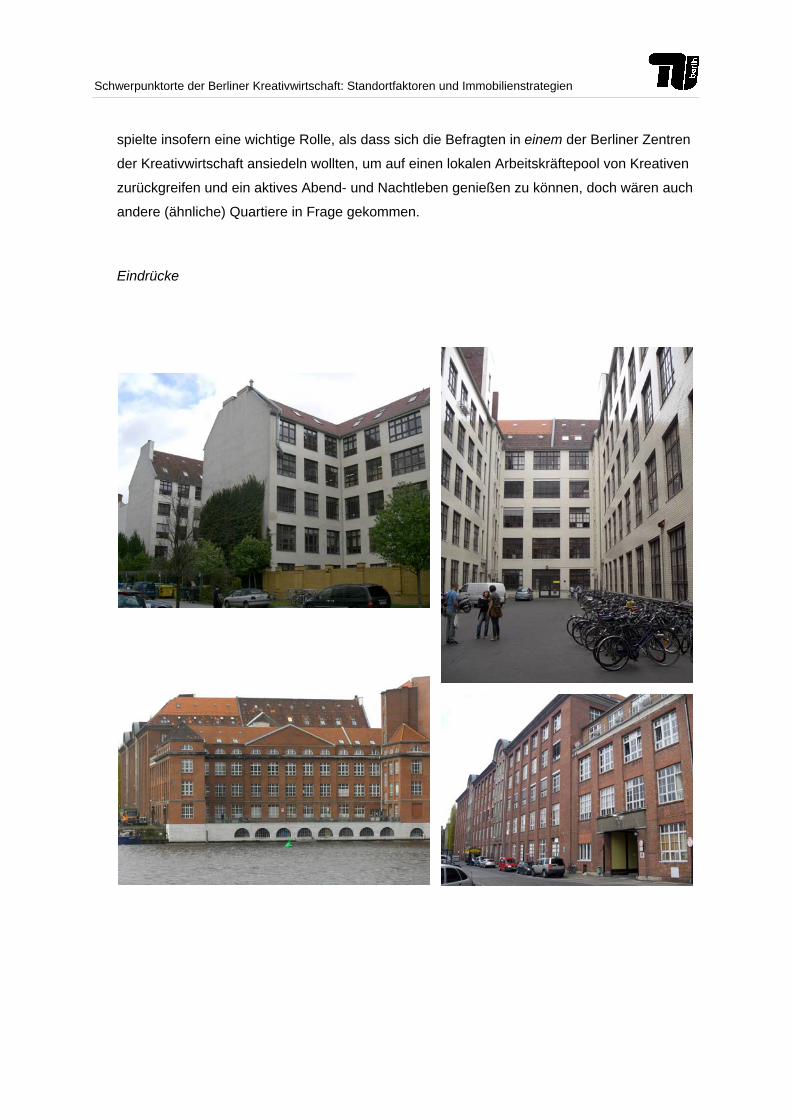

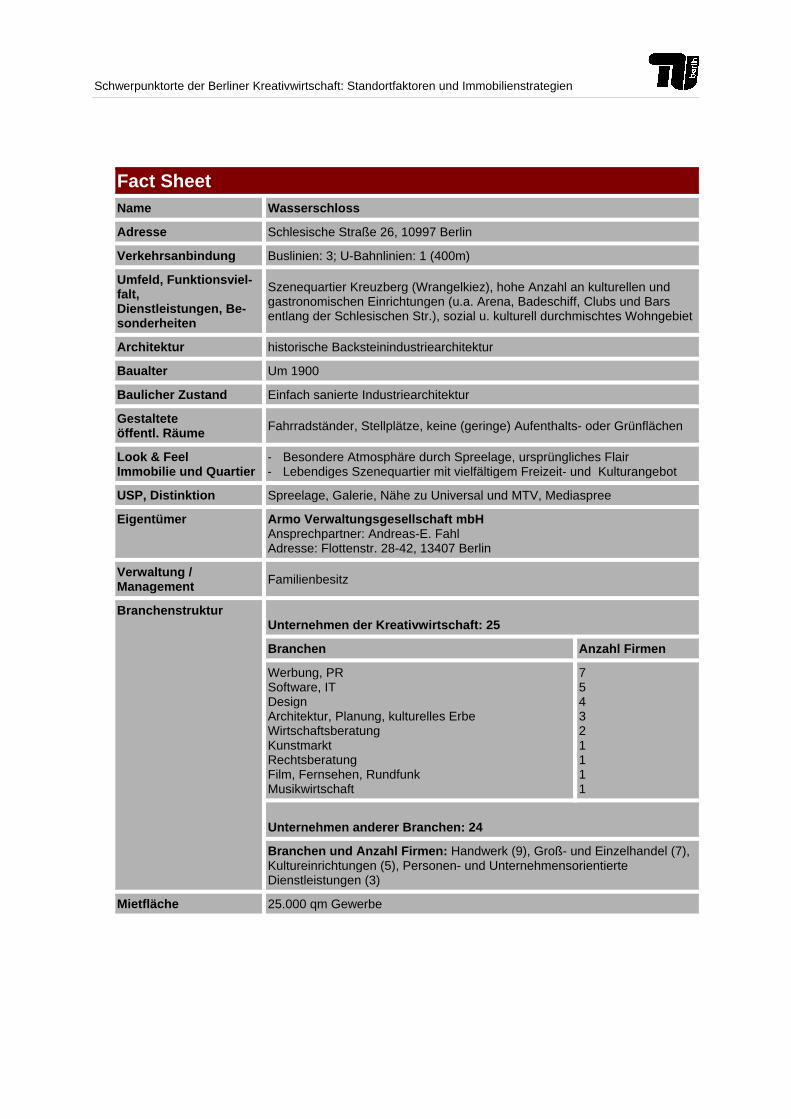

d. Wasserschloss, Kreuzberg 112

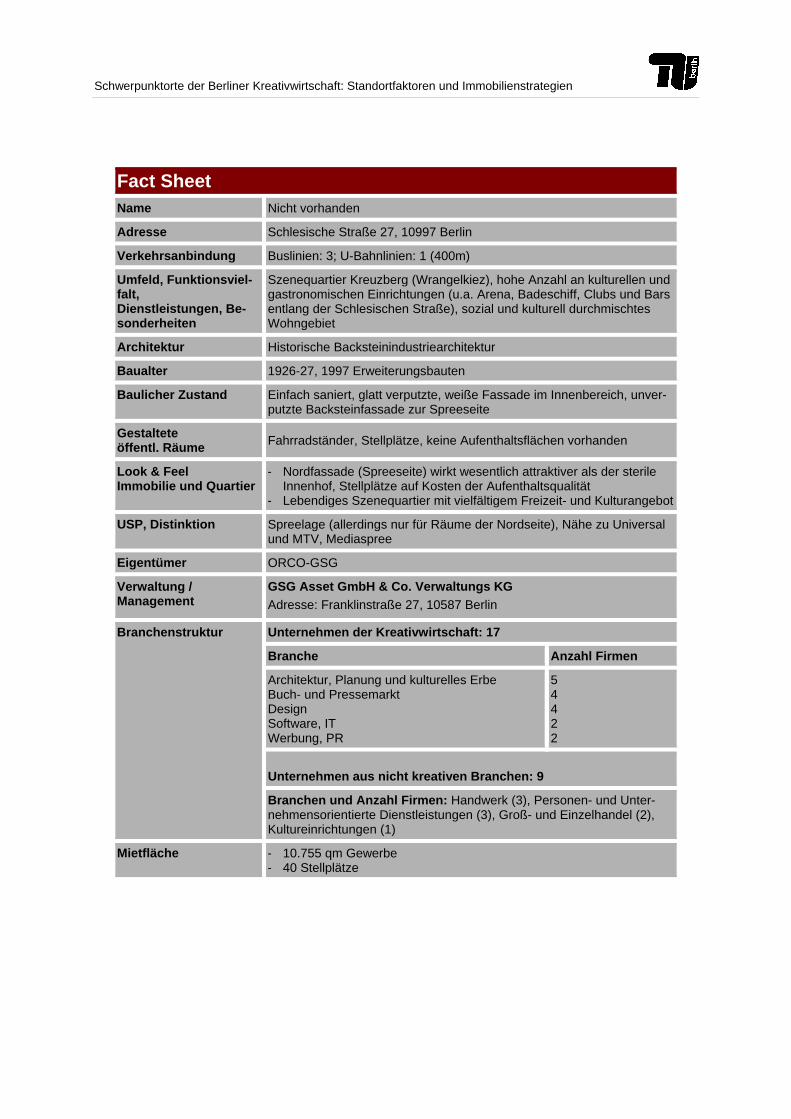

e. Orco-GSG Schlesische Str. 27, Kreuzberg 115

f. Orco-GSG Waldemarstr. 33A-37A, Kreuzberg 118

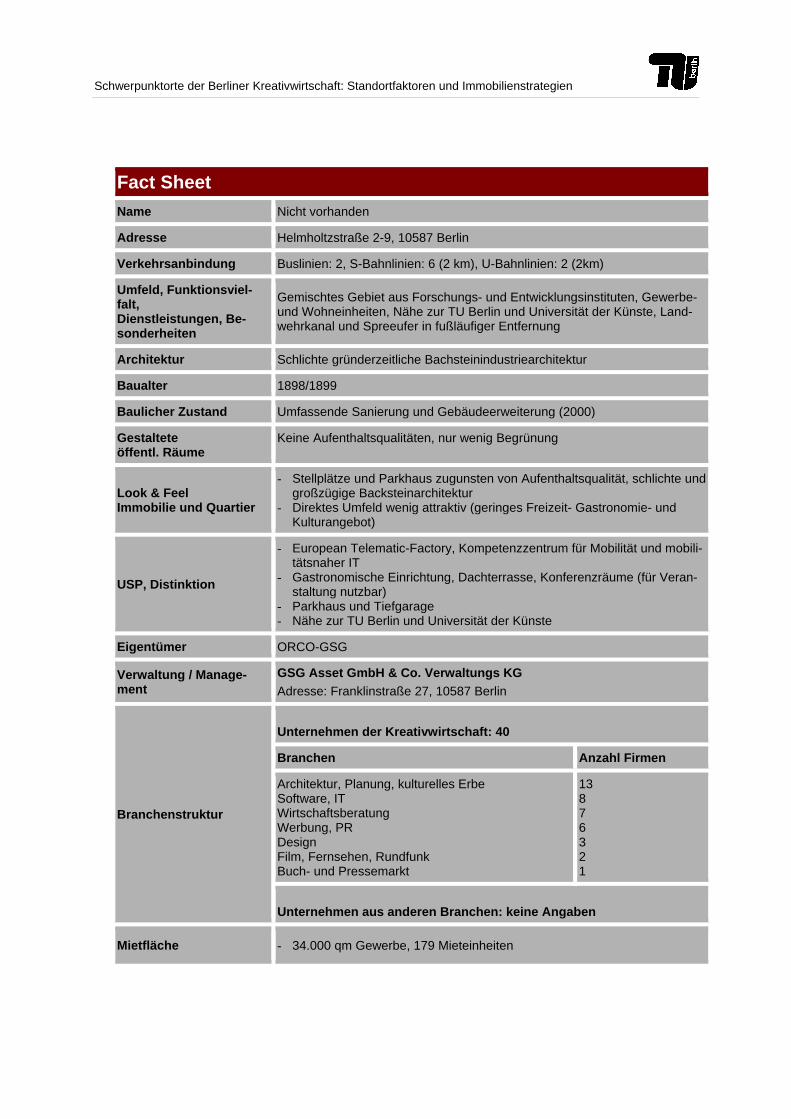

g. Orco-GSG Helmholtzstr. 2-9, Charlottenburg 121

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

1. Einführung

1.1. Forschungszusammenhang

Die vorliegende Untersuchung reiht sich ein in die Debatte um die Perspektiven der städti-

schen Entwicklung im Kontext der zunehmenden Bedeutung der Kreativwirtschaft. In Teilen

überlagert die Dominanz dieser Debatte momentan eine ganze Reihe anderer nicht minder

wichtiger Themenfelder der Stadtentwicklung und -politik. Es ist nicht einmal übertrieben, der

Aufregung um die Rolle der Kreativen für die Zukunft der Städte – zumindest punktuell – Zü-

ge von Hysterie zu attestieren.

Neue besonders griffige und besonders gut in Szene gesetzte Fachtermini haben es an sich,

ihre eigene Ökonomie zu kreieren, eine Ökonomie der Standardwerke, Vorträge und Berater-

honorare. Dies ist zweifelsohne auch Kennzeichen des Diskurses um den von Richard Florida

kreierten Begriff der „Creative Class“. Allerdings – und dies müssen auch seine Kritiker neid-

los anerkennen – hat Floridas prägnante Theorie erstens eine wichtige Diskussion wiederbe-

lebt, die nach dem Börsencrash der „New Economy“ in den Hintergrund gerückt war. Zwei-

tens hat Florida selbstverständlich nicht nur den eigenen Arbeitsmarkt und den unzähliger

anderer etablierter und Nachwuchswissenschaftler gleich mit angekurbelt, sondern vor allem

der Kreativwirtschaft dazu verholfen, ernst genommen zu werden. Gleichzeitig sind dabei

auch die teils schwierigen ökonomischen Bedingungen der Betriebe und bisweilen prekäre

Arbeitsverhältnisse mit in den Fokus der Aufmerksamkeit geraten. Es handelt sich also nicht

um eine rein akademische Debatte, die vor allem einem Heer global beratender Wissen-

schaftler diente. Vielmehr werden der umfassende sozioökonomische Strukturwandel und die

sich mit verändernde Wirtschafts- und Arbeitskultur erneut einer breiten Öffentlichkeit be-

wusst gemacht und dabei insbesondere von den städtischen Entscheidungsträgern als Chan-

ce begriffen.

Dieser letzt genannte Aspekt der Debatte um die Bedeutung der Kreativwirtschaft für die

Städte ist alles andere als lapidar. Nicht nur haftete den Diskussionen um Strukturwandel

häufig etwas Nostalgisch-Missmutiges oder Resigniert-Konservierendes an, das Dynamiken

oft verlangsamt hat und Aufbruchschancen verpassen ließ. Da die heutige Debatte um „die

Kreativen“ davon geprägt ist, von einer Vielzahl kommunaler Ressorts als eine Chance für

umfassende Verbesserungen wahrgenommen zu werden, löst sie eine belebende Begeiste-

rung aus. Und dies ist ganz wesentlich Richard Florida und seiner starken Betonung der Rolle

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

städtischer Lebensqualität als kommunaler Standortfaktor im Wettbewerb um die kreative

Klasse geschuldet. Es gibt wohl kaum ein anderes Aufgabenfeld, das wie städtische Lebens-

qualität als DAS Querschnittsthema kommunaler Politik geeignet wäre, für einen Willen zum

„Aufbruch nach vorn“ zu sorgen.

Richard Floridas Dreiklang aus Talent, Technologie und Toleranz hat das „älteste Thema“ der

Regionalökonomie – die Frage nach der räumlichen Ausprägung und unterschiedlichen Be-

deutung von Standortfaktoren wiederbelebt und mit neuen Aspekten gefüllt. Und dies zu ei-

nem Zeitpunkt, als eine gewisse Verunsicherung die regionalökonomische Wissenschaft er-

griffen hatte. Mitte der 1990er Jahre standen die Global City Debatte („The global City“, Sas-

sen 1991) auf der einen und die These vom Ende der Bedeutung räumlicher Unterschiede

und geographischer Distanz („Death of Distance“, Cairncross 1997) und der Auflösung der

Städte im virtuellen Raum der Cyber-Cities („Telepolis“, Rötzer 1995) auf der anderen Seite.

Unter dem Eindruck der elektrotechnischen und telekommunikativen Revolutionen wurde den

Städten außerhalb der Zentren der globalen ökonomischen Vernetzung ein harter, nur schwer

zu bestehender Kampf gegen die völlige Auflösung der räumlichen Ballung von wirtschaftli-

chen und sozialen Aktivitäten prognostiziert. Gleichzeitig knüpften zahlreiche Kommunen

Hoffnungen an die Stärkung ihrer weichen Standortfaktoren (Weiche Standortfaktoren, Gra-

bow 1995), denen im Kontext der Entwicklung der New Economy zunehmende Bedeutung

beigemessen wurde. Waren diese Hoffnungen mit dem Börsencrash der New Economy des

Jahres 2000 zu begraben? Richard Florida gelang mit seinem 2002 geprägten Begriff von der

„Creative Class“, die Debatte um die New Economy abzulösen, ohne ihr einfach nur ein neu-

es Namensschild anzuhängen. Durch seine Konzentration auf Arbeitnehmer in kreativen Tä-

tigkeiten werden zwar alle Branchen der New Economy angesprochen, aber eben bei weitem

nicht nur diese. Und hinter der These von Talent, Technologie und Toleranz steht ein Bündel

von Standortfaktoren, unter denen sowohl traditionell harte Faktoren sind als auch weiche,

die Florida allerdings zu quantifizieren versucht (was sie gewissermaßen „härter“ macht). Ins-

besondere in der wissenschaftlichen Community dürfte es gerade dieser mehrfache Brücken-

schlag zwischen unterschiedlichen Lagern sein, der den Erfolg Floridas Arbeit begründet.

Für die Kommunen ist es dagegen die Betonung der städtischen Zukunftschancen im Kontext

der Entwicklung von Kreativwirtschaft und kreativer Klasse, die das starke Interesse an Flori-

das Thesen begründet. Zwar konnte der noch Mitte der 1990er Jahre herbeigeschriebene

Wettlauf um das Fortbestehen der Städte, so er denn in dieser Form überhaupt stattgefunden

hat, ganz offensichtlich erst einmal gewonnen werden. Untereinander jedoch stehen die

Stadtregionen in einem im Vergleich zu vorangegangenen Jahrzehnten deutlich intensivierten

Wettbewerb. Die Frage nach den zentralen Faktoren, die über Standortqualität entscheiden,

stellt sich für einzelne Wirtschaftsbranchen unterschiedlich. Im Zuge des sozioökonomischen

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

Strukturwandels ist für viele Städte jedoch die Wissensökonomie zum entscheidenden Motor

wirtschaftlicher Entwicklung geworden. Welche Faktoren den Standortwettbewerb unter die-

sen Vorzeichen wesentlich bestimmen, interessiert nicht nur die regionalökonomische Wis-

senschaft, sondern auch die städtische Wirtschaftsförderung und die Lage produzierende

Immobilienwirtschaft.

Prominente Wissenschaftler wie Robert Lucas (1998), Edward Glaeser (2000) und Richard

Florida (2002) gehen davon aus, dass die Attraktivität von Stadtregionen für qualifizierte Ar-

beitskräfte zum entscheidenden Faktor ihrer Wettbewerbsfähigkeit wird. Richard Florida geht

sogar so weit zu behaupten, dass sich das klassische Muster der Standortwahl – Arbeitskräf-

te folgen den Arbeitsstätten – umzukehren beginnt: Firmen folgen immer häufiger den viel-

umworbenen, hochqualifizierten Arbeitskräften bzw. bevorzugen Standorte, die sich durch ih-

re Attraktivität als Wohn- und Arbeitsumfeld auszeichnen.1 Für die städtische Wirtschafts- und

Stadtentwicklungspolitik verändert das in wichtigen Punkten die Perspektive. Richard Florida

(2002) bezeichnet dies als den Wandel von herkömmlichen ‚low-cost Strategien’ zu ‚high qua-

lity Strategien’. Diese setzten gezielt auf die Förderung der Attraktivität der Städte für Kreative

und Hochqualifizierte.

Dieser Perspektivwechsel ist auch anhand der aktuellen Planungsdebatte und einer verän-

derten Aufmerksamkeit der Städte für die Thematik nachzuvollziehen. Immer mehr Städte

und Regionen untersuchen nicht nur ihre kreativen Branchen (die vielen Kulturwirtschaftsbe-

richte – u.a. auch in Berlin – für einen Teil der Kreativwirtschaft sind ein Zeichen dafür), son-

dern entwickeln Förderungsstrategien.

Ein entscheidendes Problem ist allerdings, dass trotz aller Aufmerksamkeit die empirische

Grundlage der Debatte häufig eher dünn ist. Die Begriffe sind nicht eindeutig, so dass die Ab-

grenzungen wechseln und darüber hinaus ist die amtliche Statistik nicht in einer Weise ver-

fügbar, die empirische Untersuchungen leicht machen würde. Daher spielt viel „gefühlte“ Em-

pirie und anekdotische Evidenz eine Rolle. Bezeichnenderweise ist der Mangel an verlässli-

cher Empirie dort besonders hoch, wo es um die konkreten Zusammenhänge von räumlichen

Strukturen und Anziehungskraft auf die Kreative Klasse geht. Die zahlreichen Studien, die

(mindestens Teile von) Floridas Thesen mit eigenen empirischen Methoden sowohl für die

USA, als auch für andere Länder (für Deutschland siehe z.B. Fritsch und Stützer 2006) zu

überprüfen suchten, haben sich weitestgehend auf den Zusammenhang zwischen wirtschaft-

lichem Erfolg von Stadtregionen und ihren Anteilen an der Kreativen Klasse konzentriert. 1 Ein kürzlich in einem Schwerpunktheft zur Stadtentwicklung des Wirtschaftsmagazins brandeins erschienener Beitrag titelte:

„Die Standortentscheidung. Arbeiten kann man heute überall. Deshalb stellt sich für viele die Frage: Wo will ich leben?“ (brandeins Heft 10, 2009, S. 74). So treffend wie hier die neue Bedeutung der Lebensqualität für den wirtschaftlichen Erfolg von Städten und Regionen bezeichnet ist, stellt sich dennoch die Frage, inwieweit ein solch hoher Freiheitsgrad in der Stand-ortwahl wirklich für die Breite der kreativ Arbeitenden vorhanden ist.

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

So sinnvoll dies zur Untermauerung (oder auch Widerlegung) eines neuen Paradigmas der

Standortentwicklung zweifelsohne ist, für viele Städte und Regionen stellt sich mangels Alter-

nativen gar keine andere Wahl, als sich mit ihrer Attraktivität für die Kreative Klasse und für

Unternehmen der Kreativwirtschaft zu beschäftigen. Das hat nicht nur damit zu tun, dass vie-

lerorts ehemals strukturprägende Industrien oder die Rohstoffwirtschaft weggebrochen sind

und dabei Räume zurückgelassen haben, die mit den Problemen häufig überfordert sind.

Vielmehr ist Lebensqualität ein Themenfeld, in dem Städte, Gemeinden und Regionen vieles

selbst in der Hand haben, in dem sie agieren und Dinge verändern können. Das heißt bei

weitem nicht, dass die Voraussetzungen überall gleich wären: ein florierendes Kulturleben

zwischen Opernhaus und subkultereller Clubszene lässt sich in Allgäuer Dörfern eben ge-

nauso wenig aus dem Hut zaubern, wie Berlin jemals ein atemberaubendes Gebirgspanora-

ma mit hunderten Kilometern anspruchsvoller Skipisten bieten wird. Und: Lebensqualität ist

nicht alles. Unter anderem auch deshalb, weil nicht überall und nicht alle Firmen (allein) den

Arbeitskräften hinterherziehen. Florida spricht diesen Aspekt gleich im ersten seiner ‚drei T’s’

an: Technologie. Verallgemeinernd könnte man diesen Indikator auch als Kapital interpretie-

ren und so den Blick darauf lenken, dass ein dynamisches wirtschaftliches Umfeld durchaus

auch eine Rolle spielt, nicht zuletzt, da sich Firmen der Kreativwirtschaft durch die Schaffung

von Szenen und gemeinsamen Arbeitskräftepools gegenseitig anziehen. Auch dies bedeutet,

dass die Ausgangsbedingungen für die Städte keineswegs gleich sind. Dennoch gibt es für

viele Orte (unterschiedliche) Handlungsmöglichkeiten. Je nach den vorhandenen Bedingun-

gen ergibt sich ein Mosaik verschiedener Handlungsfelder, in denen Schwächen bei einzel-

nen Indikatoren direkt angegangen und bei anderen durch die Entwicklung vorhandener Stär-

ken kompensiert werden können.

Um diese Handlungsfelder klarer in den Blick nehmen zu können, ist jedoch eine Analyse der

konkreten räumlichen Konstellationen der Standortausprägung und Standortwahl der Krea-

tivwirtschaft unabdingbar. Dies bedeutet, über die Ebene des Vergleichs von Stadtregionen

hinauszugehen und sich mit städtischen Teilräumen, Quartieren und insbesondere auch mit

Immobilien auseinanderzusetzen. Da solche Analysen und verbreitet auch das dafür nötige

Datenmaterial derzeit echte Mangelware sind, haben sich teilweise stark überzeichnete Kli-

schees der Arbeitskultur und der Standortpräferenzen von Kreativen etabliert.

Die vorliegende Studie wird keinesfalls ausreichen, um einige dieser Zerrbilder aus der Welt

zu schaffen, das war auch nicht der gestellte Anspruch. Vielmehr soll es hier darum gehen,

innerhalb des übergreifenden Forschungszusammenhangs um die Bedeutung der Creative

Class als Zukunftsoption für die Städte, den Schwerpunkt auf die Analyse von Standortstruk-

turen und Standortpräferenzen auf den Maßstabsebenen Quartier und Immobilie zu legen.

Neben dieser Betonung der räumlichen Zusammenhänge gehören zu den Besonderheiten

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

der vorliegenden Studie die Untersuchung auch der Angebotsseite des Immobilienmarktes

unter strategischen Gesichtspunkten der Ausrichtung auf Mieter der Kreativwirtschaft sowie

ein Blick auf den Zusammenhang räumlicher Nähe und Vernetzung bzw. Kooperation.

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

1.2. Hintergrund der Studie

Die vorliegende Studie baut auf den Ergebnissen des im Herbst 2008 abgeschlossenen For-

schungsprojekts „Creative Class in Berlin – Branchenstrukturen und Standortverhalten der

Berliner Kreativwirtschaft“ auf.

Das genannte Projekt im Auftrag der Orco Germany und der Berlin Partner GmbH war eine

quantitative Befragung von knapp 9.000 Unternehmen aus den Branchen

1. Architektur, Planung, kulturelles Erbe,

2. Buch- und Pressemarkt (Buch- und Zeitschriftenverlage, Nachrichtenagenturen, Druck),

3. Darstellende Kunst (Tanzschulen),

4. Design (Produkt-, Mode-, Grafik- und Kommunikationsdesign, Innendekoration)

5. Film, Fernsehen, Rundfunk,

6. Forschung, Entwicklung, Wissenschaft,

7. Galerien,

8. Musikwirtschaft (Musikverlage, Tonstudios, Clubs, Konzertbühnen, Veranstalter),

9. Rechtsberatung,

10. Software, IT (Softwareentwickler und -verleger),

11. Wirtschaftsberatung und

12. Werbung und PR.

Obwohl die Ergebnisse auch vor dem Hintergrund eines quantitativ (Beteiligung von 22,4%)

wie qualitativ (Anteile der Branchen an der Grundgesamtheit) außerordentlich zufriedenstel-

lenden Rücklaufs keinesfalls als unzureichend bezeichnet werden können, gab es Anlass, sie

durch eine vertiefende Untersuchung zu ergänzen.

Zentral sind hier insbesondere drei Aspekte: erstens war die Ausgangsstudie als quantitative

Untersuchung zwangsläufig mit den für diese Form der Befragung typischen Restriktionen

behaftet. Der möglichst geringe Aufwand für die Bearbeitung geht zum Teil auf Kosten der

Detailschärfe und die Beantwortungssituation erlaubt keine Nachfragen oder Erläuterungen.

Dies hatte bereits nahegelegt, eine qualitative Befragung zur Anreicherung und Vertiefung

bestimmter Gesichtspunkte durchzuführen.

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

Zweitens hat die Analyse der räumlichen Verteilung der Firmen eine Reihe von Schwerpunkt-

orten offengelegt, an denen sich kreative Firmen konzentrieren. Es lag daher nahe, sich die-

sen Adressen näher zu widmen.

Drittens war mit dieser Orientierung auf die Clusterstandorte der Kreativwirtschaft Berlins die

immobilienökonomische Dimension in den Mittelpunkt gerückt und so sollte dieser Markt nicht

mehr nur von der Seite der Nachfrager her untersucht werden, sondern auch von der Ange-

botsseite her.

Weitere Themenbereiche der Ausgangsstudie, für die eine Vertiefung sinnvoll erschien, wa-

ren unter anderem

die Frage der Bedeutung und der Formen der Netzwerkbildung und ihrer Unterstützung

durch räumliche Nähe,

die Rolle von großen oder zumindest wichtigen „Ankerunternehmen“ und „Meinungs-

machern“ und

die Frage nach den Interventionsmöglichkeiten der öffentlichen Hand.

Ein Beispiel für eine Vernetzung verschiedener Themenbereiche ist der Versuch, einen Ein-

druck darüber zu gewinnen, ob und inwieweit sich die unternehmerische Standortwahl von

der Perspektive auf Agglomerationseffekte zu einer Strategie der Orientierung an Wohnort-

präferenzen der Beschäftigten ändert.

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

2. Herangehensweise, Methodik, Teilnehmerfeld

2.1. Methoden

Ziel der vorliegenden Vertiefungsstudie ist es, die quantitativen Ergebnisse der 2008 abge-

schlossenen Untersuchung „Creative Class in Berlin“ qualitativ zu fundieren, um die unter-

schiedliche Attraktivität verschiedener Immobilien und Quartiere für kreative Unternehmen

näher zu untersuchen. Zentrales Analyseverfahren und Kern der Vertiefungsstudie bilden da-

her 29 qualitative, halbstandardisierte Experteninterviews: 19 Interviews mit Geschäftsführern

oder leitenden Angestellten von Kreativunternehmen und drei weitere mit Ankerunternehmen

der Berliner Kreativwirtschaft sowie sieben Interviews mit den Vermietern der entsprechenden

Gewerbeimmobilien. Zu Experten zählen in diesem Forschungsvorhaben Akteure, die auf-

grund ihrer beruflichen Position selber Standortentscheidungen des Unternehmens getroffen

haben oder Einblicke in die Unternehmensentscheidungen besitzen. Für das Forschungsinte-

resse ist der verbale Zugang durch ein Gespräch von besonderer Relevanz, da sich subjekti-

ve Bedeutungen kaum oder nur schwer aus Beobachtungen oder quantitativen Befragungen

ableiten lassen und die Subjekte selbst als Experten ihrer eigenen Bedeutungsinhalte gelten.

Zudem ermöglicht diese Methode den Befragten, offen ohne Antwortvorgaben zu reagieren,

wodurch neue Erkenntnisse gewonnen und unerwartete Bezugssysteme aufgedeckt werden

können (vgl. Mayering 2002, Lamnek 1993).

Ein wesentliches Merkmal der Vorläuferstudie „Creative Class in Berlin“ war es, die räumliche

Analyse nicht anhand der „gefühlten Topographie“ der Kreativen Klasse vorzunehmen, die

sich durch Medienberichte, teilweise empirisch wenig unterlegte Zuschreibungen (z.B. Sze-

nequartier = Schwerpunkt kreativer Unternehmen) sowie eigene Erfahrung und Anschauung

als mentales Bild sehr schnell etabliert. Es wurden nicht ex ante „kreative Räume“ gesetzt

und diese dann untersucht. Vielmehr wurden zunächst alle verifizierbar existierenden Unter-

nehmen der ausgewählten Branchen identifiziert und anschließend deren Adressdaten haus-

nummernscharf gesammelt. So konnte die räumliche Verteilung der kreativen Firmen Berlins

ex post aus den Untersuchungsergebnissen heraus abgebildet werden.

Die Ergebnisse dieser räumlichen Analyse haben im Wesentlichen die Herangehensweise

der vorliegenden Studie bestimmt: der Fokus sollte auf die Schwerpunktadressen der Berliner

Kreativwirtschaft gelegt werden. Ferner sollte der im Rahmen standortökonomischer Untersu-

chungen ohnehin eher selten im Detail analysierte Immobilienmarkt nicht nur aus der Per-

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

spektive der Firmen (Nachfrager), sondern auch aus der Perspektive der Vermieter (Anbieter)

betrachtet werden.

Die schlussendlich erfolgte Auswahl von insgesamt sieben Standorten bedient sich aus dem

größeren Pool der im Rahmen der Ausgangsstudie identifizierten Clusterstandorte mit jeweils

mehr als zehn Firmen. Hierbei wurde jedoch eine wichtige Einschränkung vorgenommen: die

von Richard Florida zum Kreis der „Creative Professionals“ und nicht zum „Creative Core“ ge-

rechneten Branchen Unternehmensberatung, Rechtsberatung und Forschung und Entwick-

lung wurden aus der Betrachtung ausgenommen. Denn erstens ist bei diesen Branchen eine

Tendenz zur homogenen Ballung zu beobachten, d.h. sie bilden verstärkt Clusterstandorte

mit Firmen derselben Branche aus, was die Untersuchung dieser Standorte sehr einseitig

gemacht hätte. Zweitens können die Ergebnisse der Vorläuferstudie in Teilen so interpretiert

werden, dass sich die Branchen der „Creative Professionals“ zumindest in Fragen der Stand-

ortwahl doch stärker von den Branchen des „Creative Core“ unterscheiden und teilweise ei-

gene, hoch spezifische Standortmuster und Standortanforderungen haben.

Dass die Tätigkeiten auch in diesen Branchen von kreativer Anwendung von Wissen und

Know-How geprägt sind, bleibt hiervon völlig unbenommen und soll auch nicht in Zweifel ge-

stellt werden. Aber für eine Untersuchung von Schwerpunktorten der Kreativwirtschaft mit ei-

ner begrenzten Zahl zu analysierender Standorte war die Beschränkung auf den „Creative

Core“ notwendig. Wie viel dafür spricht, auch in Zukunft beide Bereiche stärker getrennt zu

untersuchen, ist eine Frage, die durchaus eine ganz eigene Untersuchung verdient hätte. Ei-

ne stärkere Trennung diente im Übrigen auch der Vereinheitlichung der Begrifflichkeiten, die,

wie Besecke (2009: 7ff.) zeigt, ganz erheblich durcheinander gehen.

Die erste empirische Phase des Forschungsprojektes diente zur Sondierung des Feldes und

zur Auswahl der Clusterstandorte. Im Juli 2009 wurde daher der Datenpool der ersten Studie

durch Internetrecherche, Vermieterauskünfte sowie eigene Erhebungen vor Ort im Rahmen

der vorliegenden Vertiefungsstudie modifiziert. Der Datenabgleich zeigte eine relativ hohe,

wenn auch nicht unverhältnismäßige Fluktuation von Unternehmen, so dass einige Schwer-

punktorte zwar einen Wandel in ihrer Branchenstruktur erlebt haben, nicht jedoch einen Be-

deutungsverlust als Standorte der Kreativwirtschaft insgesamt erlitten. Ausgeschlossen wur-

den dagegen Spezialstandorte wie z.B. Adlershof oder das Borsigviertel in Tegel, an denen

Flächen in öffentlichem Eigentum sind und unter anderem durch massive öffentliche Förde-

rung und kommunale Belegungspolitik spezielle Rahmenbedingungen geschaffen wurden.

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

Folgende Standorte werden im Rahmen der vorliegenden Studie untersucht:

die Hackeschen Höfe in Berlin Mitte,

der Bülowbogen in Berlin Schöneberg,

der Spreespeicher in Berlin Friedrichshain,

das Wasserschloss in Berlin Kreuzberg,

der Orco-GSG Hof Schlesische Str. 27 in Berlin Kreuzberg,

der Orco-GSG Hof Waldemarstr. 34A bis 37A in Berlin Kreuzberg sowie

der Orco-GSG Hof Helmholtzstr. 2-9 in Berlin-Charlottenburg.

Diese Auswahl war von verschiedenen, z.T. auch ganz pragmatischen Faktoren bestimmt.

Dazu zählte unter anderem ganz schlicht die Verfügbarkeit von Informationen über die Ver-

mieter und deren Teilnahmebereitschaft. Grundsätzlich sollte auf Seiten der Vermieter ein

möglichst ausgewogenes Verhältnis zwischen Standorten des Großanbieters Orco-GSG und

Standorten unabhängiger Einzeleigentümer bestehen. Ferner waren sowohl Clusterstandorte

zu untersuchen, die in Quartieren mit einer hohen Zahl kreativer Firmen liegen, als auch sol-

che, die eher isoliert und etwas fernab der Kreativquartiere liegen (Bülowbogen und Orco-

GSG Hof Helmholtzstr.). Die Hackeschen Höfe wurden ausgewählt, da sie als vielleicht emb-

lematischste Immobilie der Spandauer Vorstadt so etwas wie das Aushängeschild eines

Quartiers mit einer ausgesprochen hohen Dichte an kreativen Firmen sind. Für die Wahl des

Spreespeichers sprach die Tatsache, dass hier eines der in der Ausgangsstudie identifizier-

ten Ankerunternehmen, Universal, seine Deutschlandzentrale hat und sich mit MTV und VIVA

weitere Ankerunternehmen in direkter Nachbarschaft befanden. Um auch einen Blick auf die

Frage der Wahrnehmung von Nähe und von Stadträumen als zusammenhängende Quartiere

werfen zu können, wurde zusätzlich das Kreativquartier entlang der Schlesischen Straße in

die Untersuchung aufgenommen (Wasserschloss und Orco-GSG Hof Schlesische Str.). Der

Gewerbehof Waldemarstraße als Vertreter eines der ältesten Kreativquartiere Berlins rund

um die Kreuzberger Oranienstraße rundet das Bild ab.

Bei der Auswahl der Gesprächspartner wurde versucht, die Branchenstruktur des jeweiligen

Standorts in etwa abzubilden, sofern dies angesichts der teils sehr unterschiedlichen Ant-

wortbereitschaft möglich war. Um es vorwegzunehmen: dieser Anspruch konnte nur selten

wirklich eingelöst werden. Tatsächlich war es sogar unmöglich, an allen Standorten die iden-

tische Anzahl an Interviews durchzuführen, wenn trotz aller Beharrlichkeit nicht genügend

Teilnehmer gewonnen werden konnten.

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

So wurden letztlich

in den Hackeschen Höfen vier,

im Bülowbogen drei,

in den Spreespeichern zwei,

im Wasserschloss drei,

im GSG-Hof Schlesische Str. zwei,

im GSG-Hof Waldemarstr. zwei und

im GSG-Hof Helmholtzstr. drei

Mieterinterviews durchgeführt. Darüber hinaus zeigten sich nur drei identifizierte Ankerunter-

nehmen teilnahmebereit.

Auch da die Untersuchung von vornherein nicht auf Repräsentativität im Sinne der Möglich-

keit zu Rückschlüssen auf die Gesamtheit der Berliner Kreativwirtschaft ausgelegt war und

sein konnte, ist der Anspruch, bei den Mieterinterviews die Branchenstrukturen der jeweiligen

Standorte in etwa wiederzuspiegeln zwangsläufig schnell fallen gelassen worden. Dies gilt es

unbedingt bei der Betrachtung der Ergebnisse zu bedenken. Die Untersuchung bietet viele

der typischen Vorteile qualitativer Interviews, sie stellt aber keine uneingeschränkt verallge-

meinerungsfähigen Resultate zur Verfügung. Die Ergebnisse können etwas über die betrach-

teten Standorte aussagen und im Vergleich der Standorte können Thesen über einzelne Zu-

sammenhänge aufgestellt werden. Die Aussagen sind für sich genommen valide, da sie Hal-

tungen, Meinungen und Einschätzungen der befragten Vermieter und kreativen Mieter wie-

dergeben. In ihrer Interpretation ist nur darauf zu achten, sich nicht zu weit von den tatsäch-

lich abgefragten Inhalten zu entfernen.

Alle Interviews wurden in direkten persönlichen Gesprächen durchgeführt. Es ist uns bis auf

drei Fälle immer gelungen, bei den teilnehmenden Firmen die Geschäftsführer zu intervie-

wen. Da diese insbesondere in kleinen und mittleren Unternehmen für Standortentscheidun-

gen verantwortlich zeichnen, war dies von entscheidender Bedeutung. Bei den Vermietern

wurden bis auf den Großanbieter Orco-GSG ebenfalls immer die Geschäftsführer befragt. Im

Falle der Orco-GSG wurden die für die Vermietung der jeweiligen Immobilien Verantwortli-

chen interviewt.

Der für die Studie entwickelte Gesprächsleitfaden wurde so aufgebaut, dass neben dem Feld

für die Protokollierung der Antworten bereits ein Operationalisierungsvorschlag enthalten war.

Dies hat in keinem Fall die schriftliche Aufnahme der Antworten ersetzt oder die Berücksichti-

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

gung abweichender Antworten verhindert. Doch konnte die Auswertung somit erleichtert wer-

den.

Die Gliederung des Gesprächsleitfadens für die Mieter erfolgte in die Abschnitte

Hintergrunddaten,

Entdeckung des Standorts und Standortwahl,

Quartier und lokale Einbettung,

Standort/ Immobilie und harte und weiche Standortfaktoren,

Mietkonditionen, Angebotsbestandteile und Spezialisierung des Angebots sowie

Veränderungsbedarf, Rolle von Vermietern und kommunaler Politik.

Diese Gliederung der Interviewleitfäden gibt gleichzeitig auch die Gliederung der Ergebnis-

darstellung im Großteil des vorliegenden Berichts vor. Der Aufbau der Interviews erfolgte wei-

testgehend dem idealtypischen Gesprächsverlauf folgend. In der Praxis jedoch wurde die

Reihenfolge der Fragen flexibel an die Gesprächssituation angepasst und vor dem Hinter-

grund des Forschungsthemas wurden spontan Ad-hoc-Fragen formuliert.

Die Vermieter wurden ihrerseits gebeten, ihre Sicht auf Kreative als Zielgruppe ihres Ange-

bots bzw. ihre Sicht auf den Spezialisierungsgrad ihres Angebots für Kreative darzustellen

und sich ebenfalls zu den Standortvor- und -nachteilen von Quartier und Immobilie sowie zum

Veränderungsbedarf zu äußern. So sollte durch eine hohe Zahl von an beide Gruppen mehr

oder weniger identisch gestellten Fragen auch geprüft werden, an welchen Punkten mögli-

cherweise fundamentale Unterschiede in der jeweiligen Einschätzung vorliegen.

Für die Ankerunternehmen wurde ein eigener Leitfaden erarbeitet, indem der inhaltliche Kon-

text etwas stärker aufgeweitet wurde. Neben Fragen zum Hintergrund der Entscheidung für

den aktuellen Standort ging es auch darum, die Rolle Berlins als Makrostandort in den Vor-

dergrund zu stellen, da im Falle der Ankerunternehmen einerseits eine stärker großmaßstäb-

liche Standortsuche, andererseits ein höheres strategisches Gewicht dieser Frage vermutet

werden konnte. Annähernd deckungsgleich, wenn auch verkürzt, erfolgten die Abfrage der

Einschätzungen zu den Standortqualitäten von Quartier und Immobilie sowie die Fragen nach

der räumlichen und inhaltlichen Struktur der Netzwerkbeziehungen. Während „normale“ Mie-

ter und Vermieter gebeten wurden, Anzahl und Namen ihnen bekannter Ankerunternehmen in

der Standortumgebung zu nennen, wurden die Ankerunternehmen selbst danach gefragt, ob

und wie sie ihre Rolle als Ankerunternehmen wahrnehmen.

Die Gespräche wurden in aller Regel von zwei Interviewern geführt, um gegenseitige Behin-

derungen zwischen Gesprächsführung und -protokollierung auszuschließen. Nur in wenigen

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

Fällen konnte dies nicht gewährleistet werden. Die Dauer der Interviews war individuell sehr

verschieden und stark von Gesprächsbereitschaft, Sprachstil und zur Verfügung stehender

Zeit der Teilnehmer bestimmt. Das kürzeste Interview dauerte 20 Minuten, das längste etwa

zwei Stunden. Seitens der Interviewer wurde die Gesprächsdauer nur dann signifikant beein-

flusst, wenn die Teilnehmer auf zeitliche Beschränkungen hingewiesen hatten (was freilich

nicht selten der Fall war). Häufig konnten sich die Gespräche in einer ungezwungenen Atmo-

sphäre frei entfalten und die der Untersuchung gewidmete Zeit fiel oft überraschend hoch

aus.

Die protokollierten Interviews wurden anschließend anhand von Inhaltsanalysen ausgewertet.

Dabei wurde die Technik der inhaltsanalytischen Zusammenfassung angewendet. Diese

Auswertungstechnik hat das Ziel, das Material so zu reduzieren, dass die wesentlichen Inhal-

te erhalten bleiben, durch die Abstraktion ein überschaubares Ergebnis liefern, das immer

noch ein Abbild des Grundmaterials ist (Mayering 2002). Die dafür formulierten Kategorien

wurden mit Bezug auf die Fragestellung und geleitet von den Ergebnissen der vorherigen

Studie interpretiert. Diese Methode hat den Vorteil, dass sie offen für während der Textbear-

beitung ermittelte Kategorien ist (Lamnek 1993).

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

2.2. Annahmen

Im folgenden Abschnitt sollen zu den in der Befragung untersuchten Themen einige Grund-

annahmen und Hypothesen formuliert werden. Die Annahmen werden bewusst nur teilweise

aus den Ergebnissen der Vorläuferstudie abgeleitet. In Teilen werden sie durch Annahmen

ergänzt, welche die öffentliche Debatte und auch auszugsweise die Literatur widerspiegeln.

Die Annahmen beruhen somit nicht ausschließlich auf empirischen Ergebnissen, gerade weil

dies im Zusammenhang der urbanen Kreativwirtschaft eine so große Rolle spielt sollen auch

anekdotische Evidenz und Bauchgefühl (auch das eigene!) berücksichtigt werden.

2.2.1. Allgemein: Perspektivunterschiede zwischen Mietern und Vermietern

Mietersicht – Vermietersicht: es werden sich deutliche Unterschiede in der Bewertung

der Eignung und Qualitäten der Standorte für Kreative und, wichtiger, der für die An-

siedlung von Kreativen entscheidenden Faktoren ergeben. Es wird davon ausgegan-

gen, dass auf Seiten der Immobilienanbieter stärker noch als im öffentlichen Diskurs

über Städte und Kreativwirtschaft Klischees und Bauchgefühl statt Empirie über die

Standortpräferenzen kreativer Unternehmen dominieren. Damit soll der Immobilien-

wirtschaft nicht schlichtweg mangelnde Professionalität unterstellt werden. Denn ers-

tens ist der Mangel an Empirie auf der Mikroebene nur in Teilen auf mangelndes Inte-

resse der Immobilienwirtschaft zurückzuführen: die räumliche Wissenschaft hat hier

selbst wenig Initiative gezeigt. Zweitens kann Bauchgefühl, das sich auf langjährigen,

engen und direkten Kontakt mit der Zielgruppe gründet, in der Immobilienwirtschaft

sogar als essentiell angesehen werden und muss nicht trügerischer sein, als interpre-

tationsbedürftige Zahlen. Dennoch kann für die Untersuchung angenommen werden,

dass diese Art des „qualifizierten Bauchgefühls“ erstens bei Weitem nicht bei allen

Vermietern vorhanden ist und zweitens auch wenn es vorhanden ist, differenziertere

Kenntnisse (und sei es nur als Zusatzwissen) aus konkreten Befragungen nicht erset-

zen kann. Es wird deutliche Unterschiede zwischen den Vermietern nach dem konkre-

ten Interesse an der Kreativwirtschaft als Zielgruppe geben und entsprechend werden

sich die Kenntnisse über die Anforderungen dieser Branche unterscheiden.

Mieter und Vermieter sprechen nicht die gleiche Sprache: Bedient man die stark über-

zeichneten Stereotypen vom mindestens unkonventionellen Lebens- und Arbeitsstil

der Kreativen einerseits und dem eher etwas biederen Image des klassischen Immobi-

lienvermieters andererseits, so ist davon auszugehen, dass sich die Kommunikation

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

zwischen beiden Seiten des Immobilienmarktes als schwierig beschreiben lässt. So-

weit wie gesagt das Klischee, und das soll hier zunächst die Hypothese bilden. Von In-

teresse ist nicht nur, inwiefern diese Bilder übertrieben sind, sondern auch welche

Konsequenzen wirklich aus diesen Milieuunterschieden erwachsen bzw. ob diese

nicht zugunsten einer klaren Rollenverteilung akzeptiert oder sogar erwünscht werden.

2.2.2. Mieter

A Entdeckung und Motive der Standortwahl

Entdeckung: Systematische Suche und Schneeballprinzip. Wie werden Kreative auf

Ihre Standorte aufmerksam? Verbreitet wird angenommen, für Kreative spielte nur

Mundpropaganda eine Rolle und Standorte würden über Netzwerke und Szenen ent-

deckt. Als ein Ergebnis der Vorläuferstudie konnte diese These nicht in ihrer vollen

Tragweite bestätigt werden, denn auch unter kreativen Unternehmen spielt die syste-

matische Standortsuche die dominante Rolle (Herkommer und Henckel 2008: 38). Al-

lerdings ist das „Schneeballprinzip“ die zweitwichtigste Form der Standortentdeckung

für Kreative, nimmt man Branchentreffpunkte, die Präsenz von Ankerunternehmen

und die Rolle der persönlichen und geschäftlichen Netzwerke und Kontakte zusam-

men. In dieser Reihenfolge wird auch die Verteilung der Antworten für die vorliegende

Untersuchung angenommen.

Standorte bedingen Unterschiede in der Bedeutung von Schneeballprinzip und syste-

matischer Suche: Die gewählten Untersuchungsstandorte sind hinsichtlich der Quar-

tiere, in denen sie liegen, sehr unterschiedlich. Faktoren, wie die Branchenbeliebtheit

und Prägung als „Kreativquartier“ werden starken Einfluss darauf nehmen, ob Stan-

dorte verstärkt über Mundpropaganda und Netzwerke gefunden werden oder über

systematische Suchmethoden.

Ankerunternehmen spielen eine Rolle für die Standortsuche (direkt/indirekt): Speziell

für Firmen in direkter Kooperationsbeziehung mit bedeutenden Ankerunternehmen der

Kreativwirtschaft ist eine große räumliche Nähe zu diesen Firmen von Bedeutung.

Auch indirekt kann die Nähe zu Ankerunternehmen als möglicher Ansiedlungsgrund

gelten, insbesondere da, wo etwa eine Reihe von Ankerunternehmen und ihre Koope-

rationspartner tatsächlich ein räumlich eingegrenztes kreatives Milieu, eine Szene

ausbilden. Ein Ergebnis der Vorgängeruntersuchung war, dass für etwa die Hälfte der

Firmen zumindest ein Potenzial für die Ausrichtung von Standortentscheidungen an

Meinungsmachern und Branchentreffpunkten vorhanden ist (Herkommer und Henckel

2008: 64). Auch hier kann ein entscheidender Einfluss der unterschiedlichen Lage im

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

Stadtraum angenommen werden, denn wo keine Ankerunternehmen ansässig sind,

haben sie auch keine Bedeutung für die Standortwahl anderer Firmen.

Welche Faktoren geben letztlich wirklich den Ausschlag? Fernab der folgenden Diffe-

renzierungen im Detail und auch aller komplizierten Bewertungsarithmetiken sollen in

der Untersuchung zunächst Kernmotive der Standortwahl identifiziert werden. An die-

se Frage wird ohne genaue vorab getroffene Annahmen herangegangen. Im Verhält-

nis der quartiersbezogenen zu den immobilienbezogenen Quartieren wird jedoch da-

von ausgegangen, dass die Bedeutung der Wahl des Quartiers und auch der Lage im

Quartier die Bedeutung der immobilienbezogenen Faktoren übertrifft.

B Quartier: Lokale Einbettung

Die Präferenzsysteme für die Wahl des Wohn- und Arbeitsortes gleichen sich an,

weshalb ein Potenzial für gewerbenahe Wohnflächen entsteht: als ein wichtiges und

so nicht erwartetes Ergebnis der Ausgangsuntersuchung ergab sich, dass die Nähe

zum Wohnort der Geschäftsführung ein zentrales Motiv der Standortwahl ist (vgl. Her-

kommer und Henckel 2008). Die Fragestellung sollte erneut aufgegriffen und stärker

differenziert werden. Als Annahme für die vorliegende Studie wird davon ausgegan-

gen, dass sich eine Tendenz zu starker lokaler Einbettung auch hinsichtlich der Integ-

ration von Wohnen und Arbeiten auf Quartiersebene ergibt. Bei sehr hoher Deckungs-

gleichheit der Präferenzen für die Charakteristik von Wohn- und Arbeitsort ergäben

sich für Immobilienanbieter unter Umständen Potenziale für ein integriertes Angebot

von Wohn- und Arbeitsflächen bzw. die Ergänzung der Gewerbeflächen um Wohnun-

gen. Eine Verzerrung in der Bewertung der Nähe zum Wohnort wurde vermieden, da

anders als in der Vorläuferuntersuchung keine Firmen befragt wurden, deren Standor-

te mit der Wohnung der Geschäftsführung identisch sind.

Erreichbarkeit: im Citybereich kein entscheidender Faktor, da eine gute Nahverkehrs-

anbindung als selbstverständlich vorausgesetzt wird, Die Qualität der Nahverkehrser-

schließung wurde in der Ausgangsuntersuchung noch vor der PKW-Erreichbarkeit als

besonders wichtiger Faktor in Standortentscheidungen identifiziert (vgl. Herkommer

und Henckel 2008). In der vorliegenden Untersuchung weichen die Ausgangsbedin-

gungen ab: es werden nur Standorte in der Innenstadt untersucht, so dass eine gute

ÖPNV-Erschließung möglicherweise schlicht vorausgesetzt wird.

(Vorhandene) Netzwerke spielen eine entscheidende Rolle bei der Wahl des Quar-

tiers: Die eigene Position im geschäftlichen Netzwerk durch größere räumliche Nähe

und die Erhöhung von Kopräsenz zu stärken, wird als eine mögliche standortentschei-

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

dende Strategie von Firmen angesehen. Ankerunternehmen können hier eine Magnet-

funktion übernehmen, indem sie eine Reihe von Kooperationspartnern in ihr lokales

Umfeld einbetten. Dennoch: eines der am meisten überraschenden Ergebnisse der

Ausgangsstudie war, dass Nähe zu Kooperationspartnern sowie zu Auftraggebern im

Vergleich zu oben genannten Faktoren wie ÖPNV-Erreichbarkeit, PKW-Erreichbarkeit

und Nähe zum Wohnort für unerwartet wenig wichtig befunden wurde (Herkommer

und Henckel 2008: 57). Dieser Fragestellung sollte daher erneut nachgegangen wer-

den. Die Bewertung dieser auch inhaltlich sehr unterschiedlichen Fragen erfolgte in

der vorliegenden Studie getrennt voneinander und diente auch dem Versuch, die Fak-

toren zueinander in Beziehung zu setzen.

Für Firmen ohne bestehende Netzwerke am Standort beeinflusst die Kapazität von

Quartieren, den schnellen Aufbau von Netzwerken zu unterstützen, die Standortwahl:

Wo Firmen nicht auf bestehende Netzwerke zurückgreifen können, wählen Sie Quar-

tiere, in denen sie schnell neue eigene Netzwerke aufbauen oder an bestehende

Netzwerke andocken können.

Informelle Formen der Kooperation überwiegen gegenüber formalisierten: mit dieser

These wird eines der klassischen Klischees über die Arbeitskultur der Kreativen über-

nommen. Es wird nicht erwartet, dass dieses Klischee unzutreffend ist, vielmehr sollen

hierzu nähere Hintergründe im Ansatz untersucht werden.

Das Vertrauen, das für informelle Kooperationsformen nötig ist, stellt sich lokal her: im

Anschluss an die Annahme, dass informelle Kooperationsformen dominieren kann da-

von ausgegangen werden, dass sich das dazu notwendige Vertrauen auch zu einem

großen Teil lokal herstellt. Lokale Einbettung und räumliche Nähe können als wichtige

Bedingungen dafür gelten, dass die spezifischen Formen der Zusammenarbeit bzw.

auch der Auftragsverhältnisse der Kreativen in der Regel als funktionierend begriffen

werden.

Die Standortwahl ist auch ein Teil der Imagestrategie der Firmen, insbesondere im

Falle der Schwerpunktorte der Branche: besonders in Ökonomien, in denen geschäft-

liche und soziale Netzwerke eine hervorgehobene Rolle spielen, werden Quartiere ge-

rade über die Präsenz von Branchenführern und Meinungsmachern zu bedeutenden

Imageträgern für alle dort ansässigen Firmen. Hier ist das Verhältnis von Immobilie zu

Quartier von besonderem Interesse, da sich Image- und Distinktionsgewinne sowie

Identifizierungsangebote auf ganz unterschiedlichen räumlichen Ebenen realisieren

lassen. Es ist davon auszugehen, dass dieser Imagefaktor auch nicht zwingend

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

gleichgerichtet zwischen Immobilie und Quartier funktionieren muss und vielmehr das

Image der Immobilie das des Quartiers überdecken kann oder umgekehrt.

C Immobilie

Harte Standortfaktoren

Mietpreise sind nur vermeintlich alles entscheidend, sie spielen stattdessen eher die

Rolle des Züngleins an der Waage. „Hauptsache zentral und billig“, so muss die Hypo-

these lauten, folgt man der öffentlichen Wahrnehmung über die Standortwahl von

Kreativen. Bereits in der Ausgangsstudie konnte jedoch gezeigt werden, dass sich

diese These empirisch in dieser Schärfe keineswegs stützen lässt (vgl. Herkommer

und Henckel 2008). Gleichwohl werden Erhebungen zur Bedeutung von Mietpreisen in

Standortentscheidungen wohl nie zum Ergebnis haben, dass diese unwichtig sind. Un-

ter der Annahme, dass die Preise zwar nicht unwichtig sind, aber auch kein primäres

Entscheidungs- und Suchkriterium bilden, soll diese Frage genauer untersucht wer-

den.

Flächengröße ist nicht ausschlaggebend: es wird angenommen, dass für kreative Un-

ternehmen bei der Größe der bezogenen Fläche eher Kompromisse gemacht werden

als bei anderen Faktoren, z.B. bei den Mietkosten. Flächenvolumen sind eher eine

vermittelnde Größe, sie werden angepasst, um bei anderen Faktoren die eigenen

Wünsche besser realisieren zu können (z.B. kleine Fläche mit hohem Quadratmeter-

preis, um bei eingeschränktem absoluten Mietkostenbudget eine bestimmte Lage rea-

lisieren zu können). Auch wenn dies so nicht im Detail abgefragt wurde, enthalten die

Ergebnisse der Vorgängeruntersuchung deutliche Hinweise in diese Richtung (vgl.

Herkommer und Henckel 2008).

Lage/Immobilie als tatsächlich wichtigste Zielgröße: als eigentlich ausschlaggebend

wird die Möglichkeit angenommen, eine bestimmte Lage zur realisieren. Herauszufin-

den, auf welcher räumlichen Maßstabsebene sich diese Frage entscheidet, wird eben-

falls ein Ziel der vorliegenden Studie sein.

Lage innerhalb der Immobilie spielt nur bei funktionalen Gründen eine Rolle: Solange

nicht Faktoren wie der Bedarf nach Verkaufsflächen (-> Erdgeschosszonen, Straßen-

lage) oder Lärmempfindlichkeit/Lärmerzeugung (-> Remisen, Dachgeschosse etc.) ei-

ne zentrale Rolle für die Geschäftsabwicklung spielen, wird die Lage innerhalb der

Immobilie eindeutig nachrangig gesehen.

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

Ein Angebot spezialisierter Mietkonditionen und besonderer Leistungen ist nur teilwei-

se eine wichtige Rahmenbedingung für Kreative: wenngleich flexible Konditionen und

insbesondere flexible Möglichkeiten der Flächenanpassung Kreativen wichtig sind,

werden darüber hinausgehende spezialisierte Angebote bzw. erweiterte Services

(noch) kaum nachgefragt (vgl. Herkommer und Henckel 2008). Unter anderem dieser

Faktor führt dazu, dass von Vermieterseite bisher nur in geringem Umfang speziali-

sierte Angebote gemacht werden. Im Widerspruch dazu steht der Versuch, mit wenig

spezialisierten Zusatzdienstleistungen zusätzliche Erträge zu generieren.

Weiche Standortfaktoren

Atmosphäre am Standort ist nicht unwichtig, jedoch steht hinter dem Begriff ein eher

diffuses Bild: es kann nicht davon ausgegangen werden, dass eine einheitliche Vor-

stellung von angenehmer, das eigene Arbeiten womöglich sogar unterstützender At-

mosphäre existiert. Angesichts der Vielzahl unterschiedlicher Standorttypen, die sich

im Ergebnis der Ausgangsuntersuchung „Creative Class in Berlin“ nachzeichnen las-

sen, wird angenommen, dass die Bewertung von Atmosphäre genauso individuell

ausfallen wird wie die Haltung zu der Frage, welche unmittelbare Wirkung auf den

Geschäftserfolg dieser Faktor haben könnte. Ferner wird auch davon ausgegangen,

dass eine Öffnung der Standorte zum öffentlichen Raum als spezifische Ausprägung

des Faktors „Atmosphäre“ seitens der kreativen Unternehmen nachgefragt wird.

Altbau, konkreter: Industriearchitektur ist wichtig: da ausschließlich Standorte in alten

Gewerbe- und Industriehöfen untersucht werden, wird eine klare Präferenz dieser Ar-

chitekturform angenommen. Diese Annahme gehört klar zum zentralen „Erzählstrang“

der alten Klischees über Kreative. Inwiefern selbst von Mietern solcher Architekturen

jedoch unter Umständen doch ganz andere Haltungen möglich sind, war von großem

Interesse für die Untersuchung. Hier wird sich zum Einen das Potenzial für eine Ver-

marktung andersartiger Flächen unter Kreativen zeigen. Zum Anderen werden zu-

mindest ansatzweise Aussagen darüber zu machen sein, als wie verlässlich eine gute

Vermarktungschance für die vermeintlich sichere Bank des „kreativen Gründerzeitho-

fes“ tatsächlich einzuschätzen ist.

Standorte spielen eine wichtige Rolle in der Unternehmenskommunikation: obwohl

Fragen der Atmosphäre und Architektur vielleicht kein unmittelbarer Einfluss auf den

Erfolg der eigenen Arbeit beigemessen wird, so kann davon ausgegangen werden,

dass diese Aspekte für die Imagestrategie der Unternehmen schon eine Rolle spie-

len. Gleichzeitig ist hier auch zu erwarten, dass nicht alle Unternehmen tatsächlich

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

eine Imagestrategie haben und diesem Faktor entsprechend auch keine große Be-

deutung beimessen. Grundsätzlich wird jedoch davon ausgegangen, dass die Erfah-

rungs- und Erlebnisdimension an Bedeutung gewinnt und Standorte dadurch stärker

Teil der Unternehmenskommunikation werden.

Kreatives Milieu: Treffpunkte und Außenraumgestaltung sind wichtig. Theorieansätze

der kreativen Milieus (u.a. Camagni 2001) und der Wissensökonomie legen den

Schluss nahe, dass für den Austausch von Wissen und Ideen unter Firmen in wis-

sensintensiven und kreativen Branchen räumliche Nähe und auch eine bestimmte

räumliche Infrastruktur an Treffpunkten und Aufenthaltsorten von Bedeutung sind. Für

die vorliegende Untersuchung soll deshalb angenommen werden, dass Firmen Stan-

dorte, die über solche Räume verfügen, bewusst oder unbewusst nachfragen.

Die Möglichkeit, den eigenen Standort mit zu entwickeln und zu gestalten, ist wichtig.

Es wird davon ausgegangen, dass gewissermaßen ein idealtypisches Bild des perfek-

ten Standortes existiert: die unsanierte Architektur, die nach den eigenen oder den im

Kollektiv mit anderen festgelegten Vorstellungen entwickelt und ausgebaut wird. Da

die Realisierung dieses Idealbilds ein absoluter Einzelfall ist, wird davon ausgegan-

gen, dass zumindest Möglichkeiten der Mitbestimmung in Gestaltung aber auch Be-

legungspolitik gewünscht werden.

D Veränderungsbedarf: Vermieterstrategien und Stadtentwicklungspolitik

‚Hefe im Teig’: Kreative fühlen sich instrumentalisiert von Vermietern und Stadtent-

wicklungspolitik, die gemeinsam an der Aufwertung von Quartieren arbeiten, auch

durch die Ansiedlung von Künstlern und kreativen Unternehmen. Kaum ein Thema

wird in den letzten Jahren so hitzig debattiert, wie das der Gentrification, der Aufwer-

tung von heruntergekommenen Quartieren durch (Lebens-)Künstler, Kreative und

Studenten, die anschließend – soweit die Theorie – durch Mietsteigerungen von ein-

kommensstärkeren Schichten verdrängt werden. Mehrere ‚Anti-Yuppie-Paraden’

durch Berliner Szenequartiere haben nicht nur gezeigt, wie sehr das Thema in die öf-

fentliche Wahrnehmung drängt, sondern auch, dass sich gerade kreative Firmen und

Selbstständige an der Organisation des Protests maßgeblich beteiligen. Daher wird

für die vorliegende Untersuchung angenommen, dass sich unter den befragten Mie-

tern das Gefühl breitmacht, für Wertsteigerungen und die Attraktivierung der Bestän-

de gebraucht, jedoch anschließend ‚fallengelassen’ zu werden und sich ‚den eigenen

Standort’ nicht mehr leisten zu können. Auch dem Eifer, mit dem sich kommunale Po-

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

litik mittlerweile dem Thema Kreativwirtschaft widmet, wird daher mit Skepsis begeg-

net.

Der Versuch, seitens der öffentlichen Hand aus ‚problematischen’ Immobilien Kreativ-

zentren zu machen, wird nur selten als sinnvolles Angebot angesehen: insbesondere

etablierte Marktteilnehmer werden keinen Sinn darin sehen, Standorte zu beziehen,

die ohne staatliche Unterstützung keinen Markt haben. Für kreative Gründer und wohl

auch die Eigentümer der betreffenden Immobilien (die hier nicht befragt wurden) ist

eine solche strategische Ausrichtung auf einen spezialisierten Standort der Kreativ-

wirtschaft dagegen durchaus von Interesse. Für die Untersuchung ebenfalls relevant

war die Frage, ob zumindest indirekte Kooperationen und der Austausch von Know-

How im Rahmen einer solchen Positionierungsstrategie belasteter Immobilien für die

Teilnehmer vorstellbar wären.

2.2.3. Vermieterstrategien

Vermieter haben präzise Strategie für Kreative: für die Untersuchung, die wie bereits

dargestellt Schwerpunktorte der Berliner Kreativwirtschaft analysiert, wird angenom-

men, dass die Vermieter der entsprechenden Immobilien eine Angebots- und Ver-

marktungsstrategie verfolgen, in der sich eine Spezialisierung auf Firmen aus kreati-

ven Branchen abzeichnet.

Vermieter sehen Kreative als Instrument einer Aufwertungsstrategie: spätestens die

öffentliche Präsenz des Themas Gentrification und der dargestellten Zusammenhänge

mit der Kreativwirtschaft führt dazu, dass Immobilienanbieter bewusst Kreative als

Mieter suchen, um von einer generellen Aufwertung des Quartiers und der eigenen

Bestände zu profitieren.

Die Rolle von Ankerunternehmen als Meinungsmacher und wichtige Kooperations-

partner für zahlreiche kreative Zulieferer wird von Vermietern erkannt und zu nutzen

versucht. Es wird angenommen, dass Vermieter versuchen, Ankerunternehmen oder

andere Promotoren in die eigenen Bestände zu ziehen oder zumindest mit ihrer Prä-

senz im Quartier zu werben.

Mietern werden wenig Mitgestaltungsmöglichkeiten und tendenziell kein Einfluss auf

Vergabepolitik eingeräumt; obwohl Mitbestimmungsmöglichkeiten als für Mieter wich-

tiger Faktor angenommen werden, ist nicht davon auszugehen, dass Vermieter in

Kernfragen der eigenen Regelungskompetenz Entscheidungsmöglichkeiten in rele-

vantem Maße abgeben.

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

Im Bewusstsein der Vermieter ist die Bedeutung der architektonischen Qualität des

eigenen Angebots fest verankert: es wird von einer hohen Bereitschaft ausgegangen,

zumindest Außenfassaden aufzuwerten und/oder Mietern den Innenausbau

(teil)zufinanzieren bzw. auf die Miete umzuschlagen. Als mögliche Kehrseite einer sol-

chen Haltung wird in gewissem Maß ein Ausruhen auf der vermeintlich ‚natürlichen At-

traktivität’ der Gewerbehofarchitektur für Kreative erwartet.

Vermieter haben die Rolle von Aufenthaltsqualität und Treffpunkten im öffentlichen

Außenraum erkannt: es wird angenommen, dass insbesondere bei Anbietern mit einer

„Kreativenstrategie“ attraktive öffentliche Außenräume und die Integration von Treff-

punkten eine Rolle im eigenen Angebot spielt.

Das Thema Wohnen zu entwickeln steht für die Anbieter der Gewerbehofimmobilien

nicht an prominenter Stelle der eigenen Vorhaben. Gründe für diese Annahme sind

insbesondere der geringe Informationsstand zu konkreten Nachfragepotentialen, rela-

tiv hohe Umbaukosten, Störpotenziale und Sicherheitsrisiken im Verhältnis zu durch-

schnittlichen Erträgen.

Aus Sicht der Vermieter wird eine bedingungslose Stärkung der Kreativwirtschaft und

ein Bemühen um die Aufwertung kreativer Quartiere als klare Erwartungshaltung an

Stadtentwicklungspolitik formuliert. Die Bereitstellung einer qualitätvollen Nahver-

kehrsanbindung wird als wichtig, aber selbstverständlich angenommen. Die Ausstat-

tung der Quartiere mit sozialer Infrastruktur wird dagegen nicht als relevantes Thema

wahrgenommen.

Öffentlich subventionierte Kreativzentren sind für Vermieter uninteressant: Kooperati-

onen mit der öffentlichen Hand werden seitens der Immobilienanbieter auf anderen

Ebenen gesehen. Subventionierte Projekte der Standortentwicklung werden allenfalls

als marktverzerrende Konkurrenz gesehen.

2.2.4. Ankerunternehmen

Innerhalb Deutschlands wird für Ankerunternehmen Berlin als Makrostandort zuneh-

mend alternativlos: für die Mehrzahl der in den einzelnen kreativen Branchen tonan-

gebenden Firmen kann davon ausgegangen werden, dass zumindest eine Berliner

Niederlassung zunehmend als zwingend empfunden wird. Von besonderem Interesse

ist in dieser Hinsicht, ob dies aus geschäftlichen Gründen so gesehen wird oder aus

Gründen der verbesserten Rekrutierungsmöglichkeiten für qualifiziertes Personal. Für

die vorliegende Untersuchung nehmen wir an, dass nicht das wirtschaftliche Umfeld

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

Berlins (genauer: die Auftragsdichte) über diese Frage entscheidet. Stattdessen wer-

den die Lebensqualität für Mitarbeiter bzw. sich in der Ausbildung befindende potenzi-

elle Mitarbeiter, aber auch die Qualität der Ausbildung und insgesamt die Qualität des

lokalen Arbeitskräftepools ausschlaggebend sein.

Ankerunternehmen sind sich ihrer Rolle bewusst und ziehen aktiv Partner an: es wird

nicht davon ausgegangen, dass sich Branchenführer ihrer Sogwirkung auf kleinere

Unternehmen nicht bewusst sind. Selbst für die sog. ‚Hidden Champions’, die nicht im

medialen Rampenlicht stehen, ist davon nicht auszugehen. Vielmehr erscheint es lo-

gisch, dass die Erfahrung im Umgang mit Kooperationspartnern und Zulieferern dazu

führt, dass ein klares Bewusstsein für die eigene Marktmacht, aber auch die eigenen

Bedürfnisse und Formen des auf andere Angewiesenseins besteht. Es wird daher

auch angenommen, dass die Ankerunternehmen dieses Wissen auch in Standortfra-

gen einsetzen und – so dies nicht von allein geschieht – auch aktiv auf die Standortpo-

litik bestimmter Partner Einfluss nehmen, um diese in der Nähe zu haben. Damit ver-

bunden ist die bereits oben formulierte Annahme, dass räumliche Nähe in geschäftli-

chen Netzwerken der Kreativen eine nicht unerhebliche Rolle spielt.

Ankerunternehmen suchen ‚Signature Buildings’ und haben bei der Standortsuche nur

eine geringe Auswahl alternativer Lösungen: da anzunehmen ist, dass die Bedeutung

der Standorte für die Imagestrategie von Ankerunternehmen besonders groß ist, wird

davon ausgegangen, dass sich diese Firmen nach Möglichkeit eine Immobilie suchen,

die als Firmensignatur gelesen werden kann. Das können Immobilien sein, die aus

sich heraus genau in das gewünschte Bild passen, aber auch solche, die durch eigene

Gestaltung an die jeweiligen Ziele der Außendarstellung angepasst werden. Auch Ge-

bäude, die mit der Firmengeschichte zusammenhängen kommen für eine solche Rolle

infrage. In jedem Fall reduziert sich so die Zahl der als Standorte möglichen Alternati-

ven gegenüber anderen Unternehmen erheblich.

2.2.5. Standorte

Kreative Firmen setzen sich vergleichsweise intensiv mit ihrer Standortumgebung

auseinander und sind sich daher der Qualitäten ihrer Quartiere klar bewusst. Ob das

eigene Quartier als „kreatives Aushängeschild“ Berlins, als zumindest etabliertes

Kreativquartier oder doch eher als ein Stadtteil abseits der wichtigsten Trampelpfade

der kreativen Szene gesehen wird, deckt sich mit der Einschätzung der Autoren. Es

wird davon ausgegangen, dass sich keine signifikante Differenz zwischen Innensicht

und Außensicht in diesem Punkt ergibt. In der Konsequenz dieser Annahme lässt sich

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

auch die These aufstellen, dass kreative Firmen in jedem Fall sehr genau wissen, wo-

rauf sie sich bei dem jeweiligen Standort einlassen. Dieser Aspekt ist für Vermieter

aus vermarktungsstrategischen Gründen nicht unerheblich.

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

3. Auswertung der Mieterbefragung

Im Folgenden werden die Ergebnisse der qualitativen Interviews mit den Geschäftsführern oder

leitenden Angestellten von kreativen Unternehmen an den sieben Cluster- und Schwerpunktorten

der Kreativwirtschaft in Berlin aus den Branchen Architektur, Design, Film, Musikwirtschaft, Wer-

bung, Presse- und Buchmarkt sowie Unternehmensberatung und IT vorgestellt. Zu Beginn wer-

den die Methoden der Standortsuche kreativer Unternehmen näher analysiert. Anschließend

erhält der Leser eine Einführung in die Motive der Standortwahl. Hier werden Relationen und

Hierarchien der bedeutenden Standortfaktoren aufgezeigt. Darauf folgt die genauere Analyse der

einzelner Standortfaktoren, wobei zwischen zwei Gruppen unterschieden wird. Zunächst werden

Faktoren untersucht, die sich auf die lokale Einbettung beziehen, d.h. Faktoren, die entweder mit

dem näheren Standortumfeld oder dem Quartier in Zusammenhang stehen (quartiersbezogene

Faktoren). Im Anschluss verschiebt sich die Aufmerksamkeit hin zu Faktoren, die sich unmittelbar

auf die Immobilie beziehen (immobilienbezogene Faktoren). Ausblickend werden Veränderungs-

bedarfe sowohl bezüglich der Vermieterstrategien und als auch der Stadtentwicklungspolitik an-

geführt.

Bei der Auswahl der Interviewpartner im Bereich der kreativen Unternehmen wurde versucht,

eine möglichst breit gefächerte Branchenstruktur in Anlehnung an die Situation an den Standor-

ten zu erreichen. Dies ist nicht immer gelungen. Aus der Werbebranche etwa ließen sich nur ins-

gesamt zwei Geschäftsführer als Interviewpartner rekrutieren. Unterrepräsentiert sind ebenfalls

der Presse- und Buchmarkt und die Film- und Fernsehbranche. Insgesamt wurde fast die Hälfte

der Interviewpartner aus an den Schwerpunktorten überdurchschnittlich vertretenden Sektoren

Architektur (5) und Design (4) gewonnen. Aus den Branchen Musik, Werbung, IT und Wirt-

schaftsberatung wurden jeweils zwei bis drei Interviewpartner rekrutiert.

Nicht unerwartet setzt sich ein Großteil der 19 interviewten Unternehmen aus jungen und sehr

jungen Unternehmen zusammen. Fast die Hälfte wurde nach dem Jahr 2000 gegründet, die an-

dere Hälfte gab als Gründungsdatum die 1980er oder 1990er Jahre an. Ein Unternehmen blickt

auf eine lange Tradition seit dem Jahr 1929 zurück. Insbesondere die Unternehmen der Vorwen-

dezeit ordneten sich selbst der Kategorie der Traditionsunternehmen zu. Immerhin gaben neun

der 19 Befragten an, sich in der Expansionsphase zu befinden. Lediglich drei Unternehmen nah-

men derzeit Umstrukturierungsmaßnahmen vor oder befanden sich in einem Schrumpfungspro-

zess. Die übrigen drei Unternehmen ließen sich den Start-Ups oder der Stabilisierungsphase

nach der Gründung zuordnen.

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

Die Unternehmensstruktur der Interviewpartner spiegelt die für die Kreativbranche typische

Struktur wieder, in der ein hoher Anteil an kreativen Selbstständigen, Freiberuflern und Mik-

rounternehmen tätig ist. Insgesamt beschäftigen fast alle der befragten Unternehmen zwi-

schen fünf bis 15 Mitarbeitern. Lediglich zwei der befragten Unternehmen beschäftigen zwi-

schen 20 bis 50 Mitarbeiter, wobei ein nicht unerheblicher Anteil je nach Auftragslage von

freien Mitarbeitern eingenommen wird.

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

3.1. Entdeckung und Motive der Standortwahl

Entdeckung: Methoden der Standortsuche

Wie gehen kreativen Untenehmen bei der Standortsuche vor? Und durch wen oder wodurch

werden kreative Unternehmen auf ihren Standort aufmerksam?

Wenn Unternehmen Standortentscheidungen nach bestimmten Kriterien treffen wollen, setzt

dieses voraus, dass das Unternehmen umfangreiche und präzise Informationen bezüglich der

im Raum gegebenen Standortmerkmale besitzt. Denn mittels dieses Wissens kann sich das

Unternehmen gezielt für den Standort entscheiden, der den eigenen Anforderungen am bes-

ten entspricht. Ein großer Teil der befragten Unternehmen in dieser Vertiefungsstudie hatte

sich jedoch weder über bestimmte Standortfaktoren informiert noch verschiedene Quartiere

bei der Standortsuche miteinander verglichen. Nur insgesamt fünf der interviewten Unter-

nehmen gingen ausschließlich systematisch bei ihrer Standortsuche vor oder unternahmen

eine klassische offene Immobiliensuche, indem sie entweder Zeitungs- oder Onlineanzeigen

durchsuchten, Informationen über freie Räumlichkeiten und Mietpreise einholten,

Besichtungen verschiedener Immobilien vornahmen und mehrere Stadtteile Berlins in den

Blickwinkel nahmen oder einen Makler mit der Suche nach dem idealen Arbeitsort beauftrag-

ten.

Die Hälfte der befragten Unternehmen hat ihren derzeitigen Standort aufgrund persönlicher

Netzwerke vermittelt bekommen, d.h. ihnen wurden Räumlichkeiten von Freunden, Koopera-

tionspartnern, Kunden oder bekannten Vermietern angeboten. Sie waren dort zu Besuch, auf

Veranstaltungen oder der Standort wurde ihnen direkt von Bekannten empfohlen. Interessan-

terweise nimmt die Rolle des Vermieters eine übergeordnete Stellung in diesem Zusammen-

hang ein. Einige der Befragten haben ihren derzeitigen Vermieter durch eine berufliche Zu-

sammenarbeit kennengelernt, anderen wurden Vermieter von Freunden empfohlen, dessen

Gewerbeimmobilien daraufhin in die nähere Auswahl gelangten und damit eine eingeschränk-

te Standortsuche bedingten. Des Weiteren griffen im Falle eines Umzuges einige Befragte

bewusst auf ihren vorherigen Vermieter zurück: „Räume der GSG konnte man früher eigent-

lich blind mieten“, bemerkt der Leiter eines Architekturbüros, der bereits Mitte der 90er Jahre

seinen derzeitigen Standort bezog und die gute Qualität der damaligen GSG-Höfe im Ver-

gleich zur Konkurrenz beschrieb. Auch eine vermarktete Distinktionsstrategie von Vermietern

mit einem auf die kreativen Branchen zugeschnitten Immobilienangebot muss bei der Stand-

ortsuche mit berücksichtigt werden. So erklärt beispielsweise der Geschäftsführer eines IT-

Unternehmens, dass er durch eine E- Mailaktion einer Hausverwaltung auf seinen derzeitigen

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

Standort aufmerksam gemacht wurde. Die einleitenden Fragen eines Flyers: „Suchen Sie ein

besonderes Arbeitsumfeld? Haben Sie auch keine Lust, in einem Glaspalast zu arbeiten?“

hätten dabei sein Interesse geweckt, so der IT-Unternehmer.

Nicht in den Hintergrund rücken sollte auch die Bedeutung von angesagten Standorten oder

imageträchtigen Immobilien bei der Standortsuche. Mehrere Unternehmen gaben an, auf-

grund der bekannten Adresse und der Medienpräsenz auf ihren Standort aufmerksam gewor-

den zu sein. In diesem Zusammenhang sollte auch die Rolle von Leitfiguren oder Ankerun-

ternehmen in der Branche berücksichtigt werden. Ankerunternehmen besitzen nicht nur eine

Magnetwirkung für kleinere Unternehmen der Branche, sie können auch aufgrund ihrer star-

ken Verhandlungsposition ihre eigenen kreativen Dienstleister um sich herumgruppieren oder

direkt im eigenen Gebäude ansiedeln. Aufgrund der Abhängigkeit dieser Dienstleister von ih-

rem Auftraggeber, liegt die Entscheidung der Standortwahl in solchen Fälle häufig nicht direkt

in ihren Händen.

Dagegen fanden andere der Befragten ihren Standort eher zufällig bei einer Ortsbegehung.

Zu berücksichtigen bei solchen Zufallsfunden ist, dass meistens bereits im Vorfeld nur be-

stimmte Quartiere in Betracht gezogen werden. Häufig spielt die Begeisterung der Entschei-

dungsträger für ein bestimmtes Quartier aufgrund des soziokulturellen Umfeldes, der Historie,

der direkten Wasserlage oder der Nähe zur Spree eine wichtige Rolle für diese Vorauswahl.

Überraschenderweise hat keines der befragten Unternehmen explizit die öffentliche Hand als

Ansprechpartner bei der Standortsuche in Betracht gezogen oder ist aufgrund von subventio-

nierten Gewerbeimmobilienangeboten an einen bestimmten Standort gezogen.

Insgesamt deuten die Ergebnisse der Standortsuche darauf hin, dass eine entscheidende

Triebkraft die persönliche Begeisterung der Entscheidungsträger für ein Quartier oder eine

Immobilie zu sein scheint, die bereits im Vorfeld häufig eine systematische Standortsuche

verhindert.

Motive der Standortwahl

Die Motive der Standortwahl lassen sich nur schwer auf einzelne ausschlaggebende Faktoren

beziehen. Häufig ist es ein Zusammenspiel mehrerer Faktoren, die sich als die zentralen Mo-

tive in der Standortentscheidung klassifizieren lassen. Handelt dabei jedoch eher um quar-

tiers- oder immobilienbezogene Faktoren oder liegen die entscheidenden Motive sogar in

ganz anderen Aspekten? Und welche Hierarchien und Relationen oder Abhängigkeiten bilden

sich zwischen diesen Faktoren heraus?

Schwerpunktorte der Berliner Kreativwirtschaft: Standortfaktoren und Immobilienstrategien

Gleich zu Beginn der Befragung wurden die kreativen Unternehmen nach den ausschlagge-

benden Faktoren für ihre Standortwahl gefragt, um eine unvorbereitete, direkte Antwort auf

diese Frage und einen schnellen Überblick über die Bedeutung einzelner Faktoren zu erhal-

ten. Die quantitative Befragung aus dem Jahr 2008 hatte zum Ergebnis, dass kreative Unter-

nehmen eher den quartiersbezogenen Faktoren, wie der Nähe zum Wohnort und der ÖPNV-

Anbindung die größte Bedeutung bei der Standortwahl zugemessen haben, gefolgt von har-

ten, immobilienbezogenen Faktoren, wie dem Mietpreis (vgl. Herkommer und Henckel 2008).

Überraschenderweise und entgegen der Annahmen lassen sich bei über der Hälfte der be-

fragten Unternehmen der vorliegenden Studie eher immobilienbezogene Faktoren als aus-

schlaggebende Motive für die Standortwahl identifizieren. Lediglich bei einer der Befragten

trat eindeutig das Quartier als Hauptansiedlungsgrund hervor. Um diese Ergebnisse genauer

zu untersuchen, wurde versucht, sowohl die Hierarchien zwischen quartiers- und immobilien-

bezogenen Faktoren als auch die Prioritäten innerhalb der beiden Klassifikationen abzubil-

den.

Betrachten wir zunächst die immobilienbezogenen Faktoren fällt auf, dass die so genannten

harten Faktoren wie der Mietpreis oder die Größe der Räume überraschenderweise in den