Embed Size (px)

Citation preview

Skalierung der Abschlussprüfung

WP StB Rosemarie Gergen

2

Agenda (1)

1. Einleitung2. Rechtliche Grundlagen3. Relevanz der IDW Prüfungsstandards (IDW PS)4. Gegenstand der Skalierung5. Grundlegende Skalierungsaspekte

3

Agenda (2)

6. Skalierte Prüfungsdurchführung im Rahmen des risikoorientierten Prüfungsansatzes

6.1 Auftragsannahme6.2 Risikoidentifikation6.2.1 Umfeld / IKS / IT6.2.2 Conclusion6.3 Wesentlichkeit6.4 Prüfungsstrategie6.5 Aussagebezogene Prüfungshandlungen6.6 Dokumentation

7. Grenzen der Skalierung8. IDW Prüfungsnavigator

4

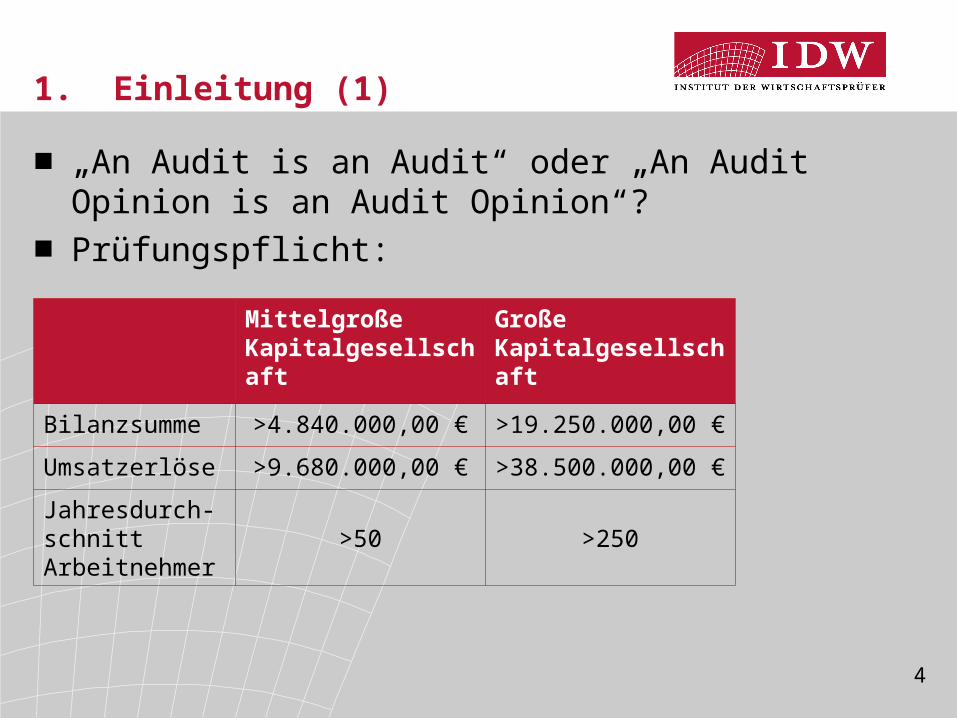

1. Einleitung (1)

■ „An Audit is an Audit“ oder „An Audit Opinion is an Audit Opinion“?

■ Prüfungspflicht:

Mittelgroße Kapitalgesellschaft

Große Kapitalgesellschaft

Bilanzsumme >4.840.000,00 € >19.250.000,00 €

Umsatzerlöse >9.680.000,00 € >38.500.000,00 €

Jahresdurch-schnitt Arbeitnehmer

>50 >250

5

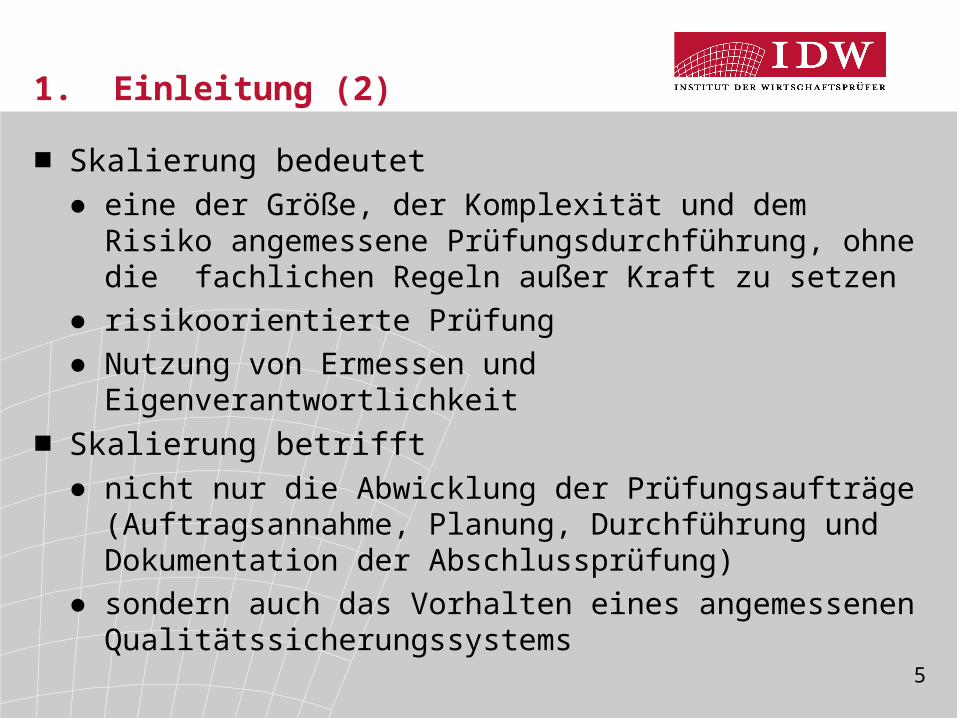

1. Einleitung (2)

■ Skalierung bedeutet ● eine der Größe, der Komplexität und dem Risiko

angemessene Prüfungsdurchführung, ohne die fachlichen Regeln außer Kraft zu setzen

● risikoorientierte Prüfung● Nutzung von Ermessen und Eigenverantwortlichkeit

■ Skalierung betrifft ● nicht nur die Abwicklung der Prüfungsaufträge

(Auftragsannahme, Planung, Durchführung und Dokumentation der Abschlussprüfung)

● sondern auch das Vorhalten eines angemessenen Qualitätssicherungssystems

6

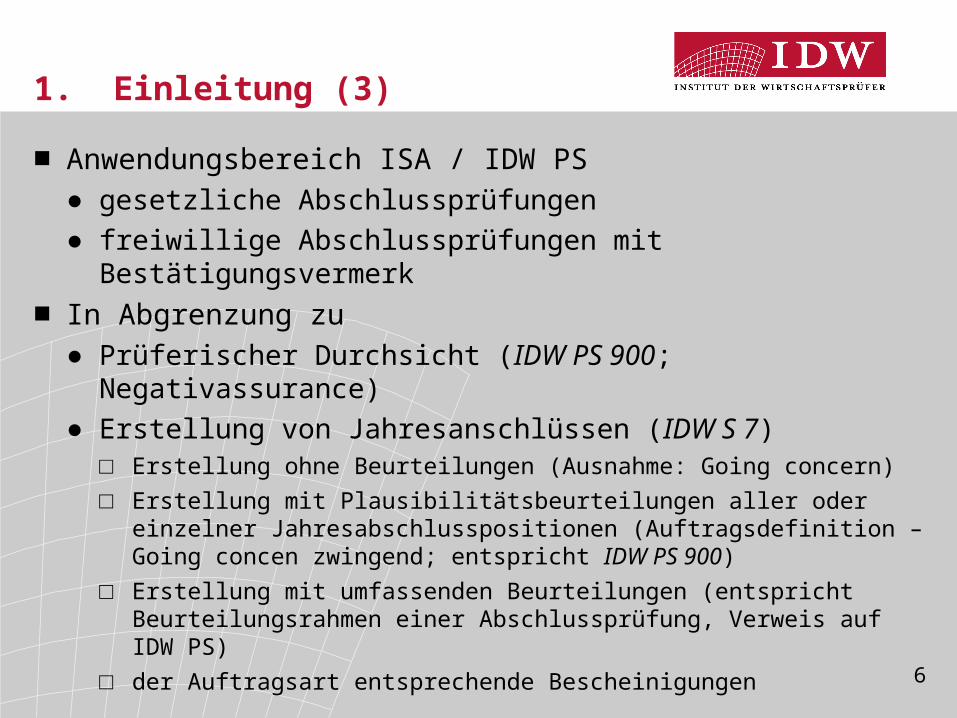

1. Einleitung (3)

■ Anwendungsbereich ISA / IDW PS● gesetzliche Abschlussprüfungen ● freiwillige Abschlussprüfungen mit Bestätigungsvermerk

■ In Abgrenzung zu● Prüferischer Durchsicht (IDW PS 900; Negativassurance)● Erstellung von Jahresanschlüssen (IDW S 7)

□ Erstellung ohne Beurteilungen (Ausnahme: Going concern)□ Erstellung mit Plausibilitätsbeurteilungen aller oder einzelner

Jahresabschlusspositionen (Auftragsdefinition – Going concen zwingend; entspricht IDW PS 900)

□ Erstellung mit umfassenden Beurteilungen (entspricht Beurteilungsrahmen einer Abschlussprüfung, Verweis auf IDW PS)

□ der Auftragsart entsprechende Bescheinigungen

7

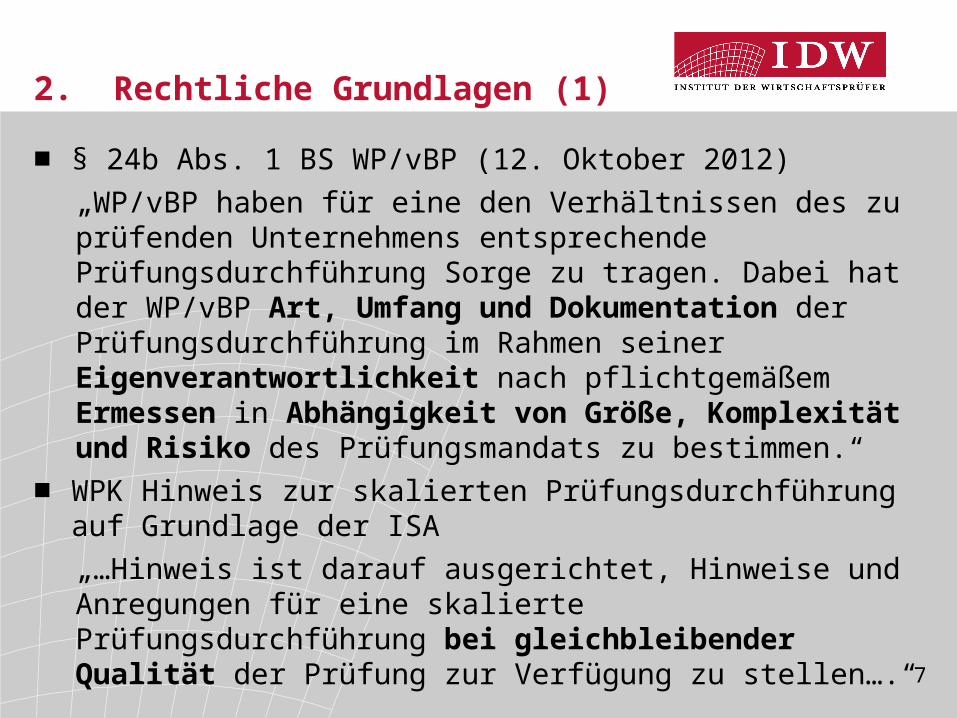

2. Rechtliche Grundlagen (1)

■ § 24b Abs. 1 BS WP/vBP (12. Oktober 2012)„WP/vBP haben für eine den Verhältnissen des zu prüfenden Unternehmens entsprechende Prüfungsdurchführung Sorge zu tragen. Dabei hat der WP/vBP Art, Umfang und Dokumentation der Prüfungsdurchführung im Rahmen seiner Eigenverantwortlichkeit nach pflichtgemäßem Ermessen in Abhängigkeit von Größe, Komplexität und Risiko des Prüfungsmandats zu bestimmen.“

■ WPK Hinweis zur skalierten Prüfungsdurchführung auf Grundlage der ISA„…Hinweis ist darauf ausgerichtet, Hinweise und Anregungen für eine skalierte Prüfungsdurchführung bei gleichbleibender Qualität der Prüfung zur Verfügung zu stellen….“

8

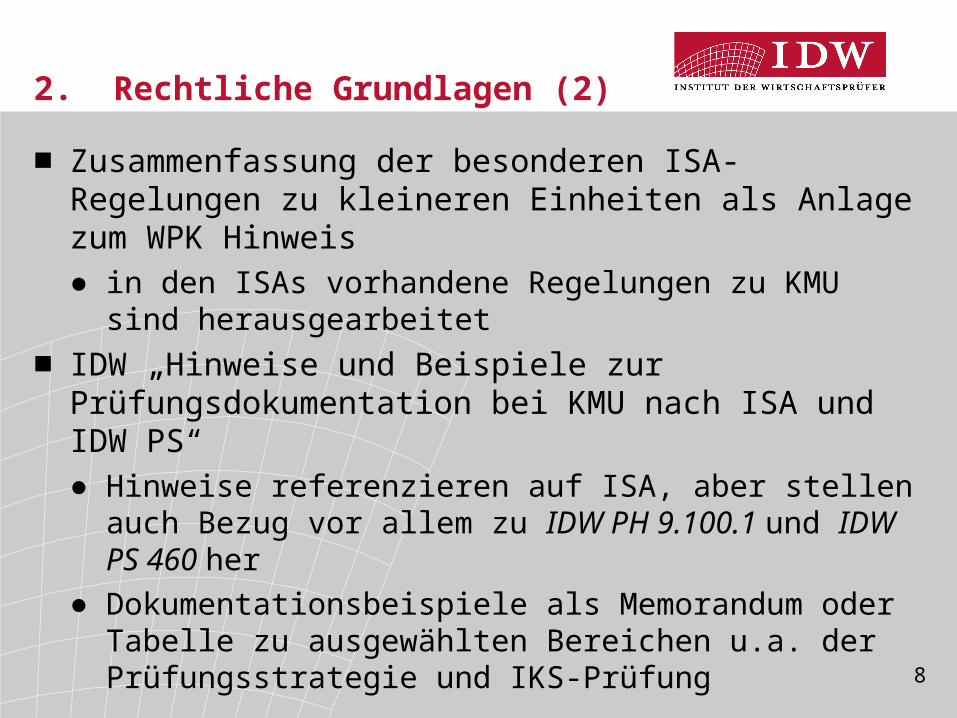

2. Rechtliche Grundlagen (2)

■ Zusammenfassung der besonderen ISA-Regelungen zu kleineren Einheiten als Anlage zum WPK Hinweis● in den ISAs vorhandene Regelungen zu KMU sind

herausgearbeitet■ IDW „Hinweise und Beispiele zur Prüfungsdokumentation

bei KMU nach ISA und IDW PS“● Hinweise referenzieren auf ISA, aber stellen auch Bezug

vor allem zu IDW PH 9.100.1 und IDW PS 460 her● Dokumentationsbeispiele als Memorandum oder Tabelle

zu ausgewählten Bereichen u.a. der Prüfungsstrategie und IKS-Prüfung

9

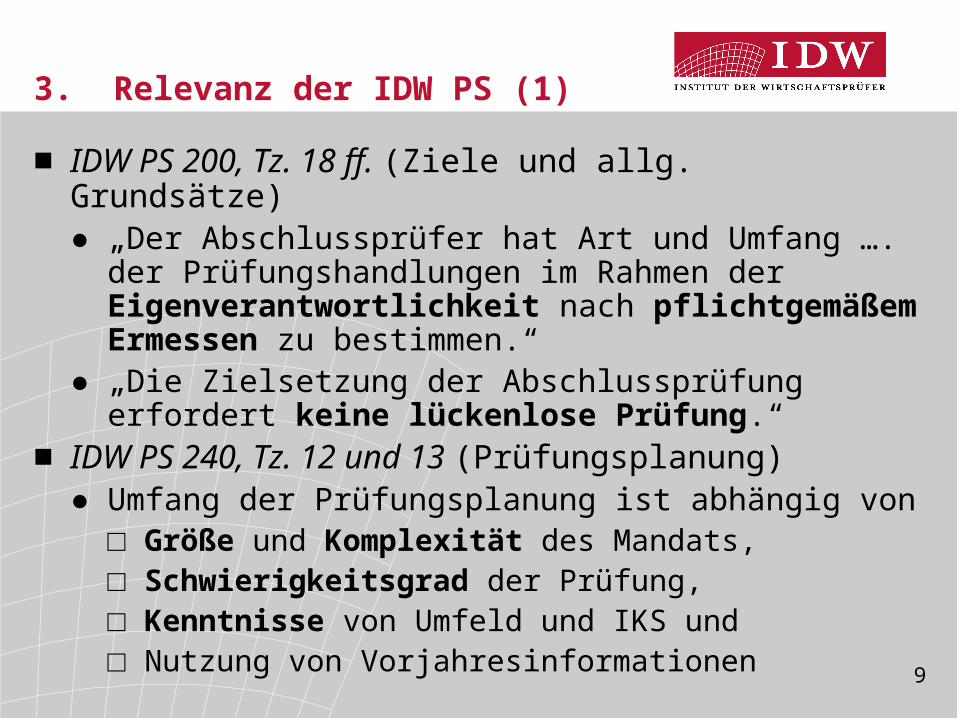

3. Relevanz der IDW PS (1)

■ IDW PS 200, Tz. 18 ff. (Ziele und allg. Grundsätze)● „Der Abschlussprüfer hat Art und Umfang …. der

Prüfungshandlungen im Rahmen der Eigenverantwortlichkeit nach pflichtgemäßem Ermessen zu bestimmen.“

● „Die Zielsetzung der Abschlussprüfung erfordert keine lückenlose Prüfung.“

■ IDW PS 240, Tz. 12 und 13 (Prüfungsplanung)● Umfang der Prüfungsplanung ist abhängig von

□ Größe und Komplexität des Mandats,□ Schwierigkeitsgrad der Prüfung,□ Kenntnisse von Umfeld und IKS und□ Nutzung von Vorjahresinformationen

10

3. Relevanz der IDW PS (2)

■ IDW PS 261 n.F.● risikoorientierte Abschlussprüfung● Tz. 70: Ausrichtung der Prüfung auf die Fehlerrisiken● Tz 74 ff.: Nutzung von Vorjahresergebnissen bei

Funktionsprüfungen■ IDW PH 9.100.1 (KMU)

● Größe/Komplexität bestimmt Umfang der Prüfungsplanung und weiteren Dokumentationen

● Dokumentation auch abhängig von Erfahrung des Prüfungsteams□ wesentliche Aspekte dokumentieren

11

3. Relevanz der IDW PS (3)

■ IDW PS 460 n.F., Tz. 9 ff. (Arbeitspapiere)● „Der Abschlussprüfer hat die …… Abschlussprüfung in

angemessener Weise ….. zu dokumentieren.“● „Form und Inhalt der Arbeitspapiere stehen im pflicht-

gemäßen Ermessen des Abschlussprüfers. Dabei sind die Arbeitspapiere so anzulegen, dass sich ein erfahrener Prüfer, der nicht mit der Prüfung befasst war, in angemessener Zeit …. ein Bild machen kann.“

● „ … ordnungsgemäße Arbeitspapiere auch dann …, wenn ein Verständnis für Detailaspekte …. erst durch mündliche Erörterung der Arbeitspapiere …. erlangt werden kann.“

● „Die Arbeitspapiere enthalten auch die Überlegungen des Abschlussprüfers zu allen bedeutsamen Sachverhalten.“

12

4. Gegenstand der Skalierung (1)

■ Die Skalierung hat zwei Anwendungsbereiche:1. Das Vorhalten eines angemessenen

Qualitätssicherungssystems (VO 1/2006) in Abhängigkeit von der Größe des Prüfungsunternehmens und der Komplexität der Auftragsstruktur (z.B. Prüfung kapitalmarktorientierter Unternehmen), um zu gewährleisten, dass der WP seinen Beruf unabhängig, gewissenhaft, verschwiegen und eigenverantwortlich ausübt.

□ momentaner Stand:○ alle Regeln werden noch einmal daraufhin überprüft, ob sie

notwendig sind, um dieses Ziel zu erreichen. ○ praxisorganisatorische Maßnahmen, die diesem Ziel nicht

dienen, sollen gestrichen werden○ kontextunabhängige Umsetzung in Abhängigkeit von Größe

und Struktur der Praxis○ angestrebt wird aktualisierte gemeinsame VO

13

4. Gegenstand der Skalierung (2)

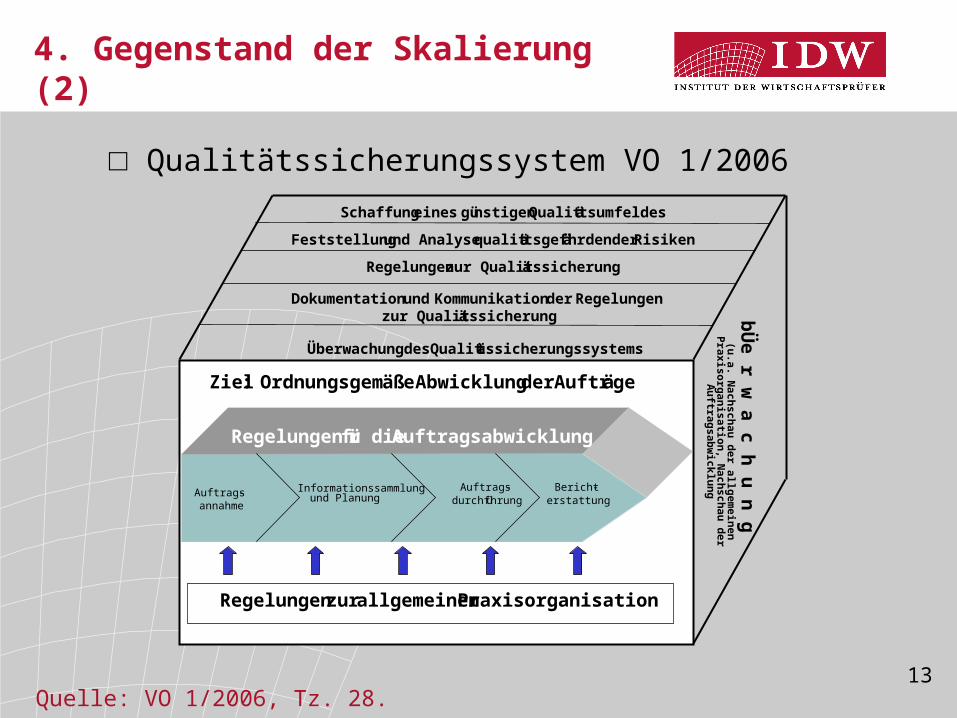

□ Qualitätssicherungssystem VO 1/2006

Auftrags-annahme

Informationssammlung Auftrags-durchführung

Bericht-erstattung

Regelungen für die Auftragsabwicklung

Üb e r w

a c h u n g(u.a. N

achschau der allgemeinen Praxisorganisation,

Nachschau der A

uftragsabwicklung

Regelungen zur allgemeinenPraxisorganisation

Ziel: Ordnungsgemäße Abwicklung der Aufträge

Schaffung eines günstigen Qualitätsumfeldes

Feststellung und Analyse qualitätsgefährdender Risiken

Überwachung des Qualitätssicherungssystems

Regelungen zur Qualitätssicherung

Dokumentation und Kommunikation der Regelungenzur Qualitätssicherung

und Planung

Quelle: VO 1/2006, Tz. 28.

14

4. Gegenstand der Skalierung (3)

2. Die Abwicklung der Prüfungsaufträge (Auftragsannahme, Auftragsdurchführung und Berichterstattung, Dokumentation)

■ Dieser Vortrag konzentriert sich im Folgenden auf diesen zweiten Aspekt der Skalierung für die Abwicklung der Prüfungsaufträge.

■ Folgende Grundsätze werden im Rahmen einer Prüfungsdurchführung als unverzichtbar angesehen:

● risikoorientierter Prüfungsansatz● Ermittlung der Wesentlichkeitsgrenzen● Prüfungsplanung in sachlicher, personeller und zeitlicher Hinsicht● Prüfungshandlungen zur Erlangung angemessener und

ausreichender Prüfungsnachweise, Dokumentation

15

5. Grundlegende Skalierungsaspekte (1)

■ Keine Zweiteilung des Berufsstandes durch unterschiedliche Qualitäten in der Abschlussprüfung

■ Keine Abschlussprüfung „light“■ Gleiche Qualität in der Prüfungsaussage erfordert gleiche

Qualität in der Prüfung („an audit opinion is an audit opinion“)■ Qualitätsdefinition fokussiert „materielle“ Qualität und weniger

„formale“ Qualität (substance over form)■ Eigenverantwortung des Abschlussprüfers rückt wieder in den

Vordergrund (im Rahmen der berufsrechtlichen Verpflichtungen) wie z.B. bei: ● Entscheidung über Nicht - Anwendbarkeit einzelner ISA / IDW PS

oder von Teilen davon● Umsetzung allgemein gehaltener (skalierbarer) Anforderungen

oder Anwendungshinweisen

16

5. Grundlegende Skalierungsaspekte (2)

■ Skalierte Prüfungsdurchführung bedeutet jedoch nicht, auf einschlägige ISA / IDW PS – Regelungen zu verzichten, da diese für das zu prüfende Unternehmen „zu aufwendig“ wären.

■ Skalierung heißt, ein dem jeweiligen Risiko des Unternehmens angemessenes Maß an Prüfungshand-lungen zu definieren (roter Faden) und die Jahresabschlussprüfung als individuelle intellektuelle Leistung, bezogen auf die Umstände des Einzelfalles, so zu gestalten, dass ein zutreffendes Prüfungsurteil mit hinreichender Sicherheit getroffen werden kann.

■ Skalierung heißt nicht, falsche Kompromisse in der Qualität zu machen, weil wirtschaftliche Gegebenheiten vermeintlich dazu zwingen.

17

6. Skalierte Prüfungsdurchführung im Rahmen des risikoorientierten Prüfungsansatzes

■ Risikoorientierter Prüfungsansatz ■ Umfang der Prüfung wird bestimmt durch ein

angemessenes Verhältnis zu● der unternehmensspezifischen Situation● den Fehlerrisiken des zu prüfenden Abschlusses● bei angemessenem Dokumentationserfordernis

■ Wirksame und effiziente Prüfungsdurchführung● problemorientiert● schwerpunktbezogen● unter Beachtung der Wesentlichkeit ● keine überflüssigen Prüfungshandlungen oder

Dokumentationen, ohne die Sicherheit des Prüfungsurteils zu beeinträchtigen

18

6.1 Auftragsannahme (1)

Unabhängigkeit■Dokumentationen zur persönlichen Unabhängigkeit der Mitglieder des Prüfungsteams ■Welche Sachverhalte sind für den KMU Prüfer relevant?■Überprüfung der persönlichen Unabhängigkeit von anderen externen Prüfern und von Sachverständigen, deren Arbeit verwertet wurde■Unabhängigkeit bei Schnittstellen zu anderen Praxen (Netzwerke).

19

6.1 Auftragsannahme (2)

Risiken aus demMandantenumfeld■Wirtschaftliches und rechtliches Umfeld■Risikoindikatoren für Verstöße (auch in Zusammenhang mit nahestehenden Personen)■Anhaltspunkte für Going Concern Probleme

Mögliche Gegenmaßnahmen

■ Qualifizierte Info-Beschaffung● Recherche● Gespräch● Besichtigung

■ Auftragsbegleitende Qualitätssicherung

Auftragsannahme und Auftragsrisiken

20

6.1 Auftragsannahme (3)

Risiken aus dem Berufsumfeld■ Know How

● fachliche Spezialisierung● Branche

■ Zeitliche Verfügbarkeit● Rotation?

■ KA-Prüfung/Verwertung● Teilbereichsprüfer

Mögliche Gegenmaßnahmen■ Einsatz von Spezialisten■ Konsultation■ Umfangreichere

Prüfungsplanung■ Auftragsbegleitende

Qualitätssicherung■ „Audit Instructions“ ISA

600

Auftragsannahme und Auftragsrisiken

21

6.1 Auftragsannahme (4)

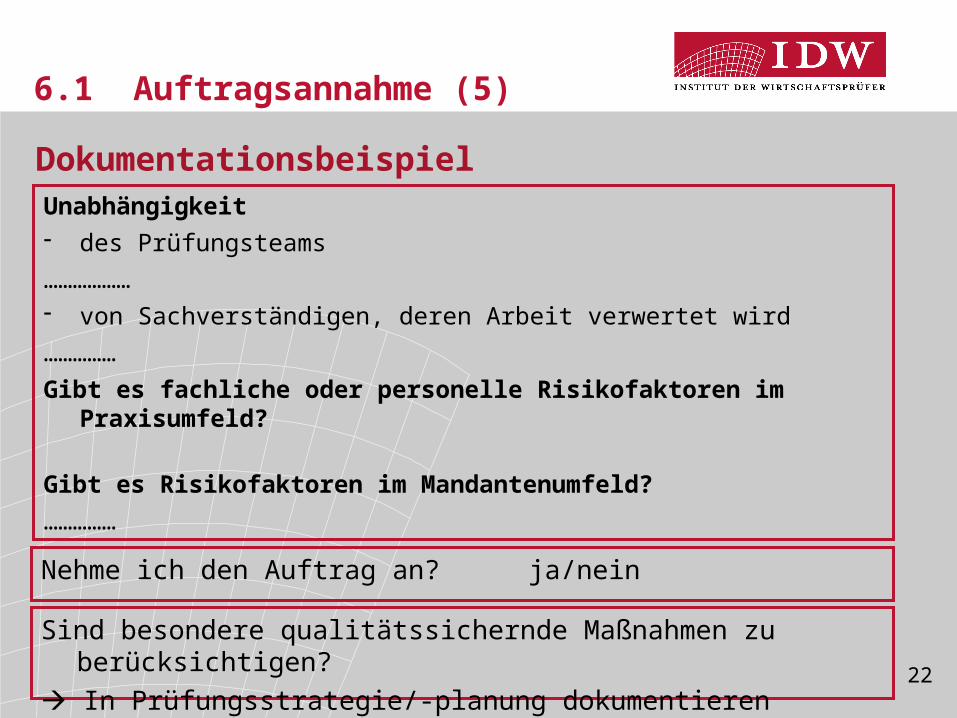

Skalierung■Informationsvorteile aufgrund langjähriger Mandantenbeziehung nutzen■Unterjährig durch die Beratungstätigkeit bekannt gewordene Informationen verwenden■Erkenntnisse aus der Vorjahresprüfung berücksichtigen■Kurze Darstellung der Gründe für Unabhängigkeit oder Auftragsrisiken ohne Verwendung von Checklisten■Auf relevante Unabhängigkeitssachverhalte konzentrieren■Umfang der Informationsbeschaffung und Dokumentation in Abhängigkeit von Größe, Komplexität und Risiko■IDW Hinweis zur Prüfungsdokumentation Beispiel 1

22

6.1 Auftragsannahme (5)

Unabhängigkeit des Prüfungsteams……………… von Sachverständigen, deren Arbeit verwertet wird……………Gibt es fachliche oder personelle Risikofaktoren im Praxisumfeld?

Gibt es Risikofaktoren im Mandantenumfeld?……………

Dokumentationsbeispiel

Nehme ich den Auftrag an? ja/nein

Sind besondere qualitätssichernde Maßnahmen zu berücksichtigen? In Prüfungsstrategie/-planung dokumentieren

23

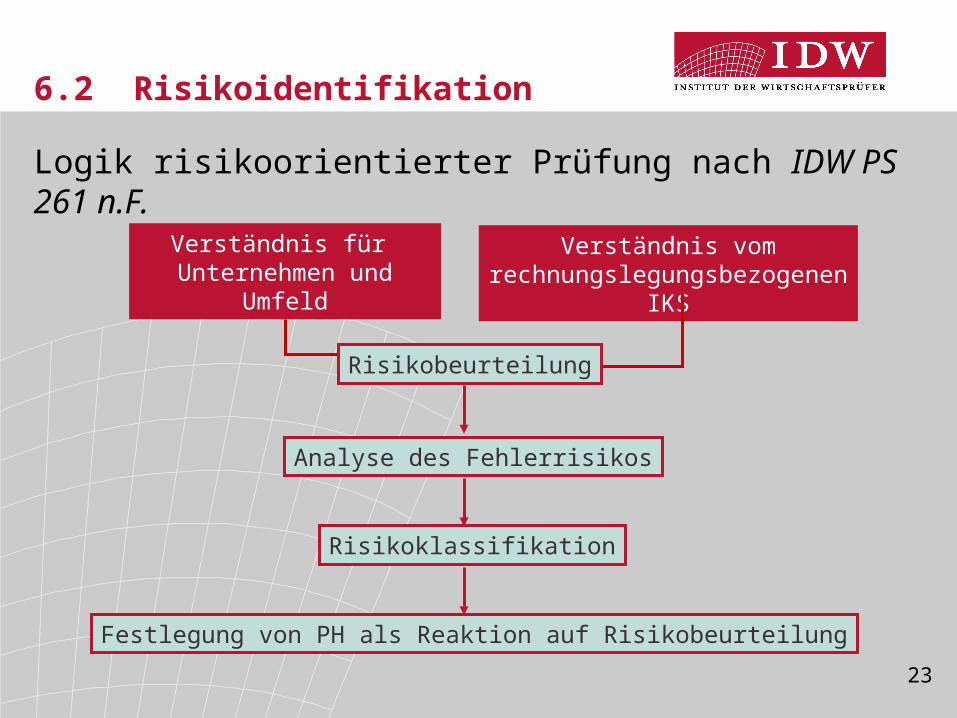

6.2 Risikoidentifikation

Logik risikoorientierter Prüfung nach IDW PS 261 n.F.

Verständnis für Unternehmen und Umfeld

Verständnis vomrechnungslegungsbezogenen IKS

Risikobeurteilung

Analyse des Fehlerrisikos

Risikoklassifikation

Festlegung von PH als Reaktion auf Risikobeurteilung

24

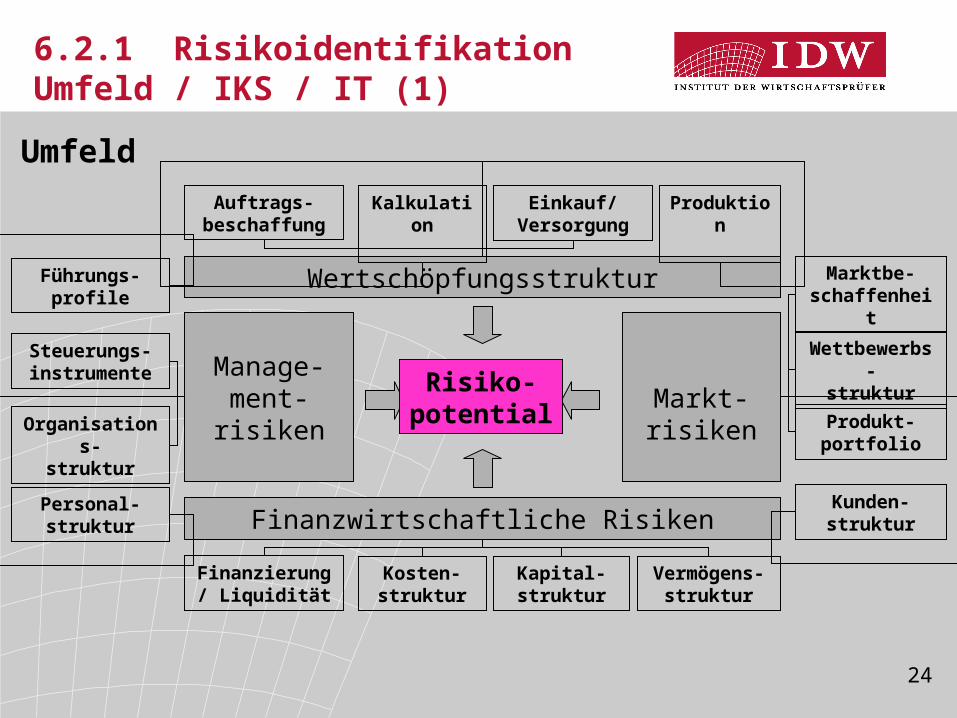

6.2.1 RisikoidentifikationUmfeld / IKS / IT (1)

Manage-ment-risiken

Markt-risiken

Finanzwirtschaftliche Risiken

Wertschöpfungsstruktur

Auftrags-beschaffung

Kalkulation Einkauf/Versorgung

Produktion

Finanzierung/ Liquidität

Kosten-struktur

Kapital-struktur

Vermögens-struktur

Führungs-profile

Steuerungs-instrumente

Organisations-struktur

Personal-struktur

Marktbe-schaffenheit

Wettbewerbs-struktur

Produkt-portfolio

Kunden-struktur

Risiko-potential

Umfeld

25

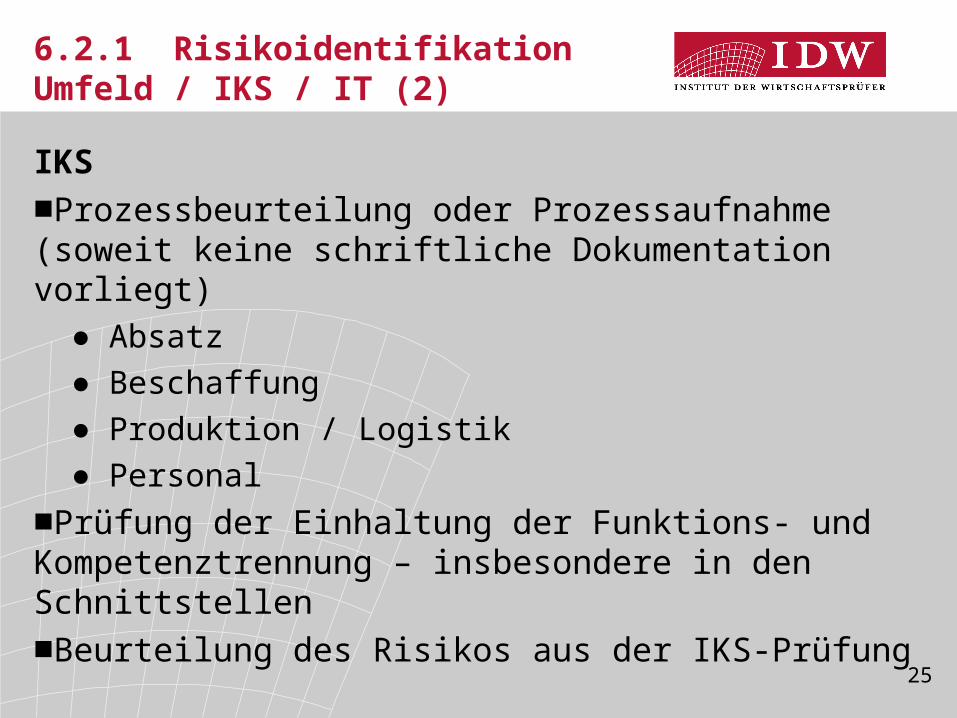

6.2.1 RisikoidentifikationUmfeld / IKS / IT (2)

IKS■Prozessbeurteilung oder Prozessaufnahme (soweit keine schriftliche Dokumentation vorliegt)

● Absatz● Beschaffung● Produktion / Logistik● Personal

■Prüfung der Einhaltung der Funktions- und Kompetenztrennung – insbesondere in den Schnittstellen■Beurteilung des Risikos aus der IKS-Prüfung

26

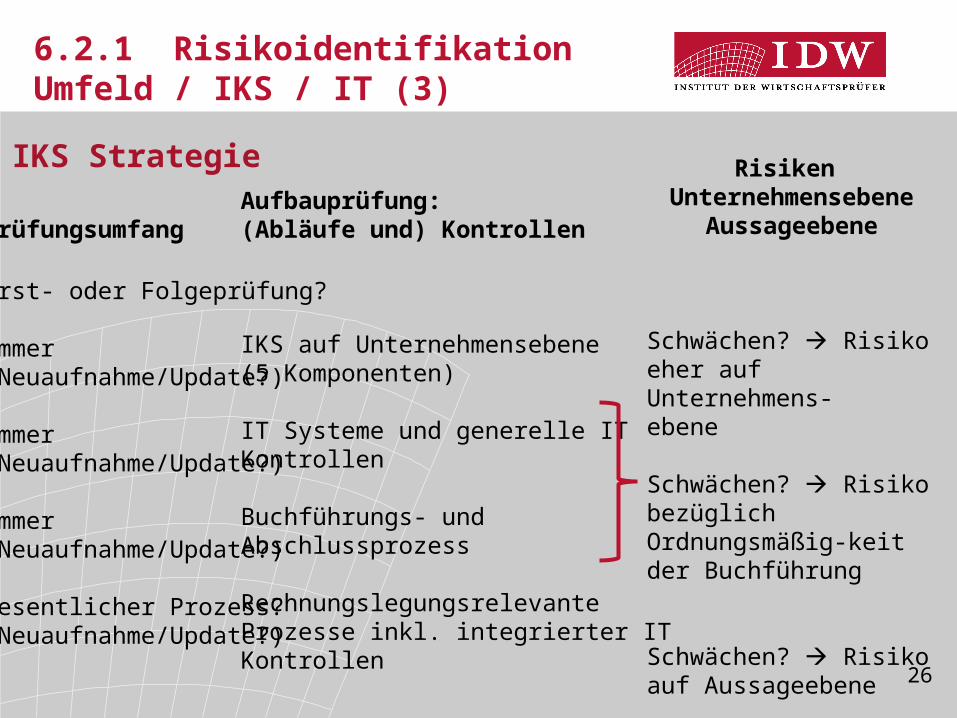

6.2.1 RisikoidentifikationUmfeld / IKS / IT (3)

Aufbauprüfung:(Abläufe und) Kontrollen

IKS auf Unternehmensebene(5 Komponenten)

IT Systeme und generelle ITKontrollen

Buchführungs- und Abschlussprozess

RechnungslegungsrelevanteProzesse inkl. integrierter IT Kontrollen

Prüfungsumfang

Erst- oder Folgeprüfung?

Immer (Neuaufnahme/Update?)

Immer (Neuaufnahme/Update?)

Immer (Neuaufnahme/Update?)

Wesentlicher Prozess?(Neuaufnahme/Update?)

Risiken Unternehmensebene

Aussageebene

Schwächen? Risikoeher auf Unternehmens-ebene

Schwächen? Risiko bezüglich Ordnungsmäßig-keit der Buchführung

Schwächen? Risiko auf Aussageebene

IKS Strategie

27

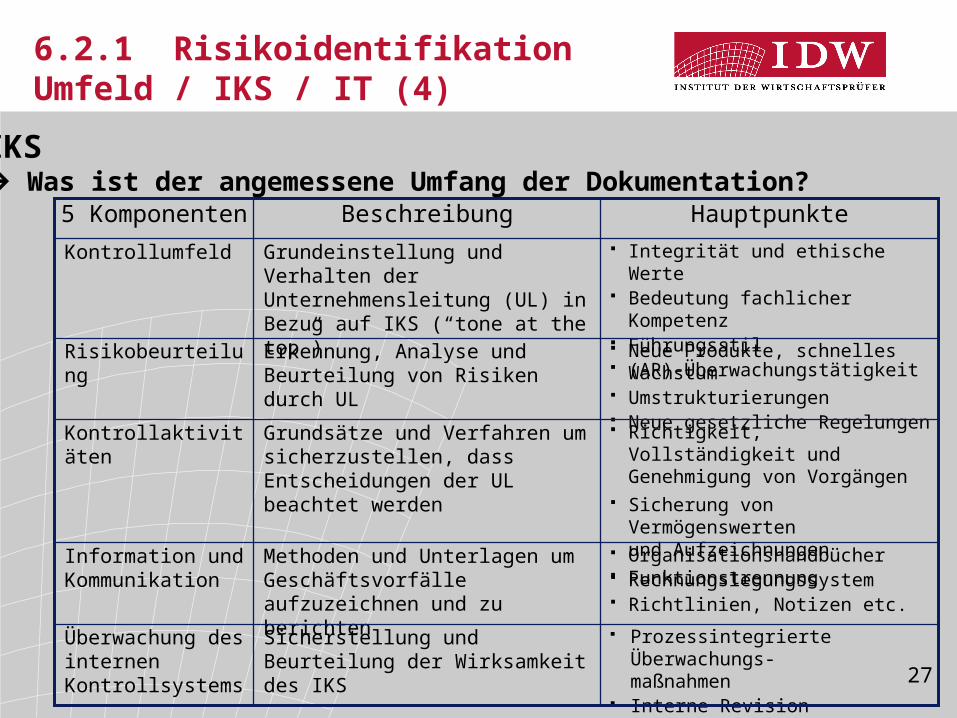

Prozessintegrierte Überwachungs-maßnahmen

Interne Revision

Sicherstellung und Beurteilung der Wirksamkeit des IKS

Überwachung des internen Kontrollsystems

Organisationshandbücher Rechnungslegungssystem Richtlinien, Notizen etc.

Methoden und Unterlagen um Geschäftsvorfälle aufzuzeichnen und zu berichten

Information und Kommunikation

Richtigkeit, Vollständigkeit undGenehmigung von Vorgängen

Sicherung von Vermögenswertenund Aufzeichnungen

Funktionstrennung

Grundsätze und Verfahren um sicherzustellen, dass Entscheidungen der UL beachtet werden

Kontrollaktivitäten

Neue Produkte, schnelles Wachstum Umstrukturierungen Neue gesetzliche Regelungen

Erkennung, Analyse und Beurteilung von Risiken durch UL

Risikobeurteilung

Integrität und ethische Werte Bedeutung fachlicher Kompetenz Führungsstil (AR)-Überwachungstätigkeit

Grundeinstellung und Verhalten der Unternehmensleitung (UL) in Bezug auf IKS (“tone at the top”)

Kontrollumfeld

HauptpunkteBeschreibung5 Komponenten

IKS Was ist der angemessene Umfang der Dokumentation?

6.2.1 RisikoidentifikationUmfeld / IKS / IT (4)

28

6.2.1 RisikoidentifikationUmfeld / IKS / IT (5)

IT■häufige Abhängigkeit von der IT (z.B. IT-gesteuerte Produktion, Rechnungslegung, sonstiger Kommunikation)

● US Studie: 80 % aller Unternehmen, mit einem totalen IT-Crash waren innerhalb der nächsten zwei Jahre insolvent

■Vortrag Kollege Holger Klindtworth

29

6.2.2 RisikoidentifikationConclusion (1)

■ Umfang der aussagebezogenen Prüfungshandlungen korrespondiert mit der Beurteilung der Fehlerrisiken in Abhängigkeit vom Ergebnis der IKS Prüfung (IDW PS 261 n.F., Tz. 80).

■ Unabhängig vom Fehlerrisiko sind zumindest in wesentlichen Prüffeldern, d.h. Arten von Geschäftsvorfällen, Kontensalden und Abschlussinformationen, aussagebezogene Prüfungshandlungen in gewissem Umfang vorzunehmen (IDW PS 261 n.F., Tz. 83).

■ Einzelfallprüfungen nur, wenn analytische Prüfungshandlungen keine ausreichende Prüfungssicherheit bieten● mehr analytische Prüfungshandlungen nutzen

30

6.2.2 RisikoidentifikationConclusion (2)

■ Stets durchzuführende aussagebezogene Prüfungshandlungen, u.a.● Abstimmung JA mit zugrunde liegender Buchführung● Prüfung wesentlicher Journal- und Abschlussbuchungen● Gesamtwürdigung des Jahresabschlusses

■ Wenn Posten/Angaben quantitativ unwesentlich und ohne Risiko sind, keine weiteren Prüfungshandlungen

31

6.3 Wesentlichkeit (1)

■ Prüfungsurteil: „der Jahresabschluss ist mit hinreichender Sicherheit frei von wesentlichen Fehlern“

■ Konzept der Wesentlichkeit:● Mit welcher Basis arbeite ich?

□ Umsatzerlöse, Bilanzsumme, Ergebnis, Posten,…□ Unternehmenssituation?□ Entscheidungsrelevanz?

● Wie ist die Einschätzung des Prüfungsrisikos insgesamt und für einzelne Aussagen/Prüffelder? Skalierung =

Beschränkung auf angemessene, erforderliche Prüfungshandlungen und deren Dokumentation um mit hinreichender Sicherheit zu gewährleisten, dass der Gegenstand der Prüfung frei von wesentlichen Fehlern ist

32

6.3 Wesentlichkeit (2)

■ Abschlussbezogene Wesentlichkeit● adressatenorientiert● ab welcher Höhe beeinflusst ein Fehler im Abschluss die

wirtschaftliche Entscheidung?■ Spezifische Wesentlichkeit

● adressatenorientiert● ab welcher Höhe beeinflusst ein Fehler bei bestimmten

Transaktionen, Kontensalden oder Abschlussangaben die wirtschaftliche Entscheidung?□ optional, wenn ein solcher Einfluss zu erwarten ist (z.B.

Gesellschafterwechsel)

33

6.3 Wesentlichkeit (3)

■ Toleranzwesentlichkeit● prüferorientiert● Betrag unter der abschlussbezogenen bzw. der

spezifischen Wesentlichkeit● reduziert das Risiko, dass die Summe aus nicht

korrigierten und nicht aufgedeckten Fehlern die Gesamtwesentlichkeit übersteigt.

■ Nichtaufgriffsgrenze (optional)● darunter keine Zusammenstellung von Fehlern● Fehler nicht auf der Liste der nicht korrigierten

Prüfungsdifferenzen

34

6.3 Wesentlichkeit (4)

■ Es gibt keine konkreten Vorgaben für die Festlegung.■ Ableitung unter Berücksichtigung von Mandantenumfeld

und -situation, Risikoeinschätzung und anderen Faktoren■ Begründung der Festlegung■ Bestandteil des praxisindividuellen Prüfungsansatzes

35

6.3 Wesentlichkeit (5)

Skalierung■Systematik der Festlegung der Wesentlichkeit im Prüfungsansatz grundsätzlich verankern■Die Höhe der Toleranzwesentlichkeit beeinflusst den Prüfungsumfang.■Entsprechend der festgelegten Wesentlichkeiten prüfen■IDW: Fragen und Antworten zur Festlegung der Wesentlichkeit (IDW Homepage, Mitgliederbereich)■Bei Zusatzaufträgen (z.B. Erläuterungsteil) ggf. höhere Genauigkeit erforderlich

● d.h.: Wesentlichkeit ist ggf. geringer

36

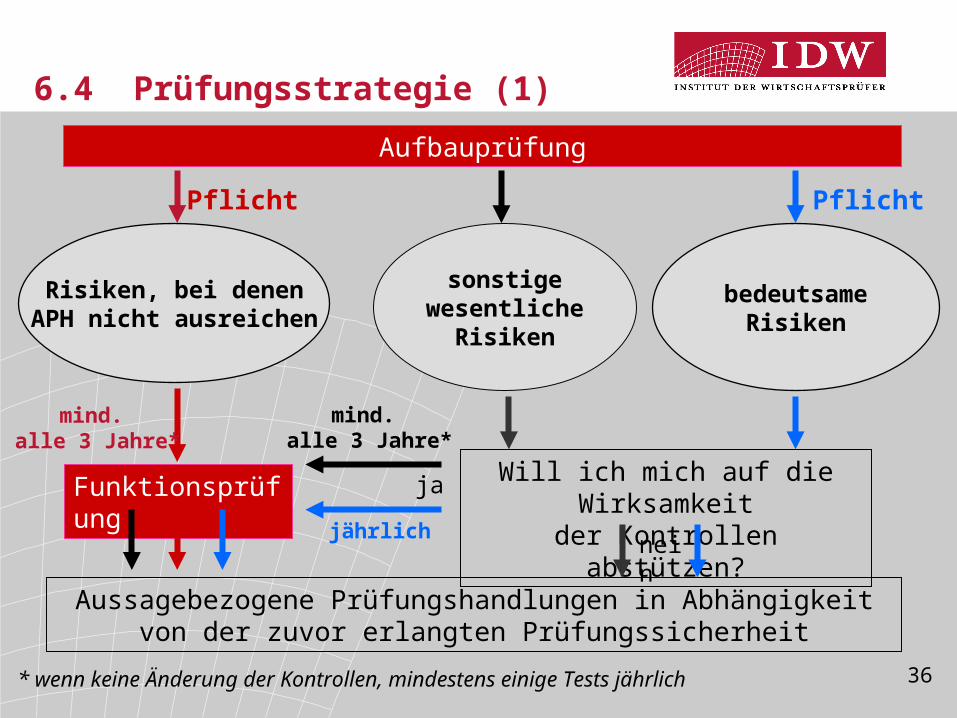

bedeutsameRisiken

sonstigewesentliche

Risiken

Will ich mich auf die Wirksamkeitder Kontrollen abstützen?Funktionsprüfung

jährlich

Aussagebezogene Prüfungshandlungen in Abhängigkeit von der zuvor erlangten Prüfungssicherheit

* wenn keine Änderung der Kontrollen, mindestens einige Tests jährlich

nein

Risiken, bei denenAPH nicht ausreichen

mind. alle 3 Jahre*

Aufbauprüfung

Pflicht Pflicht

mind. alle 3 Jahre*

ja

6.4 Prüfungsstrategie (1)

3737

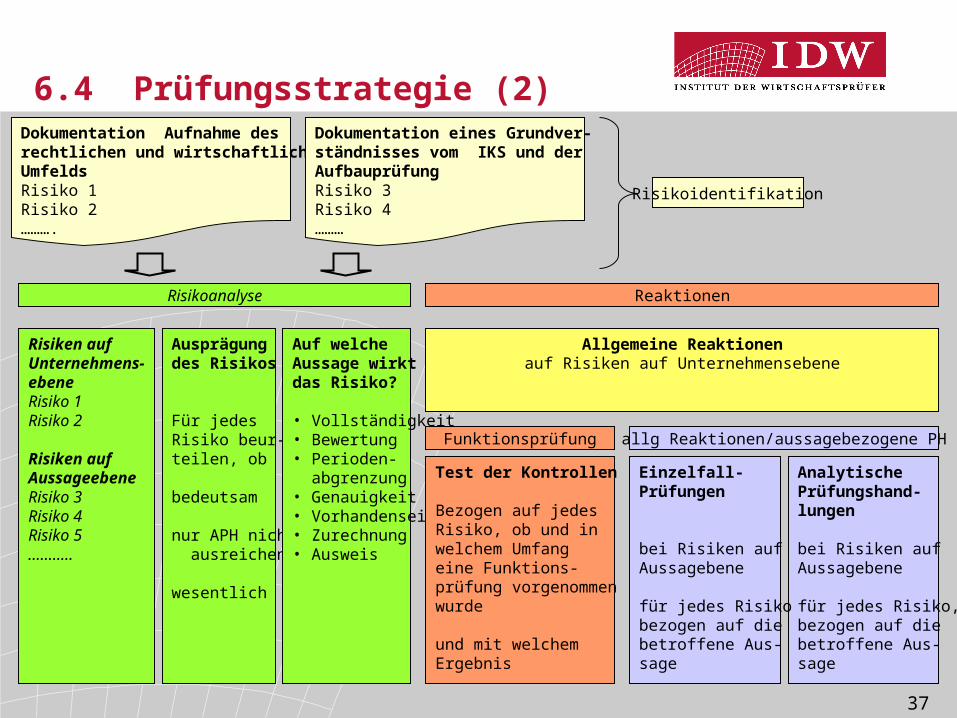

Dokumentation Aufnahme des rechtlichen und wirtschaftlichen UmfeldsRisiko 1Risiko 2……….

Dokumentation eines Grundver-ständnisses vom IKS und der AufbauprüfungRisiko 3Risiko 4………

Risiken aufUnternehmens-ebeneRisiko 1Risiko 2

Risiken aufAussageebeneRisiko 3Risiko 4Risiko 5………..

Ausprägung des Risikos

Für jedes Risiko beur-teilen, ob

bedeutsam

nur APH nicht ausreichend

wesentlich

Auf welche Aussage wirkt das Risiko?

• Vollständigkeit• Bewertung• Perioden- abgrenzung• Genauigkeit• Vorhandensein• Zurechnung• Ausweis

Test der Kontrollen

Bezogen auf jedes Risiko, ob und in welchem Umfangeine Funktions-prüfung vorgenommenwurde

und mit welchemErgebnis

.

Analytische Prüfungshand-lungen

bei Risiken aufAussagebene

für jedes Risiko,bezogen auf diebetroffene Aus-sage

Einzelfall-Prüfungen

bei Risiken aufAussagebene

für jedes Risikobezogen auf diebetroffene Aus-sage

Allgemeine Reaktionenauf Risiken auf Unternehmensebene

Funktionsprüfung allg Reaktionen/aussagebezogene PH

Risikoidentifikation

Risikoanalyse Reaktionen

6.4 Prüfungsstrategie (2)

38

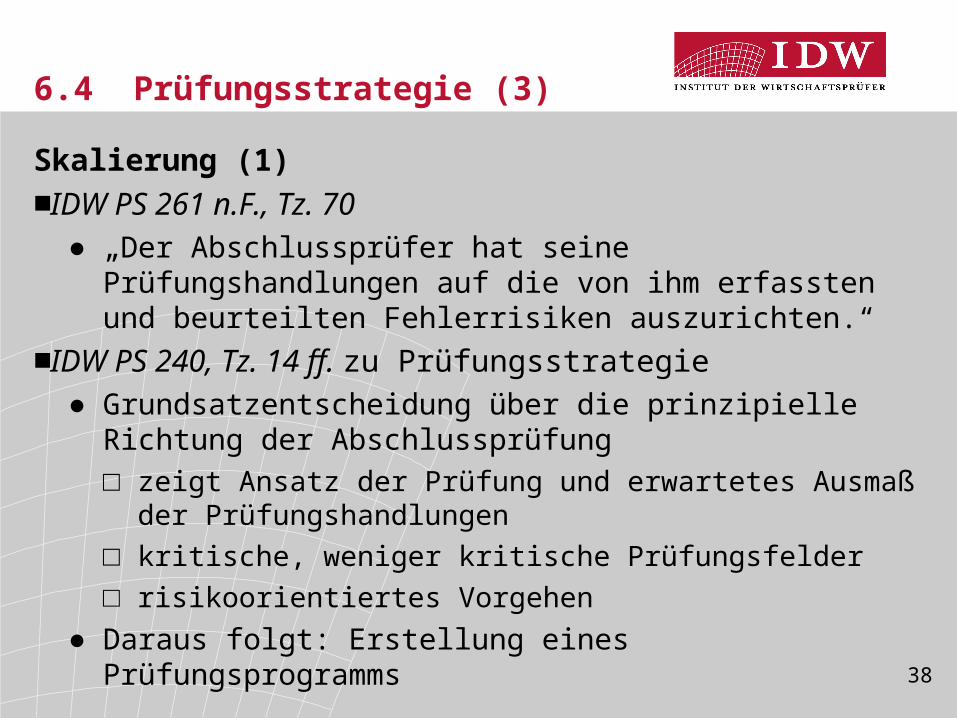

6.4 Prüfungsstrategie (3)

Skalierung (1)■IDW PS 261 n.F., Tz. 70

● „Der Abschlussprüfer hat seine Prüfungshandlungen auf die von ihm erfassten und beurteilten Fehlerrisiken auszurichten.“

■IDW PS 240, Tz. 14 ff. zu Prüfungsstrategie● Grundsatzentscheidung über die prinzipielle Richtung der

Abschlussprüfung□ zeigt Ansatz der Prüfung und erwartetes Ausmaß der

Prüfungshandlungen□ kritische, weniger kritische Prüfungsfelder□ risikoorientiertes Vorgehen

● Daraus folgt: Erstellung eines Prüfungsprogramms

39

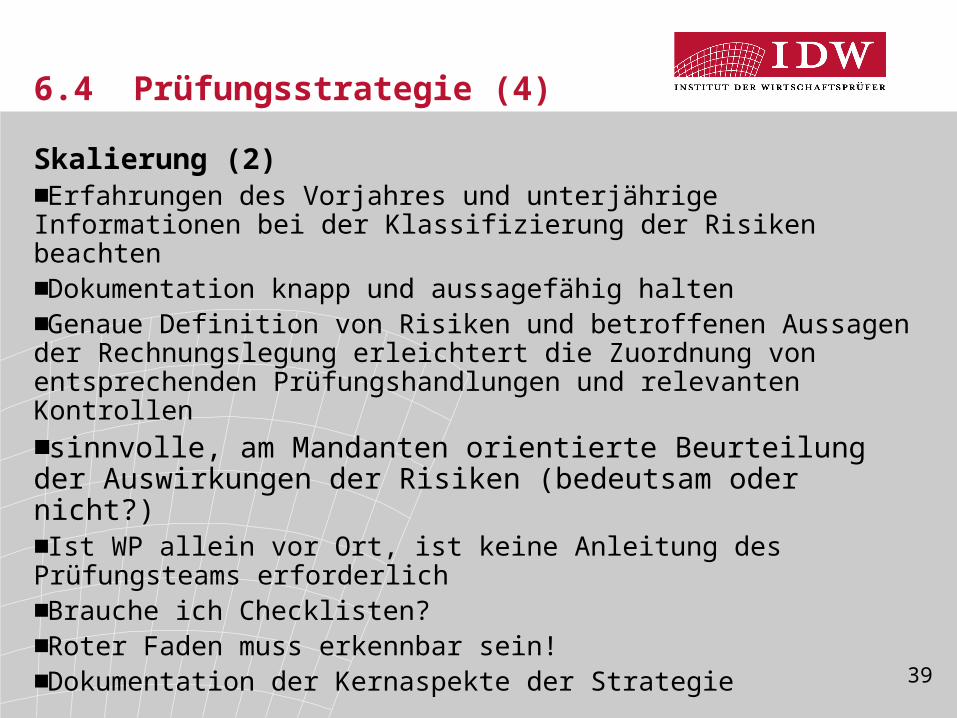

6.4 Prüfungsstrategie (4)

Skalierung (2)■Erfahrungen des Vorjahres und unterjährige Informationen bei der Klassifizierung der Risiken beachten■Dokumentation knapp und aussagefähig halten■Genaue Definition von Risiken und betroffenen Aussagen der Rechnungslegung erleichtert die Zuordnung von entsprechenden Prüfungshandlungen und relevanten Kontrollen■sinnvolle, am Mandanten orientierte Beurteilung der Auswirkungen der Risiken (bedeutsam oder nicht?)■Ist WP allein vor Ort, ist keine Anleitung des Prüfungsteams erforderlich■Brauche ich Checklisten?■Roter Faden muss erkennbar sein!■Dokumentation der Kernaspekte der Strategie

40

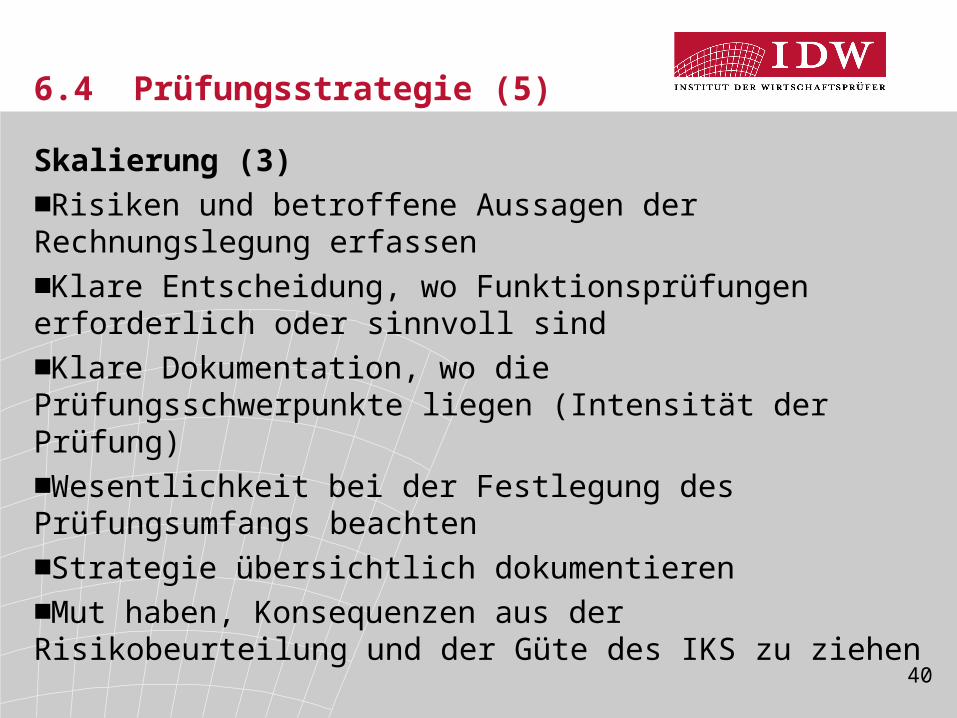

6.4 Prüfungsstrategie (5)

Skalierung (3)■Risiken und betroffene Aussagen der Rechnungslegung erfassen■Klare Entscheidung, wo Funktionsprüfungen erforderlich oder sinnvoll sind■Klare Dokumentation, wo die Prüfungsschwerpunkte liegen (Intensität der Prüfung)■Wesentlichkeit bei der Festlegung des Prüfungsumfangs beachten■Strategie übersichtlich dokumentieren■Mut haben, Konsequenzen aus der Risikobeurteilung und der Güte des IKS zu ziehen

41

Prüfungsphasen Zielsetzung

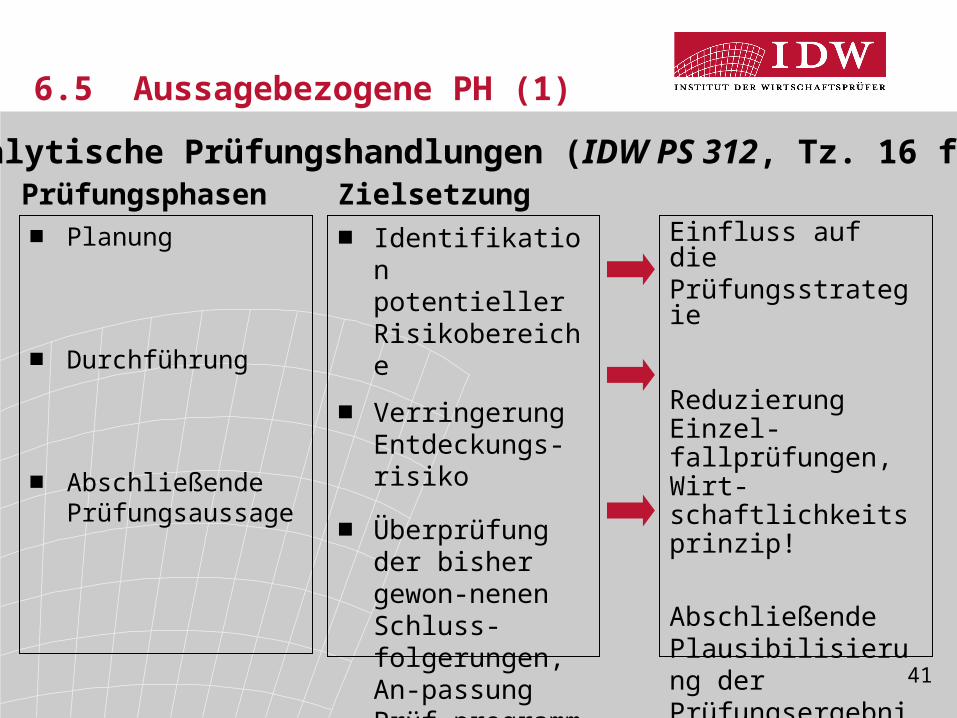

6.5 Aussagebezogene PH (1)

■ Planung

■ Durchführung

■ Abschließende Prüfungsaussage

■ Identifikation potentieller Risikobereiche

■ Verringerung Entdeckungs-risiko

■ Überprüfung der bisher gewon-nenen Schluss-folgerungen, An-passung Prüf-programm

Einfluss auf die Prüfungsstrategie

Reduzierung Einzel-fallprüfungen, Wirt-schaftlichkeitsprinzip!

AbschließendePlausibilisierung derPrüfungsergebnisse

Analytische Prüfungshandlungen (IDW PS 312, Tz. 16 ff.)

42

6.5 Aussagebezogene PH (2)

Einzelfallprüfungen■Welche Prüfungshandlung für welche „Aussage“?■Stichproben

● statistische Verfahren● Verfahren der bewussten Auswahl● Nach welchen Kriterien wähle ich aus?

■Grundsatz: Aktiva auf zu hohen Ausweis, Passiva auf zu niedrigen Ausweis prüfen■Welche Auswirkungen haben die Ergebnisse der IKS-Prüfung und der analytischen PH auf die Einzelfallprüfung?

43

6.5 Aussagebezogene PH (3)

Skalierung (1)■Umfang der aussagebezogenen PH korrespondiert mit der Beurteilung der Fehlerrisiken in Abhängigkeit von der Funktionsfähigkeit des IKS (IDW PS 261 n.F., Tz. 80)■Aufgrund immanenter Grenzen des IKS sind unabhängig vom Fehlerrisiko zumindest in wesentlichen Prüffeldern aussagebez. PH in gewissem Umfang vorzunehmen (IDW PS 261 n.F., Tz. 83).■Stets durchzuführende aussagebezogene PH (IDW Praxishandbuch zur Qualitätssicherung M 7)■Bei wesentlichen Posten/Angaben ohne besondere Risiken nur wenige weitere Prüfungshandlungen (z.B. Funktionsprüfung und analytische Prüfungshandlungen) durchführen■Einzelfallprüfungen durchführen, wenn analytische PH keine ausreichende Prüfungssicherheit bieten

44

6.5 Aussagebezogene PH (4)

Skalierung (2)■Keine Vollprüfung■Funktionsprüfungen nur, wenn erforderlich oder sinnvoll, ansonsten aussagebezogen prüfen■So viel wie möglich analytisch prüfen■Risikoorientiert arbeiten, risikoarme Prüffelder weniger intensiv prüfen (gilt auch für Schätzwerte, nahestehende Personen, Fortführung)■Ist Umsatzrealisation immer bedeutsam?■Prüfungssicherheit durch IKS Prüfung konsequent für den Umfang aussagebezogener Prüfungshandlungen nutzen■Prüfungssicherheit aus analytischen Prüfungshandlungen für den Umfang von Einzelfallprüfungen nutzen

45

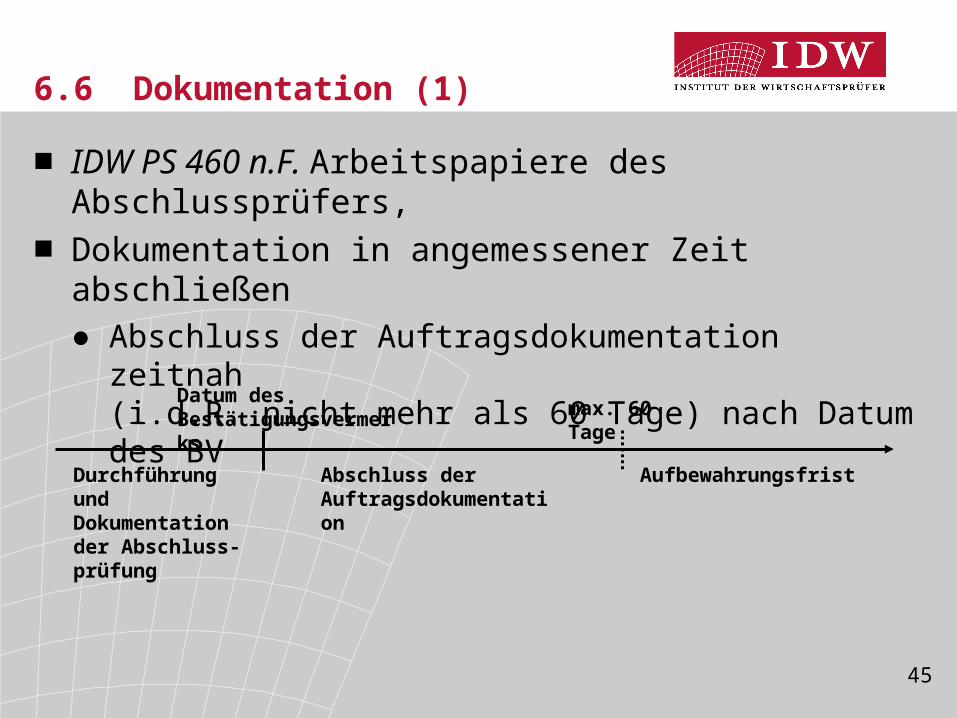

6.6 Dokumentation (1)

■ IDW PS 460 n.F. Arbeitspapiere des Abschlussprüfers, ■ Dokumentation in angemessener Zeit abschließen

● Abschluss der Auftragsdokumentation zeitnah (i.d.R. nicht mehr als 60 Tage) nach Datum des BV

Durchführungund Dokumentation der Abschluss-prüfung

Datum desBestätigungsvermerks

Abschluss der Auftragsdokumentation

Aufbewahrungsfrist

max. 60 Tage

46

6.6 Dokumentation (2)

■ Dokumentationspflichten bei Abweichen von einem Prüfungsstandard in Ausnahmenfällen ● Erreichung des Ziels durch andere Prüfungshandlungen● Grund für Abweichung

■ Erfahrener Prüfer, der nicht mit der Prüfung befasst war, muss sich in angemessener Zeit ein Bild über die Abwicklung der Prüfung machen können.

■ Umfang der Arbeitspapiere wird bei Prüfung kleinerer Unternehmen im Allgemeinen geringer sein

47

6.6 Dokumentation (3)

■ Angabe der Prüfungshandlung, von wem diese durchgeführt und wann abgeschlossen wurden; Prüfungsergebnis

■ Angabe, von wem und wann Dokumentation durchgesehen wurde

■ Festhalten der Gespräche mit Management, Aufsichtsorgan oder anderen Personen über bedeutsame Sachverhalte

■ Keine Aufbewahrungspflicht für überholte Informationen■ Arbeitspapiere müssen während der gesamten

Aufbewahrungsfrist verfügbar und zugänglich sein ■ Aufbewahrungsfrist 10 Jahre

48

6.6 Dokumentation (4)

Skalierung (1)■Dokumentation auf relevante Sachverhalte und Grundlagen fokussieren■Keine Kopien bei Belegprüfungen (aber Identifikation der Originalbelege muss möglich sein)■An Größe, Komplexität und Risikolage des Mandanten und Größe der Prüfungsteams angepasste Dokumentation■Aktualisierung von Vorjahresmemoranden und Arbeitspapieren■Memos statt Checklisten■Strukturiert und angemessen kurz dokumentieren Zusammenhänge zeigen■Ermessensentscheidungen und Gründe dokumentieren■Einsatz von Prüfungssoftware?

49

6.6 Dokumentation (5)

Skalierung (2)■Klare Vorgaben bezüglich der Struktur der AP machen

● Beispiel für ein Prüffeld:□ Ergebnisblatt enthält

○ Risiken aus Strategie○ Prüfungsprogramm○ zusammenfassendes Ergebnis und Feststellungen

□ Kontenzusammenstellung□ geordnete Dokumentation der Prüfungshandlungen

■Überflüssigen Ballast abwerfen■Stichprobenumfänge dokumentieren■Prüfzeichen immer erläutern

Eine klare und geordnete Dokumentation spart Zeit!

50

7. Grenzen der Skalierung

■ PH, die immer durchzuführen sind:● Befragung GF und Aufsichtsorgan● Analytische Prüfungshandlungen im Rahmen der

Prüfungsplanung und zum Ende der Prüfung● Prüfungshandlungen zu Fraud, Schätzwerten, nahest.

Personen, Going Concern● Vollständigkeitserklärung● PH zur Risikoidentifikation und zum Verständnis des

rechnungslegungsrelevanten IKS● Abstimmung des Jahresabschlusses mit der zugrunde

liegenden Buchhaltung Skalierungsmöglichkeiten?

51

8. IDW Prüfungsnavigator (1)

■ Konkrete Hilfestellung: IDW Prüfungsnavigator (1)● Ziele:

□ Verbesserung der Prüfungsqualität (+)□ Steigerung der Prüfungseffizienz (+)□ Weitere Anwendungsnutzen

■ Der IDW Prüfungsnavigator ist● in einer Grundversion abrufbar unter www.idw.de ● Bestandteil der 8. Auflage des IDW Praxishandbuchs zur

Qualitätssicherung

52

8. IDW Prüfungsnavigator (2)

■ Verbesserung der Prüfungsqualität (+)● Hilfe bei effektiver Organisation/Steuerung der Prüfung● erleichtert „Weg durch den Prüfungsprozess“● verbessert Sicherheit der Prüfungsentscheidungen● für jede Prüfungsphase Erläuterung der Kernaktivitäten

□ Schlüsselüberlegungen und zu treffende Entscheidungen

□ notwendige Schritte zu deren Umsetzung□ effiziente Prüfung

53

8. IDW Prüfungsnavigator (3)

■ Verbesserung der Prüfungsqualität (+) (Fortsetzung)● bei Bedarf zusätzliche Informationen/Guidance in der

gewünschten Detailtiefe□ Graphische Prozessdarstellungen□ relevante Normen und Standards□ vertiefende Skalierungsaspekte□ Links zu weiteren Hilfsmitteln (z.B. Arbeitshilfen und

weiterführende Erläuterungen des IDW Praxishandbuchs zur Qualitätssicherung, Praxishinweise, Fragen und Antworten)

54

8. IDW Prüfungsnavigator (4)

■ höhere Prüfungseffizienz (+)● schlanke Dokumentation

□ Transparenz hinsichtlich Mindestanforderungen□ Was muss dokumentiert werden?□ Links auf empfohlene Arbeitshilfen des IDW

■ weitere Anwendungsnutzen● Grundlage für Entwicklung effizienter Prüfungssoftware

durch Softwareanbieter ● Schulungsgrundlage für risikoorientierte Prüfung● fachlicher Austausch mit Spezialisten

![ZTV BEA-StB 09 [Kompatibilitätsmodus] · H SR M griffverb. Maßn. M RF TL Sbit ZTV BEA-StB 09 Ru VA-StB 01/05 . Schäfer Consult ZTV BEA-StB 09 – Aufgaben und Ziele ... Nationale](https://img.pdfslide.org/doc/110x75/5e07c8ab7272d631413fc163/ztv-bea-stb-09-kompatibilittsmodus-h-sr-m-griffverb-man-m-rf-tl-sbit-ztv.jpg)