Embed Size (px)

Citation preview

Smart Home – Stand & Perspektiven

Veranstaltung:

SMART HOME & SMART LIVING IN HESSEN

Prof. Dr. Thomas Heimer

Geschäftsstelle Smart Living

Hochschule RheinMain

Smart Home - Stand und Perspektiven | 22.02.2018 1

Smart Home - Stand und Perspektiven | 22.02.2018 2

Agenda

• Was ist Smart Home und wie entwickelt es sich?

• Die Entwicklung des Markts für Smart Living Anwendungen

• Technische und sozioökonomische Herausforderungen im

Smart Living Markt

• Ansätze der deutschen Wirtschaft und Forschung auf die

Herausforderungen im Smart Living Markt

• IMPACT RheinMain – Ein Ansatz zur Stärkung von Akteuren in

Hessen

• Ausblick

WAS IST SMART HOME UND WIE

ENTWICKELT ES SICH?

Smart Home - Stand und Perspektiven | 22.02.2018 3

4

Begrifflichkeiten

Internet der Dinge (Internet of Things – IoT)

Steht für die digitale Vernetzung von Geräten untereinander und nach

außen über das Internet. Cloud-Unterstützung erlaubt einen

umfassenden Austausch und das mobile Steuern von unterwegs.

Smart Home

Steht für eine Ausprägung der IoT, nämlich die vernetzte, „intelligente“

Wohnung bzw. das vernetzte „intelligente“ Privathaus

Smart Living

Bezeichnet das Leben in der digital vernetzten Wohn- und

Lebensumgebung

Smart Home - Stand und Perspektiven | 22.02.2018

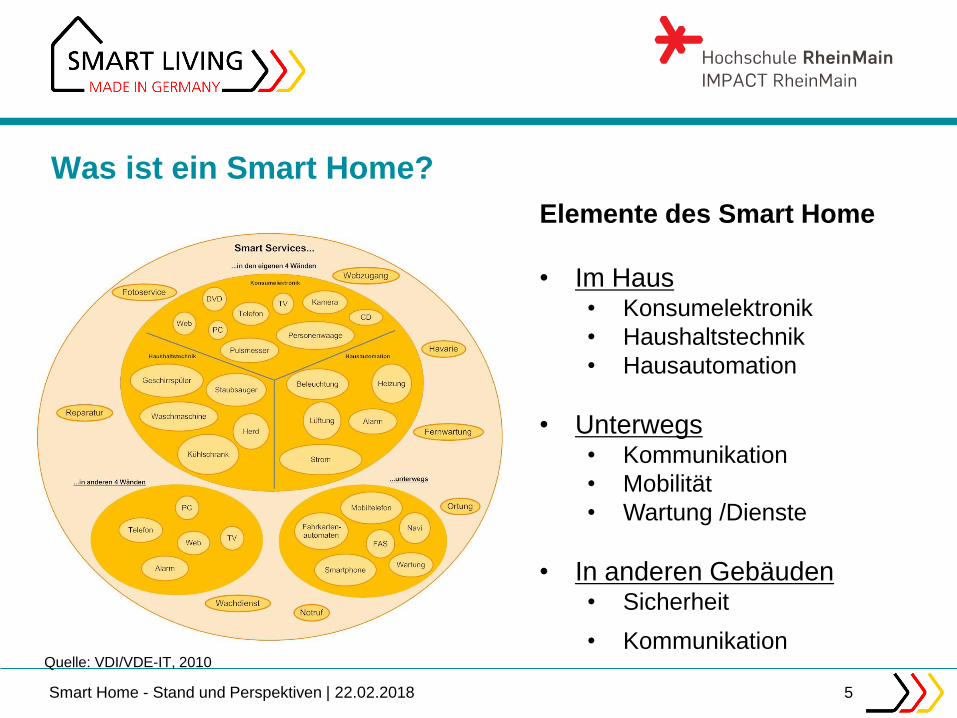

Was ist ein Smart Home?

Smart Home - Stand und Perspektiven | 22.02.2018 5

Quelle: VDI/VDE-IT, 2010

Elemente des Smart Home

• Im Haus• Konsumelektronik

• Haushaltstechnik

• Hausautomation

• Unterwegs• Kommunikation

• Mobilität

• Wartung /Dienste

• In anderen Gebäuden• Sicherheit

• Kommunikation

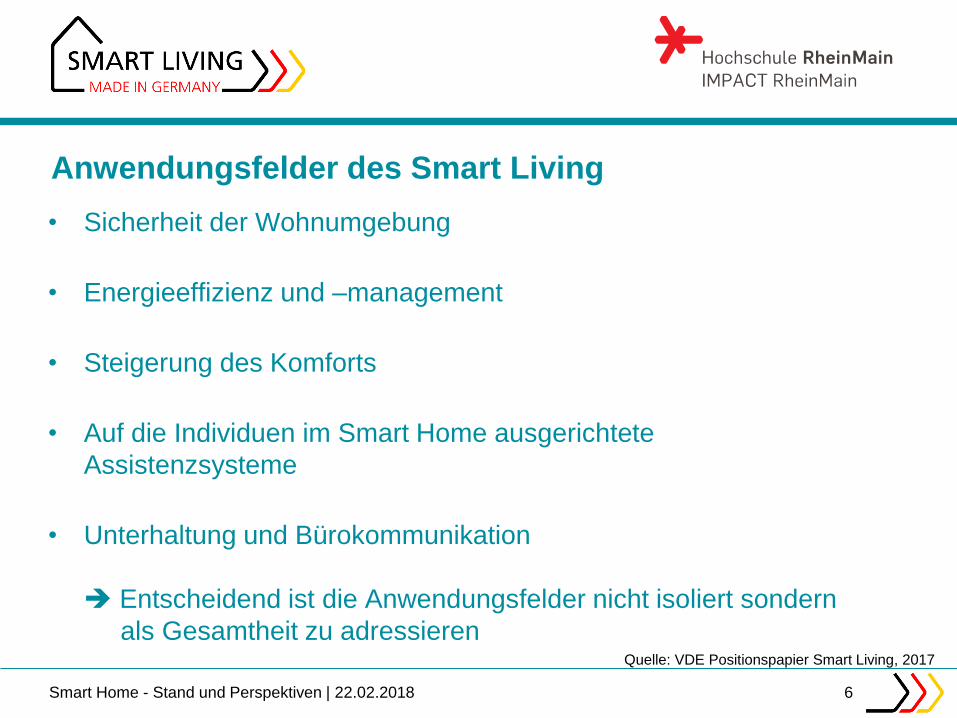

Anwendungsfelder des Smart Living

• Sicherheit der Wohnumgebung

• Energieeffizienz und –management

• Steigerung des Komforts

• Auf die Individuen im Smart Home ausgerichtete

Assistenzsysteme

• Unterhaltung und Bürokommunikation

Entscheidend ist die Anwendungsfelder nicht isoliert sondern

als Gesamtheit zu adressieren

Smart Home - Stand und Perspektiven | 22.02.2018 6

Quelle: VDE Positionspapier Smart Living, 2017

ENTWICKLUNG DES MARKTS FÜR SMART

LIVING ANWENDUNGEN

Smart Home - Stand und Perspektiven | 22.02.2018 7

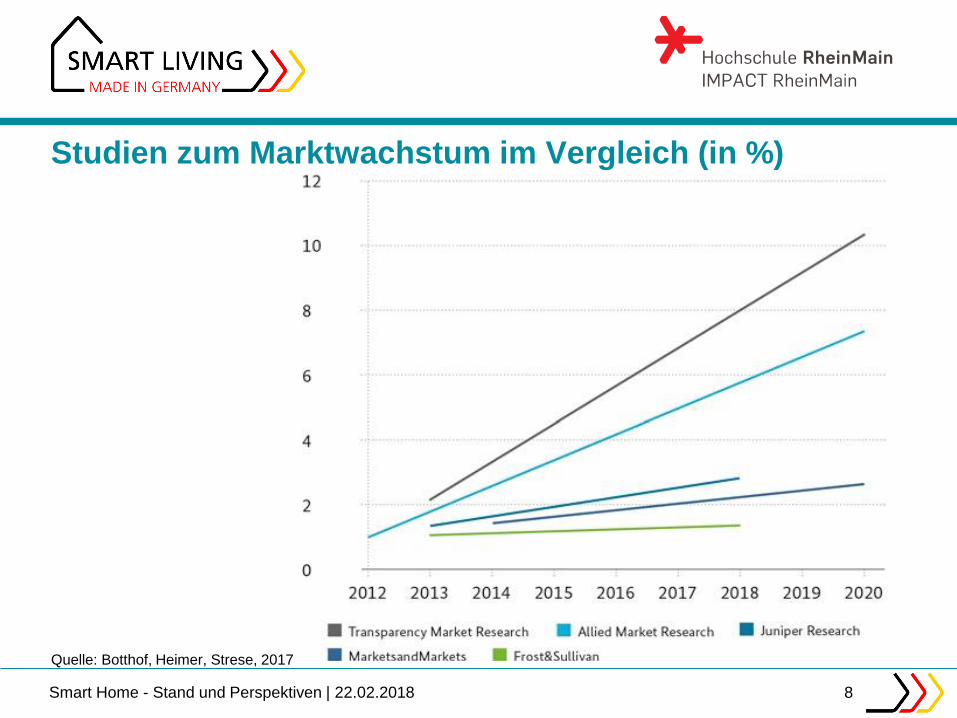

Studien zum Marktwachstum im Vergleich (in %)

Smart Home - Stand und Perspektiven | 22.02.2018 8

Quelle: Botthof, Heimer, Strese, 2017

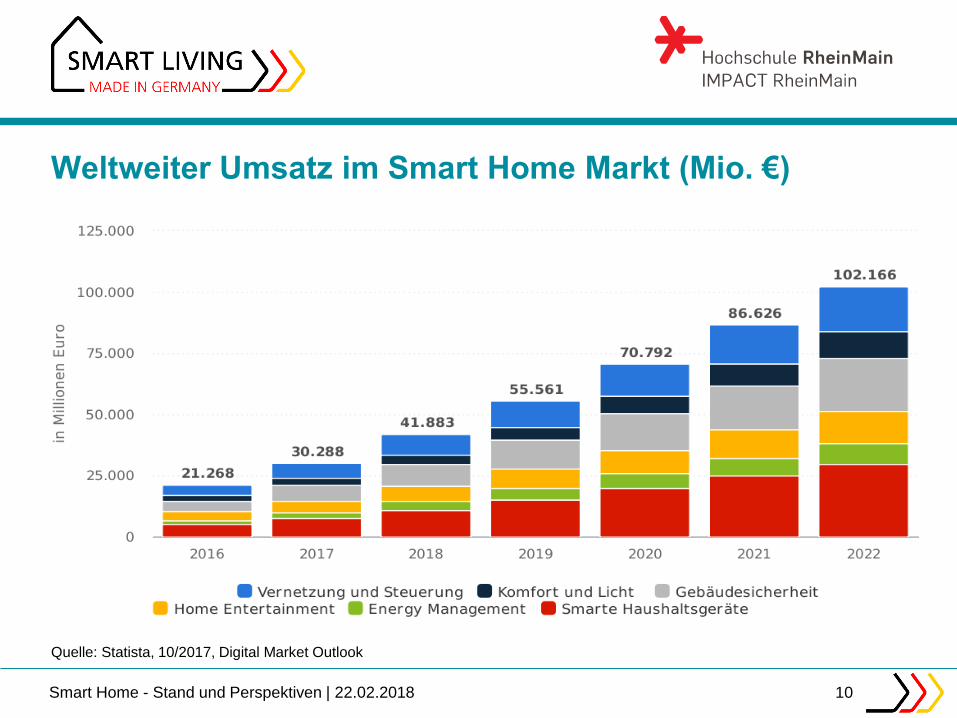

Abgrenzung nach Statista

• Vernetzung und Steuerung

• Licht und Komfort

• Gebäudesicherheit

• Home Entertainment

• Energie-Management

• Smarte Haushaltsgeräte

Smart Home - Stand und Perspektiven | 22.02.2018 9

Weltweiter Umsatz im Smart Home Markt (Mio. €)

Smart Home - Stand und Perspektiven | 22.02.2018 10

Quelle: Statista, 10/2017, Digital Market Outlook

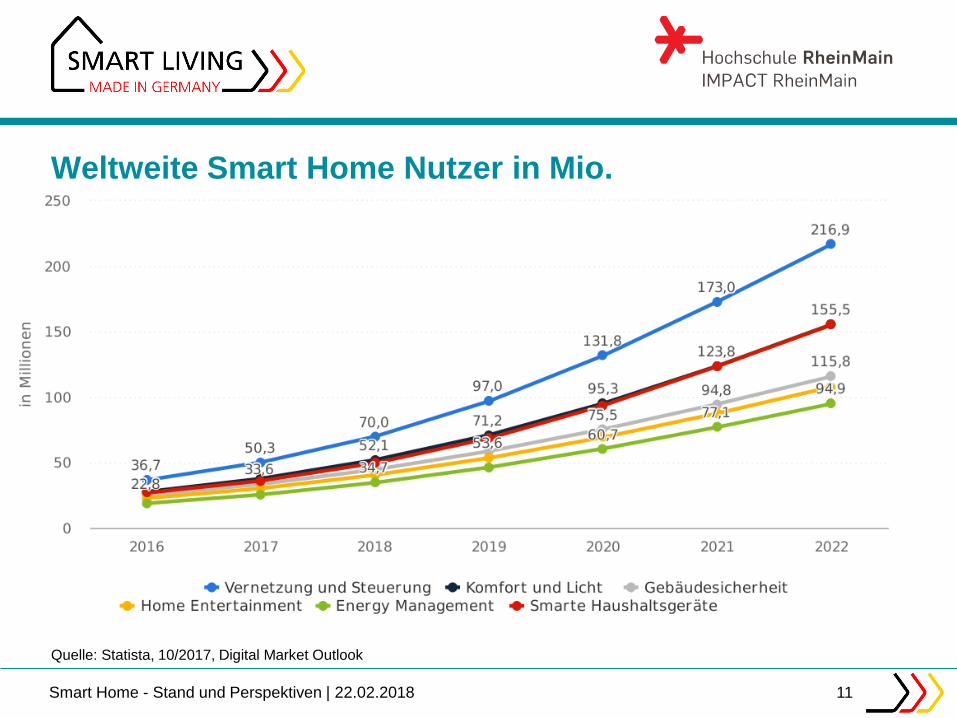

Weltweite Smart Home Nutzer in Mio.

Smart Home - Stand und Perspektiven | 22.02.2018 11

Quelle: Statista, 10/2017, Digital Market Outlook

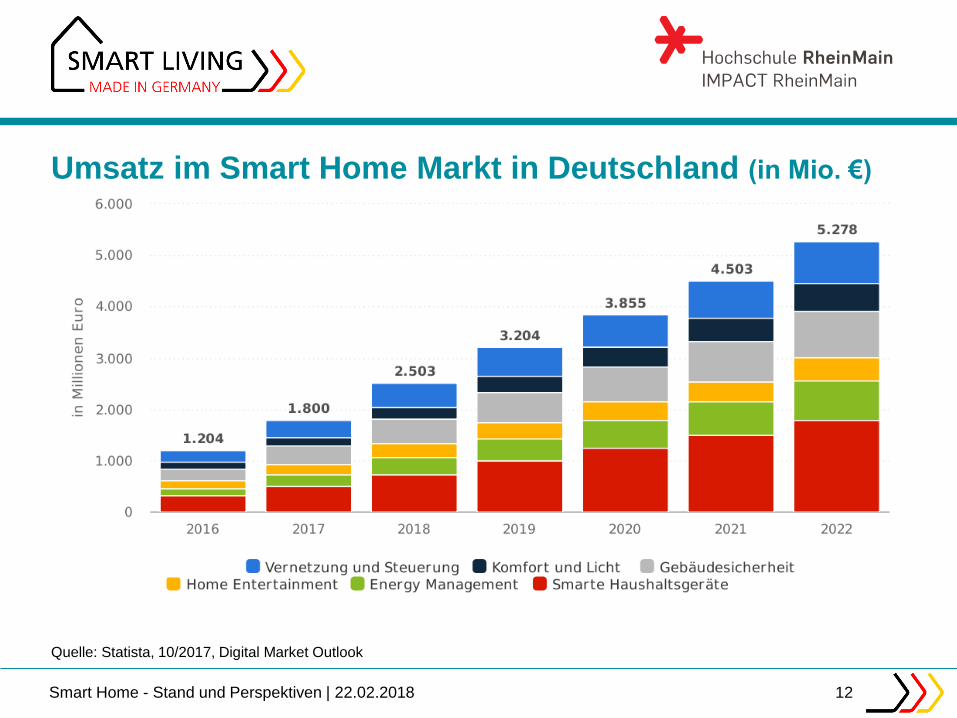

Umsatz im Smart Home Markt in Deutschland (in Mio. €)

Smart Home - Stand und Perspektiven | 22.02.2018 12

Quelle: Statista, 10/2017, Digital Market Outlook

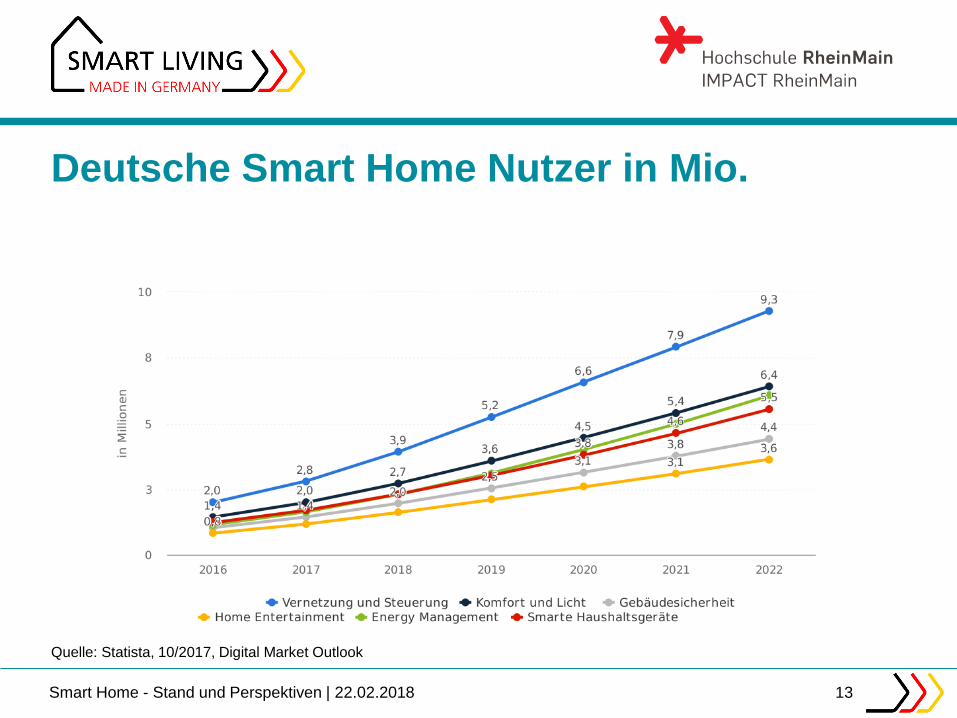

Deutsche Smart Home Nutzer in Mio.

Smart Home - Stand und Perspektiven | 22.02.2018 13

Quelle: Statista, 10/2017, Digital Market Outlook

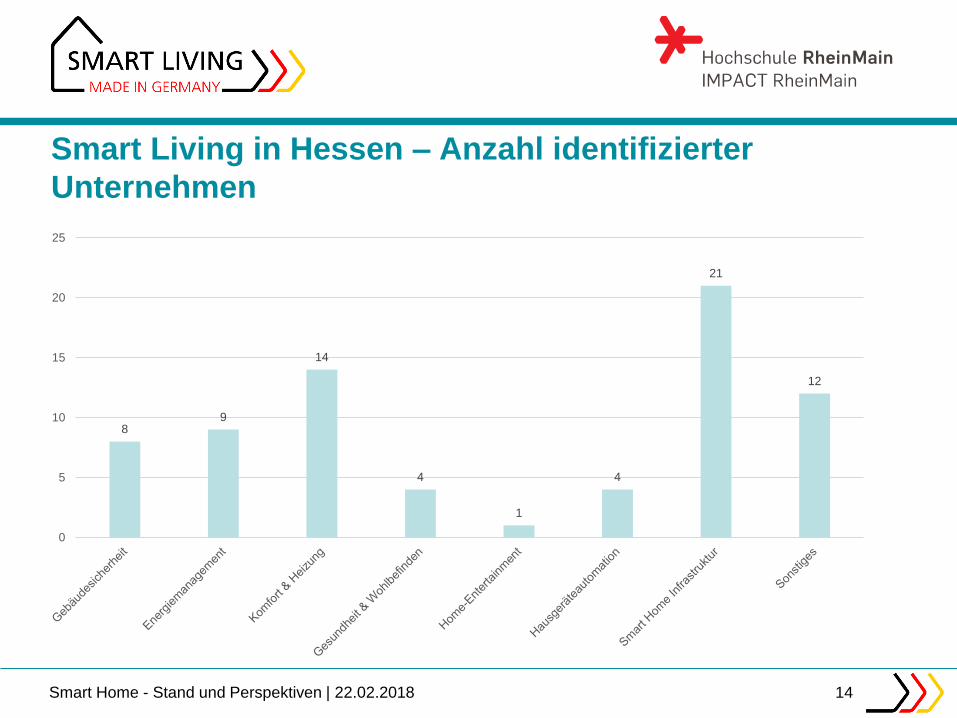

Smart Living in Hessen – Anzahl identifizierter

Unternehmen

Smart Home - Stand und Perspektiven | 22.02.2018 14

89

14

4

1

4

21

12

0

5

10

15

20

25

TECHNISCHE UND SOZIOÖKONOMISCHE

HERAUSFORDERUNGEN IM SMART LIVING

MARKT

Smart Home - Stand und Perspektiven | 22.02.2018 15

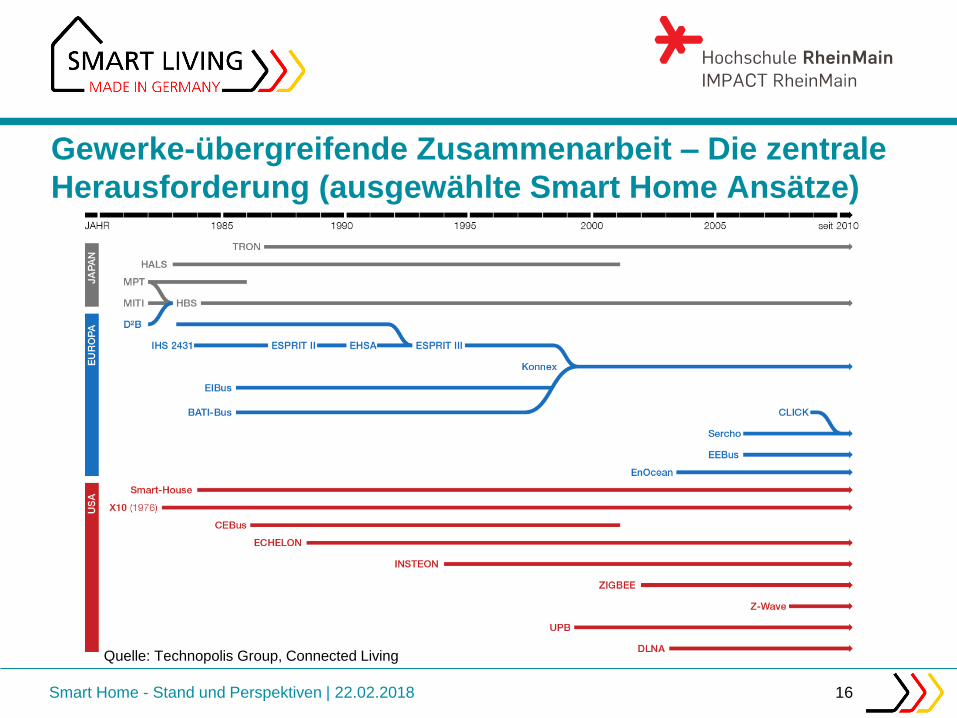

Gewerke-übergreifende Zusammenarbeit – Die zentrale

Herausforderung (ausgewählte Smart Home Ansätze)

Smart Home - Stand und Perspektiven | 22.02.2018 16

Geschäftsstelle Smart Living 3

EEBus spielen als „virtuelle Middleware“ die Rolle des „Übersetzers“ zwischen Smart Home Anwendun-

gen unterschiedlicher Gewerke, um Interoperabilität zu realisieren (vgl. dazu acatech, Abschlussbericht

Autonome Systeme, 2017). Die Relevanz einer Gewerke-übergreifenden Interoperabilität durch eine

„virtuelle Middleware“ steigt umso mehr, als die Erweiterung der Anwendungsbreite der Digitalisierung

im privaten Wohnbereich sich auch in einer Änderung des Namens widerspiegelt. Der Wechsel vom

Smart Home, dass sich primär auf innerhäusliche Digitalisierungsprozesse konzentrierte, hin zum

Smart Living, das auch die Interaktion der Prozesse im Haushalt mit der häuslichen Umwelt einbezieht,

drückt diese Verbreiterung der Perspektive aus.

Abbildung 1 Versuche seit den 1980er Jahr en zur Entwicklung eines einheitlichen Smar t-Home Standards

Quelle: Technopolis Group, Design Connected Living e.V.

Die große Heterogenität bei den im privaten Haushalt vorhandenen Anwendungen ist wohl auch ur-

sächlich dafür, dass bis heute eine umfängliche Schaffung des Marktes für Smart Living Anwendungen

nicht gelungen ist. Zwar zeigen Marktstudien, dass die Nachfrage nach Smart Living Anwendungen

steigt, das Marktvolumen ist jedoch immer noch im Bereich der Marktkreation. Ein Eintritt in die

Marktexpansionsphase ist im privaten Wohnbereich bisher nur ansatzweise gelungen. So wird für das

Jahr 2017 ein Umsatz mit Smart Living Anwendungen von über €4,1 Mrd. in Europa erwartet. Davon

sollen mehr als €1,1 Mrd. in Deutschland umgesetzt werden. Allerdings gehen die Marktprognosen da-

von aus, dass bis 2020 ein jährliches Umsatzwachstum von 40% für Deutschland zu erwarten ist.1 Diese

erwartete Wachstumsrate deutet darauf hin, dass sich die Märkte für Smart Living Anwendungen ver-

stärkt in Richtung einer Marktexpansion entwickeln. Bei einem Vergleich der Märkte in den Triadelän-

dern (Europa, Japan, USA) fällt auf, dass der nordamerikanische Markt dynamischer als der europäi-

sche Markt wächst. Dies gilt sowohl für die Umsatzentwicklung wie auch bei der Anzahl der Standards

und der User-Interfaces. In diesen Bereichen läuft Europa Gefahr gegen die amerikanischen Ansätze zu

verlieren.2

1 Statista 04/2016. Dort werden die Ergebnisse unterschiedlicher Studien ausgewertet. Die Definition des Marktes für Smart Home umfasst dabei Haushalte die Produkte nutzen, die über ein Gateway mit dem Internet verbunden sind. Darüber hinaus werden Dienstleistungen zur Aufrechterhaltung des Netzwerks in den Umsatz eingerechnet. Nicht eingerechnet sind Produkte, die zwar vernetzbar sind, aber primär anderen Funktionen dienen wie z.B. Kühlschränke.

2 marketandmarkets Studie 2015

Quelle: Technopolis Group, Connected Living

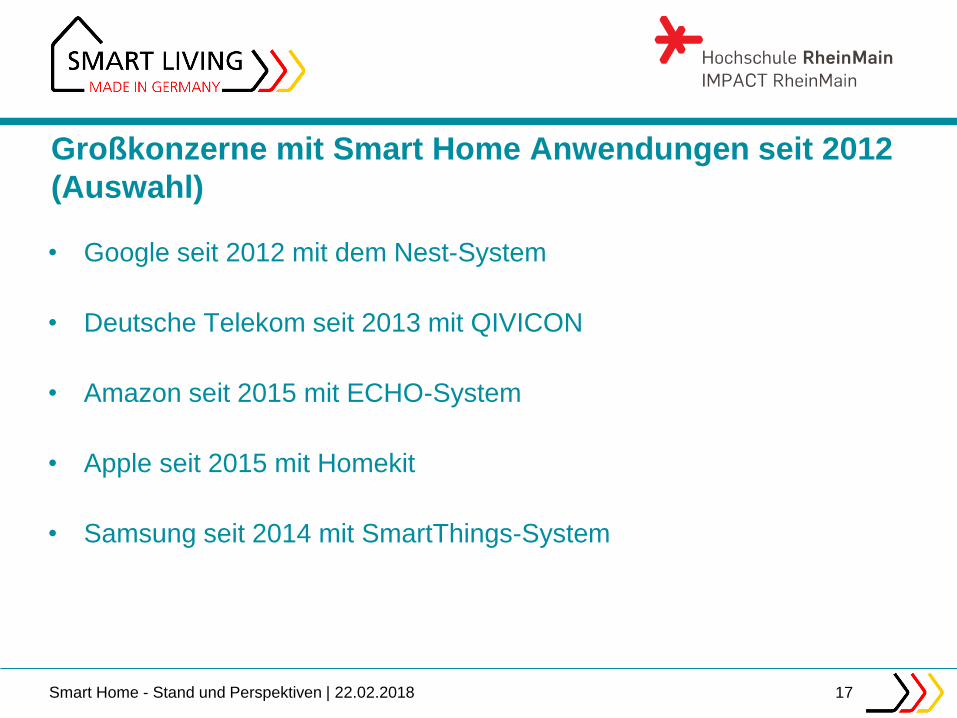

Großkonzerne mit Smart Home Anwendungen seit 2012

(Auswahl)

• Google seit 2012 mit dem Nest-System

• Deutsche Telekom seit 2013 mit QIVICON

• Amazon seit 2015 mit ECHO-System

• Apple seit 2015 mit Homekit

• Samsung seit 2014 mit SmartThings-System

Smart Home - Stand und Perspektiven | 22.02.2018 17

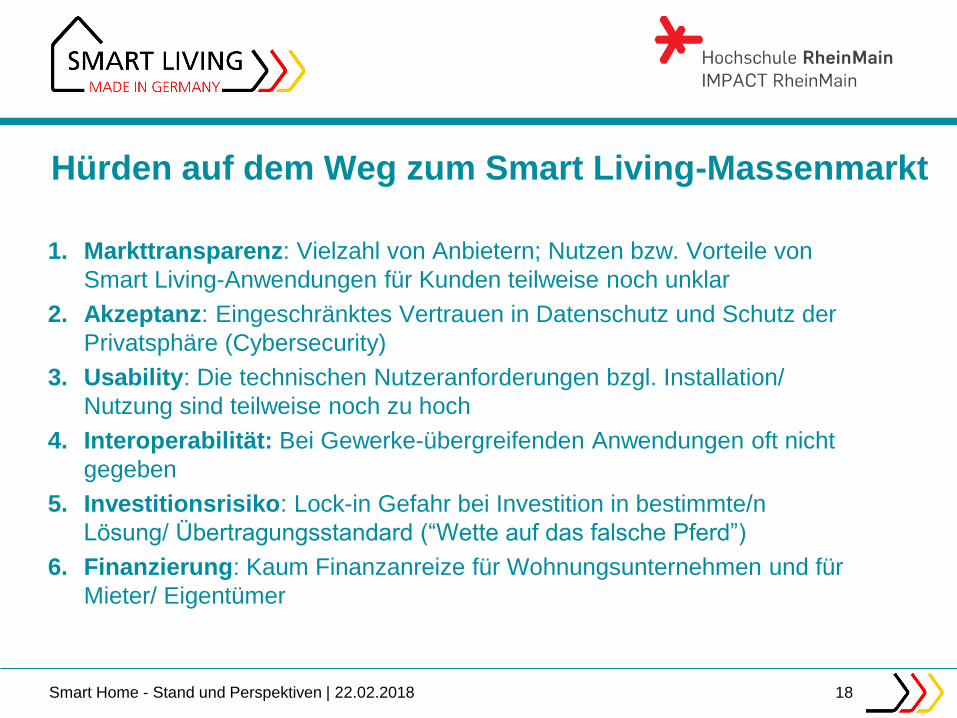

Hürden auf dem Weg zum Smart Living-Massenmarkt

1. Markttransparenz: Vielzahl von Anbietern; Nutzen bzw. Vorteile von

Smart Living-Anwendungen für Kunden teilweise noch unklar

2. Akzeptanz: Eingeschränktes Vertrauen in Datenschutz und Schutz der

Privatsphäre (Cybersecurity)

3. Usability: Die technischen Nutzeranforderungen bzgl. Installation/

Nutzung sind teilweise noch zu hoch

4. Interoperabilität: Bei Gewerke-übergreifenden Anwendungen oft nicht

gegeben

5. Investitionsrisiko: Lock-in Gefahr bei Investition in bestimmte/n

Lösung/ Übertragungsstandard (“Wette auf das falsche Pferd”)

6. Finanzierung: Kaum Finanzanreize für Wohnungsunternehmen und für

Mieter/ Eigentümer

18Smart Home - Stand und Perspektiven | 22.02.2018

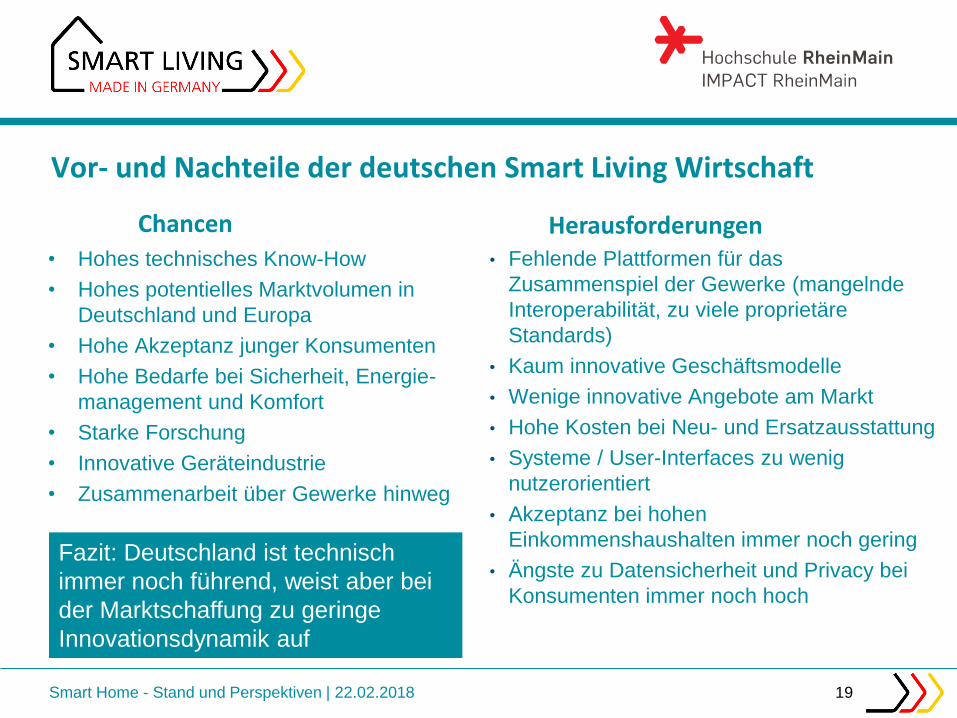

Vor- und Nachteile der deutschen Smart Living Wirtschaft

• Hohes technisches Know-How

• Hohes potentielles Marktvolumen in

Deutschland und Europa

• Hohe Akzeptanz junger Konsumenten

• Hohe Bedarfe bei Sicherheit, Energie-

management und Komfort

• Starke Forschung

• Innovative Geräteindustrie

• Zusammenarbeit über Gewerke hinweg

• Fehlende Plattformen für das

Zusammenspiel der Gewerke (mangelnde

Interoperabilität, zu viele proprietäre

Standards)

• Kaum innovative Geschäftsmodelle

• Wenige innovative Angebote am Markt

• Hohe Kosten bei Neu- und Ersatzausstattung

• Systeme / User-Interfaces zu wenig

nutzerorientiert

• Akzeptanz bei hohen

Einkommenshaushalten immer noch gering

• Ängste zu Datensicherheit und Privacy bei

Konsumenten immer noch hoch

Chancen Herausforderungen

Fazit: Deutschland ist technisch

immer noch führend, weist aber bei

der Marktschaffung zu geringe

Innovationsdynamik auf

Smart Home - Stand und Perspektiven | 22.02.2018 19

ANSÄTZE AUS DER DEUTSCHEN

WIRTSCHAFT UND FORSCHUNG ZUR

LÖSUNG DER HERAUSFORDERUNGEN

Smart Home - Stand und Perspektiven | 22.02.2018 20

Die Antwort der deutschen Wirtschaft auf die Herausforderungen: Gründung der Wirtschaftsinitiative Smart Living, März 2017

21Smart Home - Stand und Perspektiven | 22.02.2018

22

Aufgaben der Wirtschaftsinitiative (WI) Smart Living

Innovative Strategien, Marktdynamik-Erhöhung, neue Kooperationsformen

Sprachrohr und zentraler Ansprechpartner von Wirtschaft, Politik & Medien

Sensibilisierung Gesellschaft & Wirtschaft für Chancen von Smart Living

Förderung einheitlicher Qualitäts- und Sicherheitsstandards

Umsetzung „Digitale Agenda“ sowie wirtschafts- und industriepolitischer Ziele

Anstöße für zielgerichtete Innovationen und zukunftssichere Arbeitsplätze

Passgenaue Qualifizierungs- und Weiterbildungsmaßnahmen

Schaffung eines klaren Rechtsrahmens (insbes. Datenschutz & Sicherheit)

Smart Home - Stand und Perspektiven | 22.02.2018

23

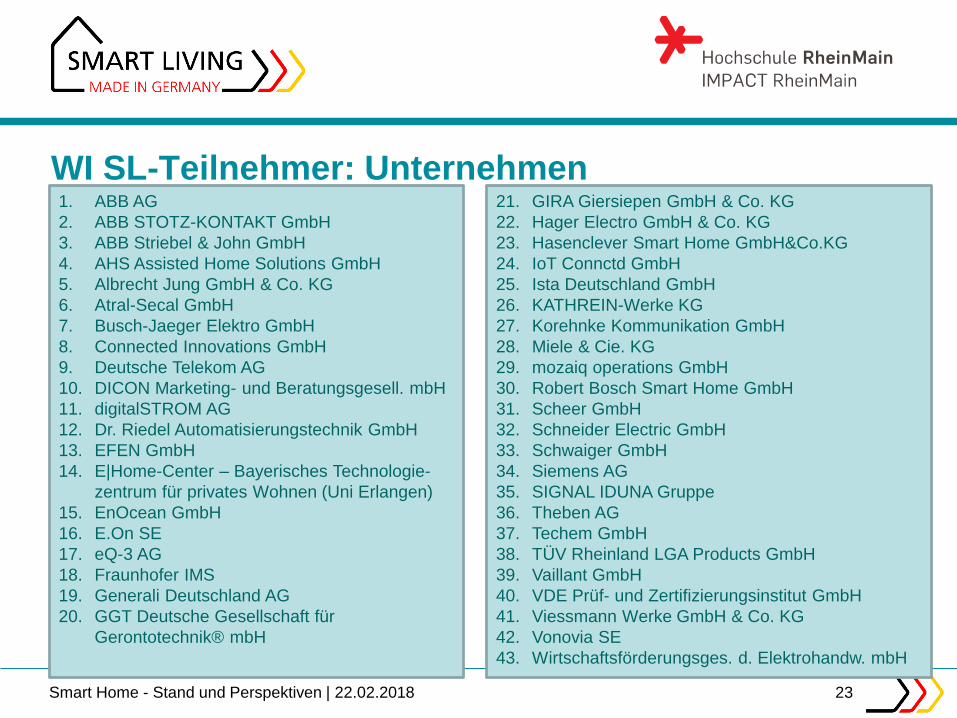

WI SL-Teilnehmer: Unternehmen1. ABB AG

2. ABB STOTZ-KONTAKT GmbH

3. ABB Striebel & John GmbH

4. AHS Assisted Home Solutions GmbH

5. Albrecht Jung GmbH & Co. KG

6. Atral-Secal GmbH

7. Busch-Jaeger Elektro GmbH

8. Connected Innovations GmbH

9. Deutsche Telekom AG

10. DICON Marketing- und Beratungsgesell. mbH

11. digitalSTROM AG

12. Dr. Riedel Automatisierungstechnik GmbH

13. EFEN GmbH

14. E|Home-Center – Bayerisches Technologie-

zentrum für privates Wohnen (Uni Erlangen)

15. EnOcean GmbH

16. E.On SE

17. eQ-3 AG

18. Fraunhofer IMS

19. Generali Deutschland AG

20. GGT Deutsche Gesellschaft für

Gerontotechnik® mbH

21. GIRA Giersiepen GmbH & Co. KG

22. Hager Electro GmbH & Co. KG

23. Hasenclever Smart Home GmbH&Co.KG

24. IoT Connctd GmbH

25. Ista Deutschland GmbH

26. KATHREIN-Werke KG

27. Korehnke Kommunikation GmbH

28. Miele & Cie. KG

29. mozaiq operations GmbH

30. Robert Bosch Smart Home GmbH

31. Scheer GmbH

32. Schneider Electric GmbH

33. Schwaiger GmbH

34. Siemens AG

35. SIGNAL IDUNA Gruppe

36. Theben AG

37. Techem GmbH

38. TÜV Rheinland LGA Products GmbH

39. Vaillant GmbH

40. VDE Prüf- und Zertifizierungsinstitut GmbH

41. Viessmann Werke GmbH & Co. KG

42. Vonovia SE

43. Wirtschaftsförderungsges. d. Elektrohandw. mbH

Smart Home - Stand und Perspektiven | 22.02.2018

24

WI SL-Teilnehmer: Verbände, Initiativen, Allianzen

1. Bitkom e. V.

2. Bundesverband der Deutschen

Heizungsindustrie (BDH) e. V.

3. Bundesverband der Deutschen

Industrie (BDI) e. V.

4. Bundesverband des Elektro-

Großhandels (VEG) e. V.

5. Bundesverband Digitale Wirtschaft

(BVDW) e. V.

6. Bundesverband Energiespeicher

(BVES) e. V.

7. Bundesverband Rollladen +

Sonnenschutz e. V.

8. Connected Living e.V.

9. EEBus Initiative e. V.

10. GdW Bundesverband deutscher

Wohnungs- und

Immobilienunternehmen e.V.

11. Handwerkskammer Ostwestfalen-Lippe zu

Bielefeld

12. Haus und Grund Deutschland

13. HEA – Fachgemeinschaft für effiziente

Energieanwendung e. V.

14. KNX Association

15. SmartHome Initiative Deutschland e. V.

16. Verband der Elektrotechnik Elektronik

Informationstechnik (VDE) e. V.

17. Verband Deutscher Maschinen- und

Anlagenbau (VDMA) e. V.

18. Verband Sächsischer

Wohnungsgenossenschaften (VSWG) e. V.

19. Zentralverband der Deutschen Elektro- und

Informationstechnischen Handwerke (ZVEH)

20. Zentralverband Elektrotechnik- und

Elektronikindustrie (ZVEI) e. V.

21. Zentralverband Sanitär Heizung Klima

(ZVSHK)

Smart Home - Stand und Perspektiven | 22.02.2018

25

Struktur & Gremienleiter der WI Smart Living

STRATEGIEKREISLENKUNGSKREISThemen,

Fragen…

Themen,

Information,

Berichte…

AG1 Markt &

Leitbild

AG 3 Quali-

fizierung

AG2 Recht

GESCHÄFTSSTELLE Smart Living (beauftragt vom BMWi)

Leiterin

Ingeborg Esser

(GdW)

Stellv. Leiter

Ingolf Jakobi

(ZVEH)

Leiter

Hans-Georg Krabbe

(ABB)

Stellv. Leiter

Johannes Hauck

(Hager Group)

J.

Hauck

Dr.

Th.

Becks

(VDE)

I.

Jakobi

StS Matthias

Machnig

(BMWi) ex officio

Smart Home - Stand und Perspektiven | 22.02.2018

26

Lenkungskreis-MitgliederKategorie/ Gewerk/ Segment

Unternehmen LK-Mitglied Funktion/ Kommentar

Smart Home

Busch-Jaeger Elektro GmbH

Hr. Adalbert M. Neumann Vorsitzender der Geschäftsführung

GIRA Giersiepen GmbH & Co. KG

Hr. Christian FeltgenGeschäftsführer Entwicklung und Technologie

Robert Bosch Smart Home GmbH

Hr. Dr. Peter Schnaebele Geschäftsführer (CEO)

Energie ABB AG Hr. Hans-Georg Krabbe VorstandsvorsitzenderSiemens AG Hr. Ralf Christian CEO Division Energy Management

HVAC Vaillant GroupHr. Dr. Carsten Voigtländer

Vorsitzender der Geschäftsführung

Versicherung Signal Iduna Gruppe Hr. Johannes Rath Chief Digital Officer (CDO)

IT Scheer GmbH Hr. Thomas Feld Chief Digital Officer (CDO)

Weiße Ware Miele & Cie. KG Hr. Peter Hübinger Leiter Geschäftsbereich Smart Home

Gesundheit (AAL)GGT Gesellschaft für Gerontotechnik mbH

Fr. Martina Koepp Geschäftsführerin

Plattform Deutsche Telekom AG Thomas Rockmann Vice President Connected Home

Wohnungs-wirtschaft

Vonovia Hr. Alexander Weihe Leiter Produktmanagement

Smart Home - Stand und Perspektiven | 22.02.2018

IMPACT RHEINMAIN – EIN ANSATZ ZUR

STÄRKUNG VON AKTEUREN IN HESSEN

Smart Home - Stand und Perspektiven | 22.02.2018 27

IMPACT RheinMain – Ein Ansatz zur Unterstützung

hessischer Unternehmen

• Die hessische Wirtschaft hat derzeit in der Smart

Living Technologie keine führende Rolle

• Eine Ausnahme ist der Heizungs- und Klimabereich

• Impact RheinMain wird vom BMBF mit etwa €6 Mio.

über die nächsten 5 Jahre gefördert, um die

Innovationskraft hessischer Akteure zu stärken

Smart Home - Stand und Perspektiven | 22.02.2018 28

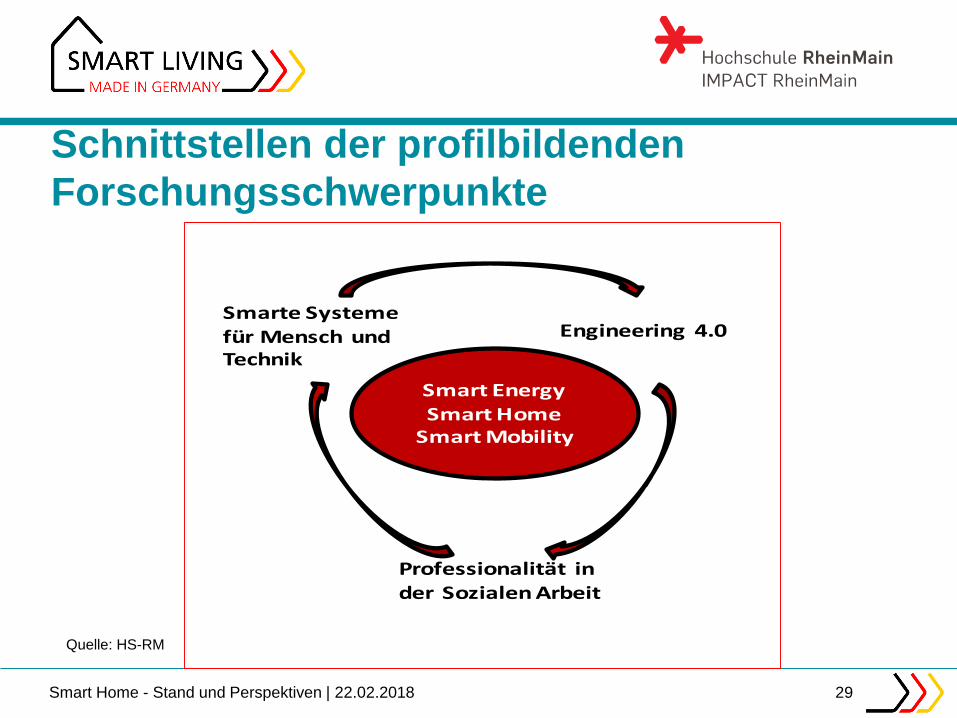

Schnittstellen der profilbildenden

Forschungsschwerpunkte

SmarteSystemefürMenschundTechnik

SmartEnergySmartHomeSmartMobility

ProfessionalitätinderSozialenArbeit

Engineering4.0

Quelle: HS-RM

Smart Home - Stand und Perspektiven | 22.02.2018 29

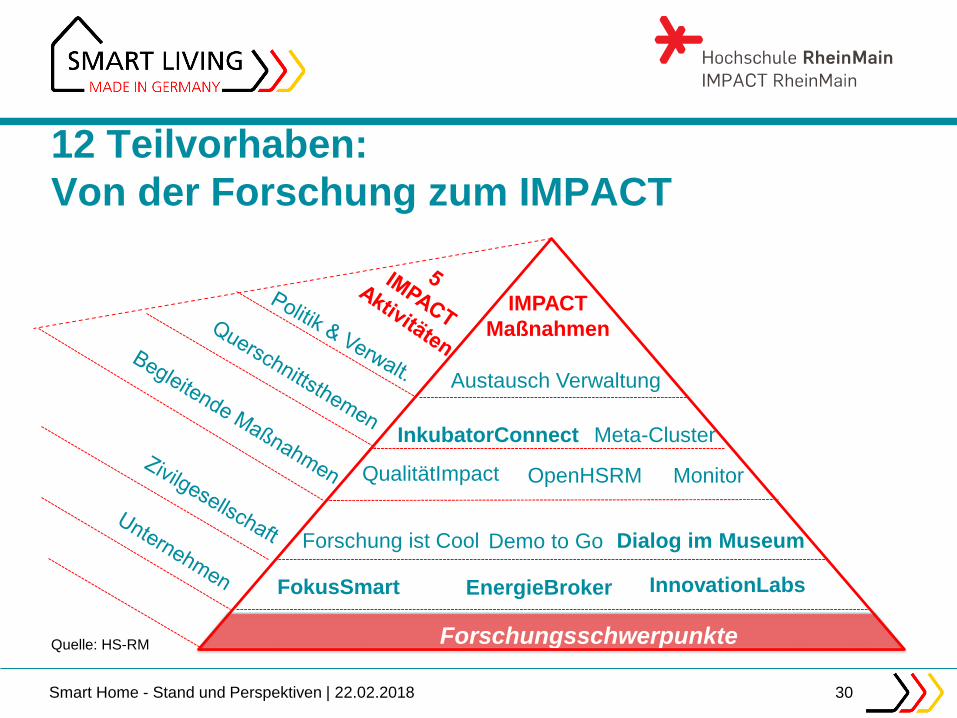

12 Teilvorhaben:

Von der Forschung zum IMPACT

Forschungsschwerpunkte

EnergieBroker

IMPACT

Maßnahmen

FokusSmart

OpenHSRM

Forschung ist Cool

QualitätImpact

InnovationLabs

Monitor

Demo to Go

Meta-Cluster

Dialog im Museum

InkubatorConnect

Austausch Verwaltung

Quelle: HS-RM

Smart Home - Stand und Perspektiven | 22.02.2018 30

IMPACT RheinMain Maßnahmen mit besonderer

Relevanz für den Smart Living Wirtschaft

• Dialog im Museum: Demonstrationsplattform mit dem DAM und

eine elektronische Diskussionsplattform

• Fokus Smart: Fokus-Gruppendiskussionen mit Unternehmen

• Energiebroker: Aufbau einer Austausch- und Brokerplattform

• InnovationLab: Interaktiver Austausch mit Unternehmen in den

Laboren

• IncubatorConnect: Maßnahme zur Förderung von

Neugründungen im Smart Living Markt

Smart Home - Stand und Perspektiven | 22.02.2018 31

AUSBLICK

Smart Home - Stand und Perspektiven | 22.02.2018 32

Der Smart Living Markt muss geschaffen werden und entsteht

nicht von alleine

• Die Schaffung eines Smart Living Leitmarktes in Deutschland kann

ohne politische Unterstützung nicht gelingen.

• Insbesondere die Schaffung von Interoperabilität und Datasecurity

erfordert staatliche Unterstützung.

• Dringend notwendig sind Maßnahmen, die die Akzeptanz bei den

Nutzern stärken.

• Maßnahmen, die Vertrauen in die Systeme wie auch deren

Nachhaltigkeit schaffen, sind aufzubauen.

• Hessen ist für den Markt für Smart Living Applikationen nicht gut

aufgestellt. Soll dieser Zukunftsmarkt bedient werden, müssen

unterstützende politische Maßnahmen ergriffen werden.

Vorschlag zum Aufbau eines hessischen Clusters Smart Living

Smart Home - Stand und Perspektiven | 22.02.2018 33

Smart Home - Stand und Perspektiven | 22.02.2018 34

Geschäftsstelle Smart Living

c/o Technopolis Group

Am Zirkus 3

10117 Berlin

TEL: +49 30 57709 1442

FAX: +49 30 57709 1449

WEB: [email protected]