Embed Size (px)

Citation preview

Wirtschaftlichkeitsrechnung

(SS 2009)

Kostenträgerrechnung, unter anderem Kurzfristige

Erfolgsrechnung(2009-07-08)

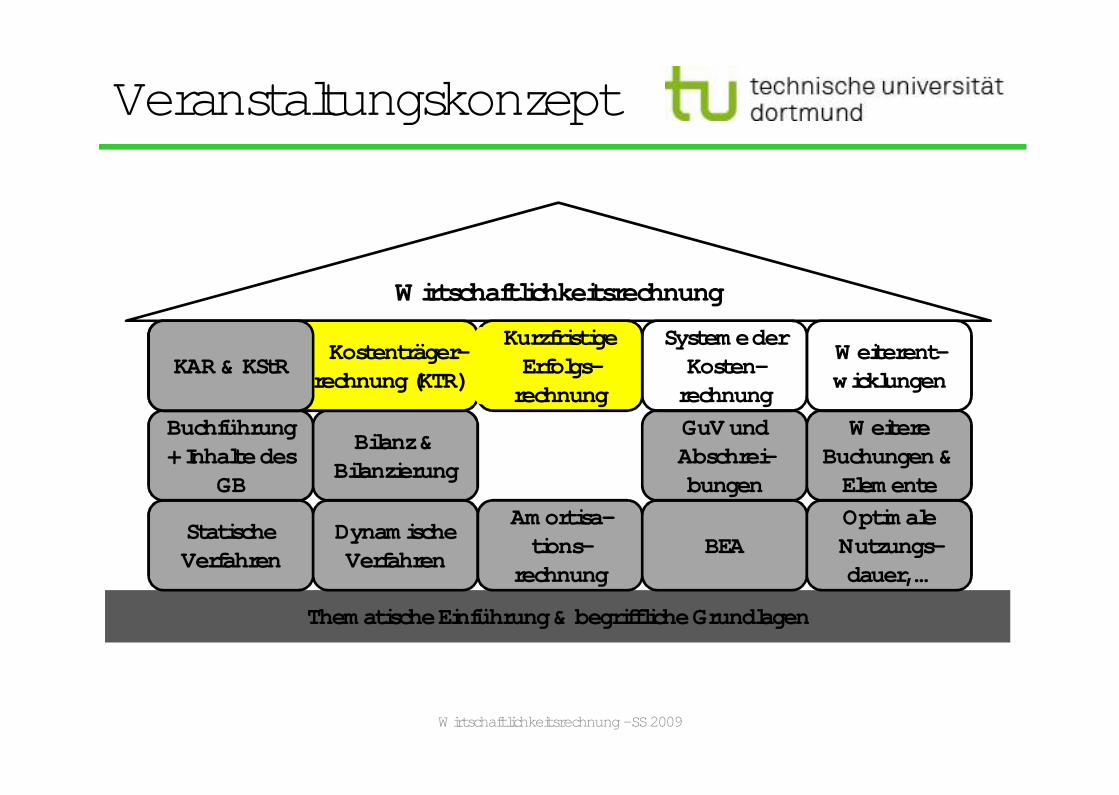

Veranstaltungskonzept

Wirtschaftlichkeitsrechnung - SS 2009

Thematische Einführung & begriffliche Grundlagen

Statische Verfahren

Amortisa-tions-

rechnung

Wirtschaftlichkeitsrechnung

Dynamische Verfahren

BEAOptimale Nutzungs-dauer, …

Buchführung + Inhalte des

GB

Bilanz & Bilanzierung

GuV und Abschrei-bungen

Weitere Buchungen &

Elemente

Kostenträger-rechnung (KTR)

Kurzfristige Erfolgs-

rechnung

Systeme der Kosten-

rechnung

Weiterent-wicklungen

KAR & KStR

Literatur (08.07.2009)

Wirtschaftlichkeitsrechnung - SS 2009

Freidank, C.-C.: Kostenrechnung, 8. Aufl., München 2008, S. 155-189.

Jórasz, W.: Kosten- und Leistungsrechnung, 4. Aufl., Stuttgart 2008, S. 153-193.

Agenda

1. Aufgaben und Inhalte der Kostenträgerstückrechnung

2. Kalkulationsverfahren und ihre Anwendung

3. Kurzfristige Erfolgsrechnung

An die Vorlesung schließt sich mit einer fünfzehnminütigen Pause eine Übung an.

Wirtschaftlichkeitsrechnung - SS 2009

Agenda

1. Aufgaben und Inhalte der Kostenträgerstückrechnung

2. Kalkulationsverfahren und ihre Anwendung

3. Kurzfristige Erfolgsrechnung

An die Vorlesung schließt sich mit einer fünfzehnminütigen Pause eine Übung an.

Wirtschaftlichkeitsrechnung - SS 2009

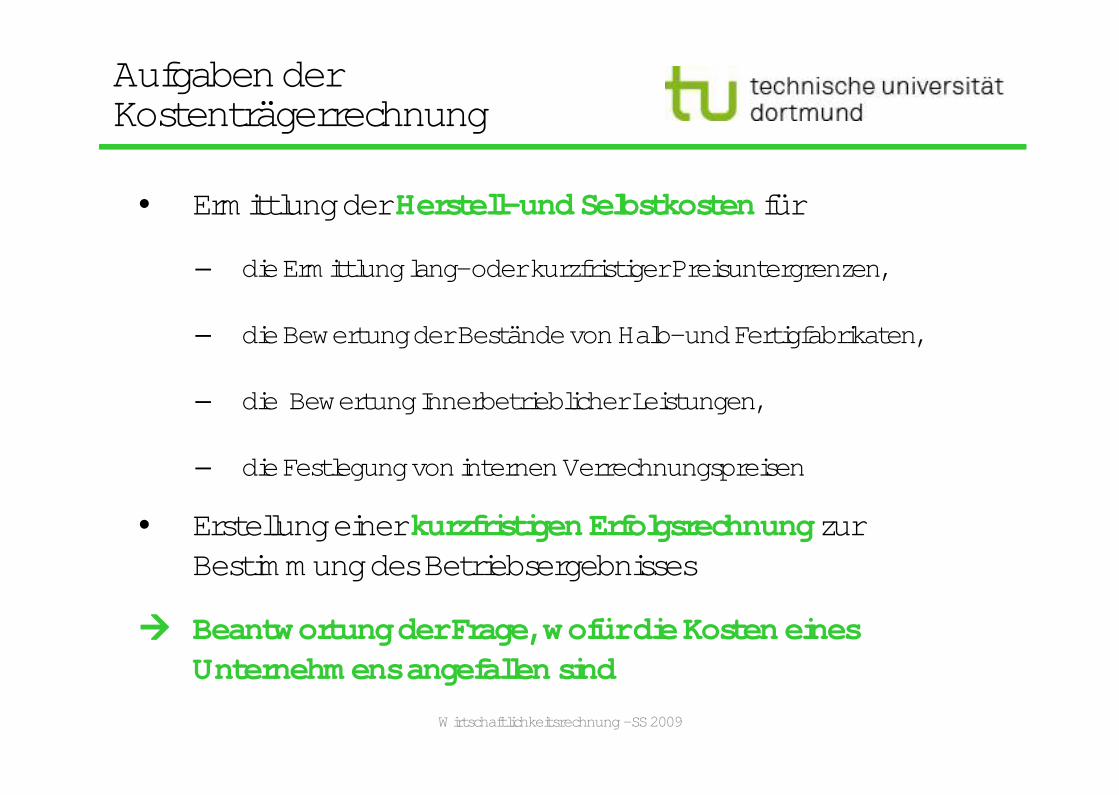

Aufgaben der Kostenträgerrechnung

• Ermittlung der Herstell- und Selbstkosten für

– die Ermittlung lang- oder kurzfristiger Preisuntergrenzen,

– die Bewertung der Bestände von Halb- und Fertigfabrikaten,

– die Bewertung Innerbetrieblicher Leistungen,

– die Festlegung von internen Verrechnungspreisen

• Erstellung einer kurzfristigen Erfolgsrechnung zur Bestimmung des Betriebsergebnisses

� Beantwortung der Frage, wofür die Kosten eines Unternehmens angefallen sind

Wirtschaftlichkeitsrechnung - SS 2009

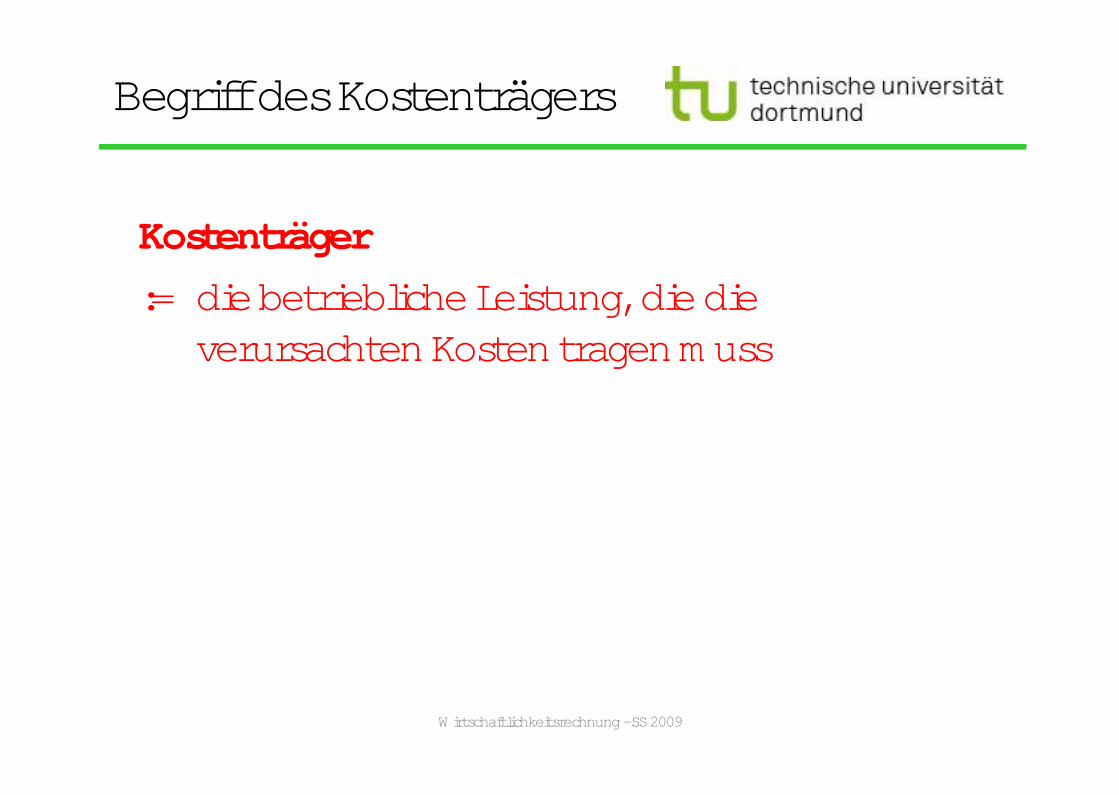

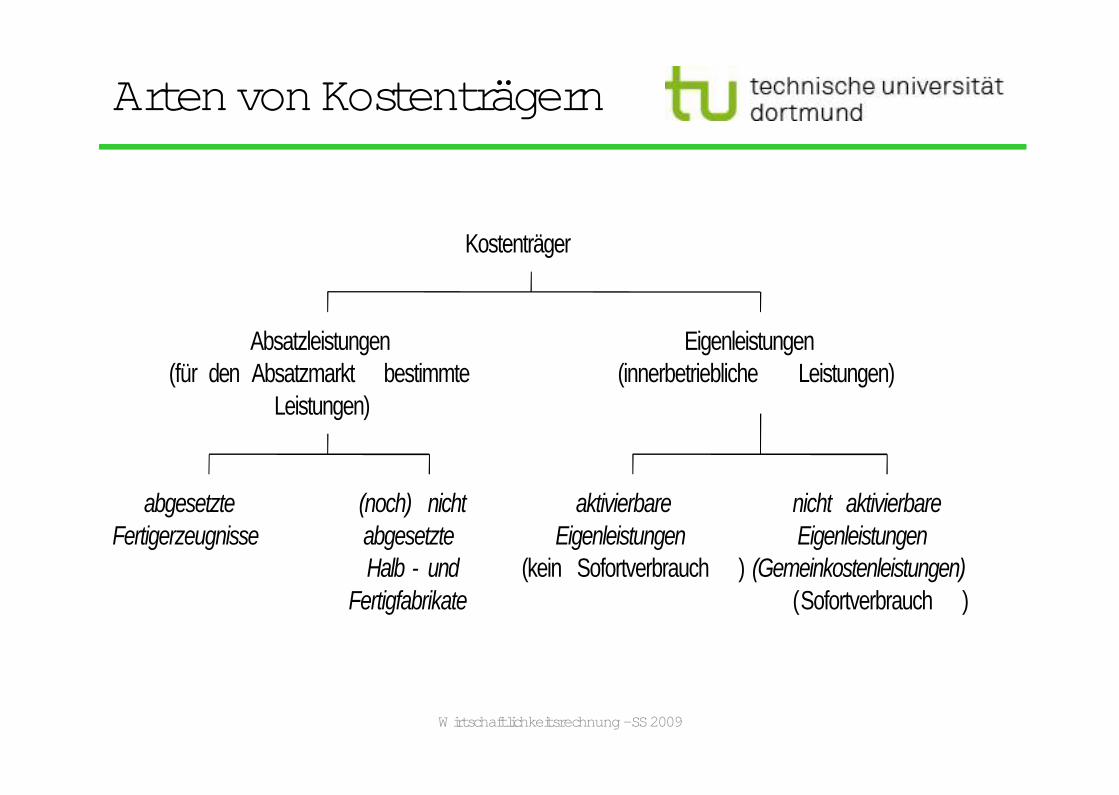

Begriff des Kostenträgers

Kostenträger

:= die betriebliche Leistung, die dieverursachten Kosten tragen muss

Wirtschaftlichkeitsrechnung - SS 2009

Arten von Kostenträgern

Wirtschaftlichkeitsrechnung - SS 2009

Kostenträger

Absatzleistungen Eigenleistungen(für den Absatzmarkt bestimmte (innerbetriebliche Leistungen)

Leistungen)

abgesetzte (noch) nicht aktivierbare nicht aktivierbareFertigerzeugnisse abgesetzte Eigenleistungen Eigenleistungen

Halb - und (kein Sofortverbrauch ) (Gemeinkostenleistungen)Fertigfabrikate (Sofortverbrauch )

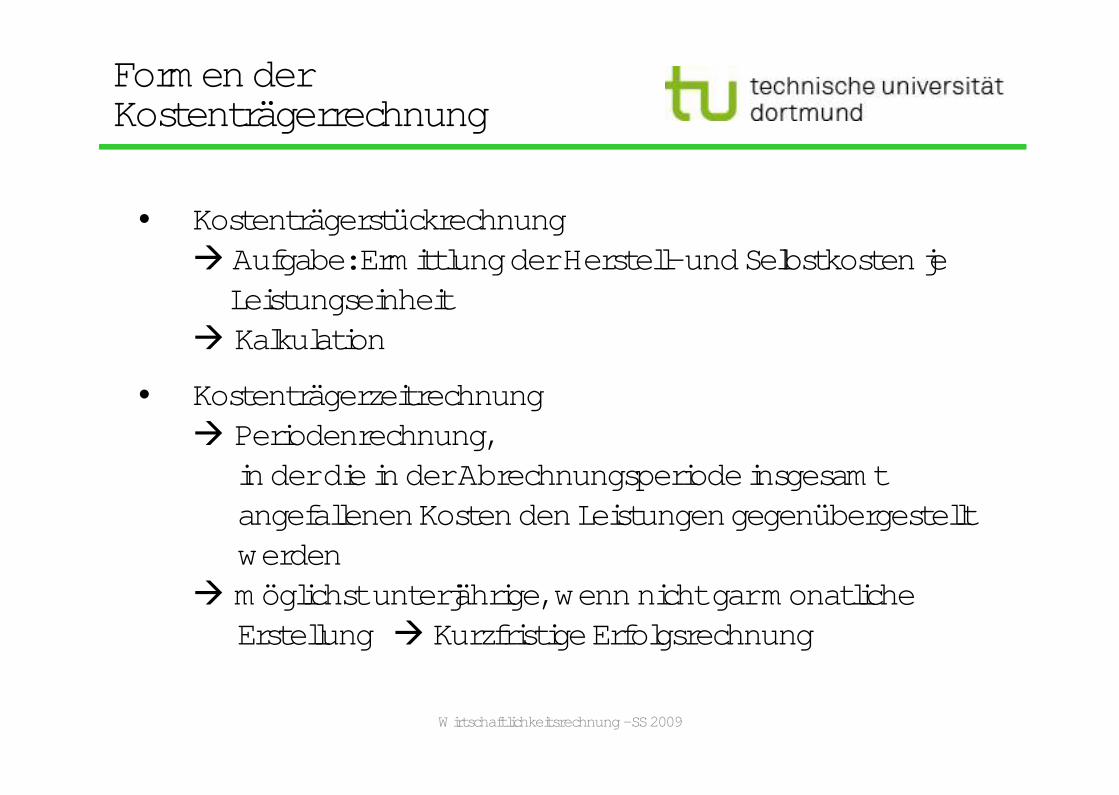

Formen der Kostenträgerrechnung

• Kostenträgerstückrechnung� Aufgabe: Ermittlung der Herstell- und Selbstkosten je

Leistungseinheit� Kalkulation

• Kostenträgerzeitrechnung� Periodenrechnung,

in der die in der Abrechnungsperiode insgesamt angefallenen Kosten den Leistungen gegenübergestellt werden

� möglichst unterjährige, wenn nicht gar monatliche Erstellung � Kurzfristige Erfolgsrechnung

Wirtschaftlichkeitsrechnung - SS 2009

Agenda

1. Aufgaben und Inhalte der Kostenträgerstückrechnung

2. Kalkulationsverfahren und ihre Anwendung

3. Kurzfristige Erfolgsrechnung

An die Vorlesung schließt sich mit einer fünfzehnminütigen Pause eine Übung an.

Wirtschaftlichkeitsrechnung - SS 2009

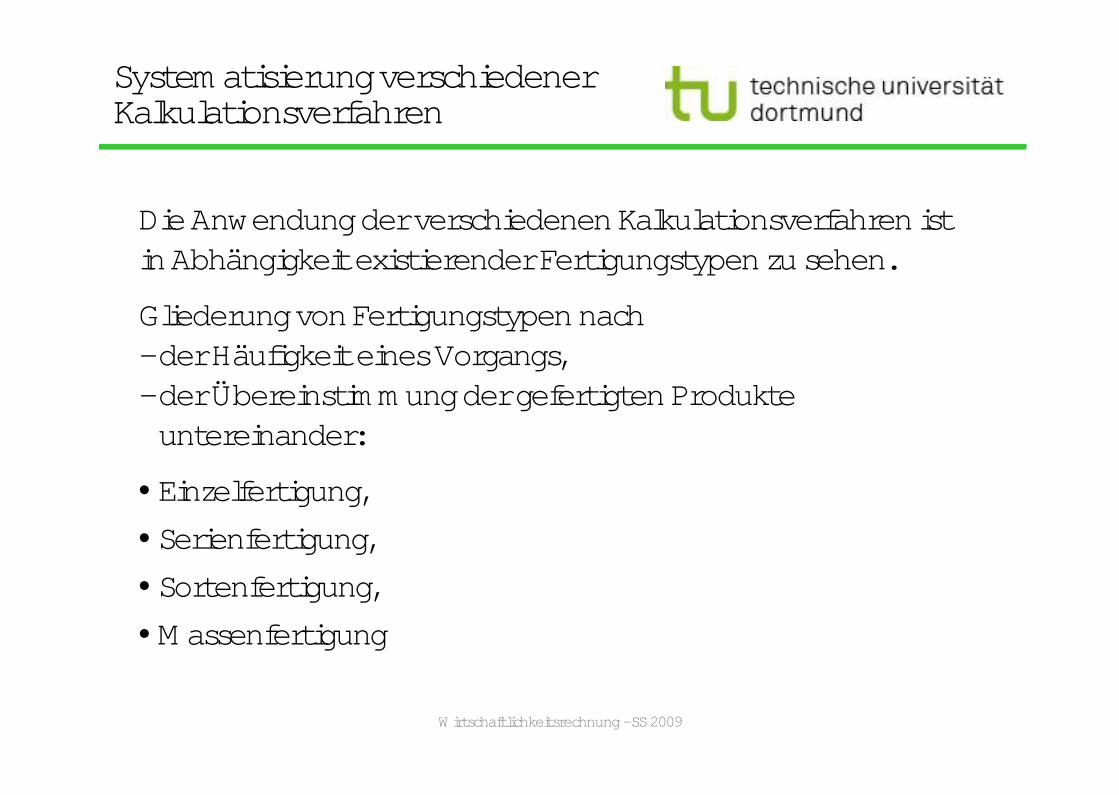

Systematisierung verschiedener Kalkulationsverfahren

Die Anwendung der verschiedenen Kalkulationsverfahren ist in Abhängigkeit existierender Fertigungstypen zu sehen.

Gliederung von Fertigungstypen nach- der Häufigkeit eines Vorgangs,- der Übereinstimmung der gefertigten Produkte

untereinander:

• Einzelfertigung,

• Serienfertigung,

• Sortenfertigung,

• Massenfertigung

Wirtschaftlichkeitsrechnung - SS 2009

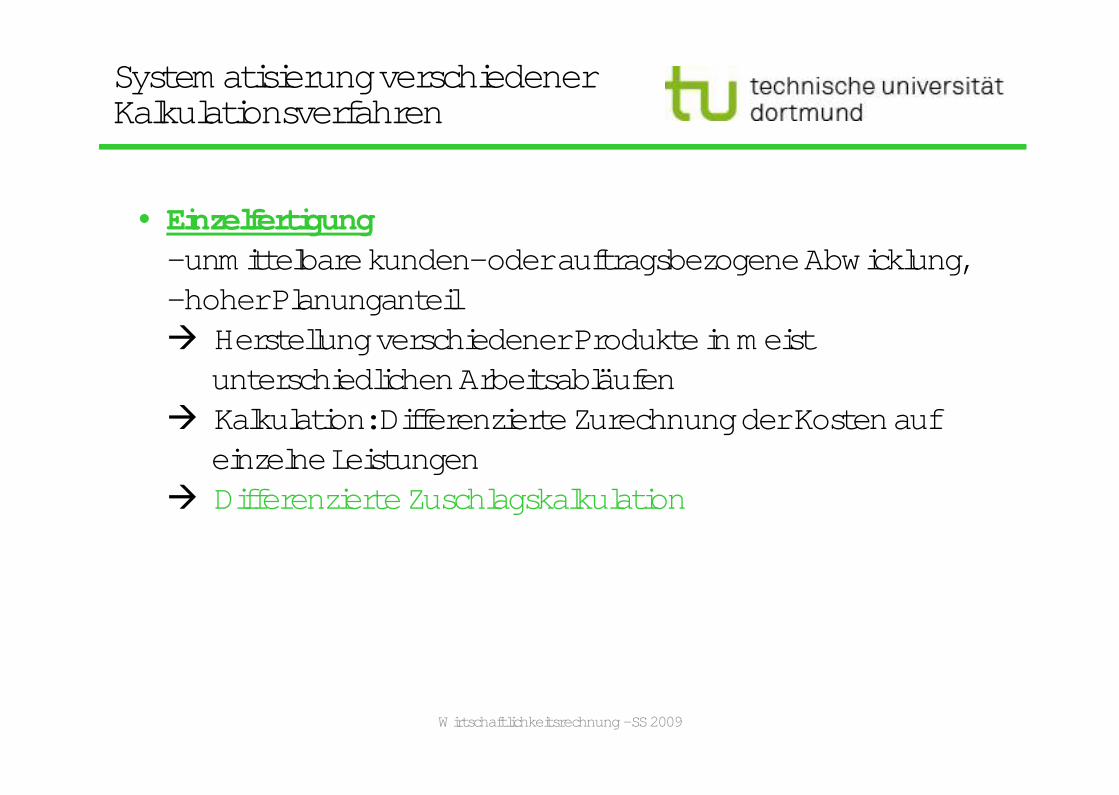

Systematisierung verschiedener Kalkulationsverfahren

• Einzelfertigung- unmittelbare kunden- oder auftragsbezogene Abwicklung,- hoher Planunganteil� Herstellung verschiedener Produkte in meist

unterschiedlichen Arbeitsabläufen� Kalkulation: Differenzierte Zurechnung der Kosten auf

einzelne Leistungen� Differenzierte Zuschlagskalkulation

Wirtschaftlichkeitsrechnung - SS 2009

Systematisierung verschiedener Kalkulationsverfahren

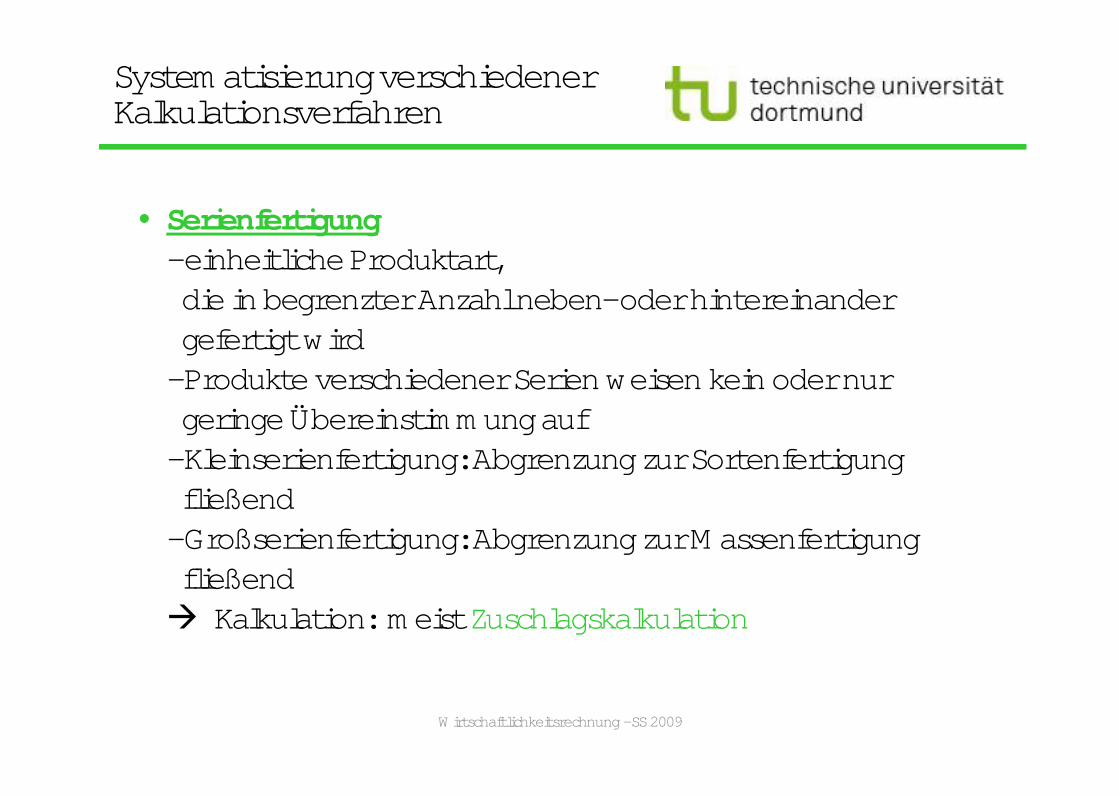

• Serienfertigung- einheitliche Produktart,die in begrenzter Anzahl neben- oder hintereinander gefertigt wird

- Produkte verschiedener Serien weisen kein oder nur geringe Übereinstimmung auf

- Kleinserienfertigung: Abgrenzung zur Sortenfertigung fließend

- Großserienfertigung: Abgrenzung zur Massenfertigung fließend � Kalkulation: meist Zuschlagskalkulation

Wirtschaftlichkeitsrechnung - SS 2009

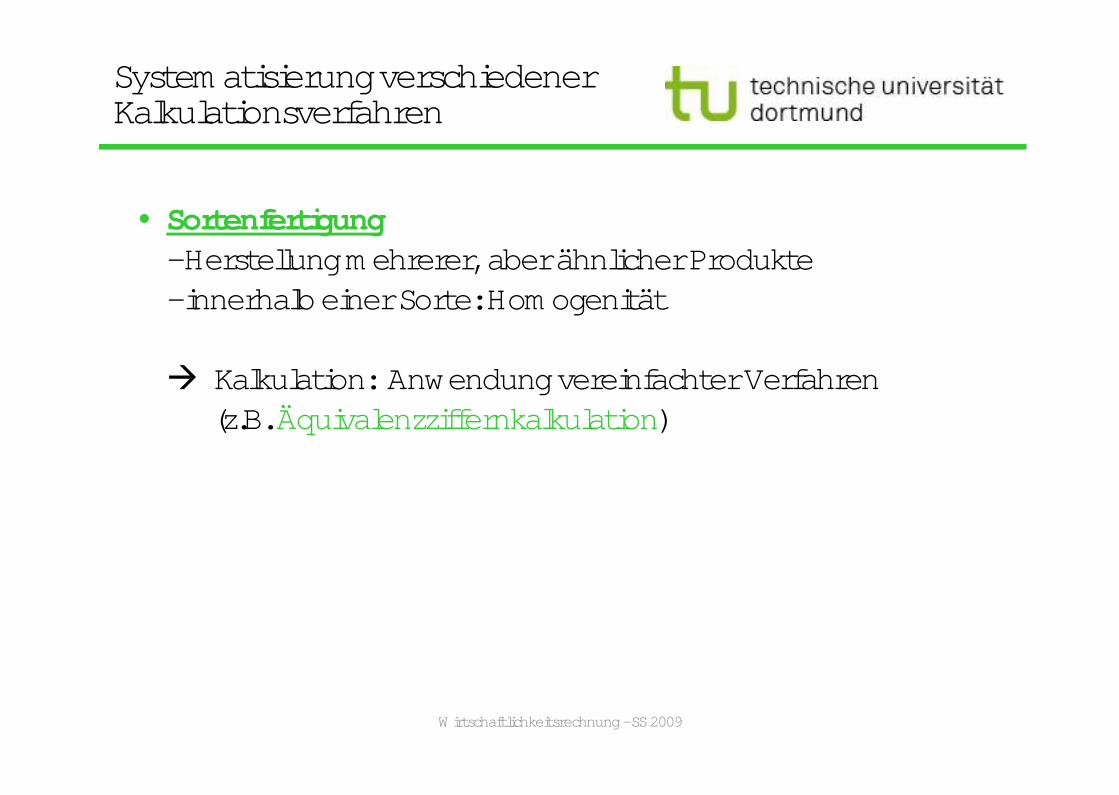

Systematisierung verschiedener Kalkulationsverfahren

• Sortenfertigung- Herstellung mehrerer, aber ähnlicher Produkte- innerhalb einer Sorte: Homogenität

� Kalkulation: Anwendung vereinfachter Verfahren (z.B. Äquivalenzziffernkalkulation)

Wirtschaftlichkeitsrechnung - SS 2009

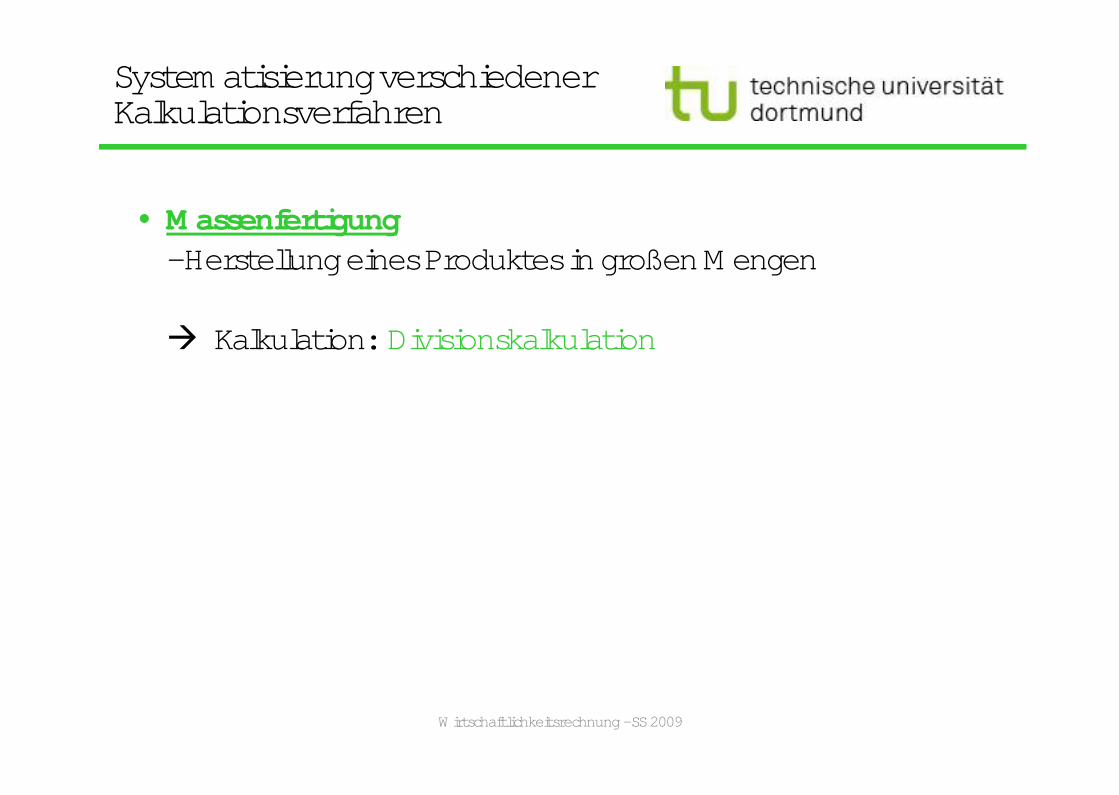

Systematisierung verschiedener Kalkulationsverfahren

• Massenfertigung- Herstellung eines Produktes in großen Mengen

� Kalkulation: Divisionskalkulation

Wirtschaftlichkeitsrechnung - SS 2009

Systematisierung verschiedener Kalkulationsverfahren

• KuppelproduktionFertigung verschiedener Produktarten gleicchzeitig und zwangsläufig in einem Produktionsprozess

!!! Da Kosten hier nicht nach dem Verursachungsprinzip zurechenbar: Nutzung von Hilfsverfahren (z. B. Restwertmethode)

Wirtschaftlichkeitsrechnung - SS 2009

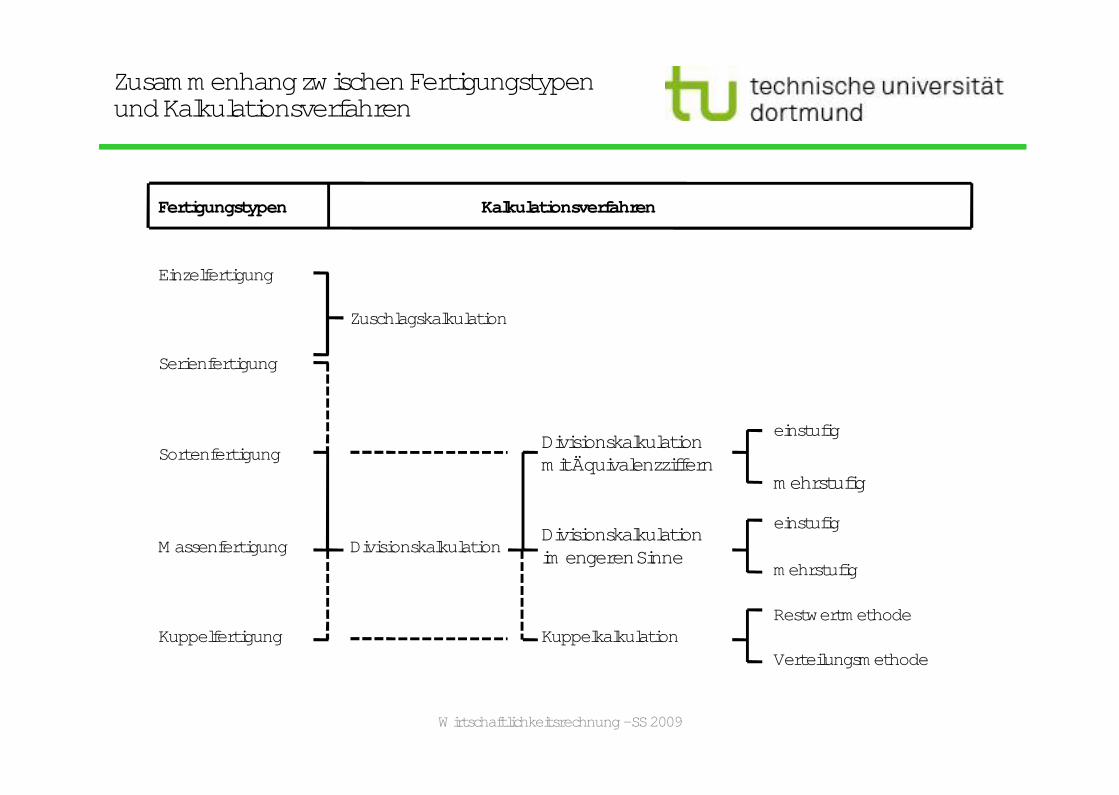

Zusammenhang zwischen Fertigungstypen und Kalkulationsverfahren

Wirtschaftlichkeitsrechnung - SS 2009

Fertigungstypen Kalkulationsverfahren

Einzelfertigung

Zuschlagskalkulation

Serienfertigung

einstufigSortenfertigung

Divisionskalkulationmit Äquivalenzziffern

mehrstufig

einstufigMassenfertigung Divisionskalkulation

Divisionskalkulationim engeren Sinne

mehrstufig

RestwertmethodeKuppelfertigung Kuppelkalkulation

Verteilungsmethode

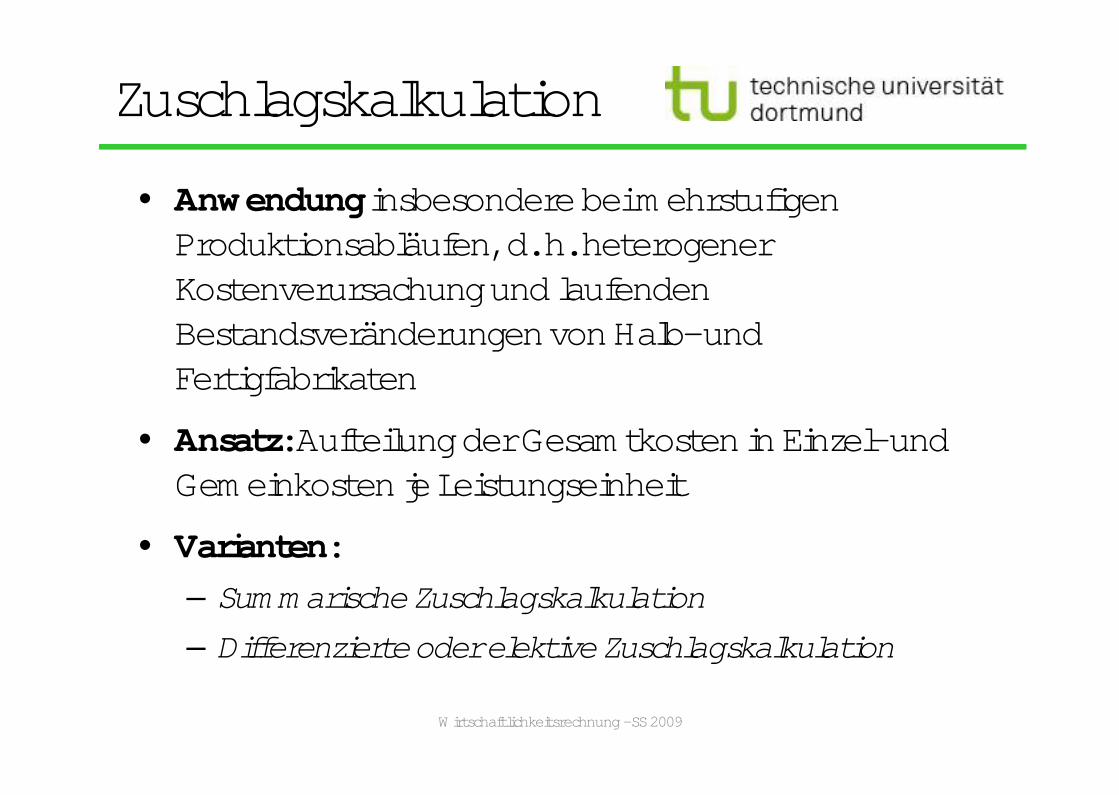

Zuschlagskalkulation

• Anwendung insbesondere bei mehrstufigen Produktionsabläufen, d. h. heterogener Kostenverursachung und laufenden Bestandsveränderungen von Halb- und Fertigfabrikaten

• Ansatz: Aufteilung der Gesamtkosten in Einzel- und Gemeinkosten je Leistungseinheit

• Varianten:– Summarische Zuschlagskalkulation

– Differenzierte oder elektive Zuschlagskalkulation

Wirtschaftlichkeitsrechnung - SS 2009

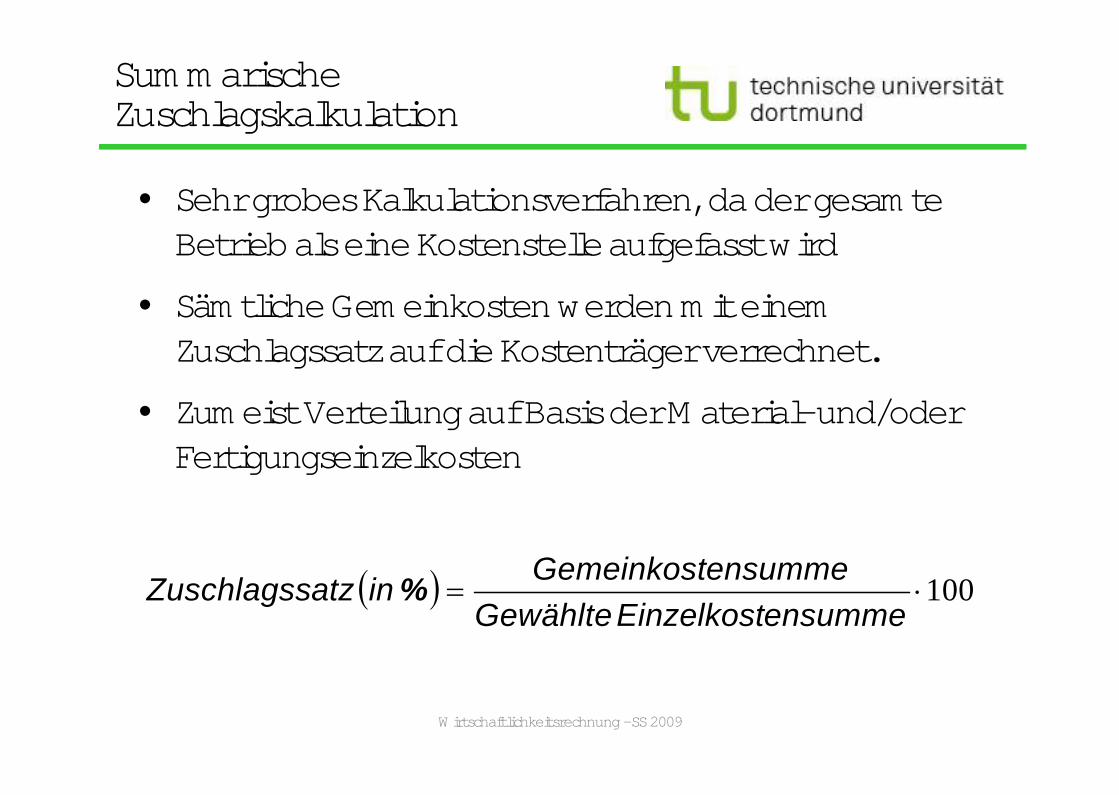

Summarische Zuschlagskalkulation

• Sehr grobes Kalkulationsverfahren, da der gesamte Betrieb als eine Kostenstelle aufgefasst wird

• Sämtliche Gemeinkosten werden mit einem Zuschlagssatz auf die Kostenträger verrechnet.

• Zumeist Verteilung auf Basis der Material- und/oder Fertigungseinzelkosten

Wirtschaftlichkeitsrechnung - SS 2009

� � 100��ensummeEinzelkostGewählte

ensummeGemeinkostinatzZuschlagss %

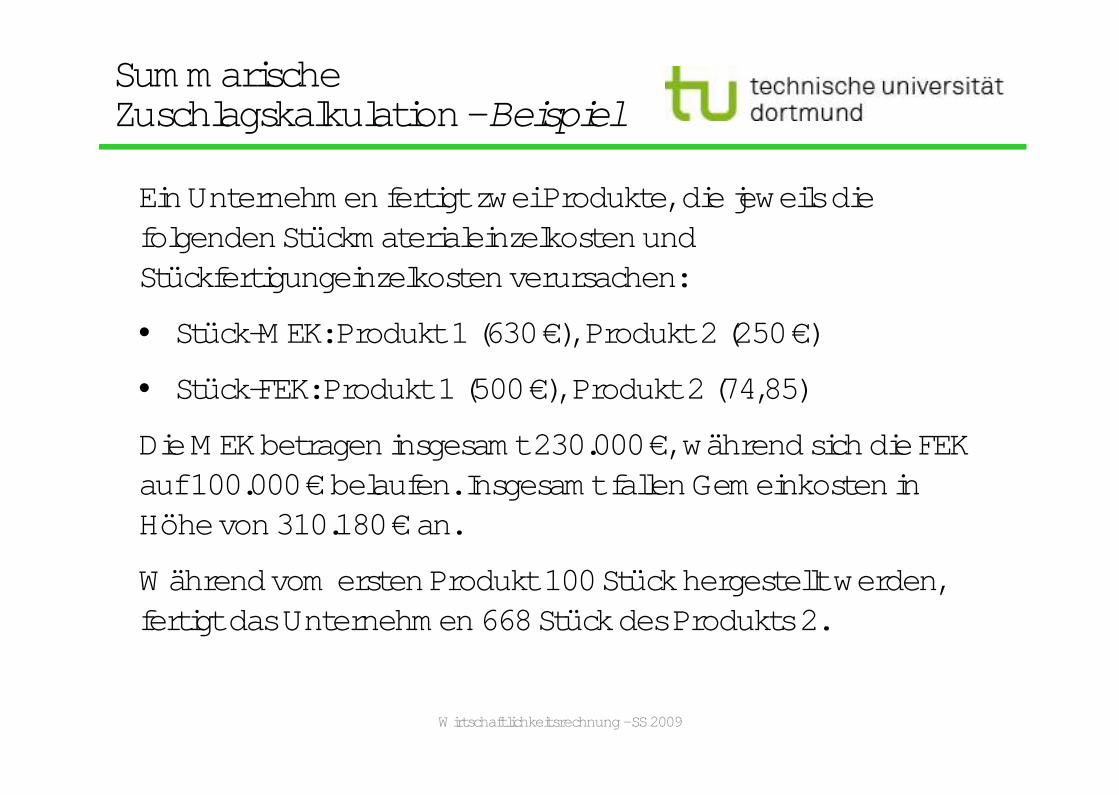

Summarische Zuschlagskalkulation - Beispiel

Ein Unternehmen fertigt zwei Produkte, die jeweils die folgenden Stückmaterialeinzelkosten und Stückfertigungeinzelkosten verursachen:

• Stück-MEK: Produkt 1 (630 €), Produkt 2 (250 €)

• Stück-FEK: Produkt 1 (500 €), Produkt 2 (74,85)

Die MEK betragen insgesamt 230.000 €, während sich die FEK auf 100.000 € belaufen. Insgesamt fallen Gemeinkosten in Höhe von 310.180 € an.

Während vom ersten Produkt 100 Stück hergestellt werden, fertigt das Unternehmen 668 Stück des Produkts 2.

Wirtschaftlichkeitsrechnung - SS 2009

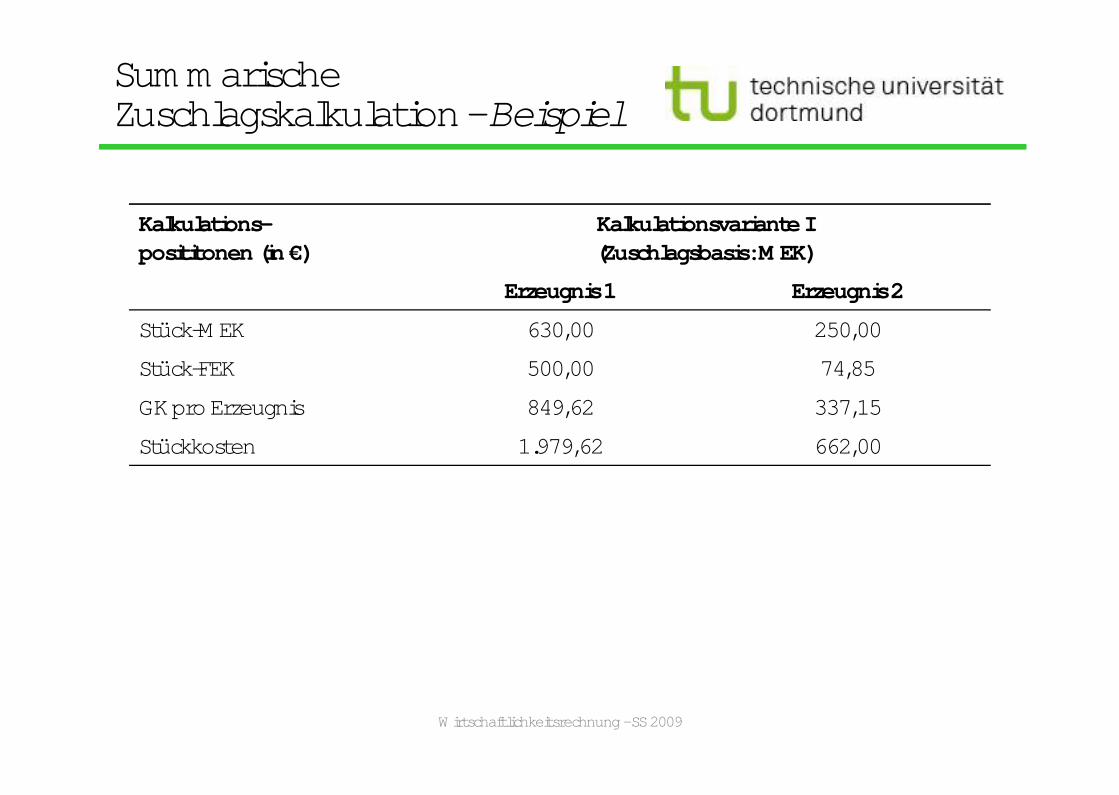

Summarische Zuschlagskalkulation - Beispiel

Wirtschaftlichkeitsrechnung - SS 2009

Kalkulations-posititonen (in €)

Kalkulationsvariante I(Zuschlagsbasis: MEK)

Erzeugnis 1 Erzeugnis 2

Stück-MEK 630,00 250,00

Stück-FEK 500,00 74,85

GK pro Erzeugnis 849,62 337,15

Stückkosten 1.979,62 662,00

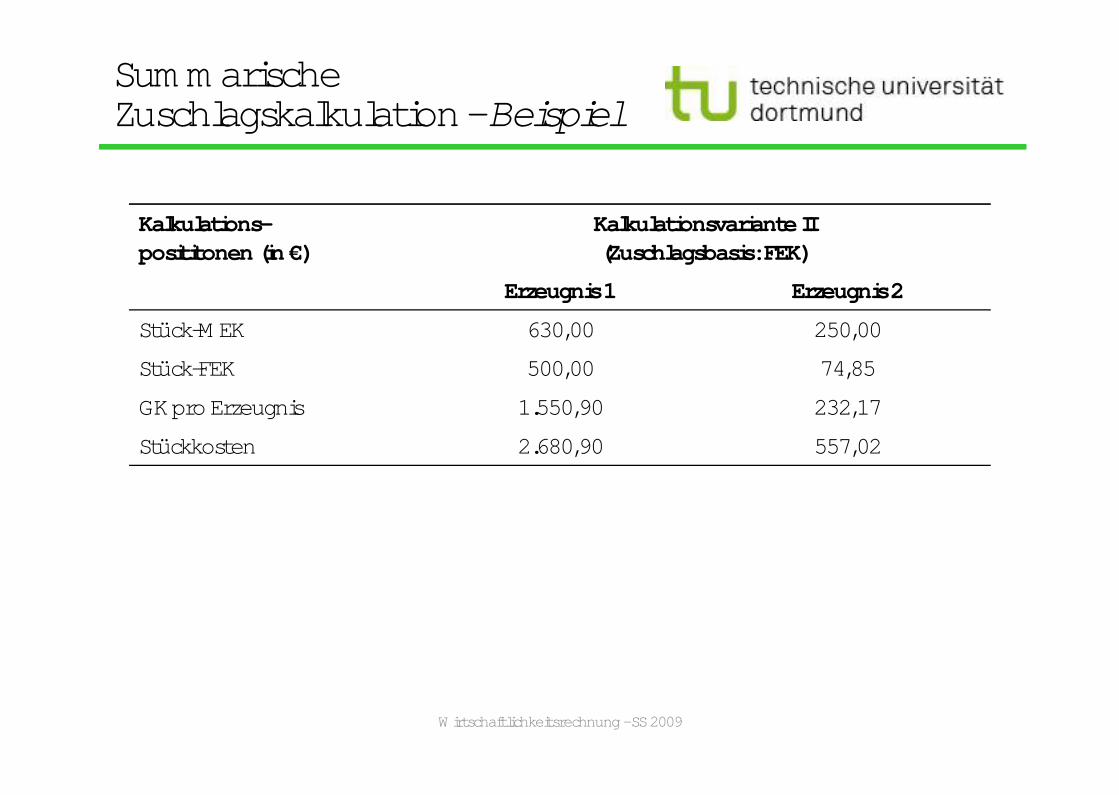

Summarische Zuschlagskalkulation - Beispiel

Wirtschaftlichkeitsrechnung - SS 2009

Kalkulations-posititonen (in €)

Kalkulationsvariante II(Zuschlagsbasis: FEK)

Erzeugnis 1 Erzeugnis 2

Stück-MEK 630,00 250,00

Stück-FEK 500,00 74,85

GK pro Erzeugnis 1.550,90 232,17

Stückkosten 2.680,90 557,02

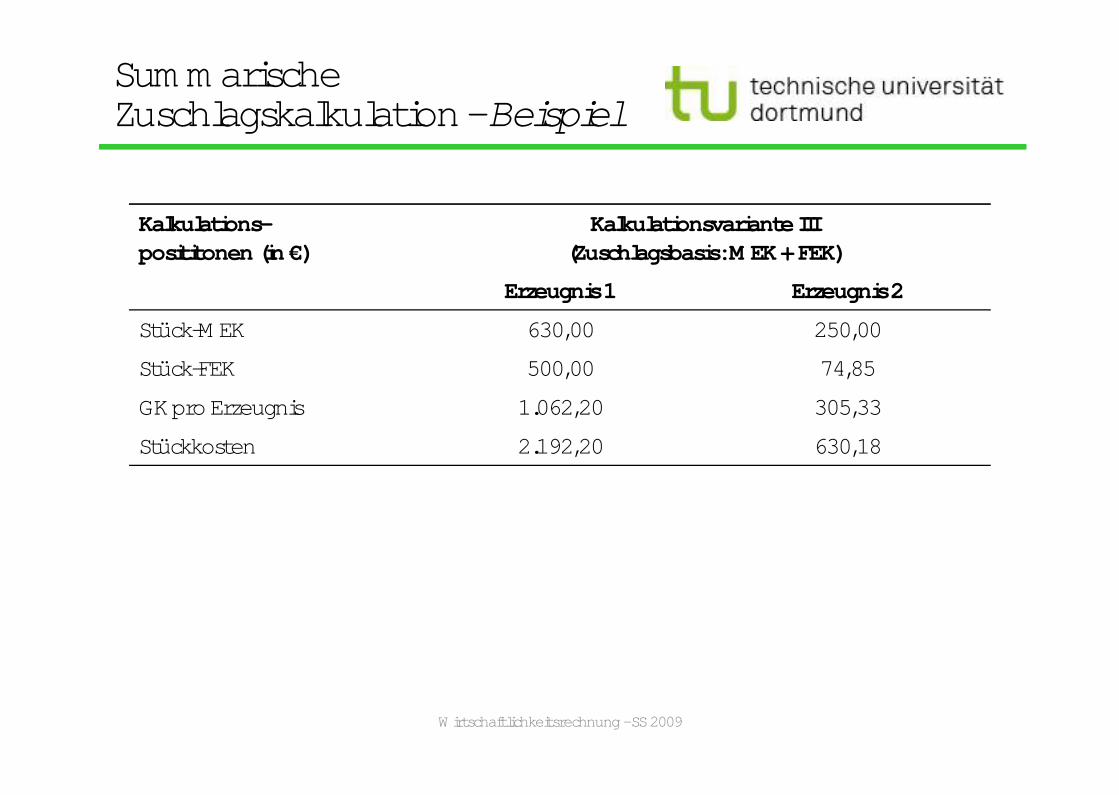

Summarische Zuschlagskalkulation - Beispiel

Wirtschaftlichkeitsrechnung - SS 2009

Kalkulations-posititonen (in €)

Kalkulationsvariante III(Zuschlagsbasis: MEK + FEK)

Erzeugnis 1 Erzeugnis 2

Stück-MEK 630,00 250,00

Stück-FEK 500,00 74,85

GK pro Erzeugnis 1.062,20 305,33

Stückkosten 2.192,20 630,18

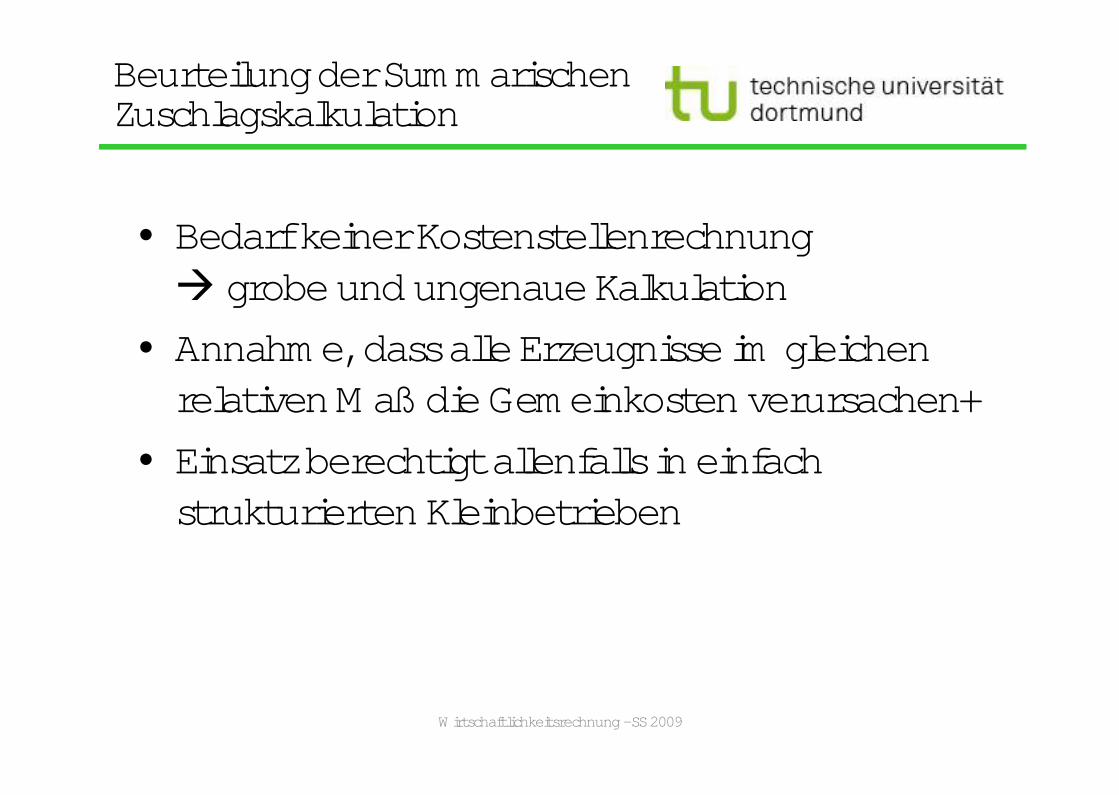

Beurteilung der Summarischen Zuschlagskalkulation

Wirtschaftlichkeitsrechnung - SS 2009

• Bedarf keiner Kostenstellenrechnung� grobe und ungenaue Kalkulation

• Annahme, dass alle Erzeugnisse im gleichen relativen Maß die Gemeinkosten verursachen+

• Einsatz berechtigt allenfalls in einfach strukturierten Kleinbetrieben

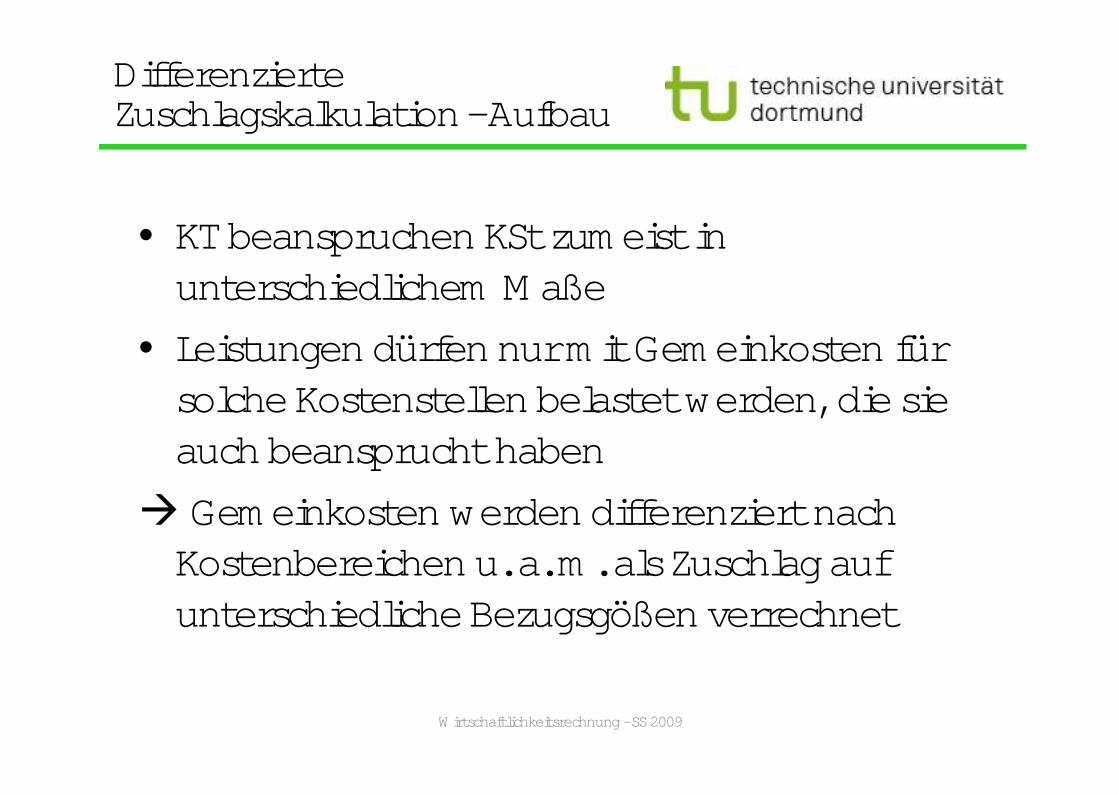

Differenzierte Zuschlagskalkulation - Aufbau

Wirtschaftlichkeitsrechnung - SS 2009

• KT beanspruchen KSt zumeist in unterschiedlichem Maße

• Leistungen dürfen nur mit Gemeinkosten für solche Kostenstellen belastet werden, die sie auch beansprucht haben

� Gemeinkosten werden differenziert nach Kostenbereichen u. a. m. als Zuschlag auf unterschiedliche Bezugsgößen verrechnet

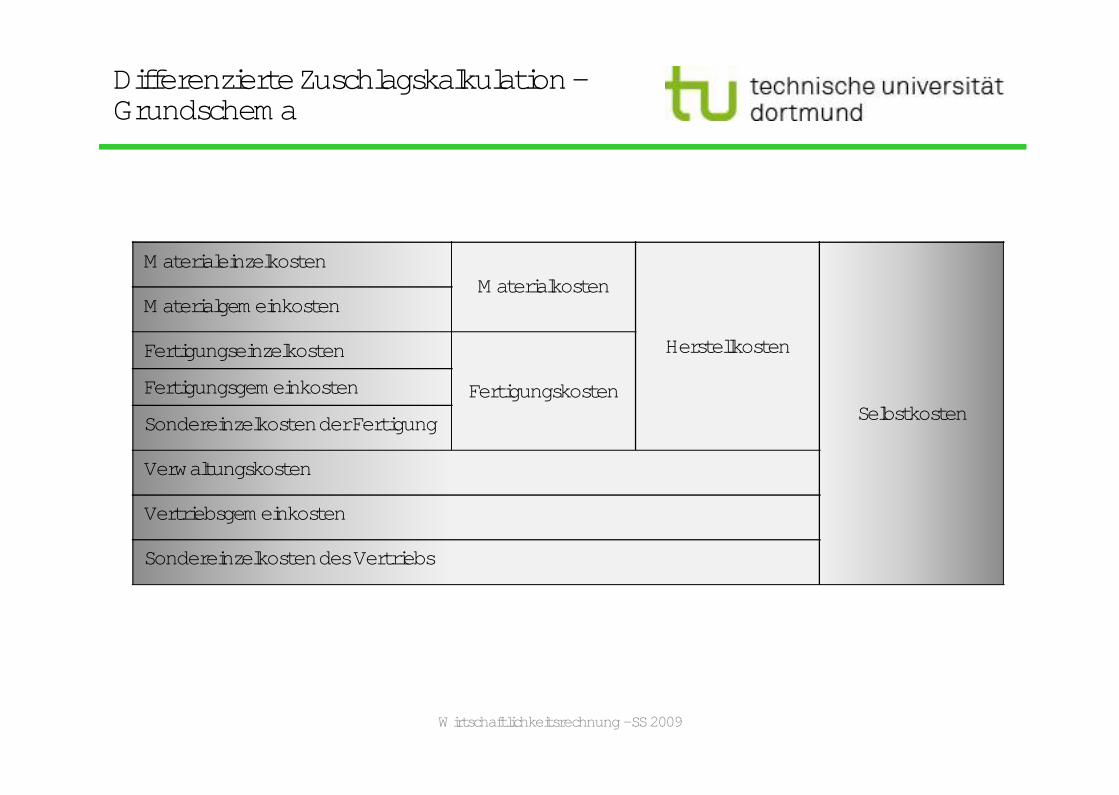

Differenzierte Zuschlagskalkulation -Grundschema

Wirtschaftlichkeitsrechnung - SS 2009

MaterialeinzelkostenMaterialkosten

Herstellkosten

Selbstkosten

Materialgemeinkosten

Fertigungseinzelkosten

FertigungskostenFertigungsgemeinkosten

Sondereinzelkosten der Fertigung

Verwaltungskosten

Vertriebsgemeinkosten

Sondereinzelkosten des Vertriebs

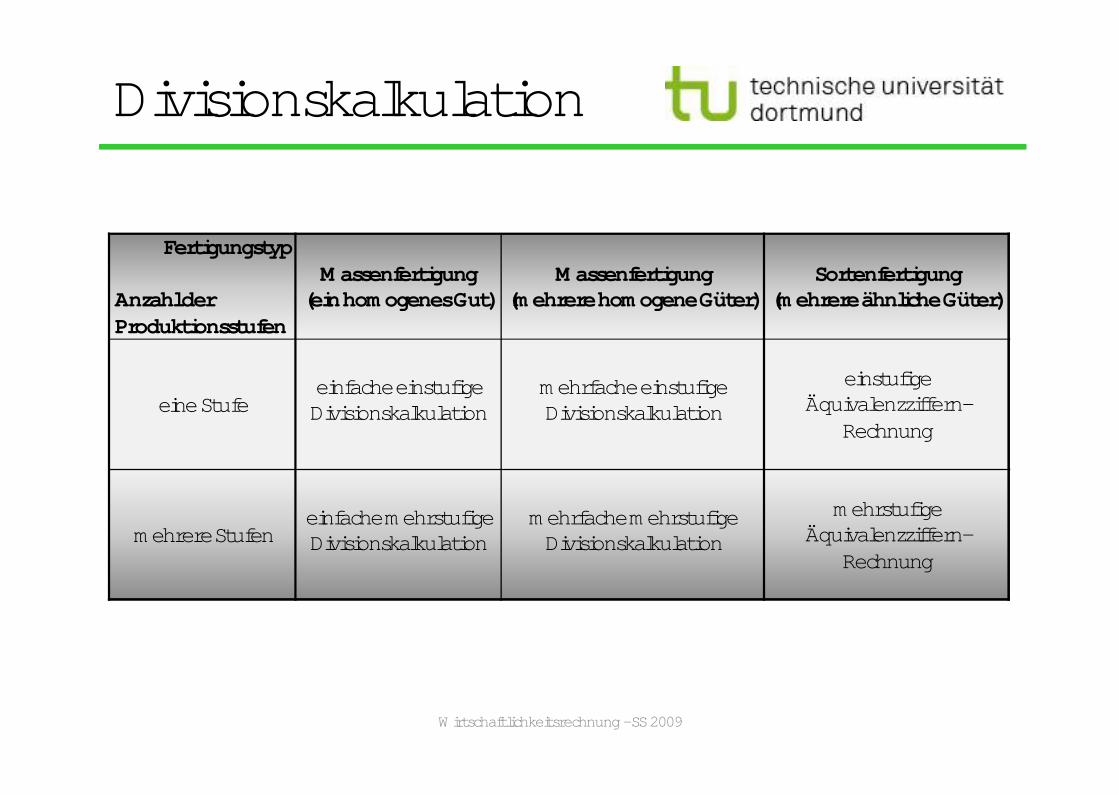

Divisionskalkulation

Wirtschaftlichkeitsrechnung - SS 2009

Fertigungstyp

Anzahl derProduktionsstufen

Massenfertigung(ein homogenes Gut)

Massenfertigung(mehrere homogene Güter)

Sortenfertigung(mehrere ähnliche Güter)

eine Stufeeinfache einstufige

Divisionskalkulationmehrfache einstufigeDivisionskalkulation

einstufigeÄquivalenzziffern-

Rechnung

mehrere Stufeneinfache mehrstufigeDivisionskalkulation

mehrfache mehrstufigeDivisionskalkulation

mehrstufigeÄquivalenzziffern-

Rechnung

Einstufige Divisionskalkulation

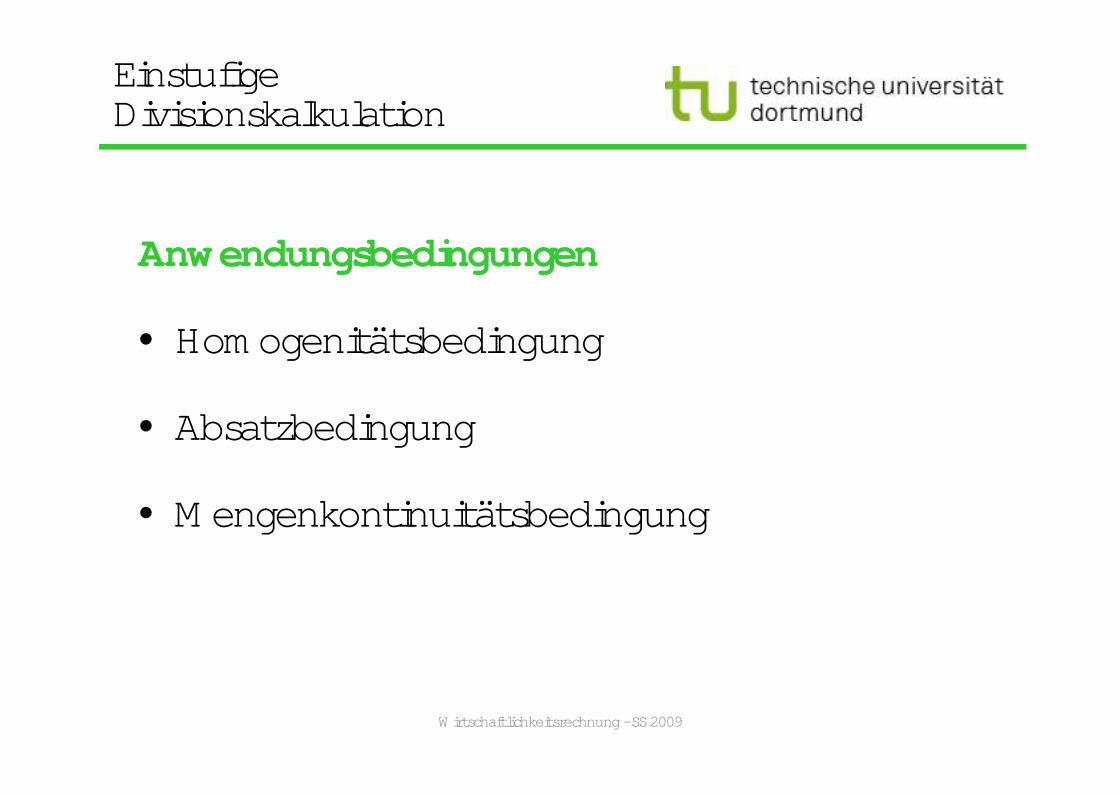

Anwendungsbedingungen

• Homogenitätsbedingung

• Absatzbedingung

• Mengenkontinuitätsbedingung

Wirtschaftlichkeitsrechnung - SS 2009

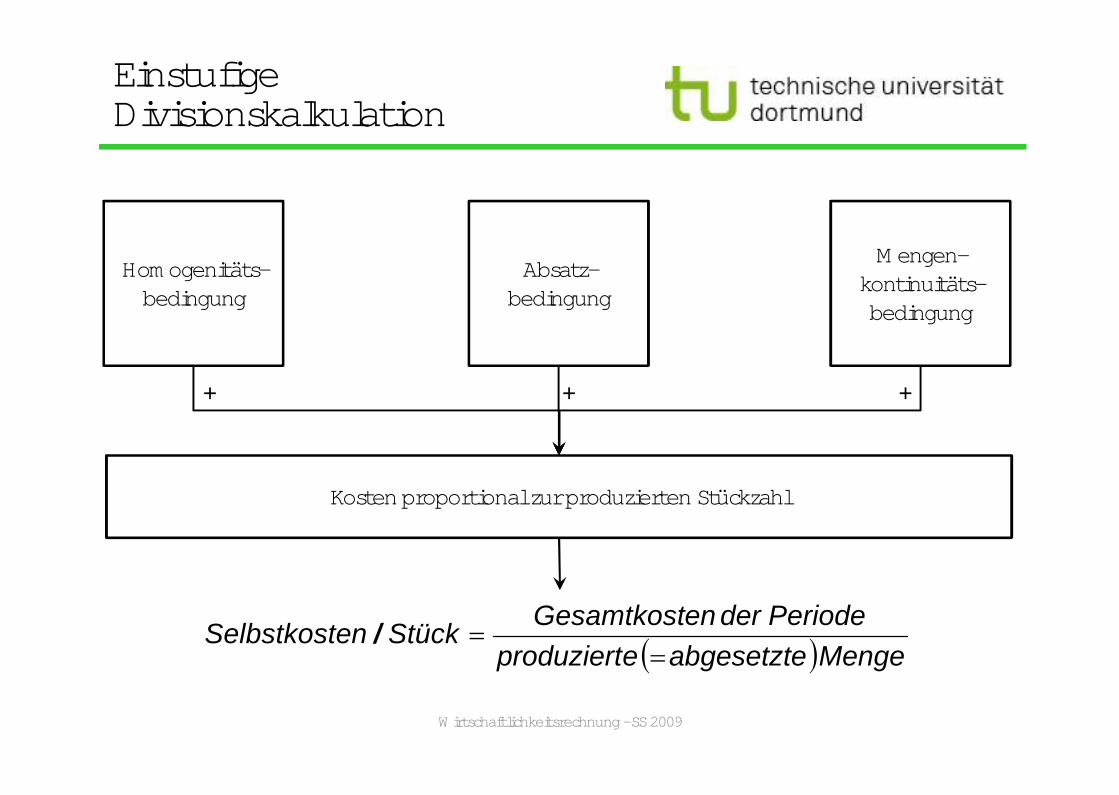

Einstufige Divisionskalkulation

Wirtschaftlichkeitsrechnung - SS 2009

Homogenitäts-bedingung

Absatz-bedingung

Mengen-kontinuitäts-bedingung

Kosten proportional zur produzierten Stückzahl

+ + +

� �MengeabgesetzteeproduziertPeriodederenGesamtkostStückenSelbstkost

��/

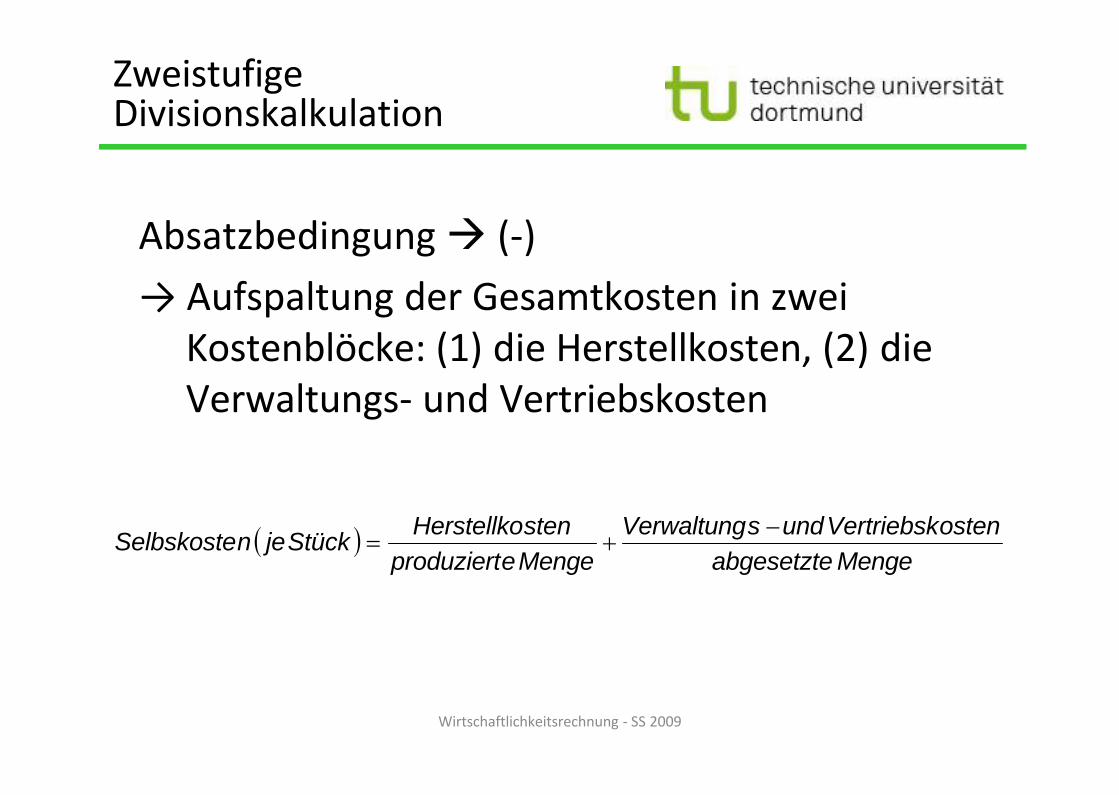

Zweistufige Divisionskalkulation

Absatzbedingung � (-)

� Aufspaltung der Gesamtkosten in zwei Kostenbl�cke: (1) die Herstellkosten, (2) die Verwaltungs- und Vertriebskosten

Wirtschaftlichkeitsrechnung - SS 2009

� �Mengeabgesetzte

ostenVertriebskundsVerwaltungMengeeproduziertstenHerstellkoStückjenSelbskoste �

��

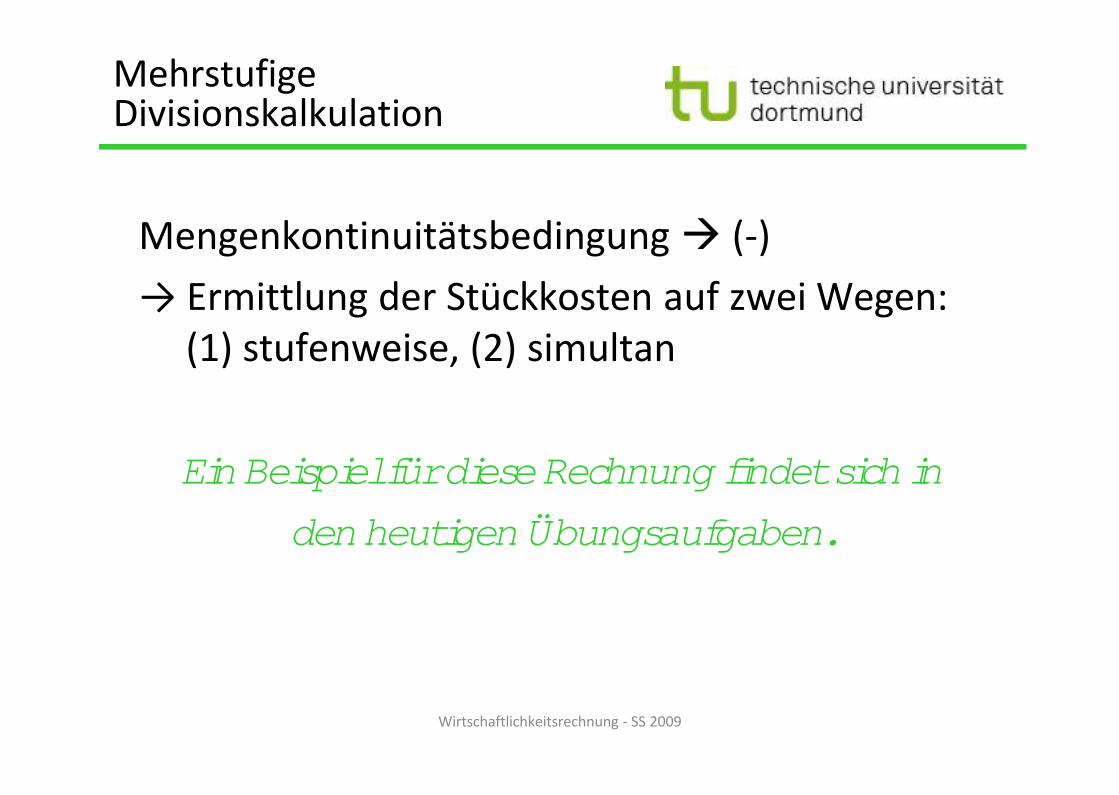

Mehrstufige Divisionskalkulation

Mengenkontinuit�tsbedingung � (-)

� Ermittlung der St�ckkosten auf zwei Wegen: (1) stufenweise, (2) simultan

Ein Beispiel für diese Rechnung findet sich in

den heutigen Übungsaufgaben.

Wirtschaftlichkeitsrechnung - SS 2009

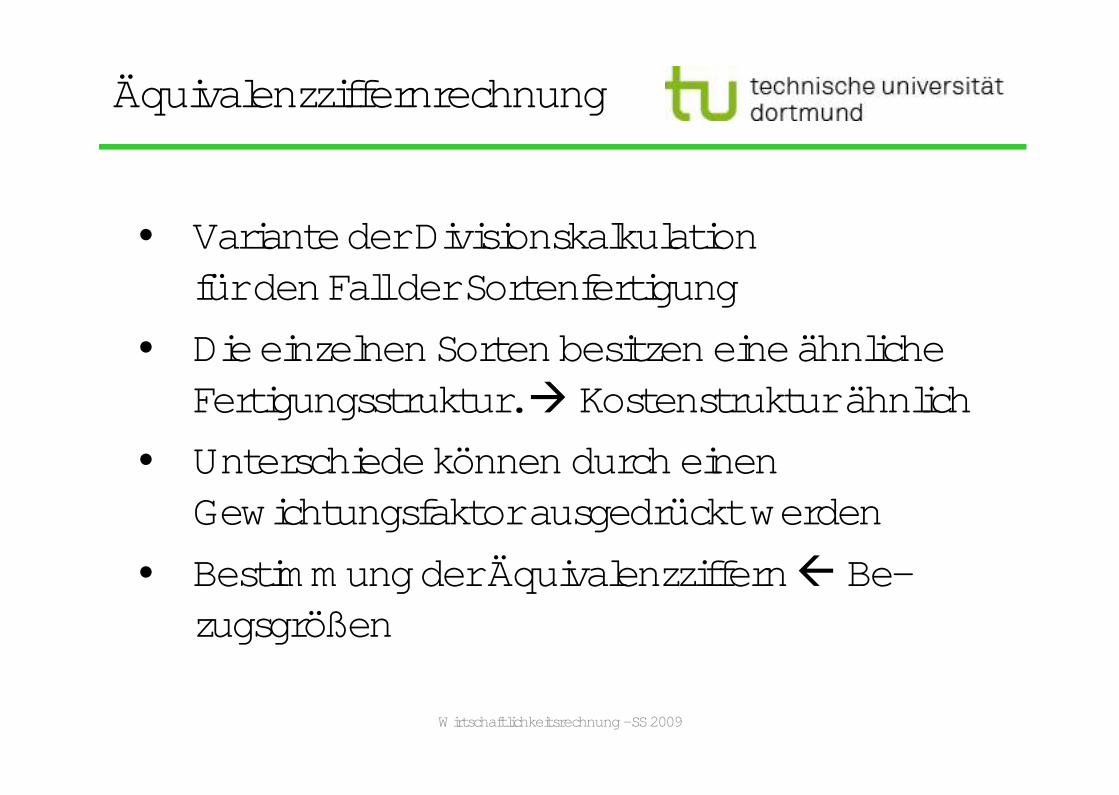

Äquivalenzziffernrechnung

• Variante der Divisionskalkulation für den Fall der Sortenfertigung

• Die einzelnen Sorten besitzen eine ähnliche Fertigungsstruktur. � Kostenstruktur ähnlich

• Unterschiede können durch einen Gewichtungsfaktor ausgedrückt werden

• Bestimmung der Äquivalenzziffern � Be-zugsgrößen

Wirtschaftlichkeitsrechnung - SS 2009

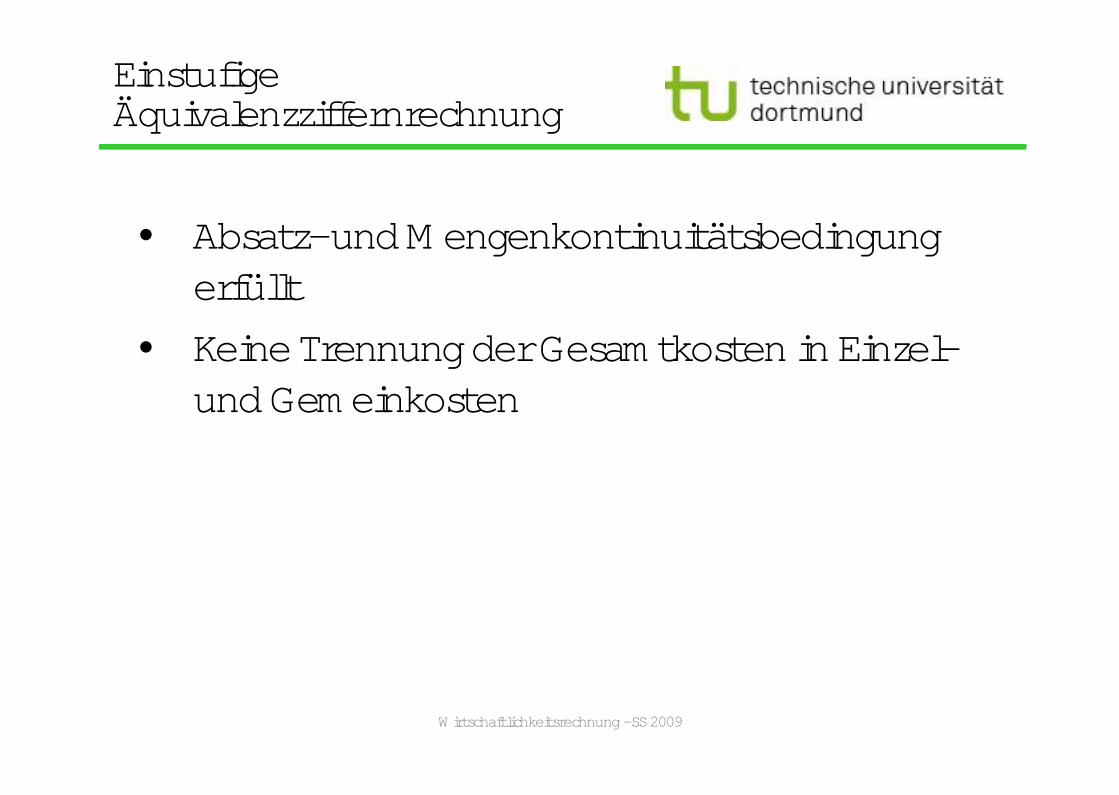

Einstufige Äquivalenzziffernrechnung

• Absatz- und Mengenkontinuitätsbedingung erfüllt

• Keine Trennung der Gesamtkosten in Einzel-und Gemeinkosten

Wirtschaftlichkeitsrechnung - SS 2009

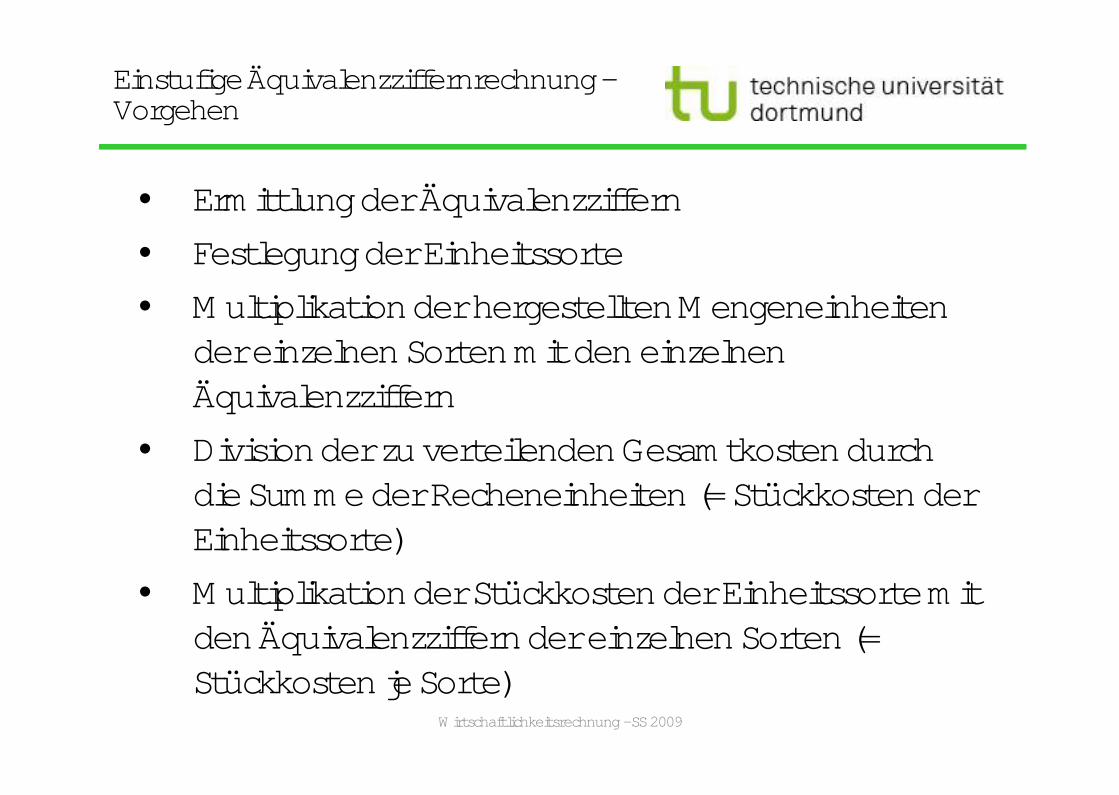

Einstufige Äquivalenzziffernrechnung -Vorgehen

• Ermittlung der Äquivalenzziffern

• Festlegung der Einheitssorte

• Multiplikation der hergestellten Mengeneinheiten der einzelnen Sorten mit den einzelnen Äquivalenzziffern

• Division der zu verteilenden Gesamtkosten durch die Summe der Recheneinheiten (= Stückkosten der Einheitssorte)

• Multiplikation der Stückkosten der Einheitssorte mit den Äquivalenzziffern der einzelnen Sorten (= Stückkosten je Sorte)

Wirtschaftlichkeitsrechnung - SS 2009

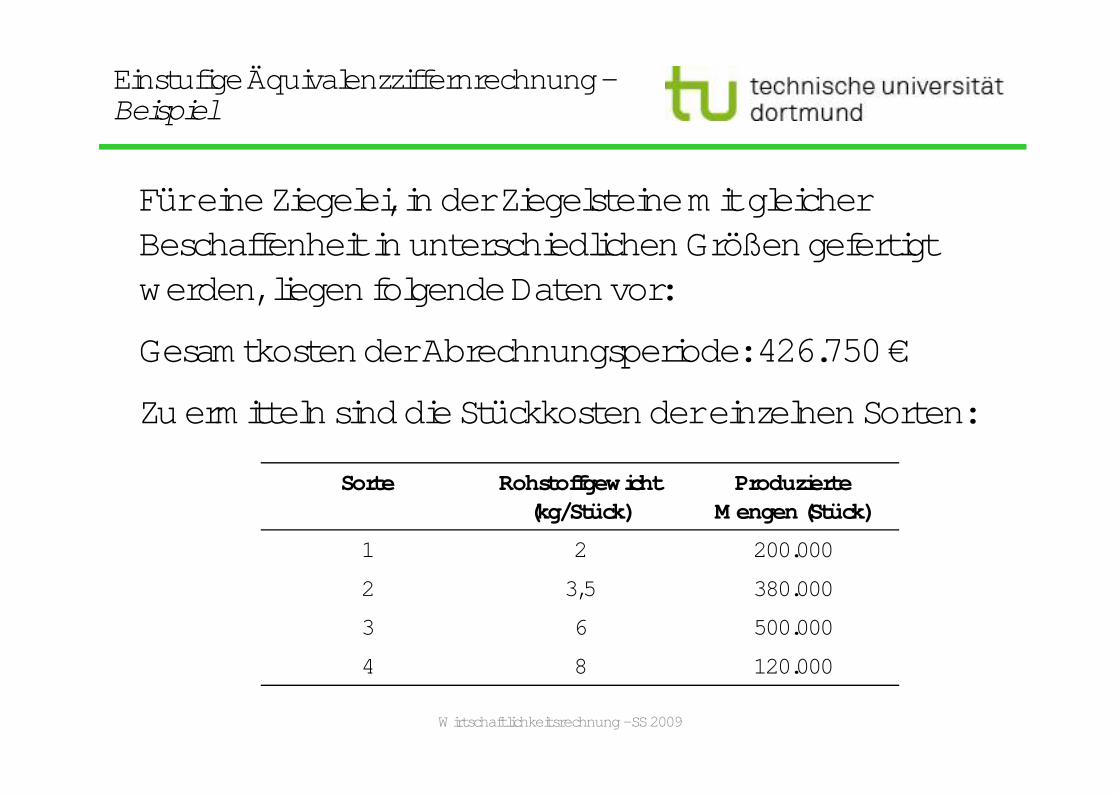

Einstufige Äquivalenzziffernrechnung -Beispiel

Für eine Ziegelei, in der Ziegelsteine mit gleicher Beschaffenheit in unterschiedlichen Größen gefertigt werden, liegen folgende Daten vor:

Gesamtkosten der Abrechnungsperiode: 426.750 €

Zu ermitteln sind die Stückkosten der einzelnen Sorten:

Wirtschaftlichkeitsrechnung - SS 2009

Sorte Rohstoffgewicht(kg/Stück)

Produzierte Mengen (Stück)

1 2 200.000

2 3,5 380.000

3 6 500.000

4 8 120.000

Einstufige Äquivalenzziffernrechnung -Beispiel

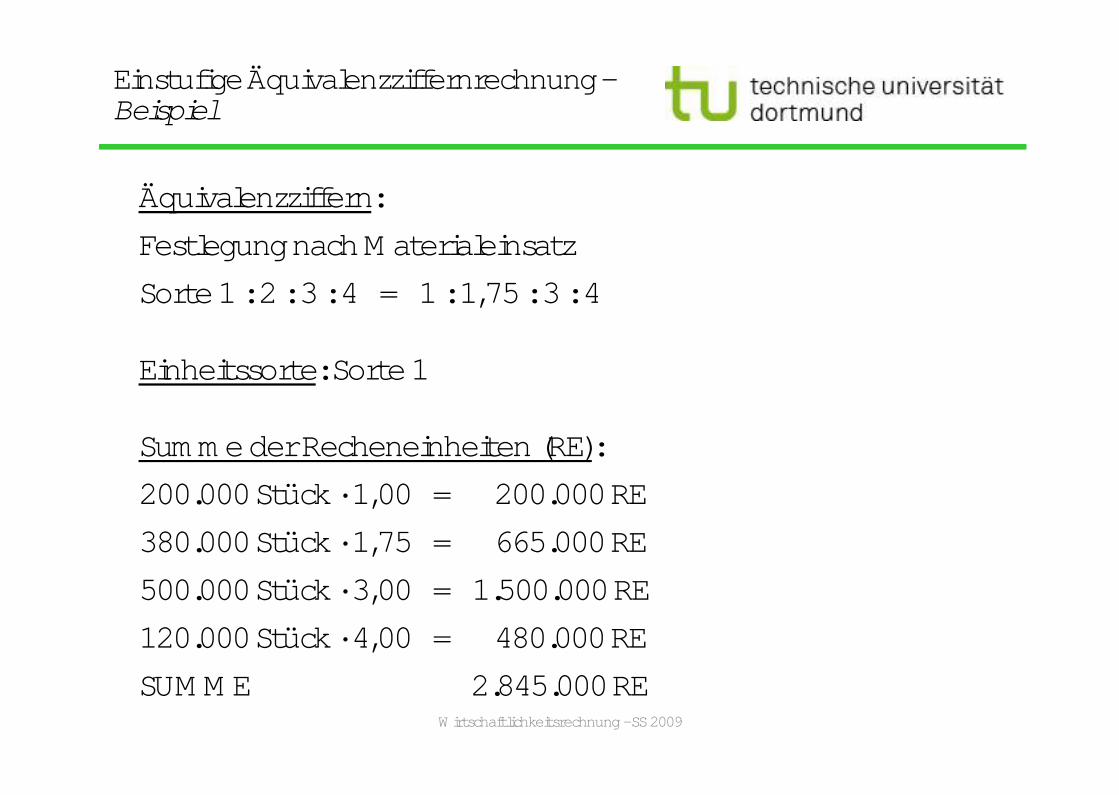

Äquivalenzziffern:

Festlegung nach Materialeinsatz

Sorte 1 : 2 : 3 : 4 = 1 : 1,75 : 3 : 4

Einheitssorte: Sorte 1

Summe der Recheneinheiten (RE):

200.000 Stück · 1,00 = 200.000 RE

380.000 Stück · 1,75 = 665.000 RE

500.000 Stück · 3,00 = 1.500.000 RE

120.000 Stück · 4,00 = 480.000 RE

SUMME 2.845.000 REWirtschaftlichkeitsrechnung - SS 2009

Einstufige Äquivalenzziffernrechnung -Beispiel

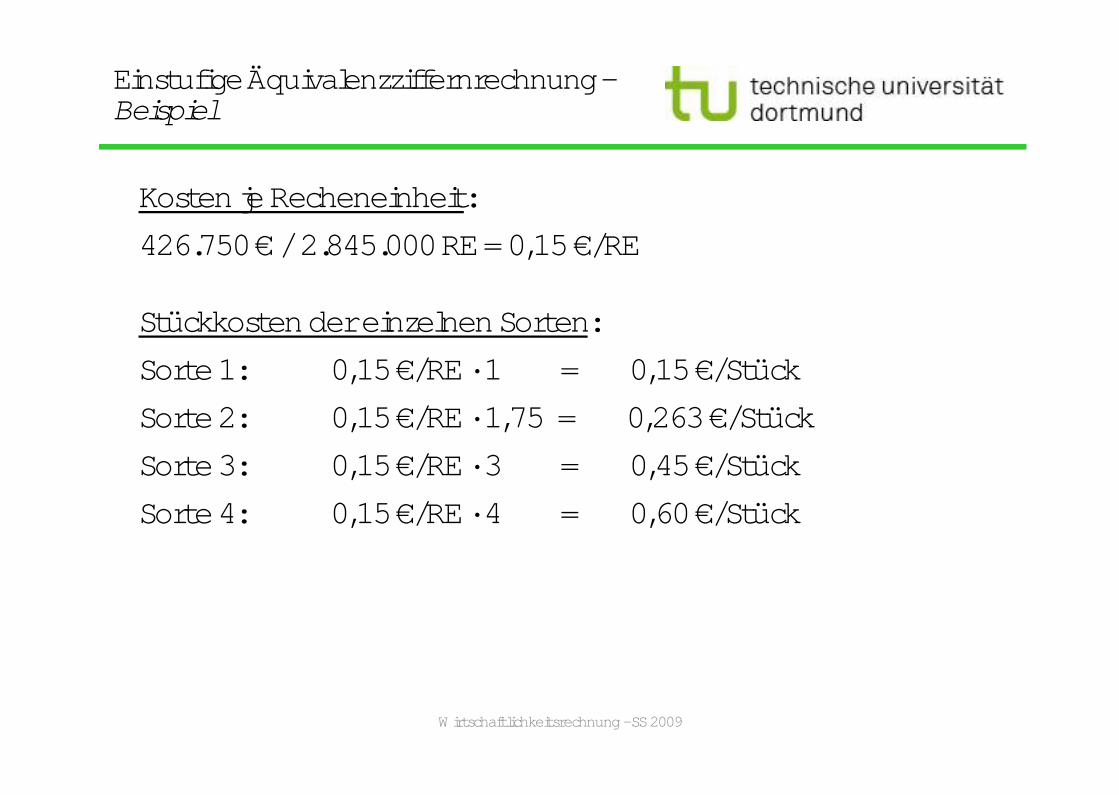

Kosten je Recheneinheit:

426.750 € / 2.845.000 RE = 0,15 €/RE

Stückkosten der einzelnen Sorten:

Sorte 1: 0,15 €/RE · 1 = 0,15 €/Stück

Sorte 2: 0,15 €/RE · 1,75 = 0,263 €/Stück

Sorte 3: 0,15 €/RE · 3 = 0,45 €/Stück

Sorte 4: 0,15 €/RE · 4 = 0,60 €/Stück

Wirtschaftlichkeitsrechnung - SS 2009

Einstufige Äquivalenzziffernrechnung -Beispiel

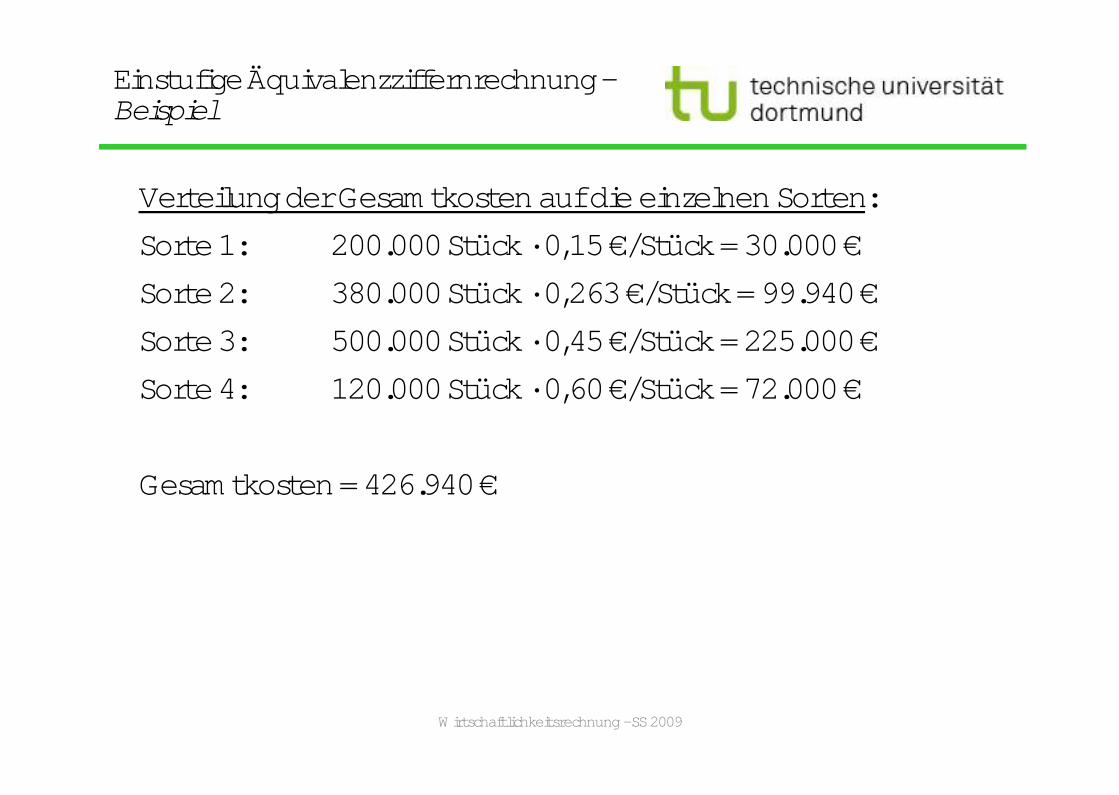

Verteilung der Gesamtkosten auf die einzelnen Sorten:

Sorte 1: 200.000 Stück · 0,15 €/Stück = 30.000 €

Sorte 2: 380.000 Stück · 0,263 €/Stück = 99.940 €

Sorte 3: 500.000 Stück · 0,45 €/Stück = 225.000 €

Sorte 4: 120.000 Stück · 0,60 €/Stück = 72.000 €

Gesamtkosten = 426.940 €

Wirtschaftlichkeitsrechnung - SS 2009

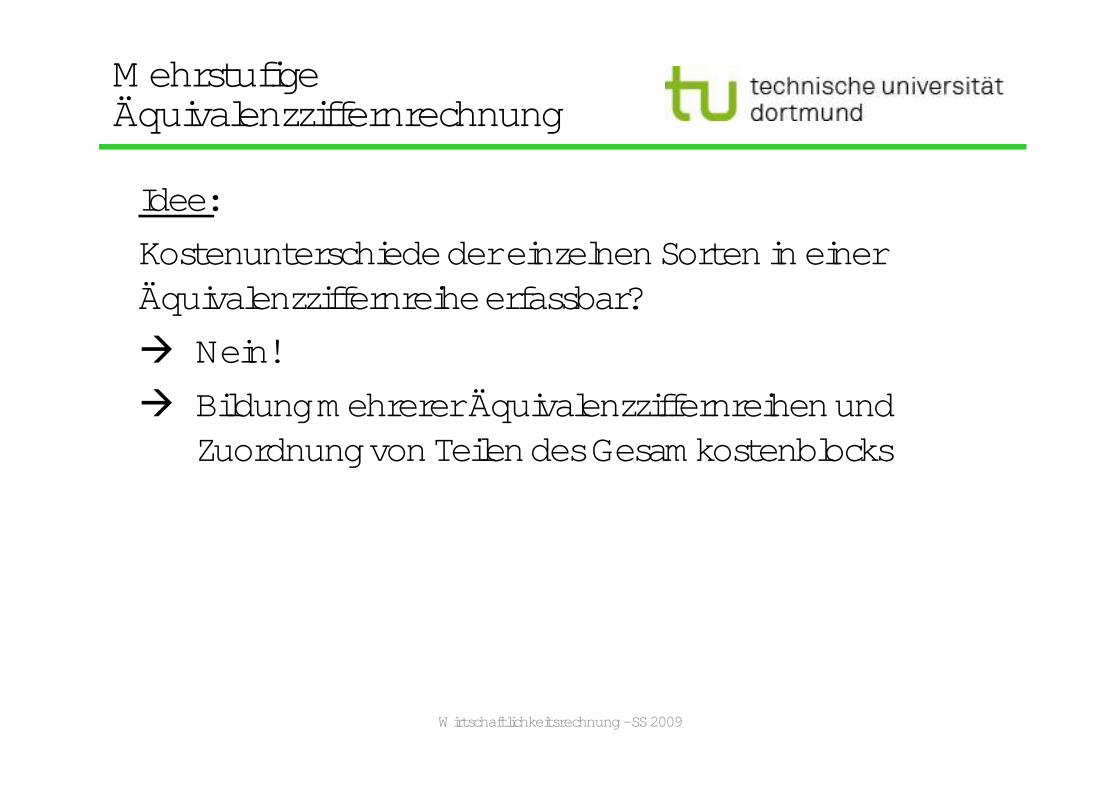

Mehrstufige Äquivalenzziffernrechnung

Idee:

Kostenunterschiede der einzelnen Sorten in einer Äquivalenzziffernreihe erfassbar?

� Nein!

� Bildung mehrerer Äquivalenzziffernreihen und Zuordnung von Teilen des Gesamkostenblocks

Wirtschaftlichkeitsrechnung - SS 2009

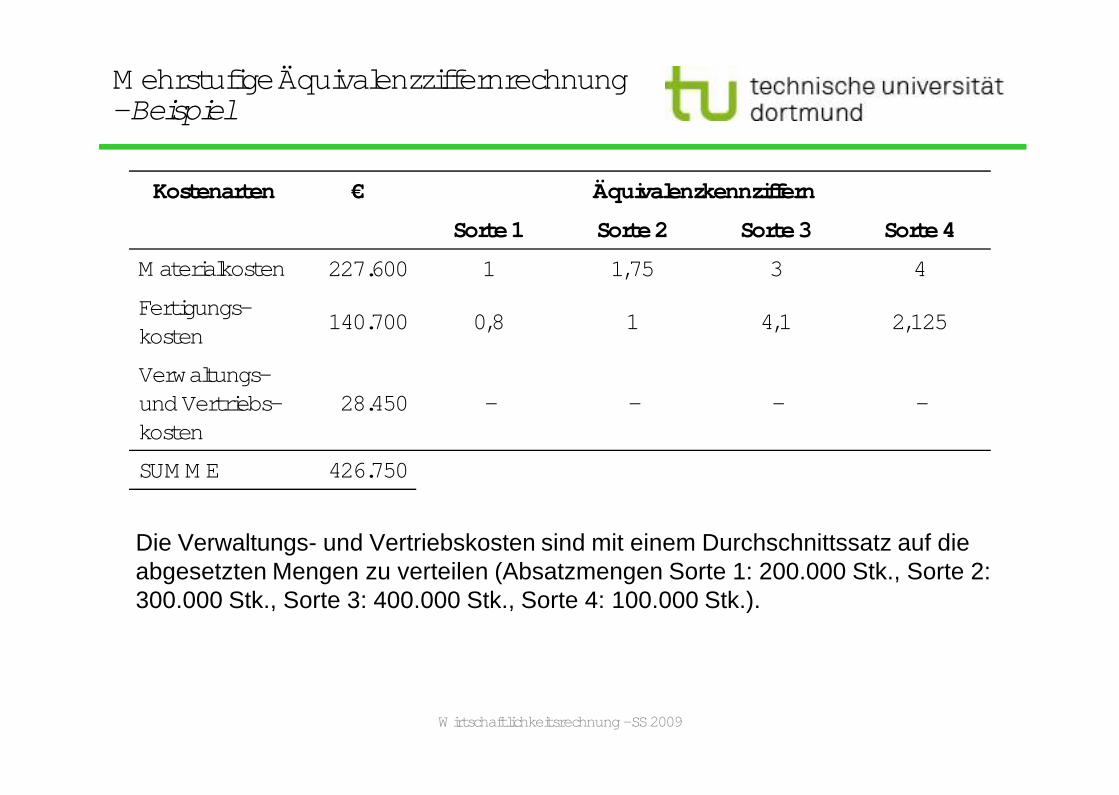

Mehrstufige Äquivalenzziffernrechnung - Beispiel

Kostenarten € Äquivalenzkennziffern

Sorte 1 Sorte 2 Sorte 3 Sorte 4

Materialkosten 227.600 1 1,75 3 4

Fertigungs-kosten

140.700 0,8 1 4,1 2,125

Verwaltungs-und Vertriebs-kosten

28.450 - - - -

SUMME 426.750

Wirtschaftlichkeitsrechnung - SS 2009

Die Verwaltungs- und Vertriebskosten sind mit einem Durchschnittssatz auf die abgesetzten Mengen zu verteilen (Absatzmengen Sorte 1: 200.000 Stk., Sorte 2: 300.000 Stk., Sorte 3: 400.000 Stk., Sorte 4: 100.000 Stk.).

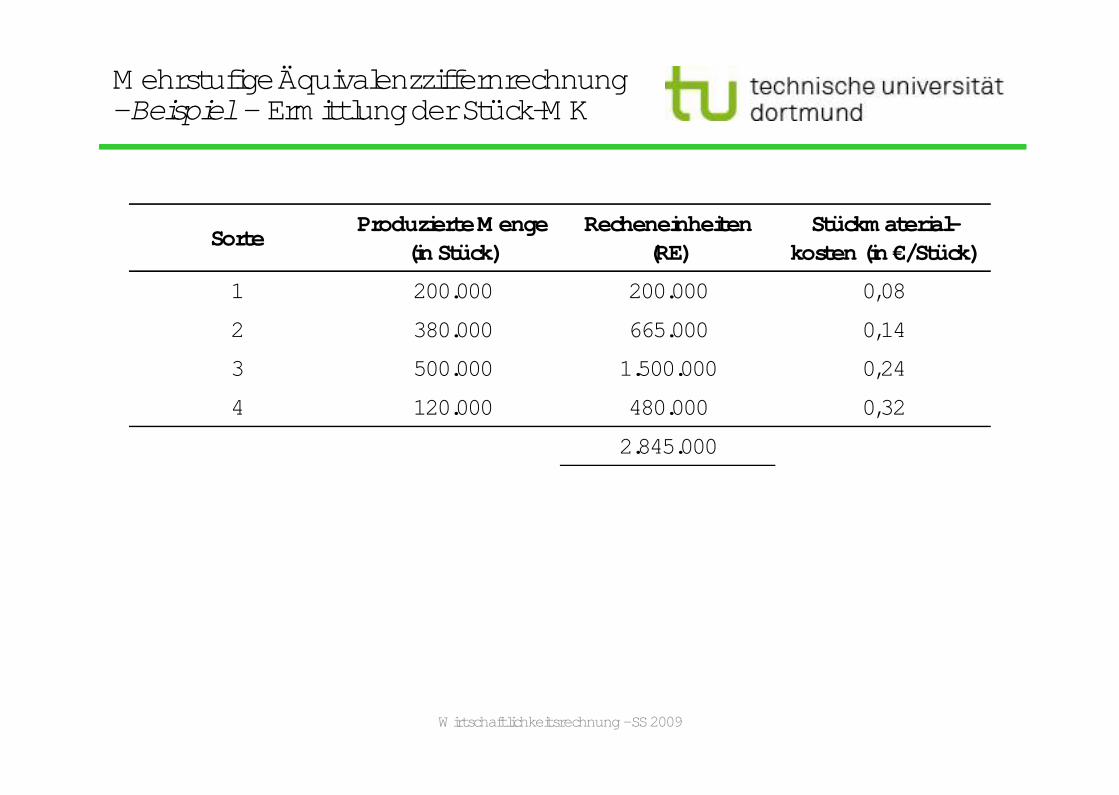

Mehrstufige Äquivalenzziffernrechnung - Beispiel - Ermittlung der Stück-MK

Wirtschaftlichkeitsrechnung - SS 2009

SorteProduzierte Menge

(in Stück)Recheneinheiten

(RE)Stückmaterial-

kosten (in €/Stück)

1 200.000 200.000 0,08

2 380.000 665.000 0,14

3 500.000 1.500.000 0,24

4 120.000 480.000 0,32

2.845.000

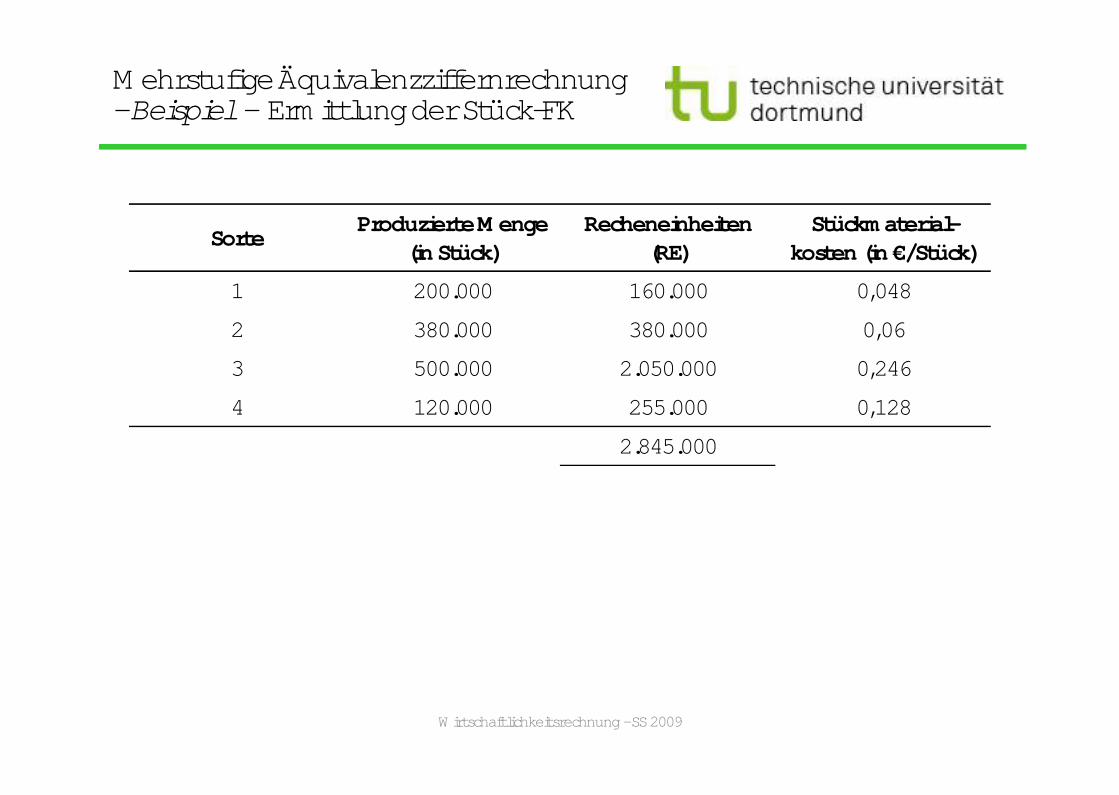

Mehrstufige Äquivalenzziffernrechnung - Beispiel - Ermittlung der Stück-FK

Wirtschaftlichkeitsrechnung - SS 2009

SorteProduzierte Menge

(in Stück)Recheneinheiten

(RE)Stückmaterial-

kosten (in €/Stück)

1 200.000 160.000 0,048

2 380.000 380.000 0,06

3 500.000 2.050.000 0,246

4 120.000 255.000 0,128

2.845.000

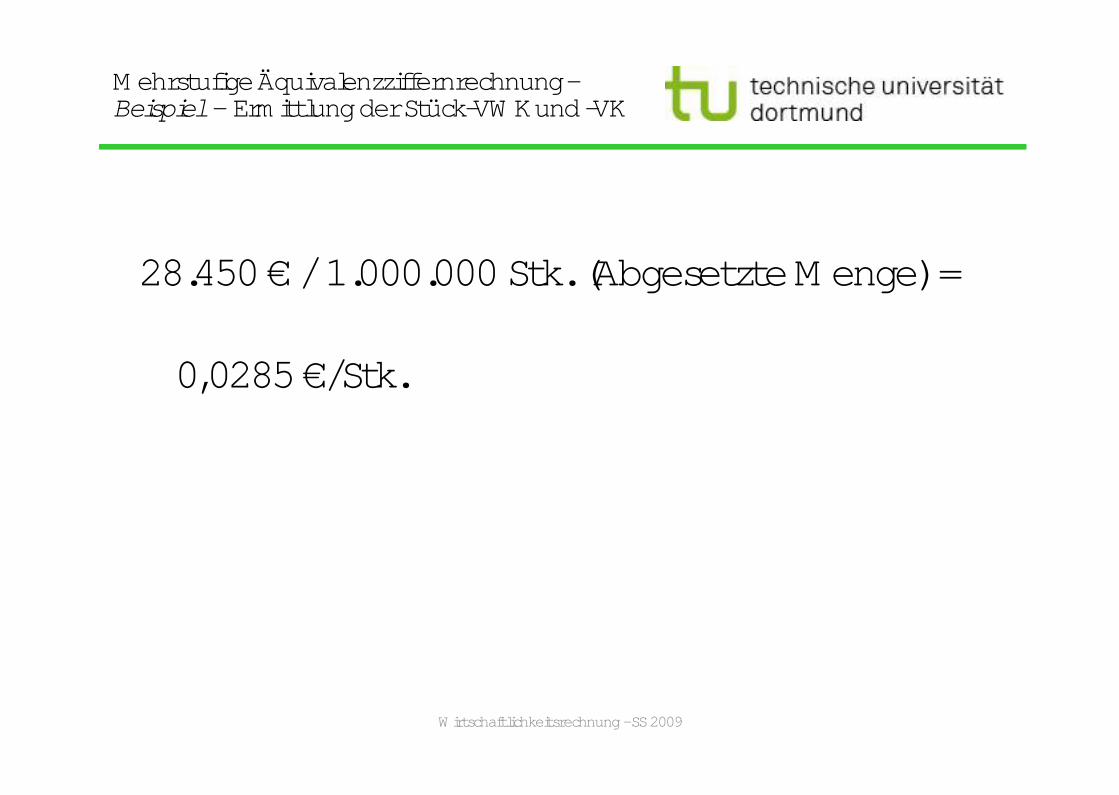

Mehrstufige Äquivalenzziffernrechnung -Beispiel - Ermittlung der Stück-VWK und -VK

Wirtschaftlichkeitsrechnung - SS 2009

28.450 € / 1.000.000 Stk. (Abgesetzte Menge) =

0,0285 €/Stk.

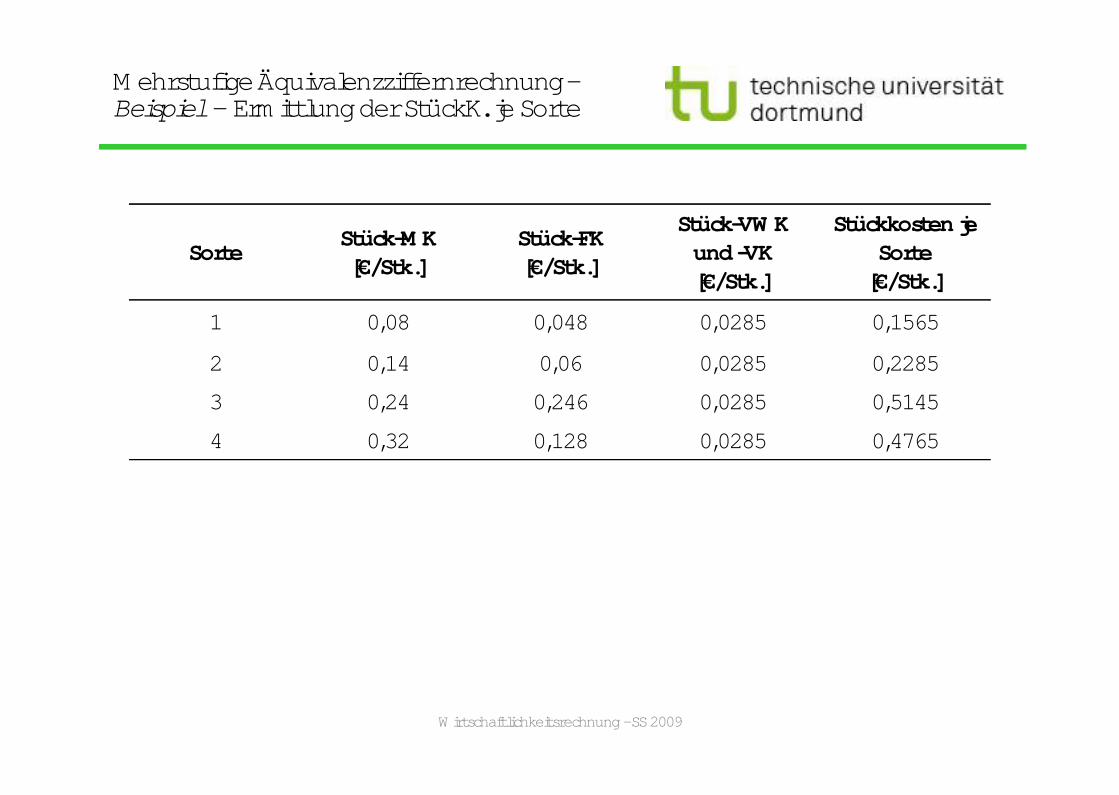

Mehrstufige Äquivalenzziffernrechnung -Beispiel - Ermittlung der StückK. je Sorte

Wirtschaftlichkeitsrechnung - SS 2009

SorteStück-MK[€/Stk.]

Stück-FK[€/Stk.]

Stück-VWKund -VK[€/Stk.]

Stückkosten je Sorte

[€/Stk.]

1 0,08 0,048 0,0285 0,1565

2 0,14 0,06 0,0285 0,2285

3 0,24 0,246 0,0285 0,5145

4 0,32 0,128 0,0285 0,4765

Mehrstufige Äquivalenzziffernrechnung -Beispiel - Ermittlung der StückK. je Sorte

Wirtschaftlichkeitsrechnung - SS 2009

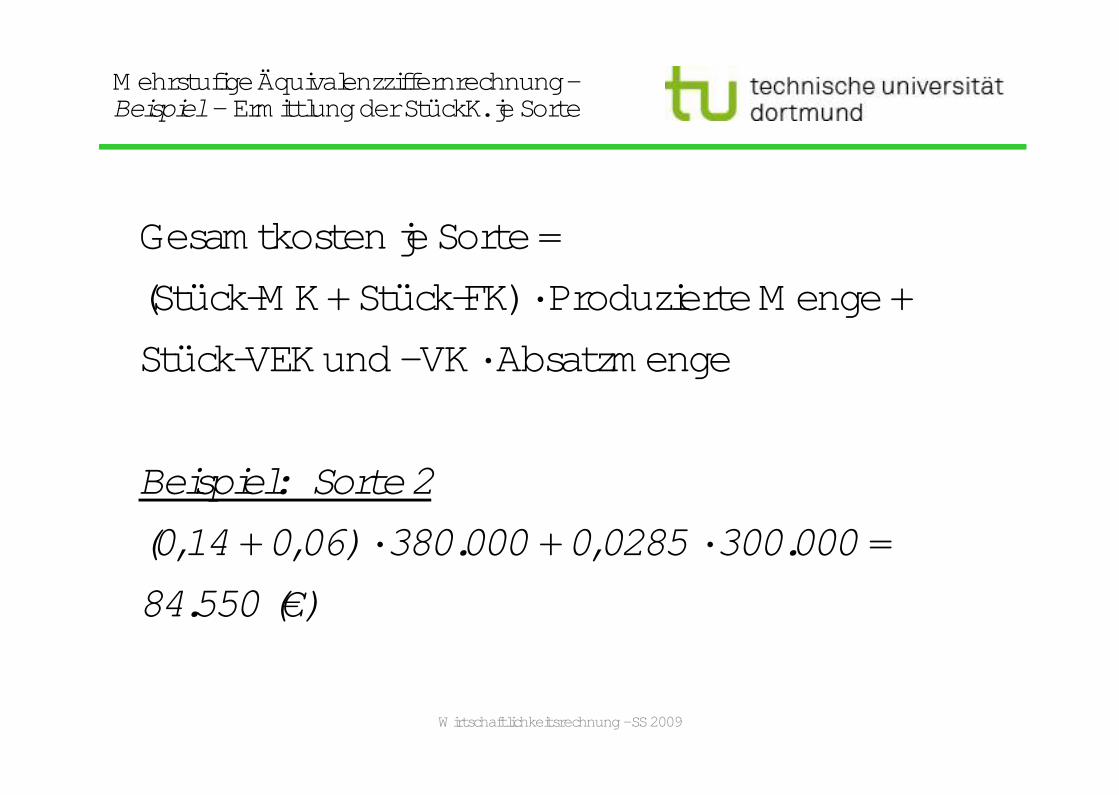

Gesamtkosten je Sorte =

(Stück-MK + Stück-FK) · Produzierte Menge +

Stück-VEK und –VK · Absatzmenge

Beispiel: Sorte 2

(0,14 + 0,06) · 380.000 + 0,0285 · 300.000 =

84.550 (€)

Agenda

1. Aufgaben und Inhalte der Kostenträgerstückrechnung

2. Kalkulationsverfahren und ihre Anwendung

3. Kurzfristige Erfolgsrechnung

An die Vorlesung schließt sich mit einer fünfzehnminütigen Pause eine Übung an.

Wirtschaftlichkeitsrechnung - SS 2009

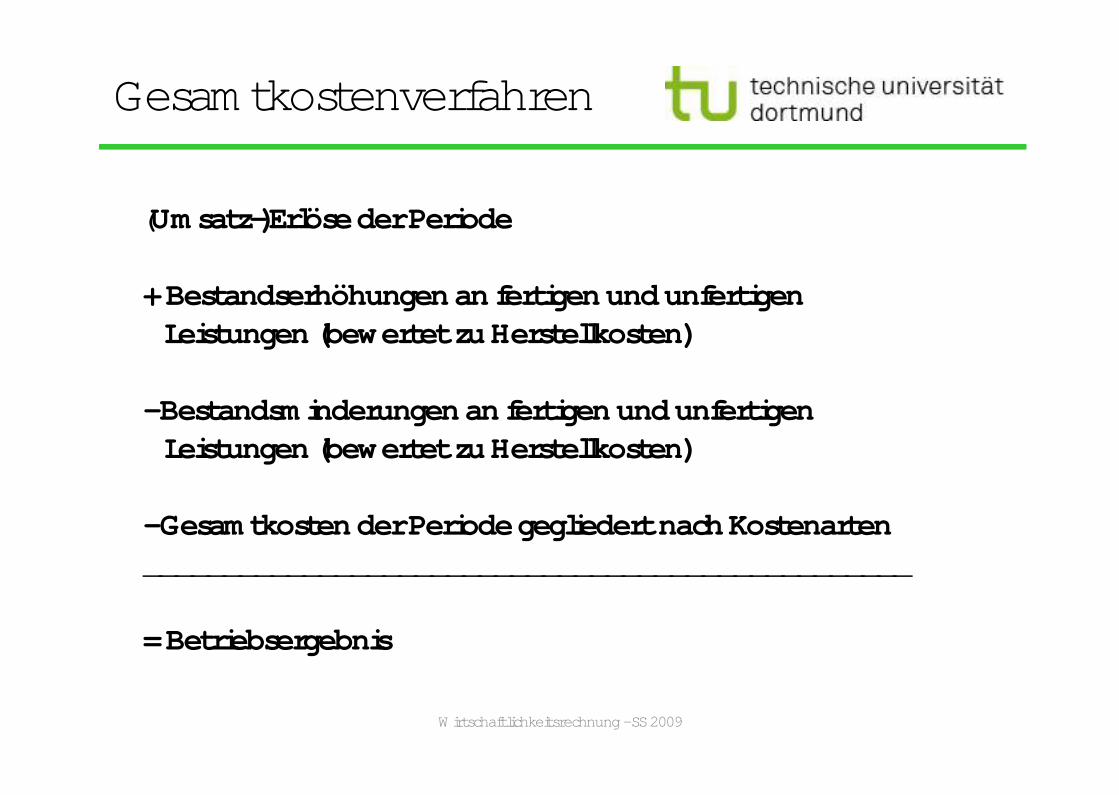

Gesamtkostenverfahren

Wirtschaftlichkeitsrechnung - SS 2009

(Umsatz-)Erlöse der Periode

+ Bestandserhöhungen an fertigen und unfertigen Leistungen (bewertet zu Herstellkosten)

- Bestandsminderungen an fertigen und unfertigenLeistungen (bewertet zu Herstellkosten)

- Gesamtkosten der Periode gegliedert nach Kostenarten________________________________________________

= Betriebsergebnis

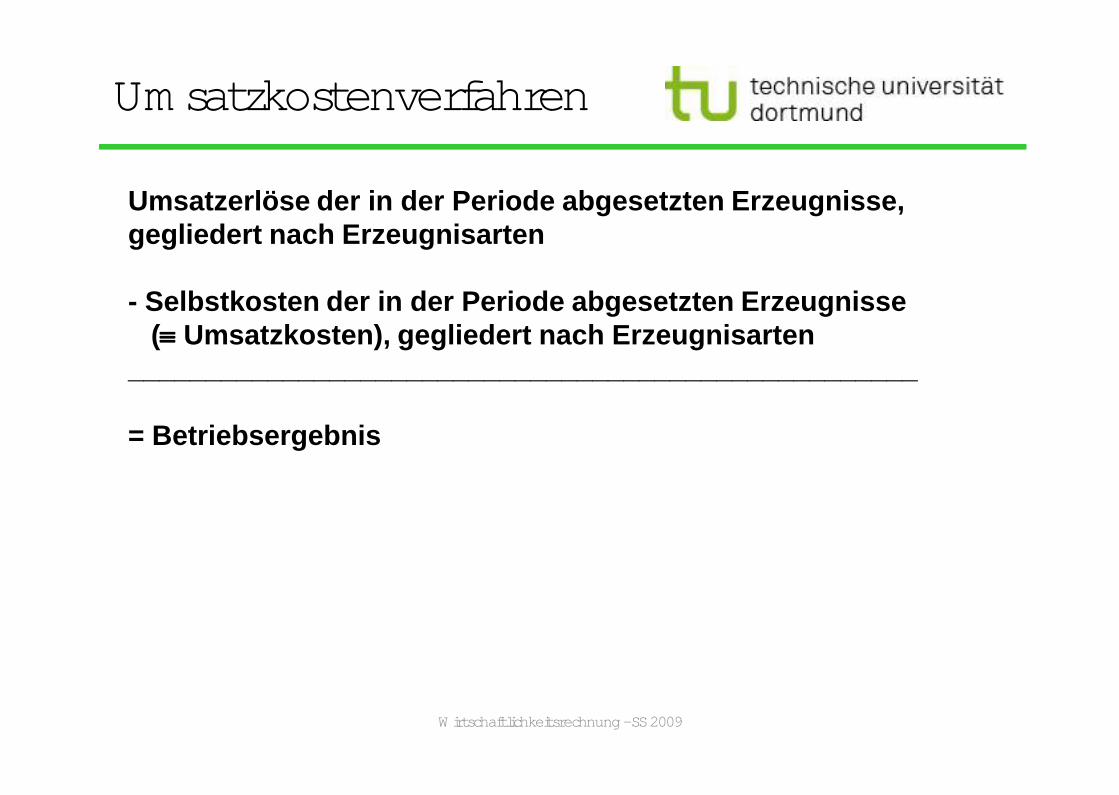

Umsatzkostenverfahren

Wirtschaftlichkeitsrechnung - SS 2009

Umsatzerlöse der in der Periode abgesetzten Erzeugnisse,gegliedert nach Erzeugnisarten

- Selbstkosten der in der Periode abgesetzten Erzeugnisse(� Umsatzkosten), gegliedert nach Erzeugnisarten

___________________________________________________

= Betriebsergebnis