Embed Size (px)

Citation preview

www.bmel.de/export

Studie zu Tiefkühlprodukten in Belgien,den Niederlanden und LuxemburgMarktanalyse im Rahmen der Exportangebote für die Agrar- und Ernährungswirtschaft / Februar 2016

SEITE 4 VON 140

Inhalt Verzeichnis der Tabellen 6

Verzeichnis der Abbildungen 8

Abkürzungsverzeichnis 10

Zusammenfassung 11

1 Einführung 12

1.1 Hintergrund und Ziele der Studie ................................................................................. 12

1.2 Inhalte und Methodik .................................................................................................... 13

2 Gesamtwirtschaftlicher Überblick 14

2.1 Länderkurzinformation ................................................................................................. 14

2.2 Wirtschaftslage und Entwicklung ................................................................................. 14

3 Überblick über die Lebensmittelbranche 23

3.1 Struktur und wichtige Akteure ...................................................................................... 23

3.2 Exporte und Importe ..................................................................................................... 30

3.3 Lebensmitteleinzelhandel (LEH) .................................................................................. 33

3.4 Außer-Haus-Markt ........................................................................................................ 37

3.5 Konsumverhalten und Verbraucherpräferenzen ........................................................... 43

4 Überblick über den gesamten Tiefkühlmarkt 46

4.1 Akzeptanz von Tiefkühllebensmitteln .......................................................................... 46

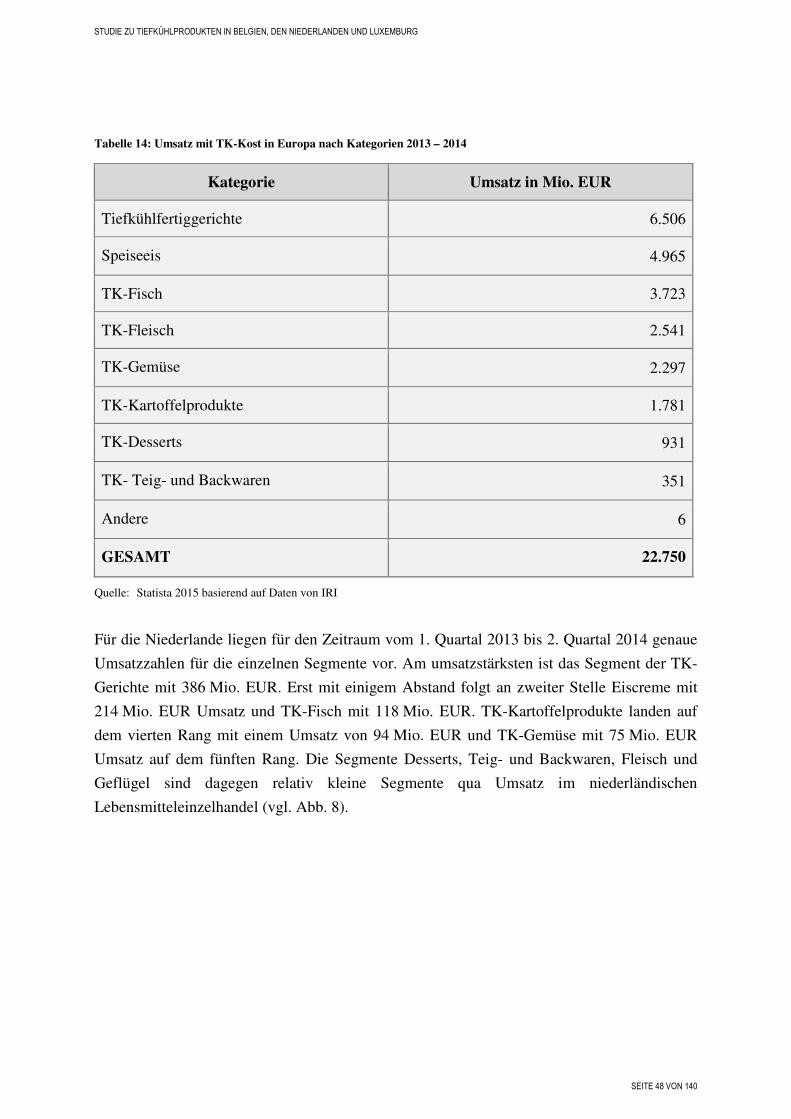

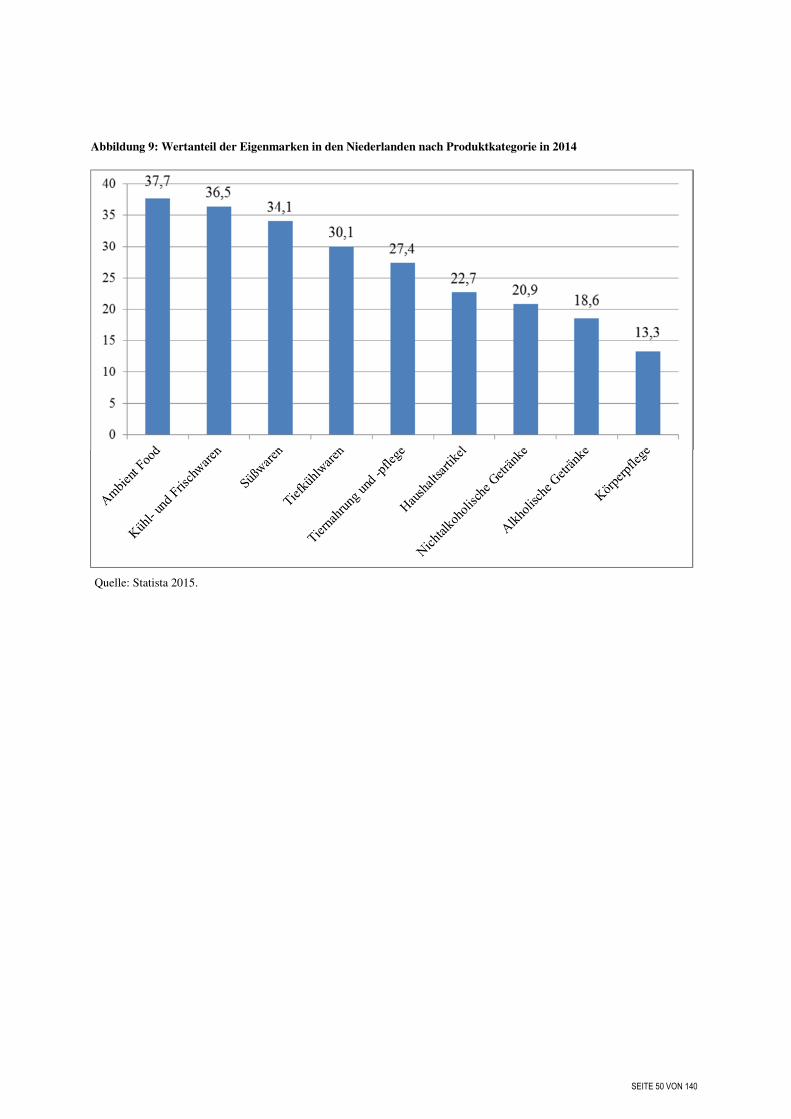

4.2 Umsatz mit Tiefkühllebensmitteln ................................................................................ 47

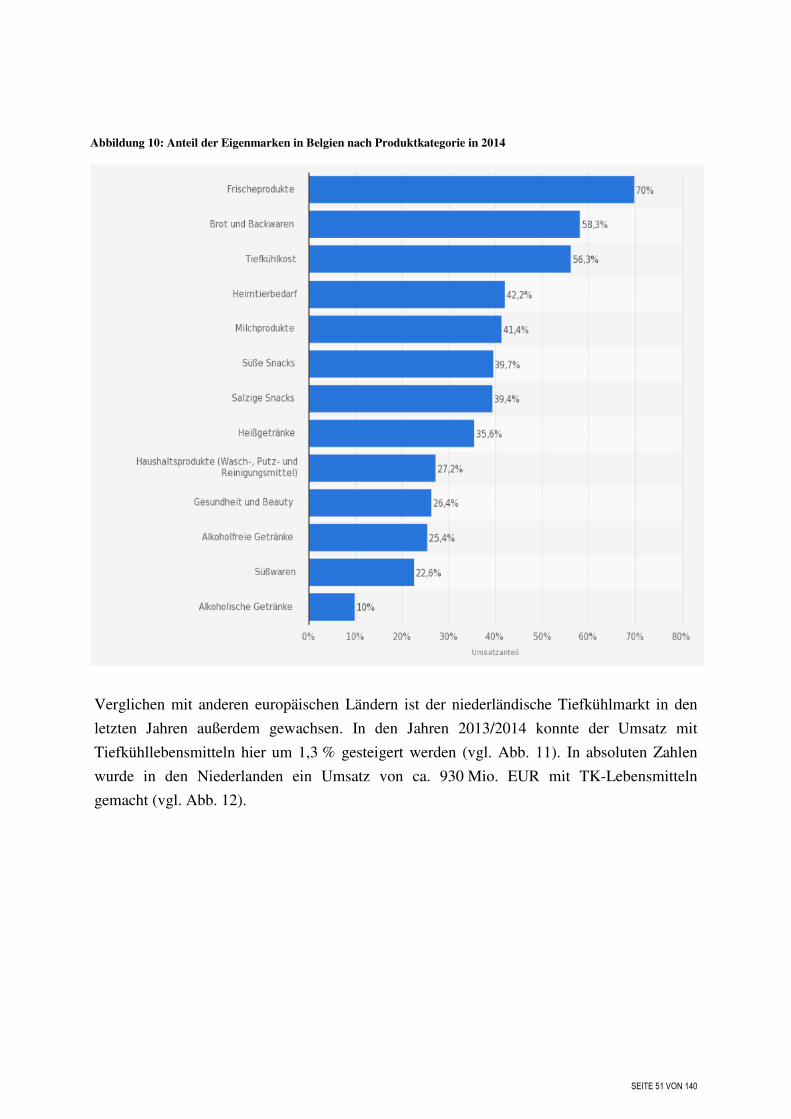

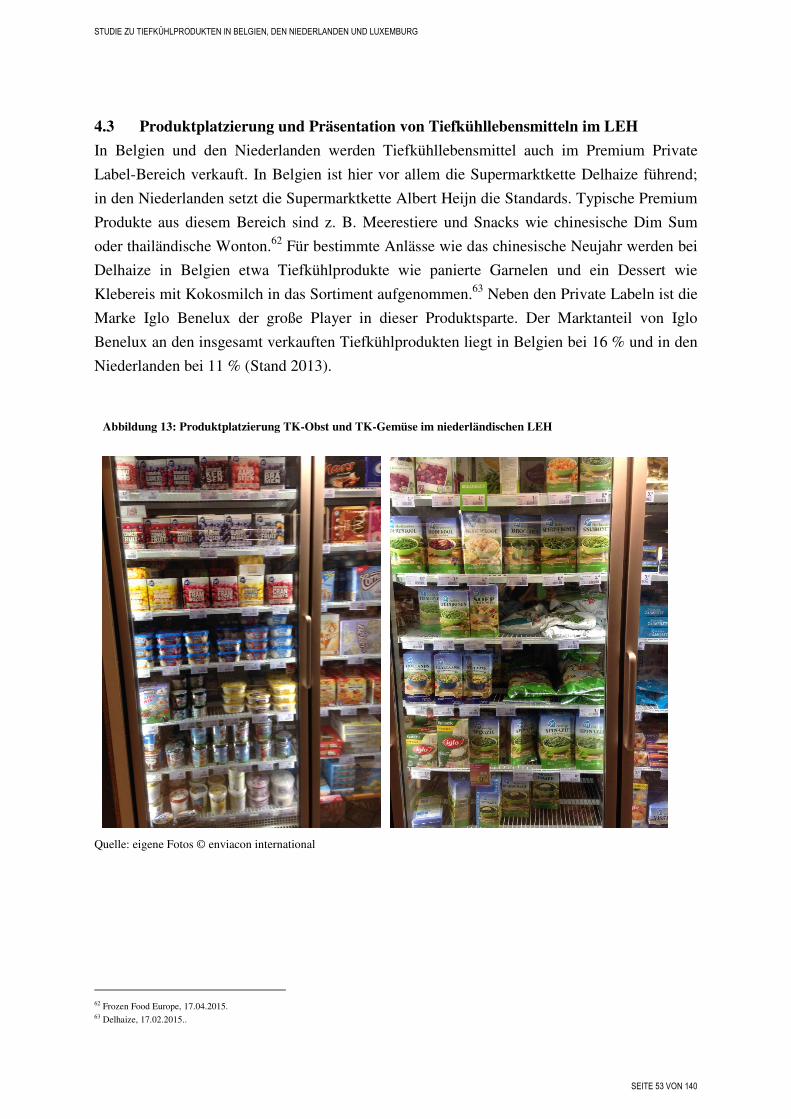

4.3 Produktplatzierung und Präsentation von Tiefkühllebensmitteln im LEH ................... 53

4.4 Vergleich Tiefkühllebensmittel vs. Chilled Food ......................................................... 55

5 Der Markt für TK-Backwaren 59

5.1 Definition & Eingrenzung der Produktgruppe TK-Backwaren .................................... 59

5.2 Marktüberblick TK-Backwaren .................................................................................... 59

5.3 Geschmacks- und Produktpräferenzen ......................................................................... 61

6 Der Markt für TK-Gerichte 63

6.1 Definition & Eingrenzung der Produktgruppe TK-Gerichte ........................................ 63

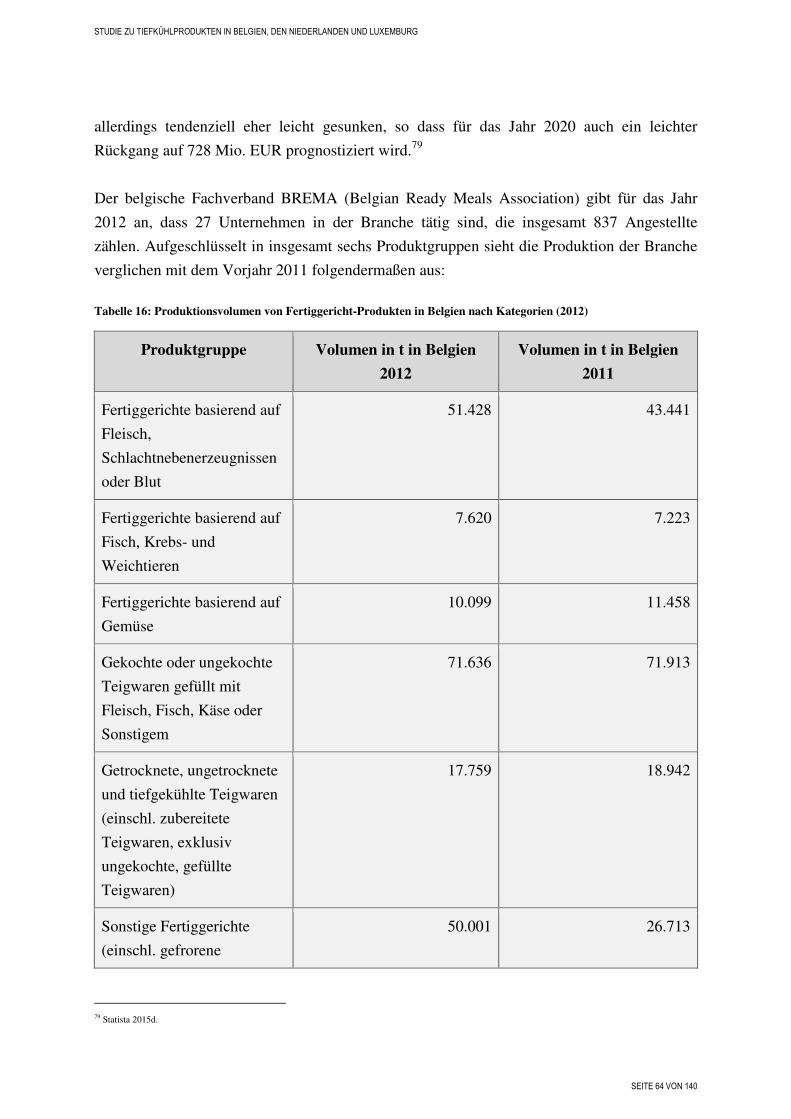

6.2 Marktüberblick TK-Gerichte ........................................................................................ 63

6.3 Geschmacks- und Produktpräferenzen ......................................................................... 65

7 Der Markt für TK-Kartoffelprodukte 67

7.1 Definition & Eingrenzung der Produktgruppe TK-Kartoffelprodukte ......................... 67

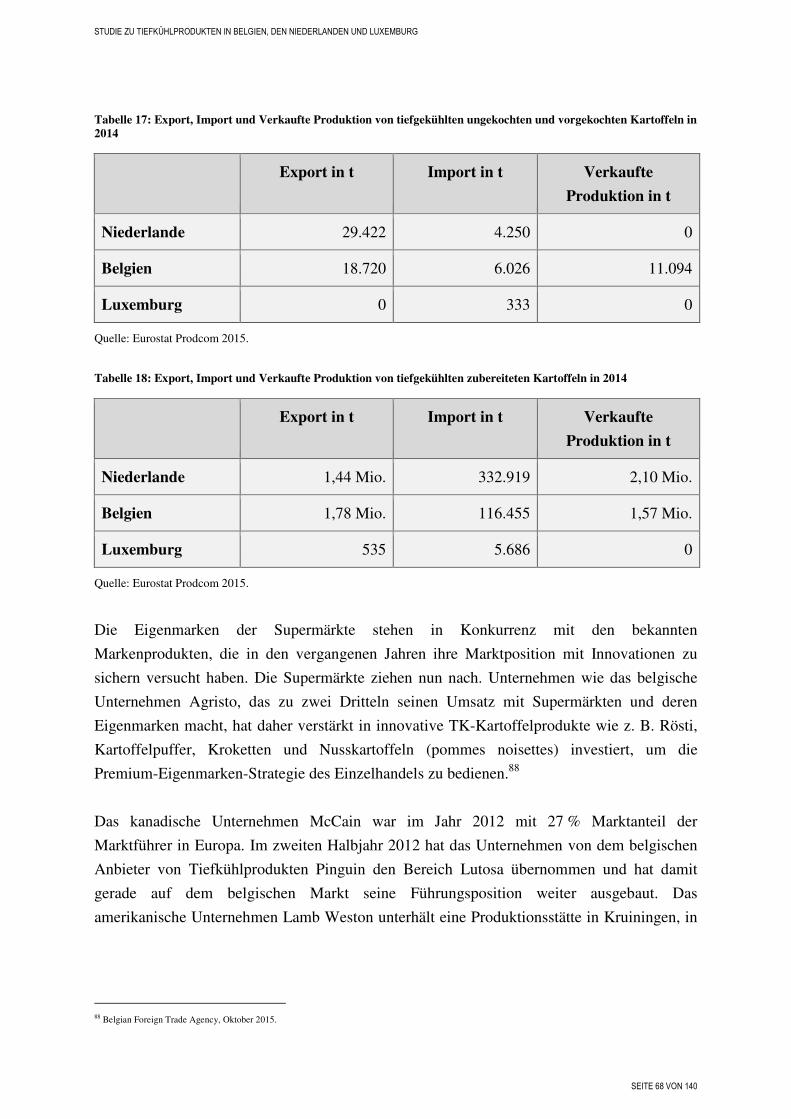

7.2 Marktüberblick TK-Kartoffelprodukte ......................................................................... 67

7.3 Geschmacks- und Produktpräferenzen ......................................................................... 71

8 Der Markt für TK-Pizza 73

8.1 Definition & Eingrenzung der Produktgruppe TK-Pizza ............................................. 73

8.2 Marktüberblick TK-Pizza ............................................................................................. 73

8.3 Geschmacks- und Produktpräferenzen ......................................................................... 75

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 5 VON 140

9 Der Markt für TK-Snacks 77

9.1 Definition & Eingrenzung der Produktgruppe TK-Snacks ........................................... 77

9.2 Marktüberblick TK-Snacks ........................................................................................... 77

9.3 Geschmacks- und Produktpräferenzen ......................................................................... 78

10 Der Markt für TK-Gemüse und TK-Obst 80

10.1 Definition & Eingrenzung der Produktgruppe TK-Gemüse und TK-Obst ................... 80

10.2 Marktüberblick TK-Gemüse und TK-Obst ................................................................... 80

10.3 Geschmacks- und Produktpräferenzen ......................................................................... 83

11 Der Markt für TK-Fleisch und TK-Geflügel 84

11.1 Definition & Eingrenzung der Produktgruppe TK-Fleisch und TK-Geflügel .............. 84

11.2 Marktüberblick TK-Fleisch und TK-Geflügel .............................................................. 84

11.3 Geschmacks- und Produktpräferenzen ......................................................................... 88

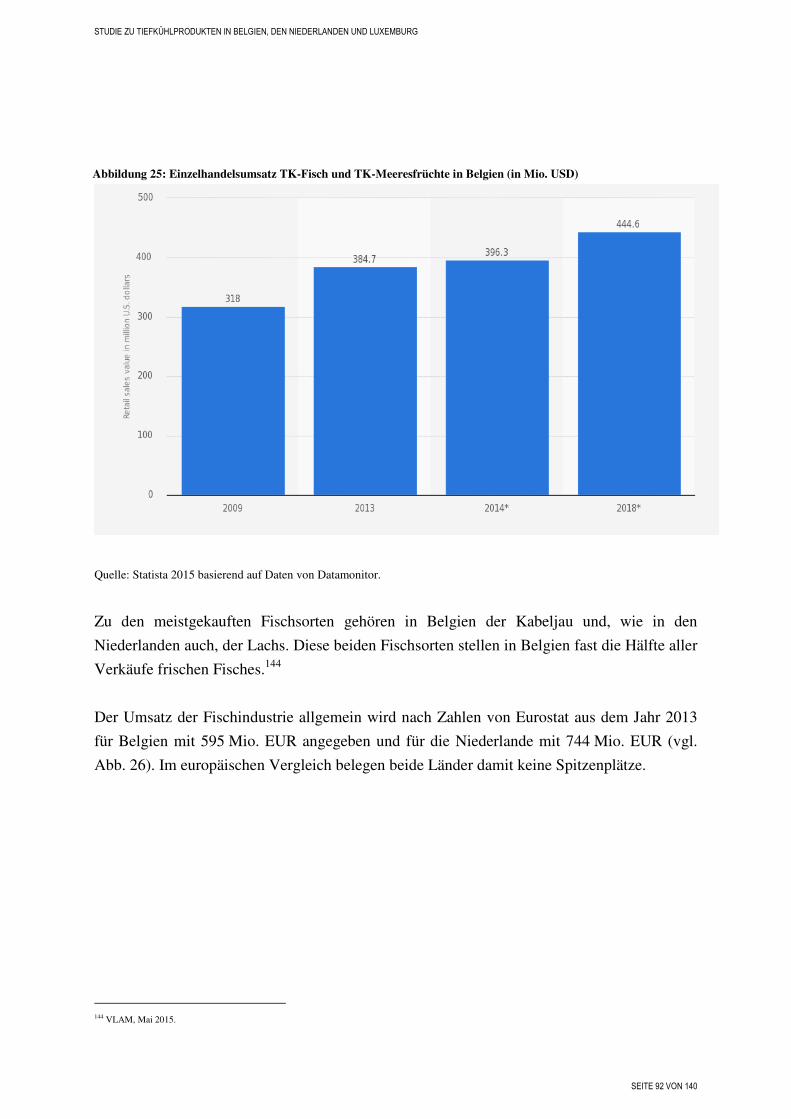

12 Der Markt für TK-Fisch 89

12.1 Definition & Eingrenzung der Produktgruppe TK-Fisch ............................................. 89

12.2 Marktüberblick TK-Fisch ............................................................................................. 89

12.3 Geschmacks- und Produktpräferenzen ......................................................................... 94

13 Ausblick für den gesamten Tiefkühlmarkt 96

14 Kontaktadressen 97

14.1 LEH ........................................................................................................................ 97

14.2 Großhändler & Distributeure ...................................................................................... 104

14.3 Unternehmen ............................................................................................................... 110

14.4 Fachverbände .............................................................................................................. 127

Literaturverzeichnis 133

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 6 VON 140

Verzeichnis der Tabellen

Tabelle 1: Infokasten Wirtschaftsdaten Belgien ...................................................................... 15

Tabelle 2: SWOT-Analyse Belgien .......................................................................................... 16

Tabelle 3: Infokasten Wirtschaftsdaten Niederlande ............................................................... 18

Tabelle 4: SWOT-Analyse der Niederlande ............................................................................ 19

Tabelle 5: Infokasten Wirtschaftsdaten Luxemburg ................................................................ 20

Tabelle 6: SWOT-Analyse Luxemburg ................................................................................... 22

Tabelle 7: Wichtige Marktakteure in Belgien geordnet nach Regionen und

Schwerpunkten ...................................................................................................... 25

Tabelle 8: Umsatz der Lebensmittelindustrien im Vergleich 2014 .......................................... 27

Tabelle 9: Wichtige Marktakteure in den Niederlanden geordnet nach Regionen und

Schwerpunkten ...................................................................................................... 27

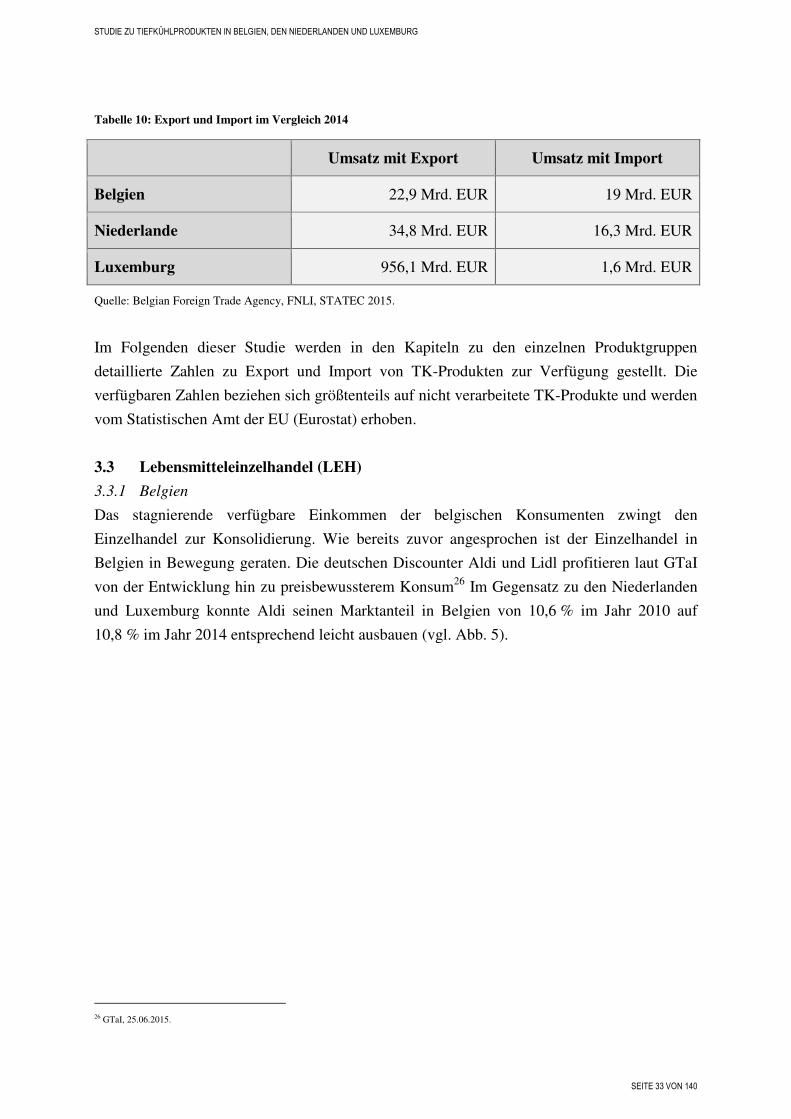

Tabelle 10: Export und Import im Vergleich 2014 .................................................................. 33

Tabelle 11: Außer-Haus-Markt in Belgien nach Umsatz (2011) ............................................. 38

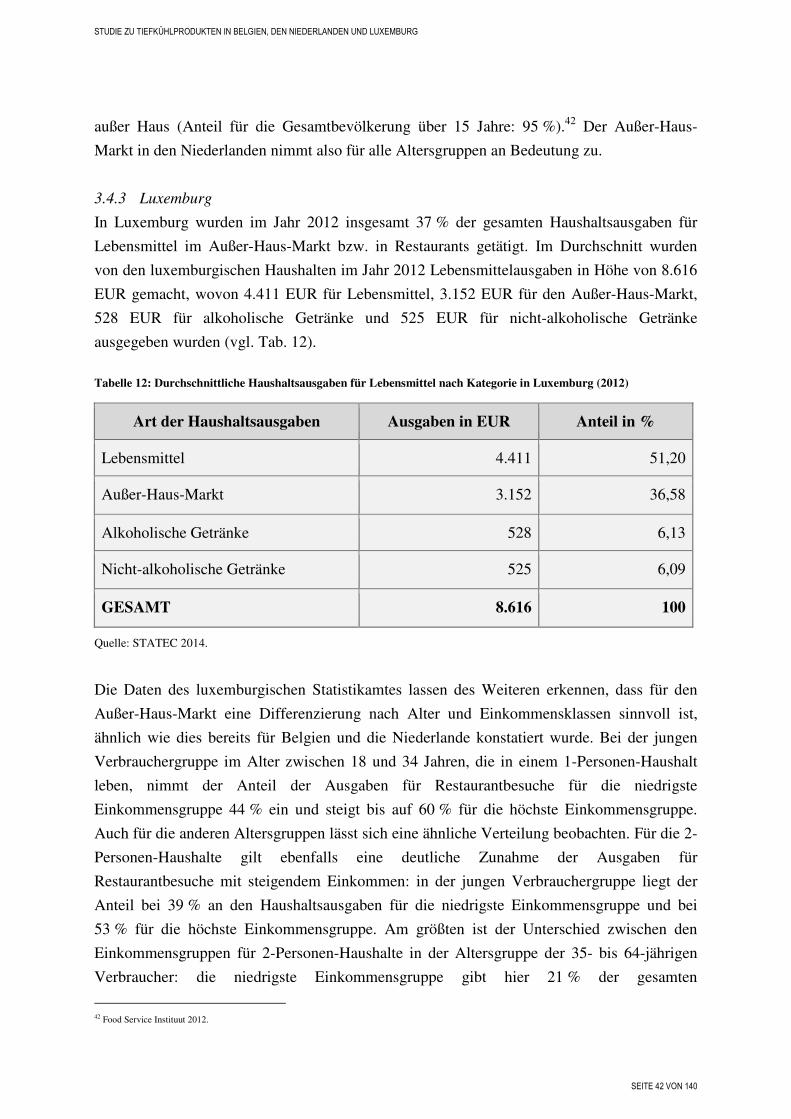

Tabelle 12: Durchschnittliche Haushaltsausgaben für Lebensmittel nach Kategorie in

Luxemburg (2012) ................................................................................................. 42

Tabelle 13: Die Außer-Haus-Märkte im Vergleich .................................................................. 43

Tabelle 14: Umsatz mit TK-Kost in Europa nach Kategorien 2013 – 2014 ............................ 48

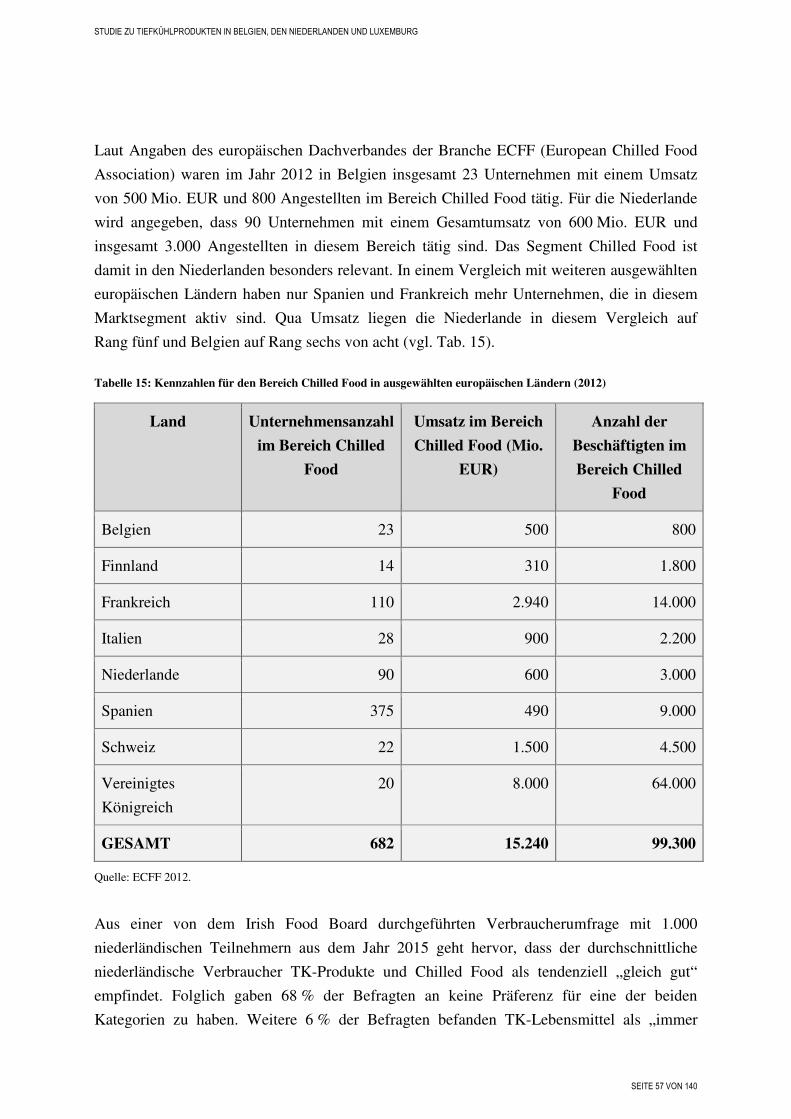

Tabelle 15: Kennzahlen für den Bereich Chilled Food in ausgewählten europäischen

Ländern (2012) ...................................................................................................... 57

Tabelle 16: Produktionsvolumen von Fertiggericht-Produkten in Belgien nach

Kategorien (2012) .................................................................................................. 64

Tabelle 17: Export, Import und Verkaufte Produktion von tiefgekühlten ungekochten

und vorgekochten Kartoffeln in 2014 ................................................................... 68

Tabelle 18: Export, Import und Verkaufte Produktion von tiefgekühlten zubereiteten

Kartoffeln in 2014 ................................................................................................. 68

Tabelle 19: Verarbeitung Kartoffeln (in 1.000 t) ..................................................................... 71

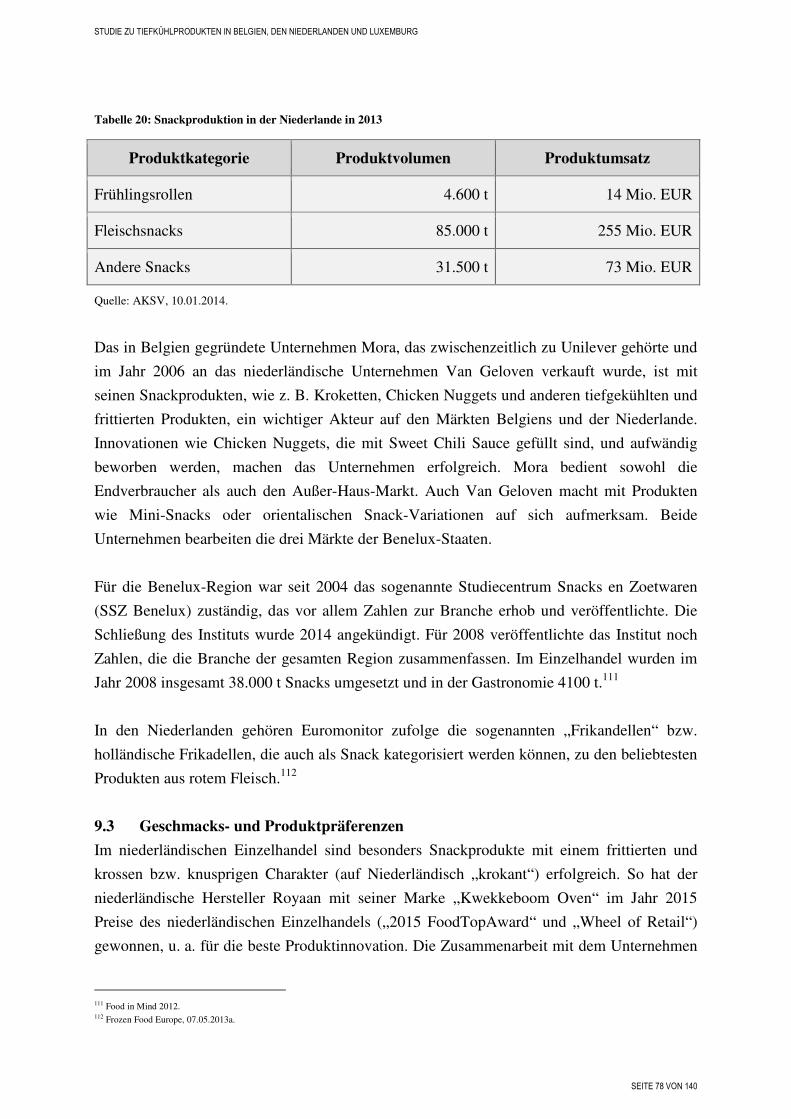

Tabelle 20: Snackproduktion in der Niederlande in 2013 ........................................................ 78

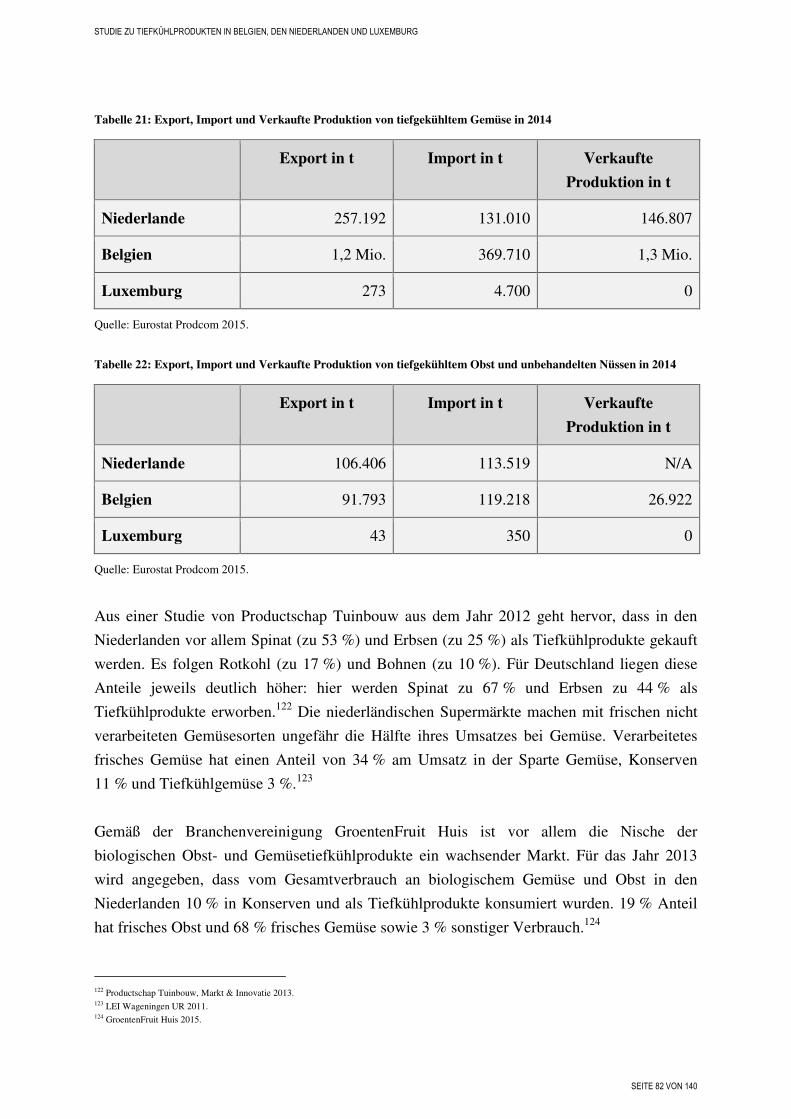

Tabelle 21: Export, Import und Verkaufte Produktion von tiefgekühltem Gemüse in

2014 ....................................................................................................................... 82

Tabelle 22: Export, Import und Verkaufte Produktion von tiefgekühltem Obst und

unbehandelten Nüssen in 2014 .............................................................................. 82

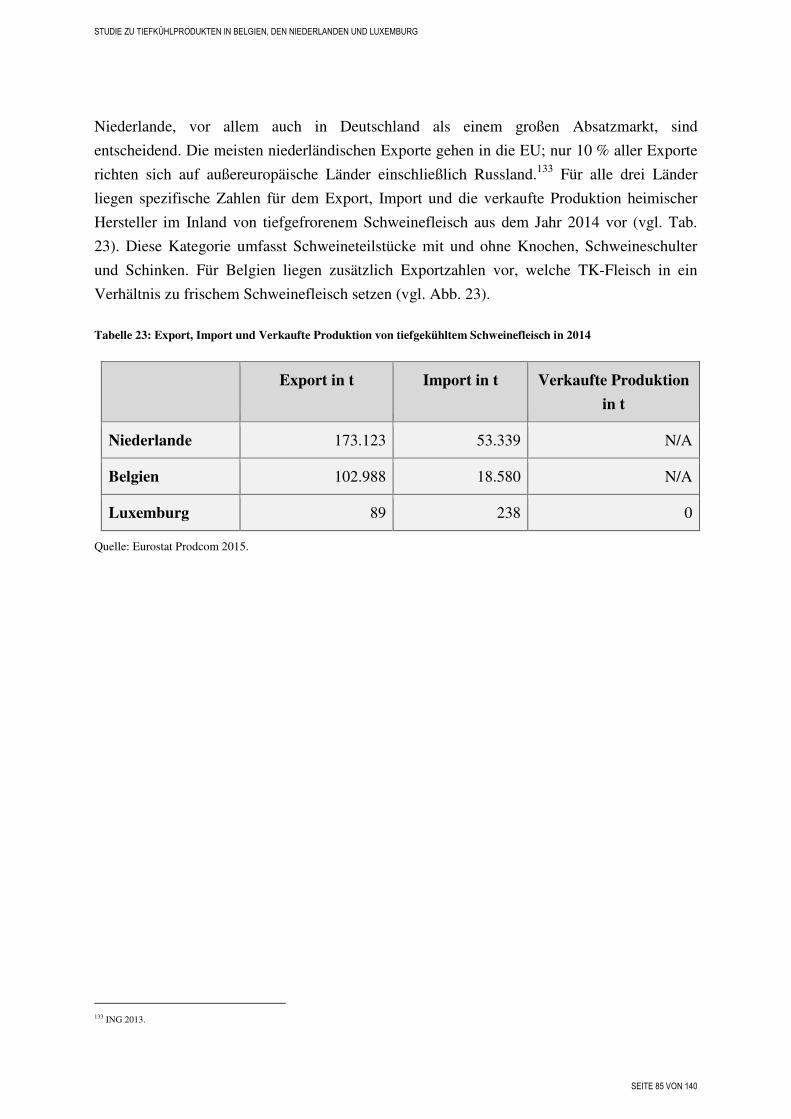

Tabelle 23: Export, Import und Verkaufte Produktion von tiefgekühltem

Schweinefleisch in 2014 ........................................................................................ 85

Tabelle 24: Export, Import und Verkaufte Produktion von tiefgekühltem Hühnerfleisch

in 2014 ................................................................................................................... 86

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 7 VON 140

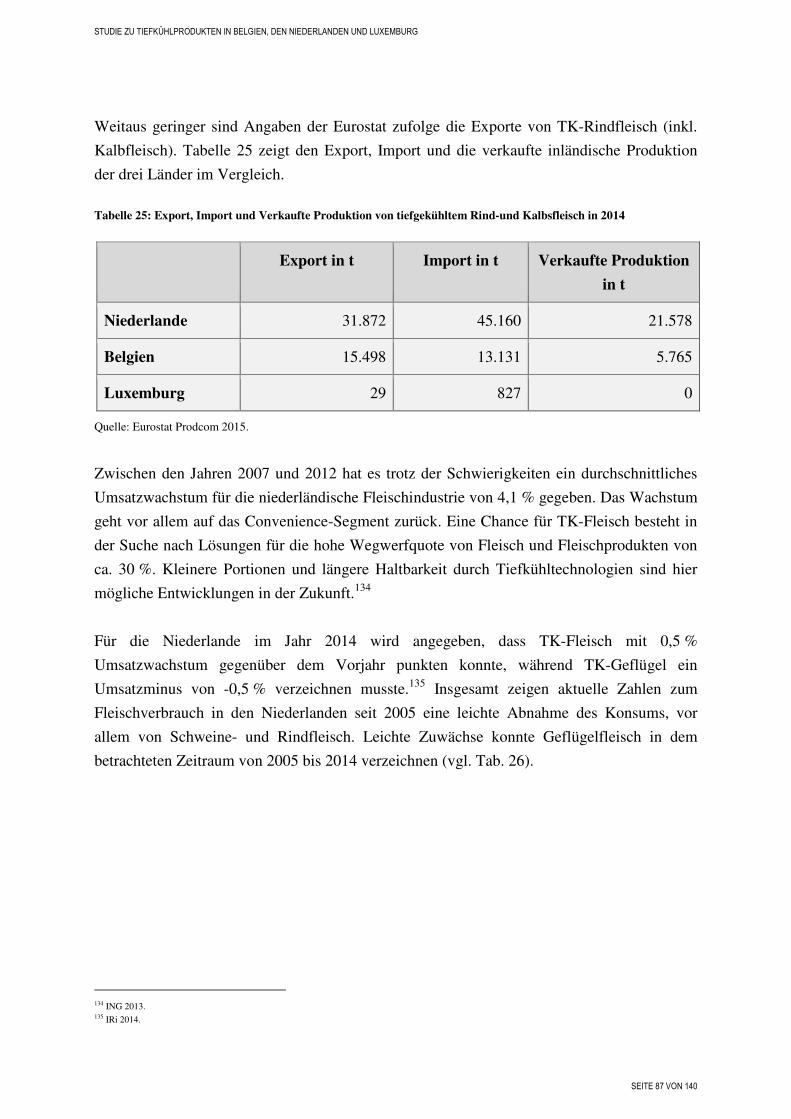

Tabelle 25: Export, Import und Verkaufte Produktion von tiefgekühltem Rind-und

Kalbsfleisch in 2014 .............................................................................................. 87

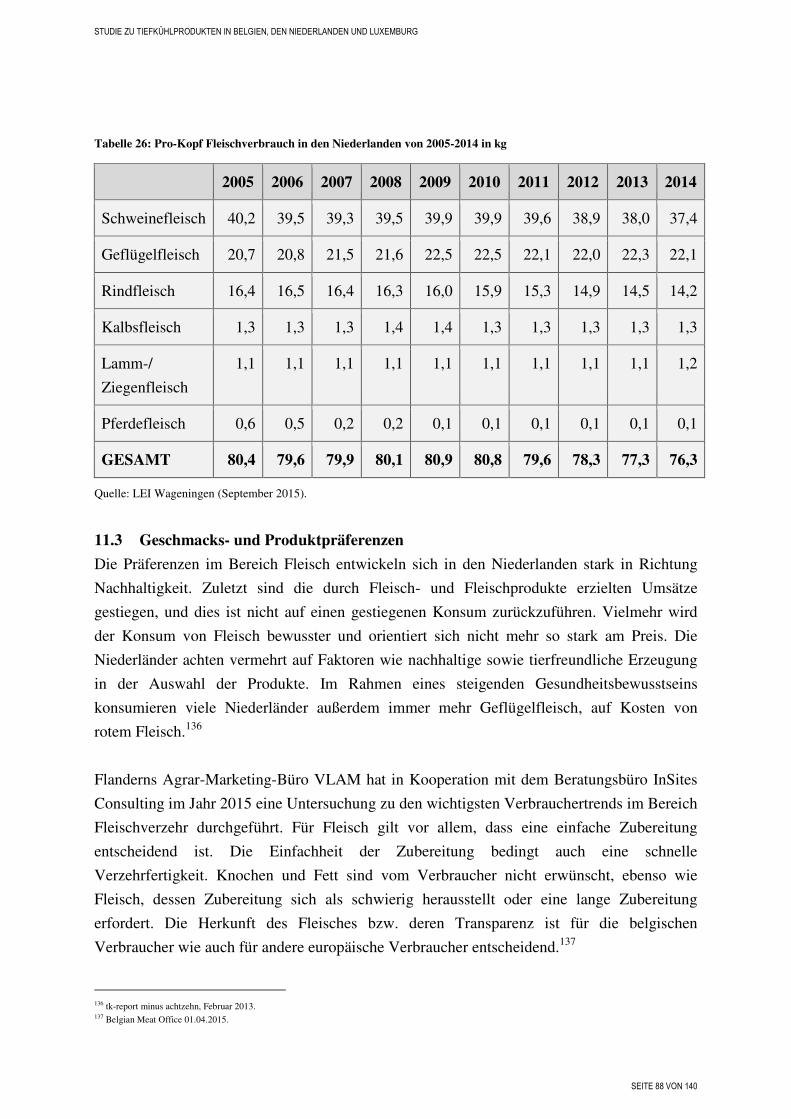

Tabelle 26: Pro-Kopf Fleischverbrauch in den Niederlanden von 2005-2014 in kg ............... 88

Tabelle 27: Umsatz und Wachstum TK-Fisch im Vergleich 2013 .......................................... 90

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 8 VON 140

Verzeichnis der Abbildungen

Abbildung 1: Nettoumsatz von Carrefour in Belgien .............................................................. 24

Abbildung 2: Umsatz der Delhaize Group in Belgien & Luxemburg ...................................... 24

Abbildung 3: Belgische Lebensmittelexporte nach Produktgruppen in % in 2014 ................. 31

Abbildung 4: Niederländische Lebensmittelexporte nach Produktgruppen und

Warenwert im Jahr 2014 in % ........................................................................... 32

Abbildung 5: Marktanteil von Aldi im LEH in Europa nach Ländern .................................... 34

Abbildung 6: Anzahl der Lebensmittel-Discounter in Belgien nach Art ................................. 35

Abbildung 7: Anzahl Filialen im LEH pro 1 Mio. Einwohner 2014 ....................................... 36

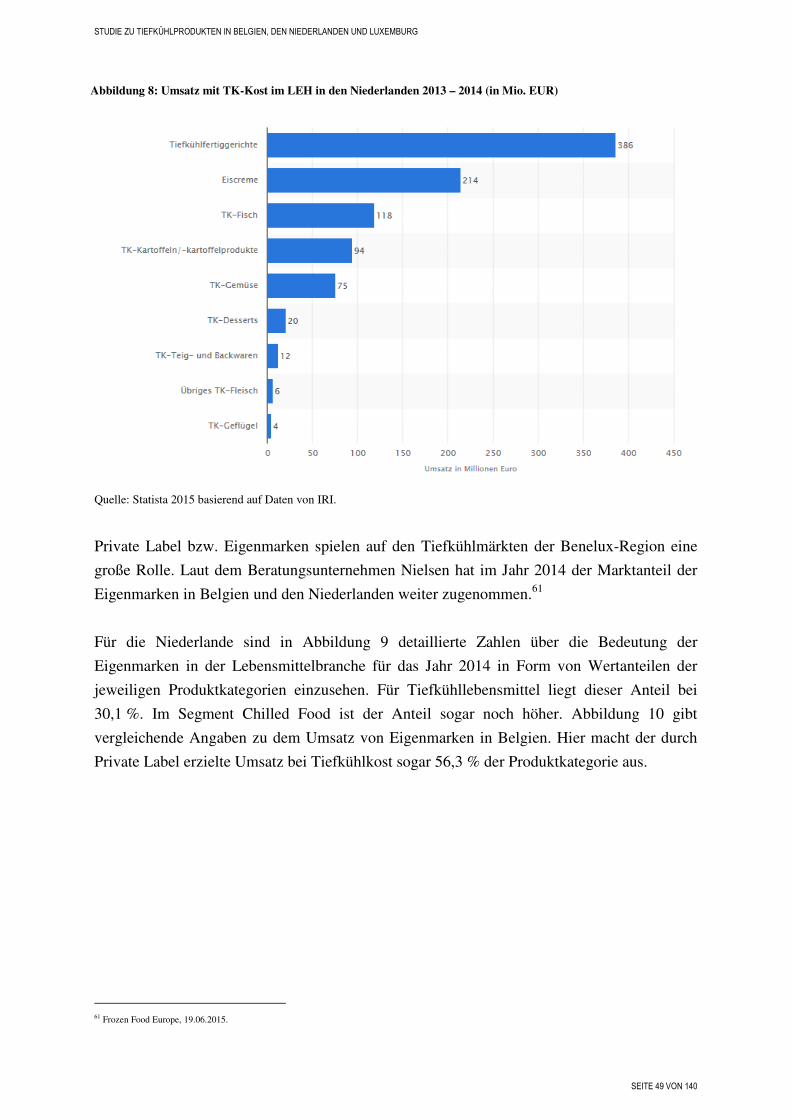

Abbildung 8: Umsatz mit TK-Kost im LEH in den Niederlanden 2013 – 2014 (in Mio.

EUR) .................................................................................................................. 49

Abbildung 9: Wertanteil der Eigenmarken in den Niederlanden nach Produktkategorie

in 2014 ............................................................................................................... 50

Abbildung 10: Anteil der Eigenmarken in Belgien nach Produktkategorie in 2014 ............... 51

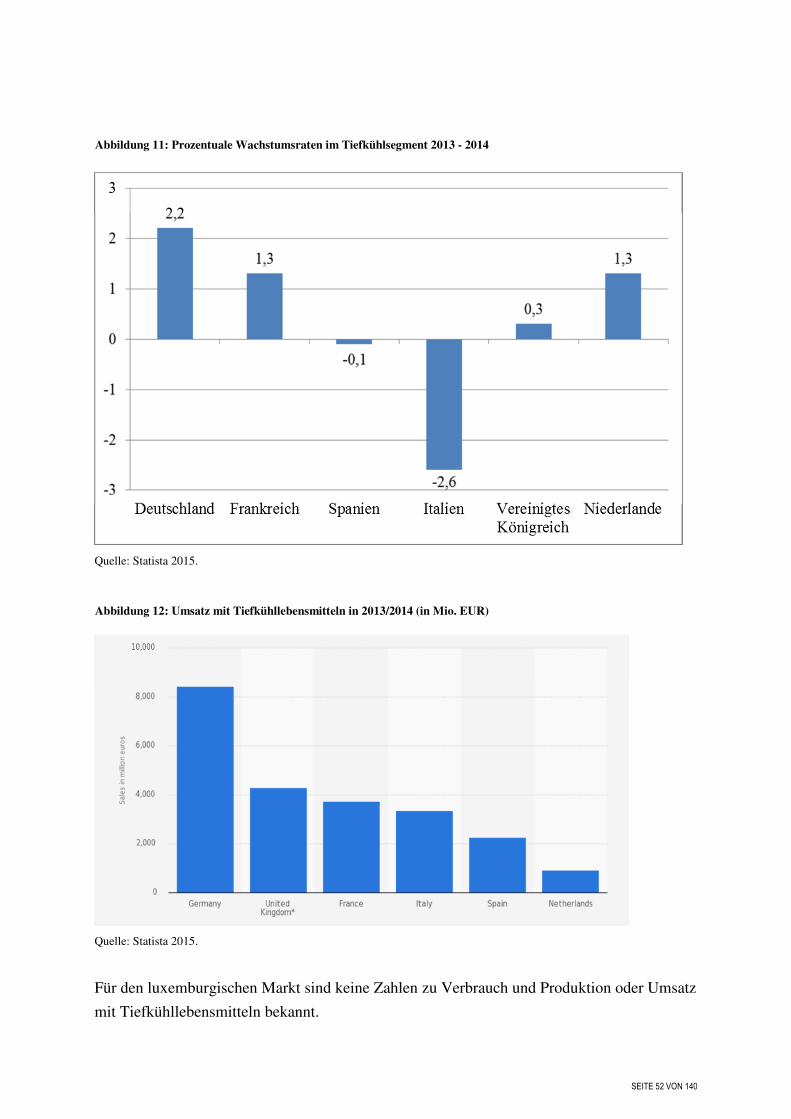

Abbildung 11: Prozentuale Wachstumsraten im Tiefkühlsegment 2013 - 2014 ..................... 52

Abbildung 12: Umsatz mit Tiefkühllebensmitteln in 2013/2014 (in Mio. EUR) .................... 52

Abbildung 13: Produktplatzierung TK-Obst und TK-Gemüse im niederländischen LEH ...... 53

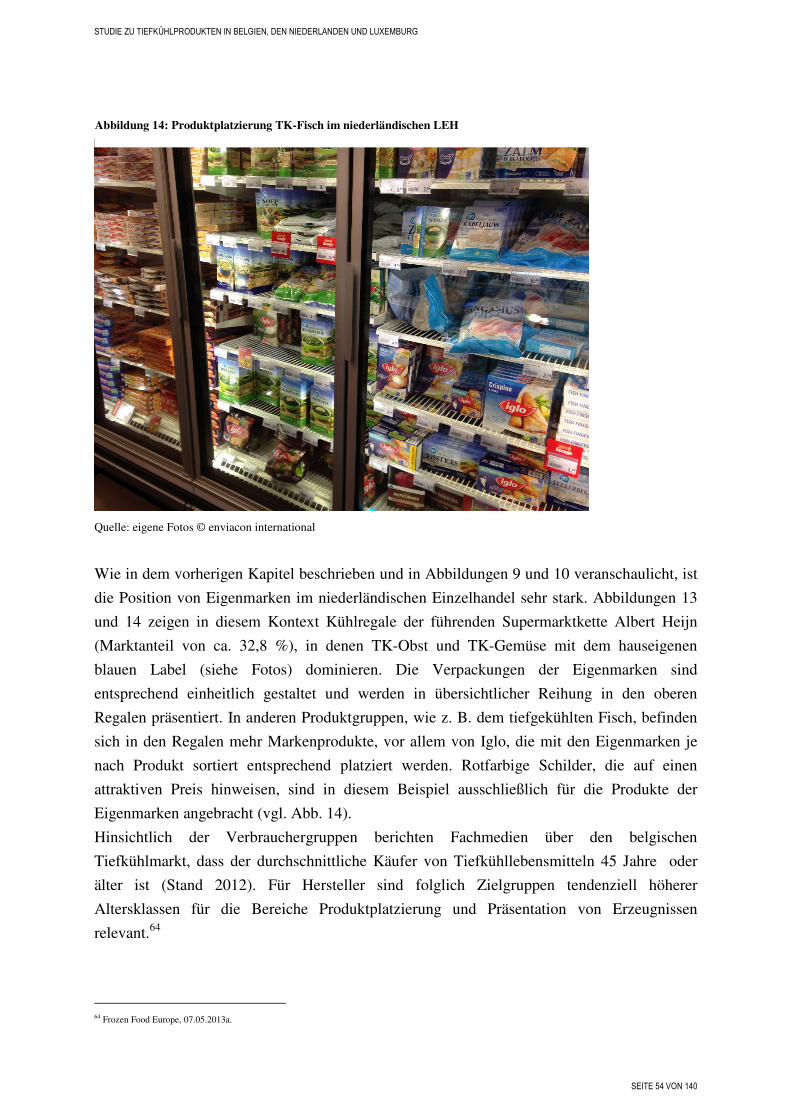

Abbildung 14: Produktplatzierung TK-Fisch im niederländischen LEH ................................. 54

Abbildung 15: Umsatz mit Kühl- und Frischware im LEH in den Niederlanden 2014 ........... 56

Abbildung 16: Prozentuales Wachstum von Kühl- und Frischware 2014 ............................... 56

Abbildung 17: Verbraucherumfrage zu Einstellungen über TK-Lebensmittel und

Chilled Food in den Niederlanden 2015 .......................................................... 58

Abbildung 18: Absatzverteilung von Brot und Backwaren in ausgewählten europäischen

Ländern nach Produktkategorie 2012 .............................................................. 60

Abbildung 19: Durchschnittlicher Verbraucherpreis von Pommes Frites 2013 (in EUR

pro kg) .............................................................................................................. 69

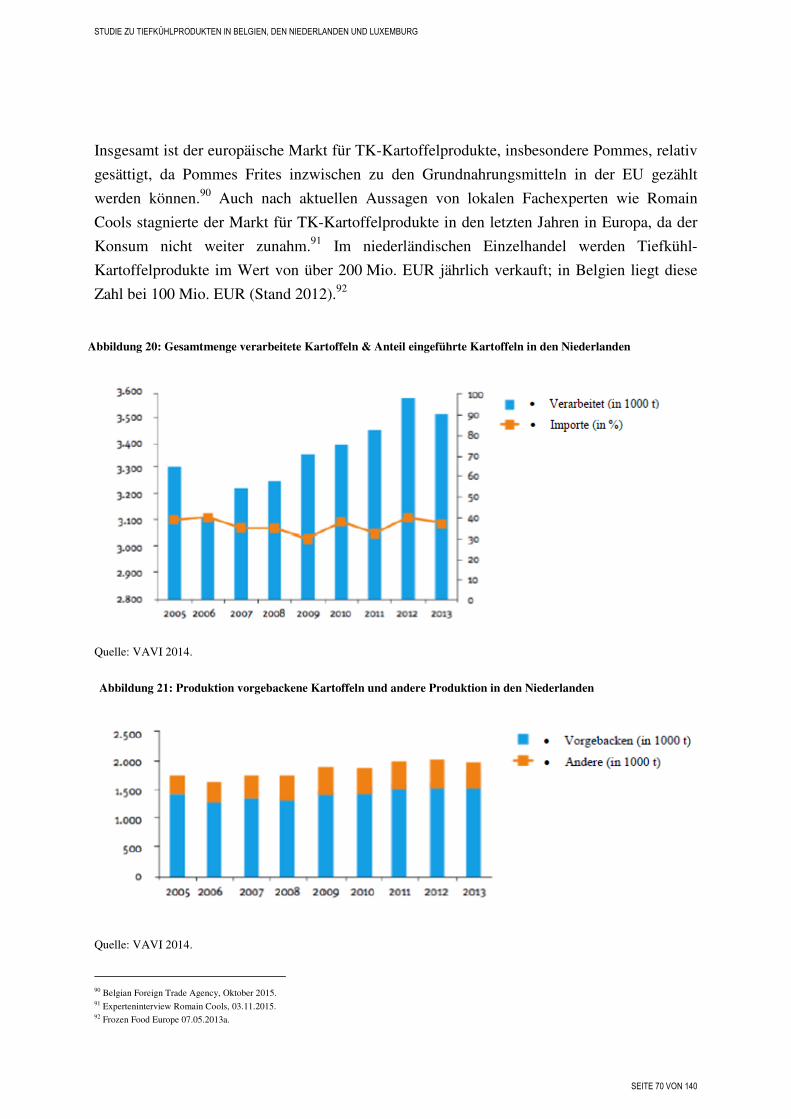

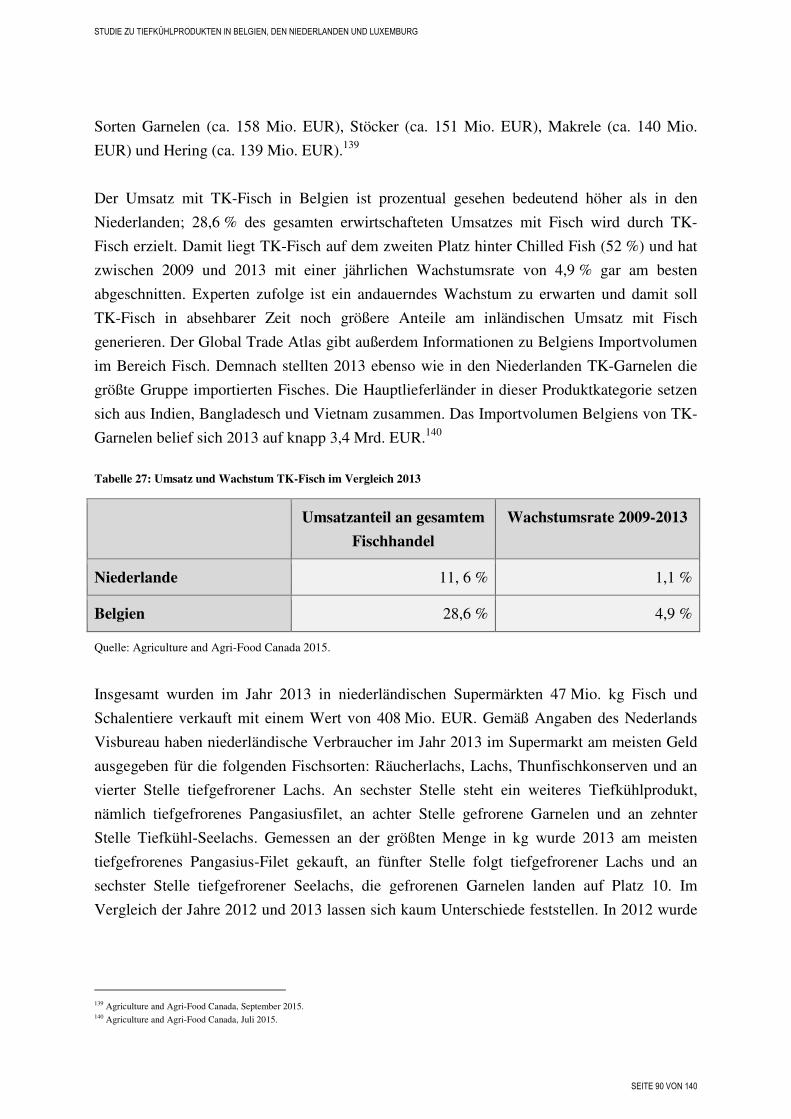

Abbildung 20: Gesamtmenge verarbeitete Kartoffeln & Anteil eingeführte Kartoffeln in

den Niederlanden ............................................................................................. 70

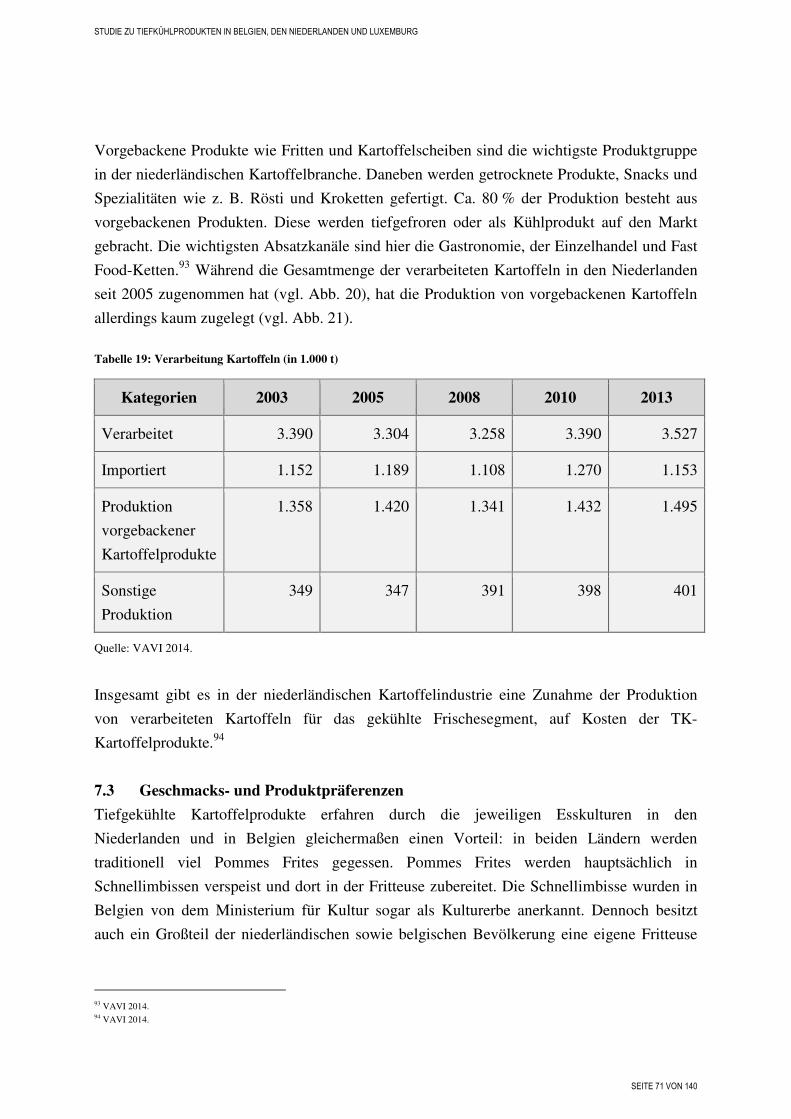

Abbildung 21: Produktion vorgebackene Kartoffeln und andere Produktion in den

Niederlanden .................................................................................................... 70

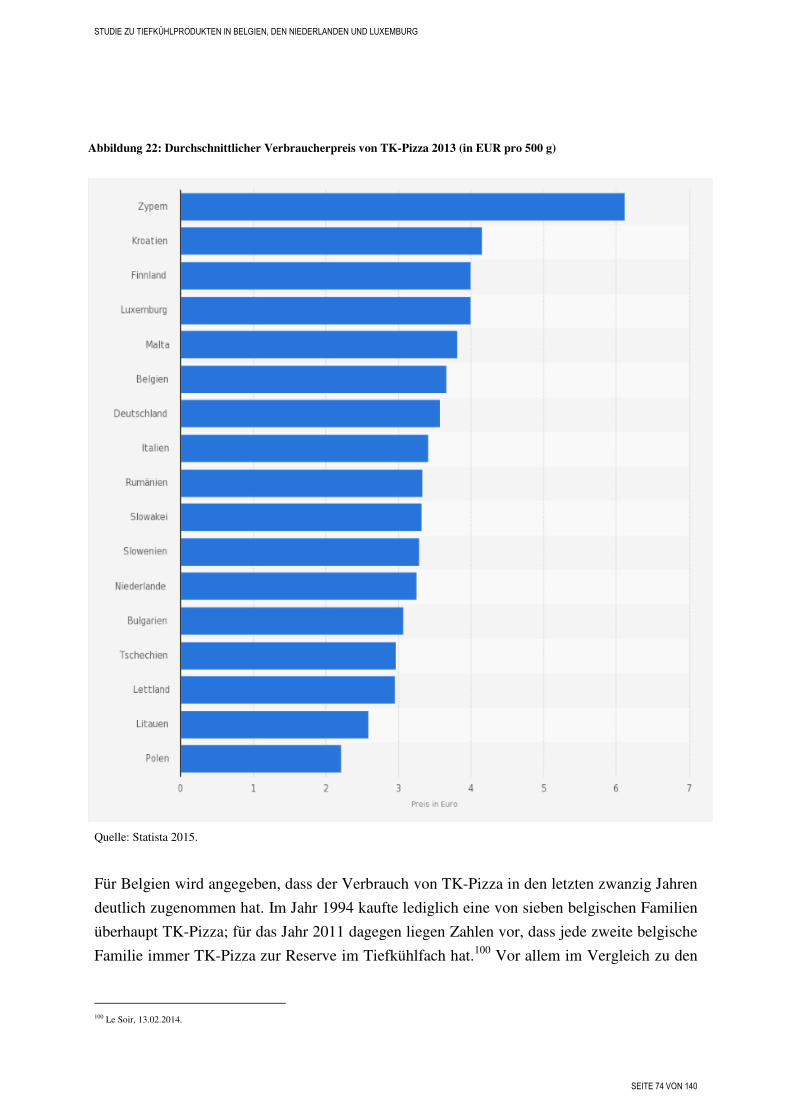

Abbildung 22: Durchschnittlicher Verbraucherpreis von TK-Pizza 2013 (in EUR pro

500 g) ............................................................................................................... 74

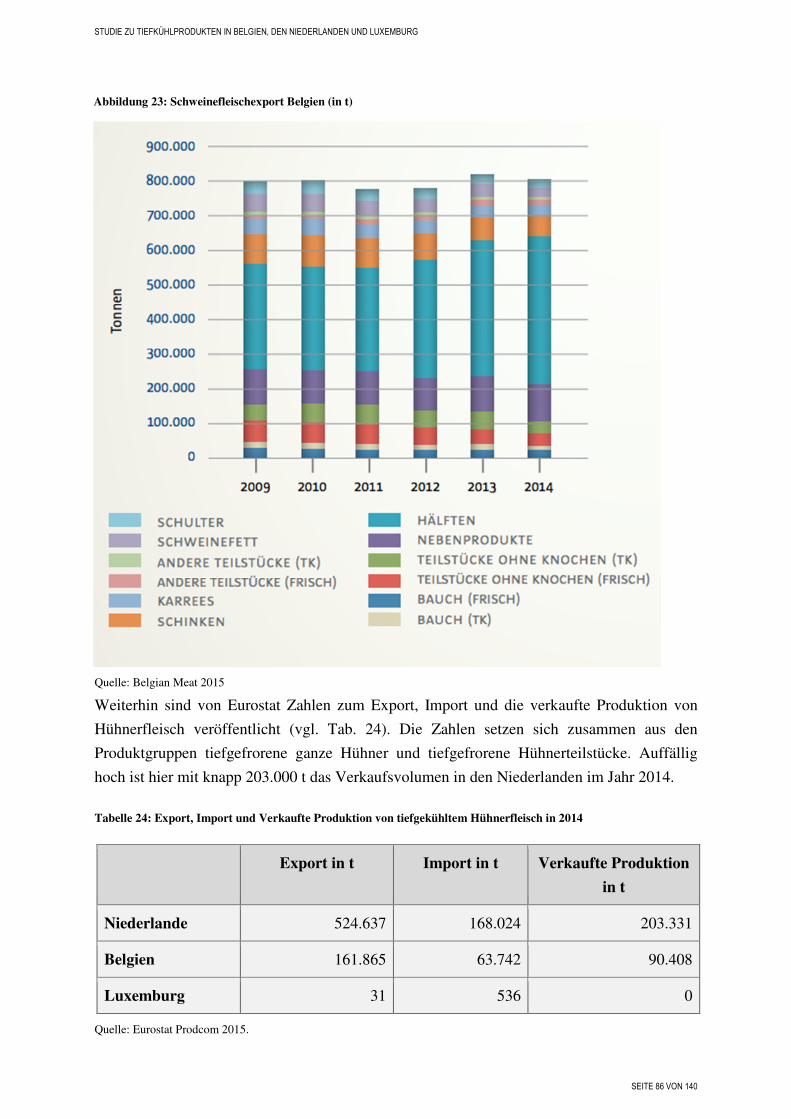

Abbildung 23: Schweinefleischexport Belgien (in t) ............................................................... 86

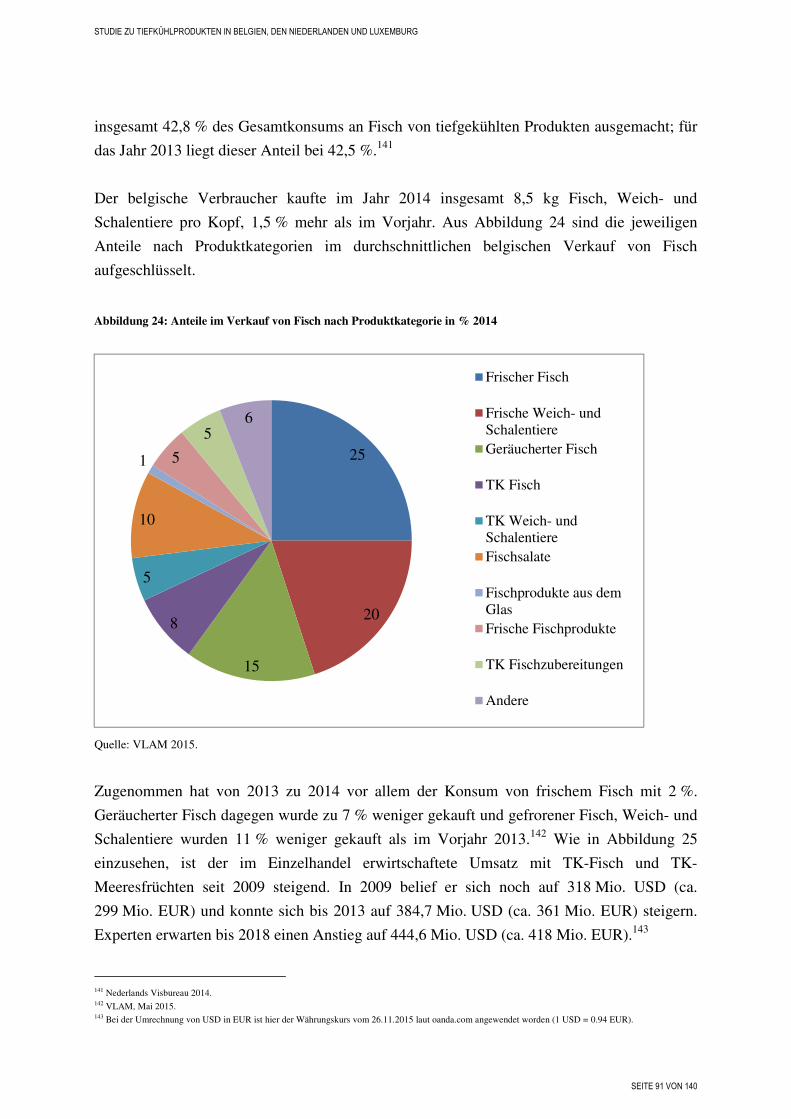

Abbildung 24: Anteile im Verkauf von Fisch nach Produktkategorie in % 2014 ................... 91

Abbildung 25: Einzelhandelsumsatz TK-Fisch und TK-Meeresfrüchte in Belgien (in

Mio. USD) ....................................................................................................... 92

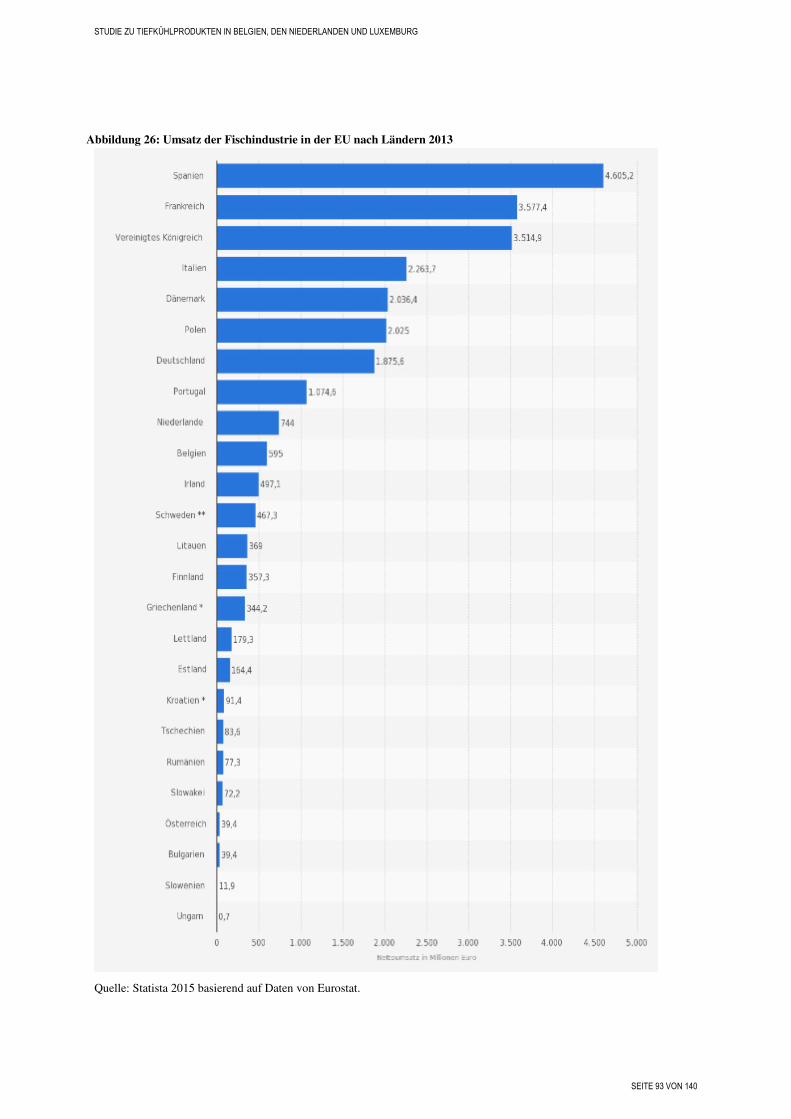

Abbildung 26: Umsatz der Fischindustrie in der EU nach Ländern 2013 ............................... 93

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 9 VON 140

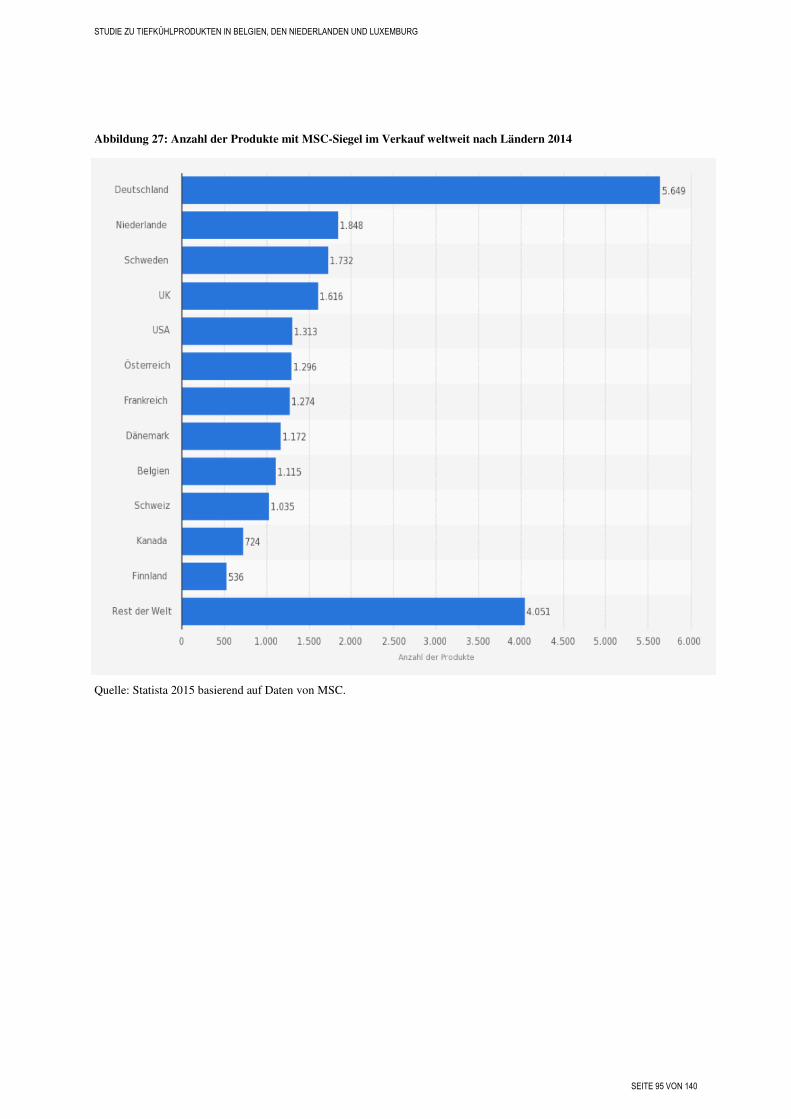

Abbildung 27: Anzahl der Produkte mit MSC-Siegel im Verkauf weltweit nach Ländern

2014 ................................................................................................................. 95

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 10 VON 140

Abkürzungsverzeichnis AKSV = Algemene Kokswaren en Snackproducenten Vereniging

ASC = Aquaculture Stewardship Council

BMEL = Bundesministerium für Ernährung und Landwirtschaft

BREMA = Belgian Ready Meals Association

CMA = Centrale Marketing-Gesellschaft der deutschen Agrarwirtschaft

dti = Deutsches Tiefkühlinstitut e.V.

ECFF = European Chilled Food Association

EU = Europäische Union

EUR = Euro (€)

FNLI = Federatie Nederlandse Levensmiddelen Industrie

GTaI = Germany Trade & Invest

kg = Kilogramm

km = Kilometer

LEH = Lebensmitteleinzelhandel

m² = Quadratmeter

Mio. = Millionen

Mrd. = Milliarden

MSC = Marine Stewardship Council

NVB = Nederlandse Vereniging voor de Bakkerij

t = Tonne

SSZ = Studiecentrum Snacks en Zoetwaren

TK = Tiefkühl

USD = US-Dollar ($)

VAVI = Vereniging voor de Aardappelverwerkende Industrie

VLAM = Vlaams Centrum voor Agro- en Visserijmarketing

ZLTO = Zuidelijke Land- en Tuinbouworganisatie

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 11 VON 140

Zusammenfassung

Der Markt für Tiefkühlprodukte in Belgien, den Niederlanden und Luxemburg ist ein stabiler

Markt, der sich generell solide und mit einstelligen Wachstumsraten entwickelt. Die Region

der Benelux-Staaten sollte hierbei differenziert betrachtet werden, wenn auch eine enge

Verflochtenheit der nationalen Wirtschaften vorliegt und viele Ähnlichkeiten auch

hinsichtlich des TK-Marktes ausgemacht werden können. Generell weisen Belgien und die

Niederlande sehr exportstarke und wettbewerbsfähige Lebensmittelindustrien auf und können

mit einer positiven Handelsbilanz bestehen. Die niederländische Industrie legt einen starken

Fokus auf Innovationen; innovative Produkte auch im TK-Bereich haben hier gute Chancen,

da der Tiefkühlmarkt in den Niederlanden nach Einschätzung der Verfasser noch als

ausbaufähig gilt. Der belgische Verbraucher konsumiert im Allgemeinen mehr tiefgekühlte

Produkte als der niederländische Verbraucher. Es gilt jedoch hinsichtlich des belgischen

Marktes stets eine Differenzierung nach den Regionen Flandern und Wallonien vorzunehmen,

da sich gerade in Bezug auf Geschmackspräferenz/en und Verbraucherverhalten hier

deutliche Unterschiede ergeben.

Für die unterschiedlichen Produktgruppen des TK-Marktes, deren eindeutige Abgrenzung

gerade für verschiedene nationale Märkte teils schwierig ist, gelten die hier allgemein

gemachten Aussagen in unterschiedlicher Ausprägung. Für die Benelux-Staaten können die

Produktgruppen der TK-Kartoffelprodukte und der TK-Snacks als von traditionellen Ess- und

Konsumgewohnheiten bestimmt beschrieben werden. Frittierte Produkte wie Pommes Frites

und Fleischkroketten sind landestypische Produkte, die entsprechend häufig konsumiert

werden. Vor allem der frittierte Charakter muss in den TK-Produkten gewahrt bleiben. Die

Produktgruppe des TK-Gemüses macht die Exportstärke der hier dargestellten Wirtschaften

deutlich: Belgien ist hier europaweit Marktführer. Im Bereich der TK-Fertiggerichte

(ausgenommen der vor allem in den Niederlanden sehr umsatzstarken TK-Pizza) ist die

Konkurrenz durch das Segment Chilled Food sehr ausgeprägt und der Markt stagniert hier

eher bzw. hat sich von dem Pferdefleischskandal vom Jahr 2013 nicht erholt. Im

Produktbereich der tiefgekühlten Backwaren ist der Außer-Haus-Markt ausschlaggebend; der

anhaltende Verbrauchertrend zum Außer-Haus-Frühstücken vor allem in den Niederlanden

unterstützt diese Entwicklung weiter. Der Markt wird von Experten als generell sehr

interessant eingestuft, allerdings müssen Unternehmen hohe Produktionszahlen erreichen, um

konkurrenzfähig agieren zu können. Die Produktbereiche TK-Fleisch sowie TK-Fisch sind in

den letzten Jahren stabil. Zusammenfassend lässt sich feststellen, dass die Märkte der

Benelux-Region weitestgehend etablierte und stabile Märkte darstellen, auf denen in

spezifischen Produktkategorien bei genauer Analyse der lokalen Produktpräferenzen gute

Chancen für deutsche Unternehmen der Branche bestehen.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 12 VON 140

1 Einführung

1.1 Hintergrund und Ziele der Studie

Die Ernährungsindustrie ist mit rund 5.920 Unternehmen der viertgrößte Zweig der deutschen

Industrie und leistet einen wichtigen Beitrag zu Stabilität, Wohlstand und Beschäftigung in

Deutschland. Dabei spielt neben dem innerdeutschen Markt ebenso das Exportgeschäft eine

große Rolle. So wurde 2013 mit einem Exportanteil von 31 % und einem Exportumsatz von

53,6 Mrd. EUR immerhin jeder dritte Euro im Ausland verdient.

Mit einem Umsatzanteil von 10,2 % innerhalb Deutschlands zählt die Tiefkühlindustrie zu

einer der fünf bedeutendsten Teilbranchen der Lebensmittelwirtschaft. Die positive

Entwicklung der letzten Jahre untermauert die stetig wachsende Stabilität der deutschen

Tiefkühlbranche. So stieg nach Angaben des Deutschen Tiefkühlinstituts e.V. (dti) der

innerdeutsche Gesamtumsatz an Tiefkühlkost von 2012 (12,0 Mrd. EUR) zu 2013 (12,4 Mrd.

EUR) allein um 3,3 %. Für 2015 erwartet dti, der Branchenverband der deutschen

Tiefkühlwirtschaft, eine Absatzsteigerung um 2 % und damit laut Hochrechnungen ein

mengenmäßiges Wachstum auf 3,48 Mio. t. Aber auch über deutsche Grenzen hinaus erfreuen

sich Tiefkühlprodukte großer Beliebtheit und der Export gewinnt auch für deutsche

Unternehmen der Tiefkühlindustrie immer mehr an Bedeutung. Im Zeitalter der

Globalisierung ist die Erschließung neuer Märkte im Ausland für eigene

Wirtschaftsaktivitäten unabdingbar.

Kleine und mittlere Unternehmen sind bei der Erschließung von Auslandsmärkten häufig

nicht in der Lage, die Anforderungen der Märkte so zu übersehen, dass sie erfolgreich tätig

werden können. Dadurch werden bestehende Marktpotentiale nicht wahrgenommen.

Die bereits enge Verflechtung der Wirtschaft Deutschlands mit den Benelux-Ländern

verspricht ein hervorragendes Klima für Exportaktivitäten deutscher Unternehmen. Die

Agrar- und Ernährungsindustrie gehört in den Benelux-Ländern zu einer der umsatzstärksten

Branchen. Verbraucher in Belgien, den Niederlanden und Luxemburg zeigen eine starke

Nachfrage zu mehr Abwechslung im Lebensmittelkonsum.

Die vorliegende Studie wurde von enviacon international erstellt, die gewonnenen

Erkenntnisse fließen zu einem späteren Zeitpunkt in die Gestaltung der Maßnahmen des

Exportförderprogramms des Bundesministeriums für Ernährung und Landwirtschaft (BMEL)

ein.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 13 VON 140

1.2 Inhalte und Methodik

In dieser Studie wird im Wesentlichen eine aktuelle und fundierte Einschätzung der

Exportchancen für Unternehmen der deutschen Tiefkühlindustrie in den Benelux-Staaten

gegeben. Die Studie ist in erster Linie an kleine und mittlere deutsche Produzenten von

Tiefkühllebensmitteln gerichtet, die anhand der vorliegenden Informationen einen Überblick

über den Tiefkühlmarkt in Belgien, den Niederlanden und Luxemburg erhalten und ihre

Absatzchancen in diesen europäischen Märkten prüfen können. Eine umfassende Kontaktliste

ergänzt die Studie und ermöglicht die Identifizierung möglicher Kunden und Partner in den

Zielländern.

Um die erforderlichen Informationen zu recherchieren und ansprechend und klar

aufzubereiten, wurde Desk Research unter Einbezug von internationalen englischsprachigen

sowie lokalen niederländischen und französischen sowie deutschen Quellen vorgenommen.

Zusätzlich wurden statistische Informationen in beträchtlichem Umfang ausgewertet und

analysiert. Ergänzend zur Recherche von schriftlichen Quellen wurden Interviews mit lokalen

Fachexperten von Verbänden und Unternehmen, teils per E-Mail, teils telefonisch,

durchgeführt.

Hinsichtlich der Betrachtung dieser Region, der Benelux-Staaten, ist anzumerken, dass im

Rahmen dieser Studie Belgien und den Niederlanden wegen Größe und Bedeutung ihrer

Märkte mehr Platz eingeräumt wird. Dies hängt auch mit einer besseren Verfügbarkeit von

Branchenzahlen und statistischen Informationen zusammen.

Zudem wird in den Kapiteln zwei (Gesamtwirtschaftlicher Überblick) und drei (Überblick

über die Lebensmittelbranche) mit Unterkapiteln pro Land gearbeitet, um eine bessere

Übersichtlichkeit der Informationen zu gewährleisten. In den darauf folgenden Kapiteln

dagegen werden keine Unterkapitel gewählt, sondern die Länder und Märkte werden in einem

Fließtext einander gegenübergestellt und verglichen. Mit einer solchen Darstellung wird

erreicht, dass hinsichtlich der für den Tiefkühlmarkt spezifischen Informationen keine

Wiederholungen von ähnlichen Tendenzen in den verschiedenen Ländern auftreten und

zugleich die Unterschiede der Märkte deutlicher hervortreten.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 14 VON 140

2 Gesamtwirtschaftlicher Überblick

2.1 Länderkurzinformation

Die Region „Benelux“ wird von den relativ kleinen Ländern Belgien, den Niederlanden und

Luxemburg ausgemacht, die allesamt Nachbarländer Deutschlands sind. Die gesamte Region

ist nur wenig größer als Bayern, stellt aber für Deutschland eine sehr wichtige

Wirtschaftsregion dar, da es sich bei den Benelux-Ländern in ihrer Gesamtheit noch vor

Frankreich um den wichtigsten Handelspartner Deutschlands handelt. Zudem stellen diese

Märkte aufgrund der überschaubaren Größe und Mehrsprachigkeit der Bevölkerung in

Belgien und Luxemburg sehr gute Testmärkte dar. Unternehmen der deutschen

Lebensmittelbranche können hier eine Evaluierung ihrer Konkurrenzfähigkeit und des

Innovationsgrades der eigenen Produkte erreichen.1 Im Folgenden wird die Wirtschaftslage

von Belgien, den Niederlanden und Luxemburg näher analysiert. Es wird bereits in diesem

gesamtwirtschaftlichen Überblick eine erste, allgemein gehaltene Einführung in die

Lebensmittelbranche der Benelux-Staaten gegeben.

2.2 Wirtschaftslage und Entwicklung

2.2.1 Belgien

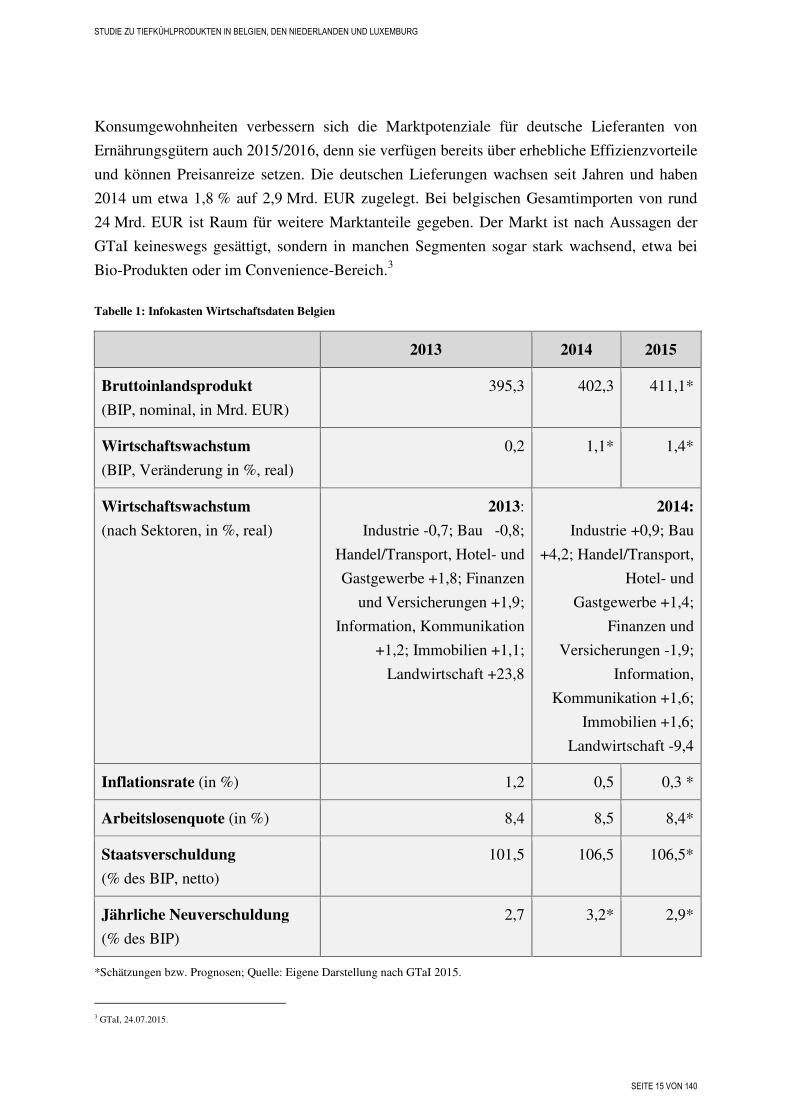

Laut Informationen der Germany Trade & Invest (GTaI) konnten mit dem wirtschaftlichen

Aufschwung der EU auch die Prognosen für Belgien wieder positiv angepasst werden,

obwohl wirtschaftspolitische Reformen nach wie vor stocken und eine niedrige

Wettbewerbsfähigkeit ein Wachstum von mehr als ca. 1 % in den nächsten Jahren

unwahrscheinlich macht. Die seit Oktober 2014 amtierende Mitte-Rechts-Regierung unter

dem wallonischen Liberalen Charles Michel hat sich das Ziel gesetzt, lange überfällige

Reformen endlich umzusetzen und damit eine größere wirtschaftliche Dynamik in Belgien zu

ermöglichen. Zentral hierbei ist die Eingrenzung der automatischen Indexierung der Löhne an

die Inflation, welche bisher als Kostentreiber gewirkt hat. Ferner will die Regierung die hohe

Staatsverschuldung abbauen. Das Land ist ein wichtiger deutscher Handelspartner und

befindet sich unter den weltweiten Partnerländern auf dem 10. Rang für die deutschen

Exporte und auf dem siebten Rang für die deutschen Importe.2

In Belgien ist aktuell von einer Wandlung des Konsumverhaltens die Rede. Das

Konsumniveau bleibt zwar relativ hoch (2013: 201 Mrd. EUR) und wächst moderat,

allerdings hat nach Aussagen der GTaI ein schleichender Kaufkraftschwund stattgefunden,

der wegen des insgesamt hohen Wohlstands und des hohen Lohnniveaus vom Einzelhandel

unterschätzt wurde. Gerade wegen dieses Strukturwandels der belgischen

1 GTaI, 05.05.2014. 2 GTaI, 24.07.2015 & 11.09.2015.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 15 VON 140

Konsumgewohnheiten verbessern sich die Marktpotenziale für deutsche Lieferanten von

Ernährungsgütern auch 2015/2016, denn sie verfügen bereits über erhebliche Effizienzvorteile

und können Preisanreize setzen. Die deutschen Lieferungen wachsen seit Jahren und haben

2014 um etwa 1,8 % auf 2,9 Mrd. EUR zugelegt. Bei belgischen Gesamtimporten von rund

24 Mrd. EUR ist Raum für weitere Marktanteile gegeben. Der Markt ist nach Aussagen der

GTaI keineswegs gesättigt, sondern in manchen Segmenten sogar stark wachsend, etwa bei

Bio-Produkten oder im Convenience-Bereich.3

Tabelle 1: Infokasten Wirtschaftsdaten Belgien

2013 2014 2015

Bruttoinlandsprodukt

(BIP, nominal, in Mrd. EUR)

395,3 402,3 411,1*

Wirtschaftswachstum

(BIP, Veränderung in %, real)

0,2 1,1* 1,4*

Wirtschaftswachstum

(nach Sektoren, in %, real)

2013:

Industrie -0,7; Bau -0,8;

Handel/Transport, Hotel- und

Gastgewerbe +1,8; Finanzen

und Versicherungen +1,9;

Information, Kommunikation

+1,2; Immobilien +1,1;

Landwirtschaft +23,8

2014:

Industrie +0,9; Bau

+4,2; Handel/Transport,

Hotel- und

Gastgewerbe +1,4;

Finanzen und

Versicherungen -1,9;

Information,

Kommunikation +1,6;

Immobilien +1,6;

Landwirtschaft -9,4

Inflationsrate (in %) 1,2 0,5 0,3 *

Arbeitslosenquote (in %) 8,4 8,5 8,4*

Staatsverschuldung

(% des BIP, netto)

101,5 106,5 106,5*

Jährliche Neuverschuldung

(% des BIP)

2,7 3,2* 2,9*

*Schätzungen bzw. Prognosen; Quelle: Eigene Darstellung nach GTaI 2015.

3 GTaI, 24.07.2015.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 16 VON 140

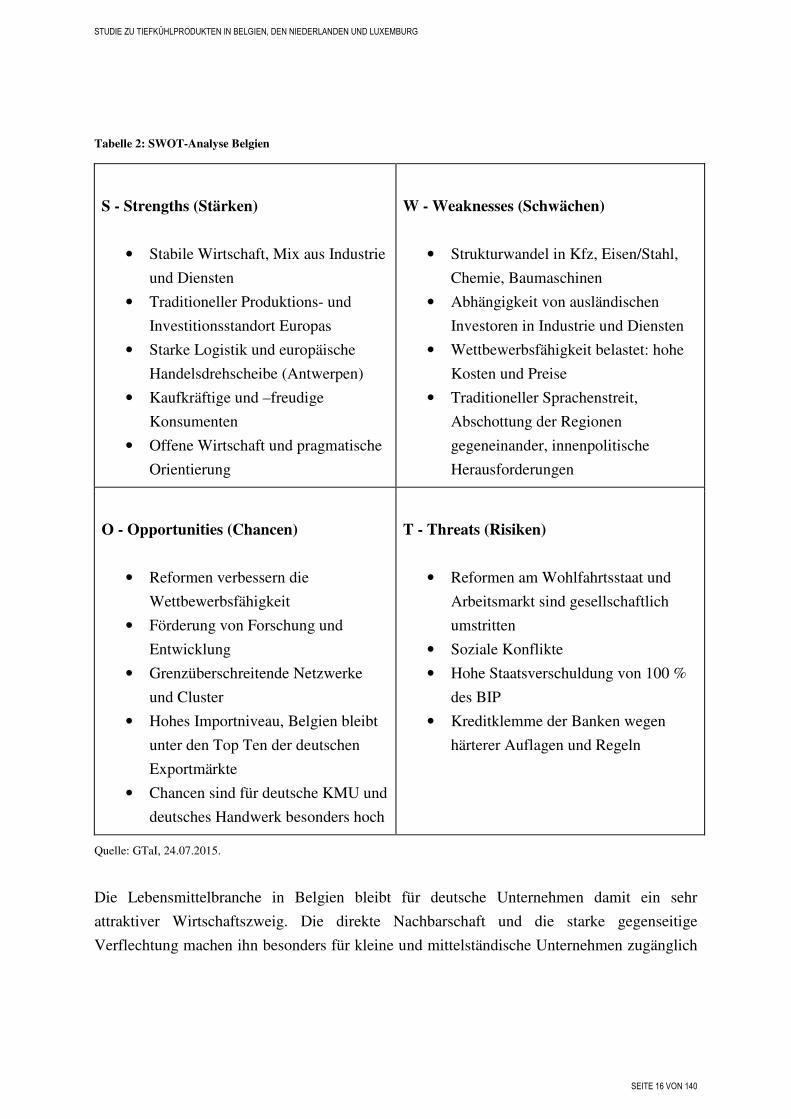

Tabelle 2: SWOT-Analyse Belgien

S - Strengths (Stärken)

• Stabile Wirtschaft, Mix aus Industrie

und Diensten

• Traditioneller Produktions- und

Investitionsstandort Europas

• Starke Logistik und europäische

Handelsdrehscheibe (Antwerpen)

• Kaufkräftige und –freudige

Konsumenten

• Offene Wirtschaft und pragmatische

Orientierung

W - Weaknesses (Schwächen)

• Strukturwandel in Kfz, Eisen/Stahl,

Chemie, Baumaschinen

• Abhängigkeit von ausländischen

Investoren in Industrie und Diensten

• Wettbewerbsfähigkeit belastet: hohe

Kosten und Preise

• Traditioneller Sprachenstreit,

Abschottung der Regionen

gegeneinander, innenpolitische

Herausforderungen

O - Opportunities (Chancen)

• Reformen verbessern die

Wettbewerbsfähigkeit

• Förderung von Forschung und

Entwicklung

• Grenzüberschreitende Netzwerke

und Cluster

• Hohes Importniveau, Belgien bleibt

unter den Top Ten der deutschen

Exportmärkte

• Chancen sind für deutsche KMU und

deutsches Handwerk besonders hoch

T - Threats (Risiken)

• Reformen am Wohlfahrtsstaat und

Arbeitsmarkt sind gesellschaftlich

umstritten

• Soziale Konflikte

• Hohe Staatsverschuldung von 100 %

des BIP

• Kreditklemme der Banken wegen

härterer Auflagen und Regeln

Quelle: GTaI, 24.07.2015.

Die Lebensmittelbranche in Belgien bleibt für deutsche Unternehmen damit ein sehr

attraktiver Wirtschaftszweig. Die direkte Nachbarschaft und die starke gegenseitige

Verflechtung machen ihn besonders für kleine und mittelständische Unternehmen zugänglich

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 17 VON 140

und interessant. Belgien fungiert zudem als eine bedeutende Drehscheibe für den

Außenhandel mit Nahrungsmitteln in Europa und Übersee.4

Die Ernährungswirtschaft Belgiens ist dabei hoch entwickelt. Der Umsatz am Binnenmarkt

betrug 2014 etwa 48 Mrd. EUR, so weist der nationale Fachverband Fevia (Fédération de

l’industrie alimentaire) aus. Dies entsprach einem leichten Rückgang um 0,4 % zum Vorjahr.

Das negative Wachstum gründete sich auf den EU-weiten Wirtschaftsabschwung zwischen

2012 und 2014. Im Jahr 2015 wird in Belgiens Ernährungswirtschaft mit neuem Wachstum

auf etwa 50 Mrd. EUR gerechnet, das sich gemäß Prognosen der EU 2016 fortsetzen soll. Die

Nachfrage steigt seit Jahrzehnten mit durchschnittlich etwa 4 bis 5 % jährlich, wobei

allerdings hohe Preiseffekte zu beachten sind. Das Preisniveau liegt etwa 20 % über dem

Niveau in Deutschland.5

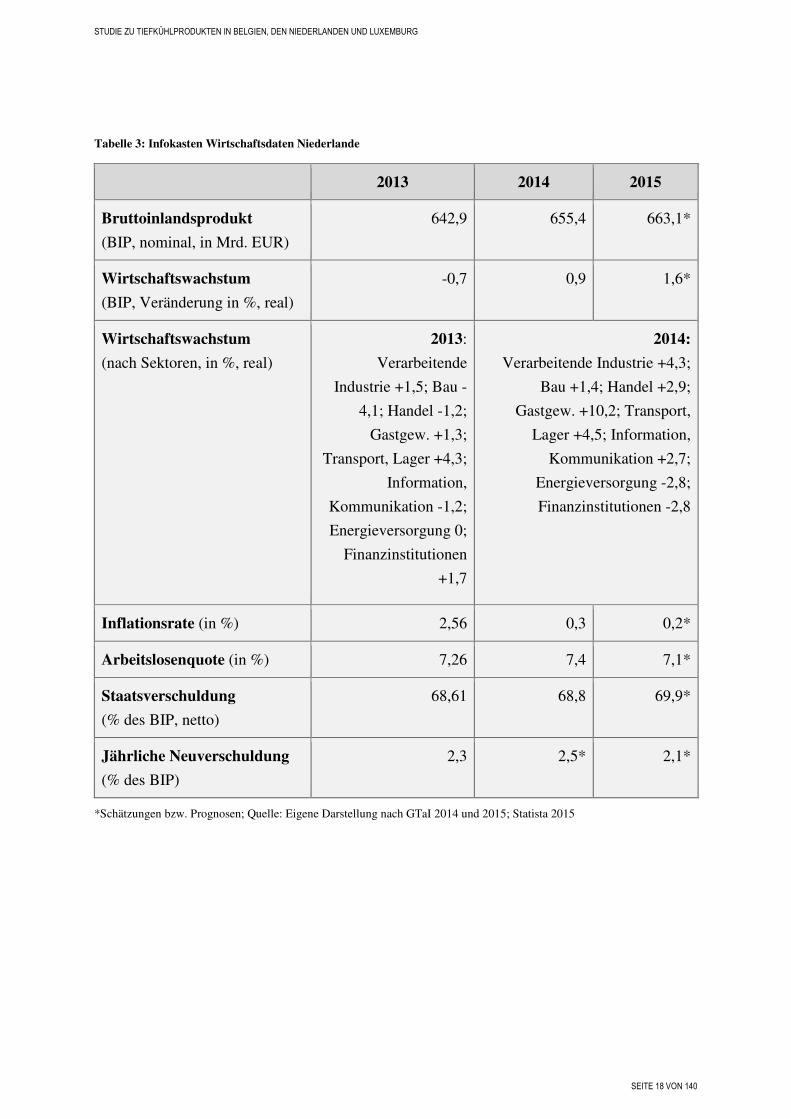

2.2.2 Niederlande

Laut Informationen der GTaI setzt sich der wirtschaftliche Erholungskurs in den

Niederlanden und damit die Erholung von der weltweiten Finanzkrise 2008/2009

kontinuierlich fort, ganz ähnlich dem zuvor beschriebenen Szenario für Belgien: die

niederländische Wirtschaft wuchs 2014 nach zwei Jahren der Rezession wieder um knapp

1 % und für 2015 wird mit einem Wachstum von ca. 1,7 % gerechnet.6 Die positive

Entwicklung wird wesentlich durch den Außenhandel und die Exporte getragen. Auch 2015

und 2016 sollen die Exporte mit einer Rate von 4,6 und 5,8 % wachsen. Die Einfuhren sollen

2015 und 2016 mit 4,9 und 5,3 % allerdings noch stärker zunehmen, da sich der

niederländische Binnenmarkt inzwischen weitestgehend von der Krise erholt hat.7

Deutschland ist mit Abstand der wichtigste Handelspartner für die Niederlanden. Das

Nachbarland war 2014 Deutschlands Hauptlieferland und belegte Platz fünf unter den Top-

Absatzmärkten.8 Die Wirtschaften der beiden Länder sind entsprechend eng miteinander

verflochten.

4 GTaI, 25.06.2015. 5 GTaI, 25.06.2015. 6 GTaI, 26.06.2015. 7 Ebd. 8 GTaI, 10.04.2015.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 18 VON 140

Tabelle 3: Infokasten Wirtschaftsdaten Niederlande

2013 2014 2015

Bruttoinlandsprodukt

(BIP, nominal, in Mrd. EUR)

642,9 655,4 663,1*

Wirtschaftswachstum

(BIP, Veränderung in %, real)

-0,7 0,9 1,6*

Wirtschaftswachstum

(nach Sektoren, in %, real)

2013:

Verarbeitende

Industrie +1,5; Bau -

4,1; Handel -1,2;

Gastgew. +1,3;

Transport, Lager +4,3;

Information,

Kommunikation -1,2;

Energieversorgung 0;

Finanzinstitutionen

+1,7

2014:

Verarbeitende Industrie +4,3;

Bau +1,4; Handel +2,9;

Gastgew. +10,2; Transport,

Lager +4,5; Information,

Kommunikation +2,7;

Energieversorgung -2,8;

Finanzinstitutionen -2,8

Inflationsrate (in %) 2,56 0,3 0,2*

Arbeitslosenquote (in %) 7,26 7,4 7,1*

Staatsverschuldung

(% des BIP, netto)

68,61 68,8 69,9*

Jährliche Neuverschuldung

(% des BIP)

2,3 2,5* 2,1*

*Schätzungen bzw. Prognosen; Quelle: Eigene Darstellung nach GTaI 2014 und 2015; Statista 2015

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 19 VON 140

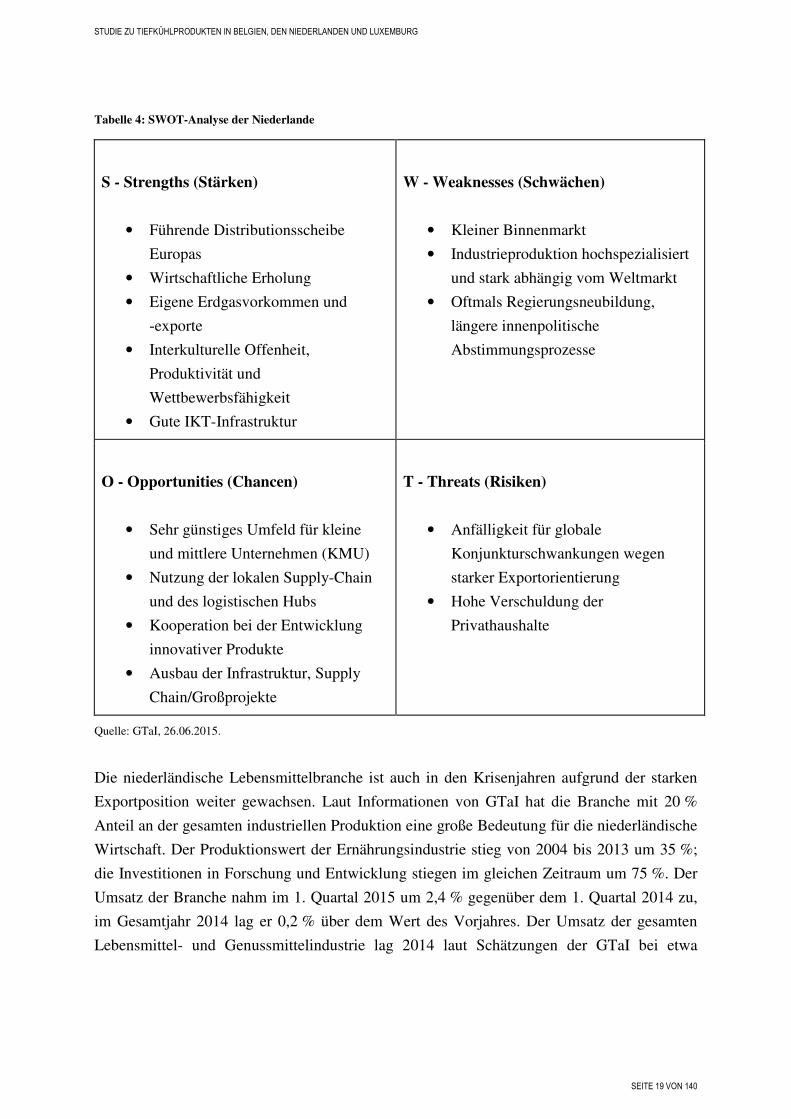

Tabelle 4: SWOT-Analyse der Niederlande

S - Strengths (Stärken)

• Führende Distributionsscheibe

Europas

• Wirtschaftliche Erholung

• Eigene Erdgasvorkommen und

-exporte

• Interkulturelle Offenheit,

Produktivität und

Wettbewerbsfähigkeit

• Gute IKT-Infrastruktur

W - Weaknesses (Schwächen)

• Kleiner Binnenmarkt

• Industrieproduktion hochspezialisiert

und stark abhängig vom Weltmarkt

• Oftmals Regierungsneubildung,

längere innenpolitische

Abstimmungsprozesse

O - Opportunities (Chancen)

• Sehr günstiges Umfeld für kleine

und mittlere Unternehmen (KMU)

• Nutzung der lokalen Supply-Chain

und des logistischen Hubs

• Kooperation bei der Entwicklung

innovativer Produkte

• Ausbau der Infrastruktur, Supply

Chain/Großprojekte

T - Threats (Risiken)

• Anfälligkeit für globale

Konjunkturschwankungen wegen

starker Exportorientierung

• Hohe Verschuldung der

Privathaushalte

Quelle: GTaI, 26.06.2015.

Die niederländische Lebensmittelbranche ist auch in den Krisenjahren aufgrund der starken

Exportposition weiter gewachsen. Laut Informationen von GTaI hat die Branche mit 20 %

Anteil an der gesamten industriellen Produktion eine große Bedeutung für die niederländische

Wirtschaft. Der Produktionswert der Ernährungsindustrie stieg von 2004 bis 2013 um 35 %;

die Investitionen in Forschung und Entwicklung stiegen im gleichen Zeitraum um 75 %. Der

Umsatz der Branche nahm im 1. Quartal 2015 um 2,4 % gegenüber dem 1. Quartal 2014 zu,

im Gesamtjahr 2014 lag er 0,2 % über dem Wert des Vorjahres. Der Umsatz der gesamten

Lebensmittel- und Genussmittelindustrie lag 2014 laut Schätzungen der GTaI bei etwa

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 20 VON 140

64,4 Mrd. EUR.9 Wie auch Belgien verfügen die Niederlande also über eine sehr kompetitive

und gut aufgestellte Lebensmittelbranche.

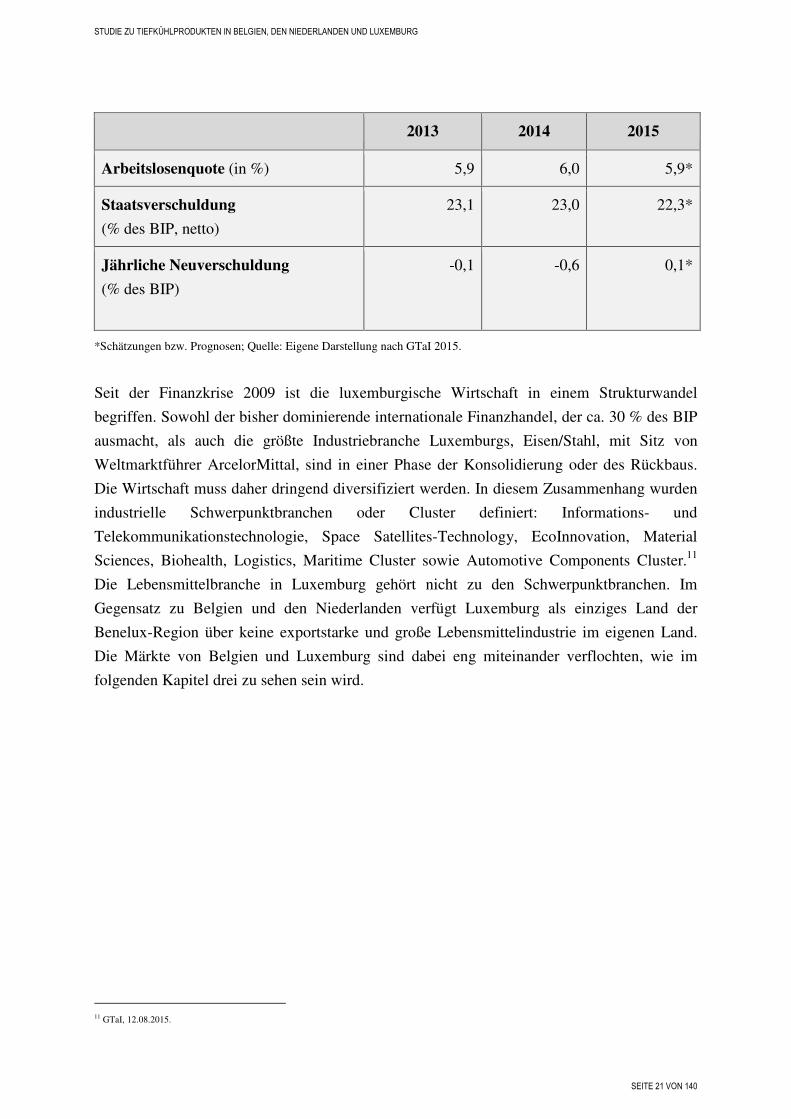

2.2.3 Luxemburg

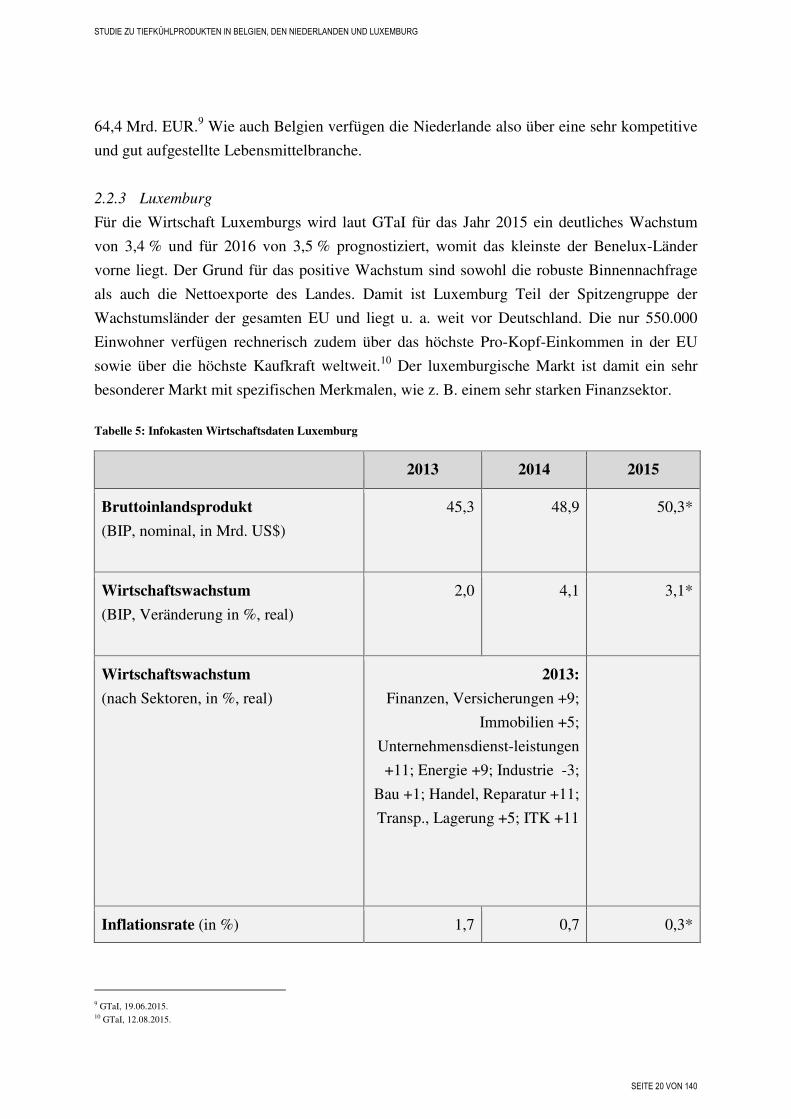

Für die Wirtschaft Luxemburgs wird laut GTaI für das Jahr 2015 ein deutliches Wachstum

von 3,4 % und für 2016 von 3,5 % prognostiziert, womit das kleinste der Benelux-Länder

vorne liegt. Der Grund für das positive Wachstum sind sowohl die robuste Binnennachfrage

als auch die Nettoexporte des Landes. Damit ist Luxemburg Teil der Spitzengruppe der

Wachstumsländer der gesamten EU und liegt u. a. weit vor Deutschland. Die nur 550.000

Einwohner verfügen rechnerisch zudem über das höchste Pro-Kopf-Einkommen in der EU

sowie über die höchste Kaufkraft weltweit.10 Der luxemburgische Markt ist damit ein sehr

besonderer Markt mit spezifischen Merkmalen, wie z. B. einem sehr starken Finanzsektor.

Tabelle 5: Infokasten Wirtschaftsdaten Luxemburg

2013 2014 2015

Bruttoinlandsprodukt

(BIP, nominal, in Mrd. US$)

45,3 48,9 50,3*

Wirtschaftswachstum

(BIP, Veränderung in %, real)

2,0 4,1 3,1*

Wirtschaftswachstum

(nach Sektoren, in %, real)

2013:

Finanzen, Versicherungen +9;

Immobilien +5;

Unternehmensdienst-leistungen

+11; Energie +9; Industrie -3;

Bau +1; Handel, Reparatur +11;

Transp., Lagerung +5; ITK +11

Inflationsrate (in %) 1,7 0,7 0,3*

9 GTaI, 19.06.2015. 10 GTaI, 12.08.2015.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 21 VON 140

2013 2014 2015

Arbeitslosenquote (in %) 5,9 6,0 5,9*

Staatsverschuldung

(% des BIP, netto)

23,1 23,0 22,3*

Jährliche Neuverschuldung

(% des BIP)

-0,1 -0,6 0,1*

*Schätzungen bzw. Prognosen; Quelle: Eigene Darstellung nach GTaI 2015.

Seit der Finanzkrise 2009 ist die luxemburgische Wirtschaft in einem Strukturwandel

begriffen. Sowohl der bisher dominierende internationale Finanzhandel, der ca. 30 % des BIP

ausmacht, als auch die größte Industriebranche Luxemburgs, Eisen/Stahl, mit Sitz von

Weltmarktführer ArcelorMittal, sind in einer Phase der Konsolidierung oder des Rückbaus.

Die Wirtschaft muss daher dringend diversifiziert werden. In diesem Zusammenhang wurden

industrielle Schwerpunktbranchen oder Cluster definiert: Informations- und

Telekommunikationstechnologie, Space Satellites-Technology, EcoInnovation, Material

Sciences, Biohealth, Logistics, Maritime Cluster sowie Automotive Components Cluster.11

Die Lebensmittelbranche in Luxemburg gehört nicht zu den Schwerpunktbranchen. Im

Gegensatz zu Belgien und den Niederlanden verfügt Luxemburg als einziges Land der

Benelux-Region über keine exportstarke und große Lebensmittelindustrie im eigenen Land.

Die Märkte von Belgien und Luxemburg sind dabei eng miteinander verflochten, wie im

folgenden Kapitel drei zu sehen sein wird.

11 GTaI, 12.08.2015.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 22 VON 140

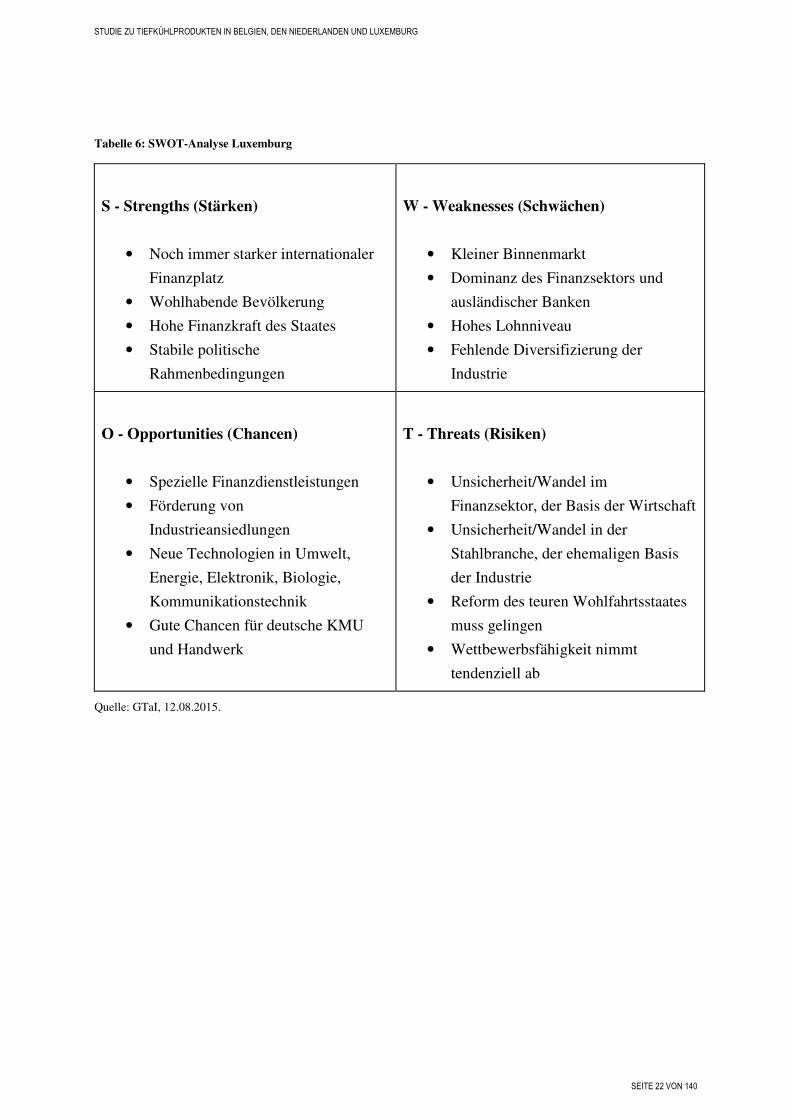

Tabelle 6: SWOT-Analyse Luxemburg

S - Strengths (Stärken)

• Noch immer starker internationaler

Finanzplatz

• Wohlhabende Bevölkerung

• Hohe Finanzkraft des Staates

• Stabile politische

Rahmenbedingungen

W - Weaknesses (Schwächen)

• Kleiner Binnenmarkt

• Dominanz des Finanzsektors und

ausländischer Banken

• Hohes Lohnniveau

• Fehlende Diversifizierung der

Industrie

O - Opportunities (Chancen)

• Spezielle Finanzdienstleistungen

• Förderung von

Industrieansiedlungen

• Neue Technologien in Umwelt,

Energie, Elektronik, Biologie,

Kommunikationstechnik

• Gute Chancen für deutsche KMU

und Handwerk

T - Threats (Risiken)

• Unsicherheit/Wandel im

Finanzsektor, der Basis der Wirtschaft

• Unsicherheit/Wandel in der

Stahlbranche, der ehemaligen Basis

der Industrie

• Reform des teuren Wohlfahrtsstaates

muss gelingen

• Wettbewerbsfähigkeit nimmt

tendenziell ab

Quelle: GTaI, 12.08.2015.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 23 VON 140

3 Überblick über die Lebensmittelbranche

3.1 Struktur und wichtige Akteure

3.1.1 Belgien

Die belgische Lebensmittelindustrie hielt 2014 mit einem Umsatz von 48 Mrd. EUR einen

Anteil von 17,2 % an der gesamten Industrie. Im Jahr 2014 arbeiteten 4.532 Firmen in diesem

Sektor. Wenige größere Unternehmen – darunter auch internationale Konzerne – beherrschen

die Produktion. Unter anderem hat der weltgrößte Bierbrauer AB InBev seinen Sitz in

Belgien. Ansonsten ist die Struktur mittelständisch geprägt mit einem hohen

Spezialisierungsgrad. Die Produktion geht überwiegend in den Export. Am bedeutendsten

sind gemäß Umsatz mit großem Abstand Gemüse und Gemüseprodukte (2014: 7,3 Mrd.

EUR), einschließlich Tiefkühl-Gemüse, wie im Folgenden noch zu sehen sein wird. Es folgen

die Bereiche Fleischwaren, Molkereiprodukte, Getreideerzeugnisse, Genussmittel und

Getränke.12

Der Vertrieb von Lebensmitteln wird in Belgien von vier großen Handelskonzernen

dominiert: Carrefour Belgium mit 25 % Marktanteil, Colruyt mit 25 % Anteil, Delhaize mit

22 % und Aldi Belgien mit 15 %. Hinzu kommen etwa 8.000 Einzelhandelsgeschäfte sowie

die Gastronomie mit der höchsten Dichte in Europa. Der Außer-Haus-Markt ist also in

Belgien tendenziell von größerer Bedeutung als in anderen Ländern. Der Einzelhandel

einschließlich der großen Ketten ist in Veränderung begriffen. Der belgische Staat fördert

spezialisierte Fachhändler, die inzwischen bei Bio- und Frischeprodukten eine Renaissance

erleben und für deutsche KMU interessante Kundenkreise darstellen.13

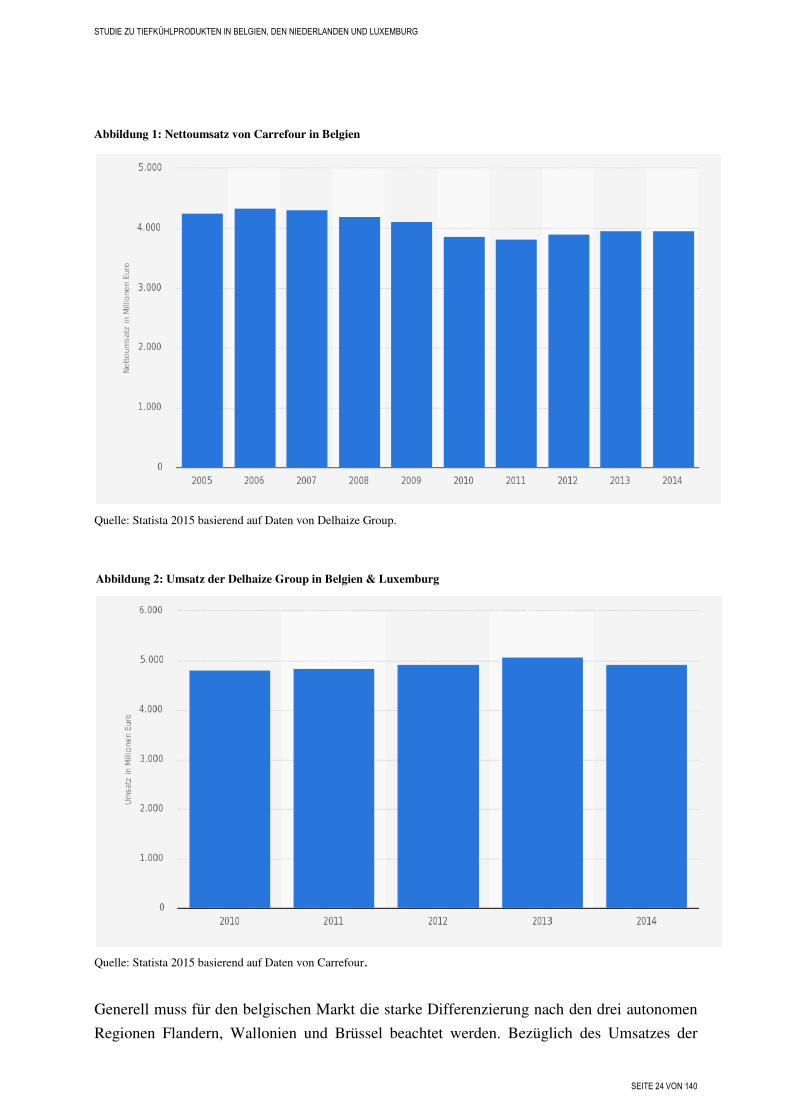

Gemäß Angaben der Delhaize Group als drittgrößtem Marktakteur in Belgien hat sich der

Umsatz in den Jahren 2010 bis 2014 in Belgien und Luxemburg nur wenig entwickelt:

lediglich im Jahr 2013 ist ein leichtes Umsatzwachstum auf 5 Mrd. EUR jährlich festzustellen

(vgl. Abb. 2). Der Marktführer Carrefour Belgium hat im Zeitraum von 2005 bis 2014 gar

Umsatzeinbußen zu verzeichnen und pendelt sich auf einem jährlichen Umsatz von ca. 4 Mrd.

EUR ein (vgl. Abb. 1).

12 GTaI, 25.06.2015. 13 Ebd.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 24 VON 140

Quelle: Statista 2015 basierend auf Daten von Delhaize Group.

Quelle: Statista 2015 basierend auf Daten von Carrefour.

Generell muss für den belgischen Markt die starke Differenzierung nach den drei autonomen

Regionen Flandern, Wallonien und Brüssel beachtet werden. Bezüglich des Umsatzes der

Abbildung 2: Umsatz der Delhaize Group in Belgien & Luxemburg

Abbildung 1: Nettoumsatz von Carrefour in Belgien

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 25 VON 140

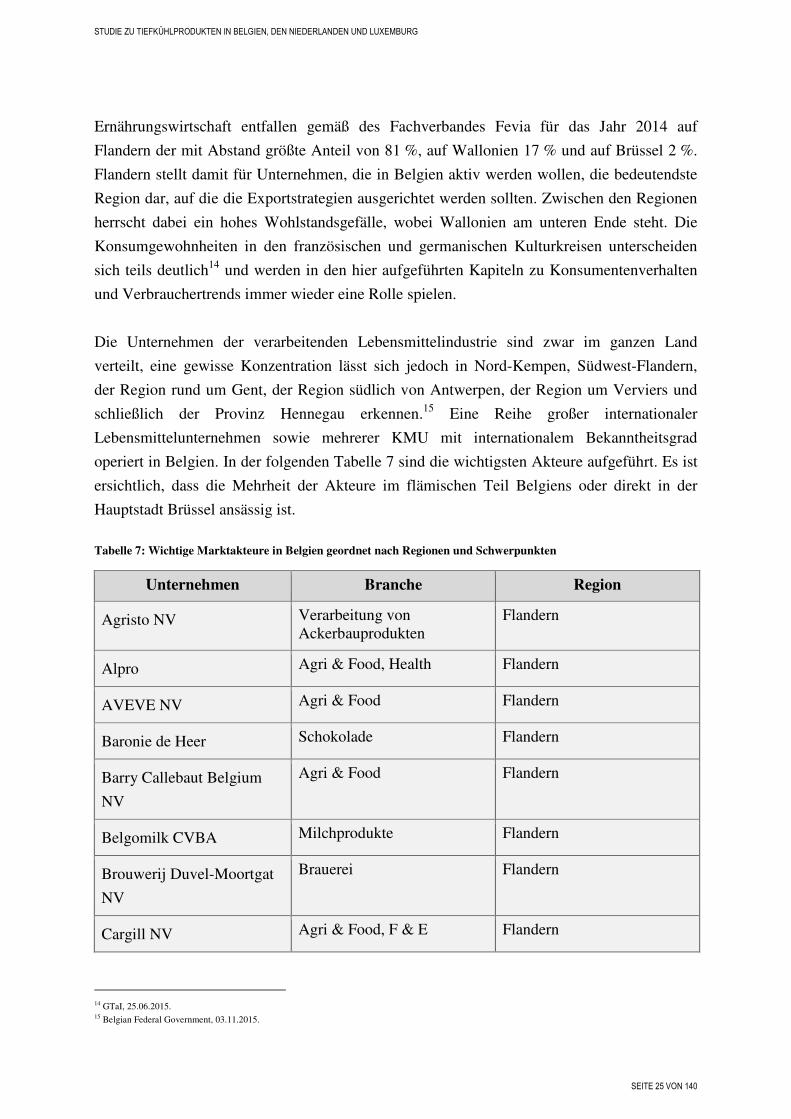

Ernährungswirtschaft entfallen gemäß des Fachverbandes Fevia für das Jahr 2014 auf

Flandern der mit Abstand größte Anteil von 81 %, auf Wallonien 17 % und auf Brüssel 2 %.

Flandern stellt damit für Unternehmen, die in Belgien aktiv werden wollen, die bedeutendste

Region dar, auf die die Exportstrategien ausgerichtet werden sollten. Zwischen den Regionen

herrscht dabei ein hohes Wohlstandsgefälle, wobei Wallonien am unteren Ende steht. Die

Konsumgewohnheiten in den französischen und germanischen Kulturkreisen unterscheiden

sich teils deutlich14 und werden in den hier aufgeführten Kapiteln zu Konsumentenverhalten

und Verbrauchertrends immer wieder eine Rolle spielen.

Die Unternehmen der verarbeitenden Lebensmittelindustrie sind zwar im ganzen Land

verteilt, eine gewisse Konzentration lässt sich jedoch in Nord-Kempen, Südwest-Flandern,

der Region rund um Gent, der Region südlich von Antwerpen, der Region um Verviers und

schließlich der Provinz Hennegau erkennen.15 Eine Reihe großer internationaler

Lebensmittelunternehmen sowie mehrerer KMU mit internationalem Bekanntheitsgrad

operiert in Belgien. In der folgenden Tabelle 7 sind die wichtigsten Akteure aufgeführt. Es ist

ersichtlich, dass die Mehrheit der Akteure im flämischen Teil Belgiens oder direkt in der

Hauptstadt Brüssel ansässig ist.

Tabelle 7: Wichtige Marktakteure in Belgien geordnet nach Regionen und Schwerpunkten

Unternehmen Branche Region

Agristo NV Verarbeitung von Ackerbauprodukten

Flandern

Alpro Agri & Food, Health Flandern

AVEVE NV Agri & Food Flandern

Baronie de Heer Schokolade Flandern

Barry Callebaut Belgium

NV

Agri & Food Flandern

Belgomilk CVBA Milchprodukte Flandern

Brouwerij Duvel-Moortgat

NV

Brauerei Flandern

Cargill NV Agri & Food, F & E Flandern

14 GTaI, 25.06.2015. 15 Belgian Federal Government, 03.11.2015.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 26 VON 140

Unternehmen Branche Region

Confisserie Leonidas NV Schokolade Brüssel

Danone NV Milchprodukte, Health Brüssel

Ferrero Ardennes NV Süßwaren Wallonien

Godiva Chocolatier NV Schokolade Brüssel

InBev Belgium NV Brauerei Flandern

Iscal Sugar NV Agri & Food Wallonien

Lotus Bakeries NV Backwaren Flandern

Marine Harvest Pieters NV Agri & Food Flandern

Mars Belgium NV Technology, Agri & Food Flandern

Nestlé NV Technology, Health Brüssel

Neuhaus NV Schokolade Flandern

Syral Belgium Agri & Food Flandern

Ter Beke NV Ready Meals Flandern

Tiense suikerraffinaderij

NV

Agri & Food Flandern

Unilever Belgium NV Rohstoffe, Agri & Food Brüssel

Vandemoortele NV Backwaren Flandern

Vanden Avenne NV Rohstoffe, Agri & Food Flandern

3.1.2 Niederlande

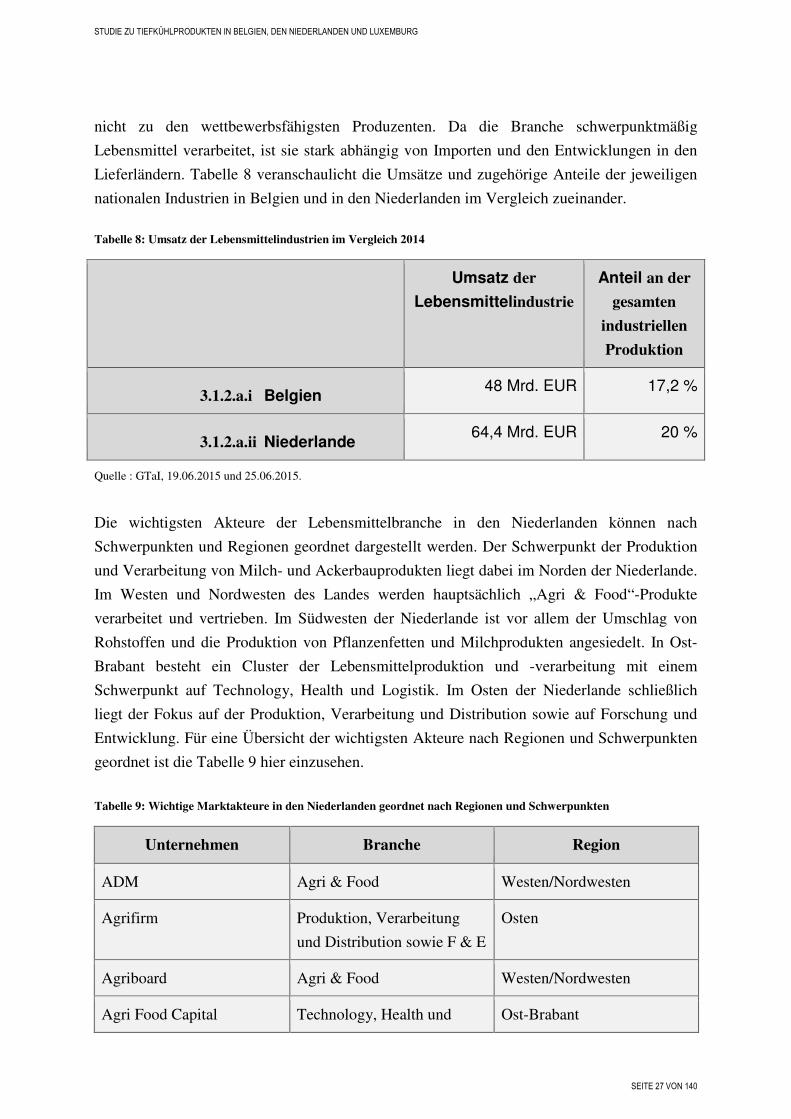

Der Umsatz der gesamten Lebensmittel- und Genussmittelindustrie in den Niederlanden lag

2014 laut Schätzungen der GTaI bei etwa 64,4 Mrd. EUR. Die Branche hat mit 20 % einen

bedeutenden Anteil an der gesamten industriellen Produktion.16 Die Ernährungswirtschaft in

ihrer gesamten Wertschöpfungskette über Erzeuger, Verarbeiter und Einzelhandel ist ein

wesentlicher Pfeiler der niederländischen Wirtschaft. Die Niederlande verfügen ganz ähnlich

wie Belgien über eine starke verarbeitende Industrie im Nahrungsmittelsektor, gehören jedoch

16 GTaI, 19.06.2015.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 27 VON 140

nicht zu den wettbewerbsfähigsten Produzenten. Da die Branche schwerpunktmäßig

Lebensmittel verarbeitet, ist sie stark abhängig von Importen und den Entwicklungen in den

Lieferländern. Tabelle 8 veranschaulicht die Umsätze und zugehörige Anteile der jeweiligen

nationalen Industrien in Belgien und in den Niederlanden im Vergleich zueinander.

Tabelle 8: Umsatz der Lebensmittelindustrien im Vergleich 2014

Umsatz der

Lebensmittelindustrie

Anteil an der

gesamten

industriellen

Produktion

3.1.2.a.i Belgien 48 Mrd. EUR 17,2 %

3.1.2.a.ii Niederlande 64,4 Mrd. EUR 20 %

Quelle : GTaI, 19.06.2015 und 25.06.2015.

Die wichtigsten Akteure der Lebensmittelbranche in den Niederlanden können nach

Schwerpunkten und Regionen geordnet dargestellt werden. Der Schwerpunkt der Produktion

und Verarbeitung von Milch- und Ackerbauprodukten liegt dabei im Norden der Niederlande.

Im Westen und Nordwesten des Landes werden hauptsächlich „Agri & Food“-Produkte

verarbeitet und vertrieben. Im Südwesten der Niederlande ist vor allem der Umschlag von

Rohstoffen und die Produktion von Pflanzenfetten und Milchprodukten angesiedelt. In Ost-

Brabant besteht ein Cluster der Lebensmittelproduktion und -verarbeitung mit einem

Schwerpunkt auf Technology, Health und Logistik. Im Osten der Niederlande schließlich

liegt der Fokus auf der Produktion, Verarbeitung und Distribution sowie auf Forschung und

Entwicklung. Für eine Übersicht der wichtigsten Akteure nach Regionen und Schwerpunkten

geordnet ist die Tabelle 9 hier einzusehen.

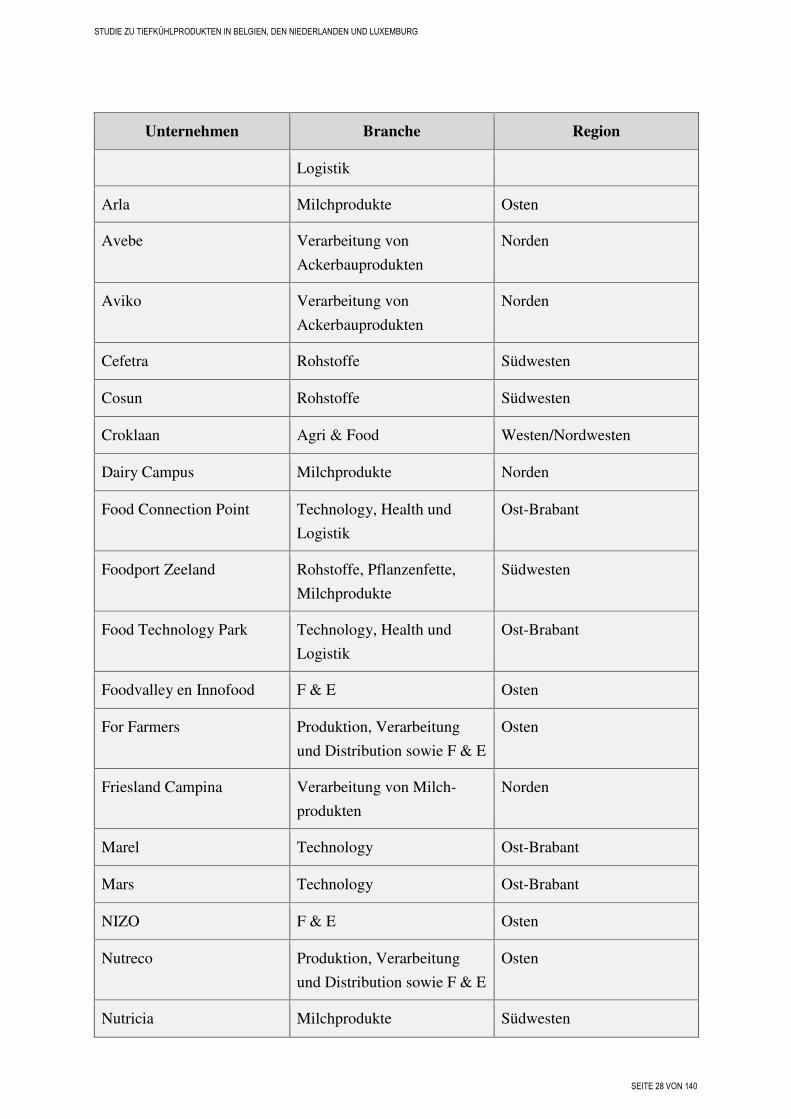

Tabelle 9: Wichtige Marktakteure in den Niederlanden geordnet nach Regionen und Schwerpunkten

Unternehmen Branche Region

ADM Agri & Food Westen/Nordwesten

Agrifirm Produktion, Verarbeitung

und Distribution sowie F & E

Osten

Agriboard Agri & Food Westen/Nordwesten

Agri Food Capital Technology, Health und Ost-Brabant

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 28 VON 140

Unternehmen Branche Region

Logistik

Arla Milchprodukte Osten

Avebe Verarbeitung von

Ackerbauprodukten

Norden

Aviko Verarbeitung von

Ackerbauprodukten

Norden

Cefetra Rohstoffe Südwesten

Cosun Rohstoffe Südwesten

Croklaan Agri & Food Westen/Nordwesten

Dairy Campus Milchprodukte Norden

Food Connection Point Technology, Health und

Logistik

Ost-Brabant

Foodport Zeeland Rohstoffe, Pflanzenfette,

Milchprodukte

Südwesten

Food Technology Park Technology, Health und

Logistik

Ost-Brabant

Foodvalley en Innofood F & E Osten

For Farmers Produktion, Verarbeitung

und Distribution sowie F & E

Osten

Friesland Campina Verarbeitung von Milch-

produkten

Norden

Marel Technology Ost-Brabant

Mars Technology Ost-Brabant

NIZO F & E Osten

Nutreco Produktion, Verarbeitung

und Distribution sowie F & E

Osten

Nutricia Milchprodukte Südwesten

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 29 VON 140

Unternehmen Branche Region

Provimi Agri & Food Südwesten

Storteboom Produktion, Verarbeitung

und Distribution, Fleisch

Osten

Struik Produktion, Verarbeitung

und Distribution sowie F & E

Osten

Suikerunie Agri & Food Norden

TNO F & E Osten

Topinstituut Food &

Nutrition

F & E Osten

Unilever Rohstoffe, Agri & Food Südwesten

VDI VION Technology Ost-Brabant

Vergeer Milchprodukte Südwesten

Verkade Agri & Food Westen/Nordwesten

Wageningen UR F & E Osten

Insgesamt dominieren im niederländischen Lebensmittelsektor kleine und mittlere

Unternehmen, eine kleine Anzahl von Konzernen wie Friesland Campina und Unilever

gehören jedoch weltweit zu den Marktführern. Wie in vielen Branchen in den Niederlanden

spielen Forschung und Entwicklung eine große Rolle im Nahrungsmittelsektor. Die Branche

ist innovativ. Im Verhältnis zur Anzahl der Bevölkerung werden hier die meisten neuen

Lebensmittel auf den Markt gebracht.17 Deutsche Unternehmen, die in den Niederlanden aktiv

werden wollen, müssen der Bedeutung von Innovation in ihrer Produktvermarktung

Rechnung tragen.

3.1.3 Luxemburg

Luxemburg ist ein sehr kleines Land und hat eine entsprechend übersichtliche

Lebensmittelindustrie, die, wie bereits erläutert, nicht zu den Schwerpunktbranchen des

Landes gehört und zudem eng mit dem belgischen Markt verflochten ist. Für Luxemburg ist

17 GTaI, 19.06.2015.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 30 VON 140

daher für viele Branchen mangels Generalimporteur auch eine Betreuung durch Vertreter oder

Importeure in Belgien, Frankreich oder Deutschland anzuraten.18

Die Kaufkraft der luxemburgischen Verbraucher liegt dabei im internationalen Spitzenfeld,

denn im Vergleich zu den Nachbarstaaten sind die Haushaltsausgaben bis zu 70 % höher. Die

Pro-Kopf-Ausgaben für Lebensmittel befinden sich im europäischen Vergleich sogar an erster

Stelle. Entsprechend den konsumstarken Verbrauchern sind die Preise in Luxemburg

verglichen mit den Nachbarländern teils deutlich höher. Der typische Verbraucher in

Luxemburg ist markenbewusst und auch bereit, für qualitativ hochwertige Produkte tiefer in

die Tasche zu greifen, aber auch Aufmachung und Design haben einen wichtigen

Stellenwert.19

3.2 Exporte und Importe

3.2.1 Belgien

Die belgische Lebensmittelindustrie im Allgemeinen hat im Jahr 2014 Waren mit einem Wert

von 22,9 Mrd. EUR exportiert, was eine Zunahme von 2,1 % gegenüber dem Vorjahr

bedeutet. Dieses Exportwachstum fällt deutlich höher aus als für die belgische Wirtschaft

insgesamt mit nur 1,2 % im Jahr 2014. Die Importe von Lebensmitteln und Getränken

allgemein haben im Jahr 2014 einen Wert von 19 Mrd. EUR erreicht. Die meisten Exporte

belgischer Unternehmen gehen in die Europäische Union (EU); Frankreich, die Niederlande

und Deutschland sind zusammengenommen Abnehmer für 57 % der belgischen Exporte an

Lebensmitteln und Getränken.20

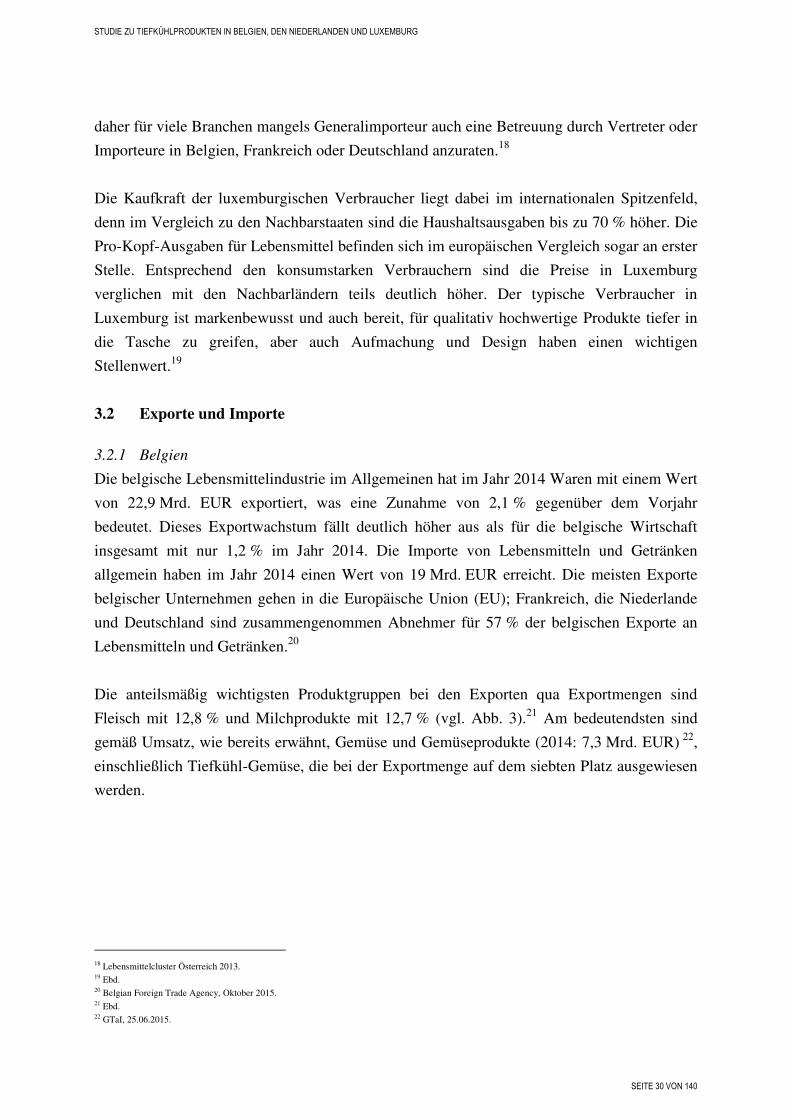

Die anteilsmäßig wichtigsten Produktgruppen bei den Exporten qua Exportmengen sind

Fleisch mit 12,8 % und Milchprodukte mit 12,7 % (vgl. Abb. 3).21 Am bedeutendsten sind

gemäß Umsatz, wie bereits erwähnt, Gemüse und Gemüseprodukte (2014: 7,3 Mrd. EUR) 22,

einschließlich Tiefkühl-Gemüse, die bei der Exportmenge auf dem siebten Platz ausgewiesen

werden.

18 Lebensmittelcluster Österreich 2013. 19 Ebd. 20 Belgian Foreign Trade Agency, Oktober 2015. 21 Ebd. 22 GTaI, 25.06.2015.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 31 VON 140

Quelle: Belgian Foreign Trade Agency (Oktober 2015).

Angaben der Weltbank zufolge belief sich Belgiens Import von Lebensmitteln im Jahr 2014

auf einen Anteil von 9 % an den gesamten Wareneinfuhren. Damit hat sich seit 2011 ein

kaum nennenswerter Anstieg von insgesamt 1 Prozentpunkt ergeben. Hauptherkunftsland von

Lebensmittelimporten sind die Niederlande.23 Die belgische Wirtschaft ist also auch in dieser

Hinsicht eng mit der niederländischen verflochten.

23 The World Bank 2015.

Abbildung 3: Belgische Lebensmittelexporte nach Produktgruppen in % in 2014

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 32 VON 140

3.2.2 Niederlande

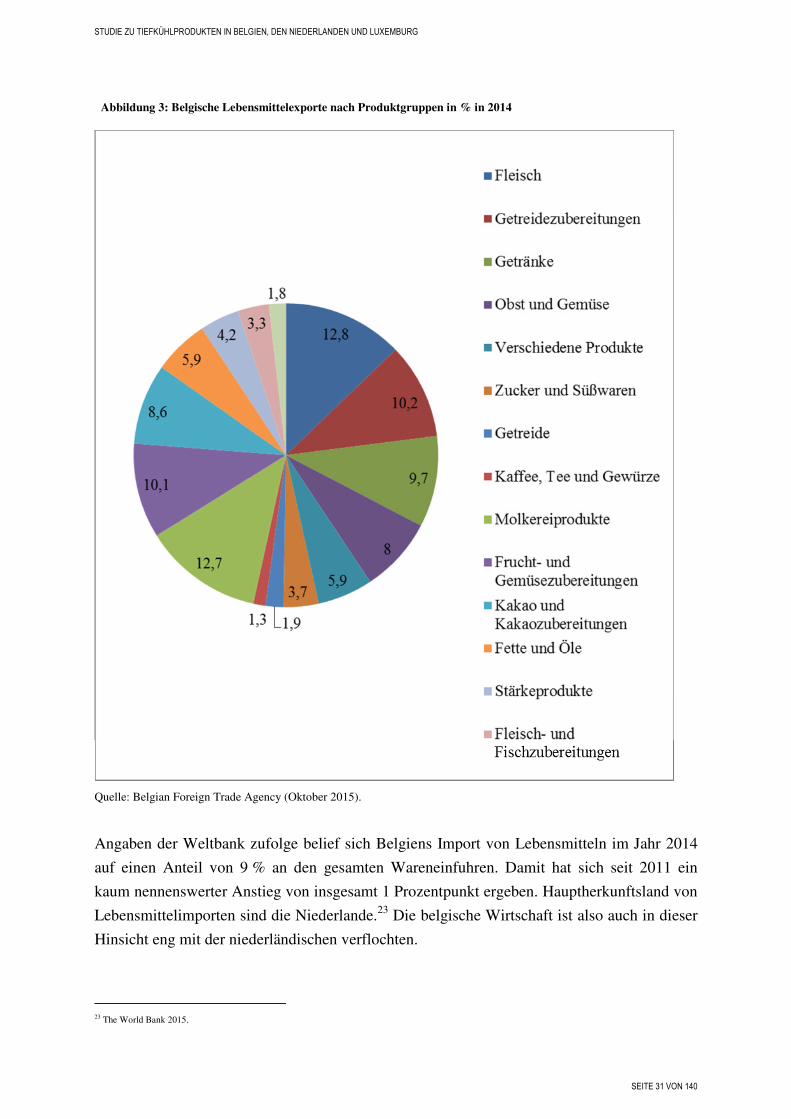

Der niederländische Fachverband FNLI (Federatie Nederlandse Levensmiddelen Industrie)

gibt für das Jahr 2014 an, dass die gesamte niederländische Lebensmittelindustrie Waren im

Wert von 34,8 Mrd. EUR exportiert hat, ein Plus von 1,7 % im Vergleich zum Vorjahr. Beim

Import hat es dagegen im Jahr 2014 eine negative Entwicklung gegeben: es wurden nur noch

Waren im Wert von insgesamt 16,3 Mrd. EUR importiert, ein Minus von 3 % im Vergleich

zum Vorjahr.24 Ebenso wie Belgien haben die Niederlande also eine positive Handelsbilanz

im Bereich Lebensmittel und Getränke. Die Exportstruktur der Branchen ist ebenfalls sehr

ähnlich: qua Umsatz ist die anteilsmäßig wichtigste Produktgruppe im Export Gemüse und

Obst. Fleisch folgt in den Niederlanden auf dem zweiten Rang (vgl. Abb. 4).

Quelle: FNLI (2015)

3.2.3 Luxemburg

Das luxemburgische Statistikamt unterscheidet bei der Erfassung der Exporte und Importe

zwischen den folgenden beiden für die Lebensmittelindustrie relevanten Bereichen:

Lebensmittel und lebende Tiere sowie Getränke und Tabakprodukte. Für erstere Kategorie

werden im Jahr 2014 ein Export von Waren in Höhe von 956,1 Mio. EUR und Importe von

1,6 Mrd. EUR festgehalten.25 Von den Benelux-Staaten ist Luxemburg damit das einzige

Land mit einer negativen Handelsbilanz im Lebensmittelsektor, d. h. es wird mehr importiert

als exportiert. Die durch Export bzw. Import erzielten Umsätze der drei Länder finden sich

vergleichend in nachfolgender Tabelle 10.

24 FNLI 2015. 25 STATEC 2015.

Abbildung 4: Niederländische Lebensmittelexporte nach Produktgruppen und Warenwert im Jahr 2014 in %

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 33 VON 140

Tabelle 10: Export und Import im Vergleich 2014

Umsatz mit Export Umsatz mit Import

Belgien 22,9 Mrd. EUR 19 Mrd. EUR

Niederlande 34,8 Mrd. EUR 16,3 Mrd. EUR

Luxemburg 956,1 Mrd. EUR 1,6 Mrd. EUR

Quelle: Belgian Foreign Trade Agency, FNLI, STATEC 2015.

Im Folgenden dieser Studie werden in den Kapiteln zu den einzelnen Produktgruppen

detaillierte Zahlen zu Export und Import von TK-Produkten zur Verfügung gestellt. Die

verfügbaren Zahlen beziehen sich größtenteils auf nicht verarbeitete TK-Produkte und werden

vom Statistischen Amt der EU (Eurostat) erhoben.

3.3 Lebensmitteleinzelhandel (LEH)

3.3.1 Belgien

Das stagnierende verfügbare Einkommen der belgischen Konsumenten zwingt den

Einzelhandel zur Konsolidierung. Wie bereits zuvor angesprochen ist der Einzelhandel in

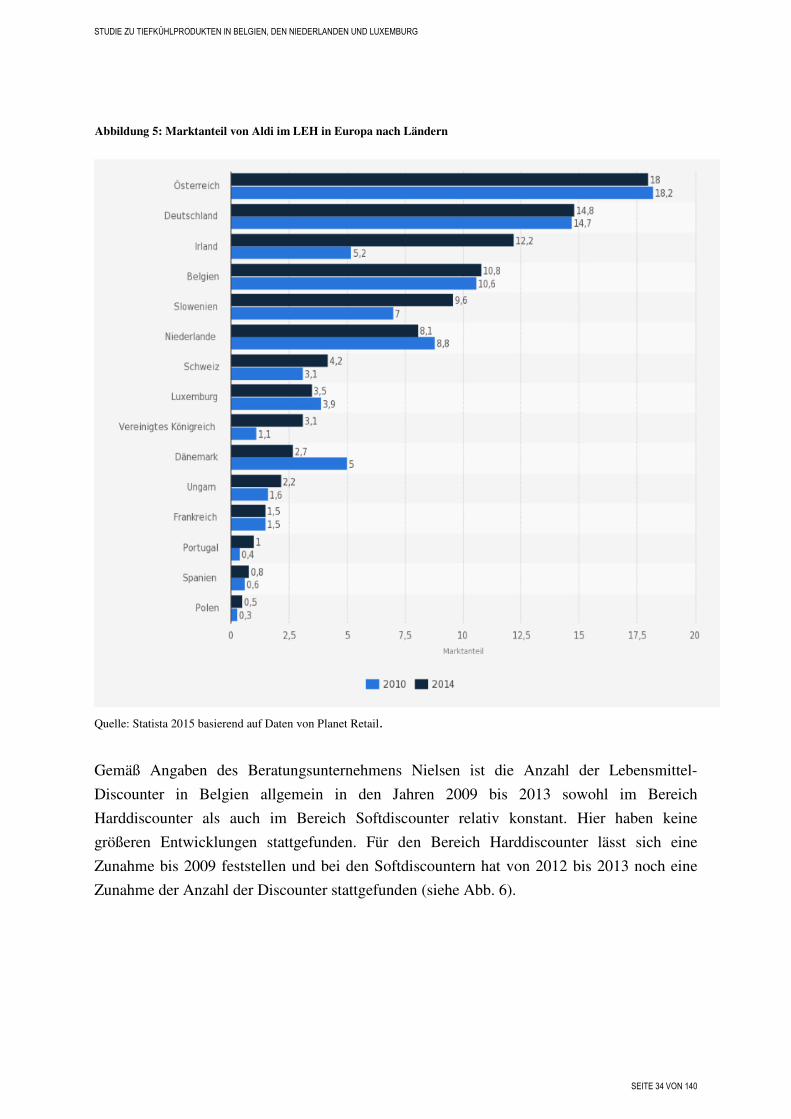

Belgien in Bewegung geraten. Die deutschen Discounter Aldi und Lidl profitieren laut GTaI

von der Entwicklung hin zu preisbewussterem Konsum26 Im Gegensatz zu den Niederlanden

und Luxemburg konnte Aldi seinen Marktanteil in Belgien von 10,6 % im Jahr 2010 auf

10,8 % im Jahr 2014 entsprechend leicht ausbauen (vgl. Abb. 5).

26 GTaI, 25.06.2015.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 34 VON 140

Quelle: Statista 2015 basierend auf Daten von Planet Retail.

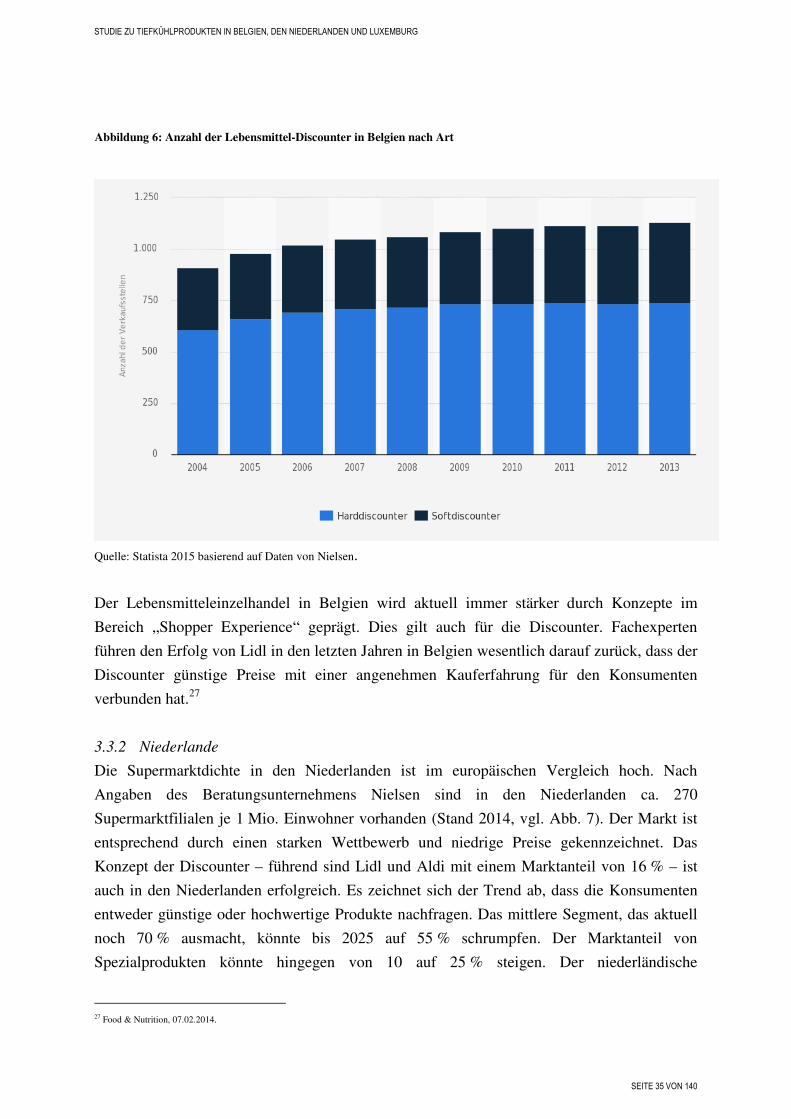

Gemäß Angaben des Beratungsunternehmens Nielsen ist die Anzahl der Lebensmittel-

Discounter in Belgien allgemein in den Jahren 2009 bis 2013 sowohl im Bereich

Harddiscounter als auch im Bereich Softdiscounter relativ konstant. Hier haben keine

größeren Entwicklungen stattgefunden. Für den Bereich Harddiscounter lässt sich eine

Zunahme bis 2009 feststellen und bei den Softdiscountern hat von 2012 bis 2013 noch eine

Zunahme der Anzahl der Discounter stattgefunden (siehe Abb. 6).

Abbildung 5: Marktanteil von Aldi im LEH in Europa nach Ländern

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 35 VON 140

Quelle: Statista 2015 basierend auf Daten von Nielsen.

Der Lebensmitteleinzelhandel in Belgien wird aktuell immer stärker durch Konzepte im

Bereich „Shopper Experience“ geprägt. Dies gilt auch für die Discounter. Fachexperten

führen den Erfolg von Lidl in den letzten Jahren in Belgien wesentlich darauf zurück, dass der

Discounter günstige Preise mit einer angenehmen Kauferfahrung für den Konsumenten

verbunden hat.27

3.3.2 Niederlande

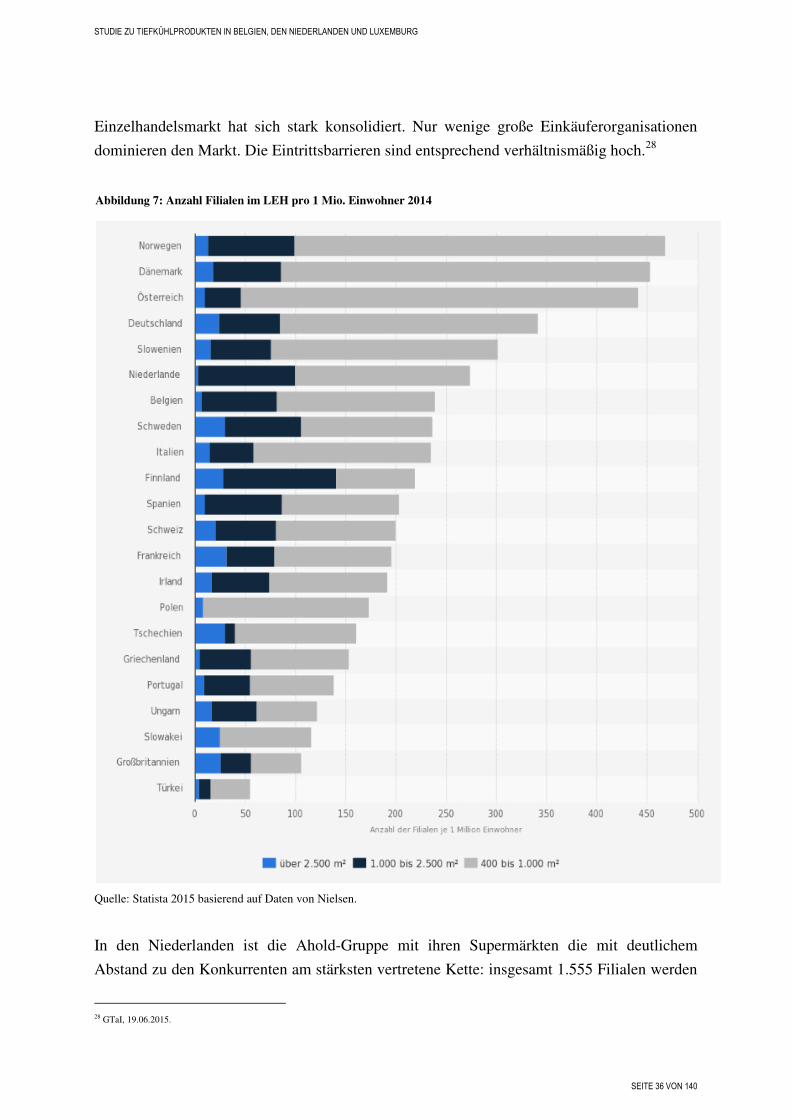

Die Supermarktdichte in den Niederlanden ist im europäischen Vergleich hoch. Nach

Angaben des Beratungsunternehmens Nielsen sind in den Niederlanden ca. 270

Supermarktfilialen je 1 Mio. Einwohner vorhanden (Stand 2014, vgl. Abb. 7). Der Markt ist

entsprechend durch einen starken Wettbewerb und niedrige Preise gekennzeichnet. Das

Konzept der Discounter – führend sind Lidl und Aldi mit einem Marktanteil von 16 % – ist

auch in den Niederlanden erfolgreich. Es zeichnet sich der Trend ab, dass die Konsumenten

entweder günstige oder hochwertige Produkte nachfragen. Das mittlere Segment, das aktuell

noch 70 % ausmacht, könnte bis 2025 auf 55 % schrumpfen. Der Marktanteil von

Spezialprodukten könnte hingegen von 10 auf 25 % steigen. Der niederländische

27 Food & Nutrition, 07.02.2014.

Abbildung 6: Anzahl der Lebensmittel-Discounter in Belgien nach Art

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 36 VON 140

Einzelhandelsmarkt hat sich stark konsolidiert. Nur wenige große Einkäuferorganisationen

dominieren den Markt. Die Eintrittsbarrieren sind entsprechend verhältnismäßig hoch.28

Quelle: Statista 2015 basierend auf Daten von Nielsen.

In den Niederlanden ist die Ahold-Gruppe mit ihren Supermärkten die mit deutlichem

Abstand zu den Konkurrenten am stärksten vertretene Kette: insgesamt 1.555 Filialen werden

28 GTaI, 19.06.2015.

Abbildung 7: Anzahl Filialen im LEH pro 1 Mio. Einwohner 2014

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 37 VON 140

für das Jahr 2014 registriert. An zweiter Stelle rangiert Jumbo Supermarkten mit 588

Verkaufsstellen landesweit. Aldi Nord ist mit 501 Filialen ebenfalls relativ stark auf dem

niederländischen Markt vertreten. Lidl mit 396 Verkaufsstellen folgt an vierter Stelle und

festigt die Bedeutung der deutschen Discounter. Sperwer mit 260 und Coop Supermarkten mit

234 Filialen sowie Sligro mit 196 und Dirk van den Broek mit 169 Verkaufsstellen und

schließlich die deutsche Metro Gruppe mit 19 Filialen runden das Bild eines diversen, aber

von einigen großen Konzernen deutlich dominiertem Lebensmittelhandels ab.29

3.3.3 Luxemburg

In Luxemburg ist die belgische Supermarktkette Delhaize mit insgesamt 40 Verkaufsstellen

Marktführer. An zweiter Stelle folgt das fast gleichnamige, aber eigenständige Unternehmen

Louis Delhaize Group mit 24 Verkaufsstellen. An dritter Stelle schließlich steht ein

luxemburgisches Unternehmen, Cactus, mit insgesamt 22 Verkaufsstellen im Land. Weiter

abgeschlagen in der Rangliste befinden sich Aldi Nord mit zwölf Verkaufsstellen und die

ebenfalls deutsche Schwarz-Gruppe mit vier Verkaufsstellen sowie das französische

Unternehmen Auchan, das mit lediglich einer Verkaufsstelle in Luxemburg vertreten ist

(Stand 2008).30 Die Präsenz ausländischer, vor allem belgischer Lebensmitteleinzelhändler in

Luxemburg ist damit augenfällig und unterstreicht die Möglichkeit einer gemeinsamen

Bearbeitung beider Märkte.

3.4 Außer-Haus-Markt

Laut Bundesvereinigung der deutschen Ernährungsindustrie (BVE) umfasst der Außer-Haus-

Markt im Allgemeinen die folgenden vier Segmente:

• Bedienungsgastronomie/Hotels

• Schnellservicerestaurants und Imbisse

• Arbeits- und Ausbildungsplatzverpflegung

• Erlebnis- und Freizeitgastronomie

Im Folgenden wird, sofern möglich, für die einzelnen Länder nach diesen Bereichen

unterschieden. Es ist zusätzlich festzuhalten, dass der Außer-Haus-Markt für einige Segmente

des Tiefkühlmarktes ausschlaggebend ist. Genauere Informationen hierzu finden sich in den

Kapiteln zu den einzelnen TK-Produktgruppen.

29 Statista 2015b. 30 Statista 2015a.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 38 VON 140

3.4.1 Belgien

In den Jahren 2007, 2009 und 2011 lag der Anteil der zu Hause konsumierten warmen

Mahlzeiten in Belgien bei 74 % und damit relativ hoch. Die 55- bis 64-jährigen Verbraucher

essen am häufigsten zu Hause – hier liegt der Anteil sogar bei 80 % – und die jüngere

Konsumentengruppe der 25- bis 34-jährigen essen am häufigsten außer Haus. Sie nehmen nur

69 % ihrer warmen Mahlzeiten im Jahr 2011 zu Hause ein. Männer, Alleinstehende,

Verbraucher mit höherem Einkommen und die Einwohner Brüssels essen insgesamt weniger

häufig zu Hause als andere Verbrauchergruppen in Belgien. Unter der Woche wird zumeist

am Arbeitsplatz oder in der Kantine sowie Schule gegessen und am Wochenende haben

durchschnittlich 27 % der Belgier mit Familien und Freunden außer Haus gegessen und 23 %

in einem Restaurant.31

Laut Angaben des belgischen Beratungsunternehmens Food in Mind war der Außer-Haus-

Markt in Belgien im Jahr 2011 folgendermaßen strukturiert: 10,38 Mrd. EUR wurden im

Bereich kommerzielles Catering bzw. in der (Bedienungs-)gastronomie und in

Schnellservicerestaurants umgesetzt, ein Anteil von 60 % am gesamten Außer-Haus-Markt.

Auf Facility Catering bzw. das Catering in Einrichtungen wie z. B. Tankstellen, deren

Hauptgeschäftsfeld nicht im Bereich Lebensmittel liegt, entfielen 23 % Marktanteil und ein

Umsatz von 4,33 Mrd. EUR. Auf das sogenannte soziale Catering einschließlich Arbeits- und

Ausbildungsplatzverpflegung und Gesundheitssektor z. B. Krankenhäuser entfielen 17 %

Marktanteil und ein Umsatz von 2,59 Mrd. EUR (vgl. Tab. 11).32

Tabelle 11: Außer-Haus-Markt in Belgien nach Umsatz (2011)

Marktsegment Umsatz in Mrd. EUR Anteil in %

Kommerzielles Catering 10,38 60

Facility Catering 4,33 23

Soziales Catering 2,59 17

GESAMT 17,3 100

Quelle: Food in Mind 2012.

Im Zeitraum von 2006 bis 2012 hat der belgische Außer-Haus-Markt dabei deutlich zugelegt:

2006 verteilten sich die entsprechenden Ausgaben der Verbraucher noch zu 65 % auf den

Lebensmitteleinzelhandel und zu 35 % auf den Außer-Haus-Markt. Im Jahr 2012 sieht das

31 VLAM 2012. 32 Food in Mind 2012.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 39 VON 140

Verhältnis folgendermaßen aus: auf den Einzelhandel entfallen 55 % und auf den Außer-

Haus-Markt 45 %.33

Die wichtigsten Akteure für das Segment des Außer-Haus-Marktes in Belgien sind Food in

Mind zufolge:

• Aramark

• Auto Grill

• Colmar

• Compass Group

• Délifrance

• Esso

• Exki

• Hilton

• Ikea

• ISS Facility Services

• JET

• Kinepolis

• Lunch Garden

• Mc Donalds

• Panos

• Press Shop

• Q8

• Selecta

• Shell

• Sodexo

• The foodmaker

• Total

Besonders für den Bereich Gesundheitseinrichtungen wurde im Jahr 2012 ein zunehmender

Umsatz im Außer-Haus-Markt prognostiziert.34

Laut Angaben von niederländischen Fachexperten ist der belgische Außer-Haus-Markt sehr

fragmentiert und wird von großen Akteuren wie Sodexo und Compass dominiert, die einen

Anteil von ca. 30 % am Gesamtumsatz der Branche haben. Mit Konzepten, die innovativ sind,

wie etwa der Ansatz der belgischen Kette EXKI, die gesundes Fast-Food-Essen anbietet, ist

33 Ebd. 34 Food in Mind 2012.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 40 VON 140

der Außer-Haus-Markt in Belgien nach Einschätzungen der Experten aber nach wie vor offen

für neue Unternehmen und Produkte.35

3.4.2 Niederlande

Gemäß Prognosen soll auch der niederländische Außer-Haus-Konsum weiter steigen und bis

2020 einen Wert von ca. 33 Mrd. EUR erreichen. Der Online-Verkauf von Lebensmitteln soll

weiter wachsen, aber laut Schätzungen der ABN Amro Bank bis 2020 nicht über 5 % des

Gesamtumsatzes steigen. Aktuell liegt der Anteil bei rund 1,2 % des Umsatzes.36 In 2012 lag

der Gesamtumsatz des niederländischen Außer-Haus-Marktes insgesamt gemäß Angaben des

FoodService Instituuts bei knapp 17,7 Mrd. EUR. Nach einigen Jahren der Umsatzeinbußen

aufgrund sehr preisbewusster Verbraucher, ist der Außer-Haus-Markt im Jahr 2014 erstmals

wieder gewachsen. Das gilt auch für Lieferservice und die Snackbars der Supermärkte. In der

klassischen Gastronomie hat der Umsatz im Jahr 2014 um 1 % zugenommen auf 8,8 Mrd.

EUR.37

Besonders der Ausbau von Heimlieferservices sowie Take-Away-Food begründen die gute

Entwicklung des Außer-Haus-Marktes in den Niederlanden. Cafés und Bars hingegen waren

zuletzt der etwas angespannten wirtschaftlichen Lage ausgesetzt und erreichten damit im Jahr

2014 nur eine leichte Umsatzsteigerung im Vergleich zum Vorjahr. Der führende Akteur des

Außer-Haus-Marktes ist seit vielen Jahren McDonalds. Die Kette verfügt landesweit über die

höchste Zahl einzelner Stores, genießt in der Bevölkerung einen guten Ruf und kann somit die

höchsten Erträge erzielen. Auf dem zweiten Platz rangiert La Place, eine Franchise-Kette mit

verschiedenen Formaten und ist in den Kaufhäusern der Kette V&D zu finden.38 Laut

Angaben des niederländischen FoodService Instituuts sind weitere wichtige Akteure des

Außer-Haus-Marktes die folgenden:

• Sodexo

• Van der Valk

• Servex

• Albron

• Compass Group

• Maxeda

• Paresto

• Vapiano

35 Food & Nutrition, 07.02.2014. 36 GTaI, 19.06.2015. 37 Het Financieele Dagblad, 12.01.2015. 38 Euromonitor 2015.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 41 VON 140

• GoPasta

• Ikea

• Hema

Zu den großen Trends im Außer-Haus-Markt der Niederlande gehört die zunehmende

Bedeutung von sogenannten „Fast Casual“-Konzepten. Die Kombination von schnellem

Service, einem guten Preis-Leistungs-Verhältnis und einer informellen und modernen

Atmosphäre wird von sowohl Fast Food Restaurants als auch der klassischen Gastronomie

angestrebt, so dass der gesamte Markt immer weniger in verschiedene Segmente zu

unterteilen ist und sich die Ansätze der verschiedenen Akteure zunehmend angleichen. Als

Beispiele können hier die Restaurants von La Place gelten oder das aus Deutschland

stammende Restaurantkonzept Vapiano. Happy Italy, Ribs Factory und La Cubanita sowie ca.

150 bis 200 neue Premium Burger-Läden in den Niederlanden sind weitere Beispiele.39

Für den Außer-Haus-Markt in den Niederlanden gewinnt das Frühstück an Wichtigkeit: Jahr

für Jahr erhöht sich die Anzahl der Frühstücksanbieter. Nahezu alle Fast-Food-Restaurants

sowie Selbstbedienungs-Cafeterien verfügen bereits über Angebote. Es wird erwartet, dass

sich in den nächsten Jahren auch Anbieter aus anderen Foodservice-Kategorien diesen

vielversprechenden Markt erschließen werden.40 Aktuelle Zahlen zeigen hier eine deutliche

Veränderung im Konsumentenverhalten: inzwischen konsumieren 10 % der Besucher von

Tankstellen dort auch ein Frühstück und auf den Bahnhöfen sind es bereits 15 %. Ca. 37 %

der Niederländer frühstücken regelmäßig außer Haus, meist auf dem Weg zur Arbeit. Die

Restaurantkette La Place bestätigt diesen Trend, allerdings hier besonders für das

Wochenende. Shell gibt ein Wachstum von 30 % im Jahr 2014 an, was den Verkauf von

Produkten für ein Frühstück angeht. IKEA bietet in den Niederlanden ein Frühstück für einen

Euro an und meldet eine jährliche Zunahme der Verkaufszahlen.41 Generell lässt sich

feststellen, dass die niederländischen Bahnhöfe durch aufwändige Renovierungen und

Umbauten – z. B. der neu gestaltete Hauptbahnhof in Arnhem, der im Dezember 2015

eröffnet wurde – mit einem erhöhten Fahrgastaufkommen rechnen und daher auch für Außer-

Haus-Konsum an Bedeutung gewinnen.

Hinsichtlich der Konsumentengruppen wird für die Niederlande angegeben, dass vor allem

Männer zwischen 20 und 49 Jahren zu den häufigsten und damit wichtigsten Konsumenten

auf dem Außer-Haus-Markt gehören. Ältere Verbraucher von 50-64 Jahren holen den

Rückstand zur jüngeren Generation inzwischen auf und essen zu 72 % einmal wöchentlich

39 FSIN, 28.05.2015. 40 Euromonitor 2015. 41 NOS, 19.10.2015 & Food Holland, 22.10.2015.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 42 VON 140

außer Haus (Anteil für die Gesamtbevölkerung über 15 Jahre: 95 %).42 Der Außer-Haus-

Markt in den Niederlanden nimmt also für alle Altersgruppen an Bedeutung zu.

3.4.3 Luxemburg

In Luxemburg wurden im Jahr 2012 insgesamt 37 % der gesamten Haushaltsausgaben für

Lebensmittel im Außer-Haus-Markt bzw. in Restaurants getätigt. Im Durchschnitt wurden

von den luxemburgischen Haushalten im Jahr 2012 Lebensmittelausgaben in Höhe von 8.616

EUR gemacht, wovon 4.411 EUR für Lebensmittel, 3.152 EUR für den Außer-Haus-Markt,

528 EUR für alkoholische Getränke und 525 EUR für nicht-alkoholische Getränke

ausgegeben wurden (vgl. Tab. 12).

Tabelle 12: Durchschnittliche Haushaltsausgaben für Lebensmittel nach Kategorie in Luxemburg (2012)

Art der Haushaltsausgaben Ausgaben in EUR Anteil in %

Lebensmittel 4.411 51,20

Außer-Haus-Markt 3.152 36,58

Alkoholische Getränke 528 6,13

Nicht-alkoholische Getränke 525 6,09

GESAMT 8.616 100

Quelle: STATEC 2014.

Die Daten des luxemburgischen Statistikamtes lassen des Weiteren erkennen, dass für den

Außer-Haus-Markt eine Differenzierung nach Alter und Einkommensklassen sinnvoll ist,

ähnlich wie dies bereits für Belgien und die Niederlande konstatiert wurde. Bei der jungen

Verbrauchergruppe im Alter zwischen 18 und 34 Jahren, die in einem 1-Personen-Haushalt

leben, nimmt der Anteil der Ausgaben für Restaurantbesuche für die niedrigste

Einkommensgruppe 44 % ein und steigt bis auf 60 % für die höchste Einkommensgruppe.

Auch für die anderen Altersgruppen lässt sich eine ähnliche Verteilung beobachten. Für die 2-

Personen-Haushalte gilt ebenfalls eine deutliche Zunahme der Ausgaben für

Restaurantbesuche mit steigendem Einkommen: in der jungen Verbrauchergruppe liegt der

Anteil bei 39 % an den Haushaltsausgaben für die niedrigste Einkommensgruppe und bei

53 % für die höchste Einkommensgruppe. Am größten ist der Unterschied zwischen den

Einkommensgruppen für 2-Personen-Haushalte in der Altersgruppe der 35- bis 64-jährigen

Verbraucher: die niedrigste Einkommensgruppe gibt hier 21 % der gesamten

42 Food Service Instituut 2012.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 43 VON 140

Haushaltsausgaben für den Außer-Haus-Konsum aus, die höchste Einkommensgruppe

51 %.43

Insgesamt lässt sich die wichtige Position der Restaurants innerhalb des Außer-Haus-Marktes

in Luxemburg feststellen. Von den Gesamtausgaben für den Außer-Haus-Konsum wurden im

Jahr 2012 insgesamt 73 % für Restaurantbesuche ausgegeben. An zweiter Stelle folgten mit

11 % Anteil an den Gesamtausgaben kleine Speiselokale und Imbisse (die sogenannte petite

restauration). Cafés und Bars hatten einen lediglich einstelligen Anteil von 9 % und Kantinen

7 %.44

Da vor allem jüngere Verbrauchergruppen verstärkt außer Haus essen, ist diese

Konsumentengruppe zukünftig entscheidend für Anbieter von TK-Produkten, die sich vor

allem an den Außer-Haus-Markt richten. Eine Übersicht der Außer-Haus-Märkte Belgiens,

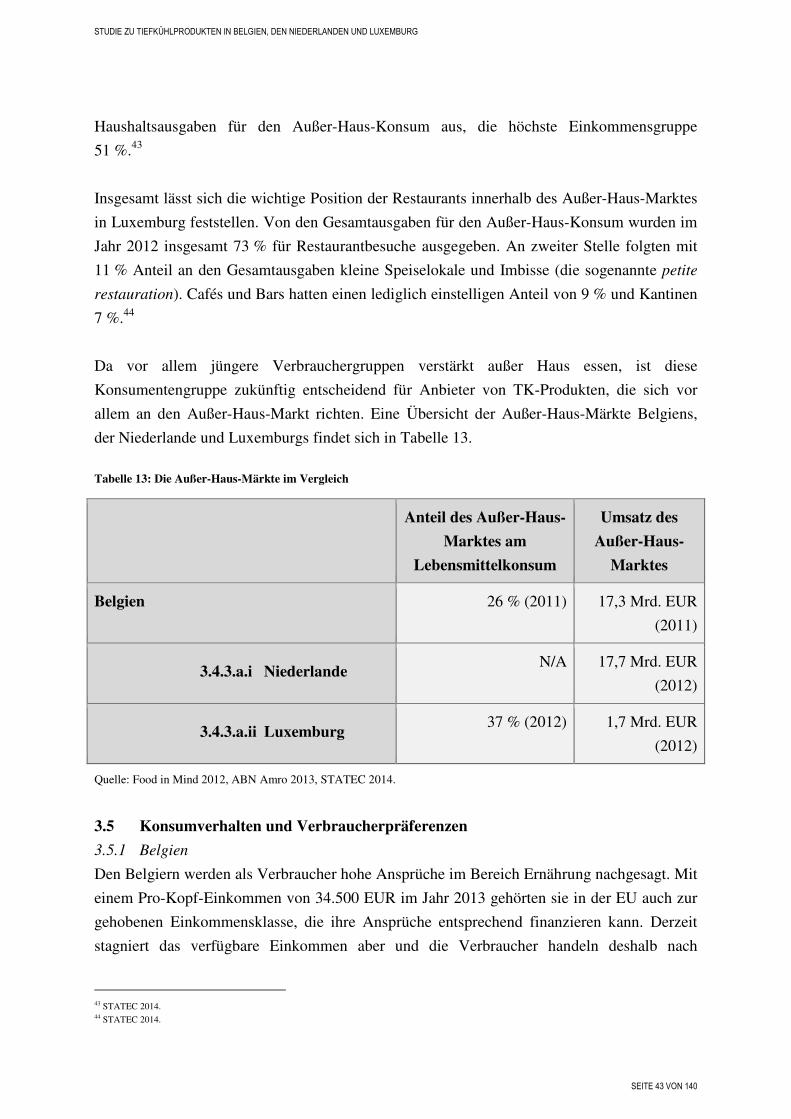

der Niederlande und Luxemburgs findet sich in Tabelle 13.

Tabelle 13: Die Außer-Haus-Märkte im Vergleich

Anteil des Außer-Haus-

Marktes am

Lebensmittelkonsum

Umsatz des

Außer-Haus-

Marktes

Belgien 26 % (2011) 17,3 Mrd. EUR

(2011)

3.4.3.a.i Niederlande N/A 17,7 Mrd. EUR

(2012)

3.4.3.a.ii Luxemburg 37 % (2012) 1,7 Mrd. EUR

(2012)

Quelle: Food in Mind 2012, ABN Amro 2013, STATEC 2014.

3.5 Konsumverhalten und Verbraucherpräferenzen

3.5.1 Belgien

Den Belgiern werden als Verbraucher hohe Ansprüche im Bereich Ernährung nachgesagt. Mit

einem Pro-Kopf-Einkommen von 34.500 EUR im Jahr 2013 gehörten sie in der EU auch zur

gehobenen Einkommensklasse, die ihre Ansprüche entsprechend finanzieren kann. Derzeit

stagniert das verfügbare Einkommen aber und die Verbraucher handeln deshalb nach

43 STATEC 2014. 44 STATEC 2014.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 44 VON 140

Einschätzungen der GTaI kostenbewusster.45 Insgesamt lassen sich im anspruchsvollen

belgischen Nahrungsmittelmarkt die gleichen Trends wie in anderen westeuropäischen

Ländern beobachten. So wird etwa Convenience-Food immer beliebter, das auf die

Bedürfnisse des modernen Arbeitslebens abgestimmt ist. Die Alterung der Bevölkerung bietet

Chancen für spezielle Produktlinien. Vor allem wird der Megatrend zu Bio-Produkten sehr

gut angenommen. Gemäß Konsumentenstudien vertrauen mehr als 60 % der Belgier den

eingeführten Bio-Labeln. Der Absatz biologischer Lebensmittel im Land ist in den letzten

Jahren stark gewachsen und hat inzwischen eine Höhe von über 600 Mio. EUR erreicht. Die

lokale Produktion kann den Bedarf nicht befriedigen, ausländische Produzenten und

Lieferanten haben gute Geschäftschancen.46

Gemäß Informationen der Delhaize Group sind vegetarische Produkte, u. a. Tiefkühlprodukte,

ein stark wachsendes Segment im eigenen Sortiment, womit die Supermarktkette auf eine

gestiegene Nachfrage der belgischen Verbraucher reagiert. Für das Jahr 2009 wird angegeben,

dass 69,5 % der Belgier mindestens einmal wöchentlich kein Fleisch essen; für das Jahr 2011

liegt dieser Anteil bereits bei 77,1 %. 3 % der Belgier sind im Jahr 2011 Vegetarier. Die

Supermarktkette Delhaize hat seit 2012 mit einer Ausweitung vegetarischer Produkte reagiert,

sowohl im Sortiment der Bio-Eigenmarke, als auch im Gesamtsortiment. Für 2012 wird ein

Angebot von insgesamt 80 vegetarischen Produkten angegeben, vier davon tiefgekühlt.47

Eine weitere Verbraucherpräferenz, die von der Unternehmensgruppe Delhaize angeführt

wird, ist die rasant steigende Nachfrage nach glutenfreien Produkten. Je nach Produkt wird

hier für das Jahr 2015 eine Zunahme der Nachfrage zwischen 5 und 30 % registriert.

Glutenfreies Brot stieg in der Nachfrage bei Delhaize sogar um 300 % im Jahr 2014. In

Belgien sind zwischen 0,5 und 1 % der Bevölkerung tatsächlich glutenintolerant. Je nach

Größe des Supermarkts, bietet Delhaize inzwischen zwischen 49 und 77 glutenfreie Produkte

an.

3.5.2 Niederlande

Das Preisniveau bei Lebensmitteln liegt auch aufgrund eines sehr kompetitiven Einzelhandels

in den Niederlanden etwa 3 % unter dem EU-Durchschnitt und ca. 12 % niedriger als in

Belgien.48 Der niederländische Verbraucher agiert im Allgemeinen sehr preisbewusst und hat

dies in den letzten Jahren der Wirtschaftskrise noch stärker getan. Seit der Wirtschaftskrise

2008 ist der Konsum stetig gesunken. Auch im Jahr 2014 nahm er noch um 0,1 % ab. Nun

45 GTaI, 25.06.2015. 46 Ebd. 47 Delhaize, 27.09.2012. 48 Food & Nutrition, 07.02.2014 & GTaI, 19.06.2015.

STUDIE ZU TIEFKÜHLPRODUKTEN IN BELGIEN, DEN NIEDERLANDEN UND LUXEMBURG

SEITE 45 VON 140

scheint die Krise aber überwunden zu sein. Der niederländische Lebensmittelkonsum stieg im

März 2015 im Vergleich zum Vorjahresmonat um 1,4 %. Der gesamte private Konsum legte

im gleichen Zeitraum um 1,9 % zu. Anfang 2015 registrierte das niederländische Statistikamt

CBS die größte Steigerung seit vier Jahren. Für 2015 rechnet das CPB mit einem Zuwachs

von 1,5 %. Der Anteil der einzelnen Lebensmittelsegmente am Konsum der Haushalte bleibt