Embed Size (px)

Citation preview

KinderUnbeschwert aufwachsen

» Seite 12

02/18SV aktuellKinderunfall: Kleine Abenteurer absichern » Seite 12

Betriebsrente: 15 % Zuschuss vom Chef » Seite 14

VorsorgePRIVAT:

Das Plus für Ihre Gesundheit » Seite 6

SV SparkassenVersicherung

2 I SV aktuell I 2/2018

HERAUSGEBER: SV SparkassenVersicherung, Löwentorstraße 65, 70376 Stuttgart, www.sparkassenversicherung.de, verantwortlich: Marketing, MK 11,

Susann Kühnel, Tel. 0711 898 - 47232 VERLAG: Printich Verlag GmbH & Co. KG, Franz-Berding-Weg 76, 48165 Münster, www.printich.de

REDAKTIONSSCHLUSS: 25. September 2018 BILDNACHWEIS: SV SparkassenVersicherung, iStock, Fotolia, Shutterstock, Christa Henke (S.11)

Alle Berichte und Informationen sind nach bestem Wissen recherchiert. Eine Garantie für die Richtigkeit sowie eine Haftung kann nicht übernommen werden.

Nachdruck oder Übernahme redaktioneller Beiträge ist nur mit schriftlicher Genehmigung des Verlags gestattet.

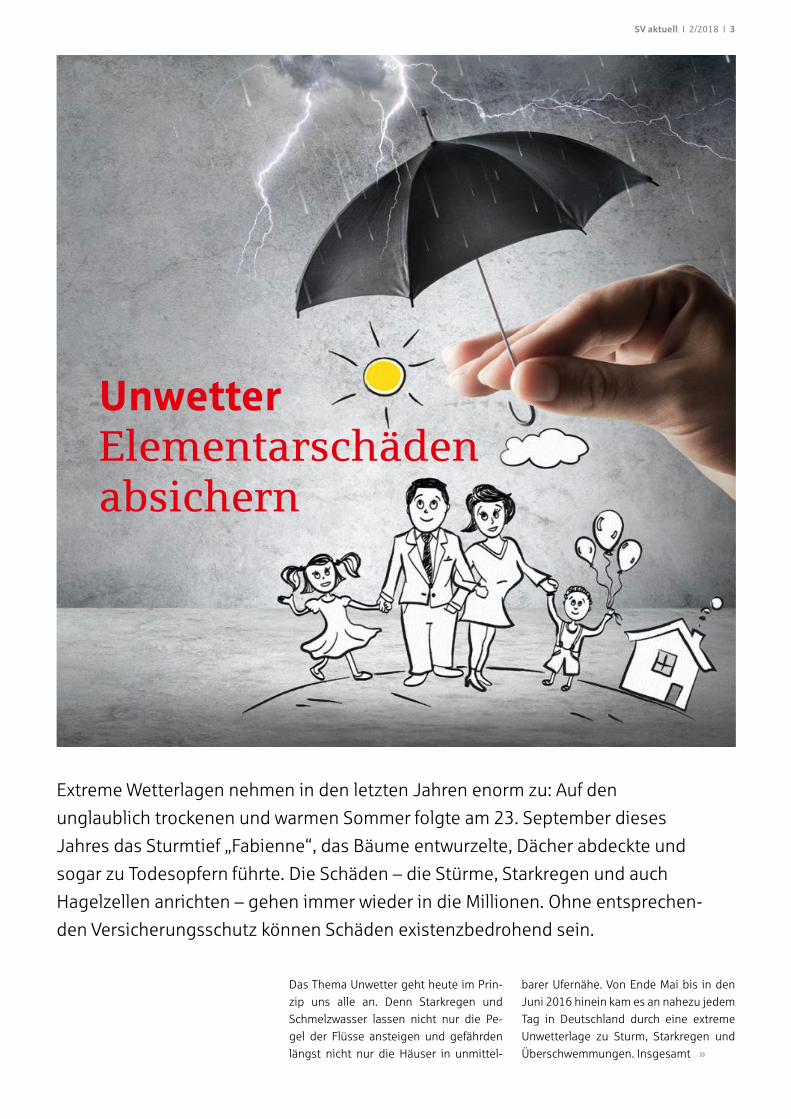

3 Unwetter Elementarschäden absichern

6 VorsorgePRIVAT

Damit Sie gesund bleiben

8 Kfz-Versicherung Gut und günstig unterwegs

10 Facebook & Co. So regeln Sie Ihren digitalen Nachlass

11 „Theater am Faden“ Verzaubert jung und alt

11 Schokolade Sinnlicher Genuss und Kunstwerk in einem

12 Kinderunfallversicherung Rundum-Schutz für kleine Abenteurer

14 Betriebsrente

Mit dem neuen Arbeitgeberzuschuss

jetzt noch schneller Vermögen aufbauen

06

12

08

14

SV aktuell I 2/2018 I 3

UnwetterElementarschäden absichern

Extreme Wetterlagen nehmen in den letzten Jahren enorm zu: Auf den

unglaublich trockenen und warmen Sommer folgte am 23. September dieses

Jahres das Sturmtief „Fabienne“, das Bäume entwurzelte, Dächer abdeckte und

sogar zu Todesopfern führte. Die Schäden – die Stürme, Starkregen und auch

Hagelzellen anrichten – gehen immer wieder in die Millionen. Ohne entsprechen-

den Versicherungsschutz können Schäden existenzbedrohend sein.

Das Thema Unwetter geht heute im Prin-

zip uns alle an. Denn Starkregen und

Schmelzwasser lassen nicht nur die Pe-

gel der Flüsse ansteigen und gefährden

längst nicht nur die Häuser in unmittel-

barer Ufernähe. Von Ende Mai bis in den

Juni 2016 hinein kam es an nahezu jedem

Tag in Deutschland durch eine extreme

Unwetterlage zu Sturm, Starkregen und

Überschwemmungen. Insgesamt »

4 I SV aktuell I 2/2018

summierten sich die versicherten Schä-

den deutschlandweit auf rund 1,2 Mil-

liarden Euro. Besonders schwer traf das

Unwettertief „Elvira“ Ende Mai 2016 den

Ort Braunsbach im Norden Baden-Würt-

tembergs. Wassermassen weichten den

Boden auf und schoben eine riesige

Gerölllawine durch den Ort. Allein im

Geschäftsgebiet der SV kam es durch Tief

„Elvira“ zu Schäden an rund 12.000 Ge-

bäuden und Autos. Höhe des Schadens:

mehr als 100 Millionen Euro!

Sturmschäden sind über die Gebäude-

versicherung gedeckt. Anders sieht es

jedoch mit Schäden durch Überschwem-

mung, Hochwasser, Erdrutsch, Erdbeben,

Lawinen und Schneedruck sowie infolge

von Starkregen aus. Hier zahlt die Versi-

cherung nur, wenn eine sogenannte Ele-

mentarschadendeckung vereinbart ist. In

Hessen beispielsweise ist nur jedes dritte

Gebäude gegen Elementarschäden mit-

versichert.

Viele Hauseigentümer, deren Gebäude

nicht an einem hochwassergefährdeten

Fluss steht, verkennen die Gefahr. „Stark-

regen führt immer wieder dazu, dass die

Kanalisation die Wassermassen gar nicht

so schnell abführen kann. Es kommt dann

zum Rückstau mit entsprechenden Schä-

den“, berichtet Dipl.-Ing. Christoph Iding,

Abteilungsleiter Risikoservice bei der SV

SparkassenVersicherung, aus der Pra-

xis. Aber auch Gebäude in Mulden- oder

Hanglagen sind enorm gefährdet. Stark-

regen führt zudem meist auch zu einem

schnellen Anstieg des Grundwasser-

niveaus. „Dieses Grundwasser drückt

Nur jedes dritte

Gebäude in Hessen

ist gegen Elementar-

schäden versichert. In

Rheinland-Pfalz sind

es gerade einmal 29 %,

in Thüringen 46 %.

Unwetterwarnungen

Per SMS oder Mail warnen wir Sie auf Wunsch

vor Unwettern. 180.000 Kunden nutzen diesen

Service bereits. Rund 13.500 verwenden unsere

„SV Haus & Wetter“-App. Infos finden Sie im Netz

unter www.sparkassenversicherung.de oder bei uns.

SV aktuell I 2/2018 I 5

dann womöglich gegen die Kellerwän-

de und die Gebäudesohle, während das

Oberflächenwasser durch Lichtschächte

oder Kellerfenster eindringt“, so Iding.

Besonders gefährdet sind darüber hinaus

Öltanks. Denn Wasser sorgt hier für Auf-

trieb der Tanks und beschädigt womög-

lich die Anschlüsse, sodass Öl auslaufen

kann. Die Schäden gehen dann schnell in

die Zehntausende Euros.

Apropos Schadenshöhe: Selbst wenn im

Keller nur ein paar Zentimeter Wasser ste-

hen, so bewegt sich der Schaden schnell

im fünfstelligen Eurobereich. Um Schim-

mel und Langzeitschäden zu vermeiden,

müssen Keller und Wände zunächst ein-

mal professionell getrocknet werden.

Gerade bei jüngeren Häusern befindet

sich unter dem Estrich häufig noch Däm-

mung, die ebenfalls feucht werden kann

und dann zunächst getrocknet werden

muss. Deshalb ist es so wichtig, dass Sie

jetzt prüfen, ob Ihre Versicherung auch

eine Elementarschadendeckung beinhal-

tet. Dies gilt übrigens nicht nur für die

Gebäudeversicherung, sondern auch für

die Hausratversicherung. Für einen über-

schaubaren Mehrbeitrag haben Sie die

Sicherheit, dass Sie, so gut es geht, gegen

Naturgefahren abgesichert sind.

Beruhigend zu wissen ist zudem, dass die

SV SparkassenVersicherung als größter

Gebäudeversicherer in der Region über

eine enorme Expertise in der Schadenre-

gulierung verfügt und spezielle Notfall-

pläne hat, die selbst bei einem großen

Schadenereignis schnelle Hilfe sicher-

stellen. Dazu gehören auch Rahmenver-

• Informieren Sie sofort Ihre Versicherung. Sie können uns Schäden auch

per E-Mail oder online unter www.sparkassenversicherung.de melden.

• Markieren Sie erreichte Wasserstände und dokumentieren Sie den Schaden.

• Minimieren Sie den Schaden beispielsweise durch Abpumpen des Wassers,

Reinigung und Trocknung des Gebäudes und der durchnässten Einrichtung.

• Prüfen Sie elektrische Geräte, bevor Sie diese wieder in Betrieb nehmen.

• Entsorgen Sie zerstörte oder beschädigte Dinge erst nach Rück sprache

mit Ihrem Versicherer.

• Beauftragen Sie Fachfirmen mit der Reparatur nicht ohne vorherige

Absprache mit Ihrem Versicherer.

• Lüften, säubern und trocknen Sie die betroffenen Räume gründlich. Teppiche,

saugende Dämmstoffe, Holzverkleidungen und andere die Feuchtigkeit hal-

tende Materialien sollten dazu in der Regel entfernt werden. So minimieren Sie

auch das Risiko des Schimmelbefalls. Denn Schimmel braucht Feuchtigkeit.

Erstmaßnahmen bei einer Überschwemmung

einbarungen mit renommierten Gebäu-

desanierern, Dachdeckerinnungen und

anderen Partnern, wodurch Ihr Haus bzw.

Ihre Wohnung nach einem versicherten

Schaden zügig und professionell repariert

oder bei Bedarf auch saniert wird. Nach

einem Schaden müssen Sie natürlich

nicht auf einen „Handwerker“ der SV zu-

rückgreifen. Da Unwetter jedoch meistens

mehrere Gebäude in der Nachbarschaft

gleichzeitig betreffen und bei größeren

Schadenereignissen wie etwa in Brauns-

bach im Mai 2016 nach dem Tief „Elvira“

die örtlichen Handwerksbetriebe allein

mit den Reparaturen gar nicht nachkom-

men können, ist es gut, einen Versicherer

zu haben, der auch auf solche Situationen

schnell reagieren kann.

6 I SV aktuell I 2/2018

VorsorgePRIVATDamit Sie gesund bleibenSicher: Wir können uns nicht vor jeder Krankheit schützen. Doch

frühzeitige Vorsorgeuntersuchungen helfen, mögliche schwere

Krankheiten in einem frühen Stadium zu entdecken. Das erhöht

die Heilungschancen! Doch leider zahlt die gesetzliche Kranken-

versicherung Vorsorgeuntersuchungen nur in bestimmten

Intervallen und ab bestimmten Altersgrenzen. Das können Sie

jetzt ganz einfach selbst ändern: mit VorsorgePRIVAT!

VorsorgePRIVAT ist eine leistungsstar-

ke Krankenzusatzversicherung unseres

Partners, der UKV Union Krankenversiche-

rung, mit der Sie wichtige Leistungsein-

schnitte und Lücken in der gesetzlichen

Krankenversicherung schließen.

So lösen Sie sich mit der privaten Zu-

satzversicherung beispielsweise von den

starren Vorgaben hinsichtlich möglicher

Vorsorgeuntersuchungen. Für Frauen

beispielsweise ist es entscheidend, Vor-

sorgeuntersuchungen wahrzunehmen,

mit denen etwa Brust-, Gebärmutterhals-,

Darm- oder Hautkrebs frühzeitig erkannt

werden können. Mit VorsorgePRIVAT ent-

scheiden Sie selbst, wann und wie oft Sie

sich untersuchen lassen. Denn wir über-

nehmen 100 Prozent der Kosten für Vor-

sorgeuntersuchungen durch Ärzte zur

Früherkennung von Krankheiten. Das gilt

auch für solche Vorsorgeuntersuchungen,

die womöglich als individuelle Gesund-

heitsleistungen (IGel) nicht von der GKV

erstattet werden. Dabei zahlen wir bis zu

insgesamt 500 Euro pro Kalenderjahr. Be-

reits im ersten Jahr übernehmen wir bis

zu 200 Euro und in den ersten beiden Jah-

ren zusammen bis zu insgesamt 500 Euro

der Kosten.

Augen lasern – wir zahlen

Wie wertvoll VorsorgePRIVAT für Sie sein

kann, zeigt sich aber auch beim Thema

Sehen. Während die gesetzliche Kran-

kenversicherung hier nur eine Grundver-

sorgung übernimmt, erstatten wir Ihnen

mit VorsorgePRIVAT 80 Prozent der Kos-

ten für Kontaktlinsen oder Brillen sowie

deren Reparatur. Und das unabhängig

von der Änderung der Fehlsichtigkeit.

Dies gilt für einen Rechnungsbetrag von

insgesamt 500 Euro innerhalb von zwei

aufeinander folgenden Kalenderjahren.

Große Fortschritte hat in den letzten Jah-

ren der Bereich der refraktiven Chirurgie

(z. B. das Lasern von Augen) gemacht.

Auch hier überzeugt VorsorgePRIVAT

mit starken Leistungen. So übernehmen

wir 100 Prozent der erstattungsfähigen

Aufwendungen für refraktive Chirurgie

(Augenoperationen wie z. B. Lasik, Clear-

Lens-Exchange) einschließlich der Vor-

und Nachuntersuchungen bis zu insge-

samt 1.500 Euro in der Vertragslaufzeit.

Im ersten Jahr liegt der Höchstbetrag bei

200 Euro, in den ersten beiden Jahren zu-

sammen bei insgesamt 500 Euro.

Wertvolle Leistungen sichern Sie sich mit

VorsorgePRIVAT zudem rund um das The-

ma Hören. Die Zusatzversicherung über-

nimmt 80 Prozent der Kosten für ärztlich

verordnete Hörhilfen einschließlich Oto-

plastik (Ohrpassstück) sowie Reparaturen

bis zu einem nach Vorleistung der gesetz-

lichen Krankenversicherung verbleiben-

den Rechnungsbetrag von 1.000 Euro. So

zahlen wir bis zu insgesamt 800 Euro in

fünf Kalenderjahren.

SV aktuell I 2/2018 I 7

Schutzimpfungen und Malariaprophylaxe

Reisen Sie gerne in die Ferne? Dann

kennen Sie das leidliche Thema Schutz-

impfungen und Malariaprophylaxe. Vor-

sorgePRIVAT übernimmt 100 Prozent der

Kosten für Schutzimpfungen inklusive

Arzneimittel für Schutzimpfungen, Reise-

schutzimpfungen und Malariaprophylaxe.

Bis zu 300 Euro werden Ihnen in zwei auf-

einander folgenden Kalenderjahren er-

stattet.

Mit zunehmendem Alter steigt die Wahrscheinlichkeit,

Brillen, Kontaktlinsen oder Hörhilfen zu benötigen. Für Reisen

in viele Länder sind besondere Impfungen, etwa gegen Gelbfieber,

Typhus, Cholera, oder eine Malariaprophylaxe not wendig. Unser

Zusatztarif deckt auch diese Bereiche ab!

Das Beste an VorsorgePRIVAT: Es gibt keine Wartezeit! Von Anfang an sind Sie gut abgesichert. Gute Gründe, uns jetzt anzusprechen und Ihrer Gesundheit das Extra an Leistungen und Sicherheit zu gönnen.

8 I SV aktuell I 2/2018

Kfz-VersicherungGut und günstig unterwegsWollen Sie 2019 mit Ihrem Fahrzeug günstig und vor allem gut

abgesichert unterwegs sein? Dann sollten Sie uns jetzt auf die

Probe stellen. Denn mit unserer Kfz-Versicherung bieten wir Ihnen

leistungsstarke Tarife mit ganz viel Service. Und wer sich bis zum

30. November entscheidet, kann problemlos seine Alt-Versicherung

kündigen und dann ab dem 1. Januar mit uns durchstarten.

SV aktuell I 2/2018 I 9

Gerne erstellen unsere Berater vor Ort Ih-

nen schnell und unverbindlich ein Angebot

für Ihr Fahrzeug. Neben günstigen Prämien

punkten wir als Ihr starker Regionalversiche-

rer vor allem bei den Leistungen.

Nehmen Sie beispielsweise unsere Kfz-Ver-

sicherung mit Werkstattbindung. Kommt

es mal zum Schaden, profitieren Sie nicht

nur von unserem Rundum-Service, sondern

auch von vielen Vorteilen, die wir gemein-

sam mit unserem flächendeckenden Netz

an qualifizierten Partnerwerkstätten bieten.

Im Schadensfall holen wir beispielsweise Ihr

Fahrzeug bei Ihnen ab und bringen es nach

der erfolgten Reparatur auch wieder zurück.

Kostenlos bieten wir Ihnen zudem ein klei-

nes, neuwertiges Ersatzfahrzeug an, wäh-

rend Ihr Wagen sich nach einem Schaden in

der Werkstatt befindet. Selbstverständlich

arbeiten die Partnerwerkstätten ausschließ-

lich nach Herstellervorgaben und mit Origi-

nalersatzteilen. Darüber hinaus wird Ihr Auto

im Schadensfall vor der Rückgabe noch von

innen und außen gereinigt.

Und das Beste: Neben der günstigen Prämie

profitieren Sie noch von einer sechsjähri-

gen Garantie auf die Reparaturleistungen.

Zudem treten die Werkstätten in die Her-

stellergarantie ein. So gehen Sie mit der SV

Kfz-Versicherung mit Werkstattbindung auf

Nummer sicher. Selbstverständlich bieten

wir Ihnen einen umfassenden Schutz im Be-

reich der Teil- und Vollkasko-Versicherung

sowie der Haftpflicht auch ohne Werkstatt-

bindung an.

Sprechen Sie uns an. Gerne machen wir Ih-

nen ein Kfz-Versicherungsangebot.

Knöllchen aus dem Auslandbesser schnell bezahlen

Der Sommerurlaub ist längst vergessen,

da flattert im Herbst eine unliebsame Erin-

nerung in den Briefkasten: ein Bußgeldbe-

scheid aus dem Ausland! Wer mit dem Auto

geblitzt wurde oder in Italien etwa in der

Innenstadt – meist unbewusst – in eine ver-

kehrsbeschränkte Straße gefahren ist, den

bitten die ausländischen Behörden auch in

Deutschland gerne zur Kasse. Diese Knöll-

chen sollten Sie nicht ignorieren, sondern

am besten zügig zahlen, um hohe Mahnge-

bühren zu vermeiden.

Innerhalb der Europäischen Union können

Bußgelder seit 2010 nachträglich eingetrie-

ben werden. Wird nicht gezahlt, kann die

ausländische Behörde das Bundesamt für

Justiz einschalten, das dann aktiv wird. Vor

allem die Niederlande machen nach Anga-

ben des ADAC davon Gebrauch. Vollstreckt

werden Bußgelder ab 70 Euro inklusive Ge-

bühren. Für Österreich gilt eine Sonderre-

gelung: Hier ist die Vollstreckung schon ab

25 Euro möglich. Dabei laufen die Verfahren

in Deutschland dann über die Finanzbehör-

den der Bundesländer.

Häufig beauftragen die ausländischen Be-

hörden Inkassounternehmen oder Anwälte,

um die Bußgelder einzutreiben. Hier rät der

ADAC zu prüfen, ob die Gebühren dafür ver-

hältnismäßig sind.

Apropos Verhältnismäßigkeit: Geschwindig-

keitsübertretungen und andere Verstöße

werden in anderen europäischen Ländern

häufig erheblich schärfer bestraft! Wer bei-

spielsweise in der Schweiz außerorts die zu-

lässige Geschwindigkeit um 6 bis 10 km/h

überschreitet, zahlt bereits 100 Schwei-

zer Franken (etwa 88 Euro). Sind Sie 16 bis

20 km/h zu schnell unterwegs ist, erwartet

Sie ein Bußgeld von 240 CHF (rd. 210 Euro).

Auch wenn die Schweiz nicht zur EU gehört,

sollten Sie Knöllchen besser bezahlen. Denn

spätestens bei einer Wiedereinreise werden

Sie zur Kasse gebeten.

Die Zufriedenheit unserer Kunden

liegt uns sehr am Herzen.

Deshalb lassen wir die Qualität unserer Schadenregulie rung in regelmäßigen Abständen von echten Kunden bewerten. Im Jahr 2017 erhielten wir für unseren Schadenservice in der Kfz-Versicherung die Gesamtnote 1,6.

10 I SV aktuell I 2/2018

So regeln Sie Ihren digitalen Nachlass

Städtereise nach Barcelona? Klick! Besuch auf dem Weihnachtsmarkt?

Klick! 347 Fotos laden Frauen im Schnitt auf ihren Facebook-Account,

179 Männer. Doch was passiert eigentlich mit all unseren digitalen

Daten, wenn wir einmal nicht mehr da sind? Auch der „digitale Nachlass“

sollte möglichst geregelt sein.

Statistisch betrachtet stirbt in Deutsch-

land alle drei Minuten ein Facebook-Nut-

zer, ohne entschieden zu haben, was mit

allen seinen Posts später passieren soll.

Aber nicht nur die 27 Millionen Face-

book-User allein in Deutschland hinterlas-

sen später sozusagen ein digitales Erbe.

Ob bei XING, Twitter, Google, Instagram,

Flickr, GMX, web.de, Yahoo, in der Cloud

etc. – bei vielen Social-Media-Plattformen,

Internetanbietern, Portalen und Diensten

stellt sich die Frage, was denn später ein-

Wie eine Vollmacht für den digitalen Nachlass aussehen könnte, finden Sie im Internet auf der Homepage der Verbraucherzentrale. Wenn Sie unter www.verbraucherzentrale.de bei der Suchfunktion „Digitaler Nachlass“ eingeben, finden Sie unter „Wissen“ Tipps zum Thema sowie ein Muster für eine Vollmacht und eine Musterliste für Internet-Zugangsdaten zum Herunterladen.

mal aus all den Informationen wird. Dazu

kommen neuen Entwicklungen wie Fit-

ness-Armbänder oder auch die Möglich-

keit, über „Smart Home“-Apps von unter-

wegs Technik im eigenen Haus zu steuern.

Ein anderes Problem: Viele Bürger schlie-

ßen zudem Verträge und Abos digital ab,

die sich automatisch verlängern, was uns

selbst nicht immer bewusst ist, warnt der

Bundesverband der Verbraucherzentrale.

Deshalb ist es sinnvoll, eine Vertrauens-

person mit allen Aufgaben rund um das

digitale Erbe zu betrauen. So können Sie

in einer Verfügung zum digitalen Nach-

lass genau festlegen, ob beispielsweise

in sozialen Netzwerken ein Gedenkstatus

eingerichtet werden oder das Profil ganz

gelöscht werden soll.

Damit Ihre Vertrauensperson Ihren Willen

leichter umsetzen kann, sollten Sie eine

Liste mit allen Benutzerkonten und Pass-

wörtern an einem sicheren Ort hinterle-

gen und die Vertrauensperson darüber

informieren. Ganz wichtig: Die Vollmacht

für die Regelung des digitalen Nachlasses

muss „über den Tod hinaus“ gelten und

handschriftlich verfasst sein. Achten Sie

bitte auch darauf, die Auflistung der Ac-

counts und entsprechenden Passwörter

immer aktuell zu halten.

SV aktuell I 2/2018 I 11

„THEATER AM FADEN“verzaubert Jung und Alt

SINNLICHER GENUSS

MITTEN IN STUTTGART-HESLACH ENTFÜHRT HELGA BREHME IHRE BESUCHER IN EINE VÖLLIG ANDERE WELT. IN IHREM „THEATER AM FADEN“ TAUCHEN JUNG UND ALT EIN IN DIE WELT DER MÄRCHEN.

Seit 1972 betreibt Helga Brehme ihr Pup-

pentheater. Äußerst geschickt erweckt die

79-Jährige die fast ausschließlich selbst

gemachten Marionetten auf der Bühne

zum Leben, erzählt Geschichten, die bei

den Erwachsenen schöne Kindheitserin-

nerungen hervorholen und die Kinder

selbst in die Szenarien eintauchen lassen.

Helga Brehme versteht es, die Kinder in

ihrem urigen, kleinen Theater von Beginn

an zu faszinieren und zu begeistern. Als

Erstes geht es für die Gäste durch einen

schmalen Gang in ein farbenfrohes, kun-

Der Erfurter ist Chef der Goldhelm Scho-

koladen Manufaktur und schenkt mit

seinem Team nicht nur der Schokola-

denproduktion, sondern auch der Ver-

packung besondere Aufmerksamkeit.

Jede süße Versuchung wird bei Goldhelm

von Hand verpackt. Die fantasievollen

Illustrationen auf der Verpackung zeich-

net Alex Kühn höchstpersönlich. Gerne

experimentiert das Goldhelm-Team mit

terbuntes Zimmer, in dem mitten

im Raum ein kleines, hölzernes Ka-

russell mit drei Holzpferden steht. Di-

rekt daneben türmt sich ein Berg an fan-

tasievollen Kostümen, in die die jungen

Theaterbesucher zunächst einmal rein-

schlüpfen. Verkleidet geht es dann in den

Theatersaal, in dem 60 Gäste Platz finden.

Kunst ist bei Helga Brehme nicht nur das,

was sie – teilweise mit anderen Mitspie-

lern – auf die Bühne zaubert, sondern

auch das gesamte urige Theatergebäude

an sich.

verschiedensten Geschmacksrichtungen.

Da kommt dann auch schon mal eine

salzig schmeckende Schokolade heraus.

Gemeinsam haben die Schoko-Produkte

vor allem eins: „Bei den Zutaten legen

wir Wert auf beste Qualität“, verrät Alex

Kühn. Vertrieben werden die großen und

kleinen Naschereien einschließlich eines

wunderbaren Erfurter Adventskalenders

im ausgesuchten Handel und im Internet.

Tipp

BEI ALEX KÜHN IST SCHOKOLADE NICHT EINFACH NUR SCHOKOLADE, SONDERN IMMER AUCH GLEICH EIN KUNSTWERK!

Jetzt im Herbst/Winter

steht das kasachische Mär-

chen „Ein Garten in der

Wüste“ auf dem Spielplan.

Immer wieder finden auch

Abende mit klassischer

indischer Musik statt. Ein

Besuch lohnt sich für Jung

und Alt. Den aktuellen

Spielplan und weitere

Infos gibt es im Netz unter

www.theateramfaden.de

Unter www.goldhelm-schokolade.de

kann man nicht nur bestellen,

sondern auch viel über die Geschichte

des Unternehmens und spezielle

Events erfahren.

Tipp

12 I SV aktuell I 2/2018

WENN SIE SICH

FRAGEN, WIE SIE SICH UND

IHRE KINDER AM BESTEN

ABSICHERN KÖNNEN, DANN

SPRECHEN SIE UNS AN.

Wir freuen uns, mit Ihnen

gemeinsam eine Lösung zu

erarbeiten, die sich an Ihren

Bedürfnissen orientiert.

SV aktuell I 2/2018 I 13

KinderunfallversicherungRundum-Schutz fürkleine Abenteurer

Rasante Kettcar-Rennen auf der Straße, der erste wackelige Ausflug

auf Inlinern, wilde Schneeballschlachten und Rodelpartien im Winter:

Wenn Kinder Kinder sind, die Welt entdecken, Neues ausprobieren oder

einfach nur im Alltag unterwegs sind, dann stockt uns Eltern schon mal

der Atem. Und weil Unfälle manchmal einfach passieren, bieten wir

Ihnen eine leistungsstarke Kinderunfallversicherung, die auf die

besonderen Bedürfnisse von kleinen Abenteurern eingeht.

Natürlich kann unsere Kinderunfallversi-

cherung nicht verhindern, dass eventuell

einmal tatsächlich etwas passiert. Aber

mit unserer Kinderunfalldeckung haben

Sie als Eltern zumindest das beruhigende

Gefühl, dass ein Unfall nicht gleich auch in

einem finanziellen Desaster enden muss!

Mit unserer Kinderunfallversicherung sind

die Kleinen rund um die Uhr weltweit ab-

gesichert. So zahlt unser Kinderunfalltarif

beispielsweise für Bergungskosten nach

einem Unfall (Kennen Sie das mulmige

Gefühl, auf der Skipiste zu stehen und ein

Rettungshubschrauber kreist über dem

Skigebiet?), leistet für notwendige Reha-

Maßnahmen und kosmetische Operatio-

nen. Und falls es Ihr Kind besonders hart

trifft, können Sie auf unsere lebenslange

Unfallrente zählen (wahlweise ab 30 %

oder 50 % Invalidität, wobei Sie die Höhe

individuell festlegen können). Darüber

hinaus erhalten Sie bzw. Ihr Kind, wenn

einmal etwas passiert, eine Invaliditäts-

leistung, deren Höhe Sie ebenfalls frei

wählen können und die ab bestimmten

Prozentsätzen der Invalidität zum Tragen

kommt.

Wie wertvoll beispielsweise unsere le-

benslange Unfallrente sein kann, wird

schnell deutlich, wenn man sich einmal

bewusst macht, dass ein Kind bei einem

Unfall so geschädigt werden kann, dass es

lebenslang keinen Beruf aufnehmen kann

und somit später auch keine Leistungen

aus der gesetzlichen Rentenversicherung

erhält. Wenn Mama oder Papa sich nach

einem Unfall erst einmal ums eigene Kind

kümmern müssen und nicht arbeiten

können, federn unsere hervorragenden

Leistungen auch Einkommenseinbußen,

teure Anschaffungen oder Umbauarbei-

ten in den eigenen vier Wänden finanziell

ab. Auch die Folgen eines Zeckenstiches

(FSME und Borreliose), psychologische

Unfall-Nachbetreuung und vieles mehr

sind mit unserer neuen Kinderunfallver-

sicherung abgedeckt. Neue Familienmit-

glieder wie Lebenspartner oder Neuge-

borene sind automatisch für bis zu sechs

Monate mitversichert.

Sinnvolle Ergänzung: das Kinder-Paket

Mit dem Kinder-Paket können Sie übri-

gens den Schutz für Ihr Kind um wertvolle

Zusatzleistungen sinnvoll ergänzen. Kon-

kret übernehmen wir beim Kinder-Paket

selbst die Übernachtungskosten eines

Elternteils für bis zu 30 Übernachtungen

beim verunfallten Kind im Krankenhaus

(Rooming-in) und zahlen ein Schulaus-

fallgeld von 50 Euro je unfallbedingtem

Schulausfalltag für maximal 20 Tage. Zu-

dem genießen Sie bzw. Ihr Kind Versiche-

rungsschutz im Falle von Vergiftungen,

Sonnenbrand oder Gesundheitsschäden

durch Impfungen. Auch die Kosten der

Kinderbetreuung bei vollstationärer Kran-

kenhausheilbehandlung des beaufsich-

tigenden Elternteils übernehmen wir bei

einem Unfall. Braucht Ihr Kind nach dem

Unfall eine neue Zahnspange, ersetzen

wir auch die Kosten für den Ersatz. Hat Ihr

kleiner Abenteurer einen Helm getragen,

erhöhen wir die Invaliditätsleistung noch-

mals um 20 %.

14 I SV aktuell I 2/2018

Betriebsrente: Mit dem neuen Arbeitgeberzuschuss jetzt noch schneller Vermögen aufbauenGute Nachrichten für alle Arbeitnehmer: Ab 2019 ist es noch

einfacher, eine zusätzliche Betriebsrente fürs Alter aufzubauen.

Denn für alle neuen Entgeltumwandlungsvereinbarungen gibt

es einen Arbeitgeberzuschuss von 15 % oben drauf.

Geregelt ist der verpflichtende Arbeitge-

berzuschuss im sogenannten Betriebs-

rentenstärkungsgesetz, mit dem der Ge-

setzgeber die betriebliche Altersvorsorge

nochmals deutlich attraktiver gemacht

hat. Doch was verbirgt sich genauer da-

hinter? Und wie funktioniert solch eine Be-

triebsrente überhaupt konkret? Im Prinzip

haben alle Arbeitnehmer in Deutschland

Anspruch auf eine sogenannte Entgelt-

umwandlung. Das heißt: Sie erklären ge-

genüber dem Arbeitgeber, dass Sie einen

bestimmten Betrag Ihres Einkommens

etwa für eine Direktversicherung „um-

wandeln“ wollen. Ihr Arbeitgeber schließt

dabei auf Sie eine Versicherung ab und

zahlt den Betrag entsprechend ein. Am

Ende erhalten Sie aus der Versicherung

eine Rentenzahlung.

Staatliche Förderung sichern

Der Clou besteht jedoch darin, dass der

von Ihnen festgesetzte Betrag Ihnen brut-

to abgezogen wird, aufgrund der staatli-

chen Förderung sind diese Beträge inner-

halb gewisser Grenzen von der Steuer und

von Sozialabgaben befreit. Daraus ergibt

sich, dass Sie „netto“ nur auf einen Bruch-

teil verzichten, der volle „Brutto“-Betrag

jedoch Ihrem Aufbau einer privaten Be-

triebsrente für später zugutekommt.

Nun ergibt sich aber auch für den Arbeit-

geber in der Regel eine Ersparnis bei

den Sozialabgaben. Sinn und Zweck der

Betriebsrente ist natürlich, dass Sie eine

entsprechende zusätzliche Altersvorsor-

ge aufbauen – und nicht, dass Arbeitge-

ber Sozialabgaben sparen können. Vor

diesem Hintergrund hat der Gesetzgeber

mit dem neuen Betriebsrentenstärkungs-

gesetz Arbeitgeber, die durch das umge-

wandelte Entgelt Sozialabgaben sparen,

verpflichtet, einen 15-prozentigen Arbeit-

geberzuschuss zusätzlich zu Ihrem Bei-

trag in Ihre betriebliche Altersvorsorge zu

zahlen. Dieser Zuschuss ist für alle Neu-

verträge ab Januar 2019 verpflichtend.

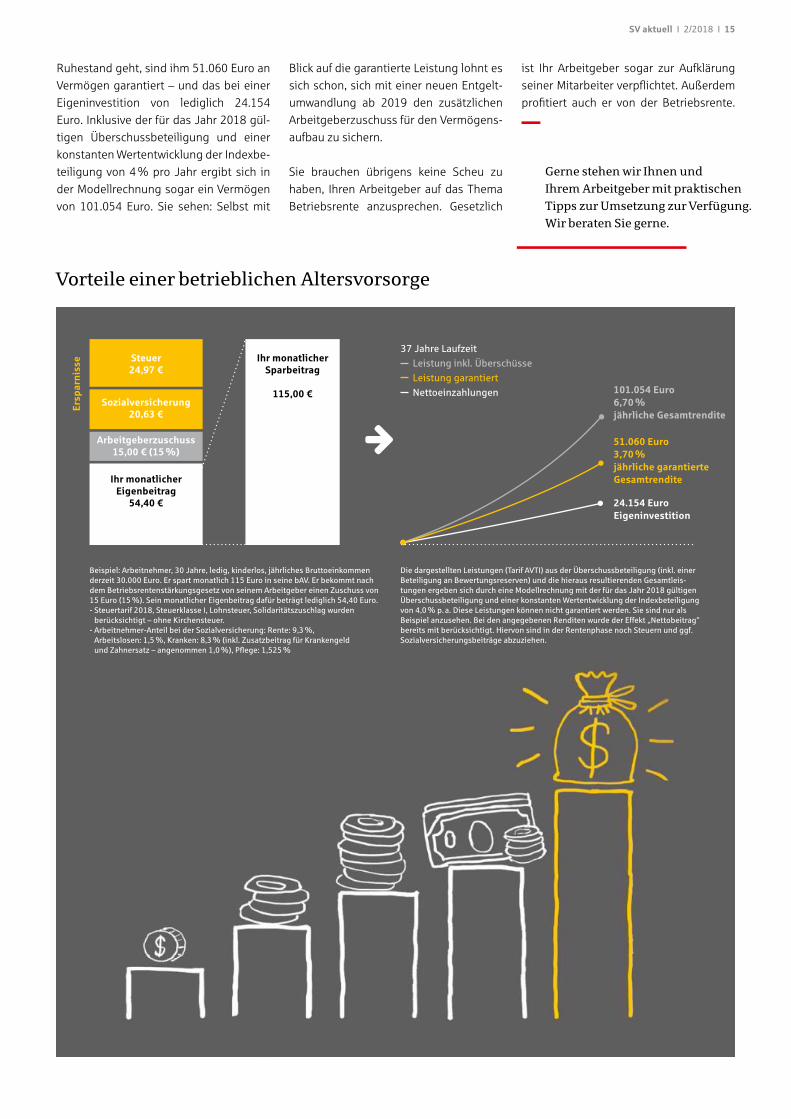

Schneller Vermögensaufbau

Der Arbeitgeberzuschuss und die Steuer-

und Sozialversicherungsersparnis ma-

chen den Vermögensaufbau einfacher.

Das wird schnell deutlich, wenn man sich

das an einem Beispiel (siehe Grafik auf

dieser Doppelseite) anschaut. In unserem

Beispiel spart ein Arbeitnehmer, 30 Jahre

alt, ledig, kinderlos mit einem jährlichen

Bruttoeinkommen von derzeit 30.000

Euro 115 Euro monatlich aus seinem

Bruttogehalt in seine Altersvorsorge. Von

diesen 115 Euro kommen 15 Euro als ver-

pflichtender Arbeitgeberzuschuss. Steu-

erlich spart der Arbeitnehmer 24,97 Euro,

in der Sozialversicherung nochmals 20,63

Euro. Das heißt: Obwohl insgesamt 115

Euro Monat für Monat in den Aufbau der

Betriebsrente fließen, hat der Arbeitneh-

mer netto lediglich 54,40 Euro weniger im

Portemonnaie.

Wenn unser Arbeitnehmer aus dem Bei-

spiel dann später mit 67 Jahren in den

SV aktuell I 2/2018 I 15

Ruhestand geht, sind ihm 51.060 Euro an

Vermögen garantiert – und das bei einer

Eigeninvestition von lediglich 24.154

Euro. Inklusive der für das Jahr 2018 gül-

tigen Überschussbeteiligung und einer

konstanten Wertentwicklung der Indexbe-

teiligung von 4 % pro Jahr ergibt sich in

der Modellrechnung sogar ein Vermögen

von 101.054 Euro. Sie sehen: Selbst mit

Blick auf die garantierte Leistung lohnt es

sich schon, sich mit einer neuen Entgelt-

umwandlung ab 2019 den zusätzlichen

Arbeitgeberzuschuss für den Vermögens-

aufbau zu sichern.

Sie brauchen übrigens keine Scheu zu

haben, Ihren Arbeitgeber auf das Thema

Betriebsrente anzusprechen. Gesetzlich

ist Ihr Arbeitgeber sogar zur Aufklärung

seiner Mitarbeiter verpflichtet. Außerdem

profitiert auch er von der Betriebsrente.

Gerne stehen wir Ihnen und Ihrem Arbeitgeber mit praktischen Tipps zur Umsetzung zur Verfügung. Wir beraten Sie gerne.

Vorteile einer betrieblichen Altersvorsorge

Beispiel: Arbeitnehmer, 30 Jahre, ledig, kinderlos, jährliches Bruttoeinkommen derzeit 30.000 Euro. Er spart monatlich 115 Euro in seine bAV. Er bekommt nach dem Betriebsrentenstärkungsgesetz von seinem Arbeitgeber einen Zuschuss von 15 Euro (15 %). Sein monatlicher Eigenbeitrag dafür beträgt lediglich 54,40 Euro.- Steuertarif 2018, Steuerklasse I, Lohnsteuer, Solidaritätszuschlag wurden

berücksichtigt – ohne Kirchensteuer.- Arbeitnehmer-Anteil bei der Sozialversicherung: Rente: 9,3 %,

Arbeitslosen: 1,5 %, Kranken: 8,3 % (inkl. Zusatzbeitrag für Krankengeld und Zahnersatz – angenommen 1,0 %), Pflege: 1,525 %

Die dargestellten Leistungen (Tarif AVTI) aus der Überschussbeteiligung (inkl. einer Beteiligung an Bewertungsreserven) und die hieraus resultierenden Gesamtleis-tungen ergeben sich durch eine Modellrechnung mit der für das Jahr 2018 gültigen Überschussbeteiligung und einer konstanten Wertentwicklung der Indexbeteiligung von 4,0 % p. a. Diese Leistungen können nicht garantiert werden. Sie sind nur als Beispiel anzusehen. Bei den angegebenen Renditen wurde der Effekt „Nettobeitrag“ bereits mit berücksichtigt. Hiervon sind in der Rentenphase noch Steuern und ggf. Sozialversicherungsbeiträge abzuziehen.

Steuer24,97 €

Sozialversicherung20,63 €

Arbeitgeberzuschuss15,00 € (15 %)

Ihr monatlicher Eigenbeitrag

54,40 €

Ihr monatlicher Sparbeitrag

115,00 €

Ersp

arn

isse

101.054 Euro6,70 %jährliche Gesamtrendite

51.060 Euro3,70 %jährliche garantierte Gesamtrendite

24.154 EuroEigeninvestition

37 Jahre Laufzeit Leistung inkl. Überschüsse Leistung garantiert Nettoeinzahlungen

Die fondsgebundene Altersvorsorge fü r individuelle Ansprü che:Die VermögensPolice Invest der SV.

Damit Sie Ihre langfristige Strategie auch kurzfristig anpassen können.

sparkassenversicherung.de

VermoegensPolice Invest_210x297_Anz.indd 1 21.03.2017 11:13:01

![Fußballrw-walldorf.b-schmitt.de/senioren/SV_ROTWEISSWAL/Stadionheft/He… · Stadionzeitung Fußball Aktuell SV Rot-Weiss Walldorf e.V. [3] Manfred Knacker Vorsitzender RW Walldorf](https://img.pdfslide.org/doc/110x75/5eab4d673b994f157a72b9fa/fuballrw-walldorfb-stadionzeitung-fuball-aktuell-sv-rot-weiss-walldorf-ev.jpg)

![HomeStartseite - Fußballrw-walldorf.b-schmitt.de/senioren/SV_ROTWEISSWAL/...Stadionzeitung Fußball Aktuell SV Rot-Weiss Walldorf e.V. [10] Spieltage/Ergebnisse in der Hessenliga](https://img.pdfslide.org/doc/110x75/610c135448b3d04d487adee0/homestartseite-fuballrw-walldorfb-stadionzeitung-fuball-aktuell-sv-rot-weiss.jpg)