Embed Size (px)

Citation preview

Technisches Instandhaltungscontrollingbei den Stadtentwässerungsbetrieben Köln

Dipl.–Ing. Heinz Brandenburg

IFWW- Essen Asset Management in der Wasserwirtschaft2

gegründet als AöR zum 1. Mai 2001 aus

dem Amt für Stadtentwässerung in Köln

Anlagevermögen

Umsatz

Investitionen

• Abwasser

• Hochwasser

Beschäftigte

ca. 1,8 Mrd. Euro

ca. 209 Mio. Euro

126 Mio. Euro

83 Mio. Euro

43 Mio. Euro

655

Aufgaben der StEB

Abwasserentsorgung

Hochwasserschutz und Hochwasservorsorge

Gewässerunterhaltung und Gewässerausbau

Straßenentwässerung

IFWW- Essen Asset Management in der Wasserwirtschaft3

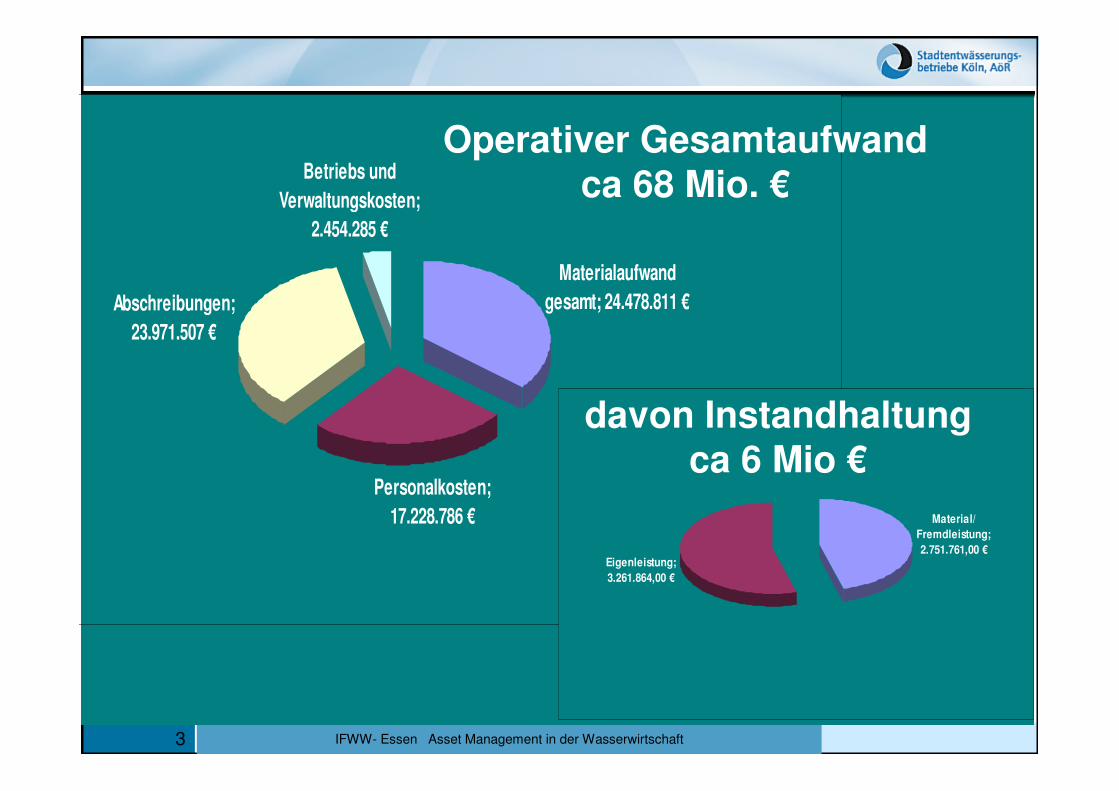

Gesamt 68.133.389 €

Materialaufwand gesamt 24.478.811€ €

Instandhaltung M+E gesamt 6.013.626 € €

Gesamtkosten TB 2011

Materialaufwand

gesamt; 24.478.811 €

Personalkosten;

17.228.786 €

Abschreibungen;

23.971.507 €

Betriebs und

Verwaltungskosten;

2.454.285 €

Operativer Gesamtaufwandca 68 Mio. €

Material/

Fremdleistung;

2.751.761,00 €Eigenleistung;

3.261.864,00 €

davon Instandhaltungca 6 Mio €

IFWW- Essen Asset Management in der Wasserwirtschaft4

Ausgangslage und Zielsetzungin der Instandhaltung

IFWW- Essen Asset Management in der Wasserwirtschaft5

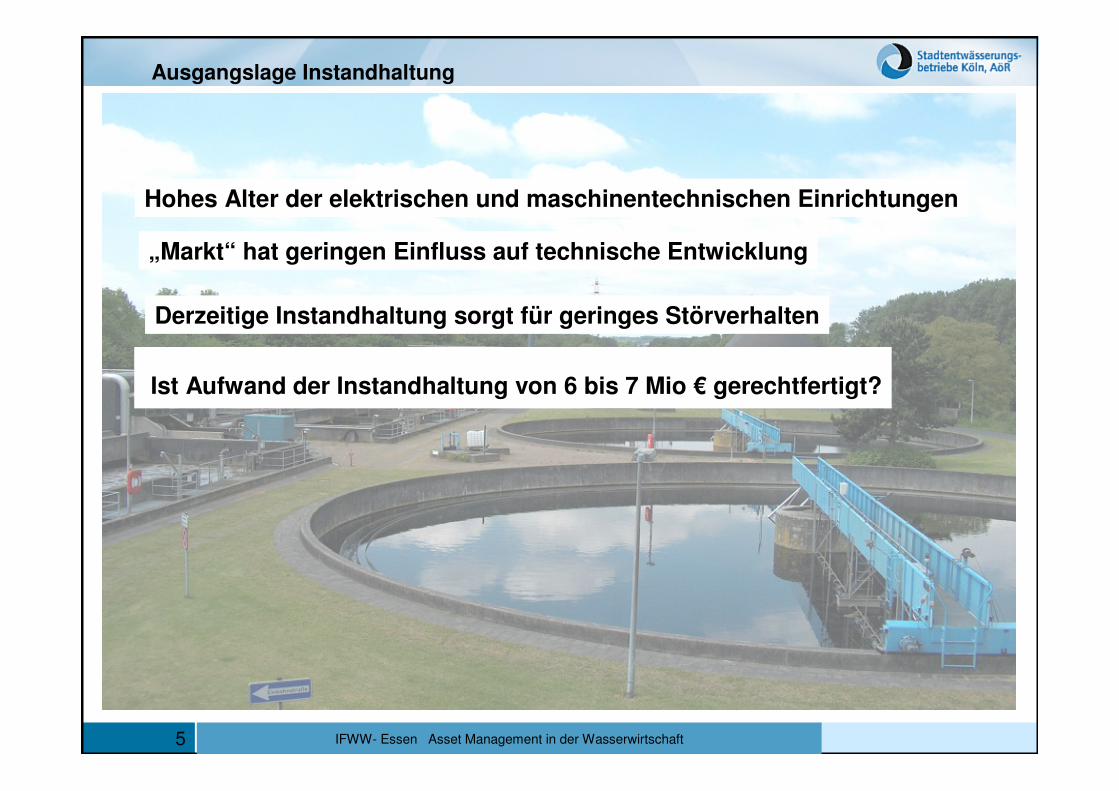

Ausgangslage Instandhaltung

Hohes Alter der elektrischen und maschinentechnischen Einrichtungen

„Markt“ hat geringen Einfluss auf technische Entwicklung

Derzeitige Instandhaltung sorgt für geringes Störverhalten

Ist Aufwand der Instandhaltung von 6 bis 7 Mio € gerechtfertigt?

IFWW- Essen Asset Management in der Wasserwirtschaft6

Organisation der Instandhaltung (M+E Technik)

IFWW- Essen Asset Management in der Wasserwirtschaft7

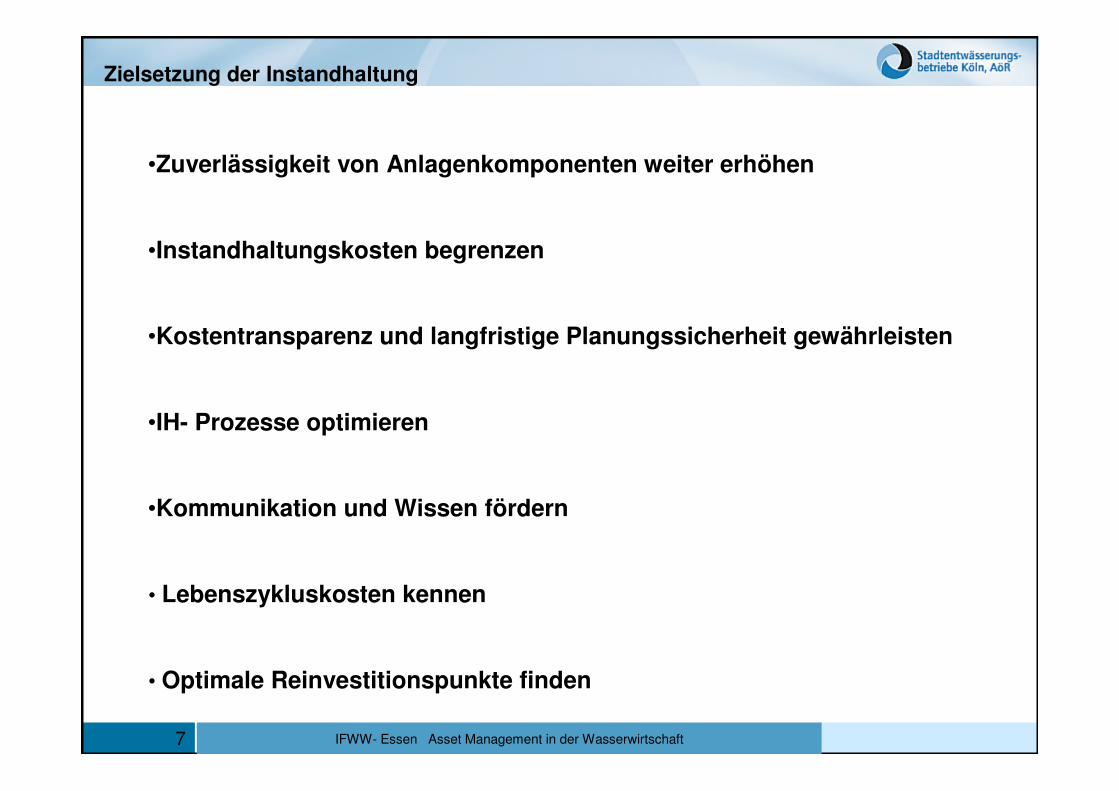

Zielsetzung der Instandhaltung

•Zuverlässigkeit von Anlagenkomponenten weiter erhöhen

•Instandhaltungskosten begrenzen

•Kostentransparenz und langfristige Planungssicherheit gewährleisten

•IH- Prozesse optimieren

•Kommunikation und Wissen fördern

• Lebenszykluskosten kennen

• Optimale Reinvestitionspunkte finden

IFWW- Essen Asset Management in der Wasserwirtschaft8

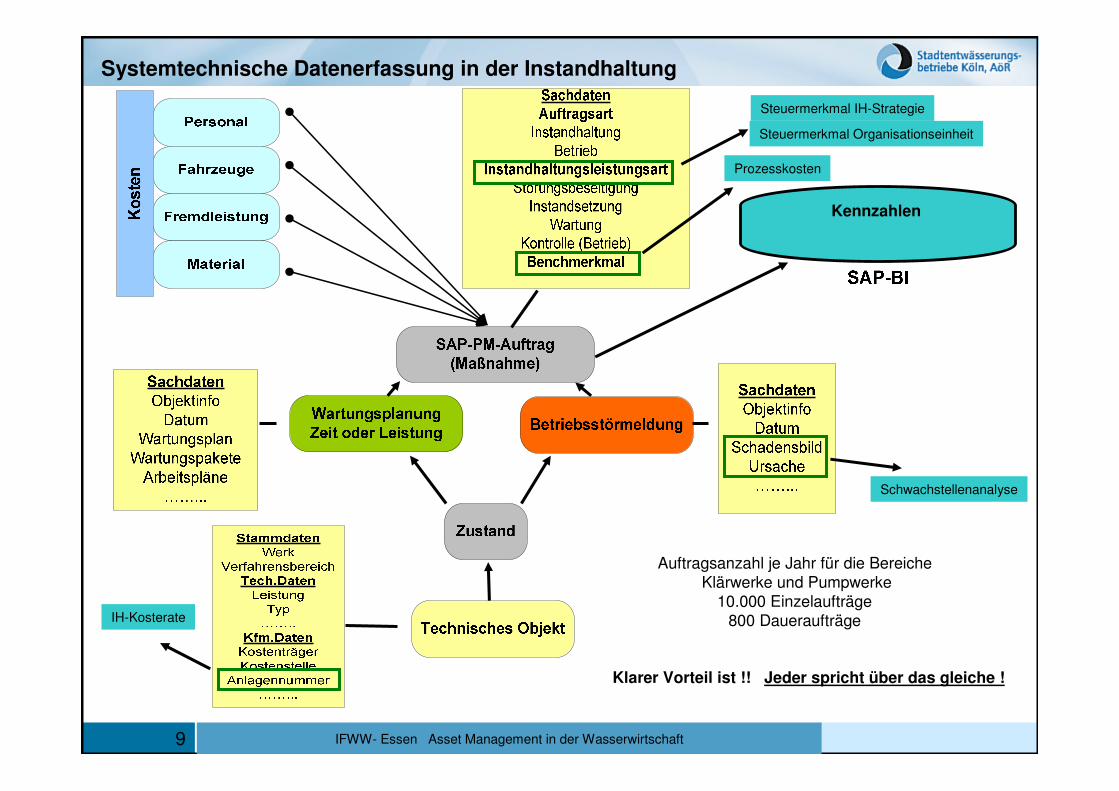

Systemtechnische Datenerfassung und Aufwand

IFWW- Essen Asset Management in der Wasserwirtschaft9

Kennzahlen

Systemtechnische Datenerfassung in der Instandhaltung

IH-Kosterate

Schwachstellenanalyse

Steuermerkmal IH-Strategie

Steuermerkmal Organisationseinheit

Klarer Vorteil ist !! Jeder spricht über das gleiche !

Prozesskosten

Auftragsanzahl je Jahr für die BereicheKlärwerke und Pumpwerke

10.000 Einzelaufträge800 Daueraufträge

IFWW- Essen Asset Management in der Wasserwirtschaft10

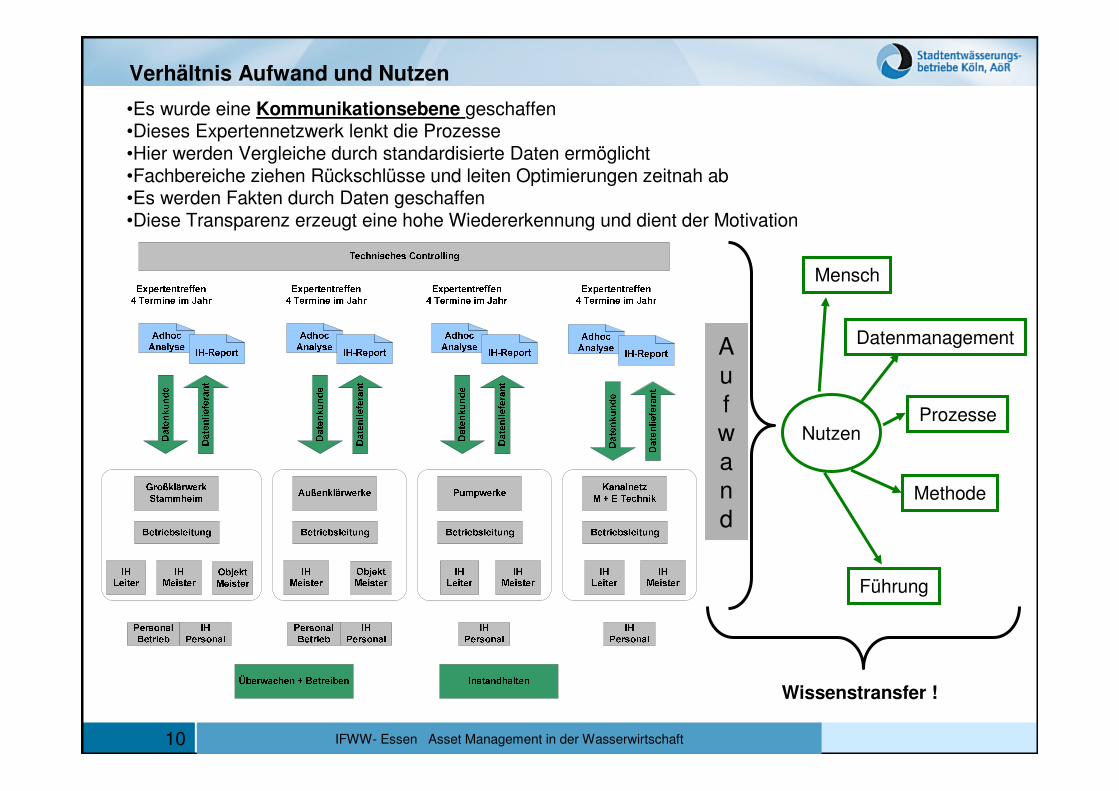

Verhältnis Aufwand und Nutzen

•Es wurde eine Kommunikationsebene geschaffen•Dieses Expertennetzwerk lenkt die Prozesse•Hier werden Vergleiche durch standardisierte Daten ermöglicht•Fachbereiche ziehen Rückschlüsse und leiten Optimierungen zeitnah ab •Es werden Fakten durch Daten geschaffen•Diese Transparenz erzeugt eine hohe Wiedererkennung und dient der Motivation

Mensch

Datenmanagement

Führung

Prozesse

Methode

Nutzen

Aufwand

Wissenstransfer !

IFWW- Essen Asset Management in der Wasserwirtschaft11

Erläuterung und Erkenntnisse von Kennzahlenin der Instandhaltung

bei den Stadtentwässerungsbetrieben Köln

IFWW- Essen Asset Management in der Wasserwirtschaft12

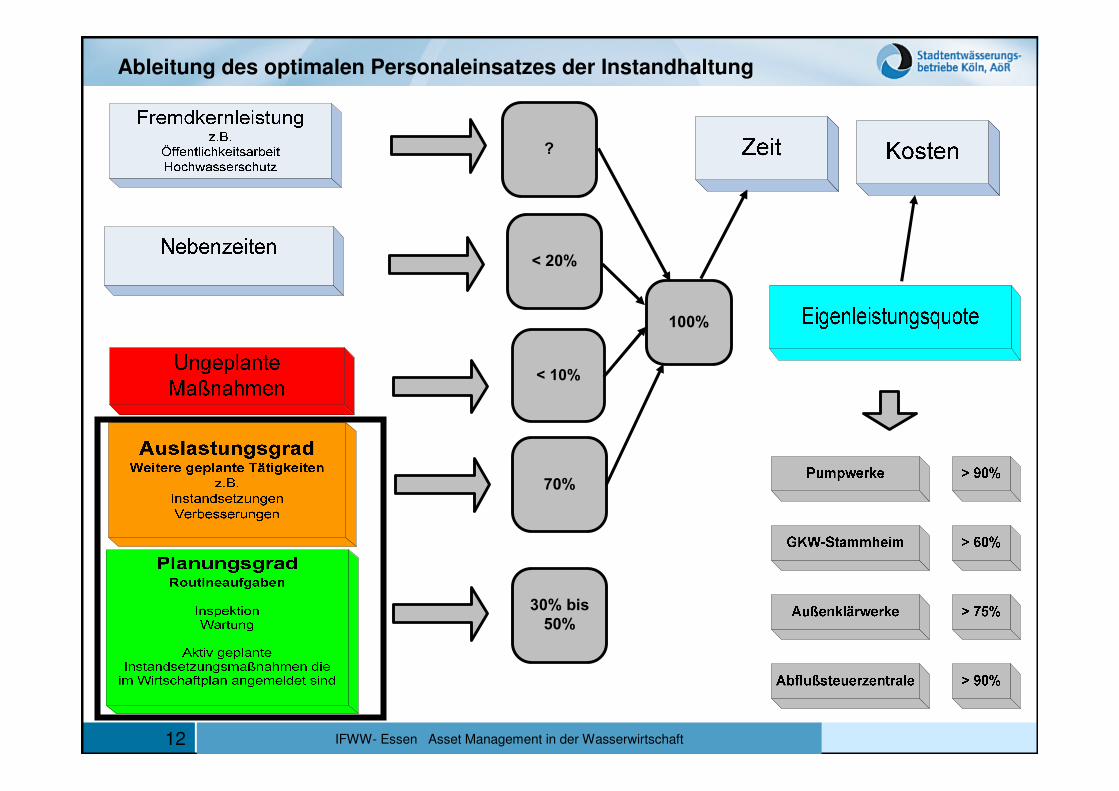

30% bis

50%

70%

< 10%

< 20%

?

100%

Ableitung des optimalen Personaleinsatzes der Instandhaltung

IFWW- Essen Asset Management in der Wasserwirtschaft13

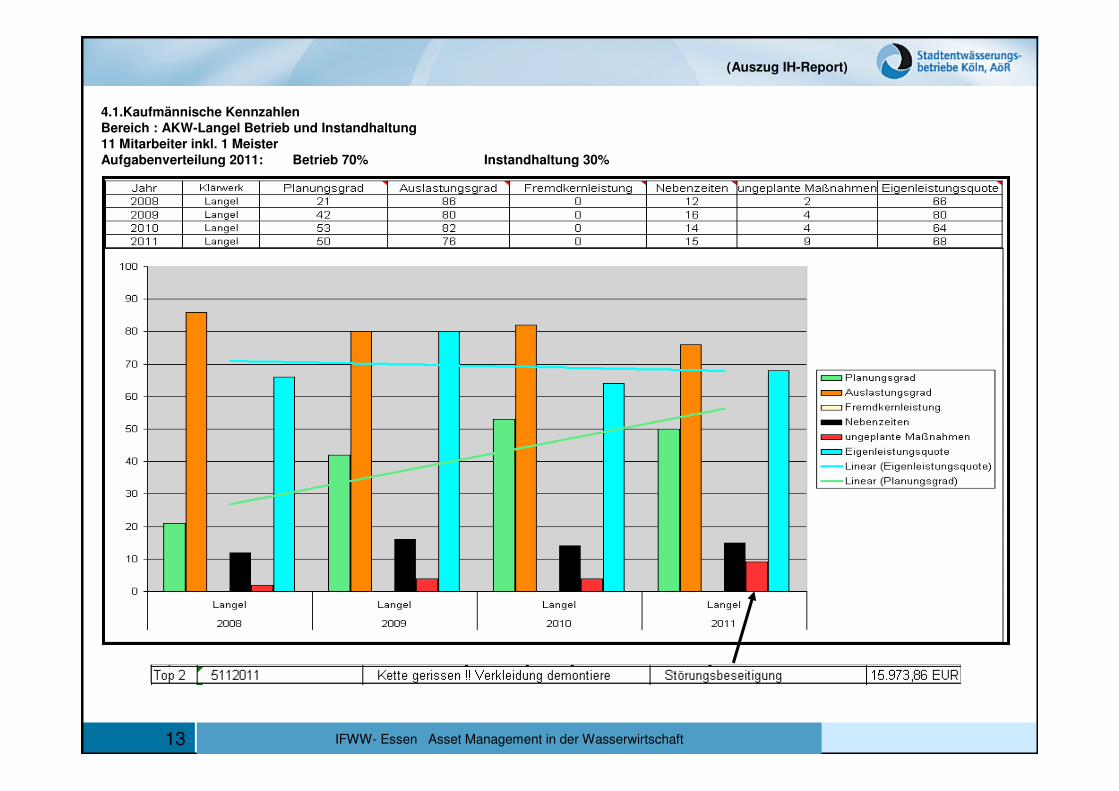

4.1.Kaufmännische Kennzahlen

Bereich : AKW-Langel Betrieb und Instandhaltung

11 Mitarbeiter inkl. 1 Meister

Aufgabenverteilung 2011: Betrieb 70% Instandhaltung 30%

(Auszug IH-Report)

IFWW- Essen Asset Management in der Wasserwirtschaft14

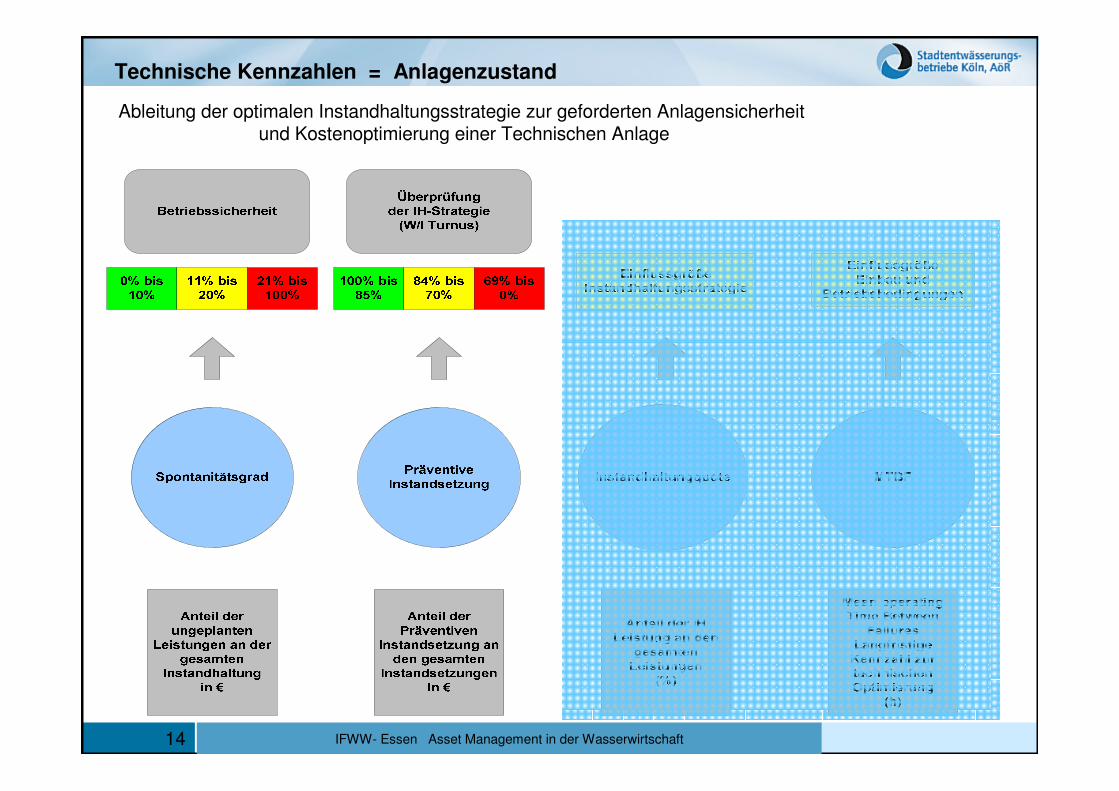

Technische Kennzahlen = Anlagenzustand

Ableitung der optimalen Instandhaltungsstrategie zur geforderten Anlagensicherheit und Kostenoptimierung einer Technischen Anlage

IFWW- Essen Asset Management in der Wasserwirtschaft15

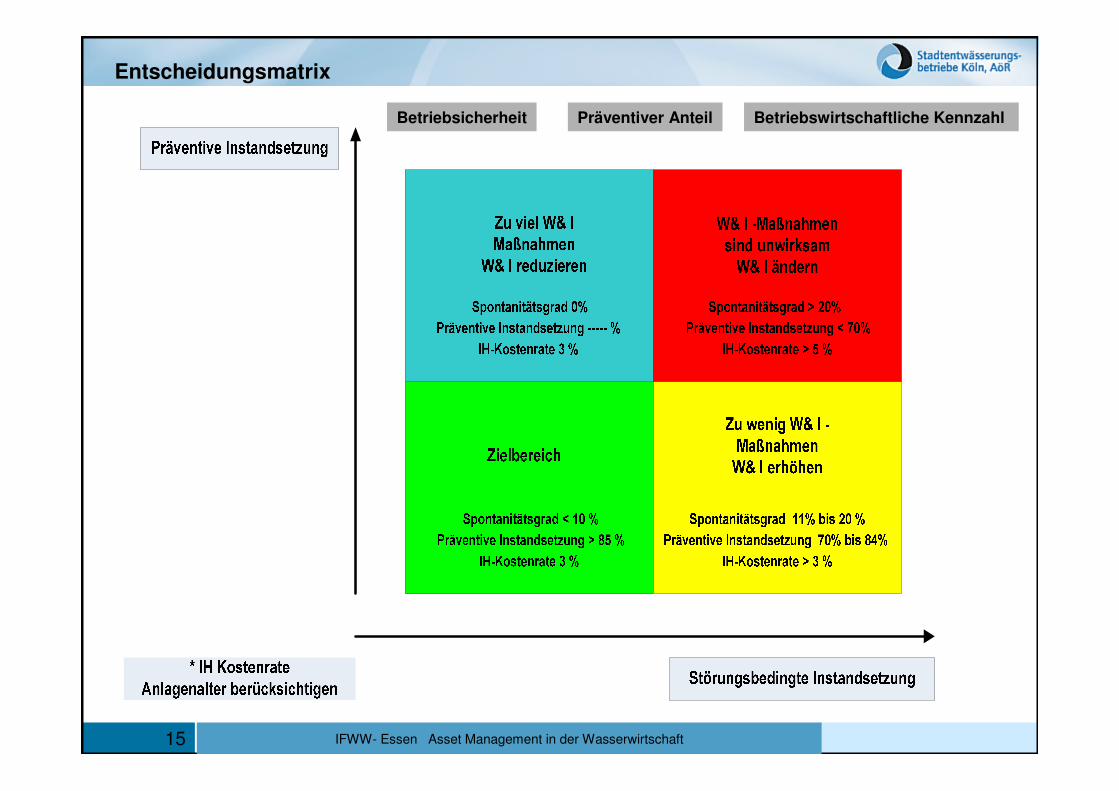

Entscheidungsmatrix

Betriebsicherheit Präventiver Anteil Betriebswirtschaftliche Kennzahl

IFWW- Essen Asset Management in der Wasserwirtschaft16

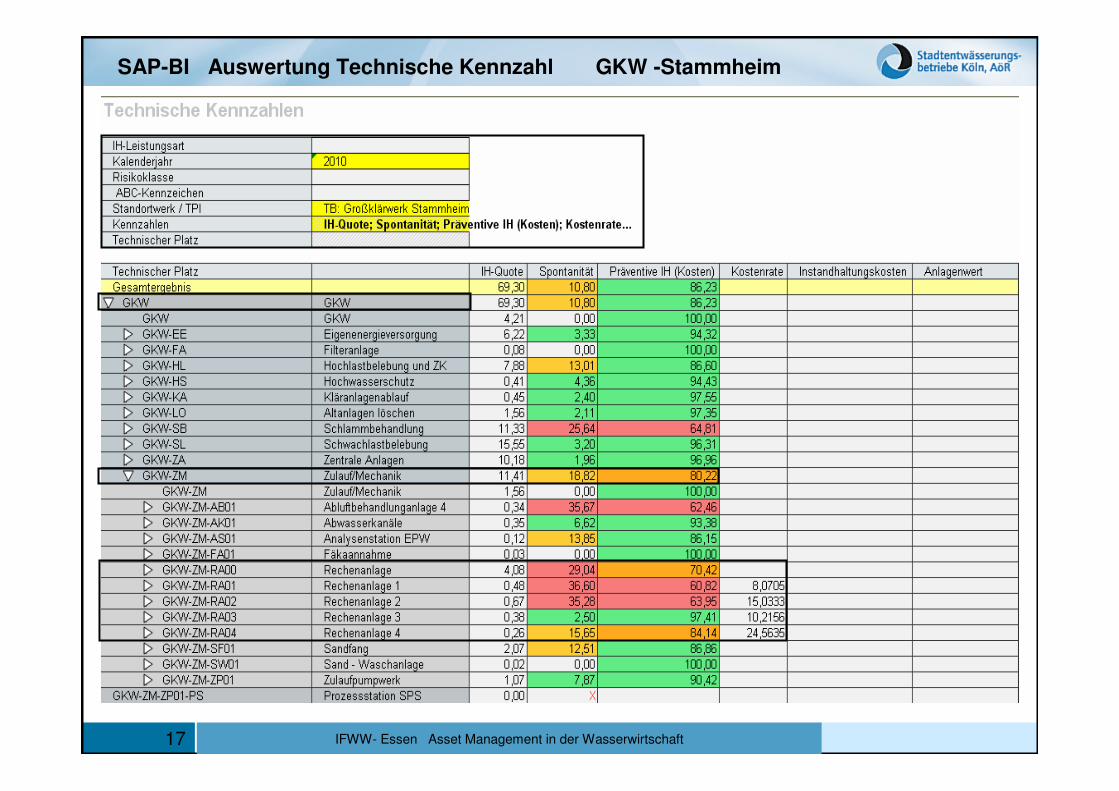

GKW Köln-Stammheim

Beispiel Klärwerk

IFWW- Essen Asset Management in der Wasserwirtschaft17

SAP-BI Auswertung Technische Kennzahl GKW -Stammheim

IFWW- Essen Asset Management in der Wasserwirtschaft18

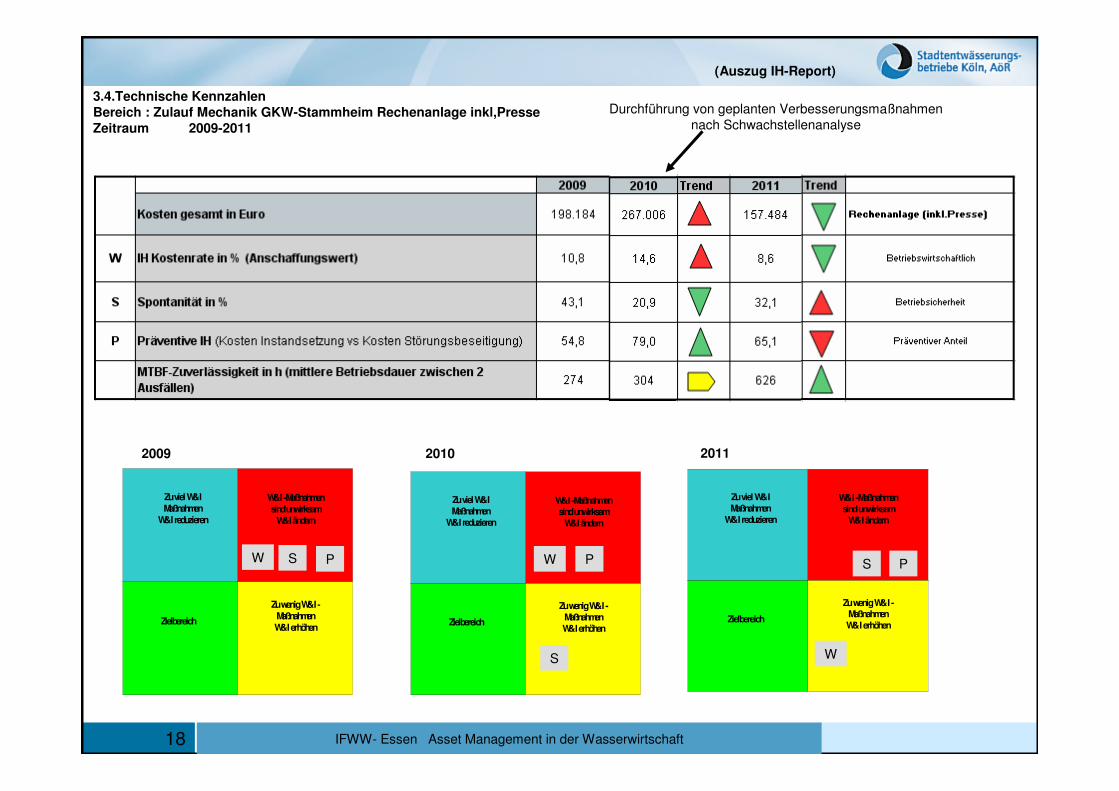

3.4.Technische Kennzahlen

Bereich : Zulauf Mechanik GKW-Stammheim Rechenanlage inkl,Presse

Zeitraum 2009-2011

Zielbereich

Zu viel W& I Maßnahmen

W& I reduzieren

W& I -Maßnahmensind unwirksam

W& I ändern

Zu wenig W& I -MaßnahmenW& I erhöhen

Zielbereich

Zu viel W& I Maßnahmen

W& I reduzieren

W& I -Maßnahmensind unwirksam

W& I ändern

Zu wenig W& I -MaßnahmenW& I erhöhen

2009 2010

W S P W

S

P

Zielbereich

Zu viel W& I Maßnahmen

W& I reduzieren

W& I -Maßnahmensind unwirksam

W& I ändern

Zu wenig W& I -MaßnahmenW& I erhöhen

2011

W

S P

(Auszug IH-Report)

Durchführung von geplanten Verbesserungsmaßnahmennach Schwachstellenanalyse

IFWW- Essen Asset Management in der Wasserwirtschaft19

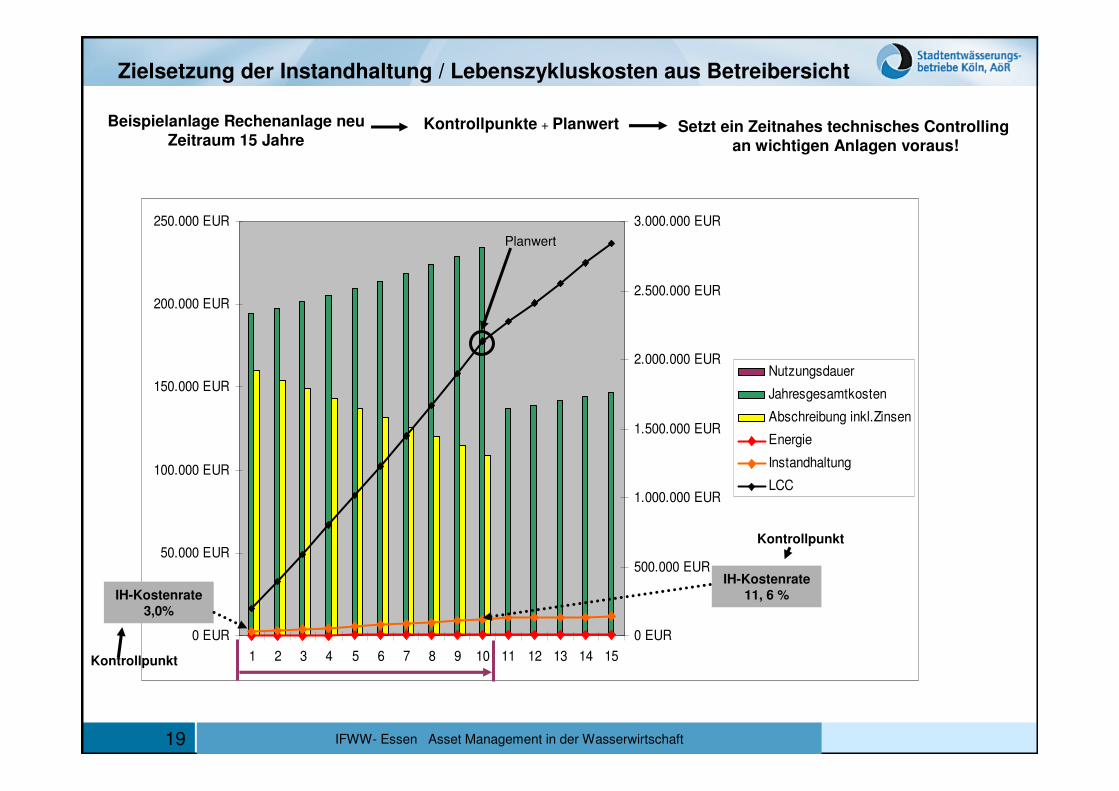

Zielsetzung der Instandhaltung / Lebenszykluskosten aus Betreibersicht

Beispielanlage Rechenanlage neuZeitraum 15 Jahre

0 EUR

50.000 EUR

100.000 EUR

150.000 EUR

200.000 EUR

250.000 EUR

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

0 EUR

500.000 EUR

1.000.000 EUR

1.500.000 EUR

2.000.000 EUR

2.500.000 EUR

3.000.000 EUR

Nutzungsdauer

Jahresgesamtkosten

Abschreibung inkl.Zinsen

Energie

Instandhaltung

LCC

IH-Kostenrate

3,0%

IH-Kostenrate

11, 6 %

Planwert

Kontrollpunkte + Planwert

Kontrollpunkt

Kontrollpunkt

Setzt ein Zeitnahes technisches Controllingan wichtigen Anlagen voraus!

IFWW- Essen Asset Management in der Wasserwirtschaft20

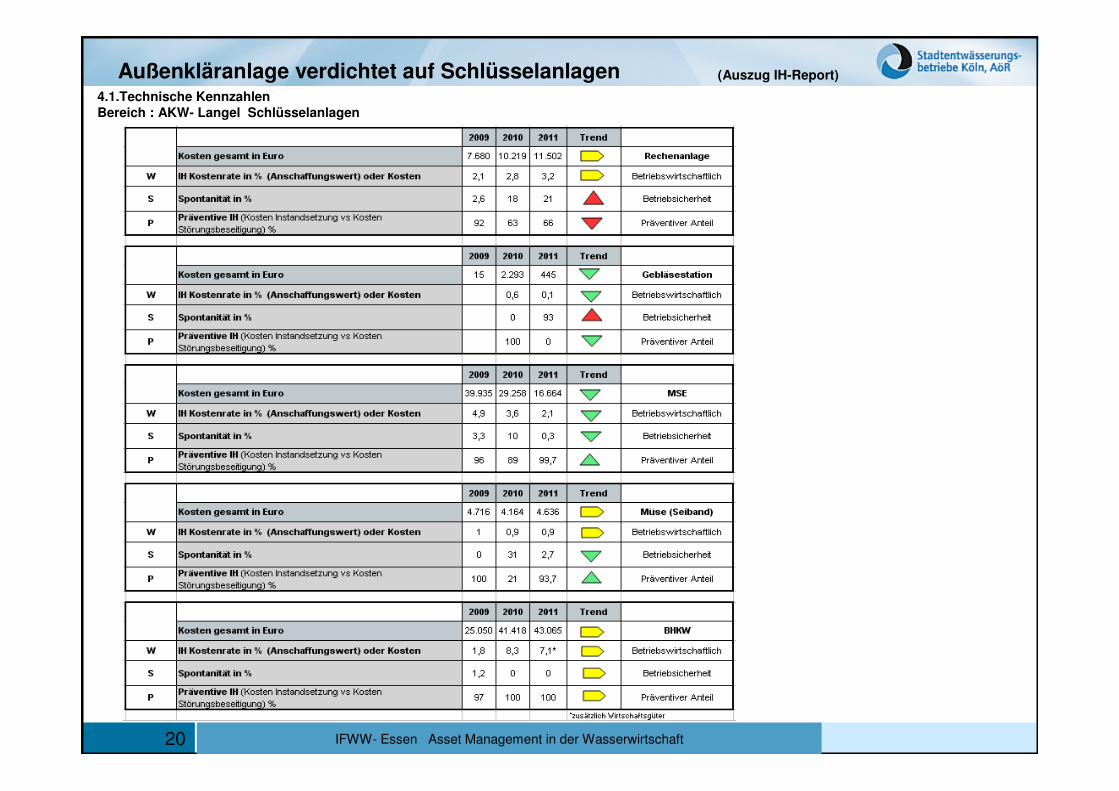

4.1.Technische Kennzahlen

Bereich : AKW- Langel Schlüsselanlagen

(Auszug IH-Report)Außenkläranlage verdichtet auf Schlüsselanlagen

IFWW- Essen Asset Management in der Wasserwirtschaft21

Beispiel 2 Pumpwerke

IFWW- Essen Asset Management in der Wasserwirtschaft22

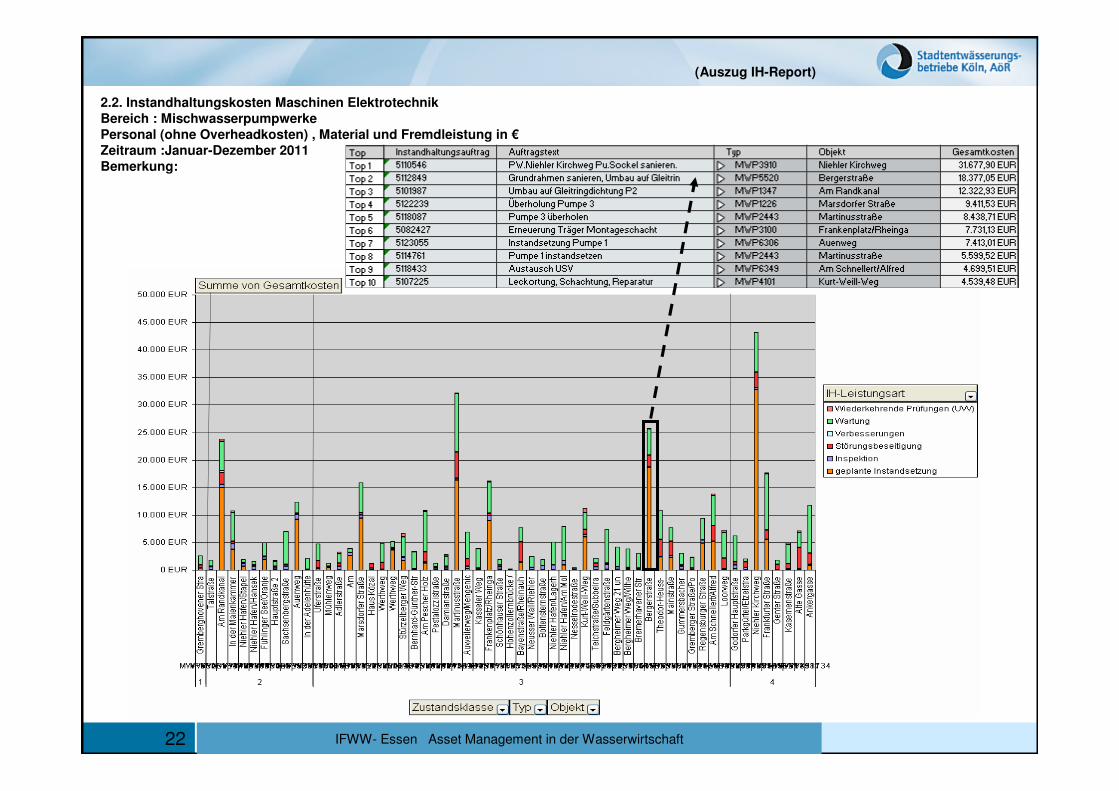

2.2. Instandhaltungskosten Maschinen Elektrotechnik

Bereich : Mischwasserpumpwerke

Personal (ohne Overheadkosten) , Material und Fremdleistung in €

Zeitraum :Januar-Dezember 2011

Bemerkung:

(Auszug IH-Report)

IFWW- Essen Asset Management in der Wasserwirtschaft23

Beispiel 3 Kanalbereich

Koppelung eines GIS-Systems mit SAP-PM und SAP-BW

novaKANDIS als geobasierte Software zur Betriebsführung der Kanalnetze

SAP ECC 6.0 als betriebswirtschaftliche Software

SAP BW als Reportingtool

IFWW- Essen Asset Management in der Wasserwirtschaft24

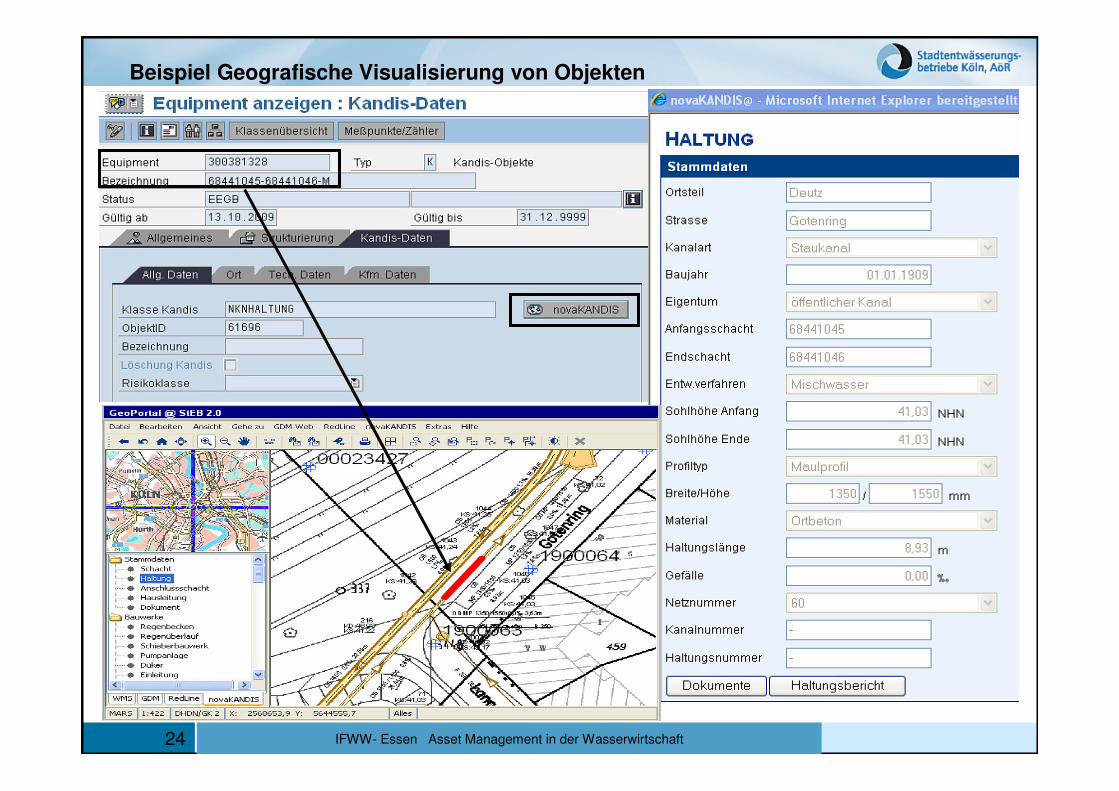

Beispiel Geografische Visualisierung von Objekten

IFWW- Essen Asset Management in der Wasserwirtschaft25

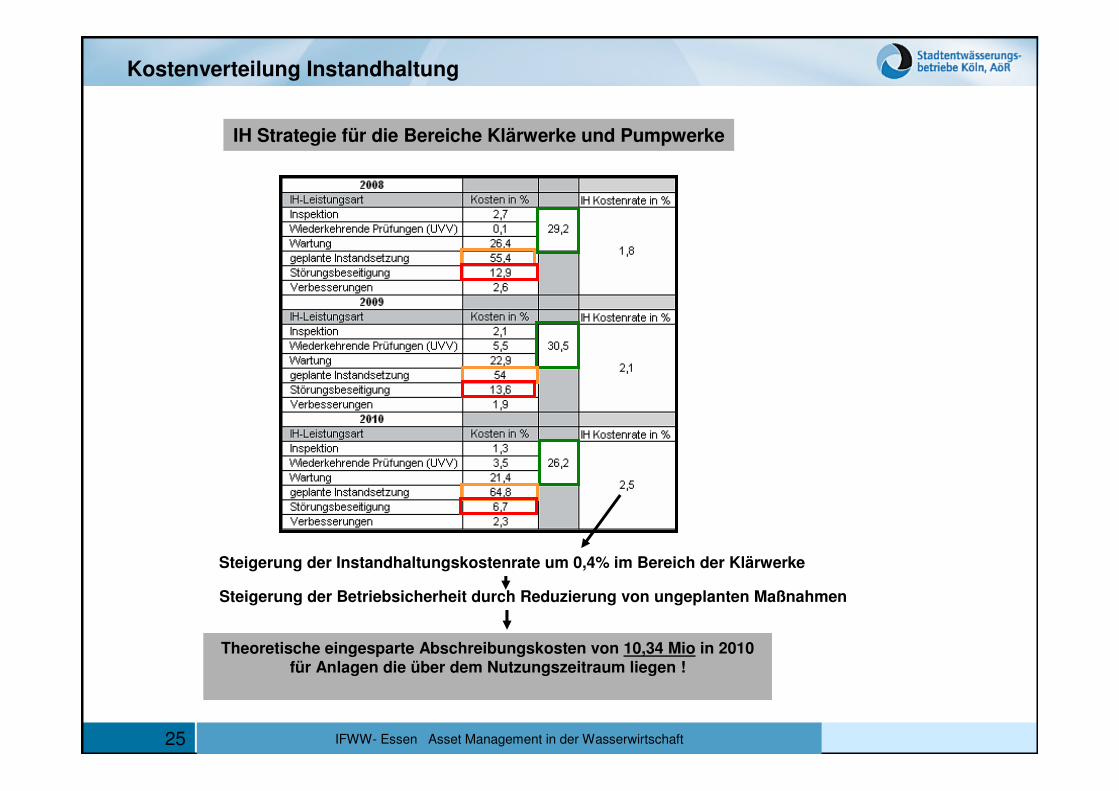

Kostenverteilung Instandhaltung

IH Strategie für die Bereiche Klärwerke und Pumpwerke

Steigerung der Instandhaltungskostenrate um 0,4% im Bereich der Klärwerke

Theoretische eingesparte Abschreibungskosten von 10,34 Mio in 2010 für Anlagen die über dem Nutzungszeitraum liegen !

Steigerung der Betriebsicherheit durch Reduzierung von ungeplanten Maßnahmen

IFWW- Essen Asset Management in der Wasserwirtschaft26

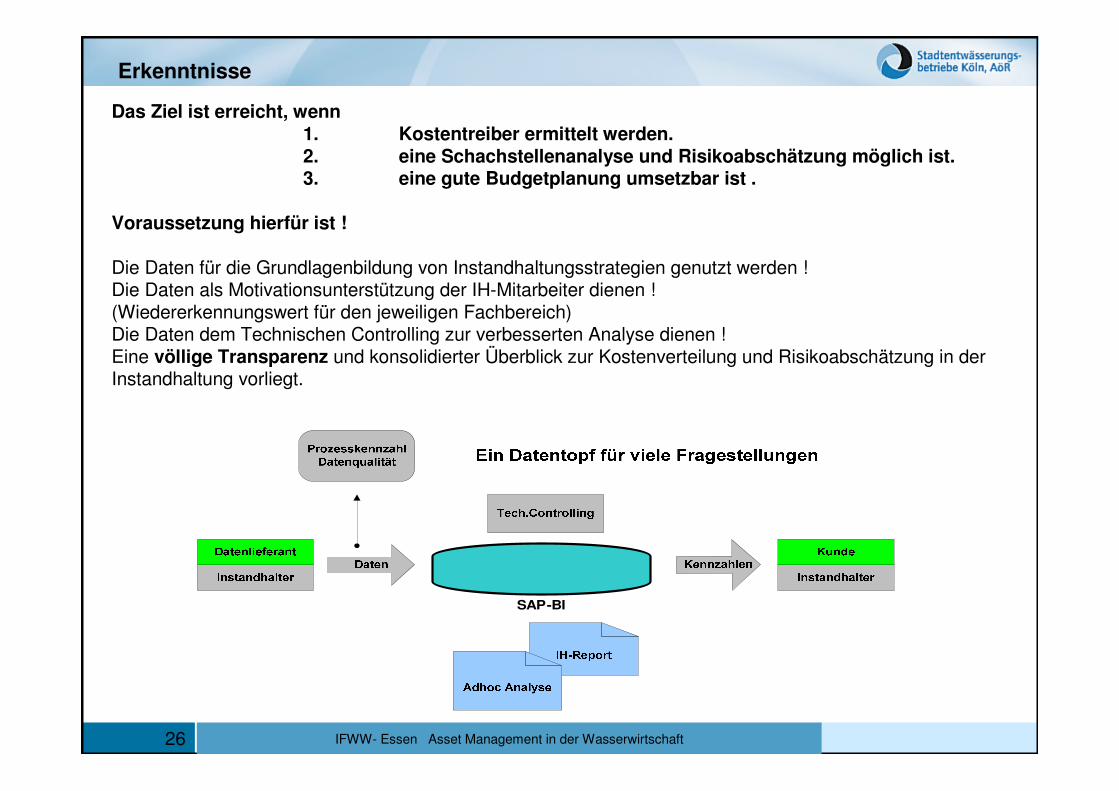

Das Ziel ist erreicht, wenn 1. Kostentreiber ermittelt werden.2. eine Schachstellenanalyse und Risikoabschätzung möglich ist.3. eine gute Budgetplanung umsetzbar ist .

Voraussetzung hierfür ist !

Die Daten für die Grundlagenbildung von Instandhaltungsstrategien genutzt werden !Die Daten als Motivationsunterstützung der IH-Mitarbeiter dienen !(Wiedererkennungswert für den jeweiligen Fachbereich)Die Daten dem Technischen Controlling zur verbesserten Analyse dienen !Eine völlige Transparenz und konsolidierter Überblick zur Kostenverteilung und Risikoabschätzung in der Instandhaltung vorliegt.

Erkenntnisse

SAP-BI

IFWW- Essen Asset Management in der Wasserwirtschaft27

Vielen Dank für Ihre Aufmerksamkeit

IFWW- Essen Asset Management in der Wasserwirtschaft28

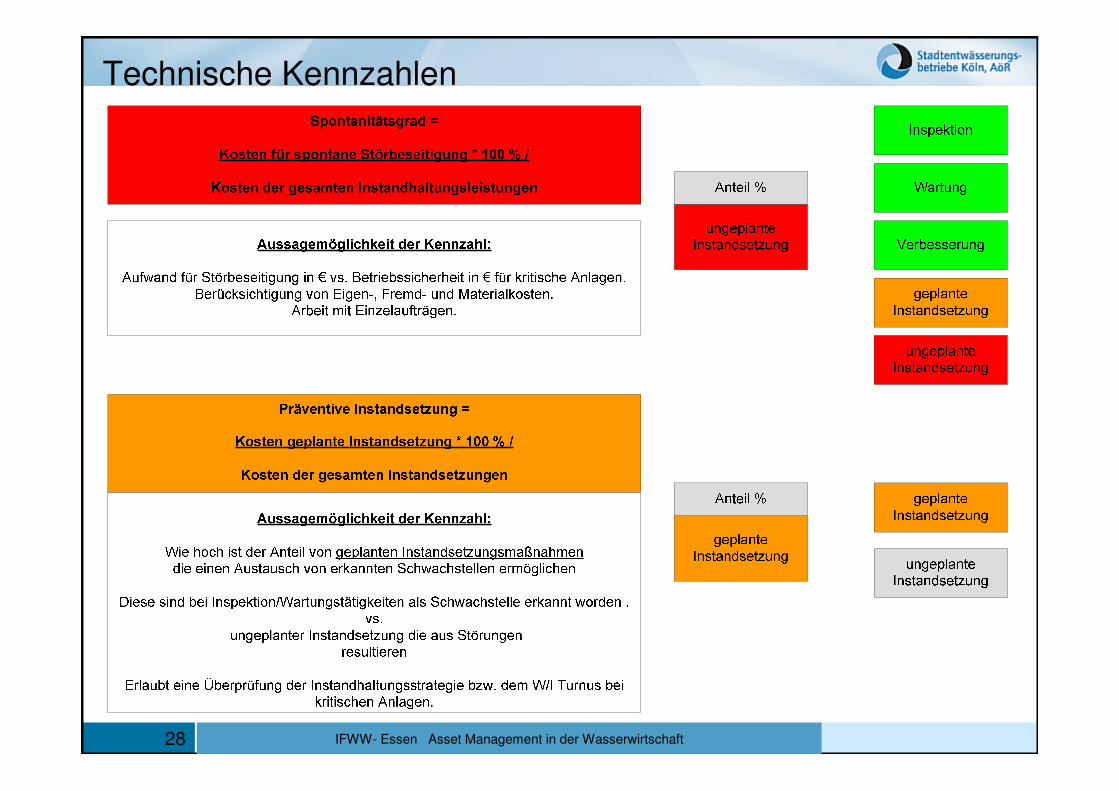

Technische Kennzahlen

IFWW- Essen Asset Management in der Wasserwirtschaft29

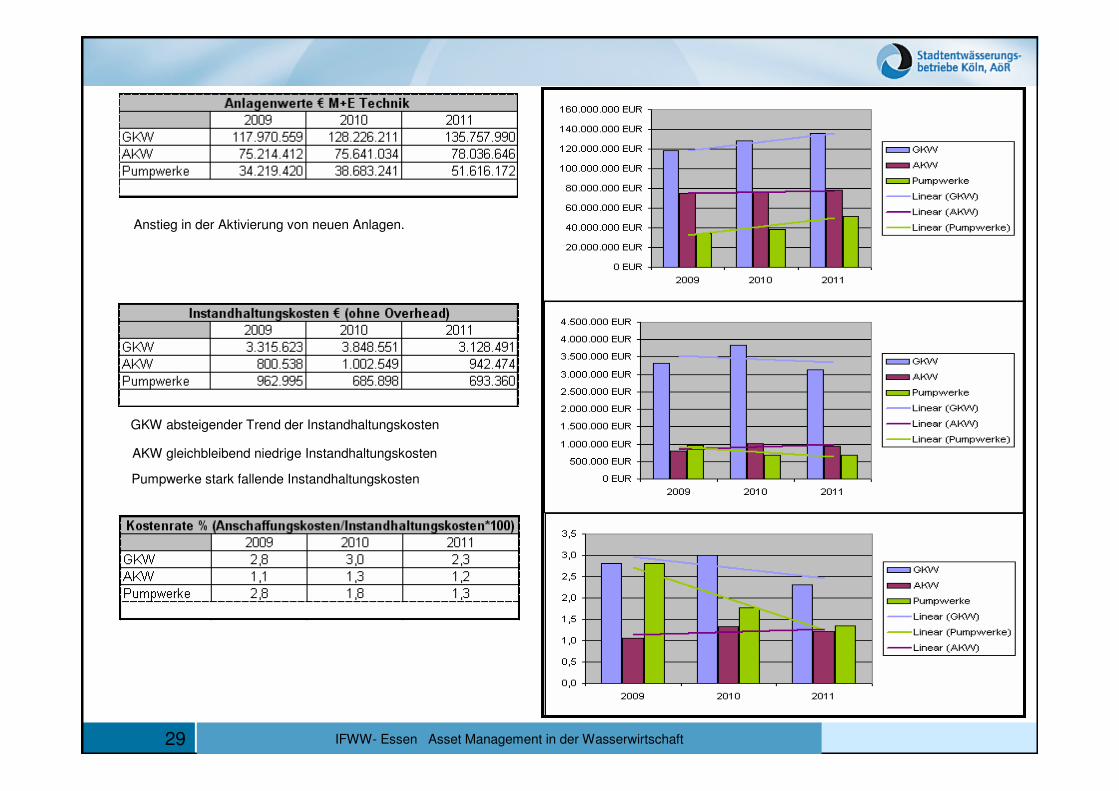

Anstieg in der Aktivierung von neuen Anlagen.

GKW absteigender Trend der Instandhaltungskosten

AKW gleichbleibend niedrige Instandhaltungskosten

Pumpwerke stark fallende Instandhaltungskosten