Embed Size (px)

Citation preview

TrendbarometerImmobilien-Investmentmarkt 2019

Ernst & Young Real Estate GmbH

Januar 2019

Seite 2

Kernergebnisse

Immobilientransaktionsmarkt

Design der Studie

Ergebnisse Trendbarometer Immobilien-Investmentmarkt 2019

Zusammenfassung

1

2

3

4

5

Seite 3

Editorial

Liebe Leserinnen, liebe Leser,

wir präsentieren Ihnen das Trendbarometer Immobilien-Investmentmarkt 2019. Zum nunmehr zwölften Mal haben wir Investoren nach ihrer Einschätzung zum deutschen Immobilienmarkt, zu Herausforderungen, Chancen, Risiken und Trends befragt.

Das Investmentjahr 2019 wird aus Sicht der Umfrageteilnehmer ein besonders herausforderndes. Die steigende Anzahl Projektentwicklungen führt zu Kapazitätsengpässen im Bausektor. Vereinzelte Kommunen, allen voran Berlin als größter Markt Deutschlands, neigen immer häufiger zu politischen Eingriffen in den Immobilienmarkt. Investoren werden vor dem Hintergrund des späten Marktzyklus vorsichtiger und die Digitalisierung der Immobilienwirtschaft geht nur schleppend voran.

Ähnlich wie mit dem Transaktionsvolumen, das sich auf sehr hohem Niveau seitwärts bewegt, verhält es sich auch mit der Attraktivität des deutschen Immobilienmarktes. Trotz stark gestiegener Preise sind Immobilien aller Asset-Klassen in Deutschland begehrt – auch wenn bei Einzelhandelsimmobilien eine gewisse Zurückhaltung zu spüren ist.

Wir bedanken uns ganz herzlich bei allen Unternehmen, die sich an der diesjährigen Befragung beteiligt haben. Ohne sie wäre dieses Trendbarometer wie immer nicht möglich gewesen. Durch Ihre Mitwirkung können wir erneut eine umfassende und ausgewogene Markteinschätzung vorlegen. Vielen Dank!

Nun wünschen wir Ihnen eine spannende Lektüre und freuen uns auf einen lebendigen Dialog. Sprechen Sie uns gerne an!

Christian Schulz-Wulkow Paul von DrygalskiPartner, Leiter Immobiliensektor DirectorDeutschland, Schweiz, Österreich

Kernergebnisse

Seite 5

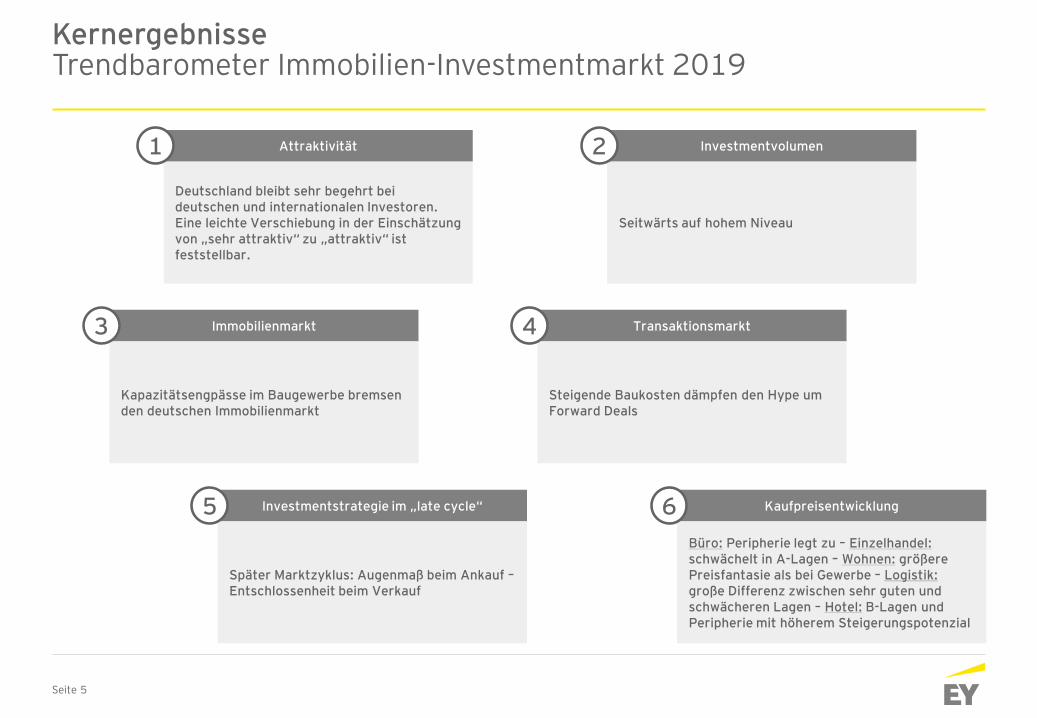

Kernergebnisse Trendbarometer Immobilien-Investmentmarkt 2019

Attraktivität

Deutschland bleibt sehr begehrt bei deutschen und internationalen Investoren. Eine leichte Verschiebung in der Einschätzung von „sehr attraktiv“ zu „attraktiv“ ist feststellbar.

1 Investmentvolumen

Seitwärts auf hohem Niveau

2

Immobilienmarkt

Kapazitätsengpässe im Baugewerbe bremsen den deutschen Immobilienmarkt

3 Transaktionsmarkt

Steigende Baukosten dämpfen den Hype um Forward Deals

4

Investmentstrategie im „late cycle“

Später Marktzyklus: Augenmaß beim Ankauf –Entschlossenheit beim Verkauf

5 Kaufpreisentwicklung

Büro: Peripherie legt zu – Einzelhandel:schwächelt in A-Lagen – Wohnen: größerePreisfantasie als bei Gewerbe – Logistik:große Differenz zwischen sehr guten und schwächeren Lagen – Hotel: B-Lagen und Peripherie mit höherem Steigerungspotenzial

6

Seite 6

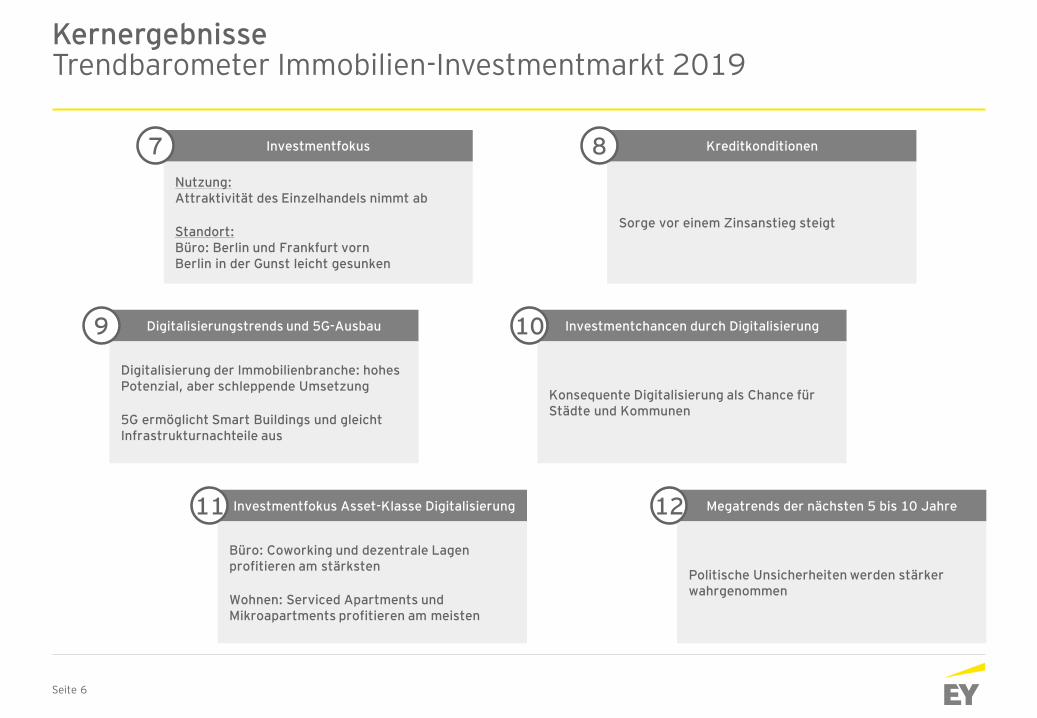

Kernergebnisse Trendbarometer Immobilien-Investmentmarkt 2019

Investmentfokus

Nutzung:Attraktivität des Einzelhandels nimmt ab

Standort: Büro: Berlin und Frankfurt vornBerlin in der Gunst leicht gesunken

7 Kreditkonditionen

Sorge vor einem Zinsanstieg steigt

8

Digitalisierungstrends und 5G-Ausbau

Digitalisierung der Immobilienbranche: hohes Potenzial, aber schleppende Umsetzung

5G ermöglicht Smart Buildings und gleicht Infrastrukturnachteile aus

9 Investmentchancen durch Digitalisierung

Konsequente Digitalisierung als Chance für Städte und Kommunen

10

Investmentfokus Asset-Klasse Digitalisierung

Büro: Coworking und dezentrale Lagen profitieren am stärksten

Wohnen: Serviced Apartments und Mikroapartments profitieren am meisten

11 Megatrends der nächsten 5 bis 10 Jahre

Politische Unsicherheiten werden stärker wahrgenommen

12

Immobilientransaktionsmarkt

Seite 8

12.0 14.09.5 12.0

4.8 3.3 3.8 6.011.0 13.7 12.8

23.5

13.2 15.6 17.6

9.0

21.7

43.7

53.3

21.1

10.1

19.123.0

25.0

30.539.9

55.552.5

57.2

60.5

21.0

35.7

53.2

65.3

25.9

13.4

22.929.0

36.0

44.2

52.7

79.0

65.7

72.878,1

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

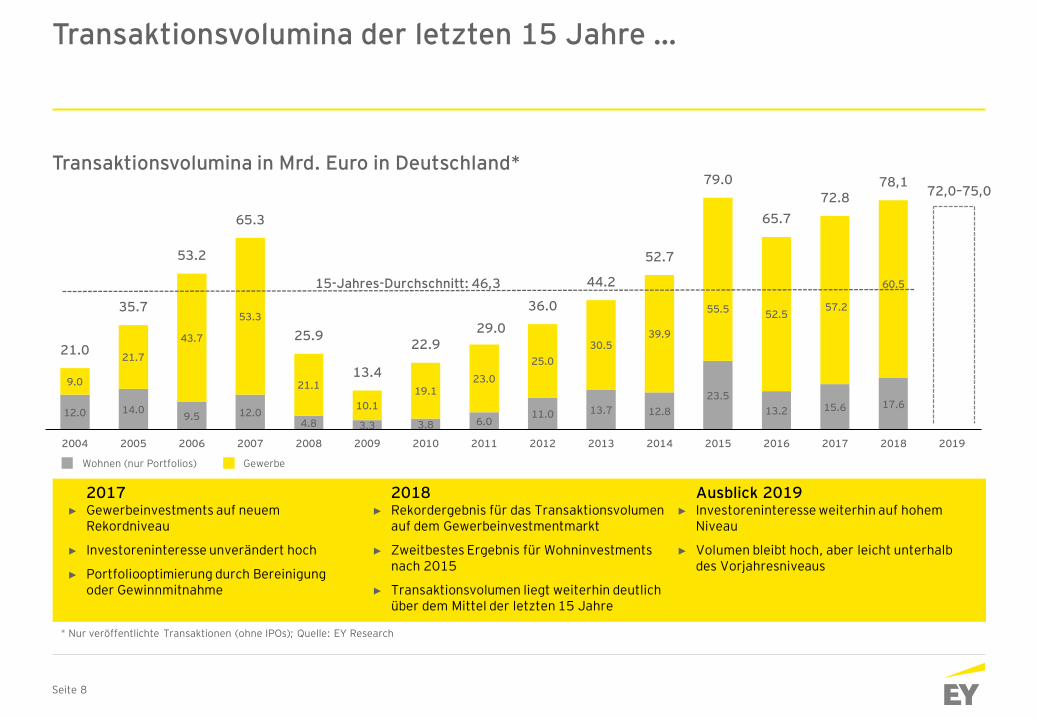

Transaktionsvolumina der letzten 15 Jahre …

Transaktionsvolumina in Mrd. Euro in Deutschland*

Wohnen (nur Portfolios) Gewerbe

72,0–75,0

* Nur veröffentlichte Transaktionen (ohne IPOs); Quelle: EY Research

15-Jahres-Durchschnitt: 46,3

Ausblick 2019► Investoreninteresse weiterhin auf hohem

Niveau

► Volumen bleibt hoch, aber leicht unterhalb des Vorjahresniveaus

2017► Gewerbeinvestments auf neuem

Rekordniveau

► Investoreninteresse unverändert hoch

► Portfoliooptimierung durch Bereinigung oder Gewinnmitnahme

2018► Rekordergebnis für das Transaktionsvolumen

auf dem Gewerbeinvestmentmarkt

► Zweitbestes Ergebnis für Wohninvestments nach 2015

► Transaktionsvolumen liegt weiterhin deutlich über dem Mittel der letzten 15 Jahre

Seite 9

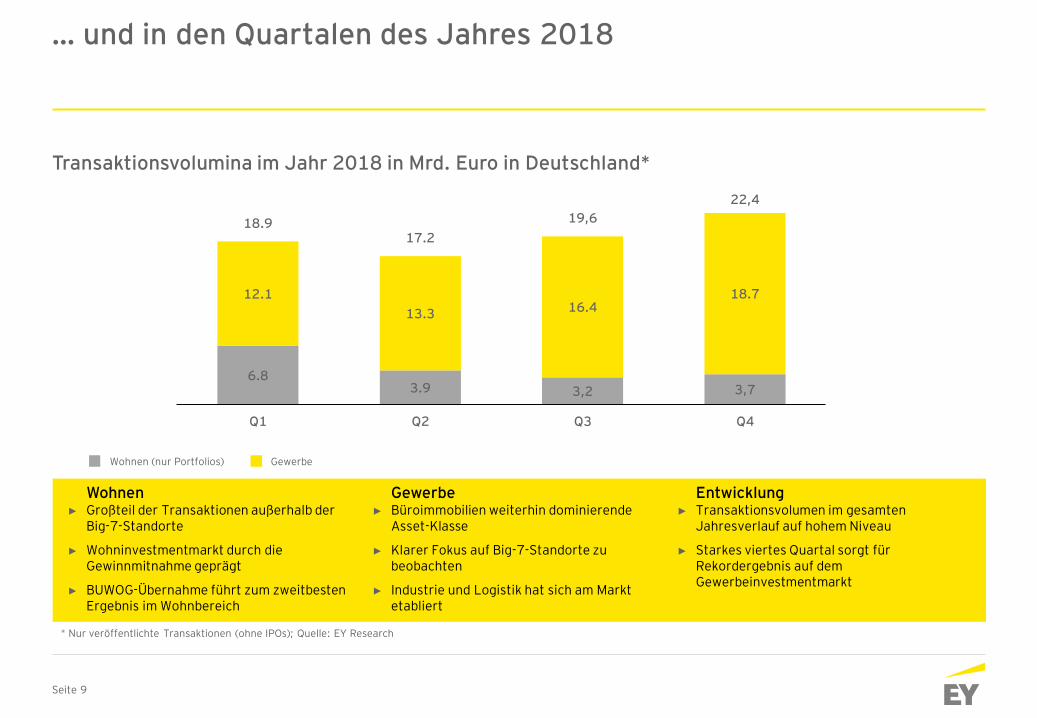

… und in den Quartalen des Jahres 2018

Wohnen (nur Portfolios) Gewerbe

* Nur veröffentlichte Transaktionen (ohne IPOs); Quelle: EY Research

6.83.9 3,2 3,7

12.1

13.3 16.418.7

18.917.2

19,6

22,4

Q1 Q2 Q3 Q4

Entwicklung► Transaktionsvolumen im gesamten

Jahresverlauf auf hohem Niveau

► Starkes viertes Quartal sorgt für Rekordergebnis auf dem Gewerbeinvestmentmarkt

Wohnen► Großteil der Transaktionen außerhalb der

Big-7-Standorte

► Wohninvestmentmarkt durch die Gewinnmitnahme geprägt

► BUWOG-Übernahme führt zum zweitbesten Ergebnis im Wohnbereich

Gewerbe► Büroimmobilien weiterhin dominierende

Asset-Klasse

► Klarer Fokus auf Big-7-Standorte zu beobachten

► Industrie und Logistik hat sich am Markt etabliert

Transaktionsvolumina im Jahr 2018 in Mrd. Euro in Deutschland*

Seite 10

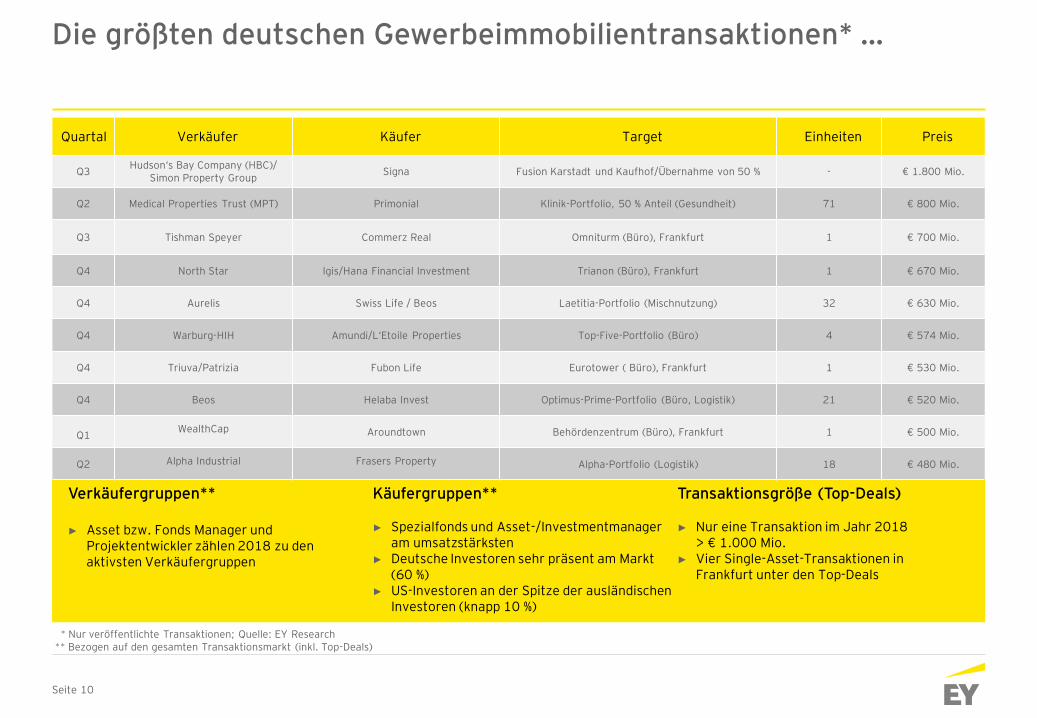

Die größten deutschen Gewerbeimmobilientransaktionen* …

* Nur veröffentlichte Transaktionen; Quelle: EY Research** Bezogen auf den gesamten Transaktionsmarkt (inkl. Top-Deals)

Quartal Verkäufer Käufer Target Einheiten Preis

Q3Hudson‘s Bay Company (HBC)/

Simon Property GroupSigna Fusion Karstadt und Kaufhof/Übernahme von 50 % - € 1.800 Mio.

Q2 Medical Properties Trust (MPT) Primonial Klinik-Portfolio, 50 % Anteil (Gesundheit) 71 € 800 Mio.

Q3 Tishman Speyer Commerz Real Omniturm (Büro), Frankfurt 1 € 700 Mio.

Q4 North Star Igis/Hana Financial Investment Trianon (Büro), Frankfurt 1 € 670 Mio.

Q4 Aurelis Swiss Life / Beos Laetitia-Portfolio (Mischnutzung) 32 € 630 Mio.

Q4 Warburg-HIH Amundi/L‘Etoile Properties Top-Five-Portfolio (Büro) 4 € 574 Mio.

Q4 Triuva/Patrizia Fubon Life Eurotower ( Büro), Frankfurt 1 € 530 Mio.

Q4 Beos Helaba Invest Optimus-Prime-Portfolio (Büro, Logistik) 21 € 520 Mio.

Q1WealthCap Aroundtown Behördenzentrum (Büro), Frankfurt 1 € 500 Mio.

Q2 Alpha Industrial Frasers Property Alpha-Portfolio (Logistik) 18 € 480 Mio.

Verkäufergruppen**

► Asset bzw. Fonds Manager und Projektentwickler zählen 2018 zu den aktivsten Verkäufergruppen

Käufergruppen**

► Spezialfonds und Asset-/Investmentmanager am umsatzstärksten

► Deutsche Investoren sehr präsent am Markt (60 %)

► US-Investoren an der Spitze der ausländischen Investoren (knapp 10 %)

Transaktionsgröße (Top-Deals)

► Nur eine Transaktion im Jahr 2018 > € 1.000 Mio.

► Vier Single-Asset-Transaktionen in Frankfurt unter den Top-Deals

Seite 11

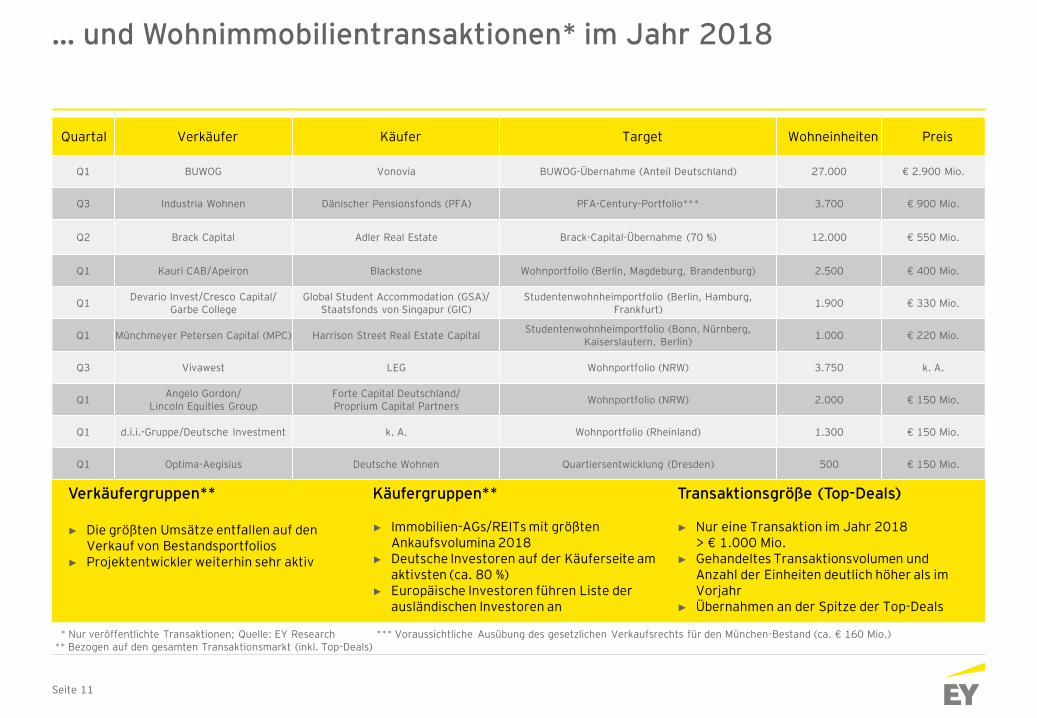

… und Wohnimmobilientransaktionen* im Jahr 2018

* Nur veröffentlichte Transaktionen; Quelle: EY Research *** Voraussichtliche Ausübung des gesetzlichen Verkaufsrechts für den München-Bestand (ca. € 160 Mio.) ** Bezogen auf den gesamten Transaktionsmarkt (inkl. Top-Deals)

Quartal Verkäufer Käufer Target Wohneinheiten Preis

Q1 BUWOG Vonovia BUWOG-Übernahme (Anteil Deutschland) 27.000 € 2.900 Mio.

Q3 Industria Wohnen Dänischer Pensionsfonds (PFA) PFA-Century-Portfolio*** 3.700 € 900 Mio.

Q2 Brack Capital Adler Real Estate Brack-Capital-Übernahme (70 %) 12.000 € 550 Mio.

Q1 Kauri CAB/Apeiron Blackstone Wohnportfolio (Berlin, Magdeburg, Brandenburg) 2.500 € 400 Mio.

Q1Devario Invest/Cresco Capital/

Garbe CollegeGlobal Student Accommodation (GSA)/

Staatsfonds von Singapur (GIC)Studentenwohnheimportfolio (Berlin, Hamburg,

Frankfurt)1.900 € 330 Mio.

Q1 Münchmeyer Petersen Capital (MPC) Harrison Street Real Estate CapitalStudentenwohnheimportfolio (Bonn, Nürnberg,

Kaiserslautern, Berlin)1.000 € 220 Mio.

Q3 Vivawest LEG Wohnportfolio (NRW) 3.750 k. A.

Q1Angelo Gordon/

Lincoln Equities GroupForte Capital Deutschland/ Proprium Capital Partners

Wohnportfolio (NRW) 2.000 € 150 Mio.

Q1 d.i.i.-Gruppe/Deutsche Investment k. A. Wohnportfolio (Rheinland) 1.300 € 150 Mio.

Q1 Optima-Aegisius Deutsche Wohnen Quartiersentwicklung (Dresden) 500 € 150 Mio.

Verkäufergruppen**

► Die größten Umsätze entfallen auf den Verkauf von Bestandsportfolios

► Projektentwickler weiterhin sehr aktiv

Käufergruppen**

► Immobilien-AGs/REITs mit größten Ankaufsvolumina 2018

► Deutsche Investoren auf der Käuferseite am aktivsten (ca. 80 %)

► Europäische Investoren führen Liste der ausländischen Investoren an

Transaktionsgröße (Top-Deals)

► Nur eine Transaktion im Jahr 2018 > € 1.000 Mio.

► Gehandeltes Transaktionsvolumen und Anzahl der Einheiten deutlich höher als im Vorjahr

► Übernahmen an der Spitze der Top-Deals

Design der Studie

Seite 13

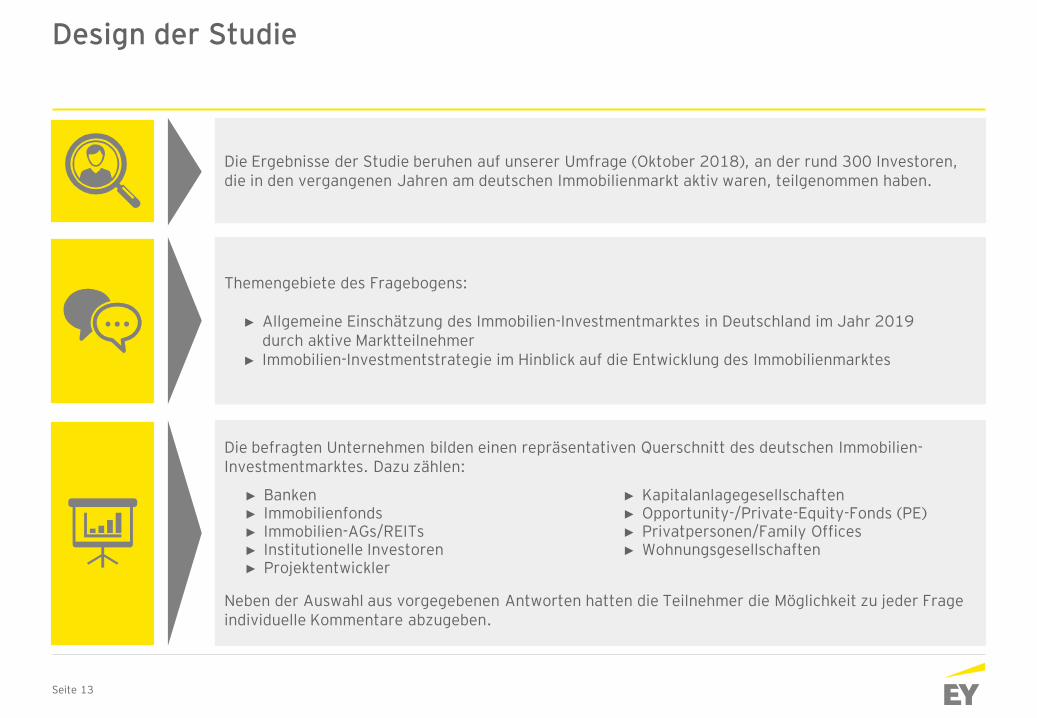

Design der Studie

Die Ergebnisse der Studie beruhen auf unserer Umfrage (Oktober 2018), an der rund 300 Investoren, die in den vergangenen Jahren am deutschen Immobilienmarkt aktiv waren, teilgenommen haben.

Themengebiete des Fragebogens:

► Allgemeine Einschätzung des Immobilien-Investmentmarktes in Deutschland im Jahr 2019 durch aktive Marktteilnehmer

► Immobilien-Investmentstrategie im Hinblick auf die Entwicklung des Immobilienmarktes

Die befragten Unternehmen bilden einen repräsentativen Querschnitt des deutschen Immobilien-Investmentmarktes. Dazu zählen:

Neben der Auswahl aus vorgegebenen Antworten hatten die Teilnehmer die Möglichkeit zu jeder Frage individuelle Kommentare abzugeben.

2016

► Banken► Immobilienfonds► Immobilien-AGs/REITs► Institutionelle Investoren► Projektentwickler

► Kapitalanlagegesellschaften► Opportunity-/Private-Equity-Fonds (PE)► Privatpersonen/Family Offices► Wohnungsgesellschaften

Ergebnisse der Studie

Seite 15

Einschätzungen des deutschen Transaktionsmarktes durch Marktteilnehmer

2017

► „Der Mangel an Produkten hat zugenommen und führt zu Investments in Nebenlagen und Nischenprodukten.“

► „Deutschland ist unverändert ein sicherer Hafen, jedoch könnten sich in anderen europäischen Staaten bessere Renditen erzielen lassen.“

► „Die geopolitischen Risiken haben deutlich zugenommen und deren Auswirkungen auf den deutschen Immobilienmarkt bleiben abzuwarten.“

2018

► „Stabilstes Land in der Eurozone mit Multi-Metropolen-Struktur, insofern hohe Liquidität in diversen Metropolen/ Großstädten. Risikodiversifi-kation regional möglich, da keine Zentral-Metropolen-Struktur wie in anderen europäischen Ländern.“

► „Trotz hohen Wachstums (Immobilienpreise und -mieten) sehr gute Anlagealternative; Deutschland noch eher defensiv bewertet.“

► „Andere Länder sind nicht ganz so teuer und bringen bessere Renditen.“

2019

► „Wir glauben weiterhin an steigende Mieten in Deutschland und damit auch an Deutschland als Investmentmarkt bei erwiesenermaßen geringen Renditen.“

► „Zukünftig wird der Fokus auf Bestandsinvestitionen liegen, da hier bessere Renditen zu erwarten sind als bei Zukäufen.“

► „Große Skepsis gegenüber gesetzlichen Änderungen; Verschärfung des Mieterschutzes verringert die Investitionsfreudigkeit.“

Seite 16

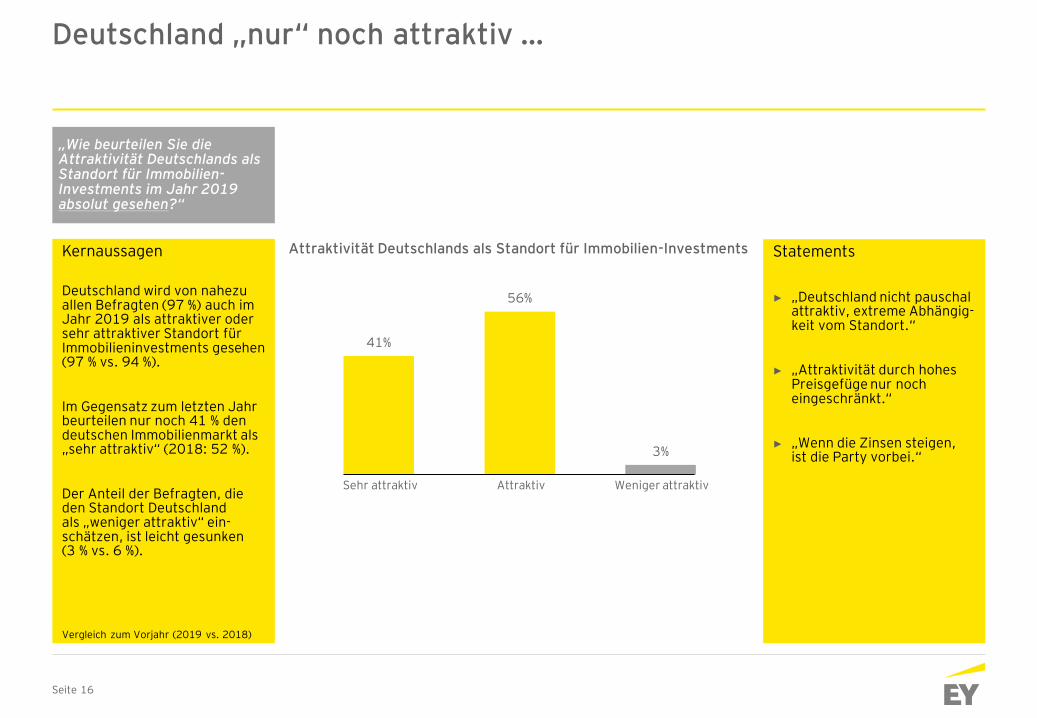

Kernaussagen

Deutschland wird von nahezu allen Befragten (97 %) auch im Jahr 2019 als attraktiver oder sehr attraktiver Standort für Immobilieninvestments gesehen (97 % vs. 94 %).

Im Gegensatz zum letzten Jahr beurteilen nur noch 41 % den deutschen Immobilienmarkt als „sehr attraktiv“ (2018: 52 %).

Der Anteil der Befragten, die den Standort Deutschland als „weniger attraktiv“ ein-schätzen, ist leicht gesunken (3 % vs. 6 %).

Deutschland „nur“ noch attraktiv …

Attraktivität Deutschlands als Standort für Immobilien-Investments

„Wie beurteilen Sie die Attraktivität Deutschlands als Standort für Immobilien-Investments im Jahr 2019 absolut gesehen?“

Statements

► „Deutschland nicht pauschal attraktiv, extreme Abhängig-keit vom Standort.“

► „Attraktivität durch hohes Preisgefüge nur noch eingeschränkt.“

► „Wenn die Zinsen steigen, ist die Party vorbei.“

41%

56%

3%

Sehr attraktiv Attraktiv Weniger attraktiv

Vergleich zum Vorjahr (2019 vs. 2018)

Seite 17

47% 48%

5%

Sehr attraktiv Attraktiv Weniger attraktiv

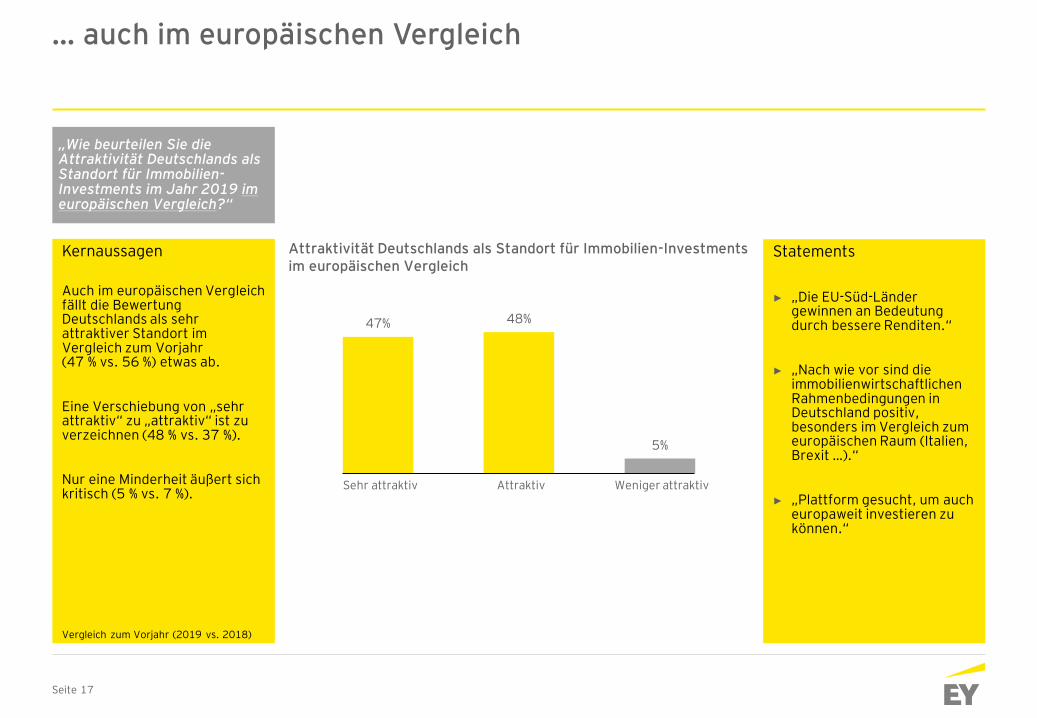

Kernaussagen

Auch im europäischen Vergleich fällt die Bewertung Deutschlands als sehr attraktiver Standort im Vergleich zum Vorjahr(47 % vs. 56 %) etwas ab.

Eine Verschiebung von „sehr attraktiv“ zu „attraktiv“ ist zu verzeichnen (48 % vs. 37 %).

Nur eine Minderheit äußert sich kritisch (5 % vs. 7 %).

… auch im europäischen Vergleich

Attraktivität Deutschlands als Standort für Immobilien-Investments im europäischen Vergleich

„Wie beurteilen Sie die Attraktivität Deutschlands als Standort für Immobilien-Investments im Jahr 2019 im europäischen Vergleich?“

Statements

► „Die EU-Süd-Länder gewinnen an Bedeutung durch bessere Renditen.“

► „Nach wie vor sind die immobilienwirtschaftlichen Rahmenbedingungen in Deutschland positiv, besonders im Vergleich zum europäischen Raum (Italien, Brexit …).“

► „Plattform gesucht, um auch europaweit investieren zu können.“

Vergleich zum Vorjahr (2019 vs. 2018)

Seite 18

Kernaussagen

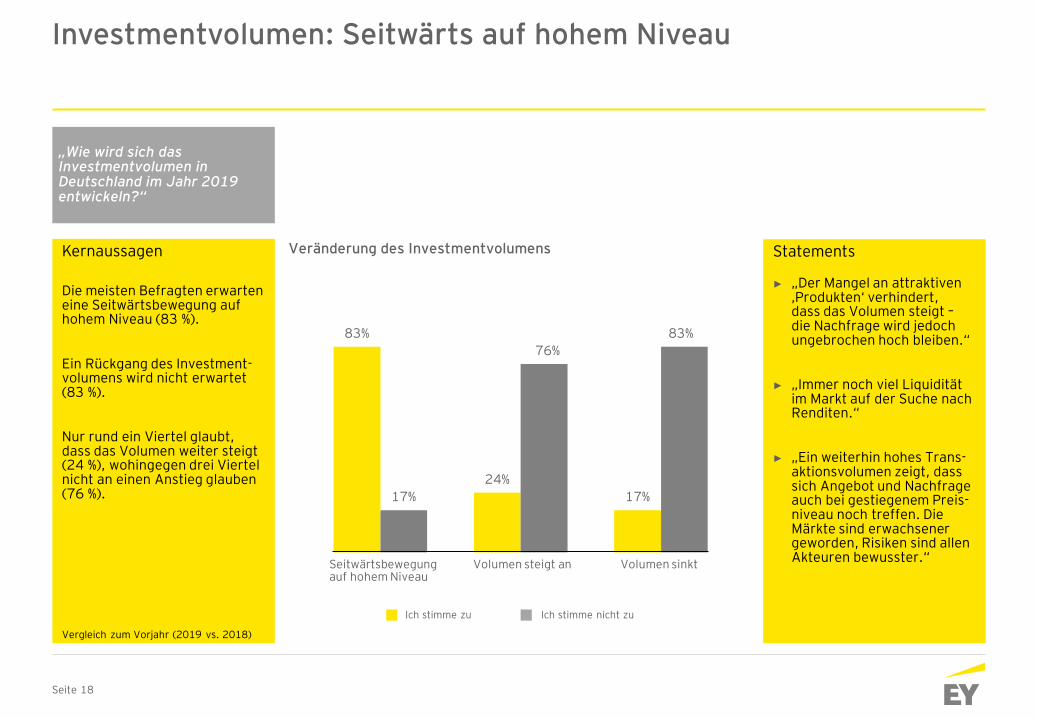

Die meisten Befragten erwarten eine Seitwärtsbewegung auf hohem Niveau (83 %).

Ein Rückgang des Investment-volumens wird nicht erwartet (83 %).

Nur rund ein Viertel glaubt, dass das Volumen weiter steigt (24 %), wohingegen drei Viertel nicht an einen Anstieg glauben (76 %).

Investmentvolumen: Seitwärts auf hohem Niveau

Veränderung des Investmentvolumens

„Wie wird sich das Investmentvolumen in Deutschland im Jahr 2019 entwickeln?“

Statements

► „Der Mangel an attraktiven ‚Produkten‘ verhindert, dass das Volumen steigt –die Nachfrage wird jedoch ungebrochen hoch bleiben.“

► „Immer noch viel Liquidität im Markt auf der Suche nach Renditen.“

► „Ein weiterhin hohes Trans-aktionsvolumen zeigt, dass sich Angebot und Nachfrage auch bei gestiegenem Preis-niveau noch treffen. Die Märkte sind erwachsener geworden, Risiken sind allen Akteuren bewusster.“

83%

24%

17%17%

76%

83%

Ich stimme zu Ich stimme nicht zu

Seitwärtsbewegung auf hohem Niveau

Volumen steigt an Volumen sinkt

Vergleich zum Vorjahr (2019 vs. 2018)

Seite 19

80%

51%

59%

41%

30%

30%

18%

42%

30%

41%

41%

40%

2%

7%

7%

15%

27%

28%

4%

3%

2%

2%

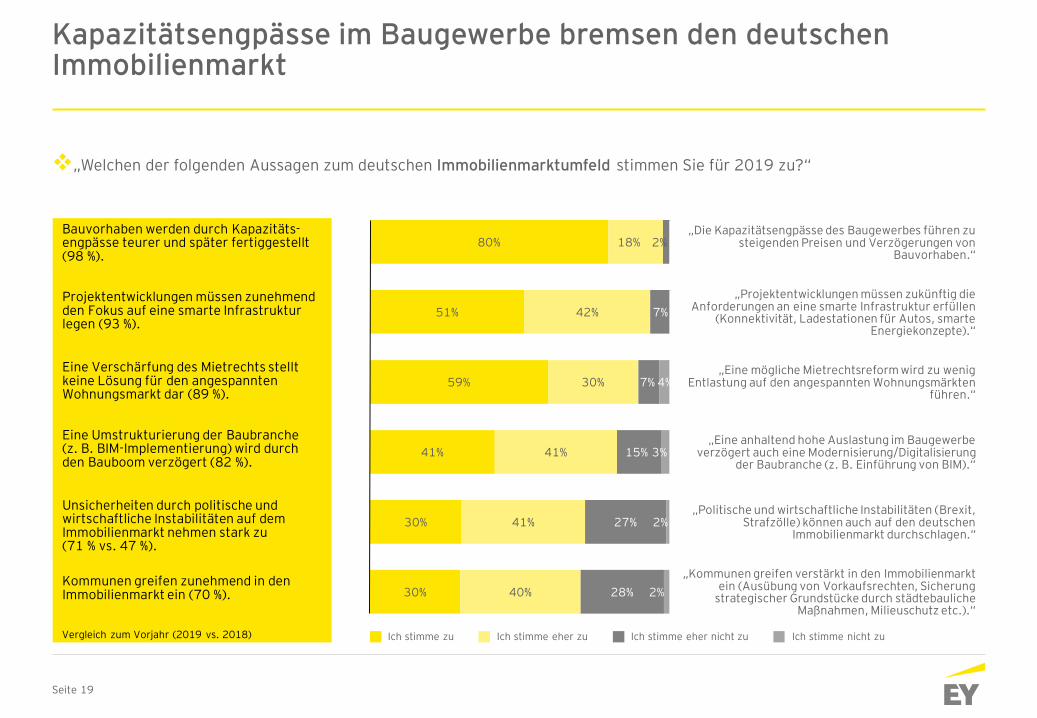

Bauvorhaben werden durch Kapazitäts-engpässe teurer und später fertiggestellt (98 %).

Projektentwicklungen müssen zunehmend den Fokus auf eine smarte Infrastruktur legen (93 %).

Eine Verschärfung des Mietrechts stellt keine Lösung für den angespannten Wohnungsmarkt dar (89 %).

Eine Umstrukturierung der Baubranche(z. B. BIM-Implementierung) wird durch den Bauboom verzögert (82 %).

Unsicherheiten durch politische und wirtschaftliche Instabilitäten auf dem Immobilienmarkt nehmen stark zu (71 % vs. 47 %).

Kommunen greifen zunehmend in den Immobilienmarkt ein (70 %).

Kapazitätsengpässe im Baugewerbe bremsen den deutschen Immobilienmarkt

❖„Welchen der folgenden Aussagen zum deutschen Immobilienmarktumfeld stimmen Sie für 2019 zu?“

Ich stimme zu Ich stimme nicht zuIch stimme eher nicht zuIch stimme eher zuVergleich zum Vorjahr (2019 vs. 2018)

„Die Kapazitätsengpässe des Baugewerbes führen zu steigenden Preisen und Verzögerungen von

Bauvorhaben.“

„Projektentwicklungen müssen zukünftig die Anforderungen an eine smarte Infrastruktur erfüllen

(Konnektivität, Ladestationen für Autos, smarte Energiekonzepte).“

„Eine mögliche Mietrechtsreform wird zu wenig Entlastung auf den angespannten Wohnungsmärkten

führen.“

„Eine anhaltend hohe Auslastung im Baugewerbe verzögert auch eine Modernisierung/Digitalisierung

der Baubranche (z. B. Einführung von BIM).“

„Politische und wirtschaftliche Instabilitäten (Brexit, Strafzölle) können auch auf den deutschen

Immobilienmarkt durchschlagen.“

„Kommunen greifen verstärkt in den Immobilienmarkt ein (Ausübung von Vorkaufsrechten, Sicherung

strategischer Grundstücke durch städtebauliche Maßnahmen, Milieuschutz etc.).“

Seite 20

54%

40%

39%

25%

11%

13%

43%

51%

50%

52%

46%

40%

3%

9%

10%

21%

38%

40%

1%

2%

5%

7%

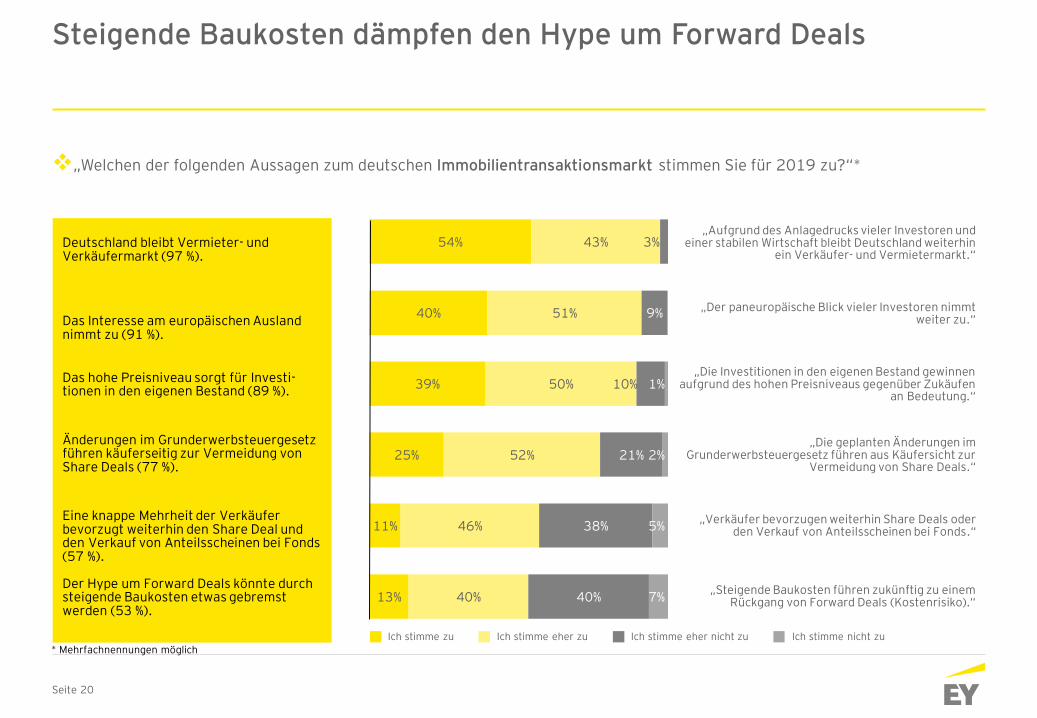

Deutschland bleibt Vermieter- und Verkäufermarkt (97 %).

Das Interesse am europäischen Ausland nimmt zu (91 %).

Das hohe Preisniveau sorgt für Investi-tionen in den eigenen Bestand (89 %).

Änderungen im Grunderwerbsteuergesetz führen käuferseitig zur Vermeidung von Share Deals (77 %).

Eine knappe Mehrheit der Verkäufer bevorzugt weiterhin den Share Deal und den Verkauf von Anteilsscheinen bei Fonds (57 %).

Der Hype um Forward Deals könnte durch steigende Baukosten etwas gebremst werden (53 %).

Steigende Baukosten dämpfen den Hype um Forward Deals

❖„Welchen der folgenden Aussagen zum deutschen Immobilientransaktionsmarkt stimmen Sie für 2019 zu?“*

* Mehrfachnennungen möglich

Ich stimme zu Ich stimme nicht zuIch stimme eher nicht zuIch stimme eher zu

„Aufgrund des Anlagedrucks vieler Investoren und einer stabilen Wirtschaft bleibt Deutschland weiterhin

ein Verkäufer- und Vermietermarkt.“

„Der paneuropäische Blick vieler Investoren nimmt weiter zu.“

„Die Investitionen in den eigenen Bestand gewinnen aufgrund des hohen Preisniveaus gegenüber Zukäufen

an Bedeutung.“

„Die geplanten Änderungen im Grunderwerbsteuergesetz führen aus Käufersicht zur

Vermeidung von Share Deals.“

„Verkäufer bevorzugen weiterhin Share Deals oder den Verkauf von Anteilsscheinen bei Fonds.“

„Steigende Baukosten führen zukünftig zu einem Rückgang von Forward Deals (Kostenrisiko).“

Seite 21

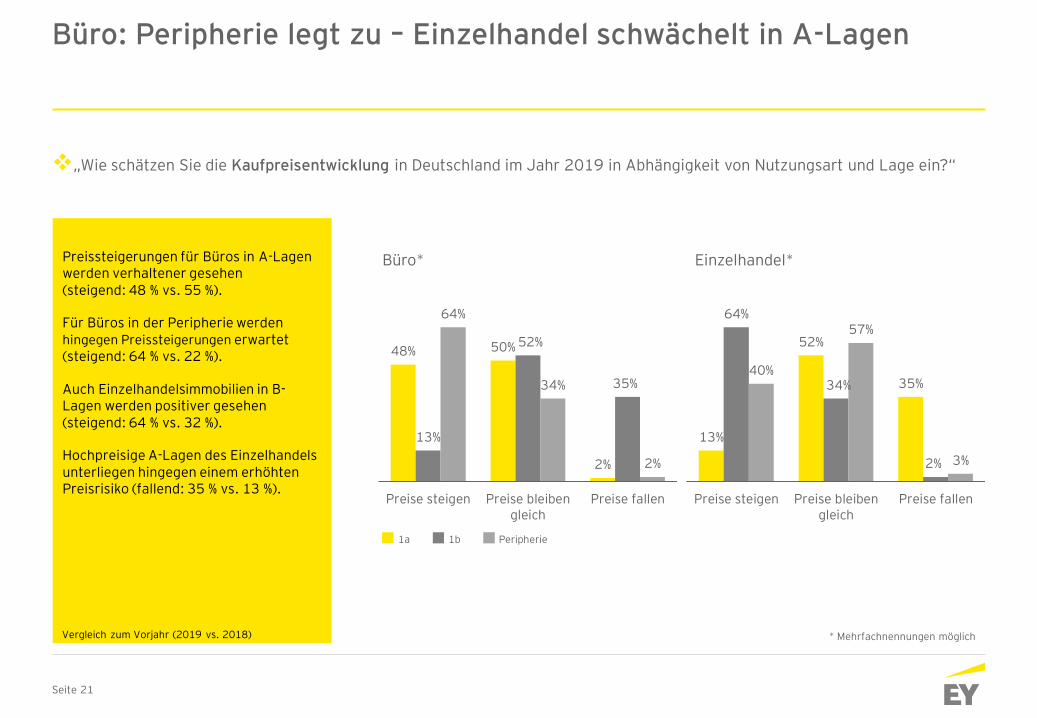

Preissteigerungen für Büros in A-Lagen werden verhaltener gesehen(steigend: 48 % vs. 55 %).

Für Büros in der Peripherie werden hingegen Preissteigerungen erwartet (steigend: 64 % vs. 22 %).

Auch Einzelhandelsimmobilien in B-Lagen werden positiver gesehen (steigend: 64 % vs. 32 %).

Hochpreisige A-Lagen des Einzelhandels unterliegen hingegen einem erhöhten Preisrisiko (fallend: 35 % vs. 13 %).

Büro: Peripherie legt zu – Einzelhandel schwächelt in A-Lagen

❖„Wie schätzen Sie die Kaufpreisentwicklung in Deutschland im Jahr 2019 in Abhängigkeit von Nutzungsart und Lage ein?“

13%

52%

35%

64%

34%

2%

40%

57%

3%

Preise steigen Preise bleibengleich

Preise fallen

Einzelhandel*

48% 50%

2%

13%

52%

35%

64%

34%

2%

Preise steigen Preise bleibengleich

Preise fallen

1a Peripherie1b

Büro*

Vergleich zum Vorjahr (2019 vs. 2018) * Mehrfachnennungen möglich

Seite 22

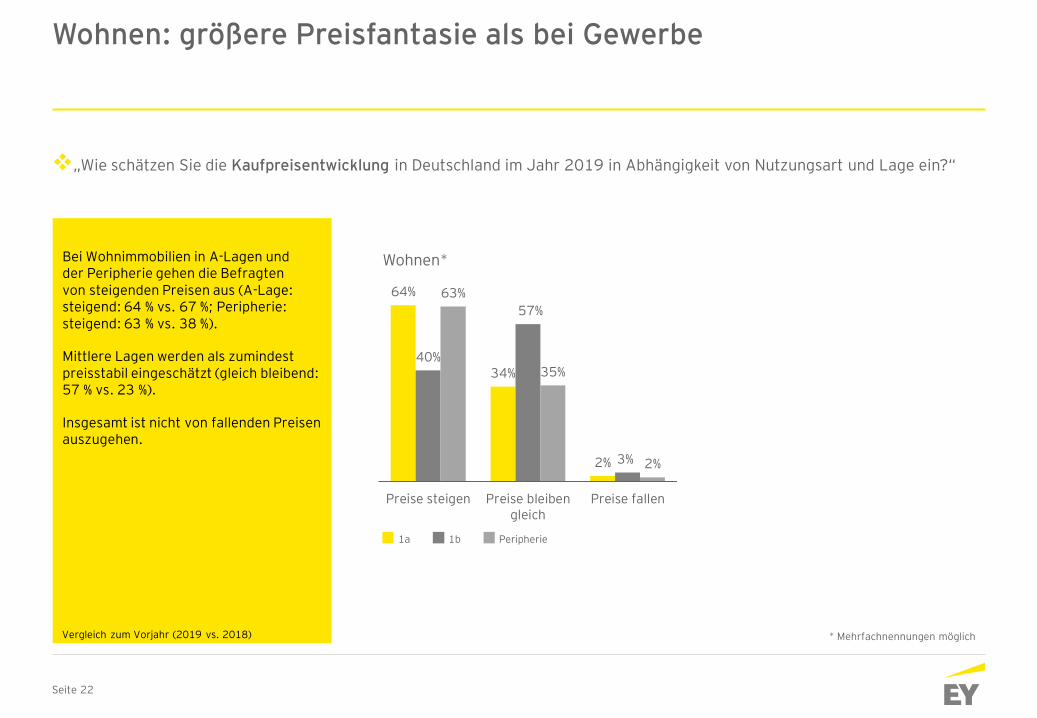

Bei Wohnimmobilien in A-Lagen und der Peripherie gehen die Befragten von steigenden Preisen aus (A-Lage: steigend: 64 % vs. 67 %; Peripherie: steigend: 63 % vs. 38 %).

Mittlere Lagen werden als zumindest preisstabil eingeschätzt (gleich bleibend: 57 % vs. 23 %).

Insgesamt ist nicht von fallenden Preisen auszugehen.

Wohnen: größere Preisfantasie als bei Gewerbe

❖„Wie schätzen Sie die Kaufpreisentwicklung in Deutschland im Jahr 2019 in Abhängigkeit von Nutzungsart und Lage ein?“

Wohnen*

64%

34%

2%

40%

57%

3%

63%

35%

2%

Preise steigen Preise bleibengleich

Preise fallen

1a Peripherie1b

Vergleich zum Vorjahr (2019 vs. 2018) * Mehrfachnennungen möglich

Seite 23

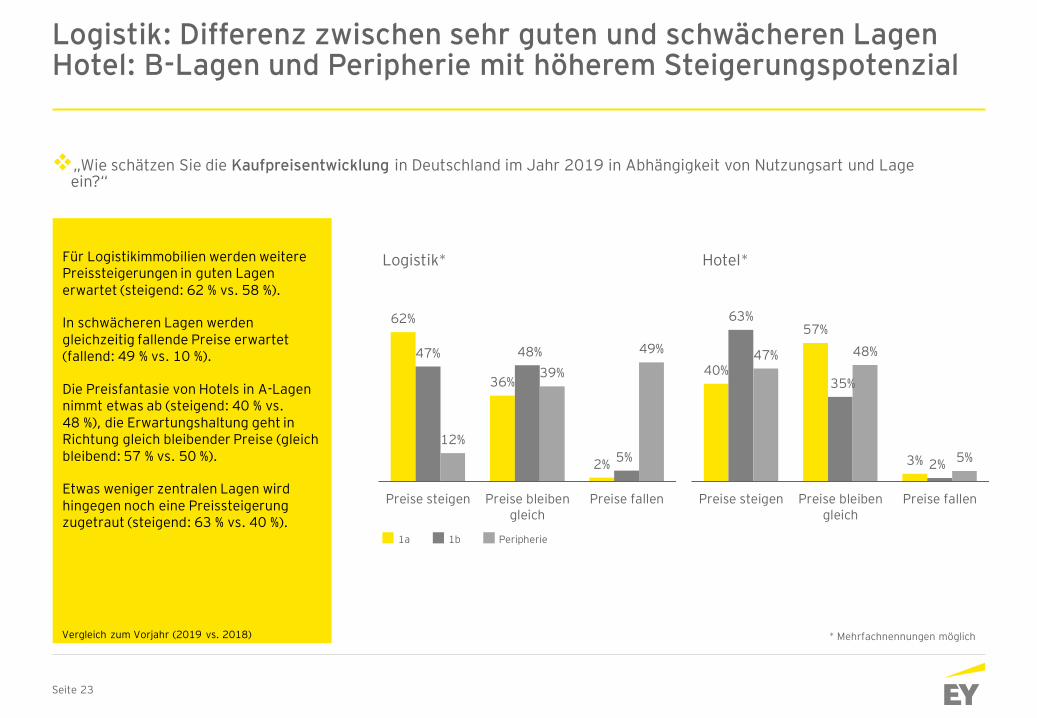

Für Logistikimmobilien werden weitere Preissteigerungen in guten Lagen erwartet (steigend: 62 % vs. 58 %).

In schwächeren Lagen werden gleichzeitig fallende Preise erwartet (fallend: 49 % vs. 10 %).

Die Preisfantasie von Hotels in A-Lagen nimmt etwas ab (steigend: 40 % vs. 48 %), die Erwartungshaltung geht in Richtung gleich bleibender Preise (gleich bleibend: 57 % vs. 50 %).

Etwas weniger zentralen Lagen wird hingegen noch eine Preissteigerung zugetraut (steigend: 63 % vs. 40 %).

Logistik: Differenz zwischen sehr guten und schwächeren LagenHotel: B-Lagen und Peripherie mit höherem Steigerungspotenzial

❖„Wie schätzen Sie die Kaufpreisentwicklung in Deutschland im Jahr 2019 in Abhängigkeit von Nutzungsart und Lage ein?“

Hotel*Logistik*

40%

57%

3%

63%

35%

2%

47% 48%

5%

Preise steigen Preise bleibengleich

Preise fallen

62%

36%

2%

47% 48%

5%

12%

39%

49%

Preise steigen Preise bleibengleich

Preise fallen

1a Peripherie1b

Vergleich zum Vorjahr (2019 vs. 2018) * Mehrfachnennungen möglich

Seite 24

54%

41%

28%

28%

19%

15%

11%

12%

13%

36%

49%

52%

46%

48%

39%

42%

32%

31%

10%

10%

18%

21%

27%

36%

36%

44%

45%

2%

5%

6%

10%

11%

12%

11%

„Gewinnmitnahme durch Verkauf“

„Selektiver Ankauf“

„Super-Core-Strategie“

„Manage-to-Core-Strategie“

„Fokus auf Nischenprodukte“

„Ankauf von Forward Deals“

„Investments im Ausland“

„Investition in Mezzanine-/Debt-Fonds“

„Warten auf günstigere Preise“

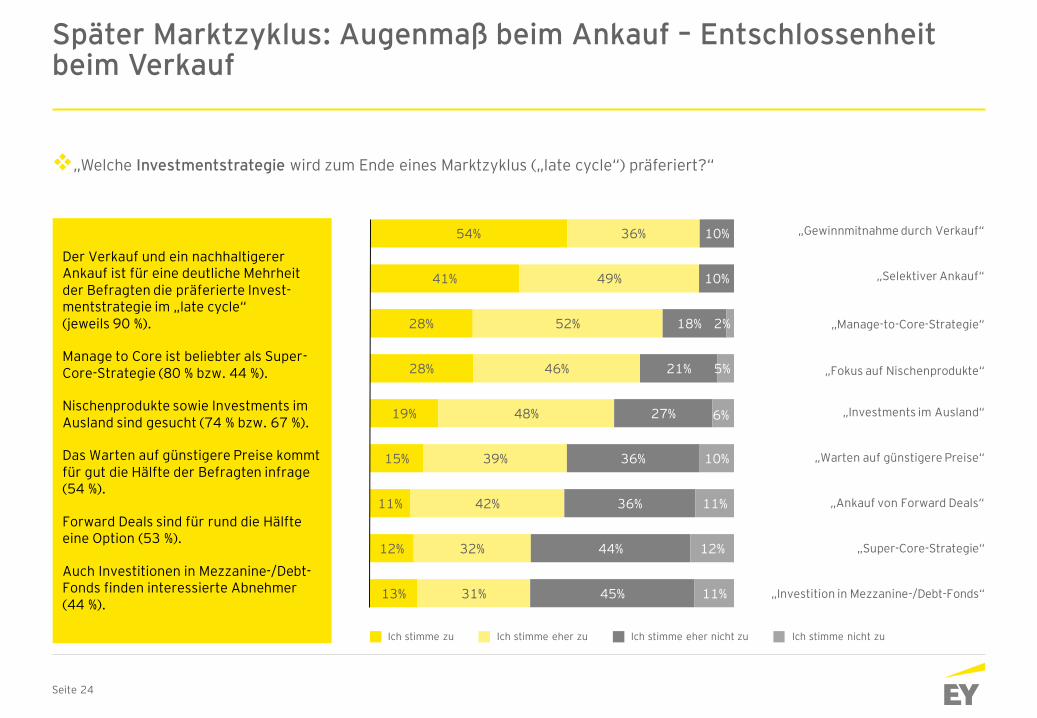

Der Verkauf und ein nachhaltigerer Ankauf ist für eine deutliche Mehrheit der Befragten die präferierte Invest-mentstrategie im „late cycle“(jeweils 90 %).

Manage to Core ist beliebter als Super-Core-Strategie (80 % bzw. 44 %).

Nischenprodukte sowie Investments im Ausland sind gesucht (74 % bzw. 67 %).

Das Warten auf günstigere Preise kommt für gut die Hälfte der Befragten infrage (54 %).

Forward Deals sind für rund die Hälfte eine Option (53 %).

Auch Investitionen in Mezzanine-/Debt-Fonds finden interessierte Abnehmer(44 %).

Später Marktzyklus: Augenmaß beim Ankauf – Entschlossenheit beim Verkauf

❖„Welche Investmentstrategie wird zum Ende eines Marktzyklus („late cycle“) präferiert?“

Ich stimme zu Ich stimme nicht zuIch stimme eher nicht zuIch stimme eher zu

Seite 25

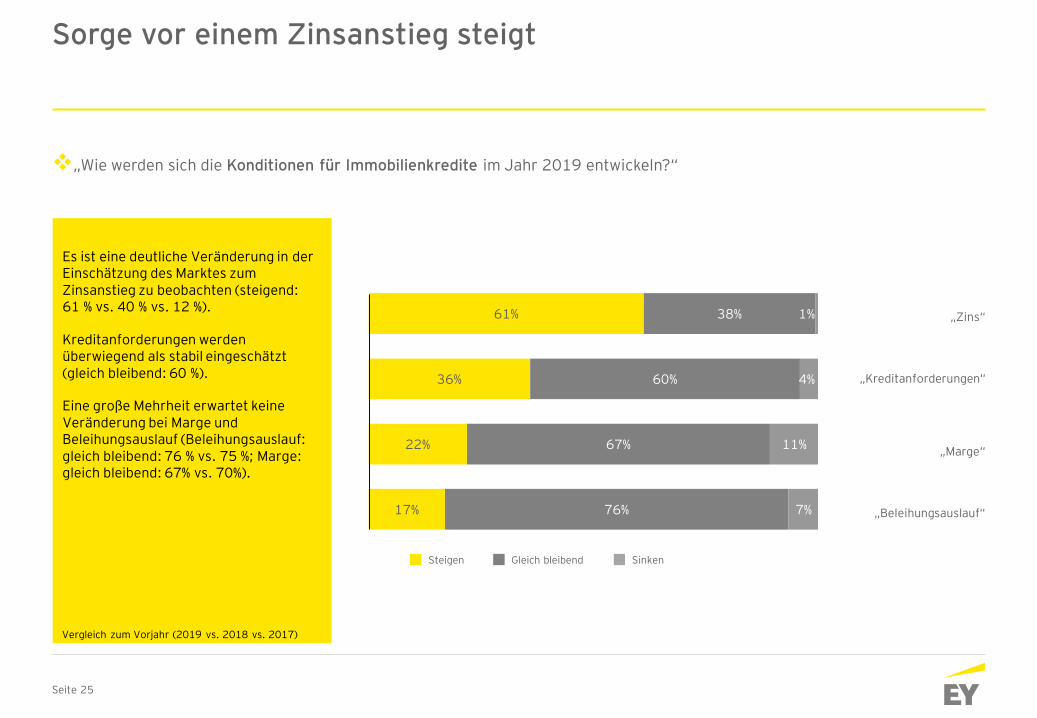

Es ist eine deutliche Veränderung in der Einschätzung des Marktes zum Zinsanstieg zu beobachten (steigend: 61 % vs. 40 % vs. 12 %).

Kreditanforderungen werden überwiegend als stabil eingeschätzt (gleich bleibend: 60 %).

Eine große Mehrheit erwartet keine Veränderung bei Marge und Beleihungsauslauf (Beleihungsauslauf: gleich bleibend: 76 % vs. 75 %; Marge: gleich bleibend: 67% vs. 70%).

Sorge vor einem Zinsanstieg steigt

„Zins“

„Kreditanforderungen“

„Beleihungsauslauf“

„Marge“

❖„Wie werden sich die Konditionen für Immobilienkredite im Jahr 2019 entwickeln?“

61%

36%

22%

17%

38%

60%

67%

76%

1%

4%

11%

7%

Steigen SinkenGleich bleibend

Vergleich zum Vorjahr (2019 vs. 2018 vs. 2017)

Seite 26

53%

52%

11%

27%

19%

30%

7%

13%

39%

13%

16%

20%

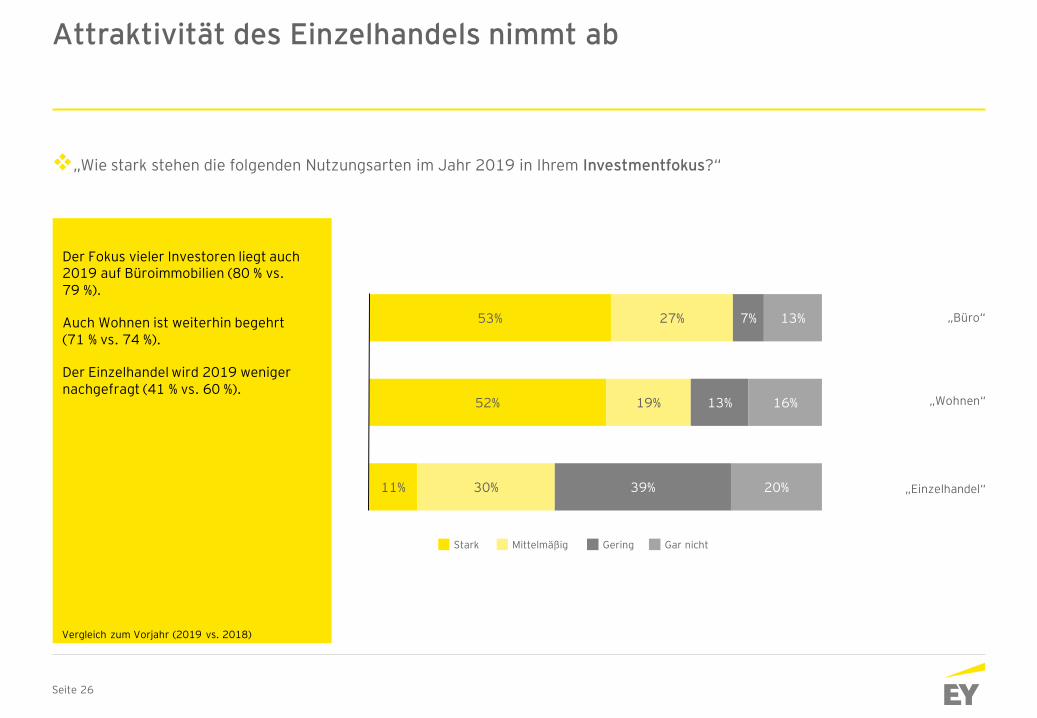

Der Fokus vieler Investoren liegt auch 2019 auf Büroimmobilien (80 % vs. 79 %).

Auch Wohnen ist weiterhin begehrt (71 % vs. 74 %).

Der Einzelhandel wird 2019 weniger nachgefragt (41 % vs. 60 %).

„Büro“

„Wohnen“

„Einzelhandel“

❖„Wie stark stehen die folgenden Nutzungsarten im Jahr 2019 in Ihrem Investmentfokus?“

Attraktivität des Einzelhandels nimmt ab

Vergleich zum Vorjahr (2019 vs. 2018)

Gar nichtStark Mittelmäßig Gering

Seite 27

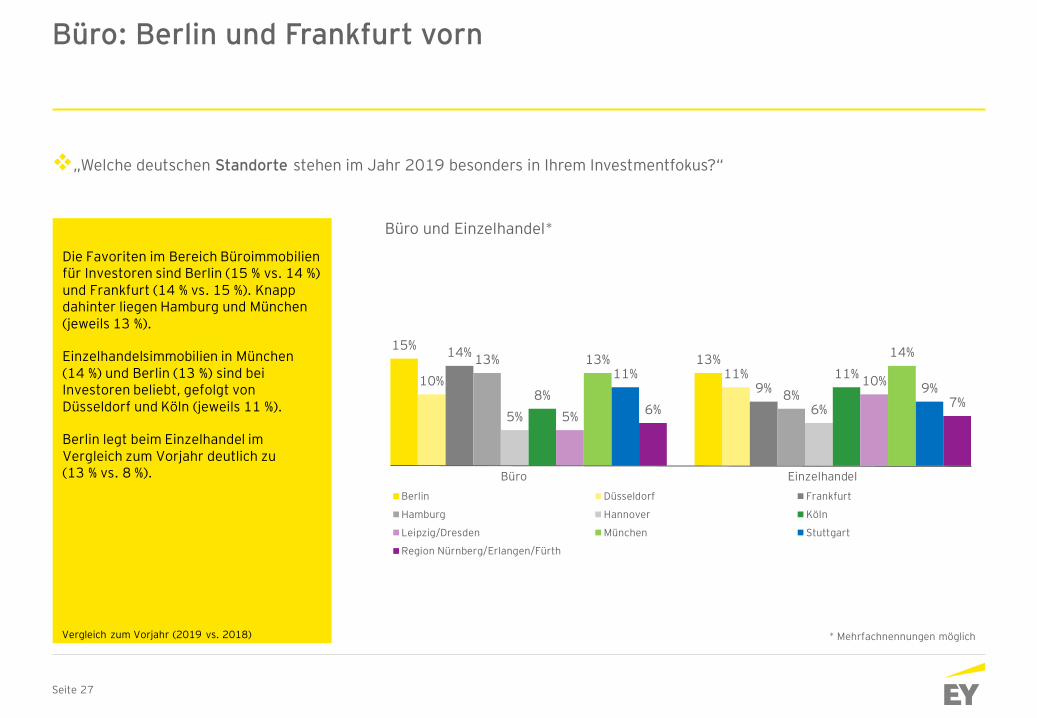

Die Favoriten im Bereich Büroimmobilien für Investoren sind Berlin (15 % vs. 14 %) und Frankfurt (14 % vs. 15 %). Knapp dahinter liegen Hamburg und München (jeweils 13 %).

Einzelhandelsimmobilien in München(14 %) und Berlin (13 %) sind bei Investoren beliebt, gefolgt von Düsseldorf und Köln (jeweils 11 %).

Berlin legt beim Einzelhandel im Vergleich zum Vorjahr deutlich zu(13 % vs. 8 %).

Büro: Berlin und Frankfurt vorn

❖„Welche deutschen Standorte stehen im Jahr 2019 besonders in Ihrem Investmentfokus?“

Büro und Einzelhandel*

15%13%

10%11%

14%

9%

13%

8%

5%6%

8%

11%

5%

10%

13%14%

11%9%

6%7%

Berlin Düsseldorf Frankfurt

Hamburg Hannover Köln

Leipzig/Dresden München Stuttgart

Region Nürnberg/Erlangen/Fürth

Büro Einzelhandel

Vergleich zum Vorjahr (2019 vs. 2018) * Mehrfachnennungen möglich

Seite 28

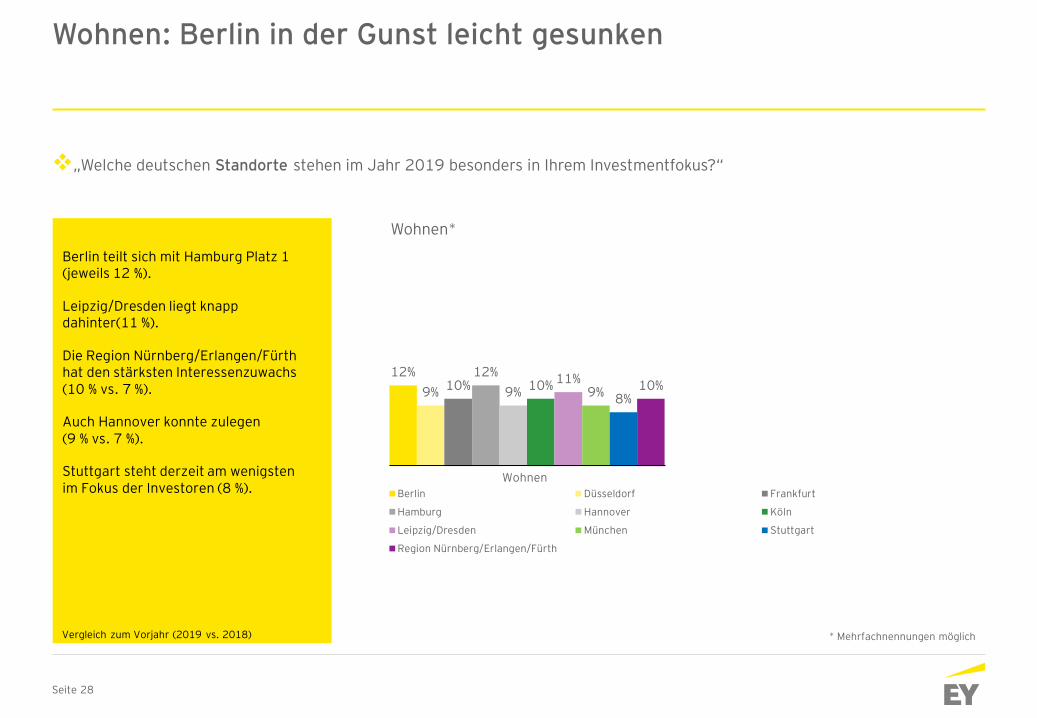

Berlin teilt sich mit Hamburg Platz 1 (jeweils 12 %).

Leipzig/Dresden liegt knapp dahinter(11 %).

Die Region Nürnberg/Erlangen/Fürth hat den stärksten Interessenzuwachs(10 % vs. 7 %).

Auch Hannover konnte zulegen(9 % vs. 7 %).

Stuttgart steht derzeit am wenigsten im Fokus der Investoren (8 %).

Wohnen: Berlin in der Gunst leicht gesunken

❖„Welche deutschen Standorte stehen im Jahr 2019 besonders in Ihrem Investmentfokus?“

Wohnen*

12%

15%

9% 10%10%

14%12% 13%

9%

5%

10%8%

11%

5%

9%

13%

8%

11%10%

6%

Berlin Düsseldorf Frankfurt

Hamburg Hannover Köln

Leipzig/Dresden München Stuttgart

Region Nürnberg/Erlangen/Fürth

Wohnen

Vergleich zum Vorjahr (2019 vs. 2018) * Mehrfachnennungen möglich

Seite 29

50%

28%

36%

23%

16%

44%

61%

48%

46%

38%

6%

11%

15%

26%

40%

1%

5%

6%

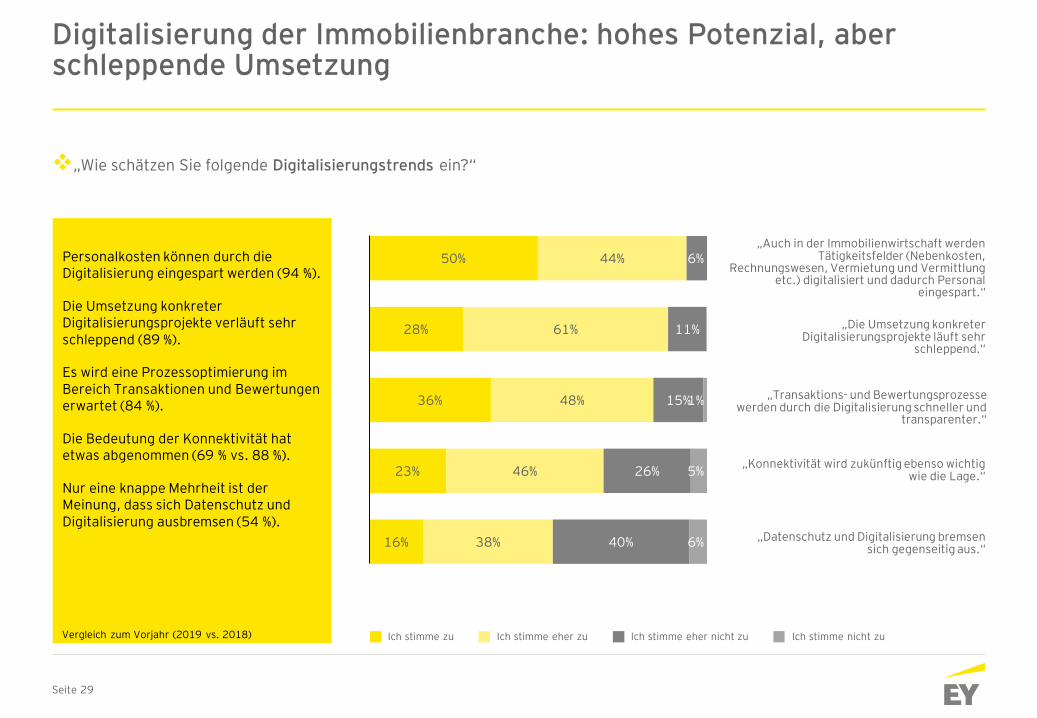

„Konnektivität wird zukünftig ebenso wichtig wie die Lage.“

„Auch in der Immobilienwirtschaft werden Tätigkeitsfelder (Nebenkosten,

Rechnungswesen, Vermietung und Vermittlung etc.) digitalisiert und dadurch Personal

eingespart.“

„Datenschutz und Digitalisierung bremsen sich gegenseitig aus.“

„Transaktions- und Bewertungsprozesse werden durch die Digitalisierung schneller und

transparenter.“

„Die Umsetzung konkreter Digitalisierungsprojekte läuft sehr

schleppend.“

Personalkosten können durch die Digitalisierung eingespart werden (94 %).

Die Umsetzung konkreter Digitalisierungsprojekte verläuft sehr schleppend (89 %).

Es wird eine Prozessoptimierung im Bereich Transaktionen und Bewertungen erwartet (84 %).

Die Bedeutung der Konnektivität hat etwas abgenommen (69 % vs. 88 %).

Nur eine knappe Mehrheit ist der Meinung, dass sich Datenschutz und Digitalisierung ausbremsen (54 %).

Digitalisierung der Immobilienbranche: hohes Potenzial, aber schleppende Umsetzung

❖„Wie schätzen Sie folgende Digitalisierungstrends ein?“

Ich stimme zu Ich stimme nicht zuIch stimme eher nicht zuIch stimme eher zuVergleich zum Vorjahr (2019 vs. 2018)

Seite 30

„Immissionsbelastete Lagen profitieren von E-Mobility und Carsharing.“

„Dezentrale Bürolagen in Trendbezirken profitieren gegenüber etablierten

Zentrallagen.“

„Städte, die stärker mit dem Digitalisierungstrend gehen, haben

Standortvorteile (z. B. erhöhte Nachfrage).“

37%

21%

15%

51%

45%

39%

10%

31%

40%

2%

3%

6%

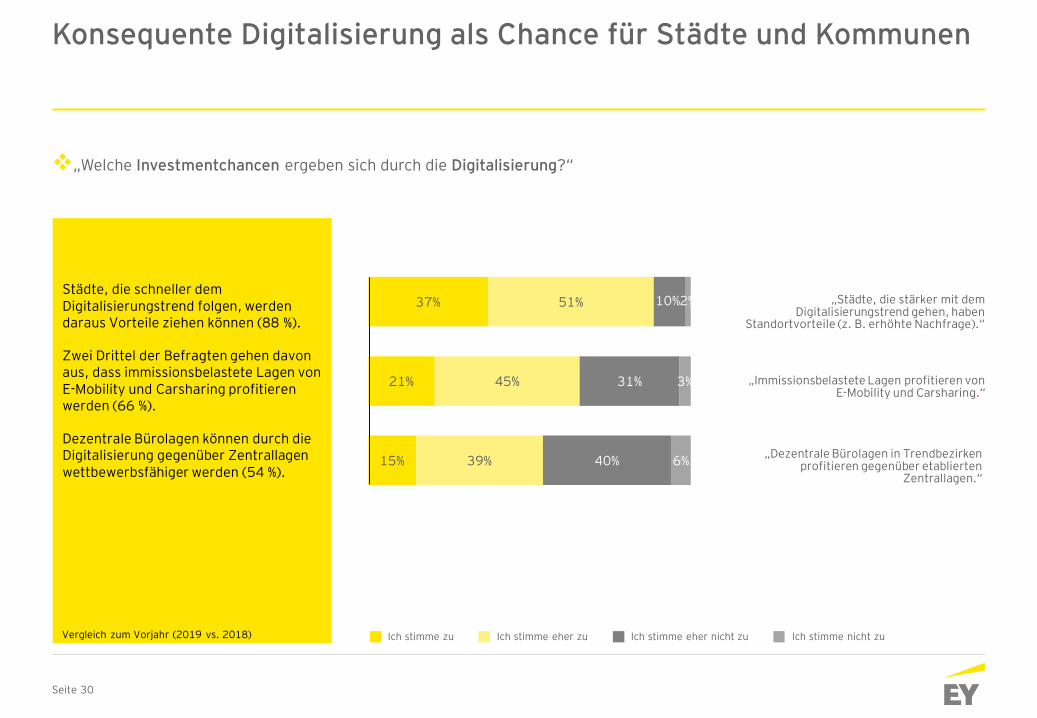

Städte, die schneller dem Digitalisierungstrend folgen, werden daraus Vorteile ziehen können (88 %).

Zwei Drittel der Befragten gehen davon aus, dass immissionsbelastete Lagen von E-Mobility und Carsharing profitieren werden (66 %).

Dezentrale Bürolagen können durch die Digitalisierung gegenüber Zentrallagen wettbewerbsfähiger werden (54 %).

Konsequente Digitalisierung als Chance für Städte und Kommunen

❖„Welche Investmentchancen ergeben sich durch die Digitalisierung?“

Ich stimme zu Ich stimme nicht zuIch stimme eher nicht zuIch stimme eher zuVergleich zum Vorjahr (2019 vs. 2018)

Seite 31

29%

26%

28%

15%

50%

42%

37%

33%

17%

26%

30%

40%

4%

6%

5%

12%

„Durch potente Mobilnetze werden Gebäude unabhängiger vom Anschluss an Glasfasernetze

und können Standortnachteile ausgleichen.“

„Die benötigte Dichte an Mobilfunkmasten und eine (gefühlte) ständige Strahlenbelastung

würden die Vorteile überkompensieren. Der Ausbau von Glasfaserkabeln sollte Vorrang

haben.“

„Durch leistungsfähige Mobilnetze eröffnen sich im Hinblick auf digitale/intelligente Gebäude

völlig neue Möglichkeiten.“

„Die Wettbewerbsfähigkeit des Standortes Deutschland in Bezug auf Mobilfunk geht

städtebaulicher Ästhetik vor.“

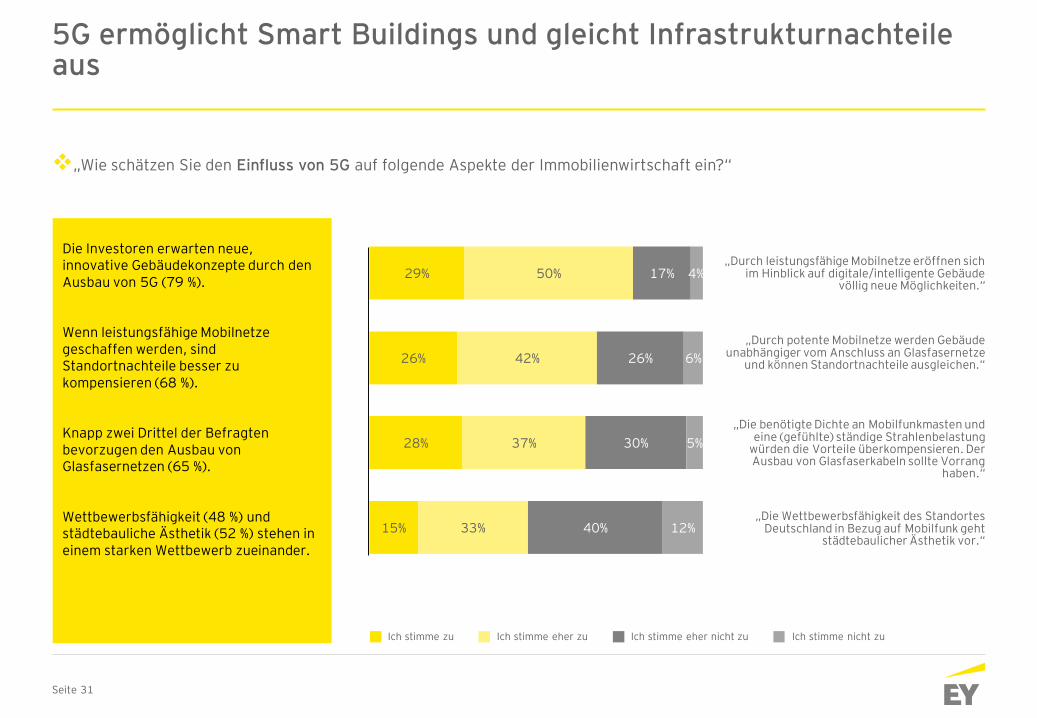

Die Investoren erwarten neue, innovative Gebäudekonzepte durch den Ausbau von 5G (79 %).

Wenn leistungsfähige Mobilnetze geschaffen werden, sind Standortnachteile besser zu kompensieren (68 %).

Knapp zwei Drittel der Befragten bevorzugen den Ausbau von Glasfasernetzen (65 %).

Wettbewerbsfähigkeit (48 %) und städtebauliche Ästhetik (52 %) stehen in einem starken Wettbewerb zueinander.

5G ermöglicht Smart Buildings und gleicht Infrastrukturnachteile aus

❖„Wie schätzen Sie den Einfluss von 5G auf folgende Aspekte der Immobilienwirtschaft ein?“

Ich stimme zu Ich stimme nicht zuIch stimme eher nicht zuIch stimme eher zu

Seite 32

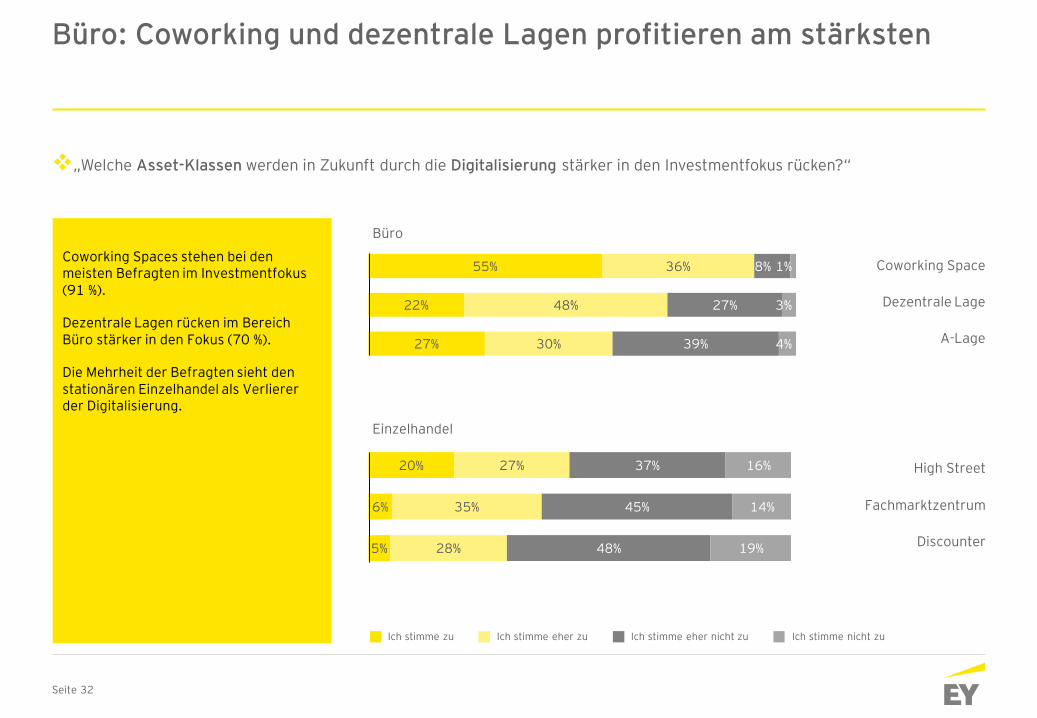

Büro: Coworking und dezentrale Lagen profitieren am stärksten

Coworking Space

Dezentrale Lage

A-Lage

High Street

Fachmarktzentrum

Discounter

Coworking Spaces stehen bei den meisten Befragten im Investmentfokus (91 %).

Dezentrale Lagen rücken im Bereich Büro stärker in den Fokus (70 %).

Die Mehrheit der Befragten sieht den stationären Einzelhandel als Verlierer der Digitalisierung.

❖„Welche Asset-Klassen werden in Zukunft durch die Digitalisierung stärker in den Investmentfokus rücken?“

55%

22%

27%

36%

48%

30%

8%

27%

39%

1%

3%

4%

20%

6%

5%

27%

35%

28%

37%

45%

48%

16%

14%

19%

Ich stimme zu Ich stimme nicht zuIch stimme eher nicht zuIch stimme eher zu

Büro

Einzelhandel

Seite 33

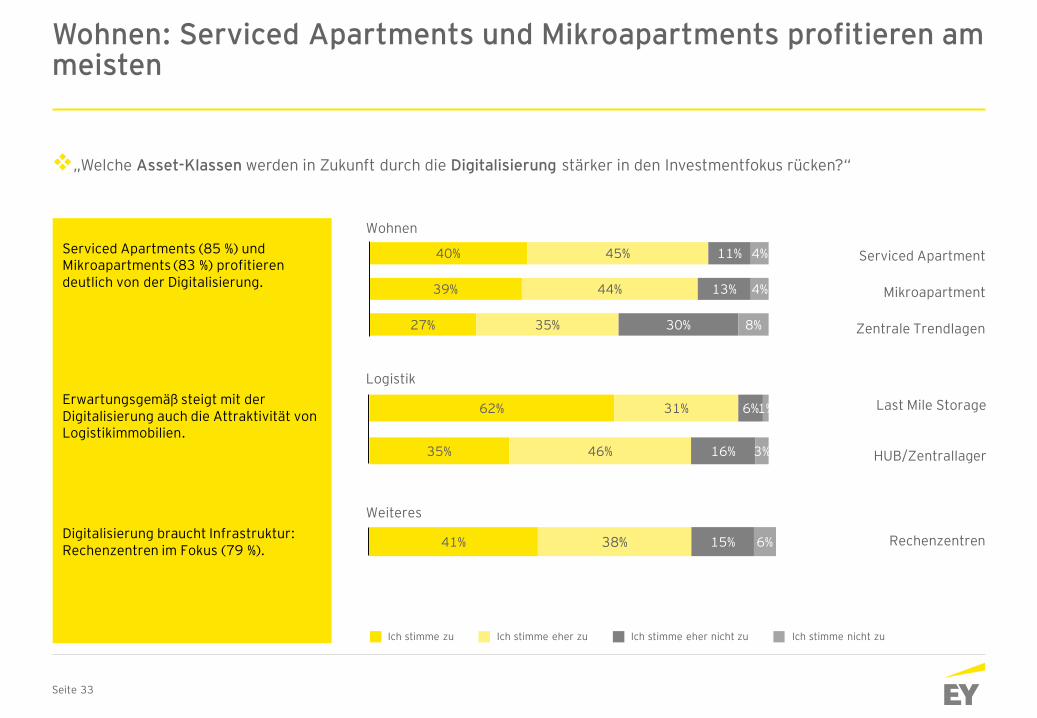

Wohnen: Serviced Apartments und Mikroapartments profitieren am meisten

Serviced Apartment

Mikroapartment

Zentrale Trendlagen

Last Mile Storage

HUB/Zentrallager

Serviced Apartments (85 %) und Mikroapartments (83 %) profitieren deutlich von der Digitalisierung.

Erwartungsgemäß steigt mit der Digitalisierung auch die Attraktivität von Logistikimmobilien.

Digitalisierung braucht Infrastruktur: Rechenzentren im Fokus (79 %).

❖„Welche Asset-Klassen werden in Zukunft durch die Digitalisierung stärker in den Investmentfokus rücken?“

40%

39%

27%

45%

44%

35%

11%

13%

30%

4%

4%

8%

62%

35%

31%

46%

6%

16%

1%

3%

Rechenzentren41% 38% 15% 6%

Ich stimme zu Ich stimme nicht zuIch stimme eher nicht zuIch stimme eher zu

Wohnen

Logistik

Weiteres

Seite 34

„Digitalisierung“

„Zinsentwicklung“

„Demografischer Wandel“

„Politische Instabilitäten/Unsicherheiten“

„Globalisierung der Investmentströme“

„Klimawandel“

58%

53%

46%

23%

26%

21%

31%

35%

37%

48%

42%

42%

11%

12%

16%

26%

31%

32%

1%

3%

1%

5%

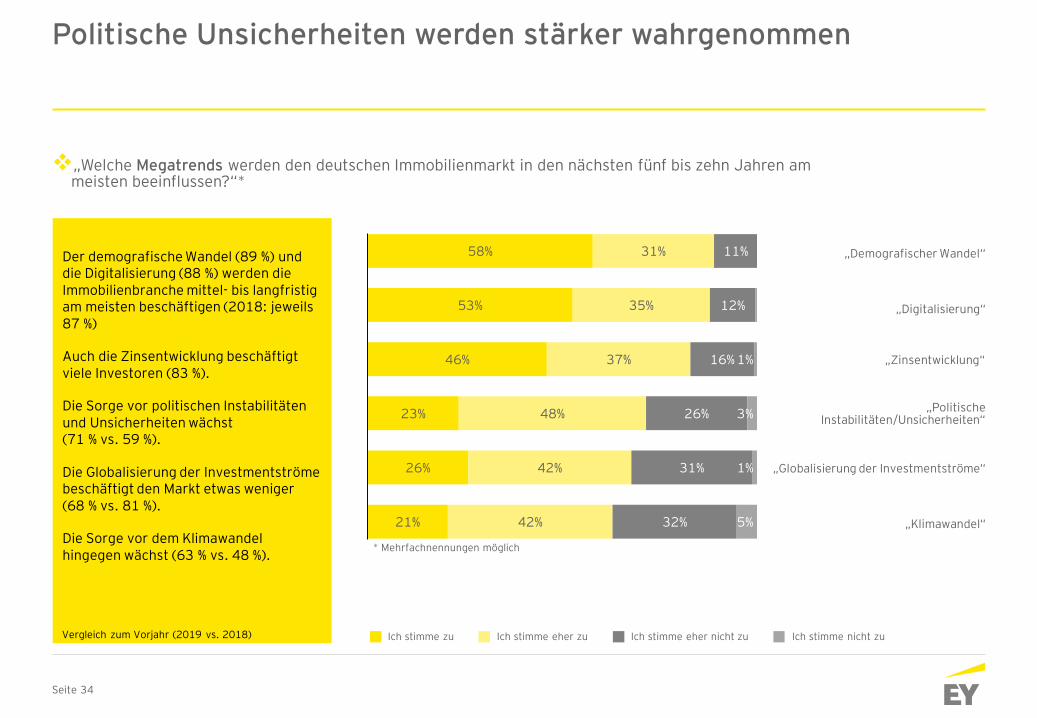

Der demografische Wandel (89 %) und die Digitalisierung (88 %) werden die Immobilienbranche mittel- bis langfristig am meisten beschäftigen (2018: jeweils 87 %)

Auch die Zinsentwicklung beschäftigt viele Investoren (83 %).

Die Sorge vor politischen Instabilitäten und Unsicherheiten wächst (71 % vs. 59 %).

Die Globalisierung der Investmentströme beschäftigt den Markt etwas weniger(68 % vs. 81 %).

Die Sorge vor dem Klimawandel hingegen wächst (63 % vs. 48 %).

Politische Unsicherheiten werden stärker wahrgenommen

* Mehrfachnennungen möglich

Ich stimme zu Ich stimme nicht zuIch stimme eher nicht zuIch stimme eher zuVergleich zum Vorjahr (2019 vs. 2018)

❖„Welche Megatrends werden den deutschen Immobilienmarkt in den nächsten fünf bis zehn Jahren am meisten beeinflussen?“*

Seite 35

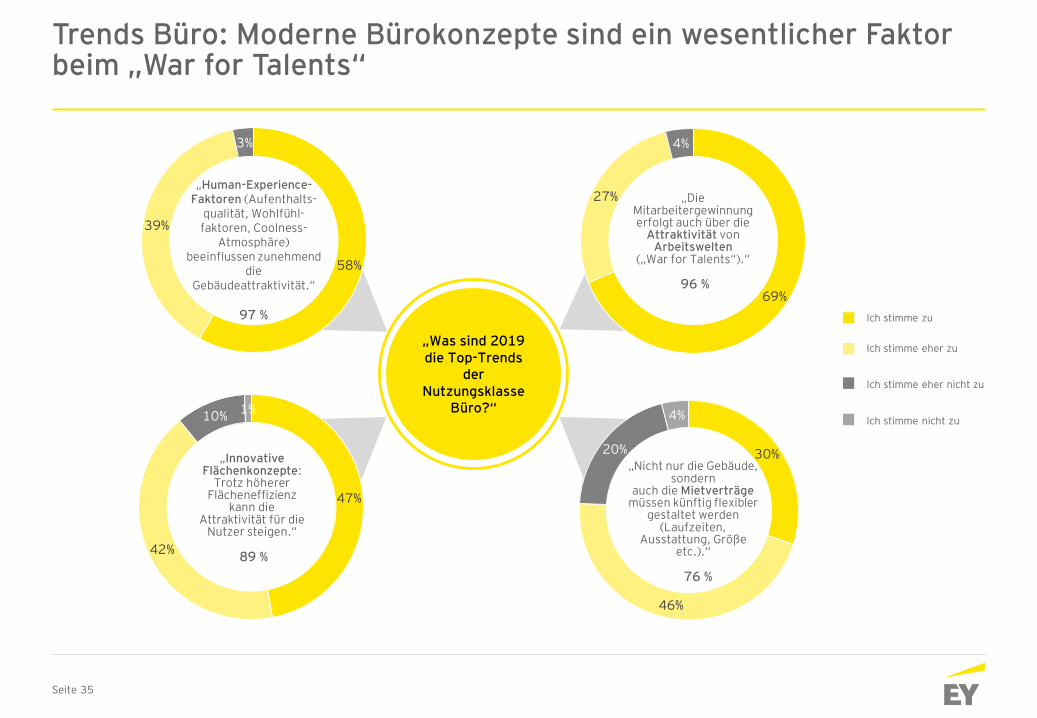

Trends Büro: Moderne Bürokonzepte sind ein wesentlicher Faktor beim „War for Talents“

„Was sind 2019 die Top-Trends

der Nutzungsklasse

Büro?“

Ich stimme zu

Ich stimme nicht zu

Ich stimme eher nicht zu

Ich stimme eher zu

58%

39%

3%

„Human-Experience-Faktoren (Aufenthalts-

qualität, Wohlfühl-faktoren, Coolness-

Atmosphäre) beeinflussen zunehmend

die Gebäudeattraktivität.“

97 %

69%

27%

4%

„Die Mitarbeitergewinnung erfolgt auch über die

Attraktivität von Arbeitswelten

(„War for Talents“).“

96 %

47%

42%

10%1%

„InnovativeFlächenkonzepte:

Trotz höherer Flächeneffizienz

kann die Attraktivität für die

Nutzer steigen.“

89 %

30%

46%

20%

4%

„Nicht nur die Gebäude, sondern

auch die Mietverträgemüssen künftig flexibler

gestaltet werden (Laufzeiten,

Ausstattung, Größe etc.).“

76 %

Seite 36

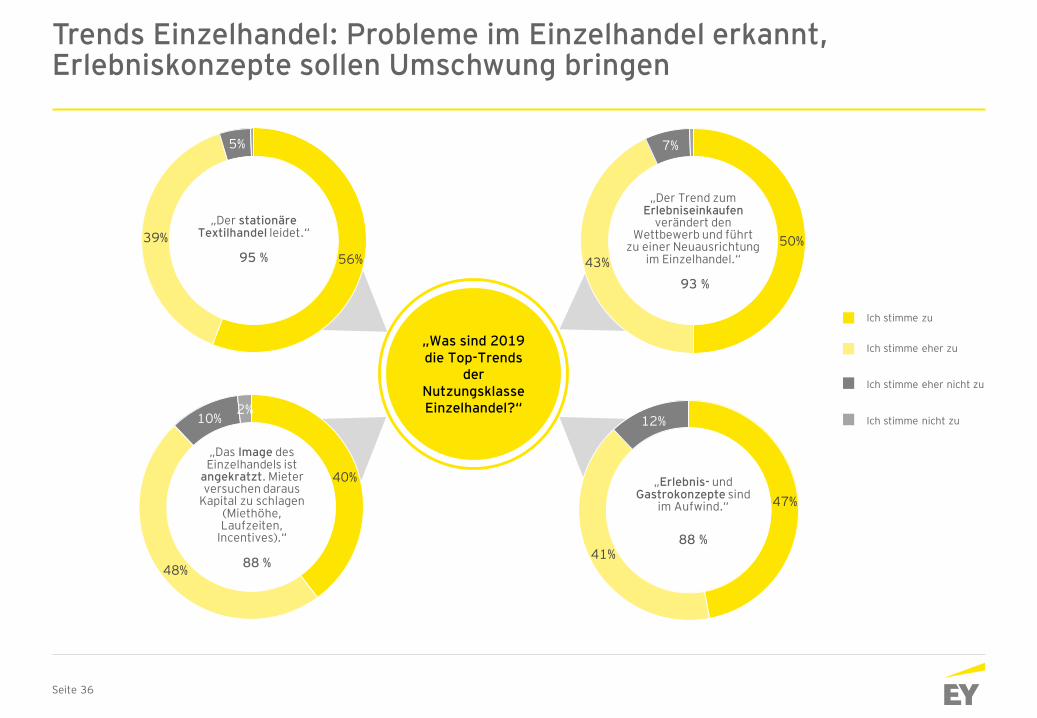

Trends Einzelhandel: Probleme im Einzelhandel erkannt, Erlebniskonzepte sollen Umschwung bringen

„Was sind 2019 die Top-Trends

der Nutzungsklasse Einzelhandel?“

Ich stimme zu

Ich stimme nicht zu

Ich stimme eher nicht zu

Ich stimme eher zu

56%

39%

5%

„Der stationäre Textilhandel leidet.“

95 %50%

43%

7%

„Der Trend zum Erlebniseinkaufen

verändert den Wettbewerb und führt

zu einer Neuausrichtung im Einzelhandel.“

93 %

40%

48%

10%2%

„Das Image des Einzelhandels ist

angekratzt. Mieter versuchen daraus

Kapital zu schlagen (Miethöhe, Laufzeiten,

Incentives).“

88 %

47%

41%

12%

„Erlebnis- und Gastrokonzepte sind

im Aufwind.“

88 %

Seite 37

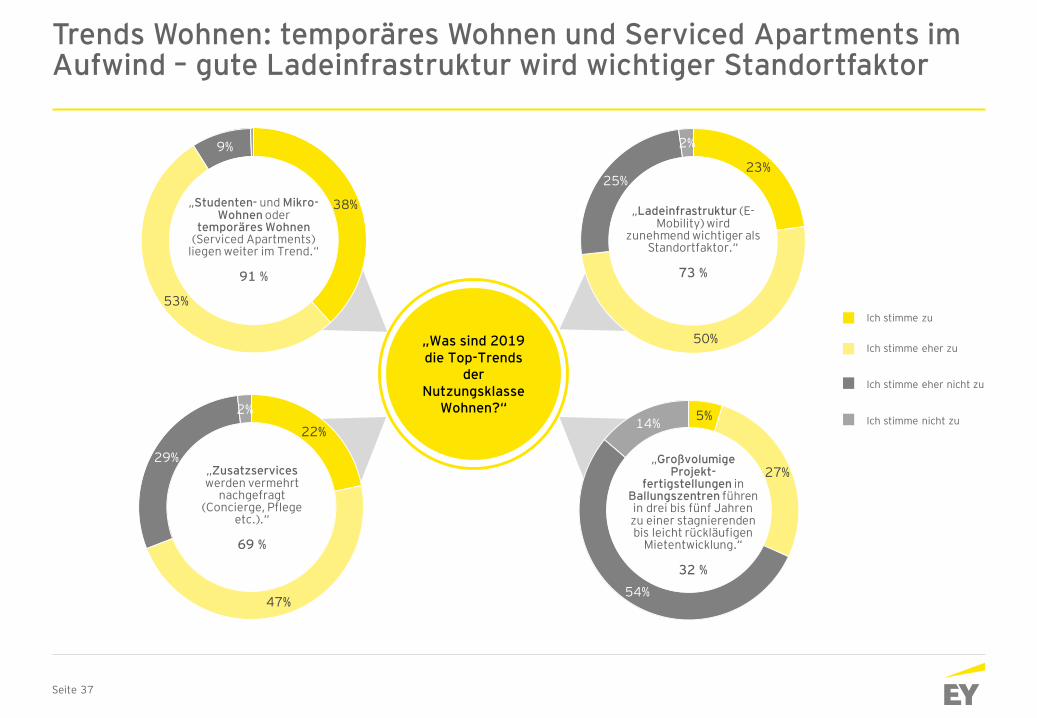

Trends Wohnen: temporäres Wohnen und Serviced Apartments im Aufwind – gute Ladeinfrastruktur wird wichtiger Standortfaktor

„Was sind 2019 die Top-Trends

der Nutzungsklasse

Wohnen?“

Ich stimme zu

Ich stimme nicht zu

Ich stimme eher nicht zu

Ich stimme eher zu

38%

53%

9%

„Studenten- und Mikro-Wohnen oder

temporäres Wohnen (Serviced Apartments)

liegen weiter im Trend.“

91 %

23%

50%

25%

2%

„Ladeinfrastruktur (E-Mobility) wird

zunehmend wichtiger als Standortfaktor.“

73 %

22%

47%

29%

2%

„Zusatzserviceswerden vermehrt

nachgefragt (Concierge, Pflege

etc.).“

69 %

5%

27%

54%

14%

„Großvolumige Projekt-

fertigstellungen in Ballungszentren führen in drei bis fünf Jahren zu einer stagnierenden bis leicht rückläufigen

Mietentwicklung.“

32 %

Seite 38

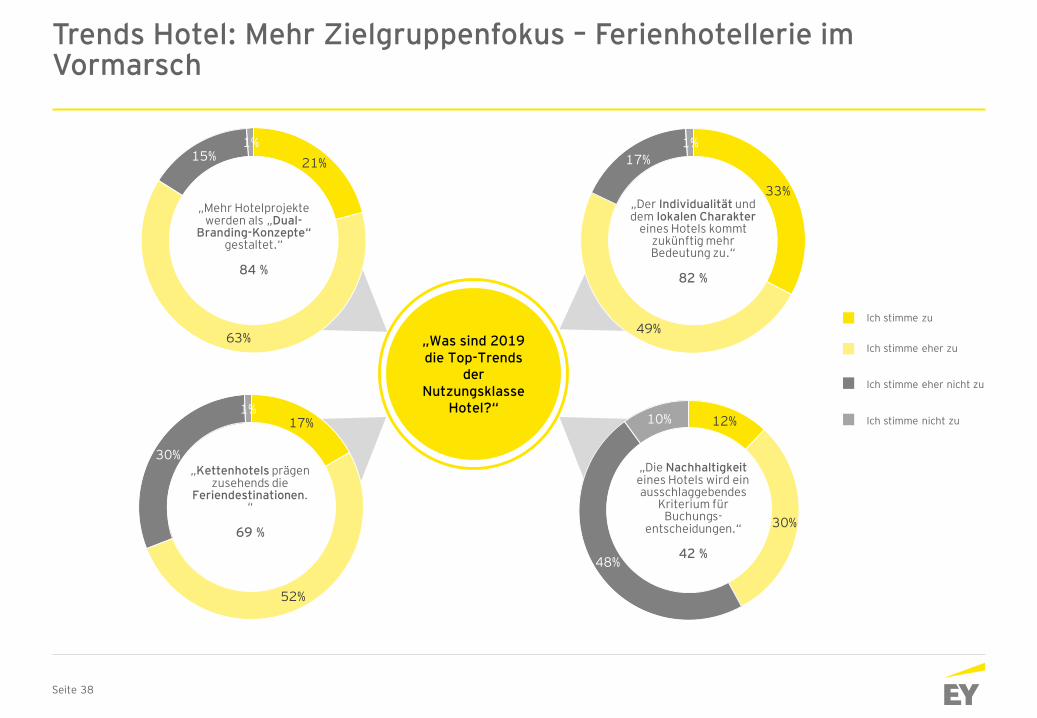

Trends Hotel: Mehr Zielgruppenfokus – Ferienhotellerie im Vormarsch

„Was sind 2019 die Top-Trends

der Nutzungsklasse

Hotel?“

Ich stimme zu

Ich stimme nicht zu

Ich stimme eher nicht zu

Ich stimme eher zu

21%

63%

15%1%

„Mehr Hotelprojekte werden als „Dual-

Branding-Konzepte“gestaltet.“

84 %

33%

49%

17%

1%

„Der Individualität und dem lokalen Charakter

eines Hotels kommt zukünftig mehr Bedeutung zu.“

82 %

17%

52%

30%

1%

„Kettenhotels prägen zusehends die

Feriendestinationen.“

69 %

12%

30%

48%

10%

„Die Nachhaltigkeiteines Hotels wird ein ausschlaggebendes

Kriterium für Buchungs-

entscheidungen.“

42 %

Seite 39

„Beim ‚late cycle‘ werden schließlich alle

Fehler gemacht, die anschließend zum Crash

führen, und daher verhalten sich die meisten

Marktteilnehmer eben nicht rational bzw. in

der Erwartung, dass es auch eine Bewegung

nach unten geben kann, sondern glauben

weiter an einen, wenn auch in seiner

Steigerung sich verlangsamenden Markt.“

Weitere Statements der Umfrageteilnehmer

„Die Digitalisierung wird hinsichtlich der

Geschwindigkeit überschätzt und hinsichtlich

der Wirkung auf die immobilienbezogenen

Geschäftsmodelle unterschätzt.“

„Es rächt sich, dass die deutsche

Bauwirtschaft in den letzten Jahrzehnten die

eigene Fertigungstiefe massiv abgebaut hat.

Die Baukosten steigen schneller als die

Verkaufspreise.“ „Logistik ist der neue Hype! Wohnen wird, egal wo, stabil bleiben, und klarer Verlierer ist und bleibt der Einzelhandel.“

„Durch die Zuzugszahlen zum

einen und die demografische Überal-

terung zum anderen bedarf es nicht

nur eines Wohnungsbauprogramms,

sondern auch des weiteren Aus- und

Aufbaus ‚altersgerechter‘ Wohn- und

Versorgungsmöglichkeiten.“„Die Optimierung des eigenen Bestandes ist

nur teilweise eine Lösung und keinesfalls ein

‚Ventil‘.“

„Das Kostenrisiko bei Forward Deals

ist nicht zu unterschätzen.

Andererseits ermöglichen es gerade

teilweise nur diese, attraktive

Immobilien-Investments frühzeitig zu

‚erträglichen‘ Kaufpreisen/Renditen

zu sichern, weshalb deren Bedeutung

noch mehr zunehmen wird.“

„Eine zunehmende Individualisierung der

Objekte auf die jeweiligen Nutzer/Mieter

ist unverkennbar – dies ist ein Trend, der

unabhängig von der Nutzungsklasse zu

beobachten ist.“

Zusammenfassung

Seite 41

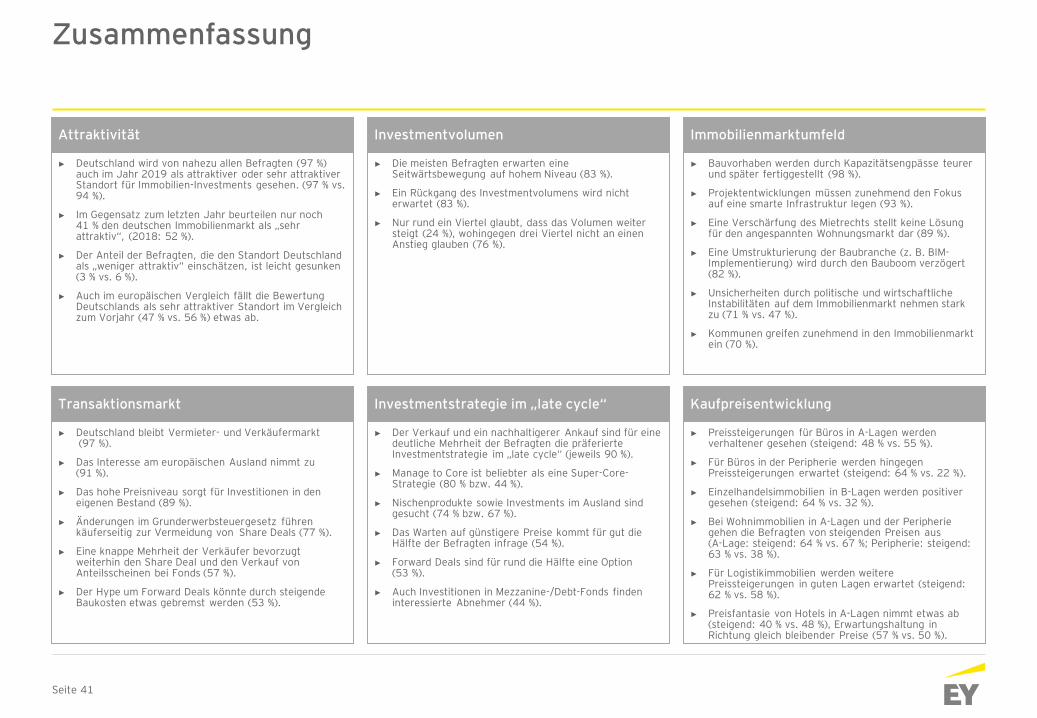

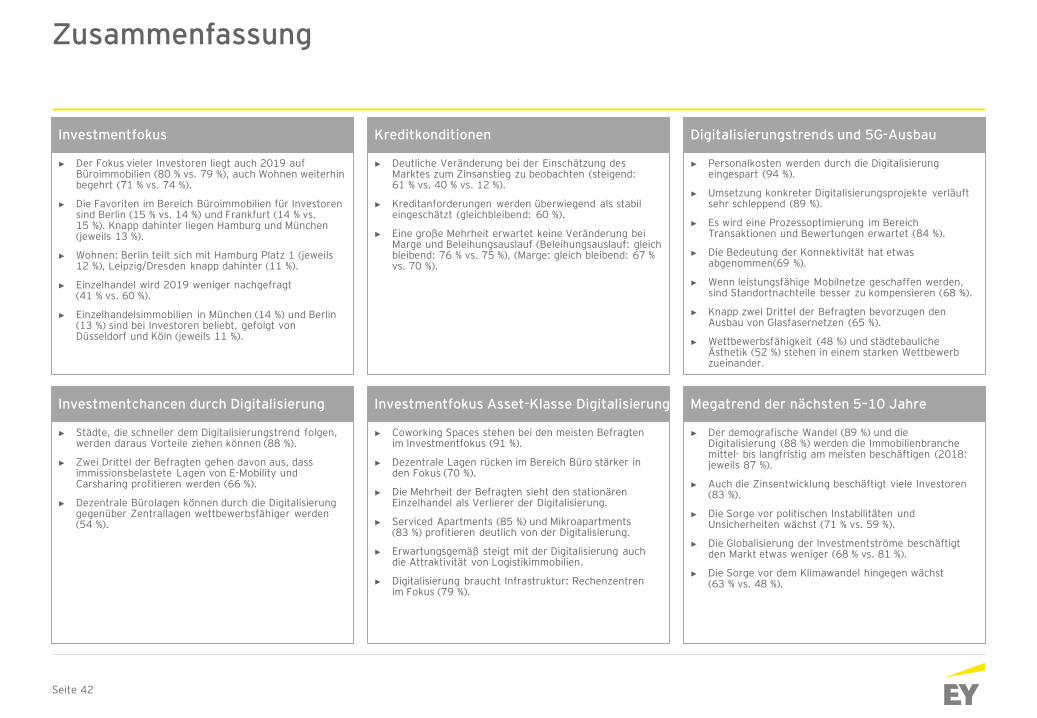

Zusammenfassung

Attraktivität

► Deutschland wird von nahezu allen Befragten (97 %) auch im Jahr 2019 als attraktiver oder sehr attraktiver Standort für Immobilien-Investments gesehen. (97 % vs. 94 %).

► Im Gegensatz zum letzten Jahr beurteilen nur noch 41 % den deutschen Immobilienmarkt als „sehr attraktiv“, (2018: 52 %).

► Der Anteil der Befragten, die den Standort Deutschland als „weniger attraktiv“ einschätzen, ist leicht gesunken (3 % vs. 6 %).

► Auch im europäischen Vergleich fällt die Bewertung Deutschlands als sehr attraktiver Standort im Vergleich zum Vorjahr (47 % vs. 56 %) etwas ab.

Investmentvolumen

► Die meisten Befragten erwarten eine Seitwärtsbewegung auf hohem Niveau (83 %).

► Ein Rückgang des Investmentvolumens wird nicht erwartet (83 %).

► Nur rund ein Viertel glaubt, dass das Volumen weiter steigt (24 %), wohingegen drei Viertel nicht an einen Anstieg glauben (76 %).

Immobilienmarktumfeld

► Bauvorhaben werden durch Kapazitätsengpässe teurer und später fertiggestellt (98 %).

► Projektentwicklungen müssen zunehmend den Fokus auf eine smarte Infrastruktur legen (93 %).

► Eine Verschärfung des Mietrechts stellt keine Lösung für den angespannten Wohnungsmarkt dar (89 %).

► Eine Umstrukturierung der Baubranche (z. B. BIM-Implementierung) wird durch den Bauboom verzögert (82 %).

► Unsicherheiten durch politische und wirtschaftliche Instabilitäten auf dem Immobilienmarkt nehmen stark zu (71 % vs. 47 %).

► Kommunen greifen zunehmend in den Immobilienmarkt ein (70 %).

Transaktionsmarkt

► Deutschland bleibt Vermieter- und Verkäufermarkt(97 %).

► Das Interesse am europäischen Ausland nimmt zu(91 %).

► Das hohe Preisniveau sorgt für Investitionen in den eigenen Bestand (89 %).

► Änderungen im Grunderwerbsteuergesetz führen käuferseitig zur Vermeidung von Share Deals (77 %).

► Eine knappe Mehrheit der Verkäufer bevorzugt weiterhin den Share Deal und den Verkauf von Anteilsscheinen bei Fonds (57 %).

► Der Hype um Forward Deals könnte durch steigende Baukosten etwas gebremst werden (53 %).

Investmentstrategie im „late cycle“

► Der Verkauf und ein nachhaltigerer Ankauf sind für eine deutliche Mehrheit der Befragten die präferierte Investmentstrategie im „late cycle“ (jeweils 90 %).

► Manage to Core ist beliebter als eine Super-Core-Strategie (80 % bzw. 44 %).

► Nischenprodukte sowie Investments im Ausland sind gesucht (74 % bzw. 67 %).

► Das Warten auf günstigere Preise kommt für gut die Hälfte der Befragten infrage (54 %).

► Forward Deals sind für rund die Hälfte eine Option (53 %).

► Auch Investitionen in Mezzanine-/Debt-Fonds finden interessierte Abnehmer (44 %).

Kaufpreisentwicklung

► Preissteigerungen für Büros in A-Lagen werden verhaltener gesehen (steigend: 48 % vs. 55 %).

► Für Büros in der Peripherie werden hingegen Preissteigerungen erwartet (steigend: 64 % vs. 22 %).

► Einzelhandelsimmobilien in B-Lagen werden positiver gesehen (steigend: 64 % vs. 32 %).

► Bei Wohnimmobilien in A-Lagen und der Peripherie gehen die Befragten von steigenden Preisen aus(A-Lage: steigend: 64 % vs. 67 %; Peripherie: steigend: 63 % vs. 38 %).

► Für Logistikimmobilien werden weitere Preissteigerungen in guten Lagen erwartet (steigend: 62 % vs. 58 %).

► Preisfantasie von Hotels in A-Lagen nimmt etwas ab (steigend: 40 % vs. 48 %), Erwartungshaltung in Richtung gleich bleibender Preise (57 % vs. 50 %).

Seite 42

Zusammenfassung

Investmentfokus

► Der Fokus vieler Investoren liegt auch 2019 auf Büroimmobilien (80 % vs. 79 %), auch Wohnen weiterhin begehrt (71 % vs. 74 %).

► Die Favoriten im Bereich Büroimmobilien für Investoren sind Berlin (15 % vs. 14 %) und Frankfurt (14 % vs. 15 %). Knapp dahinter liegen Hamburg und München (jeweils 13 %).

► Wohnen: Berlin teilt sich mit Hamburg Platz 1 (jeweils 12 %), Leipzig/Dresden knapp dahinter (11 %).

► Einzelhandel wird 2019 weniger nachgefragt(41 % vs. 60 %).

► Einzelhandelsimmobilien in München (14 %) und Berlin (13 %) sind bei Investoren beliebt, gefolgt von Düsseldorf und Köln (jeweils 11 %).

Kreditkonditionen

► Deutliche Veränderung bei der Einschätzung des Marktes zum Zinsanstieg zu beobachten (steigend: 61 % vs. 40 % vs. 12 %).

► Kreditanforderungen werden überwiegend als stabil eingeschätzt (gleichbleibend: 60 %).

► Eine große Mehrheit erwartet keine Veränderung bei Marge und Beleihungsauslauf (Beleihungsauslauf: gleich bleibend: 76 % vs. 75 %), (Marge: gleich bleibend: 67 % vs. 70 %).

Digitalisierungstrends und 5G-Ausbau

► Personalkosten werden durch die Digitalisierung eingespart (94 %).

► Umsetzung konkreter Digitalisierungsprojekte verläuft sehr schleppend (89 %).

► Es wird eine Prozessoptimierung im Bereich Transaktionen und Bewertungen erwartet (84 %).

► Die Bedeutung der Konnektivität hat etwas abgenommen(69 %).

► Wenn leistungsfähige Mobilnetze geschaffen werden, sind Standortnachteile besser zu kompensieren (68 %).

► Knapp zwei Drittel der Befragten bevorzugen den Ausbau von Glasfasernetzen (65 %).

► Wettbewerbsfähigkeit (48 %) und städtebauliche Ästhetik (52 %) stehen in einem starken Wettbewerb zueinander.

Investmentchancen durch Digitalisierung

► Städte, die schneller dem Digitalisierungstrend folgen, werden daraus Vorteile ziehen können (88 %).

► Zwei Drittel der Befragten gehen davon aus, dass immissionsbelastete Lagen von E-Mobility und Carsharing profitieren werden (66 %).

► Dezentrale Bürolagen können durch die Digitalisierung gegenüber Zentrallagen wettbewerbsfähiger werden (54 %).

Investmentfokus Asset-Klasse Digitalisierung

► Coworking Spaces stehen bei den meisten Befragten im Investmentfokus (91 %).

► Dezentrale Lagen rücken im Bereich Büro stärker in den Fokus (70 %).

► Die Mehrheit der Befragten sieht den stationären Einzelhandel als Verlierer der Digitalisierung.

► Serviced Apartments (85 %) und Mikroapartments(83 %) profitieren deutlich von der Digitalisierung.

► Erwartungsgemäß steigt mit der Digitalisierung auch die Attraktivität von Logistikimmobilien.

► Digitalisierung braucht Infrastruktur: Rechenzentren im Fokus (79 %).

Megatrend der nächsten 5–10 Jahre

► Der demografische Wandel (89 %) und die Digitalisierung (88 %) werden die Immobilienbranche mittel- bis langfristig am meisten beschäftigen (2018: jeweils 87 %).

► Auch die Zinsentwicklung beschäftigt viele Investoren (83 %).

► Die Sorge vor politischen Instabilitäten und Unsicherheiten wächst (71 % vs. 59 %).

► Die Globalisierung der Investmentströme beschäftigt den Markt etwas weniger (68 % vs. 81 %).

► Die Sorge vor dem Klimawandel hingegen wächst (63 % vs. 48 %).

Seite 43

Christian Schulz-Wulkow Leiter Immobiliensektor Deutschland, Schweiz, Österreich

Tel. +49 30 25471 21235

E-Mail [email protected]

Ihre Kontakte: Für Fragen und Feedback zur Studie

Thomas Frank

Tel. +49 30 25471 21312

E-Mail [email protected]

Paul von Drygalski

Tel. +49 30 25471 21327

E-Mail [email protected]

Diese Publikation ist lediglich als allgemeine, unverbindliche Information gedacht und kann daher nicht als Ersatz für eine detaillierte Recherche oder eine fachkundige Beratung oder Auskunft dienen. Obwohl sie mit größtmöglicher Sorgfalt erstellt wurde, besteht kein Anspruch auf sachliche Richtigkeit, Vollständigkeit und/oder Aktualität; insbesondere kann diese Publikation nicht den besonderen Umständen des Einzelfalls Rechnung tragen. Eine Verwendung liegt damit in der eigenen Verantwortung des Lesers. Jegliche Haftung seitens der Ernst & Young Real Estate GmbH und/oder anderer Mitgliedsunternehmen der globalen EY-Organisation wird ausgeschlossen. Bei jedem spezifischen Anliegen sollte ein geeigneter Berater zurate gezogen werden.

Seite 44

EY | Assurance | Tax | Transactions | Advisory

Die globale EY-Organisation im Überblick

Die globale EY-Organisation ist einer der Marktführer in der Wirtschaftsprüfung, Steuerberatung, Transaktionsberatung und Managementberatung. Mit unserer Erfahrung, unserem Wissen und unseren Leistungen stärken wir weltweit das Vertrauen in die Wirtschaft und die Finanzmärkte. Dafür sind wir bestens gerüstet: mit hervorragend ausgebildeten Mitarbeitern, starken Teams, exzellenten Leistungen und einem sprichwörtlichen Kundenservice. Unser Ziel ist es, Dinge voranzubringen und entscheidend besser zu machen –für unsere Mitarbeiter, unsere Mandanten und die Gesellschaft, in der wir leben. Dafür steht unser weltweiter Anspruch „Building a better working world“.

Die globale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten. Weitere Informationen finden Sie unter www.ey.com.

In Deutschland ist EY an 20 Standorten präsent. „EY“ und „wir“ beziehen sich in diesem Porträt auf alle deutschen Mitgliedsunternehmen von Ernst & Young Global Limited.

© 2019

Ernst & Young Real Estate GmbH

All Rights Reserved.

ED None

Pictures PEXELS Pictures Pixabay