Embed Size (px)

Citation preview

CONSUMER MARKETS

Trends im Handel 2020

Studie

2 | Section or Brochure name

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Trends im Handel 2020 | 3

1 Ergebnisse im Überblick 4

2 Einführung 7

3 Rahmenbedingungen 83.1 Politische und volkswirtschaftliche Rahmenbedingungen 93.2 Demografische Entwicklung 133.3 Rohstoffmärkte 14

4 Trends im deutschen Einzelhandel 164.1 Handelsformate 174.2 E-Commerce und M-Commerce 204.3 Store Design 254.4 Nachhaltigkeit 284.5 IT-Systeme im Handel 314.6 Handelslogistik 334.7 Handelsmarketing und Social Media 36

5 Branchenprofile 405.1 Lebensmitteleinzelhandel 415.2 Textileinzelhandel 465.3 Drogeriemarkt 505.4 Baumarkt 555.5 Einzelhandel mit Unterhaltungs- und Kommunikationselektronik 595.6 Möbeleinzelhandel 64

6 Fazit 68

Inhalt

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

4 | Trends im Handel 2020

Die Ergebnisse der Konsumentenbefragung im Einzelnen

Online-Informationsquellen werden für Kunden immer wichtiger. Das Umsehen im Geschäft bleibt aber bis auf Weiteres die zentrale Informa-tionsquelle beim Einkauf. Eine Aus-nahme ist jedoch bei Elektroartikeln zu beobachten – die unabhängige Mei-nung von Testberichten stellt hier die wichtigste Informationsbasis dar.

Der Einsatz mobiler Endge-räte im Kaufprozess gewinnt deutlich an Bedeutung – allerdings weniger für den Onlinekauf selbst als in erster Linie für die Recherche. Vor allem vor dem Kauf hochwertiger Produkte kann die Nutzung verschiedener Applikatio-nen und Internetseiten hilfreiche Infor-mationen liefern. Als Zahlungsmittel werden Smartphones eher kritisch beurteilt.

Textilien, Medien und Elektro-artikel sind die bisher am meisten online gekauften Kategorien. Auch für die Zukunft schätzen Konsumenten Onlineshopping in diesen Kategorien als besonders attraktiv ein, wobei auch ein Onlinekauf von Möbeln, Drogerie- und Baumarktartikeln auf deutliches Interesse trifft.

Die Verbraucher gehen davon aus, dass Kunden in Zukunft stärke-ren Einfluss auf die Entwicklung und Gestaltung von Produkten nehmen werden. Erfahrungen und Meinungen anderer Verbraucher werden in Zukunft Kaufentscheidungen stärker beein-flussen. Das geschieht in erster Linie online. Drei Viertel aller Deutschen nutzen bereits regelmäßig soziale Netzwerke für ihre Kommunikation, 31 Prozent sogar täglich. Die Nutzung wird in den kommenden Jahren weiter steigen.

Neuen Konzepten stehen Kunden häufig skeptisch gegenüber. Es muss für sie unmittelbar erkenn-bar sein, dass entsprechende Inno-vationen den Einkauf einfacher oder schneller machen. So finden zum Bei-spiel Abholstationen für Lebensmittel großen Anklang, während die Befrag-ten es weniger attraktiv finden, einen Jahresmindestumsatz gegen einen bestimmten Rabatt zu vereinbaren. Gleiches trifft auf eine Ausweitung von „Mieten statt Kaufen“-Konzepten auf neue Warenbereiche zu, obwohl sie von Entscheidern in zahlreichen Bran-chen angedacht werden.

Weitere Ergebnisse aus der Marktbeobachtung

Bedingt durch eine hohe Er-werbsquote wird auch in den kommen-den Jahren ein Umsatzwachstum zu beobachten sein, allerdings werden Preissteigerungen erheblich dazu bei-tragen.

Kleinere Haushalte, eine stär-kere Urbanisierung und die Dynamik der Internetnutzung führen zur Ent-wicklung neuer Betriebsformen, die auf die speziellen Bedürfnisse inner-städtischer Zielgruppen zugeschnitten sind.

Aufgrund des sich abzeichnen-den Rückgangs der Bevölkerungszahl werden Unternehmen ihre Standorte noch sorgfältiger auswählen.

Einkaufen über das Internet wird weiter zunehmen, in den meisten Branchen wird aber auf absehbare Zeit der stationäre Handel die Ein-kaufsquelle Nummer eins bleiben. Je nach Einzelhandelsbranche wird die Substitution von stationärem durch Onlinegeschäft auch weiterhin sehr unterschiedlich ausfallen. Besonders in der Unterhaltungselektronik ist mit einer anhaltenden Verlagerung des Geschäfts zu rechnen, andere Sorti-mente wie Bücher, Bild- und Tonträger werden zunehmend durch digitale Angebote ersetzt.

1 Ergebnisse im Überblick

Expertengespräche und eine für diese Untersuchung exklusiv durchgeführte Umfrage unter Verbrauchern zeigen: Der Onlinehandel wächst zwar weiter stark, doch der stationäre Einzelhan-del bleibt auch in absehbarer Zukunft die wichtigste Anlaufstelle für Konsu-

menten. Das gilt sowohl für die Infor-mationsgewinnung als auch für den Kaufabschluss. Dennoch wird sich der Kaufprozess erheblich ändern. Denn die starke Verbreitung von Smart-phones ermöglicht es dem Einzelhan-del, im Ladenlokal mit seinen Kunden

in Kontakt zu treten und ein mobiles Onlineangebot zur Stärkung seines stationären Geschäfts einzusetzen. Auf der anderen Seite erhalten Kunden eine nie da gewesene Transparenz über Produkte und Preise, auf die der Handel vorbereitet sein muss.

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Trends im Handel 2020 | 5

Multi-Channel-Ansätze neh-men weiter zu. Der stationäre Einzel-handel wird auf der einen Seite ver-stärkt ins Onlinegeschäft einsteigen, auf der anderen Seite ist zu beobach-ten, dass die Eröffnung eigener lokaler Geschäfte durch bisher reine Online-händler zunimmt.

Das Marketing des Handels wird sich stark verändern. Während vor fünf Jahren noch 70 Prozent des Marketingetats in klassische Printwer-bung ging, wird der Printanteil schon in wenigen Jahren weniger als die Hälfte des Etats betragen. Vor allem das Onlinemarketing ist stark im Aufwind.

Renovierungszyklen im stati-onären Handel werden immer kürzer. Im Durchschnitt werden die Geschäfte heute alle sieben Jahre erneuert, 2003 lag der Zyklus noch bei neun Jahren.

RFID ist nicht von der Bildflä-che verschwunden. Die Technik wird sich vor allem im Textilhandel weiter rasch verbreiten, insbesondere als Kombination aus Warensicherung und Warenidentifizierung.

Schon heute kann in bestimm-ten Regionen und Aufgabenbereichen ein handfester Mangel an qualifizier-tem Personal beobachtet werden. Dies dürfte sich in Zukunft weiter ver-schärfen. Eigene Qualifizierungsmaß-nahmen des Handels werden zuneh-men, eine Imageverbesserung der Branche ist erforderlich.

Rohstoffsicherung wird in vie-len Branchen zu einem bedeutenden Thema. Um zu gewährleisten, dass Rohstoffe in Qualität und Quantität zu relativ stabilen Preisen verfügbar blei-ben, gehen viele Unternehmen ver-mehrt vertikale Kooperationen ein.

Energiekosten werden wei-ter steigen. Dies führt zu erheblichen Investitionen in die Einrichtung von Geschäften, so vor allem in Beleuch-tung, Kühl- und Klimatechnik, aber auch in die Logistik.

Gesetze und Verordnungen sowie zunehmender Druck durch Stakeholder haben zur wachsenden Bedeutung von Nachhaltigkeit beige-tragen. Der Konsumgütersektor misst jedoch dem Aspekt, einen Reputati-onsgewinn durch eine Nachhaltigkeits-strategie erzielen zu können, stärkere Bedeutung bei als andere Branchen.

Im Lebensmittelhandel ist ein „neuer Mittelstand“ zu beobach-ten: Selbstständige Kaufleute unter dem Dach großer Genossenschaften, die nur wenige Geschäfte betreiben und Jahresumsätze zwischen 50 und 200 Millionen Euro erzielen, sind die Erfolgsmodelle der nächsten Jahre.

Die Zugangsbarrieren zum Einzelhandel bleiben gering. Neue Ver-tikalisten aus dem Ausland inszenie-ren erfolgreich ihren Markteintritt in Deutschland, der Direktvertrieb der Industrie nimmt weiter zu und die Um-satzanteile des Onlinehandels werden stetig ausgeweitet.

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

6 | Trends im Handel 2020

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Trends im Handel 2020 | 7

Die deutschen Verbraucher haben ihre Zurückhaltung aufgegeben. Nach der Wirtschafts- und Finanzkrise war es ab dem Jahr 2009 vor allem der inlän-dische Konsum, der zu einer positi-ven gesamtwirtschaftlichen Entwick-lung beitrug. Doch für die kommenden Jahre sind die Herausforderungen immens – auch ohne die ungelös-ten Fragestellungen der Eurokrise. Im Fokus der Branche stehen dabei besonders der demografische Wan-del, volatile und langfristig steigende Rohstoffpreise, ein verändertes Ein-kaufsverhalten durch neue Kundenbe-dürfnisse sowie vor allem der Einsatz mobiler Technologien durch die Ver-braucher. Der Einzelhandel wird Sor-timente, Warenpräsentationen und teilweise seine Handelsformate anpas-sen, um den Anforderungen seiner Kunden gerecht zu werden. Anpas-sungsvermögen ist zwar keine neue Herausforderung für den Handel, der sich ja schon sprichwörtlich immer wieder neu erfinden muss, doch stel-len die oben aufgezählten Einflüsse

eine solch nachhaltige Veränderung dar, dass ganz grundsätzliche Antwor-ten gefunden werden müssen.

KPMG und das EHI Retail Institute wenden sich mit der vorliegenden Stu-die an die Entscheider und Strategen der Konsumgüterindustrie und des Handels, um ihnen die verschiede-nen Faktoren vorzustellen, die in den nächsten Jahren maßgeblichen Ein-fluss auf die Entwicklungen im deut-schen Einzelhandel haben werden. Gestützt werden die verschiedenen Annahmen durch Forschungsergeb-nisse, die durch eine Kooperation mit TNS Infratest gewonnen wurden. In einem Experten-Workshop wurden zunächst Trends sowie Treiber und Barrieren verschiedener Entwicklungs-möglichkeiten identifiziert. In einer qualitativen Gruppendiskussion mit Konsumenten wurden diese Trends in Konsumentensprache übersetzt und Erkenntnisse hinsichtlich der Relevanz aus Kundensicht überprüft. Anschlie-ßend erfolgte eine Befragung einer breiten Bevölkerungsstichprobe zur

Quantifizierung der identifizierten Ver-haltens- und Einstellungstrends. Hier-bei wurden Einkaufsverhalten sowie Erwartungen und Wünsche der Kun-den an den Handel gleichermaßen abgedeckt.

Befragt wurden dazu deutschlandweit mehr als 1.000 Personen zwischen 16 und 60 Jahren, die mindestens ein-mal wöchentlich das Internet nutzen. (Abbildung 1)

Ergänzt wird diese Studie durch eine Beschreibung der maßgeblichen Rah-menbedingungen, die Darstellung ver-schiedener Themengebiete sowie der Hauptbranchen im deutschen Einzel-handel. Die Inhalte stammen aus den Forschungsbereichen des EHI Retail Institute sowie aus Erkenntnissen von KPMG aus der Betreuung nationaler und internationaler Handels- und Kon-sumgüterunternehmen, vervollstän-digt durch aktuelle Ergebnisse aus KPMG-Studien. Darüber hinaus fand umfangreiches Datenmaterial ver-schiedener Institutionen aus dem In- und Ausland Eingang in diese Studie.

2 Einführung

Abbildung 1Soziodemografische Merkmale der Stichprobe(Angaben in Prozent; Basis: n = 1.071)

Quelle: KPMG

Männlich

Weiblich

16 bis 29 Jahre

30 bis 39 Jahre

40 bis 49 Jahre

50 bis 60 Jahre

unter 1.000 Euro

1.000 bis zu 2.000 Euro

2.000 bis zu 3.000 Euro

3.000 bis zu 4.000 Euro

4.000 Euro und mehr

keine Angabe

Geschlecht

Alter

Monatseinkommen

0 10 20 30 40 50 60

54

46

23

25

25

28

26

9

29

19

10

7

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

8 | Trends im Handel 2020

Über welches Budget verfügen potenzielle Kunden in den nächsten Jahren und welcher Anteil landet davon letztendlich in den Kassen der Händler ? Welche Auswirkungen des demografischen Wandels auf einzelne Branchen sind wahrscheinlich ? Wie reagieren Einzel-händler auf volatile und langfristig steigende Rohstoffpreise ? Diese Fragen beschreiben einige Eckpunkte des Rahmens, in dem sich der Einzelhandel in den nächsten Jahren bewegen wird.

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Trends im Handel 2020 | 9

Abbildung 2Entwicklung wichtiger Konjunkturindikatoren in Deutschland(Angaben in Prozent, * Prognose)

3.1 Politische und volkswirtschaftliche Rahmenbedingungen

Längerfristige politische Rahmenbe-dingungen sind zu Beginn des Jahres 2012 kaum vorherzusehen. Aktuelle Meldungen rund um die Eurokrise

bestimmen das Bild. Vor allem die Frage, ob die Eurozone in ihrer heuti-gen Ausprägung auch 2020 noch Bestand haben wird, lässt sich nicht verlässlich beantworten. Sämtliche Märkte, ob in der Finanz- oder Real-wirtschaft, fürchten solche Unsicher-heiten. Umso erstaunlicher ist es, dass

sich die deutsche Wirtschaft weiter-hin robust zeigt. Im Jahr 2011 lag das Wachstum des realen Bruttoinlands-produkts bei 3 Prozent. Für 2012 wird allerdings eine deutliche Verlangsa-mung prognostiziert und ein Wachs-tum von deutlich unter einem Prozent erwartet. (Abbildung 2)

3 Rahmenbedingungen

Entwicklung des realen Bruttoinlandsprodukts (BIP) gegenüber Vorjahr Arbeitslosenquote (Jahresdurchschnittswerte)

SparquoteEntwicklung der Verbraucherpreise gegenüber Vorjahr

12

10

8

6

4

2

0

20062005 2007 2008 2009 2010 2011 2012* 2013*

10,7 10,8 11,011,7

11,1 11,011,3 11,0 11,0

3,0

2,5

2,0

1,5

1,0

0,5

0

20062005 2007 2008 2009 2010 2011 2012* 2013*

1,5 1,6

2,3

2,6

0,4

2,3

1,1

1,8

1,5

Quelle: Statistisches Bundesamt; Deutsche Bundesbank; * Prognose: Deutsche Bundesbank Dezember 2011

4

2

0

– 2

– 4

– 6

20062005 2007 2008 2009 2010 2011 2012* 2013*

1,0

–5,1

3,73,0

0,6

1,8

3,33,7

0,7

12

10

8

6

4

2

0

20062005 2007 2008 2009 2010 2011 2012* 2013*

11,710,8

9,0

7,8 8,27,7

7,1 7,0 6,8

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

10 | Trends im Handel 2020

Der Einzelhandel ist ganz unmittelbar von konjunkturellen Zyklen betroffen. Zwar haben sich in der Vergangenheit Boomphasen häufig kaum in den Kas-sen der Händler bemerkbar gemacht, bei der wirtschaftlichen Erholung der Jahre 2010 und 2011 hat der inländi-sche Konsum jedoch eine deutlich wichtigere Rolle eingenommen, als es beim „Exportweltmeister“ Deutsch-land in der Vergangenheit der Fall war. Doch wie geht es weiter? Die Entwick-lung verschiedener Faktoren kann dar-auf einen Hinweis geben. Im Zentrum steht die Frage, über welches Bud-get die potenziellen Einzelhandelskun-den in den nächsten Jahren verfügen und welcher Anteil davon letztend-lich in den Kassen der Händler landet. Dabei ist nicht nur die Sparneigung zu berücksichtigen, von Bedeutung ist zudem die Unterscheidung zwischen Konsum und Einzelhandelsumsatz. (Abbildung 3)

Haushaltseinkommen

Bei der Betrachtung der Haushaltsein-kommen ist nach der Entwicklung der Gesamtzahl der Einkommensbezieher und der durchschnittlichen Einkom-menshöhe zu unterscheiden. Dabei schließen sich Fragen über die Belas-tung durch Steuern und Sozialabga-ben, die Verteilung der Einkommen und die Kaufkraftentwicklung an.

Wie im Kapitel über die demografische Entwicklung noch ausführlicher dar-gestellt wird, ist von einer abnehmen-den Gesamtbevölkerung auszugehen. Die Zahl der potenziellen Einkommens-bezieher ist daher rückläufig. Da die geburtenstarken Nachkriegsjahrgänge in das Rentenalter eintreten und eine gezielte Zuwanderungspolitik bisher fehlt, ist eine Verbesserung der Lage zurzeit nicht absehbar. Mittel- bis lang-fristig liegen demnach enorme Heraus-forderungen darin, Stellen mit qualifi-zierten Bewerbern zu besetzen.

Für den Betrachtungszeitraum bis zum Jahr 2020 sind davon bereits erste Anzeichen spürbar. Sie werden jedoch aktuell durch die hohe Beschäftigungs-quote überdeckt. Denn hier hat sich die Situation nach den Krisenjahren 2008 und 2009 deutlich entspannt. Vorbehaltlich der Auswirkungen einer weiteren Verschärfung der Eurokrise ist die Entwicklung der gesamten Haushaltseinkommen von daher kurz-fristig positiv zu bewerten. Entlastun-gen bei Steuern und Sozialversiche-rungsbeiträgen, wie die Absenkung der Rentenversicherungsbeiträge um 0,3 Prozentpunkte zum 01.01.2012, unterstützen diese Entwicklung. Die Bundesbank rechnet vor, dass dadurch die progressionsbedingt höhere Belas-tung bei der Lohnsteuer 2012 annä-hernd und 2013 etwa zur Hälfte aus-geglichen wird. Zudem dürften laut Einschätzung der Bundesbank die Ein-kommen aus unternehmerischer Betä-tigung und Kapitalvermögen weiterhin ansteigen.1

Die Einkommen in Deutschland sind jedoch zusehends ungleich verteilt. Das zeigt ein aktueller Bericht der OECD.2 Die einkommensstärksten 10 Prozent der Bevölkerung verdienten demnach im Jahr 2008 durchschnitt-lich 57.300 Euro und damit achtmal so viel wie das untere Zehntel. In den 1990er-Jahren lag der Multiplikator noch bei sechs. Ein höheres Gesamt-einkommensniveau lässt weite Bevöl-kerungsschichten also unberührt. Für den Einzelhandel bedeutet das, dass abseits einer Preis- versus Qualitäts-diskussion, der günstige Einkauf für viele Bürger im wahrsten Sinne des Wortes notwendig ist.

Gerade für die ärmeren Bevölkerungs-schichten ist damit auch die Verbrau-cherpreisentwicklung, besonders bei Grundnahrungsmitteln und Energie, von großer Bedeutung. In den vergan-genen Jahren haben die Verbraucher-preise insgesamt in Deutschland nur moderat angezogen.

1 Deutsche Bundesbank, Monatsbericht Dezember 2011 2 OECD, Divided We Stand: Why Inequality Keeps Rising, Dezember 2011

Quelle: KPMG

Abbildung 3Potenzial des Einzelhandels

Gesamte Haushaltseinkommen • Über welches Einkommen verfügen die Deutschen insgesamt?

• Welchen Anteil sparen sie davon und wird Sparvermögen zugunsten des Konsums aufgelöst?

• Welche alternativen Konsumausgaben fließen nicht dem Einzelhandel zu?

• Wie viel vom Aufschwung landet in den Kassen der Händler?

Konsum Sparen

Sonstige Konsumausgaben

Einzelhandel

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Trends im Handel 2020 | 11

Im Jahr 2011 wurde zwar der Zielkor-ridor von 2 Prozent Preissteigerung sowohl in Deutschland als auch in der EU verfehlt, 2012 soll er jedoch wieder eingehalten werden. Mittelfristig ist abzuwarten, wie es bei einer wirt-schaftlichen Erholung gelingt, die Liquidität wieder abzuziehen, mit der die Notenbanken die Märkte im Kampf gegen die Krise geflutet haben.

Seit Anfang der 1990er-Jahre sind die Reallöhne nur leicht gestiegen, das hat das Deutsche Institut für Wirtschafts-forschung (DIW) in Berlin ermittelt.3 In den Jahren 2004 bis 2008 waren sie sogar rückläufig, bevor 2010 und 2011 wieder leichte Reallohnzuwächse von 1,5 Prozent und 1 Prozent verzeich-net werden konnten. Zwei Drittel der nominalen Lohnsteigerungen wurden im vergangenen Jahr allerdings durch höhere Verbraucherpreise, besonders im Energiesektor, aufgezehrt. Und auch 2012 würde eine vergleichsweise niedrige Inflation von 1,8 Prozent, wie sie von der Bundesbank prognostiziert wird, ein nominales Wachstum der Kaufkraft nahezu ausgleichen.

Fasst man die vorgenannten Punkte zusammen, dann ist zumindest kurz-fristig davon auszugehen, dass sich das gesamte Einkommen, das für Spa-ren und Konsum zur Verfügung steht, positiv entwickelt. Die reale Kaufkraft wird jedoch eher stagnieren.

Sparen

Das Vertrauen der deutschen Sparer in die Bankenlandschaft hat mit der Finanzkrise deutlich abgenommen. Zudem sehen sie sich einem anhaltend niedrigen Zinsniveau gegenüber. Eine leicht sinkende Sparneigung hat 2011 entsprechend auch zu dem beobachte-ten starken Konsumklima beigetragen.

Auf der anderen Seite ist jedoch seit geraumer Zeit die Notwendigkeit gestiegen, privat für das Alter vorzu-sorgen. Bis 2020 ist daher weder von einem starken Absinken der Spar-quote, noch von neuen historischen Höchstständen auszugehen. Denn mit gut 11 Prozent lag die Sparquote im Jahr 2010 deutlich unter den 15 Pro-zent, die zu Beginn der 1970er-Jahre, und den gut 13 Prozent, die Anfang der 1990er-Jahre erreicht wurden. Im Gegenteil, die Sparquote wird im Jahr 2011 leicht unter dem Vorjahreswert liegen und für die Jahre 2012 und 2013 prognostiziert die Bundesbank keine Veränderungen.4 Der Einzelhandel kann daher weder mit einem Entspa-ren rechnen, noch muss er einen stär-keren Konsumverzicht fürchten.

Sonstige Konsumausgaben

Nach einer stagnativen Phase wäh-rend der Finanzkrise sind die priva-ten Konsumausgaben zuletzt wieder angestiegen. Wohnen und Gesundheit sind dabei die Bereiche, deren Anteil sich an den gesamten Ausgaben am stärksten erhöht hat. (Abbildung 4) Besonders Ausgaben für Strom und Heizung sind aufgrund der Energie-preisentwicklung stark angestiegen. Im Gesundheitsbereich nahmen vor allem Ausgaben für Medikamente oder medizinische Hilfsmittel zu, die nicht von den Krankenkassen übernommen werden.

3 DIW, Sozio-oekonomisches Panel (SOEP), Daten der Jahre 1984 – 2010 4 Deutsche Bundesbank, Monatsbericht Dezember 2011

Abbildung 4Konsumausgaben der privaten Haushalte in Deutschland nach Verwendungszwecken (Angaben in Prozent)

Quelle: Statistisches Bundesamt

Nahrungsmittel, Getränke, Tabakwaren Bekleidung und Schuhe Wohnung, Wasser, Strom, Gas und andere

Brennstoffe Einrichtungsgegenstände, Geräte für den

Haushalt Verkehr, Nachrichtenübermittlung Freizeit, Unterhaltung und Kultur Beherbergungs- und Gaststättendienstleistungen Übrige Verwendungszwecke

(unter anderem Gesundheitspflege, Bildungs- wesen, Versicherungen)

2000

15

10

16

6

23

6

168

14

9

19

5

25

16

6

6

2010

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

12 | Trends im Handel 2020

Der Anteil des Gesamtbudgets, der für Nahrungsmittel, Bekleidung und Ein-richtungsgegenstände ausgegeben wurde, hat hingegen abgenommen. Entsprechend ist der Anteil des Einzel-handels an den gesamten Konsumaus-gaben im vergangenen Jahrzehnt ste-tig gesunken. (Abbildung 5) Da sowohl für die Bereiche Wohnen und Gesund-heit keine Änderung der Entwick-lung absehbar ist und die Deutschen sich zudem weiterhin als reisefreu-dig erweisen und ihr Auto sehr schät-zen, ist nicht absehbar, dass sich die Aufteilung in den kommenden Jahren zugunsten des Einzelhandels ändern wird.

Einzelhandel

Verglichen mit anderen Branchen ist der deutsche Einzelhandel gut durch die Krise gekommen. Und angesichts der vorangegangenen Beschreibung der Rahmenbedingungen stellen ein jährliches Wachstum von gut 2 Pro-zent beziehungsweise ein Mehrum-satz von 8 bis 9 Milliarden Euro seit 2009 ein deutliches Plus dar. Die wei-tere Entwicklung hängt neben den genannten Faktoren jedoch in hohem Maße von der Bewältigung der Krise im Euroraum ab. (Abbildung 6)

Die reale Kaufkraft wächst nur leicht und an gestiegenen Konsumausgaben konnte der deutsche Einzelhandel nur unterproportional partizipieren. Eine grundlegende Änderung dieser Rah-menbedingungen ist nicht zu erwar-ten – die Gründe sind in den vorigen Abschnitten dargelegt. Entsprechend begrenzt sind die Möglichkeiten des Einzelhandels insgesamt, die sich im Betrachtungszeitraum bis in das Jahr 2020 ergeben.

Doch die Zugehörigkeit zu einer Bran-che ist bei Weitem nicht allein ent-scheidend, ob ein Unternehmen er-folgreich ist oder nicht. Innerhalb des vielschichtigen Einzelhandels gibt es Warengruppen, Vertriebstypen oder einzelne Unternehmen, die sich besser als andere entwickeln. Einzelhandels-branchen und Handelsformate werden in dieser Studie entsprechend beson-ders hervorgehoben.

Zwei Einflussfaktoren, die in den nächsten Jahren besonders im Fokus stehen werden, sind der bereits ange-sprochene demografische Wandel und die Entwicklung auf den Rohstoff-märkten. Letztere hat nicht nur große Auswirkungen auf die angebotenen Qualitäten und Endverbraucherpreise, sondern auch auf die gesamte Liefer-kette.

Abbildung 5Private Konsumausgaben und Anteil des Einzelhandelsumsatzes(* Prognose)

Konsumausgaben in jeweiligen Preisen (in Milliarden Euro) Anteil des Einzelhandels (in Prozent)

1.500

1.200

900

600

300

0

2000

1.195,0

33,3

2001

1.233,4

32,6

2002

1.240,6

31,7

2003

1.264,5

30,7

2004

1.283,6

30,9

2005

1.307,0

30,6

2006

1.339,5

30,0

2007

1.356,7

29,8

2008

1.387,7

29,5

2009 2010

1.387,4

28,6

1.423,0

28,4

2011*

1.474,0

28,1

Quelle: Statistisches Bundesamt; Hauptverband des deutschen Einzelhandels; * Prognose: KPMG auf Basis des 3. Quartals 2011

Abbildung 6Bruttoumsatz im deutschen Einzelhandel(in Milliarden Euro; ohne Kfz-Handel, Tankstellen, Brennstoffe und Apotheken; * Prognose)

430

420

410

400

390

380

370

2000

398,2

2001

401,8

2002

393,4

2003

387,9

2004

396,3

2005

400,0

2006

402,2

2007

404,6

2008

409,1

2009

396,4

2010

404,7

2011

414,4

2012*

420,6

Quelle: Hauptverband des deutschen Einzelhandels

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Trends im Handel 2020 | 13

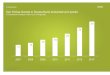

3.2 Demografische Entwicklung

Die Auswirkungen des demografi-schen Wandels auf den Einzelhan-del werden seit geraumer Zeit disku-tiert. Im Mittelpunkt stehen dabei zum einen die Alterung der Gesellschaft und zum anderen der Bevölkerungs-rückgang in Deutschland insgesamt.

Hinsichtlich des steigenden Anteils älterer Menschen in Deutschland haben sich Handel und Konsumgüter-industrie bisher vor allem auf die soge-nannten Best Ager konzentriert, jene Gruppe der jungen Alten, die wahl-weise auch als Silver Generation oder Generation 50+ bezeichnet wird und die als aktiv und konsumfreudig gilt. Die Fokussierung hat einen guten Grund: Diese Gruppe nimmt aktuell noch stark zu, geprägt durch die gebur-tenstarken Jahrgänge der 50er-Jahre des vorigen Jahrhunderts. Gesundheit und Sicherheit sind wichtige Bedürf-nisse für diese Zielgruppe. Die Kon-sumgüterbranche musste die richtige

Ansprache erst lernen, denn Best Ager wollen auf keinen Fall als Senioren angesprochen werden.

Die Produkte, mit denen sich die Bran-che an sie richtet, sind insbesondere dem Themengebiet Wellness zuzuord-nen. Sie versprechen Lebensfreude, Erhalt körperlicher und geistiger Vitali-tät und jugendliches Aussehen.

Doch mit Blick auf die Zukunft wird aus Handelssicht eine weitere Facette der alternden Gesellschaft wichtiger werden: die „alten Alten“. 2020 wer-den die meisten Babyboomer Rent-ner sein. Zudem wird die Zahl der über 80- und 90-Jährigen weiter zunehmen und ganz besondere Anforderungen an Produkte, Ladengestaltung und Per-sonal stellen: Sind Ladenlokale bar-rierefrei erreichbar? Wie sind Regale bestückt? Sind Angaben auf Verpa-ckungen und Displays gut lesbar? Kann geschultes Personal diese Klien-tel beraten und beim gesamten Kauf-prozess unterstützen? Wieder wird es eine große Herausforderung für die

Marketingabteilungen sein, die rich-tigen Botschaften über die richtigen Kanäle an diese Zielgruppe zu senden. Wie Alexander Ross treffend formu-liert: „Wer Würde, Lebenserfahrung und Schönheit des Alters mit seinem Produkt kommunizieren kann, dem fliegen auch die reifen Herzen zu.“5

Für innovative Branchensegmente ist zudem der geringer werdende Anteil der unter 20-Jährigen von besonderer Relevanz. In dieser Altersgruppe wer-den in vielen Bereichen Trends eta-bliert und vor allem technische Inno-vationen schneller angenommen als in anderen Altersklassen. Laut Prog-nose des Statistischen Bundesamts wird ihre Zahl im Jahr 2020 um etwa 6,5 Millionen niedriger sein als noch im Jahr 2000. Ob das Auswirkungen auf den Innovationsprozess einzelner Branchen hat, wird spannend zu beob-achten sein. (Abbildung 7)

5 GDI Impuls, Nr. 4/2011, S. 31

Abbildung 7Entwicklung der Gesamtbevölkerung Deutschlands und Aufteilung nach Altersgruppen(Bevölkerung in Millionen; Altersgruppen in Prozent)

100

90

80

70

60

50

2000

82,3

2010

81,7

2020

79,9

2050

69,4

unter 20 Jahre 20 bis 49 Jahre 50 bis 64 Jahre 65 bis 79 Jahre 80 Jahre und älter

19

134

43

21 18

20

165

41

17

35

8

16

24

15

32

15

18

20

Quelle: Statistisches Bundesamt, mittlere Variante „Untergrenze“

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

14 | Trends im Handel 2020

Der zweite wichtige Aspekt der demo-grafischen Entwicklung in Deutschland ist die Abnahme der Gesamtbevöl-kerung in den nächsten Jahrzehnten. Sie trifft den Handel in zweifacher Hinsicht. Zum einen bedeuten weni-ger Menschen automatisch weniger potenzielle Kunden. Aus demografi-scher Sicht kann der Einzelhandel also nur wachsen, wenn er den Warenkorb jedes einzelnen Kunden vergrößert. Zum anderen bedeuten weniger Men-schen auch weniger potenzielle Arbeit-nehmer im Handel. Studien der Bran-che zeigen zwar, dass die im Handel Beschäftigten ihre Arbeitgeber und ihre Branche attraktiver sehen als sie meist dargestellt wird.6 Besonders unter Hochschulabsolventen zählen die Unternehmen des Einzelhandels aber häufig nicht zu den bevorzugten Arbeitgebern. Hier muss der Einzel-handel weiter an seinem Image arbei-ten, um junge Arbeitnehmer für eine Karriere in dieser Branche zu begeis-tern.

3.3 Rohstoffmärkte

Kurzfristige Preisschwankungen kön-nen nicht darüber hinwegtäuschen, dass Rohstoffe langfristig immer teurer werden: Natürliche Knapp-heit wird durch ein globales Bevölke-rungswachstum, klimabedingte Ern-teausfälle und Börsenspekulationen verstärkt. Auch politische Entschei-dungen, wie beispielsweise ein zeit-weiser Exportstopp für Baumwolle in Indien und instabile Lagen in An- beziehungsweise Abbauländern ver-schärfen die Situation. Ethische Ent-scheidungen schließen sich an: Soll die begrenzte Ackerfläche Nahrung für den Menschen, Tierfutter, Biosprit oder Textilrohstoffe liefern? Welcher Wassereinsatz ist für die Bewirtschaf-tung notwendig, welcher Einsatz von Pestiziden und anderen Chemikalien? Wie sind die Arbeitsbedingungen? (Abbildung 9)

Auch für den Handel ist die Situation auf den Rohstoffmärkten nicht nur eine Frage der Einkaufskonditionen. Denn er hat ein originäres Interesse, nicht nur die Preise, sondern auch Menge und Qualität seiner angebote-nen Waren zu sichern und diese Aufga-ben nicht nur der Industrie zu überlas-sen. Zudem rücken Forderungen nach einem nachhaltigen Wirtschaften in den Blickpunkt der Öffentlichkeit.

Da Einzelhändler in vielen Branchen zugleich ihr Eigenmarkensortiment stetig ausbauen, müssen sie für die-ses Angebot ganz unmittelbar die Rohstoffversorgung gewährleisten. Getreide, Orangensaftkonzentrat, Kakao oder Kaffee – weite Sortiments-teile sind auch im Lebensmittelsektor von volatilen und langfristig steigen-den Weltmarktpreisen betroffen. Doch ist die Beschaffung von Rohstoffen längst nicht nur ein Kostenthema, son-dern zunehmend eine Frage der Res-sourcensicherung.

Im Gegensatz zur Bevölkerung nimmt die Anzahl der Privathaushalte wei-ter zu. (Abbildung 8) Der Trend zu klei-nen Haushaltsgrößen ist ungebrochen. Dass diese Haushalte sämtlich mit Möbeln und Elektrogeräten ausgestat-tet werden müssen, ist ein positiver Effekt für den Einzelhandel. Schwie-riger ist es, ihren genauen Bedürfnis-sen gerecht zu werden, zumal 1-Per-sonen-Haushalte keine homogene Gruppe darstellen. Studenten in ihrer ersten eigenen Wohnung und allein-stehende Senioren haben sicher unter-schiedliche Ansprüche. Für den täg-lichen Bedarf ist für beide jedoch die Versorgung in Wohnortnähe und das Vorhandensein kleinerer Verpackungs-größen wichtig. Die grüne Wiese ist für 1-Personen-Haushalte nicht zweck-mäßig, zumal es für sie den typischen Wochenendeinkauf meist nicht gibt. Vertriebskonzept und Sortiment müs-sen angepasst werden.

6 Lebensmittel Zeitung, Arbeitgeberstudie Handel 2011

Abbildung 8Entwicklung der Privathaushalte in Deutschland nach Haushaltsgröße(Verteilung der Privathaushalte in Prozent)

2,482,74 2,25 2,16 2,03

Personen je Haushalt

Verteilung der Privathaushalte

100

80

60

40

20

0

2010

23

18

29

30

2000

28

20

27

25

2020

18

17

30

35

2050

16

15

33

36

2050

13

13

34

40

Quelle: Statistisches Bundesamt

1-Personen-Haushalte 2-Personen-Haushalte 3-Personen-Haushalte 4-Personen-Haushalte und größer

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Trends im Handel 2020 | 15

Abbildung 9Rohstoffpreisentwicklung

Der Zugang zu Seltenen Erden, Metal-len und nicht zuletzt Rohöl beschäftigt Länder- und Unternehmensvertreter gleichermaßen. Innovationen, die eine Reduktion oder eine günstige Substi-tution der kostbaren Rohstoffe ermög-lichen, sind daher genauso gefragt wie Recyclingkonzepte.

Besonders bei Agrarprodukten steuern die erzielbaren Preise das Verhalten der Produzenten. So berechnen Far-mer immer wieder neu, welche Feld-frucht für sie im Anbau am lukrativ-sten ist. Hohe Baumwollpreise Anfang 2011 führten dazu, dass der Anbau von Baumwolle deutlich ausgewei-tet wurde. Sinkende Preise könnten aber bereits in der kommenden Saison die Farmer zu einer Reduzierung der Anbauflächen verleiten. Bei weltweit

begrenzten Anbauflächen bleiben ent-sprechend die Preise für die verschie-denen Agrarprodukte volatil – bei einer insgesamt wachsenden Nachfrage mit einer langfristig steigenden Tendenz.

Die wichtigste Antwort der Handels-branche liegt im Aufbau vertikaler Partnerschaften, um jedes Glied der Fertigungskette besser kontrollieren zu können. Wenn Qualitäten in den Mittelpunkt rücken, wie es zum Bei-spiel bei Fair Trade und Bioprodukten der Fall ist, erhöht sich die Dringlich-keit noch einmal, die Lieferkette zu sichern. Zumal hierfür weniger Anbau-flächen vorhanden sind und Ernte-mengen teilweise geringer ausfallen. Dieser Herausforderung begegnen zahlreiche Unternehmen im Lebens-mittelhandel mit einem Ausbau des

Vertragsanbaus beziehungsweise mit einer Ausschaltung von Zwischenstu-fen, um künftig weltweit direkt ein-zukaufen. Auch bei Textilien wird die Zusammenarbeit mit Vorlieferanten sämtlicher Produktionsstufen wichti-ger, um beispielsweise bei Baumwoll-produkten keine bösen Überraschun-gen zu erleben.

Inwieweit steigende Rohstoffpreise zu höheren Verbraucherpreisen füh-ren, wird in den verschiedenen Kon-sumgüterbranchen unterschiedlich diskutiert. Der Anteil des jeweiligen Rohstoffs am Endprodukt spielt dabei ebenso eine Rolle, wie die absatzsei-tige Situation. Im hochpreisigen Seg-ment fällt die Umwälzung naturgemäß leichter, doch besonders im engen deutschen Lebensmittelmarkt wird die Diskussion aus Handelssicht dahinge-hend geführt, wer in welchem Maße höhere Rohstoffkosten tragen soll: Lieferanten, Händler oder doch die Kunden? Wenn jeweils im Herbst die Jahresgespräche im Lebensmittelhan-del anstehen, kommen Artikel in der Fachpresse selten ohne martialische Begriffe aus, um diesen Prozess zu beschreiben. Der Kampf um Konditi-onen wird schnell als Krieg deklariert. Steigende Rohstoffpreise erschwe-ren die Ausgangslage. Lieferanten können den Handel nur bedingt davon überzeugen, höhere Preise beim Kon-sumenten zu verlangen, womit die gewünschten höheren Einkaufspreise kompensiert werden könnten.

Ölpreis(Euro je Barrel (Brent))

Baumwollpreis(Euro je lb.)

Weizenpreis(Euro je Tonne)

Quelle: finanzen.net

Kaffeepreis(Euro je lb.)

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

16 | Trends im Handel 2020

Auf die sich ändernden Rahmenbedingungen reagiert der Einzel-handel in sämtlichen Bereichen. So werden beispielsweise vertikale Kooperationen aufgebaut, um die Rohstoffsicherung zu gewährleisten, Handelsformate werden soziodemografischen Entwicklungen angepasst, neue Technologien kommen entlang der gesamten Lieferkette zum Einsatz und Marketingabteilungen entdecken neue Kommunikationswege. Darüber hinaus wird das E-Commerce- und M-Commerce-Geschäft ausgebaut und nachhaltiges Wirtschaften steht immer stärker im Fokus.

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Trends im Handel 2020 | 17

4.1 Handelsformate

Ohne Zweifel werden der Trend zu klei-neren Haushalten, die zunehmende Alterung der Bevölkerung, die stärkere Urbanisierung und die enorme Dyna-mik der Internetnutzung in den kom-menden zehn Jahren die Entwicklung der Betriebsformen bestimmen.

Der Trend zu neuen Geschäftskonzep-ten in Innenstadtlagen ist schon seit einigen Jahren zu beobachten und wird auch in den kommenden Jahren weiter anhalten. Während zum Bei-spiel bis zum Ende der 1990er-Jahre neue Shoppingcenter vor allem am Stadtrand oder auf der grünen Wiese eröffnet wurden, lag der Anteil der innerstädtischen Lagen an allen Neu-eröffnungen im Jahr 2011 bei 81 Pro-zent. (Abbildung 10)

Auch andere Betriebsformen, die in der Vergangenheit vor allem abseits der Städte zu finden waren, suchen nun ihre Zukunft in den Städten selbst. Im Möbelhandel sind Möbel Lutz und Ikea prominente Beispiele für diese Entwicklung, bei den Baumärkten sind es Hagebau oder Knauber und auch die Media-Saturn-Gruppe hat längst die Innenstädte für sich entdeckt – mit kleineren Flächen und angepassten Sortimenten.

Im Lebensmittelhandel sind ebenfalls erste Projekte zu beobachten. „Rewe to go“ setzt ganz klar auf stark fre-quentierte Lagen in der Innenstadt. Edeka versucht sich zunehmend an Bahnhöfen und selbst Aldi und Lidl kehren mit einigen Standorten zurück in die Städte.

Die Sortimente sind dabei ausgerichtet auf kleinere Haushalte, deren Mitglie-der nicht zu Bevorratungskäufen nei-gen, sondern beinahe täglich einkau-fen. Gleichzeitig werden Produkte mit hohem Bequemlichkeitsfaktor ange-boten. Sofortiger Verzehr und leichte Zubereitung stehen bei Lebensmitteln im Fokus, Dekoration und Haushalts-waren statt Kreissägen und Schrank-wände bei Baumärkten und Möbelge-schäften.

Waren noch bis vor wenigen Mona-ten die Standorte der Warenhäuser in Deutschlands Innenstädten für Inves-toren kaum attraktiv, so zeigte der Bie-terprozess um Kaufhof im Herbst 2011, dass Innenstadtlagen wieder gefragt sind. Auch wenn der Verkauf nicht zustande kam, hatten sich gleich meh-rere potente Kaufinteressenten gefun-den, nachdem die Suche nach einem neuen Eigentümer für die Warenhaus-tochter in den letzten Jahren erfolglos geblieben war.

Verwundern können diese Entwicklun-gen nicht, denn ein genauerer Blick auf die Bevölkerungslandkarten Deutsch-lands von 2010 und 2050 zeigt, dass die Bevölkerung zwar um etwa 10 Mil-lionen Einwohner abnehmen wird, der massive Rückgang aber vor allem die ländlichen Regionen treffen wird. Was liegt also näher, als Betreibungs-konzepte und Expansionspläne so zu gestalten, dass sie für die zukünftigen Wachstumsstandorte, also für die gro-ßen Städte geeignet sind?

4 Trends im deutschen Einzelhandel

Abbildung 10Im Jahr 2011 neu eröffnete Shoppingcenter nach Standort (Angaben in Prozent)

Quelle: EHI Retail Institute

Innenstadt Stadtteil Grüne Wiese

Mittelstadt Großstadt

37,5

62,5

13

81

6

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

18 | Trends im Handel 2020

Dies schließt nicht aus, dass Unter-nehmen, die bisher eher auf die Stadt-teil- oder Stadtzentren gesetzt haben, nun auch mit größeren Flächen an den Stadtrand gehen, zumindest, wenn sich dafür geeignete Partner finden und die Region entsprechende Ent-wicklungspotenziale bietet. Bestes Beispiel dafür ist der dm-drogerie markt. Das Unternehmen setzt seit einigen Jahren auch verstärkt auf Standorte, die ohne Auto kaum zu er-reichen sind. Gerade in der direkten Nachbarschaft von Aldi und einem Lebensmittel-Vollsortimenter sowie mit einem gemeinsamen Parkplatz sind diese Standorte für junge Familien so attraktiv, dass sie auch eine weitere Anreise in Kauf nehmen.

Die Aussicht auf insgesamt abneh-mende Bevölkerungszahlen wird in den kommenden Jahren dazu führen, dass Unternehmen ihre Expansions-strategien immer kritischer überprü-fen und Anforderungen an geeignete Standorte eher verschärfen. So ist zum Beispiel von Discountern zu hören, dass sie zukünftig nur noch Standorte erschließen wollen, die mindestens 20.000 Einwohner zählen, während in der Vergangenheit auch Gemeinden mit 5.000 oder 10.000 Einwohnern besetzt wurden. Die Luft wird damit dünner für massive Expansionspläne. Bei der Verkaufsfläche pro Einwohner liegt Deutschland europaweit in der Spitzengruppe.7 Grund genug, bei der Expansion in einem Markt behutsam vorzugehen, der insgesamt nicht mehr wachsen und vor allem durch Verdrän-gungswettbewerb geprägt sein wird.

Hersteller mit eigenem Einzelhandel

Zu den wesentlichen Trends der letz-ten Jahre zählte die Entwicklung eige-ner Einzelhandelsaktivitäten der Mar-kenartikelhersteller. Was einst bei Nike in den USA zu Beginn der 1990er-Jahre noch belächelt wurde, hat sich für viele Hersteller als großes Erfolgs-konzept herausgestellt. Ob Adidas,

Hugo Boss oder WMF – sie alle haben in den letzten Jahren massiv eigene Geschäfte eröffnet und durch diese Vorwärtsintegration eine Strategie ent-wickelt, ständige Konflikte mit dem Einzelhandel zu umgehen.

Nachdem Unternehmen wie Hennes & Mauritz und Zara mit einer Vertikalisie-rungsstrategie so erfolgreich sind, ist die Integration eines eigenen Einzel-handels in den Fokus zahlreicher Her-steller gerückt – nicht nur im Textilein-zelhandel. Überall dort, wo Hersteller aus den eigenen Produktionsstätten ein kompetentes Sortiment anbieten können und gleichzeitig eine starke Marke haben, gibt es hierfür zumin-dest eine gute Grundlage.

Spezialisierung statt Discount

Die erfolgreichen Einzelhandelskon-zepte der Hersteller zeigen deutlich, dass Spezialisierung die einzig wirk-same Strategie im Wettbewerb mit Discountkonzepten ist. Entweder müs-sen konzeptionell durch vertikale Inte-gration, Sortimentsbeschränkung oder andere organisatorische Maßnahmen erhebliche Kostenvorteile erreicht werden, um die Preisführerschaft im Markt zu erreichen, oder die Speziali-sierung in Verbindung mit einer ausge-prägten Dienstleistungskomponente wird zu einer einzigartigen Wettbe-werbsposition ausgebaut.

Im Lebensmittelhandel zeichnet sich ein Wiedererstarken der Vollsortimen-ter ab. Supermärkte bieten auf immer größeren Flächen immer tiefere Sor-timente an. Die Bedienungstheken wurden in den letzten Jahren wieder ausgeweitet und neben internatio-nalen Spezialitäten wurden vor allem die Angebote von Produkten aus der Region stark ausgebaut. Heute sind selbst die eigene Pastaherstellung, die eigene Brauerei oder die eigene Kaf-feerösterei für den Lebensmittelhan-del zu festen Bestandteilen moderner und leistungsfähiger Angebotskon-zepte geworden.

Gerade in den letzten Jahren hat sich gezeigt, dass in Deutschland ein Markt für weniger preisorientierte Konzepte vorhanden ist. Der Outdoor-Spezialist Globetrotter setzt hier sicherlich Maß-stäbe. Mit einem außergewöhnlich tie-fen Sortiment, einer 200 qm großen Wasserfläche im Markt zum Testen von Booten oder Taucherausrüstung, einer Kältekammer und einem Regen-raum, um Schlafsäcke und Jacken auf ihre Tauglichkeit zu prüfen, einer Impf-station und einer Reisebuchhandlung lässt er Kundenherzen höherschlagen.

Zudem scheint die Integration von Dienstleistungen in Einzelhandelskon-zepte in Zukunft weiter voranzuschrei-ten. Körperpflege und Kosmetik als Dienstleistung einer Parfümerie, Cate-ring im Lebensmittelhandel, Verleih von Partyzelten, Tischen und Bänken im Getränkehandel oder das Ange-bot von Tierarztleistungen, Aufbewah-rung oder Versicherungen durch Fach-märkte für Tiernahrung – all dies gibt es schon heute und wird auch in den kommenden Jahren in einer serviceori-entierten Gesellschaft weitere Bedeu-tung erlangen.

Zwar konnten sich die Verbraucher, die an unserer Umfrage teilgenom-men haben, noch nicht so recht vor-stellen, den Babysitter in Zukunft bei einem Drogeriemarkt zu bestellen oder die Ausrüstung zum Bergstei-gen beim Outdoor-Spezialisten zu mie-ten statt sie zu kaufen, aber die Unter-nehmen werden auf der Suche nach neuen Umsatzpotenzialen solche Leis-tungen vermehrt anbieten und damit auch entsprechende Kundengruppen erreichen. Die Frage, was ein Haus-halt eigentlich besitzen muss, beginnt gerade in der öffentlichen Diskussion ihren Platz zu finden und der Einzel-handel wird in den kommenden Jahren neue Angebote entwickeln, die „Mie-ten statt Kaufen“ in den Mittelpunkt rücken. Die entsprechenden Angebote werden die potenziellen Kunden aller-dings erst noch überzeugen müssen. (Abbildung 11)

7 GfK GeoMarketing, Flächenproduktivität in Europa 2010

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Trends im Handel 2020 | 19

8 Forum for International Retail Association Executives (FIRAE) 2011

Multi-Channel-Konzepte

Prägend dürfte in den kommenden Jahren für alle Branchen die Entwick-lung von Multi-Channel-Konzepten sein, die die Vorteile des stationären Handels mit den Vorteilen der Online-welt verbinden: im Internet bestellen und im Geschäft abholen, nach Hause gelieferte Waren im Geschäft zurück-geben oder im Internet prüfen, ob bestimmte Produkte im Geschäft im Bestand sind. Diese und viele andere Verknüpfungen werden die Betrei-bungskonzepte im Einzelhandel in den kommenden Jahren nachhaltig prägen – im Übrigen nicht nur bei den heutigen stationären Händlern, sondern auch bei denen, die heute nur im Internet ihre Waren anbieten. Einige von ihnen werden Schritt für Schritt ihren Online-handel mit stationären Dependancen ergänzen.

Die wirtschaftliche Basis für Multi-Channel-Strategien wird dabei aller-dings vor allem das stationäre Ge-schäft sein. Schließlich darf nicht übersehen werden, dass der Anteil von traditionellem Katalogversand und Onlinehandel zusammen heute deutlich weniger als 10 Prozent des gesamten Einzelhandelsumsatzes aus-macht. Selbst bei weiterhin zweistel-ligen Wachstumsraten des Online-geschäfts, wird es auf dieser Basis Jahrzehnte dauern, bis der Onlinehan-del das stationäre Geschäft überholt hat.

Viele Experten gehen allerdings davon aus, dass selbst in 50 Jahren in vie-len Branchen der stationäre Einzelhan-del noch das Geschehen bestimmen wird. In einer Ende 2011 durchgeführ-ten internationalen Befragung unter den führenden Einzelhandelsverbän-

den und Instituten aus rund 40 Län-dern zeigte sich, dass die Mehrheit davon ausgeht, dass der Onlinehandel den stationären Handel nie in seiner Umsatzbedeutung überholen wird.8 Und selbst diejenigen, die den Online-handel stärker einschätzen, sehen in den nächsten 30 Jahren den stationä-ren Handel in seiner Umsatzbedeu-tung an erster Stelle.

Dies spiegelt sich auch in den Antwor-ten unserer Befragung wider. Zwar erwarten die Konsumenten, dass Onlineshopping in manchen Branchen, wie zum Beispiel Unterhaltungselek-tronik und Möbel, deutlich zunehmen wird, das stationäre Geschäft bleibt aber auch in den Augen der Verbrau-cher zukünftig nicht nur Informations-, sondern wohl auch Einkaufsquelle Nummer eins.

Abbildung 11Nutzung innovativer Einzelhandelskonzepte (Angaben in Prozent; Basis: n = 1.071)

Der Handel baut das Mietangebot von Produkten stark aus (zum Beispiel Sportausrüstung, Elektro-werkzeuge, Möbel, Dekorationsobjekte). Über ein Abonnement kann man stets das neueste Produkt erhalten.

Handelsunternehmen bieten zusätzliche Service-leistungen an. Mögliche Beispiele: – Im Drogeriemarkt erhält man Angebote von Babysittern oder Spielgruppen. – Textileinzelhändler bieten Reinigungsservices an. – Beim Freizeit- und Sportausrüster sind Reise- buchungen und Beratung von Tropenmedizinern erhältlich.

Diese Angebote würde ich … bestimmt nutzen wahrscheinlich nutzen vielleicht nutzen wahrscheinlich nicht nutzen bestimmt nicht nutzen

18

40

6

13

23

16

38

5

17

25

Würden Sie folgende Konzepte nutzen ?

Quelle: KPMG

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

20 | Trends im Handel 2020

einen größeren Umsatz als der Kata-logversandhandel aufweisen konnte. (Abbildungen 12 und 13)

Eine vom EHI Retail Institute durchge-führte Marktstudie der 1.000 größten Onlineshops für physische und digitale Güter macht deutlich, dass der größte Umsatzanteil durch solche Shops erwirtschaftet wird, die in mehreren Produktsegmenten vertreten sind (sogenannte Generalisten).9

Ihr Umsatz im Jahr 2010 betrug 8,3 Mil- liarden Euro und somit rund 37 Prozent des in der Studie ermittelten Gesamt-markts. Der größte Umsatz entfiel auf das Segment Bekleidung, Textilien und Schuhe. Das Angebot der Elek-tronikhändler folgte auf Platz zwei. Ihr Sortiment ist nach der Einteilung des Versandhandelsverbands auf verschie-dene Kategorien aufgeteilt und findet sich bei Tonträgern, Unterhaltungs-elektronik, Computern und Haushalts-geräten wieder.

Der Anteil der zehn führenden Anbie-ter am Gesamtumsatz nimmt weiter zu. Im Jahr 2010 erwirtschafteten sie bereits knapp ein Drittel des Gesamt-markts. Der mit Abstand größte Onlinehändler ist Amazon. Obwohl die Reduzierung auf „Händler“ bei Ama-zon schon seit geraumer Zeit nicht mehr zutreffend ist: Amazon ist in erster Linie ein Marktplatz, auf dem Onlinehändler aus immer mehr Kate-gorien ihre Waren anbieten. Dahinter fällt besonders die starke Präsenz des klassischen, im Kataloggeschäft behei-mateten Versandhandels auf. Hier spiegelt sich vor allem die oben dar-gestellte Stärke der Modebranche im E-Commerce wider. (Abbildung 14)

Nach den subjektiven Einschätzungen der befragten Konsumenten in unserer Erhebung bieten die Kategorien Elek-tronik und Textilien auch künftig die attraktivsten Möglichkeiten für den Onlinekauf. Allerdings werden auch Möbel, Drogerie- und Baumarktartikel an Bedeutung gewinnen. (Abbildung 15)

Zum einen werden die Kunden bezie-hungsweise Nutzer immer vertrauter mit dem Medium und vor allem der Einkaufsstätte Internet, zum anderen werden die Qualität der Produktdar-stellung und die Benutzerfreundlich-keit der Webseiten weiter zunehmen. Neue technische Möglichkeiten wer-den dafür sorgen, dass das Problem eines fehlenden haptischen Erlebnis-ses beim Onlinekauf weiter in den Hin-tergrund rückt.

4.2 E-Commerce und M-Commerce

Der E-Commerce-Markt in Deutsch-land wächst seit Jahren ungebremst und gehört damit nach wie vor zu den Wachstumsmärkten. Vor allem das hohe Innovationspotenzial des E-Com-merce macht eine Analyse des Mark-tes notwendig, der in den letzten fünf Jahren um über 100 Prozent gewach-sen ist und im Jahr 2009 erstmalig

9 EHI Retail Institute, E-Commerce Markt Deutschland 2011

Quelle: Bundesverband des Deutschen Versandhandels; TNS Infratest

Abbildung 12Gesamtentwicklung im deutschen Versandhandel (in Milliarden Euro; * Prognose)

E-Commerce Katalogversand

40

35

30

25

20

15

10

5

0

2006

16,3

10,0

2007

16,7

10,9

2008

15,2

13,4

2009

13,6

15,5

2010

12,0

18,3

2011

12,3

21,7

2012*

11,2

25,3

Quelle: Bundesverband des Deutschen Versandhandels; TNS Infratest

0 2.0001.000 4.0003.000 6.0005.000 7.000

2.570

2.760

6.140

2.060

1.480

780

600

720

740

740

Bekleidung/ Textilien/Schuhe

Spielwaren

Medien/ Bild- und Tonträger

Elektroartikel

Computer und Zubehör

Hobby, Sammel- und Freizeitartikel

Möbel/ Dekorationsartikel

Auto und Zubehör

Do it yourself/ Garten/Blumen

Haushaltsgeräte

Abbildung 13Größte Warengruppen im Onlinehandel 2011(in Millionen Euro)

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Trends im Handel 2020 | 21

Abbildung 14Die umsatzstärksten Onlineshops in Deutschland 2010(Umsatz in Millionen Euro)

Abbildung 15Zukünftige Attraktivität des Onlinekaufs nach Kategorie(Angaben in Prozent; Mehrfachnennungen möglich)

In welcher Kategorie wäre für Sie ein Onlinekauf in Zukunft attraktiv?Welche Zugangsmöglichkeiten ins Internet würden Sie dazu jeweils am liebsten nutzen?

0 20 40 60 80 0 20 40 60 800 20 40 60 800 20 40 60 80

Lebensmittel 2121

21

7714

19

1926

21 9

Textilien 6358

69

64 8868 6

63 658

Drogerieartikel 4747

8310

47

4251

48 8

Baumarktartikel 3741

34

29 8641 6

39 840

Elektrogeräte 7479

69

70 8779 7

75 673

Möbel 4745

49

49 8750 649 8

41

Keine dieser Branchen 910

9

69912

TotalBasis: n = 1.071

GeschlechtBasis: n = 581/490

männlich weiblich

16 bis 29 Jahre 30 bis 39 Jahre 40 bis 49 Jahre 50 bis 60 Jahre

AlterBasis: n = 263/263/244/301

Stationärer Internetzugang Mobiler Internetzugang Weiß nicht

Künftig bevorzugte Plattform

0 500 1.000 1.500 2.000 2.500 3.000

581

1.480

2.546

438

434

388

255

328

353

348

amazon.de

otto.de

neckermann.de

telekom.de

conrad.de

bonprix.de

weltbild.de

thomann.de

notebooksbilliger.de

baur.de

Quelle: EHI Retail Institute

Quelle: KPMG

47

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

22 | Trends im Handel 2020

dass aus dieser Sicht kein oder kaum ein Unterschied zwischen den Begriff-lichkeiten besteht. In der Realität steht E-Commerce heute überwiegend für digitale Transaktionen über stationäre Computer und die damit verbunde-nen Restriktionen. Mobile Commerce verfolgt zwar ähnliche Ziele und birgt demnach ähnliche Nutzenpotenzi-ale, bietet jedoch aufgrund der techni-schen Ausstattung der Zugangsgeräte und des mobilen Einsatzes zusätzliche Möglichkeiten. Mobile Commerce ist somit vielmehr als eine Erweiterung der klassischen E-Commerce-Kon-zepte zu verstehen.

In diesem Zusammenhang zeigt eine Studie des EHI Retail Institute zum Thema Nutzung von mobilen Anwen-dungen im Handel, dass der Umset-zungsstatus mobiler Applikationen (Apps) und mobiler Webseiten gegen-über Mobile Shops deutlich über-wiegt.10 Dies liegt unter anderem daran, dass viele Unternehmen mit einer App oder einer mobilen Internet-seite in dieses Geschäftsfeld starten und es vom Erfolg abhängig machen, ob zukünftig ein Shop implementiert wird. (Abbildung 16)

Anywhere-Commerce

Der durch Mobile Commerce gene-rierte Umsatz wird bis 2020 sukzes-sive zunehmen. M-Commerce wird für Handel und Kunden unumgänglich werden. Die Anzahl der Smartphone User in Deutschland steigt stetig an, wobei ein entscheidender Grund für die verstärkte Nutzung im mobilen Internetzugang liegt sowie in der Mög-lichkeit, das Smartphone mit zusätz-lichen Programmen und Funktionen aufzurüsten. Die Herausforderung für den Handel besteht mehr und mehr darin, in der Lage zu sein, den Kun-den an den unterschiedlichsten Orten und in den unterschiedlichsten Situ-ationen anzusprechen („Anywhere Commerce“). Viele Nutzer sind bereits heute 24 Stunden täglich online: zu Hause via PC, Notebook und Tablet, unterwegs via Smartphone und im Geschäft via Ordering Screen. Zukünf-tig werden noch TV oder Smart Fridge als Onlinekanäle hinzukommen.

Diejenigen Konsumenten in unserer Befragung, die den Onlinekauf dem Angebot im Geschäft vorzogen, nann-ten als zentralen Grund den Wunsch nach einem günstigeren Angebot. Dies ist auch die stärkste Motivation für die zukünftige Nutzung des Mobil-telefons im Handel. Weitere Motive sind die größere Sortimentstiefe und -breite sowie die Möglichkeit, Gut-scheine oder Rabatte im Internet ein-zulösen. (Abbildung 17)

Allgemeinhin wird Onlineshopping nach Meinung der Befragten in den nächsten fünf Jahren deutlich an Bedeutung gewinnen, und zwar über alle Bereiche hinweg. Die Nutzung des mobilen elektronischen Zugangs wird dabei weiter wachsen, der stati-onäre Zugang wird jedoch seine über-wiegende Bedeutung behalten. Nach Selbsteinschätzung der Konsumenten wird die Mobilfunknutzung vor allem zur Informationsgewinnung wichtiger werden.

Die Attraktivität des Onlineshoppings wird sich damit auch für andere Pro-duktkategorien weiter erhöhen.

Bei der Wahl des künftig bevorzug-ten Internetzugangs zeigt sich, dass die Befragten mobile Anwendungen für Produkte des täglichen Bedarfs, Lebensmittel und Drogeriewaren attraktiver bewerten als für andere Produktkategorien. Die Möglichkeit, die Zutaten für das Abendessen zwi-schendurch einzukaufen, würde für Nutzer einen echten Zeitgewinn dar-stellen. In anderen Bereichen steht das Einkaufserlebnis im Vordergrund oder es besteht aufgrund der Wertigkeit der Produkte ein anderer Informations-bedarf. Hier ist der Einkauf über das mobile Internet weniger interessant. Smartphones spielen dennoch eine wichtige Rolle im Einkaufsprozess, sie liegt jedoch nicht im einfachen Online-zugang, sondern im Einsatz von Appli-kationen, Kamera und GPS, wie nach-folgend dargestellt wird.

Betrachtet man die Begriffe E- und M-Commerce aus einem theoreti-schen Blickwinkel, sind sie meist so allgemein und weitläufig definiert,

10 GS1 Germany, Mobile in Retail, 2011

Abbildung 16Umsetzungsstatus mobiler Anwendungen 2011(Angaben in Prozent)

Umgesetzt Geplant Nicht geplant

Quelle: EHI Retail Institute

100

80

60

40

20

0

Mobile Website inklusive

Mobile Shop

46

40

14

Mobile Website

26

46

28

Mobile App

28

41

31

Tablet-optimierter Kanal (zum Beispiel

iPad)

37

53

10

Mobile App inklusive

Mobile Shop

33

11

56

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Trends im Handel 2020 | 23

Location Based Services

Eine Möglichkeit für den Handel, Kun-den jederzeit zu erreichen, stellen sogenannte Location Based Services (LBS) dar. Da sich mobile Endgeräte mehr und mehr verbreiten, können Kunden zunehmend entsprechend ihres gegenwärtigen Aufenthaltsortes adressiert werden. So können Händ-ler angezeigt werden, die sich in der Nähe befinden, inklusive ihrer Laden-öffnungszeiten, Kontaktinformationen,

Sonderangebote etc. Lokale Händler können so schon heute auf die poten-zielle Kundschaft in der Umgebung reagieren und zum Beispiel Coupon-Codes auf die Smartphones senden, die sich in unmittelbarer Nähe befin-den. Auf der anderen Seite kann der Konsument nach passenden (alter-nativen) Produkten in der Umgebung suchen oder Preise vergleichen. Appli-kationen wie „Google Shopper“ unter-stützen den Verbraucher dabei. So

sieht er in der Applikation beispiels-weise, ob der infrage kommende Fern-seher beim stationären Händler in nächster Nähe noch verfügbar ist oder ob er in einem entsprechenden Online-shop bestellbar ist.

Abbildung 17Nutzung des Mobiltelefons zum Kauf im Geschäft(Angaben in Prozent)

Gründe für den Einsatz des Mobiltelefons im Geschäft(Basis: n = 67; Mehrfachnennungen möglich)

Ich wollte das Produkt im Internet billiger kaufen

Ich wollte einen Gutschein/Rabatt nutzen, der online angeboten wurde

Im Geschäft war die gewünschte Größe/der gewünschte Typ etc. nicht verfügbar

Ich wollte Zeit sparen, zum Beispiel nicht an der Kasse anstehen

Um die Ware nicht selbst zu tragen, sondern bequem liefern zu lassen

Anderer Grund

0 20 40 60 80

22

28

70

22

15

3

Mögliche zukünftige Gründe (für bisherige Nichtnutzer)(Basis: n = 1.004; Mehrfachnennungen möglich)

Um das Produkt im Internet billiger zu kaufen

Um die Ware nicht selbst zu tragen, sondern bequem liefern zu lassen

Um einen Gutschein/Rabatt zu nutzen, der online angeboten wird

Wenn im Geschäft die gewünschte Größe/ der gewünschte Typ etc. nicht verfügbar ist

Um Zeit zu sparen, zum Beispiel nicht an der Kasse anzustehen

Anderer Grund

800 20 40 60

42

44

65

25

18

9

Quelle: KPMG

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

24 | Trends im Handel 2020

Künftig werden Informationen noch spezifischer auf den Kunden zuge-schnitten. Er entscheidet, ob er bei Bedarf darauf zurückgreift oder ob er automatisierte Benachrichtigungen erhalten möchte. Eine Push-Benach-richtigung ist zum Beispiel ohne Weite-res möglich, sobald er sich in der Nähe einer Parfümerie aufhält, in der aktuell sein Lieblingsparfüm zum vergünstig-ten Preis angeboten wird.

Durch die hinzugewonnenen Funktio-nalitäten und Möglichkeiten der Smart-phone-Applikationen entsteht größere Transparenz – mit Auswirkungen auf den stationären und den Onlinehandel. Kunden werden sich verstärkt online informieren, häufig jedoch auch wei-terhin im stationären Handel einkau-fen (ROPO-Effekt = Research Online, Purchase Offline). Doch auch der umgekehrte Fall, dass Kunden sich im stationären Handel informieren, am Ende aber online einkaufen, wird zunehmen. Kunden können nur schwer an einen Vertriebskanal gebunden wer-den, umso wichtiger ist es, sämtliche Möglichkeiten einer Multi-Channel-Strategie zu nutzen, um sie im Unter-nehmen zu behalten.

Zunehmende Bedeutung erlangt auch die „Gamification“ oder „Gamifizie-rung“ im Handel. Grundsätzlich ist Gamification die Übertragung von Spielmechaniken auf andere Anwen-dungen. Dabei sollen spielerische Ele-mente motivationssteigernd wirken und den Nutzer dazu bringen, sich stär-ker mit der jeweiligen Anwendung aus-einanderzusetzen. Im Handel wird der Einsatz von Spieltechniken in erster Linie als Kundenbindungstool einge-setzt. So können Kunden zum Beispiel Auszeichnungen erhalten oder einen bestimmten Status erreichen, wenn sie bestimmte Leistungen erbringen, sich beispielsweise beim Betreten des Ladenlokals dort über eine Smart-phone-Applikation anmelden. Durch den vermehrten Einsatz von Technolo-gie auf Kundenseite ergeben sich künf-tig weitere kreative Möglichkeiten, den Einkaufsprozess spielerisch zu beglei-ten.

Augmented Reality

Eine Technologie, die sowohl im E- Commerce als auch im M-Commerce an Bedeutung gewinnen wird, ist die sogenannte Augmented Reality (erweiterte Realität, abgekürzt AR). Durch den Einsatz von Webcams bie-tet sich die Möglichkeit, am Bildschirm virtuelle Welt und Realität miteinan-der zu kombinieren. Dadurch stehen reale und virtuelle Objekte dreidimen-sional zueinander in Bezug. Auf diese Weise ergeben sich neue Formen der Produktpräsentation, die den Absatz von Produktkategorien über das Inter-net verstärken könnten, die bisher als weniger geeignet galten. Dies sind vor allem sogenannte High Touch Pro-ducts, also solche Produkte, die mit verschiedenen Sinnen beurteilt wer-den. Schon heute gibt es für den Han-del diverse Möglichkeiten, AR zu nut-zen. Ein Beispiel aus der Praxis ist ein Uhrenhersteller, der seinen Kunden die Möglichkeit gibt, Uhren am eige-nen Handgelenk „anzuprobieren“. Der potenzielle Käufer kann so bereits am heimischen PC sehen, wie ihm ein-zelne Modelle stehen.

Insbesondere im Modesegment wird AR in den nächsten Jahren für neue Möglichkeiten sorgen – sowohl für Konsumenten als auch für Händler. Kunden können beim Onlineshopping via Webcam Kleidungsstücke virtu-ell anprobieren und deren Farben und Stile ohne Probleme ändern. Eine grö-ßere Sicherheit bei der Produktaus-wahl senkt somit die Retourenquoten. Bessere Prozessoren werden dafür sorgen, dass Kleidung dreidimensional auf dem Körper im Display dargestellt wird und Bewegungen in Echtzeit rea-listisch und flüssig erscheinen. Die Haptik für Nutzer erlebbar zu machen bleibt dagegen schwierig. Zurzeit gibt es noch keine marktreife Technologie, um Oberflächen für Onlineshopper zu simulieren.

Auch die Möbelbranche bietet sich für den Einsatz der erweiterten Rea-lität an. Vor allem die Kombination von online ausgewählten Möbeln mit bereits vorhandenen Einrichtungsge-genständen auf dem Bildschirm dürfte für viele Kunden eine hilfreiche Ent-scheidungshilfe darstellen. Die Ver-breitung von Smartphones, die mit Kamera sowie verbessertem und grö-ßerem Display ausgestattet sind, macht den Einsatz von AR auch für den stationären Einzelhandel interes-sant. So kann ein im Geschäft fotogra-fierter Sessel virtuell in ein Bild des heimischen Wohnzimmers eingefügt werden.

GPS-Anwendungen bieten darüber hinaus Möglichkeiten, die Umgebung mit „lebendigen“ Informationen zu kombinieren. In diesem Zusammen-hang gewinnt auch das Thema Ambi-ent Intelligence (zu Deutsch Umge-bungsintelligenz) an Bedeutung. Ambient Intelligence funktioniert vor allem über Sensoren und Funknetze, die mit den elektronischen Geräten der Endnutzer in einem wechselseiti-gen Verhältnis stehen. Ihre wichtigste Eigenschaft ist, dass sie den Kontext erkennen, in dem sie verwendet wer-den. So können sie beispielsweise unterscheiden, ob sich der Nutzer in einem Business Meeting befindet oder gerade durch ein Einkaufszentrum geht.

Rechtliche Aspekte

Neben den beschriebenen technolo-gischen Entwicklungen, gilt es auch rechtliche Aspekte zu beachten, die sich auf den E-Commerce-Markt aus-wirken. Die zentrale Herausforde-rung des deutschen Fernabsatzrechts stellte bislang das Widerrufsrecht dar. Die aktuellen Harmonisierungsbestre-bungen der EU haben jedoch bereits im Jahr 2011 zu einer Vereinheitlichung der Gesetze geführt. Es ist davon aus-zugehen, dass bis 2020 die nationalen Rechtsrahmen im europäischen Wirt-schaftsraum weiter angeglichen wer-den und damit auch den grenzüber-schreitenden E-Commerce wesentlich vereinfachen.

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Trends im Handel 2020 | 25

Die rechtlichen Anforderungen an die Ansprache von Kunden im europäi-schen Ausland werden deutlich über-schaubarer. Künftig können Online-anbieter damit ihre Sortimente mit weniger Risiko in anderen Ländern anbieten.

Im Vergleich mit anderen Expansions-strategien bietet sich somit eine weni-ger aufwendige Variante, seine Pro-dukte auch im Ausland anzubieten. Doch eine große Herausforderung des grenzüberschreitenden E-Commerce bleibt: Warum sollen Verbraucher im Ausland einkaufen, wenn der E-Com-merce-Binnenmarkt die überwiegen-de Mehrheit der Bedürfnisse erfüllen kann? E-Commerce wird deshalb auch im Jahr 2020 ein primär nationaler Markt bleiben. Der Anteil der grenz-überschreitenden Umsätze wird sich im einstelligen Prozentbereich bewe-gen.

Versteckte Kostenfallen für Online-nutzer werden weiterhin die Verbrau-cherschützer beschäftigen. Auch mit Maßnahmen wie der sogenann-ten Button-Lösung wird es in Zukunft schwierig bleiben, Verbraucher gegen unseriöse Anbieter zu schützen. Die-ser Ansatz sieht vor, dass ein Ver-trag im Internet nur zustande kommt, wenn der Anbieter mittels eindeutig beschrifteten Bestellbuttons auf die Zahlungspflicht hinweist und die Kon-ditionen klar und übersehbar anzeigt. Doch besteht das Problem der Kosten-falle nicht bei seriösen Onlinehändlern, die solche Anforderungen bereitwillig erfüllen, sondern in der kleinen Gruppe der betrügerischen Anbieter. Deren Geschäftsmodelle basieren ja gerade auf der Umgehung und Nichteinhal-tung von Gesetzen.

4.3 Store Design

Ein Handelsgeschäft unterliegt heute nicht nur dem direkten Vergleich mit anderen Händlern vor Ort, sondern steht durch das Internet zunehmend in einem globalen Wettbewerb. Waren und Produkte sind heute jederzeit und an jedem Ort verfügbar, bei einer gro-ßen Produkt- und Preistransparenz. Dank moderner Smartphones ist alles überall erhältlich.

Dennoch besteht unverändert der Wunsch nach sinnesfrohen Shopping-erfahrungen und Emotionen direkt am Point of Sale. Der stationäre Handel wird für Spontaneität, Inspiration und das echte haptische Produkterleben geschätzt.

Das Ladenlokal eines stationären Händlers ist sein wichtigstes Marke-ting Tool. Store Design und Ladenein-richtung sind demzufolge die zentralen Instrumente innerhalb seines Marke-tingmix. Mit ihrer Hilfe gilt es, Begehr-lichkeiten zu wecken und regelmäßig

jene Kaufanreize zu setzen, die Kunden so im Internet oder bei Wettbewerbern nicht finden. Eine Folge sind sich ste-tig verkürzende Renovierungszyklen.11 (Abbildung 18)

Die Basis hierfür bilden unverändert hochflexible und modulare Ladenbau-systeme: Ladenbauteile, die vollstän-dig kompatibel mit bereits vorhande-nen Standardprodukten sind und so problemlos eingesetzt werden kön-nen. Ein hoher Standardisierungs-grad bei Layout und Ladeneinrichtung, Merchandising und Instore-Kommu-nikation gehören zudem aufgrund des hohen Wiedererkennungseffekts zu den wesentlichen Elementen einer durchgängigen Corporate Identity, um die (Händler-)Marke direkt am Point of Sale für den Kunden erlebbar zu machen.

Abbildung 18Durchschnittliche Renovierungszyklen im deutschen Einzelhandel(Durchschnitt in Jahren)

11 EHI Retail Institute, Energiemanagement im Einzelhandel 2011 – Daten, Fakten, Hintergründe aus der empirischen Forschung

10

8

6

4

2

0

Gesamt

9,0

8,0

7,0

Food

9,7 9,58,7

Non-Food

6,97,4

8,4

Quelle: EHI Retail Institute

2003 2007 2010

© 2012 KPMG AG Wirtschaftsprüfungsgesellschaft, eine Konzerngesellschaft der KPMG Europe LLP und Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

26 | Trends im Handel 2020

Store-Design zwischen Standards und individueller Note

Zugleich aber ist ein Trend zu mehr Individualität in der Ladengestaltung zu erkennen, der auch Filialunterneh-men erfasst. In der Tat versuchen immer mehr Filialisten den Spagat zwischen Standards und individueller Note, indem sie innerhalb ihres Port-folios Nischen schaffen, um Kunden-gruppen noch gezielter anzusprechen – sei es durch die Integration natio-naler oder lokaler Besonderheiten in bestehende Store-Konzepte, durch Spezialformate für bestimmte Sorti-mentsbereiche oder durch ein heraus-ragendes Visual Merchandising an aus-gewählten Standorten. Vor allem dem Visual Merchandising kommt hier eine wachsende Bedeutung zu, denn es ermöglicht individuelle Akzente selbst bei vergleichsweise hoch standardi-sierten Store-Konzepten.

In seiner klassischen Definition bezeichnet Visual Merchandising eine Optimierung der Warenpräsen-tation und ihrer Verkaufsumgebung (Layout, Wegesystem, Raumstruktu-ren, Farb-, Material-, Beleuchtungs-konzept, Warenträger) als effiziente visuelle Verkaufsförderungsstrategie. Mittlerweile ergänzen digitale Medien wie Flachbildschirme, Videowände, Kiosksysteme oder im Lebensmittel-handel Dual-Screen-Waagen an Ver-kaufstheken das klassische Merchan-dising. Das Ziel bleibt unverändert: Visual Merchandising kommuniziert Informationen über Bilder, die das Angebot – Sortiment und Unterneh-men – verkaufsfördernd für das Auge inszenieren.

Originelle Accessoires und vielfältige individuelle Einrichtungsdetails bre-chen so schablonenhafte Filialkon-zepte Schritt für Schritt auf. Insbe-sondere in den lifestyleorientierten Branchen rund um Mode und Sport, Schönheit, Dekoration und Einrich-ten lassen sich mit Hilfe des Visual

Merchandising Geschichten erzählen und Themen inszenieren, die emotio-nal berühren. Laden- und Warenbilder gelangen so schneller ins Gedächtnis der Kunden und erlauben zudem häu-fige Wechsel, die in kurzen Abständen für neue Eindrücke und Kaufimpulse sorgen, ohne dabei Läden grundle-gend umstellen oder verändern zu müssen. Einrichtung und Visual Mer-chandising werden sich künftig noch stärker miteinander verzahnen, und dies schon bei der Planung eines neuen Store-Konzepts.

Wachsende Komplexität von Planungsprozessen