Embed Size (px)

Citation preview

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 1

Jens AppelLeiter NetzentwicklungDeutsche Lufthansa AG

Trends und Perspektiven im Luftverkehr

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 2

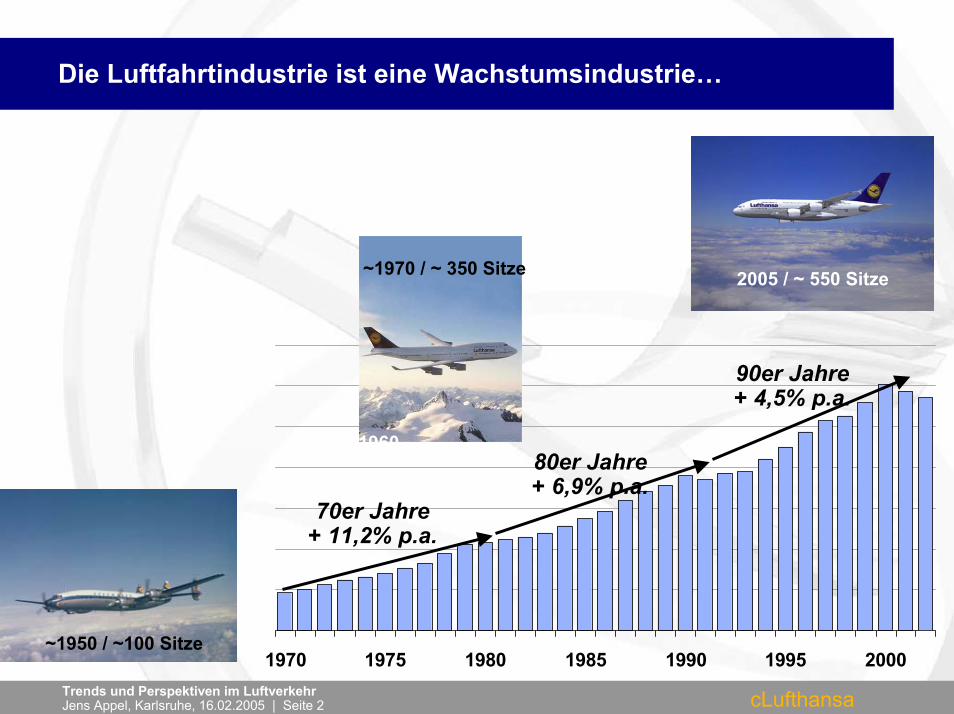

Die Luftfahrtindustrie ist eine Wachstumsindustrie…

1970 1975 1980 1985 1990 1995 2000

70er Jahre+ 11,2% p.a.

80er Jahre+ 6,9% p.a.

90er Jahre+ 4,5% p.a.

~1970 / ~ 350 Sitze 2005 / ~ 550 Sitze

~1960

~1950 / ~100 Sitze

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 3

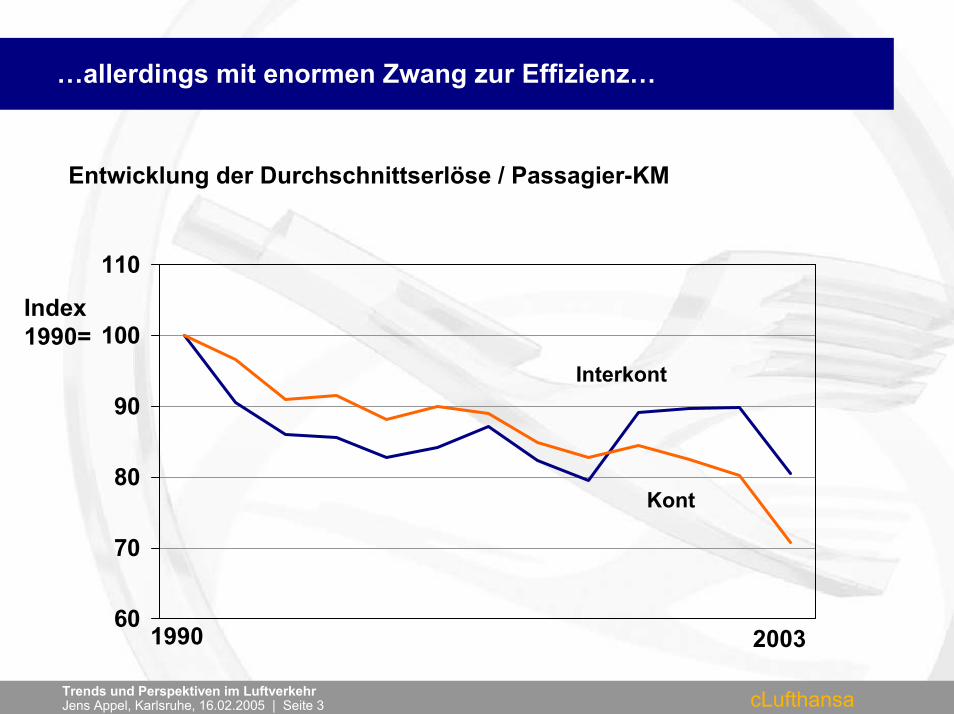

…allerdings mit enormen Zwang zur Effizienz…

Entwicklung der Durchschnittserlöse / Passagier-KM

60

70

80

90

100

110

Interkont

Kont

Index1990=

1990 2003

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 4

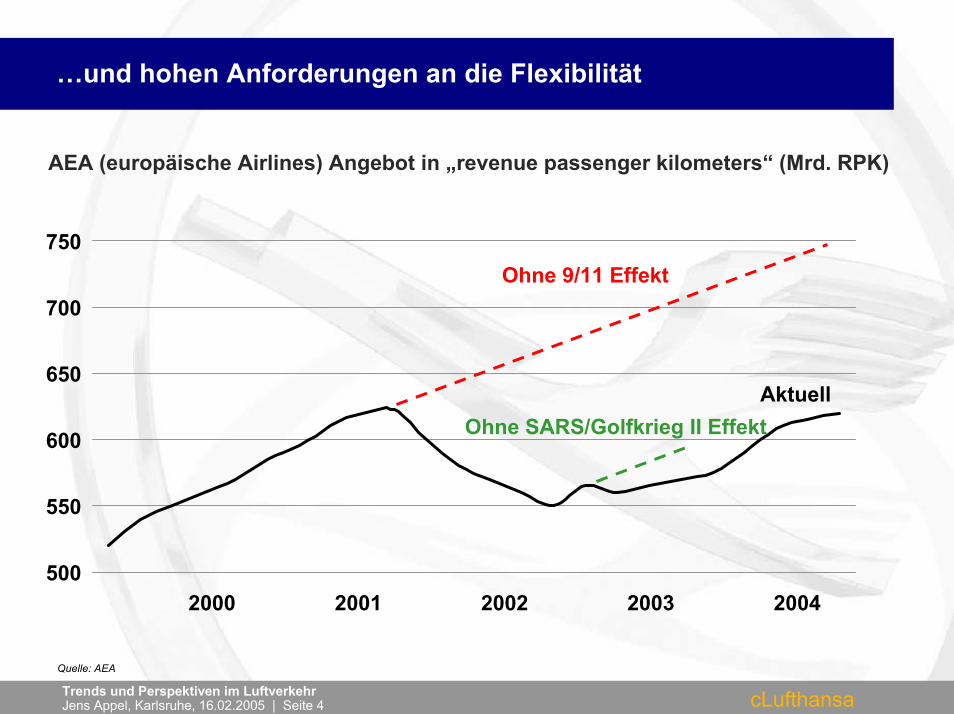

…und hohen Anforderungen an die Flexibilität

700

750

650

600

500

550

2000 2001 2002 2003 2004

Ohne 9/11 Effekt

Ohne SARS/Golfkrieg II EffektAktuell

AEA (europäische Airlines) Angebot in „revenue passenger kilometers“ (Mrd. RPK)

Quelle: AEA

Trends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 5

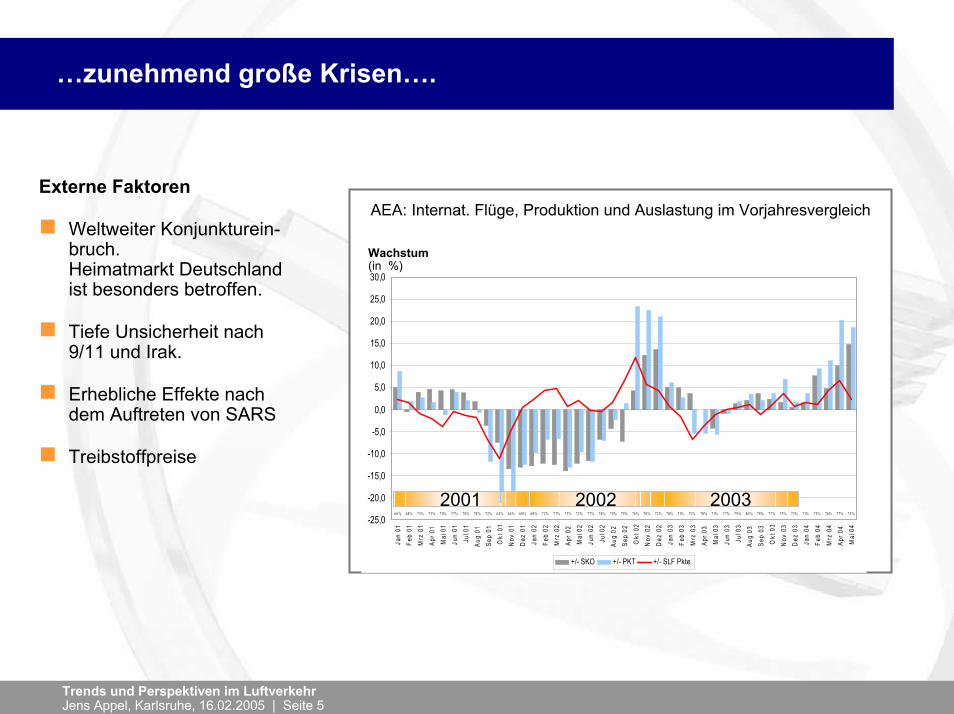

…zunehmend große Krisen….

Externe Faktoren

Weltweiter Konjunkturein-bruch.Heimatmarkt Deutschland ist besonders betroffen.

Tiefe Unsicherheit nach 9/11 und Irak.

Erhebliche Effekte nach dem Auftreten von SARS

Treibstoffpreise

66% 68% 73% 73% 70% 77% 78% 78% 72% 64% 64% 68% 69% 72% 77% 73% 72% 77% 78% 79% 79% 76% 70% 72% 70% 71% 71% 70% 71% 77% 79% 80% 78% 77% 73% 73% 71% 72% 76% 77% 73%

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

Jan

01Fe

b 01

Mrz

01

Apr 0

1M

ai 0

1Ju

n 01

Jul 0

1Au

g 01

Sep

01O

kt 0

1N

ov 0

1D

ez 0

1Ja

n 02

Feb

02M

rz 0

2Ap

r 02

Mai

02

Jun

02Ju

l 02

Aug

02Se

p 02

Okt

02

Nov

02

Dez

02

Jan

03Fe

b 03

Mrz

03

Apr 0

3M

ai 0

3Ju

n 03

Jul 0

3Au

g 03

Sep

03O

kt 0

3N

ov 0

3D

ez 0

3Ja

n 04

Feb

04M

rz 0

4Ap

r 04

Mai

04

+/- SKO +/- PKT +/- SLF Pkte.

AEA: Internat. Flüge, Produktion und Auslastung im Vorjahresvergleich

Wachstum(in %)

2001 2002 2003

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 6

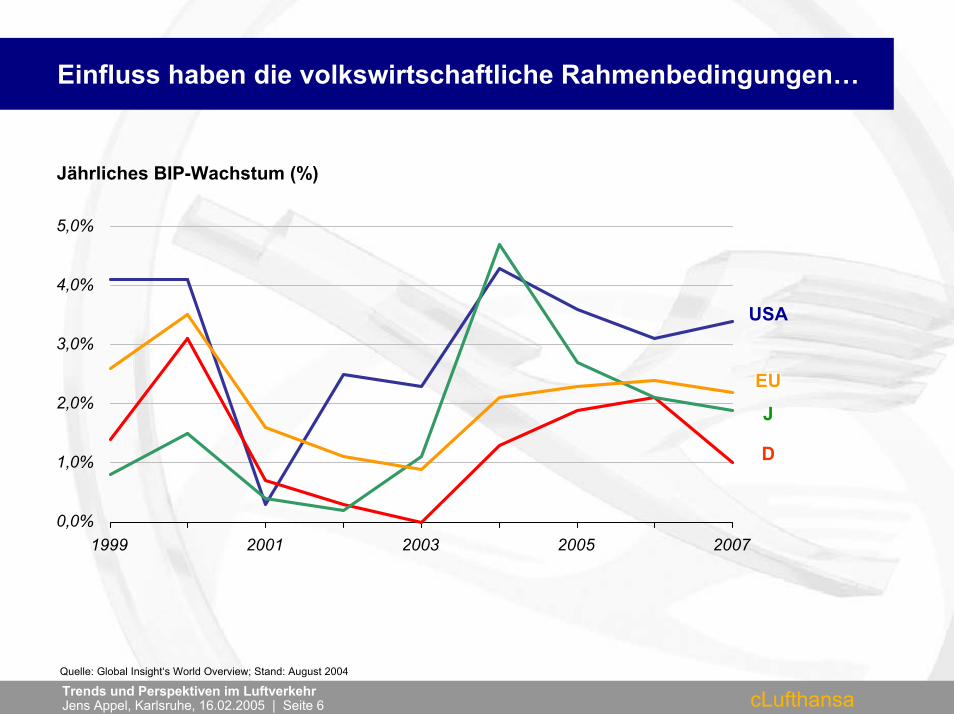

Einfluss haben die volkswirtschaftliche Rahmenbedingungen…

Jährliches BIP-Wachstum (%)

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

1999 2001 2003 2005 2007

USA

J

EU

D

Quelle: Global Insight‘s World Overview; Stand: August 2004

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 7

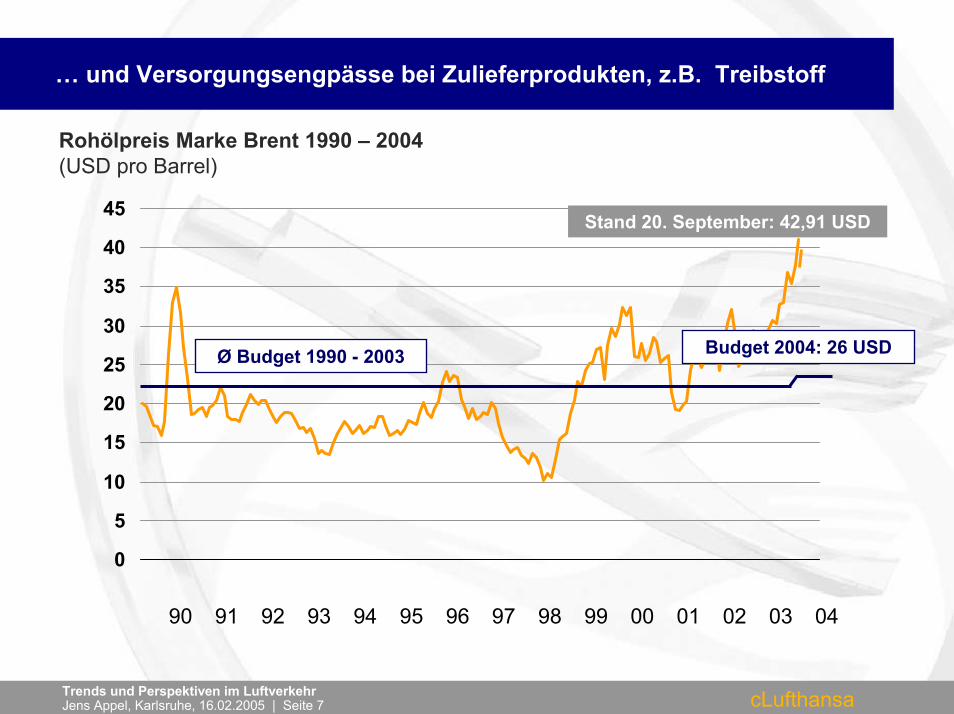

… und Versorgungsengpässe bei Zulieferprodukten, z.B. Treibstoff

0

5

10

15

20

25

30

35

40

45

Rohölpreis Marke Brent 1990 – 2004(USD pro Barrel)

Stand 20. September: 42,91 USD

Ø Budget 1990 - 2003 Budget 2004: 26 USD

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 8

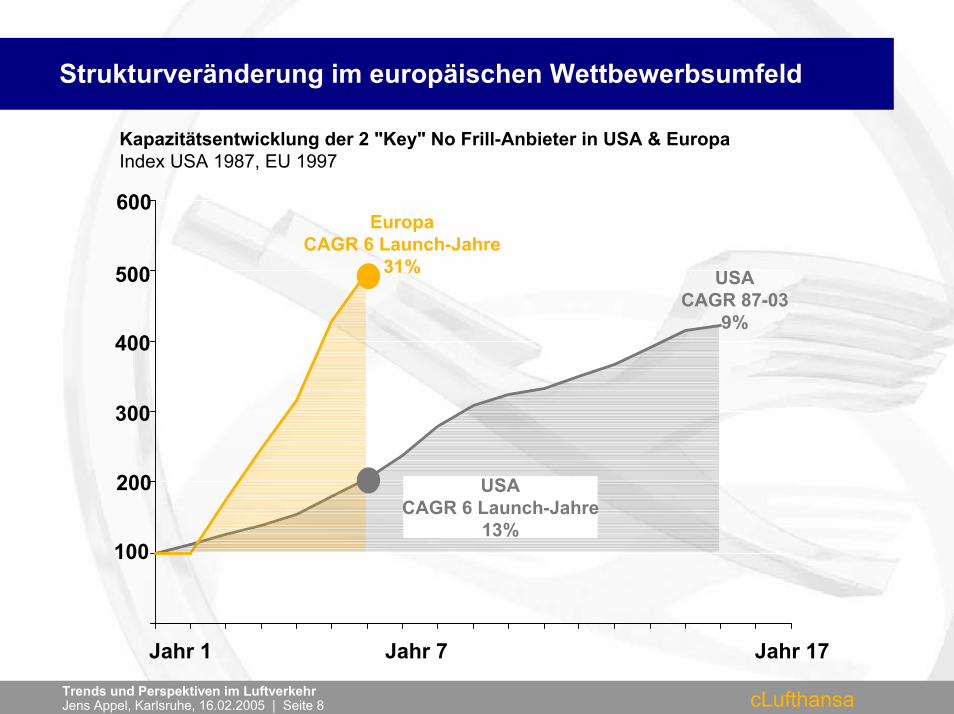

Strukturveränderung im europäischen Wettbewerbsumfeld

Kapazitätsentwicklung der 2 "Key" No Frill-Anbieter in USA & EuropaIndex USA 1987, EU 1997

Jahr 1 Jahr 7 Jahr 17

EuropaCAGR 6 Launch-Jahre

31%

100

200

300

400

500

600

USACAGR 6 Launch-Jahre

13%

USACAGR 87-03

9%

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 9

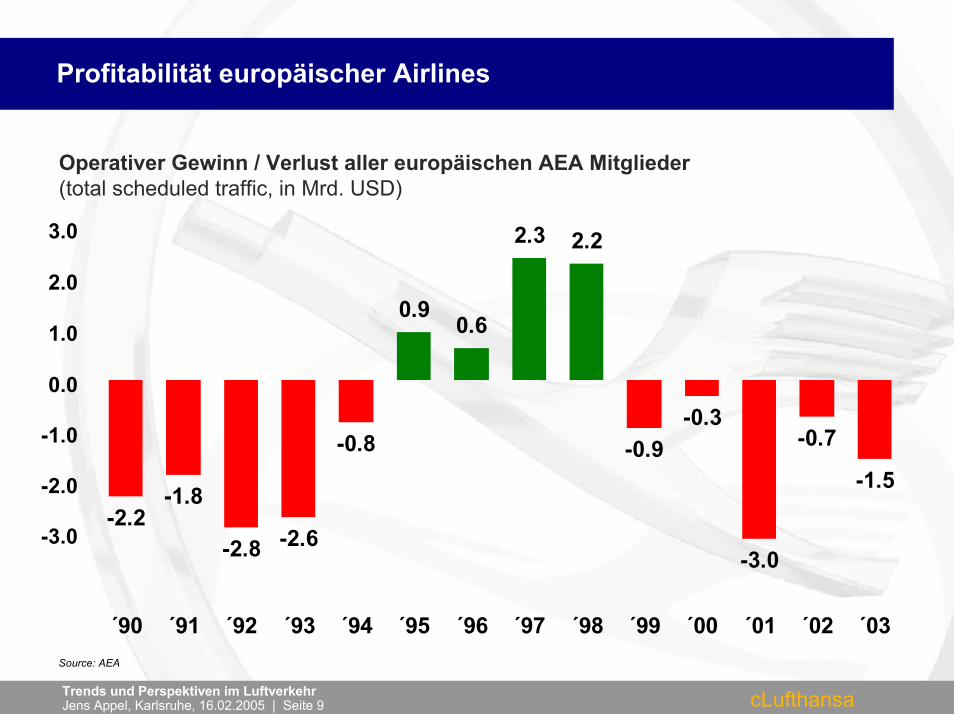

Profitabilität europäischer Airlines

-1.5

-0.7

-3.0

-0.3-0.9

2.22.3

0.60.9

-0.8

-2.6-2.8

-1.8-2.2

´90 ´91 ´92 ´93 ´94 ´95 ´96 ´97 ´98 ´99 ´00 ´01 ´02 ´03

Operativer Gewinn / Verlust aller europäischen AEA Mitglieder(total scheduled traffic, in Mrd. USD)

Source: AEA

3.0

2.0

1.0

0.0

-1.0

-2.0

-3.0

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 10

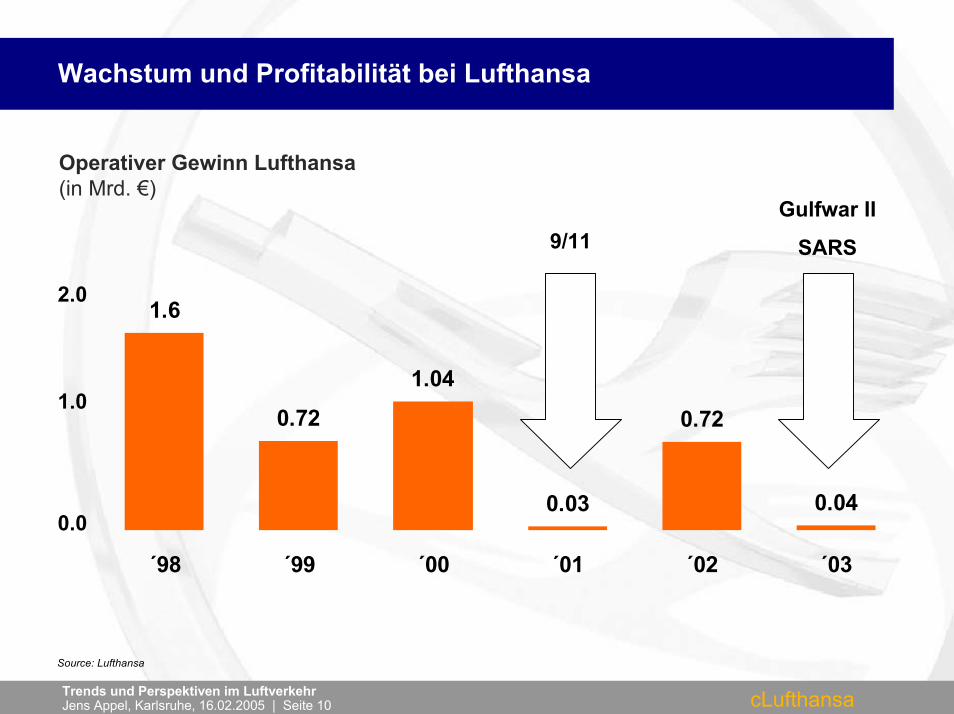

Wachstum und Profitabilität bei Lufthansa

0.04

0.72

0.03

1.04

0.72

1.6

´98 ´99 ´00 ´01 ´02 ´03

Operativer Gewinn Lufthansa(in Mrd. €)

2.0

1.0

0.0

9/11Gulfwar II

SARS

Source: Lufthansa

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 11

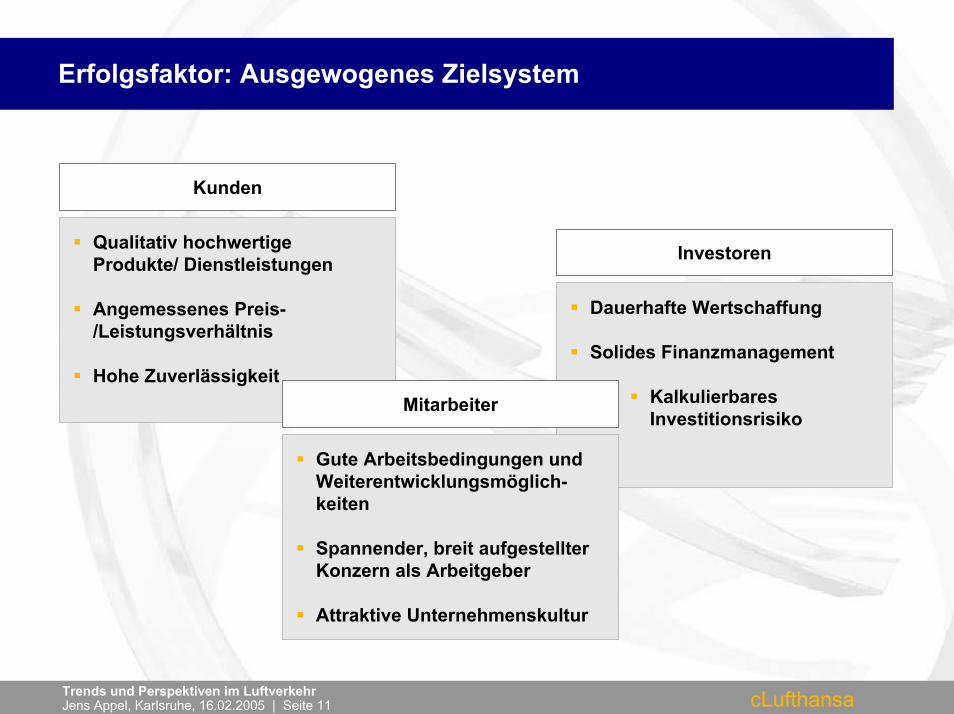

Erfolgsfaktor: Ausgewogenes Zielsystem

Kunden

Qualitativ hochwertige Produkte/ Dienstleistungen

Angemessenes Preis-/Leistungsverhältnis

Hohe Zuverlässigkeit

Investoren

Dauerhafte Wertschaffung

Solides Finanzmanagement

Kalkulierbares Investitionsrisiko

Mitarbeiter

Gute Arbeitsbedingungen und Weiterentwicklungsmöglich-keiten

Spannender, breit aufgestellter Konzern als Arbeitgeber

Attraktive Unternehmenskultur

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 12

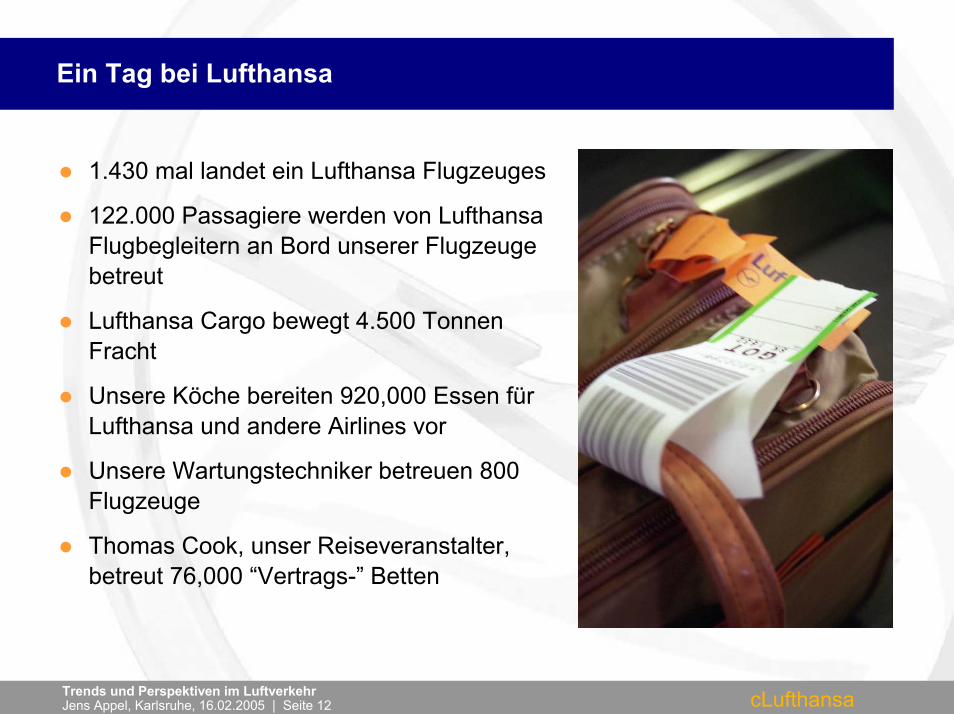

Ein Tag bei Lufthansa

1.430 mal landet ein Lufthansa Flugzeuges

122.000 Passagiere werden von Lufthansa Flugbegleitern an Bord unserer Flugzeuge betreut

Lufthansa Cargo bewegt 4.500 Tonnen Fracht

Unsere Köche bereiten 920,000 Essen für Lufthansa und andere Airlines vor

Unsere Wartungstechniker betreuen 800 Flugzeuge

Thomas Cook, unser Reiseveranstalter,betreut 76,000 “Vertrags-” Betten

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 13

Fokussierung auf Qualität und Innovation.

Interkont Innovation – Neue Business Klasse seit 2003

Top-Customer Terminal

Star Alliance Terminal in MUC

Wireless LAN weltweit in Lufthansa Lounges und FlyNet an Bord

Business Executive Jet von DUS und MUC in die USA

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 14

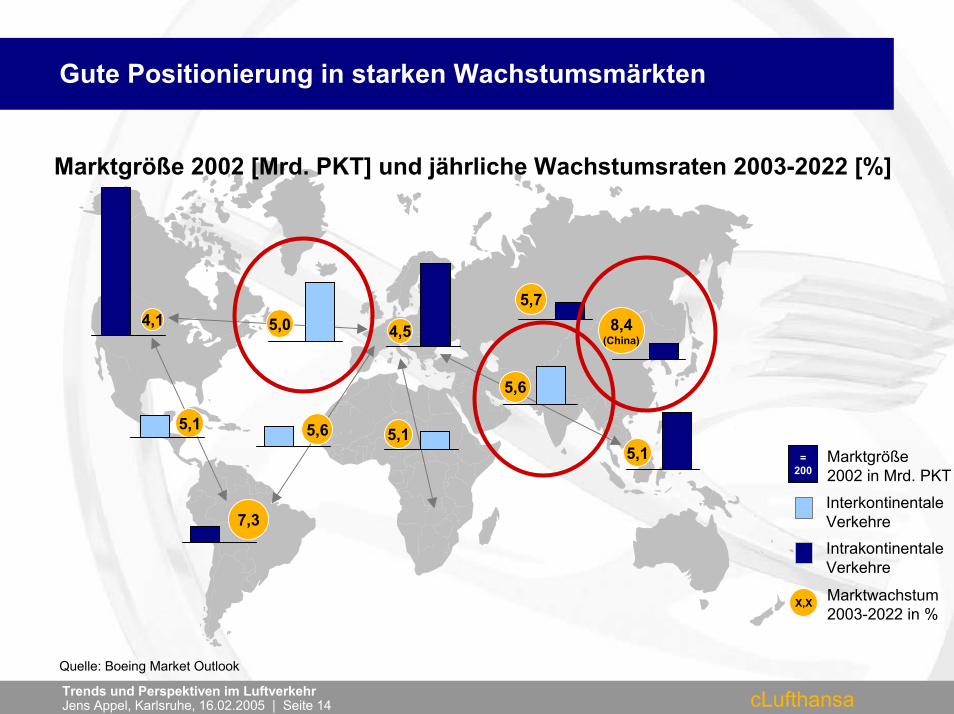

Gute Positionierung in starken Wachstumsmärkten

Marktgröße 2002 [Mrd. PKT] und jährliche Wachstumsraten 2003-2022 [%]

4,14,5 8,4

(China)

7,3

5,1

5,75,0

5,6

5,1 5,6 5,1=

200Marktgröße2002 in Mrd. PKT

X,X Marktwachstum2003-2022 in %

InterkontinentaleVerkehre

IntrakontinentaleVerkehre

Quelle: Boeing Market Outlook

cLufthansa

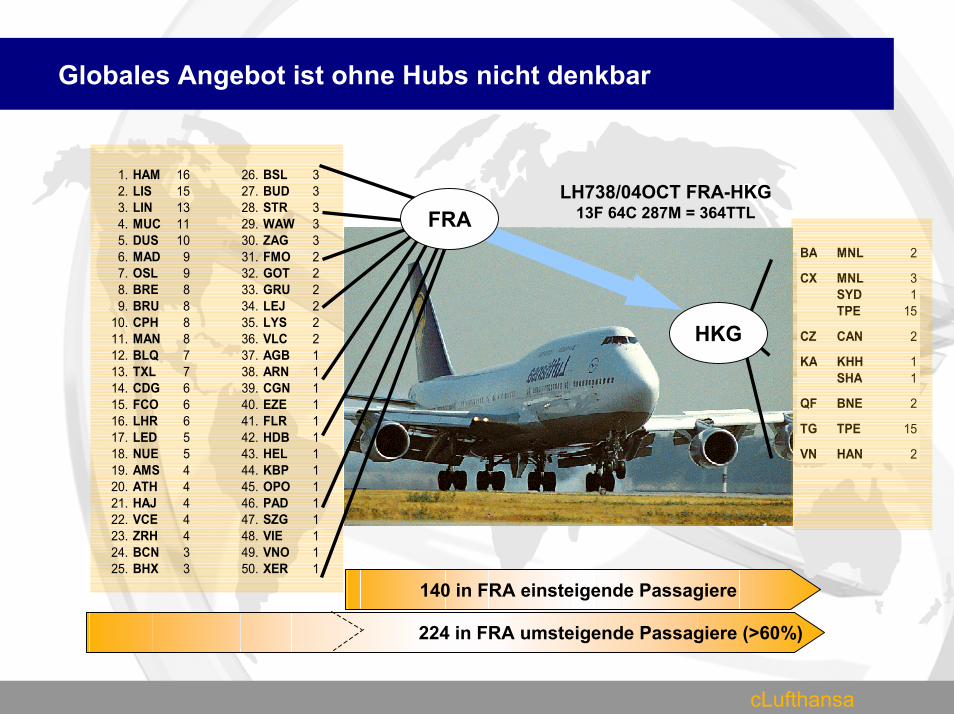

Globales Angebot ist ohne Hubs nicht denkbar

BA MNL 2

CX MNL 3SYD 1TPE 15

CZ CAN 2

KA KHH 1SHA 1

QF BNE 2

TG TPE 15

VN HAN 2

LH738/04OCT FRA-HKG13F 64C 287M = 364TTL

HKG

FRA ¤

1. HAM 16 26. BSL 32. LIS 15 27. BUD 33. LIN 13 28. STR 34. MUC 11 29. WAW 35. DUS 10 30. ZAG 36. MAD 9 31. FMO 27. OSL 9 32. GOT 28. BRE 8 33. GRU 29. BRU 8 34. LEJ 2

10. CPH 8 35. LYS 211. MAN 8 36. VLC 212. BLQ 7 37. AGB 113. TXL 7 38. ARN 114. CDG 6 39. CGN 115. FCO 6 40. EZE 116. LHR 6 41. FLR 117. LED 5 42. HDB 118. NUE 5 43. HEL 119. AMS 4 44. KBP 120. ATH 4 45. OPO 121. HAJ 4 46. PAD 122. VCE 4 47. SZG 123. ZRH 4 48. VIE 124. BCN 3 49. VNO 125. BHX 3 50. XER 1

FRA

224 in FRA umsteigende Passagiere (>60%)

140 in FRA einsteigende Passagiere

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 16

Stronghold Europe – Der Markt wird von drei Allianzsystemen bestimmt

BA - Oneworld

AF/KL - Skyteam

LH - Star Alliance

Haupthubs:

Regionale Hubs:

London

Madrid

Paris

Frankfurt

MünchenWien

Warschau

Kopenhagen

Amsterdam

Zürich

Rom

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 17

Die Entwicklung führt zu einer „Multi-Hub“ - Strategie

Kreisgröße entspricht relativer Anzahl Passagiere 2003 (Quelle ACI)

Main Hub

Second Hub

Fokus Hubs

Feedpartner

LON

MAD

Dual-Hub

Aer LingusFinnairSN BrusselsSwiss

AeroflotAlitaliaCSA

Wir müssen unsere Airlinepartner an uns bindenWir müssen unsere Airports an uns binden

BABAoneworldoneworld

AFAFSkyteamSkyteam

LHLHStar Star AllianceAlliance

CDG

AMS

FRA

MUC

CPH VIE WAW

Lufthansa CityLineAugsburg AirwaysCimber AirContact AirCirrusBritish Midland

EurowingsMaerskLux AirAir DolomitiAdria AirwaysAir CroatiaSpanairTAP

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 18

München ist eines der besten Hubs in Europa

Beinahe genausoviele angeflogene Orte wie Frankfurt oder Paris

Mehr tägliche Verbindungen als jeder andere Hub

Kürzeste Umsteigezeit in Europa

Strategischer Wachstumshub für LH

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 19

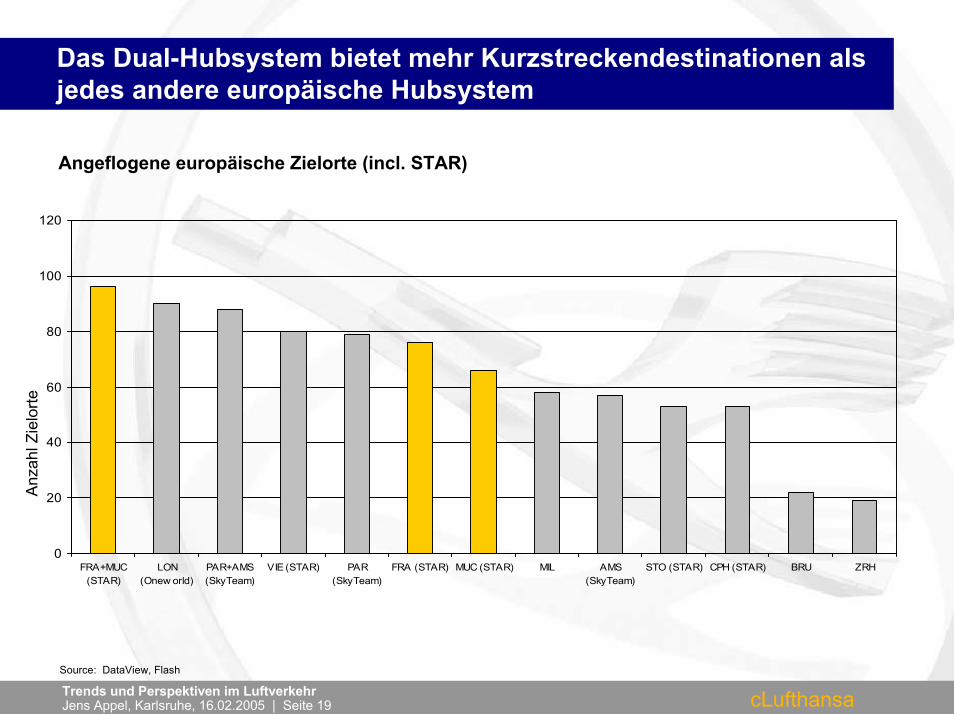

Das Dual-Hubsystem bietet mehr Kurzstreckendestinationen als jedes andere europäische Hubsystem

Angeflogene europäische Zielorte (incl. STAR)

0

20

40

60

80

100

120

FRA+MUC(STAR)

LON(Onew orld)

PAR+AMS(SkyTeam)

VIE (STAR) PAR(SkyTeam)

FRA (STAR) MUC (STAR) MIL AMS(SkyTeam)

STO (STAR) CPH (STAR) BRU ZRH

Anz

ahl Z

ielo

rte

Source: DataView, Flash

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 20

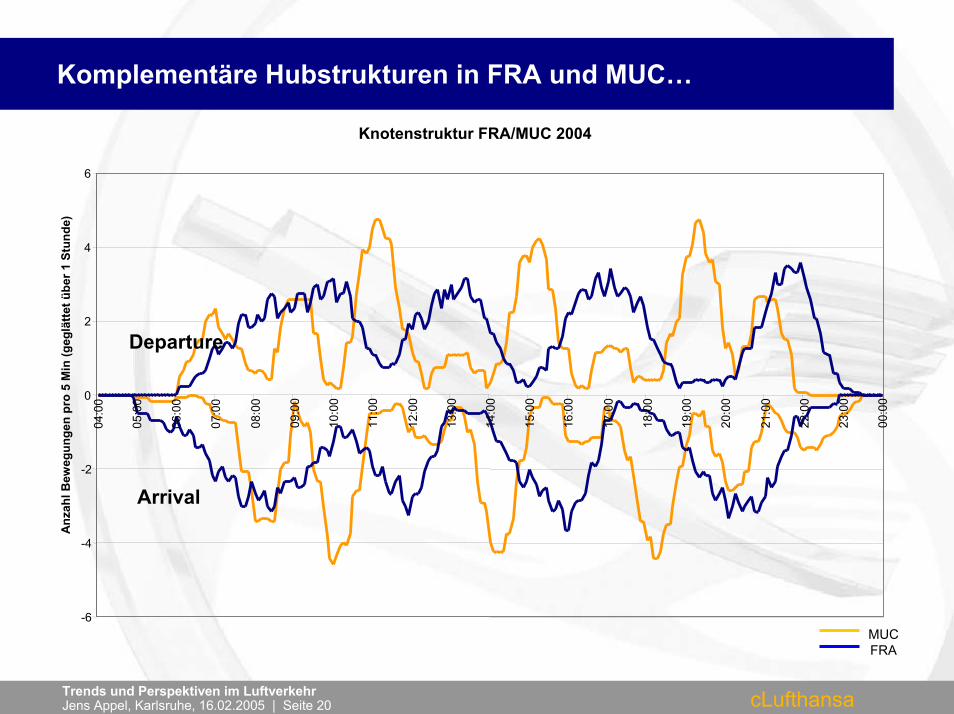

Komplementäre Hubstrukturen in FRA und MUC…

MUCFRA

Knotenstruktur FRA/MUC 2004

-6

-4

-2

0

2

4

6

04:0

0

05:0

0

06:0

0

07:0

0

08:0

0

09:0

0

10:0

0

11:0

0

12:0

0

13:0

0

14:0

0

15:0

0

16:0

0

17:0

0

18:0

0

19:0

0

20:0

0

21:0

0

22:0

0

23:0

0

00:0

0

Anz

ahl B

eweg

unge

n pr

o 5

Min

(geg

lätte

t übe

r 1 S

tund

e)

Departure

Arrival

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 21

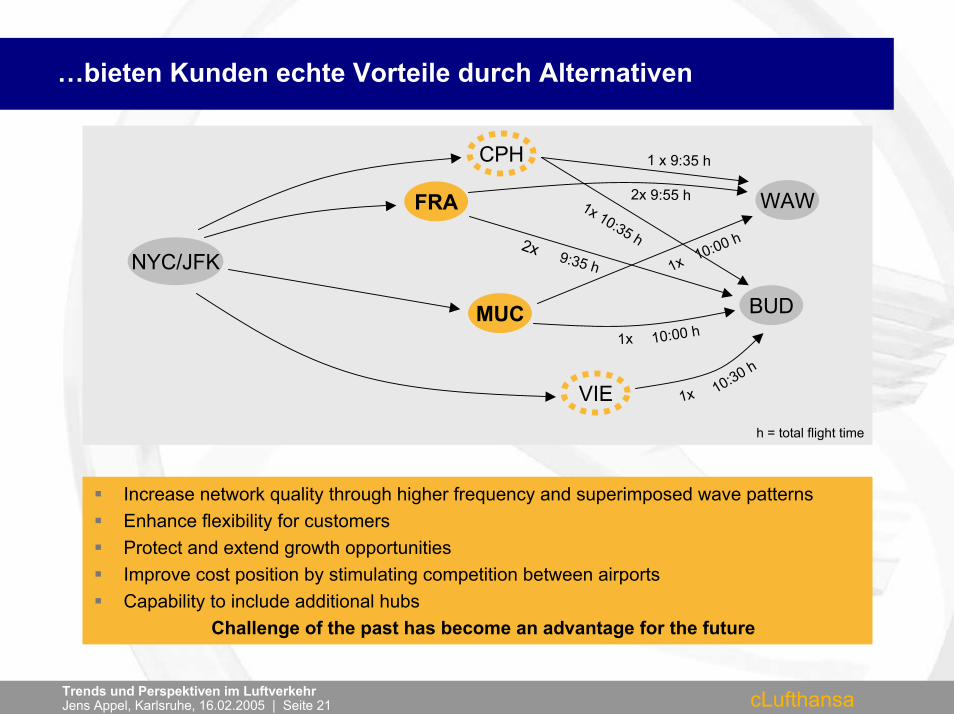

…bieten Kunden echte Vorteile durch Alternativen

FRA

MUC

NYC/JFK

BUD

VIE

WAW

1x

10:30 h

1x

10:00 h

2x 9:55 h

2x 9:35 h 1x 10:00 h

h = total flight time

CPH 1 x 9:35 h

1x 10:35 h

Increase network quality through higher frequency and superimposed wave patternsEnhance flexibility for customersProtect and extend growth opportunitiesImprove cost position by stimulating competition between airportsCapability to include additional hubs

Challenge of the past has become an advantage for the future

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 22

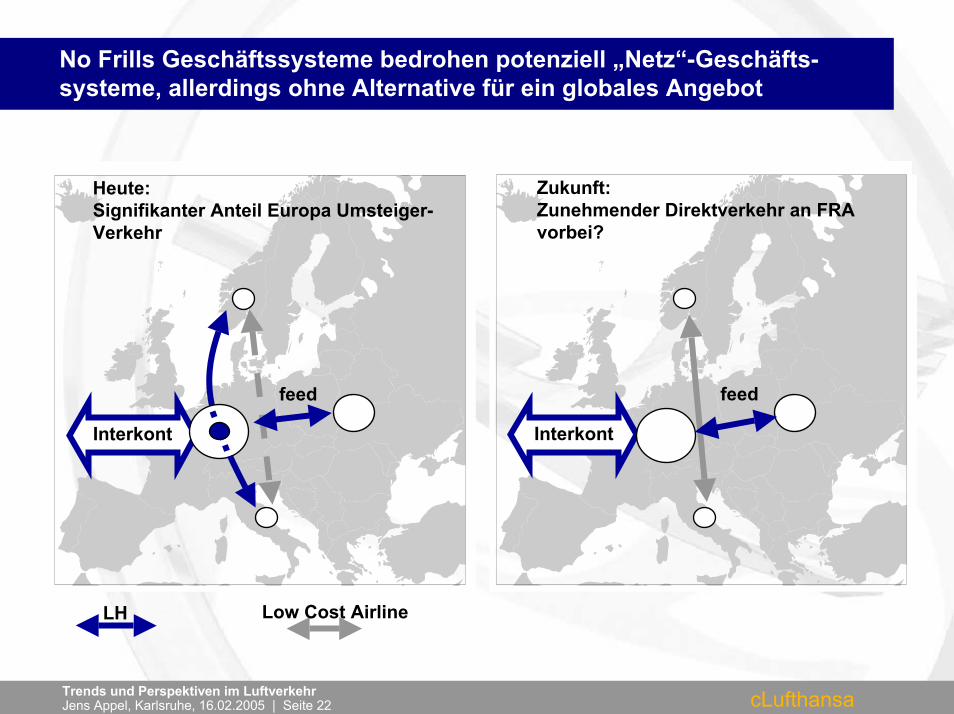

No Frills Geschäftssysteme bedrohen potenziell „Netz“-Geschäfts-systeme, allerdings ohne Alternative für ein globales Angebot

Heute: Signifikanter Anteil Europa Umsteiger-Verkehr

Interkont

feed

Interkont

feed

Zukunft: Zunehmender Direktverkehr an FRA vorbei?

Low Cost AirlineLH

cLufthansa

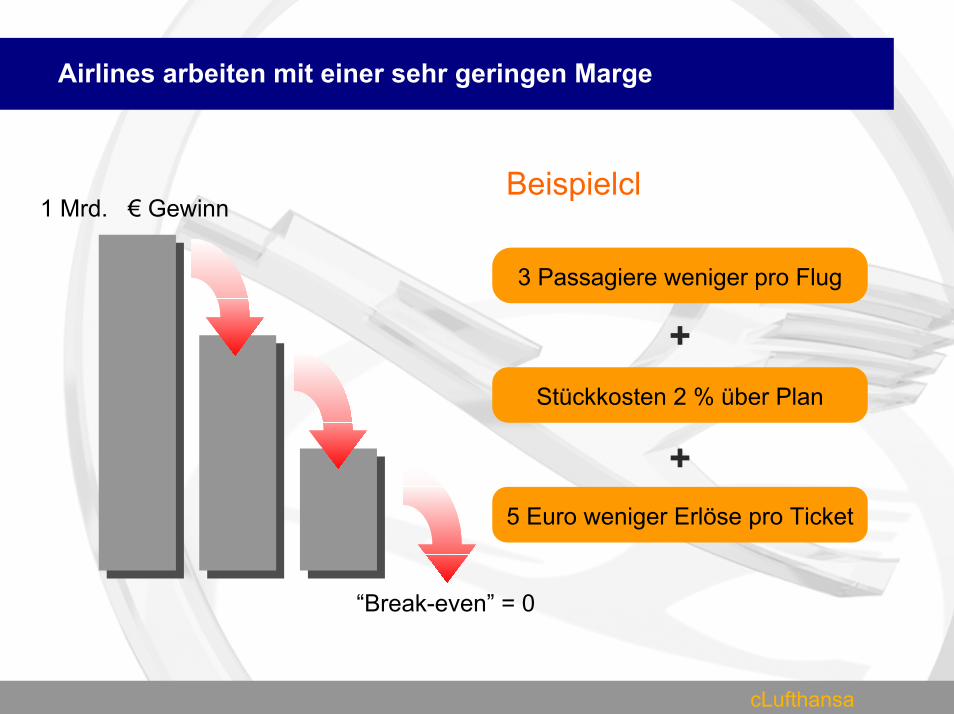

Airlines arbeiten mit einer sehr geringen Marge

“Break-even” = 0

3 Passagiere weniger pro Flug

+

Beispielcl1 Mrd. € Gewinn

Stückkosten 2 % über Plan

+5 Euro weniger Erlöse pro Ticket

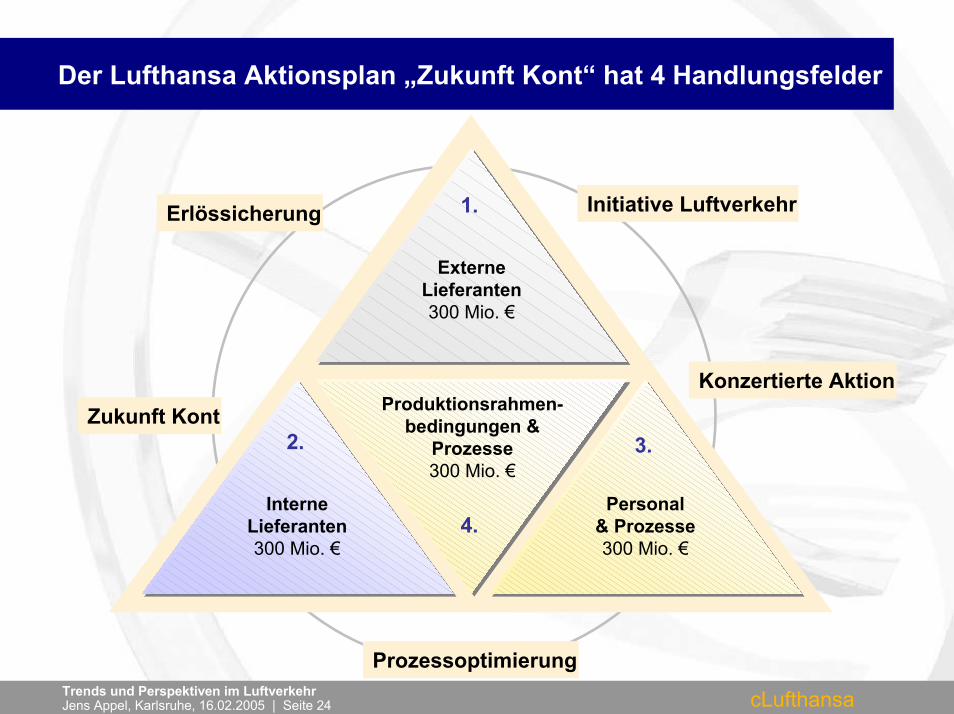

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 24

ExterneLieferanten300 Mio. €

InterneLieferanten300 Mio. €

Personal & Prozesse300 Mio. €

Produktionsrahmen-bedingungen &

Prozesse300 Mio. €

1.

2. 3.

4.

Erlössicherung Initiative Luftverkehr

Zukunft KontKonzertierte Aktion

Prozessoptimierung

Der Lufthansa Aktionsplan „Zukunft Kont“ hat 4 Handlungsfelder

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 25

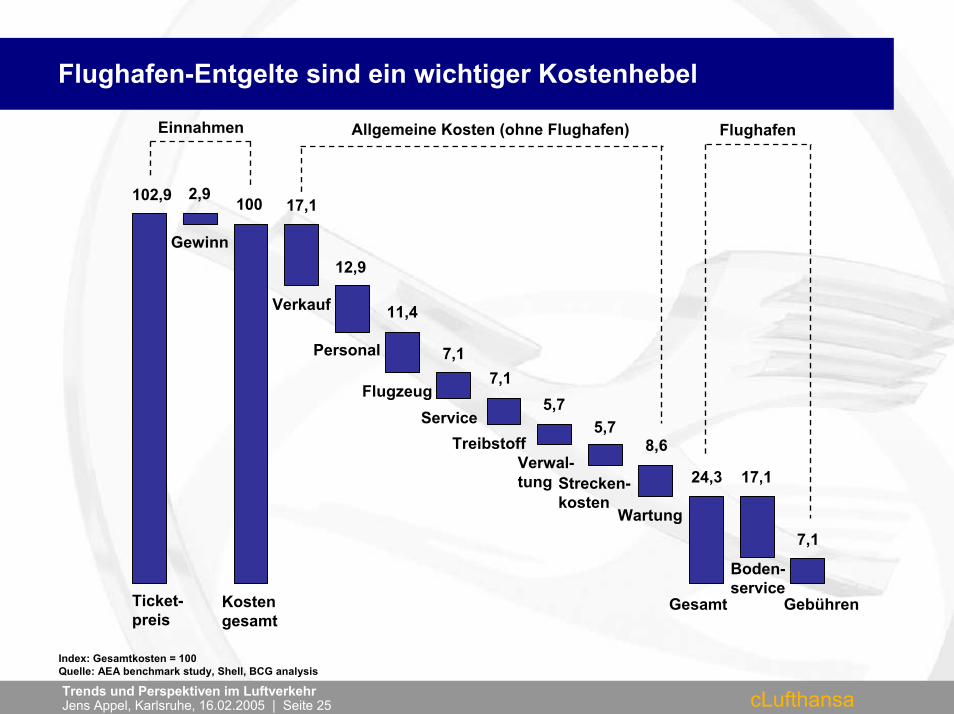

Flughafen-Entgelte sind ein wichtiger Kostenhebel

Einnahmen

Ticket-preis

Kostengesamt

Gewinn

Verkauf

Personal

FlugzeugService

TreibstoffVerwal-tung Strecken-

kostenWartung

Gesamt

Boden-service

Gebühren

102,9 2,9 100 17,1

12,9

11,4

7,17,1

5,75,7

8,6

24,3 17,1

7,1

Allgemeine Kosten (ohne Flughafen) Flughafen

Index: Gesamtkosten = 100Quelle: AEA benchmark study, Shell, BCG analysis

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 26

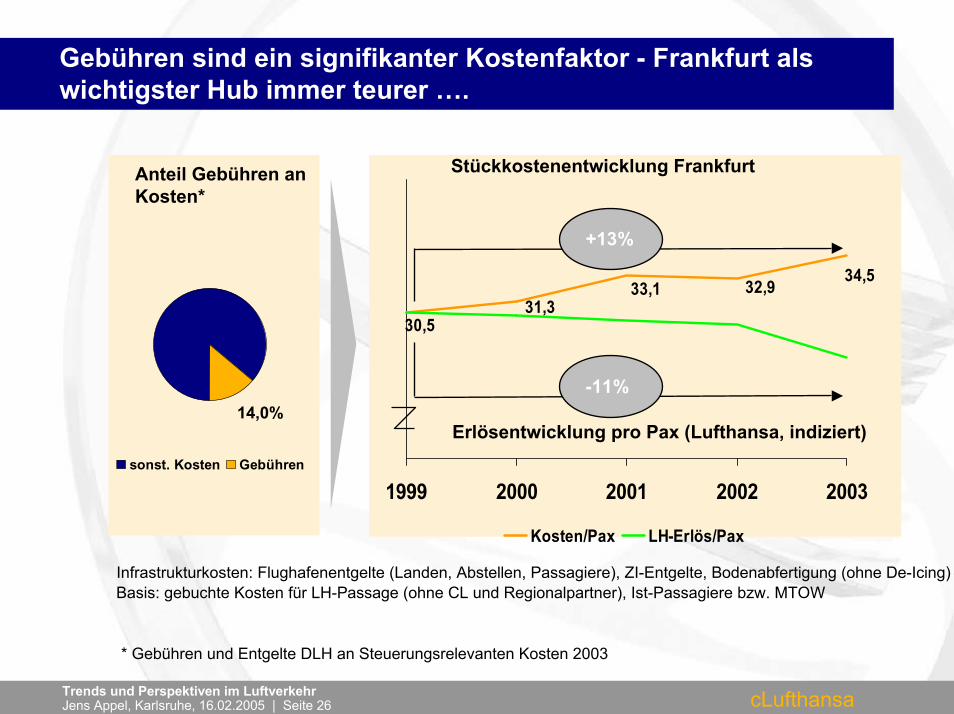

Gebühren sind ein signifikanter Kostenfaktor - Frankfurt als wichtigster Hub immer teurer ….

34,532,933,1

30,531,3

1999 2000 2001 2002 2003

Kosten/Pax LH-Erlös/Pax

Stückkostenentwicklung Frankfurt

14,0%

sonst. Kosten Gebühren

Anteil Gebühren anKosten*

+13%

-11%

Erlösentwicklung pro Pax (Lufthansa, indiziert)

Basis: gebuchte Kosten für LH-Passage (ohne CL und Regionalpartner), Ist-Passagiere bzw. MTOWInfrastrukturkosten: Flughafenentgelte (Landen, Abstellen, Passagiere), ZI-Entgelte, Bodenabfertigung (ohne De-Icing)

* Gebühren und Entgelte DLH an Steuerungsrelevanten Kosten 2003

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 27

Fazit: Trends & Perspektiven

ExternWachstum, aber hohe Unsicherheiten aufgrund starker Anfälligkeiten gegenüber Rezessionen, Krisen, Terror, …

Luftfahrt-Industrie / BrancheFragmentierung der IndustrieÜberkapazitätenFragliches Kostenmanagement Hoher Verschuldungsgrad

LufthansaStabile Wirtschaftlichkeit, geringer Verschuldungsgrad, stabile BilanzProfitables Wachstum bei hohem WettbewerbsdruckMultihub- MultipartnermanagementProduktdifferenzierung, kontinuierliche QualitätsverbesserungStriktes KostenmanagementProduktivität und Effizienz

cLufthansaTrends und Perspektiven im LuftverkehrJens Appel, Karlsruhe, 16.02.2005 | Seite 28

Vielen Dank für Ihre Aufmerksamkeit !

Lufthansa – Die Airline Ihres Vertrauens