Embed Size (px)

Citation preview

1

Der Arbeitsplatz – vom Telefon zur Browseranwendung!

Das öffentliche Telefonnetz – von ISDN zu All-IP!

Die Amtsanbindung – vom PSTN-Gateway zum SBC!

UCC – von On-Premise in die Cloud!

Der Markt – von der Vielfalt zur Einfalt?

Übersicht

2

Der Arbeitsplatz – stirbt das Telefon?

?

3

Der Arbeitsplatz – Wird das Telefon durch Videoendpunkte ersetzt?

?

4

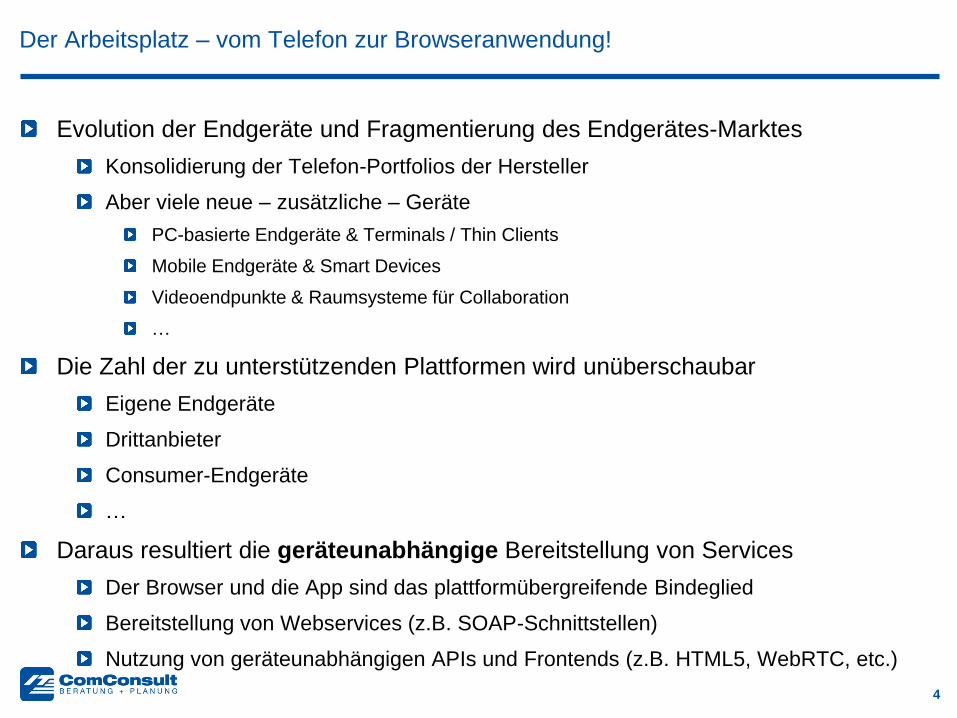

Evolution der Endgeräte und Fragmentierung des Endgerätes-Marktes

Konsolidierung der Telefon-Portfolios der Hersteller

Aber viele neue – zusätzliche – Geräte

PC-basierte Endgeräte & Terminals / Thin Clients

Mobile Endgeräte & Smart Devices

Videoendpunkte & Raumsysteme für Collaboration

…

Die Zahl der zu unterstützenden Plattformen wird unüberschaubar

Eigene Endgeräte

Drittanbieter

Consumer-Endgeräte

…

Daraus resultiert die geräteunabhängige Bereitstellung von Services

Der Browser und die App sind das plattformübergreifende Bindeglied

Bereitstellung von Webservices (z.B. SOAP-Schnittstellen)

Nutzung von geräteunabhängigen APIs und Frontends (z.B. HTML5, WebRTC, etc.)

Der Arbeitsplatz – vom Telefon zur Browseranwendung!

5

Der Arbeitsplatz – WebRTC vs. O(bject)RTC

6

Der Arbeitsplatz – WebRTC Produktrealität

7

Der Arbeitsplatz – vom Telefon zur Browseranwendung!

Das öffentliche Telefonnetz – von ISDN zu All-IP!

Die Amtsanbindung – vom PSTN-Gateway zum SBC!

UCC – von On-Premise in die Cloud!

Der Markt – von der Vielfalt zur Einfalt?

Übersicht

8

Das Amt – von ISDN zu All-IP

All-IP @ 2018

9

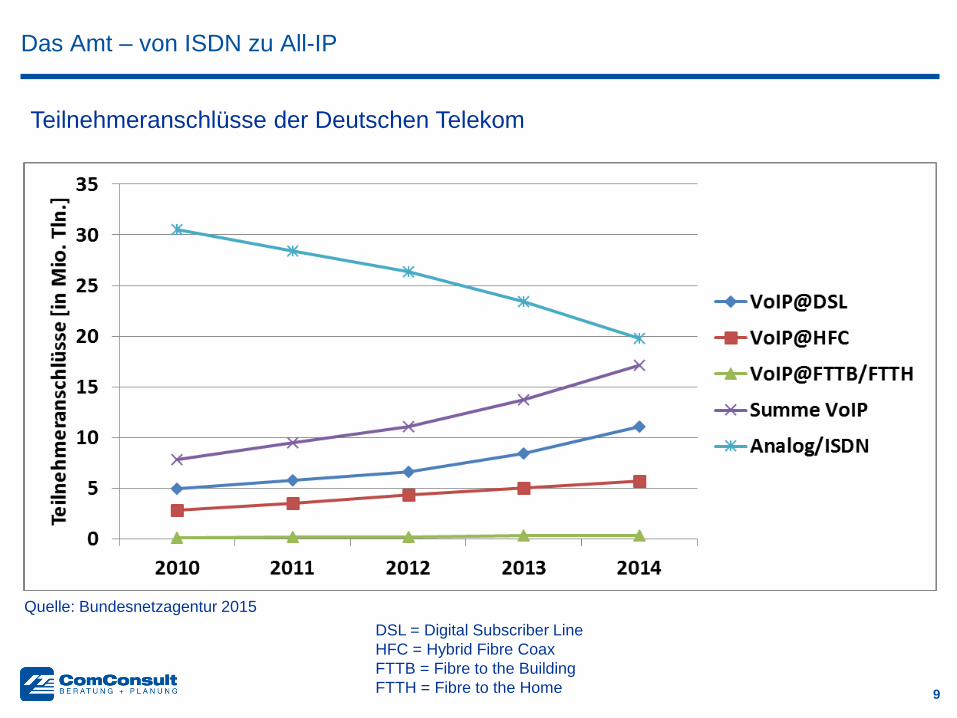

Das Amt – von ISDN zu All-IP

Teilnehmeranschlüsse der Deutschen Telekom

DSL = Digital Subscriber Line

HFC = Hybrid Fibre Coax

FTTB = Fibre to the Building

FTTH = Fibre to the Home

Quelle: Bundesnetzagentur 2015

10

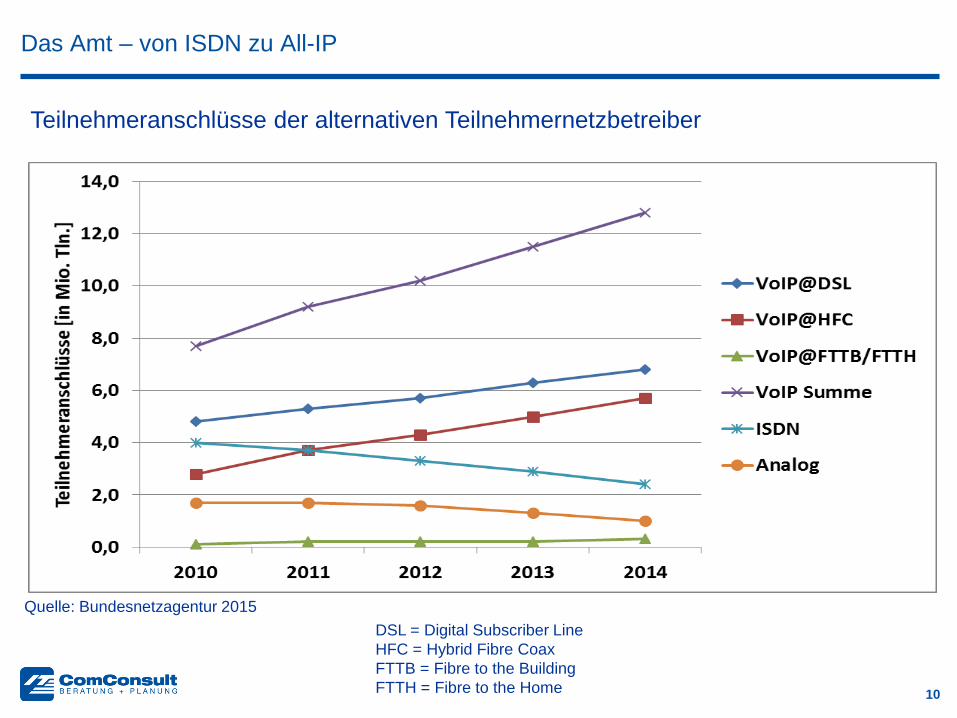

Das Amt – von ISDN zu All-IP

Teilnehmeranschlüsse der alternativen Teilnehmernetzbetreiber

DSL = Digital Subscriber Line

HFC = Hybrid Fibre Coax

FTTB = Fibre to the Building

FTTH = Fibre to the Home

Quelle: Bundesnetzagentur 2015

11

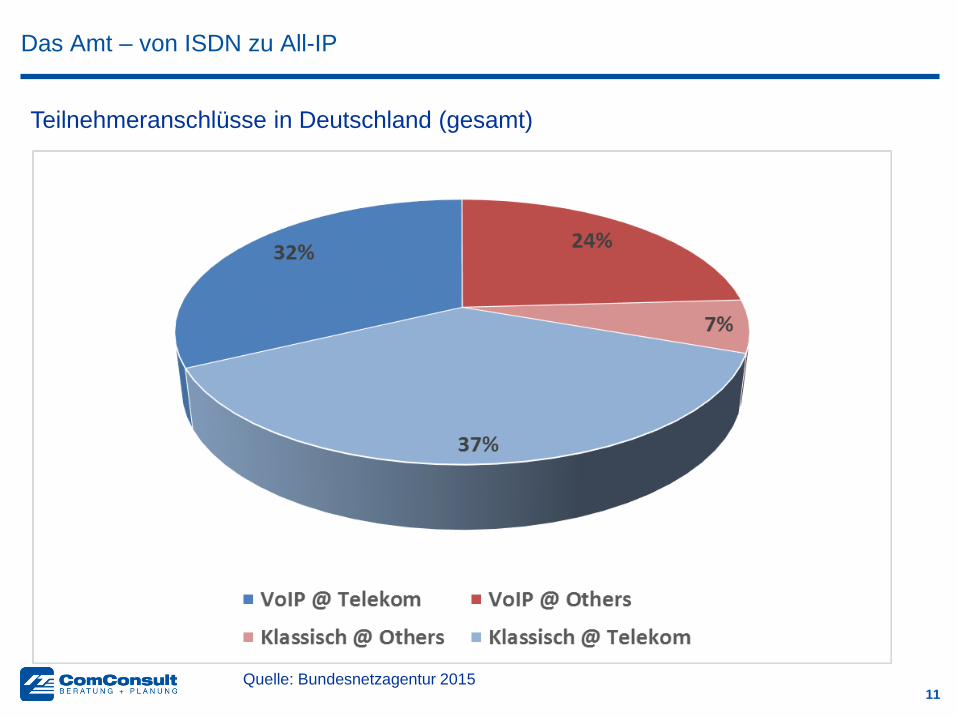

Das Amt – von ISDN zu All-IP

Teilnehmeranschlüsse in Deutschland (gesamt)

Quelle: Bundesnetzagentur 2015

12

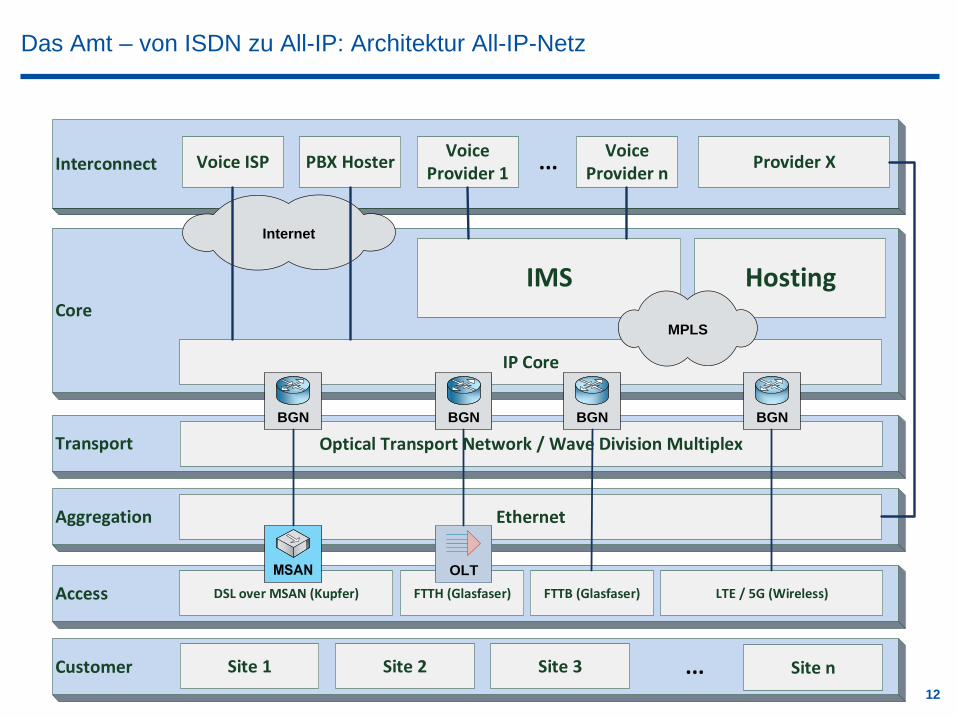

Das Amt – von ISDN zu All-IP: Architektur All-IP-Netz

Access

Aggregation

Transport

Core

IP Core

IMS

Interconnect

Customer

DSL over MSAN (Kupfer) FTTH (Glasfaser) FTTB (Glasfaser) LTE / 5G (Wireless)

Ethernet

OLT

Optical Transport Network / Wave Division Multiplex

BGNBGN BGN BGN

Hosting

MPLS

Internet

Voice ISP PBX HosterVoice

Provider 1Voice

Provider nProvider X...

Site 1 Site 2 Site 3 Site n ...

13

Das Amt – von ISDN zu All-IP: Grundsatzfrage Routing-Instanz

Access

Aggregation

Transport

Core

IP Core

IMS

Interconnect

Customer

DSL over MSAN (Kupfer) FTTH (Glasfaser) FTTB (Glasfaser) LTE / 5G (Wireless)

Ethernet

OLT

Optical Transport Network / Wave Division Multiplex

BGNBGN BGN BGN

Hosting

MPLS

Internet

Voice ISP PBX Hoster VoIP Prov. 1 VoIP Prov. n Provider X...

Site 1 Site 2 Site 3 Site n . ...

VoIP Routing

VoIP Routing

VoIP Routing

VoIP Routing

VoIP Routing

VoIP Routing

VoIP Routing

VoIP Routing

VoIP Routing

14

Der Arbeitsplatz – vom Telefon zur Browseranwendung!

Das öffentliche Telefonnetz – von ISDN zu All-IP!

Die Amtsanbindung – vom PSTN-Gateway zum SBC!

UCC – von On-Premise in die Cloud!

Der Markt – von der Vielfalt zur Einfalt?

Übersicht

15

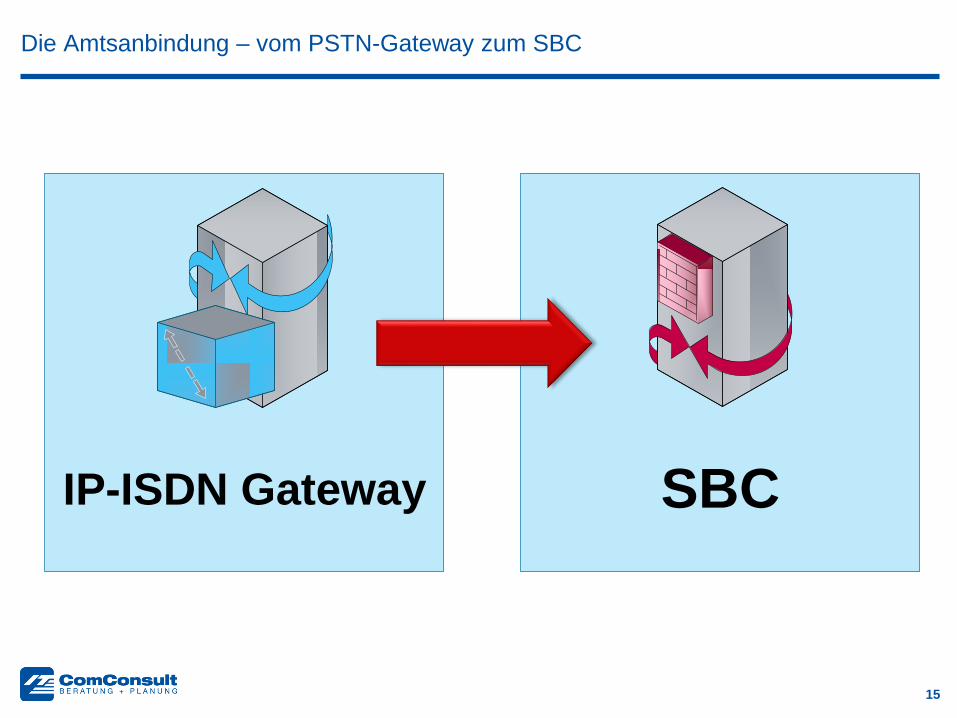

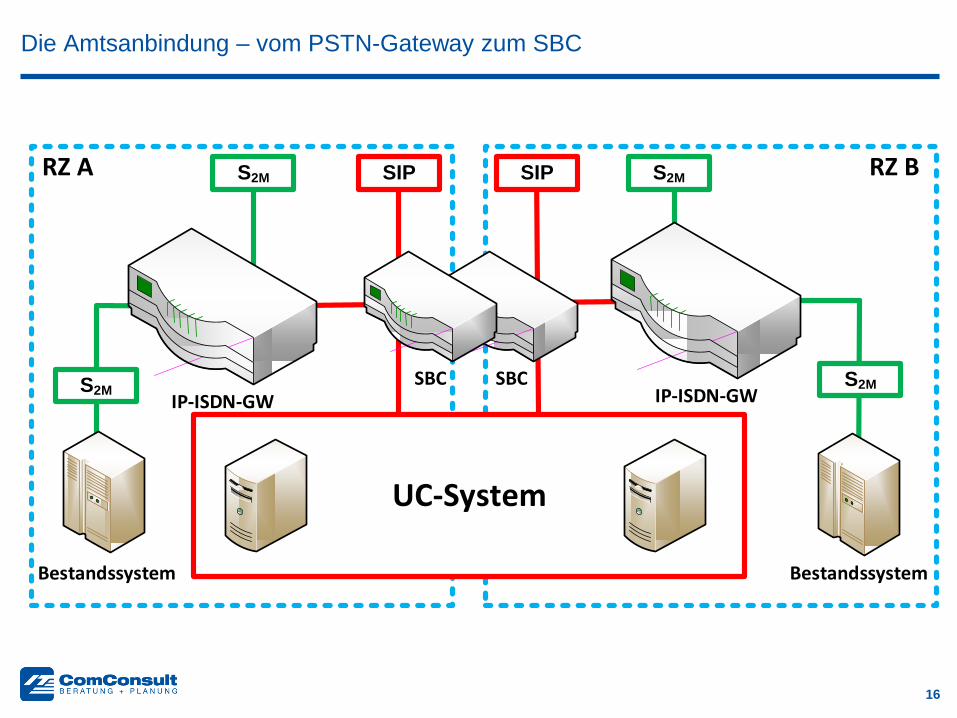

Die Amtsanbindung – vom PSTN-Gateway zum SBC

IP-ISDN Gateway SBC

16

Die Amtsanbindung – vom PSTN-Gateway zum SBC

RZ B RZ A

UC-System

S2M S2M

S2MS2M

Bestandssystem Bestandssystem

IP-ISDN-GWIP-ISDN-GWSBCSBC

SIP SIP

17

Der Arbeitsplatz – vom Telefon zur Browseranwendung!

Das öffentliche Telefonnetz – von ISDN zu All-IP!

Die Amtsanbindung – vom PSTN-Gateway zum SBC!

UCC – von On-Premise in die Cloud!

Der Markt – von der Vielfalt zur Einfalt?

Übersicht

18

Mehr und mehr Anbieter gehen in die Cloud

Verlagerung

Gestern: Hardware Software

Heute: Software Services

[In diesem Licht ist auch die Unify-Übernahme durch Atos zu sehen!]

Die „Cloud“ wird immer attraktiver

Das gilt vorrangig für kleine Unternehmen

Aber auch Großunternehmen verstärken ihre Bemühungen

Ist die Cloud alternativlos?

Und wie drückt sich das in Zahlen aus?

Unified Communications & Collaboration – von On-Premise in die Cloud

19

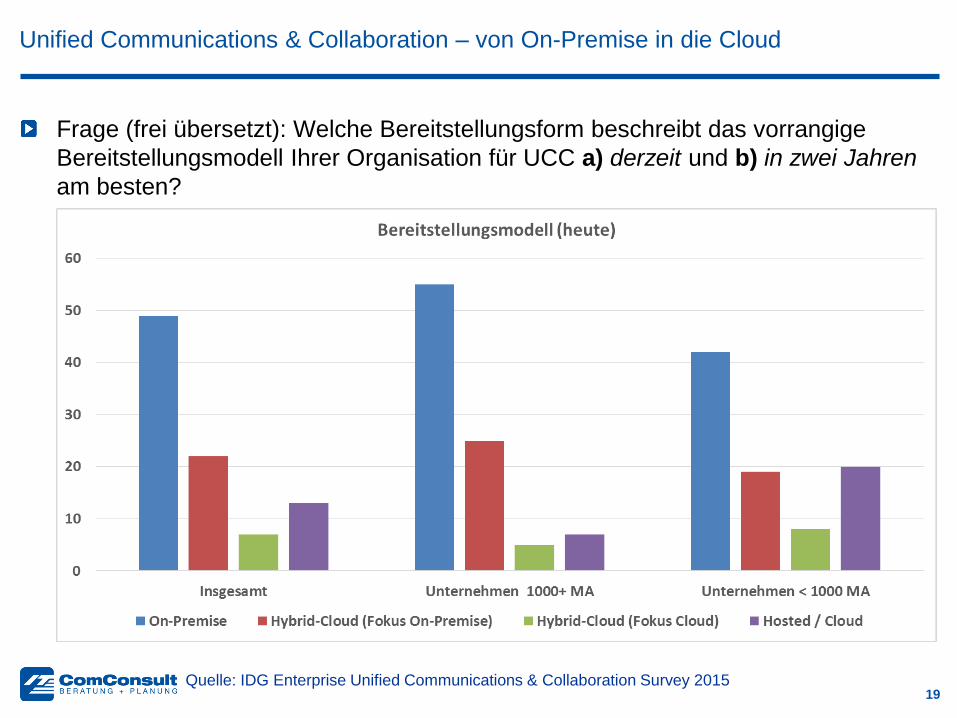

Frage (frei übersetzt): Welche Bereitstellungsform beschreibt das vorrangige

Bereitstellungsmodell Ihrer Organisation für UCC a) derzeit und b) in zwei Jahren

am besten?

Unified Communications & Collaboration – von On-Premise in die Cloud

Quelle: IDG Enterprise Unified Communications & Collaboration Survey 2015

20

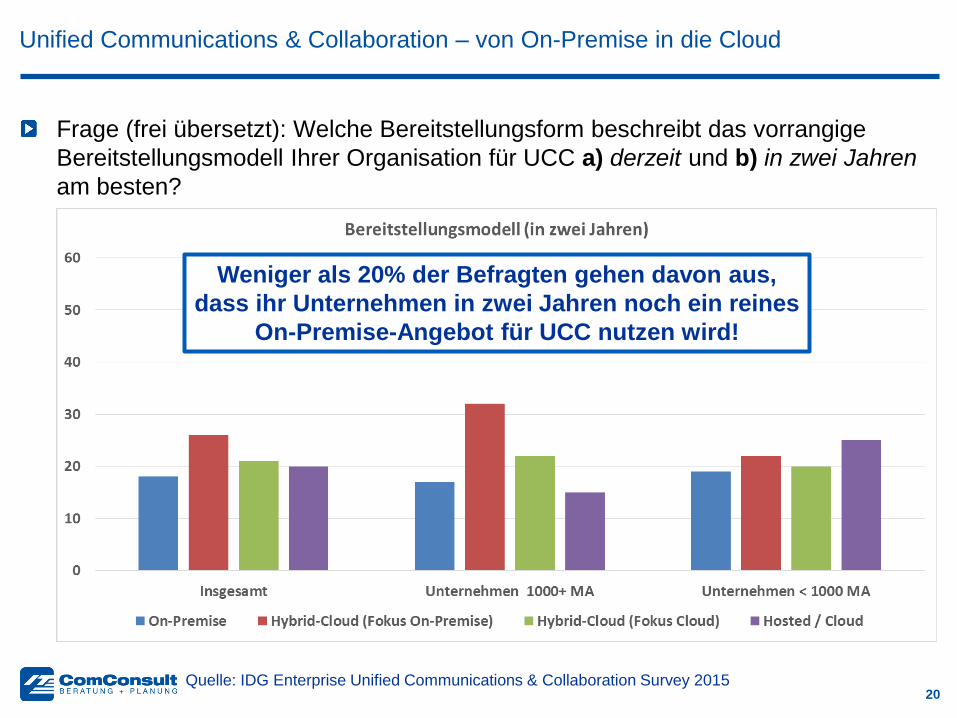

Frage (frei übersetzt): Welche Bereitstellungsform beschreibt das vorrangige

Bereitstellungsmodell Ihrer Organisation für UCC a) derzeit und b) in zwei Jahren

am besten?

Unified Communications & Collaboration – von On-Premise in die Cloud

Weniger als 20% der Befragten gehen davon aus,

dass ihr Unternehmen in zwei Jahren noch ein reines

On-Premise-Angebot für UCC nutzen wird!

Quelle: IDG Enterprise Unified Communications & Collaboration Survey 2015

21

Bei kleinen Unternehmen sind die Gründe offensichtlich

Standardisierter Service

Teilhabe am Innovationszyklus

Vergleichsweise hohe Sicherheits- und Verfügbarkeitsstandards

Bei Großunternehmen stellen sich ganz andere Fragen

Kann man ähnliche Skaleneffekte nicht auch in Eigenregie realisieren?

Kann man in Eigenregie nicht höhere Standards realisieren?

Kann sich ein Großunternehmen diese Form der Abhängigkeit leisten?

Ist die Tendenz in die Cloud nur dem Marktdruck der Anbieter geschuldet?

Auch wenn man dies jeweils mit „Ja“ beantwortet:

Die IT muss sich an der Cloud messen lassen!

Unified Communications & Collaboration – von On-Premise in die Cloud

22

Der Arbeitsplatz – vom Telefon zur Browseranwendung!

Das öffentliche Telefonnetz – von ISDN zu All-IP!

Die Amtsanbindung – vom PSTN-Gateway zum SBC!

UCC – von On-Premise in die Cloud!

Der Markt – von der Vielfalt zur Einfalt?

Übersicht

23

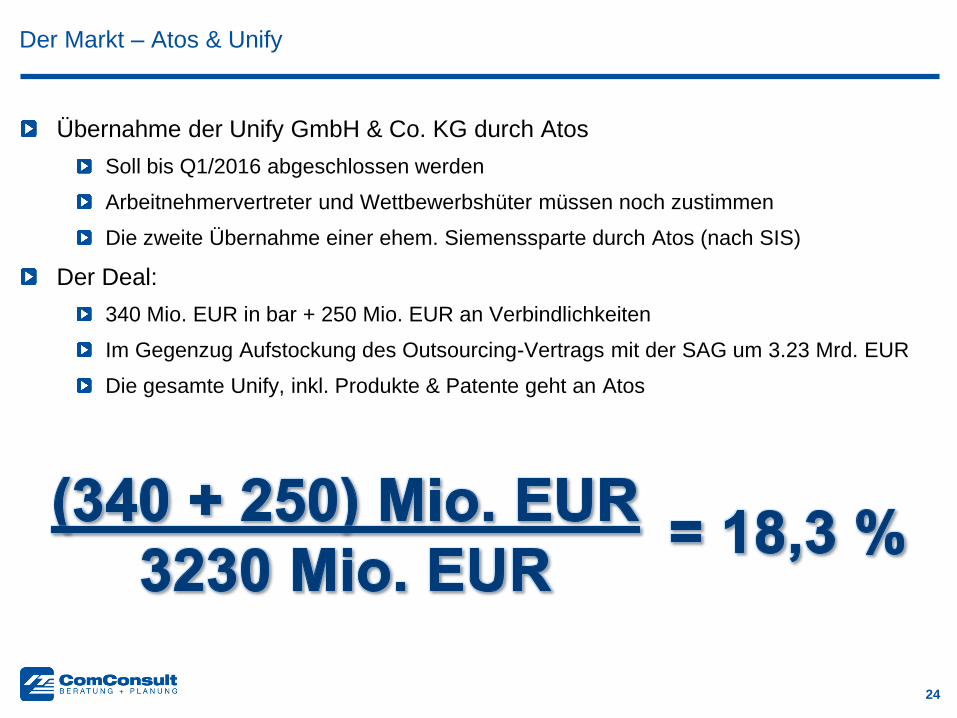

Der Markt – Atos & Unify

„Paukenschlag“ *

am 03.11.2015

* Manfred Bremmer, Redakteur der „Computerwoche“

24

Übernahme der Unify GmbH & Co. KG durch Atos

Soll bis Q1/2016 abgeschlossen werden

Arbeitnehmervertreter und Wettbewerbshüter müssen noch zustimmen

Die zweite Übernahme einer ehem. Siemenssparte durch Atos (nach SIS)

Der Deal:

340 Mio. EUR in bar + 250 Mio. EUR an Verbindlichkeiten

Im Gegenzug Aufstockung des Outsourcing-Vertrags mit der SAG um 3.23 Mrd. EUR

Die gesamte Unify, inkl. Produkte & Patente geht an Atos

Der Markt – Atos & Unify

25

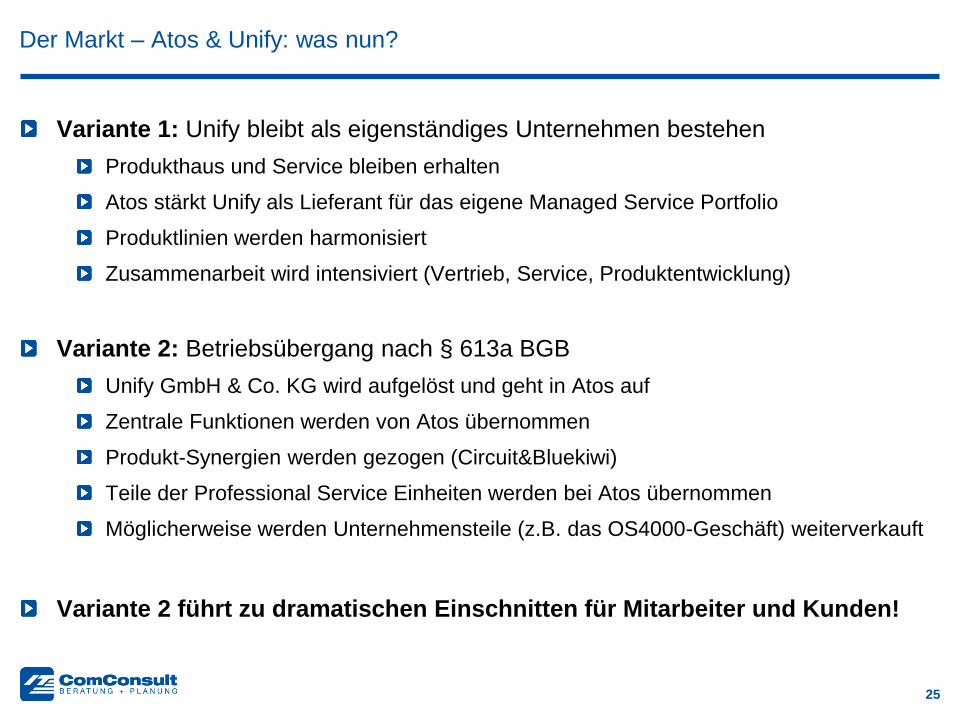

Variante 1: Unify bleibt als eigenständiges Unternehmen bestehen

Produkthaus und Service bleiben erhalten

Atos stärkt Unify als Lieferant für das eigene Managed Service Portfolio

Produktlinien werden harmonisiert

Zusammenarbeit wird intensiviert (Vertrieb, Service, Produktentwicklung)

Variante 2: Betriebsübergang nach § 613a BGB

Unify GmbH & Co. KG wird aufgelöst und geht in Atos auf

Zentrale Funktionen werden von Atos übernommen

Produkt-Synergien werden gezogen (Circuit&Bluekiwi)

Teile der Professional Service Einheiten werden bei Atos übernommen

Möglicherweise werden Unternehmensteile (z.B. das OS4000-Geschäft) weiterverkauft

Variante 2 führt zu dramatischen Einschnitten für Mitarbeiter und Kunden!

Der Markt – Atos & Unify: was nun?

26

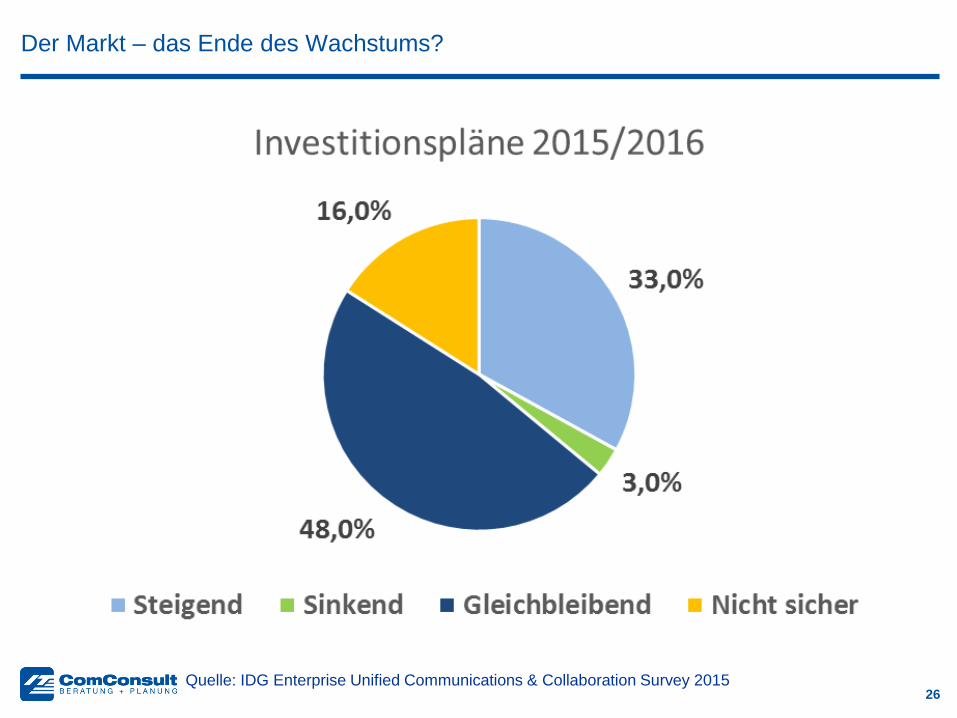

Der Markt – das Ende des Wachstums?

Quelle: IDG Enterprise Unified Communications & Collaboration Survey 2015

27

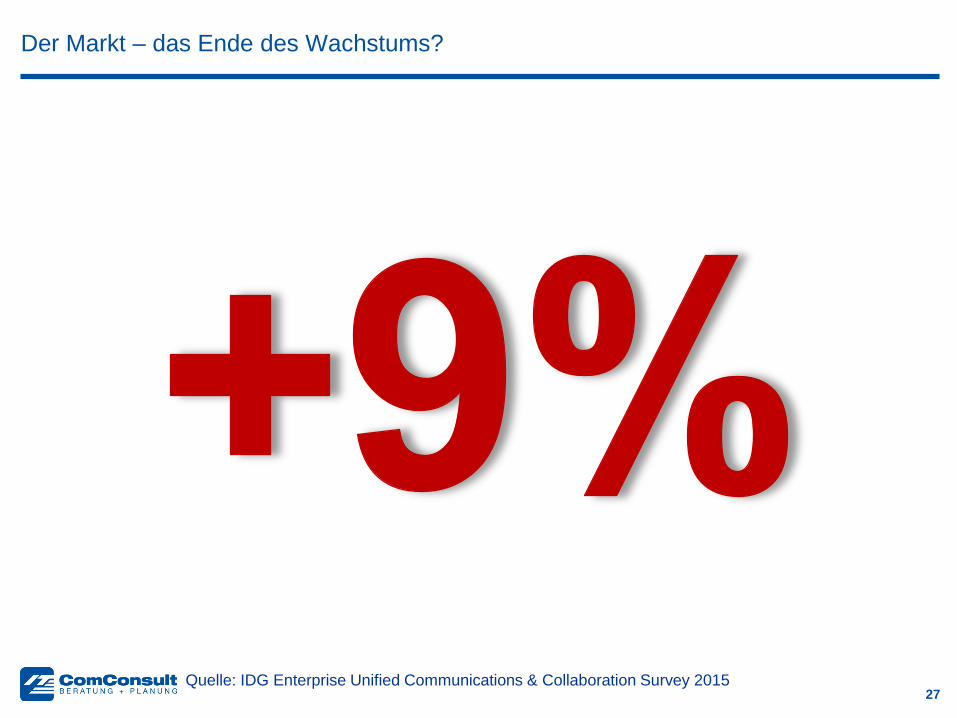

Der Markt – das Ende des Wachstums?

Quelle: IDG Enterprise Unified Communications & Collaboration Survey 2015

28

Der Markt ist noch nicht in Sättigung

Der UCC-Markt wächst weiter überdurchschnittlich im Vergleich zur Telefonie

Immer noch schaffen es neue Hersteller, in den Markt einzusteigen

Der Verdrängungswettbewerb beschränkt sich auf die einst großen TK-Hersteller

Etablierte Anbieter müssen sich gegen „disruptive“ Newcomer verteidigen

Das Ziel der Interoperabilität wird essentiell

Mit inkompatiblen Insellösungen ist kein nachhaltiges Wachstum mehr möglich

Mit All-IP muss Jeder mit Jedem sprechen können, um wettbewerbsfähig zu bleiben

Interoperabilität ist nur in gemeinsamer Initiative zu erzielen

Es entstehen … nun ja … bemerkenswerte Allianzen!

Der Markt – was machen die Hersteller?

29

Microsoft und Google nähern sich an

Beispiel: Microsoft kündigt VP9-Support für Edge an

Support für WebM-Container (HTML-Einbettung von Multimedia)

Zunächst nur für Streaming-Inhalte angekündigt

Künftig auch für WebRTC / O(bject)RTC?

Kompatibilität auf Seiten der Applikationen

Cisco und Apple kooperieren

Apple-Geräte sollen besser mit Cisco-Netzwerken harmonieren

Cisco-UC-Lösungen sollen verstärkt für Apple-Geräte entwickelt werden

Kompatibilität von Endgeräten und Infrastruktur

Sind weiterführende Kooperationen denkbar?

Zwischen Microsoft und Google ist die Portfolioüberschneidung zu hoch

Cisco und Apple haben echte Synergiepotenziale mit wenig Überschneidungen

Bei CODEC-, Client- und Protokoll-Standardisierung sind weitere Initiativen denkbar

Der Markt – Bemerkenswerte Allianzen: Microsoft & Google vs. Cisco & Apple

30

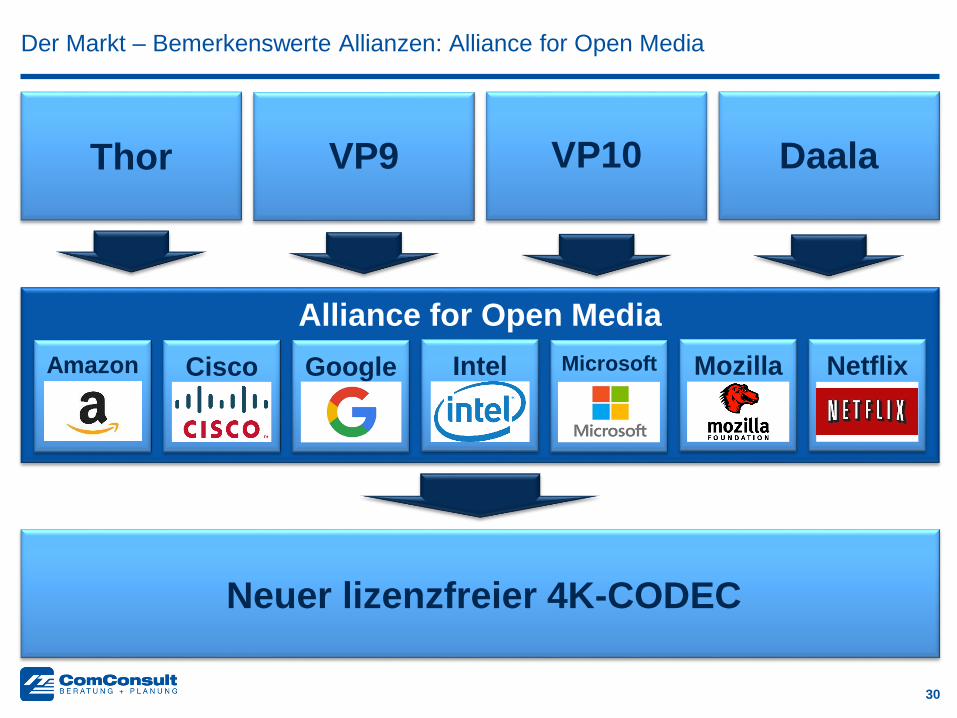

Der Markt – Bemerkenswerte Allianzen: Alliance for Open Media

Alliance for Open Media

Amazon Cisco Google Intel Microsoft Mozilla Netflix

Thor VP9 VP10 Daala

Neuer lizenzfreier 4K-CODEC

31

Der Markt – Bemerkenswerte Allianzen: Auf dem Weg zu 4K (hier: Google VP9)

32

Der Markt – von der Vielfalt zur Einfalt?

33

Fazit

Der Endgeräte-Markt öffnet sich

• Mehr Endgeräte(-arten)

• Integration mit Webschnittstellen

All-IP ist keine Zukunftsvision mehr

• Der Break-Even-Point wurde erreicht

• Die Architektur steht fest

Grundsatzfrage Routing-Instanz

• On-Premise oder „aus dem Netz“?

• Hersteller-spezifisch oder neutraler Integrationspunkt

Der Kunde wendet sich der Cloud zu

• Oft auf Druck der Hersteller und Anbieter

• Obwohl Grundsatzfragen nicht geklärt sind

Der UCC-Markt wächst weiter und bleibt vielfältig

• Konsolidierung ist ein Thema des TK-Marktes

• Trotz Standardisierungs-Tendenzen kein Einheitsbrei

Gemeinsame Ziele verbinden

ComConsult Beratung und Planung GmbH

Pascalstraße 27, 52076 Aachen, Deutschland

Telefon: +49 2408 951-0 E-Mail: [email protected]

Fax: +49 2408 951-200 Web: www.comconsult.com

© ComConsult Beratung und Planung GmbH, 16. November 2015