Embed Size (px)

Citation preview

Lehrstuhl für BWL, insbesondere Controlling

Übung und Wiederholung zu den „Grundlagen des betriebswirtschaftlichen Rechnungswesens

(BWL2)“

Teil I

Simon Schölzel, B.Sc. Lehrstuhl für BWL, insb. Controlling

Übung und Wiederholung Wintersemester 2017/2018

Lehrstuhl für BWL, insbesondere Controlling Organisation

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

2

» Grundlage der Veranstaltung sind die Inhalte aus dem SoSe 2017 » Hier auszugsweise Darstellung der Vorlesungsinhalte und Vorstellung einiger

Aufgaben aus den Tutorien und Altklausuren » Unterlagen können im Learnweb heruntergeladen werden » Keine Veröffentlichung von Musterlösungen » Skript (10 €) und Buch (15 €) weiterhin erhältlich (Paket 20 €) » Klausurtermin: 19.12.2017 (14:00-16:00 Uhr)

Klausurrelevant sind alle Inhalte des Vorlesungsskriptes

und des Tutoriums des Sommersemesters 2017!

Lehrstuhl für BWL, insbesondere Controlling Gliederung

1. Zweckorientierung der Rechnungssysteme 1.1 Untergliederung des betriebswirtschaftlichen Rechnungswesens

(mit Skriptbeispiel) 1.2 Zwecke des betriebswirtschaftlichen Rechnungswesens 1.3 Begriffsabgrenzungen

1.3.1 Auszahlung / Einzahlung 1.3.2 Ausgabe / Einnahme 1.3.3 Aufwand / Ertrag 1.3.4 Kosten / Leistung 1.3.5 Beispiele für die Begriffsabgrenzungen

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

3

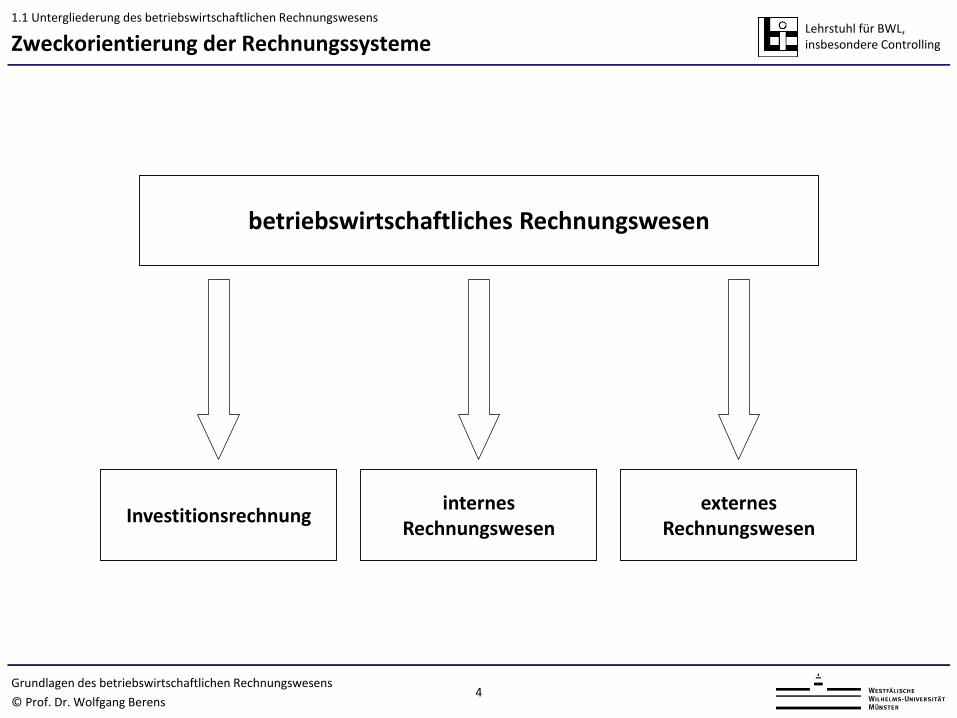

Lehrstuhl für BWL, insbesondere Controlling Zweckorientierung der Rechnungssysteme

betriebswirtschaftliches Rechnungswesen

Investitionsrechnung externes Rechnungswesen

internes Rechnungswesen

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

4

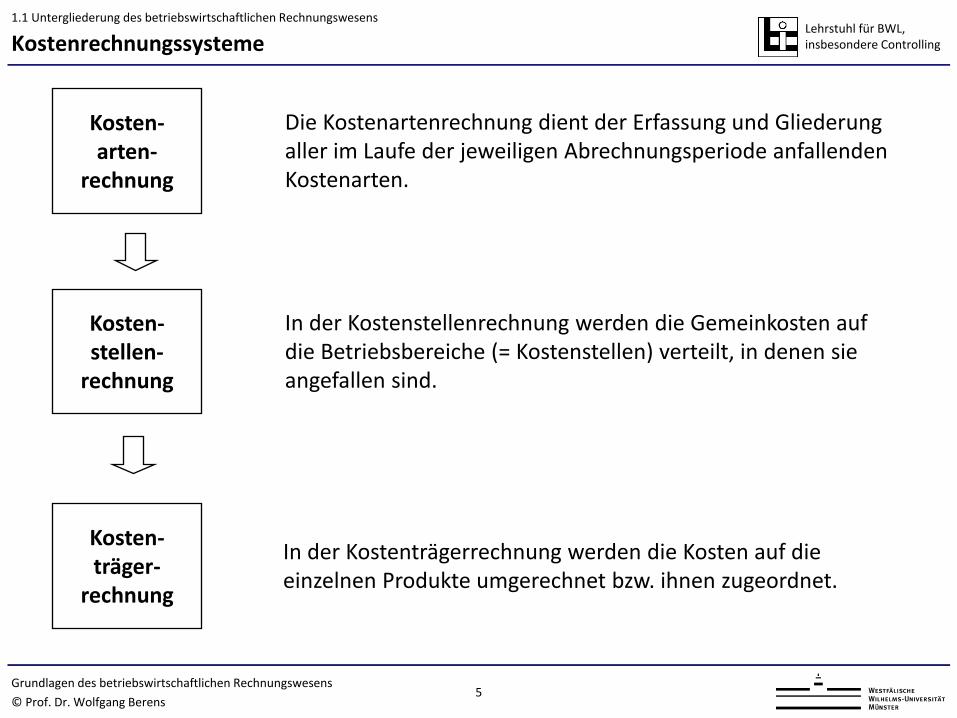

1.1 Untergliederung des betriebswirtschaftlichen Rechnungswesens

Lehrstuhl für BWL, insbesondere Controlling

Kosten- arten-

rechnung

Kosten- träger-

rechnung

Kosten- stellen-

rechnung

Die Kostenartenrechnung dient der Erfassung und Gliederung aller im Laufe der jeweiligen Abrechnungsperiode anfallenden Kostenarten.

In der Kostenträgerrechnung werden die Kosten auf die einzelnen Produkte umgerechnet bzw. ihnen zugeordnet.

In der Kostenstellenrechnung werden die Gemeinkosten auf die Betriebsbereiche (= Kostenstellen) verteilt, in denen sie angefallen sind.

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

5

1.1 Untergliederung des betriebswirtschaftlichen Rechnungswesens

Kostenrechnungssysteme

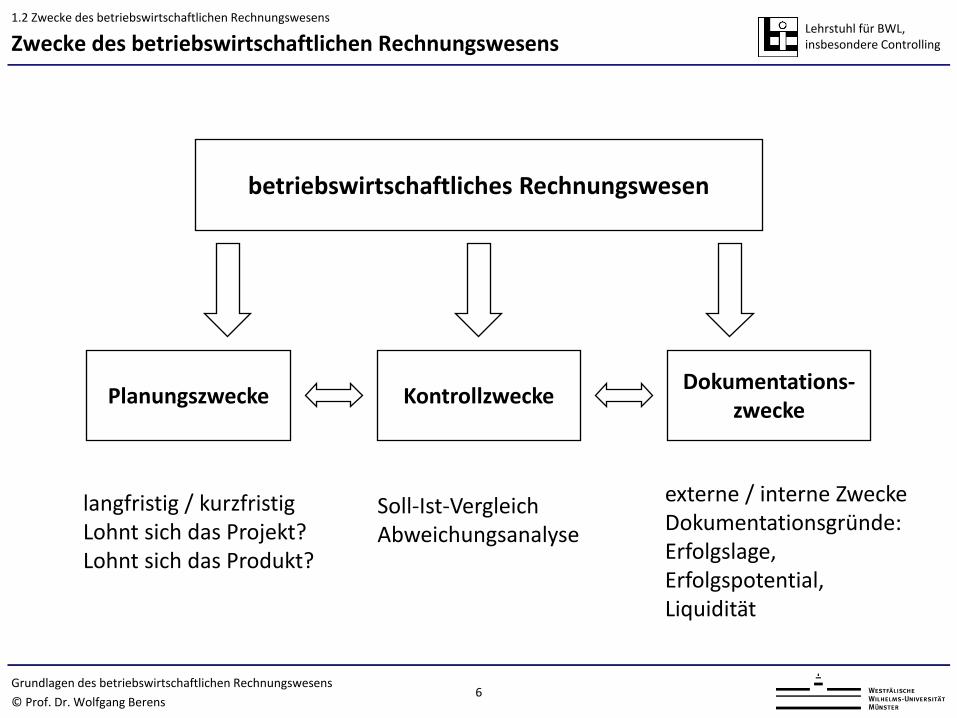

Lehrstuhl für BWL, insbesondere Controlling Zwecke des betriebswirtschaftlichen Rechnungswesens

langfristig / kurzfristig Lohnt sich das Projekt? Lohnt sich das Produkt?

Soll-Ist-Vergleich Abweichungsanalyse

externe / interne Zwecke Dokumentationsgründe: Erfolgslage, Erfolgspotential, Liquidität

betriebswirtschaftliches Rechnungswesen

Planungszwecke Kontrollzwecke Dokumentations- zwecke

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

6

1.2 Zwecke des betriebswirtschaftlichen Rechnungswesens

Lehrstuhl für BWL, insbesondere Controlling

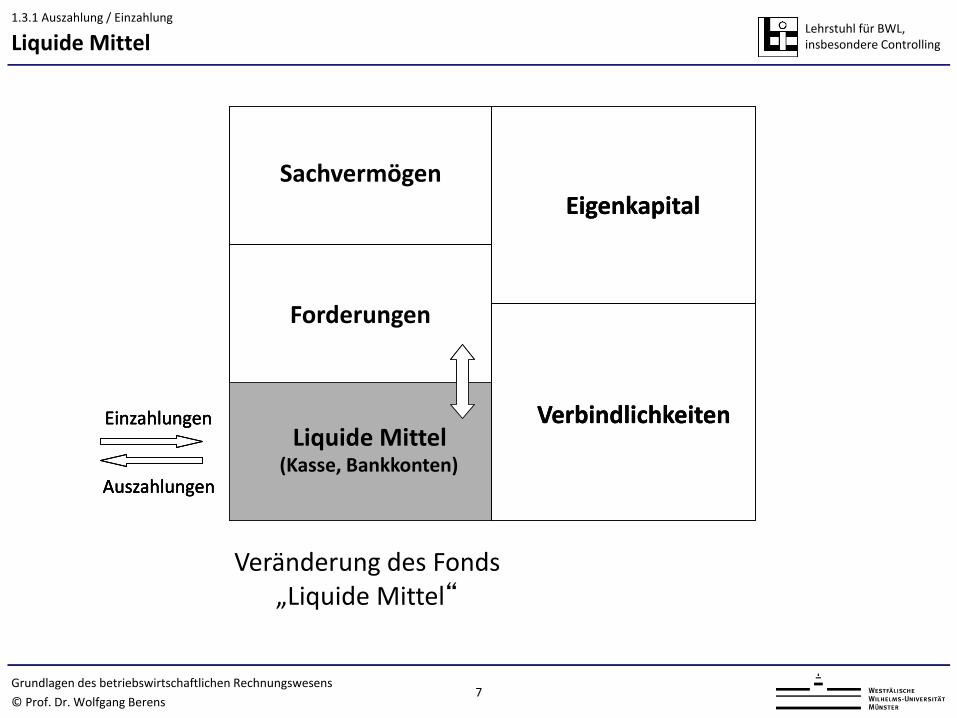

Veränderung des Fonds „Liquide Mittel“

Einzahlungen

Auszahlungen

Forderungen

Liquide Mittel (Kasse)

Eigenkapital

Verbindlichkeiten Einzahlungen

Auszahlungen

Einzahlungen

Auszahlungen

Sachvermögen

Liquide Mittel (Kasse, Bankkonten)

Eigenkapital

Verbindlichkeiten

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

7

1.3.1 Auszahlung / Einzahlung

Liquide Mittel

Lehrstuhl für BWL, insbesondere Controlling

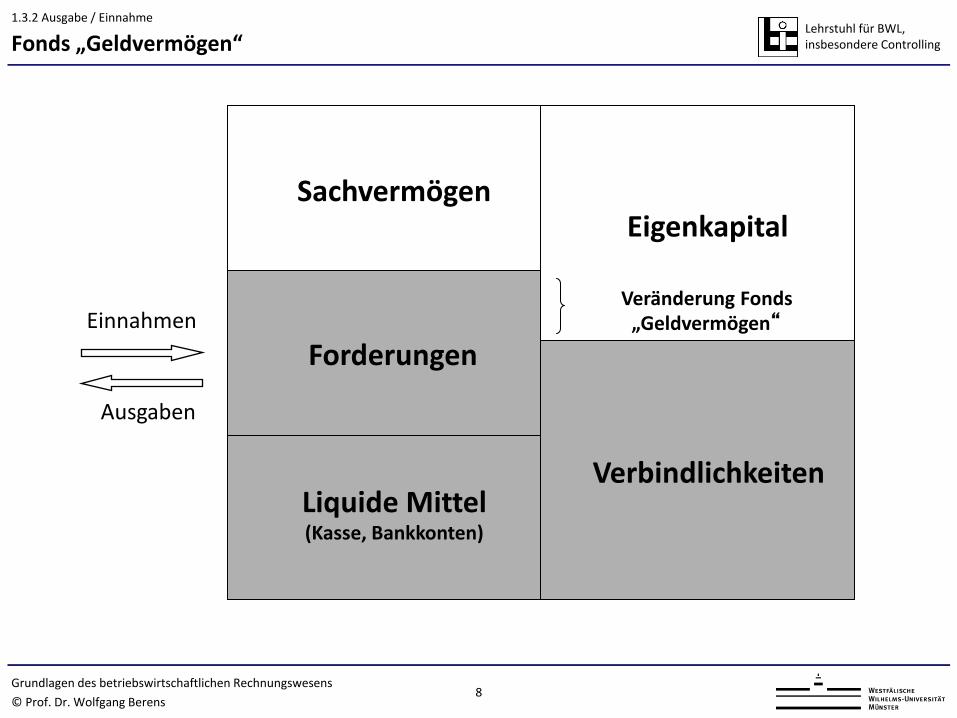

Sachvermögen

Forderungen

Liquide Mittel (Kasse, Bankkonten)

Eigenkapital

Verbindlichkeiten

Veränderung Fonds „Geldvermögen“ Einnahmen

Ausgaben

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

8

Fonds „Geldvermögen“ 1.3.2 Ausgabe / Einnahme

Lehrstuhl für BWL, insbesondere Controlling

Sachvermögen

Forderungen

Liquide Mittel (Kasse, Bankkonten)

Eigenkapital

Verbindlichkeiten

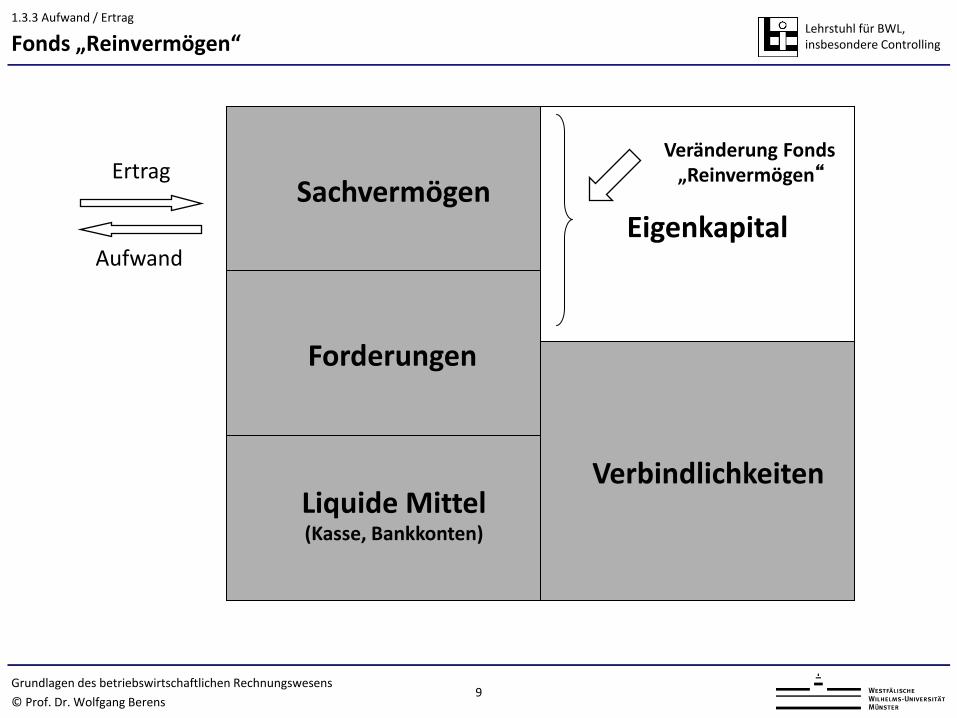

Veränderung Fonds „Reinvermögen“ Ertrag

Aufwand

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

9

Fonds „Reinvermögen“ 1.3.3 Aufwand / Ertrag

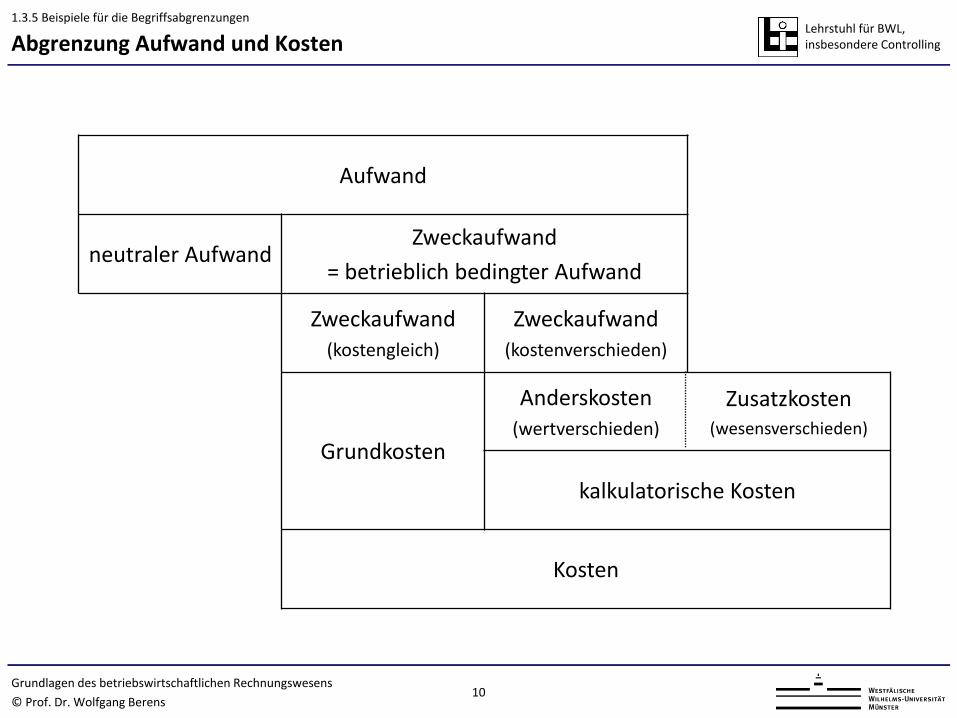

Lehrstuhl für BWL, insbesondere Controlling Abgrenzung Aufwand und Kosten

Aufwand

neutraler Aufwand Zweckaufwand

= betrieblich bedingter Aufwand

Zweckaufwand (kostengleich)

Zweckaufwand (kostenverschieden)

Grundkosten

Anderskosten (wertverschieden)

Zusatzkosten (wesensverschieden)

kalkulatorische Kosten

Kosten

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

10

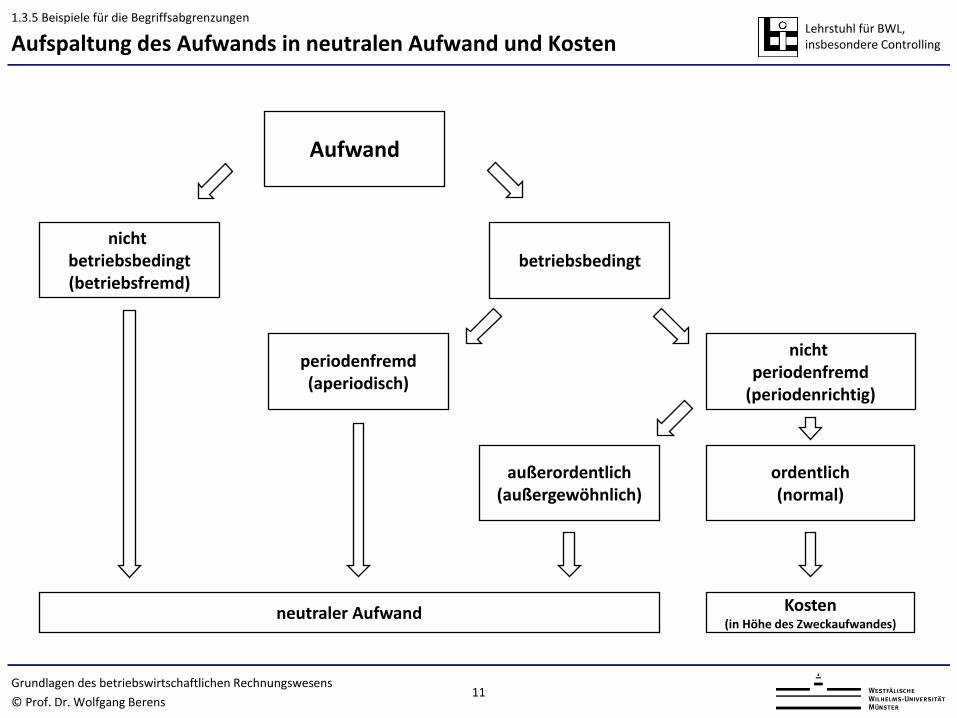

1.3.5 Beispiele für die Begriffsabgrenzungen

Lehrstuhl für BWL, insbesondere Controlling

Aufwand

nicht betriebsbedingt (betriebsfremd)

betriebsbedingt

periodenfremd (aperiodisch)

nicht periodenfremd

(periodenrichtig)

ordentlich (normal)

außerordentlich (außergewöhnlich)

neutraler Aufwand Kosten (in Höhe des Zweckaufwandes)

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

11

1.3.5 Beispiele für die Begriffsabgrenzungen

Aufspaltung des Aufwands in neutralen Aufwand und Kosten

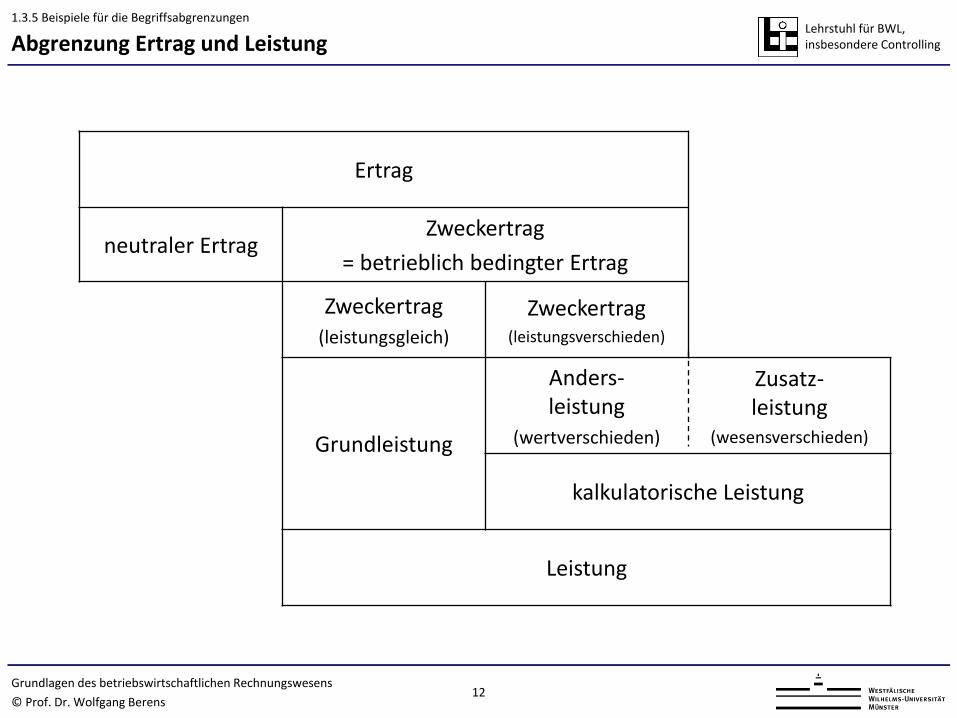

Lehrstuhl für BWL, insbesondere Controlling Abgrenzung Ertrag und Leistung

Ertrag

neutraler Ertrag Zweckertrag

= betrieblich bedingter Ertrag

Zweckertrag (leistungsgleich)

Zweckertrag (leistungsverschieden)

Grundleistung

Anders- leistung

(wertverschieden)

Zusatz- leistung

(wesensverschieden)

kalkulatorische Leistung

Leistung

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

12

1.3.5 Beispiele für die Begriffsabgrenzungen

Lehrstuhl für BWL, insbesondere Controlling

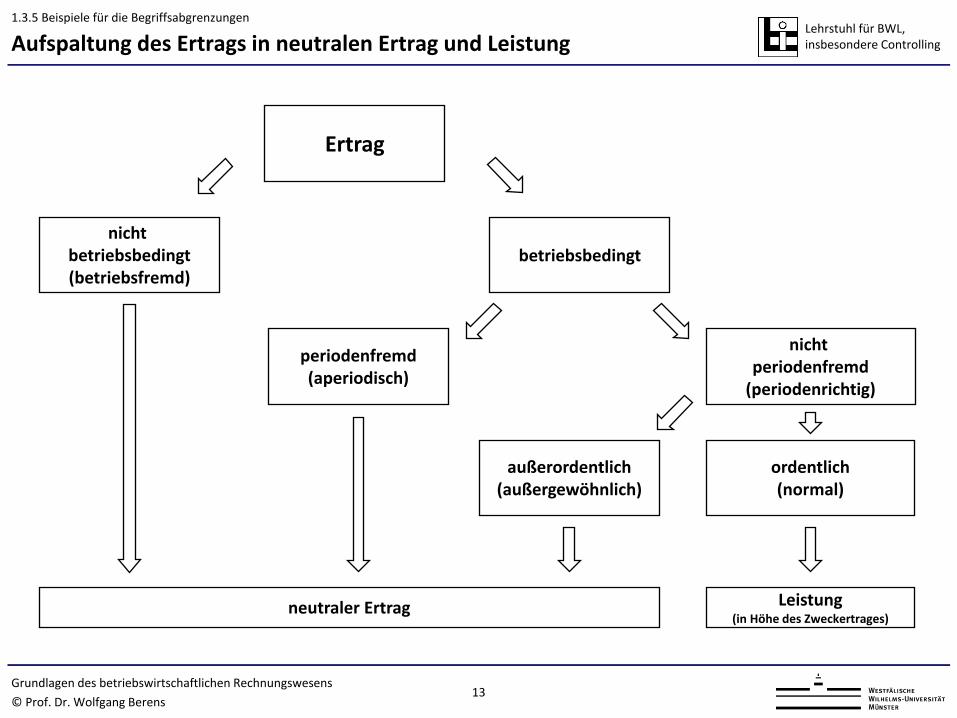

Ertrag

nicht betriebsbedingt (betriebsfremd)

betriebsbedingt

periodenfremd (aperiodisch)

nicht periodenfremd

(periodenrichtig)

ordentlich (normal)

außerordentlich (außergewöhnlich)

neutraler Ertrag Leistung (in Höhe des Zweckertrages)

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

13

1.3.5 Beispiele für die Begriffsabgrenzungen

Aufspaltung des Ertrags in neutralen Ertrag und Leistung

Lehrstuhl für BWL, insbesondere Controlling

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

14

Aufgabe 1: SoSe 2014 A1: Begriffsabgrenzungen (6 Punkte)

Aufgabe 2: SoSe 2015 A1:

Überleitungsrechnung (9,5 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

15 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

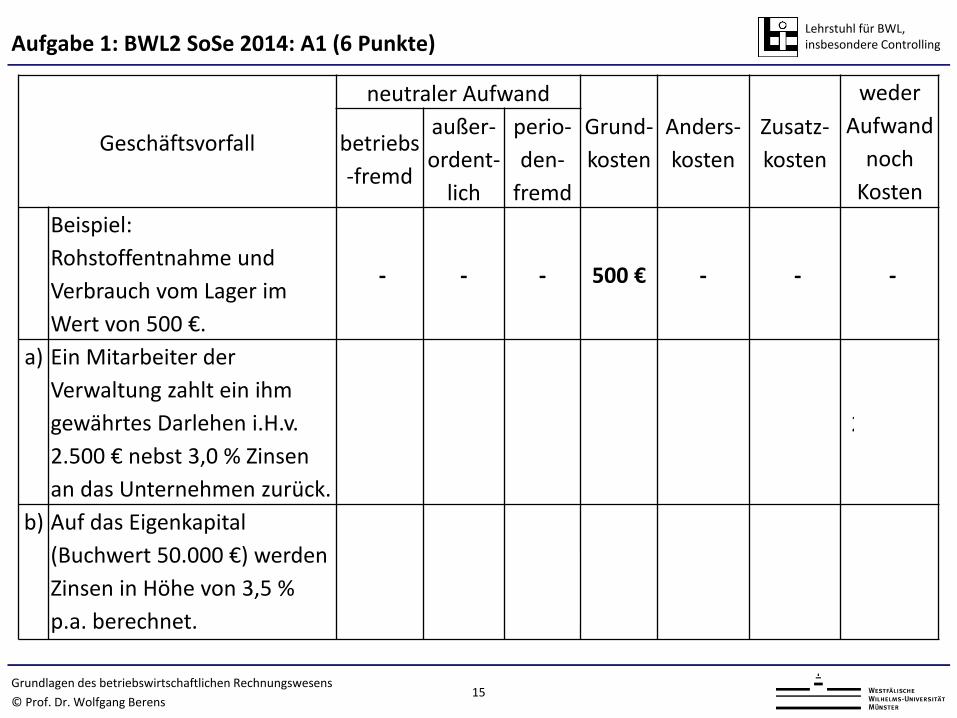

Aufgabe 1: BWL2 SoSe 2014: A1 (6 Punkte)

Geschäftsvorfall

neutraler Aufwand Grund-kosten

Anders-kosten

Zusatz-kosten

weder Aufwand

noch Kosten

betriebs-fremd

außer-ordent-

lich

perio-den-

fremd Beispiel:

Rohstoffentnahme und Verbrauch vom Lager im Wert von 500 €.

- - - 500 € - - -

a) Ein Mitarbeiter der Verwaltung zahlt ein ihm gewährtes Darlehen i.H.v. 2.500 € nebst 3,0 % Zinsen an das Unternehmen zurück.

- - - - - - 2.575 €

b) Auf das Eigenkapital (Buchwert 50.000 €) werden Zinsen in Höhe von 3,5 % p.a. berechnet.

- - - - - 1.750 € -

Lehrstuhl für BWL, insbesondere Controlling

16 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

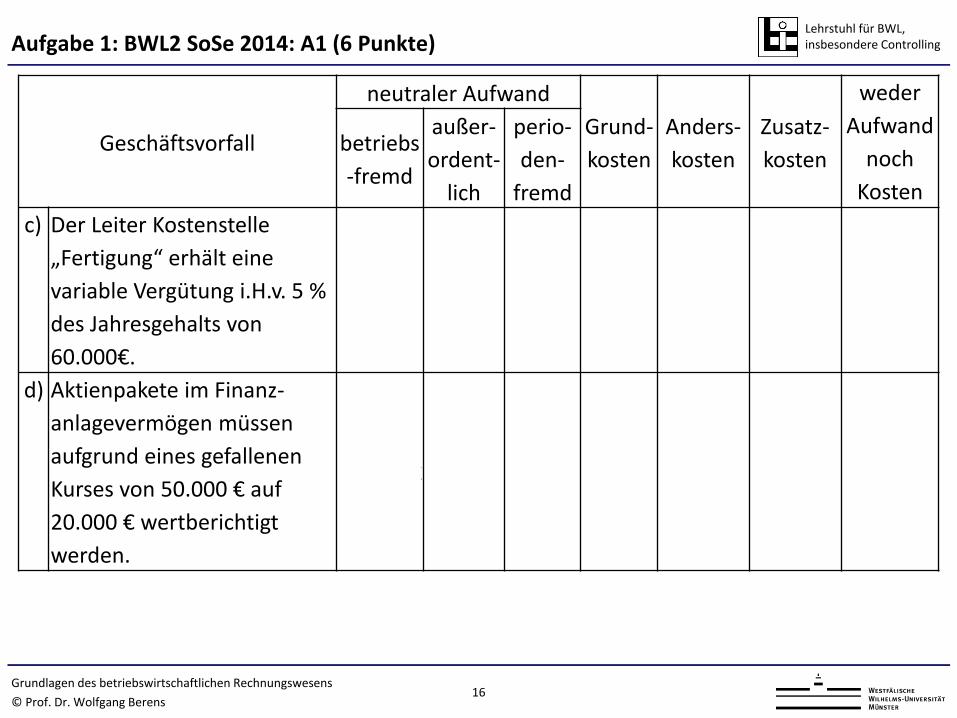

Aufgabe 1: BWL2 SoSe 2014: A1 (6 Punkte)

Geschäftsvorfall

neutraler Aufwand Grund-kosten

Anders-kosten

Zusatz-kosten

weder Aufwand

noch Kosten

betriebs-fremd

außer-ordent-

lich

perio-den-

fremd c) Der Leiter Kostenstelle

„Fertigung“ erhält eine variable Vergütung i.H.v. 5 % des Jahresgehalts von 60.000€.

- - - 3.000 € - - -

d) Aktienpakete im Finanz-anlagevermögen müssen aufgrund eines gefallenen Kurses von 50.000 € auf 20.000 € wertberichtigt werden.

30.000 € - - - - - -

Lehrstuhl für BWL, insbesondere Controlling

17 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 2: BWL2 SoSe 2015: A1 (9,5 Punkte)

a) Für ein vom Gesellschafter der JilMil GmbH & Co. KG unentgeltlich zur Verfügung gestelltes Grundstück wird eine Miete i.H.v. 3.000 € pro Monat berechnet.

Lehrstuhl für BWL, insbesondere Controlling

18 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 2: BWL2 SoSe 2015: A1 (9,5 Punkte)

b) Herr Levi, Leiter der Kostenrechnung, bezieht ein jährliches Gehalt von 80.000 €. Zusätzlich dazu erhält eine variable Vergütung i.H.v. 7,5 % des jährlichen Gehalts am Ende des Jahres. Ein zusätzliches Urlaubsgeld ist hingegen nicht Bestandteil seiner Vergütung.

Lehrstuhl für BWL, insbesondere Controlling

19 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 2: BWL2 SoSe 2015: A1 (9,5 Punkte)

c) Maschinen mit einen Anschaffungswert von 1.190.000 € (inkl. 19 % MwSt.) werden handelsrechtlich über 10 Jahre linear abgeschrieben. Intern wird ein Wiederbeschaffungswert i.H.v. 1.800.000 € (exkl. 19 % MwSt.) als Abschreibungsausgangsbetrag angesetzt. Die Maschinen werden intern über 12 Jahre linear abgeschrieben.

Lehrstuhl für BWL, insbesondere Controlling

20 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 2: BWL2 SoSe 2015: A1 (9,5 Punkte)

d) In der Abrechnungsperiode wurden Betriebsstoffe im Wert von 45.000 € beschafft und per Überweisung bezahlt. Ein Drittel der Betriebsstoffe wird im Herstellungsprozess verbraucht. Die restlichen Betriebsstoffe verbleiben im Lager.

Lehrstuhl für BWL, insbesondere Controlling

21 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 2: BWL2 SoSe 2015: A1 (9,5 Punkte)

e) Im Jahr 2014 hat die JilMil GmbH & Co. KG Zinsaufwendungen i.H.v. 65.000 € für das im Jahr 2014 konstante Fremdkapital gebucht. Der Zinssatz betrug bei der derzeitigen Marktlage 6,5 %. Herr Levi setzt in der Kostenrechnung einen Zinssatz auf das beschaffte Fremdkapital i.H.v. 3,0 % an.

Lehrstuhl für BWL, insbesondere Controlling

22 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 2: BWL2 SoSe 2015: A1 (9,5 Punkte)

f) Aufgrund eines Unwetters in der Abrechnungsperiode mussten fertige Erzeugnisse im Wert von 50.000 € abgeschrieben werden. Die JilMil GmbH & Co. KG war und ist nicht gegen Elementarschäden versichert.

Lehrstuhl für BWL, insbesondere Controlling

23 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

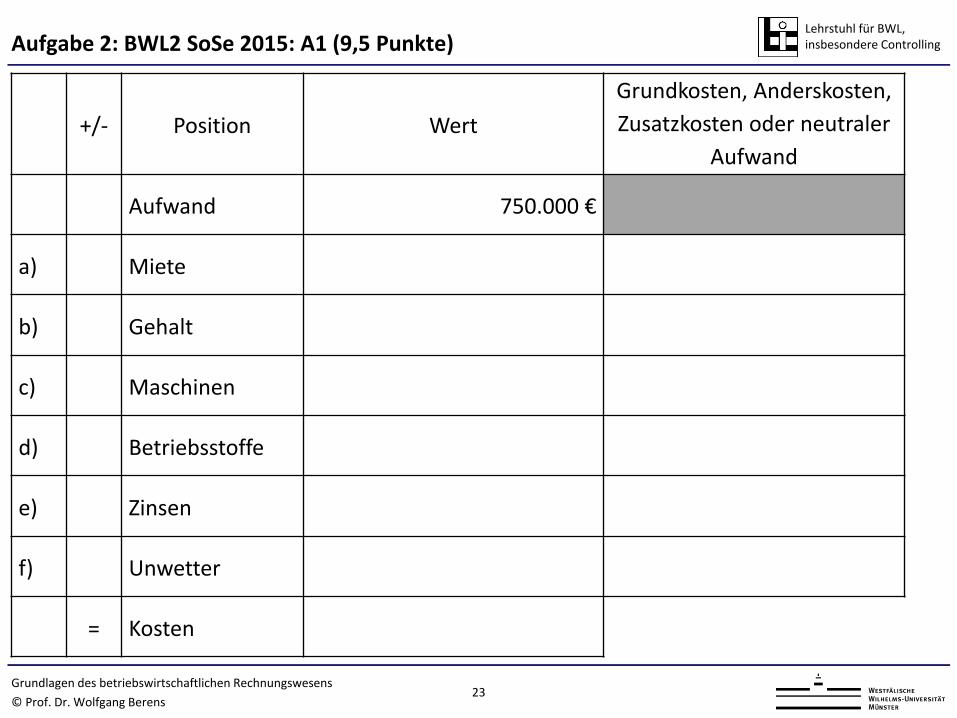

Aufgabe 2: BWL2 SoSe 2015: A1 (9,5 Punkte)

+/- Position Wert

Grundkosten, Anderskosten, Zusatzkosten oder neutraler

Aufwand Aufwand 750.000 €

a) Miete

b) Gehalt

c) Maschinen

d) Betriebsstoffe

e) Zinsen

f) Unwetter

= Kosten

Lehrstuhl für BWL, insbesondere Controlling

2.4 Kostenartenrechnung 2.4.1 Einordnung der Kostenartenrechnung

in die Systematik der Kostenrechnung 2.4.2 Zurechnungsprinzipien 2.4.3 Differenzierung von Kostenarten

2.4.3.1 Differenzierung nach Art der verbrauchten Güter und Dienstleistungen 2.4.3.2 Differenzierung nach der Zurechenbarkeit zu einem Bezugsobjekt 2.4.3.3 Differenzierung nach dem Verhalten bei der Variation eines

Kosteneinflussfaktors 2.4.4 Kostenauflösung

2.4.4.1 Buchtechnische Methode 2.4.4.2 Mathematische Methode 2.4.4.3 Statistische Methode

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

24

Gliederung

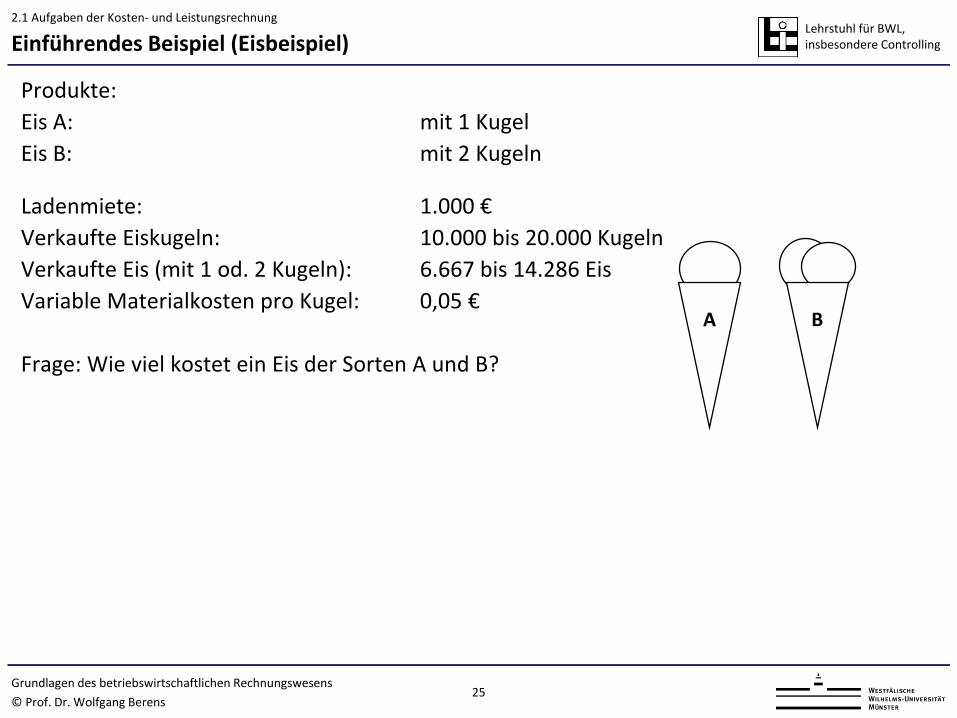

Lehrstuhl für BWL, insbesondere Controlling Einführendes Beispiel (Eisbeispiel)

Produkte: Eis A: mit 1 Kugel Eis B: mit 2 Kugeln

Ladenmiete: 1.000 € Verkaufte Eiskugeln: 10.000 bis 20.000 Kugeln Verkaufte Eis (mit 1 od. 2 Kugeln): 6.667 bis 14.286 Eis Variable Materialkosten pro Kugel: 0,05 € Frage: Wie viel kostet ein Eis der Sorten A und B?

B A

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

25

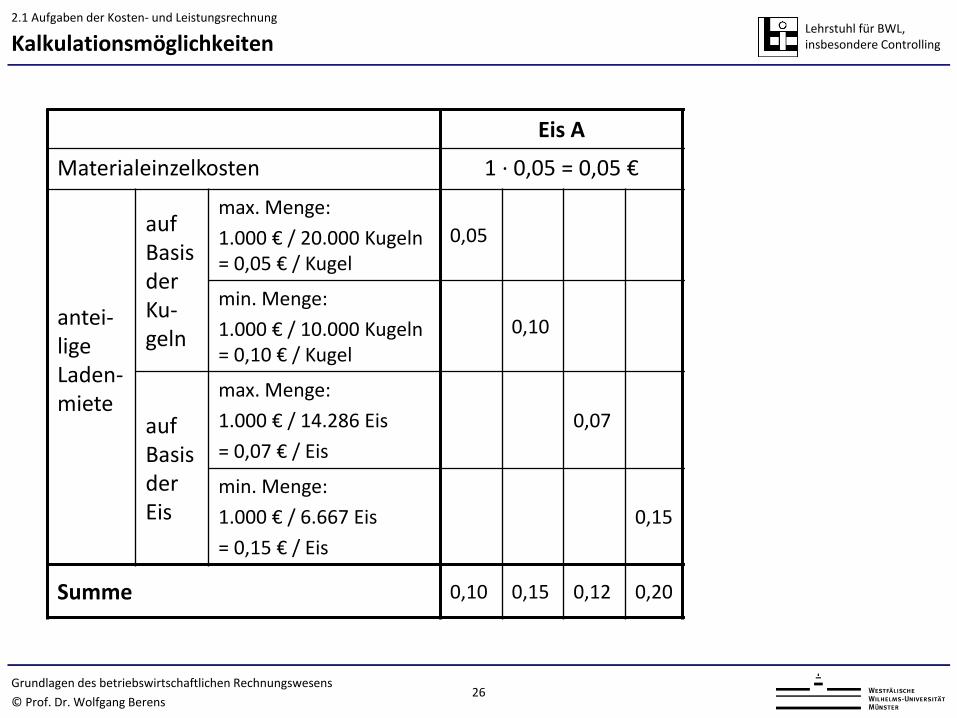

2.1 Aufgaben der Kosten- und Leistungsrechnung

Lehrstuhl für BWL, insbesondere Controlling Kalkulationsmöglichkeiten

Eis A Eis B

Materialeinzelkosten 1 · 0,05 = 0,05 € 2 · 0,05 = 0,10 €

antei-lige Laden-miete

auf Basis der Ku-geln

max. Menge: 1.000 € / 20.000 Kugeln = 0,05 € / Kugel

0,05 0,10

min. Menge: 1.000 € / 10.000 Kugeln = 0,10 € / Kugel

0,10 0,20

auf Basis der Eis

max. Menge: 1.000 € / 14.286 Eis = 0,07 € / Eis

0,07 0,07

min. Menge: 1.000 € / 6.667 Eis = 0,15 € / Eis

0,15 0,15

Summe 0,10 0,15 0,12 0,20 0,20 0,30 0,17 0,25

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

26

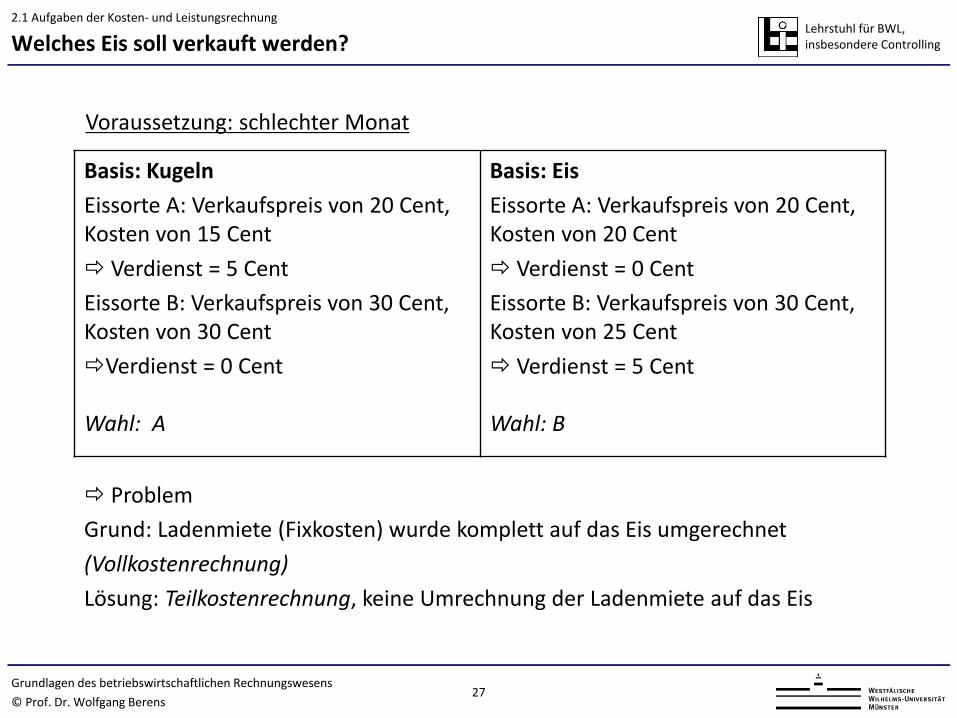

2.1 Aufgaben der Kosten- und Leistungsrechnung

Lehrstuhl für BWL, insbesondere Controlling Welches Eis soll verkauft werden?

Basis: Kugeln Eissorte A: Verkaufspreis von 20 Cent, Kosten von 15 Cent Verdienst = 5 Cent Eissorte B: Verkaufspreis von 30 Cent, Kosten von 30 Cent Verdienst = 0 Cent

Wahl: A

Basis: Eis Eissorte A: Verkaufspreis von 20 Cent, Kosten von 20 Cent Verdienst = 0 Cent Eissorte B: Verkaufspreis von 30 Cent, Kosten von 25 Cent Verdienst = 5 Cent

Wahl: B

Problem Grund: Ladenmiete (Fixkosten) wurde komplett auf das Eis umgerechnet (Vollkostenrechnung) Lösung: Teilkostenrechnung, keine Umrechnung der Ladenmiete auf das Eis

Voraussetzung: schlechter Monat

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

27

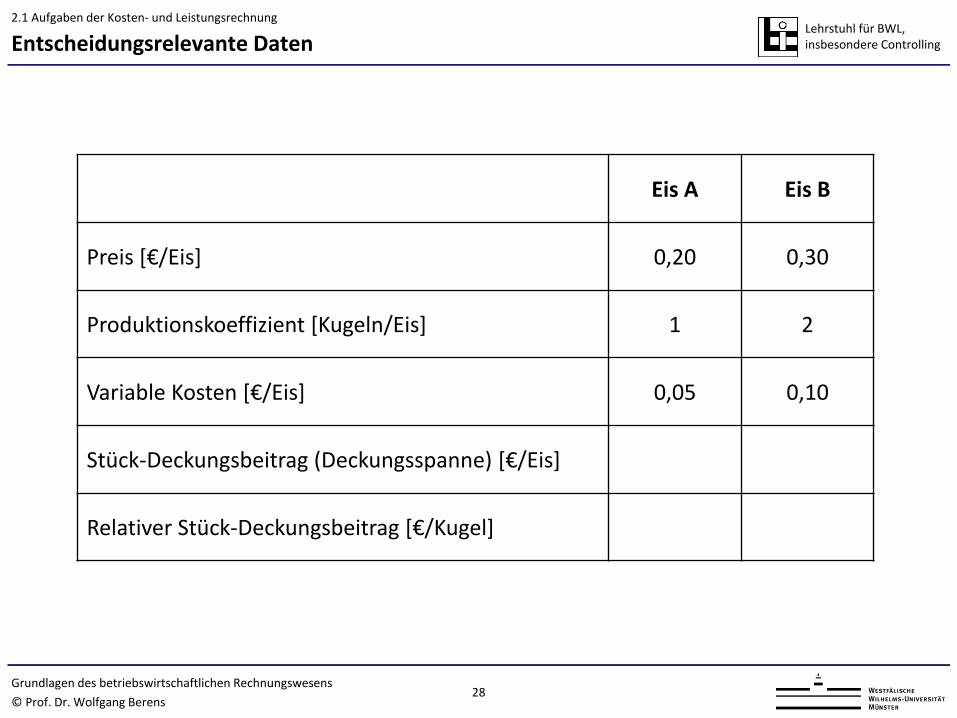

2.1 Aufgaben der Kosten- und Leistungsrechnung

Lehrstuhl für BWL, insbesondere Controlling Entscheidungsrelevante Daten

Eis A Eis B

Preis [€/Eis] 0,20 0,30

Produktionskoeffizient [Kugeln/Eis] 1 2

Variable Kosten [€/Eis] 0,05 0,10

Stück-Deckungsbeitrag (Deckungsspanne) [€/Eis]

Relativer Stück-Deckungsbeitrag [€/Kugel]

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

28

2.1 Aufgaben der Kosten- und Leistungsrechnung

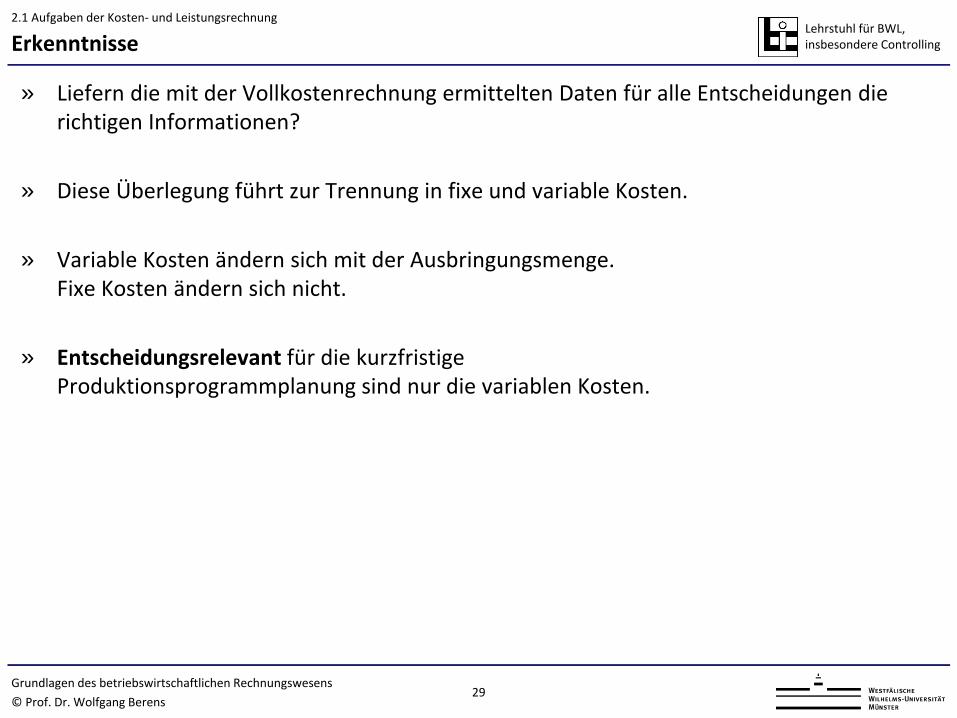

Lehrstuhl für BWL, insbesondere Controlling Erkenntnisse

» Liefern die mit der Vollkostenrechnung ermittelten Daten für alle Entscheidungen die richtigen Informationen?

» Diese Überlegung führt zur Trennung in fixe und variable Kosten.

» Variable Kosten ändern sich mit der Ausbringungsmenge. Fixe Kosten ändern sich nicht.

» Entscheidungsrelevant für die kurzfristige Produktionsprogrammplanung sind nur die variablen Kosten.

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

29

2.1 Aufgaben der Kosten- und Leistungsrechnung

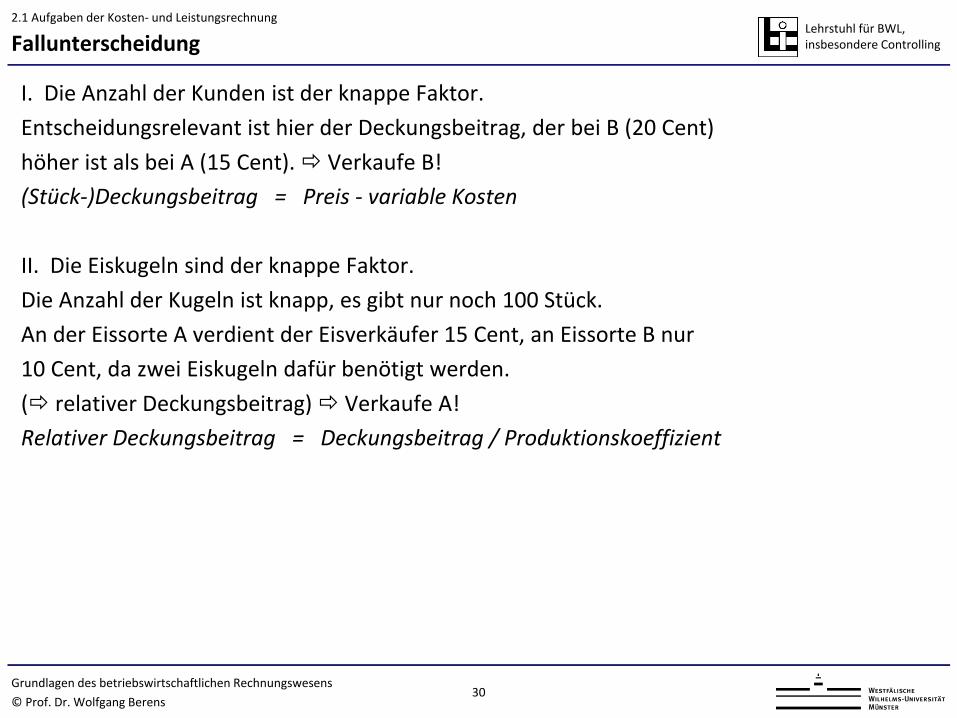

Lehrstuhl für BWL, insbesondere Controlling Fallunterscheidung

I. Die Anzahl der Kunden ist der knappe Faktor. Entscheidungsrelevant ist hier der Deckungsbeitrag, der bei B (20 Cent) höher ist als bei A (15 Cent). Verkaufe B! (Stück-)Deckungsbeitrag = Preis - variable Kosten II. Die Eiskugeln sind der knappe Faktor. Die Anzahl der Kugeln ist knapp, es gibt nur noch 100 Stück. An der Eissorte A verdient der Eisverkäufer 15 Cent, an Eissorte B nur 10 Cent, da zwei Eiskugeln dafür benötigt werden. ( relativer Deckungsbeitrag) Verkaufe A! Relativer Deckungsbeitrag = Deckungsbeitrag / Produktionskoeffizient

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

30

2.1 Aufgaben der Kosten- und Leistungsrechnung

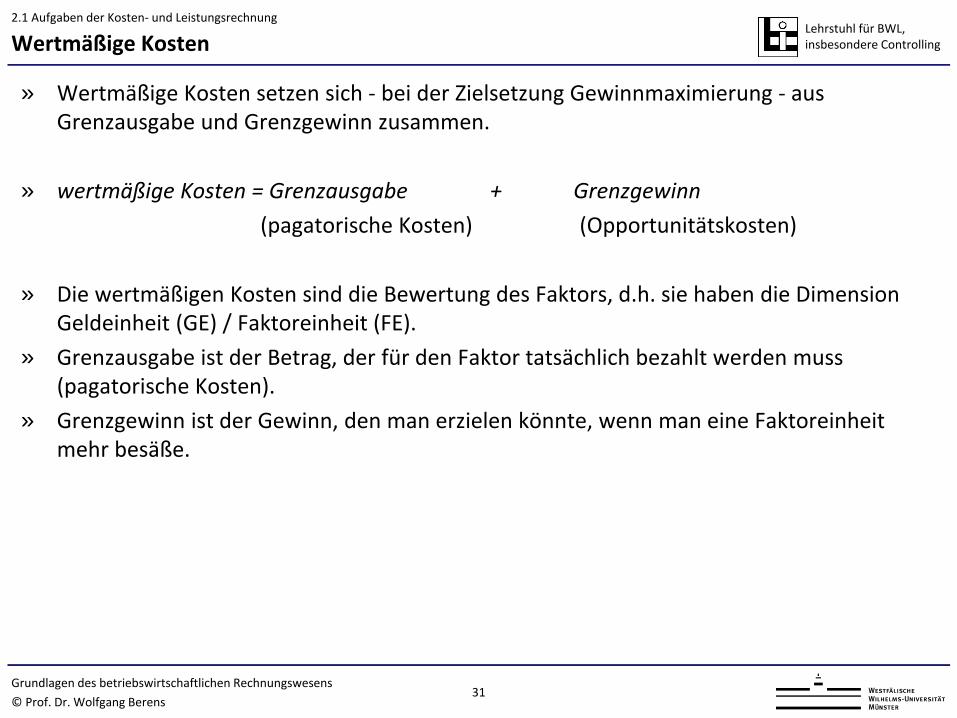

Lehrstuhl für BWL, insbesondere Controlling Wertmäßige Kosten

» Wertmäßige Kosten setzen sich - bei der Zielsetzung Gewinnmaximierung - aus Grenzausgabe und Grenzgewinn zusammen.

» wertmäßige Kosten = Grenzausgabe + Grenzgewinn (pagatorische Kosten) (Opportunitätskosten) » Die wertmäßigen Kosten sind die Bewertung des Faktors, d.h. sie haben die Dimension

Geldeinheit (GE) / Faktoreinheit (FE). » Grenzausgabe ist der Betrag, der für den Faktor tatsächlich bezahlt werden muss

(pagatorische Kosten). » Grenzgewinn ist der Gewinn, den man erzielen könnte, wenn man eine Faktoreinheit

mehr besäße.

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

31

2.1 Aufgaben der Kosten- und Leistungsrechnung

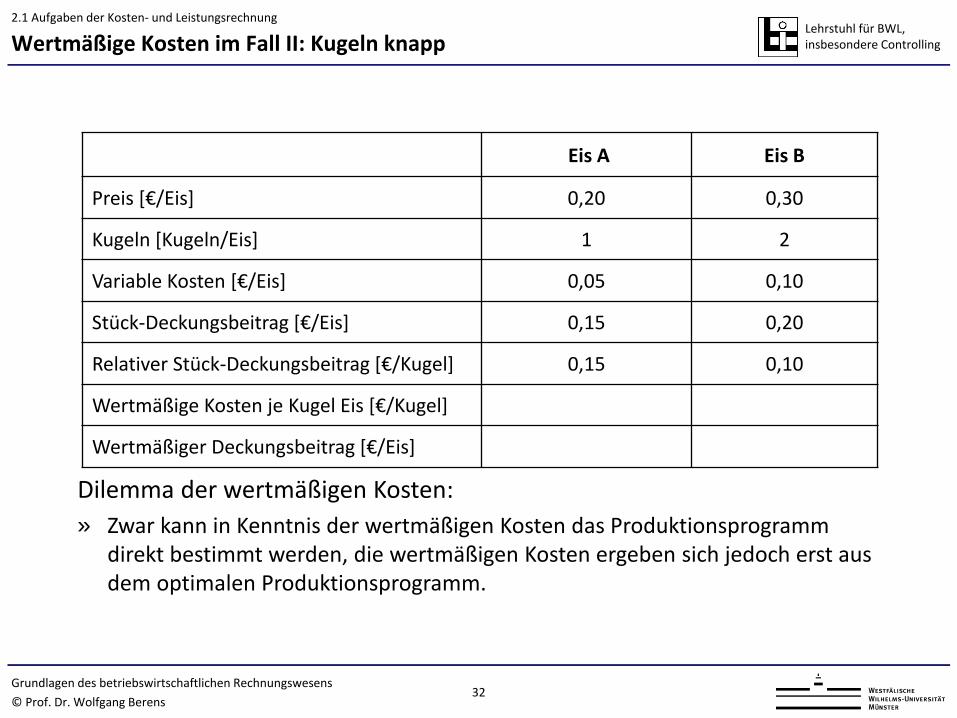

Lehrstuhl für BWL, insbesondere Controlling Wertmäßige Kosten im Fall II: Kugeln knapp

Eis A Eis B

Preis [€/Eis] 0,20 0,30

Kugeln [Kugeln/Eis] 1 2

Variable Kosten [€/Eis] 0,05 0,10

Stück-Deckungsbeitrag [€/Eis] 0,15 0,20

Relativer Stück-Deckungsbeitrag [€/Kugel] 0,15 0,10

Wertmäßige Kosten je Kugel Eis [€/Kugel]

Wertmäßiger Deckungsbeitrag [€/Eis]

Dilemma der wertmäßigen Kosten: » Zwar kann in Kenntnis der wertmäßigen Kosten das Produktionsprogramm

direkt bestimmt werden, die wertmäßigen Kosten ergeben sich jedoch erst aus dem optimalen Produktionsprogramm.

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

32

2.1 Aufgaben der Kosten- und Leistungsrechnung

Lehrstuhl für BWL, insbesondere Controlling

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

33

Aufgabe 3: SoSe 2015 A3: optimales Produktionsprogramm (17,5 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

34 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 3: BWL2 SoSe 2015: A3 (17,5 Punkte)

a) Bestimmen Sie zunächst die wertmäßigen Kosten des Rohstoffs Gummigranulat pro kg. (3 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

35 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

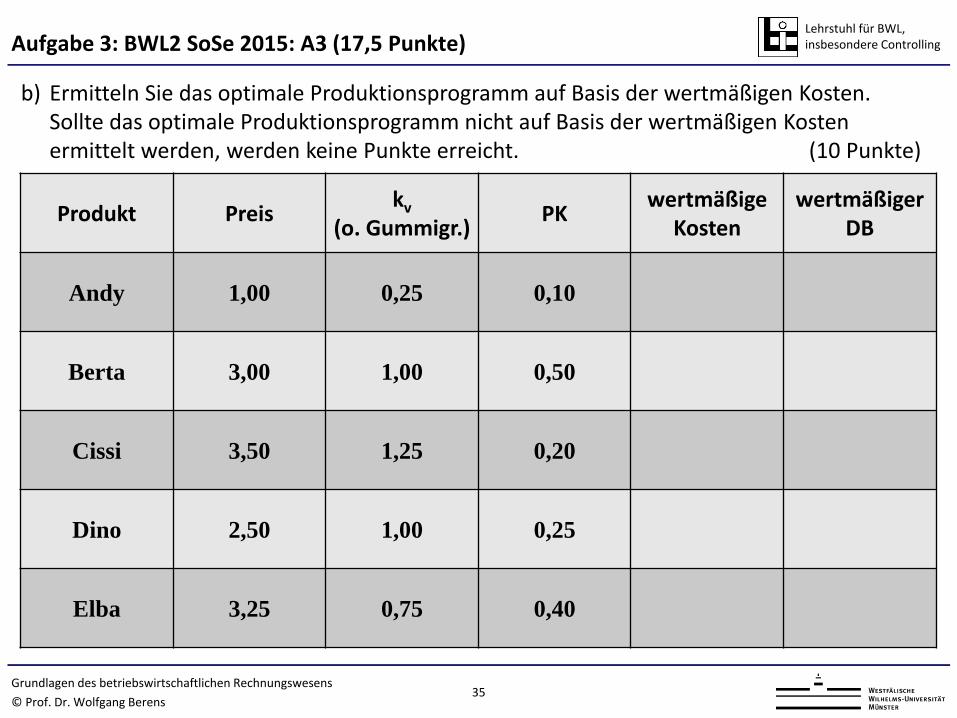

Aufgabe 3: BWL2 SoSe 2015: A3 (17,5 Punkte)

b) Ermitteln Sie das optimale Produktionsprogramm auf Basis der wertmäßigen Kosten. Sollte das optimale Produktionsprogramm nicht auf Basis der wertmäßigen Kosten ermittelt werden, werden keine Punkte erreicht. (10 Punkte)

Produkt Preis kv (o. Gummigr.)

PK wertmäßige Kosten

wertmäßiger DB

Andy 1,00 0,25 0,10

Berta 3,00 1,00 0,50

Cissi 3,50 1,25 0,20

Dino 2,50 1,00 0,25

Elba 3,25 0,75 0,40

Lehrstuhl für BWL, insbesondere Controlling

36 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 3: BWL2 SoSe 2015: A3 (17,5 Punkte)

b) Ermitteln Sie das optimale Produktionsprogramm auf Basis der wertmäßigen Kosten. Sollte das optimale Produktionsprogramm nicht auf Basis der wertmäßigen Kosten ermittelt werden, werden keine Punkte erreicht. (10 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

37 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 3: BWL2 SoSe 2015: A3 (17,5 Punkte)

b) Ermitteln Sie das optimale Produktionsprogramm auf Basis der wertmäßigen Kosten. Sollte das optimale Produktionsprogramm nicht auf Basis der wertmäßigen Kosten ermittelt werden, werden keine Punkte erreicht. (10 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

38 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 3: BWL2 SoSe 2015: A3 (17,5 Punkte)

b) Ermitteln Sie das optimale Produktionsprogramm auf Basis der wertmäßigen Kosten. Sollte das optimale Produktionsprogramm nicht auf Basis der wertmäßigen Kosten ermittelt werden, werden keine Punkte erreicht. (10 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

39 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 3: BWL2 SoSe 2015: A3 (17,5 Punkte)

c) Ein osteuropäischer Zulieferer bietet der Basten AG das Gummigranulat zu 5,00 €/kg an. Soll die Basten AG von der Möglichkeit zusätzliche Einheiten des Rohstoffs zu beschaffen Gebrauch machen? Wie viele Faktoreinheiten würden dann zusätzlich beschafft? Welchen Einfluss hätte die Beschaffung zusätzlicher Rohstoffeinheiten auf den Deckungsbeitrag der Basten AG? (4,5 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

40 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 3: BWL2 SoSe 2015: A3 (17,5 Punkte)

c) Ein osteuropäischer Zulieferer bietet der Basten AG das Gummigranulat zu 5,00 €/kg an. Soll die Basten AG von der Möglichkeit zusätzliche Einheiten des Rohstoffs zu beschaffen Gebrauch machen? Wie viele Faktoreinheiten würden dann zusätzlich beschafft? Welchen Einfluss hätte die Beschaffung zusätzlicher Rohstoffeinheiten auf den Deckungsbeitrag der Basten AG? (4,5 Punkte)

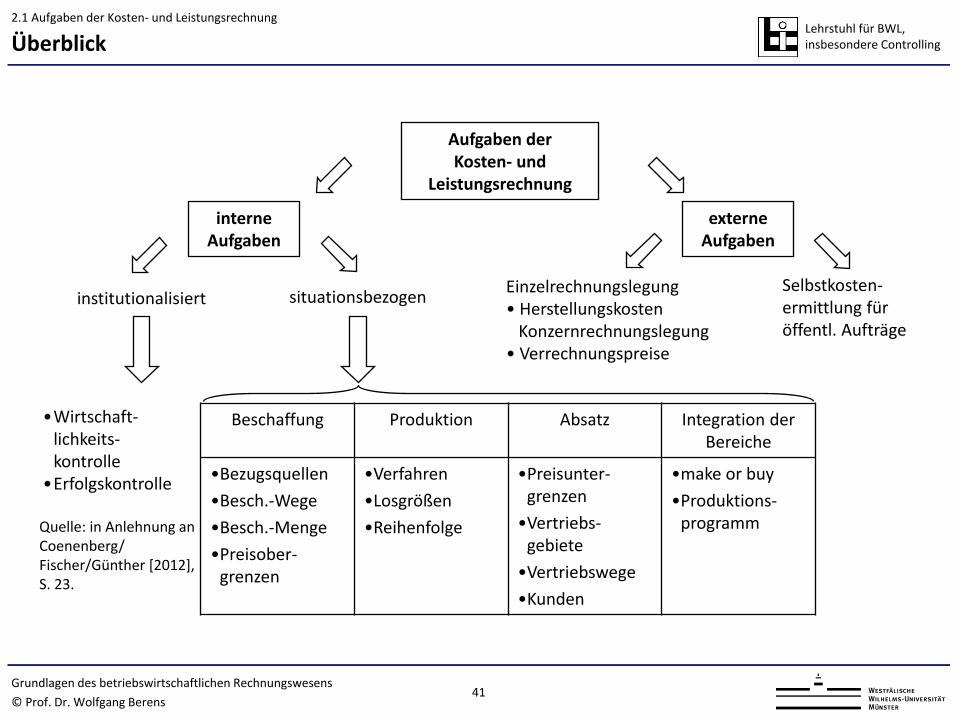

Lehrstuhl für BWL, insbesondere Controlling Überblick

Aufgaben der Kosten- und

Leistungsrechnung

interne Aufgaben

externe Aufgaben

institutionalisiert situationsbezogen Einzelrechnungslegung • Herstellungskosten Konzernrechnungslegung • Verrechnungspreise

Selbstkosten- ermittlung für öffentl. Aufträge

•Wirtschaft- lichkeits- kontrolle

•Erfolgskontrolle

Beschaffung Produktion Absatz Integration der Bereiche

•Bezugsquellen •Besch.-Wege •Besch.-Menge •Preisober-

grenzen

•Verfahren •Losgrößen •Reihenfolge

•Preisunter- grenzen

•Vertriebs-gebiete

•Vertriebswege •Kunden

•make or buy •Produktions-

programm Quelle: in Anlehnung an Coenenberg/ Fischer/Günther [2012], S. 23.

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

41

2.1 Aufgaben der Kosten- und Leistungsrechnung

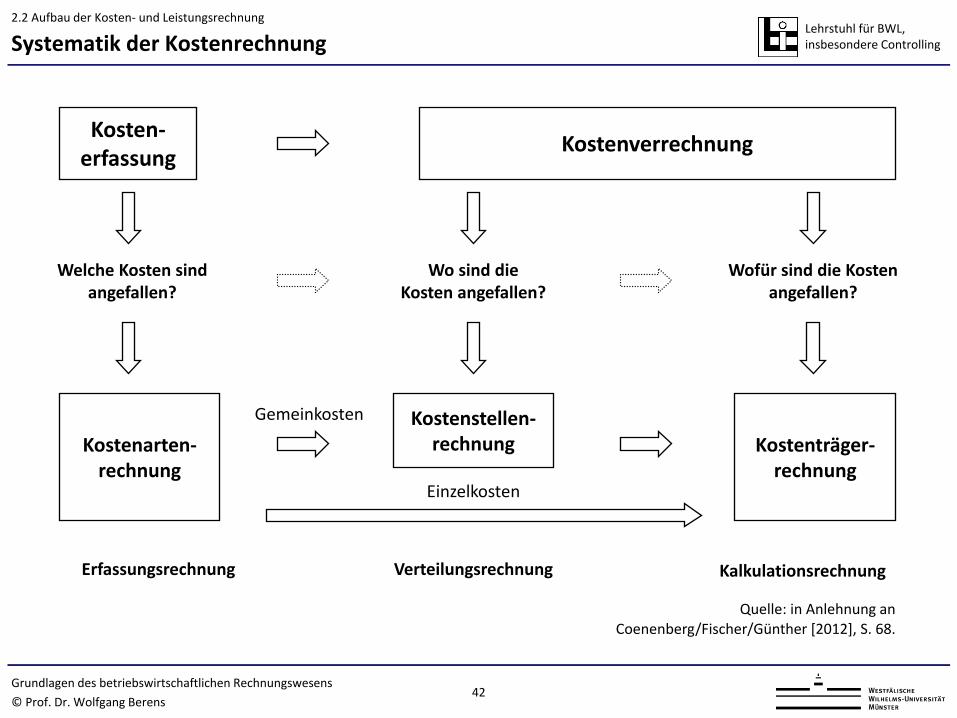

Lehrstuhl für BWL, insbesondere Controlling

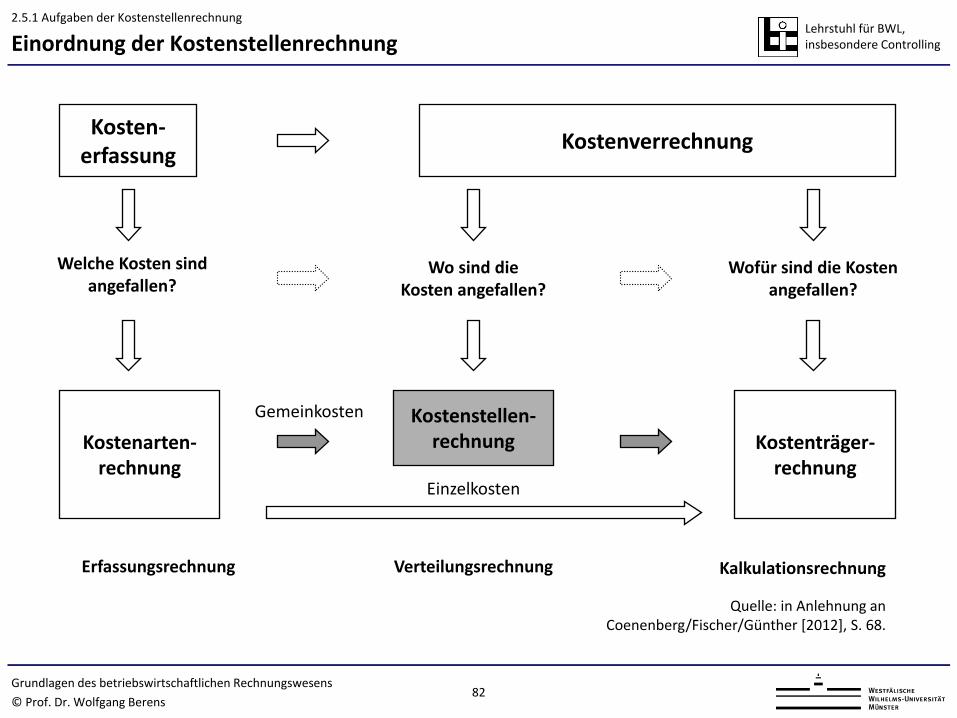

Kosten- erfassung Kostenverrechnung

Kostenarten- rechnung

Kostenstellen- rechnung

Welche Kosten sind angefallen?

Wo sind die Kosten angefallen?

Wofür sind die Kosten angefallen?

Erfassungsrechnung Verteilungsrechnung Kalkulationsrechnung

Kostenträger- rechnung

Gemeinkosten

Einzelkosten

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

42

2.2 Aufbau der Kosten- und Leistungsrechnung

Systematik der Kostenrechnung

Quelle: in Anlehnung an Coenenberg/Fischer/Günther [2012], S. 68.

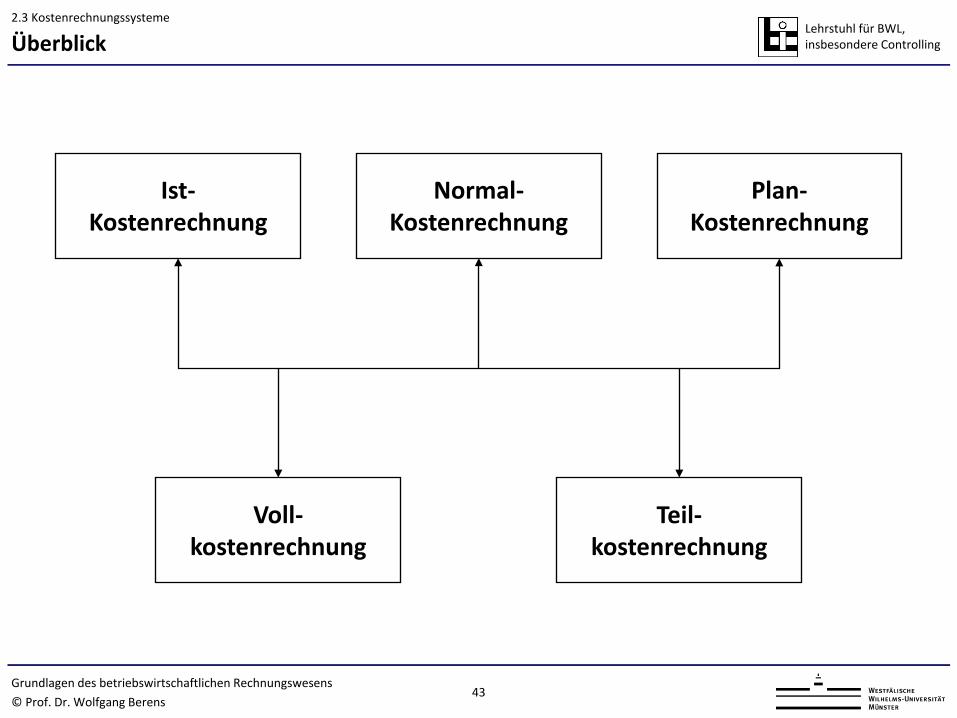

Lehrstuhl für BWL, insbesondere Controlling Überblick

Plan- Kostenrechnung

Ist- Kostenrechnung

Normal- Kostenrechnung

Teil- kostenrechnung

Voll- kostenrechnung

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

43

2.3 Kostenrechnungssysteme

Lehrstuhl für BWL, insbesondere Controlling

Kosten- erfassung Kostenverrechnung

Kostenarten- rechnung

Kostenstellen- rechnung

Welche Kosten sind angefallen?

Wo sind die Kosten angefallen?

Wofür sind die Kosten angefallen?

Erfassungsrechnung Verteilungsrechnung Kalkulationsrechnung

Kostenträger- rechnung

Gemeinkosten

Einzelkosten

Quelle: in Anlehnung an Coenenberg/Fischer/Günther [2012], S. 68.

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

44

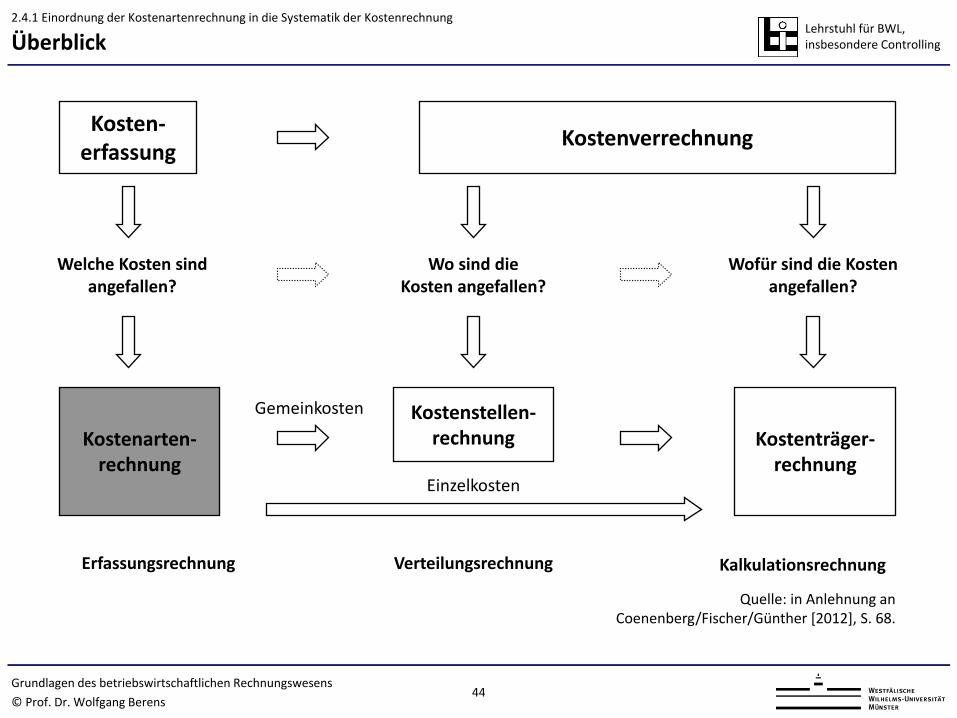

Überblick 2.4.1 Einordnung der Kostenartenrechnung in die Systematik der Kostenrechnung

Lehrstuhl für BWL, insbesondere Controlling Einzelkosten (EK)

» direkt den betrachteten Bezugsobjekten zurechenbar; durch diese verursacht » genügen in hohem Maße dem Verursachungsprinzip » werden unmittelbar aus der Kostenartenrechnung ohne Durchlaufen der

Kostenstellenrechnung auf die Kostenträger weiter verrechnet („Kostenträger-Einzelkosten“)

» z. B. Materialkosten, Stuhlbeine für Stuhl

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

45

2.4.3.2 Differenzierung nach der Zurechenbarkeit zu einem Bezugsobjekt

Lehrstuhl für BWL, insbesondere Controlling

» nur indirekt dem Kostenträger zurechenbar („Kostenträger-Gemeinkosten“) » Verursachungsprinzip nur schwer oder gar nicht einzuhalten, da Kosten nicht

von einer Bezugsobjekteinheit allein verursacht werden, sondern von mehreren gemeinsam

» unechte GK sind EK, die aus Wirtschaftlichkeitsgründen als GK behandelt werden (z.B. Nägel/Leim)

» abrechnungstechnisch werden die GK über die Kostenstellen geleitet und mit Hilfe von Bezugs-/Schlüsselgrößen auf die Kostenträger verteilt

» Beispiele für Gemeinkosten: Versicherungsprämien, Vorstandsgehälter

Beachte: Bezugsobjekte in der Bezugsobjekthierarchie müssen zur korrekten Klassifikation angegeben werden, z. B. Kostenträger-EK/GK, Kostenstellen-EK/GK, Perioden-EK/GK!

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

46

Gemeinkosten (GK) 2.4.3.2 Differenzierung nach der Zurechenbarkeit zu einem Bezugsobjekt

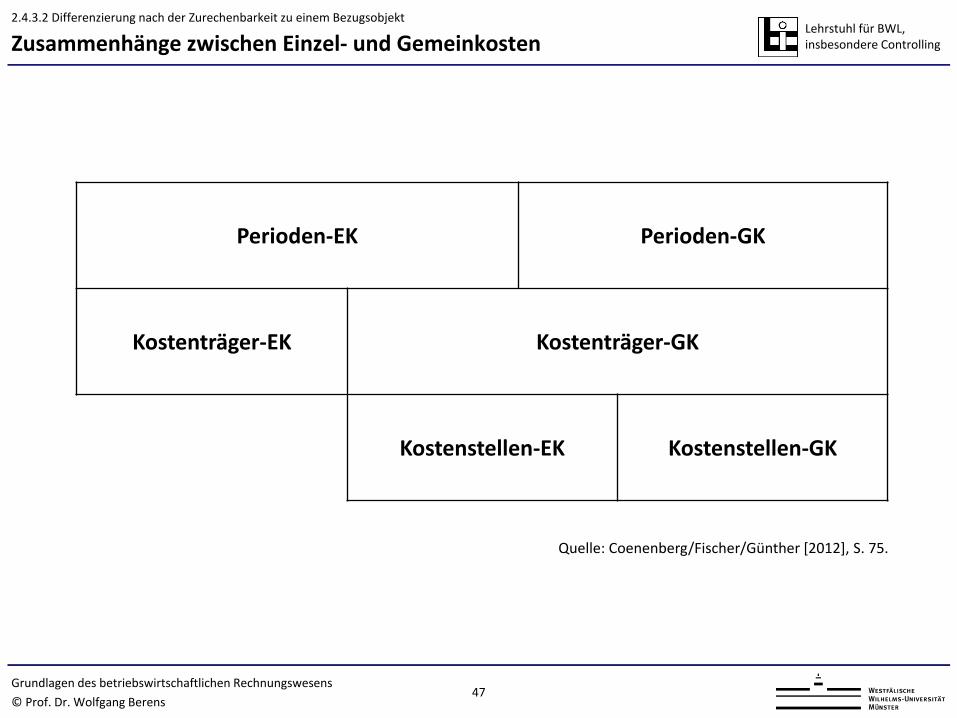

Lehrstuhl für BWL, insbesondere Controlling Zusammenhänge zwischen Einzel- und Gemeinkosten

Perioden-EK Perioden-GK

Kostenträger-EK Kostenträger-GK

Kostenstellen-EK Kostenstellen-GK

Quelle: Coenenberg/Fischer/Günther [2012], S. 75.

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

47

2.4.3.2 Differenzierung nach der Zurechenbarkeit zu einem Bezugsobjekt

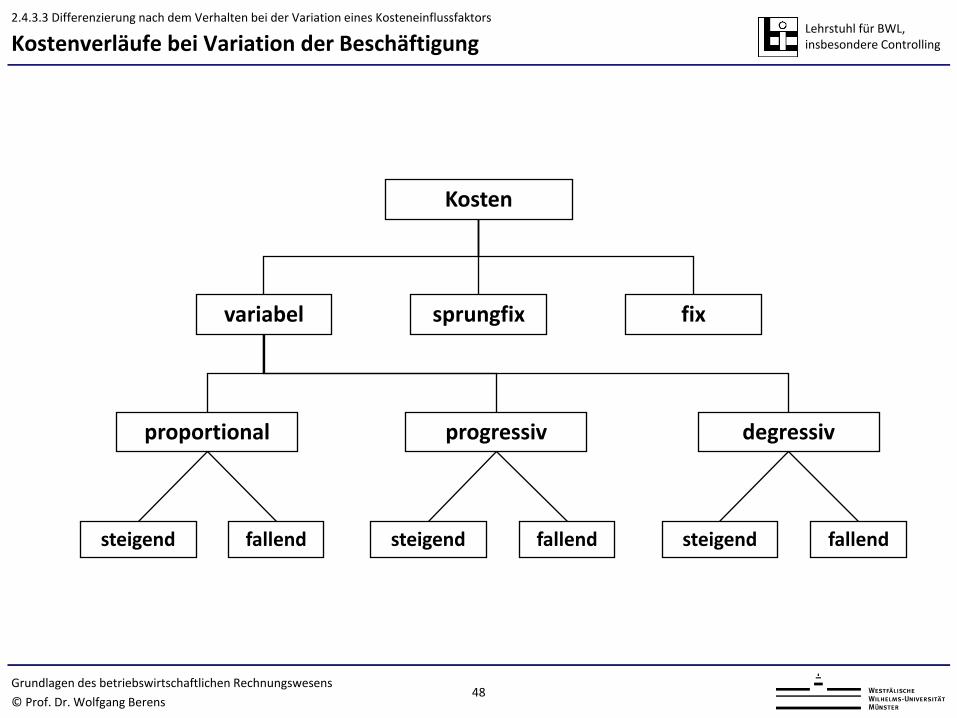

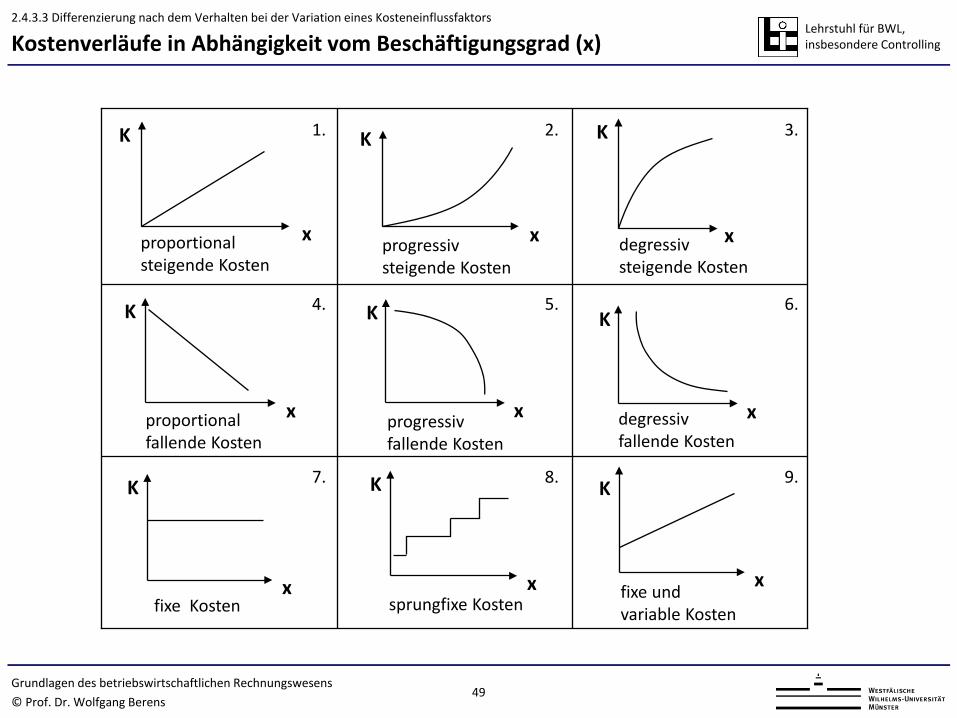

Lehrstuhl für BWL, insbesondere Controlling Kostenverläufe bei Variation der Beschäftigung

Kosten

sprungfix variabel fix

proportional

steigend fallend

progressiv

steigend fallend

degressiv

steigend fallend

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

48

2.4.3.3 Differenzierung nach dem Verhalten bei der Variation eines Kosteneinflussfaktors

Lehrstuhl für BWL, insbesondere Controlling

K

x

K

proportional steigende Kosten

x progressiv steigende Kosten

K

x degressiv steigende Kosten

K

x proportional fallende Kosten

K

x progressiv fallende Kosten

K

x degressiv fallende Kosten

K

x fixe Kosten sprungfixe Kosten

K

x

K

x fixe und variable Kosten

1. 2. 3.

4. 5. 6.

7. 8. 9.

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

49

2.4.3.3 Differenzierung nach dem Verhalten bei der Variation eines Kosteneinflussfaktors

Kostenverläufe in Abhängigkeit vom Beschäftigungsgrad (x)

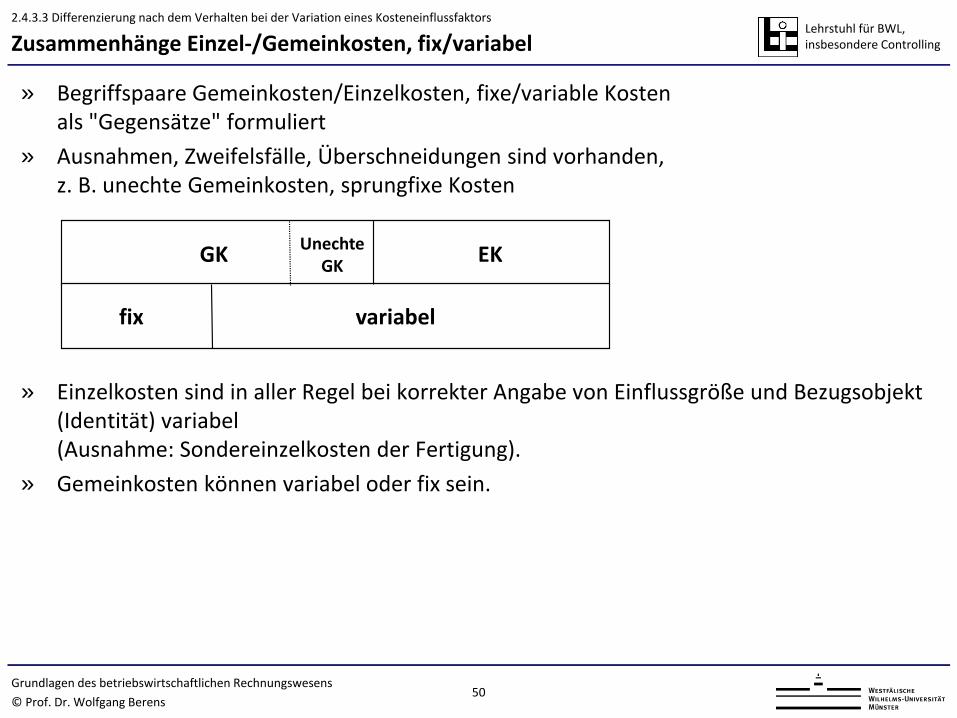

Lehrstuhl für BWL, insbesondere Controlling Zusammenhänge Einzel-/Gemeinkosten, fix/variabel

» Begriffspaare Gemeinkosten/Einzelkosten, fixe/variable Kosten als "Gegensätze" formuliert

» Ausnahmen, Zweifelsfälle, Überschneidungen sind vorhanden, z. B. unechte Gemeinkosten, sprungfixe Kosten

» Einzelkosten sind in aller Regel bei korrekter Angabe von Einflussgröße und Bezugsobjekt

(Identität) variabel (Ausnahme: Sondereinzelkosten der Fertigung).

» Gemeinkosten können variabel oder fix sein.

GK EK

fix variabel

Unechte GK

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

50

2.4.3.3 Differenzierung nach dem Verhalten bei der Variation eines Kosteneinflussfaktors

Lehrstuhl für BWL, insbesondere Controlling

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

51

Aufgabe 4: WiSe 2014/2015 A3: Differenzierung von Kostenarten (7 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

52 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 4: BWL2 WiSe 2014/2015: A3 (7 Punkte)

a) Helfen Sie Frau Lucara bei der Berechnung der gesamten variablen Gemeinkosten pro Monat und der Stückkosten pro Liter und beantworten Sie die Anfrage des Leiters des Rechnungswesens. (5 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

53 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

a) Helfen Sie Frau Lucara bei der Berechnung der gesamten variablen Gemeinkosten pro Monat und der Stückkosten pro Liter und beantworten Sie die Anfrage des Leiters des Rechnungswesens. (5 Punkte)

Aufgabe 4: BWL2 WiSe 2014/2015: A3 (7 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

54 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

b) Erklären Sie, was unter „unechten Gemeinkosten“ zu verstehen ist und wie sie bei der Kostenzurechnung behandelt werden. (2 Punkte)

Bei Einzelkosten, die aus Wirtschaftlichkeitsgründen oder Vereinfachungsgründen wie Gemeinkosten behandelt werden, spricht man von unechten Gemeinkosten. Die Behandlung von unechten Gemeinkosten erfolgt analog der von echten Gemeinkosten.

Aufgabe 4: BWL2 WiSe 2014/2015: A3 (7 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

Kostenauflösung nennt man die Aufspaltung der Kosten in variable und fixe Kostenbestandteile. Diese Aufspaltung kann nach drei Methoden erfolgen: 2.4.4.1 Buchtechnische Methode 2.4.4.2 Mathematische Methode 2.4.4.3 Statistische Methode

Überblick

variable

fixe

Kosten

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

55

2.4.4 Kostenauflösung

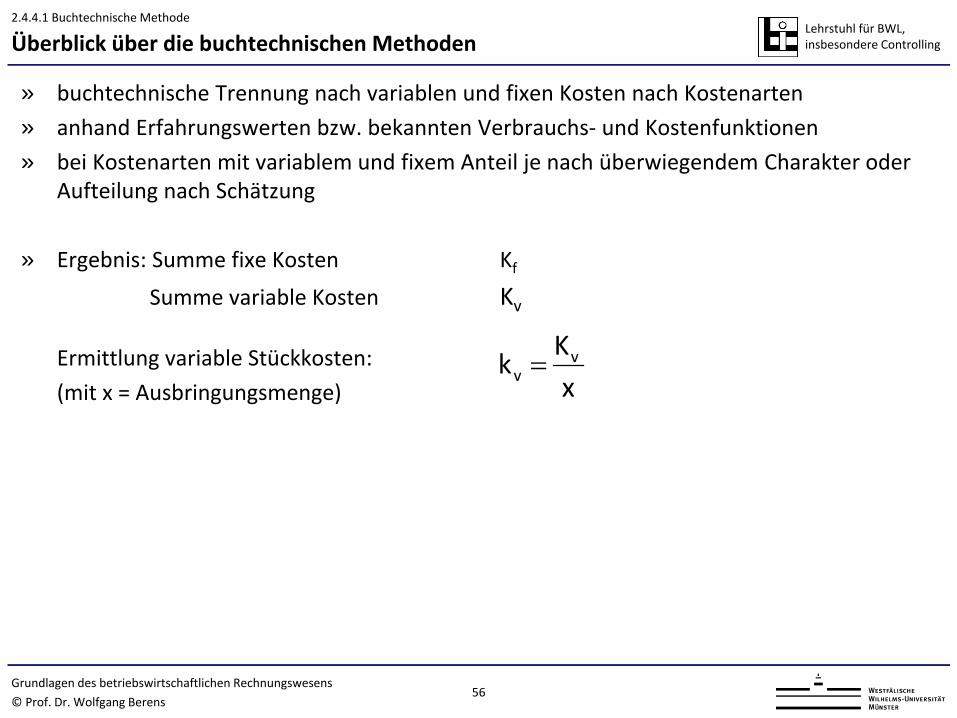

Lehrstuhl für BWL, insbesondere Controlling Überblick über die buchtechnischen Methoden

» buchtechnische Trennung nach variablen und fixen Kosten nach Kostenarten » anhand Erfahrungswerten bzw. bekannten Verbrauchs- und Kostenfunktionen » bei Kostenarten mit variablem und fixem Anteil je nach überwiegendem Charakter oder

Aufteilung nach Schätzung

» Ergebnis: Summe fixe Kosten Kf

Summe variable Kosten Kv

Ermittlung variable Stückkosten: (mit x = Ausbringungsmenge) x

Kk vv =

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

56

2.4.4.1 Buchtechnische Methode

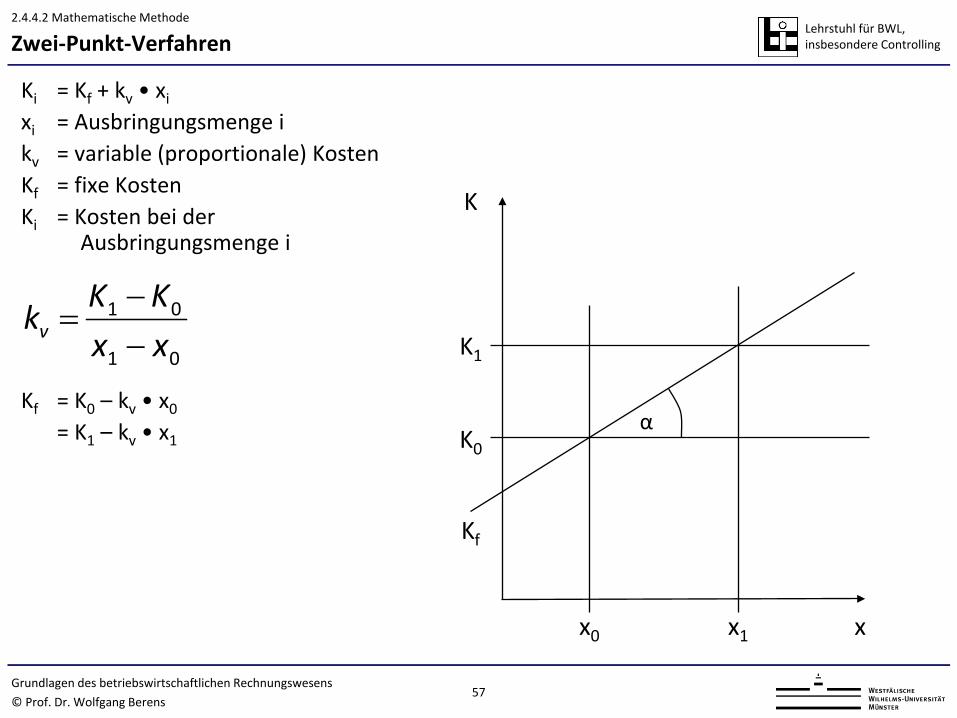

Lehrstuhl für BWL, insbesondere Controlling Zwei-Punkt-Verfahren

Ki = Kf + kv • xi

xi = Ausbringungsmenge i kv = variable (proportionale) Kosten Kf = fixe Kosten Ki = Kosten bei der

Ausbringungsmenge i Kf = K0 – kv • x0

= K1 – kv • x1

01

01

xxKKkv −

−=

K

K1

K0

x0 x1 x

Kf

α

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

57

2.4.4.2 Mathematische Methode

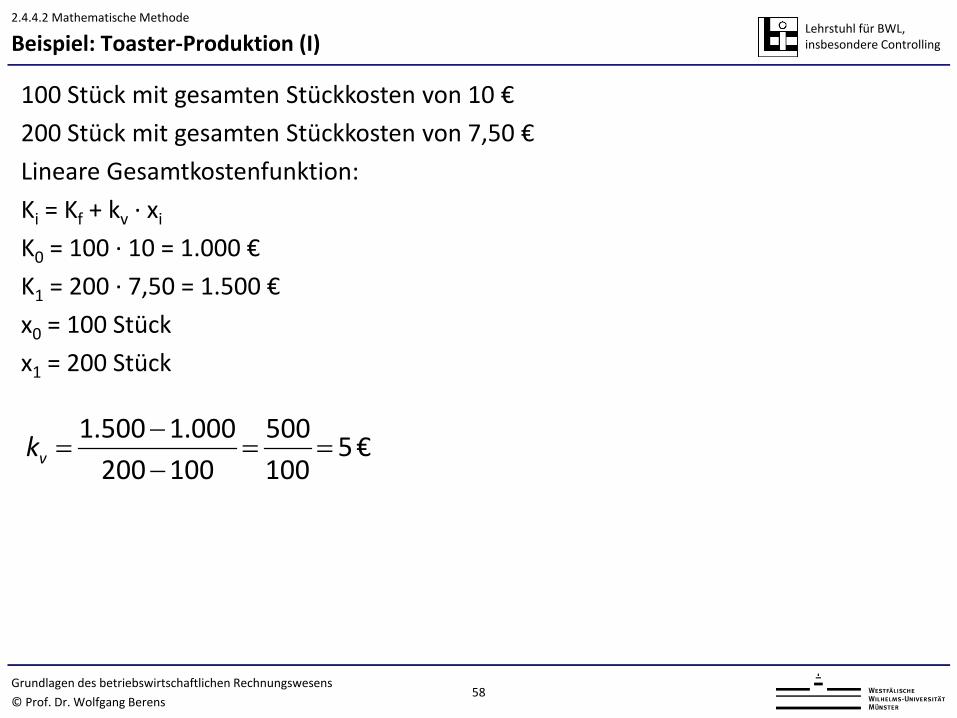

Lehrstuhl für BWL, insbesondere Controlling

100 Stück mit gesamten Stückkosten von 10 € 200 Stück mit gesamten Stückkosten von 7,50 € Lineare Gesamtkostenfunktion: Ki = Kf + kv · xi

K0 = 100 · 10 = 1.000 € K1 = 200 · 7,50 = 1.500 € x0 = 100 Stück x1 = 200 Stück

€ 5 100500

100200000.1500.1

==−−

=vk

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

58

2.4.4.2 Mathematische Methode

Beispiel: Toaster-Produktion (I)

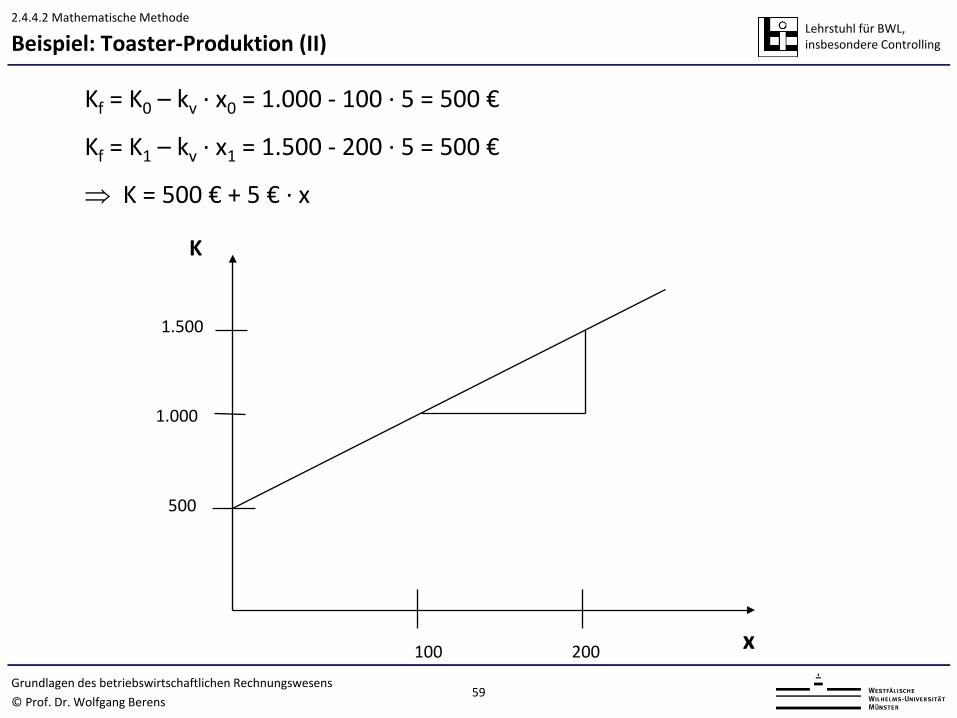

Lehrstuhl für BWL, insbesondere Controlling

Kf = K0 – kv · x0 = 1.000 - 100 · 5 = 500 €

Kf = K1 – kv · x1 = 1.500 - 200 · 5 = 500 €

⇒ K = 500 € + 5 € · x

x 200 100

500

1.000

1.500

K

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

59

2.4.4.2 Mathematische Methode

Beispiel: Toaster-Produktion (II)

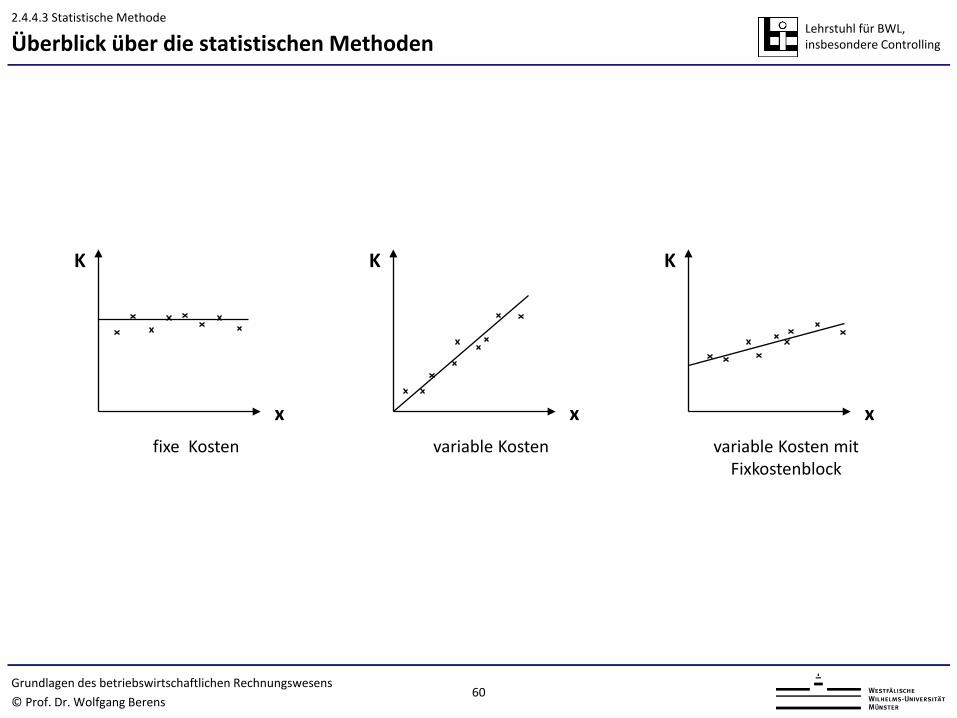

Lehrstuhl für BWL, insbesondere Controlling Überblick über die statistischen Methoden

K

x fixe Kosten

K

x variable Kosten

K

x variable Kosten mit

Fixkostenblock

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

60

2.4.4.3 Statistische Methode

Lehrstuhl für BWL, insbesondere Controlling

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

61

Aufgabe 5: SoSe 2013 A6: Kostenauflösung (10 Punkte)

Aufgabe 6: WiSe 2011/2012 A2:

Kostenauflösung (8 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

62 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 5: BWL2 SoSe 2013: A6 (10 Punkte)

a) Skizzieren Sie den Kostenverlauf für die Produktion der Autoreifen und vervollständigen Sie dazu die folgende Abbildung.

b) Wie heißt der von Ihnen skizzierte Kostenverlauf?

Lehrstuhl für BWL, insbesondere Controlling

63 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 5: BWL2 SoSe 2013: A6 (10 Punkte)

b) Wie heißt der von Ihnen skizzierte Kostenverlauf? Degressiv steigende Gesamtkosten

Lehrstuhl für BWL, insbesondere Controlling

64 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 5: BWL2 SoSe 2013: A6 (10 Punkte)

Für die Bestimmung der Plankosten des Monats November erscheint dem Leiter Controlling es jedoch ausreichend, die Plankosten mittels des mathematischen Zwei-Punkt-Verfahrens zu ermitteln. Er entscheidet sich, die Daten der Monate Januar und Oktober für seine Kalkulation zu nutzen. Aus Angaben der Produktionsabteilung weiß er, dass im November 2.100.000 Autoreifen hergestellt werden sollen. c) Berechnen Sie die auf diese Weise erwarteten Plankosten für den Monat November.

Lehrstuhl für BWL, insbesondere Controlling

65 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 5: BWL2 SoSe 2013: A6 (10 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

66 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 5: BWL2 SoSe 2013: A6 (10 Punkte)

d) Begründen Sie in einem Satz, inwiefern der unter c) berechnete Wert für eine Plankostenrechnung geeignet ist.

Der errechnete Wert ist ungeeignet, da die Berechnung unter c) den degressiv steigenden Gesamtkostenverlauf ignoriert und vielmehr einen linear steigenden Gesamtkostenverlauf annimmt.

Lehrstuhl für BWL, insbesondere Controlling

67 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 6: BWL2 WiSe 2011/2012: A2 (8 Punkte)

a) Bestimmen Sie die Gesamtkostenfunktion! (Nach Angabe des Controllings kann von einer linearen Kostenfunktion ausgegangen werden.)

Lehrstuhl für BWL, insbesondere Controlling

68 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 6: BWL2 WiSe 2011/2012: A2 (8 Punkte)

b) Wie hoch waren die Kosten je Fahrradklingel in der abgelaufenen Periode?

Lehrstuhl für BWL, insbesondere Controlling Gliederung

2.4.5.1 Kalkulatorische Abschreibungen 2.4.5.2 Kalkulatorische Zinsen 2.4.5.3 Kalkulatorische Wagnisse 2.4.5.4 Kalkulatorische Mieten 2.4.5.5 Kalkulatorische Löhne

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

69

2.4.5 Kalkulatorische Kosten

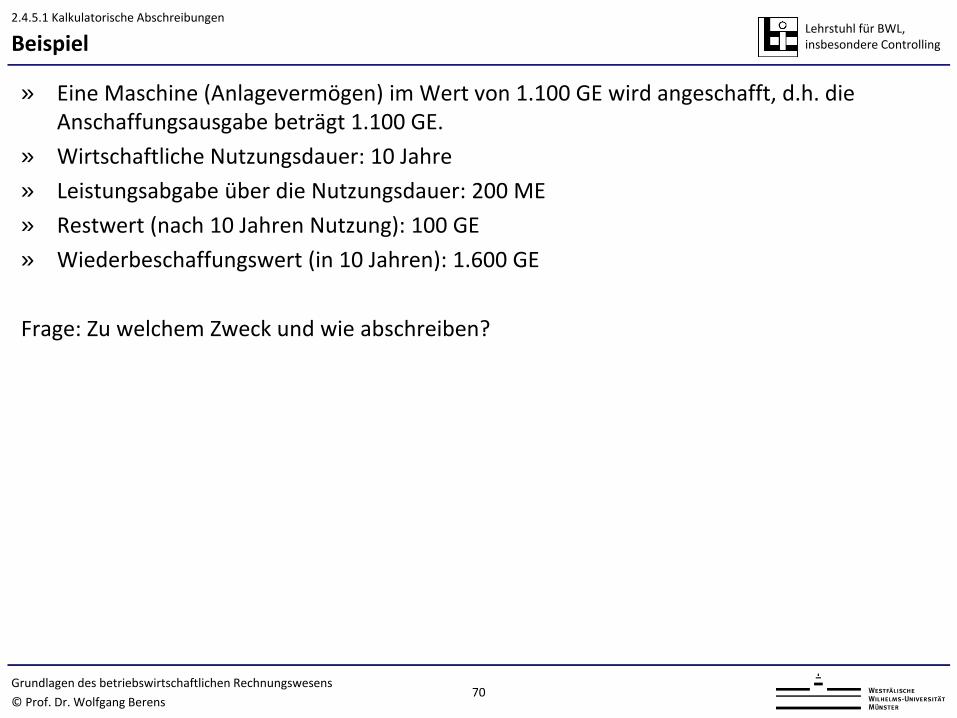

Lehrstuhl für BWL, insbesondere Controlling Beispiel

» Eine Maschine (Anlagevermögen) im Wert von 1.100 GE wird angeschafft, d.h. die Anschaffungsausgabe beträgt 1.100 GE.

» Wirtschaftliche Nutzungsdauer: 10 Jahre » Leistungsabgabe über die Nutzungsdauer: 200 ME » Restwert (nach 10 Jahren Nutzung): 100 GE » Wiederbeschaffungswert (in 10 Jahren): 1.600 GE Frage: Zu welchem Zweck und wie abschreiben?

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

70

2.4.5.1 Kalkulatorische Abschreibungen

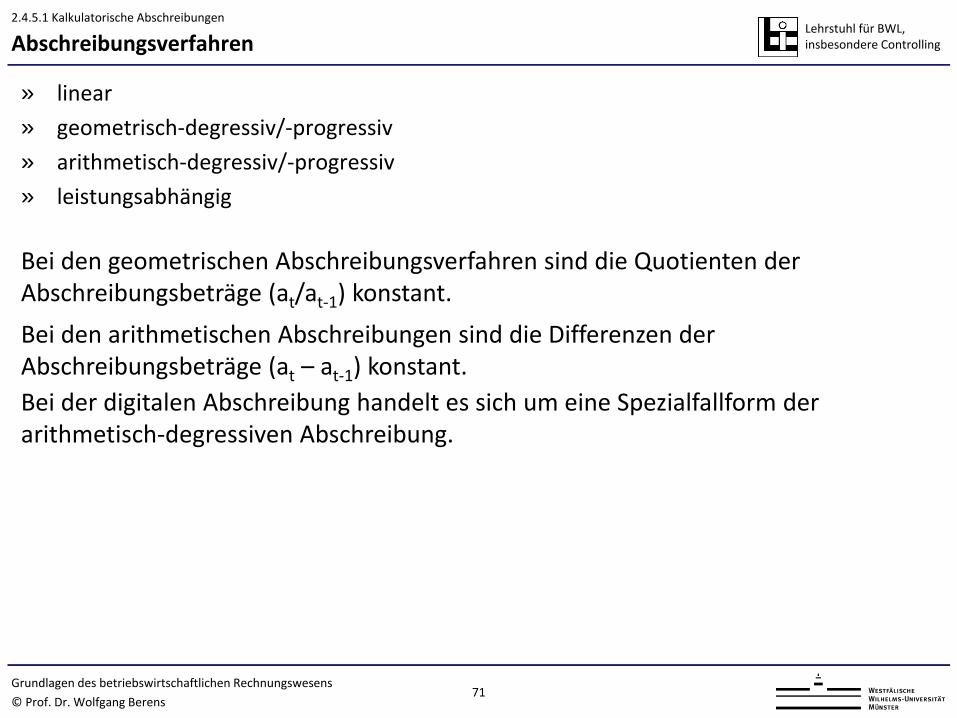

Lehrstuhl für BWL, insbesondere Controlling Abschreibungsverfahren

» linear » geometrisch-degressiv/-progressiv » arithmetisch-degressiv/-progressiv » leistungsabhängig

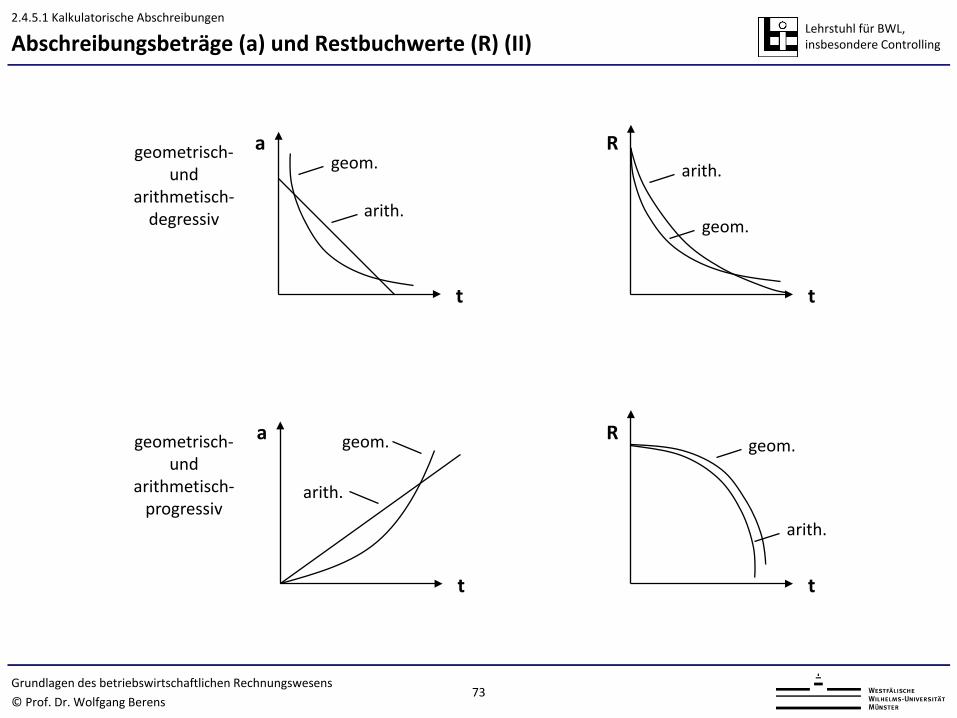

Bei den geometrischen Abschreibungsverfahren sind die Quotienten der Abschreibungsbeträge (at/at-1) konstant. Bei den arithmetischen Abschreibungen sind die Differenzen der Abschreibungsbeträge (at – at-1) konstant. Bei der digitalen Abschreibung handelt es sich um eine Spezialfallform der arithmetisch-degressiven Abschreibung.

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

71

2.4.5.1 Kalkulatorische Abschreibungen

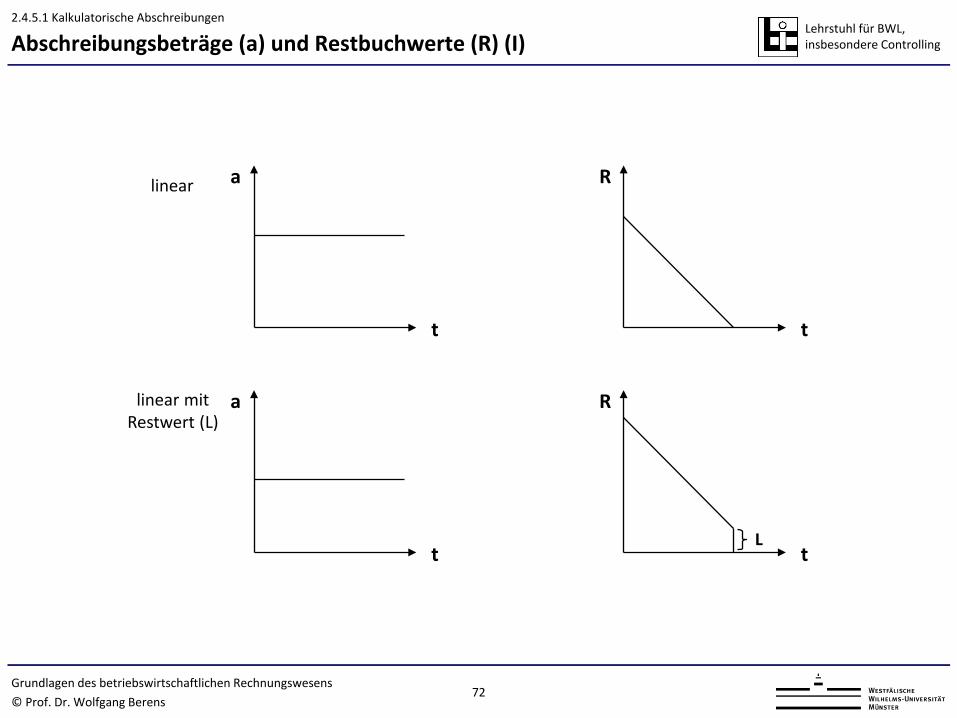

Lehrstuhl für BWL, insbesondere Controlling Abschreibungsbeträge (a) und Restbuchwerte (R) (I)

a

t

linear

linear mit Restwert (L)

a

t

R

t

R

t L

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

72

2.4.5.1 Kalkulatorische Abschreibungen

Lehrstuhl für BWL, insbesondere Controlling

a

t

geometrisch- und

arithmetisch- degressiv

geom.

arith.

R

t

arith.

geom.

R

t

geom.

arith.

a

t

geometrisch- und

arithmetisch- progressiv

arith.

geom.

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

73

Abschreibungsbeträge (a) und Restbuchwerte (R) (II) 2.4.5.1 Kalkulatorische Abschreibungen

Lehrstuhl für BWL, insbesondere Controlling

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

74

Aufgabe 7: SoSe 2014 A4: Kalkulatorische Abschreibungen (10 Punkte)

Aufgabe 8: SoSe 2015 A4:

Abschreibungen (12 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

75 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 7: BWL2 SoSe 2014: A2 (10 Punkte)

Stellen Sie den Abschreibungsplan für die Fertigungsmaschine „CNC-X-7350“ auf. Berücksichtigen Sie dabei die Zweckrichtung der kalkulatorischen Abschreibungen in diesem Fall! (Bitte runden Sie bei Ihrem Vorgehen auf zwei Nachkommastellen) Abschreibungsausgangsbetrag: Nutzungsdauer: Abschreibungsmethode:

Lehrstuhl für BWL, insbesondere Controlling

76 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 7: BWL2 SoSe 2014: A2 (10 Punkte)

t at (degressiv) at (linear) RBWt

0

1

2

3

4

5

6

Lehrstuhl für BWL, insbesondere Controlling

77 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 8: BWL2 SoSe 2015: A4 (12 Punkte)

a) Stellen Sie den neuen Abschreibungsplan für die Fertigungsmaschine „Tea Two“ ab dem Jahr 2015 so auf, dass in den Folgejahren die Abschreibungen dem tatsächlichen Werteverzehr der Fertigungsmaschine entsprechen. (Hinweis: Führen Sie also eine Neuberechnung des Abschreibungsplans durch. Nutzen Sie bitte die Abschreibungstabelle auf dieser Seite). (5 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

78 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

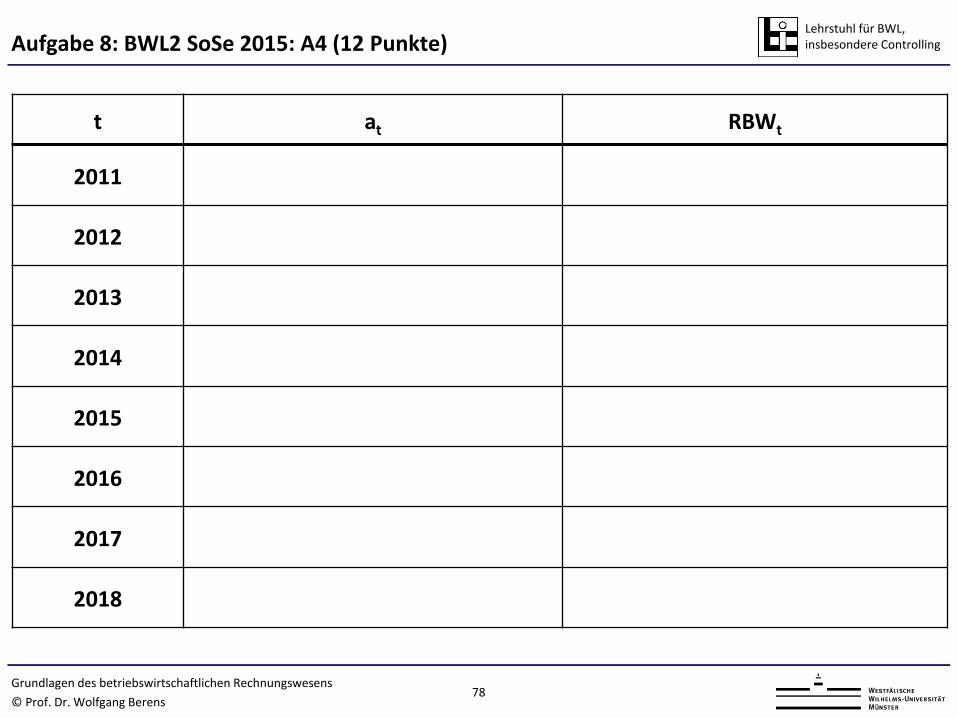

Aufgabe 8: BWL2 SoSe 2015: A4 (12 Punkte)

t at RBWt

2011

2012

2013

2014

2015

2016

2017

2018

Lehrstuhl für BWL, insbesondere Controlling

79 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 8: BWL2 SoSe 2015: A4 (12 Punkte)

b) Erläutern und beurteilen Sie zwei weitere Vorgehensweise bei der Fortführung der Abschreibungen, wenn sich während der Nutzungsdauer der Maschine herausstellt, dass die tatsächliche Nutzungsdauer kürzer als die prognostizierte Nutzungsdauer ist. Beurteilen Sie bitte auch Ihr Vorgehen in Aufgabenteil a). (7 Punkte)

i) Beibehaltung des ursprünglichen Abschreibungsplans Es wird zu wenig in den Jahren 2015-2018 abgeschrieben und es erfolgen Abschreibungen

in den Jahren 2019-2022 obwohl die Maschine nicht genutzt wird. Weder Aufwand noch Vermögen werden richtig dargestellt.

ii) Berichtigung des Abschreibungsplanes im Zeitpunkt t* (01.01.2015) Der vorhandene

Restbuchwert wird auf die neue Restnutzungsdauer verteilt. Weder Aufwand noch Vermögen werden richtig dargestellt.

iii) Wird dem Verursachungsprinzip am ehesten gerecht (beste Möglichkeit). Aber Verzerrung

des Jahresergebnisses im Jahr der außerplanmäßigen Abschreibung (2015).

Lehrstuhl für BWL, insbesondere Controlling Gliederung

2.5 Kostenstellenrechnung 2.5.1 Aufgaben der Kostenstellenrechnung 2.5.2 Festlegung von Kostenstellen

2.5.2.1 Differenzierung nach betrieblichen Funktionen 2.5.2.2 Differenzierung nach produktionstechnischen Gesichtspunkten 2.5.2.3 Differenzierung nach rechentechnischen Gesichtspunkten

2.5.3 Kostenverrechnung im Betriebsabrechnungsbogen 2.5.3.1 Primärkostenverrechnung 2.5.3.2 Sekundärkostenverrechnung (Verrechnung der innerbetrieblichen

Leistungen) 2.5.3.2.1 Anbauverfahren 2.5.3.2.2 Stufenleiterverfahren 2.5.3.2.3 Gleichungsverfahren 2.5.3.3 Ermittlung der Zuschlagssätze

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

80

Lehrstuhl für BWL, insbesondere Controlling

Aufgaben der Kostenstellenrechnung: 1. Wirtschaftlichkeitskontrolle

(Kontrollfunktion der Kostenstellenrechnung) 2. Kalkulation (Hilfsfunktion für die Kostenträgerrechnung)

Kostenstellenrechnung als Bindeglied zwischen Kostenartenrechnung und Kostenträgerrechnung: Um zu ermitteln, für welche Kostenträger (wofür?) die in der Kostenartenrechnung (welche?) ermittelten Gemeinkosten angefallen sind, ist zu untersuchen, an welchen Stellen (wo?) im Unternehmen die Kosten entstanden sind, da verschiedene Produkte die betrieblichen Produktionsfaktoren in unterschiedlichen Maßen beanspruchen.

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

81

Wo sind die Kosten angefallen? 2.5.1 Aufgaben der Kostenstellenrechnung

Lehrstuhl für BWL, insbesondere Controlling

Kosten- erfassung Kostenverrechnung

Kostenarten- rechnung

Kostenstellen- rechnung

Welche Kosten sind angefallen?

Wo sind die Kosten angefallen?

Wofür sind die Kosten angefallen?

Erfassungsrechnung Verteilungsrechnung Kalkulationsrechnung

Kostenträger- rechnung

Gemeinkosten

Einzelkosten

Quelle: in Anlehnung an Coenenberg/Fischer/Günther [2012], S. 68.

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

82

Einordnung der Kostenstellenrechnung 2.5.1 Aufgaben der Kostenstellenrechnung

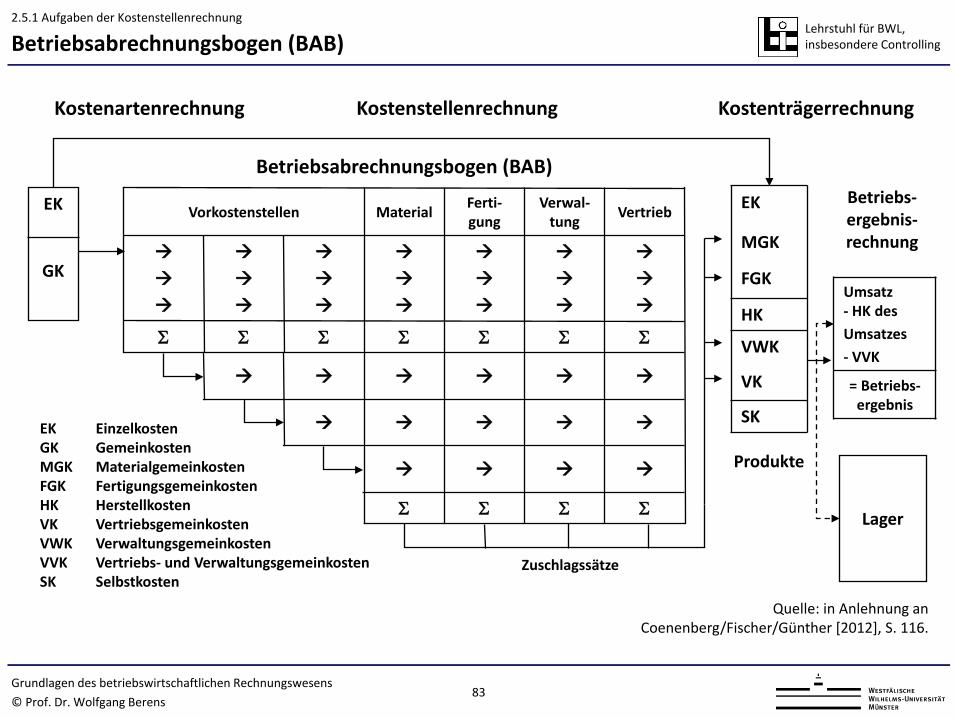

Lehrstuhl für BWL, insbesondere Controlling

EK Einzelkosten GK Gemeinkosten MGK Materialgemeinkosten FGK Fertigungsgemeinkosten HK Herstellkosten VK Vertriebsgemeinkosten VWK Verwaltungsgemeinkosten VVK Vertriebs- und Verwaltungsgemeinkosten SK Selbstkosten

EK

MGK

FGK

HK

VWK

VK

SK

Umsatz - HK des Umsatzes - VVK

= Betriebs-ergebnis

Lager

Σ Σ Σ Σ

Σ Σ Σ Σ Σ Σ Σ

Vertrieb Verwal-tung

Ferti-gung Material Vorkostenstellen

Kostenartenrechnung Kostenstellenrechnung Kostenträgerrechnung

Produkte

Betriebs- ergebnis- rechnung

Betriebsabrechnungsbogen (BAB)

EK

GK

Quelle: in Anlehnung an Coenenberg/Fischer/Günther [2012], S. 116.

Zuschlagssätze

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

83

2.5.1 Aufgaben der Kostenstellenrechnung

Betriebsabrechnungsbogen (BAB)

Lehrstuhl für BWL, insbesondere Controlling

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

84

Aufgabe 9: SoSe 2014 A4: Betriebsabrechnungsbogen (11 Punkte)

Aufgabe 10: SoSe 2013 A2:

Betriebsabrechnungsbogen (17 Punkte)

Aufgabe 11: WiSe 2014/2015 A2: Betriebsabrechnungsbogen (16 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

85 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 9: BWL2 SoSe 2014: A4 (11 Punkte)

Ermitteln Sie die Gemeinkostenzuschlagssätze der Kostenstellen Material, Fertigung sowie Verwaltung & Vertrieb. (Hinweis: Sollten Sie die Verrechnungspreise für die Reparatur- und Energieversorgungsleistungen nicht bestimmen können, nehmen Sie bitte folgende Preise an: Reparatur: 100,00 €/LE; Energieversorgung: 200,00 €/LE.)

Lehrstuhl für BWL, insbesondere Controlling

86 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 9: BWL2 SoSe 2014: A4 (11 Punkte)

Ermitteln Sie die Gemeinkostenzuschlagssätze der Kostenstellen Material, Fertigung sowie Verwaltung & Vertrieb. (Hinweis: Sollten Sie die Verrechnungspreise für die Reparatur- und Energieversorgungsleistungen nicht bestimmen können, nehmen Sie bitte folgende Preise an: Reparatur: 100,00 €/LE; Energieversorgung: 200,00 €/LE.)

Lehrstuhl für BWL, insbesondere Controlling

87 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 9: BWL2 SoSe 2014: A4 (11 Punkte)

Ermitteln Sie die Gemeinkostenzuschlagssätze der Kostenstellen Material, Fertigung sowie Verwaltung & Vertrieb. (Hinweis: Sollten Sie die Verrechnungspreise für die Reparatur- und Energieversorgungsleistungen nicht bestimmen können, nehmen Sie bitte folgende Preise an: Reparatur: 100,00 €/LE; Energieversorgung: 200,00 €/LE.)

Lehrstuhl für BWL, insbesondere Controlling

88 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 9: BWL2 SoSe 2014: A4 (11 Punkte)

Ermitteln Sie die Gemeinkostenzuschlagssätze der Kostenstellen Material, Fertigung sowie Verwaltung & Vertrieb. (Hinweis: Sollten Sie die Verrechnungspreise für die Reparatur- und Energieversorgungsleistungen nicht bestimmen können, nehmen Sie bitte folgende Preise an: Reparatur: 100,00 €/LE; Energieversorgung: 200,00 €/LE.)

Lehrstuhl für BWL, insbesondere Controlling

89 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 9: BWL2 SoSe 2014: A4 (11 Punkte)

Ermitteln Sie die Gemeinkostenzuschlagssätze der Kostenstellen Material, Fertigung sowie Verwaltung & Vertrieb. (Hinweis: Sollten Sie die Verrechnungspreise für die Reparatur- und Energieversorgungsleistungen nicht bestimmen können, nehmen Sie bitte folgende Preise an: Reparatur: 100,00 €/LE; Energieversorgung: 200,00 €/LE.)

Lehrstuhl für BWL, insbesondere Controlling

90 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

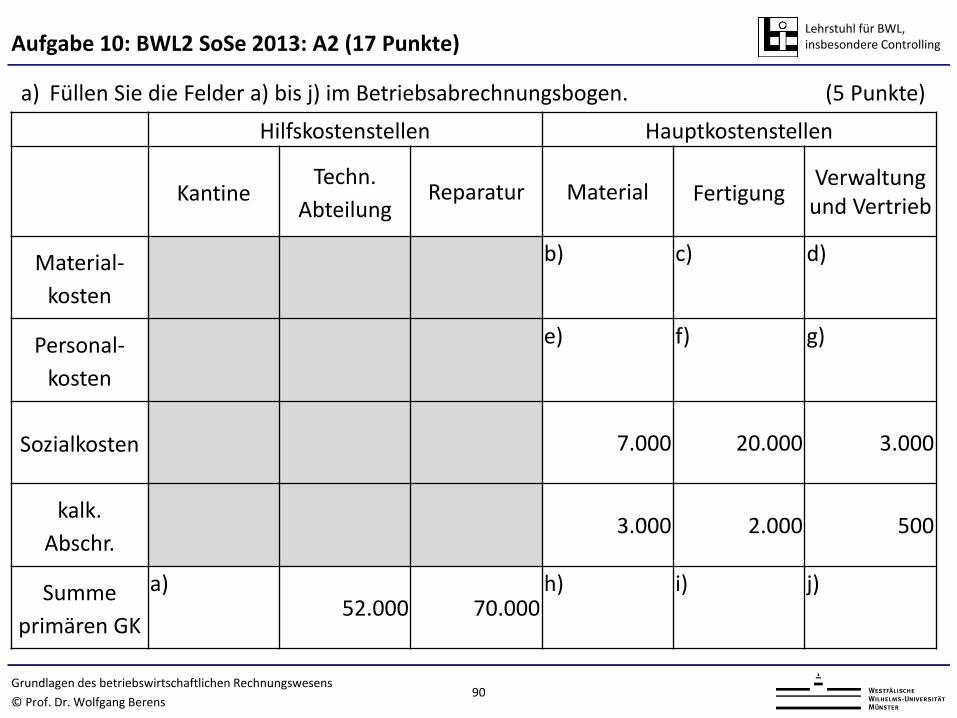

Aufgabe 10: BWL2 SoSe 2013: A2 (17 Punkte)

a) Füllen Sie die Felder a) bis j) im Betriebsabrechnungsbogen. (5 Punkte) Hilfskostenstellen Hauptkostenstellen

Kantine Techn.

Abteilung Reparatur Material Fertigung

Verwaltung und Vertrieb

Material-kosten

b) c) d)

Personal-kosten

e) f) g)

Sozialkosten

7.000 20.000 3.000

kalk. Abschr.

3.000 2.000 500

Summe primären GK

a) 52.000 70.000

h) i) j)

Lehrstuhl für BWL, insbesondere Controlling

91 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 10: BWL2 SoSe 2013: A2 (17 Punkte)

b) Berechnen Sie die Selbstkosten der kleinen Tonfigur und beantworten Sie die Frage Ihres Chefs. (12 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

92 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 10: BWL2 SoSe 2013: A2 (17 Punkte)

b) Berechnen Sie die Selbstkosten der kleinen Tonfigur und beantworten Sie die Frage Ihres Chefs. (12 Punkte)

Material: Fertigung: Verwaltung/Vertrieb:

Lehrstuhl für BWL, insbesondere Controlling

93 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 10: BWL2 SoSe 2013: A2 (17 Punkte)

b) Berechnen Sie die Selbstkosten der kleinen Tonfigur und beantworten Sie die Frage Ihres Chefs. (12 Punkte)

Material: Fertigung: Verwaltung/Vertrieb:

Lehrstuhl für BWL, insbesondere Controlling

94 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 10: BWL2 SoSe 2013: A2 (17 Punkte)

b) Berechnen Sie die Selbstkosten der kleinen Tonfigur und beantworten Sie die Frage Ihres Chefs. (12 Punkte)

Material: Fertigung: Herstellkosten: Verwaltung/Vertrieb:

Lehrstuhl für BWL, insbesondere Controlling

95 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 10: BWL2 SoSe 2013: A2 (17 Punkte)

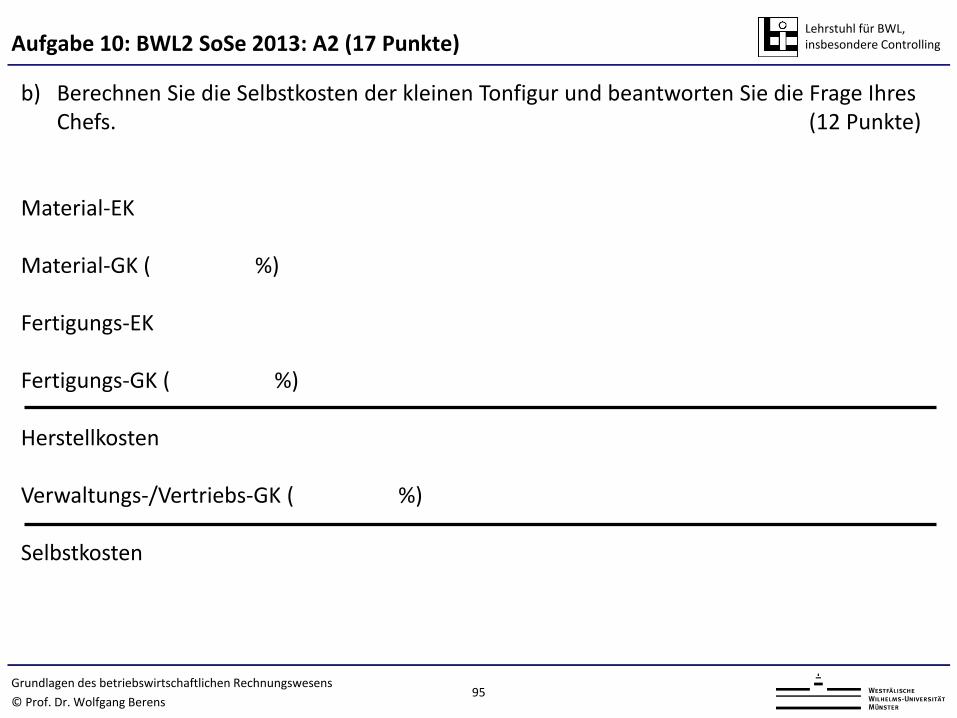

b) Berechnen Sie die Selbstkosten der kleinen Tonfigur und beantworten Sie die Frage Ihres Chefs. (12 Punkte)

Material-EK Material-GK ( %) Fertigungs-EK Fertigungs-GK ( %) Herstellkosten Verwaltungs-/Vertriebs-GK ( %) Selbstkosten

Lehrstuhl für BWL, insbesondere Controlling

96 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 10: BWL2 SoSe 2013: A2 (17 Punkte)

b) Berechnen Sie die Selbstkosten der kleinen Tonfigur und beantworten Sie die Frage Ihres Chefs. (12 Punkte)

Die Selbstkosten sind höher als der Preis der am Markt erzielt wird. Eine Aussage, ob die Produktion wirtschaftlich lohnend ist, ist nicht möglich, da nicht bekannt ist, wie hoch der Fixkostenanteil der Selbstkosten ist. Wenn die Annahme getroffen wird, dass der variable Teil der Selbstkosten unter 60 € liegt, dann ist die Produktion kurzfristig lohnend.

Lehrstuhl für BWL, insbesondere Controlling

97 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

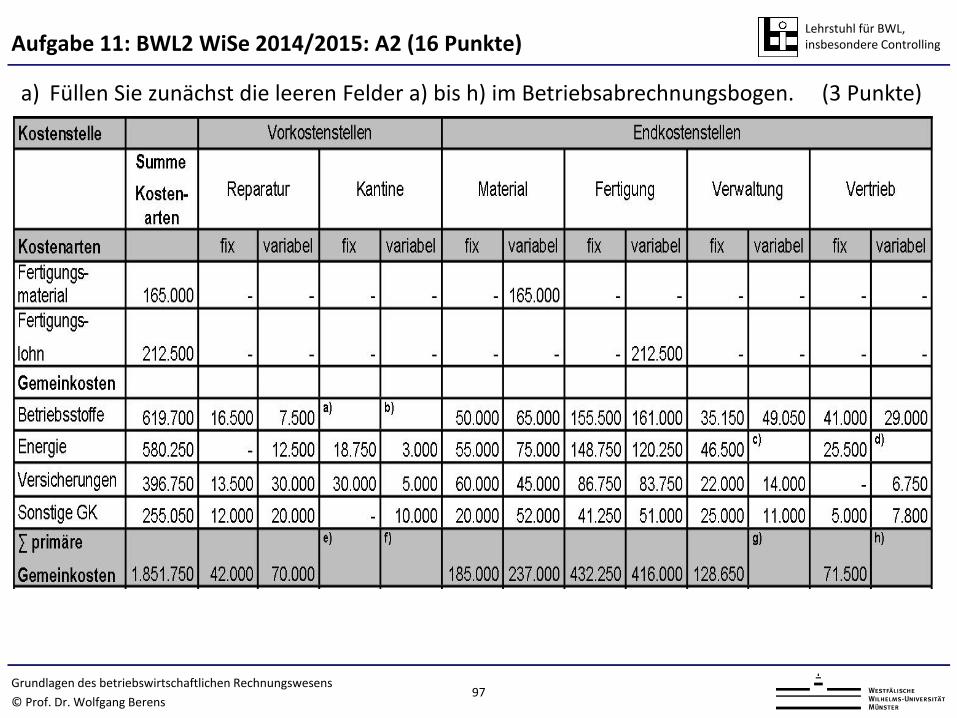

Aufgabe 11: BWL2 WiSe 2014/2015: A2 (16 Punkte)

a) Füllen Sie zunächst die leeren Felder a) bis h) im Betriebsabrechnungsbogen. (3 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

98 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 11: BWL2 WiSe 2014/2015: A2 (16 Punkte)

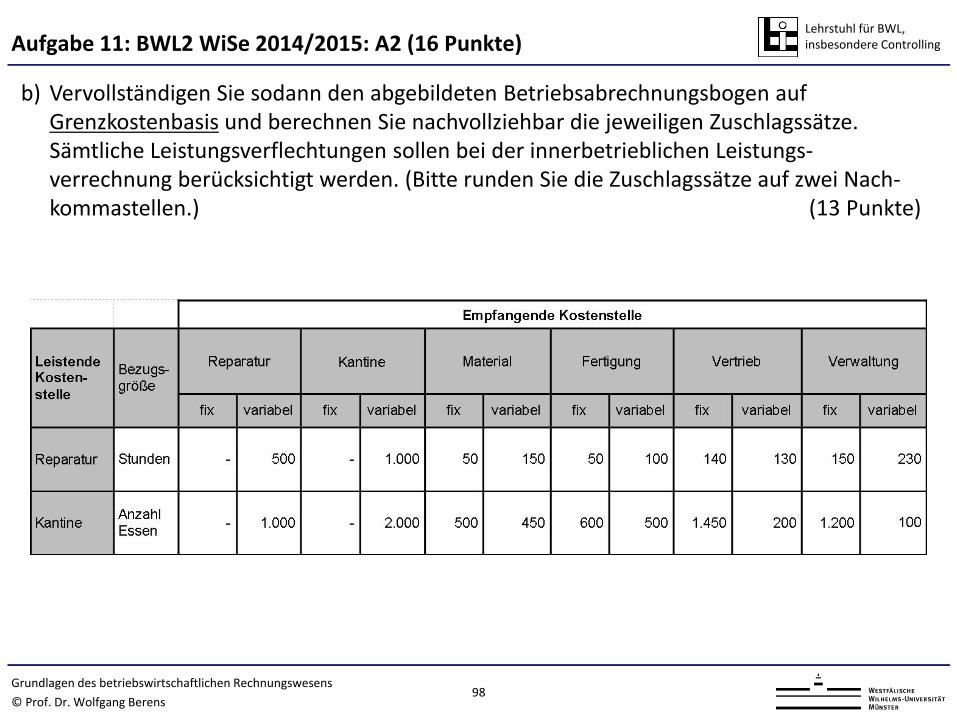

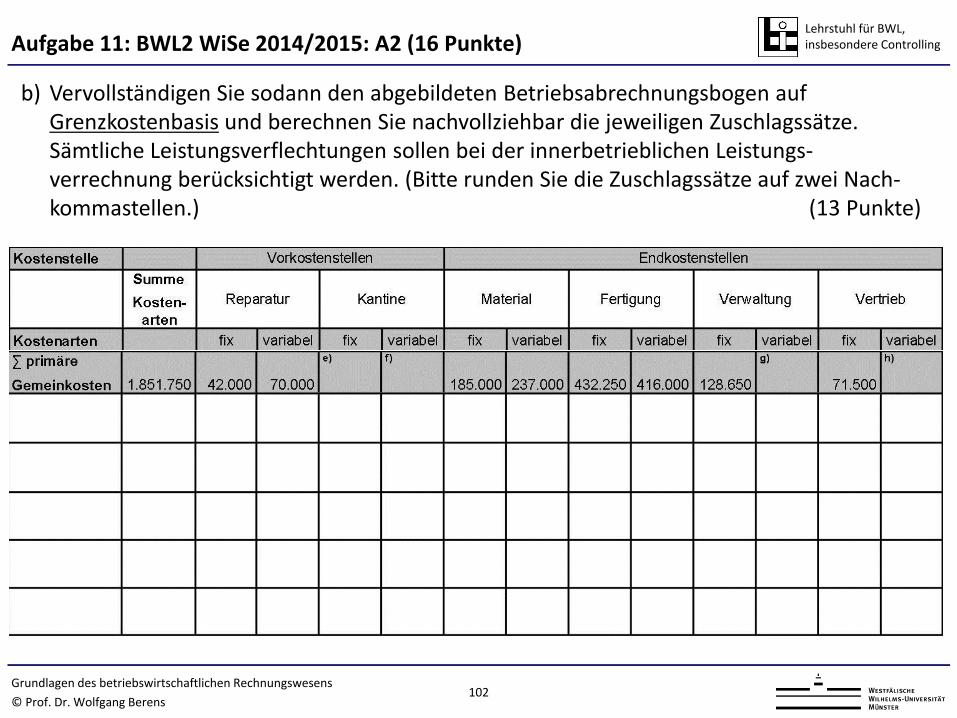

b) Vervollständigen Sie sodann den abgebildeten Betriebsabrechnungsbogen auf Grenzkostenbasis und berechnen Sie nachvollziehbar die jeweiligen Zuschlagssätze. Sämtliche Leistungsverflechtungen sollen bei der innerbetrieblichen Leistungs-verrechnung berücksichtigt werden. (Bitte runden Sie die Zuschlagssätze auf zwei Nach-kommastellen.) (13 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

99 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 11: BWL2 WiSe 2014/2015: A2 (16 Punkte)

b) Vervollständigen Sie sodann den abgebildeten Betriebsabrechnungsbogen auf Grenzkostenbasis und berechnen Sie nachvollziehbar die jeweiligen Zuschlagssätze. Sämtliche Leistungsverflechtungen sollen bei der innerbetrieblichen Leistungs-verrechnung berücksichtigt werden. (Bitte runden Sie die Zuschlagssätze auf zwei Nach-kommastellen.) (13 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

100 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 11: BWL2 WiSe 2014/2015: A2 (16 Punkte)

b) Vervollständigen Sie sodann den abgebildeten Betriebsabrechnungsbogen auf Grenzkostenbasis und berechnen Sie nachvollziehbar die jeweiligen Zuschlagssätze. Sämtliche Leistungsverflechtungen sollen bei der innerbetrieblichen Leistungs-verrechnung berücksichtigt werden. (Bitte runden Sie die Zuschlagssätze auf zwei Nach-kommastellen.) (13 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

101 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 11: BWL2 WiSe 2014/2015: A2 (16 Punkte)

b) Vervollständigen Sie sodann den abgebildeten Betriebsabrechnungsbogen auf Grenzkostenbasis und berechnen Sie nachvollziehbar die jeweiligen Zuschlagssätze. Sämtliche Leistungsverflechtungen sollen bei der innerbetrieblichen Leistungs-verrechnung berücksichtigt werden. (Bitte runden Sie die Zuschlagssätze auf zwei Nach-kommastellen.) (13 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

102 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 11: BWL2 WiSe 2014/2015: A2 (16 Punkte)

b) Vervollständigen Sie sodann den abgebildeten Betriebsabrechnungsbogen auf Grenzkostenbasis und berechnen Sie nachvollziehbar die jeweiligen Zuschlagssätze. Sämtliche Leistungsverflechtungen sollen bei der innerbetrieblichen Leistungs-verrechnung berücksichtigt werden. (Bitte runden Sie die Zuschlagssätze auf zwei Nach-kommastellen.) (13 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

103 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 11: BWL2 WiSe 2014/2015: A2 (16 Punkte)

b) Vervollständigen Sie sodann den abgebildeten Betriebsabrechnungsbogen auf Grenzkostenbasis und berechnen Sie nachvollziehbar die jeweiligen Zuschlagssätze. Sämtliche Leistungsverflechtungen sollen bei der innerbetrieblichen Leistungs-verrechnung berücksichtigt werden. (Bitte runden Sie die Zuschlagssätze auf zwei Nach-kommastellen.) (13 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

104 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 11: BWL2 WiSe 2014/2015: A2 (16 Punkte)

b) Vervollständigen Sie sodann den abgebildeten Betriebsabrechnungsbogen auf Grenzkostenbasis und berechnen Sie nachvollziehbar die jeweiligen Zuschlagssätze. Sämtliche Leistungsverflechtungen sollen bei der innerbetrieblichen Leistungs-verrechnung berücksichtigt werden. (Bitte runden Sie die Zuschlagssätze auf zwei Nach-kommastellen.) (13 Punkte)

Lehrstuhl für BWL, insbesondere Controlling Gliederung

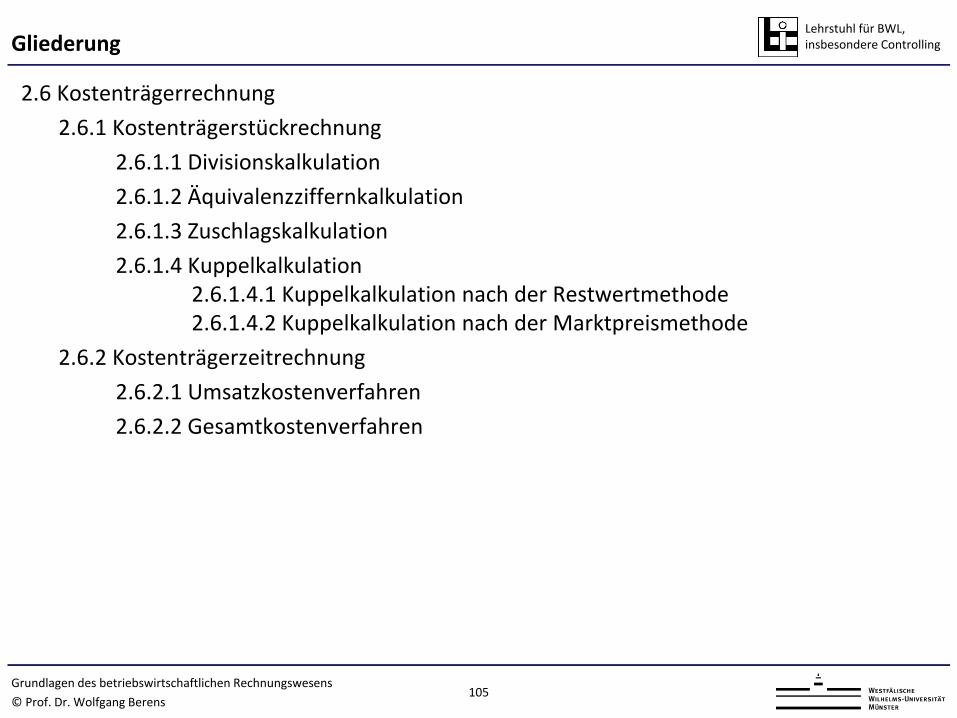

2.6 Kostenträgerrechnung 2.6.1 Kostenträgerstückrechnung

2.6.1.1 Divisionskalkulation 2.6.1.2 Äquivalenzziffernkalkulation 2.6.1.3 Zuschlagskalkulation 2.6.1.4 Kuppelkalkulation 2.6.1.4.1 Kuppelkalkulation nach der Restwertmethode 2.6.1.4.2 Kuppelkalkulation nach der Marktpreismethode

2.6.2 Kostenträgerzeitrechnung 2.6.2.1 Umsatzkostenverfahren 2.6.2.2 Gesamtkostenverfahren

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

105

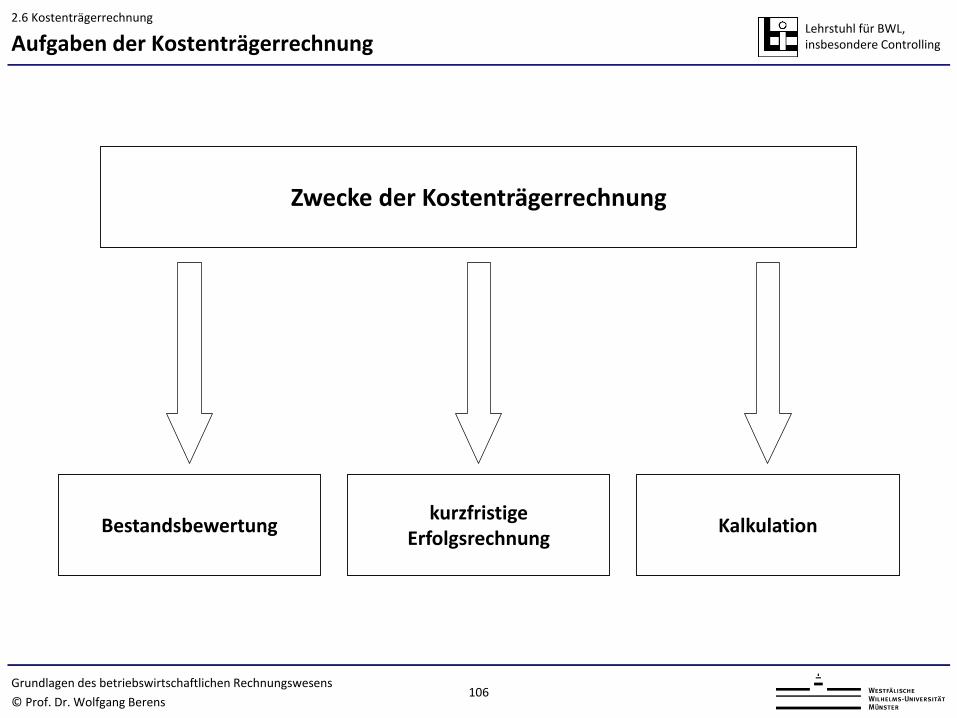

Lehrstuhl für BWL, insbesondere Controlling Aufgaben der Kostenträgerrechnung

Zwecke der Kostenträgerrechnung

Bestandsbewertung Kalkulation kurzfristige Erfolgsrechnung

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

106

2.6 Kostenträgerrechnung

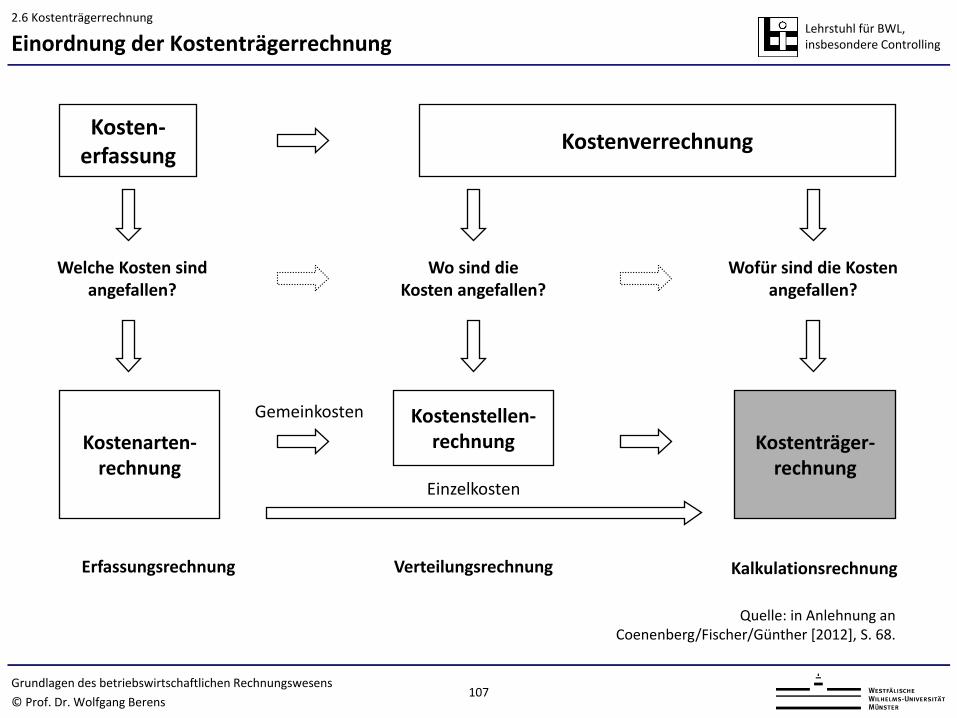

Lehrstuhl für BWL, insbesondere Controlling Einordnung der Kostenträgerrechnung

Kosten- erfassung Kostenverrechnung

Kostenarten- rechnung

Kostenstellen- rechnung

Welche Kosten sind angefallen?

Wo sind die Kosten angefallen?

Wofür sind die Kosten angefallen?

Erfassungsrechnung Verteilungsrechnung Kalkulationsrechnung

Kostenträger- rechnung

Gemeinkosten

Einzelkosten

Quelle: in Anlehnung an Coenenberg/Fischer/Günther [2012], S. 68.

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

107

2.6 Kostenträgerrechnung

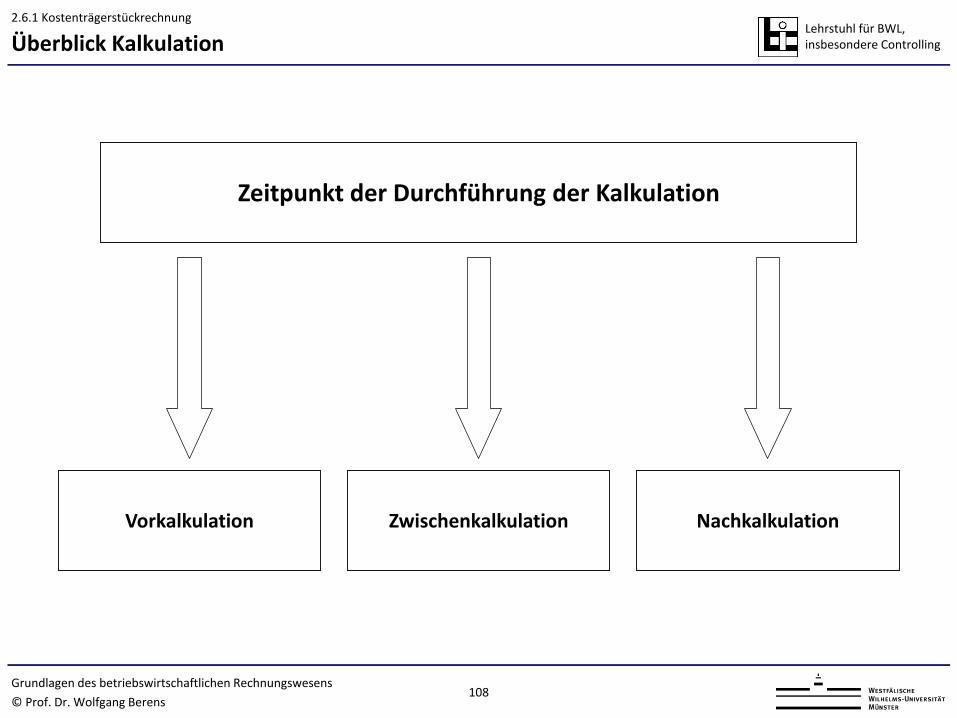

Lehrstuhl für BWL, insbesondere Controlling Überblick Kalkulation

Zeitpunkt der Durchführung der Kalkulation

Vorkalkulation Nachkalkulation Zwischenkalkulation

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

108

2.6.1 Kostenträgerstückrechnung

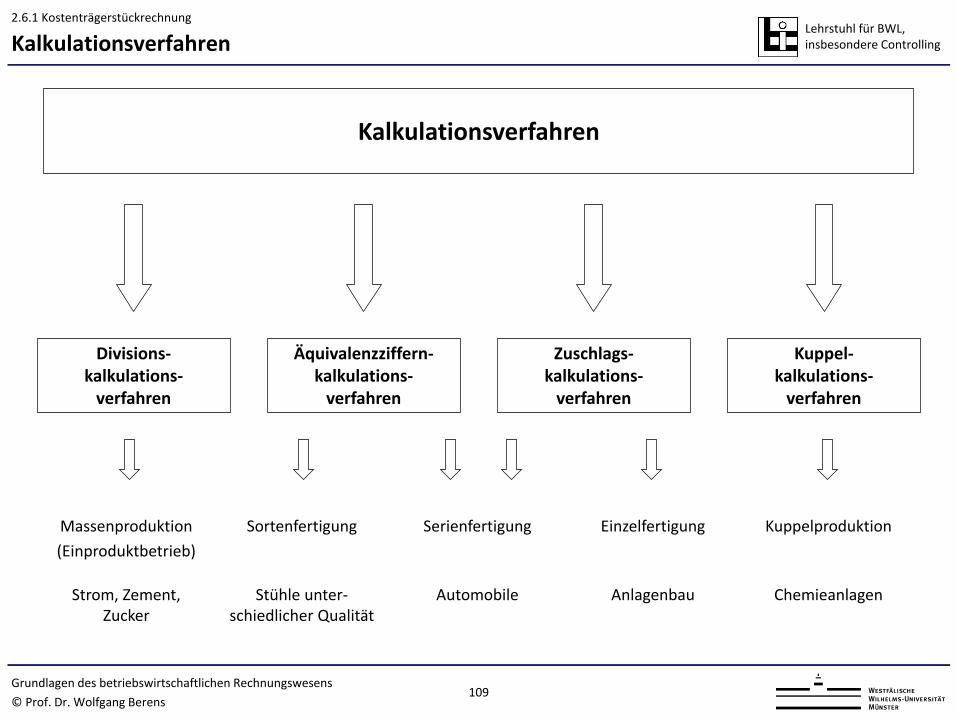

Lehrstuhl für BWL, insbesondere Controlling

Kalkulationsverfahren

Divisions- kalkulations-

verfahren

Äquivalenzziffern- kalkulations-

verfahren

Zuschlags- kalkulations-

verfahren

Kuppel- kalkulations-

verfahren

Massenproduktion (Einproduktbetrieb)

Sortenfertigung Serienfertigung Einzelfertigung Kuppelproduktion

Strom, Zement, Zucker

Stühle unter-schiedlicher Qualität

Automobile Anlagenbau Chemieanlagen

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

109

2.6.1 Kostenträgerstückrechnung

Kalkulationsverfahren

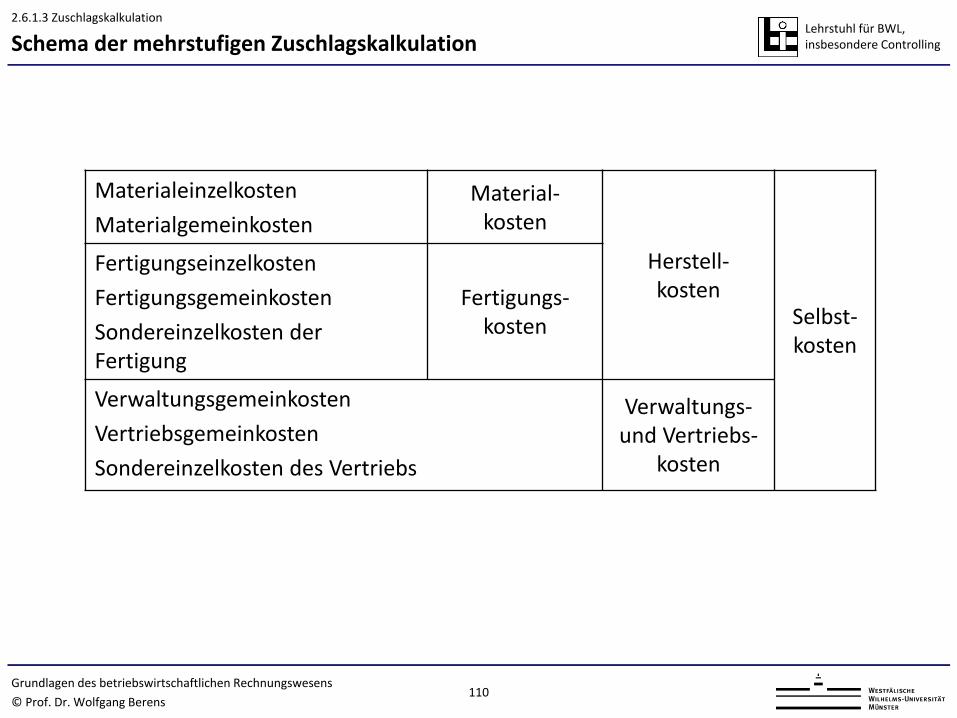

Lehrstuhl für BWL, insbesondere Controlling Schema der mehrstufigen Zuschlagskalkulation

Materialeinzelkosten Materialgemeinkosten

Material- kosten

Herstell- kosten

Selbst- kosten

Fertigungseinzelkosten Fertigungsgemeinkosten Sondereinzelkosten der Fertigung

Fertigungs- kosten

Verwaltungsgemeinkosten Vertriebsgemeinkosten Sondereinzelkosten des Vertriebs

Verwaltungs- und Vertriebs-

kosten

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

110

2.6.1.3 Zuschlagskalkulation

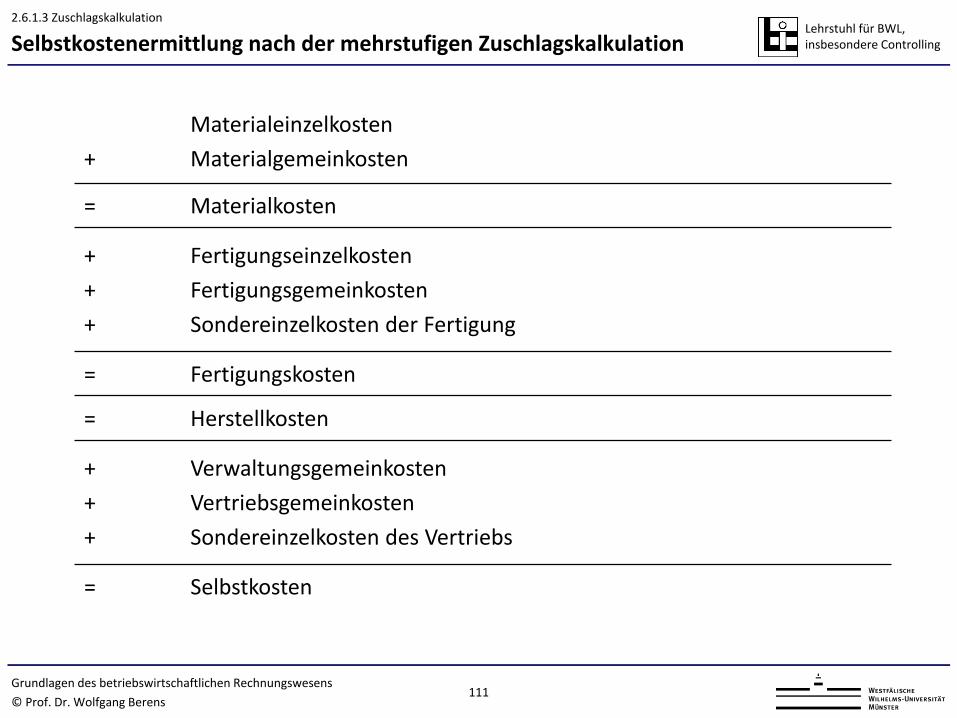

Lehrstuhl für BWL, insbesondere Controlling

+

Materialeinzelkosten Materialgemeinkosten

= Materialkosten

+ + +

Fertigungseinzelkosten Fertigungsgemeinkosten Sondereinzelkosten der Fertigung

= Fertigungskosten

= Herstellkosten

+ + +

Verwaltungsgemeinkosten Vertriebsgemeinkosten Sondereinzelkosten des Vertriebs

= Selbstkosten

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

111

Selbstkostenermittlung nach der mehrstufigen Zuschlagskalkulation 2.6.1.3 Zuschlagskalkulation

Lehrstuhl für BWL, insbesondere Controlling

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

112

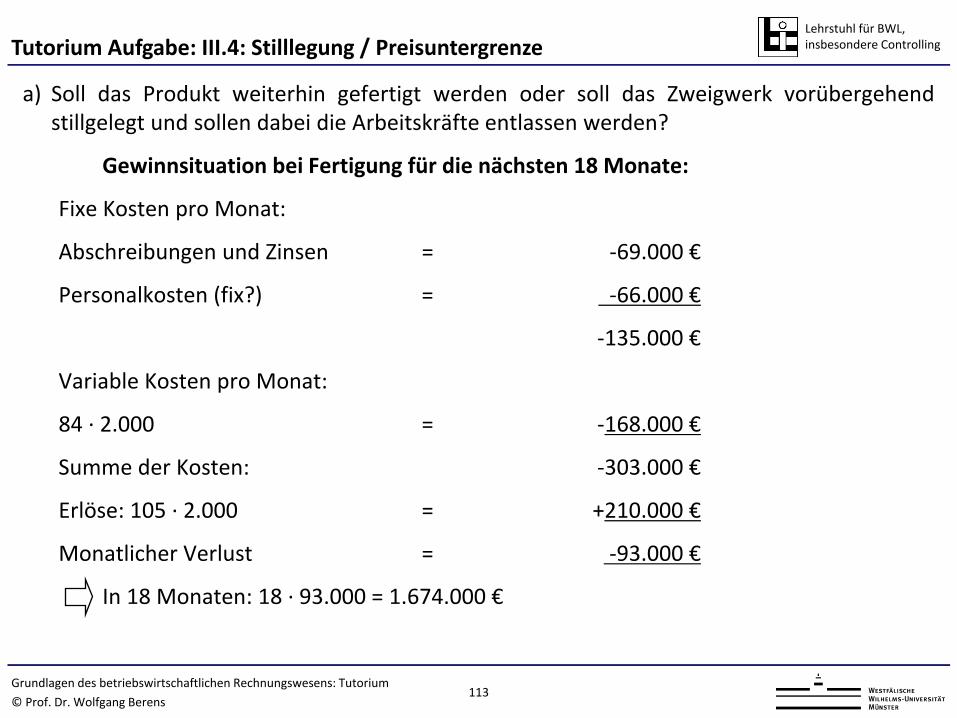

Aufgabe 12: Tutorium Aufgabe: III.4: Stilllegung / Preisuntergrenze

Lehrstuhl für BWL, insbesondere Controlling

a) Soll das Produkt weiterhin gefertigt werden oder soll das Zweigwerk vorübergehend stillgelegt und sollen dabei die Arbeitskräfte entlassen werden?

Gewinnsituation bei Fertigung für die nächsten 18 Monate:

Fixe Kosten pro Monat:

Abschreibungen und Zinsen = -69.000 €

Personalkosten (fix?) = -66.000 €

-135.000 €

Variable Kosten pro Monat:

84 · 2.000 = -168.000 €

Summe der Kosten: -303.000 €

Erlöse: 105 · 2.000 = +210.000 €

Monatlicher Verlust = -93.000 €

In 18 Monaten: 18 · 93.000 = 1.674.000 €

© Prof. Dr. Wolfgang Berens 113

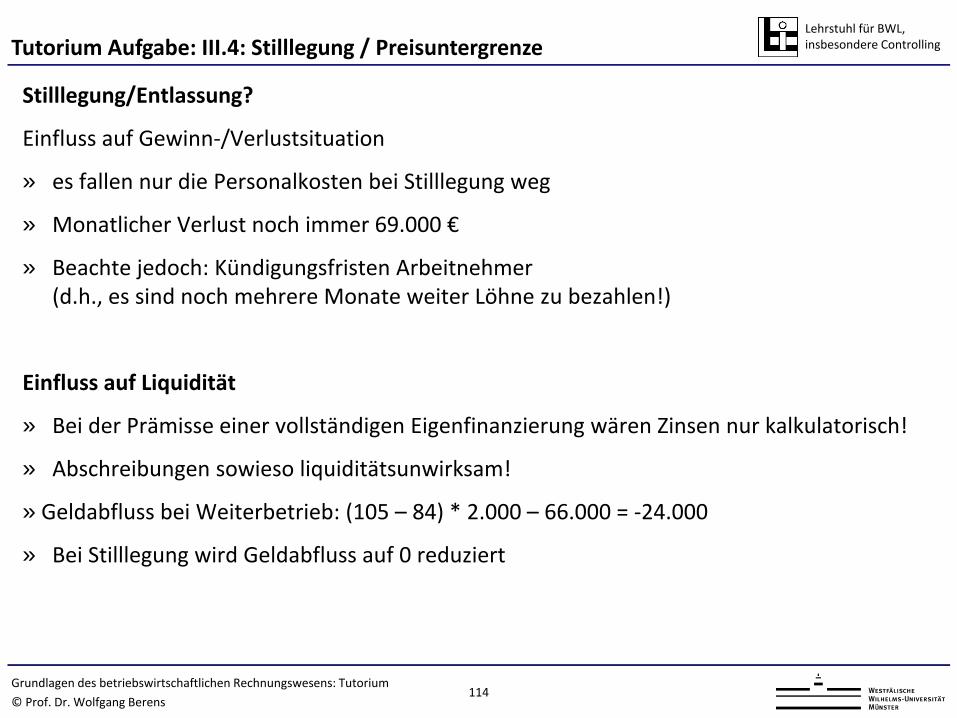

Tutorium Aufgabe: III.4: Stilllegung / Preisuntergrenze

Grundlagen des betriebswirtschaftlichen Rechnungswesens: Tutorium

Lehrstuhl für BWL, insbesondere Controlling

Stilllegung/Entlassung?

Einfluss auf Gewinn-/Verlustsituation

» es fallen nur die Personalkosten bei Stilllegung weg

» Monatlicher Verlust noch immer 69.000 €

» Beachte jedoch: Kündigungsfristen Arbeitnehmer (d.h., es sind noch mehrere Monate weiter Löhne zu bezahlen!)

Einfluss auf Liquidität

» Bei der Prämisse einer vollständigen Eigenfinanzierung wären Zinsen nur kalkulatorisch!

» Abschreibungen sowieso liquiditätsunwirksam!

» Geldabfluss bei Weiterbetrieb: (105 – 84) * 2.000 – 66.000 = -24.000

» Bei Stilllegung wird Geldabfluss auf 0 reduziert

© Prof. Dr. Wolfgang Berens 114

Grundlagen des betriebswirtschaftlichen Rechnungswesens: Tutorium

Tutorium Aufgabe: III.4: Stilllegung / Preisuntergrenze

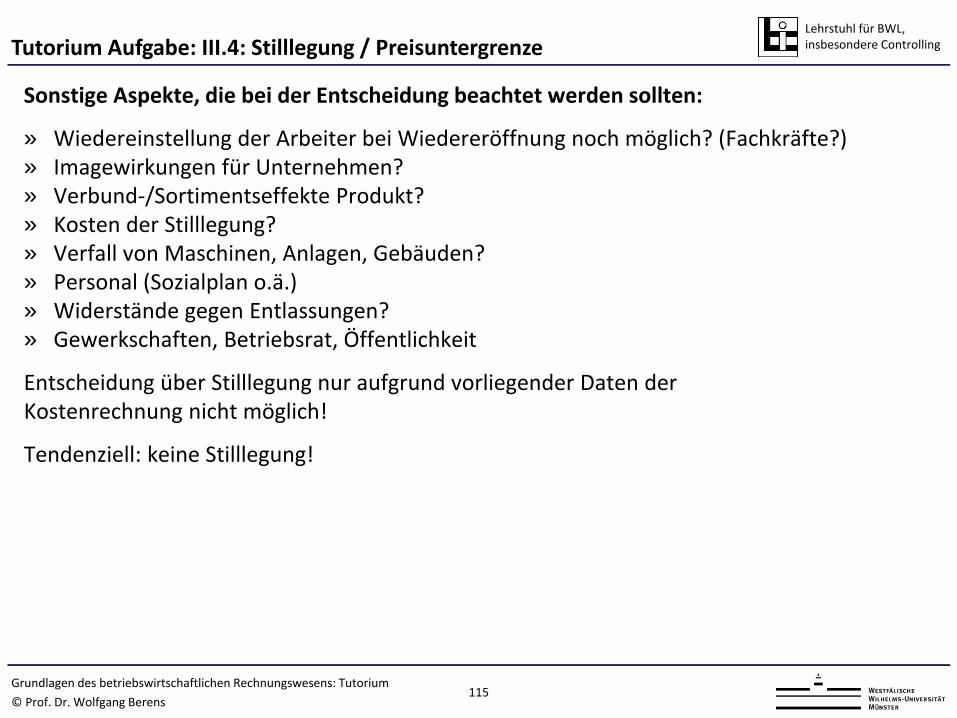

Lehrstuhl für BWL, insbesondere Controlling

Sonstige Aspekte, die bei der Entscheidung beachtet werden sollten:

» Wiedereinstellung der Arbeiter bei Wiedereröffnung noch möglich? (Fachkräfte?) » Imagewirkungen für Unternehmen? » Verbund-/Sortimentseffekte Produkt? » Kosten der Stilllegung? » Verfall von Maschinen, Anlagen, Gebäuden? » Personal (Sozialplan o.ä.) » Widerstände gegen Entlassungen? » Gewerkschaften, Betriebsrat, Öffentlichkeit

Entscheidung über Stilllegung nur aufgrund vorliegender Daten der Kostenrechnung nicht möglich!

Tendenziell: keine Stilllegung!

© Prof. Dr. Wolfgang Berens 115

Grundlagen des betriebswirtschaftlichen Rechnungswesens: Tutorium

Tutorium Aufgabe: III.4: Stilllegung / Preisuntergrenze

Lehrstuhl für BWL, insbesondere Controlling

© Prof. Dr. Wolfgang Berens 116

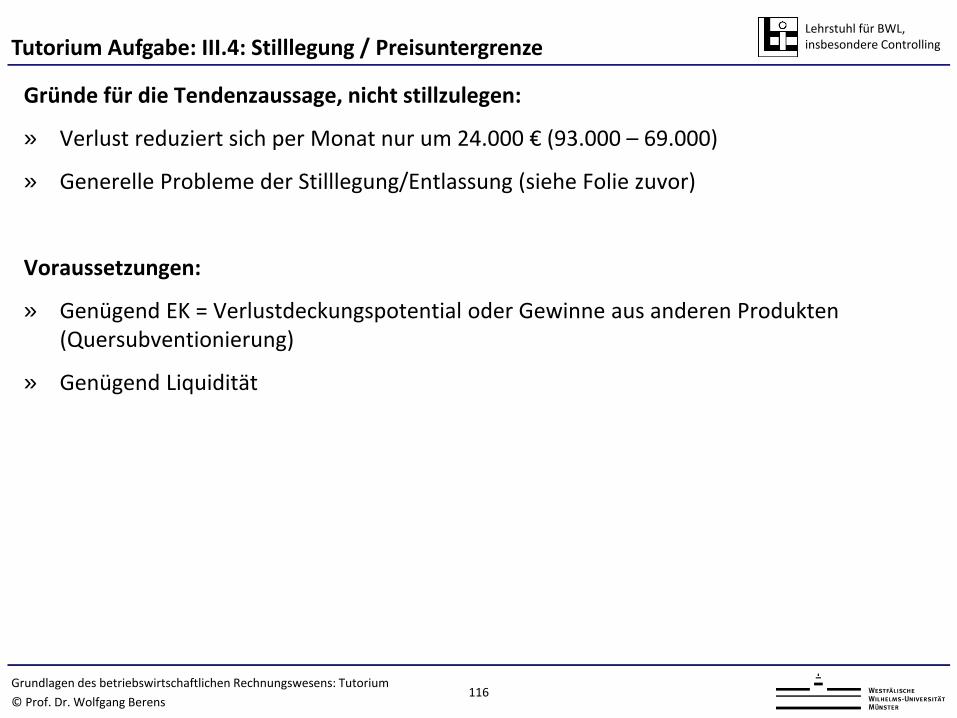

Gründe für die Tendenzaussage, nicht stillzulegen:

» Verlust reduziert sich per Monat nur um 24.000 € (93.000 – 69.000)

» Generelle Probleme der Stilllegung/Entlassung (siehe Folie zuvor)

Voraussetzungen:

» Genügend EK = Verlustdeckungspotential oder Gewinne aus anderen Produkten (Quersubventionierung)

» Genügend Liquidität

Grundlagen des betriebswirtschaftlichen Rechnungswesens: Tutorium

Tutorium Aufgabe: III.4: Stilllegung / Preisuntergrenze

Lehrstuhl für BWL, insbesondere Controlling

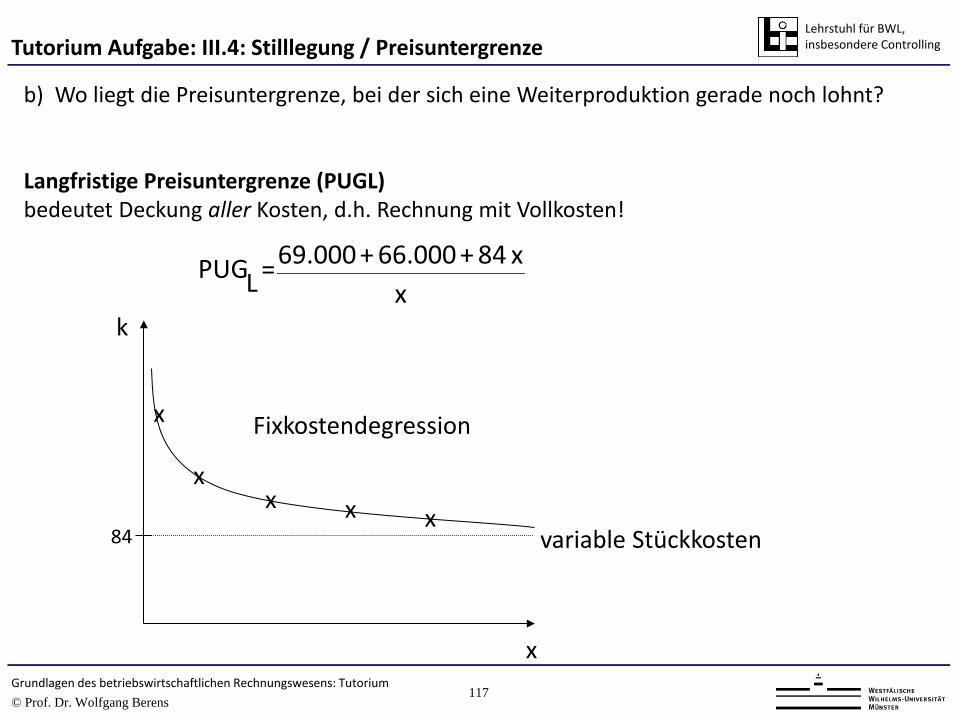

xx 84 + 66.000 + 69.000=LPUG

b) Wo liegt die Preisuntergrenze, bei der sich eine Weiterproduktion gerade noch lohnt? Langfristige Preisuntergrenze (PUGL) bedeutet Deckung aller Kosten, d.h. Rechnung mit Vollkosten!

84

k

x

x

x x x x

Fixkostendegression

variable Stückkosten

Grundlagen des betriebswirtschaftlichen Rechnungswesens: Tutorium © Prof. Dr. Wolfgang Berens

117

Tutorium Aufgabe: III.4: Stilllegung / Preisuntergrenze

Lehrstuhl für BWL, insbesondere Controlling

Kurzfristige Preisuntergrenze (PUGK): Deckung der variablen Kosten (evtl. + Opportunitätskosten) Bei "Überdeckung" Beitrag zur Deckung der fixen Kosten (Deckungsbeitragsrechnung) PUGK = 84 €

PUGK,L rein kostenrechnerisch; in der Realität sind noch andere Aspekte relevant (s.o.)

Hier PUGK oder PUGL anzusetzen? – Situativ!

Hängt auch von der Lage und der Zielsetzung des Unternehmens ab!

© Prof. Dr. Wolfgang Berens 118

Grundlagen des betriebswirtschaftlichen Rechnungswesens: Tutorium

Tutorium Aufgabe: III.4: Stilllegung / Preisuntergrenze

Lehrstuhl für BWL, insbesondere Controlling Vorgehensweise

z. B. Stahl unterschiedlicher Qualität » Voraussetzung: geringe Anzahl artähnlicher Produkte » Vorgehensweise: die verschiedenen Produktmengen mit Hilfe von Äquivalenzziffern auf

eine Einheitssorte umrechnen » Ermittlung der Äquivalenzziffern am besten analytisch, indem man die

Kostenverursachung der Sorten auf bestimmte Bezugsgrößen (z. B. Blechstärke) zurückführt.

Bezugsgrößenkalkulation

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

119

2.6.1.2 Äquivalenzziffernkalkulation

Lehrstuhl für BWL, insbesondere Controlling

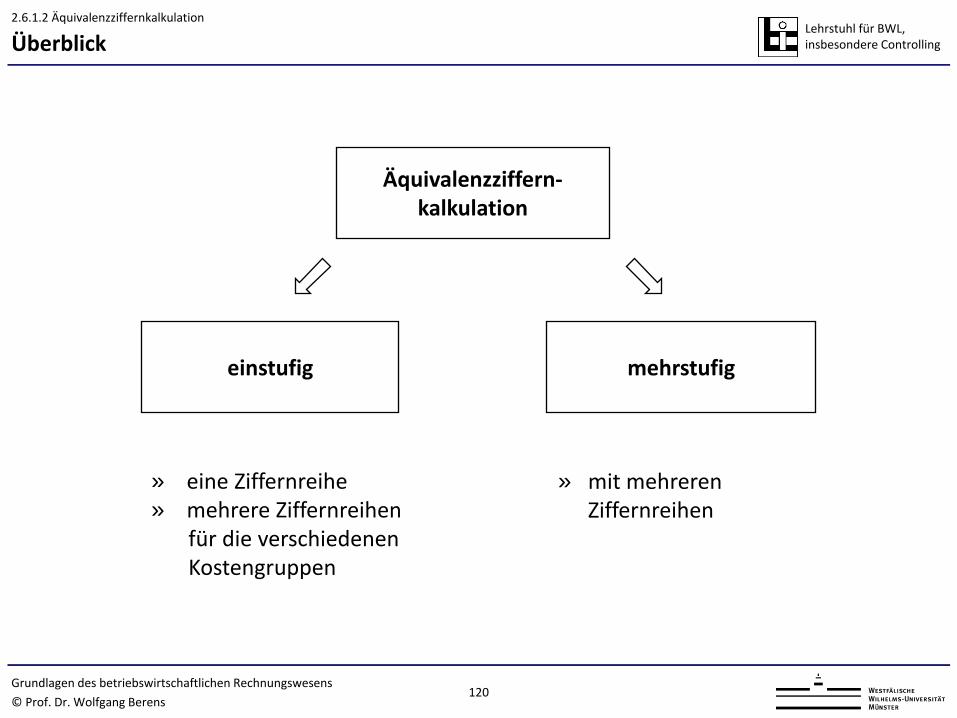

Äquivalenzziffern- kalkulation

mehrstufig einstufig

» eine Ziffernreihe » mehrere Ziffernreihen für die verschiedenen Kostengruppen

» mit mehreren Ziffernreihen

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

120

Überblick 2.6.1.2 Äquivalenzziffernkalkulation

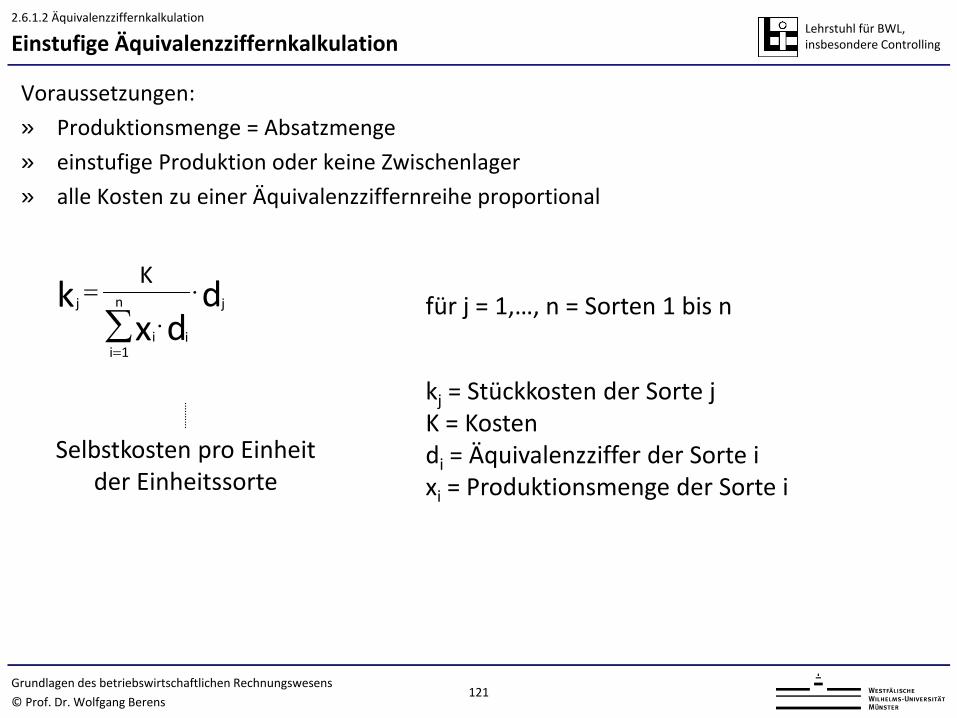

Lehrstuhl für BWL, insbesondere Controlling Einstufige Äquivalenzziffernkalkulation

Voraussetzungen: » Produktionsmenge = Absatzmenge » einstufige Produktion oder keine Zwischenlager » alle Kosten zu einer Äquivalenzziffernreihe proportional

ddx

k jn

1iii

j

K⋅

⋅=

∑=

für j = 1,…, n = Sorten 1 bis n

Selbstkosten pro Einheit der Einheitssorte

kj = Stückkosten der Sorte j K = Kosten di = Äquivalenzziffer der Sorte i xi = Produktionsmenge der Sorte i

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

121

2.6.1.2 Äquivalenzziffernkalkulation

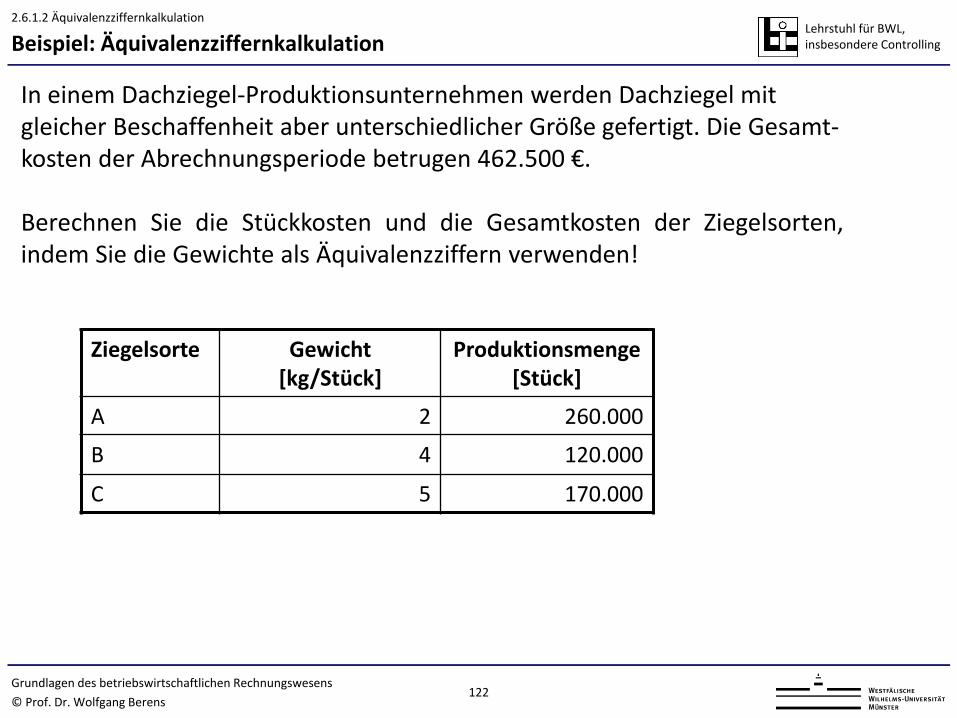

Lehrstuhl für BWL, insbesondere Controlling

In einem Dachziegel-Produktionsunternehmen werden Dachziegel mit gleicher Beschaffenheit aber unterschiedlicher Größe gefertigt. Die Gesamt-kosten der Abrechnungsperiode betrugen 462.500 €. Berechnen Sie die Stückkosten und die Gesamtkosten der Ziegelsorten, indem Sie die Gewichte als Äquivalenzziffern verwenden!

Ziegelsorte Gewicht [kg/Stück]

Produktionsmenge [Stück]

A 2 260.000

B 4 120.000

C 5 170.000

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

122

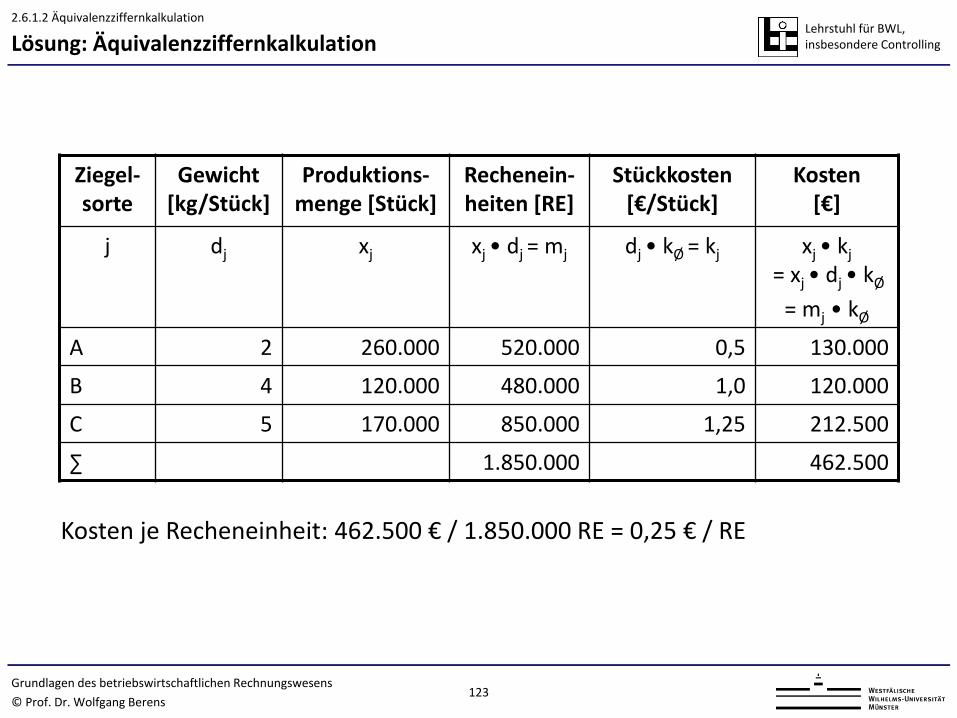

2.6.1.2 Äquivalenzziffernkalkulation

Beispiel: Äquivalenzziffernkalkulation

Lehrstuhl für BWL, insbesondere Controlling

Kosten je Recheneinheit: 462.500 € / 1.850.000 RE = 0,25 € / RE

Ziegel-sorte

Gewicht [kg/Stück]

Produktions-menge [Stück]

Rechenein-heiten [RE]

Stückkosten [€/Stück]

Kosten [€]

j dj

xj

xj • dj = mj dj • kØ = kj

xj • kj

= xj • dj • kØ

= mj • kØ

A 2 260.000 520.000 0,5 130.000

B 4 120.000 480.000 1,0 120.000

C 5 170.000 850.000 1,25 212.500

∑ 1.850.000 462.500

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

123

2.6.1.2 Äquivalenzziffernkalkulation

Lösung: Äquivalenzziffernkalkulation

Lehrstuhl für BWL, insbesondere Controlling

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

124

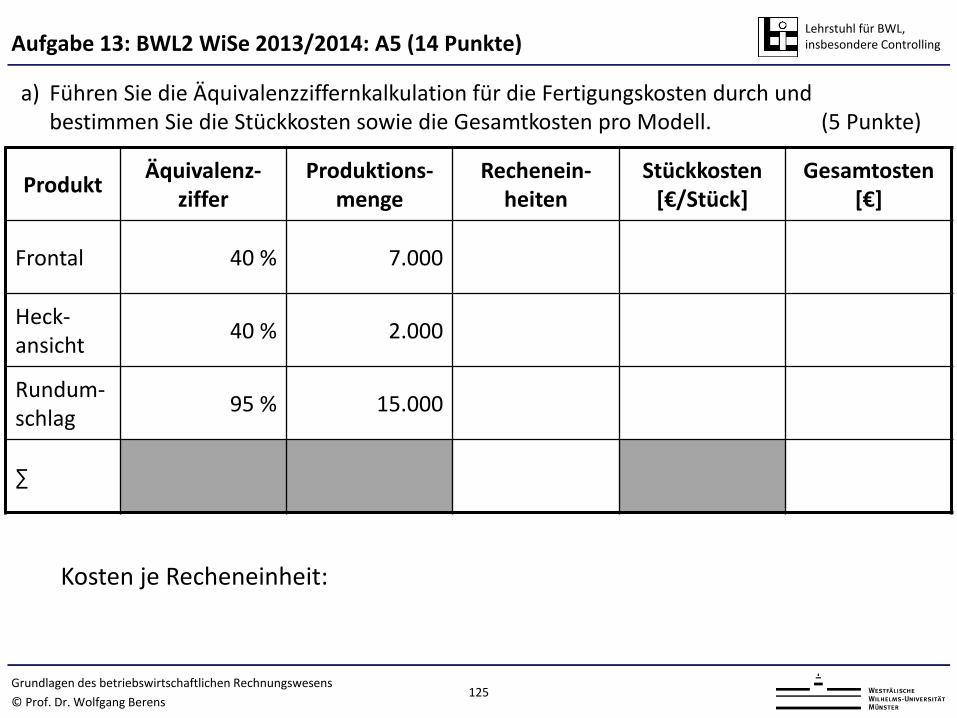

Aufgabe 13: WiSe 2013/2014 A5: Kalkulation (14 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

125 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 13: BWL2 WiSe 2013/2014: A5 (14 Punkte)

a) Führen Sie die Äquivalenzziffernkalkulation für die Fertigungskosten durch und bestimmen Sie die Stückkosten sowie die Gesamtkosten pro Modell. (5 Punkte)

Produkt Äquivalenz-ziffer

Produktions-menge

Rechenein-heiten

Stückkosten [€/Stück]

Gesamtosten [€]

Frontal 40 % 7.000

Heck-ansicht 40 % 2.000

Rundum-schlag 95 % 15.000

∑

Kosten je Recheneinheit:

Lehrstuhl für BWL, insbesondere Controlling

126 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

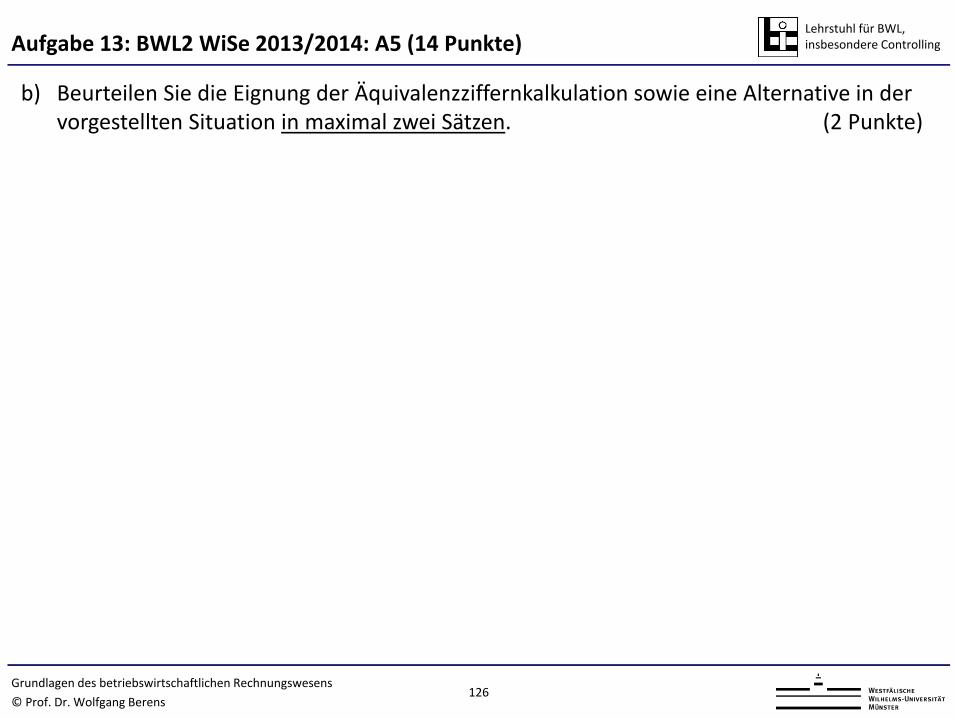

Aufgabe 13: BWL2 WiSe 2013/2014: A5 (14 Punkte)

b) Beurteilen Sie die Eignung der Äquivalenzziffernkalkulation sowie eine Alternative in der vorgestellten Situation in maximal zwei Sätzen. (2 Punkte)

Die Äquivalenzziffernkalkulation ist in dieser Situation ungeeignet, da der Kostenverlauf nicht proportional zur Kostentreibergröße ist. Vorschlag: Zuschlagskalkulation anhand exakter Arbeitszeitmessung. Dieses Vorgehen wird dem Kostenverlauf gerechter.

Lehrstuhl für BWL, insbesondere Controlling

127 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

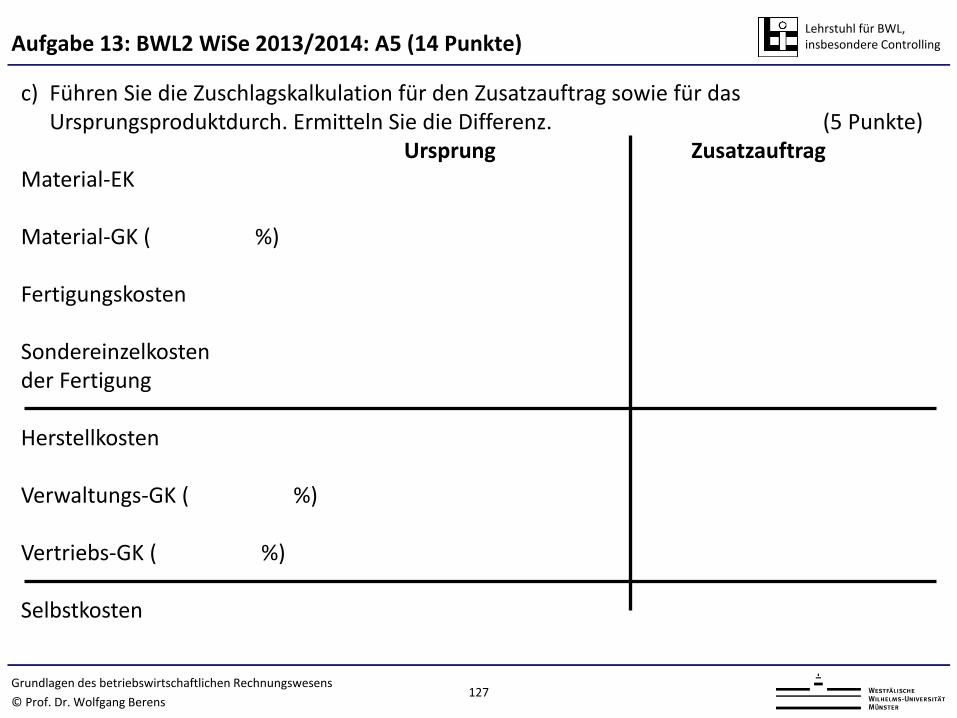

Aufgabe 13: BWL2 WiSe 2013/2014: A5 (14 Punkte)

c) Führen Sie die Zuschlagskalkulation für den Zusatzauftrag sowie für das Ursprungsproduktdurch. Ermitteln Sie die Differenz. (5 Punkte)

Ursprung Zusatzauftrag Material-EK Material-GK ( %) Fertigungskosten Sondereinzelkosten der Fertigung Herstellkosten Verwaltungs-GK ( %) Vertriebs-GK ( %) Selbstkosten

Lehrstuhl für BWL, insbesondere Controlling

128 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 13: BWL2 WiSe 2013/2014: A5 (14 Punkte)

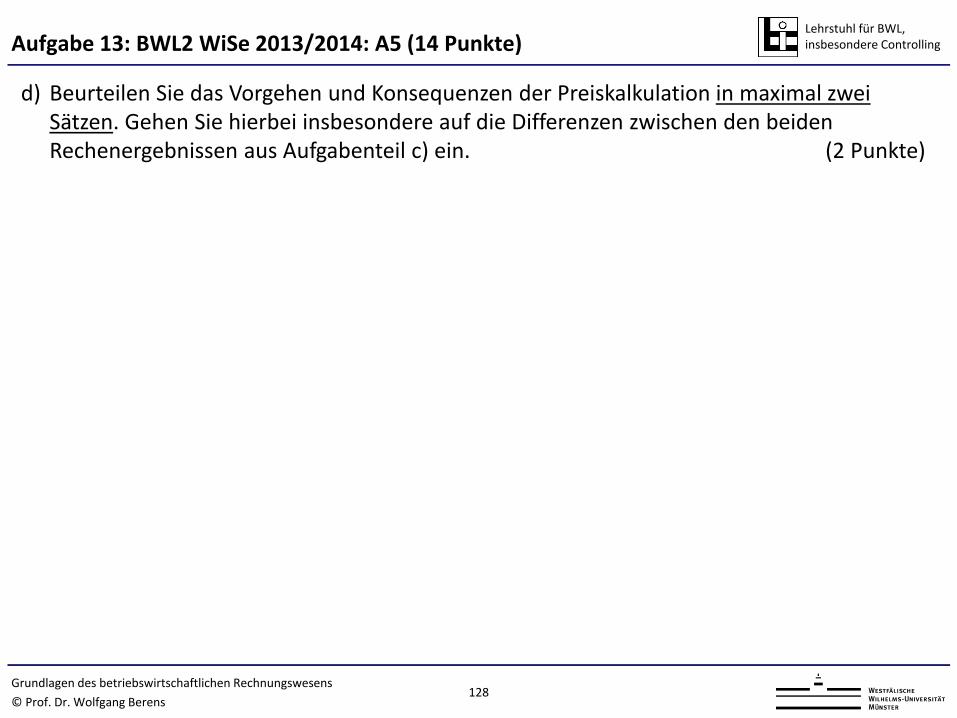

d) Beurteilen Sie das Vorgehen und Konsequenzen der Preiskalkulation in maximal zwei Sätzen. Gehen Sie hierbei insbesondere auf die Differenzen zwischen den beiden Rechenergebnissen aus Aufgabenteil c) ein. (2 Punkte)

Die ursprüngliche Differenz von 90,- € wird durch die Verwaltungs- und Vertriebsgemeinkostenzuschläge (grundlos) verdoppelt. Es besteht die Gefahr einen zu hohen Verkaufspreis anzusetzen, um die Vollkosten zu decken.

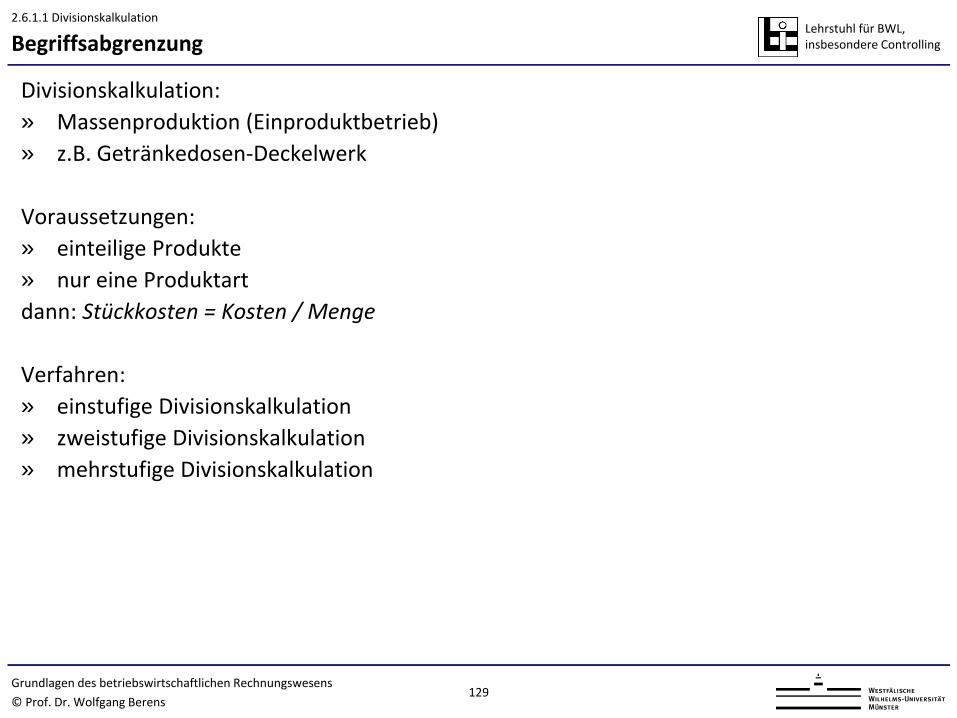

Lehrstuhl für BWL, insbesondere Controlling Begriffsabgrenzung

Divisionskalkulation: » Massenproduktion (Einproduktbetrieb) » z.B. Getränkedosen-Deckelwerk Voraussetzungen: » einteilige Produkte » nur eine Produktart dann: Stückkosten = Kosten / Menge Verfahren: » einstufige Divisionskalkulation » zweistufige Divisionskalkulation » mehrstufige Divisionskalkulation

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

129

2.6.1.1 Divisionskalkulation

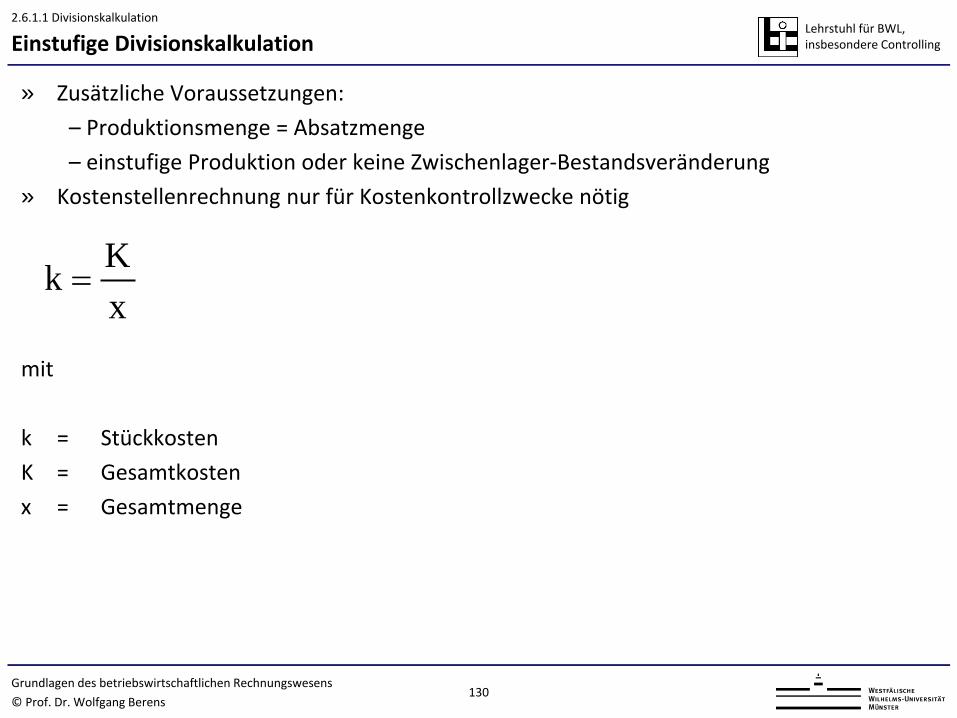

Lehrstuhl für BWL, insbesondere Controlling Einstufige Divisionskalkulation

» Zusätzliche Voraussetzungen: – Produktionsmenge = Absatzmenge – einstufige Produktion oder keine Zwischenlager-Bestandsveränderung

» Kostenstellenrechnung nur für Kostenkontrollzwecke nötig mit k = Stückkosten K = Gesamtkosten x = Gesamtmenge

xKk =

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

130

2.6.1.1 Divisionskalkulation

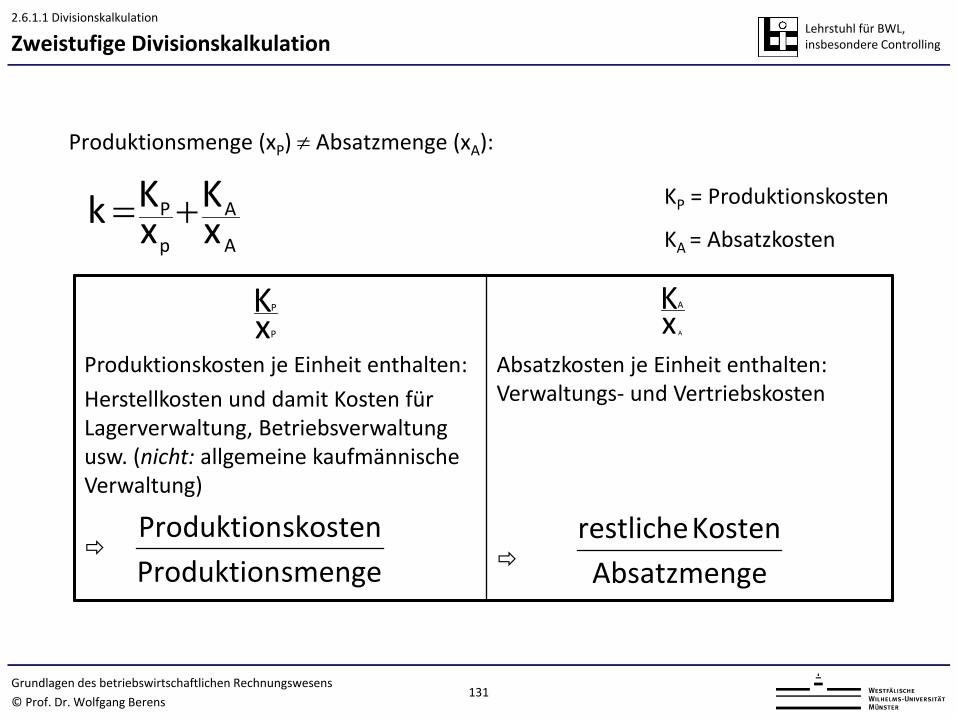

Lehrstuhl für BWL, insbesondere Controlling

Produktionsmenge (xP) ≠ Absatzmenge (xA):

xK

xK k

A

A

p

P+= KP = Produktionskosten

KA = Absatzkosten

Produktionskosten je Einheit enthalten: Herstellkosten und damit Kosten für Lagerverwaltung, Betriebsverwaltung usw. (nicht: allgemeine kaufmännische Verwaltung)

Absatzkosten je Einheit enthalten: Verwaltungs- und Vertriebskosten

xK

P

P

xK

A

A

eAbsatzmengKosten restliche

smengeProduktionskostenProduktion

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

131

Zweistufige Divisionskalkulation 2.6.1.1 Divisionskalkulation

Lehrstuhl für BWL, insbesondere Controlling

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

132

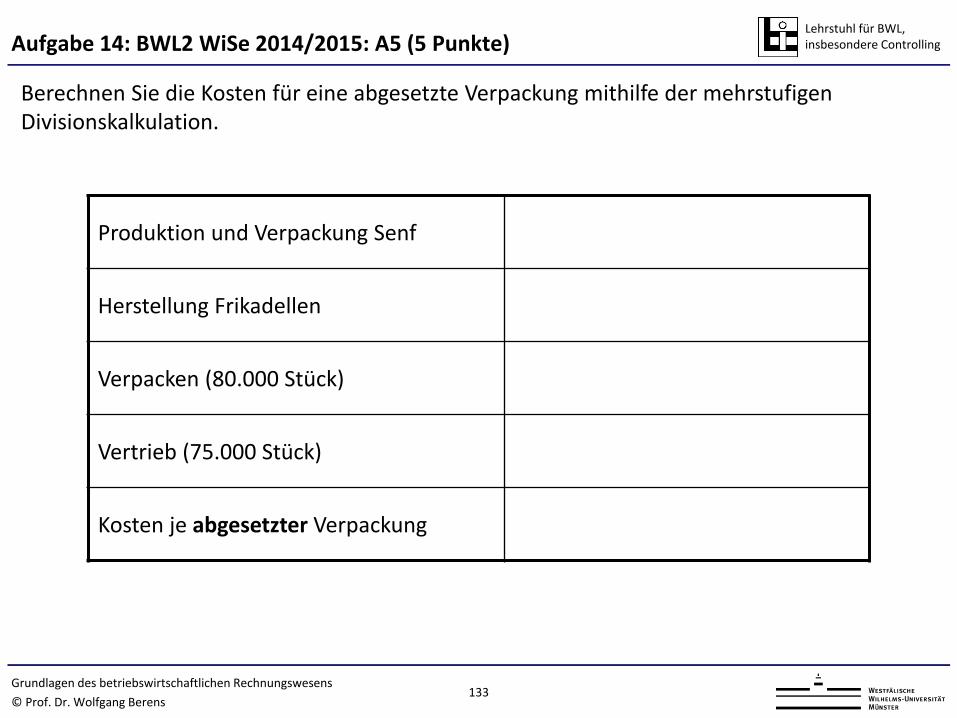

Aufgabe 14: WiSe 2014/2015 A5: Divisionskalkulation (5 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

133 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 14: BWL2 WiSe 2014/2015: A5 (5 Punkte)

Berechnen Sie die Kosten für eine abgesetzte Verpackung mithilfe der mehrstufigen Divisionskalkulation.

Produktion und Verpackung Senf

Herstellung Frikadellen

Verpacken (80.000 Stück)

Vertrieb (75.000 Stück)

Kosten je abgesetzter Verpackung

Lehrstuhl für BWL, insbesondere Controlling Überblick

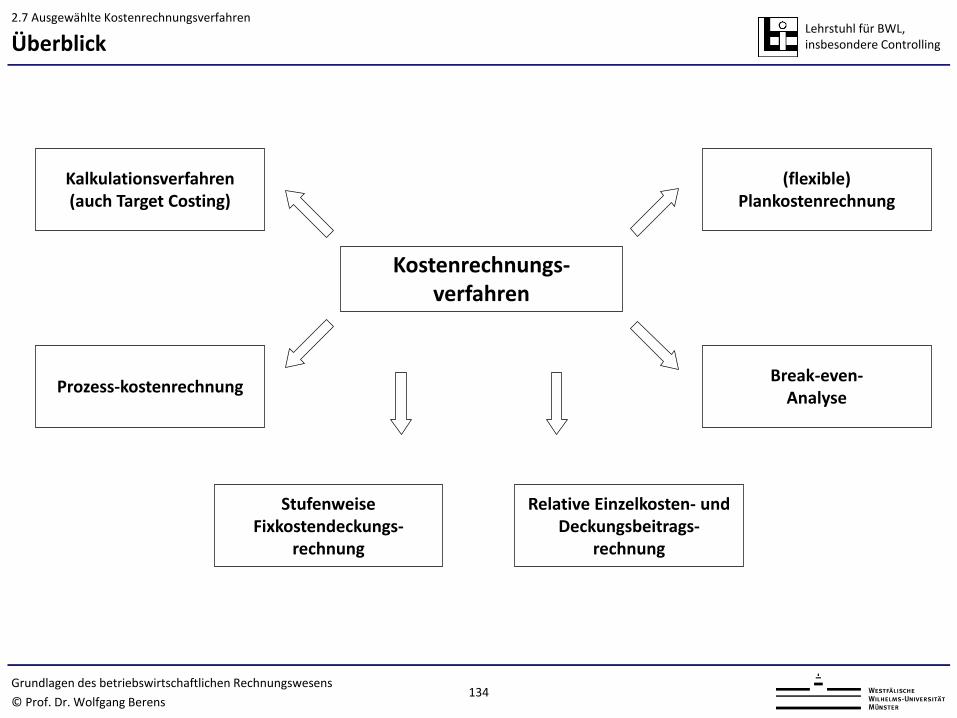

Kostenrechnungs-verfahren

Prozess-kostenrechnung

Kalkulationsverfahren (auch Target Costing)

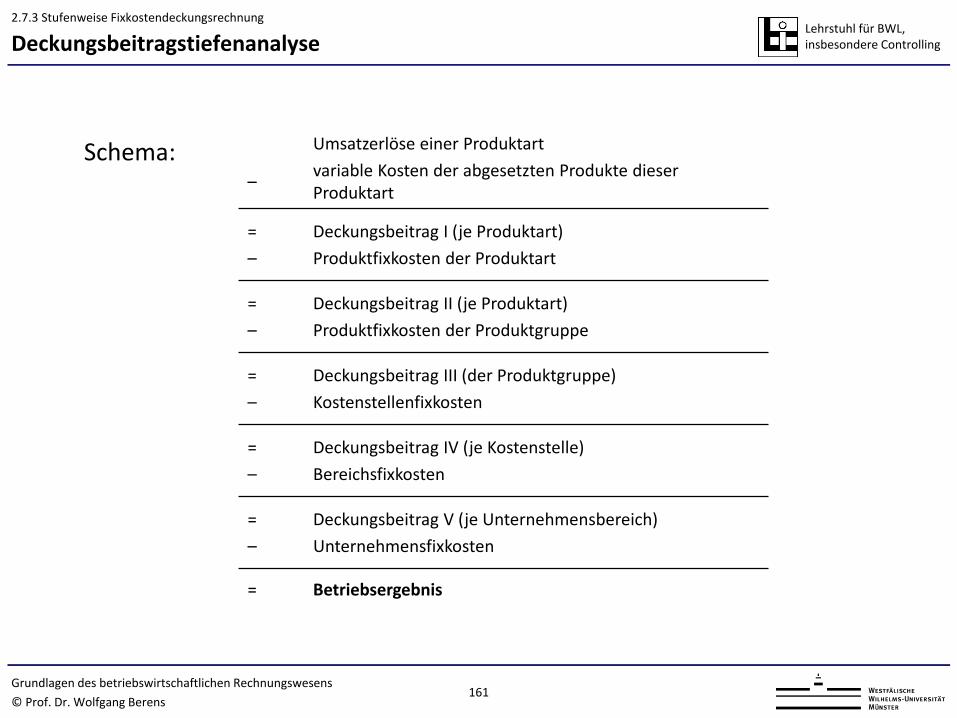

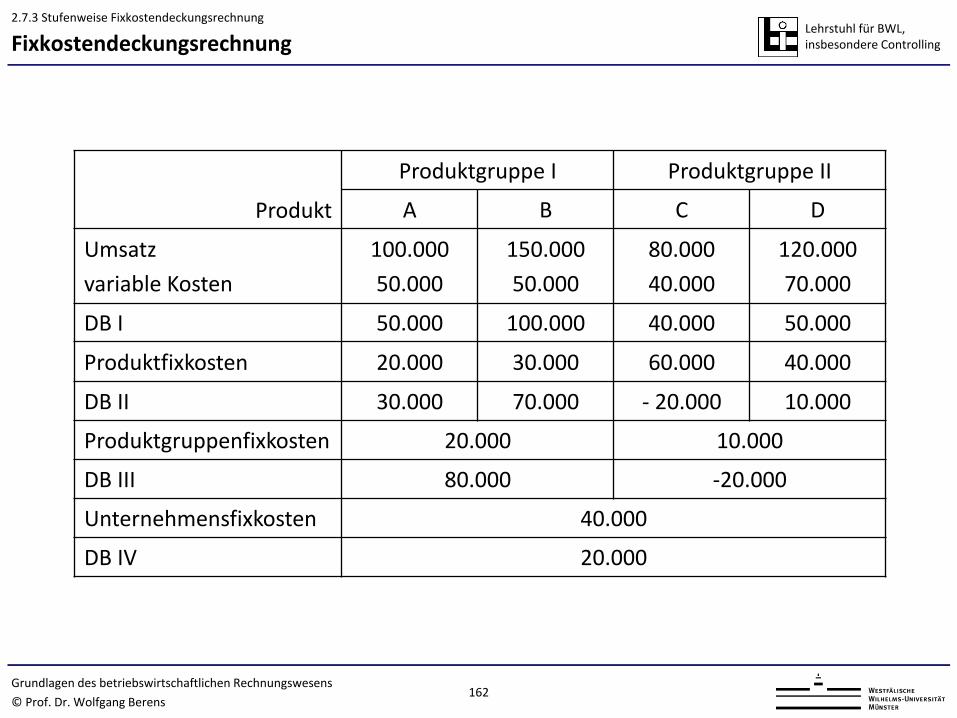

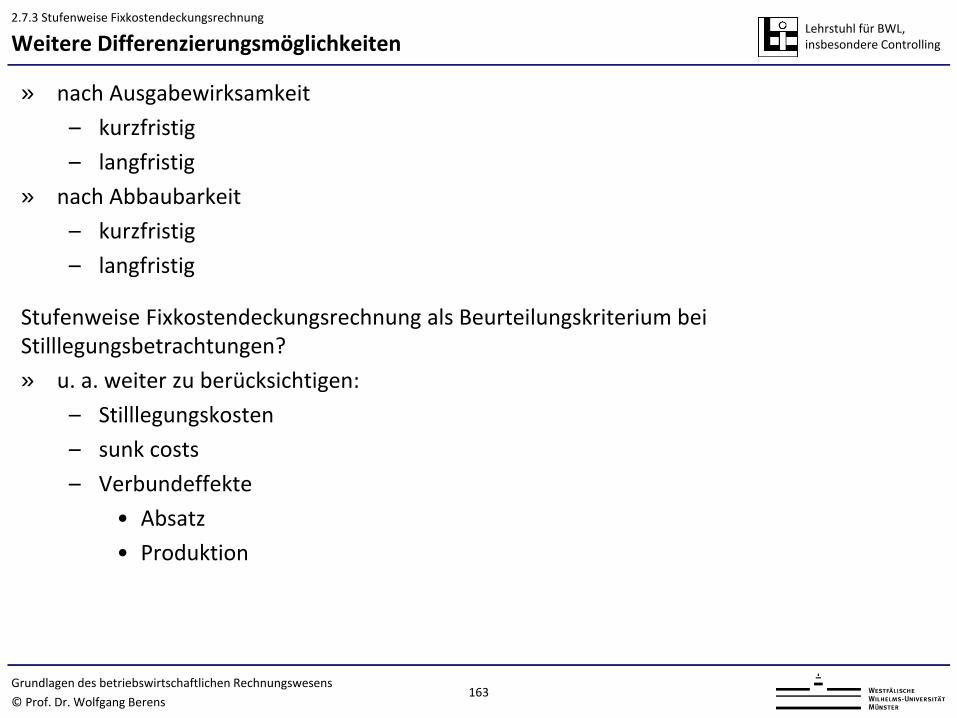

Stufenweise Fixkostendeckungs-

rechnung

Relative Einzelkosten- und Deckungsbeitrags-

rechnung

Break-even- Analyse

(flexible) Plankostenrechnung

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

134

2.7 Ausgewählte Kostenrechnungsverfahren

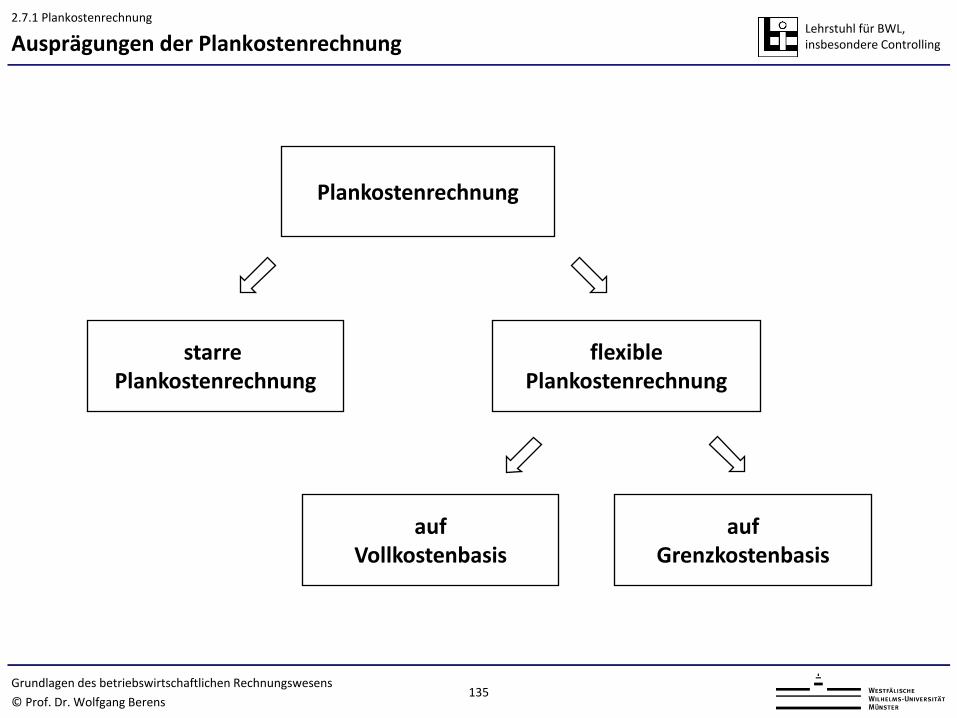

Lehrstuhl für BWL, insbesondere Controlling Ausprägungen der Plankostenrechnung

Plankostenrechnung

flexible Plankostenrechnung

starre Plankostenrechnung

auf Vollkostenbasis

auf Grenzkostenbasis

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

135

2.7.1 Plankostenrechnung

Lehrstuhl für BWL, insbesondere Controlling

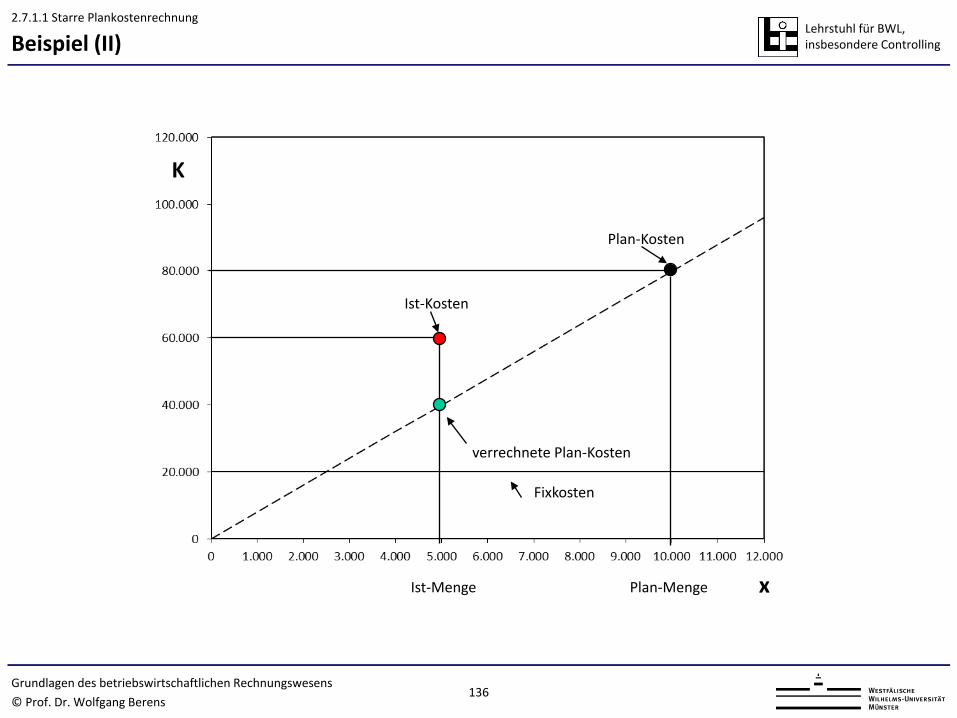

Plan-Kosten

Ist-Kosten

verrechnete Plan-Kosten

Fixkosten

Ist-Menge Plan-Menge

K

x

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

136

Beispiel (II) 2.7.1.1 Starre Plankostenrechnung

Lehrstuhl für BWL, insbesondere Controlling Beispiel (Fortsetzung) (I)

Plan-Kosten

Ist-Kosten

verrechnete Plan-Kosten

Fixkosten

Ist-Menge Plan-Menge

Soll-Kosten

K

x

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

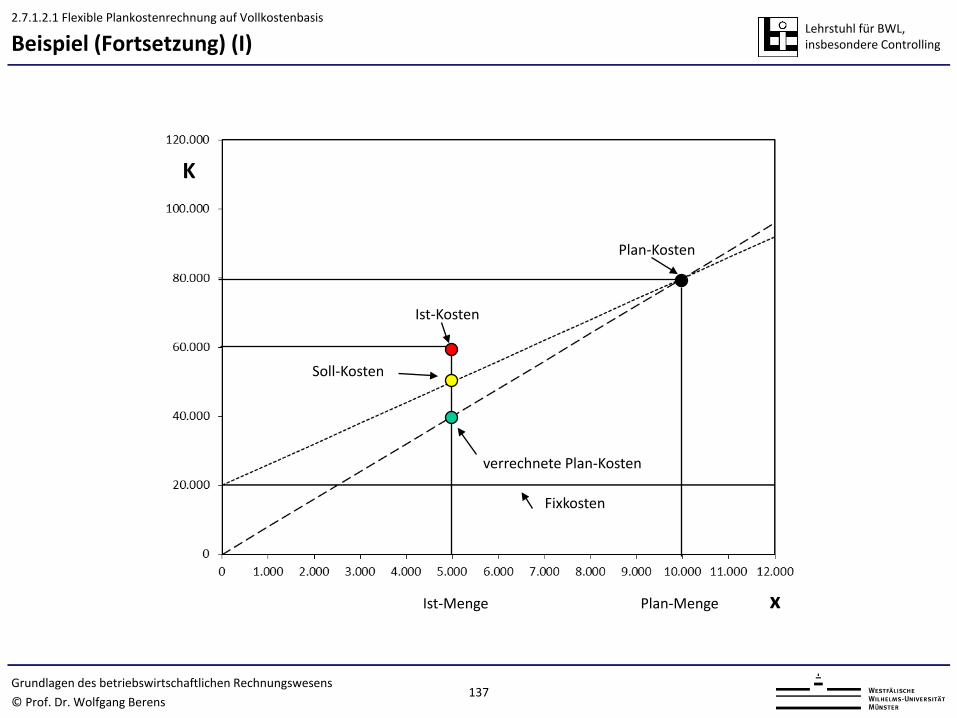

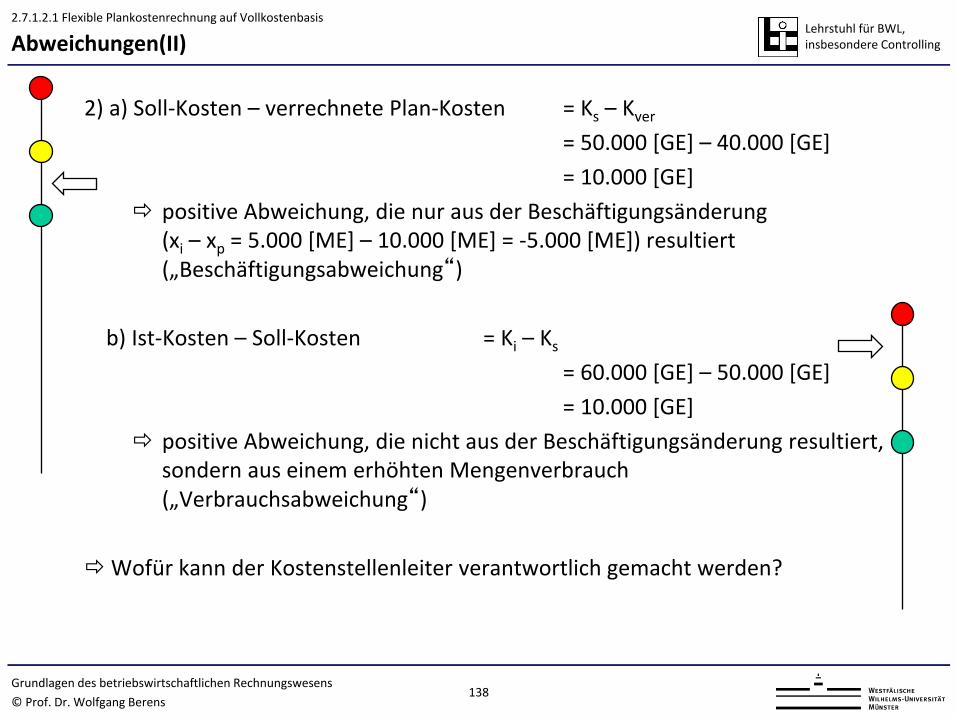

137

2.7.1.2.1 Flexible Plankostenrechnung auf Vollkostenbasis

Lehrstuhl für BWL, insbesondere Controlling

2) a) Soll-Kosten – verrechnete Plan-Kosten = Ks – Kver

= 50.000 [GE] – 40.000 [GE] = 10.000 [GE]

positive Abweichung, die nur aus der Beschäftigungsänderung (xi – xp = 5.000 [ME] – 10.000 [ME] = -5.000 [ME]) resultiert („Beschäftigungsabweichung“)

b) Ist-Kosten – Soll-Kosten = Ki – Ks

= 60.000 [GE] – 50.000 [GE] = 10.000 [GE]

positive Abweichung, die nicht aus der Beschäftigungsänderung resultiert, sondern aus einem erhöhten Mengenverbrauch („Verbrauchsabweichung“)

Wofür kann der Kostenstellenleiter verantwortlich gemacht werden?

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

138

Abweichungen(II) 2.7.1.2.1 Flexible Plankostenrechnung auf Vollkostenbasis

Lehrstuhl für BWL, insbesondere Controlling

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

139

Aufgabe 15: SoSe 2015 A5: Plankostenrechnung (11 Punkte)

Aufgabe 16: SoSe 2014 A5:

Plankostenrechnung (14 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

140 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

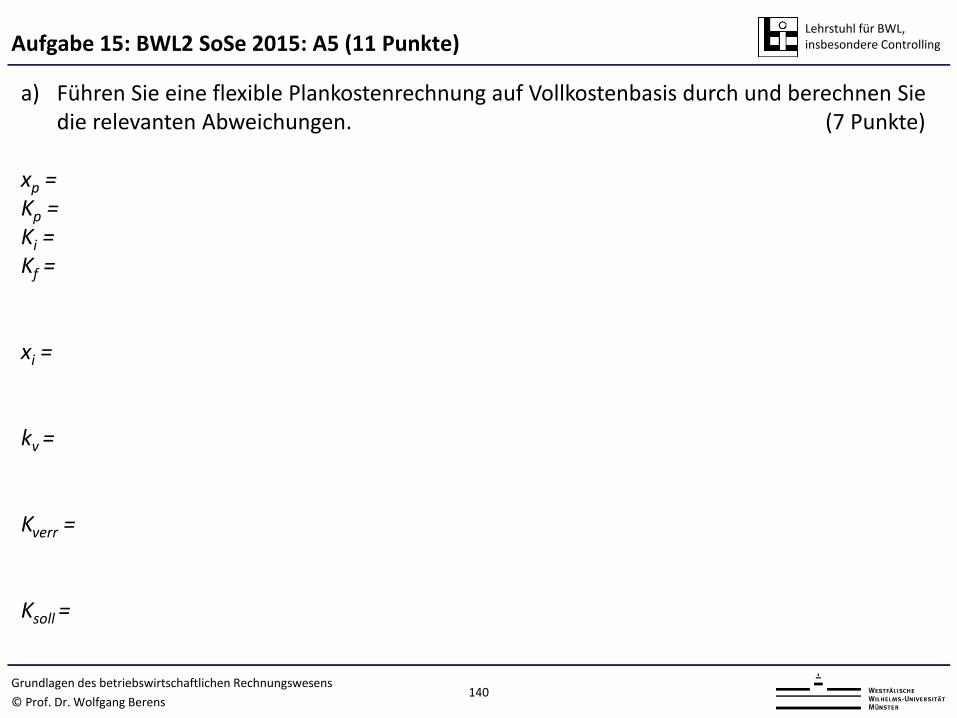

Aufgabe 15: BWL2 SoSe 2015: A5 (11 Punkte)

a) Führen Sie eine flexible Plankostenrechnung auf Vollkostenbasis durch und berechnen Sie die relevanten Abweichungen. (7 Punkte)

xp = Kp = Ki = Kf = xi = kv = Kverr = Ksoll =

Lehrstuhl für BWL, insbesondere Controlling

141 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 15: BWL2 SoSe 2015: A5 (11 Punkte)

a) Führen Sie eine flexible Plankostenrechnung auf Vollkostenbasis durch und berechnen Sie die relevanten Abweichungen. (7 Punkte)

Verbrauchsabweichung: Beschäftigungsabweichung: Gesamtabweichung:

Lehrstuhl für BWL, insbesondere Controlling

142 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 15: BWL2 SoSe 2015: A5 (11 Punkte)

b) Interpretieren Sie die Verbrauchsabweichung vor dem Hintergrund, dass die tatsächlichen Fixkosten 5.000 € über den geplanten Fixkosten liegen. Gehen Sie bei Ihren Berechnungen davon aus, dass die geplanten Gesamtkosten weiterhin 127.500 € betragen. (4 Punkte)

kv = Ksoll =

Verbrauchsabweichung: Die Verbrauchsabweichung steigt durch die höheren tatsächlichen Fixkosten auf 6.666, 66 € an.

Lehrstuhl für BWL, insbesondere Controlling

143 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 16: BWL2 SoSe 2014: A5 (14 Punkte)

a) Berechnen Sie die Sollkosten bei einer Produktionsmenge von 1.800 Leuchten für das erste Quartal 2014 und vergleichen Sie diese mit den tatsächlichen Kosten. (2 Punkte)

Ksoll =

Lehrstuhl für BWL, insbesondere Controlling

144 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 16: BWL2 SoSe 2014: A5 (14 Punkte)

b) Führen Sie eine flexible Plankostenrechnung auf Vollkostenbasis durch und berechnen Sie die Preis-, die Verbrauchs- und die Beschäftigungsabweichung für das erste Quartal 2014. (9 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

145 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 16: BWL2 SoSe 2014: A5 (14 Punkte)

b) Führen Sie eine flexible Plankostenrechnung auf Vollkostenbasis durch und berechnen Sie die Preis-, die Verbrauchs- und die Beschäftigungsabweichung für das erste Quartal 2014. (9 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

146 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 16: BWL2 SoSe 2014: A5 (14 Punkte)

c) Nehmen Sie Stellung zu der Aussage des Leiters der Produktionsabteilung. Hat er Recht? Begründen Sie Ihre Antwort mithilfe der von Ihnen berechneten Abweichungen. (3 Punkte)

Der Leiter der Produktionsabteilung hat recht. Die Preisabweichung kann den Unterschied zwischen den Ist-Kosten und den Sollkosten erklären. Die Verbrauchsabweichung ist negativ, sodass davon ausgegangen werden kann, dass effizient gearbeitet wurde.

Lehrstuhl für BWL, insbesondere Controlling Gliederung

2.7.1 Plankostenrechnung 2.7.2 Break-even-Analyse 2.7.3 Stufenweise Fixkostendeckungsrechnung

2.7 Ausgewählte Kostenrechnungsverfahren

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

147

Lehrstuhl für BWL, insbesondere Controlling Ausgangsfragestellungen

» Gewinn bei Absatzschwankungen? » Ermittlung von Verlustgrenzen? » Gewinn bei Preisänderungen? » Ansatzpunkte für rentabilitätssteigernde Maßnahmen? » Gewinn bei Vollauslastungen der Produktionskapazitäten? Break-even-Analyse (Cost-volume-profit analysis): Überblick über Umsätze, Kosten, Gewinne und Verluste für alternative

Beschäftigungsgrade.

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

148

2.7.2 Break-even-Analyse (Cost-volume-profit analysis)

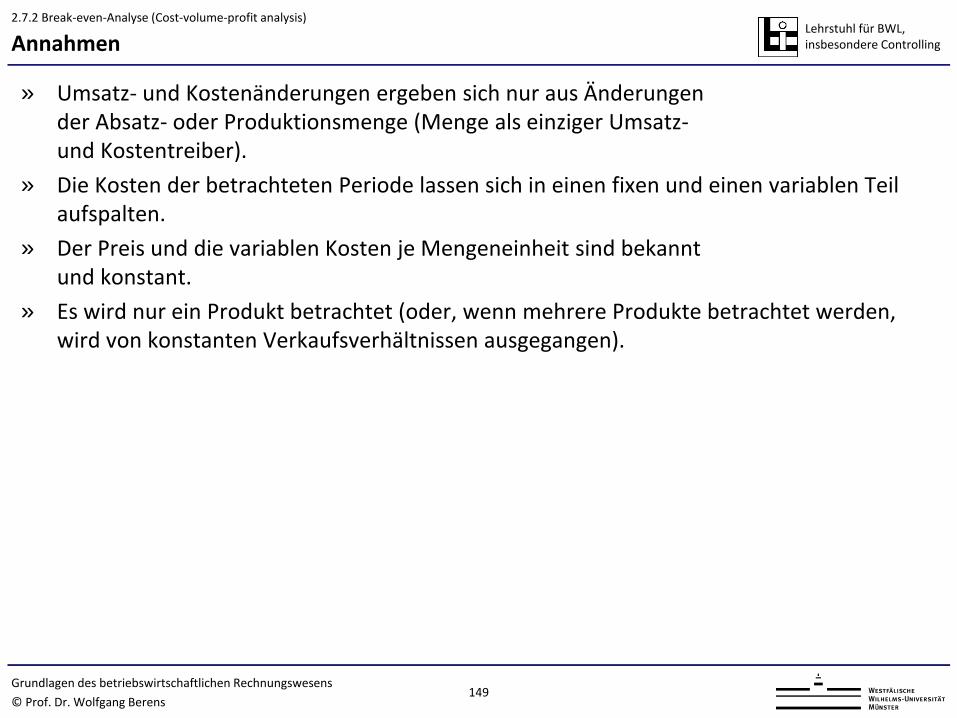

Lehrstuhl für BWL, insbesondere Controlling Annahmen

» Umsatz- und Kostenänderungen ergeben sich nur aus Änderungen der Absatz- oder Produktionsmenge (Menge als einziger Umsatz- und Kostentreiber).

» Die Kosten der betrachteten Periode lassen sich in einen fixen und einen variablen Teil aufspalten.

» Der Preis und die variablen Kosten je Mengeneinheit sind bekannt und konstant.

» Es wird nur ein Produkt betrachtet (oder, wenn mehrere Produkte betrachtet werden, wird von konstanten Verkaufsverhältnissen ausgegangen).

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

149

2.7.2 Break-even-Analyse (Cost-volume-profit analysis)

Lehrstuhl für BWL, insbesondere Controlling

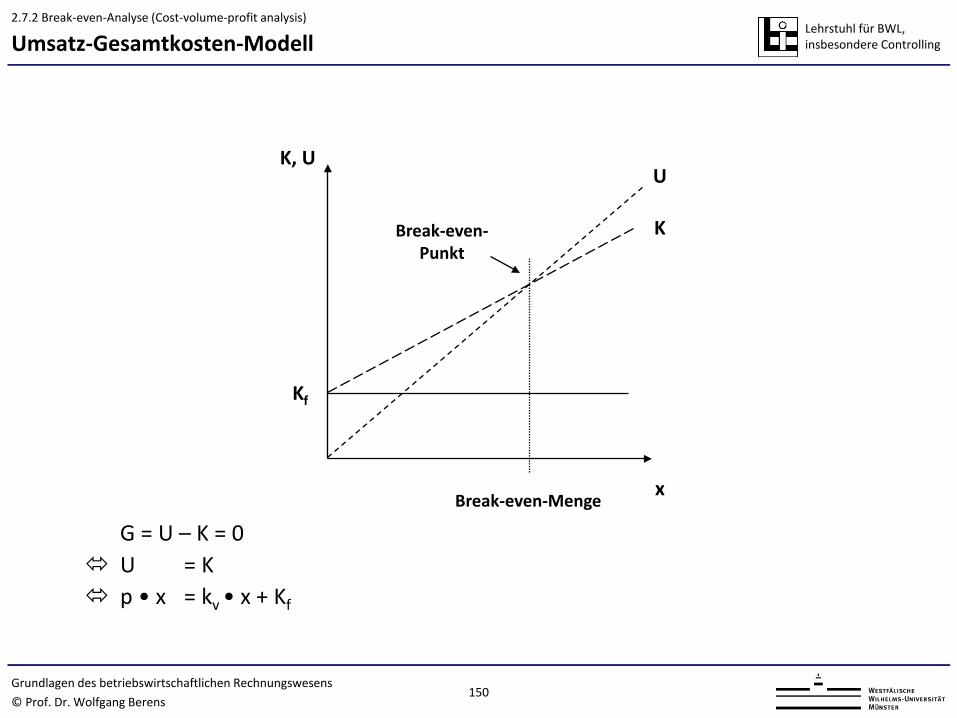

G = U – K = 0 U = K p • x = kv • x + Kf

Kf

x Break-even-Menge

Break-even- Punkt

U

K

K, U

Umsatz-Gesamtkosten-Modell

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

150

2.7.2 Break-even-Analyse (Cost-volume-profit analysis)

Lehrstuhl für BWL, insbesondere Controlling

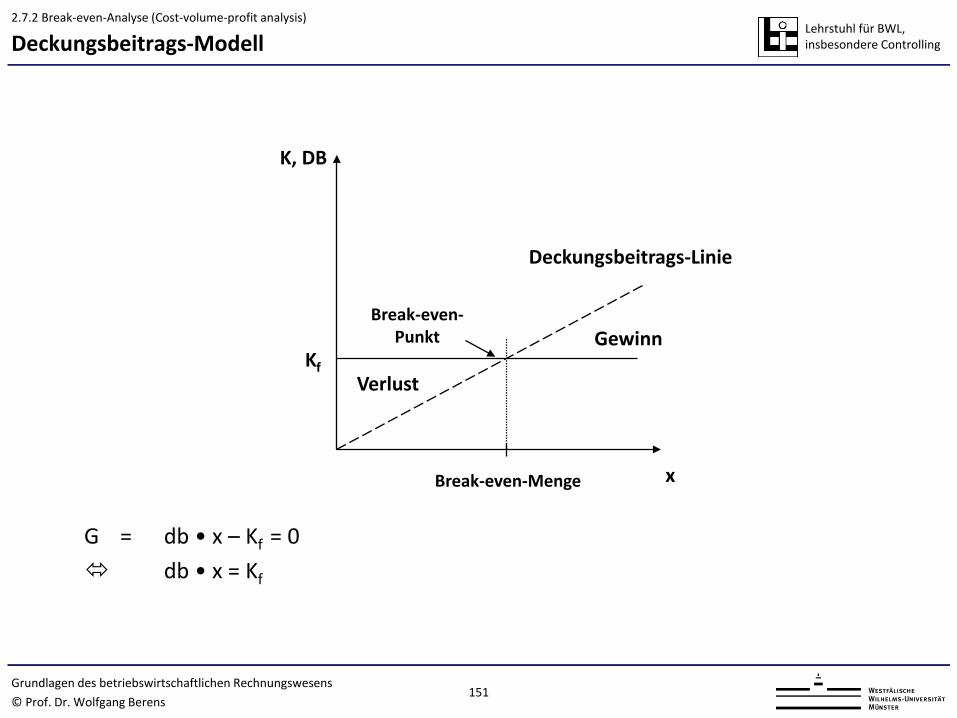

G = db • x – Kf = 0 db • x = Kf

Deckungsbeitrags-Modell

Kf

x Break-even-Menge

Deckungsbeitrags-Linie

K, DB

Verlust

Gewinn Break-even-

Punkt

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

151

2.7.2 Break-even-Analyse (Cost-volume-profit analysis)

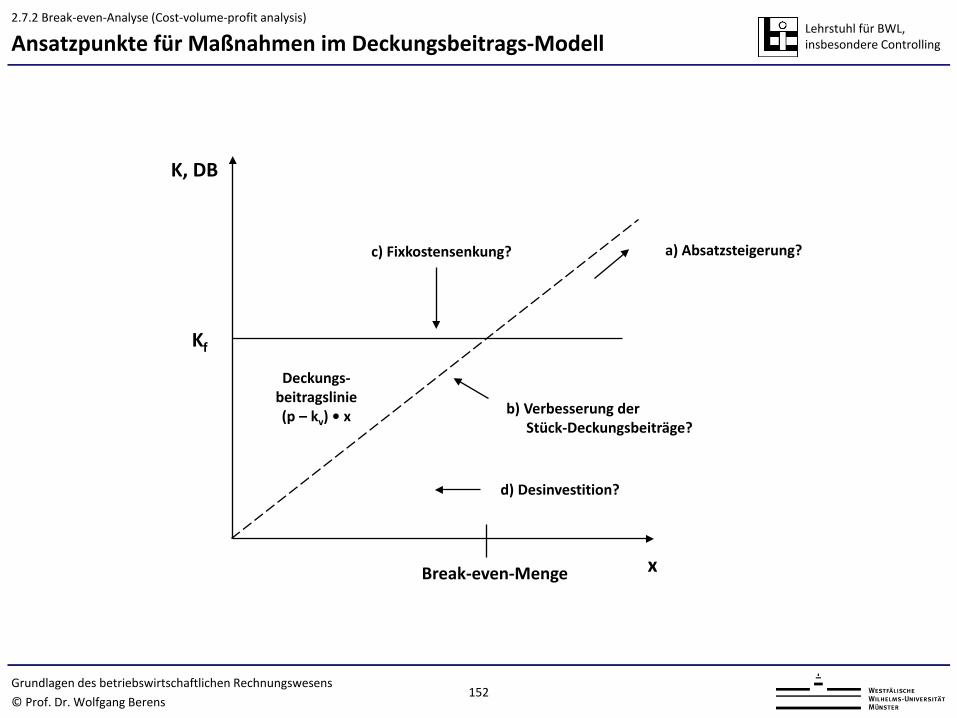

Lehrstuhl für BWL, insbesondere Controlling Ansatzpunkte für Maßnahmen im Deckungsbeitrags-Modell

Kf

x Break-even-Menge

a) Absatzsteigerung?

K, DB

b) Verbesserung der Stück-Deckungsbeiträge?

Deckungs- beitragslinie (p – kv) • x

c) Fixkostensenkung?

d) Desinvestition?

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

152

2.7.2 Break-even-Analyse (Cost-volume-profit analysis)

Lehrstuhl für BWL, insbesondere Controlling

© Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

153

Aufgabe 17: SoSe 2014 A6: Break-even-Analyse (9 Punkte)

Lehrstuhl für BWL, insbesondere Controlling

154 © Prof. Dr. Wolfgang Berens Grundlagen des betriebswirtschaftlichen Rechnungswesens

Aufgabe 17: BWL2 SoSe 2014: A6 (9 Punkte)