Embed Size (px)

Citation preview

Deutsche BankGlobal Transaction Banking

Umfassender Leitfaden zur SEPA-MigrationWechseln Sie jetzt auf die SEPA-Zahlungsverkehrsprodukte!

Dezember 2013

2

3

Seit dem Inkrafttreten der SEPA-Überweisung im Januar 2008 ist der einheitliche Zahlungsverkehrsraum SEPA (Single Euro Payments Area) Realität. Diese Form der Überweisung kann inzwischen in 33 euro-päischen Ländern genutzt werden. Ein weiterer Meilenstein wurde im November 2009 mit der Einführung der SEPA-Lastschrift erreicht.

Am 31. März 2012 wurde das Enddatum der SEPA-Migration durch die sogenannte Enddatumsverordnung für die SEPA-Migration gesetzlich auf den 1. Februar 2014 festgelegt (Verordnung (EU) Nr. 260/2012 des Europäischen Parlaments und des Rates vom 14. März 2012 zur Fest-legung der technischen Vorschriften und der Geschäftsanforderungen für Überweisungen und Lastschriften in Euro und zur Änderung der Verordnung (EG) Nr. 924/2009). Daraus folgt, dass SEPA nicht länger eine auf Freiwilligkeit beruhende Initiative, sondern eine regulatorische Vorschrift ist. Demzufolge muss jedes Unternehmen seinen Zahlungs-verkehr bis zum Enddatum auf die neuen Instrumente umstellen. Aufgrund des näher rückenden Enddatums empfehlen wir Ihnen, die Vorbereitungen zur SEPA-Migration umgehend abzuschließen.

In der jetzigen Ausgabe des umfassenden SEPA-Leitfadens finden Sie Aktualisierungen zu einigen Themen sowie Erweiterungen der Länder-sektionen (Estland, Finnland, Irland, Luxemburg, Niederlande und Slowakei). Neben den wesentlichen Länder-Erweiterungen finden Sie auch detaillierte Information über die Entscheidungen der einzelnen Mitgliedstaaten zu den Länderoptionen der Verordnung (EU) Nr. 260/2012, zur SEPA Basislastschrift D–1 sowie über die Handhabung des multilateralen Interbankenentgelts (MIF).

Die Deutsche Bank unterstützt Sie gerne bei der Migration auf die neuen Zahlungssysteme. Aus diesem Grund haben wir diesen Leitfaden entwickelt, der alle Kernpunkte abdeckt, die beachtet werden müssen.

Wir wünschen Ihnen viel Erfolg und eine reibungslose SEPA-Migration!

Michael Spiegel

Einführung

Michael SpiegelGlobal Head of Trade Finance and Cash Management Corporates

Inhaltsverzeichnis

1 Hintergrund 7

1.1 Was ist SEPA? 7

1.2 Vorteile 8

1.3 SEPA und Zentralisierung 9

1.3.1 Hintergrund 9

1.3.2 Bankanbindung 9

1.4 Deutsche Bank und SEPA 10

1.5 Rechtliche Rahmenbedingungen 12

1.5.1 EPC-Regelbücher 13

1.5.2 Richtlinie über Zahlungsdienste (Richtlinie 2007/64/EG) 13

1.5.3 Verordnung über grenzüberschreitende Zahlungen (Verordnung 924 / 2009) 16

1.5.4 Enddatumsverordnung für die SEPA-Migration (Verordnung 260 / 2012) 16

1.6 Die SEPA-Überweisung 19

1.6.1 Merkmale 19

1.7 Die SEPA-Lastschrift 22

1.7.1 Einführung 22

1.7.2 SEPA-Basislastschrift im Vergleich zur SEPA-Firmenlastschrift 22

1.7.3 Einreichungsfristen und Prozessablauf 24

1.7.4 SEPA-Basislastschrift D–1 25

2 Implementierung 27

2.1 Projektteam 27

2.2 Allgemeine Anforderungen 30

2.2.1 Strategische Überlegungen 30

2.2.2 Taktische Aspekte – SEPA-Überweisung und SEPA-Lastschrift 31

2.2.3 Zusätzliche taktische Aspekte für SEPA-Überweisung 34

2.2.4 Zusätzliche taktische Aspekte für SEPA-Lastschrift 34

2.2.5 Taktische Aspekte des MT940-Kontoauszugs 42

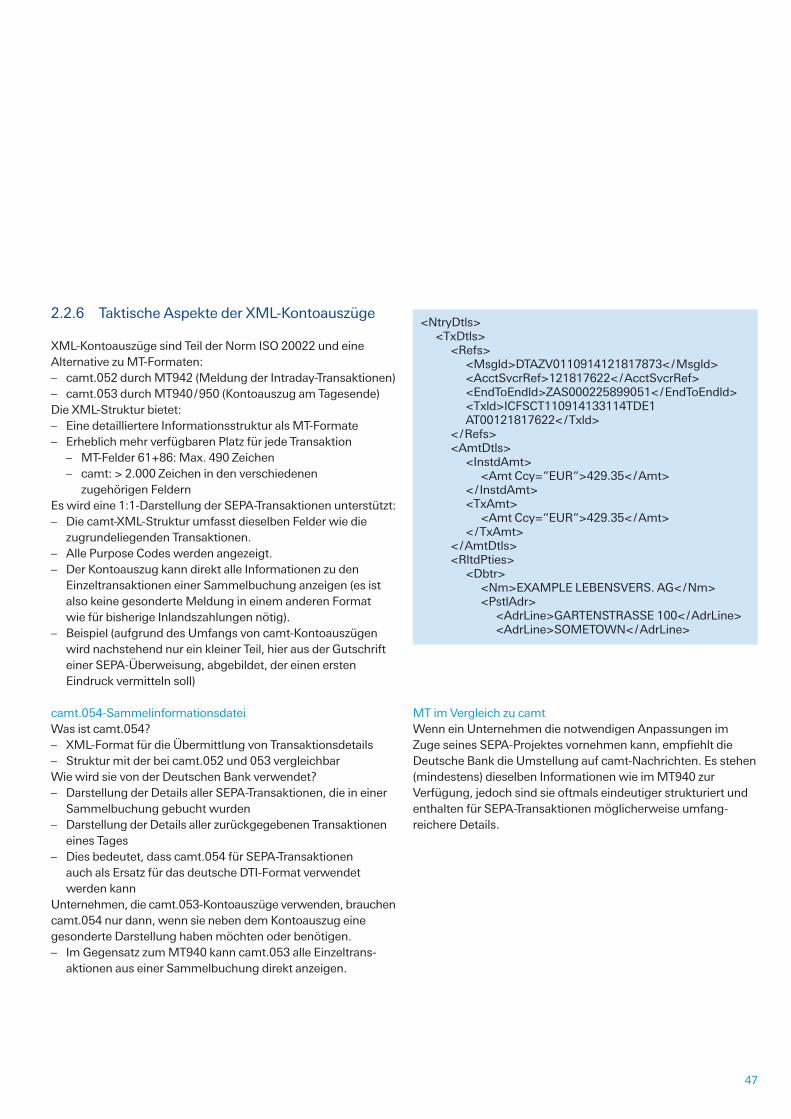

2.2.6 Taktische Aspekte der XML-Kontoauszüge 47

2.3 Landesspezifische Anforderungen 48

2.3.1 Belgien 48

2.3.2 Deutschland 50

2.3.3 Estland 52

4

5

2.3.4 Finnland 53

2.3.5 Frankreich 54

2.3.6 Großbritannien 56

2.3.7 Irland 57

2.3. 8 Italien 58

2.3.9 Luxemburg 61

2.3.10 Niederlande 62

2.3.11 Österreich 64

2.3.12 Polen 65

2.3.13 Portugal 66

2.3.14 Schweiz 67

2.3.15 Slowakei 68

2.3.16 Spanien 69

2.3.17 Tschechische Republik 70

2.3.18 Ungarn 71

3 Anhang 73

3.1 Abkürzungen 73

3.2 Nützliche Verweise 74

3.3 Liste mit Internet-Verweisen 74

3.4 Broschüre «Road to European Payment /Collection Factories» 76

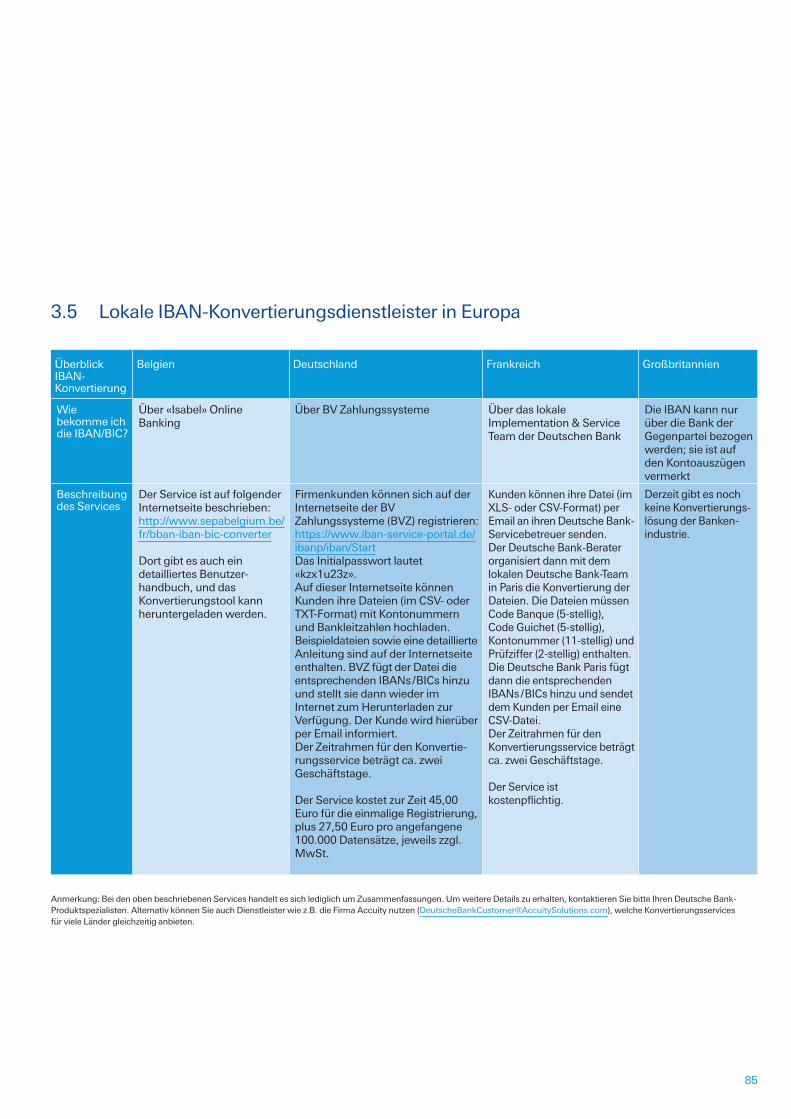

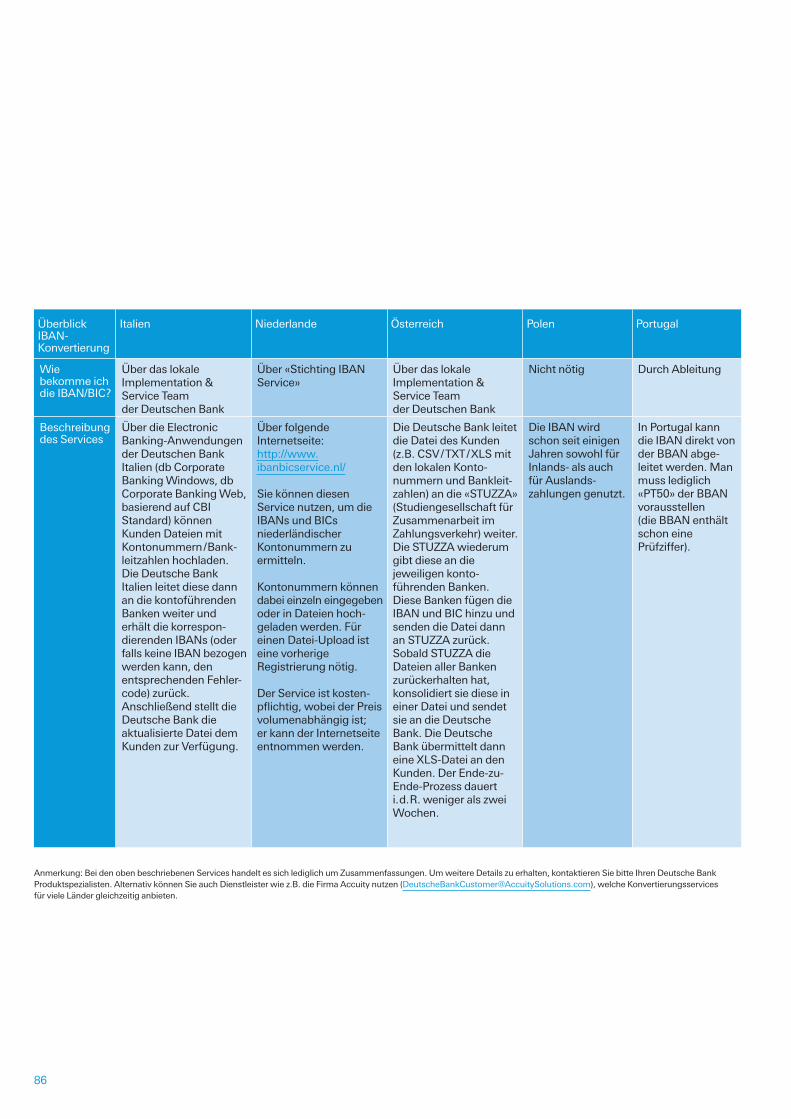

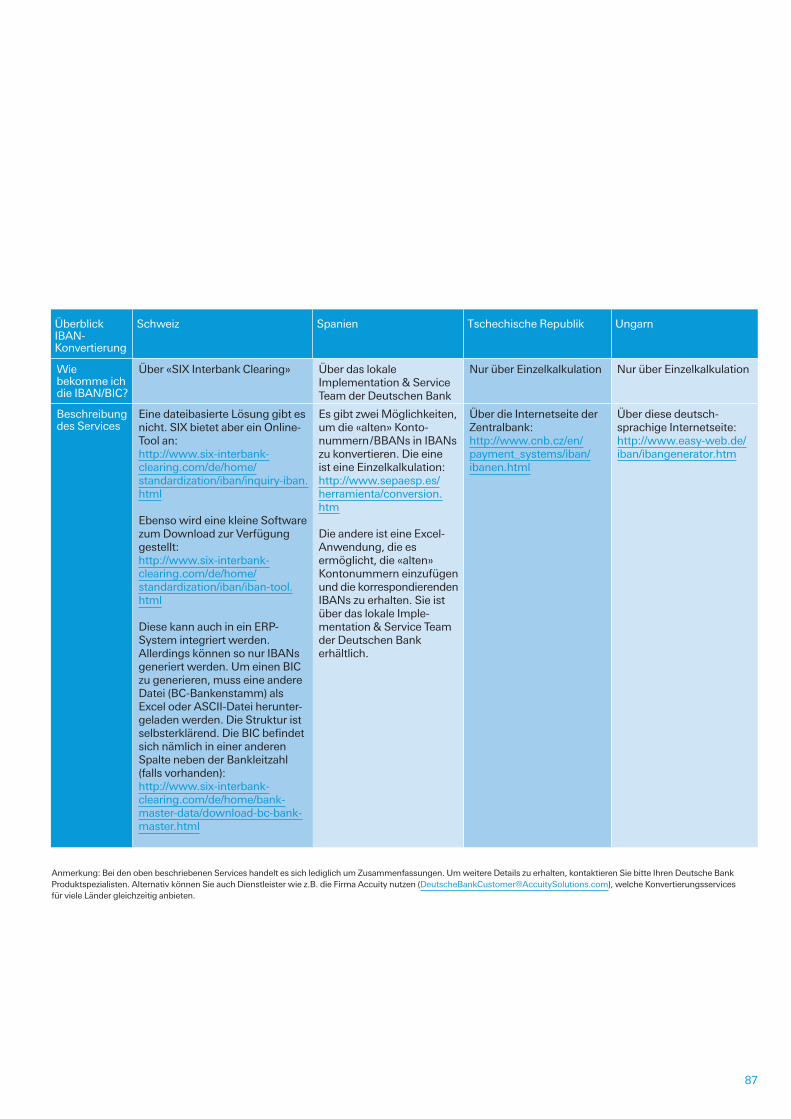

3.5 Lokale IBAN-Konvertierungsdienstleister in Europa 85

3.6 Übersicht IBAN-Konvertierungsangebot von Accuity 88

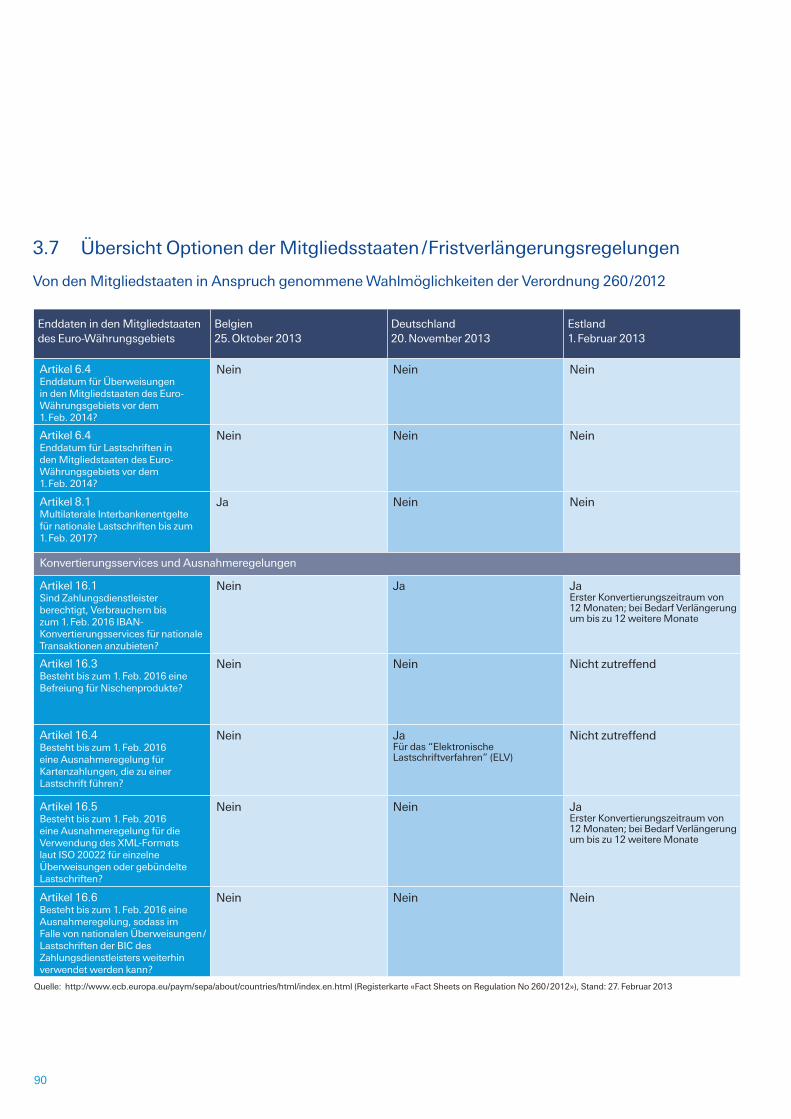

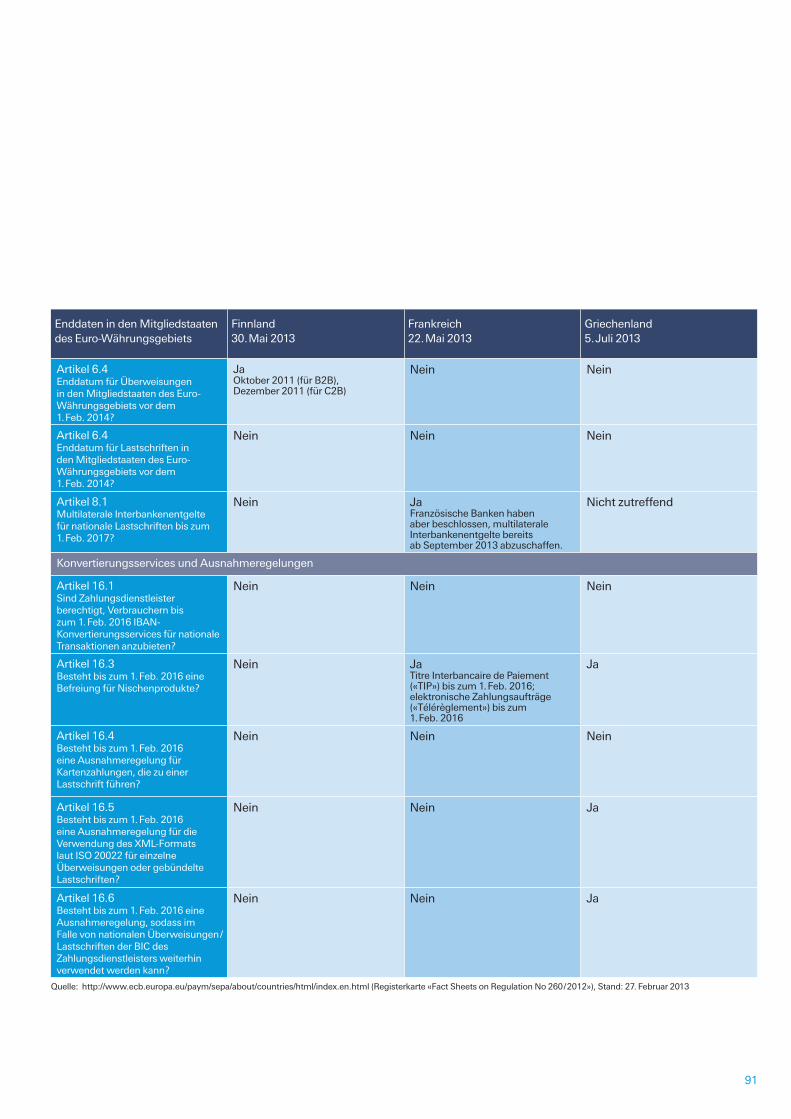

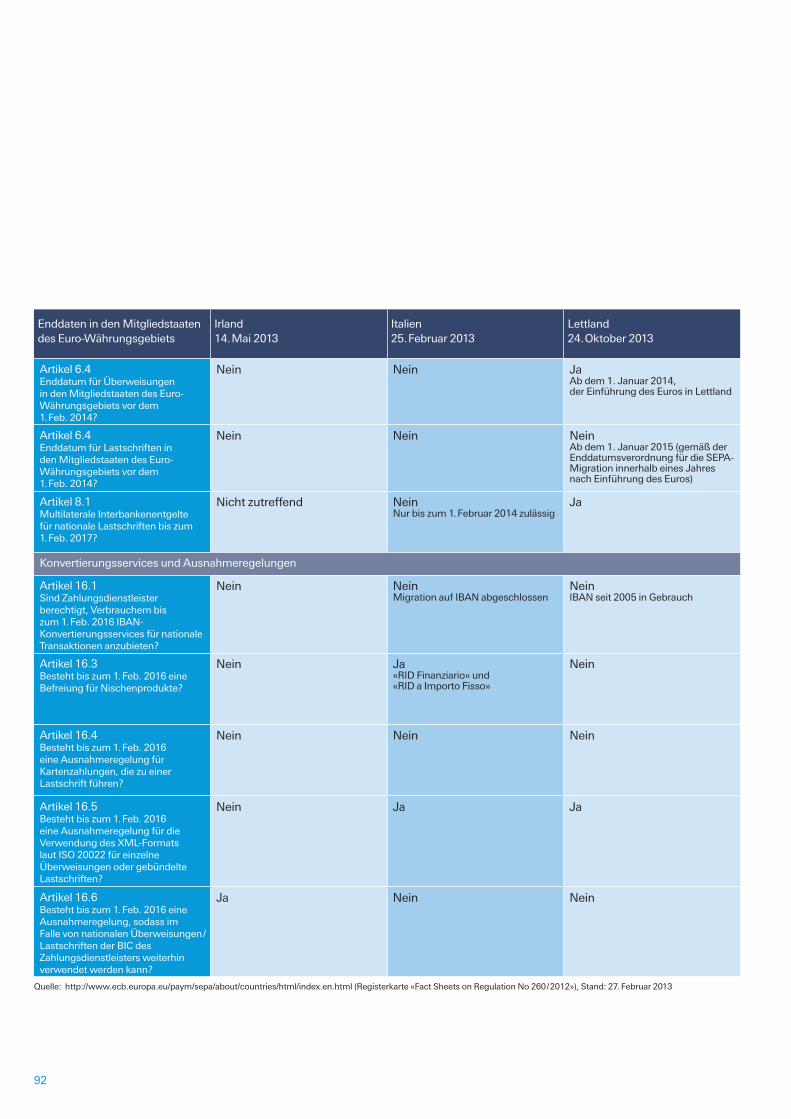

3.7 Übersicht Optionen der Mitgliedsstaaten /Fristverlängerungsregelungen 90

3.8 Übersicht XML-Konvertierungsangebot von Simplex 96

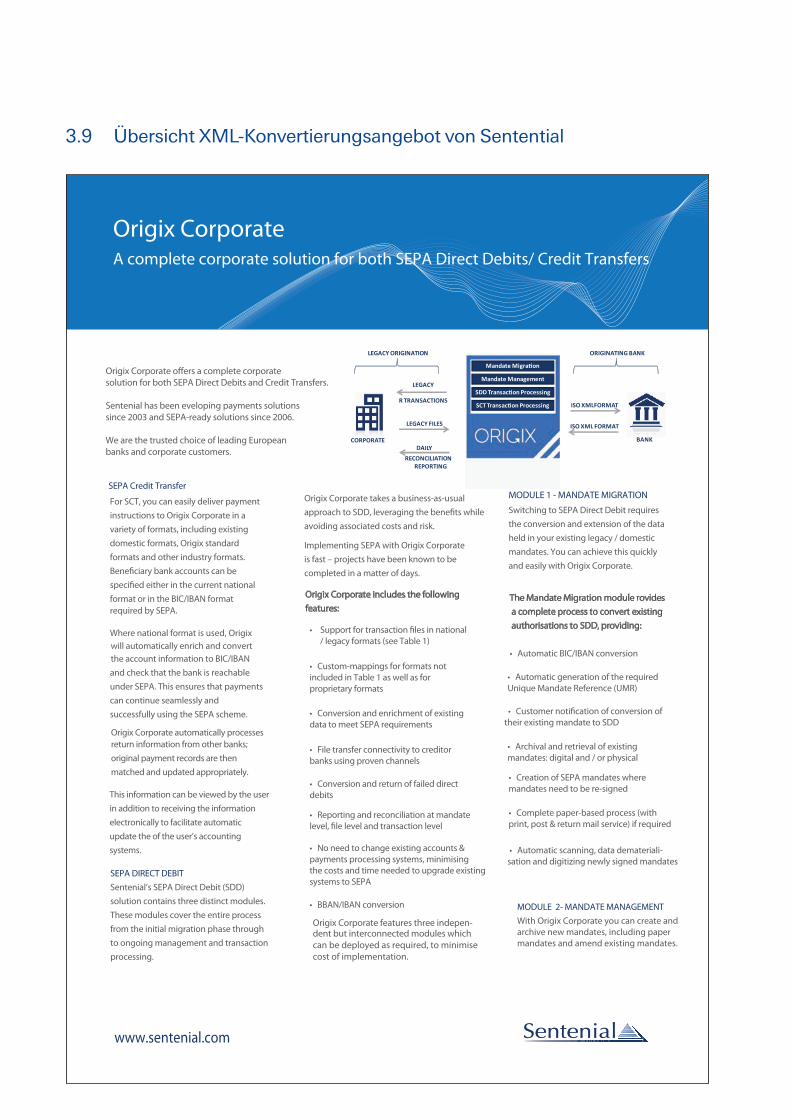

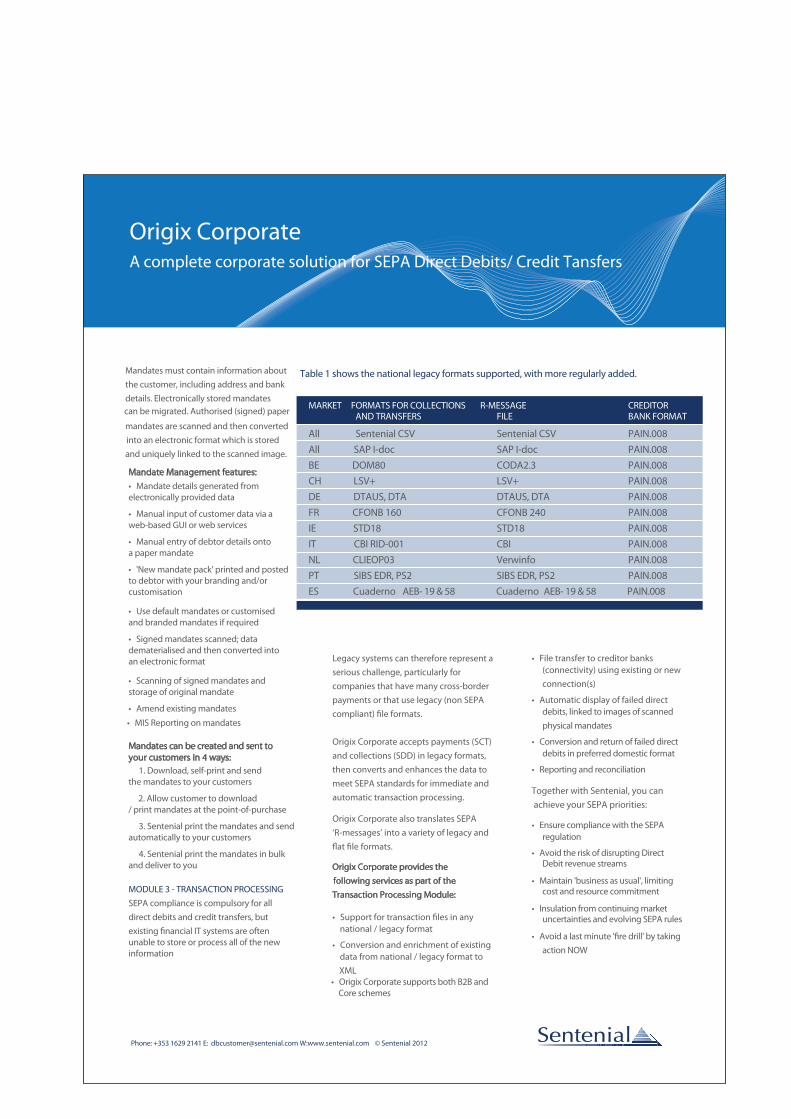

3.9 Übersicht XML-Konvertierungsangebot von Sentential 98

3.10 Formatprüfer von Business-Logics 100

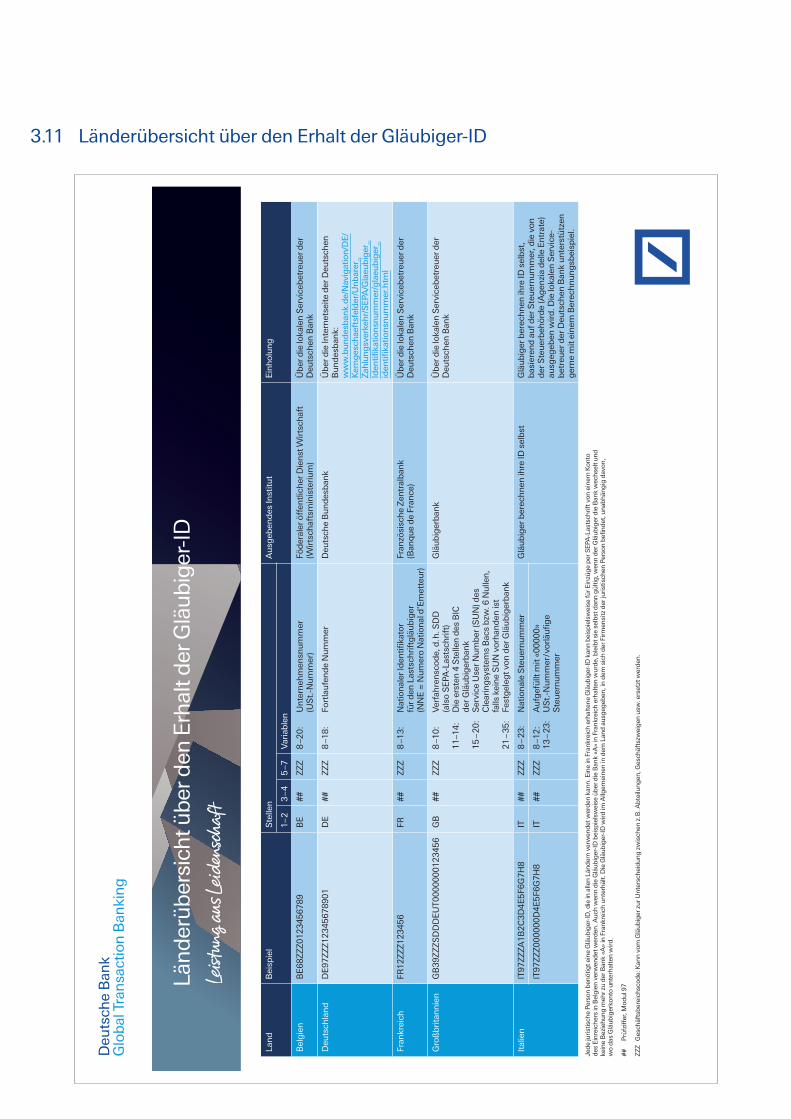

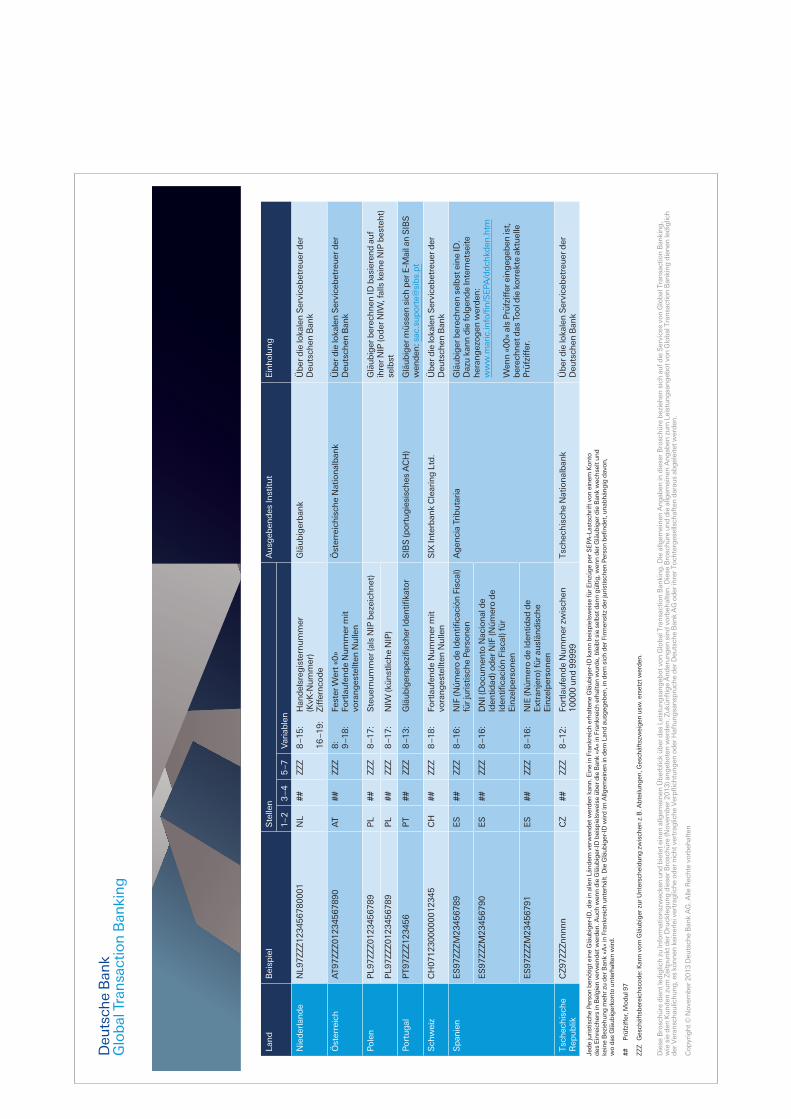

3.11 Länderübersicht über den Erhalt der Gläubiger-ID 102

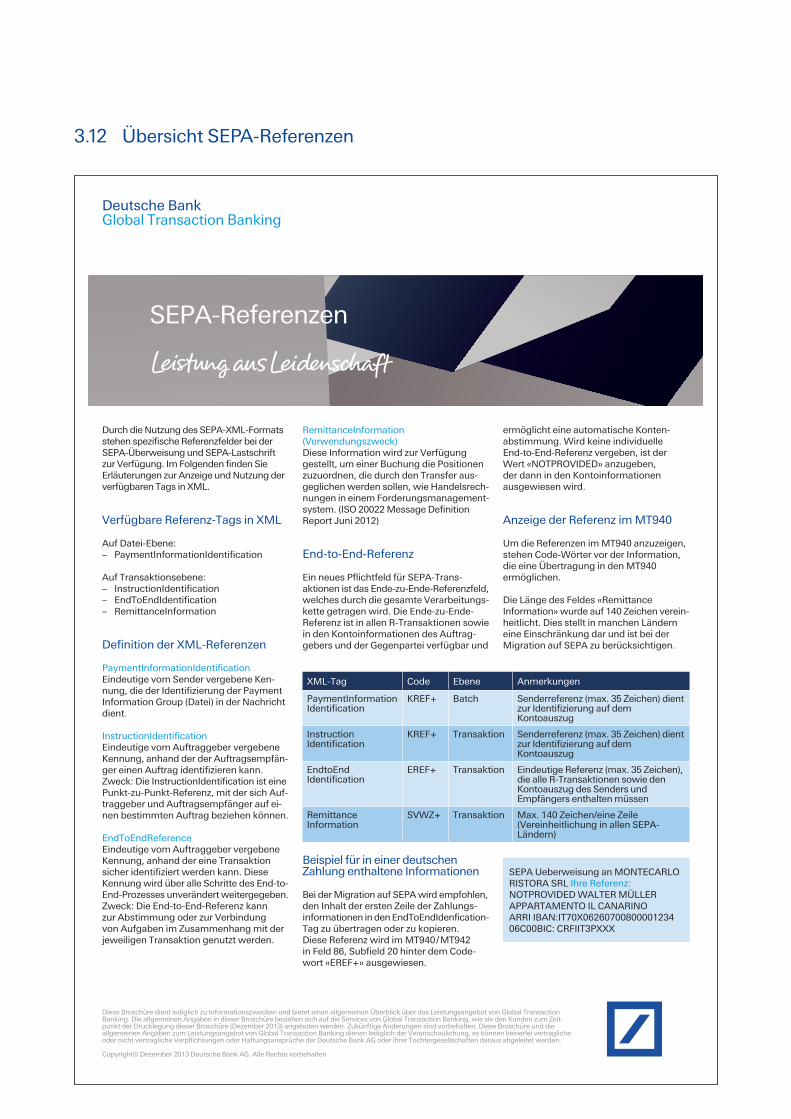

3.12 Übersicht SEPA-Referenzen 104

3.13 Zusätzliche Informationen zur SEPA-Vorabinformation 105

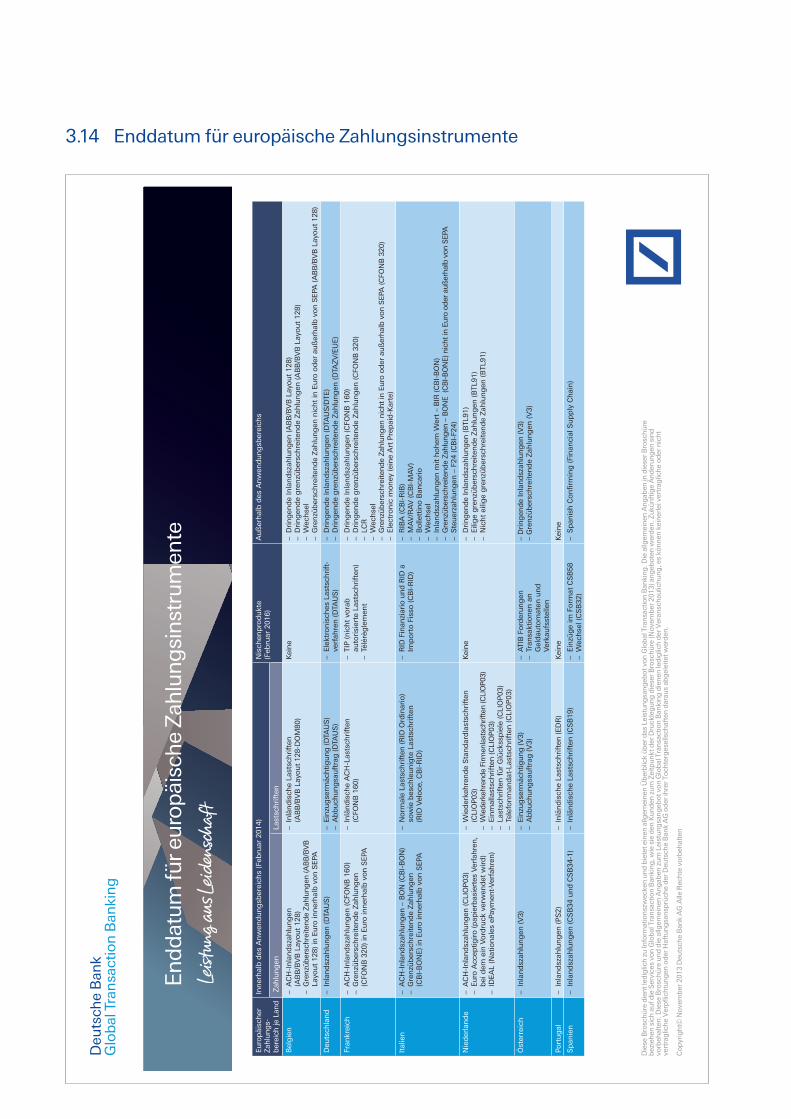

3.14 Enddatum für europäische Zahlungsinstrumente 106

3.15 Stichwortverzeichnis 107

6

7

1 Hintergrund

1.1 Was ist SEPA?

SEPA ist die Abkürzung für Single Euro Payments Area (einheit-licher Euro-Zahlungsverkehrsraum). Dabei handelt es sich um eine per Verordnung gesteuerte Initiative des europäischen Bankensektors (vertreten durch den European Payments Council (EPC), der als Administrator der SEPA-Systeme fungiert) zur Harmonisierung von Euro-Zahlungen in Europa. Das Ziel besteht darin, die Euro-Zahlungsverkehrslandschaft in einen grenz- freien Raum umzuwandeln. Bargeldlose Euro-Zahlungen wie Überweisungen und Lastschriften innerhalb und zwischen europäischen Ländern sollen genauso einfach, schnell und kostengünstig wie inländische Zahlungen werden.

SEPA wurde im Januar 2008 für Überweisungen umgesetzt. Dies läutete das Ende der unterschiedlichen nationalen Zahlungs-systeme ein und erlaubte es Unternehmen und Kunden, Euro-Überweisungen in ganz Europa zu denselben Bedingungen zu tätigen. Ein ähnlicher Vereinfachungsprozess wurde im November 2009 für Lastschriftzahlungen gestartet. In diesem Fall stellte die Initiative – das SEPA-Lastschriftverfahren – eine absolute Neuerung dar, da ein grenzübergreifendes Lastschrift-instrument vorher nicht existierte.

Paris

Lyon

Frankfurt

München

Paris Frankfurt

Lyon München

EU-Auslands-überweisung

– Auslands-Lastschrift

nicht möglich

Deutsche Überweisung und Lastschrift

Französische Über-weisung und Lastschrift

SEPAÜberweisung und Lastschrift

Paris

Lyon

Frankfurt

München

Paris Frankfurt

Lyon Munich

EU CrossborderPayment

– X-Border Direct Debits

not possible

German CreditTransfer and Direct Debit

French CreditTransfer and Direct Debit

SEPAÜberweisung und Lastschrift

Zahlungsverkehr vor SEPA-Einführung (Inland und Ausland)

Zahlungsverkehr mit SEPA

SEPA-Raum

Kanarische Inseln

EU-Mitgliedstaaten mit Euro

EU-Mitgliedstaaten ohne Euro

Nicht-EU-Mitgliedstaaten

Nicht-EWR-Staaten

8

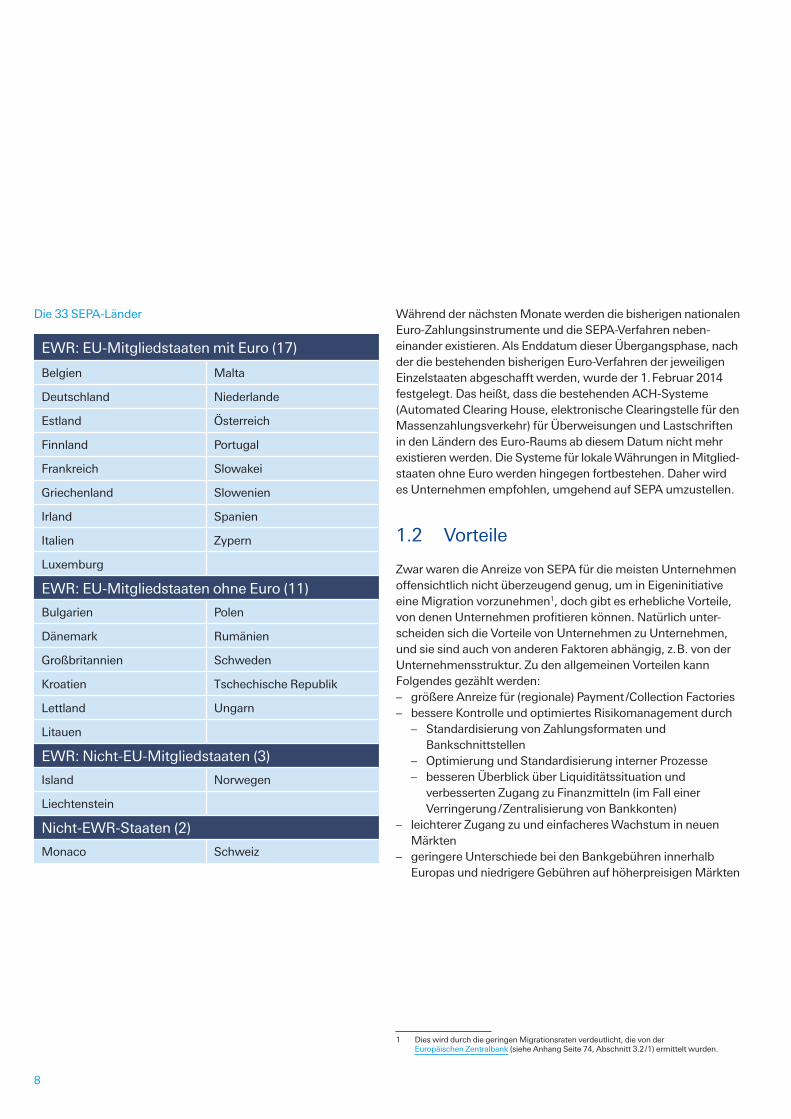

Die 33 SEPA-Länder

EWR: EU-Mitgliedstaaten mit Euro (17)

Belgien Malta

Deutschland Niederlande

Estland Österreich

Finnland Portugal

Frankreich Slowakei

Griechenland Slowenien

Irland Spanien

Italien Zypern

Luxemburg

EWR: EU-Mitgliedstaaten ohne Euro (11)

Bulgarien Polen

Dänemark Rumänien

Großbritannien Schweden

Kroatien Tschechische Republik

Lettland Ungarn

Litauen

EWR: Nicht-EU-Mitgliedstaaten (3)

Island Norwegen

Liechtenstein

Nicht-EWR-Staaten (2)

Monaco Schweiz

Während der nächsten Monate werden die bisherigen nationalen Euro-Zahlungsinstrumente und die SEPA-Verfahren neben-einander existieren. Als Enddatum dieser Übergangsphase, nach der die bestehenden bisherigen Euro-Verfahren der jeweiligen Einzelstaaten abgeschafft werden, wurde der 1.Februar 2014 festgelegt. Das heißt, dass die bestehenden ACH-Systeme (Automated Clearing House, elektronische Clearingstelle für den Massenzahlungsverkehr) für Überweisungen und Lastschriften in den Ländern des Euro-Raums ab diesem Datum nicht mehr existieren werden. Die Systeme für lokale Währungen in Mitglied- staaten ohne Euro werden hingegen fortbestehen. Daher wird es Unternehmen empfohlen, umgehend auf SEPA umzustellen.

1.2 Vorteile

Zwar waren die Anreize von SEPA für die meisten Unternehmen offensichtlich nicht überzeugend genug, um in Eigeninitiative eine Migration vorzunehmen1, doch gibt es erhebliche Vorteile, von denen Unternehmen profitieren können. Natürlich unter-scheiden sich die Vorteile von Unternehmen zu Unternehmen, und sie sind auch von anderen Faktoren abhängig, z.B. von der Unternehmensstruktur. Zu den allgemeinen Vorteilen kann Folgendes gezählt werden:– größere Anreize für (regionale) Payment /Collection Factories– bessere Kontrolle und optimiertes Risikomanagement durch – Standardisierung von Zahlungsformaten und

Bankschnittstellen – Optimierung und Standardisierung interner Prozesse – besseren Überblick über Liquiditätssituation und

verbesserten Zugang zu Finanzmitteln (im Fall einer Verringerung /Zentralisierung von Bankkonten)

– leichterer Zugang zu und einfacheres Wachstum in neuen Märkten

– geringere Unterschiede bei den Bankgebühren innerhalb Europas und niedrigere Gebühren auf höherpreisigen Märkten

1 Dies wird durch die geringen Migrationsraten verdeutlicht, die von der Europäischen Zentralbank (siehe Anhang Seite 74, Abschnitt 3.2 /1) ermittelt wurden.

9

1.3 SEPA und Zentralisierung

SEPA ist ein zusätzlicher Anreiz für Unternehmen, die Bearbei-tung von Verbindlichkeiten und Forderungen zu zentralisieren. Im Folgenden erhalten Sie einen allgemeinen Überblick über Payment /Collection Factories und über Bankanbindungs-möglichkeiten.

Da SEPA ein rechtlich vorgeschriebenes Projekt ist, das bis zum 1. Februar 2014 abgeschlossen werden muss, wird die Frage, ob eine Zentralisierungsmaßnahme durchgeführt werden sollte oder nicht, wohl unabhängig von den SEPA-Umstellungsplänen beantwortet werden müssen. Daher ist es wichtig, sicher- zustellen, dass die SEPA-Umstellungszeitpläne durch kein Zentralisierungsprojekt in Gefahr geraten.

1.3.1 Hintergrund

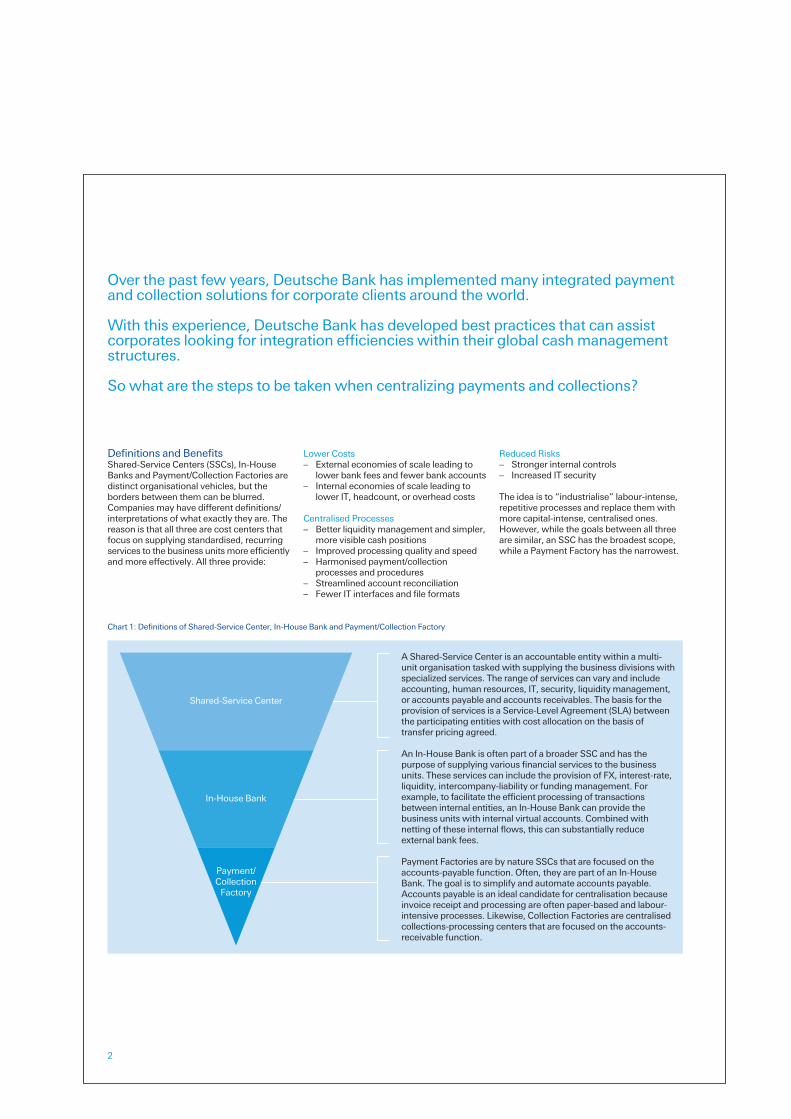

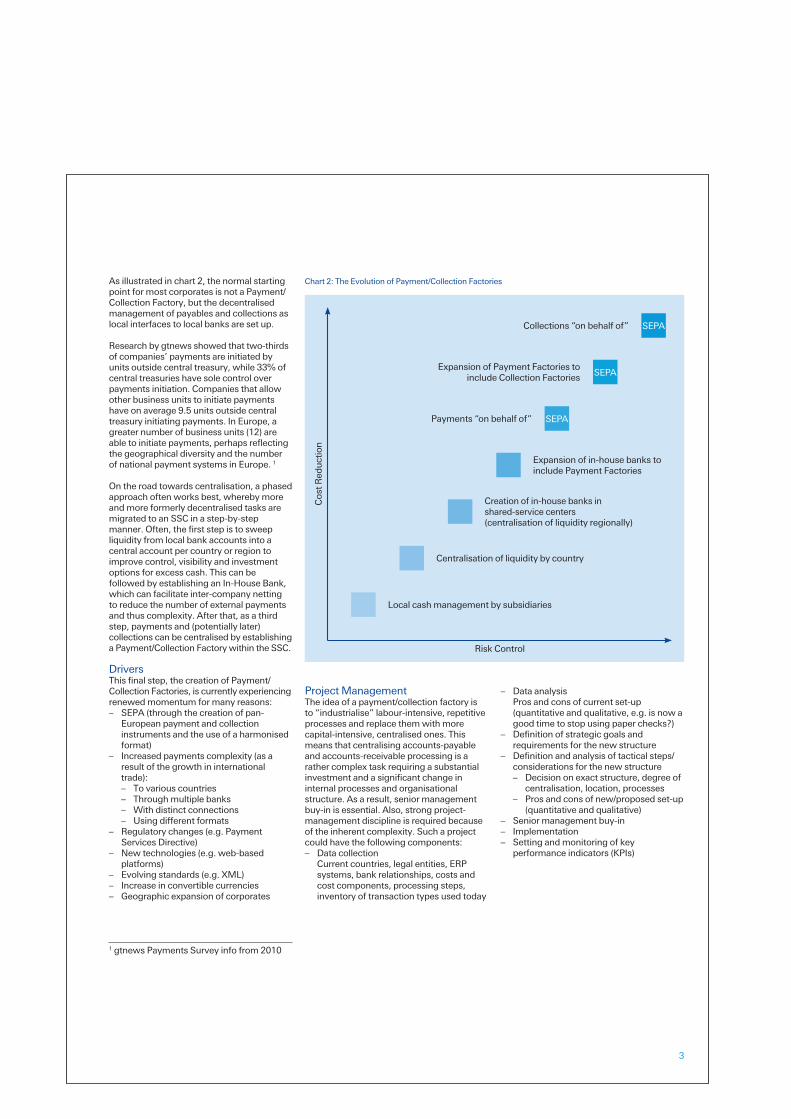

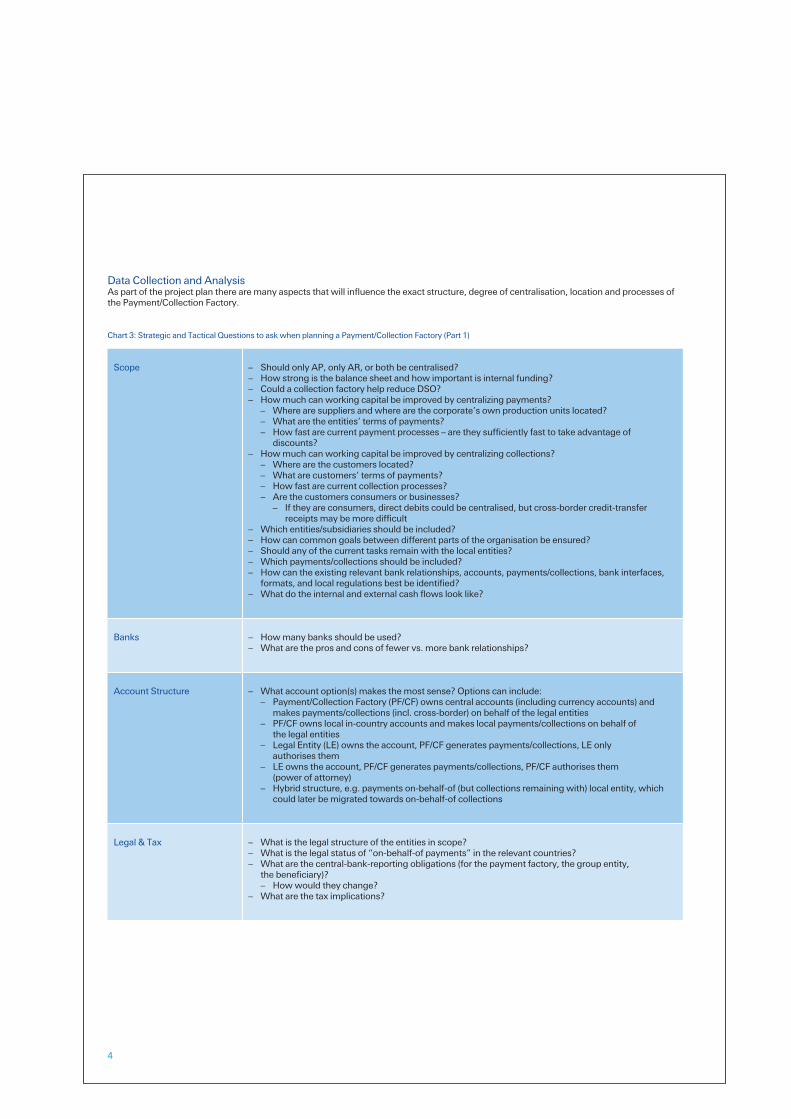

Im Anhang finden Sie unsere Payment Factory-Broschüre The Road to European Payment/Collection Factories (siehe Anhang Seite 76, Abschnitt 3.4).

Bitte beachten Sie, dass dies als allgemeine Einführung in dieses Thema dienen soll. Die komplexeren Fragestellungen im Zusam-menhang mit Zahlungen oder Einzügen «im Auftrag von» (POBO, payments-on-behalf-of, und COBO, collections-on-behalf-of) werden in diesem Dokument zur SEPA-Migration nicht behandelt.

1.3.2 Bankanbindung

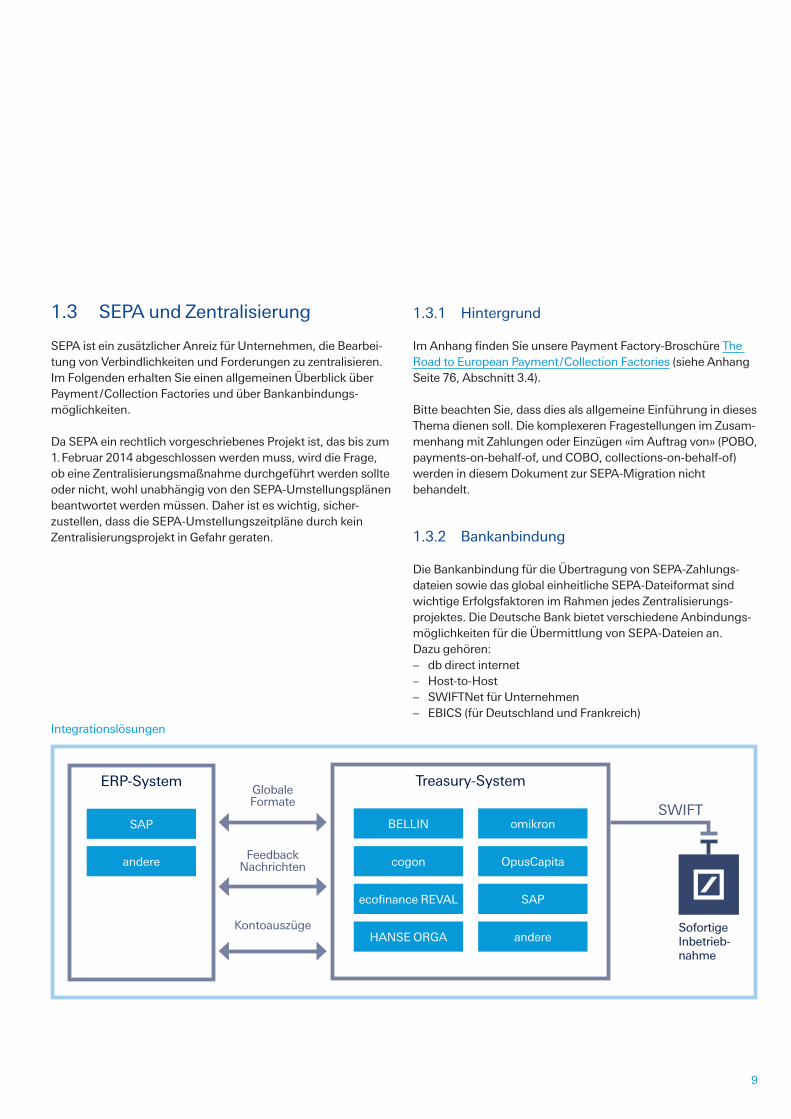

Die Bankanbindung für die Übertragung von SEPA-Zahlungs-dateien sowie das global einheitliche SEPA-Dateiformat sind wichtige Erfolgsfaktoren im Rahmen jedes Zentralisierungs-projektes. Die Deutsche Bank bietet verschiedene Anbindungs-möglichkeiten für die Übermittlung von SEPA-Dateien an. Dazu gehören: – db direct internet– Host-to-Host– SWIFTNet für Unternehmen– EBICS (für Deutschland und Frankreich)

ERP-System Treasury-System

Integrationslösungen

Globale Formate

Feedback Nachrichten

Kontoauszüge

SWIFT

Sofortige Inbetrieb-nahme

SAP BELLIN

HANSE ORGA

ecofinance REVAL

cogon

SAP

OpusCapita

omikron

andere

andere

10

Die endgültige Entscheidung über die Art der Anbindung ist von den Kundenanforderungen abhängig:– Welcher Grad an automatisierter Verarbeitung wird

gewünscht?– Ist eine Multibanklösung gewünscht (z.B. «EBICS» in

Deutschland)?– Werden Finanzsysteme Dritter verwendet, wie BELLIN,

Hanse Orga usw.?

Während der ersten Phase des Integrationsprojekts sind zur Bestimmung der passenden Vernetzung verschiedene Kriterien zu berücksichtigen und zu analysieren. Die Deutsche Bank leistet dabei Orientierungshilfe und unterstützt bei der Lösungsfindung.

Die Deutsche Bank hat in mehreren Finanzsystemen Integrations- lösungen eingerichtet (z.B. BELLIN, Hanse Orga, Omikron oder Opus Capita). Diese Lösungen sind darauf ausgelegt, unseren Kunden vorab getestete Konzeptlösungen anzubieten, um einen hohen Automatisierungsgrad zu erreichen und Risiken, Imple-mentierungskosten und den zeitlichen Aufwand von Projekten so gering wie möglich zu halten.

1.4 Deutsche Bank und SEPA

Die Deutsche Bank wickelt SEPA-Überweisungen und SEPA-Lastschriften seit dem Tag ihrer Einführung ab und verfügt über umfangreiche Erfahrungen bei deren Verarbeitung.

Deutsche Bank-Kunden können SEPA-Transaktionen über alle bestehenden Konten vornehmen und empfangen, da beträchtlich in ein neues, hoch modernes SEPA-Verarbeitungssystem investiert wurde, das mit den Deutsche Bank-Niederlassungen im Euro-Raum sowie in Großbritannien, der Schweiz, Polen, der Tschechischen Republik und Ungarn verbunden ist.

Wir waren außerdem die erste Bank, die für alle grenzüber-schreitenden, nicht eiligen Euro-Transaktionen innerhalb des SEPA-Gebiets dieselben Preise festgelegt hat wie für inländische Transaktionen – und zwar auch für Beträge, die 50.000 Euro überschreiten und /oder nicht als SEPA-Überweisungen ausgeführt werden. Das bedeutet auch, dass wir alle SEPA-konformen Transaktionen von Anfang an wie inländische Transaktionen behandelt haben. Wir haben also den Markt zugunsten unserer Kunden geprägt.

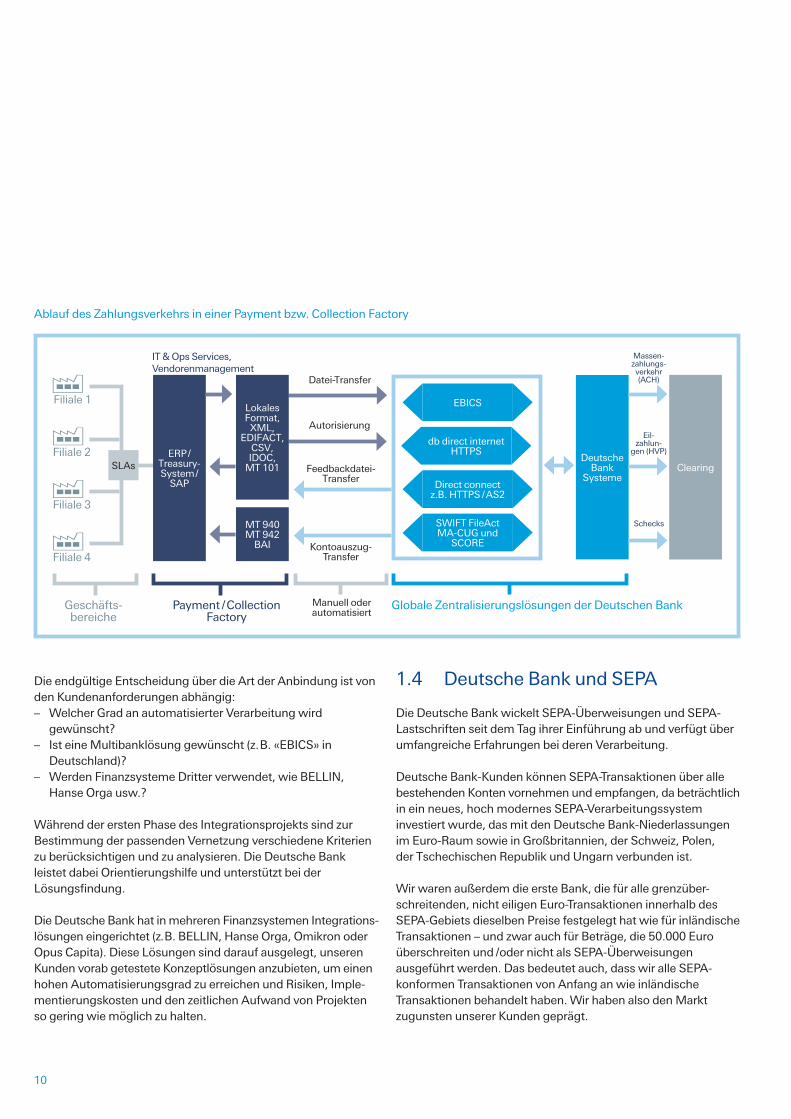

Ablauf des Zahlungsverkehrs in einer Payment bzw. Collection Factory

SLAs

Datei-Transfer

Autorisierung

Feedbackdatei-Transfer

Kontoauszug-Transfer

Filiale 1

Filiale 2

Filiale 3

Filiale 4

DeutscheBank

SystemeClearing

Massen -zahlungs-verkehr (ACH)

Eil-zahlun-

gen (HVP)

Schecks

Manuell oder automatisiert

Globale Zentralisierungslösungen der Deutschen BankGeschäfts-bereiche

MT 940 MT 942

BAI

ERP / Treasury-System /

SAP

Lokales Format, XML,

EDIFACT, CSV, IDOC,

MT 101

Payment / CollectionFactory

IT & Ops Services, Vendorenmanagement

EBICS

db direct internet HTTPS

Direct connect z.B. HTTPS / AS2

SWIFT FileActMA-CUG und

SCORE

11

Seit 2008 bietet die Deutsche Bank SEPA-Formatkonvertierungs-leistungen an und unterstützt seit mehreren Jahren die SEPA-Migration ihrer Kunden. Laut der EU-Verordnung 260/2012 (siehe Abschnitt 1.5.4) ist das XML-Format ab 1. Februar 2014 für den Austausch von nicht eiligen Euro-Transaktionen zwischen Unternehmen und Banken in Ländern des Euro-Raums verbind-lich. Ausgenommen sind Mitgliedstaaten, die von der Option Gebrauch machen, die XML-Pflicht bis zum 1. Februar 2016 aufzuschieben. Unternehmen wird daher empfohlen, zeitnah auf das XML-Format umzustellen. Weitere Informationen zu diesem Thema finden Sie in Abschnitt 1.6.1.

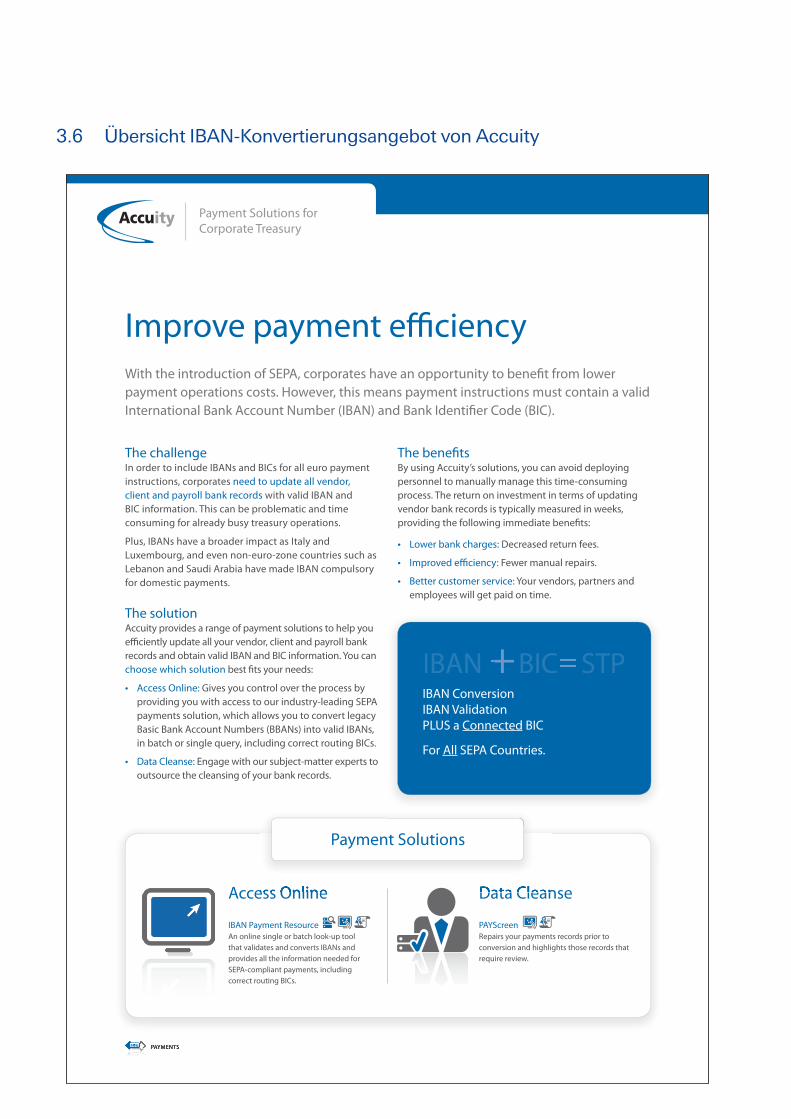

Die Deutsche Bank bietet zudem viele andere Mehrwertdienste an, wie beispielsweise:– Lokale IBAN-Konvertierungslösungen in Europa (siehe

Anhang Seite 85, Abschnitt 3.5) und zusätzlich eine Vermittlungsvereinbarung mit dem Anbieter Accuity (siehe Anhang Seite 88, Abschnitt 3.6)

– Ergänzung der internationalen Bankleitzahl (BIC) der Empfän-gerbank. Damit sichergestellt werden kann, dass die korrekten BICs verwendet werden, empfiehlt die Deutsche Bank außerdem, das SWIFT BIC Directory (siehe Anhang Seite 74, Abschnitt 3.3/1) oder das SWIFT BICPlusIBAN Directory (siehe Anhang Seite 74, Abschnitt 3.3/2) zu nutzen.

– Unterstützung von Verarbeitungsprioritäten und verschiedenen Buchungspräferenzen

– Als Schuldnerbank: optionale Mandatsprüfung

Die SEPA-Umstellung ist nicht mehr freiwillig, sondern ver-pflichtend. Daher sollten Unternehmen dafür Sorge tragen, dass die Umstellung bis Ende 2013 abgeschlossen und die Frist 1. Februar 2014 somit eingehalten wird.

Zwar müssen bestimmte Migrationsmaßnahmen von den Unter- nehmen selbst ergriffen werden, die Deutsche Bank kann ihre Kunden jedoch dabei unterstützen, diesen Aufwand so gering wie möglich zu halten. Zu diesem Zweck bietet die Deutsche Bank Mehrwertdienste und ausführliche Informationen an.

11

12

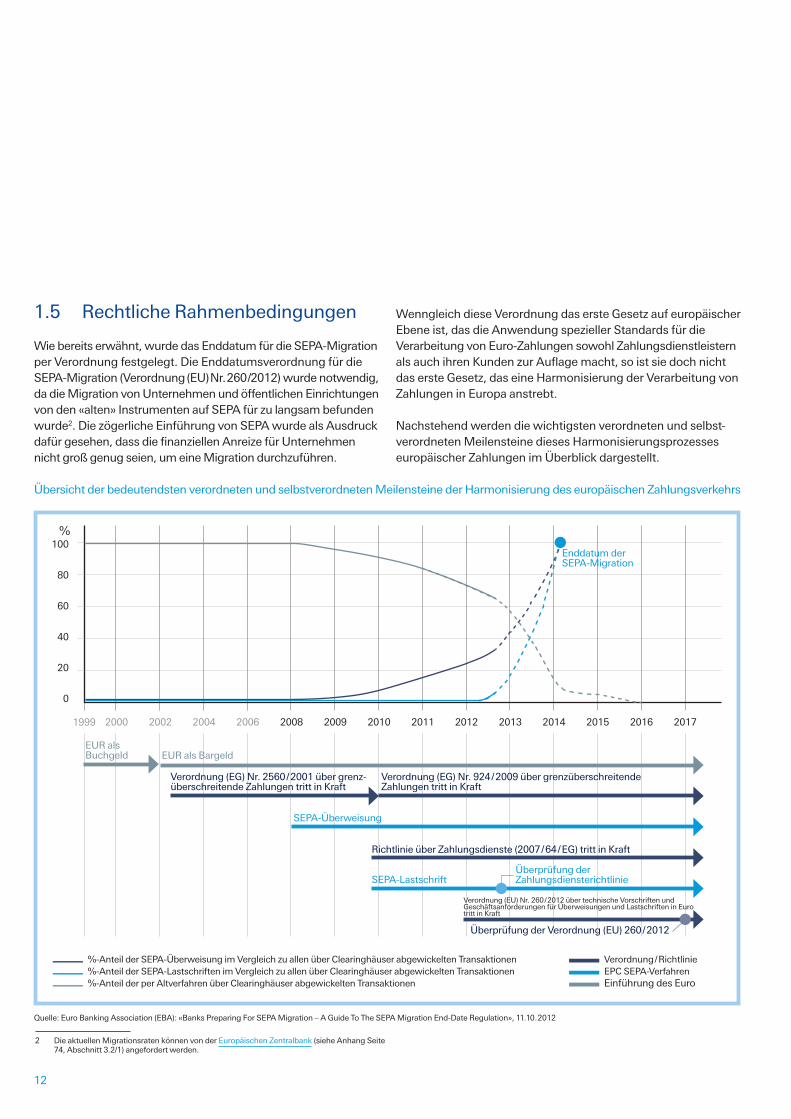

1.5 Rechtliche Rahmenbedingungen

Wie bereits erwähnt, wurde das Enddatum für die SEPA-Migration per Verordnung festgelegt. Die Enddatumsverordnung für die SEPA-Migration (Verordnung (EU) Nr. 260/2012) wurde notwendig, da die Migration von Unternehmen und öffentlichen Einrichtungen von den «alten» Instrumenten auf SEPA für zu langsam befunden wurde2. Die zögerliche Einführung von SEPA wurde als Ausdruck dafür gesehen, dass die finanziellen Anreize für Unternehmen nicht groß genug seien, um eine Migration durchzuführen.

Wenngleich diese Verordnung das erste Gesetz auf europäischer Ebene ist, das die Anwendung spezieller Standards für die Verarbeitung von Euro-Zahlungen sowohl Zahlungsdienstleistern als auch ihren Kunden zur Auflage macht, so ist sie doch nicht das erste Gesetz, das eine Harmonisierung der Verarbeitung von Zahlungen in Europa anstrebt.

Nachstehend werden die wichtigsten verordneten und selbst-verordneten Meilensteine dieses Harmonisierungsprozesses europäischer Zahlungen im Überblick dargestellt.

Quelle: Euro Banking Association (EBA): «Banks Preparing For SEPA Migration – A Guide To The SEPA Migration End-Date Regulation», 11.10.2012

2 Die aktuellen Migrationsraten können von der Europäischen Zentralbank (siehe Anhang Seite 74, Abschnitt 3.2/1) angefordert werden.

Übersicht der bedeutendsten verordneten und selbstverordneten Meilensteine der Harmonisierung des europäischen Zahlungsverkehrs

100

80

60

40

20

0

%

1999 20082000 20092002 20102004 20112006 2012 2013 2014 2015 2016 2017

Enddatum der SEPA-Migration

EUR als Buchgeld EUR als Bargeld

Verordnung (EG) Nr. 2560 / 2001 über grenz-überschreitende Zahlungen tritt in Kraft

Verordnung (EG) Nr. 924 / 2009 über grenzüberschreitende Zahlungen tritt in Kraft

SEPA-Überweisung

SEPA-LastschriftÜberprüfung der Zahlungsdiensterichtlinie

Überprüfung der Verordnung (EU) 260 / 2012

Richtlinie über Zahlungsdienste (2007 / 64 / EG) tritt in Kraft

Verordnung (EU) Nr. 260 / 2012 über technische Vorschriften und Geschäftsanforderungen für Überweisungen und Lastschriften in Euro tritt in Kraft

%-Anteil der SEPA-Überweisung im Vergleich zu allen über Clearinghäuser abgewickelten Transaktionen %-Anteil der SEPA-Lastschriften im Vergleich zu allen über Clearinghäuser abgewickelten Transaktionen %-Anteil der per Altverfahren über Clearinghäuser abgewickelten Transaktionen

Verordnung / Richtlinie EPC SEPA-Verfahren Einführung des Euro

13

1.5.1 EPC-Regelbücher

Die «Spielregeln», die alle SEPA-Banken einhalten müssen, werden in den EPC-Regelbüchern für SEPA-Überweisungen, SEPA-Basislastschriften und SEPA-Firmenlastschriften fest- gelegt. Laut EPC stellen diese Regelbücher eine Reihe von Interbank-Regelungen, -Verfahren und -Standards bereit, damit der Bankensektor Kunden SEPA-Überweisungs- und -Lastschriftprodukte anbieten kann. Deshalb werden alle SEPA-Instrumente zu denselben grundlegenden Bedingungen und Modalitäten im gesamten einheitlichen Euro-Zahlungs-verkehrsraum bereitgestellt.

Zwar sind die Regelbücher nur für Banken verbindlich, die darin enthaltenen Vorschriften finden sich jedoch auch in den Überweisungs- und Lastschriftvereinbarungen oder in den allgemeinen Geschäftsbedingungen zwischen Banken und Kunden wieder. Ein Beispiel für eine Vorschrift aus einem Regelbuch, die auch in Inkassobedingungen enthalten ist, ist die Notwendigkeit vorhandener Mandate, wenn Lastschriften für den Einzug eingereicht werden.

1.5.2 Richtlinie über Zahlungsdienste (Richtlinie 2007/64/EG)

Die Richtlinie über Zahlungsdienste bildet die rechtliche Grund-lage für die Schaffung eines EU-weiten gemeinsamen Zahlungs-markts. Ziel dieser Richtlinie ist die Einführung einer Reihe moderner und umfassender Regelungen für alle Zahlungsdienste in der Europäischen Union. Dadurch sollen grenzüberschreitende Zahlungen so einfach, effizient und sicher wie inländische Zahlungen innerhalb eines Mitgliedstaats werden. Mit der Richt-linie über Zahlungsdienste werden ebenfalls ein verbesserter Wettbewerb durch die Öffnung der Zahlungsmärkte für neue Marktteilnehmer und folglich eine größere Prozesseffizienz und Kosteneffektivität angestrebt. Gleichzeitig liefert die Richtlinie die notwendige rechtliche Grundlage für den einheitlichen Euro-Zahlungsverkehrsraum.

Die vollständige Bezeichnung dieses Gesetzes lautet «Richtlinie 2007/64/EG des Europäischen Parlaments und des Rates vom 13. November 2007 über Zahlungsdienste im Binnenmarkt, zur Änderung der Richtlinien 97/7/EG, 2002/65/EG, 2005/60/EG und 2006/48/EG sowie zur Aufhebung der Richtlinie 97/5/EG». Der Wortlaut steht in allen 23 EU-Sprachen über diesen Link zur Verfügung: Richtlinie über Zahlungsdienste (siehe Anhang Seite 74, Abschnitt 3.3/3).

Im Gegensatz zu einer Verordnung, die am Tag nach ihrer Bekanntmachung im Amtsblatt der Europäischen Union in Kraft tritt, mussten die EU-Mitgliedstaaten nationale Regelungen verabschieden, um die Richtlinie über Zahlungsdienste in nationales Recht umzusetzen. Neben den EU-Mitgliedstaaten haben auch Island, Liechtenstein und Norwegen die Richtlinie umgesetzt. Deshalb findet die Richtlinie über Zahlungsdienste nicht nur in den 28 EU-Mitgliedstaaten Anwendung, sondern in allen 31 Mitgliedstaaten des Europäischen Wirtschaftsraums (EWR). Unter den 33 SEPA-Ländern bilden die Schweiz und Monaco jedoch eine Ausnahme, da hier die Richtlinie über Zahlungsdienste nicht angewandt wird.

Nachstehend werden die wichtigsten Vorschriften dieser Richtlinie im Überblick dargestellt.

AnwendungsbereichDie Richtlinie über Zahlungsdienste findet auf alle «Zahlungs-dienste» Anwendung (z.B. Überweisungen, Lastschriften, Kartenzahlungen, Bareinzahlungen auf Zahlungskonten oder Barentnahmen von Zahlungskonten, Ausgabe und Erhalt von Zahlungsinstrumenten, Geldanweisungen), die innerhalb des EWR erbracht werden. Im Gegensatz zur Enddatumsverordnung für die SEPA-Migration (siehe Abschnitt 1.5.4), die ausschließ-lich für Transaktionen in Euro gilt, wird die Richtlinie über Zahlungsdienste auf alle Währungen des EWR angewendet.

Damit die Richtlinie über Zahlungsdienste Anwendung findet, müssen sich sowohl die Auftraggeberbank als auch die Bank des Begünstigten in der EU bzw. im EWR befinden («Prinzip der beiderseitigen Vertretung»). Die Wertstellungsbestimmungen der Richtlinie über Zahlungsdienstleistungen stellen eine Ausnahme dar. Sie gelten selbst dann, wenn sich nur die Bank des Zahlers oder des Zahlungsempfängers in der EU bzw. im EWR befindet («Prinzip der einseitigen Vertretung»). In diesen Fällen muss die Bank, die sich jeweils in der EU bzw. im EWR befindet, die Wertstellungsbestimmungen einhalten.

14

Außerhalb des AnwendungsbereichsDie Richtlinie über Zahlungsdienste findet z.B. keine Anwendung auf Zahlungstransaktionen, deren Grundlage Papierschecks darstellen; Zahlungstransaktionen, die zwischen Zahlungsdienst- leistern, deren Vertretern oder Filialen auf deren eigene Rechnung vorgenommen werden oder auf Zahlungstransaktionen, die innerhalb eines Zahlungs-/Wertpapierabwicklungssystems zwischen Abwicklungsstellen, zentralen Gegenparteien, Abrechnungsstellen und /oder Zentralbanken und sonstigen Teilnehmern des Systems oder Zahlungsdienstleistern ausgeführt werden.

Verarbeitungsanforderungen für Zahlungsaufträge– Nach dem Eingang eines Zahlungsauftrags beginnt die Aus-

führungsfrist gemäß der Richtlinie über Zahlungsdienste (siehe «Ausführungsfristen»). Wenn die Auftraggeberbank die Ausführung eines Zahlungsauftrags verweigert, muss sie den Sender innerhalb dieser Ausführungsfristen darüber unterrichten.

– Als Eingang des Zahlungsauftrags gilt der Zeitpunkt, zu dem der Zahlungsauftrag direkt vom Zahler an die Auftrag-geberbank oder indirekt vom Zahlungsempfänger oder über den Zahlungsempfänger an die Auftraggeberbank übermittelt wurde.

– Fällt der Eingangszeitpunkt nicht auf einen Geschäftstag, so gilt der Zahlungsauftrag als am folgenden Geschäftstag eingegangen. Die Auftraggeberbank kann Annahme- schlusszeiten zum Ende eines Geschäftstags festlegen.

– Ein Zahlungsauftrag gilt auch dann als eingegangen, wenn der Auftrag selbst nicht alle notwendigen Informationen für die Ausführung der Zahlungstransaktionen enthält (Non-Straight-Through-Processing-Posten).

– Ein Zahlungsnutzer und seine Bank können vereinbaren, dass ein Zahlungsauftrag an einem bestimmten Tag oder an dem Tag, an dem der Zahler seiner Bank finanzielle Mittel zur Verfügung gestellt hat, ausgeführt wird. Besteht keine entsprechende Vereinbarung, so beginnt die Ausführungs-frist selbst dann, wenn das Konto des Zahlers über keine ausreichenden finanziellen Mittel verfügt.

– Aufgrund der kurzen Ausführungsfristen kann ein Zahlungs-auftrag (sobald er bei der Auftraggeberbank eingegangen ist) nur in Ausnahmefällen widerrufen werden.

Ausführungsfristen– Die Auftraggeberbank ist für die Einhaltung der durch die

Richtlinie über Zahlungsdienste festgelegten Ausführungs-fristen verantwortlich. Deshalb ist die Auftraggeberbank auch für Handlungen oder Versäumnisse einer Zwischenbank verantwortlich.

– Die Auftraggeberbank ist dazu verpflichtet, den Betrag einer Zahlungstransaktion der Bank des Begünstigten innerhalb der Ausführungsfrist anzuschaffen.

– Bei den Ausführungsfristen der Richtlinie über Zahlungs-dienste handelt es sich um die maximalen Ausführungsfristen. Dementsprechend muss die Auftraggeberbank die Über-weisung so bald wie möglich ausführen.

– Zahlungstransaktionen in Euro und die meisten Zahlungs-transaktionen in einer EU- bzw. EWR-Währung müssen dem Konto des Zahlungsdienstleisters des Zahlungsempfängers spätestens am Ende des nächsten Geschäftstags gut-geschrieben werden (D+1), d.h. an dem Tag, nach dem der Zahlungsauftrag bei der Auftraggeberbank eingegangen ist. Bei in Papierform ausgelösten Aufträgen kann die Ausführung einen Tag länger dauern.

– Sofern eine Währungskonvertierung mit der Transaktion verbunden ist, können bis zu 4 Geschäftstage vereinbart werden (D+4).

– Die Bank des Begünstigten muss den Betrag dem Konto des Begünstigten am selben Tag gutschreiben, an dem sie selbst ihn erhalten hat.

Verrechnung von Gebühren– Die Auftraggeberbank und jede zwischengeschaltete Bank

sind verpflichtet, den vollen Betrag der Zahlungstransaktion zu übermitteln, und es ist ihnen nicht gestattet, Gebühren abzuziehen (Prinzip des vollen Betrags).

– Der Zahlungsempfänger und seine Bank können vereinbaren, die Gebühren vor der Gutschrift vom Transaktionsbetrag abzuziehen.

– Das «Prinzip des vollen Betrags» findet ungeachtet der Gebührenregelung der Zahlungstransaktion Anwendung.

WertstellungDie Wertstellungsbestimmungen finden auf Zahlungstrans-aktionen in einer EU- /EWR-Währung selbst dann Anwendung, wenn sich nur die Bank des Zahlers oder des Zahlungs-empfängers in der EU bzw. im EWR befindet.

15

– Eingehende Zahlungstransaktionen (Bank des Begünstigten befindet sich in der EU/im EWR):

– Das Wertstellungsdatum für eingehende Zahlungs- transaktionen muss der Geschäftstag sein, an dem der Betrag der Zahlungstransaktion dem Konto der Bank des Begünstigten gutgeschrieben wurde (solange keine Devisen umgerechnet werden müssen).

– Ausgehende Zahlungstransaktionen (die Auftraggeberbank befindet sich in der EU/im EWR):

– Das Wertstellungsdatum der Belastung auf dem Zahlungs- konto des Zahlers darf frühestens der Zeitpunkt sein, zu dem dieses Konto mit dem Betrag der Zahlungstrans- aktion belastet wird.

RückerstattungsforderungenDer Kunde kann eine Rückerstattung nicht autorisierter und inkorrekt ausgeführter Zahlungstransaktionen und in be-stimmtem Maße nicht autorisierter Transaktionen, die von einem Zahlungsempfänger oder über einen Zahlungs-empfänger ausgelöst wurden (z.B. Lastschriften), fordern.

– Nicht autorisierte Lastschriften (d.h. vom Gläubiger wurde kein Mandat erteilt):

– Damit der Kunde einen Anspruch auf Rückerstattung hat, muss er die Bank unverzüglich, jedoch spätestens

13 Monate nach dem Datum der Belastung unterrichten.– Autorisierte Lastschriften (ein Mandat liegt vor): – Der Schuldner kann eine Rückerstattung innerhalb von acht

Wochen beantragen, wenn bei der Autorisierung der genaue Betrag nicht angegeben wurde und wenn der Betrag der Zahlungstransaktion den Betrag überschritten hat, den der Zahler vernünftigerweise hätte erwarten können.

– Bitte beachten Sie, dass im Interesse des Verbraucher- schutzes die SEPA-Basislastschrift die rechtlichen Rücker- stattungsvoraussetzungen sogar übertrifft, da sie ein bedingungsloses Rückerstattungsverfahren «ohne viele Fragen» erlaubt.

15

16

1.5.3 Verordnung über grenzüberschreitende Zahlungen (Verordnung 924 / 2009)

Durch die Verordnung (EG) Nr. 924/2009 über grenzüberschrei-tende Zahlungen in der Gemeinschaft werden Unterschiede bei den Gebühren für grenzüberschreitende und nationale Zahlungen in Euro abgeschafft. Sie findet auf Zahlungen in Euro in allen Mitgliedstaaten des Europäischen Wirtschaftsraums (EWR-Mitgliedstaaten) Anwendung. Ihrem Grundsatz nach müssen Gebühren für entsprechende Zahlungstransaktionen eines Zahlungsdienstleisters immer gleich hoch sein, ganz gleich, ob es sich um nationale oder grenzüberschreitende Transaktionen handelt. Die Verordnung gilt für alle elektronisch verarbeiteten Zahlungen, einschließlich Überweisungen und Lastschriften.

Gegebenenfalls finden einige Bedingungen in Abhängigkeit von der Art der Zahlungstransaktion Anwendung. Bei Überwei-sungen und Lastschriften sind IBAN und BIC beispielsweise zwingend erforderlich.

Die Verordnung (EG) Nr. 924/2009 hat die vorhergehende Verordnung (EG) Nr. 2560 /2001 am 1. November 2009 ersetzt.

Die vollständige Bezeichnung dieses Gesetzes lautet «Verord-nung (EG) Nr. 924/2009 des Europäischen Parlaments und des Rates vom 16. September 2009 über grenzüberschreitende Zahlungen in der Gemeinschaft und zur Aufhebung der Verordnung (EG) Nr. 2560 /2001». Der Wortlaut steht in allen 23 EU-Sprachen über diesen Link zur Verfügung: Verordnung (EG) Nr. 924/2009 (siehe Anhang Seite 74, Abschnitt 3.3 /4).

1.5.4 Enddatumsverordnung für die SEPA-Migration (Verordnung 260 / 2012)

SEPA ist nun ein vorgeschriebenes Projekt. Die europäischen Gesetzgeber haben den 1. Februar 2014 als verbindliches Enddatum für die SEPA-Migration vereinbart. Dieses Enddatum wurde im Zuge der neuen Verordnung (EU) Nr. 260/2012 festgelegt. Die Verordnung wird auch in Island, Liechtenstein und Norwegen umgesetzt und ist daher in allen 31 Mitglied-staaten des EWR gültig. Sie ist bereits am 31. März 2012 in allen EU-Ländern in Kraft getreten. Deshalb sollte mit der Vorbereitung der Migration unverzüglich begonnen werden. Spätestens am 1. Februar 2014 müssen Unternehmen SEPA-Überweisungen und SEPA-Lastschriften anstelle der bisherigen nicht eiligen Euro- Überweisungen und -Lastschriften verwenden.

Die vollständige Bezeichnung dieses Gesetzes lautet «Verord-nung (EU) Nr. 260/2012 des Europäischen Parlaments und des Rates vom 14. März 2012 zur Festlegung der technischen Vor-schriften und der Geschäftsanforderungen für Überweisungen und Lastschriften in Euro und zur Änderung der Verordnung (EG) Nr. 924/2009». Der Wortlaut steht in allen EU-Sprachen über diesen Link zur Verfügung: Verordnung (EU) Nr. 260/2012 (siehe Anhang Seite 74, Abschnitt 3.3/5).

Neben der Festlegung eines Enddatums für die SEPA-Migration werden in der Verordnung auch viele andere Themen behandelt, die für die europäische Zahlungslandschaft von Bedeutung sind. Nachstehend werden die Vorschriften der Verordnung und deren Folgen für die Unternehmen im Überblick dargestellt.

AnwendungsbereichIm Anwendungsbereich liegen Überweisungen und Lastschriften in Euro, wenn sich Zahlungsdienstleister sowohl des Zahlers als auch des Zahlungsempfängers (z.B. Banken) im Europäischen Wirtschaftsraum (EWR) befinden.

Außerhalb des AnwendungsbereichsAußerhalb des Anwendungsbereichs liegen alle anderen Trans-aktionen, wie Zahlungen über Großbetrags-Zahlungssysteme oder Kartentransaktionen.

17

EnddatumAls gemeinsames Migrationsenddatum sowohl für Über-weisungen als auch Lastschriften wurde der 1. Februar 2014 festgelegt. Ab diesem Datum müssen Unternehmen SEPA-Überweisungen und SEPA-Lastschriften bei ihren Banken aufgeben.

ErreichbarkeitBanken im Euro-Raum müssen für SEPA-Überweisungen und SEPA-Basislastschriften erreichbar sein. Zahlungsdienstleister in EWR-Staaten ohne Euro müssen für SEPA-Überweisungen und SEPA-Basislastschriften erst ab dem 31. Oktober 2016 oder innerhalb eines Jahres nach Beitritt zum Euro erreichbar sein (falls der Beitritt vor dem 31. Oktober 2015 stattfindet).

Bei der SEPA-Firmenlastschrift handelt es sich allerdings weiterhin um ein freiwilliges Verfahren. Unternehmen, die dieses Instrument nutzen möchten, sollten sich deshalb entweder bei ihren Kunden nach der Erreichbarkeit ihrer Bank erkundigen oder die Daten der Bank des Kunden mit der Liste der erreichbaren Banken (EBA Participants list for B2B SDD, siehe Anhang Seite 74, Abschnitt 3.3/9) vergleichen. Weitere Informationen und Hilfestellung dazu, ob die SEPA-Basis- lastschrift oder die SEPA-Firmenlastschrift das geeignetere Verfahren ist, erhalten Sie im nachstehenden Abschnitt 1.7.

XMLDas XML-Format ist ab dem 1. Februar 2014 zwischen Unter-nehmen und Banken in Ländern des Euro-Raums verbindlich. (Gemäß Artikel 16.5 konnten die Mitgliedstaaten diese Frist bis zum 1. Februar 2016 verlängern. In Abschnitt 3.7 finden Sie einen Überblick über die Entscheidungen der einzelnen Länder bezüglich dieser und anderer Optionen.) Dies bedeutet, dass Unternehmen, die weiterhin andere Formate nutzen möchten, auf (ggf. kostenpflichtige) Konvertierungs- /Anreicherungs-lösungen von ihren ERP- oder Drittanbietern zurückgreifen müssen. Weitere Informationen zu diesem Thema finden Sie in Abschnitt 1.6.1.

BICUnternehmen müssen nach dem 1. Februar 2014 (oder 1. Februar 2016 per Option des Mitgliedstaats) für Inlandszahlungen und nach dem 1. Februar 2016 für grenzüberschreitende Zahlungen nur die IBAN des Begünstigen (bei SEPA-Überweisungen) oder des Schuldners (bei SEPA-Lastschriften) angeben. Der BIC wird also nicht mehr von den Auftraggebern benötigt, sondern in diesen Fällen durch deren Banken hinzugefügt.

MandateDerzeit bestehende Lastschriftmandate für «alte» nationale Lastschriften können auch für die SEPA-Basislastschriften verwendet werden. Dies bedeutet, dass Unternehmen, die die SEPA-Basislastschrift verwenden möchten, keine neuen Mandate von ihren Kunden einholen müssen – es sei denn, es liegen momentan keine Mandate vor (z.B. bei neuen Kunden), dann müssen sie eingeholt werden.

18

Ort der KontoführungZahler können nicht von Zahlungsempfängern verlangen, ein Konto in einem bestimmten Land zu führen, solange sich das Konto im EWR befindet. Ebenso können Zahlungsempfänger nicht von Zahlern verlangen, ein Konto in einem bestimmten Land zu führen, solange sich das Konto im EWR befindet.

Zahlungen > 50.000 EuroDie Verordnung 924/2009 wurde dahingehend abgeändert, dass höhere Gebühren für grenzüberschreitende Zahlungen von mehr als 50.000 Euro innerhalb des EWR nicht mehr erlaubt sind. Infolgedessen dürfen die Kosten für solche Zahlungen nur so hoch sein wie für entsprechende Inlandszahlungen. Die Preise für eilige grenzüberschreitende Zahlungen können jedoch höher sein als für nicht eilige Inlandszahlungen, da es sich dabei um eine andere Zahlungsart handelt.

ZentralbankmeldungDie Verordnung 924/2009 wurde dahingehend geändert, dass die Banken ab 1. Februar 2016 nicht mehr verpflichtet sind, abwicklungsbasierte Zentralbankmeldungen zu erstellen. Aller-dings betrifft dies nicht die Anforderungen zur Erstellung von Zentralbankmeldungen, die nicht abwicklungsbasiert sind. Dazu zählen beispielsweise die direkte Meldeverpflichtung von Unternehmen (z.B. in Deutschland) oder die umfragebasierten Prozesse (z.B. in den Niederlanden).

Multilaterales InterbankenentgeltMultilaterale Interbankenentgelte werden derzeit in einigen wenigen Ländern (z.B. in Italien und Frankreich) für Last- schriften von der Gläubigerbank (und somit vom Gläubiger) an die Schuldnerbank gezahlt. Diese Gebühren sind seit dem 1. November 2012 für grenzüberschreitende und ab dem 1. Februar 2017 für nationale Lastschriften nicht mehr zulässig.

Multilaterale Interbankenentgelte könnten aber für Rücklast-schriften unter bestimmten Bedingungen zulässig sein (z.B. rein kostenbasiert). Einzelheiten müssen noch über einen Sammel-vertrag geklärt werden.

NischenprodukteGemäß Artikel 16.3 können Mitgliedstaaten eine Verlängerung der Migrationsfristen für sogenannte Nischenprodukte (weniger als 10% Marktanteil gemäß EZB-Statistik) bis zum 1. Februar 2016 gewähren. Mitgliedstaaten, die von dieser Fristverlängerung Gebrauch machen wollten, mussten die Kommission bis zum 1. Februar 2013 entsprechend informieren und ihr mitteilen, für welche Produkte die Fristverlängerung gelten sollte.

Die Ausnahmeregelung gilt laut Artikel 16.4 auch für Zahlungen, die mit einer Karte an der Verkaufsstelle ausgelöst werden, bei denen der zugrunde liegende Zahlungsvorgang jedoch eine Lastschrift ist. Der deutsche Gesetzgeber nimmt dieses Wahl-recht für das sogenannte «Elektronische Lastschriftverfahren» (ELV) in Anspruch.

In Abschnitt 3.7 finden Sie einen Überblick über die Entschei-dungen der Länder bezüglich der verschiedenen Optionen /Fristverlängerungsregelungen.

Detaillierte Informationen zu dieser Verordnung entnehmen Sie bitte dem EBA-Leitfaden «Banks preparing for SEPA Migration», der auf der EBA-Internetseite (siehe Anhang Seite 74, Abschnitt 3.3/6) zur Verfügung steht.

19

1.6 Die SEPA-Überweisung

1.6.1 Merkmale

SEPA-XML-FormatDas XML-Format ist laut Verordnung 260/2012 (siehe Abschnitt 1.5.4) ab 1. Februar 2014 für den Austausch von nicht eiligen Euro-Transaktionen zwischen Unternehmen und Banken in Ländern des Euro-Raums verbindlich (es sei denn, der Mitglied-staat macht von der Option Gebrauch, dies bis zum 1. Februar 2016 aufzuschieben). Unternehmen wird daher empfohlen, auf das XML-Format umzustellen.

Die Empfehlung der Deutschen Bank an Unternehmen lautet, bis zum 1. Februar 2014, wie durch die EU-Verordnung 260/2012 verlangt, auf XML umzustellenDurch Artikel 5.1. (d) wird für Überweisungs- und Lastschrift-transaktionen in Euro vorgeschrieben, dass Zahlungsdienstleister (z.B. Banken) bei Überweisungs- und Lastschrifttransaktionen die folgenden Bestimmungen einhalten:

– Sie müssen sicherstellen, dass, falls ein Zahlungsdienst-nutzer, der weder ein Verbraucher noch ein Kleinst-unternehmen ist, einzelne Überweisungen oder einzelne Lastschriften veranlasst oder erhält, die nicht einzeln, sondern gebündelt übermittelt werden, die unter Nummer 1 Buchstabe b des Anhangs genannten Nachrichtenformate verwendet werden.

– Nach Anhang (1) (b) gilt Folgendes für Überweisungs- und Lastschrifttransaktionen: «Der Standard für das in Artikel 5 Absatz 1 Buchstaben b und d genannte Nachrichtenformat muss der XML-Standard der ISO 20022 sein.»

– Zu beachten ist, dass diese Anforderung für Euro-Transaktionen in EWR-Staaten ohne Euro erst ab dem 31. Oktober 2016 gilt (Artikel 16.8).

– Einige wenige Länder (z.B. Italien und Spanien) haben sich für das ihnen gemäß Artikel 16.5 zustehende Recht entschieden, die XML-Anforderung für Unternehmen auf den 1. Februar 2016 zu verschieben. Das heißt, dass Banken in diesen Ländern bis zu diesem Stichtag SEPA-Transaktionen weiterhin in anderen Formaten annehmen dürfen.

Der vollständige Wortlaut der Verordnung kann auf der folgenden Internetseite eingesehen werden (siehe Anhang Seite 74, Abschnitt 3.3/5). Der Text liegt in allen EU-Sprachen vor.

19

Unternehmen stehen zwei Möglichkeiten zur Verfügung, XML-Dateien zu erstellen:– Erweiterung der eigenen Systeme (z.B. ERP, Finanzsystem

oder EB-System) – Dies kann auch in Form der Anschaffung eines internen

Formatwandlers geschehen.– Beauftragung eines Drittanbieters mit der Erstellung der

XML-Dateien – Unternehmen können solchen Anbietern in der Regel

Überweisungs- und Lastschriftdateien in alten landes- üblichen Dateiformaten und mit alten Kontonummern (anstelle der IBAN) zusenden, woraufhin diese vom Anbieter in SEPA-Überweisungs- oder SEPA-Lastschrift- dateien im XML-Format konvertiert werden.

– Diese Umwandlung kann mithilfe einer vom Anbieter gehosteten Datenbank durchgeführt werden, in die das Unternehmen alle IBANs ihrer Lieferanten oder Kunden hochlädt. Dadurch wird dem Anbieter ermöglicht, diese Daten in die von ihm erstellten XML-Dateien einzubinden.

– Die Deutsche Bank hat in Zusammenarbeit mit dem Beratungsunternehmen PPI einen Anbieterleitfaden erstellt («SEPA-Migration in der Praxis erfolgreich um- setzen. Inklusive Anbieterliste für Software und Service»). Dieser Leitfaden enthält Vorschläge für die Anbieter- auswahl und einen Überblick über die SEPA-Service- angebote der größten Anbieter. Wenden Sie sich bitte an Ihren Ansprechpartner bei der Deutschen Bank, wenn Sie sich für diesen Leitfaden interessieren.

– Mehrere Anbieter bieten gehostete Formatkonvertierungs- leistungen an. Simplex (siehe Anhang Seite 74, Abschnitt 3.3/7) und Sentenial (siehe Anhang Seite 74, Abschnitt 3.3/8) sind zwei der Anbieter, die möglicherweise für Sie infrage kommen. Bitte wenden Sie sich direkt an diese Anbieter, wenn Sie weitere Informationen und Angebote einholen möchten (die Broschüren beider Unternehmen finden Sie in Abschnitt 3.8 und Abschnitt 3.9). Dies stellt keine Empfehlung dieser beiden Anbieter seitens der Deutschen Bank dar. Bitte treffen Sie Ihre Entscheidung anhand einer eigenen Eignungsprüfung und Beurteilung der Anbieter und deren Leistungen. Die Deutsche Bank übernimmt keine Haftung für die von Simplex und Sentenial angebotenen Dienstleistungen.

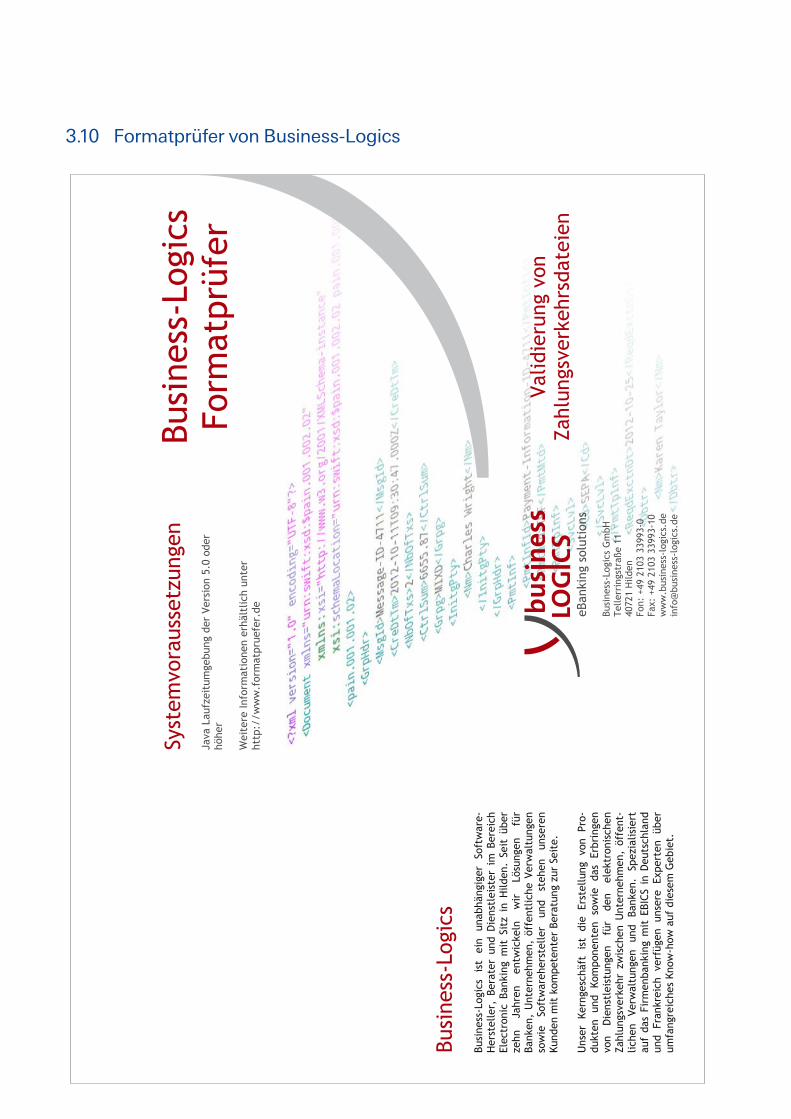

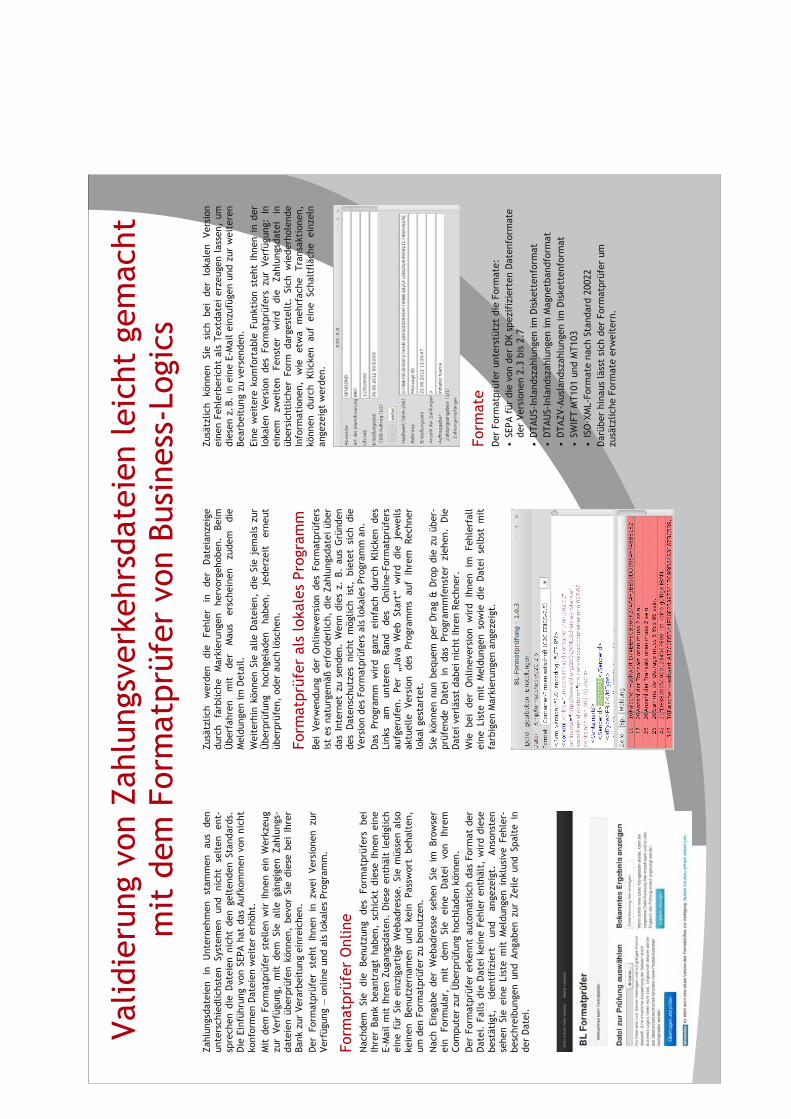

Die Deutsche Bank bietet außerdem einen Format-Checker an:– Dieser Format-Checker wird vom Unternehmen Business

Logic bereitgestellt. Business Logic betreibt eine Internetseite, auf der Unternehmen Format-Prüfungen online durchführen oder ein Java-Applet herunterladen können, das für Format-Prüfungen auf dem eigenen Betriebssystem verwendet werden kann. Den Anbieter finden Sie in Abschnitt 3.10.

– Die prüfbaren Formate sind DK XML v. 2.4-2.7 und Global XML (2009 und 2006) in Übereinstimmung mit CGI.

– Bei Interesse können sich Kunden an ihren Ansprechpartner im Firmenkundenservice der Deutschen Bank wenden.

IBAN und BICDie internationale Bankkontonummer (IBAN, International Bank Account Number) und die internationale Bankleitzahl (BIC, Business Identifier Code) sind die einzigen zulässigen Konto-identifikatoren für SEPA-Transaktionen. Bis jetzt wurden diese Identifikatoren in den meisten Ländern nur für grenzüberschrei-tende Zahlungen genutzt. Im Rahmen der SEPA-Vorschriften gelten sie nun auch für Inlandstransaktionen.

Neue /geänderte Datenelemente– Ein neues Pflichtfeld für SEPA-Transaktionen ist das Ende-zu-

Ende-Referenzfeld, welches durch die gesamte Verarbeitungs- kette getragen wird. Die Ende-zu-Ende-Referenz ist in allen R-Transaktionen sowie in den Kontoinformationen des Zah-lungsauslösers und der Gegenpartei verfügbar und ermög-licht eine automatische Kontenabstimmung.

– Ferner wurde ein Feld für Purpose Codes eingerichtet. Dadurch kann der Auftraggeber den Empfänger über den Grund der Transaktion informieren (z.B. PHON für Telefon-rechnung).

– Auch die Änderungen beim Verwendungszweck müssen beachtet werden. Im Rahmen von SEPA ist die Standardlänge auf maximal 140 Zeichen begrenzt worden, und Banken sind verpflichtet, die volle Länge in den Kontoinformationen anzugeben. Wenn weitere Überweisungsangaben erforderlich sind, gibt es zwei Möglichkeiten: Entweder werden weniger Rechnungen im Zuge einer einzelnen Transaktion beglichen, oder es werden neben den standardisierten Zahlungsmit-teilungen zusätzliche Informationen eingebunden, z.B. in separaten Avisen.

20

AusführungsfristDie maximale Ausführungsfrist für SEPA-Überweisungen beträgt einen TARGET-Arbeitstag. Dies steht im Einklang mit der Richtlinie über Zahlungsdienste, die vorschreibt, dass die Bank des Auftraggebers den Betrag auf das Konto der Empfänger-bank innerhalb von einem TARGET-Arbeitstag (im Anschluss an den Zeitpunkt der Annahme) gutschreiben muss.

Die Bank des Begünstigten wiederum muss den Betrag auf dem Konto des Begünstigten am selben Tag gutschreiben, an dem sie ihn erhalten hat.

Gutschrift ohne AbzugSEPA-Überweisungen werden in voller Höhe und ohne Gebührenabzüge gutgeschrieben.

Verpflichtung zur Zentralbankmeldung bei grenzüberschreitenden ZahlungenBemühungen, die Pflichten zur Zentralbankmeldung bei grenz-überschreitenden Zahlungen abzuschaffen, waren noch nicht in allen SEPA-Ländern erfolgreich. Das heißt, dass die Abschaffung der Pflicht zur abwicklungsbasierten Zentralbankmeldung zum Februar 2016 (in Übereinstimmung mit Verordnung 260 /2012) keine Anwendung auf nicht abwicklungsbasierte Zentralbank-meldungen findet. Nicht abwicklungsbasierte Meldungsver-pflichtungen müssen daher nach wie vor gemäß den geltenden Regelungen in jedem Land eingehalten werden.

21

22

Für sehr kleine Unternehmen (sogenannte «Kleinstunter-nehmen») haben manche EU-Mitgliedstaaten das Firmen-verfahren ausgeschlossen. Dies ist aber von Land zu Land unterschiedlich.

Ein Kleinstunternehmen wird als Unternehmen definiert, das weniger als zehn Mitarbeiter beschäftigt und dessen jährlicher Umsatz oder dessen Jahresbilanz zwei Millionen Euro nicht überschreitet (2003 / 361 / EC).

Kleinstunternehmen werden als Unternehmen behandelt: Belgien, Bulgarien, Dänemark, Deutschland, Estland, Finnland, Frankreich, Griechenland, Irland, Italien, Lettland, Litauen, Luxemburg, Niederlande, Österreich, Polen, Rumänien, Slowenien, Schweden und Spanien, d.h., SEPA-Firmenlastschriften können auch für Kleinstunternehmen in diesen Ländern genutzt werden Kleinstunternehmen werden als Verbraucher behandelt: Großbritannien, Malta, Portugal, Slowakei, Tschechische Republik, Ungarn und Zypern, d.h., SEPA-Firmenlastschriften können in diesen Ländern für Einzüge von Kleinstunternehmen nicht genutzt werden

1.7 Die SEPA-Lastschrift

1.7.1 Einführung

Bei der SEPA-Lastschrift handelt es sich um einen Einzugs- prozess, der auf einem vom Schuldner unterzeichneten und dem Gläubiger vorliegenden Mandat basiert. Der Inhalt dieses Mandats ist standardisiert, und das Mandat muss in der Sprache des Schuldners erteilt werden (i.d.R. ist dies die Sprache des zugrunde liegenden Vertrages).

Wie bei SEPA-Überweisungen werden die nationalen Konto-identifikatoren durch die IBAN und den BIC ersetzt. Zudem gibt es eine Ende-zu-Ende-Referenz für SEPA-Lastschriften. Sie macht einen wichtigen Vorteil für Gläubiger aus, die viele Lastschriften einreichen, da sie die automatische Abstimmung von Rücklastschriften erheblich vereinfacht.

Außerdem gibt es u.a. die folgenden neuen Datenelemente:– eine eindeutige Mandatsnummer, die vom Gläubiger

vergeben wird– eine zentral zugewiesene Gläubiger-Kennung (in den meisten

Ländern erfolgt die Zuweisung durch die Zentralbank oder die Gläubigerbank)

– die Sequenz der Lastschrift, z.B. «One-off», «First», «Recurring» (einmalig, erstmalig, wiederkehrend)

Weitere Einzelheiten zu diesen neuen Datenelementen können Abschnitt 2 entnommen werden.

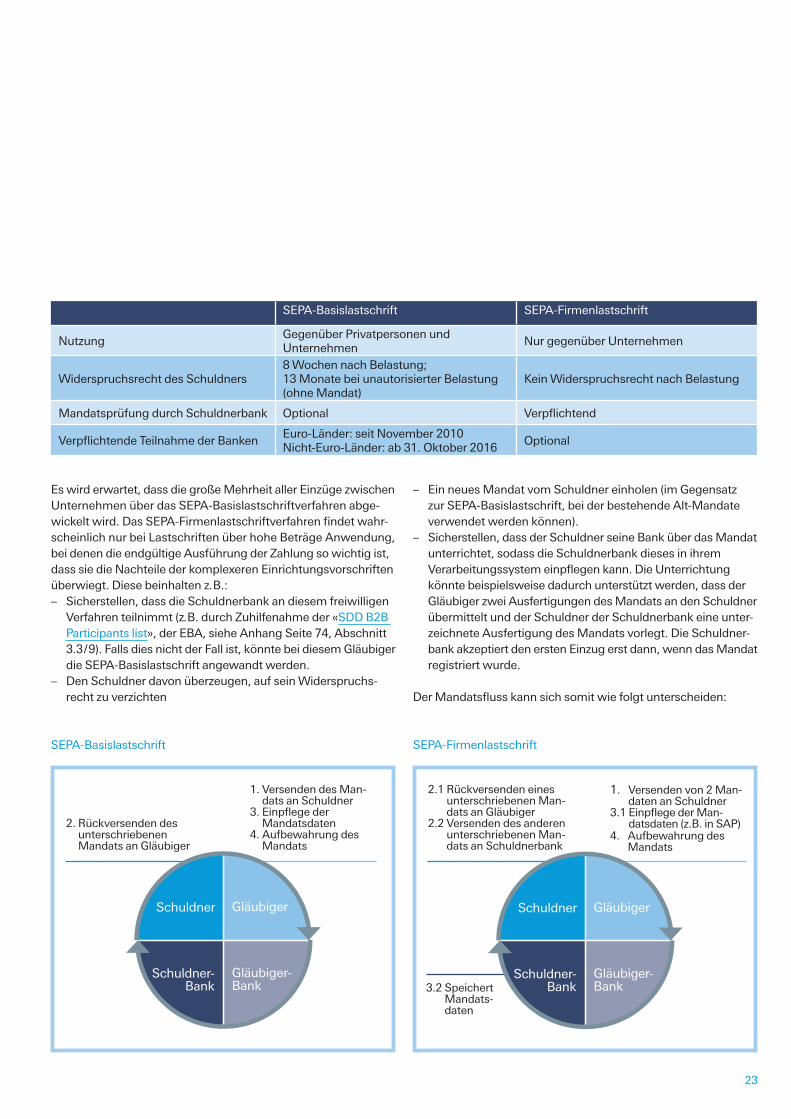

1.7.2 SEPA-Basislastschrift im Vergleich zur SEPA-Firmenlastschrift

Bei einem Einzugsverfahren zwischen Unternehmen können Gläubiger und Schuldner frei vereinbaren, ob sie die SEPA-Basislastschrift oder die SEPA-Firmenlastschrift anwenden wollen. Aus Gründen des Verbraucherschutzes kann das Firmenlastschriftverfahren jedoch nicht bei Zahlungseinzügen von Verbrauchern angewandt werden.

Der grundlegende Unterschied zwischen den beiden Verfahren betrifft die Zahlungsfinalität. Basislastschriften können vom Schuldner bis zu acht Wochen nach der Belastung rückgängig gemacht werden. Im Gegensatz dazu sind Rückgaben von Firmen-lastschriften durch den Schuldner überhaupt nicht möglich.

Die Schuldnerbank ist im Firmenlastschriftverfahren dazu verpflichtet, die Autorisierung der Belastung zu kontrollieren. Damit wird sichergestellt, dass die Unternehmen im Rahmen dieses Verfahrens vor unautorisierten Lastschriften geschützt sind. Bei Basislastschriften ist dies nicht der Fall. Eine Mandats-überprüfung durch die Schuldnerbank ist hier freiwillig (da der Schuldner selbst Widerspruchsrecht hat).

Ein weiterer wichtiger Unterschied besteht darin, dass die Teil-nahme am Basisverfahren für Banken im Euro-Raum verpflichtend ist, wohingegen das SEPA-Firmenlastschriftverfahren (gemäß Verordnung 260/2012 – siehe Abschnitt 1.5.4) weiterhin freiwillig ist. Erfahrungsgemäß nimmt die Mehrheit der Banken jedoch auch am SEPA-Firmenlastschriftverfahren teil.

23

Es wird erwartet, dass die große Mehrheit aller Einzüge zwischen Unternehmen über das SEPA-Basislastschriftverfahren abge-wickelt wird. Das SEPA-Firmenlastschriftverfahren findet wahr-scheinlich nur bei Lastschriften über hohe Beträge Anwendung, bei denen die endgültige Ausführung der Zahlung so wichtig ist, dass sie die Nachteile der komplexeren Einrichtungsvorschriften überwiegt. Diese beinhalten z.B.:– Sicherstellen, dass die Schuldnerbank an diesem freiwilligen

Verfahren teilnimmt (z.B. durch Zuhilfenahme der «SDD B2B Participants list», der EBA, siehe Anhang Seite 74, Abschnitt 3.3/9). Falls dies nicht der Fall ist, könnte bei diesem Gläubiger die SEPA-Basislastschrift angewandt werden.

– Den Schuldner davon überzeugen, auf sein Widerspruchs-recht zu verzichten

– Ein neues Mandat vom Schuldner einholen (im Gegensatz zur SEPA-Basislastschrift, bei der bestehende Alt-Mandate verwendet werden können).

– Sicherstellen, dass der Schuldner seine Bank über das Mandat unterrichtet, sodass die Schuldnerbank dieses in ihrem Verarbeitungssystem einpflegen kann. Die Unterrichtung könnte beispielsweise dadurch unterstützt werden, dass der Gläubiger zwei Ausfertigungen des Mandats an den Schuldner übermittelt und der Schuldner der Schuldnerbank eine unter-zeichnete Ausfertigung des Mandats vorlegt. Die Schuldner-bank akzeptiert den ersten Einzug erst dann, wenn das Mandat registriert wurde.

Der Mandatsfluss kann sich somit wie folgt unterscheiden:

SEPA-Basislastschrift SEPA-Firmenlastschrift

NutzungGegenüber Privatpersonen und Unternehmen

Nur gegenüber Unternehmen

Widerspruchsrecht des Schuldners8 Wochen nach Belastung; 13 Monate bei unautorisierter Belastung (ohne Mandat)

Kein Widerspruchsrecht nach Belastung

Mandatsprüfung durch Schuldnerbank Optional Verpflichtend

Verpflichtende Teilnahme der BankenEuro-Länder: seit November 2010Nicht-Euro-Länder: ab 31. Oktober 2016

Optional

SEPA-Basislastschrift

2. Rückversenden des unter schriebenen Mandats an Gläubiger

1. Versenden des Man - dats an Schuldner

3. Einpflege der Mandatsdaten

4. Aufbewahrung des Mandats

Schuldner

Schuldner-Bank

Gläubiger

Gläubiger-Bank

SEPA-Firmenlastschrift

3.2 Speichert Mandats-daten

2.1 Rückversenden eines unterschriebenen Man- dats an Gläubiger

2.2 Versenden des anderen unterschriebenen Man- dats an Schuldnerbank

1. Versenden von 2 Man-daten an Schuldner

3.1 Einpflege der Man- datsdaten (z.B. in SAP)

4. Aufbewahrung des Mandats

Schuldner

Schuldner-Bank

Gläubiger

Gläubiger-Bank

24

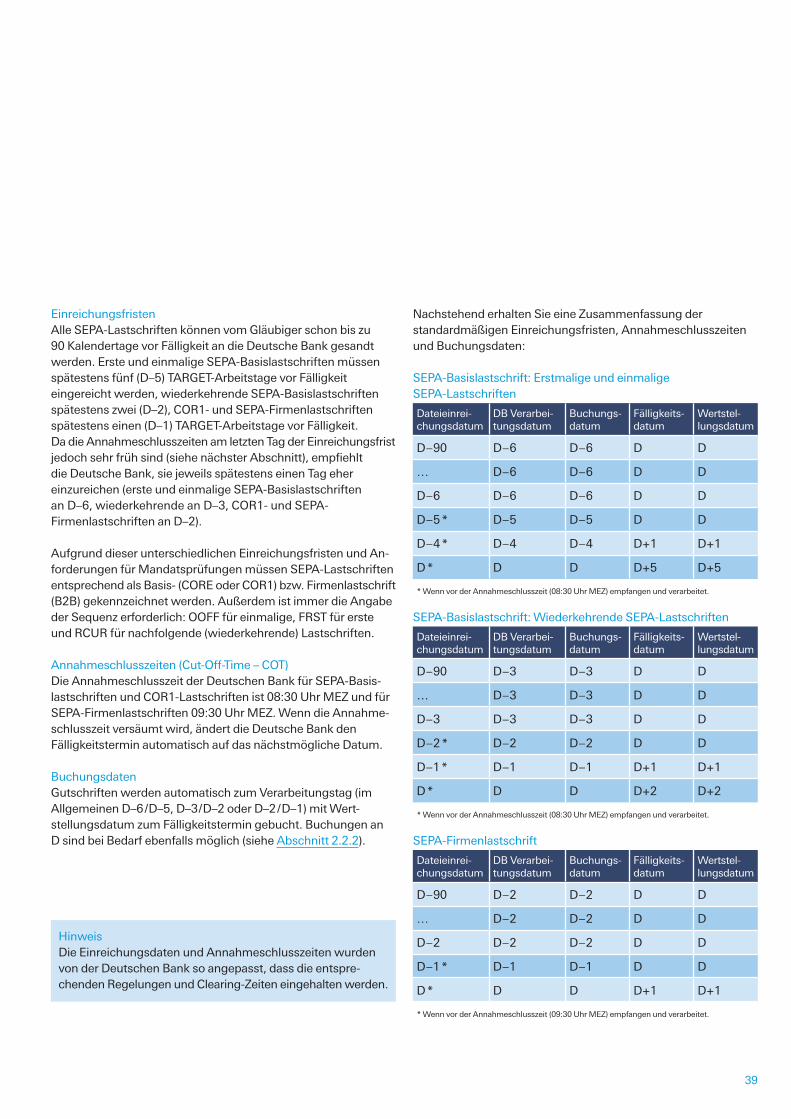

1.7.3 Einreichungsfristen und Prozessablauf

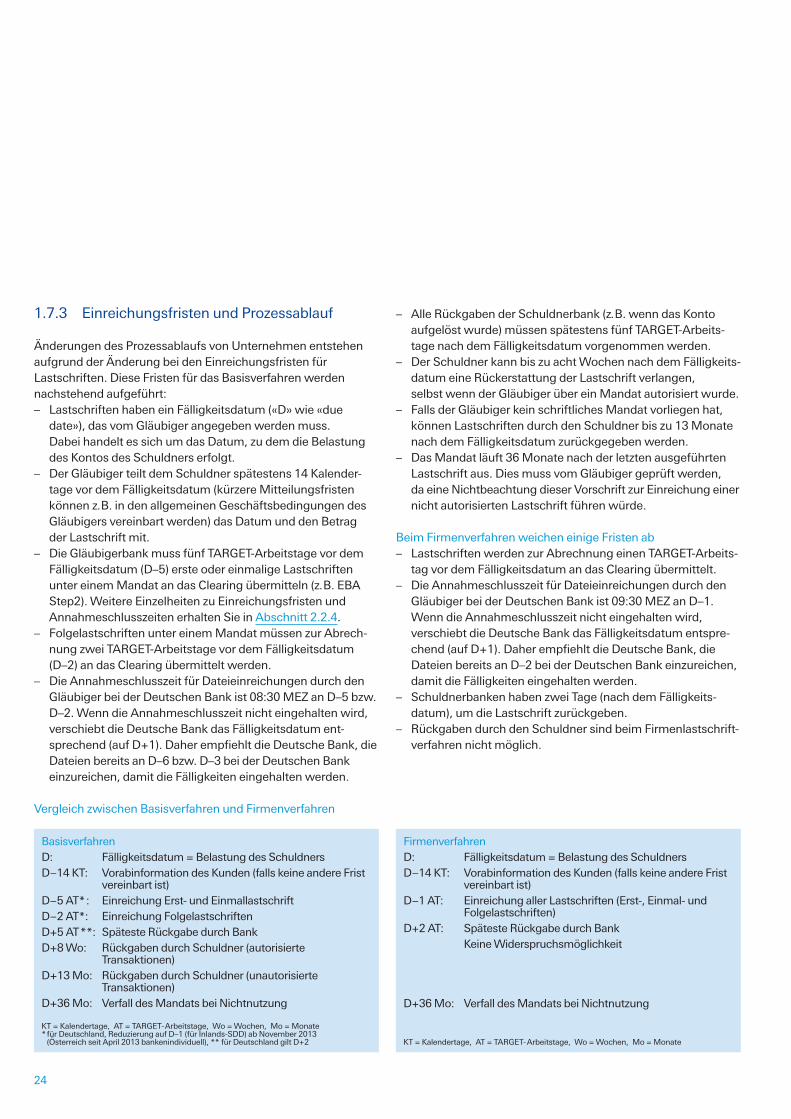

Änderungen des Prozessablaufs von Unternehmen entstehen aufgrund der Änderung bei den Einreichungsfristen für Lastschriften. Diese Fristen für das Basisverfahren werden nachstehend aufgeführt:– Lastschriften haben ein Fälligkeitsdatum («D» wie «due

date»), das vom Gläubiger angegeben werden muss. Dabei handelt es sich um das Datum, zu dem die Belastung des Kontos des Schuldners erfolgt.

– Der Gläubiger teilt dem Schuldner spätestens 14 Kalender-tage vor dem Fälligkeitsdatum (kürzere Mitteilungsfristen können z.B. in den allgemeinen Geschäftsbedingungen des Gläubigers vereinbart werden) das Datum und den Betrag der Lastschrift mit.

– Die Gläubigerbank muss fünf TARGET-Arbeitstage vor dem Fälligkeitsdatum (D–5) erste oder einmalige Lastschriften unter einem Mandat an das Clearing übermitteln (z.B. EBA Step2). Weitere Einzelheiten zu Einreichungsfristen und Annahmeschlusszeiten erhalten Sie in Abschnitt 2.2.4.

– Folgelastschriften unter einem Mandat müssen zur Abrech-nung zwei TARGET-Arbeitstage vor dem Fälligkeitsdatum (D–2) an das Clearing übermittelt werden.

– Die Annahmeschlusszeit für Dateieinreichungen durch den Gläubiger bei der Deutschen Bank ist 08:30 MEZ an D–5 bzw. D–2. Wenn die Annahmeschlusszeit nicht eingehalten wird, verschiebt die Deutsche Bank das Fälligkeitsdatum ent-sprechend (auf D+1). Daher empfiehlt die Deutsche Bank, die Dateien bereits an D–6 bzw. D–3 bei der Deutschen Bank einzureichen, damit die Fälligkeiten eingehalten werden.

– Alle Rückgaben der Schuldnerbank (z.B. wenn das Konto aufgelöst wurde) müssen spätestens fünf TARGET-Arbeits-tage nach dem Fälligkeitsdatum vorgenommen werden.

– Der Schuldner kann bis zu acht Wochen nach dem Fälligkeits-datum eine Rückerstattung der Lastschrift verlangen, selbst wenn der Gläubiger über ein Mandat autorisiert wurde.

– Falls der Gläubiger kein schriftliches Mandat vorliegen hat, können Lastschriften durch den Schuldner bis zu 13 Monate nach dem Fälligkeitsdatum zurückgegeben werden.

– Das Mandat läuft 36 Monate nach der letzten ausgeführten Lastschrift aus. Dies muss vom Gläubiger geprüft werden, da eine Nichtbeachtung dieser Vorschrift zur Einreichung einer nicht autorisierten Lastschrift führen würde.

Beim Firmenverfahren weichen einige Fristen ab– Lastschriften werden zur Abrechnung einen TARGET-Arbeits-

tag vor dem Fälligkeitsdatum an das Clearing übermittelt.– Die Annahmeschlusszeit für Dateieinreichungen durch den

Gläubiger bei der Deutschen Bank ist 09:30 MEZ an D–1. Wenn die Annahmeschlusszeit nicht eingehalten wird, verschiebt die Deutsche Bank das Fälligkeitsdatum entspre-chend (auf D+1). Daher empfiehlt die Deutsche Bank, die Dateien bereits an D–2 bei der Deutschen Bank einzureichen, damit die Fälligkeiten eingehalten werden.

– Schuldnerbanken haben zwei Tage (nach dem Fälligkeits-datum), um die Lastschrift zurückgeben.

– Rückgaben durch den Schuldner sind beim Firmenlastschrift-verfahren nicht möglich.

BasisverfahrenD: Fälligkeitsdatum = Belastung des SchuldnersD–14 KT: Vorabinformation des Kunden (falls keine andere Frist

vereinbart ist)D–5 AT* : Einreichung Erst- und EinmallastschriftD–2 AT*: Einreichung Folgelastschriften D+5 AT **: Späteste Rückgabe durch BankD+8 Wo: Rückgaben durch Schuldner (autorisierte

Transaktionen)D+13 Mo: Rückgaben durch Schuldner (unautorisierte

Transaktionen) D+36 Mo: Verfall des Mandats bei Nichtnutzung

FirmenverfahrenD: Fälligkeitsdatum = Belastung des SchuldnersD–14 KT: Vorabinformation des Kunden (falls keine andere Frist

vereinbart ist)D–1 AT: Einreichung aller Lastschriften (Erst-, Einmal- und

Folgelastschriften)D+2 AT: Späteste Rückgabe durch Bank Keine Widerspruchsmöglichkeit

D+36 Mo: Verfall des Mandats bei Nichtnutzung

Vergleich zwischen Basisverfahren und Firmenverfahren

KT = Kalendertage, AT = TARGET-Arbeitstage, Wo = Wochen, Mo = Monate

KT = Kalendertage, AT = TARGET-Arbeitstage, Wo = Wochen, Mo = Monate * für Deutschland, Reduzierung auf D–1 (für Inlands-SDD) ab November 2013 (Österreich seit April 2013 bankenindividuell), ** für Deutschland gilt D+2

25

1.7.4 SEPA-Basislastschrift D–1

Für einige der bestehenden inländischen Lastschriftverfahren (z.B. für die in Deutschland oder Österreich) gelten kürzere Einreichungsfristen als für die SEPA-Basislastschrift. Verschie-dene Industrieverbände haben deshalb darauf hingewiesen, dass diese längeren Einreichungsfristen ihr aktuelles Geschäfts-modell aufgrund der negativen Folgen für die Liquidität oder das Risikomanagement überhaupt nicht oder nur in begrenztem Maße unterstützen.

Ab November 2012 trat daher eine Änderung der Regelbücher zur SEPA-Basislastschrift in Kraft, die optional eine verkürzte Einreichungsfrist von nur einem TARGET-Arbeitstag (D–1) erlaubt. Dies funktioniert aber nur dann, wenn sich z.B. die gesamte Kreditwirtschaft in einem bestimmten Land darauf einigt.

Neben den Bankverbänden in den drei Ländern Deutschland, Österreich und Spanien bieten auch einige andere Banken das COR1-Verfahren über das EBA-Clearing an. Hat ein Schuldner sein Konto bei einer Bank, die die verkürzte Vorlaufzeit über die EBA unterstützt, kann ein Gläubiger diese Option nutzen und muss die Lastschriften erst bis zu einem TARGET-Arbeitstag vor Fälligkeit einreichen.

Dies hat in mehreren Ländern zu einer Debatte darüber geführt, ob man sich für oder gegen die verkürzte Einreichungsfrist ent-scheiden sollte. Wenn die Entscheidung positiv ausfällt, würde dies bedeuten, dass ein Gläubiger seine SEPA-Basislastschriften vermehrt erst bis zu einen TARGET-Arbeitstag vor Fälligkeit einreichen muss, sofern er diese entsprechend kennzeichnet («COR1» statt «CORE»).

Österreich (seit April 2013), Spanien (ab Oktober 2013) und Deutschland (ab November 2013) möchten diese Option wahr-nehmen. Dies bedeutet, dass ein Gläubiger SEPA-Basislast-schriften, die auf Schuldnerbanken in Österreich gezogen werden, erst bis zu einem TARGET-Arbeitstag vor Fälligkeit einreichen muss, solange die Lastschrift entsprechend gekennzeichnet wird («COR1»). Dies ist aber lediglich eine freiwillige Option – ein Ein-reicher kann weiterhin zwischen einer normalen Basislastschrift («CORE») und der verkürzten Vorlagefrist («COR1») wählen. Bitte beachten Sie, dass Kunden COR1-Lastschriften bei jeder Filiale der Deutschen Bank im SEPA-Raum einreichen können. Das Konto des Schuldners muss allerdings bei einer Bank geführt werden, die das Verfahren nach EBA unterstützt (siehe Anhang Seite 74, Abschnitt 3.3/9: «EBA Participants list for Core SDDs»).

Ob das COR1-Verfahren länderübergreifend (außer innerhalb der oben genannten Länder) angewandt werden kann, wird momentan in den relevanten Gremien diskutiert.

25

26

27

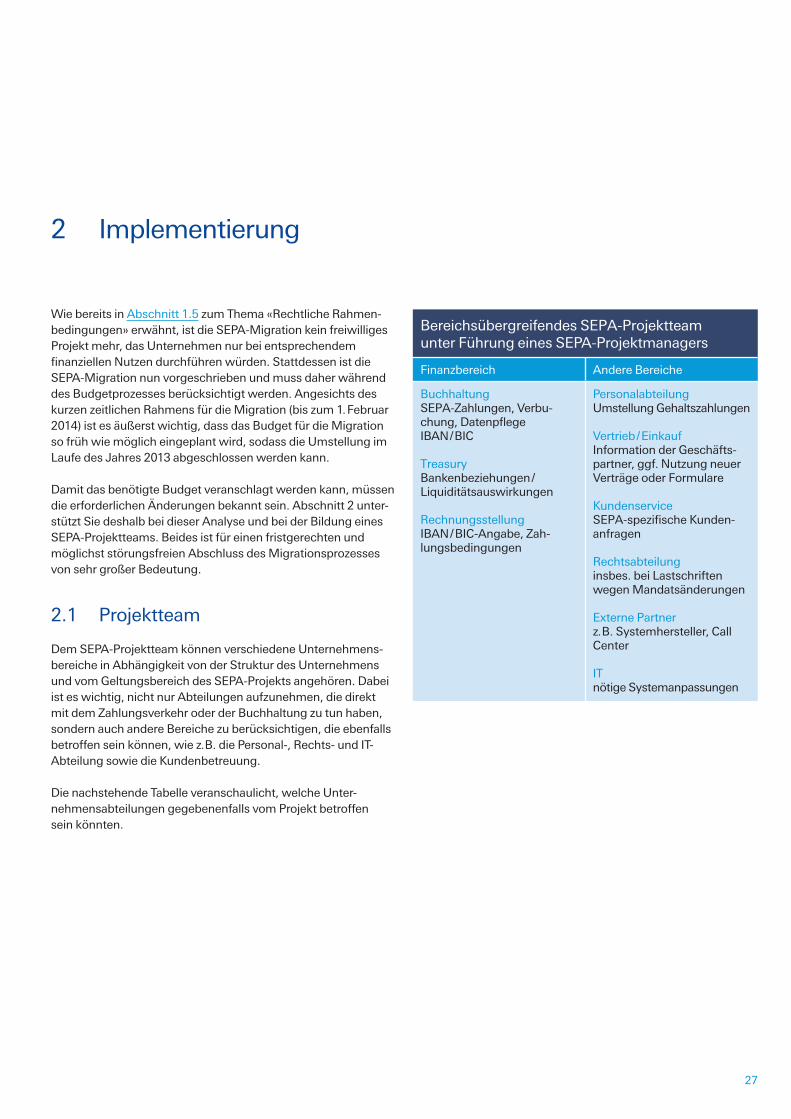

2 Implementierung

Wie bereits in Abschnitt 1.5 zum Thema «Rechtliche Rahmen-bedingungen» erwähnt, ist die SEPA-Migration kein freiwilliges Projekt mehr, das Unternehmen nur bei entsprechendem finanziellen Nutzen durchführen würden. Stattdessen ist die SEPA-Migration nun vorgeschrieben und muss daher während des Budgetprozesses berücksichtigt werden. Angesichts des kurzen zeitlichen Rahmens für die Migration (bis zum 1. Februar 2014) ist es äußerst wichtig, dass das Budget für die Migration so früh wie möglich eingeplant wird, sodass die Umstellung im Laufe des Jahres 2013 abgeschlossen werden kann.

Damit das benötigte Budget veranschlagt werden kann, müssen die erforderlichen Änderungen bekannt sein. Abschnitt 2 unter-stützt Sie deshalb bei dieser Analyse und bei der Bildung eines SEPA-Projektteams. Beides ist für einen fristgerechten und möglichst störungsfreien Abschluss des Migrationsprozesses von sehr großer Bedeutung.

2.1 Projektteam

Dem SEPA-Projektteam können verschiedene Unternehmens-bereiche in Abhängigkeit von der Struktur des Unternehmens und vom Geltungsbereich des SEPA-Projekts angehören. Dabei ist es wichtig, nicht nur Abteilungen aufzunehmen, die direkt mit dem Zahlungsverkehr oder der Buchhaltung zu tun haben, sondern auch andere Bereiche zu berücksichtigen, die ebenfalls betroffen sein können, wie z.B. die Personal-, Rechts- und IT-Abteilung sowie die Kundenbetreuung.

Die nachstehende Tabelle veranschaulicht, welche Unter-nehmensabteilungen gegebenenfalls vom Projekt betroffen sein könnten.

Bereichsübergreifendes SEPA-Projektteamunter Führung eines SEPA-Projektmanagers

Finanzbereich Andere Bereiche

BuchhaltungSEPA-Zahlungen, Verbu-chung, Datenpflege IBAN / BIC

Treasury Bankenbeziehungen / Liquiditätsauswirkungen

RechnungsstellungIBAN / BIC-Angabe, Zah-lungsbedingungen

PersonalabteilungUmstellung Gehaltszahlungen

Vertrieb / EinkaufInformation der Geschäfts-partner, ggf. Nutzung neuer Verträge oder Formulare

Kundenservice SEPA-spezifische Kunden-anfragen

Rechtsabteilunginsbes. bei Lastschriften wegen Mandatsänderungen

Externe Partnerz.B. Systemhersteller, Call Center

IT nötige Systemanpassungen

28

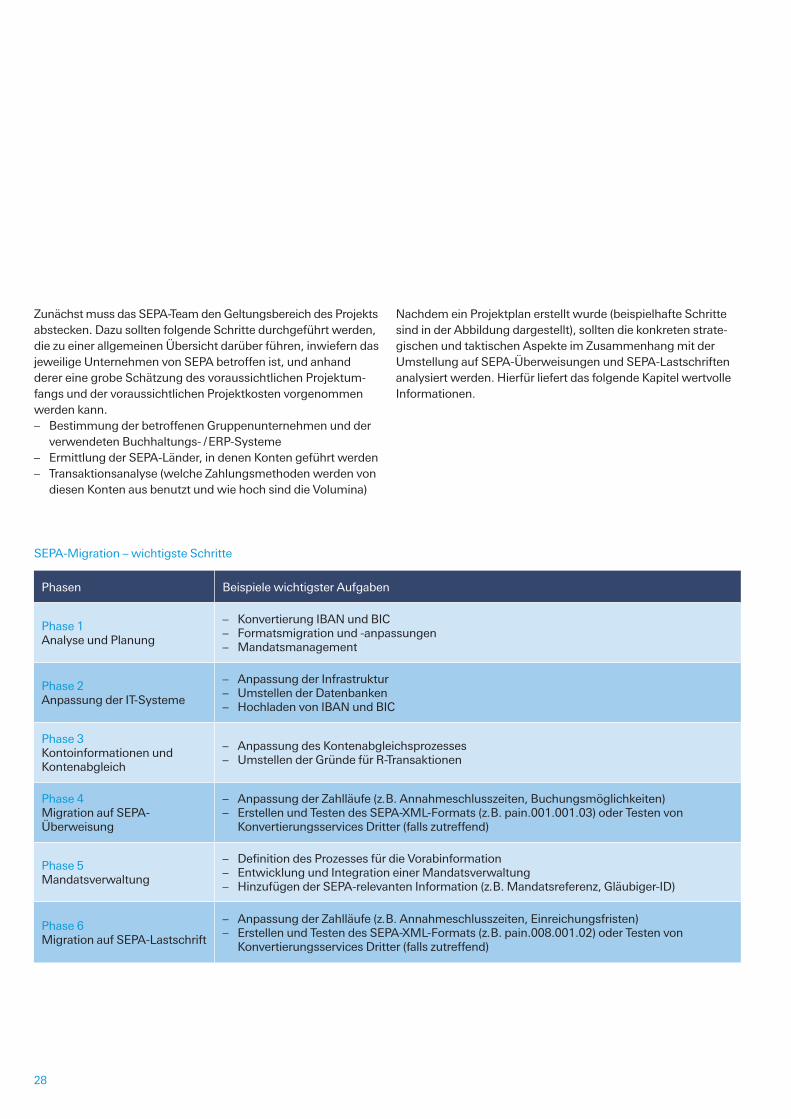

Zunächst muss das SEPA-Team den Geltungsbereich des Projekts abstecken. Dazu sollten folgende Schritte durchgeführt werden, die zu einer allgemeinen Übersicht darüber führen, inwiefern das jeweilige Unternehmen von SEPA betroffen ist, und anhand derer eine grobe Schätzung des voraussichtlichen Projektum-fangs und der voraussichtlichen Projektkosten vorgenommen werden kann.– Bestimmung der betroffenen Gruppenunternehmen und der

verwendeten Buchhaltungs- /ERP-Systeme– Ermittlung der SEPA-Länder, in denen Konten geführt werden– Transaktionsanalyse (welche Zahlungsmethoden werden von

diesen Konten aus benutzt und wie hoch sind die Volumina)

Nachdem ein Projektplan erstellt wurde (beispielhafte Schritte sind in der Abbildung dargestellt), sollten die konkreten strate-gischen und taktischen Aspekte im Zusammenhang mit der Umstellung auf SEPA-Überweisungen und SEPA-Lastschriften analysiert werden. Hierfür liefert das folgende Kapitel wertvolle Informationen.

Phasen Beispiele wichtigster Aufgaben

Phase 1Analyse und Planung

– Konvertierung IBAN und BIC– Formatsmigration und -anpassungen– Mandatsmanagement

Phase 2Anpassung der IT-Systeme

– Anpassung der Infrastruktur– Umstellen der Datenbanken– Hochladen von IBAN und BIC

Phase 3Kontoinformationen und Kontenabgleich

– Anpassung des Kontenabgleichsprozesses– Umstellen der Gründe für R-Transaktionen

Phase 4Migration auf SEPA-Überweisung

– Anpassung der Zahlläufe (z.B. Annahmeschlusszeiten, Buchungsmöglichkeiten)– Erstellen und Testen des SEPA-XML-Formats (z.B. pain.001.001.03) oder Testen von Konvertierungsservices Dritter (falls zutreffend)

Phase 5Mandatsverwaltung

– Definition des Prozesses für die Vorabinformation– Entwicklung und Integration einer Mandatsverwaltung– Hinzufügen der SEPA-relevanten Information (z.B. Mandatsreferenz, Gläubiger-ID)

Phase 6Migration auf SEPA-Lastschrift

– Anpassung der Zahlläufe (z.B. Annahmeschlusszeiten, Einreichungsfristen)– Erstellen und Testen des SEPA-XML-Formats (z.B. pain.008.001.02) oder Testen von Konvertierungsservices Dritter (falls zutreffend)

SEPA-Migration – wichtigste Schritte

29

30

2.2 Allgemeine Anforderungen

2.2.1 Strategische Überlegungen

Zentralisierungs- und KonsolidierungsstrategieSEPA erleichtert die Zentralisierung von Zahlungsverkehrs-funktionen und schafft Möglichkeiten zur Kontenkonsolidierung. Deshalb ist SEPA ein weiterer Faktor für den Trend hin zu Payment/Collection Factories. Für die Unternehmen, die ein Zentralisie-rungsprojekt planen oder ausführen, empfiehlt es sich jedoch, solch ein Projekt nur dann mit dem SEPA-Migrationsprojekt zu verbinden, wenn dadurch die SEPA-Migration nicht verzögert wird. Angesichts des verpflichtenden Charakters von SEPA – und des geringen zeitlichen Rahmens für die Migration – sollte das SEPA-Migrationsprojekt oberste Priorität haben.

Weitere Informationen zum Thema Zentralisierung finden Sie in Abschnitt 1.3.

MigrationsstrategieDer Zeitpunkt, zu dem die SEPA-Migration spätestens abge-schlossen sein muss, wurde über die SEPA-Migrationsverord-nung festgelegt: Es ist der 1. Februar 2014. Eine frühere Migration hängt vom Status der Migrationsprojekte der jeweiligen Unter-nehmen (dieser wird sich in Umfang und Komplexität unter-scheiden) und von den SEPA-Fähigkeiten ihrer Geschäftspartner (z.B. Kunden und Banken) ab.

FormatstrategieDie Empfehlung der Deutschen Bank in Bezug auf die Format-anforderungen entnehmen Sie bitte Abschnitt 1.6.1. Mit der Nutzung des XML-Formats stehen Ihnen auch vielfältige Referenzfelder zur Identifizierung von Zahlungen und Rück-läufern zur Verfügung. Einen Überblick zu diesen Feldern finden Sie in Abschnitt 3.12.

Zulässige Zeichen für XML-Mitteilungen sind Zahlen, Buchstaben und Sonderzeichen wie ( ) + , - . / :

SystemstrategieDa SEPA nicht nur Kreditoren-/Debitorensysteme betreffen kann, sondern alle Systeme, in denen Kontoinformationen verarbeitet werden, ist es wichtig, eine vollständige Übersicht über diese Systeme zu haben und deren Vorbereitung auf SEPA sicherzustellen. Im Idealfall würden alle Anpassungen sowohl SEPA als auch bisherige nationale Instrumente und Kontodaten nebeneinander unterstützen, sodass eine störungsfreie Nutzung und eine nahtlose Umstellung auf die neuen Anforderungen erfolgen können.

BankstrategieWie bereits erwähnt, ist SEPA ein Antriebsfaktor für Zentrali-sierungsprojekte in Unternehmen. Oftmals gehen eine Zentrali-sierung des Zahlungsverkehrs und eine Verringerung der Bank-konten gemeinsam einher. Dadurch entsteht das Potenzial, Bankbeziehungen zusammenzufassen. Außer allgemeinen Kredit- und Bankbeziehungsaspekten sollte Folgendes in Erfahrung gebracht werden:– die SEPA-Strategien der Banken – das Kernangebot der Banken – welche Mehrwertdienste angeboten werden– über welche Erfahrungen die Banken verfügen– welche Beratungsleistungen angeboten werden

31

2.2.2 Taktische Aspekte – SEPA-Überweisung und SEPA-Lastschrift

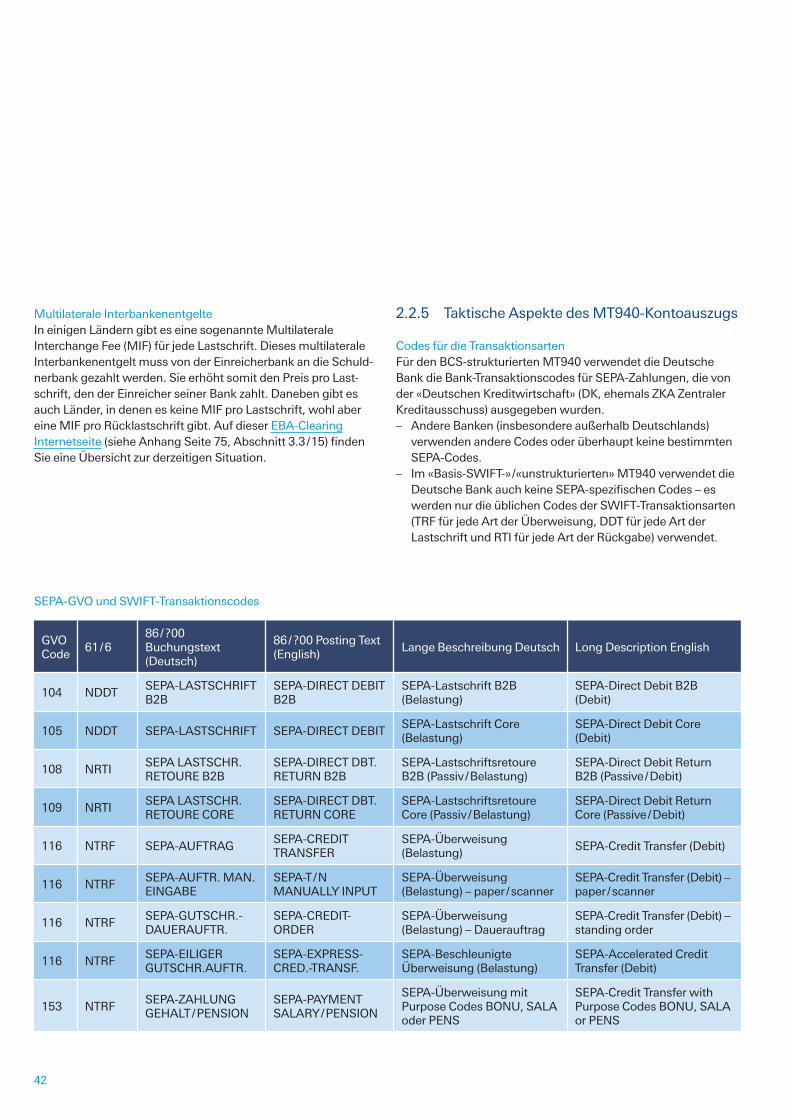

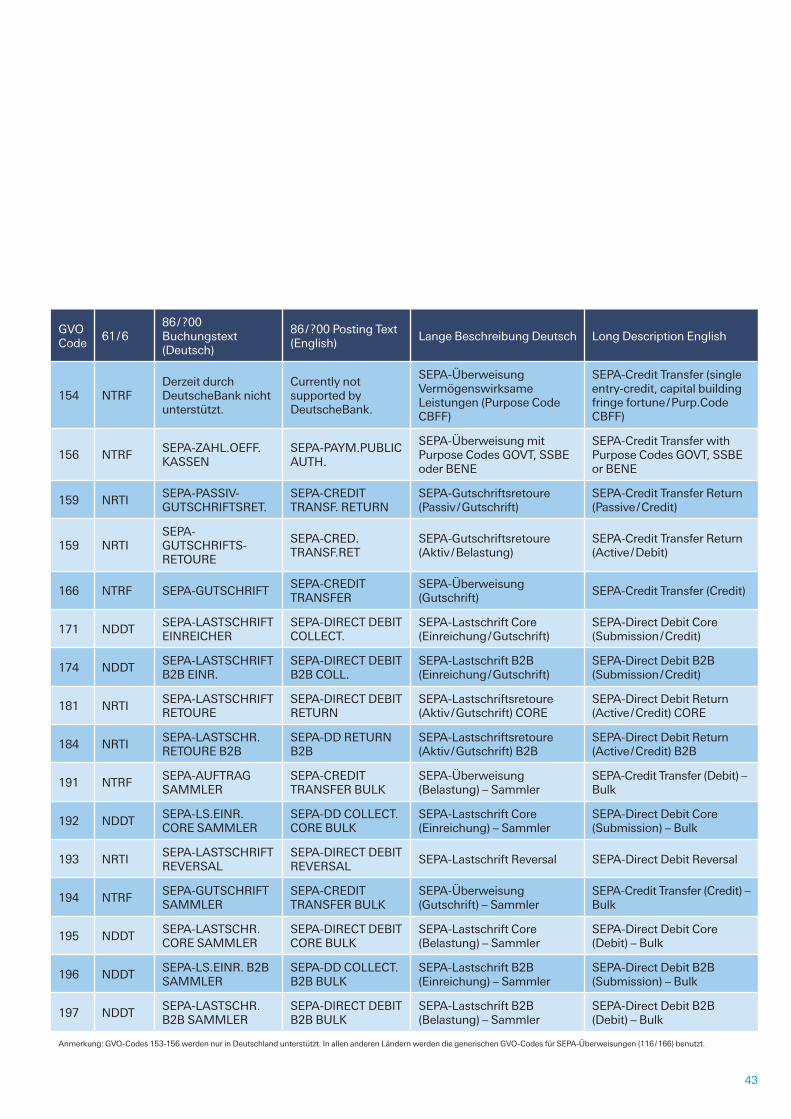

Buchungsmöglichkeiten: Sammelbuchungen im Vergleich zu EinzelbuchungenSEPA-Transaktionen werden allgemein als Massenzahlungs-verkehr betrachtet. Folglich findet bei Dateien mit SEPA-Transaktionen (standardmäßig) eine Sammelbuchung statt, während bei Einzeltransaktionen (Erfassung z.B. über db direct) einzelne Buchungen zum Einsatz kommen. Auf Wunsch unter-stützt die Deutsche Bank bei Dateien mit zahlreichen Trans-aktionen allerdings ebenfalls Einzelbuchungen.

Die Art der Buchung hängt von der Art der Transaktion(en) ab. Bei bestimmten Transaktionen, wie z.B. Einreichungen von Dateien mit SEPA-Lastschriften oder SEPA-Überweisungen sind Sammelbuchungen sinnvoll, da der Einreicher die Details der an die Bank gesandten Dateien kennt. Jedoch werden bei anderen Transaktionen (z.B. Gutschriften durch SEPA-Überweisungen, Belastungen durch SEPA-Lastschriftrückgaben und Lastschrift-zahlungen) Sammelbuchungen nur bei solchen Transaktionen eingesetzt, bei denen dem Begünstigten oder dem Gläubiger die Aufschlüsselung des Betrages aller Sammelbuchungen ebenfalls übermittelt wird. Dazu unterstützt die Deutsche Bank z.B. bei Kunden mit einem Konto in Deutschland die Erzeugung des deutschen DTI-Dateiformats (basierend auf dem alten Datei-format DTAUS). Dabei wird die IBAN des deutschen Senders aufgespaltet und es werden die Felder Kontonummer und Bank-leitzahl des Senders entsprechend ausgefüllt. Und für Kunden,

die andere Dateiformate für die Aufschlüsselung benötigen, bietet die Deutsche Bank das CSV-Dateiformat, das französische CFONB240-Dateiformat (nur für französische Konten) oder die camt.053- und camt.054-Formate an.

Einzelheiten zu camt-Auszügen erhalten Sie in Abschnitt 2.2.6.

VorabvalidierungSEPA-Transaktionen werden (standardmäßig) brutto gebucht, d.h., das Konto des Kunden wird immer mit dem vollen Wert einer «logischen» Datei belastet (SEPA-Überweisung), bzw. ihm wird immer der volle Wert einer Datei gutgeschrieben (SEPA- Lastschrift). Wenn bei der Prüfung Fehler festgestellt werden, werden diese Transaktionen als Rückgaben verarbeitet und einzeln zurückgebucht. Das bedeutet, dass Prüfungen von uns aus-schließlich am Verarbeitungstag durchgeführt werden und dass der Kunde nur an diesem Tag über sie unterrichtet wird – selbst wenn die Datei vor dem Verarbeitungstag eingereicht wurde.

Als zusätzlichen Service bietet die Deutsche Bank die soge-nannte Vorabvalidierung an. Dies ist ein Mehrwertdienst, der darin besteht, die Zahlungsdatei direkt nach Erhalt zu prüfen. Über sämt-liche Fehler /Rückgaben, die bei der Prüfung festgestellt werden, wird der Kunde über eine entsprechende XML-Mitteilung (pain.002) informiert (diese wird auch verschickt, wenn es keine Rückgaben gibt). Demzufolge verarbeitet/bucht die Deutsche Bank nur die verbleibenden Transaktionen. Wenn eine Vorab-prüfung gewählt wird, wird diese Buchungsart angewandt.

32

IBAN und BICEine der umfangreichsten Aufgaben des Migrationsprojekts ist wahrscheinlich die Ersetzung «alter» Zahlungsdaten (Konto-nummer und Bankleitzahl) durch IBAN (International Bank Account Number) bzw. BIC (Business Identifier Code). Dazu ist es erforderlich, dass die Systeme des Unternehmens diese neuen Informationen auch unterstützen und verarbeiten können (siehe auch «Systemstrategie» in Abschnitt 2.2.1).

IBAN und BIC können auf verschiedene Weise eingeholt werden:– Am zeitintensivsten ist es, Kunden oder Dienstleister direkt zu

befragen und die Informationen einzeln von Hand zu erfassen. Da bei dieser Methode zudem das Risiko von Tippfehlern besteht, empfiehlt die Deutsche Bank eine anschließende Prüfung der Eingaben (oder sogar während des Prozesses) durch den Einsatz des jeweiligen IBAN-Prüfverfahrens.

Bei einer größeren Anzahl von Stammdaten ist es zweckmäßig, elektronische Lösungsalternativen einzusetzen:– Inlandslösungen, die von Land zu Land unterschiedlich sind

(siehe auch Abschnitt 2.3 sowie die Übersicht «Lokale IBAN-Konvertierungsdienstleister in Europa» in Abschnitt 3.5 im Anhang)

– Anbieterlösungen, z.B. von Dienstleistern wie Accuity: – IBAN Payment Resource: Ein Online-Tool zur Prüfung und

Konvertierung von IBANs, das alle Informationen bereit- stellt, die für SEPA-konforme Transaktionen benötigt werden (einschließlich korrekter Routing-BICs).

– Payscreen: Zusätzlich zur Konvertierung bzw. Prüfung repariert diese Funktion vorher Kontodaten, um inkorrekte Datensätze zu vermeiden. Außerdem markiert sie die Daten, die überprüft werden sollten.

Für weitere Information kontaktieren Sie bitte [email protected], oder sehen Sie sich die detailliertere englischsprachige Angebotsüber-sicht im Anhang an (siehe Seite 88, Abschnitt 3.6).

In Rechnungen und Geschäftsbriefen sollten IBAN und BIC aufgeführt werden, damit Kunden die relevanten Informationen für SEPA-Überweisungen vorliegen.

VerwendungszweckBei heutigen Zahlungsverfahren ist die Verwendungszwecklänge von Land zu Land unterschiedlich. Für SEPA-Überweisungen und SEPA-Lastschriften ist die Länge auf 140 Zeichen standar-disiert, die vollständig an die Empfänger- / Schuldnerbank weitergegeben werden müssen. Der Verwendungszweck muss also gegebenenfalls angepasst werden, um die notwendigen Informationen mitzuliefern.

GläubigerreferenzDer strukturierte Verwendungszweck im XML-Format enthält ein optionales sogenanntes «Gläubigerreferenz-Feld». Dieses kann die Abstimmung eingehender SEPA-Überweisungen erleichtern, wenn ein Unternehmen Kunden um Angabe dieser Referenz bittet.

Ende-zu-Ende-ReferenzEin neues Pflichtfeld für SEPA-Transaktionen ist das Ende-zu-Ende-Referenzfeld, welches durch die gesamte Verarbeitungs-kette getragen wird. Diese Referenz ist in allen R-Transaktionen sowie in den Kontoinformationen des Auftraggebers und der Gegenpartei verfügbar.

Es wird in MT940/942-Kontoauszügen angezeigt (Feld 86, Unterfeld 20-29, beginnend mit «EREF»). Die Maximallänge beträgt 35 Zeichen.

Purpose CodesDieses optionale Feld informiert über den Grund der Transaktion. Die Bank des Auftraggebers/des Gläubigers muss sie an die Empfänger-/Schuldnerbank weiterleiten, und diese wiederum muss die Codes ihren Kunden zur Verfügung stellen (z.B. im Kontoauszug).

Die aktuelle Liste mit Purpose Codes kann der Übersicht «External Code List» (Reiter «Purpose») auf der ISO20022-Internetseite (siehe Anhang Seite 74, Abschnitt 3.3 / 10) entnommen werden.

33

Category Purpose CodesDer Zweck dieses optionalen Felds ist es, eine Sonderverarbeitung durch die Auftraggeberbank oder die Bank des Begünstigten (bei SEPA-Überweisungen) bzw. die Bank des Schuldners (bei SEPA-Lastschriften) zu ermöglichen. Da es sich hierbei um eine frei-willige Leistung der Banken handelt, ist diese Funktion von Bank zu Bank unterschiedlich. Statt der Verwendung von Category Purpose Codes empfiehlt die Deutsche Bank jedoch, die ge-wünschten Verarbeitungsoptionen direkt in der Datei anzugeben. Dort können Kunden beispielsweise die Clearing-Regel NORM (Übernachtabrechnung) oder HIGH (Abrechnung am selben Tag) oder die Buchungsregel TRUE (Sammelbuchung) oder FALSE (Einzelbuchung) auswählen.

Die aktuelle Liste mit den Category Purpose Codes kann der Übersicht «External Code List» (Reiter «Category Purpose») auf der ISO20022-Internetseite (siehe Anhang Seite 74, Abschnitt 3.3 / 10) entnommen werden.

«Im-Auftrag-von»-FeldDies ist ein optionales Feld (max. 70 Zeichen) zur Unterstützung der Zentralisierungstendenzen bei Auftraggebern wie auch bei Begünstigten. Für den Auftraggeber einer Transaktion gibt es ein Feld für die Auftraggeber-Referenzpartei (auch als abweichender Schuldner bekannt) bei SEPA-Überweisungen und für die Gläubiger-Referenzpartei (auch als abweichender Gläubiger bekannt) bei SEPA-Lastschriften. Für den Empfänger einer Transaktion gibt es außerdem ein Feld für die Begünstigten-Referenzpartei (auch als abweichender Empfänger bekannt) bei SEPA-Überweisungen und für die ursprüngliche Schuldner-Referenzpartei (auch als abweichender Schuldner bekannt) bei SEPA-Lastschriften.

Diese Felder dienen ausschließlich Informationszwecken und wurden speziell für die Erfordernisse von Payment /Collection Factories entwickelt. Diese Informationen müssen somit nicht in den (bereits begrenzten) Verwendungszwecken aufgeführt werden. Die Bank muss diese Informationen in den Konto- auszügen darstellen. Da dies bei einigen Banken jedoch nur auf XML-Kontoauszügen berücksichtigt wird, empfiehlt die Deutsche Bank nach wie vor die zusätzliche Angabe dieser Informationen im Verwendungszweck.

33

34

2.2.3 Zusätzliche taktische Aspekte für SEPA-Überweisung

Ausführungsfrist Übereinstimmend mit der Richtlinie über Zahlungsdienste (siehe Abschnitt 1.5.2) beträgt der maximale Abrechnungszeitraum von der Zahlungsausführung (D) bis zur Gutschrift auf dem Bankkonto des Begünstigten einen TARGET-Arbeitstag (D+1). Da die Richtlinie vorschreibt, dass der Tag der Wertstellung für eingehende Zahlungstransaktionen der Geschäftstag sein muss, an dem der Betrag der Bank des Begünstigten angeschafft wurde, bedeutet dies, dass der Begünstigte den Zahlungsbetrag ebenfalls innerhalb eines TARGET-Arbeitstags erhält. Dies gilt ebenfalls für lokale Feiertage, bei denen es sich nicht um TARGET- Feiertage handelt. Falls die Bank des Begünstigten an solch einem Tag geschlossen ist, wird die Gutschrift auf das Konto des Begünstigten unter Umständen erst an D+2, jedoch mit Wertstellungsdatum D+1 erfolgen. Ob die Gutschrift auf dem Konto in solchen Fällen an D+2 oder an D+1 stattfindet, ist von Bank zu Bank unterschiedlich und davon abhängig, ob die jeweiligen Banken an dem lokalen Feiertag buchen können oder nicht. Es kann davon ausgegangen werden, dass die Mehrzahl der Banken, wie auch die Deutsche Bank, zukünftig auch an nationalen Feiertagen Zahlungen abwickeln wird.

AnnahmeschlusszeitenDie Annahmeschlusszeit der Deutschen Bank für STP-Transaktionen ist 15:30 Uhr MEZ («best effort» bis 17:00 Uhr).

Meldepflichten zur Zahlungsbilanz (Zentralbankmeldung)Meldepflichten gegenüber der Zentralbank bestehen nach wie vor in einigen Ländern. Auf diese Verpflichtungen hat es keine Auswirkungen, ob eine Zahlung als SEPA verarbeitet wird oder nicht, da diese Pflichten unabhängig von der verwendeten Zahlungsmethode bestehen. Die Pflichten der Unternehmen sind jedoch länderabhängig.

2.2.4 Zusätzliche taktische Aspekte für SEPA-Lastschrift

ErreichbarkeitAufgrund der Verordnungen 260 /2012 und 924/2009 müssen Banken im Euro-Raum per SEPA-Basislastschrift erreichbar sein (EU-Banken in Ländern ohne Euro erst ab 31. Oktober 2016). Die SEPA-Firmenlastschrift bleibt jedoch weiterhin freiwillig, d.h., Banken können frei wählen, ob sie sich an diesem Verfahren beteiligen bzw. dafür erreichbar sind.

Um festzustellen, welche Banken sich am SEPA-Firmenlastschrift-verfahren beteiligen, können Unternehmen die teilnehmenden Banken auf der EBA-Internetseite einsehen (SDD B2B Participants list, siehe Anhang Seite 74, Abschnitt 3.3 / 9).

MandatsverwaltungUm SEPA-Lastschriften einziehen zu dürfen, benötigt der Gläu-biger die Autorisierung des Schuldners zur Belastung seines Kontos. Diese Autorisierung erfolgt durch Erteilung eines Mandats, das vom Gläubiger an den Schuldner ausgegeben und übersandt wird. Der Schuldner unterzeichnet das Mandat und sendet es zurück an den Gläubiger. Das Mandat muss vom Gläubiger aufbewahrt werden, da dieser in dem Fall, dass der Schuldner der Belastung nach dem regulären Rückerstattungs-zeitraum von acht Wochen widerspricht, dieser «verspäteten» Rückerstattung nachkommen muss, sofern keine Mandatskopie vorgelegt werden kann.

Die notwendige Aufbewahrung des Mandats ist ein neues Verfahren für Gläubiger aus den Ländern, in denen das bisherige Lastschriftverfahren dem «Debtor Mandate Flow» (DMF) folgt, die Mandate also von der Schuldnerbank und nicht vom Gläubiger aufbewahrt werden.

Der Inhalt des Mandats ist standardisiert. Dabei kann es sich um ein Einzeldokument oder um einen Teil eines Vertrags handeln. Der Gläubiger muss jedem Mandat eine eindeutige Mandats-referenz (auch als Mandats-ID bekannt) zuweisen und dem Schuldner mitteilen, bevor die Lastschrift ausgeführt wird. Dies kann geschehen, wenn das Mandat erteilt wird oder (insbeson-dere im Fall bestehender «alter» Mandate, die auch für SEPA-Basislastschriften verwendet werden) getrennt davon im Nachhinein.

35

36

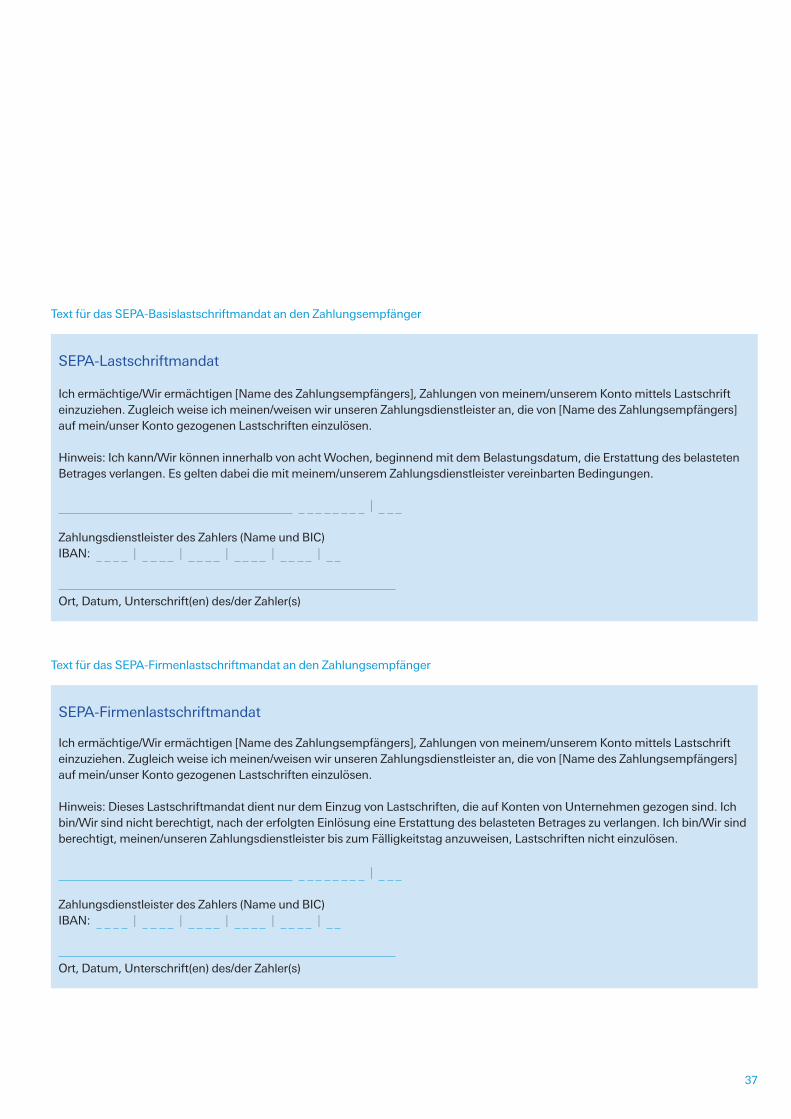

Nachstehend finden Sie eine Übersicht des vorgeschriebenen Inhalts eines Mandats. Danach sehen Sie Beispiele dafür, wie Mandate für SEPA-Basislastschriften oder SEPA-Firmenlast-schriften aussehen könnten:– Bezeichnung: «Mandat für die SEPA-Basislastschrift/Mandat

für die SEPA-Firmenlastschrift»– Gläubiger-ID– Mandatsreferenz – Es wird empfohlen, dass die Mandatsreferenz Teil des

Mandats ist. Jedoch kann sie dem Zahlungspflichtigen auch separat vor der ersten SEPA-Lastschrift mitgeteilt werden.

– Mögliche Zeichen sind: – a-z – A-Z – 0-9 – / - ? : ( ) . , ‘ +– Ausführungshäufigkeit (einmalig oder wiederkehrend)– Name und Anschrift des Gläubigers– Name und Anschrift des Schuldners– IBAN und BIC des Schuldners– Datum und Unterschrift des Schuldners