Embed Size (px)

Citation preview

www.snt-world.com

Unternehmenspräsentation

1

S&T Vision 2010+

2

Unsere Spitzenposition in den Bereichen IT-Beratung, -Lösungen und -Services in Mittel-und Osteuropa, der DACH-Region sowie in Asien werden wir weiter ausbauen und internationale und regionale Kunden betreuen.

Unser MS-/BS-Geschäft im schnell wachsenden IT-Markt verdoppeln wir durchorganisches Wachstum sowie Fusionen und Übernahmen.

Wir liefern umfassende IT-Strategien, Geschäftsprozesse und Systeme für große und mittelständische Unternehmen.

Wir gelten als anerkannte Experten für die folgenden Branchen: Fertigungsindustrie, Bankwesen, Versicherungen, Einzelhandel, Vertrieb und natürlich Informationstechnik.

Unsere Rentabilität entspricht jener unserer Peer-Group und wirkt sich deutlich positivauf unseren Aktienkurs aus.

Unsere Mitarbeiter arbeiten gerne für S&T und wir bieten ihnen Wachstumspfade für einedauerhafte und bereichernde Zusammenarbeit.

S&T ist das führende IT-Unternehmen in Mittel- und Osteuropa sowie in der Region Deutschland-Österreich-Schweiz. Zudem wird die S&T Präsenz in Asien ausgebaut. Wir bieten umfassende IT-Strategien, Geschäftsprozesse und -systeme für große und mittelgroße Unternehmen.

Basierend auf den exzellenten Industrie- und Technologiekenntnissen unserer Mitarbeiter ändern/betreiben wir die IT für und mit unseren Kunden.

Wir schaffen für unsere Kunden Mehrwert entlang der gesamten IT-Wertschöpfungskette.

Unsere Mitarbeiter arbeiten gerne bei S&T, und wir bieten ihnen Entwicklungsmöglichkeiten für eine langfristige und wertvolle Zusammenarbeit. Wir sind einer der bevorzugten Arbeitgeber der IT Branche in unserer Region.

S&T Mission

3

1993 Gründung von S&T Slowakei, S&T Bulgarien sowie S&T Ukraine

1994 Gründung von S&T Rumänien

1995 Gründung von S&T Moldawien

1996 Gründung von S&T Jugoslawien

1998 Börsegang an der EASDAQ (jetzt NASDAQ Europe)

1999 Gründung von S&T UngarnErwerb von Hermes Plus mit Niederlassungen in Slowenien, Kroatien, Bosnien-Herzegowina, MazedonienÜbernahme von ICOS in Slowenien

2000 Erwerb von Soft-Tronik in der Ukraine und von Largo Systems in PolenGründung von S&T International in Russland

2001 Erwerb von Aster in Slowenien und von INNET Kft. in UngarnErwerb von Neos Computer und deren 100%-Tochter GCC Services in Tschechien sowie von Netway Computer Systems in Rumänien

Unternehmensgeschichte [1/2]

4

2002 Expansion nach Lettland und MontenegroÜbernahme von Protek in der Türkei

2003 Erwerb von Epsilon in KroatienErwerb von Atlantis in SlowenienErwerb von Fujitsu Services Niederlassungen in 6 Ländern: Griechenland, Malta, Polen, Rumänien, Slowakei, Tschechien, Ungarn

Wechsel an die Wiener Börse (ab 11.04.03)

2004 Übernahme von ITS Intertrade Sistemi in Slowenien

2005 Erwerb von InfoNet Projekt in Kroatien und des SAP-Spezialisten EFPErwerb von SITO in SerbienÜbernahme von T-Systems DSS und Computacenter in ÖsterreichErwerb von VARIAS in der Slowakei

2006 Erwerb des ERP-Spezialisten BEELC in PolenÜbernahme der Grall Gruppe in TschechienErwerb von Unitis in UngarnÜbernahme von T-Systems Türkei

2007 Übernahme der IMG - The Information Management Group (IMG)

Unternehmensgeschichte [2/2]

5

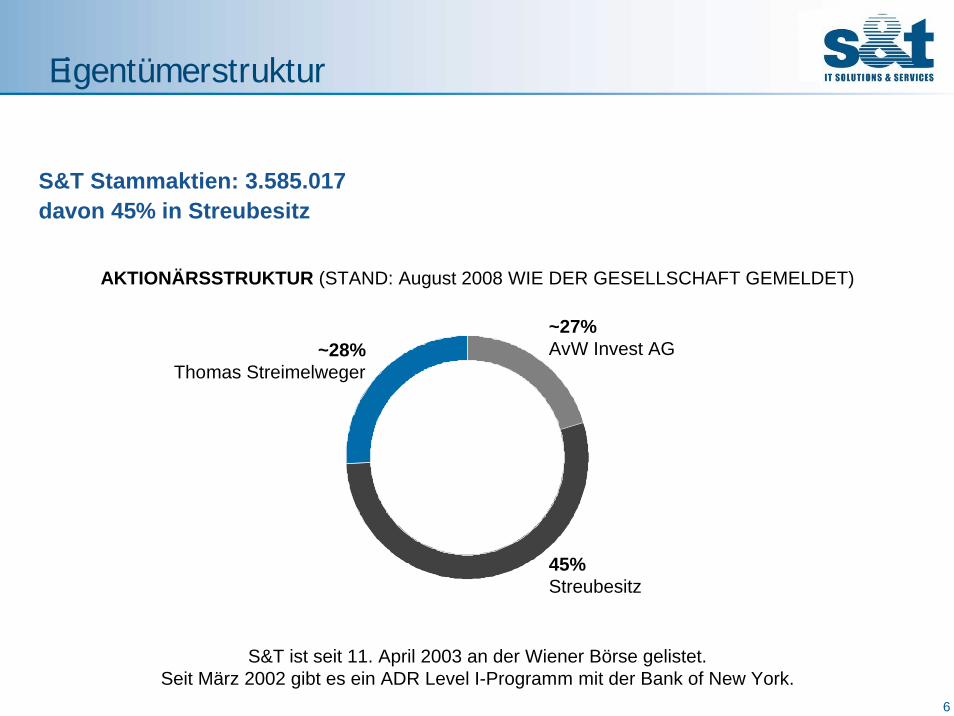

S&T Stammaktien: 3.585.017davon 45% in Streubesitz

Eigentümerstruktur

AKTIONÄRSSTRUKTUR (STAND: August 2008 WIE DER GESELLSCHAFT GEMELDET)

S&T ist seit 11. April 2003 an der Wiener Börse gelistet.Seit März 2002 gibt es ein ADR Level I-Programm mit der Bank of New York.

6

~27%AvW Invest AG~28%

Thomas Streimelweger

45%Streubesitz

Vorstand

Christian RosnerCEO S&T

Martin BerglerCFO S&T

7

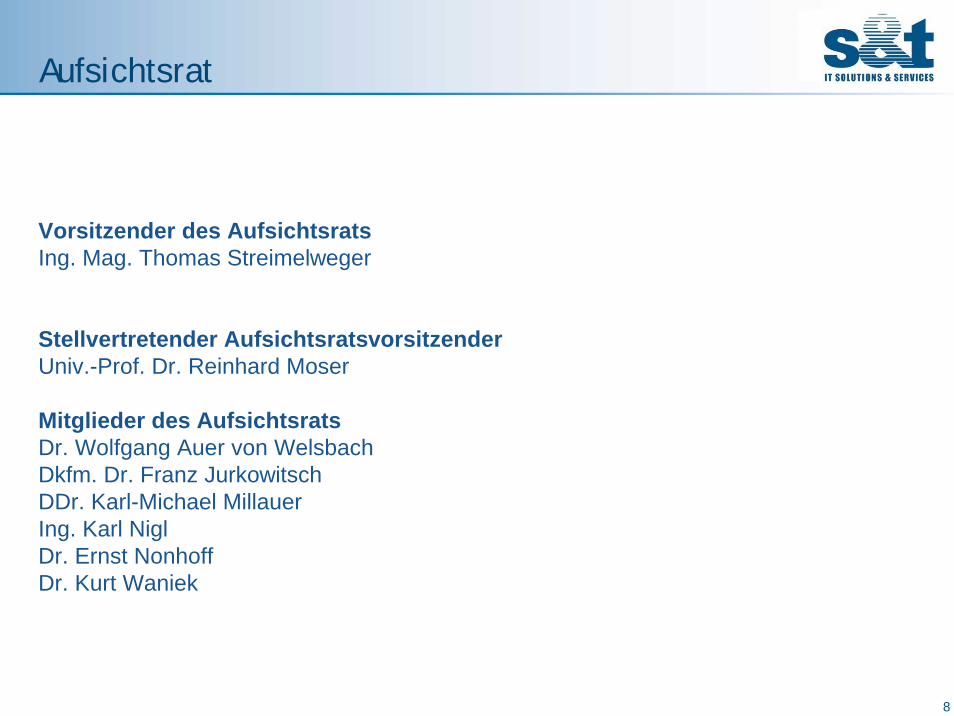

Vorsitzender des AufsichtsratsIng. Mag. Thomas Streimelweger

Stellvertretender Aufsichtsratsvorsitzender Univ.-Prof. Dr. Reinhard Moser

Mitglieder des AufsichtsratsDr. Wolfgang Auer von WelsbachDkfm. Dr. Franz JurkowitschDDr. Karl-Michael MillauerIng. Karl NiglDr. Ernst NonhoffDr. Kurt Waniek

Aufsichtsrat

8

DE

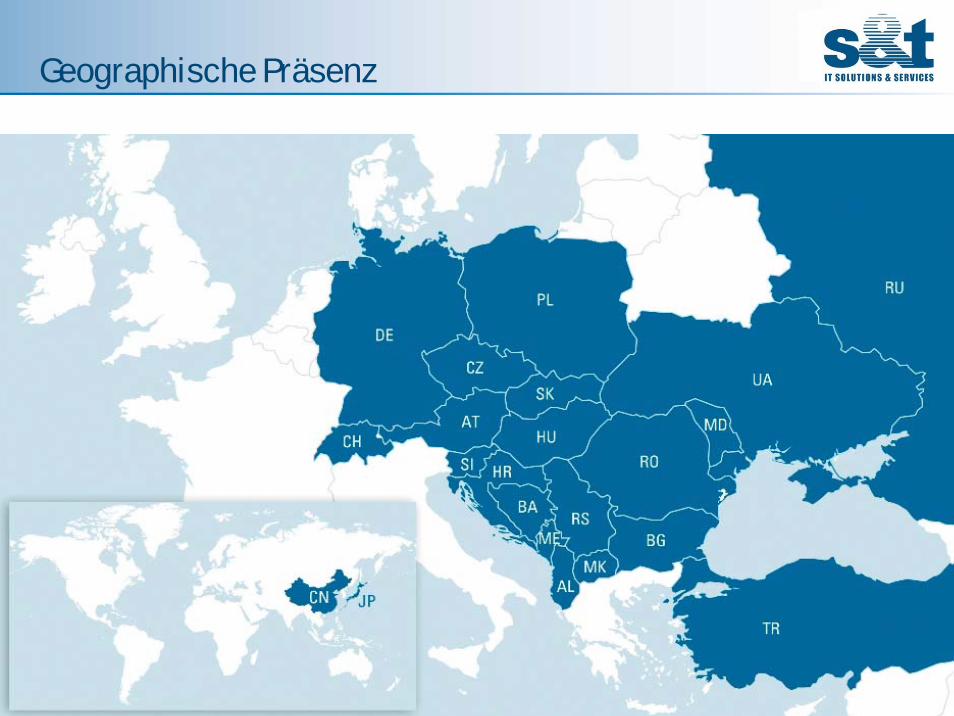

Geographische Präsenz

CH

CZ

AT

Sl

SK

HU

HT

BA

ME

AL

RS

MZ

BG

RO

MD

UA

PL

RU

TR

9

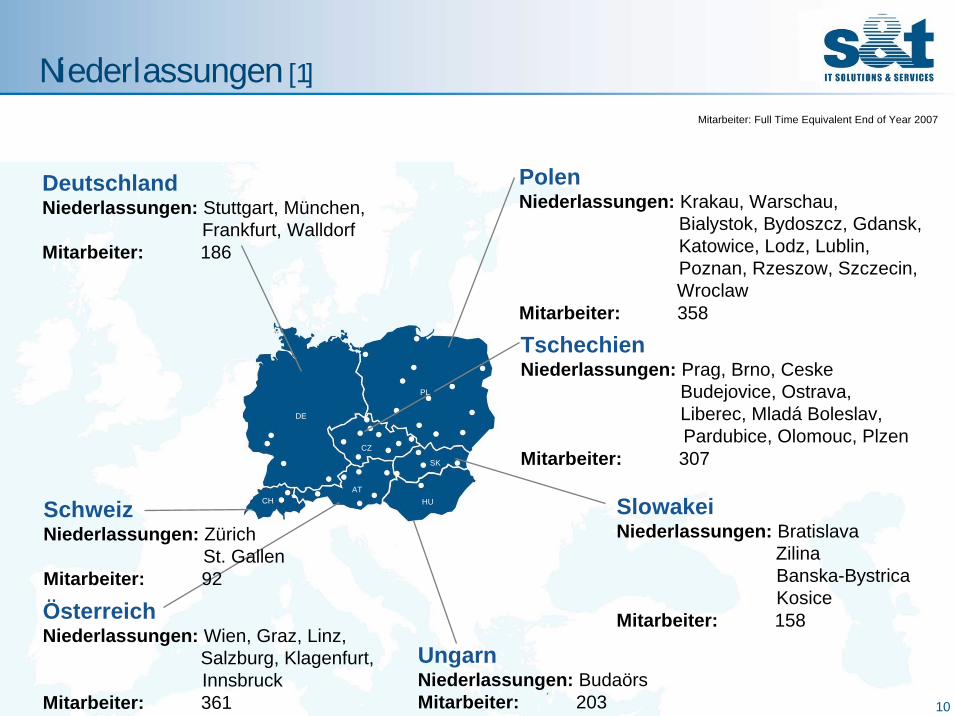

Niederlassungen [1]

Mitarbeiter: Full Time Equivalent End of Year 2007

SchweizNiederlassungen: Zürich

St. GallenMitarbeiter: 92

DeutschlandNiederlassungen: Stuttgart, München,

Frankfurt, WalldorfMitarbeiter: 186

ÖsterreichNiederlassungen: Wien, Graz, Linz,

Salzburg, Klagenfurt,Innsbruck

Mitarbeiter: 361

TschechienNiederlassungen: Prag, Brno, Ceske

Budejovice, Ostrava,Liberec, Mladá Boleslav, Pardubice, Olomouc, Plzen

Mitarbeiter: 307

PolenNiederlassungen: Krakau, Warschau,

Bialystok, Bydoszcz, Gdansk,Katowice, Lodz, Lublin, Poznan, Rzeszow, Szczecin, Wroclaw

Mitarbeiter: 358

UngarnNiederlassungen: BudaörsMitarbeiter: 203

SlowakeiNiederlassungen: Bratislava

ZilinaBanska-BystricaKosice

Mitarbeiter: 158

10

DE

CH

CZ

AT

SK

HU

PL

Niederlassungen [2]

Mitarbeiter: Full Time Equivalent End of Year 2007

UkraineNiederlassungen: KiewMitarbeiter: 151

MoldawienNiederlassungen: ChisinauMitarbeiter: 22

RusslandNiederlassungen: MoskauMitarbeiter: 83

BulgarienNiederlassungen: Sofia, Burgas,

Plovdiv, VarnaMitarbeiter: 46

RumänienNiederlassungen: Bukarest Mitarbeiter: 148

11

BG

RO

MD

UA

RU

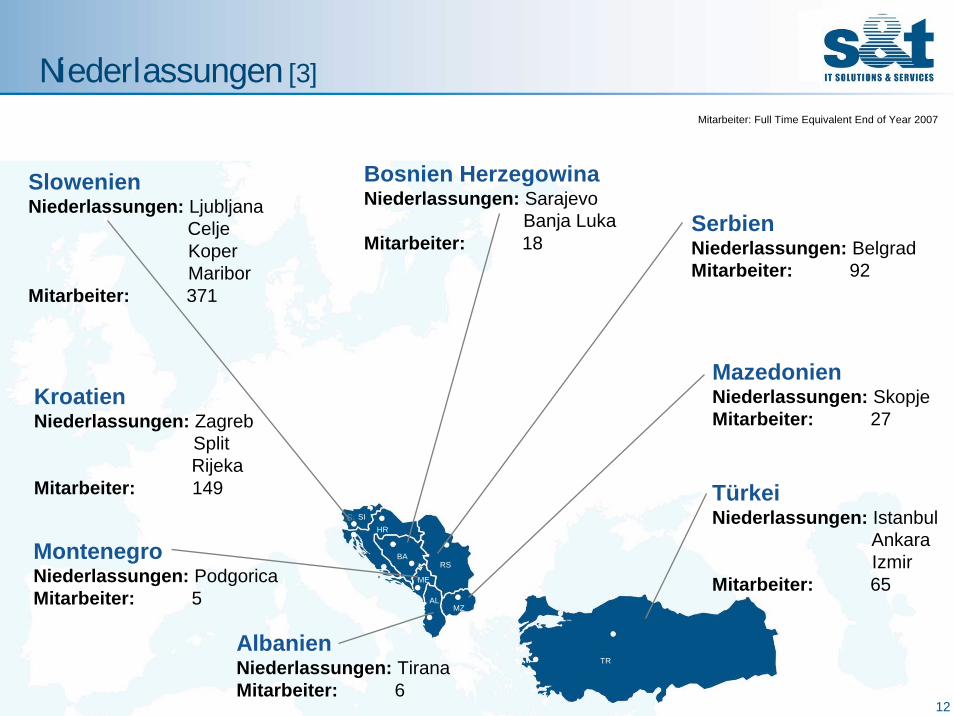

Niederlassungen [3]

Mitarbeiter: Full Time Equivalent End of Year 2007

SlowenienNiederlassungen: Ljubljana

CeljeKoperMaribor

Mitarbeiter: 371

SerbienNiederlassungen: BelgradMitarbeiter: 92

Bosnien HerzegowinaNiederlassungen: Sarajevo

Banja LukaMitarbeiter: 18

MontenegroNiederlassungen: PodgoricaMitarbeiter: 5

MazedonienNiederlassungen: SkopjeMitarbeiter: 27

AlbanienNiederlassungen: TiranaMitarbeiter: 6

TürkeiNiederlassungen: Istanbul

AnkaraIzmir

Mitarbeiter: 65

KroatienNiederlassungen: Zagreb

SplitRijeka

Mitarbeiter: 149

12

SIHR

BA

ME

AL

RS

MZ

TR

Niederlassungen [4]

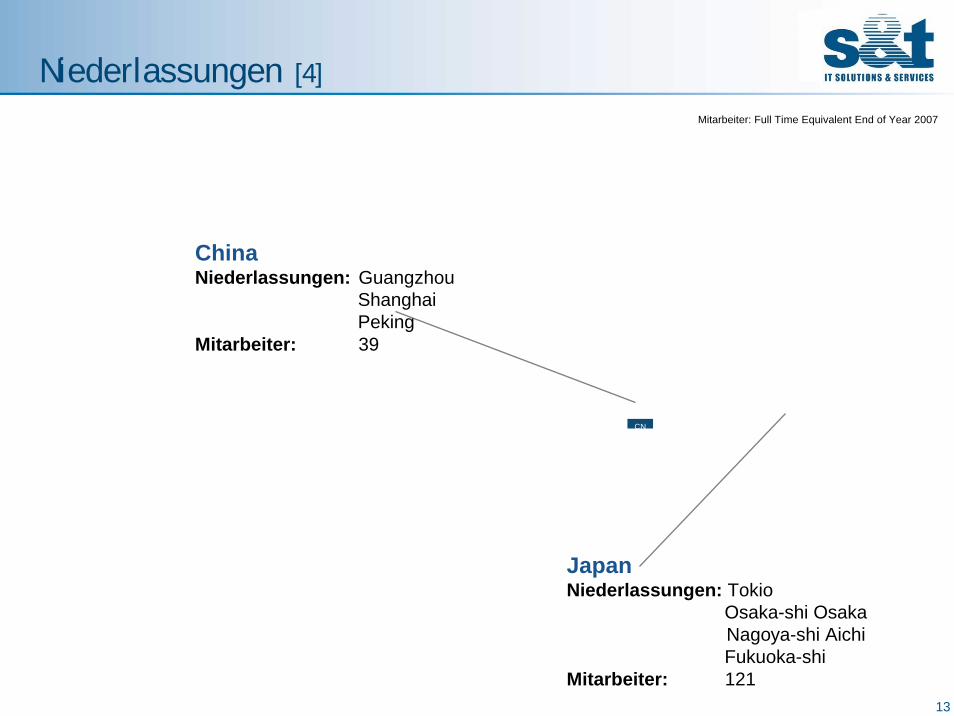

Mitarbeiter: Full Time Equivalent End of Year 2007

ChinaNiederlassungen: Guangzhou

ShanghaiPeking

Mitarbeiter: 39

JapanNiederlassungen: Tokio

Osaka-shi OsakaNagoya-shi AichiFukuoka-shi

Mitarbeiter: 121 13

CN

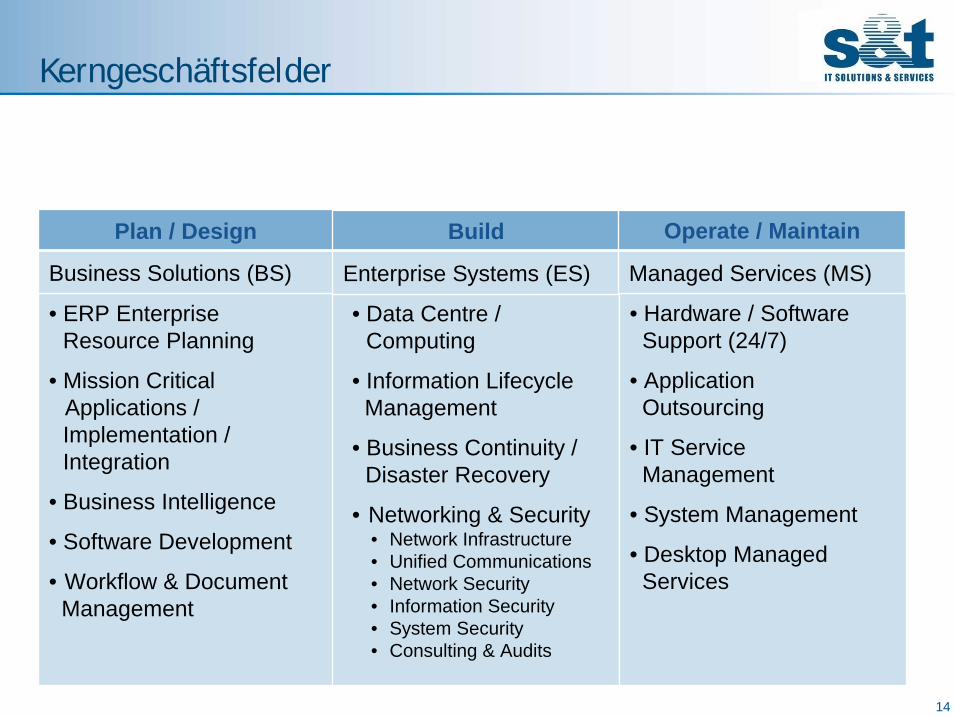

• ERP EnterpriseResource Planning

• Mission CriticalApplications / Implementation / Integration

• Business Intelligence

• Software Development

• Workflow & Document Management

Business Solutions (BS)

Plan / Design

• Data Centre / Computing

• Information Lifecycle Management

• Business Continuity / Disaster Recovery

• Networking & Security• Network Infrastructure• Unified Communications• Network Security• Information Security• System Security• Consulting & Audits

Enterprise Systems (ES)

Build

• Hardware / Software Support (24/7)

• Application Outsourcing

• IT Service Management

• System Management

• Desktop ManagedServices

Managed Services (MS)

Operate / Maintain

Kerngeschäftsfelder

14

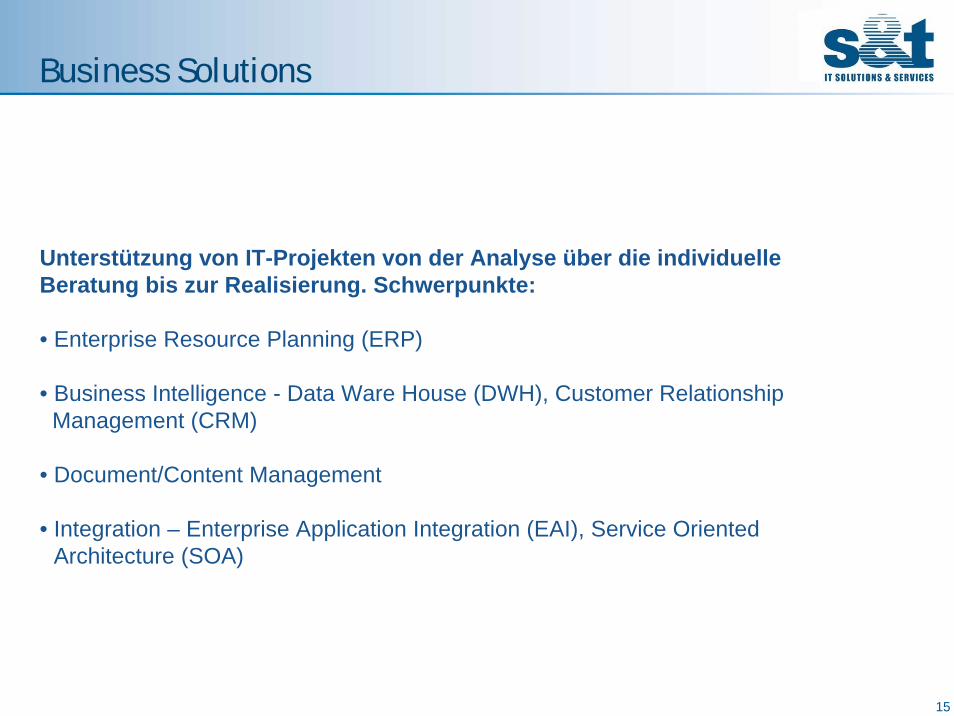

Unterstützung von IT-Projekten von der Analyse über die individuelle Beratung bis zur Realisierung. Schwerpunkte:

• Enterprise Resource Planning (ERP)

• Business Intelligence - Data Ware House (DWH), Customer RelationshipManagement (CRM)

• Document/Content Management

• Integration – Enterprise Application Integration (EAI), Service OrientedArchitecture (SOA)

Business Solutions

15

Enterprise Systems bietet infrastrukturnahe Lösungen für Rechenzentren.

IT consolidation, virtualisation,migration

Information Lifecycle Management: storage, backup und recovery, archiving

Business continuity, disaster recovery, information security, ITIL

Datacenter Computing: connectivity & clustering, server & mainframe, systemmanagement

Connectivity Solutions: Core Infrastructure, Wireless and Optical Networking

Security: Network and Perimeter Security, Security Information Systems

Unified Communications: VoIP, Messaging and Conferencing Solutions

Enterprise Systems

16

Servicierung und Optimierung von IT-Infrastruktur. Schwerpunkte:

• IT Outsourcing/Outtasking: Verantwortung von einzelnen Prozessen wie Hardware & Software Support, Monitoring, IMAC (Install, Move, Add, Change), End-User Help Desk, etc. bis hin zur Übernahme der Gesamtbetreuung

• IT Service Management: IT Process Consulting and Implementation / ITIL(IT Infrastructure Library), IT Operations Management

• IT Infrastructure Optimization: Migration Services, Consolidation & Virtualization

• Operational IT-Risk Reduction: Business Continuity, Disaster Recovery, Security Assessments, High Availability Services, System Management

Managed Services

17

S&T ist in sechs Ländern Generalvertreter von Philips Medical Systems: Tschechien, Bulgarien, Slowakei, Rumänien, Kroatien, Moldawien

Produktportfolio Elektromedizin:• Monitore• EKG Maschinen• Defibrillatoren• Beatmungsgeräte• Anästhesie-Maschinen• Ultraschall-Geräte• Computertomographie, Magnetresonanz, Angiographie Systeme• Infusionsgeräte• Systeme zur automatisierten Medikamentenverteilung• Cytocare Roboter

Weiteres Geschäftsfeld: Medical Systems

18

Kompetenzzentren

19

S&T betreibt Kompetenzzentren zu strategisch wichtigen Themen bzw. spezielle

• Acht Kompetenzzentren sind bereits aktiv• Einige weitere sind konkret geplant

Aufgaben der Kompetenzzentren:

• Beratung und Betreuung der Kunden auf Top-Niveau über Ländergrenzen hinweg• Entwicklung der Märkte zum jeweiligen Thema• Forcierung des S&T Geschäfts zum jeweiligen Thema• Unterstützung der lokalen Pre-Sales und Projektmitarbeiter• Know How Transfer in grenzüberschreitenden Teams

Kompetenzzentren

20

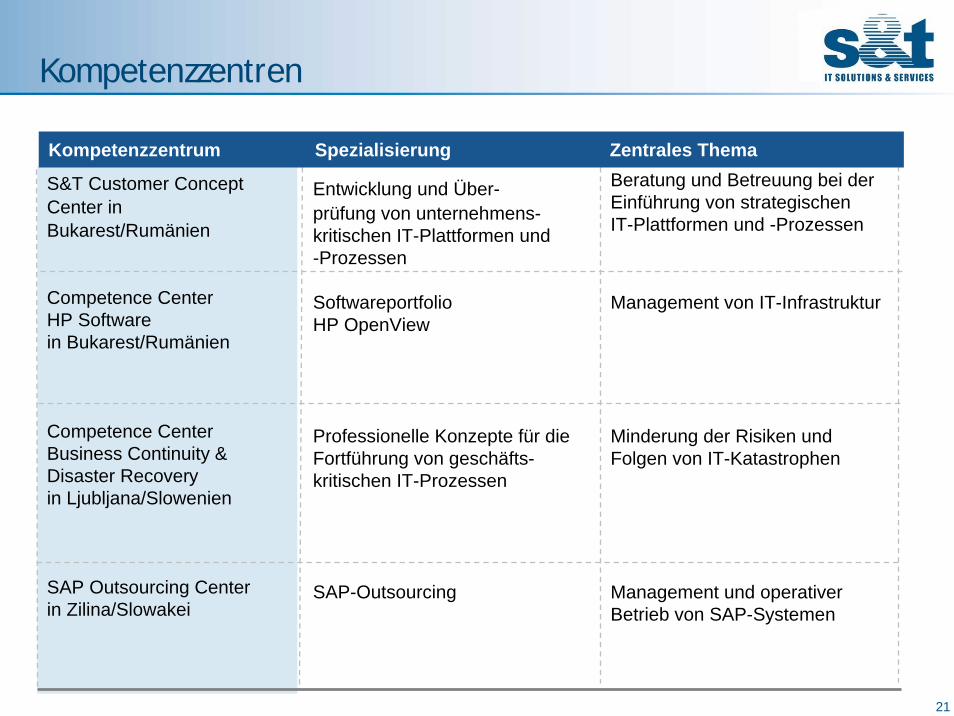

Kompetenzzentren

21

S&T Customer Concept Center in Bukarest/Rumänien

Competence CenterHP Softwarein Bukarest/Rumänien

Competence CenterBusiness Continuity &Disaster Recoveryin Ljubljana/Slowenien

SAP Outsourcing Centerin Zilina/Slowakei

Entwicklung und Über-prüfung von unternehmens-kritischen IT-Plattformen und -Prozessen

SoftwareportfolioHP OpenView

Professionelle Konzepte für dieFortführung von geschäfts-kritischen IT-Prozessen

SAP-Outsourcing

Beratung und Betreuung bei derEinführung von strategischenIT-Plattformen und -Prozessen

Management von IT-Infrastruktur

Minderung der Risiken und Folgen von IT-Katastrophen

Management und operativerBetrieb von SAP-Systemen

Kompetenzzentrum Spezialisierung Zentrales Thema

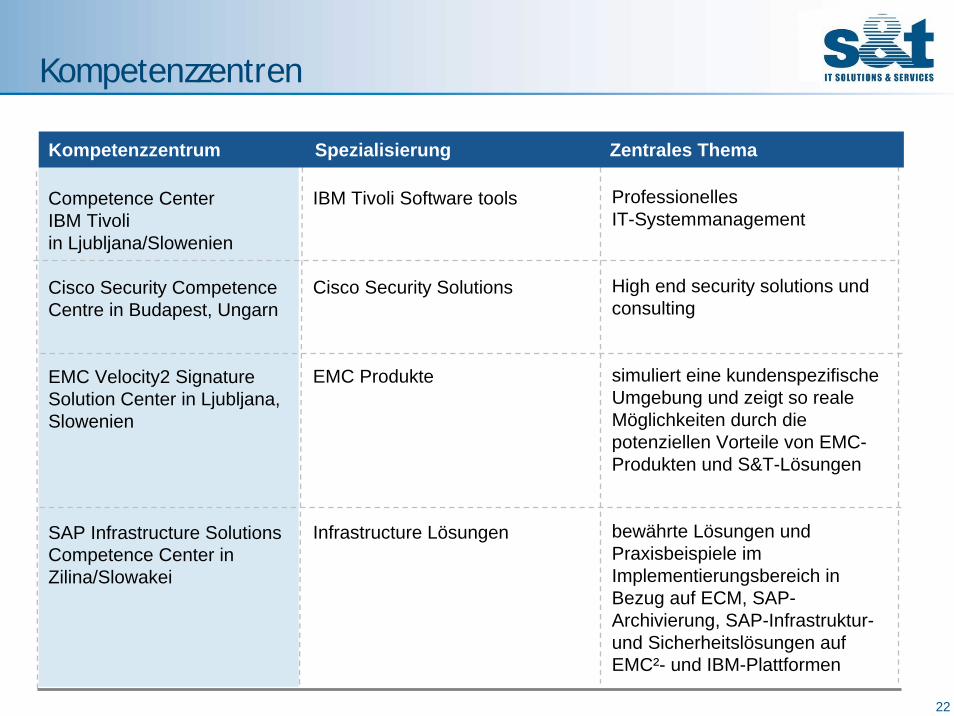

Kompetenzzentren

22

Competence CenterIBM Tivoliin Ljubljana/Slowenien

Cisco Security CompetenceCentre in Budapest, Ungarn

EMC Velocity2 Signature Solution Center in Ljubljana, Slowenien

SAP Infrastructure SolutionsCompetence Center in Zilina/Slowakei

IBM Tivoli Software tools

Cisco Security Solutions

EMC Produkte

Infrastructure Lösungen

ProfessionellesIT-Systemmanagement

High end security solutions und consulting

simuliert eine kundenspezifische Umgebung und zeigt so reale Möglichkeiten durch die potenziellen Vorteile von EMC-Produkten und S&T-Lösungen

bewährte Lösungen und Praxisbeispiele im Implementierungsbereich in Bezug auf ECM, SAP-Archivierung, SAP-Infrastruktur-und Sicherheitslösungen auf EMC²- und IBM-Plattformen

Kompetenzzentrum Spezialisierung Zentrales Thema

KA

LE +1000 Mitarbeiter

ME +200 Mitarbeiter

Emer

ging

Countr

ies

EU-Länder

SE / SOHO

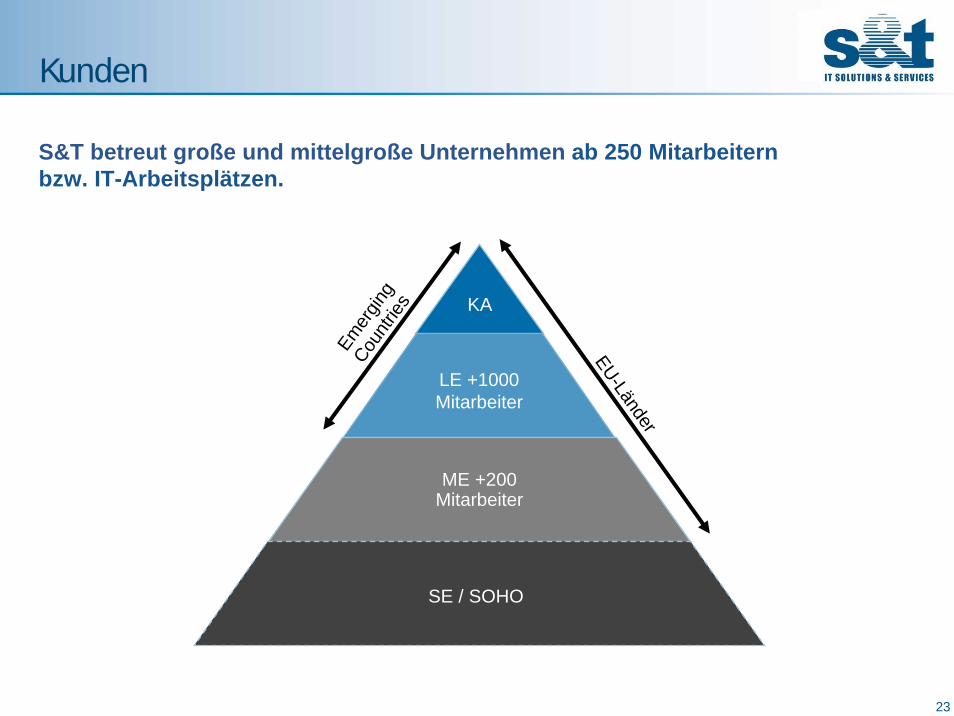

S&T betreut große und mittelgroße Unternehmen ab 250 Mitarbeitern bzw. IT-Arbeitsplätzen.

Kunden

23

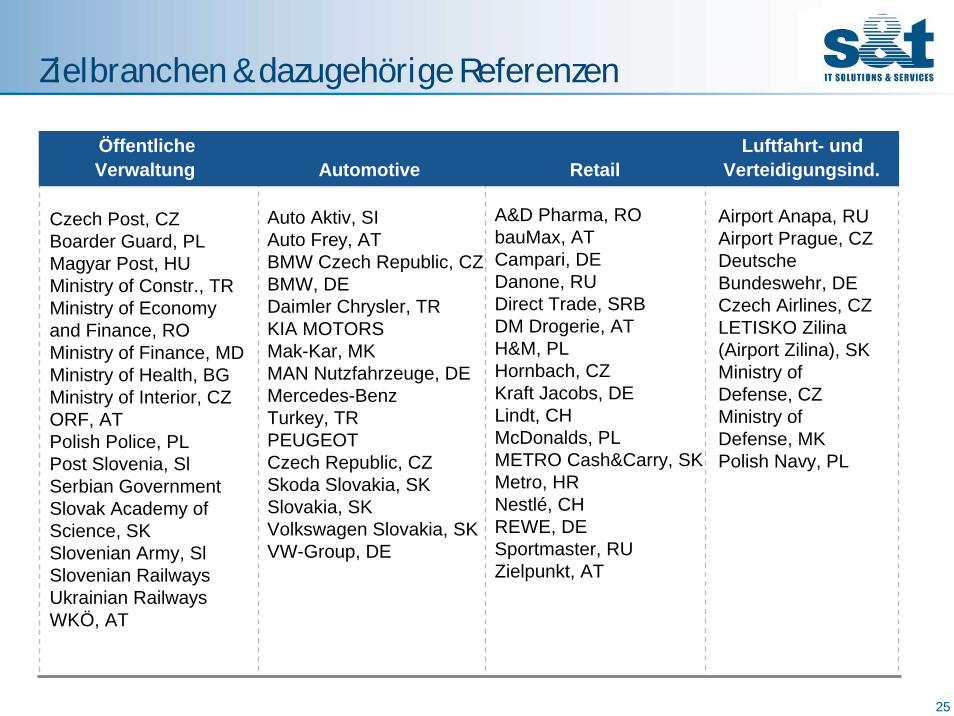

Zielbranchen & dazugehörige Referenzen

Andritz AG, ATArkas, TRBelinka, SIBosch-Rexroth, DECoca-Cola, UAHeineken Slovakia, SKHolcim Bulgaria, BGHolcim, ROInvest Trade, HUKolektor, SlKronopol (Swiss KronoGroup), PLLURA, HRLura, HRMakstil, MKMercedes Benz, TRMittal Steel Zenica, BANowaco, CZSoyaprotein, SRBVidima Ideal, BGVoestalpine, AT

BH Telecom, BAMakedonskiiTelekomunikacii, MKMegafon, RUMobiltel AD, BGMobiltel, SIMoldcell, MDMotorola, BGOrange Slovakia, SKPannon GSM, HUProMonte, MESerbian Telecom, SRBSlovak Telecom, SKTelekom Austria AG, ATTelekom Slovenije, SITelenor, SRBT-Mobile, HR, CZUkrainian Mobile Communications, UAUkrtelecom, UAVIPNet, HR

24

Alfa-Bank, RUAOK/AOK Systems, DEBank – BCR, ROBanka Celje, SlCeska Sporitelna(Erste Bank), CZErste Bank Group, ATHVB, BAING Bank Slaski S.A., PLKGAL, DEKomercni Banka, CZMoldinconbank, MDNational Bank UkraineNational Bank, MKÖsterr. Nationalbank, ATProcredit Bank, ALRaiffeisen Bulgaria, BGRomanian ComercialSlovenska Sporitelna(Erste Bank), SKUniCredit Bank, SRBWestLB, TR

Alstom Power, PLBP, TRE.ON Bulgaria, BGElectric Power, SRBElektrani Mak., MKEnergie AG OÖ, ATGeneral Electric, TRLukoil Ukraine, UAOMD, PLOMV, SRBPrazska energ., CZProgas (ProgasGermany), SKRomgaz, ROTranselectrica, ROTranspetrol, SKUkrGazDobycha, UA

Fertigungsindustrie Telekommunikation Finanzdienstleister Energieversorger

Zielbranchen & dazugehörige Referenzen

Czech Post, CZBoarder Guard, PLMagyar Post, HUMinistry of Constr., TRMinistry of Economyand Finance, ROMinistry of Finance, MDMinistry of Health, BGMinistry of Interior, CZORF, ATPolish Police, PLPost Slovenia, SlSerbian GovernmentSlovak Academy ofScience, SKSlovenian Army, SlSlovenian RailwaysUkrainian RailwaysWKÖ, AT

Auto Aktiv, SIAuto Frey, ATBMW Czech Republic, CZBMW, DEDaimler Chrysler, TRKIA MOTORS Mak-Kar, MKMAN Nutzfahrzeuge, DEMercedes-Benz Turkey, TRPEUGEOT Czech Republic, CZSkoda Slovakia, SKSlovakia, SKVolkswagen Slovakia, SKVW-Group, DE

25

A&D Pharma, RObauMax, ATCampari, DEDanone, RUDirect Trade, SRBDM Drogerie, ATH&M, PLHornbach, CZKraft Jacobs, DELindt, CHMcDonalds, PLMETRO Cash&Carry, SKMetro, HRNestlé, CHREWE, DESportmaster, RUZielpunkt, AT

Airport Anapa, RUAirport Prague, CZDeutscheBundeswehr, DECzech Airlines, CZLETISKO Zilina(Airport Zilina), SKMinistry of Defense, CZMinistry of Defense, MKPolish Navy, PL

Verwaltung Automotive Retail Verteidigungsind.Öffentliche Luftfahrt- und

S&T unterhält strategische Partnerschaften mit führenden Technologieherstellern.

S&T Partner

26

Kennzahlen

27

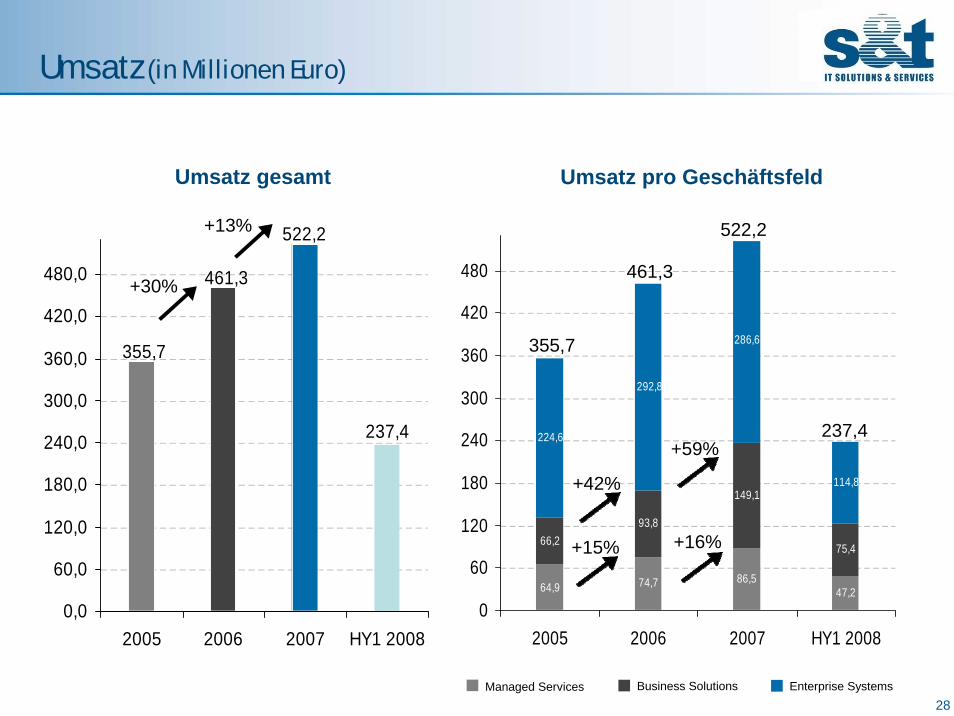

Umsatz (in Millionen Euro)

237,4

355,7

461,3

522,2

0,0

60,0

120,0

180,0

240,0

300,0

360,0

420,0

480,0

2005 2006 2007 HY1 2008

+30%

+13%

28

74,7 86,547,2

93,8

149,1

75,4

114,8

64,9

66,2

292,8

286,6

224,6

0

60

120

180

240

300

360

420

480

2005 2006 2007 HY1 2008

355,7

461,3

Umsatz gesamt Umsatz pro Geschäftsfeld

Managed Services Business Solutions Enterprise Systems

522,2

+16%

+59%

+42%

+15%

237,4

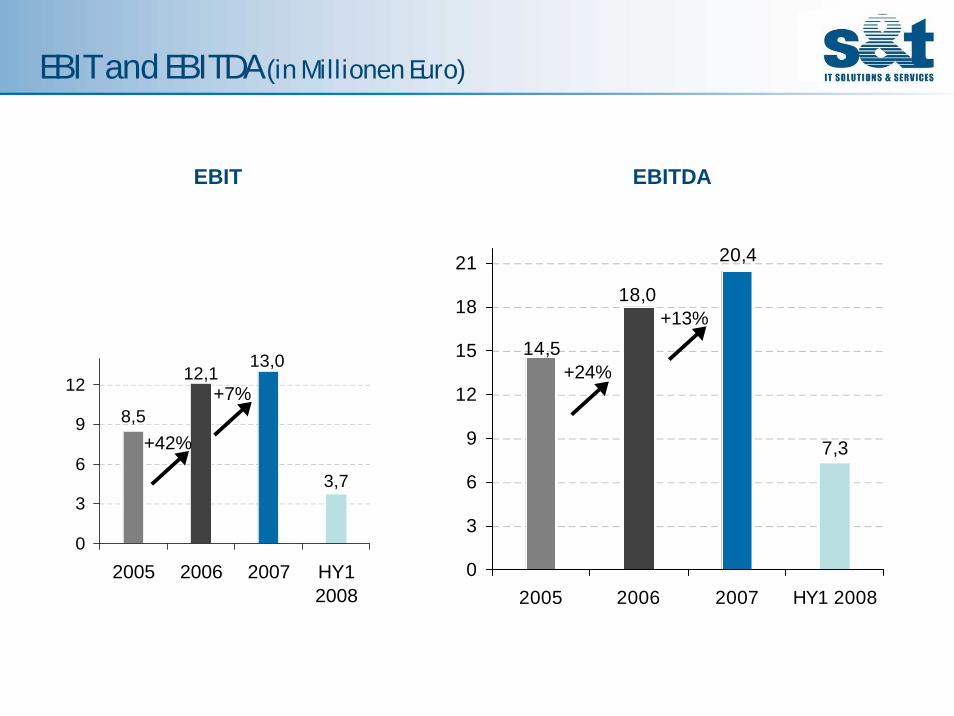

EBIT and EBITDA (in Millionen Euro)

3,7

8,5

12,113,0

0

3

6

9

12

2005 2006 2007 HY12008

+42%

+7%

7,3

14,5

18,0

20,4

0

3

6

9

12

15

18

21

2005 2006 2007 HY1 2008

+24%

+13%

EBIT EBITDA

Aktienkurs in Euro

Aktienkursentwicklung seit 2007

33,5 €

S&T-AktieATX-Prime

29, 2008

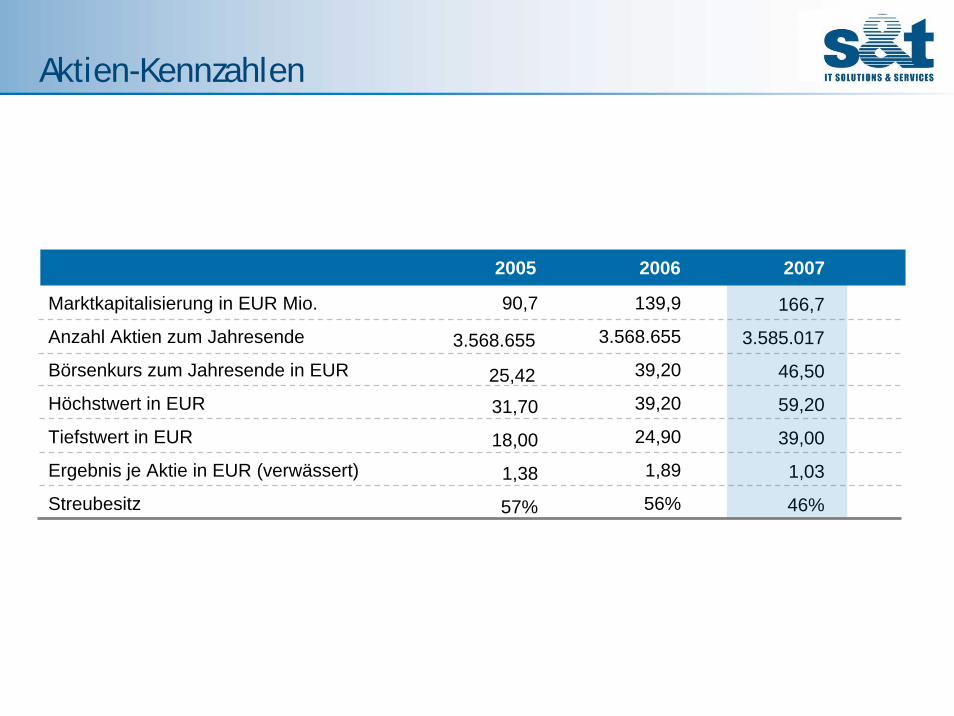

Aktien-Kennzahlen

Marktkapitalisierung in EUR Mio.

Anzahl Aktien zum Jahresende

Börsenkurs zum Jahresende in EUR

Höchstwert in EUR

Tiefstwert in EUR

Ergebnis je Aktie in EUR (verwässert)

Streubesitz

90,7

3.568.655

25,42

31,70

18,00

1,38

57%

139,9

3.568.655

39,20

39,20

24,90

1,89

56%

166,7

3.585.017

46,50

59,20

39,00

1,03

46%

2005 2006 2007

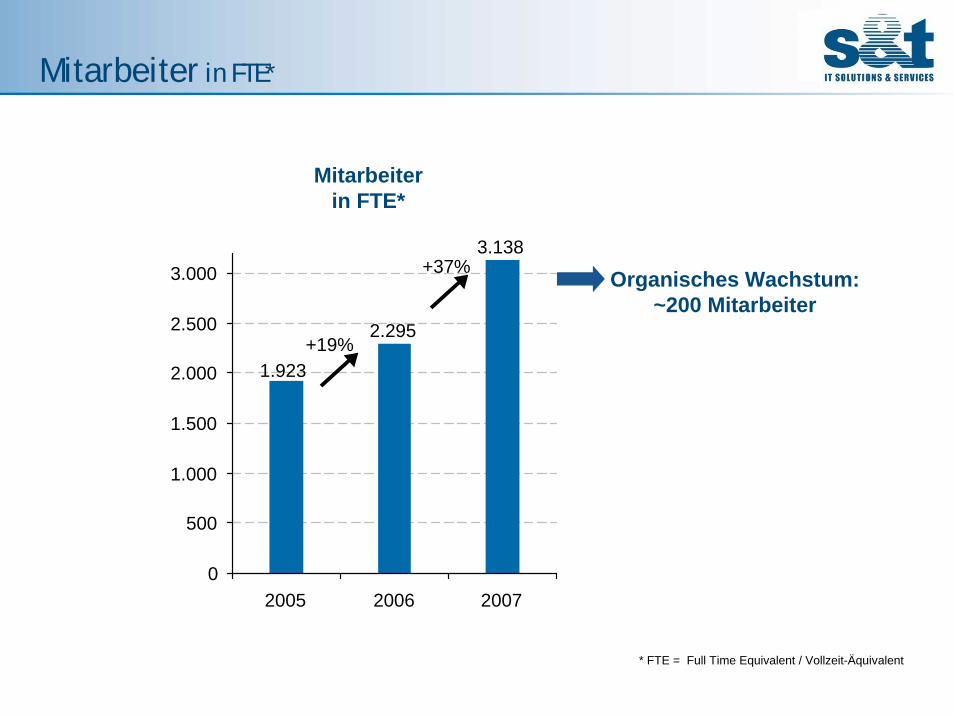

Mitarbeiter in FTE*

* FTE = Full Time Equivalent / Vollzeit-Äquivalent

1.923

2.295

3.138

0

500

1.000

1.500

2.000

2.500

3.000

2005 2006 2007

+37%

+19%

Organisches Wachstum:~200 Mitarbeiter

Mitarbeiterin FTE*

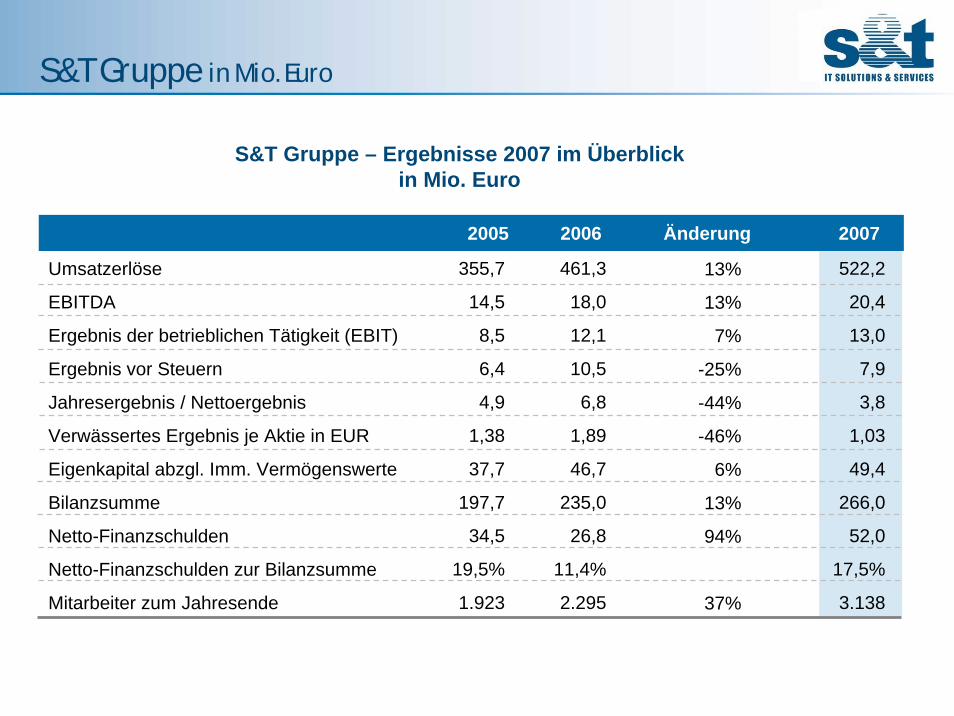

S&T Gruppe in Mio. Euro

461,3

18,0

12,1

10,5

6,8

1,89

46,7

235,0

26,8

11,4%

2.295

522,2

20,4

13,0

7,9

3,8

1,03

49,4

266,0

52,0

17,5%

3.138

Umsatzerlöse

EBITDA

Ergebnis der betrieblichen Tätigkeit (EBIT)

Ergebnis vor Steuern

Jahresergebnis / Nettoergebnis

Verwässertes Ergebnis je Aktie in EUR

Eigenkapital abzgl. Imm. Vermögenswerte

Bilanzsumme

Netto-Finanzschulden

Netto-Finanzschulden zur Bilanzsumme

Mitarbeiter zum Jahresende

355,7

14,5

8,5

6,4

4,9

1,38

37,7

197,7

34,5

19,5%

1.923

2005 2006 Änderung 2007

13%

13%

7%

-25%

-44%

-46%

6%

13%

94%

37%

S&T Gruppe – Ergebnisse 2007 im Überblickin Mio. Euro

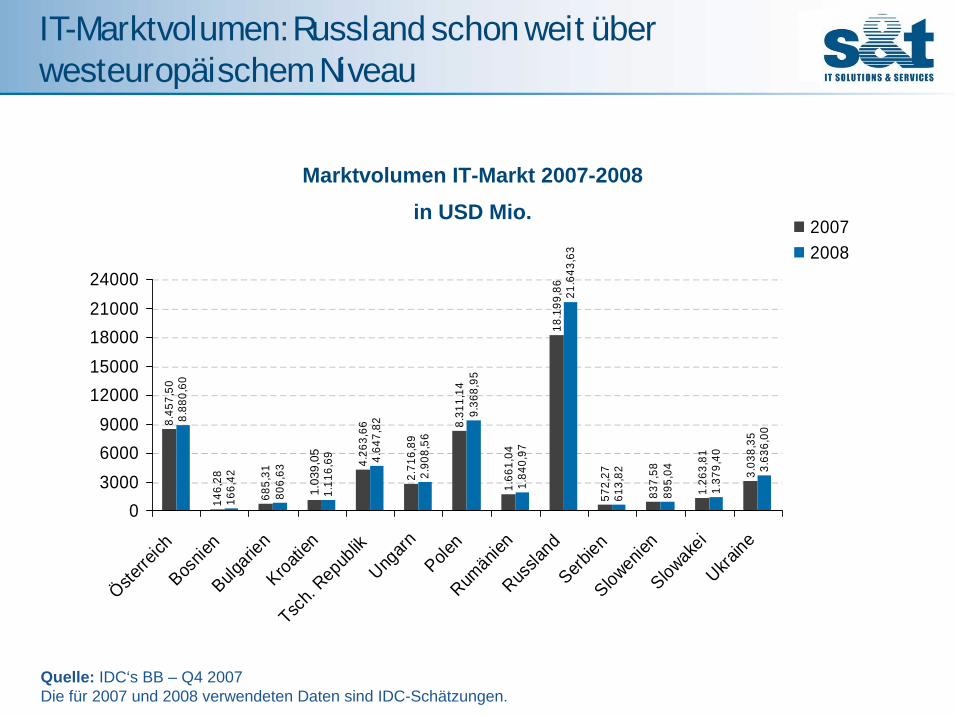

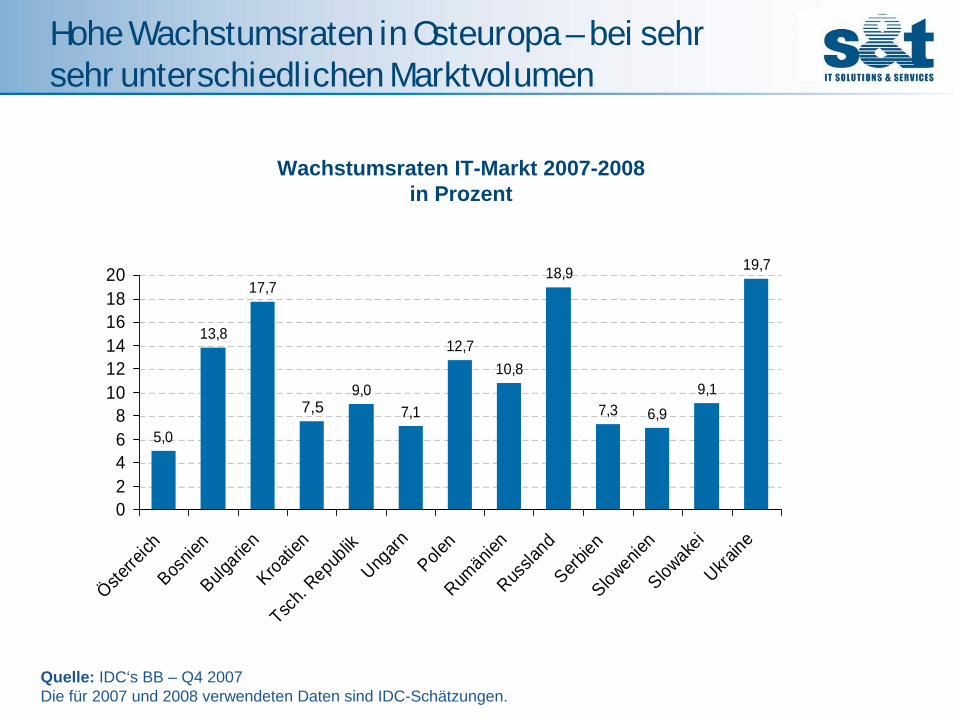

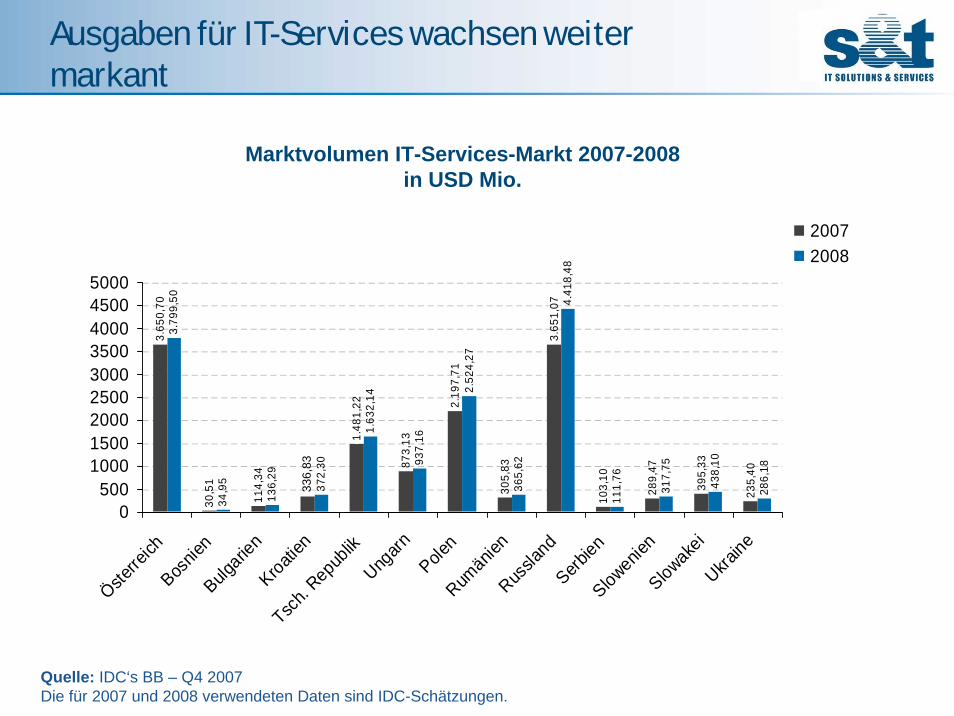

Ausblick 2008Marktentwicklung

34

Positive Wachstumsprognosen für IT-Markt und IT-Services-Markt in S&T Ländern

Weltweiter IT-Markt wächst 2008 um 5,5-6,0%

• Osteuropa und der Mittlere Osten wachsen stärker alsWesteuropa und die USA.

• Nachfrage nach IT-Beratung und Outsourcing-Services steigt international.

• Schnellstes IT-Markt Wachstum für folgende S&T Länder prognostiziert:Ukraine 19,7% | Russland 18,9% | Bulgarien 17,7%

IT-Services-Märkte wachsen deutlich schneller als IT-Märkte

• DACH-Region wächst konstant (Österreich: 4,1%, Schweiz: 4,8%,Deutschland: über 5%)

• Zentraleuropäische und adriatische Länder mit weiterhin hohenWachstumsraten (z.B. Tschechien: 10,2%, Bosnien: 14,6%)

• Schnellstes IT-Services-Markt Wachstum für folgende S&T Länderprognostiziert:Ukraine 21,6% | Russland 21,0% | Rumänien 19,6%

8.45

7,50

146,

28

685,

31

4.26

3,66

2.71

6,89

8.31

1,14

1.66

1,04

18.1

99,8

6

572,

27

837,

58

1.26

3,81

3.03

8,35

8.88

0,60

166,

42

806,

63

1.11

6,69 4.

647,

82

2.90

8,56

9.36

8,95

1.84

0,97

21.6

43,6

3

613,

82

895,

04

1.37

9,40

3.63

6,00

0300060009000

1200015000180002100024000

Österre

ichBos

nien

Bulgarie

nKroati

enTsc

h. Repub

likUng

arnPole

nRum

änien

Russla

ndSerb

ienSlowenie

nSlowake

iUkra

ine20072008

Quelle: IDC‘s BB – Q4 2007Die für 2007 und 2008 verwendeten Daten sind IDC-Schätzungen.

1.03

9,05

Marktvolumen IT-Markt 2007-2008in USD Mio.

IT-Marktvolumen: Russland schon weit überwesteuropäischem Niveau

5,0

13,8

17,7

7,1

12,710,8

18,9

7,3 6,99,1

19,7

9,0

02468

101214161820

Österre

ichBos

nien

Bulgarie

nKroati

enTsc

h. Repub

likUng

arnPole

nRum

änien

Russla

ndSerb

ienSlowenie

nSlowake

iUkra

ine

Quelle: IDC‘s BB – Q4 2007Die für 2007 und 2008 verwendeten Daten sind IDC-Schätzungen.

21.6

43,6

3

7,5

Wachstumsraten IT-Markt 2007-2008in Prozent

Hohe Wachstumsraten in Osteuropa – bei sehrsehr unterschiedlichen Marktvolumen

3.65

0,70

30,5

1

114,

34

1.48

1,22

873,

13

2.19

7,71

305,

83

3.65

1,07

103,

10

289,

47

395,

33

235,

40

3.79

9,50

34,9

5

136,

29

372,

30

1.63

2,14

937,

16

2.52

4,27

365,

62

4.41

8,48

111,

76

317,

75

438,

10

286,

18

0500

100015002000250030003500400045005000

Österre

ichBos

nien

Bulgarie

nKroati

enTsc

h. Repub

likUng

arnPole

nRum

änien

Russla

ndSerb

ienSlowenie

nSlowake

iUkra

ine20072008

Quelle: IDC‘s BB – Q4 2007Die für 2007 und 2008 verwendeten Daten sind IDC-Schätzungen.

21.6

43,6

3

336,

83

Marktvolumen IT-Services-Markt 2007-2008in USD Mio.

Ausgaben für IT-Services wachsen weitermarkant

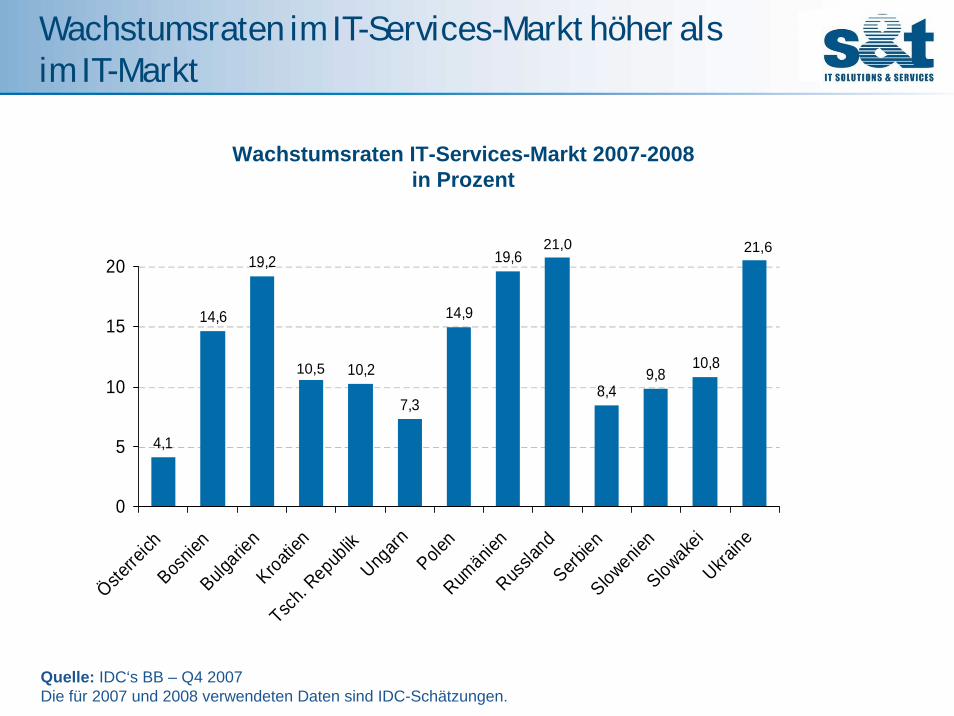

Wachstumsraten im IT-Services-Markt höher als im IT-Markt

4,1

14,6

19,2

7,3

19,6

8,49,8

14,9

10,810,2

0

5

10

15

20

Österre

ichBos

nien

Bulgarie

nKroati

enTsc

h. Repub

likUng

arnPole

nRum

änien

Russla

ndSerb

ienSlowenie

nSlowake

iUkra

ine

Quelle: IDC‘s BB – Q4 2007Die für 2007 und 2008 verwendeten Daten sind IDC-Schätzungen.

21.6

43,6

3

10,5

21,621,0

Wachstumsraten IT-Services-Markt 2007-2008in Prozent

Ausblick S&T

40

S&T Strategischer Fokus

41

Unterneh

men Kunden

Gesch

äftsfe

lderKompetenz

• Ausbau der Führungspositionbei IT-Beratung, -Lösungen, -Dienstleistungen

• Organisches Wachstumund Akquisitionen

• Forcierung derIndustrie-Kompetenzin den Branchen Fertigung, Bankwesen, Versicherungenund Einzelhandel

• Ausbau der Kompetenz im Bereich IT-Technologie

• Erweiterung desBeratungsgeschäfts

• Steigerung des SAP und Software Geschäfts

• Wachstum bei ManagedServices und Outsourcing

• Ausbau des Geschäfts mit multinationalen Kunden

• Verstärkung der Ziel-branchen-Ausrichtung

• Betreuung nationalerKunden

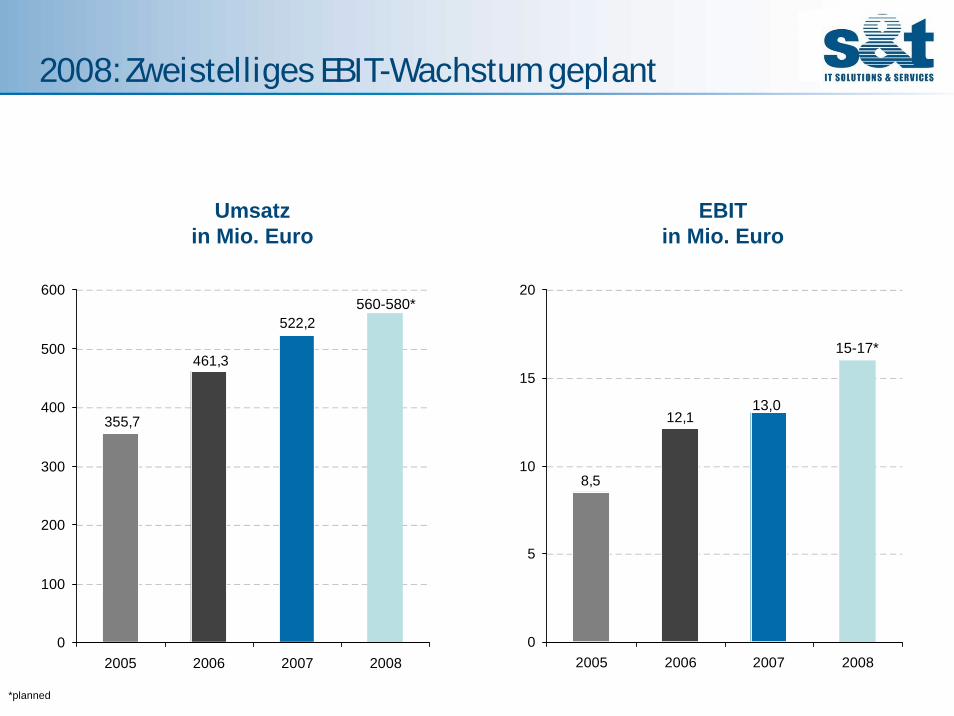

2008: Zweistelliges EBIT-Wachstum geplant

*planned

522,2

461,3

355,7

0

100

200

300

400

500

600

2005 2006 2007 2008

8,5

12,1

0

5

10

15

20

2005 2006 2007 2008

EBITin Mio. Euro

560-580*

15-17*

13,0

Umsatzin Mio. Euro

S&T: Wachstumskurs wird konsequent fortgesetzt

S&T wächst stärker als der Markt

• Durch organisches Wachstum – die Auftragsbücher sind gut gefüllt

• Durch weitere Akquisitionen – Kriterien:

- Verstärkung bestehender Länder. Im Fokus: Türkei, Russland und Polen

- Übernahmeziel muss in den Bereichen Business Solutions oder ManagedServices aktiv sein

- Übernahmeziel muss in einer der S&T-Zielindustrien aktiv sein

- Übernahmeziel muss eine gewisse Mindestgröße aufweisen

- Integration muss zügig abgeschlossen werden können

S&T: Wachstumskurs wird konsequent fortgesetzt

Konsequente Nutzung von Marktpotentialen

• Durch den Ausbau strategischer Partnerschaften (in attraktiven Branchenund Zielgeografien)

• Durch Nutzung der Wachstumschancen bei stark nachgefragtenServices - z.B. Managed Services, SOA, Virtualisierung

Optimierung bei stabiler Risikostruktur

• Durch optimiertes Ressourcen- und Skillmanagement sowieSynergienutzung nach Integrationen

• Durch geringes US-Dollar Währungsrisiko und Einfluss politischerVeränderungen

• Durch optimales Kunden- und Industrieportfolio

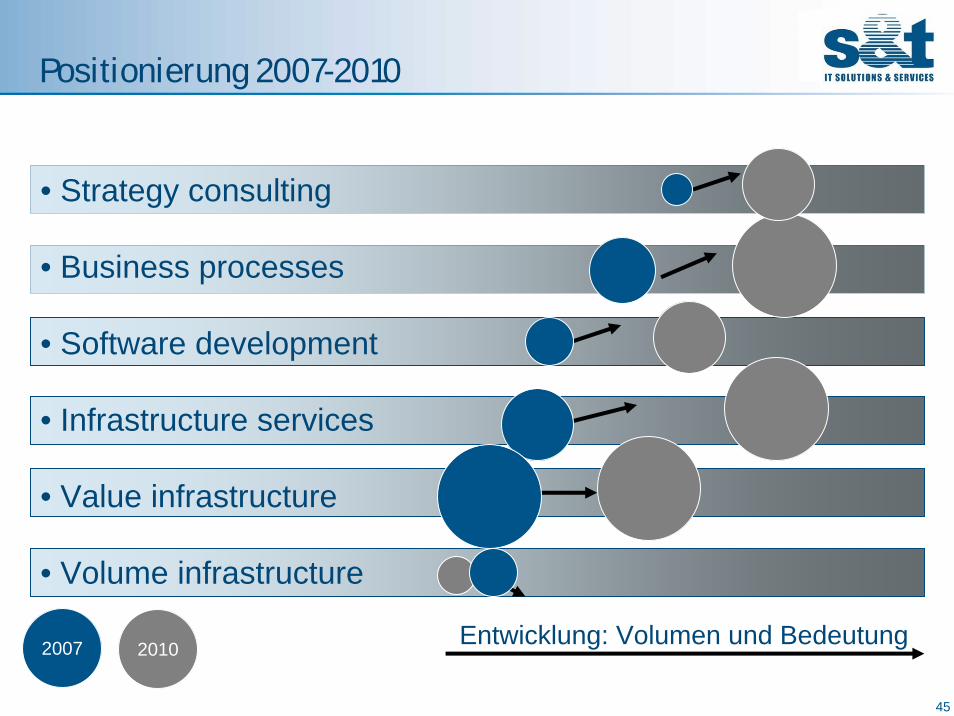

Positionierung 2007-2010

Entwicklung: Volumen und Bedeutung2007 2010

• Strategy consulting

• Business processes

• Software development

• Infrastructure services

• Value infrastructure

• Volume infrastructure

45

S&T ...Strategie 2010

46

Kernregionen: Zentral- und Osteuropa, D-A-CH

Organisches Wachstum und Akquisitionen

EBIT-Wachstum über Umsatzwachstum

Stärkeres Wachstum als der Markt

Industriespezifisches Beratungs-Know-how

+60% Umsatz bei ManagedServices/Business Solutions

Geo

gr.

Prä

senz

Wac

hstu

mKo

mpe

tenz

Verd

oppe

lung

des G

esch

äfts

Ges

chäf

ts-

Feld

er

Disclaimer

HaftungsausschlussDiese Präsentation gibt die Situation der S&T zum Stichtag 31. Juli 2008 wieder.

Diese Präsentation enthält gewisse zukunftsgerichtete Aussagen. Diese zukunftsgerichteten Aussagen enthalten Einschätzungen des Managements, bekannte und unbekannte Risiken, Ungewissheiten und sonstige Faktoren, die dazu führen können, dass die tatsächlichen Ergebnisse, die Finanzlage, die Leistungen oder Zielerreichungen von S&T oder die Branchenergebnisse wesentlich von den durch zukunftsgerichtete Aussagen vorhergesagten oder angedeuteten zukünftigen Ergebnissen, Leistungen oder Zielerreichungen abweichen. Solche Faktoren umfassen unter anderem: Wettbewerb durch andere Gesellschaften, Veränderungen in den Betriebsausgaben, Entwicklung und erfolgreiche Integration erworbener Unternehmen, Anwerbung qualifizierter Arbeitskräfte und Bindung solcher Arbeitskräfte an das Unternehmen, Ungewissheiten, die sich aus der Geschäftstätigkeit von S&T außerhalb Österreichs ergeben, negative Entwicklungen der rechtlichen und steuerlichen Rahmenbedingungen, negative Entwicklungen in der Regierungs- und Finanzpolitik, Unruhen, Akte höherer Gewalt, Kriegshandlungen sowie sämtliche andere Faktoren, auf die in diesem Bericht Bezug genommen wird. Angesichts dieser Unsicherheiten werden Investoren darauf hingewiesen, solche zukunftsgerichteten Aussagen selbst zu beurteilen. S&T übernimmt keine Verantwortung, weder ausdrücklich noch schlüssig, für die Richtigkeit oder Vollständigkeit der in diesem Bericht enthaltenen, auf zukunftsgerichteten Aussagen beruhenden Informationen oder für Meinungen oder Einschätzungen. S&T übernimmt keine Verantwortung, solche zukunftsgerichteten Aussagen in der Zukunft anzupassen, um zukünftige Ereignisse oder Entwicklungen zu reflektieren. S&T und die im Namen von S&T handelnden Personen übernehmen keinerlei Verantwortung im Zusammenhang mit der Verwendung dieses Berichtes oder der darin enthaltenen Informationen. Dieser Bericht ist kein öffentliches Angebot von und auch keine Einladung zur Zeichnung von Wertpapieren der S&T.

www.snt-world.com

Vielen Dank!

48