Embed Size (px)

DESCRIPTION

Uruguay Wirtschaft Mai 2010

Citation preview

Uruguay Wirtschaft Uruguay Economía

SEITE Kurzmeldungen

1 URUGUAYS WIRTSCHAFT HAT EINE STABILE BASIS

1 CASA ALEMANA

1 EINSPEISEVERGÜTUNG IN URUGUAY

Uruguay Wirtschaft

2 POLITISCHE RAHMENBEDINGUNGEN

3 PREISE UND WECHSELKURS

5 FINANZSEKTOR

7 WIRTSCHAFTSKONJUNKTUR

8 AUSSENWIRTSCHAFT

11 STATISTISCHE ANLAGE

Mai 2010

Wenn Sie in “Uruguay Wirtschaft” werben möchten, setzen Sie sich bitte mit Christian Vera in Verbindung: [email protected], Tel. 069-1756890

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 1-

„URUGUAYS WIRTSCHAFT HAT EINE STABILE BASIS“

Dies ist die Hauptaussage der Studie „Wirtschaftliche Perspektiven. Lateinamerika nutzt die wirtschaftliche Erholung“ des Internationalen Währungsfonds (IWF) über Uruguay.

Die Ergebnisse der Studie, der so genannten rohstoffimportierenden Länder die neben Uruguay Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua, Panama und die Dominikanische Republik umfasst, wurde vom Direktor der Abteilung „Westliche Hemisphäre“ Nicolás Eyzaguirre und dem leitenden Berater Rodrigo Valdés des IWF vorgestellt.

Dem IWF zufolge hat sich die Region schneller von der globalen Finanzkrise erholt, als angenommen.

Der IWF rechnet in Uruguay mit einem Wirtschaftswachstum von 5,7%, in diesem und 3,9% im nächsten Jahr.

Außerdem wird davon ausgegangen, dass sich das Staatsdefizit auf 0,9% des Bruttoinlands-produkt zum Ende dieses Jahres hin verringern und auch 2011 auf diesem Niveau bleiben wird, wohingegen es Ende 2009 noch 1,7% betragen hatte.

Eine Herausforderung für die lateinameri-kanischen Länder wird sein, eine Makropolitik zu verfolgen, die die aufgrund der niedrigen Zinsrate günstigen Finanzierungsmöglichkeiten ausnutzt und gleichzeitig die Konjunktur-anfälligkeit reduziert.

CASA ALEMANA

Ab kommender Woche wird in Montevideo auf einem der zentralsten Plätze Uruguays, der Plaza de la Bandera, der Prototyp einer der weltweit effizientesten Häuser in Bezug auf den Energieverbrauch ausgestellt.

Ein Team von Architektur-Studenten der Universität Darmstadt gewann mit der Konstruktion des Energieeffizienzhauses den „Solar Decathlon“, ein vom US-Department of Energy organisierter weltweiter Wettbewerb. Das Ziel der Teilnehmer bestand darin, ein energieeffizientes, rein solar betriebenes Haus zu gestalten, zu konstruieren und zu betreiben.

Unter dem Motto "Jede eingesparte Energie, ist die günstigste", verkörpert die "Casa Alemana" verschiedene Technologien der Energieeffizienz und erneuerbare Energien. Diese können für den Wohnungsbau genutzt werden, bringen Kosteneinsparungen mit sich und verringern CO2 Emissionen.

In insgesamt 13 Städten Lateinamerikas wird die „Casa Alemana“ als Vorbild für die Verbindung anspruchsvoller Architektur und innovativer Technologie ausgestellt und soll auch in Uruguay zeigen, dass Nachhaltigkeit und Design-Qualität tragfähige Konzepte mit großem Potenzial sind. Die deutsch-uruguayische Handelskammer konnte als tragender Mitveranstalter zahlreiche Prominenz aus dem Bereich der erneuerbaren Energien gewinnen und die Ausstellungswoche somit zu einer renommierten Veranstaltung formen. Weitere Informationen finden Sie unter: www.casaalemana.com.uy

EINSPEISEVERGÜTUNG IN URUGUAY

Ab dem 1. Juli 2010 wird es auch für private Energieerzeuger möglich sein, ihren Überschuss zum gleichen Tarifpreis wie der des staatlichen Unternehmens Usinas y Transmisiones Eléctricas (UTE) an diese zu verkaufen. Voraussetzung dafür ist die Erzeu-gung elektrischer Energie mittels erneuerbarer Energien. Damit ist Uruguay Pionier auf diesem Feld in Lateinamerika.

Es ist davon auszugehen, dass das Unternehmen in einer zweiten Phase, nach Erlangung von ersten Erfahrungen die Tarife anpassen wird um die Nutzung erneuerbarer Energien weiter zu begünstigen.

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 2-

Der Direktor der UTE ist sich im Klaren darüber, dass diese Neuerung die bestehenden Probleme bei der Energieerzeugung nicht lösen wird. Dennoch ist die Dezentralisierung der Energieerzeugung ein Schritt in die richtige Richtung.

Somit bewegt sich die UTE auf eine freie Nutzungswahl zu, wobei jedoch Sicherheits- und Qualitätsanforderungen berücksichtigt werden müssen.

POLITISCHE RAHMENBEDINGUNGEN

Eine pragmatische geopolitische Vision für die Region

Präsident José Mujica entwickelte seit Beginn seiner Amtszeit eine umfangreiche außenpolitische Aktivität, in deren Rahmen er Chile, Bolivien, Brasilien und Venezuela besuchte, um auf der Grundlage seiner geopolitischen Konzeption für die Region die geschäftlichen und Investitionsbeziehungen zu vertiefen und neue Chancen auszuloten.

Chile: Es handelte sich um seine erste protokollarische Reise, um am 11. März dem Amtsantritt des neuen chilenischen Präsidenten Sebastián Piñera beizuwohnen.

Bolivien: Mit der zweiten Reise beabsichtigte er, der von seinem Vorgänger Tabaré Vazques initiierten Allianz zwischen Uruguay, Paraguay und Bolivien (Urupabol) neue Kraft zu verleihen und Abkommen in den Bereichen Landwirtschaftsexporte sowie Nutzung von Freizonen und Häfen abzuschließen und der kommerziellen Ausnutzung des Wasserwegs Hidrovía einen Impuls zu verleihen.

Die Regierung möchte Fortschritte bei einem Übereinkommen über den Transport von Erdgas nach Uruguay erzielen, während die bolivianische Regierung die Möglichkeit eines Übereinkommens zum Verkauf von Erdgas an Paraguay über die argentinische Gaspipeline Gasoducto del Noreste Argentino (GNEA) prüft. Bolivien hat bereits einen Gasliefervertrag mit Argentinien. Auch Aspekte der Tiergesundheit kamen zur Sprache: Die Maul- und Klauenseuche ist ein strategisches Thema, das die Behörden beider Länder als integraler Teil einer regionalen Position interessiert.

Auf kulturellem Gebiet wird die Möglichkeit erwogen, dass die uruguayische Regierung ihre bolivianischen Amtskollegen über die Einführung eines Plans, der dem Plan Ceibal ähneln soll, berät.

Brasilien: Mit Luiz Inacio “Lula” Da Silva sprach Mujica über verschiedene institutionelle und geopolitische Fragen. Dabei wurde die aktuelle Situation des regionalen Blocks (Integration und der bevorstehende Gipfel der Union der Nationen des Südens - Unión de Naciones del Sur, Unasur -) analysiert und vereinbart, auf eine Verstärkung des Handels und der bilateralen Integration hinzuarbeiten; Themen waren dabei u.a. die Möglichkeit eines Stromverbunds, Integration der Bahnnetze, Bau einer neuen Brücke an der Grenze über den Rio Taguarón, Reparatur der Brücke Mauá und Anbindung der Binnenschifffahrt.

Weiterhin geht es um den Export uruguayischen Geflügels auf den brasilianischen Markt, wofür die derzeit bestehenden Probleme bei einigen Zulassungen berücksichtigt werden müssen.

Venezuela: Schließlich traf sich José Mujica mit dem venezolanischen Präsidenten Hugo Chávez, um die regionale Integration und die bilateralen Beziehungen durch die Unterzeichnung neuer Übereinkommen auf den Gebieten Energie, Technologie, Industrie, Militärtechnik und Landwirtschaft voranzutreiben.

Außerdem konnten Fortschritte bei der Terminierung des Beginns der Ölsuche durch Ancap in der Franja del Orinoco und bei der Verstärkung der Beziehungen zwischen Ancap und der staatlichen venezolanischen Ölgesellschaft Pdvsa gemacht werden; dies beinhaltet die technische Zusammenarbeit bei der Analyse einer Umstrukturierung der Raffinerie von La Teja.

Schließlich ging es auch um den Verkauf von 47 % der Aktien des Tankstellennetzes Sol in Argentinien, die im Besitz von Ancap sind, und von 15 % der Aktien von ALUR an Pdvsa (die derzeit 10 % hält).

Auch die Situation der Bank Bandes in Uruguay, die starke Betriebsverluste macht, war ein Gesprächsthema; die venezolanische Regierung verpflichtete sich, eine Umstruktur-ierung ins Auge zu fassen.

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 3-

Im Handelsbereich wurden die Probleme beim Export von Käse und Milchprodukten beseitigt und der Markt für den Absatz von Geflügel und Reifen geöffnet.

Venezuela ist nach Brasilien und Argentinien einer der wichtigsten Partner Uruguays. Der Handel zwischen beiden Ländern ist deutlich gewachsen, wobei die Handelsbilanz infolge der Bedeutung der Erdölimporte für Uruguay negativ ist.

Perspektiven: Diese Reisen machen die geopolitische Bedeutung, die José Mujica der Region beimisst, und die Wichtigkeit, die strategische Themen in den Bereichen Energie, Handel, Infrastruktur und Integration (Bestandteile einer langfristigen Vision) haben, deutlich.

In diesem Sinne erwartet Oikos C.E.F. eine Vertiefung der regionalen Beziehungen ins-besondere zu den Ländern, mit denen Gemein-samkeiten bei der geopolitischen Konzeption bestehen.

Auch wenn die Diversifizierung der Handelsbeziehungen vorangetrieben wird, wird sich die Abhängigkeit in der Region aufgrund der Größe der Nachbarländer und der politischen Affinitäten verstärken. Das könnte angesichts der Verletzbarkeit einiger Volkswirtschaften der Region zu Vorsichts-maßnahmen in verschiedenen Bereichen (u.a. Handel und Institutionen) führen.

PREISE UND WECHSELKURS

Preise: Der Index der Herstellerpreise nationaler Produkte (IPPN) wies im März 2010 zum dritten Mal in Folge einen Rückgang gegenüber dem Vormonat um 1,0 %, womit der Anstieg der Großhandelspreise in den letzten zwölf Monaten 2,7 % betrug.

Während die Preise der verarbeitenden Industrie um 1,9 % sanken, stiegen die Preise im Bereich Landwirtschaft, Viehzucht und Forstwirtschaft um 0,6 %.

Im ersten Fall war dieser Monatsrückgang die Folge gesunkener Preise bei den Posten Produktion von Nahrungs- und Genussmitteln

(4,4 %) und Herstellung von Bekleidung (1,6 %). Die Preissteigerung um 3,5 % bei der Rinderzucht war ausschlaggebend für den Anstieg im Bereich Landwirtschaft.

Im Vergleich zum entsprechenden Vorjahres-zeitraum hat sich die Steigerung der Groß-handelspreise wesentlich verringert; während sie im Jahresverlauf insgesamt um 2,6 % zurückgingen, waren sie per März 2009 um 4,9 % gestiegen.

Infolgedessen erwartet Oikos C.E.F., dass der IPPN im weiteren Jahresverlauf nur in mäßigem Umfang (3,5 % bis 5 %) anziehen wird.

Der Verbraucherpreisindex (IPC) wies im März 2010 die höchste monatliche Steigerungsrate (1 %) seit August 2009 auf, womit die Inflation der Verbraucherpreise in den letzten zwölf Monaten 7,1 % erreichte.

Der stärkste Anstieg war, wegen einer 17,5 prozentigen Erhöhung bei Tabak, beim Posten andere Konsumausgaben zu verzeichnen, während der Posten mit dem stärksten Einfluss (0,3 %) Nahrungsmittel und Getränke war, der im Vergleich zum Vormonat um 1,1 % (4,9 % p. a.) anzog, was auf eine Preissteigerung bei Gemüse, Hülsen- und Knollenfrüchten zurück-zuführen ist.

Auch wenn seit August 2009 keine Jahres-inflation von mehr als 7 % zu verzeichnen war, prognostiziert Oikos C.E.F. weiterhin eine kurz- und mittelfristige Preissteigerung von etwa 6 %.

Wechselkurs: Der Dollarkurs sank im März erneut (1,8 %) und lag am letzten Tag des Monats bei $ 19,452. Bei den letzten zwölf Monatsabschlüssen herrschte mit Ausnahme vom Februar 2010 (Anstieg um 1,1 %) und Juni 2009 (ohne Veränderung) eine Verkaufstendenz. Insgesamt verringerte sich der Dollarkurs in diesem Zeitraum um 19,1 %.

Mit einem Stand von $ 19,397 am 16. April wies der Dollarkurs keine wesentlichen Veränderungen im Vergleich zu Ende März auf.

Damit geht Oikos C.E.F. weiterhin davon aus, dass die US-Währung nicht vor der zweiten Jahreshälfte an Wert gewinnen wird.

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 4-

FINANZSEKTOR

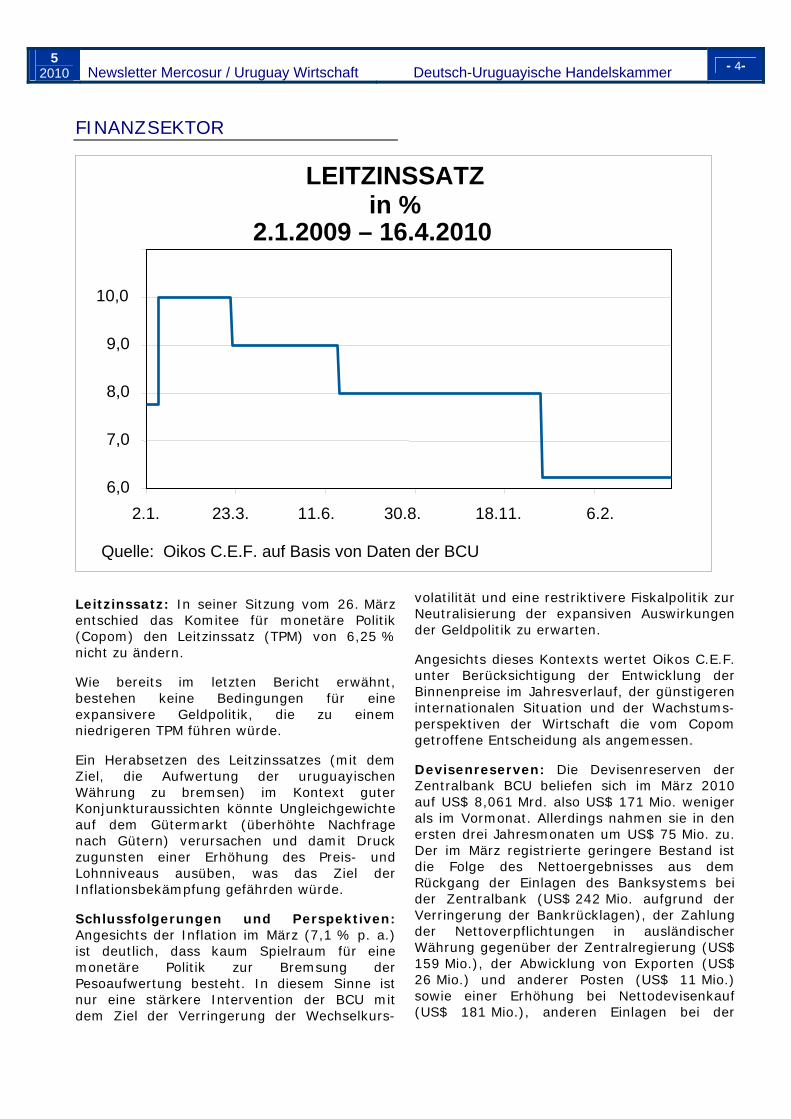

Leitzinssatz: In seiner Sitzung vom 26. März entschied das Komitee für monetäre Politik (Copom) den Leitzinssatz (TPM) von 6,25 % nicht zu ändern.

Wie bereits im letzten Bericht erwähnt, bestehen keine Bedingungen für eine expansivere Geldpolitik, die zu einem niedrigeren TPM führen würde.

Ein Herabsetzen des Leitzinssatzes (mit dem Ziel, die Aufwertung der uruguayischen Währung zu bremsen) im Kontext guter Konjunkturaussichten könnte Ungleichgewichte auf dem Gütermarkt (überhöhte Nachfrage nach Gütern) verursachen und damit Druck zugunsten einer Erhöhung des Preis- und Lohnniveaus ausüben, was das Ziel der Inflationsbekämpfung gefährden würde.

Schlussfolgerungen und Perspektiven: Angesichts der Inflation im März (7,1 % p. a.) ist deutlich, dass kaum Spielraum für eine monetäre Politik zur Bremsung der Pesoaufwertung besteht. In diesem Sinne ist nur eine stärkere Intervention der BCU mit dem Ziel der Verringerung der Wechselkurs-

volatilität und eine restriktivere Fiskalpolitik zur Neutralisierung der expansiven Auswirkungen der Geldpolitik zu erwarten.

Angesichts dieses Kontexts wertet Oikos C.E.F. unter Berücksichtigung der Entwicklung der Binnenpreise im Jahresverlauf, der günstigeren internationalen Situation und der Wachstums-perspektiven der Wirtschaft die vom Copom getroffene Entscheidung als angemessen.

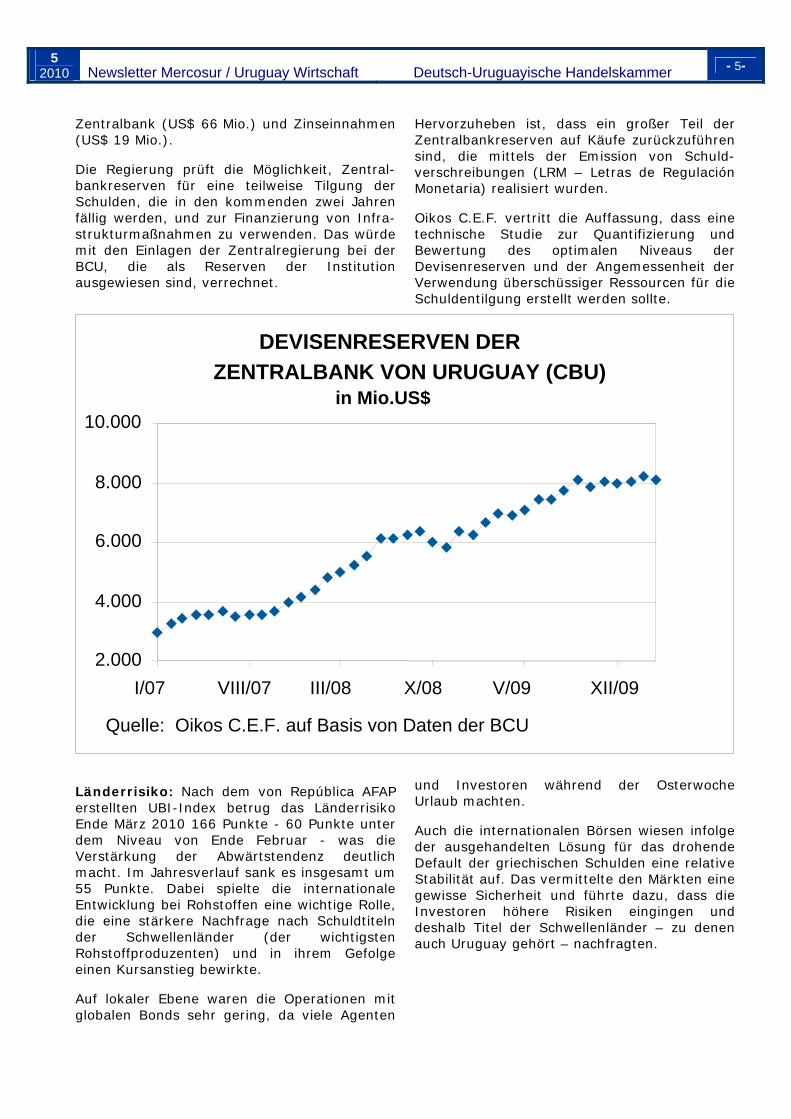

Devisenreserven: Die Devisenreserven der Zentralbank BCU beliefen sich im März 2010 auf US$ 8,061 Mrd. also US$ 171 Mio. weniger als im Vormonat. Allerdings nahmen sie in den ersten drei Jahresmonaten um US$ 75 Mio. zu. Der im März registrierte geringere Bestand ist die Folge des Nettoergebnisses aus dem Rückgang der Einlagen des Banksystems bei der Zentralbank (US$ 242 Mio. aufgrund der Verringerung der Bankrücklagen), der Zahlung der Nettoverpflichtungen in ausländischer Währung gegenüber der Zentralregierung (US$ 159 Mio.), der Abwicklung von Exporten (US$ 26 Mio.) und anderer Posten (US$ 11 Mio.) sowie einer Erhöhung bei Nettodevisenkauf (US$ 181 Mio.), anderen Einlagen bei der

LEITZINSSATZin %

2.1.2009 – 16.4.2010

6,0

7,0

8,0

9,0

10,0

2.1. 23.3. 11.6. 30.8. 18.11. 6.2. Quelle: Oikos C.E.F. auf Basis von Daten der BCU

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 5-

Zentralbank (US$ 66 Mio.) und Zinseinnahmen (US$ 19 Mio.).

Die Regierung prüft die Möglichkeit, Zentral-bankreserven für eine teilweise Tilgung der Schulden, die in den kommenden zwei Jahren fällig werden, und zur Finanzierung von Infra-strukturmaßnahmen zu verwenden. Das würde mit den Einlagen der Zentralregierung bei der BCU, die als Reserven der Institution ausgewiesen sind, verrechnet.

Hervorzuheben ist, dass ein großer Teil der Zentralbankreserven auf Käufe zurückzuführen sind, die mittels der Emission von Schuld-verschreibungen (LRM – Letras de Regulación Monetaria) realisiert wurden.

Oikos C.E.F. vertritt die Auffassung, dass eine technische Studie zur Quantifizierung und Bewertung des optimalen Niveaus der Devisenreserven und der Angemessenheit der Verwendung überschüssiger Ressourcen für die Schuldentilgung erstellt werden sollte.

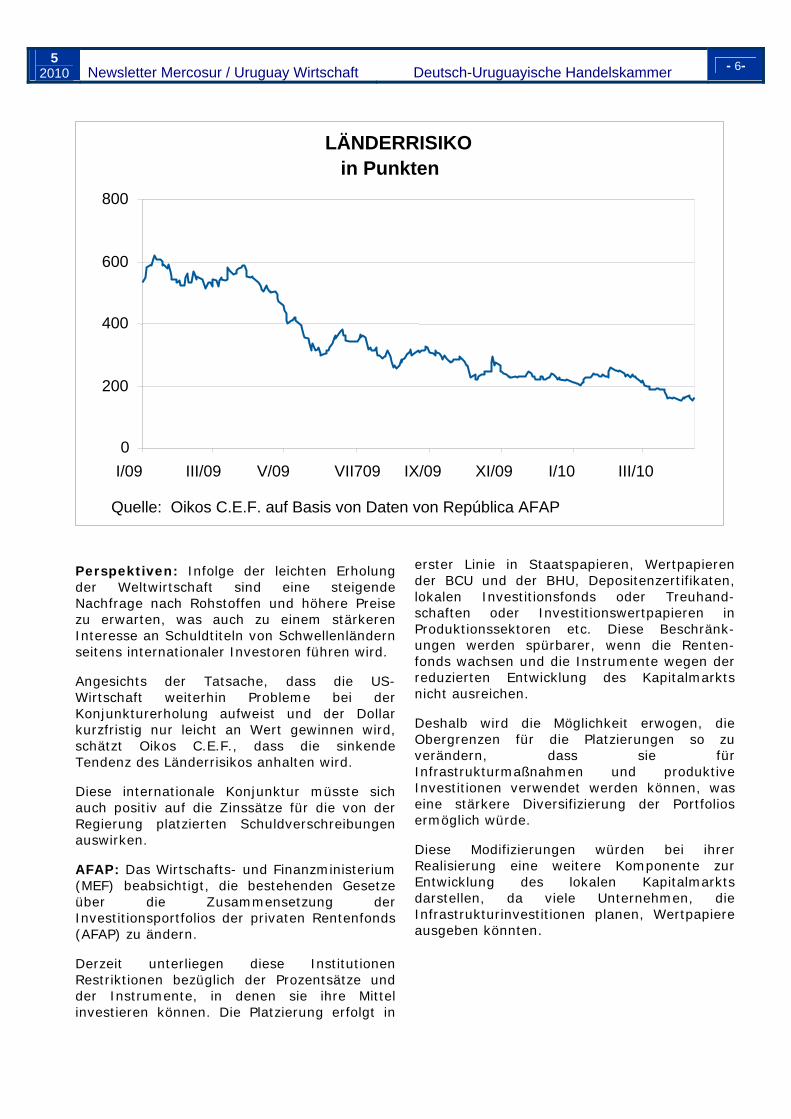

Länderrisiko: Nach dem von República AFAP erstellten UBI-Index betrug das Länderrisiko Ende März 2010 166 Punkte - 60 Punkte unter dem Niveau von Ende Februar - was die Verstärkung der Abwärtstendenz deutlich macht. Im Jahresverlauf sank es insgesamt um 55 Punkte. Dabei spielte die internationale Entwicklung bei Rohstoffen eine wichtige Rolle, die eine stärkere Nachfrage nach Schuldtiteln der Schwellenländer (der wichtigsten Rohstoffproduzenten) und in ihrem Gefolge einen Kursanstieg bewirkte.

Auf lokaler Ebene waren die Operationen mit globalen Bonds sehr gering, da viele Agenten

und Investoren während der Osterwoche Urlaub machten.

Auch die internationalen Börsen wiesen infolge der ausgehandelten Lösung für das drohende Default der griechischen Schulden eine relative Stabilität auf. Das vermittelte den Märkten eine gewisse Sicherheit und führte dazu, dass die Investoren höhere Risiken eingingen und deshalb Titel der Schwellenländer – zu denen auch Uruguay gehört – nachfragten.

DEVISENRESERVEN DER ZENTRALBANK VON URUGUAY (CBU)

in Mio.US$

2.000

4.000

6.000

8.000

10.000

I/07 VIII/07 III/08 X/08 V/09 XII/09 Quelle: Oikos C.E.F. auf Basis von Daten der BCU

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 6-

Perspektiven: Infolge der leichten Erholung der Weltwirtschaft sind eine steigende Nachfrage nach Rohstoffen und höhere Preise zu erwarten, was auch zu einem stärkeren Interesse an Schuldtiteln von Schwellenländern seitens internationaler Investoren führen wird.

Angesichts der Tatsache, dass die US-Wirtschaft weiterhin Probleme bei der Konjunkturerholung aufweist und der Dollar kurzfristig nur leicht an Wert gewinnen wird, schätzt Oikos C.E.F., dass die sinkende Tendenz des Länderrisikos anhalten wird.

Diese internationale Konjunktur müsste sich auch positiv auf die Zinssätze für die von der Regierung platzierten Schuldverschreibungen auswirken.

AFAP: Das Wirtschafts- und Finanzministerium (MEF) beabsichtigt, die bestehenden Gesetze über die Zusammensetzung der Investitionsportfolios der privaten Rentenfonds (AFAP) zu ändern.

Derzeit unterliegen diese Institutionen Restriktionen bezüglich der Prozentsätze und der Instrumente, in denen sie ihre Mittel investieren können. Die Platzierung erfolgt in

erster Linie in Staatspapieren, Wertpapieren der BCU und der BHU, Depositenzertifikaten, lokalen Investitionsfonds oder Treuhand-schaften oder Investitionswertpapieren in Produktionssektoren etc. Diese Beschränk-ungen werden spürbarer, wenn die Renten-fonds wachsen und die Instrumente wegen der reduzierten Entwicklung des Kapitalmarkts nicht ausreichen.

Deshalb wird die Möglichkeit erwogen, die Obergrenzen für die Platzierungen so zu verändern, dass sie für Infrastrukturmaßnahmen und produktive Investitionen verwendet werden können, was eine stärkere Diversifizierung der Portfolios ermöglich würde.

Diese Modifizierungen würden bei ihrer Realisierung eine weitere Komponente zur Entwicklung des lokalen Kapitalmarkts darstellen, da viele Unternehmen, die Infrastrukturinvestitionen planen, Wertpapiere ausgeben könnten.

LÄNDERRISIKO in Punkten

0

200

400

600

800

I/09 III/09 V/09 VII709 IX/09 XI/09 I/10 III/10 Quelle: Oikos C.E.F. auf Basis von Daten von República AFAP

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 7-

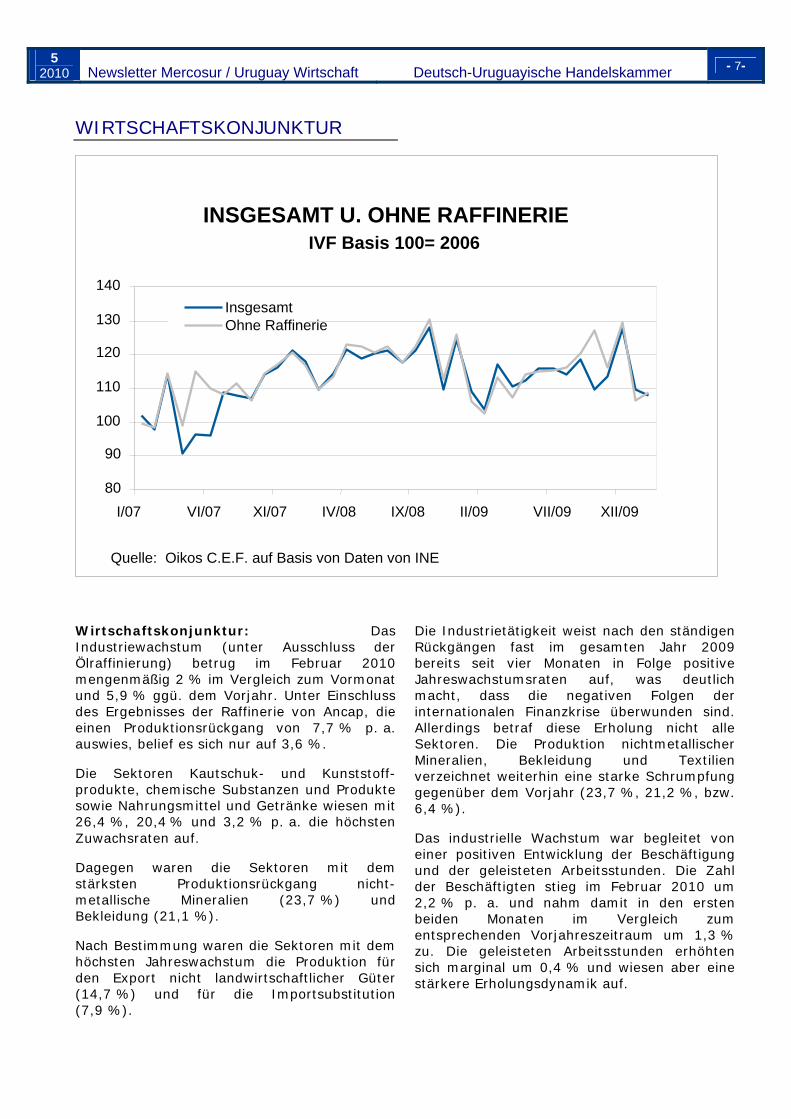

WIRTSCHAFTSKONJUNKTUR

Wirtschaftskonjunktur: Das Industriewachstum (unter Ausschluss der Ölraffinierung) betrug im Februar 2010 mengenmäßig 2 % im Vergleich zum Vormonat und 5,9 % ggü. dem Vorjahr. Unter Einschluss des Ergebnisses der Raffinerie von Ancap, die einen Produktionsrückgang von 7,7 % p. a. auswies, belief es sich nur auf 3,6 %.

Die Sektoren Kautschuk- und Kunststoff-produkte, chemische Substanzen und Produkte sowie Nahrungsmittel und Getränke wiesen mit 26,4 %, 20,4 % und 3,2 % p. a. die höchsten Zuwachsraten auf.

Dagegen waren die Sektoren mit dem stärksten Produktionsrückgang nicht-metallische Mineralien (23,7 %) und Bekleidung (21,1 %).

Nach Bestimmung waren die Sektoren mit dem höchsten Jahreswachstum die Produktion für den Export nicht landwirtschaftlicher Güter (14,7 %) und für die Importsubstitution (7,9 %).

Die Industrietätigkeit weist nach den ständigen Rückgängen fast im gesamten Jahr 2009 bereits seit vier Monaten in Folge positive Jahreswachstumsraten auf, was deutlich macht, dass die negativen Folgen der internationalen Finanzkrise überwunden sind. Allerdings betraf diese Erholung nicht alle Sektoren. Die Produktion nichtmetallischer Mineralien, Bekleidung und Textilien verzeichnet weiterhin eine starke Schrumpfung gegenüber dem Vorjahr (23,7 %, 21,2 %, bzw. 6,4 %).

Das industrielle Wachstum war begleitet von einer positiven Entwicklung der Beschäftigung und der geleisteten Arbeitsstunden. Die Zahl der Beschäftigten stieg im Februar 2010 um 2,2 % p. a. und nahm damit in den ersten beiden Monaten im Vergleich zum entsprechenden Vorjahreszeitraum um 1,3 % zu. Die geleisteten Arbeitsstunden erhöhten sich marginal um 0,4 % und wiesen aber eine stärkere Erholungsdynamik auf.

INSGESAMT U. OHNE RAFFINERIE

IVF Basis 100= 2006

80

90 100

110

120 130

140

I/07 VI/07 XI/07 IV/08 IX/08 II/09 VII/09 XII/09

Quelle: Oikos C.E.F. auf Basis von Daten von INE

Insgesamt Ohne Raffinerie

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 8-

HANDELSBILANZ Quartalsdaten in Mio.US$

-4.000

-2.000

0

2.000

4.000

6.000

I 2005 III 2005 I 2006 III 2006 I 2007 III 2007 I 2008 III 2008 I 2009 III 2009 Quelle: Oikos C.E.F. auf Basis von Daten der BCU

Exp

orte

und

Impo

rte

-600

-300

0

300

600

900

Handelssbilanzsaldo

Handelsbilanzsaldo

Exporte

Importe

Nach Einschätzung von Oikos C.E.F. existieren relevante Faktoren für eine weitere Erholung (Perspektiven für eine höhere externe und eine gleichbleibende Binnennachfrage), wobei die Entwicklung der Wettbewerbsfähigkeit beobachtet werden muss. Die Regierung hat ihre Absicht bekannt gegeben, die Löhne auf Grundlage der jeweiligen Sektorentwicklung anzuheben und längere Tarifvertragslaufzeiten anzustreben, um die Arbeitsbeziehungen flexibler zu gestalten.

AUSSENWIRTSCHAFT

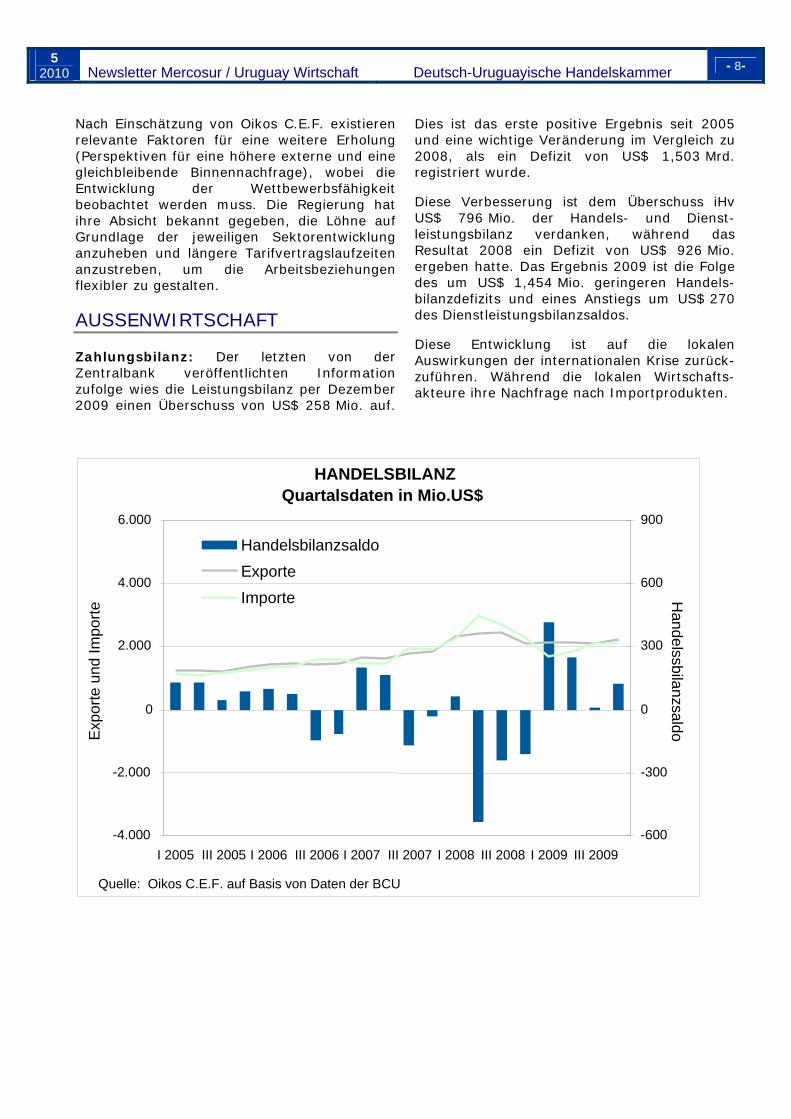

Zahlungsbilanz: Der letzten von der Zentralbank veröffentlichten Information zufolge wies die Leistungsbilanz per Dezember 2009 einen Überschuss von US$ 258 Mio. auf.

Dies ist das erste positive Ergebnis seit 2005 und eine wichtige Veränderung im Vergleich zu 2008, als ein Defizit von US$ 1,503 Mrd. registriert wurde.

Diese Verbesserung ist dem Überschuss iHv US$ 796 Mio. der Handels- und Dienst-leistungsbilanz verdanken, während das Resultat 2008 ein Defizit von US$ 926 Mio. ergeben hatte. Das Ergebnis 2009 ist die Folge des um US$ 1,454 Mio. geringeren Handels-bilanzdefizits und eines Anstiegs um US$ 270 des Dienstleistungsbilanzsaldos.

Diese Entwicklung ist auf die lokalen Auswirkungen der internationalen Krise zurück-zuführen. Während die lokalen Wirtschafts-akteure ihre Nachfrage nach Importprodukten.

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 9-

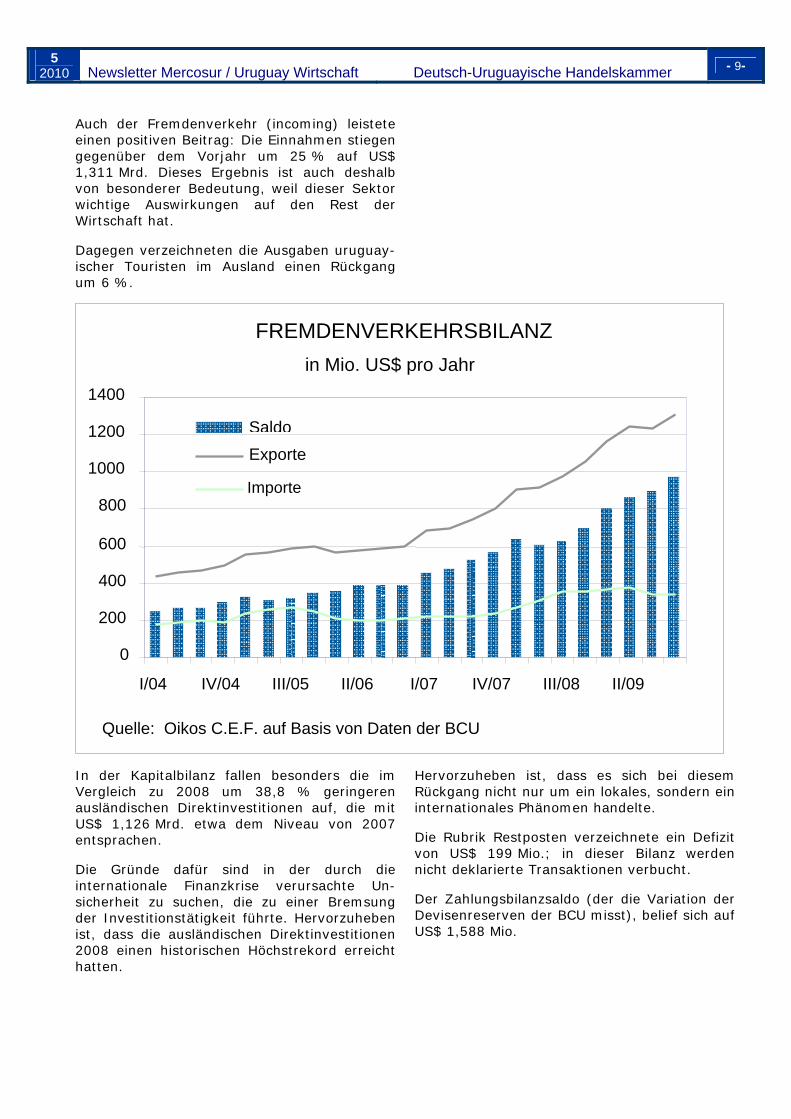

Auch der Fremdenverkehr (incoming) leistete einen positiven Beitrag: Die Einnahmen stiegen gegenüber dem Vorjahr um 25 % auf US$ 1,311 Mrd. Dieses Ergebnis ist auch deshalb von besonderer Bedeutung, weil dieser Sektor wichtige Auswirkungen auf den Rest der Wirtschaft hat.

Dagegen verzeichneten die Ausgaben uruguay-ischer Touristen im Ausland einen Rückgang um 6 %.

In der Kapitalbilanz fallen besonders die im Vergleich zu 2008 um 38,8 % geringeren ausländischen Direktinvestitionen auf, die mit US$ 1,126 Mrd. etwa dem Niveau von 2007 entsprachen.

Die Gründe dafür sind in der durch die internationale Finanzkrise verursachte Un-sicherheit zu suchen, die zu einer Bremsung der Investitionstätigkeit führte. Hervorzuheben ist, dass die ausländischen Direktinvestitionen 2008 einen historischen Höchstrekord erreicht hatten.

Hervorzuheben ist, dass es sich bei diesem Rückgang nicht nur um ein lokales, sondern ein internationales Phänomen handelte.

Die Rubrik Restposten verzeichnete ein Defizit von US$ 199 Mio.; in dieser Bilanz werden nicht deklarierte Transaktionen verbucht.

Der Zahlungsbilanzsaldo (der die Variation der Devisenreserven der BCU misst), belief sich auf US$ 1,588 Mio.

FREMDENVERKEHRSBILANZ

in Mio. US$ pro Jahr

0 200 400 600 800

1000 1200 1400

I/04 IV/04 III/05 II/06 I/07 IV/07 III/08 II/09

Quelle: Oikos C.E.F. auf Basis von Daten der BCU

Saldo Exporte Importe

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 10-

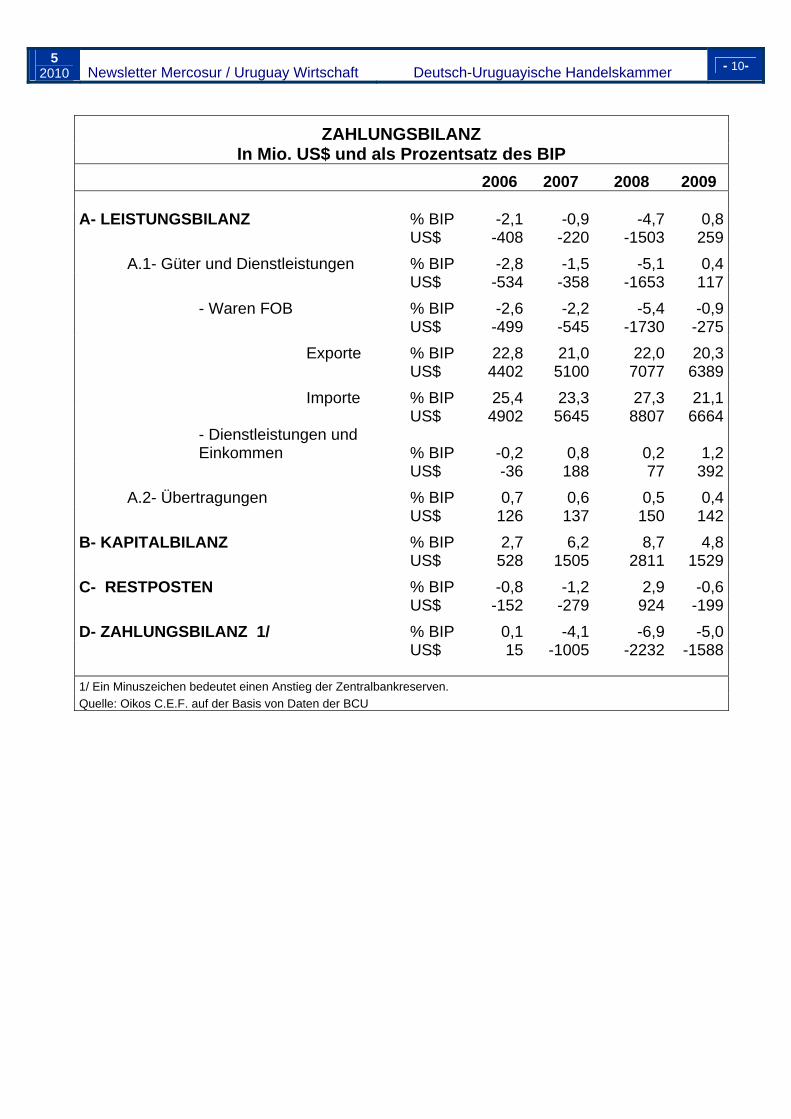

ZAHLUNGSBILANZ In Mio. US$ und als Prozentsatz des BIP

2006 2007 2008 2009 A- LEISTUNGSBILANZ % BIP -2,1 -0,9 -4,7 0,8 US$ -408 -220 -1503 259 A.1- Güter und Dienstleistungen % BIP -2,8 -1,5 -5,1 0,4 US$ -534 -358 -1653 117 - Waren FOB % BIP -2,6 -2,2 -5,4 -0,9 US$ -499 -545 -1730 -275 Exporte % BIP 22,8 21,0 22,0 20,3 US$ 4402 5100 7077 6389 Importe % BIP 25,4 23,3 27,3 21,1 US$ 4902 5645 8807 6664

- Dienstleistungen und Einkommen % BIP -0,2 0,8 0,2 1,2

US$ -36 188 77 392 A.2- Übertragungen % BIP 0,7 0,6 0,5 0,4 US$ 126 137 150 142B- KAPITALBILANZ % BIP 2,7 6,2 8,7 4,8 US$ 528 1505 2811 1529C- RESTPOSTEN % BIP -0,8 -1,2 2,9 -0,6 US$ -152 -279 924 -199D- ZAHLUNGSBILANZ 1/ % BIP 0,1 -4,1 -6,9 -5,0 US$ 15 -1005 -2232 -1588 1/ Ein Minuszeichen bedeutet einen Anstieg der Zentralbankreserven. Quelle: Oikos C.E.F. auf der Basis von Daten der BCU

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 11-

STATISTISCHE ANLAGE

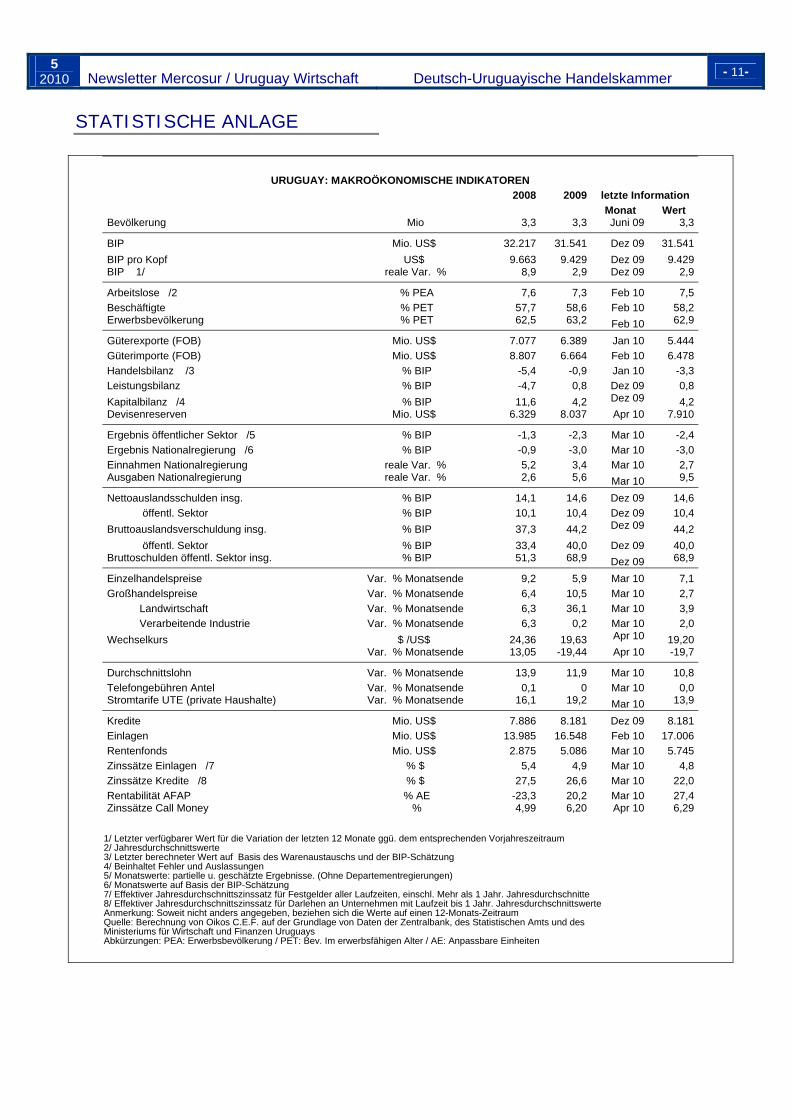

URUGUAY: MAKROÖKONOMISCHE INDIKATOREN

2008 2009 letzte Information Monat Wert Bevölkerung Mio 3,3 3,3 Juni 09 3,3

BIP Mio. US$ 32.217 31.541 Dez 09 31.541BIP pro Kopf US$ 9.663 9.429 Dez 09 9.429BIP 1/ reale Var. % 8,9 2,9 Dez 09 2,9

Arbeitslose /2 % PEA 7,6 7,3 Feb 10 7,5Beschäftigte % PET 57,7 58,6 Feb 10 58,2Erwerbsbevölkerung % PET 62,5 63,2 Feb 10 62,9

Güterexporte (FOB) Mio. US$ 7.077 6.389 Jan 10 5.444Güterimporte (FOB) Mio. US$ 8.807 6.664 Feb 10 6.478Handelsbilanz /3 % BIP -5,4 -0,9 Jan 10 -3,3Leistungsbilanz % BIP -4,7 0,8 Dez 09 0,8Kapitalbilanz /4 % BIP 11,6 4,2 Dez 09 4,2Devisenreserven Mio. US$ 6.329 8.037 Apr 10 7.910

Ergebnis öffentlicher Sektor /5 % BIP -1,3 -2,3 Mar 10 -2,4Ergebnis Nationalregierung /6 % BIP -0,9 -3,0 Mar 10 -3,0Einnahmen Nationalregierung reale Var. % 5,2 3,4 Mar 10 2,7Ausgaben Nationalregierung reale Var. % 2,6 5,6 Mar 10 9,5

Nettoauslandsschulden insg. % BIP 14,1 14,6 Dez 09 14,6 öffentl. Sektor % BIP 10,1 10,4 Dez 09 10,4Bruttoauslandsverschuldung insg. % BIP 37,3 44,2 Dez 09 44,2 öffentl. Sektor % BIP 33,4 40,0 Dez 09 40,0Bruttoschulden öffentl. Sektor insg. % BIP 51,3 68,9 Dez 09 68,9

Einzelhandelspreise Var. % Monatsende 9,2 5,9 Mar 10 7,1Großhandelspreise Var. % Monatsende 6,4 10,5 Mar 10 2,7 Landwirtschaft Var. % Monatsende 6,3 36,1 Mar 10 3,9 Verarbeitende Industrie Var. % Monatsende 6,3 0,2 Mar 10 2,0Wechselkurs $ /US$ 24,36 19,63 Apr 10 19,20 Var. % Monatsende 13,05 -19,44 Apr 10 -19,7

Durchschnittslohn Var. % Monatsende 13,9 11,9 Mar 10 10,8Telefongebühren Antel Var. % Monatsende 0,1 0 Mar 10 0,0Stromtarife UTE (private Haushalte) Var. % Monatsende 16,1 19,2 Mar 10 13,9

Kredite Mio. US$ 7.886 8.181 Dez 09 8.181Einlagen Mio. US$ 13.985 16.548 Feb 10 17.006Rentenfonds Mio. US$ 2.875 5.086 Mar 10 5.745Zinssätze Einlagen /7 % $ 5,4 4,9 Mar 10 4,8Zinssätze Kredite /8 % $ 27,5 26,6 Mar 10 22,0Rentabilität AFAP % AE -23,3 20,2 Mar 10 27,4Zinssätze Call Money % 4,99 6,20 Apr 10 6,29

1/ Letzter verfügbarer Wert für die Variation der letzten 12 Monate ggü. dem entsprechenden Vorjahreszeitraum 2/ Jahresdurchschnittswerte 3/ Letzter berechneter Wert auf Basis des Warenaustauschs und der BIP-Schätzung 4/ Beinhaltet Fehler und Auslassungen 5/ Monatswerte: partielle u. geschätzte Ergebnisse. (Ohne Departementregierungen) 6/ Monatswerte auf Basis der BIP-Schätzung 7/ Effektiver Jahresdurchschnittszinssatz für Festgelder aller Laufzeiten, einschl. Mehr als 1 Jahr. Jahresdurchschnitte 8/ Effektiver Jahresdurchschnittszinssatz für Darlehen an Unternehmen mit Laufzeit bis 1 Jahr. Jahresdurchschnittswerte Anmerkung: Soweit nicht anders angegeben, beziehen sich die Werte auf einen 12-Monats-Zeitraum Quelle: Berechnung von Oikos C.E.F. auf der Grundlage von Daten der Zentralbank, des Statistischen Amts und des Ministeriums für Wirtschaft und Finanzen Uruguays Abkürzungen: PEA: Erwerbsbevölkerung / PET: Bev. Im erwerbsfähigen Alter / AE: Anpassbare Einheiten

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 12-

Lieber Leser, “Uruguay Wirtschaft“ ist ein monatlicher Wirtschaftsbericht der in Zusammenarbeit mit dem Wirtschaftsinstitut und der Unternehmens-beratung OIKOS von der Cámara de Comercio e Industria Uruguayo-Alemana herausgegeben wird. Die zweisprachige Publikation enthält aktuelle Informationen über die generelle wirtschaftliche Entwicklung des Landes und zu einzelnen Sektoren. „Uruguay Wirtschaft“ erscheint jeweils in der zweiten Monatswoche und wird per E-mail an ca. 2000 Mitglieder und Abonenten in Uruguay, Argentinien, Paraguay, Brasilien und Deutschland geschickt. Wir bieten Ihnen die Möglichkeit, in dieser Publikation zu werben - mit einer Anzeige auf dem deutschen und spanischen Titelblatt des Wirtschaftsberichts. Für weitere Informationen stehen wir gerne zur Verfügung. Mit freundlichen Grüssen aus Montevideo, Christian Vera Supervisor Comercio Exterior y Sustentabilidad Außenwirtschaft und Nachhaltigkeit Cámara de Comercio Uruguayo-Alemana Deutsch-Uruguayische Handelskammer Pza. Independencia 831 UY-11100 Montevideo, Uruguay Tel.: (+598 2) 901 0575-114 I Fax: (+598 2) 908 5666 E-mail: [email protected] Internet: www.ahkuruguay.com

Herausgeber

DEUTSCH-URUGUAYISCHE HANDELSKAMMER Pza. Independencia 831, ofic. 201 UY-11100 Montevideo Tel.: (+598 2) 901 1803, Fax: (+598 2) 908 5666 [email protected] www.ahkuruguay.com Editor Uruguay Wirtschaft

Oikos C.E.F. Juan Paullier 1084 - Oficina 03 Tel: 400 6278 – Fax: 400 6284 UY-12100 Montevideo [email protected] www.oikos.com.uy

Uruguay Economía

PÁGINA Resumen de la Noticia

14 ECONOMÍA EN URUGUAY TIENE UNA BASE SÓLIDA

14 CASA ALEMANA

15 SUMINISTRO PRIVADO DE ELECTRICIDAD A LA RED PÚBLICA

Uruguay Economía

15 MARCO POLÍTICO

16 PRECIOS E INGRESOS

17 SECTOR FINANCIERO

20 ACTIVIDAD

22 SECTOR EXTERNO

25 VANEXO ESTADÍSTICO

Mayo 2010

Si desea auspiciar en “Uruguay Wirtschaft”, por favor póngase en contacto con: Christian Vera [email protected], Tel. 02/ 9010575-114

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 14-

ECONOMÍA EN URUGUAY TIENE UNA BASE SÓLIDA

Esa es la principal sugerencia que realizó el FMI para Uruguay en el reporte "Perspectivas Económicas. Las Américas: aprovechando el viento a favor" que a esta hora están presentando el director del Departamento del Hemisferio Occidental del FMI, Nicolás Eyzaguirre y el asesor principal de ese departamento, Rodrigo Valdés. El organismo afirma en el estudio que "la inflación básica se ha mantenido estable" en los denominados "otros países importadores de materias primas" en los que incluye a Uruguay, Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua, Panamá y la República Dominicana.

Para el FMI la economía uruguaya crecerá 5,7% este año y 3,9% en 2011.

Además, proyecta que el déficit fiscal se reduzca a 0,9% del Producto Interno Bruto (PIB) al cerrar este año —tras haber alcanzado a 1,7% del PIB a fin de 2009— y que se mantenga prácticamente estable en 2011.

Respecto a los retos que enfrentará América Latina, el FMI enfatizó en que "como las tasas de interés de las grandes economías avanzadas y la aversión mundial al riesgo probablemente sigan siendo bajas durante un período prolongado, el desafío para las autoridades es aplicar políticas macroeconómicas y prudenciales que aprovechen al máximo las posibilidades favorables de financiamiento, reduciendo al mismo tiempo la probabilidad de booms cíclicos".

Según el Fondo "la región se recupera de la crisis financiera mundial algo más rápidamente de lo previsto.

Fuente: El País, 4.05.2010

CASA ALEMANA

Una casa modelo de cómo se puede utilizar correctamente la energía en el hogar será expuesta en la Plaza de la Bandera a partir del jueves 13 de mayo. El prototipo comprueba que la estética y el confort son compatibles con la eficiencia energética.

La Cámara de Comercio Uruguayo-Alemana e Industria, junto con la Embajada de Alemania, tienen el sumo agrado de presentar en Uruguay el proyecto ¨Casa Alemana – La Innovación Energética, que fue desarrollado por la universidad alemana de Darmstadt. Esta casa itinerante se basa en las casas alemanas que obtuvieren el primer premio en el concurso estadounidense Solar Decathlon, que premia los mejores conceptos de viviendas que utilizan el sol como fuente de energía. El concepto desarrollado para el prototipo garantiza que la demanda energética se pueda satisfacer por medio de las técnicas instaladas y que se pierda poca energía a través de la capa exterior de la casa.

La edificación, construida con partes de contenedores y que tiene paneles solares, paredes con aislamiento, ventilación, calefacción e iluminación inteligente, es un nuevo concepto de vivienda elaborada con tecnología respetuosa del medioambiente. La característica más relevante de la construcción es que genera más energía de la que consume y es capaz de almacenar en baterías el exceso. Además recorrerá, en 16 meses, 13 países latinoamericanos por iniciativa del gobierno alemán. Más información sobre el proyecto podrá obtener a través de página web: http://www.casaalemana.com.uy

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 15-

SUMINISTRO PRIVADO DE ELECTRICIDAD A LA RED PÚBLICA

Los privados podrán generar su propia energía y el excedente vendérselo a UTE al misma precio de las tarifas del Ente, siempre que la generación eléctrica sea por medio de energías renovables. Esto sería realidad a partir del 1º de julio, adelantó el director del organismo, Fernando Boions. UTE será pionera al instrumentar esta modalidad.

UTE continúa trabajando para abaratar las tarifas eléctricas y fomentando la utilización de recursos renovables: viento, biomasa, sol, agua, podrán a partir de julio convertirse en los "combustibles" de numerosos hogares, o emprendimientos comerciales o industriales (…).

Bajo la consigna: Desarrollo de la microgeneración para el Uruguay, se trabajó durante todo el año pasado para llegar a febrero 2010, con un proyecto que contempla requisitos técnicos y de seguridad así como de carácter comercial (…).

"Esto se enmarca en las políticas de viabilizar el desarrollo de fuentes de energía renovables y autóctonas, y habilitar en escala pequeña no sólo grande o mediana como ha sido hasta ahora, la utilización y desarrollo de generación, eólica, solar, minihidráulica y biomasa" explicó el jerarca.

“(…) Nos movimos en base a la libertad de elección del usuario, pero tenemos que poner condiciones de seguridad y de calidad, cuidando la red y el servicio para los otros vecinos".

Fuente: La Republica, 11.04.2010

MARCO POLÍTICO

Pragmatismo en la visión geopolítica de la región.

El presidente José Mujica desarrolló una extensa actividad exterior desde el inicio de su mandato, visitando Chile, Bolivia, Brasil y Venezuela, buscando consolidar y explorar

lazos comerciales y de inversión basado en su concepción geopolítica de la región.

Chile. Fue el primer viaje protocolar para participar en la investidura del presidente chileno, Sebastián Piñera, el pasado 11 de marzo.

Bolivia. En el segundo viaje, el presidente buscó revitalizar la alianza entre Uruguay, Paraguay y Bolivia (Urupabol) iniciada por su predecesor Tabaré Vázquez, y lograr acuerdos de exportación en materia agropecuaria, la utilización de las zonas francas, de puertos y dar un impulso a la explotación comercial de la hidrovía.

El gobierno pretende avanzar en un acuerdo para transportar gas natural a Uruguay mientras el gobierno de Bolivia analiza la posibilidad de concretar un acuerdo de venta también a Paraguay a través del Gasoducto del Noreste Argentino (GNEA). Bolivia ya tiene un convenio de venta de gas natural a Argentina.

También fueron discutidos aspectos relacionados a la sanidad animal. La aftosa es uno de los temas estratégicos que interesan a las autoridades de ambos países como parte integrante de una posición regional. En el plano cultural, se maneja la posibilidad de que el gobierno uruguayo asesore a su par boliviano acerca de la puesta en marcha del Plan Ceibal y la aplicación de uno similar en ese país.

Brasil. Con Luiz Inacio “Lula” Da Silva, Mujica converso sobre aspectos institucionales y geopolítico. Se analizó la situación actual del bloque regional (integración y próxima reunión de la Unión de Naciones del Sur (Unasur)) y se acordó intentar intensificar el comercio y la integración bilateral: posibilidades de interconexión eléctrica, integración de mallas ferroviarias, construcción de un nuevo puente en la frontera sobre el río Yaguarón y reparación del puente Mauá y conexión fluvial, entre otros.

Asimismo se buscará lograr el ingreso de pollos uruguayos al mercado brasileño, para lo cual se deberán considerar las trabas existentes en algunas habilitaciones.

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 16-

Venezuela. Finalmente José Mujica visitó al presidente venezolano Hugo Chávez, en busca de fortalecer la integración regional y las relaciones bilaterales, a través de la firma de nuevos acuerdos en los ámbitos de energía, tecnología, industria, técnico-militar y agrícola.

Además se avanzó en fijar una fecha para que Ancap comience la búsqueda de petróleo en la Franja del Orinoco así como estrechar los vínculos con su par estatal Pdvsa; ello incluye la cooperación técnica para el estudio de la reconversión de la planta de refinería de La Teja.

Por su parte se busca definir la venta a Pdvsa del 47% de las acciones de la red de estaciones de servicios Sol que aún posee Ancap en Argentina y el traspaso del 15% de las acciones de ALUR a la petrolera venezolana (hoy posee el 10%).

La situación económica del banco Bandes en Uruguay (fuertes pérdidas operativas) también fue objeto de conversación, comprometiéndose el gobierno venezolano a encarar una reestructura.

En temas comerciales, se destrabó el ingreso de quesos y lácteos y se abrió el mercado para la venta de pollo y neumáticos.

Venezuela se convirtió en uno de lo principales socios de Uruguay luego de Brasil y Argentina. El comercio creció de manera significativa entre ambos países, siendo el saldo deficitario para nuestro país por la importancia que representa la importación de petróleo.

Perspectivas. Los hechos marcan la importancia geopolítica que José Mujica le asigna a la región y la importancia que se le asigna a los temas estratégicos en materia de energía, comercio, infraestructura e integración (componentes de una visión de largo plazo).

En este sentido Oikos C.E.F. considera que es dable esperar una profundización de las relaciones con la región en especial con los países con proximidad en la visión geopolítica.

A su vez, si bien se continuará diversificando el relacionamiento comercial, no hay duda que por las magnitudes de los vecinos y las proximidades políticas la dependencia de la región irá en aumento. Ello determinaría la adopción de medidas precautorias en varios ámbitos (comerciales e institucionales, entre otros) dadas las vulnerabilidades de algunas economías de la región.

PRECIOS E INGRESOS

Precios. El Índice de Precios al Productor de Productos Nacionales (IPPN) evidenció por tercera vez en forma consecutiva una baja mensual (1,0%) en marzo 2010 situando la inflación mayorista en los últimos doce meses en 2,7%.

Mientras los precios en la Industria manufacturera se contrajeron 1,9% en el mes, los de Agricultura, Ganadería y Silvicultura crecieron 0,6%.

En el primero de los casos el descenso mensual fue consecuencia de la caída en los valores de Elaboración de productos alimenticios, bebidas y tabaco (4,4%) y de Fabricación de prendas de vestir (1,6%). Por su parte, la suba de 3,5% en la Cría de ganado determinó el incremento referenciado en la actividad agropecuaria.

En relación a igual período del año anterior, los precios mayoristas evidenciaron una importante desaceleración; en lo que va del año acumulan una contracción de 2,6% mientras que a marzo 2009 crecieron 4,9%.

En tal sentido, Oikos C.E.F. proyecta que el IPPN continuará creciendo durante el año a una tasa moderada en el entorno del 3,5% y 5%.

El Indice de Precios al Consumo (IPC) evidenció en marzo 2010 el mayor crecimiento (1%) mensual desde agosto 2009 y situó la inflación minorista de los últimos doce meses en 7,1%.

El rubro de mayor crecimiento mensual fue Otros gastos de consumo producto del incremento de 17,5% en el precio del Tabaco, mientras que el de mayor incidencia (0,3%) fue Alimentos y bebidas con un alza

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 17-

mensual de 1,1% (4,9% interanual) debido al alza de 11,5% en los valores de Verduras, Legumbres y tubérculos.

Si bien desde agosto 2009 no se verificaba una suba de precios interanual mayor al 7%, Oikos C.E.F. continúa proyectando un crecimiento de precios de corto y mediano plazo en valores próximos al 6%.

Tipo de Cambio. El dólar evidenció en marzo una nueva baja (1,8%) en su cotización de cierre de mes y se ubicó en $ 19,452. En los últimos doce cierres mensuales, excepto por febrero 2010 (alza de 1,1%) y junio 2009 (sin variación) la posición del mercado fue vendedora, acumulando un descenso de 19,1%.

Hasta el 16 de abril, el valor del dólar no había presentado variaciones significativas en relación al cierre del mes anterior, ubicándose en $ 19,397.

En tal sentido, Oikos C.E.F. continúa proyectando que la recuperación del valor de la moneda estadounidense no se evidenciaría antes de la segunda mitad del año.

SECTOR FINANCIERO

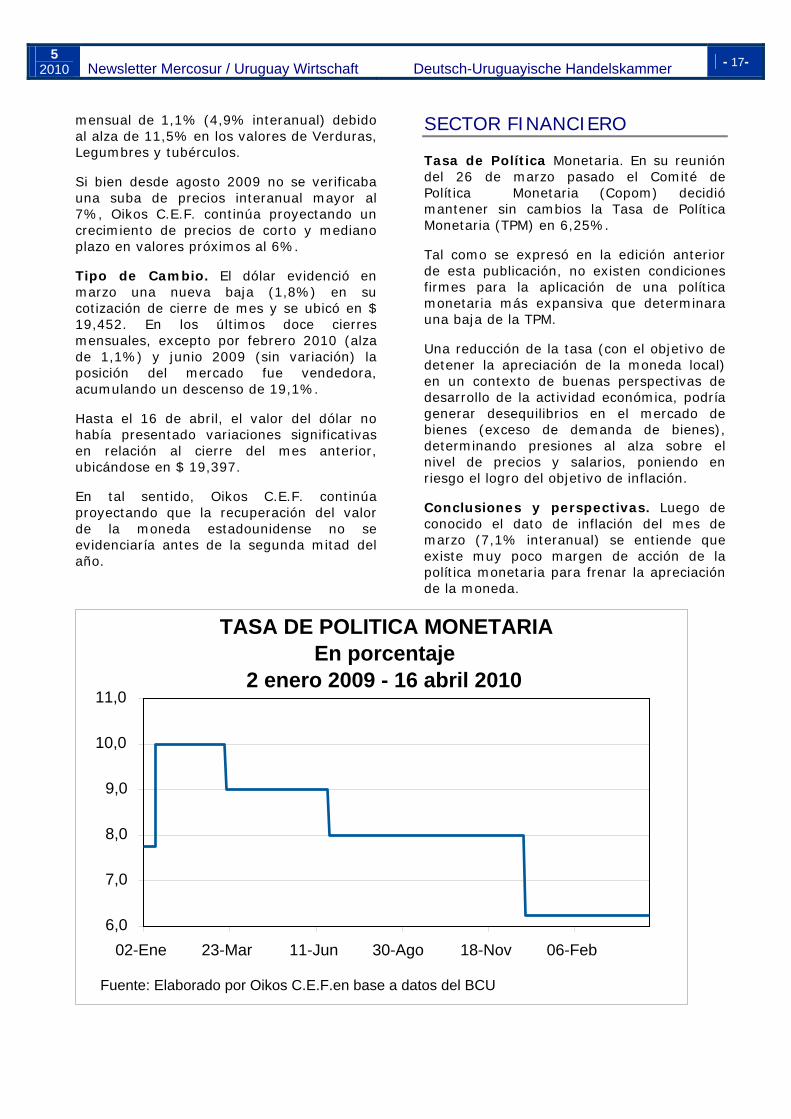

Tasa de Política Monetaria. En su reunión del 26 de marzo pasado el Comité de Política Monetaria (Copom) decidió mantener sin cambios la Tasa de Política Monetaria (TPM) en 6,25%.

Tal como se expresó en la edición anterior de esta publicación, no existen condiciones firmes para la aplicación de una política monetaria más expansiva que determinara una baja de la TPM.

Una reducción de la tasa (con el objetivo de detener la apreciación de la moneda local) en un contexto de buenas perspectivas de desarrollo de la actividad económica, podría generar desequilibrios en el mercado de bienes (exceso de demanda de bienes), determinando presiones al alza sobre el nivel de precios y salarios, poniendo en riesgo el logro del objetivo de inflación.

Conclusiones y perspectivas. Luego de conocido el dato de inflación del mes de marzo (7,1% interanual) se entiende que existe muy poco margen de acción de la política monetaria para frenar la apreciación de la moneda.

TASA DE POLITICA MONETARIA En porcentaje

2 enero 2009 - 16 abril 2010

6,0

7,0

8,0

9,0

10,0

11,0

02-Ene 23-Mar 11-Jun 30-Ago 18-Nov 06-Feb

Fuente: Elaborado por Oikos C.E.F.en base a datos del BCU

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 18-

En este sentido solo es posible esperar una mayor intervención del BCU con el objetivo de reducir la volatilidad del tipo de cambio y una política fiscal más contractiva de manera que neutralice los efectos expansivos de la política monetaria.

Ante este contexto Oikos C.E.F. considera apropiada la decisión tomada por el Copom, considerando la evolución de los precios internos en lo que va del año, así como el contexto internacional más favorable y las expectativas de crecimiento de la economía.

Activos de reserva. Los activos de reserva del Banco Central del Uruguay (BCU) totalizaron US$ 8.061 millones en marzo 2010, registrando una caída de US$ 171 millones respecto del mes anterior, aunque acumulan en los primeros tres meses del año un incremento de US$ 75 millones.

La caída registrada en el mes es el resultado neto de las bajas en Depósitos del Sistema Bancario en el Banco Central (US$ 242 millones, producto de la reducción de los encajes bancarios), el pago de Obligaciones Netas en moneda extranjera con el Gobierno Central (US$ 159 millones), la Liquidación

de exportaciones (US$ 26 millones) y Otros (US$ 11 millones) y los incrementos por Compra Neta de Divisas (US$ 181 millones), Otros Depósitos en el Banco Central (US$ 66 millones) y Cobro de Intereses (US$ 19 millones).

Las autoridades de gobierno están analizando la posibilidad de utilizar reservas para cancelar parcialmente la deuda que vence en los próximos dos años, así como financiar obras de infraestructura.

Ello se realizaría con cargo a los activos que el gobierno central tiene depositado en el BCU y que figura como reservas en la institución.

Se debe puntualizar que una parte importante de las reservas del BCU corresponden ha adquisiciones realizadas a través de la emisión de deuda propia (LRM).

Oikos C.E.F. considera pertinente efectuar un estudio técnico para cuantificar y valorar el nivel de reservas óptimo y la pertinencia de destinar recursos excedentarios a la cancelación de deuda.

ACTIVOS DE RESERVA DEL BANCO CENTRAL DEL URUGUAY

En millones de dólares

2.000

4.000

6.000

8.000

10.000

Ene-07 Ago-07 Oct-08 May-09 Dic-09

Fuente: Elaborado por Oikos C.E.F. en base a datos del BCU

Mar-08

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 19-

Riesgo País. El riesgo país en marzo 2010 cerró en 166 pbs, acentuando la tendencia a la baja, cayendo 60 pbs respecto del cierre de febrero según el índice UBI confeccionado por República AFAP. En lo que va del año acumula una caída de 55 pbs.

En la trayectoria tuvo un rol relevante la evolución de las materias primas a nivel internacional que determinó una mayor demanda de títulos de los países emergentes (principal productor de las mismas) con su consiguiente suba en las cotizaciones.

Las operaciones de los bonos globales a nivel local fue muy escasa durante el mes, consecuencia de que muchos operadores e inversores se tomaron licencia durante la semana de turismo.

No menor ha sido la relativa estabilidad que mostraron durante el mes las bolsas internacionales, consecuencia de la salida acordada para evitar el default de la deuda griega. Ello transmitió cierto grado de

certeza a los mercados, haciendo que los inversores tomaran mayores riesgos y por ende demandaran papeles de países emergentes, entre los cuales se encuentran los de Uruguay.

Perspectivas. En función de la tenue recuperación de la economía mundial se espera que la demanda de materias primas se revitalice y suban los precios, lo cual repercutiría en una mayor demanda de deuda soberana de países emergentes por parte de los inversores internacionales.

En este sentido dado que la economía estadounidense continúa presentando problemas de recuperación y el dólar presentaría una leve recuperación en el corto plazo, Oikos C.E.F. estima que el riesgo país continuara con la tendencia descendente evidenciada.

Asimismo, esta coyuntura internacional debería impactar positivamente en la tasa de las colocaciones que realiza el gobierno.

INDICE RIESGO PAÍS En puntos básicos

0

200

400

600

800

Ene-09 Mar-09 May-09 Jul-09 Sep-09 Nov-09 Ene-10 Mar-10

Fuente: Oikos C.E.F.en base a datos de República AFAP

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 20-

AFAP. El Ministerio de Economía y Finanzas (MEF) tiene previsto realizar modificaciones en la legislación vigente respecto de la conformación del portafolio de inversiones de las Administradoras de Fondos de Ahorro Provisionales (AFAP).

Actualmente estas instituciones tienen restricciones en cuanto al porcentaje y a los instrumentos en que pueden mantener sus inversiones. Las colocaciones se realizan principalmente en Títulos Públicos, Valores del BCU y del BHU, Certificados de Depósitos Bancarios, Fondo de Inversión locales o fideicomisos y valores de inversiones en sectores productivos, entre otros. Estas limitantes se maximizan cuando los fondos crecen y los instrumentos se agotan por el reducido desarrollo del mercado de capitales.

En este sentido se piensa habilitar la posibilidad de ampliar los topes de las colocaciones de manera que puedan destinarse a obras de infraestructura e inversión productiva, lo cual generaría una mayor diversificación de portafolios.

De concretarse los cambios anunciados sería un componente más para el desarrollo del mercado de capitales local, dado que muchas empresas que tienen pensado invertir en infraestructura podrían emitir valores.

Asimismo, ello disminuiría las necesidades de financiamiento del Estado, dado que podría canalizarse a través de instrumentos de concesión de obra pública y/o de asociación mixta.

En opinión de Oikos C.E.F. la iniciativa es positiva, siendo no menor la existencia de voluntad política por parte del gobierno de plantear modificaciones a la legislación actual. Sin embargo, en el pasado el tema fue planteado en varias oportunidades y no se lograron acuerdos que permitieran avanzar en el proceso de cambio, lo cual hace pensar que las modificaciones no se materializarán en el corto plazo.

ACTIVIDAD

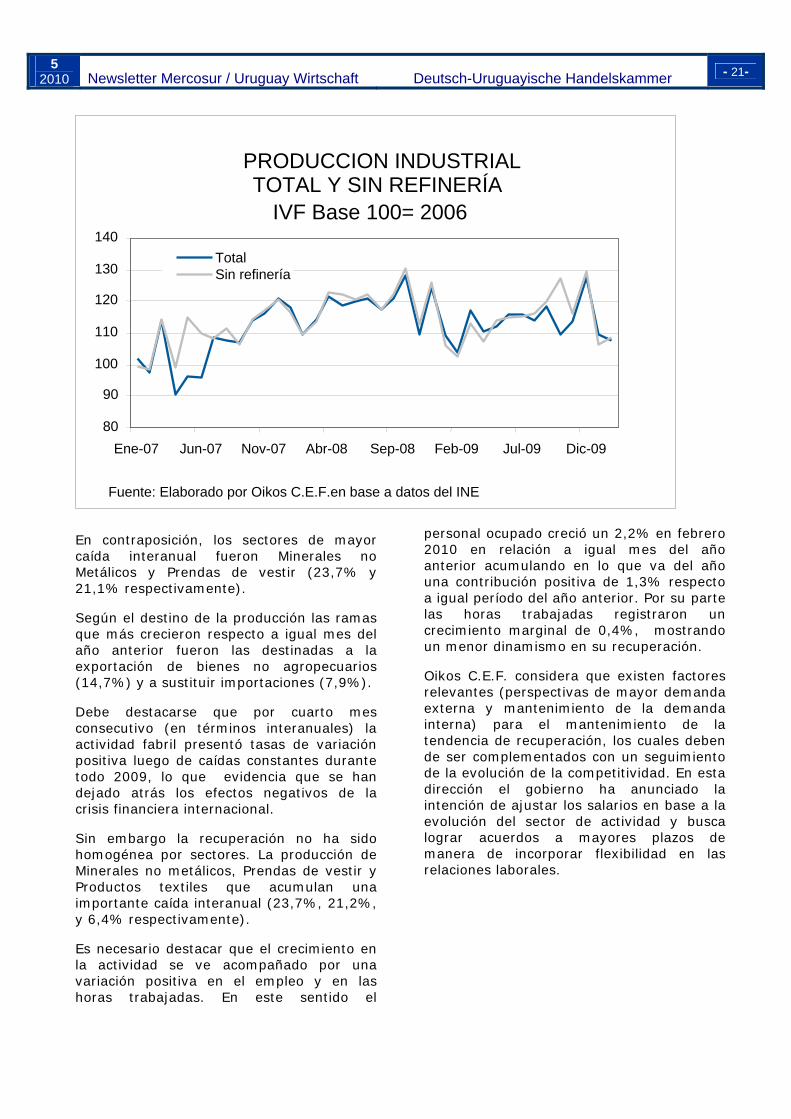

Nivel de Actividad. La actividad industrial (excluyendo la refinería de petróleo) registró una suba mensual de 2% en febrero 2010, marcando un crecimiento interanual de 5,9% (en volumen físico). Si se considera la refinería de Ancap el crecimiento fue 3,6% dado que esta actividad registró una caída de 7,7% respecto de febrero 2009.

Los sectores de Producción de productos de caucho y plásticos, Fabricación de sustancias y productos químicos, y Bebidas y alimentos fueron las de mayor dinamismo con alzas de 26,4%, 20,4% y 3,2% respectivamente en relación a igual mes del año anterior..

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 21-

En contraposición, los sectores de mayor caída interanual fueron Minerales no Metálicos y Prendas de vestir (23,7% y 21,1% respectivamente).

Según el destino de la producción las ramas que más crecieron respecto a igual mes del año anterior fueron las destinadas a la exportación de bienes no agropecuarios (14,7%) y a sustituir importaciones (7,9%).

Debe destacarse que por cuarto mes consecutivo (en términos interanuales) la actividad fabril presentó tasas de variación positiva luego de caídas constantes durante todo 2009, lo que evidencia que se han dejado atrás los efectos negativos de la crisis financiera internacional.

Sin embargo la recuperación no ha sido homogénea por sectores. La producción de Minerales no metálicos, Prendas de vestir y Productos textiles que acumulan una importante caída interanual (23,7%, 21,2%, y 6,4% respectivamente).

Es necesario destacar que el crecimiento en la actividad se ve acompañado por una variación positiva en el empleo y en las horas trabajadas. En este sentido el

personal ocupado creció un 2,2% en febrero 2010 en relación a igual mes del año anterior acumulando en lo que va del año una contribución positiva de 1,3% respecto a igual período del año anterior. Por su parte las horas trabajadas registraron un crecimiento marginal de 0,4%, mostrando un menor dinamismo en su recuperación.

Oikos C.E.F. considera que existen factores relevantes (perspectivas de mayor demanda externa y mantenimiento de la demanda interna) para el mantenimiento de la tendencia de recuperación, los cuales deben de ser complementados con un seguimiento de la evolución de la competitividad. En esta dirección el gobierno ha anunciado la intención de ajustar los salarios en base a la evolución del sector de actividad y busca lograr acuerdos a mayores plazos de manera de incorporar flexibilidad en las relaciones laborales.

PRODUCCION INDUSTRIAL TOTAL Y SIN REFINERÍA

IVF Base 100= 2006

80 90

100 110 120 130 140

Ene-07 Jun-07 Nov-07 Abr-08 Sep-08 Feb-09 Jul-09 Dic-09

Fuente: Elaborado por Oikos C.E.F.en base a datos del INE

Total Sin refinería

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 22-

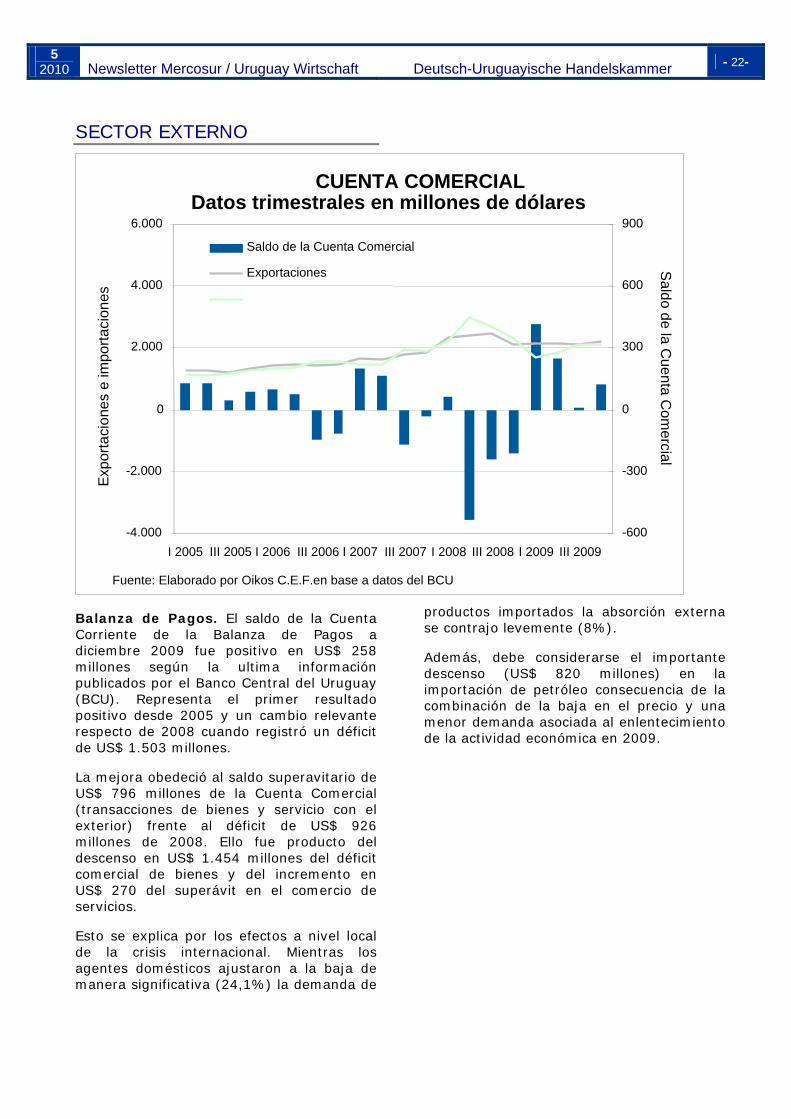

SECTOR EXTERNO

Balanza de Pagos. El saldo de la Cuenta Corriente de la Balanza de Pagos a diciembre 2009 fue positivo en US$ 258 millones según la ultima información publicados por el Banco Central del Uruguay (BCU). Representa el primer resultado positivo desde 2005 y un cambio relevante respecto de 2008 cuando registró un déficit de US$ 1.503 millones.

La mejora obedeció al saldo superavitario de US$ 796 millones de la Cuenta Comercial (transacciones de bienes y servicio con el exterior) frente al déficit de US$ 926 millones de 2008. Ello fue producto del descenso en US$ 1.454 millones del déficit comercial de bienes y del incremento en US$ 270 del superávit en el comercio de servicios.

Esto se explica por los efectos a nivel local de la crisis internacional. Mientras los agentes domésticos ajustaron a la baja de manera significativa (24,1%) la demanda de

productos importados la absorción externa se contrajo levemente (8%).

Además, debe considerarse el importante descenso (US$ 820 millones) en la importación de petróleo consecuencia de la combinación de la baja en el precio y una menor demanda asociada al enlentecimiento de la actividad económica en 2009.

CUENTA COMERCIAL Datos trimestrales en millones de dólares

-4.000

-2.000

0

2.000

4.000

6.000

I 2005 III 2005 I 2006 III 2006 I 2007 III 2007 I 2008 III 2008 I 2009 III 2009 Fuente: Elaborado por Oikos C.E.F.en base a datos del BCU

Exp

orta

cion

es e

impo

rtaci

ones

-600

-300

0

300

600

900

Saldo de la C

uenta Com

ercial

Saldo de la Cuenta Comercial Exportaciones

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 23-

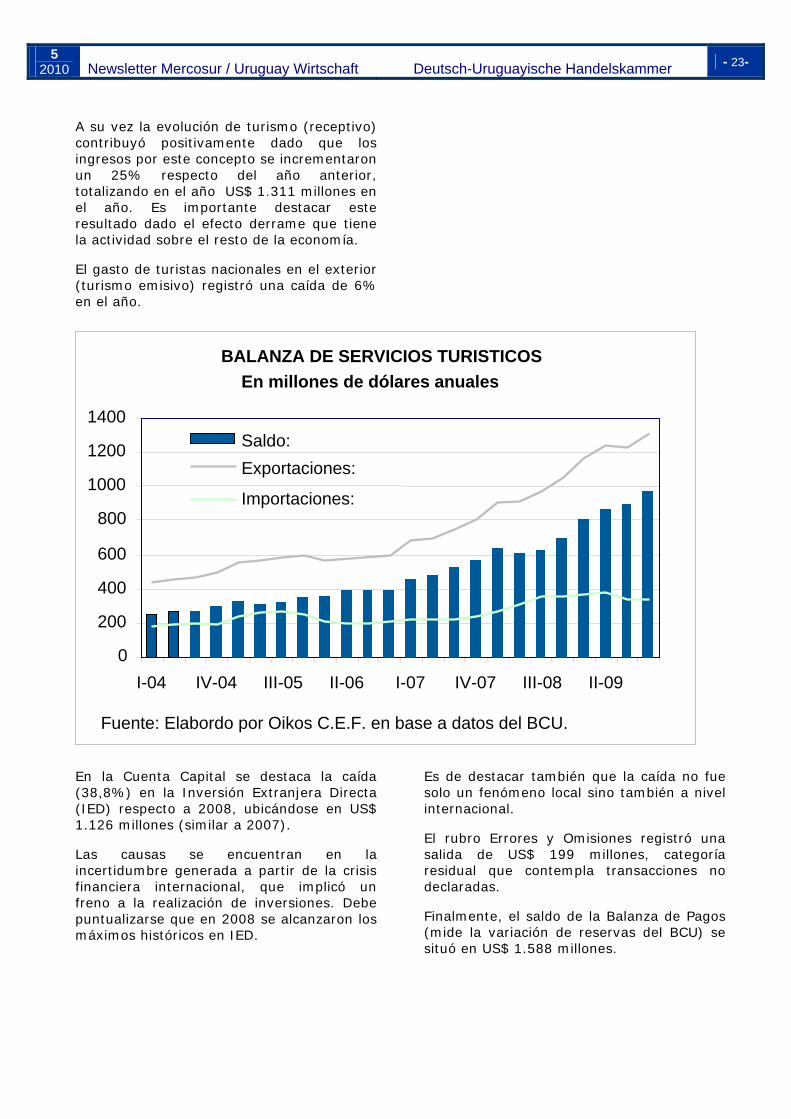

A su vez la evolución de turismo (receptivo) contribuyó positivamente dado que los ingresos por este concepto se incrementaron un 25% respecto del año anterior, totalizando en el año US$ 1.311 millones en el año. Es importante destacar este resultado dado el efecto derrame que tiene la actividad sobre el resto de la economía.

El gasto de turistas nacionales en el exterior (turismo emisivo) registró una caída de 6% en el año.

En la Cuenta Capital se destaca la caída (38,8%) en la Inversión Extranjera Directa (IED) respecto a 2008, ubicándose en US$ 1.126 millones (similar a 2007).

Las causas se encuentran en la incertidumbre generada a partir de la crisis financiera internacional, que implicó un freno a la realización de inversiones. Debe puntualizarse que en 2008 se alcanzaron los máximos históricos en IED.

Es de destacar también que la caída no fue solo un fenómeno local sino también a nivel internacional.

El rubro Errores y Omisiones registró una salida de US$ 199 millones, categoría residual que contempla transacciones no declaradas.

Finalmente, el saldo de la Balanza de Pagos (mide la variación de reservas del BCU) se situó en US$ 1.588 millones.

BALANZA DE SERVICIOS TURISTICOS En millones de dólares anuales

0 200 400 600 800

1000 1200 1400

I-04 IV-04 III-05 II-06 I-07 IV-07 III-08 II-09 Fuente: Elabordo por Oikos C.E.F. en base a datos del BCU.

Saldo: Exportaciones: Importaciones:

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 24-

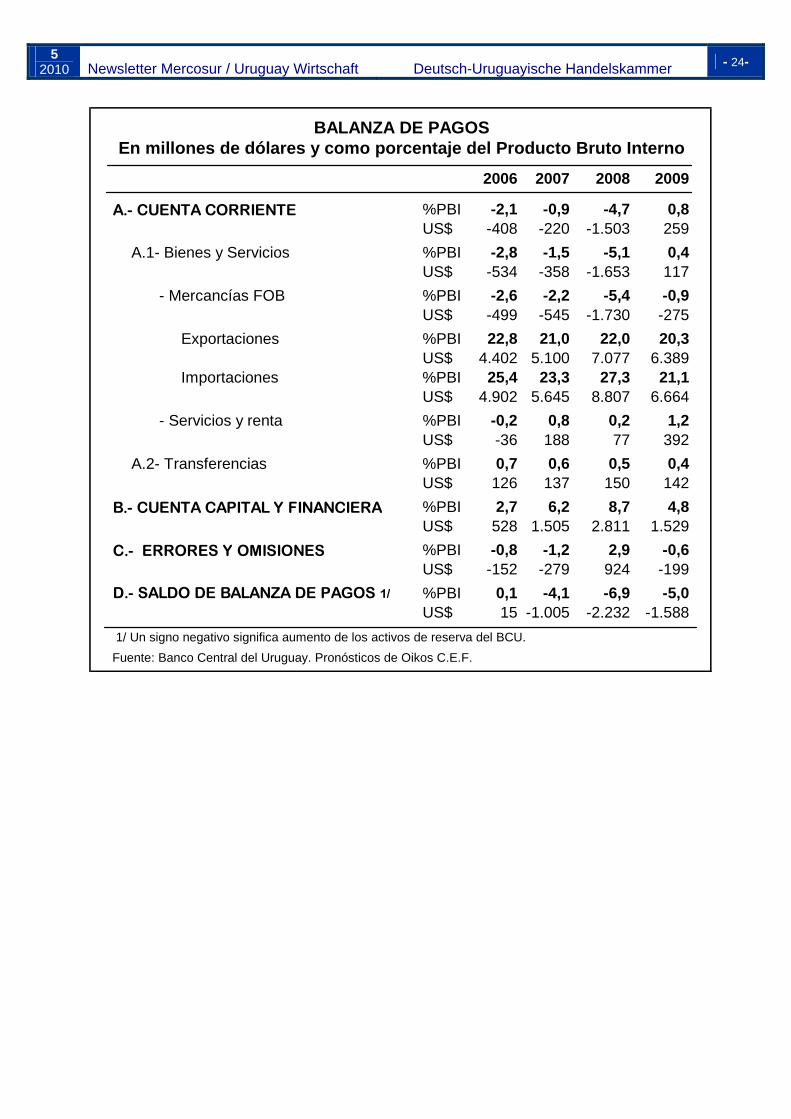

2006 2007 2008 2009

A.- CUENTA CORRIENTE %PBI -2,1 -0,9 -4,7 0,8US$ -408 -220 -1.503 259

A.1- Bienes y Servicios %PBI -2,8 -1,5 -5,1 0,4US$ -534 -358 -1.653 117

- Mercancías FOB %PBI -2,6 -2,2 -5,4 -0,9US$ -499 -545 -1.730 -275

Exportaciones %PBI 22,8 21,0 22,0 20,3US$ 4.402 5.100 7.077 6.389

Importaciones %PBI 25,4 23,3 27,3 21,1US$ 4.902 5.645 8.807 6.664

- Servicios y renta %PBI -0,2 0,8 0,2 1,2US$ -36 188 77 392

A.2- Transferencias %PBI 0,7 0,6 0,5 0,4US$ 126 137 150 142

B.- CUENTA CAPITAL Y FINANCIERA %PBI 2,7 6,2 8,7 4,8US$ 528 1.505 2.811 1.529

C.- ERRORES Y OMISIONES %PBI -0,8 -1,2 2,9 -0,6US$ -152 -279 924 -199

D.- SALDO DE BALANZA DE PAGOS 1/ %PBI 0,1 -4,1 -6,9 -5,0US$ 15 -1.005 -2.232 -1.588

1/ Un signo negativo significa aumento de los activos de reserva del BCU.Fuente: Banco Central del Uruguay. Pronósticos de Oikos C.E.F.

BALANZA DE PAGOSEn millones de dólares y como porcentaje del Producto Bruto Interno

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 25-

VANEXO ESTADÍSTICO

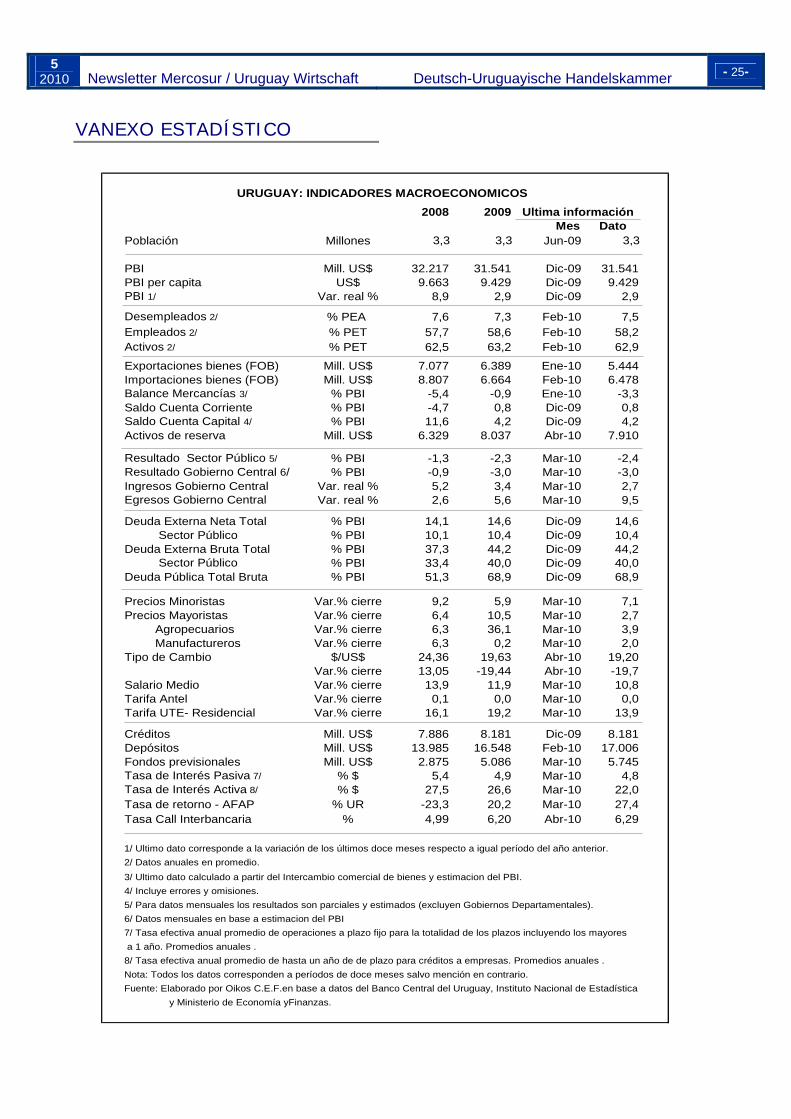

URUGUAY: INDICADORES MACROECONOMICOS2008 2009

Mes DatoPoblación Millones 3,3 3,3 Jun-09 3,3

PBI Mill. US$ 32.217 31.541 Dic-09 31.541PBI per capita US$ 9.663 9.429 Dic-09 9.429PBI 1/ Var. real % 8,9 2,9 Dic-09 2,9

Desempleados 2/ % PEA 7,6 7,3 Feb-10 7,5Empleados 2/ % PET 57,7 58,6 Feb-10 58,2Activos 2/ % PET 62,5 63,2 Feb-10 62,9

Exportaciones bienes (FOB) Mill. US$ 7.077 6.389 Ene-10 5.444Importaciones bienes (FOB) Mill. US$ 8.807 6.664 Feb-10 6.478Balance Mercancías 3/ % PBI -5,4 -0,9 Ene-10 -3,3Saldo Cuenta Corriente % PBI -4,7 0,8 Dic-09 0,8Saldo Cuenta Capital 4/ % PBI 11,6 4,2 Dic-09 4,2Activos de reserva Mill. US$ 6.329 8.037 Abr-10 7.910

Resultado Sector Público 5/ % PBI -1,3 -2,3 Mar-10 -2,4Resultado Gobierno Central 6/ % PBI -0,9 -3,0 Mar-10 -3,0Ingresos Gobierno Central Var. real % 5,2 3,4 Mar-10 2,7Egresos Gobierno Central Var. real % 2,6 5,6 Mar-10 9,5

Deuda Externa Neta Total % PBI 14,1 14,6 Dic-09 14,6 Sector Público % PBI 10,1 10,4 Dic-09 10,4Deuda Externa Bruta Total % PBI 37,3 44,2 Dic-09 44,2 Sector Público % PBI 33,4 40,0 Dic-09 40,0Deuda Pública Total Bruta % PBI 51,3 68,9 Dic-09 68,9

Precios Minoristas Var.% cierre 9,2 5,9 Mar-10 7,1Precios Mayoristas Var.% cierre 6,4 10,5 Mar-10 2,7 Agropecuarios Var.% cierre 6,3 36,1 Mar-10 3,9 Manufactureros Var.% cierre 6,3 0,2 Mar-10 2,0Tipo de Cambio $/US$ 24,36 19,63 Abr-10 19,20

Var.% cierre 13,05 -19,44 Abr-10 -19,7Salario Medio Var.% cierre 13,9 11,9 Mar-10 10,8Tarifa Antel Var.% cierre 0,1 0,0 Mar-10 0,0Tarifa UTE- Residencial Var.% cierre 16,1 19,2 Mar-10 13,9

Créditos Mill. US$ 7.886 8.181 Dic-09 8.181Depósitos Mill. US$ 13.985 16.548 Feb-10 17.006Fondos previsionales Mill. US$ 2.875 5.086 Mar-10 5.745Tasa de Interés Pasiva 7/ % $ 5,4 4,9 Mar-10 4,8Tasa de Interés Activa 8/ % $ 27,5 26,6 Mar-10 22,0Tasa de retorno - AFAP % UR -23,3 20,2 Mar-10 27,4Tasa Call Interbancaria % 4,99 6,20 Abr-10 6,29

1/ Ultimo dato corresponde a la variación de los últimos doce meses respecto a igual período del año anterior. 2/ Datos anuales en promedio. 3/ Ultimo dato calculado a partir del Intercambio comercial de bienes y estimacion del PBI.4/ Incluye errores y omisiones.5/ Para datos mensuales los resultados son parciales y estimados (excluyen Gobiernos Departamentales).6/ Datos mensuales en base a estimacion del PBI7/ Tasa efectiva anual promedio de operaciones a plazo fijo para la totalidad de los plazos incluyendo los mayores a 1 año. Promedios anuales .8/ Tasa efectiva anual promedio de hasta un año de de plazo para créditos a empresas. Promedios anuales .Nota: Todos los datos corresponden a períodos de doce meses salvo mención en contrario.Fuente: Elaborado por Oikos C.E.F.en base a datos del Banco Central del Uruguay, Instituto Nacional de Estadística y Ministerio de Economía yFinanzas.

Ultima información

5 2010 Newsletter Mercosur / Uruguay Wirtschaft Deutsch-Uruguayische Handelskammer - 26-

Estimado lector: “Uruguay Wirtschaft” es un informe económico mensual que se edita en colaboración con la institución económica y consultora OIKOS y es publicado por la Cámara de Comercio e Industria Uruguayo-Alemana. La publicación bilingüe incluye información actual sobre el desarrollo económico en general del país y sobre sectores especiales. “Uruguay Wirtschaft” se publicará siempre en la segunda semana del mes y será enviado por mail a 2.000 socios, suscriptores y entidades Gubernamentales en Uruguay, Argentina, Paraguay, Brasil y Alemania. Como patrocinador tendrá la oportunidad de colocar el logo de su empresa con link directo a su página web en la tapa del informe por el período de uno, tres, seis meses o un año.

Tipo de Sponsors Precio

Logo por mes UY$ 1.500,-

Serie de 3 ediciones

UY$ 3.900,--

Serie de 6 ediciones

UY$ 7.200,--

Abono 12 meses (UY$ 1.000,-- por mes, facturando cada 3 meses)

UY$ 12.000,--

Abono 12 meses (abonando todo en un pago)

UY$ 11.000,--

Esperamos que esta iniciativa sea de su interés, Saludos cordiales, Christian Vera Supervisor Comercio Exterior y Sustentabilidad Außenwirtschaft und Nachhaltigkeit Cámara de Comercio Uruguayo-Alemana Deutsch-Uruguayische Handelskammer Pza. Independencia 831 UY-11100 Montevideo, Uruguay Tel.: (+598 2) 901 0575-114 I Fax: (+598 2) 908 5666 E-mail: [email protected] Internet: www.ahkuruguay.com

Editor

DEUTSCH-URUGUAYISCHE HANDELSKAMMER Pza. Independencia 831, ofic. 201 UY-11100 Montevideo Tel.: (+598 2) 901 1803, Fax: (+598 2) 908 5666 [email protected] www.ahkuruguay.com Editor Uruguay Wirtschaft Oikos C.E.F. Juan Paullier 1084 - Oficina 03 Tel: 400 6278 – Fax: 400 6284 UY-12100 Montevideo [email protected] www.oikos.com.uy