Embed Size (px)

Citation preview

Verkürzter Konzern- Zwischenabschluss zum 30. Juni 2018

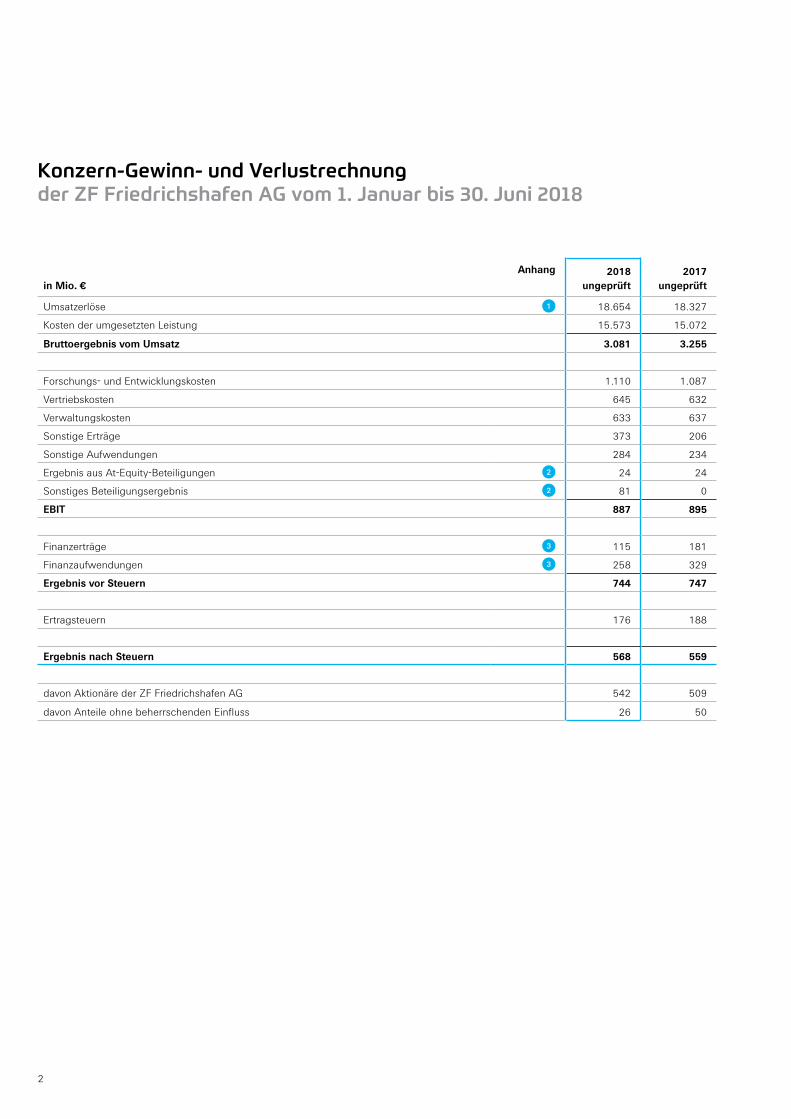

Konzern-Gewinn- und Verlustrechnungder ZF Friedrichshafen AG vom 1. Januar bis 30. Juni 2018

in Mio. €Anhang 2018

ungeprüft2017

ungeprüft

Umsatzerlöse 1 18.654 18.327

Kosten der umgesetzten Leistung 15.573 15.072

Bruttoergebnis vom Umsatz 3.081 3.255

Forschungs- und Entwicklungskosten 1.110 1.087

Vertriebskosten 645 632

Verwaltungskosten 633 637

Sonstige Erträge 373 206

Sonstige Aufwendungen 284 234

Ergebnis aus At-Equity-Beteiligungen 2 24 24

Sonstiges Beteiligungsergebnis 2 81 0

EBIT 887 895

Finanzerträge 3 115 181

Finanzaufwendungen 3 258 329

Ergebnis vor Steuern 744 747

Ertragsteuern 176 188

Ergebnis nach Steuern 568 559

davon Aktionäre der ZF Friedrichshafen AG 542 509

davon Anteile ohne beherrschenden Einfluss 26 50

2

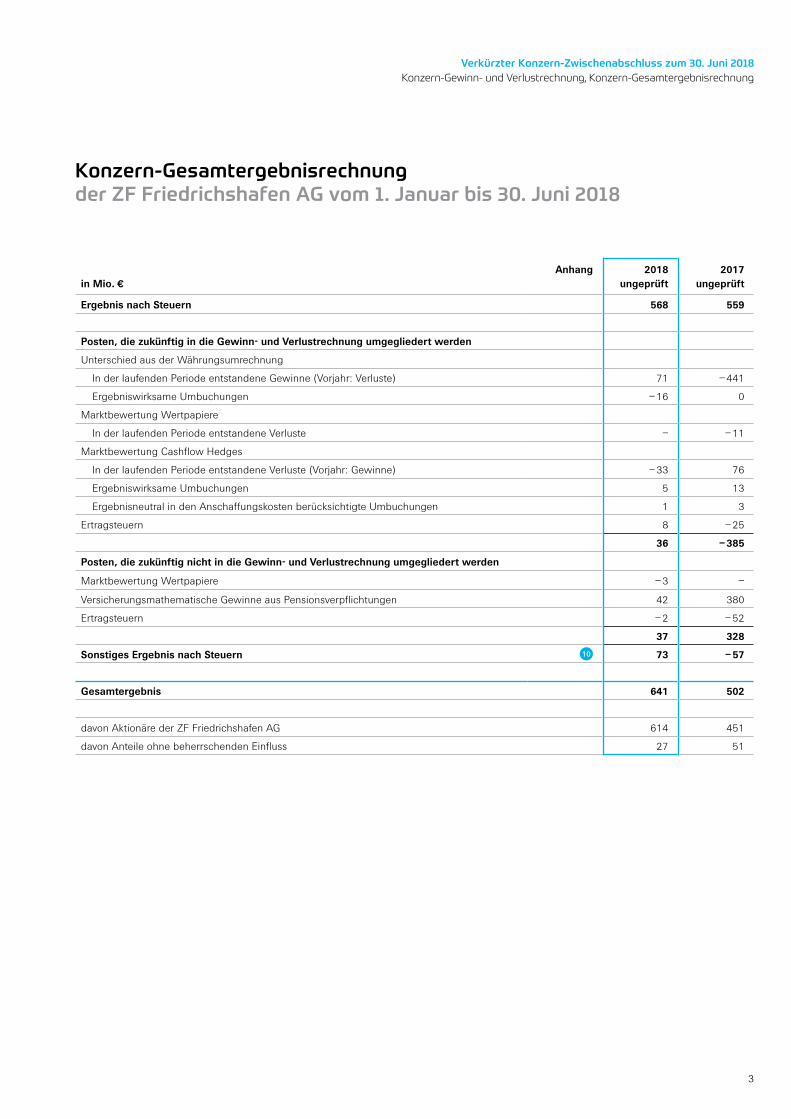

Konzern-Gesamtergebnisrechnungder ZF Friedrichshafen AG vom 1. Januar bis 30. Juni 2018

in Mio. €Anhang 2018

ungeprüft2017

ungeprüft

Ergebnis nach Steuern 568 559

Posten, die zukünftig in die Gewinn- und Verlustrechnung umgegliedert werden

Unterschied aus der Währungsumrechnung

In der laufenden Periode entstandene Gewinne (Vorjahr: Verluste) 71 – 441

Ergebniswirksame Umbuchungen – 16 0

Marktbewertung Wertpapiere

In der laufenden Periode entstandene Verluste – – 11

Marktbewertung Cashflow Hedges

In der laufenden Periode entstandene Verluste (Vorjahr: Gewinne) – 33 76

Ergebniswirksame Umbuchungen 5 13

Ergebnisneutral in den Anschaffungskosten berücksichtigte Umbuchungen 1 3

Ertragsteuern 8 – 25

36 – 385

Posten, die zukünftig nicht in die Gewinn- und Verlustrechnung umgegliedert werden

Marktbewertung Wertpapiere – 3 –

Versicherungsmathematische Gewinne aus Pensionsverpflichtungen 42 380

Ertragsteuern – 2 – 52

37 328

Sonstiges Ergebnis nach Steuern 10 73 – 57

Gesamtergebnis 641 502

davon Aktionäre der ZF Friedrichshafen AG 614 451

davon Anteile ohne beherrschenden Einfluss 27 51

3

Verkürzter Konzern-Zwischenabschluss zum 30. Juni 2018Konzern-Gewinn- und Verlustrechnung, Konzern-Gesamtergebnisrechnung

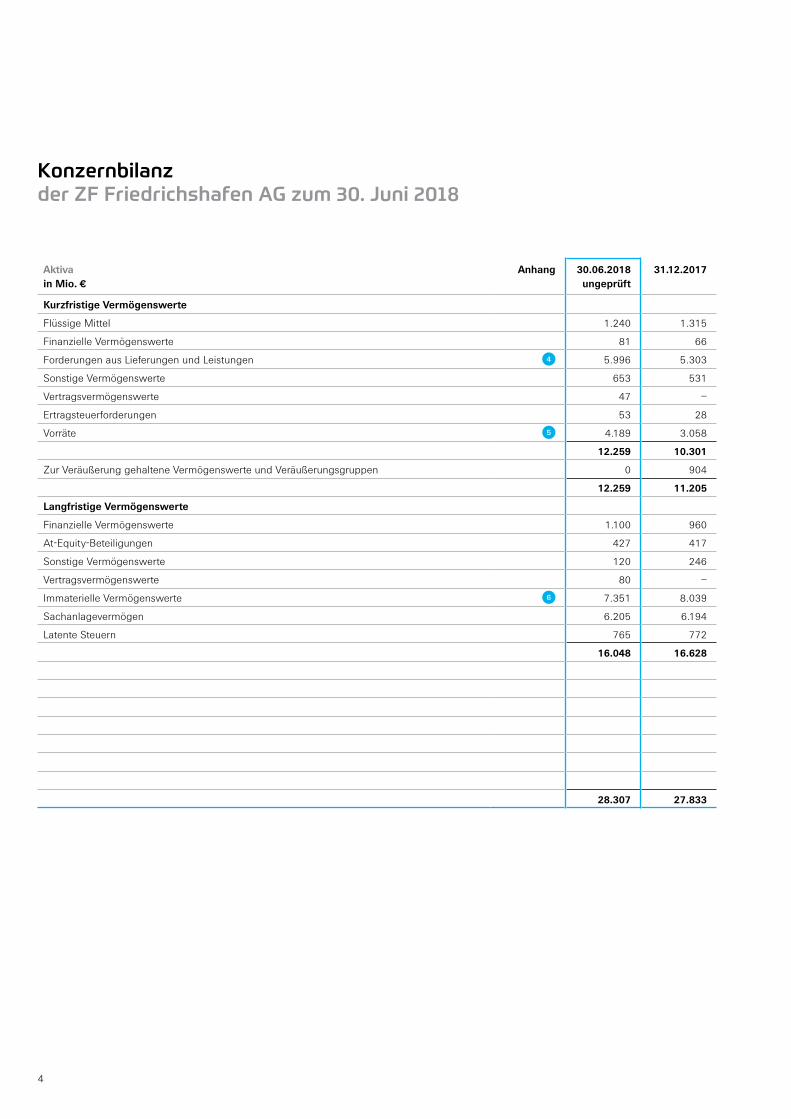

Konzernbilanzder ZF Friedrichshafen AG zum 30. Juni 2018

Aktiva in Mio. €

Anhang 30.06.2018 ungeprüft

31.12.2017

Kurzfristige Vermögenswerte

Flüssige Mittel 1.240 1.315

Finanzielle Vermögenswerte 81 66

Forderungen aus Lieferungen und Leistungen 4 5.996 5.303

Sonstige Vermögenswerte 653 531

Vertragsvermögenswerte 47 –

Ertragsteuerforderungen 53 28

Vorräte 5 4.189 3.058

12.259 10.301

Zur Veräußerung gehaltene Vermögenswerte und Veräußerungsgruppen 0 904

12.259 11.205

Langfristige Vermögenswerte

Finanzielle Vermögenswerte 1.100 960

At-Equity-Beteiligungen 427 417

Sonstige Vermögenswerte 120 246

Vertragsvermögenswerte 80 –

Immaterielle Vermögenswerte 6 7.351 8.039

Sachanlagevermögen 6.205 6.194

Latente Steuern 765 772

16.048 16.628

28.307 27.833

4

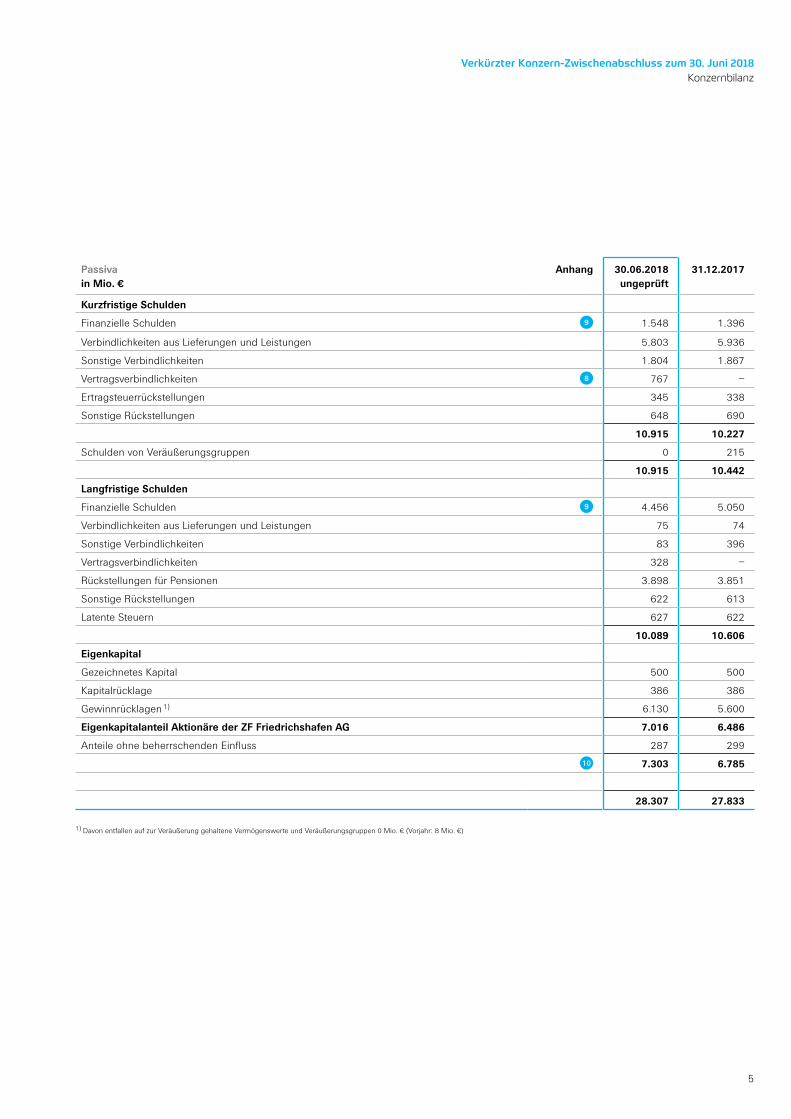

Passiva in Mio. €

Anhang 30.06.2018 ungeprüft

31.12.2017

Kurzfristige Schulden

Finanzielle Schulden 9 1.548 1.396

Verbindlichkeiten aus Lieferungen und Leistungen 5.803 5.936

Sonstige Verbindlichkeiten 1.804 1.867

Vertragsverbindlichkeiten 8 767 –

Ertragsteuerrückstellungen 345 338

Sonstige Rückstellungen 648 690

10.915 10.227

Schulden von Veräußerungsgruppen 0 215

10.915 10.442

Langfristige Schulden

Finanzielle Schulden 9 4.456 5.050

Verbindlichkeiten aus Lieferungen und Leistungen 75 74

Sonstige Verbindlichkeiten 83 396

Vertragsverbindlichkeiten 328 –

Rückstellungen für Pensionen 3.898 3.851

Sonstige Rückstellungen 622 613

Latente Steuern 627 622

10.089 10.606

Eigenkapital

Gezeichnetes Kapital 500 500

Kapitalrücklage 386 386

Gewinnrücklagen 1) 6.130 5.600

Eigenkapitalanteil Aktionäre der ZF Friedrichshafen AG 7.016 6.486

Anteile ohne beherrschenden Einfluss 287 299

10 7.303 6.785

28.307 27.833

1) Davon entfallen auf zur Veräußerung gehaltene Vermögenswerte und Veräußerungsgruppen 0 Mio. € (Vorjahr: 8 Mio. €)

5

Verkürzter Konzern-Zwischenabschluss zum 30. Juni 2018 Konzernbilanz

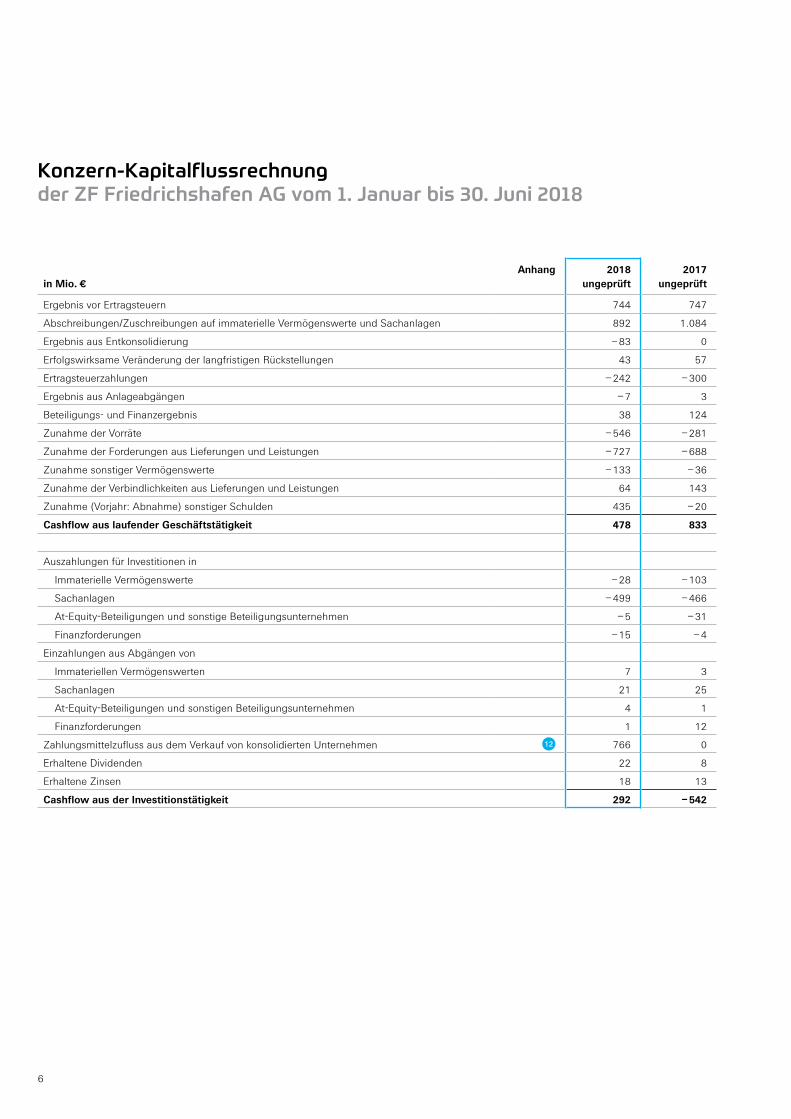

Konzern-Kapitalflussrechnungder ZF Friedrichshafen AG vom 1. Januar bis 30. Juni 2018

in Mio. €Anhang 2018

ungeprüft2017

ungeprüft

Ergebnis vor Ertragsteuern 744 747

Abschreibungen/Zuschreibungen auf immaterielle Vermögenswerte und Sachanlagen 892 1.084

Ergebnis aus Entkonsolidierung – 83 0

Erfolgswirksame Veränderung der langfristigen Rückstellungen 43 57

Ertragsteuerzahlungen – 242 – 300

Ergebnis aus Anlageabgängen – 7 3

Beteiligungs- und Finanzergebnis 38 124

Zunahme der Vorräte – 546 – 281

Zunahme der Forderungen aus Lieferungen und Leistungen – 727 – 688

Zunahme sonstiger Vermögenswerte – 133 – 36

Zunahme der Verbindlichkeiten aus Lieferungen und Leistungen 64 143

Zunahme (Vorjahr: Abnahme) sonstiger Schulden 435 – 20

Cashflow aus laufender Geschäftstätigkeit 478 833

Auszahlungen für Investitionen in

Immaterielle Vermögenswerte – 28 – 103

Sachanlagen – 499 – 466

At-Equity-Beteiligungen und sonstige Beteiligungsunternehmen – 5 – 31

Finanzforderungen – 15 – 4

Einzahlungen aus Abgängen von

Immateriellen Vermögenswerten 7 3

Sachanlagen 21 25

At-Equity-Beteiligungen und sonstigen Beteiligungsunternehmen 4 1

Finanzforderungen 1 12

Zahlungsmittelzufluss aus dem Verkauf von konsolidierten Unternehmen 12 766 0

Erhaltene Dividenden 22 8

Erhaltene Zinsen 18 13

Cashflow aus der Investitionstätigkeit 292 – 542

6

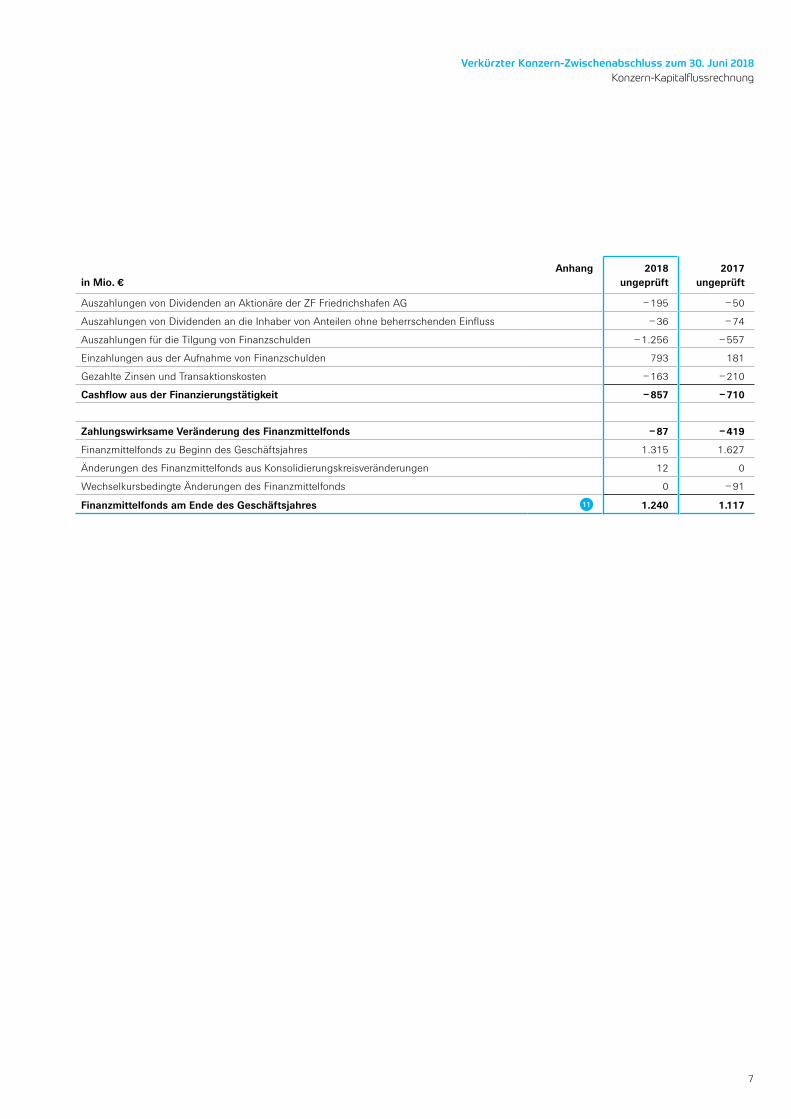

in Mio. €Anhang 2018

ungeprüft2017

ungeprüft

Auszahlungen von Dividenden an Aktionäre der ZF Friedrichshafen AG – 195 – 50

Auszahlungen von Dividenden an die Inhaber von Anteilen ohne beherrschenden Einfluss – 36 – 74

Auszahlungen für die Tilgung von Finanzschulden – 1.256 – 557

Einzahlungen aus der Aufnahme von Finanzschulden 793 181

Gezahlte Zinsen und Transaktionskosten – 163 – 210

Cashflow aus der Finanzierungstätigkeit – 857 – 710

Zahlungswirksame Veränderung des Finanzmittelfonds – 87 – 419

Finanzmittelfonds zu Beginn des Geschäftsjahres 1.315 1.627

Änderungen des Finanzmittelfonds aus Konsolidierungskreisveränderungen 12 0

Wechselkursbedingte Änderungen des Finanzmittelfonds 0 – 91

Finanzmittelfonds am Ende des Geschäftsjahres 11 1.240 1.117

7

Verkürzter Konzern-Zwischenabschluss zum 30. Juni 2018 Konzern-Kapital flussrechnung

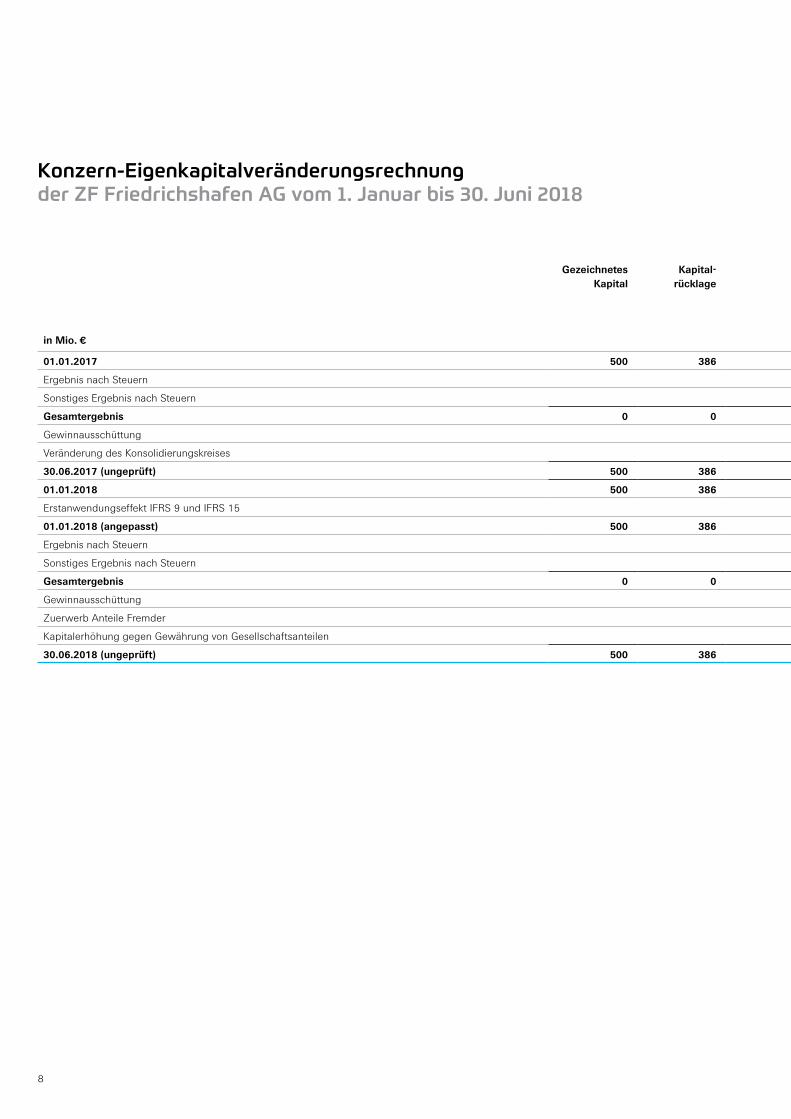

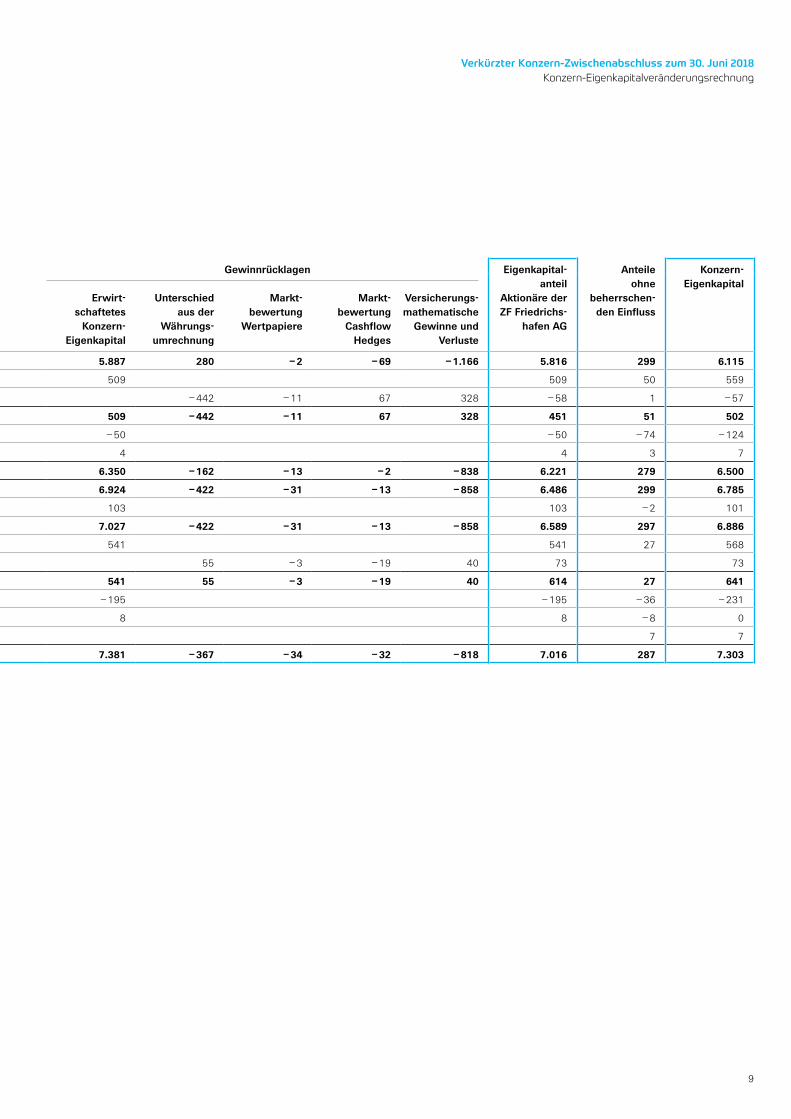

Konzern-Eigenkapitalveränderungsrechnungder ZF Friedrichshafen AG vom 1. Januar bis 30. Juni 2018

in Mio. €

Gezeichnetes Kapital

Kapital - rücklage

Gewinnrücklagen Eigenkapital-anteil

Aktionäre der ZF Friedrichs-

hafen AG

Anteile ohne

beherrschen-den Einfluss

Konzern- Eigenkapital

Erwirt-schaftetes

Konzern- Eigenkapital

Unterschied aus der

Währungs-umrechnung

Markt-bewertung

Wertpapiere

Markt-bewertung

Cashflow Hedges

Versicherungs-mathematische

Gewinne und Verluste

01.01.2017 500 386 5.887 280 – 2 – 69 – 1.166 5.816 299 6.115

Ergebnis nach Steuern 509 509 50 559

Sonstiges Ergebnis nach Steuern – 442 – 11 67 328 – 58 1 – 57

Gesamtergebnis 0 0 509 – 442 – 11 67 328 451 51 502

Gewinnausschüttung – 50 – 50 – 74 – 124

Veränderung des Konsolidierungskreises 4 4 3 7

30.06.2017 (ungeprüft) 500 386 6.350 – 162 – 13 – 2 – 838 6.221 279 6.500

01.01.2018 500 386 6.924 – 422 – 31 – 13 – 858 6.486 299 6.785

Erstanwendungseffekt IFRS 9 und IFRS 15 103 103 – 2 101

01.01.2018 (angepasst) 500 386 7.027 – 422 – 31 – 13 – 858 6.589 297 6.886

Ergebnis nach Steuern 541 541 27 568

Sonstiges Ergebnis nach Steuern 55 – 3 – 19 40 73 73

Gesamtergebnis 0 0 541 55 – 3 – 19 40 614 27 641

Gewinnausschüttung – 195 – 195 – 36 – 231

Zuerwerb Anteile Fremder 8 8 – 8 0

Kapitalerhöhung gegen Gewährung von Gesellschaftsanteilen 7 7

30.06.2018 (ungeprüft) 500 386 7.381 – 367 – 34 – 32 – 818 7.016 287 7.303

8

Konzern-Eigenkapitalveränderungsrechnungder ZF Friedrichshafen AG vom 1. Januar bis 30. Juni 2018

in Mio. €

Gezeichnetes Kapital

Kapital - rücklage

Gewinnrücklagen Eigenkapital-anteil

Aktionäre der ZF Friedrichs-

hafen AG

Anteile ohne

beherrschen-den Einfluss

Konzern- Eigenkapital

Erwirt-schaftetes

Konzern- Eigenkapital

Unterschied aus der

Währungs-umrechnung

Markt-bewertung

Wertpapiere

Markt-bewertung

Cashflow Hedges

Versicherungs-mathematische

Gewinne und Verluste

01.01.2017 500 386 5.887 280 – 2 – 69 – 1.166 5.816 299 6.115

Ergebnis nach Steuern 509 509 50 559

Sonstiges Ergebnis nach Steuern – 442 – 11 67 328 – 58 1 – 57

Gesamtergebnis 0 0 509 – 442 – 11 67 328 451 51 502

Gewinnausschüttung – 50 – 50 – 74 – 124

Veränderung des Konsolidierungskreises 4 4 3 7

30.06.2017 (ungeprüft) 500 386 6.350 – 162 – 13 – 2 – 838 6.221 279 6.500

01.01.2018 500 386 6.924 – 422 – 31 – 13 – 858 6.486 299 6.785

Erstanwendungseffekt IFRS 9 und IFRS 15 103 103 – 2 101

01.01.2018 (angepasst) 500 386 7.027 – 422 – 31 – 13 – 858 6.589 297 6.886

Ergebnis nach Steuern 541 541 27 568

Sonstiges Ergebnis nach Steuern 55 – 3 – 19 40 73 73

Gesamtergebnis 0 0 541 55 – 3 – 19 40 614 27 641

Gewinnausschüttung – 195 – 195 – 36 – 231

Zuerwerb Anteile Fremder 8 8 – 8 0

Kapitalerhöhung gegen Gewährung von Gesellschaftsanteilen 7 7

30.06.2018 (ungeprüft) 500 386 7.381 – 367 – 34 – 32 – 818 7.016 287 7.303

9

Verkürzter Konzern-Zwischenabschluss zum 30. Juni 2018Konzern-Eigenkapitalveränderungsrechnung

Verkürzter Konzernanhangder ZF Friedrichshafen AG zum 30. Juni 2018

Grundlagen

Konzernstruktur

Die ZF Friedrichshafen AG (ZF) ist eine Aktiengesellschaft,

die zu 93,8 % der Zeppelin-Stiftung und zu 6,2 % der

Dr. Jürgen und Irmgard Ulderup Stiftung gehört. Die Gesell-

schaft hat ihren Sitz in 88046 Friedrichshafen, Deutschland,

Löwentaler Straße 20.

Als weltweit führender Technologiekonzern in der Antriebs-

und Fahrwerktechnik sowie der aktiven und passiven Sicher-

heitstechnik ist ZF insbesondere in der Pkw- und Nutzfahr-

zeugindustrie tätig. ZF ist im Sinne einer Matrixorganisation

aufgebaut, die die konzernweite Zuständigkeit der Ressorts

mit der weltweiten Geschäftsverantwortung der Divisionen

und Geschäftsfelder verbindet. Die Geschäftsfelder sind den

sieben Divisionen Pkw-Antriebstechnik, Pkw-Fahrwerktechnik,

Nutzfahrzeugtechnik, Industrietechnik, E-Mobility, ZF After-

market und Aktive & Passive Sicherheitstechnik zugeordnet.

Für weitere Ausführungen zur Konzernstruktur verweisen wir

auf den Konzernlagebericht zum 31. Dezember 2017.

Allgemeines

Der Konzern-Zwischenabschluss der ZF Friedrichshafen AG

zum 30. Juni 2018 wurde in Übereinstimmung mit dem

International Accounting Standard IAS 34 „Zwischenbericht-

erstattung“, wie er in der Europäischen Union anzuwenden

ist, als verkürzter Zwischenbericht erstellt und umfasst die

folgenden Bestandteile:

• Konzern-Gewinn- und Verlustrechnung vom

1. Januar bis 30. Juni 2018

• Konzern-Gesamtergebnisrechnung vom

1. Januar bis 30. Juni 2018

• Konzernbilanz zum 30. Juni 2018

• Konzern-Kapitalflussrechnung vom

1. Januar bis 30. Juni 2018

• Konzern-Eigenkapitalveränderungsrechnung vom

1. Januar bis 30. Juni 2018

• Verkürzter Konzernanhang

Der verkürzte Zwischenabschluss enthält nicht alle für einen

Konzernabschluss zum Geschäftsjahresende erforderlichen

Informationen und Angaben und ist daher in Verbindung mit

dem Konzernabschluss zum 31. Dezember 2017 zu lesen.

Konzernwährung ist der Euro. Soweit nichts anderes ver -

merkt ist, werden alle Beträge in Millionen Euro (Mio. €)

ausgewiesen.

Der Konzern-Zwischenabschluss unterlag weder einer

Prüfung noch einer prüferischen Durchsicht.

10

Anwendung der IFRS

Die ZF Friedrichshafen AG macht als nicht kapitalmarktorien-

tiertes Unternehmen von dem Wahlrecht nach § 315e Abs. 3

HGB Gebrauch, den Konzernabschluss nach IFRS aufzustellen.

Für die Aufstellung des verkürzten Konzern-Zwischenab-

schlusses wurden die für die Aufstellung des Konzern-

abschlusses angewandten Bilanzierungs- und Bewertungs-

methoden zum 31. Dezember 2017 mit folgender Ausnahme

übernommen:

Die Ertragsteuern werden im Konzern-Zwischenabschluss

auf der Grundlage des für das Gesamtjahr erwarteten Ertrag-

steuersatzes ermittelt.

ZF hat alle vom International Accounting Standards Board

(IASB), London, verabschiedeten und von der EU über-

nommenen Standards und Interpretationen, die ab dem

1. Januar 2018 verpflichtend anzuwenden sind, umgesetzt.

ZF wendet den neuen Standard IFRS 15 „Erlöse aus Verträgen

mit Kunden“ erstmalig auf das zum 1. Januar 2018 beginnende

Geschäftsjahr an. Die Erstanwendung des Standards erfolgt

nach der modifizierten retrospektiven Methode, wonach

der kumulative Effekt aus der erstmaligen Anwendung per

1. Januar 2018 in den Gewinnrücklagen erfasst wird. Frühere

Jahre werden dabei nicht angepasst.

Zielsetzung des IFRS 15 ist es, die bisher in verschiedenen

Standards und Interpretationen enthaltenen Regelungen zur

Umsatzrealisierung zusammenzuführen und auf der Basis

eines einheitlichen, fünfstufigen Erlösrealisierungsmodells

Grundprinzipien festzulegen, die für alle Branchen und für alle

Arten von Umsatztransaktionen anwendbar sind. IFRS 15 legt

fest, wann und in welcher Höhe Erlöse zu erfassen sind. Als

Grundprinzip erfolgt die Erlösrealisierung im Zuge des Trans-

fers von Gütern und Dienstleistungen in Höhe der erwarteten

Gegenleistung. IFRS 15 enthält u.a. erweiterte Leitlinien zu

Mehrkomponentengeschäften sowie neue Regelungen zur

Behandlung von Dienstleistungsverträgen und Vertragsan-

passungen. Zudem fordert der neue Standard die Offenlegung

einer Reihe quantitativer und qualitativer Informationen, um

Nutzer des Konzernabschlusses zu befähigen, die Art, die

Höhe, den zeitlichen Anfall sowie die Unsicherheit von Umsatz-

erlösen und Zahlungsströmen aus Verträgen mit Kunden

zu verstehen. IFRS 15 ersetzt IAS 11 „Fertigungsaufträge“,

IAS 18 „Umsatzerlöse“ sowie die dazugehörigen Inter-

pretationen.

ZF erbringt über den Produktlebenszyklus ihrer Produkte hin-

weg laufzeittypische Leistungen für ihre Kunden. So werden

bei Laufzeitbeginn vor Aufnahme der Serienproduktion üblicher-

weise Entwicklungsleistungen erbracht, die die technische

Spezifikation der Produkte und deren Produktion bestimmen.

Im Rahmen serienvorbereitender Aktivitäten werden Werk-

zeuge entwickelt und hergestellt, die für die Serienproduktion

benötigt werden. Im Rahmen der Serienproduktion können

variable Vergütungskomponenten Einfluss auf die Umsatz-

höhe nehmen. Im Aftermarket- und Servicebereich erfolgt

über die gesamte Serienlaufzeit hinweg und darüber hinaus

die Belieferung von Kunden mit Waren und Dienstleistungen.

Aus der erstmaligen Anwendung von IFRS 15 ergeben sich

im Wesentlichen die folgenden Effekte:

• Die gemäß IFRS 15 unter bestimmten Voraussetzungen

geforderte Separierung von Leistungsverpflichtungen und

die hieraus resultierende Allokation des Transaktionspreises

beeinflussen die zeitliche Verteilung der Umsatzerfassung.

• Die nach IFRS 15 bei Vorliegen bestimmter Voraussetzungen

zwingende Aktivierung von Kosten der Auftragserlangung

wirkt sich bilanzverlängernd aus. Eine Bilanzverlängerung

resultiert darüber hinaus aus dem Ansatz von vertraglichen

Vermögenswerten, d.h. von Forderungen gegenüber Kunden,

für die noch kein Rechtsanspruch besteht.

• Die Anwendung des Kontrollkonzepts führt zu einer Bilanz-

verkürzung sowie zu einer zeitlich vorgelagerten, zeitpunkt-

bezogenen Umsatzrealisierung für Werkzeugerlöse.

• Die bisher bereits in den Umsatzerlösen ausgewiesenen

Entwicklungserstattungen von Kunden werden auch weiter-

hin in den Umsatzerlösen ausgewiesen. Allerdings werden

die entsprechenden Entwicklungsaufwendungen künftig

in den Umsatzkosten und nicht mehr im Forschungs- und

Entwicklungsaufwand berichtet. Die geänderte Vorgehens-

weise in der Realisierung erlösfähiger Aufwendungen führt

zu einem Anstieg der Vorratsbestände und zu einer Bilanz-

verlängerung.

11

Verkürzter Konzern-Zwischenabschluss zum 30. Juni 2018Verkürzter Konzernanhang

• Die gegenüber Fahrzeugherstellern eingegangenen

Garantie verpflichtungen stellen in der Regel keine separate

Leistungs verpflichtung dar und werden daher weiterhin

gemäß IAS 37 bilanziert.

• Die im Zusammenhang mit IFRS 15 zu erfassenden Ver-

tragsvermögenswerte und Vertragsverbindlichkeiten werden

separat in der Bilanz ausgewiesen.

Durch die erstmalige Anwendung des IFRS 15 erhöhte sich in

der Eröffnungsbilanz für das Geschäftsjahr 2018 die Eigenka-

pitalquote um 0,5 %. Der Umsatzrückgang aus der geänder-

ten Bilanzierung der Werkzeugkostenzuschüsse wurde durch

den gegenläufigen Effekt aus der Bilanzierungsänderung der

Entwicklungsleistungen kompensiert. Die Aktivierung der

erlösfähigen Entwicklungskosten in den Vorräten und der

Ausweis der Entwicklungsaufwendungen bei der Weiterver-

rechnung der Entwicklungskosten in den Kosten der umge-

setzten Leistung führten zu einer Verringerung der Forschungs-

und Entwicklungsaufwendungen und zu einer geringeren

Bruttomarge bezogen auf die Umsatzerlöse.

ZF wendet den neuen Standard IFRS 9 „Finanzinstrumente“

erstmalig auf das zum 1. Januar 2018 beginnende Geschäfts-

jahr an. Die Erstanwendung des neuen Standards erfolgt

nach der modifizierten retrospektiven Methode, wonach

der kumulative Effekt aus der erstmaligen Anwendung per

1. Januar 2018 in den Gewinnrücklagen erfasst wird. Dabei

werden frühere Jahre nicht angepasst. Für die Bilanzierung von

Sicherungsbeziehungen werden weiterhin die Bestimmungen

des IAS 39 angewendet.

IFRS 9 beinhaltet Neuregelungen zur Klassifizierung und

Bewertung von finanziellen Vermögenswerten und Verbind-

lichkeiten und ersetzt die Regelungen des IAS 39. Danach

sind finanzielle Vermögenswerte abhängig von ihren jeweiligen

Charakteristika und unter Berücksichtigung des Geschäfts-

modells oder der Geschäftsmodelle und der Eigenschaften

ihrer Cashflows entweder zu fortgeführten Anschaffungskosten,

erfolgswirksam zum beizulegenden Zeitwert (FVtPL) oder zum

beizulegenden Zeitwert mit Erfassung der Wertänderungen

im sonstigen Ergebnis (FVtOCI) zu bilanzieren. Eigenkapital-

instrumente sind, im Gegensatz zu IAS 39, grundsätzlich zum

beizulegenden Zeitwert zu bewerten. Wertschwankungen

der Eigenkapitalinstrumente dürfen jedoch auch erfolgsneutral

im sonstigen Ergebnis erfasst werden. Soweit Wertänderungen

erfolgsneutral Berücksichtigung finden, werden sie beim

Verkauf dieser Instrumente ab diesem Geschäftsjahr zukünftig

nicht mehr in die Gewinn- und Verlustrechnung umgegliedert.

ZF macht von der Möglichkeit Gebrauch, fallbasiert zu ent-

scheiden, ob Eigenkapitalinstrumente erfolgswirksam zum

beizulegenden Zeitwert oder erfolgsneutral bewertet werden.

Bezüglich der Klassifizierung und Bewertung von finanziellen

Verbindlichkeiten wurden die bisherigen Regelungen des

IAS 39 weitgehend übernommen. Eine Neuerung betrifft die

Bilanzierung von finanziellen Verbindlichkeiten. Bei Anwendung

der Fair Value-Option wird der Teil der Fair Value-Änderung,

der aus der Änderung des eigenen Kreditrisikos resultiert, im

sonstigen Ergebnis und nicht in der Konzern-Gewinn- und

Verlustrechnung erfasst. Aus der Erstanwendung des Stan-

dards ergaben sich keine wesentlichen Auswirkungen auf die

Bilanzierung der finanziellen Verbindlichkeiten.

Weiterhin beinhaltet IFRS 9 neue Bestimmungen zur Bilanzie-

rung von Sicherungsbeziehungen. Änderungen zur bisherigen

Bilanzierung können sich insbesondere durch neue Bestim-

mungen zu der Designierbarkeit von Instrumenten bzw.

Risiken, den Effektivitätsanforderungen, der Anpassung und

Auflösung von Sicherungsbeziehungen sowie teilweise deren

bilanzielle Erfassung ergeben. Nach Analyse der Auswirkungen

der Einführung des Standards werden die bestehenden

Sicherungsbeziehungen unter den neuen Hedge-Accounting-

Anforderungen weiter als solche eingestuft.

12

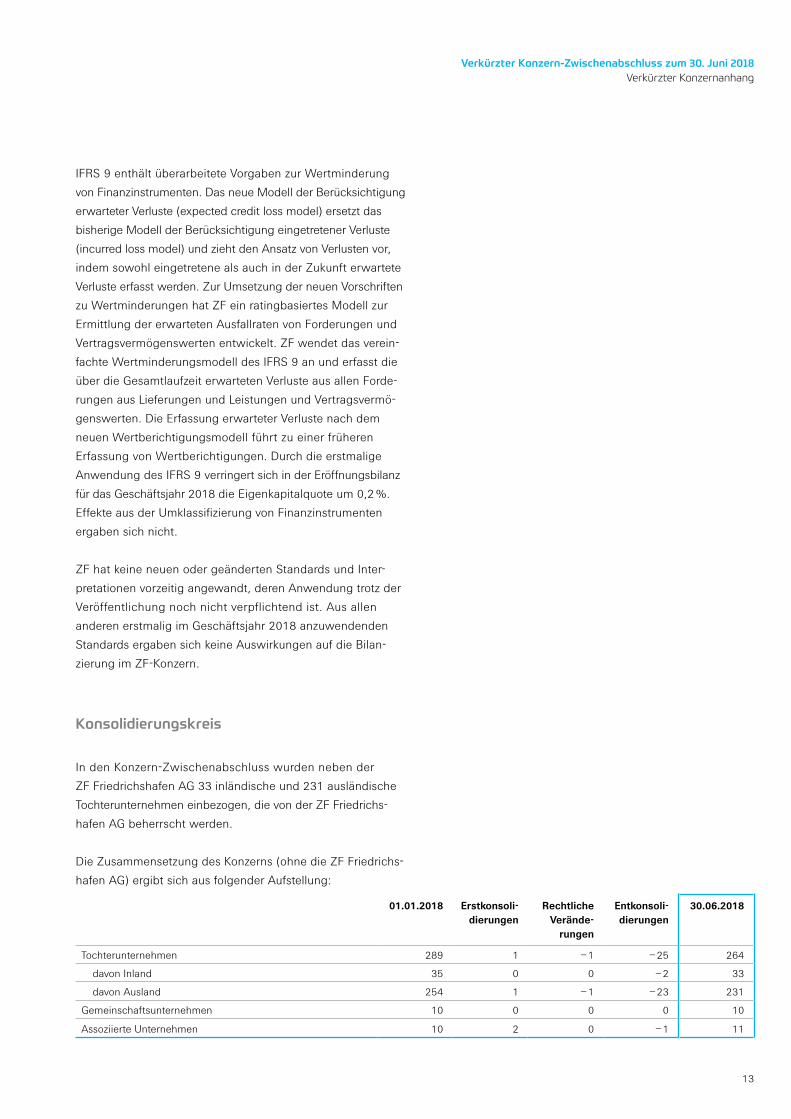

IFRS 9 enthält überarbeitete Vorgaben zur Wertminderung

von Finanzinstrumenten. Das neue Modell der Berücksichtigung

erwarteter Verluste (expected credit loss model) ersetzt das

bisherige Modell der Berücksichtigung eingetretener Verluste

(incurred loss model) und zieht den Ansatz von Verlusten vor,

indem sowohl eingetretene als auch in der Zukunft erwartete

Verluste erfasst werden. Zur Umsetzung der neuen Vorschriften

zu Wertminderungen hat ZF ein ratingbasiertes Modell zur

Ermittlung der erwarteten Ausfallraten von Forderungen und

Vertragsvermögenswerten entwickelt. ZF wendet das verein-

fachte Wertminderungsmodell des IFRS 9 an und erfasst die

über die Gesamtlaufzeit erwarteten Verluste aus allen Forde-

rungen aus Lieferungen und Leistungen und Vertragsvermö-

genswerten. Die Erfassung erwarteter Verluste nach dem

neuen Wertberichtigungs modell führt zu einer früheren

Erfassung von Wertberichtigungen. Durch die erstmalige

Anwendung des IFRS 9 ver ringert sich in der Eröffnungsbilanz

für das Geschäftsjahr 2018 die Eigenkapitalquote um 0,2 %.

Effekte aus der Umklassi fi zierung von Finanzinstrumenten

ergaben sich nicht.

ZF hat keine neuen oder geänderten Standards und Inter-

pretationen vorzeitig angewandt, deren Anwendung trotz der

Veröffentlichung noch nicht verpflichtend ist. Aus allen

anderen erstmalig im Geschäftsjahr 2018 anzuwendenden

Standards ergaben sich keine Auswirkungen auf die Bilan-

zierung im ZF-Konzern.

Konsolidierungskreis

In den Konzern-Zwischenabschluss wurden neben der

ZF Friedrichshafen AG 33 inländische und 231 ausländische

Tochterunternehmen einbezogen, die von der ZF Friedrichs-

hafen AG beherrscht werden.

Die Zusammensetzung des Konzerns (ohne die ZF Friedrichs-

hafen AG) ergibt sich aus folgender Aufstellung:

01.01.2018

Erstkonso li-dierungen

Rechtliche Verände-

rungen

Entkonso li-dierungen

30.06.2018

Tochterunternehmen 289 1 – 1 – 25 264

davon Inland 35 0 0 – 2 33

davon Ausland 254 1 – 1 – 23 231

Gemeinschaftsunternehmen 10 0 0 0 10

Assoziierte Unternehmen 10 2 0 – 1 11

13

Verkürzter Konzern-Zwischenabschluss zum 30. Juni 2018Verkürzter Konzernanhang

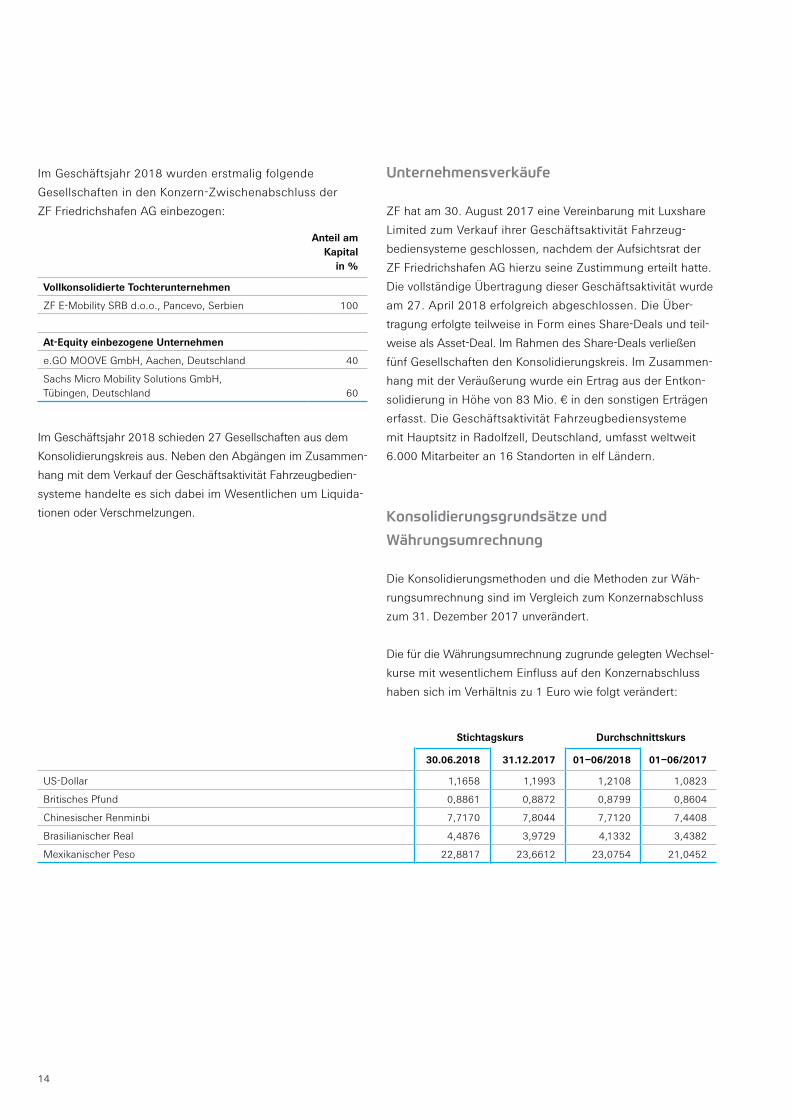

Im Geschäftsjahr 2018 wurden erstmalig folgende

Gesellschaften in den Konzern-Zwischenabschluss der

ZF Friedrichshafen AG einbezogen:

Anteil am

Kapital in %

Vollkonsolidierte Tochterunternehmen

ZF E-Mobility SRB d.o.o., Pancevo, Serbien 100

At-Equity einbezogene Unternehmen

e.GO MOOVE GmbH, Aachen, Deutschland 40

Sachs Micro Mobility Solutions GmbH, Tübingen, Deutschland 60

Im Geschäftsjahr 2018 schieden 27 Gesellschaften aus dem

Konsolidierungskreis aus. Neben den Abgängen im Zusammen-

hang mit dem Verkauf der Geschäftsaktivität Fahrzeugbedien-

systeme handelte es sich dabei im Wesentlichen um Liquida-

tionen oder Verschmelzungen.

Unternehmensverkäufe

ZF hat am 30. August 2017 eine Vereinbarung mit Luxshare

Limited zum Verkauf ihrer Geschäftsaktivität Fahrzeug-

bediensysteme geschlossen, nachdem der Aufsichtsrat der

ZF Friedrichshafen AG hierzu seine Zustimmung erteilt hatte.

Die vollständige Übertragung dieser Geschäftsaktivität wurde

am 27. April 2018 erfolgreich abgeschlossen. Die Über-

tragung erfolgte teilweise in Form eines Share-Deals und teil-

weise als Asset-Deal. Im Rahmen des Share-Deals verließen

fünf Gesellschaften den Konsolidierungskreis. Im Zusammen-

hang mit der Veräußerung wurde ein Ertrag aus der Entkon-

solidierung in Höhe von 83 Mio. € in den sonstigen Erträgen

erfasst. Die Geschäftsaktivität Fahrzeugbediensysteme

mit Hauptsitz in Radolfzell, Deutschland, umfasst weltweit

6.000 Mitarbeiter an 16 Standorten in elf Ländern.

Konsolidierungsgrundsätze und

Währungs umrechnung

Die Konsolidierungsmethoden und die Methoden zur Wäh-

rungsumrechnung sind im Vergleich zum Konzernabschluss

zum 31. Dezember 2017 unverändert.

Die für die Währungsumrechnung zugrunde gelegten Wechsel-

kurse mit wesentlichem Einfluss auf den Konzernabschluss

haben sich im Verhältnis zu 1 Euro wie folgt verändert:

Stichtagskurs Durchschnittskurs

30.06.2018 31.12.2017 01–06/2018 01–06/2017

US-Dollar 1,1658 1,1993 1,2108 1,0823

Britisches Pfund 0,8861 0,8872 0,8799 0,8604

Chinesischer Renminbi 7,7170 7,8044 7,7120 7,4408

Brasilianischer Real 4,4876 3,9729 4,1332 3,4382

Mexikanischer Peso 22,8817 23,6612 23,0754 21,0452

14

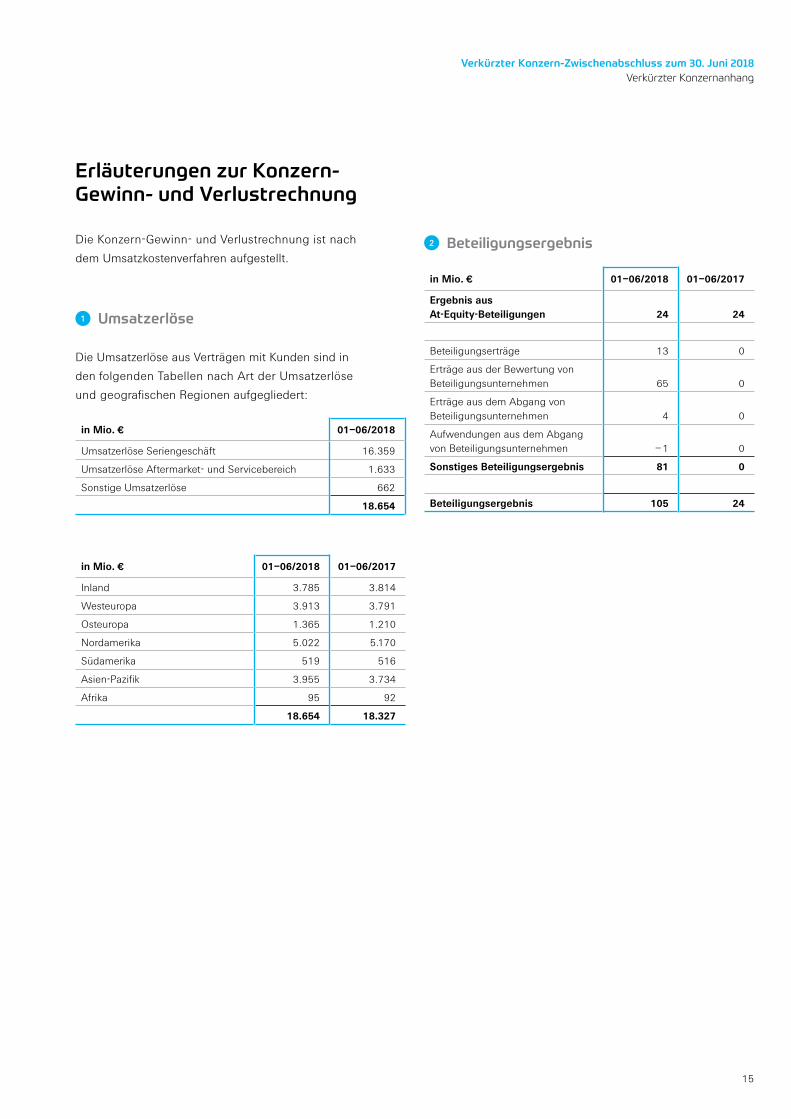

Erläuterungen zur Konzern- Gewinn- und Verlustrechnung

Die Konzern-Gewinn- und Verlustrechnung ist nach

dem Umsatzkostenverfahren aufgestellt.

1 Umsatzerlöse

Die Umsatzerlöse aus Verträgen mit Kunden sind in

den folgenden Tabellen nach Art der Umsatzerlöse

und geo grafischen Regionen aufgegliedert:

in Mio. € 01–06/2018

Umsatzerlöse Seriengeschäft 16.359

Umsatzerlöse Aftermarket- und Servicebereich 1.633

Sonstige Umsatzerlöse 662

18.654

in Mio. € 01–06/2018 01–06/2017

Inland 3.785 3.814

Westeuropa 3.913 3.791

Osteuropa 1.365 1.210

Nordamerika 5.022 5.170

Südamerika 519 516

Asien-Pazifik 3.955 3.734

Afrika 95 92

18.654 18.327

2 Beteiligungsergebnis

in Mio. € 01–06/2018 01–06/2017

Ergebnis aus At-Equity-Beteiligungen 24 24

Beteiligungserträge 13 0

Erträge aus der Bewertung von Beteiligungsunternehmen 65 0

Erträge aus dem Abgang von Beteiligungsunternehmen 4 0

Aufwendungen aus dem Abgang von Beteiligungsunternehmen – 1 0

Sonstiges Beteiligungsergebnis 81 0

Beteiligungsergebnis 105 24

15

Verkürzter Konzern-Zwischenabschluss zum 30. Juni 2018Verkürzter Konzernanhang

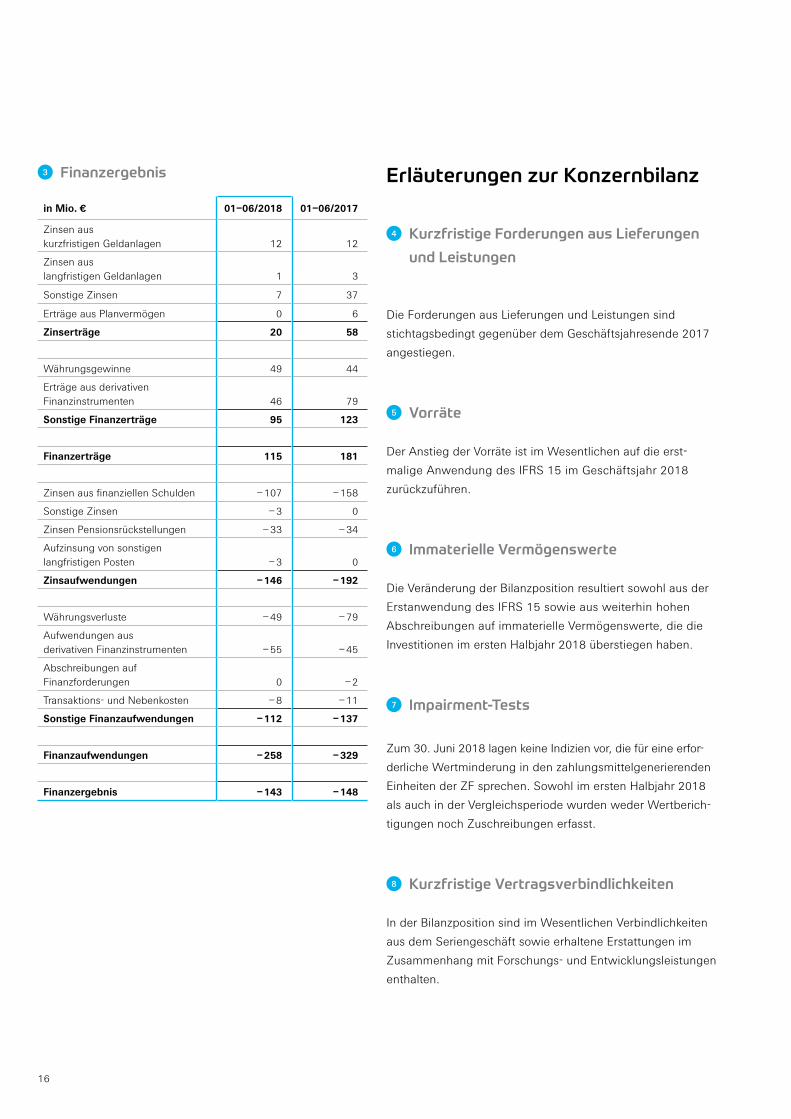

3 Finanzergebnis

in Mio. € 01–06/2018 01–06/2017

Zinsen aus kurzfristigen Geldanlagen 12 12

Zinsen aus langfristigen Geldanlagen 1 3

Sonstige Zinsen 7 37

Erträge aus Planvermögen 0 6

Zinserträge 20 58

Währungsgewinne 49 44

Erträge aus derivativen Finanzinstrumenten 46 79

Sonstige Finanzerträge 95 123

Finanzerträge 115 181

Zinsen aus finanziellen Schulden – 107 – 158

Sonstige Zinsen – 3 0

Zinsen Pensionsrückstellungen – 33 – 34

Aufzinsung von sonstigen langfristigen Posten – 3 0

Zinsaufwendungen – 146 – 192

Währungsverluste – 49 – 79

Aufwendungen aus derivativen Finanzinstrumenten – 55 – 45

Abschreibungen auf Finanzforderungen 0 – 2

Transaktions- und Nebenkosten – 8 – 11

Sonstige Finanzaufwendungen – 112 – 137

Finanzaufwendungen – 258 – 329

Finanzergebnis – 143 – 148

Erläuterungen zur Konzernbilanz

4 Kurzfristige Forderungen aus Lieferungen

und Leistungen

Die Forderungen aus Lieferungen und Leistungen sind

stichtagsbedingt gegenüber dem Geschäftsjahresende 2017

angestiegen.

5 Vorräte

Der Anstieg der Vorräte ist im Wesentlichen auf die erst-

malige Anwendung des IFRS 15 im Geschäftsjahr 2018

zurückzuführen.

6 Immaterielle Vermögenswerte

Die Veränderung der Bilanzposition resultiert sowohl aus der

Erstanwendung des IFRS 15 sowie aus weiterhin hohen

Abschreibungen auf immaterielle Vermögenswerte, die die

Investitionen im ersten Halbjahr 2018 überstiegen haben.

7 Impairment-Tests

Zum 30. Juni 2018 lagen keine Indizien vor, die für eine erfor-

derliche Wertminderung in den zahlungsmittelgenerierenden

Einheiten der ZF sprechen. Sowohl im ersten Halbjahr 2018

als auch in der Vergleichsperiode wurden weder Wertberich-

tigungen noch Zuschreibungen erfasst.

8 Kurzfristige Vertragsverbindlichkeiten

In der Bilanzposition sind im Wesentlichen Verbindlichkeiten

aus dem Seriengeschäft sowie erhaltene Erstattungen im

Zusammenhang mit Forschungs- und Entwicklungsleistungen

enthalten.

16

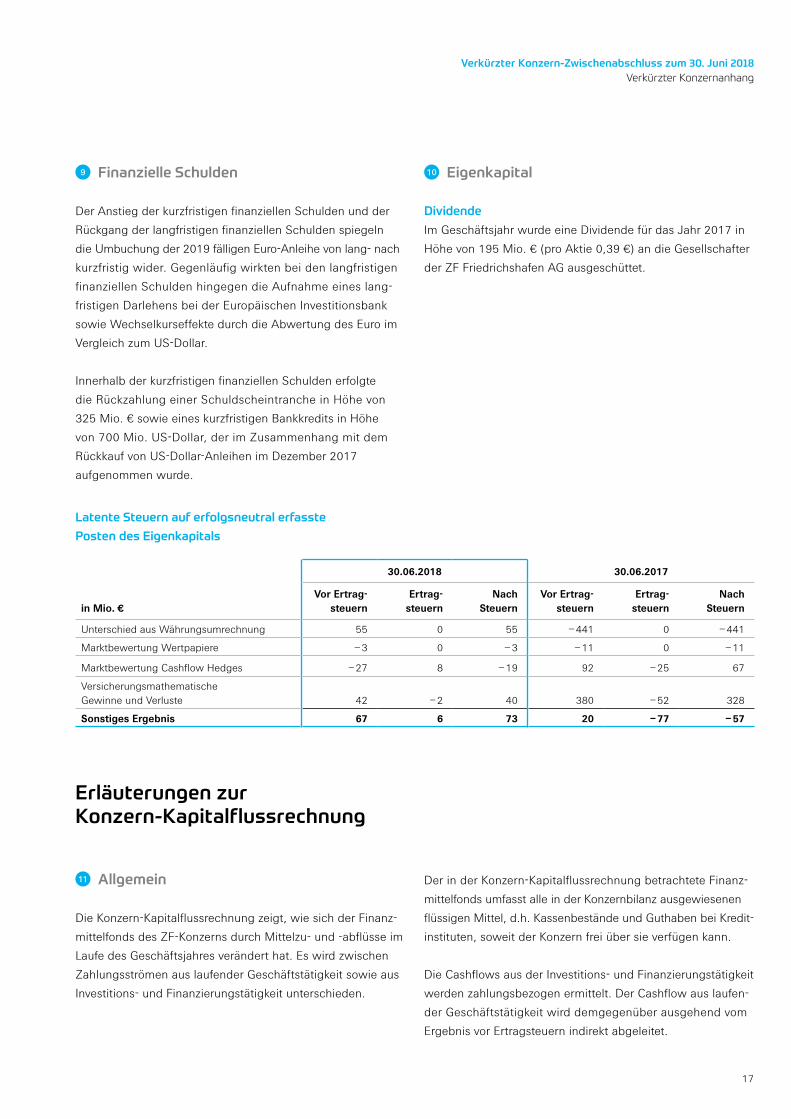

9 Finanzielle Schulden

Der Anstieg der kurzfristigen finanziellen Schulden und der

Rückgang der langfristigen finanziellen Schulden spiegeln

die Umbuchung der 2019 fälligen Euro-Anleihe von lang- nach

kurzfristig wider. Gegenläufig wirkten bei den langfristigen

finanziellen Schulden hingegen die Aufnahme eines lang-

fristigen Darlehens bei der Europäischen Investitionsbank

sowie Wechselkurseffekte durch die Abwertung des Euro im

Vergleich zum US-Dollar.

Innerhalb der kurzfristigen finanziellen Schulden erfolgte

die Rückzahlung einer Schuldscheintranche in Höhe von

325 Mio. € sowie eines kurzfristigen Bankkredits in Höhe

von 700 Mio. US-Dollar, der im Zusammenhang mit dem

Rückkauf von US-Dollar-Anleihen im Dezember 2017

aufgenommen wurde.

10 Eigenkapital

Dividende

Im Geschäftsjahr wurde eine Dividende für das Jahr 2017 in

Höhe von 195 Mio. € (pro Aktie 0,39 €) an die Gesellschafter

der ZF Friedrichshafen AG ausgeschüttet.

Latente Steuern auf erfolgsneutral erfasste

Posten des Eigenkapitals

30.06.2018 30.06.2017

in Mio. €Vor Ertrag-

steuernErtrag-

steuernNach

SteuernVor Ertrag-

steuernErtrag-

steuernNach

Steuern

Unterschied aus Währungsumrechnung 55 0 55 – 441 0 – 441

Marktbewertung Wertpapiere – 3 0 – 3 – 11 0 – 11

Marktbewertung Cashflow Hedges – 27 8 – 19 92 – 25 67

Versicherungsmathematische Gewinne und Verluste 42 – 2 40 380 – 52 328

Sonstiges Ergebnis 67 6 73 20 – 77 – 57

Erläuterungen zur Konzern-Kapitalflussrechnung

11 Allgemein

Die Konzern-Kapitalflussrechnung zeigt, wie sich der Finanz-

mittelfonds des ZF-Konzerns durch Mittelzu- und -abflüsse im

Laufe des Geschäftsjahres verändert hat. Es wird zwischen

Zahlungsströmen aus laufender Geschäftstätigkeit sowie aus

Investitions- und Finanzierungstätigkeit unterschieden.

Der in der Konzern-Kapitalflussrechnung betrachtete Finanz-

mittelfonds umfasst alle in der Konzernbilanz ausgewiesenen

flüssigen Mittel, d.h. Kassenbestände und Guthaben bei Kredit-

instituten, soweit der Konzern frei über sie verfügen kann.

Die Cashflows aus der Investitions- und Finanzierungstätigkeit

werden zahlungsbezogen ermittelt. Der Cashflow aus laufen-

der Geschäftstätigkeit wird demgegenüber ausgehend vom

Ergebnis vor Ertragsteuern indirekt abgeleitet.

17

Verkürzter Konzern-Zwischenabschluss zum 30. Juni 2018Verkürzter Konzernanhang

Erhaltene Dividenden und Zinsen sind dem Cashflow aus der

Investitionstätigkeit zugeordnet. Gezahlte Zinsen und Trans-

aktionskosten zur Aufnahme von Finanzschulden werden im

Cashflow aus der Finanzierungstätigkeit gezeigt. Hierzu wird

das Ergebnis vor Ertragsteuern im Cashflow aus der laufenden

Geschäftstätigkeit um das Finanz- und Beteiligungs ergebnis

korrigiert.

Im Rahmen der indirekten Ermittlung werden die berücksich-

tigten Veränderungen von Bilanzposten im Zusammenhang

mit der laufenden Geschäftstätigkeit um Effekte aus der

Währungsumrechnung und aus Änderungen des Konsolidie-

rungskreises bereinigt. Die Veränderungen der betreffenden

Bilanzposten können daher nicht mit den entsprechenden

Werten auf der Grundlage der veröffentlichten Konzernbilanz

abgestimmt werden.

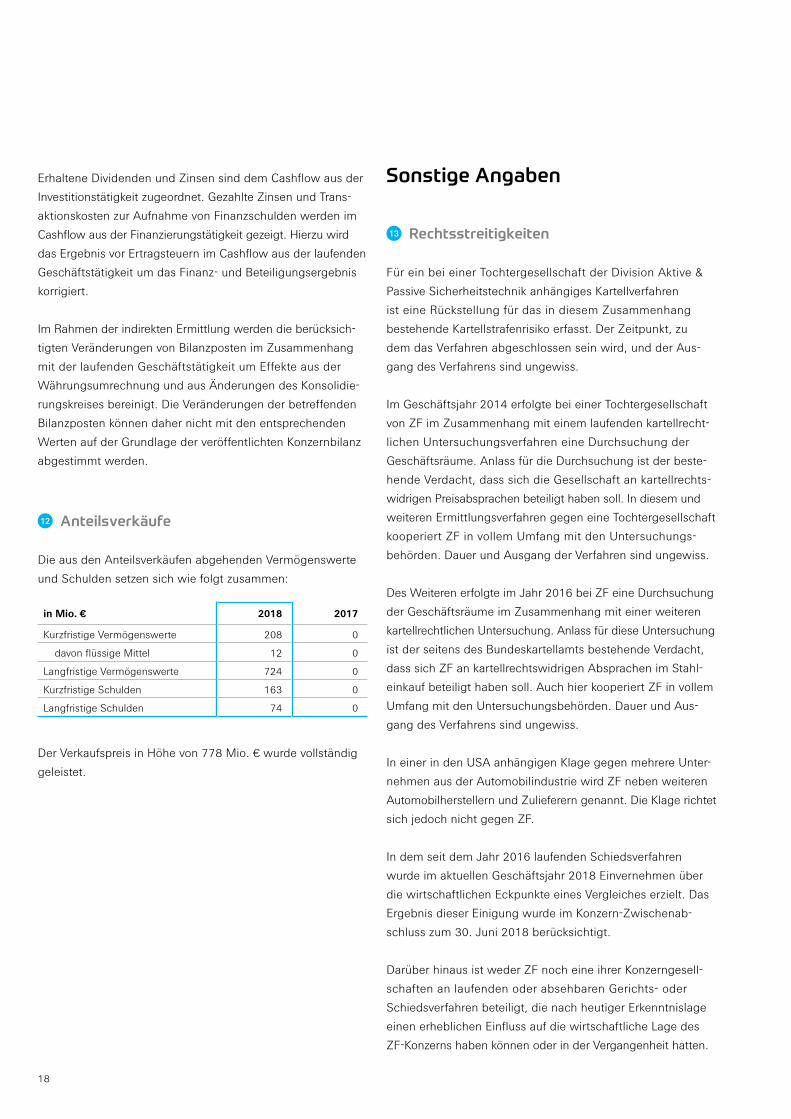

12 Anteilsverkäufe

Die aus den Anteilsverkäufen abgehenden Vermögenswerte

und Schulden setzen sich wie folgt zusammen:

in Mio. € 2018 2017

Kurzfristige Vermögenswerte 208 0

davon flüssige Mittel 12 0

Langfristige Vermögenswerte 724 0

Kurzfristige Schulden 163 0

Langfristige Schulden 74 0

Der Verkaufspreis in Höhe von 778 Mio. € wurde vollständig

geleistet.

Sonstige Angaben

13 Rechtsstreitigkeiten

Für ein bei einer Tochtergesellschaft der Division Aktive &

Passive Sicherheitstechnik anhängiges Kartellverfahren

ist eine Rückstellung für das in diesem Zusammenhang

bestehende Kartellstrafenrisiko erfasst. Der Zeitpunkt, zu

dem das Verfahren abgeschlossen sein wird, und der Aus-

gang des Verfahrens sind ungewiss.

Im Geschäftsjahr 2014 erfolgte bei einer Tochtergesellschaft

von ZF im Zusammenhang mit einem laufenden kartellrecht-

lichen Untersuchungsverfahren eine Durchsuchung der

Geschäftsräume. Anlass für die Durchsuchung ist der beste-

hende Verdacht, dass sich die Gesellschaft an kartellrechts-

widrigen Preisabsprachen beteiligt haben soll. In diesem und

weiteren Ermittlungsverfahren gegen eine Tochtergesellschaft

kooperiert ZF in vollem Umfang mit den Untersuchungs-

behörden. Dauer und Ausgang der Verfahren sind ungewiss.

Des Weiteren erfolgte im Jahr 2016 bei ZF eine Durchsuchung

der Geschäftsräume im Zusammenhang mit einer weiteren

kartellrechtlichen Untersuchung. Anlass für diese Untersuchung

ist der seitens des Bundeskartellamts bestehende Verdacht,

dass sich ZF an kartellrechtswidrigen Absprachen im Stahl-

einkauf beteiligt haben soll. Auch hier kooperiert ZF in vollem

Umfang mit den Untersuchungsbehörden. Dauer und Aus-

gang des Verfahrens sind ungewiss.

In einer in den USA anhängigen Klage gegen mehrere Unter-

nehmen aus der Automobilindustrie wird ZF neben weiteren

Automobilherstellern und Zulieferern genannt. Die Klage richtet

sich jedoch nicht gegen ZF.

In dem seit dem Jahr 2016 laufenden Schiedsverfahren

wurde im aktuellen Geschäftsjahr 2018 Einvernehmen über

die wirtschaftlichen Eckpunkte eines Vergleiches erzielt. Das

Ergebnis dieser Einigung wurde im Konzern-Zwischenab-

schluss zum 30. Juni 2018 berücksichtigt.

Darüber hinaus ist weder ZF noch eine ihrer Konzerngesell-

schaften an laufenden oder absehbaren Gerichts- oder

Schiedsverfahren beteiligt, die nach heutiger Erkenntnislage

einen erheblichen Einfluss auf die wirtschaftliche Lage des

ZF-Konzerns haben können oder in der Vergangenheit hatten.

18

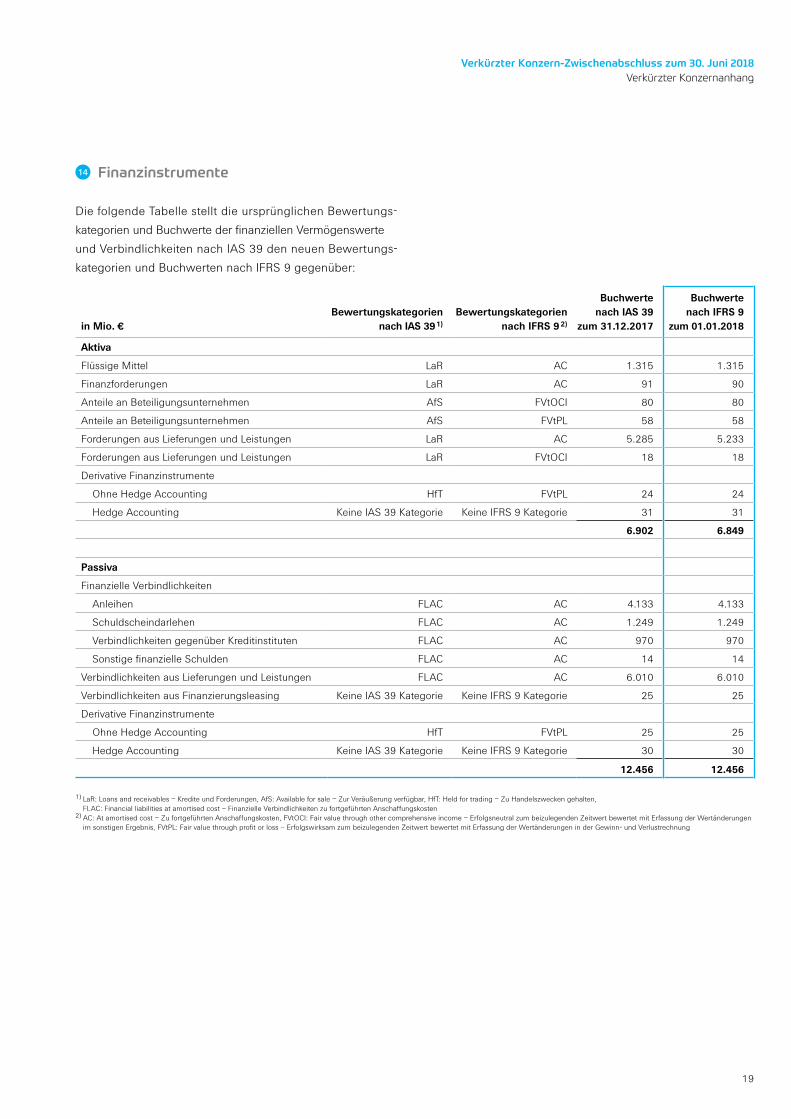

14 Finanzinstrumente

Die folgende Tabelle stellt die ursprünglichen Bewertungs-

kategorien und Buchwerte der finanziellen Vermögenswerte

und Verbindlichkeiten nach IAS 39 den neuen Bewertungs-

kategorien und Buchwerten nach IFRS 9 gegenüber:

in Mio. €Bewertungskategorien

nach IAS 39 1)Bewertungskategorien

nach IFRS 9 2)

Buchwerte nach IAS 39

zum 31.12.2017

Buchwerte nach IFRS 9

zum 01.01.2018

Aktiva

Flüssige Mittel LaR AC 1.315 1.315

Finanzforderungen LaR AC 91 90

Anteile an Beteiligungsunternehmen AfS FVtOCI 80 80

Anteile an Beteiligungsunternehmen AfS FVtPL 58 58

Forderungen aus Lieferungen und Leistungen LaR AC 5.285 5.233

Forderungen aus Lieferungen und Leistungen LaR FVtOCI 18 18

Derivative Finanzinstrumente

Ohne Hedge Accounting HfT FVtPL 24 24

Hedge Accounting Keine IAS 39 Kategorie Keine IFRS 9 Kategorie 31 31

6.902 6.849

Passiva

Finanzielle Verbindlichkeiten

Anleihen FLAC AC 4.133 4.133

Schuldscheindarlehen FLAC AC 1.249 1.249

Verbindlichkeiten gegenüber Kreditinstituten FLAC AC 970 970

Sonstige finanzielle Schulden FLAC AC 14 14

Verbindlichkeiten aus Lieferungen und Leistungen FLAC AC 6.010 6.010

Verbindlichkeiten aus Finanzierungsleasing Keine IAS 39 Kategorie Keine IFRS 9 Kategorie 25 25

Derivative Finanzinstrumente

Ohne Hedge Accounting HfT FVtPL 25 25

Hedge Accounting Keine IAS 39 Kategorie Keine IFRS 9 Kategorie 30 30

12.456 12.456

1) LaR: Loans and receivables – Kredite und Forderungen, AfS: Available for sale – Zur Veräußerung verfügbar, HfT: Held for trading – Zu Handelszwecken gehalten, FLAC: Financial liabilities at amortised cost – Finanzielle Verbindlichkeiten zu fortgeführten Anschaffungskosten

2) AC: At amortised cost – Zu fortgeführten Anschaffungskosten, FVtOCI: Fair value through other comprehensive income – Erfolgsneutral zum beizulegenden Zeitwert bewertet mit Erfassung der Wertänderungen im sonstigen Ergebnis, FVtPL: Fair value through profit or loss – Erfolgswirksam zum beizulegenden Zeitwert bewertet mit Erfassung der Wertänderungen in der Gewinn- und Verlustrechnung

19

Verkürzter Konzern-Zwischenabschluss zum 30. Juni 2018Verkürzter Konzernanhang

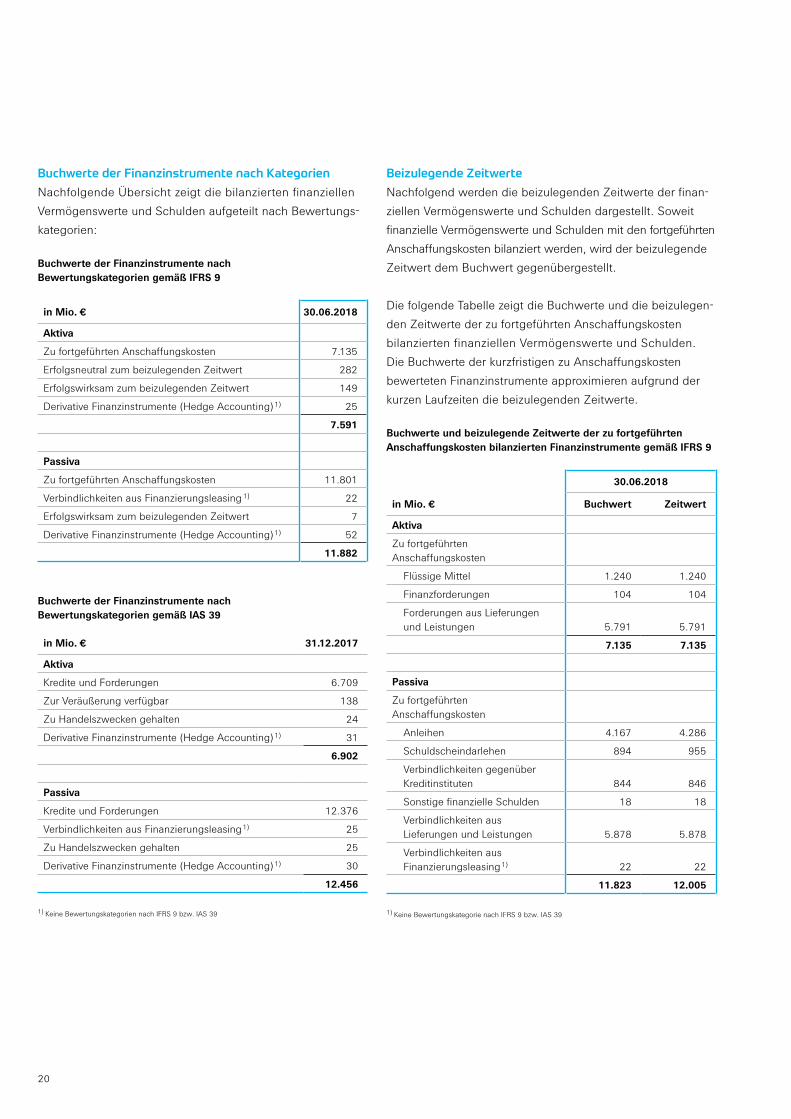

Buchwerte der Finanzinstrumente nach Kategorien

Nachfolgende Übersicht zeigt die bilanzierten finanziellen

Vermögenswerte und Schulden aufgeteilt nach Bewertungs-

kategorien:

Buchwerte der Finanzinstrumente nach Bewertungskategorien gemäß IFRS 9

in Mio. € 30.06.2018

Aktiva

Zu fortgeführten Anschaffungskosten 7.135

Erfolgsneutral zum beizulegenden Zeitwert 282

Erfolgswirksam zum beizulegenden Zeitwert 149

Derivative Finanzinstrumente (Hedge Accounting) 1) 25

7.591

Passiva

Zu fortgeführten Anschaffungskosten 11.801

Verbindlichkeiten aus Finanzierungsleasing 1) 22

Erfolgswirksam zum beizulegenden Zeitwert 7

Derivative Finanzinstrumente (Hedge Accounting) 1) 52

11.882

Buchwerte der Finanzinstrumente nach Bewertungskategorien gemäß IAS 39

in Mio. € 31.12.2017

Aktiva

Kredite und Forderungen 6.709

Zur Veräußerung verfügbar 138

Zu Handelszwecken gehalten 24

Derivative Finanzinstrumente (Hedge Accounting) 1) 31

6.902

Passiva

Kredite und Forderungen 12.376

Verbindlichkeiten aus Finanzierungsleasing 1) 25

Zu Handelszwecken gehalten 25

Derivative Finanzinstrumente (Hedge Accounting) 1) 30

12.456

1) Keine Bewertungskategorien nach IFRS 9 bzw. IAS 39

Beizulegende Zeitwerte

Nachfolgend werden die beizulegenden Zeitwerte der finan-

ziellen Vermögenswerte und Schulden dargestellt. Soweit

finanzielle Vermögenswerte und Schulden mit den fortgeführten

Anschaffungskosten bilanziert werden, wird der beizulegende

Zeitwert dem Buchwert gegenübergestellt.

Die folgende Tabelle zeigt die Buchwerte und die beizulegen-

den Zeitwerte der zu fortgeführten Anschaffungskosten

bilanzierten finanziellen Vermögenswerte und Schulden.

Die Buchwerte der kurzfristigen zu Anschaffungskosten

bewerteten Finanzinstrumente approximieren aufgrund der

kurzen Laufzeiten die beizulegenden Zeitwerte.

Buchwerte und beizulegende Zeitwerte der zu fortgeführten Anschaffungskosten bilanzierten Finanzinstrumente gemäß IFRS 9

in Mio. €

30.06.2018

Buchwert Zeitwert

Aktiva

Zu fortgeführten Anschaffungskosten

Flüssige Mittel 1.240 1.240

Finanzforderungen 104 104

Forderungen aus Lieferungen und Leistungen 5.791 5.791

7.135 7.135

Passiva

Zu fortgeführten Anschaffungskosten

Anleihen 4.167 4.286

Schuldscheindarlehen 894 955

Verbindlichkeiten gegenüber Kreditinstituten 844 846

Sonstige finanzielle Schulden 18 18

Verbindlichkeiten aus Lieferungen und Leistungen 5.878 5.878

Verbindlichkeiten aus Finanzierungsleasing 1) 22 22

11.823 12.005

1) Keine Bewertungskategorie nach IFRS 9 bzw. IAS 39

20

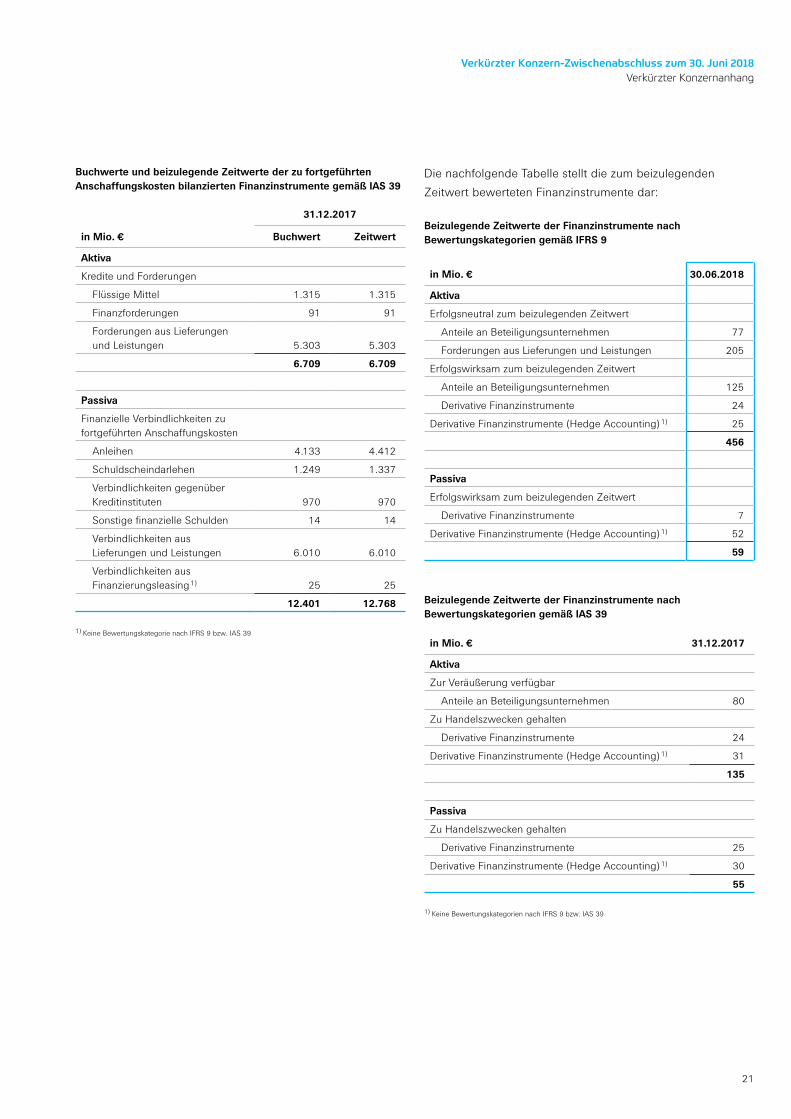

Buchwerte und beizulegende Zeitwerte der zu fortgeführten Anschaffungskosten bilanzierten Finanzinstrumente gemäß IAS 39

31.12.2017

in Mio. € Buchwert Zeitwert

Aktiva

Kredite und Forderungen

Flüssige Mittel 1.315 1.315

Finanzforderungen 91 91

Forderungen aus Lieferungen und Leistungen 5.303 5.303

6.709 6.709

Passiva

Finanzielle Verbindlichkeiten zu fortgeführten Anschaffungskosten

Anleihen 4.133 4.412

Schuldscheindarlehen 1.249 1.337

Verbindlichkeiten gegenüber Kreditinstituten 970 970

Sonstige finanzielle Schulden 14 14

Verbindlichkeiten aus Lieferungen und Leistungen 6.010 6.010

Verbindlichkeiten aus Finanzierungsleasing 1) 25 25

12.401 12.768

1) Keine Bewertungskategorie nach IFRS 9 bzw. IAS 39

Die nachfolgende Tabelle stellt die zum beizulegenden

Zeitwert bewerteten Finanzinstrumente dar:

Beizulegende Zeitwerte der Finanzinstrumente nach Bewertungskategorien gemäß IFRS 9

in Mio. € 30.06.2018

Aktiva

Erfolgsneutral zum beizulegenden Zeitwert

Anteile an Beteiligungsunternehmen 77

Forderungen aus Lieferungen und Leistungen 205

Erfolgswirksam zum beizulegenden Zeitwert

Anteile an Beteiligungsunternehmen 125

Derivative Finanzinstrumente 24

Derivative Finanzinstrumente (Hedge Accounting) 1) 25

456

Passiva

Erfolgswirksam zum beizulegenden Zeitwert

Derivative Finanzinstrumente 7

Derivative Finanzinstrumente (Hedge Accounting) 1) 52

59

Beizulegende Zeitwerte der Finanzinstrumente nach Bewertungskategorien gemäß IAS 39

in Mio. € 31.12.2017

Aktiva

Zur Veräußerung verfügbar

Anteile an Beteiligungsunternehmen 80

Zu Handelszwecken gehalten

Derivative Finanzinstrumente 24

Derivative Finanzinstrumente (Hedge Accounting) 1) 31

135

Passiva

Zu Handelszwecken gehalten

Derivative Finanzinstrumente 25

Derivative Finanzinstrumente (Hedge Accounting) 1) 30

55

1) Keine Bewertungskategorien nach IFRS 9 bzw. IAS 39

21

Verkürzter Konzern-Zwischenabschluss zum 30. Juni 2018Verkürzter Konzernanhang

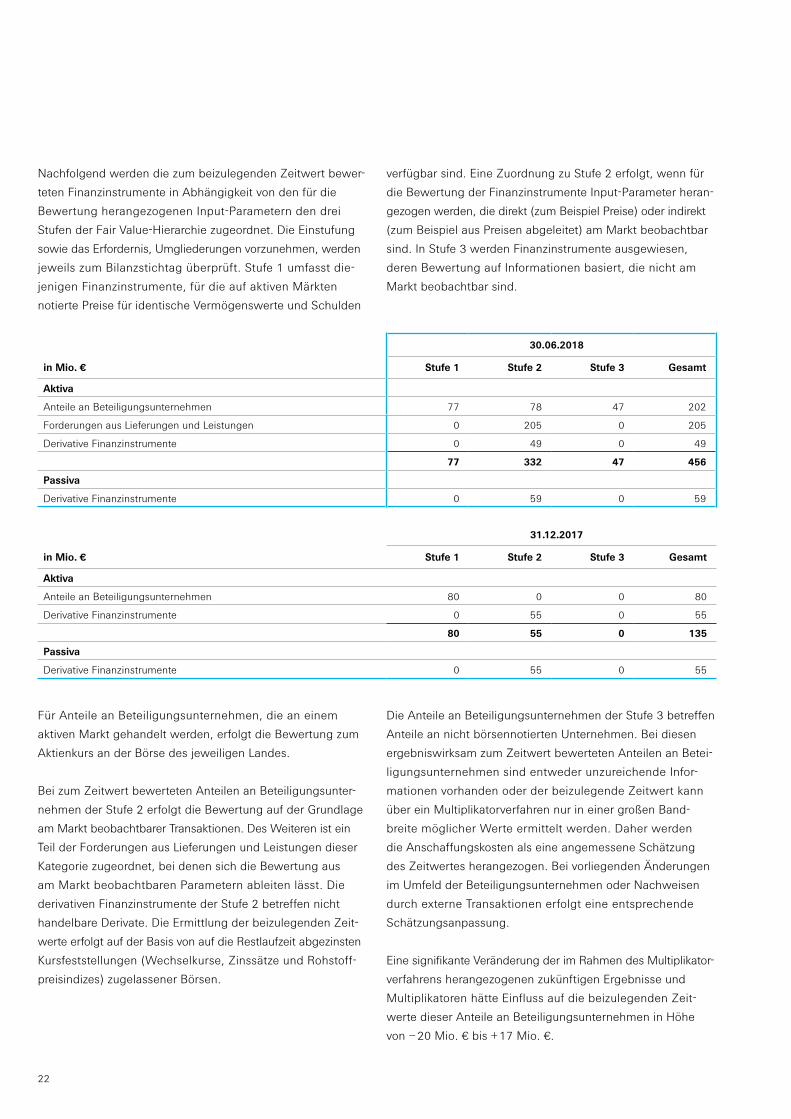

Nachfolgend werden die zum beizulegenden Zeitwert bewer-

teten Finanzinstrumente in Abhängigkeit von den für die

Bewertung herangezogenen Input-Parametern den drei

Stufen der Fair Value-Hierarchie zugeordnet. Die Einstufung

sowie das Erfordernis, Umgliederungen vorzunehmen, werden

jeweils zum Bilanzstichtag überprüft. Stufe 1 umfasst die-

jenigen Finanzinstrumente, für die auf aktiven Märkten

notierte Preise für identische Vermögenswerte und Schulden

verfügbar sind. Eine Zuordnung zu Stufe 2 erfolgt, wenn für

die Bewertung der Finanzinstrumente Input-Parameter heran-

gezogen werden, die direkt (zum Beispiel Preise) oder indirekt

(zum Beispiel aus Preisen abgeleitet) am Markt beobachtbar

sind. In Stufe 3 werden Finanzinstrumente ausgewiesen,

deren Bewertung auf Informationen basiert, die nicht am

Markt beobachtbar sind.

in Mio. €

30.06.2018

Stufe 1 Stufe 2 Stufe 3 Gesamt

Aktiva

Anteile an Beteiligungsunternehmen 77 78 47 202

Forderungen aus Lieferungen und Leistungen 0 205 0 205

Derivative Finanzinstrumente 0 49 0 49

77 332 47 456

Passiva

Derivative Finanzinstrumente 0 59 0 59

in Mio. €

31.12.2017

Stufe 1 Stufe 2 Stufe 3 Gesamt

Aktiva

Anteile an Beteiligungsunternehmen 80 0 0 80

Derivative Finanzinstrumente 0 55 0 55

80 55 0 135

Passiva

Derivative Finanzinstrumente 0 55 0 55

Für Anteile an Beteiligungsunternehmen, die an einem

aktiven Markt gehandelt werden, erfolgt die Bewertung zum

Aktienkurs an der Börse des jeweiligen Landes.

Bei zum Zeitwert bewerteten Anteilen an Beteiligungsunter-

nehmen der Stufe 2 erfolgt die Bewertung auf der Grundlage

am Markt beobachtbarer Transaktionen. Des Weiteren ist ein

Teil der Forderungen aus Lieferungen und Leistungen dieser

Kategorie zugeordnet, bei denen sich die Bewertung aus

am Markt beobachtbaren Parametern ableiten lässt. Die

derivativen Finanzinstrumente der Stufe 2 betreffen nicht

handelbare Derivate. Die Ermittlung der beizulegenden Zeit-

werte erfolgt auf der Basis von auf die Restlaufzeit abgezinsten

Kursfeststellungen (Wechselkurse, Zinssätze und Rohstoff-

preisindizes) zugelassener Börsen.

Die Anteile an Beteiligungsunternehmen der Stufe 3 betreffen

Anteile an nicht börsennotierten Unternehmen. Bei diesen

ergebniswirksam zum Zeitwert bewerteten Anteilen an Betei-

ligungsunternehmen sind entweder unzureichende Infor-

mationen vorhanden oder der beizulegende Zeitwert kann

über ein Multiplikatorverfahren nur in einer großen Band-

breite möglicher Werte ermittelt werden. Daher werden

die Anschaffungskosten als eine angemessene Schätzung

des Zeitwertes herangezogen. Bei vorliegenden Änderungen

im Umfeld der Beteiligungsunternehmen oder Nachweisen

durch externe Transaktionen erfolgt eine entsprechende

Schätzungsanpassung.

Eine signifikante Veränderung der im Rahmen des Multiplikator-

verfahrens herangezogenen zukünftigen Ergebnisse und

Multiplikatoren hätte Einfluss auf die beizulegenden Zeit-

werte dieser Anteile an Beteiligungsunternehmen in Höhe

von – 20 Mio. € bis + 17 Mio. €.

22

Die Entwicklung der in Stufe 3 der Fair Value-Hierarchie

eingeordneten Finanzinstrumente ist in folgender Tabelle

dargestellt:

Anteile an Beteiligungsunternehmen

in Mio. € 06/2018

Stand 01.01. 58

Fair Value-Änderungen – erfolgswirksam 65

Käufe 3

Verkäufe – 1

Umgliederungen aus Level 3 in Level 2 – 78

Stand 30.06. 47

Im Geschäftsjahr wurden Anteile an Beteiligungsunternehmen

aus der Stufe 3 der Fair Value-Hierarchie in Höhe von

78 Mio. € in die Stufe 2 umgegliedert, da sich die Markt-

verfügbarkeit der betreffenden Anteile an Beteiligungsunter-

nehmen im laufenden Geschäftsjahr gegenüber dem

Vorjahr verbessert hat. Die Erträge aus der Bewertung von

Beteiligungsunternehmen wurden im Beteiligungsergebnis

erfolgswirksam erfasst.

15 Beziehungen zu nahestehenden Personen

oder Unternehmen

Die Beziehungen zwischen vollkonsolidierten Gesellschaften

des Konzerns und nahestehenden Unternehmen und Personen

betreffen im Wesentlichen Gemeinschaftsunternehmen,

assoziierte Unternehmen sowie sonstige Beteiligungsunter-

nehmen. Im Berichtszeitraum ergaben sich neben den

üblichen Geschäftsbeziehungen keine berichtspflichtigen

Geschäfte mit nahestehenden Personen oder Unternehmen.

Friedrichshafen, 25. Juli 2018

ZF Friedrichshafen AG

Der Vorstand

Michael Hankel

Dr. Konstantin Sauer

Dr. Franz Kleiner

Peter Lake

Wolf-Henning Scheider

Jürgen Holeksa

Wilhelm Rehm

23

Verkürzter Konzern-Zwischenabschluss zum 30. Juni 2018Verkürzter Konzernanhang

ZF Friedrichshafen AG 88038 FriedrichshafenDeutschland www.zf.com