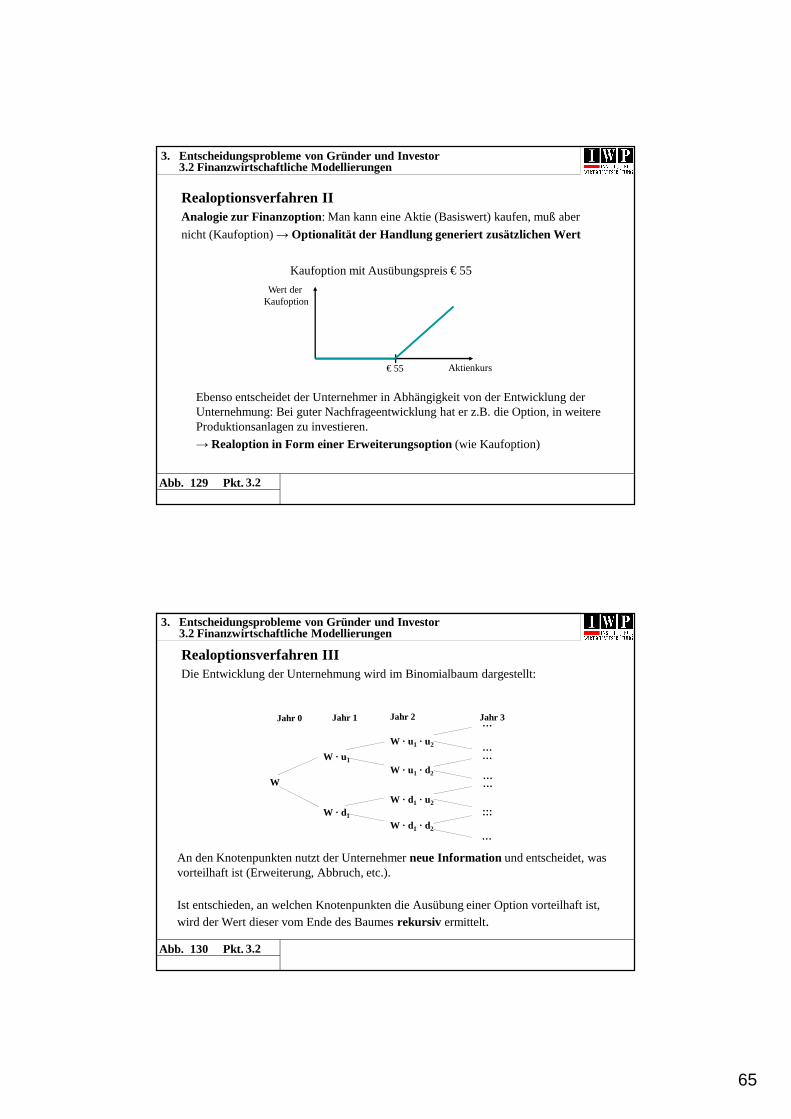

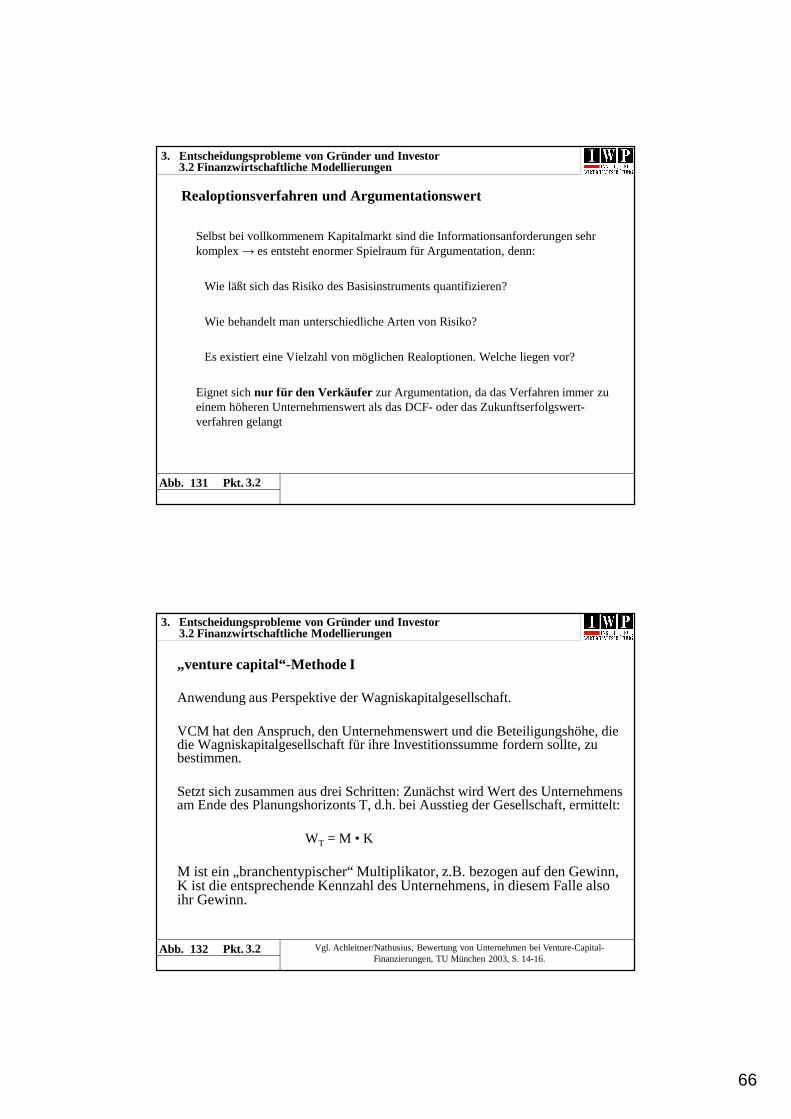

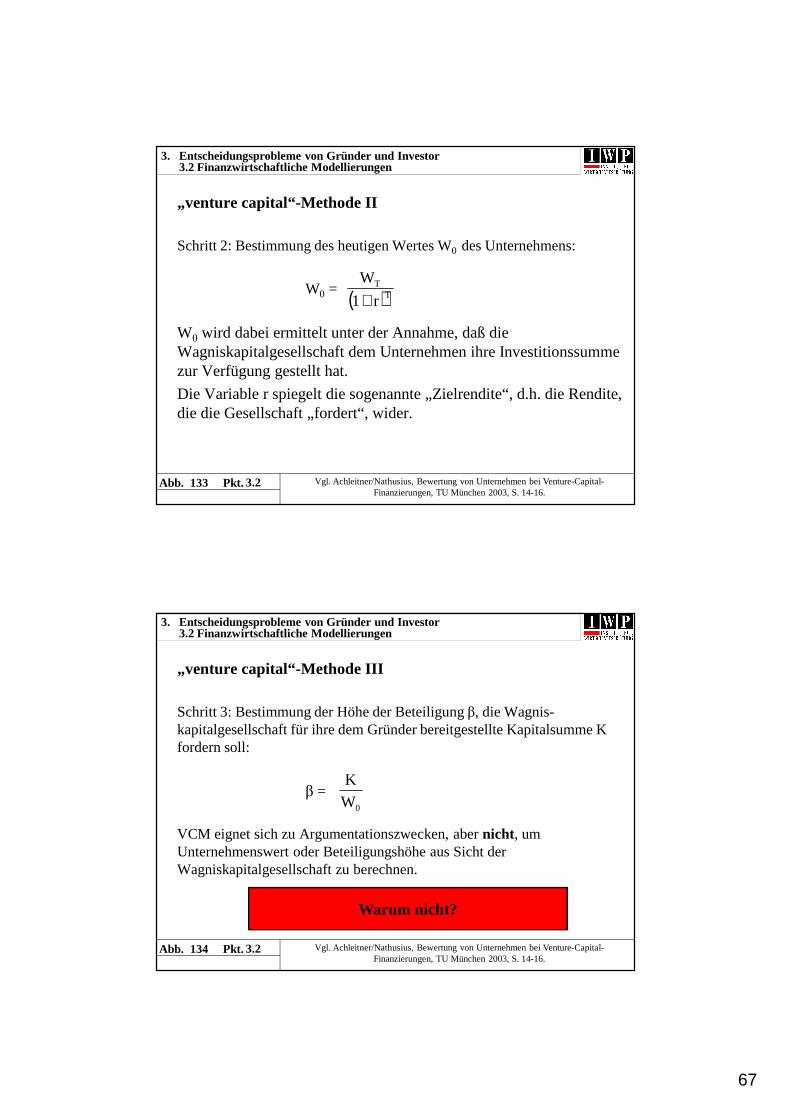

Embed Size (px)

Citation preview

1

Abb. 1 Pkt. 0

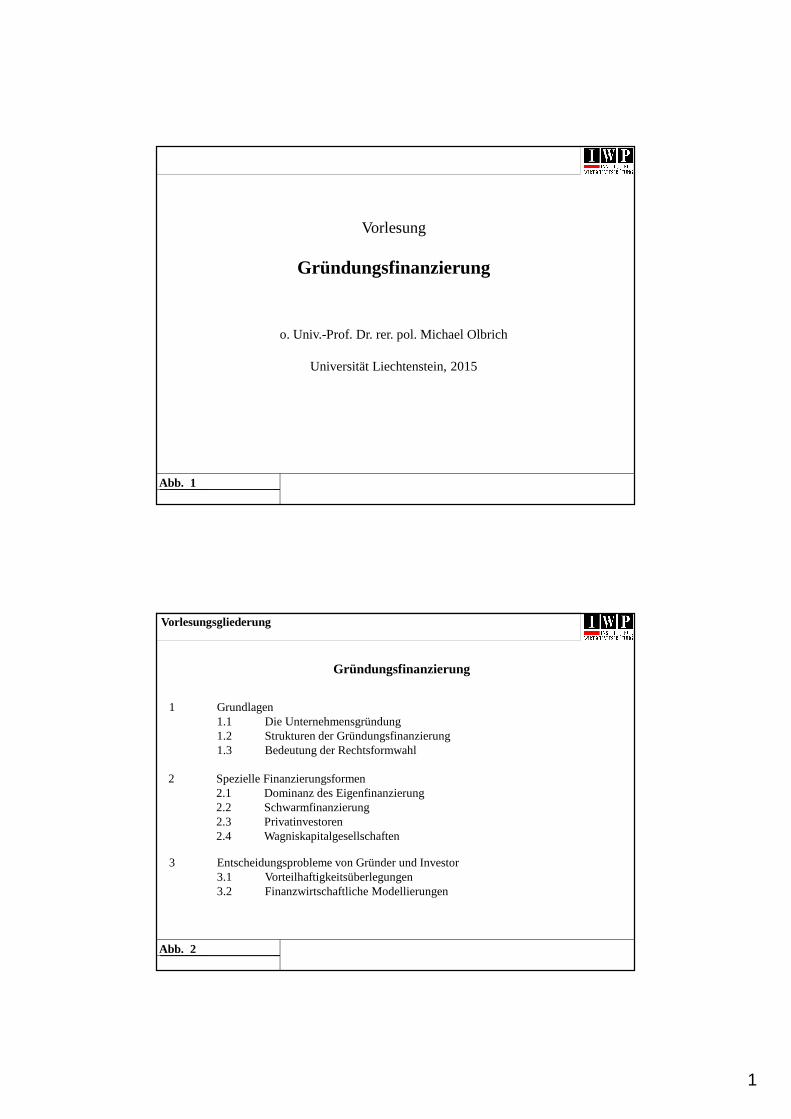

Vorlesung

Gründungsfinanzierung

o. Univ.-Prof. Dr. rer. pol. Michael Olbrich

Universität Liechtenstein, 2015

Abb. 2 Pkt.

1 Grundlagen1.1 Die Unternehmensgründung1.2 Strukturen der Gründungsfinanzierung1.3 Bedeutung der Rechtsformwahl

3 Entscheidungsprobleme von Gründer und Investor3.1 Vorteilhaftigkeitsüberlegungen3.2 Finanzwirtschaftliche Modellierungen

2 Spezielle Finanzierungsformen2.1 Dominanz des Eigenfinanzierung2.2 Schwarmfinanzierung2.3 Privatinvestoren2.4 Wagniskapitalgesellschaften

Gründungsfinanzierung

0

Vorlesungsgliederung

2

Abb. 3 Pkt.

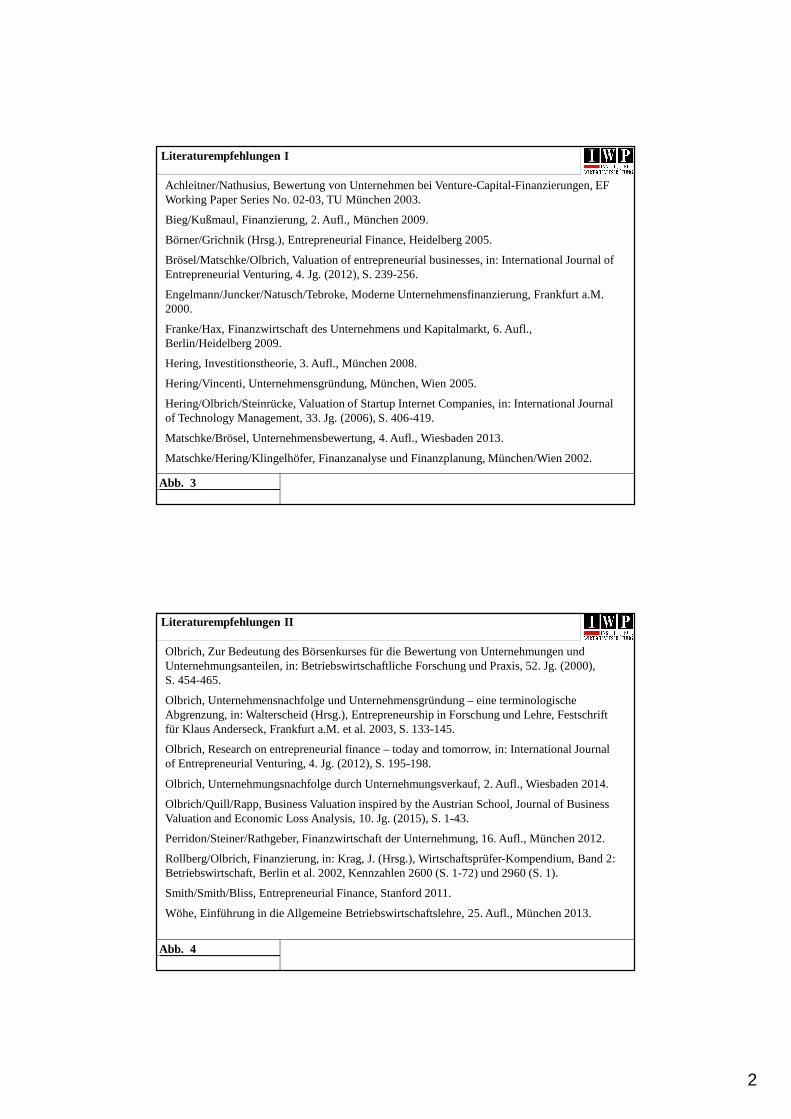

Achleitner/Nathusius, Bewertung von Unternehmen bei Venture-Capital-Finanzierungen, EF Working Paper Series No. 02-03, TU München 2003.

Bieg/Kußmaul, Finanzierung, 2. Aufl., München 2009.

Börner/Grichnik (Hrsg.), Entrepreneurial Finance, Heidelberg 2005.

Brösel/Matschke/Olbrich, Valuation of entrepreneurial businesses, in: International Journal of Entrepreneurial Venturing, 4. Jg. (2012), S. 239-256.

Engelmann/Juncker/Natusch/Tebroke, Moderne Unternehmensfinanzierung, Frankfurt a.M. 2000.

Franke/Hax, Finanzwirtschaft des Unternehmens und Kapitalmarkt, 6. Aufl., Berlin/Heidelberg 2009.

Hering, Investitionstheorie, 3. Aufl., München 2008.

Hering/Vincenti, Unternehmensgründung, München, Wien 2005.

Hering/Olbrich/Steinrücke, Valuation of Startup Internet Companies, in: International Journal of Technology Management, 33. Jg. (2006), S. 406-419.

Matschke/Brösel, Unternehmensbewertung, 4. Aufl., Wiesbaden 2013.

Matschke/Hering/Klingelhöfer, Finanzanalyse und Finanzplanung, München/Wien 2002.

0

Literaturempfehlungen I

Abb. 4 Pkt.

Olbrich, Zur Bedeutung des Börsenkurses für die Bewertung von Unternehmungen und Unternehmungsanteilen, in: Betriebswirtschaftliche Forschung und Praxis, 52. Jg. (2000), S. 454-465.

Olbrich, Unternehmensnachfolge und Unternehmensgründung – eine terminologische Abgrenzung, in: Walterscheid (Hrsg.), Entrepreneurship in Forschung und Lehre, Festschrift für Klaus Anderseck, Frankfurt a.M. et al. 2003, S. 133-145.

Olbrich, Research on entrepreneurial finance – today and tomorrow, in: International Journal of Entrepreneurial Venturing, 4. Jg. (2012), S. 195-198.

Olbrich, Unternehmungsnachfolge durch Unternehmungsverkauf, 2. Aufl., Wiesbaden 2014.

Olbrich/Quill/Rapp, Business Valuation inspired by the Austrian School, Journal of Business Valuation and Economic Loss Analysis, 10. Jg. (2015), S. 1-43.

Perridon/Steiner/Rathgeber, Finanzwirtschaft der Unternehmung, 16. Aufl., München 2012.

Rollberg/Olbrich, Finanzierung, in: Krag, J. (Hrsg.), Wirtschaftsprüfer-Kompendium, Band 2: Betriebswirtschaft, Berlin et al. 2002, Kennzahlen 2600 (S. 1-72) und 2960 (S. 1).

Smith/Smith/Bliss, Entrepreneurial Finance, Stanford 2011.

Wöhe, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Aufl., München 2013.

0

Literaturempfehlungen II

3

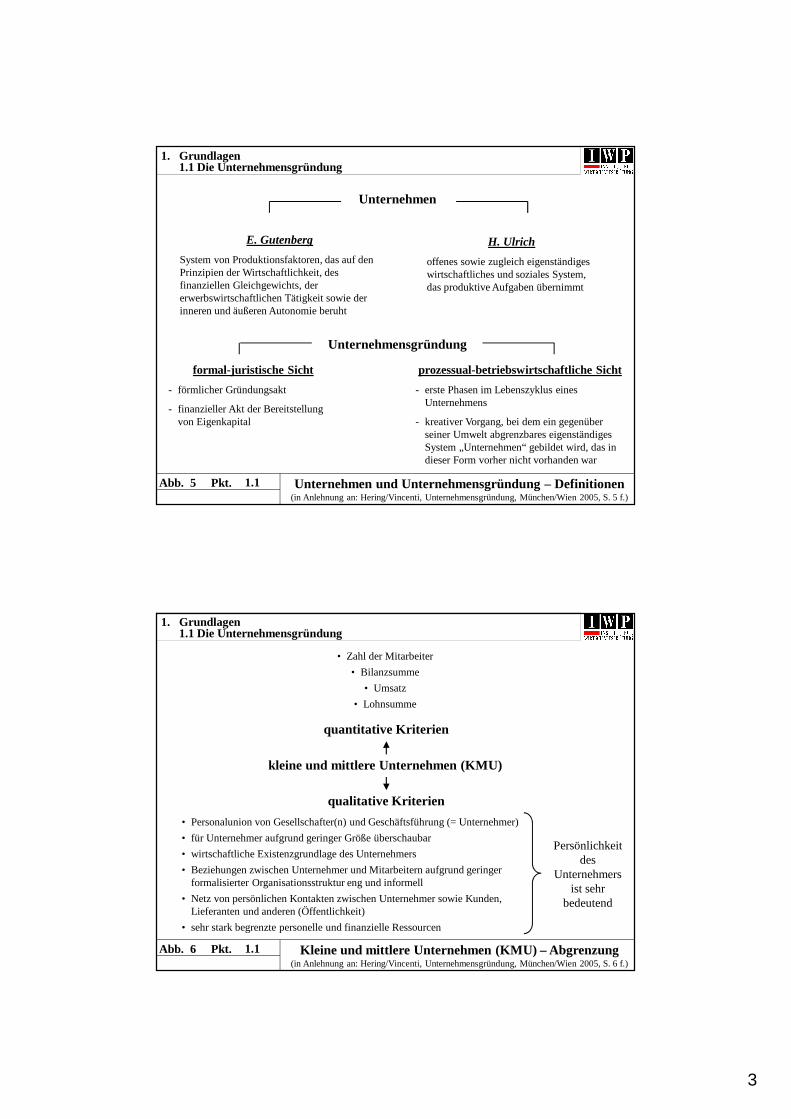

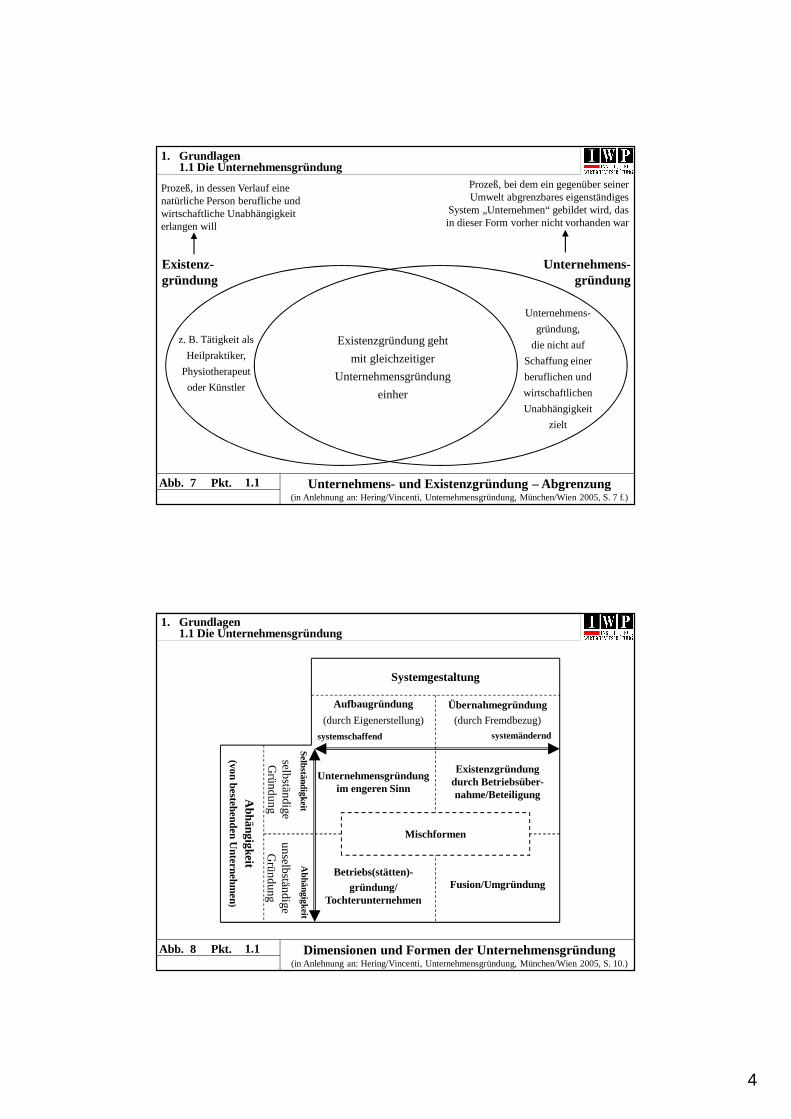

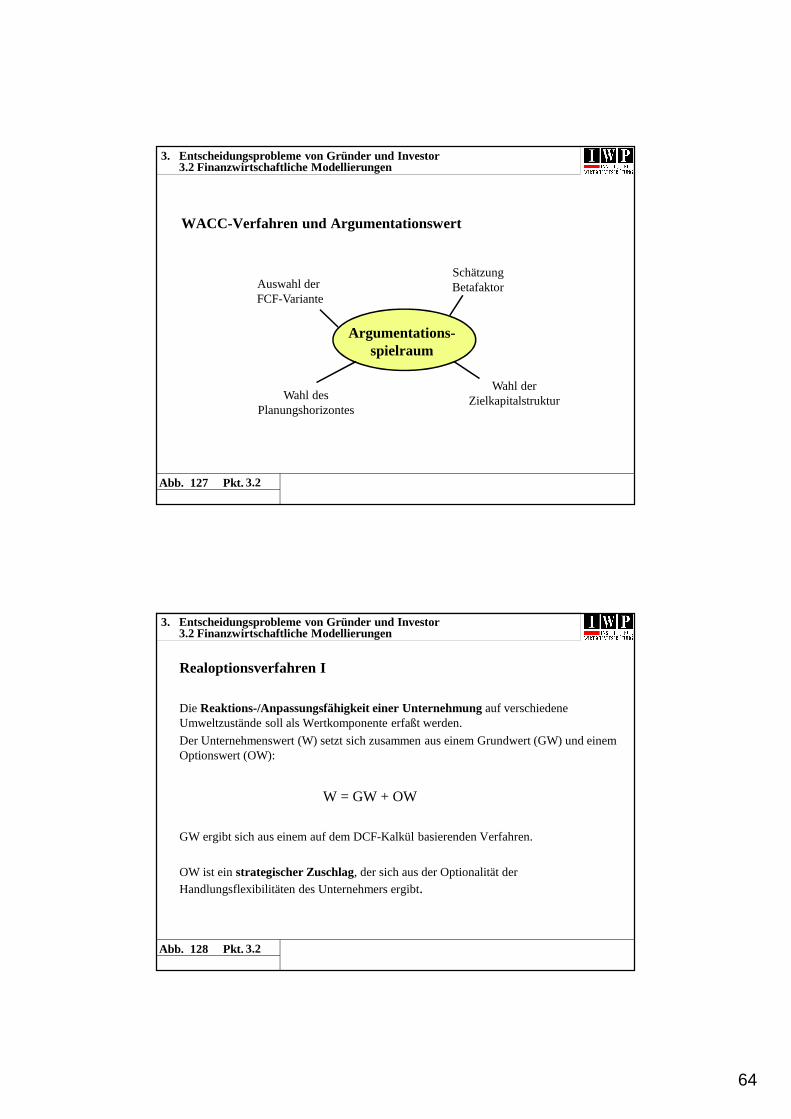

Abb. 5 Pkt. Unternehmen und Unternehmensgründung – Definitionen(in Anlehnung an: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 5 f.)

1.1

Unternehmen

E. Gutenberg

System von Produktionsfaktoren, das auf den Prinzipien der Wirtschaftlichkeit, des finanziellen Gleichgewichts, der erwerbswirtschaftlichen Tätigkeit sowie der inneren und äußeren Autonomie beruht

H. Ulrich

offenes sowie zugleich eigenständiges wirtschaftliches und soziales System, das produktive Aufgaben übernimmt

Unternehmensgründung

formal-juristische Sicht

- förmlicher Gründungsakt

- finanzieller Akt der Bereitstellung von Eigenkapital

prozessual-betriebswirtschaftliche Sicht

- erste Phasen im Lebenszyklus eines Unternehmens

- kreativer Vorgang, bei dem ein gegenüber seiner Umwelt abgrenzbares eigenständiges System „Unternehmen“ gebildet wird, das in dieser Form vorher nicht vorhanden war

1. Grundlagen1.1 Die Unternehmensgründung

Abb. 6 Pkt. Kleine und mittlere Unternehmen (KMU) – Abgrenzung(in Anlehnung an: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 6 f.)

1.1

• Zahl der Mitarbeiter

• Bilanzsumme

• Umsatz

• Lohnsumme

quantitative Kriterien

kleine und mittlere Unternehmen (KMU)

qualitative Kriterien

• Personalunion von Gesellschafter(n) und Geschäftsführung (= Unternehmer)

• für Unternehmer aufgrund geringer Größe überschaubar

• wirtschaftliche Existenzgrundlage des Unternehmers

• Beziehungen zwischen Unternehmer und Mitarbeitern aufgrund geringer formalisierter Organisationsstruktur eng und informell

• Netz von persönlichen Kontakten zwischen Unternehmer sowie Kunden, Lieferanten und anderen (Öffentlichkeit)

• sehr stark begrenzte personelle und finanzielle Ressourcen

Persönlichkeit des

Unternehmersist sehr

bedeutend

1. Grundlagen1.1 Die Unternehmensgründung

4

Abb. 7 Pkt. Unternehmens- und Existenzgründung – Abgrenzung(in Anlehnung an: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 7 f.)

1.1

Existenz-gründung

Prozeß, in dessen Verlauf eine natürliche Person berufliche und wirtschaftliche Unabhängigkeit erlangen will

z. B. Tätigkeit als

Heilpraktiker,

Physiotherapeut

oder Künstler

Existenzgründung geht

mit gleichzeitiger

Unternehmensgründung

einher

Unternehmens-

gründung,

die nicht auf

Schaffung einer

beruflichen und

wirtschaftlichen

Unabhängigkeit

zielt

Unternehmens-gründung

Prozeß, bei dem ein gegenüber seinerUmwelt abgrenzbares eigenständiges

System „Unternehmen“ gebildet wird, dasin dieser Form vorher nicht vorhanden war

1. Grundlagen1.1 Die Unternehmensgründung

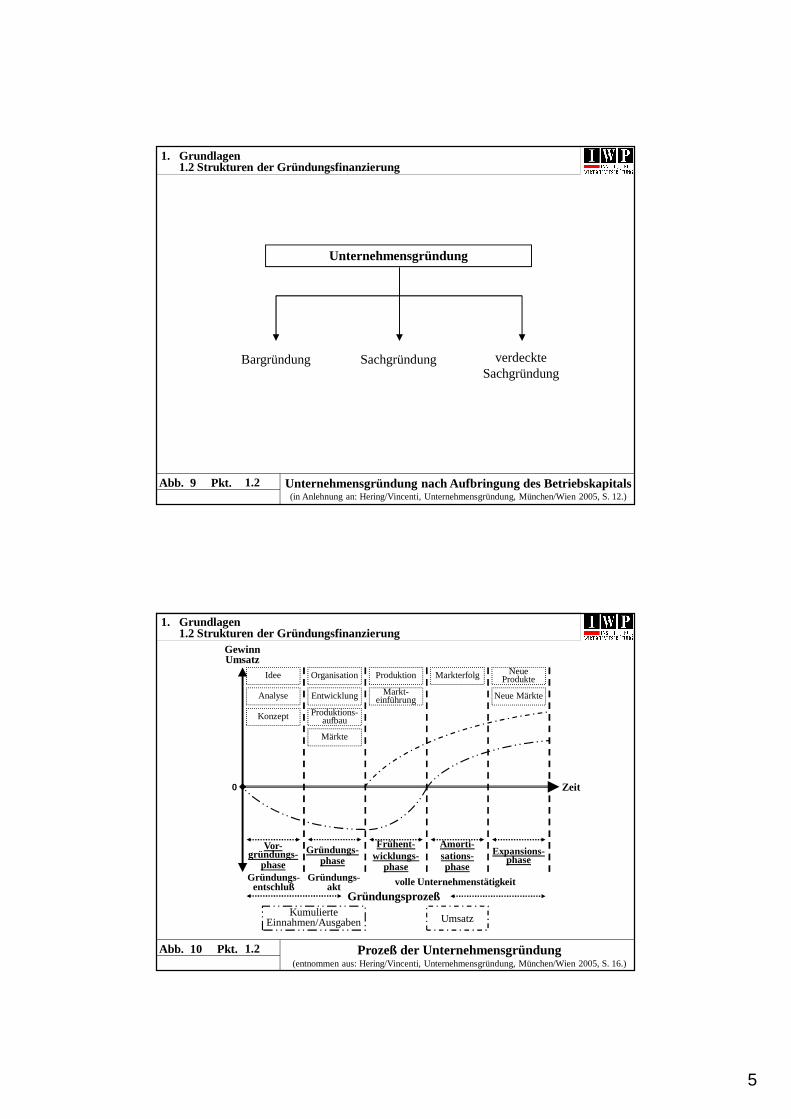

Abb. 8 Pkt. Dimensionen und Formen der Unternehmensgründung(in Anlehnung an: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 10.)

Fusion/UmgründungBetriebs(stätten)-

gründung/Tochterunternehmen

Abhängigkeit

un

selbstän

dige

Grü

nd

un

g

Existenzgründungdurch Betriebsüber-nahme/Beteiligung

Unternehmensgründungim engeren Sinn

Selbständigkeit

selbstän

dige

Grü

nd

un

g

Abhängigkeit

(von bestehenden Unternehm

en)

Übernahmegründung(durch Fremdbezug)

systemändernd

Aufbaugründung

(durch Eigenerstellung)

systemschaffend

Systemgestaltung

Mischformen

1.1

1. Grundlagen1.1 Die Unternehmensgründung

5

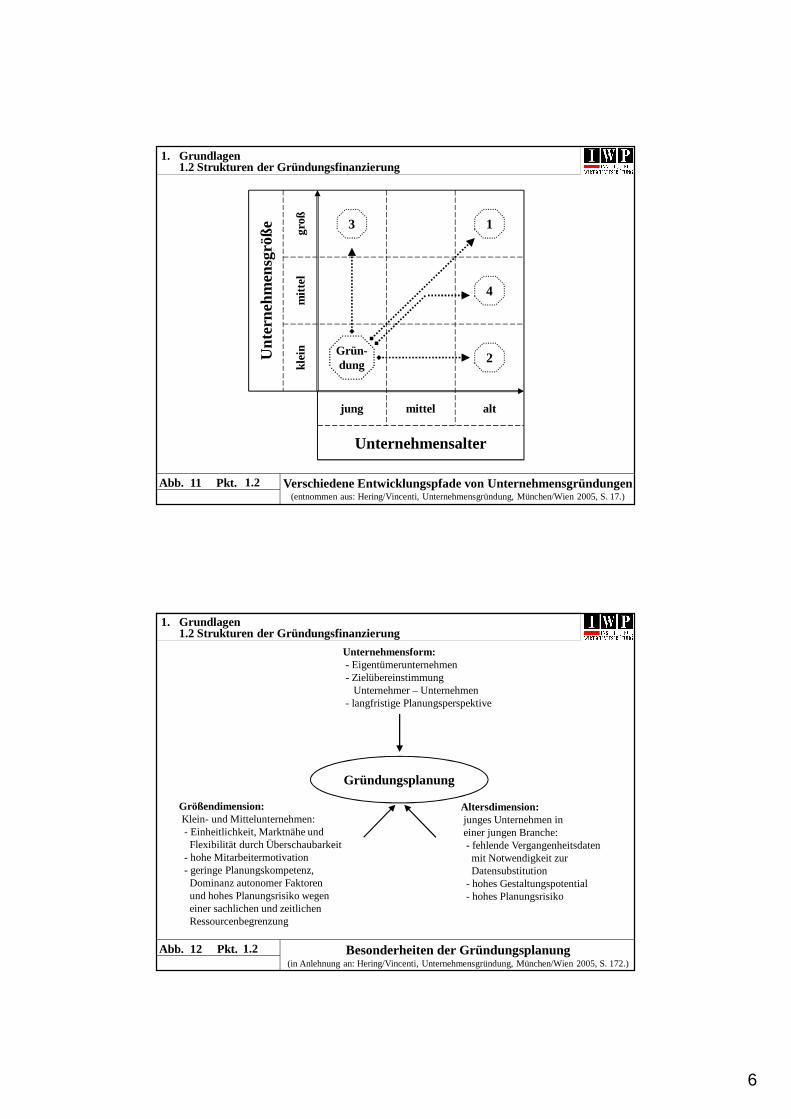

Abb. 9 Pkt. Unternehmensgründung nach Aufbringung des Betriebskapitals(in Anlehnung an: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 12.)

1.2

Unternehmensgründung

Bargründung verdeckteSachgründung

Sachgründung

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

Abb. 10 Pkt. Prozeß der Unternehmensgründung(entnommen aus: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 16.)

Zeit

KumulierteEinnahmen/Ausgaben

GewinnUmsatz

0

Gründungs-entschluß

Gründungs-akt

Vor-gründungs-

phase

Gründungs-phase

Frühent-wicklungs-

phase

Amorti-sations-phase

Expansions-phase

Gründungsprozeß

Idee

Analyse

Konzept

Organisation

Entwicklung

Produktions-aufbau

Märkte

Produktion

Markt-einführung

Markterfolg

Neue Märkte

NeueProdukte

Umsatz

volle Unternehmenstätigkeit

1.2

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

6

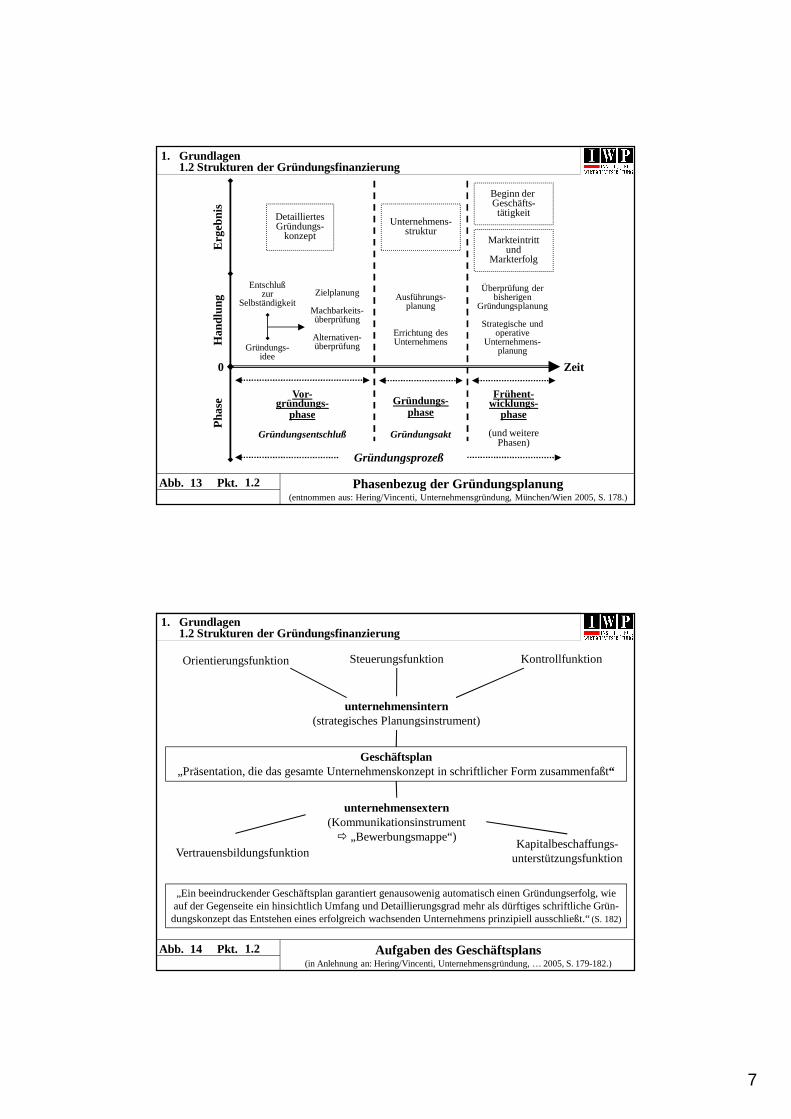

Abb. 11 Pkt. Verschiedene Entwicklungspfade von Unternehmensgründungen(entnommen aus: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 17.)

altmitteljung

Unternehmensalter

2Grün-dungkl

ein

mitt

elgr

oß

Unt

erne

hmen

sgrö

ße

4

3 1

1.2

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

Abb. 12 Pkt. Besonderheiten der Gründungsplanung(in Anlehnung an: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 172.)

Gründungsplanung

Unternehmensform:- Eigentümerunternehmen- Zielübereinstimmung

Unternehmer – Unternehmen- langfristige Planungsperspektive

Größendimension:Klein- und Mittelunternehmen:- Einheitlichkeit, Marktnähe undFlexibilität durch Überschaubarkeit

- hohe Mitarbeitermotivation- geringe Planungskompetenz,Dominanz autonomer Faktorenund hohes Planungsrisiko wegeneiner sachlichen und zeitlichenRessourcenbegrenzung

Altersdimension:junges Unternehmen ineiner jungen Branche:- fehlende Vergangenheitsdatenmit Notwendigkeit zurDatensubstitution

- hohes Gestaltungspotential- hohes Planungsrisiko

1.2

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

7

Abb. 13 Pkt.

Zeit

Pha

se

0

Gründungsentschluß

Vor-gründungs-

phaseGründungs-

phase

Gründungsprozeß

DetailliertesGründungs-

konzept

(und weiterePhasen)

Entschlußzur

Selbständigkeit

Han

dlun

gE

rgeb

nis

Gründungs-idee

Zielplanung

Machbarkeits-überprüfung

Alternativen-überprüfung

Gründungsakt

Unternehmens-struktur

Frühent-wicklungs-

phase

Ausführungs-planung

Errichtung desUnternehmens

Beginn der Geschäfts-tätigkeit

Markteintrittund

Markterfolg

Überprüfung derbisherigen

Gründungsplanung

Strategische undoperative

Unternehmens-planung

Phasenbezug der Gründungsplanung(entnommen aus: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 178.)

1.2

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

Abb. 14 Pkt. Aufgaben des Geschäftsplans(in Anlehnung an: Hering/Vincenti, Unternehmensgründung, … 2005, S. 179-182.)

1.2

Geschäftsplan„Präsentation, die das gesamte Unternehmenskonzept in schriftlicher Form zusammenfaßt“

unternehmensintern(strategisches Planungsinstrument)

Orientierungsfunktion KontrollfunktionSteuerungsfunktion

unternehmensextern(Kommunikationsinstrument� „Bewerbungsmappe“)

VertrauensbildungsfunktionKapitalbeschaffungs-

unterstützungsfunktion

„Ein beeindruckender Geschäftsplan garantiert genausowenig automatisch einen Gründungserfolg, wie auf der Gegenseite ein hinsichtlich Umfang und Detaillierungsgrad mehr als dürftiges schriftliche Grün-dungskonzept das Entstehen eines erfolgreich wachsenden Unternehmens prinzipiell ausschließt.“(S. 182)

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

8

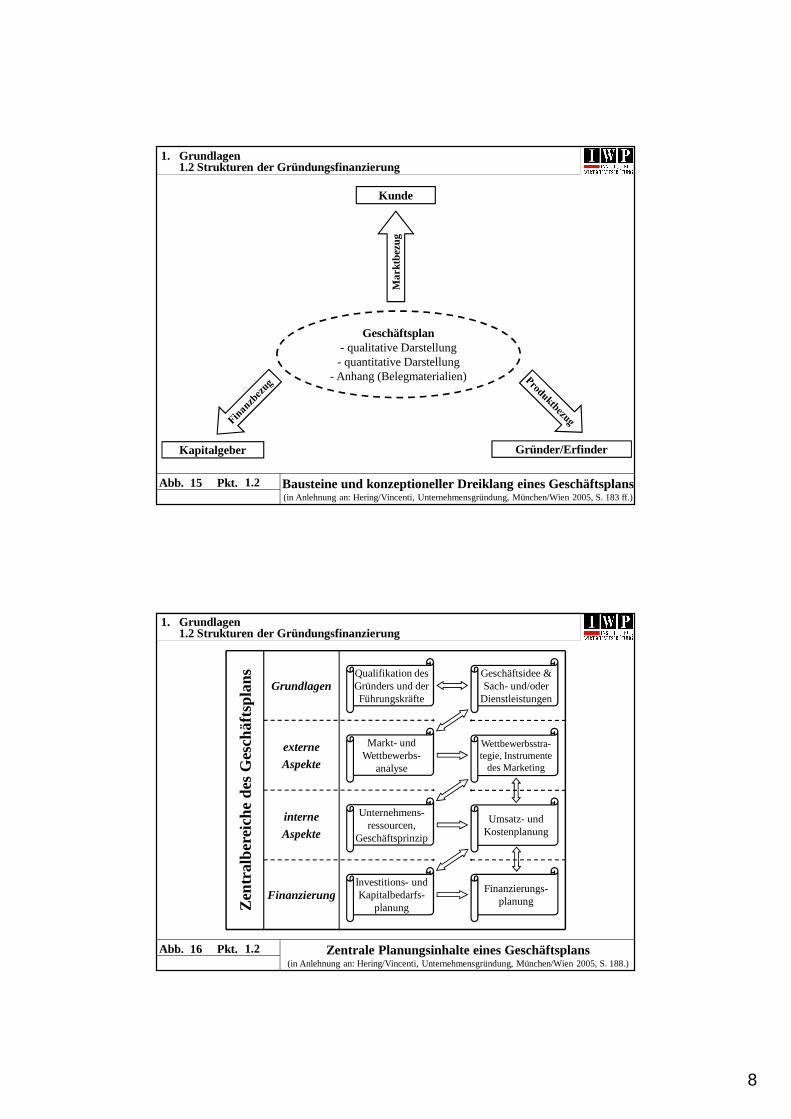

Abb. 15 Pkt.

Kunde

Kapitalgeber Gründer/Erfinder

Geschäftsplan- qualitative Darstellung- quantitative Darstellung

- Anhang (Belegmaterialien)

Mar

ktbe

zug

Bausteine und konzeptioneller Dreiklang eines Geschäftsplans(in Anlehnung an: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 183 ff.)

1.2

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

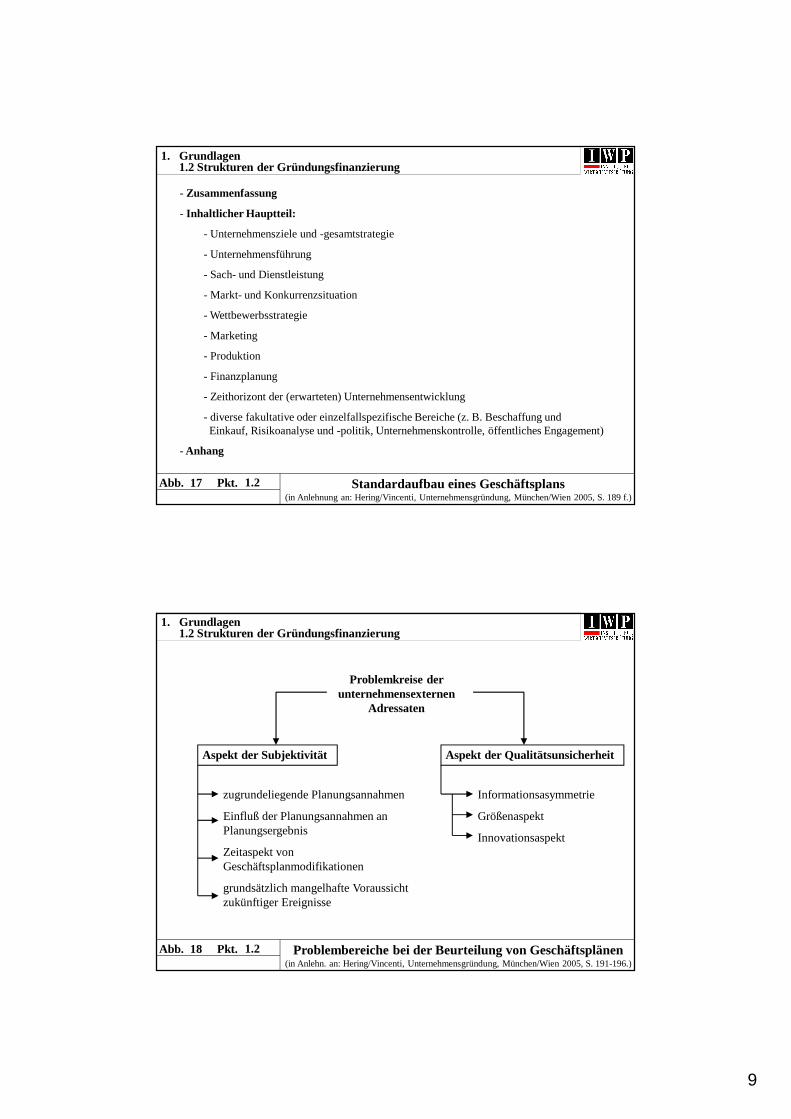

Abb. 16 Pkt.

Finanzierung

interne

Aspekte

externe

Aspekte

Grundlagen

Zen

tral

bere

iche

des

Ges

chäf

tspl

ans

Qualifikation desGründers und derFührungskräfte

Geschäftsidee &Sach- und/oder

Dienstleistungen

Markt- undWettbewerbs-

analyse

Wettbewerbsstra-tegie, Instrumente

des Marketing

Unternehmens-ressourcen,

Geschäftsprinzip

Umsatz- undKostenplanung

Investitions- undKapitalbedarfs-

planung

Finanzierungs-planung

Zentrale Planungsinhalte eines Geschäftsplans(in Anlehnung an: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 188.)

1.2

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

9

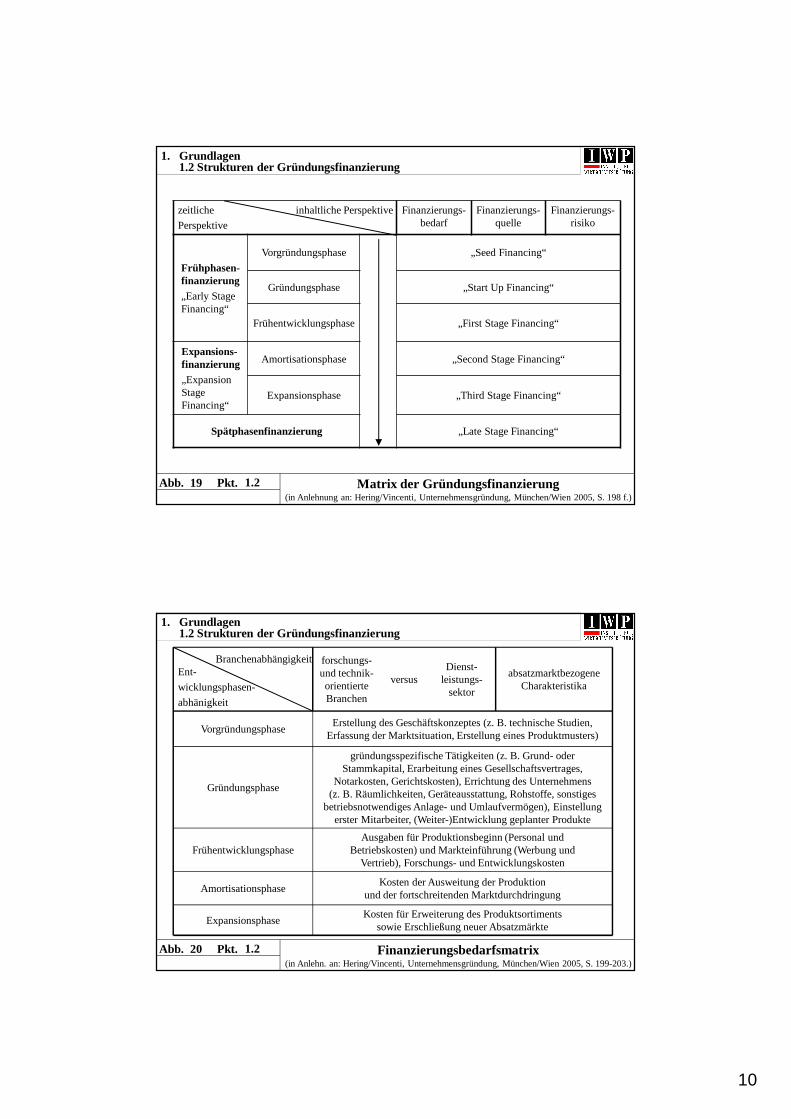

Abb. 17 Pkt. Standardaufbau eines Geschäftsplans(in Anlehnung an: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 189 f.)

1.2

- Zusammenfassung

- Inhaltlicher Hauptteil:

- Unternehmensziele und -gesamtstrategie

- Unternehmensführung

- Sach- und Dienstleistung

- Markt- und Konkurrenzsituation

- Wettbewerbsstrategie

- Marketing

- Produktion

- Finanzplanung

- Zeithorizont der (erwarteten) Unternehmensentwicklung

- diverse fakultative oder einzelfallspezifische Bereiche (z. B. Beschaffung und Einkauf, Risikoanalyse und -politik, Unternehmenskontrolle, öffentliches Engagement)

- Anhang

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

Abb. 18 Pkt. Problembereiche bei der Beurteilung von Geschäftsplänen(in Anlehn. an: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 191-196.)

1.2

Problemkreise der unternehmensexternen

Adressaten

Aspekt der Subjektivität

zugrundeliegende Planungsannahmen

Einfluß der Planungsannahmen an Planungsergebnis

Zeitaspekt von Geschäftsplanmodifikationen

grundsätzlich mangelhafte Voraussicht zukünftiger Ereignisse

Aspekt der Qualitätsunsicherheit

Informationsasymmetrie

Größenaspekt

Innovationsaspekt

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

10

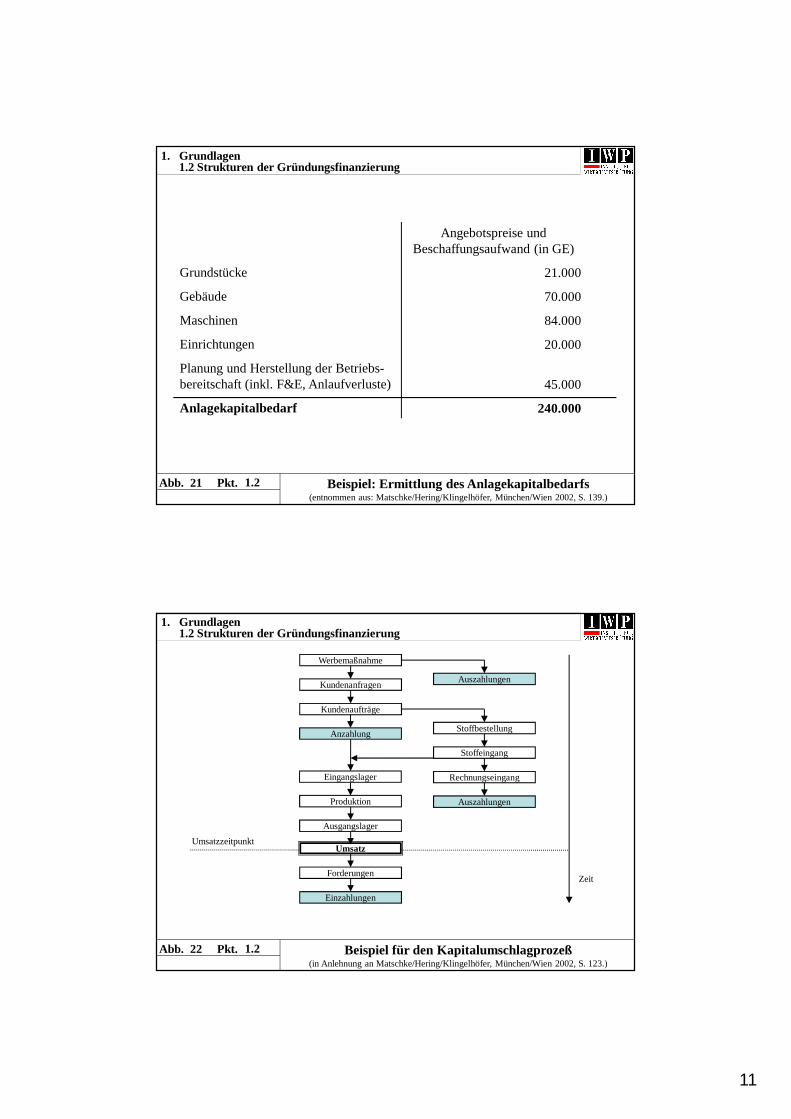

Abb. 19 Pkt. Matrix der Gründungsfinanzierung(in Anlehnung an: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 198 f.)

1.2

zeitliche

Perspektive

Finanzierungs-bedarf

Finanzierungs-quelle

Finanzierungs-risiko

Frühphasen-finanzierung„Early Stage Financing“

Vorgründungsphase „Seed Financing“

Gründungsphase „Start Up Financing“

Frühentwicklungsphase „First Stage Financing“

Expansions-finanzierung „Expansion Stage Financing“

Amortisationsphase „Second Stage Financing“

Expansionsphase „Third Stage Financing“

Spätphasenfinanzierung „Late Stage Financing“

inhaltliche Perspektive

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

Abb. 20 Pkt. Finanzierungsbedarfsmatrix(in Anlehn. an: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 199-203.)

1.2

Expansionsphase

Amortisationsphase

Frühentwicklungsphase

Gründungsphase

Vorgründungsphase

Ent-

wicklungsphasen-

abhänigkeit

forschungs-und technik-orientierte Branchen

Kosten für Erweiterung des Produktsortimentssowie Erschließung neuer Absatzmärkte

Ausgaben für Produktionsbeginn (Personal undBetriebskosten) und Markteinführung (Werbung und

Vertrieb), Forschungs- und Entwicklungskosten

Kosten der Ausweitung der Produktionund der fortschreitenden Marktdurchdringung

Dienst-leistungs-

sektor

gründungsspezifische Tätigkeiten (z. B. Grund- oderStammkapital, Erarbeitung eines Gesellschaftsvertrages,

Notarkosten, Gerichtskosten), Errichtung des Unternehmens(z. B. Räumlichkeiten, Geräteausstattung, Rohstoffe, sonstiges

betriebsnotwendiges Anlage- und Umlaufvermögen), Einstellung erster Mitarbeiter, (Weiter-)Entwicklung geplanter Produkte

Erstellung des Geschäftskonzeptes (z. B. technische Studien, Erfassung der Marktsituation, Erstellung eines Produktmusters)

absatzmarktbezogene Charakteristika

versus

Branchenabhängigkeit

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

11

Abb. 21 Pkt. Beispiel: Ermittlung des Anlagekapitalbedarfs(entnommen aus: Matschke/Hering/Klingelhöfer, München/Wien 2002, S. 139.)

1.2

Grundstücke

Gebäude

Maschinen

Einrichtungen

Planung und Herstellung der Betriebs-bereitschaft (inkl. F&E, Anlaufverluste)

Anlagekapitalbedarf

Angebotspreise undBeschaffungsaufwand (in GE)

21.000

70.000

84.000

20.000

45.000

240.000

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

Abb. 22 Pkt.

Umsatzzeitpunkt

Zeit

Werbemaßnahme

Kundenanfragen

Kundenaufträge

Auszahlungen

Stoffbestellung

Forderungen

Einzahlungen

Stoffeingang

Rechnungseingang

Auszahlungen

Umsatz

Anzahlung

Beispiel für den Kapitalumschlagprozeß(in Anlehnung an Matschke/Hering/Klingelhöfer, München/Wien 2002, S. 123.)

Produktion

Eingangslager

Ausgangslager

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

12

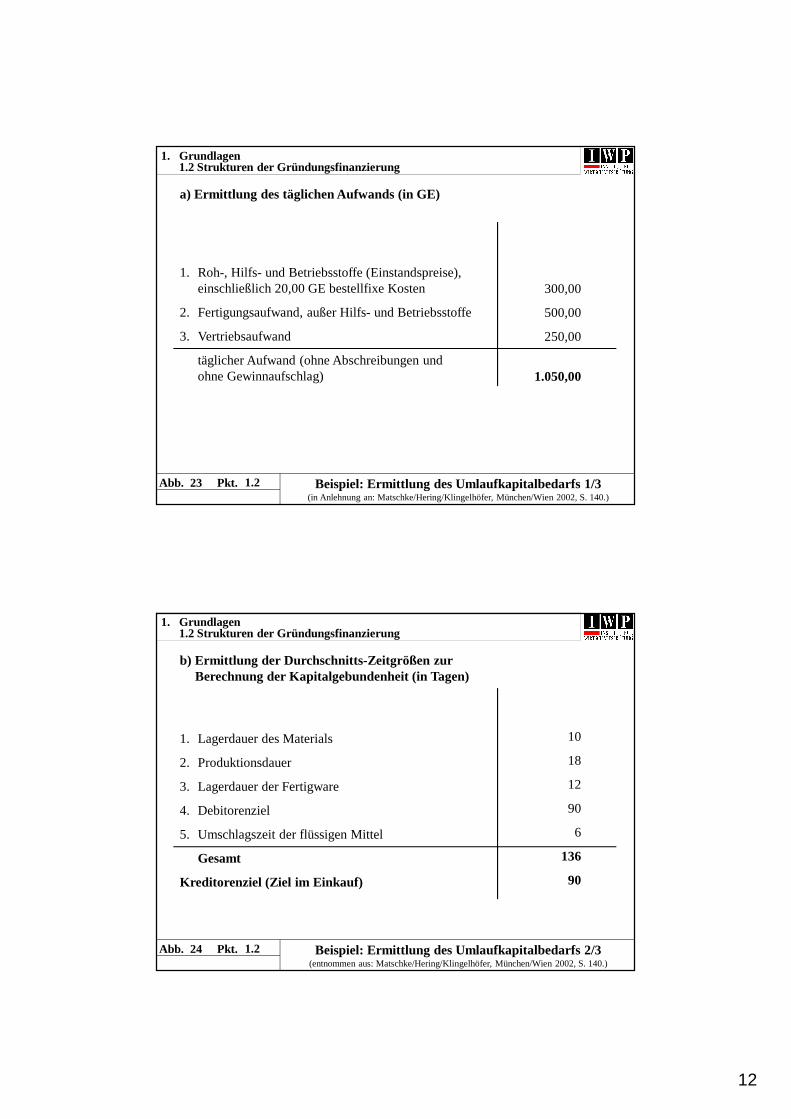

Abb. 23 Pkt. Beispiel: Ermittlung des Umlaufkapitalbedarfs 1/3(in Anlehnung an: Matschke/Hering/Klingelhöfer, München/Wien 2002, S. 140.)

1. Roh-, Hilfs- und Betriebsstoffe (Einstandspreise), einschließlich 20,00 GE bestellfixe Kosten

2. Fertigungsaufwand, außer Hilfs- und Betriebsstoffe

3. Vertriebsaufwand

täglicher Aufwand (ohne Abschreibungen undohne Gewinnaufschlag)

300,00

500,00

250,00

1.050,00

a) Ermittlung des täglichen Aufwands (in GE)

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

Abb. 24 Pkt. Beispiel: Ermittlung des Umlaufkapitalbedarfs 2/3(entnommen aus: Matschke/Hering/Klingelhöfer, München/Wien 2002, S. 140.)

1. Lagerdauer des Materials

2. Produktionsdauer

3. Lagerdauer der Fertigware

4. Debitorenziel

5. Umschlagszeit der flüssigen Mittel

Gesamt

Kreditorenziel (Ziel im Einkauf)

10

18

12

90

6

136

90

b) Ermittlung der Durchschnitts-Zeitgrößen zur Berechnung der Kapitalgebundenheit (in Tagen)

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

13

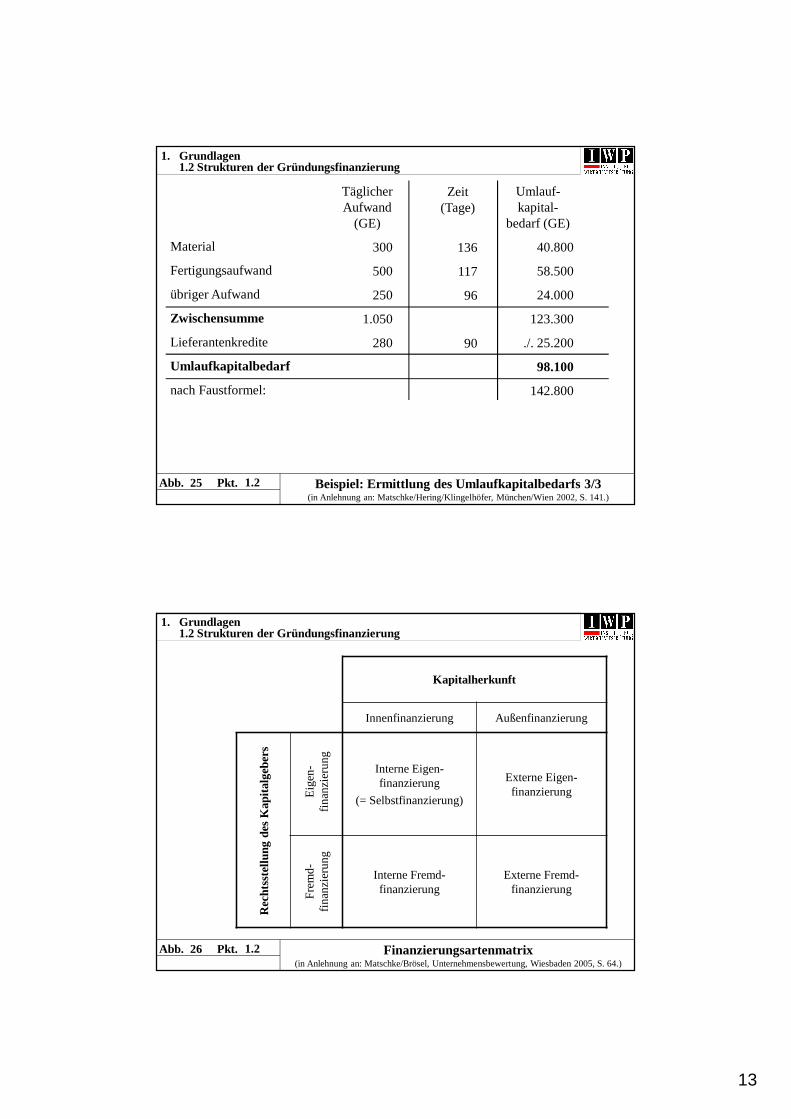

Abb. 25 Pkt. Beispiel: Ermittlung des Umlaufkapitalbedarfs 3/3(in Anlehnung an: Matschke/Hering/Klingelhöfer, München/Wien 2002, S. 141.)

Material

Fertigungsaufwand

übriger Aufwand

Zwischensumme

Lieferantenkredite

Umlaufkapitalbedarf

nach Faustformel:

Täglicher Aufwand

(GE)

300

500

250

1.050

280

Zeit(Tage)

136

117

96

90

Umlauf-kapital-

bedarf (GE)

40.800

58.500

24.000

123.300

./. 25.200

98.100

142.800

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

Abb. 26 Pkt. Finanzierungsartenmatrix(in Anlehnung an: Matschke/Brösel, Unternehmensbewertung, Wiesbaden 2005, S. 64.)

Kapitalherkunft

Innenfinanzierung Außenfinanzierung

Interne Eigen-finanzierung

(= Selbstfinanzierung)

Externe Eigen-finanzierung

Interne Fremd-finanzierung

Externe Fremd-finanzierung

Rec

htss

tellu

ng d

es K

apita

lgeb

ers

Eig

en-

finan

zier

un

gF

rem

d-

finan

zier

un

g

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

14

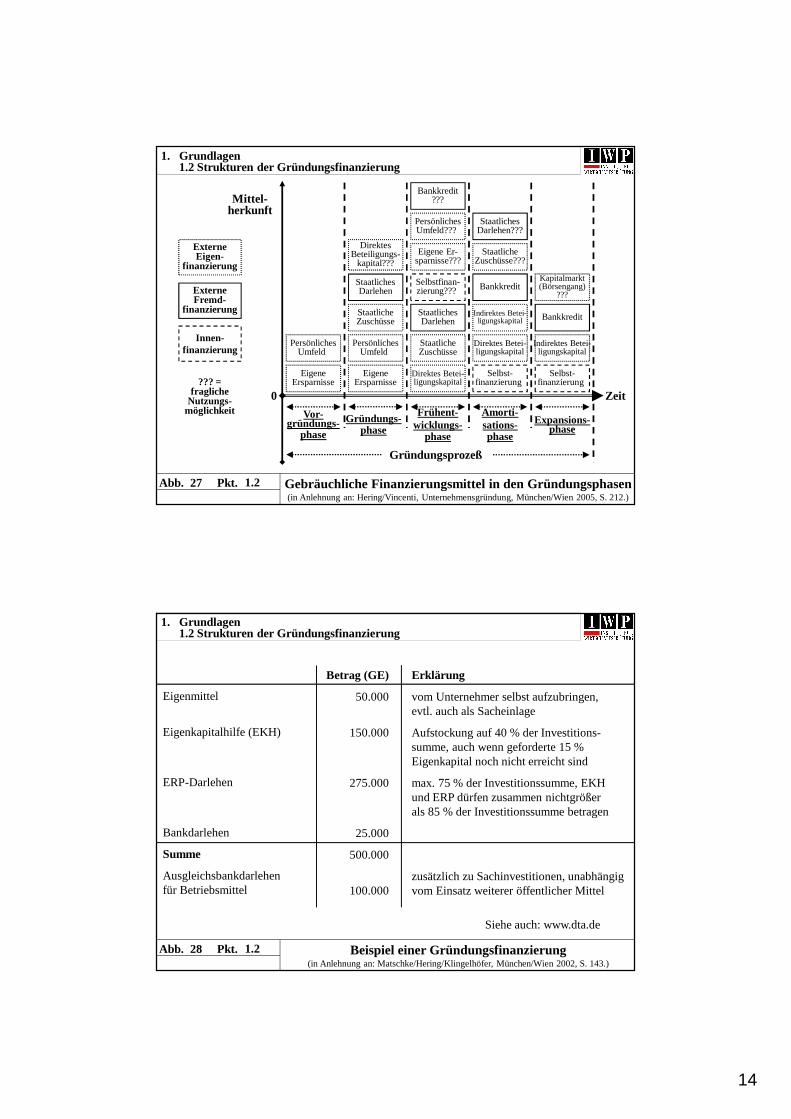

Abb. 27 Pkt.

ExterneEigen-

finanzierung

Innen-finanzierung

ExterneFremd-

finanzierung

??? =fragliche

Nutzungs-möglichkeit

Zeit

Mittel-herkunft

0

Vor-gründungs-

phase

Gründungs-phase

Frühent-wicklungs-

phase

Amorti-sations-phase

Expansions-phase

Gründungsprozeß

EigeneErsparnisse

PersönlichesUmfeld

EigeneErsparnisse

PersönlichesUmfeld

Selbst-finanzierung

Selbst-finanzierung

Bankkredit???

Bankkredit

BankkreditStaatlichesDarlehen

StaatlicheZuschüsse

Selbstfinan-zierung???

StaatlicheZuschüsse

StaatlichesDarlehen

Direktes Betei-ligungskapital

Direktes Betei-ligungskapital

Indirektes Betei-ligungskapital

Indirektes Betei-ligungskapital

Eigene Er-sparnisse???

StaatlichesDarlehen???

PersönlichesUmfeld???

StaatlicheZuschüsse???

Kapitalmarkt(Börsengang)

???

DirektesBeteiligungs-

kapital???

Gebräuchliche Finanzierungsmittel in den Gründungsphasen(in Anlehnung an: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 212.)

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

Abb. 28 Pkt. Beispiel einer Gründungsfinanzierung(in Anlehnung an: Matschke/Hering/Klingelhöfer, München/Wien 2002, S. 143.)

Eigenmittel

Eigenkapitalhilfe (EKH)

ERP-Darlehen

Bankdarlehen

Summe

Ausgleichsbankdarlehenfür Betriebsmittel

Betrag (GE)

50.000

150.000

275.000

25.000

500.000

100.000

Erklärung

vom Unternehmer selbst aufzubringen,evtl. auch als Sacheinlage

Aufstockung auf 40 % der Investitions-summe, auch wenn geforderte 15 %Eigenkapital noch nicht erreicht sind

max. 75 % der Investitionssumme, EKHund ERP dürfen zusammen nichtgrößerals 85 % der Investitionssumme betragen

zusätzlich zu Sachinvestitionen, unabhängigvom Einsatz weiterer öffentlicher Mittel

Siehe auch: www.dta.de

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

15

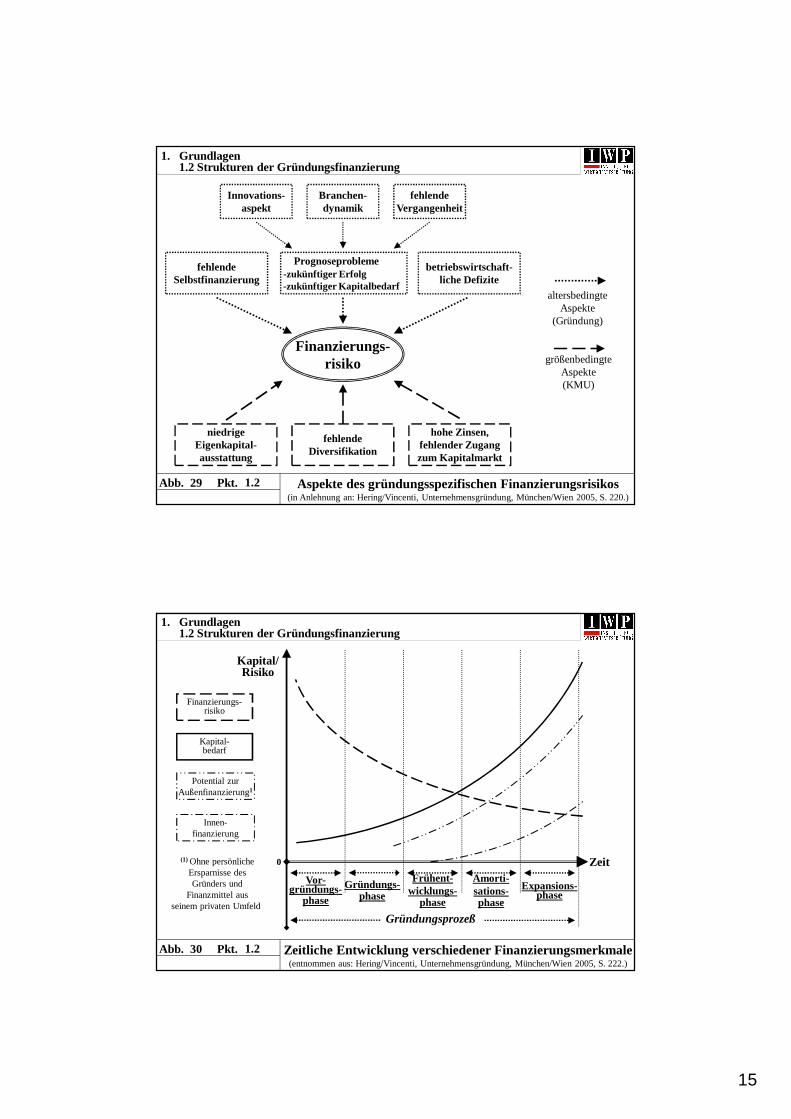

Abb. 29 Pkt.

Finanzierungs-risiko

Innovations-aspekt

niedrigeEigenkapital-ausstattung

Branchen-dynamik

fehlendeVergangenheit

Prognoseprobleme-zukünftiger Erfolg-zukünftiger Kapitalbedarf

fehlendeSelbstfinanzierung

betriebswirtschaft-liche Defizite

fehlendeDiversifikation

hohe Zinsen,fehlender Zugangzum Kapitalmarkt

altersbedingteAspekte

(Gründung)

größenbedingteAspekte(KMU)

Aspekte des gründungsspezifischen Finanzierungsrisikos(in Anlehnung an: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 220.)

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

Abb. 30 Pkt. Zeitliche Entwicklung verschiedener Finanzierungsmerkmale(entnommen aus: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 222.)

Zeit

Kapital/Risiko

0

Vor-gründungs-

phase

Gründungs-phase

Frühent-wicklungs-

phase

Amorti-sations-phase

Expansions-phase

Gründungsprozeß

Kapital-bedarf

Innen-finanzierung

Finanzierungs-risiko

Potential zurAußenfinanzierung1

(1) Ohne persönlicheErsparnisse desGründers und

Finanzmittel ausseinem privaten Umfeld

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

16

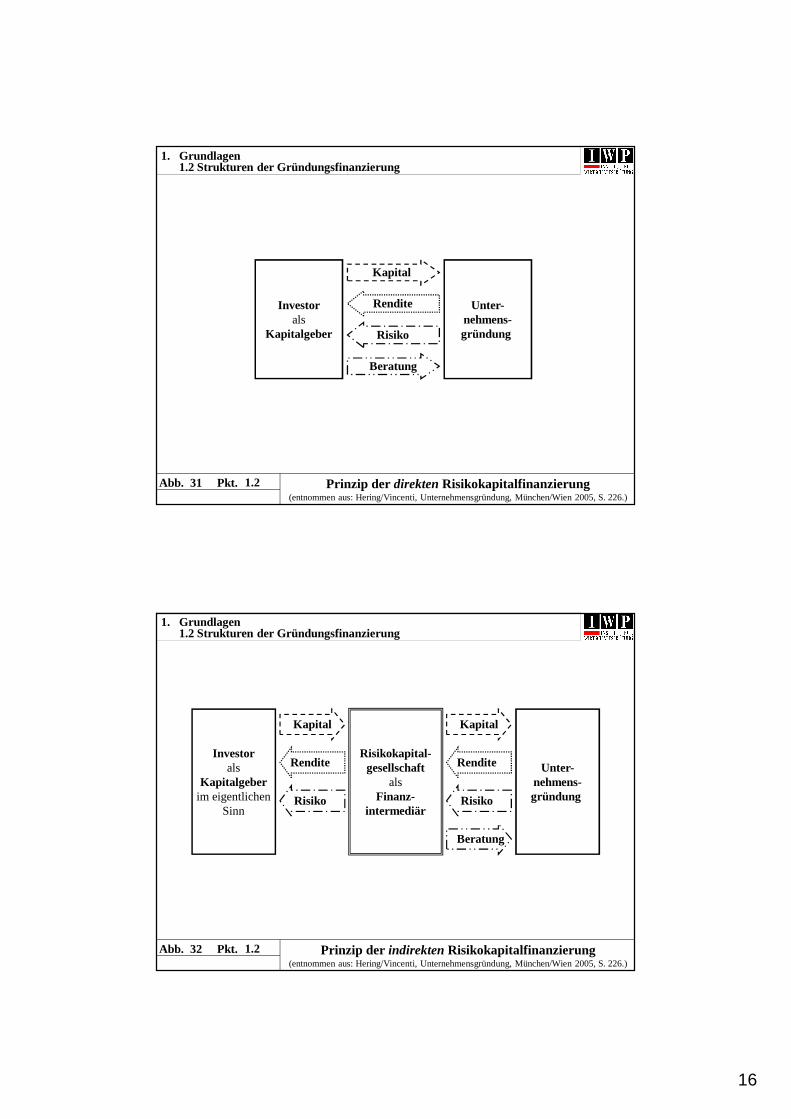

Abb. 31 Pkt. Prinzip der direktenRisikokapitalfinanzierung(entnommen aus: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 226.)

Investorals

Kapitalgeber

Unter-nehmens-gründung

Rendite

Kapital

Risiko

Beratung

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

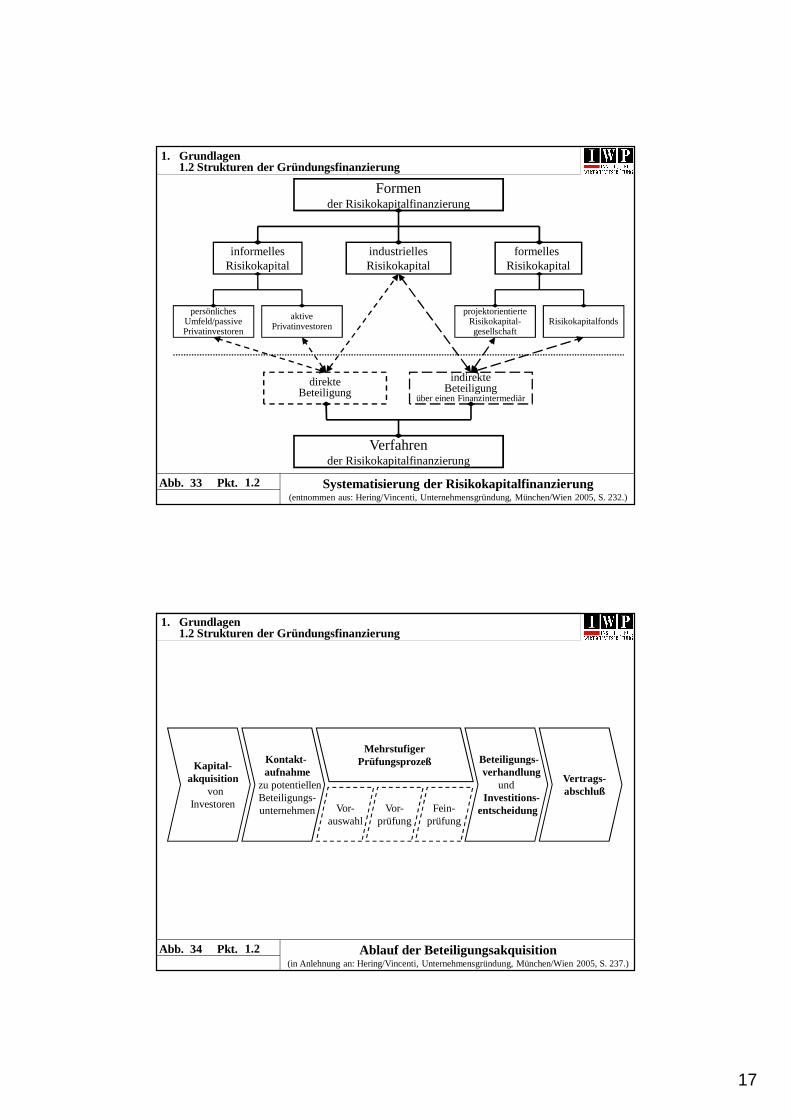

Abb. 32 Pkt. Prinzip der indirektenRisikokapitalfinanzierung(entnommen aus: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 226.)

Risikokapital-gesellschaft

alsFinanz-

intermediär

Investorals

Kapitalgeberim eigentlichen

Sinn

Unter-nehmens-gründung

Kapital

Rendite

Kapital

Rendite

Risiko Risiko

Beratung

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

17

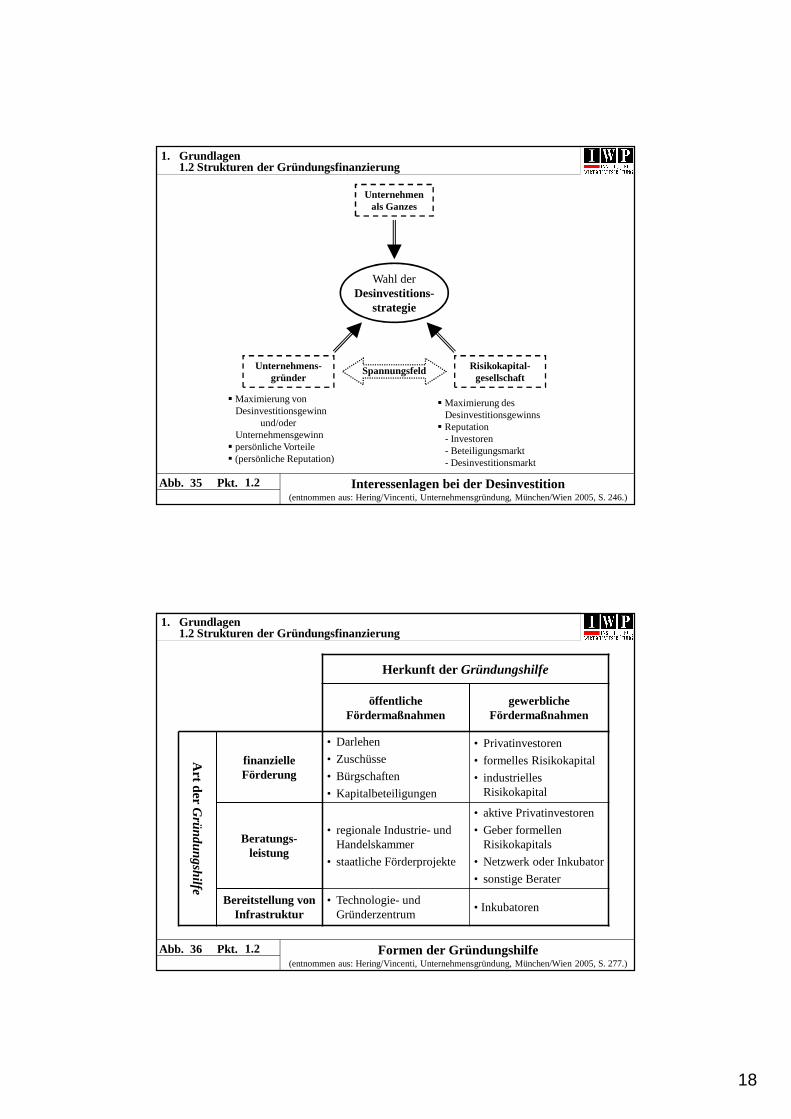

Abb. 33 Pkt.

Formender Risikokapitalfinanzierung

industriellesRisikokapital

informellesRisikokapital

formelles Risikokapital

persönlichesUmfeld/passivePrivatinvestoren

Verfahrender Risikokapitalfinanzierung

aktivePrivatinvestoren

projektorientierteRisikokapital-gesellschaft

Risikokapitalfonds

direkteBeteiligung

indirekteBeteiligung

über einen Finanzintermediär

Systematisierung der Risikokapitalfinanzierung(entnommen aus: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 232.)

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

Abb. 34 Pkt.

Kontakt-aufnahme

zu potentiellenBeteiligungs-unternehmen

Kapital-akquisition

vonInvestoren

Beteiligungs-verhandlung

undInvestitions-

entscheidung

Vertrags-abschluß

MehrstufigerPrüfungsprozeß

Vor-auswahl

Vor-prüfung

Fein-prüfung

Ablauf der Beteiligungsakquisition(in Anlehnung an: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 237.)

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

18

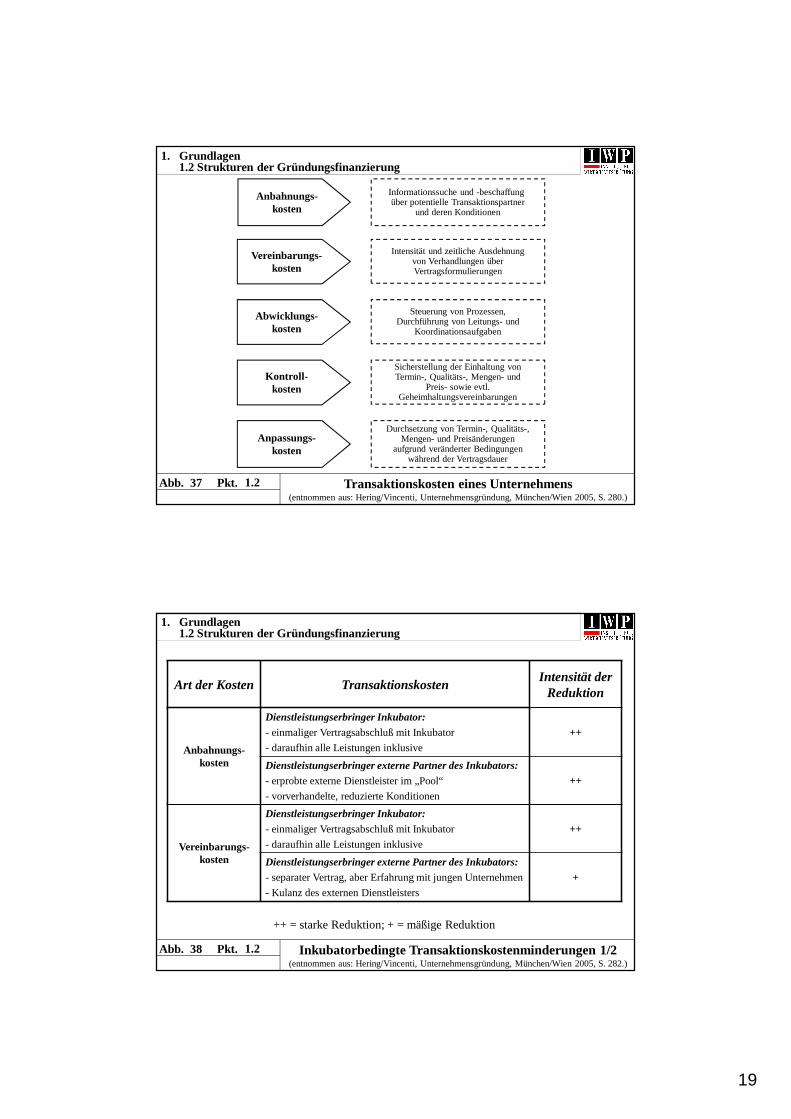

Abb. 35 Pkt.

Unternehmenals Ganzes

Unternehmens-gründer

Risikokapital-gesellschaft

Wahl derDesinvestitions-

strategie

Spannungsfeld

� Maximierung vonDesinvestitionsgewinn

und/oderUnternehmensgewinn

� persönliche Vorteile� (persönliche Reputation)

� Maximierung desDesinvestitionsgewinns

� Reputation- Investoren- Beteiligungsmarkt- Desinvestitionsmarkt

Interessenlagen bei der Desinvestition(entnommen aus: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 246.)

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

Abb. 36 Pkt. Formen der Gründungshilfe(entnommen aus: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 277.)

Herkunft der Gründungshilfe

öffentliche Fördermaßnahmen

gewerbliche Fördermaßnahmen

Art der G

ründungshilfe

finanzielle Förderung

• Darlehen

• Zuschüsse

• Bürgschaften

• Kapitalbeteiligungen

• Privatinvestoren

• formelles Risikokapital

• industrielles Risikokapital

Beratungs-leistung

• regionale Industrie- und Handelskammer

• staatliche Förderprojekte

• aktive Privatinvestoren

• Geber formellen Risikokapitals

• Netzwerk oder Inkubator

• sonstige Berater

Bereitstellung von Infrastruktur

• Technologie- und Gründerzentrum

• Inkubatoren

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

19

Abb. 37 Pkt. Transaktionskosten eines Unternehmens(entnommen aus: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 280.)

Anbahnungs-kosten

Vereinbarungs-kosten

Kontroll-kosten

Anpassungs-kosten

Informationssuche und -beschaffung über potentielle Transaktionspartner

und deren Konditionen

Intensität und zeitliche Ausdehnungvon Verhandlungen überVertragsformulierungen

Sicherstellung der Einhaltung vonTermin-, Qualitäts-, Mengen- und

Preis- sowie evtl.Geheimhaltungsvereinbarungen

Durchsetzung von Termin-, Qualitäts-,Mengen- und Preisänderungen

aufgrund veränderter Bedingungenwährend der Vertragsdauer

Abwicklungs-kosten

Steuerung von Prozessen,Durchführung von Leitungs- und

Koordinationsaufgaben

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

Abb. 38 Pkt. Inkubatorbedingte Transaktionskostenminderungen 1/2(entnommen aus: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 282.)

Art der Kosten TransaktionskostenIntensität der

Reduktion

Anbahnungs-kosten

Dienstleistungserbringer Inkubator:

- einmaliger Vertragsabschluß mit Inkubator

- daraufhin alle Leistungen inklusive

++

Dienstleistungserbringer externe Partner des Inkubators:

- erprobte externe Dienstleister im „Pool“

- vorverhandelte, reduzierte Konditionen

++

Vereinbarungs-kosten

Dienstleistungserbringer Inkubator:

- einmaliger Vertragsabschluß mit Inkubator

- daraufhin alle Leistungen inklusive

++

Dienstleistungserbringer externe Partner des Inkubators:

- separater Vertrag, aber Erfahrung mit jungen Unternehmen

- Kulanz des externen Dienstleisters

+

++ = starke Reduktion; + = mäßige Reduktion

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

20

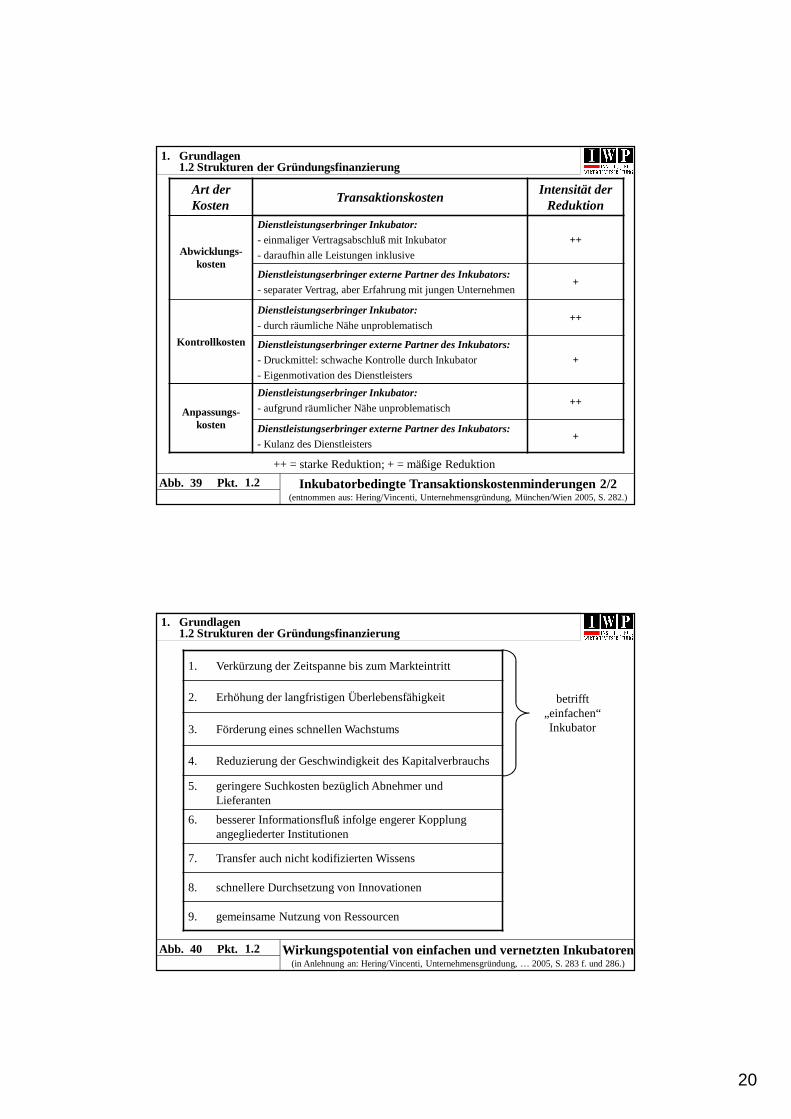

Abb. 39 Pkt. Inkubatorbedingte Transaktionskostenminderungen 2/2(entnommen aus: Hering/Vincenti, Unternehmensgründung, München/Wien 2005, S. 282.)

Art der Kosten

TransaktionskostenIntensität der

Reduktion

Abwicklungs-kosten

Dienstleistungserbringer Inkubator:

- einmaliger Vertragsabschluß mit Inkubator

- daraufhin alle Leistungen inklusive

++

Dienstleistungserbringer externe Partner des Inkubators:

- separater Vertrag, aber Erfahrung mit jungen Unternehmen+

Kontrollkosten

Dienstleistungserbringer Inkubator:

- durch räumliche Nähe unproblematisch++

Dienstleistungserbringer externe Partner des Inkubators:

- Druckmittel: schwache Kontrolle durch Inkubator

- Eigenmotivation des Dienstleisters

+

Anpassungs-kosten

Dienstleistungserbringer Inkubator:

- aufgrund räumlicher Nähe unproblematisch++

Dienstleistungserbringer externe Partner des Inkubators:

- Kulanz des Dienstleisters+

++ = starke Reduktion; + = mäßige Reduktion

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

Abb. 40 Pkt. Wirkungspotential von einfachen und vernetzten Inkubatoren(in Anlehnung an: Hering/Vincenti, Unternehmensgründung, … 2005, S. 283 f. und 286.)

1. Verkürzung der Zeitspanne bis zum Markteintritt

2. Erhöhung der langfristigen Überlebensfähigkeit

3. Förderung eines schnellen Wachstums

4. Reduzierung der Geschwindigkeit des Kapitalverbrauchs

5. geringere Suchkosten bezüglich Abnehmer und Lieferanten

6. besserer Informationsfluß infolge engerer Kopplung angegliederter Institutionen

7. Transfer auch nicht kodifizierten Wissens

8. schnellere Durchsetzung von Innovationen

9. gemeinsame Nutzung von Ressourcen

betrifft„einfachen“Inkubator

1. Grundlagen1.2 Strukturen der Gründungsfinanzierung

1.2

21

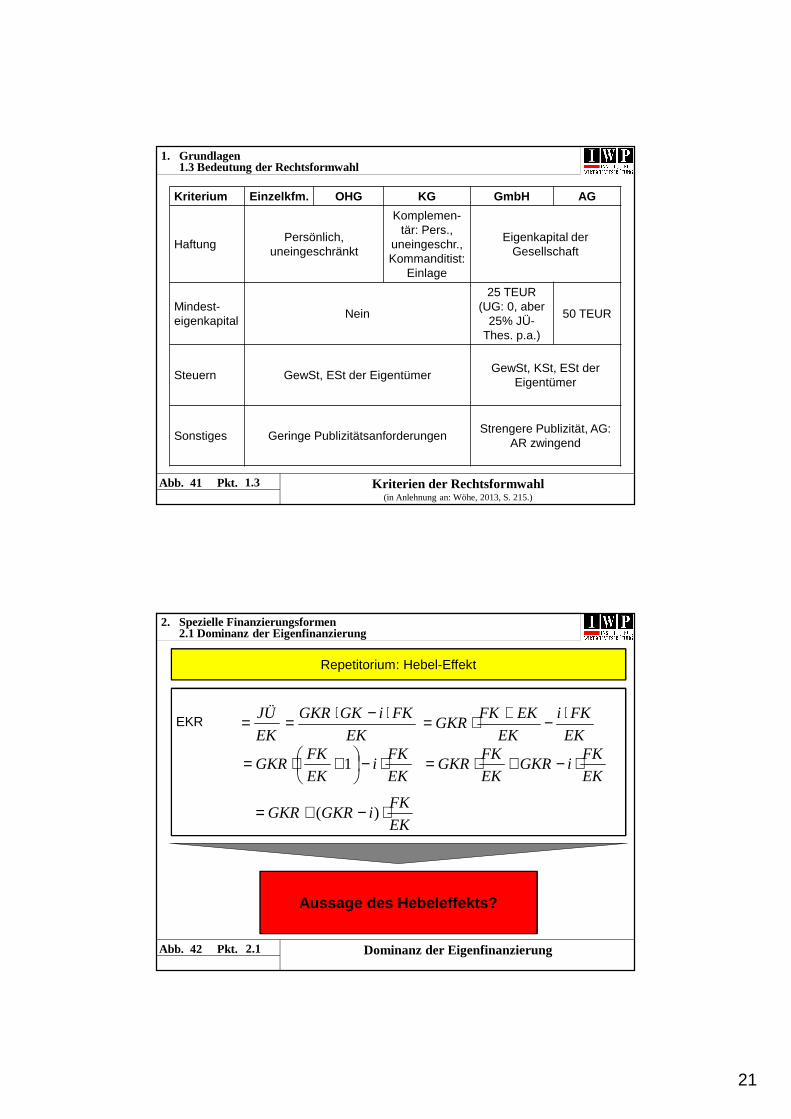

Abb. 41 Pkt. Kriterien der Rechtsformwahl(in Anlehnung an: Wöhe, 2013, S. 215.)

1.3

Kriterium Einzelkfm. OHG KG GmbH AG

HaftungPersönlich,

uneingeschränkt

Komplemen-tär: Pers.,

uneingeschr., Kommanditist:

Einlage

Eigenkapital der Gesellschaft

Mindest-eigenkapital

Nein

25 TEUR(UG: 0, aber

25% JÜ-Thes. p.a.)

50 TEUR

Steuern GewSt, ESt der EigentümerGewSt, KSt, ESt der

Eigentümer

Sonstiges Geringe PublizitätsanforderungenStrengere Publizität, AG:

AR zwingend

1. Grundlagen1.3 Bedeutung der Rechtsformwahl

Abb. 42 Pkt. Dominanz der Eigenfinanzierung

Repetitorium: Hebel-Effekt

EKR

Aussage des Hebeleffekts?

2. Spezielle Finanzierungsformen2.1 Dominanz der Eigenfinanzierung

2.1

EK

JÜ=EK

FKiGKGKR ⋅−⋅=EK

FKi

EK

EKFKGKR

⋅−+⋅=

EK

FKi

EK

FKGKR ⋅−

+⋅= 1EK

FKiGKR

EK

FKGKR ⋅−+⋅=

EK

FKiGKRGKR ⋅−+= )(

22

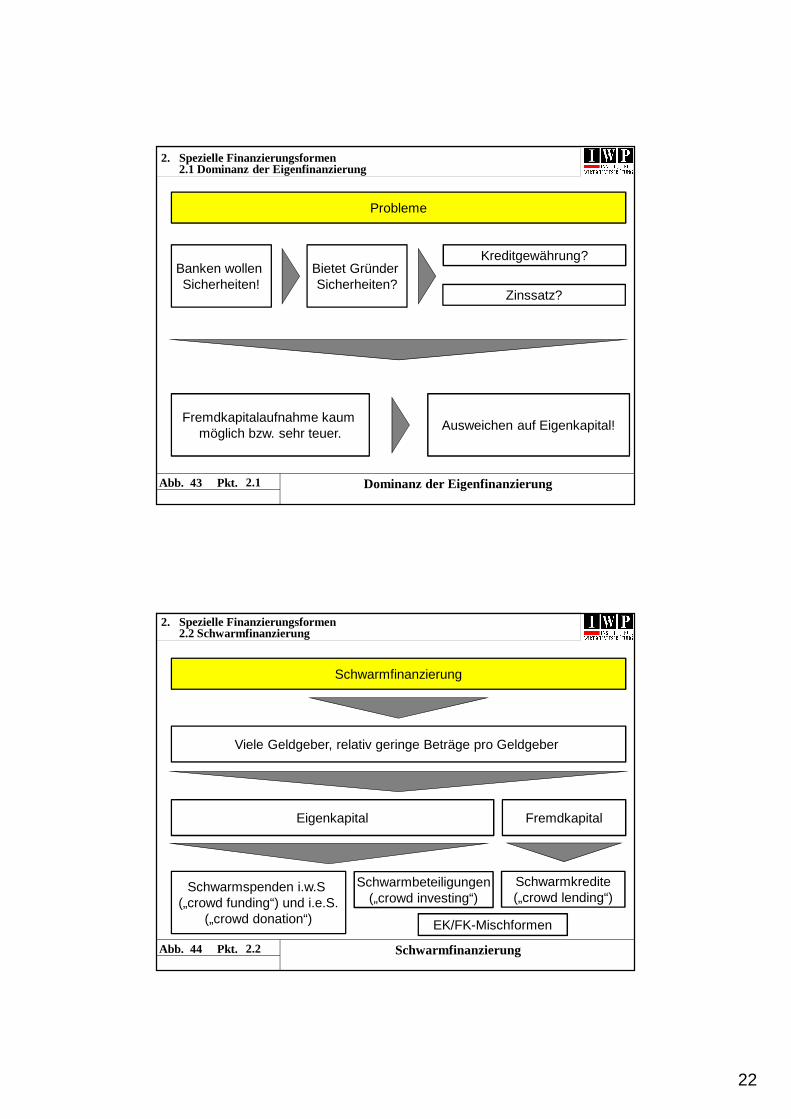

Abb. 43 Pkt. Dominanz der Eigenfinanzierung

Probleme

Fremdkapitalaufnahme kaum möglich bzw. sehr teuer.

Ausweichen auf Eigenkapital!

Banken wollen Sicherheiten!

Bietet Gründer Sicherheiten?

Kreditgewährung?

Zinssatz?

2. Spezielle Finanzierungsformen2.1 Dominanz der Eigenfinanzierung

2.1

Abb. 44 Pkt. Schwarmfinanzierung

Schwarmfinanzierung

Viele Geldgeber, relativ geringe Beträge pro Geldgeber

Eigenkapital Fremdkapital

Schwarmkredite(„crowd lending“)

Schwarmbeteiligungen(„crowd investing“)

Schwarmspenden i.w.S(„crowd funding“) und i.e.S.

(„crowd donation“) EK/FK-Mischformen

2. Spezielle Finanzierungsformen2.2 Schwarmfinanzierung

2.2

23

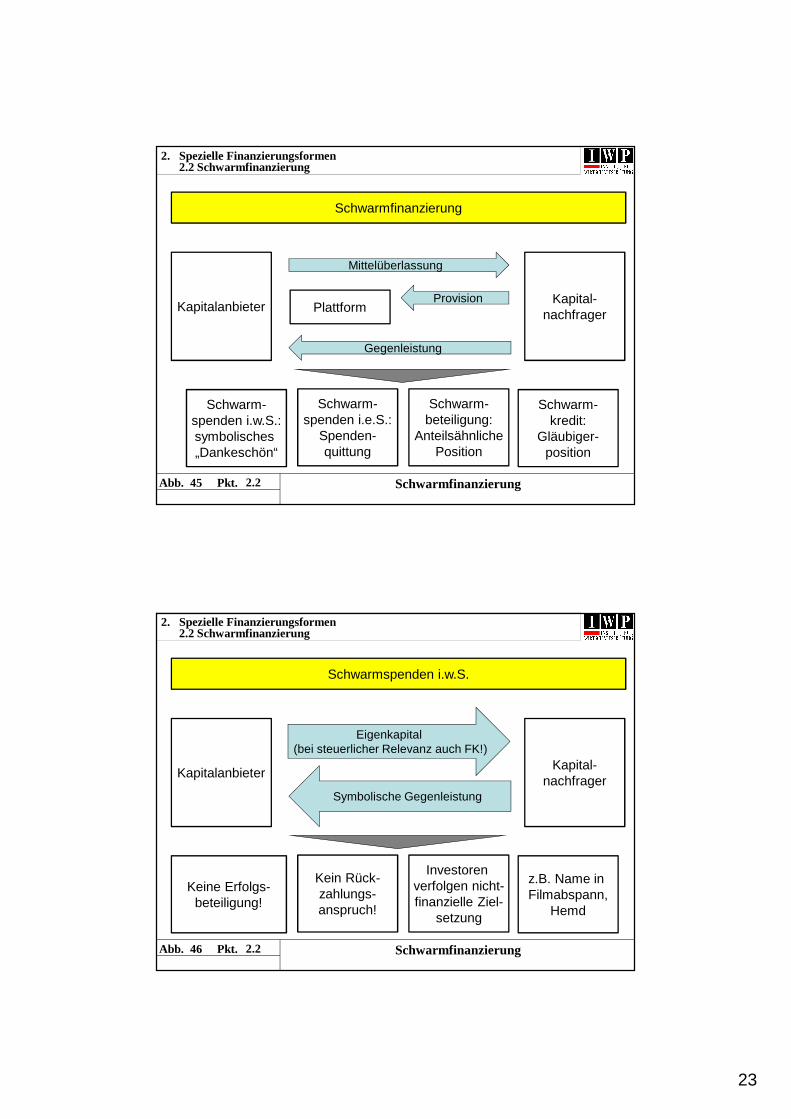

Abb. 45 Pkt. Schwarmfinanzierung

Schwarmfinanzierung

Kapitalanbieter PlattformKapital-

nachfrager

Mittelüberlassung

Provision

Gegenleistung

Schwarm-spenden i.w.S.:symbolisches „Dankeschön“

Schwarm-spenden i.e.S.:

Spenden-quittung

Schwarm-beteiligung:

AnteilsähnlichePosition

Schwarm-kredit:

Gläubiger-position

2. Spezielle Finanzierungsformen2.2 Schwarmfinanzierung

2.2

Abb. 46 Pkt. Schwarmfinanzierung

Schwarmspenden i.w.S.

KapitalanbieterKapital-

nachfrager

Eigenkapital (bei steuerlicher Relevanz auch FK!)

Symbolische Gegenleistung

Keine Erfolgs-beteiligung!

Kein Rück-zahlungs-anspruch!

Investoren verfolgen nicht-finanzielle Ziel-

setzung

z.B. Name in Filmabspann,

Hemd

2. Spezielle Finanzierungsformen2.2 Schwarmfinanzierung

2.2

24

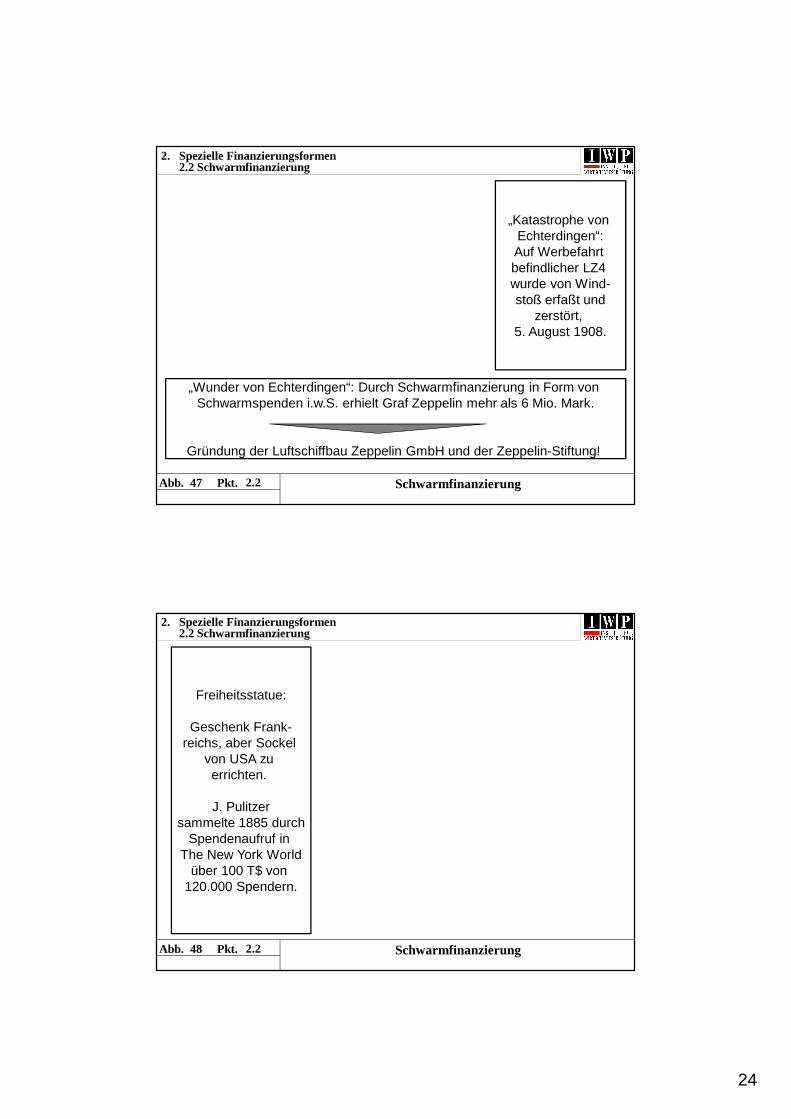

Abb. 47 Pkt. Schwarmfinanzierung

„Wunder von Echterdingen“: Durch Schwarmfinanzierung in Form von Schwarmspenden i.w.S. erhielt Graf Zeppelin mehr als 6 Mio. Mark.

Gründung der Luftschiffbau Zeppelin GmbH und der Zeppelin-Stiftung!

„Katastrophe von Echterdingen“:Auf Werbefahrt befindlicher LZ4wurde von Wind-stoß erfaßt und

zerstört, 5. August 1908.

2. Spezielle Finanzierungsformen2.2 Schwarmfinanzierung

2.2

Abb. 48 Pkt. Schwarmfinanzierung

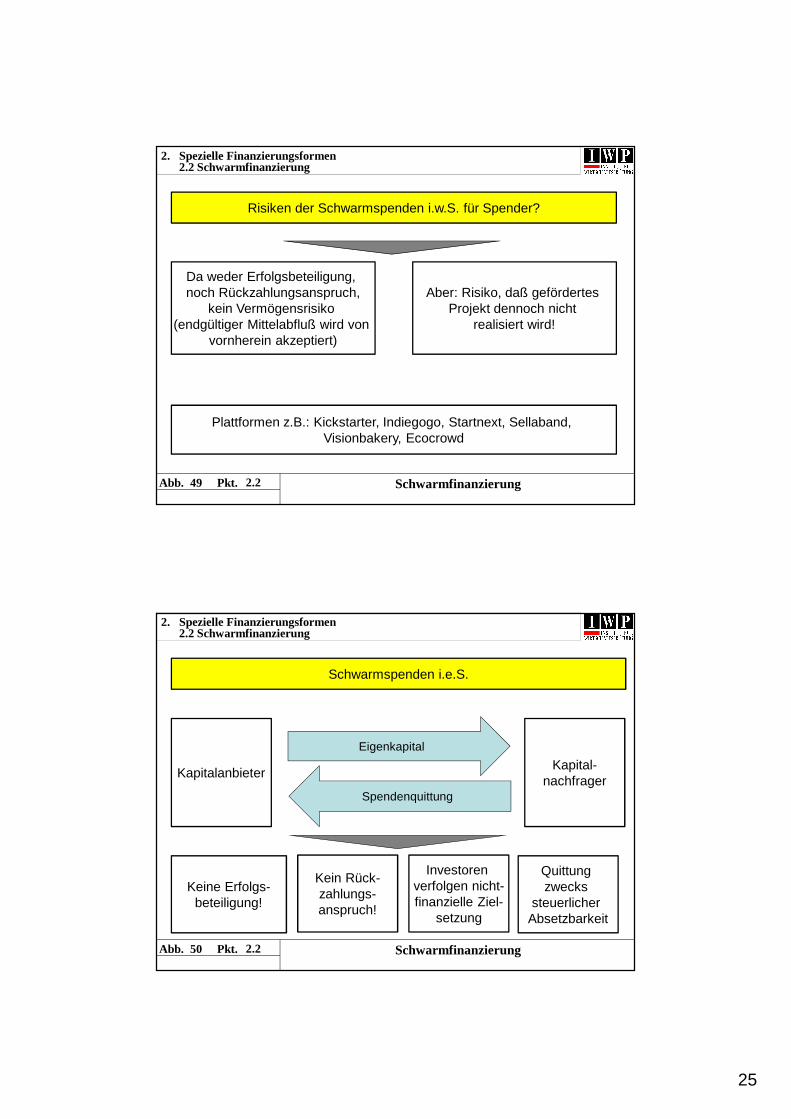

Freiheitsstatue:

Geschenk Frank-reichs, aber Sockel

von USA zu errichten.

J. Pulitzersammelte 1885 durch

Spendenaufruf in The New York World

über 100 T$ von 120.000 Spendern.

2. Spezielle Finanzierungsformen2.2 Schwarmfinanzierung

2.2

25

Abb. 49 Pkt. Schwarmfinanzierung

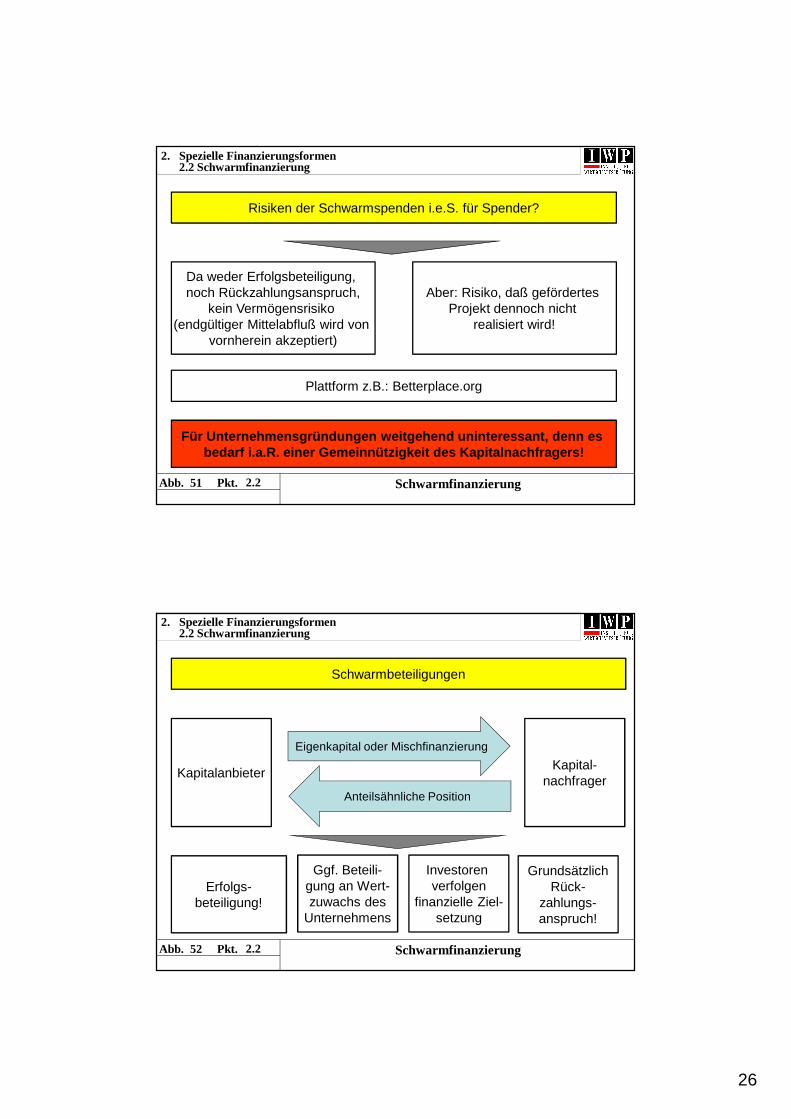

Risiken der Schwarmspenden i.w.S. für Spender?

Da weder Erfolgsbeteiligung, noch Rückzahlungsanspruch,

kein Vermögensrisiko (endgültiger Mittelabfluß wird von

vornherein akzeptiert)

Aber: Risiko, daß gefördertes Projekt dennoch nicht

realisiert wird!

Plattformen z.B.: Kickstarter, Indiegogo, Startnext, Sellaband, Visionbakery, Ecocrowd

2. Spezielle Finanzierungsformen2.2 Schwarmfinanzierung

2.2

Abb. 50 Pkt. Schwarmfinanzierung

Schwarmspenden i.e.S.

KapitalanbieterKapital-

nachfrager

Eigenkapital

Spendenquittung

Keine Erfolgs-beteiligung!

Kein Rück-zahlungs-anspruch!

Investoren verfolgen nicht-finanzielle Ziel-

setzung

Quittung zwecks

steuerlicher Absetzbarkeit

2. Spezielle Finanzierungsformen2.2 Schwarmfinanzierung

2.2

26

Abb. 51 Pkt. Schwarmfinanzierung

Risiken der Schwarmspenden i.e.S. für Spender?

Da weder Erfolgsbeteiligung, noch Rückzahlungsanspruch,

kein Vermögensrisiko (endgültiger Mittelabfluß wird von

vornherein akzeptiert)

Aber: Risiko, daß gefördertes Projekt dennoch nicht

realisiert wird!

Plattform z.B.: Betterplace.org

Für Unternehmensgründungen weitgehend uninteressant , denn es bedarf i.a.R. einer Gemeinnützigkeit des Kapitalnac hfragers!

2. Spezielle Finanzierungsformen2.2 Schwarmfinanzierung

2.2

Abb. 52 Pkt. Schwarmfinanzierung

Schwarmbeteiligungen

KapitalanbieterKapital-

nachfrager

Eigenkapital oder Mischfinanzierung

Anteilsähnliche Position

Erfolgs-beteiligung!

Ggf. Beteili-gung an Wert-zuwachs des

Unternehmens

Investoren verfolgen

finanzielle Ziel-setzung

GrundsätzlichRück-

zahlungs-anspruch!

2. Spezielle Finanzierungsformen2.2 Schwarmfinanzierung

2.2

27

Abb. 53 Pkt. Schwarmfinanzierung

Schwarmbeteiligungen: Anlageformen

Stille Gesellschaft

Gewinnbeteiligung

Verlustbeteiligung Höhe Einlage

Bei Ausscheiden Rück-zahlung Nominalbetrag (typisch) und ggf. antei-lige Wertveränderung des U. (atypisch)

Genußrechte

Gewinnabhängige Verzinsung

Verlustbeteiligung Höhe Einlage

Bei Anlageende/ Kündigung Rück-zahlung Nominalbetrag

Partiarisches Darlehen

Gewinnabhängige Verzinsung

Keine Verlustbeteiligung

Bei Anlageende Rück-zahlung Nominalbetrag

2. Spezielle Finanzierungsformen2.2 Schwarmfinanzierung

2.2

Abb. 54 Pkt. Schwarmfinanzierung

Risiken der Schwarmbeteiligungen für Investoren?

Unbefriedigende Verzinsung!

(Berechnung der Bezugsgröße?)

Plattformen z.B.: Seedmatch, Bergfürst, Companisto, Fundsters, Innovestment, Conda

Ggf. Verlust investierten

Kapitals!

KeinerleiMitwirkung an Unternehmens-

führung

2. Spezielle Finanzierungsformen2.2 Schwarmfinanzierung

2.2

28

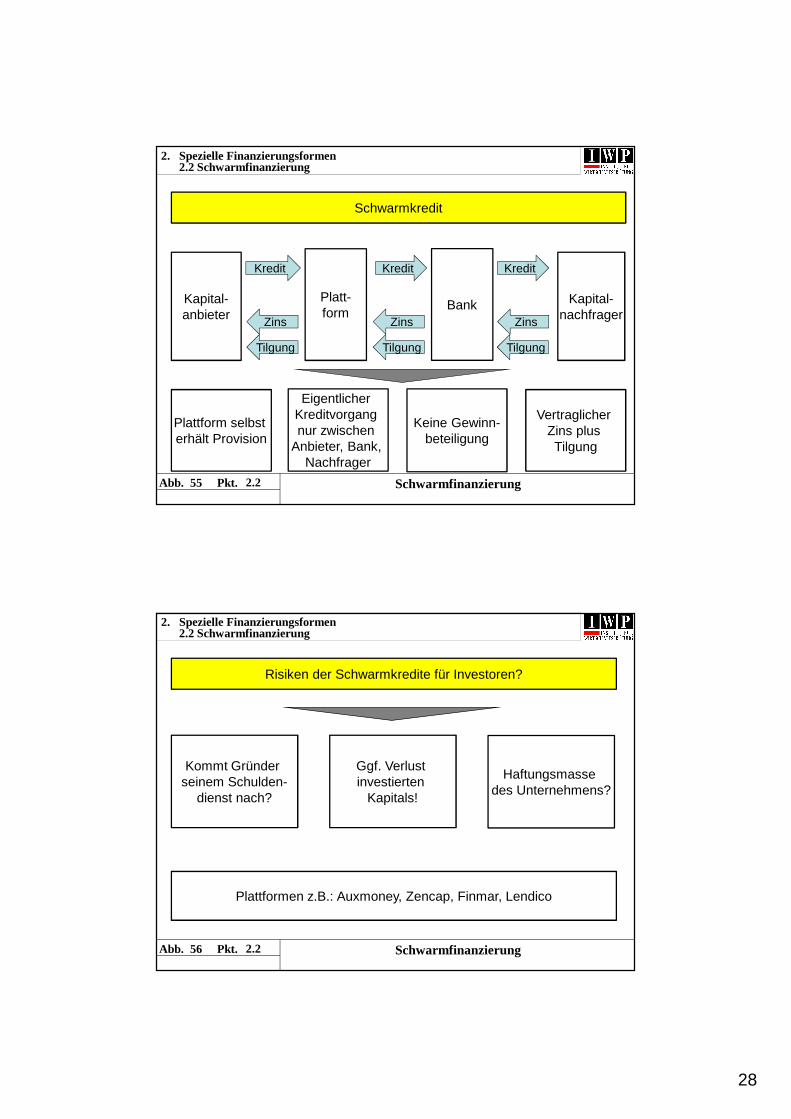

Abb. 55 Pkt. Schwarmfinanzierung

Schwarmkredit

Kapital-anbieter

Platt-form

Kapital-nachfrager

Kredit

Plattform selbst erhält Provision

Eigentlicher Kreditvorgang nur zwischen

Anbieter, Bank, Nachfrager

Keine Gewinn-beteiligung

Vertraglicher Zins plus Tilgung

Kredit

Bank

Kredit

ZinsZins Zins

TilgungTilgung Tilgung

2. Spezielle Finanzierungsformen2.2 Schwarmfinanzierung

2.2

Abb. 56 Pkt. Schwarmfinanzierung

Risiken der Schwarmkredite für Investoren?

Kommt Gründer seinem Schulden-

dienst nach?

Plattformen z.B.: Auxmoney, Zencap, Finmar, Lendico

Ggf. Verlust investierten

Kapitals!

Haftungsmasse des Unternehmens?

2. Spezielle Finanzierungsformen2.2 Schwarmfinanzierung

2.2

29

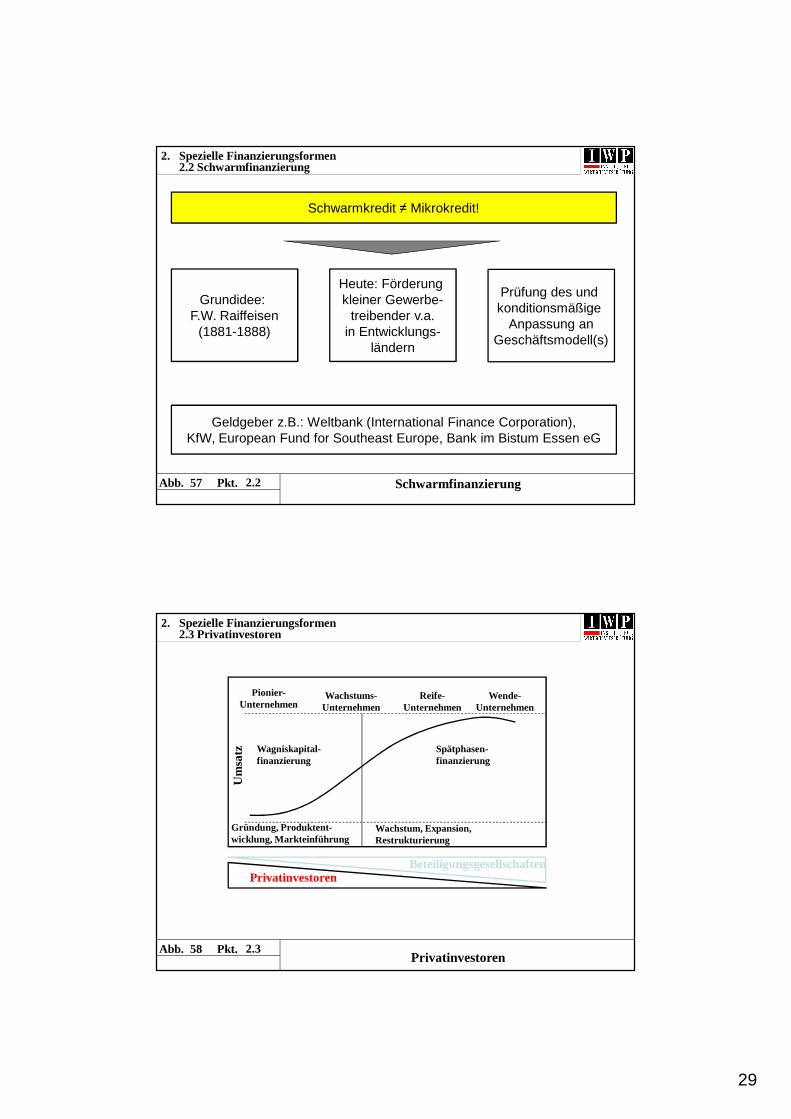

Abb. 57 Pkt. Schwarmfinanzierung

Schwarmkredit ≠ Mikrokredit!

Grundidee: F.W. Raiffeisen

(1881-1888)

Geldgeber z.B.: Weltbank (International Finance Corporation),KfW, European Fund for Southeast Europe, Bank im Bistum Essen eG

Heute: Förderung kleiner Gewerbe-

treibender v.a.in Entwicklungs-

ländern

Prüfung des und konditionsmäßige

Anpassung anGeschäftsmodell(s)

2. Spezielle Finanzierungsformen2.2 Schwarmfinanzierung

2.2

Abb. 58 Pkt.

Um

satz

Pionier-Unternehmen

Wachstums-Unternehmen

Reife-Unternehmen

Wende-Unternehmen

Wagniskapital-finanzierung

Spätphasen-finanzierung

Gründung, Produktent-wicklung, Markteinführung

Wachstum, Expansion, Restrukturierung

PrivatinvestorenBeteiligungsgesellschaften

Privatinvestoren

2. Spezielle Finanzierungsformen2.3 Privatinvestoren

2.3

30

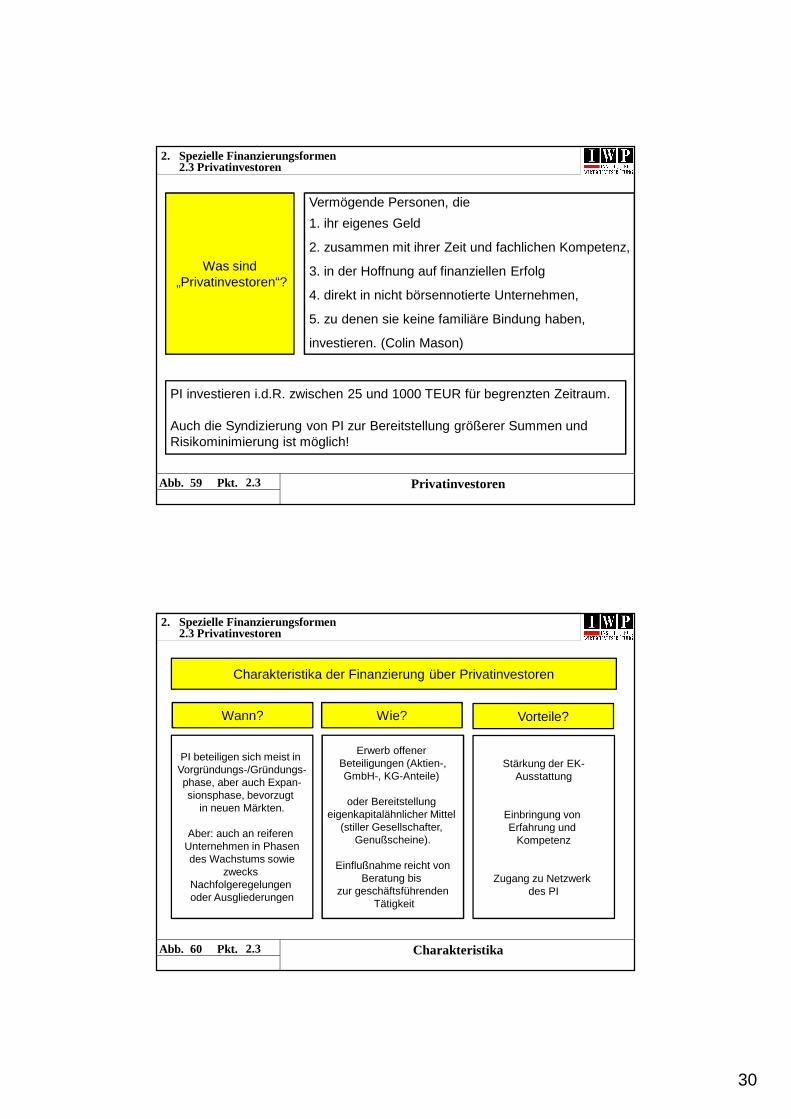

Abb. 59 Pkt. Privatinvestoren

2. Spezielle Finanzierungsformen2.3 Privatinvestoren

Vermögende Personen, die

1. ihr eigenes Geld

2. zusammen mit ihrer Zeit und fachlichen Kompetenz,

3. in der Hoffnung auf finanziellen Erfolg

4. direkt in nicht börsennotierte Unternehmen,

5. zu denen sie keine familiäre Bindung haben,

investieren. (Colin Mason)

Was sind„Privatinvestoren“?

PI investieren i.d.R. zwischen 25 und 1000 TEUR für begrenzten Zeitraum.

Auch die Syndizierung von PI zur Bereitstellung größerer Summen und Risikominimierung ist möglich!

2.3

Abb. 60 Pkt. Charakteristika

Charakteristika der Finanzierung über Privatinvestoren

PI beteiligen sich meist in Vorgründungs-/Gründungs-phase, aber auch Expan-sionsphase, bevorzugt

in neuen Märkten.

Aber: auch an reiferen Unternehmen in Phasendes Wachstums sowie

zwecks Nachfolgeregelungen oder Ausgliederungen

Erwerb offener Beteiligungen (Aktien-,GmbH-, KG-Anteile)

oder Bereitstellung eigenkapitalähnlicher Mittel

(stiller Gesellschafter, Genußscheine).

Einflußnahme reicht von Beratung bis

zur geschäftsführendenTätigkeit

Stärkung der EK-Ausstattung

Einbringung von Erfahrung und

Kompetenz

Zugang zu Netzwerk des PI

2. Spezielle Finanzierungsformen2.3 Privatinvestoren

Wann? Vorteile?Wie?

2.3

31

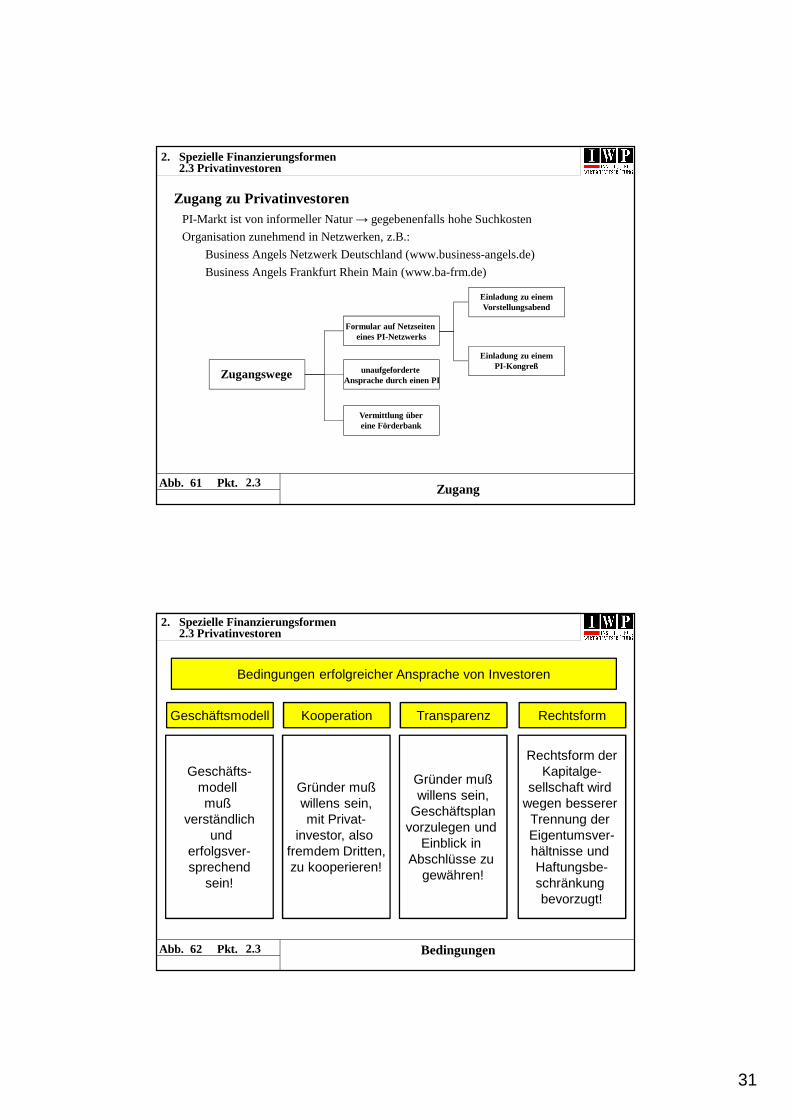

Abb. 61 Pkt.

Zugang zu PrivatinvestorenPI-Markt ist von informeller Natur → gegebenenfalls hohe Suchkosten

Organisation zunehmend in Netzwerken, z.B.:

Business Angels Netzwerk Deutschland (www.business-angels.de)

Business Angels Frankfurt Rhein Main (www.ba-frm.de)

Zugangswege

Formular auf Netzseiten eines PI-Netzwerks

unaufgeforderte Ansprache durch einen PI

Einladung zu einemVorstellungsabend

Einladung zu einemPI-Kongreß

Vermittlung übereine Förderbank

Zugang

2. Spezielle Finanzierungsformen2.3 Privatinvestoren

2.3

Abb. 62 Pkt. Bedingungen

Bedingungen erfolgreicher Ansprache von Investoren

Geschäfts-modellmuß

verständlichund

erfolgsver-sprechend

sein!

2. Spezielle Finanzierungsformen2.3 Privatinvestoren

Geschäftsmodell

Gründer mußwillens sein,mit Privat-

investor, also fremdem Dritten,zu kooperieren!

Kooperation

Gründer mußwillens sein,

Geschäftsplanvorzulegen und

Einblick in Abschlüsse zu

gewähren!

Transparenz

Rechtsform derKapitalge-

sellschaft wird wegen besserer

Trennung der Eigentumsver-hältnisse und Haftungsbe-schränkungbevorzugt!

Rechtsform

2.3

32

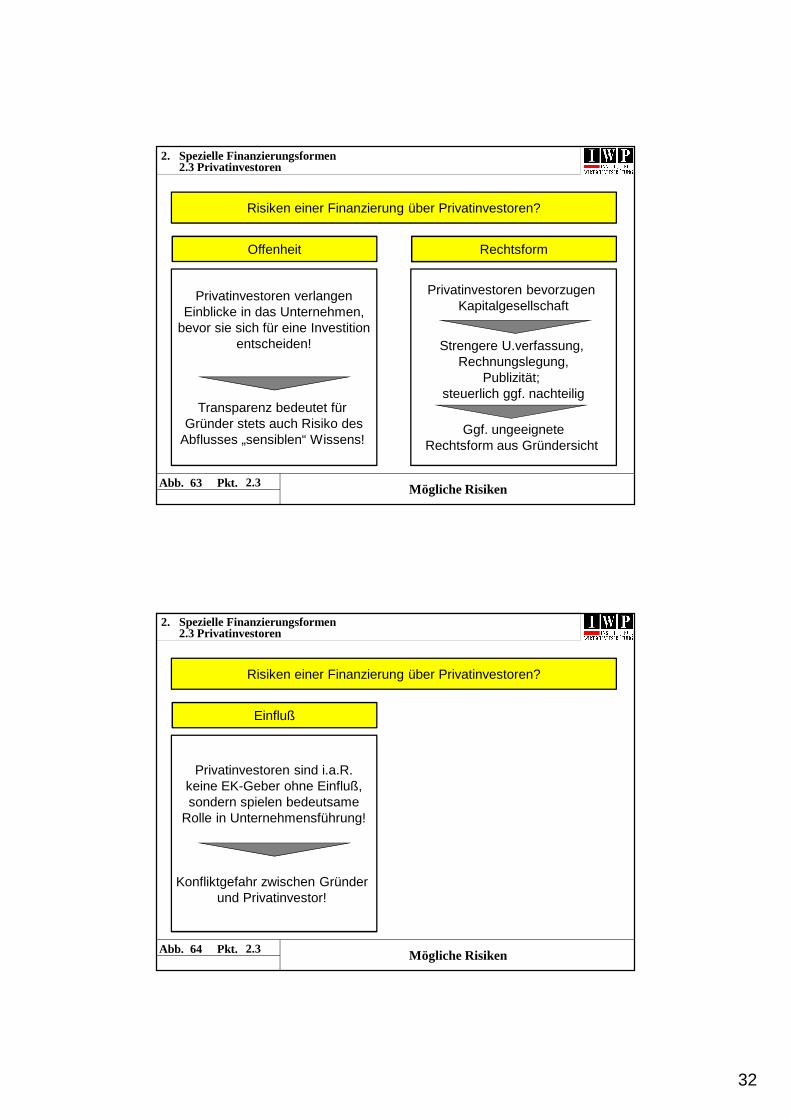

Abb. 63 Pkt. Mögliche Risiken

Risiken einer Finanzierung über Privatinvestoren?

Privatinvestoren verlangenEinblicke in das Unternehmen,

bevor sie sich für eine Investitionentscheiden!

Transparenz bedeutet für Gründer stets auch Risiko des

Abflusses „sensiblen“ Wissens!

2. Spezielle Finanzierungsformen2.3 Privatinvestoren

Offenheit

Privatinvestoren bevorzugen Kapitalgesellschaft

Strengere U.verfassung, Rechnungslegung,

Publizität; steuerlich ggf. nachteilig

Ggf. ungeeigneteRechtsform aus Gründersicht

Rechtsform

2.3

Abb. 64 Pkt. Mögliche Risiken

Risiken einer Finanzierung über Privatinvestoren?

Privatinvestoren sind i.a.R.keine EK-Geber ohne Einfluß,sondern spielen bedeutsame

Rolle in Unternehmensführung!

Konfliktgefahr zwischen Gründer und Privatinvestor!

2. Spezielle Finanzierungsformen2.3 Privatinvestoren

Einfluß

2.3

33

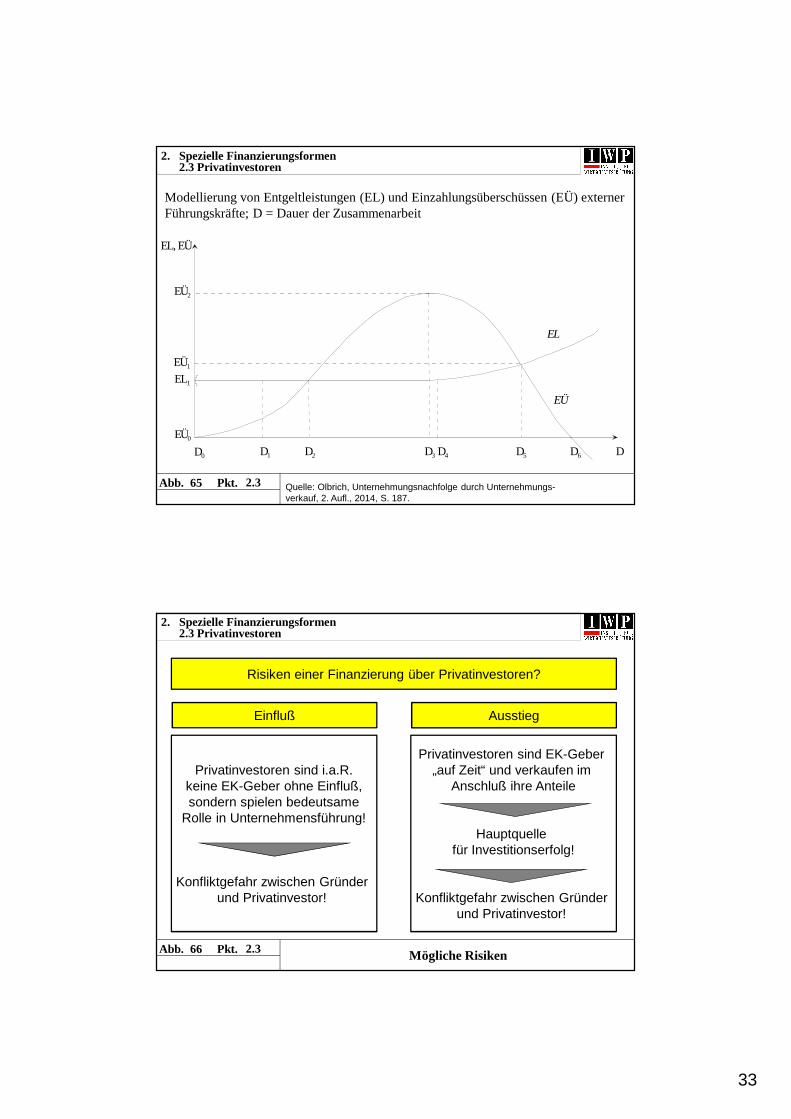

Abb. 65 Pkt. Quelle: Olbrich, Unternehmungsnachfolge durch Unternehmungs-verkauf, 2. Aufl., 2014, S. 187.

2. Spezielle Finanzierungsformen2.3 Privatinvestoren

EL, EÜ

EÜ2

EÜ1

EL1

EÜ0

D0 D1 D2 D3 D4 D5 DD6

EL

EÜ

Modellierung von Entgeltleistungen (EL) und Einzahlungsüberschüssen (EÜ) externer Führungskräfte; D = Dauer der Zusammenarbeit

2.3

Abb. 66 Pkt. Mögliche Risiken

Risiken einer Finanzierung über Privatinvestoren?

Privatinvestoren sind i.a.R.keine EK-Geber ohne Einfluß,sondern spielen bedeutsame

Rolle in Unternehmensführung!

Konfliktgefahr zwischen Gründer und Privatinvestor!

2. Spezielle Finanzierungsformen2.3 Privatinvestoren

Einfluß

Privatinvestoren sind EK-Geber „auf Zeit“ und verkaufen im

Anschluß ihre Anteile

Hauptquelle für Investitionserfolg!

Konfliktgefahr zwischen Gründer und Privatinvestor!

Ausstieg

2.3

34

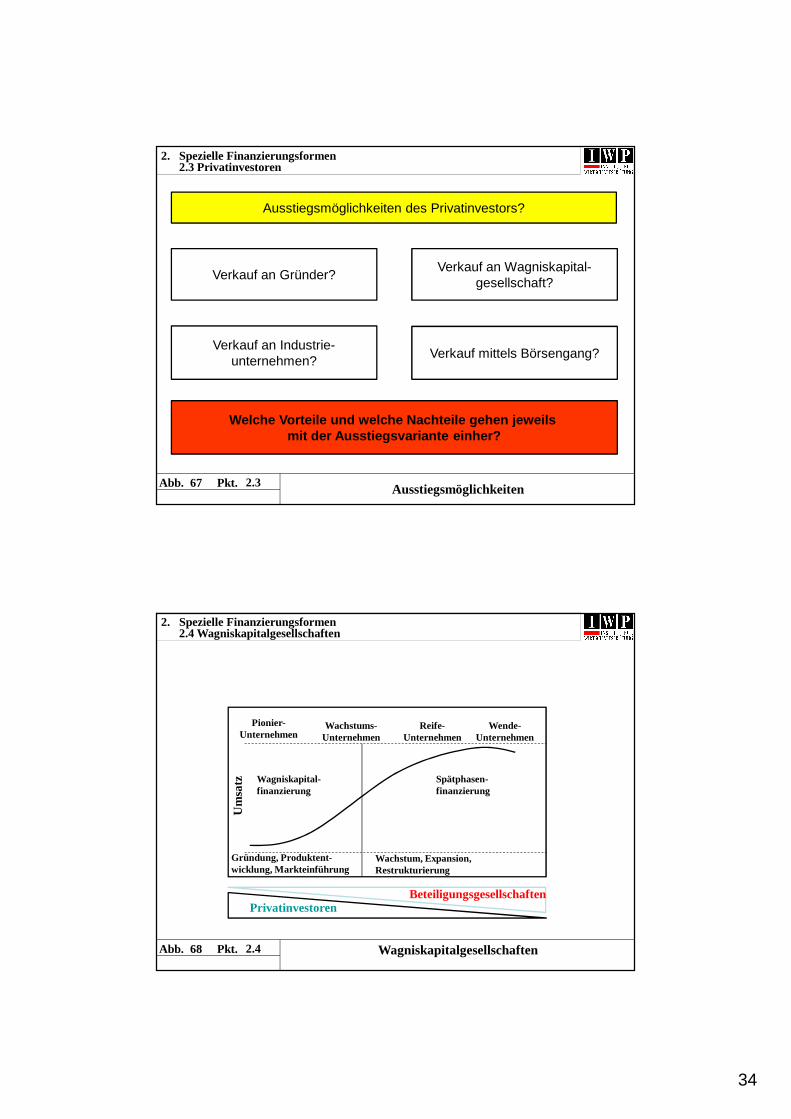

Abb. 67 Pkt. Ausstiegsmöglichkeiten

Ausstiegsmöglichkeiten des Privatinvestors?

Verkauf an Gründer?

2. Spezielle Finanzierungsformen2.3 Privatinvestoren

Verkauf an Wagniskapital-gesellschaft?

Verkauf mittels Börsengang?Verkauf an Industrie-

unternehmen?

Welche Vorteile und welche Nachteile gehen jeweils mit der Ausstiegsvariante einher?

2.3

Abb. 68 Pkt.

Um

satz

Pionier-Unternehmen

Wachstums-Unternehmen

Reife-Unternehmen

Wende-Unternehmen

Wagniskapital-finanzierung

Spätphasen-finanzierung

Gründung, Produktent-wicklung, Markteinführung

Wachstum, Expansion, Restrukturierung

PrivatinvestorenBeteiligungsgesellschaften

Wagniskapitalgesellschaften

2. Spezielle Finanzierungsformen2.4 Wagniskapitalgesellschaften

2.4

35

Abb. 69 Pkt.

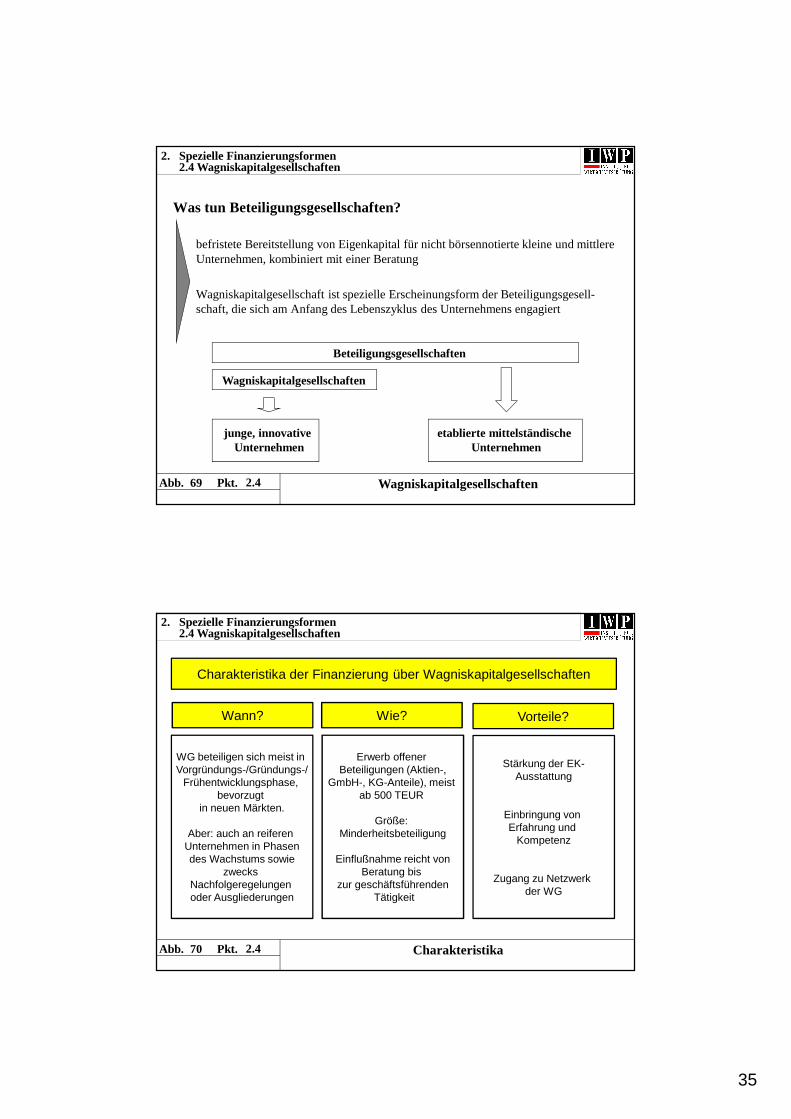

Was tun Beteiligungsgesellschaften?

befristete Bereitstellung von Eigenkapital für nicht börsennotierte kleine und mittlere Unternehmen, kombiniert mit einer Beratung

Wagniskapitalgesellschaft ist spezielle Erscheinungsform der Beteiligungsgesell-schaft, die sich am Anfang des Lebenszyklus des Unternehmens engagiert

junge, innovative Unternehmen

etablierte mittelständische Unternehmen

Wagniskapitalgesellschaften

Beteiligungsgesellschaften

Wagniskapitalgesellschaften

2. Spezielle Finanzierungsformen2.4 Wagniskapitalgesellschaften

2.4

Abb. 70 Pkt. Charakteristika

Charakteristika der Finanzierung über Wagniskapitalgesellschaften

WG beteiligen sich meist in Vorgründungs-/Gründungs-/

Frühentwicklungsphase, bevorzugt

in neuen Märkten.

Aber: auch an reiferen Unternehmen in Phasendes Wachstums sowie

zwecks Nachfolgeregelungen oder Ausgliederungen

Erwerb offener Beteiligungen (Aktien-,

GmbH-, KG-Anteile), meist ab 500 TEUR

Größe: Minderheitsbeteiligung

Einflußnahme reicht von Beratung bis

zur geschäftsführendenTätigkeit

Stärkung der EK-Ausstattung

Einbringung von Erfahrung und

Kompetenz

Zugang zu Netzwerk der WG

2. Spezielle Finanzierungsformen2.4 Wagniskapitalgesellschaften

Wann? Vorteile?Wie?

2.4

36

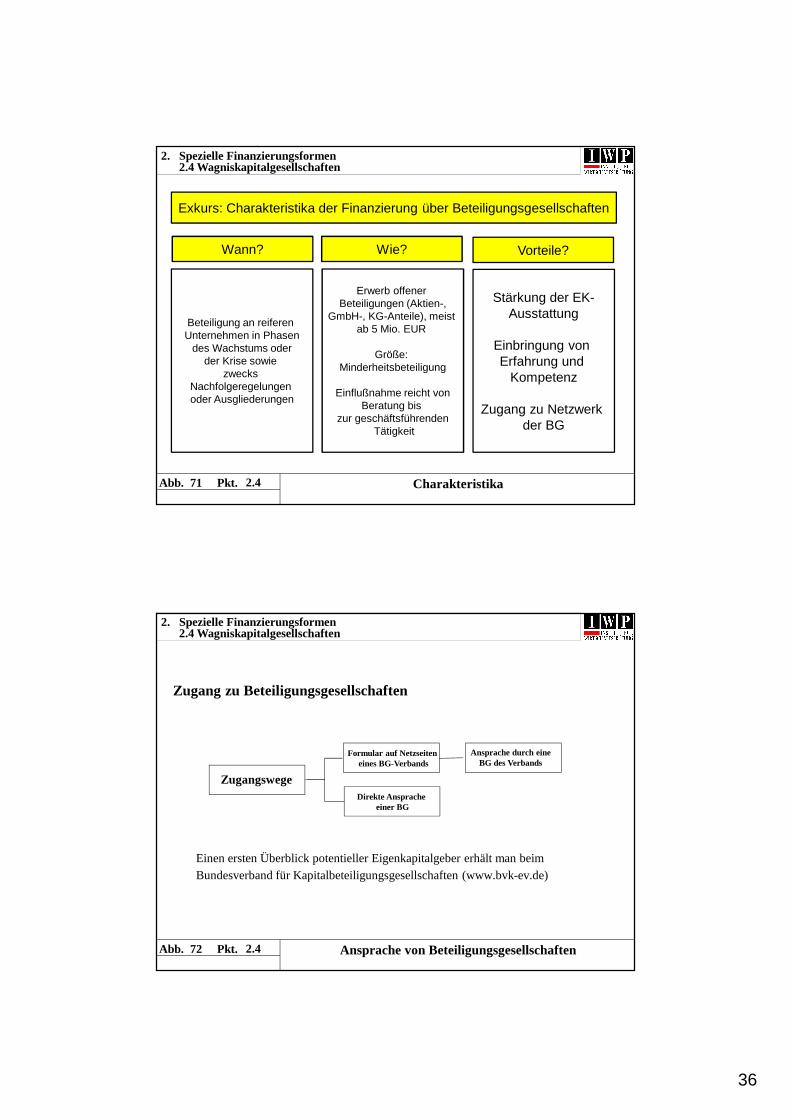

Abb. 71 Pkt. Charakteristika

Exkurs: Charakteristika der Finanzierung über Beteiligungsgesellschaften

Beteiligung an reiferen Unternehmen in Phasen

des Wachstums oder der Krise sowie

zwecks Nachfolgeregelungen oder Ausgliederungen

Erwerb offener Beteiligungen (Aktien-,

GmbH-, KG-Anteile), meist ab 5 Mio. EUR

Größe: Minderheitsbeteiligung

Einflußnahme reicht von Beratung bis

zur geschäftsführendenTätigkeit

Stärkung der EK-Ausstattung

Einbringung von Erfahrung und

Kompetenz

Zugang zu Netzwerk der BG

2. Spezielle Finanzierungsformen2.4 Wagniskapitalgesellschaften

Wann? Vorteile?Wie?

2.4

Abb. 72 Pkt.

Zugang zu Beteiligungsgesellschaften

Einen ersten Überblick potentieller Eigenkapitalgeber erhält man beim Bundesverband für Kapitalbeteiligungsgesellschaften (www.bvk-ev.de)

Zugangswege

Formular auf Netzseiten eines BG-Verbands

Direkte Ansprache einer BG

Ansprache durch eineBG des Verbands

Ansprache von Beteiligungsgesellschaften

2. Spezielle Finanzierungsformen2.4 Wagniskapitalgesellschaften

2.4

37

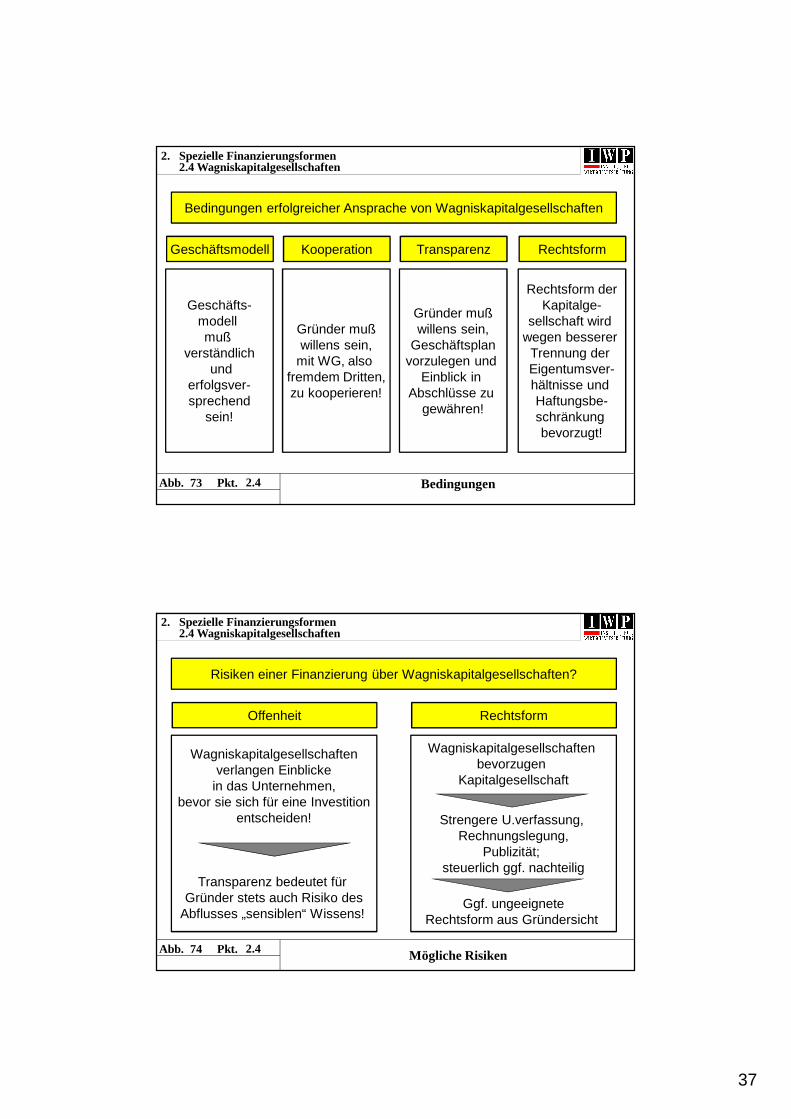

Abb. 73 Pkt. Bedingungen

Bedingungen erfolgreicher Ansprache von Wagniskapitalgesellschaften

Geschäfts-modellmuß

verständlichund

erfolgsver-sprechend

sein!

2. Spezielle Finanzierungsformen2.4 Wagniskapitalgesellschaften

Geschäftsmodell

Gründer mußwillens sein,

mit WG, also fremdem Dritten,zu kooperieren!

Kooperation

Gründer mußwillens sein,

Geschäftsplanvorzulegen und

Einblick in Abschlüsse zu

gewähren!

Transparenz

Rechtsform derKapitalge-

sellschaft wird wegen besserer

Trennung der Eigentumsver-hältnisse und Haftungsbe-schränkungbevorzugt!

Rechtsform

2.4

Abb. 74 Pkt. Mögliche Risiken

Risiken einer Finanzierung über Wagniskapitalgesellschaften?

Wagniskapitalgesellschaftenverlangen Einblicke

in das Unternehmen,bevor sie sich für eine Investition

entscheiden!

Transparenz bedeutet für Gründer stets auch Risiko des

Abflusses „sensiblen“ Wissens!

2. Spezielle Finanzierungsformen2.4 Wagniskapitalgesellschaften

Offenheit

Wagniskapitalgesellschaften bevorzugen

Kapitalgesellschaft

Strengere U.verfassung, Rechnungslegung,

Publizität; steuerlich ggf. nachteilig

Ggf. ungeeigneteRechtsform aus Gründersicht

Rechtsform

2.4

38

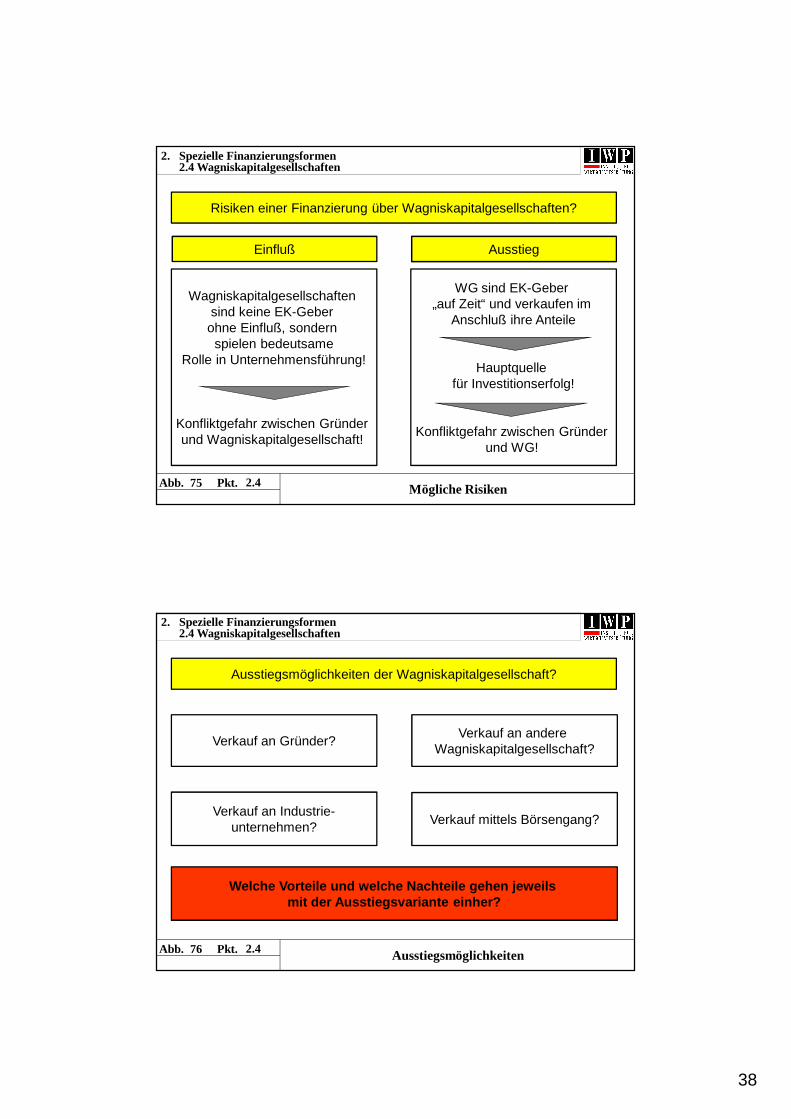

Abb. 75 Pkt. Mögliche Risiken

Risiken einer Finanzierung über Wagniskapitalgesellschaften?

Wagniskapitalgesellschaften sind keine EK-Geber ohne Einfluß, sondern spielen bedeutsame

Rolle in Unternehmensführung!

Konfliktgefahr zwischen Gründer und Wagniskapitalgesellschaft!

2. Spezielle Finanzierungsformen2.4 Wagniskapitalgesellschaften

Einfluß

WG sind EK-Geber „auf Zeit“ und verkaufen im

Anschluß ihre Anteile

Hauptquelle für Investitionserfolg!

Konfliktgefahr zwischen Gründer und WG!

Ausstieg

2.4

Abb. 76 Pkt. Ausstiegsmöglichkeiten

Ausstiegsmöglichkeiten der Wagniskapitalgesellschaft?

Verkauf an Gründer?

2. Spezielle Finanzierungsformen2.4 Wagniskapitalgesellschaften

Verkauf an andere Wagniskapitalgesellschaft?

Verkauf mittels Börsengang?Verkauf an Industrie-

unternehmen?

Welche Vorteile und welche Nachteile gehen jeweils mit der Ausstiegsvariante einher?

2.4

39

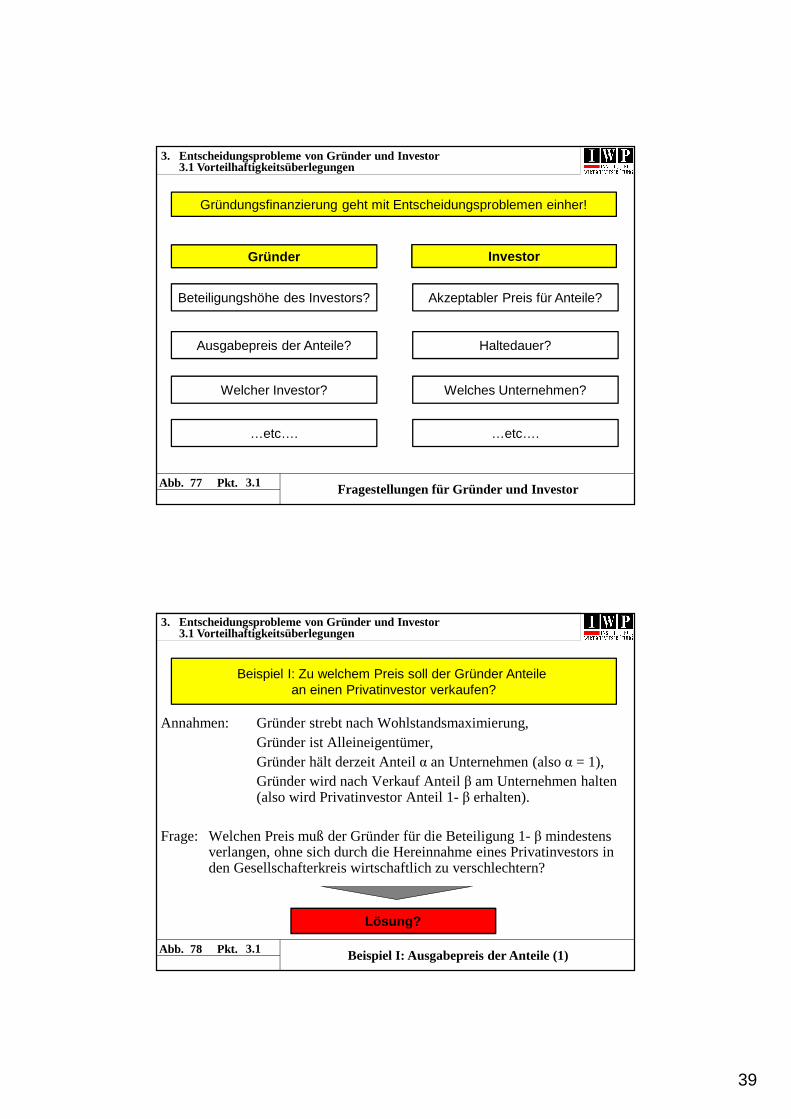

Abb. 77 Pkt. Fragestellungen für Gründer und Investor

Gründungsfinanzierung geht mit Entscheidungsproblemen einher!

Beteiligungshöhe des Investors?

3. Entscheidungsprobleme von Gründer und Investor3.1 Vorteilhaftigkeitsüberlegungen

Gründer Investor

Ausgabepreis der Anteile?

Welcher Investor?

…etc….

Akzeptabler Preis für Anteile?

Haltedauer?

Welches Unternehmen?

…etc….

3.1

Abb. 78 Pkt. Beispiel I: Ausgabepreis der Anteile (1)

Beispiel I: Zu welchem Preis soll der Gründer Anteile an einen Privatinvestor verkaufen?

3. Entscheidungsprobleme von Gründer und Investor3.1 Vorteilhaftigkeitsüberlegungen

Annahmen: Gründer strebt nach Wohlstandsmaximierung,Gründer ist Alleineigentümer,Gründer hält derzeit Anteil α an Unternehmen (also α = 1),Gründer wird nach Verkauf Anteil β am Unternehmen halten (also wird Privatinvestor Anteil 1-β erhalten).

Frage: Welchen Preis muß der Gründer für die Beteiligung 1-β mindestens verlangen, ohne sich durch die Hereinnahme eines Privatinvestors in den Gesellschafterkreis wirtschaftlich zu verschlechtern?

Lösung?

3.1

40

Abb. 79 Pkt. Beispiel II: Kaufpreis der Anteile (1)

Beispiel II: Zu welchem Preis soll Wagniskapitalgesellschaft Anteile kaufen?

3. Entscheidungsprobleme von Gründer und Investor3.1 Vorteilhaftigkeitsüberlegungen

Annahmen: Wagniskapitalges. strebt nach Wohlstandsmaximierung,Wagniskapitalges. wird nach Verkauf Anteil β am Unternehmen halten.

Frage: Welchen Preis darf Wagniskapitalges. für die Beteiligungβmaximal akzeptieren, ohne sich durch den Kauf wirtschaftlich zu verschlechtern?

Lösung?

3.1

Abb. 80 Pkt.

Entscheidungsprobleme von Gründer und Investor bedürfen zur Lösung einer finanzwirtschaftlichen Modellierung,

die auf der Bewertungstheorie fußt!

Es bedarf der Bewertung des Unternehmens als Ganzes oder der Bewertung von Unternehmensteilen

(i.d.R. in Form von Anteilen am Unternehmen).

Unternehmensbewertung ist eine der bedeutsamsten Herausforderungen innerhalb der

Gründungsfinanzierung!

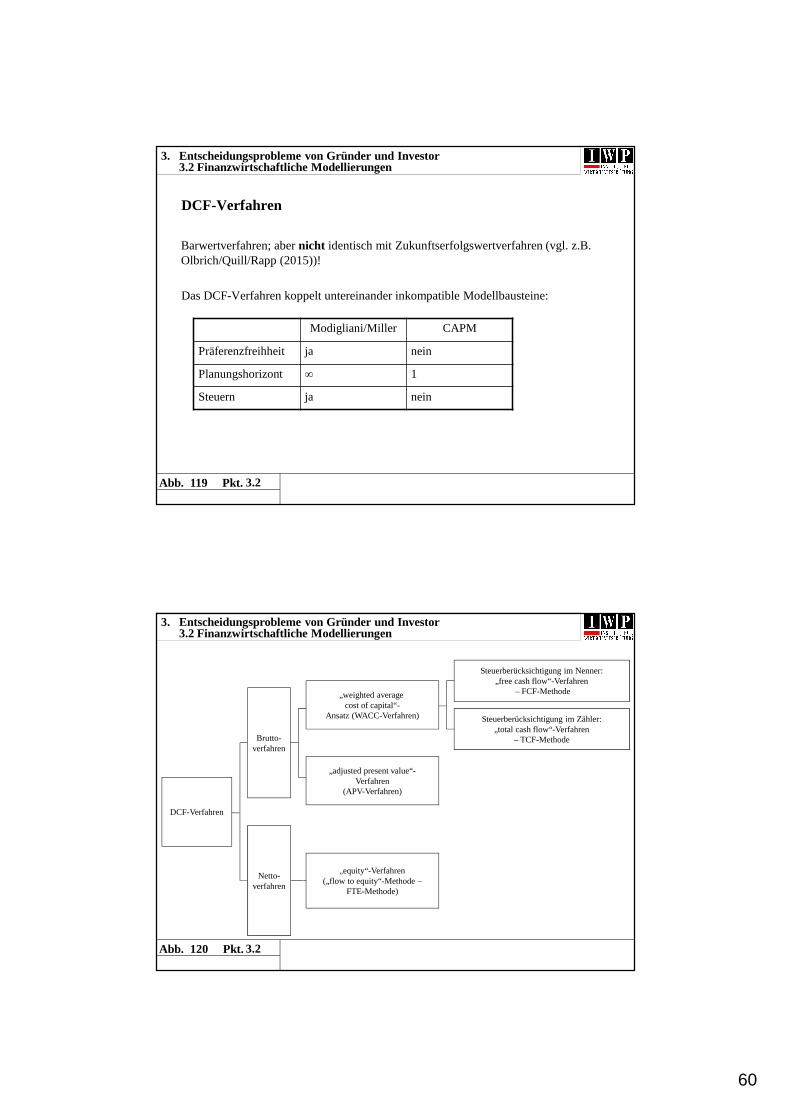

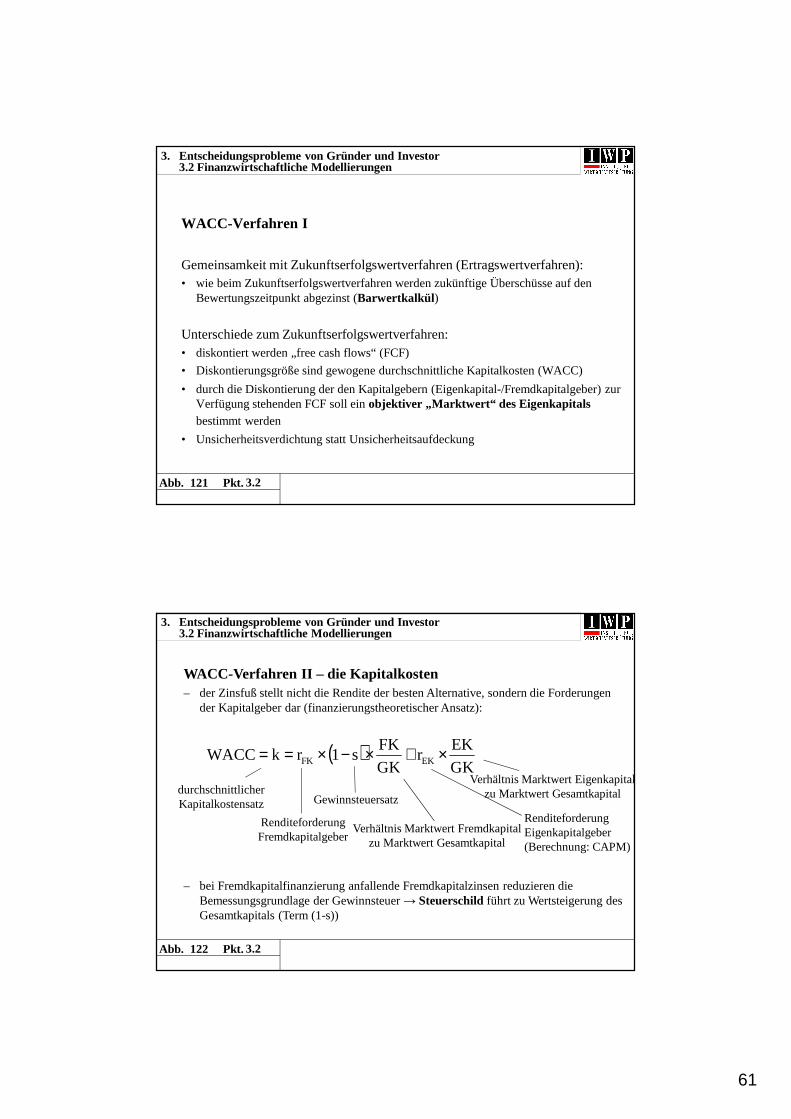

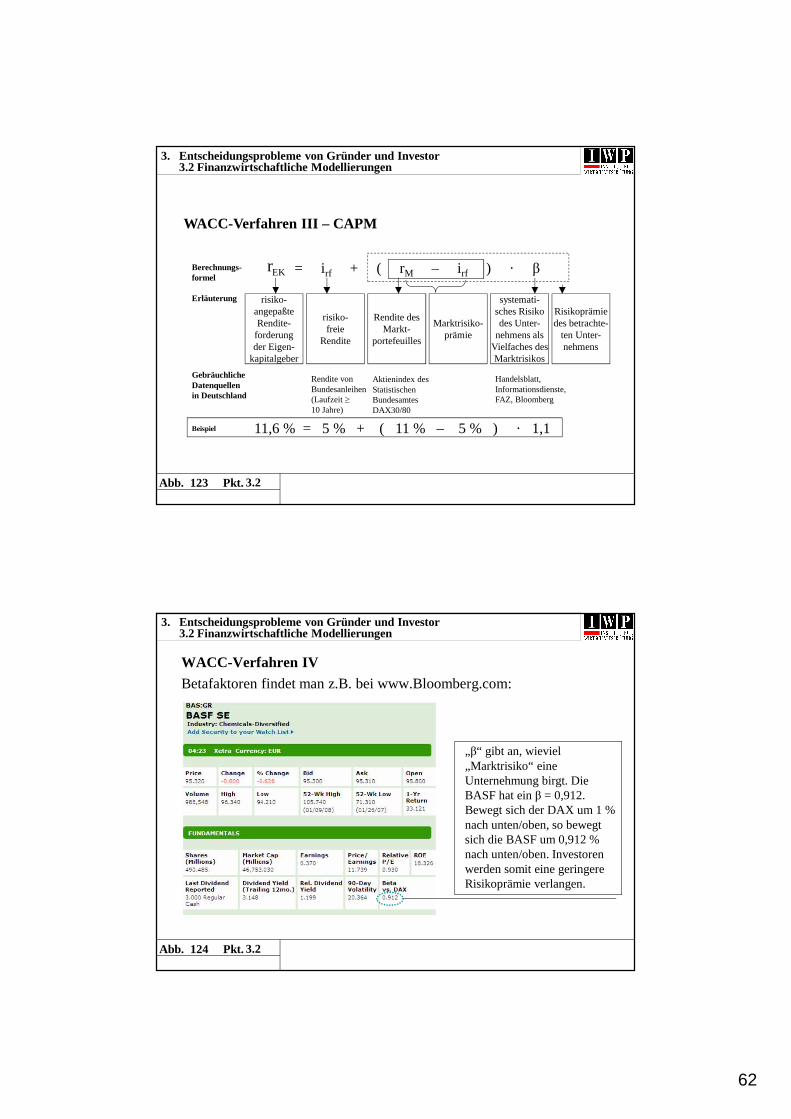

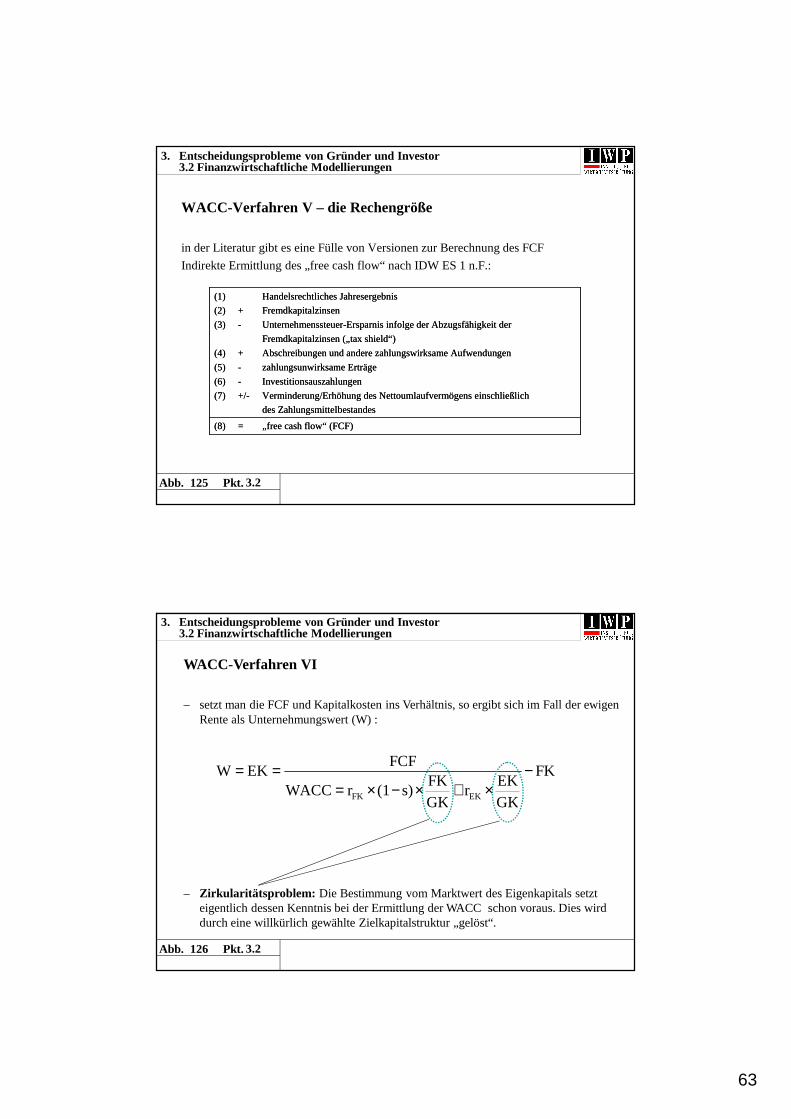

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

41

Abb. 81 Pkt.

Grundlagen II„Eine kostbare Perle ist mehr wert als Brot, und doch würde der Hungernde ihr das Brot vorziehen.“ (Thomas von Aquin)

Für die Bewertung von Gütern ist es von zentraler Bedeutung, Wert und Preis zu trennen. Gemäß der subjektiven Wertlehre von Gossen und Menger resultiert der Wert eines Gutes aus dem Grenznutzen, den es einem Individuum stiftet.

Beispiel 1: Das erste Bier hat immer einen größeren Nutzen als das fünfte, obwohl der Preis des Bieres in dieser Zeit konstant bleibt.

Es ist gerade die Differenz zwischen Wert und Preis, die einen Handel ökonomisch vorteilhaft werden läßt.

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

Abb. 82 Pkt.

Subjektive Unternehmensbewertung

Objektive Unternehmensbewertung

Funktionale Unternehmensbewertung

(1) ältere Konzeption

(2) jüngere Konzeption

Grundlagen III„Ein Kauf ist wirtschaftlich gerade nicht nachteilig, wenn der Wert des erworbenen Gegenstandes mindestens dem gezahlten Preis entspricht.“

Das Urteil über die ökonomische Angemessenheit eines Preises für die Übereignung eines Unternehmens beruht daher auf einer Bewertung.

Konzeptionen der Unternehmensbewertung:

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

42

Abb. 83 Pkt.

Konzeptionen I

Subjektive Unternehmensbewertung:

- „Wert eines Unternehmens ist subjektiv“

- betrachtet ausschließlich die Situation einer Bewertungspartei mit dem Ziel der Ermittlung einer Konzessionsgrenze

Objektive Unternehmensbewertung:

(1) ältere Konzeption:

- „Wert eines Unternehmens sollte möglichst losgelöst von konkreten Bezugspersonen als Bewertungsinteressenten und auf Basis von Faktoren ermittelt werden, die von „jedermann“ realisiert werden können“

- Wert ≠ Preis; Wert verstanden als unparteiischer Schiedswert

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

Abb. 84 Pkt.

Konzeptionen II

(2) jüngere Konzeption: angelsächsische Schule- realitätsferne Prämissen des vollkommenen, vollständigen Kapitalmarkts sowie des

vollständigen Wettbewerbs

- bevorzugte Verfahren sind die Spielarten der DCF-Verfahren (WACC, APV, „equityapproach“) sowie Multiplikatorverfahren und Realoptionsverfahren

- aufgrund der Modellprämissen ergibt sich Wert = Preis; dabei spricht man von der Bestimmung eines objektiven Marktwerts, der sich aber nur unter idealen Bedingungen theoretisch einstellt

- Prämissen sind in der Realität nicht haltbar, schon gar nicht für die Bewertung junger, kleiner Unternehmen!

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

43

Abb. 85 Pkt.

Einführung in die Funktionale Unternehmensbewertung I

Die funktionale Unternehmensbewertungüberwindet die Kontroversen objektiver und subjektiver Theorie.

Subjektive Unternehmensbewertung

Objektive Unternehmensbewertung

Funktionale Unternehmensbewertung

Zentraler Aspekt ist die Zweckabhängigkeit des (subjektiven) Unternehmenswertes. Dabei berücksichtigt sie die in der Realität vorliegenden Bedingungen (z.B. unvollkommene Märkte).

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

Abb. 86 Pkt.

Einführung in die Funktionale Unternehmensbewertung II

„der Wert eines Unternehmens ist subjektiv“

der Wert eines Unternehmens ergibt sich aus dem Grenznutzen, den es dem Unternehmer stiftet

für Praktiker ist z.T. befremdlich, daß Unternehmen so viele Werte haben, wie es Investoren gibt

die Bewertung beruht auf einem Vergleich des zu bewertenden Unternehmens mit denkbaren Alternativen (Vergleichsobjekt)

Objekt – Subjekt – Objekt – Beziehung: Drückt aus, welchen Nutzen das betrachtete Gut (Bewertungsobjekt) einem bestimmten Individuum (Bewertungssubjekt) im Hinblick auf ein Vergleichsobjekt gewähren kann

die Wertfindung hängt damit vom Entscheidungsfeld und der Zielfunktion des Bewertungssubjekts ab

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

44

Abb. 87 Pkt.

Einführung in die Funktionale Unternehmensbewertung III

Zielfunktion : Kriterium, nach dem die Auswahl der Handlungsalternative erfolgt; hat der Unternehmer das Ziel der Gewinn-/Wohlstandsmaximierung, so ergibt sich der Nutzen einer zu bewertenden Unternehmung aus dem Grad der Realisierung dieser Zielsetzung. → „Was will ich?“

Entscheidungsfeld: Handlungsmöglichkeiten und Restriktionen des Unternehmers (Güterausstattung, Anlage-/Finanzierungsmöglichkeiten, steuerliche/rechtliche Rahmenbedingungen). Aus ihm ergibt sich die Wahl des Vergleichsobjekts, also die beste alternative Verwendungsmöglichkeit zum zu bewertenden Objekt. → „Was kann ich?“

Zielfunktion und Entscheidungsfeld sind bei Käufer und Verkäufer in der Regel verschieden, so daß sich auch verschiedene Bewertungen ergeben und im optimalen Fall einen Verhandlungsspielraumeröffnen.

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

Abb. 88 Pkt.

Einführung in die Funktionale Unternehmensbewertung IV

Beispiel 2: Ein erfolgreiches junges Unternehmen soll an ein großes Industrieunter-nehmen verkauft werden. Der Käufer könnte das Unternehmen in seinen Konzern eingliedern und fortführen. Zusätzlich kann er durch den Verbund positive Synergieeffekte nutzen.

Es entsteht ein Verhandlungsspielraum:

Zielplan-informationen

des präsumtivenVerkäufers

Entscheidungsfeld-informationen

des präsumtivenVerkäufers

Zielplan-informationen

des präsumtivenKäufers

Entscheidungsfeld-informationen

des präsumtivenKäufers

Geld-einheiten

(GE)Entscheidungswert des präsumtiven

Verkäufers(Preisuntergrenze)

Entscheidungswert des präsumtiven

Käufers(Preisobergrenze)

Verhandlungs-spielraum

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

45

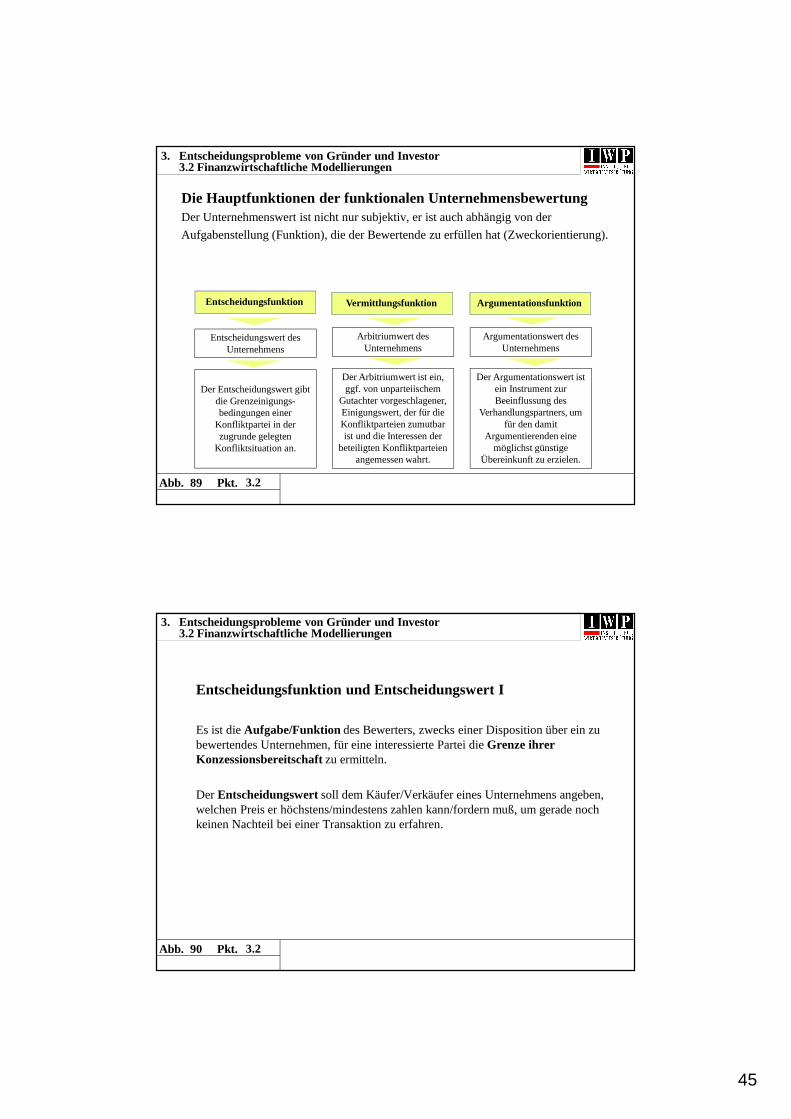

Abb. 89 Pkt.

Die Hauptfunktionen der funktionalen UnternehmensbewertungDer Unternehmenswert ist nicht nur subjektiv, er ist auch abhängig von der

Aufgabenstellung (Funktion), die der Bewertende zu erfüllen hat (Zweckorientierung).

Vermittlungsfunktion ArgumentationsfunktionEntscheidungsfunktion

Entscheidungswert des Unternehmens

Der Entscheidungswert gibt die Grenzeinigungs-bedingungen einer

Konfliktpartei in der zugrunde gelegten

Konfliktsituation an.

Arbitriumwert des Unternehmens

Der Arbitriumwert ist ein, ggf. von unparteiischem

Gutachter vorgeschlagener, Einigungswert, der für die Konfliktparteien zumutbar ist und die Interessen der

beteiligten Konfliktparteien angemessen wahrt.

Argumentationswert des Unternehmens

Der Argumentationswert ist ein Instrument zur Beeinflussung des

Verhandlungspartners, um für den damit

Argumentierenden eine möglichst günstige

Übereinkunft zu erzielen.

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

Abb. 90 Pkt.

Entscheidungsfunktion und Entscheidungswert I

Es ist die Aufgabe/Funktion des Bewerters, zwecks einer Disposition über ein zu bewertendes Unternehmen, für eine interessierte Partei die Grenze ihrer Konzessionsbereitschaftzu ermitteln.

Der Entscheidungswertsoll dem Käufer/Verkäufer eines Unternehmens angeben, welchen Preis er höchstens/mindestens zahlen kann/fordern muß, um gerade noch keinen Nachteil bei einer Transaktion zu erfahren.

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

46

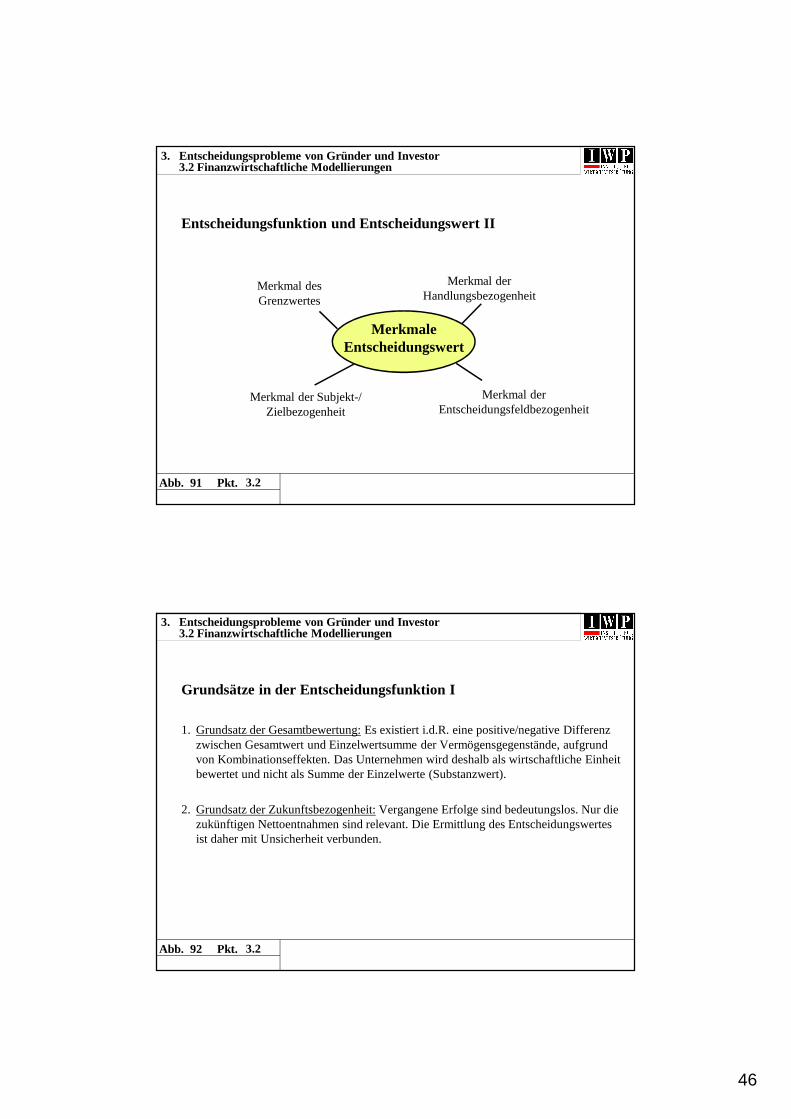

Abb. 91 Pkt.

Entscheidungsfunktion und Entscheidungswert II

MerkmaleEntscheidungswert

Merkmal derHandlungsbezogenheit

Merkmal derEntscheidungsfeldbezogenheit

Merkmal desGrenzwertes

Merkmal der Subjekt-/Zielbezogenheit

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

Abb. 92 Pkt.

Grundsätze in der Entscheidungsfunktion I

1. Grundsatz der Gesamtbewertung: Es existiert i.d.R. eine positive/negative Differenz zwischen Gesamtwert und Einzelwertsumme der Vermögensgegenstände, aufgrund von Kombinationseffekten. Das Unternehmen wird deshalb als wirtschaftliche Einheit bewertet und nicht als Summe der Einzelwerte (Substanzwert).

2. Grundsatz der Zukunftsbezogenheit: Vergangene Erfolge sind bedeutungslos. Nur die zukünftigen Nettoentnahmen sind relevant. Die Ermittlung des Entscheidungswertes ist daher mit Unsicherheit verbunden.

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

47

Abb. 93 Pkt.

Grundsätze in der Entscheidungsfunktion II

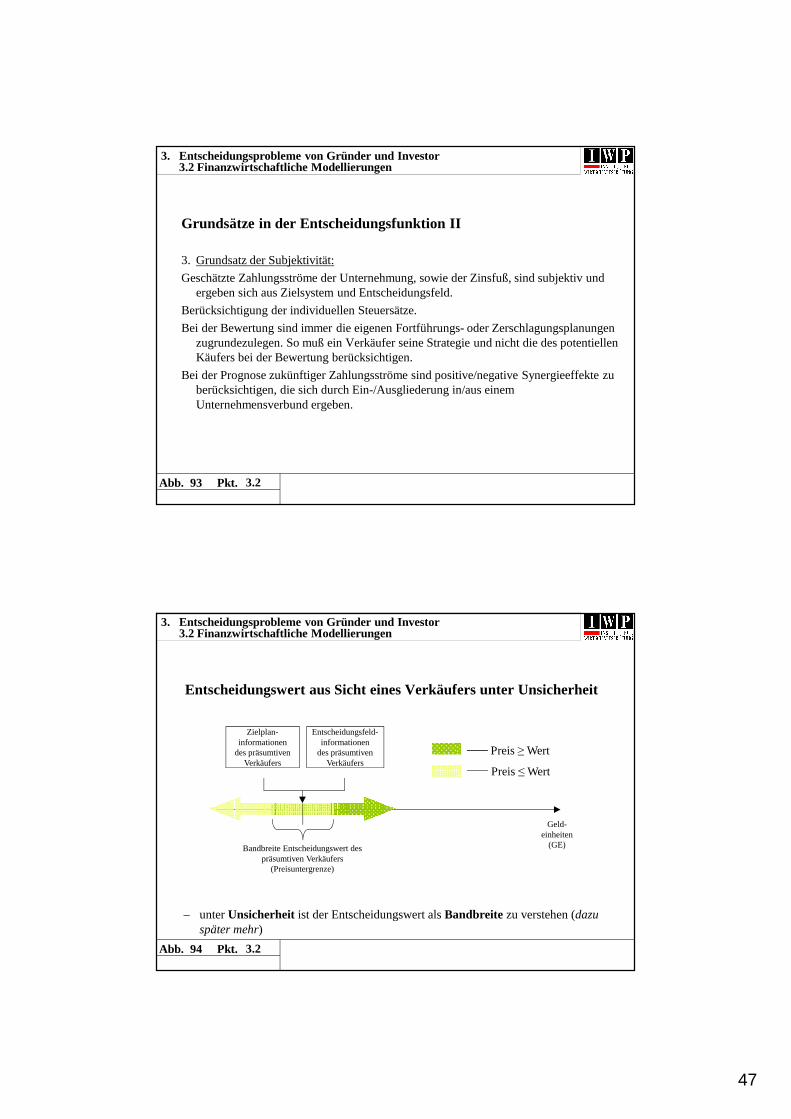

3. Grundsatz der Subjektivität:

Geschätzte Zahlungsströme der Unternehmung, sowie der Zinsfuß, sind subjektiv und ergeben sich aus Zielsystem und Entscheidungsfeld.

Berücksichtigung der individuellen Steuersätze.

Bei der Bewertung sind immer die eigenen Fortführungs- oder Zerschlagungsplanungen zugrundezulegen. So muß ein Verkäufer seine Strategie und nicht die des potentiellen Käufers bei der Bewertung berücksichtigen.

Bei der Prognose zukünftiger Zahlungsströme sind positive/negative Synergieeffekte zu berücksichtigen, die sich durch Ein-/Ausgliederung in/aus einem Unternehmensverbund ergeben.

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

Abb. 94 Pkt.

Entscheidungswert aus Sicht eines Verkäufers unter Unsicherheit

Zielplan-informationen

des präsumtivenVerkäufers

Entscheidungsfeld-informationen

des präsumtivenVerkäufers

Geld-einheiten

(GE)Bandbreite Entscheidungswert des präsumtiven Verkäufers

(Preisuntergrenze)

– unter Unsicherheit ist der Entscheidungswert als Bandbreite zu verstehen (dazu später mehr)

Preis ≥ Wert

Preis ≤ Wert

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

48

Abb. 95 Pkt.

Bewertungsverfahren in der Entscheidungsfunktion

Spielarten der DCF-Methode, die Multiplikatorverfahren und das Realoptionsverfah-ren sind ungeeignet vor dem Hintergrund der hochgradig unvollkommenen Kapital-märkte, in denen sich junge, kleine Unternehmen bewegen.

Grenzpreis ist kein Wert in einem theoretisch modellierten Marktgleichgewicht, sondern ein in einem realen/unvollkommenen Markt mindestens/höchstens zu erzielender/zahlender Preis.

individuelle Zielsysteme und Entscheidungsfelder bei unvollkommenem Markt werden nur von investitionstheoretischen Methoden (Partialmodell Zukunftserfolgs-wertverfahren, Totalmodelle) berücksichtigt.

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

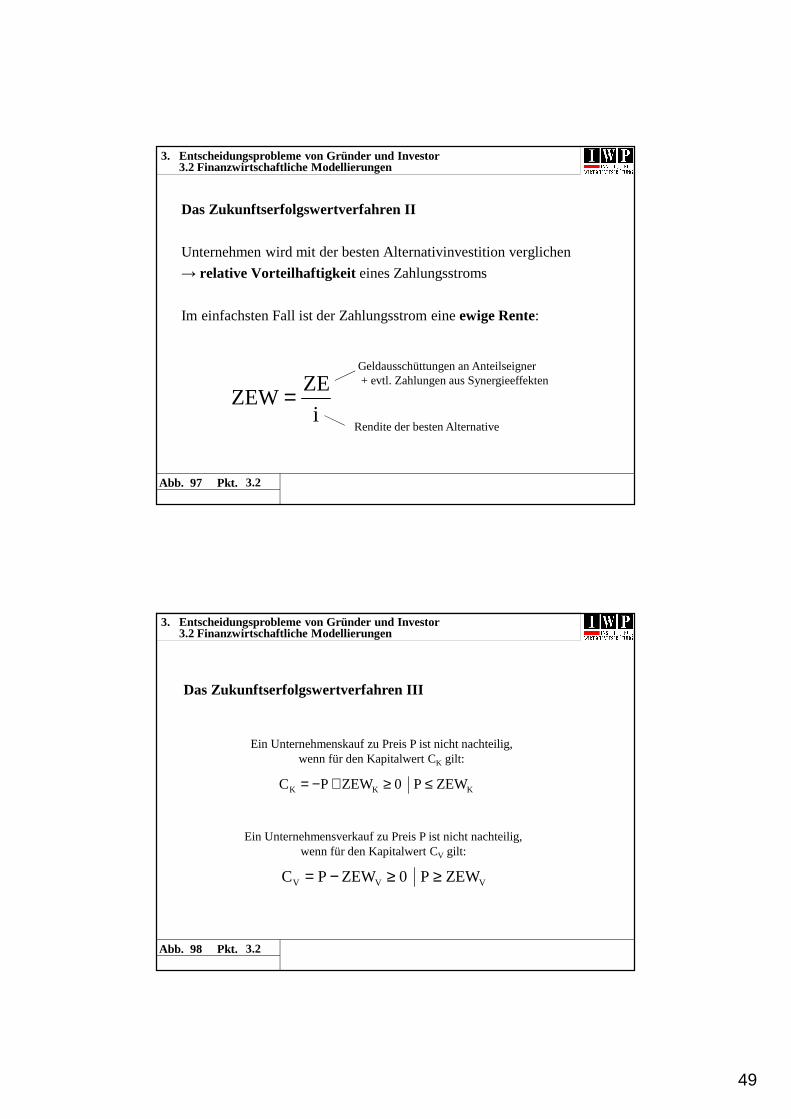

Abb. 96 Pkt.

Das Zukunftserfolgswertverfahren I

Bisheriger Erfolgin Mio. Euro

Prognose zukünftigen Erfolgsin Mio. Euro

Diskontierung der Zukunftserfolge: Zukunftserfolgswertmethode

...

5060

48 4550

63 6572

2013 2014 2015 2016 2017 2018 2019 2020

Zeitpunkt der Kaufverhandlungen

Ermittlung des Zukunftserfolgswertes (ZEW)

als Unternehmenswert

– der Zukunftserfolgswert (ZEW) ist die zweckmäßige Umsetzung des Entscheidungswertkonzepts, sofern finanzielle Vorteile zu bewerten sind

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

49

Abb. 97 Pkt.

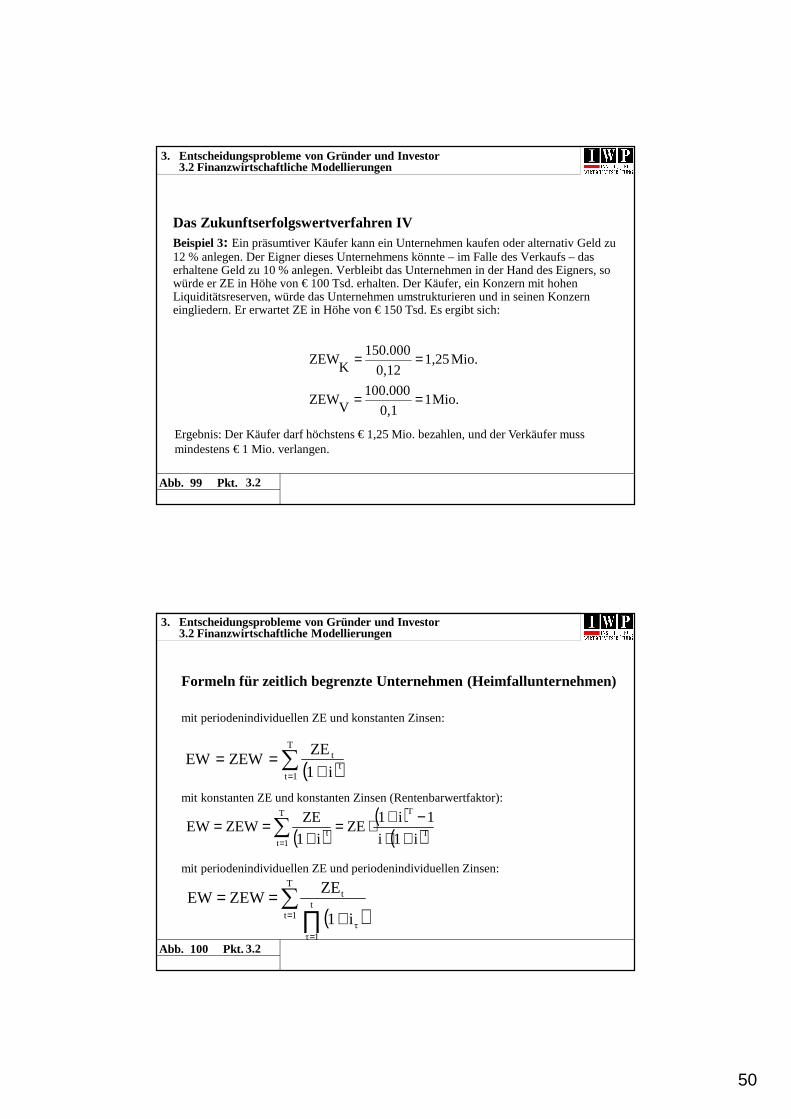

Das Zukunftserfolgswertverfahren II

Unternehmen wird mit der besten Alternativinvestition verglichen

→ relative Vorteilhaftigkeit eines Zahlungsstroms

Im einfachsten Fall ist der Zahlungsstrom eine ewige Rente:

i

ZEZEW =

Rendite der besten Alternative

Geldausschüttungen an Anteilseigner+ evtl. Zahlungen aus Synergieeffekten

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

Abb. 98 Pkt.

Das Zukunftserfolgswertverfahren III

VVV ZEW P 0ZEWPC ≥≥−=

Ein Unternehmensverkauf zu Preis P ist nicht nachteilig,wenn für den Kapitalwert CV gilt:

KKK ZEWP 0ZEWPC ≤≥+−=

Ein Unternehmenskauf zu Preis P ist nicht nachteilig,wenn für den Kapitalwert CK gilt:

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

50

Abb. 99 Pkt.

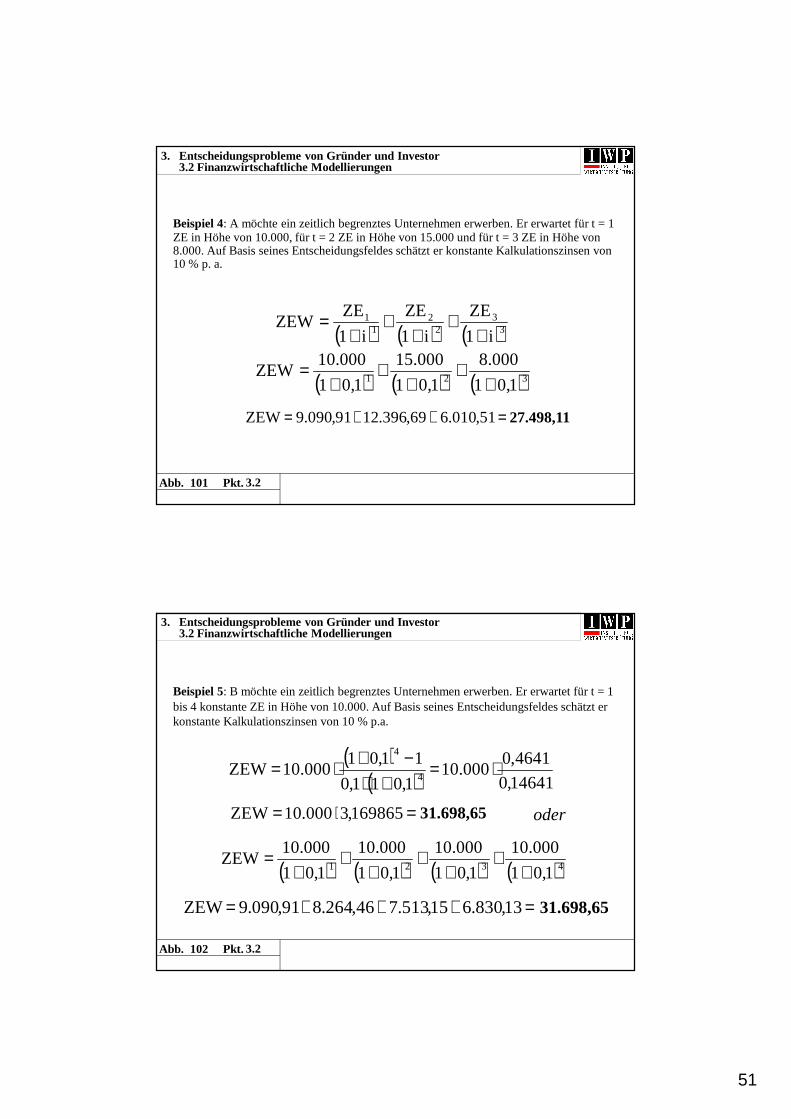

Das Zukunftserfolgswertverfahren IVBeispiel 3: Ein präsumtiver Käufer kann ein Unternehmen kaufen oder alternativ Geld zu 12 % anlegen. Der Eigner dieses Unternehmens könnte – im Falle des Verkaufs – das erhaltene Geld zu 10 % anlegen. Verbleibt das Unternehmen in der Hand des Eigners, so würde er ZE in Höhe von € 100 Tsd. erhalten. Der Käufer, ein Konzern mit hohen Liquiditätsreserven, würde das Unternehmen umstrukturieren und in seinen Konzern eingliedern. Er erwartet ZE in Höhe von € 150 Tsd. Es ergibt sich:

Mio.10,1

100.000V

ZEW

.Mio1,250,12

150.000K

ZEW

==

==

Ergebnis: Der Käufer darf höchstens € 1,25 Mio. bezahlen, und der Verkäufer mussmindestens € 1 Mio. verlangen.

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

Abb. 100 Pkt.

Formeln für zeitlich begrenzte Unternehmen (Heimfallunternehmen)

mit periodenindividuellen ZE und konstanten Zinsen:

mit konstanten ZE und konstanten Zinsen (Rentenbarwertfaktor):

mit periodenindividuellen ZE und periodenindividuellen Zinsen:

( )( )

( )T

TT

1tt i1i

1i1ZE

i1

ZEZEWEW

+⋅−+⋅=

+== ∑

=

( )∑= +

==T

1tt

t

i1

ZEZEWEW

( )∑

∏=

=

+==

T

1tt

1ττ

t

i1

ZEZEWEW

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

51

Abb. 101 Pkt.

Beispiel 4: A möchte ein zeitlich begrenztes Unternehmen erwerben. Er erwartet für t = 1 ZE in Höhe von 10.000, für t = 2 ZE in Höhe von 15.000 und für t = 3 ZE in Höhe von 8.000. Auf Basis seines Entscheidungsfeldes schätzt er konstante Kalkulationszinsen von 10 % p. a.

=++= 51,010.669,396.1291,090.9ZEW

( ) ( ) ( )33

22

11

i1

ZE

i1

ZE

i1

ZEZEW

++

++

+=

( ) ( ) ( )321 1,01

8.000

1,01

15.000

1,01

10.000ZEW

++

++

+=

27.498,11

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

Abb. 102 Pkt.

Beispiel 5: B möchte ein zeitlich begrenztes Unternehmen erwerben. Er erwartet für t = 1 bis 4 konstante ZE in Höhe von 10.000. Auf Basis seines Entscheidungsfeldes schätzt er konstante Kalkulationszinsen von 10 % p.a.

=+++= 13,830.615,513.746,264.891,090.9ZEW

( ) ( ) ( ) ( )4321 1,01

10.000

1,01

10.000

1,01

10.000

1,01

10.000ZEW

++

++

++

+=

( )( ) 14641,0

4641,0000.10

1,011,0

11,01000.01ZEW 4

4

⋅=+⋅

−+⋅=

=⋅= 169865,3000.10ZEW oder31.698,65

31.698,65

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

52

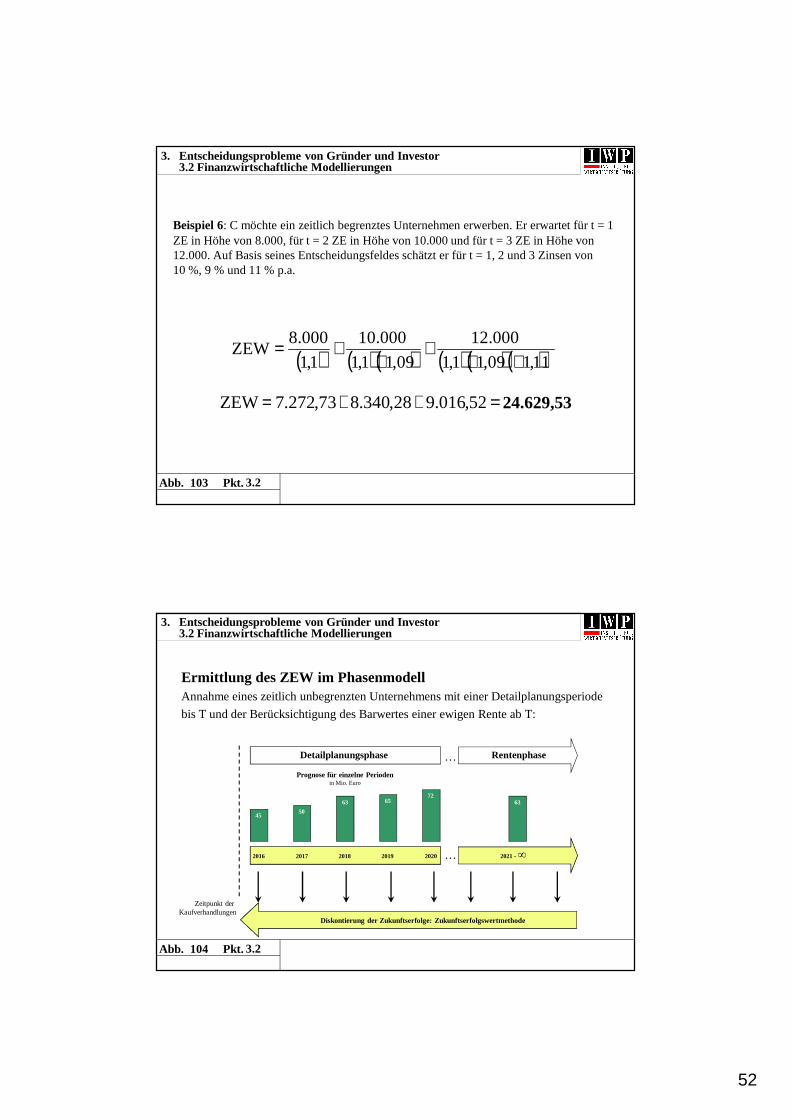

Abb. 103 Pkt.

Beispiel 6: C möchte ein zeitlich begrenztes Unternehmen erwerben. Er erwartet für t = 1 ZE in Höhe von 8.000, für t = 2 ZE in Höhe von 10.000 und für t = 3 ZE in Höhe von 12.000. Auf Basis seines Entscheidungsfeldes schätzt er für t = 1, 2 und 3 Zinsen von 10 %, 9 % und 11 % p.a.

=++= 52,016.928,340.873,272.7ZEW

( ) ( ) ( ) ( ) ( ) ( )11,109,11,1

12.000

09,11,1

10.000

1,1

8.000ZEW

⋅⋅+

⋅+=

24.629,53

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

Abb. 104 Pkt.

Ermittlung des ZEW im Phasenmodell Annahme eines zeitlich unbegrenzten Unternehmens mit einer Detailplanungsperiode

bis T und der Berücksichtigung des Barwertes einer ewigen Rente ab T:

Prognose für einzelne Periodenin Mio. Euro

Diskontierung der Zukunftserfolge: Zukunftserfolgswertmethode

4550

63 6572

2016 2017 2018 2019 2020 2021 -∞

Detailplanungsphase

63

Zeitpunkt der Kaufverhandlungen

Rentenphase…

…

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

53

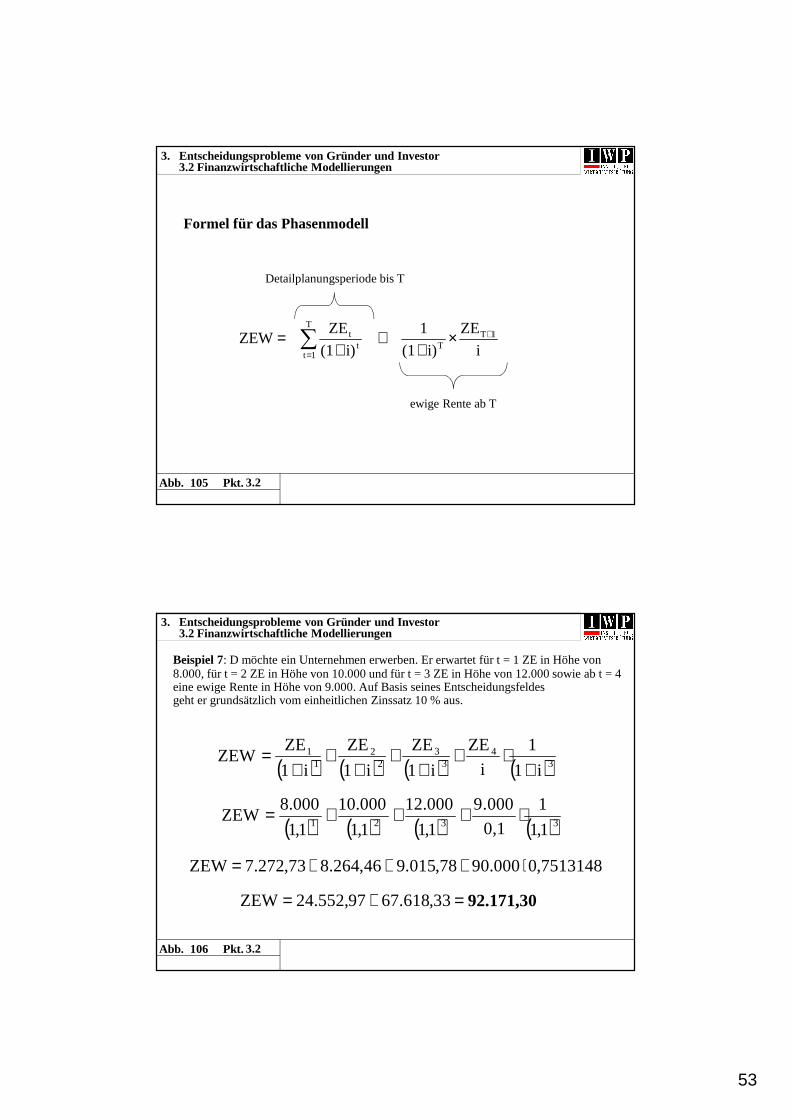

Abb. 105 Pkt.

∑=

+×+

++

=T

1t

1TTt

t

i

ZE

i)(1

1

i)(1

ZEZEW

Formel für das Phasenmodell

Detailplanungsperiode bis T

ewige Rente ab T

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

Abb. 106 Pkt.

Beispiel 7: D möchte ein Unternehmen erwerben. Er erwartet für t = 1 ZE in Höhe von 8.000, für t = 2 ZE in Höhe von 10.000 und für t = 3 ZE in Höhe von 12.000 sowie ab t = 4 eine ewige Rente in Höhe von 9.000. Auf Basis seines Entscheidungsfeldesgeht er grundsätzlich vom einheitlichen Zinssatz 10 % aus.

( ) ( ) ( ) ( )34

33

22

11

i1

1

i

ZE

i1

ZE

i1

ZE

i1

ZEZEW

+⋅+

++

++

+=

( ) ( ) ( ) ( )3321 1,1

1

0,1

000.9

1,1

12.000

1,1

10.000

1,1

8.000ZEW ⋅+++=

7513148,0000.9078,015.946,264.873,272.7ZEW ⋅+++=

=+= 33,618.6797,552.24ZEW 92.171,30

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

54

Abb. 107 Pkt.

Das Unsicherheitsproblem

Die Bestimmung des ZEW ist aufgrund eines offenen Entscheidungsfeldes mit Unsicherheit verbunden.

Bedingt durch den Zukunftsbezug, sind die Erwartungen für die Zahlungsströme mehrwertig.

Die Unsicherheit ist in entsprechenden Verfahren zu berücksichtigen:

Planungsverfahrenunter Unsicherheit

unsicherheitsverdichtendeVerfahren

unsicherheitsaufdeckendeVerfahren

ZEW als Punktwert

ZEW als Bandbreite

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

Abb. 108 Pkt.

Verfahren unter Unsicherheit1. unsicherheitsverdichtende Verfahren:

Die Informationen werden in einer das Bewertungsobjekt betreffenden Zahl komprimiert. So kann der Zinsfuß um einen Risikozuschlag erhöht oder können die Zahlungsüberschüsse verändert werden.Methoden: Risikozuschlag (Exkurs: Was, wenn in ersten Perioden Einzahlungsüberschüsse, später Auszahlungsüberschüsse?), SicherheitsäquivalenteProblem: Entscheidungswert (ZEW) wird auf Punktgröße reduziert, Informationen gehen verloren.

2. unsicherheitsaufdeckende Verfahren:Auswirkung der Unsicherheit auf die Zielgröße wird transparent gemacht Der ZEW wird auf Basis von Chancen und Risiken als Bandbreite bzw. in einer Verteilung dargestellt.Methoden: Sensitivitätsanalyse, RisikoanalyseVorteil: Unsicherheit wird ohne Informationseinbußen sichtbar gemacht.

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

55

Abb. 109 Pkt.

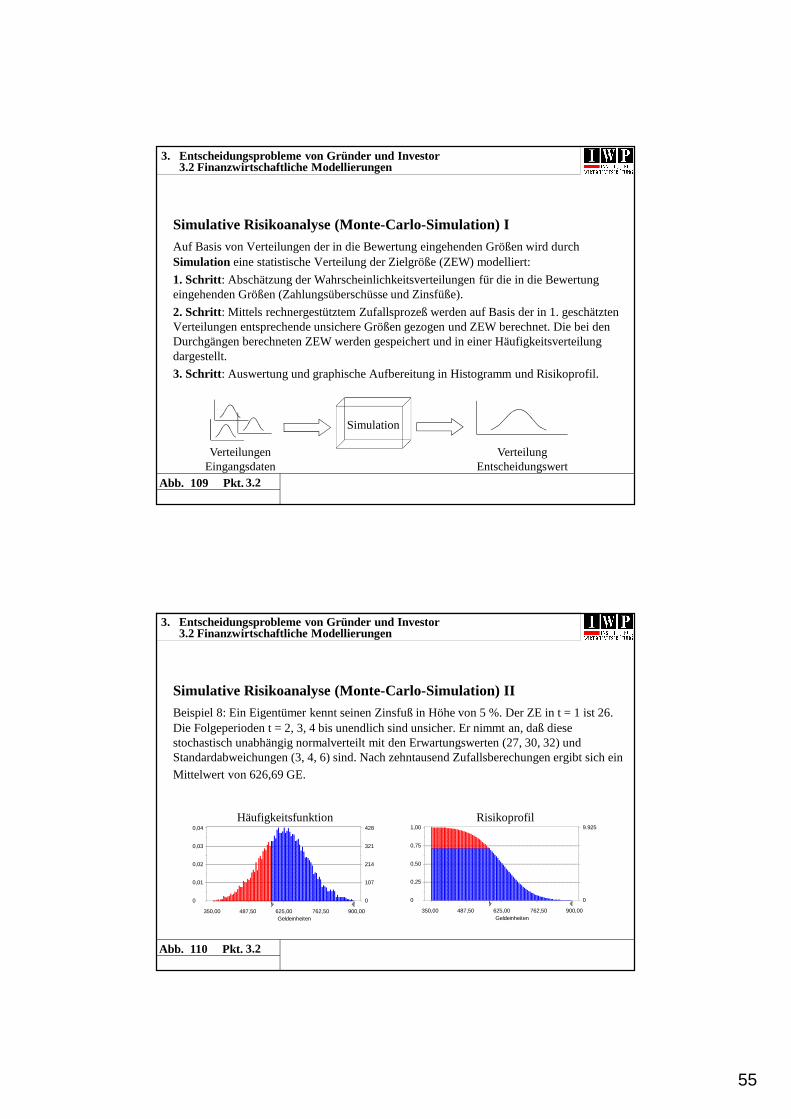

Simulative Risikoanalyse (Monte-Carlo-Simulation) I

Auf Basis von Verteilungen der in die Bewertung eingehenden Größen wird durch Simulation eine statistische Verteilung der Zielgröße (ZEW) modelliert:

1. Schritt: Abschätzung der Wahrscheinlichkeitsverteilungen für die in die Bewertung eingehenden Größen (Zahlungsüberschüsse und Zinsfüße).

2. Schritt: Mittels rechnergestütztem Zufallsprozeß werden auf Basis der in 1. geschätzten Verteilungen entsprechende unsichere Größen gezogen und ZEW berechnet. Die bei den Durchgängen berechneten ZEW werden gespeichert und in einer Häufigkeitsverteilung dargestellt.

3. Schritt: Auswertung und graphische Aufbereitung in Histogramm und Risikoprofil.

Simulation

VerteilungenEingangsdaten

VerteilungEntscheidungswert

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

Abb. 110 Pkt.

Simulative Risikoanalyse (Monte-Carlo-Simulation) II

Beispiel 8: Ein Eigentümer kennt seinen Zinsfuß in Höhe von 5 %. Der ZE in t = 1 ist 26. Die Folgeperioden t = 2, 3, 4 bis unendlich sind unsicher. Er nimmt an, daß diese stochastisch unabhängig normalverteilt mit den Erwartungswerten (27, 30, 32) und Standardabweichungen (3, 4, 6) sind. Nach zehntausend Zufallsberechungen ergibt sich ein

Mittelwert von 626,69 GE.

Geldeinheiten

0

0,01

0,02

0,03

0,04

0

107

214

321

428

350,00 487,50 625,00 762,50 900,00Geldeinheiten

0

0,25

0,50

0,75

1,00

0

9.925

350,00 487,50 625,00 762,50 900,00

Häufigkeitsfunktion Risikoprofil

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

56

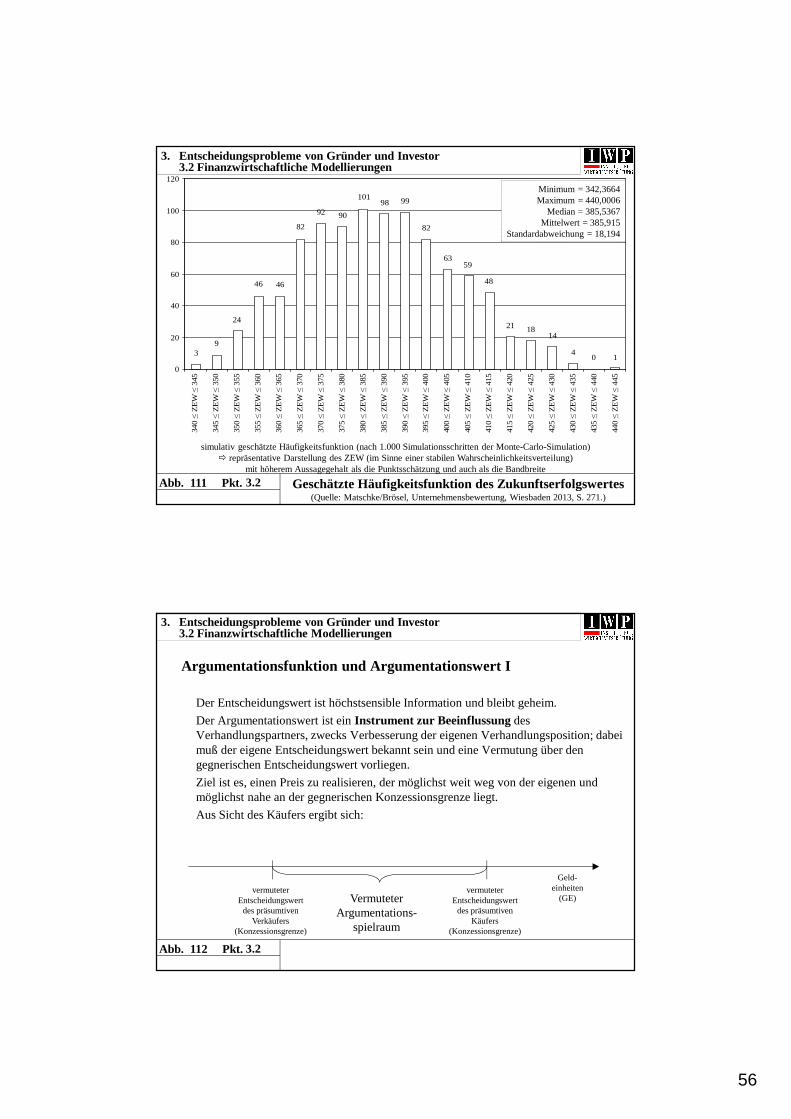

Abb. 111 Pkt. Geschätzte Häufigkeitsfunktion des Zukunftserfolgswertes(Quelle: Matschke/Brösel, Unternehmensbewertung, Wiesbaden 2013, S. 271.)

104

141821

5963

82

9998101

9092

82

4646

24

93

48

0

20

40

60

80

100

120

340 ≤

ZE

W ≤

345

345 ≤

ZE

W ≤

350

350 ≤

ZE

W ≤

355

355 ≤

ZE

W ≤

360

360 ≤

ZE

W ≤

365

365 ≤

ZE

W ≤

370

370 ≤

ZE

W ≤

375

375 ≤

ZE

W ≤

380

380 ≤

ZE

W ≤

385

385 ≤

ZE

W ≤

390

390 ≤

ZE

W ≤

395

395 ≤

ZE

W ≤

400

400 ≤

ZE

W ≤

405

405 ≤

ZE

W ≤

410

410 ≤

ZE

W ≤

415

415 ≤

ZE

W ≤

420

420 ≤

ZE

W ≤

425

425 ≤

ZE

W ≤

430

430 ≤

ZE

W ≤

435

435 ≤

ZE

W ≤

440

440 ≤

ZE

W ≤

445

simulativ geschätzte Häufigkeitsfunktion (nach 1.000 Simulationsschritten der Monte-Carlo-Simulation)� repräsentative Darstellung des ZEW (im Sinne einer stabilen Wahrscheinlichkeitsverteilung)

mit höherem Aussagegehalt als die Punktsschätzung und auch als die Bandbreite

Minimum = 342,3664Maximum = 440,0006

Median = 385,5367Mittelwert = 385,915

Standardabweichung = 18,194

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

Abb. 112 Pkt.

Argumentationsfunktion und Argumentationswert I

Der Entscheidungswert ist höchstsensible Information und bleibt geheim.

Der Argumentationswert ist ein Instrument zur Beeinflussungdes Verhandlungspartners, zwecks Verbesserung der eigenen Verhandlungsposition; dabei muß der eigene Entscheidungswert bekannt sein und eine Vermutung über den gegnerischen Entscheidungswert vorliegen.

Ziel ist es, einen Preis zu realisieren, der möglichst weit weg von der eigenen und möglichst nahe an der gegnerischen Konzessionsgrenze liegt.

Aus Sicht des Käufers ergibt sich:

Geld-einheiten

(GE)vermuteter

Entscheidungswert des präsumtiven

Verkäufers(Konzessionsgrenze)

vermuteter Entscheidungswert des präsumtiven

Käufers(Konzessionsgrenze)

Vermuteter Argumentations-

spielraum

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

57

Abb. 113 Pkt.

Argumentationsfunktion und Argumentationswert II

Argumentationswerte werden als vermeintliche Entscheidungs-/Arbitriumwertevorgestellt.

Kooperative Verwendung des Argumentationswertes ist denkbar:

Beispiel 9: In einer Verhandlung macht ein Verkäufer den möglichen Käufer seines Unternehmens auf Integrationsmöglichkeiten aufmerksam, die diesem noch nicht aufgefallen sind. Der mögliche Käufer erhöht in der Konsequenz seinen

Entscheidungswert und es entsteht ein neuer Verhandlungsspielraum.

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

Abb. 114 Pkt.

Argumentation über Bewertungsgrößen und –verfahren

1. Argumentation über Bewertungsgrößen: Die Verhandlungspartner stellen die Rechengrößen in ihrem Sinne dar. So bietet insb. die Unsicherheit bei der Prognose von ZE einen Argumentationsspielraum.

2. Argumentation über Bewertungsverfahren: Vielversprechend sind Verfahren mit großer Akzeptanz in der Praxis. Dazu gehören trotz mangelnder Fähigkeit zur Entscheidungswertfindung:

Multiplikatorverfahren

Spielarten des DCF-Verfahrens

Realoptionsbewertung

„venture capital“-Methode

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

58

Abb. 115 Pkt.

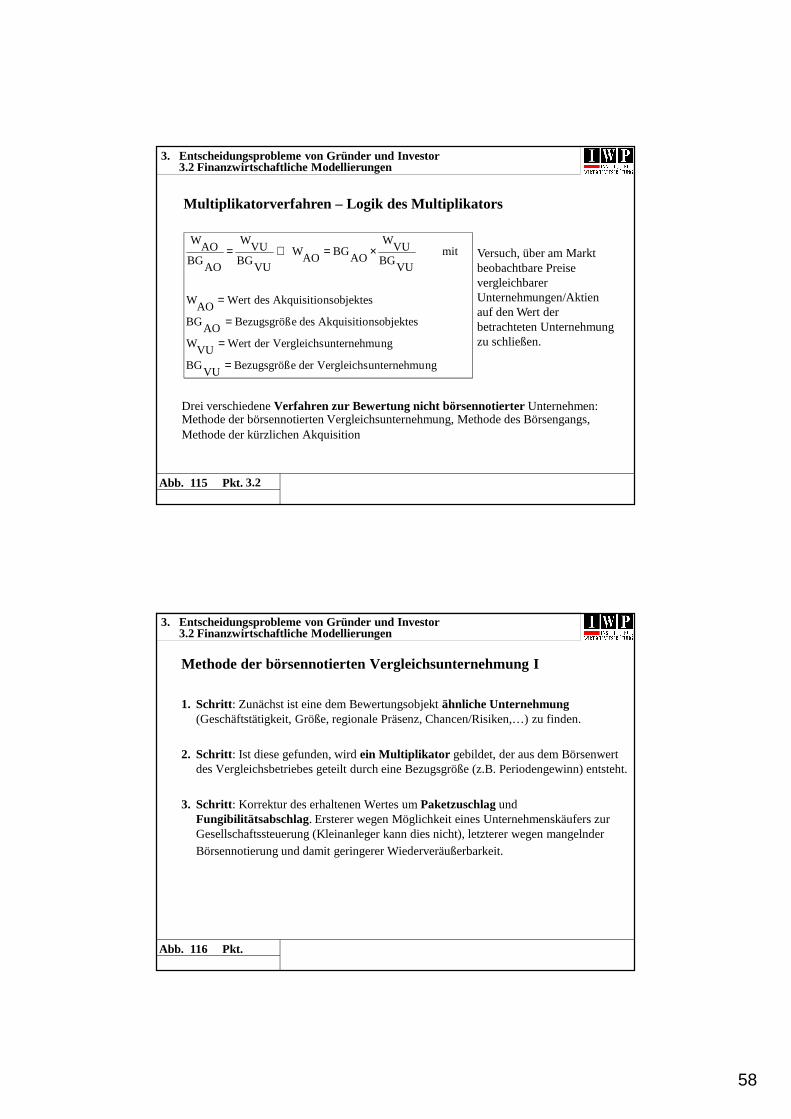

Drei verschiedene Verfahren zur Bewertung nicht börsennotierter Unternehmen: Methode der börsennotierten Vergleichsunternehmung, Methode des Börsengangs, Methode der kürzlichen Akquisition

ngunternehmuVergleichsdereBezugsgrößVU

BG

ngunternehmuVergleichsderWertVU

W

nsobjektesAkquisitiodeseBezugsgrößAO

BG

nsobjektesAkquisitiodesWertAO

W

mit VU

BGVU

W

AOBG

AOW

VUBG

VUW

AOBG

AOW

=

=

=

=

×=⇔=

Multiplikatorverfahren – Logik des Multiplikators

Versuch, über am Markt beobachtbare Preise vergleichbarerUnternehmungen/Aktien auf den Wert der betrachteten Unternehmung zu schließen.

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

3.2

Abb. 116 Pkt.

Methode der börsennotierten Vergleichsunternehmung I

1. Schritt: Zunächst ist eine dem Bewertungsobjekt ähnliche Unternehmung(Geschäftstätigkeit, Größe, regionale Präsenz, Chancen/Risiken,…) zu finden.

2. Schritt: Ist diese gefunden, wird ein Multiplikator gebildet, der aus dem Börsenwert des Vergleichsbetriebes geteilt durch eine Bezugsgröße (z.B. Periodengewinn) entsteht.

3. Schritt: Korrektur des erhaltenen Wertes um Paketzuschlagund Fungibilitätsabschlag. Ersterer wegen Möglichkeit eines Unternehmenskäufers zur Gesellschaftssteuerung (Kleinanleger kann dies nicht), letzterer wegen mangelnder Börsennotierung und damit geringerer Wiederveräußerbarkeit.

3. Entscheidungsprobleme von Gründer und Investor3.2 Finanzwirtschaftliche Modellierungen

59

Abb. 117 Pkt.

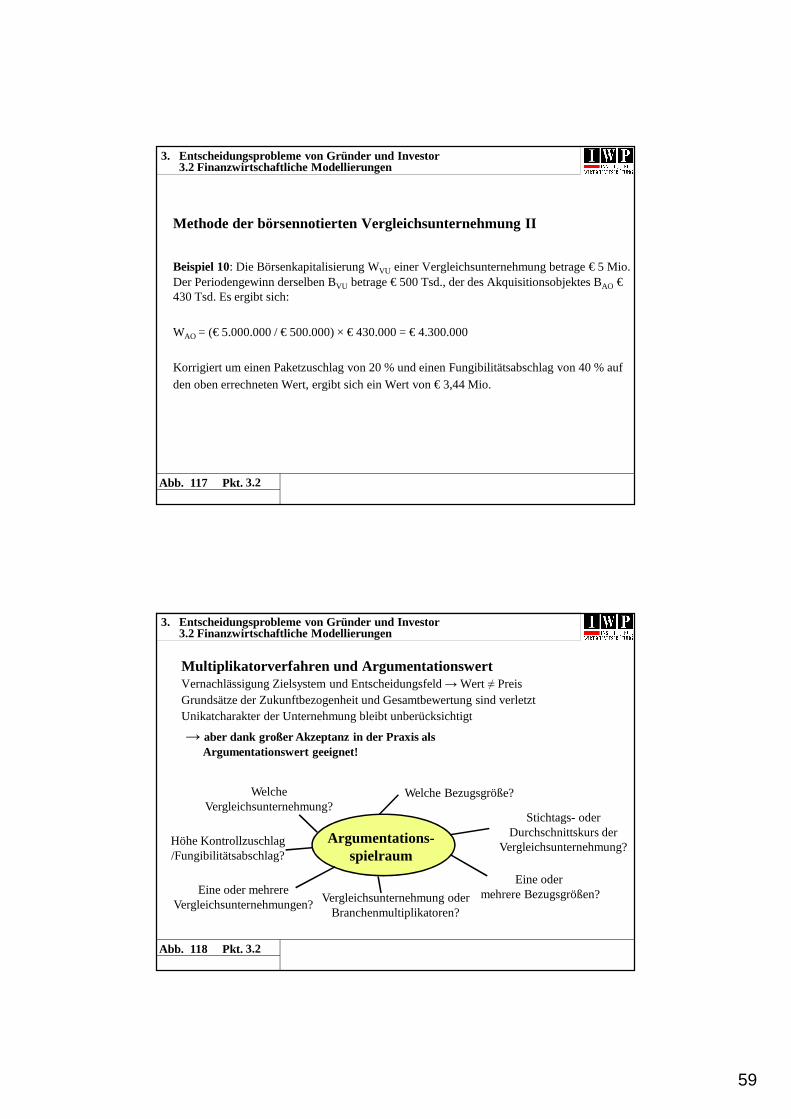

Methode der börsennotierten Vergleichsunternehmung II

Beispiel 10: Die Börsenkapitalisierung WVU einer Vergleichsunternehmung betrage € 5 Mio. Der Periodengewinn derselben BVU betrage € 500 Tsd., der des Akquisitionsobjektes BAO €430 Tsd. Es ergibt sich:

WAO = (€ 5.000.000 / € 500.000) × € 430.000 = € 4.300.000

Korrigiert um einen Paketzuschlag von 20 % und einen Fungibilitätsabschlag von 40 % auf den oben errechneten Wert, ergibt sich ein Wert von € 3,44 Mio.