Embed Size (px)

Citation preview

1

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

Inhaltsverzeichnis

6. Bilanzkennzahlen6.1 Grundlagen

6.1.1 Adressaten

6.1.2 Interessen der einzelnen Gruppen

6.1.3 Grenzen und Schwierigkeiten der externen Bilanzanalyse

6.1.4 Zweck

6.1.5 Kennzahlenrechnung

6.2.Allgemeine Kennzahlen

6.3 Kennzahlen der Krankenversicherung(Verband der Privaten Krankenversicherung e.V. --PKV--)

6.3.1 Aufbau

6.3.2 Einzelne wesentliche Kennzahlen

2

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

Inhaltsverzeichnis

6.4 Kennzahlen der Lebensversicherung(Gesamtverband der Deutschen Versicherungswirtschaft e.V.)

6.4.1 Aufbau

6.4.2 Einzelne wesentliche Kennzahlen

6.5 Kennzahlen der Schaden-/Unfallversicherung

6.5.1 Aufbau

6.5.2 Einzelne wesentliche Kennzahlen

6.6 Spezielle Kennzahlen für die Anteilseigner

6.7 Sonderfall VVaG

3

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

6. Bilanzkennzahlen6.1 Grundlagen

6.1.1 Adressaten

Anteilseigner und potentielle Anleger

Versicherungsnehmer und interessierte Öffentlichkeit

Arbeitnehmer und Unternehmensleitung

werden in ihren Interessen und persönlichen Zielrealisierungs-möglichkeiten durch Unternehmensgeschehnisse berührt und suchen nach Informationen über die Situation und Entwicklungstendenzen

4

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

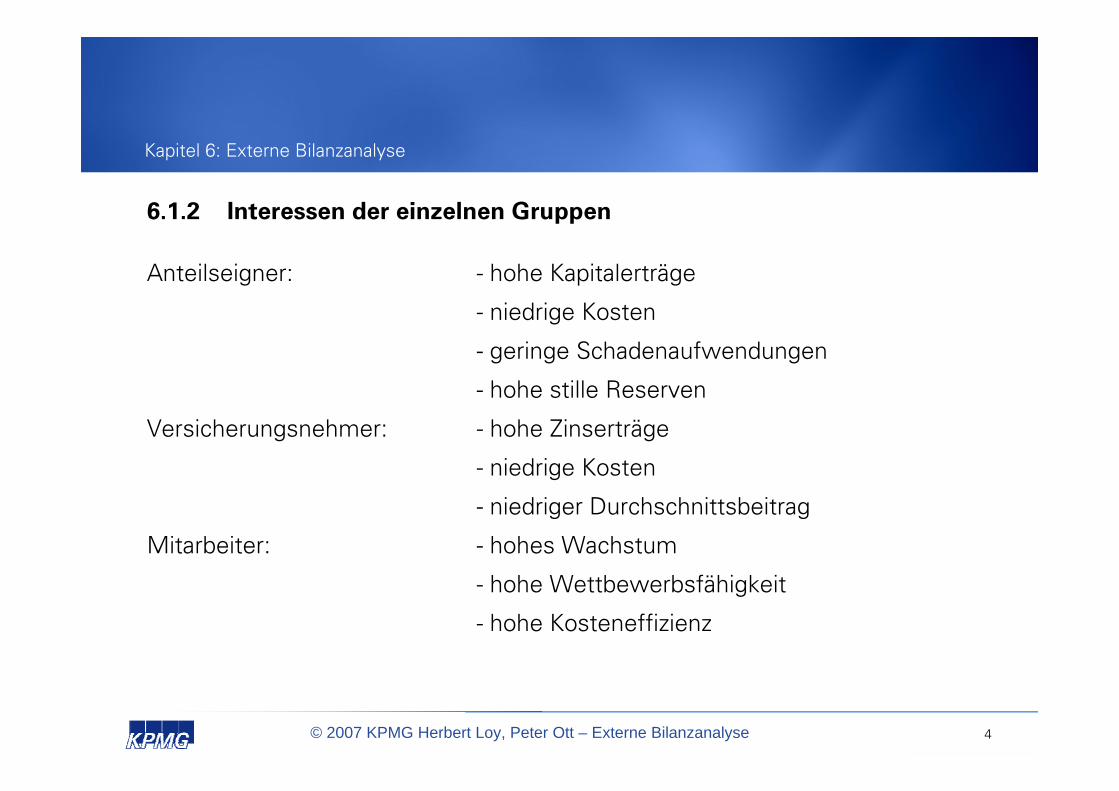

6.1.2 Interessen der einzelnen Gruppen

Anteilseigner: - hohe Kapitalerträge

- niedrige Kosten

- geringe Schadenaufwendungen

- hohe stille Reserven

Versicherungsnehmer: - hohe Zinserträge

- niedrige Kosten

- niedriger Durchschnittsbeitrag

Mitarbeiter: - hohes Wachstum

- hohe Wettbewerbsfähigkeit

- hohe Kosteneffizienz

5

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

6.1.3 Grenzen und Schwierigkeiten der externen Bilanzanalyse

Schwierigkeit, qualitative Einflussfaktoren quantitativ zu erfassen

Bilanzierungs- und Bewertungswahlrechte

Vergangenheitsorientierung des Jahresabschlusses

6.1.4 Zweck

Aufbereitung und sachliche Auswertung des Datenmaterials zurErmöglichung von ökonomischen Aussagen über den Zustand, die bisherige Entwicklung und die Aussichten des Unternehmens

6

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

6.1.5 Kennzahlenrechnung

Kennzahlen als Instrument zur Auswertung der gesammeltenInformationen

Zeit- und Entwicklungsvergleich

Betriebs- und Branchenvergleich

7

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

6.2. Allgemeine Kennzahlen

Gewinn pro Aktie

KGV Kurs Gewinn Verhältnis

EK Rendite

Dividendenrendite

Schadenquote

Kostenquote

8

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

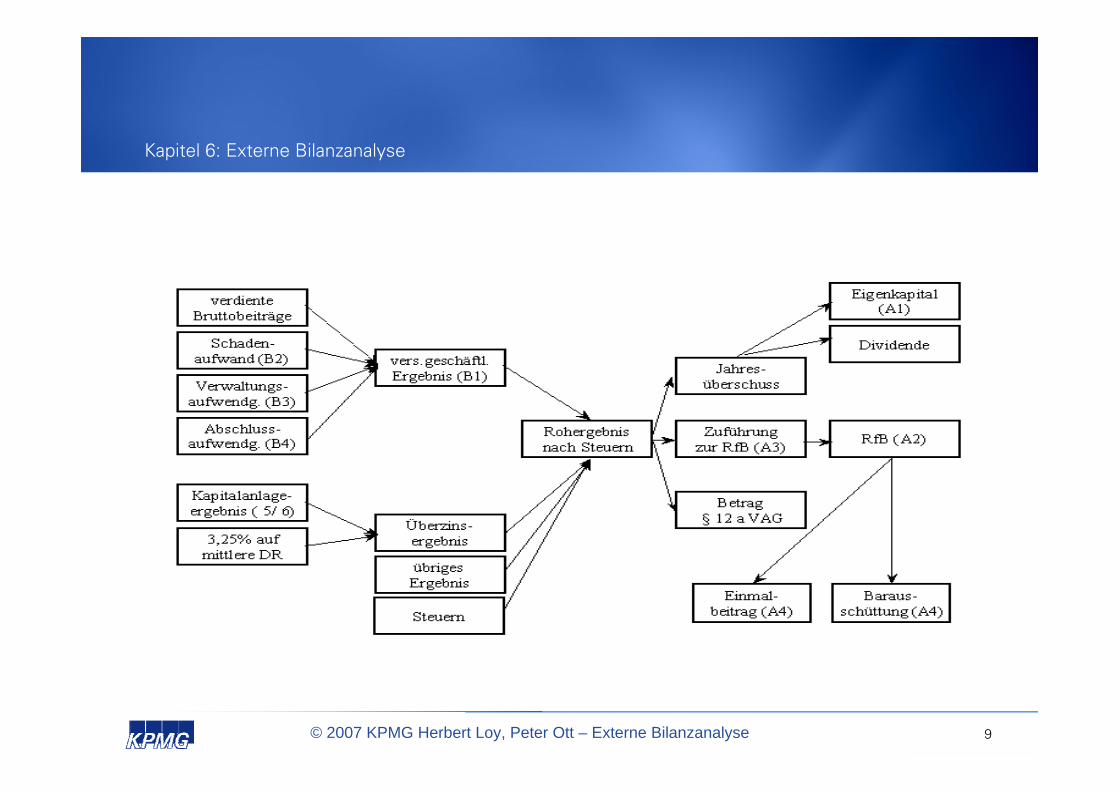

6.3 Kennzahlen der Krankenversicherung(Verband der Privaten Krankenversicherung e.V. --PKV--)

6.3.1 Aufbau

einheitlich definierter Kennzahlenkatalog des PKV

Orientierung an der Ergebnisentstehung und -verwendung in derKrankenversicherung

Kennzahlen zur Sicherheit und Finanzierbarkeit (A1 bis A5)

Kennzahlen zum Erfolg und zur Leistung (B1 bis B6)

Kennzahlen zum Bestand und zur Bestandsentwicklung (C1 und C2)

9

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

10

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

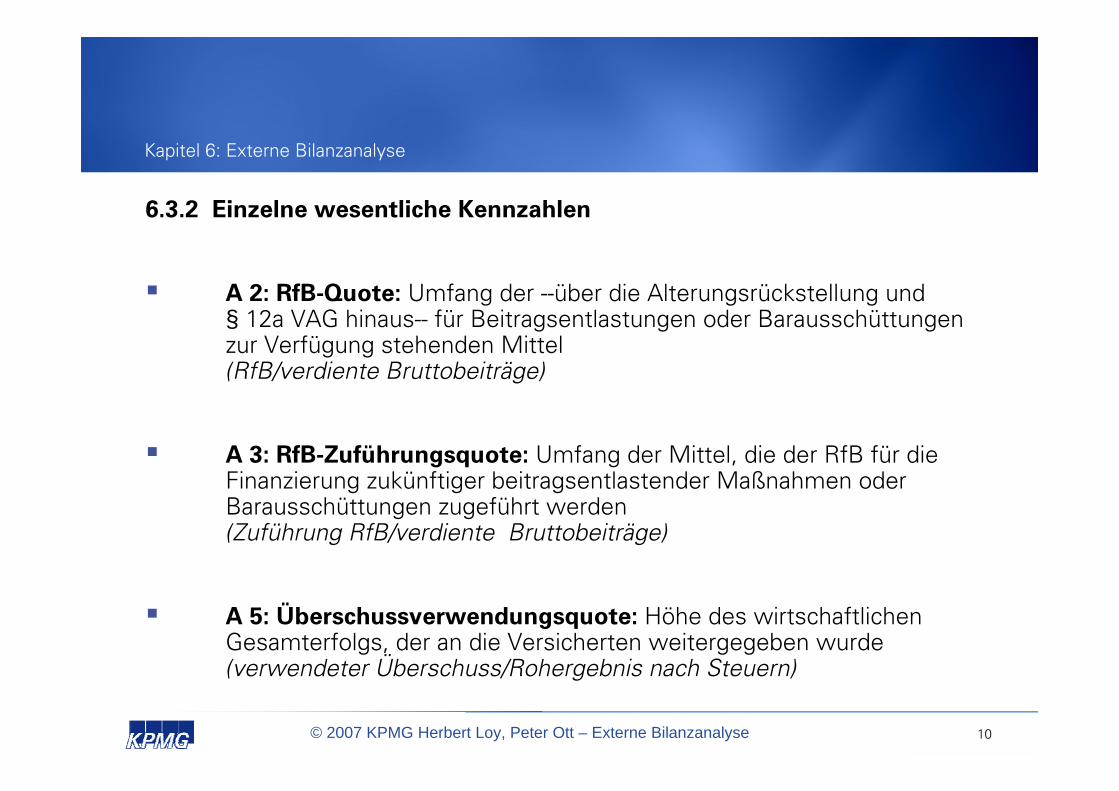

6.3.2 Einzelne wesentliche Kennzahlen

A 2: RfB-Quote: Umfang der --über die Alterungsrückstellung und § 12a VAG hinaus-- für Beitragsentlastungen oder Barausschüttungenzur Verfügung stehenden Mittel(RfB/verdiente Bruttobeiträge)

A 3: RfB-Zuführungsquote: Umfang der Mittel, die der RfB für die Finanzierung zukünftiger beitragsentlastender Maßnahmen oderBarausschüttungen zugeführt werden(Zuführung RfB/verdiente Bruttobeiträge)

A 5: Überschussverwendungsquote: Höhe des wirtschaftlichenGesamterfolgs, der an die Versicherten weitergegeben wurde(verwendeter Überschuss/Rohergebnis nach Steuern)

11

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

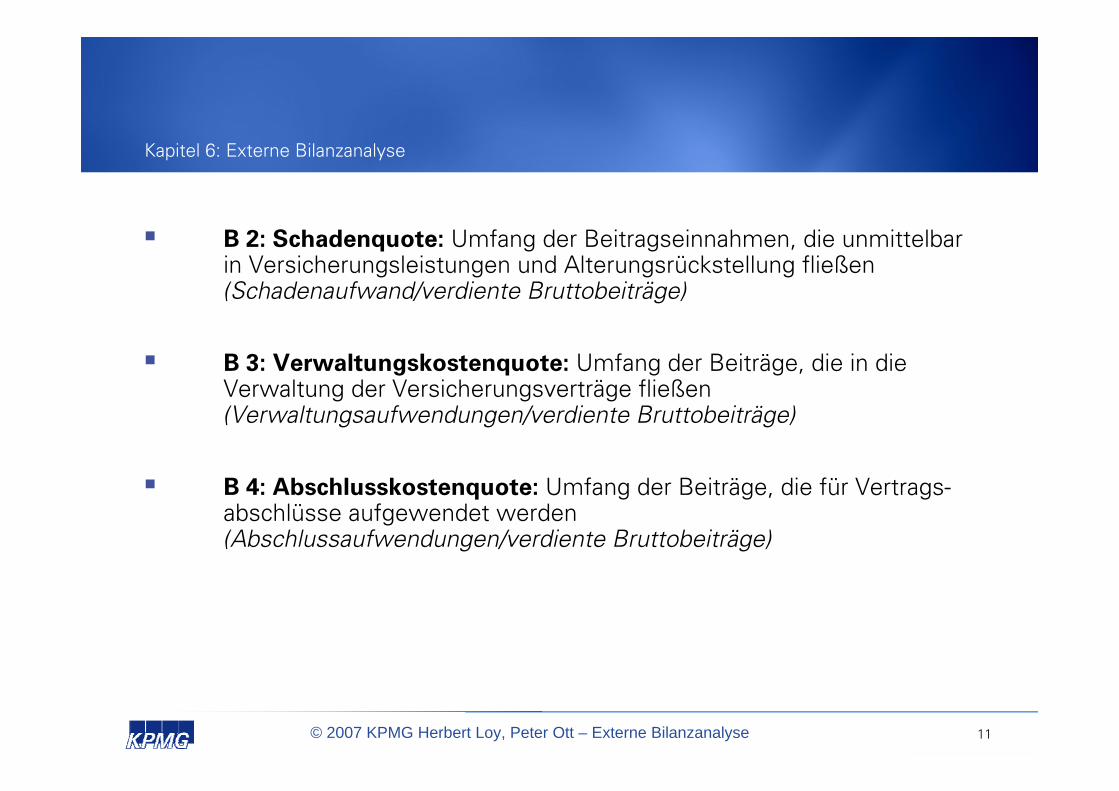

B 2: Schadenquote: Umfang der Beitragseinnahmen, die unmittelbarin Versicherungsleistungen und Alterungsrückstellung fließen(Schadenaufwand/verdiente Bruttobeiträge)

B 3: Verwaltungskostenquote: Umfang der Beiträge, die in die Verwaltung der Versicherungsverträge fließen(Verwaltungsaufwendungen/verdiente Bruttobeiträge)

B 4: Abschlusskostenquote: Umfang der Beiträge, die für Vertrags-abschlüsse aufgewendet werden(Abschlussaufwendungen/verdiente Bruttobeiträge)

12

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

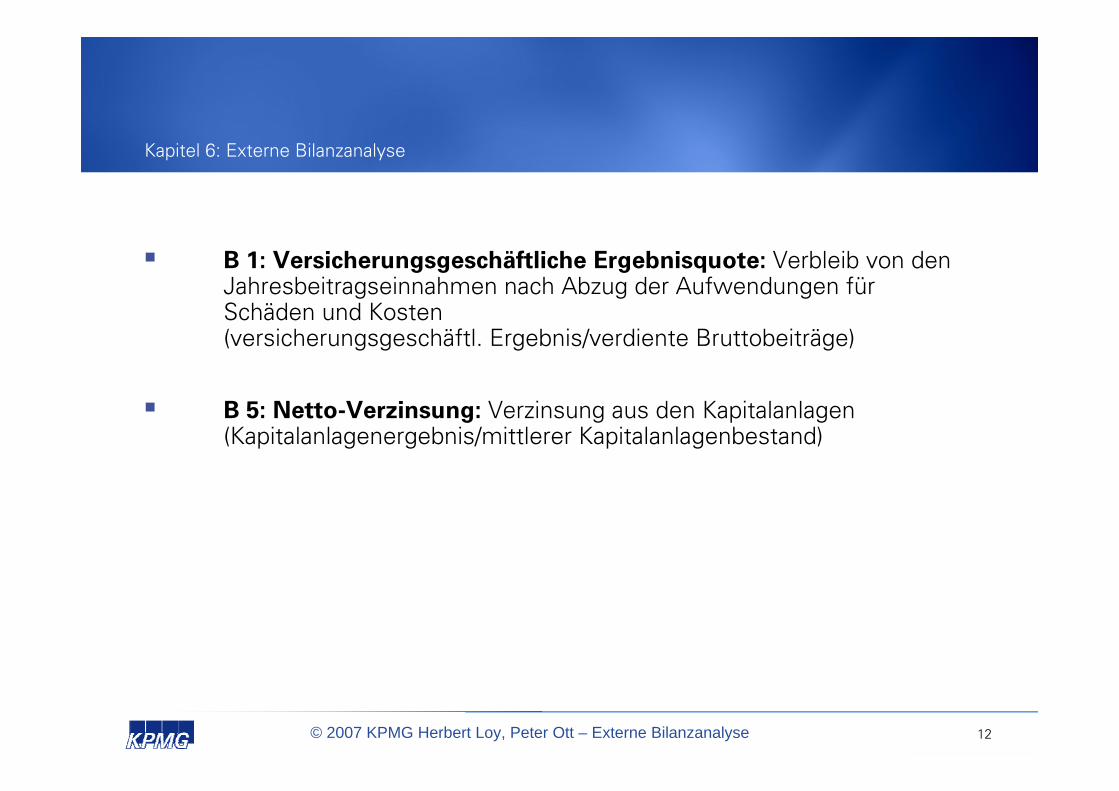

B 1: Versicherungsgeschäftliche Ergebnisquote: Verbleib von den Jahresbeitragseinnahmen nach Abzug der Aufwendungen fürSchäden und Kosten(versicherungsgeschäftl. Ergebnis/verdiente Bruttobeiträge)

B 5: Netto-Verzinsung: Verzinsung aus den Kapitalanlagen(Kapitalanlagenergebnis/mittlerer Kapitalanlagenbestand)

13

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

6.4 Kennzahlen der Lebensversicherung(Gesamtverband der Deutschen Versicherungswirtschaft e.V.)

6.4.1 Aufbau

einheitlich definierter Kennzahlenkatalog des GDV (Gesamtverbandder Deutschen Versicherungswirtschaft e.V.)Kennzahlen zur Bestandsentwicklung (A1 bis A19e)Kennzahlen zu Beiträgen und Aufwendungen (B1 bis B6)Kennzahlen zu Kapitalanlgen und Kapitalerträge (C1 und C 10)

Kennzahlen zu Leistungen, insbesondere zur Überschussbeteiligungund RfB (D 1 bis D 12)

14

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

6.4.2 Einzelne wesentliche Kennzahlen

A 4: Veränderung/Entwicklung des Neuzugangs: Beurteilung des Vertriebserfolgs(Veränderung des Neuzugangs --lfd. Beitrag-- in % des Vorjahres)

A 12: Stornoquote: Indiz für die Bestandsfestigkeit und Kunden-zufriedenheit(Vorzeitiger Abgang --lfd. Beitrag-- zum mittleren Jahresbestand in %)

A 16: Veränderung des Bestandes (stückmäßig): Indikator für das Netto-Wachstum (Zugang abzgl. Abgang); abhängig vom Alter des Bestandes und der Bestandsstruktur(Veränderung des Bestandes --Anzahl der Versicherungen-- in % des Vorjahres)

15

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

B 2: Beitragswachstum: Maßstab für die Unternehmensgröße und Indikator für das Wachstum(Veränderung der gebuchten Bruttobeiträge in % des Vorjahres)

B 5: Verwaltungskostenquote: Umfang der Beiträge, die in die Verwaltung der Versicherungsverträge fließen(Verwaltungsaufwendungen/gebuchte Bruttobeiträge)

B 4: Abschlusskostenquote: Anhaltspunkt für die Höhe derAufwendungen, die einem Unternehmen durch den Abschluss einesVersicherungsvertrages entstehen(Abschlussaufwendungen/Beitragssumme Neugeschäft)

16

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

C 10: lfd. Durchschnitts-Verzinsung: Verzinsung aus den Kapitalanlagen; ohne Berücksichtigung von Sondereffekten(Kapitalanlagenergebnis --lfd. Erträge abzgl. lfd. Aufwendungen; ohnefondsgebundene LV--/mittlerer Kapitalanlagenbestand)

D 3: Gesamtüberschuss: Potenzial für die Gewinnbeteiligung der VN (über das gesetzlich vorgeschriebene Maß hinaus) und derEigenkapital-ausstattung(Summe von Jahresüberschuss und Aufwendungen für die Beitragsrückerstattung)

17

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

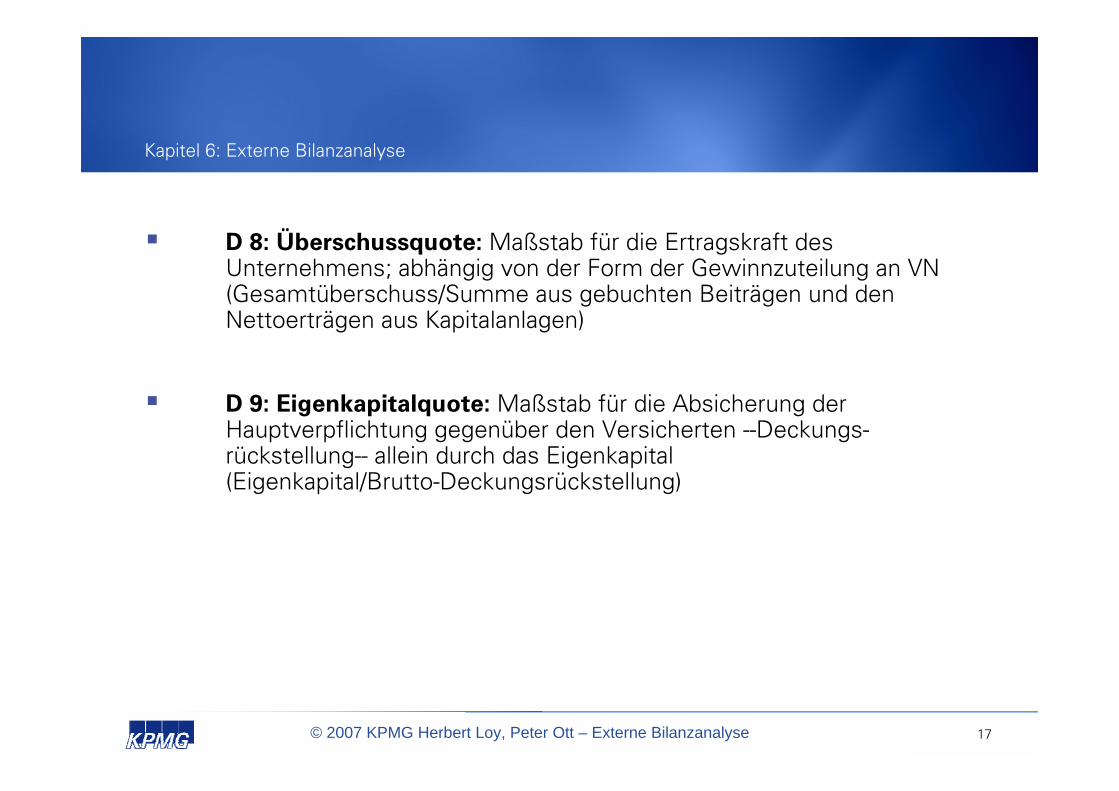

D 8: Überschussquote: Maßstab für die Ertragskraft des Unternehmens; abhängig von der Form der Gewinnzuteilung an VN(Gesamtüberschuss/Summe aus gebuchten Beiträgen und den Nettoerträgen aus Kapitalanlagen)

D 9: Eigenkapitalquote: Maßstab für die Absicherung derHauptverpflichtung gegenüber den Versicherten --Deckungs-rückstellung-- allein durch das Eigenkapital(Eigenkapital/Brutto-Deckungsrückstellung)

18

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

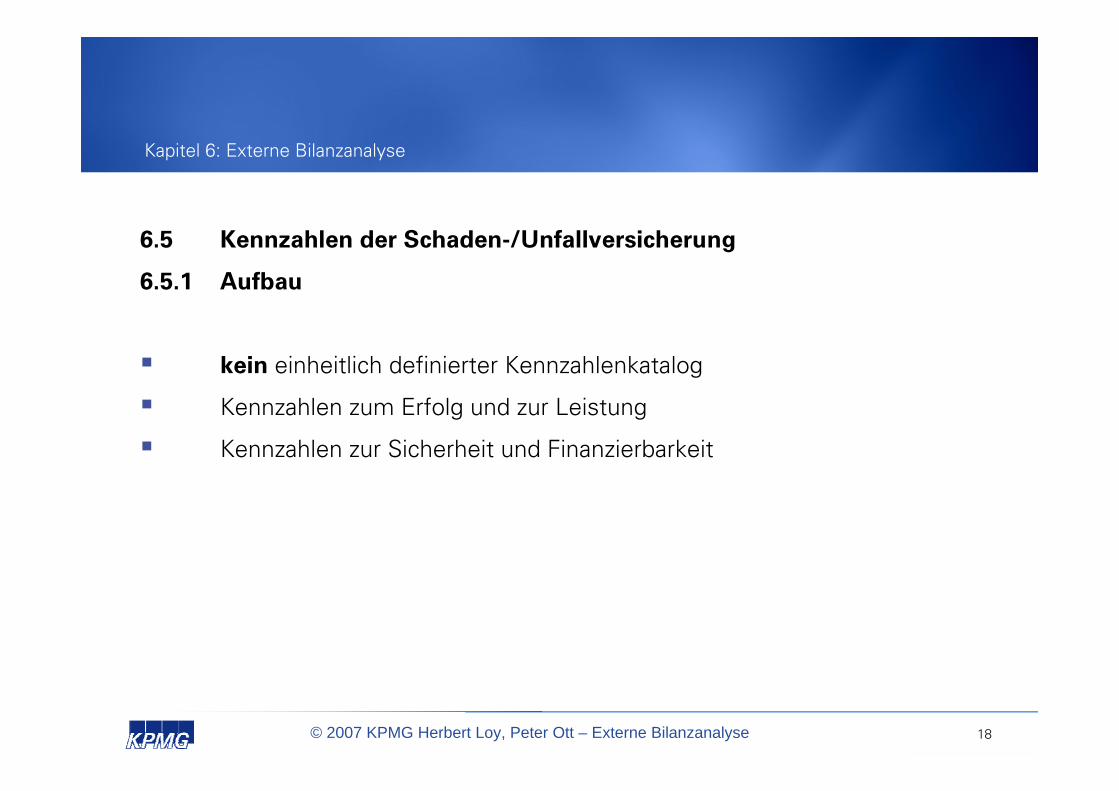

6.5 Kennzahlen der Schaden-/Unfallversicherung

6.5.1 Aufbau

kein einheitlich definierter Kennzahlenkatalog

Kennzahlen zum Erfolg und zur Leistung

Kennzahlen zur Sicherheit und Finanzierbarkeit

19

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

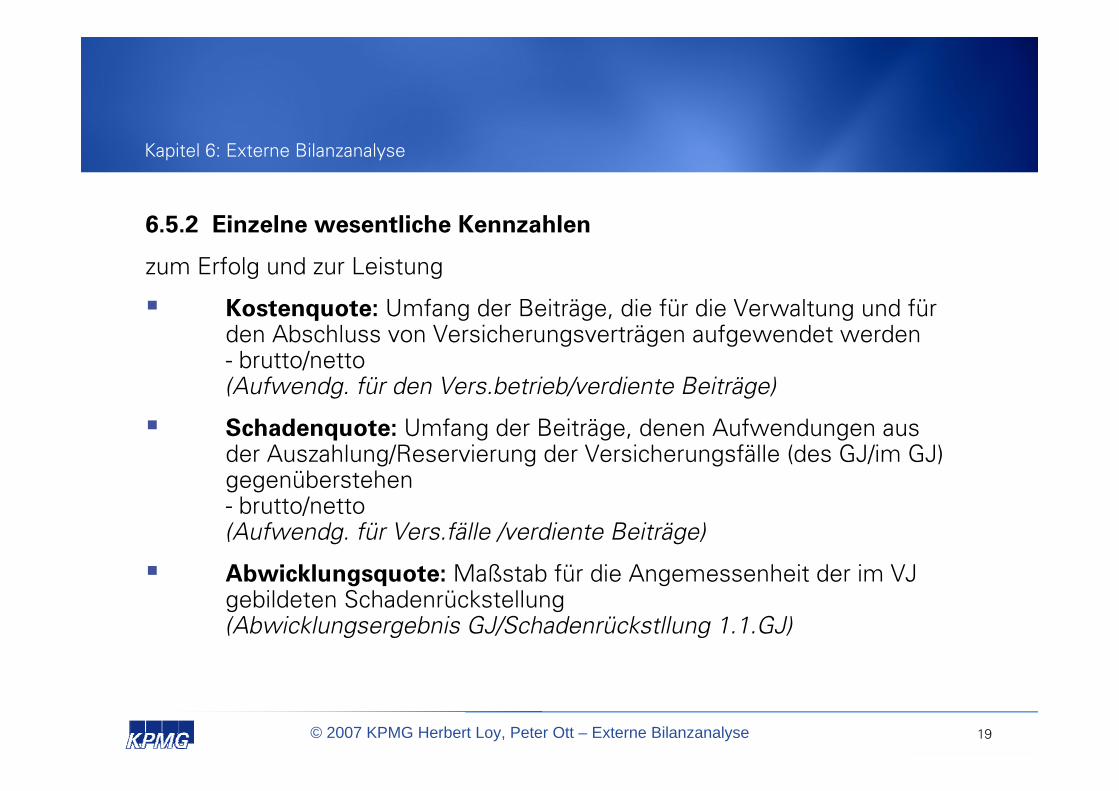

6.5.2 Einzelne wesentliche Kennzahlen

zum Erfolg und zur Leistung

Kostenquote: Umfang der Beiträge, die für die Verwaltung und fürden Abschluss von Versicherungsverträgen aufgewendet werden- brutto/netto(Aufwendg. für den Vers.betrieb/verdiente Beiträge)

Schadenquote: Umfang der Beiträge, denen Aufwendungen ausder Auszahlung/Reservierung der Versicherungsfälle (des GJ/im GJ) gegenüberstehen- brutto/netto(Aufwendg. für Vers.fälle /verdiente Beiträge)

Abwicklungsquote: Maßstab für die Angemessenheit der im VJ gebildeten Schadenrückstellung(Abwicklungsergebnis GJ/Schadenrückstllung 1.1.GJ)

20

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

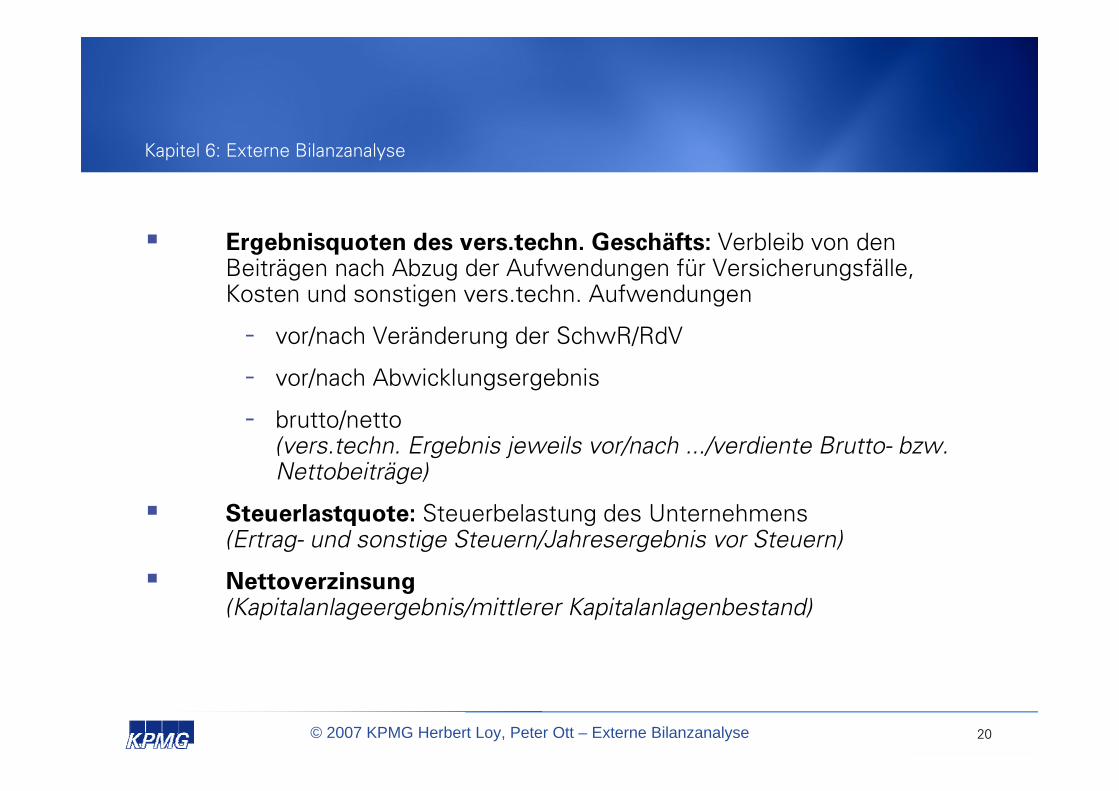

Ergebnisquoten des vers.techn. Geschäfts: Verbleib von den Beiträgen nach Abzug der Aufwendungen für Versicherungsfälle, Kosten und sonstigen vers.techn. Aufwendungen

- vor/nach Veränderung der SchwR/RdV

- vor/nach Abwicklungsergebnis

- brutto/netto(vers.techn. Ergebnis jeweils vor/nach .../verdiente Brutto- bzw. Nettobeiträge)

Steuerlastquote: Steuerbelastung des Unternehmens(Ertrag- und sonstige Steuern/Jahresergebnis vor Steuern)

Nettoverzinsung (Kapitalanlageergebnis/mittlerer Kapitalanlagenbestand)

21

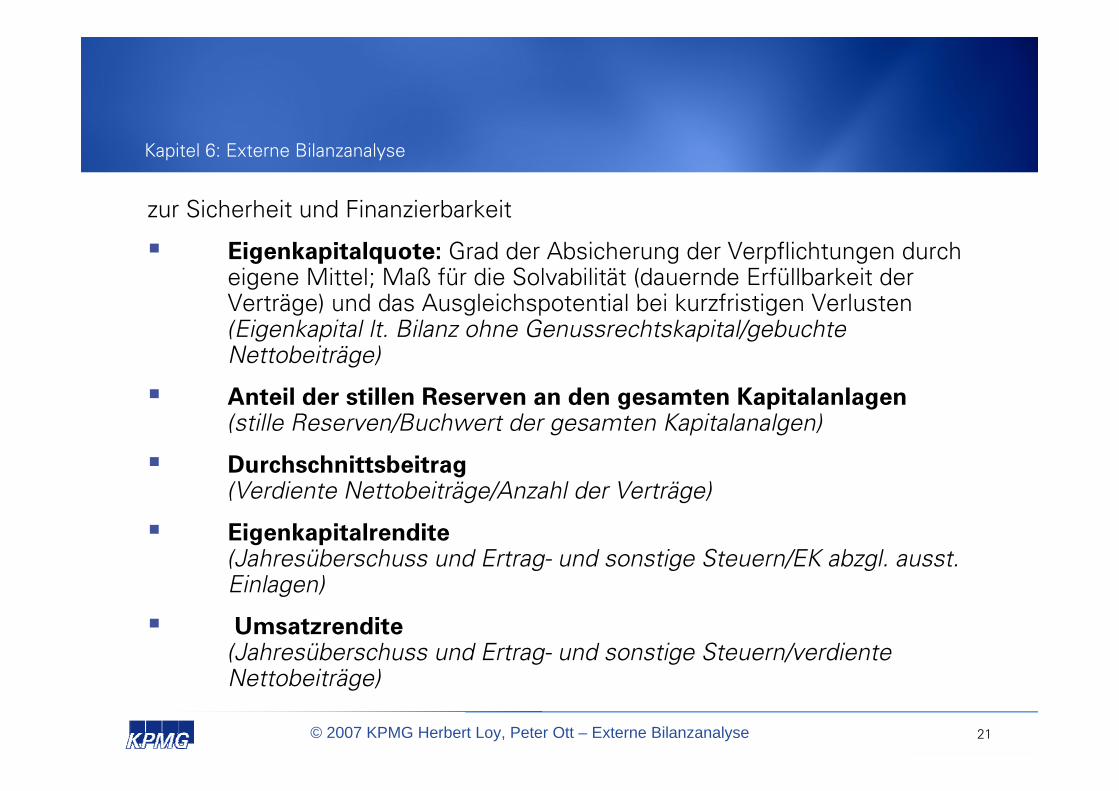

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

zur Sicherheit und Finanzierbarkeit

Eigenkapitalquote: Grad der Absicherung der Verpflichtungen durcheigene Mittel; Maß für die Solvabilität (dauernde Erfüllbarkeit derVerträge) und das Ausgleichspotential bei kurzfristigen Verlusten(Eigenkapital lt. Bilanz ohne Genussrechtskapital/gebuchteNettobeiträge)

Anteil der stillen Reserven an den gesamten Kapitalanlagen(stille Reserven/Buchwert der gesamten Kapitalanalgen)

Durchschnittsbeitrag(Verdiente Nettobeiträge/Anzahl der Verträge)

Eigenkapitalrendite(Jahresüberschuss und Ertrag- und sonstige Steuern/EK abzgl. ausst. Einlagen)

Umsatzrendite(Jahresüberschuss und Ertrag- und sonstige Steuern/verdiente Nettobeiträge)

22

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

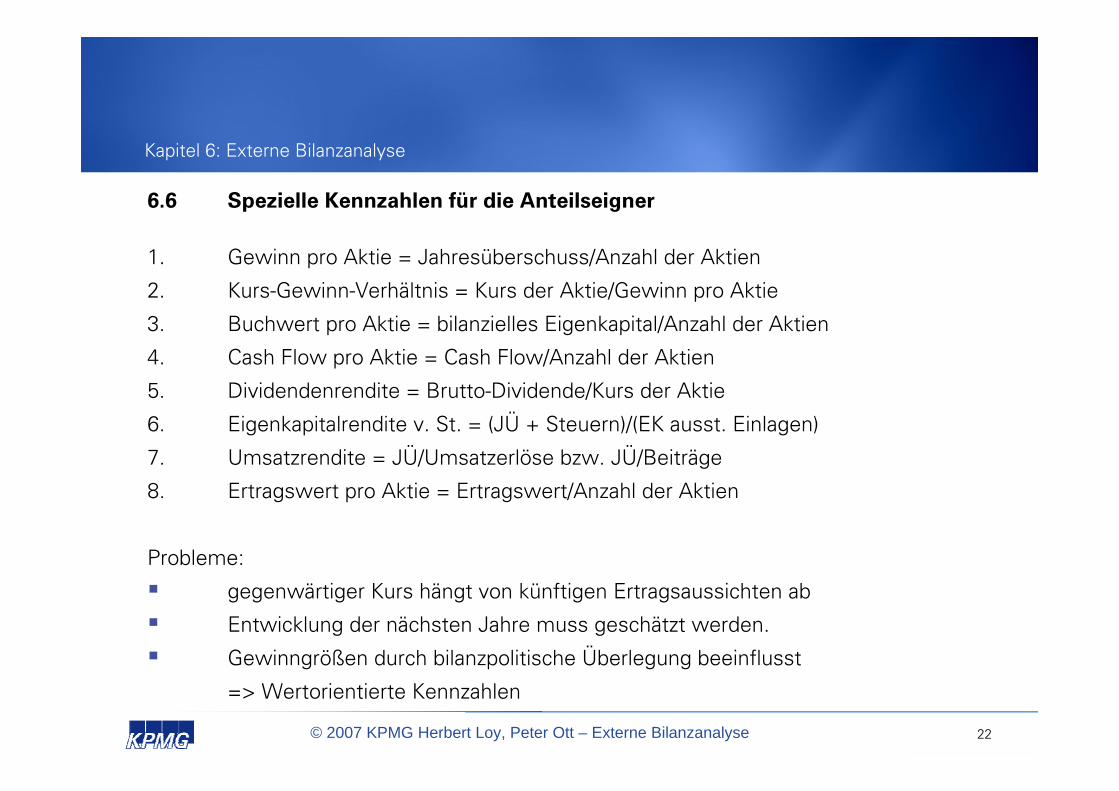

6.6 Spezielle Kennzahlen für die Anteilseigner

1. Gewinn pro Aktie = Jahresüberschuss/Anzahl der Aktien

2. Kurs-Gewinn-Verhältnis = Kurs der Aktie/Gewinn pro Aktie

3. Buchwert pro Aktie = bilanzielles Eigenkapital/Anzahl der Aktien

4. Cash Flow pro Aktie = Cash Flow/Anzahl der Aktien

5. Dividendenrendite = Brutto-Dividende/Kurs der Aktie

6. Eigenkapitalrendite v. St. = (JÜ + Steuern)/(EK ausst. Einlagen)

7. Umsatzrendite = JÜ/Umsatzerlöse bzw. JÜ/Beiträge

8. Ertragswert pro Aktie = Ertragswert/Anzahl der Aktien

Probleme:

gegenwärtiger Kurs hängt von künftigen Ertragsaussichten ab

Entwicklung der nächsten Jahre muss geschätzt werden.

Gewinngrößen durch bilanzpolitische Überlegung beeinflusst

=> Wertorientierte Kennzahlen

23

Kapitel 6: Externe Bilanzanalyse

© 2007 KPMG Herbert Loy, Peter Ott – Externe Bilanzanalyse

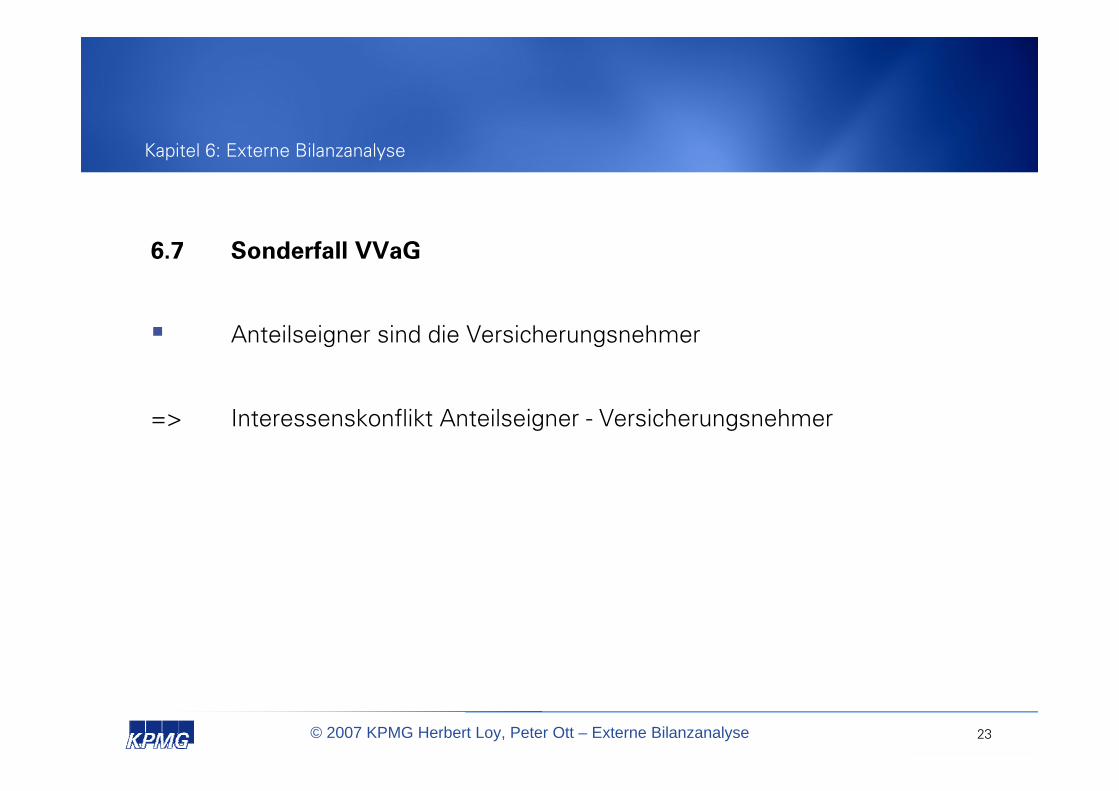

6.7 Sonderfall VVaG

Anteilseigner sind die Versicherungsnehmer

=> Interessenskonflikt Anteilseigner - Versicherungsnehmer