Embed Size (px)

Citation preview

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer Vorlesung Buchführung/Bilanzierung Unit 2.2.

Bewertung des Umlaufvermögens

1

Vorlesung Buchführung / Bilanzierung

Unit 2.2.: Bewertung des UmlaufvermögensAnsatz – Ausweis -Bewertung

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.2

§ 246 I HGB: „Der Jahresabschluss hat sämtliche

Vermögensgegenstände … zu enthalten (…)“

§ 247 II HGB: „Beim Anlagevermögen sind nur die Gegenstände

auszuweisen, die bestimmt sind, dauernd dem

Geschäftsbetrieb zu dienen.“

• Umlaufvermögen nicht ausdrücklich definiert

• Umkehrschluss zu § 247 II HGB

§ 247 I HGB: Erwähnung des Begriffs Umlaufvermögen

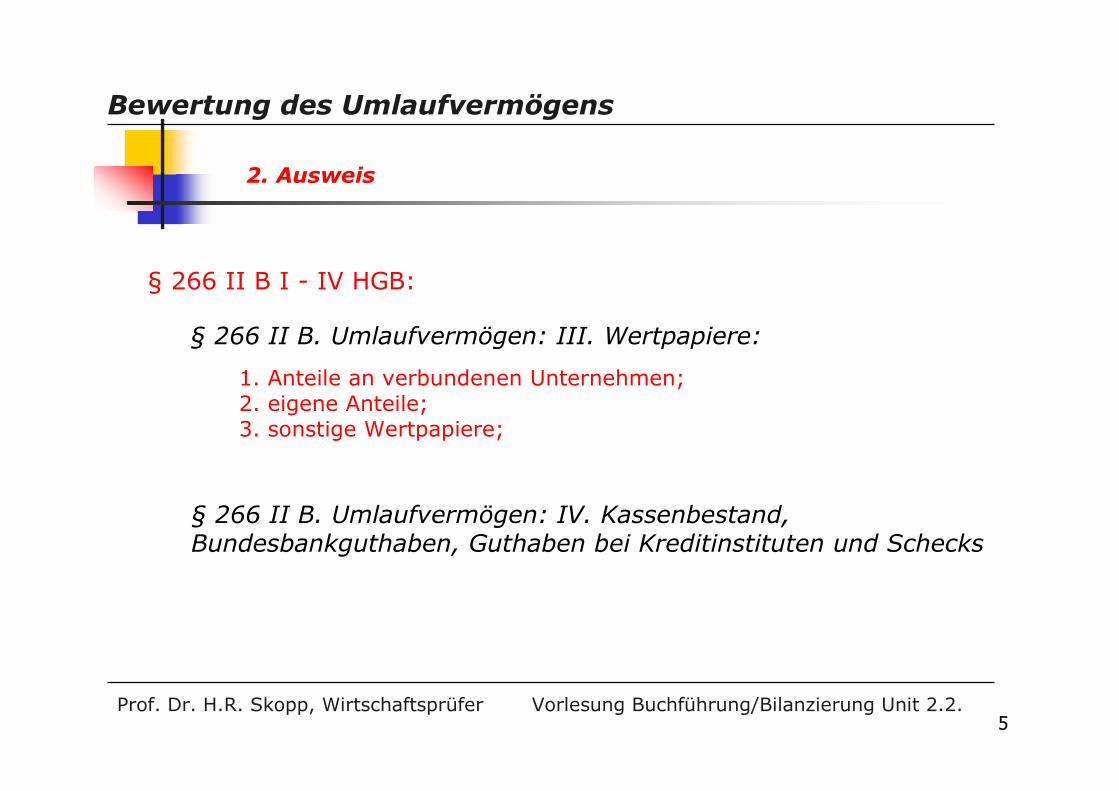

§ 266 II B I - IV HGB:

Umfang des Umlaufvermögens

1. Ansatz

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.3

Problem: Abgrenzung von AV und UV

Büromaschinenhändler M hat am 15.10.07 bei Siemens 20 PCs

zum Preis von 2.200 € netto gekauft, die er verkaufen will.

Da der Verkauf nur schleppend vorangeht, entnimmt M einen PC

für seine Buchhaltung. Zum 31.12.07 befinden sich noch 18 PCs

auf Lager.

Warum ist eine genaue Abgrenzung zwischen Anlage- und

Umlaufvermögen notwendig?

Beispiel:

1. Ansatz

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.4

§ 266 II B I - IV HGB:

§ 266 II B. Umlaufvermögen: I. Vorräte:

1. Roh-, Hilfs- und Betriebsstoffe;2. unfertige Erzeugnisse, unfertige Leistungen;3. fertige Erzeugnisse und Waren;4. geleistete Anzahlungen;

§ 266 II B. Umlaufvermögen: II. Forderungen u. sonst. VGG:

1. Forderungen aus Lieferungen und Leistungen;2. Forderungen gegen verbundene Unternehmen;3. Forderungen gegen Unternehmen, mit denen ein

Beteiligungsverhältnis besteht;4. sonstige Vermögensgegenstände;

2. Ausweis

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.5

§ 266 II B I - IV HGB:

§ 266 II B. Umlaufvermögen: III. Wertpapiere:

1. Anteile an verbundenen Unternehmen;2. eigene Anteile;3. sonstige Wertpapiere;

§ 266 II B. Umlaufvermögen: IV. Kassenbestand,Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks

2. Ausweis

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.6

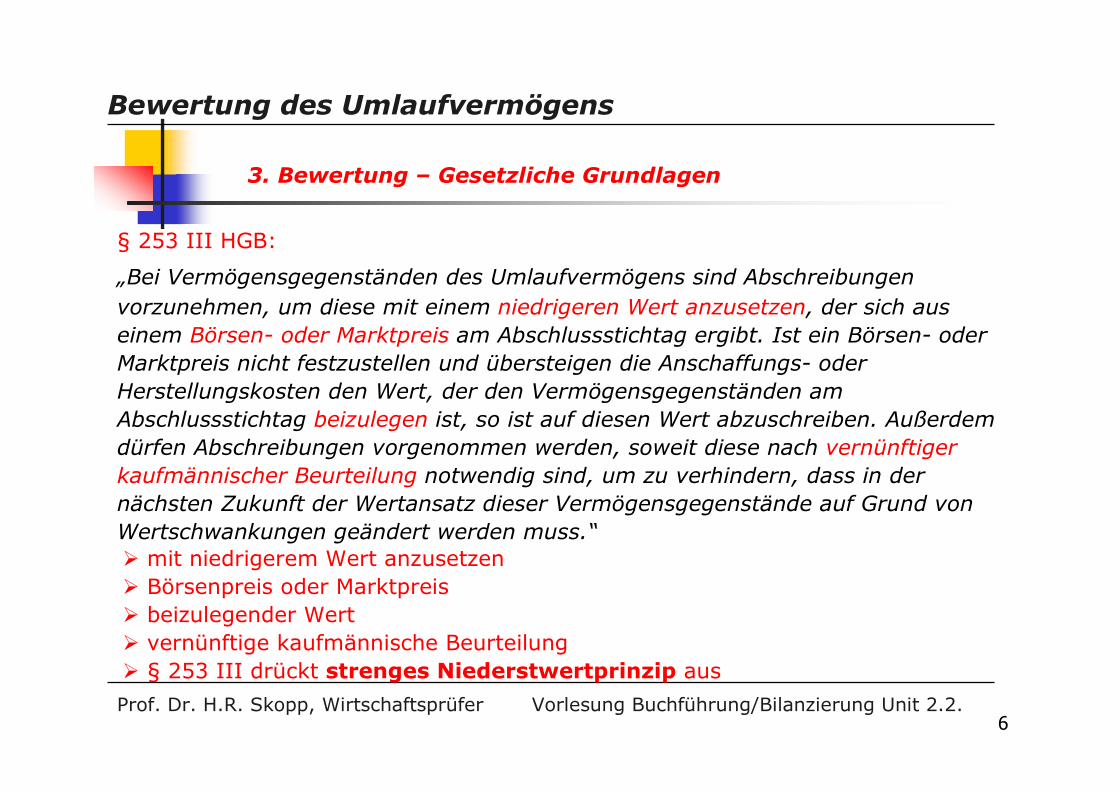

§ 253 III HGB:

„Bei Vermögensgegenständen des Umlaufvermögens sind Abschreibungen

vorzunehmen, um diese mit einem niedrigeren Wert anzusetzen, der sich aus

einem Börsen- oder Marktpreis am Abschlussstichtag ergibt. Ist ein Börsen- oder

Marktpreis nicht festzustellen und übersteigen die Anschaffungs- oder

Herstellungskosten den Wert, der den Vermögensgegenständen am

Abschlussstichtag beizulegen ist, so ist auf diesen Wert abzuschreiben. Außerdem

dürfen Abschreibungen vorgenommen werden, soweit diese nach vernünftiger

kaufmännischer Beurteilung notwendig sind, um zu verhindern, dass in der

nächsten Zukunft der Wertansatz dieser Vermögensgegenstände auf Grund von

Wertschwankungen geändert werden muss.“

� mit niedrigerem Wert anzusetzen� Börsenpreis oder Marktpreis� beizulegender Wert� vernünftige kaufmännische Beurteilung� § 253 III drückt strenges Niederstwertprinzip aus

3. Bewertung – Gesetzliche Grundlagen

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.7

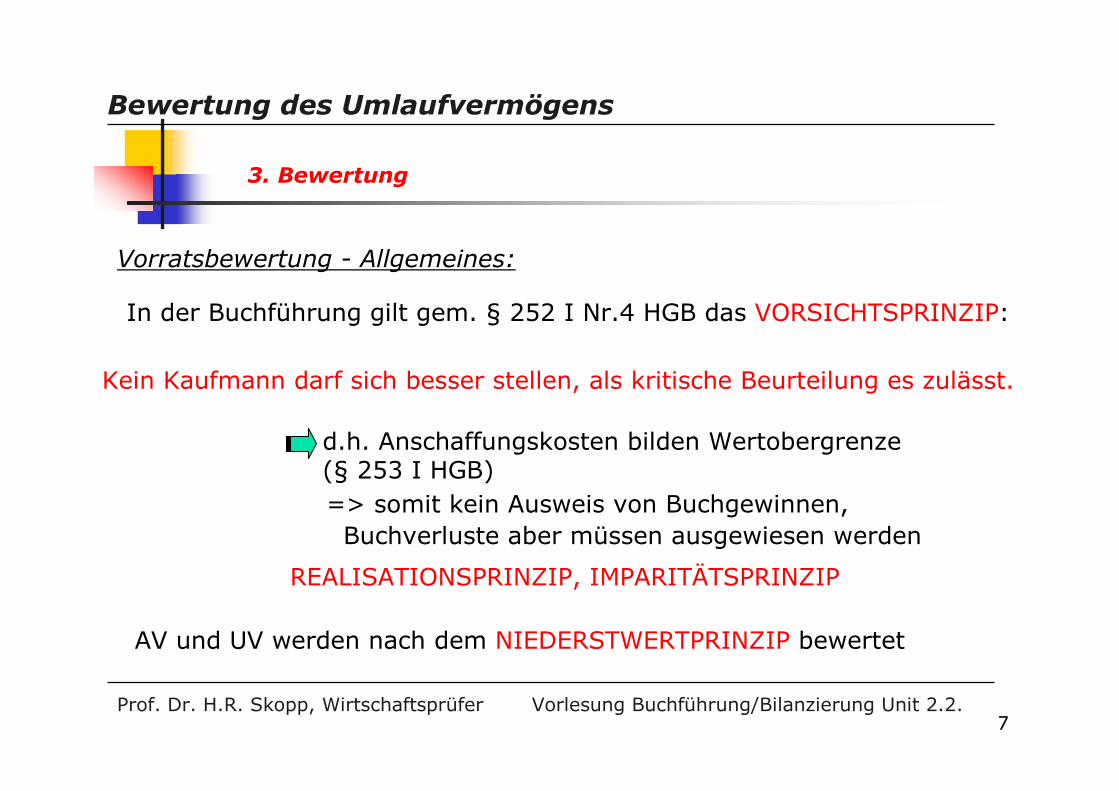

In der Buchführung gilt gem. § 252 I Nr.4 HGB das VORSICHTSPRINZIP:

Kein Kaufmann darf sich besser stellen, als kritische Beurteilung es zulässt.

d.h. Anschaffungskosten bilden Wertobergrenze (§ 253 I HGB)

=> somit kein Ausweis von Buchgewinnen, Buchverluste aber müssen ausgewiesen werden

AV und UV werden nach dem NIEDERSTWERTPRINZIP bewertet

Vorratsbewertung - Allgemeines:

REALISATIONSPRINZIP, IMPARITÄTSPRINZIP

3. Bewertung

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.8

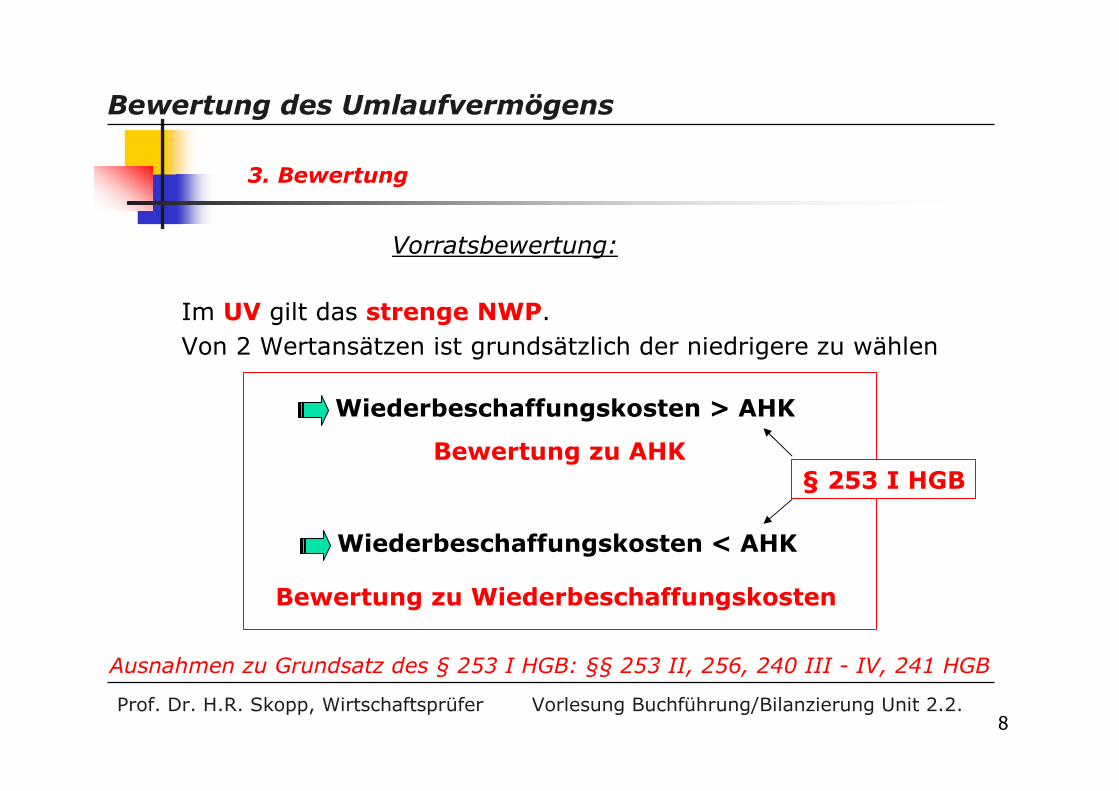

Im UV gilt das strenge NWP.

Von 2 Wertansätzen ist grundsätzlich der niedrigere zu wählen

Wiederbeschaffungskosten > AHK

Bewertung zu AHK

Wiederbeschaffungskosten < AHK

Bewertung zu Wiederbeschaffungskosten

Vorratsbewertung:

Ausnahmen zu Grundsatz des § 253 I HGB: §§ 253 II, 256, 240 III - IV, 241 HGB

§ 253 I HGB

3. Bewertung

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.9

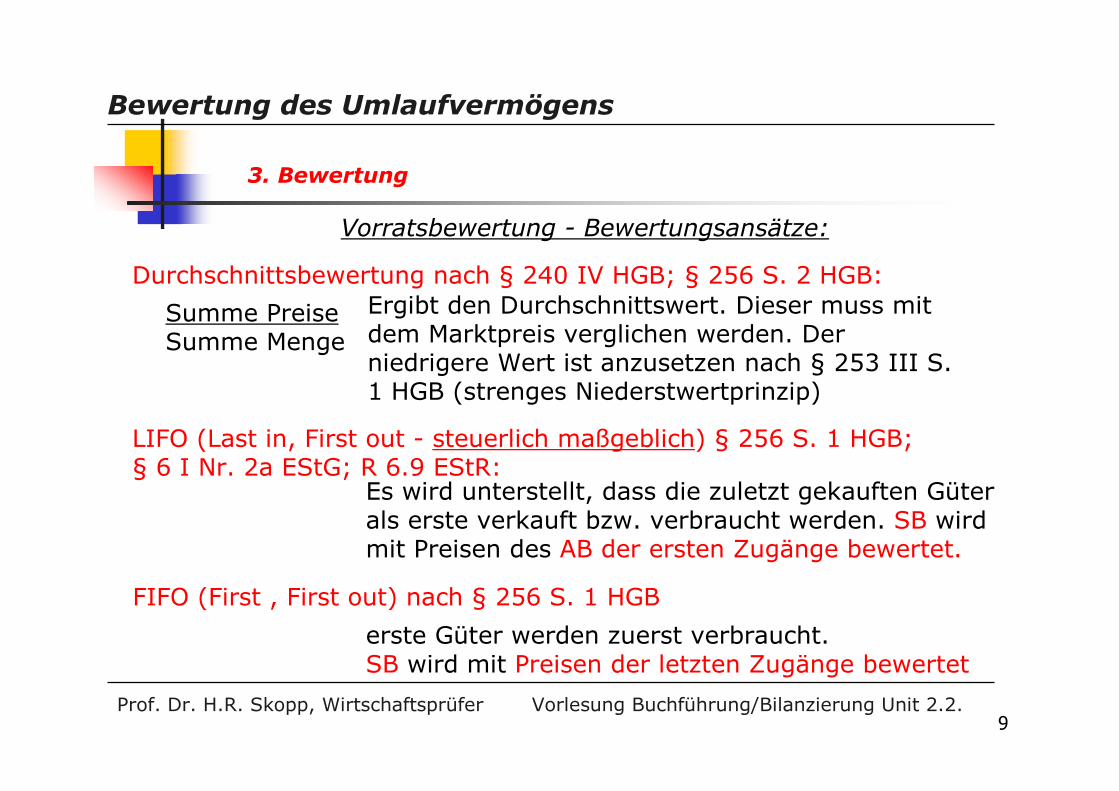

Durchschnittsbewertung nach § 240 IV HGB; § 256 S. 2 HGB:

Summe PreiseSumme Menge

Es wird unterstellt, dass die zuletzt gekauften Güter als erste verkauft bzw. verbraucht werden. SB wird mit Preisen des AB der ersten Zugänge bewertet.

FIFO (First , First out) nach § 256 S. 1 HGB

erste Güter werden zuerst verbraucht.SB wird mit Preisen der letzten Zugänge bewertet

Vorratsbewertung - Bewertungsansätze:

Ergibt den Durchschnittswert. Dieser muss mit dem Marktpreis verglichen werden. Der niedrigere Wert ist anzusetzen nach § 253 III S. 1 HGB (strenges Niederstwertprinzip)

LIFO (Last in, First out - steuerlich maßgeblich) § 256 S. 1 HGB; § 6 I Nr. 2a EStG; R 6.9 EStR:

3. Bewertung

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.10

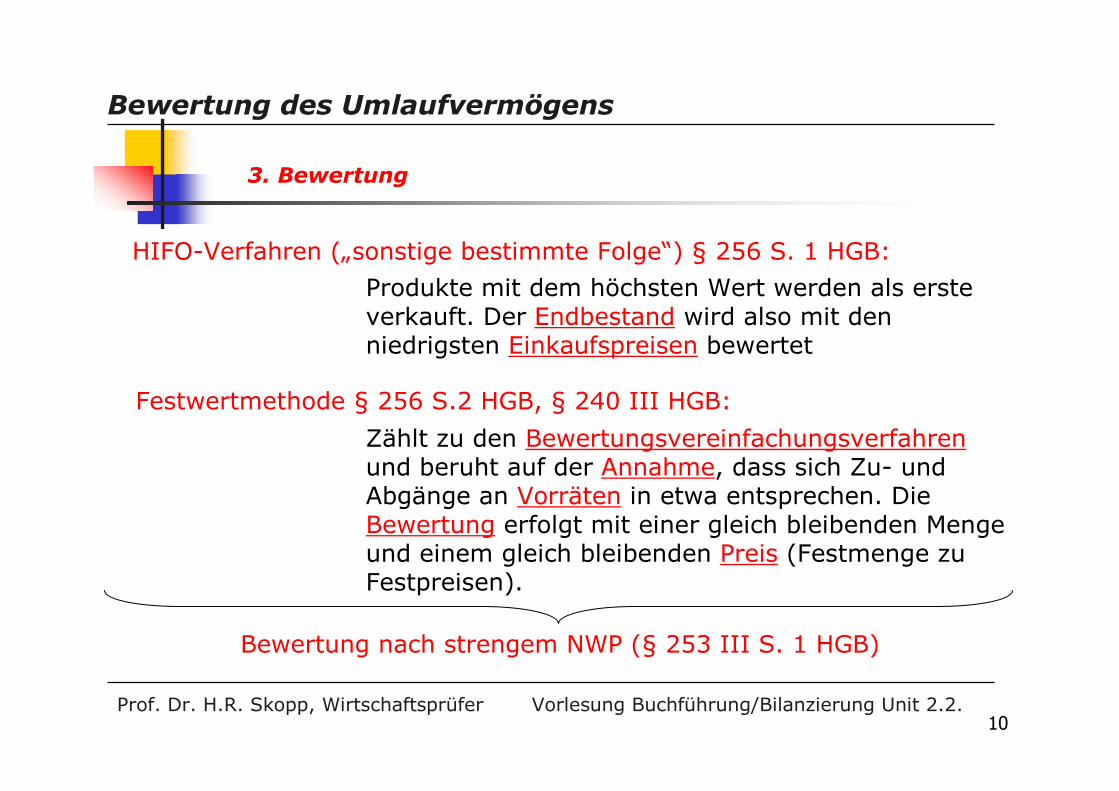

HIFO-Verfahren („sonstige bestimmte Folge“) § 256 S. 1 HGB:

Produkte mit dem höchsten Wert werden als erste verkauft. Der Endbestand wird also mit den niedrigsten Einkaufspreisen bewertet

Festwertmethode § 256 S.2 HGB, § 240 III HGB:

Zählt zu den Bewertungsvereinfachungsverfahrenund beruht auf der Annahme, dass sich Zu- und Abgänge an Vorräten in etwa entsprechen. Die Bewertung erfolgt mit einer gleich bleibenden Menge und einem gleich bleibenden Preis (Festmenge zu Festpreisen).

Bewertung nach strengem NWP (§ 253 III S. 1 HGB)

3. Bewertung

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.11

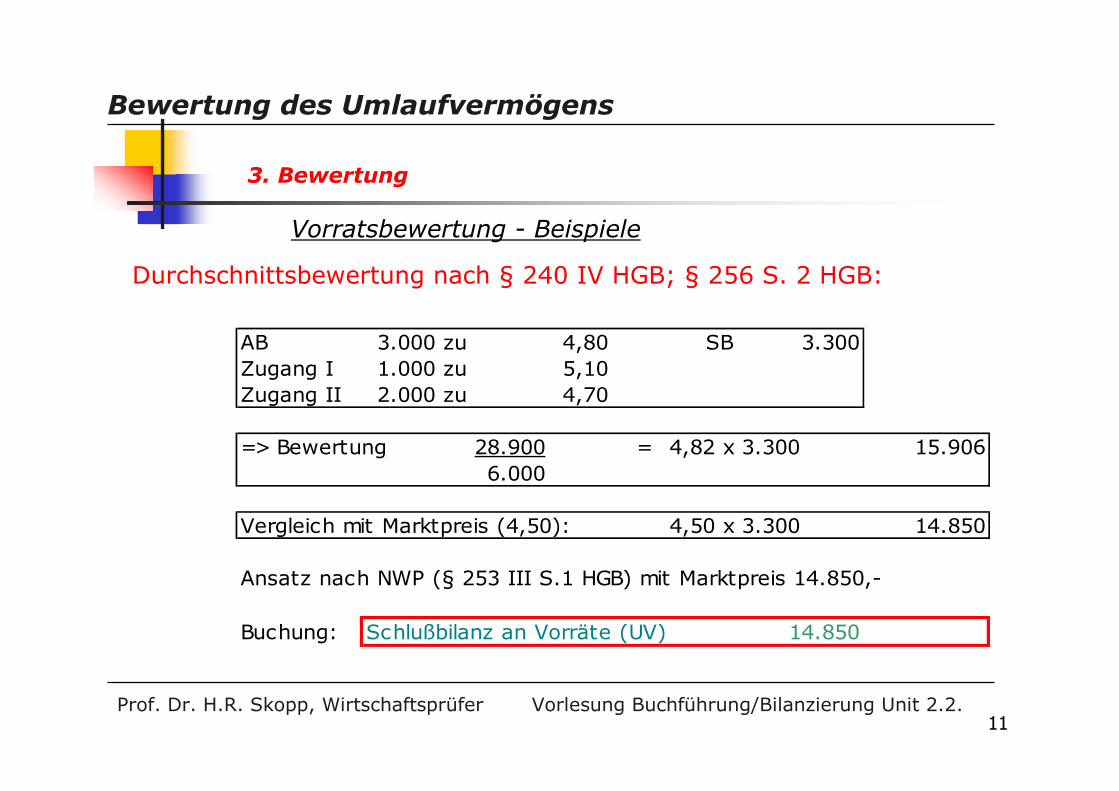

Vorratsbewertung - Beispiele

Durchschnittsbewertung nach § 240 IV HGB; § 256 S. 2 HGB:

AB 3.000 zu 4,80 SB 3.300Zugang I 1.000 zu 5,10 Zugang II 2.000 zu 4,70

=> Bewertung 28.900 = 4,82 x 3.300 15.9066.000

Vergleich mit Marktpreis (4,50): 4,50 x 3.300 14.850

Ansatz nach NWP (§ 253 III S.1 HGB) mit Marktpreis 14.850,-

Buchung: Schlußbilanz an Vorräte (UV) 14.850

3. Bewertung

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.12

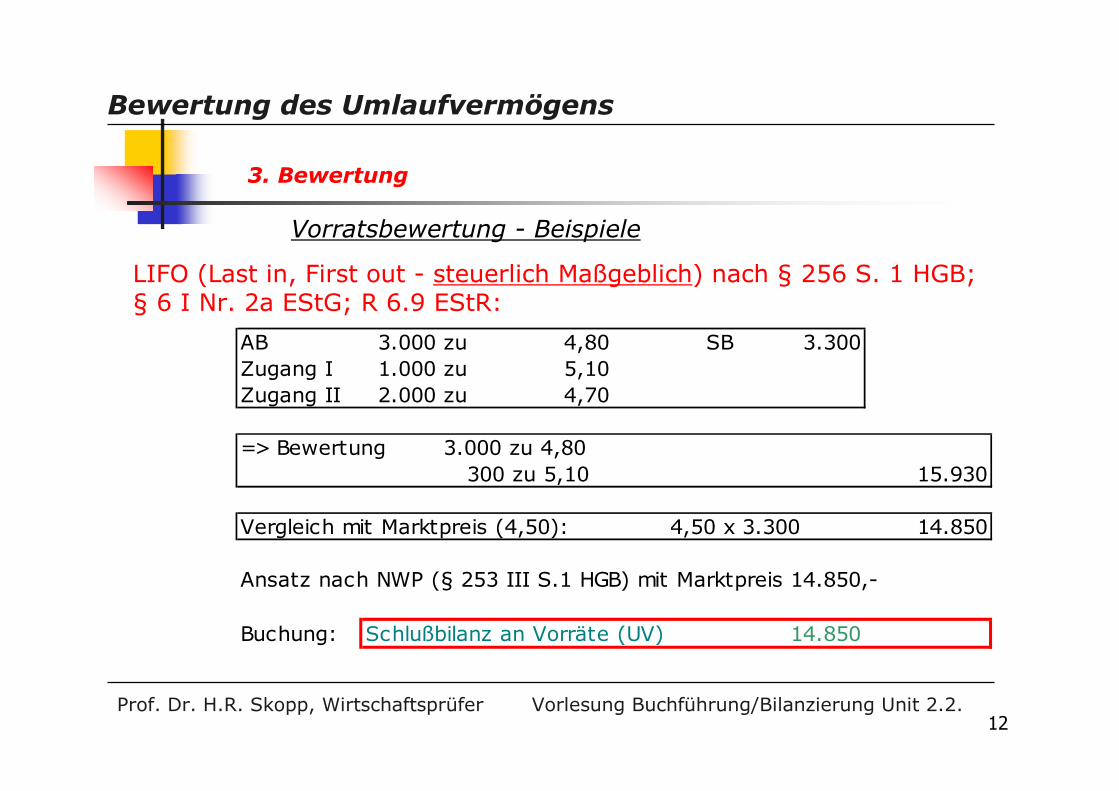

Vorratsbewertung - Beispiele

LIFO (Last in, First out - steuerlich Maßgeblich) nach § 256 S. 1 HGB; § 6 I Nr. 2a EStG; R 6.9 EStR:

AB 3.000 zu 4,80 SB 3.300Zugang I 1.000 zu 5,10 Zugang II 2.000 zu 4,70

=> Bewertung 3.000 zu 4,80 300 zu 5,10 15.930

Vergleich mit Marktpreis (4,50): 4,50 x 3.300 14.850

Ansatz nach NWP (§ 253 III S.1 HGB) mit Marktpreis 14.850,-

Buchung: Schlußbilanz an Vorräte (UV) 14.850

3. Bewertung

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.13

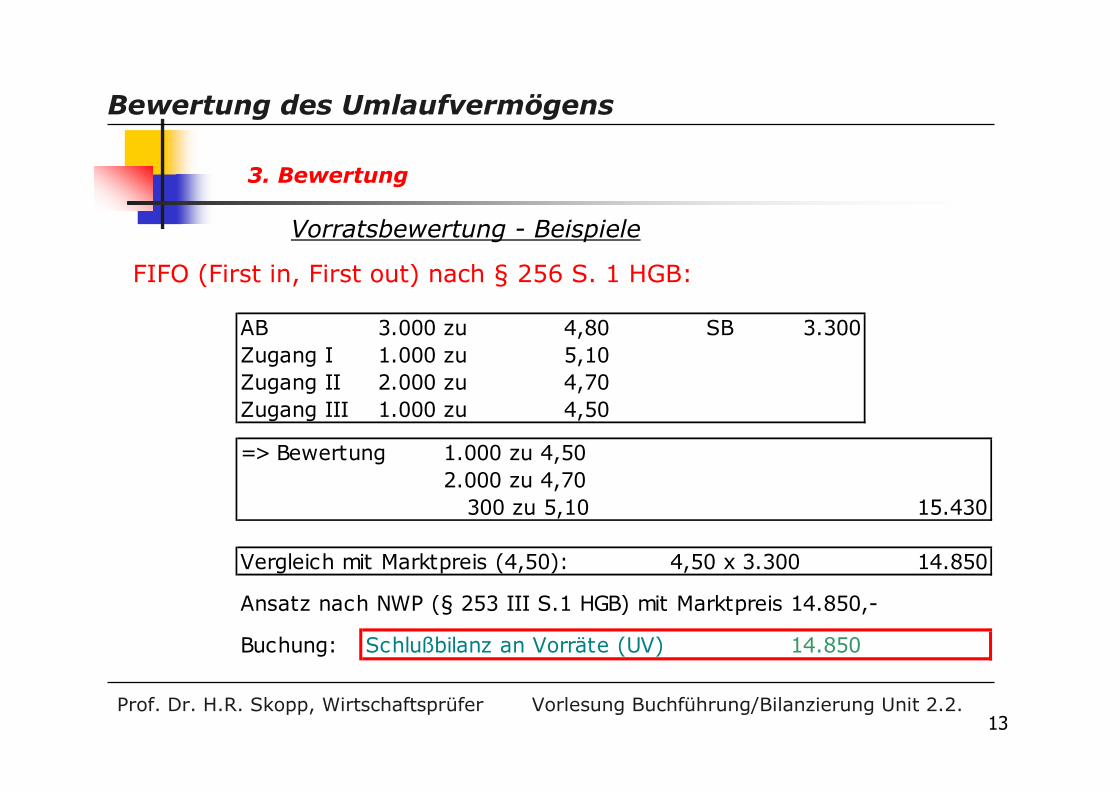

Vorratsbewertung - Beispiele

FIFO (First in, First out) nach § 256 S. 1 HGB:

AB 3.000 zu 4,80 SB 3.300Zugang I 1.000 zu 5,10 Zugang II 2.000 zu 4,70 Zugang III 1.000 zu 4,50

=> Bewertung 1.000 zu 4,502.000 zu 4,70 300 zu 5,10 15.430

Vergleich mit Marktpreis (4,50): 4,50 x 3.300 14.850

Ansatz nach NWP (§ 253 III S.1 HGB) mit Marktpreis 14.850,-

Buchung: Schlußbilanz an Vorräte (UV) 14.850

3. Bewertung

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.14

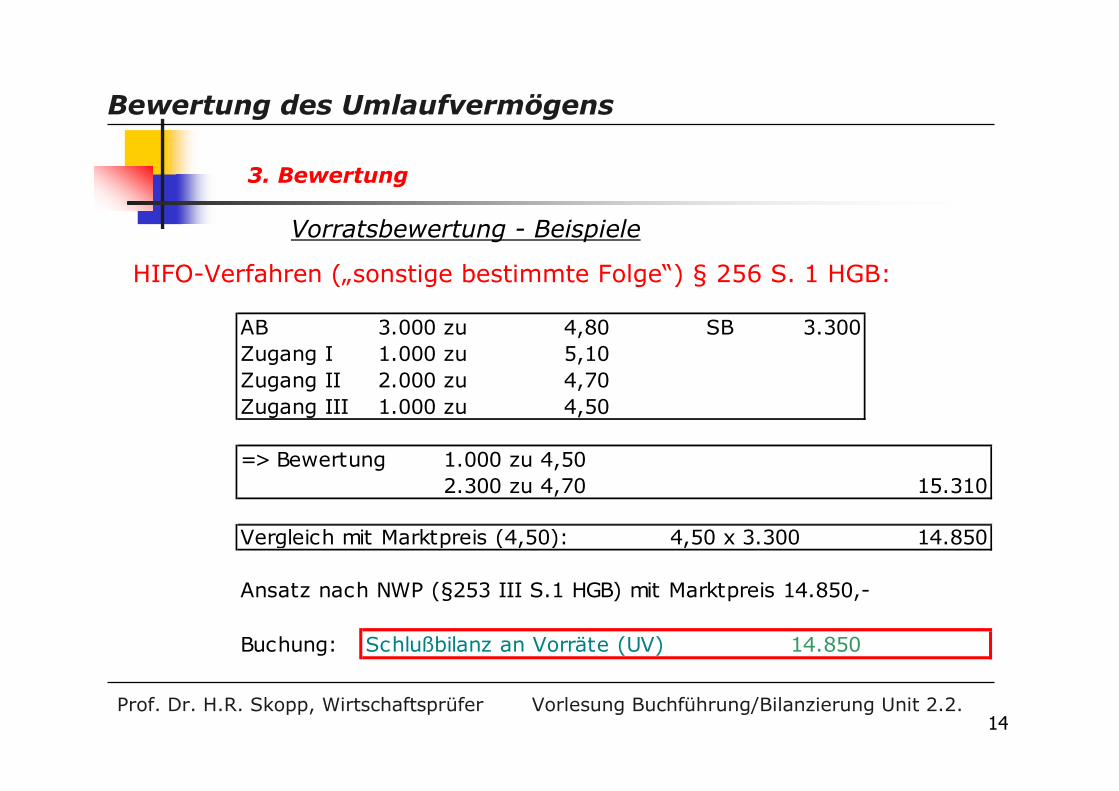

Vorratsbewertung - Beispiele

HIFO-Verfahren („sonstige bestimmte Folge“) § 256 S. 1 HGB:

AB 3.000 zu 4,80 SB 3.300Zugang I 1.000 zu 5,10 Zugang II 2.000 zu 4,70 Zugang III 1.000 zu 4,50

=> Bewertung 1.000 zu 4,502.300 zu 4,70 15.310

Vergleich mit Marktpreis (4,50): 4,50 x 3.300 14.850

Ansatz nach NWP (§253 III S.1 HGB) mit Marktpreis 14.850,-

Buchung: Schlußbilanz an Vorräte (UV) 14.850

3. Bewertung

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.15

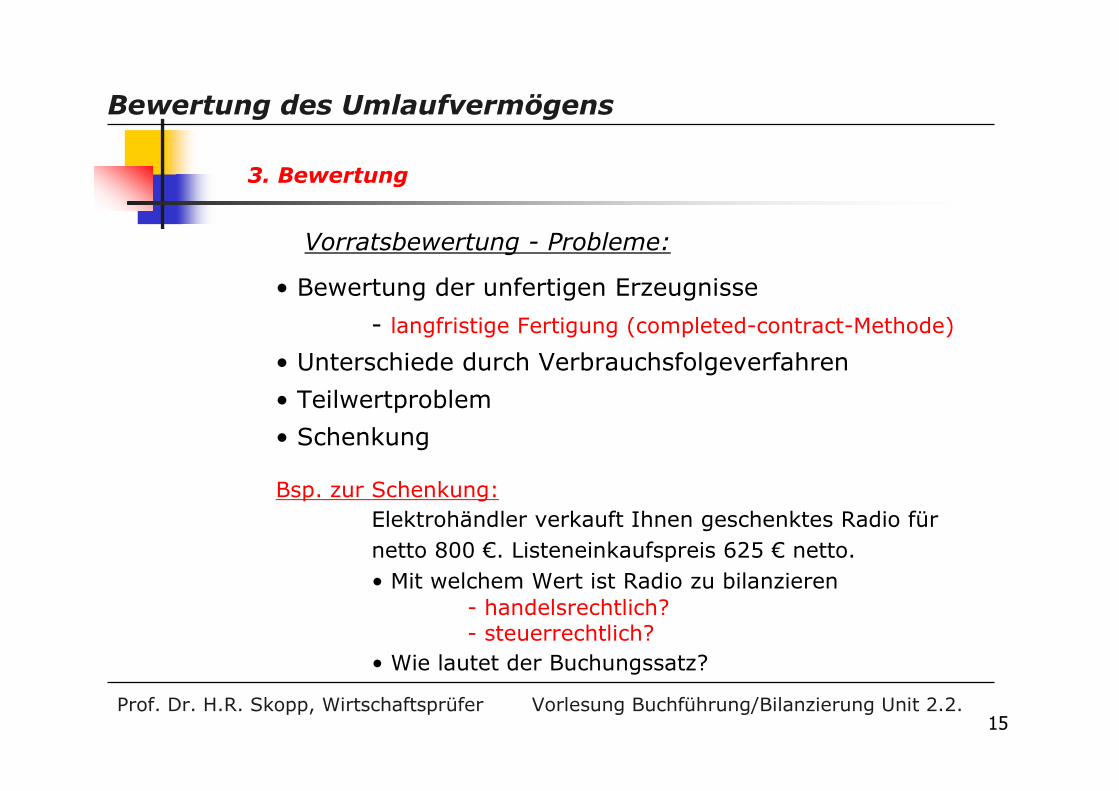

Vorratsbewertung - Probleme:

• Bewertung der unfertigen Erzeugnisse

- langfristige Fertigung (completed-contract-Methode)

• Unterschiede durch Verbrauchsfolgeverfahren

• Teilwertproblem

• Schenkung

Bsp. zur Schenkung: Elektrohändler verkauft Ihnen geschenktes Radio für

netto 800 €. Listeneinkaufspreis 625 € netto.

• Mit welchem Wert ist Radio zu bilanzieren- handelsrechtlich?- steuerrechtlich?

• Wie lautet der Buchungssatz?

3. Bewertung

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.16

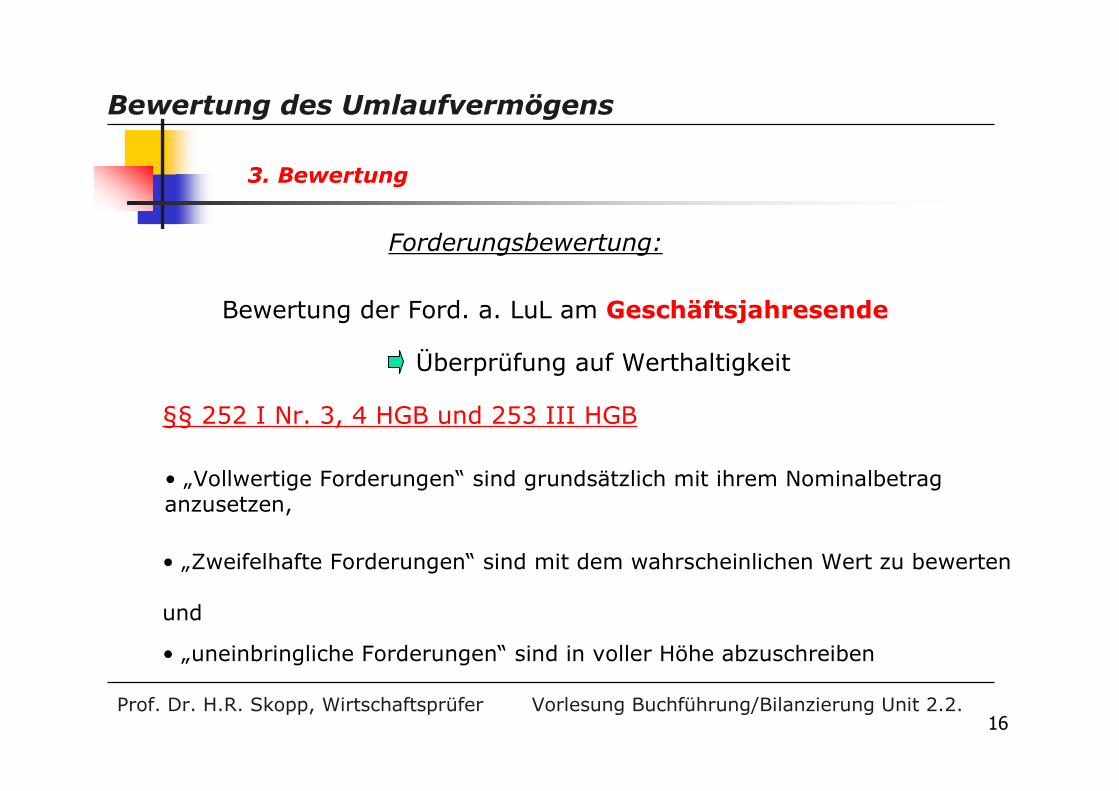

Bewertung der Ford. a. LuL am Geschäftsjahresende

Überprüfung auf Werthaltigkeit

§§ 252 I Nr. 3, 4 HGB und 253 III HGB

• „Vollwertige Forderungen“ sind grundsätzlich mit ihrem Nominalbetrag anzusetzen,

• „Zweifelhafte Forderungen“ sind mit dem wahrscheinlichen Wert zu bewerten

und

• „uneinbringliche Forderungen“ sind in voller Höhe abzuschreiben

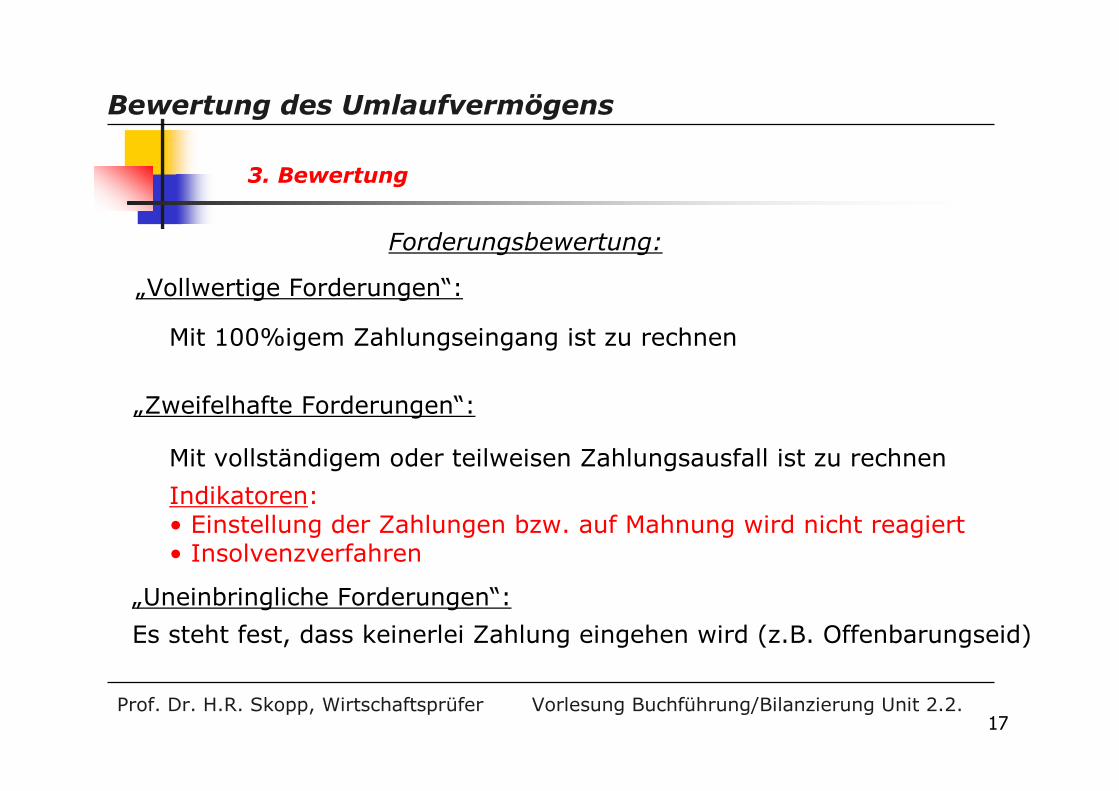

Forderungsbewertung:

3. Bewertung

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.17

„Vollwertige Forderungen“:

Mit 100%igem Zahlungseingang ist zu rechnen

„Zweifelhafte Forderungen“:

Mit vollständigem oder teilweisen Zahlungsausfall ist zu rechnen

Indikatoren:• Einstellung der Zahlungen bzw. auf Mahnung wird nicht reagiert• Insolvenzverfahren

„Uneinbringliche Forderungen“:

Es steht fest, dass keinerlei Zahlung eingehen wird (z.B. Offenbarungseid)

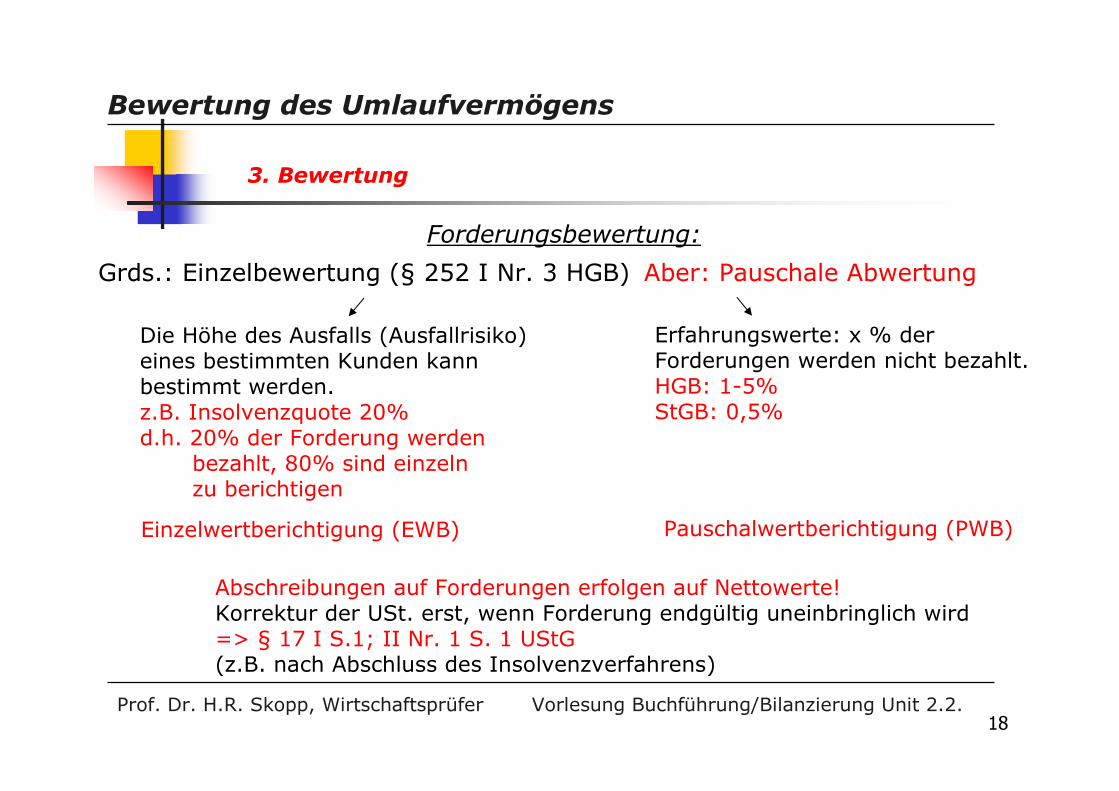

Forderungsbewertung:

3. Bewertung

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.18

Aber: Pauschale AbwertungGrds.: Einzelbewertung (§ 252 I Nr. 3 HGB)

Abschreibungen auf Forderungen erfolgen auf Nettowerte!Korrektur der USt. erst, wenn Forderung endgültig uneinbringlich wird=> § 17 I S.1; II Nr. 1 S. 1 UStG(z.B. nach Abschluss des Insolvenzverfahrens)

Die Höhe des Ausfalls (Ausfallrisiko) eines bestimmten Kunden kann bestimmt werden. z.B. Insolvenzquote 20%d.h. 20% der Forderung werden

bezahlt, 80% sind einzeln zu berichtigen

Einzelwertberichtigung (EWB)

Erfahrungswerte: x % der Forderungen werden nicht bezahlt.HGB: 1-5%StGB: 0,5%

Pauschalwertberichtigung (PWB)

Forderungsbewertung:

3. Bewertung

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.19

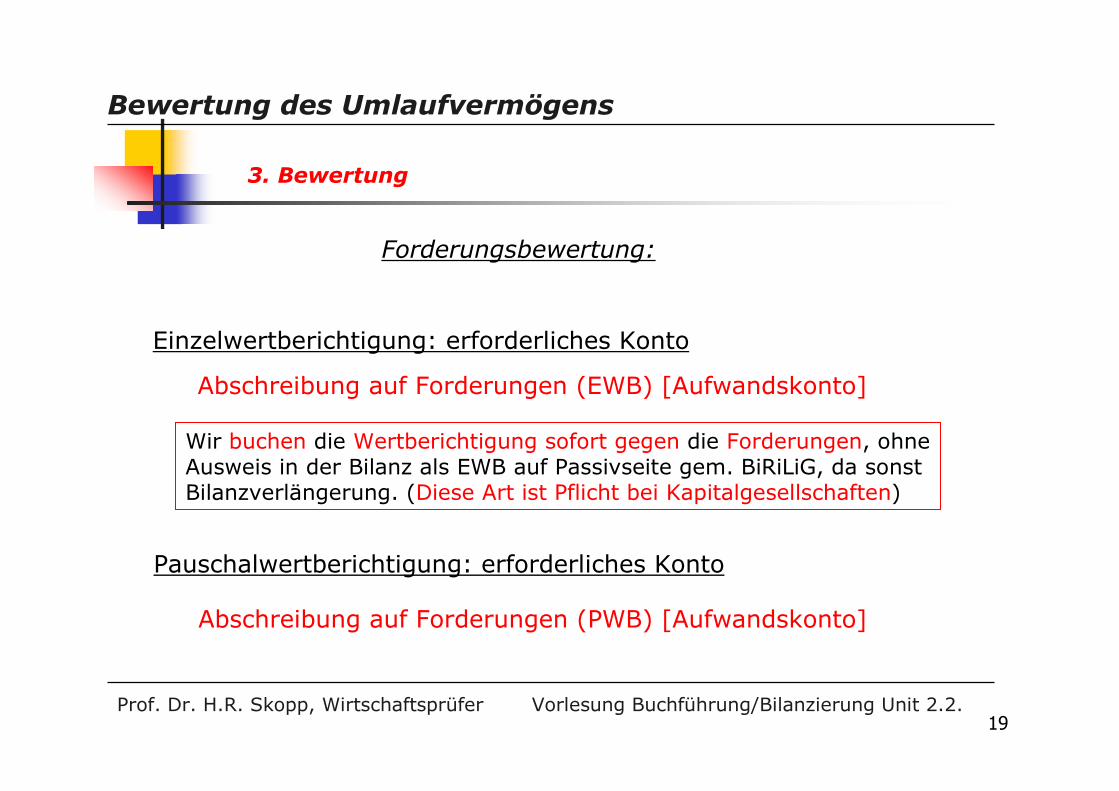

Einzelwertberichtigung: erforderliches Konto

Abschreibung auf Forderungen (EWB) [Aufwandskonto]

Wir buchen die Wertberichtigung sofort gegen die Forderungen, ohneAusweis in der Bilanz als EWB auf Passivseite gem. BiRiLiG, da sonst Bilanzverlängerung. (Diese Art ist Pflicht bei Kapitalgesellschaften)

Pauschalwertberichtigung: erforderliches Konto

Abschreibung auf Forderungen (PWB) [Aufwandskonto]

Forderungsbewertung:

3. Bewertung

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.20

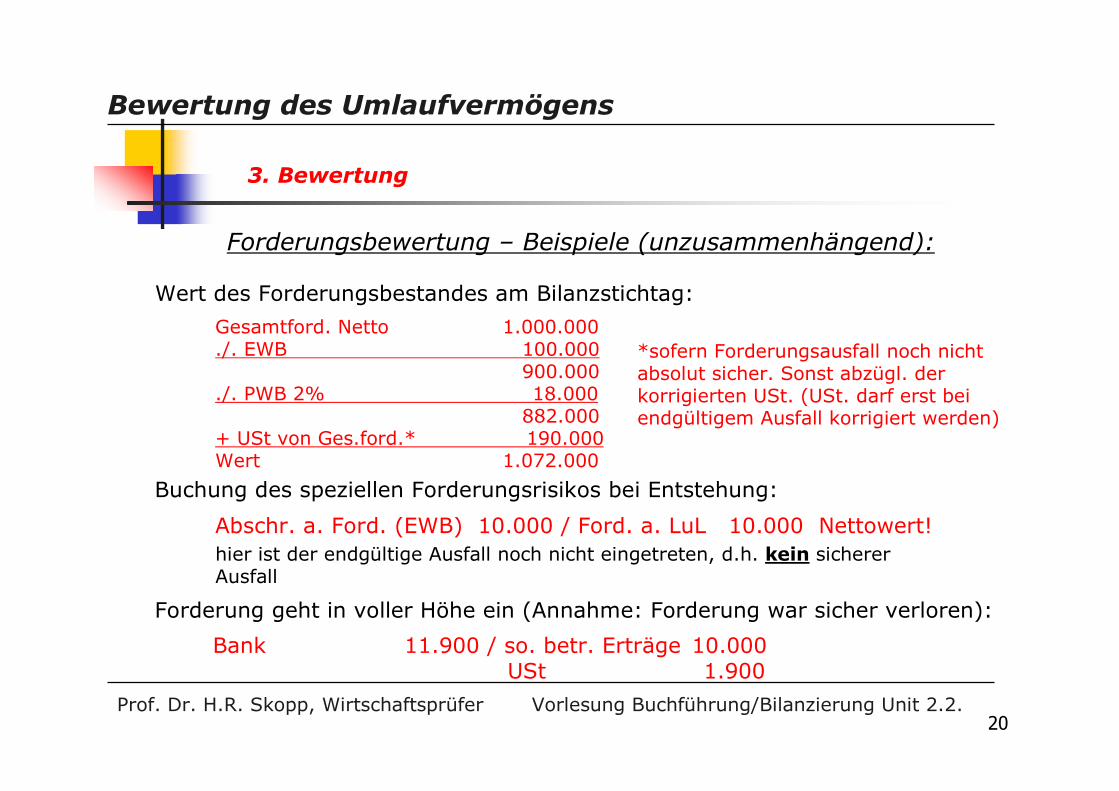

Buchung des speziellen Forderungsrisikos bei Entstehung:

Forderung geht in voller Höhe ein (Annahme: Forderung war sicher verloren):

Bank 11.900 / so. betr. Erträge 10.000USt 1.900

Wert des Forderungsbestandes am Bilanzstichtag:

Gesamtford. Netto 1.000.000./. EWB 100.000

900.000./. PWB 2% 18.000

882.000+ USt von Ges.ford.* 190.000Wert 1.072.000

Abschr. a. Ford. (EWB) 10.000 / Ford. a. LuL 10.000 Nettowert!hier ist der endgültige Ausfall noch nicht eingetreten, d.h. kein sichererAusfall

*sofern Forderungsausfall noch nichtabsolut sicher. Sonst abzügl. der korrigierten USt. (USt. darf erst bei endgültigem Ausfall korrigiert werden)

Forderungsbewertung – Beispiele (unzusammenhängend):

3. Bewertung

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.21

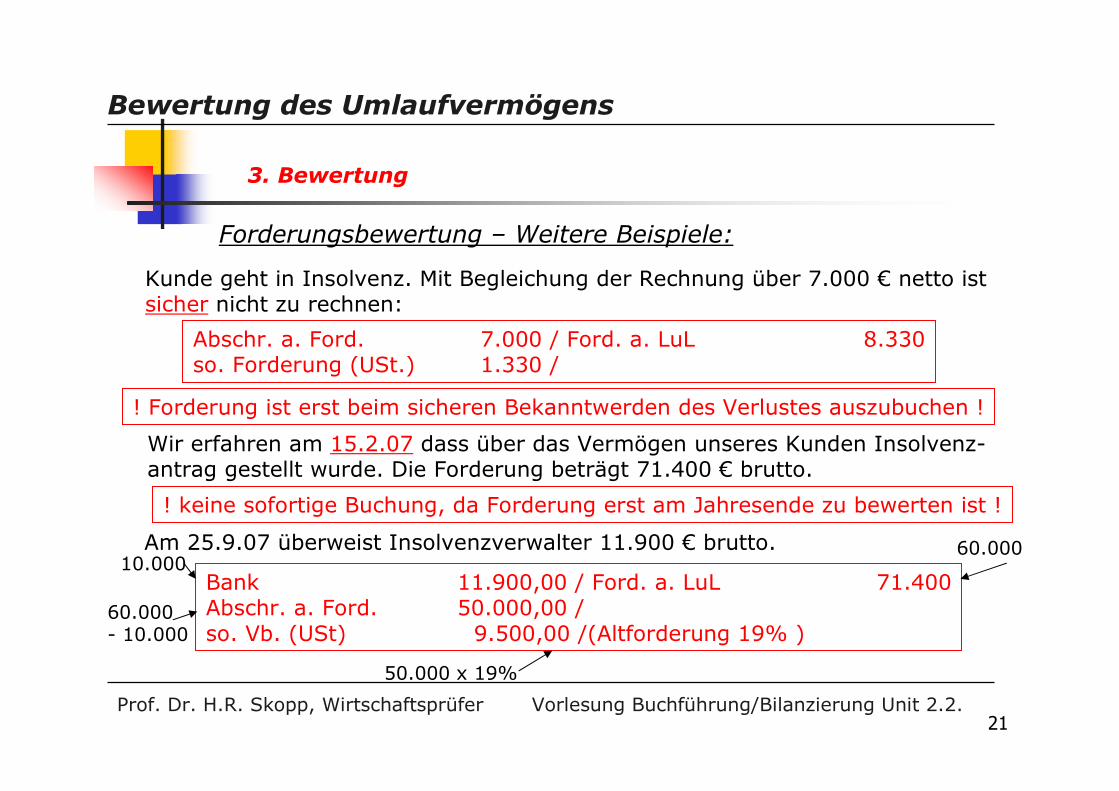

Kunde geht in Insolvenz. Mit Begleichung der Rechnung über 7.000 € netto istsicher nicht zu rechnen:

Abschr. a. Ford. 7.000 / Ford. a. LuL 8.330so. Forderung (USt.) 1.330 /

! Forderung ist erst beim sicheren Bekanntwerden des Verlustes auszubuchen !

Wir erfahren am 15.2.07 dass über das Vermögen unseres Kunden Insolvenz-antrag gestellt wurde. Die Forderung beträgt 71.400 € brutto.

! keine sofortige Buchung, da Forderung erst am Jahresende zu bewerten ist !

Am 25.9.07 überweist Insolvenzverwalter 11.900 € brutto.

Bank 11.900,00 / Ford. a. LuL 71.400Abschr. a. Ford. 50.000,00 /so. Vb. (USt) 9.500,00 /(Altforderung 19% )

10.000

60.000- 10.000

50.000 x 19%

60.000

Forderungsbewertung – Weitere Beispiele:

3. Bewertung

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.22

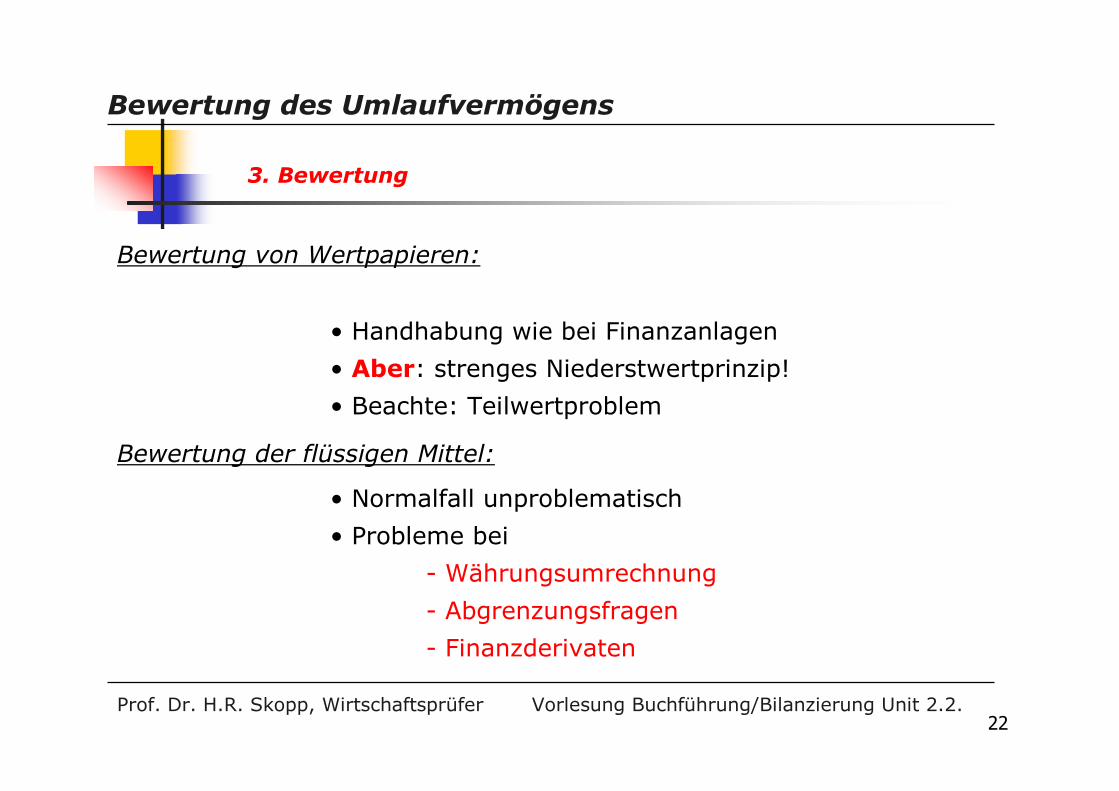

Bewertung von Wertpapieren:

• Handhabung wie bei Finanzanlagen

• Aber: strenges Niederstwertprinzip!

• Beachte: Teilwertproblem

• Normalfall unproblematisch

• Probleme bei

- Währungsumrechnung

- Abgrenzungsfragen

- Finanzderivaten

Bewertung der flüssigen Mittel:

3. Bewertung

Prof. Dr. H.R. Skopp, Wirtschaftsprüfer

Bewertung des Umlaufvermögens

Vorlesung Buchführung/Bilanzierung Unit 2.2.23

Fragen?

Danke für Ihre Aufmerksamkeit!

![[Haufe] (Schnelleinstieg) Schnelleinstieg in die Buchführung (2007).pdf](https://img.pdfslide.org/doc/110x75/56d6bec01a28ab30169371a4/haufe-schnelleinstieg-schnelleinstieg-in-die-buchfuehrung-2007pdf.jpg)