Embed Size (px)

Citation preview

Investition und Finanzierung – Kapitel 1 – Folie 1

LEHRSTUHL INVESTITION UND FINANZIERUNGPROF. DR. ANDREAS HORSCH

TU BERGAKADEMIE FREIBERG

Vorlesung

Investition und Finanzierung

Kapitel 1 – Grundzüge der unternehmerischen Finanz-planung vor dem Hintergrund der ZielgrößenRentabilität und Liquidität

Investition und Finanzierung – Kapitel 1 – Folie 2

LEHRSTUHL INVESTITION UND FINANZIERUNGPROF. DR. ANDREAS HORSCH

TU BERGAKADEMIE FREIBERG

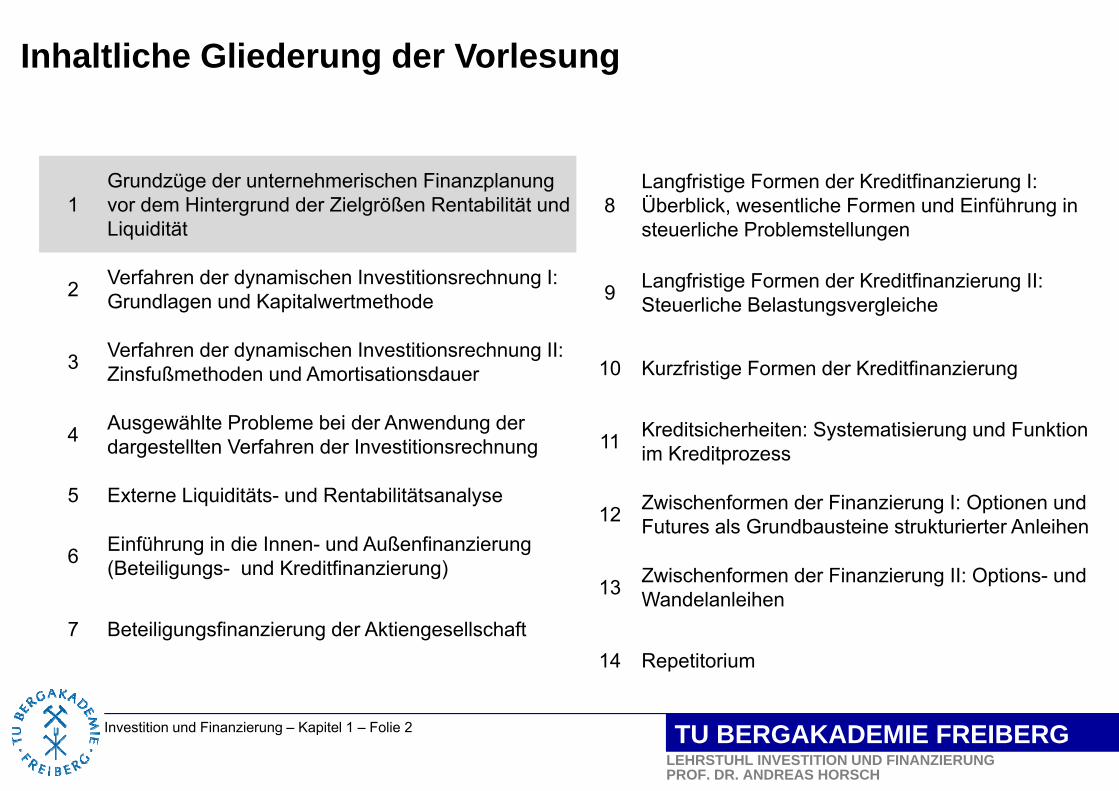

Inhaltliche Gliederung der Vorlesung

1Grundzüge der unternehmerischen Finanzplanung vor dem Hintergrund der Zielgrößen Rentabilität und Liquidität

2 Verfahren der dynamischen Investitionsrechnung I: Grundlagen und Kapitalwertmethode

3 Verfahren der dynamischen Investitionsrechnung II: Zinsfußmethoden und Amortisationsdauer

4 Ausgewählte Probleme bei der Anwendung der dargestellten Verfahren der Investitionsrechnung

5 Externe Liquiditäts- und Rentabilitätsanalyse

6 Einführung in die Innen- und Außenfinanzierung (Beteiligungs- und Kreditfinanzierung)

7 Beteiligungsfinanzierung der Aktiengesellschaft

8Langfristige Formen der Kreditfinanzierung I: Überblick, wesentliche Formen und Einführung in steuerliche Problemstellungen

9 Langfristige Formen der Kreditfinanzierung II: Steuerliche Belastungsvergleiche

10 Kurzfristige Formen der Kreditfinanzierung

11 Kreditsicherheiten: Systematisierung und Funktion im Kreditprozess

12 Zwischenformen der Finanzierung I: Optionen und Futures als Grundbausteine strukturierter Anleihen

13 Zwischenformen der Finanzierung II: Options- und Wandelanleihen

14 Repetitorium

Investition und Finanzierung – Kapitel 1 – Folie 3

LEHRSTUHL INVESTITION UND FINANZIERUNGPROF. DR. ANDREAS HORSCH

TU BERGAKADEMIE FREIBERG

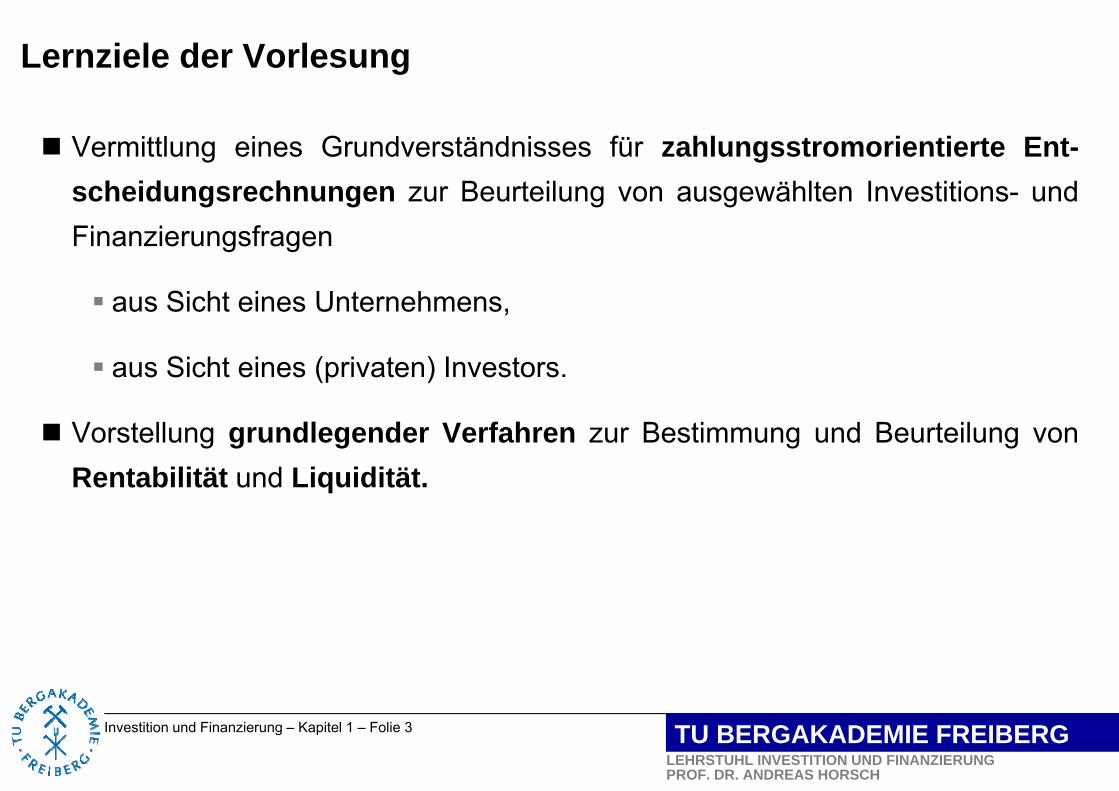

Lernziele der Vorlesung

Vermittlung eines Grundverständnisses für zahlungsstromorientierte Ent-scheidungsrechnungen zur Beurteilung von ausgewählten Investitions- undFinanzierungsfragen

aus Sicht eines Unternehmens,

aus Sicht eines (privaten) Investors.

Vorstellung grundlegender Verfahren zur Bestimmung und Beurteilung vonRentabilität und Liquidität.

Investition und Finanzierung – Kapitel 1 – Folie 4

LEHRSTUHL INVESTITION UND FINANZIERUNGPROF. DR. ANDREAS HORSCH

TU BERGAKADEMIE FREIBERG

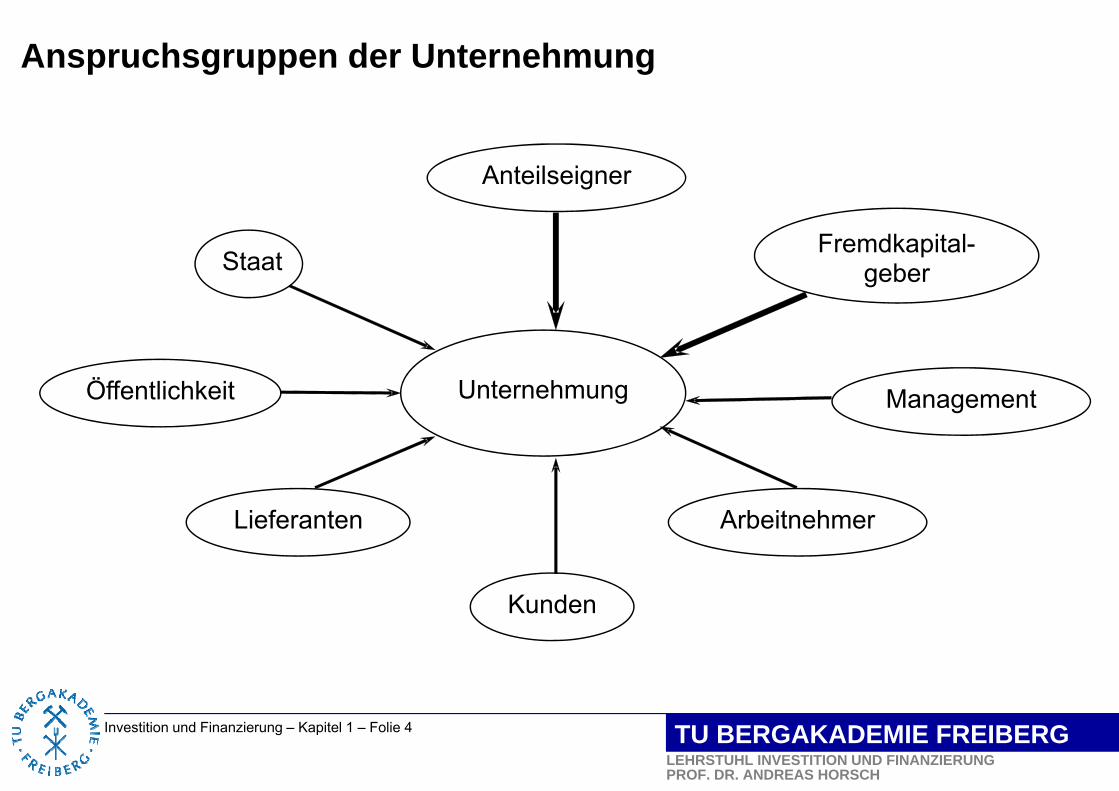

Anspruchsgruppen der Unternehmung

Anteilseigner

Unternehmung

Lieferanten Arbeitnehmer

Fremdkapital-geber

Kunden

Staat

Öffentlichkeit Management

Investition und Finanzierung – Kapitel 1 – Folie 5

LEHRSTUHL INVESTITION UND FINANZIERUNGPROF. DR. ANDREAS HORSCH

TU BERGAKADEMIE FREIBERG

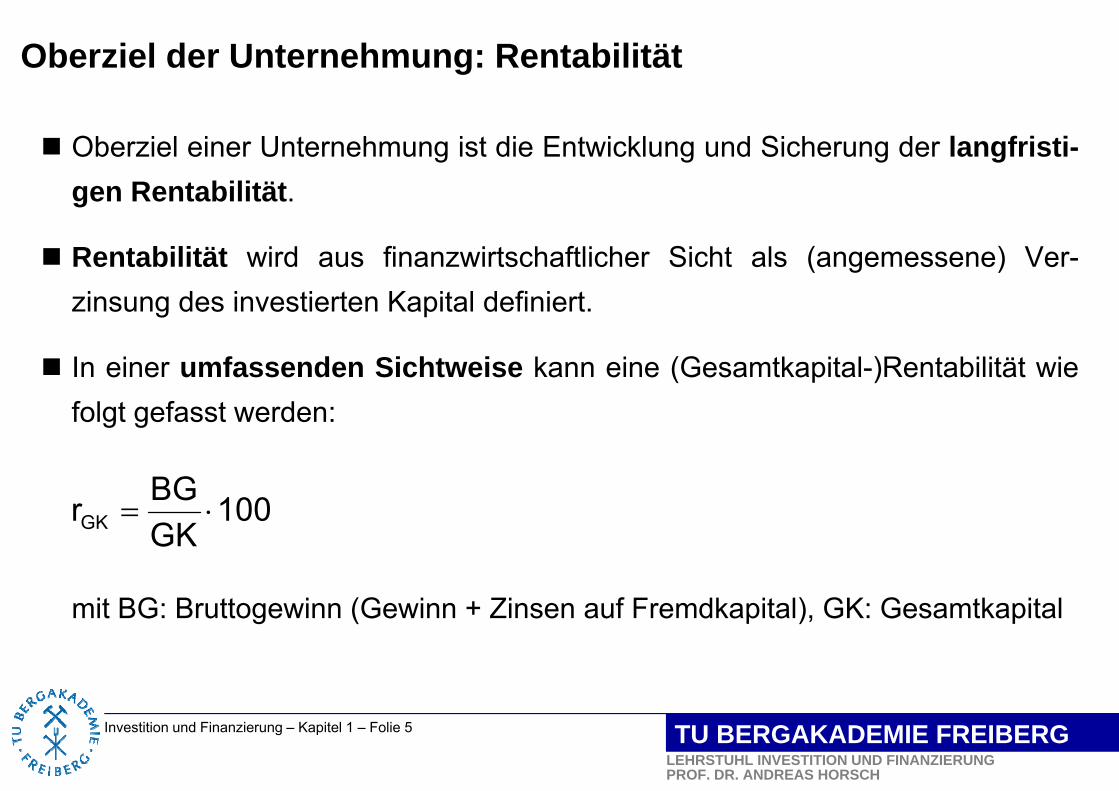

Oberziel der Unternehmung: Rentabilität

Oberziel einer Unternehmung ist die Entwicklung und Sicherung der langfristi-gen Rentabilität.

Rentabilität wird aus finanzwirtschaftlicher Sicht als (angemessene) Ver-zinsung des investierten Kapital definiert.

In einer umfassenden Sichtweise kann eine (Gesamtkapital-)Rentabilität wiefolgt gefasst werden:

mit BG: Bruttogewinn (Gewinn + Zinsen auf Fremdkapital), GK: Gesamtkapital

100GKBGrGK

Investition und Finanzierung – Kapitel 1 – Folie 6

LEHRSTUHL INVESTITION UND FINANZIERUNGPROF. DR. ANDREAS HORSCH

TU BERGAKADEMIE FREIBERG

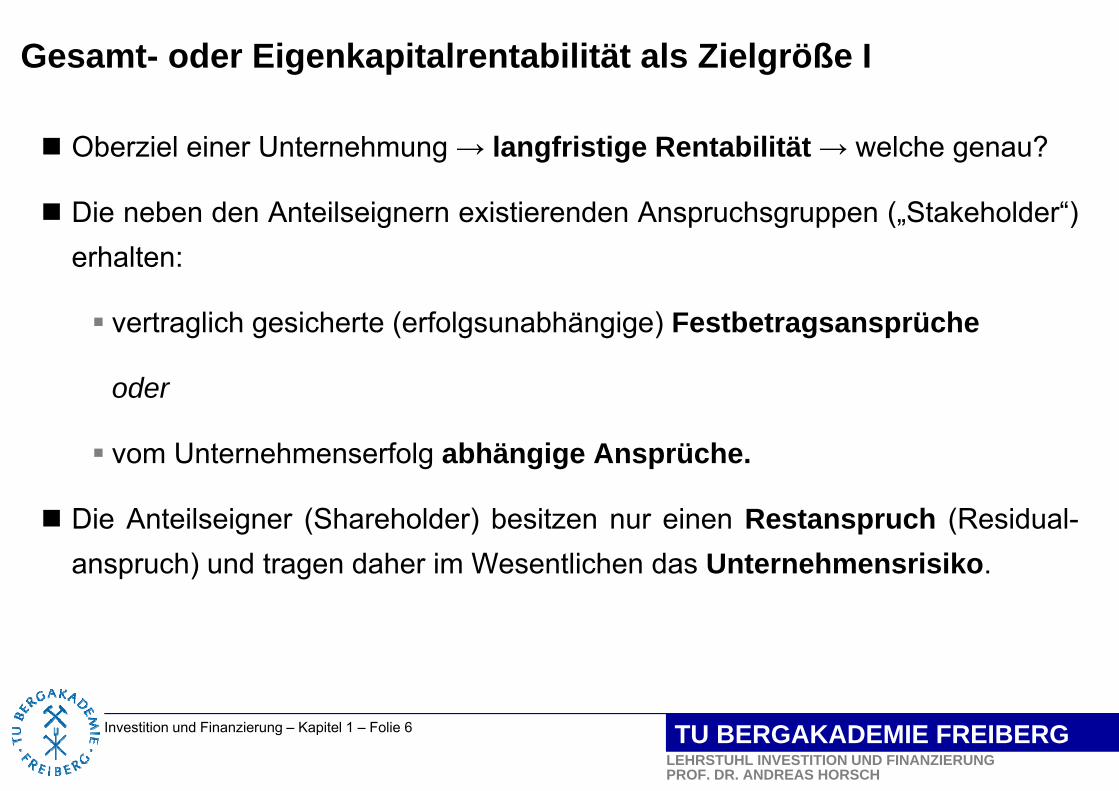

Gesamt- oder Eigenkapitalrentabilität als Zielgröße I

Oberziel einer Unternehmung → langfristige Rentabilität → welche genau?

Die neben den Anteilseignern existierenden Anspruchsgruppen („Stakeholder“)erhalten:

vertraglich gesicherte (erfolgsunabhängige) Festbetragsansprüche

oder

vom Unternehmenserfolg abhängige Ansprüche.

Die Anteilseigner (Shareholder) besitzen nur einen Restanspruch (Residual-anspruch) und tragen daher im Wesentlichen das Unternehmensrisiko.

Investition und Finanzierung – Kapitel 1 – Folie 7

LEHRSTUHL INVESTITION UND FINANZIERUNGPROF. DR. ANDREAS HORSCH

TU BERGAKADEMIE FREIBERG

Gesamt- oder Eigenkapitalrentabilität als Zielgröße II

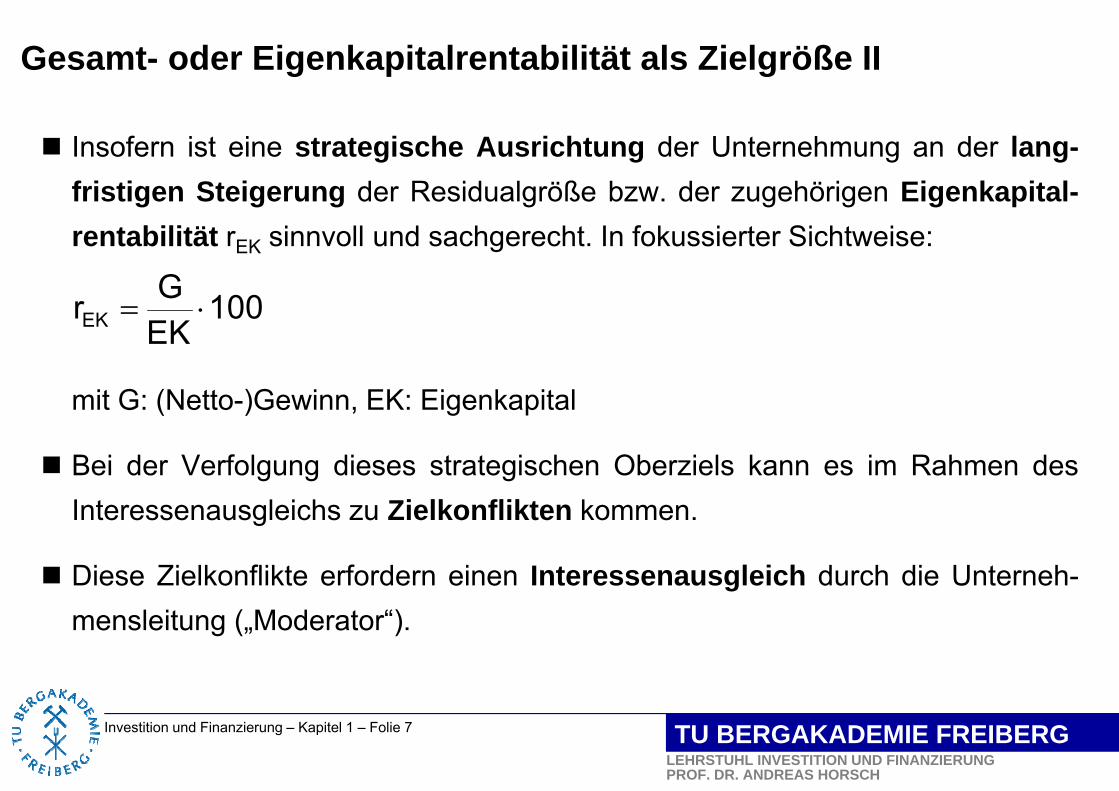

Insofern ist eine strategische Ausrichtung der Unternehmung an der lang-fristigen Steigerung der Residualgröße bzw. der zugehörigen Eigenkapital-rentabilität rEK sinnvoll und sachgerecht. In fokussierter Sichtweise:

mit G: (Netto-)Gewinn, EK: Eigenkapital

Bei der Verfolgung dieses strategischen Oberziels kann es im Rahmen desInteressenausgleichs zu Zielkonflikten kommen.

Diese Zielkonflikte erfordern einen Interessenausgleich durch die Unterneh-mensleitung („Moderator“).

100EKGrEK

Investition und Finanzierung – Kapitel 1 – Folie 8

LEHRSTUHL INVESTITION UND FINANZIERUNGPROF. DR. ANDREAS HORSCH

TU BERGAKADEMIE FREIBERG

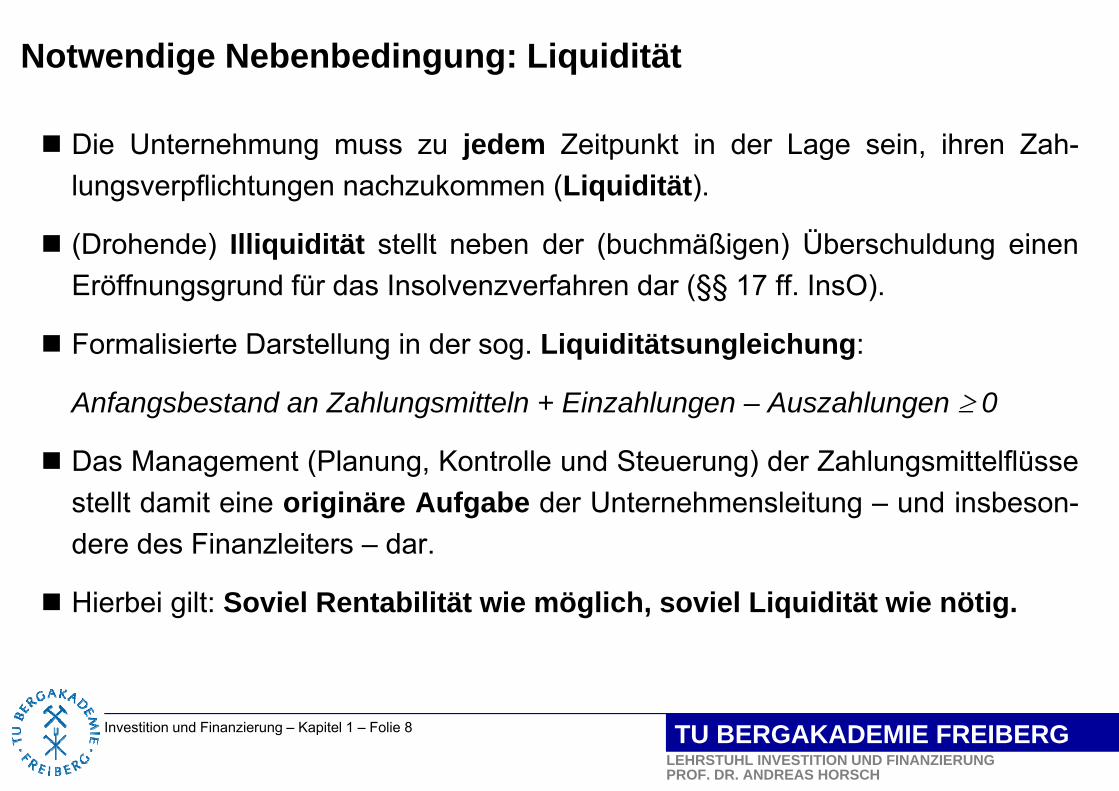

Notwendige Nebenbedingung: Liquidität

Die Unternehmung muss zu jedem Zeitpunkt in der Lage sein, ihren Zah-lungsverpflichtungen nachzukommen (Liquidität).

(Drohende) Illiquidität stellt neben der (buchmäßigen) Überschuldung einenEröffnungsgrund für das Insolvenzverfahren dar (§§ 17 ff. InsO).

Formalisierte Darstellung in der sog. Liquiditätsungleichung:

Anfangsbestand an Zahlungsmitteln + Einzahlungen – Auszahlungen 0

Das Management (Planung, Kontrolle und Steuerung) der Zahlungsmittelflüssestellt damit eine originäre Aufgabe der Unternehmensleitung – und insbeson-dere des Finanzleiters – dar.

Hierbei gilt: Soviel Rentabilität wie möglich, soviel Liquidität wie nötig.

Investition und Finanzierung – Kapitel 1 – Folie 9

LEHRSTUHL INVESTITION UND FINANZIERUNGPROF. DR. ANDREAS HORSCH

TU BERGAKADEMIE FREIBERG

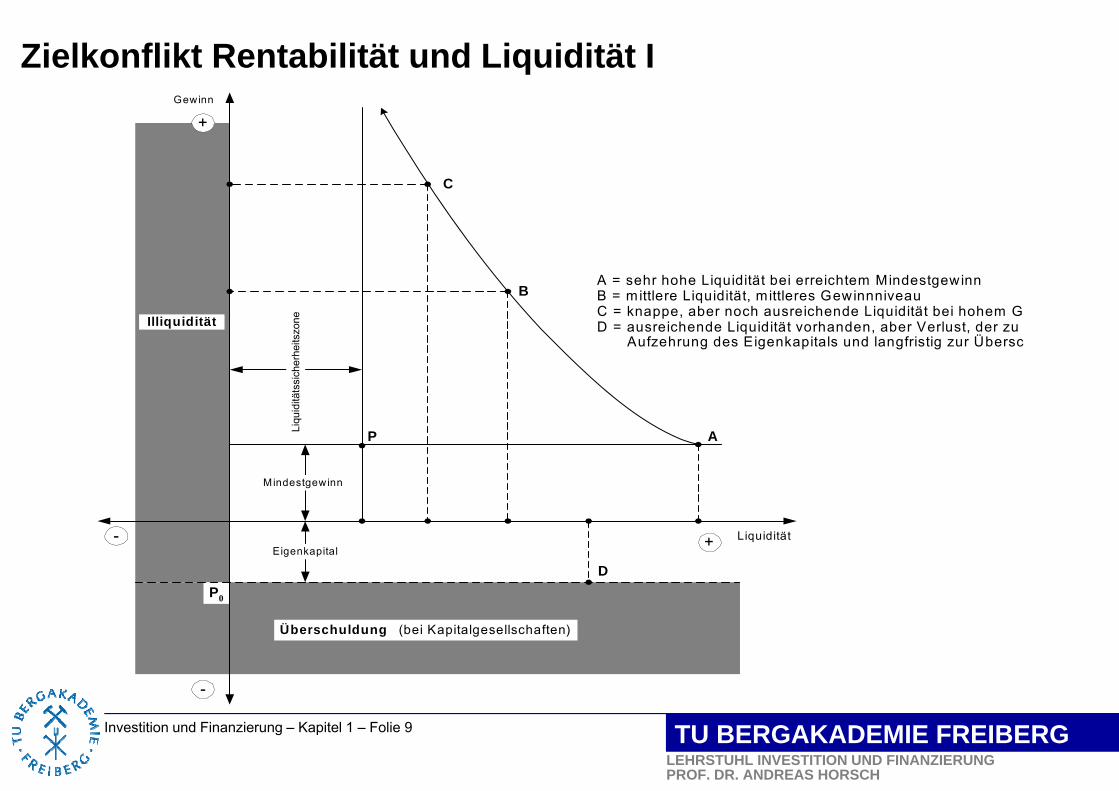

Zielkonflikt Rentabilität und Liquidität I

Überschuldung (bei Kapitalgesellschaften)

Mindestgewinn

Eigenkapital

Liqu

iditä

tssi

cher

heits

zone

C

B

AP

D

Liquidität+

Illiquidität

P0

-

-

+Gewinn

A = sehr hohe Liquidität bei erreichtem MindestgewinnB = mittlere Liquidität, mittleres GewinnniveauC = knappe, aber noch ausreichende Liquidität bei hohem GD = ausreichende Liquidität vorhanden, aber Verlust, der zu

Aufzehrung des Eigenkapitals und langfristig zur Übersc

Investition und Finanzierung – Kapitel 1 – Folie 10

LEHRSTUHL INVESTITION UND FINANZIERUNGPROF. DR. ANDREAS HORSCH

TU BERGAKADEMIE FREIBERG

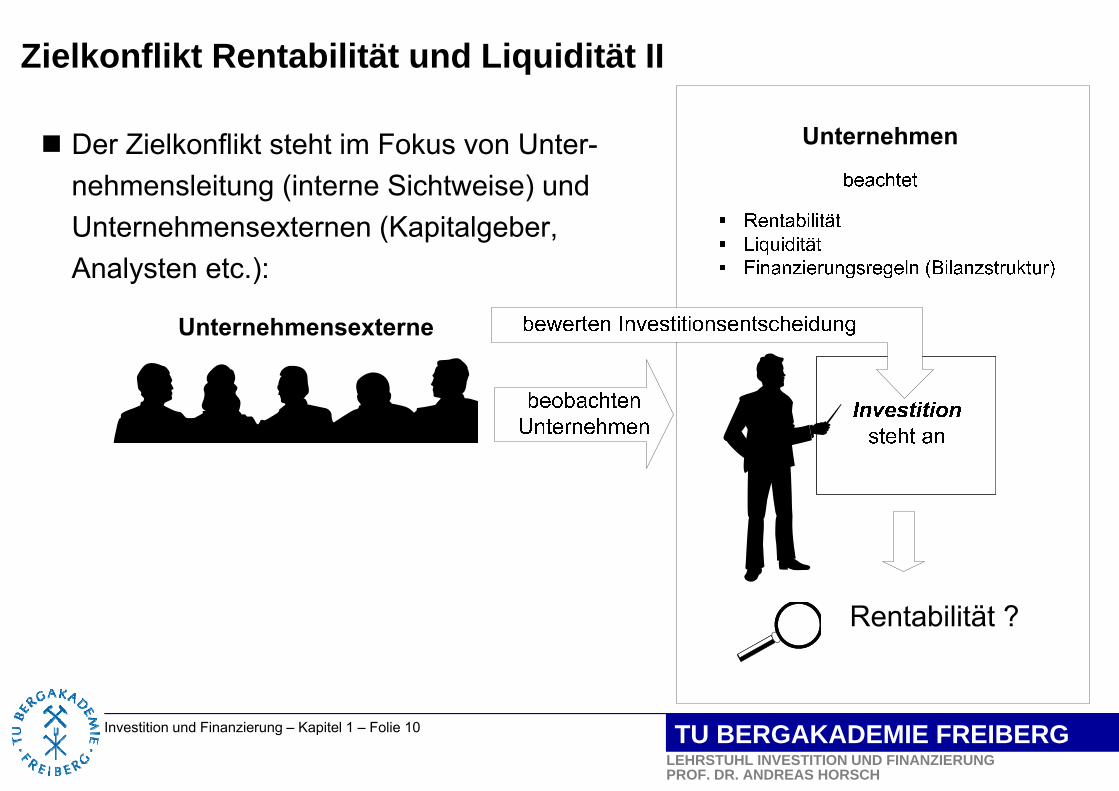

Zielkonflikt Rentabilität und Liquidität II

Der Zielkonflikt steht im Fokus von Unter-nehmensleitung (interne Sichtweise) und Unternehmensexternen (Kapitalgeber, Analysten etc.):

Investition und Finanzierung – Kapitel 1 – Folie 11

LEHRSTUHL INVESTITION UND FINANZIERUNGPROF. DR. ANDREAS HORSCH

TU BERGAKADEMIE FREIBERG

Weiteres Vorgehen

Die interne Analyse der Rentabilität mit Blick auf einzelne Investitionsent-scheidungen ist Gegenstand der Investitionstheorie (Kapitel 2 bis 4).

Die externe Analyse von Rentabilität und Liquidität ist generell Teil derUnternehmensanalyse, in dieser Veranstaltung Gegenstand des Kapitels 5.

Die Kapitel 6 bis 12 befassen sich mit Möglichkeiten zur Beschaffung der fürInvestitionen nötigen Finanzmittel im gegebenen institutionellen Rahmen.

Im zweiten Teil dieses Kapitels 1 wird hiernach die interne Planung und Kon-trolle der Liquidität mit Hilfe des Finanzplans näher betrachtet.

Investition und Finanzierung – Kapitel 1 – Folie 12

LEHRSTUHL INVESTITION UND FINANZIERUNGPROF. DR. ANDREAS HORSCH

TU BERGAKADEMIE FREIBERG

Finanzplan

Der (vollständige) Finanzplan hat sämtliche Zukunftsereignisse einer Unter-nehmung mit Konsequenzen für die Zahlungsmittelebene zu erfassen, so dass

etwaige Einzahlungsüberschüsse (renditegünstig) an den Finanzmärktenangelegt

und

etwaige Auszahlungsüberschüsse (kostengünstig) an den Finanzmärktengedeckt werden können.

Investition und Finanzierung – Kapitel 1 – Folie 13

LEHRSTUHL INVESTITION UND FINANZIERUNGPROF. DR. ANDREAS HORSCH

TU BERGAKADEMIE FREIBERG

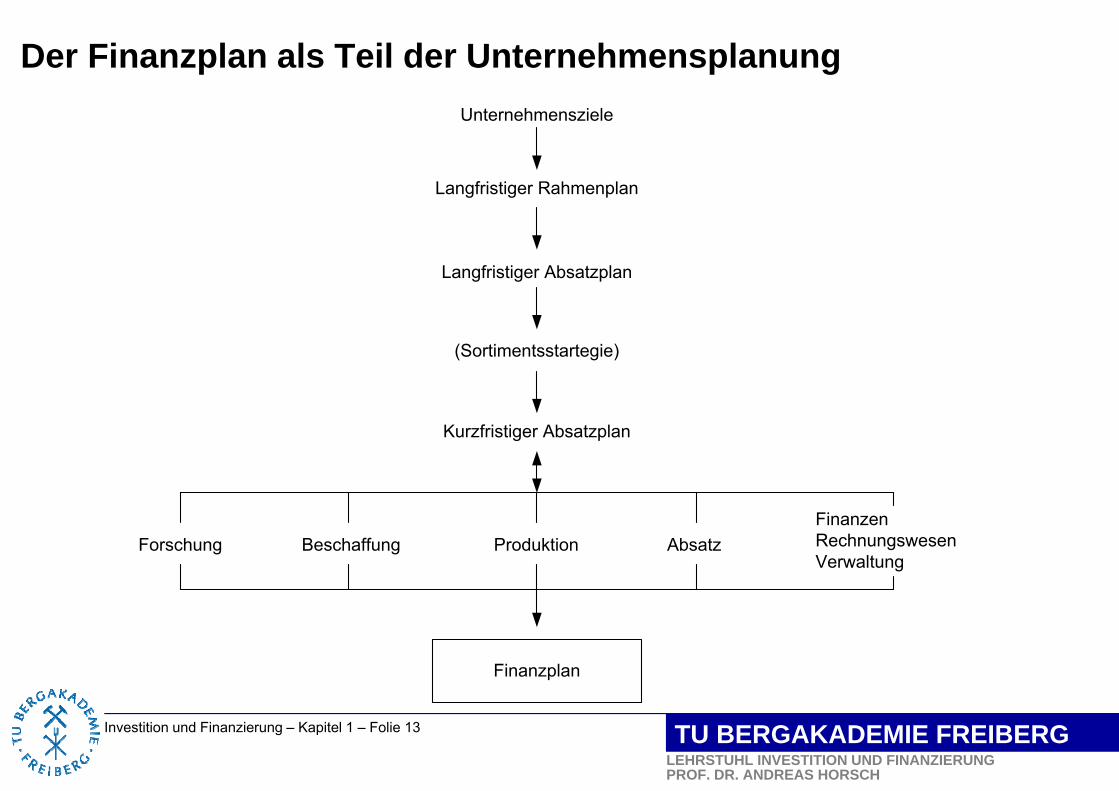

Der Finanzplan als Teil der Unternehmensplanung

FinanzenRechnungswesenVerwaltung

Unternehmensziele

Langfristiger Rahmenplan

Langfristiger Absatzplan

(Sortimentsstartegie)

Kurzfristiger Absatzplan

Forschung Beschaffung Produktion Absatz

Finanzplan

Investition und Finanzierung – Kapitel 1 – Folie 14

LEHRSTUHL INVESTITION UND FINANZIERUNGPROF. DR. ANDREAS HORSCH

TU BERGAKADEMIE FREIBERG

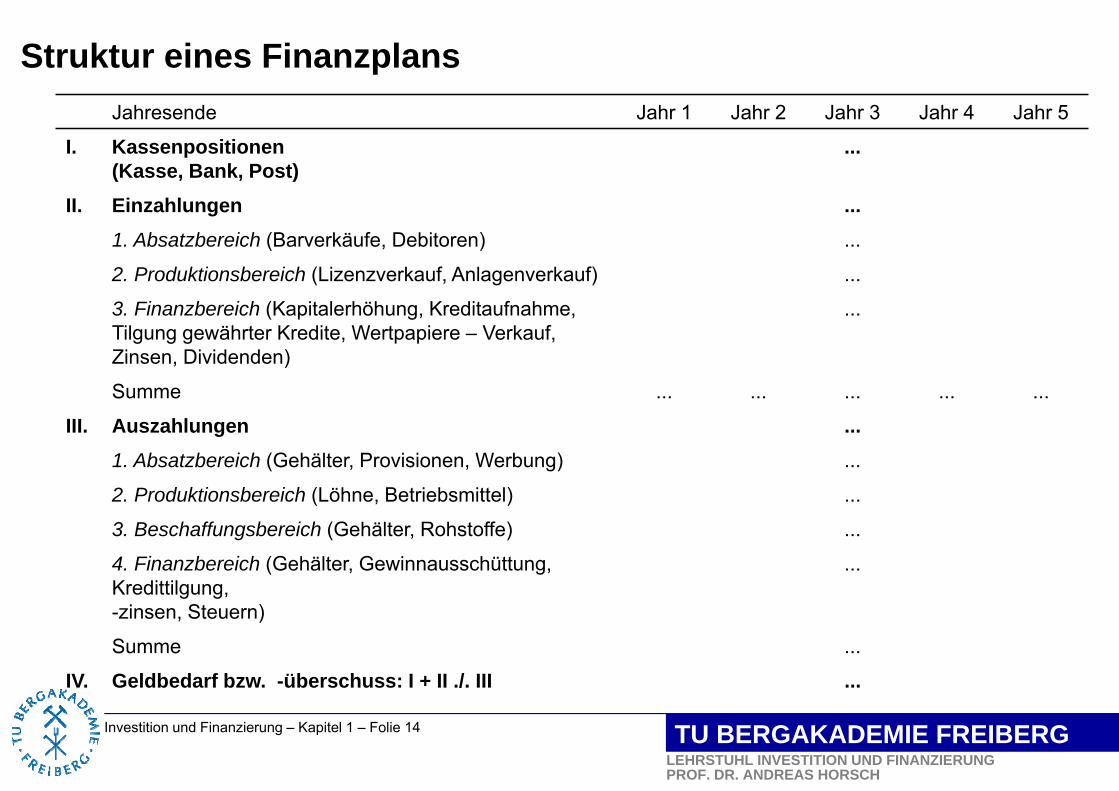

Struktur eines FinanzplansJahresende Jahr 1 Jahr 2 Jahr 3 Jahr 4 Jahr 5

I. Kassenpositionen(Kasse, Bank, Post)

...

II. Einzahlungen ...1. Absatzbereich (Barverkäufe, Debitoren) ...

2. Produktionsbereich (Lizenzverkauf, Anlagenverkauf) ...

3. Finanzbereich (Kapitalerhöhung, Kreditaufnahme, Tilgung gewährter Kredite, Wertpapiere – Verkauf, Zinsen, Dividenden)

...

Summe ... ... ... ... ...

III. Auszahlungen ...1. Absatzbereich (Gehälter, Provisionen, Werbung) ...

2. Produktionsbereich (Löhne, Betriebsmittel) ...

3. Beschaffungsbereich (Gehälter, Rohstoffe) ...

4. Finanzbereich (Gehälter, Gewinnausschüttung, Kredittilgung,-zinsen, Steuern)

...

Summe ...

IV. Geldbedarf bzw. -überschuss: I + II ./. III ...

Investition und Finanzierung – Kapitel 1 – Folie 15

LEHRSTUHL INVESTITION UND FINANZIERUNGPROF. DR. ANDREAS HORSCH

TU BERGAKADEMIE FREIBERG

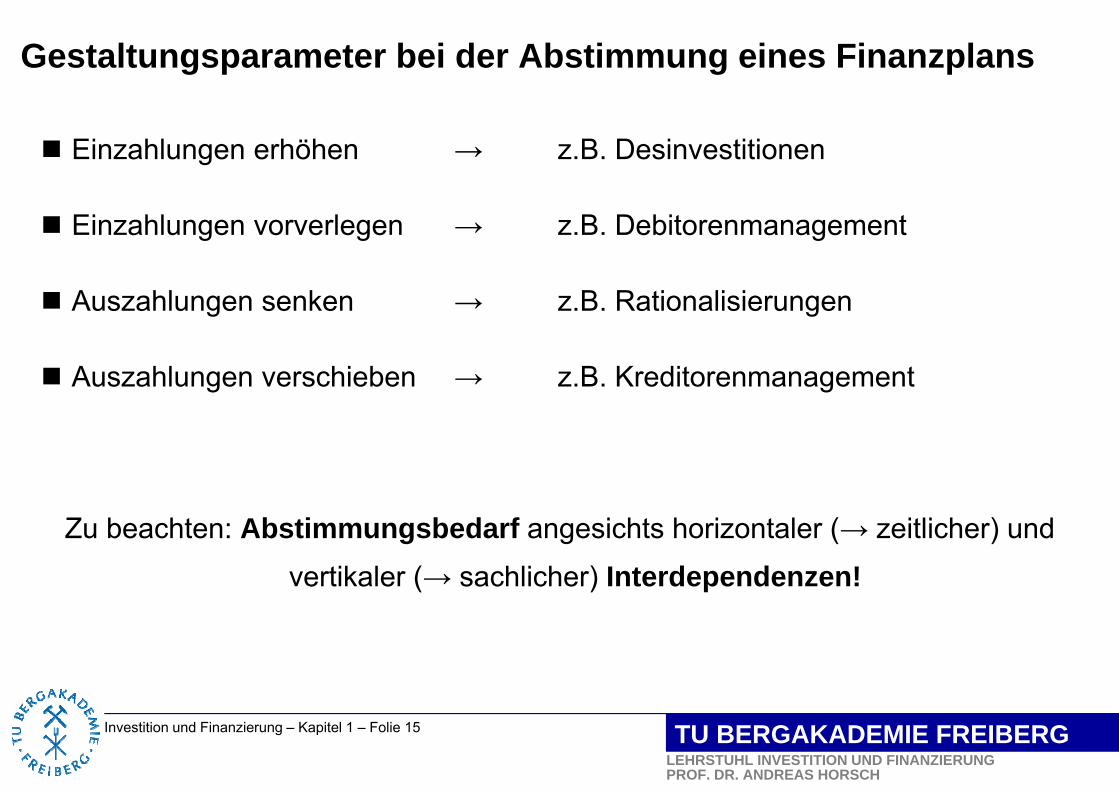

Gestaltungsparameter bei der Abstimmung eines Finanzplans

Einzahlungen erhöhen → z.B. Desinvestitionen

Einzahlungen vorverlegen → z.B. Debitorenmanagement

Auszahlungen senken → z.B. Rationalisierungen

Auszahlungen verschieben → z.B. Kreditorenmanagement

Zu beachten: Abstimmungsbedarf angesichts horizontaler (→ zeitlicher) und

vertikaler (→ sachlicher) Interdependenzen!

Investition und Finanzierung – Kapitel 1 – Folie 16

LEHRSTUHL INVESTITION UND FINANZIERUNGPROF. DR. ANDREAS HORSCH

TU BERGAKADEMIE FREIBERG

Optimale Kassenhaltung im Beranek-Modell I

Finanzpläne können die unvermeidbare Unsicherheit der zukünftigen Liquidi-tätsentwicklung reduzieren, aber nicht vollständig eliminieren.

Aufgrund der existentiellen Bedeutung der Liquidität ist daher die Vorhaltungvon (Liquiditäts-)Reserven sinnvoll → optimale Höhe dieser Reserve?

Unternehmensseitige Optimierung der Liquiditätsreserve mit Hilfe von Kassen-haltungsmodellen, u.a. von Beranek:

Annahme: Entscheider kann eine Wahrscheinlichkeitsverteilung für denerwarteten Kassenbestand über die Planperiode angeben.

Optimierungskalkül: Aufteilung einer gegebenen Primärliquidität auf Bar-reserve und Wertpapieranlage → optimale Kassenhaltung (L0).

Investition und Finanzierung – Kapitel 1 – Folie 17

LEHRSTUHL INVESTITION UND FINANZIERUNGPROF. DR. ANDREAS HORSCH

TU BERGAKADEMIE FREIBERG

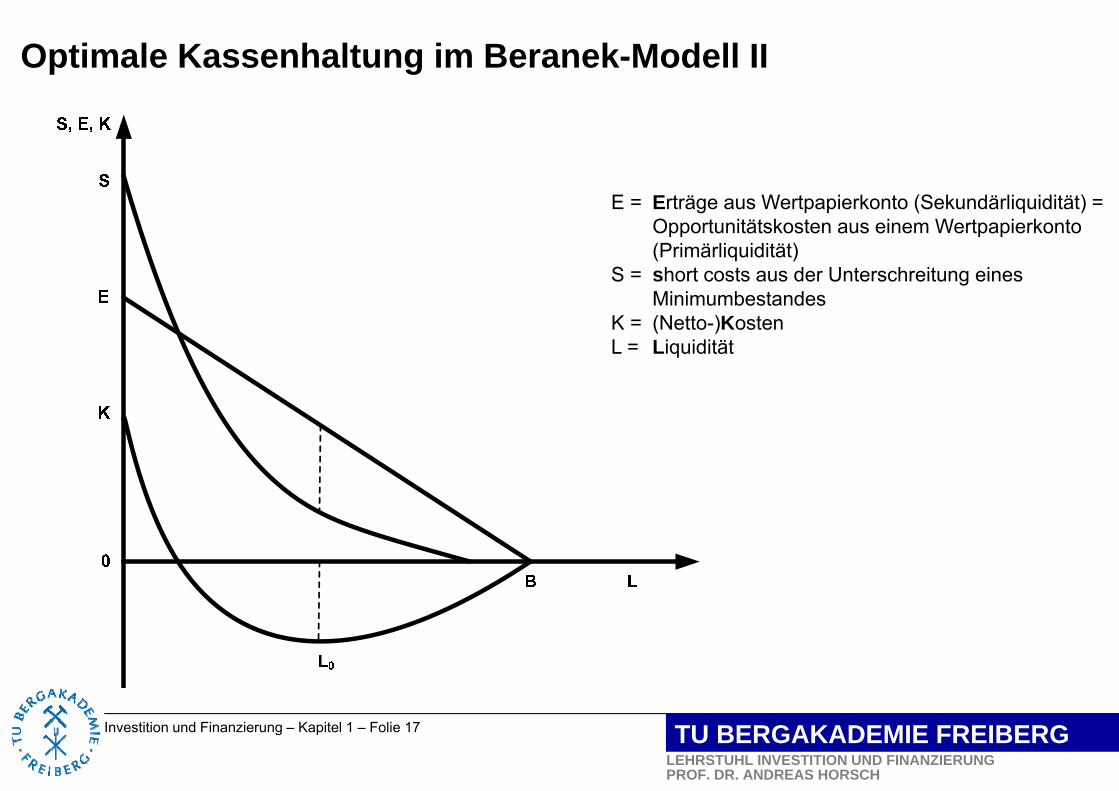

Optimale Kassenhaltung im Beranek-Modell II

E = Erträge aus Wertpapierkonto (Sekundärliquidität) = Opportunitätskosten aus einem Wertpapierkonto (Primärliquidität)

S = short costs aus der Unterschreitung eines Minimumbestandes

K = (Netto-)KostenL = Liquidität

Investition und Finanzierung – Kapitel 1 – Folie 18

LEHRSTUHL INVESTITION UND FINANZIERUNGPROF. DR. ANDREAS HORSCH

TU BERGAKADEMIE FREIBERG

Literaturempfehlungen

Paul/Horsch/Kaltofen/Uhde/Weiß (2017): Modul 2, Teile 2.3/2.4, S. 47-71.

Einführung in die Planungs- und Organisationsliteratur:

Macharzina/Wolf: Unternehmensführung, 9. Aufl., Wiesbaden 2015.

Ausführliche und vertiefende Darstellung der Finanzplanung:

Bieg: Die Finanzplanung, in: Der Steuerberater (StB), Heft 11 / 1999, S. 425-436 [mit weiterführenden Literaturhinweisen].

Lachnit: Finanzplanung, in: Gerke, W./Steiner, M. (Hrsg.): HWF – Hand-wörterbuch des Bank- und Finanzwesens, 3. Aufl., Stuttgart 2001,Sp. 887-900.

Mensch: Finanzcontrolling – Finanzplanung und -kontrolle, 2. Aufl., München/Wien 2008, Kap. 2, 3.

![Investition & Finanzierung [3ex] 2. Investitionsrechnung ...medien.cedis.fu-berlin.de/itunes/lehrveranstaltungen/0000/036/loeffl… · Vorlesung Sicherheit Grundbegriffe Dynamische](https://img.pdfslide.org/doc/110x75/605b31626d170b5608484132/investition-finanzierung-3ex-2-investitionsrechnung-vorlesung-sicherheit.jpg)