Embed Size (px)

Citation preview

Vorsorge im Überblick

BRUNO

1

Inhalt Editorial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Die drei Säulen der Vorsorge in der Schweiz . . . . . . . . . . . . . . . . . . . . . . . . 4

Umfang der Versicherung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Beiträge, Einkauf . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Leistungen …

… bei Pensionierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

… bei Invalidität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

… bei Tod . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

… bei Austritt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Weitere Leistungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

Gremien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Wo und wie erhalten Sie Informationen? . . . . . . . . . . . . . . . . . . . . . . . . . . 22

3

Editorial Mit dieser Broschüre orientieren wir Sie in möglichst kurzer und einfacher

Art und Weise über die wichtigsten Regelungen . Die umfassenden Bestim-mungen sind im Vorsorgereglement 2019 zu finden . Dieses allein ist recht-lich massgebend .

Unser Ziel ist es, das uns anvertraute Geld umsichtig zu bewirtschaften, um die zugesicherten Vorsorgeleistungen jederzeit sicherzustellen . Wir stehen Ihnen für Fragen gerne zur Verfügung und bieten Ihnen eine qualifizierte und bedürfnisgerechte Beratung . Rufen Sie uns an oder schreiben Sie uns .

Zürich, im Oktober 2018

Jörg Zulauf Christoph Ryter Präsident des Stiftungsrats Geschäftsleiter

4

Die drei Säulen der Vorsorge in der Schweiz

Das 3-Säulen-Konzept basiert auf Art . 111 der Bundesverfassung .

1. Säule Staatliche Vorsorge Die AHV/IV soll den Existenzbedarf decken .

2. Säule Berufliche Vorsorge Das BVG soll, zusammen mit der 1 . Säule, die Fortführung der gewohnten Lebenshaltung ermöglichen .

3. Säule Private Vorsorge Jeder Einzelne kann mit privaten Ersparnissen teils steuerbegünstigt eine weitergehende Vorsorge aufbauen .

Die Leistungen der Migros-Pensionskasse übertreffen zusammen mit der AHV/IV das in der Bundesverfassung festgelegte Leistungsziel deutlich . Die Versicherten erhalten einen sehr guten finanziellen Schutz gegen die wirtschaftlichen Folgen von Alter, Invalidität und Tod .

5

Umfang der Versicherung Wer ist versichert?

Wann beginnt die Versicherung? Wann endet sie?

Sie werden versichert, wenn Sie einen Lohn beziehen, welcher höher ist, als der jeweilige BVG-Mindestlohn (aktuell im Jahr 2019: CHF 21 330) .

– Beim Antritt Ihrer Arbeit bei einem M-Unternehmen sind Sie bei uns frühestens ab dem 1 . Januar nach dem 17 . Geburtstag gegen die Risiken Invalidität und Tod versichert (Risikoversicherung) .

– Ab dem 1 . Januar nach dem 19 . Geburtstag wird Ihre Vorsorge für das Alter aufgebaut (Vollversicherung) .

Bei Ihrem Austritt aus dem M-Unternehmen endet die Versicherung bei der MPK, sofern kein Anspruch auf eine Vorsorgeleistung besteht . Sie blei-ben während eines Monats gegen die Risiken Invalidität und Tod versichert, wenn Sie vorher noch keine neue Arbeitsstelle angetreten haben .

Beziehen Sie mit Zustimmung Ihres Arbeitgebers einen unbezahlten Urlaub, bleibt die Versicherung maximal zwei Jahre bestehen . Die Aufteilung der Beiträge ist mit dem Arbeitgeber zu regeln .

6

Umfang der Versicherung

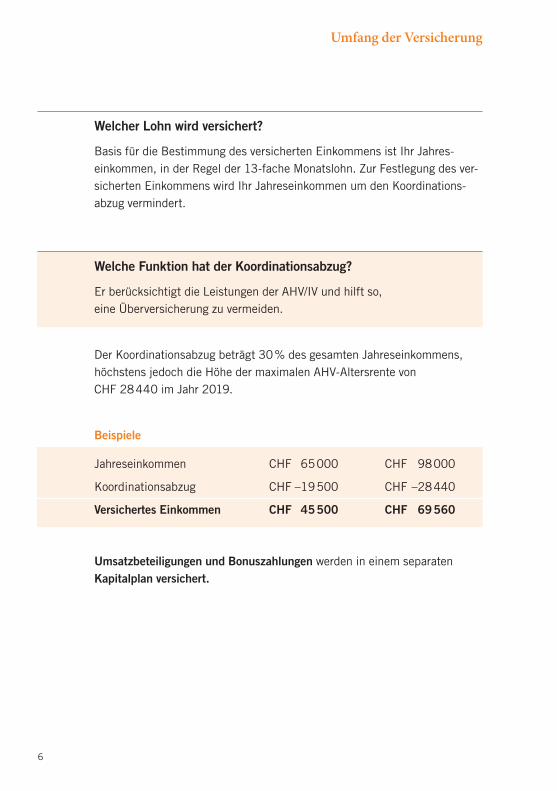

Welcher Lohn wird versichert?

Basis für die Bestimmung des versicherten Einkommens ist Ihr Jahres-einkommen, in der Regel der 13-fache Monatslohn . Zur Festlegung des ver-sicherten Einkommens wird Ihr Jahreseinkommen um den Koordinations-abzug vermindert .

Welche Funktion hat der Koordinationsabzug?

Er berücksichtigt die Leistungen der AHV/IV und hilft so, eine Überversicherung zu vermeiden .

Der Koordinationsabzug beträgt 30 % des gesamten Jahreseinkommens, höchstens jedoch die Höhe der maximalen AHV-Altersrente von CHF 28 440 im Jahr 2019 .

Beispiele

Jahreseinkommen CHF 65 000 CHF 98 000

Koordinationsabzug CHF –19 500 CHF –28 440

Versichertes Einkommen CHF 45 500 CHF 69 560

Umsatzbeteiligungen und Bonuszahlungen werden in einem separaten Kapitalplan versichert.

7

Beiträge, Einkauf Wie hoch sind die Beiträge?

Bis zum Ende des Jahres, in welchem das 19 . Altersjahr vollendet wird, bezahlen Sie lediglich Beiträge zur Deckung der Risiken Invalidität und Tod . Ab dem 1 . Januar nach Vollendung des 19 . Altersjahres sind die Beiträge für die Vollversicherung geschuldet . Die MPK erhebt einen altersunabhängigen Durchschnittsbeitrag in Prozenten des versicherten Einkommens:

Arbeitnehmer Arbeitgeber

Risikoversicherung 1 .5 % 3 .0 %

Vollversicherung 8 .5 % 17 .0 %

Ihre persönlichen Beiträge werden durch die Arbeitgeberfirma vom Lohn abgezogen und zusammen mit den Beiträgen des Unternehmens an die MPK überwiesen .

Zusätzlich finanziert Ihr Arbeitgeber auch die Verwaltungskosten sowie die Migros-AHV-Ersatzrente .

8

Was passiert mit meiner Eintrittsleistung?

Für die mitgebrachte Freizügigkeitsleistung Ihrer bisherigen Vorsorgeeinrich-tung erhalten Sie Versicherungsjahre angerechnet .

Wie kann ich mich einkaufen?

Es ist Ihnen jederzeit möglich, fehlende Versicherungsjahre einzukaufen, um damit die Alters- und Risikoleistungen zu verbessern . Der maximal mögliche Einkaufsbetrag ist auf dem Vorsorgeausweis angegeben .

Möglich sind auch monatliche Ratenzahlungen während einer Zeitdauer von maximal fünf Jahren . Die Raten werden monatlich von Ihrem Lohn ab gezogen .

Wenn Sie aus dem Ausland zugezogen sind oder drei Jahre vor der Pensionierung stehen, sind zeitliche und betragsmässige Einschränkungen steuer-licher Art zu beachten .

Nach dem Einkauf aller Versicherungsjahre können Sie mit Einzahlungen auf das Zusatzkonto Ihre Altersleistungen im Falle einer vorzeitigen Pensio-nierung zusätzlich verbessern . Diesem Konto werden auch überschüssige Freizügigkeitsleistungen gutgeschrieben .

Beiträge, Einkauf

9

Leistungen …

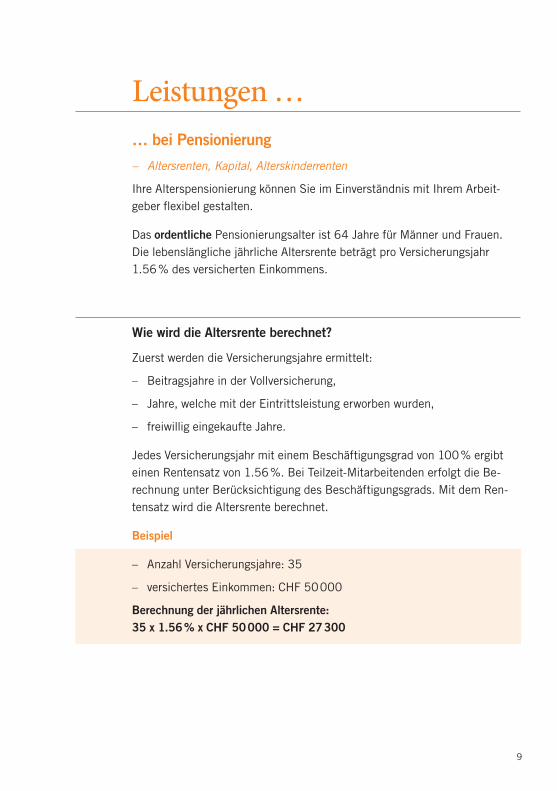

… bei Pensionierung

– Altersrenten, Kapital, Alterskinderrenten

Ihre Alterspensionierung können Sie im Einverständnis mit Ihrem Arbeit-geber flexibel gestalten .

Das ordentliche Pensionierungsalter ist 64 Jahre für Männer und Frauen . Die lebenslängliche jährliche Altersrente beträgt pro Versicherungsjahr 1 .56 % des versicherten Einkommens .

Wie wird die Altersrente berechnet?

Zuerst werden die Versicherungsjahre ermittelt:

– Beitragsjahre in der Vollversicherung,

– Jahre, welche mit der Eintrittsleistung erworben wurden,

– freiwillig eingekaufte Jahre .

Jedes Versicherungsjahr mit einem Beschäftigungsgrad von 100 % ergibt einen Rentensatz von 1 .56 % . Bei Teilzeit-Mitarbeitenden erfolgt die Be-rechnung unter Berücksichtigung des Beschäftigungsgrads . Mit dem Ren-tensatz wird die Altersrente berechnet .

Beispiel

– Anzahl Versicherungsjahre: 35

– versichertes Einkommen: CHF 50 000

Berechnung der jährlichen Altersrente: 35 x 1.56 % x CHF 50 000 = CHF 27 300

10

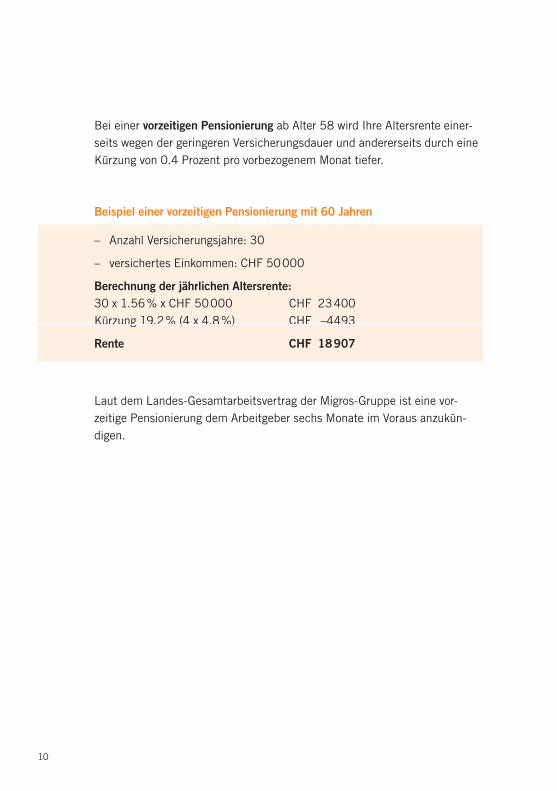

Bei einer vorzeitigen Pensionierung ab Alter 58 wird Ihre Altersrente einer-seits wegen der geringeren Versicherungsdauer und andererseits durch eine Kürzung von 0 .4 Prozent pro vorbezogenem Monat tiefer .

Beispiel einer vorzeitigen Pensionierung mit 60 Jahren

– Anzahl Versicherungsjahre: 30

– versichertes Einkommen: CHF 50 000

Berechnung der jährlichen Altersrente: 30 x 1 .56 % x CHF 50 000 CHF 23 400

Kürzung 19 .2 % (4 x 4 .8 %) CHF –4493

Rente CHF 18 907

Laut dem Landes-Gesamtarbeitsvertrag der Migros-Gruppe ist eine vor-zeitige Pensionierung dem Arbeitgeber sechs Monate im Voraus anzukün-digen .

11

Leistungen

Eine Teilpensionierung ist ab Alter 58 in einem oder mehreren Schritten möglich . Die Reduktion des arbeitsvertraglichen Beschäftigungsgrads muss mindestens 20 % betragen . Für einen Kapitalbezug Ihrer Teilaltersleistung ist hingegen eine Reduktion des Beschäftigungsgrads um mindestens 30 % erforderlich .

Die Zeit bis zur Auszahlung der Migros-AHV-Ersatzrente und der anschlies-senden AHV-Altersrente können Sie mit einer zusätzlichen freiwilligen finanziellen Überbrückung kompensieren . Die Finanzierung erfolgt durch eine Kürzung der Altersleistung oder über das Zusatzkonto .

12

Männer erhalten bei der ordentlichen Pensionierung mit 64 Jahren noch keine Altersrente der AHV . Diese Lücke wird durch die MigrosAHVErsatzrente geschlossen . Die Höhe ergibt sich aufgrund des Gesamteinkommens und der absolvierten Beitragsjahre . Finanziert wird diese Ersatzrente aus-schliesslich durch die M-Unternehmen . Wenn Sie Ihre Altersleistungen ganz oder teilweise als Kapital beziehen, wird die MigrosAHVErsatzrente im selben Umfang gekürzt .

Beispiel

Bei einem Kapitalbezug von 30 % ergibt sich ein Anspruch der Migros-AHV-Ersatzrente von 70 % (d .h . Kürzung von 30 %) .

Ihr Guthaben aus dem Zusatzkonto kann bei Ihrer Pensionierung wie folgt

verwendet werden:

– als lebenslängliche Erhöhung Ihrer Altersrente,

– als befristete freiwillige finanzielle Überbrückung oder

– als einmalige Auszahlung .

Natürlich ist auch eine Kombination dieser Varianten möglich .

Im Einvernehmen mit dem Arbeitgeber ist auch ein Aufschub der Pen sionierung bis längstens zum 70 . Geburtstag möglich .

13

Wahlfreiheit zwischen Rente und Kapital

Wenn Sie die Altersleistung vollständig oder teilweise in Kapitalform be-ziehen wollen, müssen Sie dies der MPK mindestens einen Monat vor Ihrer Pensionierung schriftlich bekannt geben . Ihr Ehegatte bzw . Lebenspartner muss diesem Kapitalbezug schriftlich zustimmen .

Haben Altersrentner Kinder unter 18 Jahren (bzw . unter 25 Jahren und in Ausbildung), wird für jedes Kind eine Kinderrente in der Höhe von 20 % der Altersrente entrichtet .

Leistungen

14

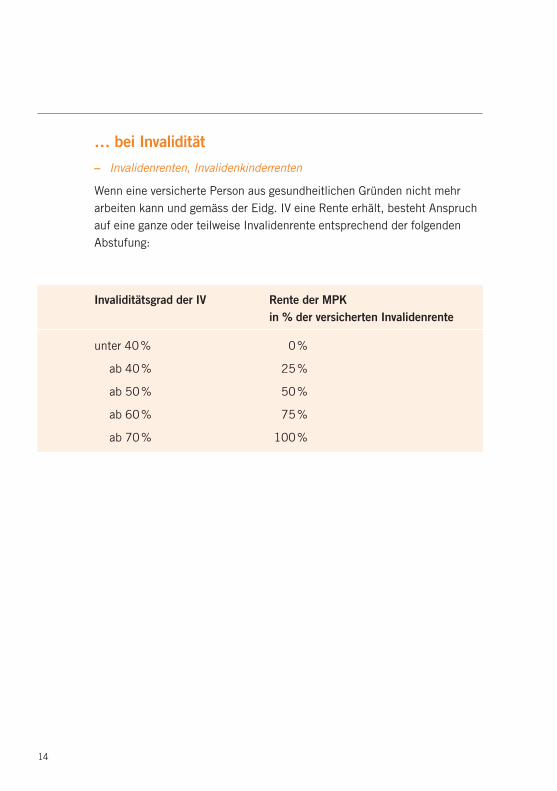

… bei Invalidität

– Invalidenrenten, Invalidenkinderrenten

Wenn eine versicherte Person aus gesundheitlichen Gründen nicht mehr arbeiten kann und gemäss der Eidg . IV eine Rente erhält, besteht Anspruch auf eine ganze oder teilweise Invalidenrente entsprechend der folgenden Abstufung:

Invaliditätsgrad der IV Rente der MPK in % der versicherten Invalidenrente

unter 40 % 0 %

ab 40 % 25 %

ab 50 % 50 %

ab 60 % 75 %

ab 70 % 100 %

Die Höhe der ganzen Invalidenrente beträgt 70 % der auf das Pensionie-rungsalter berechneten Altersrente . Hinzu kommt für jedes erworbene Ver-sicherungsjahr ein Zuschlag von 0 .5 % .

Beispiel

– Anzahl Versicherungsjahre bis zur Pensionierung: 30 – Anzahl Versicherungsjahre bis zur Invalidität: 15 – versichertes Einkommen: CHF 50 000

Altersrente: 30 x 1 .56 % x CHF 50 000 = CHF 23 400

Berechnung der jährlichen Invalidenrente 70 % der Altersrente von CHF 23 400 CHF 16 380 Zuschlag von 7 .5 % (15 x 0 .5 %) CHF 1 229 Rente CHF 17 609

Hat eine invalide versicherte Person Kinder unter 18 Jahren (bzw . unter 25 Jahren und in Ausbildung), wird für jedes Kind eine Kinderrente von 20 % der Invalidenrente entrichtet .

15

Leistungen

16

… bei Tod

– an überlebende Ehegatten oder Lebenspartner

Anspruch auf eine Rente hat der hinterbliebene Ehegatte oder Lebens-partner, sofern er

– für den Unterhalt eines oder mehrerer Kinder aufzukommen oder

– das 45 . Altersjahr zurückgelegt hat .

Sind diese Voraussetzungen nicht erfüllt, wird eine Abfindung bezahlt .

Die eheähnliche Lebensgemeinschaft, auch unter Personen gleichen Geschlechts, ist unter bestimmten Voraussetzungen der Ehe gleichgestellt .

Die Ehegattenrente beträgt 66 2⁄3 % der voraussichtlichen Altersrente oder bei Tod einer pensionierten oder invaliden versicherten Person 66 2⁄3 % der bereits laufenden Alters- oder Invalidenrente .

Anstelle der Ehegatten- oder Lebenspartnerrente kann auch eine Kapitalleistung verlangt werden . Der entsprechende schriftliche Antrag muss innert drei Monaten nach dem Tod der versicherten Person bei der MPK ein treffen .

Erfolgte die Heirat der versicherten Person nach der Pensionierung, hat der hinterbliebene Ehegatte Anspruch auf die BVG-Mindestleistungen .

17

– an Waisen

Stirbt eine versicherte Person vor oder nach der Pensionierung, so erhält jedes Kind eine Waisenrente in der Höhe von 20 % der voraussichtlichen Altersrente oder 20 % der von der verstorbenen Person bezogenen Invali-den- oder Altersrente . Der Anspruch besteht bis zum 18 . Altersjahr bzw . bis zum 25 . Altersjahr, sofern das Kind in Ausbildung ist .

Zusätzliche Kapitalleistung

Aus der «Zusicherung einer Kapitalleistung im Todesfall» wird bei Todesfall einer aktivversicherten Person eine Kapitalleistung zugunsten des über-lebenden Ehegatten und Partners sowie der Kinder ausbezahlt . Die Kosten übernimmt der Arbeitgeber . Bitte beachten Sie das entsprechende Regle-ment .

Todesfallkapital

Wenn keine Ehegatten- oder Waisenrenten auszuzahlen sind, erhalten Ihre eigenen Kinder oder Ihre Eltern ein einmaliges Todesfallkapital .

Wie und wann werden die Leistungen ausbezahlt?

Die Renten erhalten Sie jeweils am Ende jeden Monats ausbezahlt, Kapitalleistungen innert 30 Tagen nach Eintritt des Versicherungsfalls . Die Zahlungen erfolgen grundsätzlich auf ein Konto in der Schweiz .

Leistungen

18

… bei Austritt

Was passiert bei einem Stellenwechsel?

Bei Austritt aus der Arbeitgeberfirma und einem Wechsel zu einer Firma ausserhalb der Migros-Gruppe wird das Vorsorgeverhältnis aufgelöst . Ihre Freizügigkeitsleistung wird direkt an die neue Pensionskasse übertragen . Ist der neue Arbeitgeber noch nicht bekannt, eröffnen Sie bitte ein Frei-zügigkeitskonto oder eine Freizügigkeitspolice . Erhalten wir keine Instruk-tionen, überweisen wir den Betrag nach sechs Monaten an die Stiftung Auffang einrichtung .

Eine Barauszahlung der Freizügigkeitsleistung ist unter bestimmten Bedin-gungen möglich, wenn Sie die Schweiz endgültig verlassen oder eine selbst-ständige Erwerbstätigkeit aufnehmen . Bei Ehegatten oder eingetragenen Partnerschaften ist die schriftliche Zustimmung des Partners notwendig .

Leistungen

19

Weitere Leistungen– Wohneigentumsförderung, Scheidung

Geld für mein Eigenheim?

Als versicherte Person haben Sie die Möglichkeit, Vorsorgegelder vorzube-ziehen oder zu verpfänden, und zwar für

– den Erwerb von Wohneigentum (Einfamilienhaus, Eigentumswohnung)oder

– um Hypotheken zu amortisieren .

Ein Vorbezug kann nur alle fünf Jahre geltend gemacht werden .

Das Wohneigentum muss als Hauptwohnsitz durch Sie selbst genutzt werden . Im Maximum können Sie bis Alter 50 den Betrag Ihrer Freizügig-keitsleistung beziehen, nach Alter 50 höchstens die Hälfte der Freizügig-keitsleistung, mindestens aber den Betrag Ihrer Freizügigkeitsleistung im Alter 50 .

Der Mindestbetrag für einen Vorbezug ist CHF 20 000 .

Durch eine Verpfändung bleiben Ihre zukünftigen Leistungen unverändert; Ihr Vorsorgekapital garantiert lediglich für einen Teil der aufgenommenen Hypothek .

19

20

Beim Vorbezug werden Ihre versicherten Leistungen hingegen sofort ge-kürzt . Bis spätestens drei Jahre vor Ihrer ordentlichen Pensionierung können Sie den vorbezogenen Betrag jederzeit zurückbezahlen und Ihre versicher-ten Leistungen wieder verbessern .

Was geschieht im Falle einer Scheidung?

Bei einer Scheidung oder Auflösung einer eingetragenen Partnerschaft von aktivversicherten Personen muss grundsätzlich die Hälfte der während der Ehe erworbenen Freizügigkeitsleistung an den Ehepartner übertragen wer-den . Massgebend ist in jedem Fall das Scheidungsurteil . Vorsorgelücken, welche infolge des Übertrags entstanden sind, können mittels Einkauf, auch in Ratenzahlungen, wieder geschlossen werden .

Ist die geschiedene Person eine Rentenbezügerin der MPK, wird die Rente aufgeteilt und der im Scheidungsurteil festgelegte Rententeil direkt von der MPK dem geschiedenen Ehegatten überwiesen .

Weitere Leistungen

21

Wer steht hinter der MPK?

Der Stiftungsrat …

… ist oberstes Organ der MPK . Er leitet die Stiftung gemäss Gesetz und Verordnungen sowie den Bestimmungen der Stiftungsurkunde . Er trägt die operative Gesamtverantwortung und ist zuständig für die Anpassung von Stiftungsurkunde, Vorsorgereglement und aller übrigen Erlasse . Ebenfalls genehmigt der Stiftungsrat die Jahresrechnung und ist für alle strategischen Beschlüsse zuständig . Der Stiftungsrat setzt sich wie folgt zusammen:

– 11 Vertreter der Arbeitnehmer,

– 10 Vertreter der Arbeitgeber,

– 1 Rentnervertreter (ohne Stimmrecht) .

Die Delegiertenversammlung …

… ist sozusagen das Verbindungsorgan zu den angeschlossenen Unterneh-men und nimmt die Jahresrechnung sowie weitere wichtige Beschlüsse des Stiftungsrats zur Kenntnis . Sie besitzt ein Antragsrecht zu Handen des Stiftungsrats . Die Delegiertenversammlung setzt sich wie folgt zusammen:

– 57 Vertreter der Arbeitnehmer, welche durch die Versicherten gewählt werden,

– 33 Vertreter der Arbeitgeber,

– 10 Vertreter der Pensionierten .

Die Geschäftsstelle …

… führt sämtliche operativen Tätigkeiten auf der Grundlage der Gesetze, der Reglemente und der Beschlüsse des Stiftungsrats durch .

Gremien

22

Wo und wie erhalten Sie Informationen?

Sie erhalten bei Ihrem Eintritt und bei Anpassung der Versicherung einen Vorsorgeausweis mit der Darstellung der versicherten Leistungen und der Beiträge .

Zudem erhalten Sie periodisch unser Mitteilungsblatt Vorsorgeflash, welches Sie via Homepage auch elektronisch anfordern können .

Weitere Informationen zur Migros-Pensionskasse finden Sie auf unserer Website www.mpk.ch .

Wir stehen Ihnen für Fragen gerne zur Verfügung, sei es telefonisch, per E-Mail infobox@mpk .ch oder per Post .

MigrosPensionskasse

Wiesenstrasse 15 Postfach 8952 Schlieren

Tel . 044 436 81 11 infobox@mpk .ch

Impressum

Herausgeber MigrosPensionskasse, Wiesenstrasse 15, 8952 Schlieren

Redaktion Versicherung MigrosPensionskasse

Konzept und Layout www.mendelin.com

Illustrationen SECHZEHNZUNEUN, Luzern

Aus Gründen der besseren Lesbarkeit wurde eine einheitliche Geschlechts formulierung gewählt . Diese schliesst sowohl das weibliche wie auch das männliche Geschlecht gleichermassen mit ein .

Erscheint in deutscher, französischer und italienischer Sprache . Massgebend ist die deutsche Fassung .

MigrosPensionskasseWiesenstrasse 15, 8952 Schlieren

Tel . 044 436 81 11 infobox@mpk .ch, www.mpk.ch