Embed Size (px)

Citation preview

Ó - Basellandschaftliche Pensionskasse

Vorsorgereglement

Teil A: VorsorgeplanTeil B: Allgemeine Reglementsbestimmungen

Gültig ab 1. Januar 2019

Für die versicherten und rentenbeziehenden Personen des Arbeitgebenden:Kanton Basel-Landschaft

Vorsorgewerk: Kanton Basel-LandschaftVorsorgeplan: UWS 540 - IR 60 - SP 4+

Arbeitgebender: Kanton Basel-LandschaftVorsorgewerk: Kanton Basel-Landschaft

Inhalt des Vorsorgereglements

Seite

Kurzfassung Die Versicherung im Überblick A

Teil A Besondere Planbestimmungen bei Ihrem Arbeitgebenden (Vorsorgeplan)

Obligatorische Versicherung IMassgebender Jahreslohn / Versicherter Lohn IBeiträge IIRücktrittsalter IILeistungen IIInkrafttreten IIITabellen zum Vorsorgeplan IV

Teil B Allgemeine Reglementsbestimmungen (für alle Vorsorgepläne gültig)

A. Allgemeine Bestimmungen 1B. Versicherter Jahreslohn 5C. Finanzierung 7D. Leistungen im Alter 11E. Leistungen bei Invalidität 14F. Leistungen im Todesfall 16G. Leistungen bei Austritt 21H. Ehescheidung 23I. Finanzierung von Wohneigentum 26J. Weitere Bestimmungen über die Leistungen 28K. Organisation und Verwaltung 32L. Auskunft und Information 33M. Massnahmen bei Unterdeckung 34N. Übergangsbestimmungen 35O. Schlussbestimmungen 37Anhang: Begriffe und Abkürzungen 38

Arbeitgebender: Kanton Basel-LandschaftVorsorgewerk: Kanton Basel-Landschaft

A

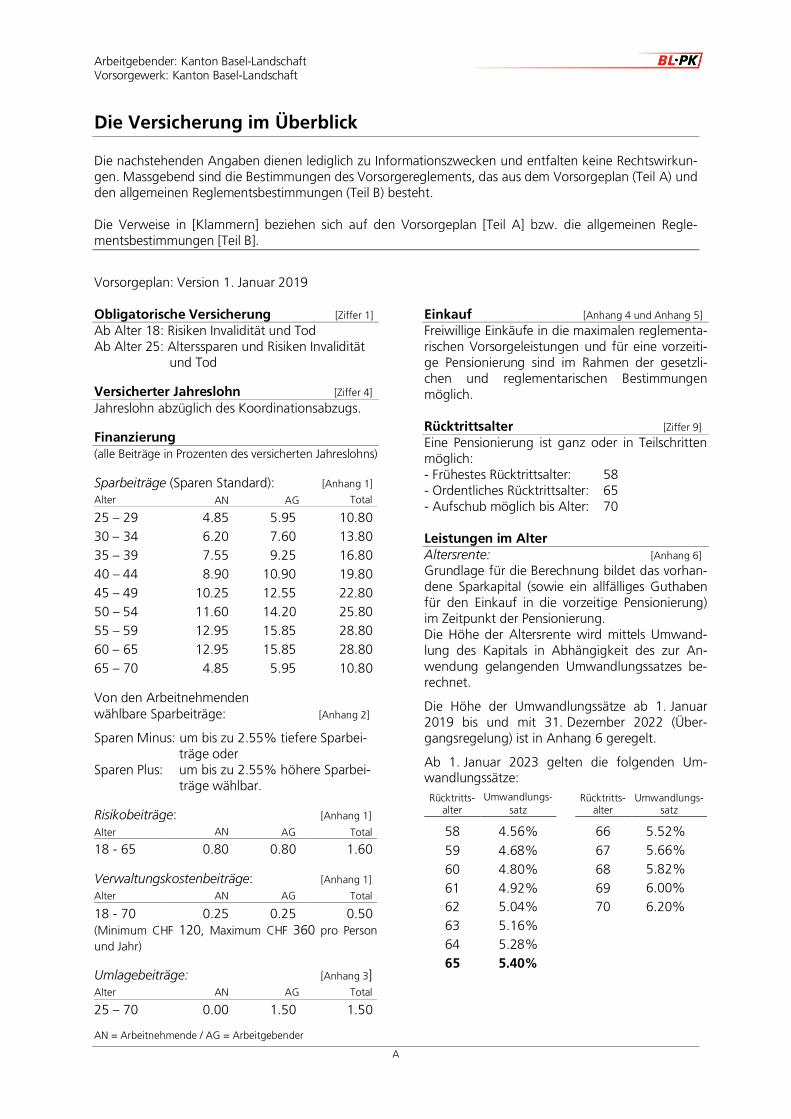

Die Versicherung im Überblick

Die nachstehenden Angaben dienen lediglich zu Informationszwecken und entfalten keine Rechtswirkun-gen. Massgebend sind die Bestimmungen des Vorsorgereglements, das aus dem Vorsorgeplan (Teil A) undden allgemeinen Reglementsbestimmungen (Teil B) besteht.

Die Verweise in [Klammern] beziehen sich auf den Vorsorgeplan [Teil A] bzw. die allgemeinen Regle-mentsbestimmungen [Teil B].

Vorsorgeplan: Version 1. Januar 2019

Obligatorische Versicherung [Ziffer 1]

Ab Alter 18: Risiken Invalidität und TodAb Alter 25: Alterssparen und Risiken Invalidität

und Tod

Versicherter Jahreslohn [Ziffer 4]

Jahreslohn abzüglich des Koordinationsabzugs.

Finanzierung(alle Beiträge in Prozenten des versicherten Jahreslohns)

Sparbeiträge (Sparen Standard): [Anhang 1]

Alter AN AG Total

25 – 29 4.85 5.95 10.8030 – 34 6.20 7.60 13.8035 – 39 7.55 9.25 16.8040 – 44 8.90 10.90 19.8045 – 49 10.25 12.55 22.8050 – 54 11.60 14.20 25.8055 – 59 12.95 15.85 28.8060 – 65 12.95 15.85 28.8065 – 70 4.85 5.95 10.80

Von den Arbeitnehmendenwählbare Sparbeiträge: [Anhang 2]

Sparen Minus: um bis zu 2.55% tiefere Sparbei-träge oder

Sparen Plus: um bis zu 2.55% höhere Sparbei-träge wählbar.

Risikobeiträge: [Anhang 1]

Alter AN AG Total

18 - 65 0.80 0.80 1.60

Verwaltungskostenbeiträge: [Anhang 1]

Alter AN AG Total

18 - 70 0.25 0.25 0.50(Minimum CHF 120, Maximum CHF 360 pro Personund Jahr)

Umlagebeiträge: [Anhang 3]Alter AN AG Total

25 – 70 0.00 1.50 1.50

AN = Arbeitnehmende / AG = Arbeitgebender

Einkauf [Anhang 4 und Anhang 5]

Freiwillige Einkäufe in die maximalen reglementa-rischen Vorsorgeleistungen und für eine vorzeiti-ge Pensionierung sind im Rahmen der gesetzli-chen und reglementarischen Bestimmungenmöglich.

Rücktrittsalter [Ziffer 9]

Eine Pensionierung ist ganz oder in Teilschrittenmöglich:- Frühestes Rücktrittsalter: 58- Ordentliches Rücktrittsalter: 65- Aufschub möglich bis Alter: 70

Leistungen im AlterAltersrente: [Anhang 6]

Grundlage für die Berechnung bildet das vorhan-dene Sparkapital (sowie ein allfälliges Guthabenfür den Einkauf in die vorzeitige Pensionierung)im Zeitpunkt der Pensionierung.Die Höhe der Altersrente wird mittels Umwand-lung des Kapitals in Abhängigkeit des zur An-wendung gelangenden Umwandlungssatzes be-rechnet.

Die Höhe der Umwandlungssätze ab 1. Januar2019 bis und mit 31. Dezember 2022 (Über-gangsregelung) ist in Anhang 6 geregelt.

Ab 1. Januar 2023 gelten die folgenden Um-wandlungssätze:Rücktritts-

alterUmwandlungs-

satzRücktritts-

alterUmwandlungs-

satz

58 4.56% 66 5.52%59 4.68% 67 5.66%60 4.80% 68 5.82%61 4.92% 69 6.00%62 5.04% 70 6.20%63 5.16%64 5.28%65 5.40%

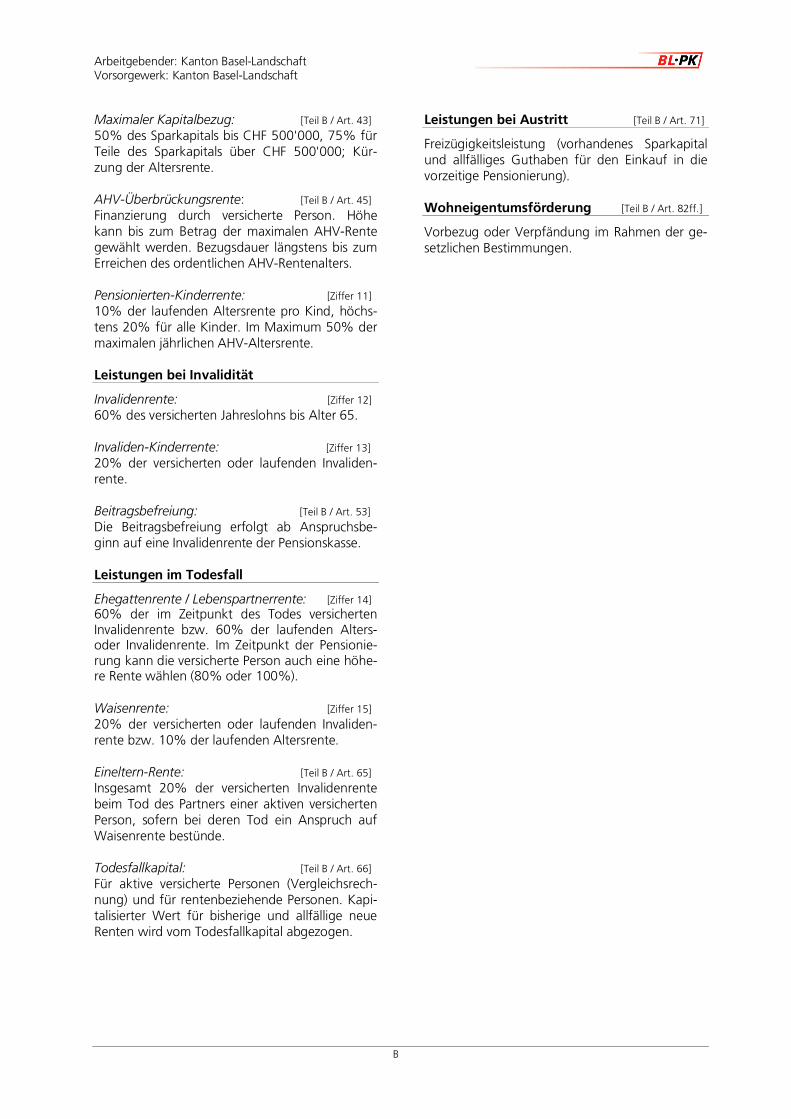

Arbeitgebender: Kanton Basel-LandschaftVorsorgewerk: Kanton Basel-Landschaft

B

Maximaler Kapitalbezug: [Teil B / Art. 43]

50% des Sparkapitals bis CHF 500'000, 75% fürTeile des Sparkapitals über CHF 500'000; Kür-zung der Altersrente.

AHV-Überbrückungsrente: [Teil B / Art. 45]

Finanzierung durch versicherte Person. Höhekann bis zum Betrag der maximalen AHV-Rentegewählt werden. Bezugsdauer längstens bis zumErreichen des ordentlichen AHV-Rentenalters.

Pensionierten-Kinderrente: [Ziffer 11]

10% der laufenden Altersrente pro Kind, höchs-tens 20% für alle Kinder. Im Maximum 50% dermaximalen jährlichen AHV-Altersrente.

Leistungen bei Invalidität

Invalidenrente: [Ziffer 12]

60% des versicherten Jahreslohns bis Alter 65.

Invaliden-Kinderrente: [Ziffer 13]

20% der versicherten oder laufenden Invaliden-rente.

Beitragsbefreiung: [Teil B / Art. 53]

Die Beitragsbefreiung erfolgt ab Anspruchsbe-ginn auf eine Invalidenrente der Pensionskasse.

Leistungen im Todesfall

Ehegattenrente / Lebenspartnerrente: [Ziffer 14]60% der im Zeitpunkt des Todes versichertenInvalidenrente bzw. 60% der laufenden Alters-oder Invalidenrente. Im Zeitpunkt der Pensionie-rung kann die versicherte Person auch eine höhe-re Rente wählen (80% oder 100%).

Waisenrente: [Ziffer 15]

20% der versicherten oder laufenden Invaliden-rente bzw. 10% der laufenden Altersrente.

Eineltern-Rente: [Teil B / Art. 65]

Insgesamt 20% der versicherten Invalidenrentebeim Tod des Partners einer aktiven versichertenPerson, sofern bei deren Tod ein Anspruch aufWaisenrente bestünde.

Todesfallkapital: [Teil B / Art. 66]

Für aktive versicherte Personen (Vergleichsrech-nung) und für rentenbeziehende Personen. Kapi-talisierter Wert für bisherige und allfällige neueRenten wird vom Todesfallkapital abgezogen.

Leistungen bei Austritt [Teil B / Art. 71]

Freizügigkeitsleistung (vorhandenes Sparkapitalund allfälliges Guthaben für den Einkauf in dievorzeitige Pensionierung).

Wohneigentumsförderung [Teil B / Art. 82ff.]

Vorbezug oder Verpfändung im Rahmen der ge-setzlichen Bestimmungen.

Ó Basellandschaftliche Pensionskasse

Vorsorgereglement

Teil A: Vorsorgeplan

Gültig ab 1. Januar 2019

Für die versicherten und rentenbeziehenden Personen des Arbeitgebenden:Kanton Basel-Landschaft

Vorsorgewerk: Kanton Basel-LandschaftVorsorgeplan: UWS 540 - IR 60 - SP 4+

Vorsorgereglement: Vorsorgeplan (Teil A)Arbeitgebender: Kanton Basel-LandschaftVorsorgewerk: Kanton Basel-Landschaft

Inhaltsverzeichnis

Seite

Vorsorgeplan I

Obligatorische Versicherung [Art. 5 Teil B] / (§§ 5-8 PK-Dekret) IZiffer 1Eintrittsschwelle (§ 8 PK-Dekret) IZiffer 2Massgebender Jahreslohn [Art. 16 Teil B] / (§ 10 PK-Dekret) IZiffer 3Versicherter Jahreslohn [Art. 17 Teil B] / (§ 11 PK-Dekret) IZiffer 4Spar-, Risiko- und Verwaltungskostenbeiträge [Art. 22ff. Teil B] / (§§ 12-15 und 25a PK-Dekret) IIZiffer 5Beitragspflicht bei aufgeschobener Pensionierung IIZiffer 6Umlagebeiträge [Art. 26 Teil B] / (§ 12 Abs. 3 PK-Dekret) IIZiffer 7Einkauf [Art. 34 bis Art. 36] IIZiffer 8Rücktrittsalter [Art. 11] IIZiffer 9Umwandlungssatz [Art. 42] IIZiffer 10Höhe der Pensionierten-Kinderrente [Art. 47] IIZiffer 11Höhe der Invalidenrente [Art. 50] IIZiffer 12Höhe der Invaliden- Kinderrente [Art. 56] IIZiffer 13Höhe der Ehegatten- oder Lebenspartnerrente [Art. 59; Art. 62] IIZiffer 14Höhe der Waisenrente [Art. 64] IIZiffer 15Reduktion Zusatzgutschrift (Beitrag des Arbeitgebenden) per 1. Januar 2015Ziffer 16[Art. 71 Teil B] / (§ 22 PK-Dekret) IIIMassnahmen bei Unterdeckung [Art. 109ff. Teil B] / (§ 16 PK-Dekret) IIIZiffer 17Übergangsbestimmungen (§§ 12 und 25a PK-Dekret) IIIZiffer 18Inkrafttreten und Änderungen IIIZiffer 19

Tabellen zum Vorsorgeplan IV

Anhang 1 Höhe der Spar-, Risiko- und Verwaltungskostenbeiträge (§§ 12-15, § 25a PK-Dekret) IVAnhang 2 Wahlmöglichkeit der Sparbeiträge für Arbeitnehmende VAnhang 3 Höhe der Umlagebeiträge (§ 12 Abs. 3 PK-Dekret) VIAnhang 4 Einkauf zusätzlicher Leistungen VIIAnhang 5 Einkauf in vorzeitige Pensionierung VIIIAnhang 6 Umwandlungssätze IXAnhang 7 Grenzbeträge und Zinssätze XI

Die Verweise in [eckigen] Klammern beziehen sich auf die Artikel in den allgemeinen Reglementsbestimmungen[Teil B], jene in (runden) Klammern auf das Pensionskassendekret (PK-Dekret).

Vorsorgereglement: Vorsorgeplan (Teil A)Arbeitgebender: Kanton Basel-LandschaftVorsorgewerk: Kanton Basel-Landschaft

I

Vorsorgeplan

Dieser Vorsorgeplan bildet zusammen mit den allgemeinen Reglementsbestimmungen [Teil B] dasVorsorgereglement. Die Verweise in [eckigen] Klammern beziehen sich auf die Artikel in den allgemeinenReglementsbestimmungen [Teil B], jene in (runden) Klammern auf das Pensionskassendekret (PK-Dekret).

Obligatorische VersicherungZiffer 1[Art. 5 Teil B] / (§§ 5-8 PK-Dekret)

1 Alle Arbeitnehmenden des Kantons Basel-Landschaft, deren massgebender Jahreslohn dieEintrittsschwelle gemäss Ziffer 2 übersteigt undderen Aufnahme gemäss Art. 5 der allgemeinenReglementsbestimmungen nicht ausgeschlossenist, sind versicherungspflichtig:

a. für die Risiken Invalidität und Tod am 1. Ja-nuar nach Vollendung des 17. Altersjahres;

b. für das Alter am 1. Januar nach Vollendungdes 24. Altersjahres.

2 In Abweichung von Art. 5 der allgemeinenReglementsbestimmungen werden auch neben-beruflich tätige Arbeitnehmende versichert, so-fern ihr massgebender Jahreslohn die Eintritts-schwelle gemäss Ziffer 2 übersteigt und sie nichtschriftlich auf eine Aufnahme verzichten.3 Der Verzicht auf die Versicherung gemässAbs. 2 kann durch die versicherte Person vorAnstellungsbeginn oder später - mit Wirkung aufden nächstfolgenden Monatsersten - erklärtwerden. Er kann nicht widerrufen werden.4 Ebenfalls obligatorisch versichert gemässAbs. 1 und den weiteren Bestimmungen diesesVorsorgereglements werden die Lehrkräfte deröffentlichen Schulen der Einwohnergemeindendes Kantons Basel-Landschaft, deren Kreisschu-len und deren Schulzweckverbänden, sofern siezusammen mit dem Kantonsbestand im Vorsor-gewerk des Kantons geführt werden.5 Die Mitglieder des Regierungsrats des Kan-tons Basel-Landschaft werden im Rahmen diesesVorsorgereglements versichert. Allfällige abwei-chende Bestimmungen sind im Dekret über dieberufliche Vorsorge für Mitglieder des Regie-rungsrates und über die Lohnleistungen beimAusscheiden aus dem Amt geregelt.

Eintrittsschwelle (§ 8 PK-Dekret)Ziffer 2

Die Eintrittsschwelle für die Aufnahme in dieVersicherung beträgt drei Viertel der maximalenAHV-Altersrente (vgl. Anhang 7).

Massgebender JahreslohnZiffer 3[Art. 16 Teil B] / (§ 10 PK-Dekret)

1 Als massgebender Jahreslohn gilt der mit 13multiplizierte Monatslohn, unter Berücksichti-gung von Art. 16 der allgemeinen Reglements-bestimmungen. Bei Personen, die keinen An-spruch auf einen 13. Monatslohn haben, gilt alsmassgebender Jahreslohn der mit zwölf multipli-zierte Monatslohn.

2 Der massgebende Jahreslohn gemäss Abs. 1wird gegebenenfalls um regelmässige, unbefris-tete persönliche Zulagen und Funktionszulagen,die für länger als sechs Monate ausbezahlt wer-den, erhöht.3 Sämtliche weiteren - auch gelegentlichen -Lohnbestandteile, Zulagen, Entschädigungenund Abgeltungen werden nicht versichert.4 Das Maximum des massgebenden Jahres-lohns ist im Anhang 7 festgelegt.

Versicherter JahreslohnZiffer 4[Art. 17 Teil B] / (§ 11 PK-Dekret)

1 Als versicherter Jahreslohn gilt der um denKoordinationsabzug verminderte Jahreslohn. DasMinimum und das Maximum des versichertenJahreslohns sind im Anhang 7 festgelegt.2 Der Koordinationsabzug entspricht einemDrittel des massgebenden Jahreslohns, höchs-tens jedoch der maximalen jährlichen AHV-Altersrente (vgl. Anhang 7). Dieser maximaleAbzug wird entsprechend dem Beschäftigungs-grad herabgesetzt.

Vorsorgereglement: Vorsorgeplan (Teil A)Arbeitgebender: Kanton Basel-LandschaftVorsorgewerk: Kanton Basel-Landschaft

II

Spar-, Risiko- und Verwaltungs-Ziffer 5kostenbeiträge[Art. 22ff. Teil B] / (§§ 12-15 und 25a PK-Dekret)

Die Höhe der Spar- und Risikobeiträge sowie derVerwaltungskostenbeiträge ist in Anhang 1 undAnhang 2 geregelt.

Beitragspflicht bei aufgeschobe-Ziffer 6ner Pensionierung

Bei einer im Einverständnis des Arbeitgebendenaufgeschobenen Pensionierung besteht die Bei-tragspflicht bis zur definitiven Erwerbsaufgabebzw. bis zum vollendeten 70. Altersjahr weiter,sofern in Anhang 1 und Anhang 2 entsprechen-de Beiträge vorgesehen sind.

UmlagebeiträgeZiffer 7[Art. 26 Teil B] / (§ 12 Abs. 3 PK-Dekret)

1 Leistet der Arbeitgebende die notwendigenUmlagebeiträge, gilt der erhöhte Umwandlungs-satz der BLPK.2 Wird die Zahlung der Umlagebeiträge been-det, gilt der Basis-Umwandlungssatz der BLPK.Die Anpassung des Umwandlungssatzes erfolgtauf Beginn eines Kalenderjahres unter Einhal-tung einer Frist von mindestens 24 Monaten abdem Zeitpunkt des Beschlusses der Beendigungder Zahlung.3 Nach einer Reduktion auf den Basis-Umwandlungssatz gemäss Abs. 2 kann frühes-tens 24 Monate später auf Beginn eines Kalen-derjahres wieder der erhöhte Umwandlungssatzder BLPK eingeführt werden.4 Die Höhe der Umlagebeiträge ist imAnhang 3 festgelegt. Sie wird alle drei Jahre vonder Pensionskasse überprüft und allenfalls ange-passt.

Einkauf [Art. 34 bis Art. 36]Ziffer 8

Die Berechnung der möglichen Einkaufssummein die Maximalleistungen sowie in die vorzeitigePensionierung ist in Anhang 4 und Anhang 5festgelegt.

Rücktrittsalter [Art. 11]Ziffer 9

1 Das ordentliche Rücktrittsalter wird am Mo-natsersten nach Vollendung des 65. Altersjahrserreicht.

2 Eine vorzeitige Pensionierung ist frühestensab dem Monatsersten nach Vollendung des58. Altersjahrs möglich. Ein Aufschub der Pensi-onierung kann bis spätestens zum Monatserstennach Vollendung des 70. Altersjahrs erfolgen.

Umwandlungssatz [Art. 42]Ziffer 10

Die Höhe des Umwandlungssatzes für die Alters-rente ist in Anhang 6 festgelegt.

Höhe der Pensionierten-Ziffer 11Kinderrente [Art. 47]

1 Die jährliche Pensionierten-Kinderrente be-trägt bei einem Kind 10%, bei zwei oder mehrKindern 20% der Altersrente.2 Die gesamten Leistungen dürfen aber 50%der maximalen jährlichen AHV-Altersrente(vgl. Anhang 7) nicht übersteigen.

Höhe der Invalidenrente [Art. 50]Ziffer 12

Bei voller Invalidität beträgt die jährliche Invali-denrente 60% des versicherten Jahreslohns.

Höhe der Invaliden-Ziffer 13Kinderrente [Art. 56]

Die jährliche Invaliden-Kinderrente beträgt fürjedes Kind 20% der versicherten oder laufendenInvalidenrente.

Höhe der Ehegatten- oderZiffer 14Lebenspartnerrente [Art. 59; Art. 62]

1 Die jährliche Ehegatten- oder Lebenspartner-rente beträgt 60% der versicherten Invalidenren-te bzw. 60% der laufenden Alters- oder Invali-denrente.

2 Bei Wahl einer anwartschaftlichen Ehegatten-bzw. Lebenspartnerrente von 80% bzw. 100%der versicherten Altersrente gemäss Art. 61 derallgemeinen Reglementsbestimmungen, redu-ziert sich der Umwandlungssatz um 0.5 bzw. 0.8Prozentpunkte.

Höhe der Waisenrente [Art. 64]Ziffer 15

Die jährliche Waisenrente beträgt für jedes an-spruchsberechtigte Kind 20% der versichertenoder laufenden Invalidenrente bzw. 10% derlaufenden Altersrente.

Vorsorgereglement: Vorsorgeplan (Teil A)Arbeitgebender: Kanton Basel-LandschaftVorsorgewerk: Kanton Basel-Landschaft

III

Reduktion Zusatzgutschrift (Bei-Ziffer 16trag des Arbeitgebenden) per1. Januar 2015[Art. 71 Teil B] / (§ 22 PK-Dekret)

1 Wird bei einer versicherten Person, welcherinfolge Wechsel des Vorsorgeplans vom Arbeit-gebenden am 1. Januar 2015 ein Beitrag (Besitz-standseinlage) geleistet wurde, innerhalb vonfünf Jahren eine Austrittsleistung fällig, so wirddie Einlage von der Austrittsleistung abgezogen.2 Der Abzug vermindert sich mit jedem vollenBeitragsmonat um 1/60 des Beitrags des Arbeit-gebenden.3 Der nicht verbrauchte Teil fällt an eine Ar-beitgeberbeitragsreserve.

Massnahmen bei UnterdeckungZiffer 17[Art. 109ff. Teil B] / (§ 16 PK-Dekret)

Allfällige Sanierungsmassnahmen bzw. -beiträgewerden vorgängig oder bei Eintritt einer Unter-deckung in einem zusätzlichen Anhang geregelt.

ÜbergangsbestimmungenZiffer 18(§§ 12 und 25a PK-Dekret)

1 Die Aufteilung der Sparbeiträge auf die Ar-beitnehmenden und den Arbeitgebenden ge-mäss Anhang 1 gilt längstens bis zum 31. De-zember 2034. Anschliessend gelten die Bestim-mungen des § 12 des Pensionskassendekrets.2 Der erhöhte Umwandlungssatz der BLPKkann unter Berücksichtigung der Regelung ge-mäss Ziffer 7 Abs. 2 erstmalig auf den 1. Januar2023 auf den Basis-Umwandlungssatz der BLPKreduziert werden.

Inkrafttreten und ÄnderungenZiffer 19

1 Dieser Vorsorgeplan, inklusive Anhänge, trittauf den 1. Januar 2019 in Kraft und ersetzt allebisherigen Bestimmungen.2 Änderungen des Vorsorgeplans und dessenAnhänge können, vorbehältlich der Abs. 3 und 4sowie der Frist gemäss Ziffer 7 Abs. 2, jeweilsauf den 1. Januar von der Vorsorgekommissionim Rahmen der gesetzlichen Vorschriften sowieder angebotenen Vorsorgeplanvarianten, Tarif-grundsätze und Kalkulationen der Pensionskassebeschlossen werden.

3 Über die Höhe des Umwandlungssatzes so-wie der Risiko-, Umlage- und Verwaltungskos-tenbeiträge entscheidet einzig der Verwaltungs-rat der Pensionskasse. Solche Änderungen wer-den jeweils spätestens sechs Monate vor Inkraft-treten angekündigt.4 Anpassungen der Vorsorgeleistungen, wel-che zu höheren Risikobeiträgen führen, setzendas Einverständnis des Arbeitgebenden voraus.Eine Anpassung der Sparbeiträge, des Maximal-satzes der Risikobeiträge und der Aufteilung derBeiträge zwischen Arbeitnehmenden und Ar-beitgebenden gemäss Anhang 1 sowie die Wahloder die Aufhebung des erhöhten Umwand-lungssatzes der BLPK bzw. der damit verbunde-nen Umlagebeiträge kann zudem nur mittelsAbänderung des Pensionskassendekrets erfol-gen.5 Die bereits erworbenen Ansprüche der versi-cherten und der rentenbeziehenden Personenwerden bei Änderungen des Vorsorgeplans ge-wahrt.6 Die Änderungen sind vom zuständigen Aus-schuss des Verwaltungsrats der Pensionskasse zugenehmigen.

Dieser Vorsorgeplan basiert auf den entspre-chenden Bestimmungen des Pensionskassen-dekrets und den daraus abgeleiteten Planpara-metern. Er wurde vom zuständigen Ausschussdes Verwaltungsrats am 27. August 2018 ge-nehmigt.

Vorsorgereglement: Vorsorgeplan (Teil A)Arbeitgebender: Kanton Basel-LandschaftVorsorgewerk: Kanton Basel-Landschaft

IV

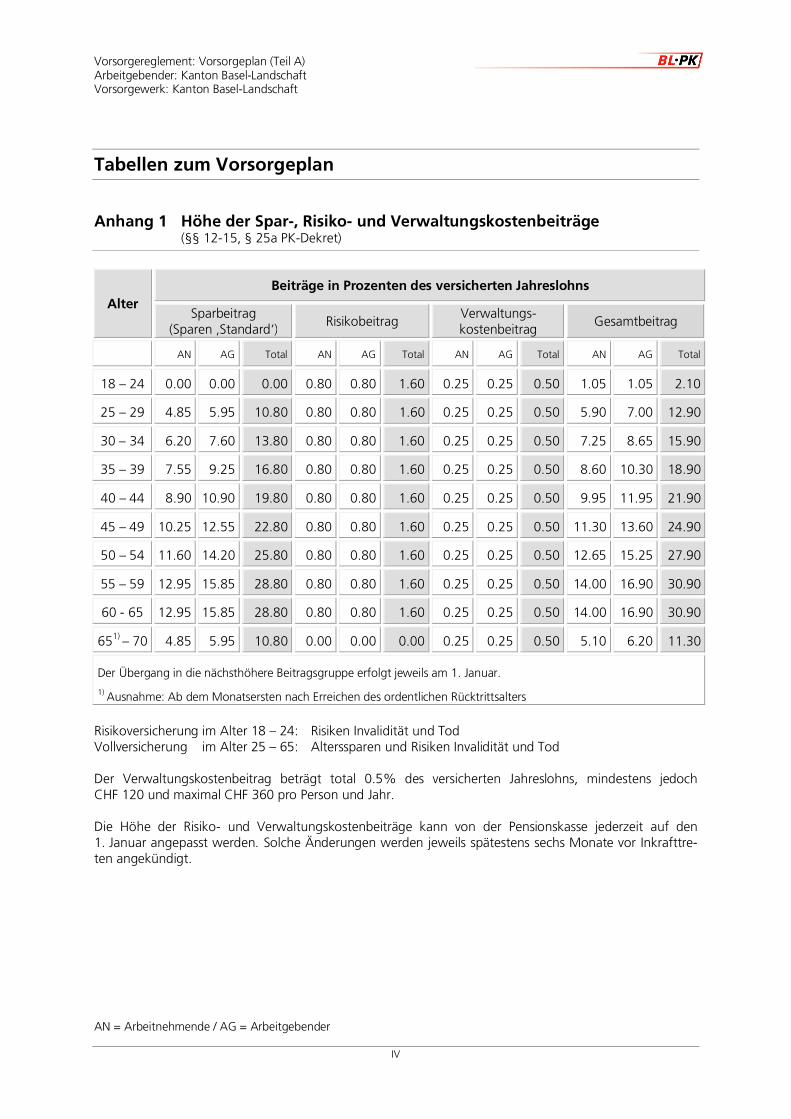

Tabellen zum Vorsorgeplan

Anhang 1 Höhe der Spar-, Risiko- und Verwaltungskostenbeiträge (§§ 12-15, § 25a PK-Dekret)

AlterBeiträge in Prozenten des versicherten Jahreslohns

Sparbeitrag(Sparen ‚Standard‘)

RisikobeitragVerwaltungs-kostenbeitrag

Gesamtbeitrag

AN AG Total AN AG Total AN AG Total AN AG Total

18 – 24 0.00 0.00 0.00 0.80 0.80 1.60 0.25 0.25 0.50 1.05 1.05 2.10

25 – 29 4.85 5.95 10.80 0.80 0.80 1.60 0.25 0.25 0.50 5.90 7.00 12.90

30 – 34 6.20 7.60 13.80 0.80 0.80 1.60 0.25 0.25 0.50 7.25 8.65 15.90

35 – 39 7.55 9.25 16.80 0.80 0.80 1.60 0.25 0.25 0.50 8.60 10.30 18.90

40 – 44 8.90 10.90 19.80 0.80 0.80 1.60 0.25 0.25 0.50 9.95 11.95 21.90

45 – 49 10.25 12.55 22.80 0.80 0.80 1.60 0.25 0.25 0.50 11.30 13.60 24.90

50 – 54 11.60 14.20 25.80 0.80 0.80 1.60 0.25 0.25 0.50 12.65 15.25 27.90

55 – 59 12.95 15.85 28.80 0.80 0.80 1.60 0.25 0.25 0.50 14.00 16.90 30.90

60 - 65 12.95 15.85 28.80 0.80 0.80 1.60 0.25 0.25 0.50 14.00 16.90 30.90

651) – 70 4.85 5.95 10.80 0.00 0.00 0.00 0.25 0.25 0.50 5.10 6.20 11.30

Der Übergang in die nächsthöhere Beitragsgruppe erfolgt jeweils am 1. Januar.

1) Ausnahme: Ab dem Monatsersten nach Erreichen des ordentlichen Rücktrittsalters

Risikoversicherung im Alter 18 – 24: Risiken Invalidität und TodVollversicherung im Alter 25 – 65: Alterssparen und Risiken Invalidität und Tod

Der Verwaltungskostenbeitrag beträgt total 0.5% des versicherten Jahreslohns, mindestens jedochCHF 120 und maximal CHF 360 pro Person und Jahr.

Die Höhe der Risiko- und Verwaltungskostenbeiträge kann von der Pensionskasse jederzeit auf den1. Januar angepasst werden. Solche Änderungen werden jeweils spätestens sechs Monate vor Inkrafttre-ten angekündigt.

AN = Arbeitnehmende / AG = Arbeitgebender

Vorsorgereglement: Vorsorgeplan (Teil A)Arbeitgebender: Kanton Basel-LandschaftVorsorgewerk: Kanton Basel-Landschaft

V

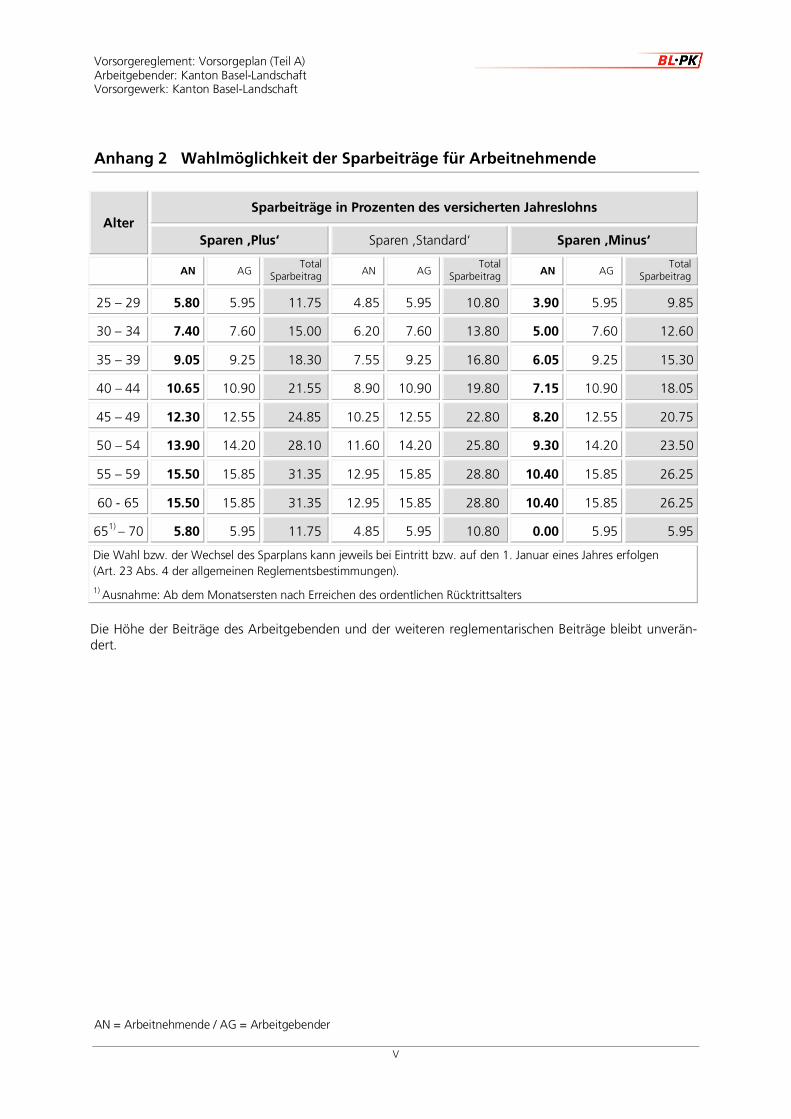

Anhang 2 Wahlmöglichkeit der Sparbeiträge für Arbeitnehmende

AlterSparbeiträge in Prozenten des versicherten Jahreslohns

Sparen ‚Plus‘ Sparen ‚Standard‘ Sparen ‚Minus‘

AN AGTotal

Sparbeitrag AN AGTotal

Sparbeitrag AN AGTotal

Sparbeitrag

25 – 29 5.80 5.95 11.75 4.85 5.95 10.80 3.90 5.95 9.85

30 – 34 7.40 7.60 15.00 6.20 7.60 13.80 5.00 7.60 12.60

35 – 39 9.05 9.25 18.30 7.55 9.25 16.80 6.05 9.25 15.30

40 – 44 10.65 10.90 21.55 8.90 10.90 19.80 7.15 10.90 18.05

45 – 49 12.30 12.55 24.85 10.25 12.55 22.80 8.20 12.55 20.75

50 – 54 13.90 14.20 28.10 11.60 14.20 25.80 9.30 14.20 23.50

55 – 59 15.50 15.85 31.35 12.95 15.85 28.80 10.40 15.85 26.25

60 - 65 15.50 15.85 31.35 12.95 15.85 28.80 10.40 15.85 26.25

651) – 70 5.80 5.95 11.75 4.85 5.95 10.80 0.00 5.95 5.95

Die Wahl bzw. der Wechsel des Sparplans kann jeweils bei Eintritt bzw. auf den 1. Januar eines Jahres erfolgen(Art. 23 Abs. 4 der allgemeinen Reglementsbestimmungen).

1) Ausnahme: Ab dem Monatsersten nach Erreichen des ordentlichen Rücktrittsalters

Die Höhe der Beiträge des Arbeitgebenden und der weiteren reglementarischen Beiträge bleibt unverän-dert.

AN = Arbeitnehmende / AG = Arbeitgebender

Vorsorgereglement: Vorsorgeplan (Teil A)Arbeitgebender: Kanton Basel-LandschaftVorsorgewerk: Kanton Basel-Landschaft

VI

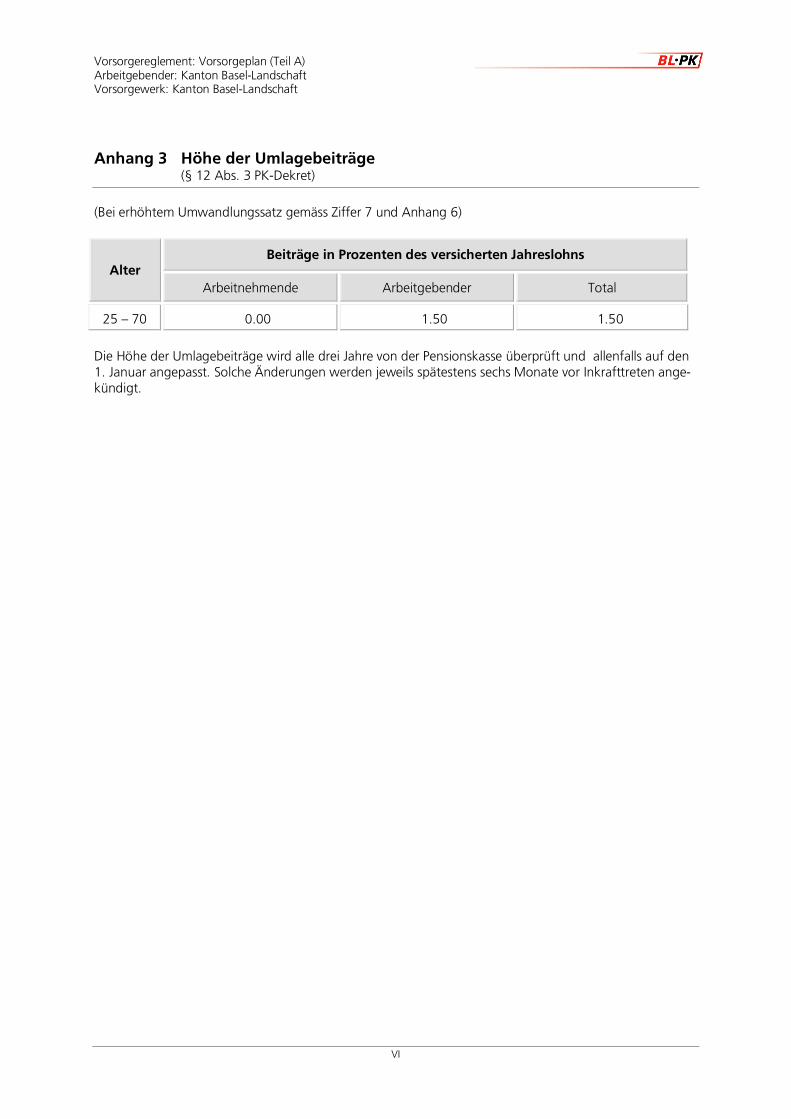

Anhang 3 Höhe der Umlagebeiträge(§ 12 Abs. 3 PK-Dekret)

(Bei erhöhtem Umwandlungssatz gemäss Ziffer 7 und Anhang 6)

AlterBeiträge in Prozenten des versicherten Jahreslohns

Arbeitnehmende Arbeitgebender Total

25 – 70 0.00 1.50 1.50

Die Höhe der Umlagebeiträge wird alle drei Jahre von der Pensionskasse überprüft und allenfalls auf den1. Januar angepasst. Solche Änderungen werden jeweils spätestens sechs Monate vor Inkrafttreten ange-kündigt.

Vorsorgereglement: Vorsorgeplan (Teil A)Arbeitgebender: Kanton Basel-LandschaftVorsorgewerk: Kanton Basel-Landschaft

VII

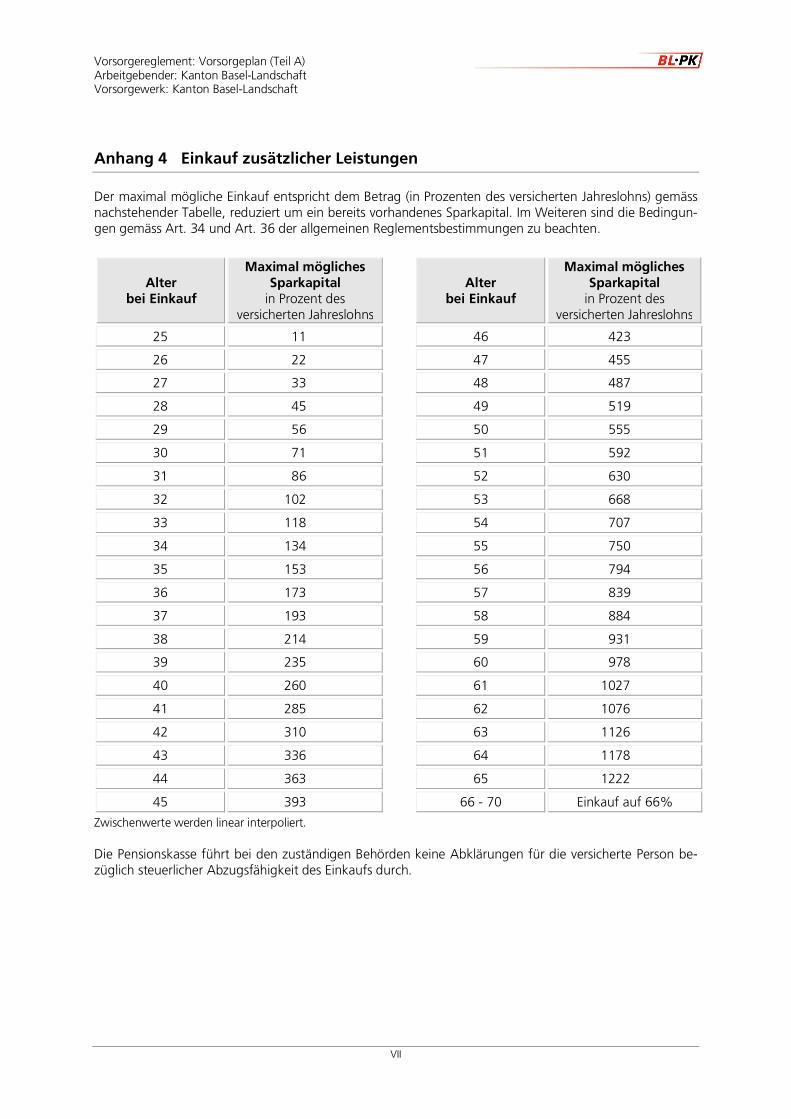

Anhang 4 Einkauf zusätzlicher Leistungen

Der maximal mögliche Einkauf entspricht dem Betrag (in Prozenten des versicherten Jahreslohns) gemässnachstehender Tabelle, reduziert um ein bereits vorhandenes Sparkapital. Im Weiteren sind die Bedingun-gen gemäss Art. 34 und Art. 36 der allgemeinen Reglementsbestimmungen zu beachten.

Alterbei Einkauf

Maximal möglichesSparkapital

in Prozent desversicherten Jahreslohns

Alterbei Einkauf

Maximal möglichesSparkapital

in Prozent desversicherten Jahreslohns

25 11 46 423

26 22 47 455

27 33 48 487

28 45 49 519

29 56 50 555

30 71 51 592

31 86 52 630

32 102 53 668

33 118 54 707

34 134 55 750

35 153 56 794

36 173 57 839

37 193 58 884

38 214 59 931

39 235 60 978

40 260 61 1027

41 285 62 1076

42 310 63 1126

43 336 64 1178

44 363 65 1222

45 393 66 - 70 Einkauf auf 66%

Zwischenwerte werden linear interpoliert.

Die Pensionskasse führt bei den zuständigen Behörden keine Abklärungen für die versicherte Person be-züglich steuerlicher Abzugsfähigkeit des Einkaufs durch.

Vorsorgereglement: Vorsorgeplan (Teil A)Arbeitgebender: Kanton Basel-LandschaftVorsorgewerk: Kanton Basel-Landschaft

VIII

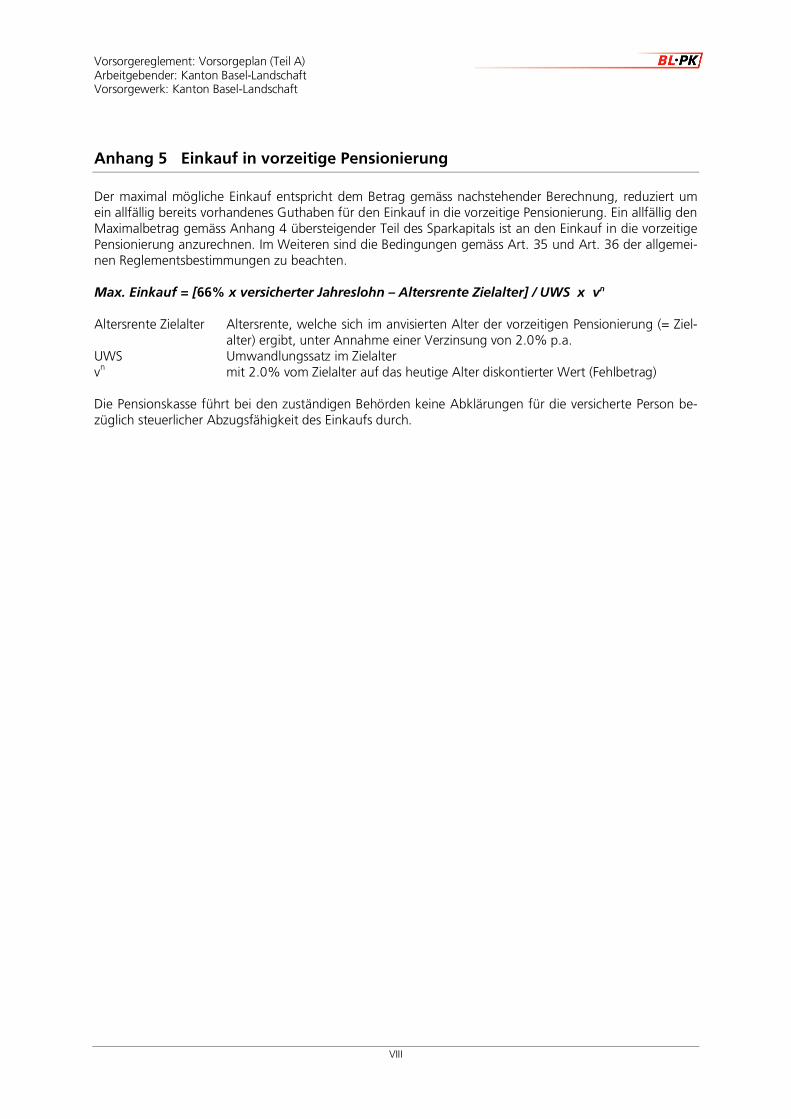

Anhang 5 Einkauf in vorzeitige Pensionierung

Der maximal mögliche Einkauf entspricht dem Betrag gemäss nachstehender Berechnung, reduziert umein allfällig bereits vorhandenes Guthaben für den Einkauf in die vorzeitige Pensionierung. Ein allfällig denMaximalbetrag gemäss Anhang 4 übersteigender Teil des Sparkapitals ist an den Einkauf in die vorzeitigePensionierung anzurechnen. Im Weiteren sind die Bedingungen gemäss Art. 35 und Art. 36 der allgemei-nen Reglementsbestimmungen zu beachten.

Max. Einkauf = [66% x versicherter Jahreslohn – Altersrente Zielalter] / UWS x vn

Altersrente Zielalter Altersrente, welche sich im anvisierten Alter der vorzeitigen Pensionierung (= Ziel-alter) ergibt, unter Annahme einer Verzinsung von 2.0% p.a.

UWS Umwandlungssatz im Zielaltervn mit 2.0% vom Zielalter auf das heutige Alter diskontierter Wert (Fehlbetrag)

Die Pensionskasse führt bei den zuständigen Behörden keine Abklärungen für die versicherte Person be-züglich steuerlicher Abzugsfähigkeit des Einkaufs durch.

Vorsorgereglement: Vorsorgeplan (Teil A)Arbeitgebender: Kanton Basel-LandschaftVorsorgewerk: Kanton Basel-Landschaft

IX

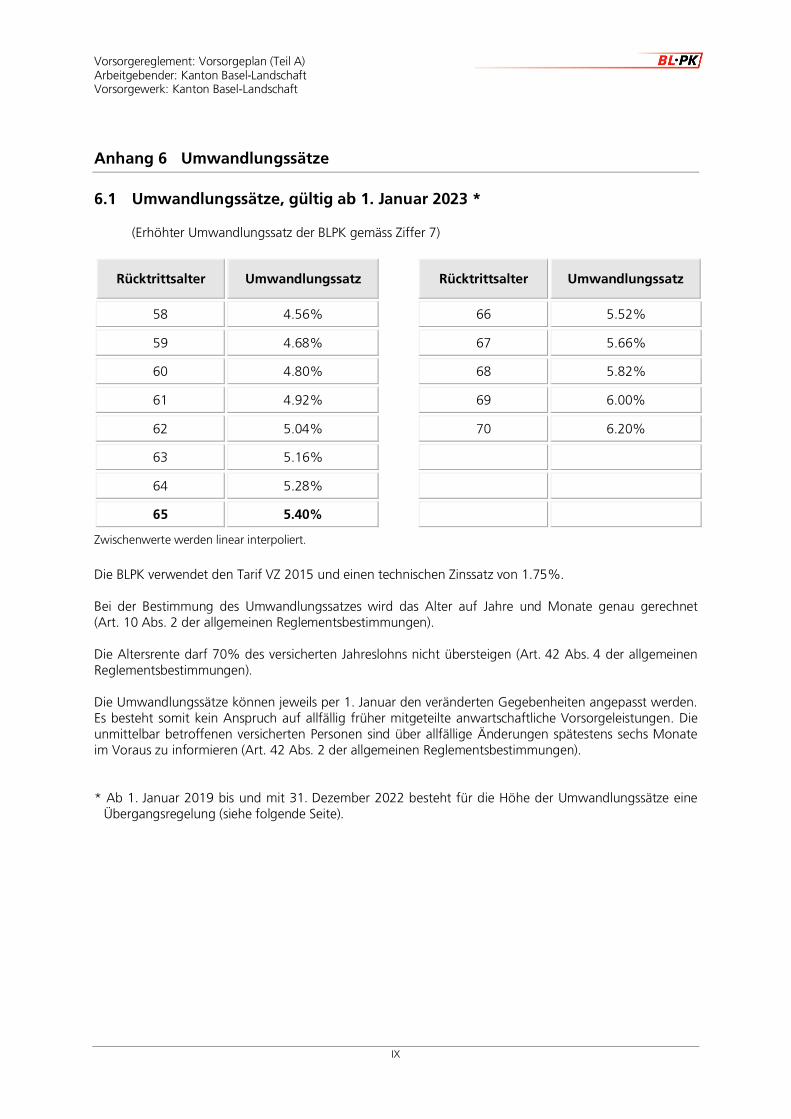

Anhang 6 Umwandlungssätze

6.1 Umwandlungssätze, gültig ab 1. Januar 2023 *

(Erhöhter Umwandlungssatz der BLPK gemäss Ziffer 7)

Rücktrittsalter Umwandlungssatz Rücktrittsalter Umwandlungssatz

58 4.56% 66 5.52%

59 4.68% 67 5.66%

60 4.80% 68 5.82%

61 4.92% 69 6.00%

62 5.04% 70 6.20%

63 5.16%

64 5.28%

65 5.40%

Zwischenwerte werden linear interpoliert.

Die BLPK verwendet den Tarif VZ 2015 und einen technischen Zinssatz von 1.75%.

Bei der Bestimmung des Umwandlungssatzes wird das Alter auf Jahre und Monate genau gerechnet(Art. 10 Abs. 2 der allgemeinen Reglementsbestimmungen).

Die Altersrente darf 70% des versicherten Jahreslohns nicht übersteigen (Art. 42 Abs. 4 der allgemeinenReglementsbestimmungen).

Die Umwandlungssätze können jeweils per 1. Januar den veränderten Gegebenheiten angepasst werden.Es besteht somit kein Anspruch auf allfällig früher mitgeteilte anwartschaftliche Vorsorgeleistungen. Dieunmittelbar betroffenen versicherten Personen sind über allfällige Änderungen spätestens sechs Monateim Voraus zu informieren (Art. 42 Abs. 2 der allgemeinen Reglementsbestimmungen).

* Ab 1. Januar 2019 bis und mit 31. Dezember 2022 besteht für die Höhe der Umwandlungssätze eineÜbergangsregelung (siehe folgende Seite).

Vorsorgereglement: Vorsorgeplan (Teil A)Arbeitgebender: Kanton Basel-LandschaftVorsorgewerk: Kanton Basel-Landschaft

X

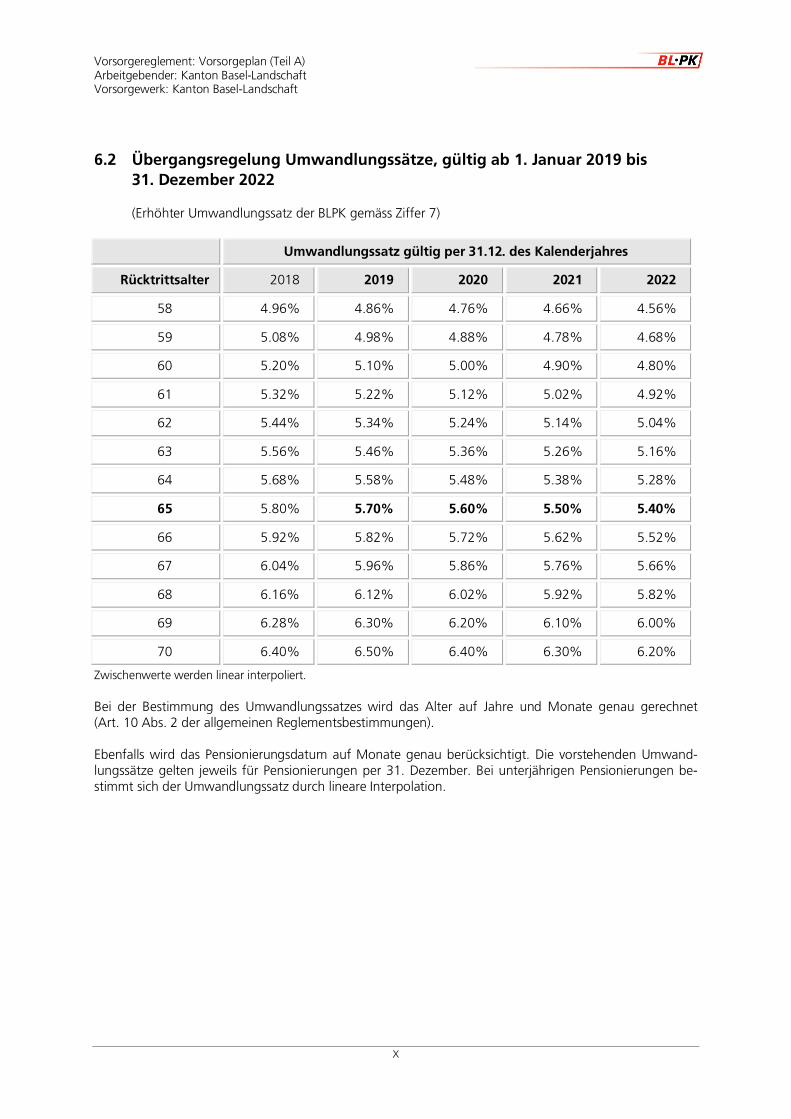

6.2 Übergangsregelung Umwandlungssätze, gültig ab 1. Januar 2019 bis31. Dezember 2022

(Erhöhter Umwandlungssatz der BLPK gemäss Ziffer 7)

Umwandlungssatz gültig per 31.12. des Kalenderjahres

Rücktrittsalter 2018 2019 2020 2021 2022

58 4.96% 4.86% 4.76% 4.66% 4.56%

59 5.08% 4.98% 4.88% 4.78% 4.68%

60 5.20% 5.10% 5.00% 4.90% 4.80%

61 5.32% 5.22% 5.12% 5.02% 4.92%

62 5.44% 5.34% 5.24% 5.14% 5.04%

63 5.56% 5.46% 5.36% 5.26% 5.16%

64 5.68% 5.58% 5.48% 5.38% 5.28%

65 5.80% 5.70% 5.60% 5.50% 5.40%

66 5.92% 5.82% 5.72% 5.62% 5.52%

67 6.04% 5.96% 5.86% 5.76% 5.66%

68 6.16% 6.12% 6.02% 5.92% 5.82%

69 6.28% 6.30% 6.20% 6.10% 6.00%

70 6.40% 6.50% 6.40% 6.30% 6.20%

Zwischenwerte werden linear interpoliert.

Bei der Bestimmung des Umwandlungssatzes wird das Alter auf Jahre und Monate genau gerechnet(Art. 10 Abs. 2 der allgemeinen Reglementsbestimmungen).

Ebenfalls wird das Pensionierungsdatum auf Monate genau berücksichtigt. Die vorstehenden Umwand-lungssätze gelten jeweils für Pensionierungen per 31. Dezember. Bei unterjährigen Pensionierungen be-stimmt sich der Umwandlungssatz durch lineare Interpolation.

Vorsorgereglement: Vorsorgeplan (Teil A)Arbeitgebender: Kanton Basel-LandschaftVorsorgewerk: Kanton Basel-Landschaft

XI

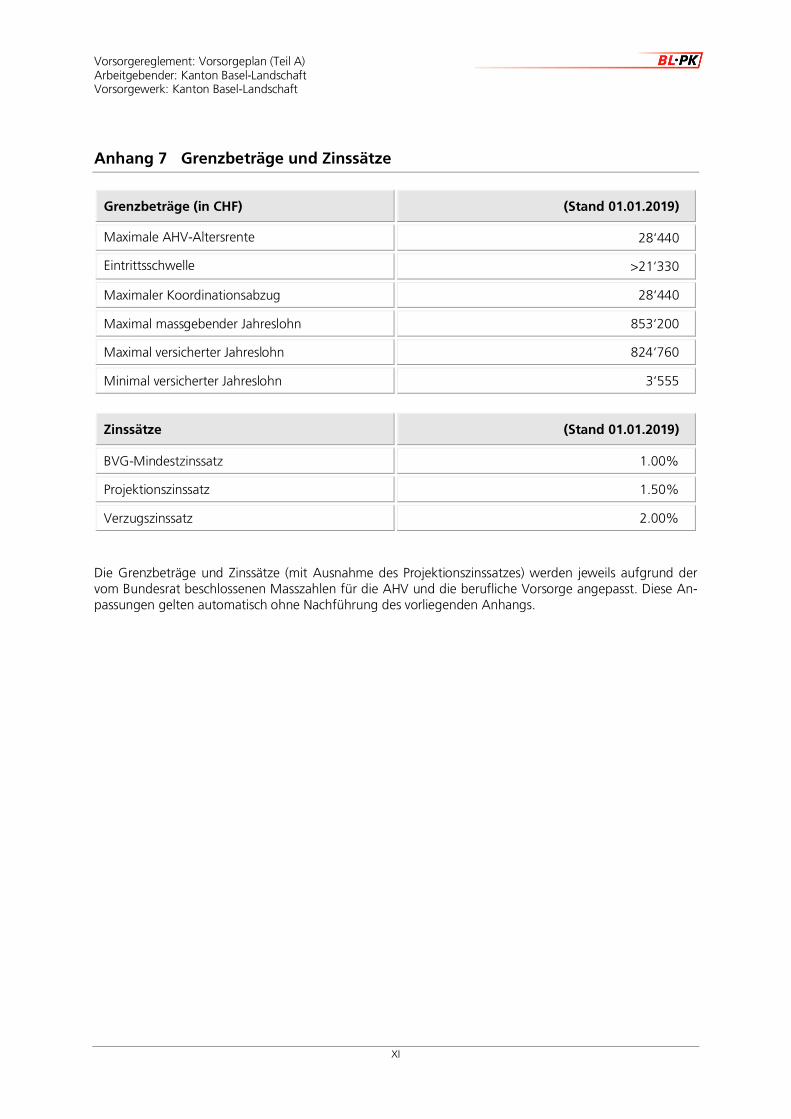

Anhang 7 Grenzbeträge und Zinssätze

Grenzbeträge (in CHF) (Stand 01.01.2019)

Maximale AHV-Altersrente 28‘440

Eintrittsschwelle >21‘330

Maximaler Koordinationsabzug 28‘440

Maximal massgebender Jahreslohn 853‘200

Maximal versicherter Jahreslohn 824‘760

Minimal versicherter Jahreslohn 3‘555

Zinssätze (Stand 01.01.2019)

BVG-Mindestzinssatz 1.00%

Projektionszinssatz 1.50%

Verzugszinssatz 2.00%

Die Grenzbeträge und Zinssätze (mit Ausnahme des Projektionszinssatzes) werden jeweils aufgrund dervom Bundesrat beschlossenen Masszahlen für die AHV und die berufliche Vorsorge angepasst. Diese An-passungen gelten automatisch ohne Nachführung des vorliegenden Anhangs.

Ó - Basellandschaftliche Pensionskasse

Vorsorgereglement

Teil B: Allgemeine Reglementsbestimmungen

Gültig ab 1. Januar 2019

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

Inhaltsverzeichnis

A. Allgemeine Bestimmungen 1Grundlage und Zweck 1Art. 1Begriffe und Abkürzungen / Eingetragene Partnerschaft 1Art. 2Rechtsverhältnisse und Leistungen 1Art. 3Aufbau der Versicherung 1Art. 4Obligatorische Versicherung und Ausnahmen 2Art. 5Arbeitnehmende im Dienste mehrerer Arbeitgebenden 2Art. 6Aufnahmeverfahren; Gesundheitsprüfung und Gesundheitsvorbehalt 2Art. 7Bestehende Vorbehalte und Arbeitsunfähigkeit 3Art. 8Vorbehalt bei Leistungserhöhungen 3Art. 9Alter 3Art. 10Ordentliches Rücktrittsalter und flexibler Altersrücktritt 3Art. 11Beginn und Ende der Versicherung 3Art. 12Nachdeckung 4Art. 13Sistierung der Versicherung 4Art. 14Unbezahlter Urlaub 4Art. 15

B. Versicherter Jahreslohn 5Massgebender Jahreslohn 5Art. 16Versicherter (koordinierter) Jahreslohn 5Art. 17Lohnanpassungen 5Art. 18Weiterversicherung nach Alter 58 5Art. 19Lohnanpassungen bei Arbeitsunfähigkeit bzw. Invalidität 6Art. 20

C. Finanzierung 7Beginn und Ende der Beitragspflicht 7Art. 21Spar- und Risikobeiträge 7Art. 22Wählbare Sparbeiträge 7Art. 23Verwaltungskostenbeiträge 7Art. 24Beiträge an den Teuerungsfonds 8Art. 25Umlagebeiträge 8Art. 26Sanierungsbeiträge 8Art. 27Beitragserhebung und Verzug 8Art. 28Sparkonto und Sparkapital 8Art. 29Verzinsung des Sparkapitals 8Art. 30Sparkapital und Invalidität 9Art. 31Konto und Guthaben für den Einkauf in die vorzeitige Pensionierung 9Art. 32Eintrittsleistung 9Art. 33Einkauf zusätzlicher Vorsorgeleistungen 9Art. 34Einkauf in die vorzeitige Pensionierung 9Art. 35Weitere Einkaufsbestimmungen und -einschränkungen 10Art. 36

D. Leistungen im Alter 11Anspruch auf Altersrente 11Art. 37Vorzeitige Pensionierung 11Art. 38Aufgeschobene Pensionierung 11Art. 39Teilpensionierung 11Art. 40Arbeitsunfähigkeit/Invalidität und Pensionierung 11Art. 41Höhe der Altersrente 11Art. 42Kapitalbezug der Altersleistungen 12Art. 43Guthaben für den Einkauf in die vorzeitige Pensionierung 12Art. 44AHV-Überbrückungsrente 12Art. 45Versicherte AHV-Überbrückungsrente 13Art. 46Pensionierten-Kinderrente 13Art. 47

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

E. Leistungen bei Invalidität 14Anspruch auf Invalidenrente; Invaliditätsgrad 14Art. 48Leistungsbeginn, -anpassungen und -ende 14Art. 49Höhe der Invalidenrente 14Art. 50Erhöhung des Rentenanspruchs 14Art. 51Geburtsgebrechen und Invalidität 14Art. 52Beitragsbefreiung 15Art. 53Fehlender IV-Entscheid 15Art. 54Invaliditätskapital 15Art. 55Invaliden-Kinderrente 15Art. 56

F. Leistungen im Todesfall 16Anspruch auf Ehegattenrente 16Art. 57Leistungsbeginn und -ende der Ehegattenrente 16Art. 58Höhe der Ehegattenrente 16Art. 59Geburtsgebrechen und Tod 16Art. 60Wahl der Rentenhöhe bei Pensionierung 17Art. 61Lebenspartnerrente 17Art. 62Rente an geschiedene Ehegatten 17Art. 63Waisenrente 18Art. 64Eineltern-Rente 18Art. 65Todesfallkapital 18Art. 66Höhe des Todesfallkapitals beim Tod einer versicherten Person 19Art. 67Höhe des Todesfallkapitals beim Tod eines Alters- oder Invalidenrentners 20Art. 68

G. Leistungen bei Austritt 21Fälligkeit der Austrittsleistung 21Art. 69Austritt nach Zeitpunkt der frühestmöglichen Pensionierung 21Art. 70Höhe der Austrittsleistung 21Art. 71Verwendung der Austrittsleistung 22Art. 72Fehlende Mitteilung bei Austritt 22Art. 73Geltendmachung von Ansprüchen nach Austritt 22Art. 74Wechsel des Arbeitgebenden innerhalb der Pensionskasse 22Art. 75

H. Ehescheidung 23Grundsätze des Vorsorgeausgleichs bei Ehescheidung 23Art. 76Vorsorgeausgleich bei einer aktiven versicherten Person 23Art. 77Vorsorgeausgleich bei einer invaliden Person vor dem ordentlichen Rücktrittsalter 23Art. 78Vorsorgeausgleich bei einer laufenden Altersrente oder einer laufenden InvalidenrenteArt. 79nach dem ordentlichen Rücktrittsalter 24Scheidungsrente 24Art. 80Eintritt des Vorsorgefalls während des Scheidungsverfahrens 25Art. 81

I. Finanzierung von Wohneigentum 26Vorbezug oder Verpfändung zur Finanzierung von Wohneigentum 26Art. 82Höhe des Vorbezugs oder der Verpfändung 26Art. 83Verfahren und Kosten 26Art. 84Auswirkungen eines Vorbezugs oder einer Verpfändung 26Art. 85Rückzahlung des Vorbezugs 26Art. 86Einschränkungen beim Vorbezug 27Art. 87

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

J. Weitere Bestimmungen über die Leistungen 28Koordination der Vorsorgeleistungen 28Art. 88Koordination nach Erreichen des ordentlichen Rücktrittsalters 28Art. 89Weitere Bestimmungen zur Koordination 29Art. 90Subrogation und Abtretung von Haftpflichtforderungen 29Art. 91Vorleistungspflicht 29Art. 92Rückerstattung 29Art. 93Abtretung, Verpfändung und Verrechnung 30Art. 94Mindestleistungen gemäss BVG 30Art. 95Teuerungsanpassung der gesetzlichen Invaliden- und Hinterlassenenrenten 30Art. 96Teuerungszulagen zu den laufenden Renten 30Art. 97Auszahlung von Leistungen 30Art. 98Fälligkeit Kapitalleistungen und Verzinsung 30Art. 99Zahlungs- und Erfüllungsort; Haftung und Kosten 30Art. 100Zustimmung des Ehegatten 31Art. 101Kapitalabfindung bei geringfügiger Rente 31Art. 102Verjährung 31Art. 103

K. Organisation und Verwaltung 32Organisations- und Geschäftsreglement 32Art. 104Teilliquidation 32Art. 105Vorsorgekommission 32Art. 106

L. Auskunft und Information 33Melde-, Auskunfts- und Anzeigepflicht 33Art. 107Informationspflicht 33Art. 108

M. Massnahmen bei Unterdeckung 34Finanzielles Gleichgewicht und Unterdeckung 34Art. 109Informationen bei Unterdeckung 34Art. 110Sanierungsmassnahmen 34Art. 111

N. Übergangsbestimmungen 35Rückwirkende Lohnanpassungen vor 1. Januar 2015 35Art. 112Leistungsansprüche aus Vorsorgefällen nach altem und neuem Recht 35Art. 113Weiterführung der freiwilligen Versicherung gemäss dem bis 31. Dezember 2014Art. 114gültigen BLPK Dekret 35Versicherung während eines am 31. Dezember 2018 bereits begonnenen unbezahltenArt. 115Urlaubs 36Gültigkeit von bereits vor dem 1. Januar 2019 eingereichten Kapitaloptionen beiArt. 116Pensionierung 36Meldungen zum Todesfallkapital und zur Lebenspartnerrente 36Art. 117Bestimmung des Todesfallkapitals gemäss Art. 67 36Art. 118Finanzierung einer Überbrückungsrente ab dem 64. Altersjahr gemäss dem bis 31.Art. 119Dezember 2014 gültigen BLPK Dekret 36

O. Schlussbestimmungen 37Lücken im Vorsorgereglement und Streitigkeiten 37Art. 120Inkrafttreten und Änderungen 37Art. 121

Anhang: Begriffe und Abkürzungen 38

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

1

A. Allgemeine Bestimmungen

Grundlage und ZweckArt. 1

1 Der Verwaltungsrat der BLPK (nachstehendPensionskasse) erlässt gestützt auf § 7 Abs. 2des Gesetzes über die berufliche Vorsorge durchdie Basellandschaftliche Pensionskasse vom16. Mai 2013 (nachstehend Pensionskassenge-setz) und § 18 des Dekrets über die beruflicheVorsorge durch die Basellandschaftliche Pensi-onskasse vom 16. Mai 2013 (nachstehend Pen-sionskassendekret) die vorliegenden allgemeinenReglementsbestimmungen.

2 Diese allgemeinen Reglementsbestimmungenbilden zusammen mit den jeweiligen Bestim-mungen des Vorsorgeplans eines Anschlussesdas Vorsorgereglement. Abweichende Bestim-mungen im Vorsorgeplan gehen den allgemei-nen Reglementsbestimmungen vor.

3 Das Vorsorgereglement regelt die beruflicheVorsorge der in der Pensionskasse durch ihrejeweiligen angeschlossenen Arbeitgebenden ver-sicherten und rentenbeziehenden Personen. Esenthält insbesondere die Bestimmungen zu derHöhe der Vorsorgeleistungen, deren Anspruchs-voraussetzungen sowie deren Finanzierung.

4 Für die berufliche Vorsorge der Mitarbeiten-den des Kantons Basel-Landschaft gelten dieBestimmungen des 2. Titels des Pensionskassen-dekrets. Die Bestimmungen des Vorsorgeregle-ments gelten in Ergänzung dazu.

5 Abs. 4 gilt auch für die Lehrkräfte der öffent-lichen Schulen der Einwohnergemeinden desKantons Basel-Landschaft sowie deren Kreis-schulen und deren Schulzweckverbände, sofernnicht § 6 des Pensionskassendekrets zur Anwen-dung gelangt.

6 Für Mitarbeitende, die gestützt auf eine ge-setzliche Regelung oder einen Staatsvertrag diegleiche berufliche Vorsorge haben wie die Mit-arbeitenden des Kantons Basel-Landschaft, gel-ten die Bestimmungen des 2. Titels des Pensi-onskassendekrets sinngemäss.

Begriffe und Abkürzungen / Einge-Art. 2tragene Partnerschaft

1 Im Vorsorgereglement werden die Begriffeund Abkürzungen gemäss dem Verzeichnis imAnhang zu diesen allgemeinen Reglementsbe-stimmungen verwendet.

2 Die eingetragene Partnerschaft gemäss PartGist der Ehe bzw. deren gerichtliche Auflösungeiner Ehescheidung gleichgestellt. Entsprechendgelten alle Bestimmungen des Vorsorgeregle-ments, die sich auf Ehegatten beziehen, gleich-ermassen auch für in eingetragener Partner-schaft lebende versicherte und rentenbeziehen-de Personen.

Rechtsverhältnisse und LeistungenArt. 3

Die Rechtsverhältnisse der versicherten und ren-tenbeziehenden Personen sowie der angeschlos-senen Arbeitgebenden sind durch das Pensions-kassengesetz, das Pensionskassendekret, dasVorsorgereglement, die weiteren vom Verwal-tungsrat erlassenen Reglemente (insbesonderedas Verwaltungskostenreglement, das Teilliqui-dationsreglement und das Reglement für dieVorsorgekommissionen) sowie durch den An-schlussvertrag geregelt.

Aufbau der VersicherungArt. 4

1 Die von der Pensionskasse durchgeführteVersicherung gliedert sich in eine Risikoversiche-rung und in eine Vollversicherung.

2 Die Risikoversicherung deckt die Risiken Inva-lidität und Tod ab.

3 Die Vollversicherung setzt sich zusammenaus:

a. einer Spareinrichtung für das Alter undb. einer Versicherung für die Risiken Invalidität

und Tod.

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

2

Obligatorische Versicherung undArt. 5Ausnahmen

1 Obligatorisch in der Pensionskasse versichertsind mit Antritt des Arbeitsverhältnisses diejeni-gen Arbeitnehmenden, deren Aufnahme im ent-sprechenden Vorsorgeplan vorgesehen ist.

2 Nicht aufgenommen werden:

a. Arbeitnehmende, die das 17. Altersjahr nochnicht vollendet haben;

b. Arbeitnehmende, die das ordentliche Rück-trittsalter gemäss Art. 11 bereits erreicht ha-ben;

c. Arbeitnehmende, deren Arbeitsvertrag aufhöchstens drei Monate abgeschlossen wurde.Wird das Arbeitsverhältnis über die Dauervon drei Monaten hinaus verlängert, sind dieArbeitnehmenden von dem Zeitpunkt an ver-sichert, in dem die Verlängerung vereinbartwurde. Falls mehrere aufeinander folgendeAnstellungen insgesamt länger als drei Mo-nate dauern und kein Unterbruch drei Mona-te übersteigt, erfolgt die Aufnahme ab Be-ginn des insgesamt vierten Arbeitsmonats.Wird jedoch vor dem ersten Arbeitsantrittvereinbart, dass die Anstellungs- oder Ein-satzdauer insgesamt drei Monate übersteigt,so erfolgt sie ab Beginn des Arbeitsverhältnis-ses;

d. Arbeitnehmende, die nebenberuflich tätigund bereits für eine hauptberufliche Erwerbs-tätigkeit obligatorisch versichert sind oder imHauptberuf eine selbständige Erwerbstätig-keit ausüben, ausser der Vorsorgeplan seheeine andere Regelung vor;

e. Personen, die im Sinne der IV zu mindestens70% invalid sind, sowie Personen, die nachArt. 26a BVG in ihrer früheren Vorsorgeein-richtung provisorisch weiterversichert wer-den;

f. Arbeitnehmende, die nicht oder voraussicht-lich nicht dauernd in der Schweiz tätig undim Ausland genügend versichert sind, sofernsie die Befreiung von der Aufnahme in diePensionskasse beantragen. Diese Möglichkeitder Befreiung gilt nicht für Personen, dienach zwischenstaatlichen Abkommen derschweizerischen Gesetzgebung zur sozialenSicherheit unterstehen.

Arbeitnehmende im Dienste meh-Art. 6rerer Arbeitgebenden

1 Die Pensionskasse schliesst jede freiwilligeVersicherung gemäss Art. 46 BVG von Lohntei-len, die Arbeitnehmende bei anderen Arbeitge-benden beziehen, aus.

2 Eine Ausnahme von Abs. 1 bildet die Versi-cherung von Lohnteilen derjenigen Lehrkräfteder öffentlichen Schulen der Einwohnergemein-den des Kantons Basel-Landschaft, deren Kreis-schulen und deren Zweckverbände, die gemäss§ 5 Abs. 1 des Pensionskassendekrets im Vor-sorgewerk des Kantons Basel-Landschaft versi-chert sind.

Aufnahmeverfahren; Gesundheits-Art. 7prüfung und Gesundheitsvorbehalt

1 Die gemäss Art. 5 zu versichernden Arbeit-nehmenden haben bei Antritt des Arbeitsver-hältnisses mittels eines von der Pensionskassezur Verfügung gestellten Formulars Fragen zurAufnahme zu beantworten bzw. eine Erklärungüber ihren Gesundheitszustand abzugeben. Biszur definitiven Aufnahme gemäss Abs. 3 behältsich die Pensionskasse vor, in einem Vorsorgefallnur die gesetzlichen Minimal-Leistungen zu ge-währen.

2 Die Pensionskasse kann die Unterlagen zurAufnahme ihrem versicherungsärztlichen Dienstoder dem Rückversicherer zur Begutachtung vor-legen oder aufgrund der Angaben der zu versi-chernden Person auf Kosten der Pensionskasseeine ärztliche Untersuchung anordnen.

3 Der Versicherungsschutz für überobligatori-sche Leistungen ist definitiv, sobald die Pensi-onskasse die vorbehaltlose Aufnahme bestätigthat.

4 Die Pensionskasse kann aufgrund der Ergeb-nisse der Gesundheitsprüfung einen Gesund-heitsvorbehalt für die Risikoleistungen ausspre-chen, der jedoch höchstens fünf Jahre - gerech-net ab der Aufnahme - dauert. Tritt innerhalbdieser Vorbehaltsdauer ein Vorsorgefall bzw.eine Arbeitsunfähigkeit ein, für dessen bzw. de-ren Ursache ein Vorbehalt besteht, werden dievon der Pensionskasse auszurichtenden Risiko-leistungen lebenslang auf die gesetzlichen Mi-nimal-Leistungen gekürzt.

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

3

5 Die gemäss Abs. 4 gekürzten Leistungenwerden erhöht, indem der überobligatorischeTeil der im Zeitpunkt der Aufnahme eingebrach-ten Eintrittsleistung mit dem reglementarischenUmwandlungssatz im ordentlichen Rücktrittsal-ter in eine Invalidenrente umgewandelt wird(ohne Zinsen). Die Ehegattenrente bzw. Lebens-partnerrente beträgt 60% der so berechnetenInvalidenrente.

Bestehende Vorbehalte und Ar-Art. 8beitsunfähigkeit

1 Sofern in der früheren Vorsorgeeinrichtungein Vorbehalt bestanden hat, kann für dieselbeUrsache ein solcher auf die eingebrachte Ein-trittsleistung ausgesprochen werden. Die in derfrüheren Vorsorgeeinrichtung bereits abgelaufe-ne Dauer dieses Vorbehalts ist anzurechnen.

2 Ist eine Arbeitnehmerin bzw. ein Arbeitneh-mer vor oder bei der Aufnahme in die Pensions-kasse nicht voll arbeitsfähig, ohne für diese Ar-beitsunfähigkeit im Sinne des BVG invalid zusein, und führt die Ursache dieser Arbeitsunfä-higkeit zur Invalidität oder zum Tod, besteht keinAnspruch auf Risikoleistungen gemäss diesemVorsorgereglement. War die Arbeitnehmerinbzw. der Arbeitnehmer bei Beginn der Arbeits-unfähigkeit in einer anderen Vorsorgeeinrich-tung versichert, ist diese für die Erbringung derentsprechenden Leistungen zuständig.

Vorbehalt bei Leistungserhöhun-Art. 9gen

1 Bei Erhöhungen des versicherten Jahreslohnsoder bei Änderung des Vorsorgeplans kannArt. 7 sinngemäss angewendet werden.

2 Die bisher erworbenen Leistungen sind vomVorbehalt ausgeschlossen. Ein allfälliger neuerVorbehalt gilt nur auf den neuen Leistungen.

AlterArt. 10

1 Das Alter für die Bestimmung der Höhe derBeiträge entspricht der Differenz zwischen demlaufenden Kalenderjahr und dem Geburtsjahr.

2 Das für die Berechnung bei einem Einkaufsowie zur Bestimmung des Umwandlungssatzes

massgebende Alter wird auf Jahre und Monategenau berechnet. Die Zeit vom Geburtstag biszum darauffolgenden Monatsersten bleibt dabeiunberücksichtigt.

Ordentliches Rücktrittsalter undArt. 11flexibler Altersrücktritt

1 Das ordentliche Rücktrittsalter wird am Mo-natsersten nach Vollendung des 65. Altersjahrserreicht.

2 Eine vorzeitige Pensionierung ist frühestensab dem Monatsersten nach Vollendung des58. Altersjahrs möglich. Ein Aufschub der Pensi-onierung kann bis spätestens zum Monatserstennach Vollendung des 70. Altersjahrs erfolgen.

3 In Abweichung zu Abs. 1 kann im Vorsorge-plan ein früheres ordentliches Rücktrittsalterfestgelegt werden. Ebenso können die vorzeitigePensionierung oder der Aufschub der Pensionie-rung gemäss Abs. 2 im Rahmen der gesetzlichenBestimmungen im Vorsorgeplan anders geregeltwerden.

Beginn und Ende der VersicherungArt. 12

1 Das Vorsorgeverhältnis beginnt an dem Tag,an dem das Arbeitsverhältnis anfängt oder erst-mals Lohnanspruch besteht, in jedem Fall aberim Zeitpunkt, da sich die Arbeitnehmerin bzw.der Arbeitnehmer auf den Weg zur Arbeit be-gibt, sofern die Aufnahmebedingungen gemässArt. 5 Abs. 1 erfüllt sind.

2 Die Aufnahme in die Risikoversicherung er-folgt am 1. Januar nach Vollendung des17. Altersjahrs, diejenige in die Vollversicherungam 1. Januar nach Vollendung des24. Altersjahrs oder gemäss der Regelung imVorsorgeplan.

3 Das Vorsorgeverhältnis endet mit der Auflö-sung des Arbeitsverhältnisses oder wenn dermassgebende Jahreslohn nicht mehr über derEintrittsschwelle gemäss Vorsorgeplan liegt, so-fern und soweit kein Anspruch auf Vorsorgeleis-tungen besteht. Die Ansprüche der austretendenPersonen sind in den Art. 69 bis Art. 73 geregelt.Liegt der massgebende Jahreslohn nicht mehrüber der Eintrittsschwelle, bleibt Art. 14 vorbe-halten.

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

4

NachdeckungArt. 13

Für die Risiken Invalidität und Tod bleibt die ver-sicherte Person während eines Monats nach Auf-lösung des Vorsorgeverhältnisses im Rahmen dergesetzlichen Minimal-Leistungen versichert. Trittsie vorher in ein neues Vorsorgeverhältnis ein, istdie neue Vorsorgeeinrichtung zuständig.

Sistierung der VersicherungArt. 14

1 Sinkt der massgebende Jahreslohn bis zurEintrittsschwelle gemäss Vorsorgeplan und ent-fällt demzufolge die obligatorische Versicherung,erlischt der Anspruch auf die anwartschaftlichenreglementarischen Leistungen bei Invalidität oderim Todesfall.

2 Die Pensionskasse führt das Sparkapital sowiedas allfällige Guthaben für den Einkauf in dievorzeitige Pensionierung längstens währendzwölf Monaten beitragsfrei weiter, ausser dasArbeitsverhältnis wurde aufgelöst oder die versi-cherte Person verlange die Altersleistungen odereine Überweisung ihrer Austrittsleistung gemässArt. 72.

3 Bei Arbeitsunfähigkeit bzw. Invalidisierungoder bei Tod innerhalb der Frist gemäss Abs. 2bzw. nach Ablauf der Frist, werden das Sparka-pital sowie das allfällige Guthaben für den Ein-kauf in die vorzeitige Pensionierung als Austritts-leistung fällig. Die Anspruchsberechtigung rich-tet sich sinngemäss nach dem Vorsorgeregle-ment.

Unbezahlter UrlaubArt. 15

1 Vor Beginn eines unbezahlten Urlaubs, dermaximal während 24 Monaten versichert wird,hat die versicherte Person die unwiderruflicheWahl, während des unbezahlten Urlaubs für dieRisiken Invalidität und Tod versichert zu bleiben,sofern hierfür die Risikobeiträge und die Verwal-tungskostenbeiträge sowie allfällige Sanierungs-beiträge geleistet werden.

2 Die Versicherung der Risiken Invalidität undTod gemäss Abs. 1 besteht nur, falls die versi-cherte Person eine Abredeversicherung bei derobligatorischen Unfallversicherung oder einegleichwertige Versicherung der Risiken Invaliditätund Tod, welche den Versicherungsschutz infol-

ge eines Nichtberufsunfalls aufrechterhält, fürdie maximal mögliche Dauer bzw. längstens fürdie Dauer des unbezahlten Urlaubs abgeschlos-sen hat.

3 Die Beiträge (Arbeitnehmer- und Arbeitge-berbeiträge) werden während des unbezahltenUrlaubs weiterhin über den Arbeitgebenden er-hoben.

4 Trifft die versicherte Person keine Wahl ge-mäss Abs. 1 oder fallen die Beiträge der Versi-cherung gemäss Abs. 1 aus, besteht der Versi-cherungsschutz noch während des ersten Mo-nats nach Beendigung der Beitragszahlung imRahmen von Art. 13 weiter. Nach Ablauf dieserDauer gelten die Bestimmungen von Art. 14sinngemäss bis längstens 24 Monate nach Be-ginn des unbezahlten Urlaubs.

5 Beginn und Ende eines unbezahlten Urlaubssind der Pensionskasse auf jeden Fall mitzuteilen,ausser der unbezahlte Urlaub dauert höchstenseinen Monat, das Vorsorgeverhältnis wird un-verändert weitergeführt und sämtliche regle-mentarischen Beiträge werden unverändert vomArbeitnehmenden und Arbeitgebenden entrich-tet.

6 Die Auflösung des Arbeitsverhältnisses been-det auch den Versicherungsschutz während ei-nes unbezahlten Urlaubs.

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

5

B. Versicherter Jahreslohn

Massgebender JahreslohnArt. 16

1 Der massgebende Jahreslohn entspricht demgesetzlich festgelegten oder arbeitsvertraglichvereinbarten Jahreslohn und ist begrenzt auf denmaximal versicherbaren Lohn gemäss BVG.

2 Bei der Festsetzung des massgebenden Jah-reslohns sind folgende Grundsätze zu beachten:

a. gelegentlich oder vorübergehend anfallendeLohnbestandteile sowie Familien- und Erzie-hungszulagen werden weggelassen. Die Ein-zelheiten sind im Vorsorgeplan geregelt;

b. Lohnausfälle infolge Krankheit, Unfalls, Mut-terschaftsurlaubs oder Militärdiensts werdennicht abgezogen;

c. in besonderen Fällen, z. B. bei Schwankun-gen des Arbeitspensums oder des Lohns bzw.von Lohnbestandteilen, werden der massge-bende Jahreslohn oder Teile davon aufgrunddes Durchschnitts- oder des Vorjahreslohnsfestgesetzt.

3 Die Einzelheiten und weitere Bestimmungenzum massgebenden Jahreslohn, wie die allfälligeVersicherung von variablen Lohnbestandteilenoder weitere Begrenzungen des Lohns, sind imVorsorgeplan geregelt.

Versicherter (koordinierter) Jahres-Art. 17lohn

1 Zur Koordination der Vorsorgeleistungen mitdenjenigen der AHV/IV kann ein Koordinations-abzug vorgesehen werden. Die Höhe des Be-schäftigungsgrads kann bei der Bestimmung desKoordinationsabzugs mitberücksichtigt werden.Die Einzelheiten sind im Vorsorgeplan geregelt.

2 Der versicherte Jahreslohn entspricht dem umden allfälligen Koordinationsabzug vermindertenmassgebenden Jahreslohn.

3 Der versicherte Jahreslohn beträgt mindes-tens ein Achtel der maximalen AHV-Altersrente.Im Vorsorgeplan kann ein Maximum festgelegtwerden.

4 Führt die Veränderung der Grenzbeträge beider AHV zu einer Erhöhung eines allfälligen Ko-ordinationsabzugs und in der Folge zu einer Re-duktion des versicherten Jahreslohns, bleibt die-ser unverändert, ausser es erfolge gleichzeitigeine Reduktion des massgebenden Jahreslohnsoder eine Änderung des Beschäftigungsgrads.

5 Bei unterjährigem Eintritt wird der massge-bende Lohn auf ein Jahr umgerechnet.

LohnanpassungenArt. 18

1 Der massgebende Jahreslohn wird im Vorausfür das ganze Versicherungsjahr festgelegt. Dermassgebende Jahreslohn wird jeweils am im An-schlussvertrag festgelegten Stichtag dem aktuel-len Stand angepasst.

2 Bei unterjährigen Lohnanpassungen mit Aus-nahme von Art. 16 Abs. 2 Bst. c kann der mass-gebende Jahreslohn auch während des Versiche-rungsjahrs den veränderten Gegebenheiten an-gepasst werden.

3 Lohnanpassungen von massgebenden Jahres-löhnen, die aufgrund des Durchschnitts- oderdes Vorjahreslohns gemäss Art. 16 Abs. 2 Bst. cfestgelegt werden, können nicht rückwirkenderfolgen.

Weiterversicherung nach Alter 58Art. 19

1 Diejenigen versicherten Personen, derenmassgebender Jahreslohn sich nach dem58. Altersjahr um höchstens die Hälfte reduziert,können den bisherigen versicherten Jahreslohnbis längstens zum ordentlichen Rücktrittsalterweiterversichern. Dabei muss der massgebendeJahreslohn weiterhin über der Eintrittsschwellegemäss Vorsorgeplan liegen.

2 Die versicherte Person hat für den weiterver-sicherten Lohnteil sämtliche reglementarischenArbeitgeber- und Arbeitnehmerbeiträge gemässArt. 22 bis Art. 27 zu entrichten. Der Arbeitge-bende kann diese Beiträge ganz oder im Umfangder gemäss Vorsorgeplan festgelegten Auftei-lung übernehmen.

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

6

3 Die Weiterversicherung des bisherigen versi-cherten Jahreslohns ist nicht möglich für denje-nigen Lohnteil, für den Altersleistungen bezogenwerden.

Lohnanpassungen bei Arbeitsun-Art. 20fähigkeit bzw. Invalidität

1 Während einer Arbeitsunfähigkeit durchge-führte Lohnanpassungen werden überprüft undallenfalls rückgängig gemacht.

2 Wird eine versicherte Person invalidisiert,wird die Vorsorge nach Massgabe von Art. 48Abs. 3 aufgeteilt in einen invaliden (passiven)Teil, für den keine Lohnanpassungen vorge-nommen werden, und einen dem Grad der rest-lichen Erwerbsfähigkeit entsprechenden aktivenTeil, für den Lohnanpassungen nach den Be-stimmungen von Art. 18 möglich sind.

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

7

C. Finanzierung

Beginn und Ende der Beitrags-Art. 21pflicht

1 Die Beitragspflicht für den Arbeitgebendenund die versicherte Person entsteht mit dem Be-ginn des Vorsorgeverhältnisses der versichertenPerson gemäss Art. 12 Abs. 1.

2 Die Beitragspflicht endet:

a. mit dem Ende des Vorsorgeverhältnisses derversicherten Person gemäss Art. 12 Abs. 3;

b. mit der Fälligkeit der gesamten Altersleistun-gen;

c. mit Beendigung der Lohnfortzahlung oderErschöpfung der Leistungen aus einer Tag-geldversicherung, an die der Arbeitgebendemindestens die Hälfte der Prämien geleistethat;

d. am Ende des Todesmonats;e. spätestens aber mit Erreichen des ordentli-

chen Rücktrittsalters. Im Vorsorgeplan kanndie Beitragspflicht abweichend dazu bis zurdefinitiven Erwerbsaufgabe bzw. spätestensbis zum vollendeten 70. Altersjahr vorgese-hen werden.

Spar- und RisikobeiträgeArt. 22

1 Für die Versicherung werden folgende Bei-träge erhoben:

a. Sparbeiträge;b. Risikobeiträge.

2 Die Risikobeiträge werden verwendet zur Fi-nanzierung:

a. des Invaliditäts- und Todesfallrisikos;b. einer allfälligen versicherten AHV-Über-

brückungsrente, sofern der Vorsorgeplan ei-ne solche vorsieht;

c. der Beiträge an den Sicherheitsfonds;d. der Kosten für die Teuerungsanpassung der

Invaliden- und Hinterlassenenrenten im Rah-men der gesetzlichen Minimal-Leistungen biszum BVG-Rentenalter (Art. 96).

3 Die Risikobeiträge gehören nicht zur Aus-trittsleistung gemäss Art. 71.

4 Die Höhe der Beiträge des Arbeitgebendenund der versicherten Person sind im Vorsorge-plan festgelegt.

Wählbare SparbeiträgeArt. 23

1 Sofern es der Vorsorgeplan vorsieht, stehenden versicherten Personen nebst dem Plan "Spa-ren Standard" die Pläne "Sparen Plus" und"Sparen Minus" zur Auswahl.

2 Die Sparbeiträge der versicherten Personwerden dabei gemäss Vorsorgeplan erhöht bzw.reduziert.

3 Die Höhe der Arbeitgeberbeiträge und derweiteren reglementarischen Beiträge bleibt un-verändert.

4 Die Wahl bzw. der Wechsel des Sparplanskann jeweils bei Eintritt bzw. auf den 1. Januareines Jahrs erfolgen. Ohne anderweitige schriftli-che Mitteilung der versicherten Person an diePensionskasse bis spätestens 30. November giltdie aktuell geltende Beitragsskala auch für dasFolgejahr.

VerwaltungskostenbeiträgeArt. 24

1 Die Höhe der Verwaltungskostenbeiträgerichtet sich nach den Bestimmungen des Verwal-tungskostenreglements der Pensionskasse.

2 Die Höhe der Beiträge des Arbeitgebendenund der versicherten Person sind im Vorsorge-plan festgelegt.

3 Die Verwaltungskostenbeiträge gehörennicht zur Austrittsleistung gemäss Art. 71.

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

8

Beiträge an den TeuerungsfondsArt. 25

1 Die Äufnung eines Teuerungsfonds und dieHöhe der entsprechenden Beiträge sind im Vor-sorgeplan festgelegt.

2 Die Beiträge an den Teuerungsfonds werdenausschliesslich durch den Arbeitgebenden geleis-tet. Vorbehalten bleibt Art. 19.

3 Beiträge an den Teuerungsfonds gehörennicht zur Austrittsleistung gemäss Art. 71.

UmlagebeiträgeArt. 26

1 Die Höhe der Umlagebeiträge zur Finanzie-rung eines erhöhten Umwandlungssatzes unddie Periodizität der Beitragszahlung sind im Vor-sorgeplan festgelegt.

2 Die Umlagebeiträge werden ausschliesslichdurch den Arbeitgebenden geleistet. Vorbehal-ten bleibt Art. 19.

3 Umlagebeiträge gehören nicht zur Austritts-leistung gemäss Art. 71.

SanierungsbeiträgeArt. 27

1 Im Falle einer Unterdeckung können zusätz-lich Sanierungsbeiträge erhoben werden. DieEinzelheiten sind in Art. 111 geregelt.

2 Sanierungsbeiträge gehören nicht zur Aus-trittsleistung gemäss Art. 71.

Beitragserhebung und VerzugArt. 28

1 Der Arbeitgebende schuldet der Pensionskas-se die gesamten Beiträge. Er zieht der versicher-ten Person deren Anteil vom Lohn ab.

2 Die Beiträge sind monatlich zu bezahlen.Kommt der Arbeitgebende in Verzug, verlangtdie Pensionskasse einen Zins in der Höhe gemässden Regeln zum Kontokorrent.

Sparkonto und SparkapitalArt. 29

1 Für jede versicherte Person wird ein Sparkon-to geführt.

2 Dem Sparkonto werden gutgeschrieben:

a. Sparbeiträge;b. Eintrittsleistungen;c. Rückzahlungen im Rahmen der Wohneigen-

tumsförderung;d. zugesprochene Vorsorgeansprüche infolge

Vorsorgeausgleichs bei Ehescheidung;e. Einkaufssummen der versicherten Person und

Einlagen des Arbeitgebers sowief. Zinsen.

3 Dem Sparkonto werden belastet:

a. Vorbezüge im Rahmen der Wohneigentums-förderung;

b. übertragene Vorsorgeansprüche infolge Vor-sorgeausgleichs bei Ehescheidung.

4 Die Summe der Beträge gemäss Abs. 2 und 3ergibt das Sparkapital.

Verzinsung des SparkapitalsArt. 30

1 Die Verzinsung des Sparkapitals wird jeweilsper Ende des Kalenderjahrs von der Vorsorge-kommission unter Beachtung der vom Verwal-tungsrat festgelegten Limiten und unter Berück-sichtigung der finanziellen Lage festgelegt. Die-ser Zinssatz gilt für die am 31. Dezember versi-cherten Personen inklusive Pensionierungen undAustritte per gleichem Datum.

2 Für die unterjährigen Geschäftsfälle (Vorsor-gefälle und Austritte) legt der Verwaltungsrateinen unterjährigen Zinssatz fest.

3 Der Zins wird auf dem Stand des Sparkapitalsam Ende des Vorjahrs berechnet und am Endedes Kalenderjahrs gutgeschrieben.

4 Wird eine Eintrittsleistung eingebracht oderein Einkauf getätigt, tritt ein Vorsorgefall ein,werden Kapitalleistungen für die Finanzierungvon Wohneigentum oder infolge Vorsorgeaus-gleichs bei Ehescheidung erbracht oder scheidetdie versicherte Person während des Kalender-jahrs aus der Pensionskasse aus, wird der Zins imbetreffenden Jahr pro rata temporis berechnet.

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

9

Sparkapital und InvaliditätArt. 31

Bei Invalidität wird das Sparkapital nach Mass-gabe von Art. 20 Abs. 2 und Art. 48 Abs. 3 ineinen invaliden (passiven) und einen aktiven Teilaufgeteilt.

Konto und Guthaben für den Ein-Art. 32kauf in die vorzeitige Pensionie-rung

1 Einkaufssummen für den Einkauf in die vor-zeitige Pensionierung werden jeweils einem se-paraten Konto gutgeschrieben.

2 Für das Konto für den Einkauf in die vorzeiti-ge Pensionierung gelten die Bestimmungen desArt. 29 und Art. 30 sinngemäss, wobei der Zins-satz für das separate Konto von demjenigen desSparkontos abweichen kann.

EintrittsleistungArt. 33

1 Austrittsleistungen aus früheren Vorsorge-verhältnissen und -einrichtungen, inklusive Gel-der aus Freizügigkeitskonten bzw. -depots oderFreizügigkeitspolicen, sind als Eintrittsleistung indie Pensionskasse einzubringen.

2 Der gesamte Betrag wird per Überweisungs-datum, frühestens aber per Aufnahmedatum,dem Sparkapital gutgeschrieben und ab diesemZeitpunkt verzinst.

3 Die Pensionskasse kann von der versichertenPerson eine Bestätigung über die vollständigeÜberweisung sämtlicher Austrittsleistungen ver-langen oder diese auf Kosten der versichertenPerson direkt bei den früheren Vorsorge- bzw.Freizügigkeitseinrichtungen einverlangen.

4 Die eingebrachten Eintrittsleistungen werdenzum Einkauf in die Vorsorgeleistungen verwen-det.

Einkauf zusätzlicher Vorsorgeleis-Art. 34tungen

1 Eine versicherte Person, die nicht die maxima-len reglementarischen Vorsorgeleistungen er-reicht, kann – unter Beachtung von Art. 36 so-wie einer Anrechnung allfälliger Guthaben aus

der Säule 3a gemäss Art. 60a BVV 2 – vor Eintritteines Vorsorgefalls zusätzliche Vorsorgeleistun-gen einkaufen.

2 Die Berechnung der möglichen Einkaufs-summe ist im Vorsorgeplan festgehalten.

Einkauf in die vorzeitige Pensionie-Art. 35rung

1 Hat eine versicherte Person die maximalenreglementarischen Vorsorgeleistungen gemässArt. 34 erreicht, kann sie zusätzlich die Renten-kürzung bei vorzeitiger Pensionierung auskau-fen.

2 Die Berechnung der möglichen Einkaufs-summe ist im Vorsorgeplan festgehalten.

3 Das Sparkapital, das den gemäss Art. 34 ma-ximal möglichen Betrag übersteigt, ist an einenmöglichen Einkauf anzurechnen.

4 Übersteigt die sich unter Anrechnung desGuthabens für den Einkauf in die vorzeitige Pen-sionierung ergebende Altersrente die maximalereglementarische Altersrente aus dem Sparkapi-tal im ordentlichen Rücktrittsalter um mehr alsfünf Prozent, treten folgende Massnahmen inKraft:

a. Die versicherte Person und der Arbeitgeben-de leisten keine Beiträge mehr, mit Ausnah-me von Risikobeiträgen gemäss Art. 22, Ver-waltungskostenbeiträgen gemäss Art. 24,Beiträgen an den Teuerungsfonds gemässArt. 25, Umlagebeiträgen gemäss Art. 26und Sanierungsbeiträgen gemäss Art. 27.

b. Der zu diesem Zeitpunkt gültige Umwand-lungssatz wird eingefroren, ausser es erfolgteine Senkung des Satzes infolge einer allge-meinen Anpassung der Umwandlungssätze.Bei definitiver Beendigung des Arbeitsver-hältnisses wird die fällige Altersrente mit die-sem eingefrorenen Umwandlungssatz be-stimmt.

c. Das Sparkapital und das Guthaben für denEinkauf in die vorzeitige Pensionierung wer-den nicht mehr verzinst.

d. Überschreitungen des Leistungsziels infolgeSenkungen des versicherten Jahreslohns, Än-derungen des Beschäftigungsgrads oder Ein-lagen infolge Vorsorgeausgleichs bei Ehe-scheidung werden nicht berücksichtigt.

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

10

Weitere EinkaufsbestimmungenArt. 36und -einschränkungen

1 Die Geschäftsstelle kann für Einkäufe eineMindesthöhe und Fristen festlegen sowie dieAnzahl der jährlichen Einkäufe limitieren.

2 Die Pensionskasse führt bei den zuständigenBehörden keine Abklärungen für die versichertePerson bezüglich steuerlicher Abzugsfähigkeitdes Einkaufs durch.

3 Freiwillige Einkäufe sind möglich, wenn sämt-liche Guthaben aus früheren Vorsorgeverhältnis-sen und -einrichtungen, inklusive Gelder ausFreizügigkeitskonten bzw. -depots oder Freizü-gigkeitspolicen, in die Pensionskasse übertragenwurden.

4 Werden freiwillige Einkäufe getätigt, dürfendie daraus resultierenden Leistungen innerhalbder nächsten drei Jahre nicht in Kapitalform be-zogen werden.

5 Wurden Vorbezüge für Wohneigentum getä-tigt, dürfen freiwillige Einkäufe erst vorgenom-men werden, nachdem die Vorbezüge zurück-bezahlt sind.

6 Versicherte Personen, die einen Vorbezug fürWohneigentum getätigt haben, dürfen in denletzten drei Jahren vor dem ordentlichen Rück-trittsalter freiwillige Einkäufe leisten, soweit derEinkauf zusammen mit den Vorbezügen die ma-ximalen reglementarischen Vorsorgeleistungennicht überschreitet.

7 Für Personen, die aus dem Ausland zuziehenund die noch nie einer Vorsorgeeinrichtung inder Schweiz angehört haben, darf in den erstenfünf Jahren nach Eintritt die jährliche Einkaufs-summe 20% des versicherten Jahreslohns nichtübersteigen.

8 Der Arbeitgebende kann sich an einem Ein-kauf beteiligen.

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

11

D. Leistungen im Alter

Anspruch auf AltersrenteArt. 37

Mit Erreichen des ordentlichen Rücktrittsaltersgemäss Art. 11 hat die versicherte Person An-spruch auf eine lebenslange Altersrente.

Vorzeitige PensionierungArt. 38

1 Die Möglichkeit einer vorzeitigen Pensionie-rung ist im Vorsorgeplan geregelt. Sie ist in je-dem Fall frühestens ab dem Monatsersten nachVollendung des 58. Altersjahrs möglich.

2 Bei einer vorzeitigen Pensionierung hat dieversicherte Person ab dem Folgemonat nachAuflösung des Arbeitsverhältnisses Anspruch aufeine lebenslange Altersrente.

Aufgeschobene PensionierungArt. 39

1 Die Pensionierung kann, das Einverständnisdes Arbeitgebenden zur Weiterführung des Ar-beitsverhältnisses vorausgesetzt, über das or-dentliche Rücktrittsalter hinaus bis spätestenszum Monatsersten nach Vollendung des70. Altersjahrs aufgeschoben werden.

2 Beim Aufschub der Altersleistungen muss derweiterhin erzielte massgebende Jahreslohn überder Eintrittsschwelle gemäss Vorsorgeplan lie-gen.

3 Stirbt eine versicherte Person während desAufschubs ihrer Altersleistungen, werden dieHinterlassenenleistungen so bestimmt, als ob dieAltersleistungen im Zeitpunkt des Todes fälliggeworden wären.

TeilpensionierungArt. 40

1 Bei teilweiser Erwerbsaufgabe ab dem frü-hestmöglichen Zeitpunkt einer vorzeitigen Pensi-onierung gemäss Vorsorgeplan bis spätestenszum Monatsersten nach Vollendung des70. Altersjahrs kann die versicherte Person imUmfang der Reduktion des massgebenden Jah-reslohns eine Teilpensionierung verlangen, so-fern sich der massgebende Jahreslohn um min-

destens 20% des auf ein Vollpensum umge-rechneten Jahreslohns reduziert. Dabei muss dermassgebende Jahreslohn weiterhin über der Ein-trittsschwelle gemäss Vorsorgeplan liegen.

2 Es sind maximal drei Teilpensionierungsschrit-te möglich, wobei der dritte Schritt zur vollstän-digen Pensionierung führt.

Arbeitsunfähigkeit/Invalidität undArt. 41Pensionierung

Wird eine versicherte Person nach einer Teilpen-sionierung invalid, besteht nur für den aktivenTeil Anspruch auf Invalidenleistungen. Wird dieversicherte Person nach einer vorzeitigen Pensio-nierung bzw. während der Aufschubszeit invalid,besteht kein Anspruch auf Invalidenleistungen,sondern es werden weiterhin die Altersleistun-gen erbracht bzw. ausgelöst.

Höhe der AltersrenteArt. 42

1 Die Höhe des Umwandlungssatzes im or-dentlichen Rücktrittsalter sowie bei vorzeitigeroder aufgeschobener Pensionierung ist im Vor-sorgeplan festgelegt.

2 Der Umwandlungssatz kann jeweils per1. Januar den veränderten Gegebenheiten an-gepasst werden. Es besteht somit kein Anspruchauf allfällig früher mitgeteilte anwartschaftlicheVorsorgeleistungen. Die unmittelbar betroffenenversicherten Personen sind über allfällige Ände-rungen spätestens sechs Monate im Voraus zuinformieren.

3 Die Höhe der jährlichen Altersrente ergibtsich aus dem vorhandenen Sparkapital, unterAnrechnung eines allfälligen Guthabens für denEinkauf in die vorzeitige Pensionierung, durchUmwandlung mit dem entsprechenden Um-wandlungssatz gemäss Vorsorgeplan.

4 Die Altersrente darf höchstens 70% des ver-sicherten Jahreslohns betragen, wobei als Basisdas Maximum der in den letzten sieben Jahrenvor Pensionierung in der Pensionskasse versicher-ten Löhne gilt. Ein allfällig wegen dieser Be-

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

12

schränkung nicht benötigter Teil des Sparkapitalsund allenfalls des Guthabens für den Einkauf indie vorzeitige Pensionierung wird in Kapitalformausgerichtet. Vorbehalten bleibt Art. 36 Abs. 4.

Kapitalbezug der AltersleistungenArt. 43

1 Die versicherte Person kann anstelle der Al-tersrente einen Teil des Sparkapitals in Kapital-form beziehen. Das Sparkapital bis zuCHF 500'000 darf zu 50%, Teile des Sparkapi-tals über CHF 500’000 dürfen bis zu 75% in Ka-pitalform bezogen werden.

2 Das Sparkapital kann vollständig bezogenwerden, falls die versicherte Person auf den Zeit-punkt der Pensionierung die Schweiz endgültigverlässt oder das Kapital zum Erwerb von Wohn-eigentum für den Eigenbedarf oder zur Amorti-sation von darauf lastenden Hypothekardarlehenverwendet wird.

3 Für die Berechnung der Höhe des Kapitalbe-zugs bleiben der Art. 36 Abs. 4 sowie allfälligeim Vorsorgeplan geregelte Beschränkungen desKapitalbezugs aus Einlagen des Arbeitgebendenvorbehalten.

4 Bei einer Teilpensionierung kann eine anteil-mässige Auszahlung verlangt werden.

5 Ein Kapitalbezug führt zu einer entsprechen-den Kürzung der Altersrente und der mitversi-cherten Leistungen.

6 Im Umfang des Bezugs des Sparkapitals sindalle entsprechenden reglementarischen Ansprü-che gegenüber der Pensionskasse abgegolten.

7 Das BVG-Altersguthaben wird anteilmässigzum Bezug des Sparkapitals gekürzt.

8 Der Kapitalbezug muss spätestensdrei Monate vor der Pensionierung schriftlich mitdem von der Pensionskasse zur Verfügung ge-stellten Formular angemeldet werden. Ab die-sem Zeitpunkt ist die Anmeldung unwiderruflich.

9 Bei einer vorzeitigen Pensionierung infolgeKündigung durch den Arbeitgebenden kann dieschriftliche Anmeldung oder eine Änderungeiner bereits erfolgten Anmeldung bis zum Ren-tenbeginn erfolgen.

10 Für Bezügerinnen bzw. Bezüger einer Invali-denrente gemäss Art. 48 Abs. 1 ist der Kapital-bezug nur möglich, falls die versicherte Persondiesen drei Jahre vor Erreichen des ordentlichenRücktrittsalters bzw. spätestens im Zeitpunkt dererstmaligen Auszahlung der Invalidenrenteschriftlich mit dem von der Pensionskasse zurVerfügung gestellten Formular angemeldet hat.

Guthaben für den Einkauf in dieArt. 44vorzeitige Pensionierung

1 Das Guthaben für den Einkauf in die vorzeiti-ge Pensionierung gemäss Art. 32 wird bei Pensi-onierung zur Erhöhung der Altersrente verwen-det.

2 Bei einer Teilpensionierung wird das Gutha-ben in dem Umfang verwendet, der zur Erhö-hung der Teilaltersrente bis zur maximalen reg-lementarischen Altersrente im ordentlichenRücktrittsalter nötig ist.

3 Das gemäss Abs. 1 und 2 bestimmte Gutha-ben kann auch ganz oder teilweise in Kapital-form bezogen werden.

4 Für den Kapitalbezug gelten die Bestimmun-gen gemäss Art. 43 Abs. 3, 5, 6, 8 und 9 sinn-gemäss.

AHV-ÜberbrückungsrenteArt. 45

1 Bei einer vorzeitigen Pensionierung kann dieversicherte Person eine AHV-Überbrückungs-rente zum Ausgleich der fehlenden AHV-Altersleistung beziehen.

2 Die Höhe und die Dauer der jährlichen AHV-Überbrückungsrente kann die versicherte Personselber festlegen. Sie darf unter Anrechnung ei-ner allfälligen versicherten AHV-Über-brückungsrente gemäss Art. 46 die maximaleAHV-Altersrente nicht übersteigen und längstensbis zum Erreichen des ordentlichen AHV-Rentenalters ausgerichtet werden.

3 Die AHV-Überbrückungsrente wird ab demgleichen Zeitpunkt ausgerichtet wie die übrigenAltersleistungen der Pensionskasse. Sie erlischt,wenn die festgelegte Dauer nach Abs. 2 erreichtwird oder wenn, unter Vorbehalt von Abs. 4, dierentenbeziehende Person stirbt.

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

13

4 Stirbt die rentenbeziehende Person vor Ab-lauf der festgelegten Dauer gemäss Abs. 2, wirddie AHV-Überbrückungsrente für die Restdauerdem Ehegatten bzw. Lebenspartner mit Leis-tungsanspruch gemäss Art. 57 bzw. Art. 62 aus-gerichtet.

5 Die AHV-Überbrückungsrente wird mit demSparkapital oder mit dem Guthaben für den Ein-kauf in die vorzeitige Pensionierung finanziert,indem diese um den nach den versicherungs-technischen Grundsätzen der Pensionskasse be-rechneten Barwert der auszurichtenden Rentengekürzt werden.

6 Der gemäss Abs. 5 erforderliche Betrag zurFinanzierung der AHV-Überbrückungsrente kannim Zeitpunkt der Pensionierung ganz oder teil-weise eingebracht werden.

7 Die laufende AHV-Überbrückungsrente wirdbei einer allfälligen Erhöhung der AHV-Altersrente nicht angepasst.

Versicherte AHV-Art. 46Überbrückungsrente

1 Im Vorsorgeplan kann zusätzlich zur AHV-Überbrückungsrente gemäss Art. 45 die Ausrich-tung einer versicherten AHV-Über-brückungsrente vorgesehen werden, die übereine Erhöhung des Risikobeitrags oder durchEinmaleinlagen des Arbeitgebenden finanziertwird.

2 Ist eine AHV-Überbrückungsrente versichert,richten sich Finanzierung, Höhe und Anspruchs-voraussetzungen nach der im Vorsorgeplan fest-gehaltenen Regelung.

Pensionierten-KinderrenteArt. 47

1 Anspruch auf Pensionierten-Kinderrentenhaben Altersrentnerinnen und -rentner für jedesKind, das bei ihrem Tod eine Waisenrente ge-mäss Art. 64 beanspruchen könnte.

2 Die Pensionierten-Kinderrente wird ab demgleichen Zeitpunkt ausgerichtet wie die Alters-rente. Sie erlischt, wenn die zugrunde liegendeAltersrente wegfällt, spätestens aber, wenn derAnspruch gemäss Abs. 1 endet.

3 Die Höhe der jährlichen Pensionierten-Kinderrente ist im Vorsorgeplan festgelegt.

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

14

E. Leistungen bei Invalidität

Anspruch auf Invalidenrente;Art. 48Invaliditätsgrad

1 Anspruch auf eine temporäre Invalidenrentehaben versicherte Personen, die im Sinne der IVinvalid sind, sofern sie bei Eintritt der Arbeitsun-fähigkeit, deren Ursache zur Invalidität geführthat, versichert waren.

2 Der Invaliditätsgrad sowie Beginn und Verän-derung des Anspruchs richten sich grundsätzlichnach den Bestimmungen der IV unter Berück-sichtigung der in der Pensionskasse versichertenErwerbstätigkeit. Auf dem überobligatorischenTeil der Invalidenrente kann die Geschäftsstelleaus sachlichem Grund vom Entscheid der IV ab-weichen.

3 Beträgt der Invaliditätsgrad 70% oder mehr,wird eine volle Invalidenrente ausgerichtet. Esbesteht Anspruch auf eine Dreiviertelrente beieinem Grad von mindestens 60%, auf eine hal-be Rente bei einem Grad von mindestens 50%und auf eine Viertelrente bei einem Grad vonmindestens 40%. Ein Invaliditätsgrad von weni-ger als 40% begründet keinen Anspruch aufeine Invalidenrente.

Leistungsbeginn, -anpassungenArt. 49und -ende

1 Die Invalidenrente wird ausbezahlt ab Beginndes Anspruchs auf eine Rente der IV, frühestensaber ab dem Folgemonat nach Beendigung derLohnfortzahlung oder Erschöpfung der Leistun-gen aus einer Taggeldversicherung, die mindes-tens 80% des entgangenen Lohnes betragenund an welche der Arbeitgebende mindestensdie Hälfte der Prämien geleistet hat. Massge-bend ist die Höhe der Lohnersatzleistung voreiner allfälligen Kürzung infolge Leistungspflichtder IV.

2 Die Invalidenrente wird bei Veränderung desInvaliditätsgrads nach Massgabe von Art. 48Abs. 3 angepasst und während der Dauer einerInvalidität mit einem Grad von mindestens 40%ausgerichtet, längstens jedoch bis zum Erreichendes ordentlichen Rücktrittsalters bzw. bis zumTod.

3 Beim Erreichen des ordentlichen Rücktrittsal-ters hat die Invalidenrentnerin bzw. der Invali-denrentner Anspruch auf Altersleistungen derPensionskasse.

4 Die Invalidenrente kann bei Vorliegen einesoffensichtlich unrichtigen Entscheids der IV oderder Pensionskasse aufgrund der richtiggestelltenErkenntnisse angepasst werden. Dabei giltArt. 48 Abs. 2.

5 Während der Dauer eines Straf- oder Mass-nahmevollzugs wird die Rentenzahlung einge-stellt.

Höhe der InvalidenrenteArt. 50

1 Die Höhe der jährlichen Invalidenrente ist imVorsorgeplan festgelegt.

2 Für die Bestimmung des versicherten Jahres-lohns gilt Art. 20.

Erhöhung des RentenanspruchsArt. 51

Ist eine teilweise invalide Person mit ihrem akti-ven Teil aus der Pensionskasse ausgetreten, be-steht bei einer Erhöhung des Invaliditätsgradsaus gleicher Ursache für die gesamte Rentenleis-tung nach der Erhöhung Anspruch auf die ge-setzlichen Minimal-Leistungen. Sind die bisheri-gen reglementarischen Leistungen für die vorhe-rige Teilinvalidität höher, so werden diese wei-terhin ausgerichtet.

Geburtsgebrechen und InvaliditätArt. 52

Ist eine Person bei Beginn der Versicherung in-folge eines Geburtsgebrechens oder einer imMinderjährigenalter eingetretenen Invalidität zumindestens 20%, aber zu weniger als 40% ar-beitsunfähig, besteht bezogen auf die Ursachenfür diese Arbeitsunfähigkeit nur dann ein An-spruch auf Invalidenleistungen, wenn die Ar-beitsunfähigkeit während der Versicherungszeitauf mindestens 40% angestiegen ist und diePerson zu mindestens 40% versichert war. Indiesem Fall beschränken sich die Leistungen der

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

15

Pensionskasse auf die gesetzlichen Minimal-Leistungen.

BeitragsbefreiungArt. 53

1 Ab Anspruchsbeginn auf eine Invalidenrenteder Pensionskasse werden die Sparbeiträge vonder Pensionskasse nach Massgabe von Art. 20Abs. 2 und Art. 48 Abs. 3 bis zum ordentlichenRücktrittsalter geleistet.

2 Die Beitragsbefreiung erfolgt gemäss demPlan "Sparen Standard".

Fehlender IV-EntscheidArt. 54

Stellt die IV keinen Invaliditätsgrad fest, weil essich bei der versicherten Person nicht gleichzeitigum eine nach den Bestimmungen der IV versi-cherte Person handelt oder weil die Beitragsdau-er für den Leistungsbezug bei der IV ungenü-gend ist, anerkennt die Pensionskasse die Invali-dität entsprechend demjenigen Invaliditätsgrad,der durch den versicherungsärztlichen Dienst derPensionskasse bescheinigt worden ist.

InvaliditätskapitalArt. 55

Bei Invalidität gelangt das allfällige Guthaben fürden Einkauf in die vorzeitige Pensionierung zurAuszahlung. Bei teilweiser Invalidität wird diesesGuthaben nach Massgabe von Art. 48 Abs. 3ausbezahlt.

Invaliden-KinderrenteArt. 56

1 Anspruch auf Invaliden-Kinderrenten habenInvalidenrentnerinnen und -rentner für jedesKind, das bei ihrem Tod eine Waisenrente ge-mäss Art. 64 beanspruchen könnte.

2 Die Invaliden-Kinderrente wird ab dem glei-chen Zeitpunkt ausgerichtet wie die Invaliden-rente. Sie erlischt, wenn die zugrunde liegendeInvalidenrente endet, spätestens aber, wenn derAnspruch gemäss Abs. 1 endet.

3 Die Höhe der jährlichen vollen Invaliden-Kinderrente ist im Vorsorgeplan festgelegt.

Vorsorgereglement: Allgemeine Reglementsbestimmungen (Teil B)

16

F. Leistungen im Todesfall

Alle Bestimmungen des Vorsorgereglements, die sich auf Ehegatten beziehen, gelten gleichermassen auchfür in eingetragener Partnerschaft lebende Personen; vgl. Art. 2 Abs. 2.

Anspruch auf EhegattenrenteArt. 57