Embed Size (px)

Citation preview

Institut für Unternehmensrechnung und Controlling (IUC)

Oktober 2017

Gemeinderisiken 2017Welche Risiken sind für Schweizer Gemeinden relevant und

wie begegnen sie ihnen?

2

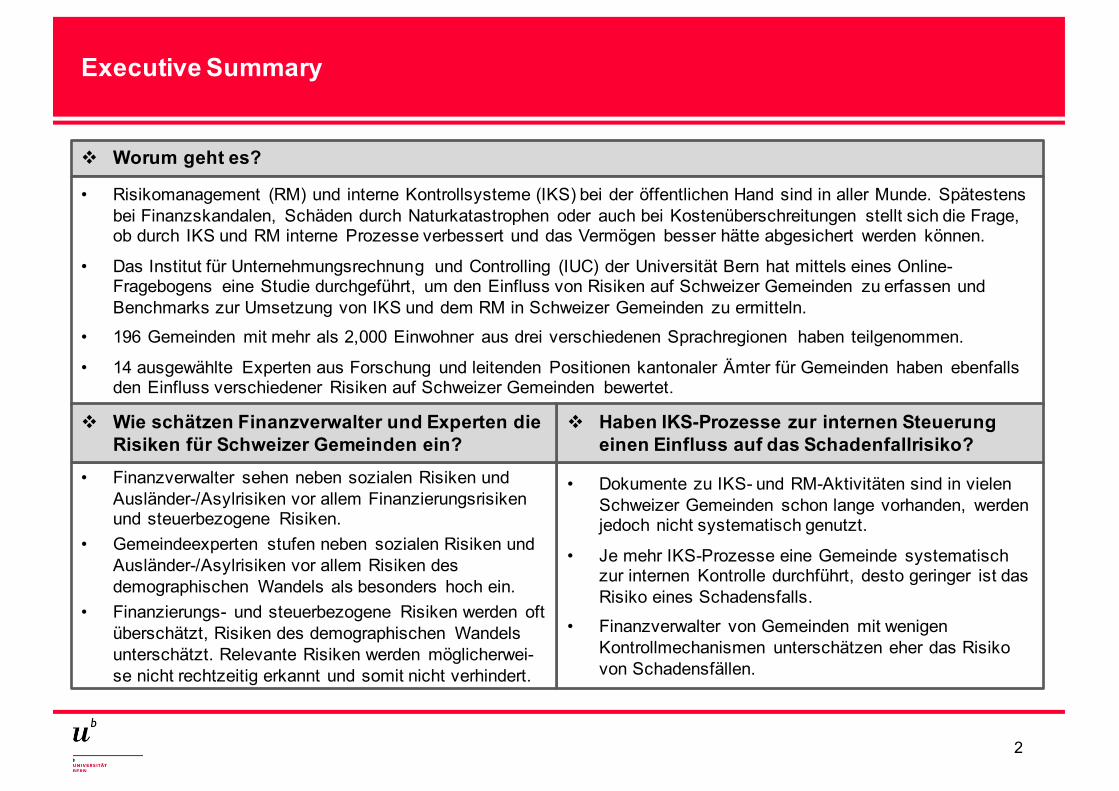

Executive Summary

v Worum geht es?

• Risikomanagement (RM) und interne Kontrollsysteme (IKS) bei der öffentlichen Hand sind in aller Munde. Spätestens bei Finanzskandalen, Schäden durch Naturkatastrophen oder auch bei Kostenüberschreitungen stellt sich die Frage, ob durch IKS und RM interne Prozesse verbessert und das Vermögen besser hätte abgesichert werden können.

• Das Institut für Unternehmungsrechnung und Controlling (IUC) der Universität Bern hat mittels eines Online-Fragebogens eine Studie durchgeführt, um den Einfluss von Risiken auf Schweizer Gemeinden zu erfassen und Benchmarks zur Umsetzung von IKS und dem RM in Schweizer Gemeinden zu ermitteln.

• 196 Gemeinden mit mehr als 2,000 Einwohner aus drei verschiedenen Sprachregionen haben teilgenommen.

• 14 ausgewählte Experten aus Forschung und leitenden Positionen kantonaler Ämter für Gemeinden haben ebenfalls den Einfluss verschiedener Risiken auf Schweizer Gemeinden bewertet.

• Dokumente zu IKS- und RM-Aktivitäten sind in vielen Schweizer Gemeinden schon lange vorhanden, werden jedoch nicht systematisch genutzt.

• Je mehr IKS-Prozesse eine Gemeinde systematisch zur internen Kontrolle durchführt, desto geringer ist das Risiko eines Schadensfalls.

• Finanzverwalter von Gemeinden mit wenigen Kontrollmechanismen unterschätzen eher das Risiko von Schadensfällen.

• Finanzverwalter sehen neben sozialen Risiken und Ausländer-/Asylrisiken vor allem Finanzierungsrisiken und steuerbezogene Risiken.

• Gemeindeexperten stufen neben sozialen Risiken und Ausländer-/Asylrisiken vor allem Risiken des demographischen Wandels als besonders hoch ein.

• Finanzierungs- und steuerbezogene Risiken werden oft überschätzt, Risiken des demographischen Wandels unterschätzt. Relevante Risiken werden möglicherwei-se nicht rechtzeitig erkannt und somit nicht verhindert.

v Haben IKS-Prozesse zur internen Steuerung einen Einfluss auf das Schadenfallrisiko?

v Wie schätzen Finanzverwalter und Experten die Risiken für Schweizer Gemeinden ein?

3

Aufbau des Ergebnisberichts

IKS- und RM-Aktivitäten und Schadensfälle in Schweizer Gemeinden

Studiendesign & Studienteilnehmer

Welche Risiken sind für Schweizer Gemeindeverwalter und Experten relevant?

12

3

4

Aufbau des Ergebnisberichts

IKS- und RM-Aktivitäten und Schadensfälle in Schweizer Gemeinden

Studiendesign & Studienteilnehmer

Welche Risiken sind für Schweizer Gemeindeverwalter und Experten relevant?

12

3

5

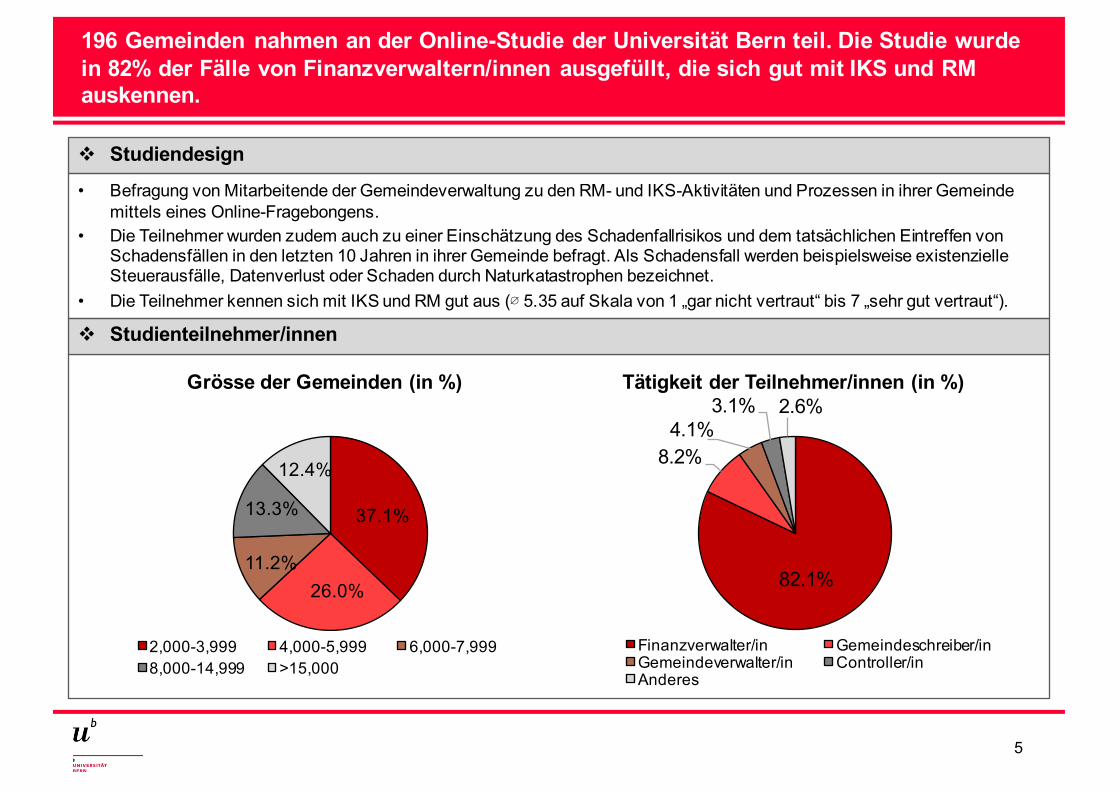

196 Gemeinden nahmen an der Online-Studie der Universität Bern teil. Die Studie wurde in 82% der Fälle von Finanzverwaltern/innen ausgefüllt, die sich gut mit IKS und RM auskennen.

v Studiendesign

37.1%

26.0%11.2%

13.3%

12.4%

Grösse der Gemeinden (in %)

2,000-3,999 4,000-5,999 6,000-7,9998,000-14,999 >15,000

82.1%

8.2%4.1%

3.1% 2.6%Tätigkeit der Teilnehmer/innen (in %)

Finanzverwalter/in Gemeindeschreiber/inGemeindeverwalter/in Controller/inAnderes

v Studienteilnehmer/innen

• Befragung von Mitarbeitende der Gemeindeverwaltung zu den RM- und IKS-Aktivitäten und Prozessen in ihrer Gemeinde mittels eines Online-Fragebongens.

• Die Teilnehmer wurden zudem auch zu einer Einschätzung des Schadenfallrisikos und dem tatsächlichen Eintreffen von Schadensfällen in den letzten 10 Jahren in ihrer Gemeinde befragt. Als Schadensfall werden beispielsweise existenzielle Steuerausfälle, Datenverlust oder Schaden durch Naturkatastrophen bezeichnet.

• Die Teilnehmer kennen sich mit IKS und RM gut aus (∅ 5.35 auf Skala von 1 „gar nicht vertraut“ bis 7 „sehr gut vertraut“).

6

Aufbau des Ergebnisberichts

IKS- und RM-Aktivitäten und Schadensfälle in Schweizer Gemeinden

Studiendesign & Studienteilnehmer

Welche Risiken sind für Schweizer Gemeindeverwalter und Experten relevant?

12

3

7

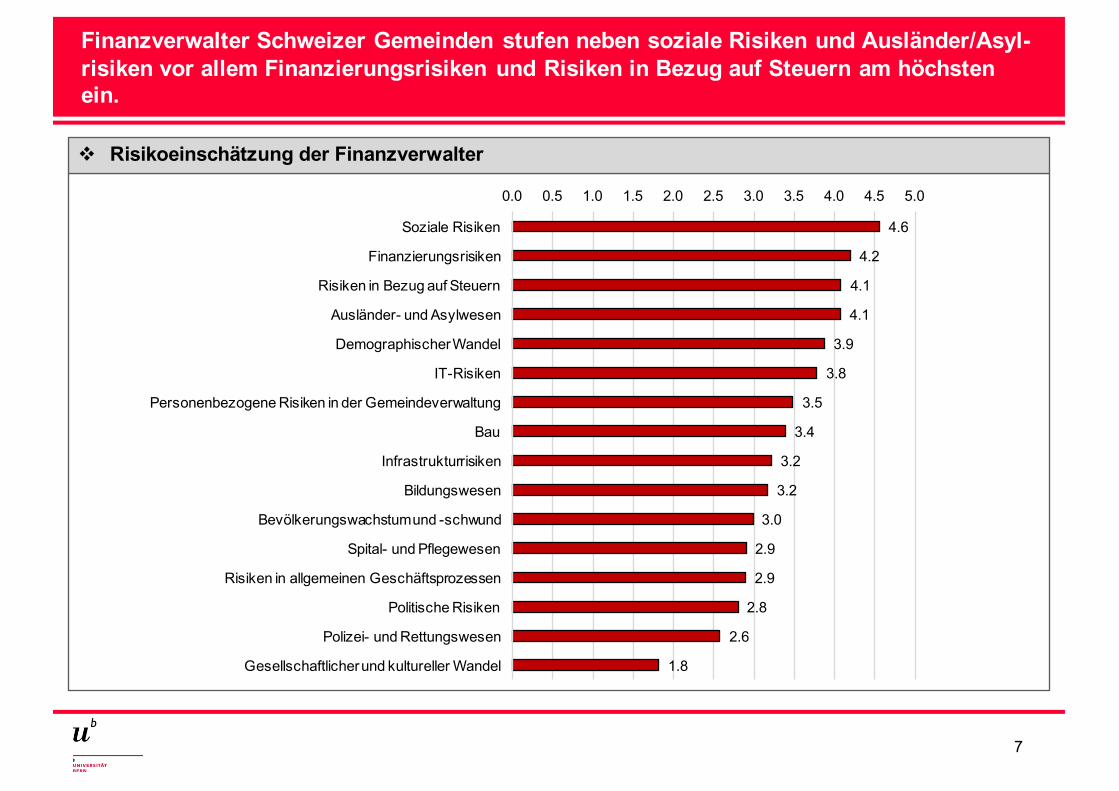

Finanzverwalter Schweizer Gemeinden stufen neben soziale Risiken und Ausländer/Asyl-risiken vor allem Finanzierungsrisiken und Risiken in Bezug auf Steuern am höchsten ein.

v Risikoeinschätzung der Finanzverwalter

4.6

4.2

4.1

4.1

3.9

3.8

3.5

3.4

3.2

3.2

3.0

2.9

2.9

2.8

2.6

1.8

0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5 5.0

Soziale Risiken

Finanzierungsrisiken

Risiken in Bezug auf Steuern

Ausländer- und Asylwesen

Demographischer Wandel

IT-Risiken

Personenbezogene Risiken in der Gemeindeverwaltung

Bau

Infrastrukturrisiken

Bildungswesen

Bevölkerungswachstum und -schwund

Spital- und Pflegewesen

Risiken in allgemeinen Geschäftsprozessen

Politische Risiken

Polizei- und Rettungswesen

Gesellschaftlicher und kultureller Wandel

8

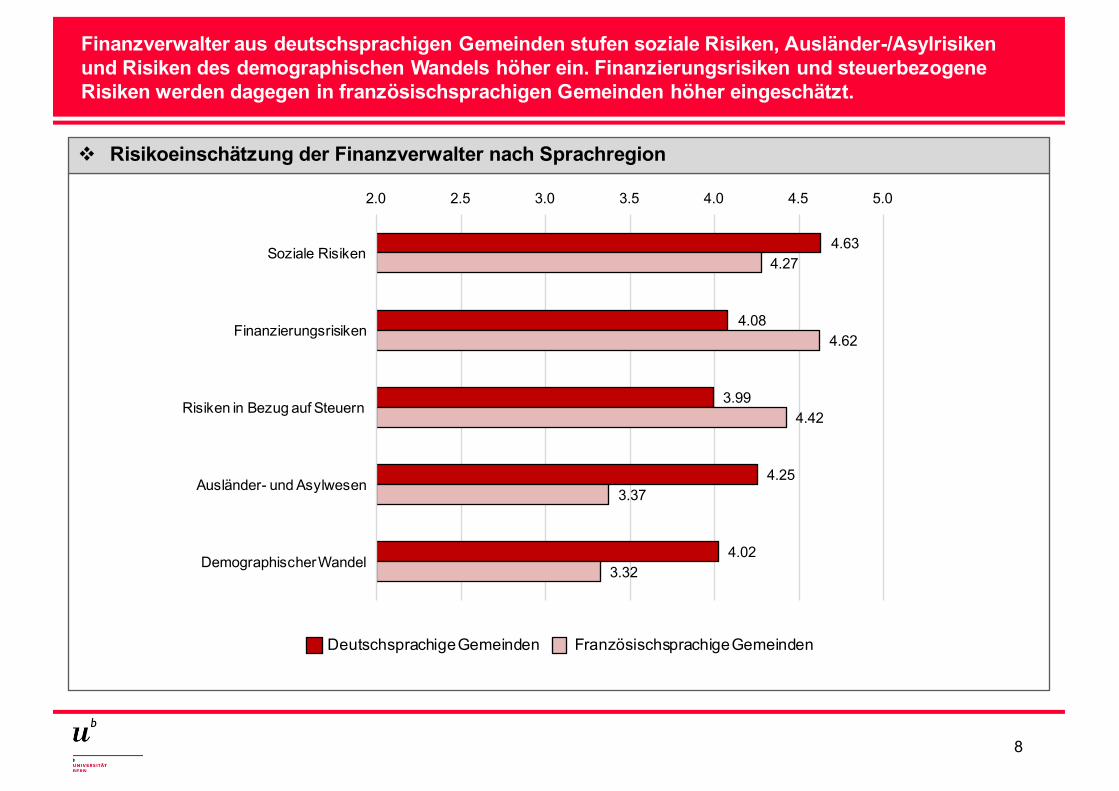

Finanzverwalter aus deutschsprachigen Gemeinden stufen soziale Risiken, Ausländer-/Asylrisiken und Risiken des demographischen Wandels höher ein. Finanzierungsrisiken und steuerbezogene Risiken werden dagegen in französischsprachigen Gemeinden höher eingeschätzt.

v Risikoeinschätzung der Finanzverwalter nach Sprachregion

4.63

4.08

3.99

4.25

4.02

4.27

4.62

4.42

3.37

3.32

2.0 2.5 3.0 3.5 4.0 4.5 5.0

Soziale Risiken

Finanzierungsrisiken

Risiken in Bezug auf Steuern

Ausländer- und Asylwesen

Demographischer Wandel

Deutschsprachige Gemeinden Französischsprachige Gemeinden

9

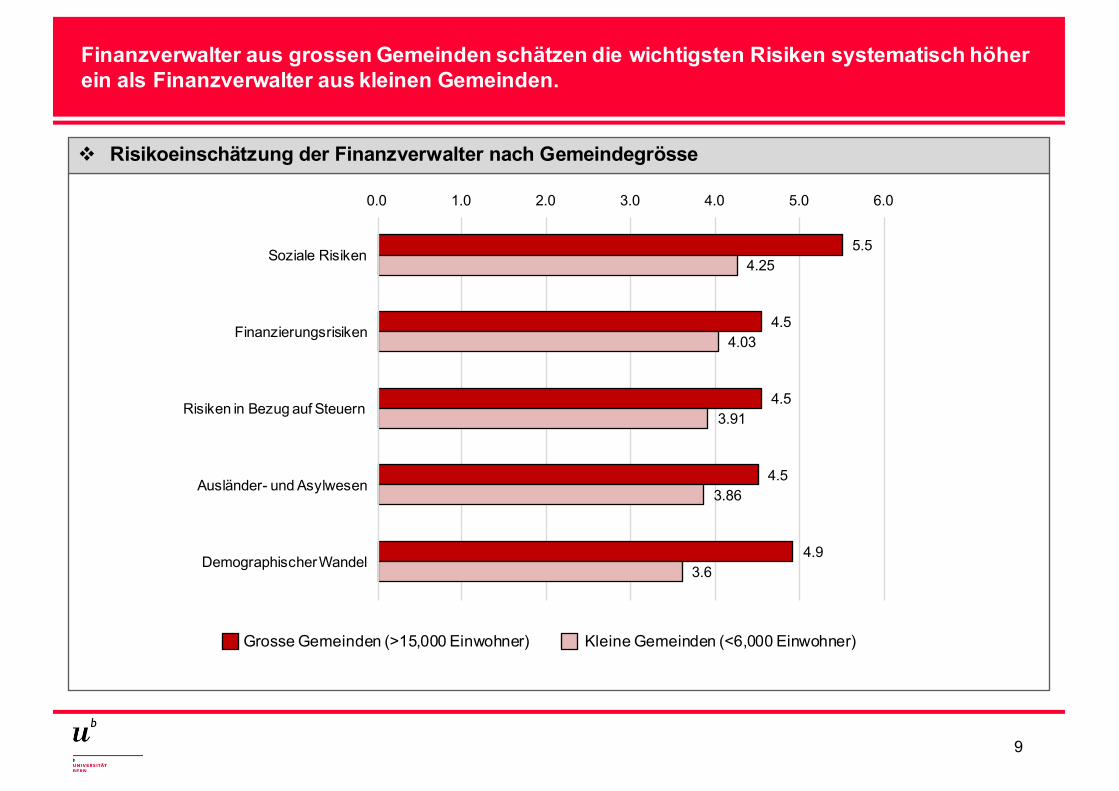

Finanzverwalter aus grossen Gemeinden schätzen die wichtigsten Risiken systematisch höher ein als Finanzverwalter aus kleinen Gemeinden.

v Risikoeinschätzung der Finanzverwalter nach Gemeindegrösse

Grosse Gemeinden (>15,000 Einwohner) Kleine Gemeinden (<6,000 Einwohner)

5.5

4.5

4.5

4.5

4.9

4.25

4.03

3.91

3.86

3.6

0.0 1.0 2.0 3.0 4.0 5.0 6.0

Soziale Risiken

Finanzierungsrisiken

Risiken in Bezug auf Steuern

Ausländer- und Asylwesen

Demographischer Wandel

10

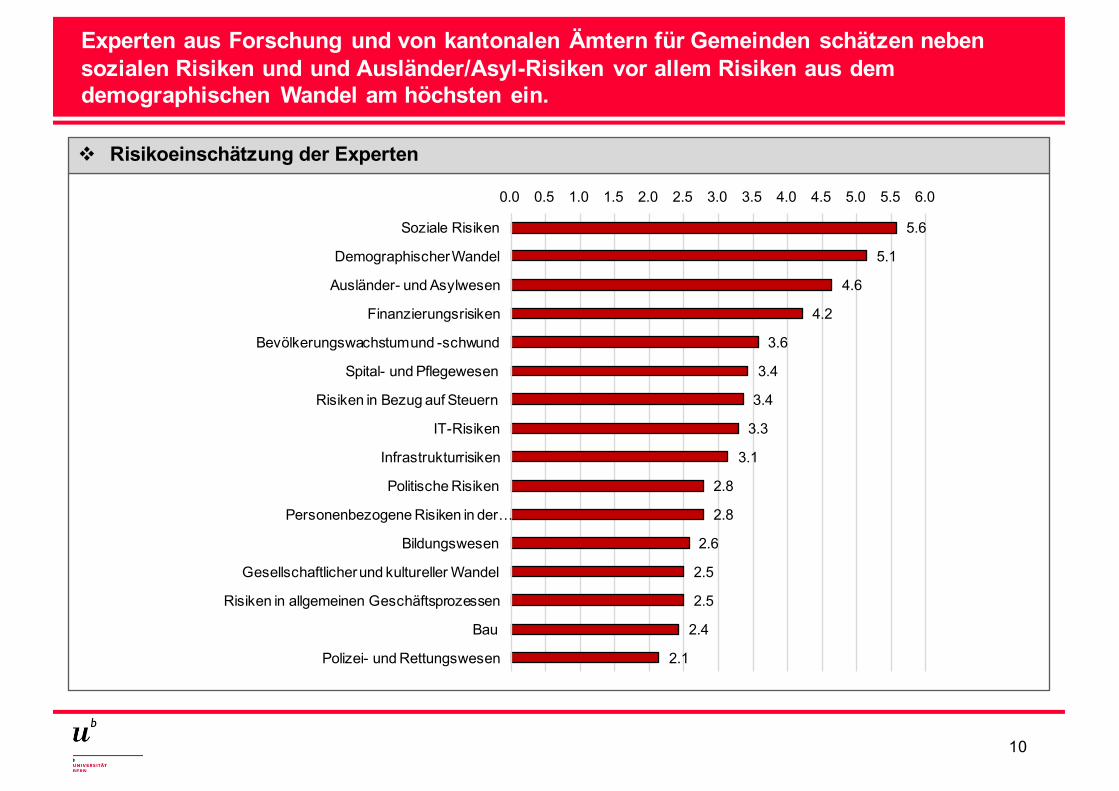

Experten aus Forschung und von kantonalen Ämtern für Gemeinden schätzen neben sozialen Risiken und und Ausländer/Asyl-Risiken vor allem Risiken aus dem demographischen Wandel am höchsten ein.

5.6

5.1

4.6

4.2

3.6

3.4

3.4

3.3

3.1

2.8

2.8

2.6

2.5

2.5

2.4

2.1

0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5 5.0 5.5 6.0

Soziale Risiken

Demographischer Wandel

Ausländer- und Asylwesen

Finanzierungsrisiken

Bevölkerungswachstum und -schwund

Spital- und Pflegewesen

Risiken in Bezug auf Steuern

IT-Risiken

Infrastrukturrisiken

Politische Risiken

Personenbezogene Risiken in der …

Bildungswesen

Gesellschaftlicher und kultureller Wandel

Risiken in allgemeinen Geschäftsprozessen

Bau

Polizei- und Rettungswesen

v Risikoeinschätzung der Experten

11

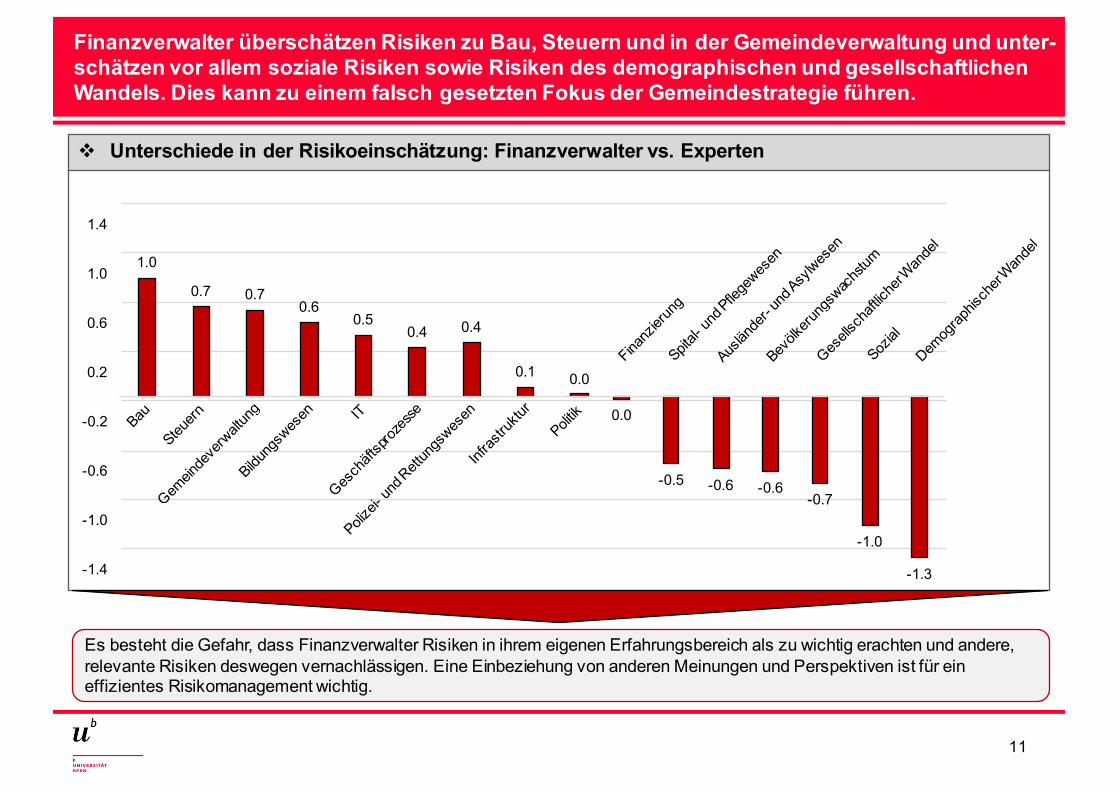

Finanzverwalter überschätzen Risiken zu Bau, Steuern und in der Gemeindeverwaltung und unter-schätzen vor allem soziale Risiken sowie Risiken des demographischen und gesellschaftlichen Wandels. Dies kann zu einem falsch gesetzten Fokus der Gemeindestrategie führen.

v Unterschiede in der Risikoeinschätzung: Finanzverwalter vs. Experten

0.0

-0.5 -0.6 -0.6-0.7

-1.0

-1.3

1.0

0.7 0.70.6

0.50.4 0.4

0.1 0.0

-1.4

-1.0

-0.6

-0.2

0.2

0.6

1.0

1.4

Es besteht die Gefahr, dass Finanzverwalter Risiken in ihrem eigenen Erfahrungsbereich als zu wichtig erachten und andere, relevante Risiken deswegen vernachlässigen. Eine Einbeziehung von anderen Meinungen und Perspektiven ist für ein effizientes Risikomanagement wichtig.

12

Aufbau des Ergebnisberichts

IKS- und RM-Aktivitäten und Schadensfälle in Schweizer Gemeinden

Studiendesign & Studienteilnehmer

Welche Risiken sind für Schweizer Gemeindeverwalter und Experten relevant?

12

3

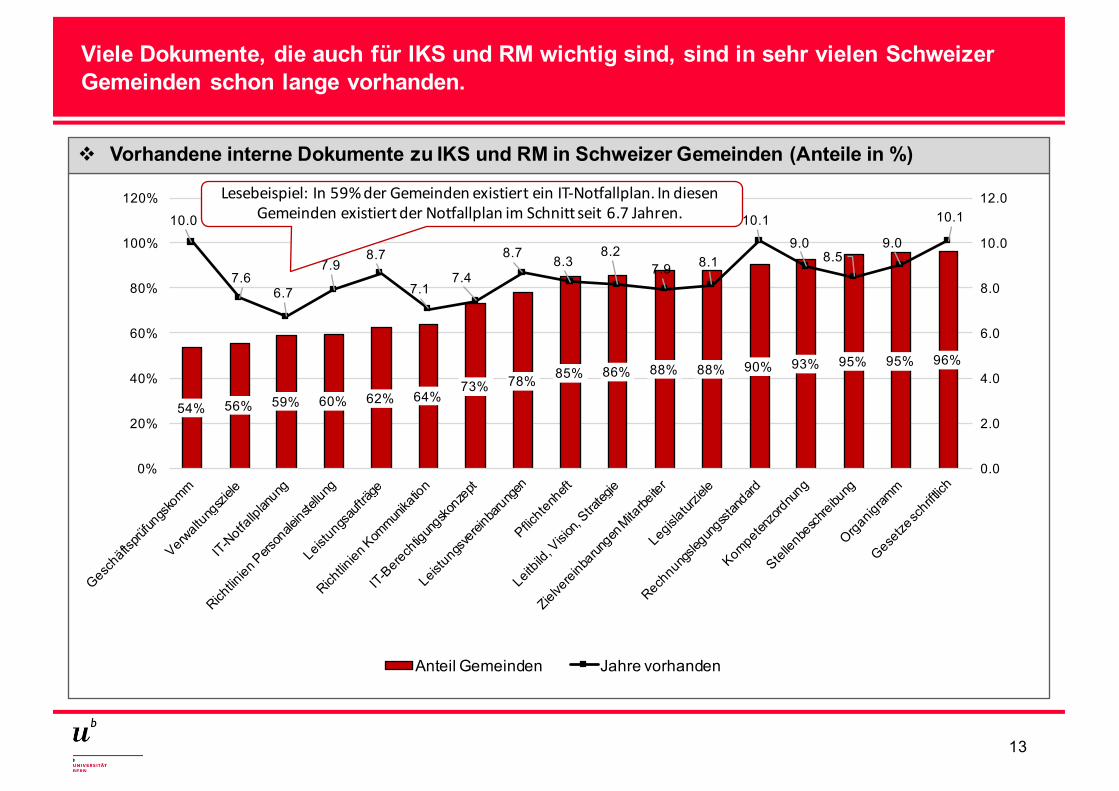

v Vorhandene interne Dokumente zu IKS und RM in Schweizer Gemeinden (Anteile in %)

13

Viele Dokumente, die auch für IKS und RM wichtig sind, sind in sehr vielen Schweizer Gemeinden schon lange vorhanden.

54% 56% 59% 60% 62% 64%73% 78% 85% 86% 88% 88% 90% 93% 95% 95% 96%

10.0

7.66.7

7.98.7

7.17.4

8.7 8.38.2

7.9 8.1

10.1

9.08.5

9.0

10.1

0.0

2.0

4.0

6.0

8.0

10.0

12.0

0%

20%

40%

60%

80%

100%

120%

Anteil Gemeinden Jahre vorhanden

Lesebeispiel: In59%derGemeindenexistierteinIT-Notfallplan.IndiesenGemeindenexistiertderNotfallplanimSchnittseit6.7Jahren.

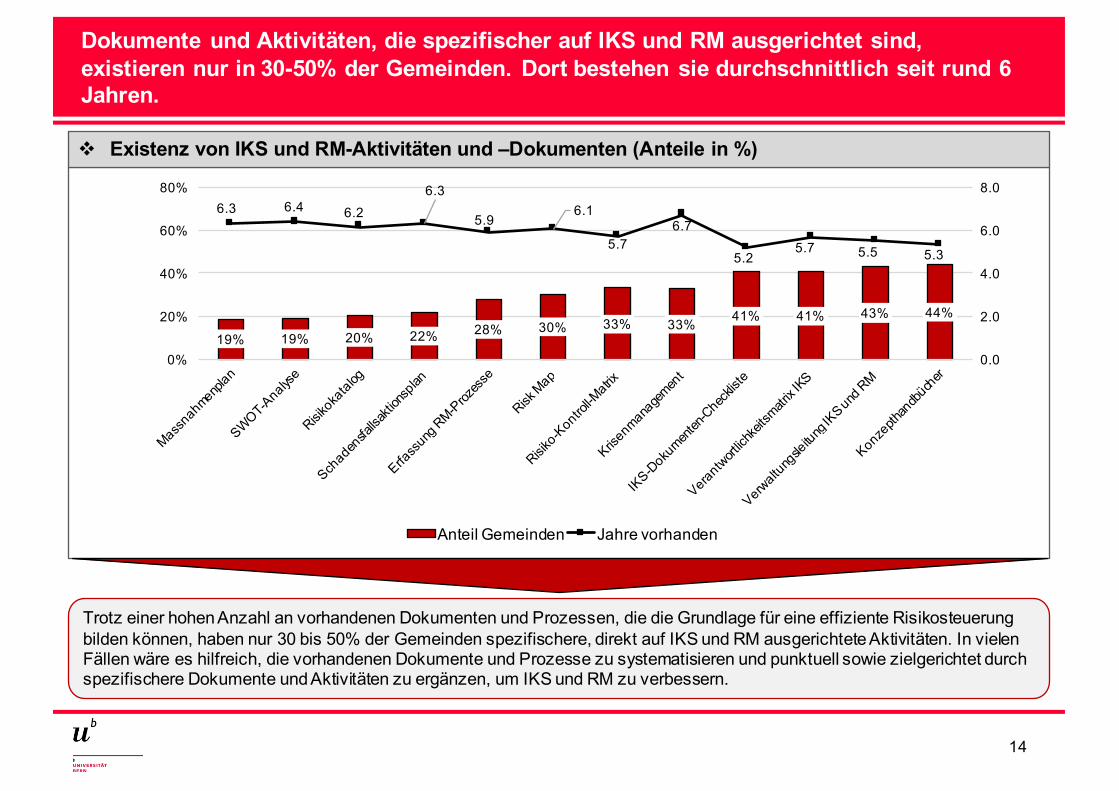

v Existenz von IKS und RM-Aktivitäten und –Dokumenten (Anteile in %)

14

Dokumente und Aktivitäten, die spezifischer auf IKS und RM ausgerichtet sind, existieren nur in 30-50% der Gemeinden. Dort bestehen sie durchschnittlich seit rund 6 Jahren.

19% 19% 20% 22% 28% 30% 33% 33% 41% 41% 43% 44%

6.3 6.4 6.26.3

5.96.1

5.76.7

5.25.7 5.5 5.3

0.0

2.0

4.0

6.0

8.0

0%

20%

40%

60%

80%

Anteil Gemeinden Jahre vorhanden

Trotz einer hohen Anzahl an vorhandenen Dokumenten und Prozessen, die die Grundlage für eine effiziente Risikosteuerung bilden können, haben nur 30 bis 50% der Gemeinden spezifischere, direkt auf IKS und RM ausgerichtete Aktivitäten. In vielen Fällen wäre es hilfreich, die vorhandenen Dokumente und Prozesse zu systematisieren und punktuell sowie zielgerichtet durch spezifischere Dokumente und Aktivitäten zu ergänzen, um IKS und RM zu verbessern.

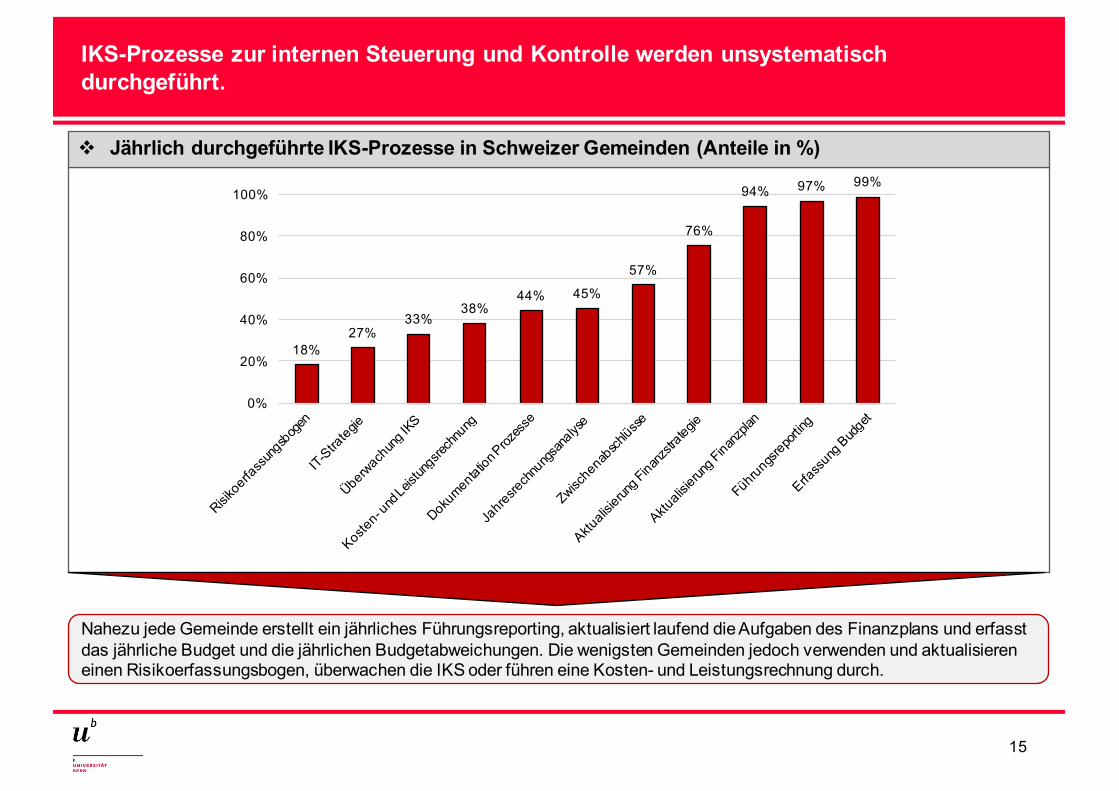

v Jährlich durchgeführte IKS-Prozesse in Schweizer Gemeinden (Anteile in %)

15

IKS-Prozesse zur internen Steuerung und Kontrolle werden unsystematisch durchgeführt.

18%27%

33%38%

44% 45%

57%

76%

94% 97% 99%

0%

20%

40%

60%

80%

100%

Nahezu jede Gemeinde erstellt ein jährliches Führungsreporting, aktualisiert laufend die Aufgaben des Finanzplans und erfasst das jährliche Budget und die jährlichen Budgetabweichungen. Die wenigsten Gemeinden jedoch verwenden und aktualisieren einen Risikoerfassungsbogen, überwachen die IKS oder führen eine Kosten- und Leistungsrechnung durch.

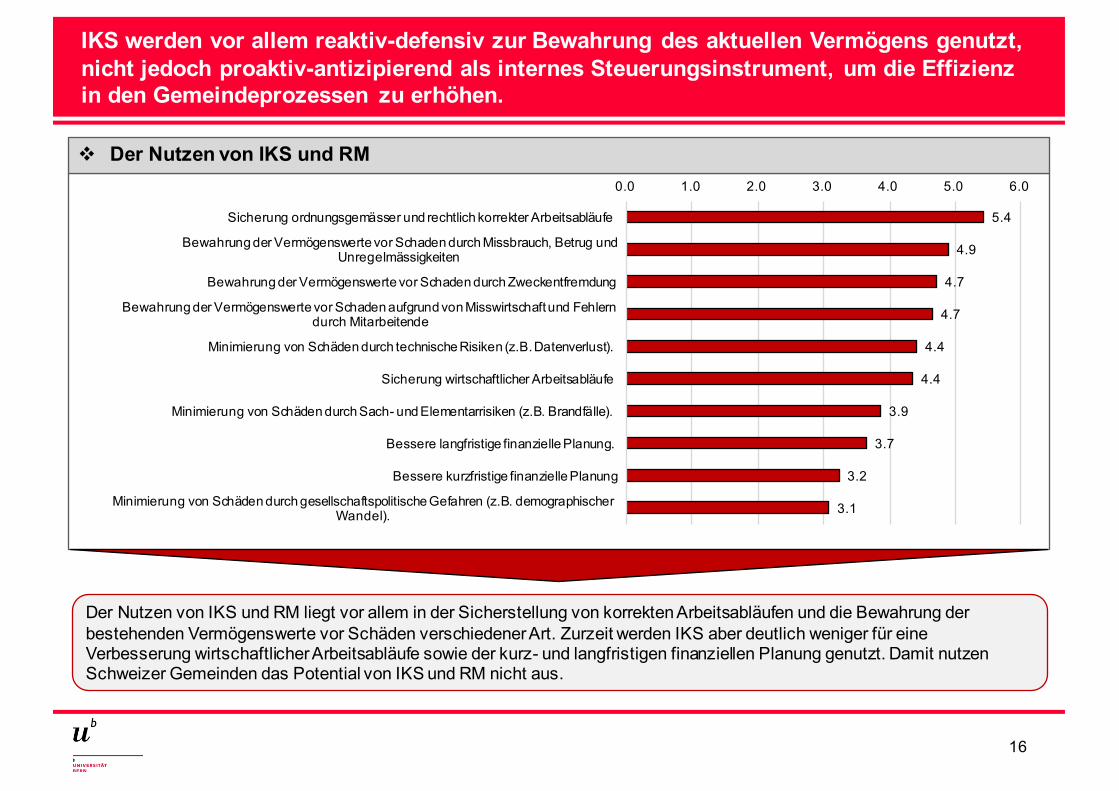

v Der Nutzen von IKS und RM

16

IKS werden vor allem reaktiv-defensiv zur Bewahrung des aktuellen Vermögens genutzt, nicht jedoch proaktiv-antizipierend als internes Steuerungsinstrument, um die Effizienz in den Gemeindeprozessen zu erhöhen.

5.4

4.9

4.7

4.7

4.4

4.4

3.9

3.7

3.2

3.1

0.0 1.0 2.0 3.0 4.0 5.0 6.0

Sicherung ordnungsgemässer und rechtlich korrekter Arbeitsabläufe

Bewahrung der Vermögenswerte vor Schaden durch Missbrauch, Betrug und Unregelmässigkeiten

Bewahrung der Vermögenswerte vor Schaden durch Zweckentfremdung

Bewahrung der Vermögenswerte vor Schaden aufgrund von Misswirtschaft und Fehlern durch Mitarbeitende

Minimierung von Schäden durch technische Risiken (z.B. Datenverlust).

Sicherung wirtschaftlicher Arbeitsabläufe

Minimierung von Schäden durch Sach- und Elementarrisiken (z.B. Brandfälle).

Bessere langfristige finanzielle Planung.

Bessere kurzfristige finanzielle Planung

Minimierung von Schäden durch gesellschaftspolitische Gefahren (z.B. demographischer Wandel).

Der Nutzen von IKS und RM liegt vor allem in der Sicherstellung von korrekten Arbeitsabläufen und die Bewahrung der bestehenden Vermögenswerte vor Schäden verschiedener Art. Zurzeit werden IKS aber deutlich weniger für eine Verbesserung wirtschaftlicher Arbeitsabläufe sowie der kurz- und langfristigen finanziellen Planung genutzt. Damit nutzen Schweizer Gemeinden das Potential von IKS und RM nicht aus.

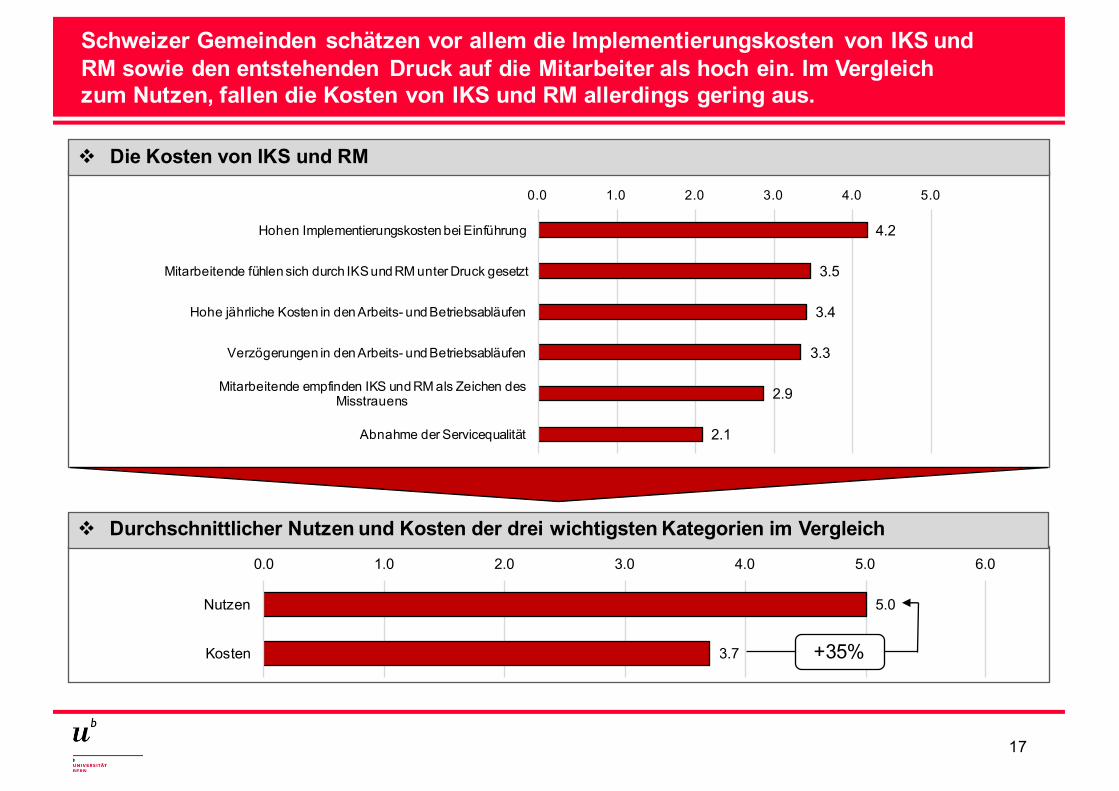

v Die Kosten von IKS und RM

17

Schweizer Gemeinden schätzen vor allem die Implementierungskosten von IKS und RM sowie den entstehenden Druck auf die Mitarbeiter als hoch ein. Im Vergleich zum Nutzen, fallen die Kosten von IKS und RM allerdings gering aus.

4.2

3.5

3.4

3.3

2.9

2.1

0.0 1.0 2.0 3.0 4.0 5.0

Hohen Implementierungskosten bei Einführung

Mitarbeitende fühlen sich durch IKS und RM unter Druck gesetzt

Hohe jährliche Kosten in den Arbeits- und Betriebsabläufen

Verzögerungen in den Arbeits- und Betriebsabläufen

Mitarbeitende empfinden IKS und RM als Zeichen des Misstrauens

Abnahme der Servicequalität

5.0

3.7

0.0 1.0 2.0 3.0 4.0 5.0 6.0

Nutzen

Kosten

v Durchschnittlicher Nutzen und Kosten der drei wichtigsten Kategorien im Vergleich

+35%

18

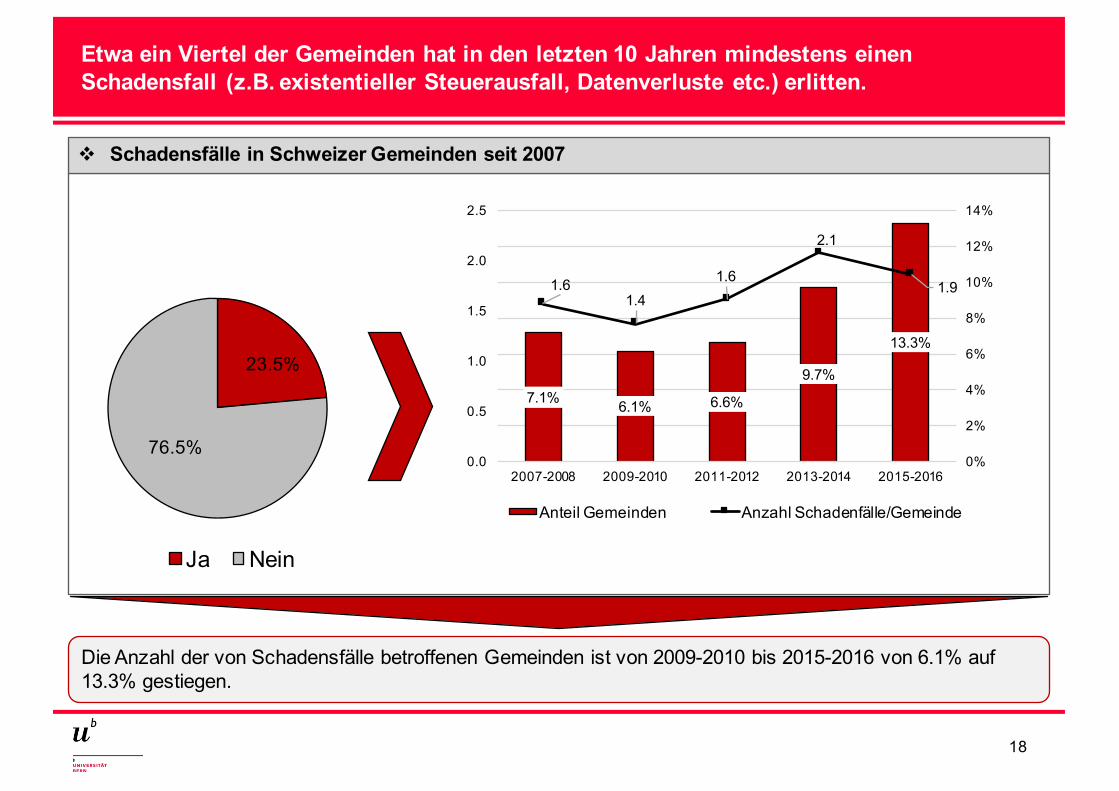

13.3%

9.7%

6.6%6.1%7.1%

1.61.4

1.6

2.1

1.9

0.0

0.5

1.0

1.5

2.0

2.5

0%

2%

4%

6%

8%

10%

12%

14%

2015-20162013-20142011-20122009-20102007-2008

Anteil Gemeinden Anzahl Schadenfälle/Gemeinde

v Schadensfälle in Schweizer Gemeinden seit 2007

23.5%

76.5%

Ja Nein

Die Anzahl der von Schadensfälle betroffenen Gemeinden ist von 2009-2010 bis 2015-2016 von 6.1% auf 13.3% gestiegen.

Etwa ein Viertel der Gemeinden hat in den letzten 10 Jahren mindestens einen Schadensfall (z.B. existentieller Steuerausfall, Datenverluste etc.) erlitten.

v Eingetretene Schadensfälle

19

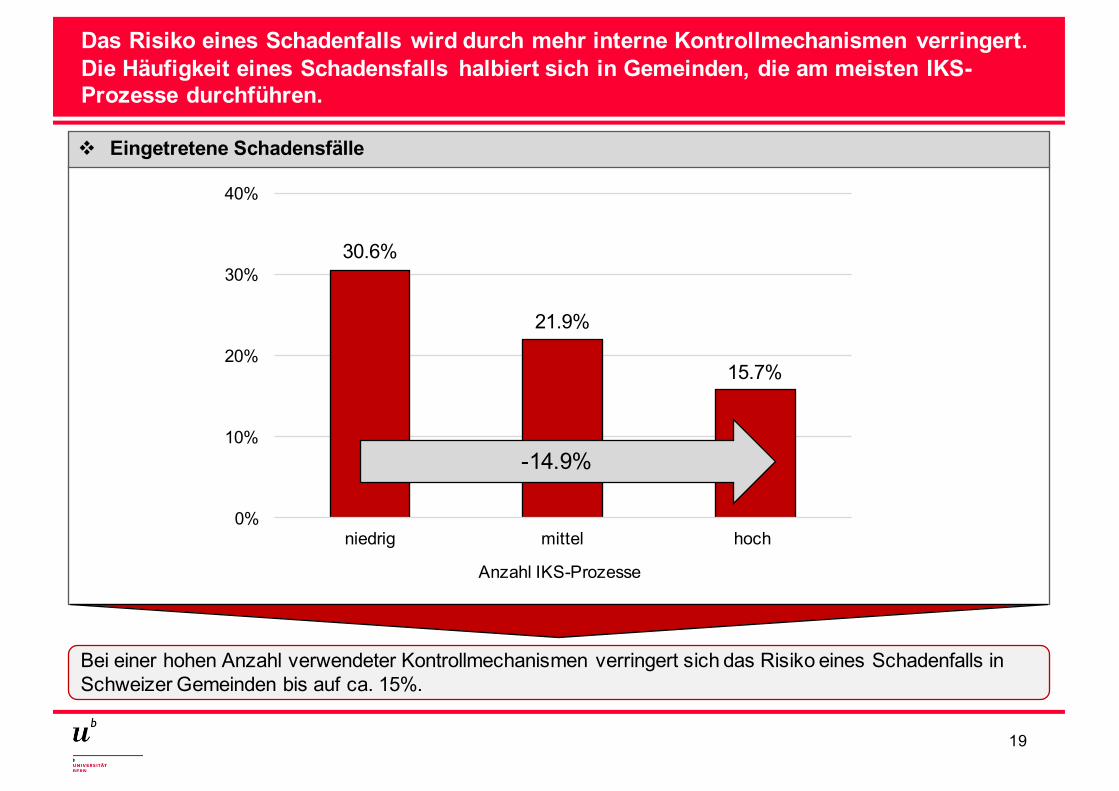

Das Risiko eines Schadenfalls wird durch mehr interne Kontrollmechanismen verringert. Die Häufigkeit eines Schadensfalls halbiert sich in Gemeinden, die am meisten IKS-Prozesse durchführen.

30.6%

21.9%

15.7%

0%

10%

20%

30%

40%

niedrig mittel hoch

Anzahl IKS-Prozesse

-14.9%

Bei einer hohen Anzahl verwendeter Kontrollmechanismen verringert sich das Risiko eines Schadenfalls in Schweizer Gemeinden bis auf ca. 15%.

v Einschätzung Schadensfallrisiko

20

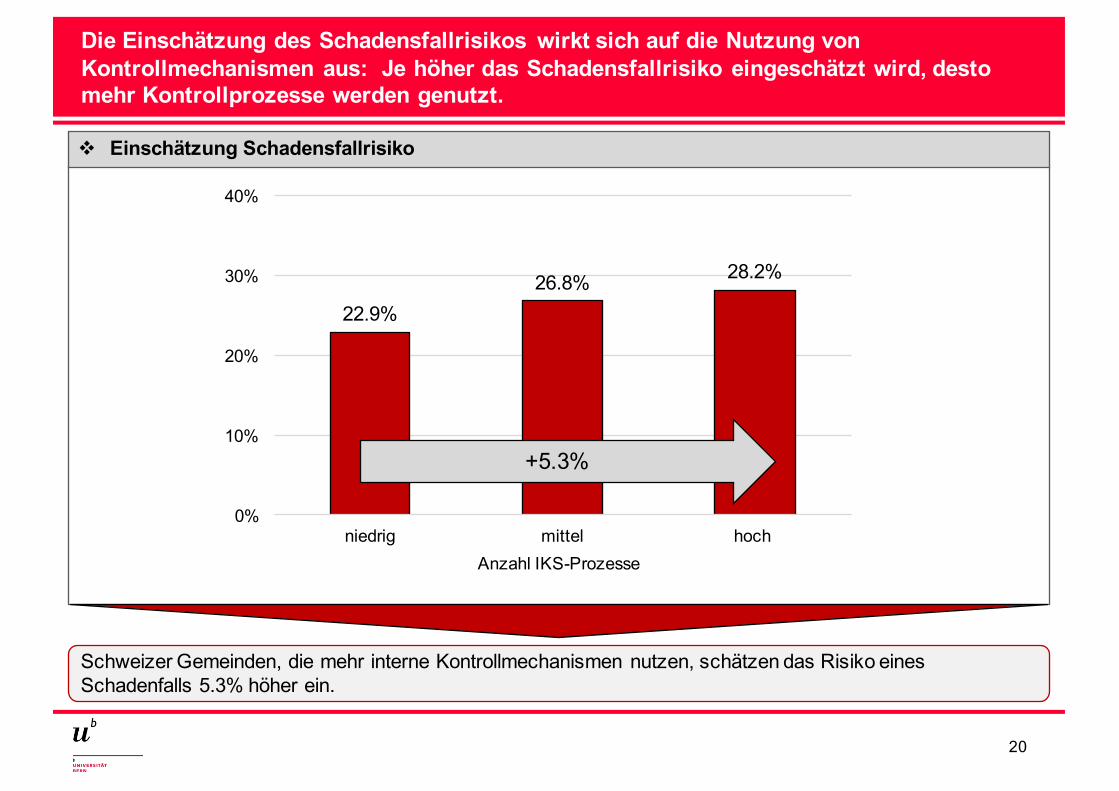

Die Einschätzung des Schadensfallrisikos wirkt sich auf die Nutzung von Kontrollmechanismen aus: Je höher das Schadensfallrisiko eingeschätzt wird, desto mehr Kontrollprozesse werden genutzt.

22.9%26.8% 28.2%

0%

10%

20%

30%

40%

niedrig mittel hoch Anzahl IKS-Prozesse

Schweizer Gemeinden, die mehr interne Kontrollmechanismen nutzen, schätzen das Risiko eines Schadenfalls 5.3% höher ein.

+5.3%

v Unter- und Überschätzung des Schadenfallrisikos

21

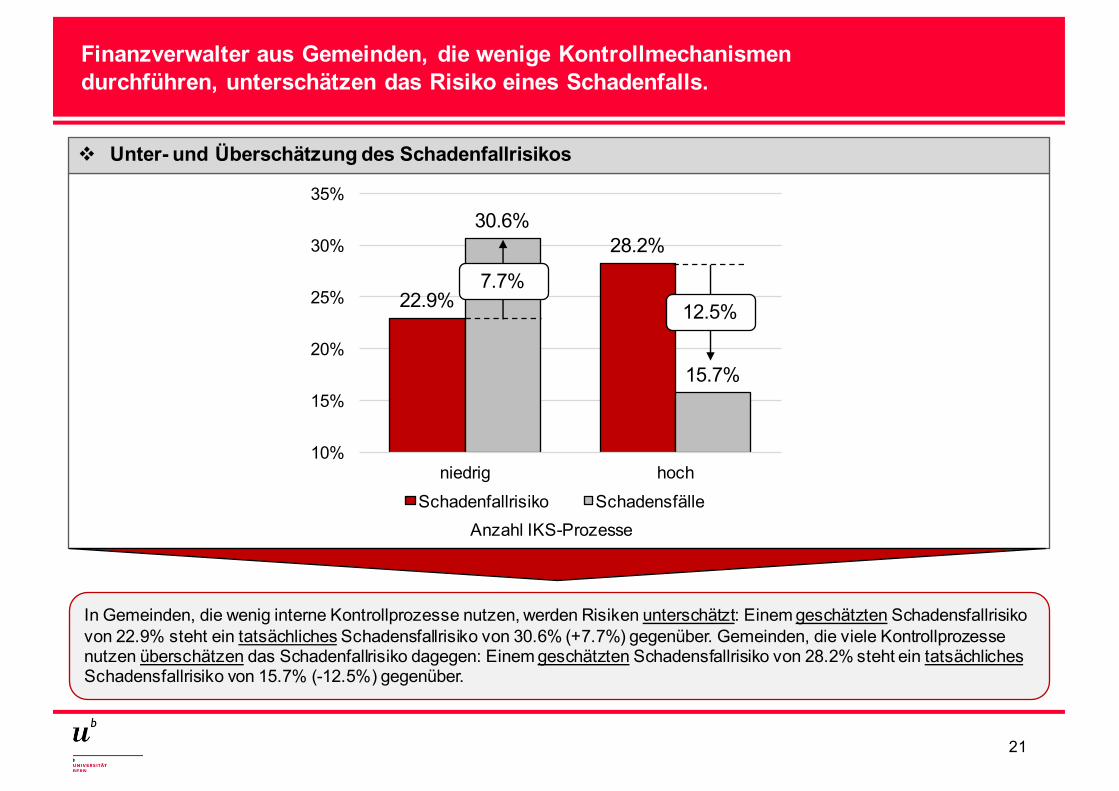

In Gemeinden, die wenig interne Kontrollprozesse nutzen, werden Risiken unterschätzt: Einem geschätzten Schadensfallrisiko von 22.9% steht ein tatsächliches Schadensfallrisiko von 30.6% (+7.7%) gegenüber. Gemeinden, die viele Kontrollprozesse nutzen überschätzen das Schadenfallrisiko dagegen: Einem geschätzten Schadensfallrisiko von 28.2% steht ein tatsächlichesSchadensfallrisiko von 15.7% (-12.5%) gegenüber.

22.9%

28.2%30.6%

15.7%

10%

15%

20%

25%

30%

35%

niedrig hochSchadenfallrisiko Schadensfälle

Anzahl IKS-Prozesse

12.5%7.7%

Finanzverwalter aus Gemeinden, die wenige Kontrollmechanismen durchführen, unterschätzen das Risiko eines Schadenfalls.

22

Fazit und Zusammenfassung der Ergebnisse

Dokumente zu IKS- und RM-Aktivitäten sind in fast allen Schweizer Gemeinden schon lange vorhanden, werden jedoch nicht systematisch genutzt.

Gemeinden, die viele Kontrollmechanismen implementiert haben, haben ein geringeres Risiko einen Schadenfall zu erleiden.

Finanzverwalter stufen neben soziale Risiken und Ausländer/Asylrisiken vor allem Finanzierungsrisiken und Risiken in Bezug auf Steuern am höchsten ein. Finanzierung- und steuerliche Risiken werden vor allem in französischsprachigen Gemeinden hoch eingeschätzt, soziale sowie Ausländer- und Asylrisiken vor allem in deutschsprachigen Gemeinden.

Finanzverwalter überschätzen Risiken zu Bau, Steuern und in der Gemeindeverwaltung und unterschätzen vor allem soziale Risikensowie Risiken des demographischen und gesellschaftlichen Wandels. Dies kann zu einem falsch gesetzten Fokus der Gemeindestrategie führen.

23

Kontakt

Prof. Dr. Markus C. Arnold

Direktor Managerial Accounting

Universität BernInstitut für Unternehmensrechnung und ControllingEngehaldenstrasse 4CH-3012 Bern

E-Mail: [email protected]: +41 31 631 37 35