Embed Size (px)

Citation preview

Wert 2013 Handbuch.pdf Gültig ab Version 2011 und höhere 04.2013

Dr. phil. Bernhard R. Wielke

Allgemein beeideter, gerichtlich zertifizierter Sachverständiger Physiker

A-1190 Wien, Jessengasse 2 Tel.: +01/320 54 94

SCHÄTZUNG von

WERTMINDERUNG und

WIEDERBESCHAFFUNGSWERT HÄNDLEREINKAUF (PROGNOSEWERT)

WERT 2013 Version 6.2.xx für Windows

BESCHREIBUNG und

HANDBUCH

Wielke WERT 2013 2 _____________________________________________________________________________________________

INHALTSVERZEICHNIS

1. GRUNDLAGEN 4

1.1. Das Kfz-Schätzungs-Programm ”WERT 2013” 4 1.2. Programm-Neuerungen 5 1.3. Programm-Modul ”Wertminderungs-Schätzung“ 5 1.4. Programm-Modul ”Gebrauchtfahrzeug-Schätzung” 6 1.5. Schnittstelle zu Fremdprogrammen 6

2. INSTALLATION 7

2.1. Erstinstallation 7 2.2. Änderungen Adresse, Telefonnummer des Lizenznehmers 8 2.3. Änderungen der Drucker-Schriftgröße 8

3. ANFANGS-EINGABE-FENSTER 9

3.1. Allgemeines zur Dateneingabe 9 3.2. Das Eingabefenster (Bildschirmeingabe) 10 3.3. Beschreibung der Eingabegrößen 10

Fahrzeug, Kommentarzeile, Benzin/Diesel, Hubraum, km-Stand 11 Neupreis, Besitzeranzahl 12 Erstzulassung, Stichtag 12 Option Eurotax-Heft, Listenpreis 12 Jahr, Notierung 13 Neue Variante für eigene Internetrecherche 13 „Eine Notierung“ ohne Eurotax-Heft Ortsüblicher Preisnachlass 14 Lackierungskosten, Schadenkategorie 14

3.4. Berechnen -Taste startet Eingabekontrolle und Berechnungen 15 3.5. Detailresultate 15 Fenster Detailresultate 16 3.6. Gutachten Drucken, Eingabefenster 17 3.7. Option Briefkopf neu, Eingabefenster 18 3.8. Option Druckerauswahl 19 3.9. Option Schrift (nicht in allen Distributionen) 20 3.10. Option Währungszeichen 20

4. SCHÄTZUNG OHNE NOTIERUNG 21

4.1. Was macht das Programm automatisch? 21 4.2. Abwertung / Marktgängigkeit 22 4.3. Wertminderungsschätzung „Ohne Notierung“ 23 4.4. Prognosewert / Händlereinkauf „Ohne Notierung“ 23

5. RECHNERISCHE ABWERTUNGSFUNKTION 24

5.1. Abwertungsfunktion Wiederbeschaffungswert 24 5.2. Marktgängigkeit 24 5.3. Marktwert (Mittelwert) 25

Wielke WERT 2013 3 _____________________________________________________________________________________________

6. FAHRZEUGWERT 26

6.1. Neupreis 26 6.2. Preisnachlass (Neuwagenrabatt) 26 6.3. Wiederbeschaffungswert im 1. Monat („Neuwagen-Klausel“) 26 6.4. Vorbesitzer 27 6.5. Km-Leistung (Mehr-/Minder-km) 27

7. WERTMINDERUNG 28

7.1. Rechtliche Grundlagen 28 7.2. Voraussetzungen 28

Mehr als ein Vorbesitzer 28 Mehr als ein bis zwei Vorschäden 29 „Grober“ Einsatz 29

7.3. Taxifahrzeug 29

8. WERTMINDERUNGSBESTIMMENDE PARAMETER 30

Neupreis 30 Basisgröße 30 Fahrleistung 30 Verlust der Originallackierung 30 Schwere und Art des Schadens 30

8.1. Schadenkategorien 30

9. RECHNERISCHE STRUKTUR „SACHER-WIELKE-FORMEL“ 32

9.1. Wiederbeschaffungswert-Formel 32 Norm-Wiederbeschaffungswert 33 Norm-km, Mehr-km, Minder-km 33 Norm-Besitzeranzahl 33

9.2. Wertminderungs-Formel („Sacher-Wielke-Formel“) 34 Wertminderungsbasisbetrag 34 Altersfaktor 34 Fahrleistungsfaktor 35 Schadenkategoriefaktor 35 Misstrauensfaktor 35 Preisnachlass 35

10. ANDERE METHODEN 36

10.1. Vorteile und Unterschiede gegenüber anderen Bewertungsformeln 36 10.2. Verwendung in Gerichtsgutachten 36

11. LITERATUR 38

12. ANHANG 39

12.1. Jahresabwertung als Funktion der Marktgängigkeit 39 12.2. Fahrzeug-Segmente 40 und 46/47

13. MENÜ „HILFE“ 42

Wielke WERT 2013 4 _____________________________________________________________________________________________

1. GRUNDLAGEN

1.1. Das Kfz-Schätzungs-Programm ”WERT 2013” Die seit vielen Jahren bei Gericht bewährte „Sacher-Wielke-Formel“ ermöglicht die rechnerunterstützte Schätzung der merkantilen Wertminderung 1. Ein „Nebenprodukt“ des Formalismus ist die weitere Möglichkeit, für ein spezifisches Fahrzeug individuell, alters- und nutzungsbezogen den Wiederbeschaffungswert, den Marktwert und den sogenannten Prognosewert (Händlereinkaufspreis) zu schätzen. Das Konzept der rechnerunterstützten Schätzung fußend auf F. Sacher (ZVR 1985, 1) und B. Wielke in ZVR 1985, 5) wird den jeweiligen Markterfordernissen und Ansprüchen der Anwender ständig angepasst. Eine ausführliche Darstellung auch der rechtlichen Grundla-gen findet man in: Fucik et al. (Hrsg.): Handbuch des Verkehrsunfalls 2. Teil, ”Unfal-laufklärung und Fahrzeugschaden”, MANZ-Verlag, 2008, S. 261–274. Das Programm WERT2013 (Version 6.x) enthält aufgrund zahlreicher Anregungen aus der Praxis, vor allem aus Kreisen der Gerichtssachverständigen, wesentliche Neuerungen und Anpassungen. In das Eingabefenster (s. Seite 10) werden die objektiven Daten, wie Datum der Erstzulas-sung, Hubraum, Lackierungskosten, Beschädigungsausmaß etc eingegeben. Das Pro-gramm prüft automatisch auf erkennbare logische Eingabefehler. Sachverständig zu beur-teilen sind Marktgängigkeit (Notierung), Schadenkategorie und Lackierungskosten. Die Notierung kann seit 2004 entweder rechnerunterstützt geschätzt werden – es muss dann die Marktgängigkeit ausgewählt werden – oder die Notierung wird aus einer Datenquel-le, wie zB Internetrecherche, EurotaxGlass’s Marktbericht oa eingegeben. (Nur mehr eine Notierungen ist erforderlich). Prinzipiell soll ausdrücklich darauf hingewiesen werden, dass auch mit einem sehr ausge-reiften Formalismus nicht alle Sonderfälle erfasst werden können. Das Programm soll dem Sachverständigen die tägliche Routinearbeit erleichtern. In seltenen Extremfällen kann der Sachverständige zum Schluss kommen, das rechnerische Schätzresultat sei zu korri-gieren. Nachvollziehbar begründet, bereitet das nicht nur keine Probleme, sondern es ist zu unterstreichen, dass die Schätzung nach wie vor der Sachverständige mit seiner Fach-kenntnis und in Eigenverantwortung durchzuführen hat.

1 Nicht zu verwechseln mit dem „objektiven Minderwert “, auch „objektiver Wertverlust“, jenem Ver-mögensschaden der dem Fahrzeughalter durch die Beschädigung seines Fahrzeugs entsteht und der in je-nen Fällen die Basis der Entschädigung darstellt, in denen nicht repariert wird oder die Reparaturabsicht offen bleibt. Andernfalls ist der Schadensbetrag gleich den Reparaturkosten (siehe allgemeine Literatur, Kapitel 11).

Wielke WERT 2013 5 _____________________________________________________________________________________________

1.2. Programm-Neuerungen

Die Erfahrungen zahlreicher Anwender werden immer wieder zum Anlass für Weiterent-wicklungen genommen. Die „historischen“ DOS-Versionen sind seit 1981 am Markt. Die erste Windows-Version erschien 1992, WERT1998 war Y2k-datumskompatibel, WERT2001 €-kompatibel, seit WERT2004 benötigt man keinen EurotaxGlass’s Marktbe-richt. Als Option kann nach wie vor jede beliebige eigene Recherche oder externe Daten-quelle verwendet werden. Das vorliegende Programm WERT2013 enthält neben kleineren Anpassungen vor allem zwei wesentliche Neuerungen (gültig mit Stichtag 1. 1. 2011, ab Version 6.x): 1. Die Wertminderung wird nicht mehr aus zwei einzugebenden Notierungen berechnet,

sondern – wesentlich eleganter – aus der selben Exponentialfunktion, die schon bisher zugrunde gelegt wurde, wenn keine EurotaxGlass’s Marktberichte oder äquivalente Datenquellen (eigene oder Internet-Recherchen) verwendet wurden. Es wird nur eine Eingabe benötigt oder es wird die Marktgängigkeit gewählt. Das hat zugleich zur Konsequenz, dass die erhaltenen Werte für sehr junge Fahrzeuge reduziert sind, was der oft geäußerten Anregung aus dem Kreis der Gerichtssachver-ständigen entspricht.

2. Die bisher starre Auslaufgrenze der Altersfunktion (4,5 Jahre) ist aufgehoben und von

der Schadenschwere abhängig. Bei leichten Schäden laufen die Wertminderungsbeträ-ge früher aus als für schwere Schäden. Es gilt, wie bisher, eine Kombination von Alter und Laufleistung (km-Stand), die den Wertminderungsanspruch dann limitiert, wenn der Betrag unter die Rundungsschwelle von € 25,- fällt. Der ermittelte Schätzwert wird auf ganze € 50,- kaufmännisch gerundet.

1.3. Programm-Modul ”Wertminderungs-Schätzung”

Wird ein vorschadenfreies, relativ junges Fahrzeug beschädigt, hat der Geschädigte, der Rechtsprechung zufolge, Anspruch auf einen Entschädigungsbetrag aus dem Titel ”mer-kantile Wertminderung ” (siehe auch Fußnote vorherige Seite). Die Höhe dieses Wert-minderungsbetrags hängt von den Parametern

• Fahrzeugalter, • Schadensausmaß, • Anzahl der Zulassungsbesitzer, • Fahrzeugtype, Benzin oder Dieselmotor, • Fahrleistung (km-Stand), • und Zahl der Vorschäden ab.

Alle diese Einflussgrößen stehen untereinander in Wechselwirkung. Die Methode von Sa-cher und Wielke zur rechnerischen Ermittlung wurde als objektives Instrumentarium spe-ziell für die forensische Praxis entwickelt und steht sowohl den Interessen der Geschädig-ten als auch denen der Versicherungswirtschaft neutral gegenüber. Deshalb wird die ”Sa-

Wielke WERT 2013 6 _____________________________________________________________________________________________

cher-Wielke-Formel” von Sachverständigen gerne angewendet. Sie ist nachvollziehbar und entspricht den strengen Voraussetzungen für ein Gerichtsgutachten.

1.4. Programm-Modul ”Gebrauchtfahrzeug-Schätzung” Es gibt unterschiedliche Fragestellungen zum Überbegriff „Fahrzeugwert“. Mit dem Pro-gramm kann sowohl der Wiederbeschaffungswert (= Händler-Verkaufspreis, zB „Euro-tax-gelb“) – strittig etwa im Falle eines Totalschadens oder einer Schadensablöse – als auch der prognostizierte Veräußerungserlös (= Händler-Einkaufspreis, zB „Eurotax-blau“) und der Marktwert (Mittelwert = Verkauf „von Privat an Privat“) ermittelt wer-den. Mit dem Wert-Schätzungs-Programm hat der professionelle, sachverständige Anwender die Möglichkeit, das individuelle Fahrzeug auch nachträglich, zB im Falle eines Prozesses individuell zu schätzen. Beim Vergleich mit EurotaxGlass’s-Marktberichten ist zu berück-sichtigen, dass sie sich auf einen dem Alter entsprechenden guten bis durchschnittlichen Erhaltungszustand beziehen, weil nur Fahrzeuge der Zustandsklassen 1–3 laut ÖNORM V 5080 in die Notierungen aufgenommen werden. Bei Internetrecherchen sind auch quali-tativ schlechtere Fahrzeuge enthalten, wenn nicht entsprechende Filter verwendet werden. Folgende Parameter

• Erstzulassungsdatum, • individuelle Fahrleistung, km-Stand, • Anzahl der Zulassungsbesitzer, • Typenvariante, Benzin oder Dieselmotor, • ortsüblicher Preisnachlass (nur für die ersten 18 Monate degressiv wirksam), • individuelle Zu- und Abschläge, • (Extras sind individuell abzuwerten)

werden rechnerisch berücksichtigt und aufgrund von zahlreichen Praxisbeispielen markt-gerecht bewertet. Der Anwender kann wählen, ob er eine eigene Datenquelle (wie zB ”Eurotax-gelb” bzw Eurotax-blau” oder Internetbörsen) verwenden will, oder die internen Funktionen, die man über die „Marktgängigkeit “ aus 11 fein abgestimmten Stufen selbst auswählt. Die für gängige durchschnittliche Pkw zutreffende Stufe 6 ist zugleich Vorgabewert des Pro-gramms. Das Programm berechnet selbständig den von den Eingabewerten über km-Stand, Besitzeranzahl, Fahrzeugalter etc bestimmten Fahrzeugwert aus den allgemeinen Abwertungskurven, wenn keine externe Datenquelle verwendet wird.

1.5. Schnittstelle zu Fremdprogrammen Wenn die Eingabedaten und Resultate des Programms ”WERT2013” in einem anderen Programm weiterverarbeitet werden sollen – zB Ausdrucken eines Gutachtens nach eige-nem Design (einen Standardausdruck führt das Programm selbst durch) – ist das unter Verwendung der gespeicherten Datenfiles „*.txt“ möglich.

Wielke WERT 2013 7 _____________________________________________________________________________________________

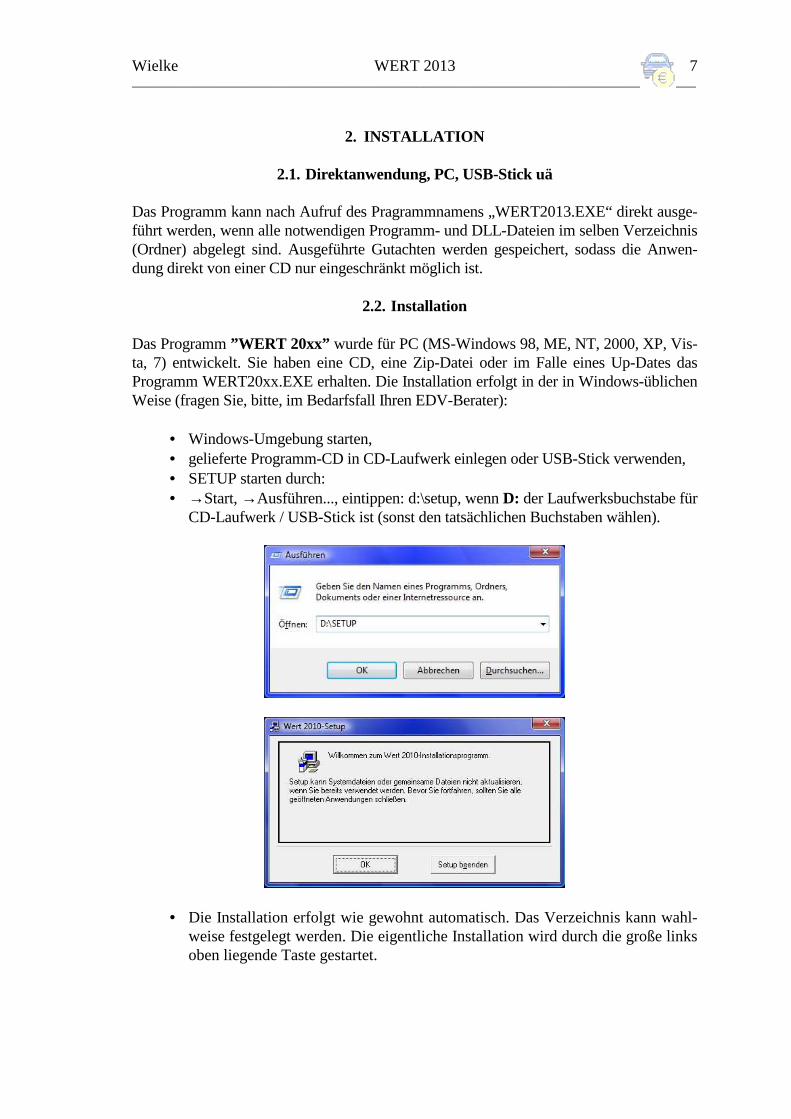

2. INSTALLATION

2.1. Direktanwendung, PC, USB-Stick uä

Das Programm kann nach Aufruf des Pragrammnamens „WERT2013.EXE“ direkt ausge-führt werden, wenn alle notwendigen Programm- und DLL-Dateien im selben Verzeichnis (Ordner) abgelegt sind. Ausgeführte Gutachten werden gespeichert, sodass die Anwen-dung direkt von einer CD nur eingeschränkt möglich ist.

2.2. Installation

Das Programm ”WERT 20xx” wurde für PC (MS-Windows 98, ME, NT, 2000, XP, Vis-ta, 7) entwickelt. Sie haben eine CD, eine Zip-Datei oder im Falle eines Up-Dates das Programm WERT20xx.EXE erhalten. Die Installation erfolgt in der in Windows-üblichen Weise (fragen Sie, bitte, im Bedarfsfall Ihren EDV-Berater):

• Windows-Umgebung starten, • gelieferte Programm-CD in CD-Laufwerk einlegen oder USB-Stick verwenden, • SETUP starten durch: • →Start, →Ausführen..., eintippen: d:\setup, wenn D: der Laufwerksbuchstabe für

CD-Laufwerk / USB-Stick ist (sonst den tatsächlichen Buchstaben wählen).

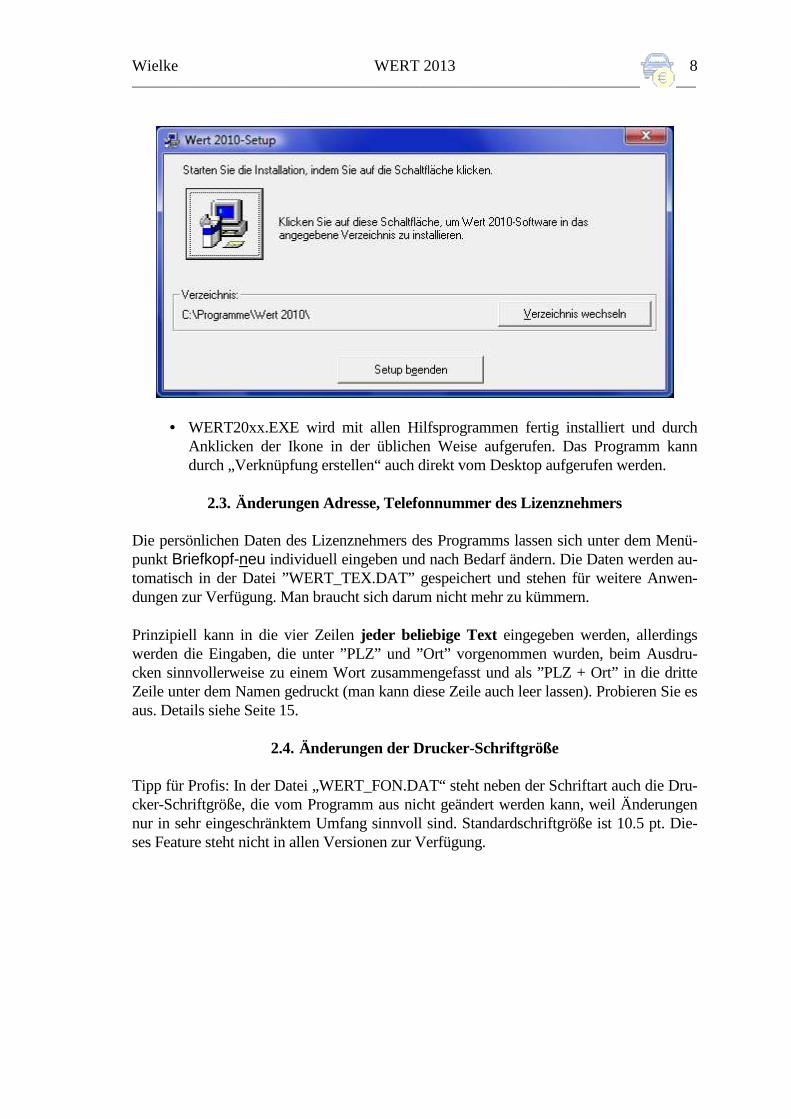

• Die Installation erfolgt wie gewohnt automatisch. Das Verzeichnis kann wahl-weise festgelegt werden. Die eigentliche Installation wird durch die große links oben liegende Taste gestartet.

Wielke WERT 2013 8 _____________________________________________________________________________________________

• WERT20xx.EXE wird mit allen Hilfsprogrammen fertig installiert und durch Anklicken der Ikone in der üblichen Weise aufgerufen. Das Programm kann durch „Verknüpfung erstellen“ auch direkt vom Desktop aufgerufen werden.

2.3. Änderungen Adresse, Telefonnummer des Lizenznehmers

Die persönlichen Daten des Lizenznehmers des Programms lassen sich unter dem Menü-punkt Briefkopf-neu individuell eingeben und nach Bedarf ändern. Die Daten werden au-tomatisch in der Datei ”WERT_TEX.DAT” gespeichert und stehen für weitere Anwen-dungen zur Verfügung. Man braucht sich darum nicht mehr zu kümmern. Prinzipiell kann in die vier Zeilen jeder beliebige Text eingegeben werden, allerdings werden die Eingaben, die unter ”PLZ” und ”Ort” vorgenommen wurden, beim Ausdru-cken sinnvollerweise zu einem Wort zusammengefasst und als ”PLZ + Ort” in die dritte Zeile unter dem Namen gedruckt (man kann diese Zeile auch leer lassen). Probieren Sie es aus. Details siehe Seite 15.

2.4. Änderungen der Drucker-Schriftgröße

Tipp für Profis: In der Datei „WERT_FON.DAT“ steht neben der Schriftart auch die Dru-cker-Schriftgröße, die vom Programm aus nicht geändert werden kann, weil Änderungen nur in sehr eingeschränktem Umfang sinnvoll sind. Standardschriftgröße ist 10.5 pt. Die-ses Feature steht nicht in allen Versionen zur Verfügung.

Wielke WERT 2013 9 _____________________________________________________________________________________________

3. ANFANGS-EINGABE-FENSTER

3.1. Allgemeines zur Dateneingabe Die Dateneingabe erfolgt menügeführt mit zahlreichen Hilfsanweisungen in der unteren Zeile. Die Resultate werden zusammen mit den eingegebenen Daten am Bildschirm ange-zeigt und in einer Datei abgespeichert. Das nachträgliche Verändern von Daten löscht das bisherige Resultat. Die Neuberechnung wird durch die Ok-Taste der Eingabemaske ge-startet. Zugleich werden notwendigerweise alle Eingaben neuerlich überprüft und es er-scheinen alle diesbezüglichen Meldungen neuerlich am Bildschirm. Ob Sie lieber ”Maus-Klicken” oder mit der Tastatur arbeiten, beides ist vorgesehen und möglich. Textfelder und Auswahlpunkte werden in der üblichen Weise mit der Maus oder der TABULATOR -Taste (����) angewählt. Auch die EINGABE-Taste (↵↵↵↵) beendet die einzel-ne Zeile, wobei automatisch zum nächsten Eingabefeld gesprungen wird. Die Ok-Taste der Meldungsfenster entweder mit der Maus anklicken oder, mit dem LEER-Tastenbalken der Tastatur betätigen. Die Menüpunkte können, ebenfalls wie üblich, mit der Alt-Taste in Kombination mit dem unterstrichenen Buchstaben von der Tastatur aus oder direkt mit der Maus angewählt werden. Ein neuer Komfort: einige Daten werden während der Eingabe berechnet und vorgegeben, wenn dies logisch möglich ist. Das erleichtert die Eingabe und vermeidet Fehler. Zunächst kann das jeweilige Eingabe-Fenster in beliebiger Reihenfolge ausgefüllt werden. Formale Eingabefehler werden zuerst gemeldet, logische Fehler, sobald sie erkennbar sind. Sehr weitgehend ”denkt” das Programm bei der Verwertung der Dateneingabe, nach Betätigen der Ok-Taste mit und überprüft jede einzelne Eingabe auf deren Sinnhaftigkeit. Werden Fehler gefunden oder Warnungen ausgesprochen werden, erscheint ein selbster-klärender Informationstext. Anmerkung: Das Dezimalzeichen ist (anglo-amerikanisch) bei allen Computern rechnerin-tern ein Punkt. Tippen Sie bei Zahlen ein Komma ein – kein Problem –, es wird es auto-matisch in einen Punkt umgewandelt. Bei der Anzeige von Ergebnissen bleibt die Konfi-gurationseinstellung erhalten (Voreinstellung meist: Komma als Dezimalzeichen). Keine „Tausender-Punkte“ eingeben! Wieder menügeführt, können nun die Resultate mit einem Drucker ausgedruckt werden. Die letzten 20 eingegebenen Gutachten werden in den Dateien ”WERT_01.DAT” bis ”WERT_20.DAT” gespeichert. Das ermöglicht die Berechnung verschiedener Varianten oder nachträgliche Korrekturen, ohne dass alle Daten neu eingegeben werden müssen. Le-diglich jener Eingabe-Parameter, der variiert werden soll, muss neu eingegeben werden.

Wielke WERT 2013 10 _____________________________________________________________________________________________

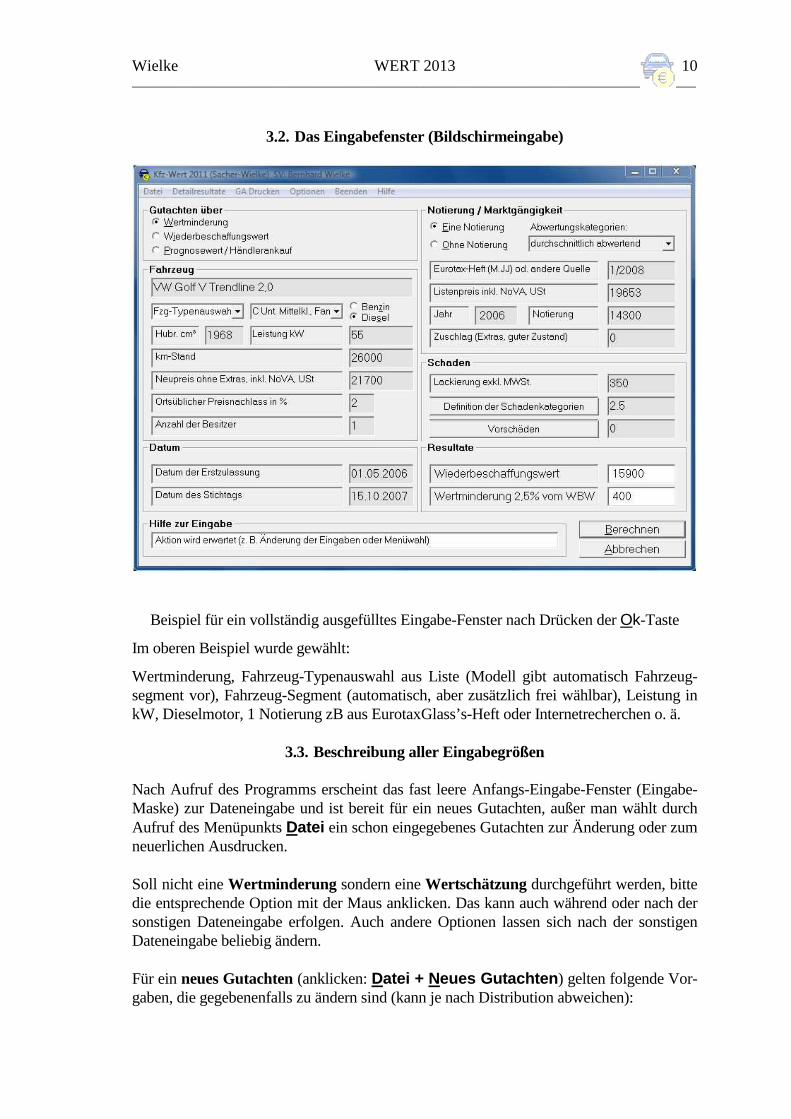

3.2. Das Eingabefenster (Bildschirmeingabe)

Beispiel für ein vollständig ausgefülltes Eingabe-Fenster nach Drücken der Ok-Taste

Im oberen Beispiel wurde gewählt:

Wertminderung, Fahrzeug-Typenauswahl aus Liste (Modell gibt automatisch Fahrzeug-segment vor), Fahrzeug-Segment (automatisch, aber zusätzlich frei wählbar), Leistung in kW, Dieselmotor, 1 Notierung zB aus EurotaxGlass’s-Heft oder Internetrecherchen o. ä.

3.3. Beschreibung aller Eingabegrößen Nach Aufruf des Programms erscheint das fast leere Anfangs-Eingabe-Fenster (Eingabe-Maske) zur Dateneingabe und ist bereit für ein neues Gutachten, außer man wählt durch Aufruf des Menüpunkts Datei ein schon eingegebenes Gutachten zur Änderung oder zum neuerlichen Ausdrucken. Soll nicht eine Wertminderung sondern eine Wertschätzung durchgeführt werden, bitte die entsprechende Option mit der Maus anklicken. Das kann auch während oder nach der sonstigen Dateneingabe erfolgen. Auch andere Optionen lassen sich nach der sonstigen Dateneingabe beliebig ändern. Für ein neues Gutachten (anklicken: Datei + Neues Gutachten ) gelten folgende Vor-gaben, die gegebenenfalls zu ändern sind (kann je nach Distribution abweichen):

Wielke WERT 2013 11 _____________________________________________________________________________________________

• Wertminderung (wählbar auch: Wiederbeschaffungswert / Progno-

sewert / Händlereinkauf), • Dieselmotor • Anzahl der Besitzer: 1 (Erstbesitz), • Abwertungskategorie „durchschnittlich, Stufe 6“ • Vorschäden: 0 (gilt für Wertminderung), • Zu-/Abschläge: 0 (gilt für Wertschätzung), • Eine Notierung zB Eurotax-Heft oder andere Datenquelle.

Wenn Zahleneingaben erwartet werden, lassen sich Buchstaben nicht eingeben. Ein Komma wird automatisch in einen Dezimalpunkt verwandelt. Nach Beenden einer Eingabe mit EINGABE- oder TABULATOR-Taste wird automatisch zur nächsten Eingabe gesprungen. Shift+Tabulator löst einen Rücksprung aus. Fahrzeug

Marke, Type, Kennzeichen. Ein beliebiger Text zur Charakterisierung des Fahr-zeugs kann eingegeben werden.

Eingabemöglichkeit: maximal 40 Zeichenbeliebiger Text

Kommentarzeile (im Eingabefenster „Drucken“) In der vierten Zeile des Eingabefensters „GA Drucken – Drucken“ können opti-onal weitere Angaben zum Fahrzeug oder sonstige Anmerkungen eingegeben wer-den, die ausgedruckt werden.

Fahrzeugtypenauswahl (Pull-Down-Menü) Muss nicht verwendet werden, gibt ggf. das Fahrzeugsegment und den einfachen Text für Fahrzeug vor, der nachträglich geändert oder ergänzt werden kann.

Fahrzeugsegment (Pull-Down-Menü)

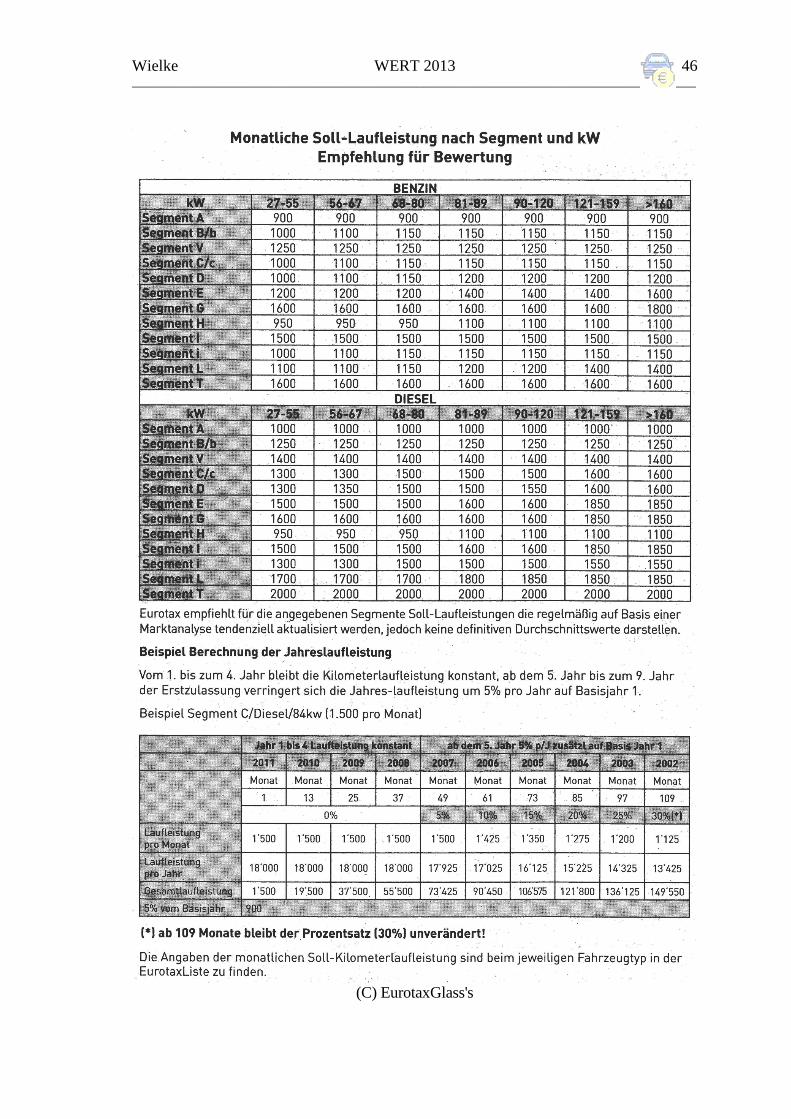

Falls im vorherigen Pull-Down-Menü ein Fahrzeug angeklickt worden ist, erfolgt hier automatisch eine Eintragung. Zur Definition der Fzg-Segmente siehe Anhang bzw Menüpunkt „Hilfe – Fzg-Klassen/Segmente“. Die Klasseneinteilung be-stimmt die Norm-km (Details siehe S. 46/47 Anhang).

Optionspunkt für Benzin / Diesel anklicken.

Hubraum in cm³ und Leistung in kW (für Norm-Fahrleistung seit 2010) Die durchschnittliche km-Leistung hängt vom Fahrzeugsegment (Kleinwagen, Ge-

ländewagen etc, s. S. 40) ab und von der Motorleistung in kW. mögliche Werte: 10 – 999 kW km-Stand Die Laufleistung ist anzugeben. (Kein Punkt nach der Tausender-Stelle, er wird

von allen Betriebssystemen als Dezimalpunkt interpretiert).

Wielke WERT 2013 12 _____________________________________________________________________________________________

Bei einer Abweichung von mehr als –50% bzw + 100% oder ±50.000 km zur be-rechneten Norm-Kilometerleistung erscheint eine Warnung, das rechnerische Er-gebnis (eventuell die Eingabedaten) sachverständig zu überprüfen.

mögliche Werte: weniger als 1 Mio. km Neupreis inkl. aller Abgaben und Steuern, aber ohne Extras

Diese Eingabe kann entfallen. Sie wird dann automatisch aus der Eingabe „Listen-preis“ übernommen. In diesem Preis sollen keine Extras enthalten sein, auch kein eventueller Preisnachlass, also der Gesamtkaufpreis laut Liste. (Zum Preisnachlass siehe dort). mögliche Werte: weniger als 10 Mio.

Anzahl der Besitzer laut Zulassungsschein mögliche Werte: 1 – 6

Mehr als 6 Besitzer werden rechnerisch nicht berücksichtigt. Zehnteleingaben bleiben unberücksichtigt.

Datum der Erstzulassung In der einfachen Schreibweise Tag.Monat.Jahr (zB: 15.3.09 oder 15.03.2009), wo-bei führende Nullen weggelassen werden können, sie werden automatisch ergänzt. Die Komma-Taste des Zahlenblocks kann verwendet werden. (Keine Abstände zwischen Punkt und nächster Zahl!).

mögliche Werte: Jahre ab 1975 Monate 1 – 12 Tage 1 – 31 Datum des Stichtags (Unfallstag) mögliche Werte: Jahre ab 1975 Optional: Eurotax -Heft (Alternative: „Ohne Notierung“)

In der Schreibweise M.JJ oder M/JJJJ; zB: 3.13, 3/13, 3.2013 oder 3/2013 Die Marktbeobachtungsdaten werden für die Variante Wiederbeschaffungswert zB dem gelben Eurotax-Heft, für den Prognosewert / Händlereinkauf zB dem blauen Eurotax-Heft entnommen. Ideal ist das Heft, das zwei Monate nach dem Datum des Stichtags erschienen ist. Eine ausreichend genaue Schätzung erhält man aber praktisch auch mit Heften, die nicht wesentlich mehr als ein Jahr vom idealen Heft abweichen. Wurde nicht das ideale Heft gewählt, erscheint ein Hinweis auf das ideale Heft. Die Eingabe wird aber auch bei Abweichungen akzeptiert und im Rechenprogramm entsprechend korrigierend berücksichtigt. mögliche Werte: Jahre ab 1975

Listenpreis inkl. NoVA und USt laut Eurotax-gelb oder andere Datenquelle ACHTUNG: Immer müssen Listenpreis und Notierung der selben Zeile des

Hefts entnommen werden. Für ein Vergleichsmodell wird nur zusätzlich der aktu-

Wielke WERT 2013 13 _____________________________________________________________________________________________

elle Kaufpreis (ohne Preisnachlass) unter ”Neupreis” eingegeben. (Kein Tausen-der-Punkt bei Eingabe!)

mögliche Werte: 1000 bis 9999999 Eingabe nicht notwendig, falls kein Eurotax-Heft verwendet wird. Jahr

Nach Eingabe des Listenpreises inkl. NoVA und USt wird die Eingabe „Jahr“ automatisch berechnet und angezeigt.

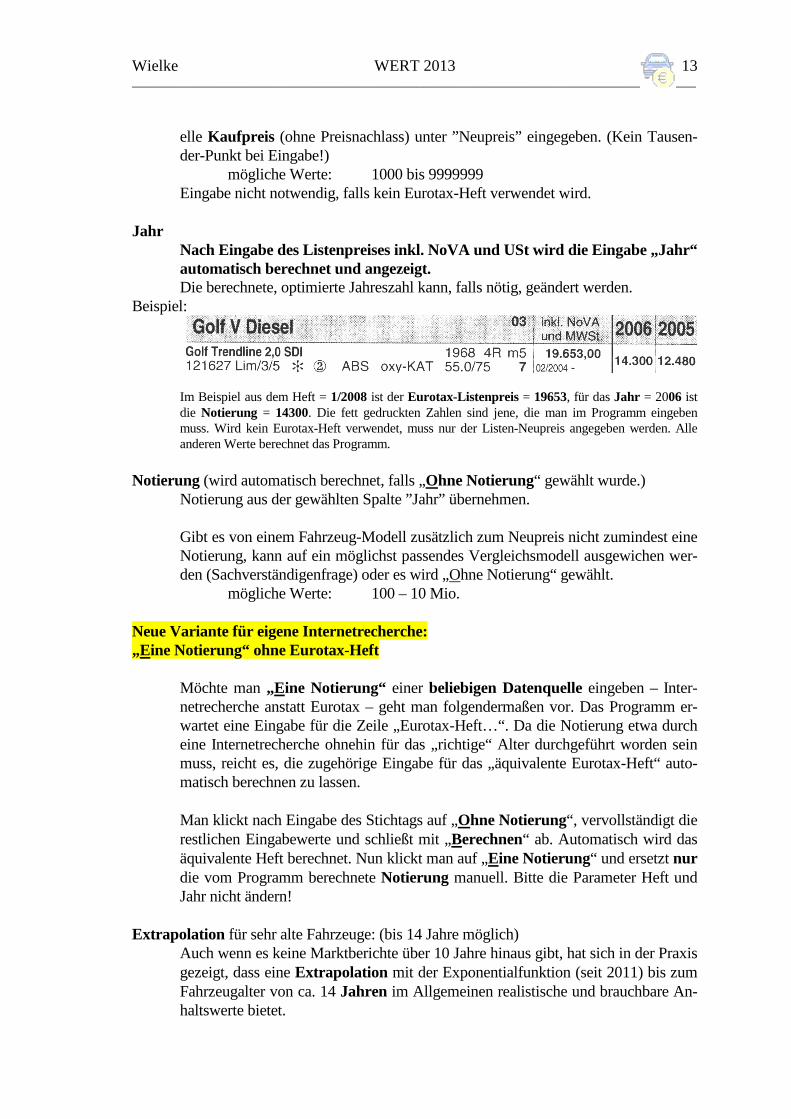

Die berechnete, optimierte Jahreszahl kann, falls nötig, geändert werden. Beispiel:

Im Beispiel aus dem Heft = 1/2008 ist der Eurotax-Listenpreis = 19653, für das Jahr = 2006 ist die Notierung = 14300. Die fett gedruckten Zahlen sind jene, die man im Programm eingeben muss. Wird kein Eurotax-Heft verwendet, muss nur der Listen-Neupreis angegeben werden. Alle anderen Werte berechnet das Programm.

Notierung (wird automatisch berechnet, falls „Ohne Notierung“ gewählt wurde.) Notierung aus der gewählten Spalte ”Jahr” übernehmen.

Gibt es von einem Fahrzeug-Modell zusätzlich zum Neupreis nicht zumindest eine Notierung, kann auf ein möglichst passendes Vergleichsmodell ausgewichen wer-den (Sachverständigenfrage) oder es wird „Ohne Notierung“ gewählt.

mögliche Werte: 100 – 10 Mio. Neue Variante für eigene Internetrecherche: „Eine Notierung“ ohne Eurotax-Heft

Möchte man „Eine Notierung“ einer beliebigen Datenquelle eingeben – Inter-netrecherche anstatt Eurotax – geht man folgendermaßen vor. Das Programm er-wartet eine Eingabe für die Zeile „Eurotax-Heft…“. Da die Notierung etwa durch eine Internetrecherche ohnehin für das „richtige“ Alter durchgeführt worden sein muss, reicht es, die zugehörige Eingabe für das „äquivalente Eurotax-Heft“ auto-matisch berechnen zu lassen. Man klickt nach Eingabe des Stichtags auf „Ohne Notierung“, vervollständigt die restlichen Eingabewerte und schließt mit „Berechnen“ ab. Automatisch wird das äquivalente Heft berechnet. Nun klickt man auf „Eine Notierung“ und ersetzt nur die vom Programm berechnete Notierung manuell. Bitte die Parameter Heft und Jahr nicht ändern!

Extrapolation für sehr alte Fahrzeuge: (bis 14 Jahre möglich) Auch wenn es keine Marktberichte über 10 Jahre hinaus gibt, hat sich in der Praxis

gezeigt, dass eine Extrapolation mit der Exponentialfunktion (seit 2011) bis zum Fahrzeugalter von ca. 14 Jahren im Allgemeinen realistische und brauchbare An-haltswerte bietet.

Wielke WERT 2013 14 _____________________________________________________________________________________________

Achtung: Bei alten Fahrzeugen ist prinzipiell zu beachten, dass der Verkauf oft von „Privat an Privat“ erfolgt. In diesen Fällen sind die „Notierungen“ wesentlich niedriger als für Händlerverkäufe (Gewährleistungspflicht).

Ortsüblicher Preisnachlass

Die Notierungen junger Fahrzeuge spiegeln in jenen Fällen nicht die tatsächliche Preisentwicklung wieder, in denen Preisnachlässe für jedermann üblich sind (han-delsüblicher, ortsüblicher Preisnachlass). Unrealistisch hohe Abwertungen in den ersten Jahren und eine Überschätzung des Wertminderungsbetrags verhindert auch die seit 2011 unterlegte Exponentialfunktion. Mit ”ortsüblichem Preisnachlass” ist – als rechtliche Vorgabe – nicht der individu-elle Preisnachlass eines konkreten Verkaufs gemeint, auch nicht ein Flottenrabatt oder besondere Geschicklichkeit des Käufers, sondern jener Preisnachlass, den je-dermann, wenn er nur danach fragt (Schadenminderungspflicht), erhält. Er ist sachverständig für das Schadensdatum anzugeben und wirkt sich nur auf den Wie-derbeschaffungswert aus.

Weitere Eingaben, falls Modul ”Wertminderung” gewählt wurde: Lackierungskosten exkl. USt

Es sind die sachverständig zu überprüfenden Lackierungskosten einzugeben, wo-bei aus praktischen Gründen ausnahmsweise ein Nettobetrag einzugeben ist, weil ja meist Rechnungen oder Kostenvoranschläge verwendet werden, in denen dieser Teilbetrag netto zu finden ist. Kosten für Unterbodenschutz sind zu inkludieren. Bei der Bewertung haben die anteiligen Lackierungskosten für die Stossstange in der Regel unberücksichtigt zu bleiben.

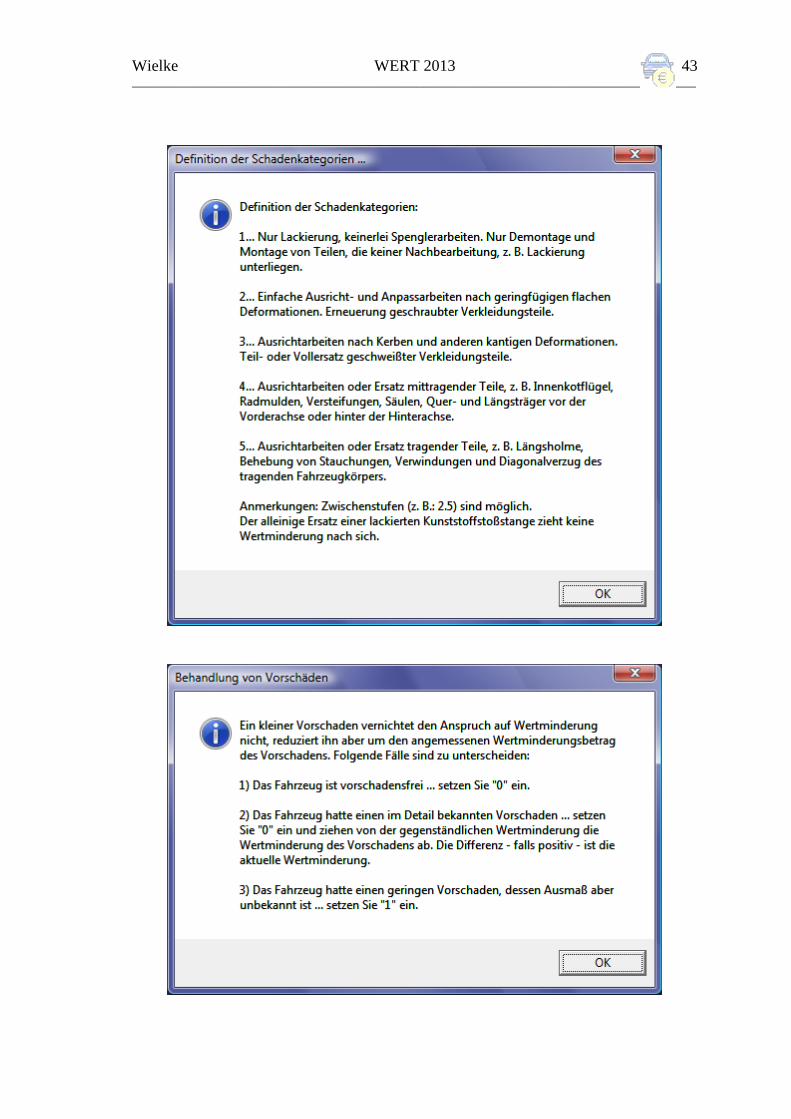

mögliche Werte: 50 bis 99999 Schadenkategorie Eine Sachverständigenfrage, Details siehe folgendes Kapitel 6.4. Mögliche Werte

liegen zwischen 1 für eine geringfügige Beschädigung und 5 für die höchst-mögliche Beschädigung. Zahlen kleiner 1 und größer 5 werden nicht akzeptiert, das Programm wartet auf eine logisch mögliche Zahl. Die Taste „Definition der Schadenkategorien“ öffnet ein Hilfe-Fenster mit den Definitionen.

9 Abstufungen vorgesehen, mögliche Werte: 1 – 5 (Zehnteleingabe möglich, wird kaufmännisch auf ganze 0,5 gerundet)

Wielke WERT 2013 15 _____________________________________________________________________________________________

3.4. Berechnen-Taste startet Eingabenkontrolle und Berechnungen Nach Eingabe der letzten Zeile (”Anzahl reparierter Vorschäden” für Wertminderung bzw ”Abschlag wegen Vorschäden” für Wertschätzungen) bewirkt die ENTER-Taste automa-tisch die Fokussierung auf die Ok-Taste. Durch Betätigen der Taste Berechnen (Ok) werden alle eingegebenen Daten auf logische Fehler überprüft. In der Reihenfolge der Eingabe erscheinen gegebenenfalls Fehlermel-dungen mit erläuterndem Text. Nach Löschen des Meldetextes (Mauszeiger auf Ok-Taste oder Leer-Tastenbalken der Tastatur) springt der Cursor zum beanstandeten Text-feld. Die entsprechende Eingabe kann nun korrigiert werden und mit der Taste Berech-nen eine neuerliche Überprüfung gestartet werden. Manche Meldungen dienen nur der In-formation und machen keine Änderung der Eingabe notwendig. Wenn alle Eingaben logisch überprüft sind, und das Programm keinen zu korrigierenden logischen Fehler findet, wird der Betrag ”Wiederbeschaffungswert”, ”Prognosewert / Händlereinkauf” bzw ”Wertminderung” berechnet und angezeigt. Änderungen der Einga-be löschen das letzte Ergebnis. Die letzten 20 Berechnungen werden für eventuellen späte-ren Gebrauch gespeichert. Die Liste im Menü Datei wird erst nach dem zweiten Betätigen der Ok-Taste aktualisiert. Der Wertminderungsbetrag wird zunächst unter der Annahme von Erstbesitz berechnet. Bei Zweitbesitz wird dieser Betrag halbiert, eine differenziertere Betrachtung ist möglich, wenn über die Art des Vorschadens ausreichende Informationen vorliegen. Soll auch bei Drittbesitz eine Wertminderung erhalten werden, ist dies individuell durchzuführen (zB 1/3 gegenüber Erstbesitz), ist aber als Ausdruck nicht vorgesehen. Vorschadensfreiheit wird zunächst vorausgesetzt.

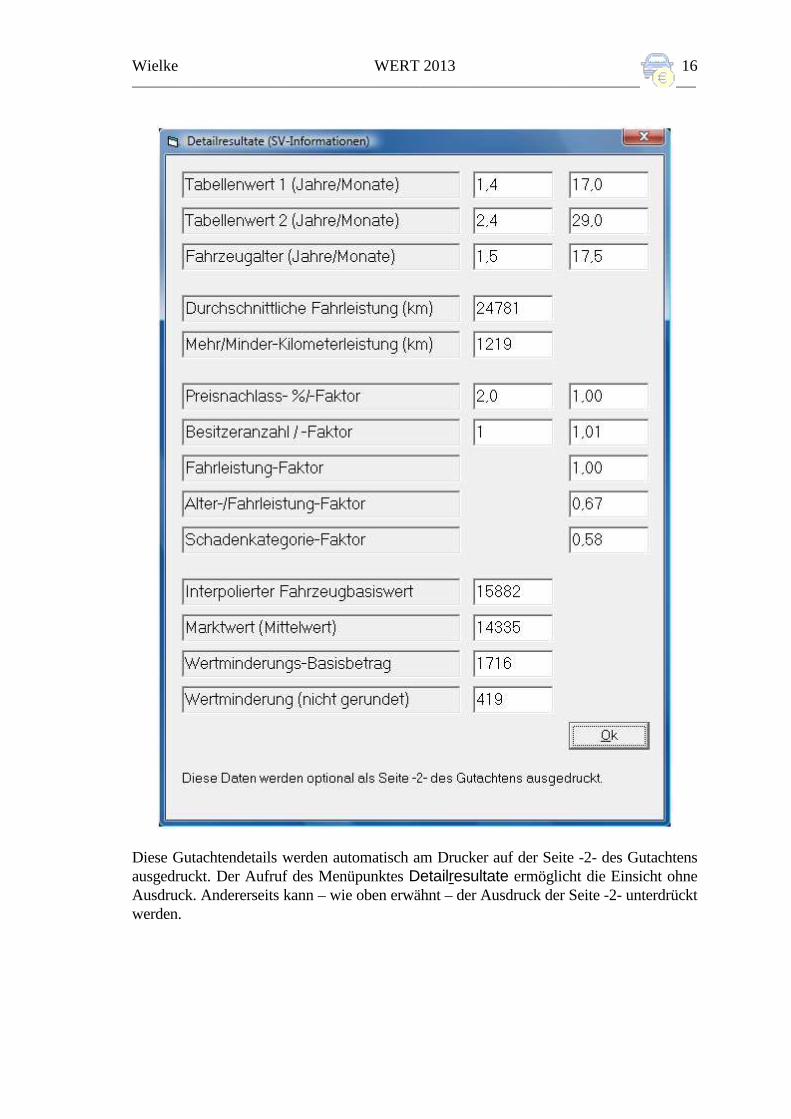

3.5. Detailresultate Mit dem Menüpunkt Detailresultate lässt sich ein Datenfenster öffnen, das Detailergeb-nisse für den Sachverständigen enthält, die einerseits das Ausdrucken ersparen, falls kein Ausdruck erforderlich ist und andererseits eine detaillierte Begründung des Gutachtens ermöglichen. Das Fenster ist selbsterklärend. Der Ausdruck dieser Details am Drucker kann unterdrückt werden. (Checked-Option beim Menüpunkt GA Drucken + Seite -2- nicht drucken). Im Ausdruck werden die Wiederbeschaffungswerte auf ganze € 100,-, die Wertminde-rungsbeträge auf ganze € 50,- kaufmännisch gerundet.

Wielke WERT 2013 16 _____________________________________________________________________________________________

Diese Gutachtendetails werden automatisch am Drucker auf der Seite -2- des Gutachtens ausgedruckt. Der Aufruf des Menüpunktes Detailresultate ermöglicht die Einsicht ohne Ausdruck. Andererseits kann – wie oben erwähnt – der Ausdruck der Seite -2- unterdrückt werden.

Wielke WERT 2013 17 _____________________________________________________________________________________________

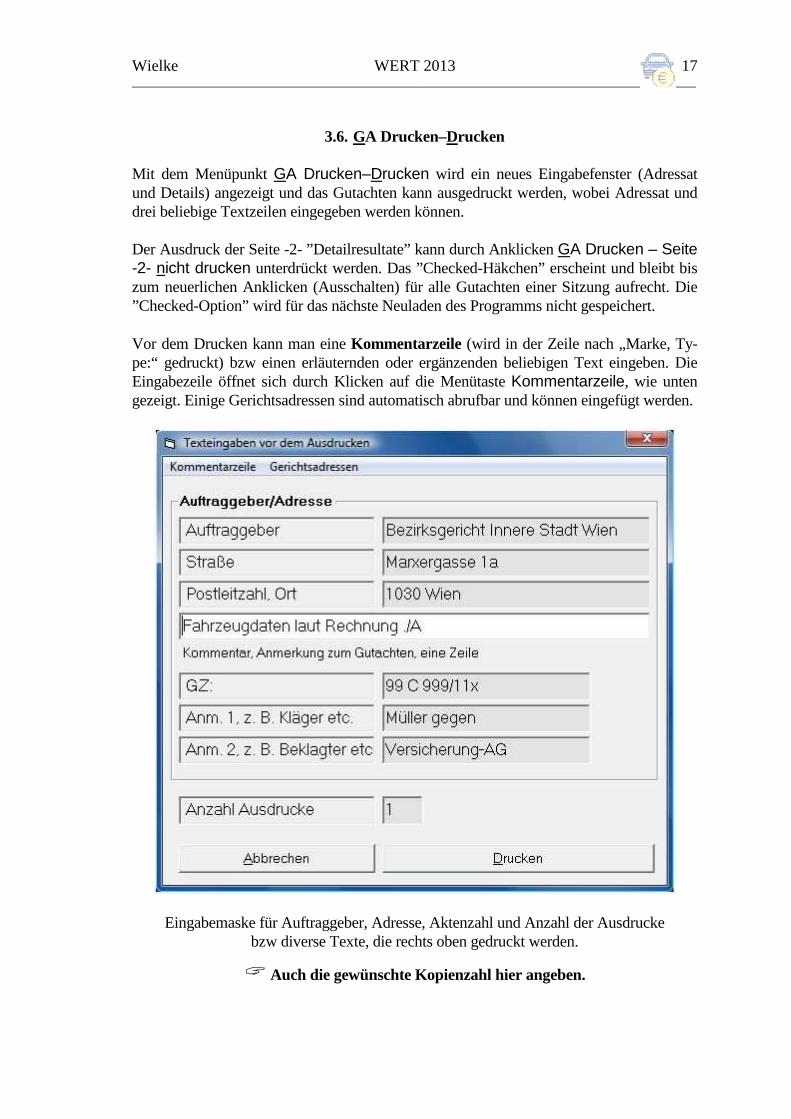

3.6. GA Drucken–Drucken

Mit dem Menüpunkt GA Drucken–Drucken wird ein neues Eingabefenster (Adressat und Details) angezeigt und das Gutachten kann ausgedruckt werden, wobei Adressat und drei beliebige Textzeilen eingegeben werden können. Der Ausdruck der Seite -2- ”Detailresultate” kann durch Anklicken GA Drucken – Seite -2- nicht drucken unterdrückt werden. Das ”Checked-Häkchen” erscheint und bleibt bis zum neuerlichen Anklicken (Ausschalten) für alle Gutachten einer Sitzung aufrecht. Die ”Checked-Option” wird für das nächste Neuladen des Programms nicht gespeichert. Vor dem Drucken kann man eine Kommentarzeile (wird in der Zeile nach „Marke, Ty-pe:“ gedruckt) bzw einen erläuternden oder ergänzenden beliebigen Text eingeben. Die Eingabezeile öffnet sich durch Klicken auf die Menütaste Kommentarzeile, wie unten gezeigt. Einige Gerichtsadressen sind automatisch abrufbar und können eingefügt werden.

Eingabemaske für Auftraggeber, Adresse, Aktenzahl und Anzahl der Ausdrucke bzw diverse Texte, die rechts oben gedruckt werden.

� Auch die gewünschte Kopienzahl hier angeben.

Wielke WERT 2013 18 _____________________________________________________________________________________________

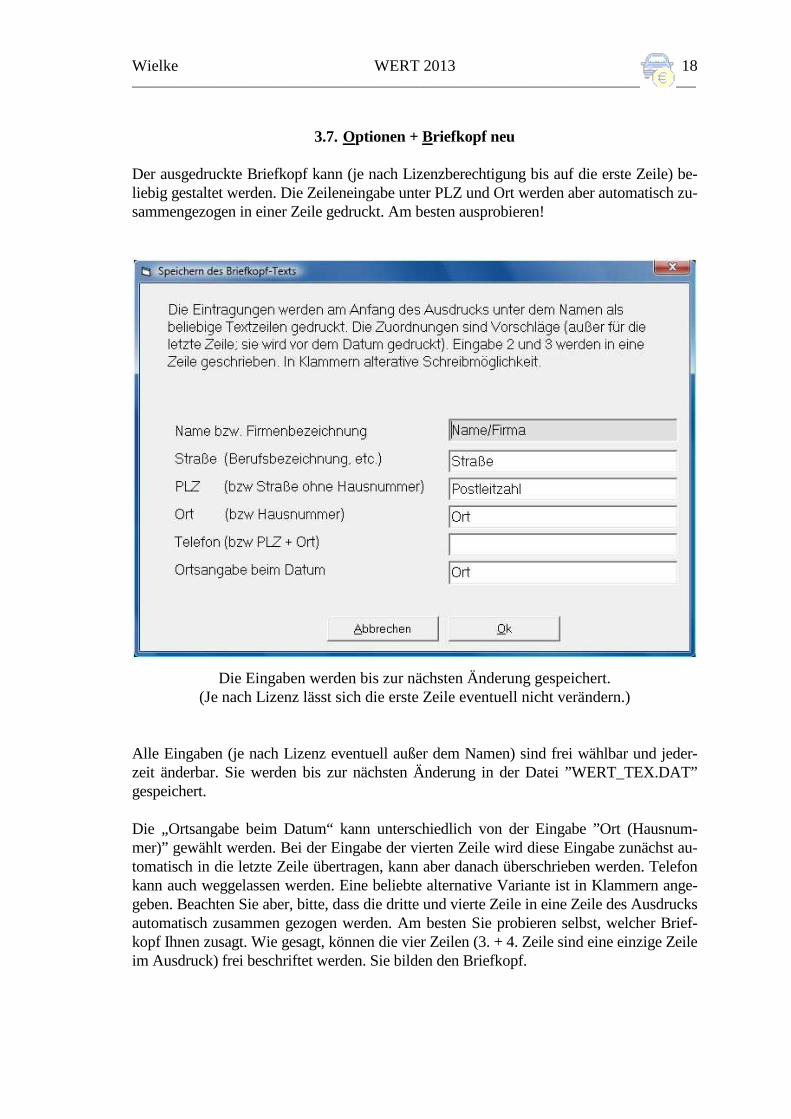

3.7. Optionen + Briefkopf neu Der ausgedruckte Briefkopf kann (je nach Lizenzberechtigung bis auf die erste Zeile) be-liebig gestaltet werden. Die Zeileneingabe unter PLZ und Ort werden aber automatisch zu-sammengezogen in einer Zeile gedruckt. Am besten ausprobieren!

Die Eingaben werden bis zur nächsten Änderung gespeichert. (Je nach Lizenz lässt sich die erste Zeile eventuell nicht verändern.)

Alle Eingaben (je nach Lizenz eventuell außer dem Namen) sind frei wählbar und jeder-zeit änderbar. Sie werden bis zur nächsten Änderung in der Datei ”WERT_TEX.DAT” gespeichert. Die „Ortsangabe beim Datum“ kann unterschiedlich von der Eingabe ”Ort (Hausnum-mer)” gewählt werden. Bei der Eingabe der vierten Zeile wird diese Eingabe zunächst au-tomatisch in die letzte Zeile übertragen, kann aber danach überschrieben werden. Telefon kann auch weggelassen werden. Eine beliebte alternative Variante ist in Klammern ange-geben. Beachten Sie aber, bitte, dass die dritte und vierte Zeile in eine Zeile des Ausdrucks automatisch zusammen gezogen werden. Am besten Sie probieren selbst, welcher Brief-kopf Ihnen zusagt. Wie gesagt, können die vier Zeilen (3. + 4. Zeile sind eine einzige Zeile im Ausdruck) frei beschriftet werden. Sie bilden den Briefkopf.

Wielke WERT 2013 19 _____________________________________________________________________________________________

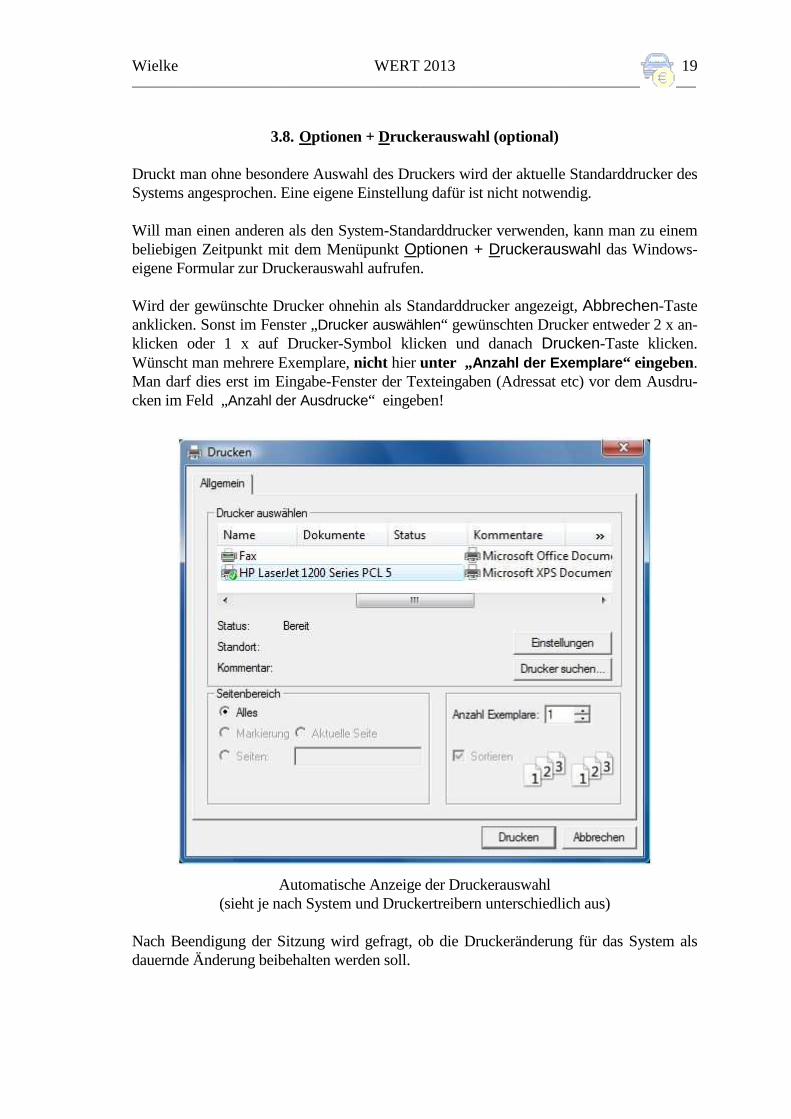

3.8. Optionen + Druckerauswahl (optional)

Druckt man ohne besondere Auswahl des Druckers wird der aktuelle Standarddrucker des Systems angesprochen. Eine eigene Einstellung dafür ist nicht notwendig. Will man einen anderen als den System-Standarddrucker verwenden, kann man zu einem beliebigen Zeitpunkt mit dem Menüpunkt Optionen + Druckerauswahl das Windows-eigene Formular zur Druckerauswahl aufrufen. Wird der gewünschte Drucker ohnehin als Standarddrucker angezeigt, Abbrechen-Taste anklicken. Sonst im Fenster „Drucker auswählen“ gewünschten Drucker entweder 2 x an-klicken oder 1 x auf Drucker-Symbol klicken und danach Drucken-Taste klicken. Wünscht man mehrere Exemplare, nicht hier unter „ Anzahl der Exemplare “ eingeben. Man darf dies erst im Eingabe-Fenster der Texteingaben (Adressat etc) vor dem Ausdru-cken im Feld „Anzahl der Ausdrucke“ eingeben!

Automatische Anzeige der Druckerauswahl (sieht je nach System und Druckertreibern unterschiedlich aus)

Nach Beendigung der Sitzung wird gefragt, ob die Druckeränderung für das System als dauernde Änderung beibehalten werden soll.

Wielke WERT 2013 20 _____________________________________________________________________________________________

3.9. Optionen + Schriftoptionen Diese Option wird nur in älteren Programmen unterstützt. Je nach Windows-Version hat es Druckerprobleme gegeben.

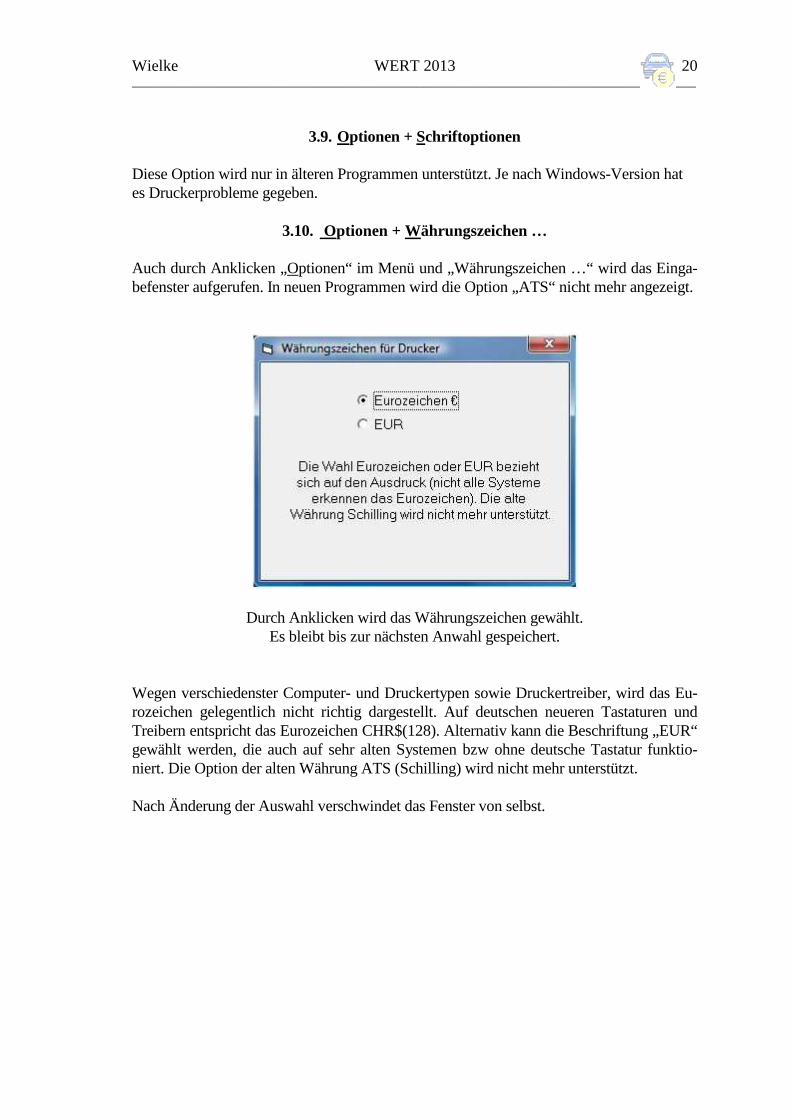

3.10. Optionen + Währungszeichen …

Auch durch Anklicken „Optionen“ im Menü und „Währungszeichen …“ wird das Einga-befenster aufgerufen. In neuen Programmen wird die Option „ATS“ nicht mehr angezeigt.

Durch Anklicken wird das Währungszeichen gewählt. Es bleibt bis zur nächsten Anwahl gespeichert.

Wegen verschiedenster Computer- und Druckertypen sowie Druckertreiber, wird das Eu-rozeichen gelegentlich nicht richtig dargestellt. Auf deutschen neueren Tastaturen und Treibern entspricht das Eurozeichen CHR$(128). Alternativ kann die Beschriftung „EUR“ gewählt werden, die auch auf sehr alten Systemen bzw ohne deutsche Tastatur funktio-niert. Die Option der alten Währung ATS (Schilling) wird nicht mehr unterstützt. Nach Änderung der Auswahl verschwindet das Fenster von selbst.

Wielke WERT 2013 21 _____________________________________________________________________________________________

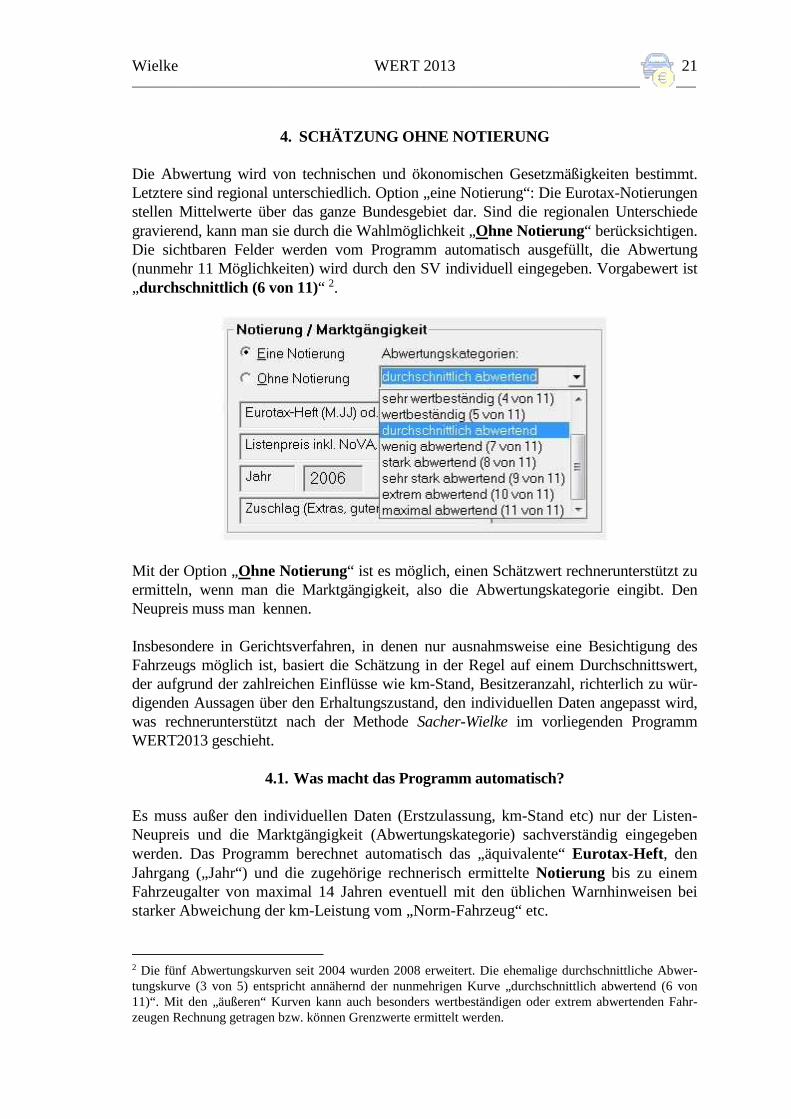

4. SCHÄTZUNG OHNE NOTIERUNG Die Abwertung wird von technischen und ökonomischen Gesetzmäßigkeiten bestimmt. Letztere sind regional unterschiedlich. Option „eine Notierung“: Die Eurotax-Notierungen stellen Mittelwerte über das ganze Bundesgebiet dar. Sind die regionalen Unterschiede gravierend, kann man sie durch die Wahlmöglichkeit „Ohne Notierung“ berücksichtigen. Die sichtbaren Felder werden vom Programm automatisch ausgefüllt, die Abwertung (nunmehr 11 Möglichkeiten) wird durch den SV individuell eingegeben. Vorgabewert ist „durchschnittlich (6 von 11)“ 2.

Mit der Option „Ohne Notierung“ ist es möglich, einen Schätzwert rechnerunterstützt zu ermitteln, wenn man die Marktgängigkeit, also die Abwertungskategorie eingibt. Den Neupreis muss man kennen. Insbesondere in Gerichtsverfahren, in denen nur ausnahmsweise eine Besichtigung des Fahrzeugs möglich ist, basiert die Schätzung in der Regel auf einem Durchschnittswert, der aufgrund der zahlreichen Einflüsse wie km-Stand, Besitzeranzahl, richterlich zu wür-digenden Aussagen über den Erhaltungszustand, den individuellen Daten angepasst wird, was rechnerunterstützt nach der Methode Sacher-Wielke im vorliegenden Programm WERT2013 geschieht.

4.1. Was macht das Programm automatisch? Es muss außer den individuellen Daten (Erstzulassung, km-Stand etc) nur der Listen-Neupreis und die Marktgängigkeit (Abwertungskategorie) sachverständig eingegeben werden. Das Programm berechnet automatisch das „äquivalente“ Eurotax-Heft , den Jahrgang („Jahr“) und die zugehörige rechnerisch ermittelte Notierung bis zu einem Fahrzeugalter von maximal 14 Jahren eventuell mit den üblichen Warnhinweisen bei starker Abweichung der km-Leistung vom „Norm-Fahrzeug“ etc.

2 Die fünf Abwertungskurven seit 2004 wurden 2008 erweitert. Die ehemalige durchschnittliche Abwer-tungskurve (3 von 5) entspricht annähernd der nunmehrigen Kurve „durchschnittlich abwertend (6 von 11)“. Mit den „äußeren“ Kurven kann auch besonders wertbeständigen oder extrem abwertenden Fahr-zeugen Rechnung getragen bzw. können Grenzwerte ermittelt werden.

Wielke WERT 2013 22 _____________________________________________________________________________________________

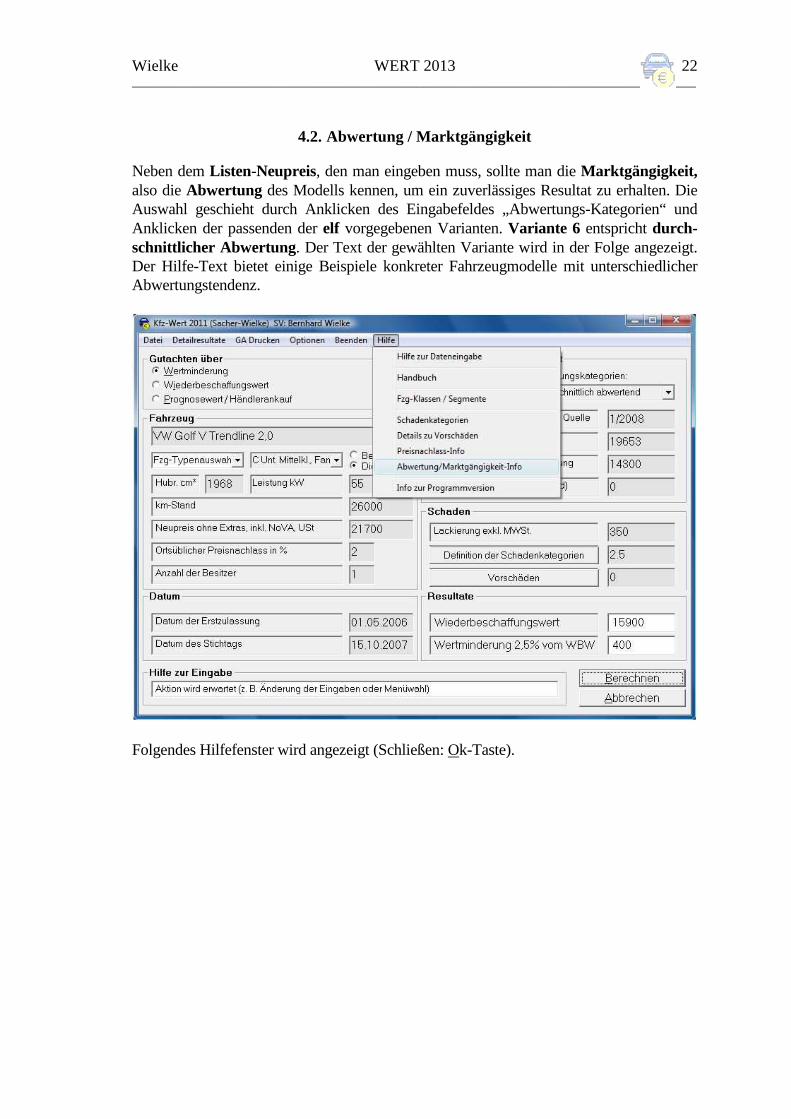

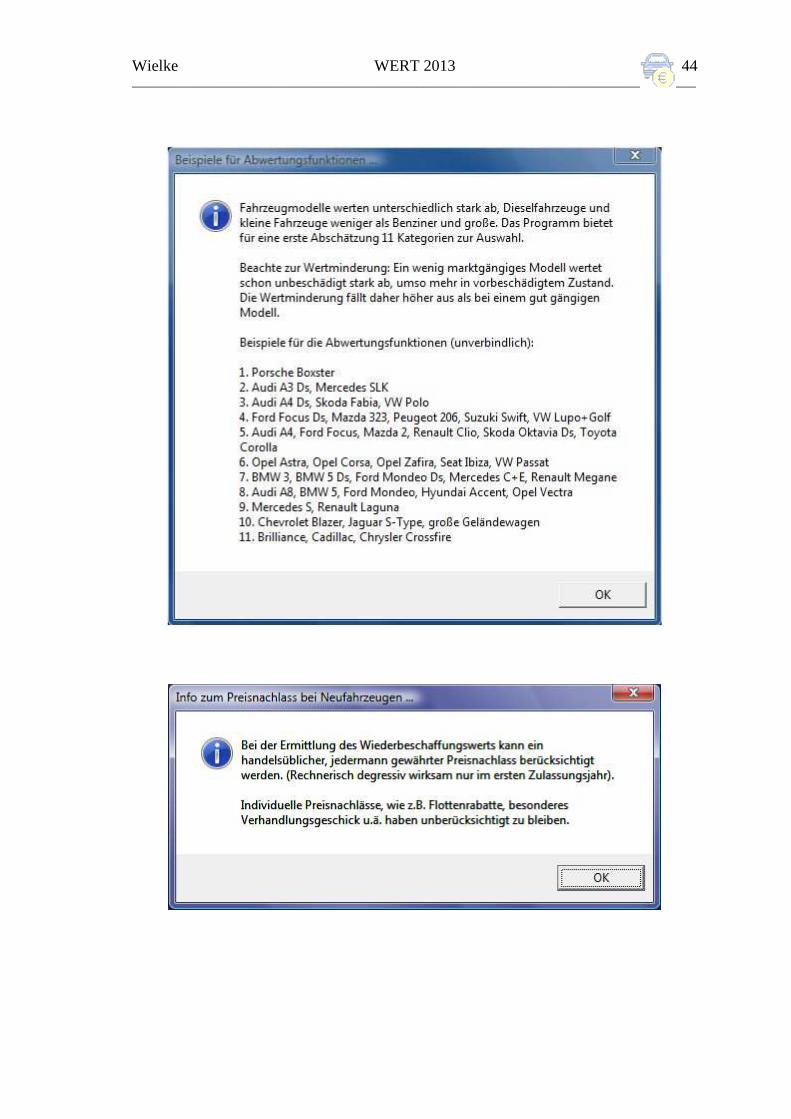

4.2. Abwertung / Marktgängigkeit

Neben dem Listen-Neupreis, den man eingeben muss, sollte man die Marktgängigkeit, also die Abwertung des Modells kennen, um ein zuverlässiges Resultat zu erhalten. Die Auswahl geschieht durch Anklicken des Eingabefeldes „Abwertungs-Kategorien“ und Anklicken der passenden der elf vorgegebenen Varianten. Variante 6 entspricht durch-schnittlicher Abwertung. Der Text der gewählten Variante wird in der Folge angezeigt. Der Hilfe-Text bietet einige Beispiele konkreter Fahrzeugmodelle mit unterschiedlicher Abwertungstendenz.

Folgendes Hilfefenster wird angezeigt (Schließen: Ok-Taste).

Wielke WERT 2013 23 _____________________________________________________________________________________________

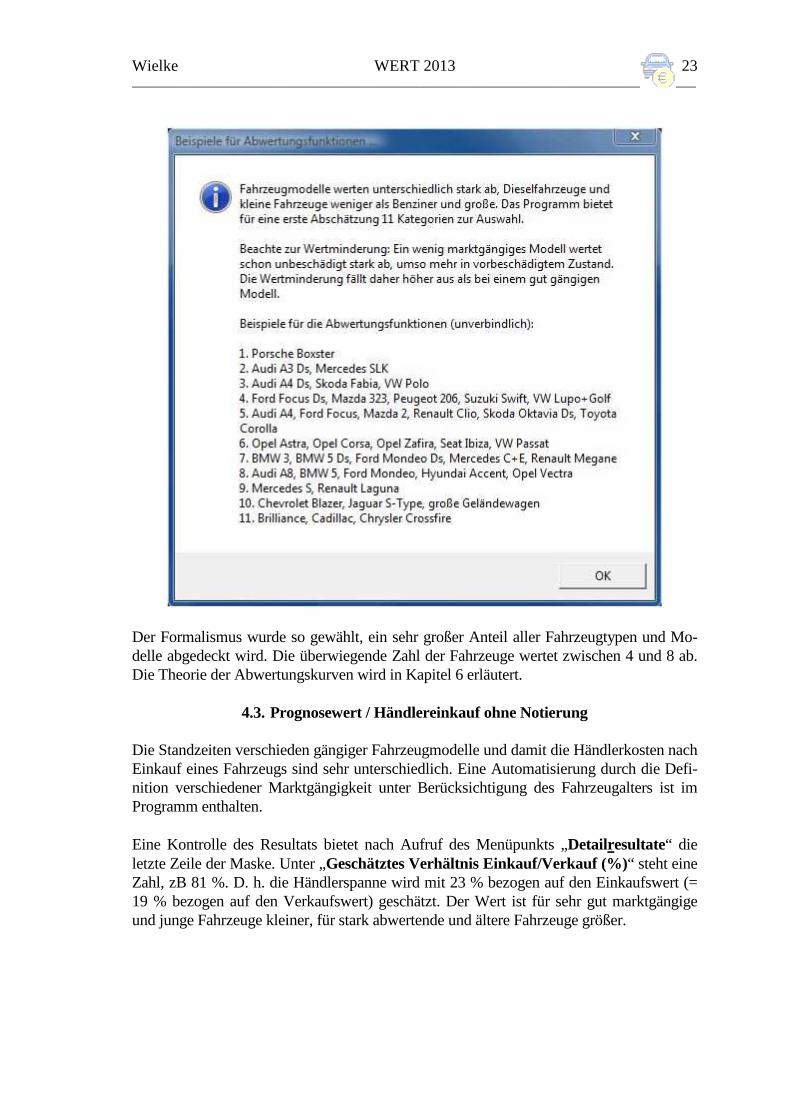

Der Formalismus wurde so gewählt, ein sehr großer Anteil aller Fahrzeugtypen und Mo-delle abgedeckt wird. Die überwiegende Zahl der Fahrzeuge wertet zwischen 4 und 8 ab. Die Theorie der Abwertungskurven wird in Kapitel 6 erläutert.

4.3. Prognosewert / Händlereinkauf ohne Notierung

Die Standzeiten verschieden gängiger Fahrzeugmodelle und damit die Händlerkosten nach Einkauf eines Fahrzeugs sind sehr unterschiedlich. Eine Automatisierung durch die Defi-nition verschiedener Marktgängigkeit unter Berücksichtigung des Fahrzeugalters ist im Programm enthalten. Eine Kontrolle des Resultats bietet nach Aufruf des Menüpunkts „Detailresultate“ die letzte Zeile der Maske. Unter „Geschätztes Verhältnis Einkauf/Verkauf (%)“ steht eine Zahl, zB 81 %. D. h. die Händlerspanne wird mit 23 % bezogen auf den Einkaufswert (= 19 % bezogen auf den Verkaufswert) geschätzt. Der Wert ist für sehr gut marktgängige und junge Fahrzeuge kleiner, für stark abwertende und ältere Fahrzeuge größer.

Wielke WERT 2013 24 _____________________________________________________________________________________________

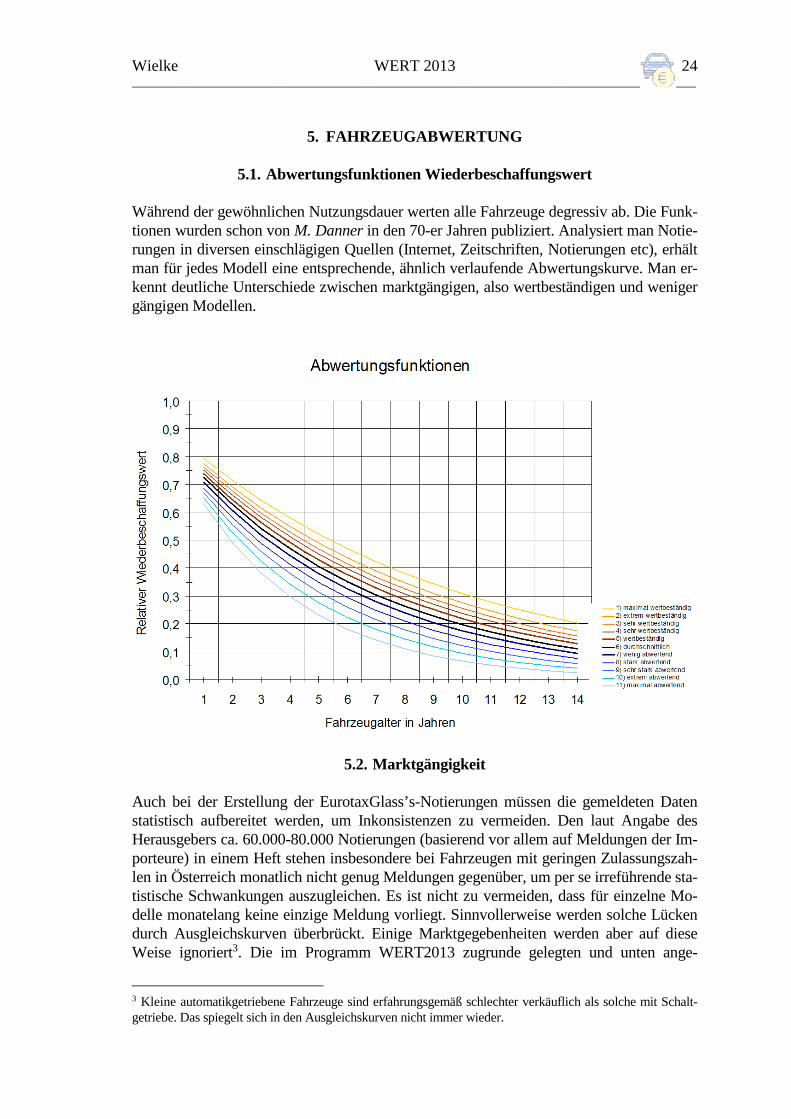

5. FAHRZEUGABWERTUNG

5.1. Abwertungsfunktionen Wiederbeschaffungswert Während der gewöhnlichen Nutzungsdauer werten alle Fahrzeuge degressiv ab. Die Funk-tionen wurden schon von M. Danner in den 70-er Jahren publiziert. Analysiert man Notie-rungen in diversen einschlägigen Quellen (Internet, Zeitschriften, Notierungen etc), erhält man für jedes Modell eine entsprechende, ähnlich verlaufende Abwertungskurve. Man er-kennt deutliche Unterschiede zwischen marktgängigen, also wertbeständigen und weniger gängigen Modellen.

5.2. Marktgängigkeit Auch bei der Erstellung der EurotaxGlass’s-Notierungen müssen die gemeldeten Daten statistisch aufbereitet werden, um Inkonsistenzen zu vermeiden. Den laut Angabe des Herausgebers ca. 60.000-80.000 Notierungen (basierend vor allem auf Meldungen der Im-porteure) in einem Heft stehen insbesondere bei Fahrzeugen mit geringen Zulassungszah-len in Österreich monatlich nicht genug Meldungen gegenüber, um per se irreführende sta-tistische Schwankungen auszugleichen. Es ist nicht zu vermeiden, dass für einzelne Mo-delle monatelang keine einzige Meldung vorliegt. Sinnvollerweise werden solche Lücken durch Ausgleichskurven überbrückt. Einige Marktgegebenheiten werden aber auf diese Weise ignoriert3. Die im Programm WERT2013 zugrunde gelegten und unten ange-

3 Kleine automatikgetriebene Fahrzeuge sind erfahrungsgemäß schlechter verkäuflich als solche mit Schalt-getriebe. Das spiegelt sich in den Ausgleichskurven nicht immer wieder.

Wielke WERT 2013 25 _____________________________________________________________________________________________

gebenen Abwertungsfunktionen erlauben diese Differenzierung prinzipiell besser. Unter „Hilfe“ sind Fahrzeugbeispiele angeführt.

Eine eingehende Marktanalyse zeigt, dass eine gute Annäherung an die individuellen Ab-wertungsfunktionen mit einer mathematischen Abwertungsfunktion xbeay ⋅−⋅= möglich ist4. Durch geeignete Wahl von a und b kann man die Marktgängigkeit definieren bzw obere und untere Randkurven für besonders marktgängige Modelle und besondere Laden-hüter („Exoten“) angeben. Auch die Extrapolation ist mit dieser Funktion sehr realistisch beschreibbar. Durchschnittliche Abwertung entspricht der Kurve 6.

Das ist für die praktischen Anwendung bei weitem ausreichend genau, weil auch jede in-dividuelle Schätzung eine Unsicherheit von mindestens 10–15% beinhaltet. Die einzelnen Marktgängigkeitsstufen sind enger. Nur bei sehr alten Fahrzeugen gehen naturgemäß die Unterschiede darüber hinaus, allerdings stellt gerade bei sehr alten Fahrzeugen der indivi-duelle Allgemeinzustand eines Fahrzeugs die wichtigste wertbestimmende Komponente dar.

Den jährlichen Wertverlust kann man mit dieser Kurvenschar ebenfalls rechnerisch rasch ermitteln. Das entsprechende Diagramm des prozentuellen Wertverlusts pro Jahr als Funktion der Marktgängigkeit findet sich im Anhang.

5.3. Marktwert (Mittelwert)

Als Näherung für den sogenannten „gemeinen Wert“ (wenn zB keine Verkaufsabsicht besteht) definiert man den Marktwert als Mittelwert zwischen Händlereinkaufspreis und Händlerverkaufspreis. Man muss dann die unterschiedlichen Quotienten zwischen Ein- und Verkauf berücksichtigen, die bei durchschnittlichem Erhaltungszustand auch von der Marktgängigkeit und vom Fahrzeugalter abhängen. Der Quotient beträgt für durchschnittliche, junge Fahrzeuge ca. 80 %, der Marktwert daher ca. 90 % des Wiederbeschaffungswerts. Mit steigendem Alter steigen idR die Stehzeit und damit die Kosten des Händlers, sodass eine größere Spanne kalkuliert wer-den muss. Das gleiche gilt für sehr schlecht verkäufliche Modelle. Marktbeobachtungen zeigen ein Verhältnis von Händler-Ein-/Verkauf etwa bei 10-jährigen Fahrzeugen, zwi-schen 75 % für gut verkäufliche und 65 % für schlecht verkäufliche Fahrzeuge. Für die Marktgängigkeitskurve „durchschnittlich, 6“ ist für 10 Jahre alte Fahrzeuge mit einem Quotienten in der Größenordnung von 70 % zu rechnen, also einem Verhältnis von Markt-/Wiederbeschaffungswert von ca. 85 %. Diese Relationen werden im Programm seit 2011 automatisch berücksichtigt, die Zahlen im Gutachten-Ausdruck ausgeworfen. Die Methode der ergebnisorientierten Ermitt-lung der Wertminderung erlaubt es, die erhaltene Wertminderung sowohl auf den Wie-derbeschaffungswert als auch auf den Marktwert zu beziehen.

4 Der Parameter a bestimmt den Wertverlust des jungen Fahrzeugs gleich nach dem Kauf. Der Parameter b bestimmt die Abwertung in der restlichen Nutzungsdauer. „Exoten“ verlieren schon am Tag der Erst-anmeldung sehr an Wert.

Wielke WERT 2013 26 _____________________________________________________________________________________________

6. FAHRZEUGWERT Gegenüber der in den ersten Artikeln 1985 vorgestellten Version wurden, den praktischen Erfahrungen gemäß, zahlreiche Modifikationen durchgeführt (siehe Literaturliste am En-de). Die Anpassung an die durchschnittliche km-Leistung, veröffentlicht von Eurotax-Glass’s erfolgte mit Stichtag 1. Jänner 2010, in einer leichten Modifizierung mit 1. Jänner 2011. Seit 2011 werden alle Rechenwerte auf der Basis der mehrfach angesprochenen, bewähr-ten Exponentialfunktion Wert = a · exp(–b · Alter) ermittelt. Die Parameter a und b sind voneinander abhängig und beschreiben die Marktgängigkeit (Abwertungsfunktion). Zur Frage des Marktwerts (Mittelwert) siehe Kapitel 5.3.

6.1. Neupreis Im Gegensatz zu früheren Versionen ist der Neupreis exkl. Extras einzugeben, weil Ge-brauchtwagennotierungen immer einen Mix von Sonderausstattungen beinhalten und sonst bei durchschnittlich mit Extras ausgestatten Fahrzeugen ein doppelter Zuschlag erfolgen würde. Weicht die individuelle Ausstattung stark vom Durchschnitt ab, kann dies nun-mehr individuell als abgewerteter Zu- oder Abschlag eingegeben werden. Aber nur der Wiederbeschaffungswert ist davon betroffen, nicht aber die Wertminderungsbasisgröße. Wird anstelle von Listen die allgemeine Abwertungsfunktion („Ohne Notierung“) ge-wählt, wird für die Eingabe „Listenpreis inkl. NoVA und USt“ automatisch die Eingabe „Neupreis exklusive Extras“ übernommen. Der abgewertete Wert eventueller Sonderaus-stattung, die über den Durchschnitt hinausgeht, ist individuell einzugeben, beeinflusst die Wertminderung logischerweise nicht.

6.2. Preisnachlass (Neuwagenrabatt) Ortsübliche Preisnachlässe führen zu scheinbar großen Anfangsabwertungen im ersten Jahr. Die tatsächliche Abwertung ist gleich der Differenz zwischen tatsächlichem Kauf-preis und erster Notierung. Bei Nichtberücksichtigung eines Neuwagenrabatts folgt ein unangemessen hoher Wiederbeschaffungswert sehr junger Fahrzeuge. Diese schon in älteren Programmversionen enthaltene Korrektur vermeidet Verzerrun-gen aufgrund von Rabatten, sei es bei Tageszulassungen, sei es durch Aktionen. Der Ein-fluss des Preisnachlassfaktors nimmt linear mit steigendem Alter in den ersten 1,5 Jahren ab. Wird ein ortsüblicher Preisnachlass nicht eingegeben, überschätzt man den Wiederbe-schaffungswert sehr junger Fahrzeuge.

6.3. Wiederbeschaffungswert im 1. Monat („Neuwagen-Klausel“) Für Fahrzeuge die jünger als 1 Monat sind und weniger als 1000 km gefahren wurden, wird als Wiederbeschaffungswert der Neupreis ausgeworfen. Die Benützung des ur-sprünglichen Fahrzeugs in dieser kurzen Zeit ist bei einer Gesamtschadenskalkulation als

Wielke WERT 2013 27 _____________________________________________________________________________________________

Amortisation bzw Eigenersparnis beim nächsten Fahrzeug zu berücksichtigen. Der han-dels- bzw ortsübliche Preisnachlass wird rechnerisch berücksichtigt (siehe dort).

6.4. Vorbesitzer Die Werte in allen Markterhebungen beinhalten schon die durchschnittliche Anzahl von Vorbesitzern. Die Besitzeranzahl (Wertverlust 4% pro Besitzerwechsel) wird daher ab-hängig vom Fahrzeugalter unter der Prämisse einer durchschnittlich vierjährigen Besitz-dauer gewichtet. Der Vorbesitzerfaktor ist den Detailresultaten zu entnehmen. Wegen der kontinuierlichen Funktion ist formal die durchschnittliche Besitzeranzahl eine Dezi-malgröße. Wenn Notierungen auf tatsächlichen Verkäufen basieren, darf dieser Faktor nicht völlig außer Acht gelassen werden. Der Wert eines zB 7-jährigen Fahrzeugs ent-spricht als Durchschnittswert nicht dem Erstbesitz.

6.5. Km-Leistung (Mehr-/Minder-km) Fahrzeugsegmente

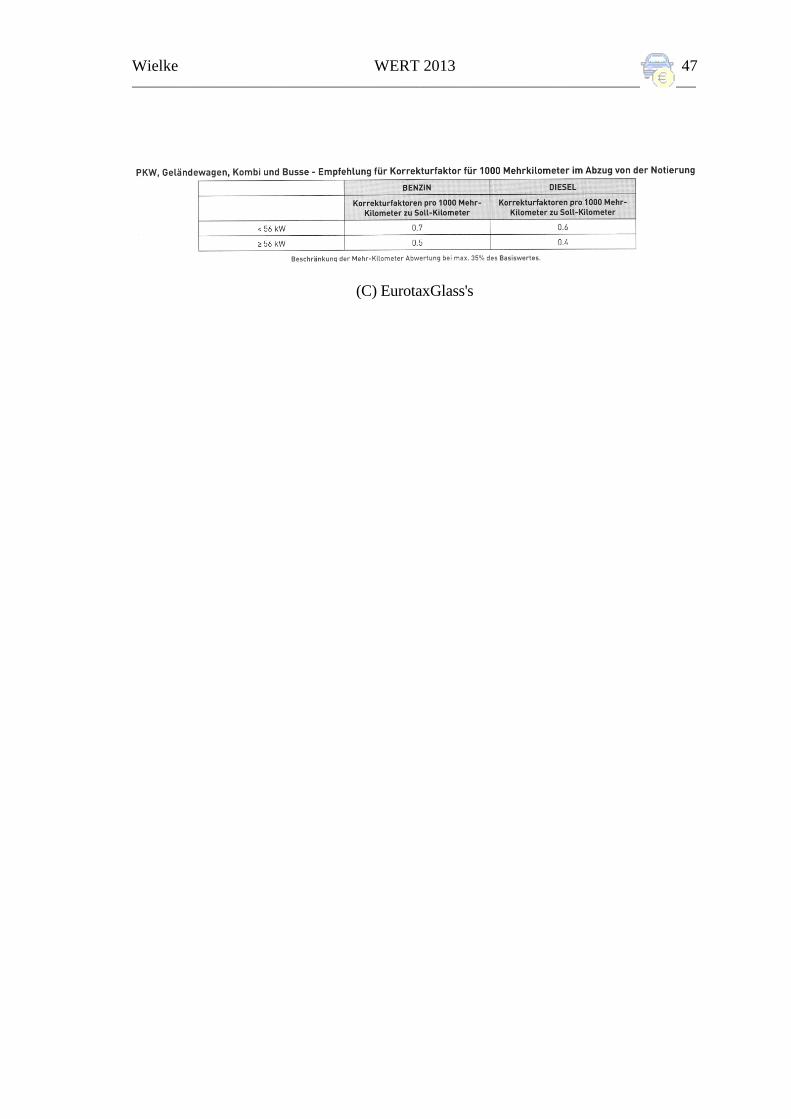

Neuere Marktbeobachtungen5 ergeben unterschiedliche durchschnittliche Fahrleistun-gen je nach Fahrzeugtype (Kleinwagen, Luxusklasse, etc., siehe S. 40) und Motorleis-tung. Die Auswahl des Fahrzeug-Segments weist automatisch die durchschnittliche Fahr-leistung zu. In der Sacher-Wielke-Formel wirkt sich die Unterscheidung zwischen ver-schiedenen Fahrzeugsegmenten rechnerisch nur im Korrekturfaktor für die individuelle Fahrleistung, im prozentuellen Zu- oder Abschlag für Mehr- oder Minder-km aus. Die Berechnung der monatlichen Norm-km k0 (Durchschnittsfahrleistung) orientiert sich an den von EurotaxGlass's veröffentlichten Marktforschungsergebnissen. Bis 2009 galt le-diglich der Hubraum als Indikator für die Fahrleistung. Ab 2010 wird auf die Leistung Be-zug genommen und auch eine Unterscheidung nach Fahrzeugsegmenten berücksichtigt (Kleinwagen, Gewerbe, Geländewagen, Kombi- Busse etc). Das Programm unterscheidet automatisch zwischen einem Stichtag (Unfallstag) bis 31. 12. 2009 (bisherige hubraumab-hängige Berechnung) und ab 01.01.2010 (Berechnung mit Fahrzeugsegment und Leistung). Beim „Korrekturfaktor“ (Abschlag) für Mehr-km wird von EurotaxGlass's zwischen Über-schreitungen um weniger oder mehr als 100% der Norm-km unterschieden. Auch die Ge-wichtung ist abhängig vom Hubraum. Die prozentuellen Korrekturwerte liegen – wieder abhängig von der Leistung (mehr oder weniger als 56 kW) und unterschiedlich für Benzin- und Dieselmotoren – zwischen 0,4 und 1,0 % pro Tausend km. Wegen der genauen Details siehe unten (aus Marktbericht). Da die Notierungen Durchschnittswerte der Verkaufspreise darstellen, ist es sachlich un-zulässig und unlogisch, nur Abschläge für Mehr-km zu berücksichtigen, weil ja definitions-gemäß die Hälfte der Fahrzeuge weniger gefahren wird als der Durchschnitt. Ein Fahrzeug wertet nicht nur durch die Fahrleistung, sondern auch durch das Alter ab. Daher kann der Zuschlag für Minder-km nur kleiner sein als der Abschlag für Mehr-km. Schon in früheren Versionen wurde er mit 60% des Zuschlags bei gleicher Abweichung von der Norm-km-Leistung angenommen.

5 Tabellen aus Eurotax-Listen im Anhang S. 46 und 47

Wielke WERT 2013 28 _____________________________________________________________________________________________

7. WERTMINDERUNG

7.1. Rechtliche Grundlage Die rechtliche Grundlage der Schätzung der Wertminderung ist keine Sachverständigen-frage. Es wird als rechtliche Prämisse die Situation eines potentiellen Käufers vorgege-ben, der zwei Fahrzeuge zur Auswahl hat, von denen eines vorschadensfrei, das andere zwar tadellos repariert aber vorbeschädigt ist. Die mit der Alltagserfahrung überein-stimmende Hypothese geht nun davon aus, dass kein vernünftiger Käufer das vorbeschä-digte Fahrzeug kaufen würde, auch wenn der Vorschaden nur geringfügig sein sollte, wenn er um den selben Kaufpreis ein vorschadensfreies Fahrzeug wählen kann, außer er erhält einen Preisnachlass im Ausmaß der merkantilen Wertminderung.6 Der Wertverlust durch ”Montieren des Kennzeichens” täuschte in älteren Programmversi-onen eine zu hohe Anfangsabwertung vor, die keine geeignete Basis für die Wertminde-rungsschätzung darstellte. Die bisherige mathematische Umsetzung wurde grundlegend geändert 7. Es wird nun für alle Abwertungen generell die Exponentialfunktion verwendet, was automatisch das in der Fußnote genannte Problem beseitigt und auch für sehr junge Fahrzeuge realistische Werte ergibt. Zur Frage des Marktwerts (Mittelwert) siehe Kapitel 5.3.

7.2. Voraussetzungen

Gegen ein Fahrzeug, das vorbeschädigt ist, das nicht im Erstbesitz ist oder das als Firmen-fahrzeug von vielen Lenkern benutzt wurde, kann durch einen reparierten weiteren Vor-schaden das ”Misstrauen und Unbehagen” nur geringer oder überhaupt nicht gesteigert werden. Daher gelten einige Voraussetzungen für die Schätzung der Wertminderung. Keine Wertminderung ist in der Regel in folgenden Fällen gegeben, wobei Ausnahmen in Extremfällen möglich sind: 1. Mehr als ein Vorbesitzer.

6 Die merkantile Wertminderung stellt einen Vermögensschaden dar. Die „Sacher-Wielke-Formel“ orien-tiert sich am Ergebnis, sodass die Rechtsfrage Marktwert oder Wiederbeschaffungswert nicht tangiert wird. 7 Die Ermittlung des Werts eines nur wenige Monate alten Fahrzeugs bereitet prinzipielle Probleme, weil die Abwertung in die Größenordnung von Neuwagenrabatten kommen kann. Schon seit der Programm-Version 3.3 (1989) wird für die Berechnung des Wiederbeschaffungswerts die Zeitachse der Abwertungsfunktion um 1 Monat verschoben um eine zu hohe Wertminderung in den ersten Monaten zu korrigieren, die auf der ma-thematischen Struktur der bisherigen Abwertungsfunktion fußt (senkrechte Anfangstangente der Wurzelfunk-tion). Das Ergebnis dieser ersten Anpassung wurde aus Kreisen der Gerichtssachverständigen, die das Pro-gramm anwenden, zunehmend als nicht ausreichend angesehen. Durch die nunmehr generell zugrunde geleg-te Exponentialfunktion (die schon seit 2004 für die Abwertungsfunktionen verwendet wurde), konnte dieser Umstand endgültig befriedigend gelöst werden.

Wielke WERT 2013 29 _____________________________________________________________________________________________

Die „Vorgeschichte“ eines Fahrzeugs (Nutzungsart, eventuelle unbekannt gebliebene, weil nicht mitgeteilte Vorschäden) kann bei zahlreichen Vorbesitzern kaum mehr nachvollzogen werden. Eine Weitergabe im Familienkreis gilt nicht als Vorbesitz in diesem Sinn. Bei „echten“ Tageszulassungen kann ebenfalls Erstbesitz vorausgesetzt werden, nicht aber bei Ausstellungsfahrzeugen oder auch nur kurz zum Einsatz ge-kommenen Vorführwagen.

2. Mehr als ein bis zwei Vorschäden (Alleinige Schäden von Stossstangen gelten nicht als Vorschäden). Falls ein Vorschaden vorliegt, hängt die Wertminderung von der Schwere des Vor-schadens verglichen mit der Schwere des aktuellen, zweiten Schadens ab. Der erste Schaden ist oft nicht dokumentiert und es ist schwierig, diesen genau zu ermitteln. Das Programm schlägt daher vor, den aktuellen Wertminderungsbetrag zu halbieren. Bei unbekanntem Ausmaß des ersten Vorschadens kann in Hinblick auf das schon dadurch begründete hohe Misstrauen bei einem dritten Schaden keine Wertminderung mehr eintreten. Kennt man alle Details eventueller Vorschäden kann man folgendermaßen vorgehen, um ein faires und genaues Resultat zu erhalten. (Anm.: beschädigte lackierte Stoss-stangen „bringen“ für sich allein keine Wertminderung, gelten aber konsequenter-weise auch nicht als Vorschaden.) Man bestimmt zuerst den Wertminderungsbetrag für den ersten Schaden, dann den für den aktuellen zweiten Schadensfall und ermittelt die Differenz. Aktuelle WM = WM (2.Fall) - WM (1.Fall). Bei einem sehr schweren ersten Schaden und einem nur leich-ten zweiten Schaden kann das auf die Wertminderung 0 führen. Andererseits kann nach dieser Methode bei zwei leichten Vorschäden auch noch ein dritter , viel schwererer Schaden zu einer Wertminderung führen, wie dies auch schon bisher in der Gerichtspraxis gehandhabt wurde.

3. Nutzung als Firmenfahrzeug in „grobem“ Einsatz,

Firmenaufschrift, zahlreiche Lenker. Wieder muss abgewogen werden, ob das von einem potenziellen Käufer einem derar-tigen Fahrzeug entgegengebrachte Misstrauen nicht schon ursprünglich so hoch ist, dass die Frage eines tadellos reparierten Vorschadens keine Rolle mehr spielt.

7.3. Taxifahrzeug

Aus der gleichen Überlegung folgt, dass erstens nur ein junges Taxi in der Benützung ei-nem Privat-Pkw gleichzuhalten ist, wenn es zweitens nur von ein bis zwei Lenkern (Chefwagen-Chauffeur etc) gefahren wird. Geklebte, spurenlos entfernbare Firmenauf-schriften sind tolerabel. Wertminderungsempfindliche Käufer erwägen den Kauf eines Ta-xifahrzeugs kaum, daher ist die merkantile Wertminderung für Taxifahrzeuge limitiert (meist auf ein Fahrzeugalter von ½ Jahr).

Wielke WERT 2013 30 _____________________________________________________________________________________________

8. WERTMINDERUNGSBESTIMMENDE PARAMETER Der seit Jahrzehnten auf Basis folgender fünf Kriterien von Fachleuten gleichartig und re-produzierbar gehandhabte Schätzvorgang wurde aufgrund genauer Analysen der Gewich-tung dieser Einzelkriterien von F. Sacher und B. Wielke in eine Formel gekleidet, die die Vereinheitlichung vergleichbarer, nachvollziehbarer Wertminderungsgutachten ermög-licht. Der Schätzung dieser merkantilen Wertminderung liegen die folgenden fünf, teilweise voneinander abhängigen und daher rechnerisch verknüpften Parameter zugrunde. • Neupreis als Kriterium für Fahrzeugeigentümer bzw Käuferschicht. Der Neupreis wird

durch Aussagen oder eine vorgelegte Rechnung nachgewiesen oder als Listenpreis zB einem Eurotax-Heft oder anderen Preislisten entnommen.

• Weil kein vernünftiger Käufer ein sehr viel älteres vorschadensfreies Fahrzeug einem

jüngeren Fahrzeug vorzieht, ergibt sich eine natürliche Basisgröße für die maximale Wertminderung in Form der Jahresabwertung. Diese Basisgröße liegt, je nach Markt-gängigkeit zwischen den Extremen von ca. 10 und 22 % des jeweiligen Wiederbeschaf-fungswerts. Für durchschnittlich gängige Fahrzeuge (Marktgängigkeit 6 von 11) be-trägt der maximalen Wertminderung ca. 13,5 % des Wiederbeschaffungswerts (siehe Diagramm im Anhang).

• Fahrleistung (Kilometerstand) zum Zeitpunkt des Schadens als Kriterium für den

Verbrauchszustand. Der Kilometerstand wird laut Unterlagen oder Aussagen des Besit-zers angenommen und in Relation zur Durchschnittsleistung gesetzt, die für Benzin- und Dieselmotoren verschieden ist.

• Das Ausmaß des Verlustes der Originallackierung ergibt sich aus den auf Angemes-

senheit zu überprüfenden Lackierungskosten, i. a. laut Rechnung. Lackierungskosten und der Aufwand für Rostschutz und Hohlraumversiegelung gehören zusammen. Bei der Bewertung haben die anteiligen Lackierungskosten für die Stossstange in der Regel unberücksichtigt zu bleiben.

• Die Schwere bzw Art des Schadens (Schadenkategorie) gilt als Kriterium für das Maß

des Käufermisstrauens. Die Schadenskategorie ist anhand der Rechnung oder des Be-sichtigungsbefundes, der Arbeitsbeschreibung und Ersatzteilliste sachverständig zu be-stimmen. Zwischenstufen sind möglich.

8.1. Schadenkategorien

Eine Abstufung in 9 Schritten ist vorgesehen. Es können Zwischenwerte (zB 2,5) gewählt werden. Die 5 Kategorien sind definiert durch: 1. Nur Lackierung, keinerlei Spenglerarbeiten. Nur Demontage und Montage von Tei-len, die keiner Nachbearbeitung, zB Lackierung unterliegen.

Wielke WERT 2013 31 _____________________________________________________________________________________________

2. Einfache Ausricht- und Anpassarbeiten nach geringfügigen flachen Deformationen. Erneuerung geschraubter Verkleidungsteile. 3. Ausrichtarbeiten nach Kerben und anderen kantigen Deformationen. Teil- oder Vollersatz geschweißter Verkleidungsteile. 4. Ausrichtarbeiten oder Ersatz mittragender Teile, zB Innenkotflügel, Radmulden, Versteifungen, Säulen, Quer- und Längsträger vor der Vorderachse oder hinter der Hinter-achse. 5. Ausrichtarbeiten oder Ersatz tragender Teile, zB Längsholme, Behebung von Stau-chungen, Verwindungen und Diagonalverzug des tragenden Fahrzeugkörpers.

Wielke WERT 2013 32 _____________________________________________________________________________________________

9. RECHNERISCHE STRUKTUR DER „SACHER-WIELKE-FORMEL“ Die Wertminderung wird ermittelt, indem der maximal mögliche, dem Alter des Fahr-zeugs angepasste Basisbetrag mit spezifischen, individuellen Einflussfaktoren gewichtet wird, die jeweils kleiner als 1 sind. Kein vernünftiger Käufer zieht ein um ein Jahr älteres, vorschadensfreies Fahrzeug einem jüngeren aber vorbeschädigten vor, womit ein bewährter Anknüpfungspunkt für den Ba-sisbetrag die Jahresabwertung ist. Das „Misstrauen und Unbehagen“ steigt allein mit dem Fahrzeugalter. Der Basisbetrag wird auf den Wert des Fahrzeugs bezogen und ist bei einer exponentiellen Abwertung, die – wenn auch je nach Marktgängigkeit mit unterschiedli-chen Parametern – durchwegs vorausgesetzt wird, prozentuell konstant. Das zugehörige Diagramm der Abhängigkeit der prozentuellen Abwertung von der Abwertungsfunktion (= Marktgängigkeit) findet man im Anhang. Weitere individuelle Einflussgrößen sind:

• xu Fahrzeugalter, • k Fahrleistung im Vergleich zur Norm-Fahrleistung k0, (Benzin/Diesel), • b Besitzeranzahl, im Vergleich zur altersbedingten Norm-Besitzeranzahl b0 • s Schadensart, (Schadenkategorien) • MF Maß für das „Misstrauen und Unbehagen“, (es gehen die relativen Lackie-

rungskosten l exkl. USt. ein). Bei der Bewertung haben die anteiligen Lackie-rungskosten für die Stossstange in der Regel unberücksichtigt zu bleiben.

• p ortsüblicher Preisnachlass beim Neukauf in %.

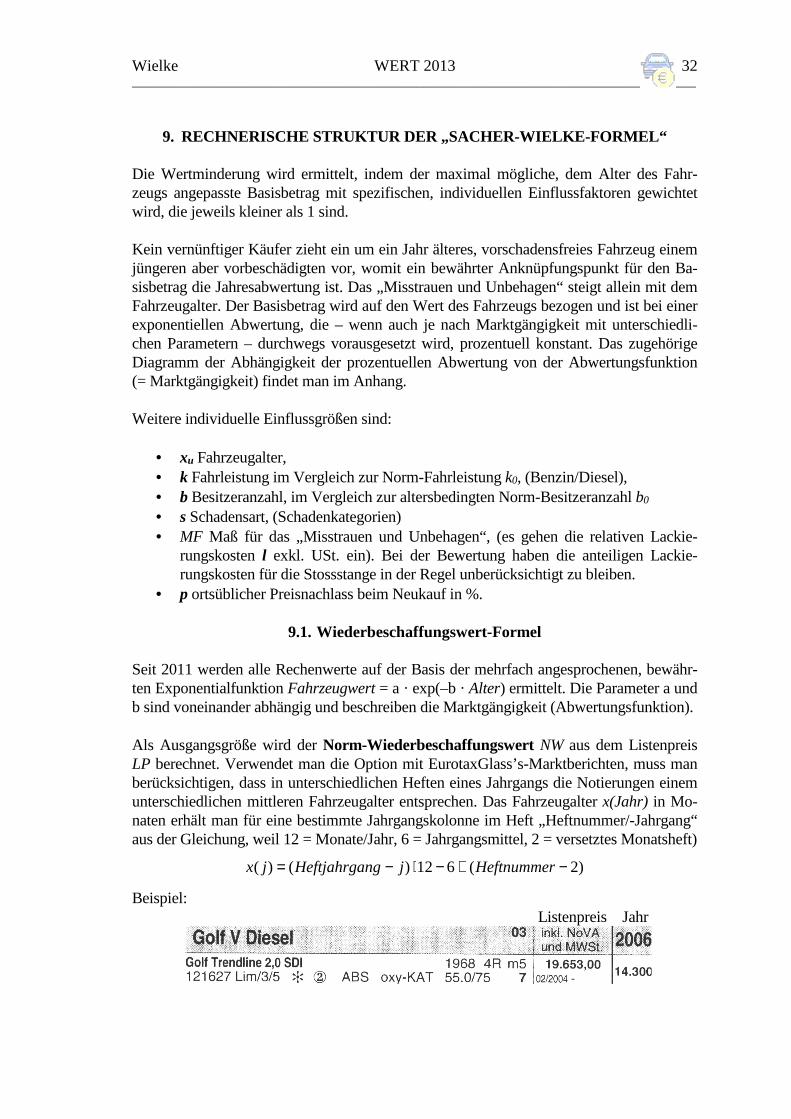

9.1. Wiederbeschaffungswert-Formel Seit 2011 werden alle Rechenwerte auf der Basis der mehrfach angesprochenen, bewähr-ten Exponentialfunktion Fahrzeugwert = a · exp(–b · Alter) ermittelt. Die Parameter a und b sind voneinander abhängig und beschreiben die Marktgängigkeit (Abwertungsfunktion). Als Ausgangsgröße wird der Norm-Wiederbeschaffungswert NW aus dem Listenpreis LP berechnet. Verwendet man die Option mit EurotaxGlass’s-Marktberichten, muss man berücksichtigen, dass in unterschiedlichen Heften eines Jahrgangs die Notierungen einem unterschiedlichen mittleren Fahrzeugalter entsprechen. Das Fahrzeugalter x(Jahr) in Mo-naten erhält man für eine bestimmte Jahrgangskolonne im Heft „Heftnummer/-Jahrgang“ aus der Gleichung, weil 12 = Monate/Jahr, 6 = Jahrgangsmittel, 2 = versetztes Monatsheft)

)2(612)()( −+−⋅−= HeftnummerjngHeftjahrgajx

Beispiel: Listenpreis Jahr

Wielke WERT 2013 33 _____________________________________________________________________________________________

Im Beispiel aus dem Heft = 1/2008 ist das Fahrzeugalter der Kolonne 2006 nach der obi-gen Formel: x(2006) = (2008 – 2006)*12 – 6 + (1 – 2) = 17 Monate. LP = € 19.653,-

Der Norm-Wiederbeschaffungswert NW interpoliert auf das Alter xu ergibt sich in Ab-änderung der bisherigen Formel aus der zugrunde gelegten Abwertungsfunktion

)exp( uxbaNPNW ⋅−⋅⋅=

Man muss nicht mehr zwei Notierungen eingeben bzw kennen, sondern es reicht eine No-tierung, um den altersabhängigen Wiederbeschaffungswert NW(xu) berechnen zu können. Der Neupreis NP (idR gleich dem Listenpreis LP) wird für ein Fahrzeugalter bis zu 1,5 Jahren (bis zum mittleren Erscheinen der ersten Notierung) gegebenenfalls noch um jenen Preisnachlass reduziert, der jedermann gewährt wird. Man würde sonst Abwertungskur-ven erhalten, die mit zu hohen Anfangswerten beginnen. Flottenrabatte oder Ähnliches sind nicht zu berücksichtigen. Rabatte wirken sich nur auf die Notierungen junger Fahr-zeuge aus. Dieser lineare Faktor läuft automatisch nach 1,5 Jahren aus (s. Seite 35). Die Berechnung der monatlichen Norm-km k0 (Durchschnittsfahrleistung) musste, den Marktgegebenheiten entsprechend, schon mehrfach angepasst werden. Alle bisherigen Veröffentlichungen von EurotaxGlass’s bezogen sich auf den Hubraum. Seit 1. 1. 2010 wird einerseits auf die Leistung in kW Bezug genommen und auch eine Unterscheidung nach Fahrzeugsegmenten berücksichtigt (Kleinwagen, Gewerbe, Geländewagen, Kombi-Busse etc). Die von EurotaxGlass’s veröffentlichten Marktforschungsergebnisse wurden übernommen. Das Programm unterscheidet zwischen einem Stichtag (Unfallstag) bis 31. 12. 2009 (bisherige Berechnung mit Hubraum) und ab 1. 1. 2010 (Berechnung mit Fahr-zeugsegment und Leistung). Beim „Korrekturfaktor“ (Abschlag) für Mehr-km wird von EurotaxGlass’s zwischen Überschreitungen um weniger oder mehr als 100% der Norm-km unterschieden. Die Ge-wichtung ist wieder abhängig vom Hubraum. Die prozentuellen Korrekturwerte liegen – wieder abhängig von der Leistung (mehr oder weniger als 56 kW) und unterschiedlich für Benzin- und Dieselmotoren – zwischen 0,4 und 1,0 % pro Tausend km. Wegen der genau-en Details wird auf die EurotaxGlass’s Informationen verwiesen (zB im Deckel der Marktberichte). Da die Notierungen Durchschnittswerte der Verkaufspreise darstellen, ist es sachlich un-zulässig und unlogisch, nur Abschläge für Mehr-km zu berücksichtigen, weil ja definiti-onsgemäß die Hälfte der Fahrzeuge weniger gefahren wird als der Durchschnitt. Ein Fahr-zeug wertet nicht nur durch die Fahrleistung, sondern auch durch das Alter ab. Daher kann der Zuschlag für Minder-km nur kleiner sein als der Abschlag für Mehr-km. Schon in früheren Versionen wurde er mit 60% des Zuschlags bei gleicher Abweichung von der Norm-km-Leistung angenommen. Die Norm-Besitzeranzahl b0 wurde mit 4 Jahren durchschnittlicher Nutzungsdauer bei-behalten. Für jeden zusätzlichen Vorbesitzer beträgt der Abschlag 4% mit einer Limitie-rung auf 6 Besitzer. Der Faktor ist stetig, es gibt also rechnerisch je nach Fahrzeugalter

Wielke WERT 2013 34 _____________________________________________________________________________________________

auch Bruchteile ganzer Zahlen als Norm-Vorbesitzer. Der Besitzeranzahlfaktor lautet daher

)4/)12/((04,01 xubBF −⋅−=

mit der Besitzeranzahl b. Nach dem sechsten Besitzer ändert sich dieser Faktor nicht mehr, die Abwertung wäre sonst unrealistisch hoch. Der Wiederbeschaffungswert eines Fahrzeugs das jünger als ein Monat ist und weniger als 1000 km gefahren wurde, ist der Neupreis (Kaufpreis inkl. Extras, mit ortsüblichem Preisnachlass, siehe vorherige Kapitel).

9.2. Wertminderungs-Formel („Sacher-Wielke-Formel“)

Die Wertminderung WM ergibt sich aus den Faktoren WB Wertminderungs-Basisbetrag (maximale fahrzeugspezifische Wertminderung), AF Fahrzeug-Altersfaktor, kombiniert mit KF Fahrleistungs- (K ilometer-) Faktor (km-Leistung), SK Schadenkategoriefaktor, LF Misstrauensfaktor (Lackierungsausmaß-Faktor), PF Preisnachlassfaktor (Neuwagenrabatt),

aus dem Formalismus der Berechnung des individuellen Wiederbeschaffungswerts zu:

PFLFSKKFAFWBWM ⋅⋅⋅⋅⋅= 8)

gegebenenfalls geschmälert durch einen Vorbesitzer- oder Vorschadenfaktor. (Im Display und im Ausdruck Seite -1- auf ganze € 100,- ggf € 50,- gerundet. Genau in der Maske „Detailresultate“ abzulesen, bzw auf Seite -2- des Ausdrucks.) Der Wertminderungsbasisbetrag WB ist abhängig von der Marktgängigkeit. Den quanti-tativen Zusammenhang findet man im Anhang. Er wird der praktischen Erfahrung ent-sprechend nach unten mit 12% limitiert, um unsachlich geringe Einzelergebnisse auszu-schließen. Der Altersfaktor, läuft nicht bei einem festen Alter aus (bisher xu < 54 Monate), sondern ist an die Schadenkategorie s gekoppelt. Kleine Schäden „heilen“ früher aus, schwere wir-ken sich länger aus. Außerdem ist der Altersfaktor in Zusammenhang mit dem Fahrleis-tungs- (Kilometer-) Faktor KF zu verstehen

)(/1 sfxAF u−= mit )15(3)( +⋅= ssf

8 Der Unterschied zwischen dem Wiederbeschaffungswert – dem Kaufpreis bei einem Händler (mit un-eingeschränkter Gewährleistung) – und dem Kauf „von Privat an Privat“ ist vom Alter und von der Marktgängigkeit abhängig. Der Wiederbeschaffungswert (Kauf beim Händler) liegt bei jungen (zB 2 Jahre) Pkw in der Größenordnung von 20 +3/-5 %, bei älteren Pkw (zB 10 Jahre) ca. 30 +/-5 % über dem Kaufpreis „von Privat an Privat“. Der Marktanteil verschiebt sich mit dem Fahrzeugalter. Junge Fahr-zeuge werden vor allem über den Handel, alte Fahrzeuge zu einem erheblichen Anteil privat verkauft.

Wielke WERT 2013 35 _____________________________________________________________________________________________

Der Fahrleistungsfaktor, der die Mehr- oder Minder-km gewichtet ist ebenfalls von der Schwere des Schadens s abhängig und lautet (nach unten mit Null begrenzt)

)(/1 sgkKF −=

mit der empirischen, an die Altersfunktion angepassten Funktion g(s) zwischen 64 für s = 1 und 49,5 für s = 5. Der Schadenkategoriefaktor SK lautet unverändert für die fünf Stufen der Schadenkate-gorie s (falls dezimal eingegeben, kaufmännisch gerundet auf Schrittweite 0,5)

6/)1( += sSK Er variiert daher zwischen 0,33 und 1. Der „Misstrauensfaktor“ MF 9 enthält die Lackierungskosten und ist schwach an den Preis eines Fahrzeugs gekoppelt (siehe Literatur).

2,1/2807603,13/7603,13 3 ⋅⋅⋅= BRlMF

Der Preisnachlass p in % spielt definitionsgemäß nur bei jungen Fahrzeugen vor der ers-ten Notierung eine Rolle. Die Begründung wurde im entsprechenden Kapitel schon ange-geben. Im ersten Monat wirkt der Preisnachlass ungekürzt. In Annäherung an die erste Eu-rotax-Notierung (im Mittel, je nach Heft 1,5 Jahre = 18 Monate) sinkt sein Einfluss auf Null. Ab einem Alter xu von 18 Monaten wirkt er sich nicht mehr aus.

im ersten Monat (xu <= 1): 100/1 pPF −=

für xu > 1 und xu <= 18: )18/1()100/(1 uxpPF −⋅−=

für xu > 18: 1=PF

9 Die Zahl 1,20 rührt von 20% USt, weil die Eingabe der Lackierungskosten excl. USt erfolgen soll. Der Um-rechnungsfaktor 13,7603 ist ein historisches Relikt, das Verhältnis ATS/€. Der Transparenz wegen wurden die Zahlenfaktoren nicht zu einer nichtssagenden Zahl zusammengezogen.

Wielke WERT 2013 36 _____________________________________________________________________________________________

10. ANDERE METHODEN

10.1. Vorteile und Unterschiede gegenüber anderen Bewertungsformeln Durch die Eingabemöglichkeit individueller Markterhebungen, sei es via Internet, sei es durch die optionale Verwendung von Marktberichten bzw der eingebauten Abwertungs-funktionen ist automatisch gewährleistet, dass Kaufmentalität und Marktlage berücksich-tigt werden. 1) Die Orientierung allein an den Reparaturkosten als Maß für das ”Unbehagen und Misstrauen” ist logisch nicht überzeugend, weil die Wertminderung gerade dann umso höher ausfällt, je aufwendiger und teurer repariert worden ist. ”Je billiger die Reparatur, umso weniger Wertminderung, je teurer (aufwendiger) die Reparatur, umso mehr Wert-minderung” ist nicht überzeugend und sachlich ein Widerspruch in sich. 2) Prozentuelle Bagatellegrenzen (abgesehen davon, dass der Begriff in der ÖNORM V 5050 anders definiert ist) können technisch, nicht aber durch die Reparaturkosten definiert werden. Eine %-Bagatellegrenze hat zB zur unlogischen Konsequenz, dass bei gleicher Reparatur zwar ein älteres Fahrzeug Wertminderung einspielt, ein jüngeres aber nicht, weil das Verhältnis Reparaturkosten/Fahrzeugwert zunimmt. Dass bei gleicher Reparatur eines neuen und eines älteren Fahrzeugs nur das ältere Wertminderung bewirken soll, ist nicht nachvollziehbar. 3) Bei anderen Formeln wird grob vereinfachend eine einzige durchschnittliche Abwer-tungskurve für alle Fahrzeuge, ob Kleinstwagen oder Exklusivmodell, verwendet. Ein Fahrzeug, das schon unbeschädigt kaum verkäuflich ist, wird auch nur mit einem relativ größeren Preisnachlass für einen Vorschaden (Wertminderung) seinen Käufer finden. Schlechte Marktgängigkeit erhöht die Wertminderung logischerweise. 4) Ein weiterer Schwachpunkt anderer Berechnungsformeln liegt in der Vorgabe zu enger, Zeitgrenzen, ab denen eine merkantile Wertminderung nicht mehr eintreten kann. Solche fixen Grenzen (z.B. 2,5 Jahre) sind sachlich nicht gerechtfertigt. Der Sachverständige hat in jedem Einzelfall aufgrund seiner Erfahrung sorgfältig zu prüfen, ab welchem Alter tat-sächlich keine merkantile Wertminderung mehr einritt. 5) Zu viele, objektiv nicht oder nur schwer nachweisbare Einflüsse beeinträchtigen die Praktikabilität. Seltene Ausnahmefälle wurden bewusst ausgeklammert, um das Gesamt-konzept nicht über Gebühr zu beanspruchen. Der Sachverständige ist angehalten, in be-sonderen Ausnahmefällen alle verfügbaren Quellen zu nutzen und auch alternative Me-thoden anzuwenden.

10.2. Verwendung in Gerichtsgutachten Formeln die nicht nachvollziehbar sind, dürfen in Gerichtsgutachten definitionsgemäß nicht verwendet werden. Der vorliegende Formalismus ist mehrfach veröffentlicht und seit Beginn der 80-er Jahre bei Gericht bewährt. Er gewährleistet größtmögliche Rechtssicher-heit, weil er ständig an die Marktgegebenheiten und die Spruchpraxis angepasst wird.

Wielke WERT 2013 37 _____________________________________________________________________________________________

Auch in der vorliegenden Version wurden Anregungen aus Kreisen der Gerichtssachver-ständigen berücksichtigt, wie zB eine realistische Bewertung bei sehr jungen Fahrzeugen und eine an den Schaden angepasste „Auslaufgrenze“ ohne starres Alterslimit. Der interne mathematische Formalismus wurde konsequent auf eine Exponentialfunktion umgestellt, was zugleich zu besseren Resultaten führt und die Eingabe vereinfacht (nur eine Notie-rung). Die Versicherungs-(Verbands)-Formel („Verbandsformel“) des Versicherungsverbands, die zB auch im Kfz-Programm der Fa. GTL-Data eingebaut ist, gibt die Schätzung des Versicherungssachverständigen im Auftrag einer Partei wieder. In Gerichtsverfahren kann sie formal analog einem Vorbringen (meist) der Beklagten Partei verstanden wer-den, darf aber keinesfalls unkritisch für Gerichtsgutachten verwendet werden. Der Ge-richtssachverständige würde den Vorwurf der Parteilichkeit riskieren. Die „Salzburger Formel“ wurde 2010 von einer Gruppe von Gerichts-Sachverständi-gen entwickelt und stellt eine alternative Methode zur Ermittlung der merkantilen Wert-minderung dar. Im Mittelpunkt der Quantifizierung steht der Erhaltungszustand des Fahrzeuges, der durch verschiedene Einflussfaktoren berücksichtigt wird. Durch die Festlegung einer Verschleißgrenze können Alters- und Laufleistungsgrenzen entfallen. Einige konstruktive Kritikpunkte an der bisherigen „Sacher-Wielke-Formel“ wurden bei der Erstellung der vorliegenden Version der „Sacher-Wielke-Formel“ berücksichtigt.

Wielke WERT 2013 38 _____________________________________________________________________________________________

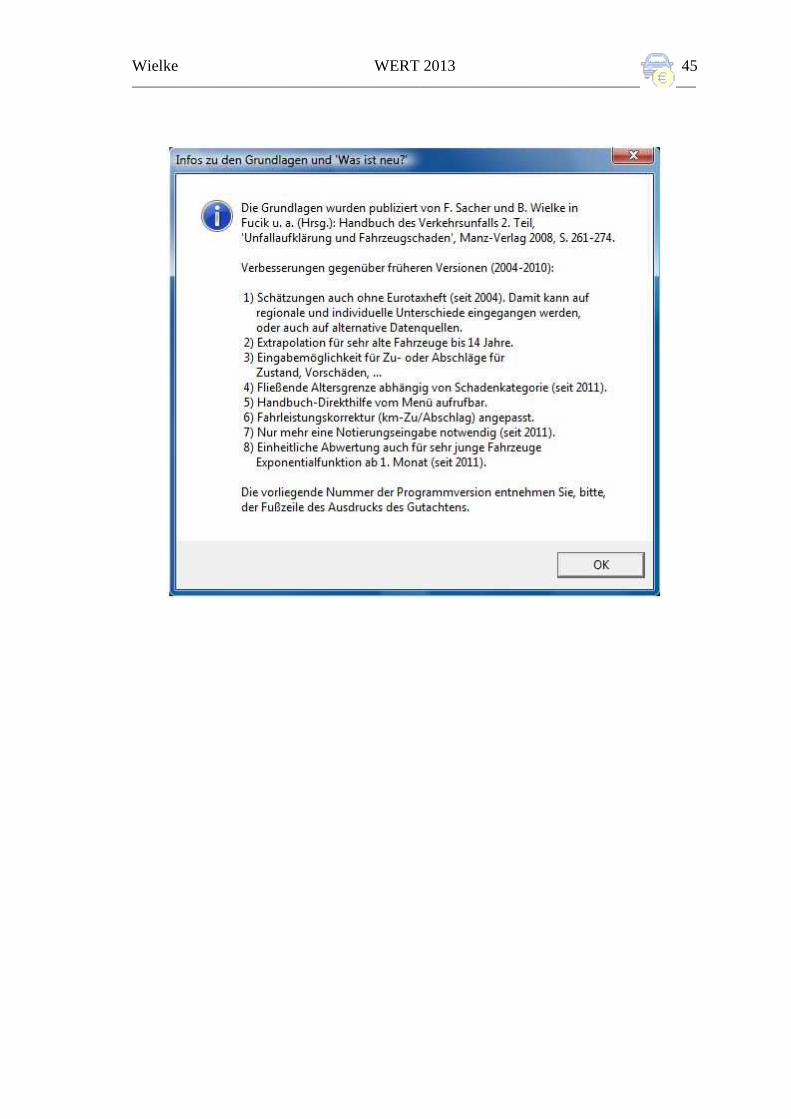

11. LITERATUR Umfassend, rechtliche und technische Grundlagen: F. Sacher und B. Wielke in Handbuch des Verkehrsunfalls 2. Teil,

”Unfallaufklärung und Fahrzeugschaden”, MANZ-Verlag 2008, S. 261–274. (Hrsg. Fucik–Hartl–Schlosser–Wielke)

Details: F. Sacher, Die Schätzung der Wertminderung, ZVR 1985/1, S. 1. B. Wielke, Der mathematisch exakte Nachvollzug eines Schätzvorgangs, ZVR 1985/1, S 5. Int. Fachseminar Straßenverkehrsunfall, Bad Gastein Jänner 1991. Rechnerunterstützte Fahrzeugbewertung und Wertminderungsschätzung, ZVR 1992/6, S. 161 (Version 3.3). Wertminderung, Der Sachverständige, Heft 2/1996 (Version 4.1) Int. Fachseminar Straßenverkehrsunfall, Bad Hofgastein Jänner 2008

Wielke WERT 2013 39 _____________________________________________________________________________________________

12. ANHANG

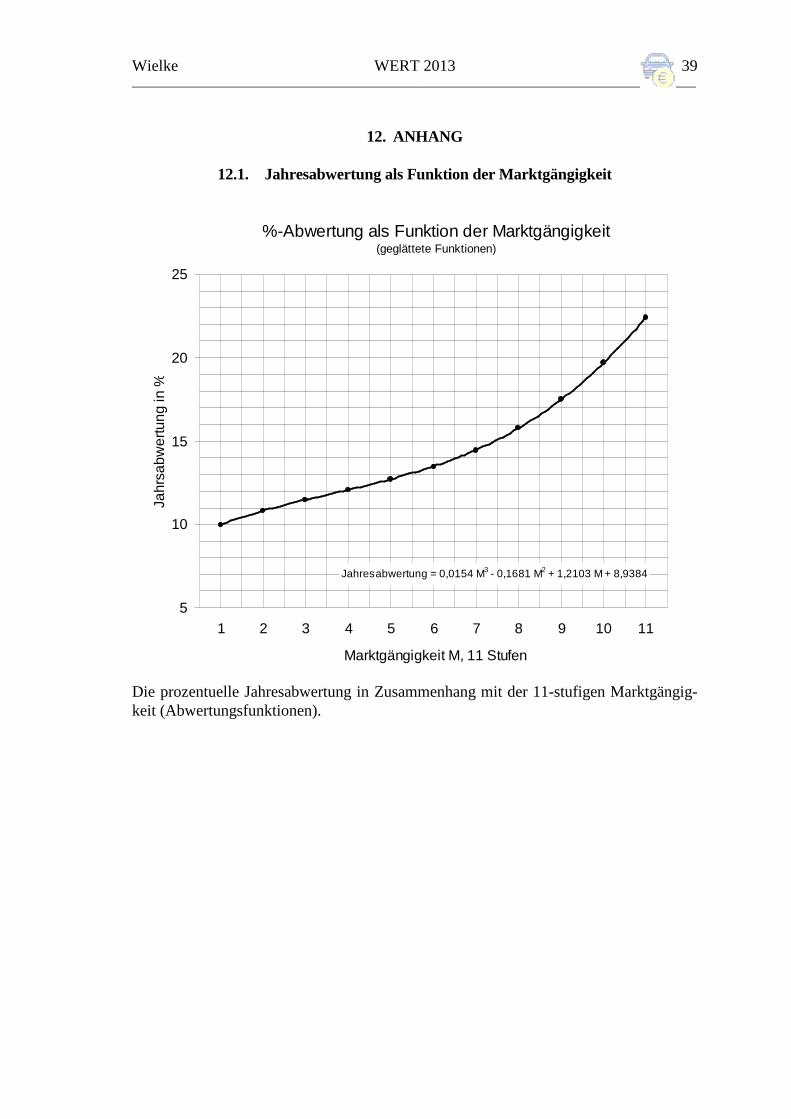

12.1. Jahresabwertung als Funktion der Marktgängigkeit

%-Abwertung als Funktion der Marktgängigkeit(geglättete Funktionen)

Jahresabwertung = 0,0154 M3 - 0,1681 M2 + 1,2103 M + 8,9384

5

10

15

20

25

1 2 3 4 5 6 7 8 9 10 11

Marktgängigkeit M, 11 Stufen

Jahr

sabw

ertu

ng in

%

Die prozentuelle Jahresabwertung in Zusammenhang mit der 11-stufigen Marktgängig-keit (Abwertungsfunktionen).

Wielke WERT 2013 40 _____________________________________________________________________________________________

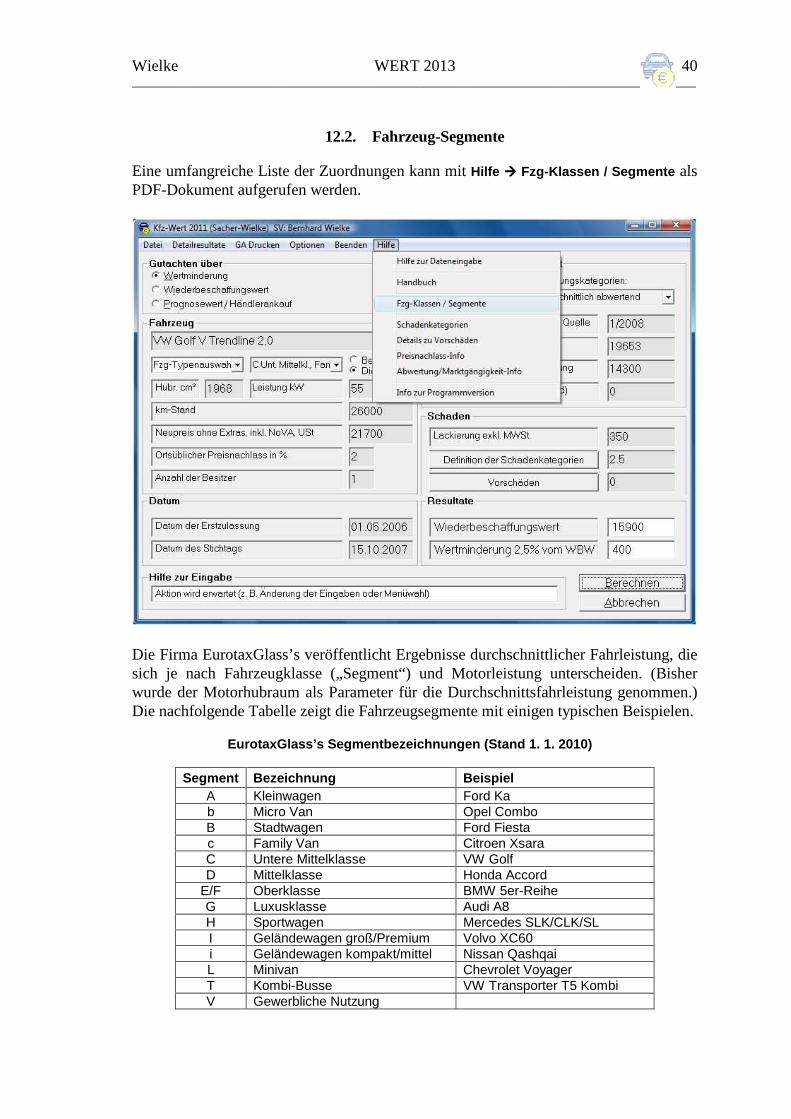

12.2. Fahrzeug-Segmente

Eine umfangreiche Liste der Zuordnungen kann mit Hilfe ���� Fzg-Klassen / Segmente als PDF-Dokument aufgerufen werden.

Die Firma EurotaxGlass’s veröffentlicht Ergebnisse durchschnittlicher Fahrleistung, die sich je nach Fahrzeugklasse („Segment“) und Motorleistung unterscheiden. (Bisher wurde der Motorhubraum als Parameter für die Durchschnittsfahrleistung genommen.) Die nachfolgende Tabelle zeigt die Fahrzeugsegmente mit einigen typischen Beispielen.

EurotaxGlass’s Segmentbezeichnungen (Stand 1. 1. 20 10)

Segment Bezeichnung Beispiel

A Kleinwagen Ford Ka b Micro Van Opel Combo B Stadtwagen Ford Fiesta c Family Van Citroen Xsara C Untere Mittelklasse VW Golf D Mittelklasse Honda Accord

E/F Oberklasse BMW 5er-Reihe G Luxusklasse Audi A8 H Sportwagen Mercedes SLK/CLK/SL I Geländewagen groß/Premium Volvo XC60 i Geländewagen kompakt/mittel Nissan Qashqai L Minivan Chevrolet Voyager T Kombi-Busse VW Transporter T5 Kombi V Gewerbliche Nutzung

Wielke WERT 2013 41 _____________________________________________________________________________________________

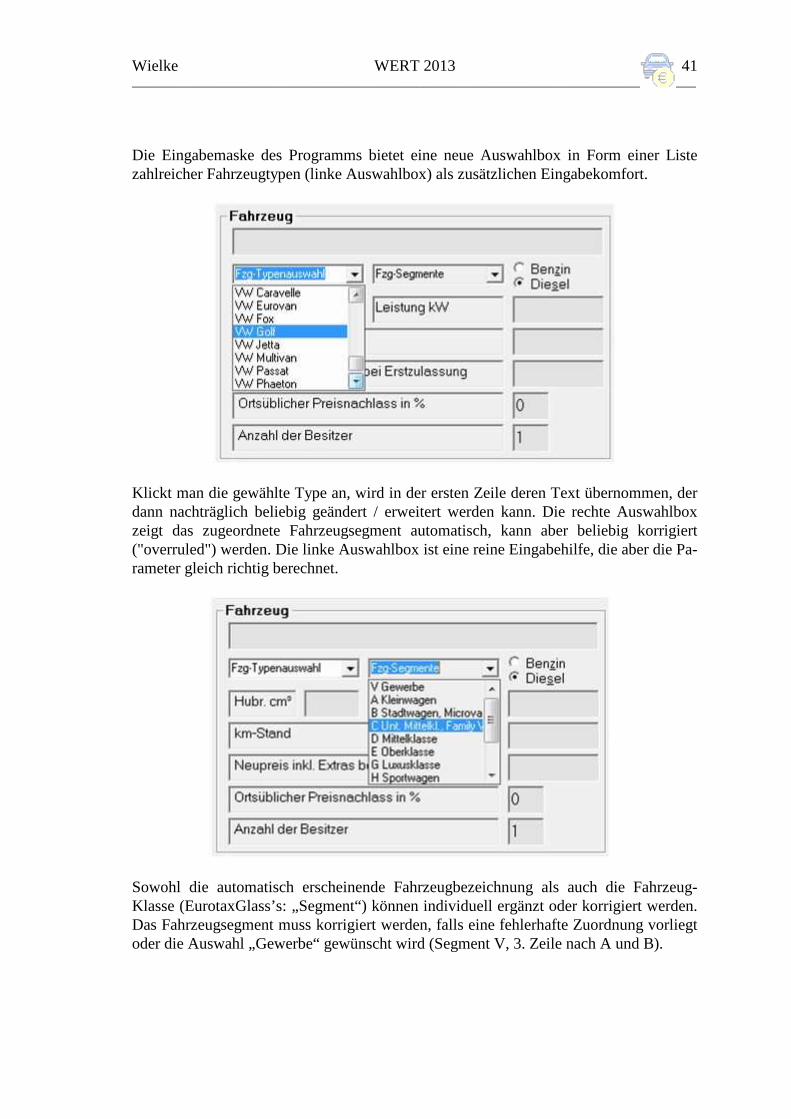

Die Eingabemaske des Programms bietet eine neue Auswahlbox in Form einer Liste zahlreicher Fahrzeugtypen (linke Auswahlbox) als zusätzlichen Eingabekomfort.

Klickt man die gewählte Type an, wird in der ersten Zeile deren Text übernommen, der dann nachträglich beliebig geändert / erweitert werden kann. Die rechte Auswahlbox zeigt das zugeordnete Fahrzeugsegment automatisch, kann aber beliebig korrigiert ("overruled") werden. Die linke Auswahlbox ist eine reine Eingabehilfe, die aber die Pa-rameter gleich richtig berechnet.

Sowohl die automatisch erscheinende Fahrzeugbezeichnung als auch die Fahrzeug-Klasse (EurotaxGlass’s: „Segment“) können individuell ergänzt oder korrigiert werden. Das Fahrzeugsegment muss korrigiert werden, falls eine fehlerhafte Zuordnung vorliegt oder die Auswahl „Gewerbe“ gewünscht wird (Segment V, 3. Zeile nach A und B).

Wielke WERT 2013 42 _____________________________________________________________________________________________

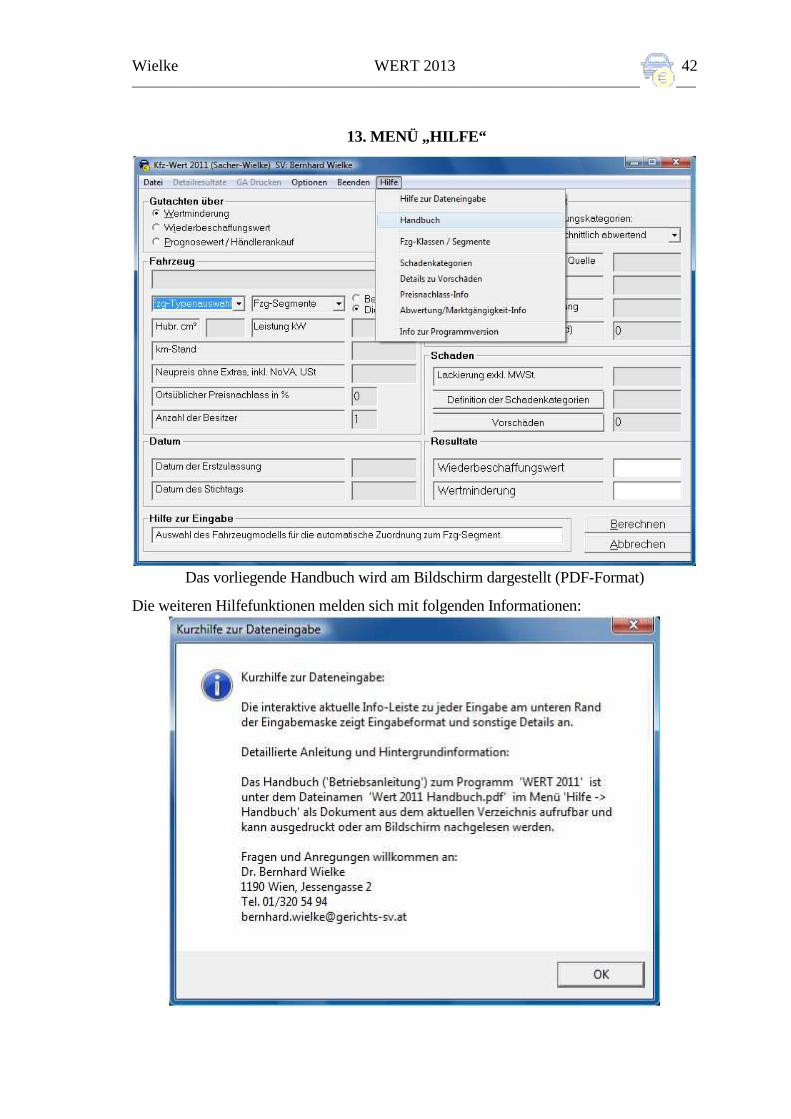

13. MENÜ „HILFE“

Das vorliegende Handbuch wird am Bildschirm dargestellt (PDF-Format)

Die weiteren Hilfefunktionen melden sich mit folgenden Informationen:

Wielke WERT 2013 43 _____________________________________________________________________________________________

Wielke WERT 2013 44 _____________________________________________________________________________________________

Wielke WERT 2013 45 _____________________________________________________________________________________________

Wielke WERT 2013 46 _____________________________________________________________________________________________

(C) EurotaxGlass's

Wielke WERT 2013 47 _____________________________________________________________________________________________

(C) EurotaxGlass's