Embed Size (px)

Citation preview

Controlling & Management---------------------

Wertorientiertes BenchmarkingimKonzernverbund

Thorsten Steinhardt

KOSTENkRECHNUNGS ..p

PRAXISZEITSCHRIFTFURCONTROlllNG,ACCOUNTING &SYSTEM-ANWENDUNGEN

~ Das EVA-Konzept ist ein Instrument zur wertorientiertenUnternehmenssteuerung mitdem Ziel einer dem Risiko entsprechenden Verzinsungdes eingesetzten Kapitals.

~ Wertorientiertes Controllingermoglicht die Ermittlung derAuswirkungen der Unternehmensstrategie aufden Unternehmenswert inmittelstandischen Konzernstrukturen.

~ Die zentralen Leistungstreiberzur Wertsteigerung sind alsunternehmensindividuelleStellhebeI Voraussetzung zurUmsetzung der Konzernstrategie.

~ Die Auswirkungen der eingeleiteten Ma8nahmen zurWertsteigerung lassen sich mitHilfe von Kennzahlen messen.

~ Ein Marktrendite-Kapitalbindungs-Portfolio ist dasBindeglied zwischen derqualitativen Strategieplanungund der operativen Budgetierung.

Diplom Kaufmann (FH)Thorsten Steiuhardtist Controller bei derFirma TENTE-ROLLENGmbH & Co. in Wermelskirchen.

Projektanstoss

Der TENTE-Konzem stellt in der Hauptsache Rader und Rollen aus Stahlblechund Kunststoff fur den medizinischen Bereich, den Apparatebau und die Transportgerateindustrie her. Urn sich von denProdukten des Wettbewerbs abzugrenzen,bietet das Familienuntemehmen flir seineAbnehmergruppen Standardprodukte sowie im wesentlichen fur den medizinischen Bereich und den Apparatebau kundenspezifische Losungen an. Neben demStammhaus und Hauptproduktionsstandortin Wermelskirchen unterhalt die TENTEFamilie weitere 12 Tochtergesellschaftenin den wichtigsten Key-Landem der Branche. Die Entwicklung im Segment der Rader und Rollen ist durch einen intensivenWettbewerb gepragt. Zusatzlich wird dieEntwicklung auf den Wettbewerbsmarkten durch Niedrigpreisrollen aus demasiatischen Raum weiter verscharft. Esist daher ein stetiger durchschnittlicherVerkaufspreisverfall in dieser Branche zubeobachten. Urn den Herausforderungendes Marktes auch zukunftig gewachsenzu sein und den Erhalt der TENTE-Familie zu sichem, wurde ein wertorientiertesSteuerungskonzept entwickelt. Sicherungder Oberlebensfahigkeit bedeutet in diesem Zusammenhang das Auseinandersetzen mit nachfolgenden oder ahnlichenFragestellungen:• We1che Geschaftseinheiten der TENTE

Familie erzeugen oder vemichten Wert?• Welche sind die entscheidenden Para

meter, die den Untemehmenswert beeinflussen?

• In we1chen Bahnen sind freie Mittel zulenken, urn eine hOchstmogliche Rendite fur den Anteilseigner zu erzielen?

• We1che Rendite muss mindestens erzieltwerden, urn zumindest einen ausgeglichenen Untemehmenswert zu erreichen?

Steuerungsparameter EVA

Dem Wertsteigerungskonzept EVA derUntemehmensberatung Stem Stewartliegt die Zielsetzung der Erwirtschaftungmoglichst hoher Renditen, die uber deneingesetzten Kapitalkosten liegen, zugrunde. Fur die Steigerung des Untemehmenswertes als strategische Ausrichtungder untemehmerischen Aktivitaten sindtraditionelle, gewinnorientierte Performancemal3e, die ihren Ursprung im externen Rechnungswesen haben, hinreichendungeeignet. Besonders die stark verteilte Konzemstruktur in der TENTEFamilie lasst die genaue Erfassung derokonomischen Leistungsfahigkeit desKonzemverbunds nicht zu, aufgrund vonlandesspezifischen Besonderheiten undbilanzpolitischen Rechnungslegungsvorschriften. Aus diesem Grund ist eine Spitzenkennzahl als interne Steuerungsgrol3enotwendig, die einerseits oben genannteSchwachpunkte kompensiert und andererseits mit dem Untemehmenswert korreliert. Der Economic Value Added(EVA) eignet sich besonders zum Einsatzals strategischer Steuerungsparameter,weil er die genannten Anforderungen erfullt. Der direkte Zusammenhang zwischen EVA und MVA stellt sicher, dassEntscheidungen, die den EVA verbessem,gleichzeitig auch eine positive Wirkungauf den Untemehmenswert erwarten lassen (Muller, 2000, S. 348). Zu Grunde gelegt wird, dass sich der MVA aus dem Barwert der von den Kapitalgebem zukunftig, erwarteten EVA ergibt. Sobald dieseErwartungen yom Untemehmen iibertroffen werden, steigt der Zuwachs an Marktwert an.

Der EVA berechnet den Unterschiedzwischen dem NOPAT und den Zinsenauf das gebundene Kapital in der entsprechenden Abrechnungsperiode. Dabei wird

krp-Kostenrechnungspraxis, 46 Jg., 2002, H. 6 363

Thorsten Steinhardt

der Kapitalkostensatz aus den Zinsanspriichen der Fremdkapitalgeber und denRenditeerwartungen der Eigenkapitalgeber ermittelt. Eine Gewichtung deseingesetzten Kapitals auf Basis vonMarktwerten, sichert den Anteilseignemlangfristig die Rentabilitat zu Wiederbeschaffungswerten. Der Marktwert desEigenkapitals der TENTE-Tochter ergibtsich aus dem landesspezifischen Zinssatzfur risikofreie Anlagen, der Renditedes zugrunde gelegten Marktportfoliosund dem Beta-Faktor. Dabei driickt derBeta-Faktor das untemehmensindividuelleRisiko aus. (Hahn, 2002, S. 135). Da dieFirma TENTE nicht an der Borse notiertist, bedient man sich eines Branchen-Betas,der in Relation zum DAX berechnet wird.

Es wird daher nur dann ein okonomischer Mehrwert geschaffen, wenn dererwirtschaftete NOPAT hOher ist als dieZinsen, die mit einer altemativen Anlagedes im Untemehmen gebundenen Kapitals hatten erreicht werden konnen(Schmid-Grotjohann, 2001, S. 381). DieVerbindung zwischen Rentabilitat undgebundenem Kapital stellt sicher, dassKapital dort investiert wird, wo es ammeisten Wert erzeugen kann bzw. Projekte nicht abgelehnt werden, die die Kapitalrentabilitat reduzieren, aber dennochWerte schaffen. Bereits die Verringerungeines negativen EVA kann als Ergebniswertschaffender MaBnahmen betrachtetwerden, weil der Werteverzehr reduziertwurde. Aus diesem Grund ist die Veranderung des EVA im Vergleich zur Vorperiode fur die Beurteilung der Leistungsfahigkeit eines Tochteruntemehmens imTENTE-Konzem entscheidend.

Bei einer Betrachtung der Konzemeinheiten untereinander ist diese Verfahrensweise aufgrund mangelnder Vergleichbarkeit nicht aussagefahig. Vielmehr solltehierbei auf eine relative GroBe abgezieltwerden, damit der Wertbeitrag jeder Teileinheit zum Gesamtkonzem ermitteltwerden kann. Der Wertbeitrag eines Konzerns ergibt sich folglich aus der Summealler Wertbeitrage der einzelnen KonzernWchter zuziiglich der Muttergesellschaft.Der relative Wertbeitrag einer Konzemeinheit errechnet sich als Oberrenditeaus der Differenz zwischen ROCE undMindestverzinsung durch die Kapitalgeber (Rieg, 2002, S. 158). Als zentraleAufgabe des Konzem-Controllings bildetdas Sicherstellen homogener Daten-

bestande hierfur eine Grundvoraussetzung (Reichmann, 2001, S. 715 f.).

Die Berechnung eines relativen EVAlasst eine Vergleichbarkeit von Gesellschaften mit unterschiedlichem CapitalEmployed zu. In diesem ZusammenhangfuBen Vertriebs- und Produktionsgesellschaft auf eine gemeinsame Basis. DashOhere Capital Employed in Form vonAnlagevermogen flir Maschinen undtechnischen Anlagen steht im Vergleichzur Vertriebsgesellschaft eine hOhereWertschOpfung gegeniiber. Vor diesemHintergrund muss ein hoheres CapitalEmployed durch einen hOheren ROCE erwirtschaftet werden, so dass ein Vergleichdurchaus sinnvoll erscheint (Rieg, 2002,S. 150 f.). Urn Steuereffekte auf Ebeneder einzelnen KonzernWchter zu eliminieren, wurde der EBIT als Vor-SteuerGroBe gegeniiber dem NOPAT zur Berechnung herangezogen.

Umsetzungder EVA Formel

Urn den Einfluss bilanzpolitischer Spielraume zu reduzieren und die okonomischeLeistungsfahigkeit eines Untemehmensgenau zu erfassen, werden die einzelnenBilanz- und GuV-Positionen in einem ersten Schritt bereinigt. 1m Rahmen dieserAnpassungen werden finanzierungsbedingte und betriebsfremde Einfliisse eliminiert und betriebsbezogene Vorgange,die zuvor noch nicht im bilanziellen Vermogen bzw. Ergebnis waren, erfasst. DieBereinigung buchhalterischer Verzerrungen wird im internen Rechnungswesenvorgenommen und hat keinen EinfluB aufdie exteme Rechnungslegung (Hostettler,1997, S. 97 ff.). Bei der Identifikationderjenigen Positionen sind die Besonderheiten im Segment der Rader und Rollensowie die Position von TENTE am Marktzu beriicksichtigen. Mit Zunahme der Anpassungen wird die Aussagefahigkeit desEVA zwar erhOht, gleichzeitig steigt jedoch die Komplexitat des Systems. Urndie Transparenz im Mittelstand zu wahren, wurde daher ein nicht zu komplexesModell bevorzugt. Neben dem Aufwandin der Ermittlung und Erhebung derKennzahlen sollte die Qualitat der operativen Umsetzung nicht unterschatzt werden (Miiller/Klatt/Pfitzmayer, 2001, S.

362). Konkrete Beispiele aus der Praxiswiirden an dieser Stelle den Rahmen desBeitrages sprengen und den strukturiertenAufbau verwassern.

Stellhebel undMaBnahmen zur Wertsteigerung

In einem Treiberbaum lassen sich dieHaupteinfluBgroBen zur Wertsteigerungdarstellen. Aus diesem Grund liefert ererste Ansatze zur Identifikation der einzelnen Stellhebel des EVA. Die unmittelbaren Steuerungshebel zur Erzielungmoglichst hoher Zahlungsiiberschiisselassen sich einerseits auf die Ergebnissicherung und andererseits auf die Steuerung des Working Capital bzw. die Investitionsbereitschaft eines Untemehmensfokussieren. Besonders die Kontrolle derBestande, der Forderungen und der Liquiditat sollten als Ansatzpunkte zur Steuerung des Working Capital herangezogenwerden. Die Werthebel werden demnachnicht auf die Gestaltung giinstiger Zahlungsbedingungen reduziert, sondem setzen bereits im Entwicklungs- und Fertigungsbereich an (Bohm, 2001, S. 269).Bei der Betrachtung sind aile relevantenStellhebel zu beriicksichtigen, damit diese als Gesamtheit im Sinne des EVA wertsteigemd beeinflusst werden konnen.

1m optimalsten Fall generiert ein Untemehmen Werte, wenn das Betriebsergebnis gesteigert wird bei gleichzeitigerReduzierung des Working Capital. Hiergilt die Maxime je konkreter die abgeleiteteMaBnahme ist, desto feiner ist die Steuerung der Stellhebel bzw. die untemehmerischen Aktivitaten zur Wertschaffung. Esist daher eine rationelie Losung anzustreben, die flir Zwecke der Wertorientierung unter KostenlNutzen Gesichtspunktenim Detaillierungsgrad ausreicht. An dieserStelle werden beispielhaft einige Parametergenannt, die sich zum Ansatz geeigneterMaI3nahmen heranziehen lassen.• Ein zu breites Produktionsprogramm

bei gleichzeitig mangelnder Teilestandardisierung flihrt zum Aufbau derBestande. Fokussierung auf Schliisselkunden und Reduzierung von SonderIOsungen durch den Vertrieb senkt dieTeilevielfalt. In der Entwicklung lassensich bspw. durch Modularisierung der

364 krp-Kostenrechnungspraxis, 46 Jg., 2002, H. 6

Wertorientiertes Benchmarking im Konzernverbund

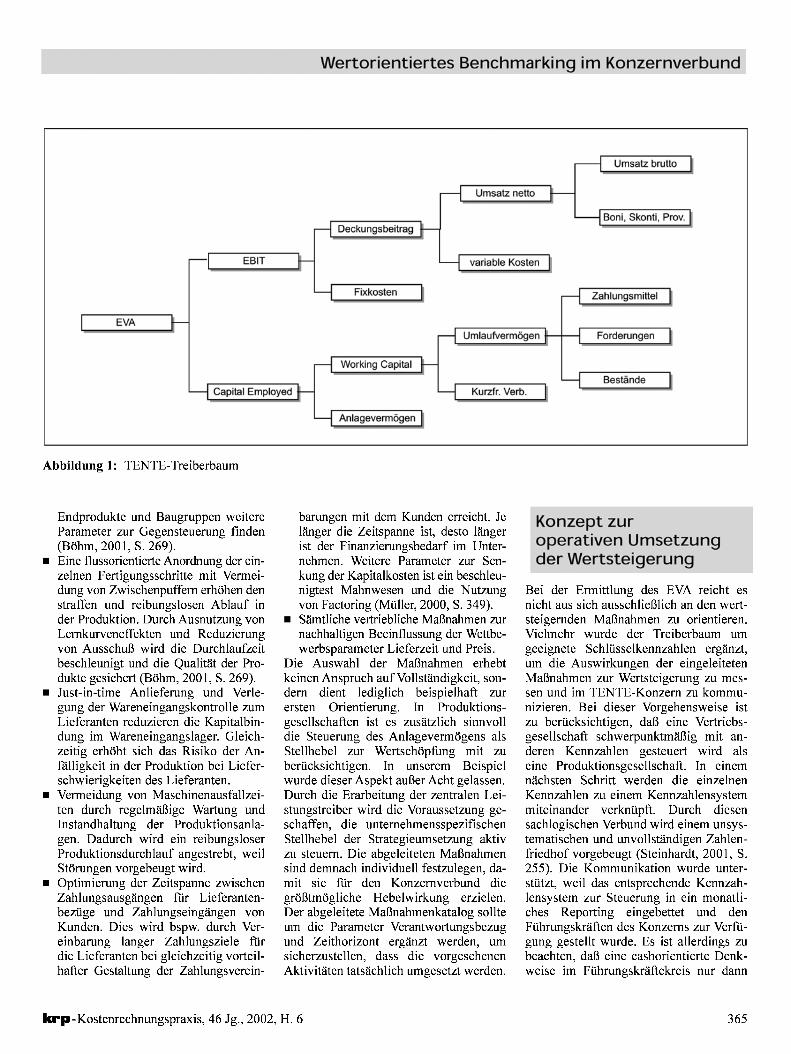

Umsatz brutto

Umsatz netlo

Boni, Skonti, ProvoDeckungsbeitrag

EBIT variable Kosten

Fixkosten Zahlungsmittel

EVAUmlaufvermogen Forderungen

Working Capital

BestandeCapital Employed Kurzfr. Verb.

Anlageverm6gen

Abbildung 1: TENTE-Treiberbaum

Endprodukte und Baugruppen weitereParameter zur Gegensteuerung finden(Bohm, 2001, S. 269).

• Eine flussorientierte Anordnung der einzeInen Fertigungsschritte mit Vermeidung von Zwischenpuffem erhOhen denstraffen und reibungslosen Ablauf inder Produktion. Durch Ausnutzung vonLemkurveneffekten und Reduzierungvon AusschuB wird die Durchlaufzeitbeschleunigt und die Qualitat der Produkte gesichert (Bohm, 2001, S. 269).

• Just-in-time Anlieferung und Verlegung der Wareneingangskontrolle zumLieferanten reduzieren die Kapitalbindung im Wareneingangslager. Gleichzeitig erhOht sich das Risiko der Anfalligkeit in der Produktion bei Lieferschwierigkeiten des Lieferanten.

• Vermeidung von Maschinenausfallzeiten durch regelmaBige Wartung undInstandhaltung der Produktionsanlagen. Dadurch wird ein reibungsloserProduktionsdurchlauf angestrebt, weiISt5rungen vorgebeugt wird.

• Optimierung der Zeitspanne zwischenZahlungsausgangen fUr LieferantenbezUge und Zahlungseingangen vonKunden. Dies wird bspw. durch Vereinbarung langer Zahlungsziele fUrdie Lieferanten bei gleichzeitig vorteilhafter Gestaltung der Zahlungsverein-

barungen mit dem Kunden erreicht. Jelanger die Zeitspanne ist, desto langerist der Finanzierungsbedarf im Unternehmen. Weitere Parameter zur Senkung der Kapitalkosten ist ein beschleunigtest Mahnwesen und die Nutzungvon Factoring (MUller, 2000, S. 349).

• Samtliche vertriebliche MaBnahmen zurnachhaltigen Beeinflussung der Wettbewerbsparameter Lieferzeit und Preis.

Die Auswahl der MaBnahmen erhebtkeinen Anspruch aufVollstandigkeit, sondem dient lediglich beispielhaft zurersten Orientierung. In Produktionsgesellschaften ist es zusatzlich sinnvolldie Steuerung des Anlagevermogens alsStellhebel zur WertschOpfung mit zuberUcksichtigen. In unserem Beispielwurde dieser Aspekt auBer Acht gelassen.Durch die Erarbeitung der zentralen Leistungstreiber wird die Voraussetzung geschaffen, die untemehmensspezifischenStellhebel der Strategieumsetzung aktivzu steuem. Die abgeleiteten MaBnahmensind demnach individuell festzulegen, damit sie fUr den Konzemverbund diegroBtmogliche Hebelwirkung erzielen.Der abgeleitete MaBnahmenkatalog sollteurn die Parameter Verantwortungsbezugund Zeithorizont erganzt werden, urnsicherzustellen, dass die vorgesehenenAktivitaten tatsachlich umgesetzt werden.

Konzept zuroperativen Umsetzungder Wertsteigerung

Bei der Ermittlung des EVA reicht esnicht aus sich ausschlieBlich an den wertsteigemden MaBnahmen zu orientieren.Vielmehr wurde der Treiberbaum urngeeignete Schliisselkennzahlen erganzt,urn die Auswirkungen der eingeleitetenMaBnahmen zur Wertsteigerung zu messen und im TENTE-Konzem zu kommunizieren. Bei dieser Vorgehensweise istzu berucksichtigen, daB eine Vertriebsgesellschaft schwerpunktmaBig mit anderen Kennzahlen gesteuert wird alseine Produktionsgesellschaft. In einemnachsten Schritt werden die einzelnenKennzahlen zu einem Kennzahlensystemmiteinander verknUpft. Durch diesensachlogischen Verbund wird einem unsystematischen und unvollstandigen Zahlenfriedhof vorgebeugt (Steinhardt, 2001, S.255). Die Kommunikation wurde unterstUtzt, weil das entsprechende Kennzahlensystem zur Steuerung in ein monatliches Reporting eingebettet und denFUhrungskraften des Konzems zur VerfUgung gestellt wurde. Es ist allerdings zubeachten, daB eine cashorientierte Denkweise im Fiihrungskraftekreis nur dann

krp-Kostenrechnungspraxis, 46 Jg., 2002, H. 6 365

Thorsten Steinhardt

gelebt wird, wenn eine monatliche Abweichungsanalyse in Form eines Ziel/Ist-Vergleichs der Schltisselkennzahlen erfolgt.Da die meisten Kennzahlen aus demFinanz- und Rechnungswesen generiertwerden, lassen sich im Rahmen der jahrlichen Untemehmensplanung entsprechende Zielkennzahlen festlegen. Die betrieblichen Teilplane des Planungsprozessesbilden hierftir die quantitative Datenbasis,urn den Anspruch einer leistungsfahigenVorgabe der Zielkennzahlen gerecht zuwerden (Steinhardt, 2001, S. 252).

Aufgrund dieser Verfahrensweise entsteht ein betriebswirtschaftlicher Regelkreis, der jede Konzemeinheit kontinuierlich zur Erreichung der Zielkennzahlentreibt. Sobald sich dieser Steuerungsprozess im Sinne des EVA wertsteigemd entwickelt wird auch zwangslaufig derUntemehmenswert steigen und die Sicherung der Oberlebensfahigkeit wird nachhaltig erreicht.

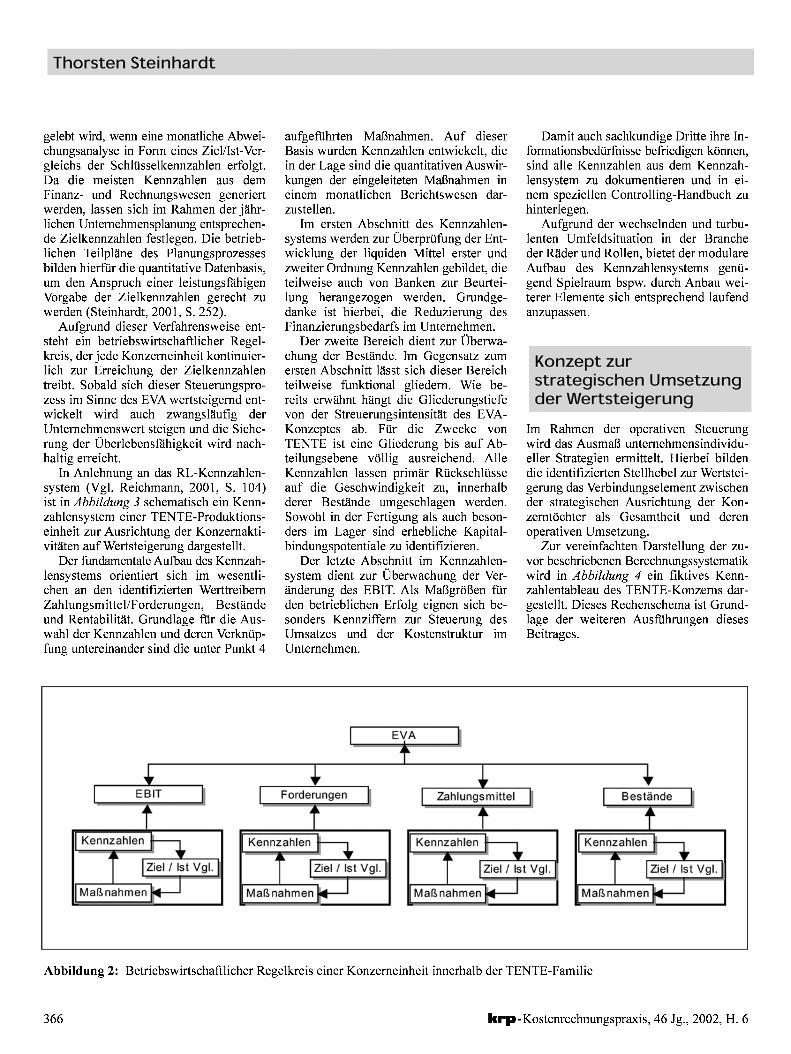

In Anlehnung an das RL-Kennzahlensystem (Vgl. Reichmann, 2001, S. 104)ist in Abbi/dung 3 schematisch ein Kennzahlensystem einer TENTE-Produktionseinheit zur Ausrichtung der Konzemaktivitaten auf Wertsteigerung dargestellt.

Der fundamentale Aufbau des Kennzahlensystems orientiert sich im wesentlichen an den identifizierten WerttreibemZahlungsmittel/Forderungen, Bestandeund Rentabilitat. Grundlage ftir die Auswahl der Kennzahlen und deren Verkntipfung untereinander sind die unter Punkt 4

aufgeftihrten MaI3nahmen. Auf dieserBasis wurden Kennzahlen entwickelt, diein der Lage sind die quantitativen Auswirkungen der eingeleiteten MaI3nahmen ineinem monatlichen Berichtswesen darzustellen.

1m ersten Abschnitt des Kennzahlensystems werden zur Oberprtifung der Entwicklung der liquiden Mittel erster undzweiter Ordnung Kennzahlen gebildet, dieteilweise auch von Banken zur Beurteilung herangezogen werden. Grundgedanke ist hierbei, die Reduzierung desFinanzierungsbedarfs im Untemehmen.

Der zweite Bereich dient zur Oberwachung der Bestande. 1m Gegensatz zumersten Abschnitt lasst sich dieser Bereichteilweise funktional gliedem. Wie bereits erwahnt hangt die Gliederungstiefevon der Streuerungsintensitat des EVAKonzeptes abo FUr die Zwecke vonTENTE ist eine Gliederung bis auf Abteilungsebene vollig ausreichend. AIleKennzahlen lassen primar Rtickschltisseauf die Geschwindigkeit zu, innerhalbderer Bestande umgeschlagen werden.Sowohl in der Fertigung als auch besonders im Lager sind erhebliche Kapitalbindungspotentiale zu identifizieren.

Der letzte Abschnitt im Kennzahlensystem dient zur Oberwachung der Veranderung des EBIT. Ais MaI3groI3en ftirden betrieblichen Erfolg eignen sich besonders Kennziffem zur Steuerung desUmsatzes und der Kostenstruktur imUntemehmen.

Damit auch sachkundige Dritte ihre Informationsbedtirfnisse befriedigen konnen,sind aIle Kennzahlen aus dem Kennzahlensystem zu dokumentieren und in einem speziellen Controlling-Handbuch zuhinterlegen.

Aufgrund der wechselnden und turbulenten Umfeldsituation in der Brancheder Rader und Rollen, bietet der modulareAufbau des Kennzahlensystems gentigend Spielraum bspw. durch Anbau weiterer Elemente sich entsprechend laufendanzupassen.

Konzept zurstrategischen Umsetzungder Wertsteigerung

1m Rahmen der operativen Steuerungwird das AusmaI3 untemehmensindividueller Strategien ermittelt. Hierbei bildendie identifizierten Stellhebel zur Wertsteigerung das Verbindungselement zwischender strategischen Ausrichtung der Konzemt6chter als Gesamtheit und derenoperativen Umsetzung.

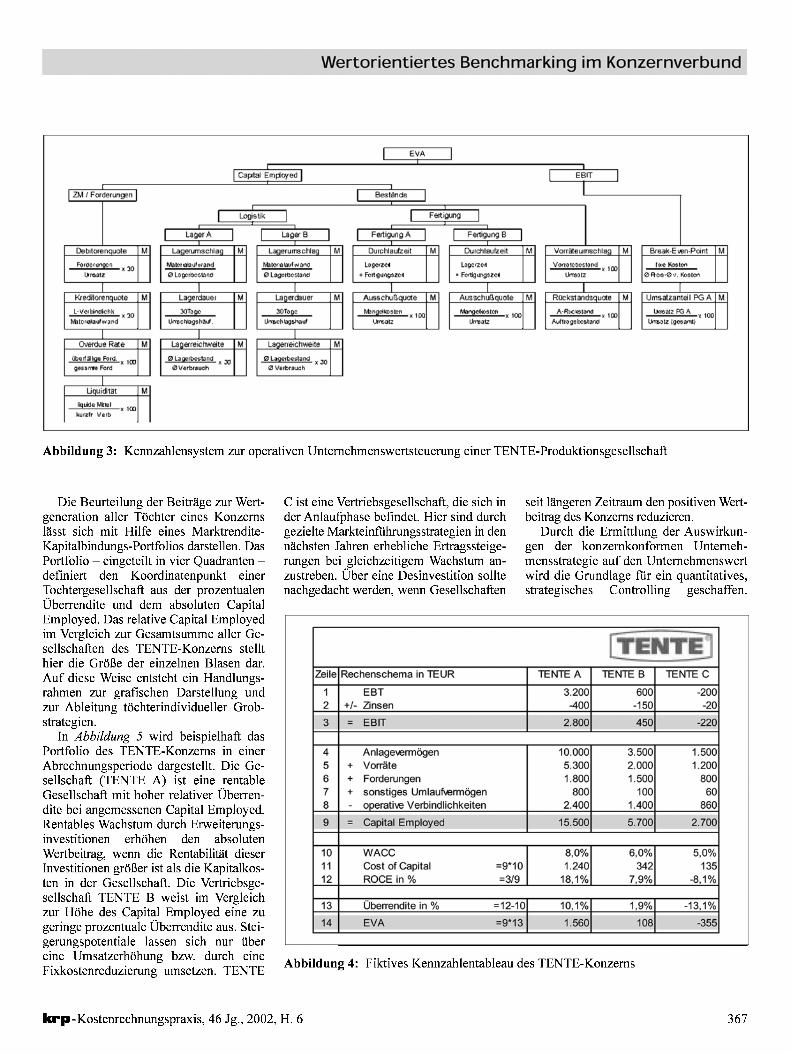

Zur vereinfachten Darstellung der zuvor beschriebenen Berechnungssystematikwird in Abbi/dung 4 ein fiktives Kennzahlentableau des TENTE-Konzems dargestellt. Dieses Rechenschema ist Grundlage der weiteren Ausftihrungen diesesBeitrages.

AbbiIdung 2: Betriebswirtschaftlicher Regelkreis einer Konzemeinheit innerhalb der TENTE-Familie

366 krp-Kostenrechnungspraxis, 46 Jg., 2002, H. 6

Wertorientiertes Benchmarking im Konzernverbund

ROCkslan "Ole M Umsa!zanlEiI PG A M

I,JIM3IZ FQI\ 'II 100

U"",",g••""",

Break-E...,..poi"1 M

'«0 ~ston

011"..-0·... ",,"I'"

MVonateumschl

A·R\ICk3I31'"4 ~ 1COAuftl3gsbcstlYld

M

AusschlA "ole MAusschuB e M

L rreichWeile M

lZIl!9!rbplOlimd x JO" Vttbrtueh

La erreicllNeile M

a l"Wfbft1iJnd A.XJ0V.,blluetl

ML.i idilel

IiquOe 1IIt.,1

kurtfr V.,t)x '00

Abbildung 3: Kennzahlensystem zur operativen Untemehmenswertsteuerung einer TENTE-Produktionsgesellschaft

Abbildung 4: Fiktives Kennzahlentableau des TENTE-Konzems

C I.:JZeile Rechenschema in TEUR TENTE A TENTE B TENTE C

1 EBT 3.200 600 -2002 +/- Zinsen -400 -150 -20

3 = EBIT 2.800 450 -220

4 AnlagevermOgen 10.000 3.500 1.5005 + Vorrate 5.300 2.000 1.2006 + Forderungen 1.800 1.500 8007 + sonstiges UmlaufvermOgen 800 100 608 - ooerative Verbindlichkeiten 2.400 1.400 860

9 = Capital Employed 15.500 5.700 2.700

10 WACC 8.0% 6,0% 5,0%11 Cost of Capital =9*10 1.240 342 13512 ROCE in % =3/9 18,1% 7,9% -8,1%

13 Oberrendite in % =12-101 10.1%1 1,9%1 -13,1%

14 EVA =9*13 1.560 108 -355

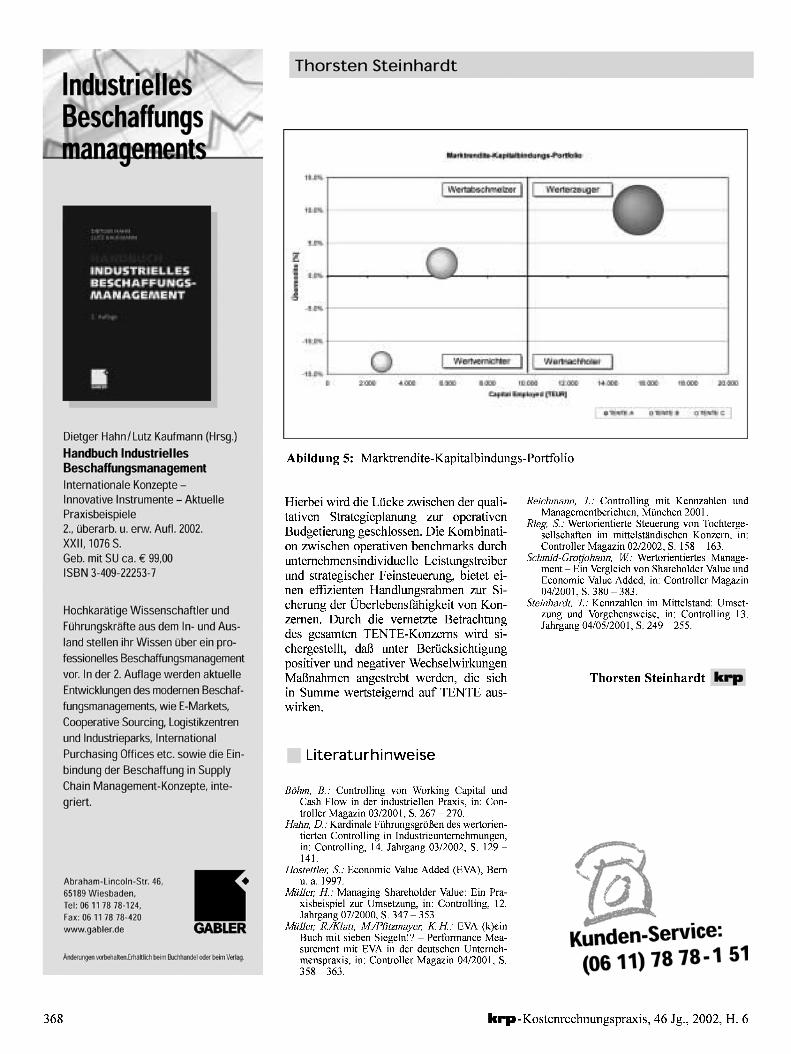

Die Beurteilung der Beitrage zur Wertgeneration aller Tochter eines Konzemslasst sich mit Hilfe eines MarktrenditeKapitalbindungs-Portfolios darstellen. DasPortfolio - eingeteilt in vier Quadranten definiert den Koordinatenpunkt einerTochtergesellschaft aus der prozentualenOberrendite und dem absoluten CapitalEmployed. Das relative Capital Employedim Vergleich zur Gesamtsumme aller Gesellschaften des TENTE-Konzems stellthier die GroI3e der einzelnen Blasen dar.Auf diese Weise entsteht ein Handlungsrahmen zur grafischen Darstellung undzur Ableitung tachterindividueller Grobstrategien.

In Abbi/dung 5 wird beispielhaft dasPortfolio des TENTE-Konzems in einerAbrechnungsperiode dargestellt. Die Gesellschaft (TENTE A) ist eine rentableGesellschaft mit hoher relativer Oberrendite bei angemessenen Capital Employed.Rentables Wachstum durch Erweiterungsinvestitionen erhohen den absolutenWertbeitrag, wenn die Rentabilitat dieserlnvestitionen groI3er ist als die Kapitalkosten in der Gesellschaft. Die Vertriebsgesellschaft TENTE B weist im Vergleichzur Hohe des Capital Employed eine zugeringe prozentuale Oberrendite aus. Steigerungspotentiale lassen sich nur tibereine UmsatzerhOhung bzw. durch eineFixkostenreduzierung umsetzen. TENTE

C ist eine Vertriebsgesellschaft, die sich inder AnlaufPhase befindet. Hier sind durchgezielte Markteinflihrungsstrategien in dennachsten Jahren erhebliche Ertragssteigerungen bei gleichzeitigem Wachstum anzustreben. Ober eine Desinvestition solltenachgedacht werden, wenn Gesellschaften

seit langeren Zeitraum den positiven Wertbeitrag des Konzems reduzieren.

Durch die Ermittlung der Auswirkungen der konzemkonformen Untemehmensstrategie auf den Untemehmenswertwird die Grundlage fur ein quantitatives,strategisches Controlling geschaffen.

krp-Kostenrechnungspraxis, 46 Jg., 2002, H. 6 367

Thorsten Steinhardt

n

M!enrogen YOlbehaltenIm.lklid1 beim Ih'MandeI oder beim lle<1ag.

Dietger Hahn/Lutz Kaufmann (Hrsg.)

Handbuch IndustriellesBeschaffungsmanagementInternationale Konzepte Innovative Instrumente - AktuellePraxisbeispiele2., Oberarb. u. erw. Auf!. 2002.XXII, 1076 S.Geb. mit SU ca. € 99,00ISBN 3-409-22253-7

Hochkaratige Wissenschaftler undFOhrungskrafte aus dem In- und Ausland stellen ihr Wissen Ober ein professionelles Beschaffungsmanagementvor. In der 2. AUflage werden aktuelleEntwicklungen des modernen Beschaffungsmanagements, wie E-Markets,Cooperative Sourcing. Logistikzentrenund Industrieparks, InternationalPurchasing Offices etc. sowie die Einbindung der Beschaffung in SupplyChain Management-Konzepte, integriert.

Reichmann, T: Controlling mit Kennzahlen undManagementberichten, Miinchen 200 I.

Rieg, 5.: Wertorientierte Steuerung von Tochtergesellschaften im mittelstandischen Konzern, in:Controller Magazin 02/2002, S. 158 - 163.

Schmid-Grotjohann, W: Wertorientiertes Management - Ein Vergleich von Shareholder Value undEconomic Value Added, in: Controller Magazin04/2001, S. 380 - 383.

Steinhardt, T: Kennzahlen im Mittelstand: Umsetzung und Vorgehensweise, in: Controlling 13.Jahrgang 04/0512001, S. 249 - 255.

Kunden-Service:(0611) 78 78·1 51

Thorsten Steinhardt krp

Literaturhinweise

Abildung 5: Marktrendite-Kapitalbindungs-Portfolio

Hierbei wird die LUcke zwischen der qualitativen Strategieplanung zur operativenBudgetierung geschlossen. Die Kombination zwischen operativen benchmarks durchuntemehmensindividuelle Leistungstreiberund strategischer Feinsteuerung, bietet einen effizienten Handlungsrahmen zur Sicherung der Oberlebensfahigkeit von Konzemen. Durch die vemetzte Betrachtungdes gesamten TENTE-Konzems wird sichergestellt, daB unter Berucksichtigungpositiver und negativer WechselwirkungenMaBnahmen angestrebt werden, die sichin Summe wertsteigemd auf TENTE auswirken.

Bohm, B.: Controlling von Working Capital undCash Flow in der industriellen Praxis, in: Controller Magazin 03/200 I, S. 267 - 270.

Hahn, D.: Kardinale FiihrungsgroBen des wertorientierten Controlling in Industrieunternehmungen,in: Controlling, 14. Jahrgang 0312002, S. 129141.

Hostettler; 5.: Economic Value Added (EVA), Bernu. a. 1997.

Muller; H: Managing Shareholder Value: Ein Praxisbeispiel zur Umsetzung, in: Controlling, 12.Jahrgang 07/2000, S. 347 - 353.

Muller; R./Klatt, M/Pfitzmayer; K. H: EVA (k)einBuch mit sieben Siegeln!? - Performance Measurement mit EVA in der deutschen Unternehmenspraxis, in: Controller Magazin 04/2001, S.358 - 363.

-GABLER

Abraham-Lincoln-Slr. 46,65189 Wiesbaden,Tel: 061178 78-124,Fax: 06 11 78 78-420www.gabler.de

368 krp-Kostenrechnungspraxis, 46 Jg., 2002, H. 6