Embed Size (px)

Citation preview

_______________________________________________________________________________________________________________________________________________________________________________________________Windkraft Dasing GmbH & Co. KG 1

Windkraft Dasing

Verkaufsprospekt für den

Erwerb von Kommanditanteilen

an der

Windkraft Dasing

GmbH & Co. KG

Die inhaltliche Richtigkeit der Angaben im Verkaufsprospekt ist nicht Gegen-

stand der Prüfung des Verkaufsprospekts durch die Bundesanstalt für Fi-

nanzdienstleistungsaufsicht (BaFin).

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 2

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 3

Vorwort

Sehr geehrte Damen und Herren,

nach dem letzten großen Reaktorunglück in Fukushima im März 2011 und des daraufhin von

der Bundesregierung beschlossenen Atomausstiegs kommt der Stromerzeugung aus

erneuerbaren Energien eine noch größere Bedeutung als bisher zu. Um diese Maßnahmen

weiter zu unterstützen und einen Beitrag zur Energiewende zu leisten, soll auf dem Gebiet

der Gemeinde Dasing eine Windenergieanlage (WEA) in Form einer Bürgerbeteiligung

errichtet und betrieben werden. Trotz täglich wechselnder Meinungen zur Windkraft

insbesondere aus den Reihen der Landespolitik haben wir die Planungen vorangetrieben.

Grundlage hierfür war der Planungsstand aus dem Jahr 2011. Seinerzeit hatte Bayern die

Maßnahmen für den beschleunigten Umbau der bayerischen Energieversorgung im

Energiekonzept „Energie innovativ“ beschlossen. In diesem ist festgeschrieben, dass bis

zum Jahr 2021 die Hälfte des bayerischen Stromverbrauchs aus erneuerbaren Energien

gedeckt wird. Die größten Zuwächse bei der Erzeugung von erneuerbarem Strom soll neben

der Photovoltaik die Windenergie erzielen.

Zahlreiche gute Gründe sprechen für eine Bürgerbeteiligung: Die Bürger vor Ort tragen aktiv

zur angestrebten Energiewende bei und sind in das Projekt direkt mit eingebunden. Somit

wird der Nutzen für den Einzelnen greifbar, und die Akzeptanz vor Ort wird erhöht. Die

Investitionsidee eines ökologisch nachhaltigen Energieprojektes verbindet sich somit mit

einer ökonomischen Geldanlage, die eine regionale Wertschöpfung mit sich bringt.

Durch unsere persönlich enge Verbindung mit der Region war es uns seit Beginn der

Projektentwicklung wichtig, ein Projekt zu initiieren, welches sich in Bürgerhand befindet. „In

der Region, für die Region“ war und ist unsere Devise.

Mit den besten Grüßen

Windkraft Dasing GmbH & Co. KG

Geschäftsführer Martin Bichler

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 4

Inhaltsverzeichnis

VORWORT 3

INHALTSVERZEICHNIS 4

A. ERKLÄRUNG ZUR PROSPEKTVERANTWORTLICHKEIT 5

B. DAS ANGEBOT IM ÜBERBLICK 6

C. WESENTLICHE RISIKEN DER VERMÖGENSANLAGE 15

D. PROJEKTBESCHREIBUNG 25

E. WIRTSCHAFTLICHE GRUNDLAGEN 37

F. STEUERLICHE KONZEPTION 50

G. RECHTLICHE GRUNDLAGEN 53

H. ANGABEN ÜBER DIE EMITTENTIN, IHR KAPITAL UND IHRE GESCHÄFTSTÄTIGKEIT 57

I. SONSTIGE ANGABEN ZU WESENTLICHEN PERSONEN 60

J. GESELLSCHAFTSVERTRAG 65

K. ANTEILSKAUFVERTRAG 82

Bildhinweis:

Die in diesem Prospekt abgebildeten Windenergieanlagen sind andere Anlagen, als die von der

Windkraft Dasing GmbH & Co. KG geplante Anlage. Es handelt sich hierbei nicht um das Anlage-

objekt.

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 5

A. Erklärung zur Prospektverantwortlichkeit

Anbieterin der mit diesem Prospekt angebote-

nen Vermögensanlage ist ausschließlich die

Energiebauern GmbH

Maria-Birnbaum-Straße 20

86577 Sielenbach

Emittentin der mit diesem Prospekt angebote-

nen Vermögensanlage ist ausschließlich die

Windkraft Dasing GmbH & Co. KG

Maria-Birnbaum-Straße 20

86577 Sielenbach

Die Verantwortung für den Inhalt dieses Ver-

kaufsprospektes übernimmt als Anbieterin die

Energiebauern GmbH mit Sitz in Sielenbach.

Die Energiebauern GmbH erklärt, dass ihres

Wissens die Angaben in diesem Prospekt rich-

tig sind und keine wesentlichen Umstände

ausgelassen sind.

Sielenbach, den 09.10.2015 (Datum der Pros-

pektaufstellung)

_____________________________________

Energiebauern GmbH

vertreten durch den einzelvertretungsberech-

tigten Geschäftsführer

Herrn Martin Bichler

Hinweise:

Dieser Verkaufsprospekt wurde auf Grundlage

des Gesetzes über Vermögensanlagen (Ver-

mögensanlagengesetz - VermAnlG) sowie der

Verordnung über Vermögensanlagen-

Verkaufsprospekte (Vermögensanlagen-

Verkaufsprospektverordnung – VermVerk-

ProspV) erstellt. Für den Inhalt des Verkaufs-

prospekts sind alle zum Zeitpunkt der Prospek-

taufstellung tatsächlich bekannten oder für die

Anbieterin erkennbaren Sachverhalte relevant.

Die Angaben, Prognosen und Berechnungen

wurden daraufhin sorgfältig geprüft und ent-

sprechend dem Stand zum Zeitpunkt der

Prospektaufstellung berücksichtigt. Angaben,

bei denen Dritte als Quellen genannt werden,

wurden von der Anbieterin nicht gesondert

überprüft.

Soweit der Verkaufsprospekt bestimmte Mei-

nungen und in die Zukunft gerichtete Aussa-

gen abgibt, handelt es sich um Erwartungen,

Schätzungen und Prognosen der Anbieterin

zum Zeitpunkt der Prospektaufstellung im Hin-

blick auf die künftige Entwicklung. Die tatsäch-

liche Entwicklung der Gesellschaft kann von

den in diesem Verkaufsprospekt enthaltenen

und zugrunde gelegten Annahmen abweichen

und ist nicht vorhersehbar. Dies gilt insbeson-

dere für die wirtschaftliche Entwicklung der

Windkraft Dasing GmbH & Co. KG. Es wird

ausdrücklich auf das Kapitel „Wesentliche

Risiken der Vermögensanlage“ (Seiten 15 - 24)

verwiesen.

Bei der angebotenen Vermögensanlage han-

delt es sich um eine langfristige unternehmeri-

sche Beteiligung. Das Angebot richtet sich an

Personen mit Sitz/dauerhaftem Aufenthalt in

der Bundesrepublik Deutschland, die sich an

der Windkraft Dasing GmbH & Co. KG als

Investoren beteiligen möchten (nachfolgend

„Anleger“ oder „Gesellschafter“ genannt). An-

leger sollten sich entweder aufgrund eigener

rechtlicher, steuerlicher und wirtschaftlicher

Expertise oder unter Beratung fachkundiger

Dritter (z. B. Rechtsanwälte, Steuerberater,

Wirtschaftsprüfer) ein eigenes Bild über dieses

Beteiligungsangebot verschaffen.

Das Angebot erfolgt nicht gleichzeitig in ver-

schiedenen Staaten mit bestimmten Teilbeträ-

gen. Das Angebot erfolgt nur in der Bundesre-

publik Deutschland.

Hinweis:

Bei fehlerhaftem Verkaufsprospekt können

Haftungsansprüche nur dann bestehen, wenn

die Vermögensanlage während der Dauer des

öffentlichen Angebots, spätestens jedoch in-

nerhalb von zwei Jahren nach dem ersten

öffentlichen Angebot der Vermögensanlage im

Inland erworben wird.

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 6

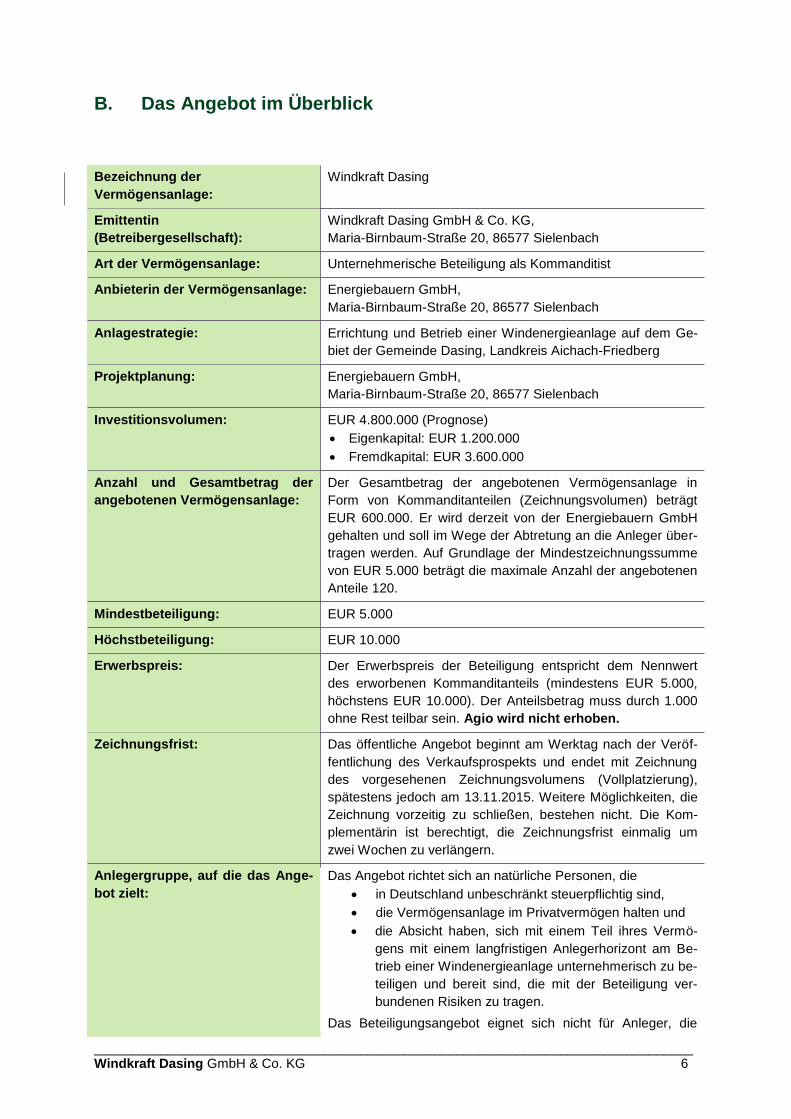

B. Das Angebot im Überblick

Bezeichnung der

Vermögensanlage:

Windkraft Dasing

Emittentin

(Betreibergesellschaft):

Windkraft Dasing GmbH & Co. KG,

Maria-Birnbaum-Straße 20, 86577 Sielenbach

Art der Vermögensanlage: Unternehmerische Beteiligung als Kommanditist

Anbieterin der Vermögensanlage: Energiebauern GmbH,

Maria-Birnbaum-Straße 20, 86577 Sielenbach

Anlagestrategie: Errichtung und Betrieb einer Windenergieanlage auf dem Ge-

biet der Gemeinde Dasing, Landkreis Aichach-Friedberg

Projektplanung: Energiebauern GmbH,

Maria-Birnbaum-Straße 20, 86577 Sielenbach

Investitionsvolumen:

EUR 4.800.000 (Prognose)

Eigenkapital: EUR 1.200.000

Fremdkapital: EUR 3.600.000

Anzahl und Gesamtbetrag der

angebotenen Vermögensanlage:

Der Gesamtbetrag der angebotenen Vermögensanlage in

Form von Kommanditanteilen (Zeichnungsvolumen) beträgt

EUR 600.000. Er wird derzeit von der Energiebauern GmbH

gehalten und soll im Wege der Abtretung an die Anleger über-

tragen werden. Auf Grundlage der Mindestzeichnungssumme

von EUR 5.000 beträgt die maximale Anzahl der angebotenen

Anteile 120.

Mindestbeteiligung: EUR 5.000

Höchstbeteiligung: EUR 10.000

Erwerbspreis: Der Erwerbspreis der Beteiligung entspricht dem Nennwert

des erworbenen Kommanditanteils (mindestens EUR 5.000,

höchstens EUR 10.000). Der Anteilsbetrag muss durch 1.000

ohne Rest teilbar sein. Agio wird nicht erhoben.

Zeichnungsfrist: Das öffentliche Angebot beginnt am Werktag nach der Veröf-

fentlichung des Verkaufsprospekts und endet mit Zeichnung

des vorgesehenen Zeichnungsvolumens (Vollplatzierung),

spätestens jedoch am 13.11.2015. Weitere Möglichkeiten, die

Zeichnung vorzeitig zu schließen, bestehen nicht. Die Kom-

plementärin ist berechtigt, die Zeichnungsfrist einmalig um

zwei Wochen zu verlängern.

Anlegergruppe, auf die das Ange-

bot zielt:

Das Angebot richtet sich an natürliche Personen, die

in Deutschland unbeschränkt steuerpflichtig sind,

die Vermögensanlage im Privatvermögen halten und

die Absicht haben, sich mit einem Teil ihres Vermö-

gens mit einem langfristigen Anlegerhorizont am Be-

trieb einer Windenergieanlage unternehmerisch zu be-

teiligen und bereit sind, die mit der Beteiligung ver-

bundenen Risiken zu tragen.

Das Beteiligungsangebot eignet sich nicht für Anleger, die

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 7

sicher prognostizierbare Rückflüsse aus ihrer Beteiligung er-

warten. Das Beteiligungsangebot eignet sich ferner nicht für

Anleger, die die Rückzahlung des eingesetzten Kapitals am

Ende der Laufzeit in einer Summe erwarten, da Kapitalrück-

zahlungen bereits während der Laufzeit erfolgen können.

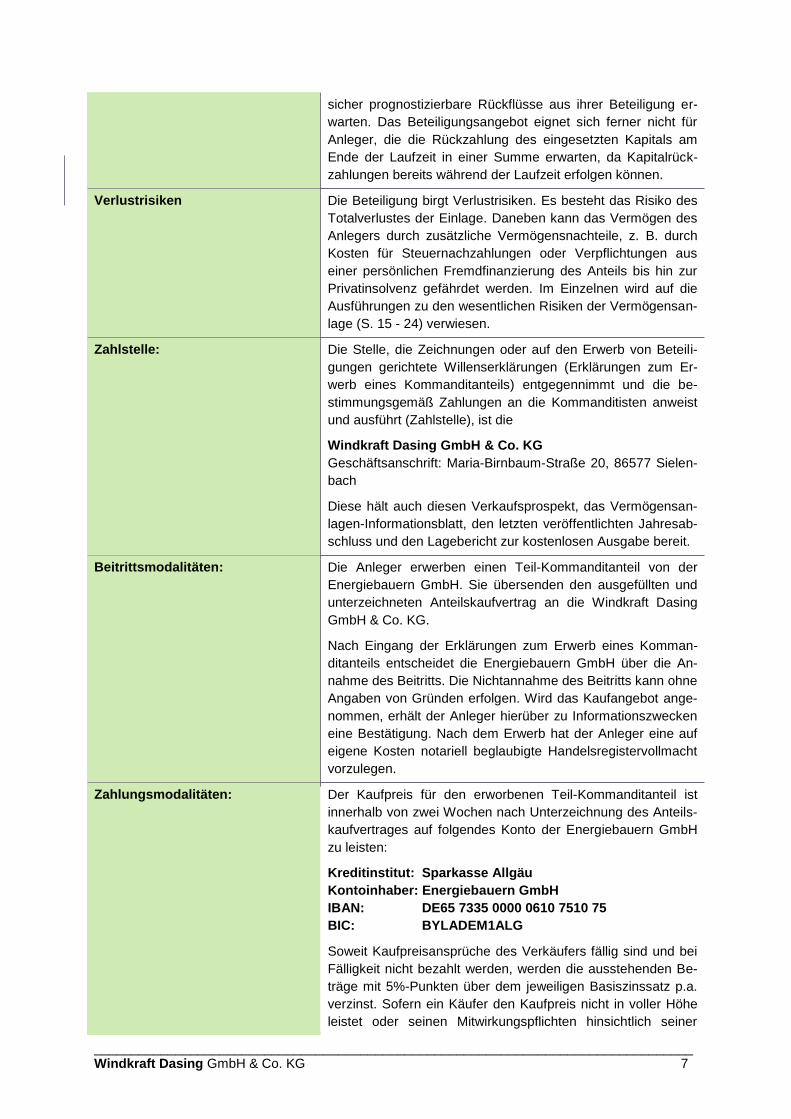

Verlustrisiken Die Beteiligung birgt Verlustrisiken. Es besteht das Risiko des

Totalverlustes der Einlage. Daneben kann das Vermögen des

Anlegers durch zusätzliche Vermögensnachteile, z. B. durch

Kosten für Steuernachzahlungen oder Verpflichtungen aus

einer persönlichen Fremdfinanzierung des Anteils bis hin zur

Privatinsolvenz gefährdet werden. Im Einzelnen wird auf die

Ausführungen zu den wesentlichen Risiken der Vermögensan-

lage (S. 15 - 24) verwiesen.

Zahlstelle: Die Stelle, die Zeichnungen oder auf den Erwerb von Beteili-

gungen gerichtete Willenserklärungen (Erklärungen zum Er-

werb eines Kommanditanteils) entgegennimmt und die be-

stimmungsgemäß Zahlungen an die Kommanditisten anweist

und ausführt (Zahlstelle), ist die

Windkraft Dasing GmbH & Co. KG

Geschäftsanschrift: Maria-Birnbaum-Straße 20, 86577 Sielen-

bach

Diese hält auch diesen Verkaufsprospekt, das Vermögensan-

lagen-Informationsblatt, den letzten veröffentlichten Jahresab-

schluss und den Lagebericht zur kostenlosen Ausgabe bereit.

Beitrittsmodalitäten: Die Anleger erwerben einen Teil-Kommanditanteil von der

Energiebauern GmbH. Sie übersenden den ausgefüllten und

unterzeichneten Anteilskaufvertrag an die Windkraft Dasing

GmbH & Co. KG.

Nach Eingang der Erklärungen zum Erwerb eines Komman-

ditanteils entscheidet die Energiebauern GmbH über die An-

nahme des Beitritts. Die Nichtannahme des Beitritts kann ohne

Angaben von Gründen erfolgen. Wird das Kaufangebot ange-

nommen, erhält der Anleger hierüber zu Informationszwecken

eine Bestätigung. Nach dem Erwerb hat der Anleger eine auf

eigene Kosten notariell beglaubigte Handelsregistervollmacht

vorzulegen.

Zahlungsmodalitäten: Der Kaufpreis für den erworbenen Teil-Kommanditanteil ist

innerhalb von zwei Wochen nach Unterzeichnung des Anteils-

kaufvertrages auf folgendes Konto der Energiebauern GmbH

zu leisten:

Kreditinstitut: Sparkasse Allgäu

Kontoinhaber: Energiebauern GmbH

IBAN: DE65 7335 0000 0610 7510 75

BIC: BYLADEM1ALG

Soweit Kaufpreisansprüche des Verkäufers fällig sind und bei

Fälligkeit nicht bezahlt werden, werden die ausstehenden Be-

träge mit 5%-Punkten über dem jeweiligen Basiszinssatz p.a.

verzinst. Sofern ein Käufer den Kaufpreis nicht in voller Höhe

leistet oder seinen Mitwirkungspflichten hinsichtlich seiner

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 8

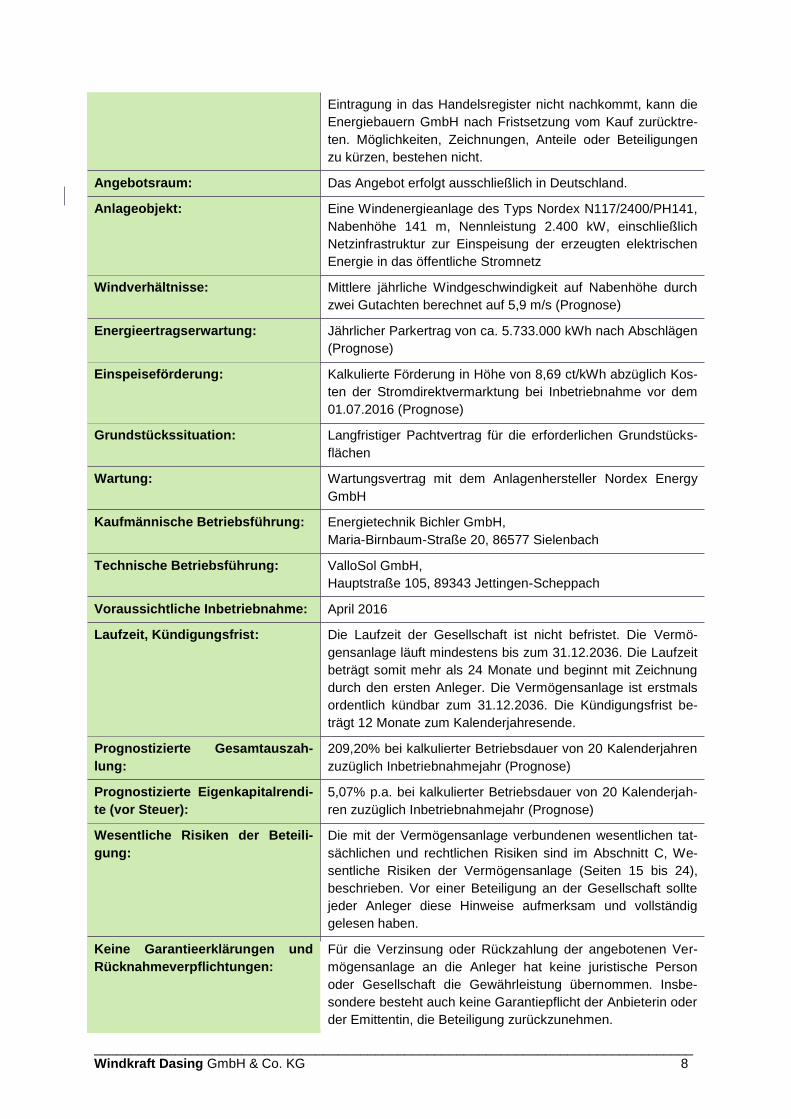

Eintragung in das Handelsregister nicht nachkommt, kann die

Energiebauern GmbH nach Fristsetzung vom Kauf zurücktre-

ten. Möglichkeiten, Zeichnungen, Anteile oder Beteiligungen

zu kürzen, bestehen nicht.

Angebotsraum: Das Angebot erfolgt ausschließlich in Deutschland.

Anlageobjekt: Eine Windenergieanlage des Typs Nordex N117/2400/PH141,

Nabenhöhe 141 m, Nennleistung 2.400 kW, einschließlich

Netzinfrastruktur zur Einspeisung der erzeugten elektrischen

Energie in das öffentliche Stromnetz

Windverhältnisse: Mittlere jährliche Windgeschwindigkeit auf Nabenhöhe durch

zwei Gutachten berechnet auf 5,9 m/s (Prognose)

Energieertragserwartung: Jährlicher Parkertrag von ca. 5.733.000 kWh nach Abschlägen

(Prognose)

Einspeiseförderung: Kalkulierte Förderung in Höhe von 8,69 ct/kWh abzüglich Kos-

ten der Stromdirektvermarktung bei Inbetriebnahme vor dem

01.07.2016 (Prognose)

Grundstückssituation: Langfristiger Pachtvertrag für die erforderlichen Grundstücks-

flächen

Wartung: Wartungsvertrag mit dem Anlagenhersteller Nordex Energy

GmbH

Kaufmännische Betriebsführung: Energietechnik Bichler GmbH,

Maria-Birnbaum-Straße 20, 86577 Sielenbach

Technische Betriebsführung: ValloSol GmbH,

Hauptstraße 105, 89343 Jettingen-Scheppach

Voraussichtliche Inbetriebnahme: April 2016

Laufzeit, Kündigungsfrist: Die Laufzeit der Gesellschaft ist nicht befristet. Die Vermö-

gensanlage läuft mindestens bis zum 31.12.2036. Die Laufzeit

beträgt somit mehr als 24 Monate und beginnt mit Zeichnung

durch den ersten Anleger. Die Vermögensanlage ist erstmals

ordentlich kündbar zum 31.12.2036. Die Kündigungsfrist be-

trägt 12 Monate zum Kalenderjahresende.

Prognostizierte Gesamtauszah-

lung:

209,20% bei kalkulierter Betriebsdauer von 20 Kalenderjahren

zuzüglich Inbetriebnahmejahr (Prognose)

Prognostizierte Eigenkapitalrendi-

te (vor Steuer):

5,07% p.a. bei kalkulierter Betriebsdauer von 20 Kalenderjah-

ren zuzüglich Inbetriebnahmejahr (Prognose)

Wesentliche Risiken der Beteili-

gung:

Die mit der Vermögensanlage verbundenen wesentlichen tat-

sächlichen und rechtlichen Risiken sind im Abschnitt C, We-

sentliche Risiken der Vermögensanlage (Seiten 15 bis 24),

beschrieben. Vor einer Beteiligung an der Gesellschaft sollte

jeder Anleger diese Hinweise aufmerksam und vollständig

gelesen haben.

Keine Garantieerklärungen und

Rücknahmeverpflichtungen:

Für die Verzinsung oder Rückzahlung der angebotenen Ver-

mögensanlage an die Anleger hat keine juristische Person

oder Gesellschaft die Gewährleistung übernommen. Insbe-

sondere besteht auch keine Garantiepflicht der Anbieterin oder

der Emittentin, die Beteiligung zurückzunehmen.

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 9

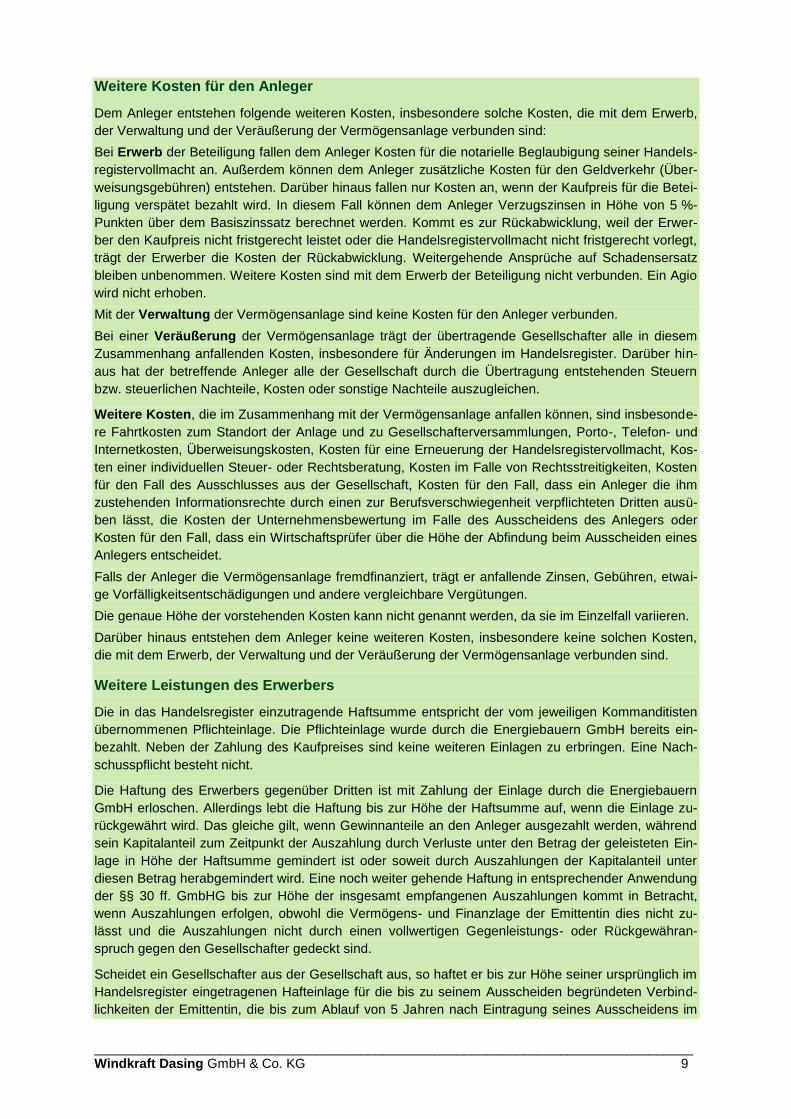

Weitere Kosten für den Anleger

Dem Anleger entstehen folgende weiteren Kosten, insbesondere solche Kosten, die mit dem Erwerb,

der Verwaltung und der Veräußerung der Vermögensanlage verbunden sind:

Bei Erwerb der Beteiligung fallen dem Anleger Kosten für die notarielle Beglaubigung seiner Handels-

registervollmacht an. Außerdem können dem Anleger zusätzliche Kosten für den Geldverkehr (Über-

weisungsgebühren) entstehen. Darüber hinaus fallen nur Kosten an, wenn der Kaufpreis für die Betei-

ligung verspätet bezahlt wird. In diesem Fall können dem Anleger Verzugszinsen in Höhe von 5 %-

Punkten über dem Basiszinssatz berechnet werden. Kommt es zur Rückabwicklung, weil der Erwer-

ber den Kaufpreis nicht fristgerecht leistet oder die Handelsregistervollmacht nicht fristgerecht vorlegt,

trägt der Erwerber die Kosten der Rückabwicklung. Weitergehende Ansprüche auf Schadensersatz

bleiben unbenommen. Weitere Kosten sind mit dem Erwerb der Beteiligung nicht verbunden. Ein Agio

wird nicht erhoben.

Mit der Verwaltung der Vermögensanlage sind keine Kosten für den Anleger verbunden.

Bei einer Veräußerung der Vermögensanlage trägt der übertragende Gesellschafter alle in diesem

Zusammenhang anfallenden Kosten, insbesondere für Änderungen im Handelsregister. Darüber hin-

aus hat der betreffende Anleger alle der Gesellschaft durch die Übertragung entstehenden Steuern

bzw. steuerlichen Nachteile, Kosten oder sonstige Nachteile auszugleichen.

Weitere Kosten, die im Zusammenhang mit der Vermögensanlage anfallen können, sind insbesonde-

re Fahrtkosten zum Standort der Anlage und zu Gesellschafterversammlungen, Porto-, Telefon- und

Internetkosten, Überweisungskosten, Kosten für eine Erneuerung der Handelsregistervollmacht, Kos-

ten einer individuellen Steuer- oder Rechtsberatung, Kosten im Falle von Rechtsstreitigkeiten, Kosten

für den Fall des Ausschlusses aus der Gesellschaft, Kosten für den Fall, dass ein Anleger die ihm

zustehenden Informationsrechte durch einen zur Berufsverschwiegenheit verpflichteten Dritten ausü-

ben lässt, die Kosten der Unternehmensbewertung im Falle des Ausscheidens des Anlegers oder

Kosten für den Fall, dass ein Wirtschaftsprüfer über die Höhe der Abfindung beim Ausscheiden eines

Anlegers entscheidet.

Falls der Anleger die Vermögensanlage fremdfinanziert, trägt er anfallende Zinsen, Gebühren, etwai-

ge Vorfälligkeitsentschädigungen und andere vergleichbare Vergütungen.

Die genaue Höhe der vorstehenden Kosten kann nicht genannt werden, da sie im Einzelfall variieren.

Darüber hinaus entstehen dem Anleger keine weiteren Kosten, insbesondere keine solchen Kosten,

die mit dem Erwerb, der Verwaltung und der Veräußerung der Vermögensanlage verbunden sind.

Weitere Leistungen des Erwerbers

Die in das Handelsregister einzutragende Haftsumme entspricht der vom jeweiligen Kommanditisten

übernommenen Pflichteinlage. Die Pflichteinlage wurde durch die Energiebauern GmbH bereits ein-

bezahlt. Neben der Zahlung des Kaufpreises sind keine weiteren Einlagen zu erbringen. Eine Nach-

schusspflicht besteht nicht.

Die Haftung des Erwerbers gegenüber Dritten ist mit Zahlung der Einlage durch die Energiebauern

GmbH erloschen. Allerdings lebt die Haftung bis zur Höhe der Haftsumme auf, wenn die Einlage zu-

rückgewährt wird. Das gleiche gilt, wenn Gewinnanteile an den Anleger ausgezahlt werden, während

sein Kapitalanteil zum Zeitpunkt der Auszahlung durch Verluste unter den Betrag der geleisteten Ein-

lage in Höhe der Haftsumme gemindert ist oder soweit durch Auszahlungen der Kapitalanteil unter

diesen Betrag herabgemindert wird. Eine noch weiter gehende Haftung in entsprechender Anwendung

der §§ 30 ff. GmbHG bis zur Höhe der insgesamt empfangenen Auszahlungen kommt in Betracht,

wenn Auszahlungen erfolgen, obwohl die Vermögens- und Finanzlage der Emittentin dies nicht zu-

lässt und die Auszahlungen nicht durch einen vollwertigen Gegenleistungs- oder Rückgewähran-

spruch gegen den Gesellschafter gedeckt sind.

Scheidet ein Gesellschafter aus der Gesellschaft aus, so haftet er bis zur Höhe seiner ursprünglich im

Handelsregister eingetragenen Hafteinlage für die bis zu seinem Ausscheiden begründeten Verbind-

lichkeiten der Emittentin, die bis zum Ablauf von 5 Jahren nach Eintragung seines Ausscheidens im

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 10

Handelsregister fällig und Ansprüche daraus festgestellt oder in der gesetzlich vorgeschriebenen Wei-

se geltend gemacht werden.

Eine entsprechende Nachhaftung besteht im Fall der Auflösung der Emittentin, wobei die fünfjährige

Nachhaftung grundsätzlich mit Handelsregistereintragung der Auflösung der Emittentin beginnt. Je

nach Anspruch kann die Verjährungsfrist kürzer sein. Die Verjährung beginnt mit Fälligkeit des An-

spruchs, wenn dieser nach Handelsregistereintragung der Auflösung fällig wird, andernfalls mit Eintra-

gung der Auflösung.

Weitere Umstände, unter denen der Erwerber der Vermögensanlage verpflichtet ist, weitere Leistun-

gen zu erbringen, insbesondere weitere Umstände, unter welchen er haftet, existieren nicht. Es be-

steht keine Pflicht zur Zahlung von Nachschüssen.

Provisionen

Provisionen, insbesondere Vermittlungsprovisionen oder vergleichbare Vergütungen, fallen nicht an.

Wesentliche Grundlagen und Bedingungen der Verzinsung und Rückzahlung

Bei der vorliegenden Vermögensanlage handelt es sich um eine Unternehmensbeteiligung in Form

einer Kommanditbeteiligung. Diese gewährt Ansprüche auf Gewinnauszahlung sowie auf anteilige

Verteilung des Auseinandersetzungsguthabens bzw. einer Abfindung. Diese Ansprüche entsprechen

im Wesentlichen den Begriffen „Verzinsung und Rückzahlung“ i.S.d. Vermögensanlagengesetzes

(VermAnlG). Soweit in diesem Verkaufsprospekt im Folgenden die Begriffe „Verzinsung und Rückzah-

lung“ verwendet werden, sind hierunter die Begriffe „Gewinnauszahlung und anteilige Verteilung des

Auseinandersetzungsguthabens/Abfindung“ zu verstehen.

Die wesentlichen Grundlagen und Bedingung der Verzinsung und Rückzahlung sind:

a) die immissionsschutzrechtliche Genehmigung vom 06.08.2014,

b) die abgeschlossenen Pacht- und Nutzungsverträge

c) die Realisierung und fristgerechte Inbetriebnahme der Windenergieanlage bis Ende April 2016,

d) die Einhaltung der angesetzten Investitionskosten von EUR 4.800.000 und der kalkulierten Be-

triebskosten,

e) die Mangelfreiheit der Windenergieanlage und der Infrastruktur bzw. die ordnungsgemäße Erfül-

lung von Gewährleistungsansprüchen durch die beauftragten Unternehmen im Falle von Mängeln,

f) die Einhaltung der kalkulierten Zinssätze für das Fremdkapital von 1,7% p.a. für die ersten 10

Jahre und 3,4% p.a. für die Folgezeit,

g) die Abdeckung von Schäden an der Anlage durch Versicherungen und Vollwartungsverträge,

h) das Ausbleiben kostenträchtiger nachträglicher Auflagen zum Genehmigungsbescheid,

i) die Einhaltung der prognostizierten Rückbaukosten von EUR 85.000 nach Betriebsbeendigung,

j) das Erreichen der prognostizierten Stromerträge von jährlich 5.733 MWh,

k) und die kalkulierte Einspeiseförderung in Höhe von 8,69 ct/kWh,

l) keine negativen Börsenstrompreise über das vom Sicherheitsabschlag abgedeckte Maß hinaus,

m) der möglichst durchgängige Anlagenbetrieb und keine behördlichen Betriebsbeschränkungen,

n) die möglichst vollständige Einspeisung des erzeugbaren Stroms in das Stromnetz,

o) das Erreichen der prognostizierten technischen Verfügbarkeit und der prognostizierten Nutzungs-

dauer der Windenergieanlage von mindestens 20 Jahren,

p) die Erfüllung der vertraglichen Verpflichtungen durch die Vertragspartner,

q) der Fortbestand der gegenwärtigen Rechtslage und der steuerrechtlichen Rahmenbedingungen.

Die vorstehenden Grundlagen und Bedingungen sind wesentlich, damit die Emittentin überhaupt den

Betrieb der Windenergieanlagen aufnehmen kann [Buchst. a) bis d)], den für die Errichtung und den

Betrieb kalkulierten Kostenrahmen einhält [Buchst. d) bis i)], und die kalkulierten Einnahmen erzielt:

[Buchst. i) bis o)]. Darüber hinaus werden Grundlagen und Bedingungen angenommen, die generell

bei jeder Investition wesentlich sind [Buchst. p) bis q)]. Wenn die vorstehenden wesentlichen Grundla-

gen und Bedingungen eingehalten werden, ist die Emittentin voraussichtlich in der Lage, die prognos-

tizierte Verzinsung und Rückzahlung zu leisten.

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 11

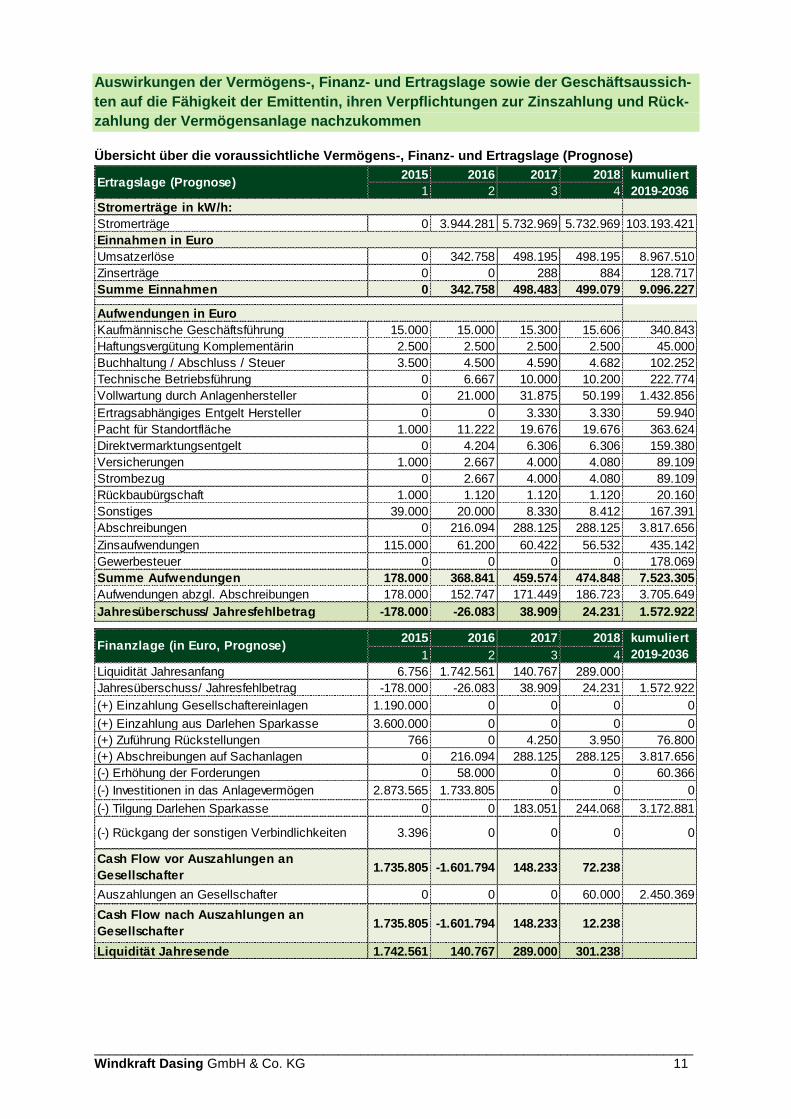

Auswirkungen der Vermögens-, Finanz- und Ertragslage sowie der Geschäftsaussich-

ten auf die Fähigkeit der Emittentin, ihren Verpflichtungen zur Zinszahlung und Rück-

zahlung der Vermögensanlage nachzukommen

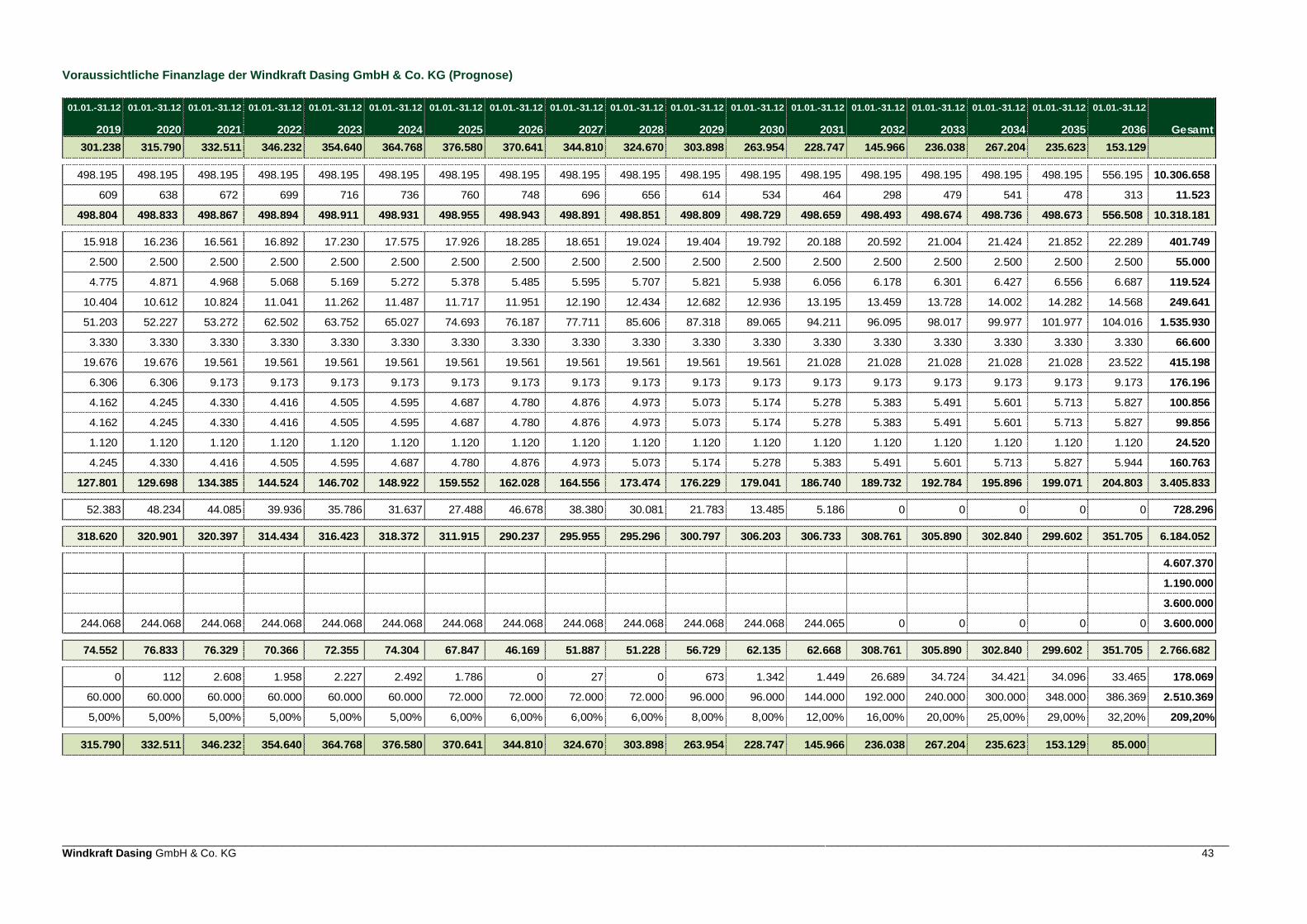

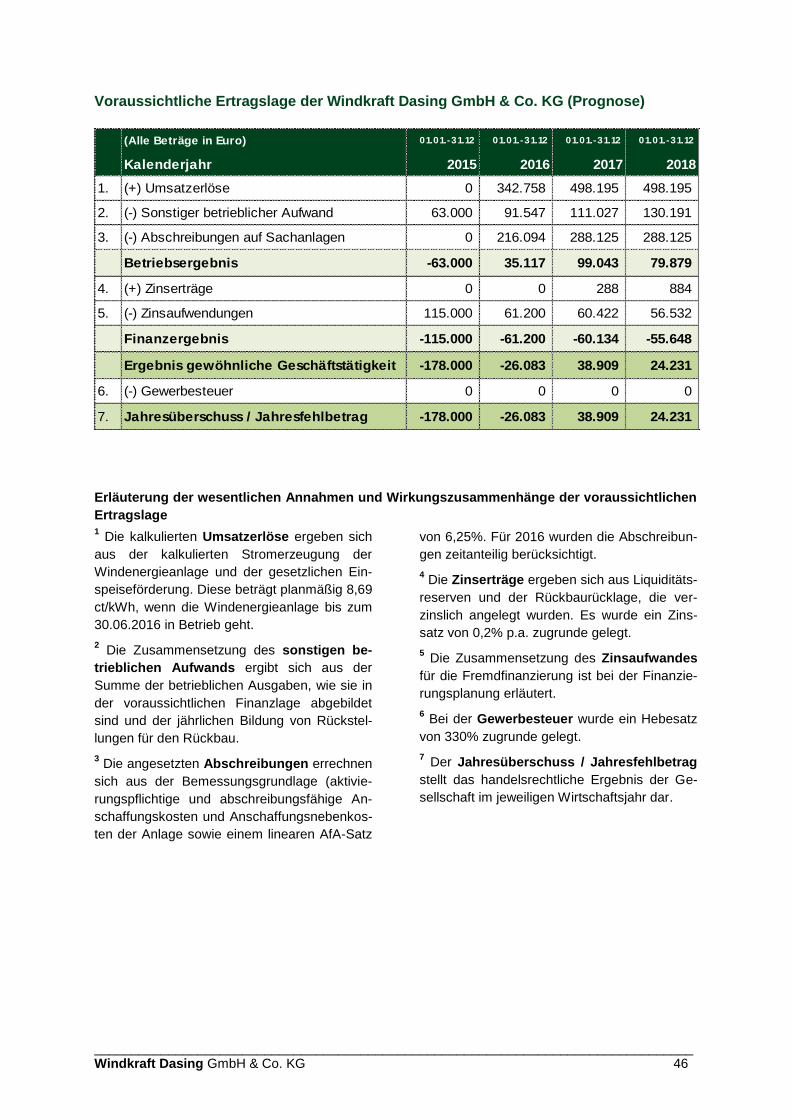

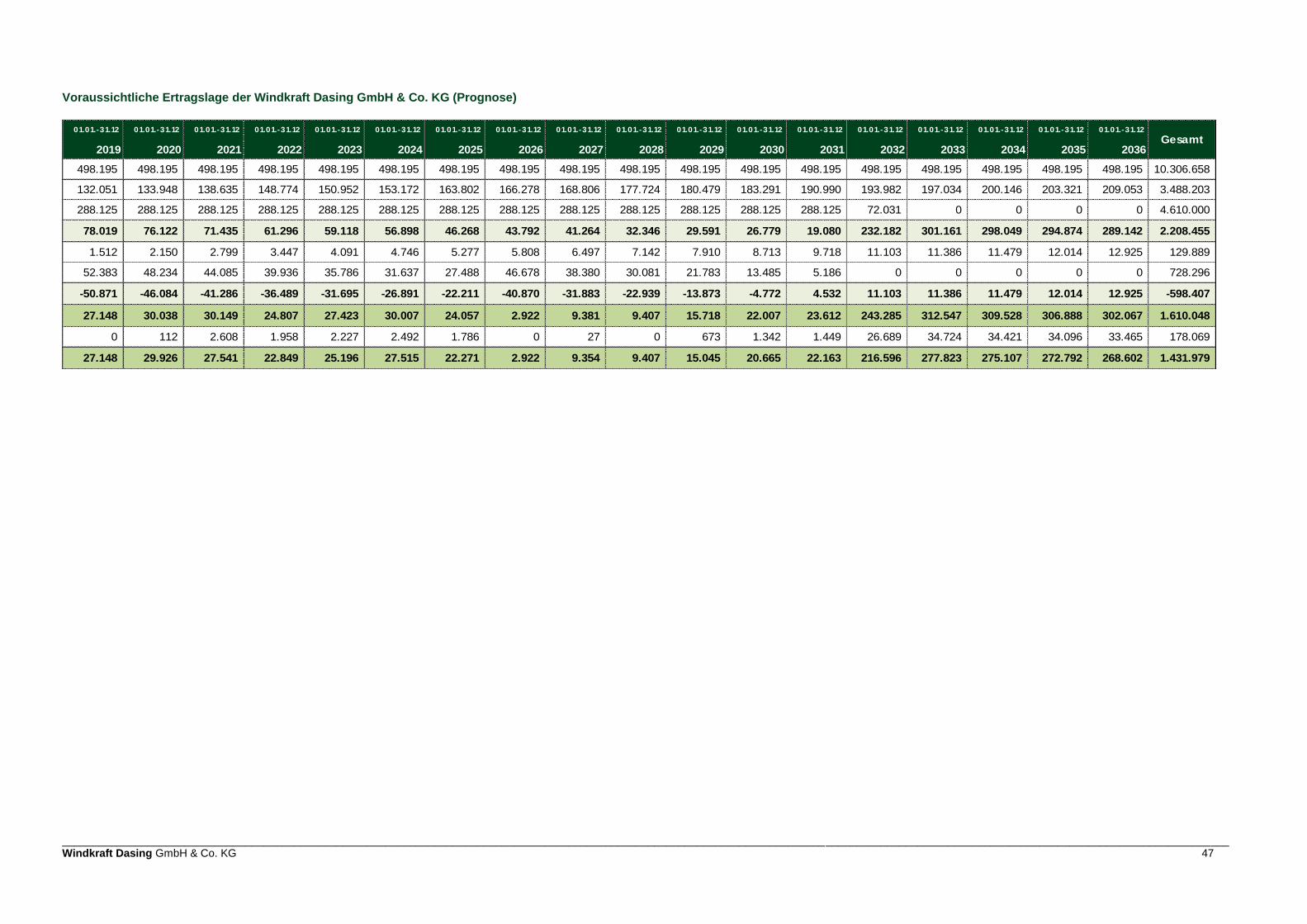

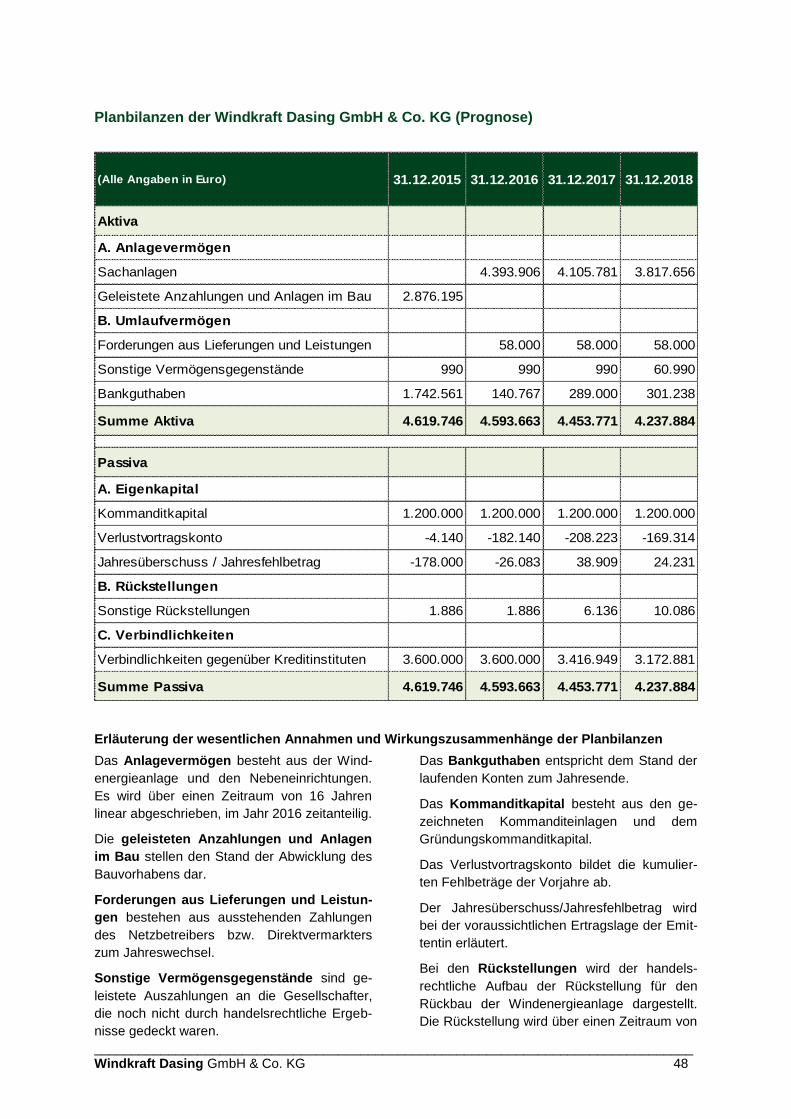

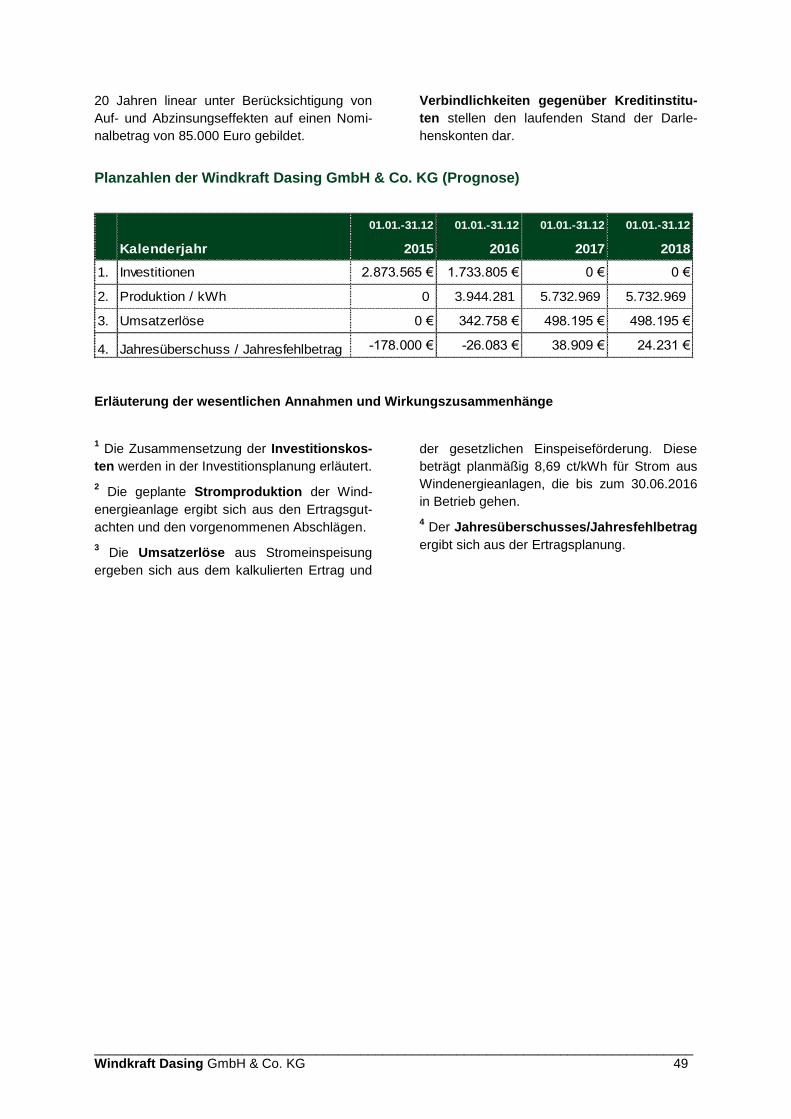

Übersicht über die voraussichtliche Vermögens-, Finanz- und Ertragslage (Prognose)

2015 2016 2017 2018

1 2 3 4

0 3.944.281 5.732.969 5.732.969 103.193.421

Einnahmen in Euro

0 342.758 498.195 498.195 8.967.510

0 0 288 884 128.717

0 342.758 498.483 499.079 9.096.227

15.000 15.000 15.300 15.606 340.843

2.500 2.500 2.500 2.500 45.000

3.500 4.500 4.590 4.682 102.252

0 6.667 10.000 10.200 222.774

0 21.000 31.875 50.199 1.432.856

0 0 3.330 3.330 59.940

1.000 11.222 19.676 19.676 363.624

0 4.204 6.306 6.306 159.380

1.000 2.667 4.000 4.080 89.109

0 2.667 4.000 4.080 89.109

1.000 1.120 1.120 1.120 20.160

39.000 20.000 8.330 8.412 167.391

0 216.094 288.125 288.125 3.817.656

115.000 61.200 60.422 56.532 435.142

0 0 0 0 178.069

178.000 368.841 459.574 474.848 7.523.305

178.000 152.747 171.449 186.723 3.705.649

-178.000 -26.083 38.909 24.231 1.572.922

2015 2016 2017 2018

1 2 3 4

6.756 1.742.561 140.767 289.000

-178.000 -26.083 38.909 24.231 1.572.922

1.190.000 0 0 0 0

3.600.000 0 0 0 0

766 0 4.250 3.950 76.800

0 216.094 288.125 288.125 3.817.656

0 58.000 0 0 60.366

2.873.565 1.733.805 0 0 0

0 0 183.051 244.068 3.172.881

3.396 0 0 0 0

1.735.805 -1.601.794 148.233 72.238

0 0 0 60.000 2.450.369

1.735.805 -1.601.794 148.233 12.238

1.742.561 140.767 289.000 301.238

Cash Flow nach Auszahlungen an

Gesellschafter

Liquidität Jahresende

(-) Investitionen in das Anlagevermögen

(-) Tilgung Darlehen Sparkasse

(-) Rückgang der sonstigen Verbindlichkeiten

Cash Flow vor Auszahlungen an

Gesellschafter

Auszahlungen an Gesellschafter

(-) Erhöhung der Forderungen

Summe Aufwendungen

Aufwendungen abzgl. Abschreibungen

Jahresüberschuss/ Jahresfehlbetrag

Finanzlage (in Euro, Prognose)

Jahresüberschuss/ Jahresfehlbetrag

(+) Einzahlung Gesellschaftereinlagen

(+) Einzahlung aus Darlehen Sparkasse

(+) Zuführung Rückstellungen

(+) Abschreibungen auf Sachanlagen

kumuliert

2019-2036

Liquidität Jahresanfang

Strombezug

Rückbaubürgschaft

Sonstiges

Abschreibungen

Zinsaufwendungen

Gewerbesteuer

Versicherungen

Summe Einnahmen

Aufwendungen in Euro

Kaufmännische Geschäftsführung

Haftungsvergütung Komplementärin

Buchhaltung / Abschluss / Steuer

Technische Betriebsführung

Vollwartung durch Anlagenhersteller

Ertragsabhängiges Entgelt Hersteller

Pacht für Standortfläche

Direktvermarktungsentgelt

Zinserträge

Ertragslage (Prognose)kumuliert

2019-2036

Stromerträge in kW/h:

Stromerträge

Umsatzerlöse

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 12

2015 2016 2017 2018

1 2 3 4

2.876.195

4.393.906 4.105.781 3.817.656

58.000 58.000 58.000

990 990 990 60.990

1.742.561 140.767 289.000 301.238

4.619.746 4.593.663 4.453.771 4.237.884

1.200.000 1.200.000 1.200.000 1.200.000

-4.140 -182.140 -208.223 -169.314

-178.000 -26.083 38.909 24.231

1.886 1.886 6.136 10.086

3.600.000 3.600.000 3.416.949 3.172.881

4.619.746 4.593.663 4.453.771 4.237.884

Sonstige Rückstellungen

C. Verbindlichkeiten

Verbindlichkeiten gegenüber

Summe Aktiva

Vermögenslage (in Euro, Prognose)

Aktiva

A. Anlagevermögen

Geleistete Anzahlungen und Anlagen im

Windenergieanlage

B. Umlaufvermögen

Forderungen aus Lieferungen und

Summe Passiva

Passiva

A. Eigenkapital

Kommanditkapital

Verlustvortragskonto

Jahresüberschuss / Jahresfehlbetrag

B. Rückstellungen

Sonstige Vermögensgegenstände

Bankguthaben

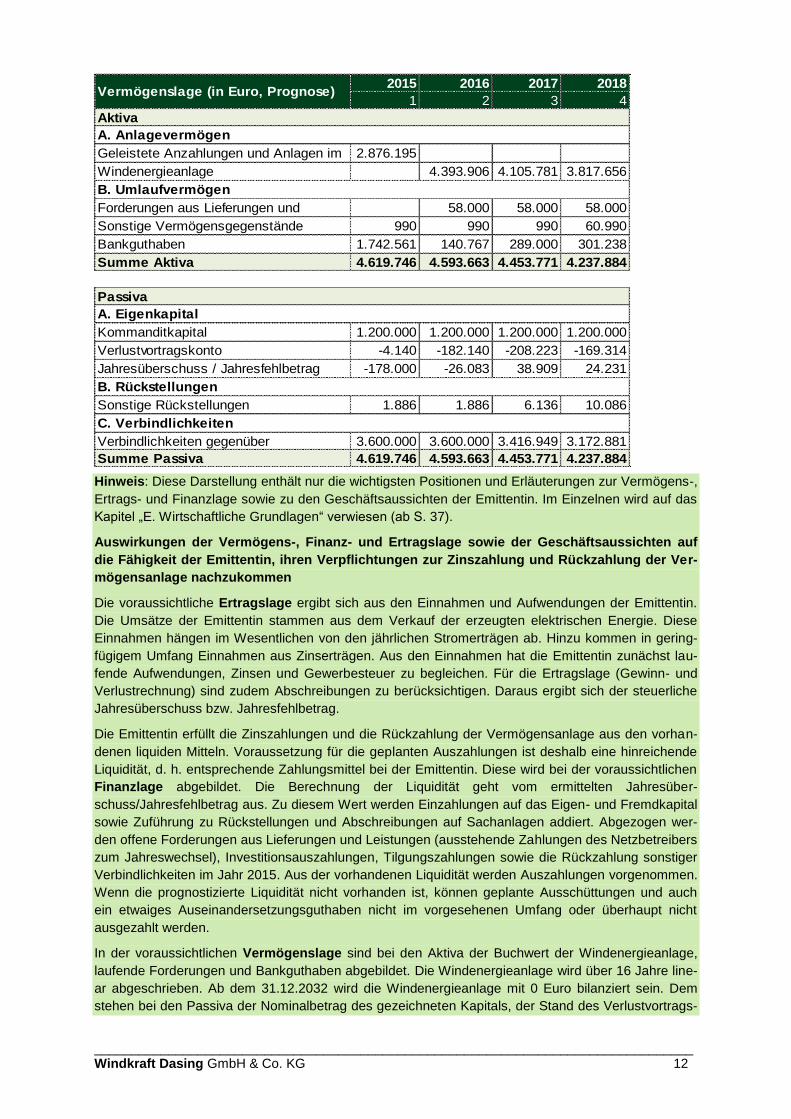

Hinweis: Diese Darstellung enthält nur die wichtigsten Positionen und Erläuterungen zur Vermögens-,

Ertrags- und Finanzlage sowie zu den Geschäftsaussichten der Emittentin. Im Einzelnen wird auf das

Kapitel „E. Wirtschaftliche Grundlagen“ verwiesen (ab S. 37).

Auswirkungen der Vermögens-, Finanz- und Ertragslage sowie der Geschäftsaussichten auf

die Fähigkeit der Emittentin, ihren Verpflichtungen zur Zinszahlung und Rückzahlung der Ver-

mögensanlage nachzukommen

Die voraussichtliche Ertragslage ergibt sich aus den Einnahmen und Aufwendungen der Emittentin.

Die Umsätze der Emittentin stammen aus dem Verkauf der erzeugten elektrischen Energie. Diese

Einnahmen hängen im Wesentlichen von den jährlichen Stromerträgen ab. Hinzu kommen in gering-

fügigem Umfang Einnahmen aus Zinserträgen. Aus den Einnahmen hat die Emittentin zunächst lau-

fende Aufwendungen, Zinsen und Gewerbesteuer zu begleichen. Für die Ertragslage (Gewinn- und

Verlustrechnung) sind zudem Abschreibungen zu berücksichtigen. Daraus ergibt sich der steuerliche

Jahresüberschuss bzw. Jahresfehlbetrag.

Die Emittentin erfüllt die Zinszahlungen und die Rückzahlung der Vermögensanlage aus den vorhan-

denen liquiden Mitteln. Voraussetzung für die geplanten Auszahlungen ist deshalb eine hinreichende

Liquidität, d. h. entsprechende Zahlungsmittel bei der Emittentin. Diese wird bei der voraussichtlichen

Finanzlage abgebildet. Die Berechnung der Liquidität geht vom ermittelten Jahresüber-

schuss/Jahresfehlbetrag aus. Zu diesem Wert werden Einzahlungen auf das Eigen- und Fremdkapital

sowie Zuführung zu Rückstellungen und Abschreibungen auf Sachanlagen addiert. Abgezogen wer-

den offene Forderungen aus Lieferungen und Leistungen (ausstehende Zahlungen des Netzbetreibers

zum Jahreswechsel), Investitionsauszahlungen, Tilgungszahlungen sowie die Rückzahlung sonstiger

Verbindlichkeiten im Jahr 2015. Aus der vorhandenen Liquidität werden Auszahlungen vorgenommen.

Wenn die prognostizierte Liquidität nicht vorhanden ist, können geplante Ausschüttungen und auch

ein etwaiges Auseinandersetzungsguthaben nicht im vorgesehenen Umfang oder überhaupt nicht

ausgezahlt werden.

In der voraussichtlichen Vermögenslage sind bei den Aktiva der Buchwert der Windenergieanlage,

laufende Forderungen und Bankguthaben abgebildet. Die Windenergieanlage wird über 16 Jahre line-

ar abgeschrieben. Ab dem 31.12.2032 wird die Windenergieanlage mit 0 Euro bilanziert sein. Dem

stehen bei den Passiva der Nominalbetrag des gezeichneten Kapitals, der Stand des Verlustvortrags-

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 13

kontos, der jeweilige Jahresüberschuss bzw. Jahresfehlbetrag, die Rückbaurückstellungen und Ver-

bindlichkeiten gegenüber. Eine Abweichung des Eigenkapitals nach oben oder unten würde eine hö-

here bzw. geringere Eigenkapitalaufnahme als geplant ausdrücken. Höhere Beträge bei den Verbind-

lichkeiten gegenüber Kreditinstituten würden einen höheren Schuldenstand der Emittentin darstellen.

Alle diese Abweichungen könnten die Fähigkeit der Emittentin zur Leistung von Ausschüttungen oder

eines etwaigen Abfindungsguthabens beeinträchtigen. Bei der voraussichtlichen Vermögenslage wer-

den das laufende Jahr und die folgenden drei Betriebsjahre dargestellt. Auf eine vollständige Darstel-

lung bis zum Ende der prognostizierten Laufzeit wird verzichtet. Eine solche Darstellung wäre nicht

aussagekräftig, da die Windenergieanlagen bis zum Ende der Laufzeit vollständig abgeschrieben sein

werden. Die übrigen Werte lassen sich aus der voraussichtlichen Finanz- und Ertragslage ableiten.

Die Windkraft Dasing GmbH & Co. KG hat die Geschäftstätigkeit mit der Eintragung im Handelsregis-

ter im September 2014 aufgenommen. Die Geschäftsaussichten der Gesellschaft stellen sich wie

folgt dar:

Das Eigen- und Fremdkapital ist bereits vollständig aufgenommen (der Erwerber übernimmt voll-

ständig eingezahlte Kommanditanteile der Energiebauern GmbH),

Inbetriebnahme und Beginn der Stromproduktion bis Ende April 2016,

Beendigung der Baumaßnahmen und Abschluss der Investitionstätigkeit bis Ende des 3. Quartals

2016,

Durchgängige Stromproduktion und -vermarktung zu festen Fördersätzen des EEG bis zum Ende

des Prognosezeitraums (31.12.2036).

Die Geschäftsaussichten der Emittentin sind nicht mehr von der Platzierung des Eigenkapitals oder

der Aufnahme des Fremdkapitals abhängig, da diese Schritte bereits abgeschlossen sind. Eine späte-

re Inbetriebnahme und damit ein späterer Beginn der Stromproduktion würden spätere Einnahmen

und aufgrund der Absenkung der Fördersätze nach dem EEG niedrigere Einspeiseerlöse nach sich

ziehen. Eine Unterbrechung der Stromproduktion würde zu Einnahmeausfällen führen.

Die Geschäftsaussichten der Emittentin können durch eine Änderung der rechtlichen oder steuerli-

chen Annahmen beeinflusst werden, beispielsweise durch eine Änderung des EEG oder der Regelun-

gen zur Gewerbesteuer. Sie können ferner durch eine Änderung der wesentlichen Einflussgrößen

beeinflusst werden, insbesondere des Windertrags und der laufenden Betriebskosten.

Die in den vorherigen Absätzen beschriebenen Auswirkungen auf die Geschäftsaussichten können

dazu führen, dass die Emittentin ihre Verpflichtungen zur Zinszahlung und Rückzahlung der Vermö-

gensanlage nicht wie geplant erfüllen kann.

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 14

Sensitivitätsanalyse (Abweichungen von den Prognosen)

Die voraussichtliche Stromproduktion wurde durch zwei Gutachten berechnet (Zu den Einzelheiten

siehe S. 32). Abweichungen der Jahresproduktion von den Prognosen im langjährigen Mittel hätten

deutliche Auswirkungen auf die Fähigkeit der Emittentin, ihren Verpflichtungen zur Zinszahlung und

Rückzahlung der Vermögensanlage nachzukommen. In der nachfolgenden Übersicht sind die Auswir-

kungen einer Abweichung der Stromproduktion von der Prognose in 5% Schritten dargestellt.

Die Prognoserechnungen unterstellen bestimmte betriebliche Aufwendungen. Abweichungen bei

diesen Annahmen würden sich wie folgt auf Fähigkeit der Emittentin, ihren Verpflichtungen zur Zins-

zahlung und Rückzahlung der Vermögensanlage nachzukommen, auswirken:

0%

50%

100%

150%

200%

250%

-10% -5% 0% 5% 10%

0 €

500.000 €

1.000.000 €

1.500.000 €

2.000.000 €

2.500.000 €

3.000.000 €

3.500.000 €

Abweichung von Basisszenario in Prozent

Ver

häl

tnis

zu

Eig

enka

pit

al in

Pro

zen

t

Auswirkung einer Änderung der Stromproduktion auf die Gesamtauszahlung (Abweichung von der Prognose)

Auszahlungssumme in €

0%

50%

100%

150%

200%

250%

-10% -5% 0% 5% 10%

0 €

500.000 €

1.000.000 €

1.500.000 €

2.000.000 €

2.500.000 €

3.000.000 €

Abweichung von Basisszenario in Prozent

Ver

häl

tnis

zu

Eig

enka

pit

al in

Pro

zen

t

Auswirkung einer Änderung der betrieblichen Aufwendungen auf die Gesamtauszahlung (Abweichung von der Prognose)

Auszahlungssumme in €

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 15

C. Wesentliche Risiken der Vermögensanlage

Allgemeine Hinweise

Bei dem vorliegenden Beteiligungsangebot an

der Windkraft Dasing GmbH & Co. KG handelt

es sich um eine unternehmerische Beteili-

gung und langfristige Kapitalanlage, die mit

verschiedenen Risiken verbunden ist. Das

wirtschaftliche Ergebnis hängt von einer Viel-

zahl technischer, rechtlicher, steuerlicher und

anderer Bedingungen sowie von Umweltein-

flüssen ab. Diese sind nicht oder nur be-

schränkt vorhersehbar. Eine Abweichung von

den zugrunde gelegten Annahmen und Prog-

nosen ist möglich. Dies kann die Wirtschaft-

lichkeit des Projektes negativ beeinflussen. Es

werden deswegen seitens der Anbieterin und

der Emittentin keine festen Erträge verspro-

chen. Garantien hinsichtlich einer ange-

messenen Verzinsung des eingesetzten

Kapitals bzw. für dessen Rückzahlung so-

wie für das Eintreten prognostizierter Er-

gebnisse existieren nicht.

Das Beteiligungsangebot richtet sich dement-

sprechend nur an solche Personen, die unter-

nehmerische Risiken eingehen wollen, ohne

dabei kurz- oder mittelfristig über das einge-

setzte Kapital verfügen zu müssen. Die Beteili-

gung eignet sich nicht für Anleger, die nach

einer mündelsicheren oder festverzinslichen

Kapitalanlage suchen. Die Beteiligung des

Anlegers sollte seinen wirtschaftlichen Verhält-

nissen entsprechen. Die Einlage sollte keinen

wesentlichen Teil seines Vermögens ausma-

chen.

Im Folgenden werden die wesentlichen tat-

sächlichen und rechtlichen Risiken im Zusam-

menhang mit der angebotenen Vermögensan-

lage dargestellt, die zum Zeitpunkt der Pros-

pektaufstellung bekannt sind. Der Anleger

sollte diese vor dem Hintergrund der übrigen

Angaben in diesem Prospekt aufmerksam

lesen und bei seiner Entscheidung über eine

Beteiligung berücksichtigen. Die Reihenfolge

der aufgeführten Risiken lässt keinen Rück-

schluss auf mögliche Eintrittswahrscheinlich-

keiten oder das Ausmaß einer potentiellen

Beeinträchtigung zu.

Der Eintritt einzelner oder das kumulative Zu-

sammenwirken verschiedener Risiken kann

das Erreichen prognostizierter Werte, insbe-

sondere der Auszahlungen, vermindern oder

unmöglich werden lassen.

Zusätzliche Risiken können sich aus der indi-

viduellen Situation des Anlegers ergeben. Hie-

rauf kann der vorliegende Prospekt nicht ein-

gehen. Der Anleger sollte daher alle Risiken

unter Berücksichtigung seiner persönlichen

wirtschaftlichen Verhältnisse und seiner Ein-

kommens- und Vermögenssituation eingehend

prüfen und gegebenenfalls individuellen fachli-

chen Rat einholen.

Maximalrisiko

Bei einer Abweichung von den in diesem

Prospekt zugrunde gelegten Annahmen kön-

nen Auszahlungen vollständig ausbleiben und

es kann ein Totalverlust der Einlage eintreten.

Wenn der Anleger seine Vermögensanlage

fremdfinanziert hat, muss er die Verpflichtun-

gen aus der Finanzierung unabhängig von der

Entwicklung der Vermögensanlage begleichen.

Dies kann über den Totalverlust der Einlage

hinaus zur Gefährdung des sonstigen Vermö-

gens des Anlegers führen. Auch ein Wieder-

aufleben der Haftung des Anlegers oder erhöh-

te Steuerlasten können zu einer Gefährdung

des sonstigen Vermögens des Anlegers füh-

ren.

Das Maximalrisiko für den Anleger ist deswe-

gen der Totalverlust seiner Einlage und der

Gewinnansprüche sowie die Gefährdung des

sonstigen Vermögens des Anlegers bis hin zur

Privatinsolvenz.

Prognose- und anlagegefährdende Ri-

siken

Definition

Prognosegefährdende Risiken sind solche

Risiken, die zu niedrigeren Ergebnissen der

Emittentin und einer Reduzierung der Auszah-

lungen an die Anleger führen können. Anlage-

gefährdende Risiken sind solche, die zu einem

Teil- oder Totalverlust der Einlage führen kön-

nen.

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 16

Realisierungsrisiko

Die Errichtungs- und Betriebsgenehmigung

nach dem Bundes-Immissionsschutzgesetz für

die Windenergieanlage liegt seit dem

06.08.2014 vor. Gegen die Genehmigung sind

drei Anfechtungsklagen anhängig. Es besteht

das Risiko, dass die Genehmigung aufgrund

behördlicher oder gerichtlicher Entscheidungen

wegen der Anfechtungsklagen oder aus ande-

ren Anlässen vorübergehend nicht vollziehbar

ist und/oder aufgehoben wird. Die Realisierung

und/oder der Betrieb des Projektes können

sich aus diesem Grund oder aus anderen,

derzeit noch nicht vorhersehbaren Gründen

zeitlich verzögern oder unmöglich werden.

In diesem Fall besteht das Risiko, dass bereits

an Vertragspartner geleistete Zahlungen nicht

oder nicht mehr vollständig zurückgefordert

werden können. Wird der Betrieb der Emitten-

tin in einem solchen Fall weitergeführt, könnte

die Ertragslage der Emittentin beeinträchtigt

werden. Dies könnte die Höhe der prognosti-

zierten Auszahlungen an die Anleger reduzie-

ren und es könnte ein Totalverlust der Einlage

eintreten.

Beschließen die Gesellschafter in einem sol-

chen Fall hingegen die Auflösung der Gesell-

schaft, besteht das Risiko, dass das einbezahl-

te Beteiligungskapital nicht vollständig oder

überhaupt nicht zurückerstattet werden kann.

Dadurch könnte ein Totalverlust der Einlage

eintreten.

Inbetriebnahme- und Abnahmezeitpunkt

Der Fertigstellungs- bzw. Inbetriebnahmezeit-

punkt des Windparks (also der Windenergiean-

lage und der dazugehörigen Infrastruktur) so-

wie der Zeitpunkt der Abnahme, der den Prog-

noserechnungen zugrunde liegt, beruht auf

dem gegenwärtigen Planungsstand und dem

mit dem Anlagenhersteller anvisierten Liefer-

und Errichtungstermin für die Anlage. Es be-

steht das Risiko, dass die Windenergieanlage

später als geplant in Betrieb genommen wer-

den kann, beispielsweise aufgrund von

schlechten Witterungsverhältnissen während

der Bauphase, verspäteter Lieferungen der

Anlagen oder Komponenten, Bauleitungs- oder

Planungsfehlern, behördlicher oder gerichtli-

cher Entscheidungen oder höherer Gewalt.

Verspätungen können auch von der Emittentin

verursacht werden, etwa wenn die Emittentin

Zahlungen oder Bürgschaften verspätet leistet

und sich die vom Anlagenhersteller zugesi-

cherten Termine dadurch verschieben.

Eine verspätete Inbetriebnahme führt zu späte-

ren und geringeren Umsätzen. Sollte es zu

einer zeitlichen Verzögerung der Inbetrieb-

nahme der Windenergieanlage über den zu-

grunde gelegten Zeitpunkt hinaus kommen,

könnte sich ferner die Einspeiseförderung für

den Prognosezeitraum vermindern.

Windenergieanlagen sind zwischen Inbetrieb-

nahme und Abnahme aufgrund von Einstel-

lungsarbeiten und Mängelbeseitigungen mitun-

ter nur beschränkt technisch verfügbar. Verzö-

gert sich deshalb die Abnahme, so kann auch

dies zu Einnahmeausfällen führen.

Der Eintritt eines oder mehrerer der aufgezähl-

ten Risiken könnte die Betriebsergebnisse der

Emittentin negativ beeinflussen. Dadurch

könnten sich prognostizierte Auszahlungen an

die Anleger reduzieren.

Investitionskosten

Es besteht das Risiko, dass die in den Kalkula-

tionen enthaltenen Ansätze für die Investiti-

onskosten überschritten werden, beispielswei-

se aufgrund falscher Kostenannahmen oder

aufgrund von nicht berücksichtigtem Zusatz-

bedarf oder unvorhergesehenen Ereignissen.

In diesem Fall könnte sich die Wirtschaftlich-

keit des Windparks verschlechtern. Dadurch

könnten sich prognostizierte Auszahlungen an

die Anleger reduzieren und es könnte ein Teil-

verlust der Einlage eintreten.

Betriebskosten

Die in den Prognoserechnungen angesetzten

Betriebskosten sind nicht für die gesamte

Laufzeit und teilweise überhaupt noch nicht

vertraglich fixiert. Es besteht das Risiko, dass

diese Kostenansätze überschritten werden,

beispielsweise aufgrund falscher Kostenan-

nahmen, nicht berücksichtigtem Zusatzbedarf,

unvorhergesehenen Ereignissen, Inflation oder

sonstigen Kostensteigerungen. Das könnte die

Betriebsergebnisse der Emittentin negativ

beeinflussen. Dadurch könnten sich prognosti-

zierte Auszahlungen an die Anleger reduzieren

und es könnte ein Teilverlust der Einlage ein-

treten.

Reparatur, Wartung und Instandhaltung

Es besteht das Risiko, dass bestimmte Repa-

ratur- und Instandhaltungsmaßnahmen in dem

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 17

vorgesehenen Vollwartungsvertrag nicht er-

fasst sind und gesondert beauftragt werden

müssen. Dadurch können unvorhergesehene

Kosten entstehen.

Ferner besteht das Risiko, dass Verfügbar-

keitsausfälle der Windenergieanlage trotz der

im Wartungsvertrag vorgesehenen Verfügbar-

keitsgarantie nicht erstattet werden, weil die

Bedingungen hierfür nicht vorliegen. Dies kann

dazu führen, dass Ertragsausfälle wegen man-

gelnder technischer Verfügbarkeit der Anlage

nicht kompensiert werden.

Darüber hinaus besteht das Risiko, dass die

angesetzten Kosten für den Vollwartungsver-

trag überschritten werden. Der Vollwartungs-

vertrag enthält eine indexierte Preisgleitklau-

sel, die zu Kostensteigerungen über den kalku-

lierten Umfang hinaus während der vereinbar-

ten Vertragslaufzeit führen kann. Darüber hin-

aus ist es möglich, dass nach Ablauf der Ver-

tragslaufzeit ein Folgevertrag nur zu höheren

als den kalkulierten Kosten abgeschlossen

werden kann. Es besteht auch das Risiko,

dass das mit der Wartung beauftragte Unter-

nehmen während der Vertragslaufzeit ausfällt

und Ersatz nur zu höheren Kosten beschafft

werden kann.

Der Eintritt eines oder mehrerer der aufgezähl-

ten Risiken könnte die geplanten Betriebser-

gebnisse der Emittentin negativ beeinflussen.

Dadurch könnten sich prognostizierte Auszah-

lungen an die Anleger reduzieren und es könn-

te ein Totalverlust der Einlage eintreten.

Gewährleistung

Es besteht das Risiko, dass Mängel an der

Windenergieanlage oder der Infrastruktur nicht

oder erst nach der Abnahme oder nach Ablauf

der jeweiligen Gewährleistungsfrist erkannt

werden. Gewährleistungsansprüche der Emit-

tentin könnten deswegen nicht oder nicht

rechtzeitig geltend gemacht werden. Möglich

ist auch, dass Gewährleistungsansprüche

gerichtlich eingefordert werden müssen oder

nicht oder nur verspätet durchsetzbar sind.

Dies könnte zu höheren Kosten und vermin-

derten Einnahmen der Emittentin führen,

wodurch das Ergebnis der Emittentin negativ

beeinflusst würde. Dadurch könnten sich prog-

nostizierte Auszahlungen an die Anleger redu-

zieren und es könnte ein Totalverlust der Ein-

lage eintreten.

Auflagen im Genehmigungsbescheid

Es ist nicht auszuschließen, dass Behörden –

auch auf Einwendungen Dritter hin – nachträg-

lich Auflagen, Anordnungen oder Beschrän-

kungen in Bezug auf den Betrieb der Wind-

energieanlage erlassen. Auflagen sind in den

Genehmigungsbescheiden bereits vorbehal-

ten. Auflagen können insbesondere zu vo-

rübergehenden oder dauerhaften Betriebsein-

schränkungen oder Abschaltungen und zu

nicht kalkulierten Aufwendungen führen.

Wenn die Emittentin gegen die Genehmigung

zum Betrieb der Anlage verstößt, besteht das

Risiko, dass sie mit einem Bußgeld oder einer

Betriebsuntersagung belegt wird.

Der Eintritt eines oder mehrerer der aufgezähl-

ten Risiken könnte die Betriebsergebnisse der

Emittentin negativ beeinflussen. Dadurch

könnten sich prognostizierte Auszahlungen an

die Anleger reduzieren und es könnte ein Teil-

verlust der Einlage eintreten.

Technische Risiken

Bei der Windenergieanlage und der Infrastruk-

tur können technischer Verschleiß, Material-

ermüdung, technisch bedingte Minderleistun-

gen oder andere technische Probleme nicht

ausgeschlossen werden. Insbesondere ist es

möglich, dass die angegebene technische

Verfügbarkeit, die Leistungskennlinie oder

andere Leistungsdaten der Anlage nicht er-

reicht werden. Wenn Ertragsausfälle und Kos-

ten in diesen Fällen nicht durch Gewährleis-

tungsansprüche, einen Wartungsvertrag, Ver-

sicherungen oder Garantien ausgeglichen

werden, könnten die geplanten Betriebsergeb-

nisse der Emittentin negativ beeinflusst wer-

den. Dadurch könnten sich prognostizierte

Auszahlungen an die Anleger reduzieren und

es könnte ein Totalverlust der Einlage eintre-

ten.

Lebensdauer der Windenergieanlage

Die Emittentin geht von einer Nutzungsdauer

der Windenergieanlage von mindestens 20

Jahren aus. Sollte die Anlage oder wichtige

Einzelkomponenten die angestrebte Lebens-

dauer nicht erreichen, könnten prognostizierte

Umsätze nicht erzielt werden. Das könnte die

Betriebsergebnisse der Emittentin negativ

beeinflussen. Dadurch könnten sich prognosti-

zierte Auszahlungen an die Anleger reduzieren

und es könnte ein Teilverlust der Einlage ein-

treten.

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 18

Rückbaukosten

Die Kosten für die Demontage und Entsorgung

der Anlage können den kalkulierten und in die

Rückbaurücklage eingestellten Betrag über-

steigen, beispielsweise wenn sich der Rückbau

als technisch komplizierter erweist oder die

Entsorgung nur zu höheren Kosten möglich ist.

Das könnte die Betriebsergebnisse der Emit-

tentin negativ beeinflussen. Dadurch könnten

sich prognostizierte Auszahlungen an die An-

leger reduzieren und es könnte ein Teilverlust

der Einlage eintreten.

Angaben Dritter

Die in diesem Verkaufsprospekt getätigten

Angaben und Prognosen beruhen teilweise auf

Angaben Dritter (z. B. Anlagenhersteller, Gut-

achter, technische Berater, Rechtsberater oder

Steuerberater). Es besteht das Risiko, dass

diese Angaben unrichtig, unvollständig oder

irreführend sind. Bei diesen Angaben kann es

sich ferner um subjektive Einschätzungen der

jeweiligen Personen handeln. Die zukünftige

Entwicklung kann deshalb von diesen Anga-

ben abweichen. Das könnte die Betriebser-

gebnisse der Emittentin negativ beeinflussen.

Dadurch könnten sich prognostizierte Auszah-

lungen an die Anleger reduzieren und es könn-

te ein Totalverlust der Einlage eintreten.

Höhe der Einspeiseförderung

Die kalkulierten Erlöse aus dem Verkauf von

elektrischer Energie basieren auf den Förder-

sätzen nach dem Gesetz für den Ausbau er-

neuerbarer Energien in der Fassung vom

01.08.2014 (EEG 2014). Die Fördersätze sind

voraussichtlich niedriger, wenn die Windener-

gieanlage später als in dem in der Kalkulation

zugrunde gelegten Zeitpunkt in Betrieb ge-

nommen werden.

Zur Reduzierung oder dem vollständigen Ent-

fallen der Förderung nach dem EEG könnte es

ferner kommen, wenn die Emittentin gegen-

wärtige oder künftige technische oder betriebli-

che Vorgaben des EEG nicht fristgerecht er-

füllt.

Es besteht das Risiko, dass die Förderung

nach dem EEG bei negativen Börsenstrom-

preisen entfällt. Nach § 24 EEG entfällt die

Förderung für den Zeitraum, in dem der Bör-

senstrompreis für Stundenkontrakte an min-

destens sechs aufeinanderfolgenden Stunden

negativ ist, vollständig.

Es ist ferner nicht auszuschließen, dass die

prognostizierte erhöhte Förderung nach dem

EEG nicht über die volle Dauer von 20 Jahren

geleistet wird. Dies wäre dann der Fall, wenn

die Anlage in den ersten fünf Betriebsjahren im

Verhältnis zum sog. Referenzertrag einen hö-

heren Ertrag liefert als kalkuliert. In diesem Fall

ist es möglich, dass sich die Vergütung nach

dem EEG bereits vor Ablauf von 20 Betriebs-

jahren auf eine niedrigere Grundvergütung

reduziert.

Es kann nicht ausgeschlossen werden, dass

der Gesetzgeber das EEG – auch mit Wirkung

für bereits genehmigte und/oder in Betrieb

befindliche Anlagen – nachträglich ändert und

insbesondere die Einspeiseförderung absenkt

oder abschafft oder Betreibern von Windener-

gieanlagen zusätzliche Pflichten auferlegt.

Dies könnte zu geringeren Einspeiseerlösen

oder höheren Kosten führen.

Der Eintritt eines oder mehrerer der genannten

Risiken könnte die Ertragslage der Emittentin

negativ beeinflussen. Dadurch könnten sich

prognostizierte Auszahlungen an die Anleger

reduzieren und es könnte ein Totalverlust der

Einlage eintreten.

Risiken der Direktvermarktung

Nach dem EEG 2014 hat die Emittentin die

Kosten der Direktvermarktung des erzeugten

Stroms zu tragen. Es besteht das Risiko, dass

die hierfür anfallenden Kosten höher ausfallen

als kalkuliert oder niedrigere Vermarktungser-

löse erzielt werden, als angenommen. Dadurch

könnten sich prognostizierte Auszahlungen an

die Anleger reduzieren und es könnte ein Teil-

verlust der Einlage eintreten.

Stromeinspeisung

Es ist nicht auszuschließen, dass nicht der

gesamte von der Windenergieanlage erzeug-

bare Strom tatsächlich in das Stromnetz des

Netzbetreibers eingespeist werden kann und

vergütet wird. Unter bestimmten Umständen

(z. B. bei Netzengpässen) kann der Netzbe-

treiber die Windenergieanlage regulieren und

die Stromerzeugung reduzieren. Der Anlagen-

betreiber erhält hierfür abhängig vom Grund

der Regulierung keine oder keine vollständige

Entschädigung.

Weitere Risiken im Hinblick auf die Stromein-

speisung sind Störungen, Reparaturen oder

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 19

Um- bzw. Ausbaumaßnahmen am Stromnetz.

Da die Netzanschlussbedingungen der Netz-

betreiber weitreichende Haftungsbeschrän-

kungen enthalten, besteht das Risiko, dass

dadurch hervorgerufene Einspeiseausfälle

nicht ersetzt werden.

Es besteht ferner das Risiko, dass technisch

bedingte Leitungsverluste aus der Durchleitung

der erzeugten elektrischen Energie bis zum

Einspeisepunkt höher ausfallen als kalkuliert.

Der Eintritt eines oder mehrerer der aufgezähl-

ten Risiken könnte die Ertragslage der Emit-

tentin negativ beeinflussen. Dadurch könnten

sich prognostizierte Auszahlungen an die An-

leger reduzieren und es könnte ein Teilverlust

der Einlage eintreten.

Abrechnung der eingespeisten Energie

Es besteht das Risiko, dass es bei der Ab-

rechnung und Auszahlung der Einspeiseerlöse

durch den Netzbetreiber oder einen anderen

Stromabnehmer zu Verzögerungen kommt.

Dies würde die Liquiditätslage der Emittentin

beeinträchtigen. Auch die Insolvenz eines

Netzbetreibers oder anderen Stromabnehmers

kann nicht ausgeschlossen werden. Das könn-

te die Betriebsergebnisse der Emittentin nega-

tiv beeinflussen. Dadurch könnten sich prog-

nostizierte Auszahlungen an die Anleger redu-

zieren und es könnte ein Totalverlust der Ein-

lage eintreten.

Energieertrag

Es besteht das Risiko, dass mit dem Betrieb

der Windenergieanlage weniger Energie er-

zeugt wird, als für die Kalkulation in diesem

Verkaufsprospekt angenommen. Der kalkulier-

te Energieertrag beruht auf Gutachten und

Ertragsprognosen. Diese geben den ausge-

wiesenen Ertrag nur mit einer bestimmten

Wahrscheinlichkeit wieder. Der Ertrag kann

tatsächlich niedriger sein. Die Gutachten und

Prognosen können aufgrund falscher Grundla-

gen oder Annahmen oder falscher Berechnun-

gen auch unrichtig sein.

Die Gutachten und Prognosen geben langfris-

tige Durchschnittserträge an. Tatsächlich

schwankt das Windaufkommen von Jahr zu

Jahr. Schwachwindjahre, also Jahre mit einem

im langfristigen Mittel deutlich unterdurch-

schnittlichem Ertrag – auch mehrmals nachei-

nander – sind nicht auszuschließen. Mehrere

Schwachwindjahre nacheinander können die

Liquidität der Emittentin nachteilig beeinflus-

sen.

Ferner kann nicht ausgeschlossen werden,

dass sich Umweltbedingungen am Standort

der Windenergieanlage nachträglich ver-

schlechtern, etwa durch langfristige klimatische

Veränderungen oder durch die Abschattung

durch weitere in der Umgebung errichtete

Windenergieanlagen.

Sollten sich die Sicherheitsabschläge auf die

Ertragsprognosen als nicht ausreichend her-

ausstellen, könnte der Eintritt eines oder meh-

rerer der vorgenannten Risiken die Betriebser-

gebnisse der Emittentin negativ beeinflussen.

Dadurch könnten sich prognostizierte Auszah-

lungen an die Anleger reduzieren und es könn-

te ein Totalverlust der Einlage eintreten.

Klimatische Risiken

Ungünstige Witterungsbedingungen und klima-

tische Einflüsse können die Errichtung oder

den Betrieb des Windparks in vielfältiger Weise

beeinträchtigen. So können ungünstige Witte-

rungsbedingungen in der Errichtungsphase zu

einer verzögerten Inbetriebnahme führen.

Während des Betriebs können witterungsbe-

dingte Einflüsse zu unvorhergesehenen Schä-

den an der Anlage und zu Stillstandzeiten füh-

ren. Das könnte die Betriebsergebnisse der

Emittentin negativ beeinflussen. Dadurch

könnten sich prognostizierte Auszahlungen an

die Anleger reduzieren und es könnte ein To-

talverlust der Einlage eintreten.

Vertragsrisiken

Die Emittentin schließt zur Errichtung und zum

Betrieb des Windparks eine Vielzahl von Ver-

trägen ab und geht damit Vertragsrisiken ein.

Insbesondere besteht das Risiko, dass ein

Vertragspartner während der Vertragslaufzeit

in Insolvenz fällt oder seine Leistungen aus

anderen Gründen nicht oder nicht vollständig

erbringt. Dies könnte zu Mehrkosten führen,

etwa weil die Emittentin Ersatzverträge zu

schlechteren Konditionen abschließen muss

oder bereits an den Vertragspartner geleistete

Zahlungen nicht mehr zurückgezahlt werden.

Auch besteht das Risiko, dass in der Insolvenz

eines Vertragspartners notwendige Ersatzteile

nicht mehr beschafft werden können oder Ga-

rantie- oder Schadensersatzversprechen nicht

erfüllt werden. In der Insolvenz eines von der

Emittentin beauftragten Direktvermarkters

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 20

besteht das Risiko, dass Vergütungsansprüche

der Emittentin nicht erfüllt werden können.

Ferner besteht das Risiko, dass Vertrags-

partner Leistungen nicht rechtzeitig oder man-

gelhaft erbringen. Dies kann zu Zeitverlusten

und zusätzlichen Kosten für die Emittentin

führen.

Es ist ferner möglich, dass die von der Emit-

tentin abgeschlossenen Verträge Haftungsbe-

schränkungen und Verjährungsverkürzungen

des jeweiligen Vertragspartners enthalten.

Diese können dazu führen, dass die jeweiligen

Vertragspartner für mangelhafte Leistungen

oder Schäden nicht einstehen müssen. Dies

kann für die Emittentin nicht vorhergesehene

Mehrkosten verursachen.

Daneben können Verträge fehlerhaft sein oder

Lücken enthalten. Es ist auch nicht auszu-

schließen, dass sie vom Vertragspartner wider-

rufen, angefochten, ordentlich oder außeror-

dentlich gekündigt oder in sonstiger Weise

beendet werden und rückabgewickelt werden

müssen. Auch dies kann zu Mehrkosten für die

Emittentin führen.

Der Eintritt eines oder mehrerer dieser Risiken

könnte die Ertragslage der Emittentin negativ

beeinflussen. Dadurch könnten sich prognosti-

zierte Auszahlungen an die Anleger reduzieren

und es könnte ein Totalverlust der Einlage

eintreten.

Rechtsstreitigkeiten

Bei Streitigkeiten der Emittentin mit Vertrags-

partnern oder Gesellschaftern über die Ausle-

gung bestehender oder zukünftig noch abzu-

schließender Vereinbarungen oder bei ande-

ren Rechtsfragen kann eine gerichtliche Klä-

rung erforderlich werden. Dies kann zu Zeitver-

lusten und unvorhergesehenen Kosten führen

und beinhaltet das Risiko des Unterliegens.

Selbst im Falle des Obsiegens in einem

Rechtsstreit könnte der in Anspruch genom-

mene Vertragspartner über die Zeit zahlungs-

unfähig geworden sein, so das gerichtlich fest-

gestellte Ansprüche nicht durchgesetzt werden

können.

Ferner ist die Emittentin als Beigeladene an

verwaltungsgerichtlichen Verfahren beteiligt.

Es besteht das Risiko, dass sie die für die

Verfahrensführung aufgewendeten Kosten

nicht oder nicht voll erstattet bekommt.

Die vorstehenden Risiken könnten die Be-

triebsergebnisse der Emittentin negativ beein-

flussen. Dadurch könnten sich prognostizierte

Auszahlungen an die Anleger reduzieren und

es könnte ein Teilverlust der Einlage eintreten.

Versicherungsrisiken

Es werden verschiedene Versicherungen hin-

sichtlich der Windenergieanlage und der Infra-

struktur abgeschlossen. Einzelne Risiken sind

jedoch nicht versicherbar und werden deswe-

gen nicht von Versicherungen abgedeckt. Es

kann ferner nicht ausgeschlossen werden,

dass der Versicherungsschutz nicht ausrei-

chend ist oder versagt wird oder die Versiche-

rungsdeckung einer Selbstbeteiligung durch

die Emittentin unterliegt.

Im Falle eines nicht durch eine Versicherung

abgedeckten Schadens könnte das Ergebnis

der Emittentin negativ beeinflusst werden.

Dadurch könnten sich prognostizierte Auszah-

lungen an die Anleger reduzieren und es könn-

te ein Totalverlust der Einlage eintreten.

Die Versicherungen wurden zum Zeitpunkt der

Prospektaufstellung noch nicht abgeschlossen.

Es besteht deswegen das Risiko, dass Kosten

und Prämien für Versicherungen über die

prognostizierten Beträge hinausgehen. Ferner

können Versicherungsprämien während der

Laufzeit über das kalkulierte Maß hinaus stei-

gen, beispielsweise aufgrund mehrfach aufge-

tretener Versicherungsfälle. Auch können An-

schlussverträge nach Auslaufen einer Versi-

cherung teurer sein als kalkuliert. Das könnte

das Ergebnis der Emittentin negativ beeinflus-

sen. Dadurch könnten sich prognostizierte

Auszahlungen an die Anleger reduzieren.

Höhere Gewalt

Es kann nicht ausgeschlossen werden, dass

außergewöhnliche Ereignisse wie Erdbeben

Kriegsereignisse, Terrorismus, Flugzeugab-

stürze, Umweltkatastrophen oder sonstige

Ereignisse höherer Gewalt auftreten und die

Windenergieanlage und die Infrastruktur be-

treffen. Auch menschliche Eingriffe wie Vanda-

lismus oder Diebstahl können nicht ausge-

schlossen werden. Jedes dieser Ereignisse

kann zu Kosten und Einnahmeausfällen führen

und dadurch das Ergebnis der Emittentin ne-

gativ beeinflussen. Dadurch könnten sich

prognostizierte Auszahlungen an die Anleger

reduzieren und es könnte ein Totalverlust der

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 21

Einlage eintreten.

Verkehrssicherungspflichten

Als Betreiberin des Windparks unterliegt die

Emittentin allgemeinen gesetzlichen Verkehrs-

sicherungspflichten. Etwaige daraus resultie-

rende Schadensersatzverpflichtungen, die

nicht von Versicherungen ausgeglichen wer-

den, sind von der Emittentin zu tragen. Das

könnte das Ergebnis der Emittentin negativ

beeinflussen. Dadurch könnten sich prognosti-

zierte Auszahlungen an die Anleger reduzieren

und es könnte ein Totalverlust der Einlage

eintreten.

Einsatz von Fremdkapital

Die Investitionen der Emittentin werden zu

einem großen Teil fremdfinanziert. Die Darle-

hensverträge wurden zwar verbindlich zuge-

sagt, dennoch können die tatsächlichen Darle-

henskonditionen von den für die Kalkulation

angenommenen Konditionen abweichen. Ins-

besondere können die Zinsen höher als kalku-

liert sein. Auch kann die Bank eine höhere

Eigenkapitalquote verlangen, eine andere

Laufzeit und Tilgungsstruktur vorschreiben

oder höhere Bearbeitungsgebühren verlangen.

Die Zinssätze werden nicht über die gesamte

Darlehenslaufzeit festgeschrieben, so dass

nach Ende der Zinsbindung höhere Zinsen als

kalkuliert anfallen können. Auch besteht das

Risiko, dass allgemeine Verwerfungen auf den

Kapitalmärkten zu schlechteren Finanzie-

rungsbedingungen im Laufe der Finanzie-

rungsphase führen.

Es besteht ferner das Risiko, dass Auszah-

lungsbedingungen nicht oder nicht rechtzeitig

erfüllt werden können, was zu einer Verzöge-

rung des Projektfortschrittes führen kann.

Die Windenergieanlage wird an die Darlehens-

geber zur Sicherheit übereignet. Es besteht

das Risiko, dass Darlehen aufgrund verringer-

ter oder ausbleibender Erträge der Windener-

gieanlage nicht vollständig bedient werden

können und die Bank diese Sicherheit oder

andere Sicherheiten am Windpark verwerten

will. Dadurch könnte die Fähigkeit der Gesell-

schaft, Erträge zu erwirtschaften, beeinträchtigt

werden.

Jedes dieser Ereignisse kann allein oder zu-

sammen mit anderen das Ergebnis der Emit-

tentin negativ beeinflussen. Dadurch könnten

sich prognostizierte Auszahlungen an die An-

leger reduzieren und es könnte ein Totalverlust

der Einlage eintreten.

Liquiditätsrisiko

Die Emittentin unterliegt im Zuge ihrer Ge-

schäftstätigkeit laufenden Zahlungspflichten,

beispielsweise für die Wartung der Anlage

oder für Zins- und Tilgungszahlungen an die

finanzierende Bank. Darüber hinaus sollen

Auszahlungen an die Anleger geleistet werden.

Die Zahlungsmittel zur Erfüllung dieser Zah-

lungspflichten und die Leistung der Auszah-

lungen erwirbt die Emittentin aus den Einnah-

men aus dem Stromverkauf und in geringem

Umfang aus Zinseinnahmen. Es besteht das

Risiko, dass die Zahlungsmittel der Emittentin

zur Begleichung fälliger Forderungen und zur

Leistung der Auszahlungen nicht genügen

(Liquiditätsrisiko). Dazu kann es beispielsweise

bei längeren Einnahmeausfällen oder Minder-

einnahmen (z. B. in Schwachwindjahren) oder

beim Anfall unvorhergesehener Ausgaben

kommen. In diesem Fall besteht das Risiko,

dass fehlende Zahlungsmittel durch die Auf-

nahme von zusätzlichem Fremdkapital ausge-

glichen werden müssen. Dies würde zu höhe-

ren Kosten führen und kann die Ergebnisse

der Emittentin negativ beeinflussen. Dadurch

könnten sich prognostizierte Auszahlungen an

die Anleger reduzieren.

Ferner besteht in diesem Fall das Risiko, dass

die Emittentin fehlende Zahlungsmittel nicht

beschaffen kann und zahlungsunfähig wird.

Dies kann die Insolvenz der Emittentin hervor-

rufen. Dadurch könnten sich prognostizierte

Auszahlungen an die Anleger reduzieren und

es könnte ein Totalverlust der Einlage eintre-

ten.

Insolvenzrisiko

Es besteht das Risiko, dass die Emittentin in

finanzielle Schwierigkeiten gerät und weder auf

Liquiditätsreserven zurückgreifen noch Fremd-

mittel aufnehmen kann. Dies kann zur Insol-

venz der Emittentin führen. In diesem Fall be-

steht das Risiko, dass die Anleger keine weite-

ren Zahlungen erhalten und ein Totalverlust

der Einlage eintritt.

Zinsrisiko

Aufgrund der unbekannten künftigen Geld- und

Kapitalmarktentwicklung können sich Zinser-

träge für den Liquiditätsbestand und die Rück-

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 22

baubürgschaft schlechter darstellen, als in den

Prognosen angenommen. Das könnte das

Ergebnis der Emittentin negativ beeinflussen.

Dadurch könnten sich prognostizierte Auszah-

lungen an die Anleger reduzieren und es könn-

te ein Teilverlust der Einlage eintreten.

Geldentwertung

Es besteht das Risiko, dass die Inflation in den

Betriebsjahren der Windenergieanlage über

den in den Prognosen der Betriebskosten be-

rücksichtigten Umfang hinausgeht. Dies würde

die Betriebskosten der Windenergieanlage

erhöhen. Das könnte das Ergebnis der Emit-

tentin negativ beeinflussen. Dadurch könnten

sich prognostizierte Auszahlungen an die An-

leger reduzieren und es könnte ein Teilverlust

der Einlage eintreten.

Änderungen der Rechtslage

Die Gesetzgebung und die Rechtsprechung

unterliegen einem kontinuierlichen Wandel. Es

ist nicht auszuschließen, dass sich Rechtsvor-

schriften auf Bundes-, Landes- oder Kommu-

nalebene ändern oder künftig anders ausge-

legt werden. Dies kann sich nachteilig auf das

Geschäft der Emittentin auswirken. Dies gilt

insbesondere in Bezug auf Anforderungen an

die Ausgestaltung und Verwaltung der Anteile

an der Emittentin als Vermögensanlage im

Sinne des Vermögensanlagengesetzes durch

nationale und/oder internationale Regulierung.

Die Emittentin kann dadurch zur Änderung

einzelner geschäftlicher Aktivitäten oder zu

zusätzlichen administrativen Aufwendungen

gezwungen sein. Dies kann das Ergebnis der

Emittentin negativ beeinflussen. Dadurch

könnten sich prognostizierte Auszahlungen an

die Anleger reduzieren und es könnte ein Teil-

verlust der Einlage eintreten.

Änderung der Vertragsbedingungen

Nach den Vertragsbedingungen der Vermö-

gensanlage zum Zeitpunkt der Prospektauf-

stellung stellt die Emittentin kein Investment-

vermögen im Sinne des Kapitalanlagegesetz-

buchs (KAGB) dar, so dass die vorliegende

Vermögensanlage zum Zeitpunkt der Prospek-

taufstellung nicht den Regelungen des KAGB

unterliegt. Es besteht das Risiko, dass die

Vertragsbedingungen so geändert werden

oder sich die Tätigkeit der Emittentin so verän-

dert, dass sie ein Investmentvermögen im

Sinne des KAGB darstellt. In diesem Fall be-

steht das Risiko, dass die Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin) Maß-

nahmen nach § 15 KAGB ergreift und insbe-

sondere die Rückabwicklung der Geschäfte

der Emittentin der Vermögensanlage anordnet.

Dadurch könnten sich prognostizierte Auszah-

lungen an die Anleger reduzieren und es könn-

te ein Totalverlust der Einlage eintreten.

Mitsprache- und Mitwirkungsrechte

Den Anlegern stehen nur eingeschränkte Mit-

sprache- und Mitwirkungsrechte zu. Ein Wei-

sungsrecht hinsichtlich der laufenden Ge-

schäftsführung besteht nicht. Es kann deswe-

gen dazu kommen, dass Entscheidungen der

Geschäftsführung gegen den Willen des Anle-

gers getroffen oder nicht getroffen werden.

Dadurch könnten sich prognostizierte Auszah-

lungen an die Anleger reduzieren und es könn-

te ein Totalverlust der Einlage eintreten.

Gesellschafterbeschlüsse

Die im Rahmen von Gesellschafterbeschlüs-

sen wirksam gefassten Entscheidungen sind

für alle Anleger bindend. Damit hat der unter-

legene Anleger rechtmäßig gefasste Beschlüs-

se hinzunehmen, auch wenn sie seinen Inte-

ressen und Anlagezielen widersprechen und

für die Emittentin nachteilig sind.

Zu beachten ist ferner, dass, obgleich sich

voraussichtlich eine Vielzahl von Anlegern an

der Emittentin beteiligen werden, nicht auszu-

schließen ist, dass in der Gesellschafterver-

sammlung einzelne Personen oder eine kleine

Gruppe von Personen einen beherrschenden

Einfluss gewinnen. Dies kann eintreten etwa

durch Übernahme anderer Anteile, Beauftra-

gung desselben Bevollmächtigten oder durch

die Nichtteilnahme vieler Anleger an der Ge-

sellschafterversammlung. Auf der anderen

Seite besteht die Gefahr, dass Beschlüsse, die

einer qualifizierten Mehrheit bedürfen, nicht

getroffen werden.

Ferner besteht das Risiko, dass auch rechts-

widrig gefasste Beschlüsse bindend sind,

wenn der Anleger Anfechtungsfristen ver-

säumt.

In den vorstehenden Fällen kann es deswegen

dazu kommen, dass Entscheidungen gegen

den Willen des Anlegers getroffen oder nicht

getroffen werden. Dadurch könnten sich prog-

nostizierte Auszahlungen an die Anleger redu-

zieren und es könnte ein Totalverlust der Ein-

_________________________________________________________________________________ Windkraft Dasing GmbH & Co. KG 23

lage eintreten.

Schlüsselpersonen und Managementrisiko

Es besteht das Risiko, dass durch das Aus-

scheiden von Kompetenzträgern aus der Ge-

schäftsführung der Emittentin und/oder dem

Verlust wesentlicher Vertragspartner der Emit-

tentin Fachwissen nicht mehr zur Verfügung

steht und eine qualifizierte Geschäftsführung

und Verwaltung nicht mehr uneingeschränkt

gewährleistet ist.

Darüber hinaus besteht das Risiko, dass die

Geschäftsführung Fehlentscheidungen trifft.

Der Eintritt eines der vorstehenden Risiken

könnte das Ergebnis der Emittentin negativ

beeinflussen. Dadurch könnten sich prognosti-

zierte Auszahlungen an die Anleger reduzieren

und es könnte ein Totalverlust der Einlage

eintreten.

Interessenkonflikte

Wegen der (teilweise bestehenden) Perso-

nenidentität von Funktionsträgern bestehen im

Hinblick auf die Emittentin Verflechtungstatbe-

stände in rechtlicher, wirtschaftlicher und/oder

personeller Art. Es ist daher nicht auszuschlie-

ßen, dass die Beteiligten bei der Abwägung

der unterschiedlichen und ggf. gegenläufigen

Interessen nicht zu den Entscheidungen ge-

langen, die sie treffen würden, wenn ein Ver-

flechtungstatbestand nicht bestünde. Dies

kann das Ergebnis der Emittentin negativ be-

einflussen. Dadurch könnten sich prognosti-

zierte Auszahlungen an die Anleger reduzieren

und es könnte ein Totalverlust der Einlage

eintreten.

Insolvenz der Komplementärin

Persönlich haftende Gesellschafterin der Emit-

tentin ist die Energietechnik Bichler GmbH. Es

besteht das Risiko, dass die persönlich haften-

de Gesellschafterin in Insolvenz fällt und ihrer

Verpflichtung zur Geschäftsführung und Haf-

tungsübernahme nicht mehr nachkommen

kann. In diesem Fall müsste die Emittentin

eine neue Komplementärin einsetzen und zur

Geschäftsführung bestellen. Dies kann zu

Mehrkosten führen, insbesondere wenn die

Aufwendungen hierfür höher liegen als die

Vergütung, die die derzeitige Komplementärin

nach dem Gesellschaftsvertrag erhält. Dies

kann das Ergebnis der Emittentin negativ be-

einflussen. Dadurch könnten sich prognosti-

zierte Auszahlungen an die Anleger reduzieren

und es könnte ein Teilverlust der Einlage ein-

treten.

Wird im Insolvenzfall der Komplementärin kei-

ne neue Komplementärin aufgenommen, führt

dies zur Auflösung der Emittentin. Dadurch

könnten sich prognostizierte Auszahlungen an

die Anleger reduzieren und es könnte ein To-

talverlust der Einlage eintreten.

Handelbarkeit des Kommanditanteils

Die angebotene Vermögensanlage stellt eine

langfristig angelegte Investition dar. Die or-