Embed Size (px)

Citation preview

Wirtschaftliche Analyse des Leasing

Michael Bitz und Karin Niehoff*)

Diskussionsbeitrag Nr. 316

2002

* Univ.-Prof. Dr. Michael Bitz ist Inhaber des Lehrstuhls für Betriebswirtschaftslehre,insbes. Bank- und Finanzwirtschaft an der FernUniversität Hagen. Dr. Karin Niehoff istwissenschaftliche Assistentin an demselben Lehrstuhl.

Diese Seite bleibt frei!

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

I

Inhaltsverzeichnis

1 Grundlagen 1

1.1 Begriff 11.2 Vertragstypen 11.3 Steuerliche und bilanzielle Behandlung von Leasingverträgen 5

2 Ökonomische Beurteilung von Leasingangeboten 9

2.1 Verdeutlichung der Entscheidungssituation 92.2 Grundlegende Überlegungen zum Aufbau eines Beurteilungsschemas 112.3 Quantitative Analyse 16

2.3.1 Zahlungsreihen vor Steuern 162.3.2 Einbeziehung von Steuern 172.3.3 Die Zahlungsreihen der Kapitalgesellschaft nach Steuern 212.3.4 Vergleich der Zahlungsreihen aus der Perspektive eines Gesellschafters 232.3.5 Beispielhafte Verdeutlichung 27

2.4 Qualitative Analyse 33

2.4.1 Vorbemerkung 332.4.2 Unterschiede in der Restnutzungsdauer 332.4.3 Unterschiede in der Finanzierungswirkung 352.4.4 Unterschiede in der Bilanzwirksamkeit 362.4.5 Risiko- und Flexibilitätsunterschiede 37

3 Zusammenfassung 39

Literaturverzeichnis 40

Tabellenverzeichnis

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

II

Tabellenverzeichnis

Tabelle 1: Zahlungsreihe vor Steuern bei Leasing 16

Tabelle 2: Zahlungsreihe vor Steuern bei Kreditkauf 17

Tabelle 3: Relevante Ausschüttungen bei Leasing 21

Tabelle 4: Relevante Ausschüttungen bei Kreditkauf 22

Tabelle 5: Nach Einkommensteuer verbleibende Ausschüttungen 24

Tabelle 6: Zahlungsreihen der Gesellschaft vor Steuern 28

Tabelle 7: Zahlungsreihe der Leasingalternative nach Steuern auf Gesellschaftsebene 28

Tabelle 8: Steuereffekte der Kaufalternative 29

Tabelle 9: Zahlungsreihe der Kaufalternative nach Steuern auf Gesellschaftsebene 29

Tabelle 10: Zahlungsreihen der Alternativen nach Steuern auf Gesellschaftsebene 30

Tabelle 11: Zahlungsreihe der Leasingalternative nach Steuern auf Gesellschafterebene 30

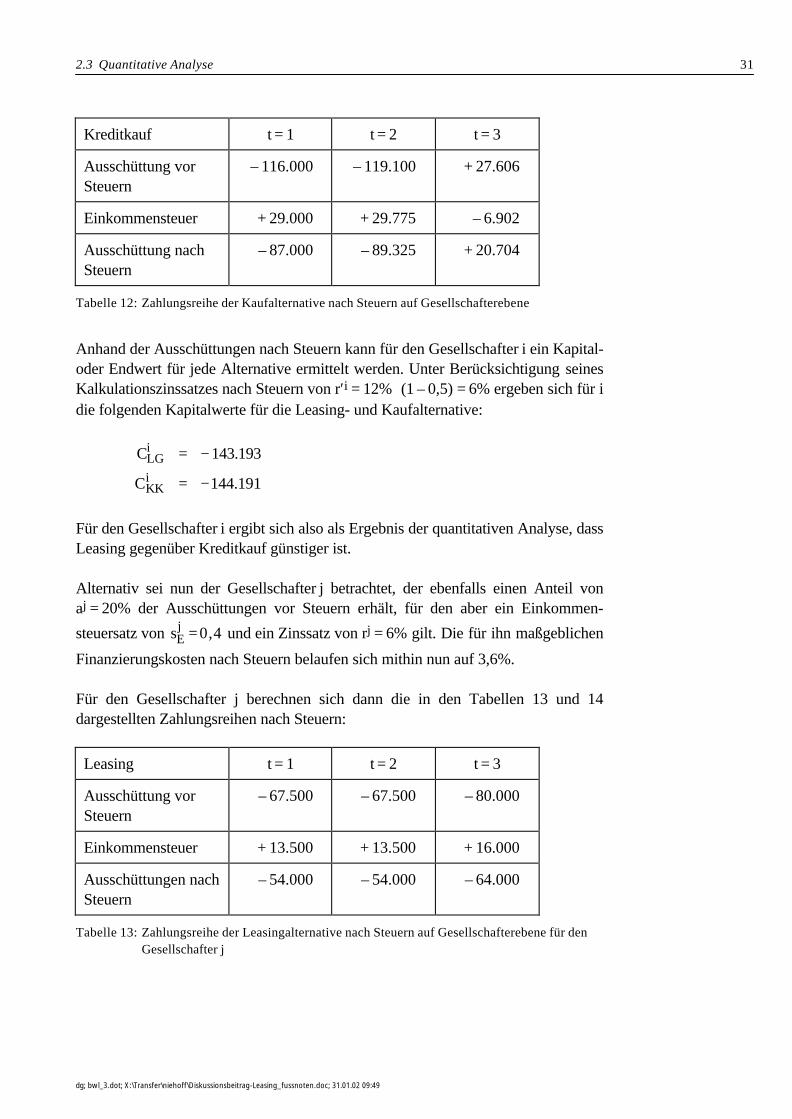

Tabelle 12: Zahlungsreihe der Kaufalternative nach Steuern auf Gesellschafterebene 31

Tabelle 13: Zahlungsreihe der Leasingalternative nach Steuern auf Gesellschafterebene für denGesellschafter j 31

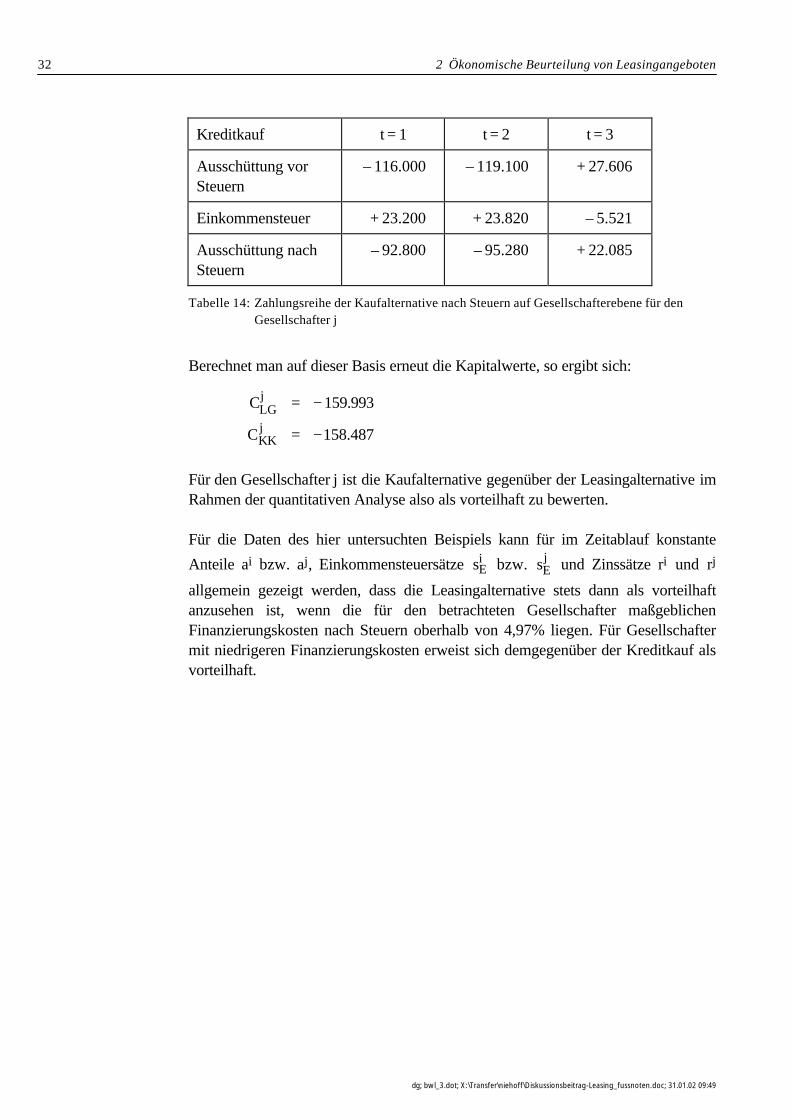

Tabelle 14: Zahlungsreihe der Kaufalternative nach Steuern auf Gesellschafterebene für denGesellschafter j 32

1.1 Begriff

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

1

1 Grundlagen

1.1 Begriff

Die Bezeichnung „Leasing“ wird für eine Vielzahl unterschiedlicher Vertrags-formen verwendet, so dass es kaum möglich ist, den Begriff des Leasing umfassendzu definieren. Immerhin lassen sich einige Eigenschaften konstatieren, die sobezeichnete Verträge üblicherweise aufweisen. So besteht ein Kennzeichen darin,dass sich der Eigentümer eines Gebrauchsgutes, der sog. Leasinggeber, verpflichtet,diesen Gegenstand dem sog. Leasingnehmer gegen Zahlung eines periodisch zuerbringenden Entgelts, der sog. Leasingraten, für eine begrenzte Zeitdauer zurNutzung zu überlassen. Insoweit enthalten Leasingverträge als Kern mehr oderweniger deutliche Elemente eines traditionellen Mietvertrages. Dementsprechend istim allgemeinen Sprachgebrauch auch keine klare Grenze zwischen dem einfachenMietvertrag und einem Leasingvertrag erkennbar. Üblicherweise sindVereinbarungen, für die die Bezeichnung „Leasing“ verwendet wird, jedochweiterhin dadurch gekennzeichnet, dass sie über die Regelung der reinenGebrauchsüberlassung hinaus in mehr oder weniger großem Umfang weitereVertragselement enthalten, die für traditionelle Mietverträge untypisch sind. ImHinblick auf die ergänzenden Vertragsklauseln existiert ein breites Kontinuum dergrundsätzlichen Ausgestaltungsmöglichkeiten. Es sei hier beispielsweise auf einzusätzliches Angebot des Leasinggebers von Service- oder Wartungsleistungen, aufKauf- oder Mietverlängerungsoptionen des Leasingnehmers oder auf einAndienungsrecht des Leasinggebers hingewiesen. Auf dieseAusgestaltungsmöglichkeiten wird an späterer Stelle noch genauer eingegangen.

1.2 Vertragstypen

Leasingverträge werden in einer ersten Sortierung häufig in Operate-Leasing undFinanzierungsleasing eingeteilt. Idealtypisch sind damit die beiden deutlichvoneinander abgegrenzten Vertragstypen gemeint, die im Folgenden kurz skizziertwerden. Diese beiden Idealtypen markieren allerdings nur die beiden Endpunkteeines breiten Spektrums möglicher Ausgestaltungsformen von Leasingverträgen,wobei es im Einzelfall keineswegs immer klar sein muss, ob eine konkretbetrachtete Vertragsvariante dem Operate- oder dem Finanzierungsleasingzuzurechnen ist. Eine klare, in jedem Fall trennscharfe Abgrenzung steht inallgemein akzeptierter Form noch aus.

Verträge des Operate-Leasing sind in ihrer idealtypischen Ausgestaltung durchfolgende Merkmale gekennzeichnet:

1 Grundlagen

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

2

• Die Verträge werden für eine im Vergleich zu der aus den sog. AfA-Tabellender Finanzverwaltung ersichtlichen, üblichen Einsatzdauer des Objekteskurze Dauer abgeschlossen oder sind – bei Abschluss auf unbestimmteDauer – von beiden Seiten kurzfristig kündbar. Der Leasinggeber kannmithin nicht davon ausgehen, dass ein einziger Leasingvertrag schonausreicht, das Leasingobjekt zu „amortisieren“, d.h. die Anschaffungs- oderHerstellungskosten, die Zinskosten und die anteiligen laufenden Verwal-tungskosten des Leasinggebers abzudecken. Diese Amortisation desLeasinggegenstandes kann im Allgemeinen erst durch eine Kette mehrereraufeinander folgender Leasingverträge erreicht werden.

• Aus dieser Kurzfristigkeit folgt schon, dass das mit dem Leasinggegenstandverbundene wirtschaftliche Risiko, also insbesondere die Gefahr dertechnischen Veralterung, weitgehend beim Leasinggeber verbleibt. Zudemsind die Verträge typischerweise so ausgestaltet, dass auch das Objektrisikoim engeren Sinne, wie bei herkömmlichen Mietverträgen beim Leasinggeberverbleibt, der insbesondere die Gefahr des zufälligen Untergangs, desDiebstahls, der Beschädigung sowie technischer Defekte etc. trägt.

• Die beiden zuvor genannten Umstände gemeinsam veranlassen Leasinggeberhäufig, dem Leasingnehmer die Gebrauchsüberlassung nur im Verbund miteinem Vertrag über laufende Service- und Wartungsleistungen anzubieten,die der Leasinggeber selbst oder ein von ihm beauftragtes Unternehmenerbringt.

Verträge des Finanzierungsleasing weisen demgegenüber idealtypischerweisefolgende Merkmale auf:

• Die Verträge sind für eine längere Zeitspanne für beide Seiten unkündbar. Inder Praxis liegt diese sog. Grundmietzeit zumeist in der Größenordnung von60 bis 80% der betriebsgewöhnlichen Nutzungsdauer.

• Dabei sind die Verträge typischerweise so ausgestaltet, dass dieAnschaffungs- oder Herstellungskosten des Objektes, die Zinskosten und dielaufenden Verwaltungskosten des Leasinggebers insgesamt durch eineetwaige Anfangszahlung, die laufenden Leasingraten und etwaige Zahlungenbei Beendigung des Leasingvertrages voll abgedeckt werden. Ein einzigerLeasingvertrag bringt dem Leasinggeber also üblicherweise in dem Sinne dievolle Amortisation des Objektes, dass der auf der Basis des für dasLeasingunternehmen maßgeblichen Finanzierungskostensatzes ermittelteBarwert aller dem Leasinggeber vereinbarungsgemäß zufließendenEinzahlungen abzüglich etwaiger laufender Auszahlungen für Verwaltungs-aktivitäten etc. mindestens den von dem Leasingunternehmen zu leistendenAnschaffungsauszahlungen entspricht. Dies gilt unbeschadet der später noch

1.2 Vertragstypen

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

3

zu erläuternden Unterscheidung zwischen sog. Voll- und Teilamortisations-verträgen.

• Die Objektrisiken i.e.S. werden für die Dauer des Leasingvertrages durchentsprechende Vertragsklauseln weitgehend entweder unmittelbar oderzumindest in ihren monetären Konsequenzen auf den Leasingnehmerabgewälzt. Dieser wird etwa verpflichtet, auf eigene Kosten eventuellauftretende Defekte zu beheben oder verschiedene Objektversicherungenabzuschließen.

• Häufig bieten die Leasinggeber allerdings trotzdem ergänzende Service- undWartungsverträge an, ohne dass man dies jedoch als ein zwingendes Merkmaldes Finanzierungsleasing ansehen kann.

Die folgenden Ausführungen sollen sich auf Finanzierungsleasingverträgebeschränken, die diesen idealtypischen Bedingungen entsprechen. Eine grund-legende Einteilung von Finanzierungsleasingverträgen ergibt sich insbesondere aussteuerlichen Vorschriften. Im Laufe der Zeit haben sich hier zwei grundlegendeVertragsvarianten herausgebildet, die als Voll- und Teilamortisationsverträgebezeichnet werden.

Vollamortisationsverträge sind dadurch gekennzeichnet, dass die während derGrundmietzeit fest vereinbarten Zahlungen, die sich aus einer etwaigen Anfangs-auszahlung, den laufenden Leasingraten und aus einer etwaigen, unbedingt zuleistenden Abschlusszahlung bei Beendigung des Leasingvertrages zusammen-setzen, allein zu einer vollen Amortisation des Leasingobjektes führen, also sowohldessen Anschaffungs- oder Herstellungskosten als auch die laufenden Zins- undVerwaltungskosten des Leasinggebers abdecken.

Bei Teilamortisationsverträgen decken die für die Grundmietzeit fest vereinbartenLeasingraten demgegenüber die genannten Kosten nicht voll ab. Eine vollständigeAmortisation wird allerdings ebenfalls erreicht, und zwar durch zusätzlicheVereinbarungen über die weitere Verwendung des Leasingobjektes und etwaigeAbschlusszahlungen des Leasingnehmers nach Ablauf der Grundmietzeit. Insofernist die Bezeichnung Teilamortisationsverträge nicht sonderlich glücklich gewählt, dasie dem Missverständnis Vorschub leistet, bei diesen Verträgen komme derLeasinggeber nicht auf eine volle Amortisation.

Zur weiteren Differenzierung von Leasingverträgen ist außerdem zu beachten,welche Regelungen für die Zeit nach Ablauf der Grundmietzeit vorgesehen sind.Grundsätzlich sind in diesem Punkt beliebige Vereinbarungen denkbar. Dieüberwiegende Mehrzahl der in der Praxis tatsächlich anzutreffenden Verein-barungen über bewegliche Wirtschaftsgüter folgt allerdings einem der durch die

1 Grundlagen

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

4

Leasingerlasse von 1971 und 1975 geprägten Modelle1), die im Folgenden näherbeschrieben werden. Auf die Ausgestaltungsformen für Immobilienleasingentsprechend den Erlassen von 1972 und 19912), die hier nicht näher erläutertwerden, wird in Bitz, M./Schneeloch, D./Wittstock, W. (2000), S. 170, 171 ein-gegangen.

In der praktischen Ausgestaltung der so genannten Vollamortisationsverträge findetman für das Ende der Grundmietzeit die drei Varianten, dass

– das Objekt an den Leasinggeber zurückgegeben und von diesem beliebigverwendet werden kann,

– der Leasingnehmer das Objekt zu einem zuvor festgelegten Preis kaufenkann, aber nicht muss (Kaufoption) oder

– der Leasingnehmer das Objekt zu einer ebenfalls zuvor schon festgelegten(niedrigeren) Anschlussmiete weiter mieten kann, aber nicht muss(Mietverlängerungsoption).

Bei Teilamortisationsverträgen sind demgegenüber die folgenden drei Variantenüblich:

• Bei Verträgen mit Andienungsrecht hat der Leasinggeber das Wahlrecht,das Leasingobjekt nach eigenem Gutdünken zu verwenden oder es demLeasingnehmer zu einem bereits bei Vertragsabschluss festgelegten Preis zuverkaufen.

• Verträge mit Aufteilung des Mehrerlöses sehen demgegenüber zwingenddie Veräußerung des Leasingobjektes (durch den Leasinggeber) vor. Aneinem gegenüber dem vertraglich fixierten kalkulatorischen Restwertmöglicherweise eintretenden Mehrerlös wird der Leasingnehmer zu einembestimmten Prozentsatz – i.d.R. 75% – beteiligt; ein etwaiger Mindererlöshingegen ist durch den Leasingnehmer zu 100% auszugleichen.

• So genannte kündbare Leasingverträge schließlich werden auf un-bestimmte Zeit geschlossen und können nach Ablauf der Grundmietzeit,

1 Vgl. Schreiben des Bundesministeriums der Finanzen vom 19.4.1971: ErtragsteuerlicheBehandlung von Leasing-Verträgen über bewegliche Wirtschaftsgüter, IV B/2 – S 2170 –31/71; Schreiben des Bundesministeriums der Finanzen vom 22.12.1975: SteuerlicheZurechnung des Leasing-Gegenstandes bei Teilamortisations-Leasing-Verträgen über beweg-liche Wirtschaftsgüter, IV B 2 – S 2170 – 161/75.

2 Vgl. Schreiben des Bundesministeriums der Finanzen vom 21.3.1972: ErtragsteuerlicheBehandlung von Finanzierungs-Leasing-Verträgen über unbewegliche Wirtschaftsgüter, F/IVB 2 – S 2170 – 11/72; Schreiben des Bundesministeriums der Finanzen vom 23.12.1991:Ertragsteuerliche Behandlung von Teilamortisations-Leasing-Verträgen über unbeweglicheWirtschaftsgüter, IV B 2 – S 2170 – 115/91.

1.3 Steuerliche und bilanzielle Behandlung von Leasingverträgen

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

5

allerdings nicht früher, vom Leasingnehmer jederzeit gekündigt werden.Dabei ist typischerweise eine Abschlusszahlung in Höhe der durch die bisdahin erfolgten Leasingraten noch nicht gedeckten Gesamtkosten zu leisten,wobei allerdings 90% des von der Leasinggesellschaft möglicherweiseerzielten Veräußerungserlöses auf die Restzahlung angerechnet werden.

Durch eine entsprechende Festlegung von Andienungspreis, Restwert oderAbschlusszahlung wird somit auch bei Teilamortisationsverträgen letztendlich eineVollamortisation erreicht.

1.3 Steuerliche und bilanzielle Behandlung von Leasingverträgen

Leasingobjekte verbleiben juristisch gesehen im ausschließlichen Eigentum desLeasinggebers; die Möglichkeiten ihrer Nutzung und auch die typischenEigentümerrisiken werden hingegen für einen erheblichen Zeitraum auf denLeasingnehmer übertragen. Unter steuerlichen Gesichtspunkten stellt sich daher dieFrage, wem die Leasinggegenstände zuzurechnen sind. Je nach der Antwort aufdiese Frage ergeben sich die nachfolgend beschriebenen Konsequenzen. Dabeibeschränken wir unsere Ausführung auf den Fall, dass es sich bei demLeasingnehmer um ein den üblichen Steuern unterliegendes gewerblichesUnternehmen handelt. Bei privaten Haushalten und Selbständigen ergeben sichmehr oder weniger starke Abweichungen, die hier nicht weiter betrachtet werdensollen.

Zurechnung zum Leasinggeber

Wird der Leasinggegenstand steuerlich dem Leasinggeber zugerechnet, so hat dasfür ihn folgende Konsequenzen:

• Der Gegenstand zählt zu seinem Vermögen und erhöht damit dieBemessungsgrundlage etwaiger Substanzsteuern.

• Der Leasinggeber schreibt den Gegenstand ab, was die Bemessungs-grundlage von Ertragsteuern mindert.

• Die vereinnahmten Leasingraten gelten dementsprechend in voller Höhe alsErtrag und erhöhen die Bemessungsgrundlagen der Ertragsteuern.

Beim Leasingnehmer hat eine steuerliche Zurechnung des Leasinggegenstandeszum Leasinggeber folgende Konsequenzen:

• Die Bemessungsgrundlage etwaiger Substanzsteuern bleibt unberührt, da derLeasinggegenstand steuerlich ja dem Leasinggeber gehört.

1 Grundlagen

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

6

• Die verausgabten Leasingraten mindern hingegen als Aufwand dieBemessungsgrundlagen von Ertragsteuern.

Es ist allerdings zu beachten, dass die Vermögensteuer nicht mehr erhoben wirdund Gewerbekapitalsteuer abgeschafft ist, so dass z.Zt. faktisch – sieht man von derGrundsteuer3) ab – keine Substanzsteuern zu berücksichtigen sind. Dennoch wirddie Argumentation bezüglich der Zurechnung des Leasinggegenstandes – auchwegen der Unwägbarkeit steuerlicher Änderungen – auch ein Augenmerk auf diesubstanzsteuerlichen Auswirkungen von Leasingverträgen richten.

Zurechnung zum Leasingnehmer

In diesem Fall wird der Leasingvertrag steuerlich ähnlich wie ein Abzahlungskaufbehandelt. Dementsprechend wird der Leasinggegenstand i.d.R. zunächst mitseinen Anschaffungs- oder Herstellungskosten dem Vermögen des Leasingnehmerszugerechnet, während auf der anderen Seite die Anschaffungs- oderHerstellungskosten bei ihm als Schulden anzusetzen sind. Im weiteren Ablaufnimmt der Leasingnehmer dann die üblichen Abschreibungen vor, während dieLeasingraten rechnerisch in einen (erfolgsneutralen) Tilgungsanteil und einen(erfolgswirksamen) Zins- und Kostenanteil aufgespalten werden. Die Bemes-sungsgrundlage der Ertragsteuern beim Leasingnehmer wird in diesem Fall alsonicht durch die gesamte Leasingrate beeinflusst, sondern durch den darinenthaltenen Zins- und Kostenanteil sowie die nun ja zu verrechnendeAbschreibung. Zudem kann es zu Verwerfungen zwischen dem Buchwert desLeasinggegenstandes und der Höhe der Tilgungsverpflichtung kommen, die sichdann in der Bemessungsgrundlage der – zurzeit in Deutschland nicht erhobenen –Substanzsteuern niederschlagen.

Bei der Beantwortung der Frage, welche der beiden Zurechnungsmöglichkeitenmaßgeblich ist, ist generell anhand sämtlicher Gegebenheiten des konkretenEinzelfalles festzustellen, welche Vertragspartei im steuerlichen Sinne alswirtschaftlicher Eigentümer anzusehen ist. Im Hinblick auf die in der Praxis amweitesten verbreiteten Vertragsformen des Mobilien-Leasing hat derBundesminister für Finanzen dazu in den Jahren 1971 und 1975 in den bereitsangesprochenen Erlassen Stellung genommen. Demnach ist der Leasinggegenstandauf jeden Fall immer dann dem Leasinggeber zuzurechnen, wenn folgendeVoraussetzungen erfüllt sind:

(1) Die Grundmietzeit muss mindestens 40%, darf jedoch nicht mehr als 90% derbetriebsgewöhnlichen Nutzungsdauer des Leasingobjektes betragen.

3 Auf eine Berücksichtigung der Grundsteuer soll in den nachfolgenden Ausführungenverzichtet werden.

1.3 Steuerliche und bilanzielle Behandlung von Leasingverträgen

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

7

(2) Bei Vollamortisationsverträgen müssen zusätzlich folgende Bedingungenerfüllt sein:

• Bei Verträgen mit Kaufoption darf der Kaufpreis nicht niedriger sein alsder auf der Basis linearer Abschreibung ermittelte Restbuchwert desLeasinggegenstandes am Ende der Grundmietzeit.

• Bei Verträgen mit Mietverlängerungsoption hingegen muss dieAnschlussmiete so bemessen sein, dass die entsprechendenLeasingraten die linearen Abschreibungen auf den am Ende derGrundmietzeit verbliebenen Restbuchwert mindestens abdecken.

• Bei Verträgen ohne Optionsrecht erfolgt die Zurechnung auf jeden Fallzum Leasinggeber, sofern nur die Bedingung (1) erfüllt ist.

(3) Bei Teilamortisationsverträgen sind demgegenüber über (1) hinaus nochfolgende Vorgaben zu beachten:

• Bei Verträgen mit Andienungsrecht des Leasinggebers erfolgt dieZurechnung auf jeden Fall zum Leasinggeber.

• Bei unbefristeten Verträgen mit Kündigungsrecht des Leasingnehmerserfolgt die Zurechnung zum Leasinggeber, wenn die Abschlusszahlungdie bis zum Kündigungszeitpunkt noch nicht gedeckten Gesamtkostendes Leasinggebers abdeckt, wobei allerdings 90% des aus derVeräußerung des Leasinggegenstandes erzielten Erlöses auf dieAbschlusszahlung angerechnet werden.

• Bei Verträgen, die nach Ablauf der Grundmietzeit die Veräußerung desLeasingobjektes und die Aufteilung des Erlöses vorsehen, erfolgt dieZurechnung zum Leasinggeber, wenn folgende Vereinbarung getroffenwurde: Ist der Veräußerungserlös niedriger als die bis zum Ende derGrundmietzeit noch nicht gedeckten Gesamtkosten des Leasinggebers(Restamortisation), so muss der Leasingnehmer den Fehlbetragausgleichen. Übersteigt der Veräußerungserlös hingegen dieRestamortisation, so erhält der Leasinggeber mindestens 25% desMehrerlöses, während der Rest an den Leasingnehmer auszuzahlen ist.

Um Missverständnissen vorzubeugen, sei darauf hingewiesen, dass die dargestelltenRegelungen der beiden Leasingerlasse die Möglichkeit, Leasingverträge praktischbeliebig auszugestalten, überhaupt nicht einschränken. Es ist also keineswegsverboten, etwa die Grundmietzeit auf 30% oder 100% der betriebsgewöhnlichenNutzungsdauer festzulegen oder bei Teilamortisationsverträgen mitMehrerlösbeteiligung den Anteil des Leasinggebers auf weniger als 25%festzulegen. Die Erlasse verdeutlichen lediglich anhand der in der Praxis amhäufigsten anzutreffenden Vertragstypen, unter welchen Voraussetzungen der

1 Grundlagen

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

8

Leasinggegenstand steuerlich dem Leasinggeber oder Leasingnehmer zuzurechnenist. Bei anderen in den Erlassen nicht angesprochenen Vertragskonstruktionenbesteht keine Sicherheit darüber, ob die Finanzverwaltung das Leasingobjekt demLeasinggeber oder Leasingnehmer zurechnen würde.

Im Interesse der eigenen steuerrechtlichen Sicherheit orientieren sich die Anbietervon Leasingleistungen in aller Regel an den Vorgaben der Erlasse und gestaltenihre Verträge standardmäßig „erlasskonform“ aus, so dass eine Zurechnung beimLeasinggeber erfolgt; der Leasingnehmer kann somit die Leasingraten in vollerHöhe steuermindernd absetzen.

Von der steuerlichen Zurechnung grundsätzlich zu trennen ist die Frage, wie dieUnternehmen Objekte, die Gegenstand von Leasingverträgen sind, und die mitdiesen Verträgen verknüpften Zahlungen im handelsrechtlichen Jahresabschluss zuerfassen haben. Die im Schrifttum dazu vertretenen Ansichten sind keineswegseinheitlich.4) In der praktischen Handhabung allerdings orientiert man sich, soweiterkennbar, ganz überwiegend an der steuerlichen Behandlung. Mithin werden dieLeasingobjekte in aller Regel beim Leasinggeber aktiviert und bei ihmabgeschrieben, während die Leasingraten voll ertragswirksam erfasst werden. DieBilanz des Leasingsnehmers bleibt hingegen unberührt, während die Leasingratenin seiner Gewinn- und Verlustrechnung als Aufwand erfasst werden.

4 Vgl. Glanegger, P. et al. (2000), § 246, RdNr. 12.

2.1 Verdeutlichung der Entscheidungssituation

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

9

2 Ökonomische Beurteilung von Leasingangeboten

2.1 Verdeutlichung der Entscheidungssituation

Erwägt ein Unternehmen, eine neue Investition durchzuführen, so stellt sich demFinanzmanagement unter anderem die Frage, ob ist vorteilhaft ist, die geplanteInvestition im Wege des Leasing zu finanzieren. Im Folgenden wird in Grundzügendargelegt, wie eine derartige entscheidungsorientierte Beurteilung sachgerechtvorgenommen werden kann. Dazu ist es zunächst nötig, die betrachteteEntscheidungssituation näher zu präzisieren. Dazu unterstellen wir im Folgendenzunächst, dass die untersuchte Entscheidung im Rahmen einer Kapitalgesellschaftzu treffen ist. Die nachfolgenden Darstellungen können in ihren Grundzügen aufUnternehmen anderer Rechtsformen übertragen werden; die steuerliche Situation istdann aber eine andere. Darüber hinaus soll davon ausgegangen werden, dass eineBeurteilung aus der Sicht der Gesellschafter, die ihr Endvermögen maximierenwollen, erfolgt und dass das Management, soweit innerhalb der Interessenverschiedener Gesellschafter keine Konflikte bestehen, die Interessen derGesellschafter, ansonsten die Interessen zumindest eines Gesellschafters verfolgt.

Weiterhin sind die zur Auswahl stehenden Handlungsalternativen näher zupräzisieren. De facto sind hier beliebig viele unterschiedliche Konstellationendenkbar, deren vollständige Darstellung den hier verfügbaren Rahmen bei weitemsprengen würde. Wir wollen uns daher darauf beschränken, nur einige besondersmarkante Entscheidungssituationen aufzuzeigen.

Zum einen ist es denkbar, dass die geplante Investition mangels andererFinanzierungsalternativen nur im Wege des Leasing durchgeführt werden kann. Indiesem Fall bestehen die zu vergleichenden Handlungsalternativen also

– in der Durchführung des Investitionsprojektes und dem gleichzeitigenAbschluss des Leasingvertrages sowie

– in der Unterlassensalternative, also dem Verzicht auf beide Maßnahmen.

Es ist unmittelbar einleuchtend, dass in einer solchen Situation sowohl die mit demLeasingvertrag verbundenen Zahlungen und sonstige Auswirkungen, als auch dieKonsequenzen des Investitionsprojektes gemeinsam in ein entsprechendesEntscheidungskalkül einbezogen werden müssen.

Zum anderen ist es denkbar, dass die Durchführung des Investitionsprojektes alsErgebnis einer vorgelagerten Rahmenentscheidung bereits definitiv beschlossen ist,jedoch noch die Wahl zwischen verschiedenen Finanzierungsalternativen besteht.Sofern davon ausgegangen werden kann, dass die Art der Finanzierung keinenEinfluss auf die unmittelbar mit der Durchführung des Investitionsprojektesverbundenen Zahlungsströme und sonstigen Auswirkung hat, kann die Betrachtungausschließlich auf die Konsequenzen der zur Auswahl stehenden

2 Ökonomische Beurteilung von Leasingangeboten

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

10

Finanzierungsalternativen beschränkt werden. Von diesem Idealfall wollen wir imFolgenden ausgehen.

Als Alternative zur Beschaffung des vorgegebenen Investitionsobjektes, also etwaeines Gebäudes oder einer maschinellen Anlage im Zuges des Leasing, ist dann dieMöglichkeit zu prüfen, das Objekt käuflich zu erwerben, wobei für dieFinanzierung die drei grundlegenden Varianten bestehen, diese

– aus frei verfügbaren liquiden Mitteln,

– durch Fremdfinanzierung, also beispielsweise durch die Aufnahme einesDarlehens, oder

– durch Eigenfinanzierung, also etwa durch die Einlage eines Gesellschafters

zu bewirken.

Die in der unternehmerischen Realität tatsächlich anzutreffenden Entscheidungs-situationen dürften in aller Regel komplexer sein als diese einfachen Grundtypen,

– sei es weil mehrere Leasingvarianten und auch mehrere sonstige Finan-zierungsmöglichkeiten, etwa Kreditangebote, zu prüfen sind,

– sei es weil verschiedene „Mischungen“ von Fremd- und Eigenfinanzierungund dem Rückgriff auf frei verfügbare liquide Mittel denkbar sind,

– sei es weil aus der Entscheidung für die eine oder die andere Finan-zierungsalternative doch gewisse Auswirkungen auf die mit der unmittelbarenInvestitionsdurchführung verbundenen Zahlungsströme resultieren, also etwagewisse Versicherungszahlung oder am Ende der Nutzungsdauer erzielbareResterlöse anders ausfallen.

Das im folgende vorgestellte methodische Instrumentarium ist grundsätzlich auchzur Analyse derartiger komplexer Situationen geeignet. Um die Ausführungeneinigermaßen überschaubar zu halten, wollen wir uns jedoch auf die Betrachtungder besonders einfachen Entscheidungssituation „Leasing oder Kreditkauf“beschränken und Folgendes unterstellen:

• In einer Kapitalgesellschaft ist die Durchführung eines bestimmtenInvestitionsprojektes bereits definitiv beschlossen.

• Die Beschaffung der dazu benötigten Investitionsobjekte kann entwederdurch einen genau spezifizierten Leasingvertrag oder im Weges des Kaufs zueinem fest vorgegebenen Kaufpreis erfolgen. Zur Finanzierung desKaufpreises steht ein genau spezifiziertes Kreditangebot zur Verfügung.

• Die mit der Durchführung des Investitionsprojektes unmittelbar verknüpftenZahlungsströme werden durch die Wahl der Finanzierungsalternative nichtberührt.

2.2 Grundlegende Überlegungen zum Aufbau eines Beurteilungsschemas

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

11

• Im Falle des Leasing wird das Objekt steuer- und handelsrechtlich demLeasinggeber zugerechnet.

• Im Falle des Kreditkaufs dient das gekaufte Objekt im Zuge derSicherungsübereignung oder der grundpfandrechtlichen Belastung alsKreditsicherheit. Weitere Sicherheiten sind weder beim Kreditkauf noch beimLeasing erforderlich.

Schon die fundierte Analyse dieser „einfachen“ Entscheidungssituation erweist sichals recht komplex. Wir werden dazu in drei Schritten vorgehen und

– im Abschnitt 2.2 zunächst die grundlegende Vorgehensweise beim Aufbaueines sachgerechten Beurteilungsschemas verdeutlichen,

– im Abschnitt 2.3 dann einen Ansatz zur Beurteilung der in „Mark undPfennig“ fassbaren Konsequenzen darstellen und

– im Abschnitt 2.4 auf die Einbeziehung weiterer „qualitativer“ Beurteilungs-aspekte eingehen.

2.2 Grundlegende Überlegungen zum Aufbau einesBeurteilungsschemas

Um zu einem fundierten Urteil über die zur Auswahl stehenden Alternativen„Leasing versus Kreditkauf“ zu gelangen, ist es zweckmäßig in einem ersten Schrittals quantitative Analyse diejenigen Konsequenzen der beiden Finan-zierungsalternativen gegenüberzustellen, die sich eindeutig in monetären Größenquantifizieren lassen, und diese Konsequenzen dann aus Sicht der Gesellschafter zubewerten. Daraus lässt sich zunächst ein Indiz für die Vorteilhaftigkeit der einenoder anderen Finanzierungsalternative ableiten.

Dazu bedarf es allerdings hinlänglich konkreter Vorstellungen darüber, wie sichZahlungsdifferenzen zwischen den beiden Alternativen, die zunächst bei derKapitalgesellschaft entstehen, auf das Vermögen der Gesellschafter auswirken. ImFolgenden werden wir annehmen, dass sich diese Zahlungsdifferenzenausschließlich in unterschiedlich hohen Ausschüttungen an die Gesellschafterniederschlagen. Wir unterstellen damit zugleich, dass sich die finanzielle Situationder Gesellschaft im Vergleich der beiden Alternativen nur durch die Höhe des nochzu tilgenden Kredits einerseits bzw. der noch zu zahlenden Leasingratenandererseits unterscheidet, nach jeweils vollzogener Ausschüttung jedoch ansonstenetwa in der Beanspruchung sonstiger Kreditlinien oder der Höhe vonLiquiditätsreserven keine Unterschiede bestehen. In diesem Fall kann diequantitative Analyse allein auf die alternativ erzielbaren Ausschüttungsströmebeschränkt werden. Diese Zahlungsströme sind dann durch geeignete Rechen-operationen so zu verdichten, dass beide Finanzierungsalternativen letztlich durch

2 Ökonomische Beurteilung von Leasingangeboten

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

12

jeweils eine Kennzahl charakterisiert werden und der numerische Vergleich derbeiden Kennzahlen eine eindeutige Aussage über die aus quantitativer Sichtvorteilhafte Alternative erlaubt. Wie ein entsprechendes Beurteilungsmodell konkretausgestaltet werden kann, wird im Abschnitt 2.3 näher dargelegt.

Im einschlägigen Schrifttum wird oftmals von anders gelagerten Annahmenausgegangen und – gerade entgegengesetzt – unterstellt, dass die Ausschüttungenan die Gesellschafter von der Entscheidung für die eine oder andereFinanzierungsvariante gänzlich unberührt bleiben. Differenzen zwischen den mitdiesen beiden Alternativen unmittelbar verknüpften Zahlungsströmen schlagen sichdann ausschließlich in dem Volumen der dem Unternehmen verbleibenden freiverfügbaren liquiden Mittel oder des etwa im Wege eines laufendenKontokorrentkredits abzudeckenden Zahlungsmittelbedarfs nieder. Ungeachtet desso oder so gesetzten Prämissenkranzes beinhaltet eine solche modellgestützteAnalyse naturgemäß nur eine vereinfachende Darstellung des zugrundeliegendenEntscheidungsproblems, bei der etliche Aspekte, die ebenfalls in mehr oder wenigergroßem Umfang beurteilungsrelevant sein können, unbeachtet bleiben. Mit diesemProblem kann in verschiedener Weise umgegangen werden.

• Zum einen ist es denkbar, dass der Entscheidende trotz der grundsätzlichenUnvollständigkeit jeglicher Modellierung davon ausgeht, dass in dem konkretvorliegenden Fall alle aus seiner Sicht maßgeblichen Aspekte modellmäßigerfasst sind und darüber hinaus bestehende Einflussgrößen vernachlässigtwerden können. In diesem in der betriebswirtschaftlichen Literatur häufig,wenn auch zumeist nur implizit, unterstellten Fall kann das aus derquantitativen Analyse abgeleitete Rechenergebnis zugleich auch als definitiveHandlungsempfehlung gewertet werden.

• Zum anderen ist es aber auch möglich, dass der Entscheidende diequantitative Modellanalyse in dem vollen Bewusstsein betreibt, dass durchausauch gewichtige Aspekte der anstehenden Entscheidung modellmäßig nichthinlänglich erfasst werden. Auch in solchen Situationen kann es durchausvernünftig sein, das zugrunde liegende Problem mit den begrenztenmodelltheoretischen Mitteln zu analysieren. Das dabei gewonneneRechenergebnis kann dann jedoch noch nicht als unmittelbareHandlungsempfehlung gewertet werden, sondern als Ausgangspunkt fürweitere Überlegungen, die dann auch die modellmäßig zunächst nichterfassten Aspekte zusätzlich in die Analyse einbeziehen.

Werden im Zuge der Modellerstellung nicht alle Einflussgrößen erfasst, die derEntscheidende grundsätzlich für relevant erachtet, so kann versucht werden, diezunächst nicht erfassten Faktoren in einem zweiten Schritt auf dem Wege zu einerendgültigen Entscheidungsfindung mehr oder weniger intuitiv mit zuberücksichtigen. Hierzu bieten sich im Wesentlichen zwei Ansatzmöglichkeiten, die

2.2 Grundlegende Überlegungen zum Aufbau eines Beurteilungsschemas

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

13

im konkreten Anwendungsfall allerdings in vielfältiger Weise miteinanderkombiniert werden können.

• Zum einen kann versucht werden, das zunächst ermittelte Modellergebnis umweitere – ebenfalls modellgestützte – Berechnungen zu ergänzen.

• Zum anderen kann versucht werden, nach Abschluss der rechnerischenModellanalyse, entscheidungsrelevante, aber bislang nicht erfasste Aspektezusätzlich zu bedenken und abzuwägen, ohne dabei jedoch in weitereBerechnungen einzusteigen.

Zu der Frage, wie die aus einer solchen qualitativen Analyse gewonnenenErkenntnisse gewichtet und letztlich gegen das Ergebnis der vorangegangenenquantitativen Analyse abgewogen werden sollen, kann die Betriebswirtschaftslehrenur noch einen geringen Beitrag leisten. Dies muss als originäre Aufgabe derUnternehmenspraxis letztlich dem subjektiven Ermessen der jeweiligenEntscheidungsträger überlassen bleiben.

Um Missverständnissen vorzubeugen, sei darauf hingewiesen, dass die Grenzezwischen quantitativer und qualitativer Analyse nicht a priori eindeutig festgelegtist. Wird der quantitativen Analyse ein Modell zugrundegelegt, das auf sehr engenund einschränkenden Prämissen beruht, so verbleiben mehr beurteilungsrelevanteAspekte für die qualitative Analyse, als wenn ein komplexeres Modell verwendetwird, das es erlaubt, die real gegebene Problemstruktur genauer zu erfassen.

Aufgaben für eine qualitative Analyse können sich im Wesentlichen ausUnvollständigkeiten des quantitativen Modells im Hinblick auf die Erfassung

– der Handlungsalternativen und der daraus resultierenden Konsequenzensowie

– der für das Handeln maßgeblichen Ziele

ergeben. Dabei sind vor allem folgende Problemfelder zu beachten:

2 Ökonomische Beurteilung von Leasingangeboten

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

14

(1) Auswirkungen im Modell nicht erfasster Umweltentwicklungen

Bei der Modellbildung können in aller Regel nicht alle denkbaren Entwicklungs-möglichkeiten der für die Handlungskonsequenzen maßgeblichen Einflussfaktoreneinbezogen werden. Es werden vielmehr nur einige wenige Möglichkeiten explizitbetrachtet, z.B. einige Entwicklungen, die der Entscheidungsträger für besonderswahrscheinlich hält. In der im Folgenden noch vorzunehmenden quantitativenAnalyse wird sogar trotz der real immer existierenden Unsicherheit modellmäßigvon einer sicheren Entwicklung ausgegangen und jede Finanzierungsalternative(Leasing und Kreditkauf) durch einen – im Rahmen des Modells eindeutigen –Ergebniswert gekennzeichnet. Alle mit der tatsächlich bestehenden Unsicherheitverbundenen Beurteilungsaspekte werden dann dem Bereich der qualitativenAnalyse zugewiesen.

Daneben ist es auch möglich, verschiedene Formen modellmäßig gestützterUnsicherheitsanalyse durchzuführen.5) Der Übergang zur qualitativen Analysewürde sich dann erst bei der gedanklichen Verknüpfung der im ersten Schrittermittelten quasi-sicheren Handlungsergebnisse mit den so ebenfalls nochrechnerisch gewonnenen Erkenntnissen über Art und Ausmaß der Unsicherheitvollziehen.

In diesem Zusammenhang stellt die bei den Alternativen verbleibende Handlungs-flexibilität ein wichtiges Beurteilungskriterium dar. Unter Flexibilität soll in diesemZusammenhang die Möglichkeit verstanden werden, auf unerwartete oder sonstigemodellmäßig nicht erfasste Umweltentwicklungen mit einer Revision derursprünglich geplanten Aktivitäten und sonstigen Anpassungsmaßnahmen reagierenzu können, um drohende Zieleinbußen möglichst gering zu halten oder sichplötzlich eröffnende Chancen möglichst weitgehend zu nutzen. Eine extreme Formder Modellierung könnte darin bestehen, die Gesamtheit derartiger Revisions- undsonstiger Reaktionsmöglichkeiten explizit in das Modell mit einzubeziehen.Flexibilitätsunterschiede zwischen den zur Auswahl stehenden Alternativenschlagen sich dann unmittelbar in den modellmäßig ermittelten Ergebnisgrößennieder. Einer zusätzlichen Berücksichtigung von Flexibilitätsaspekten im Rahmender qualitativen Analyse bedarf es dann nicht mehr oder eben nur noch insoweit,wie das tatsächlich bestehende Geflecht von Reaktionsmöglichkeiten modellmäßignur unvollständig erfasst worden ist.

5 Vgl. Bitz, M. (1993).

2.2 Grundlegende Überlegungen zum Aufbau eines Beurteilungsschemas

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

15

(2) Auswirkungen der betrachteten Finanzierungsalternativen auf weitereProjekte im Betrachtungszeitraum

Im Rahmen einer modellmäßigen Betrachtung werden häufig nur die denAlternativen unmittelbar zuzuordnenden Auswirkungen berücksichtigt; zusätzlichmögliche Effekte auf weitere Investitions- oder Finanzierungsprojekte werden außerAcht gelassen.

Nach Abschluss der modellmäßigen Betrachtung ist dann – ähnlich wie bei denAusführungen zur Flexibilität – die Berücksichtigung dieser zusätzlichen Aspekteerforderlich.

(3) Auswirkungen der betrachteten Finanzierungsalternativen auf Projektenach dem Planungshorizont

Ähnlich wie unter (2) ausgeführt, können auch im Modell nicht erfasste Auswir-kungen, die erst jenseits des Planungshorizontes eintreten, im Rahmen einerqualitativen Analyse doch noch erfasst werden. Wird etwa in dem modellgestütztenrechnerischen Vergleich von Leasing und Kreditkauf die Nutzungsmöglichkeit deszu finanzierenden Objektes nach Ablauf der Grundmietzeit nicht einbezogen, somüsste dieser Aspekt anschließend im Rahmen der qualitativen Analyseberücksichtigt werden.

(4) Erfassung weiterer Zielgrößen

Üblicherweise werden den im Bereich von Investition und Finanzierungverwendeten betriebswirtschaftlichen Entscheidungsmodellen rein monetäreZielgrößen, wie etwa das Endvermögen, zugrundegelegt. Im konkreten Anwen-dungsfall ist es selbstverständlich denkbar, dass der Entscheidungsträger danebenauch noch andere Ziele verfolgt – wie z.B. die Erhaltung des Familienbetriebs, dieSicherung von Arbeitsplätzen, die Wahrung der eigenen Unabhängigkeit oder dieErhöhung des eigenen Ansehens oder des persönlichen Einkommens. Die Listedenkbarer Zielgrößen ist praktisch unbegrenzt. Dabei mag es in dem einen oderanderen Fall durchaus möglich sein, zu einem erweiterten Modellansatzüberzugehen, um mehrere Zielvorstellungen zugleich zu erfassen. In anderen Fällendürfte kaum eine andere Möglichkeit bestehen, als die Einbeziehung weitererZielaspekte von Anfang an der qualitativen Analyse zu überlassen.

2 Ökonomische Beurteilung von Leasingangeboten

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

16

2.3 Quantitative Analyse

2.3.1 Zahlungsreihen vor Steuern

Es wird die Anschaffung eines beweglichen oder unbeweglichen Wirtschaftsgutesbetrachtet. Von einer Bank oder einer Leasinggesellschaft liege ein Angebot füreinen Leasingvertrag vor, der eine Grundmietzeit von T Jahren vorsehe. Die in deneinzelnen Jahren t = 1, 2, … , T zu zahlenden Leasingraten seien mit Lt bezeichnet;

dabei wird der Einfachheit halber pro Jahr eine einzige, nachschüssige Zahlungunterstellt. Allerdings können die Lt in verschiedenen Jahren unterschiedliche

Werte annehmen. Für das Ende der Grundmietzeit wird zudem eine weitereZahlung von RL vorgesehen. Dabei kann es sich zum Beispiel um eine von der

Gesellschaft zu leistende Abschlusszahlung (RL < 0) oder auch um eine Erstattung

(RL > 0) handeln, wenn beispielsweise bei einem Leasingvertrag mit Mehrer-

lösbeteiligung davon ausgegangen wird, dass der Gegenstand über dem vorabfestgelegten Betrag verkauft werden kann und der Leasingnehmer an diesemMehrerlös beteiligt wird.6)

Dabei wird RL im Rahmen des hier vorgestellten elementaren Modellansatzes

zunächst als quasi-sichere Zahlungsgröße behandelt.

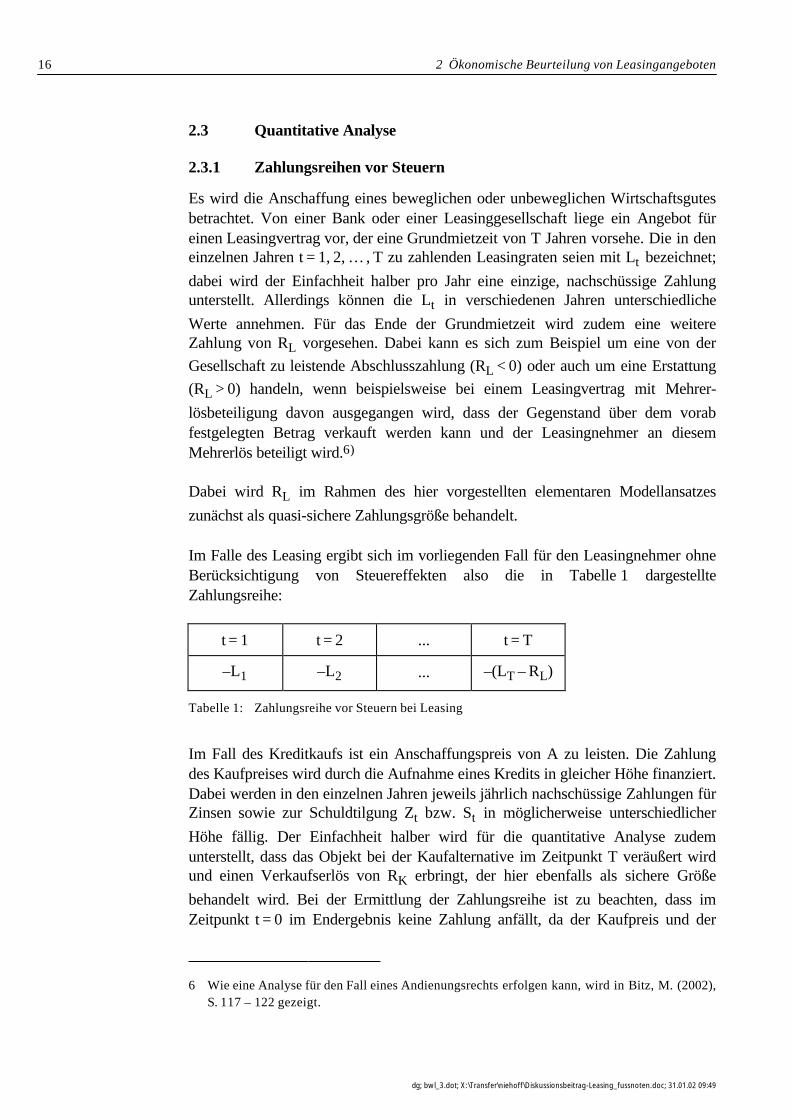

Im Falle des Leasing ergibt sich im vorliegenden Fall für den Leasingnehmer ohneBerücksichtigung von Steuereffekten also die in Tabelle 1 dargestellteZahlungsreihe:

t = 1 t = 2 ... t = T

–L1 –L2 ... –(LT – RL)

Tabelle 1: Zahlungsreihe vor Steuern bei Leasing

Im Fall des Kreditkaufs ist ein Anschaffungspreis von A zu leisten. Die Zahlungdes Kaufpreises wird durch die Aufnahme eines Kredits in gleicher Höhe finanziert.Dabei werden in den einzelnen Jahren jeweils jährlich nachschüssige Zahlungen fürZinsen sowie zur Schuldtilgung Zt bzw. St in möglicherweise unterschiedlicher

Höhe fällig. Der Einfachheit halber wird für die quantitative Analyse zudemunterstellt, dass das Objekt bei der Kaufalternative im Zeitpunkt T veräußert wirdund einen Verkaufserlös von RK erbringt, der hier ebenfalls als sichere Größe

behandelt wird. Bei der Ermittlung der Zahlungsreihe ist zu beachten, dass imZeitpunkt t = 0 im Endergebnis keine Zahlung anfällt, da der Kaufpreis und der

6 Wie eine Analyse für den Fall eines Andienungsrechts erfolgen kann, wird in Bitz, M. (2002),S. 117 – 122 gezeigt.

2.3 Quantitative Analyse

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

17

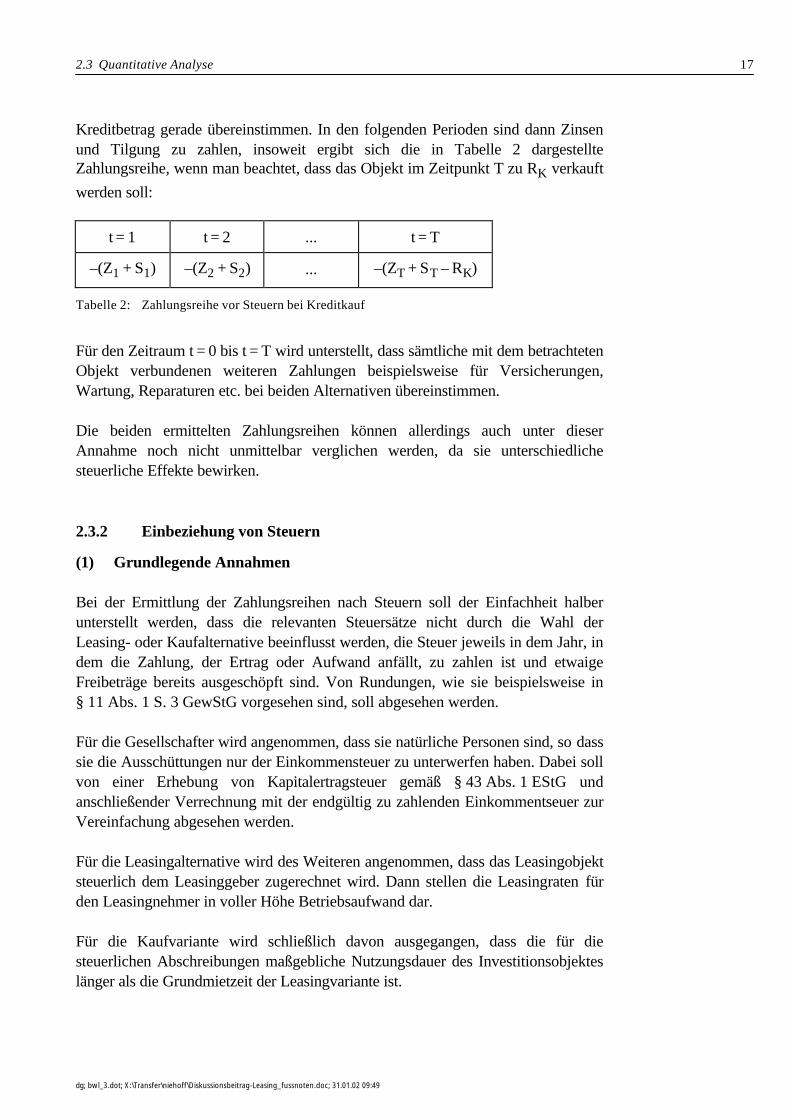

Kreditbetrag gerade übereinstimmen. In den folgenden Perioden sind dann Zinsenund Tilgung zu zahlen, insoweit ergibt sich die in Tabelle 2 dargestellteZahlungsreihe, wenn man beachtet, dass das Objekt im Zeitpunkt T zu RK verkauft

werden soll:

t = 1 t = 2 ... t = T

–(Z1 + S1) –(Z2 + S2) ... –(ZT + S T – RK)

Tabelle 2: Zahlungsreihe vor Steuern bei Kreditkauf

Für den Zeitraum t = 0 bis t = T wird unterstellt, dass sämtliche mit dem betrachtetenObjekt verbundenen weiteren Zahlungen beispielsweise für Versicherungen,Wartung, Reparaturen etc. bei beiden Alternativen übereinstimmen.

Die beiden ermittelten Zahlungsreihen können allerdings auch unter dieserAnnahme noch nicht unmittelbar verglichen werden, da sie unterschiedlichesteuerliche Effekte bewirken.

2.3.2 Einbeziehung von Steuern

(1) Grundlegende Annahmen

Bei der Ermittlung der Zahlungsreihen nach Steuern soll der Einfachheit halberunterstellt werden, dass die relevanten Steuersätze nicht durch die Wahl derLeasing- oder Kaufalternative beeinflusst werden, die Steuer jeweils in dem Jahr, indem die Zahlung, der Ertrag oder Aufwand anfällt, zu zahlen ist und etwaigeFreibeträge bereits ausgeschöpft sind. Von Rundungen, wie sie beispielsweise in§ 11 Abs. 1 S. 3 GewStG vorgesehen sind, soll abgesehen werden.

Für die Gesellschafter wird angenommen, dass sie natürliche Personen sind, so dasssie die Ausschüttungen nur der Einkommensteuer zu unterwerfen haben. Dabei sollvon einer Erhebung von Kapitalertragsteuer gemäß § 43 Abs. 1 EStG undanschließender Verrechnung mit der endgültig zu zahlenden Einkommentseuer zurVereinfachung abgesehen werden.

Für die Leasingalternative wird des Weiteren angenommen, dass das Leasingobjektsteuerlich dem Leasinggeber zugerechnet wird. Dann stellen die Leasingraten fürden Leasingnehmer in voller Höhe Betriebsaufwand dar.

Für die Kaufvariante wird schließlich davon ausgegangen, dass die für diesteuerlichen Abschreibungen maßgebliche Nutzungsdauer des Investitionsobjekteslänger als die Grundmietzeit der Leasingvariante ist.

2 Ökonomische Beurteilung von Leasingangeboten

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

18

(2) Berücksichtigung der Umsatz- und Grunderwerbsteuer

Für die betrachtete Kapitalgesellschaft soll angenommen werden, dass sievorsteuerabzugsberechtigt ist; das bedeutet, dass sie gezahlte Umsatzsteuer bei dervon ihr zu zahlenden Umsatzsteuer absetzen kann.

Im Fall des Leasing hat der Leasinggeber die Leasingrate der Umsatzsteuer zuunterwerfen, soweit es sich bei dem Leasingobjekt nicht um ein Grundstück oderGebäude handelt. Für den Leasingnehmer bedeutet das, dass er neben derLeasingrate die Umsatzsteuer zu zahlen hat. Diese kann er dann allerdings gemäߧ 15 UStG als Vorsteuer geltend machen. Da davon ausgegangen wurde, dass dieSteuerzahlung bzw. der Vorsteuerabzug zeitgleich mit der Zahlung der Leasingrateerfolgt, wird der Leasinggeber im Endergebnis nur mit der Nettoleasingrate belastet.

Handelt es sich bei dem Leasingobjekt um ein Grundstück oder Gebäude, sounterliegt die Leasingrate gemäß § 4 Ziff. 12 a UStG nicht der Umsatzsteuer; fürden Leasinggeber bedeutet das gleichzeitig, dass er Umsatzsteuer, die er für dieBeschaffung des Leasingobjektes zahlen muss, nicht als Vorsteuer geltend machenkann. Der Leasingnehmer kann, da die Leasingrate nicht mit Umsatzsteuer belastetist, ebenfalls keine Vorsteuer geltend machen.

Für diesen Fall wird dem Leasinggeber allerdings gemäß § 9 UStG die Optioneingeräumt, zu entscheiden, ob er die Leasingrate doch der Umsatzsteuer unter-werfen will, so dass er auch seine Vorsteuer geltend machen kann. Macht derLeasinggeber von seinem Optionsrecht Gebrauch, so fordert er vom Leasingnehmerdie Nettoleasingrate und die darauf entfallende Umsatzsteuer, die derLeasingnehmer wieder als Vorsteuer geltend machen kann.

Für den Fall des Leasing fällt während der Grundmietzeit keine Grunderwerbsteueran; diese kann nur dann zu zahlen sein, wenn nach Ablauf der Grundmietzeit derErwerb eines Grundstücks oder Gebäudes möglich ist.

Beim Kreditkauf unterliegt der Anschaffungspreis der Umsatzsteuer, soweit essich nicht um ein Grundstück oder Gebäude handelt. Die Umsatzsteuer kann dieKapitalgesellschaft sofort als Vorsteuer geltend machen, so dass sie im Endergebnisnur mit dem Nettoanschaffungspreis belastet wird. Den Verkaufserlös am Ende derT-ten Periode muss die Kapitalgesellschaft dann ebenfalls der Umsatzsteuerunterwerfen, ihr fließt nur der Nettoverkaufserlös zu.

Handelt es sich bei dem zu beschaffenden Objekt um ein Grundstück oderGebäude, so ist der Erwerb gemäß § 4 Ziff. 9a UStG von der Umsatzsteuer befreit,wobei auch hier ein Optionsrecht des Veräußerers besteht, den Verkaufspreis dochder Umsatzsteuer zu unterwerfen. Allerdings hat die Kapitalgesellschaft oder derVeräußerer – je nach vertraglicher Vereinbarung – Grunderwerbsteuer zu zahlen.

2.3 Quantitative Analyse

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

19

Verkauft die Kapitalgesellschaft das Objekt nach T Perioden, so hat sie oder derErwerber Grunderwerbsteuer zu zahlen.

Die mit dem Kredit in Zusammenhang stehenden Zahlungen sind gemäߧ 4 Ziff. 8 UStG nicht umsatzsteuerpflichtig.

Zur Vereinfachung der nachfolgenden Analyse sollen im Folgenden immer dieZahlungen betrachtet werden, die die Kapitalgesellschaft tatsächlich belasten. Dasbedeutet, dass – soweit Umsatzsteuer erhoben wird – immer von den Netto-zahlungen ausgegangen wird. Soweit keine Umsatz- oder Grunderwerbsteueranfällt, wird von den Bruttozahlungen und bei Zahlung der Grunderwerbsteuerdurch die Kapitalgesellschaft von der Kaufpreiszahlung zuzüglich bzw. demVeräußerungserlös abzüglich der Grunderwerbsteuer ausgegangen. Die bishergetroffenen Annahmen sind dann in der Weise zu modifizieren, dass der für denFall des Kreditkaufs aufgenommene Kredit der Nettokaufpreiszahlung bzw. derKaufpreiszahlung zuzüglich Grunderwerbsteuer entspricht, so dass die Kapital-gesellschaft im Zeitpunkt t = 0 als Saldo gerade keine Zahlung zu leisten hat.

(3) Berücksichtigung der Gewerbesteuer

Bei der Gewerbesteuer ist zum einen zu beachten, dass die Bemessungsgrundlagemit einer sog. Steuermesszahl, die gemäß § 11 Abs. 2 Ziff. 2 GewStG 5% beträgt,und mit dem Hebesatz gemäß § 16 Abs. 1 GewStG, den die Gemeinden festlegen,der also somit auch von Gemeinde zu Gemeinde variieren kann, multipliziert wird.Zum anderen ist zu berücksichtigen, dass die Gewerbesteuer selbstBetriebsaufwand darstellt und somit von ihrer eigenen Bemessungsgrundlage zusubtrahieren ist. Unter Beachtung dieser beiden Aspekte lässt sich bei gegebenemHebesatz ein Gewerbesteuersatz ermitteln, mit dem die Bemessungsgrundlageunmittelbar multipliziert werden kann, um die Steuerbelastung zu errechnen.7)

Dieser Steuersatz wird im Folgenden mit sGt bezeichnet. Im einfachsten Fall ist sGt

für den gesamten Planungszeitraum konstant. Das im Folgenden dargestellte Kalkülerlaubt es jedoch ohne weiteres, von im Zeitablauf wechselnden Steuersätzenauszugehen.

Die Leasingraten verringern als Betriebsaufwand die Bemessungsgrundlage derGewerbesteuer um Lt in den Perioden t = 1...T – 1. In der T-ten Periode verändert

sie sich um LT – RL; dabei kann es sich um eine Verminderung (für LT – RL > 0)

oder eine Erhöhung der Bemessungsgrundlage handeln. Bei der Gewerbesteuer trittsomit eine Steuerersparnis von Lt ⋅ sGt bzw. eine Steuerveränderung von (LT –

RL) ⋅ sGT ein.

7 Vgl. Schneeloch, D. (2002), S. 36.

2 Ökonomische Beurteilung von Leasingangeboten

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

20

Beim Kreditkauf ist zum einen zu beachten, dass die Abschreibungen – imFolgenden als AfAt bezeichnet – als Betriebsaufwand die Bemessungsgrundlage

der Gewerbesteuer mindern. Zum anderen verringern die zu zahlenden Zinsen fürden Kredit als Betriebsaufwand die Bemessungsgrundlage dieser Steuer. Dabei sollangenommen werden, dass der Kredit Dauerschulden darstellt, so dass gemäߧ 8 Ziff. 1 GewStG die Hälfte der Zinsen der Bemessungsgrundlage wiederhinzugerechnet wird. Die Gewerbesteuer sinkt unter Berücksichtigung dervorangegangen Ausführungen in den Perioden t = 1, ..., T – 1 somit um(AfAt + 0,5 ⋅ Zt) ⋅ sGt. Am Ende der letzten Periode wird das Objekt verkauft. Die

Differenz zwischen dem Restbuchwert (RBWK), der sich aus der Anschaffungs-

auszahlung abzüglich der Summe der bis dahin vorgenommenen Abschreibungenergibt, und dem Verkaufserlös verändert ebenfalls die Bemessungsgrundlage derGewerbesteuer. Ist der Verkaufserlös größer als der Restbuchwert, so ist dieDifferenz als Ertrag zu versteuern, andernfalls vermindert sich die Gewerbesteuer,da die Differenz steuerlich Aufwand darstellt. Für die letzte Periode verändert sichdie Gewerbesteuer also um (AfAT – RK + RBWK + 0,5 ⋅ ZT) ⋅ sGT.

(4) Berücksichtigung der Körperschaftsteuer

Bei der Ermittlung der Körperschaftsteuer ist zu beachten, dass neben denBetriebsaufwendungen, die sich unmittelbar durch die Leasing- oderKreditkaufalternative ergeben, die Gewerbesteuer Betriebsaufwand darstellt. DieVeränderung der Gewerbesteuer beeinflusst somit auch die Bemessungsgrundlageder Körperschaftsteuer.

Der Körperschaftsteuersatz wird im Folgenden mit sKt bezeichnet.

Bei der Leasingalternative stellen die Leasingraten Betriebsaufwand dar, so dasssie die Bemessungsgrundlage der Körperschaftsteuer mindern. Dadurch tritt in denJahren t = 1, … , T – 1 eine Verringerung der Körperschaftsteuer um Lt ⋅ sKt ein.

Gleichzeitig verringert sich aber auch die Gewerbesteuer und zwar wie im Teil c)dargestellt um Lt ⋅ sGt, so dass die Bemessungsgrundlage um diesen Betrag steigt.

Im Endergebnis sinkt die Körperschaftsteuer damit um Lt ⋅ (sKt – sGt ⋅ sKt). In der

letzten Periode ist die Zahlung RL zusätzlich als Aufwand – für RL < 0 – oder als

Ertrag – für RL > 0 – zu berücksichtigen, so dass sich die Körperschaftsteuer in

dieser Periode um (LT – RL) ⋅ (sKT – sGT ⋅ sKT) verändert.

Abschreibungen und Zinsen mindern beim Kreditkauf die Bemessungsgrundlage,so dass eine Verringerung der Körperschaftsteuer um (AfAt + Zt) ⋅ sKt in den

Perioden t = 1, … , T – 1 eintritt. Gleichzeitig erhöht die Veränderung derGewerbesteuer jedoch die Bemessungsgrundlage der Körperschaftsteuer um

2.3 Quantitative Analyse

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

21

(AfAt + 0,5 ⋅ Zt) ⋅ sGt, so dass sich die Körperschaftsteuer insgesamt nur um

AfAt ⋅ (sKt – sGt ⋅ sKt) + Zt ⋅ (sKt – 0,5 ⋅ sGt ⋅ sKt) verringert. In der letzten Periode

verändert sich die Körperschaftsteuer unter Berücksichtigung des VerkaufserlösesRK um (AfAT – RK + RBWK) ⋅ (sKT – sGT ⋅ sKT) + ZT ⋅ (sKT – 0,5 ⋅ sGT ⋅ sKT).

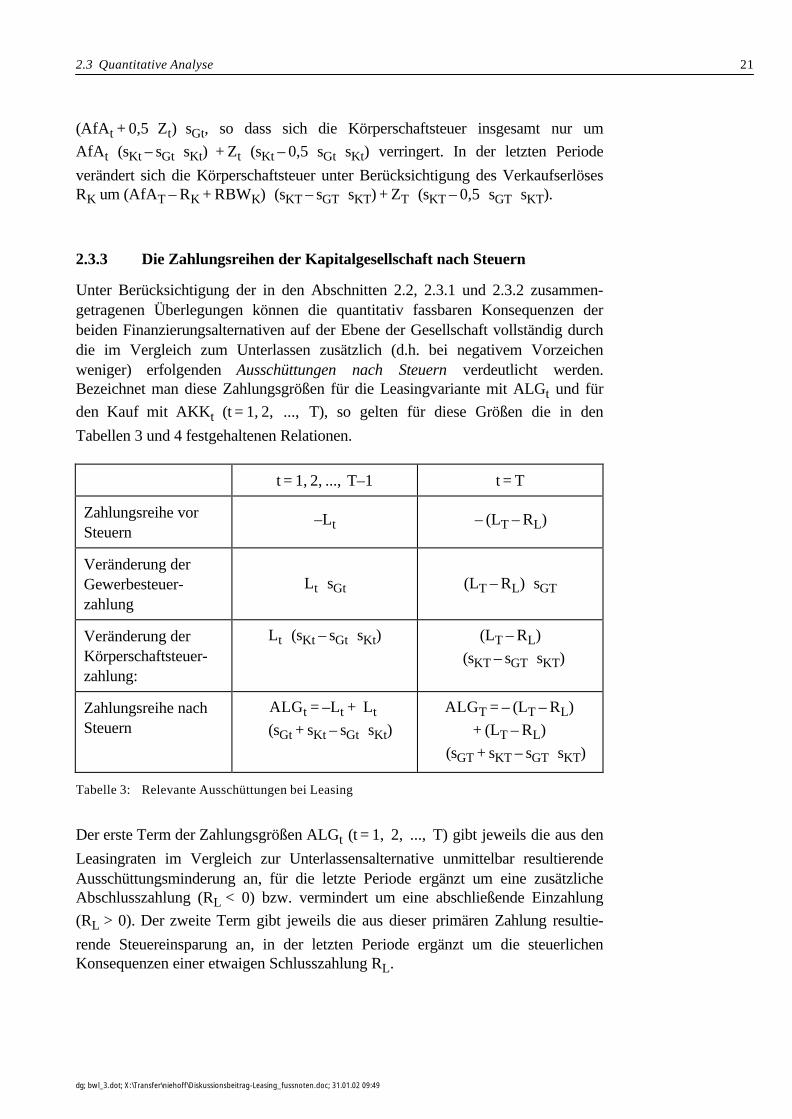

2.3.3 Die Zahlungsreihen der Kapitalgesellschaft nach Steuern

Unter Berücksichtigung der in den Abschnitten 2.2, 2.3.1 und 2.3.2 zusammen-getragenen Überlegungen können die quantitativ fassbaren Konsequenzen derbeiden Finanzierungsalternativen auf der Ebene der Gesellschaft vollständig durchdie im Vergleich zum Unterlassen zusätzlich (d.h. bei negativem Vorzeichenweniger) erfolgenden Ausschüttungen nach Steuern verdeutlicht werden.Bezeichnet man diese Zahlungsgrößen für die Leasingvariante mit ALGt und für

den Kauf mit AKKt (t = 1, 2, ..., T), so gelten für diese Größen die in den

Tabellen 3 und 4 festgehaltenen Relationen.

t = 1, 2, ..., T–1 t = T

Zahlungsreihe vorSteuern

–Lt – (LT – RL)

Veränderung derGewerbesteuer-zahlung

Lt ⋅ sGt (LT – RL) ⋅ sGT

Veränderung derKörperschaftsteuer-zahlung:

Lt ⋅ (sKt – sGt ⋅ sKt) (LT – RL)

⋅ (sKT – sGT ⋅ sKT)

Zahlungsreihe nachSteuern

ALGt = –Lt + Lt

⋅ (sGt + sKt – sGt ⋅ sKt)

ALGT = – (LT – RL)

+ (LT – RL)

⋅ (sGT + sKT – sGT ⋅ sKT)

Tabelle 3: Relevante Ausschüttungen bei Leasing

Der erste Term der Zahlungsgrößen ALGt (t = 1, 2, ..., T) gibt jeweils die aus den

Leasingraten im Vergleich zur Unterlassensalternative unmittelbar resultierendeAusschüttungsminderung an, für die letzte Periode ergänzt um eine zusätzlicheAbschlusszahlung (RL < 0) bzw. vermindert um eine abschließende Einzahlung

(RL > 0). Der zweite Term gibt jeweils die aus dieser primären Zahlung resultie-

rende Steuereinsparung an, in der letzten Periode ergänzt um die steuerlichenKonsequenzen einer etwaigen Schlusszahlung RL.

2 Ökonomische Beurteilung von Leasingangeboten

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

22

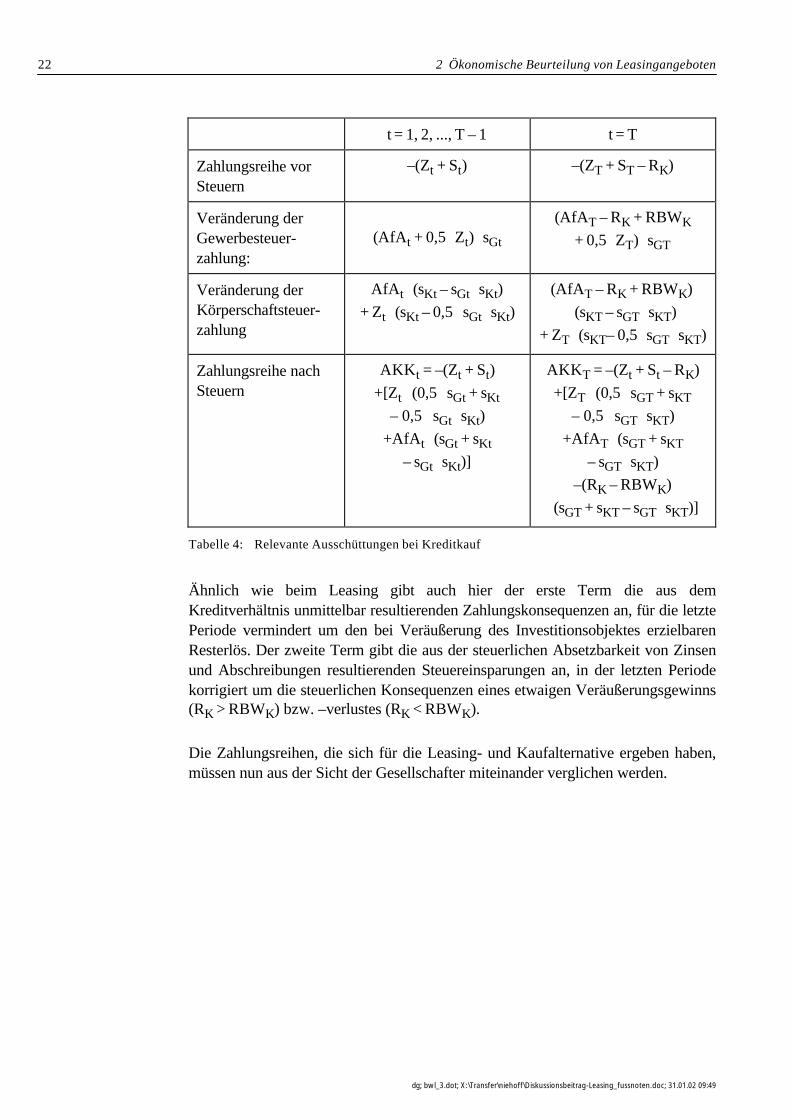

t = 1, 2, ..., T – 1 t = T

Zahlungsreihe vorSteuern

–(Zt + St) –(ZT + ST – RK)

Veränderung derGewerbesteuer-zahlung:

(AfAt + 0,5 ⋅ Zt) ⋅ sGt

(AfAT – RK + RBWK

+ 0,5 ⋅ ZT) ⋅ sGT

Veränderung derKörperschaftsteuer-zahlung

AfAt ⋅ (sKt – sGt ⋅ sKt)

+ Zt ⋅ (sKt – 0,5 ⋅ sGt ⋅ sKt)

(AfAT – RK + RBWK)

⋅ (sKT – sGT ⋅ sKT)

+ ZT ⋅ (sKT– 0,5 ⋅ sGT ⋅ sKT)

Zahlungsreihe nachSteuern

AKKt = –(Zt + St)

+[Zt ⋅ (0,5 ⋅ sGt + sKt

– 0,5 ⋅ sGt ⋅ sKt)

+AfAt ⋅ (sGt + sKt

– sGt ⋅ sKt)]

AKKT = –(Zt + St – RK)

+[ZT ⋅ (0,5 ⋅ sGT + sKT

– 0,5 ⋅ sGT ⋅ sKT)

+AfAT ⋅ (sGT + sKT

– sGT ⋅ sKT)

–(RK – RBWK)

⋅ (sGT + sKT – sGT ⋅ sKT)]

Tabelle 4: Relevante Ausschüttungen bei Kreditkauf

Ähnlich wie beim Leasing gibt auch hier der erste Term die aus demKreditverhältnis unmittelbar resultierenden Zahlungskonsequenzen an, für die letztePeriode vermindert um den bei Veräußerung des Investitionsobjektes erzielbarenResterlös. Der zweite Term gibt die aus der steuerlichen Absetzbarkeit von Zinsenund Abschreibungen resultierenden Steuereinsparungen an, in der letzten Periodekorrigiert um die steuerlichen Konsequenzen eines etwaigen Veräußerungsgewinns(RK > RBWK) bzw. –verlustes (RK < RBWK).

Die Zahlungsreihen, die sich für die Leasing- und Kaufalternative ergeben haben,müssen nun aus der Sicht der Gesellschafter miteinander verglichen werden.

2.3 Quantitative Analyse

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

23

2.3.4 Vergleich der Zahlungsreihen aus der Perspektive einesGesellschafters

Nach unseren Annahmen beschreiben die in den Tabellen 3 und 4zusammengefassten Zahlungsströme unmittelbar die Auswirkungen auf die denGesellschaftern zufließenden Ausschüttungen, auf die diese ihre persönlicheEinkommensteuer zu entrichten haben. Stellt man im Vergleich dieser beidenAusschüttungsströme fest, dass die Zahlungen für eine der beiden Finanzierungs-alternativen in allen Perioden größer oder zumindest nicht kleiner als für die andereAlternative sind, so gilt die entsprechende Größenbeziehung auch für die deneinzelnen Gesellschaftern nach Abzug der persönlichen Einkommensteuerverbleibenden Beträge. Mithin kann die für alle Gesellschafter zugleich optimaleAlternative bei dieser speziellen Konstellation ohne Berücksichtigung dersteuerlichen Situation der einzelnen Gesellschafter und auch ohne sonstige weitereBerechnungen unmittelbar anhand der in den Tabellen 3 und 4 verdeutlichtenAusschüttungsströme identifiziert werden.

Ist eine solche Dominanzkonstellation nicht gegeben, so bedarf die Ermittlung deraus der Sicht eines einzelnen Gesellschafters optimalen Alternative weitererBerechnungen, die zweckmäßigerweise in die folgenden beiden Schritte zergliedertwerden:

(1) Herleitung der relevanten Zahlungsreihen:

Zunächst sind die in den Perioden t = 1, 2, ..., T nach Abzug der persönlichenEinkommensteuer verbleibenden Ausschüttungen zu bestimmen. Zur formalenBestimmung dieser Größen bezeichne

it(a ) den Anteil, den Gesellschafter i in der t-ten Periode an den gesamten

Ausschüttungen der Gesellschaft erhält,

iEt(s ) den für den Gesellschafter i in der t-ten Periode maßgeblichen

individuellen Einkommensteuersatz.

Im einfachsten Fall ist it(a ) für den gesamten Planungszeitraum konstant. Das im

Folgenden dargestellte Kalkül erlaubt es jedoch, von im Zeitablauf wechselndenAnteilen auszugehen.

Nach dem im Jahre 2002 geltenden Steuersystem stellen die AusschüttungenEinkünfte aus Kapitalvermögen dar und sind demnach gemäß § 3 Ziff. 40 EStG imRahmen des so genannten Halbeinkünfteverfahrens nur zur Hälfte mit demgesellschafterindividuellen Einkommensteuersatz zu versteuern; eine Anrechnungder auf die Ausschüttungen entfallenden Körperschaftsteuer auf die Steuerschulddes Gesellschafters findet demgegenüber im Gegensatz zu dem bis 2000 geltenden

2 Ökonomische Beurteilung von Leasingangeboten

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

24

Anrechnungsverfahren nicht mehr statt. Für die einem Gesellschafter i in Periode t

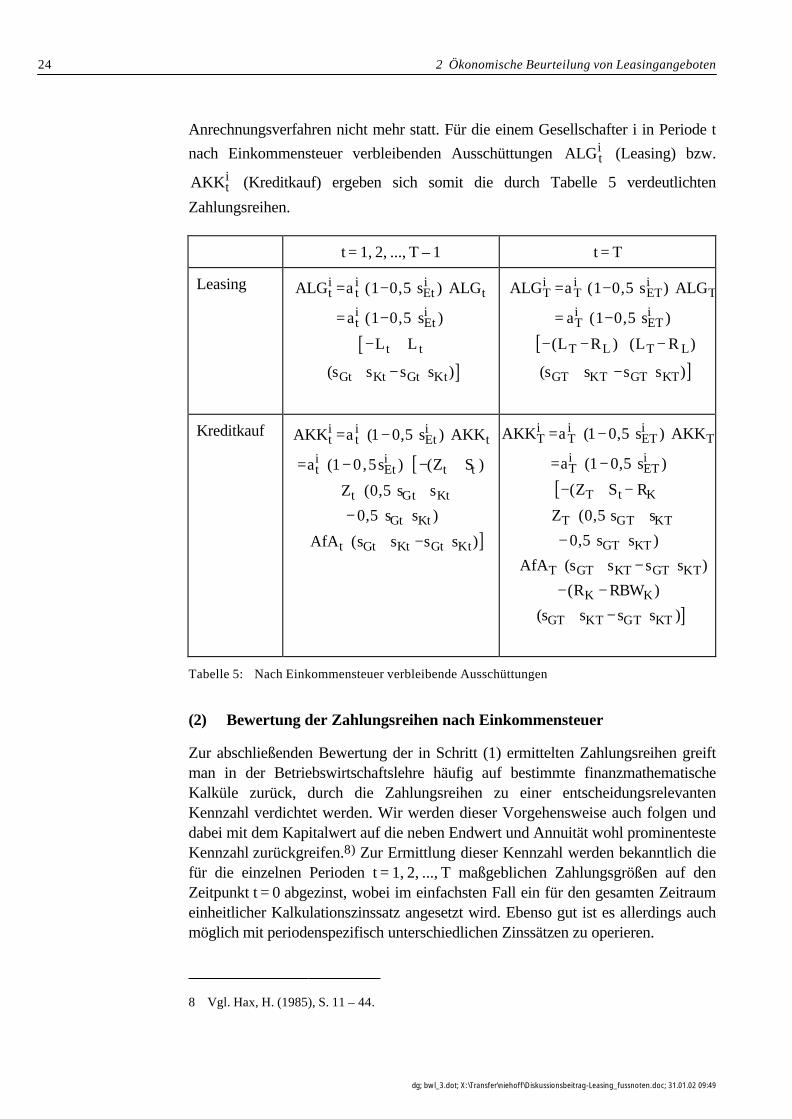

nach Einkommensteuer verbleibenden Ausschüttungen itALG (Leasing) bzw.

itAKK (Kreditkauf) ergeben sich somit die durch Tabelle 5 verdeutlichten

Zahlungsreihen.

t = 1, 2, ..., T – 1 t = T

Leasing

[]

= ⋅(1−0,5⋅ ⋅

= ⋅(1−0,5⋅

⋅ − +

⋅ + − ⋅

i i it t Et t

i it Et

t t

Gt Kt Gt Kt

ALG a s ) ALG

a s )

L L

(s s s s )

[]

= ⋅(1−0,5⋅ ⋅

= ⋅(1−0,5⋅

⋅ − − + −

⋅ + − ⋅

i i iT T ET T

i iT ET

T L T L

GT KT GT KT

ALG a s ) ALG

a s )

(L R ) (L R )

(s s s s )

Kreditkauf

[

]

= ⋅ − ⋅ ⋅

= ⋅ − ⋅ ⋅ − +

+ ⋅ ⋅ +− ⋅ ⋅

+ ⋅( + − ⋅

i i it t Et t

i it Et t t

t Gt Kt

Gt Kt

t Gt Kt Gt Kt

AKK a (1 0,5 s ) AKK

a (1 0,5s ) (Z S )

Z (0,5 s s

0,5 s s )

AfA s s s s )

[

]

= ⋅ − ⋅ ⋅

= ⋅ − ⋅

⋅ − + − )

+ ⋅ ⋅ +− ⋅ ⋅

+ ⋅ + − ⋅− −

⋅ + − ⋅

i i iT T ET T

i iT ET

T t K

T GT KT

GT KT

T GT KT GT KT

K K

GT KT GT KT

AKK a (1 0,5 s ) AKK

a (1 0,5 s )

(Z S R

Z (0,5 s s

0,5 s s )

AfA (s s s s )

(R RBW )

(s s s s )

Tabelle 5: Nach Einkommensteuer verbleibende Ausschüttungen

(2) Bewertung der Zahlungsreihen nach Einkommensteuer

Zur abschließenden Bewertung der in Schritt (1) ermittelten Zahlungsreihen greiftman in der Betriebswirtschaftslehre häufig auf bestimmte finanzmathematischeKalküle zurück, durch die Zahlungsreihen zu einer entscheidungsrelevantenKennzahl verdichtet werden. Wir werden dieser Vorgehensweise auch folgen unddabei mit dem Kapitalwert auf die neben Endwert und Annuität wohl prominentesteKennzahl zurückgreifen.8) Zur Ermittlung dieser Kennzahl werden bekanntlich diefür die einzelnen Perioden t = 1, 2, ..., T maßgeblichen Zahlungsgrößen auf denZeitpunkt t = 0 abgezinst, wobei im einfachsten Fall ein für den gesamten Zeitraumeinheitlicher Kalkulationszinssatz angesetzt wird. Ebenso gut ist es allerdings auchmöglich mit periodenspezifisch unterschiedlichen Zinssätzen zu operieren.

8 Vgl. Hax, H. (1985), S. 11 – 44.

2.3 Quantitative Analyse

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

25

Materiell sollen diese Zinssätze die für den betrachteten Gesellschaftermaßgeblichen Finanzierungskosten verdeutlichen, die sich je nach der in derbetrachteten Periode maßgeblichen Finanzlage des Gesellschafters

– entweder aus den Sätzen herleiten, zu denen der Gesellschafter zusätzlichverfügbare Mittel für ein Jahr anlegen könnte,

– oder aus den Sätzen, die der Gesellschafter für die Überlassung eines Kreditesfür ein Jahr zu zahlen hätte.

Die in diesem Sinne entweder aus Haben- oder aus Sollzinsen abgeleitetenFinanzierungskosten, die für Gesellschafter i in Periode t maßgeblich sind, seien mit

itr bezeichnet. Nimmt man weiter an, dass entsprechende Zinseinkünfte mit dem

individuellen Steuersatz iEts zu versteuern sind, Sollzinsen hingegen in

entsprechender Weise steuerlich abzugsfähig sind, so gilt für den in einer Periode t

nach Steuern maßgeblichen Kalkulationszinssatz itr' bekanntlich die Relation:9)

(1) = ⋅ −i i it t Etr' r (1 s )

Wird abweichend von den hier unterstellten Annahmen davon ausgegangen, dassder Gesellschafter etwaige Schuldzinsen steuerlich nicht geltend machen kann, so

stellt der Satz itr in diesen Perioden unmittelbar den maßgeblichen Kalkulationszins

dar. Die Grundstruktur des dargestellten Kapitalwertkalküls bleibt davon unberührt.

Zur einfacheren Schreibweise sei der den Zinssätzen itr' entsprechende Zinsfaktor

+ it(1 r' ) mit i

tq bezeichnet. Weiter sei für das Produkt der für die Perioden

1, 2, ..., %t maßgeblichen Abzinsungsfaktoren definiert

(2) = + ⋅ + ⋅ ⋅ +% %i i i i

1 2t tQ (1 r' ) (1 r' ) ... (1 r' )

9 Wird eine Geldeinheit angelegt, so erhält der Anleger in der Periode t Zinsen von itr . Davon

muss er aber Steuern in Höhe von ⋅i it Etr s zahlen, so dass ihm im Endergebnis

= ⋅ −i i it t Etr' r (1 s ) verbleiben. Wird stattdessen ein Kredit von einer Geldeinheit

aufgenommen, so müssen in der t-ten Periode Zinsen von itr gezahlt werden. Diese führen

aber zu einer Minderung der Steuern in Höhe von ⋅i it Etr s , so dass nur eine Belastung von

= ⋅ −i i it t Etr' r (1 s ) entsteht.

2 Ökonomische Beurteilung von Leasingangeboten

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

26

Für die für einen Gesellschafter i relevanten Kapitalwerte iLGC (Leasing) bzw.

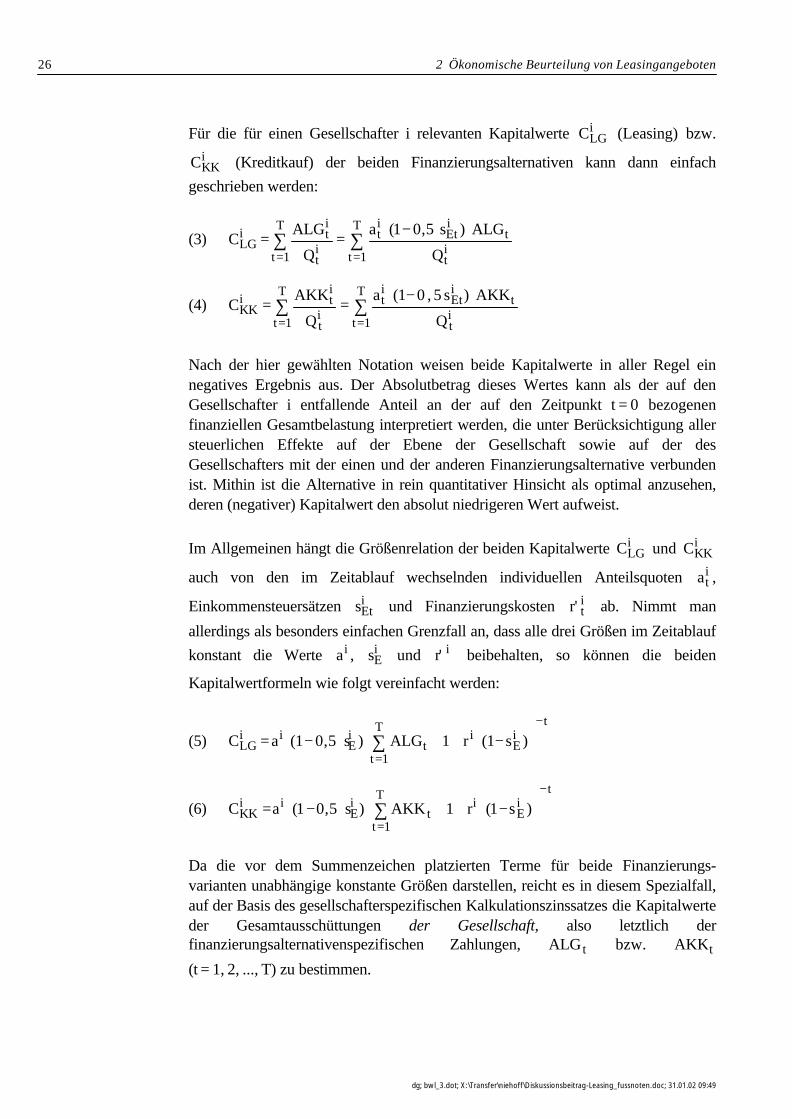

iKKC (Kreditkauf) der beiden Finanzierungsalternativen kann dann einfach

geschrieben werden:

(3)= =

⋅ − ⋅ ⋅= =∑ ∑i i iT T

i t t Et tLG i i

t 1 t 1t t

ALG a (1 0,5 s ) ALGC

Q Q

(4)= =

⋅ − ⋅ ⋅= =∑ ∑i i iT T

i t t Et tKK i i

t 1 t 1t t

AKK a (1 0 , 5 s ) AKKC

Q Q

Nach der hier gewählten Notation weisen beide Kapitalwerte in aller Regel einnegatives Ergebnis aus. Der Absolutbetrag dieses Wertes kann als der auf denGesellschafter i entfallende Anteil an der auf den Zeitpunkt t = 0 bezogenenfinanziellen Gesamtbelastung interpretiert werden, die unter Berücksichtigung allersteuerlichen Effekte auf der Ebene der Gesellschaft sowie auf der desGesellschafters mit der einen und der anderen Finanzierungsalternative verbundenist. Mithin ist die Alternative in rein quantitativer Hinsicht als optimal anzusehen,deren (negativer) Kapitalwert den absolut niedrigeren Wert aufweist.

Im Allgemeinen hängt die Größenrelation der beiden Kapitalwerte iLGC und i

KKC

auch von den im Zeitablauf wechselnden individuellen Anteilsquoten ita ,

Einkommensteuersätzen iEts und Finanzierungskosten i

tr' ab. Nimmt man

allerdings als besonders einfachen Grenzfall an, dass alle drei Größen im Zeitablauf

konstant die Werte ia , iEs und ir' beibehalten, so können die beiden

Kapitalwertformeln wie folgt vereinfacht werden:

(5)−

=

= ⋅ − ⋅ ⋅ ⋅ + ⋅ − ∑tT

i i i i iLG E t E

t 1C a (1 0,5 s ) ALG 1 r (1 s )

(6)−

=

= ⋅ − ⋅ ⋅ ⋅ + ⋅ − ∑tT

i i i i iKK E t E

t 1C a (1 0,5 s ) AKK 1 r (1 s )

Da die vor dem Summenzeichen platzierten Terme für beide Finanzierungs-varianten unabhängige konstante Größen darstellen, reicht es in diesem Spezialfall,auf der Basis des gesellschafterspezifischen Kalkulationszinssatzes die Kapitalwerteder Gesamtausschüttungen der Gesellschaft, also letztlich derfinanzierungsalternativenspezifischen Zahlungen, tALG bzw. tAKK

(t = 1, 2, ..., T) zu bestimmen.

2.3 Quantitative Analyse

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

27

Generell, d.h. sowohl in der durch (3) und (4) charakterisierten Situation als auch indem durch (5) und (6) gekennzeichneten Spezialfall besteht die Möglichkeit, dass

die Größenbeziehung der Kapitalwerte iLGC und i

KKC in Abhängigkeit von den

gesellschafterspezifisch unterschiedlichen Finanzierungskosten undEinkommensteuersätzen im Vergleich mehrerer Gesellschafter unterschiedlichausfällt. Es kann somit durchaus die Situation auftreten, dass sich im Rahmen derquantitativen Analyse etwa die Leasingalternative für den einen Gesellschafter alsvorteilhaft für den anderen Gesellschafter hingegen als nachteilig erweist. In diesemFall ergibt sich für das Management das Problem, dass es nicht möglich ist, eine füralle Gesellschafter in gleicher Weise vorteilhafte Entscheidung zu treffen.

2.3.5 Beispielhafte Verdeutlichung

Die Vorgehensweise bei der quantitativen Analyse soll im Folgenden beispielhaftverdeutlicht werden. Dabei wird vereinfachend unterstellt, dass es sich bei allengenannten Daten um Nettozahlungen, also um Zahlungen nach Abzug derUmsatzsteuer – soweit diese anfällt – handelt.

Es soll eine Maschine mit einer Nutzungsdauer von 5 Jahren beschafft werden. Fürdiese Beschaffung stehen zwei Alternativen zur Verfügung:

• Leasing

Es wird ein Leasingvertrag mit einer Grundmietzeit von 3 Jahrenabgeschlossen. Die Leasingraten in Höhe von 540.000 GE (Geldeinheiten)sind jährlich nachschüssig zu zahlen. Für das Ende der Grundmietzeit ist einVerkauf des Leasingobjektes vorgesehen. Ist der Verkaufserlös geringer als800.000 GE, so hat der Leasingnehmer die Differenz an den Leasinggeber zuerstatten. Bei einem höheren Verkaufserlös wird der Leasingnehmer zu 75%an dem „Mehrerlös“ beteiligt. Der Leasingnehmer geht davon aus, dass dasLeasingobjekt nur für 700.000 GE verkauft werden kann, so dass er mit einerabschließenden Auszahlung von 100.000 GE am Ende der Grundmietzeitrechnet.

• Kreditkauf

Die Maschine wird zu einem Kaufpreis von 2 Mio. GE beschafft. ZurFinanzierung dient ein Kredit über 2 Mio. GE und einer Laufzeit von 3Jahren, der in zwei jährlich nachschüssig zu zahlenden Raten von780.000 GE und einer Abschlusszahlung nach 3 Jahren von 767.232 GE zuverzinsen und zu tilgen ist. Dies entspricht einer Verzinsung von 8% auf diejeweilige Restschuld zu Jahresbeginn. Die Maschine soll linear über dieNutzungsdauer von 5 Jahren abgeschrieben werden. Um den Vergleich zuvereinfachen, soll angenommen werden, dass die Maschine nach 3 Jahren

2 Ökonomische Beurteilung von Leasingangeboten

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

28

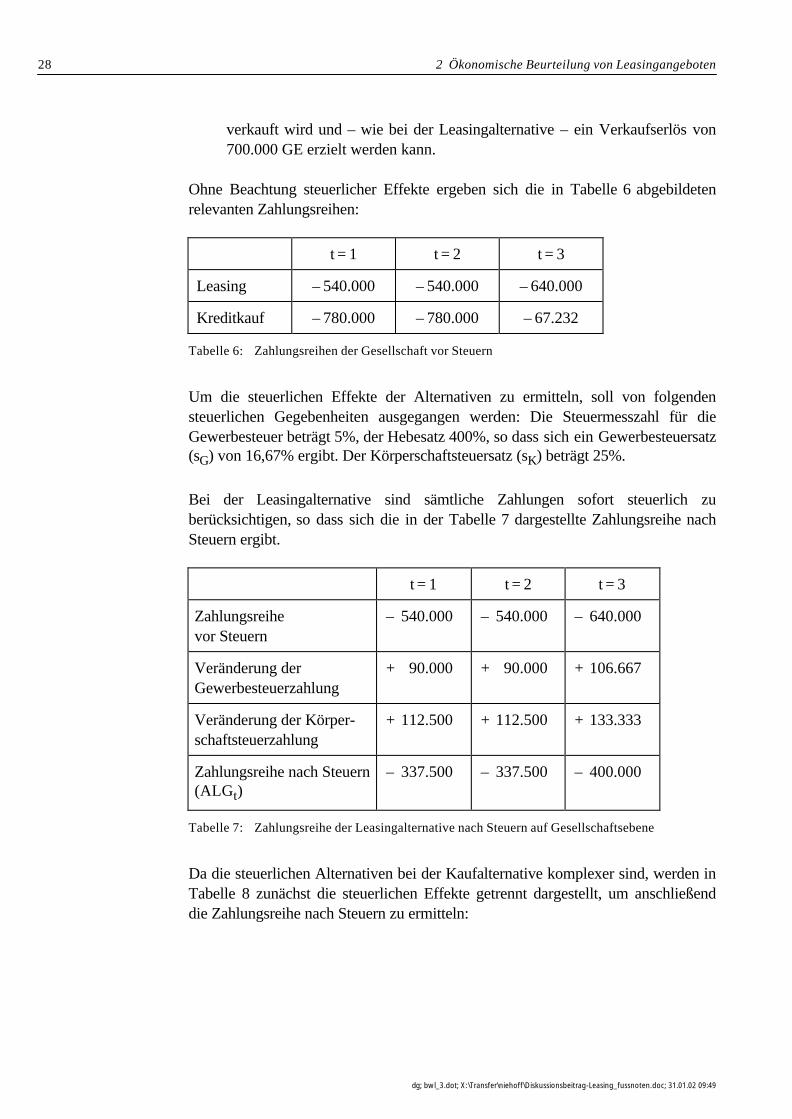

verkauft wird und – wie bei der Leasingalternative – ein Verkaufserlös von700.000 GE erzielt werden kann.

Ohne Beachtung steuerlicher Effekte ergeben sich die in Tabelle 6 abgebildetenrelevanten Zahlungsreihen:

t = 1 t = 2 t = 3

Leasing – 540.000 – 540.000 – 640.000

Kreditkauf – 780.000 – 780.000 – 67.232

Tabelle 6: Zahlungsreihen der Gesellschaft vor Steuern

Um die steuerlichen Effekte der Alternativen zu ermitteln, soll von folgendensteuerlichen Gegebenheiten ausgegangen werden: Die Steuermesszahl für dieGewerbesteuer beträgt 5%, der Hebesatz 400%, so dass sich ein Gewerbesteuersatz(sG) von 16,67% ergibt. Der Körperschaftsteuersatz (sK) beträgt 25%.

Bei der Leasingalternative sind sämtliche Zahlungen sofort steuerlich zuberücksichtigen, so dass sich die in der Tabelle 7 dargestellte Zahlungsreihe nachSteuern ergibt.

t = 1 t = 2 t = 3

Zahlungsreihevor Steuern

– 540.000 – 540.000 – 640.000

Veränderung derGewerbesteuerzahlung

+ 90.000 + 90.000 + 106.667

Veränderung der Körper-schaftsteuerzahlung

+ 112.500 + 112.500 + 133.333

Zahlungsreihe nach Steuern(ALGt)

– 337.500 – 337.500 – 400.000

Tabelle 7: Zahlungsreihe der Leasingalternative nach Steuern auf Gesellschaftsebene

Da die steuerlichen Alternativen bei der Kaufalternative komplexer sind, werden inTabelle 8 zunächst die steuerlichen Effekte getrennt dargestellt, um anschließenddie Zahlungsreihe nach Steuern zu ermitteln:

2.3 Quantitative Analyse

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

29

t = 1 t = 2 t = 3

Restschuld 2.000.000 1.380.000 710.400

Zinsen 160.000 110.400 56.832

Abschreibung 400.000 400.000 400.000

außerplanmäßigeAbschreibung beiVerkauf

100.000

Gewerbesteuer:

Minderung derBemessungsgrund-lage:

Veränderung derSteuerzahlung:

480.000

+ 80.000

455.200

+ 75.867

528.416

+ 88.069

Körperschaftsteuer

Minderung derBemessungsgrund-lage:

Veränderung derSteuerzahlung:

480.000

+ 120.000

434.533

+ 108.633

468.763

+ 117.191

Tabelle 8: Steuereffekte der Kaufalternative

Somit ergibt sich die in Tabelle 9 dargestellte Zahlungsreihe nach Steuern:

t = 1 t = 2 t = 3

Zahlungsreihe vorSteuern

– 780.000 – 780.000 – 67.232

Veränderung der Ge-werbesteuerzahlung

+ 80.000 + 75.867 + 88.069

Veränderung derKörperschaftsteuer-zahlung

+ 120.000 + 108.633 + 117.191

Zahlungsreihe nachSteuern (AKKt)

– 580.000 – 595.500 + 138.028

Tabelle 9: Zahlungsreihe der Kaufalternative nach Steuern auf Gesellschaftsebene

2 Ökonomische Beurteilung von Leasingangeboten

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

30

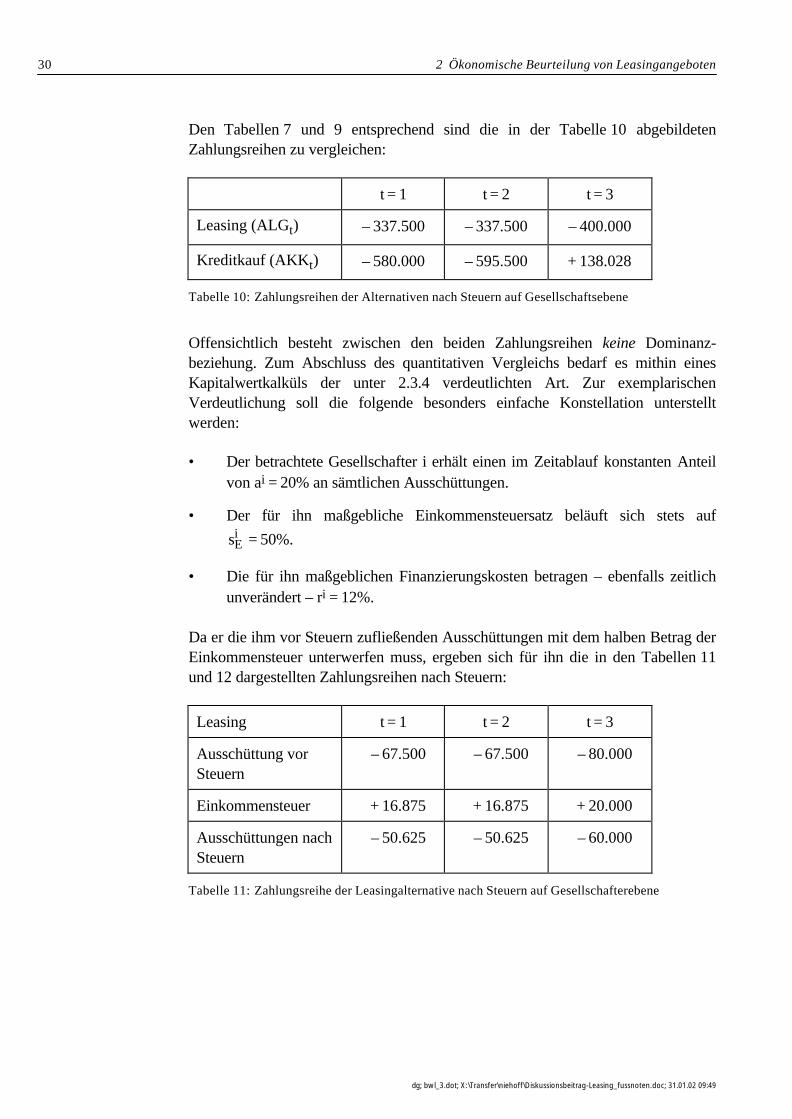

Den Tabellen 7 und 9 entsprechend sind die in der Tabelle 10 abgebildetenZahlungsreihen zu vergleichen:

t = 1 t = 2 t = 3

Leasing (ALGt) – 337.500 – 337.500 – 400.000

Kreditkauf (AKKt) – 580.000 – 595.500 + 138.028

Tabelle 10: Zahlungsreihen der Alternativen nach Steuern auf Gesellschaftsebene

Offensichtlich besteht zwischen den beiden Zahlungsreihen keine Dominanz-beziehung. Zum Abschluss des quantitativen Vergleichs bedarf es mithin einesKapitalwertkalküls der unter 2.3.4 verdeutlichten Art. Zur exemplarischenVerdeutlichung soll die folgende besonders einfache Konstellation unterstelltwerden:

• Der betrachtete Gesellschafter i erhält einen im Zeitablauf konstanten Anteilvon ai = 20% an sämtlichen Ausschüttungen.

• Der für ihn maßgebliche Einkommensteuersatz beläuft sich stets aufiEs = 50%.

• Die für ihn maßgeblichen Finanzierungskosten betragen – ebenfalls zeitlichunverändert – ri = 12%.

Da er die ihm vor Steuern zufließenden Ausschüttungen mit dem halben Betrag derEinkommensteuer unterwerfen muss, ergeben sich für ihn die in den Tabellen 11und 12 dargestellten Zahlungsreihen nach Steuern:

Leasing t = 1 t = 2 t = 3

Ausschüttung vorSteuern

– 67.500 – 67.500 – 80.000

Einkommensteuer + 16.875 + 16.875 + 20.000

Ausschüttungen nachSteuern

– 50.625 – 50.625 – 60.000

Tabelle 11: Zahlungsreihe der Leasingalternative nach Steuern auf Gesellschafterebene

2.3 Quantitative Analyse

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

31

Kreditkauf t = 1 t = 2 t = 3

Ausschüttung vorSteuern

– 116.000 – 119.100 + 27.606

Einkommensteuer + 29.000 + 29.775 – 6.902

Ausschüttung nachSteuern

– 87.000 – 89.325 + 20.704

Tabelle 12: Zahlungsreihe der Kaufalternative nach Steuern auf Gesellschafterebene

Anhand der Ausschüttungen nach Steuern kann für den Gesellschafter i ein Kapital-oder Endwert für jede Alternative ermittelt werden. Unter Berücksichtigung seinesKalkulationszinssatzes nach Steuern von r′i = 12% ⋅ (1 – 0,5) = 6% ergeben sich für idie folgenden Kapitalwerte für die Leasing- und Kaufalternative:

= −

= −

iLG

iKK

C 143.193

C 144.191

Für den Gesellschafter i ergibt sich also als Ergebnis der quantitativen Analyse, dassLeasing gegenüber Kreditkauf günstiger ist.

Alternativ sei nun der Gesellschafter j betrachtet, der ebenfalls einen Anteil vonaj = 20% der Ausschüttungen vor Steuern erhält, für den aber ein Einkommen-

steuersatz von =jEs 0,4 und ein Zinssatz von rj = 6% gilt. Die für ihn maßgeblichen

Finanzierungskosten nach Steuern belaufen sich mithin nun auf 3,6%.

Für den Gesellschafter j berechnen sich dann die in den Tabellen 13 und 14dargestellten Zahlungsreihen nach Steuern:

Leasing t = 1 t = 2 t = 3

Ausschüttung vorSteuern

– 67.500 – 67.500 – 80.000

Einkommensteuer + 13.500 + 13.500 + 16.000

Ausschüttungen nachSteuern

– 54.000 – 54.000 – 64.000

Tabelle 13: Zahlungsreihe der Leasingalternative nach Steuern auf Gesellschafterebene für denGesellschafter j

2 Ökonomische Beurteilung von Leasingangeboten

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

32

Kreditkauf t = 1 t = 2 t = 3

Ausschüttung vorSteuern

– 116.000 – 119.100 + 27.606

Einkommensteuer + 23.200 + 23.820 – 5.521

Ausschüttung nachSteuern

– 92.800 – 95.280 + 22.085

Tabelle 14: Zahlungsreihe der Kaufalternative nach Steuern auf Gesellschafterebene für denGesellschafter j

Berechnet man auf dieser Basis erneut die Kapitalwerte, so ergibt sich:

= −

= −

jLGjKK

C 159.993

C 158.487

Für den Gesellschafter j ist die Kaufalternative gegenüber der Leasingalternative imRahmen der quantitativen Analyse also als vorteilhaft zu bewerten.

Für die Daten des hier untersuchten Beispiels kann für im Zeitablauf konstante

Anteile ai bzw. aj, Einkommensteuersätze iEs bzw. j

Es und Zinssätze ri und rj

allgemein gezeigt werden, dass die Leasingalternative stets dann als vorteilhaftanzusehen ist, wenn die für den betrachteten Gesellschafter maßgeblichenFinanzierungskosten nach Steuern oberhalb von 4,97% liegen. Für Gesellschaftermit niedrigeren Finanzierungskosten erweist sich demgegenüber der Kreditkauf alsvorteilhaft.

2.4 Qualitative Analyse

dg; bwl_3.dot; X:\Transfer\niehoff\Diskussionsbeitrag-Leasing_fussnoten.doc; 31.01.02 09:49

33

2.4 Qualitative Analyse

2.4.1 Vorbemerkung

Auf Grund der Verschiedenartigkeit der rechtlichen Rahmendaten, die für Leasingund Kreditkauf maßgeblich sind, sowie der Geschäftspolitik von Leasing-unternehmen und Kreditinstituten bedarf ein fundierter Vergleich der beidenFinanzierungsinstrumente über die Betrachtung der unmittelbar quantifizierbarenmonetären Konsequenzen hinaus der Analyse weiterer, sog. qualitativer Aspekte.Dabei mag es sich zum einen um den Ausfluss der Unsicherheit handeln oder zumanderen um sonstige schwer oder gar nicht quantifizierbare Aspekte. Im Rahmender nachfolgenden Analyse ist es unmöglich, die Vielzahl möglicherweiseauftretender Effekte qualitativer Art umfassend zu behandeln. Daher erfolgt eineBeschränkung auf vier Aspekte, denen in den meisten praktischen Anwendungs-fällen das größte Gewicht zukommen dürfte.10) Wichtig ist, dabei zu beachten, dassdie eine oder andere der nachfolgenden Überlegungen Anlass geben kann, die imRahmen der quantitativen Analyse vorzunehmenden Berechnungen in bestimmterWeise zu erweitern. Soweit dies geschieht, bedarf es dann keiner zusätzlichenErfassung dieser Aspekte im Rahmen der qualitativen Analyse. Andererseitsverbleiben in aller Regel aber auch noch „nicht rechenbare“ Aspekte, bei denenzumindest eine Abschätzung dahingehend versucht werden kann, ob sie tendenzielleher zugunsten der einen oder anderen Finanzierungsvariante sprechen undinsoweit das Ergebnis der quantitativen Analyse noch bestärken oder – imGegenteil – eher relativieren.

2.4.2 Unterschiede in der Restnutzungsdauer

Das Beispiel im vorigen Abschnitt war so konstruiert, dass das betrachtete Objektbei beiden Finanzierungsvarianten gleich lange betrieblich genutzt wird. In derRealität muss dies allerdings keineswegs der Fall sein. Es kann vielmehr auch dieSituation auftreten, dass das Objekt dem Unternehmen nach Ablauf derGrundmietzeit definitiv nicht mehr zur Verfügung steht, während es im Falle desKreditkaufs weiter genutzt werden kann.