Embed Size (px)

Citation preview

Weit blicken

WirtschaftsprüfungDen unternehmerischen Erfolg im Blick

Weit blicken

„Den unternehmerischen Erfolg im Blick – das ist unsere Auffassung

von moderner Wirtschaftsprüfung. Unsere Teams denken und

handeln fachübergreifend über Landesgrenzen hinweg. Dadurch

ermöglichen sie die umfassende und langfristige Betreuung ihrer

Mandanten.“

Rödl & Partner

„Wer Menschentürme bauen möchte, benötigt viel Gespür – auch für seinen Nebenmann. Immer wieder muss sich jeder Einzelne auf die Gruppe und ihre Dynamik einstellen. Nur so können unsere Men-schentürme in neue Höhen wachsen.“

Castellers de Barcelona

Wirtschaftsprüfung –

den unternehmerischen Erfolg im Blick

August 2016

Herausgeber:

Rödl & Partner

Äußere Sulzbacher Straße 100

90491 Nürnberg

Deutschland

Satz & Layout:

Unternehmenskommunikation, Rödl & Partner

© Rödl & Partner

Weitere Informationen sowie kostenloser Download unter: www.roedl.de/themen/wirtschaftspruefung/

Inhalt

I. Editorial 3

II. Wirtschaftsprüfung – den unternehmerischen Erfolg im Blick 5

1. Interview: Moderne Wirtschaftsprüfung ist mehr als der „reine“ Jahresabschluss

2. Moderne Abschlussprüfung – Bedeutung für den Erfolg von Unternehmen

3. Rödl & Partner: So kommentieren wir die aktuellen Entwicklungen in der Wirtschaftsprüfung

4. Abschlussprüfungsreformgesetz (AReG) zur Umsetzung der EU-Reform der Abschlussprüfung verabschiedet

5. Digitalisierung und E-Commerce: Ein Erfahrungsbericht aus der Wirtschaftsprüfung

6. Wirtschaftsprüfung „Made in Germany“ – Der Abschlussprüfer als Partner bei der Steuerung der Auslandsgesellschaften

7. Jahresabschlussprüfung und Risikomanagement: Die Überwachung des Risikomanagement

8. Rechnungslegung nach IFRS – Auch eine Option für den Mittelstand?

9. Ressourcenschonende interne Kontrollsysteme (IKS) – Skalierung konzeptioneller Grundlagen für mittelständische Familienunternehmen

10. Welchen Mehrwert kann ein Unternehmer aus IT-Audits erwarten?

11. Schwachstellen bei Implementierung und Betrieb von ERP-Systemen

12. Betrugs- und Unterschlagungsprüfungen – Tatort Unternehmen

13. Jahresabschlussprüfung und Beratung – Aktuelle Grenzen der Unabhängigkeit von Abschlussprüfern

14. Tax Accounting – Strukturen schaffen und Steuern erfolgreich gestalten

15. Jahresabschlussprüfung und wirtschafts-prüfungsnahe Beratungsleistungen

16. Kommentar: Der Wirtschaftsprüfungsmarkt im Umbruch

17. Wirtschaftsprüfungsmarkt in Bewegung – Rödl & Partner profitiert von eigenständiger Internationalität

III. Rödl & Partner-Autoren 54

IV. Unser Profil 58

3

I. Editorial

4

Liebe Leserin, lieber Leser, die Wirtschaftsprüfungspraxis hat sich seit Ende der 90er Jahre fundamental geändert: Die

klassischen Ansatzpunkte der Jahres- und Konzernabschlussprüfung werden heute mit Leistungen

im Bereich des Performance Audits ergänzt. Somit stellt die moderne Wirtschaftsprüfung eine

ganzheitliche Betrachtung des Unternehmens dar – eine moderne, risikoorientierte und

geschäftsprozessbezogene Abschlussprüfung, mit der sich der unternehmerische Erfolg künftig

noch besser gestalten lässt.

In unserem E-Book „Wirtschaftsprüfung – den unternehmerischen Erfolg im Blick“ erhalten Sie

hierzu neue und spannende Informationen aus erster Hand.

Im Interview erklärt Martin Wambach, Geschäftsführender Partner bei Rödl & Partner, sein

Verständnis vom modernen Wirtschaftsprüfer, der bei sämtlichen unternehmerischen

Fragestellungen mit von der Partie ist.

Vom interdisziplinären Expertenwissen von Rödl & Partner können Sie in den Folgekapiteln

profitieren: Sie erfahren, welche Anforderungen an die moderne Wirtschaftsprüfung bestehen und

welche Unterschiede sich bei der Jahresabschlussprüfung für Unternehmen von öffentlichem

Interesse bzw. mittelständischen, eigentümergeführten Unternehmen ergeben. Neben den

Vorteilen von IT-Audits für Unternehmer werden die Schwachstellen bei der Implementierung von

ERP-Systemen für Sie dargelegt. Als Schlussbetrachtung wird der Umbruch im

Wirtschaftsprüfungsmarkt kommentiert.

Eine anregende Lektüre wünschen Ihnen

die Autoren von Rödl & Partner

Zurück zum Inhaltsverzeichnis

5

II. Wirtschaftsprüfung – den unternehmerischen

Erfolg im Blick

Auf www.roedl.de finden Sie weitere Informationen zum

» Themenspecial Wirtschaftsprüfung – den unternehmerischen Erfolg im Blick.

6

1. Interview: Moderne Wirtschaftsprüfung ist mehr als der „reine“ Jahresabschluss

Mit Martin Wambach

Was bedeutet für Sie „Wirtschaftsprüfung“ heute?

Die Wirtschaftsprüfung hat zunächst einen gesetzlichen Auftrag – den der Jahresabschluss-

prüfung. Allerdings sind Wirtschaftsprüfer nach dem Leitbild des Gesetzes auch

betriebswirtschaftliche Sachverständige. Dies macht sie für das Top-Management in Unternehmen

– den Unternehmer selbst, die Gesellschafter, den Aufsichtsrat usw. – zum bevorzugten

Gesprächspartner bei sämtlichen unternehmerischen Fragestellungen. In diesem Sinne sind

Wirtschaftsprüfer heutzutage vor allem auch Vertrauenspersonen, die durch ihre externe und

unabhängige Perspektive für eine Objektivierung sämtlicher unternehmerischer Aktivitäten sorgen.

Wie definieren Sie die Rolle des modernen Wirtschaftsprüfers?

Ein wichtiger Bestandteil unseres heutigen Verständnisses eines modernen Wirtschaftsprüfers ist,

neben der klassischen Prüfertätigkeit, auch als Berater in allen relevanten betriebswirtschaftlichen,

steuerlichen, rechtlichen und planerisch-strategischen Aspekten zur Verfügung zu stehen.

Die Rolle des modernen Wirtschaftsprüfers ist mit der eines Radiologen zu vergleichen. Wir als

Jahresabschlussprüfer verfügen über ein Privileg, um das uns andere beneiden: das Privileg die von

uns betreuten Unternehmen und Einrichtungen aus dem Effeff zu kennen. Einem Radiologen

gleich, geht mit unserer Professionalität als hoch qualifizierte Experten der Anspruch einher, die nur

uns zugänglichen Informationen fundiert zu analysieren und zu bewerten.

Wir würden einen sehr schlechten Job machen, wenn wir bei der Jahresabschlussprüfung stehen

blieben und unsere Mandanten mit ihren zusätzlichen Herausforderungen alleine ließen. Der

Mandatsverlust wäre die Folge. Ebenso verlöre der Radiologe seine Patienten, wenn er die

Erkenntnisse, die ihm das Röntgenbild liefert, ignorieren würde.

7

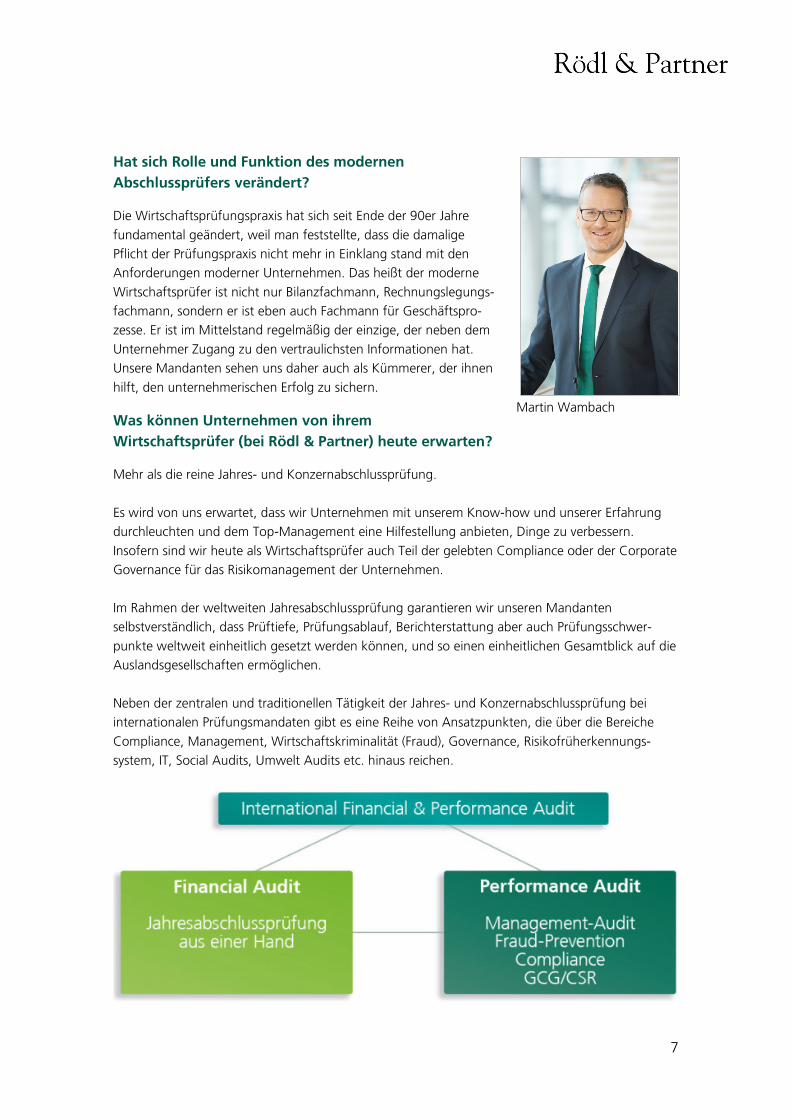

Hat sich Rolle und Funktion des modernen Abschlussprüfers verändert?

Die Wirtschaftsprüfungspraxis hat sich seit Ende der 90er Jahre

fundamental geändert, weil man feststellte, dass die damalige

Pflicht der Prüfungspraxis nicht mehr in Einklang stand mit den

Anforderungen moderner Unternehmen. Das heißt der moderne

Wirtschaftsprüfer ist nicht nur Bilanzfachmann, Rechnungslegungs-

fachmann, sondern er ist eben auch Fachmann für Geschäftspro-

zesse. Er ist im Mittelstand regelmäßig der einzige, der neben dem

Unternehmer Zugang zu den vertraulichsten Informationen hat.

Unsere Mandanten sehen uns daher auch als Kümmerer, der ihnen

hilft, den unternehmerischen Erfolg zu sichern.

Was können Unternehmen von ihrem Wirtschaftsprüfer (bei Rödl & Partner) heute erwarten?

Mehr als die reine Jahres- und Konzernabschlussprüfung.

Es wird von uns erwartet, dass wir Unternehmen mit unserem Know-how und unserer Erfahrung

durchleuchten und dem Top-Management eine Hilfestellung anbieten, Dinge zu verbessern.

Insofern sind wir heute als Wirtschaftsprüfer auch Teil der gelebten Compliance oder der Corporate

Governance für das Risikomanagement der Unternehmen.

Im Rahmen der weltweiten Jahresabschlussprüfung garantieren wir unseren Mandanten

selbstverständlich, dass Prüftiefe, Prüfungsablauf, Berichterstattung aber auch Prüfungsschwer-

punkte weltweit einheitlich gesetzt werden können, und so einen einheitlichen Gesamtblick auf die

Auslandsgesellschaften ermöglichen.

Neben der zentralen und traditionellen Tätigkeit der Jahres- und Konzernabschlussprüfung bei

internationalen Prüfungsmandaten gibt es eine Reihe von Ansatzpunkten, die über die Bereiche

Compliance, Management, Wirtschaftskriminalität (Fraud), Governance, Risikofrüherkennungs-

system, IT, Social Audits, Umwelt Audits etc. hinaus reichen.

Martin Wambach

8

› Management-Audits sollen vor dem Hintergrund des individuellen Geschäftsmodells

Optimierungspotenziale organisatorischer Rahmenbedingungen, zur Verfügung stehender

Steuerungs- und Planungsinstrumente (z.B. operatives oder strategisches Controlling,

Risikomanagementsystem) sowie unternehmensinterner Reportings an die

Geschäftsführung identifizieren.

› Fraud Prevention entwickelt Lösungsansätze, drohenden Risiken durch Korruption, Betrug

und Unterschlagung sowie Vermögensverlusten (beispielsweise in den Bereichen Einkauf,

Vertrieb, Personal, Vorräte, Reisekosten) vorzubeugen.

› Compliance Management kann umfassen: Wirksamkeitsprüfung im Hinblick auf die

Angemessenheit der Grundsätze und Maßnahmen des vorhandenen Compliance

Management Systems (CMS), die Eignung dieser Grundsätze und Maßnahmen zur

Früherkennung und Verhinderung von Risiken möglicher Regelverstöße sowie die

Beurteilung ihrer Wirksamkeit.

› Internes Kontrollsystems (IKS): IKS Assurance untergliedert sich in die Prüfung IKS, die

Übernahme interner revisionsähnlicher Aufgaben sowie die Prüfung des

Risikomanagementsystems.

› Corporate Social Responsibility (CSR), hier: Social Audit, kann sich auf die Einhaltung von

Gesetzen, Umwelt und Sicherheitsfragen beziehen.

Damit liefern wir unseren Mandanten einen spürbaren Nutzen zur erfolgreichen internationalen

Geschäftstätigkeit. Zusammen mit dem Ziel, weltweit alle Prüfungs- und Beratungsleistungen aus

einer Hand zu erbringen, könnte man im Sinne der deutschen Hidden Champions auch von einer

„Wirtschaftsprüfung made in Germany” sprechen.

… Mehr als die reine Jahres- und Konzernabschlussprüfung – wie stellen Sie dieses „Mehr“ in der Beratung sicher?

Wir Wirtschaftsprüfer genießen eine der „breitesten“ Ausbildungen, die die Bereiche

Betriebswirtschaft, Recht, Steuern und IT umfasst. Daher sind wir bestens gerüstet, eine Vielzahl

von Leistungen für unsere Mandanten zu erbringen.

Es entspricht unserem Selbstverständnis, thematisch – über den Tellerrand der klassischen

Jahresabschlussprüfung hinaus sowie der audit-related-Services bis hin zu den übrigen

Beratungsthemen aus unseren weiteren Geschäftsfeldern – informiert zu sein und relevante

Themen pro-aktiv bei unseren Mandanten anzusprechen.

Und: Bei uns ist regelmäßig das Team der Star. Länderübergreifend setzen wir zusammen mit

unseren nationalen und internationalen Kollegen Standards. Reibungs- und schnittstellenlose

Teamarbeit erfordert auch den kontinuierlichen Dialog untereinander. Genau dazu treffen wir uns

regelmäßig. Hauptprofiteure sind dabei stets unsere Mandanten.

Auf www.roedl.de erhalten Sie » weiterführende Informationen.

Zurück zum Inhaltsverzeichnis

9

2. Moderne Abschlussprüfung – Bedeutung für den Erfolg von Unternehmen

Von Dr. Peter Bömelburg und Dr. Bernd Keller

Gegenstand und Umfang der Abschlussprüfung leiten sich aus den gesetzlichen Vorschriften ab, d.h. die im deutschen Handelsrecht enthaltenen Regelungen zur Prüfung des Jahres- oder Konzernabschlusses sowie des Lage- bzw. Konzernlageberichtes legen die grundsätzliche Vorgehensweise der Prüfung fest. Sie enthalten jedoch keine Bestimmungen über die Durchführung der Prüfung, weshalb es im pflichtgemäßen Ermessen des Abschlussprüfers liegt, im Einzelfall Art und Umfang der Prüfungsdurchführung zu bestimmen. Dabei soll mit der Abschlussprüfung die Verlässlichkeit der in Abschluss und Lagebericht enthaltenen Informationen bestätigt und insoweit deren Glaubwürdigkeit erhöht werden. Die Verlässlichkeit umfasst auch die Ordnungsmäßigkeit, da diese von den Adressaten des Abschlusses bei ihrer Beurteilung mit herangezogen wird. Insoweit ist es unbestritten, dass die Adressaten der Prüfung die Erkenntnisse bei ihren Entscheidungen und Dispositionen berücksichtigen.

Gleichwohl lassen wiederkehrende regulatorische und ökonomische Impulse die Diskussion über

den Wert bzw. den Nutzen der Abschlussprüfung nicht abreißen. Die v.a. durch die europäische

Regulierung initiierten und bereits auf nationaler Ebene umgesetzten Maßnahmen zur

Qualitätssteigerung der Abschlussprüfung sowie die Maßnahmen zur Veränderung der Struktur des

Marktes für Abschlussprüfungen stellen zum Teil erhebliche Eingriffe in die Ermessensspielräume

von gesetzlichen Vertretern und Überwachungsorganen der geprüften Unternehmen, aber auch

der Abschlussprüfer dar. Nichtsdestotrotz kann eine richtig verstandene und modern durchgeführte

Abschlussprüfung zum Erfolg von Unternehmen beitragen.

10

Ausgangspunkt einer Betrachtung, wie eine moderne Abschlussprüfung zum Erfolg eines

Unternehmens beitragen kann, ist das Bewusstsein über die unterschiedlichen Verantwortlichkeiten

der Beteiligten. Vorstand bzw. Geschäftsführer eines Unternehmens haben die Verpflichtung einen

Abschluss aufzustellen, der unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein

den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage

vermittelt. Zudem ist üblicherweise ein Lagebericht aufzustellen. Der Abschlussprüfer prüft, ob die

gesetzlichen Vorschriften beachtet wurden, ob die quantitativen und qualitativen Komponenten

der Berichterstattung frei von wesentlichen Fehlern sind und insoweit der aufgestellte Abschluss

und Lagebericht ein den tatsächlichen Verhältnissen entsprechendes Bild (True and Fair View)

vermittelt.

Nach unserem Selbstverständnis ist die Abschlussprüfung aber weit mehr als das Sammeln und

Prüfen einzelner Belege. Vielmehr geht es um eine ganzheitliche Betrachtung des Unternehmens:

Wie sieht die Vermögens-, Finanz- und Ertragslage aus? Wie steht es im Markt? Welche

Entwicklungen zeichnen sich ab? Welche konkreten Risiken existieren oder ergeben sich aus den

neuen Entwicklungen? Die Abschlussprüfung ist also durchaus eine komplexe multidisziplinäre

Dienstleistung in einem risikobehafteten regulatorischen Umfeld, die den Interessen der Adressaten

im Hinblick auf zukunftsorientierte Informationen über die Unternehmensentwicklung und die

verfolgten Geschäftsmodelle gerecht werden muss.

Eine moderne, risikoorientierte Abschlussprüfung beschäftigt sich insoweit mit dem

Geschäftsmodell des Unternehmens und seinen wesentlichen Geschäftsprozessen mit Blick auf

Beschaffungs-, Personal- und Finanz-/Kapitalmarkt, gerade auch im Hinblick auf eine zunehmende

Digitalisierung. Neben den Prozessen zur Leistungserbringung steht außerdem die

Rechnungslegung/Buchhaltung im Mittelpunkt. Im Kontext dieser Fragestellungen ist die

Beurteilung des internen Überwachungssystems (auch internes Kontrollsystem genannt) des

Controlling und auch des Frühwarn- bzw. Risikomanagementsystems von erheblicher Bedeutung.

Unter Anwendung der entsprechenden (technischen) Instrumente und Methoden ergeben sich aus

der modernen Abschlussprüfung deshalb Erkenntnisse über bedeutsame Sachverhalte, die zum

einen für die verantwortliche Unternehmensleitung und zum anderen für den Erfolg eines

Unternehmens von Bedeutung sein können. Solche festgestellten, bedeutsamen Sachverhalte

können Aspekte sein, die Gefahren für das Unternehmen darstellen, die einen Ansatz für eine

verbesserte Effizienz oder Kosteneinsparung bilden oder, die dem Unternehmen mit einem Blick

nach vorne besondere Chancen eröffnen. Eine moderne Abschlussprüfung sieht also so aus: Mit

offenen Augen und geschultem Blick sowie den entsprechenden Methoden und Instrumenten die

hier genannten Sachverhalte identifizieren und sie angemessen und aussagekräftig kommunizieren.

Informationstechnologien neuer Art können dabei eine wesentliche Hilfe sein.

Die Zeiten einer bloßen Durchsicht von unzähligen Belegen und das Abhaken von Zahlenkolonnen

sind damit vorbei. Dem kann nicht entgegengehalten werden, dass sich die Abschlussprüfung mit

Themengebieten auseinandersetzt, die sie weder in ausreichendem Umfang noch in ausreichender

Qualität beurteilen kann. Auch der These, dass der entstehende Mehrwert durch zusätzliche Kosten

nahezu kompensiert wird, kann ebenfalls nicht gefolgt werden, da sich nur die Art der

Leistungserbringung ändert.

11

Eine moderne, risikoorientierte und geschäftsprozessbezogene Abschlussprüfung durch einen

Abschlussprüfer, der den Blick auf weitere entwicklungsrelevante Themen hat und neue

Informationstechnologien einsetzt, ist insoweit ein wesentlicher Baustein dafür, dass Unternehmen

in der Zukunft noch erfolgreicher sind.

Auf www.roedl.de erhalten Sie » weiterführende Informationen.

Zurück zum Inhaltsverzeichnis

12

3. Rödl & Partner: So kommentieren wir die aktuellen Entwicklungen in der Wirtschaftsprüfung

Von Martin Wambach

Im Zuge ständiger Bilanz- und Finanzkrisen entwickeln sich Rechnungslegungs- und

Prüfungsanforderungen dynamisch – immer im Fokus: börsennotierte Großkonzerne bzw. Banken

und Versicherungen. Aus Sicht des deutschen Mittelstands sind viele Entwicklungen

kontraproduktiv. Die internationale Rechnungslegung hat sich zur Spezialwissenschaft entwickelt.

Der „fair-value” als zentrales Bewertungskriterium ist häufig nicht direkt identifizierbar und muss

durch sog. „fair-value-Surrogate” in Form von aufwendigen zukunftsgerichteten Cashflow-

Planungen abgeleitet werden. Das Verbot der Steuerberatung und anderer sog. „blacklist-

Tätigkeiten” durch Wirtschaftsprüfer als Ergebnis des EU-Reformprozesses zur Wirtschaftsprüfung

bei Großkonzernen widerspricht der Praxis, nach der der Mittelstand im Abschlussprüfer einen

qualifizierten „All-rounder” auf Augenhöhe sieht. Die geforderte individuelle qualifizierte Leistung

„Abschlussprüfung” wird von „Prüfungskonzernen” als „Produkt” standardisiert und

industrialisiert. „Hausmeinungen” vieler Prüfungsgesellschaften zu Bilanzierungs- und

Bewertungsfragen engen den zulässigen gesetzlichen Bilanzierungsspielraum des Bilanzerstellers

unnötig ein. Die Aktenlage wird der Diskussion vorgezogen. Und der mit der Rechnungslegung

verbundene Zeit- und Kostenaufwand steigt exponentiell.

Der Markt für Wirtschaftsprüfungsleistungen wird in Deutschland und weltweit von 4

Prüfungskonzernen, die jeder für sich Umsätze in zweistelliger Milliardenhöhe erzielen und weit

über 100.000 Mitarbeiter beschäftigen, zu mehr als 50 Prozent dominiert. Aus deutscher

Perspektive gibt es dahinter nur weitere 4 Gesellschaften mit über 100 Mio. Euro Umsatz. 3 davon

sind Teil anglo-amerikanischer Netzwerke. Wir, Rödl & Partner, sind die einzige aus Deutschland

heraus arbeitende international aufgestellte Wirtschaftsprüfungs- und Beratungsgesellschaft. Im

Unterschied zu allen anderen international tätigen Marktteilnehmern sind wir kein Verbund

rechtlich selbstständiger Gesellschaften, die sich unter einer einheitlichen Netzwerk-Marke

organisieren. Wir sind EIN Unternehmen, d.h. unsere Büros in den 49 Ländern sind rechtlich

unselbstständiger Teil unseres Unternehmens. Wir, Rödl & Partner, sind bis heute inhabergeführt.

Unsere Unternehmenskultur wird durch Vertrauen und die Maximen des Freiberuflers geprägt. Wir

13

verstehen uns als Unternehmer. Unser Ziel sind langfristige Mandantenbeziehungen, die für unsere

Mandanten, wie für uns nachhaltig erfolgreich sind. Wir legen Wert auf mandantenindividuelle,

maßgeschneiderte Lösungen. Wirtschaftsprüfung, Steuer- und Rechtsberatung sind keine

standardisierbaren Fließbandtätigkeiten. Wir verstehen uns als Anwalt der Interessen unserer

Mandanten. Wir kümmern uns um Ihre Anliegen und trauen uns, innerhalb der rechtlichen

Grenzen, mutige Entscheidungen zu treffen. Wir verzichten bewusst auf Grundsatzabteilungen,

Hausmeinungen und andere den Entscheidungsspielraum von Wirtschaftsprüfern, Steuerberatern

oder Rechtsanwälten einengende organisatorische Regelungen. Wir setzen auf den Dialog unter

Fachleuten. Zu diesen Fachleuten zählen nicht nur unsere Wirtschaftsprüfer, Steuerberater und

Rechtsanwälte, sondern auch die Spezialisten unserer Mandanten. Wir, Rödl & Partner, können ebenso wie Sie, unsere Mandanten, viele der hier anskizzierten

Entwicklungen nicht aufhalten. Wir sind gemeinsam aufgefordert, intelligente Antworten hierauf

zu finden und uns klar zu positionieren. Der deutsche inhabergeführte Mittelstand ist in dieser

Form weltweit einzigartig. Wir, Rödl & Partner, sind selber Teil dieser deutschen Erfolgsgeschichte.

Wir werden unserer Linie als Familienunternehmen mit der dazugehörigen Unternehmenskultur, die

auf den Grundsätzen Unternehmer, Kümmerer und Mensch im Mittelpunkt fußt, treu bleiben. Wir

sind davon überzeugt, dass es für das Erfolgsmodell „Mittelstand” auch in den nächsten Jahren

große Entwicklungschancen gibt. Wir werden sie in bewährter Manier gemeinsam mit unseren

Mandanten zu nutzen wissen.

Auf www.roedl.de erhalten Sie » weiterführende Informationen.

Zurück zum Inhaltsverzeichnis

14

4. Abschlussprüfungsreformgesetz (AReG) zur Umsetzung der EU-Reform der Abschlussprüfung verabschiedet

Von Dr. Bernd Keller

Der Deutsche Bundestag hat am 17. März 2016 das Abschlussprüfungsreform-gesetz (AReG) verabschiedet. Es dient dazu, die prüfungsbezogenen Vorschriften der Abschlussprüferrichtlinie (RL 2014/56/EU) umzusetzen und führt die der unmittelbaren Anwendung unterliegende Abschlussprüferverordnung (EU Nr. 537/2014) aus. Damit trägt der deutsche Gesetzgeber auch den zeitlichen Vorgaben Rechnung, da die Umsetzung der Richtlinien in nationales Recht bis spätestens 17. Juni 2016 erfolgen muss. Ab dem Zeitpunkt sind auch die meisten Regelungen der Verordnung anwendbar. Mit dem Gesetz endet der Prozess, den die europäische Kommission im Oktober 2010 mit der

Vorlage des Grünbuchs „Weiteres Vorgehen im Bereich der Abschlussprüfung: Lehren aus der

Krise” zur Aufarbeitung der Rolle der Abschlussprüfer in der Finanzmarktkrise angestoßen hatte.

Grundsätzliches Ziel der Regelungen war insbesondere eine Verbesserung der Qualität der

Abschlussprüfungen sowie eine Steigerung der Aussagekraft der Prüfungsergebnisse. Darüber

hinaus sollte der wesentlich von den größten Wirtschaftsprüfungsgesellschaften bediente Markt der

Abschlussprüfungen bei Unternehmen von öffentlichem Interesse für kleinere Anbieter geöffnet

werden.

Das AReG beschränkt sich weitgehend auf eine 1:1 Umsetzung der Vorgaben der

Abschlussprüferrichtlinie sowie der rechtlichen Anpassungen aufgrund der

Abschlussprüferverordnung. Darüber hinaus hat der Gesetzgeber im Hinblick auf die bestehenden

Grundprinzipien der Abschlussprüfung im deutschen Recht die durch die Richtlinie eingeräumten

Mitgliedstaatenwahlrechte umfangreich ausgeübt.

15

Hervorzuheben sind die Regelungen zur externen Rotation, zur Zulässigkeit von

Steuerberatungsleistungen, zum Bestätigungsvermerk sowie zur Verantwortung bei der

Abschlussprüferauswahl.

Externe Rotation

Die EU-Verordnung sieht grundsätzlich die Pflicht zum regelmäßigen Wechsel des Abschlussprüfers

vor. Dabei gilt die Regel, dass ein Prüfungsmandat für kapitalmarktorientierte Unternehmen im

Sinne des § 264d HGB auf 10 Jahre begrenzt ist. Nunmehr wird mit § 318 Abs. 1a HGB die

Möglichkeit geschaffen, dass die Höchstlaufzeit bei Durchführung einer öffentlichen Ausschreibung

auf 20 Jahre bzw. bei der Beauftragung eines Joint Audits auf 24 Jahre verlängert wird. Der

Gesetzgeber greift insoweit den Gedanken auf, dass jede externe Rotation die Gefahr eines

erheblichen Verlustes von Informationen hinsichtlich des geprüften Unternehmens bedeuten kann,

die sich möglicherweise negativ auf die Prüfungsqualität auswirkt. Insoweit ist es konsequent, das

mit dem Mitgliedstaatenwahlrecht in der Form aufzugreifen. Interessanterweise werden

Kreditinstitute und Versicherungsunternehmen wegen ihrer besonderen Bedeutung für die

Finanzstabilität von dieser Möglichkeit ausgenommen. Die spezifischen Interessen der Finanzmärkte

sollen insoweit berücksichtigt werden. Durch eine zusätzliche Übergangsvorschrift innerhalb des

EGHGB wird klargestellt, dass die Verlängerungsmöglichkeiten nach § 318 Abs. 1a HGB im ersten

Geschäftsjahr nach Inkrafttreten des AReG auch dann genutzt werden können, wenn die bisherige

Mandatsdauer zu diesem Zeitpunkt bereits 11 oder 12 Jahre beträgt (sog. „Kurzläufer”). Aufgrund

unvollständiger Übergangsvorschriften in der EU-Verordnung herrschte in den Fällen bislang

Rechtsunsicherheit. Schließlich wird mit § 318 Abs. 1b HGB hinsichtlich der Auswahl des Abschlussprüfers festgelegt,

dass eine Vereinbarung nichtig ist, die die Wahlmöglichkeiten auf bestimmte Abschlussprüfer

einschränkt. Damit sollen Vertragsklauseln verboten werden, die ein Dritter mit dem geprüften

Unternehmen vereinbart, um die Auswahl des Abschlussprüfers zu beeinflussen (sog. Big Four

Only-Klausel).

Steuerberatungsleistungen

Positiv zu sehen ist die Regelung, dass die Erbringung bestimmter Steuerberatungsleistungen durch

den Abschlussprüfer weiterhin möglich ist. Diese Leistungen bleiben gemäß § 319a HGB in

Grenzen zulässig, wenn dem schon bisher im deutschen Recht verankerten Grundsatz des

Selbstprüfungsverbots entsprechend Rechnung getragen wird. Konkret wird darauf abgestellt, dass

die Steuerberatungsleistung eine nicht nur unwesentliche Auswirkung haben darf. Eine wesentliche

Auswirkung liegt insbesondere dann vor, wenn die Erbringung der Steuerberatungsleistungen im

zu prüfenden Geschäftsjahr den für steuerliche Zwecke zu ermittelnden Gewinn im Inland erheblich

gekürzt hat oder ein erheblicher Teil des Gewinns ins Ausland verlagert worden ist, ohne dass eine

für die steuerliche Vorteilserlangung hinausgehende wirtschaftliche Notwendigkeit für das

Unternehmen besteht. Zur Kontrolle dieses Mechanismus wird in § 319a Abs. 3 HGB eine

Zustimmungspflicht durch den Prüfungsausschuss des Unternehmens eingeführt.

Bestätigungsvermerk

Eine weitere praxisrelevante Änderung betrifft § 322 HGB, der bestimmte Anforderungen an den

Bestätigungsvermerk des Abschlussprüfers definiert. Entgegen dem Referentenentwurf zum AReG

16

wurden die strengeren Anforderungen des § 322 Abs. 1a HGB, die eine Anwendung der

internationalen Prüfungsstandards in diesem Kontext fordern, nicht auf alle Unternehmen

übertragen. Bestätigungsvermerke nach diesen Vorschriften, die insbesondere durch ausführliche

Angaben gekennzeichnet sind (z. B. Erläuterung der sog. Key Audit Matters), wurden nur für die

Prüfung von Unternehmen von öffentlichem Interesse vorgesehen. Dies stellt eine sachgerechte

Einordnung dar und verhindert eine unnötige sowie unzweckmäßige Ausstrahlungswirkung auf

andere Unternehmen.

Prüfungsausschuss

Durch die Neuregelungen des AReG ergeben sich weiterhin praktische Auswirkungen für die

Mitglieder des Prüfungsausschusses. So wird in § 333a HGB und § 334 Abs. 2a HGB eine stärkere

Verantwortung der unternehmensinternen Aufsichtsorgane bei der Begleitung der

Abschlussprüfung eingefordert. Der neu eingefügte § 333a HGB enthält dabei eine Strafnorm für

besonders gravierende Verstöße gegen die prüfungsbezogenen Pflichten der Mitglieder eines

Prüfungsausschusses und ergänzt insoweit die neu eingefügten Tatbestände für

Ordnungswidrigkeiten nach § 334 Abs. 2a HGB. Konkret geht es dabei insbesondere um die

ordnungsmäßige Auswahl und Überwachung der Unabhängigkeit des Abschlussprüfers sowie die

Billigung von entsprechenden Beratungsleistungen. Folglich führen diese neuen

Sanktionsmechanismen möglicherweise dazu, dass die Mitglieder der Prüfungsausschüsse zukünftig

noch systematischer und nachprüfbarer agieren werden.

Zusammenfassend ist festzuhalten, dass der Gesetzgeber im Großen und Ganzen eine

angemessene Umsetzung der Abschlussprüferrichtlinie unter Anwendung der

Mitgliedstaatenwahlrechte vorgenommen hat. Im Vergleich zum Regierungsentwurf ist zu

begrüßen, dass durch die neu aufgenommene Übergangsvorschrift zur Verlängerung von

Prüfungsmandaten bei „Kurzläufern” nunmehr Rechtssicherheit geschaffen wurde.

Auf www.roedl.de erhalten Sie » weiterführende Informationen.

Zurück zum Inhaltsverzeichnis

17

5. Digitalisierung und E-Commerce: Ein Erfahrungsbericht aus der Wirtschaftsprüfung

Von Tanja Kottenhagen, Peter Stramitzer und Jonas Ahrens

Die Digitalisierung ist der neue Megatrend. Schlagworte wie „Big Data”, „Industrie 4.0” und „Cloud-basierte Datawarehouse-Lösungen” verkünden einen bedeutenden Wandel im gesamten Wirtschaftsleben. Auch die Wirtschafts-prüfung ist davon betroffen. Sei es unbewusst, da Datenräume mittlerweile intuitiv genutzt und Dokumente bereitgestellt werden – oder bewusst, z.B. bei der sog. „papierlosen” Prüfung oder wenn Unternehmen sensible Daten verschlüsseln und Analysesoftware einsetzen.

Manche Mandanten haben den tragbaren Drucker bereits gegen den mobilen Scanner getauscht. Händisch geprüfte Papierbelege weichen immer öfter digitalen Mandanten-Daten.

Die Wirtschaftsprüfung im E-Commerce-Bereich

Neben den veränderten Prüfungsverfahren beobachten wir zudem im Markt, wie die Digitalisierung

die Welt der kleinen und mittleren Unternehmen verändert. Es entstehen vermehrt Start-ups, die

innovativ den digitalen Trend nutzen oder sogar versinnbildlichen. Insbesondere Geschäftsmodelle

im Bereich „E-Commerce” – also internetbasierte Bestellplattformen – gibt es mittlerweile viele in

unserer Mandantschaft.

Unsere E-Commerce-Mandanten haben typische Prüfungsschwerpunkte und -feststellungen: Das

ist zum einen das Matching von Forderungen bei Massentransaktionen im Online-Handel mit den

entsprechenden Einzahlungen; zum anderen die Entscheidung über das Forderungsmanagement:

› Soll ein Mitarbeiter eingestellt werden, der das Forderungsmanagement verantwortet?

› Oder soll komplett outgesourct werden?

18

Immanente Fehlerquellen, die uns oft begegnen:

› Beurteilung der handelsrechtlichen Abbildung von Kapitalrunden durch Venture

Capital-Geber im Eigenkapital,

› Fragen zum Untergang steuerlicher Verlustvorträge bei Gesellschafterwechseln und

› korrekte Periodenabgrenzung in den Umsatzerlösen.

Deutlich häufiger stellt sich die Frage, ob selbsterstellte immaterielle Vermögensgegenstände

aktivierbar sind. Hierbei wollen v.a. Start-ups die Spielräume möglichst weit ausnutzen, um sich

gegenüber Investoren produktiv und innovationsstark zeigen zu können.

Der Wirtschaftsprüfer wird zum Berater

Bei all diesen Themen müssen Wirtschaftsprüfer immer öfter als Berater auftreten, um den

Mandanten konstruktiv für bilanzielle Risiken zu sensibilisieren.

Eine Jahresabschlussprüfung deckt Fehler bei der Erstprüfung von Gesellschaften auf und

ermöglicht es, dass der Wirtschaftsprüfer als Sparringspartner der Geschäftsführung agiert sowie

bei komplexen Themen hilft. So können die Gründer/Geschäftsführer vom Know-how des

Wirtschaftsprüfers profitieren: Die Zusammenarbeit zwischen Wirtschaftsprüfer und Mandant

basiert auf Vertrauen, auch hinsichtlich künftiger Finanzierungsrunden. Eine unserer Kernaufgaben

ist es, bei der Einführung eines angemessenen (IT-basierten) internen Kontrollsystems zu

unterstützen.

Unsere Erfahrung zeigt: Geprüfte Jahresabschlüsse von jungen Unternehmen stärken das

Vertrauensverhältnis zwischen Kapitalgebern und den Unternehmen. Dies ist ein sehr großer Vorteil

bei künftigen Finanzierungsrunden mit neuen Kapitalgebern – besonders im digitalen Zeitalter.

Auf www.roedl.de erhalten Sie » weiterführende Informationen.

Zurück zum Inhaltsverzeichnis

19

6. Wirtschaftsprüfung „Made in Germany“ – Der Abschlussprüfer als Partner bei der Steuerung der Auslandsgesellschaften

Von Martin Wambach

Abgesehen von einer überschaubaren Zahl von Großkonzernen prägen v.a. international tätige Familienunternehmen die deutsche Wirtschaft. Mit ihrem Anspruch an Präzision und Perfektion stehen sie für qualitativ hochwertigste Lösungen. Langfristige Kundenbeziehungen und Technologiepartnerschaften, Innovationsbereitschaft und wirtschaftliche Stärke sind Ausdruck des weitbekannten Qualitätsbegriffs „Made in Germany“.

Man versteht sich als Unternehmer und nicht als Manager. Es wird kein nüchterner Shareholder

Value verfolgt. Im Mittelpunkt steht das Wohlergehen des Unternehmens. Es wird eine Atmosphäre

gegenseitigen Vertrauens gepflegt. Die Mitarbeiter sind lange im Betrieb; man sieht sich täglich und

arbeitet intensiv zusammen. Interessante Aufgabenfelder, große Kompetenzen und im Zweifelsfall

kurze Wege zum Chef sichern ein nachhaltiges Engagement. Weil jeder leistet, was Aufgabe und

Situation erfordern, werden keine Richtlinien benötigt. Richtlinien sind etwas für Großkonzerne, in

denen Stabsabteilungen existieren und sich Verwalter gerne hinter den zentralen Vorgaben

verstecken. Unternehmer steuern keine Portfolios, sondern sie betreiben ein konkretes Geschäft.

Vertrieb und Technik arbeiten Hand in Hand für erstklassige, kundenorientierte Leistungen. Große

Finanzressorts und Stabsabteilungen brauchen die Kunden und damit auch der Unternehmer nicht.

Verwaltung bringt kein Geschäft.

Mit der im Inland bewährten Vertrauensorganisation arbeiten diese Unternehmen auch im Ausland.

Selten werden Mitarbeiter für längere Zeit ins Ausland entsendet. Lokale Führungskräfte, die Land

und Leute kennen, verantworten das Geschäft. Man vertraut ihnen, dass sie genau wissen, was zu

tun ist, und entsprechend handeln. Während die Mitarbeiter zu Hause durch einen mehrjährigen

Sozialisierungsprozess geprägt wurden, sind die ausländischen Führungskräfte häufig

Quereinsteiger. Klassische Kontrollinstrumente, wie das Vieraugenprinzip können nicht 1 zu 1

umgesetzt werden. In vielen Ländern gilt: Wer als CEO an der Spitze des Unternehmens steht,

20

zeichnet alleine. Das zentrale Kontrollinstrument ist ein an der Steuerungsphilosophie des

Stammhauses orientiertes Berichtswesen; eine schlanke monatliche Ergebnisrechnung in Form einer

Excel-Datei mit hoch-aggregierter Zeilenstruktur steht im Mittelpunkt. Für die Analyse der

monatlichen Berichte gibt es im Stammhaus nur wenige Kapazitäten. Beteiligungscontrolling wird

nebenbei gemacht; systematische Frühwarnung und Interne Revision existieren nicht. Die Kontrolle

der Ordnungsmäßigkeit von Geschäftsprozessen wird angesichts der Vertrauenskultur als

kontraproduktiv empfunden.

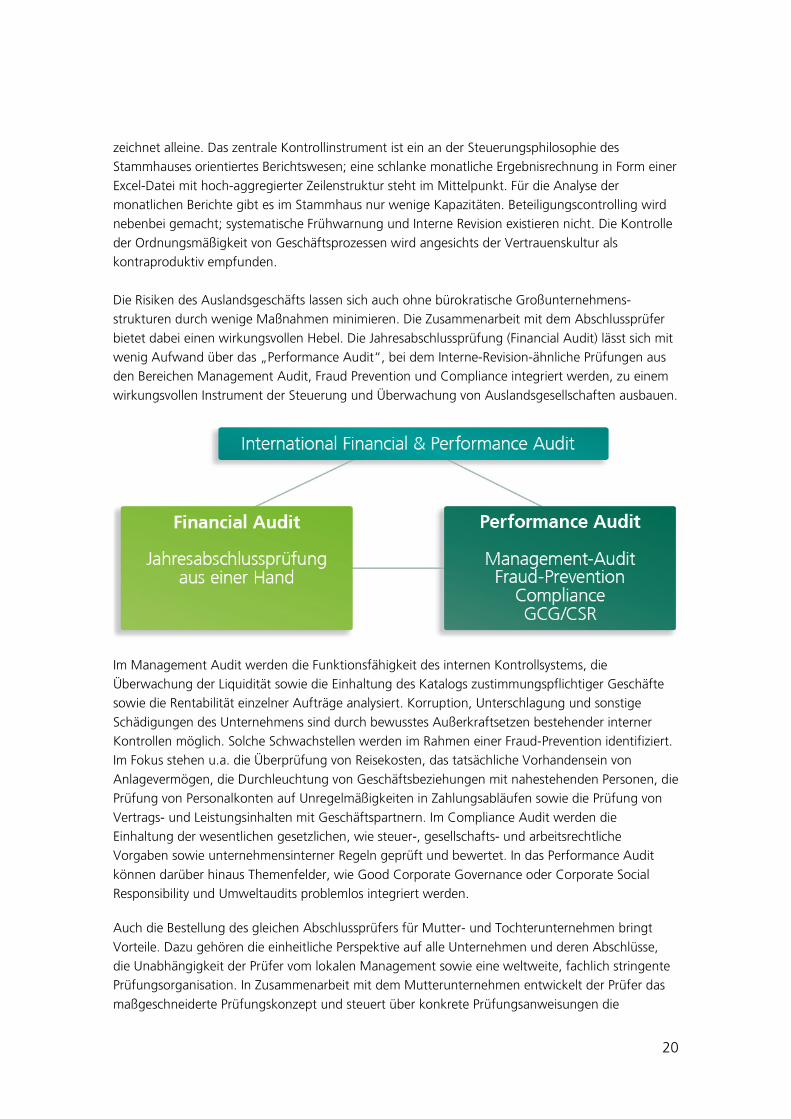

Die Risiken des Auslandsgeschäfts lassen sich auch ohne bürokratische Großunternehmens-

strukturen durch wenige Maßnahmen minimieren. Die Zusammenarbeit mit dem Abschlussprüfer

bietet dabei einen wirkungsvollen Hebel. Die Jahresabschlussprüfung (Financial Audit) lässt sich mit

wenig Aufwand über das „Performance Audit“, bei dem Interne-Revision-ähnliche Prüfungen aus

den Bereichen Management Audit, Fraud Prevention und Compliance integriert werden, zu einem

wirkungsvollen Instrument der Steuerung und Überwachung von Auslandsgesellschaften ausbauen.

Im Management Audit werden die Funktionsfähigkeit des internen Kontrollsystems, die

Überwachung der Liquidität sowie die Einhaltung des Katalogs zustimmungspflichtiger Geschäfte

sowie die Rentabilität einzelner Aufträge analysiert. Korruption, Unterschlagung und sonstige

Schädigungen des Unternehmens sind durch bewusstes Außerkraftsetzen bestehender interner

Kontrollen möglich. Solche Schwachstellen werden im Rahmen einer Fraud-Prevention identifiziert.

Im Fokus stehen u.a. die Überprüfung von Reisekosten, das tatsächliche Vorhandensein von

Anlagevermögen, die Durchleuchtung von Geschäftsbeziehungen mit nahestehenden Personen, die

Prüfung von Personalkonten auf Unregelmäßigkeiten in Zahlungsabläufen sowie die Prüfung von

Vertrags- und Leistungsinhalten mit Geschäftspartnern. Im Compliance Audit werden die

Einhaltung der wesentlichen gesetzlichen, wie steuer-, gesellschafts- und arbeitsrechtliche

Vorgaben sowie unternehmensinterner Regeln geprüft und bewertet. In das Performance Audit

können darüber hinaus Themenfelder, wie Good Corporate Governance oder Corporate Social

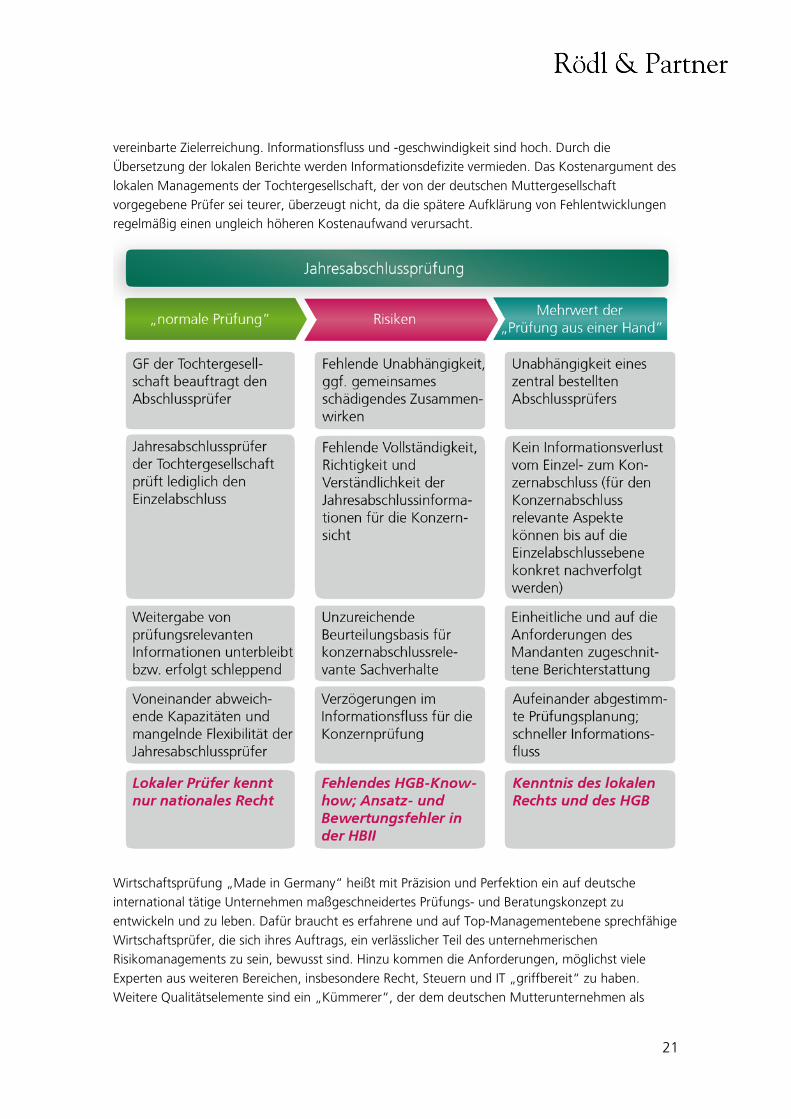

Responsibility und Umweltaudits problemlos integriert werden. Auch die Bestellung des gleichen Abschlussprüfers für Mutter- und Tochterunternehmen bringt

Vorteile. Dazu gehören die einheitliche Perspektive auf alle Unternehmen und deren Abschlüsse,

die Unabhängigkeit der Prüfer vom lokalen Management sowie eine weltweite, fachlich stringente

Prüfungsorganisation. In Zusammenarbeit mit dem Mutterunternehmen entwickelt der Prüfer das

maßgeschneiderte Prüfungskonzept und steuert über konkrete Prüfungsanweisungen die

21

vereinbarte Zielerreichung. Informationsfluss und -geschwindigkeit sind hoch. Durch die

Übersetzung der lokalen Berichte werden Informationsdefizite vermieden. Das Kostenargument des

lokalen Managements der Tochtergesellschaft, der von der deutschen Muttergesellschaft

vorgegebene Prüfer sei teurer, überzeugt nicht, da die spätere Aufklärung von Fehlentwicklungen

regelmäßig einen ungleich höheren Kostenaufwand verursacht.

Wirtschaftsprüfung „Made in Germany“ heißt mit Präzision und Perfektion ein auf deutsche

international tätige Unternehmen maßgeschneidertes Prüfungs- und Beratungskonzept zu

entwickeln und zu leben. Dafür braucht es erfahrene und auf Top-Managementebene sprechfähige

Wirtschaftsprüfer, die sich ihres Auftrags, ein verlässlicher Teil des unternehmerischen

Risikomanagements zu sein, bewusst sind. Hinzu kommen die Anforderungen, möglichst viele

Experten aus weiteren Bereichen, insbesondere Recht, Steuern und IT „griffbereit“ zu haben.

Weitere Qualitätselemente sind ein „Kümmerer“, der dem deutschen Mutterunternehmen als

22

weltweiter durchgriffsfähiger Ansprechpartner zur Verfügung steht, eigene leistungsfähige

internationale Niederlassungen sowie eine moderne Informations- und Kommunikationstechnologie

mit zentralen Rechenzentren in Deutschland für einen zuverlässigen Datenschutz.

Mit unserem interdisziplinären Geschäftsmodell, mehr als 4.200 qualifizierten Mitarbeitern in und

unseren eigenen Niederlassungen in 49 Ländern hat Rödl & Partner die Kapazität und das Know-

how für eine Wirtschaftsprüfung „Made in Germany“.

Auf www.roedl.de erhalten Sie » weiterführende Informationen.

Zurück zum Inhaltsverzeichnis

23

7. Jahresabschlussprüfung und Risikomanagement: Die Überwachung des Risikomanagement

Von Dr. Peter Bömelburg

Die Jahresabschlussprüfung und das Risikomanagementsystem eines Unternehmens sind auf den ersten Blick getrennte Dinge. Allerdings sind beide als Teil eines übergreifenden Überwachungssystems eines Unternehmens zu sehen.

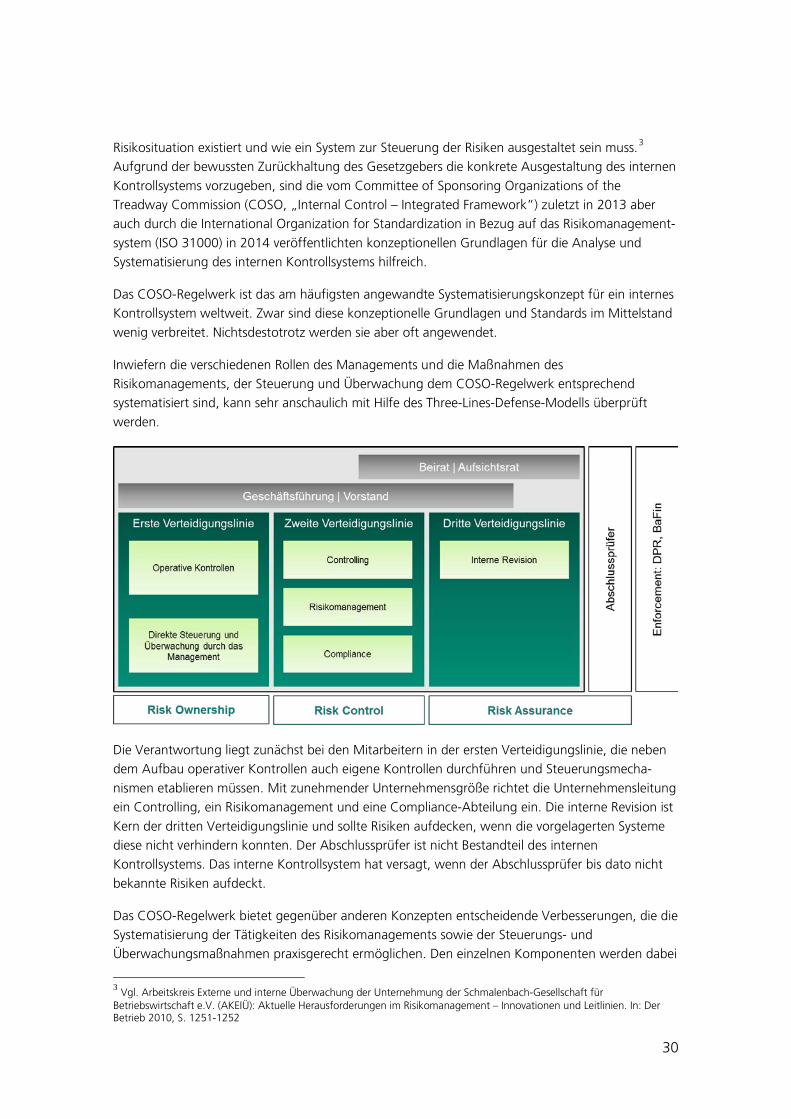

Die verschiedenen Rollen des Managements und die Maßnahmen des Risikomanagements, der

Steuerung und Überwachung können sehr anschaulich mit Hilfe des Three-Lines-Defense-Modell

dargestellt werden:

Die Verantwortung liegt zunächst bei den Mitarbeitern in der ersten Verteidigungslinie, die neben

dem Aufbau operativer Kontrollen auch eigene Kontrollen durchführen und

Steuerungsmechanismen etablieren müssen.

24

Mit zunehmender Unternehmensgröße richtet die Unternehmensleitung ein Controlling, ein

Risikomanagement und eine Compliance-Abteilung ein.

Die interne Revision ist Kern der dritten Verteidigungslinie und sollte Risiken aufdecken, wenn die

vorgelagerten Systeme diese nicht verhindern konnten. Hier erfolgt die Überwachung durch

organisatorisch unabhängige Mitarbeiter des Unternehmens; die interne Revision ist

prozessunabhängig, aber trotzdem durch das geprüfte Unternehmen zu gewährleisten.

Selbstverständlich kann auch eine solche Revisionstätigkeit teilweise durch externe Dienstleister

erbracht werden.

Der Abschlussprüfer ist nicht Bestandteil des internen Kontrollsystems. Das interne Kontrollsystem

hat versagt, wenn der Abschlussprüfer bis dato nicht bekannte Risiken aufdeckt.

Unter Prüfung wird eine von natürlichen, organisatorisch prozessunabhängigen Personen

durchgeführte Tätigkeit, die aus dem Vergleich von Ist-Objekten mit dem entsprechenden Soll-

Objekt und der daran anschließenden Urteilsbildung und ggf. Urteilsmitteilung besteht, verstanden.

Klar ist, dass hier die Zielsetzung der Prüfung nicht vergessen werden darf, nämlich die

Vertrauenswürdigkeit des Überwachungsobjekts für einen Dritten zu erhöhen.

Abschlussprüfung erfolgt risikoorientiert. D. h. Prüfungshandlungen im Rahmen der

Abschlussprüfung werden auf der Grundlage der Kenntnisse über die Geschäftstätigkeit sowie das

wirtschaftliche und rechtliche Umfeld, der Erwartungen über mögliche Fehler sowie der Beurteilung

der Wirksamkeit des rechnungslegungsbezogenen internen Kontrollsystems vorgenommen. Auf

dieser Grundlage muss der Abschlussprüfer Risiken wesentlicher falscher Aussagen in der

Rechnungslegung (Fehlerrisiken) feststellen und beurteilen sowie in angemessener Weise auf die zu

beurteilenden Risiken reagieren. Die Durchführung der Abschlussprüfung schränkt die

Verantwortlichkeit der gesetzlichen Vertreter für die gesamte Rechnungslegung allerdings nicht ein.

Im Rahmen der Prüfung hat sich der Abschlussprüfer ein ausreichendes Verständnis vom

rechnungslegungsbezogenen internen Kontrollsystem zu verschaffen. Dabei ist die Prüfung des

internen Kontrollsystems kein Selbstzweck; sie ist vielmehr darauf auszurichten, dass die

Prüfungsaussagen mit hinreichender Sicherheit getroffen werden können. Damit sind Art und

Umfang der Prüfungshandlungen in diesem Bereich zielgerichtet zu bestimmen.

25

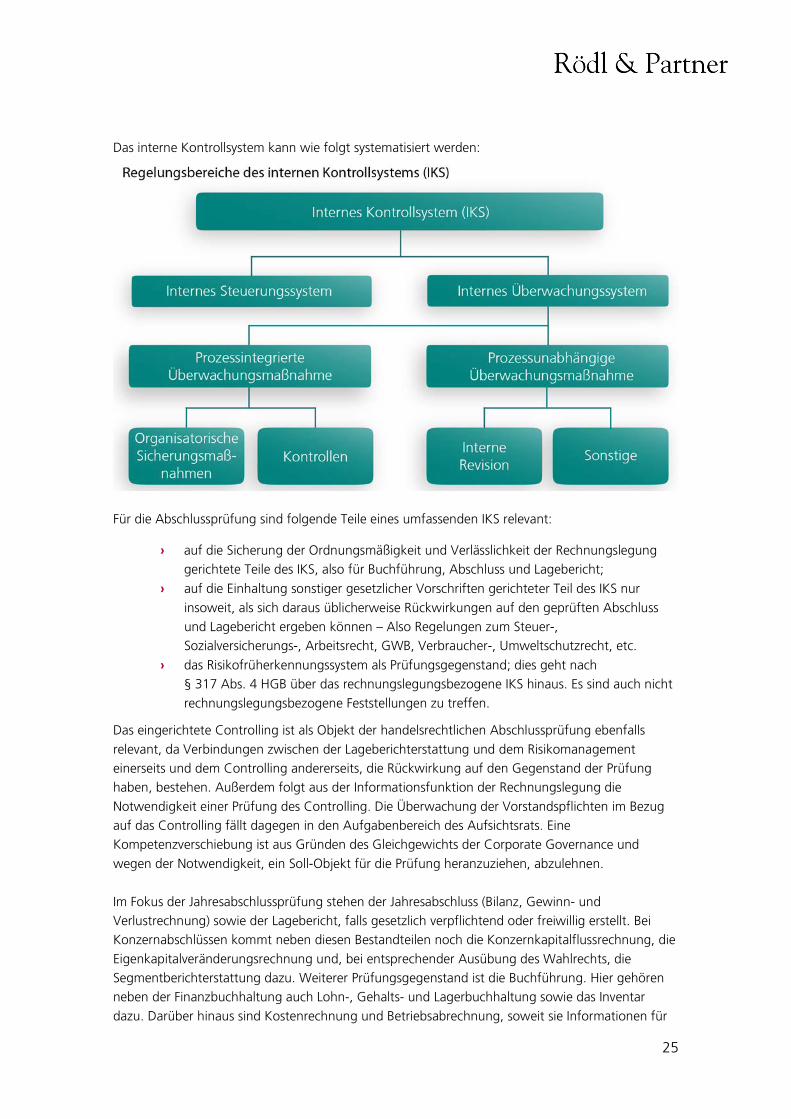

Das interne Kontrollsystem kann wie folgt systematisiert werden:

Für die Abschlussprüfung sind folgende Teile eines umfassenden IKS relevant:

› auf die Sicherung der Ordnungsmäßigkeit und Verlässlichkeit der Rechnungslegung

gerichtete Teile des IKS, also für Buchführung, Abschluss und Lagebericht;

› auf die Einhaltung sonstiger gesetzlicher Vorschriften gerichteter Teil des IKS nur

insoweit, als sich daraus üblicherweise Rückwirkungen auf den geprüften Abschluss

und Lagebericht ergeben können – Also Regelungen zum Steuer-,

Sozialversicherungs-, Arbeitsrecht, GWB, Verbraucher-, Umweltschutzrecht, etc.

› das Risikofrüherkennungssystem als Prüfungsgegenstand; dies geht nach

§ 317 Abs. 4 HGB über das rechnungslegungsbezogene IKS hinaus. Es sind auch nicht

rechnungslegungsbezogene Feststellungen zu treffen.

Das eingerichtete Controlling ist als Objekt der handelsrechtlichen Abschlussprüfung ebenfalls

relevant, da Verbindungen zwischen der Lageberichterstattung und dem Risikomanagement

einerseits und dem Controlling andererseits, die Rückwirkung auf den Gegenstand der Prüfung

haben, bestehen. Außerdem folgt aus der Informationsfunktion der Rechnungslegung die

Notwendigkeit einer Prüfung des Controlling. Die Überwachung der Vorstandspflichten im Bezug

auf das Controlling fällt dagegen in den Aufgabenbereich des Aufsichtsrats. Eine

Kompetenzverschiebung ist aus Gründen des Gleichgewichts der Corporate Governance und

wegen der Notwendigkeit, ein Soll-Objekt für die Prüfung heranzuziehen, abzulehnen.

Im Fokus der Jahresabschlussprüfung stehen der Jahresabschluss (Bilanz, Gewinn- und

Verlustrechnung) sowie der Lagebericht, falls gesetzlich verpflichtend oder freiwillig erstellt. Bei

Konzernabschlüssen kommt neben diesen Bestandteilen noch die Konzernkapitalflussrechnung, die

Eigenkapitalveränderungsrechnung und, bei entsprechender Ausübung des Wahlrechts, die

Segmentberichterstattung dazu. Weiterer Prüfungsgegenstand ist die Buchführung. Hier gehören

neben der Finanzbuchhaltung auch Lohn-, Gehalts- und Lagerbuchhaltung sowie das Inventar

dazu. Darüber hinaus sind Kostenrechnung und Betriebsabrechnung, soweit sie Informationen für

26

die Bewertung der Erzeugnisse oder aktivierten Eigenleistungen liefern, sowie das interne

Kontrollsystem und, soweit erforderlich, das eingerichtete Risikofrüherkennungssystem (§ 91 Abs. 2

AktG) Gegenstand der Tätigkeiten des Abschlussprüfers.

Im Rahmen der Abschlussprüfung unterliegen zwar wesentliche Teile des Internen Kontrollsystems

und damit des Risikomanagementsystems, die den Bereich der Finanzberichterstattung betreffen

einer jährlichen Prüfung. Jedoch umfasst der Prüfungsauftrag gem. § 317 HGB grundsätzlich nicht

diejenigen Teile des Risikomanagements, die sich mit der Wirksamkeit und Wirtschaftlichkeit der

Geschäftstätigkeit sowie mit strategischen und Compliance-Risiken befassen. Diese

Überwachungsaufgabe obliegt zuvorderst dem Aufsichtsrat.

Auch wenn die Überwachungsfunktion höchstpersönlich von den Mitgliedern des Aufsichtsrats

wahrzunehmen ist und nicht an Dritte delegiert werden kann, kann es für den Aufsichtsrat von

Interesse sein, einen Wirtschaftsprüfer mit der Prüfung einzelner oder mehrerer Corporate

Governance Systeme als Grundlage für die eigene Beurteilung zu beauftragen. Auch der Vorstand

kann ein Interesse daran haben, einen Wirtschaftsprüfer mit der Prüfung eines oder mehrerer dieser

Systeme zu beauftragen. Die Prüfung der Wirksamkeit dieser Systeme durch einen unabhängigen

Wirtschaftsprüfer kann dem objektivierten Nachweis der ermessensfehlerfreien Ausübung der

Organisations- und Sorgfaltspflichten des Vorstands und des Aufsichtsrats dienen.1

Mit dem am 3. März 2016 veröffentlichten Entwurf eines Prüfungsstandards (IDW EPS 981) zeigt

das Institut der Wirtschaftsprüfer (IDW) den möglichen Inhalt der Prüfung von

Risikomanagementsystemen auf und bietet damit für die Planung und Durchführung derartiger

Aufträge den entsprechenden berufsrechtlichen Rahmen für Wirtschaftsprüfer.

Auf www.roedl.de erhalten Sie » weiterführende Informationen.

Zurück zum Inhaltsverzeichnis

1 IDW EPS 981, Rn. 6

27

8. Rechnungslegung nach IFRS – Auch eine Option für den Mittelstand?

Von Christian Landgraf

Kapitalmarktorientierte Unternehmen sind verpflichtet, einen Konzernabschluss nach den internationalen Rechnungslegungsstandards (IFRS) aufzustellen. Doch auch für kapitalmarktnahe oder international tätige Familienunternehmen kann sich eine freiwillige Anwendung der IFRS lohnen.

Auch fast 10 Jahre nach dem Einzug der IFRS in die deutsche Bilanzierungspraxis bestehen bei nicht

kapitalmarktorientierten Unternehmen oft noch Vorbehalte gegen eine freiwillige – wenn auch

befreiende – Anwendung der internationalen Rechnungslegungsstandards. Insbesondere der im

Vergleich zum HGB erhöhte Umfang der Angaben sowie deren Komplexität und Änderungs-

dynamik halten derzeit noch viele Unternehmen von einer IFRS-Umstellung ab. Damit verbunden ist

meist die Erwartung entsprechend hoher einmaliger und laufender Kosten.

Das eigentliche Ziel der IFRS, die Bereitstellung von entscheidungsnützlichen Informationen v.a. für

Investoren und Gläubiger, besitzt bei inhabergeführten Unternehmen sicherlich einen etwas

anderen Stellenwert als bei kapitalmarktorientierten Unternehmen. Nicht für alle Unternehmen

macht somit ein Übergang von HGB auf IFRS Sinn. Dennoch kann es im Einzelfall gute Gründe

geben.

IFRS als Spiegelbild zunehmend komplizierterer Transaktionen

Die Komplexität der IFRS steht in engem Zusammenhang mit immer komplizierteren Transaktionen

auf den internationalen Finanz- und Kapitalmärkten. So erfordern beispielsweise strukturierte

Finanzprodukte detaillierte Angaben zu den Bewertungsannahmen. Dies wurde nicht zuletzt durch

die Finanzkrise verdeutlicht. Gleichfalls bedarf es auch bei Anwendung der handelsrechtlichen

Vorschriften in zunehmendem Maße einer Gesetzesauslegung, um komplizierte Geschäftsvorfälle

sachgerecht zu bilanzieren. Daher ist der gestiegene Bilanzierungsaufwand nicht nur ein Phänomen

der internationalen Rechnungslegung, sondern betrifft (wenn auch in geringerem Ausmaß) alle

Unternehmen.

28

Potenzielle Profiteure einer freiwilligen Anwendung

Vor allem für 2 Gruppen von Unternehmen bietet eine Umstellung des Rechnungswesens auf IFRS

erfahrungsgemäß Vorteile.

Zum einen handelt es sich dabei um Unternehmen, die mittel- oder langfristig den Kapitalmarkt in

Anspruch nehmen wollen. Diese Gruppe kann durch eine frühzeitige Anwendung der IFRS bereits

im Vorfeld wertvolle Erfahrungen sammeln, die im Hinblick auf eine später ohnehin verpflichtende

Aufstellung eines IFRS-Konzernabschlusses zu deutlichen Zeit- und Kosteneinsparungen führen

können. Darüber hinaus wurde in mehreren Studien nachgewiesen, dass die Rechnungslegung

nach IFRS – trotz des oftmals propagierten information overload – einen positiven Effekt auf die

Qualität der Abschlussinformationen hat. Investoren sind demnach in der Lage, einen besseren

Einblick in die Situation des Unternehmens zu gewinnen, was ihr Risiko und damit verbunden die

Kapitalkosten des Unternehmens reduzieren kann.

Zum anderen können auch Unternehmen, deren Geschäftstätigkeit in hohem Maße international

ausgerichtet ist, von einer freiwilligen Anwendung der IFRS profitieren. Vor dem Hintergrund des

weltweit wachsenden Wettbewerbsdrucks auf den Beschaffungs-, Produktions- und Absatzmärkten

ist es wichtig, über Zahlen und Informationen zu verfügen, die einen unmittelbaren Vergleich mit

oftmals ausländischen Wettbewerbern ermöglichen. Aufgrund ihrer weltweiten Verbreitung

können die IFRS ein Instrument zur Bereitstellung solch standardisierter Daten darstellen. Nicht

umsonst steigt mit dem Internationalisierungsgrad der Unternehmen auch der Anteil an IFRS-

Bilanzierern. Die IFRS-Zahlen können aber auch zur operativen und strategischen Steuerung von

Unternehmensbereichen eingesetzt werden und unterstützen damit die Angleichung von internem

und externem Rechungswesen. Schließlich können durch eine freiwillige IFRS-Anwendung

insbesondere bei international tätigen Familienunternehmen sogar zusätzliche Kosten eingespart

werden, indem die oftmals aufwendige Überleitung der nach lokalem Recht aufgestellten

Einzelabschlüsse auf HGB durch eine Überleitung auf die international verbreiteten und weltweit

anerkannten IFRS ersetzt wird.

Ob der Nutzen einer freiwilligen IFRS-Bilanzierung deren Kosten und Nachteile überwiegt, ist vom

jeweiligen Einzelfall abhängig. Als Unternehmen auf dem Sprung zum Kapitalmarkt oder mit stark

internationaler Ausrichtung kann es aber Sinn machen, darüber nachzudenken.

Auf www.roedl.de erhalten Sie » weiterführende Informationen.

Zurück zum Inhaltsverzeichnis

29

9. Ressourcenschonende interne Kontrollsysteme (IKS) – Skalierung konzeptioneller Grundlagen für mittelständische Familienunternehmen

Von Steffen Freytag und Dr. Bernd Keller

95 Prozent aller deutschen Mittelständler sind Familienunternehmen, oft inhabergeführt, die sich

sehr erfolgreich durch eine nachhaltige Unternehmensstrategie, stabile Kundenbeziehungen, eine

verantwortungsbewusste Personalpolitik und eine starke Bindung zur Region auszeichnen.2 Mit

Wachstum und zunehmender Internationalisierung steigt der Druck, Maßnahmen des Risiko- und

Compliancemanagements sowie interner Kontrollaktivitäten und Überwachungsmaßnahmen zu

institutionalisieren.

Die mit Wachstum und Internationalisierung einhergehende Zunahme der Komplexität der

Geschäftsprozesse und externer Anforderungen löst bei Inhabern, Unternehmensleitungen,

Aufsichts- oder Beiräten Fragen nach der Effektivität und Effizienz der Steuerungs- und

Überwachungsmaßnahmen und damit letztlich nach einem zeitgemäßen und modernen internen

Kontrollsystem des eigenen Unternehmens aus.

Die Institutionalisierung der zweifelsohne in mittelständischen Familienunternehmen vorhandenen

Tätigkeiten des Risikomanagements, der internen Kontrollaktivitäten und Sicherungsmaßnahmen

sowie der Steuerungs- und Überwachungsmaßnahmen ist kein Selbstzweck. Sie versetzt Inhaber,

Aufsichtsorgane und nicht zuletzt die Unternehmensleitung in die Lage, die Verantwortlichkeit der

einzelnen Führungsebenen sowie fehlende, ineffektive oder ineffiziente Steuerungs- und

Überwachungsmaßnahmen transparent zu machen und erforderliche Verbesserungen des internen

Kontrollsystems anzustoßen.

Unter Berücksichtigung der Unternehmensstrategie, der Risiko- und Compliancekultur sowie der

gesetzlichen Anforderungen muss die Unternehmensleitung untersuchen, welche individuelle

2 Vgl. Bundesministerium für Wirtschaft und Energie: German Mittelstand: Motor der deutschen Wirtschaft, Zahlen und

Fakten zu deutschen mittelständischen Unternehmen, Mai 2014

30

Risikosituation existiert und wie ein System zur Steuerung der Risiken ausgestaltet sein muss.3

Aufgrund der bewussten Zurückhaltung des Gesetzgebers die konkrete Ausgestaltung des internen

Kontrollsystems vorzugeben, sind die vom Committee of Sponsoring Organizations of the

Treadway Commission (COSO, „Internal Control – Integrated Framework”) zuletzt in 2013 aber

auch durch die International Organization for Standardization in Bezug auf das Risikomanagement-

system (ISO 31000) in 2014 veröffentlichten konzeptionellen Grundlagen für die Analyse und

Systematisierung des internen Kontrollsystems hilfreich.

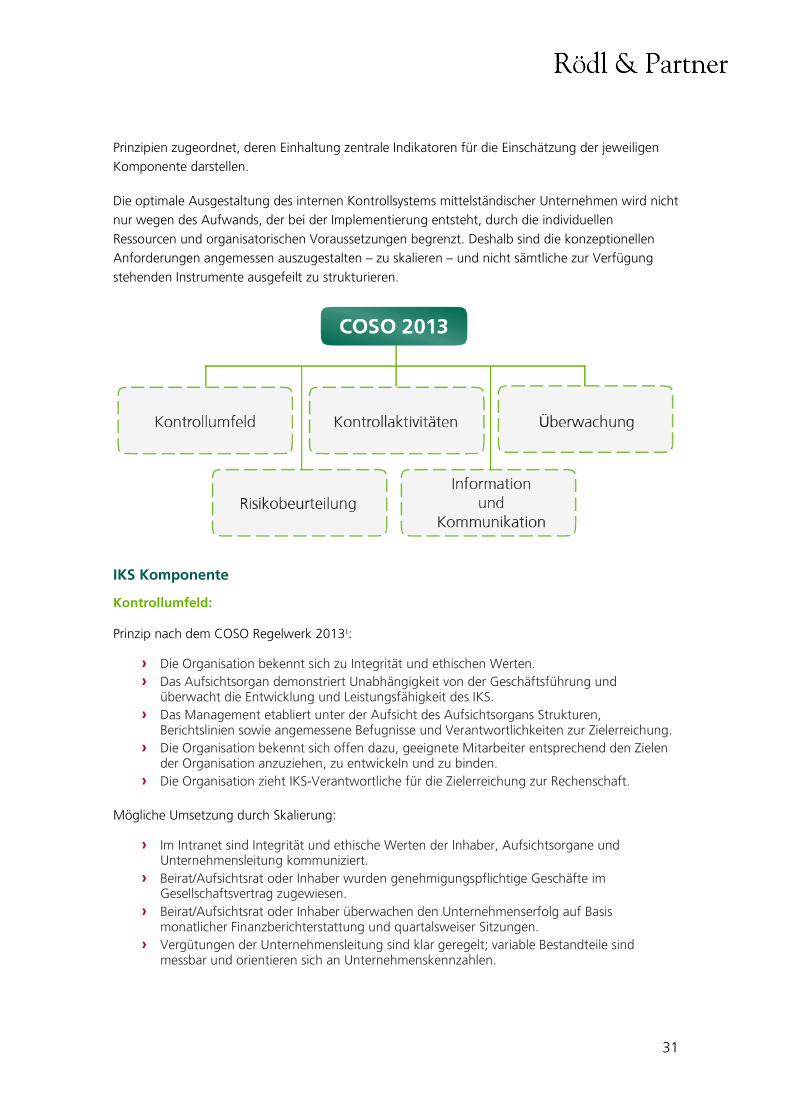

Das COSO-Regelwerk ist das am häufigsten angewandte Systematisierungskonzept für ein internes

Kontrollsystem weltweit. Zwar sind diese konzeptionelle Grundlagen und Standards im Mittelstand

wenig verbreitet. Nichtsdestotrotz werden sie aber oft angewendet.

Inwiefern die verschiedenen Rollen des Managements und die Maßnahmen des

Risikomanagements, der Steuerung und Überwachung dem COSO-Regelwerk entsprechend

systematisiert sind, kann sehr anschaulich mit Hilfe des Three-Lines-Defense-Modells überprüft

werden.

Die Verantwortung liegt zunächst bei den Mitarbeitern in der ersten Verteidigungslinie, die neben

dem Aufbau operativer Kontrollen auch eigene Kontrollen durchführen und Steuerungsmecha-

nismen etablieren müssen. Mit zunehmender Unternehmensgröße richtet die Unternehmensleitung

ein Controlling, ein Risikomanagement und eine Compliance-Abteilung ein. Die interne Revision ist

Kern der dritten Verteidigungslinie und sollte Risiken aufdecken, wenn die vorgelagerten Systeme

diese nicht verhindern konnten. Der Abschlussprüfer ist nicht Bestandteil des internen

Kontrollsystems. Das interne Kontrollsystem hat versagt, wenn der Abschlussprüfer bis dato nicht

bekannte Risiken aufdeckt.

Das COSO-Regelwerk bietet gegenüber anderen Konzepten entscheidende Verbesserungen, die die

Systematisierung der Tätigkeiten des Risikomanagements sowie der Steuerungs- und

Überwachungsmaßnahmen praxisgerecht ermöglichen. Den einzelnen Komponenten werden dabei

3 Vgl. Arbeitskreis Externe und interne Überwachung der Unternehmung der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V. (AKEIÜ): Aktuelle Herausforderungen im Risikomanagement – Innovationen und Leitlinien. In: Der Betrieb 2010, S. 1251-1252

31

Prinzipien zugeordnet, deren Einhaltung zentrale Indikatoren für die Einschätzung der jeweiligen

Komponente darstellen.

Die optimale Ausgestaltung des internen Kontrollsystems mittelständischer Unternehmen wird nicht

nur wegen des Aufwands, der bei der Implementierung entsteht, durch die individuellen

Ressourcen und organisatorischen Voraussetzungen begrenzt. Deshalb sind die konzeptionellen

Anforderungen angemessen auszugestalten – zu skalieren – und nicht sämtliche zur Verfügung

stehenden Instrumente ausgefeilt zu strukturieren.

IKS Komponente

Kontrollumfeld: Prinzip nach dem COSO Regelwerk 20131:

› Die Organisation bekennt sich zu Integrität und ethischen Werten. › Das Aufsichtsorgan demonstriert Unabhängigkeit von der Geschäftsführung und

überwacht die Entwicklung und Leistungsfähigkeit des IKS. › Das Management etabliert unter der Aufsicht des Aufsichtsorgans Strukturen,

Berichtslinien sowie angemessene Befugnisse und Verantwortlichkeiten zur Zielerreichung. › Die Organisation bekennt sich offen dazu, geeignete Mitarbeiter entsprechend den Zielen

der Organisation anzuziehen, zu entwickeln und zu binden. › Die Organisation zieht IKS-Verantwortliche für die Zielerreichung zur Rechenschaft.

Mögliche Umsetzung durch Skalierung:

› Im Intranet sind Integrität und ethische Werten der Inhaber, Aufsichtsorgane und Unternehmensleitung kommuniziert.

› Beirat/Aufsichtsrat oder Inhaber wurden genehmigungspflichtige Geschäfte im Gesellschaftsvertrag zugewiesen.

› Beirat/Aufsichtsrat oder Inhaber überwachen den Unternehmenserfolg auf Basis monatlicher Finanzberichterstattung und quartalsweiser Sitzungen.

› Vergütungen der Unternehmensleitung sind klar geregelt; variable Bestandteile sind messbar und orientieren sich an Unternehmenskennzahlen.

32

Risikobeurteilung:

Prinzip nach dem COSO Regelwerk 20131:

› Organisation definiert hinreichend klare Ziele, um eine Identifikation und Einschätzung für die Zielerreichung relevanter Risiken zu ermöglichen.

› Organisation identifiziert Risiken, welche die Zielerreichung gefährden können, über alle Einheiten hinweg und analysiert sie, um zu bestimmen, wie diese behandelt werden müssen.

› Organisation berücksichtigt die Möglichkeiten von Unregelmäßigkeiten, die die Zielerreichung gefährden können, bei der Risikoeinschätzung.

› Organisation identifiziert und bewertet Veränderungen, die das IKS wesentlich beeinträchtigen können.

Mögliche Umsetzung durch Skalierung:

› Die Risikokultur ist an der Unternehmensphilosophie ausgerichtet; die darauf aufbauende Risikostrategie ist formuliert und im Unternehmen kommuniziert.

› Als wesentliche Maßnahme des Risikomanagements wurden regelmäßige Risk-Assessment-Workshops eingerichtet.

› Es findet eine jährliche Risikoinventur statt auf deren Basis eine Berichterstattung an Inhaber, Beirat/Aufsichtsrat sowie im Rahmen der externen Finanzberichterstattung erfolgt.

› Für wesentliche Risiken zumindest aber für alle Risikoklassen sind Risikosteuerungs-maßnahmen festgelegt. Kontrollaktivitäten.

Kontrollaktivitäten:

Prinzip nach dem COSO Regelwerk 20131:

› Organisation wählt und entwickelt Steuerungs- und Überwachungsaktivitäten, die dazu beitragen, die Risiken in Bezug auf die Zielerreichung auf ein vertretbares Maß abzusenken.

› Organisation wählt und entwickelt allgemeine Steuerungs- und Überwachungsaktivitäten zu Technologien, die die Zielerreichung unterstützen.

› Organisation verwendet Steuerungs- und Überwachungsaktivitäten in Form von Richtlinien, die Erwartungen klarstellen und Wege zur Umsetzung aufzeigen.

Mögliche Umsetzung durch Skalierung:

› Organisatorische Sicherungsmaßnahmen wie Unterschriftenregelungen, Funktionstrennung und Vertretungsregelungen sind vorhanden und dokumentiert.

› Funktionstrennungen existieren für alle sensiblen Bereiche v. a. im Zusammenhang mit dem Zahlungsverkehr oder anderen sensiblen Vermögensgegenständen.

› Schlüsselkontrollen sind in allen Geschäftsprozessen auf Basis der Risikobeurteilungen für strategische Risiken, für die Wirksamkeit und Wirtschaftlichkeit des Geschäftsbetriebs, der Finanzberichterstattung und zur Verhinderung von Regelverstößen (Compliance) z.B. in Risikokontrollmatrizen dokumentiert.

33

Information und Kommunikation:

Prinzip nach dem COSO Regelwerk 20131:

› Organisation verschafft sich Zugang zu oder erzeugt relevante und qualitativ hochwertige Informationen, welche die Funktion des IKS unterstützen.

› Organisation kommuniziert relevante Informationen intern, z.B. Ziele und Verantwortung für die interne Steuerungssysteme und IKS, soweit diese für dessen Wirksamkeit notwendig sind.

Mögliche Umsetzung durch Skalierung:

› Die Finanzberichterstattung beschränkt sich nicht nur auf die Aufstellung und Offenlegung des Jahresabschlusses, sondern beinhaltet auch monatliche kurzfristige Erfolgsrechnungen, Liquiditätsvorschau und Kostenträgernachkalkulationen.

› Im Intranet sind alle Maßnahmen des Risikomanagements, Risikokontrollmatrizen und organisatorische Sicherungsmaßnahmen.

Überwachung:

Prinzip nach dem COSO Regelwerk 20131:

› Organisation wählt, entwickelt und führt laufende und/oder gesonderte Beurteilungen durch, um sich zu versichern, dass die Komponenten des IKS vorhanden sind und funktionieren.

› Organisation beurteilt und kommuniziert IKS-Probleme rechtzeitig an die für die Gegenmaßnahmen Verantwortlichen sowie die Geschäftsführung und das Aufsichtsorgan, soweit dies angemessen ist.

Mögliche Umsetzung durch Skalierung:

› Beirat/Aufsichtsrat oder Inhaber überwachen den Unternehmenserfolg auf Basis monatlicher Finanzberichterstattung und quartalsweiser Sitzungen.

› Ergebnisse der Abschlussprüfung, die auf Schwächen und Verbesserungsmöglichkeiten des internen Kontrollsystems hinweisen, werden vom Abschlussprüfer eingefordert und intensiv besprochen.

› Prüfung einzelner Bestandteile des IKS, wie z.B. das Risikomanagement gem. IDW EPS 981 durch Wirtschaftsprüfer.

› Outsourcing von Funktionen der internen Revision auf einen Wirtschaftsprüfer.

1 Quelle: In Anlehnung an Amling/Bantleon, WPg z/2014, S. 351ff Vor dem Hintergrund dieser Systematisierung und der entsprechenden Anforderungen lässt sich

ressourcenschonend ein zeitgemäßes internes Kontrollsystem etablieren, das den Erwartungen der

Unternehmensleitung, der Überwachungsorgane und externer Stakeholder genügt.

Auf www.roedl.de erhalten Sie » weiterführende Informationen.

Zurück zum Inhaltsverzeichnis

34

10. Welchen Mehrwert kann ein Unternehmer aus IT-Audits erwarten?

Von Hannes Hahn und Armin Wilting

Ohne IT-Audit ist heute keine moderne Jahresabschlussprüfung mehr möglich

In einer zunehmend technisierten und automatisierten Welt, in der kaum ein Geschäftsprozess

ohne IT funktioniert oder Geschäftsprozesse vollständig digitalisiert sind, ist eine

Jahresabschlussprüfung ohne IT-Prüfung kaum noch vorstellbar. Aber auch die

Steuerungsinformationen für die Unternehmer sind ohne IT nicht mehr denkbar. Daneben wird die

IT heute zu einem Geschäftsrisiko, da bei Systemausfällen häufig auch die Produktion der

Unternehmen nicht mehr möglich ist. In diesem Umfeld prüft Rödl & Partner als Wirtschaftsprüfer

umfassend die IT der Unternehmen.

Der IT-Audit fängt schon in der Risikoorientierung an, da der Wirtschaftsprüfer die Risiken erkennen

muss, die aus der IT und insbesondere aus den Einstellungen in den ERP-Systemen kommen und

sich auf den Jahresabschluss sowie den Lagebericht direkt auswirken. Insofern liefern die IT-Audits

heute auch unmittelbare aussagebezogenen Prüfungsnachweise. Daneben werden die bei den IT-

Audits gewonnenen Erkenntnisse eingesetzt, um die Prüfungshandlungen gezielter und effizienter

zu gestalten und um das Prüfungsurteil insgesamt zu verfestigen. Die dabei erlangten Kenntnisse

über das jeweilige Unternehmen, die Prozesse und Strukturen beziehen alle Geschäftseinheiten ein

und besitzen einen Tiefgang, den ein externer Dritter von dem jeweiligen Unternehmen sonst nicht

erlangen kann.

Schwerpunkte der IT-Audits

So wie sich die Jahresabschlussprüfung an die Digitalisierung anpassen muss, so müssen sich auch

die IT-Audits anpassen. Waren bisher die IT-Sicherheit und die General IT-Controls (GITC) die

Kernelemente der IT-Audits, so muss sich der Schwerpunkt der IT-Audits nun auf die Einrichtung

der ERP-Systeme und die Workflow-Systeme verlagern. Dabei darf aber die IT-Sicherheit nicht

vernachlässigt werden, da sie die Grundlage für die Prozesse und die Ordnungsmäßigkeit der

35

Anwendungen ist. Diese generellen Prüfungshandlungen zur IT-Sicherheit und zu den GITC´s

dienen zur Beurteilung einer angemessenen und wirksamen IT-Organisation.

Im Rahmen des risikoorientierten Prüfungsansatzes sind heute die wesentlichen Geschäftsprozesse

zu identifizieren und zu prüfen. Das umfasst auch die für diese Geschäftsprozesse notwendigen IT-

Anwendungen. Auf dieser Basis kann dann definiert werden, welche Anwendungen geprüft

werden müssen. Nur aus dem Zusammenspiel der Mitarbeiter und der Einrichtung der den

Geschäftsprozess unterstützenden Anwendungen kann heute eine Beurteilung des internen

Kontrollsystems bei den Unternehmen erfolgen.

Neben dem Prüfen der IT-Systeme bekommt auch die Prüfung mit IT immer mehr Gewicht. Zum

einem nutzt der Wirtschaftsprüfer oder der IT-Auditor die IT-Systeme der Unternehmen für die

Prüfung. Zum anderen extrahiert der Wirtschaftsprüfer Daten aus den Systemen, um sie im Rahmen

von Analysen zu nutzen oder mit Tools der Data-Analytics auszuwerten und damit die Effizienz der

Prüfung zu erhöhen.

Die Ergebnisse aus den IT-Audits kann auch der Unternehmer nutzen

Die aus den IT-Audits gewonnenen Erkenntnisse sind über den eigentlichen Zweck der

Abschlussprüfung hinaus auch für den Unternehmer wertvoll. Aus den IT-Audits erhält er

Kenntnisse über den Stand seiner IT sowie der IT-gestützten Geschäftsprozesse (Benchmarking). Er

erlangt zudem Informationen über Stärken und Schwächen seiner IT – und bei uns auch

Empfehlungen, was ggf. geändert werden sollte, um einerseits die rechtlichen Anforderungen zu

erfüllen und andererseits Risiken für das Unternehmen zu minimieren. Damit lassen sich aus den

Ergebnissen der IT-Audits Handlungsempfehlungen für die IT ableiten. Die Unternehmen können

aber auch Ergebnisse aus den von uns im Rahmen der Jahresabschlussprüfung vorgenommenen

Massendatenanalyse (auffällige Transaktionen z.B. in Bezug auf Doppelzahlungen, Verstöße gegen

das IKS etc.) nutzen und Prozesse verbessern oder durch Veränderungen in den

Systemeinstellungen derartige Risiken für die Zukunft vermeiden.

Weitere IT-Audits, die dem Unternehmer nutzen

Die IT-Landschaft eines Unternehmens verändert sich laufend, woraus sich Risiken für die

Unternehmen selbst ergeben. Auch hier können IT-Audits helfen. Dies gilt jetzt umso mehr, da viele

Unternehmen auf moderne ERP-Systeme umstellen, Workflow-programme einführen oder auch

Archivsysteme installieren. Bei allen IT-Veränderungen müssen die Anforderungen aus dem HGB

aber auch aus den steuerlichen Vorschriften berücksichtigt werden. Daneben kann der

Wirtschaftsprüfer helfen, dass kostenintensive „Fehlentwicklungen” vermieden werden. Wesentlich

ist, dass eine proaktive Einbeziehung des Wirtschaftsprüfers in die IT-Planungen und Aktivitäten des

Unternehmens stattfindet.

Dafür kann die projektbegleitende Prüfung nach IDW PS 850 genutzt werden. Sie kann Fehler bzw.

Risiken frühzeitig aufdecken (zum Zeitpunkt der Konzeption oder laufend innerhalb des Projekts)

und so die Möglichkeit schaffen, den Fehlern oder Risiken entgegenzuwirken und damit

Instrumente für die Projektüberwachung liefern. Hier sollte sich der Unternehmer der Kompetenz

des Wirtschaftsprüfers auch über den Umfang der Abschlussprüfung hinaus bedienen.

36

Daneben können im Rahmen von IT-Audits auch Berechtigungsanalysen (zur Prüfung der

Umsetzung des IKS in den Anwendungen unter Berücksichtigung der Funktionstrennungen), und

Schnittstellenprüfungen (Verlässlichkeit) vorgenommen werden, um auf Probleme rechtzeitig

hinzuweisen.

Der eCommerce und die Internetshops gewinnen immer mehr an Bedeutung. Aber auch die

Anforderungen an die Web-Anwendungen die sie steuern, werden nicht zuletzt aufgrund der vom

BMF veröffentlichen GoBD immer höher. Damit die Unternehmen sicher sein können, dass sie

später keine Überraschungen erleben oder ihr Internetshop nicht missbraucht wird, können im

Rahmen von IT-Audits die Systeme auf Sicherheit und Einhaltung der rechtlichen Anforderungen

geprüft werden. Dabei können auch Penetrationstest durchgeführt werden. Wobei daneben jedoch

auch das organisatorische Umfeld insbesondere auf die Überwachung des Internetshop

berücksichtigt werden muss. Damit erlangen die Unternehmen Sicherheit.

Neue Technologien schaffen aber auch neue Möglichkeiten. In Zeiten, in denen alle Informationen

über die Prozesse digital vorhanden sind, ist es möglich, diese Daten für Kontrollen oder dauerhafte

Überwachungen (im Idealfall als „Continuous Controls”) zu nutzen. Die Erfahrung aus

unterschiedlichen Branchen und Unternehmen generiert hier den Zusatznutzen.

IT-Audits für Unternehmen der IT-Branche

Dienstleister, die für andere Unternehmen Services – z.B. als Rechenzentrum oder die

Administration der ERP-Systeme – anbieten, können die Prüfung des ausgelagerten internen

Kontrollsystems nach IDW PS 951 oder alternativ nach ISAE 3402 beauftragen. Damit geben die

Dienstleister ihren Kunden ein Instrument zur Überwachung der Dienstleistung. Dies ermöglicht es

auch, dass die Kunden nicht nach § 11 BDSG bei den Dienstleistungsunternehmen eigene

Prüfungshandlungen vornehmen müssen. Zudem erlaubt es dem Abschlussprüfer des auslagernden

Unternehmens auf eigene Prüfungshandlungen beim Dienstleister zu verzichten. Die Unternehmen

können die Berichte und Information darüber, dass sie regelmäßig geprüft werden, aber auch als

Qualitätsurteil und damit für die Akquisition nutzen.

Softwarehersteller können die Prüfung nach IDW PS 880 nutzen, um den Kunden zu

dokumentieren, dass die von ihnen erstellte Software den gesetzlichen oder branchenüblichen

Anforderungen entspricht. Dies gilt für Rechnungslegungssysteme (Einhaltung der GoB) als auch

für Anwendungen, die anderen definierten Anforderungen entsprechen müssen. Die

Softwarebescheinigungen stellen für die Softwarehersteller ein Qualitätssicherungsinstrument, aber

auch ein Instrument für die Kundengewinnung dar. Gerade im Bereich der

Rechnungslegungssysteme sind sie heute häufig Voraussetzung, um überhaupt in die

Angebotsphase zu kommen. Softwarebescheinigungen werden heute z.T. bereits als Bestandteil

der Ausschreibungen angefordert.

Auf www.roedl.de erhalten Sie » weiterführende Informationen.

Zurück zum Inhaltsverzeichnis

37

11. Schwachstellen bei Implementierung und Betrieb von ERP-Systemen

Von Michael Kolbenschlag

Der integrierte Ansatz zur Steuerung von Unternehmen mit ERP-Lösungen

Erfolgreiche mittelständische Unternehmen gestalten ihre Geschäftsmodelle global; dies gilt für das

Sourcing/den Einkauf, die Produktion und den Vertrieb ihrer Produkte und Leistungen weltweit. Mit

der Erschließung der unternehmerischen Chancen geht bei der Globalisierung aber auch die

Komplexität in den Geschäftsprozessen einher. Die Steuerung eines global tätigen Unternehmens

erfordert zwingend eine solide Zahlenbasis.

Über die in der traditionell geprägten Wirtschaftsprüfung übliche Prüfung und Bewertung der

Zahlenwerke für zurückliegende Perioden begleitet Rödl & Partner seine Mandanten auch bei der

Aufgabenstellung, ihr Unternehmen „just in time“ zu steuern und fundierte Entscheidungen für die

Zukunft zu treffen.

„Wir dürsten nach Wissen und ertrinken in Informationen.“ John Naisbitt (*1930), amerik. Prognostiker

Dazu betrachten wir die Kennzahlensysteme, die Geschäftsprozesse, die IT-Anwendungen und die

IT-Landschaft der Unternehmen integriert und ganzheitlich. Insbesondere ERP-Systemen kommt bei

der Bereitstellung von Steuerungsinformationen eine zentrale Rolle zu. Jedoch bleibt die Qualität

der bereitgestellten Daten und die tatsächlich genutzten Information oft weit hinter den

Erwartungen zurück.

Schwachstellen im Betrieb von ERP-Systemen

Die typischen Problemfelder im Betrieb eines ERP-Systems sind z.B.:

› Fehlerhafte Bestände

› Fehlerhafte Bewertung von halbfertigen Produkten

› Fehlerhafte Bewertung von halbfertigen Projekten

› Differenzen im Rechnungswesen

› Konsolidierung von Daten über legale Einheiten hinweg

38

Falsche, fehlende, nicht zeitnah gebuchte Daten, die bei einem Geschäftsvorfall zur Weiterver-

arbeitung und zur Erzeugung von entscheidungsrelevanten Informationen notwendig sind, führen

immer wieder zu Reibungsverlusten im Tagesgeschäft.

Die Ursachen dafür sind vielfältig:

› Fehlbuchungen bzw. fehlerhafte Eingaben in Wareneingangs-, Umlagerungs-,

Produktions-, Warenausgangs-, Gutschriften-, Inventurbuchungen, usw.

› Fehlerhafte Daten aus Fremdsystemen

› Ablaufprozesse sind nicht klar und eindeutig, bzw. nicht mehr aktuell im ERP-System

abgebildet

› Zwangsreihenfolge von Buchungen wurde nicht eingehalten

› Unzureichende Systemkenntnisse im operativen Anwenderbereich, z.B. durch

Mitarbeiterwechsel

Besonders häufig bilden Schnittstellen zum ERP-System die Schwachstellen im operativen Geschäft.

Sei es die manuelle Schnittstelle bei der Eingabe und Verbuchung oder die maschinelle Befüllung

mit Daten durch angebundene Fremdsysteme.

Maßnahmen zur Vorbeugung von Problemfeldern:

Um die Nutzbarkeit und die Prüfbarkeit der ERP-Daten von Anfang an aber auch über die Jahre des

Betriebs hinweg sicherzustellen, bietet sich ein ganzheitlicher und integrierter Ansatz für die

Implementierung und den Betrieb einer ERP-Lösung an.

Dieser beinhaltet dann

› Definition des Kennzahlensystems und Steuerungskonzeptes

› Dokumentation und Hinterlegung von Geschäftsprozessen im ERP-System

› Standardisierung von Schnittstellen mit Middleware zur Planung und automatisierten

Überwachung

› Strukturiertes und automatisiertes Testmanagement mit Tools

› Einführung und laufende Überwachung des Berechtigungskonzeptes auf Basis von

Rollen und Rechten

› Unterstützung bei der Anwendung des ERP-Systems mit Workflows, die Bedienschritte

automatisieren und absichern

› Initiale und laufende Schulungen von erfahrenen Fachleuten

› Sicherstellung des fehlerfreien und performanten Betriebs der ERP-Lösung in der IT-

Landschaft an allen Unternehmensstandorten

› Im laufenden Betrieb stellt der IT-Service die Betreuung der Anwender (Hotline) aber

auch die Aktualisierung der ERP-Lösung an neue organisatorische, rechtliche oder

technische Anforderungen sicher.

Dem IT-Service im laufenden Betrieb kommt dann zentrale Bedeutung zu, wenn das ERP-System

kontinuierliche Steuerungsinformation liefert und den Ansprüchen der Prüfung gerecht wird.

39

IT-Service für ERP-Lösungen

Durch Einbindung eines professionellen Service-Providers für die Aufgaben des IT-Service können

sich Unternehmen vollumfänglich auf ihr Kerngeschäft konzentrieren und Schwachstellen beim

Betrieb des ERP-Systems minimieren.

Zudem werden dabei die aus Sicht der IT- und Wirtschaftsprüfung einzuhaltenden Compliance-

und Governance-Richtlinien ab einer frühen Phase des ERP-Betriebs sichergestellt.

Die bei manchen Unternehmen gewachsene „Turnschuh IT“ wird diesen Ansprüchen immer

weniger gerecht werden.

Für die IT-Serviceleistungen hat sich die ursprünglich von der Britischen Regierungsbehörde Cabinet

Office entwickelte IT Infrastructure Library (ITIL) als De-Facto-Standard etabliert.

Eine wesentliche Aufgabenstellung besteht darin, die für ein mittelständisches Unternehmen

sinnvolle Standardisierung und Formalisierung von IT-Serviceleistungen beim Betrieb des ERP-

Systems zu erkennen und umzusetzen.

Die Vorgehensweise dazu wird im Folgenden kurz skizziert:

Mit verschiedenen Servicestufen und unterschiedlichen Betriebs- und Reaktionszeiten wird zunächst

mit dem Anwenderunternehmen in Form eines Service Level Agreements (SLA) ein individuelles

Supportkonzept beschrieben.

Im Rahmen des Hotline-Service werden gemeldete Störungen beim Betrieb des ERP-Systems über

ein Service Desk aufgenommen. Ein professionell aufgesetztes Incident Management stellt die

zeitnahe Behebung der Störung sicher; typische SLA sind die Verfügbarkeit 24/7 und die

Ersterledigung von Anfragen bei 80%.

Zu den System-Services gehören beispielhaft die Durchführung von periodischen Arbeiten, wie z.B.

Lagerneuberechnungen und -abschlüsse sowie Salden- und Kontenabstimmungen. Diese

regelmäßigen Tätigkeiten in einem ERP-System tragen wesentlich zur erfolgreichen IT-Prüfung bei.

Um neue bzw. geänderte gesetzliche Regelungen zu erfüllen, sollte ein ERP-System immer auf dem

aktuellen Release-Stand sein. Systemaktualisierungen sind daher unter Berücksichtigung einer