Embed Size (px)

Citation preview

Augsburg

Universität Augsburg Geldanlage bei Inflationsrisiken und politischen Risiken Inflationsindexierte versus klassische Bundesanleihe – Eine Gegenüberstellung im Kontext der Finanzmarkt-krise Betreuender Hochschullehrer: Prof. Dr. Marco Wilkens Studentische Teammitglieder: Jennifer Brummer Markus Buxbaum Ferdinand Kandlhofer Alexander Linhart

Beitrag zum Postbank Finance Award 2012

II

Inhaltsverzeichnis

Seite

Inhaltsverzeichnis ............................................................................................................. II Abbildungsverzeichnis .................................................................................................... III Tabellenverzeichnis ........................................................................................................ IV

Abkürzungsverzeichnis .................................................................................................... V

Symbolverzeichnis.......................................................................................................... VI 1. Einleitung ...................................................................................................................... 1 2. Inflationsindexierte Anleihen ....................................................................................... 3

2.1 . Inflation: Ursachen, Messung und Auswirkung .................................................... 3 2.2 . Typen inflationsindexierter Anleihen .................................................................... 7 2.3 . Der Markt für inflationsindexierte Anleihen ....................................................... 12 2.4 . Grundsätzliche Analyse von inflationsindexierten Anleihen .............................. 14 2.5 . Break-Even-Inflationsrate .................................................................................... 16

3. Inflationsindexierte Anleihe versus Bundesanleihe – Eine empirische Analyse ........ 18 3.1 . Methodik der empirischen Gegenüberstellung .................................................... 18 3.2 . Empirische Gegenüberstellung ............................................................................ 20 3.3 . Analyse der Wertentwicklungen .......................................................................... 23

4. Extremszenarien und ihre Auswirkungen ................................................................... 28 4.1 . Finanzielle Repression ......................................................................................... 28

4.1.1 Aufbau des Szenarios ................................................................................. 29 4.1.2 Relevanz und Auswirkungen ...................................................................... 30

4.2 . Hyperinflation ...................................................................................................... 32 4.2.1 Aufbau des Szenarios ................................................................................ 32 4.2.2 Relevanz und Auswirkungen ..................................................................... 34

4.3 . Währungsschnitt .................................................................................................. 35 4.3.1 Aufbau des Szenarios ................................................................................ 36 4.3.2 Relevanz und Auswirkungen ..................................................................... 36

4.4 . Staatsbankrott ...................................................................................................... 39 4.4.1 Aufbau des Szenarios ................................................................................ 40 4.4.2 Relevanz und Auswirkungen ..................................................................... 40

5. Zusammenfassung und Ausblick ................................................................................ 46 Literaturverzeichnis ........................................................................................................ VI

Beitrag zum Postbank Finance Award 2012

III

Abbildungsverzeichnis

Seite

Abbildung 1: Ausstehende inflationsindexierte Anleihen im Jahr 2011 ........................ 14

Abbildung 2: Kumulierter Renditeverlauf der untersuchten Bonds ............................... 21

Abbildung 3: Marktzinsniveau ....................................................................................... 23

Abbildung 4: Entwicklung der Börsenkurse .................................................................. 24

Abbildung 5: Entwicklung Börsenkurs inflationsindexierte Anleihe ............................ 25

Abbildung 6: Inflationserwartungen bis 2016 ................................................................ 25

Abbildung 7: Jährliche Inflationsraten ........................................................................... 26

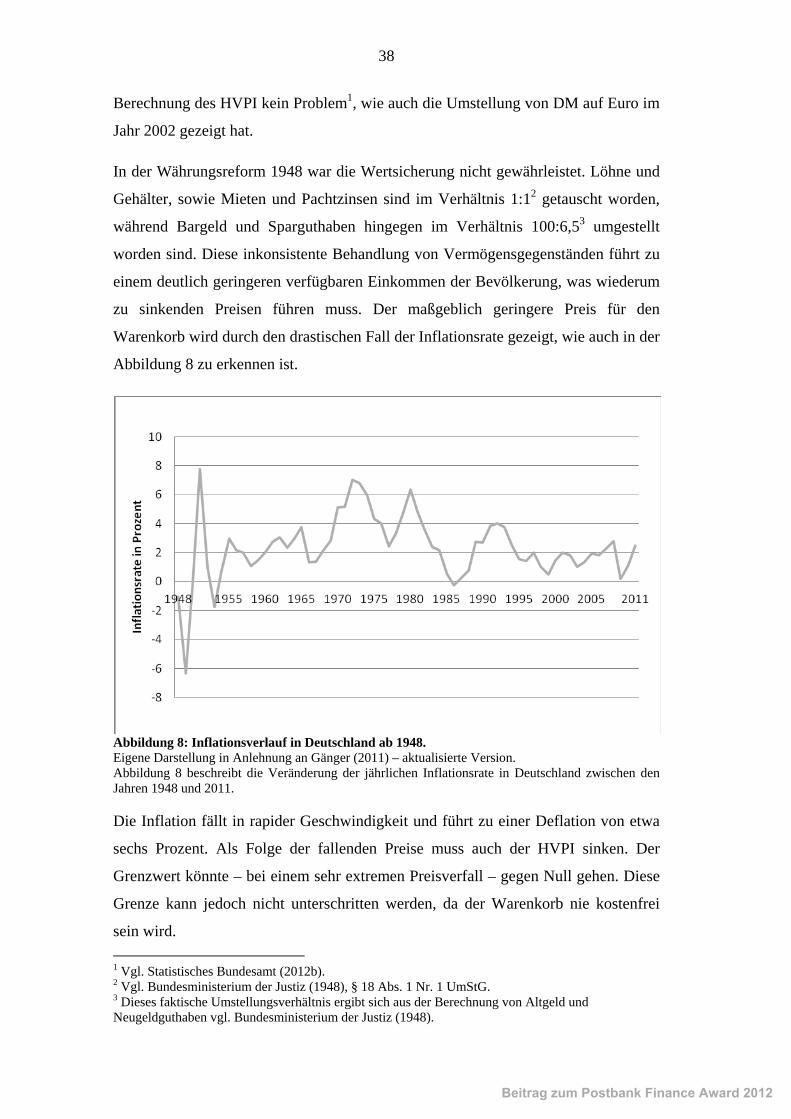

Abbildung 8: Inflationsverlauf in Deutschland ab 1948 ................................................ 37

Beitrag zum Postbank Finance Award 2012

IV

Tabellenverzeichnis

Seite

Tabelle 1: Zahlungsströme einer kapitalindexierten Inflationsanleihe ........................... 10

Tabelle 2: Zahlungsströme einer kuponindexierten Inflationsanleihe ........................... 11

Tabelle 3: Übersicht über die verglichenen Bonds ......................................................... 20

Tabelle 4: Inflationsvergleich von 1800-2006 ............................................................... 33

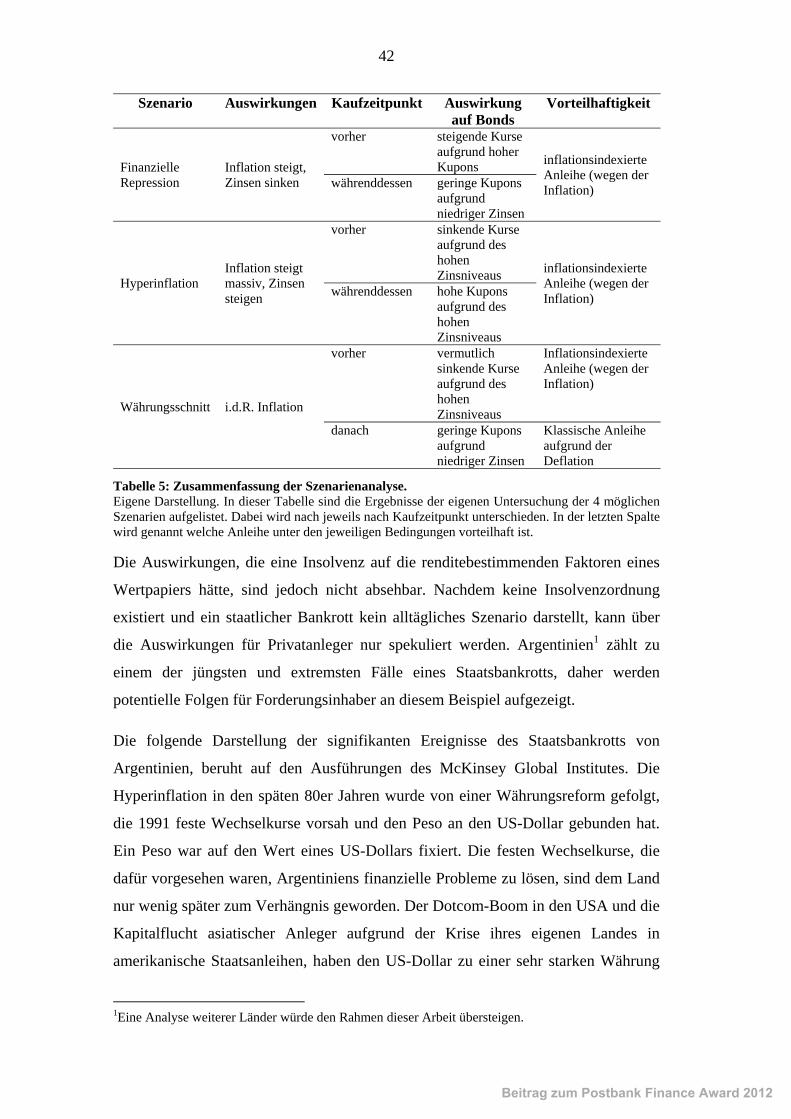

Tabelle 5: Zusammenfassung der Szenarienanalyse. ..................................................... 41

Beitrag zum Postbank Finance Award 2012

V

Abkürzungsverzeichnis

BIP .................Bruttoinlandsprodukt

c.p. .................Ceteris paribus

DM .................Deutsche Mark

DP ..................Dirty Price

EZB ................Europäische Zentralbank

HVPI ..............Harmonisierter Verbraucherpreisindex

ILB .................Inflation-Linked-Bond

VPI .................Verbraucherpreisindex

Beitrag zum Postbank Finance Award 2012

VI

Symbolverzeichnis

A .....................Annuität

BEI .................Break-Even-Inflation

C ....................Rückzahlungsbetrag

CP ..................Clean Price

DM ........................... tatsächliche Anzahl Tage im Monat des Beobachtungstags

DP ..................Dirty Price

dtM ........................... tatsächliche Anzahl Tage im Monat des Starts

I0............................... Investitionsbetrag

IVZ .................Indexverhältniszahl

K ....................Kupon

m ....................Monat

M ....................Monetäre Basis bzw. Geldmenge

P .....................Preisniveau bzw. Stand des Verbraucherpreisindex

R .....................Zinssatz

RnNA ........................ Nominalrendite einer Nominalanleihe

RrRA ........................ Realrendite einer Realanleihe

t ......................Zeitpunkt

V .....................Umlaufgeschwindigkeit des Geldes

VP ..................Marktwert eines inflationsindexierten Investments

Y .....................Bruttoinlandsprodukt

ZZt ........................... Bis t angefallenen Kuponzahlungen

....................Inflationsrate

Beitrag zum Postbank Finance Award 2012

VII

Beitrag zum Postbank Finance Award 2012

1

1. Einleitung

Ein zentrales Problem bei der Kapitalbildung ist der inflationsbedingte Wertverlust

des Geldes. Dies trifft auch für die sonst als vergleichsweise sicher angesehenen

Staatsanleihen der Bundesrepublik Deutschland zu. Seit 2006 emittiert die

Bundesrepublik Deutschland nun inflationsindexierte Bundesanleihen, mit denen

eine Absicherung gegen Inflationsrisiken verbunden ist.

Zentrales Ziel dieser Arbeit ist es zu untersuchen, ob und unter welchen

Bedingungen diese inflationsindexierten Anleihen den rendite- und risikoorientierten

Anleger besser stellen als klassische Staatsanleihen. Dabei werden neben einem

Normalszenarium auch Szenarien analysiert, die im Zuge der aktuellen Finanzkrise

als denkbar herausgearbeitet werden. So sollen insbesondere für Privatanleger

Hilfestellungen erarbeitet werden, die die Entscheidung zwischen diesen zentralen

Anlageformen sowohl im Grundsatz als auch vor dem Hintergrund der möglichen

Auswirkungen der aktuellen Finanzkrise unterstützen. Um dieses Ziel zu erreichen,

ist die Arbeit wie im Weiteren beschrieben aufgebaut.

Um ein grundlegendes Verständnis des Renditeverhaltens zu schaffen wird in

Kapitel 2 zunächst der Begriff der Inflation genau definiert und im Detail erklärt.

Dabei wird besonderes Gewicht auf die Wirkung der Inflation auf den Wert und die

Rendite von Anleihen gelegt. Anschließend werden die Funktionsweisen und

verschiedenen Typen von inflationsindexierten Anleihen herausgearbeitet. So

werden die Chancen und Risiken einer Kapitalanlage in inflationsindexierte Anleihen

deutlich. Im Anschluss wird auf die Break-Even-Inflation eingegangen. Mit dieser

können die Höhe der eingepreisten Inflationserwartung berechnet werden und die

Veränderungen dieser Erwartungen während dem Zeitverlauf dargestellt werden.

In Kapitel 3 werden für das Normalszenarium zunächst die Methodik der

Renditebestimmung und die Methodik des Vergleichs beider Anlageformen

herausgearbeitet. Anhand eines Performancevergleichs wird analysiert, wie sich die

Werte von inflationsindexierten und klassischen Anleihen in dem Normalszenarium

verhalten. Um im Anschluss die Wertverläufe zu erklären werden die Einflüsse der

Geldmarktzinsen auf die Kursentwicklung herausgearbeitet. Die Ergebnisse dieser

Analyse sind die Grundlage für die Betrachtung von Extremszenarien, da sie das

Beitrag zum Postbank Finance Award 2012

2

notwendige Verständnis der Wirkungszusammenhänge von Einflussparametern auf

den Wertverlauf beider Anleihen vermitteln.

Gerade im Hinblick auf die potentiellen Auswirkungen der aktuellen

Finanzmarktkrise ist es für Anleger relevant, wie sich inflationsindexierte und

klassische Anleihen in Szenarien verhalten, die von dem Normalszenarium

abweichen. Es werden daher in Kapitel 4 vier Szenarien herausgearbeitet, deren

Eintritt als möglich erachtet wird. Diese sind die finanzielle Repression, die

Hyperinflation, der Währungsschnitts und zuletzt der Staatsbankrott. Mit Hilfe der

Auswirkungen, die sich in den jeweiligen Szenarien auf Inflation und Zinsen

ergeben, wird mittels einer Analyse der Einflussfaktoren die Vorteilhaftigkeit einer

der beiden Anlagen begründet.

Kapitel 5 fasst die wesentlichen Ergebnisse der Arbeit zusammen und gibt einen

Ausblick auf weiteren Forschungsbedarf.

Beitrag zum Postbank Finance Award 2012

3

2. Inflationsindexierte Anleihen

Um das notwendige Verständnis für den in Kapitel 3 folgenden Vergleich von

inflationsindexierten und klassischen Anleihen zu vermitteln, wird zunächst der

Begriff der Inflation definiert und im Detail erklärt. Besonderes Augenmerk wird

hierbei auf die Wirkung der Inflation auf den Wert und die Rendite von Anleihen

gelegt. Darauf aufbauend wird erörtert, wie sich Anleger gegen potentielle

Kaufkraftverluste bei Geldentwertung mit Hilfe inflationsindexierter Anleihen

absichern können. Hierfür werden die grundsätzliche Funktionsweise und die

unterschiedlichen Typen von inflationsindexierten Anleihen dargestellt. Ein

Marktüberblick verdeutlicht die steigende Beliebtheit von inflationsindexierten

Anleihen. Des Weiteren werden die wesentlichen Chancen und Risiken von

inflationsindexierten Anleihen herausgearbeitet.

2.1 Inflation: Ursachen, Messung und Auswirkung

„Wenn die Brieftaschen immer voller und die Einkaufstaschen immer leerer werden.“

Robert "Bob" Orben (*1927), amerik. Publizist u. Humorist

Es gibt unzählige Herangehensweisen, um den Inflationsbegriff in Worte zu fassen.

Das Zitat von Orben beschreibt die fühlbaren Auswirkungen von Inflation für die

Bevölkerung sehr anschaulich.

Im Sprachgebrauch wird Inflation oftmals als Kaufkraftverlust definiert, der durch

eine langfristige Erhöhung des Preisniveaus entsteht.1 In der Wissenschaft wird

Inflation vor allem kausal definiert. Diese Definitionen zielen damit auf mögliche

Ursachen der Inflation ab. Eine genauere Betrachtung von Inflation und ihren

Ursachen ist notwendig, um eine Ausgangsbasis für die im Verlauf der Arbeit

folgenden Analysen zu schaffen.

Pätzold nennt drei mögliche Ursachen für die Inflation.2 Bei der ersten

Inflationsursache, der Nachfrageinflation, resultiert die Preisniveausteigerung aus

den Folgen eines Überhangs der gesamtwirtschaftlichen Nachfrage über die

volkswirtschaftliche Produktionskapazität. Als zweite mögliche Inflationsursache

1 Vgl. Blanchard/Illing (2006), S. 56. 2 Vgl. Pätzold (1998), S. 99-110.

Beitrag zum Postbank Finance Award 2012

4

wird eine Angebotsinflation beschrieben. Gemäß Pätzold und Baade kann

Angebotsinflation als Kostendruckinflation oder Markmachtinflation erscheinen.

Kostendruckinflation ist eine Preisniveausteigerung infolge mit Macht durchgesetzter

Kostensteigerungen. Marktmachtinflation ist eine Preisniveausteigerung infolge mit

Marktmacht durchgesetzter Gewinnsteigerungen. Als dritte mögliche

Inflationsursache wird Geldmengeninflation genannt. Diese entwickelt sich, wenn

die Geldmenge schneller als die gesamtwirtschaftliche Produktion wächst.

Die Geldmengeninflation hat gerade im Kontext der Finanzmarktkrise und in Bezug

auf wachsende Staatsverschuldungen eine entscheidende Bedeutung. Daher ist es

sinnvoll, den Begriff der Geldmengeninflation weiter zu konkretisieren. Ein Ansatz,

um die Zusammenhänge zwischen Geldmenge und Preissteigerungen zu erklären, ist

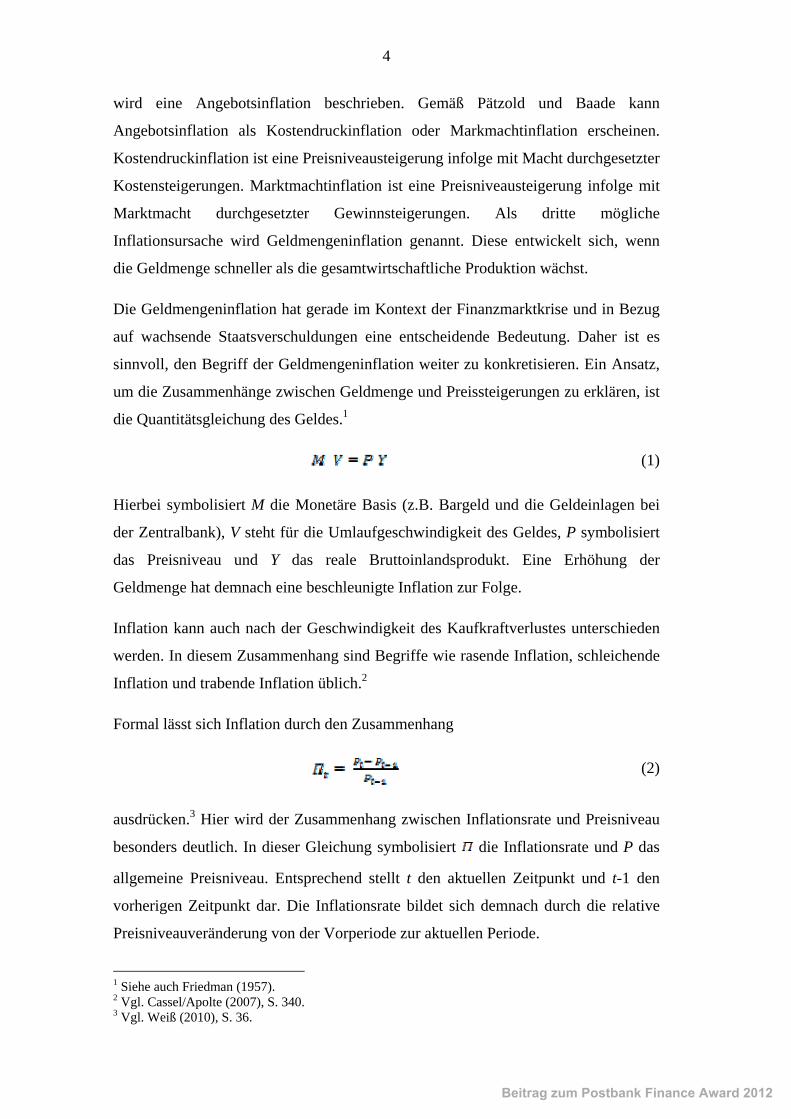

die Quantitätsgleichung des Geldes.1

(1)

Hierbei symbolisiert M die Monetäre Basis (z.B. Bargeld und die Geldeinlagen bei

der Zentralbank), V steht für die Umlaufgeschwindigkeit des Geldes, P symbolisiert

das Preisniveau und Y das reale Bruttoinlandsprodukt. Eine Erhöhung der

Geldmenge hat demnach eine beschleunigte Inflation zur Folge.

Inflation kann auch nach der Geschwindigkeit des Kaufkraftverlustes unterschieden

werden. In diesem Zusammenhang sind Begriffe wie rasende Inflation, schleichende

Inflation und trabende Inflation üblich.2

Formal lässt sich Inflation durch den Zusammenhang

(2)

ausdrücken.3 Hier wird der Zusammenhang zwischen Inflationsrate und Preisniveau

besonders deutlich. In dieser Gleichung symbolisiert die Inflationsrate und P das

allgemeine Preisniveau. Entsprechend stellt t den aktuellen Zeitpunkt und t-1 den

vorherigen Zeitpunkt dar. Die Inflationsrate bildet sich demnach durch die relative

Preisniveauveränderung von der Vorperiode zur aktuellen Periode.

1 Siehe auch Friedman (1957). 2 Vgl. Cassel/Apolte (2007), S. 340. 3 Vgl. Weiß (2010), S. 36.

Beitrag zum Postbank Finance Award 2012

5

Zur Messung von Inflation existieren verschiedene Konzepte, die sich substantiell

unterscheiden. Bei allen Verfahren handelt es sich aber lediglich um approximative

Verfahren, die daher die Höhe der Inflation nur näherungsweise sichtbar machen

können. Gängige Beispiele für diese Messverfahren sind vor allem der BIP-Deflator,

der Verbraucherpreisindex (VPI), der Harmonisierte Verbraucherpreisindex (HVPI)

und die Kerninflation.1 Prinzipiell hängt die Wahl des „richtigen“ Verfahrens

maßgeblich von der jeweiligen Fragestellung ab, da jedes der

Inflationsmessverfahren spezifische Stärken und Schwächen besitzt. Daher ist eine

detaillierte Betrachtung der verschiedenen Messverfahren für die weitere Arbeit

unbedingt notwendig.

Ein gängiges Verfahren zur Inflationsmessung in Deutschland ist der VPI. Der VPI

misst die durchschnittliche Preisentwicklung aller Waren und Dienstleistungen, die

von privaten Haushalten für Konsumzwecke gekauft werden. Der VPI liefert so ein

Gesamtbild der Preisentwicklung in Deutschland. Hierbei werden alle Arten von

Haushalten, alle Regionen und die spezifischen Nachfrageunterschiede durch

regional unterschiedliche Konsumgewohnheiten berücksichtigt.2

Neben dem VPI wurde der HVPI entwickelt. Ziel des HVPI ist die Schaffung einer

Vergleichsmöglichkeit zwischen den Preisniveauentwicklungen von

unterschiedlichen Volkswirtschaften. Diese Vergleichsmöglichkeit besteht beim VPI

nicht, da teilweise gravierende länderspezifische Differenzen in der Berechnung

existieren.3 Dem HVPI kommt eine zentrale Bedeutung in der europäischen

Währungspolitik zu, da der EZB-Rat seine geldpolitischen Strategien an der

Entwicklung des HVPI ausrichtet. Im Jahr 2003 wurde durch den EZB-Rat

festgelegt, dass eine Preisniveaustabilität bis zu einem Anstieg des HVPI um

maximal 2 % pro Jahr gewährleistet ist.4 Der HVPI unterscheidet sich hinsichtlich

des Zwecks der Berechnung vom VPI. Während der HVPI rein zur

Inflationsmessung berechnet wird, dienen die nationalen VPIs auch vielen weiteren

Zwecken.5

1 Vgl. Weiß (2010), S. 38. 2 Vgl. Statistisches Bundesamt (2012a). 3 Vgl. Statistisches Bundesamt (2012b). 4 Vgl. EZB (2003), S. 87-90. 5 Vgl. Statistisches Bundesamt (2012c).

Beitrag zum Postbank Finance Award 2012

6

Beim HVPI handelt es sich um einen EU-Verbraucherpreisindex, der nach einem

harmonisierten Ansatz mit einheitlichen Definitionen für alle Länder berechnet wird,

wobei aber die nationalen Konsumgewohnheiten berücksichtigt werden.1 Der HVPI

wird monatlich berechnet und vom Statistischen Amt der Europäischen Union

(Eurostat) überwacht.2 Der HVPI ist ein Laspeyres-Preisindex und wird als

Kettenindex berechnet.3 Die Gewichtungen werden alle fünf Jahre überarbeitet und

an Veränderungen angepasst. Der Warenkorb hingegen wird laufend an die

Konsumgewohnheiten der Haushalte angeglichen. Bei Währungsunterschieden

werden zur Berechnung des HVPI zur Umrechnung unterschiedlicher Währungen

Kaufkraftparitäten verwendet. Je nach Verwendungszweck existieren

unterschiedliche Varianten des HVPI, z.B. HVPI ohne Tabak, HVPI ohne Energie.

Der HVPI ohne Tabak wird z.B. bei inflationsindexierten Anleihen als Maß für die

Inflation verwendet.4

In der wissenschaftlichen Diskussion werden verschiedene Kritikpunkte am HVPI

genannt. Diese Kritik richtet sich vor allem an seine Zusammensetzung.

Lohnveränderungen werden demnach bspw. nur unzureichend berücksichtigt. Mieten

werden zwar berücksichtigt, jedoch kein selbst bewohntes Wohneigentum. Durch

diese Faktoren können Verzerrungen zwischen den nationalen HVPIs entstehen.5

Es kann festgehalten werden, dass bei der Inflationsmessung der Warenkorb von

zentraler Bedeutung für die Aussagekraft der Messung ist. Die Zusammensetzung

des Warenkorbs ist dafür verantwortlich, wie gut die Konsumgewohnheiten der

Haushalte abgebildet werden. Nur wenn die Konsumgewohnheiten der privaten

Haushalte gut erfasst werden, ist die Messung der Inflation annähernd repräsentativ

für die Volkswirtschaft. Die gefühlte Inflation kann sich jedoch bei jedem

Individuum auf Grund von individuellen Konsumgewohnheiten unterschiedlich

darstellen.

1 Vgl. Eurostat (2004), S. 3. 2 Vgl. Statistisches Bundesamt (2012b). 3 Vgl. Statistisches Bundesamt (2012c). 4 Vgl. Abschnitt 2.2. 5 Vgl. Weber (2007), S. 3-4.

Beitrag zum Postbank Finance Award 2012

7

Die Gefahr hoher Inflationsraten steigt durch weltweit niedrige Zinsniveaus und

immer weiter steigende Staatsausgaben und Staatsverschuldung.1 Daher wird es für

Privatanleger immer wichtiger, ihre Anlagen gegen drohende hohe Inflationsraten

und den damit einhergehenden Kaufkraftverlusten abzusichern.2 Anleger erwarten

von ihrer Anlage, dass diese mindestens die realen Kaufkraftverluste in Folge der

Inflation kompensiert.

Für die Beurteilung und Strukturierung der Geldanlagen haben die Inflations-

erwartungen für den Anlagezeitraum also eine entscheidende Bedeutung. Die

eingepreisten Inflationserwartungen sind letztlich der Differenzbetrag zwischen

nominaler und realer Verzinsung. Dieser genannte Zusammenhang zwischen

nominalen Zinssatz und realer Verzinsung und Inflationserwartung wird unter

anderem durch die Fisher-Gleichung anschaulich beschrieben. Demnach setzt sich

der nominale Zinssatz aus der realen Verzinsung und den Inflationserwartungen

zusammen.3

Problematisch ist jedoch, dass Anleger in klassische Anleihen ex ante nur den

nominalen Ertrag der Anlage kennen. Der reale Ertrag hängt von der tatsächlichen

Inflation ab. Wenn die tatsächliche Inflation kleiner oder gleich der eingepreisten

Inflationserwartungen ist, erleidet der Anleger keine Verluste auf Grund von

Inflation. Wenn die reale Inflation jedoch höher ist, kann es zu realen

Kaufkraftverlusten, trotz einer ex ante attraktiv wirkenden Verzinsung kommen. Hier

wird deutlich, dass Inflation einen beträchtlichen Risikofaktor für Geldanlagen

darstellt.

2.2 Typen inflationsindexierter Anleihen

Im Bereich der inflationsindexierten Anleihen existieren verschiedene Varianten mit

unterschiedlichen Ausstattungsmerkmalen. Der Schutz vor Kaufkraftverlusten bzw.

der Erhalt einer konstanten Realverzinsung steht jedoch bei allen Inflationsanleihen

im Vordergrund.4

1 Denkbar wäre ein Schuldenabbau durch längere Zeiten hoher Inflation im Sinne von Abschnitt 4.2. 2 Vgl. Bergold (2005), S. 522. 3 Vgl. Fisher (1930). 4 Vgl. Deacon/Derry/Mirfendereski (2004), S. 17.

Beitrag zum Postbank Finance Award 2012

8

Während bei traditionellen Anleihen bei Auflage sowohl Kupon- als auch

Tilgungszahlung fixiert werden, findet bei Inflationsanleihen eine Fixierung der

Zahlungen an reale Größen statt.1 Um diesen Inflationsschutz zu erreichen, werden

die Zahlungsströme aus der Anleihe an einen festgelegten Verbraucherpreisindex

gekoppelt.2 Der reale Ertrag über die ganze Laufzeit steht für den Investor damit

bereits zum Anlagezeitpunkt fest.3

Grundsätzlich gilt, dass inflationsindexierte Anleihen für die Anleger von Vorteil

sind, deren Verpflichtungsseite an die Inflations- oder Lohnentwicklung gekoppelt

ist.4 Die sichere reale Rendite und die Tatsache, dass das Ausfallrisiko staatlicher

Emittenten in der Regel gering ist5, machen inflationsindexierte Anleihen für den

risikoaversen Anleger attraktiv.6 Für den Privatanleger eignet sich diese

Anlageklasse somit bspw. im Rahmen der Altersvorsorge.7 Des Weiteren eignen sich

inflationsindexierte Anleihen, durch ihre niedrigen Korrelationen zu anderen

Anlageklassen, zur Portfoliooptimierung.8 Privatanleger können so durch

Beimischung von Inflationsanleihen zum Anlageportfolio eine Verbesserung der

Rendite-Risiko-Struktur erreichen.9

Die am Markt erhältlichen Varianten von inflationsindexierten Anleihen

unterscheiden sich insbesondere durch differierende Auszahlungsstrukturen.10 Das

Wissen über diese Ausgestaltungsvarianten ist somit für den Anleger von Bedeutung.

Die gängigsten Formen von inflationsindexierten Anleihen sind die

kapitalindexierten und kuponindexierten Anleihen. Neben diesen Arten wird im

Wesentlichen noch zwischen dem Current Pay Bond, dem Indexed Annuity Bond

und dem Indexed Zero-Coupon Bond unterschieden.11

1 Vgl. Schulz/Seidenspinner (2005), S. 826. 2 Vgl. Feilke/Gürtler/Hibbeln (2007), S. 609. 3 Vgl. Letzgus/Warnecke (2005), S. 18. 4 Vgl. Roggow (2005), S. 11. 5 Vgl. Goldman Sachs (2010), S. 7. 6 Vgl. Wrase (1997), S. 6. 7 Vgl. Wilkens/Wimschulte (2006), S. 577. 8 Vgl. Ellers (2009), S. 10-11. 9 Vgl. Peetz (2005), S. 191. 10 Vgl. Deacon/Derry/Mirfendereski (2004), S. 23. 11 Vgl. Deacon/Derry/Mirfendereski (2004), S. 17.

Beitrag zum Postbank Finance Award 2012

9

Die kapitalindexierte Anleihe (Capital Indexed Bond) ist die häufigste Form von

inflationsindexierten Anleihen.1 Beispielsweise emittiert die Bundesrepublik

Deutschland diesen Typ von Bond.2 Der Nominalwert der Anleihe wird während der

Laufzeit an die Inflationsentwicklung angepasst. Die Höhe des zu zahlenden Kupons

ergibt sich durch den vorab festgelegten realen Kupon, der mit dem indexierten

Nominalwert im jeweiligen Jahr multipliziert wird. Am Laufzeitende erfolgt die

Zahlung des über die Laufzeit inflationsbereinigten Nominalwertes zuzüglich der

letzten Kuponzahlung.3

Die Zahlungsströme werden wie folgt berechnet:

(3)

(4)

Der Realzinssatz wird mit r bezeichnet. Pt steht für den Verbraucherpreisindex zum

Zeitpunkt t und P0 für den Verbraucherpreisindex zum Emissionszeitpunkt. Zum

Fälligkeitstermin hat der Preisindex einen Wert von PT.4

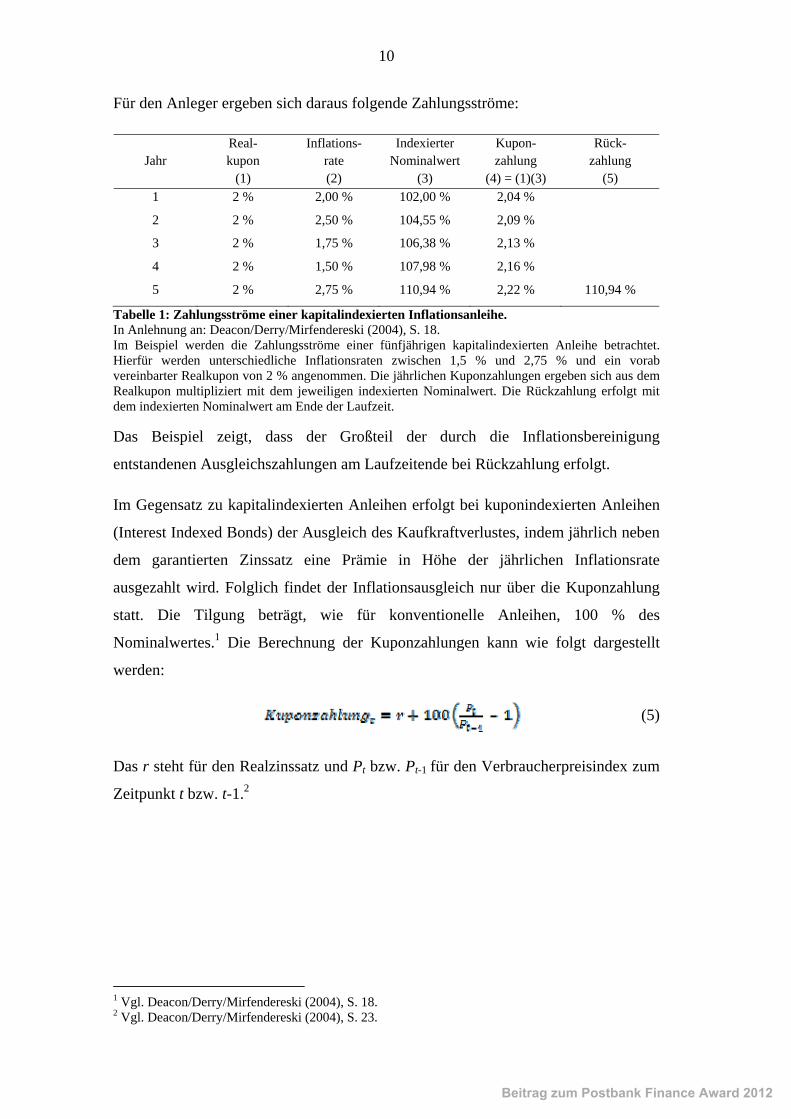

Zur Veranschaulichung wird ein vereinfachtes Beispiel einer kapitalindexierten

Anleihe betrachtet. Die Annahmen hierfür sind eine vorher festgelegte

Realverzinsung von 2 % und eine Laufzeit der Anleihe von fünf Jahren. Die

angenommenen unterschiedlichen Inflationsraten sind der Tabelle 1 zu entnehmen.

1 Vgl. Wallrich/Wolf (2004), S. 20. 2 Vgl. Deutsche Finanzagentur (2011), S. 3. 3 Vgl. Deacon/Derry/Mirfendereski (2004), S. 18. 4 Vgl. Deacon/Derry/Mirfendereski (2004), S. 23.

Beitrag zum Postbank Finance Award 2012

10

Für den Anleger ergeben sich daraus folgende Zahlungsströme:

Jahr Real- kupon

(1)

Inflations- rate (2)

Indexierter Nominalwert

(3)

Kupon- zahlung

(4) = (1)(3)

Rück- zahlung

(5) 1 2 % 2,00 % 102,00 % 2,04 %

2 2 % 2,50 % 104,55 % 2,09 %

3 2 % 1,75 % 106,38 % 2,13 %

4 2 % 1,50 % 107,98 % 2,16 %

5 2 % 2,75 % 110,94 % 2,22 % 110,94 %

Tabelle 1: Zahlungsströme einer kapitalindexierten Inflationsanleihe. In Anlehnung an: Deacon/Derry/Mirfendereski (2004), S. 18. Im Beispiel werden die Zahlungsströme einer fünfjährigen kapitalindexierten Anleihe betrachtet. Hierfür werden unterschiedliche Inflationsraten zwischen 1,5 % und 2,75 % und ein vorab vereinbarter Realkupon von 2 % angenommen. Die jährlichen Kuponzahlungen ergeben sich aus dem Realkupon multipliziert mit dem jeweiligen indexierten Nominalwert. Die Rückzahlung erfolgt mit dem indexierten Nominalwert am Ende der Laufzeit.

Das Beispiel zeigt, dass der Großteil der durch die Inflationsbereinigung

entstandenen Ausgleichszahlungen am Laufzeitende bei Rückzahlung erfolgt.

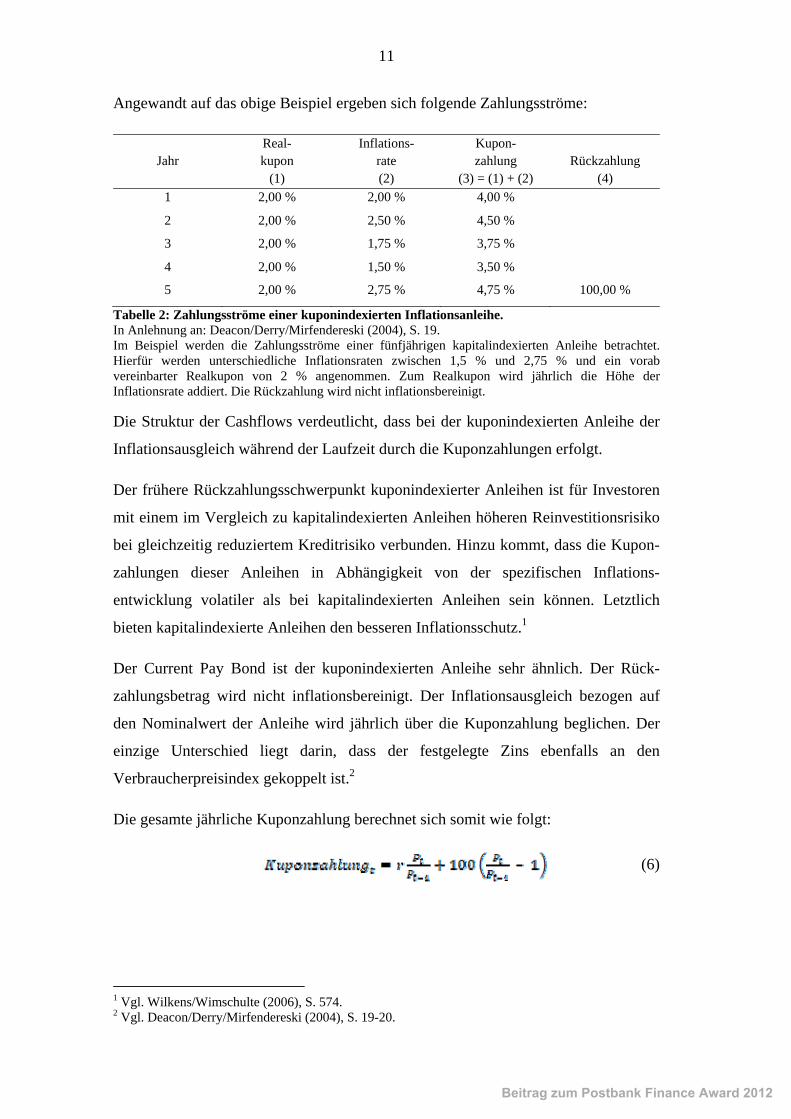

Im Gegensatz zu kapitalindexierten Anleihen erfolgt bei kuponindexierten Anleihen

(Interest Indexed Bonds) der Ausgleich des Kaufkraftverlustes, indem jährlich neben

dem garantierten Zinssatz eine Prämie in Höhe der jährlichen Inflationsrate

ausgezahlt wird. Folglich findet der Inflationsausgleich nur über die Kuponzahlung

statt. Die Tilgung beträgt, wie für konventionelle Anleihen, 100 % des

Nominalwertes.1 Die Berechnung der Kuponzahlungen kann wie folgt dargestellt

werden:

(5)

Das r steht für den Realzinssatz und Pt bzw. Pt-1 für den Verbraucherpreisindex zum

Zeitpunkt t bzw. t-1.2

1 Vgl. Deacon/Derry/Mirfendereski (2004), S. 18. 2 Vgl. Deacon/Derry/Mirfendereski (2004), S. 23.

Beitrag zum Postbank Finance Award 2012

11

Angewandt auf das obige Beispiel ergeben sich folgende Zahlungsströme:

Jahr Real- kupon

(1)

Inflations- rate (2)

Kupon- zahlung

(3) = (1) + (2)

Rückzahlung

(4) 1 2,00 % 2,00 % 4,00 %

2 2,00 % 2,50 % 4,50 %

3 2,00 % 1,75 % 3,75 %

4 2,00 % 1,50 % 3,50 %

5 2,00 % 2,75 % 4,75 % 100,00 %

Tabelle 2: Zahlungsströme einer kuponindexierten Inflationsanleihe. In Anlehnung an: Deacon/Derry/Mirfendereski (2004), S. 19. Im Beispiel werden die Zahlungsströme einer fünfjährigen kapitalindexierten Anleihe betrachtet. Hierfür werden unterschiedliche Inflationsraten zwischen 1,5 % und 2,75 % und ein vorab vereinbarter Realkupon von 2 % angenommen. Zum Realkupon wird jährlich die Höhe der Inflationsrate addiert. Die Rückzahlung wird nicht inflationsbereinigt.

Die Struktur der Cashflows verdeutlicht, dass bei der kuponindexierten Anleihe der

Inflationsausgleich während der Laufzeit durch die Kuponzahlungen erfolgt.

Der frühere Rückzahlungsschwerpunkt kuponindexierter Anleihen ist für Investoren

mit einem im Vergleich zu kapitalindexierten Anleihen höheren Reinvestitionsrisiko

bei gleichzeitig reduziertem Kreditrisiko verbunden. Hinzu kommt, dass die Kupon-

zahlungen dieser Anleihen in Abhängigkeit von der spezifischen Inflations-

entwicklung volatiler als bei kapitalindexierten Anleihen sein können. Letztlich

bieten kapitalindexierte Anleihen den besseren Inflationsschutz.1

Der Current Pay Bond ist der kuponindexierten Anleihe sehr ähnlich. Der Rück-

zahlungsbetrag wird nicht inflationsbereinigt. Der Inflationsausgleich bezogen auf

den Nominalwert der Anleihe wird jährlich über die Kuponzahlung beglichen. Der

einzige Unterschied liegt darin, dass der festgelegte Zins ebenfalls an den

Verbraucherpreisindex gekoppelt ist.2

Die gesamte jährliche Kuponzahlung berechnet sich somit wie folgt:

(6)

1 Vgl. Wilkens/Wimschulte (2006), S. 574. 2 Vgl. Deacon/Derry/Mirfendereski (2004), S. 19-20.

Beitrag zum Postbank Finance Award 2012

12

Wobei r für den Realzinssatz und Pt bzw. Pt-1 für den Verbraucherpreisindex zum

Zeitpunkt t bzw. t-1 steht.1

Der Indexed Annuity Bond unterscheidet sich von den bisher vorgestellten

inflationsindexierten Anleihen. Die jährliche Zahlung teilt sich in eine konstante

Annuität und eine variable Komponente auf, die den Inflationsausgleich sicherstellt.

Die Annuität setzt sich aus dem Zins- und Rückzahlungsbetrag zusammen.2

Die jährlich an die Inflation angepasste Auszahlung kann wie folgt dargestellt

werden:

(7)

Die jährliche Zahlung ergibt sich somit aus der Annuität A multipliziert mit der

Indexratio, die sich aus dem Verbraucherpreisindex zum Zeitpunkt t (Pt) dividiert

durch den Verbraucherpreisindex zum Zeitpunkt 0 (P0) ergibt.3

Der Indexed Zero-Coupon Bond beinhaltet keinen jährlichen Zinskupon. Die

Rückzahlung erfolgt in Höhe des inflationsbereinigten Nennwertes.4 Der

Ausgabepreis von Nullkuponanleihen wird mit einem Diskontabschlag, der Zins und

Zinseszins enthält, ermittelt.5

Berechnen lässt sich der Rückzahlungsbetrag wie folgt:

(8)

PT und P0 bezeichnen den jeweiligen Verbraucherpreisindex zum Laufzeitende T

bzw. zum Laufzeitbeginn 0 der Anleihe.6

2.3 Der Markt für inflationsindexierte Anleihen

Durch die Einführung von inflationsindexierten Anleihen wurde eine Lücke am

Kapitalmarkt geschlossen. Inflationsschutz von Geldanlagen war in dieser Form

1 Vgl. Deacon/Derry/Mirfendereski (2004), S. 23. 2 Vgl. Deacon/Derry/Mirfendereski (2004), S. 21. 3 Vgl. Deacon/Derry/Mirfendereski (2004), S. 23. 4 Vgl. Deacon/Derry/Mirfendereski (2004), S. 22. 5 Vgl. Perridon/Steiner (2007), S. 400. 6 Vgl. Deacon/Derry/Mirfendereski (2004), S. 23.

Beitrag zum Postbank Finance Award 2012

13

zuvor nur unvollständig möglich.1 Synonyme Begriffe für diese Wertpapiere sind

unter anderem inflationsgeschützte Anleihen, inflationsgebundene Anleihen,

Realzinsanleihen, Inflationsanleihen und Inflation-Linked-Bonds (ILB).2

Die Zahlungsströme einer inflationsindexierten Anleihe werden an einen festgelegten

Verbraucherpreisindex gekoppelt.3 Die Idee, die Verzinsung von Schuld-

verschreibungen an Preisindizes zu koppeln, ist relativ alt. Schon 1742 emittierte der

Staat Massachusetts Geldmarktpapiere, die an den Silberkurs der Londoner Börse

gekoppelt waren. Im Gegensatz dazu ist der Markt speziell für inflationsindexierte

Anleihen sehr jung. Staaten sind bei Weitem die größten Schuldner

inflationsindexierter Anleihen. Unter den großen Industrieländern war

Großbritannien 1981 das erste Land, das inflationsindexierte Anleihen emittierte. Es

folgten weitere Industrieländer wie Australien (1985), Kanada (1991), Schweden

(1994), USA (1997), Frankreich (1998), Italien (2003) und Japan (2004).4

Im März 2006 hat die Bundesrepublik Deutschland erstmalig inflationsindexierte

Anleihen aufgelegt.5 Inflationsindexierte Wertpapiere des deutschen Staates machten

Ende des Jahres 2010 3,4 % der gesamten Staatsverschuldung aus.6

Bevor inflationsindexierte Anleihen von Industrieländern emittiert wurden, haben

bereits einige Schwellenländer diese Anlageform aufgelegt, da die Anleger kein

Vertrauen in die Geldwertstabilität der Länder hatten. Unter anderem waren dies

Brasilien (1964), Chile (1966), Kolumbien (1967) und Argentinien (1972).7

Die gesamte Marktkapitalisierung für inflationsindexierte Anleihen lag 1997 noch

bei 100 Milliarden US-$. Mittlerweile liegt diese bei über 1.800 Milliarden US-$.

Eine Wachstumsrate von 23 % zeigt die zunehmende Beliebtheit dieser Produkte.

Inflationsanleihen gehören somit zu den am schnellsten wachsenden Anlageklassen

der letzten 15 Jahre.8

1 Vgl. Wilkens/Wimschulte (2006), S. 577. 2 Vgl. Douglas (2008), S. 20. 3 Vgl. Feilke/Gürtler/Hibbeln (2007), S. 609. 4 Vgl. Peetz (2005), S. 183. 5 Deutsche Finanzagentur (2009), S. 1. 6 Bundesfinanzministerium (2011), S. 17. 7 Vgl. Brynjolfsson/Faillace (1997), S. 7-8. 8 HSBC (2011), S. 7-8.

Beitrag zum Postbank Finance Award 2012

14

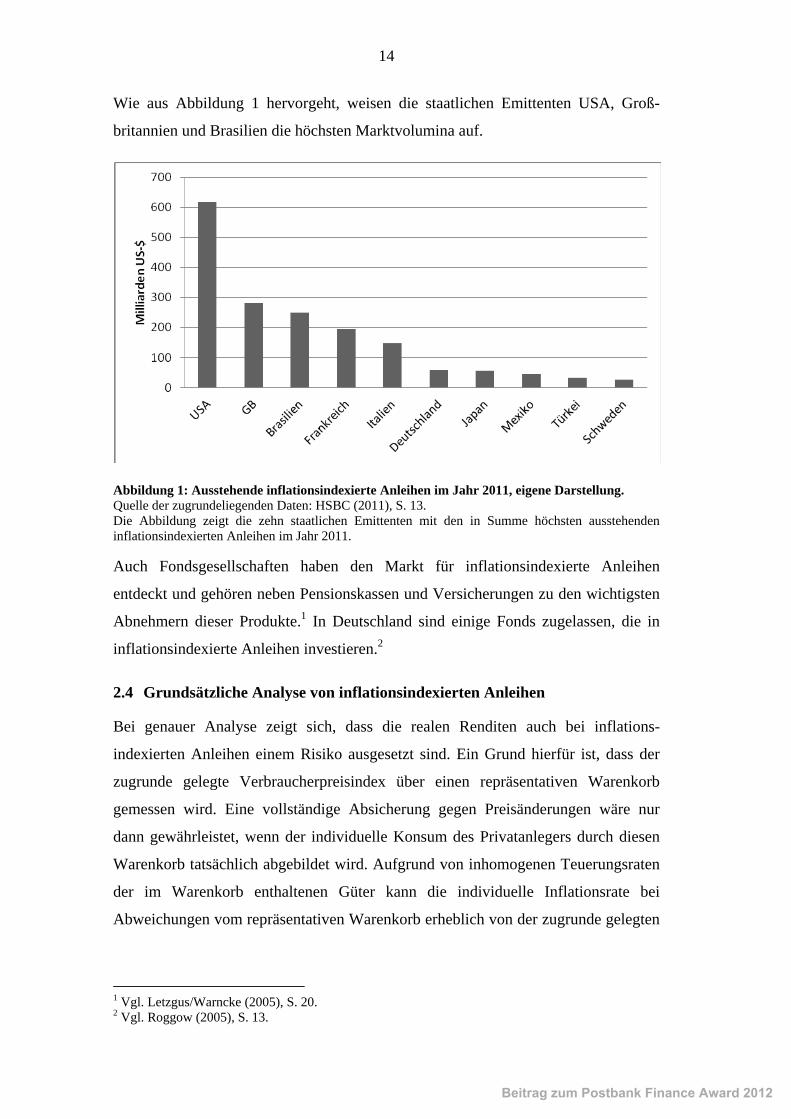

Wie aus Abbildung 1 hervorgeht, weisen die staatlichen Emittenten USA, Groß-

britannien und Brasilien die höchsten Marktvolumina auf.

Abbildung 1: Ausstehende inflationsindexierte Anleihen im Jahr 2011, eigene Darstellung. Quelle der zugrundeliegenden Daten: HSBC (2011), S. 13. Die Abbildung zeigt die zehn staatlichen Emittenten mit den in Summe höchsten ausstehenden inflationsindexierten Anleihen im Jahr 2011.

Auch Fondsgesellschaften haben den Markt für inflationsindexierte Anleihen

entdeckt und gehören neben Pensionskassen und Versicherungen zu den wichtigsten

Abnehmern dieser Produkte.1 In Deutschland sind einige Fonds zugelassen, die in

inflationsindexierte Anleihen investieren.2

2.4 Grundsätzliche Analyse von inflationsindexierten Anleihen

Bei genauer Analyse zeigt sich, dass die realen Renditen auch bei inflations-

indexierten Anleihen einem Risiko ausgesetzt sind. Ein Grund hierfür ist, dass der

zugrunde gelegte Verbraucherpreisindex über einen repräsentativen Warenkorb

gemessen wird. Eine vollständige Absicherung gegen Preisänderungen wäre nur

dann gewährleistet, wenn der individuelle Konsum des Privatanlegers durch diesen

Warenkorb tatsächlich abgebildet wird. Aufgrund von inhomogenen Teuerungsraten

der im Warenkorb enthaltenen Güter kann die individuelle Inflationsrate bei

Abweichungen vom repräsentativen Warenkorb erheblich von der zugrunde gelegten

1 Vgl. Letzgus/Warncke (2005), S. 20. 2 Vgl. Roggow (2005), S. 13.

Beitrag zum Postbank Finance Award 2012

15

repräsentativen Inflationsrate abweichen.1 Bei starken Abweichungen wäre der

Anleger somit nur unzureichend vor Inflation geschützt.

Des Weiteren kann ein vollständiger Inflationsschutz nur sichergestellt werden, wenn

alle Zahlungsströme der inflationsindexierten Anleihe unmittelbar bei Zahlung an

den aktuellen Stand des Preisniveaus angepasst werden.2 Eine perfekte Indexierung

ist jedoch nicht erreichbar, da stets ein Time Lag (Indexation Lag3), also eine

zeitliche Verzögerung zwischen dem Stichtag des zugrundeliegenden Preisindexes

und dem Termin der Kuponzahlung, vorliegt. Ein Time Lag ist unvermeidlich, da es

eine gewisse Zeit benötigt, die notwendigen Daten zu beschaffen, um auf dieser

Basis die Inflationsrate zu ermitteln und diese zu veröffentlichen. Durch den

zeitlichen Abstand zwischen Veröffentlichungstermin und Kuponzahlung entsteht

eine zusätzliche Verzögerung. In der Regel beinträchtigen die genannten Risiken den

Inflationsschutz von inflationsindexierten Anleihen aber nicht entscheidend.4

Bisher wurde ausschließlich der Schutz vor Inflation betrachtet. Je nach Emittent

bzw. Ausgestaltung der Anleihe kann es im Falle einer Deflation durch die

Indexierung zu einer Reduktion der Cash Flows kommen. Beispielsweise bieten

inflationsindexierte Staatsanleihen aus Großbritannien keinen Deflationsschutz. Im

Gegensatz dazu ist der Rückzahlungsbetrag inflationsindexierter Anleihen des

deutschen Staates sowie der USA vor einer Deflation geschützt. Dies bedeutet, dass

im Falle einer Deflation das Kapital des Anlegers mit der Nominalwertuntergrenze

von 100 % abgesichert ist. Die Kupons sind jedoch nicht gegen Deflation geschützt.5

Inflationsindexierte Anleihen sind wie konventionelle Bonds von Marktzinsrisiken

betroffen. Im Wesentlichen ist dies für Anleger von Bedeutung, die eine

Veräußerung des Bonds vor Fälligkeitstermin nicht ausschließen. Jedoch ist der

Marktwert von kapitalindexierten Anleihen im Gegensatz zu traditionellen Anleihen

c.p. stärker von Änderungen des realen Marktzinssatzes betroffen. Die größere

Zinsreagibilität von kapitalindexierten Anleihen ist im Wesentlichen auf die zeitliche

Verschiebung des Schwerpunkts der Zahlungsströme zurückzuführen. Auf der

anderen Seite fallen Marktwertänderungen bedingt durch Änderungen der 1 Vgl. Feilke/Gürtler/Hibbeln (2007), S. 611-612. 2 Vgl. Deacon/Derry/Mirfendereski (2004), S. 26. 3 Vgl. Deacon/Derry/Mirfendereski (2004), S. 26. 4 Vgl. Feilke/Gürtler/Hibbeln (2007), S. 612. 5 Vgl. Roggow (2005), S. 8.

Beitrag zum Postbank Finance Award 2012

16

Inflationserwartung bei inflationsindexierten Anleihen geringer aus. Durch die

Überlagerung beider Effekte sind inflationsindexierte Anleihen im Vergleich zu

traditionellen Bonds nicht zwingend einem insgesamt höheren Marktpreisrisiko

ausgesetzt.1

Anleger, die auf die laufenden Erträge aus der Kapitalanlage angewiesen sind, haben

insbesondere bei kapitalindexierten Anleihen einen Nachteil im Vergleich zu

konventionellen Anleihen. Dies ergibt sich daraus, dass kapitalindexierte Anleihen

durch niedrigere laufende Kupons geringere Cashflows während des Anlage-

zeitraums generieren. Die Rückzahlung fällt dafür wesentlich höher aus.2

Zusätzlich werden inflationsindexierte Anleihen schwerpunktmäßig von Buy-and-

Hold-Investoren gekauft. Dies hat zur Folge, dass die Marktliquidität dieser Anleihen

im Vergleich zu klassischen Anleihen geringer ist.3

2.5 Break-Even-Inflationsrate

Zieht der renditeorientierte Investor aufgrund des Inflationsschutzes und nach

Abschätzung der Risiken eine Anlage in eine inflationsindexierte Anleihe in

Erwägung, stellt sich die Frage, ab welcher Höhe der zukünftigen Inflation eine

Investition in eine inflationsindexierte Anleihe gegenüber einer klassischen Anleihe

lohnenswerter ist.

Diese Frage kann über die Break-Even-Inflationsrate beantwortet werden. Aus den

Börsenkursen einer herkömmlichen Anleihe und einer inflationsindexierten Anleihe

gleicher Laufzeit lässt sich eine Renditedifferenz berechnen, welche auch die

Europäische Zentralbank heranzieht, um die Inflationswartungen zu messen.4 Dieser

Spread wird als Break-Even-Inflationsrate bezeichnet und liefert Informationen über

die von den Marktteilnehmern durchschnittlich erwartete Inflationsrate bis zum

Fälligkeitstermin der Inflationsanleihe.5

1 Vgl. Schulz/Seidenspinner (2005), S. 828. 2 Vgl. Peetz (2005), S. 192. 3 Vgl. Peetz (2005), S. 192. 4 Vgl. Rüppel (2005), S. 1. 5 Vgl. Garcia/Van Rixtel (2007), S. 23-24.

Beitrag zum Postbank Finance Award 2012

17

Berechnet wird die Break-Even-Inflationsrate BEI nach folgender Formel:

(9)

RnNA bezeichnet die Nominalrendite einer Nominalanleihe und Rr

RA die Realrendite einer Inflationsanleihe.1

Zusammenfassend gibt die Break-Even-Inflationsrate genau das Inflationsniveau

wider, bei dem eine klassische Anleihe den gleichen Ertrag erzielt wie eine

inflationsindexierte Anleihe. Eine Investition in eine inflationsindexierte Anleihe

lohnt sich demnach immer dann, wenn die tatsächliche Inflation den Wert dieser

Schwelle übersteigt.2

1 Vgl. Peetz (2005), S. 189. 2 Vgl. Roggow (2005), S. 7-8.

Beitrag zum Postbank Finance Award 2012

18

3. Inflationsindexierte Anleihe versus Bundesanleihe – Eine empirische

Analyse

In Kapitel 2 wurde ein grundlegendes Verständnis über die Wirkung von Inflation

auf die Geldanlage und die Funktionsweise inflationsindexierter Anleihen

geschaffen. Im Weiteren wird die Wertentwicklung einer Investition in jeweils eine

inflationsindexierte und eine klassische Staatsanleihe der Bundesrepublik

Deutschland in einer ex post Betrachtung verglichen. Ein solcher Vergleich

ermöglicht selbstverständlich keine allgemeingültigen Aussagen über die ex ante

Vorteilhaftigkeit der beiden Anleiheformen. Er vermittelt aber ein tiefergehendes

Verständnis für die beiden Anleiheformen. Dieses ergibt sich insbesondere durch die

Analyse der Wertentwicklungen über die Zeit, indem der Zusammenhang zwischen

den preisbildenden Faktoren und der Wertentwicklungen herausgearbeitet werden.

3.1 Methodik der empirischen Gegenüberstellung

Um feststellen zu können, welche Anleihe über den Untersuchungzeitraum einen

größeren Wertzuwachs generieren konnte, wird gedanklich ein identischer Betrag in

beide Anlageformen investiert. Darüer hinaus wird unterstellt, dass zwischenzeitliche

Kuponauszahlungen unmittelbar in die gleiche Anleihe reinvestiert werden.

Betrachtet wird im Wesentlichen die prozentuale Wertveränderung zwischen dem

Anfangszeitpunkt 0 und späteren Zeitpunkten t, also die diskrete Rendite des

Gesamtzeitraums r0,t :

(10)

I0 bezeichnet den ursprünglichen Anlagebetrag und It den Wert der Anlage zu einem

späteren Zeitpunkt.

Sowohl bei klassischen als auch bei inflationsindexierten Anleihen fallen jährliche

Kuponzahlungen an. Der faire Wert des Anlagebetrags kann somit zwischen den

Zinsterminen nicht allein anhand des Börsenkurses (Clean Price) ermittelt werden,

sondern es ist der Dirty Price zu berücksichtigen. Dieser ergibt sich aus dem

Börsenkurs einschließlich der aufgelaufenen Stückzinsen:

Beitrag zum Postbank Finance Award 2012

19

(11)

K bezeichnet den jährlich anfallenden Kupon. Aufgrund der Zinskonvention

deutscher Staatsanleihen (Actual/Actual) müssen Zinsen, die für einen unterjährigen

Zeitraum gezahlt werden, auf Grundlage der tatsächlich verstrichenen Tage des

Zinsberechnungszeitraums ermittelt werden.1 Die Tage, die seit der letzten

Kuponzahlung verstrichen sind, werden mit d bezeichnet und die tatsächliche Anzahl

der Tage des Jahres mit D.

Bei inflationsindexierten Anleihen werden die Kuponzahlungen und der

Nominalwert am Laufzeitende inflationsbereinigt.. Eine Marktwertbestimmung

erfordert demnach sowohl eine Inflationsanpassung der Kuponzahlungen als auch

des Clean Price. Dies geschieht durch Multiplikation mit der für t gültigen

Indexverhältniszahl IVZ:

(12)

Die Indexverhältniszahl zum Zeitpunkt t repräsentiert das Verhältnis der seit

Emission kumulierten Inflationsrate zu dem bei Emission gültigen Basisindex.

Der zugrundeliegende harmonisierte Verbraucherpreisindex wird nur monatlich

veröffentlicht. Aus diesem Grund wird die tägliche Indexverhältniszahl mittels

linearer Interpolation bestimmt:

(13)

HVPIM-3 ist der Stand des Indexes des dritten Monats vor dem Monat, in dem der

gewünschte Beobachtungstag t liegt. HVPIM-2 ist entsprechend der zweite Monat

davor. dtM ist die tatsächliche Anzahl der Tage des Monats, in den der

Beobachtungstag fällt, vom ersten Tag des Monats bis zum Beobachtungstag. DM ist

die tatsächliche Anzahl der Tage des Monats, in den der Beobachtungstag fällt.2

Mit Hilfe des Dirty Price kann der Marktwert des Investments VP zum Zeitpunkt t in

die inflationsindexierte beziehungsweise klassische Anleihe berechnet werden:

1 Vgl. Bundesministerium der Finanzen (2007), S. 2. 2 Vgl. Bundesministerium der Finanzen (2009), S. 4.

Beitrag zum Postbank Finance Award 2012

20

(14)

Unter Anwendung der beschriebenen Methoden kann beurteilt werden, welche der

beiden Anleiheformen in der Vergangenheit höhere Renditen erzielte.

3.2 Empirische Gegenüberstellung

Diese empirische Analyse ermöglicht einen strukturierten ex post Renditevergleich

beider Anleiheformen seit der Erstemission inflationsindexierter Anleihen der

Bundesrepublik Deutschland im Jahre 2006. Hierfür wird die Wertentwicklung einer

Investition in eine inflationsindexierte Anleihe mit einer Investition gleicher Höhe in

eine klassische Bundesanleihe verglichen. Kuponzahlungen während der Laufzeit

werden reinvestiert. Anhand dieser ex post Gegenüberstellung der Wertverläufe der

Investments können zwar keine allgemeingültigen Aussagen bezüglich ex ante

Vorteilhaftigkeit der Anleiheformen getroffen werden. Sie sind aber geeignet, die

Funktionsweise der beiden Anleiheformen und die Abhängigkeit von den

preisbildenden Faktoren anschaulich herauszuarbeiten.

Paarweise Gegenüberstellung Untersuchungszeitraum

ILB 10 (15.04.2016) Bund 10 (04.07.2016) 17.05.2006 – 31.10.2011

ILB 10 (15.04.2020) Bund 10 (04.07.2020) 28.04.2009 – 31.10.2011

ILB 5 (15.04.2013) Bobl S153 (11.10.2013) 24.09.2008 – 31.10.2011

ILB 7 (15.04.2018) Bobl S159 (26.02.2016) 13.04.2011 – 31.10.2011

Tabelle 3: Übersicht über die verglichenen Bonds. ILB bezeichnet ein inflationsindexiertes Wertpapier. Die darauf folgende Zahl ist die Laufzeit des Bonds und das Datum in Klammern der Tag der Fälligkeit. Bund steht für Bundesanleihe und Bobl für Bundesobligation. Der Beginn des Untersuchungszeitraums ist der erste Tag, für den für beide Wertpapiere Kursdaten vorhanden sind.

Die Berechnung der Wertentwicklung der Zinstitel erfolgte auf Basis der in

Abschnitt 3.1. beschriebenen Methoden.

Beitrag zum Postbank Finance Award 2012

21

Folgende Abbildung zeigt den kumulierten prozentualen Wertzuwachs der

untersuchten Wertpapiere über den kompletten Beobachtungszeitraum.

Beitrag zum Postbank Finance Award 2012

22

‐5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Mai 06 Mai 07 Mai 08 Mai 09 Mai 10 Mai 11

r_ILB 10 (2016) r_Bund 10 (2016)

‐5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Mai 06 Mai 07 Mai 08 Mai 09 Mai 10 Mai 11

r_ILB 5 (2013) r_Bobl S159 (2013)

‐5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Mai 06 Mai 07 Mai 08 Mai 09 Mai 10 Mai 11

r_ILB 10 (2020) r_Bund 10 (2020)

‐5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Mai 06 Mai 07 Mai 08 Mai 09 Mai 10 Mai 11

r_ILB 7 (2018) r_Bobl S159 (2016)

Abbildung 2: Kumulierter Renditeverlauf der untersuchten Bonds, eigene Darstellung. Quelle: Thomson Reuters Datastream. Die Renditecharts zeigen jeweils den Verlauf der kumulierten Renditen der Wertpapiere. Um einen anschaulichen Vergleich der Entwicklungen zu ermöglichen, wurden die Achsen einheitlich skaliert.

Der Vergleich der zehnjährigen Anleihen mit Fälligkeit in 2016 ergibt einen

Unterschied im kumulierten Wertverlauf beider Anleihen von 6,57 Prozentpunkten

Beitrag zum Postbank Finance Award 2012

23

am Ende des Beobachtungszeitraums. Die durchschnittliche Jahresrendite der

klassischen Anleihe beträgt 7,05 Prozent. Im Gegensatz dazu erzielte die

inflationsindexierte Anleihe lediglich eine durchschnittliche Jahresrendite von 5,85

Prozent.

Bei einer Gegenüberstellung der fünfjährigen inflationsindexierten Anleihe und der

entsprechenden klassischen Bundesobligation zeigt sich ein ähnlicher Vorteil der

klassischen Bundesobligation. Diese konnte am Ende des Untersuchungszeitraums

einen Wertzuwachs von 18,69 % aufweisen. Die inflationsindexierte Anleihe schloss

mit einem kumulierten Wertzuwachs von 13,04 % ab, wodurch sich eine Differenz

beider Anleihen von 5,92 Prozentpunkten ergibt. Die jährliche Durchschnittsrendite

der klassischen beziehungsweise der inflationsindexierten Anleihe betrug 6,12 %

beziehungsweise 4,21 Prozent.

Im Gegensatz zu den vorherigen Vergleichspaaren zeigt sich bei den erst kürzlich

aufgelegten zehnjährigen Anleihen ein Vorteil der inflationsindexierten Anleihe.

Über den gesamten Untersuchungszeitraum wuchs die Investition in die

inflationsindexierte Anleihe um 13,93 % an. Das Investment in die klassische

Anleihe konnte bei diesem Vergleich lediglich einen Wertzuwachs von 10,54 %

aufweisen. Die Differenz der kumulierten Wertänderungen beträgt 3,39

Prozentpunkte. Dementsprechend hatte die inflationsindexierte Anleihe einen

durchschnittlichen jährlichen Wertzuwachs von 9,25 Prozent. Die klassische Anleihe

wuchs in einem Jahr durchschnittlich um 6,99 % an.

Das gleiche Bild zeigt sich bei der Betrachtung des letzten Vergleichs. Am Ende des

Beobachtungszeitraums ist die Investition in die inflationsindexierte Anleihe um 9,08

% angestiegen. Die Investition in die klassische Anleihe konnte am Ende des

Untersuchungszeitraums 8,93 % mehr Wert aufweisen.

3.3 Analyse der Wertentwicklungen

Im vorangegangen Abschnitt wurde die Entwicklung der Wertverläufe dargestellt.

Eine Analyse der preisbestimmenden Faktoren der Anleihen erklärt im Weiteren den

Verlauf der Wertentwicklungen. Der wesentliche preisbildende Faktor für klassische

Staatsanleihen ist die Entwicklung des Marktzinsniveaus. Die Kurse der

Beitrag zum Postbank Finance Award 2012

24

inflationsindexierten Anleihen werden im Wesentlichen von den realen Markt-

zinssätzen beeinflusst.

Zunächst wird die Entwicklung des Marktzinsniveaus dargestellt. Anhand dieser

können die Kursentwicklungen klassischer Anleihen zum Teil erklärt werden.

Abbildung 3: Marktzinsniveau, eigene Darstellung. Quelle: Deutsche Bundesbank. Die Abbildung zeigt die Entwicklung des Marktzinsniveaus während des Untersuchungszeitraums. Es werden die Zinsstrukturkurven börsennotierter Bundeswertpapiere mit einer Restlaufzeit von 2, 5 und 10 Jahren dargestellt.

Die Abbildung 3 zeigt, dass das Marktzinsniveau für alle dargestellten Restlaufzeiten

seit Mai 2008 einen negativen Trend aufweist. Ein besonders starker Abfall ist im

September 2008 und den Folgemonaten zu erkennen. Dies kann in den

Zusammenhang mit der Insolvenz der Investmentbank Lehman Brothers gebracht

werden. Diese stellte den Höhepunkt der Finanzmarktkrise dar. In den Folgemonaten

ist die Weltwirtschaft eingebrochen. Um einem damit verbundenen Kaufkraftverlust

entgegenzuwirken, senkten Zentralbanken weltweit die Leitzinsen.

Die Marktzinsänderungen betreffen insbesondere klassische Anleihen. Folgende

Abbildung zeigt exemplarisch die Entwicklung der Börsenkurse für die in 2016

fällige Anleihe.

Beitrag zum Postbank Finance Award 2012

25

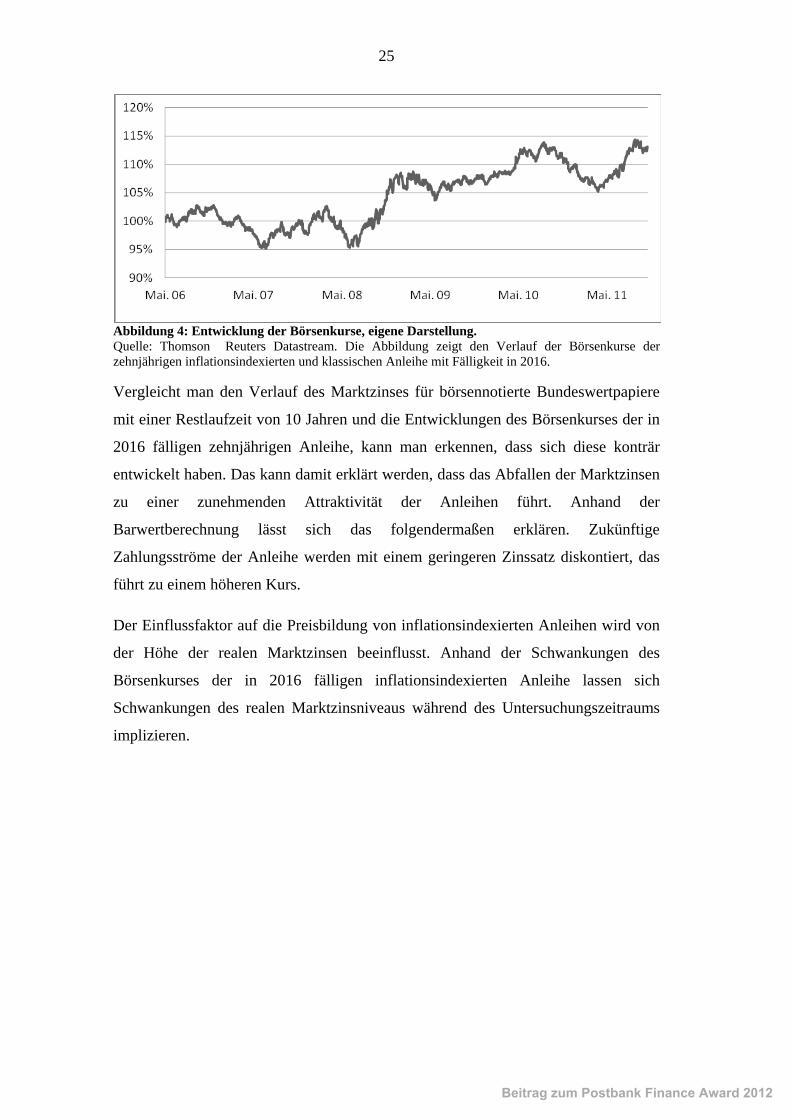

Abbildung 4: Entwicklung der Börsenkurse, eigene Darstellung. Quelle: Thomson Reuters Datastream. Die Abbildung zeigt den Verlauf der Börsenkurse der zehnjährigen inflationsindexierten und klassischen Anleihe mit Fälligkeit in 2016.

Vergleicht man den Verlauf des Marktzinses für börsennotierte Bundeswertpapiere

mit einer Restlaufzeit von 10 Jahren und die Entwicklungen des Börsenkurses der in

2016 fälligen zehnjährigen Anleihe, kann man erkennen, dass sich diese konträr

entwickelt haben. Das kann damit erklärt werden, dass das Abfallen der Marktzinsen

zu einer zunehmenden Attraktivität der Anleihen führt. Anhand der

Barwertberechnung lässt sich das folgendermaßen erklären. Zukünftige

Zahlungsströme der Anleihe werden mit einem geringeren Zinssatz diskontiert, das

führt zu einem höheren Kurs.

Der Einflussfaktor auf die Preisbildung von inflationsindexierten Anleihen wird von

der Höhe der realen Marktzinsen beeinflusst. Anhand der Schwankungen des

Börsenkurses der in 2016 fälligen inflationsindexierten Anleihe lassen sich

Schwankungen des realen Marktzinsniveaus während des Untersuchungszeitraums

implizieren.

Beitrag zum Postbank Finance Award 2012

26

Abbildung 5: Entwicklung Börsenkurs inflationsindexierte Anleihe, eigene Darstellung Quelle: Thomson Reuters Data Stream. Die Abbildung zeigt den Verlauf des Börsenkurses der zehnjährigen inflationsindexierten Anleihe mit Fälligkeit in 2016.

Die Differenz der Wertentwicklungen der beiden Investments ergibt sich aus den

Abweichungen der Break-Even-Inflationsrate zwischen den zu Beginn der

Investments eingepreisten Inflationserwartungen und den Inflationserwartungen zu

einem späteren Zeitpunkt.

Anhand der untersuchten Bundesanleihen mit Fälligkeit in 2016 wurden daher für die

jeweils verbleibende Restlaufzeit der Anleihen folgende Inflationserwartungen in

Form der Break-Even-Inflationsrate exemplarisch berechnet.

Abbildung 6: Inflationserwartungen bis 2016, eigene Darstellung. Diese Abbildung zeigt die Inflationserwartungen, die unter zu Hilfenahme der in 2016 fälligen inflationsindexierten und klassischen Bundesanleihe errechnet wurden.

Im Zeitverlauf der Untersuchung zeigt sich, dass die erwartete Inflationsrate nur im

Jahr 2008 über die zum Zeitpunkt der bei Investition eingepreisten Inflationsrate

gestiegen ist. Zu diesem Zeitpunkt konnte die Investition in die inflationsindexierte

Anleihe einen höheren Wertzuwachs verzeichnen, als die klassische Anleihe. In allen

anderen Jahren lagen die Inflationserwartungen unter den Erwartungen zum

Beitrag zum Postbank Finance Award 2012

27

Investitionszeitpunkt. Dementsprechend konnte die klassische Anleihe in diesen

Phasen höhere Wertzuwächse verzeichnen.

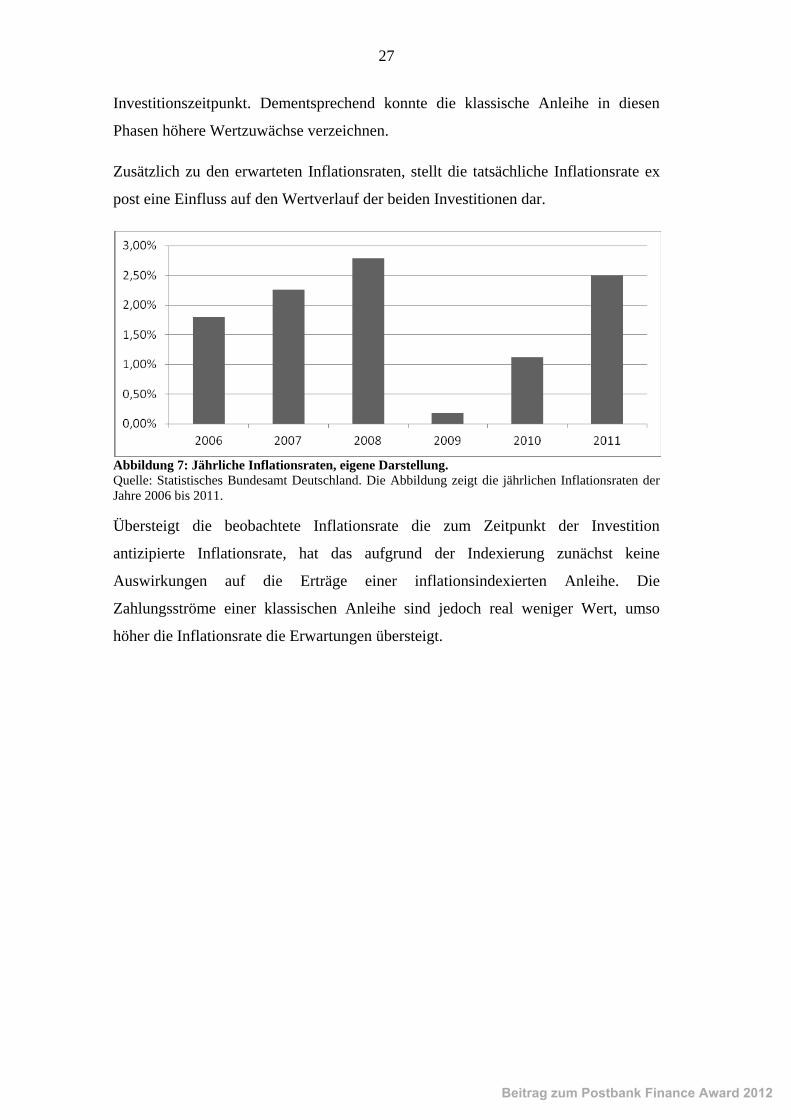

Zusätzlich zu den erwarteten Inflationsraten, stellt die tatsächliche Inflationsrate ex

post eine Einfluss auf den Wertverlauf der beiden Investitionen dar.

Abbildung 7: Jährliche Inflationsraten, eigene Darstellung. Quelle: Statistisches Bundesamt Deutschland. Die Abbildung zeigt die jährlichen Inflationsraten der Jahre 2006 bis 2011.

Übersteigt die beobachtete Inflationsrate die zum Zeitpunkt der Investition

antizipierte Inflationsrate, hat das aufgrund der Indexierung zunächst keine

Auswirkungen auf die Erträge einer inflationsindexierten Anleihe. Die

Zahlungsströme einer klassischen Anleihe sind jedoch real weniger Wert, umso

höher die Inflationsrate die Erwartungen übersteigt.

Beitrag zum Postbank Finance Award 2012

28

4. Extremszenarien und ihre Auswirkungen

Auf Grund der geringen Anzahl inflationsindexierter Anleihen auf dem deutschen

Markt konnte zwar im bisherigen Verlauf dieser Arbeit die Wertentwicklung der

Anleihen für das historische Szenarium analysiert werden, jedoch ist diese Analyse

nicht ausreichend, um eine Anlageempfehlung für die Zukunft zu geben.

Gerade im Hinblick auf die Entwicklungen im Kontext der Nachwirkungen der

Finanzmarktkrise und der aktuellen Staatsschuldenkrise ist es zwingend notwendig,

zu untersuchen, wie sich inflationsindexierte und klassische Anleihen in Szenarien

verhalten, die vom historischen Normalszenarium abweichen. Hierzu wurden aus

dem Kontext der oben genannten Krisen die vier denkbaren Szenarien finanzielle

Repression, Hyperinflation, Währungsschnitt und Staatsbankrott abgeleitet. Im

Folgenden werden diese vier Extremszenarien dargestellt und in ihrer Wirkung auf

die beiden Anleiheformen analysiert.

Mit Hilfe dieser Untersuchung wird festgestellt, ob in Bezug auf das jeweilige

Szenarium eine Anlage in inflationsindexierte oder in klassische Anleihen für

Privatanleger geeigneter ist. Jedes Szenarium wird beschrieben und anhand von

historischen Vergleichsfällen begründet. Im Anschluss wird die Relevanz des

jeweiligen Szenariums für Deutschland verifiziert. Auf dieser Basis werden mit Hilfe

der Auswirkungen, die sich in den jeweiligen Szenarien auf Inflation und Zinsen

ergeben, durch eine Analyse der Einflussfaktoren die Wirkungen auf die beiden

Typen von Staatsanleihen abgeleitet.

4.1 Finanzielle Repression

Mit diesem Szenarium erfassen wir die Situation, in der der Staat durch seine

Gesetzgebung auf das Zinsniveau Einfluss nimmt. Vor allem im Zusammenspiel mit

Inflation wird hierdurch bewirkt, dass der Staat seine reale Schuldenlast reduziert.

Von den Auswirkungen dieser Handlungen des Staates sind Anleger sowohl in

inflationsindexierten als auch in klassischen Anleihen betroffen.

Beitrag zum Postbank Finance Award 2012

29

4.1.1 Aufbau des Szenarios

Der Ausdruck der finanziellen Repression wurde 1973 von Shaw und McKinnon1

eingeführt und beschreibt eine Möglichkeit des Schuldenabbaus, die hauptsächlich

vor der Liberalisierung der Märkte in den 80er Jahren stattgefunden hat. Das

Hauptziel der finanziellen Repression besteht laut Reinhart und Sbrancia (2011)

darin, Nominalzinsen niedrig zu halten. Diese Maßnahme hilft Staaten, sich günstig

zu refinanzieren. Besonders wirksam wird die finanzielle Repression, wenn sie

zusammen mit Inflation auftritt, wodurch bestehende Schulden des Staates real

reduziert werden.2

Die Kapitalaufnahme des Bundes erfolgt beinahe ausschließlich über die Ausgabe

von Wertpapieren.3 Rückzahlungen von Schuldverschreibungen werden als Folge der

Inflation real weniger Wert haben.

Außerdem ermöglicht die finanzielle Repression eine Finanzierung zu günstigen

Zinsen. Auf diese Weise wird Geld von den Privatanlegern zum Staat transferiert.4

Während der Staat seine Schulden signifikant reduziert, wird die Last von privaten

Anlegern, die in Wertpapiere des Staates investiert haben, getragen.

Bei Schuldenabbau durch finanzielle Repression stellt die Begrenzung von

Habenzinsen ein zentrales Element dar.5 In den USA wurde bspw. erst im Juli 2011

beschlossen, die Regulation Q außer Kraft zu setzen, die es Banken verbietet, Zinsen

auf Sichteinlagen zu zahlen.6 Wenn in einem gesetzgeberischen Akt die Höhe der

Zinsen beschränkt sind, werden die Bürger automatisch zum Kauf von Staatsanleihen

verleitet, die einen höheren Zins zahlen als dem Anleger bei Banken gewährt werden

kann, aber dennoch mündelsicher sind. Auch wenn der Begriff der Mündelsicherheit

im Gesetz nicht definiert ist, erwecken die Vorschriften7 dennoch den Eindruck der

unbegrenzten Zahlungsfähigkeit des Staates.8 Dass dieser Schein möglicherweise

trügt, wird im Absatz 4.4 näher betrachtet.

1 siehe im Einzelnen Shaw (1973) und McKinnon (1973). 2 Vgl. Reinhart/Sbrancia (2011), S. 19-21. 3 Vgl. Bundesministerium der Finanzen (2010), S. 17. 4 Vgl. Reinhart/Sbrancia (2011), S. 19. 5 Vgl. Reinhart/Sbrancia (2011), S. 9. 6 Vgl. Board of Governors of the Federal Reserve System (2011). 7 § 1807 Abs. 1 Nr. 2-5 BGB. 8 Vgl. Lewinski (2010), S. 1.

Beitrag zum Postbank Finance Award 2012

30

Selbst wenn man davon ausgeht, dass Staatsanleihen in jedem Fall den Nominalwert

zurückzahlen, werden Anleger in Zeiten der finanziellen Repression negative

Renditen erzielen. Die negativen Renditen ergeben sich durch eine Inflation, die

größer ist als die nominale Rendite von Staatsanleihen.

Diese auch als angelsächsische Inflation bezeichnete Form der schleichenden

Enteignung1 trug besonders im englischsprachigen Raum in großem Ausmaß zum

Abbau der Staatsverschuldung bei. In dem Zeitraum von 1945 bis 1980 war die reale

Rendite in den USA in 25 % der Fälle negativ, während in Großbritannien sogar in

47,8 % dieser Jahre eine negative Rendite erzielt wurde. Die Rendite war mit einem

Durchschnitt von -3,5 % (USA) und -3,8 % (GB)2 in den Jahren negativer Rendite

deutlich kleiner als null, was dennoch keine Entrüstung in der Bevölkerung mit sich

brachte. Genau dieser Mangel an Transparenz3 macht die finanzielle Repression zu

einem bei Politikern beliebten Instrument. Im Gegensatz zu Budgetkürzungen und

Steuererhöhungen werden Maßnahmen der finanziellen Repression deutlich weniger

kontrovers von Bürgern betrachtet.4 Durch nominal steigende Löhne, Umsätze und

Gewinne, wird ein Gefühl des Aufschwungs vermittelt. Dieser psychologische Effekt

kann sogar positiv zu einem Aufschwung beitragen.

4.1.2 Relevanz und Auswirkungen

Es ist abzuwägen, ob diese schleichende Enteignung auch in Deutschland einen

effizienten Weg des Schuldenabbaus darstellen könnte.

In der aktuellen Debatte gibt es immer lauter werdende Forderungen nach strengen

Regulierungen der Finanzmärkte.5 Der Grat zwischen enger Regulierung und

finanzieller Repression ist mitunter schmal. Somit ist es denkbar, dass den gleichen

Maßnahmen lediglich ein anderer in der aktuellen Situation populärer Name gegeben

wird – bspw. „die vernünftige Regulierung“.

Die Zinshöhe wird in Deutschland ganz maßgeblich durch die unabhängige

Zentralbank beeinflusst. Werden gewisse Grenzen oder Korridore für Zinsen

gesetzlich vorgeschrieben, liegt genauso ein Eingriff in die unabhängige Zinsfindung

1 Vgl. Wiebe (2011), S. 56. 2 Vgl. Reinhart/Sbrancia (2011), S. 34. 3 Vgl. Reinhart/Sbrancia (2011), S. 12. 4 Vgl. Mather (2011). 5 siehe Pronold (2011) und Dreibus (2011).

Beitrag zum Postbank Finance Award 2012

31

vor wie bei der Verstaatlichung von Banken. Sehr strenge Eintrittsbeschränkungen in

den Finanzmarkt und gezielten Kreditvergabe an bestimmte Branchen stellen auch

Erscheinungen der finanziellen Repression dar.1

Die finanzielle Repression hat insbesondere vor den 80er Jahren stattgefunden. Seit

dieser Zeit hat eine Liberalisierung der Märkte stattgefunden und Zinsen wurden

nicht mehr zentral festgesetzt. Heutzutage ist es dennoch nicht undenkbar, diese

exemplarisch betrachteten Maßnahmen zur Beschränkung von Zinsen zur Förderung

der finanziellen Repression durchzuführen. Einschränkend muss man bemerken, dass

die Anlagemöglichkeiten sich heute im Gegensatz zu denen zwischen 1945 und 1980

maßgeblich erweitert haben. Je mehr Varianten der Geldanlage zur Verfügung

stehen, umso weniger Auswirkungen hat eine Beschränkung der Zinsen auf

Sichteinlagen und Sparbücher. Anleger würden bei solchen Maßnahmen nicht mehr

unbedingt in Staatsanleihen investieren. Der Effekt würde vermutlich dadurch

abgeschwächt, wäre aber dennoch vorhanden.

Ein zentrales Merkmal von finanziell unterdrückten Märkten ist die Entkopplung von

Rendite und Risiko. In Europa werden riskante Schuldverschreibungen immer

häufiger unter Marktniveau in sogenannte sichere Pensionsfonds eingebracht.2 Das

ist ein eindeutiges Indiz dafür, dass der Schuldenabbau durch finanzielle Repression

in Deutschland ein realistisches Szenario darstellt.

Wenn man von diesem Szenario ausgeht, stellt sich die Frage, welche Auswirkungen

es auf die Geldanlage hätte. Im Vergleich zwischen klassischen und

inflationsindexierten Wertpapieren, würde sich eine klare Vorteilhaftigkeit der

inflationsgeschützten Produkte ergeben. Diese Tatsache lässt sich einfach erklären,

da finanzielle Repression immer in Verbindung mit gemäßigter Inflation auftritt, also

genau der Zustand, vor dem das inflationsangepasste Produkt schützen soll. Bei

klassischen Anleihen würden hingegen real negative Zinsen erzielt werden, da die

Inflation den Zins überkompensieren würde.

Die niedrigen Zinsen auf dem Geldmarkt, die in Zeiten der finanziellen Repression

herrschen, würden zu steigenden Kursen beider Anleihen führen, sofern diese vor

Eintritt der Repression, also mit höheren Kupons emittiert worden sind. Bei Ausgabe

1 Vgl. Reinhart/Sbrancia (2011), S. 6. 2 Vgl. Reinhart/Sbrancia (2011), S. 46-47.

Beitrag zum Postbank Finance Award 2012

32

während der finanziellen Unterdrückung, würden wiederum beide Anleihen mit sehr

niedrigen Kupons ausgestattet werden.

Durch die erhöhte Inflation kommt es dennoch zur Vorteilhaftigkeit einer Investition

in inflationsindexierte Anleihen. Die beiden zentralen Charakteristika der

finanziellen Repression, Inflation und niedrige Zinsen, haben zwar beide Einfluss auf

die Bundesanleihen, aber nur die Inflation führt zu einer eindeutigen

Vorteilhaftigkeit eines Produktes. Dieser Effekt wird umso deutlicher, je höher die

Inflation ansteigt.

4.2 Hyperinflation

Mit diesem Szenarium erfassen wir die Situation, dass aufgrund der hohen

Staatsverschuldung eine stark steigende Inflation ausgelöst wird. Dies führt das dazu,

dass die reale Geldmenge nur noch einen Bruchteil der vorinflationären Menge

darstellt.

4.2.1 Aufbau des Szenarios

Inflation trägt maßgeblich zum Abbau der Staatsverschuldung bei. Die Gefahr, dass

die unschädliche schleichende Inflation in eine galoppierende Inflation ausartet und

maßgeblichen Schaden für Haushalte und den Staat anrichtet, ist nicht zu

vernachlässigen.

Am Anfang einer Inflation steigt die reale Geldmenge Mr = M/P an, da die nominale

Geldmenge (M) schneller ansteigt, als der Preisindex (P).1 Die gemäßigte Inflation

ist anfangs unproblematisch für die Bevölkerung. Mit fortschreitender Inflation steigt

der Preisindex überproportional zur nominalen Geldmenge. Bei Hyperinflation führt

das dazu, dass die reale Geldmenge nur noch einen Bruchteil der vorinflationären

Menge darstellt.

Es gibt keine allgemeingültige Definition für die Einordnung von Inflationen in ein

bestimmtes Stadium.2 Ob man eine jährliche Inflation von 20 % nun als trabend3

oder als Beginn einer Inflationskrise4 betitelt, hängt von der Quelle ab. Einigkeit

1 Vgl. Bähr (1994), S. 20. 2 Vgl. Bähr (1994), S. 17. 3 Vgl. Holtfrerich (1980), S. 10. 4 Vgl. Reinhart/Rogoff (2010), S. 4.

Beitrag zum Postbank Finance Award 2012

33

herrscht jedoch dahingehend, dass bei dieser Größenordnung ein freier Fall1 der

Inflation droht. Für Hyperinflationen hat sich die Definition von Cagan behauptet,

die ab einer Teuerungsrate von 50 % im Monat greift.2 Die Hyperinflation ist seiner

Auslegung nach erst dann beendet, wenn die Inflationsgrenze von 50 % für

mindestens ein Jahr unterschritten wird.3

Bei geringer Inflation ist die Sensibilität der Bürger nicht hoch genug, als dass

Preissteigerungen deutlich wahrgenommen würden. Die Bevölkerung realisiert die

Inflation erst, wenn es nicht mehr möglich ist, ihren bis dato üblichen Warenkorb zu

erwerben. Die Reaktion auf diese Erkenntnis ist zu großen Teilen von Ängsten

getrieben. Da jeder danach strebt, sein real verfügbares Einkommen mindestens

konstant zu halten, werden Preise sowohl von Industrie und Einzelhandel, sowie der

Dienstleistungsbranche angehoben. Die nominal steigende Geldmenge soll den

realen Verlust der einzelnen Akteure kompensieren.

In Ländern mit einem progressiven Einkommensteuertarif, wirkt die Steuerlast in

inflationären Zeiten stärker als der nominale Geldmengenanstieg. Der Bürger wird

also zum Opfer der kalten Progression, was bedeutet, dass sich sein Grenzsteuersatz

ausschließlich auf Grund des nominalen Geldmengenanstiegs erhöht. Für den Staat

tragen die steigenden Steuereinnahmen zusammen mit der Entwertung der

Verbindlichkeiten zur Schuldensanierung bei.

Auch wenn Inflation für den Staat im ersten Moment positiv erscheinen mag, muss

ihr dringend entgegen gewirkt werden. Das ist zum einen auf Grund der stark

negativen Auswirkungen für die Haushalte der Fall, zum anderen beeinflussen

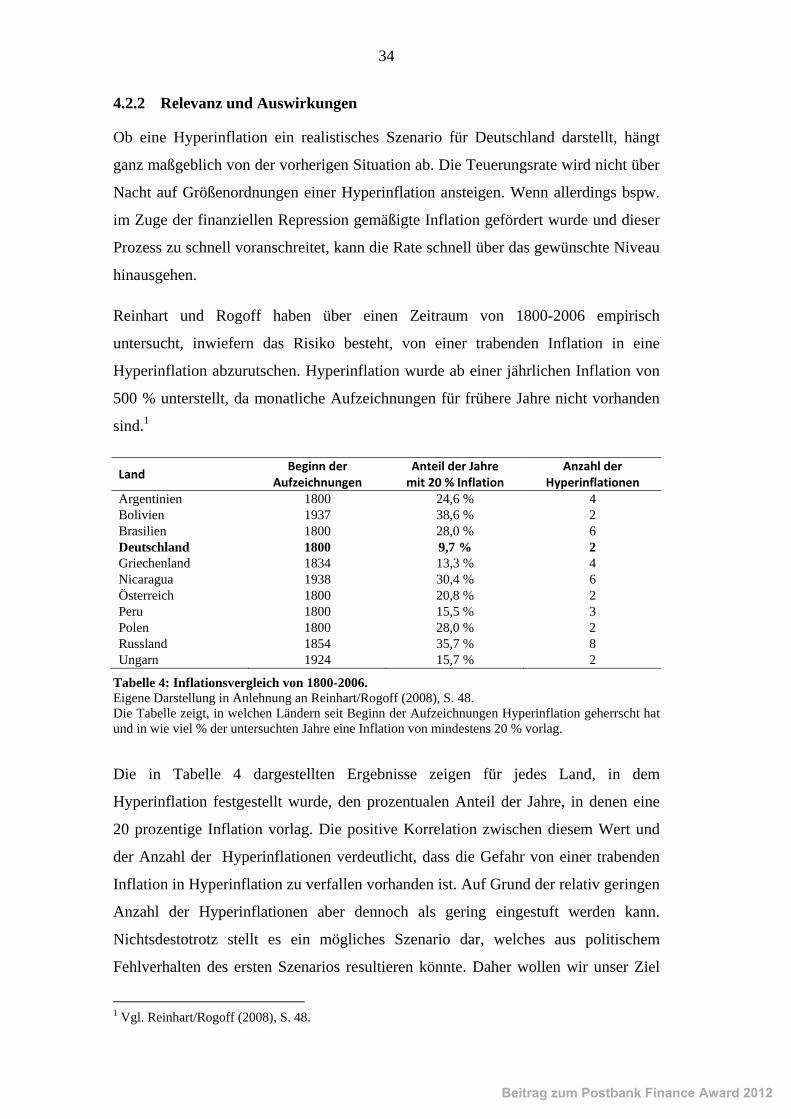

extreme Preisanstiege in der Industrie ganz erheblich die Wirtschaftskraft eines

Exportlandes wie Deutschland.

Daher versucht die Zentralbank Inflation entgegen zu wirken, indem sie den Leitzins

erhöht. Wenn eine reine Zinserhöhung keine Erfolgsaussichten mehr hat, muss auf

politische Reformen oder einen Währungsschnitt4 zurückgegriffen werden.

1 Vgl. Reinhart/Rogoff (2010), S. 4. 2 Vgl. Cagan (1956), S. 25, Holtfrerich (1980), S. 10 und Bähr (1994), S. 18. 3 Vgl. Cagan (1956), S. 25. 4 siehe Abschnitt 4.3 Währungsschnitt.

Beitrag zum Postbank Finance Award 2012

34

4.2.2 Relevanz und Auswirkungen

Ob eine Hyperinflation ein realistisches Szenario für Deutschland darstellt, hängt

ganz maßgeblich von der vorherigen Situation ab. Die Teuerungsrate wird nicht über

Nacht auf Größenordnungen einer Hyperinflation ansteigen. Wenn allerdings bspw.

im Zuge der finanziellen Repression gemäßigte Inflation gefördert wurde und dieser

Prozess zu schnell voranschreitet, kann die Rate schnell über das gewünschte Niveau

hinausgehen.

Reinhart und Rogoff haben über einen Zeitraum von 1800-2006 empirisch

untersucht, inwiefern das Risiko besteht, von einer trabenden Inflation in eine

Hyperinflation abzurutschen. Hyperinflation wurde ab einer jährlichen Inflation von

500 % unterstellt, da monatliche Aufzeichnungen für frühere Jahre nicht vorhanden

sind.1

Land Beginn der Aufzeichnungen

Anteil der Jahremit 20 % Inflation

Anzahl der Hyperinflationen

Argentinien 1800 24,6 % 4 Bolivien 1937 38,6 % 2 Brasilien 1800 28,0 % 6 Deutschland 1800 9,7 % 2 Griechenland 1834 13,3 % 4 Nicaragua 1938 30,4 % 6 Österreich 1800 20,8 % 2 Peru 1800 15,5 % 3 Polen 1800 28,0 % 2 Russland 1854 35,7 % 8 Ungarn 1924 15,7 % 2

Tabelle 4: Inflationsvergleich von 1800-2006. Eigene Darstellung in Anlehnung an Reinhart/Rogoff (2008), S. 48. Die Tabelle zeigt, in welchen Ländern seit Beginn der Aufzeichnungen Hyperinflation geherrscht hat und in wie viel % der untersuchten Jahre eine Inflation von mindestens 20 % vorlag.

Die in Tabelle 4 dargestellten Ergebnisse zeigen für jedes Land, in dem

Hyperinflation festgestellt wurde, den prozentualen Anteil der Jahre, in denen eine

20 prozentige Inflation vorlag. Die positive Korrelation zwischen diesem Wert und

der Anzahl der Hyperinflationen verdeutlicht, dass die Gefahr von einer trabenden

Inflation in Hyperinflation zu verfallen vorhanden ist. Auf Grund der relativ geringen

Anzahl der Hyperinflationen aber dennoch als gering eingestuft werden kann.

Nichtsdestotrotz stellt es ein mögliches Szenario dar, welches aus politischem

Fehlverhalten des ersten Szenarios resultieren könnte. Daher wollen wir unser Ziel

1 Vgl. Reinhart/Rogoff (2008), S. 48.

Beitrag zum Postbank Finance Award 2012

35

verfolgen, die Auswirkungen von Extremszenarien auf die Geldanlage zu

überprüfen.

Prinzipiell zeichnet sich die Hyperinflation dadurch aus, dass die reale Geldmenge

sinkt. Bei Kaufzeitpunkt vor Beginn der Hyperinflation, wird man bei beiden Bonds

massive Kurseinbrüche verzeichnen, da das Marktzinsniveau deutlich gestiegen ist.

Bei einer klassischen Staatsanleihe, die einen vorher definierten Kupon zahlt, verliert

der Anleger real ganz erheblich, weil er in keiner Weise für den überproportionalen

Preisanstieg entschädigt wird. Das Nominalkapital des Anlegers bleibt annähernd

unverändert, während der reale Wert des Geldes zunehmend an Wert verliert. Von

einer rentablen Anlage ist keineswegs zu sprechen, da nicht einmal ein minimaler

Kapitalschutz gewährt wird. Im Falle von einer Hyperinflation käme es zu beinahe

vollständigem Wertverlust. So betrug die reale Geldmenge 1923 in Deutschland nur

noch 3 % des Ausgangswerts vor der Hyperinflation.1

Im Falle einer Anlage in inflationsindexierte Anleihen herrscht eine vollständig

andere Situation. Sowohl der Kupon als auch das angelegte Kapital sind vor Inflation

geschützt, da beides bei der Auszahlung mit der Indexverhältniszahl2 multipliziert

wird. Der nominale Kupon ist gleich dem realen Kupon3, was nicht nur

Inflationsschutz bedeutet, sondern gleichzeitig aussagt, dass es auch bei

Hyperinflation möglich ist, positive Renditen zu erzielen. Ob dies auch weiterhin der

Fall ist, wenn ein Währungsschnitt erwogen werden muss, wird im Folgenden

dargestellt.

4.3 Währungsschnitt

Mit diesem Szenarium erfassen wir die Situation, in der ein drastischeres

Einschreiten des Staates aufgrund extrem stark gestiegener Inflation notwendig wird.

Durch den Währungsschnitt kann bspw. einer vorangegangenen Hyperinflation

begegnet werden.

1 Vgl. Cagan (1956), S. 26. 2 siehe Formel (13). 3 diese Schlussfolgerung gilt nur, wenn Berechnungsungenauigkeiten in Bezug auf den Zeitraum und die Zusammensetzung des Warenkorbs außer Acht gelassen werden. In der Realität sind nominaler und realer Kupon also nur nahezu gleich.

Beitrag zum Postbank Finance Award 2012

36

4.3.1 Aufbau des Szenarios

Berndt (1960) definiert den Währungsschnitt als Möglichkeit eine zurückgestaute

oder schnell ansteigende Inflation zu bekämpfen. Diese fiskalpolitische Maßnahme

stellt eine besondere Form der Abwertung einer Währung dar. An einem Stichtag

wird der Geldwert einer Währung durch einen gesetzgeberischen Akt auf einen

neuen Stand gebracht. Wenn bei einem Währungsschnitt alle Geldwerte zu dem

gleichen Tauschverhältnis umgewandelt würden, bliebe das monetäre Gleichgewicht

bestehen. Wenn sowohl Aktiva als auch Passiva im gleichen Verhältnis getauscht

werden wird die Wertsicherung auch in einer neuen Währung gewährleistet.

Bei dem Währungsschnitt in Deutschland im Jahre 1948 lassen sich Probleme

erkennen welche die theoretisch mögliche Wertsicherung nicht unterstützt haben.

Die Unterteilung in vier verschiedene Umtauschverhältnisse1 führte zu einer

Ungleichbehandlung unterschiedlicher Vermögenswerte.2

4.3.2 Relevanz und Auswirkungen

Die vorherrschende Antwort auf die Frage, ob es in naher Zukunft erneut einen

deutschen Währungsschnitt geben könnte, hat sich verändert. In der Bevölkerung

nimmt der Glaube an den Euro ab, wie bei William Hill deutlich wird. In diesem

führenden britischen Wettbüro, kann man auf die Rückkehr der D-Mark im Jahr

2012 wetten. Die angebotene Quote hat sich innerhalb des letzten Jahres von 10:1

auf 4,5:1 reduziert und wird damit nur noch für etwas unwahrscheinlicher gehalten,

als der Sieg der deutschen Nationalmannschaft bei der Fußball Europameisterschaft.3

Ein Währungsschnitt in Deutschland ist in der momentanen Situation Europas also

nicht mehr undenkbar.

Während sich noch im Mai 2010 die Mehrheit des Bundestages für die Rettung

Griechenlands aussprach, gab es im Februar 2012 keine überwiegende Zustimmung

der Abgeordneten für ein zweites Rettungspaket.4 Mittlerweile gibt es immer lauter

werdende Forderungen für den Ausschluss Griechenlands aus der Eurozone durch

1 detailliertere Informationen der einzelnen Tauschverhältnisse sind für Zwecke dieser Arbeit nicht von Bedeutung. Nähere Informationen s. Bundesministerium der Justiz (1948). 2 Vgl. Berndt (1960), S. 96-98. 3 Vgl. Gburek et al. (2012), S.47. 4 Vgl. o. V. (2012).

Beitrag zum Postbank Finance Award 2012

37

Politik und Wirtschaft.1 Die Verbannung Griechenlands aus dem Währungsverbund

würde vermutlich Auswirkungen auf die gesamte Stabilität des Euros haben.

Die Rückkehr zu nationalen Währungen soll sogar in Szenarioanalysen einiger

Notenbanken Eingang gefunden haben: Im Dezember 2011 machte das US-

amerikanische Wall Street Journal Schlagzeilen mit der Behauptung dass sich

Zentralbanken verschiedener Länder für die Zeit nach dem Euro wappnen würden.2

Demzufolge sucht bspw. Irland nach Möglichkeiten Banknoten in ausreichender

Menge drucken zu lassen und die Schweiz macht sich Gedanken darüber, welchen

Referenzwert sie für die Stabilität der Schweitzer Franken zu Grunde legen wird,

wenn der Euro nicht mehr verfügbar ist.

Über Auswirkungen auf die Geldanlage in Staatsanleihen und inflationsindexierte

Anleihen in Zeiten eines Währungsschnitts lässt sich auch auf Grund der Schärfe des

Einschnitts und der damit einhergehenden politischen Verwerfungen nur spekulieren.

Nachdem beide Anleihen zu mündelsicheren Anlagen zählen, würde das

Tauschverhältnis vermutlich gleich sein und dem jeweils festgeschrieben

Umstellungsverhältnis für diese Anlage entsprechen. Dieser Fall ist in den

Emissionsbedingungen der Staatsanleihen aber nicht explizit aufgeführt.

Ein Währungsschnitt wird in der Regel nur in inflationären Zeiten zur Anwendung

kommen.3 Es wurde schon erläutert, dass die Performance inflationsindexierter

Papiere die Performance klassischer Anleihen umso deutlicher schlägt, je größer die

Inflation ist. Aus diesem Grund wäre eine Geldanlage in inflationsindexierte

Anleihen vor dem Währungsschnitt besser.

Die Indexverhältniszahl, welche von der Inflation abhängt, beeinflusst die Höhe der

Kupon- und Nominalwertrückzahlungen und ist daher für die Renditeberechnung