Embed Size (px)

Citation preview

kundenbindung„Wir müssen uns wieder mehr in den Dienst der

Kunden stellen“

nPL„Die Veräußerung notleidender Kredite wird immer lukrativer“

Z E I T S C H R I F T F Ü R S T R AT E G I E U N D M A N A G E M E N Tdezember /Januar6 · 2014 l

ISSN

161

2-77

57

8,50

€

branchenentwickLung„Der Veränderungsprozess

findet definitiv statt“

zukunftsPrognosen

erkennen. Überlegen. handeln.

Eine Zeitschrift von Coin Medien

Optimieren Sie Ihr Portfolio mit den erstklassigen Produkten von Swiss Life – dem führenden Schweizer Maklerversicherer. Mit über 140 Jahren Erfahrung sind wir kompetenter und erfahrener Anbieter von privaten und betrieblichen Vorsorgelösungen. Damit Sie und Ihre Kunden mit Zuversicht durchs Leben gehen können. www.swisslife.li/deu

Mein Vermögen haben jetzt meineEnkel machen mich richtig glücklich.

Das Leben ist voller Wendungen.Unsere Versicherungslösungen passen sich an.Swiss Life GenerationenPolice – die Vermögensanlage, die Garantie und Renditechance nachhaltig kombiniert.

SL-14-041_ANZ_Generationenpolice_Banken_und_Partner_210x280_V3_RZ.indd 1 09.07.14 15:56

1

Editorial

Banken+Partner 6 I 14

„Wir müssen etwas ändern!“ Wer mit dieser Aussage konfrontiert wird oder seine Mitarbeiter damit konfrontiert, fühlt und erntet in den meisten Fällen eines: Abwehr.

„Du hast dich gar nicht verändert.“ Wer nach langer Zeit einen Bekann-ten wiedertrifft und diesen Spruch hört oder sagt, erntet oder fühlt fast immer eines: Freude.

Doch wer sagt denn, dass der Satz „Wir müssen etwas ändern“ nicht die etwas ungeschickte Einleitung für ein Gespräch ist, in dem es um eine Beförderung geht? Und ist das Urteil „Du hast dich überhaupt nicht ver-ändert“ angesichts der Akne, die den Angesprochenen früher gequält hat, wirklich ein Kompliment?

Trotzdem gilt: Veränderungen machen Angst, Beständigkeit macht glücklich. In Zeiten, in denen Verän-derung eine Missernte oder den Ein-

fall von Kriegshorden bedeu-tete, Beständigkeit hingegen genug zu Essen und einen

ruhigen Schlaf, waren solche Reflexe verständlich. Sie haben sich jedoch so tief eingegraben, dass auch heute noch erst einmal mit Widerstand auf Veränderungen reagiert wird.

Dabei verlangt eine Veränderung im Grunde nur eines: Dass man

Windmühlen bauen – nicht Mauern

Veränderungen fordern oft Abwehr und Angst heraus.

sich mit ihr auseinandersetzt und – wenn es notwendig ist – angemessen reagiert. „Wenn der Wind der Verän-derung weht, bauen die einen Mau-ern und die anderen Windmühlen.“ Dieses chinesische Sprichwort bringt es auf den Punkt: Dass sich die Welt ändert, kann man nicht verhindern, man kann sich allerdings entschei-den, ob man die Chancen in den Ver-änderungen nutzt.

Gerade die Finanzwirtschaft hat seit vielen Jahren mit ständigen Ver-änderungen zu kämpfen: Dazu gehö-ren eine überbordende Regulierung ebenso wie das anhaltend niedrige Zinsniveau und neue Wettbewerber, die schneller auf wechselnde Kun-denwünsche reagieren können als die Banken und Sparkassen mit ihren gewachsenen Strukturen.

All das kann und darf Sorge berei-ten und zu Abwehr führen. Wer sein Institut allerdings sicher durch die unruhige Zeit führen will, kann dabei nicht stehen bleiben. Nach dem Erkennen der Veränderung müssen die Schritte zwei – die Entwicklung einer Strategie – und drei – deren Umsetzung – folgen. Nur dann wird der Wind der Veränderung tatsäch-lich in positive Energie umgesetzt.

Margaretha HammChefredakteurin Banken+Partner

PS: Redaktion und der Verlag von „Banken+Partner“ wünschen Ihnen, Ihren Mitarbeitern und Ihrer Familie ein gutes Jahr 2015 – mögen alle Ver-änderungen nur Gutes bringen.

2 Banken+Partner 6 I 14

EXPERTEN IN DIESER AUSGABE

UNTERNEHMENALTOR„Vor Gericht und auf hoher See … 5

DATEVDas zahlt sich aus 19

Börse DüsseldorfVerbesserte Plattform für Unternehmensanleihen 25

TrivadisBig Data – am Kernproblem von Banken vorbei? 29

ProaurumMehr Glanz im Vermögenskonzept 48

SeeTecVideoanlagen beobachten und dokumentieren Geschäftsprozesse 50

SignotecKreditinstitute setzen auf Signaturlösungen 57

KURZ + KNAPP

Schlagzeilen – Unternehmen 4„Liquiditätsalternative für das Firmenkundengeschäft“ 5Trojaner sind am lukrativsten 6Identifizierung leicht gemacht 6Die Informationen der sozialen Netzwerke nutzen 7Sicherheit für Immobilienkredite 8Die Stimme als Sicherheitsfaktor 8Angebot für Selbstentscheider 9

SERVICEEditorial 1Anbieterverzeichnis/Index 58Service – Impressum 64

Prolog Erkennen. Überlegen. Handeln. 10

Strategie„Veränderung ist keine Frage des Alters, sondern des Interesses“ 12

Branchenentwicklung„Der Veränderungsprozess findet definitiv statt“ 14

Branchentrends Regulierung. Zinsniveau. Wettbewerb. 20

Innovation Von den neuen Wettbewerbern lernen 26

Kundenbindung„Wir müssen uns wieder mehr in den Dienst der Kunden stellen“ 30

Vertriebstrends Omnikanal. Mehrwertdienste. Kundenzentrierung. 34

VertriebskonzepteDie Bank der Zukunft gestalten 40

NPL„Die Veräußerung notleidender Kredite wird immer lukrativer“ 42

Kapitalmarkttrends Anlegerorientierung. Konjuktur.Alternative Investments. 46

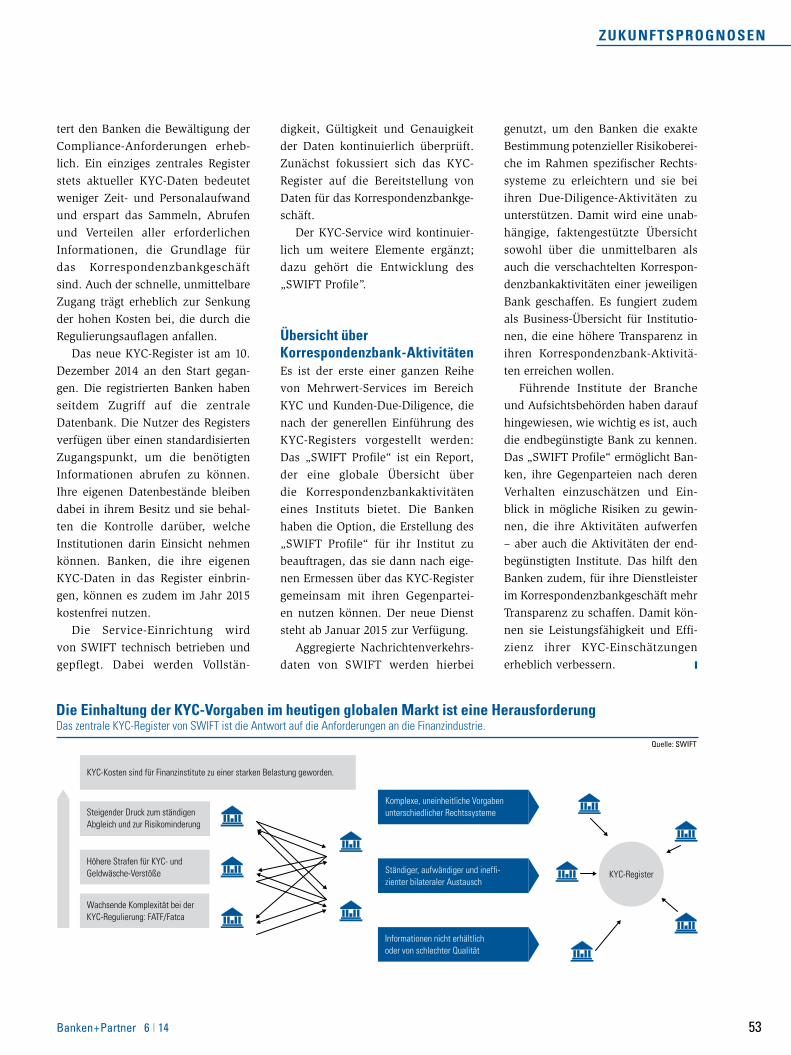

GastbeitragWelche Bedeutung hat „KYC“ im Korrespondenzbankgeschäft? 52

IT-TrendsProzesseffizienz. System- optimierung. Outsourcing. 54

SCHWERPUNKTZukunftsprognose

FOTOS TITEL UND INHALT© Oleksiy Mark - Fotolia.com, © Heiner Hamm © lowtech2 - Fotolia.com, © Jason Selllers

Dr. Götz AlbertPartner, Lupus alpha

Nicola AlmeidaKey Account Manager,Veda

Klaus BalesGeschäftsführer,Altor ImmoAdvisors

Michel BillonGeschäftsführer, Hanseatic Bank

Frederik BohemanVorstandsvor-sitzender, SEB

Thomas BöcherGeschäftsführer, Paribus Capital

Lars BrandauGeschäftsführer, Deutscher Derivate Verband

Werner BraunBereichsvorstand, Commerzbank

Ralf Peter BeitnerVorsitzender des Vorstands, Kreissparkasse Heilbronn

Michael BreuerKey Account Manager Österreich,SeeTec

Michael DiefenthälerDirector Business Consulting, Interactive Data

Tobias EhretMitglied des Exe-cutive Committee Direktbank,Deutsche Postbank

3Banken+Partner 6 I 14

INHALT

Christos ElefteriadisDirector Business Development, Diamos

Dirk ElberskirchVorsitzender des Vorstands, Börse Düsseldorf AG

Franz Thomas FürstGeschäftsführer,WebID Solutions

Jochen GagVorsitzender der Geschäftsführung,Finanz Informatik Solutions Plus

Dr. Marcus GeschwandtnerRechtsanwalt & Partner, Dr. Fandrich Rechtsanwälte

Johann GessGeschäftsführer Consulting, proaurum

Michael GollbachBereichsleiter Vertriebsprojekte und CRM, Targobank

Maurice GroeneveldVice President,Compuware Mainframe EMEA

Arthur GrzesiekVorstands-vorsitzender, Sparkasse KölnBonn

Taner GünerAssistant Vice President Unit Manager, Credit Europe Bank

Andreas HainLeiter Zentraler Mahnbereich,CreditPlus Bank

Harry HallebachDirektor Privatkunden, Kreissparkasse Göppingen

Harald HeinzArea Sales Leader für die DACH-Region, NCR

Martin HellingerBereiche eSales & Directbanking, norisbank

Gerald IsmaierVP Central Europe, Dynatrace

Anshu JainCo-Vorsitzender des Vorstands, Deutsche Bank

Dr. Ralph JakobWissenschaftlicher Direktor,EBS

Boris KempDirector Product Strategy DCI, Beta Systems Software

Andreas KernGründer und Geschäftsführer,wikifolio.com

Dr. WalterKirchmannVorsitzender der Geschäftsführung, FI-TS

Dr. Stephan KleinGeschäftsführer, Governikus

Oliver KlinkVorstandsvorsit-zender, Taunus Sparkasse

Bernd-Josef KohlManager BU Consulting, GFT Technologies

Hendrik KurzGeschäftsfeldleiter Banken, Syracom

Stefan LamprechtMitglied der Geschäftsführung, Steria Mummert Consulting

Jürgen ManegoldVorstandssprecher, Edekabank

Rolf MangoldVertriebsdirektor,Versicherungskam-mer Bayern

Rüdiger MaroldtVorstand,Wüstenrot & Württembergische

Jürgen MarstattHead of Swift Germany

Patrick MiljesLeiter Firmenkunden sowie Energy & Infrastructure, HSH Nordbank

Dr. Tim NesemannVorstands- vorsitzender, Die SparkasseBremen

Fridolin NeumannVorsitzender der Geschäftsführung,Finanz Informatik

Kamyar NiroumandVorstandsvorsitzen-der, GFKL Financial Services

Jürgen NötherGeschäftsführer, VR Finanz DienstLeistung

Martin NußpickelVorstand, Subito

Petri PennanenGeschäftsführer, WCF Finetrading

Jörg PetersenVorstand,innobis

Thomas PfaffVorstands-vorsitzender, Sparkassen Broker

Herbert PfennigSprecher des Vorstands, apoBank

IngmarPrzewlockaCIO, Skalis Funds

Heinz-Jörg ReichmannVorstand, Sparkasse Attendorn-Lenne-stadt-Kirchhundem

Franz ReinerVorstand, Mercedes-Benz Bank und Vorstand, Daimler Financial Services

Dr. Thorsten ReitmeyerVorstands-vorsitzender, comdirect bank

Rainer RemkeVorsitzender der Geschäftsführung, NRS

Gerhard RieneckerHead of Business Unit Banking, Pass Consulting Group

Tim RooneyCountry Manager,Genworth Financial

Stephan M. SchaderVorstands-vorsitzender, Volksbank Dreieich

Friedhelm SchnittkerVertriebsdirektor,Alos

Peter ScholtenVorstands-vorsitzender, Sparkasse Rhein-Nahe

Eric SchröderDivision Director / Country Manager Germany, Credit Europe Bank

Merten SlominskyVice President, Kofax

Ulli SpankowskiGeschäftsführer,Sowa Labs

Ralf SterckKey Account Manager, Veda

Frank StraußVorstandsvorsitz- ender, Deutsche Postbank

Samir TakiBereichsleiter IT- und Prozessmanage-ment, norisbank

Patrick TessmannVorstands-vorsitzender, Oldenburgische Landesbank

Dr. Lothar ThomaGeschäftsführer, Prosegur Deutschland

Claus-Dieter TobenVorstands-vorsitzender, GAD

Dr. Christian TonnesenVorstandsmitglied, dwpbank

Holger TöllnerLeiter Sales Support,Altor Gruppe

Stefan UnterlandstättnerVorstands-vorsitzender, Deutsche Kreditbank

Mathias WalterLeiter Competence Center Financial Services,Trivadis

Dunja WarzechaSpezialistin Online-Vertrieb,Deutsche Apothe-ker- und Ärztebank

Jürgen WeberVorsitzender desVorstandes, Sparda-Bank Hessen

Jan Philip WeberSenior Economist, BVI

Stefan WeberSenior Marketing Manager,Sparkassen Broker

Heinrich WelterSales Director DACH,Nuance

Stefan WinterVorstands-vorsitzender, Verband der Auslandsbanken

Kerstin WitekLeitung Consulting, proaurum

Andreas WodtkeVice President, IBM Germany, Aus-tria & Switzerland (DACH)

Prof. Dr. Joachim WuermelingVorsitzender des Vorstands, Verband der Sparda-Banken

Alexander WüerstVorstands-vorsitzender, Kreissparkasse Köln

Torsten ZibellGeschäftsführer, Volkswagen Bank

Wolfgang ZürnVorstandsvorsit-zender, Volksbank Löbau-Zittau

4

kurz + knapp

Mit Kredit- und Debitkarten verdienen Banken künftig kaum noch Geld. Denn einem Ende 2014 gefundenen Kompromiss der EU zufolge soll die Höchstgrenze für Gebühren, die bei Kreditkartenzahlungen erhoben werden dürfen, von derzeit 1,3 Prozent auf 0,3 Prozent des Umsatzes sinken. Bei Debit-karten verringern sich die Gebühren von 0,3 auf 0,2 Prozent. Damit verlieren die Institute in Deutschland jährlich mehr als 250 Millionen Euro, so die Unternehmensberatung PPI.

Daher stellt sich die Frage, ob die von Banken gemein-sam mit Unternehmen herausgegebenen Kreditkarten

Eu verordnet niedrigere Gebühren für Bezahlkarten

Foto: ©lowtech2 – fotolia.com

Aktuelle Nachrichten aus der Finanzbranche: täglich im Internet, wöchentlich per E-Mail, kostenlos unter: www.bankenundpartner.deJetzt auch bei Facebook unter:www.facebook.de/bankenundpartner

SchlagzeilenWenig nutzen aus regulatorikprojektenRund 77 Prozent der deutschen Kreditinstitute sind der Überzeugung, dass die IT-Anpassungen auf-grund regulatorischer Vorgaben nur einen geringen oder überhaupt keinen Nutzen für ihren Unterneh-menserfolg haben. www.ppi.de

regulierung ist die größte HerausforderungDie Erfüllung und Umsetzung der stetig wachsen-den regulatorischen und aufsichtsrechtlichen Anforderungen, unter anderem in Bezug auf Risiko-management, Compliance und Geldwäschepräven-tion stehen ganz oben auf der Prioritätenliste der Kreditinstitute. www.steria.com/de/

Genossenschaftsbanken erhöhen kreditvergabeIm Jahr 2014 haben die deutschen Volks- und Raiff-eisenbanken trotz schwacher Konjunktur ihre Kre-ditvergabe deutlich gesteigert. Im Firmenkundenge-schäft betrug der Zuwachs 4,5 Prozent, im Privat-kundengeschäft lag er bei vier Prozent. www.bvr.de

anleger rechnen mit kontinuitätBis zur Jahresmitte 2015 rechnen die deutschen Anleger mit niedrigen Zinsen. Damit verlieren klas-sische zinsbasierte Anlageformen weiter an Attrak-

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

tivität. Für Aktien sind die Investoren allerdings positiv gestimmt. www.union-investment.de

UnternehmenFiducia IT und GAD haben sich zur Fiducia & GAD IT zusammengeschlossen. www.fiducia.de, www.gad.de

Die DSV-Gruppe hat sich am Payment Service Pro-vider Payone beteiligt. www.dsv-gruppe.de

Berlin Hyp und Berliner Sparkasse sind seit dem 1. Januar 2015 eigenständige Schwesterunterneh-men. www.berlinhyp.de, www.berliner-sparkasse.de

BNP Paribas hat die Übernahme eines 81,4 Prozent großen Anteils an der DAB Bank von der Unicredit abgeschlossen. www.bnpparibas.com

Kobil Systems kooperiert künftig mit der schweize-rischen Ergon Informatik. www.kobil.com

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

noch eine Zukunft haben. „Die mit den Karten verbunde-nen Rabatte und Gratisdienste rechnen sich nur, wenn die Unternehmen an den Gebühreneinnahmen beteiligt sind“, erklärt Dr. Hubertus von Poser, Experte für Zahlungsver-kehr bei PPI. „Die Ausfälle sprechen künftig gegen solche Kooperationen.“ Gleichzeitig belastet die neue EU-Verord-nung Mobile-Payment-Lösungen, die auf Kreditkartensys-temen beruhen. So verlangt beispielsweise Apple mit App-le Pay von seinen Kooperationspartnern in den USA eine Gebühr von 0,15 Prozent des Umsatzes. www.ppi.de

Banken+Partner 6 I 14

Finetrading

„Liquiditätsalternative für das Firmenkundengeschäft“

Herr pennanen, die Beratungsanforde-rungen an die Banken steigen ständig. ureigenes Interesse der Institute ist es, das Verhältnis zum kunden weiter zu verbessern. Im Firmenkundengeschäft könnte Finetrading eine Möglichkeit dazu sein. Weshalb?

pennanen: Mit Finetrading können Banken und Sparkassen ihren Kunden selbst in Zeiten verschärfter Eigenka-pital-Anforderungen eine ergänzende, praxiserprobte Liquiditätsalternative bieten, ohne bestehende Kreditlinien zu erhöhen. So können sie ihren Kunden adhoc zu mehr Liquidität verhelfen und Zusatzgeschäfte ermöglichen. Finetra-ding ist also nicht nur eine Ergänzung zur klassischen Finanzierung, sondern für Banken auch ein effektives Kundenbin-dungs-Tool.

Finetrading basiert auf einer Dreiecks-beziehung …

pennanen: Genau. Zwischen Abneh-mer und Lieferant schaltet sich ein Zwischenhändler, der Finetrader. Er tritt, nachdem sich die beiden Parteien handelseinig sind, als neuer Debitor auf und erwirbt die Waren gemäß dem Kundenauftrag. Während die Ware

direkt an den Abnehmer geliefert wird, geht die Rechnung an den Finetrader, der sie sofort bezahlt. Der Lieferant profitiert vom Wegfall des Ausfallrisi-kos und einem planbaren Zahlungsein-gang. Mit dem Abnehmer vereinbart der Finetrader ein Zahlungsziel von bis zu 120 Tagen. Damit kann das abneh-mende Unternehmen den Skonto nutzen und gewinnt Zeit, um vor der Bezah-lung der Ware Umsatz zu generieren.

Für wen eignet sich Finetrading?pennanen: Grundsätzlich ist Fine-

trading für alle Branchen attraktiv, vorausgesetzt die Ware ist handelbar. Insbesondere bei Unternehmen, deren Geschäftsmodell auf einer umfang-reichen Waren-Vorfinanzierung aufbaut, hat sich Finetrading neben Leasing und Factoring in den vergangenen Jahren als dritte Säule der bankenunabhängigen Liquiditätsbeschaffung etabliert. Als Marktführer beobachten wir verstärkt, dass sich gerade Unternehmen, die ihr Wachstum oder saisonale beziehungs-weise projektbezogene Einkaufsspitzen finanzieren möchten, für Finetrading ent-scheiden.

Wie wirkt sich der Einsatz von Fine-trading auf die Bilanzkennzahlen der unternehmen aus?

pennanen: Aufgrund des verlänger-ten Zahlungszieles kann das Unterneh-men sein Working Capital optimieren und liquide Mittel freisetzen. Dies zieht weitere positive Effekte nach sich: Die Unternehmenskennzahlen verbessern sich, ebenso das Rating und damit die Kreditkonditionen.

petri pennanen

Geschäftsführer, WCF Finetrading

untErnEHMEnkurz + knapp

„Vor Gericht und auf hoher See …

… sind wir allein in Gottes Hand.“ (Juristensprichwort)

So oder so ähnlich wird man-cher Banker kopfschüttelnd beim Urteil des Bundesge-richtshofs (BGH) gedacht haben, das milliardenschwe-re Rückzahlungsansprüche zugunsten der Kundschaft auslöst.

Während der Jurist in mir grinst und mein Verbraucher-Ego sogar jubelt (ja, auch ich werde die Bearbeitungsge-bühr eines Autokredits aus dem Jahr 2007 zurückverlan-gen), fragt sich der Kaufmann: Welches Riskmanage-ment hätte denn das vorhersehen können? Und ob es am Ende wirklich im Sinn des Verbraucherschutzes ist, die Kostenrechnung für eine ganze Dekade per Urteil auf den Kopf zu stellen?

Aber wie dem auch sei, liebe Banker, wenigstens sind Sie nicht alleine. Denn auch wir Inkassoleu-te haben durchaus unser Päckchen zu tragen, und zwar aktuell in Form des Gesetzes gegen unseriöse Geschäftspraktiken (GguG).

Das als „Anti-Abzocke-Gesetz“ bezeichnete und kürzlich in Kraft getretene GguG stresst uns, schon allein, weil die Seriösen unter uns sich durch die Wort-wahl diskriminiert fühlen. Aber Spaß beiseite, durch die erweiterten Informations- und Mitteilungspflichten, die das Gesetz uns (und damit natürlich mittelbar unse-ren Kunden) auferlegt, ändern sich viele Geschäftspro-zesse.

Doch wer weiß, vielleicht setzt ja der Eine oder Andere die jüngst zurückgezahlten Bankgebühren zur Begleichung von Bankverbindlichkeiten ein, über die ihn ein – natürlich seriöser – Inkassodienstleister pflichtgemäß und detailliert informiert. Auf die Art hät-ten wir dann alle wenigstens ein bisschen was davon: der Schuldner, der Banker und der Inkassoservicer.

kOntakt

ALTOR Gruppe – Heidelberger Inkasso GmbHIm Breitspiel 1369126 HeidelbergTel.: +49 6221 987654www.altor-group.com

Holger töllner Leiter Sales Support,ALTOR Gruppe

Banken+Partner 6 I 146

kurz + knapp

Herr Fürst, bereits zum 1. Februar 2014 wurde die auslegung des Geldwäsche-gesetzes durch das Bundesministerium der Finanzen geändert. anlass dafür war das von Ihnen entwickelte neue Verfahren für die Online-Identifizierung. Wie funktioniert WebID?

Fürst: Wenn ein Kunde bisher ein Kon-to im Online-Banking eröffnete, muss te er sich anschließend immer noch per Postident-Verfahren identifizieren. Das bedeutete nicht nur einen Medienbruch, sondern war auch aufwändig und lang-wierig. Wir haben das mit WebID geän-dert. Innerhalb von vier bis fünf Minuten erfolgt die Identifizierung per Videokon-ferenz bequem und innerhalb des Konto-eröffnungsprozesses.

reicht es tatsächlich aus, dass der neue kunde seinen ausweis einfach nur vor die Videokamera seines Compu-ters hält?

Fürst: Natürlich nicht. Wir haben für die Identifikation ein zweistufiges Ver-fahren. Im ersten Teil werden tatsäch-lich – wie es in der Amtssprache so schön heißt – die „visuell erkennbaren Sicherheitsmerkmale des amtlichen Lichtbildausweises“ verifiziert. Dabei vergleichen wir nicht nur das Foto auf dem Ausweis mit dem Gesicht dessen, der uns das Dokument zeigt. Das System

Franz thomas Fürst

Geschäftsführer,WebID Solutions

Identifizierung leicht gemachttrojaner sind am lukrativsten

Online-BankingSicherheit

Mit Internetverbrechen können Cyber-kriminelle bis zu zwanzigmal mehr einnehmen als sie für ihre Attacken ausgeben. Gerade mit Banktrojanern, aber auch mit Phishing und Verschlüs-selungssoftware wird Kasse gemacht. Das geht aus einer Untersuchung von Kaspersky Lab hervor. „Schadsoft-ware gibt es heute einfach und kos-tengünstig in Hacker-Foren“, erklärt Christian Funk, Leiter des deutschen Forschungs- und Analyse-Teams bei Kaspersky Lab. „Cyberkriminelle benötigen noch nicht einmal fundierte IT-Kenntnisse, um eine solche Schad-software einzusetzen. Sie gibt es für einen Festpreis im Paket, das beliebig ausgeführt werden kann.“

So liegen die Kosten für eine Phishing-Seite, die ein soziales Netz-werk nachahmt inklusive einer groß-angelegten Spam-E-Mail-Kampagne mit Link auf die gefälschte Seite bei durchschnittlich 120 Euro. Damit las-sen sich immerhin rund 8.000 Euro durch den Verkauf von sensiblen Daten verdienen. Mobile Verschlüs-selungstrojaner sind mit rund 800 Euro zwar deutlich teurer. Die damit von mehreren Betroffenen gestohle-nen Daten bringen allerdings auch bis zu 16.000 Euro ein.

Noch deutlich höher ist der Preis für einen Banktrojaner. Mit dem Einsatz von rund 2.400 Euro für die Schadsoftware, das Exploit und die Spam-E-Mails können Cyberkrimi-nelle allerdings bis zu 50.000 Euro verdienen. Die betroffenen Online-banking-Kunden verlieren dabei durchschnittlich 500 Euro.

www.kaspersky.de

ist zudem in der Lage, die Sicherheits-merkmale auf dem Ausweis zu erken-nen: Es macht beispielsweise eine Farb-spektralanalyse des Hologramms.

und wie sieht der zweite teil der Identi-fizierung aus?

Fürst: In dem sind die Mitarbeiter gefragt. Denn wir unterhalten uns noch ein wenig mit dem Kunden und stellen dabei einige Fragen, aus deren Beant-wortung wir schließen können, ob es sich um einen vermeintlichen Ausweis-betrüger handelt oder nicht. Sind beide Teile erfolgreich beendet, erhält der Neukunde eine TAN, die er in unser System eingeben muss, und damit ist die Identifizierung erfolgt.

Wieviele und welche kunden konnten Sie bisher für das Verfahren gewinnen?

Fürst: In Deutschland arbeiten wir derzeit mit 17 Finanzdienstleistern zusammen. Dazu gehören Commerz Finanz, Targobank und ING DiBa. Mit weiteren 45 Instituten sind wir im Gespräch. Übrigens: WebID soll nicht unser einziges Produkt für die Finanz-branche bleiben.

Welche weiteren produkte planen Sie für die zukunft?

Fürst: Derzeit beschäftigen wir uns mit einer Lösung, bei der wir auch Verträ-ge, die der Schriftform bedürfen, online abschließen können. Im Grunde geht es um die Möglichkeit, die Unterschrift vor einer Kamera im Beisein eines unserer Mitarbeiter zu leisten. Der sogenannte WebID contract ist auch bereits im Ein-satz. Wir sind aktuell dabei, die Lösung um weitergehende Funktionen zu erwei-tern.

Banken+Partner 6 I 14

untErnEHMEnkurz + knapp

Finanzmarktdaten

Die Informationen der sozialen netzwerke nutzenHerr Diefenthäler, Herr Spankowski, seit einigen Monaten kooperieren Ihre unternehmen miteinander. Was war der Grund für diese zusammenarbeit?

Diefenthäler: Daten und Meinungen aus sozialen Netzwer-ken spielen auch für die Finanzmärkte eine immer größere Rol-le. Diese Informationen wollen wir Anlegern, aber auch Risi-komanagern bei Banken und Asset-Managern zur Verfügung stellen. Unsere Zusammenarbeit mit Sowa Labs begann bereits 2010 im Rahmen des von der EU geförderten Forschungspro-jekts FIRST und wir freuen uns, dass sie jetzt in ein zusätzliches Angebot für unsere Kunden gemündet ist.

Spankowski: Für uns bietet sich durch die Partnerschaft mit Interactive Data die Möglichkeit, uns weiterhin auf unsere Kernkompetenz konzentrieren zu können. Und das ist die Ent-wicklung innovativer und intelligenter Lösungen, die es Anle-gern ermöglichen, wertvolle Erkenntnisse aus sozialen Medien und unstrukturierten Daten zu gewinnen.

Welche Informationen bieten Sie Ihren kunden an?Diefenthäler: Wir bieten zwei verschiedene Tools an. Das

erste ist ein Sentiment-Barometer, mit dem die Stimmung für einzelne Aktien, Indizes oder Sektoren analysiert wird. Beim zweiten filtern wir Trends aus den Postings der Nutzer der sozi-alen Netzwerke. Durch die Verknüpfung der Sentiment-Infor-mationen mit globalen Finanzmarktdaten sowie Statistiken für Watchlists und Portfolios entsteht dann ein echter Mehrwert.

Wie erhalten Sie all diese Informationen?Spankowski: Wir nutzen die frei zugänglichen Informationen,

die in den sozialen Netzwerken vorhanden sind. Dazu gehört in erster Linie Twitter, denn das ist sicherlich der schnellste Infor-mationskanal. Zu diesen Diensten haben wir feste Schnittstel-len, über die wir an die Daten gelangen. Diese werden gesam-melt, anschließend mit dem von uns entwickelten Algorithmus analysiert und über die cloud-basierte Marktdatenplattform von Interactive Data für die Kunden bereitgestellt.

Was sagen Ihre kunden zu diesem angebot?Diefenthäler: Die sind sehr angetan, das Interesse an

unserem Angebot ist hoch. Wir sind bereits bei der ersten Implementierung der Tools und sprechen mit weiteren Kunden über einen möglichen Einsatz.

Michael Diefenthäler

Director Business Consulting, Interactive Data Managed Solutions

ulli Spankowski

Geschäftsführer,Sowa Labs

Banken+Partner 6 I 148

kurz + knapp

Biometrie

Die Stimme als Sicherheitsfaktor

Herr Welter, nachdem apple mit seinem neuen iphone die authentifizierung per Fingerabdruck vorangebracht hat, rücken biometische Verfahren wieder mehr ins Bewusstsein. Wes-halb ist die Stimmerkennung eine gute Möglichkeit dafür?

Welter: Weil die menschliche Stimme so unverwechselbar ist wie ein Fingerabdruck, nicht gestohlen werden kann und man kein spezielles Gerät, wie beispielsweise einen Fingerab-druck-Scanner, benötigt, um die Stimme nutzen zu können. Das ganz normale Mikrofon im Telefon reicht vollkommen aus.

Heinrich Welter

Sales Director DACH,Nuance

Wie wird aus der Stimme ein Sicherheitsmerkmal?Welter: Das ist ganz einfach: Der Kunde spricht einen Satz,

der ihm vom System vorgegeben wird. Dieser Satz wird analy-siert. Dabei werden auch Merkmale erfasst, die das mensch-liche Ohr nicht hören kann. Es geht also weit über das normale Wiedererkennen einer Stimme hinaus.

Wie stellen Sie sicher, dass die Stimmaufnahmen nicht gestoh-len und missbraucht werden können?

Welter: Indem wir die Stimme nicht speichern. Aus der Aufnahme wird ein sogenannter Voiceprint abgeleitet, der mit einer späteren Ansage des Kunden verglichen werden kann.

Ersetzt die Stimme also künftig pIn und tan?Welter: Das wahrscheinlich nicht. Die Stimme ist nur ein

zusätzliches Sicherheitsmerkmal. Bei der in Deutschland vorgeschriebenen Zwei-Faktoren-Authentifizierung kann das gesprochene Wort künftig allerdings der zweite Faktor sein.

tim rooney

Country Manager,Genworth Financial

Sicherheit für Immobilienkredite

Hypothekenversicherung

Herr rooney, immer mehr Menschen wollen eine eigene Immobilie erwer-ben. Wie können Hypothekenversiche-rungen dabei helfen?

rooney: Indem wir die Kreditgeber gegen den Ausfall der von ihnen ausge-gebenen Hypothekarkredite versichern. Dadurch ist eine höhere Kreditsumme als die üblichen 60 bis 80 Prozent des Kaufpreises möglich. Bei einer Zwangs-versteigerung zahlen wir die Differenz zwischen der normalen Kreditsumme von 80 Prozent und der tatsächlichen Forderung.

nun kostet eine solche Versicherung ja auch Geld. Wer zahlt die prämie?

rooney: Die Versicherung wird vom Kreditgeber, also der Bank oder Spar-

kasse, abgeschlossen, der auch die Prämie bezahlt. Allerdings werden die Kosten der Versicherung dann in den Preis für den Kunden einkalkuliert

Ist das für den kunden noch attraktiv?rooney: Aber sicher. Zum einen wird

für viele Interessenten der Eigenheim-kauf ohne ausreichendes Eigenkapital erst möglich. Zum anderen verlangen die Banken für einen Blankoanteil am Kredit in der Regel sowieso höhere Zinsen. Die sinken durch die Versicherung, sodass es für den Schuldner in der Regel beina-he ein Nullsummenspiel ist.

Welche zielgruppen eignen sich dafür?rooney: Eine Versicherung ist kein

Produkt für schlechte Schuldner. Wir

richten uns mit dem Angebot vielmehr an Menschen, die einen höheren Kredit bedienen können, denen allerdings das notwendige Eigenkapital fehlt.

Mit welchen Instituten arbeiten Sie in diesem Bereich bereits zusammen?

rooney: Die Hypothekenversiche-rung ist in Deutschland noch relativ unbekannt, obwohl sie für jedes Retail-Institut ein geeignetes Produkt wäre. Bisher kooperieren wir zum Beispiel mit der Debeka, aber auch mit anderen namhaften Bausparkassen, Banken und Versicherungen.

6Banken+Partner 1 I 12Credit Life International | Partner für Banken und Versicherungen | [email protected] | www.creditlife.net

Spezialist für Absicherungslösungen | Restkreditversicherung | Automotive | Garantieversicherung | Risikolebensversicherung

Hauptgründe für dieÜberschuldung von Privatpersonen

Arbeitslosigkeit 26,1 % | Krankheit 11,8 %Gescheiterte Selbständigkeit 7,4 % | Sterbefall 15 %

Sie vergeben Kredite.Wir gestalten Sicherheit.

Que

lle: i

ff Üb

ersc

huld

ungs

repo

rt

untErnEHMEnkurz + knapp

FinTechs

angebot für SelbstentscheiderHerr kern, noch vor einigen Jahren war Geldanlage ein thema, über das man nicht einmal mit seinen besten Freunden sprach. Sie machen portfolios öffentlich. Wie funktioniert das?

kern: Wir nutzen die Möglichkeiten der sozialen Netzwerke. Bei wikifolio.com können Trader ihre eigenen Portfolios veröf-fentlichen und mit den anderen Mitgliedern der Community tei-len. Inzwischen gibt es es über 7.500 sogenannte wikifolios, von denen über 2.000 investierbar sind.

Was bedeutet das?kern: Investierbare wikifolios müssen der Bundesanstalt für

Finanzdienstleistungsaufsicht gemeldet und von ihr genehmigt werden. Dafür haben wir ein weitgehend automatisiertes Ver-fahren entwickelt. Liegt die Genehmigung vor, gibt es zu dem jeweiligen Portfolio ein Zertifikat, dass von Lang & Schwarz emittiert und an der Börse Stuttgart gelistet wird. Diese Zertifi-kate können von privaten und professionellen Anlegern gekauft werden, die dann am Erfolg der jeweiligen Trader partizipieren.

andreas kern

Gründer und Geschäftsführer,wikifolio.com

Welche anlegerzielgruppe haben Sie dabei im auge?kern: Wir richten uns mit dem Angebot an Selbstentscheider,

die die Zertifikate als Beimischung in ihren Depots halten.

und welche rolle spielen die Banken?kern: Mit einigen Instituten, beispielsweise dem S Broker und

comdirect, haben wir bereits eine Marketing-Partnerschaft. Sie bieten die wikifolio-Zertifikate ihren Kunden aktiv an. Eine ähn-liche Zusammenarbeit können wir uns auch mit anderen Banken vorstellen.

10 Banken+Partner 6 I 14

Zukunftsprognosen

proLog„Welchen Herausforderungen müssen sich Banken und Sparkassen im kommenden Jahr stellen? Welche neuen Themen werden die Banken bewegen?“ – So lautete auch in die-sem Jahr die Frage von „Banken+Partner“ an Vertreter von Banken und Sparkassen, von Verbänden sowie Produkt- und Lösungsanbie-tern. In den Antworten zeigt sich einmal mehr: Die Aufgaben, vor denen die Institute stehen, werden nicht weniger, sondern vielschichtiger.

erkennen. Überlegen. Handeln.

„Die deutsche und österreichische Finanzbranche spürt derzeit hohen Anpassungsdruck aufgrund der Regulie-rungsmaßnahmen auf nationaler, europäischer und inter-nationaler Ebene“, so der „Branchenkompass 2014 Ban-ken“ der Unternehmensberatung Steria Mummert Con-sulting. Gleichzeitig werde das Kerngeschäft der Banken durch die niedrigen Zinsen erschwert, wobei eine mögli-che Zinswende die Ergebnisse zunächst sogar eher weiter belasten würde. Doch damit nicht genug. „Darüberhinaus müssen sich die Institute auf eine Zukunft vorbereiten, in der digitale Wettbewerber zunehmend Produkttrends und Geschäftsmodelle bestimmen.“

prof. Dr. Joachim Wuermeling, Vorsitzender des Vorstands, Verband der Sparda-BankenKleine und mittlere Banken wie die Sparda-Banken sind 2014 erstmals in den Fokus der Europäischen Zentralbank geraten. 2015 werden durch die „indirekte Aufsicht“ zunehmend nicht systemisch relevante Institute von der EZB kontrolliert. Wir hoffen, dass sie die Besonderheiten unseres Geschäftsmo-dells berücksichtigt. An europäischen Durchschnittskennzif-fern wollen wir nicht gemessen werden. Sie werden uns nicht gerecht. Mittelständische Banken müssen sich europaweit

besser organisieren, damit sie mit ihren berechtigten Anlie-gen Gehör finden.

stefan Winter, Vorstandsvorsitzender, Verband der AuslandsbankenEine der größten Herausforderungen für viele Banken im nächs ten Jahr stellt die neue Aufsichtsstruktur im Euro-Raum dar. Die EZB hat zwar am 4. November 2014 die Aufsicht über die 120 größten Bankengruppen des Euro-Raums übernommen, die laufende Aufsicht wird jedoch von den bislang zustän-digen nationalen Behörden – in Deutschland Bundesanstalt für Finanzdienstleistungsaufsicht und Bundesbank – durchgeführt. Hier müssen sich Prozesse und Strukturen erst einspielen, nicht nur bei den Banken, sondern auch bei den Aufsichtsbehörden. Angesichts der laufenden Implementierung der neuen Regel-werke wie der CRD IV/CRR kein einfaches Unterfangen für alle. Aber auch die anhaltende Niedrigzinsphase wird weiterhin ein Thema für die Industrie bleiben, zumal die Renditen in vielen Bereichen nach wie vor recht niedrig sind. Anshu Jain, Co-Vorsitzender des Vorstands, Deutsche Bank Jetzt ist der Zeitpunkt gekommen, an dem wir uns alle in der Bankenbranche und darüber hinaus einem gemeinsamen Ziel verschreiben müssen: der Schaffung einer wettbewerbsfä-higen Bankenbranche, die Europa wieder auf Wachstumskurs bringt. Einer Bankenbranche, die diversifiziert genug ist, um die unterschiedlichen Bedürfnisse der europäischen Wirtschaft zu erfüllen, die innerhalb eines robusten und konsistenten auf-sichtsrechtlichen Rahmenwerks arbeitet und deren Kapitalaus-stattung und Liquiditätsressourcen die Kreditvergabe an die europäische Wirtschaft ankurbeln. (Quelle: Grundsatzrede „Die Zukunft der Banken nach der Krise“ vom 3. September 2014)

Alexander Wüerst, Vorstandsvorsitzender, Kreissparkasse KölnDas Bundesfinanzministerium und die Bundesanstalt für Finanz-dienstleistungsaufsicht werden 2015 die Wechselwirkungen

Banken+Partner 6 I 14 11

Zukunftsprognosen

Die Experten

beziehungsweise Inkonsistenzen zwischen den einzelnen Vor-schriften zur Finanzmarktregulierung untersuchen. Dass dieses für Banken und Sparkassen zentrale Thema nunmehr endlich angegangen wird, begrüße ich ausdrücklich, da die zahlreichen regulatorischen Vorgaben, die wenig aufeinander abgestimmt wirken, es Banken und Sparkassen zunehmend erschweren, ihre originäre Funktion als Dienstleister für die Realwirtschaft wahrnehmen zu können. Nach Vorlage der Ergebnisse der Untersuchung wünsche ich der Politik und den Regulierungs-behörden den Mut und die Kraft, regulatorische Schranken für die realwirtschaftliche Entwicklung zügig zu beseitigen.

Herbert pfennig, Sprecher des Vorstands, apoBank Zunehmende regulatorische Anforderungen, harter Preiskampf und historisch niedrige Zinsen setzen Banken zunehmend unter Druck. Sie können daher nur langfristig profitabel arbeiten,

wenn sie über ein nachhaltiges Geschäftsmodell verfügen und sich konsequent auf die Kundenbedürfnisse ausrichten. Ein weiteres bestimmendes Thema ist die fortschreitende Digita-lisierung, durch die sich das Kundenverhalten zunehmend ver-ändert.

fredrik Boheman, Vorstandsvorsitzender, SEB Die Finanzbranche muss ihre Anstrengungen fortsetzen, um das Vertrauen der Kunden und der Öffentlichkeit zurückzuge-winnen. Banken müssen zu einer Geschäftskultur zurückkeh-ren, bei der die Interessen und Bedürfnisse der Kunden im Mit-telpunkt stehen. Ich sehe drei Hauptthemen: die Unsicherheit über das weltweite Wirtschaftswachstum, die Umsetzung der zahlreichen neuen regulatorischen Anforderungen sowie die Profitabilität des Geschäftsmodells angesichts der stark gestie-genen Eigenkapitalanforderungen.

Weitere statements auf seite 20

frederik BohemanVorstandsvorsitzender, SEB

Anshu JainCo-Vorsitzender des Vorstands, Deutsche Bank

Herbert pfennig Sprecher des Vorstands, apoBank

stefan Winter Vorstandsvorsitzender, Verband der Auslandsbanken

prof. Dr. Joachim WuermelingVorsitzender des Vorstands, Verband der Sparda-Banken

Alexander WüerstVorstands-vorsitzender, Kreissparkasse Köln

12 Banken+Partner 6 I 14

„Die Branche muss mutiger sein und auch mal etwas Neues ausprobieren“, ist Rüdiger Maroldt überzeugt. Im Gespräch mit „Banken+Partner“ erklärt der Vorstand der Wüstenrot Bank, worauf sich die Kreditwirtschaft in den kommenden Monaten einrichten muss, und wie die Banken und Sparkassen im Wettbewerb bestehen können.

Strategie

„Veränderung ist keine Frage des Alters, sondern des Interesses“

Herr Maroldt, 2014 war für die Kreditwirtschaft ziemlich anstrengend. Wird 2015 etwas ruhiger?

Maroldt: Mit Sicherheit nicht. Das neue Jahr wird bestimmt nicht weniger herausfordernd werden als 2014. Viele Dinge, die schon 2014 auf der Agenda standen, werden uns weiterhin begleiten – und sich sogar noch verstärken.

Was also kommt in den nächsten zwölf Monaten auf die Banken und Sparkassen zu?

Maroldt: Da sind zuerst einmal die anhaltend niedrigen Zin-sen. Daran wird sich in den kommenden Monaten nichts ändern und das wird natürlich Auswirkungen auf die Geschäftspolitik und die Ertragslage der Kreditinstitute haben. Hinzu kommen die regulatorischen Vorgaben, die von den Banken umgesetzt werden müssen – und da wird es sicherlich auch keine Ver-schnaufpause geben. Der dritte Themenkreis, mit dem sich die Institute beschäftigen müssen, sind Fragen der Datensicher-heit und des -schutzes. „Big Data“ beschäftigt die Branche ja schon länger und nun wird es immer mehr darum gehen, wel-

Rüdiger MaroldtVorstand,Wüstenrot & Württembergische

che Daten die Banken haben, wie sie mit diesen Informationen umgehen und wie sicher diese sind.

Was bedeutet das alles für die Geschäftspolitik der Institute?

Maroldt: Während viele Institute in den vergangenen Jahren überwiegend damit beschäftigt waren, die zuneh-menden regulatorischen Anforderungen umzusetzen, denken sie jetzt immer mehr über das Thema Kundenmanage-ment nach. Es geht verstärkt um die Frage, wie man Neukunden gewinnen und Bestandskunden binden kann. Dazu muss in erster Linie geklärt werden, wie man das Kontaktverhalten der Kunden besser versteht und nutzt. Sicherlich hat jede Bank inzwischen begriffen, dass die Verknüpfung der Vertriebswege extrem wichtig ist, aber noch nicht jede hat das Thema im Griff.

Was wäre der richtige Weg?Maroldt: Man muss aus der Sicht der

Kunden denken und ihnen den Zugang zur Bank über alle Kanäle ermöglichen. Nur wenn man weiß, was die Kunden wollen, kann man ihnen die richtigen

ZUKUNFTSPROGNOSEN

13Banken+Partner 6 I 14

Produkte und Services anbieten sowie die Prozesse und die IT kundenorien-tiert ausrichten. Ein Beispiel dafür ist die Videoberatung, die bereits bei eini-gen Instituten eingesetzt wird. Sie wird immer wichtiger und ist dank Skype auch ein generationenübergreifendes Thema. Insgesamt müssen die Banken künftig viel innovativer werden und neue Techniken verstärkt nutzen. Einfach, verständlich und hilfreich: So müssen die Services künftig sein, sollen sie von den Kunden angenommen werden. Das muss eine Bank leisten können.

Welche Rolle spielen in diesem Zusammenhang die sogenannten FinTechs, also junge Unternehmen, die neue Lösungen für einzelne Bankdienstleistungen entwickelt haben?

Maroldt: Sie sind die Treiber im Inno-vationsprozess – und bringen dadurch auch die Entwicklung in den Banken voran. Natürlich treten die jungen Unter-nehmen manchmal als Wettbewerber auf, beispielsweise im Zahlungsver-kehr, an anderen Stellen ergeben sich aber Synergien. Die Banken müssen Lösungen und Bereiche finden, in denen sie den Kunden ihre Leistungen anbieten können – und dabei eventuell auch mit einem FinTech kooperieren.

Können Sie dafür ein konkretes Beispiel nennen?

Maroldt: Aber sicher. Neben den verschiedenen Internet-Plattformen, auf denen Finanzdienstleistungen ange-boten werden, gibt es auch Startups wie WebID, die es uns mit ihren Ser-vices erleichtern, die Kunden zufrie-denzustellen. WebID macht es möglich, dass die Kunden sich im Rahmen eines Videochats bequem von zu Hause aus legitimieren können. Der lästige Weg zur Post und die Nutzung des Postident-Verfahrens entfällt. Auch wir werden

unseren Kunden diese bequeme Lösung in Zukunft anbieten.

Nun scheuen viele Banken davor zurück, solche neuen Lösungen anzubieten. Sie nutzen lieber langerprobte Services ...

Maroldt: Das ist sicherlich in vielen Fällen noch so. Doch die Banken müs-sen agiler sein, um vom Wettbewerb nicht abgehängt zu werden. Die Branche muss mutiger sein und auch mal etwas ausprobieren. Denn viele Dinge können auch mit einem schmalen Budget umge-setzt werden. Man muss nicht immer gleich die ganze Bank neu erfinden, um einen neuen Service oder ein neues Produkt anzubieten. Wird das Angebot angenommen, ist es immer noch mög-lich, die Anbindung an die IT-Systeme zu optimieren. Wenn nicht, benötigt die Bank eine klare Exit-Strategie. Dafür braucht man dann Mitarbeiter, die eine schöne Idee auch beerdigen können. Davon gibt es in den Banken und Spar-kassen leider noch nicht so viele.

Was bedeuten diese ganzen Veränderungen für die Mitarbeiter?

Maroldt: Zuerst das Wichtigste: Trotz Digitalisierung bleiben die Mitarbeiter der zentrale Erfolgsfaktor einer Bank. Allerdings sollten sie offen für Neues sein, denn die Veränderungszyklen wer-den immer schneller. Und das verlangt den Mitarbeitern einiges ab. Sie müssen beispielsweise die gesamte Wertschöp-fungskette im Blick haben und nicht nur Teile davon. Deshalb ist eine umfassende Aus- und Weiterbildung der Mitarbeiter notwendig, beispielsweise durch Job-Rotation. Dazu gehört aber auch, dass sowohl die Mitarbeiter als auch die Vor-gesetzten erkennen, dass Karriere nicht immer Aufstieg innerhalb der Hierarchie bedeutet, sondern auch Qualifikation in der Breite. Selbstverständlich gehören dazu auch die Kenntnis der neuen Ver-

ZUKUNFTSPROGNOSEN

triebskanäle und die Konzentration auf die Kunden.

Das können die Mitarbeiter allerdings nur leisten, wenn sie durch die IT unterstützt werden. Sind die Banken denn in der Lage, ihre ITSysteme an die aktuellen Anforderungen anzupassen, oder brauchen sie ganz neue Lösungen?

Maroldt: Eine funktionierende Kern-bankplattform ist natürlich die Grund-voraussetzung dafür, im Wettbewerb zu bestehen. Oftmals sind die IT-Lösungen, die in den Banken und Sparkassen ein-gesetzt werden, allerdings zu wenig agil, um sie schnell an die veränderten Anfor-derungen anzupassen. Deshalb braucht man Schnittstellen, die es ermöglichen, neue Frontend-Lösungen schnell und unkompliziert anzubinden. Dabei ist es auch notwendig, dass die Verantwort-lichen im IT-Bereich, genau wie alle anderen, die Kunden im Blick haben. Wir müssen weg von etablierten Prozessen und von eingefahrenen Strukturen. Im Grunde müssen wir das Denken der Fin-Techs auch in die IT der Banken über-nehmen.

Sie haben bereits mehrfach die Rolle der Führungskräfte in den Banken genannt. Haben die schon erkannt, dass grundlegende Veränderungen notwendig sind, um für die Zukunft gerüstet zu sein?

Maroldt: Ein großer Teil sicherlich, aber noch nicht alle. Viele Menschen haben Angst vor Veränderungen. Wir brauchen jedoch Führungskräfte, die bereit sind, Veränderungen anzugehen. Um sich in der neuen digitalen Welt zurechtzufinden, ist kein Generatio-nenwechsel notwendig, man braucht vielmehr Menschen, die Interesse an den Themen haben. Ob man die Verän-derungen gestalten kann, ist keine Fra-ge des Alters, sondern der Bereitschaft dazu. Margaretha Hamm

Banken+Partner 6 I 1414

sogar ganze Unternehmensbereiche auszulagern. Sie merken, dass sie so Ressourcen freisetzen und Kapazitäten schaffen, die sie an anderer Stelle wieder einsetzen können. Davon profi-tieren dann auch die Kunden.

Sterck: Doch bei allem Bestreben, die Kosten zu senken, darf das nicht zulasten der personellen Ausstattung gehen. Es wird in den kommenden Monaten verstärkt darauf ankommen, die richtigen Mitarbeiter zu finden und Wissen und Qualifikation zu vermitteln. Desweiteren: Die guten, die man hat, darf man nicht verlieren – dazu gehört ein exzellentes Beziehungsma-nagement, neudeutsch Employer Branding.

Walter: Ich schließe mich an. Moderne Technologien, ins-besondere die Digitalisierung, werden für die Banken zum neu-en Stresstest. In den vergangenen 30 Jahren haben die Insti-tute viel versäumt, was sich jetzt rächt. Ideen und Visionen, die während der New Economy zur Jahrtausendwende geboren wurden, sind jetzt Realität. Das Internet ist nicht mehr Neuland, sondern allgegenwärtig. Fast jeder hat ein Smartphone in der Tasche und kann damit jederzeit das Internet nutzen. Die Bran-che steht vor der Frage, wie sie auf die digitalen Trends reagie-ren, sie in die IT-Infrastruktur integrieren und dabei auch noch die steigenden Compliance-Anforderungen erfüllen soll. Jun-ge Banken, die die Gnade der späten Geburt haben und über moderene IT-Systeme verfügen, werden künftig die Nase vorn haben. Denn Bankprodukte sind virtuell, also nicht greifbar und passen daher sehr gut in die digitale Welt.

Geschwandtner: Bei allen diesen Themen sollte man den Dauerbrenner Regulierung nicht aus den Augen verlieren. Als Sachverständiger habe ich bereits an mehreren Gesetzge-

Worauf müssen sich die Kreditinstitute in den kommenden Monaten einstellen? Was erwarten Sie vom Bankenjahr 2015?

Petersen: Die regulatorischen Themen werden bei allen Instituten ganz oben auf der Agenda stehen. Dagegen werden sie Vorhaben im Bereich Digitalisierung, Mobile Banking und Social Media in den Hintergrund schieben.

Mangold: Das sehe ich ein bisschen anders. Die Digitalisie-rung wird für mich das Schwerpunktthema 2015. Dass Bedarf an digitalen Kommunikationskanälen besteht, ist unbestritten. Die Frage ist aber, was trauen sich die Banken zu, wie weit können sie gehen und wie können sie ihren Kunden einen tatsächlichen Mehrwert bieten. Schlussendlich müssen ja digitale und analo-ge Beratung dieselbe Qualität aufweisen und sich gegenseitig so ergänzen, dass der Kunde sich in beiden Welten wiederfin-det und einen Mehrwert für sich bei seiner Bank beziehungs-weise Sparkasse sieht.

Jakob: In diesem Zusammenhang finde ich es erschreckend, dass die Anlageberatung in der Fläche stark rückläufig ist. Zum einen, da die Berater zurückhaltender geworden sind und zum anderen, weil die Banken und Sparkassen in der Fläche immer weniger Mitarbeiter vorhalten, die in der Lage wären, ihre Kun-den in diesem Bereich adäquat zu beraten. Dies kann bisher nicht durch das selektive Online-Angebot einzelner FinTechs kompensiert werden. Damit stellt sich auch die Frage, womit die Banken künftig Erträge im Privatkundengeschäft erzielen wollen.

Almeida: Auf jeden Fall versuchen sie, ihre Kosten zu sen-ken. Wir als Softwareunternehmen merken sehr stark, dass viele Banken bereit sind, externe Beratung einzuholen oder

Regulierung und Digitalisierung – das sind die größten Herausforderungen, denen sich Banken und Sparkassen im Jahr 2015 stellen müssen. Davon gehen die Beiräte von „Banken+Partner“ aus. Gemeinsam mit Chefredakteurin Margaretha Hamm diskutierten sie über die zentralen Themen der Branche für die nächsten Monate.

Branchenentwicklung

„Der Veränderungsprozess findet definitiv statt“

ZUKUNFTSPROGNOSEN

15Banken+Partner 6 I 14

bungsverfahren mitgewirkt. Mittlerweile hat diese Novellie-rungswelle allerdings eine Geschwindigkeit erreicht, die ich nicht mehr nachvollziehen kann. Ein Grundproblem ist, dass viele Gesetzesvorhaben nicht mehr in Deutschland selbst in Gang gesetzt werden, sondern beispielsweise in der EU. Gera-de für kleine und mittlere Institute sind die Vorschriften oft nur schwerlich aufzuarbeiten und nicht praktikabel. Das hat zweck-widrige strukturelle Wirkungen.

Also bleibt das Thema Regulierung weiter auf der Agenda?Mangold: Leider ja. Die gesetzlichen Vorgaben haben mitt-

lerweile Auswüchse angenommen, die die Banken, aber auch die Versicherer, kaum noch bewältigen können. Man nehme im Bereich der Versicherungsunternehmen nur einmal das Projekt Solvency II. Es bindet derartig viele Kapazitäten und Ressour-cen, dass andere wichtige Projekte, wie etwa die Entwicklung neuer Produkte, plötzlich nicht mehr den Stellenwert einneh-men, der erforderlich ist, um Wachstum in einem sich verän-dernden Markt zu generieren und damit die Wettbewerbsfähig-keit unter Beweis zu stellen.

Walter: Das Hauptproblem ist allerdings, dass Banken und Versicherungen in keiner Weise auf diese Veränderung vorbe-

reitet sind. Stellen sie sich in den kommenden fünf Jahren nicht auf die verschiedenen Regulierungsprojekte ein, wird sich der Markt dramatisch konsolidieren. Hinzu kommt die starke Kon-kurrenz der FinTechs, also junger Unternehmen, die einzelne Finanzdienstleistungen anbieten und dafür neue Technologien nutzen. Sie kennen die Schwachstellen der klassischen Banken und Sparkassen sehr genau – denn viele der Gründer haben selbst in der Finanzbranche gearbeitet – und haben erkannt, mit welchen Services und Produkten sie auf Kundenfang gehen können. Darauf müssen die Banken angemessen reagieren und auch darüber nachdenken, eventuell ihr komplettes Geschäfts-modell zu überarbeiten.

Geschwandtner: Wenn ich an die immerzu wachsende Dichte der Regulierung denke, frage ich mich mittlerweile, was der Gesetzgeber überhaupt erreichen will. Eigentlich sollte die Aufsicht den Markt nur begleiten, aber nicht lähmen oder gar gestalten. Wenn unternehmerisches Handeln begrenzt werden soll, muss der Gesetzgeber das im Einzelfall rechtfertigen. Tut er aber kaum. Es werden allgemeine Regeln geschaffen, meist für Gefahren, die real – noch – nicht existieren. Und dann wer-den auch noch alle Institute diesen Vorschriften unterworfen, gleichgültig welche Größe, Rechtsform oder Eigensicherung

ZUKUNFTSPROGNOSEN

Beiräte Petersen, Geschwandtner, Jakob, Walter, Mangold, Almeida, Sterck (v.l.): Die Bankvorstände müssen wählen, ob sie in alten Strukturen steckenbleiben oder ausbrechen und eigene Entscheidungen treffen.

Foto: Heiner Hamm

Banken+Partner 6 I 1416

haben. In dieser Art von Gleichbehand-lung sehe ich das tatsächliche, auch grundrechtliche Problem der Regulie-rung.

Jakob: Und das ist ja noch nicht alles. Es geht ja nicht nur darum, das Finanzsy-stem zu stabilisieren, sondern auch um Verbraucherschutz. Richtig interessant wird die Regulierung, wenn die ersten Produkte von der Bundesanstalt für Finanzdienstleistungsaufsicht verboten werden.

Wenn alles soviel schwieriger wird: Wo können die Banken und Sparkas-sen denn überhaupt noch Erträge gene-rieren und Mehrwerte für ihre Kunden schaffen?

Geschwandtner: Ich würde das ger-ne auf das Firmenkundengeschäft bezie-hen. Die Frage, die sich mir aufdrängt, ist, ob Banken immer zu ihren Unter-nehmenskunden vor Ort passen. Ist eine regionale Volksbank in ihrem Geschäfts-bereich dazu fähig, Unternehmen auf deren Weg zur Internationalisierung zu begleiten? Wird dieses Institut von ihren Firmenkunden als Partner auf Augenhö-he wahrgenommen? In etlichen Fällen wahrscheinlich nicht. Deswegen sollten gerade kleine Institute im Einzelfall auch den Gedanken an eine Fusion jedenfalls zulassen, um im Firmenkundengeschäft eine größere Marktdurchdringung zu erreichen.

Walter: Allerdings wird sich die Bank dann auch auf eine andere Klientel fokus-sieren. Der regionale Mittelständlier oder der normale Retailkunde wird dann uninteressant. Gerade dieser Bereich wird in den kommenden Jahren völlig neu geordnet werden und viele Institute werden ein ganz anderes Geschäftsmo-dell haben als heute.

All das wirkt sich doch sicherlich auch auf die Personalpolitik aus?

Almeida: Definitiv. Hinzu kommt der demografische Wandel. Hier gilt es, die Potenziale und Fähigkeiten aller Gene-rationen entsprechend ihrer Stärken einzusetzen – Erfahrung und Innovation, Veränderung und „Das haben wir immer schon so gemacht“ – einfach weil es gut ist. Die Werte und Potenziale aller Altersstufen müssen zusammenspielen, um ihre volle Leistungsfähigkeit entfalten zu können. Dazu muss man diese natür-lich kennen und man muss die Mitarbei-ter auf dem Weg zu den Veränderungen mitnehmen.

Ein Grund dafür ist sicherlich der tech-nische Wandel. Nun wird oft bemän-gelt, dass viele Banken und Sparkassen noch immer mit veralteten IT-Systemen arbeiten. Ist das richtig und weshalb wurden die Systeme bisher noch nicht ausgetauscht?

Petersen: Teilweise stimmt das. Viele dieser IT-Systeme sind aber auch über Jahre gewachsen und lassen sich nicht so einfach austauschen. Neben den technologischen Herausforderungen muss beim Wechsel darüber nachge-dacht werden, wo zukünftig Standardlö-sungen Sinn machen und wo Individual-entwicklungen notwendig sind. Kosten, Differenzierung zum Wettbewerb und eine Reihe weiterer Parameter sind im Rahmen der bankweiten Standardisie-rungsziele gegeneinander abzuwägen. Geschieht die Wahl und Entwicklung eines neuen Systems im Verbund wie beispielsweise bei den Sparkassen und Genossenschaftsbanken, die ja fast alle an ihre jeweiligen Verbundrechen-zentren angeschlossen sind, kann ein Modernisierungsprozess sehr effizient verlaufen.

Sterck: Standardprozesse scheitern letztendlich auch an den Strukturen im Unternehmen. Selbst wenn es vom Management aus gewollt ist, in der

Umsetzung hapert es gewaltig. Wir erle-ben es häufig, dass Projekte im Unter-nehmen nicht durchgängig angenommen und unterstützt werden. Es exis tieren überall Mitarbeiter, die negativ auf Wei-terentwicklung reagieren – weil sie nicht wollen oder nicht können. Diese positiv zu motivieren und auf die Reise mitzu-nehmen und zu überzeugen, ist ganz klar eine Herausforderung. Nicht nur 2015, sondern kontinuierlich.

Mangold: Natürlich ist den Mitar-beitern bewusst, dass vieles auf sie zukommt. Dass Prozesse überarbeitet werden müssen, steht außer Frage. Zudem werden wir an Geschwindigkeit zulegen müssen und nicht nach dem Motto „Es wird ja ohnehin alles nicht so schlimm werden“ agieren können. Und die Digitalisierung, über die wir hier schon viel geredet haben, ist ja nur ein – wenn auch wichtiger – Punkt. Der Ver-änderungsprozess findet definitiv statt, ob wir es wollen oder nicht.

Almeida: Und dem stellen sich mehr und mehr Institute. Wir beobachten, dass viele von ihnen bereits die Make-or-Buy-Analyse an Dienstleister abgeben, und zwar einfach, um sich von ihren ein-geengten Blicken zu befreien und eine Anwort auf die Frage „Befinden wir uns auf dem richtigen Weg, oder ist unsere Denkweise komplett falsch?“ zu finden.

Walter: Allerdings herrscht auch in vielen Banken nach wie vor eine große Sorglosigkeit. Nur ein Beispiel: Mit dem Vorhaben BCBS 239 des Baseler Aus-schusses für Bankenaufsicht werden die regulatorischen Anforderungen an die IT-Architektur der Banken nochmals ver-schärft. Dafür ist ein Ad-hoc-Reporting gefragt. Ich kenne bisher kaum ein Insti-tut, das darauf vorbereitet ist. Obwohl das Projekt 2016 startet. Unsere Nachbarn in der Schweiz sind den deutschen Banken übrigens in vielen Bereichen voraus. Die schweizerischen Institute haben bereits

ZUKUNFTSPROGNOSEN

17Banken+Partner 6 I 14

vor fünfzehn Jahren damit angefangen, ihre IT-Systeme auszutauschen. Sie haben in neue Kernbanksysteme inve-stiert, was damals ein Vielfaches des Jahresertrags verschlungen hat. Dafür können die Institute jetzt eine nächste Modernisierungswelle einleiten.

Haben die Banken überhaupt die rich-tigen Frauen und Männer an der Spit-ze, um diese vielfältigen Aufgaben zu bewältigen?

Walter: Ja und Nein. Aber irgend-wann müssen die Entscheider in den Banken erkennen, dass Veränderungen anstehen und die richtigen Schlüsse daraus ziehen – auch personell. Natür-lich ist das auch eine Frage des Alters. Deswegen plädiere ich dafür, jungen Mitarbeitern mehr Vertrauen zu schen-ken und sich auf neue Ideen einzulas-sen.

Jakob: Das ist allerdings nicht ein-fach. Viele Bankmanager scheuen davor zurück, vom Gewöhnlichen abzuweichen und Rückschläge in Kauf zu nehmen. Sie liegen dann lieber gemeinsam mit den anderen falsch, als etwas zu ris-kieren. Oft weichen die Institute dann auf Bewährtes aus. Beispielhaft hierfür wäre die Orientierung der Commerzbank am erfolgreichen Brokerage-Modell ihrer erfolgreichen Tochter comdirect beim Versuch, Zielgruppen zu erreichen, die kaum bis gar nicht mehr in die Filiale kommen.

Sterck: Und damit stellt sich wie-der die Frage nach der Strategie. Alles andere leitet sich daraus ab. Wenn man erkennt, wo die eigenen Stärken liegen, und daraus ein Geschäftsmodell ent-wickelt, ist man auf einem guten Weg. Gewiss braucht es Mut zur Veränderung, aber Stillstand hat noch keinen weiter-gebracht.

Petersen: In diesem Zusammenhang ist es wichtig, das eigene Produktport-

folio regelmäßig zu prüfen und sich die Frage zu stellen, wo es Potenzial für neue Ideen, Angebote und Services gibt, um Kunden zu gewinnen und zu halten. Dies kam in den vergangenen Jahrzehnten zu kurz. Das Wachstum war das primäre Ziel und die Produkte wurden zu selten auf den Prüfstand gestellt, es sei denn, die Kosten haben überhandgenommen. Es geht nicht darum, die Strukturen von heute auf morgen komplett zu verändern – weder in den IT-Systemen noch im Marktauftritt – aber mehr Innovationen verbunden mit Mehrwert für den Kunden wären wünschenswert.

Bei all dem kommt mir immer wieder der Gedanke, dass die Kreditinstitute ihre Zukunft verschenken. Stimmt die-ser Eindruck?

Walter: Ja, das befürchte ich auch. „Wer nicht mit der Zeit geht, geht mit der Zeit“ – dieser alte Spruch von Carl Josef Neckermann trifft in diesen Tagen ganz besonders auf die gesamte Finanzbran-che zu.

Mangold: Verschenken glaube ich nicht. Ich denke, dass sowohl Banken wie auch Versicherungen bewusst ist, dass sehr viel auf dem Spiel steht. Der Handlungsdruck wächst und die Digita-lisierung erfordert ein Umdenken, das Geschäftsmodell so auszurichten, dass der Kunde weiter Angebot und Beratung mit dem Stellhebel eines guten Service schätzt und wahrnimmt.

Geschwandtner: Allerdings hat jeder Marktteilnehmer grundsätzlich die Chan-ce auf eine Zukunft. Die Bankvorstände stehen vor der Wahl: in alten Strukturen steckenbleiben oder ausbrechen und mit viel Mut vor Ort eigene Entscheidungen treffen. Wer das kann, schafft gute, inno-vative Banken vor Ort, die ihre Kunden mit sinnvollen Produkten und gutem Ser-vice an ihr Institut binden. Darauf wird es ankommen.

Rolf MangoldVertriebsdirektor,Versicherungskammer Bayern

Dr. Ralph JakobWissenschaftlicher Direktor,EBS

Dr. Marcus GeschwandtnerRechtsanwalt & Partner, Dr. Fandrich Rechtsanwälte

Ralf SterckKey Account Manager,Veda

Mathias WalterLeiter Competence Center Financial Services,Trivadis

Jörg PetersenVorstand,innobis

Nicola AlmeidaKey Account Manager,Veda

ZUKUNFTSPROGNOSEN

Sterck: Das kann aber nur gelingen, wenn die Banken und Sparkassen die im Unternehmen vorhandenen Potenziale voll-ständig abrufen, dazu gibt es sicher viele Ansätze. Verschenktes Potenzial beginnt ja bereits bei der Rekrutierung junger Mitar-beiter. Banken gehören längst nicht mehr zu den attraktivsten Arbeitgebern in Deutschland. Spätestens seit der Finanzkrise hat ihr Image stark gelitten. Die Institute sind angehalten, das zu ändern und sich genau zu überlegen, was sie Absolventen oder Bewerbern mit Berufserfahrung anbieten können. Tun sie das nicht, verschenken sie die Zukunft.

Almeida: Damit kommen wir zum Thema Mut. Er ist doch das ausschlaggebende Kriterium. Finanzdienstleister sollten den Mut haben, anders als die anderen zu sein. Den ersten Schritt zu wagen, sich einfach mal zu positionieren. Vielleicht liegt man mit einer Idee daneben. Aber das, was die Führungskraft daraus lernt, bringt oft mehr als das, was sie eigentlich errei-chen wollte. Wären andere Branchen nicht so entscheidungs-freudig, dann gäbe es zum Beispiel kein Google, kein Amazon oder Facebook. Diese Haltung fehlt vielen Unternehmen im Finanzdienstleistungsbereich.

Jakob: Bei der Frage, ob die Banken und Sparkassen ihre Zukunft verschenken, darf man allerdings nicht alle Insti-tute über einen Kamm scheren. Sicher ist es einfach, einem Schwergewicht im Bankenbereich das Erfolgsmodell eines Fin-Techs aufzuzeigen mit dem Hinweis: So wird’s gemacht, das Modell ist erfolgreich. Aber dieser Vergleich hinkt gewaltig. Wir reden über einen Tanker, der so schnell und wendig sein soll wie ein Schnellboot – es aber nie sein kann. Historie, Anforde-rungen und Gesellschafterstruktur einer Bank lassen das nicht zu. Allerdings existieren Gestaltungsspielräume bei den großen Banken, die nach meiner Ansicht nicht genügend ausgereizt werden. Ein klassisches Kreditinstitut kann durchaus innova-tive Geschäftszweige entwickeln und in die eigenen Strukturen integrieren. Ein Beispiel hierfür wäre die Quirin Bank, die als Vollbank klassische Bankdienstleistungen bietet, sich von her-kömmlichen Instituten aber durch ihr Prinzip der Honorarbera-tung absetzt und damit eine neue Strategie verfolgt. Der Ansatz ist innovativ, der nachhaltige Erfolg muss sich noch zeigen. Das gilt im Übrigen auch für die meisten FinTech-Unternehmen.

Petersen: Dem schließe ich mich an. Die Geschäftsmodel-le von FinTechs passen zu deren Unternehmensstruktur und Strategie und sind teilweise sogar wie Unikate zu sehen. Die Modelle auf die gesamte Branche zu übertragen funktioniert nicht so ohne weiteres. Allerdings geht am Wandel und der Weiterentwicklung der Branche kein Weg vorbei. Es wird eine Umstrukturierung und mehr Innovation geben müssen. Margaretha Hamm, Anja Töpfer

Banken+Partner 6 I 1418

ZUKUNFTSPROGNOSEN

Verlässliche und zeitnahe Informatio-

ihrer Kunden sind für Kreditinstitute sehr wichtig. Dennoch tun sich in Deutschland insbesondere mittel-ständische Unternehmer oft schwer, entsprechende Daten und Fakten in gut aufbereiteter Form zu liefern. Erleichtern und beschleunigen lässt sich diese Informationsbeschaffung bzw. -bereitstellung mit Hilfe des Steuerberaters. Denn Steuerberater können das Verhältnis zwischen Kre-ditinstitut und Unternehmer auf viel-fache Art und Weise unterstützen, beispielsweise:

durch die regelmäßige zeitna-he Aufbereitung der Unterneh-menskennzahlen und Vorberei-tung von Bankgesprächen,

durch die Prozessgestaltung im Datenaustausch zwischen Unter-nehmen, Steuerberater und Kredit- institut,

durch eine umfassende voraus-schauende Beratung mit einer kurz- wie mittelfristigen Planung.

Über ihren steuerlichen Berater nut-zen ca. 2,5 Millionen Unternehmen die DATEV-Finanzbuchführung. Mit den daraus generierten DATEV-Aus-wertungen wird dementsprechend in vielen Banken und Sparkassen ge-arbeitet. Durch einen regelmäßigen Austausch zwischen Kreditinistitut, Unternehmer und Steuerberater lässt sich diese Zusammenarbeit noch

-rekter Kontakt zwischen Bank bzw. Sparkasse und dem steuerlichen Be-rater hergestellt, können diese ab-stimmen, welche weiteren Unterla-gen und Informationen in welchem Turnus und wie übermittelt werden sollen.

dass die Zahl der Unternehmen und Kanzleien steigt, die Belege digital austauschen. Denn dadurch kann aktueller gebucht werden und die Auswertungen aus dem Rechnungs-wesen liegen Kanzlei und Unterneh-men sowie gegebenenfalls dem Kre-ditinstitut unterjährig schneller vor.

Banken und Sparkassen können mit den zusätzlichen Auswertungen des Steuerberaters die Kreditwürdigkeit ihrer Firmenkunden noch besser be-urteilen und die gesetzlichen Regu-larien unter Basel III leichter erfüllen.

Zudem lassen sich Kreditgespräche -

berater aktiv in die Vorbereitung ein-gebunden wird. Denn er ist über die betriebliche Situation seines Man-danten bestens im Bilde und steht ihm ohnehin bei allen wirtschaftli-chen Fragestellungen beratend zur Seite – sowohl im betrieblichen als

auch im privaten Bereich, sowohl bei kurzfristigen Entscheidungen als auch in der mittelfristigen Planung. Ratinginformationen unterstützen den Steuerberater bei der Vorberei-tung der Gespräche.

Die Chancen dieser Zusammenarbeit sind Unternehmern oft nicht be-wusst. Deshalb sind in dieser Hinsicht seine wichtigsten Ansprechpartner gefragt: sein Bankberater bzw. seine Bankberaterin und sein Steuerbera-ter bzw. seine Steuerberaterin.

Weitere Informationen unter www.datev.de/banken

Das zahlt sich ausSteuerberater in die Kommunikation mit dem Firmenkunden einbinden

ANZEIGE

Ein Steuerberater unterstützt das Gespräch zwischen Bankberaterin und Firmenkunde. Foto: DATEV eG

DATEV eG90329 NürnbergTelefon +49 911 319-0Telefax +49 911 319-3196E-Mail [email protected] www.datev.de/bankenPaumgartnerstraße 6-14

20 Banken+Partner 6 I 14

In der anhaltenden und teilweise überbordenden Regulierung, dem dauerhaft nied-rigen Zinsniveau und den Non- und Near-Banks, die als neue Wettbewerber an den Markt drängen, sehen die von „Banken+Partner“ befragten Branchenexperten die größten Aufgaben, denen sie sich in den kommenden zwölf Monaten stellen müssen.

Branchentrends

Regulierung. Zinsniveau. Wettbewerb.

ZukunftspRognosen

Mehr als jeder dritte der für den „Branchenkompass 2014 Banken“ von Steria Mummert Consulting befragten Ent-scheider in Kreditinstituten rechnet damit, dass die Ent-wicklung der Bankbranche bis 2017 hinter der Gesamt-wirtschaft zurückbleiben wird. Bremsend wirken vor allem die zahlreichen Regulierungen. Sie stehen für 94 Prozent der Befragten an erster Stelle der derzeit wichtigs-ten Aufgaben. Neben höheren Anforderungen an Eigen-kapitalausstattung, Liquidität und Risikomanagement müssen die Institute einen wachsenden Katalog weiterer Vorgaben erfüllen. Dazu gehören Maßnahmen zur Verhin-derung von Geldwäsche, aber auch strengere Vorgaben für den Verbraucherschutz. All das wirkt sich auf die Profita-bilität, die Geschäftsmodelle und die Bankprozesse aus.

frank strauß, Vorstandsvorsitzender, Deutsche PostbankDie Notwendigkeit zur Veränderung wird auch 2015 Bestand haben. Das anhaltende Niedrigzinsniveau und die verstärk-te Regulatorik einerseits sowie andererseits der zunehmende Wunsch unserer Kunden, sowohl auf digitalem als auch per-sönlichem Weg von uns betreut zu werden, gibt uns die Agenda für die kommenden Jahre vor. Wir setzen unvermindert auf den Ausbau unseres Geschäfts mit Privat-, Geschäfts- und Firmen-kunden. Dank unserer Position als führende Onlinebank in Ver-bindung mit einem engmaschigen Filialnetz sehen wir uns für diese Herausforderungen gut gerüstet.

franz Reiner, Vorstandsvorsitzender, Mercedes-Benz Bank und Vorstand, Daimler Financial ServicesZinspolitik und Regulatorik werden auch im nächsten Jahr die großen Themen unserer Branche bleiben. Für uns als Automo-

bilbank sind die regulatorische Behandlung der Verbriefungen von Autokrediten und des Leasinggeschäfts wichtige Themen. In den Medien werden diese Verbriefungen immer wieder fälschlicherweise mit Verbriefungen von Immobilienkrediten gleichgesetzt, die 2007 die Finanzkrise auslösten. Mit Blick auf Leasing sehen wir derzeit aufsichtsrechtliche Tendenzen, die zu einer erheblichen Benachteiligung des Leasinggeschäfts gegenüber der Kreditfinanzierung führen könnten.

Dr. tim nesemann, Vorsitzender des Vorstandes, Die Sparkasse BremenEs gilt im Jahr 2015, die Leistungsfähigkeit der regional tätigen Banken und Sparkassen zu erhalten. Regulierungen sollten verursachergerecht aufgesetzt werden, um nicht diejenigen über Gebühr zu belasten, die Unternehmen vor Ort mit Krediten versorgen und im Außenhandel begleiten. Durch diese Struk-tur – eine mittelständisch geprägte Wirtschaft und das Drei-Säulen-Modell im Bankensektor – ist unser Land gut durch die Finanzkrise gekommen. Mir ist wichtig, dass diese Stärke der deutschen Wirtschaft erhalten bleibt.

Jürgen Weber, Vorsitzender des Vorstandes, Sparda-Bank Hessen Aus unserer Sicht bleiben auch 2015 die Herausforderungen durch das von der Geldpolitik verursachte Niedrigzinsumfeld und die volatilen Kapitalmärkte bestehen. Die größte Heraus-forderung für uns als Genossenschaftsbank ist die unbere-chenbare Belas tung aus der Bankenregulierung. Eine weitere Frage ist, wie die Bankenaufsicht mit dem Zinsänderungsrisiko im Anlagebuch umgehen will. Wir konzentrieren uns weiter auf unsere Kunden und Mitglieder in Hessen. Entsprechend dem genossenschaftliche Auftrag reicht uns eine am Eigenkapital-

21Banken+Partner 6 I 14

ZukunftspRognosen

bedarf und nicht an der Rendite orien-tierte Ertragslage aus.

torsten Zibell, Geschäftsführer, Volkswagen Bank Das Jahr 2015 wird für die Banken und Sparkassen stark unter dem Einfluss der zunehmenden Regulatorik und der anhal-tenden Niedrigzinsphase stehen. Die dadurch reduzierten Margen sind nach-haltig nur durch Prozessverbesserungen zu erhöhen. Darüber hinaus nehmen die Digitalisierung und die zunehmende Ver-schmelzung von Online und Offline eine große Bedeutung ein. Ein besonderer Fokus liegt hier sicher auf dem Mobile Payment, welches sich in Deutschland weiter etablieren wird.

Jürgen nöther, Geschäftsführer, VR FinanzDienstLeistung Finanzkrisen, Niedrigzinsniveau, Online-Konkurrenz – diesem Dreigestirn an Her-ausforderungen sehen sich viele Banken heute ausgesetzt. Angesichts dieser Entwicklungen ist die Bereitschaft für einen konsequenten Wandel ausgepräg-ter denn je. Gefragt ist ein nachhaltiger Managementansatz, um das Paradoxon aus Effizienz, Qualität und Kundenzu-friedenheit zu meistern. Lean Six Sigma überzeugte die VR FinanzDienstLeistung als Methodik, um die gesteckten strate-gischen Ziele zu erreichen.

patrick tessmann, Vorstandsvorsitzender, Oldenburgische Landesbank (OLB)Banken brauchen ein stabiles Fundament. Die Erträge redu-zieren sich durch das niedrige Marktzinsniveau. Die Kosten steigen durch die hohen regulatorischen Anforderungen. Und bei gewährleisteter Finanzierung des regionalen Mittelstandes muss das aufsichtsrechtlich geforderte Kernkapital erhöht wer-den. Hinzu kommt der Wettbewerb durch die Digitalisierung. In diesem anspruchsvollen Umfeld ist es die größte Herausforde-rung, als Filialbank ein Geschäftsmodell zu verfolgen, das die Kunden überzeugt und das profitabel ist. Wichtig ist es daher, die zunehmenden Bedürfnisse der Kunden an komplexe Bera-tung und effiziente Abläufe zu erfüllen.

patrick Miljes, Leiter Unternehmensbereiche Firmenkunden sowie Energy & Infrastructure, HSH Nordbank Die Banken werden sich auch in den kommenden Jahren in einem anspruchsvollen Wettbewerb um den mittelständischen Kunden behaupten müssen. Vor dem Hintergrund historisch niedriger Zinsen wird der Druck auf die Margen und Erträge der Institute anhalten. Zusätzlicher Kostendruck resultiert aus immer schärferen regulatorischen Anforderungen, die durch den Übergang der Aufsichtshoheit für systemrelevante Insti-tute auf die Europäische Zentralbank Ende 2014 nicht weniger werden dürften. Fokussierte Geschäftsmodelle sowie effiziente Prozesse und Strukturen sind unerlässlich, um in diesem her-ausfordernden Umfeld dauerhaft bestehen zu können.

kamyar niroumand, Vorsitzender des Vorstands, GFKL Financial Services In den vergangenen Jahren wurden bereits Maßnahmen zur Erfüllung der Anforderungen für Basel III bei den Banken ein-geführt. Der erste Schritt zur Erhöhung der Eigenkapitalquote ist gemacht. Doch auch 2015 müssen Banken weiterhin Wege

patrick MiljesLeiter Unternehmens-bereiche Firmenkunden sowie Energy & Infra-structure, HSH Nordbank

Dr. tim nesemannVorstandsvorsitzender, Die Sparkasse Bremen

kamyar niroumandVorstandsvorsitzender, GFKL Financial Services

Jürgen nötherGeschäftsführer, VR Finanz DienstLeistung

franz ReinerVorstandsvorsitzender, Mercedes-Benz Bank und Vorstand, Daimler Financial Services

Jürgen WeberVorsitzender desVorstandes,Sparda-Bank Hessen

patrick tessmannVorstandsvorsitzender, Oldenburgische Landesbank

frank straußVorstandsvorsitzender, Deutsche Postbank

torsten ZibellGeschäftsführer, Volkswagen Bank

22

finden, ihre Eigenkapitalquote zu erhöhen, um die Anforderun-gen bis 2019 erfüllen zu können. Wir gehen daher davon aus, dass gerade im kommenden Jahr der Verkauf von notleidenden Forderungen als Mittel zur Generierung kurzfristiger Liquidität ansteigt.

Ralf peter Beitner, Vorsitzender des Vorstands,Kreissparkasse Heilbronn Auch 2015 werden Banken und Sparkassen vor allem die erhöh-ten Kapitalanforderungen der Bankenaufsicht beschäftigen. Basel III stellt strenge Regeln für das Eigenkapital auf, dem gilt es nachzukommen. Ich gehe zudem davon aus, dass die Niedrigzinsphase weiter andauern wird. Daher werden wir mit großem Elan, guter Beratung und konkurrenzfähigen Produkten und Dienstleistungen an das Kundengeschäft gehen und mit Ambition wirtschaftlich arbeiten, um auch 2015 unser Eigenka-pital weiter zu stärken.

„Die zweite große Aufgabe, der sich die Banken und Spar-kassen stellen müssen, sind die niedrigen Zinsen“, so der „Branchenkompass 2014 Banken“. Gerade Sparkassen und Genossenschaftsbanken, die mit hohen Kundeneinlagen arbeiten, sehen sich durch die Niedrigzinspolitik bedroht. Denn traditionelle Geschäftsmodelle wie die Fristentrans-formation funktionieren immer weniger. „Die Institute können ihre Einlagen nur noch schwer gewinnbringend anlegen. Sichere Staatspapiere werten keine Zinsen mehr ab. Mit einer möglichen Zinswende droht außerdem ein Wertverlust bei Anleihen.“ Allerdings gibt es auch in die-ser Situation Gewinner: Dazu gehören Institute, die vom Immobilienboom profitieren und ihren Zinsüberschuss durch wachsende Kreditvolumina verbessern können.

Jürgen Manegold, Vorstandssprecher, EdekabankAuch das Jahr 2015 wird durch hohen Wettbewerb, die anhal-tende Niedrigzinsphase und steigende aufsichtsrechtliche Anforderungen sowohl auf nationaler als auch auf europäischer Ebene gekennzeichnet sein. Aber auch die wachsende Digita-lisierung wird das Bankgeschäft grundlegend verändern: Bei der Abwicklung von Bankgeschäften stehen wir erst am Anfang gigantischer Möglichkeiten, die uns durch neue Technologien geboten werden. Wir als Edekabank werden diese technischen Innovationen nicht nur begleiten, sondern auch vorantreiben!

Martin Hellinger, Bereiche eSales & Directbanking, norisbank Der digitale Fortschritt treibt natürlich auch die Entwicklung in der Finanzbranche. Neue Geschäftsmodelle drängen auf den Bankenmarkt – insbesondere im Zahlungsmittelverkehr – und machen etablierten Retailbanken starke Konkurrenz. Die Direktkanäle gewinnen weiter an Bedeutung. Sowohl für die Kundenbeziehung als auch bei der Ertragsgenerierung. Zudem erschwert auch die lang anhaltende Niedrigzinsphase attrak-tive Kundenangebote und erhöht damit einen gewissen Druck auf die Marge. Was wiederum ein aktives Kostenmanagement bedingt. Das alles fördert zukünftig umso mehr den harten Wett-bewerb um die Kunden. Die schnelle Entwicklung am Markt, in der Technologie und im Kundenverhalten erfordern von uns Banken eine kontinuierliche Überprüfung und Optimierung unseres Geschäftsmodells. Dabei müssen wir allerdings wei-terhin besonderes Augenmerk auf kundenindividuelle Aspekte wie Produktqualität, Sicherheit und Kundennähe legen.

fridolin neumann, Vorsitzender der Geschäftsführung, Finanz Informatik Durch neue Wettbewerber, die moderne, innovative Wege für Bank- und Geldgeschäfte anbieten, steigt die Akzeptanz für

Banken+Partner 6 I 14

ZukunftspRognosen

Ralf peter BeitnerVorsitzender des Vor-stands, Kreissparkasse Heilbronn

Martin HellingerBereiche eSales & Directbanking, norisbank

Jürgen ManegoldVorstandssprecher, Edekabank

fridolin neumannVorsitzender der Geschäftsführung,Finanz Informatik

gerhard Rienecker Head of Business Unit Banking, Pass Consulting Group

ZukunftspRognosen

Prosegur GmbHGeldlogistik und –bearbeitungAutomatisierte BargeldprozesseWertelogistikSicherheitslösungenwww.prosegur.de

Ihre wasserdichten Vorteile:

Full-Service für SB-Geräte

Hohe Verfügbarkeit aller Geräte duch Monitoring

Effizientere Prozesse

Individuelles und intelligentes Cash-Management

Konzentration auf Ihr KerngeschäftServices aus einer Hand

PS_Anzeige_Banken_210x135_RZ_v5.indd 1 25.04.14 12:44

digitales Banking bei den Kunden. Hier haben die Sparkassen gute Vorausset-zungen, mit der intelligenten Verknüp-fung von neuen Technologien und eta-blierten Kundenkanälen ihre Position zu festigen und auszubauen. Parallel dazu wird auch 2015 die Regulatorik bei den Sparkassen einen hohen personellen und finanziellen Aufwand generieren.

Die Banken sehen eine zunehmen-de Gefahr durch Mitbewerber aus der digitalen Welt. „92 Prozent der Entscheider fühlen sich durch neue Anbieter in ihrem Kerngeschäft bedroht“, so der „Branchenkompass 2014 Banken“. Den stärksten Wett-bewerb erleben sie durch Internetbe-zahlsysteme. In diesem Bereich hat sich die Wettbewerbssituation gra-

vierend verschäft. Gerade durch die kürzliche beschlossene Abspaltung des Bezahlservices PayPal von eBay erwächst dabei neue Unsicherheit. Ein Zusammenschluss mit einem anderen großen Player der New Eco-nomy oder einer Bank könnte die Marktmacht von PayPal weiter stei-gern. Doch auch von Internetunter-nehmen wie Facebook, Google oder Amazon erwarten mehr als zwei Drittel der Banken einen wachsen-den Wettbewerb.

Zudem entstehen mit übergrei-fenden Banking-Portalen neue Wett-bewerber. Mithilfe der von ihnen angebotenen Anwendungen können wichtige Konten auf einen Blick überwacht und weitere Zusatzfunkti-onen genutzt werden. Setzen sie sich durch, laufen die Banken Gefahr, die

Hoheit über den Kundenkontakt zu verlieren. Allerdings bieten inzwi-schen auch viele Banken derartige Lösungen an, um ihre Kunden an sich zu binden.

gerhard Rienecker, Head of Business Unit Banking, Pass Consulting Group Die Bankenregulierung und der Wett-bewerbsdruck seitens Non- und Near-Banks begleiten die Kreditinstitute auch 2015. Sie agieren im Spannungsfeld von steigenden Kosten und reduzierten Ertragsoptionen. Lösungsansätze liegen in einer Prozessautomation und -opti-mierung im Inneren. Dauerbrenner auf der Agenda bleiben das Mobile- und Online-Banking. Die Pass Studie Online-Banking 2014 hat hier unter anderem einen deutlichen Nachholbedarf bei den

Banken+Partner 6 I 1424

Weitere statements auf seite 34

Bernd-Josef kohlManager BU Consulting, GFT Technologies

Ralf sterckKey Account Manager, Veda