GoBDGrundlagen

GoBDGrundlagen

Erlass des Bundesministerium der Finanzen IV A 4 – S 0316/13/10003:

Grundsätze zur

Ordnungsmäßigen Führung und Aufbewahrung von

Büchern, Aufzeichnungen u. Unterlagen in elektronischer Formsowie zum

Datenzugriff

GoBDGrundlagen

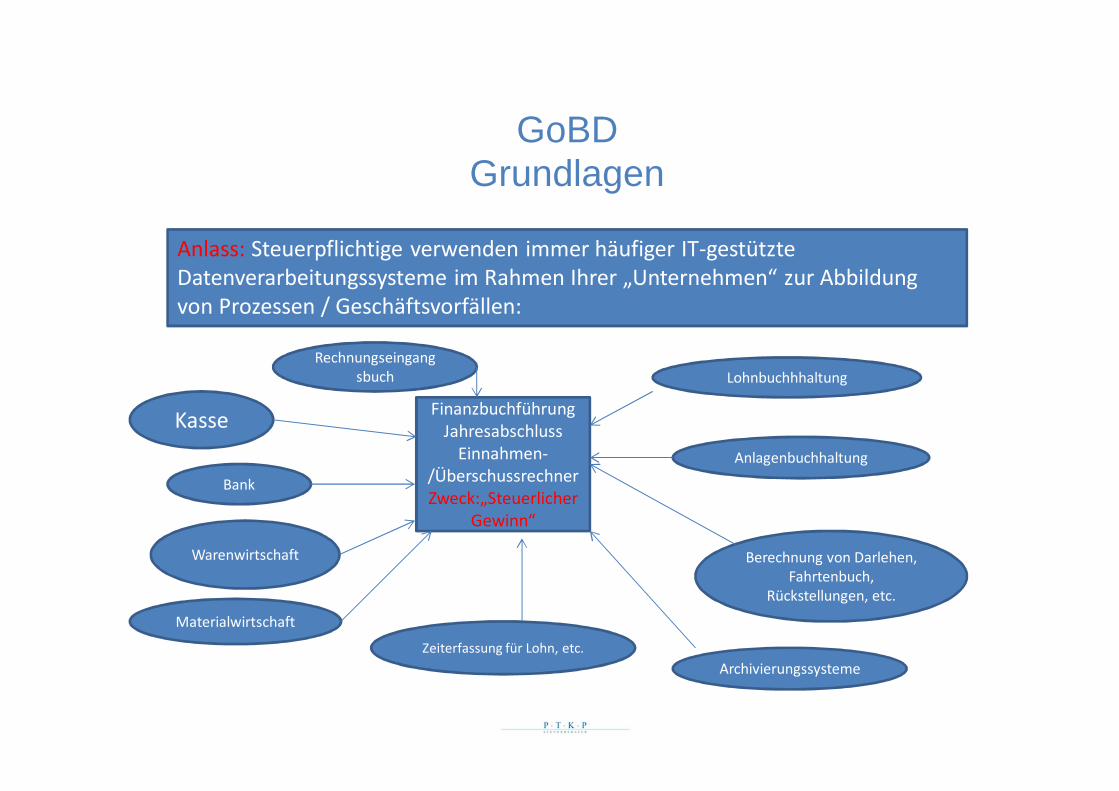

Anlass: Steuerpflichtige verwenden immer häufiger IT-gestützte Datenverarbeitungssysteme im Rahmen Ihrer „Unternehmen“ zur Abbildung von Prozessen / Geschäftsvorfällen:

Kasse FinanzbuchführungJahresabschluss

Einnahmen-/ÜberschussrechnerZweck:„Steuerlicher

Gewinn“

Warenwirtschaft

Materialwirtschaft

Zeiterfassung für Lohn, etc.

Lohnbuchhhaltung

Anlagenbuchhaltung

Berechnung von Darlehen, Fahrtenbuch,

Rückstellungen, etc.

Archivierungssysteme

Rechnungseingangsbuch

Bank

GoBDGrundlagen

Ziele der Finanzverwaltung:

1. BFH-Rechtsprechung zu GoB´s seit den 60er-Jahren zusammenfassena) Taggenaue Erfassung der Kasseb) Erfassung von unbaren Geschäftsvorfällen innerhalb von 10 Tagenc) Erfassung von Kreditoren innerhalb von 8 Tagen

2. Handlungsmöglichkeiten aktualisieren(letzte Erlasse stammen aus 1995)

3. Effizientere Prüfung der elektronisch eingereichten Steuererklärungen durch systematische, risiko-orientierte Prüfung seitens der Außenprüfungen

1. Schritt:weitgehend automatisierter Veranlagungsprozess der Steuererklärungen mit gleichzeitiger Abweichungsanalyse (E-Bilanz, elektr. Übermittlung)2. Schritt:gezielterer Aufgriff durch die Außenprüfer (häufiger die „Richtigen“ treffen)

GoBDGrundlagen

Adressaten der GoBD:

Jeder Steuerpflichtige, der gesetzlich zur Führung von Büchern und Aufzeichnungen verpflichtet ist, die bedeutsam für das Besteuerungsverfahren sind (i.d.R. Gewerbetreibende, Kaufleute, Unternehmen und selbständige Freiberufler).

Aber auch Privatpersonen, wenn bspw. für umsatzsteuerliche Zwecke Aufzeichnungen erforderlich sind (Vermieter-Option, § 9 UStG).

GoBDGrundlagen

Datenzugriff das Heilmittel der Finanzverwaltung

Benutzt der Steuerpflichtige Datenverarbeitungssystems, hat die FinVerw. (nur) im Rahmen von Außenprüfungen das Recht,

• Einsicht in die gespeicherten Daten zu nehmen• und diese mit Hilfe von Prüfsoftware (z.B. Idea) maschinell auszuwerten

Gegenstand der Prüfung sind:

alle aufzeichnungs- und aufbewahrungspflichtigen Unterlagen, vgl. § 147 Abs. 1 AO

u. nun auch die vom Steuerpflichtigen verwendeten Datenverarbeitungssysteme (Soft- und Hardware) selbst nebst Verfahrensdokumentation (Verständnis des DV-Systems zu ermöglichen)

im Rahmen der gesetzlich vorgeschriebenen Aufbewahrungsfristen, idR = 10 Jahre!

GoBDGrundlagen

Wer wird geprüft?

Grds. nach § 193 AO Steuerpflichtige, die

- einen Gewerbebetrieb,- einen Land- und oder Forstbetrieb unterhalten,- Gesellschafter von Kapitalgesellschaften sind,- freiberuflich tätig sind oder- Steuerpflichtige, deren Summe der pos. Einkünfte pro Jahr bei

Überschusseinkünften TEUR 500 übersteigen, § 147a AO.

Auswahl aus den vorgenannten Steuerpflichtigen steht im Ermessen der Finanzverwaltung, § 2 Abs. 3 Satz 1 BpO; Achtung: Indiz nunmehr sog. Abweichungsanalyse iRd. automatisierten Veranlagungsprozess!!!

GoBDGrundlagen

Zielvorgabe der FinVerw.:

In relevanten Daten, Datensätzen (Bücher, Aufzeichnungen, Buchungen, Geschäftsbriefen etc.) enthaltene Informationen müssen automatisiert dargestellt, verarbeitet, interpretiert, mittels eingesetzter Prüfsoftware ohne weitere Konvertierungs- oder sonstige Bearbeitungsschritte und ohne Informationsverlust ausgewertet werden können, bspw. durch

- Mathematisch-technische Auswertungen (Filtern, Sortieren, Summieren, etc.)

- Volltextsuche - Nachverfolgung von Verknüpfungen / Links

GoBDGrundlagen

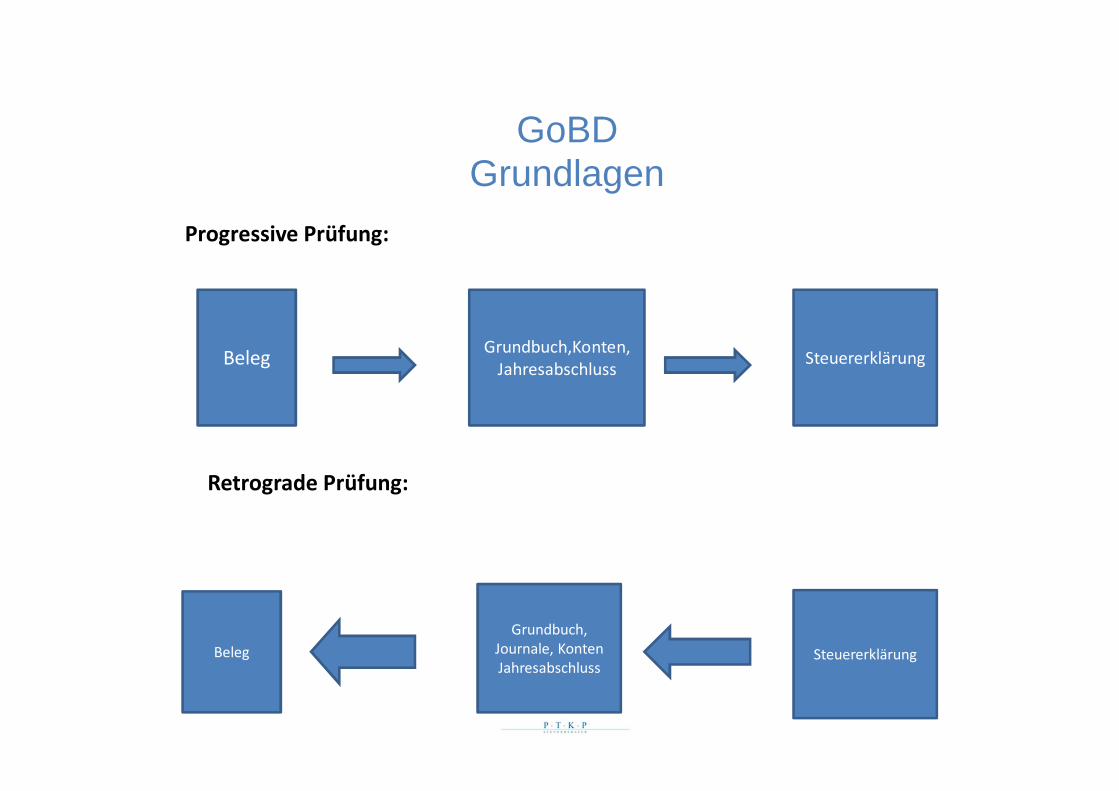

BelegGrundbuch,

Journale, KontenJahresabschluss

Steuererklärung

Retrograde Prüfung:

Progressive Prüfung:

Beleg Grundbuch,Konten, Jahresabschluss Steuererklärung

GoBDGrundlagen

Verantwortlichkeiten:

Für die Einhaltung der GoBD ist allein der Steuerpflichtige verantwortlich, auch wenn bspw. die Buchhaltung oder Materialwirtschaft auf externe Dienstleister ausgelagert worden ist.

Der Steuerpflichtige hat auch die Kosten dafür zu tragen, dass die von ihm eingesetzten Systeme den neuen Anforderungen der GoBD entsprechen, d.h. dass elektronische Daten jederzeit für Außenprüfer lesbar und maschinell auswertbar sind.

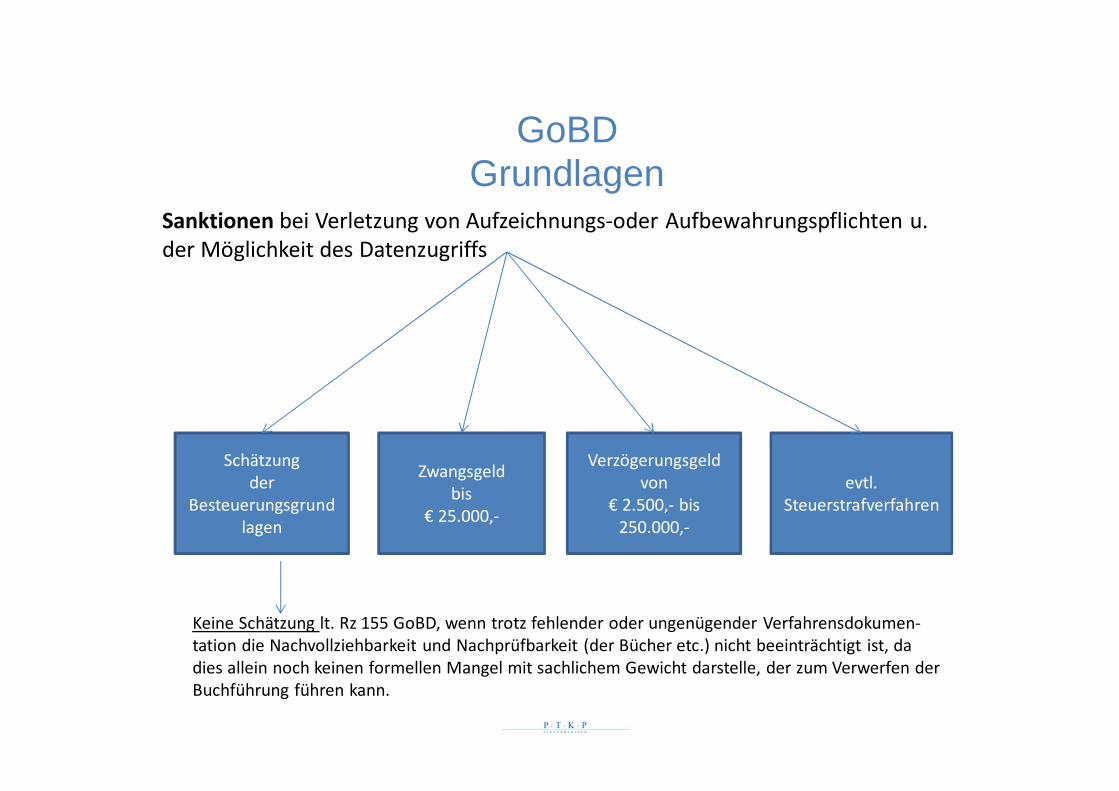

GoBDGrundlagen

Sanktionen bei Verletzung von Aufzeichnungs-oder Aufbewahrungspflichten u. der Möglichkeit des Datenzugriffs

Schätzungder

Besteuerungsgrundlagen

Zwangsgeldbis

€ 25.000,-

Verzögerungsgeldvon

€ 2.500,- bis 250.000,-

evtl. Steuerstrafverfahren

Keine Schätzung lt. Rz 155 GoBD, wenn trotz fehlender oder ungenügender Verfahrensdokumen-tation die Nachvollziehbarkeit und Nachprüfbarkeit (der Bücher etc.) nicht beeinträchtigt ist, da dies allein noch keinen formellen Mangel mit sachlichem Gewicht darstelle, der zum Verwerfen der Buchführung führen kann.

GoBDGrundlagen

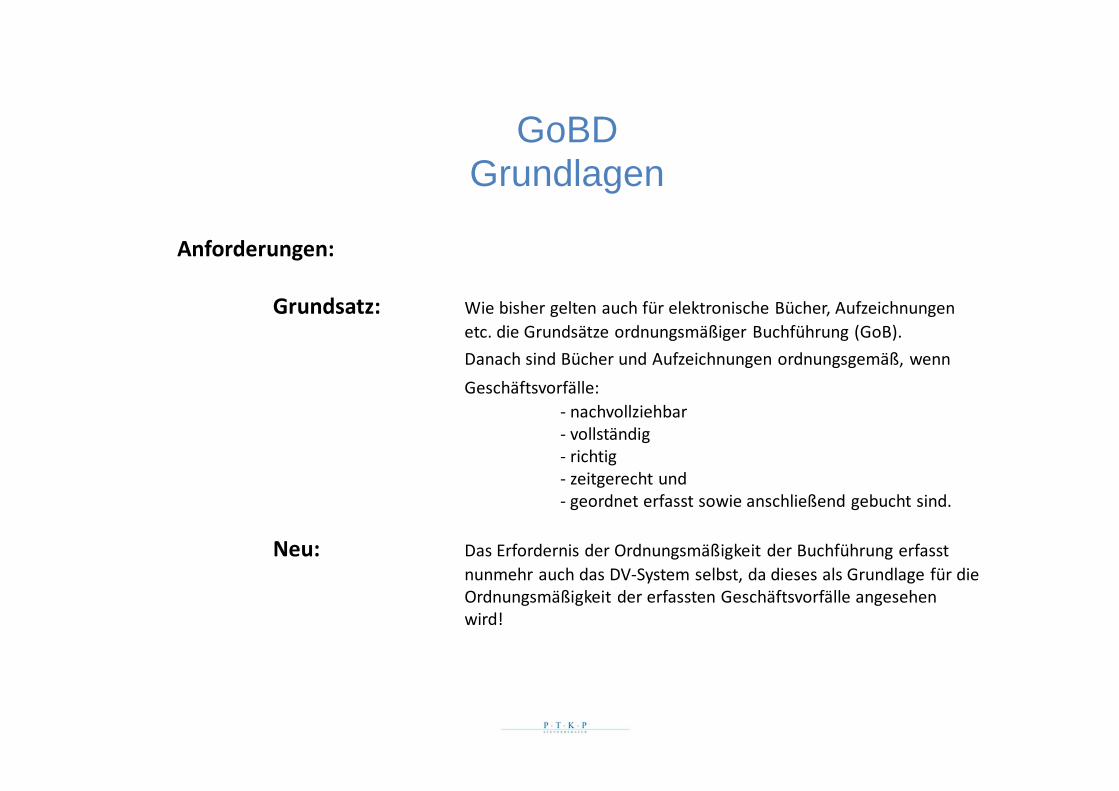

Anforderungen:

Grundsatz: Wie bisher gelten auch für elektronische Bücher, Aufzeichnungen etc. die Grundsätze ordnungsmäßiger Buchführung (GoB).Danach sind Bücher und Aufzeichnungen ordnungsgemäß, wenn Geschäftsvorfälle:

- nachvollziehbar- vollständig- richtig- zeitgerecht und- geordnet erfasst sowie anschließend gebucht sind.

Neu: Das Erfordernis der Ordnungsmäßigkeit der Buchführung erfasst nunmehr auch das DV-System selbst, da dieses als Grundlage für die Ordnungsmäßigkeit der erfassten Geschäftsvorfälle angesehen wird!

GoBDGrundlagen

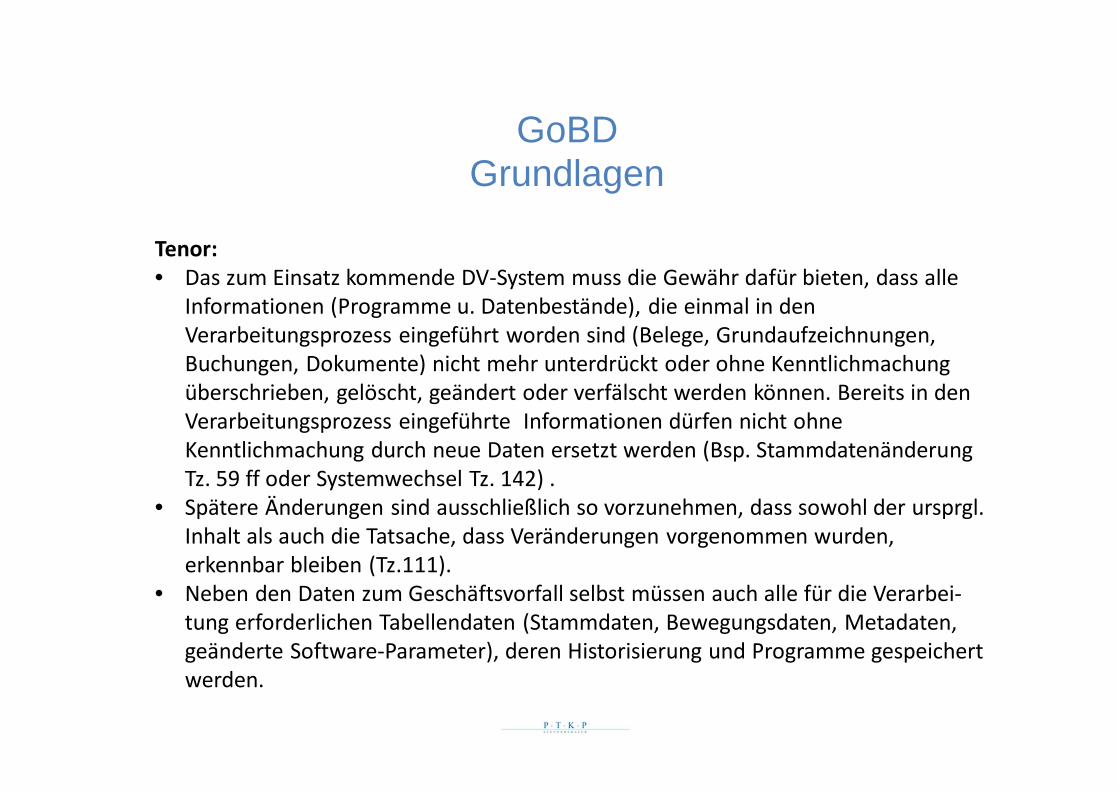

Tenor:• Das zum Einsatz kommende DV-System muss die Gewähr dafür bieten, dass alle

Informationen (Programme u. Datenbestände), die einmal in den Verarbeitungsprozess eingeführt worden sind (Belege, Grundaufzeichnungen, Buchungen, Dokumente) nicht mehr unterdrückt oder ohne Kenntlichmachung überschrieben, gelöscht, geändert oder verfälscht werden können. Bereits in den Verarbeitungsprozess eingeführte Informationen dürfen nicht ohne Kenntlichmachung durch neue Daten ersetzt werden (Bsp. Stammdatenänderung Tz. 59 ff oder Systemwechsel Tz. 142) .

• Spätere Änderungen sind ausschließlich so vorzunehmen, dass sowohl der ursprgl. Inhalt als auch die Tatsache, dass Veränderungen vorgenommen wurden, erkennbar bleiben (Tz.111).

• Neben den Daten zum Geschäftsvorfall selbst müssen auch alle für die Verarbei-tung erforderlichen Tabellendaten (Stammdaten, Bewegungsdaten, Metadaten, geänderte Software-Parameter), deren Historisierung und Programme gespeichert werden.

Verfahrensdokumentation und Internes Kontrollsystem

Verfahrensdokumentation und Internes Kontrollsystem

Inhaltsübersicht

1. Einleitung

2. Allgemeine Grundlagen der Verfahrensdokumentation und des IKS2.1. Allgemeine Grundlagen2.2. Mindestanforderungen an das Interne Kontrollsystem2.3. Mindestanforderungen an die Verfahrensdokumentation

3. Verfahrensdokumentation und Internes Kontrollsystem in der Praxis3.1. Allgemeine Überlegungen 3.2. Umsetzung der Verfahrensdokumentation und IKS3.3. Risiken und Chancen?Anhang: Praxishilfen für die Umsetzung im Betrieb

Verfahrensdokumentation und Internes Kontrollsystem

1. Einleitung

Ø Bereits die bisherigen GoBS aus 1995 haben die Verfahrensdokumentationund das interne Kontrollsystem thematisiert.

Ø Mit den neuen GoBD werden diese nun als verpflichtende Bestandteilegenannt.

Ø Viele Fragen und Unsicherheiten bzgl. der Umsetzungder allgemeinen Vorgaben von der Theorie in die Praxis.

2. Verfahrensdokumentation und IKS in der Theorie

2.1. Allgemeine Grundlagen

Ø IT-gestützte Buchführung muss gemäß § 145 der Abgabenordnung

• in angemessener Zeit• nachvollziehbar und• nachprüfbar sein

Ø Voraussetzung für die Nachprüfbarkeit des Soll-Verfahrens ist lt. GOBD stets das Vorhandensein eines Internen Kontrollsystems und einerordnungsgemäßen Verfahrensdokumentation (mit Beschreibung des IKS)

Ø Die Verantwortung für die Ordnungsmäßigkeit trägt allein der Steuerpflichtige! => Dies gilt auch bei teilweisen oder vollständigem Outsourcing!

Verfahrensdokumentation und Internes Kontrollsystem

Ø Im Betrieb müssen wirksame Kontrollen eingerichtet werden, die die Einhaltung der Ordnungsvorschriften der GoBD sicherstellen.

Ø Die beschriebenen Systeme dürfen nicht nur auf dem Papier bestehen, sondern diese müssen auch tatsächlich ausgeübt und Kontrollen tatsächlich durchgeführt werden.

Ø Veränderungen im System müssen erkennbar protokolliert und dokumentiert werden.

Ø Die Aufbewahrungsfrist für die Verfahrensdokumentation läuft nicht ab, soweit und solange die Aufbewahrungsfrist für die Unterlagen noch nicht abgelaufen ist, zu deren Verständnis sie erforderlich ist.

Verfahrensdokumentation und Internes Kontrollsystem

Verfahrensdokumentation und Internes Kontrollsystem

2.2. Mindestanforderungen an das Interne Kontrollsystem

Ø Zugangs- und Zugriffsberechtigungen auf die Systeme der elektronischen Buchführung und der vorgelagerten Systeme

Ø Funktionstrennungen

Ø Erfassungskontrolle (Fehlerhinweise, Plausibilitätsprüfungen)

Ø Abstimmkontrollen bei der Dateneingabe

Ø Verarbeitungskontrollen

Ø Schutzmaßnahmen gegen die beabsichtigte und unbeabsichtigteVerfälschung von Programmen, Daten und Dokumenten

Ø Im Rahmen eines funktionsfähigen IKS muss auch anlassbezogen (z. B. bei einem Systemwechsel) geprüft werden

Verfahrensdokumentation und Internes Kontrollsystem

2.3. Mindestanforderungen an die Verfahrensdokumentation

Die Verfahrensdokumentation nach GoBD sollte folgendes enthalten:

1. eine allgemeine Beschreibung

2. eine Anwenderdokumentation

3. eine technische Systemdokumentation

4. eine Betriebsdokumentation

Verfahrensdokumentation und Internes Kontrollsystem

3. Verfahrensdokumentation und IKS in der Praxis

3.1. Allgemeine Überlegungen

Ø Wie die Verfahrensdokumentation und das IKS auszugestalten sind, hängt bspw. ab von:

Ø Betriebsgröße (ggfls. Konzernstrukturen)Ø Branche Ø Umfang des EDV-Einsatzes

Ø Nutzen Sie bestehende Strukturen und Erfahrungen!

Ø Wichtig ist aber in jedem Fall: Die Dokumentation sollte eine verständliche Beschreibung der Prozesse des Unternehmens in einer Gesamtübersicht wiedergeben!

GoBDGrundlagen

Kasse FinanzbuchführungJahresabschluss

Einnahmen-/ÜberschussrechnerZweck:„Steuerlicher

Gewinn“

Warenwirtschaft

Materialwirtschaft

Zeiterfassung für Lohn, etc.

Lohnbuchhhaltung

Anlagenbuchhaltung

Berechnung von Darlehen, Fahrtenbuch,

Rückstellungen, etc.

Archivierungssysteme

Rechnungseingangs-buch

Bank

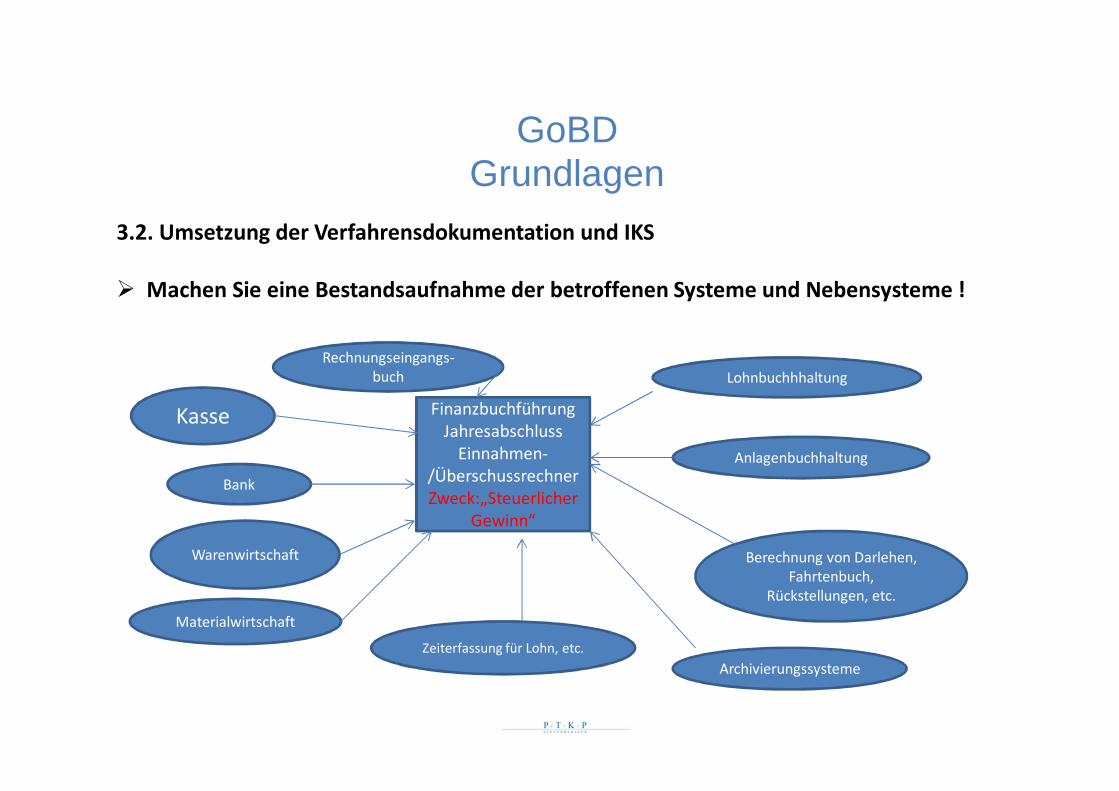

3.2. Umsetzung der Verfahrensdokumentation und IKS

Ø Machen Sie eine Bestandsaufnahme der betroffenen Systeme und Nebensysteme !

Verfahrensdokumentation und Internes Kontrollsystem

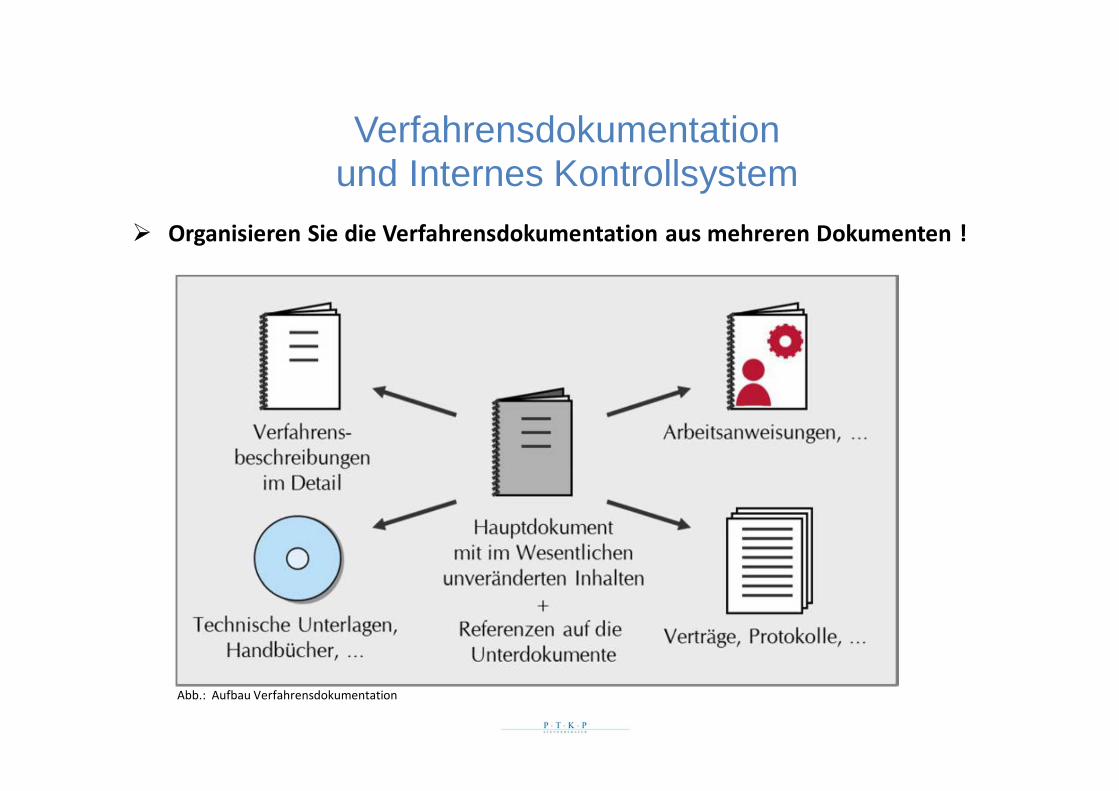

Ø Organisieren Sie die Verfahrensdokumentation aus mehreren Dokumenten !

Abb.: Aufbau Verfahrensdokumentation

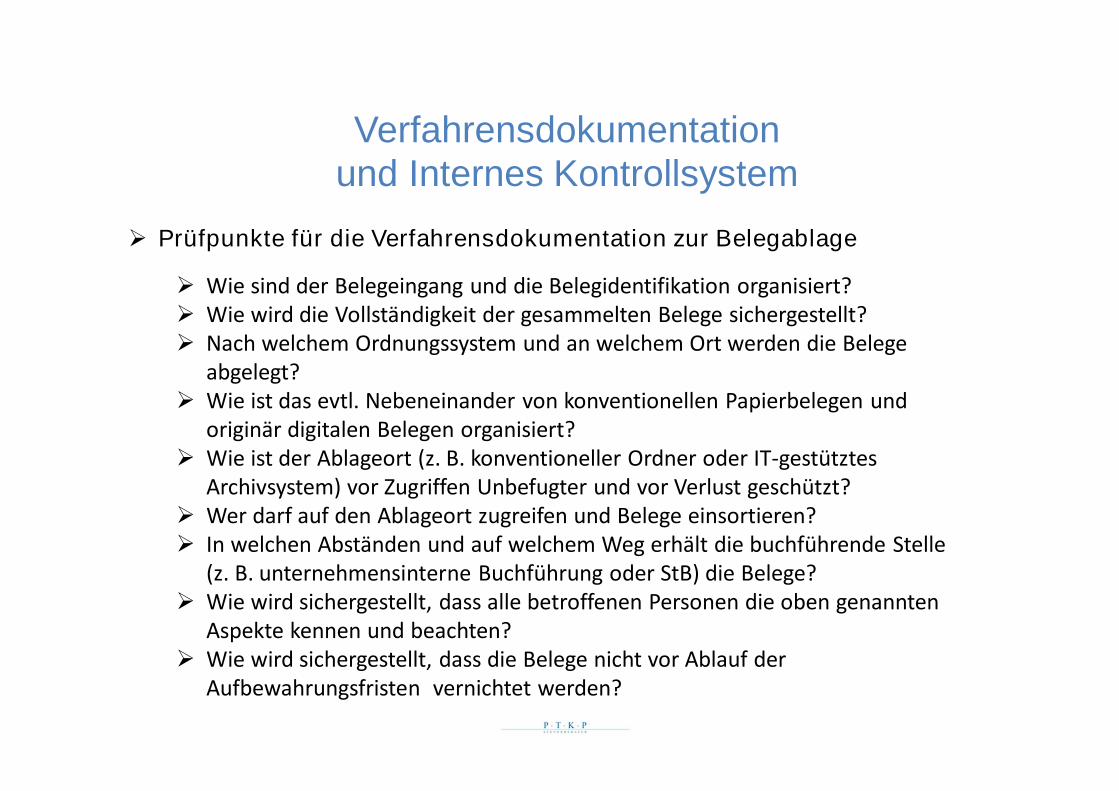

Ø Prüfpunkte für die Verfahrensdokumentation zur Belegablage

Ø Wie sind der Belegeingang und die Belegidentifikation organisiert? Ø Wie wird die Vollständigkeit der gesammelten Belege sichergestellt?Ø Nach welchem Ordnungssystem und an welchem Ort werden die Belege

abgelegt?Ø Wie ist das evtl. Nebeneinander von konventionellen Papierbelegen und

originär digitalen Belegen organisiert? Ø Wie ist der Ablageort (z. B. konventioneller Ordner oder IT-gestütztes

Archivsystem) vor Zugriffen Unbefugter und vor Verlust geschützt?Ø Wer darf auf den Ablageort zugreifen und Belege einsortieren?Ø In welchen Abständen und auf welchem Weg erhält die buchführende Stelle

(z. B. unternehmensinterne Buchführung oder StB) die Belege?Ø Wie wird sichergestellt, dass alle betroffenen Personen die oben genannten

Aspekte kennen und beachten?Ø Wie wird sichergestellt, dass die Belege nicht vor Ablauf der

Aufbewahrungsfristen vernichtet werden?

Verfahrensdokumentation und Internes Kontrollsystem

Verfahrensdokumentation und Internes Kontrollsystem

Ø Internes Kontrollsystem am Beispiel des Rechnungseingangs

- Der Rechnungsempfänger überprüft im Rahmen des eingerichteteninnerbetrieblichen Kontrollverfahrens, ob die Lieferung oder Leistung qualitativund quantitativ entsprechend der Bestellung erbracht wurde.

- Das IKS ist hier also Teil der Rechnungsprüfung und bildet zugleichdie Brücke zwischen Geschäftsvorfall und Beleg.

Wie ist zu verfahren bei Papierbelegen?

Ø Bei Papierbelegen sind Kontrollvermerke im Prozess der Rechnungsprüfungauf dem Papier verpflichtend.

Verfahrensdokumentation und Internes Kontrollsystem

Wie ist zu verfahren bei elektronischen Belegen?

Auch bei elektronischen Belegen ist es möglich, die Rechnungsprüfungdurch Ausdruck des Beleges und dem Anbringen des Prüfvermerks zuerledigen.

Dann ist zu beachten:

Ø Aufbewahrung des elektronischen Belegs im OriginalformatZum Nachweis des Durchführung der Prozesse des IKS sollte derPapierbeleg in einem anderen Archiv aufbewahrt werden.

Ø In der zum IKS zugehörigen Verfahrensdokumentation (zur Belegablage)sollte dargestellt werden, wie und wo Kontrollvermerke auf dem Belegvorgenommen wurden.

Verfahrensdokumentation und Internes Kontrollsystem

3.3. Risiken und Chancen ?

Ø Das Vorhandensein einer Verfahrensdokumentation und eines IKS wirdvermutlich künftig intensiv bei Betriebsprüfungen geprüft.

Ø Da die Verfahrensdokumentation als Beschreibung größtenteilstechnischer Prozesse aus der Welt der EDV stammt, wird sich derBetriebsprüfer vermutlich nicht bis ins letzte Detail einarbeiten.

Ø Umso wichtiger ist es, eine verständliche Beschreibung der Prozesse in einer schnell nachvollziehbaren Gesamtübersicht zu bieten.

Ø Eine fehlende oder ungenügende Verfahrensdokumentation soll für sich allein jedoch nicht zum Verwerfen der Buchführung führen.

Ø Es besteht jedoch trotzdem ein latentes Risiko steuerlicher Nachteile!

Ø Daher wichtig zur Vermeidung dieser Risiken:

Ø Erstellen Sie eine Verfahrensdokumentation mit Beschreibung Ihres IKS!

Ø Handeln Sie so, wie es in der Dokumentation beschrieben haben!

Ø Passen Sie diese Dokumentation regelmäßig an Veränderungen an!

Verfahrensdokumentation und Internes Kontrollsystem

Verfahrensdokumentation und Internes Kontrollsystem

Anhang:

I. Muster-Verfahrensdokumentation zur Belegablage (AWV)

Das Muster und weitere Hinweise finden Sie im Internet unter:

http://www.awv-net.de/fachergebnisse/themenfokus5/musterverfahrensdoku/musterverfahrensdokumentation.html

II. Muster-Verfahrensdokumentation zur Digitalisierung und elektronischen Aufbewahrungvon Belegen inkl. Vernichtung von Papierbelegen (sog. „ersetzendes Scannen“) (DStV)+(BStBK)

Das Muster finden Sie im Internet unter:

http://www.dstv.de/download/zu-tb-140-15-we-musterverfahrensdokumentation-geschuetzt

GoBD??

Verfahrensdokumentation und Internes Kontrollsystem

GoBDPraktische Umsetzung

Kassenführung

GoBDPraktische Umsetzung

Kassenführung

I. Einleitung

II. Wer muss Kassen führen?

III. Exkurs: Kassenbuch – Kassenbericht – Zählprotokoll

IV. Welche Regeln gelten 2017?

V. Blick auf ausgewählte Kassensysteme

VI. Wenn das Finanzamt kommt – die Kassenprüfung

GoBDPraktische Umsetzung

Kassenführung

Der Bundesrechnungshof bemängelt seit langem hohe Steuerausfälle durch nicht manipulationsgesicherte Kassensysteme.

Auch im OECD-Bericht aus 2013 wird der Umsatzsteuerbetrug mittels elektronischer Kassensysteme sehr „schön“ beschrieben.

I. Einleitung

GoBDPraktische Umsetzung

Kassenführung

Deutschland hat sich bisher sehr zurückgehalten mit Maßnahmen zur Verhinderung von Steuerhinterziehungen mit elektronischen Kassensystemen.

Andere OECD-Länder sind da schneller gewesen. Dort gibt es inzwischen (z.B.):

• Belegzwang

• Kassenzwang

• digitale Signaturen

• täglicher Datenübertrag an die Finanzverwaltung

I. Einleitung

GoBDPraktische Umsetzung

Kassenführung

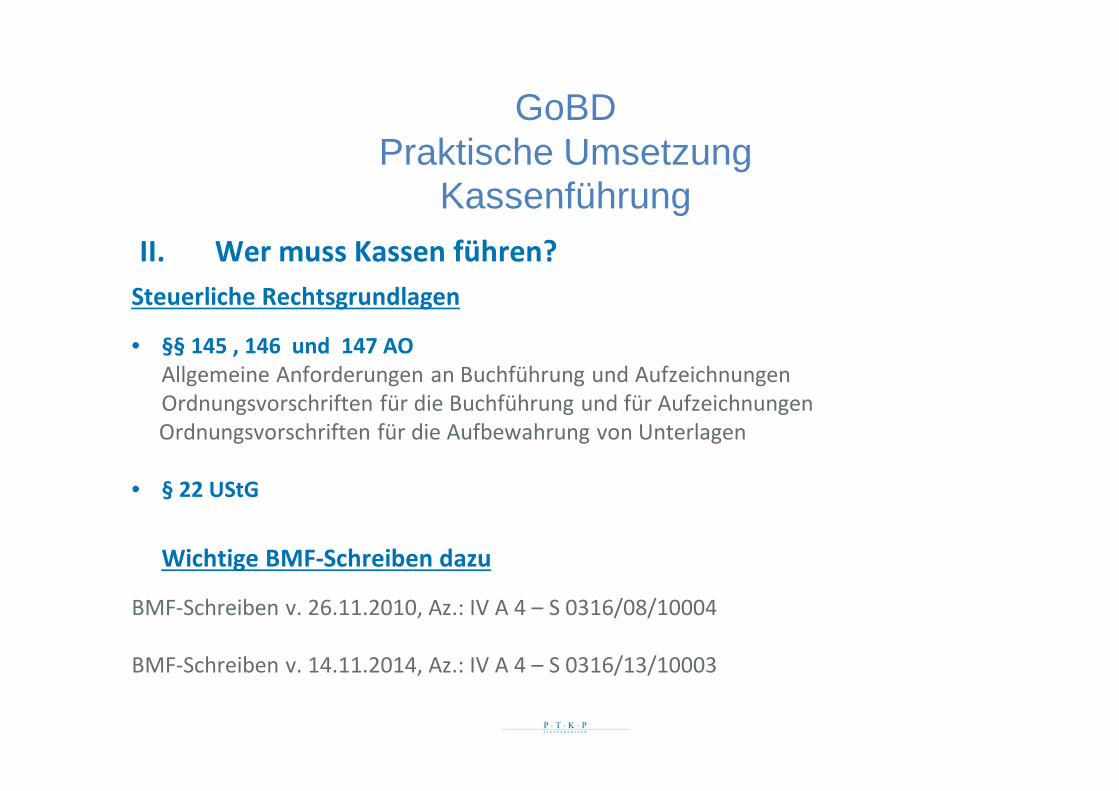

II. Wer muss Kassen führen?

Alle, die buchführungs- oder aufzeichnungspflichtig sind

und deren Anteil der Bargeschäfte nicht unerheblich ist.

GoBDPraktische Umsetzung

KassenführungII. Wer muss Kassen führen?

Steuerliche Rechtsgrundlagen

• §§ 145 , 146 und 147 AOAllgemeine Anforderungen an Buchführung und AufzeichnungenOrdnungsvorschriften für die Buchführung und für AufzeichnungenOrdnungsvorschriften für die Aufbewahrung von Unterlagen

• § 22 UStG

Wichtige BMF-Schreiben dazu

BMF-Schreiben v. 26.11.2010, Az.: IV A 4 – S 0316/08/10004

BMF-Schreiben v. 14.11.2014, Az.: IV A 4 – S 0316/13/10003

GoBDPraktische Umsetzung

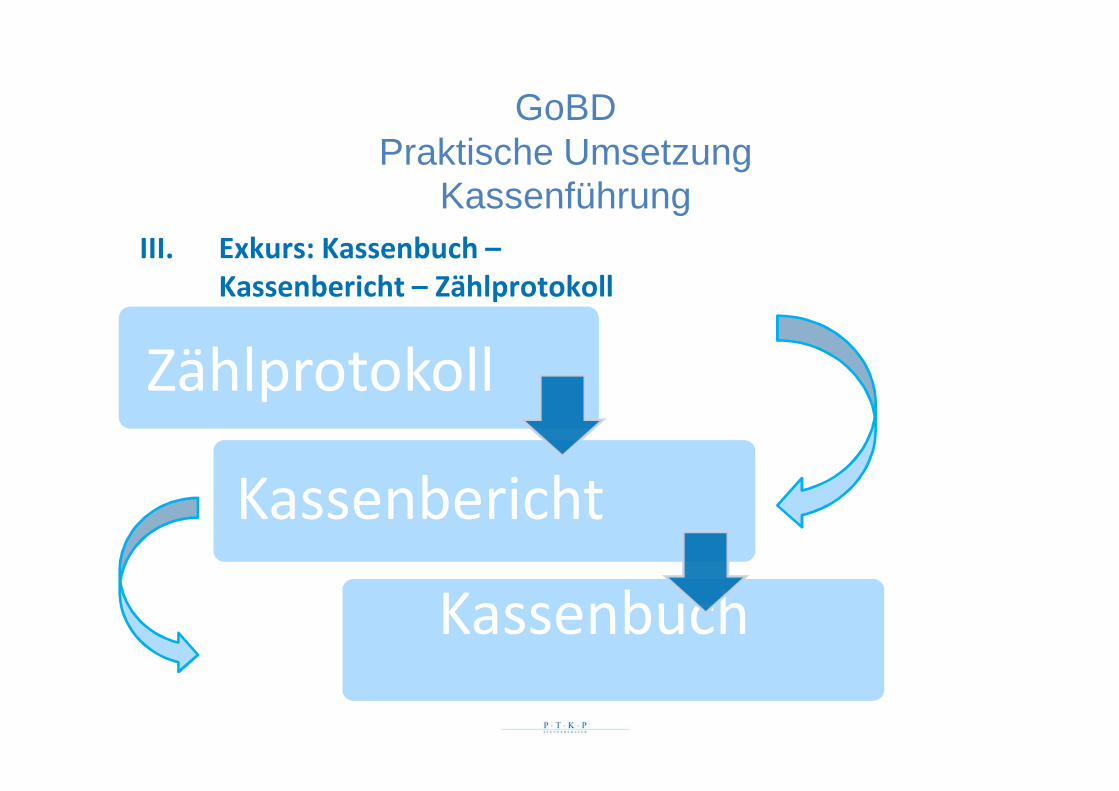

KassenführungIII. Exkurs: Kassenbuch –

Kassenbericht – Zählprotokoll

Zählprotokoll

Kassenbericht

Kassenbuch

GoBDPraktische Umsetzung

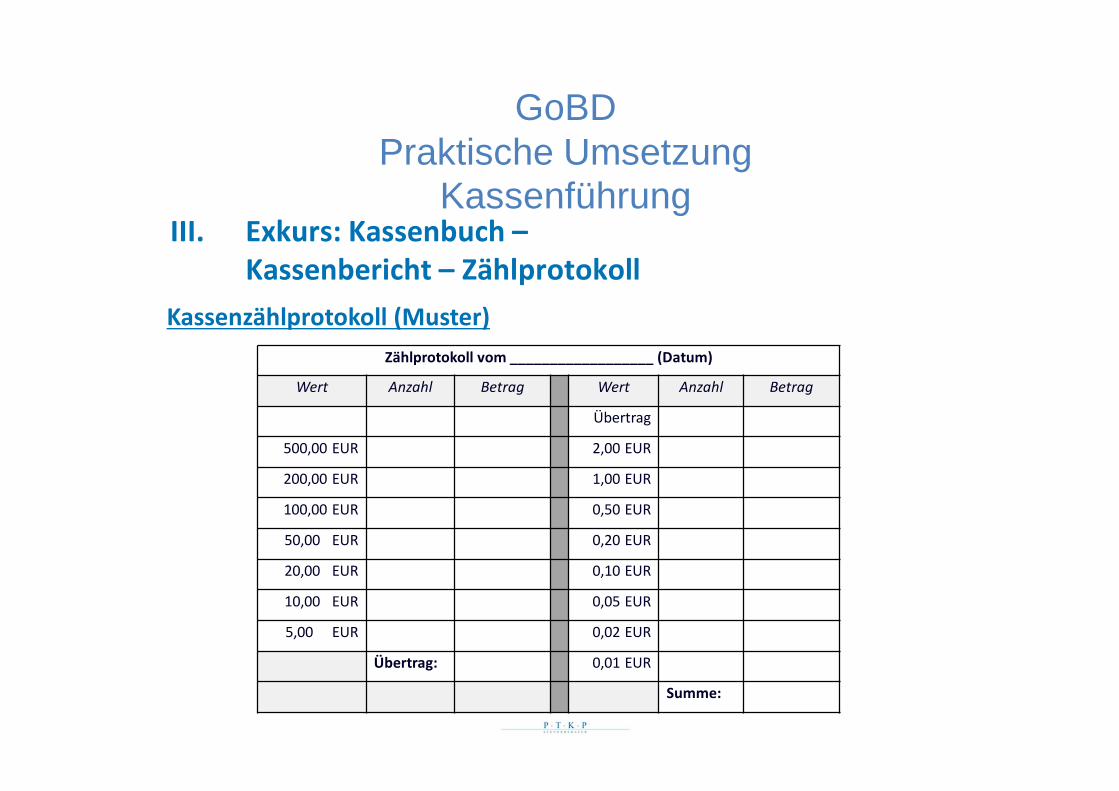

KassenführungIII. Exkurs: Kassenbuch –

Kassenbericht – ZählprotokollKassenzählprotokoll (Muster)

Zählprotokoll vom __________________ (Datum)

Wert Anzahl Betrag Wert Anzahl Betrag

Übertrag

500,00 EUR 2,00 EUR

200,00 EUR 1,00 EUR

100,00 EUR 0,50 EUR

50,00 EUR 0,20 EUR

20,00 EUR 0,10 EUR

10,00 EUR 0,05 EUR

5,00 EUR 0,02 EUR

Übertrag: 0,01 EUR

Summe:

GoBDPraktische Umsetzung

Kassenführung

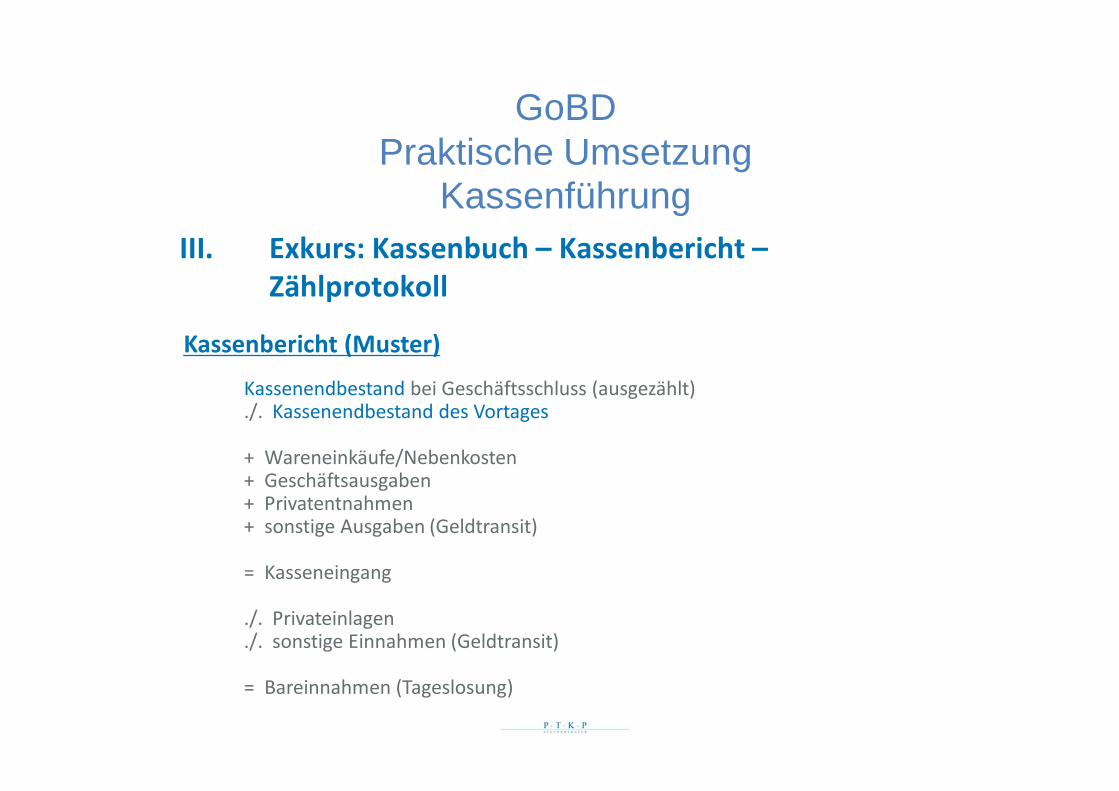

Kassenbericht (Muster)

III. Exkurs: Kassenbuch – Kassenbericht –Zählprotokoll

Kassenendbestand bei Geschäftsschluss (ausgezählt)./. Kassenendbestand des Vortages

+ Wareneinkäufe/Nebenkosten+ Geschäftsausgaben+ Privatentnahmen+ sonstige Ausgaben (Geldtransit)

= Kasseneingang

./. Privateinlagen

./. sonstige Einnahmen (Geldtransit)

= Bareinnahmen (Tageslosung)

GoBDPraktische Umsetzung

Kassenführung

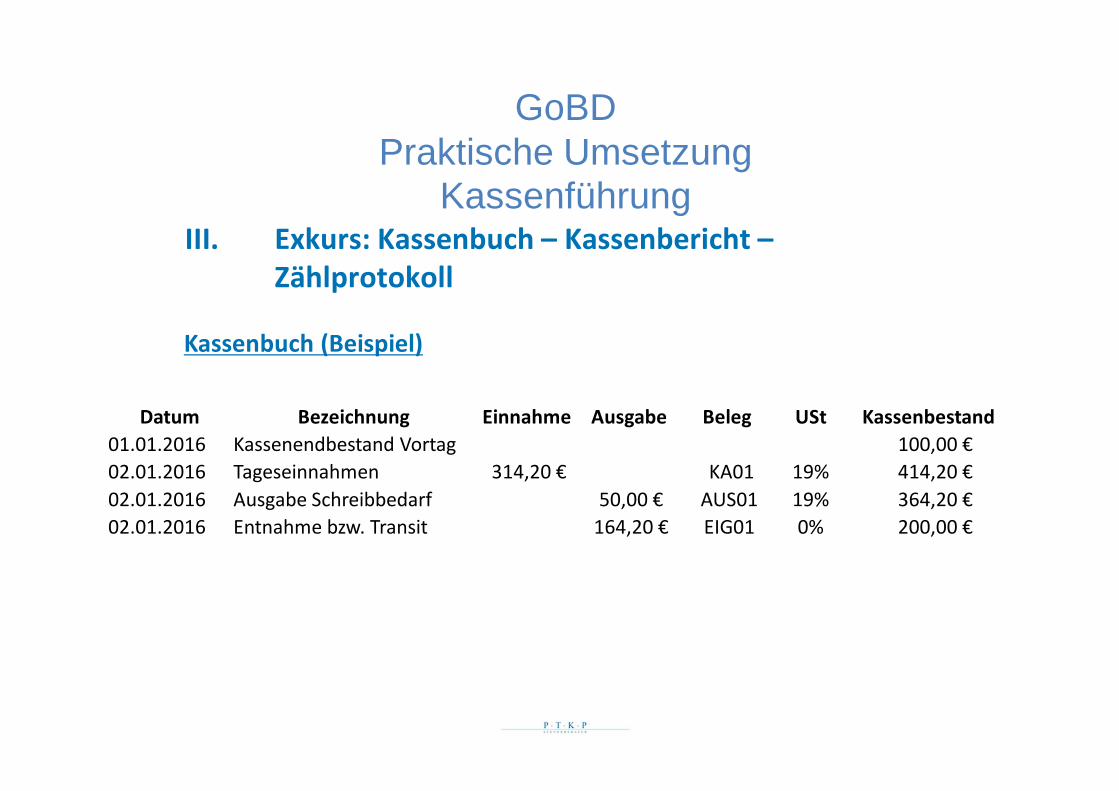

Kassenbuch (Beispiel)

III. Exkurs: Kassenbuch – Kassenbericht –Zählprotokoll

Datum Bezeichnung Einnahme Ausgabe Beleg USt Kassenbestand01.01.2016 Kassenendbestand Vortag 100,00 €02.01.2016 Tageseinnahmen 314,20 € KA01 19% 414,20 €02.01.2016 Ausgabe Schreibbedarf 50,00 € AUS01 19% 364,20 €02.01.2016 Entnahme bzw. Transit 164,20 € EIG01 0% 200,00 €

GoBDPraktische Umsetzung

KassenführungIV. Welche Regeln gelten 2017?

Auszug aus den Hinweisen zur Führung elektronischer Kassen vom Bayerische Landesamt für Steuern (Stand: Januar 2017) :

„Wird eine elektronische Kasse geführt, müssen alle Einzeldaten (spätestens seit dem 01.01.2017), die durch die Nutzung der Kasse entstehen, während der Aufbewahrungsfrist von 10 Jahren

• jederzeit verfügbar,

• unverzüglich lesbar und

• maschinell auswertbar aufbewahrt werden.“

GoBDPraktische Umsetzung

KassenführungIV. Welche Regeln gelten 2017?

Auszug aus den Hinweisen zur Führung elektronischer Kassen vom Bayerische Landesamt für Steuern (Stand: Januar 2017) :

„Ältere Kassensysteme (z.B. Elektronische Registrierkassen mit Papierjournal oder elektronischem Journal ohne Möglichkeit zur Einzeldatenspeicherung) können die oben genannten Vorgaben nicht erfüllen und dürfen damit nicht mehr eingesetzt werden. Organisationsunterlagen und Daten der „Alt-Kassen“ sind weiterhin für steuerliche Zwecke während der Dauer der Aufbewahrungsfrist vorzuhalten. Grundsätzlich wird empfohlen, neben dem Vorgenannten auch die „Alt-Kasse“ weiterhin aufzubewahren.“

GoBDPraktische Umsetzung

KassenführungIV. Welche Regeln gelten 2017?

Auszug aus den Hinweisen zur Führung elektronischer Kassen vom Bayerische Landesamt für Steuern (Stand: Januar 2017) :

„Der Grundsatz der Wirtschaftlichkeit rechtfertigt nicht, dass Grundprinzipien der Ordnungsmäßigkeit verletzt und die Zwecke der Buchführung erheblich gefährdet werden. Die zur Vermeidung einer solchen Gefährdung erforderlichen Kosten muss der Steuerpflichtige genauso in Kauf nehmen wie alle anderen Aufwendungen, die die Art seines Betriebes mit sich bringt. Insoweit können von den o.g. Vorgaben keine Ausnahmen anerkannt werden.“

GoBDPraktische Umsetzung

KassenführungIV. Welche Regeln gelten 2017?

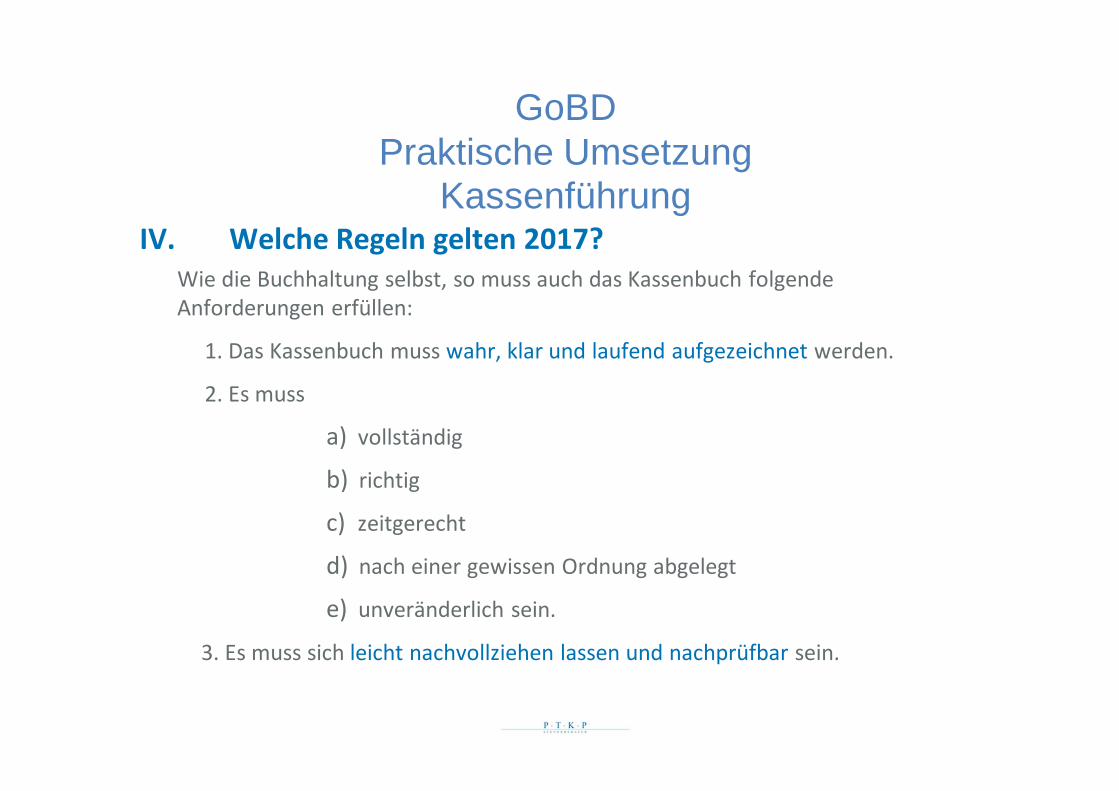

Wie die Buchhaltung selbst, so muss auch das Kassenbuch folgende Anforderungen erfüllen:

1. Das Kassenbuch muss wahr, klar und laufend aufgezeichnet werden.

2. Es muss

a) vollständig

b) richtig

c) zeitgerecht

d) nach einer gewissen Ordnung abgelegt

e) unveränderlich sein.

3. Es muss sich leicht nachvollziehen lassen und nachprüfbar sein.

GoBDPraktische Umsetzung

KassenführungIV. Welche Regeln gelten 2017?

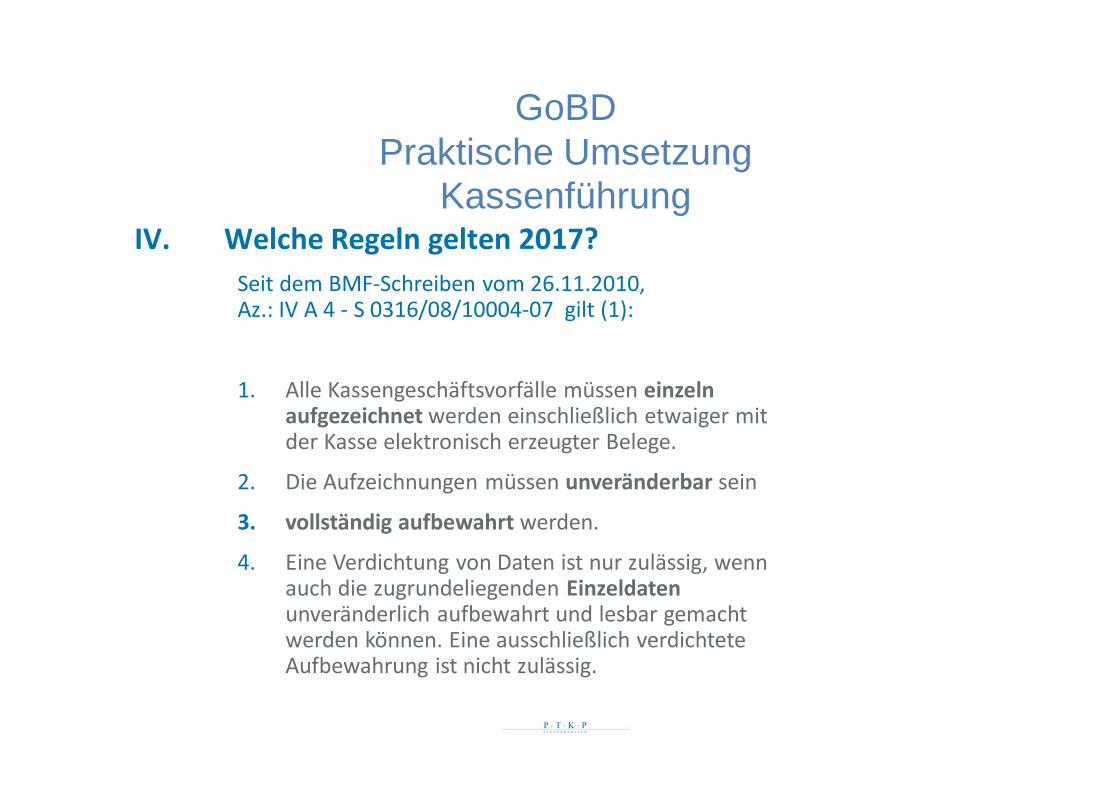

Seit dem BMF-Schreiben vom 26.11.2010, Az.: IV A 4 - S 0316/08/10004-07 gilt (1):

1. Alle Kassengeschäftsvorfälle müssen einzeln aufgezeichnet werden einschließlich etwaiger mit der Kasse elektronisch erzeugter Belege.

2. Die Aufzeichnungen müssen unveränderbar sein

3. vollständig aufbewahrt werden.

4. Eine Verdichtung von Daten ist nur zulässig, wenn auch die zugrundeliegenden Einzeldaten unveränderlich aufbewahrt und lesbar gemacht werden können. Eine ausschließlich verdichtete Aufbewahrung ist nicht zulässig.

GoBDPraktische Umsetzung

KassenführungIV. Welche Regeln gelten 2017?

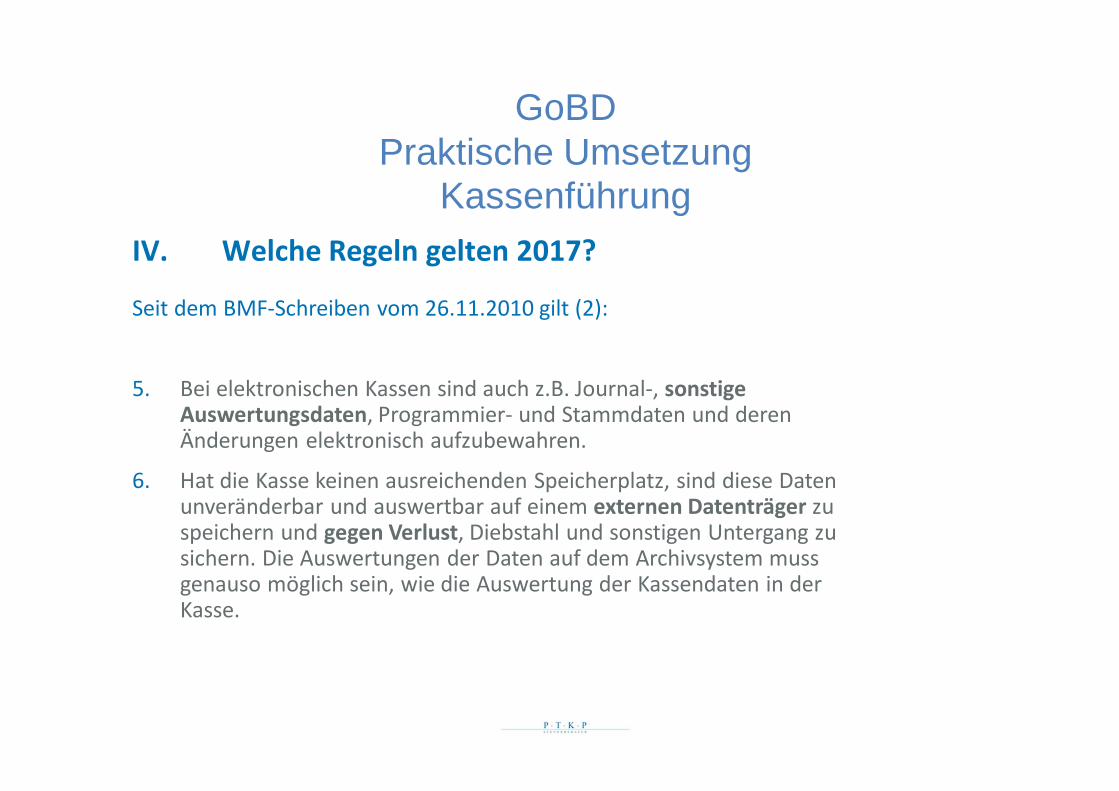

Seit dem BMF-Schreiben vom 26.11.2010 gilt (2):

5. Bei elektronischen Kassen sind auch z.B. Journal-, sonstige Auswertungsdaten, Programmier- und Stammdaten und deren Änderungen elektronisch aufzubewahren.

6. Hat die Kasse keinen ausreichenden Speicherplatz, sind diese Daten unveränderbar und auswertbar auf einem externen Datenträger zu speichern und gegen Verlust, Diebstahl und sonstigen Untergang zu sichern. Die Auswertungen der Daten auf dem Archivsystem muss genauso möglich sein, wie die Auswertung der Kassendaten in der Kasse.

GoBDPraktische Umsetzung

KassenführungIV. Welche Regeln gelten 2017?

Seit dem BMF-Schreiben vom 26.11.2010 gilt (3):

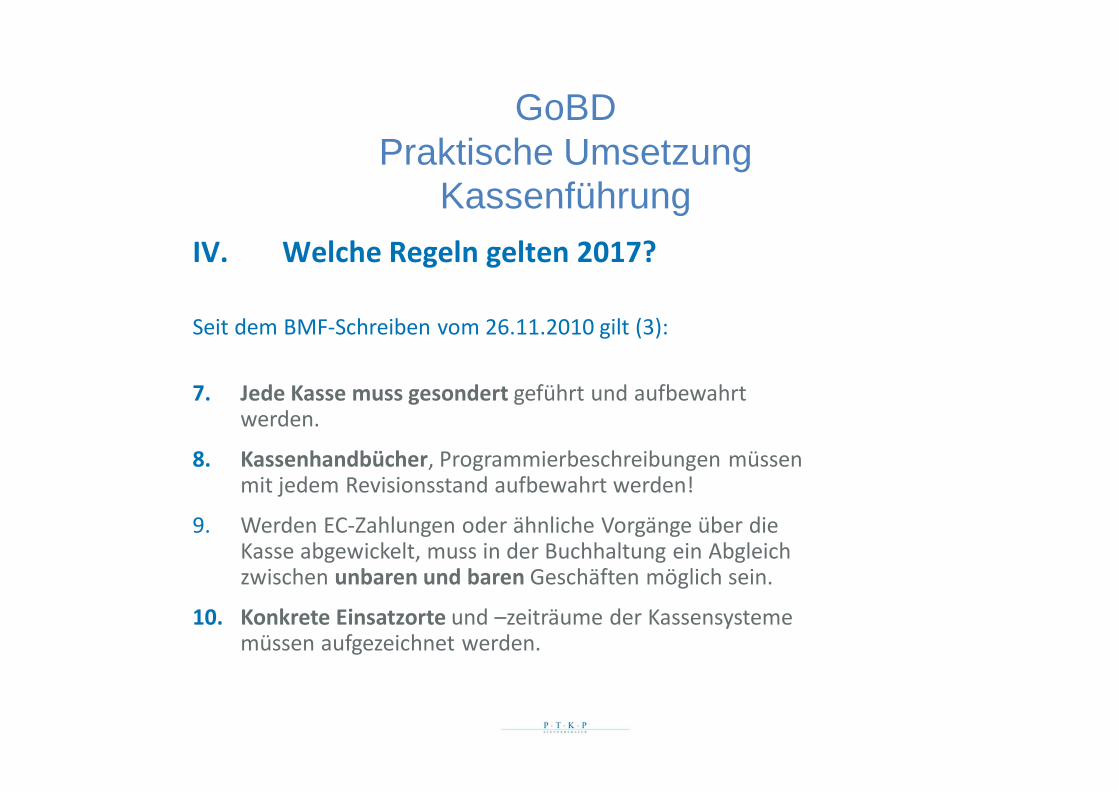

7. Jede Kasse muss gesondert geführt und aufbewahrt werden.

8. Kassenhandbücher, Programmierbeschreibungen müssen mit jedem Revisionsstand aufbewahrt werden!

9. Werden EC-Zahlungen oder ähnliche Vorgänge über die Kasse abgewickelt, muss in der Buchhaltung ein Abgleich zwischen unbaren und baren Geschäften möglich sein.

10. Konkrete Einsatzorte und –zeiträume der Kassensysteme müssen aufgezeichnet werden.

GoBDPraktische Umsetzung

KassenführungIV. Welche Regeln gelten 2017?

Das bedeutet, dass Sie jeden Geschäftsvorfall in Ihrem EDV-(Kassen-) Systemen dokumentieren müssen. Der Geschäftsvorfall muss leicht zu identifizieren sein und nachgeprüft werden können, d. h. Inhalt und Ablauf aller Geschäfte müssen überprüfbar bleiben:

Sie zeichnen daher folgendes auf:1. Die in (Bar-)Geld bestehende Gegenleistung2. Inhalt des Geschäftes, d. h. Lieferung/Sonstige Leistung,

Art der Tätigkeit3. Name/Firma des Verkäufers4. Name/Firma des Käufers = Benennung des Kunden

Einzelaufzeichnungspflicht

GoBDPraktische Umsetzung

KassenführungIV. Welche Regeln gelten 2017?

Ausnahmeregelung:

Verkäufe mit ….

1. Waren von geringem Wert (im Cent-Bereich)

2. an eine unbestimmte Vielzahl

3. nicht bekannter

4. und auch nicht feststellbarer Personen

Einzelaufzeichnungspflicht

GoBDPraktische Umsetzung

Kassenführung

IV. Welche Regeln gelten 2017?

Jeder Geschäftsvorfall ist zeitnah, d.h. möglichst unmittelbar nach seiner Entstehung, in einer Grundaufzeichnung oder einem Grundbuch (Kassenbuch) zu erfassen (maximal nach 10 Tagen).

Kasseneinnahmen und Kassenausgaben sind täglich aufzuzeichnen

Zeitnahe Erfassung

GoBDPraktische Umsetzung

KassenführungIV. Welche Regeln gelten 2017?

In dem Moment, in dem der Geschäftsvorfall im Kassensystem erfasst wird und somit Grund(buch)aufzeichnungsfunktion erfüllt, setzt die Anforderung der Unveränderbarkeit ein.

Nicht zeitnah festgeschriebene Grundbuchauf-

zeichnungen führen in jedem

Fall zu einer formell nicht

ordnungsgemäßen Buchführung!

Unveränderbarkeit

Die Festschreibung des Kassenbuchs darfalso nicht erst beim Steuerberater erfolgen

GoBDPraktische Umsetzung

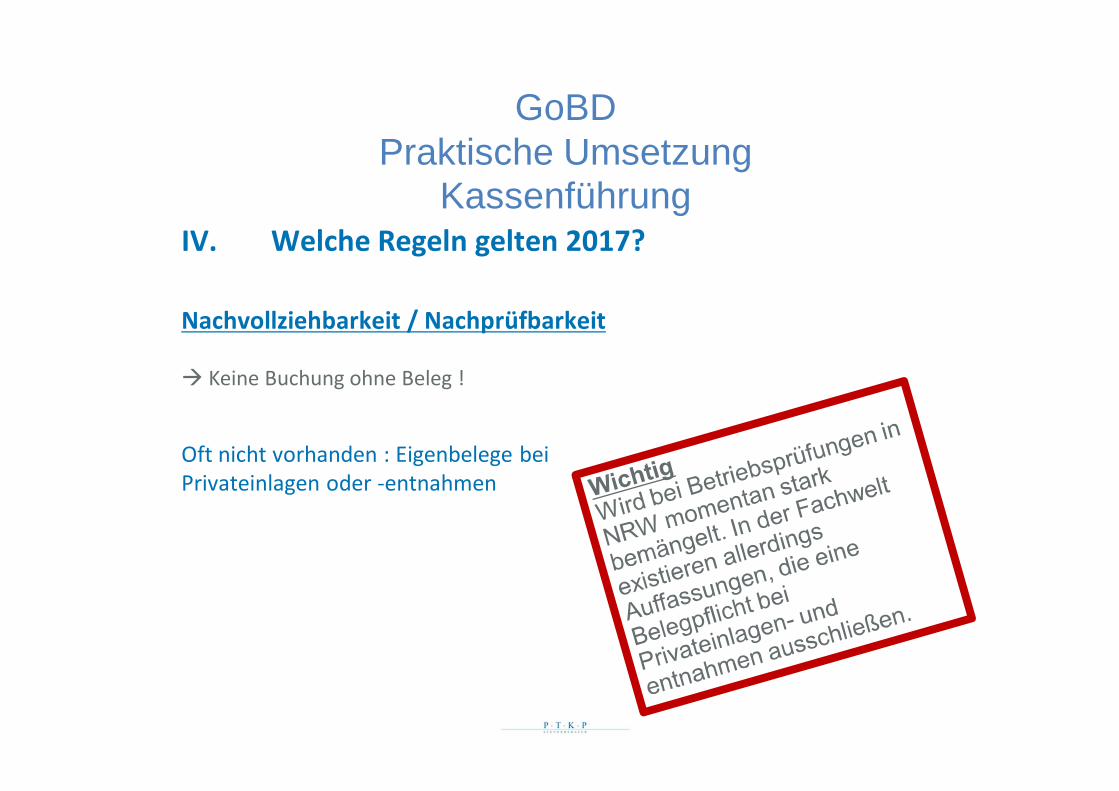

KassenführungIV. Welche Regeln gelten 2017?

Nachvollziehbarkeit / Nachprüfbarkeit

à Keine Buchung ohne Beleg !

Oft nicht vorhanden : Eigenbelege bei Privateinlagen oder -entnahmen

GoBDPraktische Umsetzung

KassenführungIV. Welche Regeln gelten 2017?

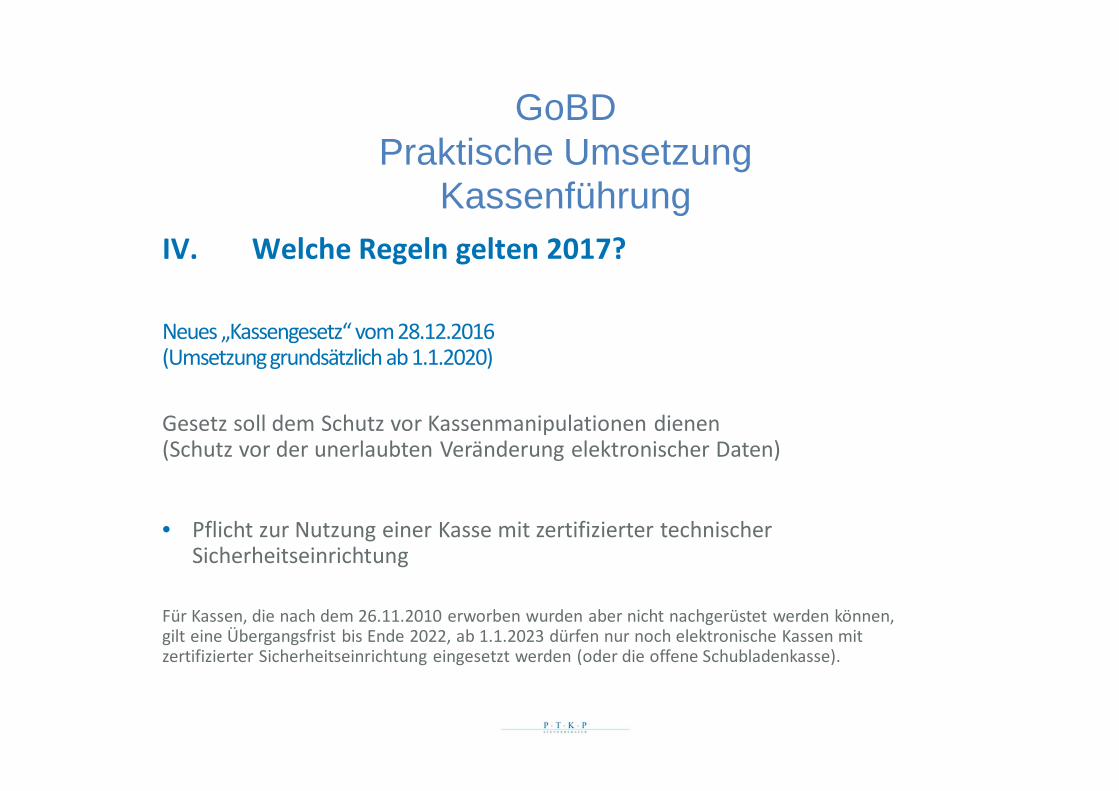

Neues „Kassengesetz“ vom 28.12.2016(Umsetzung grundsätzlich ab 1.1.2020)

Gesetz soll dem Schutz vor Kassenmanipulationen dienen(Schutz vor der unerlaubten Veränderung elektronischer Daten)

• Pflicht zur Nutzung einer Kasse mit zertifizierter technischer Sicherheitseinrichtung

Für Kassen, die nach dem 26.11.2010 erworben wurden aber nicht nachgerüstet werden können, gilt eine Übergangsfrist bis Ende 2022, ab 1.1.2023 dürfen nur noch elektronische Kassen mit zertifizierter Sicherheitseinrichtung eingesetzt werden (oder die offene Schubladenkasse).

GoBDPraktische Umsetzung

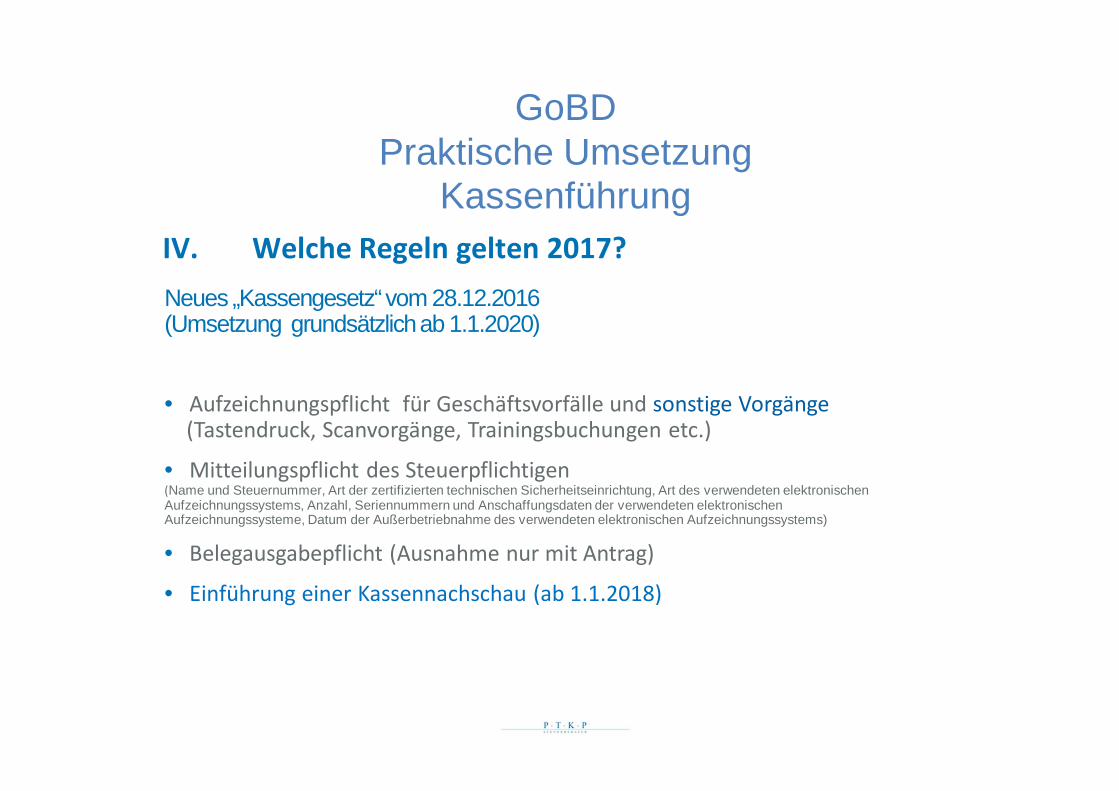

KassenführungIV. Welche Regeln gelten 2017?Neues „Kassengesetz“ vom 28.12.2016 (Umsetzung grundsätzlich ab 1.1.2020)

• Aufzeichnungspflicht für Geschäftsvorfälle und sonstige Vorgänge(Tastendruck, Scanvorgänge, Trainingsbuchungen etc.)

• Mitteilungspflicht des Steuerpflichtigen (Name und Steuernummer, Art der zertifizierten technischen Sicherheitseinrichtung, Art des verwendeten elektronischen Aufzeichnungssystems, Anzahl, Seriennummern und Anschaffungsdaten der verwendeten elektronischen Aufzeichnungssysteme, Datum der Außerbetriebnahme des verwendeten elektronischen Aufzeichnungssystems)

• Belegausgabepflicht (Ausnahme nur mit Antrag)

• Einführung einer Kassennachschau (ab 1.1.2018)

GoBDPraktische Umsetzung

KassenführungIV. Welche Regeln gelten 2017?

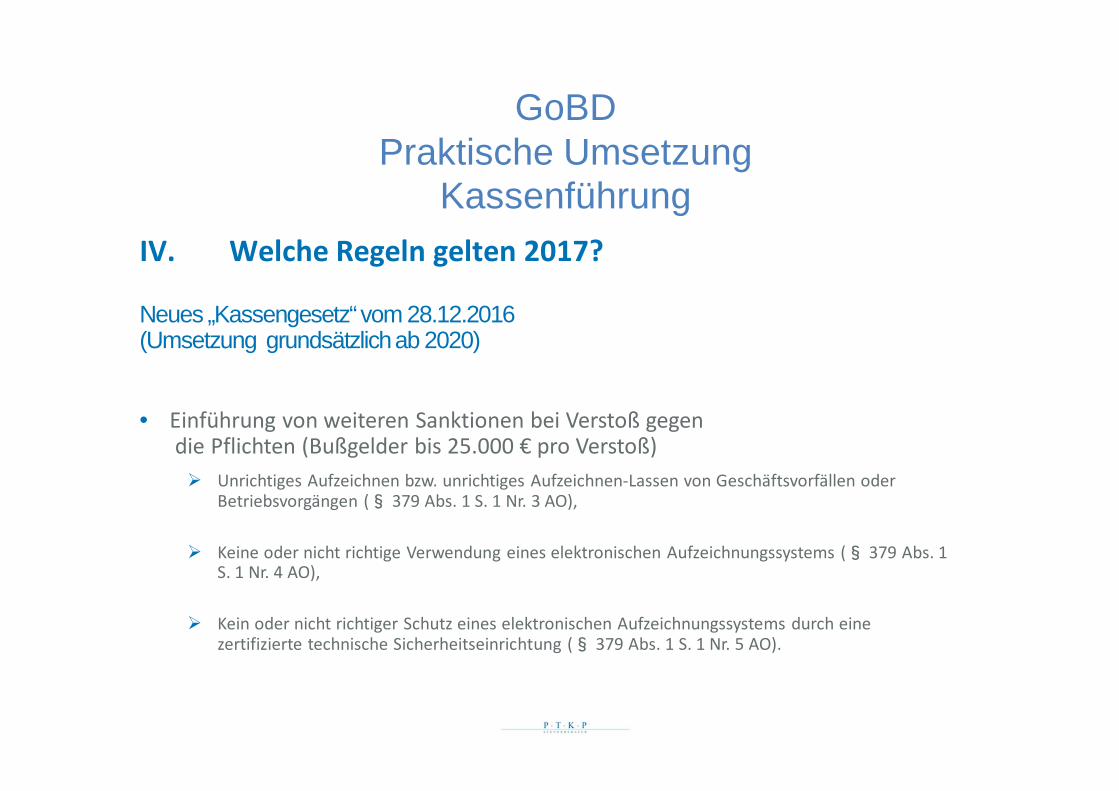

Neues „Kassengesetz“ vom 28.12.2016 (Umsetzung grundsätzlich ab 2020)

• Einführung von weiteren Sanktionen bei Verstoß gegen die Pflichten (Bußgelder bis 25.000 € pro Verstoß)Ø Unrichtiges Aufzeichnen bzw. unrichtiges Aufzeichnen-Lassen von Geschäftsvorfällen oder

Betriebsvorgängen (§ 379 Abs. 1 S. 1 Nr. 3 AO),

Ø Keine oder nicht richtige Verwendung eines elektronischen Aufzeichnungssystems (§ 379 Abs. 1 S. 1 Nr. 4 AO),

Ø Kein oder nicht richtiger Schutz eines elektronischen Aufzeichnungssystems durch eine zertifizierte technische Sicherheitseinrichtung (§ 379 Abs. 1 S. 1 Nr. 5 AO).

GoBDPraktische Umsetzung

KassenführungV. Blick auf ausgewählte Kassensysteme

Elektronische Kassensysteme

• elektronische Registrierkassen• PC- Kassensysteme• Computergestützte Kassensysteme

Clouds

Server in Deutschland!10 Jahre Aufbewahrung

GoBDPraktische Umsetzung

KassenführungV. Blick auf ausgewählte Kassensysteme

EDV-Registrierkassen

Regeln dazu:

1. Einzelaufzeichnungspflicht

2. Kassensturzfähigkeit

3. Retrograde Ermittlung der Einnahmen (Kassenbericht!)

aber evt. liegt Ausnahme vor:a) wegen Unzumutbarkeit und Praktikabilität

b) wenn Waren von geringem Wert

c) an eine unbestimmte Vielzahl

d) nicht bekannter und nicht feststellbarer Personen verkauft werden

Zählprotokoll

GoBDPraktische Umsetzung

KassenführungV. Blick auf ausgewählte Kassensysteme

- EDV-Registrierkassen ohne Einzelaufzeichnung und ohne Datenexport

Das sind Kassen älterer Bauart, mechanische Registrierkassen mit Journal- und Bonrolle aus Papier.

- EDV-Registrierkassen mit Einzelaufzeichnung und ohne Datenexport

Diese Kassen führen ein Elektronisches Journal mit Einzelaufzeichnung und Bon-Rolle ohne externe Schnittstelle. Die gespeicherten Daten können nicht exportiert werden.

GoBDPraktische Umsetzung

Kassenführung

V. Blick auf ausgewählte Kassensysteme

- Offene Ladenkasse (Schubladenkasse)Zählprotokoll + Kassenbericht

- EDV-Registrierkassen mit Einzelaufzeichnung und mit Datenexport

Hier handelt es sich um Kassen neuerer Bauart mit elektronischem Journal, was Einzelaufzeichnungen erstellt und Bon-Rolle. Weiterhin existiert eine externe Schnittstelle, so dass Daten in ein von der Finanzverwaltung analysefähiges System eingespielt werden können.

GoBDPraktische Umsetzung

KassenführungV. Blick auf ausgewählte KassensystemePC-Kassensysteme

Kassensoftwareprogramm …

… das auf einem Laptop oder Tablet-PC installiert werden kann.

Nach dem Starten des PC oder Tablets verhält sich dieses System wie eine EDV-Registrierkasse und hält die gleichen Funktionen wie eine solche bereit.

Es werden Einzelaufzeichnungen erstellt. Ein Datenexport ist jederzeit möglich.

GoBDPraktische Umsetzung

KassenführungVI. Wenn das Finanzamt kommt – die

Kassenprüfung

Der Finanzverwaltung ist bewusst, dass in Betrieben mit nennenswerten Barumsätzen, die Kasse der Dreh- und Angelpunkt bei Unstimmigkeiten ist. Diese „Chance“ wird vom Betriebsprüfer gerne genutzt.

Fehler in der OrdnungsmäßigkeitWerden Fehler in der Ordnungsmäßigkeit festgestellt, führt dies regelmäßig zu Umsatzschätzungen durch den Prüfer.

Selbst kleinere Fehler können zu gravierenden Problemen führen, wenn z. B. die vom Prüfer durchgeführte Nachkalkulation Unstimmigkeiten aufweist.

GoBDPraktische Umsetzung

KassenführungVI. Wenn das Finanzamt kommt – die

Kassenprüfung

Folgen von Umsatz(zu)schätzungen

§ Umsatzsteuernachzahlungen

§ Gewinnerhöhung

Einkommen- oder Körperschaftsteuernachzahlungen

Gewerbesteuernachzahlungen

GoBDPraktische Umsetzung

Kassenführung

GoBDPraktische Umsetzung

Belege und Datenerfassung

GoBDPraktische Umsetzung

Belege und Datenerfassung• Inhaltsverzeichnis

1. Grundsätze1. Nachvollziehbarkeit2. Vollständigkeit3. Buchung und Aufzeichnung4. Ordnung5. Unveränderbarkeit6. Zugriffsrecht

2. Konsequenzen der Umsetzung3. Empfehlungen des Finanzamtes4. Tipps und Hinweise5. DATEV Unternehmen online

GoBDPraktische Umsetzung

Belege und Datenerfassung1. Grundsätze

1. Nachvollziehbarkeit

- Die Verarbeitungskette muss lückenlos nachvollziehbar sein- Die Verfahrensdokumentation ist obligatorisch und muss gelebt werden- Erfolgt durch Kennzeichnung der Belege zum Beispiel in fortlaufender

Reihenfolge- Bedeutet Nachprüfbarkeit durch den Betriebsprüfer- Alle Daten müssen über 10 Jahre vorgehalten werden

GoBDPraktische Umsetzung

Belege und Datenerfassung1. Grundsätze

1. Nachvollziehbarkeit

- Lösung:- Verfahrensdokumentation und IKS erstellen und umsetzen- Papierbelege innerhalb 10 Tagen ablegen und nummerieren- Kontoauszüge können weiterhin einmal monatlich abgerufen werden- Archivierung von elektronischen Rechnungen in der Reihenfolge des

Eingangs- Ausgangsrechnungen müssen jederzeit aus dem ursprünglichen System

reproduziert werden können- Umstellung auf neue Systeme: Vorhalten des alten Systems während der

Aufbewahrungsfrist!- Achtung bei Sicherung auf CDs: Laufzeit nur 5 Jahre!- Die Kontierung als Belegfunktion (Datensatz)

GoBDPraktische Umsetzung

Belege und Datenerfassung1. Grundsätze

2. Vollständigkeit

- Alle Belege sind lückenlos und richtig zu erfassen- Alle relevanten Informationen sind aufzuzeichnen- Durch die EDV dürfen keine Geschäftsvorfälle unterdrückt werden- Beleg ist alles, was Einfluss auf die Buchhaltung hat

- zB. Entnahmebelege - Eigenbelege- Kaufvertrag- Rechnung- Quittung- Kontoauszug- Lohnberechnungsunterlagen- Bedienungsanleitungen- Originär elektronischer Beleg (ursprünglich elektronisch)

GoBDPraktische Umsetzung

Belege und Datenerfassung1. Grundsätze

2. Vollständigkeit

- Lösung:- „Bleistift“- Stornierungen und Löschungen müssen nachvollziehbar sein- Emails, die „wie ein Briefumschlag“ funktionieren, müssen nicht aufbewahrt

werden – es sei denn, der Zeitpunkt ist relevant (Fristen, Vorsteuerabzug)- Alle Unterlagen, die irgendwie relevant sein können und in die Buchführung

einfließen, sind aufzubewahren

GoBDPraktische Umsetzung

Belege und Datenerfassung1. Grundsätze

3. Buchung und Aufzeichnung4. Ordnung

- Kassenbelege sind taggenau aufzuzeichnen- Unbare Geschäftsvorfälle sind innerhalb von 10 Tagen in geordnete Mappen und

Ordner abzulegen- Kontokorrente (Kreditoren) sind innerhalb von 8 Tagen aufzuzeichnen, wenn sie

nicht innerhalb 8 Tagen beglichen werden- Bank gilt als Grundbuch

- Damit sind unbare Geschäftsvorfälle in einem Grundbuch aufgezeichnet- (zum Beispiel laufende Versicherungen)

GoBDPraktische Umsetzung

Belege und Datenerfassung1. Grundsätze

3. Buchung und Aufzeichnung4. Ordnung

- Lösung:- „Ausgabenkasse“ abschaffen- Nach wie vor Papier- Kontoauszüge vorhalten, da PDFs veränderbar sind

und damit auch die elektronischen Kontoauszüge nicht zwingend standhalten

- Zeitnahe Ablage und Erfassung in den Grundbüchern (Kasse, Bank, Wareneingangsbuch)

- Das Ablagesystem ist nicht vorgegeben, aber zu dokumentieren- „Wie? Wer? Wann? Wo?- Aber: „Schuhkarton“- Die Buchführung beim Steuerberater kann weiterhin monatlich,

quartalsweise oder jährlich erfolgen

GoBDPraktische Umsetzung

Belege und Datenerfassung1. Grundsätze

5. Unveränderbarkeit

– Grundsatz der Formattreue– Elektronisch erfasste Belege dürfen nicht mehr verändert werden– Elektronische Eingangsrechnungen müssen genauso aufbewahrt werden– Ausgangsrechnungen, die in einen Ordner abgelegt werden, müssen am PC

unveränderbar aufbewahrt werden – 10 Jahre– Datenaustausch mit Steuerberater: Auch diese Dateien sind vorzuhalten

GoBDPraktische Umsetzung

Belege und Datenerfassung1. Grundsätze

5. Unveränderbarkeit

– Lösung:- „Schreibmaschine“ bei Office Dokumenten- ZugFerd: PDF mit einer unveränderbaren auslesbaren XML Datei- „Unternehmen online“ oder anderes Archivierungssystem- Festschreibung aller Vorläufe nach der Verbuchung - Datenmanagementsystem

- Kritische Auswahl erforderlich- Ist eine Änderungshistorie enthalten (revisionssicher)?- Können Daten problem- und lückenlos in andere Systeme (DATEV)

übertragen werden?- Absicherung gegen Verlust

- Ersetzendes Scannen (mit Verfahrensdokumentation)

GoBDPraktische Umsetzung

Belege und Datenerfassung1. Grundsätze

6. Zugriffsrecht

- „Was tun, wenn der Prüfer kommt?“- Mittelbarer, unmittelbarer und Datenträgerzugriff- Umsatzsteuernachschau, Kassennachschau, Betriebsprüfung- Der Prüfer darf nicht nur auf die Daten des Steuerberaters zugreifen, sondern

auch auf die sonstigen EDV Systeme (Betriebsbesichtigung)- Es werden IT Spezialisten eingestellt, die zu Beginn der Prüfung zunächst die

Systeme durchforsten- Der wichtigste Grundsatz: „Unveränderbarkeit“- Es besteht kein Verwertungsverbot für „versehentlich“ überlassene Daten!

GoBDPraktische Umsetzung

Belege und Datenerfassung1. Grundsätze

6. Zugriffsrecht

- Lösung:- Sensible Daten, die nicht aufzeichnungspflichtig sind, dem Zugriff des

Prüfers entziehen (z.B. Private Emails, der privat genutzte PC, Urlaubsfotos)- Eigenes Email- Postfach für elektronische Rechnungen

„[email protected]“- „Wie schreibe ich was?“- Verfahrensdokumentation und IKS- Sicherstellung der Unveränderbarkeit der Systeme

(Rücksprache mit dem Systempartner)- Einhalten der Aufbewahrungsfristen

- Anlagegüter für die Dauer der Nutzung- Bedienungsanleitungen- Vorhalten von Alt-Systemen

GoBDPraktische Umsetzung

Belege und Datenerfassung2. Konsequenzen der Umsetzung

- Zunächst:- Keine elektronischen Belege – keine Änderungen!

- ZusatzkostenAnfangs: Ja, aber durch ersetzendes Scannen können mittelfristig Archivierungskosten gespart werden

- Akzeptanz der EDV durch Betriebsprüfung?Wenn es gelebte Verfahrensdokumentationen gibt und die Systeme sich durch IDEA auswerten lassen, sollte es keine Probleme geben– allerdings gibt es noch keine Erfahrungswerte!

- Was passiert bei Mängeln in der Buchführung?- Fehlende Verfahrensdokumentationen, fehlende (elektronische) Belege und

offensichtlich nicht unveränderbare Belege führen zu Mängeln- Bei erheblichen Mängeln kann der Prüfer die Buchführung verwerfen- Schätzung der Besteuerungsgrundlagen

GoBDPraktische Umsetzung

Belege und Datenerfassung3. Empfehlungen des Finanzamtes

- Es gibt keine Empfehlungen!- Die Betriebsprüfer sind gehalten mit „Augenmaß“ zu prüfen- Wie das am Ende aussieht, weiß noch niemand! - Die GOBD sind uneingeschränkt umzusetzen

GoBDPraktische Umsetzung

Belege und Datenerfassung4. Tipps und Hinweise

- Verschaffen Sie sich einen Überblick und erstellen Sie eine Bestandsliste der vorhandenen Soft- und Hardware, die mit steuerrelevanten Daten in Berührung kommen.

- Lassen Sie diese in der Reihenfolge ihrer Dringlichkeit überprüfen.- Erstellen Sie einen Zeitplan und bestimmen Sie verantwortliche Mitarbeiter, die

an der Umsetzung mitwirken.- Dokumentieren Sie Ihre Umsetzungen.- Überwachen Sie die Umsetzung im Alltagsgeschäft. - Überprüfen Sie Soft- und Hardwareaktualisierungen auf GOBD- Konformität.- Achten Sie darauf, dass auch Ihre Dienstleister diese Standards einhalten.

GoBDPraktische Umsetzung

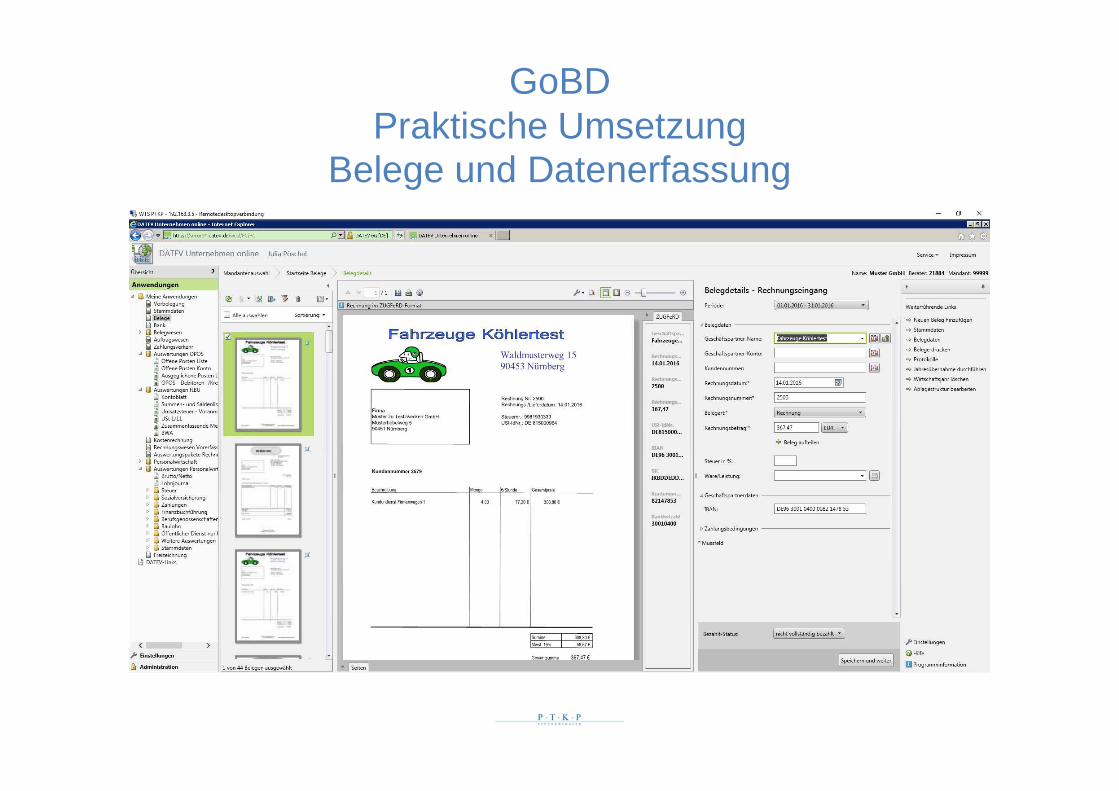

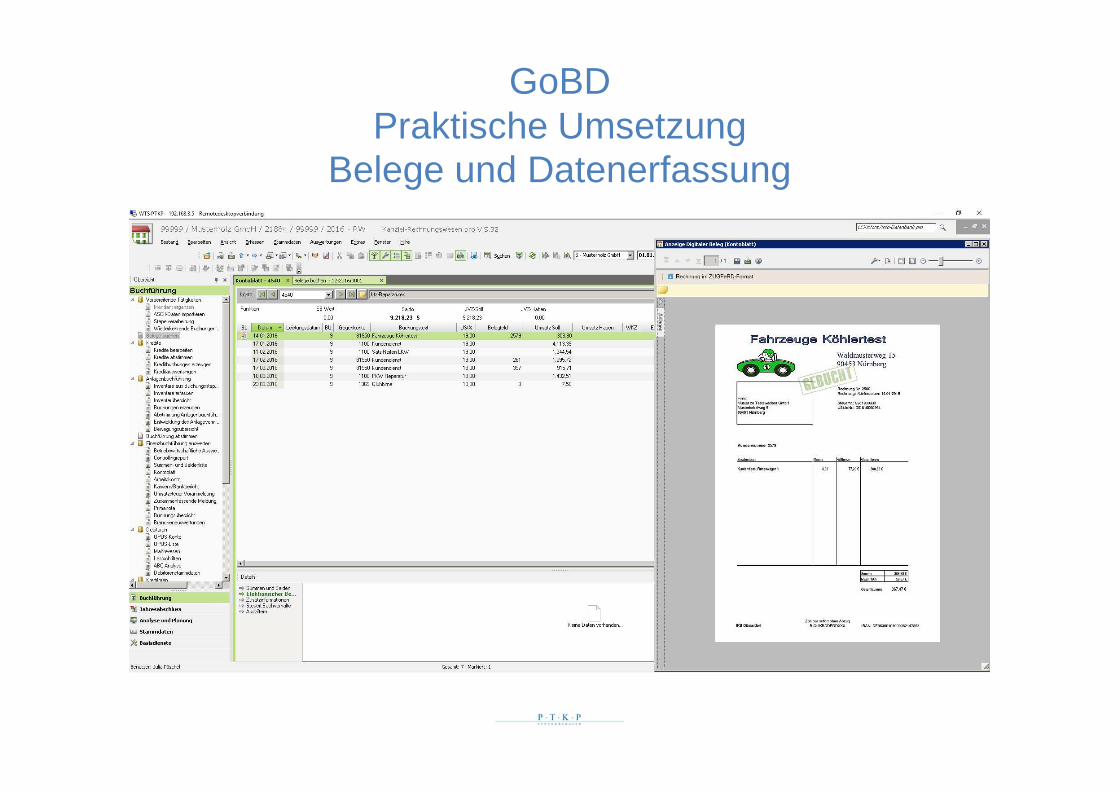

Belege und Datenerfassung5. DATEV Unternehmen online

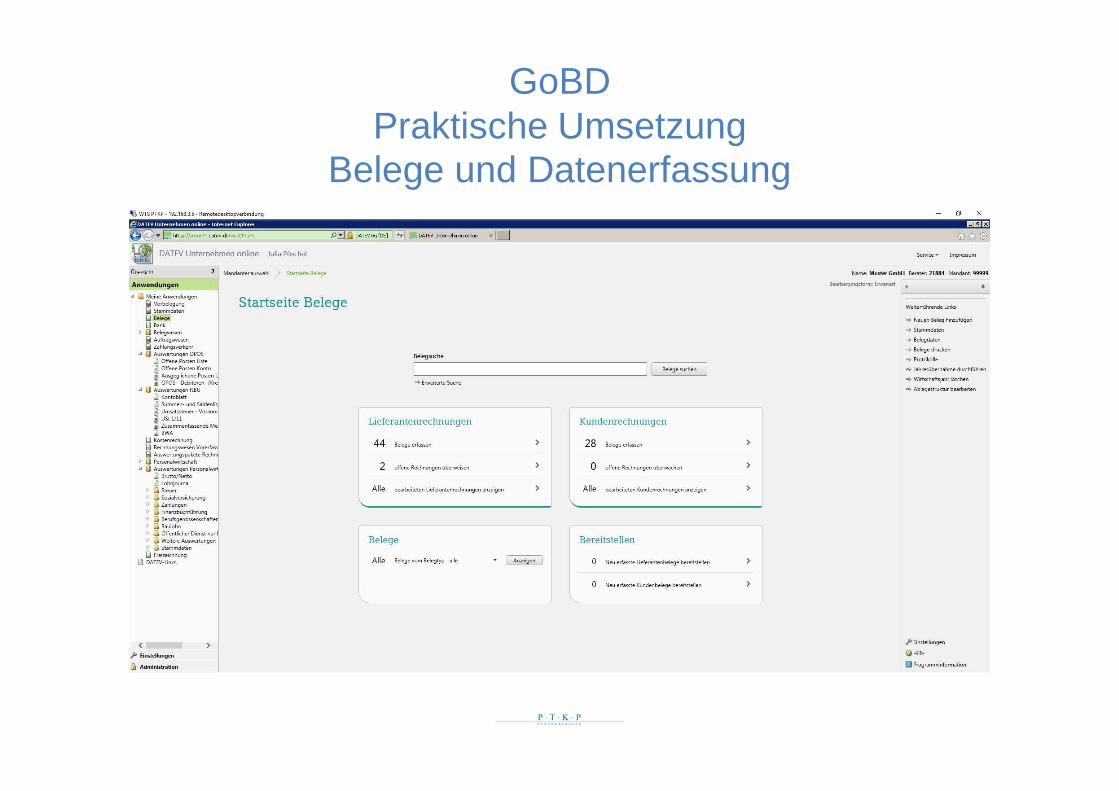

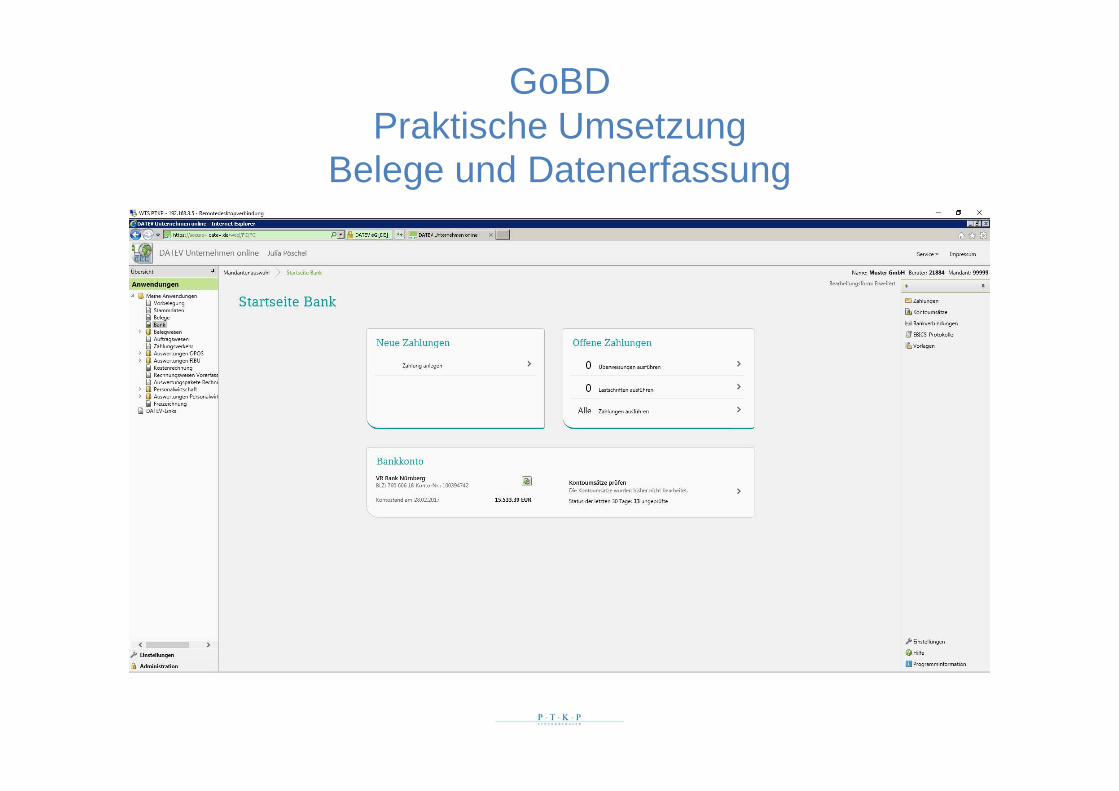

- Ermöglicht die revisionssichere Archivierung von Belegen- Automatisiertes Hochladen von elektronischen Belegen- Ersetzendes Scannen- Sicherung der Aufbewahrungsfristen- Kostengünstiges „Ausgelagertes Archiv“- Dauerhafte Verknüpfung der Belege mit der Buchung- Weitere Funktionen

- Volltextsuche- Rechnungsbücher mit OCR- Erkennung- Zahlungen mit Belegerkennung- Auswertungen mit Durchgriff auf das Kontoblatt und den verbuchten Beleg- Austausch und direktes Arbeiten mit dem Steuerberater- Bei täglicher Archivierung kann auch täglich gebucht werden- Kassenbuch und Zählprotokoll

GoBDPraktische Umsetzung

Belege und Datenerfassung

GoBDPraktische Umsetzung

Belege und Datenerfassung

GoBDPraktische Umsetzung

Belege und Datenerfassung

GoBDPraktische Umsetzung

Belege und Datenerfassung

GoBDPraktische Umsetzung

Belege und Datenerfassung• Inhaltsverzeichnis

1. Grundsätze1. Nachvollziehbarkeit2. Vollständigkeit3. Buchung und Aufzeichnung4. Ordnung5. Unveränderbarkeit6. Zugriffsrecht

2. Konsequenzen der Umsetzung3. Empfehlungen des Finanzamtes4. Tipps und Hinweise5. DATEV Unternehmen online

GoBDPraktische Umsetzung

Belege und Datenerfassung

Vielen Dank für Ihre Aufmerksamkeit!

Recommended

![GoBIT€¦ · Web view[2] Durch die GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum](https://img.pdfslide.org/doc/110x75/5b6a58c77f8b9af6098bf483/gobit-web-view2-durch-die-gobd-grundsaetze-zur-ordnungsmaessigen-fuehrung-und.jpg)