K.G. Buchinger Seite 0 von 65

KKLLAAUUSSII’’SS FFOORRMMEELL

SSAAMMMMLLUUNNGG

Viel Glück für alle am 14. und 15 Mai 2002.

K.G. Buchinger Seite 1 von 65

Herzlosen dank an : Bostjan Dolanc

lieferte meine Urvorlage S. Rode

Lieferte auch Teile meiner Urvorlage & BWL Basic’s

Viele Unbekannte Autoren Die ihre Unterlagen im Internet veröffentlicht haben

Gemahlin Dagmar !!! Nahrungs- & Kaffee- & Rauchwarenlieferantin & Nervensägenentsorgerin

Aaron & Joshua Ben Nervensägen

Adolf „ Adi “ Lehmann ( Welt bester Schüler & 1.Korrekturleser & QM Profi (für die Damenwelt : er sieht auch sau gut aus)

Karsten „ Milchmann“ Spaniol ( Welt bester Schüler & 2.Korekturleser & Mr GTi & EDV Profi & Dr. Sorgfalt (sieht auch sau gut aus)

Gerhard Jakob ( Welt bester Schüler & 8557. Korrekturleser & Stimmungskanone & Altersweisheit (Aussehen siehe Adi)

Christian „Busfahrer“ Hüther Welt bester Schüler & Welt bester Fernschüler & Stimmungskanone & RAM Sponsor & Schulinvalide

Roger Schumacher Welt bester Schüler & Welt bester Fernschüler & Altersweisheit & Bester „Regale in Auto Bauer“ & Nachtschichtkaffee

Christoph Pirali Welt bester Schüler & 557. Korrekturleser & Oldtimer Fan & Nervenstärke

Welter Achim Welt bester Schüler & Weltbester Fernschüler & Jägermeister &Stimmungskanone & Wildbret

Heiko Kau Welt bester Schüler & PS Leistung & Tuning & Security & Nervenstärke & SMS Profi

Marc Müller Welt bester Schüler & Weltbester Fernschüler & Stimmungskanone & Erbacher & Handballprofi

Frank Heintz Welt bester Schüler & Negative Schwingungen & Nervenschwäche

Marco Sossong Welt bester Schüler & CD-Rom & Dr. Sorgfalt 2

Patric Böffel Welt bester Schüler & Welt bester „Blondi“

Jürgen Hoffmann Welt bester Schüler & Welt bester Schläfer & Welt bester Schweißer

Patrik Kesselring Welt bester Schüler & Welt bester Fernschüler

Doc Ecker Welt bester Dozent & Hilfe zu allen Lebenslagen

AMD & Lotus & IBM Hard & Soft

das Internet TCP / IP & FTP & UKW & ARD & SSD & MfG

mein Intranet siehe Internet

Reemtsma, Hamburg West

Südwestgas Erdgas

Tchibo Feine Milde oder so

Bitburger Pils (Pi)

Metallica & Ramstein Musikalisch Untermalung

Meine Oma War nicht da

K.G. Buchinger Seite 2 von 65

Inhaltsverzeichnis 1. Einstufige Divsionskalkulation 16 2. Zweistufige Divsionskalkulation 17 3. Mehrstufige Divsionskalkulation 18 10er Regel nach Tagushi 64

A ABC - Analyse 60 Abschreibungsbetrag 8 Abschreibungssatz 7 A-Güter : 60 Äquivalenzziffernkalkulation 19 Arithmetisch-Degressive Abschreibung 7 Auftragsgesteuertes Dispositionsverfahren 45 Auftragszeit nach REFA 37

B Bedarfsplanung Personal 57 Belegungszeit nach REFA 38 Beschäftigungsgrad 25 Bestellpunktverfahren 40, 43, 44, 46 Bestellrythmusverfahren 46 Betriebsabrechnungsbogen 9 B-Güter : 60 Break event point 14

C C-Güter 60

D Deckungsbeitragsrechnung 15 Deckungspunkt 14 Degressionsbetrag 7, 8 Demingsche Reaktionskette 63 Die optimale Bestellhäufigkeit 42 Die optimale Bestellmenge 41 Differenzierende einstufige Divsionskalkulation 16 Dispositionsverfahren 45 Divisionskalkulation 16

E Einflüsse auf die Personalplanung 57 Energiekosten 6

Ermittlung der kritischen Stückzahl 13

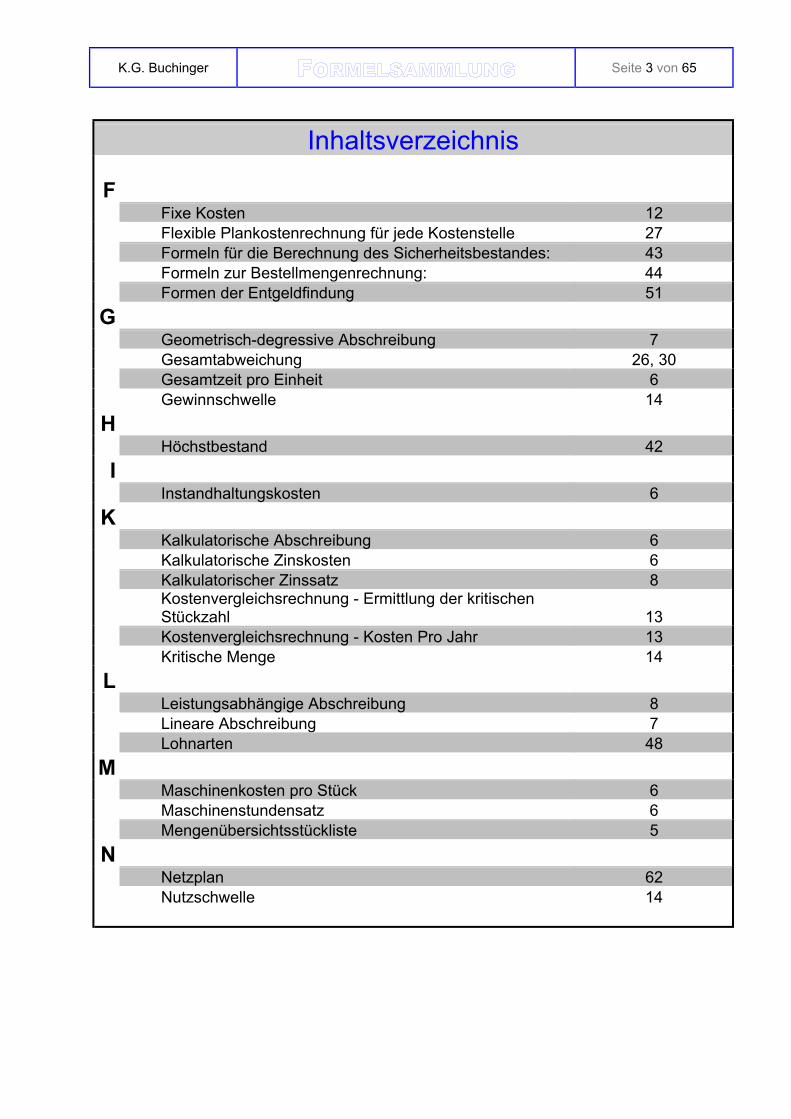

K.G. Buchinger Seite 3 von 65

Inhaltsverzeichnis

F Fixe Kosten 12 Flexible Plankostenrechnung für jede Kostenstelle 27 Formeln für die Berechnung des Sicherheitsbestandes: 43 Formeln zur Bestellmengenrechnung: 44 Formen der Entgeldfindung 51

G Geometrisch-degressive Abschreibung 7 Gesamtabweichung 26, 30 Gesamtzeit pro Einheit 6 Gewinnschwelle 14

H Höchstbestand 42 I Instandhaltungskosten 6

K Kalkulatorische Abschreibung 6 Kalkulatorische Zinskosten 6 Kalkulatorischer Zinssatz 8

Kostenvergleichsrechnung - Ermittlung der kritischen Stückzahl 13

Kostenvergleichsrechnung - Kosten Pro Jahr 13 Kritische Menge 14

L Leistungsabhängige Abschreibung 8 Lineare Abschreibung 7 Lohnarten 48

M Maschinenkosten pro Stück 6 Maschinenstundensatz 6 Mengenübersichtsstückliste 5

N Netzplan 62 Nutzschwelle 14

K.G. Buchinger Seite 4 von 65

Inhaltsverzeichnis

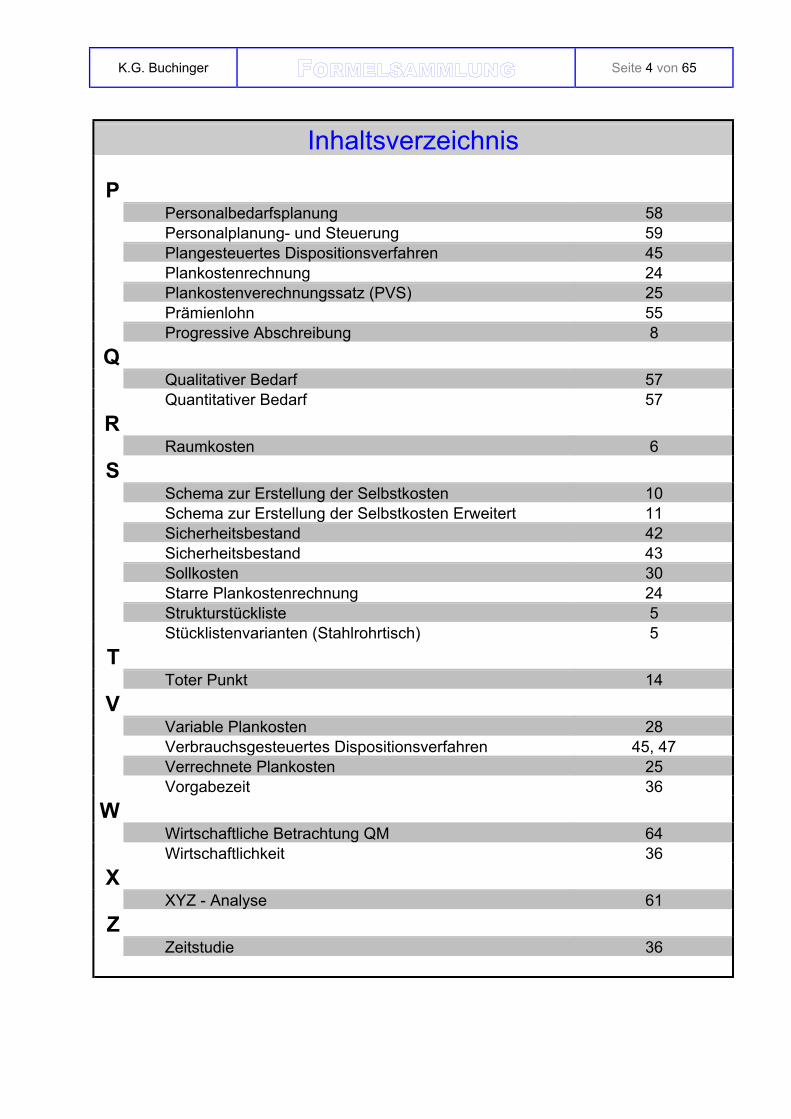

P Personalbedarfsplanung 58 Personalplanung- und Steuerung 59 Plangesteuertes Dispositionsverfahren 45 Plankostenrechnung 24 Plankostenverechnungssatz (PVS) 25 Prämienlohn 55 Progressive Abschreibung 8

Q Qualitativer Bedarf 57 Quantitativer Bedarf 57

R Raumkosten 6

S Schema zur Erstellung der Selbstkosten 10 Schema zur Erstellung der Selbstkosten Erweitert 11 Sicherheitsbestand 42 Sicherheitsbestand 43 Sollkosten 30 Starre Plankostenrechnung 24 Strukturstückliste 5 Stücklistenvarianten (Stahlrohrtisch) 5

T Toter Punkt 14

V Variable Plankosten 28 Verbrauchsgesteuertes Dispositionsverfahren 45, 47 Verrechnete Plankosten 25 Vorgabezeit 36

W Wirtschaftliche Betrachtung QM 64 Wirtschaftlichkeit 36

X XYZ - Analyse 61

Z Zeitstudie 36

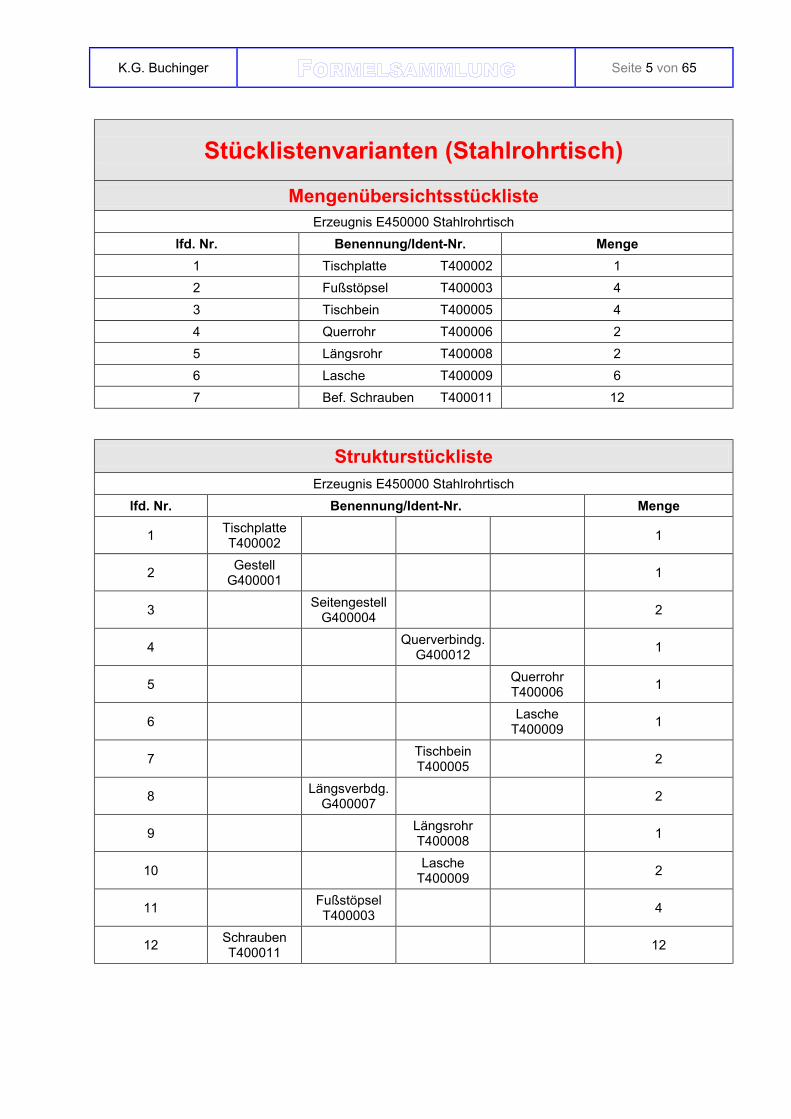

K.G. Buchinger Seite 5 von 65

Stücklistenvarianten (Stahlrohrtisch)

Mengenübersichtsstückliste Erzeugnis E450000 Stahlrohrtisch

lfd. Nr. Benennung/Ident-Nr. Menge 1 Tischplatte T400002 1 2 Fußstöpsel T400003 4 3 Tischbein T400005 4 4 Querrohr T400006 2 5 Längsrohr T400008 2 6 Lasche T400009 6 7 Bef. Schrauben T400011 12

Strukturstückliste Erzeugnis E450000 Stahlrohrtisch

lfd. Nr. Benennung/Ident-Nr. Menge

1 Tischplatte T400002 1

2 Gestell G400001 1

3 Seitengestell G400004 2

4 Querverbindg. G400012 1

5 Querrohr T400006 1

6 Lasche T400009 1

7 Tischbein T400005 2

8 Längsverbdg. G400007 2

9 Längsrohr T400008 1

10 Lasche T400009 2

11 Fußstöpsel T400003 4

12 Schrauben T400011 12

K.G. Buchinger Seite 6 von 65

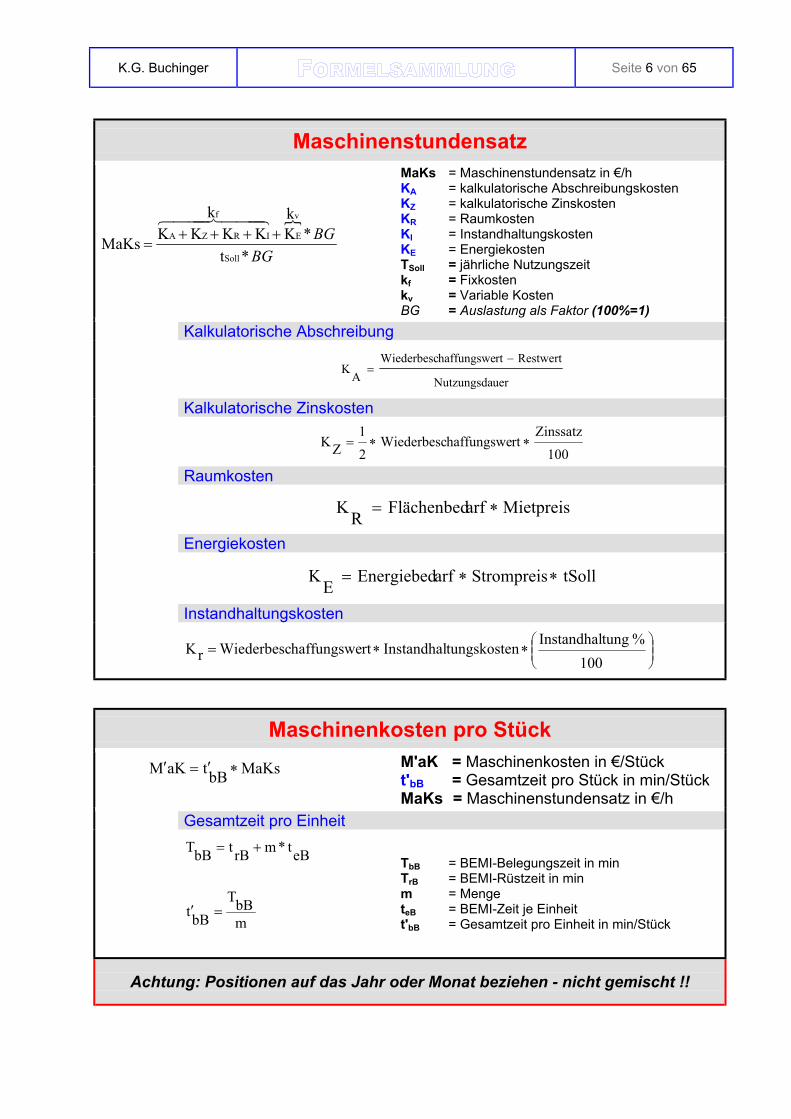

Maschinenstundensatz

}

BGBG

*t*

kK

kKKKKMaKs

Soll

v

E

f

IRZA ++++=

444 8444 76

MaKs = Maschinenstundensatz in €/h KA = kalkulatorische Abschreibungskosten KZ = kalkulatorische Zinskosten KR = Raumkosten KI = Instandhaltungskosten KE = Energiekosten TSoll = jährliche Nutzungszeit kf = Fixkosten kv = Variable Kosten BG = Auslastung als Faktor (100%=1)

Kalkulatorische Abschreibung

uerNutzungsda

RestwertrthaffungsweWiederbescAK

−=

Kalkulatorische Zinskosten

100Zinssatz

rthaffungsweWiederbesc21

ZK ∗∗=

Raumkosten MietpreisarfFlächenbedRK ∗=

Energiekosten tSollStrompreisarfEnergiebed

EK ∗∗=

Instandhaltungskosten

∗∗=

100% tungInstandhalntungskosteInstandhalrthaffungsweWiederbescrK

Maschinenkosten pro Stück MaKsbBtaKM ∗′=′ M'aK = Maschinenkosten in €/Stück

t'bB = Gesamtzeit pro Stück in min/Stück MaKs = Maschinenstundensatz in €/h

Gesamtzeit pro Einheit

mbBT

bBt

eBt*mrBtbBT

=′

+=

TbB = BEMI-Belegungszeit in min TrB = BEMI-Rüstzeit in min m = Menge teB = BEMI-Zeit je Einheit t'bB = Gesamtzeit pro Einheit in min/Stück

Achtung: Positionen auf das Jahr oder Monat beziehen - nicht gemischt !!

K.G. Buchinger Seite 7 von 65

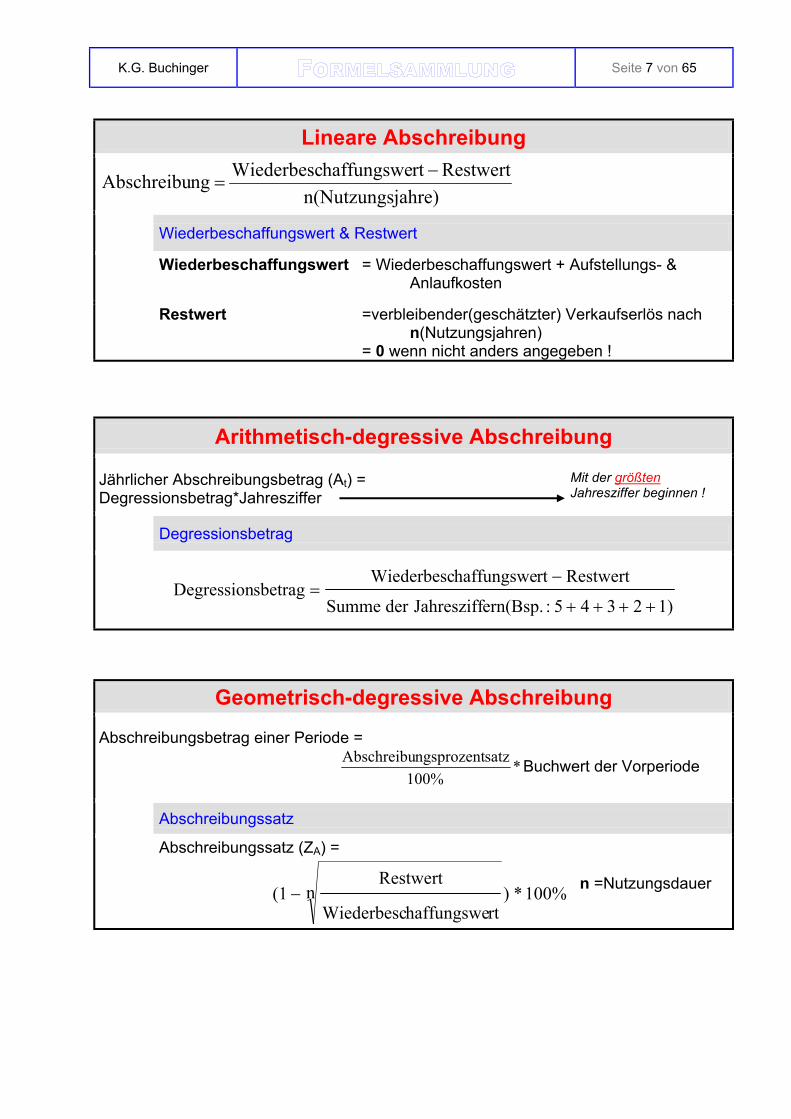

Lineare Abschreibung

jahre)n(NutzungsRestwertrthaffungsweWiederbescngAbschreibu −

=

Wiederbeschaffungswert & Restwert

Wiederbeschaffungswert = Wiederbeschaffungswert + Aufstellungs- & Anlaufkosten

Restwert =verbleibender(geschätzter) Verkaufserlös nach n(Nutzungsjahren)

= 0 wenn nicht anders angegeben !

Arithmetisch-degressive Abschreibung Jährlicher Abschreibungsbetrag (At) = Degressionsbetrag*Jahresziffer

Mit der größten Jahresziffer beginnen !

Degressionsbetrag

1)2345:ern(Bsp.JahresziffderSumme

RestwertrthaffungsweWiederbescsbetragDegression

++++

−=

Geometrisch-degressive Abschreibung

Abschreibungsbetrag einer Periode =

*100%

satzngsprozentAbschreibu Buchwert der Vorperiode

Abschreibungssatz

Abschreibungssatz (ZA) =

100%*)nrthaffungsweWiederbesc

Restwert(1 −

n =Nutzungsdauer

K.G. Buchinger Seite 8 von 65

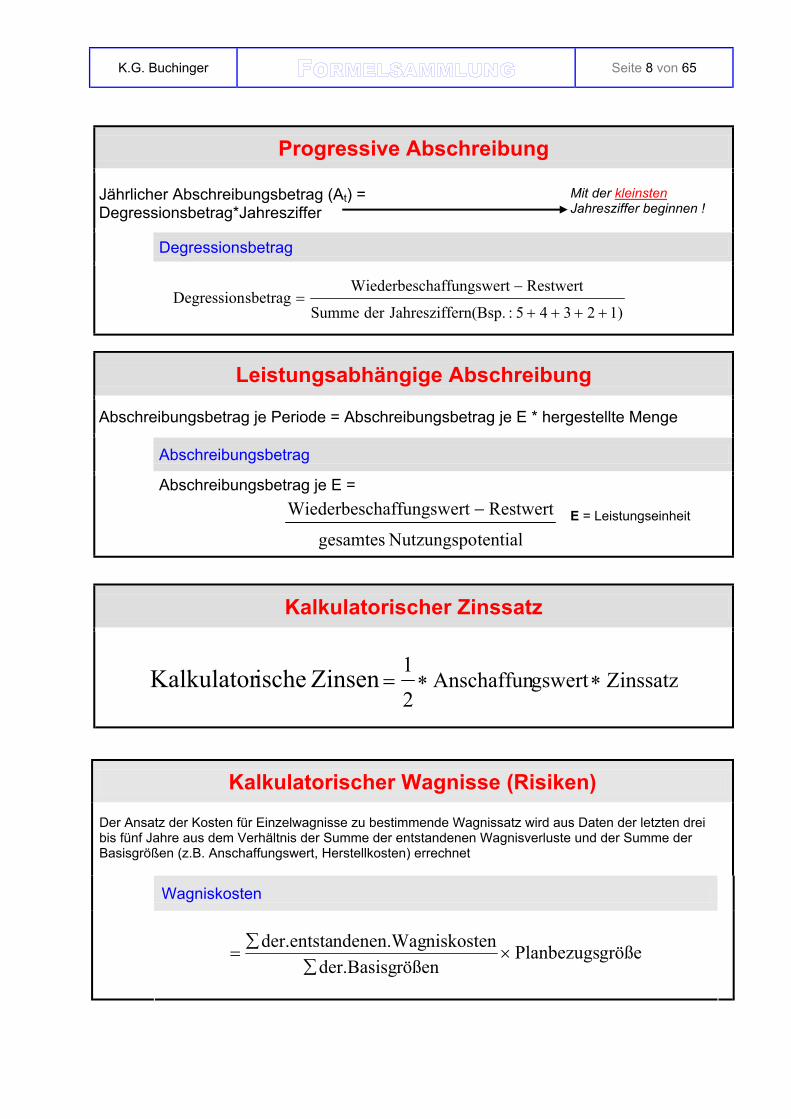

Progressive Abschreibung Jährlicher Abschreibungsbetrag (At) = Degressionsbetrag*Jahresziffer

Mit der kleinsten Jahresziffer beginnen !

Degressionsbetrag

1)2345:ern(Bsp.JahresziffderSumme

RestwertrthaffungsweWiederbescsbetragDegression

++++

−=

Leistungsabhängige Abschreibung

Abschreibungsbetrag je Periode = Abschreibungsbetrag je E * hergestellte Menge

Abschreibungsbetrag

Abschreibungsbetrag je E =

tentialNutzungspogesamtes

RestwertrthaffungsweWiederbesc −

E = Leistungseinheit

Kalkulatorischer Zinssatz

ZinssatzgswertAnschaffun21 Zinsen ischeKalkulator ∗∗=

Kalkulatorischer Wagnisse (Risiken) Der Ansatz der Kosten für Einzelwagnisse zu bestimmende Wagnissatz wird aus Daten der letzten drei bis fünf Jahre aus dem Verhältnis der Summe der entstandenen Wagnisverluste und der Summe der Basisgrößen (z.B. Anschaffungswert, Herstellkosten) errechnet

Wagniskosten

größePlanbezugsrößender.Basisg

niskostenndenen.Wagder.entsta×

∑∑

=

K.G. Buchinger Seite 9 von 65

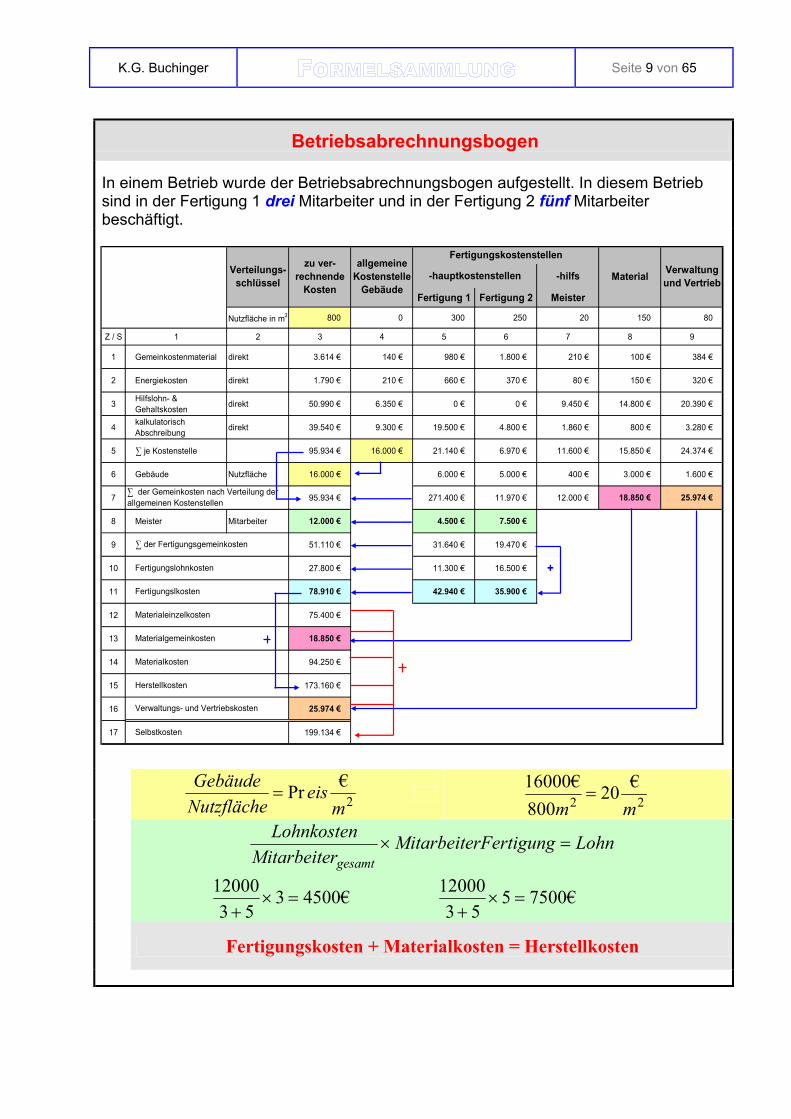

Betriebsabrechnungsbogen In einem Betrieb wurde der Betriebsabrechnungsbogen aufgestellt. In diesem Betrieb sind in der Fertigung 1 drei Mitarbeiter und in der Fertigung 2 fünf Mitarbeiter beschäftigt.

-hilfs

Fertigung 1 Fertigung 2 Meister

Nutzfläche in m2 800 0 300 250 20 150 80

Z / S 1 2 3 4 5 6 7 8 9

1 Gemeinkostenmaterial direkt 3.614 € 140 € 980 € 1.800 € 210 € 100 € 384 €

2 Energiekosten direkt 1.790 € 210 € 660 € 370 € 80 € 150 € 320 €

3 Hilfslohn- & Gehaltskosten direkt 50.990 € 6.350 € 0 € 0 € 9.450 € 14.800 € 20.390 €

4 kalkulatorisch Abschreibung direkt 39.540 € 9.300 € 19.500 € 4.800 € 1.860 € 800 € 3.280 €

5 3 je Kostenstelle 95.934 € 16.000 € 21.140 € 6.970 € 11.600 € 15.850 € 24.374 €

6 Gebäude Nutzfläche 16.000 € 6.000 € 5.000 € 400 € 3.000 € 1.600 €

7 95.934 € 271.400 € 11.970 € 12.000 € 18.850 € 25.974 €

8 Meister Mitarbeiter 12.000 € 4.500 € 7.500 €

9 51.110 € 31.640 € 19.470 €

10 27.800 € 11.300 € 16.500 € +

11 78.910 € 42.940 € 35.900 €

12 75.400 €

13 18.850 €

14 94.250 €

15 173.160 €

16 25.974 €

17 199.134 €

Material Verwaltung und Vertrieb

3 der Fertigungsgemeinkosten

Fertigungslohnkosten

Fertigungskostenstellen

-hauptkostenstellen

3 der Gemeinkosten nach Verteilung der allgemeinen Kostenstellen

Verteilungs-schlüssel

zu ver- rechnende

Kosten

allgemeine Kostenstelle

Gebäude

Herstellkosten

Verwaltungs- und Vertriebskosten

Selbstkosten

Fertigungslkosten

Materialeinzelkosten

Materialgemeinkosten

Materialkosten

2€Pr

meis

NutzflächeGebäude

= 22€20

800€16000

mm=

LohnrFertigungMitarbeiterMitarbeite

Lohnkostengesamt

=×

€4500353

12000=×

+ €75005

5312000

=×+

Fertigungskosten + Materialkosten = Herstellkosten

K.G. Buchinger Seite 10 von 65

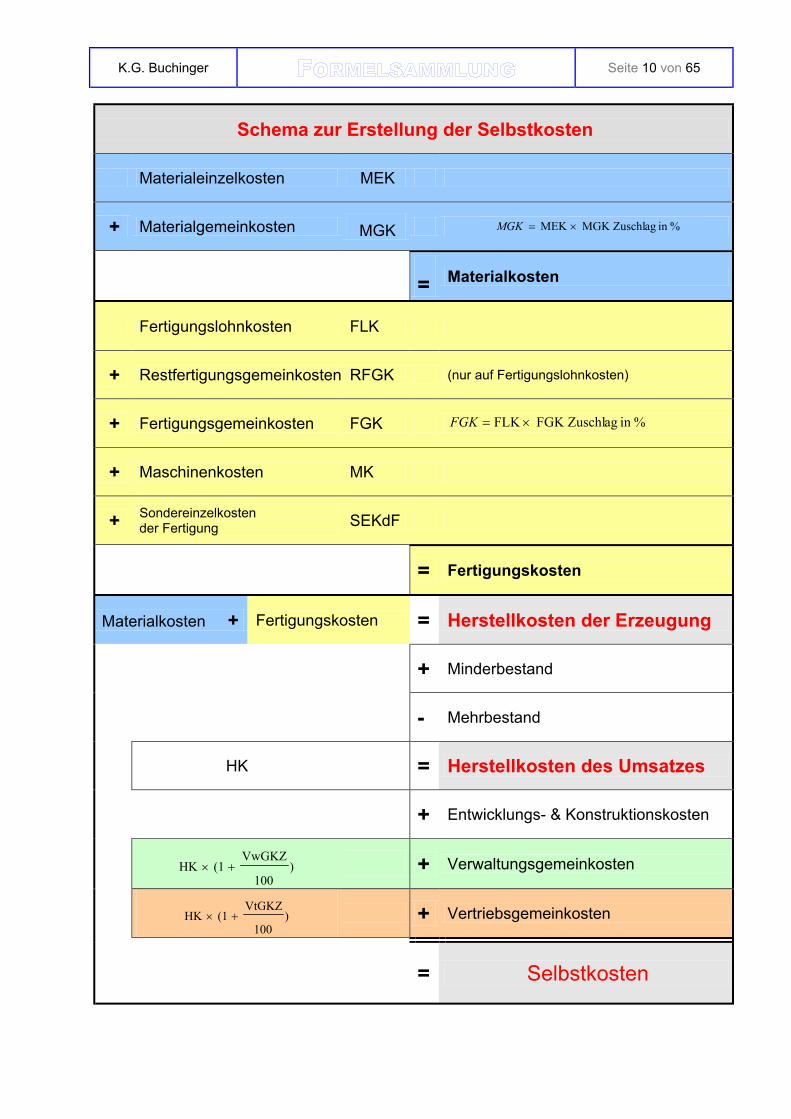

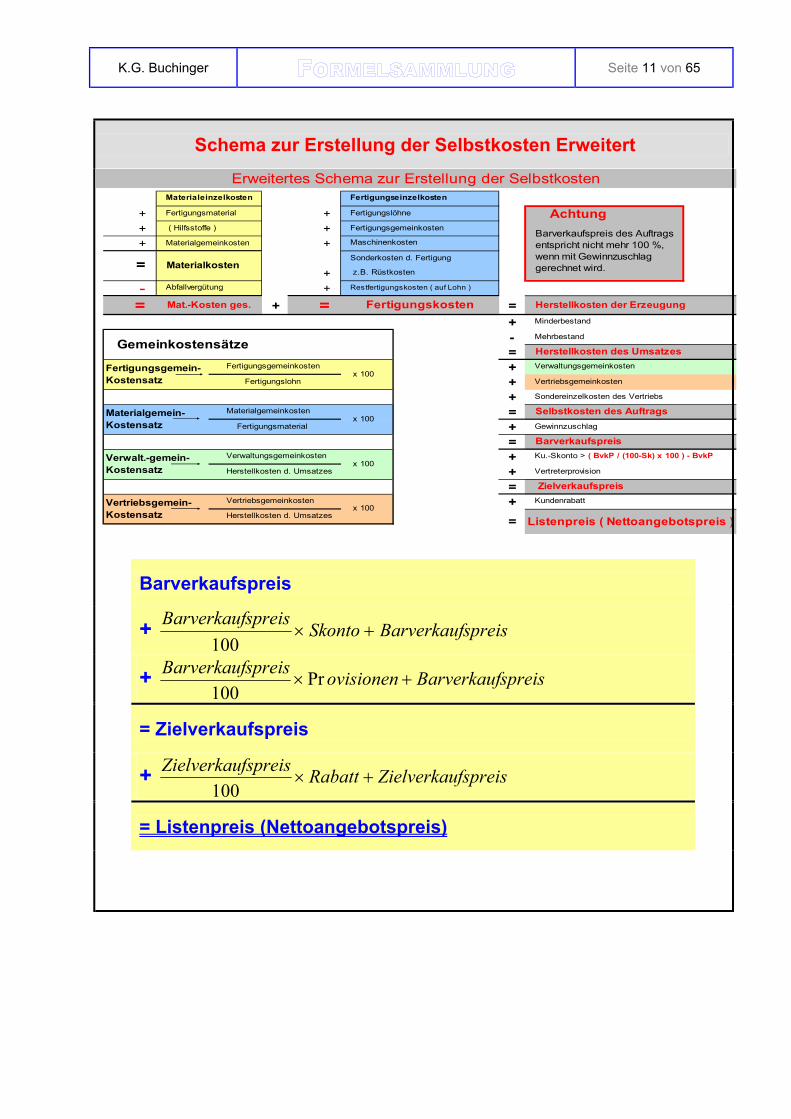

Schema zur Erstellung der Selbstkosten

Materialeinzelkosten MEK

+ Materialgemeinkosten MGK %in agMGK Zuschl MEK ×=MGK

= Materialkosten

Fertigungslohnkosten FLK

+ Restfertigungsgemeinkosten RFGK (nur auf Fertigungslohnkosten)

+ Fertigungsgemeinkosten FGK %in agFGK Zuschl FLK ×=FGK

+ Maschinenkosten MK

+ Sondereinzelkosten der Fertigung SEKdF

= Fertigungskosten

Materialkosten + Fertigungskosten = Herstellkosten der Erzeugung

+ Minderbestand

- Mehrbestand

HK = Herstellkosten des Umsatzes

+ Entwicklungs- & Konstruktionskosten

)100

VwGKZ(1HK +× + Verwaltungsgemeinkosten

)100

VtGKZ(1HK +× + Vertriebsgemeinkosten

= Selbstkosten

K.G. Buchinger Seite 11 von 65

+ ++ ++ Materialgemeinkosten +

+- += + = =

+-=+++=+=++=+

Erweitertes Schema zur Erstellung der Selbstkosten

Listenpreis ( Nettoangebotspreis )=

Barverkaufspreis des Auftrags entspricht nicht mehr 100 %, wenn mit Gewinnzuschlag gerechnet wird.

Achtung

Ku.-Skonto > ( BvkP / (100-Sk) x 100 ) - BvkP

Materialgemein-Kostensatz

Verwalt.-gemein-Kostensatz

Gemeinkostensätze

Vertriebsgemein-Kostensatz Herstellkosten d. Umsatzes

= Materialkosten

Materialgemeinkosten

x 100 Fertigungslohn

Restfertigungskosten ( auf Lohn )

Fertigungslöhne

Fertigungsgemeinkosten

Maschinenkosten

Mat.-Kosten ges.

Fertigungsmaterial

( Hilfsstoffe )

Fertigungsgemeinkosten

Fertigungseinzelkosten

x 100

Materialeinzelkosten

Sonderkosten d. Fertigung

z.B. Rüstkosten

Abfallvergütung

Fertigungsgemein-Kostensatz

Fertigungskosten

x 100 Fertigungsmaterial

Vertreterprovision

Kundenrabatt

Verwaltungsgemeinkosten x 100

Herstellkosten d. Umsatzes

ZielverkaufspreisVertriebsgemeinkosten

Herstellkosten der Erzeugung

Herstellkosten des Umsatzes

Selbstkosten des Auftrags

Minderbestand

Mehrbestand

Sondereinzelkosten des Vertriebs

BarverkaufspreisGewinnzuschlag

Verwaltungsgemeinkosten

Vertriebsgemeinkosten

Schema zur Erstellung der Selbstkosten Erweitert

Barverkaufspreis

+ spreisBarverkaufSkontospreisBarverkauf+×

100

+ spreisBarverkaufovisionenspreisBarverkauf+× Pr

100

= Zielverkaufspreis

+ fspreisZielverkauRabattfspreisZielverkau+×

100

= Listenpreis (Nettoangebotspreis)

K.G. Buchinger Seite 12 von 65

12

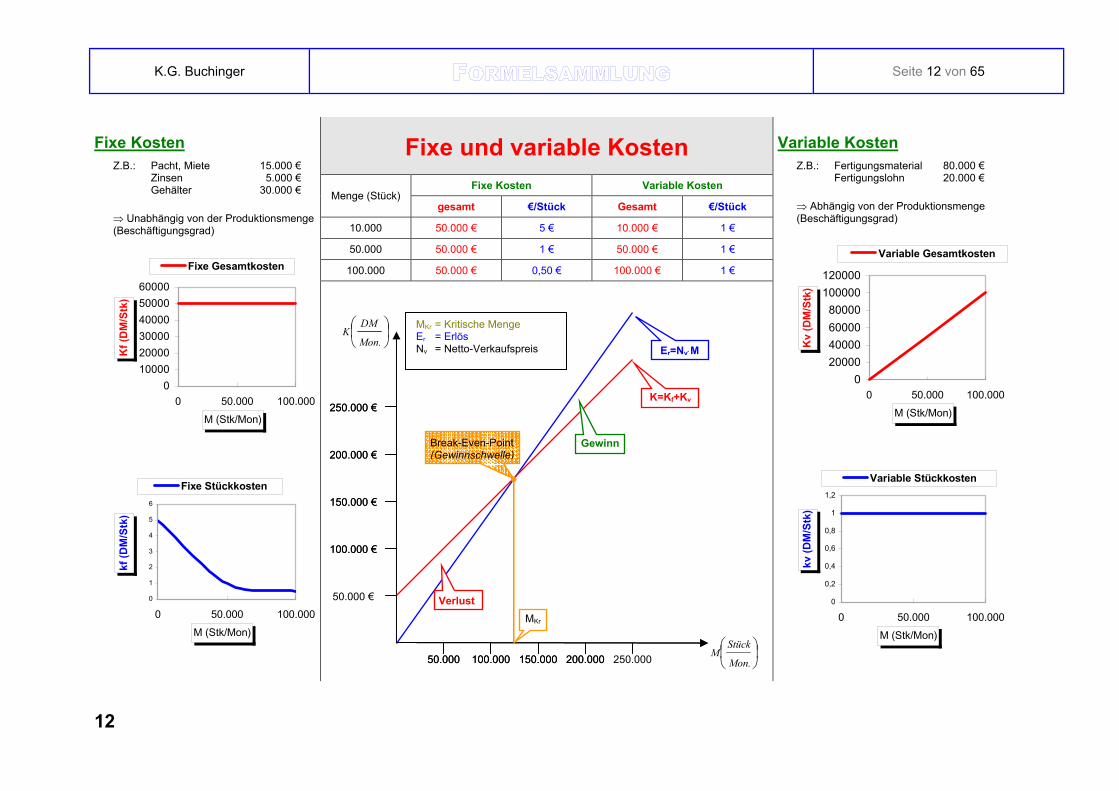

Fixe und variable Kosten Fixe Kosten Variable Kosten

Menge (Stück) gesamt €/Stück Gesamt €/Stück

10.000 50.000 € 5 € 10.000 € 1 €

50.000 50.000 € 1 € 50.000 € 1 €

100.000 50.000 € 0,50 € 100.000 € 1 €

Fixe Kosten Z.B.: Pacht, Miete 15.000 € Zinsen 5.000 € Gehälter 30.000 € ⇒ Unabhängig von der Produktionsmenge (Beschäftigungsgrad)

0100002000030000400005000060000

0 50.000 100.000M (Stk/Mon)

Kf (

DM

/Stk

)

Fixe Gesamtkosten

0

1

2

3

4

5

6

0 50.000 100.000M (Stk/Mon)

kf (D

M/S

tk)

Fixe Stückkosten

Variable Kosten Z.B.: Fertigungsmaterial 80.000 € Fertigungslohn 20.000 € ⇒ Abhängig von der Produktionsmenge (Beschäftigungsgrad)

020000400006000080000

100000120000

0 50.000 100.000M (Stk/Mon)

Kv

(DM

/Stk

)

Variable Gesamtkosten

0

0,2

0,4

0,6

0,8

1

1,2

0 50.000 100.000M (Stk/Mon)

kv (D

M/S

tk)

Variable Stückkosten

50.000 100.000 150.000

50.000 €

100.000 €

150.000 €

Mon.

DMK

Mon.

StückM

200.000 €

250.000 €

200.000 250.000

Break-Even-Point (Gewinnschwelle)

Verlust

50.000 100.000 150.000

100.000 €

150.000 €

200.000 €

250.000 €

200.000

Gewinn

MKr

MKr = Kritische Menge Er = Erlös Nv = Netto-Verkaufspreis

K=Kf+Kv

Er=Nv⋅M

K.G. Buchinger Seite 13 von 65

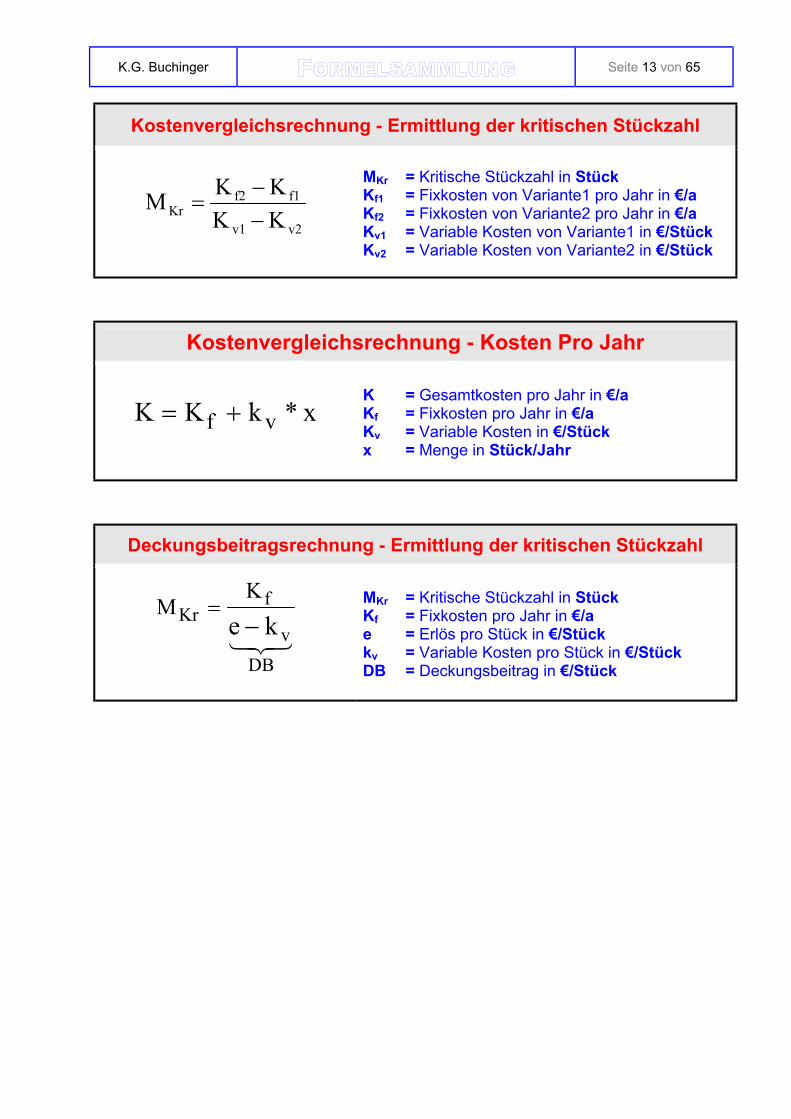

Kostenvergleichsrechnung - Ermittlung der kritischen Stückzahl

v2v1

f1f2Kr KK

KKM−−

=

MKr = Kritische Stückzahl in Stück Kf1 = Fixkosten von Variante1 pro Jahr in €/a Kf2 = Fixkosten von Variante2 pro Jahr in €/a Kv1 = Variable Kosten von Variante1 in €/Stück Kv2 = Variable Kosten von Variante2 in €/Stück

Kostenvergleichsrechnung - Kosten Pro Jahr

x*kKK vf += K = Gesamtkosten pro Jahr in €/a Kf = Fixkosten pro Jahr in €/a Kv = Variable Kosten in €/Stück x = Menge in Stück/Jahr

Deckungsbeitragsrechnung - Ermittlung der kritischen Stückzahl

321DB

v

fKr ke

KM

−=

MKr = Kritische Stückzahl in Stück Kf = Fixkosten pro Jahr in €/a e = Erlös pro Stück in €/Stück kv = Variable Kosten pro Stück in €/Stück DB = Deckungsbeitrag in €/Stück

K.G. Buchinger Seite 14 von 65

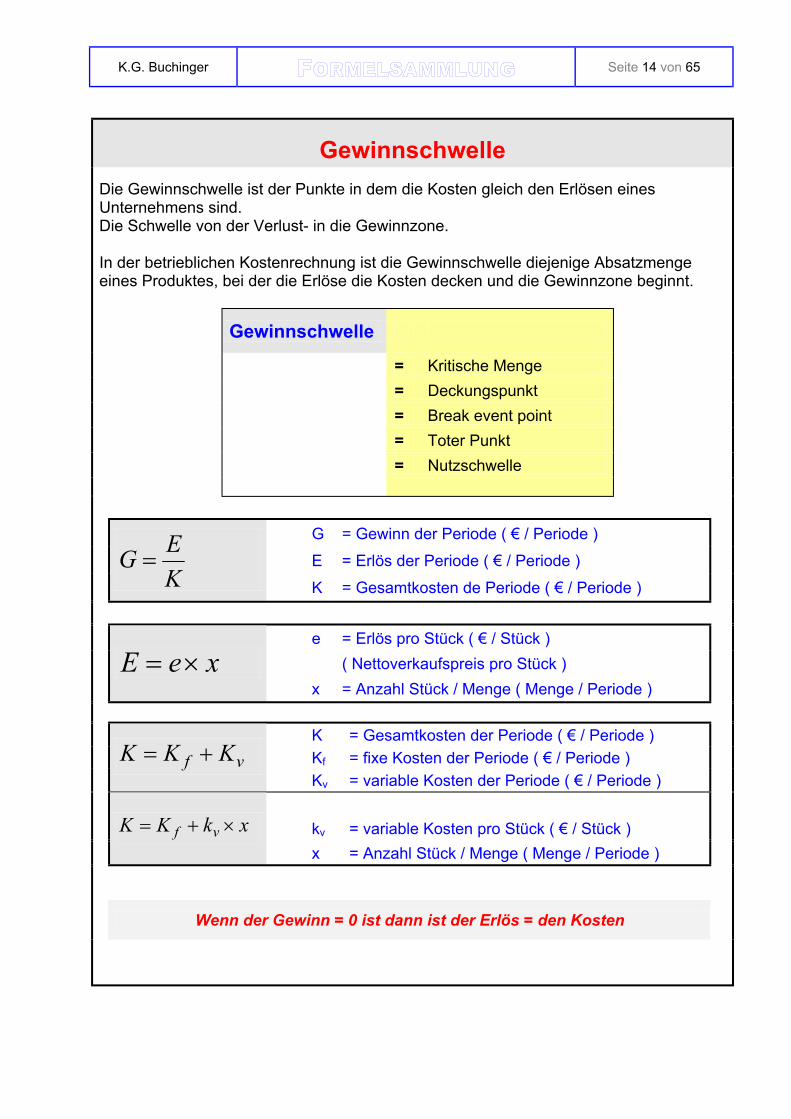

Gewinnschwelle Die Gewinnschwelle ist der Punkte in dem die Kosten gleich den Erlösen eines Unternehmens sind. Die Schwelle von der Verlust- in die Gewinnzone. In der betrieblichen Kostenrechnung ist die Gewinnschwelle diejenige Absatzmenge eines Produktes, bei der die Erlöse die Kosten decken und die Gewinnzone beginnt.

Gewinnschwelle

= Kritische Menge = Deckungspunkt = Break event point = Toter Punkt = Nutzschwelle

G = Gewinn der Periode ( € / Periode )

E = Erlös der Periode ( € / Periode )

KEG =

K = Gesamtkosten de Periode ( € / Periode )

e = Erlös pro Stück ( € / Stück )

( Nettoverkaufspreis pro Stück )

xeE ×=

x = Anzahl Stück / Menge ( Menge / Periode )

K = Gesamtkosten der Periode ( € / Periode ) Kf = fixe Kosten der Periode ( € / Periode )

vf KKK += Kv = variable Kosten der Periode ( € / Periode )

kv = variable Kosten pro Stück ( € / Stück )

xkKK vf ×+= x = Anzahl Stück / Menge ( Menge / Periode )

Wenn der Gewinn = 0 ist dann ist der Erlös = den Kosten

K.G. Buchinger Seite 15 von 65

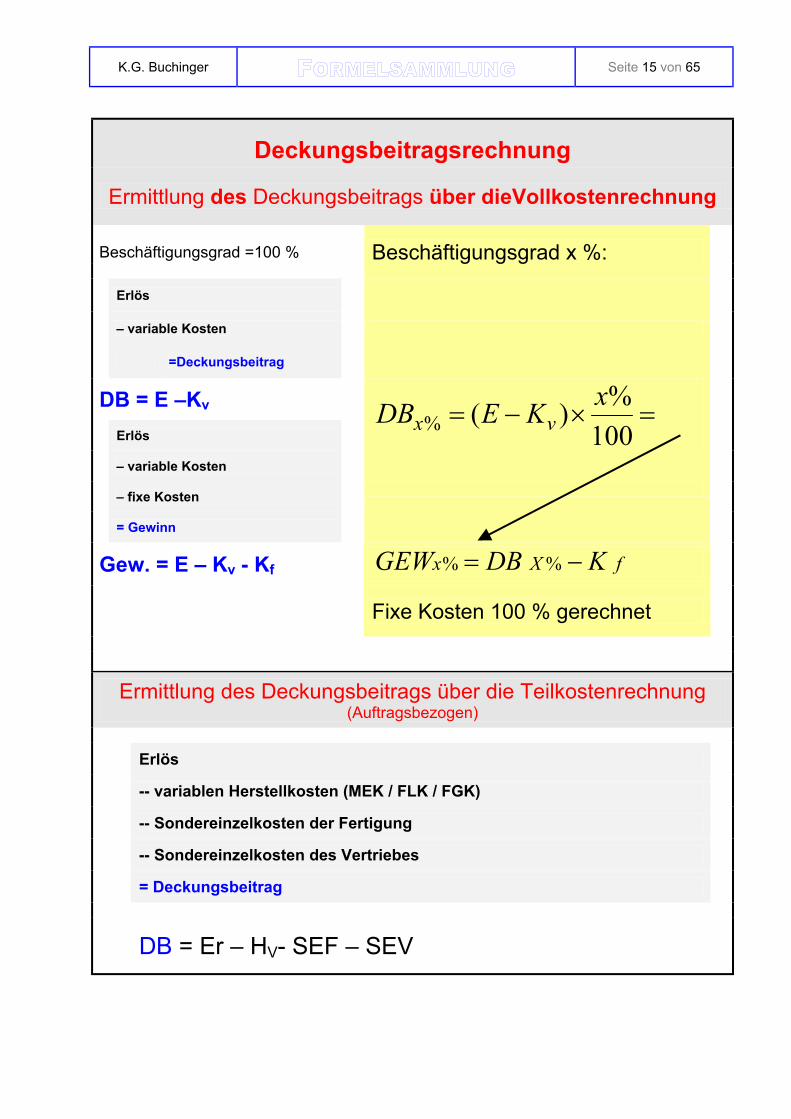

Deckungsbeitragsrechnung

Ermittlung des Deckungsbeitrags über dieVollkostenrechnung

Beschäftigungsgrad =100 % Beschäftigungsgrad x %:

Erlös

– variable Kosten

=Deckungsbeitrag

DB = E –Kv

Erlös

– variable Kosten

=×−=100

%)(%xKEDB vx

– fixe Kosten

= Gewinn

Gew. = E – Kv - Kf fXx KDBGEW −= %%

Fixe Kosten 100 % gerechnet

Ermittlung des Deckungsbeitrags über die Teilkostenrechnung (Auftragsbezogen)

Erlös

-- variablen Herstellkosten (MEK / FLK / FGK)

-- Sondereinzelkosten der Fertigung

-- Sondereinzelkosten des Vertriebes

= Deckungsbeitrag

DB = Er – HV- SEF – SEV

K.G. Buchinger Seite 16 von 65

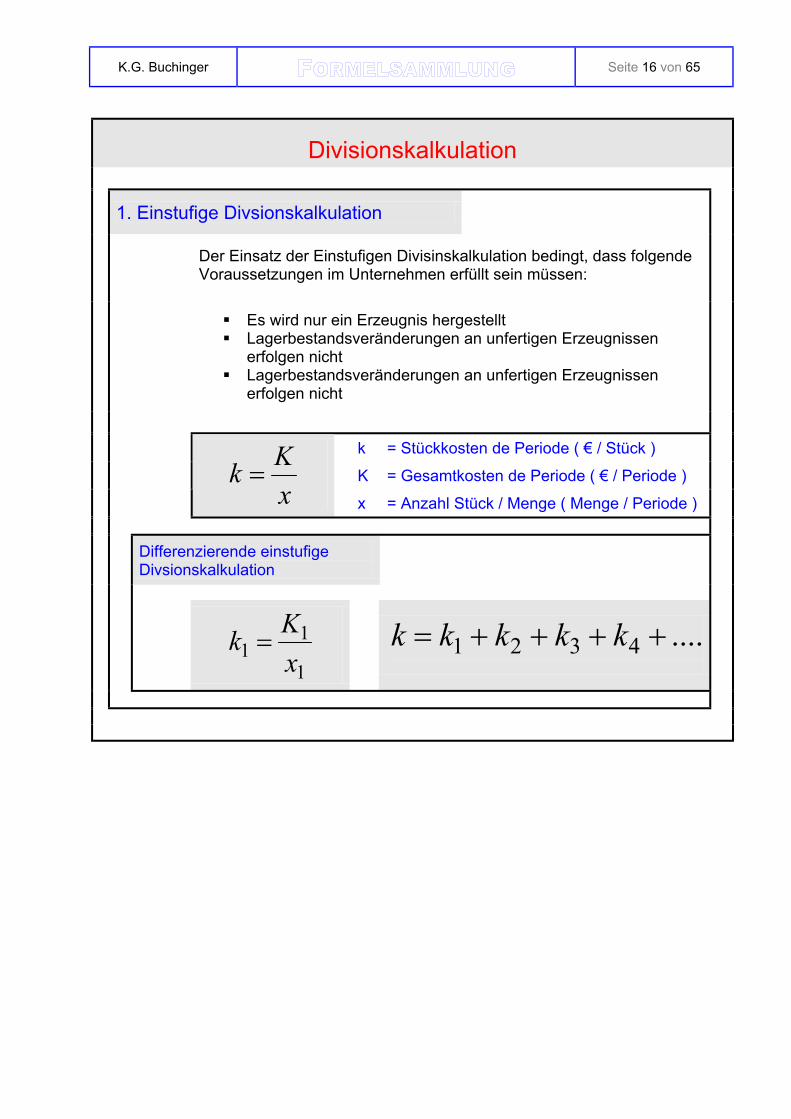

Divisionskalkulation

1. Einstufige Divsionskalkulation

Der Einsatz der Einstufigen Divisinskalkulation bedingt, dass folgende Voraussetzungen im Unternehmen erfüllt sein müssen:

Es wird nur ein Erzeugnis hergestellt Lagerbestandsveränderungen an unfertigen Erzeugnissen

erfolgen nicht Lagerbestandsveränderungen an unfertigen Erzeugnissen

erfolgen nicht

k = Stückkosten de Periode ( € / Stück )

K = Gesamtkosten de Periode ( € / Periode )

xKk =

x = Anzahl Stück / Menge ( Menge / Periode )

Differenzierende einstufige Divsionskalkulation

1

11 x

Kk =

....4321 ++++= kkkkk

K.G. Buchinger Seite 17 von 65

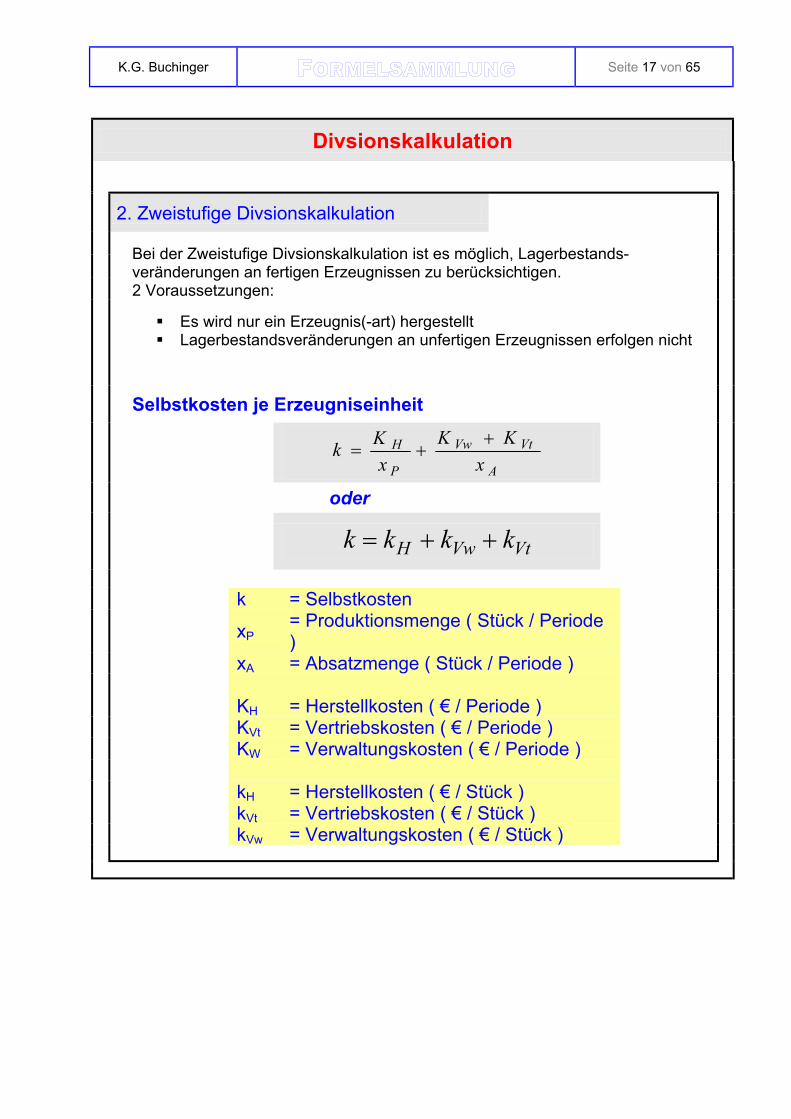

Divsionskalkulation

2. Zweistufige Divsionskalkulation

Bei der Zweistufige Divsionskalkulation ist es möglich, Lagerbestands- veränderungen an fertigen Erzeugnissen zu berücksichtigen. 2 Voraussetzungen:

Es wird nur ein Erzeugnis(-art) hergestellt Lagerbestandsveränderungen an unfertigen Erzeugnissen erfolgen nicht

Selbstkosten je Erzeugniseinheit

A

VtVw

P

Hx

KKx

Kk ++=

oder

VtVwH kkkk ++=

k = Selbstkosten

xP = Produktionsmenge ( Stück / Periode )

xA = Absatzmenge ( Stück / Periode ) KH = Herstellkosten ( € / Periode ) KVt = Vertriebskosten ( € / Periode ) KW = Verwaltungskosten ( € / Periode ) kH = Herstellkosten ( € / Stück ) kVt = Vertriebskosten ( € / Stück ) kVw = Verwaltungskosten ( € / Stück )

K.G. Buchinger Seite 18 von 65

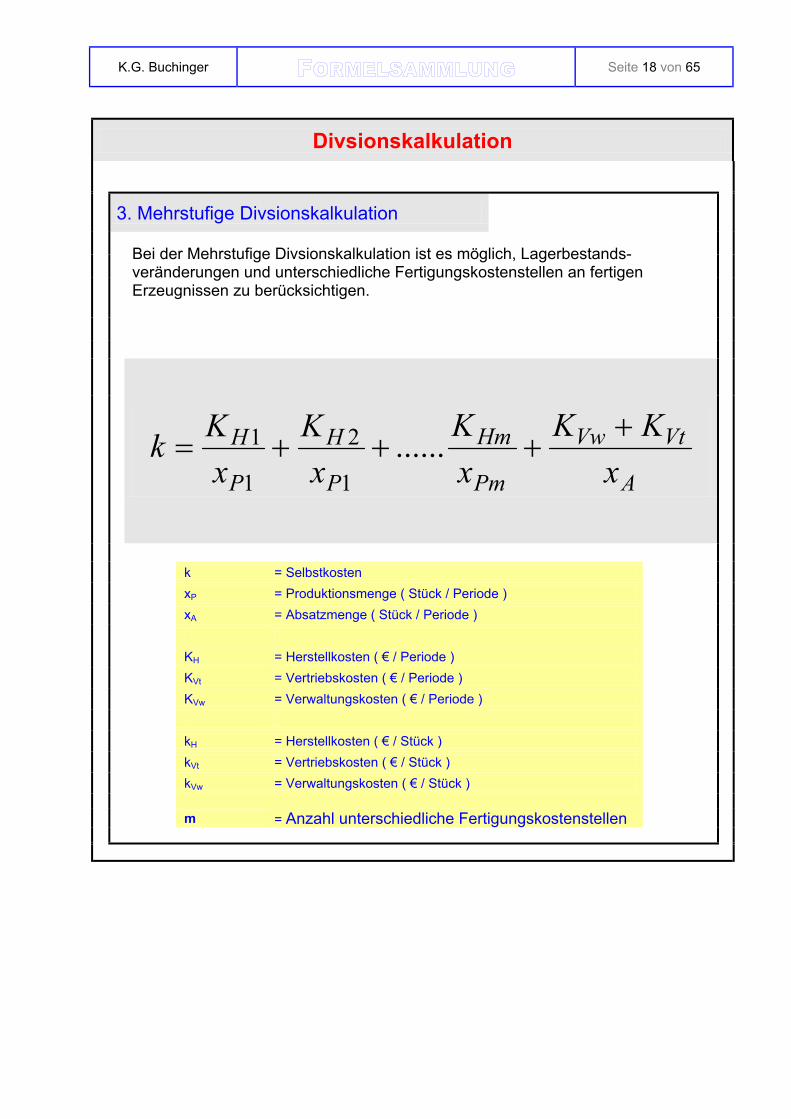

Divsionskalkulation

3. Mehrstufige Divsionskalkulation

Bei der Mehrstufige Divsionskalkulation ist es möglich, Lagerbestands- veränderungen und unterschiedliche Fertigungskostenstellen an fertigen Erzeugnissen zu berücksichtigen.

A

VtVw

Pm

Hm

P

H

P

Hx

KKxK

xK

xKk +

+++= ......1

2

1

1

k = Selbstkosten xP = Produktionsmenge ( Stück / Periode ) xA = Absatzmenge ( Stück / Periode ) KH = Herstellkosten ( € / Periode ) KVt = Vertriebskosten ( € / Periode ) KVw = Verwaltungskosten ( € / Periode ) kH = Herstellkosten ( € / Stück ) kVt = Vertriebskosten ( € / Stück ) kVw = Verwaltungskosten ( € / Stück ) m = Anzahl unterschiedliche Fertigungskostenstellen

K.G. Buchinger Seite 19 von 65

Äquivalenzziffernkalkulation

Die Verwendung gleichartiger Grundstoffe bzw. analoger Fertigungsverfahren in Mehrproduktunternehmen mit Massenfertigung zur Produktion von Leistungen ähnlicher Art bzw. abgewandelten Arten eines Grunderzeugnisses erfüllt die Voraussetzungen für die Verwendung der Kalkulation mit Äquivalenzziffern zur Ermittlung der Stückkosten der in Sortenfertigung hergestellten Produkte, begründet auf die zwischen den artverwandten Produkten bestehenden Kostenrelationen. Beispiele für Sortenfertigung sind:

Herstellung von Bieren, Zigaretten verschiedener Sorten, Walzen von Blechen unterschiedlicher Dicke usw.

Zum Einsatz kommen die Methoden der rechnerischen und tabellarischen Ermittlung der Produktionsstückkosten jeder Sorte. Die Errechnung mit der tabellarischen Methode wird in folgender Weise durchgeführt:

Die produzierten Mengen der einzelnen Sortenerzeugnisse werden in der Tabelle unter dem Begriff Recheneinheit (RE), auch Einheitsmenge genannt, für die einzelnen Sorten eingetragen.

In der Tabelle werden die über die Recheneiheiten aller gefertigten Sorten gebildet e Summe und die Gesamtkosten vermerkt.

Mit der Division der Gesamtkosten durch die ermittelte Summe der RE werden auf die Recheneinheiten bezogene Stückkosten (Kosten/Recheneinheit) ermittelt.

Die Stückkosten je Sorte bzw. Gesamtkosten (Produktkosten der Sorten) werden durch die Multiplikation der Kosten der RE je Sorte mit den entsprechenden Äquivalenzziffern bzw. der Kosten je RE jeder Sorte mit den für die gefertigten Sorten ermittelten RE bestimmt und in der Tabelle notiert. Es gibt zwei Arten der Äquivalenzziffernkalkulation:

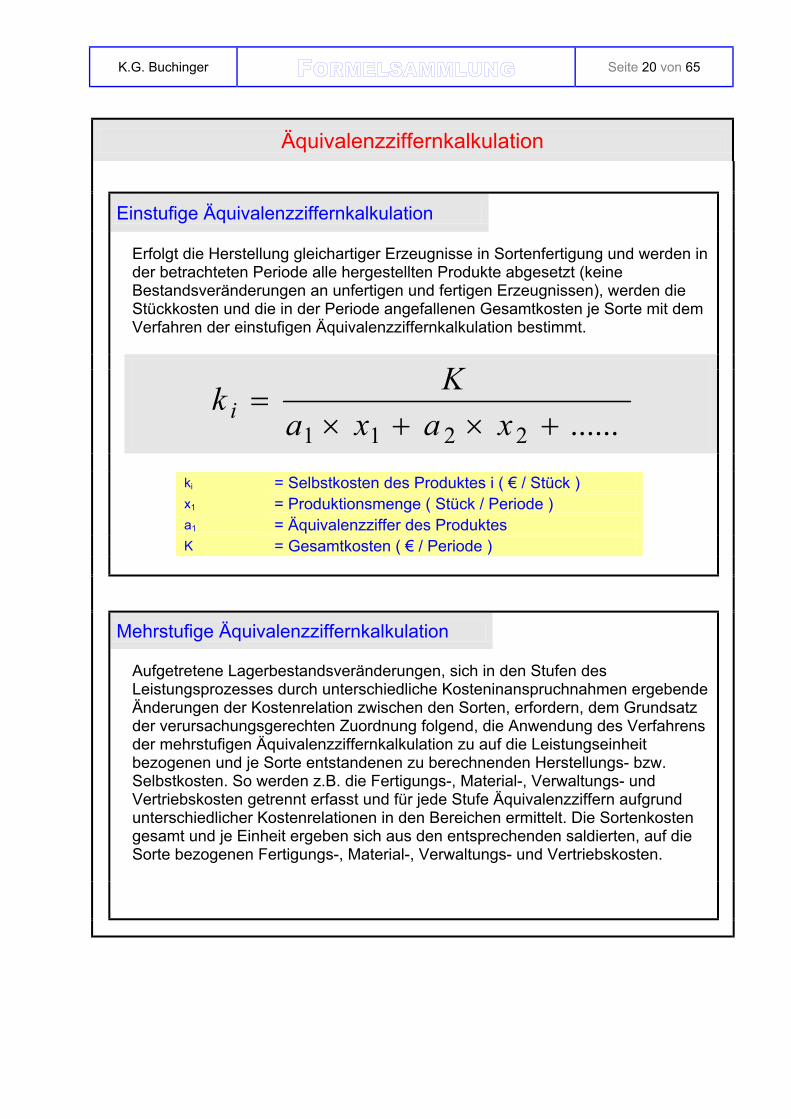

Einstufige Äquivalenzziffernkalkulation

Mehrstufige Äquivalenzziffernkalkulation

Keine Berücksichtigung von Lager- und Absatzveränderungen

Mit Berücksichtigung von Lager- und Absatzveränderungen und Produktionstufen.

K.G. Buchinger Seite 20 von 65

Äquivalenzziffernkalkulation

Einstufige Äquivalenzziffernkalkulation Erfolgt die Herstellung gleichartiger Erzeugnisse in Sortenfertigung und werden in der betrachteten Periode alle hergestellten Produkte abgesetzt (keine Bestandsveränderungen an unfertigen und fertigen Erzeugnissen), werden die Stückkosten und die in der Periode angefallenen Gesamtkosten je Sorte mit dem Verfahren der einstufigen Äquivalenzziffernkalkulation bestimmt.

......2211 +×+×=

xaxaKk i

ki = Selbstkosten des Produktes i ( € / Stück ) x1 = Produktionsmenge ( Stück / Periode ) a1 = Äquivalenzziffer des Produktes K = Gesamtkosten ( € / Periode )

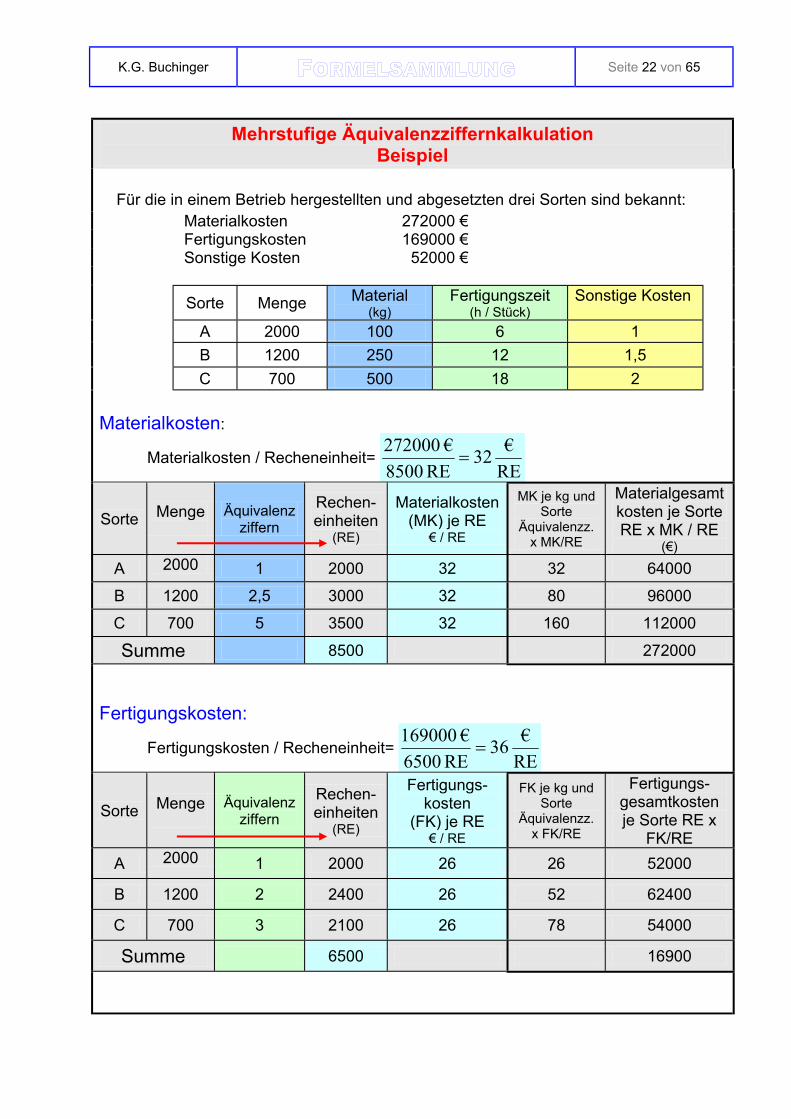

Mehrstufige Äquivalenzziffernkalkulation

Aufgetretene Lagerbestandsveränderungen, sich in den Stufen des Leistungsprozesses durch unterschiedliche Kosteninanspruchnahmen ergebende Änderungen der Kostenrelation zwischen den Sorten, erfordern, dem Grundsatz der verursachungsgerechten Zuordnung folgend, die Anwendung des Verfahrens der mehrstufigen Äquivalenzziffernkalkulation zu auf die Leistungseinheit bezogenen und je Sorte entstandenen zu berechnenden Herstellungs- bzw. Selbstkosten. So werden z.B. die Fertigungs-, Material-, Verwaltungs- und Vertriebskosten getrennt erfasst und für jede Stufe Äquivalenzziffern aufgrund unterschiedlicher Kostenrelationen in den Bereichen ermittelt. Die Sortenkosten gesamt und je Einheit ergeben sich aus den entsprechenden saldierten, auf die Sorte bezogenen Fertigungs-, Material-, Verwaltungs- und Vertriebskosten.

K.G. Buchinger Seite 21 von 65

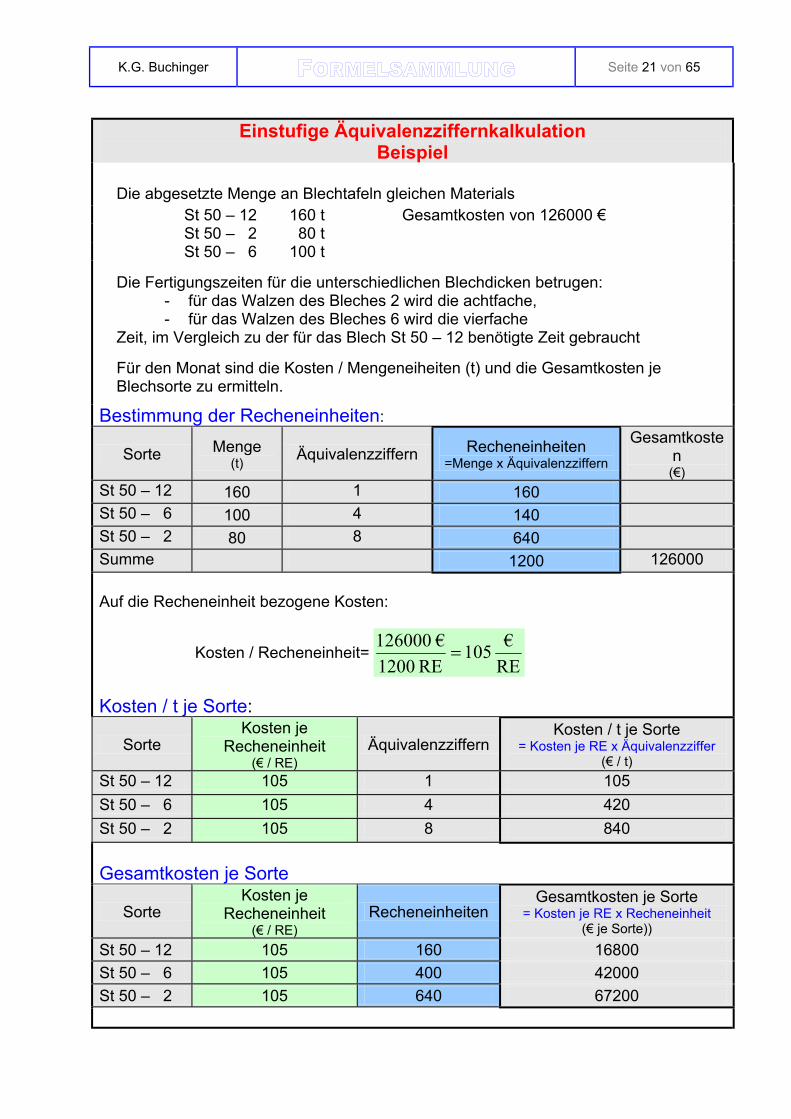

Einstufige Äquivalenzziffernkalkulation

Beispiel Die abgesetzte Menge an Blechtafeln gleichen Materials St 50 – 12 160 t Gesamtkosten von 126000 € St 50 – 2 80 t St 50 – 6 100 t

Die Fertigungszeiten für die unterschiedlichen Blechdicken betrugen: - für das Walzen des Bleches 2 wird die achtfache, - für das Walzen des Bleches 6 wird die vierfache

Zeit, im Vergleich zu der für das Blech St 50 – 12 benötigte Zeit gebraucht Für den Monat sind die Kosten / Mengeneiheiten (t) und die Gesamtkosten je Blechsorte zu ermitteln.

Bestimmung der Recheneinheiten:

Sorte Menge (t) Äquivalenzziffern Recheneinheiten

=Menge x Äquivalenzziffern

Gesamtkosten

(€) St 50 – 12 160 1 160 St 50 – 6 100 4 140 St 50 – 2 80 8 640 Summe 1200 126000 Auf die Recheneinheit bezogene Kosten:

Kosten / Recheneinheit= RE€ 105

RE 1200€ 126000

=

Kosten / t je Sorte:

Sorte Kosten je

Recheneinheit (€ / RE)

Äquivalenzziffern Kosten / t je Sorte

= Kosten je RE x Äquivalenzziffer (€ / t)

St 50 – 12 105 1 105 St 50 – 6 105 4 420 St 50 – 2 105 8 840 Gesamtkosten je Sorte

Sorte Kosten je

Recheneinheit (€ / RE)

Recheneinheiten Gesamtkosten je Sorte

= Kosten je RE x Recheneinheit (€ je Sorte))

St 50 – 12 105 160 16800 St 50 – 6 105 400 42000 St 50 – 2 105 640 67200

K.G. Buchinger Seite 22 von 65

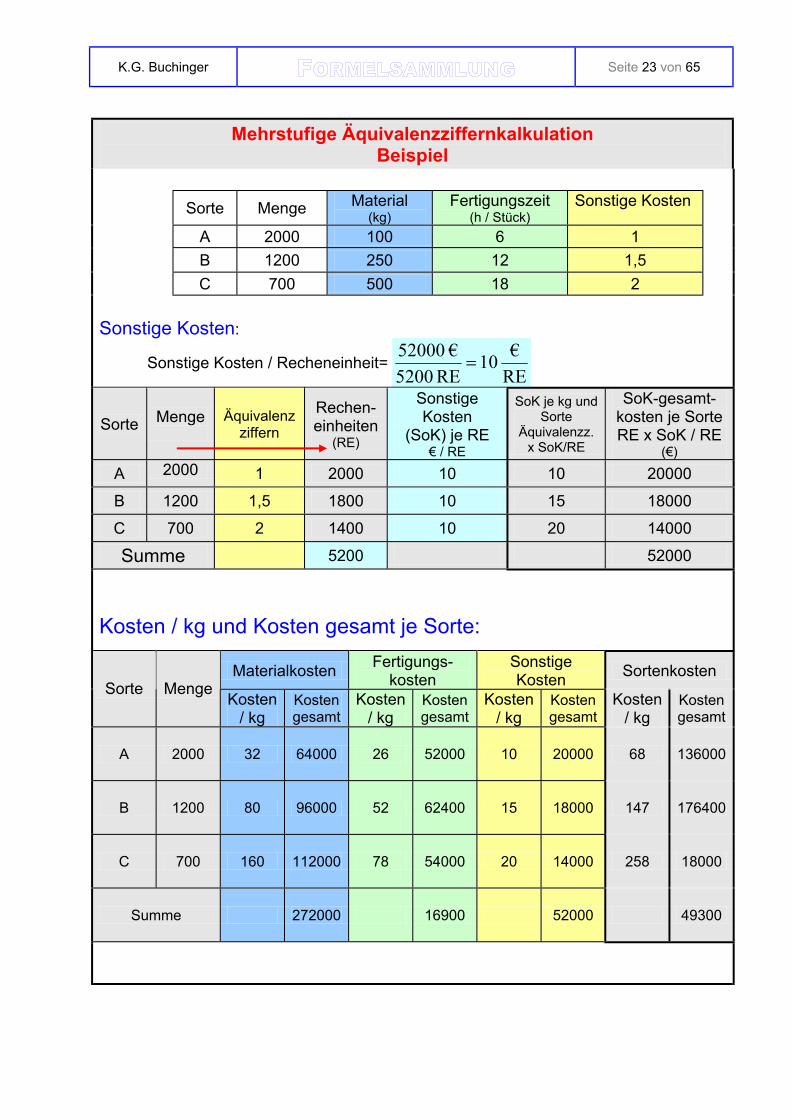

Mehrstufige Äquivalenzziffernkalkulation Beispiel

Für die in einem Betrieb hergestellten und abgesetzten drei Sorten sind bekannt: Materialkosten 272000 € Fertigungskosten 169000 € Sonstige Kosten 52000 €

Sorte Menge Material

(kg) Fertigungszeit

(h / Stück) Sonstige Kosten

A 2000 100 6 1 B 1200 250 12 1,5

C 700 500 18 2

Materialkosten:

Materialkosten / Recheneinheit= RE€ 32

RE 8500€ 272000

=

Sorte Menge

Äquivalenzziffern

Rechen-einheiten

(RE)

Materialkosten (MK) je RE

€ / RE

MK je kg und Sorte

Äquivalenzz. x MK/RE

Materialgesamtkosten je Sorte RE x MK / RE

(€)

A 2000 1 2000 32 32 64000

B 1200 2,5 3000 32 80 96000

C 700 5 3500 32 160 112000

Summe 8500 272000 Fertigungskosten:

Fertigungskosten / Recheneinheit= RE€ 36

RE 6500€ 169000

=

Sorte Menge

Äquivalenzziffern

Rechen-einheiten

(RE)

Fertigungs-kosten

(FK) je RE € / RE

FK je kg und Sorte

Äquivalenzz. x FK/RE

Fertigungs-gesamtkosten je Sorte RE x

FK/RE A 2000 1 2000 26 26 52000

B 1200 2 2400 26 52 62400

C 700 3 2100 26 78 54000

Summe 6500 16900

K.G. Buchinger Seite 23 von 65

Mehrstufige Äquivalenzziffernkalkulation Beispiel

Sorte Menge Material

(kg) Fertigungszeit

(h / Stück) Sonstige Kosten

A 2000 100 6 1 B 1200 250 12 1,5

C 700 500 18 2

Sonstige Kosten:

Sonstige Kosten / Recheneinheit= RE€ 10

RE 5200€ 52000

=

Sorte Menge

Äquivalenzziffern

Rechen-einheiten

(RE)

Sonstige Kosten

(SoK) je RE € / RE

SoK je kg und Sorte

Äquivalenzz. x SoK/RE

SoK-gesamt-kosten je Sorte RE x SoK / RE

(€)

A 2000 1 2000 10 10 20000

B 1200 1,5 1800 10 15 18000

C 700 2 1400 10 20 14000

Summe 5200 52000 Kosten / kg und Kosten gesamt je Sorte:

Materialkosten Fertigungs-kosten

Sonstige Kosten Sortenkosten

Sorte Menge Kosten / kg

Kostengesamt

Kosten / kg

Kostengesamt

Kosten / kg

Kostengesamt

Kosten / kg

Kostengesamt

A 2000 32 64000 26 52000 10 20000 68 136000

B 1200 80 96000 52 62400 15 18000 147 176400

C 700 160 112000 78 54000 20 14000 258 18000

Summe 272000 16900 52000 49300

K.G. Buchinger Seite 24 von 65

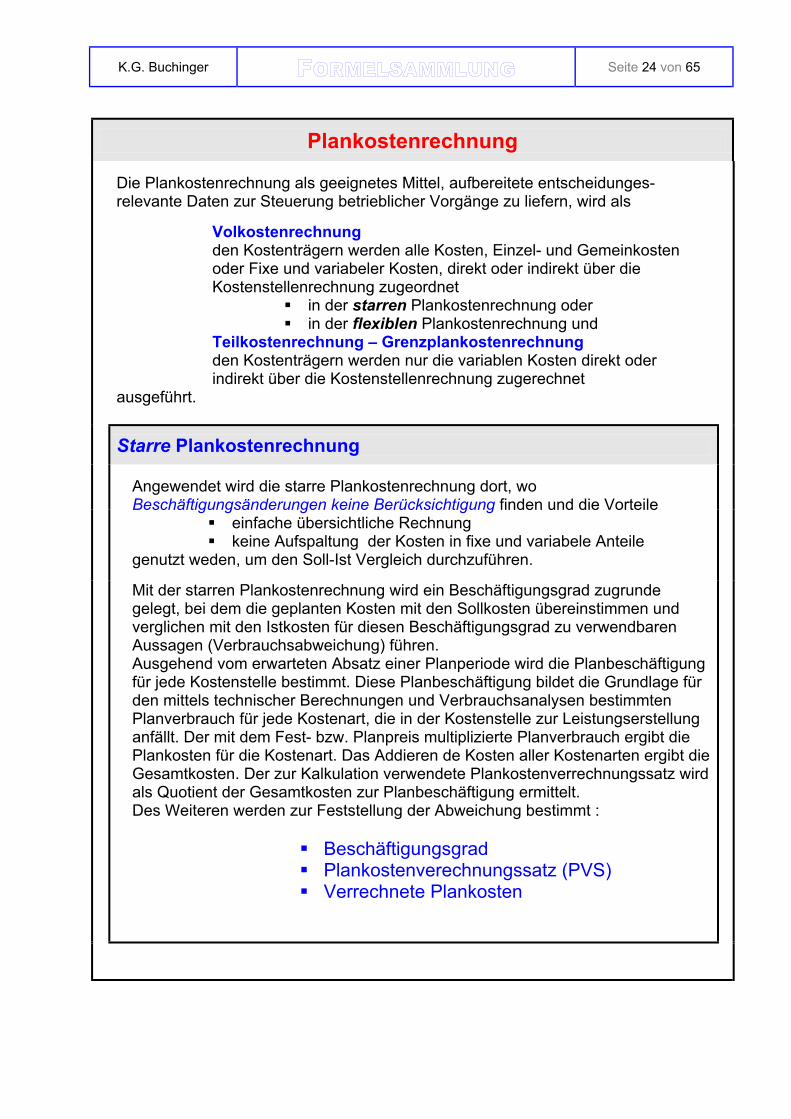

Plankostenrechnung

Die Plankostenrechnung als geeignetes Mittel, aufbereitete entscheidunges-relevante Daten zur Steuerung betrieblicher Vorgänge zu liefern, wird als

Volkostenrechnung den Kostenträgern werden alle Kosten, Einzel- und Gemeinkosten oder Fixe und variabeler Kosten, direkt oder indirekt über die Kostenstellenrechnung zugeordnet

in der starren Plankostenrechnung oder in der flexiblen Plankostenrechnung und

Teilkostenrechnung – Grenzplankostenrechnung den Kostenträgern werden nur die variablen Kosten direkt oder indirekt über die Kostenstellenrechnung zugerechnet

ausgeführt.

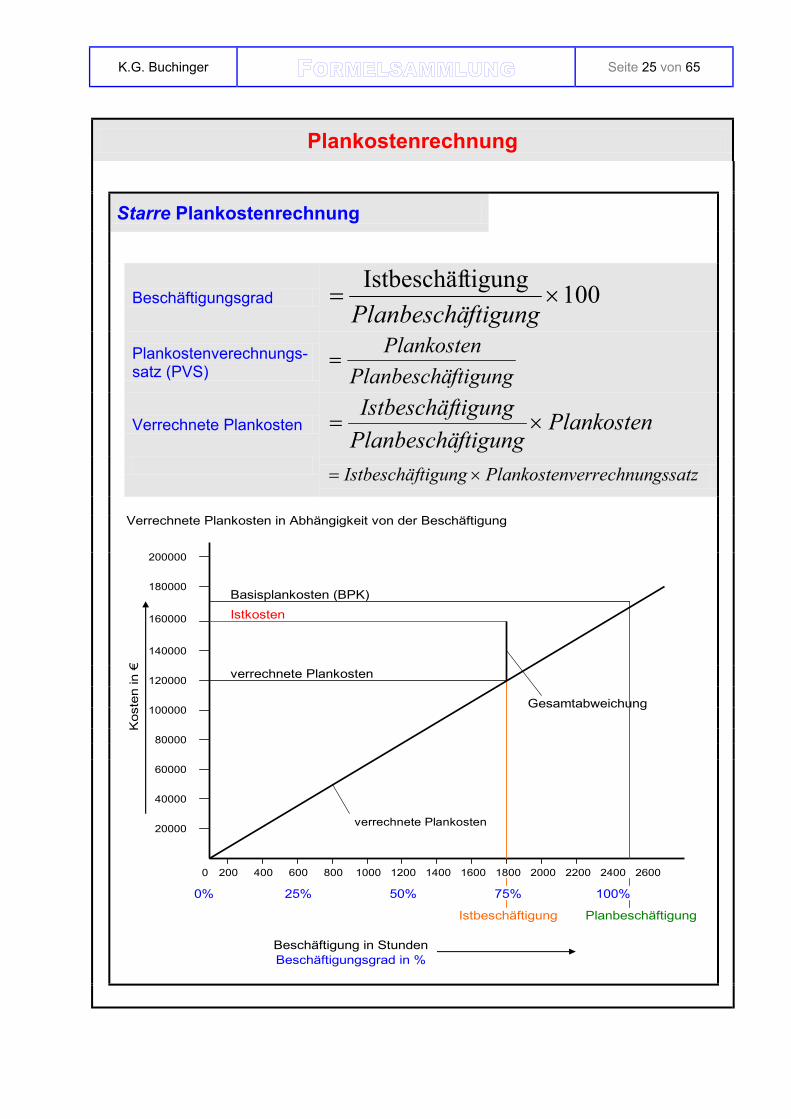

Starre Plankostenrechnung

Angewendet wird die starre Plankostenrechnung dort, wo Beschäftigungsänderungen keine Berücksichtigung finden und die Vorteile

einfache übersichtliche Rechnung keine Aufspaltung der Kosten in fixe und variabele Anteile

genutzt weden, um den Soll-Ist Vergleich durchzuführen.

Mit der starren Plankostenrechnung wird ein Beschäftigungsgrad zugrunde gelegt, bei dem die geplanten Kosten mit den Sollkosten übereinstimmen und verglichen mit den Istkosten für diesen Beschäftigungsgrad zu verwendbaren Aussagen (Verbrauchsabweichung) führen. Ausgehend vom erwarteten Absatz einer Planperiode wird die Planbeschäftigung für jede Kostenstelle bestimmt. Diese Planbeschäftigung bildet die Grundlage für den mittels technischer Berechnungen und Verbrauchsanalysen bestimmten Planverbrauch für jede Kostenart, die in der Kostenstelle zur Leistungserstellung anfällt. Der mit dem Fest- bzw. Planpreis multiplizierte Planverbrauch ergibt die Plankosten für die Kostenart. Das Addieren de Kosten aller Kostenarten ergibt die Gesamtkosten. Der zur Kalkulation verwendete Plankostenverrechnungssatz wird als Quotient der Gesamtkosten zur Planbeschäftigung ermittelt. Des Weiteren werden zur Feststellung der Abweichung bestimmt :

Beschäftigungsgrad Plankostenverechnungssatz (PVS) Verrechnete Plankosten

K.G. Buchinger Seite 25 von 65

Plankostenrechnung

Starre Plankostenrechnung

Beschäftigungsgrad 100tigungIstbeschäf ×=ftigungPlanbeschä

Plankostenverechnungs-satz (PVS) ftigungPlanbeschä

Plankosten=

Verrechnete Plankosten PlankostenftigungPlanbeschätigungIstbeschäf

×=

gssatzverrechnunPlankostentigungIstbeschäf ×=

Gesamtabweichung

Kos

ten

in €

200 400 600

40000

60000

80000

100000

120000

140000

2200800 1000 1200 1400 2600

20000

0% 25% 50% 75% 100%

1600 1800 2000

Planbeschäftigung

Verrechnete Plankosten in Abhängigkeit von der Beschäftigung

verrechnete Plankosten

IstkostenBasisplankosten (BPK)

160000

180000

200000

0 2400

Beschäftigung in StundenBeschäftigungsgrad in %

verrechnete Plankosten

Istbeschäftigung

K.G. Buchinger Seite 26 von 65

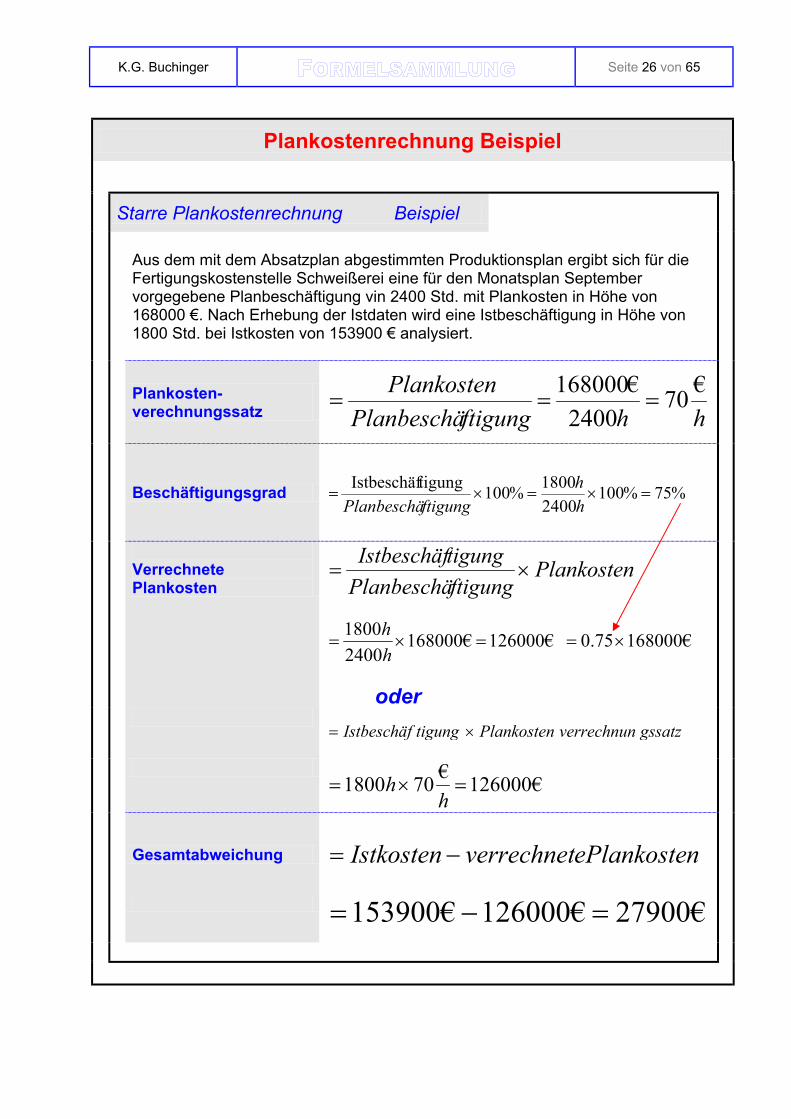

Plankostenrechnung Beispiel

Starre Plankostenrechnung Beispiel

Aus dem mit dem Absatzplan abgestimmten Produktionsplan ergibt sich für die Fertigungskostenstelle Schweißerei eine für den Monatsplan September vorgegebene Planbeschäftigung vin 2400 Std. mit Plankosten in Höhe von 168000 €. Nach Erhebung der Istdaten wird eine Istbeschäftigung in Höhe von 1800 Std. bei Istkosten von 153900 € analysiert.

Plankosten-verechnungssatz hhftigungPlanbeschä

Plankosten €702400

€168000===

Beschäftigungsgrad

%75%100

24001800%100tigungIstbeschäf =×=×=

hh

ftigungPlanbeschä

Verrechnete Plankosten

PlankostenftigungPlanbeschätigungIstbeschäf

×=

€126000€16800024001800

=×=hh

€16800075.0 ×=

oder

gssatzverrechnunPlankostentigungIstbeschäf ×=

€126000€701800 =×=

hh

Gesamtabweichung nePlankosteverrechnetIstkosten −=

€27900€126000€153900 =−=

K.G. Buchinger Seite 27 von 65

Plankostenrechnung

Die Plankostenrechnung als geeignetes Mittel, aufbereitete entscheidunges-relevante Daten zur Steuerung betrieblicher Vorgänge zu liefern, wird als

Volkostenrechnung den Kostenträgern werden alle Kosten, Einzel- und Gemeinkosten oder Fixe und variabele Kosten, direktoder indirekt über die Kostenstellenrechnung zugeordnet

in der starren Plankostenrechnung oder in der flexipelen Plankostenrechnung und

Teilkostenrechnung – Grenzplankostenrechnung den Kostenträgern werden nur die variablen Kosten direkt oder indirekt über die Kostenstellenrechnung zugerechnet

ausgeführt.

Flexible Plankostenrechnung für jede Kostenstelle

Mit der flexibeln Plankostenrechnung auf Volkostenbasis wird durch die Kostenauflösung die Möglichkeit geschaffen, Sollkosten für unterschiedliche Beschäftigunggrade festzulegen. Die Sollkosten bilden die Grundlage differentzierter Aussagen zu auftretenden Kostenabweichungen. Die flexibele der Istbeschäftigung angepassten Sollkosten für jede der Kostenarten und für die Summe der Kosten aller Kostenarten werden nach der Festlegung der Planbeschäftigung (Basisplanbeschäftigung), einschließlich Plankosten (Basisplankosten BPK), auf der Grundlage des Produktionsprogramms für jede Kostenstelle ermittelt. Die Bestimmung des Verhältnisses der variabelen zu den fixen Kostenanteilen einer Kostenart oder Kostensumme bei Planbeschäftigung erfolgt in der Praxis häufig mithilfe der Variatorenrechnung.

10var×=

PlankostenniableKosteVariator

Er liegt im Bereich zwischen 0 und 10 (0 bei nur fixen Kostenanteilen, 10 bei nur variabelen Kostenanteilen) Der Variator gibt die Änderung der Kosten (in Prozent) einer Kostenart bei einer Beschäftigungdänderung (Abweichung der Istbeschäftigung von der Planbeschäftigung) um 10 % an. Er wird gleichfalls zur Bestimmung des variabelen Anteils der Sollkosten bei von der Basisplanbeschäftigung abweichenden Istbeschäftigungen verwendet. Beträgt die Abweichung von der Planbeschäftigung 30%, so ändern sich die Plankosten bei einem Variator von 6 um 3 x 6 % = 18 %. Aus Erfahrungen der Kosteninanspruchnahme vergangener Zeiträume lassen sich Variatoren für die Kostenauflösung bestimmen.

K.G. Buchinger Seite 28 von 65

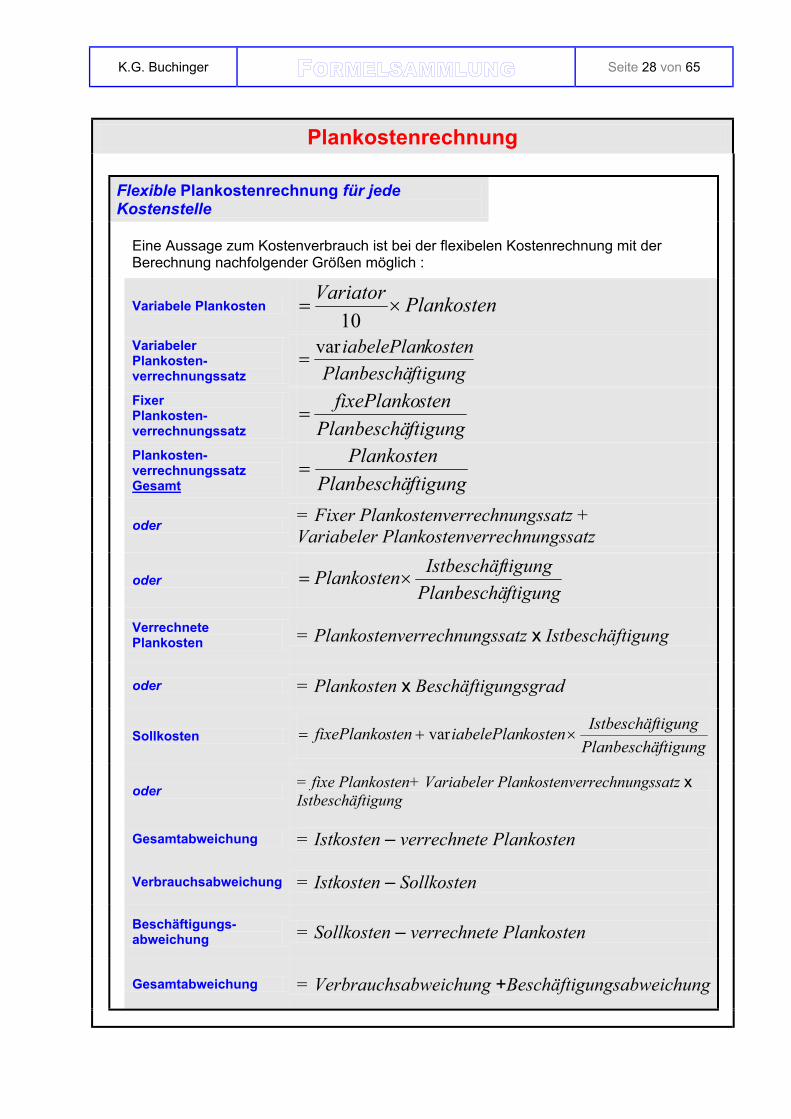

Plankostenrechnung Flexible Plankostenrechnung für jede

Kostenstelle

Eine Aussage zum Kostenverbrauch ist bei der flexibelen Kostenrechnung mit der Berechnung nachfolgender Größen möglich :

Variabele Plankosten PlankostenVariator×=

10

Variabeler Plankosten-verrechnungssatz ftigungPlanbeschä

kosteniabelePlanvar=

Fixer Plankosten-verrechnungssatz ftigungPlanbeschä

stenfixePlanko=

Plankosten-verrechnungssatz Gesamt ftigungPlanbeschä

Plankosten=

oder = Fixer Plankostenverrechnungssatz + Variabeler Plankostenverrechnungssatz

oder ftigungPlanbeschätigungIstbeschäfPlankosten×=

Verrechnete Plankosten = Plankostenverrechnungssatz x Istbeschäftigung

oder = Plankosten x Beschäftigungsgrad

Sollkosten ftigungPlanbeschätigungIstbeschäfkosteniabelePlanstenfixePlanko ×+= var

oder = fixe Plankosten+ Variabeler Plankostenverrechnungssatz x Istbeschäftigung

Gesamtabweichung = Istkosten – verrechnete Plankosten

Verbrauchsabweichung = Istkosten – Sollkosten

Beschäftigungs-abweichung = Sollkosten – verrechnete Plankosten

Gesamtabweichung = Verbrauchsabweichung +Beschäftigungsabweichung

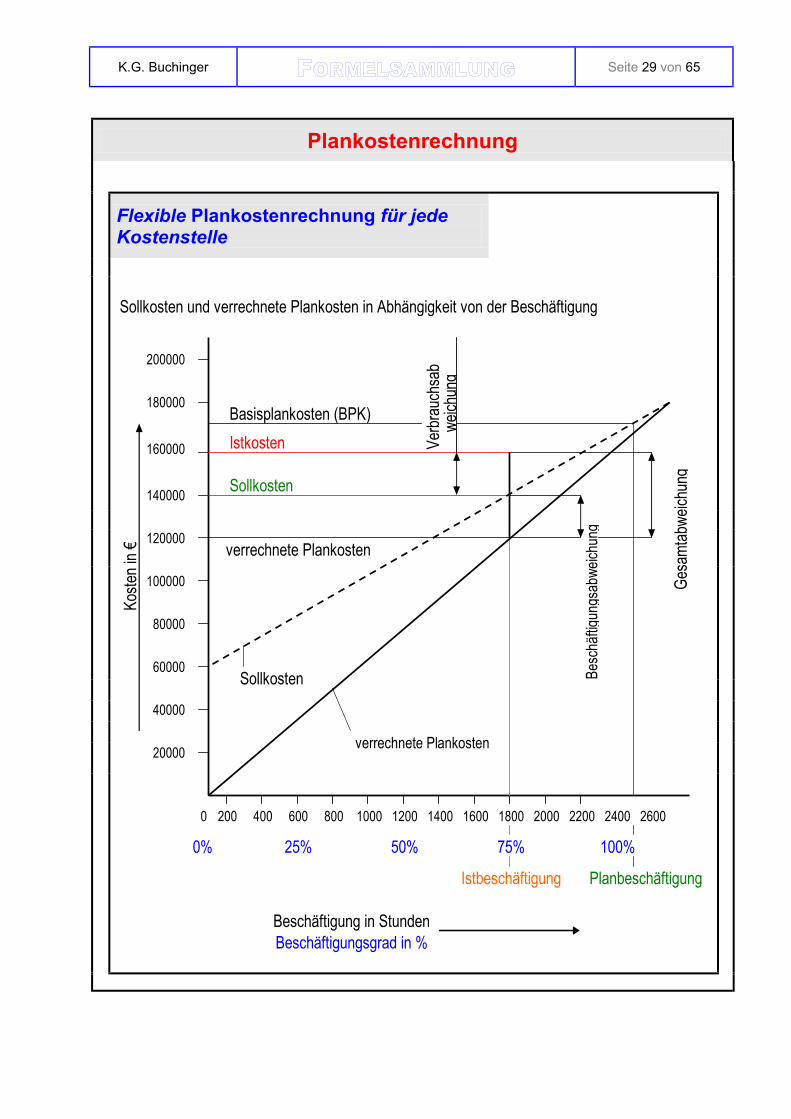

K.G. Buchinger Seite 29 von 65

Plankostenrechnung

Flexible Plankostenrechnung für jede Kostenstelle

Koste

n in €

200 400 600

40000

60000

80000

100000

120000

140000

2600

20000

0% 25% 50% 75% 100%

1600 1800 2000

180000

200000

0 24002200800 1000 1200 1400

Planbeschäftigung

Sollkosten und verrechnete Plankosten in Abhängigkeit von der Beschäftigung

Sollkosten

Gesa

mtab

weich

ung

Verb

rauc

hsab

weich

ung

Besc

häftig

ungs

abwe

ichun

g

IstkostenBasisplankosten (BPK)

verrechnete Plankosten

160000

Beschäftigung in StundenBeschäftigungsgrad in %

verrechnete Plankosten

Sollkosten

Istbeschäftigung

K.G. Buchinger Seite 30 von 65

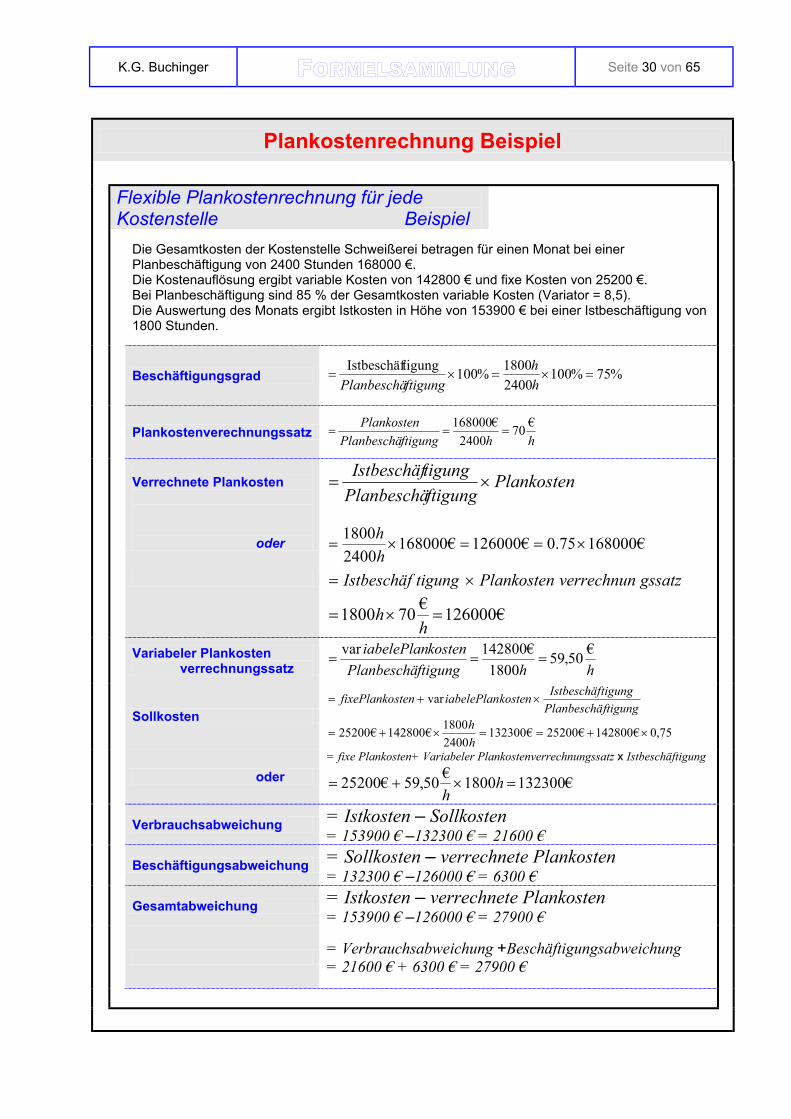

Plankostenrechnung Beispiel Flexible Plankostenrechnung für jede

Kostenstelle Beispiel

Die Gesamtkosten der Kostenstelle Schweißerei betragen für einen Monat bei einer Planbeschäftigung von 2400 Stunden 168000 €. Die Kostenauflösung ergibt variable Kosten von 142800 € und fixe Kosten von 25200 €. Bei Planbeschäftigung sind 85 % der Gesamtkosten variable Kosten (Variator = 8,5). Die Auswertung des Monats ergibt Istkosten in Höhe von 153900 € bei einer Istbeschäftigung von 1800 Stunden.

Beschäftigungsgrad %75%10024001800%100tigungIstbeschäf =×=×=

hh

ftigungPlanbeschä

Plankostenverechnungssatz hhftigungPlanbeschäPlankosten €70

2400€168000

===

Verrechnete Plankosten

oder

PlankostenftigungPlanbeschätigungIstbeschäf

×=

€16800075.0€126000€16800024001800

×==×=hh

gssatzverrechnunPlankostentigungIstbeschäf ×=

€126000€701800 =×=h

h

Variabeler Plankosten verrechnungssatz hhftigungPlanbeschä

kosteniabelePlan €50,591800

€142800var===

Sollkosten ftigungPlanbeschätigungIstbeschäfkosteniabelePlanstenfixePlanko ×+= var

75,0€142800€25200€13230024001800€142800€25200 ×+==×+=

hh

oder = fixe Plankosten+ Variabeler Plankostenverrechnungssatz x Istbeschäftigung

€1323001800€50,59€25200 =×+= hh

Verbrauchsabweichung = Istkosten – Sollkosten = 153900 € –132300 € = 21600 €

Beschäftigungsabweichung = Sollkosten – verrechnete Plankosten = 132300 € –126000 € = 6300 €

Gesamtabweichung = Istkosten – verrechnete Plankosten = 153900 € –126000 € = 27900 €

= Verbrauchsabweichung +Beschäftigungsabweichung = 21600 € + 6300 € = 27900 €

K.G. Buchinger Seite 31 von 65

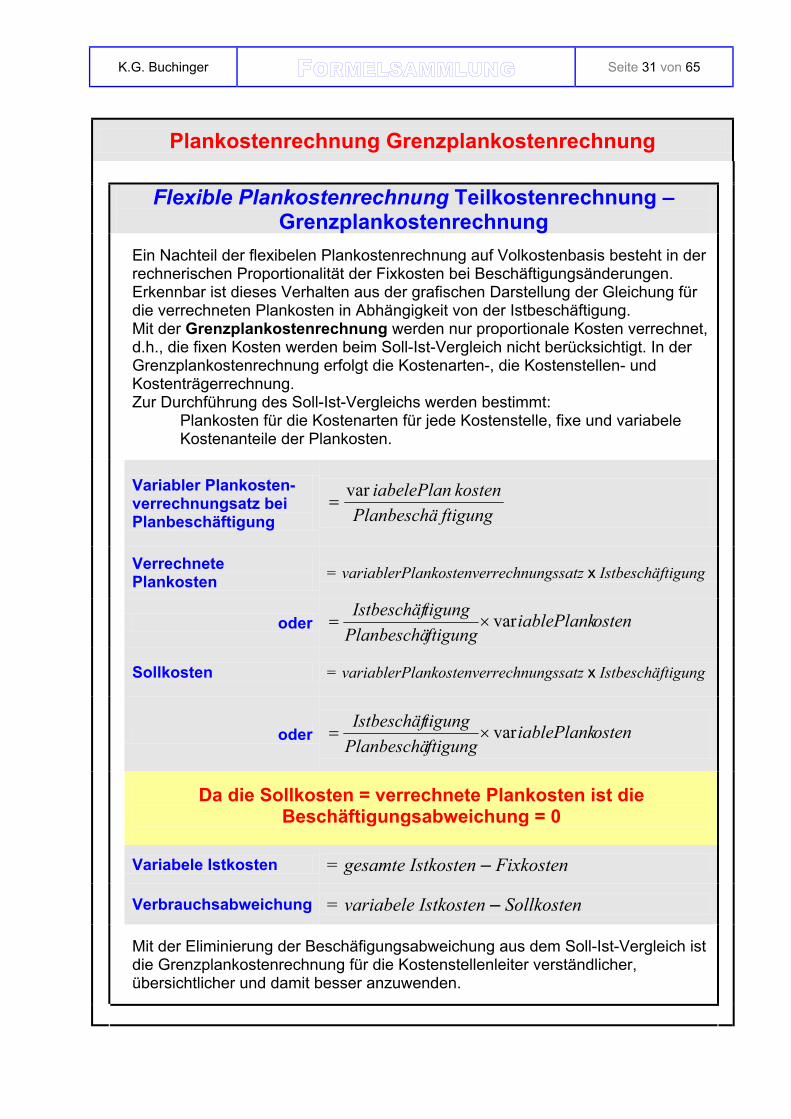

Plankostenrechnung Grenzplankostenrechnung

Flexible Plankostenrechnung Teilkostenrechnung – Grenzplankostenrechnung

Ein Nachteil der flexibelen Plankostenrechnung auf Volkostenbasis besteht in der rechnerischen Proportionalität der Fixkosten bei Beschäftigungsänderungen. Erkennbar ist dieses Verhalten aus der grafischen Darstellung der Gleichung für die verrechneten Plankosten in Abhängigkeit von der Istbeschäftigung. Mit der Grenzplankostenrechnung werden nur proportionale Kosten verrechnet, d.h., die fixen Kosten werden beim Soll-Ist-Vergleich nicht berücksichtigt. In der Grenzplankostenrechnung erfolgt die Kostenarten-, die Kostenstellen- und Kostenträgerrechnung. Zur Durchführung des Soll-Ist-Vergleichs werden bestimmt:

Plankosten für die Kostenarten für jede Kostenstelle, fixe und variabele Kostenanteile der Plankosten.

Variabler Plankosten-verrechnungsatz bei Planbeschäftigung ftigungPlanbeschä

kosteniabelePlanvar=

Verrechnete Plankosten = variablerPlankostenverrechnungssatz x Istbeschäftigung

oder osteniablePlankftigungPlanbeschätigungIstbeschäf var×=

Sollkosten = variablerPlankostenverrechnungssatz x Istbeschäftigung

oder osteniablePlankftigungPlanbeschätigungIstbeschäf var×=

Da die Sollkosten = verrechnete Plankosten ist die Beschäftigungsabweichung = 0

Variabele Istkosten = gesamte Istkosten – Fixkosten

Verbrauchsabweichung = variabele Istkosten – Sollkosten

Mit der Eliminierung der Beschäfigungsabweichung aus dem Soll-Ist-Vergleich ist die Grenzplankostenrechnung für die Kostenstellenleiter verständlicher, übersichtlicher und damit besser anzuwenden.

K.G. Buchinger Seite 32 von 65

Plankostenrechnung Grenzplankostenrechnung Flexible Plankostenrechnung Teilkostenrechnung –

Grenzplankostenrechnung

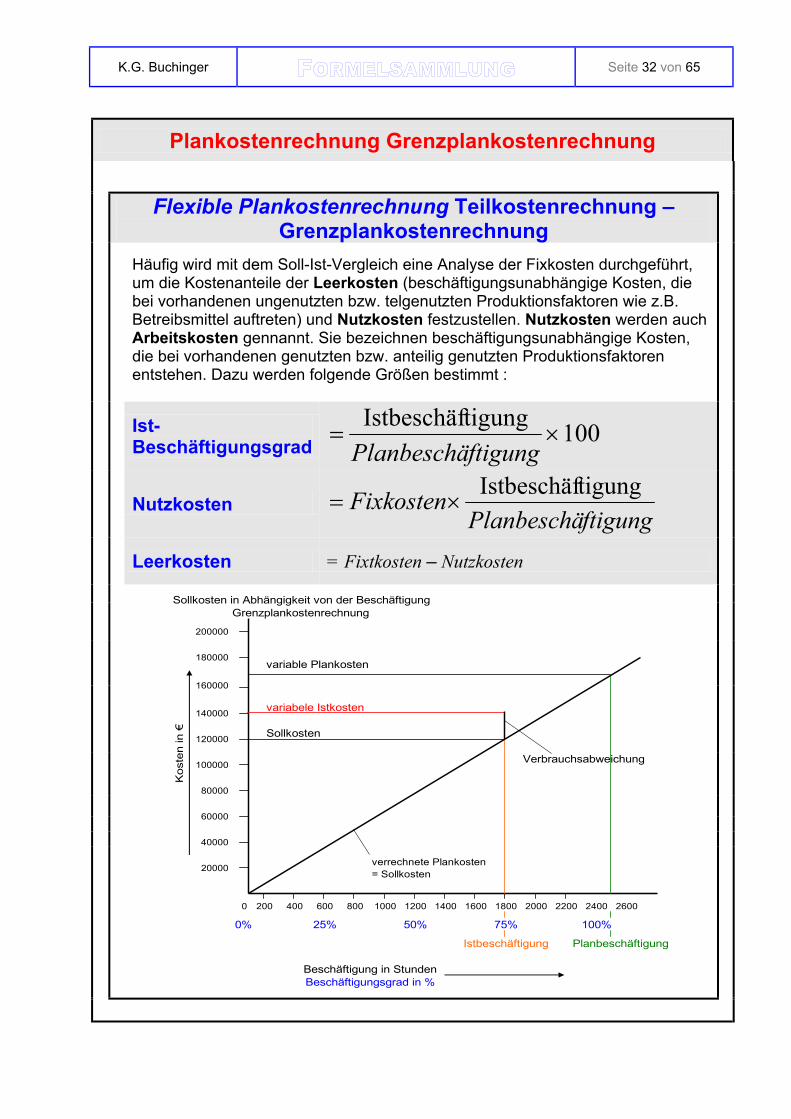

Häufig wird mit dem Soll-Ist-Vergleich eine Analyse der Fixkosten durchgeführt, um die Kostenanteile der Leerkosten (beschäftigungsunabhängige Kosten, die bei vorhandenen ungenutzten bzw. telgenutzten Produktionsfaktoren wie z.B. Betreibsmittel auftreten) und Nutzkosten festzustellen. Nutzkosten werden auch Arbeitskosten gennannt. Sie bezeichnen beschäftigungsunabhängige Kosten, die bei vorhandenen genutzten bzw. anteilig genutzten Produktionsfaktoren entstehen. Dazu werden folgende Größen bestimmt :

Ist- Beschäftigungsgrad 100tigungIstbeschäf ×=

ftigungPlanbeschä

Nutzkosten ftigungPlanbeschä

Fixkosten tigungIstbeschäf ×=

Leerkosten = Fixtkosten – Nutzkosten

Verbrauchsabweichung

Beschäftigung in StundenBeschäftigungsgrad in %

Istbeschäftigung Planbeschäftigung

Sollkosten in Abhängigkeit von der Beschäftigung

Sollkosten

variable Plankosten

160000

180000

200000

0 2400 2600

20000

0% 25% 50% 75% 100%

1600 1800 2000 2200800 1000 1200 1400200 400 600

40000

variabele Istkosten

verrechnete Plankosten = Sollkosten

Grenzplankostenrechnung

Kos

ten

in €

60000

80000

100000

120000

140000

K.G. Buchinger Seite 33 von 65

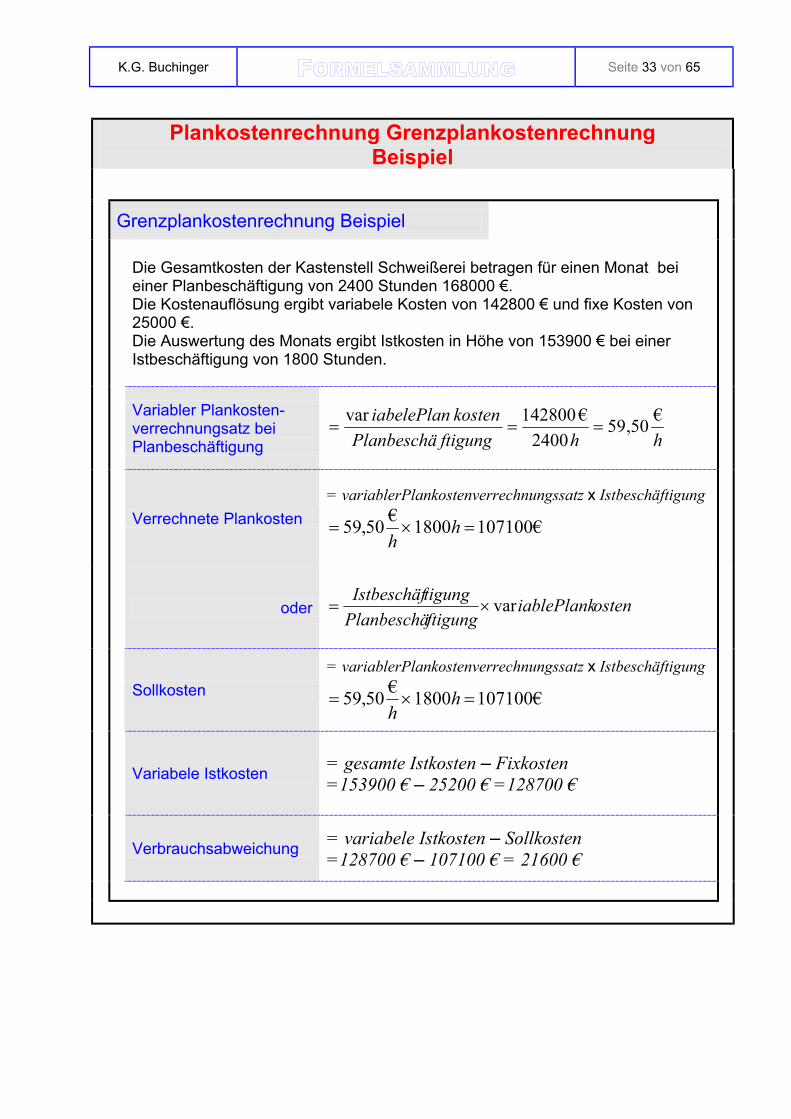

Plankostenrechnung Grenzplankostenrechnung Beispiel

Grenzplankostenrechnung Beispiel

Die Gesamtkosten der Kastenstell Schweißerei betragen für einen Monat bei einer Planbeschäftigung von 2400 Stunden 168000 €. Die Kostenauflösung ergibt variabele Kosten von 142800 € und fixe Kosten von 25000 €. Die Auswertung des Monats ergibt Istkosten in Höhe von 153900 € bei einer Istbeschäftigung von 1800 Stunden.

Variabler Plankosten-verrechnungsatz bei Planbeschäftigung hhftigungPlanbeschä

kosteniabelePlan €50,592400

€142800var===

Verrechnete Plankosten = variablerPlankostenverrechnungssatz x Istbeschäftigung

€1071001800€50,59 =×= hh

oder osteniablePlankftigungPlanbeschätigungIstbeschäf var×=

Sollkosten = variablerPlankostenverrechnungssatz x Istbeschäftigung

€1071001800€50,59 =×= hh

Variabele Istkosten = gesamte Istkosten – Fixkosten =153900 € – 25200 € =128700 €

Verbrauchsabweichung = variabele Istkosten – Sollkosten =128700 € – 107100 € = 21600 €

K.G. Buchinger Seite 34 von 65

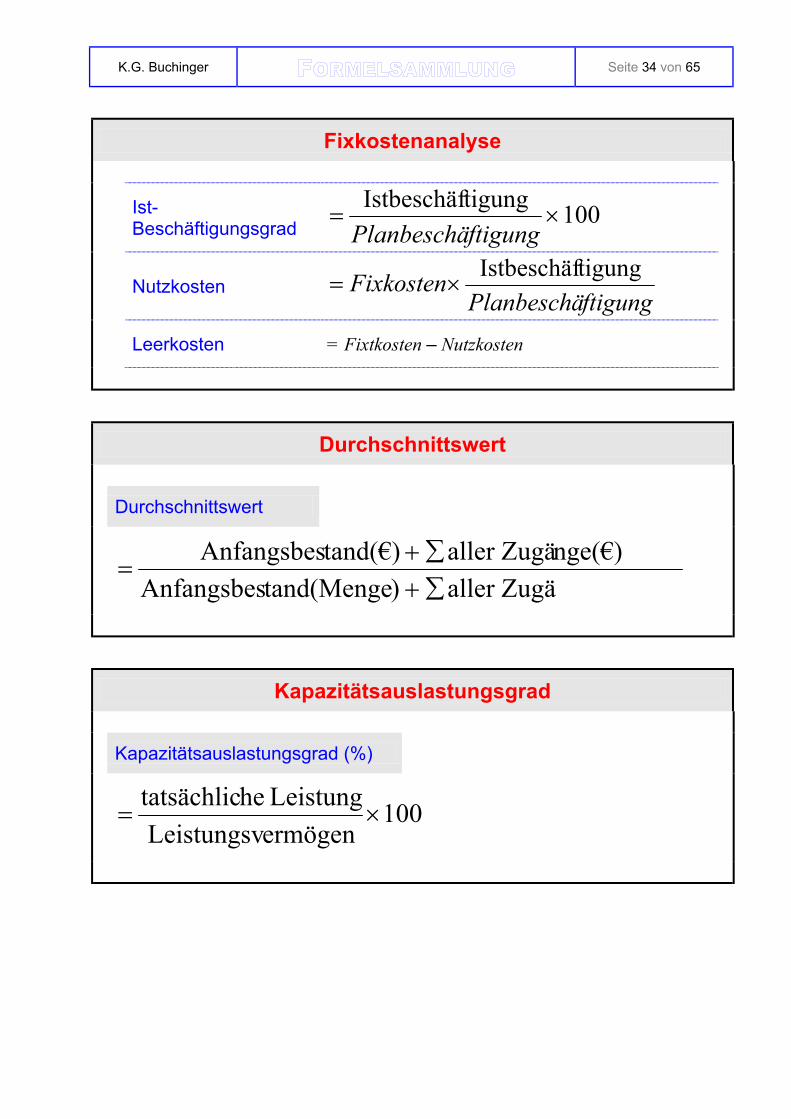

Fixkostenanalyse

Ist- Beschäftigungsgrad 100tigungIstbeschäf ×=

ftigungPlanbeschä

Nutzkosten ftigungPlanbeschä

Fixkosten tigungIstbeschäf ×=

Leerkosten = Fixtkosten – Nutzkosten

Durchschnittswert

Durchschnittswert

aller Zugä)tand(MengeAnfangsbesnge(€)aller Zugätand(€)Anfangsbes

∑+∑+

=

Kapazitätsauslastungsgrad

Kapazitätsauslastungsgrad (%)

100ermögenLeistungsvLeistung hetatsächlic

×=

K.G. Buchinger Seite 35 von 65

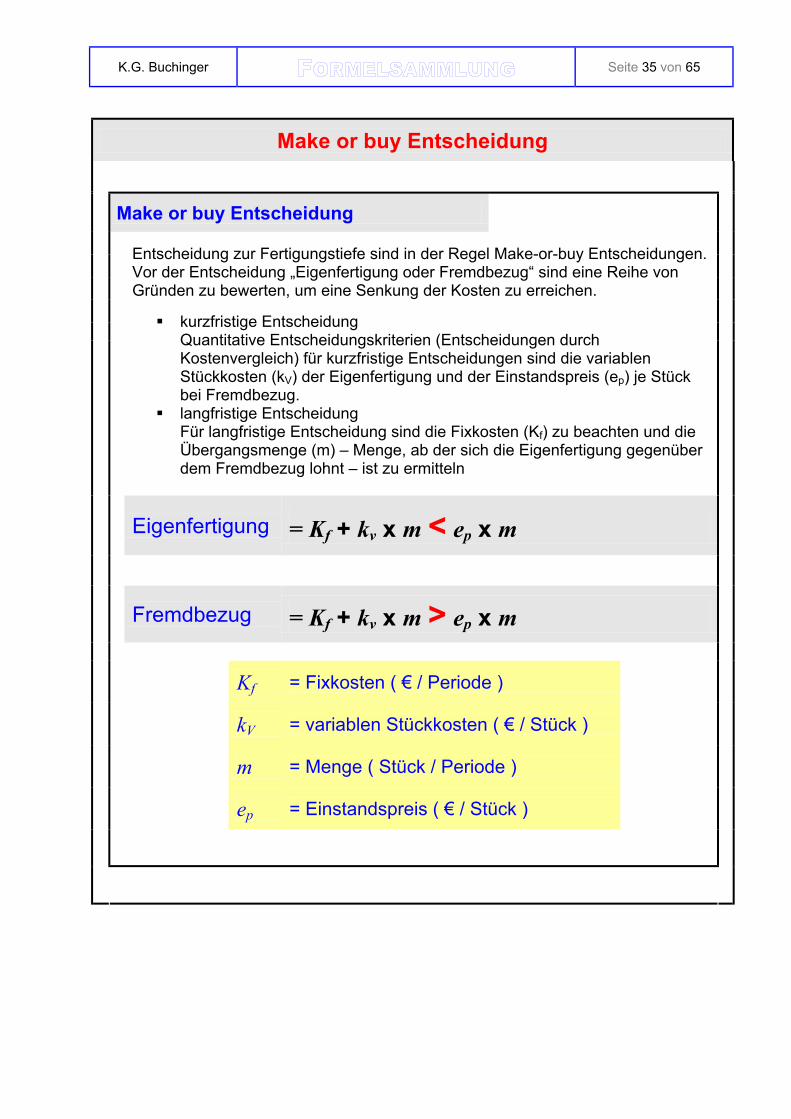

Make or buy Entscheidung

Make or buy Entscheidung

Entscheidung zur Fertigungstiefe sind in der Regel Make-or-buy Entscheidungen. Vor der Entscheidung „Eigenfertigung oder Fremdbezug“ sind eine Reihe von Gründen zu bewerten, um eine Senkung der Kosten zu erreichen.

kurzfristige Entscheidung

Quantitative Entscheidungskriterien (Entscheidungen durch Kostenvergleich) für kurzfristige Entscheidungen sind die variablen Stückkosten (kV) der Eigenfertigung und der Einstandspreis (ep) je Stück bei Fremdbezug.

langfristige Entscheidung Für langfristige Entscheidung sind die Fixkosten (Kf) zu beachten und die Übergangsmenge (m) – Menge, ab der sich die Eigenfertigung gegenüber dem Fremdbezug lohnt – ist zu ermitteln

Eigenfertigung = Kf + kv x m < ep x m

Fremdbezug = Kf + kv x m > ep x m

Kf = Fixkosten ( € / Periode )

kV = variablen Stückkosten ( € / Stück )

m = Menge ( Stück / Periode )

ep = Einstandspreis ( € / Stück )

K.G. Buchinger Seite 36 von 65

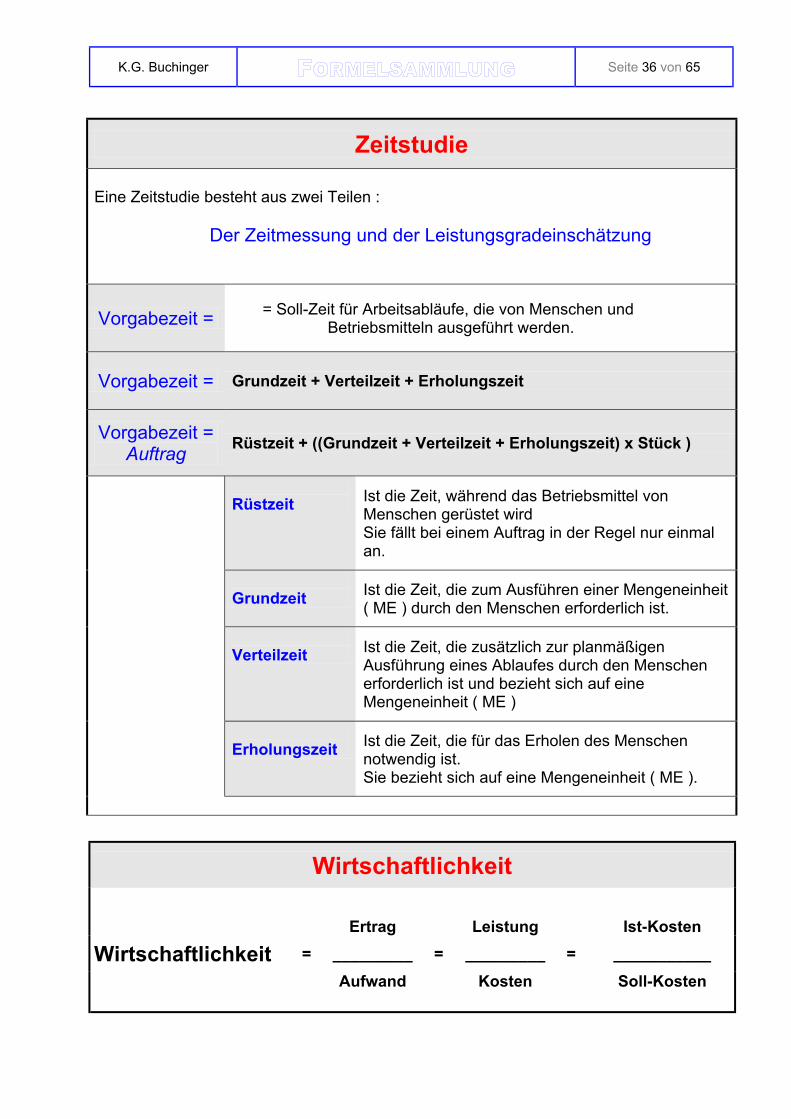

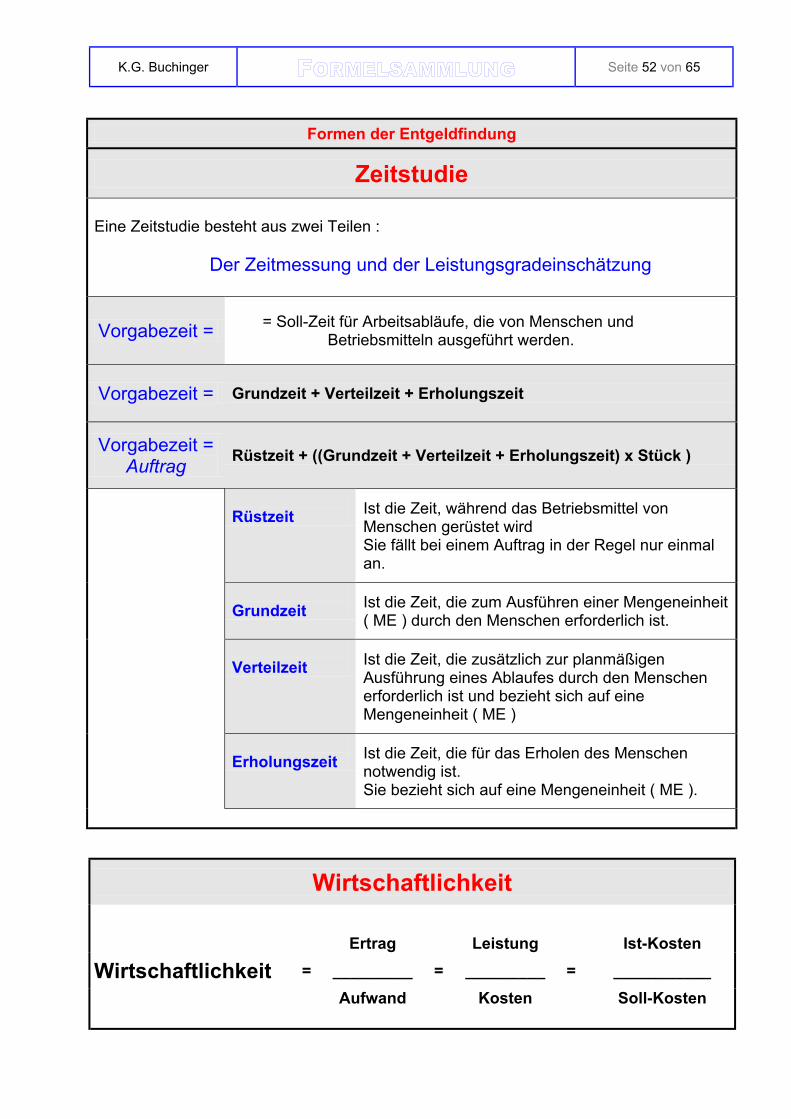

Zeitstudie

Eine Zeitstudie besteht aus zwei Teilen :

Der Zeitmessung und der Leistungsgradeinschätzung

Vorgabezeit = = Soll-Zeit für Arbeitsabläufe, die von Menschen und Betriebsmitteln ausgeführt werden.

Vorgabezeit = Grundzeit + Verteilzeit + Erholungszeit

Vorgabezeit = Auftrag Rüstzeit + ((Grundzeit + Verteilzeit + Erholungszeit) x Stück )

Rüstzeit Ist die Zeit, während das Betriebsmittel von

Menschen gerüstet wird Sie fällt bei einem Auftrag in der Regel nur einmal an.

Grundzeit Ist die Zeit, die zum Ausführen einer Mengeneinheit

( ME ) durch den Menschen erforderlich ist.

Verteilzeit Ist die Zeit, die zusätzlich zur planmäßigen

Ausführung eines Ablaufes durch den Menschen erforderlich ist und bezieht sich auf eine Mengeneinheit ( ME )

Erholungszeit Ist die Zeit, die für das Erholen des Menschen

notwendig ist. Sie bezieht sich auf eine Mengeneinheit ( ME ).

Wirtschaftlichkeit

Ertrag Leistung Ist-Kosten

Wirtschaftlichkeit = _________ = _________ = ___________

Aufwand Kosten Soll-Kosten

K.G. Buchinger Seite 37 von 65

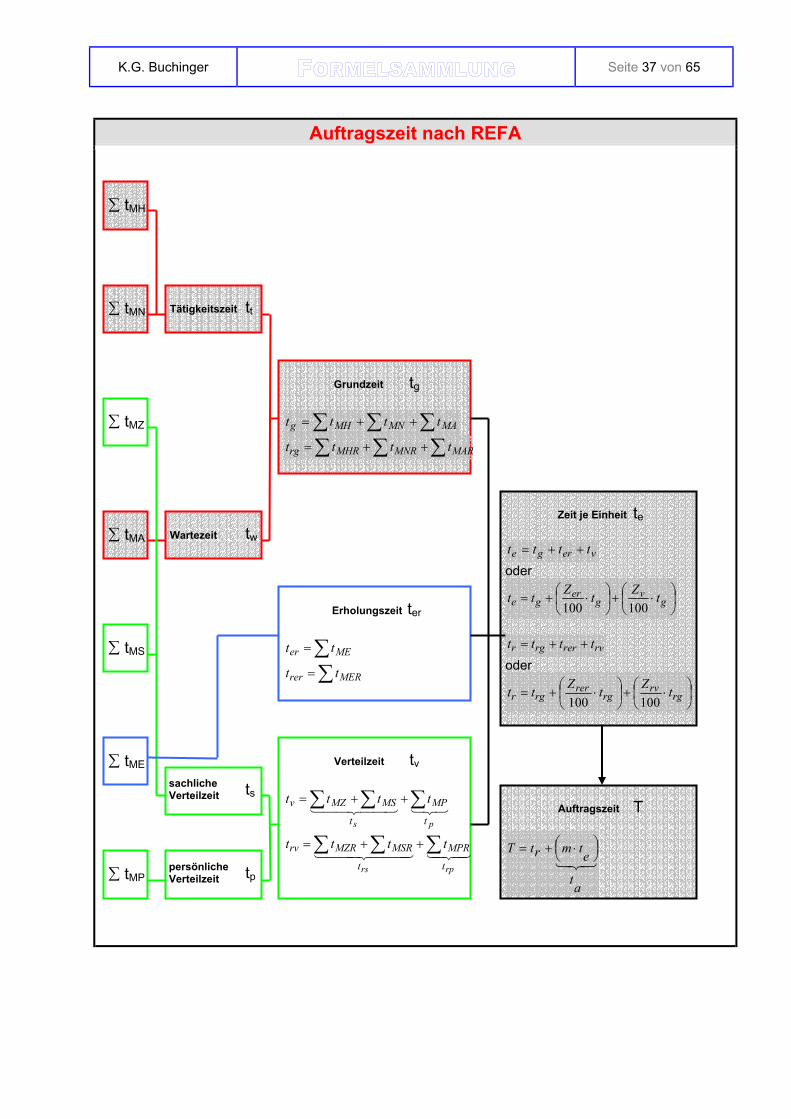

Auftragszeit nach REFA

∑ tMH

∑ tMN

∑ tMZ

∑ tMA

∑ tMS

∑ tME

∑ tMP

Tätigkeitszeit tt

Wartezeit tw

ts sachliche Verteilzeit

tp

Grundzeit tg

∑ ∑ ∑++= MAMNMHg tttt

∑ ∑ ∑++= MARMNRMHRrg tttt

Erholungszeit ter

∑= MEer tt

∑= MERrer tt

Verteilzeit tv

32144 344 21ps t

MP

t

MSMZv tttt ∑∑ ∑ ++=

43421444 3444 21rprs t

MPR

t

MSRMZRrv tttt ∑∑ ∑ ++=

Zeit je Einheit te

verge tttt ++=

oder

⋅+

⋅+= g

vg

erge tZtZtt

100100

rvrerrgr tttt ++=

oder

⋅+

⋅+= rg

rvrg

rerrgr tZtZtt

100100

Auftragszeit T

321

at

etmrtT

⋅+=

persönliche Verteilzeit

K.G. Buchinger Seite 38 von 65

38

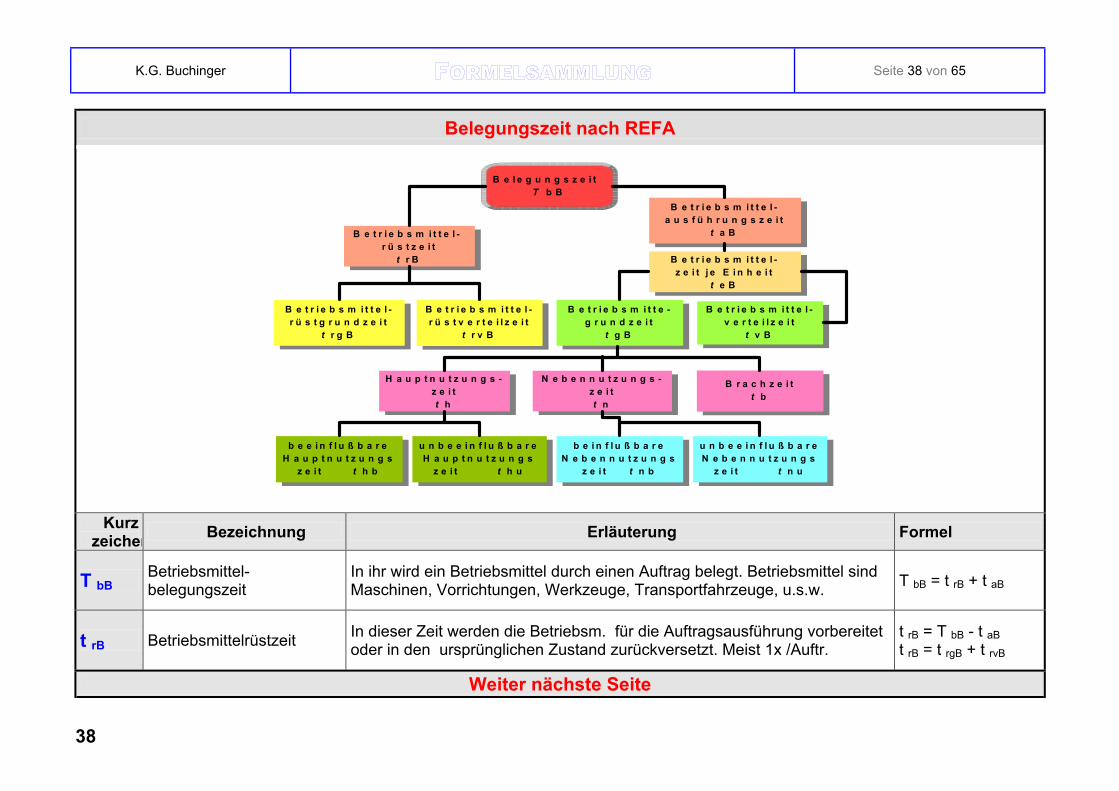

Belegungszeit nach REFA

B e t r i e b s m i t t e l -r ü s t g r u n d z e i t

t r g B

b e e i n f l u ß b a r eH a u p t n u t z u n g s

z e i t t h b

B e t r i e b s m i t t e l - r ü s t z e i t

t r B

B e t r i e b s m i t t e l -r ü s t v e r t e i l z e i t

t r v B

H a u p t n u t z u n g s -z e i tt h

u n b e e i n f l u ß b a r eH a u p t n u t z u n g s

z e i t t h u

B e t r i e b s m i t t e -g r u n d z e i t

t g B

N e b e n n u t z u n g s -z e i tt n

b e i n f l u ß b a r eN e b e n n u t z u n g s

z e i t t n b

B e t r i e b s m i t t e l -a u s f ü h r u n g s z e i t

t a B

B e t r i e b s m i t t e l -v e r t e i l z e i t

t v B

B r a c h z e i tt b

u n b e e i n f l u ß b a r eN e b e n n u t z u n g s

z e i t t n u

B e t r i e b s m i t t e l -z e i t j e E i n h e i t

t e B

B e l e g u n g s z e i t T b B

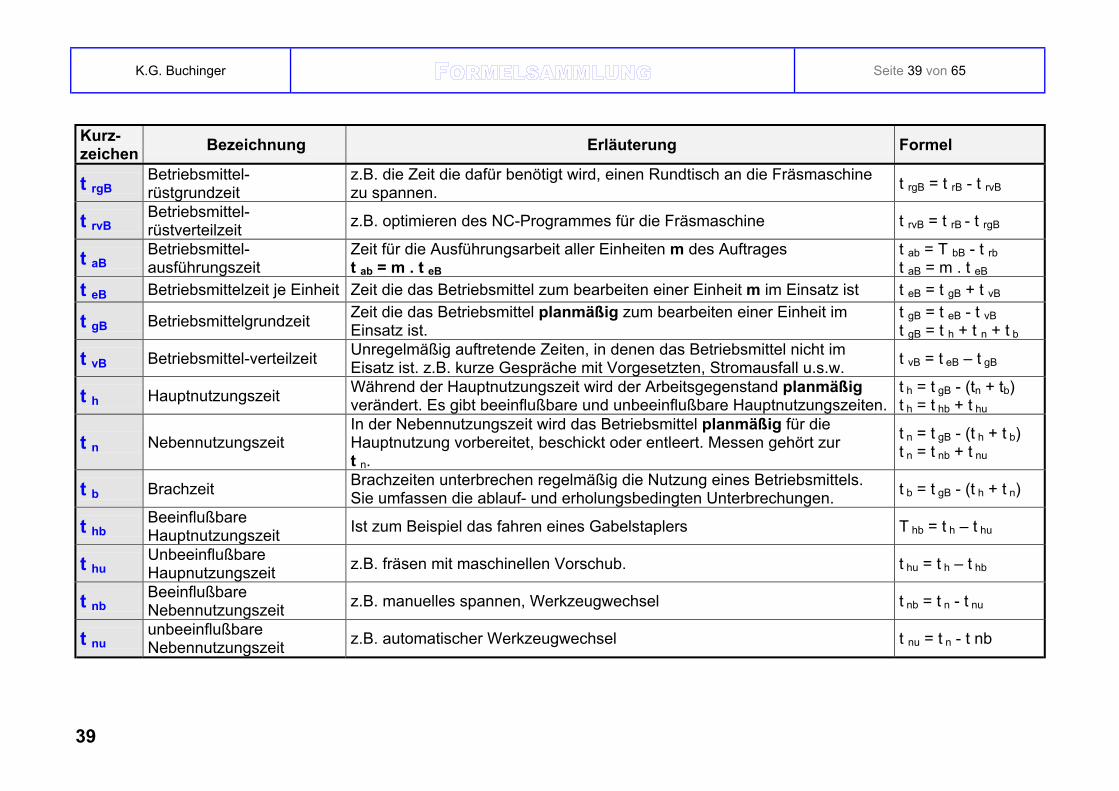

Kurz zeichen Bezeichnung Erläuterung Formel

T bB Betriebsmittel-belegungszeit

In ihr wird ein Betriebsmittel durch einen Auftrag belegt. Betriebsmittel sind Maschinen, Vorrichtungen, Werkzeuge, Transportfahrzeuge, u.s.w. T bB = t rB + t aB

t rB Betriebsmittelrüstzeit In dieser Zeit werden die Betriebsm. für die Auftragsausführung vorbereitet oder in den ursprünglichen Zustand zurückversetzt. Meist 1x /Auftr.

t rB = T bB - t aB t rB = t rgB + t rvB

Weiter nächste Seite

K.G. Buchinger Seite 39 von 65

39

Kurz- zeichen Bezeichnung Erläuterung Formel

t rgB Betriebsmittel-rüstgrundzeit

z.B. die Zeit die dafür benötigt wird, einen Rundtisch an die Fräsmaschine zu spannen. t rgB = t rB - t rvB

t rvB Betriebsmittel-rüstverteilzeit z.B. optimieren des NC-Programmes für die Fräsmaschine t rvB = t rB - t rgB

t aB Betriebsmittel-ausführungszeit

Zeit für die Ausführungsarbeit aller Einheiten m des Auftrages t ab = m . t eB

t ab = T bB - t rb t aB = m . t eB

t eB Betriebsmittelzeit je Einheit Zeit die das Betriebsmittel zum bearbeiten einer Einheit m im Einsatz ist t eB = t gB + t vB

t gB Betriebsmittelgrundzeit Zeit die das Betriebsmittel planmäßig zum bearbeiten einer Einheit im Einsatz ist.

t gB = t eB - t vB t gB = t h + t n + t b

t vB Betriebsmittel-verteilzeit Unregelmäßig auftretende Zeiten, in denen das Betriebsmittel nicht im Eisatz ist. z.B. kurze Gespräche mit Vorgesetzten, Stromausfall u.s.w. t vB = t eB – t gB

t h Hauptnutzungszeit Während der Hauptnutzungszeit wird der Arbeitsgegenstand planmäßig verändert. Es gibt beeinflußbare und unbeeinflußbare Hauptnutzungszeiten.

t h = t gB - (tn + tb) t h = t hb + t hu

t n Nebennutzungszeit In der Nebennutzungszeit wird das Betriebsmittel planmäßig für die Hauptnutzung vorbereitet, beschickt oder entleert. Messen gehört zur t n.

t n = t gB - (t h + t b) t n = t nb + t nu

t b Brachzeit Brachzeiten unterbrechen regelmäßig die Nutzung eines Betriebsmittels. Sie umfassen die ablauf- und erholungsbedingten Unterbrechungen. t b = t gB - (t h + t n)

t hb Beeinflußbare Hauptnutzungszeit Ist zum Beispiel das fahren eines Gabelstaplers T hb = t h – t hu

t hu Unbeeinflußbare Haupnutzungszeit z.B. fräsen mit maschinellen Vorschub. t hu = t h – t hb

t nb Beeinflußbare Nebennutzungszeit z.B. manuelles spannen, Werkzeugwechsel t nb = t n - t nu

t nu unbeeinflußbare Nebennutzungszeit z.B. automatischer Werkzeugwechsel t nu = t n - t nb

K.G. Buchinger Seite 40 von 65

40

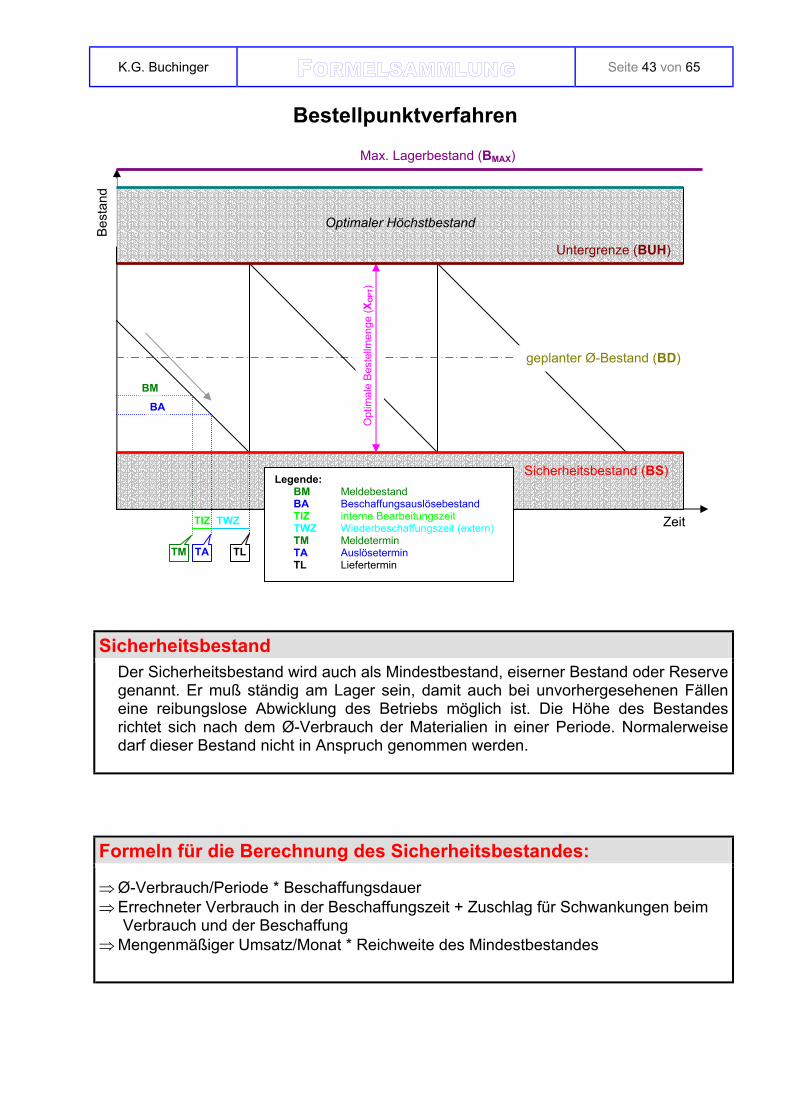

Bestellpunktverfahren

Zeitpunkt der Bestellung

BP BP BP

Zeitpunkt des Einganges der Güter

Zeitpunkt des Einganges der Güter

Wiederbeschaffungsfrist

Zeit

Lagerbestand

Höchstbestand

Melde- oder Bestellbestand

Sicherheitsbestand

BP = Bestellpunkt

K.G. Buchinger Seite 41 von 65

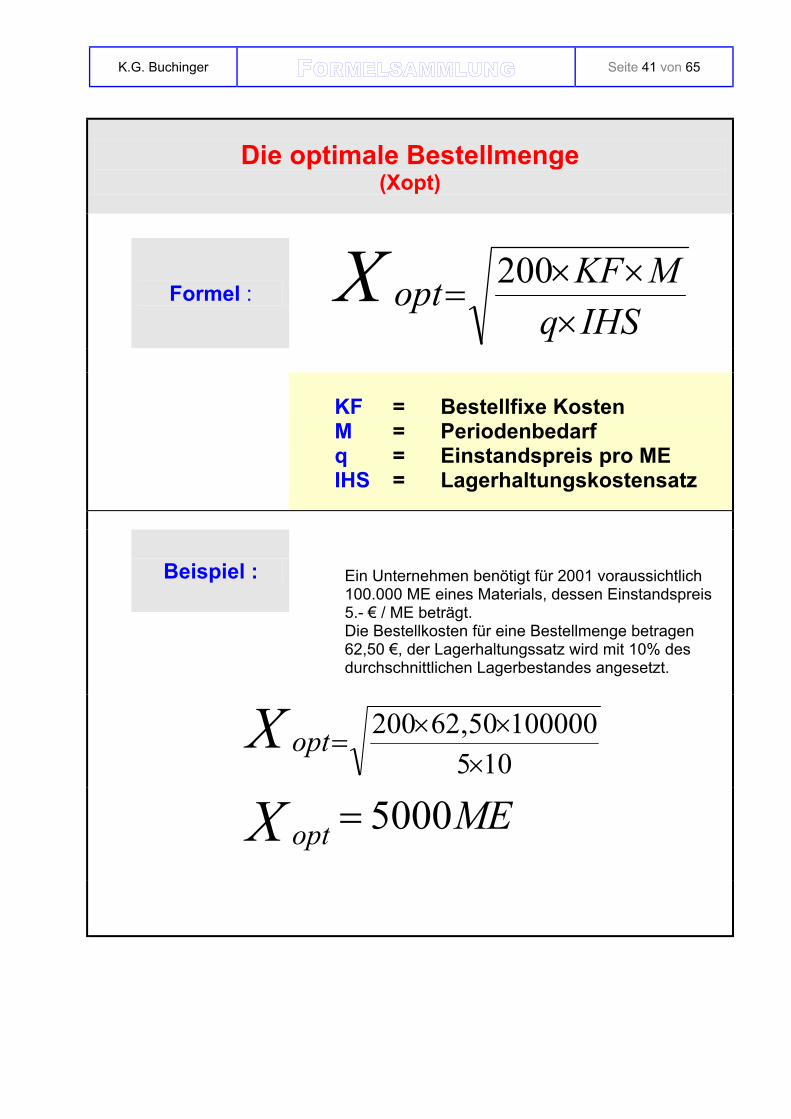

Die optimale Bestellmenge (Xopt)

Formel :

XIHSq

MKFopt×

××= 200

KF = Bestellfixe Kosten M = Periodenbedarf q = Einstandspreis pro ME IHS = Lagerhaltungskostensatz

Beispiel :

Ein Unternehmen benötigt für 2001 voraussichtlich 100.000 ME eines Materials, dessen Einstandspreis 5.- € / ME beträgt. Die Bestellkosten für eine Bestellmenge betragen 62,50 €, der Lagerhaltungssatz wird mit 10% des durchschnittlichen Lagerbestandes angesetzt.

X opt105

10000050,62200×

××=

MEX opt 5000=

K.G. Buchinger Seite 42 von 65

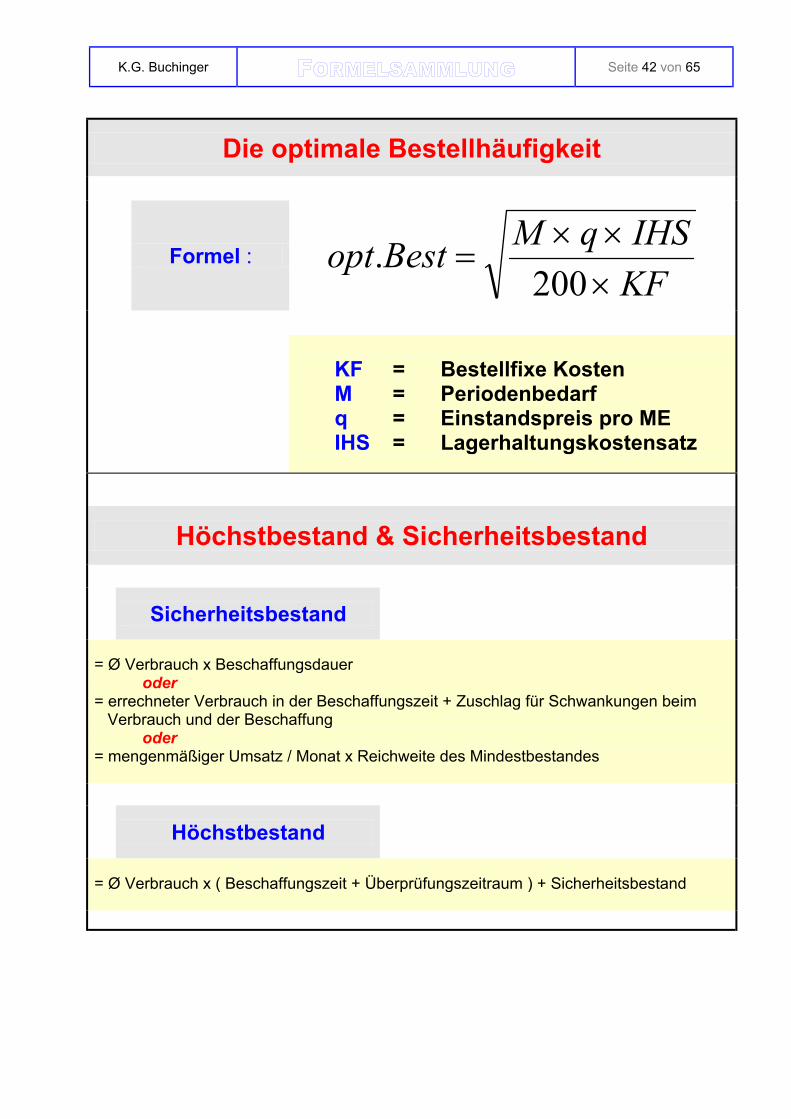

Die optimale Bestellhäufigkeit

Formel :

KFIHSqMBestopt

×××

=200

.

KF = Bestellfixe Kosten M = Periodenbedarf q = Einstandspreis pro ME IHS = Lagerhaltungskostensatz

Höchstbestand & Sicherheitsbestand

Sicherheitsbestand

= Ø Verbrauch x Beschaffungsdauer

oder = errechneter Verbrauch in der Beschaffungszeit + Zuschlag für Schwankungen beim Verbrauch und der Beschaffung

oder = mengenmäßiger Umsatz / Monat x Reichweite des Mindestbestandes

Höchstbestand

= Ø Verbrauch x ( Beschaffungszeit + Überprüfungszeitraum ) + Sicherheitsbestand

K.G. Buchinger Seite 43 von 65

Bestellpunktverfahren

Sicherheitsbestand Der Sicherheitsbestand wird auch als Mindestbestand, eiserner Bestand oder Reserve genannt. Er muß ständig am Lager sein, damit auch bei unvorhergesehenen Fällen eine reibungslose Abwicklung des Betriebs möglich ist. Die Höhe des Bestandes richtet sich nach dem Ø-Verbrauch der Materialien in einer Periode. Normalerweise darf dieser Bestand nicht in Anspruch genommen werden.

Formeln für die Berechnung des Sicherheitsbestandes:

⇒ Ø-Verbrauch/Periode * Beschaffungsdauer ⇒ Errechneter Verbrauch in der Beschaffungszeit + Zuschlag für Schwankungen beim

Verbrauch und der Beschaffung ⇒ Mengenmäßiger Umsatz/Monat * Reichweite des Mindestbestandes

Zeit TWZ TIZ

Optimaler Höchstbestand

Untergrenze (BUH)

Sicherheitsbestand (BS)

Max. Lagerbestand (BMAX)

Best

and

BA BM

TM TA TL

geplanter Ø-Bestand (BD) O

ptim

ale

Best

ellm

enge

(XO

PT)

Legende: BM Meldebestand BA Beschaffungsauslösebestand TIZ interne Bearbeitungszeit TWZ Wiederbeschaffungszeit (extern) TM Meldetermin TA Auslösetermin TL Liefertermin

K.G. Buchinger Seite 44 von 65

Formeln zur Bestellmengenrechnung:

geplanter Ø-Bestand ⇒ BD = 2OPTX

BS +

Beschaffungsauslösebestand ⇒ BA = TWZEPBS ⋅+

Meldebestand ⇒ BM = )( TIZTWZEPBS +⋅+

Optimaler Höchstbestand ⇒ BUH = OPTXBS +

⇒ BOH = OPTXBA +

Max. Lagerbestand ⇒ BMAX = OPTXBM +

Bestellpunktverfahren

Immer wenn aus dem Lager etwas entnommen wird, muss geprüft werden ob ein bestimmter Meldebestand erreicht bzw. unterschritten wurde. Ist dies der Fall, erfolgt die Bestellung einer bestimmten Menge

.==> Bestellzeitpunkte sind variabel und die Bestellmenge fest.

Formel:

Bestellpunkt =

Durchschnittsverbrauch x Beschaffungszeit +Sicherheitsbestand

Bestellmenge

Meldebestand

Zeit

Men

ge

!

K.G. Buchinger Seite 45 von 65

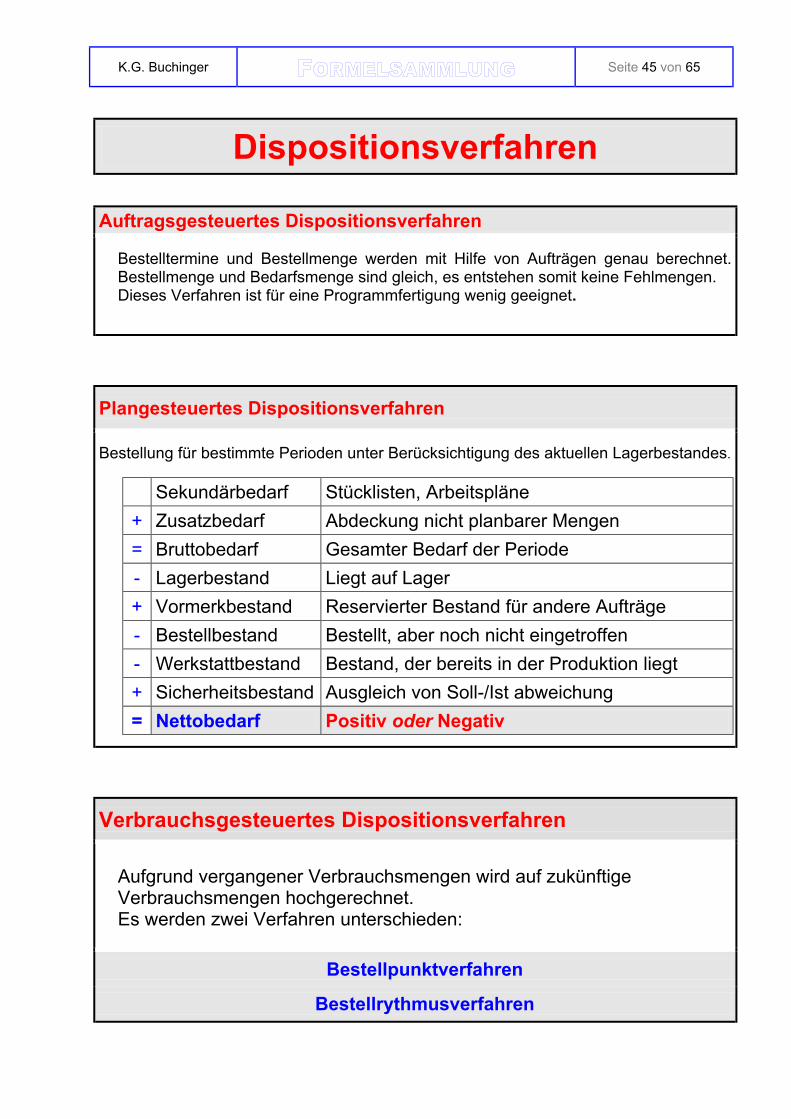

Dispositionsverfahren

Auftragsgesteuertes Dispositionsverfahren

Bestelltermine und Bestellmenge werden mit Hilfe von Aufträgen genau berechnet. Bestellmenge und Bedarfsmenge sind gleich, es entstehen somit keine Fehlmengen. Dieses Verfahren ist für eine Programmfertigung wenig geeignet.

Plangesteuertes Dispositionsverfahren

Bestellung für bestimmte Perioden unter Berücksichtigung des aktuellen Lagerbestandes.

Sekundärbedarf Stücklisten, Arbeitspläne + Zusatzbedarf Abdeckung nicht planbarer Mengen = Bruttobedarf Gesamter Bedarf der Periode - Lagerbestand Liegt auf Lager + Vormerkbestand Reservierter Bestand für andere Aufträge - Bestellbestand Bestellt, aber noch nicht eingetroffen - Werkstattbestand Bestand, der bereits in der Produktion liegt + Sicherheitsbestand Ausgleich von Soll-/Ist abweichung = Nettobedarf Positiv oder Negativ

Verbrauchsgesteuertes Dispositionsverfahren Aufgrund vergangener Verbrauchsmengen wird auf zukünftige Verbrauchsmengen hochgerechnet. Es werden zwei Verfahren unterschieden:

Bestellpunktverfahren

Bestellrythmusverfahren

K.G. Buchinger Seite 46 von 65

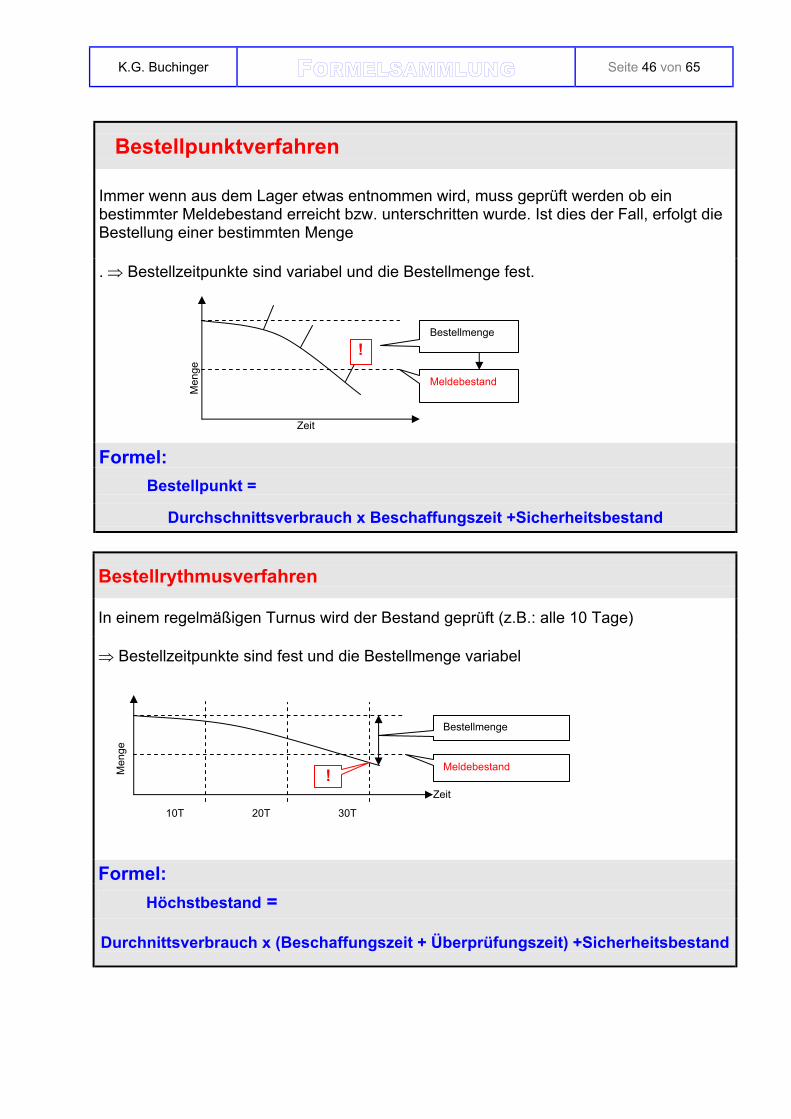

Bestellpunktverfahren

Immer wenn aus dem Lager etwas entnommen wird, muss geprüft werden ob ein bestimmter Meldebestand erreicht bzw. unterschritten wurde. Ist dies der Fall, erfolgt die Bestellung einer bestimmten Menge

. ⇒ Bestellzeitpunkte sind variabel und die Bestellmenge fest.

Formel:

Bestellpunkt =

Durchschnittsverbrauch x Beschaffungszeit +Sicherheitsbestand

Bestellrythmusverfahren

In einem regelmäßigen Turnus wird der Bestand geprüft (z.B.: alle 10 Tage)

⇒ Bestellzeitpunkte sind fest und die Bestellmenge variabel

Formel:

Höchstbestand =

Durchnittsverbrauch x (Beschaffungszeit + Überprüfungszeit) +Sicherheitsbestand

Bestellmenge

Meldebestand

Zeit

Men

ge !

10T 20T 30T

Bestellmenge

Meldebestand

Zeit

Men

ge

!

K.G. Buchinger Seite 47 von 65

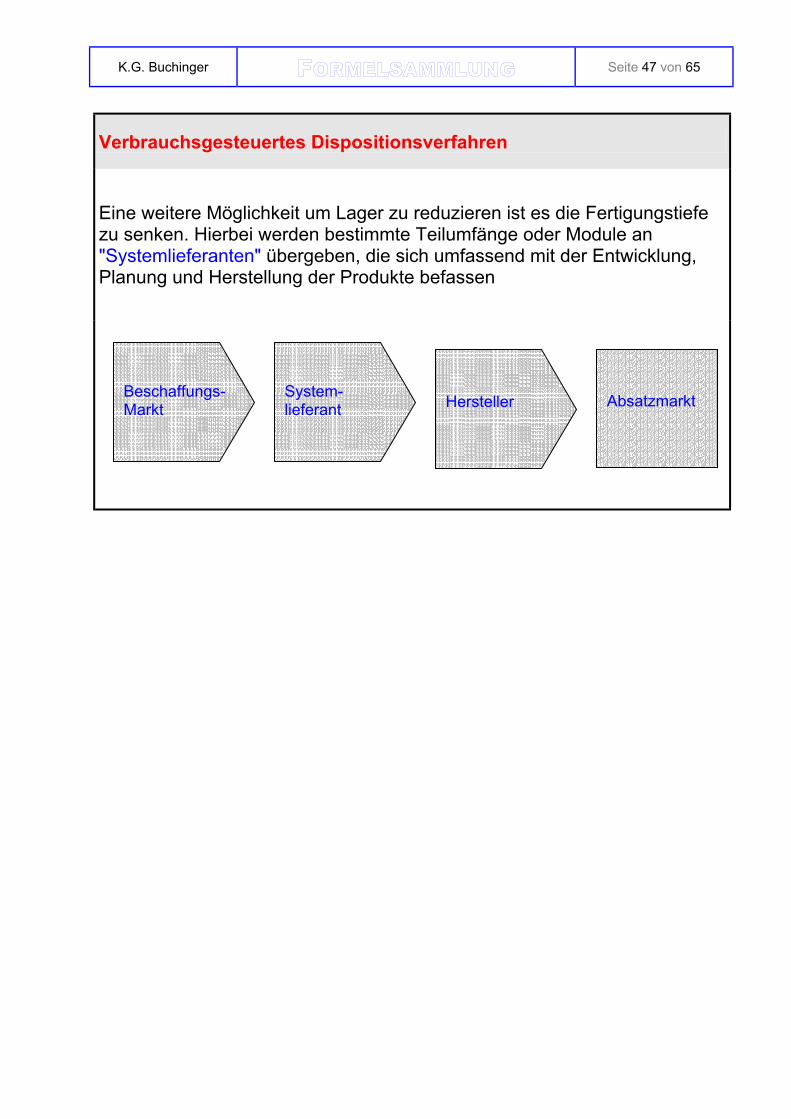

Verbrauchsgesteuertes Dispositionsverfahren

Eine weitere Möglichkeit um Lager zu reduzieren ist es die Fertigungstiefe zu senken. Hierbei werden bestimmte Teilumfänge oder Module an "Systemlieferanten" übergeben, die sich umfassend mit der Entwicklung, Planung und Herstellung der Produkte befassen

Beschaffungs- Markt

System-lieferant

Hersteller

Absatzmarkt

K.G. Buchinger Seite 48 von 65

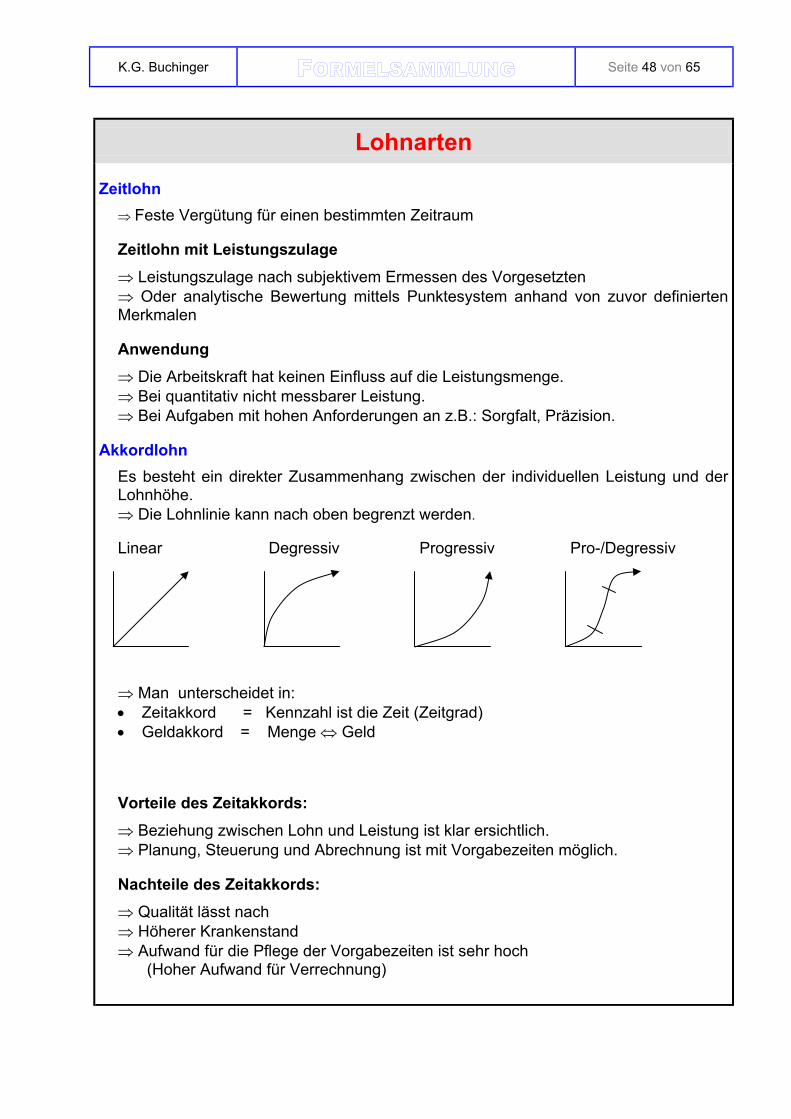

Lohnarten

Zeitlohn ⇒ Feste Vergütung für einen bestimmten Zeitraum

Zeitlohn mit Leistungszulage ⇒ Leistungszulage nach subjektivem Ermessen des Vorgesetzten ⇒ Oder analytische Bewertung mittels Punktesystem anhand von zuvor definierten Merkmalen

Anwendung ⇒ Die Arbeitskraft hat keinen Einfluss auf die Leistungsmenge. ⇒ Bei quantitativ nicht messbarer Leistung. ⇒ Bei Aufgaben mit hohen Anforderungen an z.B.: Sorgfalt, Präzision.

Akkordlohn Es besteht ein direkter Zusammenhang zwischen der individuellen Leistung und der Lohnhöhe. ⇒ Die Lohnlinie kann nach oben begrenzt werden. Linear Degressiv Progressiv Pro-/Degressiv ⇒ Man unterscheidet in: • Zeitakkord = Kennzahl ist die Zeit (Zeitgrad) • Geldakkord = Menge ⇔ Geld

Vorteile des Zeitakkords: ⇒ Beziehung zwischen Lohn und Leistung ist klar ersichtlich. ⇒ Planung, Steuerung und Abrechnung ist mit Vorgabezeiten möglich.

Nachteile des Zeitakkords: ⇒ Qualität lässt nach ⇒ Höherer Krankenstand ⇒ Aufwand für die Pflege der Vorgabezeiten ist sehr hoch

(Hoher Aufwand für Verrechnung)

K.G. Buchinger Seite 49 von 65

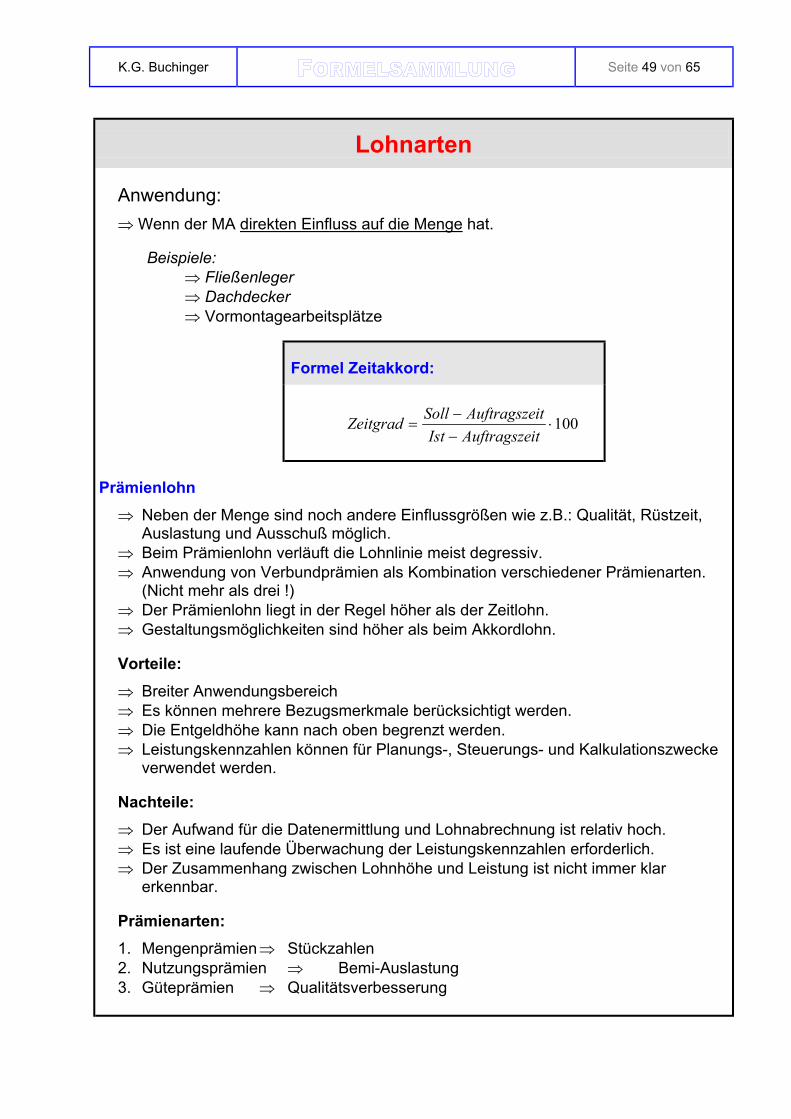

Lohnarten

Anwendung: ⇒ Wenn der MA direkten Einfluss auf die Menge hat.

Beispiele: ⇒ Fließenleger ⇒ Dachdecker ⇒ Vormontagearbeitsplätze

Formel Zeitakkord:

100⋅

−−

=itAuftragszeIstitAuftragszeSollZeitgrad

Prämienlohn ⇒ Neben der Menge sind noch andere Einflussgrößen wie z.B.: Qualität, Rüstzeit,

Auslastung und Ausschuß möglich. ⇒ Beim Prämienlohn verläuft die Lohnlinie meist degressiv. ⇒ Anwendung von Verbundprämien als Kombination verschiedener Prämienarten.

(Nicht mehr als drei !) ⇒ Der Prämienlohn liegt in der Regel höher als der Zeitlohn. ⇒ Gestaltungsmöglichkeiten sind höher als beim Akkordlohn.

Vorteile: ⇒ Breiter Anwendungsbereich ⇒ Es können mehrere Bezugsmerkmale berücksichtigt werden. ⇒ Die Entgeldhöhe kann nach oben begrenzt werden. ⇒ Leistungskennzahlen können für Planungs-, Steuerungs- und Kalkulationszwecke

verwendet werden.

Nachteile: ⇒ Der Aufwand für die Datenermittlung und Lohnabrechnung ist relativ hoch. ⇒ Es ist eine laufende Überwachung der Leistungskennzahlen erforderlich. ⇒ Der Zusammenhang zwischen Lohnhöhe und Leistung ist nicht immer klar

erkennbar.

Prämienarten: 1. Mengenprämien ⇒ Stückzahlen 2. Nutzungsprämien ⇒ Bemi-Auslastung 3. Güteprämien ⇒ Qualitätsverbesserung

K.G. Buchinger Seite 50 von 65

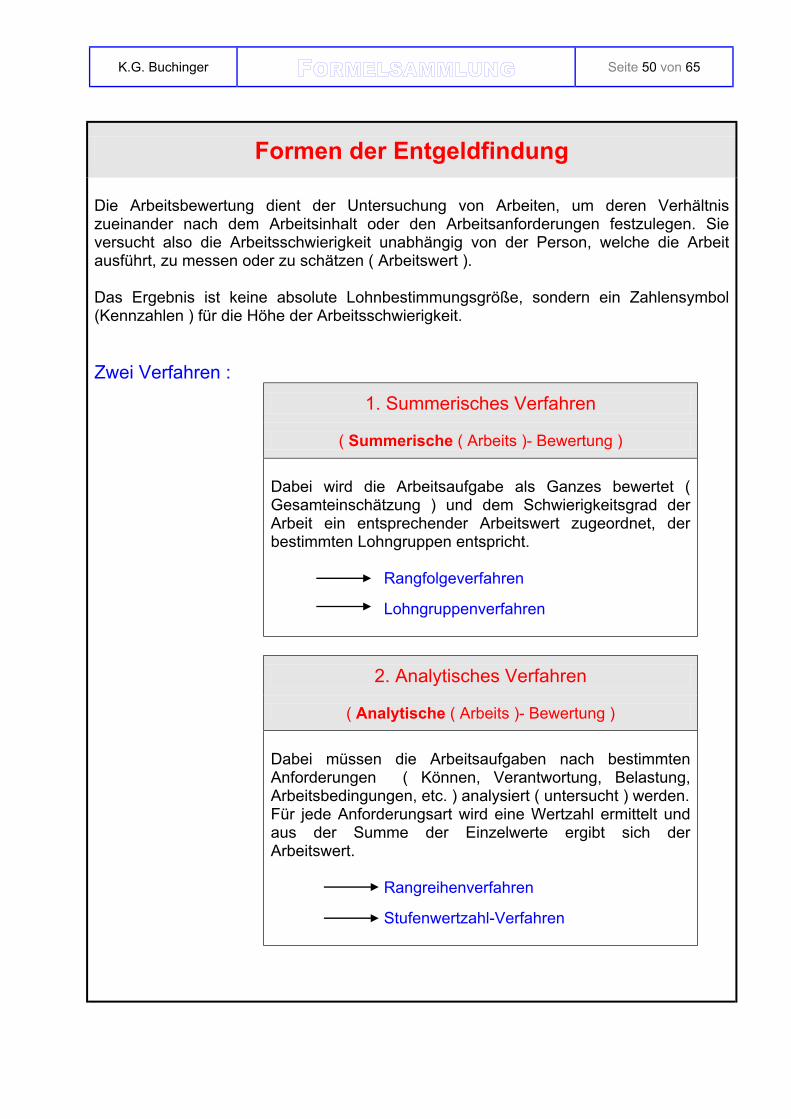

Formen der Entgeldfindung Die Arbeitsbewertung dient der Untersuchung von Arbeiten, um deren Verhältnis zueinander nach dem Arbeitsinhalt oder den Arbeitsanforderungen festzulegen. Sie versucht also die Arbeitsschwierigkeit unabhängig von der Person, welche die Arbeit ausführt, zu messen oder zu schätzen ( Arbeitswert ). Das Ergebnis ist keine absolute Lohnbestimmungsgröße, sondern ein Zahlensymbol (Kennzahlen ) für die Höhe der Arbeitsschwierigkeit. Zwei Verfahren :

1. Summerisches Verfahren

( Summerische ( Arbeits )- Bewertung )

Dabei wird die Arbeitsaufgabe als Ganzes bewertet ( Gesamteinschätzung ) und dem Schwierigkeitsgrad der Arbeit ein entsprechender Arbeitswert zugeordnet, der bestimmten Lohngruppen entspricht.

Rangfolgeverfahren Lohngruppenverfahren

2. Analytisches Verfahren

( Analytische ( Arbeits )- Bewertung )

Dabei müssen die Arbeitsaufgaben nach bestimmten Anforderungen ( Können, Verantwortung, Belastung, Arbeitsbedingungen, etc. ) analysiert ( untersucht ) werden. Für jede Anforderungsart wird eine Wertzahl ermittelt und aus der Summe der Einzelwerte ergibt sich der Arbeitswert.

Rangreihenverfahren Stufenwertzahl-Verfahren

K.G. Buchinger Seite 51 von 65

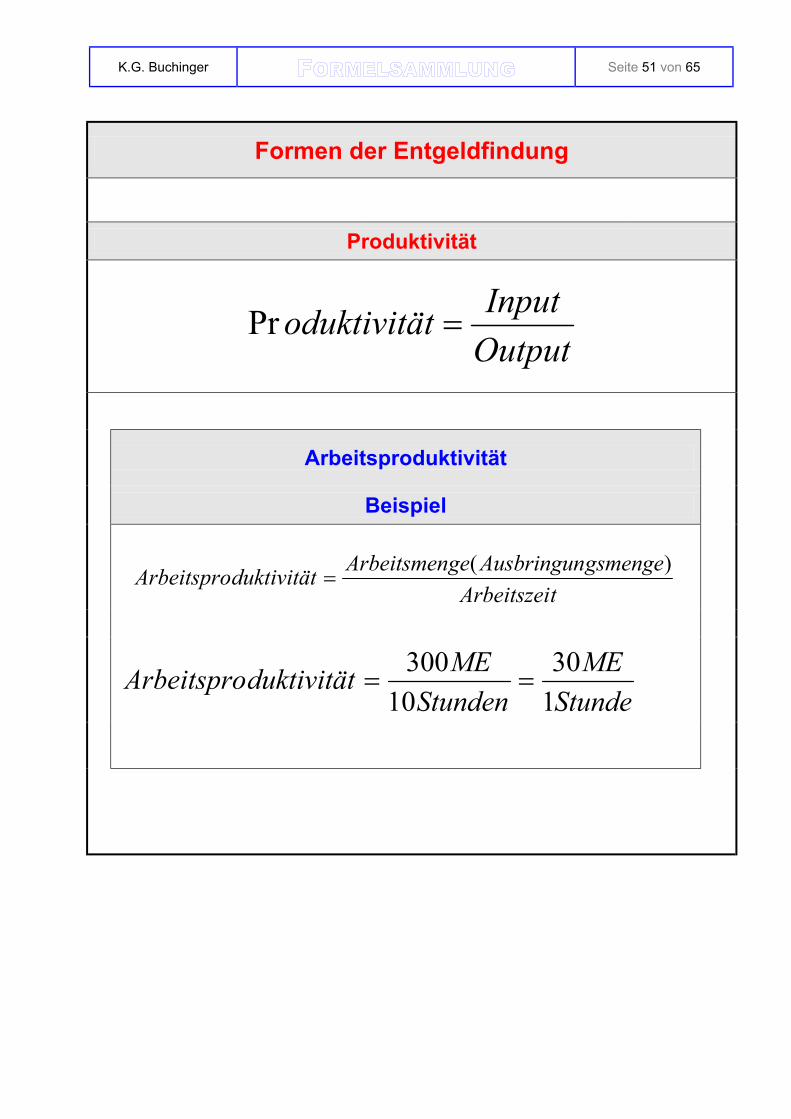

Formen der Entgeldfindung

Produktivität

OutputInputtoduktivitä =Pr

Arbeitsproduktivität

Beispiel

tArbeitszeigsmengeAusbringungeArbeitsmenduktivitätArbeitspro )(

=

StundeME

StundenMEduktivitätArbeitspro

130

10300

==

K.G. Buchinger Seite 52 von 65

Formen der Entgeldfindung

Zeitstudie

Eine Zeitstudie besteht aus zwei Teilen :

Der Zeitmessung und der Leistungsgradeinschätzung

Vorgabezeit = = Soll-Zeit für Arbeitsabläufe, die von Menschen und Betriebsmitteln ausgeführt werden.

Vorgabezeit = Grundzeit + Verteilzeit + Erholungszeit

Vorgabezeit = Auftrag Rüstzeit + ((Grundzeit + Verteilzeit + Erholungszeit) x Stück )

Rüstzeit Ist die Zeit, während das Betriebsmittel von

Menschen gerüstet wird Sie fällt bei einem Auftrag in der Regel nur einmal an.

Grundzeit Ist die Zeit, die zum Ausführen einer Mengeneinheit

( ME ) durch den Menschen erforderlich ist.

Verteilzeit Ist die Zeit, die zusätzlich zur planmäßigen

Ausführung eines Ablaufes durch den Menschen erforderlich ist und bezieht sich auf eine Mengeneinheit ( ME )

Erholungszeit Ist die Zeit, die für das Erholen des Menschen

notwendig ist. Sie bezieht sich auf eine Mengeneinheit ( ME ).

Wirtschaftlichkeit

Ertrag Leistung Ist-Kosten

Wirtschaftlichkeit = _________ = _________ = ___________

Aufwand Kosten Soll-Kosten

K.G. Buchinger Seite 53 von 65

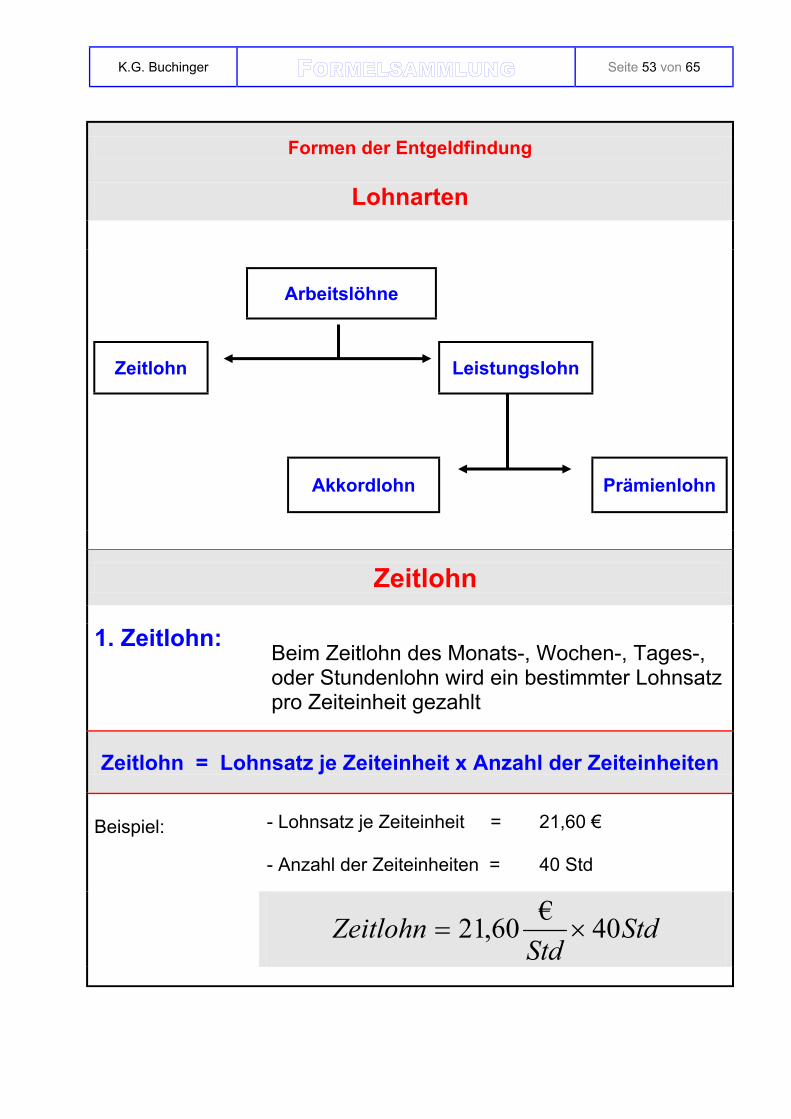

Formen der Entgeldfindung

Lohnarten

Arbeitslöhne

Zeitlohn Leistungslohn

Akkordlohn

Prämienlohn

Zeitlohn

1. Zeitlohn: Beim Zeitlohn des Monats-, Wochen-, Tages-, oder Stundenlohn wird ein bestimmter Lohnsatz pro Zeiteinheit gezahlt

Zeitlohn = Lohnsatz je Zeiteinheit x Anzahl der Zeiteinheiten

- Lohnsatz je Zeiteinheit = - Anzahl der Zeiteinheiten =

21,60 € 40 Std

Beispiel:

StdStd

Zeitlohn 40€60,21 ×=

K.G. Buchinger Seite 54 von 65

Akkordlohn

2. Akkordlohn : Beim Akkordlohn wird die geleistete Arbeitsmenge entlohnt ( Stück, Meter, Kilo )

(%)hlagAkkordzuscxh

DMTariflohnh

DMtsatzAkkordrich

=

a. Stückakkord (Stückgeldakkord) : Der Arbeitskraft wird ein Geldbetrag für eine

bestimmte Arbeitsleistung vorgegeben, der als Akkordsatz bezeichnet wird.

hMengeenNormalzeitbeiinheitenLeistungse

hDMtsatzAkkordrich

MengeDMAkkordsatz =

( Normalleistung)

( ) ( )

=

MengeDMAkkordsatzxMengeengeLeistungsmDMAkkordlohn

b. Zeitakkord ( Stückzeitakkord ):

Der Arbeitskraft werden für jedes erstellte Stück im voraus festgelegte ZE ( Zeiteinheiten ) gutgeschrieben, die der Vorgabezeit entsprechen.

[ ] [ ]

×

×=

MinDMtorMinutenfak

MengeMintVorgabezeiMengeengeLeistungsmDMAkkordlohn

wobei :

=

hDM

hDMtsatzAkkordrich

MinDMtorMinutenfak

60

K.G. Buchinger Seite 55 von 65

Prämienlohn

Beim Prämienlohn gibt es einen leistungsunabhängigen Teil >

den GRUNDLOHN

und einen leistungsabhängigen Teil >

3. Prämienlohn

die PRÄMIE Prämie z.B. für Zeitersparnis beim Zeitlohn,

Materialersparnis, besondere Qualitätsarbeit ( weniger Ausschuss )

Prämienlohn = Grundlohn + Prämie

K.G. Buchinger Seite 56 von 65

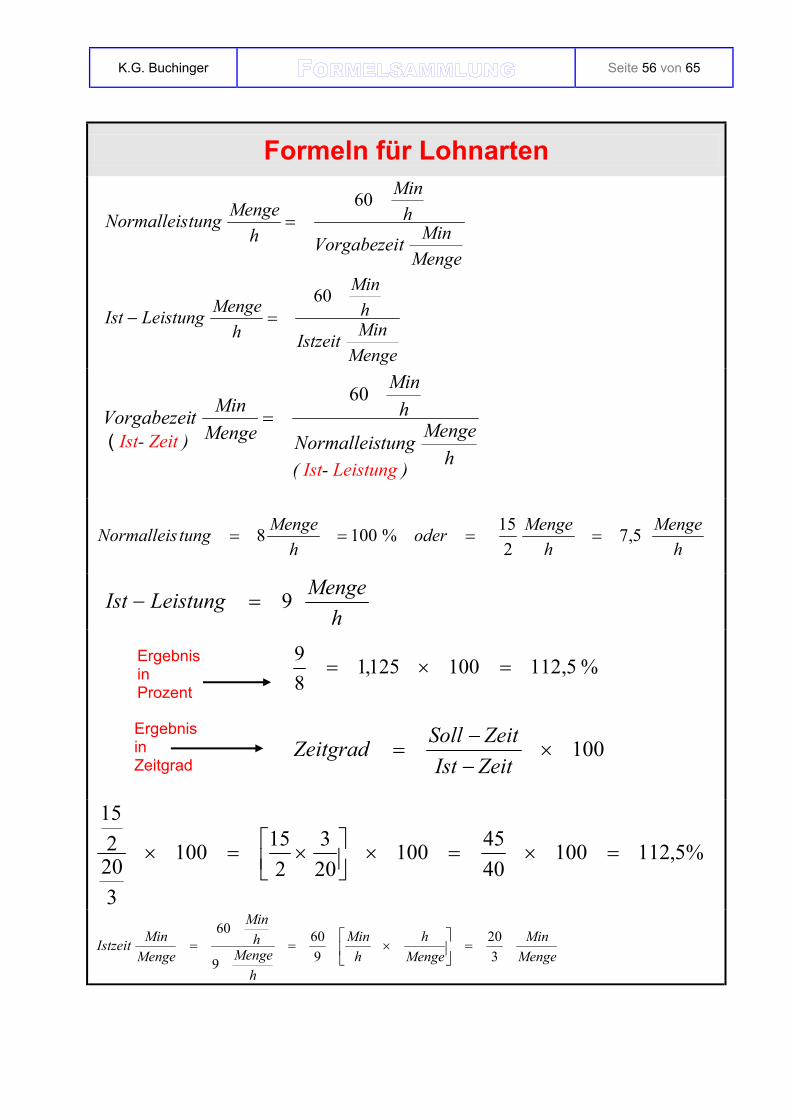

Formeln für Lohnarten

MengeMintVorgabezei

hMin

hMengetungNormalleis

60=

MengeMinIstzeit

hMin

hMengeLeistungIst

60=−

hMengetungNormalleis

hMin

MengeMintVorgabezei

60=

hMenge

hMengeoder

hMengetungNormalleis 5,7

215%1008 ====

hMengeLeistungIst 9=−

%5,112100125,189

=×=

100×−−

=ZeitIstZeitSollZeitgrad

%5,1121004045100

203

215100

3202

15

=×=×

×=×

MengeMin

Mengeh

hMin

hMenge

hMin

MengeMinIstzeit

320

960

9

60=

×==

( Ist- Zeit ) ( Ist- Leistung )

Ergebnis in Prozent

Ergebnis in Zeitgrad

K.G. Buchinger Seite 57 von 65

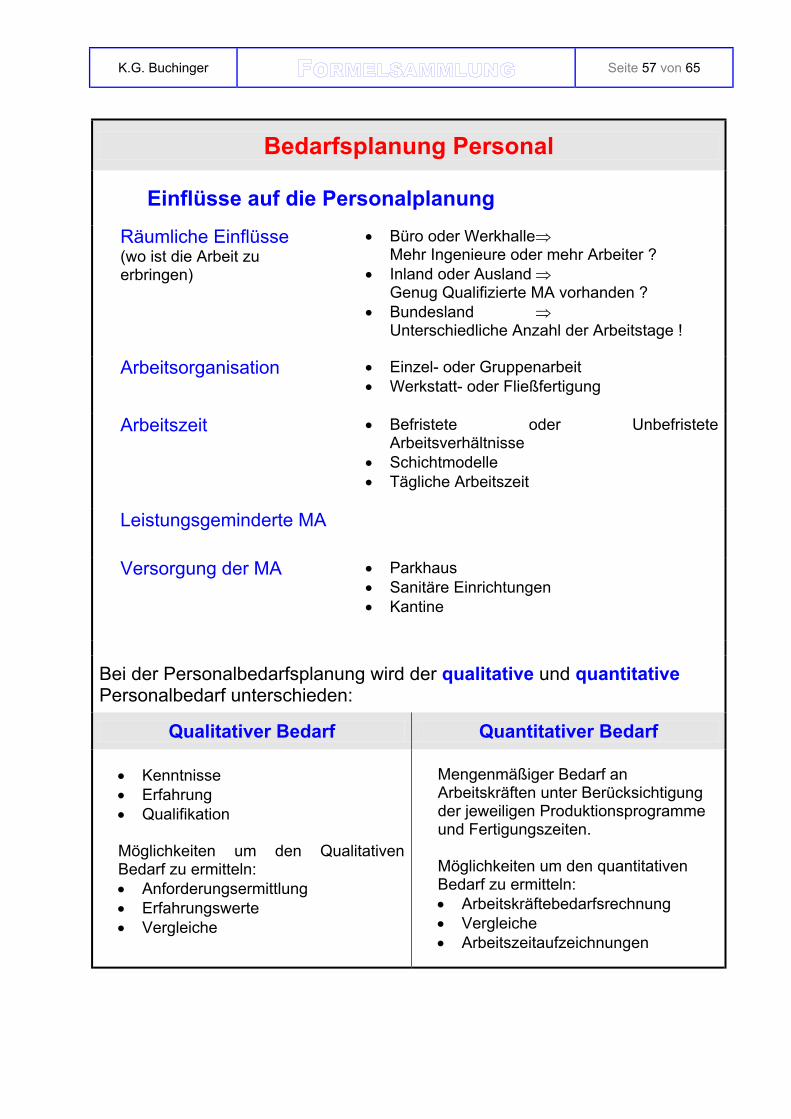

Bedarfsplanung Personal

Einflüsse auf die Personalplanung Räumliche Einflüsse

(wo ist die Arbeit zu erbringen)

• Büro oder Werkhalle ⇒ Mehr Ingenieure oder mehr Arbeiter ?

• Inland oder Ausland ⇒ Genug Qualifizierte MA vorhanden ?

• Bundesland ⇒ Unterschiedliche Anzahl der Arbeitstage !

Arbeitsorganisation • Einzel- oder Gruppenarbeit • Werkstatt- oder Fließfertigung

Arbeitszeit • Befristete oder Unbefristete

Arbeitsverhältnisse • Schichtmodelle • Tägliche Arbeitszeit

Leistungsgeminderte MA

Versorgung der MA • Parkhaus • Sanitäre Einrichtungen • Kantine

Bei der Personalbedarfsplanung wird der qualitative und quantitative Personalbedarf unterschieden:

Qualitativer Bedarf Quantitativer Bedarf • Kenntnisse • Erfahrung • Qualifikation Möglichkeiten um den Qualitativen Bedarf zu ermitteln: • Anforderungsermittlung • Erfahrungswerte • Vergleiche

Mengenmäßiger Bedarf an Arbeitskräften unter Berücksichtigung der jeweiligen Produktionsprogramme und Fertigungszeiten. Möglichkeiten um den quantitativen Bedarf zu ermitteln: • Arbeitskräftebedarfsrechnung • Vergleiche • Arbeitszeitaufzeichnungen

K.G. Buchinger Seite 58 von 65

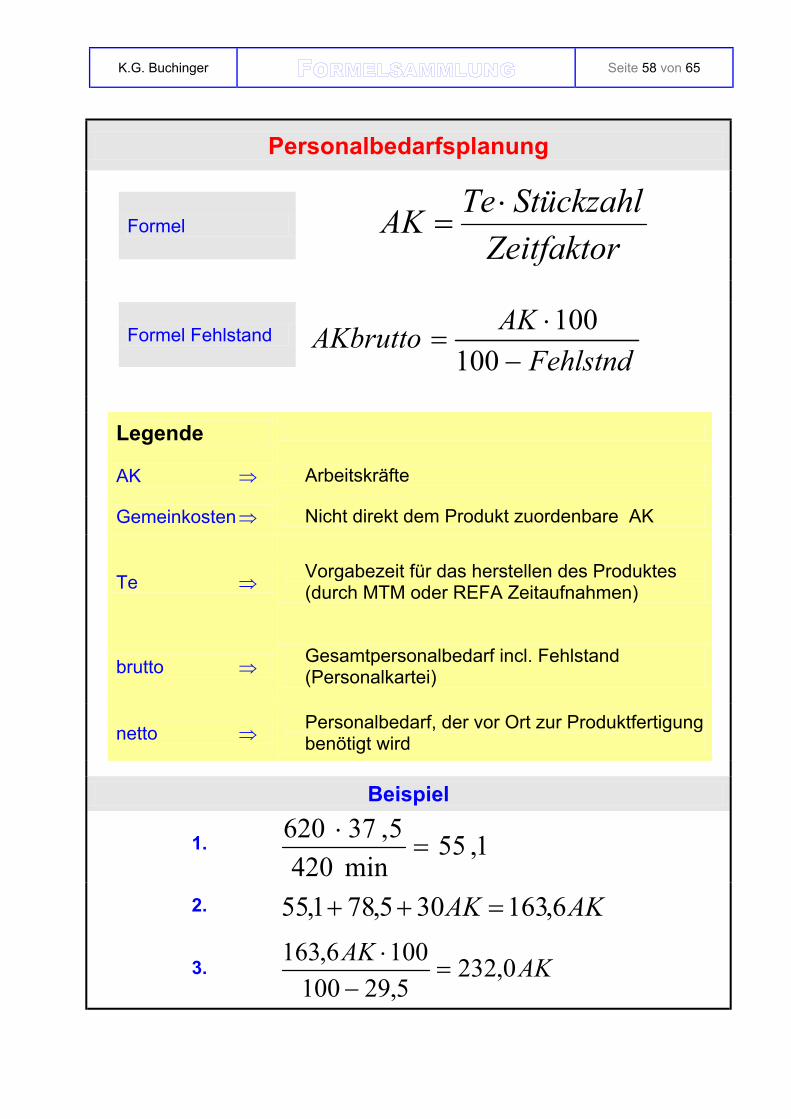

Personalbedarfsplanung

Formel

Zeitfaktor

StückzahlTeAK ⋅=

Formel Fehlstand

Fehlstnd

AKAKbrutto−

⋅=

100100

Legende

AK ⇒ Arbeitskräfte

Gemeinkosten ⇒ Nicht direkt dem Produkt zuordenbare AK

Te ⇒ Vorgabezeit für das herstellen des Produktes (durch MTM oder REFA Zeitaufnahmen)

brutto ⇒ Gesamtpersonalbedarf incl. Fehlstand (Personalkartei)

netto ⇒ Personalbedarf, der vor Ort zur Produktfertigung benötigt wird

Beispiel

1. 1,55min420

5,37620=

⋅

2. AKAK 6,163305,781,55 =++

3. AKAK 0,2325,29100

1006,163=

−⋅

K.G. Buchinger Seite 59 von 65

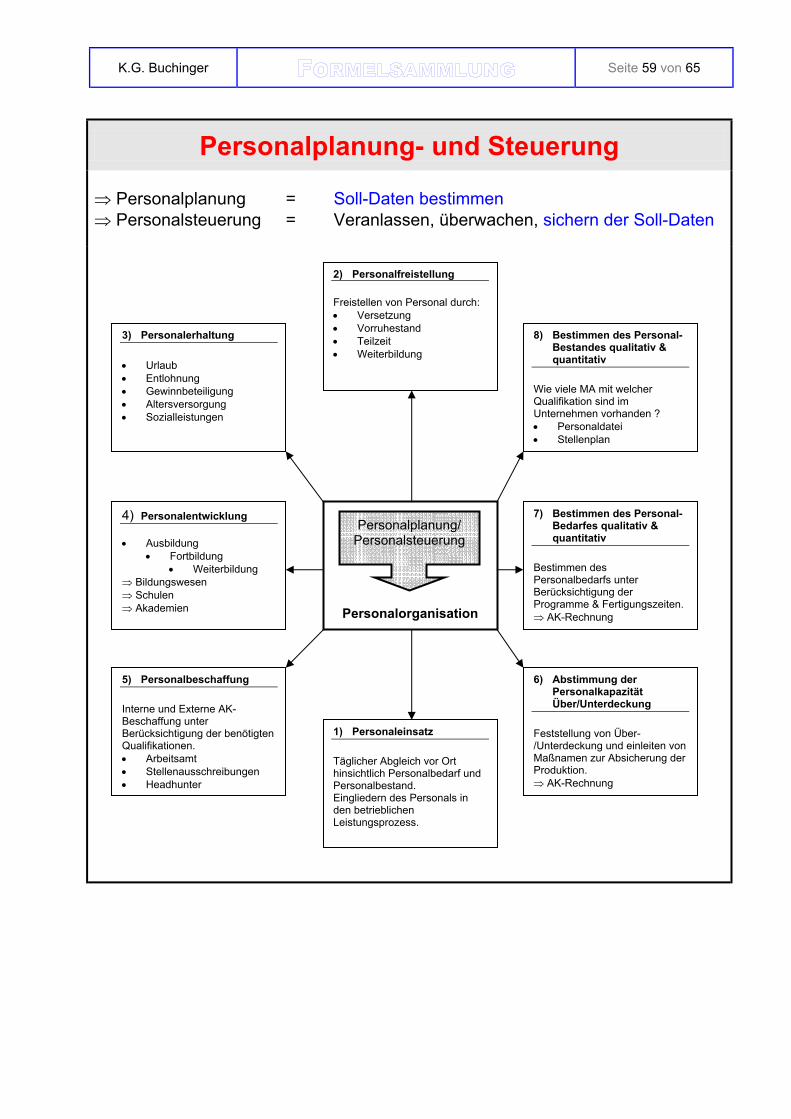

Personalplanung- und Steuerung

⇒ Personalplanung = Soll-Daten bestimmen ⇒ Personalsteuerung = Veranlassen, überwachen, sichern der Soll-Daten

8) Bestimmen des Personal-Bestandes qualitativ & quantitativ

Wie viele MA mit welcher Qualifikation sind im Unternehmen vorhanden ? • Personaldatei • Stellenplan

7) Bestimmen des Personal-Bedarfes qualitativ & quantitativ

Bestimmen des Personalbedarfs unter Berücksichtigung der Programme & Fertigungszeiten. ⇒ AK-Rechnung

6) Abstimmung der Personalkapazität Über/Unterdeckung

Feststellung von Über-/Unterdeckung und einleiten von Maßnamen zur Absicherung der Produktion. ⇒ AK-Rechnung

1) Personaleinsatz Täglicher Abgleich vor Ort hinsichtlich Personalbedarf und Personalbestand. Eingliedern des Personals in den betrieblichen Leistungsprozess.

5) Personalbeschaffung Interne und Externe AK-Beschaffung unter Berücksichtigung der benötigten Qualifikationen. • Arbeitsamt • Stellenausschreibungen • Headhunter

4) Personalentwicklung • Ausbildung

• Fortbildung • Weiterbildung

⇒ Bildungswesen ⇒ Schulen ⇒ Akademien

3) Personalerhaltung • Urlaub • Entlohnung • Gewinnbeteiligung • Altersversorgung • Sozialleistungen

2) Personalfreistellung Freistellen von Personal durch: • Versetzung • Vorruhestand • Teilzeit • Weiterbildung

Personalorganisation

Personalplanung/ Personalsteuerung

K.G. Buchinger Seite 60 von 65

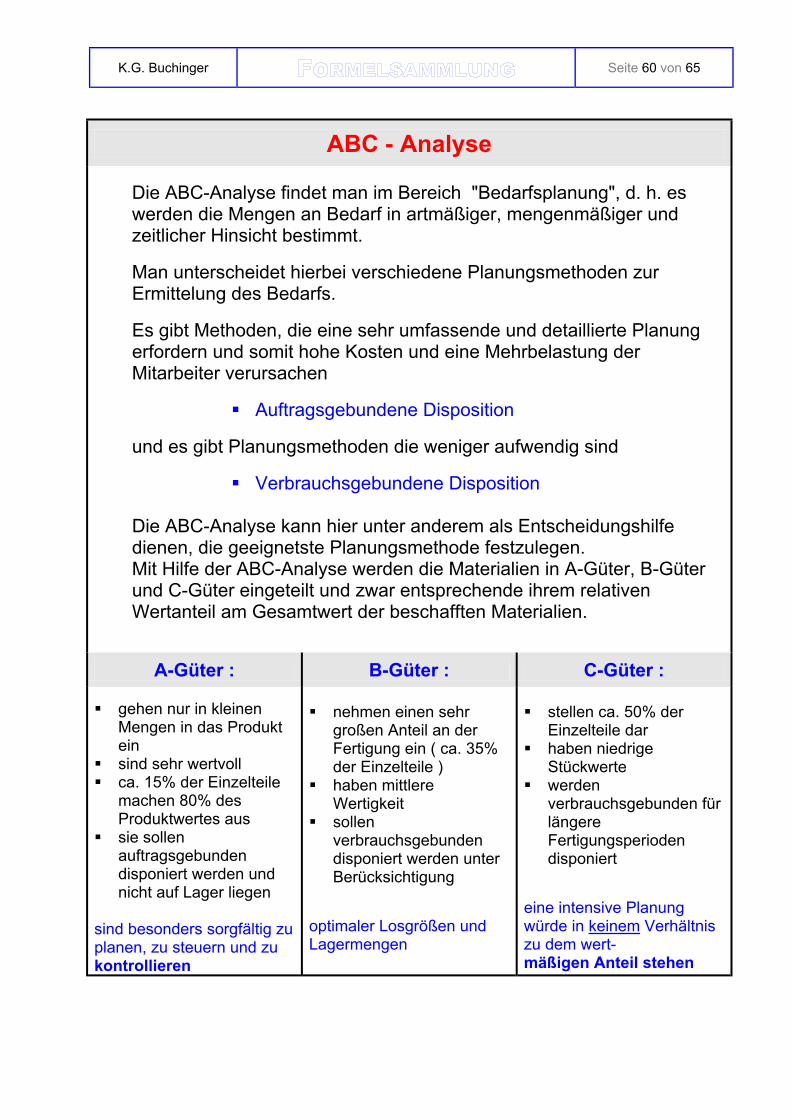

ABC - Analyse

Die ABC-Analyse findet man im Bereich "Bedarfsplanung", d. h. es werden die Mengen an Bedarf in artmäßiger, mengenmäßiger und zeitlicher Hinsicht bestimmt. Man unterscheidet hierbei verschiedene Planungsmethoden zur Ermittelung des Bedarfs.

Es gibt Methoden, die eine sehr umfassende und detaillierte Planung erfordern und somit hohe Kosten und eine Mehrbelastung der Mitarbeiter verursachen

Auftragsgebundene Disposition

und es gibt Planungsmethoden die weniger aufwendig sind

Verbrauchsgebundene Disposition Die ABC-Analyse kann hier unter anderem als Entscheidungshilfe dienen, die geeignetste Planungsmethode festzulegen. Mit Hilfe der ABC-Analyse werden die Materialien in A-Güter, B-Güter und C-Güter eingeteilt und zwar entsprechende ihrem relativen Wertanteil am Gesamtwert der beschafften Materialien.

A-Güter : B-Güter : C-Güter : gehen nur in kleinen

Mengen in das Produkt ein

sind sehr wertvoll ca. 15% der Einzelteile

machen 80% des Produktwertes aus

sie sollen auftragsgebunden disponiert werden und nicht auf Lager liegen

sind besonders sorgfältig zu planen, zu steuern und zu kontrollieren

nehmen einen sehr

großen Anteil an der Fertigung ein ( ca. 35% der Einzelteile )

haben mittlere Wertigkeit

sollen verbrauchsgebunden disponiert werden unter Berücksichtigung

optimaler Losgrößen und Lagermengen

stellen ca. 50% der

Einzelteile dar haben niedrige

Stückwerte werden

verbrauchsgebunden für längere Fertigungsperioden disponiert

eine intensive Planung würde in keinem Verhältnis zu dem wert- mäßigen Anteil stehen

K.G. Buchinger Seite 61 von 65

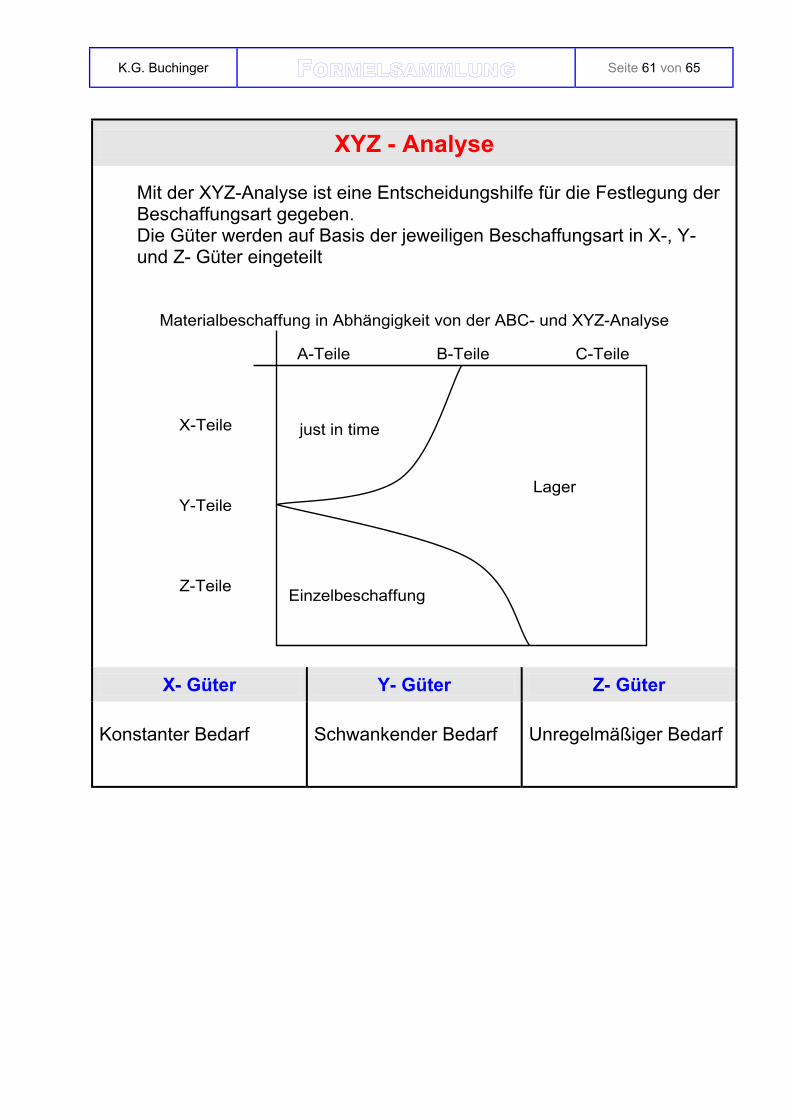

XYZ - Analyse

Mit der XYZ-Analyse ist eine Entscheidungshilfe für die Festlegung der Beschaffungsart gegeben. Die Güter werden auf Basis der jeweiligen Beschaffungsart in X-, Y- und Z- Güter eingeteilt

Materialbeschaffung in Abhängigkeit von der ABC- und XYZ-Analyse

B-Teile C-Teile

Y-Teile

X-Teile

Z-Teile

A-Teile

just in time

Einzelbeschaffung

Lager

X- Güter Y- Güter Z- Güter

Konstanter Bedarf

Schwankender Bedarf

Unregelmäßiger Bedarf

K.G. Buchinger Seite 62 von 65

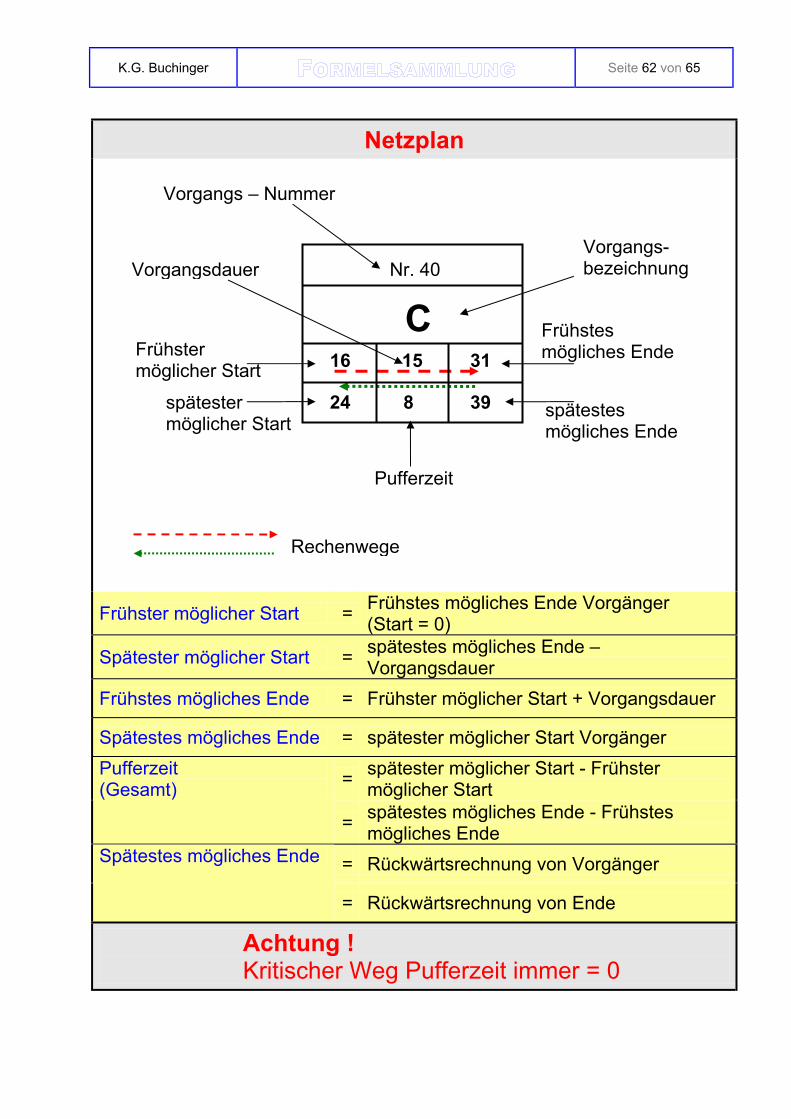

Netzplan

Frühster möglicher Start = Frühstes mögliches Ende Vorgänger (Start = 0)

Spätester möglicher Start = spätestes mögliches Ende – Vorgangsdauer

Frühstes mögliches Ende = Frühster möglicher Start + Vorgangsdauer

Spätestes mögliches Ende = spätester möglicher Start Vorgänger

= spätester möglicher Start - Frühster möglicher Start

Pufferzeit (Gesamt)

= spätestes mögliches Ende - Frühstes mögliches Ende

= Rückwärtsrechnung von Vorgänger Spätestes mögliches Ende

= Rückwärtsrechnung von Ende

Achtung ! Kritischer Weg Pufferzeit immer = 0

Vorgangs-bezeichnung Vorgangsdauer

Vorgangs – Nummer

Frühster möglicher Start

spätester möglicher Start

spätestes mögliches Ende

Frühstes mögliches Ende

Pufferzeit

Nr. 40

C16

24

15

8

31

39

Rechenwege

K.G. Buchinger Seite 63 von 65

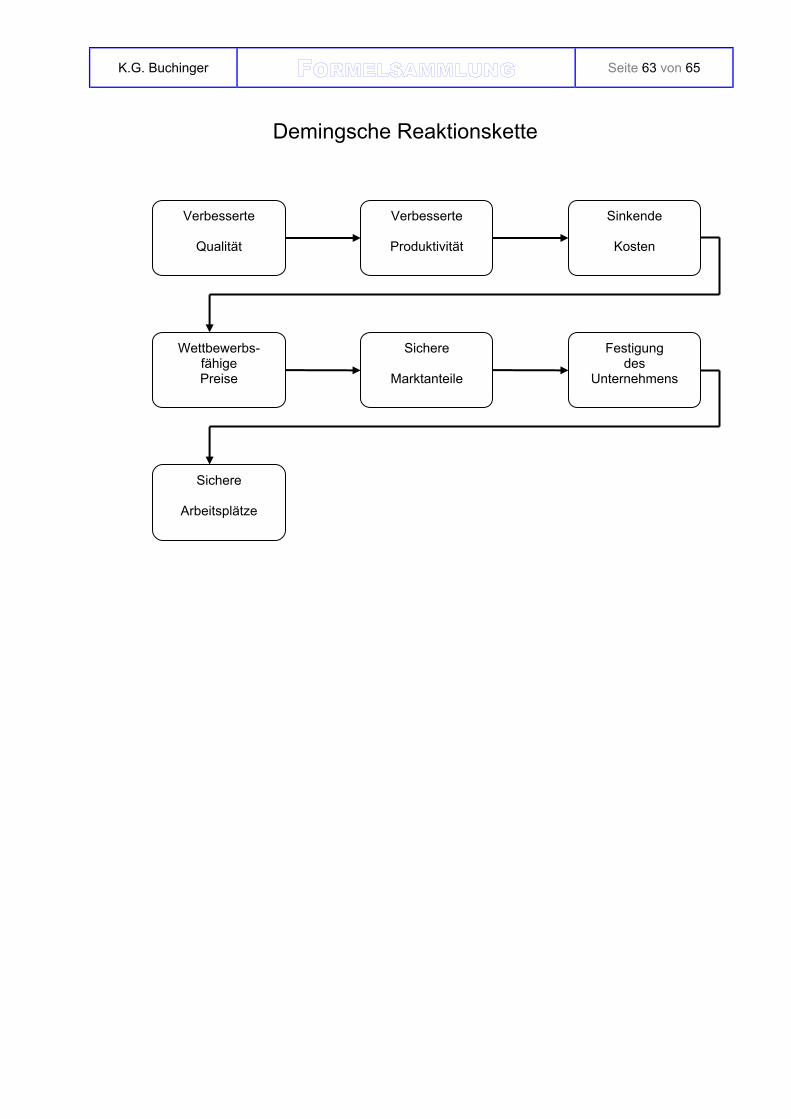

Demingsche Reaktionskette

Verbesserte

Qualität

Verbesserte

Produktivität

Sinkende

Kosten

Wettbewerbs-fähige Preise

Sichere

Marktanteile

Festigung des

Unternehmens

Sichere

Arbeitsplätze

K.G. Buchinger Seite 64 von 65

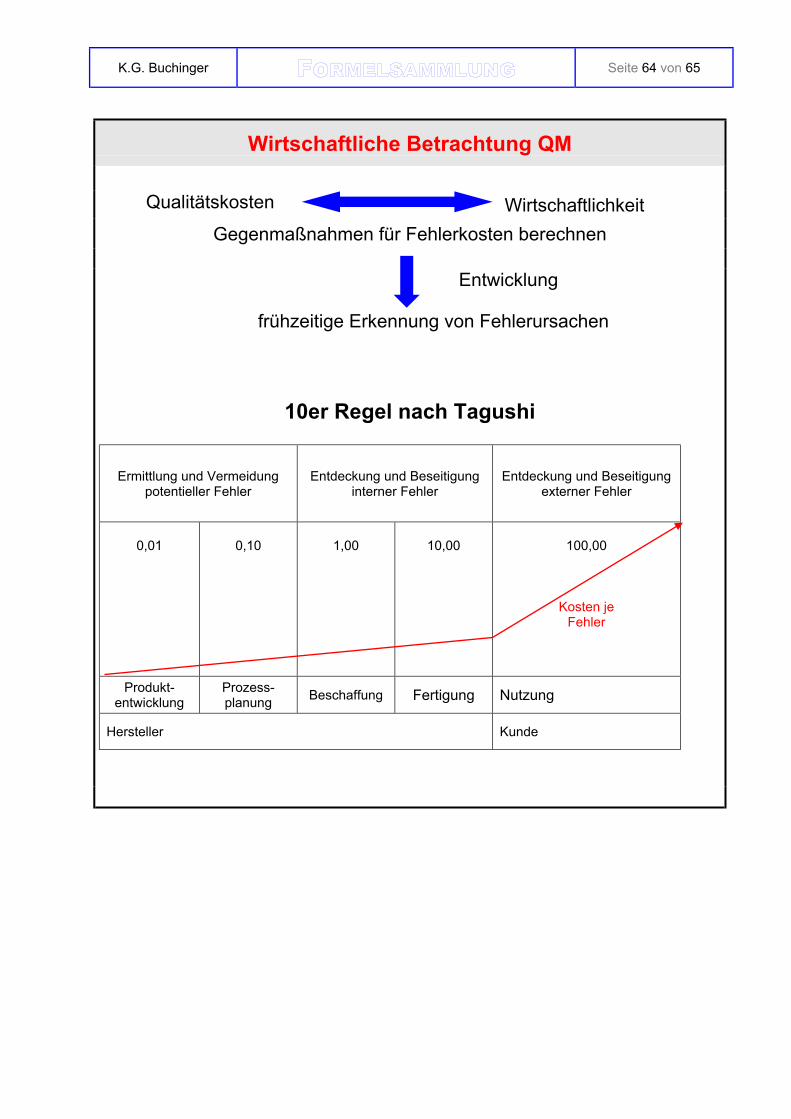

Wirtschaftliche Betrachtung QM

Qualitätskosten Wirtschaftlichkeit

Gegenmaßnahmen für Fehlerkosten berechnen Entwicklung

frühzeitige Erkennung von Fehlerursachen

10er Regel nach Tagushi

Ermittlung und Vermeidung potentieller Fehler

Entdeckung und Beseitigung interner Fehler

Entdeckung und Beseitigung externer Fehler

0,01

0,10

1,00

10,00

100,00

Kosten je Fehler

Produkt-entwicklung

Prozess-planung Beschaffung Fertigung Nutzung

Hersteller Kunde

Recommended