YEARBOOK 2012/2013

MERGERS & ACQUISTIONS

Nachschlagewerk für die deutsche M&A-Branche

M&

A-Y

ear

bo

ok

20

12

/20

13

2

Marktüberblick M&A-Transaktionen 2012 Marktteilnehmer

Inhaltsverzeichnis

3

Inhaltsverzeichnis

Einleitung 5 Kapitel 1: Der M&A‐Markt 2012 7 Kapitel 2: M&A‐Transaktionen 2012 43 Gesamtübersicht 45 Anlagen‐/Maschinenbau 47 Automotive 107 Bahn/Schiene 141 Banken/Versicherungen 147 Bauindustrie 171 Chemie/Kunststoffe 195 Cleantech 223 Dienstleistungen 255 Energieversorgung 313 Entsorgung/Recycling 325 Handel 333 High‐Tech 363 Immobilien 413 Internet 423 Kommunikationstechnologien 455 Krankenhäuser/Pflegeheime 471 Luft‐/Raumfahrt 477 Medien‐/Verlagswesen 485 Medizintechnik 509 Möbelindustrie 517 Mode/Textilien 521 Nahrungsmittelindustrie 531 Papierindustrie 561 Pharma/Life Sciences 565 Schifffahrt 591 Software & IT 595 Sonstiges 647 Transport/Logistik 675 Verpackungen 695

Inhaltsverzeichnis

4

Inhaltsverzeichnis

Kapitel 3: Marktteilnehmer 701 Corporate Finance‐ M&A‐ Unternehmensberater 703 Finanzkommunikation 803 Rechtsanwälte / Steuerberater / Wirtschaftsprüfer 807

7

Kapitel 1: Der M&A‐Markt 2012

Kapitel 1: Der M&A‐Markt 2012

28

M&A hoch im Kurs ‐ Deloitte‐Studie: Mittelständler suchen nach passenden Target‐Unternehmen (Juli 2012) Laut Deloitte‐Studie „Mergers & Acquisitions im Mittelstand“ bewertet eine deutliche Mehrheit der befragten Mittelständler das Thema M&A als besonders aktuell und geht von einem weiteren Anstieg aus. Die Unternehmen sehen M&A als Chance für externes Unternehmenswachstum, behalten aber auch die Risiken, wie Sicherheitsabstand im finanziellen Bereich und begrenzte finanzielle Mittel, im Blick. Große praktische Erfahrungen weisen in mittelständischen Unternehmen besonders Mitglieder von Leitungs‐ und Aufsichtsgremien auf – im Vergleich zu Großunternehmen allerdings mit Nachholbedarf. Mittelständler binden M&A‐Aktivitäten als Instrument der Unternehmensentwicklung in ihre Strategie ein. Besonders Wachstums‐ und Wettbewerbsstrategien spielen hier eine Rolle. Umsatz‐ und Komplementärziele stehen im Vordergrund, Kostenargumente hingegen weniger. Bei der Finanzierung setzt die Mehrheit auf Eigenkapital, bevorzugt aus dem eigenen Cashflow. „M&A wird bei mittelständischen Unternehmen immer alltäglicher, es findet eine Professionalisierung statt. Auch zukünftig werden sich die Mittelständler mit der wachsenden Komplexität, Dynamik und Globalisierung in der Unternehmensumwelt auseinandersetzen müssen“, kommentiert Jürgen Reker, Partner und Leiter Mittelstand bei Deloitte. M&A‐Marktumfeld im Mittelstand Eine deutliche Mehrheit der Befragten bewertet die Aktualität von M&A‐Transaktionen als hoch bzw. sehr hoch, denn deren Bedeutung steigt. Sie werden in der Zukunft notwendig, um im globalen Wettbewerb zu bestehen. Der Mittelstand zieht Akquisitionen Zusammenschlüssen klar vor: So kann die andere Partei durch den Käufer leichter gesteuert und einfacher in bestehende Strukturen integriert werden. 29 Prozent der Befragten sehen das Marktumfeld als wichtigen externen Einflussfaktor von M&A, daneben den Kapitalmarkt und den Wettbewerb. Als weniger signifikant schätzen die Manager Konjunktur, politische und technologische Entwicklungen sowie die Globalisierung ein. Zu den internen Einflussfaktoren zählen strukturelle und strategische Veränderungen sowie die Nachfolgethematik. Das A & O Neben theoretischem Wissen ist die praktische Erfahrung maßgeblich bei M&A‐Prozessen. M&A‐Transaktionen sind für den Mittelstand eine Situation außerhalb des Alltagsgeschäfts. Besonders erfahren sind Mitglieder von Leitungs‐ und Aufsichtsgremien, die aber im Vergleich zu Großunternehmen noch Nachholbedarf zeigen. Insgesamt behandeln Mittelständler M&A risikoaverser als Großunternehmen. 87 Prozent gaben an, bereits eine Transaktion abgebrochen zu haben, teilweise sehr spät im Verhandlungsprozess. Ziele sind Umsatz und Ressourcen wie Produkt‐Komplementarität, Kundenzugang, Technologie und Mitarbeiter. Finanzwirtschaftliche Ziele beinhalten vor allem Rendite oder Steuervorteile, welche allerdings nicht im Mittelpunkt stehen. Branche und internationales Umfeld Die Branche ist für 97 Prozent der Mittelständler entscheidendes Auswahlkriterium beim Zielunter‐nehmen, gefolgt vom Geschäftsfeld (84%) und der Region (77%). Ebenfalls relevant sind die Finanzkennzahlen sowie die Unternehmensgröße. Die Hälfte der Befragten sucht potenzielle Kandidaten im internationalen Raum, nur wenige präferieren ein Zielunternehmen im regionalen Umfeld.

Kapitel 1: Der M&A‐Markt 2012

29

Trend zur finanziellen Unabhängigkeit Bei der Finanzierung zeigt sich: Die überwiegende Anzahl der Mittelständler (60%) nutzt Eigenkapital – nur 40 Prozent Fremdkapital. Mit Eigenkapital können M&A‐Prozesse schneller vollzogen werden, ohne die finanzielle Unabhängigkeit aufzugeben. Bevorzugt nutzen die Unternehmen ihren Cashflow zur Finanzierung einer Transaktion. Alternative Finanzierungsinstrumente wie Schuldscheine oder Anleihen benutzen sie nur vereinzelt. „Auffällig ist, dass die Vorbereitungs‐ und Integrationsphase in der Praxis häufig unterschätzt wird. Eine wichtige Bedeutung kommt auch der Post‐Merger‐Integration zu. Denn auch nach Abschluss der Transaktion bleibt der M&A‐Prozess spannend und riskant zugleich. Häufig ist das Misserfolgsrisiko der Unternehmensintegration deutlich höher als die Chance auf einen erfolgreichen Abschluss“, merkt Reker an. Den kompletten Report finden Sie hier zum Download: http://www.deloitte.de

Kapitel 1: Der M&A‐Markt 2012

31

Fachbeitrag: Fallstricke beim Management‐Buyout vermeiden von Dr. Patrick Schmidl, Managing Director der Deutschen Mittelstandsfinanz GmbH, Frankfurt (August 2012) Häufig bietet sich für das Management im Rahmen eines Unternehmenskaufs oder –verkaufs die Chance, selbst Mitunternehmer zu werden. Zwar folgen die unternehmerischen Beteili‐gungen im Rahmen eines sogenannten Management‐Buyouts oder MBO grundsätzlich denselben Regeln, doch ihre Ausgestaltung kann der Höhe nach sehr unterschiedlich sein und auch im Risikoprofil deutlich voneinander abweichen. Ferner bestehen gerade im Vorfeld der Ausgestaltung solcher Regelungen nicht unbeträchtliche Risiken in den Bereichen Steuern, Arbeitsrecht und Haftung. Es ist daher sehr ratsam, dass sich Managementteams im Rahmen eines Management‐Buyouts von einem in M&A‐Transaktionen mit Finanzinvestoren erfahrenen Berater begleiten lassen, der hilft diese Fallstricke zu vermeiden. Aufgrund der erheblichen wirtschaftlichen Chancen einer unternehmerischen Beteiligung sollte das Management die sich bietende Chance zum MBO pro‐aktiv ergreifen. Dabei ist die Art des Erwerbers des Unternehmens für die Beteiligungsmöglichkeit des Managements von entscheidender Bedeutung. Da ein Finanzinvestor meist ein branchenerfahrenes Managementteam benötigt, wird er versuchen, die operativen Leistungsträger am Unternehmen zu beteiligen, während ein industrieller Erwerber dies tendenziell nur in Ausnahmefällen anbieten wird. Dabei ist die Verhandlungsposition des Managements bei der Ausgestaltung der Beteiligung deutlich höher, wenn es auf einen potenziellen Investor zugeht. Aber hier lauert bereits der erste Fallstrick: Zur Findung des geeigneten Partners müssen zahlreiche Sondierungsgespräche geführt werden. Führt das Managementteam diese selbst, besteht die Gefahr, dass der Eigentümer hiervon Kenntnis erlangt und dies zum Anlass nimmt, sich vom Management zu trennen. Statt einer unternehmerischen Beteiligung tritt die Arbeitslosigkeit ein. Die direkte Ansprache des Eigentümers sollte aus demselben Grund unterbleiben. Ein erfahrener M&A‐Berater kann das Risiko des Arbeitsplatzverlustes für das Management in diesem Stadium weitestgehend vermeiden. Zudem kann der M&A‐Berater über seine Marktkenntnisse auch für das Management verlässliche Investoren vorschlagen. So sind Fälle bekannt, bei denen sich selbst scheinbar sehr namhafte Investoren ihren vertraglichen Verpflichtungen zur Zahlung von Gewinnbeteiligungen aus der Weiterveräußerung von Unternehmen entziehen wollten und diese Zahlungen gerichtlich eingeklagt werden mussten. Wurde der Wunschinvestor identifiziert, sollte sich dieser anhand der allgemein verfügbaren Informa‐tionen gut über das Zielunternehmen informieren, um sein Interesse gegenüber dem Eigentümer nachhaltig demonstrieren zu können. Das Managementteam kann den Wunschinvestor dabei über das allgemein bekannte Branchenwissen leiten, muss jedoch stets darauf achten, die Treuepflicht gegenüber der Gesellschaft und den Eigentümern zu wahren. Betriebsgeheimnisse sollten daher in diesem Stadium nicht offengelegt werden. Besondere Anforderungen werden an das Management gestellt, wenn der Eigentümer zur Aufnahme weiterer Gespräche und der Offenlegung vertiefender Finanzkennzahlen bereit ist. Dabei wird die Zukunftsplanung des Unternehmens maßgeblich vom Management erstellt. Eine zu ambitionierte Planung kann über einen zu hohen Kaufpreis zu einem Wertverlust der künftigen Beteiligung des Managements führen, eine zu niedrige Planung kann andererseits die geplante Transaktion oder sogar den Arbeitsplatz gefährden. Hier kann dem Management nur angeraten werden, eine realistische, von beiden Seiten als nachvollziehbar einzustufende, Planung zu entwickeln. Bei der Gestaltung der unternehmerischen Beteiligung selbst sollte das Management darauf achten, dass es möglichst direkt am Eigenkapital beteiligt ist und nicht nur virtuell. Der zu leistende Eigenanteil für die unternehmerische Beteiligung hängt dabei stark vom individuellen Vermögen des Managements ab und bedarf einer individuellen Betrachtung.

Kapitel 1: Der M&A‐Markt 2012

32

Da ein Finanzinvestor im Regelfall eine Beteiligungsdauer von drei bis sechs Jahren anstrebt und das Management das Weiterbeschäftigungsrisiko beim nachfolgenden Eigentümer trägt, benötigt das Management eine Erlösbeteiligung im hoffentlich erfolgreichen Weiterveräußerungsfall, die ihm eine gewisse wirtschaftliche Unabhängigkeit ermöglicht. Diese speist sich aus mehreren Faktoren: Das Management profitiert davon, dass ein Finanzinvestor den Unternehmenserwerb teilweise fremd‐finanziert (sogenannter Leverage‐Effekt). Zudem erhält das Management das Eigenkapital „günstiger“ (sogenanntes Sweet Equity). So muss sich das Management häufig nur in geringerem Umfang an Gesellschafterdarlehen beteiligen, kann sich zu einem Vorzugspreis am Stammkapital beteiligen oder erhält einen Kredit vom Finanzinvestor für die Finanzierung der Beteiligung. Alle diese Maßnahmen führen bei einer erfolgreichen Unternehmensentwicklung zu einer weit überproportionalen Gewinnbeteiligung des Managements, aber auch zu einer besonders hohen Risikoposition. Alle zum Erwerb des Unternehmens eingesetzten Finanzmittel, mit Ausnahme des Stammkapitals werden bevorrechtigt bedient. Zudem ist aus steuerlicher Sicht darauf zu achten, dass die geringere Beteiligung am Gesellschafter‐darlehen im Rahmen des aus Sicht der Finanzbehörden üblichen Umfangs bleiben, an das Management gewährte Darlehen marktüblich verzinst sind und der vergünstigte Bezug von Stammkapitalanteilen mit geringeren Gesellschafterrechten einhergeht. Anderenfalls besteht die Gefahr, dass das Management zuzüglich zum zu leistenden finanziellen Eigenbeitrag auch noch einen geldwerten Vorteil versteuern muss. Um dies zu vermeiden, kann ein Teil des wirtschaftlichen Erfolgs des Managements auch über Tantiemeregelungen oder über eine Überrenditebeteiligung im Exitfall in Form einer Bonuszahlung abgegolten werden. Zur Abmilderung des Risikos des Totalverlustes des Kapitaleinsatzes und des Arbeitsplatzes, sollte das Management mit dem Finanzinvestor Regelungen zu einem Rückkauf der Anteile im Fall des Ausscheidens eines Managers in Form sogenannter Good‐Leaver bzw. Bad‐Leaver–Regelungen getroffen werden. Trotz der zahlreichen Risiken und Fallstricke, die mit einem MBO verbunden sind, ist eine unternehmerische Beteiligung im Rahmen eines Management‐Buyouts für das Management eine einmalige Chance, deren Ergreifung es intensiv prüfen sollte. Die Experten der Deutschen Mittelstandsfinanz stehen Managern, die vor dieser Entscheidung stehen, gerne für ein unverbindliches Gespräch zur Verfügung. Deutsche Mittelstandsfinanz GmbH Eysseneckstraße 4, 60322 Frankfurt/Main +49(0)69‐95421264, +49(0)69‐95421222 [email protected] ‐ http://www.dmfin.com

43

Kapitel 2: M&A‐Transaktionen 2012

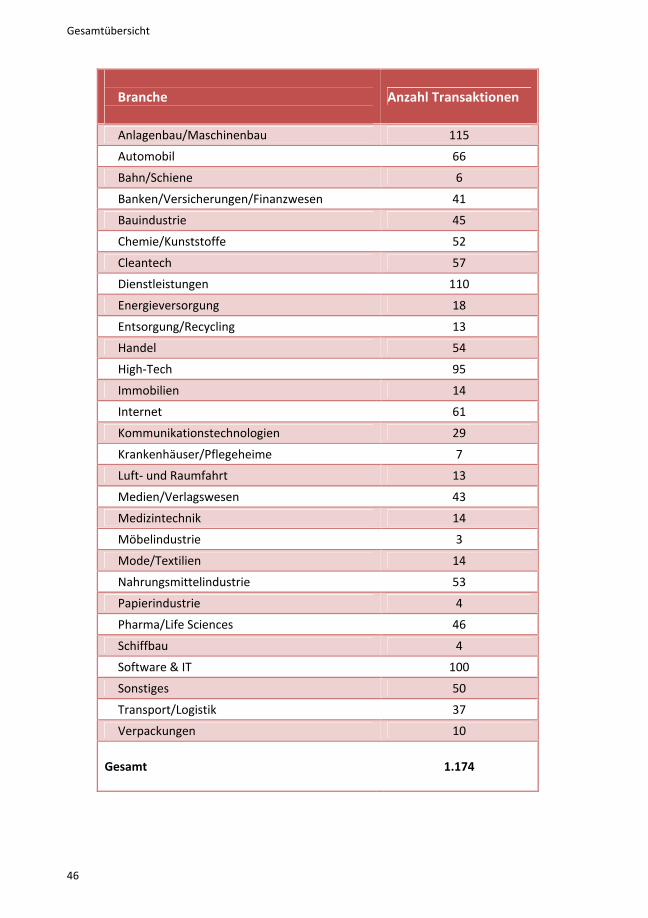

Gesamtübersicht

46

Branche

Anzahl Transaktionen

Anlagenbau/Maschinenbau 115

Automobil 66

Bahn/Schiene 6

Banken/Versicherungen/Finanzwesen 41

Bauindustrie 45

Chemie/Kunststoffe 52

Cleantech 57

Dienstleistungen 110

Energieversorgung 18

Entsorgung/Recycling 13

Handel 54

High‐Tech 95

Immobilien 14

Internet 61

Kommunikationstechnologien 29

Krankenhäuser/Pflegeheime 7

Luft‐ und Raumfahrt 13

Medien/Verlagswesen 43

Medizintechnik 14

Möbelindustrie 3

Mode/Textilien 14

Nahrungsmittelindustrie 53

Papierindustrie 4

Pharma/Life Sciences 46

Schiffbau 4

Software & IT 100

Sonstiges 50

Transport/Logistik 37

Verpackungen 10 Gesamt

1.174

47

Anlagen‐/Maschinenbau

Anlagen‐/Maschinenbau

48

Zielunternehmen: Aberle Automation GmbH & Co. KG

Deal‐Datum: Jun. 12 Land: Deutschland Mitarbeiter: 230 Umsatz (in Mio. €): 50 Sektor: Automatisierung und Modernisierung von Industrieanlagen, Logistikanlagen

Unternehmensprofil: Die Kernkompetenzen der Aberle Automation GmbH & Co. KG liegen in der Systemintegration, IT und Automation. Aberle beschäftigt mehr als 200 Mitarbeiter in Deutschland, Spanien und Thailand und setzte 2011 über 50 Mio. Euro um. Web: www.aberle‐automation.com

Transaktionsbeschreibung: Die Hamburger Körber‐Gruppe kauft die Aberle Automation GmbH & Co. KG, Leingarten (bei Heilbronn). Mit dem Erwerb, der unter dem Vorbehalt der Freigabe durch die Kartellbehörde steht, baut die Körber AG ihre Sparte Körber Process Solutions weiter aus. Körber Process Solutions will ihre Aktivitäten im Geschäftsfeld Intralogistik verstärken. Mit der Langhammer GmbH verfügt die Sparte bereits über ein auf Transport‐ und Palettierlösungen spezialisiertes erfolgreiches Unternehmen. Aberle ist hierzu eine ideale Ergänzung des Portfolios. Der Firmengründer, Wilfried Aberle, wird weiterhin als Berater zur Verfügung stehen.

Käufer: Körber‐Gruppe / Deutschland Verkäufer: Wilfried Aberle / Deutschland

Advisors: Berater Körber: Legal: Heisse Kursawe Eversheds (Dr. Stefan Diemer) ‐ Tax: Ernst & Young (Katharina von Frankenberg) ‐ Berater Verkäuferseite: Legal: Gabler Rechtsanwälte (Dr. Thomas Gabler, Katja Weberpals) ‐ M&A Berater: Markus Partners (Bernhard Rittel, Thomas Böschen)

Zielunternehmen: AGA Zerspanungstechnik Gera GmbH

Deal‐Datum: Aug. 12 Land: Deutschland Mitarbeiter: 110 Umsatz (in Mio. €): 11,5 Sektor: Herstellung von Dreh‐, Fräs‐ und Räumteilen

Unternehmensprofil: Die AGA Zerspanungstechnik Gera ist ein leistungsfähiger und flexibler Partner für die Herstellung von Dreh‐, Fräs‐ und Räumteilen in Serienfertigung. Auf 2.800 Quadratmeter fertigt das Unternehmen technisch anspruchsvolle Produkte mit ca. 60 hochmodernen Werkzeugmaschinen aus allen Zerspanungsbereichen. Die AGA Zerspanungstechnik Gera hat aktuell ca. 110 Beschäftigte. Für das laufende Geschäftsjahr wird ein Umsatz von ca. 11,5 Millionen Euro erwartet. Web: www.aga‐zt.de

Transaktionsbeschreibung: Die SAMAG Saalfelder Werkzeugmaschinen GmbH übernahm zum 01. August die Gesellschaftsanteile an der AGA Zerspanungstechnik Gera GmbH. Verkäufer der Anteile war die ZF Sachs AG, die im Jahr 2011 in die ZF Friedrichshafen AG eingegliedert wurde. Über finanzielle Details wurde Stillschweigen vereinbart. Die SAMAG Saalfelder Werkzeugmaschinen GmbH ist eine von aktuell 45 Portfoliogesellschaften der bm‐t beteiligungsmanagement thüringen gmbh.

Käufer: SAMAG Saalfelder Werkzeugmaschinen GmbH / Deutschland Verkäufer: ZF Sachs AG/ZF Friedrichshafen AG / Deutschland

Advisors: Legal Advisor SAMAG: Sander Rechtsanwälte, Göttingen (Ulrich Sander)

Anlagen‐/Maschinenbau

49

Zielunternehmen: Aggretech AG

Deal‐Datum: Feb. 12 Land: Deutschland Mitarbeiter: 250 Umsatz (in Mio. €): 45 Sektor: diesel‐ und gasbasierte Stromaggregate

Unternehmensprofil: Aggretech produziert diesel‐ und gasbasierte Stromaggregate fürs Seriensystemgeschäft, bietet aber auch kundenspezifische Lösungen an. Dafür werden Motor, Generator und Systemsteuerung auf speziell gefertigten Rahmenkonstruktionen in individuell konzipierte Energiezentralen eingebaut. Seine Produkte vertreibt Aggretech weltweit. Die rund 250 Mitarbeiter von Aggretech erwirtschafteten im Jahr 2011 rund 45 Millionen Euro Umsatz. 80 Prozent seiner Stromaggregate liefert das Unternehmen an internationale Kunden in mehr als 60 Ländern weltweit. Web: www.aggretech.de

Transaktionsbeschreibung: Der Antriebssystem‐ und Energieanlagenspezialist Tognum übernimmt vorbehaltlich kartellrechtlicher Genehmigung 75,1 Prozent der Anteile am bayerischen Stromaggregate‐Hersteller Aggretech. Tognum und Aggretech arbeiten bereits seit vielen Jahren zusammen. Der heutige Vorstandsvorsitzende von Aggretech, Roland Gründl, hatte das Unternehmen 1995 gegründet und wird auch zukünftig rund 25 Prozent der Anteile halten.

Käufer: Tognum AG / Deutschland Verkäufer: ‐

Advisors: Berater Tognum AG: GSK Stockmann + Kollegen (Dr. Peter Ladwig (Federführung, Stuttgart))

Zielunternehmen: Alfmeier Präzision AG/Produktionsbereich SMA‐Aktuatoren

Deal‐Datum: Apr. 12 Land: Deutschland Mitarbeiter: 26 Umsatz (in Mio. €): 8 Sektor: SMA‐Aktuatoren

Unternehmensprofil: Bei SMA‐Aktuatoren handelt es sich um innovative Stellelemente, die mit Hilfe von Drähten auf Basis von Formgedächtnislegierungen mechanische Kräfte und Bewegungen erzeugen können.

Transaktionsbeschreibung: Die Alfmeier Präzision AG veräußert mit Wirkung vom 1. April die Produktion seiner SMA‐Aktuatoren an ihre Tochtergesellschaft die Actuator Solutions GmbH (ASG). Laut Vorstand Markus Gebhardt setzt die Alfmeier Gruppe damit ihre klare strategische Ausrichtung und Stärkung ihrer Kernkompetenzen in den einzelnen Geschäftsfeldern weiter fort. Die Unternehmensgruppe mit Stammsitz in Treuchtlingen konnte sich nunmehr nach Ihrer in 2008 begonnenen strategischen Neuausrichtung in sechs technologisch hochwertigen Feldern ‐ Fluidtechnik, Sitzkomfortsysteme, Innovative Kunststofflösungen, Elektronik, Industriedienstleistungen und SMA‐Aktuatorik ‐ mit Hilfe von gezielten Innovationen erfolgreich diversifizieren.

Käufer: Actuator Solutions GmbH / Deutschland Verkäufer: Alfmeier Präzision AG / Deutschland

Advisors: keine Angaben

703

Corporate Finance‐ M&A‐ Unternehmensberater

Corporate Finance‐ M&A‐ Unternehmensberater

704

Branche: Corporate Finance Beratung Gründungsjahr: 2001 Anzahl Partner/Teamgröße: 5 Partner, insgesamt 30 Mitarbeiter Niederlassungen: Wiesbaden • Manchester • Detroit • Shanghai

Unternehmensprofil: @VISORY partners ist eines der wenigen bankenunabhängigen und eigentümergeführten Corporate Finance Beratungshäuser in Deutschland. @VISORY partners fokussiert sich auf die Beratung von mittel‐ständischen Kunden, Konzernen, Finanzinvestoren und den Öffentlichen Sektor bei Transaktionen in der Größenordnung von EUR 10 Mio. bis EUR 1 Mrd. in den Bereichen:

• M&A: Unternehmenskäufe & ‐verkäufe, Nachfolgeregelungen, Joint Ventures, Carve Outs • Finanzierung (Eigen‐ & Fremdkapitallösungen) • Unternehmensbewertung

Die Kunden von @VISORY partners kommen aus unterschiedlichen Branchen wie dem Maschinen‐ und Anlagenbau, Automobilzulieferer, Bau, Chemie, Logistik, Energie, High Tech, Textil, Handel oder dem Dienstleistungssektor. Neben dem Hauptsitz in Wiesbaden verfügt @VISORY partners mit Standorten in Großbritannien (Manchester), USA (Detroit) und China (Shanghai) über einen weltweiten Zugang zu Investoren und Entscheidungsträgern. @VISORY partners hat grenzüberschreitende Corporate Finance Expertise aus über 100 abgeschlossenen M&A Transaktionen im Gesamtvolumen von mehr als 10 Milliarden Euro und zählt regelmäßig zu den führenden bankenunabhängigen Corporate Finance Beratern in Deutschland. Im Automotive Segment zählt @VISORY partners zu den weltweit führenden Beratungshäusern. Im Bereich der Fremdkapitalberatung besitzt @VISORY partners ein flächendeckendes Netzwerk zu Privatbanken, Sparkassen, Volksbanken sowie institutionellen Kapitalgebern (z.B. Versicherungen) und bietet eine unabhängige Beratung bei der Umsetzung optimierter Finanzierungsstrukturen. Referenztransaktionen: Akquisition von Geka durch 3i von Halder, Verkauf von Pieps an Black Diamond, Erwerb der PMG Gruppe durch die Vermögensverwaltung Goldschmidt, Verkauf von Borg Warner Beru Electronics an Huf Hülsbeck, Verkauf von Kufner an VMS, Verkauf von Kinetics Germany an Quadriga Capital, Refinanzierung der Carl Zeiss AG, Erwerb AE&E CE durch Bilfinger Berger, Arrangierung eines Darlehens der R+V für die Landeshauptstadt Wiesbaden, Verkauf des Geschäftsbereichs Mikrobiologisches Monitoring der Biotest AG an Merck, Verkauf von Paper&Design an Hannover Finanz, Erwerb MineWolf Systems durch J.Hirsch, Refinanzierung der Symrise AG, Teilerwerb der Stadtwerke Oranienburg und der Technischen Werke Delitzsch durch Gelsenwasser, Verkauf von SurTec an Freudenberg, Verkauf von Perrin an Kitz Corp., Erwerb von VAG durch Halder von Equita, Erwerb von Deutz Power Systems durch 3i, Verkauf der NORMA Gruppe an 3i @VISORY partners GmbH Frankfurter Str. 5, D – 65189 Wiesbaden Tel: +49 (0) 611 360 39 0, Fax: +49 (0) 611 360 39 10 Internet: http://www.visory.de, E‐Mail: [email protected] Management/Partner: Dierk E. Rottmann, Ralph Schmücking, Axel Oltmann, Markus Otto, Tobias Schätzmüller

Corporate Finance‐ M&A‐ Unternehmensberater

705

Branche: Mergers & Acquisitions Beratung Gründungsjahr: 2000 Partner: 1 Niederlassungen: Neuwied Unternehmensprofil: Die Aditus AG berät auf globaler Ebene Industrie‐ und bedeutende Familienunternehmen beim Erwerb von Firmen bzw. von Anteilen an Unternehmen und bei der Erarbeitung und Umsetzung ihrer Wachstumsstrategien. Im Jahre 2000 als unabhängiges Unternehmen für die Beratung und Durchführung von Mergers & Acquisitions‐Transaktionen gegründet, werden ihre Kunden objektiv und auf höchstem Niveau unterstützt. Die Gründungsphilosophie basiert auf Fokussierung, Kreativität, Vertraulichkeit und der verständlichen Strukturierung komplexer Transaktionen.

Als unabhängiges Unternehmen, das vollständig im Eigentum des Gründers steht, ist die Aditus AG auf den Aufbau langfristiger, wertschaffender Kundenbeziehungen – ohne Konflikt mit anderen Interessen – ausgerichtet. Das Kundeninteresse ist unsere Leitlinie. Im Interessengleichlauf mit unseren Kunden erarbeiten wir als spezialisiertes Unternehmen optimierte Problemlösungen – unbeeinflusst von anderen Interessen und Zielsetzungen.

Die Erfahrungen aus zahlreichen weltweit von Aditus initiierten und beratenen komplexen Transaktionen werden in die Strukturierung der jeweils zu lösenden Aufgabe eingebracht. Die entwickelten und realisierten Lösungen haben langfristig Bestand und schaffen Werte: Kompetenz schafft Erfolge. Dr. Reimund Becker, 53, ist seit über 25 Jahren im Mergers & Acquisitions‐Geschäft tätig. Im Jahr 2000 gründete er die Aditus AG und ist als Vorstand aktiv als Senior Berater tätig. Bis Juni 2000 war Dr. Becker Mitglied des Vorstands der Chase Manhattan Bank AG in Frankfurt und dort verantwortlich für das Mergers & Acquisitions‐Geschäft sowie für Mergers & Acquisitions‐verwandte Produkte. Davor leitete Dr. Becker als Global Head fünf Jahre das weltweite Mergers & Acquisitions‐Geschäft der Citigroup für die Autoindustrie. Gleichzeitig war er Leiter des Mergers & Acquisitions‐Geschäfts für die deutschsprachigen Länder und für die Länder Zentral‐ und Osteuropas. Referenztransaktionen KAUF: BASF Drucksysteme GmbH – Kauf durch CVC Capital Partners • ELAXY GmbH – Kauf durch GAD eG • Erwin Huchtemeier Recycling GmbH – Kauf durch Karl Tönsmeier Entsorgungswirtschaft GmbH & Co. KG • GETI WILBA GmbH & Co. KG – Kauf durch Hannover Finanz GmbH und Management • Wilson Logistics Group (Schweden) ‐ Kauf durch TPG N.V. (Niederlande)

Referenztransaktionen VERKAUF: EHL‐Gruppe – Verkauf an CRH plc (Irland) • POLI‐TAPE Gruppe – Anteilsverkauf an capiton AG • Schütz Group – Verkauf an BLB Equity Management GmbH • Stumpp + Schüle GmbH– Verkauf an Lesjöfors AB (Schweden) • UMFOTEC‐Gruppe – Verkauf an Granville Baird GmbH

Weitere Transaktionen auf Anfrage. Aditus AG Am Schlossgarten 8, 56566 Neuwied Telefon +49 (0) 2622 902387, Telefax +49 (0) 2622 902388 Internet: http://www.aditus‐ag.com, E‐Mail: info@aditus‐ag.com

Management/Partner: Dr. Reimund Becker

Corporate Finance‐ M&A‐ Unternehmensberater

706

Branche: Unternehmensberater Gründungsjahr: 2003 Anzahl Partner/Teamgröße: 10 Niederlassungen: Mannheim Unternehmensprofil: Allert & Co. ist als M&A‐Beratungsunternehmen auf wertorientierte Transaktionen für mittelständische Unternehmen fokussiert. Die Internationalisierung der Märkte, steigender Wachstumsdruck, veränderte Regeln und Gepflogenheiten in der Unternehmensfinanzierung und ‐besteuerung und nicht zuletzt auch die anstehenden Generationenwechsel in den Führungspositionen bieten für den Mittelstand große Chancen. Allerdings erfordern sie auch neue finanzwirtschaftlich orientierte Denkweisen und Methoden. Allert & Co. versetzt Unternehmen in die Lage, diese Herausforderung sicher und effizient anzunehmen: Durch die Zusammenarbeit mit Allert & Co. wird der Kauf oder Verkauf von Unternehmen oder Unterneh‐mensteilen in nationalen und internationalen Märkten für mittelständische Unternehmen auch in kritischen Phasen zum strategischen Instrument des aktiven und zukunftsorientierten Managements. Das für prozesssichere Transaktionen erforderliche Finanz‐, Steuer‐ und Management‐ Know‐how ist essentieller Bestandteil der Beratungsleistung. Services:

• Begleitung in allen Phasen des Kaufs und Verkaufs von Unternehmen, • Nachfolgeregelungen, • Beteiligungskauf und ‐verkauf (MBO, MBI und LBO), • Unternehmensbewertungen, • Distressed Debt, • Strukturierung von Finanzierungen / Corporate Finance.

Weitere Informationen finden Sie unter: http://www.allertco.com/ Referenztransaktionen:

• GRAEFF Container‐ und Hallenbau GmbH – Beratung beim Verkauf des Geschäftsbetriebs aus dem Insolvenzverfahren

• RAMPF Formen GmbH – Beratung beim Verkauf der Gesellschaftsanteile • Dallmann & Co. Fabrik pharm. Präparate GmbH – Beratung beim Verkauf der

Gesellschaftsanteile • Schreiber & Keilwerth Musikinstrumente GmbH – Beratung beim Verkauf des Geschäftsbetriebs

aus dem Insolvenzverfahren • Tedrive Germany GmbH – Beratung beim Verkauf des Geschäftsbetriebs aus dem

Insolvenzverfahren inkl. polnischer, nicht insolventer Tochergesellschaft

Allert & Co. GmbH Karl‐Ludwig‐Straße 29 • 68165 Mannheim Telefon +49 (621) 328594 0 • Telefax +49 (621) 328594 10 Kontakt: Anita Haas • [email protected] • www.allertco.com Management/Partner: Arnd Allert, Matthias Popp, Bernd Weinel, Rainer Becker, Hans‐Georg Klitzke

779

Corporate Finance‐ M&A‐ Unternehmensberater: Short‐Liste (alphabetische Sortierung)

Corporate Finance‐ M&A‐ Unternehmensberater: Short‐Liste (alphabetische Sortierung)

780

Corporate Finance‐ M&A‐ Unternehmensberater

@VISORY partners GmbH Frankfurter Straße 5, 65189 Wiesbaden, Deutschland Internet: www.visory.de

4C Group AG Elsenheimerstraße 55a, 80687 München, Deutschland Internet: www.4cgroup.com

A.T. Kearney GmbH Kaistraße 16A, 40221 Düsseldorf, Deutschland Internet: www.atkearney.de

AAA‐Corporate Finance Advisors AG Industriestr. 54, 8152 Glattbrugg‐Zürich, Schweiz Internet: www.aaa‐cfa.com

Abel & Cie Merchant Bank Services Berrenrather Straße 482a, 50937 Köln, Deutschland Internet: www.abel‐merchant‐banking.com

Accenture GmbH Campus Kronberg 1, 61476 Kronberg im Taunus, Deutschland Internet: www.accenture.com

ACCURACY DEUTSCHLAND Taunustor 2, 60311 Frankfurt am Main, Deutschland Internet: www.accuracy.eu

AcXit Capital Management GmbH Siesmayer Straße 21, 60323 Frankfurt am Main, Deutschland Internet: www.acxit.com

Ad_Diweto Ltd. Corporate Finance Friedrichsdorfer Straße 13c, 61352 Bad Homburg v. d. H., Deutschland Internet: www.addiweto.de

ADITUS AG Am Schlossgarten 8, 56566 Neuwied, Deutschland Internet: www.aditus‐ag.com

ADVISOS Corporate Finance Am Hang 41, 61440 Oberursel, Deutschland Internet: www.advisos.eu

Albrecht Haas & Partner Unternehmensberatung Freudenstätter Straße 13, 72336 Balingen, Deutschland Internet: www.albrecht‐haas.de

Recommended