JfB (2005) 55: 177–207DOI 10.1007/s11301-005-0016-x

S TAT E -O F -TH E-A RT- A RTI K E L

Klaus Brockhoff

Technologie, Innovation und CorporateGovernance

Eingegangen: 1. Februar 2005 / Angenommen: 30. Juni 2005© Wirtschaftsuniversität Wien, Austria 2005

Zusammenfassung Zwischen technologischem Wandel und Corporate Govern-ance können wechselseitige Beziehungen bestehen. Sie werden als „technologicalimperative“ einerseits und als „strategic choice“ andererseits bezeichnet. Hier wer-den Hinweise für die Existenz beider Beziehungen auf der Grundlage früherer For-schung vorgelegt. Da sowohl technologischer Wandel als auch Corporate Govern-ance Erfolgswirkungen haben, werden die wechselseitigen Beziehungen für dieBewertung der Wettbewerbsposition der Unternehmen relevant. Sie können diedirekten Beziehungen zum Erfolg verstärken oder abschwächen. Soweit Govern-ancesysteme nationale Unterschiede aufweisen, sollte Unternehmen zur Vermei-dung von Standortwechseln die Möglichkeit eingeräumt werden, zwischen un-terschiedlichen Governancesystemen zielspezifisch zu wählen. Damit könnte ihrerspezifischen Zielsetzung, insbesondere im Hinblick auf die Nutzung und Beeinflus-sung des technologischen Wandels, entsprochen werden. Hier werden vielfältigeIndizien für die Existenz sowohl einer Beziehung von Technologischem Wandelzu Corporate Governance als auch in umgekehrten Richtung zusammengetragen.Die bisher zusammengetragenen Indizien haben allerdings die Schwäche, dass dierelevanten Konstrukte weder vergleichbar definiert noch gemessen werden. Außer-dem werden noch kaum dynamische Effekte erfasst. Daraus ergeben sich vielfältigeAufgaben für die weitere Forschung.

Schlüsselwörter Corporate Governance · Technologischer Wandel · Technologie ·Innovation

Den Herren Professor Dr. Dr. h. c. Jürgen Hauschildt, Professor Dr. Peter Witt sowie drei anony-men Gutachtern danke ich für die Durchsicht früherer Fassungen dieser Arbeit, Anregungen undHinweise auf zu berücksichtigende Literatur.

K. Brockhoff (B)WHU Otto Beisheim Hochschule, Burgplatz 2, 56179 Vallendar, DeutschlandE-mail: [email protected]

178 K. Brockhoff

Abstract This article shows that empirical research supports the existence of a re-lationship between corporate governance and technological change. This relation-ship can be split into two parts: a strategic choice relationship, where governanceimpacts technological change, and a technological imperative relationship, wherethe reverse can be observed. These relationships modify the direct influences oftechnological change as well as corporate governance on economic success. There-fore, regulators should be aware that by shaping governance structures they alsoaffect the competitiveness of corporations. However, since not enough knowledgeis available to design optimum governance systems that would fit all sorts of cor-porate objectives, it is argued that corporations should be allowed to choose froma pre-defined set of governance structures without having to change the location oftheir headquarters. The proof for the existence of the two relationships in questionis marred by numerous problems of measurement and analysis. Thus, substantialresearch into this field is suggested.

Keywords Corporate governance · technological change · technology · innovation

JEL classifications G34 · L20 · M00 · M10 · M52 · M54 · O31 · O32

1 Wirkungsvorstellungen

Einführende Lehrbücher der Betriebswirtschaftslehre weisen seit langem daraufhin, dass im Rahmen nationalen Rechts Unternehmer die Wahl der Rechtsformfür ihr Unternehmen unter Berücksichtigung einer Reihe von Kriterien zu treffenhaben, hinsichtlich derer die angebotenen Rechtsformen variieren oder durch diedie Ausprägungen der Kriterien beeinflusst werden. Wöhe und Döring (2002) oderBea (2000) zählen beispielsweise acht solcher Kriterien auf, unter anderem die ausder Rechtsform folgende Haftung, die Finanzierungsmöglichkeiten und die Steu-erbelastung. Solche Kriterien wiederum beeinflussen den wirtschaftlichen Erfolgeines Unternehmens. Der Hinweis auf den Rahmen nationaler Rechtsregelungenzeigt daneben, dass die Wahl der Rechtsform nicht beliebig, sondern in einem vonbestimmten Umweltbedingungen und Unternehmenszielen gesetzten Rahmen er-folgt, sobald der Standort eines Unternehmens im Rechtssinne gegeben ist. DieVorgabe von Rechtsformenmustern reduziert die Transaktionskosten. Damit wirdein Bestandteil der Unternehmensverfassung angeboten.

Im Hinblick auf die national unterschiedlichen Modelle der Unternehmensver-fassung oder der Corporate Governance sind diese Grundgedanken zu verallgemei-nern: Unternehmern sollte die Möglichkeit geboten werden, unter verschiedenenUnternehmensverfassungen oder Corporate Governance-Systemen entsprechendihrer Ziele auszuwählen, ohne dass dazu ein Standortwechsel erforderlich ist.

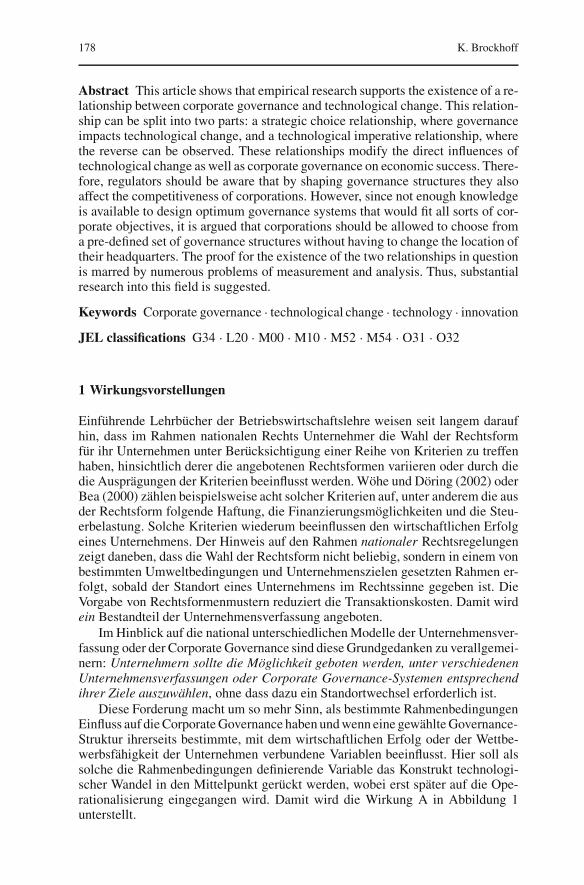

Diese Forderung macht um so mehr Sinn, als bestimmte RahmenbedingungenEinfluss auf die Corporate Governance haben und wenn eine gewählte Governance-Struktur ihrerseits bestimmte, mit dem wirtschaftlichen Erfolg oder der Wettbe-werbsfähigkeit der Unternehmen verbundene Variablen beeinflusst. Hier soll alssolche die Rahmenbedingungen definierende Variable das Konstrukt technologi-scher Wandel in den Mittelpunkt gerückt werden, wobei erst später auf die Ope-rationalisierung eingegangen wird. Damit wird die Wirkung A in Abbildung 1unterstellt.

Technologie, Innovation und Corporate Governance 179

Abb. 1 Das Schema der Wirkungsvorstellungen

Technologischer Wandel wird zugleich auch als von der Corporate Governancebeeinflusste Variable angesehen. Das äußert sich in der Wirkung B in Abbildung 1.Im Sinne von Orlikowski (1992) wird mit der Beziehung A eine spezielle Form des„Technological Imperative“ betrachtet, während mit der Beziehung B „StrategicChoice“ in den Vordergrund gerückt wird. Da Strategic Choice sich auch auf andereKonstrukte als den technologischen Wandel beziehen kann und technologischerWandel auch auf andere Konstrukte als Corporate Governance wirken kann, liegthier nur eine ausschnittweise Betrachtung vor.

Warum gibt es ein Interesse an diesen Beziehungen? Zwei Gründe sind hieranzuführen.

(1) Corporate Governance beeinflusst den ökonomischen Erfolg eines Unter-nehmens. Die Untersuchung von Erfolgswirkungen unterschiedlicher Governance-Systeme ist lange unterblieben, wie Bleicher und Wagner (1993) zeigen. Sie ist erstin jüngster Zeit aktiviert worden. An die Stelle des empirischen Erfolgsnachweisestritt die quasi definitorische, zugleich auch tautologische Feststellung: „Je besserdie Corporate Governance eines Unternehmens ausgestaltet ist, desto niedrigersind die Transaktionskosten und die Agency Costs, die mit der Austragung von In-teressenkonflikten verbunden sind, desto effizienter ist der Faktoreinsatz und destohöher ist der vom Unternehmen erwirtschaftete Überschuss, der an alle Interessen-gruppen verteilt werden kann“ (Witt 2003a, S. 2, ausführlicher S. 11f.). „Besser“kann in diesem Sinne nur bedeuten, dass die wirtschaftlichen Unternehmenszie-le besser erreicht werden. „Corporate Governancesysteme sind erfolgsrelevanteBestandteile des gesamten Organisations- und Regulierungssystems von Unter-nehmen. Da Unternehmen, die miteinander in Wettbewerb stehen, stets bemühtsein müssen, die effizienteste Organisationsform zu wählen, besteht ein System-wettbewerb zwischen nationalen Corporate Governance-Modellen“ (Witt 2003a,S. 13).

Eine Analyse von Erfolgsmodellen der Corporate Governance liegt von Witt(2003a) vor. Empirische Hinweise finden sich bei Lehmann und Weigand (2000)für Deutschland unter expliziter Berücksichtigung möglicher Interaktionen vonGovernance-Elementen. Daily und Dalton (1992), Gompers et al. (2003), Drobetz

180 K. Brockhoff

et al. (2004) stützen ihre Ergebnisse auf Finanzmarktdaten. Solche Daten werdenheute auch von Fonds analysiert und in der Tagespresse kommuniziert (FAZ 2005).Czarnitzki und Kraft (2004c) vergleichen eigentümergeführte mit managergeführ-ten Unternehmen in Deutschland, wobei die Umsatzrendite als abhängige Variablegewählt wurde. Befragungsergebnisse, in denen Wahrnehmungen zu dem mögli-chen Zusammenhang dargestellt werden, liegen vor, sollen hier aber nicht expliziterwähnt werden. Internationalen Vergleichen dieser Wirkungsbeziehungen habensich Gedajlovic und Shapiro (1998) gewidmet.

(2) Technologischer Wandel beeinflusst ebenfalls den ökonomischen Erfolg.Auch dies ist bereits mehrfach, auch empirisch, gezeigt worden. Einen Überblickdazu findet man beispielsweise bei Brockhoff (1998, 1999). Technologischer Wan-del kann unterschiedliche Wirkungen entfalten, je nachdem, ob es sich dabei umallgemein zugängliches oder um ausschließlich durch ein betrachtetes Unterneh-men nutzbares, eigenes Wissen handelt. Auch dies ist in Abbildung 1 schematischdargestellt. Eigenes Wissen hat in der Regel mehr Einfluss auf ökonomischen Er-folg als allgemein zugängliches Wissen, abgesehen von den Wissensbeständen, diedie Voraussetzung für die Erbringung von Unternehmensleistungen sind.

Selbstverständlich ist die in Abbildung 1 dargestellte Vorstellung von den Wir-kungen äußerst abstrakt. Sie vernachlässigt beispielsweise den gesamten Prozessder Kombination von Produktionsfaktoren, der unter Einbeziehung von Wissenund unter Berücksichtigung der Wettbewerbsumwelt eines Unternehmens zu wirt-schaftlichem Erfolg führen soll. Die Abbildung vernachlässigt weiter Rückkopp-lungsschleifen, wie sie beispielsweise von der Erfolgsvariablen zur Eigentümer-struktur, als einer Ausprägung der Corporate Governance, nachgewiesen wurden(Cho 1998) und – da diese Rückkopplungen Zeit beanspruchen - damit auch ex-plizit dynamische Aspekte. Diese Abstraktion muss hingenommen werden, umdie Hauptaufgabe zu bewältigen. Sie besteht darin zu prüfen, ob es Hinweise aufdie behaupteten Beziehungen A und B gibt und welcher Art diese gegebenenfallssind.

Eine solche Betrachtung ist von zweifacher Bedeutung.(1) Bestehen die Beziehungen, so sind Corporate Governance sowie Techno-

logie- und Innovationspolitik von Unternehmen interdependent und haben zugleichErfolgswirkungen. Die direkten Wirkungen von Corporate Governance einerseitsund technologischem Wandel andererseits auf den ökonomischen Erfolg von Un-ternehmen werden durch die indirekten Wirkungen moderiert, die sich aus denBeziehungen A und B ergeben.

Mit der Standortwahl des Firmensitzes werden bisher in der Regel die Unter-nehmen auch in der Wahl wesentlicher Elemente der Corporate Governance be-schränkt und damit ceteris paribus in der Folge auch ihrer wirtschaftlichen Erfolgeunter den Annahmen von Existenz und Wirksamkeit der erwähnten Beziehungen.Eine Auflösung der bisherigen Kopplung von Governance-Elementen und Stand-ortwahl deutet sich in dreierlei Hinsicht an:

(a) die sich anbahnende größere Wahlfreiheit von Governance-Elementen ohneStandortwechsel innerhalb Europas, die durch die Entscheidung des EuropäischenGerichtshofs C 167/01 vom 30. September 2003 im Fall Kamer van Koophandelen Fabrieken voor Amsterdam gegen Inspire Act Inc. (vergleiche auch die Ent-scheidung „Überseering“ C 208/00 oder die BGH-Entscheidung vom 5. Juli 2004,II ZR 389/02, zur Anwendung amerikanischen Gesellschaftsrechts in Deutsch-land) möglich wird,

Technologie, Innovation und Corporate Governance 181

(b) die supranationale Wirkung von Finanzmarktzugangsbeschränkungen, wieetwa listing rules der Schweizerischen Börse, der New York Stock Exchange oderdas Sarbanes-Oxley-Gesetz, das für alle in den USA gehandelten Gesellschaftengilt, auch wenn sie ihren Sitz im Ausland haben, und

(c) das Entstehen supranationaler Rechtsformen, wie der Societas Europeae.(2) Die mögliche Existenz der Beziehungen ist aber nicht nur für Unternehmen

von Bedeutung. Staatliche Industriepolitik zielt heute mindestens ebenso stark aufden „Wunsch, Netzwerke des Wissens im Lande zu behalten“ (Dunsch 2004, S. 15)oder auch zu entwickeln, wie auf Sicherung von Arbeitsplätzen. Dieser Wunschhat seine theoretische Begründung in den neueren Ansätzen der Wachstumstheorie.Auf ihn könnte durch die Ausgestaltung der Alternativen für Corporate GovernanceEinfluss genommen werden.

2 Die Konstrukte

In Abbildung 1 werden drei hoch komplexe Konstrukte gezeigt, zwischen de-nen Beziehungen vermutet werden oder nachgewiesen sind. Keines ist leicht zuoperationalisieren. Deshalb muss auch dafür ein radikal abstrahierendes Vorgehengewählt werden, ohne damit spätere Feindifferenzierungen ausschließen zu wollen.

(1) Mit ökonomischem Erfolg wird eine erwartete oder erreichte periodenbezo-gene Wertveränderung eines betrachteten Unternehmens gemeint. In Anbetrachtder Vielzahl rivalisierender Konzepte für die Wertmessung, man führe sich alleindie zur Bestimmung des Economic Value Added als notwendig erachteten Ände-rungen gegenüber den in einen Jahresabschluss einfließenden Größen vor Augen,kann hier nur die klare Festlegung eines ausgewählten Wertkonzepts gefordertwerden. Die empirische Forschung konzentriert sich auf die realisierten Wertver-änderungen, die theoretische Forschung auf deren Erwartungskomponente. EineSchwierigkeit liegt darin, systematische oder zufällige Störungen einer Überein-stimmung beider Erfolgsarten unabhängig von den jeweils betrachteten Einfluss-größen zu neutralisieren.

(2) Corporate Governance ist ebenfalls ein Konstrukt, das in sehr unterschied-licher Form definiert wird. Aus der Perspektive einer Sicherung der Verzinsungdes eingesetzten Kapitals ist beispielsweise ein international vergleichender Über-blick der Instrumente der Governance angelegt (Shleifer und Vishny 1997). Relativgroße Übereinstimmung findet sich in drei exemplarisch ausgewählten Definitio-nen. Weimer und Pape (1999) verstehen darunter „a more-or-less country-specificframework of legal, institutional and cultural factors shaping the patterns of in-fluence that stakeholders exert on managerial decision making“. Aufgrund dieserEntscheidungen werden „direction and performance of corporations“ beeinflusst,ein Aspekt der in einer anderen Definition des Begriffs hervorgehoben wird (Monksund Minow 2001, S. 1). Witt (2003a, S. 1) betrachtet die „Organisation der Leitungund Kontrolle eines Unternehmens mit dem Ziel des Interessenausgleichs zwischenden beteiligten Anspruchsgruppen“ als Gegenstand von Corporate Governance. Erklassifiziert Systeme deshalb aufgrund einer differenzierten Betrachtung der na-tional vorherrschenden Möglichkeiten der Kontrolle des Managements sowie derLeitungsstrukturen. In den Definitionen wird deutlich, dass Konfliktregulierungund Machtverteilung wesentliche Aspekte der Governance sind. In Hinblick aufdie Erfassung dieser Aspekte weniger nützlich und enger ist eine Sichtweise, die

182 K. Brockhoff

allein die Kosten der Überwachung und Kontrolle des Managements durch dieEigentümer als Corporate Governance bezeichnet (Richter und Furubotn 2003,S. 67). Diese Sichtweise wird wiederum leicht ausgeweitet, wenn an Stelle derKosten die Konfliktreduzierung zwischen Management und Eigentümern als De-finitionsmerkmal herangezogen wird (Munari und Sobrero 2003, S. 3).

Zu erinnern ist daran, dass der Begriff der Unternehmensverfassung durchausGleiches wie Corporate Governance zum Ausdruck bringen kann, wenn er etwaverstanden wird „als Gesamtheit der Regelungen …, durch die die Verhaltenswei-sen einer Unternehmung gegenüber ihren Marktpartnern und gegenüber anderen,für ihr Verhalten maßgeblichen Gruppen und Institutionen bewusst gestaltet wer-den, soweit diese Regelungen nicht den konkreten Leistungsaustausch betreffen“(Hauschildt 1999, S. 60f.; ähnlich Chmielewicz 1991, S. 84).

Mit Blick auf die zu untersuchenden Fragen erweisen sich sehr enge Defini-tionen als unzweckmäßig. Deshalb wird von der weiten Sichtweise ausgegangen.Das ist einerseits zweckmäßig, weil substitutive und komplementäre Instrumenteder Managementkontrolle zu berücksichtigen sind (Witt 2001). Andererseits istim Hinblick auf die entscheidungsrelevanten Machtverhältnisse davon auszuge-hen, dass diese sich nicht allein durch die Gegenüberstellung unterschiedlicherOrganstrukturen vollständig abbilden lassen. Vielmehr sind auch innerhalb einzel-ner Organe Konflikte festzustellen (Hauschildt 1999; Höpner 2001). Das kommtbeispielhaft zum Ausdruck, wenn über den Grad der Unabhängigkeit von Out-side Directors im Vergleich zu Inside Directors amerikanischer Boards diskutiertwird oder über die Vorteilhaftigkeit des Wechsels von Vorstandsmitgliedern in denAufsichtsrat deutscher Aktiengesellschaften.

Als zu operationalisierende Aspekte von Governance-Systemen werden genannt(Weimer und Pape 1999):

(1) Die herrschende Vorstellung von der Natur eines Unternehmens, d.h. der Er-klärung für die Existenz von Unternehmen.

(2) Die Struktur des obersten Managements (board system).(3) Die wesentlichen, Einfluss auf Unternehmensentscheidungen ausübenden

Stakeholdergruppen.(4) Die Bedeutung der Aktienbörsen im jeweiligen Land.(5) Das Vorhandensein oder Fehlen von Märkten für unternehmerische Kontrolle.(6) Die Eigentümerstruktur.(7) Das Maß, in dem Manager ergebnisbezogene Entlohnung erhalten.(8) Die Zeitdauer wirtschaftlicher Beziehungen.

In verbaler Argumentation werden unter Zuhilfenahme dieser Kriterien die „Anglo-Saxon Countries“, die „Germanic Countries“, die „Latin Countries“ und Japanals Gebiete jeweils relativ gleichartiger Governance-Systeme identifiziert. DieseKlassifikation selbst ist problematisch:

(a) Das zeigt sich beispielhaft darin, dass bei der Darstellung der Governance in„Germanic Countries“ die Schweiz eingeschlossen wird, obwohl der Verwal-tungsrat schweizerischer Unternehmen von der deutschen Unternehmensver-fassung deutlich abweichende Charakteristika aufweist.

(b) Methodisch sollte natürlich zunächst die Unabhängigkeit der Kriterien über-prüft und sodann unter Nutzung beispielsweise der Clusteranalyse eine Grup-pierung vorgenommen werden. Die Prüfung auf Unabhängigkeit ist erforder-

Technologie, Innovation und Corporate Governance 183

lich, weil zwischen den Kriterien sowohl substitutive als auch komplementä-re Beziehungen plausibel sind. Darauf macht die vergleichende Darstellungvon Kontrollmöglichkeiten des Managements durch Witt (2003a) aufmerk-sam. Auch die auf einer Inhaltsanalyse von Corporate Governance Codes un-terschiedlicher Länder und Institutionen beruhende Korrelationsanalyse un-terschiedlicher Kriterien sowie einer nachfolgenden Clusteranalyse weist aufGruppen unterschiedlicher und verwandter Governance-Systeme hin (Schmidt2003). Dabei ist erstaunlich, dass nicht alle plausibel zusammengehörend er-scheinenden Gruppen von Governance-Systemen tatsächlich auch in dieserWeise ausgewiesen werden. Das zeigt die Notwendigkeit methodisch gestütz-ter und kontrollierter Gruppenbildung.

(c) Die acht Elemente sind in mehrfacher Weise operationalisierbar. Die empirischgestützte, bestmögliche Konstruktbildung wäre eine weitere Verbesserung, dieeine Hilfe für nachfolgende Untersuchungen darstellte. Die Kriterien zeigenaber schon in der vorliegenden Form, dass Corporate Governance keineswegsetwa allein auf die Frage einer Wahl zwischen einstufiger Board-Verfassungoder zweistufiger Vorstands-Verfassung festzulegen ist oder auf die unterneh-merische Mitbestimmung. Jedes dieser Themen ist im größeren Gesamtzu-sammenhang zu berücksichtigen.

Bei der späteren Betrachtung der Beziehungen A und B aus Abbildung 1 wirdsich zeigen, dass der Gruppierung von Elementen zu Governance-Systemen inder empirischen Analyse nicht vollständig gefolgt werden kann. In den herange-zogenen Studien werden einzelne Variablen oder Teilmengen aus den genanntenacht Elementen der Betrachtung unterworfen, bisher aber noch keine Gesamtbe-trachtung angeboten. Es kommt hinzu, dass vereinzelt der Kreis der zu berück-sichtigenden Aspekte noch weiter gezogen wird, zum Beispiel durch Hinweis aufImplikationen aus der Steuergesetzgebung auf das Managementverhalten (Betz2004). Dies schränkt Vergleiche der Aussagen ein. Zugleich deutet sich damit einwesentliches Forschungsfeld an.

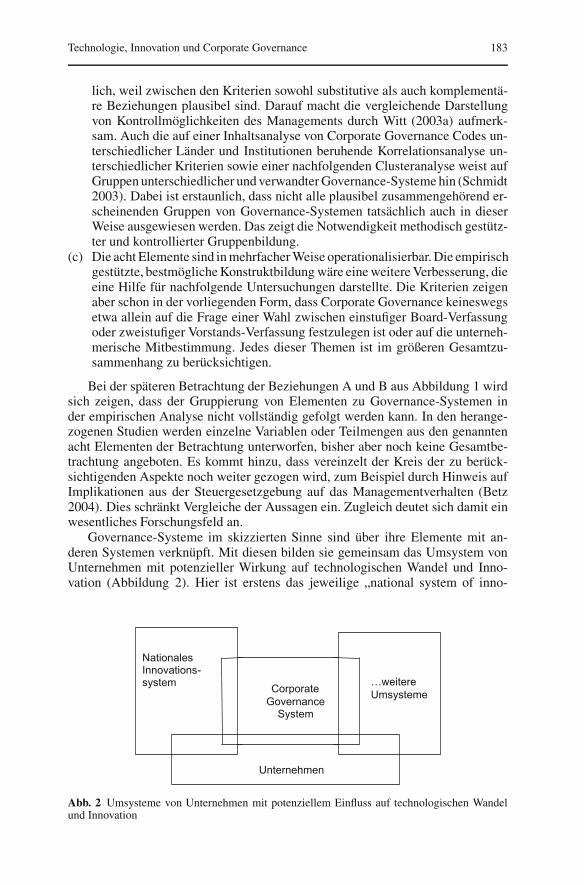

Governance-Systeme im skizzierten Sinne sind über ihre Elemente mit an-deren Systemen verknüpft. Mit diesen bilden sie gemeinsam das Umsystem vonUnternehmen mit potenzieller Wirkung auf technologischen Wandel und Inno-vation (Abbildung 2). Hier ist erstens das jeweilige „national system of inno-

Abb. 2 Umsysteme von Unternehmen mit potenziellem Einfluss auf technologischen Wandelund Innovation

184 K. Brockhoff

vation“ zu nennen, in dem beispielsweise neben Elementen technologischer Re-gulierung in der Regel auch Finanzierungsaspekte berücksichtigt werden. Hierinliegt dann die erwähnte Verknüpfung. Solche Innovationssysteme, die auf unter-schiedlichem Aggregationsniveau, wie der Region, der Nation oder supranatio-nalen Einheiten, definiert werden, nehmen Einfluss auf die Innovationstätigkeitvon Unternehmen (Lundvall 1992; Nelson 1993; Goyer 2001 sind nur drei dervielen dazu vorgelegten Studien). Die Frage, ob und wie ein solcher nationalerInnovationskontext mit Corporate Governance verknüpft ist, wie beide Konstruk-te sich entwickeln und gemeinsam den Rahmen unternehmerischer Aktivitätenmitbestimmen, wird auch an anderer Stelle behandelt (Quéré 2004). Zweitens istdas Finanzsystem eines Landes zu erwähnen, das vielfältige Überschneidungenmit dem Corporate Governance-System hat, hier aber nicht nur als Teilmengeaus dem Corporate Governance-System aufgefasst wird. Das bedeutet aber nicht,dass beide sich auf nationaler Ebene parallel auf eine Anpassung auf ein Systemhin bewegen (Schmidt und Tyrell 1997). Auf einzelne Gesichtspunkte wird spätereingegangen.

Auch mit Bezug auf den Begriff der Unternehmensverfassung wird eine ver-wandte Sichtweise vertreten. Markt-, Organisations- und Finanzverfassung wer-den als „Aspekte“ der Unternehmensverfassung dargestellt (Chmielewicz 1991,bes. S. 88ff.). Wirtschaftliche, soziale oder ökologische Reformen können in dieseeingebettet sein und als Sub-Umsysteme die Entscheidungen von Unternehmenbeeinflussen.

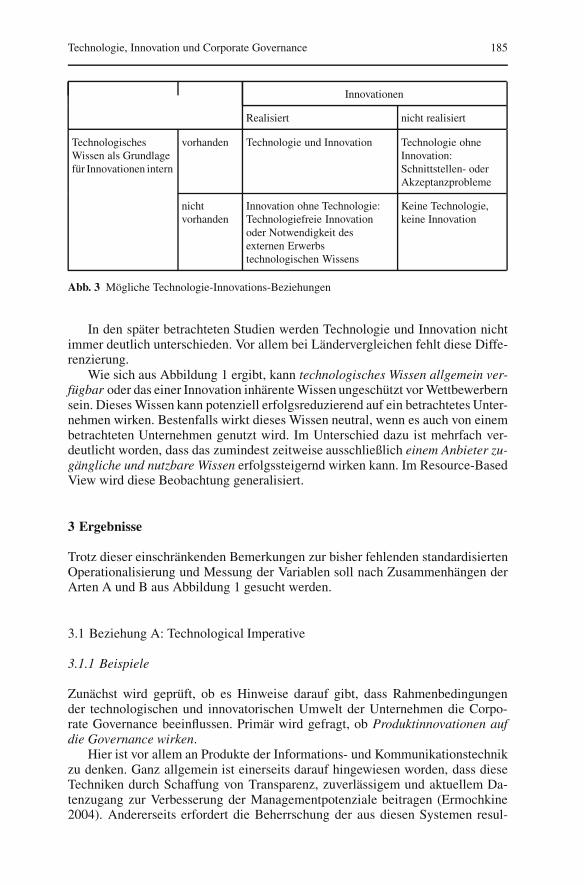

(3) Technologischer Wandel ist ebenfalls eine hoch komplexe Variable. Es er-weist sich als vorteilhaft, sie zumindest in zwei Komponenten aufzuspalten, dieunabhängig voneinander gestaltet werden können. Das sind Technologie und In-novation. Unter Technologie werden hier für potenzielle technische Anwendungenverfügbare, Handlungsmöglichkeiten bereitstellende Wissensbestände (Brockhoff1981) ebenso verstanden wie die in Unternehmen vorhandenen organisatorischenEinrichtungen zu ihrer Schaffung, vor allem also die Forschungs- und Entwick-lungsbereiche (Brockhoff 1999). Mit Technologie werden grob gesagt Potenzialefür Innovationen erfasst, während diese als Realisierungen von Technologie oderals Technik betrachtet werden können. Patente nehmen eine Zwischenstellung in-sofern ein, als sie als ein Outputmaß für Technologie oder als ein Inputmaß fürInnovation betrachtet werden können.

Hinsichtlich der Innovation beschränken wir uns hier auf Produkt- und Prozess-innovationen, ohne damit schon vollständige Klarheit zu erreichen, wie aus derdifferenzierten Betrachtung von Hauschildt (1997, S. 3ff.) bekannt ist.

Die die Governance beschreibenden Variablen können zum Beispiel unter-schiedliche Wirkung entfalten, wenn als abhängige Variable einmal die Forschungs-und Entwicklungsintensität bezüglich der Umsätze als Technologieindikator ge-wählt wird und ein anderes Mal der binär kodierte Tatbestand, dass ein Unter-nehmen Produkt- oder Prozessinnovator ist (Czarnitzki und Kraft 2004b). DieErklärung für diese empirisch festgestellten Bedeutungsunterschiede kann danneinmal in der Messmethodik der Variablen gesucht werden, zum anderen aus derjeweils unterschiedlichen Schätzmethodik der Zusammenhänge resultieren oderdes Weiteren darauf zurückgehen, dass die Wirkung der Governance auf Inputs imVergleich zu Outputs von Innovationsprozessen unterschiedlich ist. Das erläutertAbbildung 3. Eine über diese Erklärungsmöglichkeiten entscheidende Forschungliegt bisher nicht vor.

Technologie, Innovation und Corporate Governance 185

Innovationen

Realisiert nicht realisiert

TechnologischesWissen als Grundlagefür Innovationen intern

vorhanden Technologie und Innovation Technologie ohneInnovation:Schnittstellen- oderAkzeptanzprobleme

nichtvorhanden

Innovation ohne Technologie:Technologiefreie Innovationoder Notwendigkeit desexternen Erwerbstechnologischen Wissens

Keine Technologie,keine Innovation

Abb. 3 Mögliche Technologie-Innovations-Beziehungen

In den später betrachteten Studien werden Technologie und Innovation nichtimmer deutlich unterschieden. Vor allem bei Ländervergleichen fehlt diese Diffe-renzierung.

Wie sich aus Abbildung 1 ergibt, kann technologisches Wissen allgemein ver-fügbar oder das einer Innovation inhärente Wissen ungeschützt vor Wettbewerbernsein. Dieses Wissen kann potenziell erfolgsreduzierend auf ein betrachtetes Unter-nehmen wirken. Bestenfalls wirkt dieses Wissen neutral, wenn es auch von einembetrachteten Unternehmen genutzt wird. Im Unterschied dazu ist mehrfach ver-deutlicht worden, dass das zumindest zeitweise ausschließlich einem Anbieter zu-gängliche und nutzbare Wissen erfolgssteigernd wirken kann. Im Resource-BasedView wird diese Beobachtung generalisiert.

3 Ergebnisse

Trotz dieser einschränkenden Bemerkungen zur bisher fehlenden standardisiertenOperationalisierung und Messung der Variablen soll nach Zusammenhängen derArten A und B aus Abbildung 1 gesucht werden.

3.1 Beziehung A: Technological Imperative

3.1.1 Beispiele

Zunächst wird geprüft, ob es Hinweise darauf gibt, dass Rahmenbedingungender technologischen und innovatorischen Umwelt der Unternehmen die Corpo-rate Governance beeinflussen. Primär wird gefragt, ob Produktinnovationen aufdie Governance wirken.

Hier ist vor allem an Produkte der Informations- und Kommunikationstechnikzu denken. Ganz allgemein ist einerseits darauf hingewiesen worden, dass dieseTechniken durch Schaffung von Transparenz, zuverlässigem und aktuellem Da-tenzugang zur Verbesserung der Managementpotenziale beitragen (Ermochkine2004). Andererseits erfordert die Beherrschung der aus diesen Systemen resul-

186 K. Brockhoff

tierenden Risiken besondere Beobachtung, was inzwischen zur Begründung einesTeilgebiets IT-Governance anregte (Weill und Ross 2004, S. 5ff.). Hier soll speziel-ler untersucht werden, wie die Techniken auf die Arbeit der Leitungsgremien undauf die Anteilseigner oder deren Partizipation an Unternehmensentscheidungenwirken.

(1) Insbesondere global operierende Unternehmen mit international zusam-mengesetzten Leitungsgremien können sich für deren Tätigkeit beispielsweise derinnovativen Telemedien bedienen, um Reisekosten einzusparen, die Frequenz desInformationsaustauschs und die Entscheidungsgeschwindigkeit zu erhöhen, dieKontrolle zu verstärken. Die Regierungskommission Corporate Governance hatin ihrem Bericht dem Thema „Informationstechnologie und Aktienrecht“ ein be-sonderes, zusammenfassendes Kapitel gewidmet. Darin wird beispielsweise vor-geschlagen, dass „Telefon- oder Videokonferenzen bzw. -zuschaltungen“ in be-gründeten Ausnahmefällen die Präsenzpflicht für einzelne Aufsichtsratsmitglie-der bei den Gremiensitzungen ersetzen sollten (Regierungskommission CorporateGovernance 2001, Rdz. 247). Auch andere Länder lassen bei Routineentscheidun-gen der Gremien die „virtuelle“ Zusammenkunft der Mitglieder gegenüber ihrerphysischen Präsenz an einem Ort zu (Noack und Beurskens 2002, S. 154f.).

Tatsächlich zeigt sich gegenüber den plausiblen Erwartungen deutlicher Kos-teneinsparungen bei Reise- und Opportunitätskosten der physischen Präsenz amTreffpunkt der Gremiensitzungen ein „Telekommunikationsparadoxon“ (zusam-menfassend: Picot et al. 1996, S. 94ff., 380ff.; Pribilla et al. 1996, bes. S. 236ff.).Das Paradoxon besteht in der Beobachtung, dass insbesondere bei intensiven Nut-zern von Telemedien diese die persönliche Kommunikation nicht in dem Sin-ne substituieren, dass diese abnimmt. Vielmehr werden Produktivitätsgewinnedurch Einsatz von Telemedien genutzt, um vermehrt persönliche Kontakte wahrzu-nehmen. Dadurch wird die „gemeinsame Werte- und Vertrauensbasis“ aufgebaut(Picot et al. 1996, S. 97), die eine wesentliche Grundlage für die effektive Kommu-nikation über Telemedien ist. Diese Basis ist auf Grund des spezifischen Aufga-benfelds der Führungskräfte ebenso notwendig wie der durch Globalisierung derUnternehmen und Abbau von Hierarchieebenen gewachsenen Menge und Reich-weite von Führungsaufgaben (Pribilla et al. 1996, S. 153ff.). Als Fazit kann manfesthalten, dass der Einsatz der neuen technischen Möglichkeiten die Prozessge-staltung des Managements bei der Wahrnehmung seiner Führungsaufgaben be-einflusst.

(2) Anteilseigner können ihre Mitwirkungsrechte insbesondere bei Hauptver-sammlungen ohne persönliche Präsenz verstärkt ausüben, wenn sie moderne Kom-munikationstechniken einsetzen, und sie können durch zeitliche Gleichbehandlungbei der Informationsverteilung sowie durch Online-Abstimmung zu einer größe-ren Rationalität ihrer Entscheidungen kommen (Regierungskommission CorporateGovernance 2001, Rdz. 248, 249; Goedecke und Heuser 2001; Claussen 2001; Pikóund Preissler 2002; Noack und Beurskens 2002). Wie häufig, zeigt sich auch dabei,dass die Innovationspotenziale, im Extremfall die Durchführung virtueller Haupt-versammlungen, weiter reichen als ihre als zulässig erachtete Nutzung. So wirdbeispielsweise die Online-Bereitstellung der gesamten Hauptversammlung im In-ternet verhindert, wenn Aktionäre ihre Beiträge unter Hinweis auf den Schutz derPersönlichkeit nicht über den physischen Ort der Hauptversammlung hinaus derÖffentlichkeit preisgeben wollen. Das hat zur Folge, dass das Abstimmungsverhal-ten nur bei der Präsenz in der Hauptversammlung noch in Abhängigkeit von den

Technologie, Innovation und Corporate Governance 187

Redebeiträgen verändert werden kann, während dies ohne Übertragung der Debatteden Internet-Teilnehmern der Hauptversammlung nicht möglich ist. Noack (2001,S. 17) weist darauf hin, dass hier verschiedene Rechtsgüter gegeneinander abzu-wägen sind, wobei für ihn diese Abwägung zugunsten der Gesellschaft und derübrigen Aktionäre ausfällt: „Ohne eine solche Öffnung funktioniert die internet-gestützte Hauptversammlung nicht“. Allerdings ist dieses Ergebnis der Abwägungauch umstritten.

Anteilseigner können insbesondere das Internet wegen seiner geringen Kom-munikationskosten nutzen, um gemeinsame Interessen festzustellen und zu or-ganisieren. Das kann unabhängig von formalen Vereinigungen zum Schutz vonMinderheitsaktionären erfolgen. Damit könnte sich eine neue Partizipationskulturin den Hauptversammlungen durchsetzen. Freilich wird auch zu bedenken ge-geben, dass durch die kostengünstige Teilnahme an Hauptversammlungen überdas Internet und die erwähnten Organisationsmöglichkeiten der Aktionäre einerStörung von Hauptversammlungen durch Aktionäre erweiterte Möglichkeiten ge-geben werden. In diesem Zusammenhang wird von einem „race to the bottom“in der Qualität der Beiträge bzw. von einer anarchischen Demokratie der Haupt-versammlung gesprochen (Spindler und Hüther 2000). Die neue Technik eröffnetMissbrauchsmöglichkeiten, die weit über den bisherigen Missbrauch von Präsenz-hauptversammlungen durch Aktionäre hinausgehen (Euler 2003). Deshalb wirdauch über geeignete Schutzmaßnahmen diskutiert.

Die verbreitete Internetnutzung könnte schließlich zu einer Entwertung derjährlichen Hauptversammlung führen, weil zu jeder in die Kompetenz der Haupt-versammlung fallenden Entscheidung jederzeit ein Aktionärsvotum eingeholt wer-den könnte. Das würde die Corporate Governance deutlich verändern (Noack undBeurskens 2002, S. 151). Die unterschiedlichen Auffassungen zwischen Manage-ment und Aufsichtsrat der Deutsche Börse AG und einem bedeutenden Teil ihrerAnteilseigner im Zusammenhang mit dem Versuch des Erwerbs der London StockExchange haben verdeutlicht, dass die Frage der unmittelbaren Entscheidungsbe-teiligung der Anteilseigner in Deutschland nicht nur von der in anderen Ländernabweicht, sondern auch keineswegs geklärt ist.

Als Fazit ist festzuhalten, dass die Wahrnehmung von Kontrollrechten der An-teilseigner durch Innovationen der Informations- und Kommunikationstechnik be-einflusst wird.

(3) Für Unternehmen können sich durch die Nutzung elektronischer MedienErsparnisse bei der Kommunikation mit den Anteilseignern, der Vorbereitung undDurchführung der Hauptversammlungen ergeben, was allerdings die Namensak-tie voraussetzt (Goedecke und Heuser 2001; Claussen 2001, S. 165; Heller et al.2002). Auch das Finanzmarktmarketing, in das Investor Relations eingebettet ist,kann beispielsweise durch Aktualitätserhöhung verbessert werden. Auch hier istzu vermerken, dass der vollständigen Nutzung technischer Potenziale Widerständeentgegenstehen können. Beispielsweise könnte der Vorstand sich den verbesser-ten Kontrollmöglichkeiten durch Aufsichtsrat oder Anteilseigner entziehen wollen(Euler 2003).

(4) An schnelle Umweltänderungen können einige Governance-Strukturen un-mittelbarer angepasst werden als andere. Im deutsch-britischen Vergleich wird eineUnterlegenheit der deutschen Strukturen plausibel gemacht, wenn auch nicht imstrengen Sinne getestet (Casper und Matraves, 2003). Freilich ist das Argumentnur dann akzeptabel, wenn man die von den Autoren konstatierten Arbeitsmarkt-

188 K. Brockhoff

rigiditäten in Deutschland, die einer schnellen Anpassung an neue Gegebenhei-ten entgegenstehen, auch darauf zurückführt, dass sie von der vorherrschendenGovernance-Struktur zumindest toleriert werden.

(5) Innerhalb einer Nation kann untersucht werden, ob Unternehmen in Bran-chen mit höheren oder niedrigeren Wachstumspotenzialen den daraus folgendenstrategischen Anforderungen durch unterstützende Governance-Strukturen ent-sprechen. Akzeptiert man Tobin’s q als Indikator für Wachstumspotenziale (wobeihier die Diskussion um durchschnittliche oder marginale Werte dieser Variablenin empirischen Messungen unberücksichtigt bleiben muss (Yang 2000)), so lässtsich für amerikanische Unternehmen feststellen, dass mit höheren Wachstumspo-tenzialen mehr langfristig wirkende Anreize für das Management gegeben werden,das Management in stärkerem Maße am Unternehmen beteiligt ist und mehr In-siders dem Führungsgremium angehören (McGuire 2000). Zu bedenken ist, dassdie durch Varianzanalyse gefundenen Ergebnisse Kausalität voraussetzen, diesealso nicht getestet wird. Akzeptiert man das Ergebnis auch in kausaler Hinsicht,so stellt es einen Spezialfall der Betrachtung dar, die Umweltkomplexität als Ein-flussgröße auf Governance-Strukturen ansieht (Zajac und Westphal 1994).

3.1.2 Zwischenergebnis

Als Ergebnis ist festzustellen, dass es tatsächlich klare Hinweise auf die Exis-tenz der Beziehung A in Abbildung 1 gibt, also Technologie und Innovation eineWirkung auf Corporate Governance-Systeme haben. Auffällig ist, dass Betriebs-wirte sich bisher noch zurückhalten, Einflüsse des technologischen Wandels aufMachtverteilung und Konfliktregelung in Unternehmen zu untersuchen. So liegtbeispielsweise die Frage nahe, ob in älteren Industrien mit geringem technologi-schen Wandel eine durch Governance-Umsysteme beeinflusste Zusammensetzungder Unternehmensorgane begünstigt wird, die radikalen Veränderungen gegenüberwenig aufgeschlossen ist.

Hier wäre das Feld auch auf die Frage nach erst zu schaffenden Governance-Strukturen zu erweitern, die die Anpassung an wirtschaftlich interessant erschei-nenden technologischen Wandel besonders leicht gestalten. Für die theoretischeForschung könnte eine entsprechende Heranziehung von Simulationsmodellen derProzessgestaltung nützlich sein (de Pay 1995).

3.2 Beziehung B: Strategic Choice

Hierbei geht es um Corporate Governance als „Instrument des Innovationsmanage-ments“ (Schmidt 2004, S. 313). Wie schon im vorausgehenden Abschnitt kann auchhier nur eine Skizze des Erkenntnisstandes gegeben werden, wobei methodischeProbleme weitestgehend ausgeblendet bleiben, obwohl sie von erheblicher Bedeu-tung sind (Börsch-Supan und Köke 2002). Soweit möglich, wird dabei wieder aufzusammenfassende Studien verwiesen. Eine vollständige Abarbeitung der obengenannten acht Aspekte von Corporate Governance-Strukturen ist nicht möglich,auch weil nicht zu allen Aspekten empirische Erkenntnisse vorliegen. Im Folgen-den werden behandelt: Zusammensetzung der Unternehmensführung (3.2.2), wasPunkt 3 der acht Aspekte anspricht, die Eigentümer-Manager-Strukturen (3.2.3),die in Punkt 6 genannt wurden, Managertypen (3.2.4), womit Aspekte 3, 5 und 6

Technologie, Innovation und Corporate Governance 189

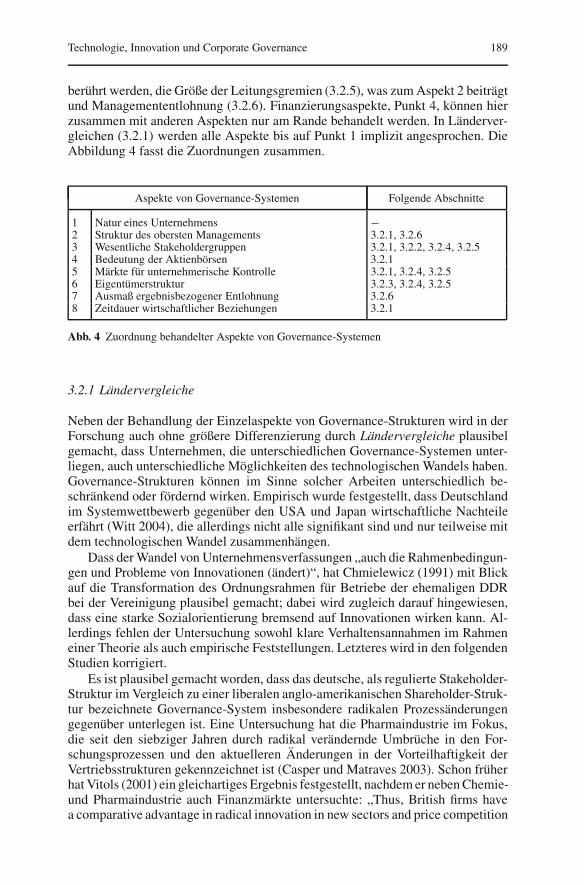

berührt werden, die Größe der Leitungsgremien (3.2.5), was zum Aspekt 2 beiträgtund Managemententlohnung (3.2.6). Finanzierungsaspekte, Punkt 4, können hierzusammen mit anderen Aspekten nur am Rande behandelt werden. In Länderver-gleichen (3.2.1) werden alle Aspekte bis auf Punkt 1 implizit angesprochen. DieAbbildung 4 fasst die Zuordnungen zusammen.

Aspekte von Governance-Systemen Folgende Abschnitte

1 Natur eines Unternehmens −2 Struktur des obersten Managements 3.2.1, 3.2.63 Wesentliche Stakeholdergruppen 3.2.1, 3.2.2, 3.2.4, 3.2.54 Bedeutung der Aktienbörsen 3.2.15 Märkte für unternehmerische Kontrolle 3.2.1, 3.2.4, 3.2.56 Eigentümerstruktur 3.2.3, 3.2.4, 3.2.57 Ausmaß ergebnisbezogener Entlohnung 3.2.68 Zeitdauer wirtschaftlicher Beziehungen 3.2.1

Abb. 4 Zuordnung behandelter Aspekte von Governance-Systemen

3.2.1 Ländervergleiche

Neben der Behandlung der Einzelaspekte von Governance-Strukturen wird in derForschung auch ohne größere Differenzierung durch Ländervergleiche plausibelgemacht, dass Unternehmen, die unterschiedlichen Governance-Systemen unter-liegen, auch unterschiedliche Möglichkeiten des technologischen Wandels haben.Governance-Strukturen können im Sinne solcher Arbeiten unterschiedlich be-schränkend oder fördernd wirken. Empirisch wurde festgestellt, dass Deutschlandim Systemwettbewerb gegenüber den USA und Japan wirtschaftliche Nachteileerfährt (Witt 2004), die allerdings nicht alle signifikant sind und nur teilweise mitdem technologischen Wandel zusammenhängen.

Dass der Wandel von Unternehmensverfassungen „auch die Rahmenbedingun-gen und Probleme von Innovationen (ändert)“, hat Chmielewicz (1991) mit Blickauf die Transformation des Ordnungsrahmen für Betriebe der ehemaligen DDRbei der Vereinigung plausibel gemacht; dabei wird zugleich darauf hingewiesen,dass eine starke Sozialorientierung bremsend auf Innovationen wirken kann. Al-lerdings fehlen der Untersuchung sowohl klare Verhaltensannahmen im Rahmeneiner Theorie als auch empirische Feststellungen. Letzteres wird in den folgendenStudien korrigiert.

Es ist plausibel gemacht worden, dass das deutsche, als regulierte Stakeholder-Struktur im Vergleich zu einer liberalen anglo-amerikanischen Shareholder-Struk-tur bezeichnete Governance-System insbesondere radikalen Prozessänderungengegenüber unterlegen ist. Eine Untersuchung hat die Pharmaindustrie im Fokus,die seit den siebziger Jahren durch radikal verändernde Umbrüche in den For-schungsprozessen und den aktuelleren Änderungen in der Vorteilhaftigkeit derVertriebsstrukturen gekennzeichnet ist (Casper und Matraves 2003). Schon früherhat Vitols (2001) ein gleichartiges Ergebnis festgestellt, nachdem er neben Chemie-und Pharmaindustrie auch Finanzmärkte untersuchte: „Thus, British firms havea comparative advantage in radical innovation in new sectors and price competition

190 K. Brockhoff

in stagnating or declining sectors while German companies have a comparative ad-vantage in so-called medium-tech sectors characterized by incremental innovationand large firm-specific human capital investments“ (Vitols 2001, S. 359). Zu denSchwächen deutscher Unternehmen tragen nach Auffassung der Autoren auch In-flexibilitäten in der Disposition über knappe kreative Personalressourcen bei, diearbeitsrechtlich begründet sind, partiell aber auch auf die Governance-Strukturzurückgeführt werden. Dies sollte generell vor allem in Umwelten ein Hinder-nis sein, die schnellen Änderungen unterworfenen sind. Zu einem gleichartigenErgebnis führt die Unterscheidung von Marktsystemen bei der Disposition überKapital und Arbeit in den Unternehmen, die radikale Innovationen begünstigen,und Beziehungssystemen (relationship systems), die eher inkrementelle Innovatio-nen unterstützen (Hoskissen et al. 2004). Noch einen Schritt weiter mit Blick aufdie Folgerungen führt die Überlegung, dass internationaler Handel auch deshalbzustande kommt, weil in den Nationen unterschiedliche Umsysteme, die CorporateGovernance umfassen, zu komparativen Innovationsvorteilen führen (Hall und Sos-kice 2001, S. 38).

Bei der Beurteilung dieser Aussagen ist allerdings zunächst einschränkend zubedenken, dass viele der genannten Autoren aus derselben Forschergruppe stam-men, die auf dasselbe Datenmaterial Bezug nimmt. Deshalb ist es interessant,dass unabhängig davon das Ergebnis auch in zwei Fallstudien belegt wird. Erstenswurden Interviewergebnisse herangezogen, die das Technologie- und Innovations-management des Pharmazieunternehmens Astra-Zeneca beschreiben. Es entstand1999 durch britisch-schwedischen Zusammenschluss, hat einflussreiche amerika-nische, britische und schwedische Anteilseigner und eine als hybrid bezeichneteGovernance-Struktur (Ramirez und Tylecote 2004), in der Elemente von Inside-Orientierung und Outside-Orientierung gemischt auftreten. Dabei wird ein Unter-schied zwischen britischer und amerikanischer Outside-Orientierung hervorgeho-ben, wobei erstere weniger produktmarktorientiert erscheint als letztere. Zweitens:In einer national orientierten Fallstudie bei der Bewältigung radikaler und diskon-tinuierlicher organisatorischer und marktstruktureller Innovationen in den achtzi-ger Jahren wird plausibel gemacht, dass die im deutschen Aktienrecht angelegteschwache Position des Vorstandsvorsitzenden einerseits und die Mitbestimmungandererseits für die Lufthansa AG einen strategischen Innovationsnachteil gegen-über konkurrierenden Gesellschaften in anderen Governancesystemen darstellte:„… the German corporate governance system placed powerful restrictions on theCEO’s [gemeint ist der Vorstandsvorsitzende] ability to alter the power structureand technical orientation within Lufthansa“ (Lehrer 1997, S. 131; der Verfasserverweist auf weitere Studien mit gleichartigen Ergebnissen). Die Ergebnisse derFallstudien stützen die vorher genannten Darstellungen, die in der deutschen Unter-nehmensverfassung ein Instrument zur Förderung kontinuierlicher, inkrementaler,nicht aber diskontinuierlicher und radikaler Innovationen sehen. Schmidt (2004,S. 317) verweist auf eine unveröffentlichte Arbeit von Visintin(2001), wonach Cor-porate Governance in Italien Industrien mit „low novelty, low visibility, and lowappropriability“ bevorzugt. Dabei wird „appropriability“ in Bezug auf die Anteils-eigner verstanden, nicht also mit Blick auf die Gewinnabsicherung von Innovatorengegenüber Wettbewerbern. Tylecote und Conesa (1999) haben als Grundlage einesländervergleichenden Projekts plausibel gemacht, dass diese Variablen den Bezugzwischen Governance und Innovation herstellen. Visintin et al. (2005) zeigen fürden Maschinenbau, dass das italienische Governance- und Finanzsystem offenbar

Technologie, Innovation und Corporate Governance 191

vorteilhaftere Umweltbedingungen für die Unternehmen der Branche bereitstelltals das britische.

Damit wird explizit auch die Finanzierungsproblematik angesprochen, Aspekt 4der Charakteristika von Governance-Strukturen, die in früheren Arbeiten unberück-sichtigt ist. Über das Finanzierungssystem ist das „National System of Innovation“mit dem „Corporate Governance-System“ im hier behandelten Sinne verknüpft.Hier stellt eine dreizehn Länder nach einem einheitlichen Befragungsmuster er-fassende Untersuchung der Wahrnehmungen über die nationalen Finanzierungs-systeme aus Sicht von Unternehmensvertretern fest, dass „Outsider-DominatedCountries“, zu denen die USA und Großbritannien gezählt werden, im Gegensatzzu „Insider-Dominated Countries“, wie Japan und Deutschland, eine kurzfristigeKapitalmarktorientierung aufweisen (Demirag und Tylecote 1998). Diese Kurz-fristorientierung wird zu einer die Entwicklung gegenüber der Forschung betonen-den Technologiepolitik der Unternehmen führen und damit eher inkrementale alsradikale Innovationen vorbereiten. Diese Wirkung steht in Bezug auf die länder-spezifischen Wirkungen im Gegensatz zu den vorherigen Ausführungen.

Das traditionell stark bankabhängige deutsche Finanzierungssystem, in demprivat organisiertes Venture Capital relativ spät verfügbar wurde, wird an anderenStellen dagegen als Hindernis für die Durchsetzung radikaler Innovationen ange-sehen (Kaiser und Prange 2004; indirekt auch: Audretsch und Lehmann 2004).

Mit der Frage nach der resultierenden Gesamtwirkung der Aspekte der Govern-ance-Strukturen ist das Problem der wechselseitigen Substitution oder Komple-mentarität dieser Aspekte angesprochen. Es ist bisher nur eine umfassende Un-tersuchung der Wirkungen der Governance-Struktur im Hinblick auf alle obengenannten Aspekte bekannt. Goyer (2001) erklärt, dass in Frankreich ein eigent-lich für inkrementelle Innovationen geeignetes „inside-orientiertes“ Governance-System unter Einschluss des Finanzierungssystems bis in die achtziger Jahre hineindurch Staatsintervention zu radikalen Neuerungen befähigt wurde. Nach der star-ken Reduzierung der interventionistischen Politik und beginnender Einführung„outside-orientierter“ Governance-Regeln hätten französische Großunternehmendurch Erwerb amerikanischer Gesellschaften eine sich auftuende Innovationslückezu schließen versucht, während deutsche Gesellschaften durch eine weniger inten-sive Akquisitionsstrategie in den USA eine Verbreiterung ihrer Fähigkeiten zurinkrementellen Innovation angestrebt hätten. Allerdings ist die abhängige Varia-ble in dieser Zeitablaufbetrachtung mit Elementen des Ländervergleichs in keinerWeise operationalisiert und überprüfbar gemacht worden. So fällt es schwer, denArgumenten zu folgen.

Die Saldo-Wirkung der jeweils partiell erfassten Elemente von Governance-Systemen, die in Abbildung 5 schematisch festgehalten wird, ist noch weitgehendunbestimmt, vor allem quantitativ nicht wirklich erfasst. Wie die zuletzt angespro-chenen Finanzierungsaspekte zeigen, führt deren unterschiedliche Operationali-sierung unter Umständen sogar zu gegenteiligen Schlussfolgerungen. Aus beidenBeobachtungen folgt die Notwendigkeit zu weiteren Untersuchungen.

Betrachten wir aber nun einzelne Aspekte von Governance-Strukturen.

3.2.2 Zusammensetzung der Unternehmensführung

(1) In den USA oder anderen Ländern mit einstufigem Board-System wird ins-besondere die Frage diskutiert, welche Bedeutung der Anteil der Insiders im Ver-

192 K. Brockhoff

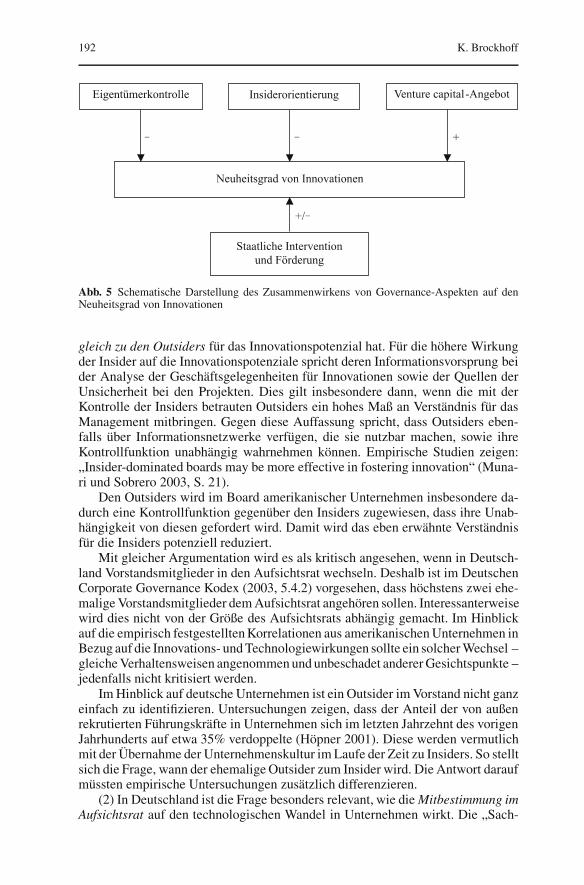

Abb. 5 Schematische Darstellung des Zusammenwirkens von Governance-Aspekten auf denNeuheitsgrad von Innovationen

gleich zu den Outsiders für das Innovationspotenzial hat. Für die höhere Wirkungder Insider auf die Innovationspotenziale spricht deren Informationsvorsprung beider Analyse der Geschäftsgelegenheiten für Innovationen sowie der Quellen derUnsicherheit bei den Projekten. Dies gilt insbesondere dann, wenn die mit derKontrolle der Insiders betrauten Outsiders ein hohes Maß an Verständnis für dasManagement mitbringen. Gegen diese Auffassung spricht, dass Outsiders eben-falls über Informationsnetzwerke verfügen, die sie nutzbar machen, sowie ihreKontrollfunktion unabhängig wahrnehmen können. Empirische Studien zeigen:„Insider-dominated boards may be more effective in fostering innovation“ (Muna-ri und Sobrero 2003, S. 21).

Den Outsiders wird im Board amerikanischer Unternehmen insbesondere da-durch eine Kontrollfunktion gegenüber den Insiders zugewiesen, dass ihre Unab-hängigkeit von diesen gefordert wird. Damit wird das eben erwähnte Verständnisfür die Insiders potenziell reduziert.

Mit gleicher Argumentation wird es als kritisch angesehen, wenn in Deutsch-land Vorstandsmitglieder in den Aufsichtsrat wechseln. Deshalb ist im DeutschenCorporate Governance Kodex (2003, 5.4.2) vorgesehen, dass höchstens zwei ehe-malige Vorstandsmitglieder dem Aufsichtsrat angehören sollen. Interessanterweisewird dies nicht von der Größe des Aufsichtsrats abhängig gemacht. Im Hinblickauf die empirisch festgestellten Korrelationen aus amerikanischen Unternehmen inBezug auf die Innovations- und Technologiewirkungen sollte ein solcher Wechsel –gleiche Verhaltensweisen angenommen und unbeschadet anderer Gesichtspunkte –jedenfalls nicht kritisiert werden.

Im Hinblick auf deutsche Unternehmen ist ein Outsider im Vorstand nicht ganzeinfach zu identifizieren. Untersuchungen zeigen, dass der Anteil der von außenrekrutierten Führungskräfte in Unternehmen sich im letzten Jahrzehnt des vorigenJahrhunderts auf etwa 35% verdoppelte (Höpner 2001). Diese werden vermutlichmit der Übernahme der Unternehmenskultur im Laufe der Zeit zu Insiders. So stelltsich die Frage, wann der ehemalige Outsider zum Insider wird. Die Antwort daraufmüssten empirische Untersuchungen zusätzlich differenzieren.

(2) In Deutschland ist die Frage besonders relevant, wie die Mitbestimmung imAufsichtsrat auf den technologischen Wandel in Unternehmen wirkt. Die „Sach-

Technologie, Innovation und Corporate Governance 193

verständigenkommission zur Auswertung der bisherigen Erfahrungen bei der Mit-bestimmung“ hat zwar festgestellt, dass auch in mitbestimmten Unternehmen dasRentabilitätsstreben nicht grundsätzlich in Zweifel gezogen werde, allerdings dieBeteiligung der Arbeitnehmer zu einer stärkeren Berücksichtigung sozialer For-derungen und Gesichtspunkte geführt hat (Sachverständigenkommission 1970,S. 42). Das deutet auf eine Behinderung wirtschaftlich gebotener Innovationenhin. Demgegenüber ist zu berücksichtigen, dass der durch Mitbestimmung ausge-übte Schutz der Arbeitnehmer vor negativen Folgen von Prozessinnovationen auchzu mehr Bereitschaft für Verbesserungsvorschläge sowie zur Akzeptanz von Inno-vationen führen kann (zusammenfassend: Dilger 1999, S. 210). In diesem Sinne istdie Folgerung zu interpretieren, dass Gewerkschaften ihre Einflussmöglichkeitenim Aufsichtsrat einsichtig nutzten (Albach 1994, S. 345).

Die erwähnten Motivations- und Distributionswirkungen der Mitbestimmungsind integriert zu betrachten. Das Resultat wird auch bedingte Rentabilität (dasentspricht dem neueren Ausdruck „Negotiated Shareholder Value“ (Vitols 2001,S. 350)) genannt, die geringer sei als die unbedingte Rentabilität. Prosi (1978,S. 48ff.) erwartet, dass auch die Durchsetzung von Prozessinnovationen unter dasPrinzip der bedingten Rentabilität fällt, also Mitbestimmung auf Unternehmens-ebene sich als innovationshinderlich erweist. Das würde dazu führen, dass es zueiner Einschränkung des Produktivitätszuwachses und damit zu einer Reduzie-rung ökonomischer Erfolge in mitbestimmten im Vergleich zu nicht mitbestimmtenUnternehmen kommt. Falls auch die Forschungs- und Entwicklungsaufwendungendurch Gewinnerwartungen determiniert werden, resultiert daraus zusätzlich ein denkünftigen technischen Fortschritt reduzierender Effekt. Hierfür werden Anzeichendurch den Vergleich des Wachstums der Forschungs- und Entwicklungsaufwen-dungen im Montanbereich mit der übrigen gewerblichen Wirtschaft gesehen (Prosi1978, S. 51), allerdings ohne dies zu testen. Auch auf die Arbeit von Chmielewicz(1991) ist in demselben Kontext zu verweisen.

Diese Erscheinungen werden in der Theorie nur dann erwartet, wenn der Pla-nungshorizont der Arbeitnehmer weniger weit in der Zukunft liegt als der Planungs-horizont der Anteilseigner und Informationsasymmetrien den Arbeitnehmern dieDurchsetzung höherer Gewinnanteile erlauben. Langfristig ist von einer Überein-stimmung von Anteilseignerinteressen und Interessen anderer Einflussgruppen beigleichen Planungshorizonten auszugehen.

Allein auf der Ebene des Aufsichtsrats gilt auch heute noch das Ergebnis ei-ner breit angelegten, 1993 veröffentlichten Sichtung empirischer Forschung zurMitbestimmung: Betriebswirtschaftliche und insbesondere auf Technologie undInnovation zielende Wirkungen sind bisher praktisch nicht untersucht worden (Ha-mel 1993, bes. S. 48). Wo der Aufsichtsrat mitbestimmt ist, ist von der Existenzeines Betriebsrats wegen der Unternehmensgröße in der Regel auszugehen. Wel-chen Effekt dann der Aufsichtsrat allein auf das Innovationsgeschehen hat, ob erdie Effekte betrieblicher Mitbestimmung eher abzuschwächen oder zu verstärkenvermag, ist den Untersuchungen nicht zu entnehmen.

Allerdings ist die Mitbestimmung der Arbeitnehmer im Aufsichtsrat nur einevon mehreren Möglichkeiten der Einflussnahme auf den technischen Fortschrittin deutschen Unternehmen. Durch Mitbestimmungsrecht und Tarifvereinbarungenergeben sich vorgelagerte Möglichkeiten, die die Zustimmung der Betriebsrätezu Prozessinnovationen von der Absicherung der Arbeitnehmer gegen nachteiligeFolgen abhängig machen (Meiser et al. 1991, S. 163ff.). Hübler (2003, S. 388) fasst

194 K. Brockhoff

zusammen: „FitzRoy und Kraft (1990) kommen im Rahmen einer Untersuchungmit einer relativ kleinen Betriebsstichprobe zu dem Ergebnis, dass der Umsatzanteilneuer Produkte in mitbestimmten Betrieben und hohem gewerkschaftlichen Orga-nisationsgrad signifikant niedriger liegt als in anderen Betrieben. Demgegenübererweist sich der Betriebsratseffekt auf den R&D-Anteil am Umsatz bei Schnabelund Wagner (1994) als positiv signifikant, deren Untersuchung auf einer anderen,ebenfalls kleinen Stichprobe basiert. Addison et al. (2001), Dilger (2002) und Jir-jahn (1998) können sowohl mit Hilfe des Hannoveraner Firmenpanels als auch desNIFA-Panels keine Wirkungen auf Prozess- und Produktinnovationen ausmachen,wenn der Betriebsrat als exogene Determinante in Form einer Dummy-Variableneingeht. Wird der Betriebsrat dagegen instrumentiert, so erhöht sich bei der Exi-stenz eines Betriebsrates die Wahrscheinlichkeit für die Einführung von Produk-tinnovationen (Addison et al. 1996)“.

Hier zeigt sich wieder, dass die Art der Messung der Variablen ergebnisbeein-flussend wirkt. Wird nämlich der Grad der Einbindung von Betriebsräten über ge-setzliche oder tarifvertragliche Regelungen hinaus als Einflussvariable betrachtet,was mit dem Begriff „instrumentiert“ gemeint ist, so zeigt sich ein positiver Effektauf die Einführung neuer Produkte; bei einer weiteren Differenzierung von fünf Ty-pen von Betriebsräten (antagonistisch, schwierig, kooperativ, desinteressiert, aus-geschlossen) geht dieser positive Effekt in signifikanter Weise ausschließlich vomkooperativen Betriebsrat aus (Dilger 2002, S. 86ff.). Dieses Ergebnis ist wirklichnicht überraschend, es ist sogar tautologisch: Es bezieht sich allein auf Produktin-novationen, spart also die für den Betriebsrat besonders kritischen Prozessinnova-tionen aus, es betrifft nur knapp 36% der Betriebe mit Betriebsräten und es umfasstdie Selbstzuordnung zu der Aussage, dass technische und organisatorische Ände-rungen vom Betriebsrat uneingeschränkt unterstützt werden (Dilger 2002, S. 75f.).

Zusammenfassend gesehen kann nicht festgestellt werden, dass die die Unter-nehmensverfassung in Deutschland prägende Mitbestimmung generell innovati-onsfördernd wirkt. Das ist die vorsichtige Formulierung, die die insignifikantenErgebnisse der Einflüsse der Mehrzahl der Betriebsräte auf Produktinnovationenebenso berücksichtigt wie das Fehlen empirisch anspruchsvoller Untersuchungenzur Wirkung auf Prozessinnovationen.

3.2.3 Eigentümer-Management-Strukturen

Einen hoch komplexen Teil der Governance-Systeme stellen die Eigentümer-Man-agement-Strukturen im Hinblick auf ihre Wirkungen auf Technologie und Inno-vation dar. Hier sind zunächst Fragen nach den Präferenzen der Eigentümer zustellen, sodann danach, wie diese Präferenzen durchzusetzen sind. Damit werdendie Teilaspekte der Konzentration der Eigentümer, der Frage nach der unterneh-merischen Führung durch die Eigentümer oder der Delegation an ein Managementsowie der auf beide wirkenden Perfektion der Kapitalmärkte, angesprochen. Dadieses Geflecht der Beziehungen in keiner Untersuchung insgesamt erfasst wird,ist es aus den Einzelbeiträgen heraus nur schwer zu entwirren.

(1) Es ist zu vermuten, dass unterschiedliche, nicht selbst im Management ver-tretene Eigentümergruppen auch unterschiedliche Präferenzen im Hinblick aufInvestitionen in technologischen Wandel und Innovationen haben. KurzfristigeRenditeerwartungen legen beispielsweise andere Technologie- und Innovations-strategiemuster nahe als langfristige. Hoskissen et al. (2002) belegen diese Ver-

Technologie, Innovation und Corporate Governance 195

mutung durch den empirischen Nachweis, dass Pensionsfonds eine Technologie-und Innovationsstrategie bevorzugen, die auf hohen internen Forschungs- und Ent-wicklungsintensitäten und hoher Neuproduktintensität beruht, während Managervon Investmentfonds eine Innovationsstrategie favorisieren, die auf Erwerb externentwickelter neuer Produkte oder Prozesse sowie der Akquisition zur Erschlie-ßung von Marktzugängen aufbaut. Moderierende Effekte kann die unterschiedli-che Zusammensetzung des Board aus Insider und Outsider wegen ihrer jeweilsverschiedenen Anreizsysteme haben.

Für österreichische Aktiengesellschaften wurde gezeigt, dass die Investitions-politik, wobei Forschung und Entwicklung eingeschlossen ist, nicht unabhängigvon der Dividendenpolitik ist. Diese wiederum ist von der Art der Eigentümerabhängig, wobei auf den Staat als Eigentümer ein besonderer Blick gerichtet ist(Gugler 2003).

Hohe Konzentration von Anteilswerten, die nicht vom Management selbst ge-halten werden, kann dann zu unterschiedlichen Konsequenzen für den technolo-gischen Wandel führen, wenn die jeweiligen Eigentümer bei vergleichbarer Kon-zentration der Anteile verschiedene Präferenzen haben. So wird in amerikanischenUntersuchungen festgestellt, dass institutionelle Mehrheitsaktionäre und solchemit langen Planungshorizonten, nicht aber individuelle Mehrheitsaktionäre undsolche mit kurzen Planungshorizonten, eine höhere Korrelation mit der Schaffungvon Innovationspotenzialen zeigen (Zahra 1996).

Präferenzen der Eigentümer können die Technologie- und Innovationsstrategievon Unternehmen beeinflussen, insbesondere wenn sie selbst das Managementübernehmen.

(2) Individuelle Eigentümerinteressen werden sich bei Publikumsaktiengesell-schaften weniger leicht durchsetzen lassen als bei eigentümergeführten Gesell-schaften oder managergeführten Gesellschaften mit hoher Konzentration der An-teile. Eigentümergeführte Unternehmen werden eine andere Innovationsstrategieverfolgen als managergeführte Unternehmen.

Die Standardannahme ist, dass Manager risikoscheu agieren, weil ihnen keineebenso effiziente Möglichkeit des Risikoausgleichs wie den Eigentümern gegebenist und darüber hinaus die Verfehlung der an sie gestellten Eigentümererwartun-gen bei der Verfolgung risikoreicher Projekte das gravierende Entlassungsrisikobirgt. Allerdings ist dem gegenüber zu stellen, dass Manager durch eine auf Wachs-tum gerichtete Strategie aufgrund üblicher Vertragsgestaltung im Erfolgsfalle ihrenNutzen positiv beeinflussen können.

Eigentümern wird Risikoneutralität unterstellt, weil sie ihre Beteiligungenstreuen können. Dem ist wiederum entgegen zu setzen, dass manche dieser In-dividuen und Institutionen ihr Eigentum aus historischen oder anderen Gründenin einer Anlage gebunden haben und diese Bindung aufgrund unvollkommenerMärkte auch nur unter erheblichen Einbußen aufgeben könnten. Diese Eigentümernehmen in der Regel auch dann starken Einfluss auf das Management, wenn sienicht selbst das Management stellen.

Die Risikoeinstellungen und die daraus folgenden Strategien sind also nicht sodeutlich vorstrukturiert, wie dies bei vereinfachter Gegenüberstellung von Mana-gern und Eigentümern in Prinzipal-Agenten-Ansätzen erscheinen mag.

Fritz (1986) und später Kraft (1989) zeigen mit allerdings vergleichsweise klei-nen Samples, letzterer für eher mittelgroße Industriebetriebe der Metallverarbei-tung und für das Jahr 1979, dass die Innovationsaktivitäten von managergeführten

196 K. Brockhoff

Unternehmen hinter denen von eigentümergeführten Unternehmen zurückbleiben.Dies ließe sich mit der herkömmlichen Annahme risikoscheuer Manager und ri-sikoneutraler Eigentümer erklären. Dem stehen Ergebnisse aus breiter angelegtenUntersuchungen entgegen. Für Deutschland und verschiedene europäische Länderwurde tatsächlich gezeigt, dass managergeführte Unternehmen im Unterschied zueigentümergeführten Unternehmen eine Innovationsstrategie verfolgen, die zu hö-heren Umsatzanteilen mit neuen Produkten (Czarnitzki und Kraft 2003, 2004a) undzu einem höheren Patentoutput führt (Czarnitzki und Kraft 2004d). Zur Erklärungwird einerseits angeführt, dass die Risikoscheu der Manager durch ihren Wunschnach mehr Wachstum überkompensiert wird, weil von der Realisierung diesesWunsches durch neue Produkte ihr Gehalt positiv beeinflusst wird. Andererseitskönnte angenommen werden, dass die in die Unternehmensführung involviertenEigentümer die Möglichkeiten der Diversifikation nicht ausreichend wahrnehmenkönnen.

Die Präferenzen der Manager können, moderiert durch die ihnen gewährtenAnreizmuster, die Technologie- und Innovationsstrategie von Unternehmen beein-flussen.

(3) Allgemeiner als die Annahme von eigentümergeführten Unternehmen istdie eines hohen Konzentrationsgrades der Anteilseigner, der die Kontrolle des Ma-nagements im Vergleich zu den Publikumsgesellschaften erleichtert. Allerdingsbeschränken nahezu perfekte Finanzmärkte die Durchsetzung spezifischer Eigen-tümerinteressen. Tatsächlich wird eine stärkere Bedeutung des Konzentrationsgra-des der Anteilseigner eher in weniger perfekten Finanzmärkten konstatiert als inperfekten Finanzmärkten (Lehmann und Weigand 2000). In Deutschland zeigt sich,dass in den von den Eigentümern unmittelbar kontrollierten Unternehmen im Un-terschied zu den zugleich größeren, von Managern gesteuerten Unternehmen derAufbau von Innovationspotenzialen durch die Verfügbarkeit interner oder externerfinanzieller Mittel beschränkt ist (Haid und Weigand 2001).

Inwieweit sich Präferenzen von Eigentümern oder Managern hinsichtlich Tech-nologie und Innovation durchsetzen, kann bei Abhängigkeit vom Kapitalmarkt vondiesem durch seinen Perfektionsgrad kontrolliert werden.

(4) Widersprüchlich sind die Ergebnisse aus Untersuchungen von Eigentü-merkontrolle des Managements auf technologischen Wandel und Innovation. Inmehreren, auf die USA bezogenen Studien wird festgestellt, dass ein steigenderKonzentrationsgrad der Eigentümer mit dem Technologiepotenzial, insbesondereden unterschiedlich gemessenen Forschungs- und Entwicklungsintensitäten, po-sitiv korreliert ist (zusammenfassend: Munari und Sobrero 2003, S. 9). Die ausmethodischen Gründen kritisierte Arbeit von Graves (1988) für die Computer-industrie kommt zu einem gegenteiligen Ergebnis. Für die Schweiz zeigt sichein negativer Zusammenhang zwischen Konzentrationsgrad der Anteilseigner undTobin’s q (Beiner et al. 2004).

Der Konzentrationsgrad des Anteilseigentums kann grundsätzlich unabhängigdavon sein, ob Manager oder Eigentümer selbst ein Unternehmen leiten. Im Hin-blick auf die Existenz von Innovationsaktivitäten erweist sich diese Differenzierungals insignifikant (Czarnitzki und Kraft 2004b). Im Hinblick auf den Umsatzanteilneuer Produkte führt ein hoher Anteilsbesitz von Managern, also praktisch star-ker Eigentümereinfluss, zu geringeren Innovationsanteilen (Czarnitzki und Kraft2003), aber auch zu höheren Renditen (Czarnitzki und Kraft 2004c). In einem ge-samten Sample und im Subsample innovierender Unternehmen wird festgestellt,

Technologie, Innovation und Corporate Governance 197

dass managergeführte Publikumsaktiengesellschaften (was als Operationalisierungfür schwache Kontrolle des Managements gilt) relativ höhere Forschungs- undEntwicklungsausgaben tätigen als solche, in denen das Management eigene An-teile besitzt oder in einer Gesellschaft mit hoch konzentrierten Eigentumsantei-len tätig ist, also faktisch als Eigentümer-Unternehmer fungiert (Czarnitzki undKraft 2004b, S. 13). Für die Erklärung der Forschungs- und Entwicklungsintensi-tät wird ergänzend durch Einbeziehung zeitverzögerter Variablen auch ein empiri-scher Hinweis auf die erwartete Kausalität gegeben (Czarnitzki und Kraft 2004b).Das Untersuchungspanel wird von den Autoren als „quite unbalanced“ charakte-risiert. Es umfasst sowohl Unternehmen in der Rechtsform der GmbH als auch derAG (Czarnitzki und Kraft 2004b, S. 9). Inwieweit die Ergebnisse auch durch vonder Unabhängigkeit in der Realität abweichender Korrelationen der unabhängigenVariablen beeinflusst sind, kann nicht geklärt werden. Ob die Beobachtungen inZeiten starker öffentlicher Kontrolle des Managements, der Kontrolle durch Ak-tionärsvereinigungen und Analystenempfehlungen, also kurz des Kapitalmarkts,aufrecht erhalten werden können, muss ebenfalls offen bleiben. Dieser Punkt deu-tet im Übrigen darauf hin, dass Ergebnisse nicht als fort geltend angesehen werdendürfen, was ihre laufende Überprüfung nahe legt.

(5) Auch auf die Möglichkeit, dass die Wirkung der Eigentümerstruktur mitder Anwendung der jeweiligen Kontrollsysteme für das Management zusammen-hängt, ist hingewiesen worden. Vieles deutet darauf hin, dass an finanzwirtschaft-lichen Kennzahlen orientierte Kontrollen dem Aufbau von Innovationspotenzialeneher entgegenstehen, während auf intensiver Kommunikation strategischer Fra-gen beruhende Kontrollsysteme diesen eher fördern (Munari und Sobrero 2003,S. 10f.). Das kann an der größeren Reichhaltigkeit der ausgetauschten Informatio-nen im letzteren Falle liegen. Höhere Fremdfinanzierungsanteile wirken dämpfendauf den Patentoutput von Unternehmen, so dass es zu einer „Disziplinierung desManagements“ bei Unternehmen im Streubesitz etwa in dem Grade kommt, wiebei Unternehmen mit hoher Konzentration der Eigentümer (Czarnitzki und Kraft2004d).

Hieraus wird folgende Vermutung nahe gelegt: Verbesserte Abstimmung derPräferenzen zwischen Management und Eigentümern führt zu einheitlicheren Stra-tegiemustern hinsichtlich Technologie und Innovation.

In diesen Hinweisen wird erkennbar, dass das Zusammenwirken von Elemen-ten des Governancesystems von Unternehmen tatsächlich einen Einfluss auf dentechnologischen Wandel haben kann. Dieser ist aber nicht an eine einzelne Va-riable unmittelbar zu knüpfen, sondern muss die Summenwirkung der Elementeerfassen. Eine Prognose dieser Summenwirkung ist bisher nicht möglich.

3.2.4 Managertyp

Da der Aspekt des mit Eigentumsanteilen ausgestatteten Managers im Vergleichmit dem ohne Eigentumsanteile bereits behandelt wurde, sollen hier nur ergänzendeHinweise auf die Persönlichkeitsmerkmaledes Managers erfolgen. Sie stellen zwarkein Strukturelement der Corporate Governance dar, sollten aber berücksichtigtwerden, weil sie dem jeweils zuständigen Eigentümer oder Eigentümervertreterbei der Berufung der Manager zumindest teilweise bekannt sind und potenziell dieInnovationsstrategie beeinflussen. Es gehört zu den Governance-Grundsätzen, dass

198 K. Brockhoff

das Board der Gewinnung von geeignetem Management-Nachwuchs ausreichendeAufmerksamkeit widmet.

(1) Der letzten Vermutung ist in einer auf amerikanische Chief Executive Of-ficers gerichteten Untersuchung nachgegangen worden. Im Ergebnis zeigt sich einZusammenhang zwischen Karrierehintergrund und Strategieausprägung: „Unter-nehmen mit technisch-naturwissenschaftlich geprägten CEOs geben überdurch-schnittlich viel für Forschung und Entwicklung aus; Unternehmen mit absatz-wirtschaftlich geprägten CEOs weisen überdurchschnittliche Werbeaufwendun-gen auf; und Unternehmen mit produktionswirtschaftlich geprägten CEOs inves-tieren überdurchschnittlich viel in Sachanlagevermögen. Hierbei handelt es sichstets um hochsignifikante Effekte …“ (Schrader 1995, S. 257). Nimmt man hinzu,dass die Investitionsneigung älterer und lang amtierender CEOs kleiner scheint alsdie jüngerer und kurz amtierender (Bantel und Jackson 1989, für amerikanischeBanken), so sollte ein an der Förderung von Innovationspotenzialen interessierterEigentümer aus den gesammelten Ergebnissen zu einer Vorstrukturierung seinerFührungskräftesuche kommen können.

(2) Die Stellenbesetzung ist eine mit dem Planungs- und Kontrollsystem so-wie der Anreizgestaltung interagierende Variable bei der Beeinflussung des Inno-vationsverhaltens von Managern (Gedenk und Albers 1992). Vorstände betonenstärker noch als Aufsichtsratsmitglieder, dass der Persönlichkeit und dem beruf-lichen Hintergrund von Managern eine relativ hohe Bedeutung im Vergleich zurAnreizgestaltung der Verträge zukommt (Gedenk und Albers 1994). Weiterhinwurde festgestellt, dass wegen der Schwierigkeit einer Outputmessung in Bezugauf die Innovationsorientierung von Managern und der aus Sicht der Befragtengeringen Bedeutung materieller Anreize als Instrumente zur positiven Beeinflus-sung des Arbeitseinsatzes von Managern die Aufsichtsrats-Vorstands-Beziehungkein „Paradebeispiel für die Agency-Theorie“ zu sein scheine (Gedenk 1998).Hier wird deutlich, dass Bestellung und Steuerung von Managern einerseits sowieMotivation, Outputmessung und Anreizgestaltung andererseits interagieren. DieBeobachtungen müssen zu den oben genannten in Beziehung gesetzt werden, wo-nach an das Unternehmenswachstum geknüpfte Anreize die Riskoeinstellung vonManagern beeinflussen. Mehrere, nicht den theoriegeleiteten Erwartungen entspre-chende empirische Ergebnisse zeigen, dass im Hinblick auf innovationsorientiertesManagement noch viele Fragen offen sind.

(3) Technologischer Wandel und Innovationen erfordern die Akzeptanz undBewältigung von Risiken. Die dazu gesammelten verhaltenswissenschaftlichenErkenntnisse weichen vielfach von den „klassischen“ Annahmen ab. Insbeson-dere wird erkennbar, dass Dauer der Unternehmenszugehörigkeit als Hinweis aufgewonnene Erfahrungen, Hierarchieniveau der Manager als Hinweis auf den zubewältigenden Problemtyp oder Gestaltung der Anreizsysteme auf die Risikoein-stellung wirken (March und Shapira 1987). Vor diesem Hintergrund warnt Witt(2003b) davor, dass die deutsche Corporate Governance-Debatte und Unterneh-menskrisen zur Einschränkung langfristiger, risikoreicher Investitionen beitragenkönnten.

(4) Die sorgfältige und umfangreiche Literaturanalyse von Schrader wird vonihm in einer Konzeption für die Erklärung der Wirkung persönlicher Merkma-le von Führungskräften auf Unternehmensstrategien zusammengestellt (Schrader1998, S. 151). Darin sind auch technologischer Wandel und Innovationsneigungberücksichtigt worden. Allerdings wird plausibel gemacht, dass solche Wirkun-

Technologie, Innovation und Corporate Governance 199

gen kaum direkt erfolgen, sondern beeinflusst oder „moderiert“ werden. Dafürwerden zwei komplexe Variablengruppen genannt: (1) Die Bindung an zurück-liegende Entscheidungen, die das Lernen der Führungskraft beschreibt. (2) DieBeeinflussbarkeit der Unternehmensstrategie durch die Spitzenführungskraft, dieunter anderem durch die Unternehmensverfassung verändert werden kann. Daszeigt die Komplexität der Integration dieses Aspekts in einen die Beziehung Bder Abbildung 1 umfassend modellierenden Ansatz: Die Unternehmensverfassungwirkt auf die Auswahl der Führungskräfte und sie moderiert deren Verhalten.

3.2.5 Größe der Leitungsgremien

(1) Die Entscheidungsqualität von Gruppen ist für unterschiedliche Gruppentypenin der Sozialpsychologie mehrfach diskutiert worden. Für so genannte natürlicheGruppen, wie sie Vorstand oder Aufsichtsrat bilden, ist ein U-förmiger Zusam-menhang zwischen Gruppengröße und Gruppenfehler plausibel. Kann man auchdie Sachkunde der Gruppenmitglieder beurteilen, so können zumindest theoretischAussagen über optimale Gruppenzusammenstellungen unter Berücksichtigung derEntscheidungskosten abgeleitet werden (Brockhoff 1970). Ob ceteris paribus ein-oder mehrstufige Entscheidungsgremien größeren Wert schaffen oder geringereFehler produzieren, ist generell nicht entschieden.

(2) Der Kapitalmarkt schätzt die Innovationsfähigkeit von Unternehmen durchderen Unternehmenswert ein. Tobin’s q ist ein dafür relevantes Maß. In den USAnimmt diese Messgröße mit zunehmender Größe des Boards ab, wobei eine mittlereGröße von 12,25 Personen im Sample angegeben wird (Yermack 1996). Eine Kor-relation zwischen Boardgröße und Forschungs- und Entwicklungsintensität wirdnicht festgestellt. Das kann einerseits bedeuten, dass größere Boards die zielge-richtete Projektauswahl in Forschung und Entwicklung behindern. Andererseitskann es bedeuten, dass größere Boards die Umsetzung technologischer Potenzialein Innovationen behindern.

In einer Untersuchung von Unternehmen aus fünf europäischen Nationen istin jedem Fall ein negativer Zusammenhang zwischen dem Logarithmus der Größedes Boards und Tobin’s q aufgetreten. Er ist aber nur in Großbritannien und denNiederlanden signifikant (Conyon und Peck 1998, S. 301).

Für schweizerische Unternehmen mit einer mittleren Größe ihres Verwaltungs-rats von 6,6 Mitgliedern wird kein Zusammenhang der Größe des Verwaltungsratsmit Tobin’s q gefunden. Dies wird dahingehend interpretiert, dass die Unternehmeneine optimale Größe des Verwaltungsrats gefunden haben. Außerdem wird gezeigt,dass die Größe des Verwaltungsrats von anderen denkbaren Kontrollinstrumentenunabhängig ist (Beiner et al. 2004). Für frühere Jahre mit durchschnittlich größerenVerwaltungsräten waren negative Effekte zunehmender Größe auf die abhängigeVariable gefunden worden (Loderer und Peyer 2002). Allerdings ist der Hinweisauf einen erfolgreichen Suchprozess nach der optimalen Größe des Verwaltungs-rats im Lichte der Ergebnisse von Conyon und Peck (1998) in Frage zu stellen.Diese Autoren haben signifikant negative Ergebnisse in den beiden Ländern fest-gestellt, die mit 8,7 die niedrigste Durchschnittsgröße der Boards haben, währendin den drei übrigen Ländern mit insignifikanten Ergebnissen die Durchschnitts-größe von 10,85 gefunden wird. In dieser Untersuchung fehlt der Nachweis derUnabhängigkeit zwischen Boardgröße und anderen Kontrollinstrumenten.

200 K. Brockhoff

Deutsche Aktiengesellschaften werden wegen der Größe ihrer Aufsichtsräteals wenig effizient und effektiv kritisiert. Addiert man die Mitgliederzahlen vonVorstand und Aufsichtsrat, um zu einem zahlenmäßigen Vergleich mit dem ameri-kanischen Board zu kommen, so wird die Kritik noch verstärkt. Eine über die obenangesprochene Erklärung hinausgehende Interpretation der Innovationsschwächedeutscher Unternehmen könnte deshalb in der Größe der Leitungsgremien ge-sucht werden. Einen Ausweg aus dieser Situation möglicher Innovationsgefähr-dung könnte in der Schaffung eines kleinen „Technologie- und Innovationsaus-schusses“ liegen, der ähnlich wie andere Ausschüsse in die Aufsichtsratsarbeiteingebunden werden kann. Schmidt (2004, S. 324ff.) verweist auf zwei entspre-chende Beispiele, Merlone Elettrodomestici und Procter&Gamble.

3.2.6 Managemententlohnung

Die Diskussion um die Angemessenheit der Kompensation von Aufsichtsrätenund Vorstandsmitgliedern für ihre Tätigkeiten hat eine Vielzahl von empirischenErhebungen über die realen Kompensationsmuster, Zeitraumorientierungen undKompensationshöhen ausgelöst. Allerdings ist keine Studie bekannt, die diese Ele-mente in einen unmittelbaren Zusammenhang zum technologischen Wandel oderzur Innovationstätigkeit der Unternehmen bringt. National unterschiedliche Kultu-ren können moderierende Effekte auf Anreizsysteme und ihre Innovationswirkunghaben (Eisenberg 1999 stellt dazu eine Reihe von Hypothesen zusammen), zugleichaber auch Governance-Systeme überlagern. Auch wenn man Länderunterschiedein den Elementen bei Ländervergleichen erfasst, so ist doch keine unmittelbareZuordnung zu den von ihnen ausgelösten Wirkungen möglich. Außerdem wirddamit unterstellt, dass das Entlohnungssystem durch ein Umsystem determiniertwird. Man kann natürlich auch der Auffassung sein, dass interne Unternehmens-entscheidungen das Entlohnungssystem definieren. Hier findet sich wiederum einweites Feld unbeantworteter Fragen.

4 Folgerungen

4.1 Folgerungen für Ordnungsinstitutionen und Unternehmen

(1) Die technologische Umweltdynamik hat Einfluss auf die Governance-Struktur.Das heißt: Es gibt ein Technological Imperative. Diese wiederum beeinflusst denAufbau von Innovationspotenzialen. Damit ist Strategic Choice möglich. Das istdie generalisierbare Erkenntnis einer Vielzahl von Untersuchungen, insbesonde-re auch solchen, die einen internationalen Vergleich beinhalten. Allerdings: DieInterdependenz der Aspekte von Governance-Systemen lässt es bisher nicht zu,technologie- und innovationsfördernde Systeme auf einzelne Aspekte zurückzu-führen oder optimal zu „konstruieren“. Idealerweise stellt man sich vor, dass Un-ternehmen eine Zielsetzung entwickeln und die zu ihrer Realisierung am bestengeeignete Governance-Struktur auswählen, wobei diese Auswahl zur Realisierungvon gesellschaftlichen Zielen beschränkt sein kann. Schwer nachvollziehbar ist es,wenn diese Beschränkung nur eine Lösung zulässt. Witt (2004, S. 313) zitiert den„US business roundtable“ mit der Aussage: „Good corporate governance is not

Technologie, Innovation und Corporate Governance 201

an one size fits all proposition, and a wide diversity of approaches to corporategovernance should be expected and is entirely appropriate“.

(2) Bei diesem Sachstand muss innovationsinteressierten Unternehmen ge-raten werden, eine Governance-Struktur zu wählen, die ihren Innovationszielenin Abwägung mit anderen Zielen möglichst gut entspricht. Das kann bis zu ei-ner bewussten Standortsuche zur Realisierung von anspruchsvollen Innovations-zielen reichen. Wahlmöglichkeiten sind zumindest in Deutschland sehr einge-schränkt. Die Argumente für einen Wettbewerb der „Codes of Good Govern-ance“ (z.B. Bernhardt 2004) sollten auf die ihnen zugrunde liegenden Rahmen-bedingungen ausgedehnt werden, wobei es die Hauptversammlung stärken wür-de, wenn ihr die entsprechenden Wahlentscheidungen zugewiesen würden. Dasvermeidet zugleich die vergebliche Suche nach einem System, das allen Bedürf-nissen gerecht wird. Sie führt über die Dichotomie von politisch durch Konsens-suche gesteuerter „Harmonisierung“ gegenüber unbeschränktem „Systemwettbe-werb“ mit daraus resultierenden relativ hohen Transaktionskosten hinaus (Wittund Demougin 2002). Beide Alternativen führen kaum zu dem gewünschtenErgebnis.

(3) Dem Argument, dass damit höhere Transaktionskosten der Anleger ver-bunden sind, kann nicht ausgewichen werden. Allerdings tragen international di-versifizierte Anleger auch heute schon diese Kosten oder sie bedienen sich derSachkunde von Fonds, die für diese Anleger die Kosten tragen. Außerdem könntegeprüft werden, ob die Wahl des Governance-Systems zu einer Entscheidung derEigentümer gemacht wird.