q

Praktische Hinweise zurUmsetzung der Vorschriften desIFRS 8 Operating Segments

e

2 PR A K T I S C H E HI N W E I S E – IFRS 8 OP E R AT I N G SE G M E N T S

3

Überblick

Diese Veröffentlichung bietet Ihnen Informationen über die Vor-

schriften des vor kurzem veröffentlichten IFRS 8 Operating

Segments, der erstmals für Berichtsjahre gilt, die am oder nach

dem 1. Januar 2009 beginnen. Eine frühzeitige Anwendung für

frühere Berichtsjahre ist möglich. Sie soll Ihnen dabei helfen, die

neuen Vorschriften zu verstehen und umzusetzen.

Unsere Analyse und Erläuterungen des neuen Standards sind in

vier Kapitel untergliedert: � Kapitel 1 enthält eine Analyse der wichtigsten Unterschiede

zwischen den Vorschriften von IFRS 8 und dem bisherigen

Standard, IAS 14 Segment Reporting, den IFRS 8 ersetzen

wird. � Kapitel 2 erläutert, wie berichtspflichtige operative

Segmente identifiziert werden und stellt die hierfür relevan-

ten Entscheidungen in Form eines Ablaufdiagramms dar.

Darüber hinaus wird anhand verschiedener Beispiele die

Zielsetzung des Standards verdeutlicht. � Kapitel 3 zeigt Beispiele für die nach IFRS 8 geforderten

Angaben und beschreibt Situationen, in denen die Angaben

von den nach IAS 14 vorgeschriebenen Angaben abweichen

dürften. � Kapitel 4 liefert Antworten auf einige häufig gestellte

Fragen zur Anwendung von IFRS 8.

IFRS 8 unterscheidet sich insofern von seinem Vorgängerstandard

IAS 14, als er erstmals einen „Management-Ansatz“ zur Identifi-

zierung und Bewertung der Ergebnisse der berichtspflichtigen

operativen Segmente vorsieht. Die in den IFRS enthaltenen An-

satz- und Bewertungskriterien finden auf die Bewertung der aus-

gewiesenen Segmentergebnisse keine Anwendung mehr. Aus

diesem Grund ist eine Überleitungsrechnung zu erstellen, wenn

die dem Management zur Verfügung gestellten Angaben von den

nach IFRS erstellten Angaben abweichen. Daher müssen einige

Einleitung

Unternehmen möglicherweise neue Prozessabläufe entwickeln,

um diese Überleitungsrechnung erstellen zu können.

Da jedes Unternehmen seine Geschäftsaktivitäten unterschiedlich

managt, ist es unwahrscheinlich, dass die Segmentangaben von

Unternehmen ähnlicher Größe und Branchen direkt vergleichbar

sind. In unserer Publikation Observations on the Implementation

of IFRS wiesen wir darauf hin, dass die Segmentdarstellung nach

IAS 14 von Unternehmen zu Unternehmen recht unterschiedlich

gehandhabt wurde. Durch das Inkrafttreten von IFRS 8 kann die

Vergleichbarkeit von Angaben künftig noch schwieriger werden.

Die Angabevorschriften in IFRS 8 sind sehr umfangreich und wir

empfehlen allen Unternehmen, sich bereits frühzeitig intensiv mit

dem Inhalt des Standards auseinanderzusetzen.

Hintergrund

Die Segmentberichterstattung ist Teil des vom International

Accounting Standards Board („IASB“ bzw. „Board“) durchge-

führten Kurzfristprojekts zur Harmonisierung von IFRS und US-

GAAP. Im Januar 2005 entschied der IASB, dass die angestrebte

Konvergenz bei der Segmentberichterstattung am besten durch

Übernahme des Ansatzes für den entsprechenden US-Standard

(SFAS 131: Disclosures about Segments of an Enterprise and

Related Information) zu erreichen ist. Dies führte im Januar 2006

zur Veröffentlichung des Exposure Drafts (ED) 8 Operating

Segments. Die endgültige Fassung von IFRS 8 wurde im November

2006 veröffentlicht. IFRS 8 ersetzt IAS 14 und gilt für Berichts-

perioden, die am oder nach dem 1. Januar 2009 beginnen. Da IFRS 8

auch die Darstellung von Vergleichsangaben fordert, müssen be-

troffene Unternehmen gemäß IFRS 8 geforderten Segmentinfor-

mationen jedoch bereits ab 1. Januar 2008 erfassen.

EI N L E I T U N G

4 PR A K T I S C H E HI N W E I S E – IFRS 8 OP E R AT I N G SE G M E N T S

Der IASB ist der Überzeugung, dass diese Regelung dazu beitra-

gen wird, die Qualität der Finanzberichterstattung zu verbessern,

da der Managementansatz für die Segmentberichterstattung es

den Abschlussadressaten ermöglicht, die Geschäftstätigkeit des

Unternehmens aus Sicht des Managements zu beurteilen. Ein

wichtiger Aspekt von IFRS 8 ist das Erfordernis, Informationen

darzustellen, die intern vom Management verwendet werden. Der

IASB vertritt die Ansicht, dass die ständige Verfügbarkeit der

offenzulegenden Segmentinformationen Zeit- und Kostenerspar-

nisse für die betroffenen Unternehmen mit sich bringen wird.

Ungeachtet dieses Vorteils wurde in den Stellungnahmen zum

ED 8 (u. a. von Ernst & Young) jedoch auch beanstandet, dass der

neue Standard eine Verschlechterung gegenüber IAS 14 bedeutet,

da für die Darstellung der Segmentinformationen nicht die glei-

che Grundlage verwendet werden muss wie für die Erstellung des

IFRS-Abschlusses. Zudem werden Schlüsselbegriffe wie „Seg-

menterlöse“ und „Segmentvermögen“ nicht definiert. Als Reakti-

on auf diese Kritik sieht der endgültige Standard nunmehr erwei-

terte Angabepflichten hinsichtlich der Grundlage für die Erstel-

lung der Informationen vor.

Der IASB ist der Ansicht, dass der Nutzen aus der Anwendung des

Managementansatzes und die zusätzlich geforderten Angaben die

Nachteile aus der möglicherweise eingeschränkten Vergleichbar-

keit mehr als aufwiegen werden. Auf dieser Annahme basierte sei-

ne Entscheidung, den US-GAAP-Ansatz zu übernehmen.

Endorsement durch die Europäische UnionFür den im November 2006 durch den IASB verabschiedeten

IFRS 8 Operating Segments liegen sowohl eine positive Übernah-

meempfehlung durch EFRAG aus dem Januar 2007 als auch eine

positive Übernahmeempfehlung des ARC vom Februar 2007 vor.

Aufgrunddessen wurde bislang ein baldiges Endorsement dieses

Standards erwartet. Am 18. April 2007 hat jedoch der Ausschuss

für Wirtschaft und Währung einen Entschließungsantrag in das

EU-Parlament eingebracht. In diesem Entschließungsantrag wird

die EU-Kommission durch das EU-Parlament aufgefordert, vor

Billigung des Standards eine „eingehende Folgenabschätzung“

(impact assessment) vorzunehmen. Als Grund für den Ent-

schließungsantrag wird angegeben, dass das EU-Parlament „be-

sorgt über den Vorschlag der Kommission [ist], IFRS 8 zu

billigen, wodurch sie beabsichtigt, den US-amerikanischen

SFAS 131 in das EU-Recht zu übernehmen und somit für börsen-

notierte EU-Unternehmen vorzuschreiben“.

Die Durchführung der geforderten „eingehenden Folgeabschät-

zung“ wird dazu führen, dass das Europäische Parlament voraus-

sichtlich erst Mitte September 2007 über die Übernahme von

IFRS 8 in europäisches Recht diskutieren wird und eine Ent-

scheidung nicht vor Oktober zu erwarten ist. Es kann daher nach

momentanen Stand nicht ohne Weiteres davon ausgegangen

werden, dass eine frühzeitige Anwendung von IFRS 8 für Be-

richtsjahre, die am 31. Dezember 2007 enden, möglich sein wird.

5

Die zentralen Unterschiede zwischen IFRS 8 und IAS 14 im Hin-

blick auf die Identifizierung und Bewertung von berichtspflichti-

gen Segmenten werden nachfolgend zusammen mit einer Über-

sicht der gemäß dem neuen Standard vorgeschriebenen Angaben

dargestellt.

Identifizierung von Segmenten� IFRS 8 stützt sich bei der Identifizierung von operativen Seg-

menten auf den sog. Management-Ansatz. Aller Voraussicht

nach wird sich die Struktur von operativen Segmenten nach

IFRS 8 nicht wesentlich von der nach IAS 14 unterscheiden.

Beide Standards definieren berichtspflichtige Segmente als

organisatorischen Einheiten, für die Informationen an das

Management zum Zweck der Erfolgsmessung und der Res-

sourcenallokation weitergeleitet werden. Wenn die interne

Organisationsstruktur und die Berichterstattung an das Ma-

nagement weder auf Produkten noch auf Regionen basieren, hat

das Unternehmen nach IAS 14 entweder Geschäftssegmente

oder geografische Segmente zum primären Segmentberichts-

format zu wählen. IFRS 8 dagegen enthält keine solche Vor-

schrift, was in einigen Fällen zur Folge haben kann, dass nach

IFRS 8 andere Segmente auszuweisen sind als nach IAS 14.

� Ein Unternehmen hat zunächst alle operativen Segmente zu

identifizieren, die der Definition in IFRS 8 entsprechen (vgl.

auch die umfassenden Erläuterungen in Kapitel 2). Nach der

Identifizierung der operativen Segmente hat das Unterneh-

men zu bestimmen, welche dieser Segmente berichtspflichtig

sind. Ist ein Segment berichtspflichtig, ist es gesondert auszu-

weisen. Dieser Ansatz entspricht grundsätzlich dem gemäß

IAS 14 vorgeschriebenen Ansatz, mit der Ausnahme, dass ein

Unternehmen nicht „primäres“ und „sekundäres“ Berichts-

format bestimmen muss.� Nach IFRS 8 wird zum Zwecke der Identifizierung von be-

richtspflichtigen Segmenten nicht zwischen Erträgen und Auf-

wendungen aus Geschäften mit externen Dritten und Erträgen

und Aufwendungen aus Geschäften mit anderen Konzernbe-

reichen unterscheiden. Dies bedeutet, dass vertikal integrierte

Tätigkeiten im Sinne von IFRS 8 mehrere Segmente umfassen

können. Nach IAS 14 hingegen gilt ein Geschäftssegment oder

ein geografisches Segment nur dann als berichtspflichtiges

Segment, wenn der Großteil seiner Erlöse aus Verkäufen an

externe Kunden stammt. Dies ist ein wesentlicher Unterschied,

der die Offenlegung zusätzlicher Segmente nach IFRS 8 zur

Folge haben kann.

Kapitel 1: IFRS 8 und IAS 14 Die wichtigsten Unterschiede

KA P I T E L 1: IFRS 8 U N D IAS 14

6 PR A K T I S C H E HI N W E I S E – IFRS 8 OP E R AT I N G SE G M E N T S

Bewertung von Segmentinformationen� IFRS 8 schreibt vor, dass die für die einzelnen Segmentposten

ausgewiesenen Beträge den Beträgen entsprechen müssen, die

dem sog. leitenden Entscheidungsträger (chief operating

decision maker) intern zur Kenntnis gebracht werden, auch wenn

diese Angaben nicht nach Maßgabe der IFRS-Bilanzierungs-

und Bewertungsmethoden des Unternehmens ermittelt worden

sind. Dies kann zu Abweichungen zwischen den in den Seg-

mentinformationen und den im Abschluss des Unternehmens

ausgewiesenen Beträgen führen. Im Gegensatz dazu verlangt

IAS 14, dass die Segmentinformationen mit den vom Unterneh-

men bei der Abschlusserstellung zugrunde gelegten Bilanzie-

rungs- und Bewertungsmethoden (d. h. IFRS) übereinstimmen. � Anders als IAS 14 enthält IFRS 8 keine Definition von

Begriffen wie „Segmenterlöse“, “Segmentergebnis“, „Seg-

mentvermögen“ und „Segmentschulden“. Infolgedessen ist

davon auszugehen, dass sich in der Rechnungslegungspraxis

eine Vielfalt unterschiedlicher Handhabungsweisen ent-

wickeln wird.

Angaben� Da IFRS 8 nicht nach Geschäfts- oder geografischen Seg-

menten unterscheidet und keine Bewertung von Segmentbe-

trägen auf Basis der IFRS-Bilanzierungs- und Bewertungs-

methoden des Unternehmens vorschreibt, hat das Unterneh-

men zu erläutern, auf welcher Grundlage die Bestimmung der

berichtspflichtigen operativen Segmente und die Bewertung

der ausgewiesenen Beträge vorgenommen wurden. Diese

Angaben beinhalten eine Überleitungsrechnung der Summen

der Hauptsegmente auf die entsprechenden im Abschluss nach

IFRS ausgewiesenen Beträge. � Ferner ist für jedes Segment eine Kennzahl für das Ergebnis

und eine für Vermögenswerte auszuweisen. Zusätzliche Posten

wie Zinserträge und -aufwendungen sind dann offenzulegen,

wenn diese Beträge dem leitenden Entscheidungsträger vor-

gelegt werden (oder in dem vom leitenden Entscheidungsträ-

ger überprüften Segmentgewinn oder -verlust enthalten sind).

IAS 14 hingegen spezifiziert die für jedes berichtspflichtige

Segment auszuweisenden Posten. � Die Offenlegung von Informationen ist vorgeschrieben, wenn

10 % der gesamten Umsatzerlöse eines Unternehmens auf

einen einzelnen Kunden entfallen. In diesem Fall hat das

Unternehmen diese Tatsache, die Höhe der gesamten mit

jedem solcher Kunden erwirtschafteten Umsatzerlöse sowie

das operative Segment, welches den Umsatz ausweist, anzu-

geben. IAS 14 enthält keine vergleichbare Vorschrift. � Die nach IAS 34 Zwischenberichterstattung geforderten Seg-

mentangaben wurden entsprechend geändert.

7

Kapitel 2 behandelt folgende Fragen:

A. Grundprinzip – Worin besteht die Zielsetzung von IFRS 8?

B. Anwendungsbereich – Auf welche Unternehmen

findet IFRS 8 Anwendung?

C. Operative Segmente – Was sind operative Segmente

und wie werden sie bestimmt?

D. Berichtspflichtige Segmente – Was sind berichtspflichtige

Segmente und wie werden sie bestimmt?

E. Bewertung – Wie werden die auszuweisenden

Beträge bewertet?

F. Angaben – Welche Angaben sind vorgeschrieben?

G. Übergangsvorschriften und Zeitpunkt

des Inkrafttretens – Ab wann ist IFRS 8 anzuwenden?

A. Grundprinzip – Worin besteht die Zielsetzung von IFRS 8? Die Zielsetzung von IFRS 8 wird in Paragraph 1 als „Grund-

prinzip“ charakterisiert. Dieses besagt, dass ein Unternehmen

„Informationen offenzulegen hat, welche die Abschlussadressaten

in die Lage versetzen, die Art und die finanziellen Auswirkungen

der verschiedenen Geschäftsaktivitäten des Unternehmens sowie

des wirtschaftlichen Umfelds, in dem es tätig ist, zu beurteilen“.

Ist ein Unternehmen mit einer Matrix-Organisationsstruktur nicht

in der Lage, operative Segmente eindeutig zu identifizieren (da der

leitende Entscheidungsträger die Ertragslage des Unternehmens

regelmäßig auf Produkt- und geografischer Basis überprüft), so

hat es sich bei der Bestimmung einer angemessenen Segmentie-

rungsgrundlage am Grundprinzip zu orientieren.

B. Anwendungsbereich – Auf welche Unternehmen findet IFRS 8 Anwendung?IFRS 8 gilt für Abschlüsse von Unternehmen,� deren Schuld- oder Eigenkapitalinstrumente öffentlich gehan-

delt werden, oder � die ihre Abschlüsse zum Zweck der Emission von Finanzin-

strumenten an einer Wertpapierbörse bei einer Börsenaufsicht

oder sonstigen Aufsichtsbehörde eingereicht haben oder dies

beabsichtigen.

Dabei handelt es sich um die gleichen Unternehmen, auf die

IAS 14 anzuwenden war.

Beschließt ein Unternehmen, das nicht verpflichtet ist, IFRS 8

anzuwenden, Segmentinformationen auszuweisen, die nur teil-

weise mit den Vorschriften von IFRS 8 in Einklang stehen,

darf es diese Informationen nicht als Segmentinformationen

bezeichnen.

Wenn ein Abschluss sowohl den Konzernabschluss eines Unter-

nehmens als auch den Einzelabschluss des Mutterunternehmens

enthält, sind die Segmentinformationen lediglich für den Kon-

zernabschluss darzustellen.

C. Operative Segmente – Was sind operative Segmente und wiewerden sie bestimmt?Ein operatives Segment wird als „Unternehmensbestandteil“ defi-

niert,

a) der Geschäftsaktivitäten betreibt, in deren Rahmen er Erträge

erzielt und Aufwendungen tätigt (einschließlich Erträge und

Aufwendungen aus Transaktionen mit anderen Konzernberei-

chen),

b) dessen Ertragslage regelmäßig vom leitenden Entscheidungs-

träger für die Zwecke der Entscheidungsfindung über die Ver-

teilung der Ressourcen auf das Segment und der Erfolgs-

messung überprüft wird, und

c) für den separate Finanzinformationen zur Verfügung stehen.

Die meisten Unternehmen werden ihre operativen Segmente

anhand der oben genannten Merkmale problemlos identifizieren

können. Sollte dies nicht der Fall sein, z. B. weil der leitende Ent-

scheidungsträger Segmentinformationen unterschiedlicher Art

verwendet, können jedoch auch andere Faktoren zur Identifizie-

rung herangezogen werden. Dazu zählen: � Die Art der Geschäftstätigkeit der einzelnen Unternehmens-

bestandteile, die Existenz von für diese Unternehmensbe-

standteile verantwortlichen Managern sowie der Geschäftslei-

tung vorzulegende Informationen

Kapitel 2: Anwendung der Vorschriften von IFRS 8

KA P I T E L 2: AN W E N D U N G D E R VO R S C H R I F T E N VO N IFRS 8

8 PR A K T I S C H E HI N W E I S E – IFRS 8 OP E R AT I N G SE G M E N T S

� Ein operatives Segment verfügt in der Regel über einen Seg-

mentmanager, der direkt an den leitenden Entscheidungsträger

berichtet und mit diesem bezüglich der Erfolgsmessung des

Segments in regelmäßigem Kontakt steht. Dabei kann ein ein-

ziger Manager gleichzeitig die Verantwortung für mehrere

operative Segmente tragen. Sofern die in der vorstehenden

Definition aufgeführten Merkmale auf mehrere Unterneh-

mensbestandteile zutreffen (z. B. sowohl auf produktbasierte

als auch geografische Bestandteile), die Segmentmanager

jedoch nur für einen Teil verantwortlich sind, sind die operati-

ven Segmente aus diesem Teil zu bilden. � Basiert das Unternehmen auf einer Matrix-Managementstruk-

tur, bei der sich zwei oder mehrere Unternehmensbestandtei-

le, für die verschiedene Segmentmanager zuständig sind, über-

schneiden, und überprüft der leitende Entscheidungsträger

regelmäßig die operativen Ergebnisse beider Unternehmens-

bestandteile, so hat das Unternehmen bei der Bestimmung sei-

ner operativen Segmente das Grundprinzip des Standards

anzuwenden.

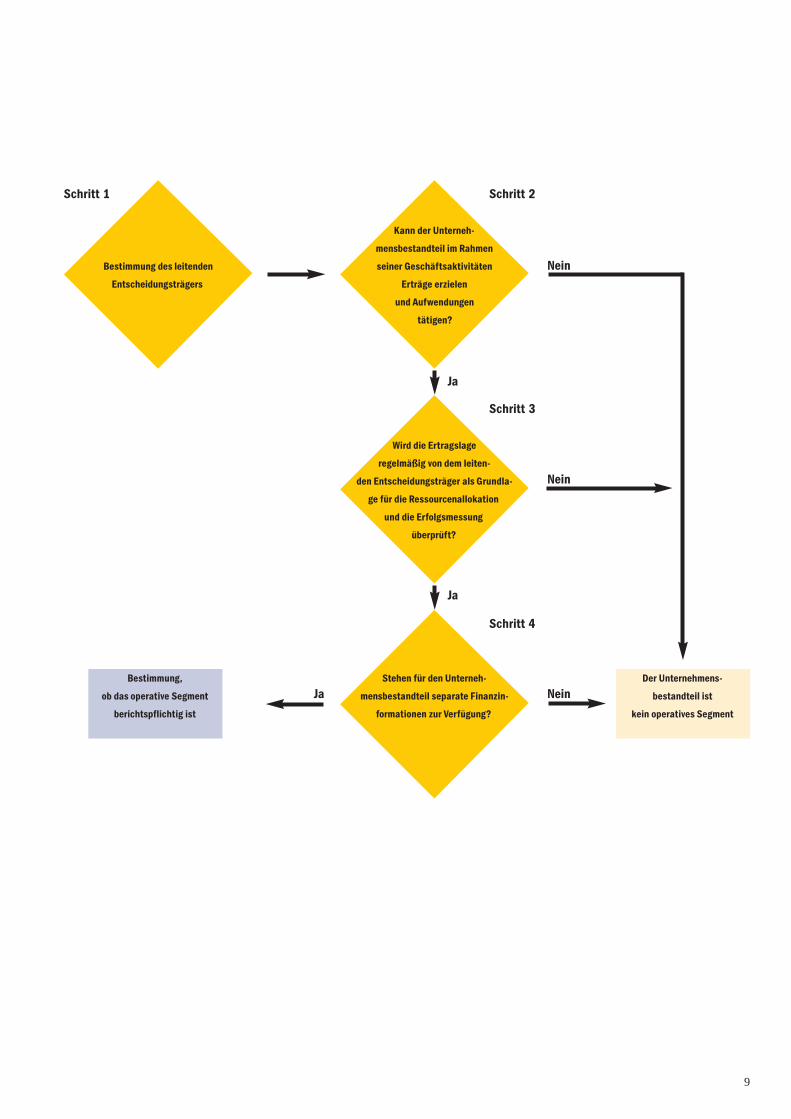

Die Identifizierung von operativen Segmenten erfolgt in vier

Schritten, wie das Ablaufdiagramm auf der folgenden Seite zeigt.

� Schritt 1: Bestimmung des leitenden Entscheidungsträgers

Der Begriff „leitender Entscheidungsträger“ bezeichnet eine

Funktion und nicht eine Person mit einem bestimmten Titel.

Die Funktion des leitenden Entscheidungsträgers besteht in

der Verteilung von Ressourcen auf die Segmente und in der

Erfolgsmessung dieser Segmente. Bei dem leitenden Ent-

scheidungsträger kann es sich um einen einzelnen Funkti-

onsträger, wie den Vorsitzenden des Geschäftsführungsorgans

oder den Chief Operating Officer oder eine Gruppe von Mit-

gliedern der Geschäftsführung, wie das Geschäftsführungs-

und/oder Aufsichtsorgan oder einen Managementausschuss

handeln.

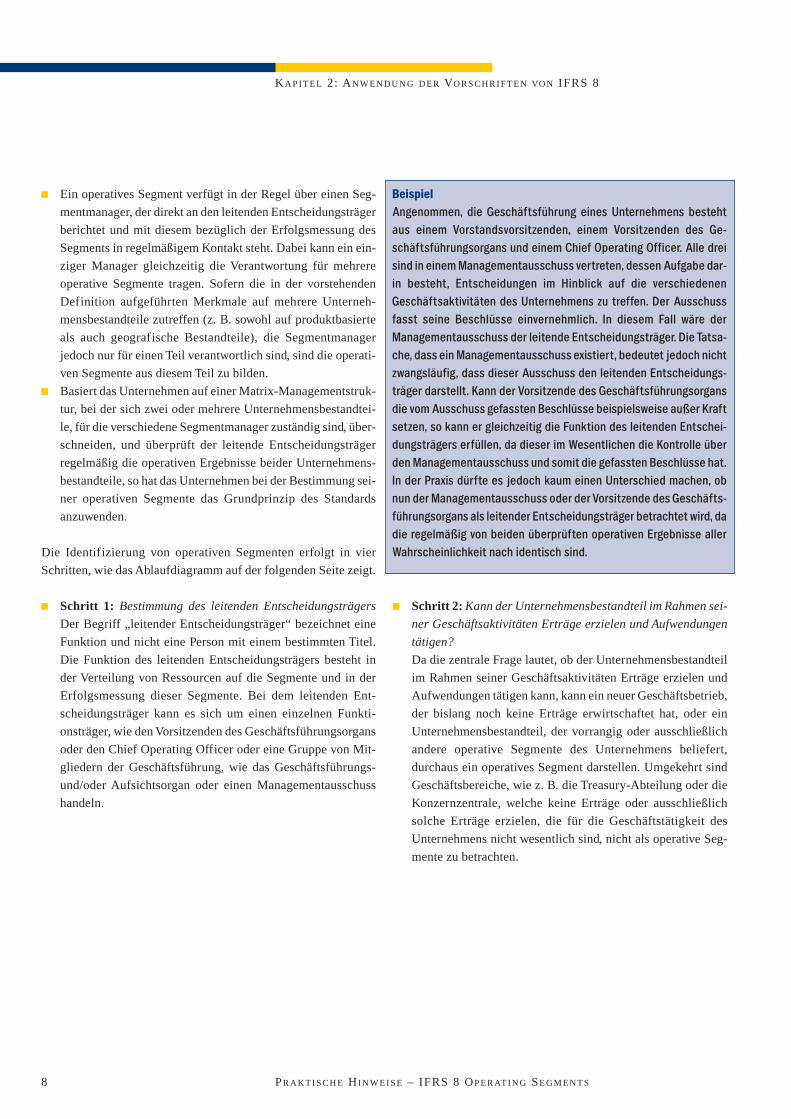

BeispielAngenommen, die Geschäftsführung eines Unternehmens bestehtaus einem Vorstandsvorsitzenden, einem Vorsitzenden des Ge-schäftsführungsorgans und einem Chief Operating Officer. Alle dreisind in einem Managementausschuss vertreten, dessen Aufgabe dar-in besteht, Entscheidungen im Hinblick auf die verschiedenenGeschäftsaktivitäten des Unternehmens zu treffen. Der Ausschussfasst seine Beschlüsse einvernehmlich. In diesem Fall wäre derManagementausschuss der leitende Entscheidungsträger. Die Tatsa-che, dass ein Managementausschuss existiert, bedeutet jedoch nichtzwangsläufig, dass dieser Ausschuss den leitenden Entscheidungs-träger darstellt. Kann der Vorsitzende des Geschäftsführungsorgansdie vom Ausschuss gefassten Beschlüsse beispielsweise außer Kraftsetzen, so kann er gleichzeitig die Funktion des leitenden Entschei-dungsträgers erfüllen, da dieser im Wesentlichen die Kontrolle überden Managementausschuss und somit die gefassten Beschlüsse hat.In der Praxis dürfte es jedoch kaum einen Unterschied machen, obnun der Managementausschuss oder der Vorsitzende des Geschäfts-führungsorgans als leitender Entscheidungsträger betrachtet wird, dadie regelmäßig von beiden überprüften operativen Ergebnisse allerWahrscheinlichkeit nach identisch sind.

� Schritt 2: Kann der Unternehmensbestandteil im Rahmen sei-

ner Geschäftsaktivitäten Erträge erzielen und Aufwendungen

tätigen?

Da die zentrale Frage lautet, ob der Unternehmensbestandteil

im Rahmen seiner Geschäftsaktivitäten Erträge erzielen und

Aufwendungen tätigen kann, kann ein neuer Geschäftsbetrieb,

der bislang noch keine Erträge erwirtschaftet hat, oder ein

Unternehmensbestandteil, der vorrangig oder ausschließlich

andere operative Segmente des Unternehmens beliefert,

durchaus ein operatives Segment darstellen. Umgekehrt sind

Geschäftsbereiche, wie z. B. die Treasury-Abteilung oder die

Konzernzentrale, welche keine Erträge oder ausschließlich

solche Erträge erzielen, die für die Geschäftstätigkeit des

Unternehmens nicht wesentlich sind, nicht als operative Seg-

mente zu betrachten.

9

Kann der Unterneh-

mensbestandteil im Rahmen

seiner Geschäftsaktivitäten

Erträge erzielen

und Aufwendungen

tätigen?

Bestimmung des leitenden

Entscheidungsträgers

Wird die Ertragslage

regelmäßig von dem leiten-

den Entscheidungsträger als Grundla-

ge für die Ressourcenallokation

und die Erfolgsmessung

überprüft?

Stehen für den Unterneh-

mensbestandteil separate Finanzin-

formationen zur Verfügung?

Bestimmung,

ob das operative Segment

berichtspflichtig ist

Der Unternehmens-

bestandteil ist

kein operatives Segment

Schritt 1 Schritt 2

Schritt 3

Schritt 4

Nein

Nein

Ja

Ja

NeinJa

KA P I T E L 2: AN W E N D U N G D E R VO R S C H R I F T E N VO N IFRS 8

10 PR A K T I S C H E HI N W E I S E – IFRS 8 OP E R AT I N G SE G M E N T S

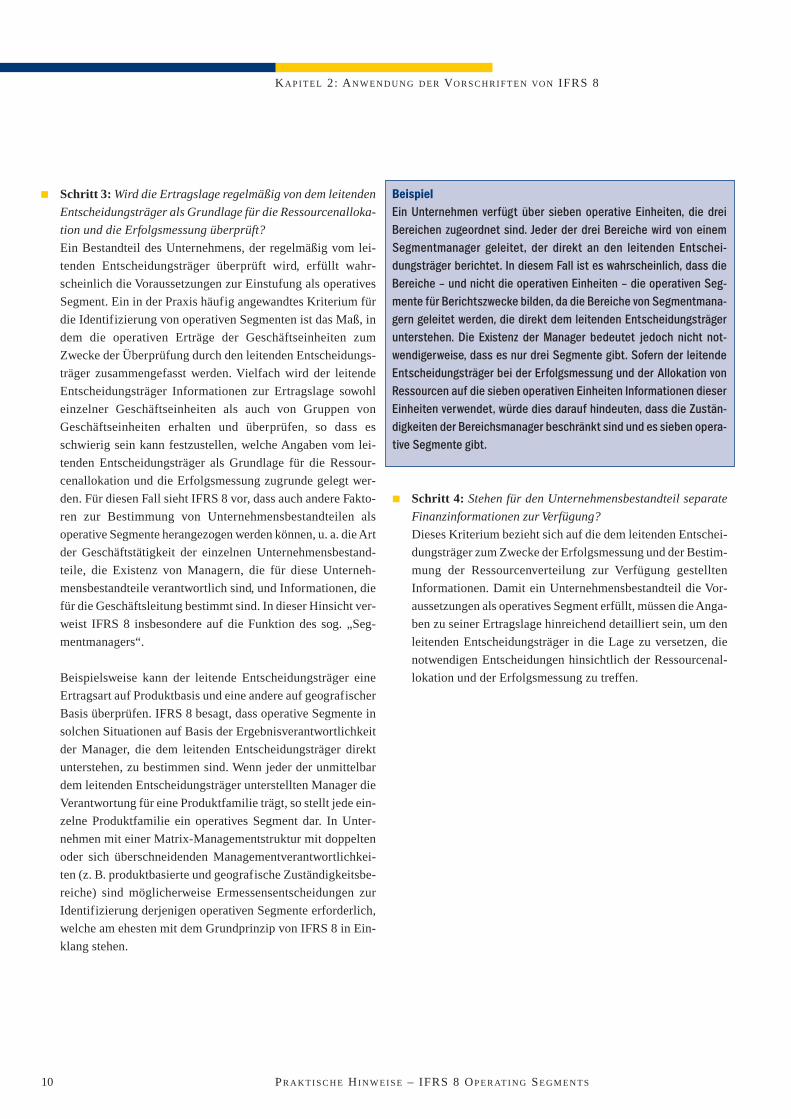

� Schritt 3: Wird die Ertragslage regelmäßig von dem leitenden

Entscheidungsträger als Grundlage für die Ressourcenalloka-

tion und die Erfolgsmessung überprüft?

Ein Bestandteil des Unternehmens, der regelmäßig vom lei-

tenden Entscheidungsträger überprüft wird, erfüllt wahr-

scheinlich die Voraussetzungen zur Einstufung als operatives

Segment. Ein in der Praxis häufig angewandtes Kriterium für

die Identifizierung von operativen Segmenten ist das Maß, in

dem die operativen Erträge der Geschäftseinheiten zum

Zwecke der Überprüfung durch den leitenden Entscheidungs-

träger zusammengefasst werden. Vielfach wird der leitende

Entscheidungsträger Informationen zur Ertragslage sowohl

einzelner Geschäftseinheiten als auch von Gruppen von

Geschäftseinheiten erhalten und überprüfen, so dass es

schwierig sein kann festzustellen, welche Angaben vom lei-

tenden Entscheidungsträger als Grundlage für die Ressour-

cenallokation und die Erfolgsmessung zugrunde gelegt wer-

den. Für diesen Fall sieht IFRS 8 vor, dass auch andere Fakto-

ren zur Bestimmung von Unternehmensbestandteilen als

operative Segmente herangezogen werden können, u. a. die Art

der Geschäftstätigkeit der einzelnen Unternehmensbestand-

teile, die Existenz von Managern, die für diese Unterneh-

mensbestandteile verantwortlich sind, und Informationen, die

für die Geschäftsleitung bestimmt sind. In dieser Hinsicht ver-

weist IFRS 8 insbesondere auf die Funktion des sog. „Seg-

mentmanagers“.

Beispielsweise kann der leitende Entscheidungsträger eine

Ertragsart auf Produktbasis und eine andere auf geografischer

Basis überprüfen. IFRS 8 besagt, dass operative Segmente in

solchen Situationen auf Basis der Ergebnisverantwortlichkeit

der Manager, die dem leitenden Entscheidungsträger direkt

unterstehen, zu bestimmen sind. Wenn jeder der unmittelbar

dem leitenden Entscheidungsträger unterstellten Manager die

Verantwortung für eine Produktfamilie trägt, so stellt jede ein-

zelne Produktfamilie ein operatives Segment dar. In Unter-

nehmen mit einer Matrix-Managementstruktur mit doppelten

oder sich überschneidenden Managementverantwortlichkei-

ten (z. B. produktbasierte und geografische Zuständigkeitsbe-

reiche) sind möglicherweise Ermessensentscheidungen zur

Identifizierung derjenigen operativen Segmente erforderlich,

welche am ehesten mit dem Grundprinzip von IFRS 8 in Ein-

klang stehen.

BeispielEin Unternehmen verfügt über sieben operative Einheiten, die dreiBereichen zugeordnet sind. Jeder der drei Bereiche wird von einemSegmentmanager geleitet, der direkt an den leitenden Entschei-dungsträger berichtet. In diesem Fall ist es wahrscheinlich, dass dieBereiche – und nicht die operativen Einheiten – die operativen Seg-mente für Berichtszwecke bilden, da die Bereiche von Segmentmana-gern geleitet werden, die direkt dem leitenden Entscheidungsträgerunterstehen. Die Existenz der Manager bedeutet jedoch nicht not-wendigerweise, dass es nur drei Segmente gibt. Sofern der leitendeEntscheidungsträger bei der Erfolgsmessung und der Allokation vonRessourcen auf die sieben operativen Einheiten Informationen dieserEinheiten verwendet, würde dies darauf hindeuten, dass die Zustän-digkeiten der Bereichsmanager beschränkt sind und es sieben opera-tive Segmente gibt.

� Schritt 4: Stehen für den Unternehmensbestandteil separate

Finanzinformationen zur Verfügung?

Dieses Kriterium bezieht sich auf die dem leitenden Entschei-

dungsträger zum Zwecke der Erfolgsmessung und der Bestim-

mung der Ressourcenverteilung zur Verfügung gestellten

Informationen. Damit ein Unternehmensbestandteil die Vor-

aussetzungen als operatives Segment erfüllt, müssen die Anga-

ben zu seiner Ertragslage hinreichend detailliert sein, um den

leitenden Entscheidungsträger in die Lage zu versetzen, die

notwendigen Entscheidungen hinsichtlich der Ressourcenal-

lokation und der Erfolgsmessung zu treffen.

11

D. Berichtspflichtige Segmente – Was sind berichtspflichtige Seg-mente und wie werden sie bestimmt? Zwar unterscheidet sich die Definition eines operativen Segments

nach IFRS 8 von derjenigen nach IAS 14. Doch stimmen die Vor-

schriften in IFRS 8, die es einem Unternehmen freistellen, zwei

oder mehrere operative Segmente im Abschluss als „berichts-

pflichtige Segmente“ zusammenzufassen, mit jenen in IAS 14

überein. (Es sei darauf hingewiesen, dass die Zusammenfassung

von operativen Segmenten nicht verbindlich ist. Allerdings er-

kennt IFRS 8 an, dass die Anzahl der von einem Unternehmen

gesondert ausgewiesenen berichtspflichtigen Segmente in der Pra-

xis auf ca. 10 beschränkt sein dürfte, da andernfalls die Gefahr

besteht, dass die Segmentinformationen zu detailliert sind.)

Mehrere operative Segmente können in einem einzigen berichts-

pflichtigen Segment zusammengefasst werden, wenn die Zusam-

menfassung mit dem Grundprinzip von IFRS 8 in Einklang steht,

die Segmente ähnliche wirtschaftliche Merkmale aufweisen und

sie außerdem in folgender Hinsicht ähnlich sind:� der Art der Produkte und Dienstleistungen � der Art der Produktionsprozesse � der Art oder Gruppe der Kunden für die Produkte und Dienst-

leistungen � der angewandten Methoden des Vertriebs oder der Bereitstel-

lung von Produkten oder Dienstleistungen und � gegebenenfalls der Art des rechtlichen Umfelds, beispielswei-

se Bankwesen, Versicherungswesen oder öffentliche Versor-

gungsbetriebe.

Der Standard führt die Bedeutung von „ähnliche wirtschaftliche

Merkmale“ nicht weiter aus, sondern beschränkt sich auf die Aus-

sage, dass „ähnliche langfristige durchschnittliche Bruttomargen

für zwei operative Segmente zu erwarten wären, wenn ihre wirt-

schaftlichen Merkmale ähnlich wären“. Damit wird in etwa das

Gleiche ausgedrückt wie in IAS 14, der die Zusammenfassung von

operativen Segmenten gestattet, wenn sie „eine ähnliche langfris-

tige Ertragsentwicklung“ aufweisen und sie bzgl. sämtlicher oben

stehender Kriterien vergleichbar sind.

Bei der Bestimmung, ob operative Segmente über ähnliche lang-

fristige durchschnittliche Bruttomargen verfügen, hat das Unter-

nehmen die Ertragskraft der Vergangenheit, Gegenwart und

Zukunft zu berücksichtigen. Man betrachte z. B. zwei operative

Segmente, die während der vergangenen fünf Jahre ähnliche Brutto-

margen aufwiesen. Im laufenden Jahr wird ein Lagerhaus durch

Feuer zerstört. Infolgedessen müssen Vorräte in großer Höhe

abgeschrieben werden, was sich jedoch lediglich auf die Brutto-

marge eines der beiden operativen Segmente auswirkt. Im vorlie-

genden Beispiel wird trotz der im laufenden Jahr unterschiedli-

chen Bruttomargen beider Segmente für die Zukunft mit einer

gleichbleibenden Ertragskraft gerechnet, da das Feuer keine Aus-

wirkungen auf die zugrunde liegende Geschäftstätigkeit oder die

Rentabilität des operativen Segments hatte. In diesem Fall können

die beiden operativen Segmente weiterhin so betrachtet werden,

als ob sie über ähnliche wirtschaftliche Merkmale verfügten.

Gemäß IFRS 8 sind ähnliche langfristige Bruttomargen ein Indi-

kator dafür, dass operative Segmente über ähnliche wirtschaftli-

che Merkmale verfügen. Darüber hinaus können für die Feststel-

lung, ob dieses Kriterium erfüllt wird, jedoch auch andere Mess-

größen oder Kennzahlen herangezogen werden. So können z. B.

die Umsatzzahlen, die Kapitalrendite oder andere branchen-

übliche Kennzahlen, wie das Ergebnis vor Zinsen, Steuern und

Abschreibungen (EBITDA), für die Erfolgsmessung und die

Ressourcenallokation durch den leitenden Entscheidungsträger

auf Grundlage dieser alternativen wirtschaftlichen Merkmale eine

größere Relevanz besitzen als die Bruttomargen. Letztendlich

wird diese Einschätzung von den jeweiligen Sachverhalten und

Umständen abhängig sein und es wird in jedem Fall gesondert zu

beurteilen sein, ob operative Segmente zusammengefasst werden

können oder nicht.

Informationen sind für jedes (zusammengefasste) operative Seg-

ment auszuweisen,� dessen Anteil am Gesamtumsatz (interne Verkäufe sowie Erlö-

se aus Geschäften mit anderen Segmenten) des Unternehmens

10 % oder mehr ausmacht, � dessen Anteil am gesamten ausgewiesenen Gewinn aller ope-

rativen Segmente, die keinen Verlust ausgewiesen haben, (oder

dessen Anteil am gesamten ausgewiesenen Verlust aller ope-

rativen Segmente, die einen Verlust ausgewiesen haben), 10 %

oder mehr beträgt, oder � dessen Vermögenswerte 10 % oder mehr der gesamten Ver-

mögenswerte aller operativen Segmente ausmachen.

KA P I T E L 2: AN W E N D U N G D E R VO R S C H R I F T E N VO N IFRS 8

12 PR A K T I S C H E HI N W E I S E – IFRS 8 OP E R AT I N G SE G M E N T S

Diese Schwellenwerte entsprechen exakt den gemäß IAS 14 vor-

geschriebenen Werten. Nach IAS 14 muss ein Segment jedoch den

überwiegenden Teil seiner Umsatzerlöse aus Verkäufen an exter-

ne Kunden erwirtschaften, während nach IFRS 8 ein operatives

Segment den Großteil seiner Umsatzerlöse auch aus Verkäufen an

andere Segmente generieren kann.

Sofern die gesamten von den operativen Segmenten ausgewiese-

nen Erlöse aus Geschäften mit externen Kunden weniger als 75 %

der gesamten Umsatzerlöse des Unternehmens betragen, sind im

Anschluss an den oben beschriebenen Prozess der Zusammenfas-

sung so lange zusätzliche operative Segmente zu identifizieren,

bis die berichtspflichtigen Segmente mindestens 75 % der Erlöse

des Unternehmens ausmachen. Dazu können operative Segmente,

die die vorgenannten Schwellenwerte nicht erfüllen, nur dann für

die Bildung eines berichtspflichtigen Segments zusammengefasst

werden, wenn sie ähnliche wirtschaftliche Merkmale sowie eine

weitgehende Übereinstimmung der oben genannten Zusammen-

fassungsvoraussetzungen aufweisen.

Muss ein Unternehmen zusätzliche operative Segmente bestim-

men, um das 75 %-Kriterium zu erfüllen, muss es sich nach IFRS 8

dabei nicht verpflichtend um das nächstgrößere operative Seg-

ment handeln. Dies könnte der aus logischer Sicht am besten

geeignete Ansatz sein. Das Unternehmen kann zur Erreichung der

75 %-Schwelle jedoch auch ein anderes operatives Segment sei-

ner Wahl identifizieren.

Sofern die identifizierten berichtspflichtigen Segmente insgesamt

mindestens 75 % des Konzernumsatzes ausmachen, werden die

Informationen über alle anderen operativen Segmente und sonsti-

gen Geschäftsaktivitäten, die nicht Teil eines operativen Segments

sind, zusammengefasst und in der Kategorie „alle sonstigen Seg-

mente“ ausgewiesen.

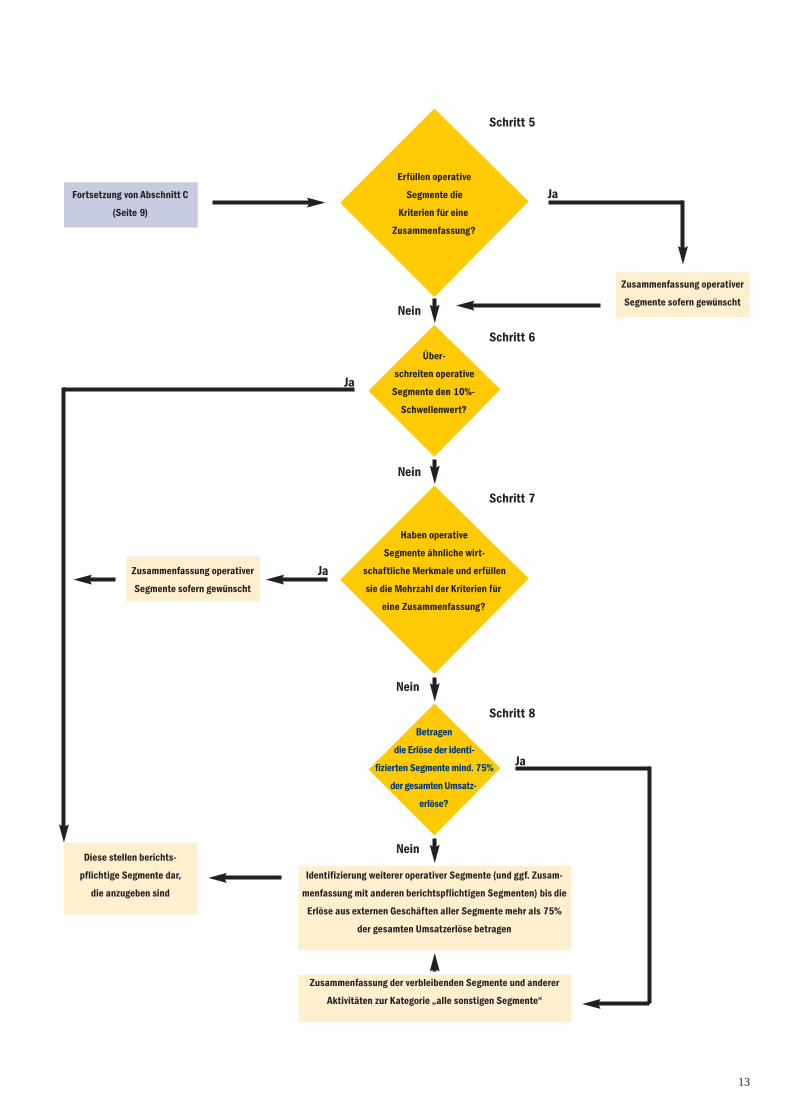

Das folgende Ablaufdiagramm gibt einen Überblick über die ein-

zelnen zur Identifizierung berichtspflichtiger Segmente erforder-

lichen Schritte. Anhand einer Fallstudie werden einige der bei der

Bestimmung berichtspflichtiger Segmente anzustellenden Über-

legungen veranschaulicht.

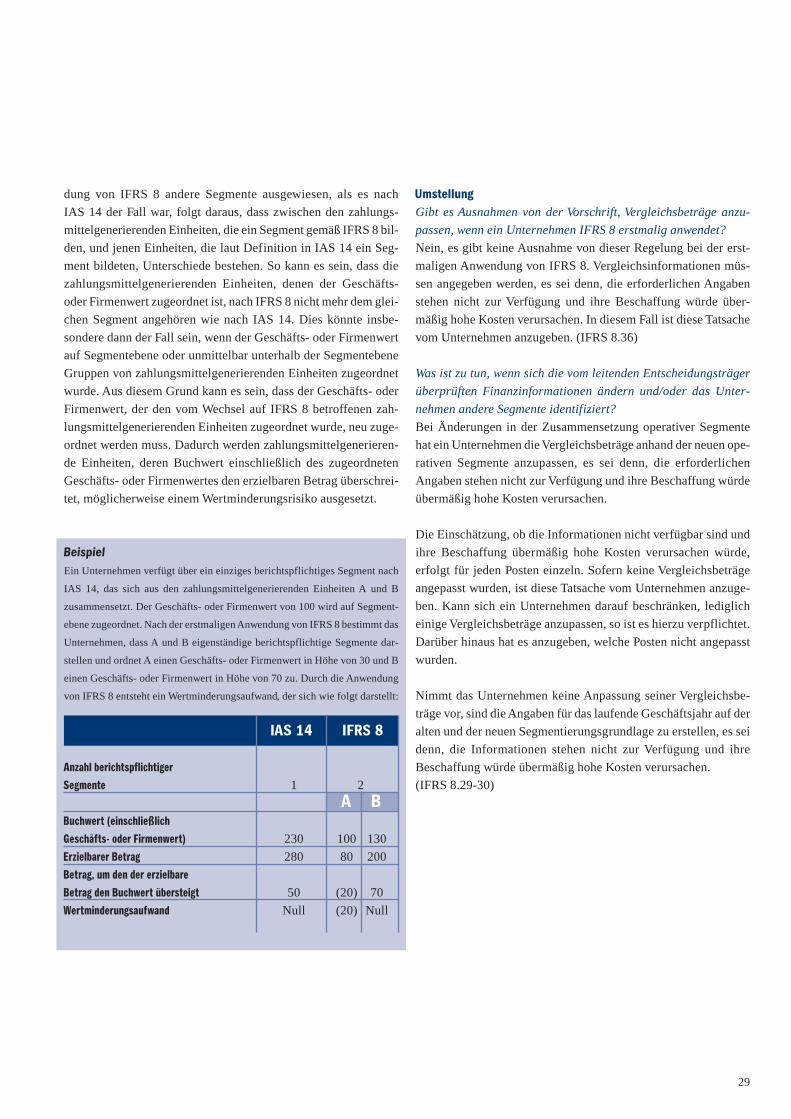

FallstudieDie operativen Segmente eines Transport- und Logistikkonzerns sind:

Operatives Segment Anteil am Konzernumsatz in %

Logistik-/Vertriebsleistungen 55

Paketservice 8

LKW-Vermietung 7

Privatumzüge 9

Gewerbeumzüge 8

Aktenlagerung 6

Müllabfuhr 7

Keine zwei operativen Segmente weisen gleichzeitig alle Zusammenfas-

sungskriterien nach IFRS 8 auf.

Lediglich das Segment Logistik-/Vertriebsleistungen erfüllt den Schwel-

lenwert von 10 % für ein berichtspflichtiges Segment. Da sein Anteil am

Konzernumsatz jedoch lediglich 55 % beträgt, muss das Unternehmen

zusätzliche operative Segmente als berichtspflichtige Segmente identi-

fizieren. Das Unternehmen kommt zu dem Schluss, dass die Zusammen-

fassungskriterien bei den Segmenten Privatumzüge und Gewerbeumzü-

ge weitgehend übereinstimmen und entscheidet, die beiden zu einem

berichtspflichtigen Segment zusammenzufassen. Auf dieses zusam-

mengefasste Segment (dessen Anteil am Konzernumsatz 17 % beträgt)

und das Segment Logistik-/Vertriebsleistungen entfallen zusammen

jedoch lediglich 72 % des Konzernumsatzes. Daher muss das Unterneh-

men ein weiteres operatives Segment als berichtspflichtiges Segment

identifizieren, bis mindestens 75 % des Konzernumsatzes in die berichts-

pflichtigen Segmente einbezogen sind. Der nächste logische Schritt

bestünde darin, das nächstgrößere operative Segment – im vorliegenden

Beispiel der Paketservice – zu bestimmen. Das Unternehmen kann

jedoch auch den Bereich LKW-Vermietung, Aktenlagerung oder Müllab-

fuhr wählen, um die 75 %-Schwelle zu erreichen.

Das identifizierte Segment könnte mit einem der beiden anderen

berichtspflichtigen Segmente kombiniert werden, sofern es einen Groß-

teil der Zusammenfassungskriterien mit dem betreffenden berichts-

pflichtigen Segment gemein hat.

13

Erfüllen operative

Segmente die

Kriterien für eine

Zusammenfassung?

Über-

schreiten operative

Segmente den 10%-

Schwellenwert?

Betragen

die Erlöse der identi-

fizierten Segmente mind. 75%

der gesamten Umsatz-

erlöse?

Haben operative

Segmente ähnliche wirt-

schaftliche Merkmale und erfüllen

sie die Mehrzahl der Kriterien für

eine Zusammenfassung?

Fortsetzung von Abschnitt C

(Seite 9)

Zusammenfassung operativer

Segmente sofern gewünscht

Schritt 5

Schritt 6

Schritt 7

Schritt 8

Ja

Ja

Nein

Nein

Nein

Nein

Ja

JaZusammenfassung operativer

Segmente sofern gewünscht

Diese stellen berichts-

pflichtige Segmente dar,

die anzugeben sind

Identifizierung weiterer operativer Segmente (und ggf. Zusam-

menfassung mit anderen berichtspflichtigen Segmenten) bis die

Erlöse aus externen Geschäften aller Segmente mehr als 75%

der gesamten Umsatzerlöse betragen

Zusammenfassung der verbleibenden Segmente und anderer

Aktivitäten zur Kategorie „alle sonstigen Segmente“

KA P I T E L 2: AN W E N D U N G D E R VO R S C H R I F T E N VO N IFRS 8

14 PR A K T I S C H E HI N W E I S E – IFRS 8 OP E R AT I N G SE G M E N T S

E. Bewertung – Wie werden die offenzulegenden Beträge bewertet? Die für jedes Segment dargestellten Beträge müssen den dem lei-

tenden Entscheidungsträger vorgelegten Informationen entspre-

chen. Bei der Abschlusserstellung vorgenommene Anpassungen

und Eliminierungen werden möglicherweise nicht in dem für ein

berichtspflichtiges Segment angesetzten Betrag widergespiegelt,

es sei denn, diese Anpassungen und Eliminierungen sind in den

vom leitenden Entscheidungsträger zugrunde gelegten Beträgen

enthalten.

Sofern der leitende Entscheidungsträger mehr als eine Kennzahl

für das Ergebnis oder für die Vermögenswerte und Schulden eines

Segments verwendet, sollten die ausgewiesenen Beträge jenen

entsprechen, die nach Ansicht des Managements die größte Über-

einstimmung mit den im Konzernabschluss dargestellten Beträgen

aufweisen.

BeispielSofern der leitende Entscheidungsträger zwei unterschiedliche Kenn-zahlen für den Segmentgewinn vor Ertragsteuern (d. h. eines mit undeines ohne Abschreibungsaufwand) verwendet, ist für operative Seg-mente die Kennzahl, die den Abschreibungsaufwand enthält, auszu-weisen. Der Grund hierfür ist, dass der Abschreibungsaufwand indem korrespondierenden Betrag im Konzernabschluss (d. h. demGewinn vor Ertragsteuern) enthalten ist.

Der größte praktische Nutzen für ein Unternehmen, das den

Bewertungsansatz nach IFRS 8 anwendet, besteht darin, dass die

betreffenden Informationen schnell und unkompliziert erstellt

werden können.

Da es sich bei den anzugebenden Beträgen ausschließlich um sol-

che Beträge handelt, die dem leitenden Entscheidungsträger zu

Kontrollzwecken zur Verfügung gestellt werden, folgt daraus, dass

diese Beträge im Gegensatz zu den nach IAS 14 dargestellten Seg-

mentinformationen nicht in Übereinstimmung mit den IFRS

bewertet werden müssen. Wie in Abschnitt F auf Seite 15 darge-

legt, schreibt IFRS 8 vor, dass die Beträge für die berichtspflichti-

gen Segmente auf die jeweiligen (IFRS-) Beträge für das ganze

Unternehmen, und zwar als Gesamtsummen und nicht für jedes

Segment einzeln, überzuleiten sind. Für Abschlussadressaten birgt

die Anwendung des Bewertungsansatzes nach IFRS 8 daher den

Nachteil, dass die Vergleichbarkeit der von Unternehmen ver-

wandter Branchen ausgewiesenen Segmentinformationen im Ver-

gleich zu IAS 14 eingeschränkt sein kann.

F. Angaben – Welche Angaben sind vorgeschrieben? Nach IFRS 8 sind folgende Angaben vorgeschrieben:

� Allgemeine Angaben:

– die für die Bestimmung der berichtspflichtigen Segmente

zugrunde gelegten Faktoren sowie eine Darstellung, wie das

Unternehmen organisiert ist und ob operative Segmente

zusammengefasst wurden

– die Arten der Produkte und Dienstleistungen, mit denen

jedes berichtspflichtige Segment seine Erlöse erzielt.

� Für jedes berichtspflichtige Segment Angaben zum Ergebnis

sowie den Vermögenswerten und Schulden. Diese umfassen:

– eine Kennzahl für das Ergebnis

– eine Kennzahl für die Summe der Vermögenswerte

– eine Kennzahl für Schulden, sofern dieser Betrag dem lei-

tenden Entscheidungsträger regelmäßig vorgelegt wird

– die Beträge für die folgenden Posten, die entweder in der

vom leitenden Entscheidungsträger überprüften Kennzahl

für das Segmentergebnis oder -verlust enthalten sind oder

anderweitig dem leitenden Entscheidungsträger regelmäßig

zur Kenntnis gebracht werden:

• Erlöse aus Geschäften mit externen Kunden

• Erlöse aus Geschäften mit anderen operativen Seg-

menten innerhalb des Unternehmens

• Zinserträge und -aufwendungen (diese dürfen ledig-

lich dann auf Nettobasis ausgewiesen werden, wenn

der überwiegende Teil der Segmenterlöse aus Zinser-

trägen stammt und der leitende Entscheidungsträger

sich bei der Erfolgsmessung des Segments und der

Entscheidung bezüglich der auf das Segment zu ver-

teilenden Ressourcen in erster Linie auf die Netto-

zinserträge stützt)

• planmäßige Abschreibungen

• wesentliche Ertrags- und Aufwandsposten, die gemäß

Paragraph 86 von IAS 1 Darstellung des Abschlusses

anzugeben sind

• der Anteil des Unternehmens am Gewinn oder Verlust

von assoziierten Unternehmen und Joint Ventures, die

nach der Equity-Methode bilanziert werden

• Aufwendungen oder Erträge aus Ertragsteuern

• wesentliche nicht zahlungswirksamen Posten ohne den

planmäßigen Abschreibungsaufwand

– die folgenden Posten, die entweder in der vom leitenden Ent-

scheidungsträger überprüften Kennzahl für das Segment-

vermögen enthalten sind oder die dem leitenden Entschei-

15

dungsträger regelmäßig auf andere Weise zur Kenntnis

gebracht werden:

• Anteile an assoziierten Unternehmen und Joint Ven-

tures, die nach der Equity-Methode bilanziert werden

• Zugänge zu langfristigen Vermögenswerten, abgesehen

von Finanzinstrumenten, latenten Steueransprüchen,

Vermögenswerten aus Plänen für Leistungen nach

Beendigung des Arbeitsverhältnisses sowie An-

sprüchen aus Versicherungsverträgen (d. h. größten-

teils Sachanlagen und immaterielle Vermögenswerte

sowie Beteiligungen)

� Eine Erläuterung der Bewertungsgrundlage für die Segment-

informationen, einschließlich:

– der Rechnungslegungsgrundlage für Geschäfte zwischen

den Segmenten

– sofern nicht aus den nachfolgend beschriebenen Überlei-

tungsrechnungen ersichtlich, der Art der Unterschiede zwi-

schen der Bewertung der nachfolgend aufgeführten Posten in

den ausgewiesenen Segmentinformationen und der korres-

pondierenden Posten im Abschluss des Unternehmens in

Übereinstimmung mit den IFRS:

• Gewinne und Verluste vor Ertragsteuern und aufgege-

benen Geschäftsbereichen

• Vermögenswerte

• Schulden.

– Neben unterschiedlichen Bilanzierungs- und Bewertungs-

methoden können Bewertungsdifferenzen auch aus unter-

schiedlichen Methoden für die Zuordnung von zentralen

Kosten oder gemeinsam genutzten Vermögenswerten und

Schulden zu einzelnen Segmenten resultieren.

– die Art jeglicher Änderungen der für die Ermittlung des Seg-

mentergebnisses angewandten Bewertungsmethoden ge-

genüber früheren Berichtsperioden sowie ggf. die Auswir-

kungen dieser Änderungen

– die Art und Auswirkung eventueller asymmetrischer Zuord-

nungen zu den berichtspflichtigen Segmenten (bspw. Zuord-

nung von Abschreibungsaufwand ohne Zuordnung der abge-

schriebenen Vermögenswerte zu demselben berichtspflichti-

gen Segment).

� Folgende Überleitungsrechnungen:

– Überleitung der Summe der Umsatzerlöse der berichts-

pflichtigen Segmente auf die Umsatzerlöse des Unterneh-

mens

– Überleitung des Ergebnisses der berichtspflichtigen Seg-

mente auf das Ergebnis des Unternehmens vor Ertragsteuern

und aufgegebenen Geschäftsbereichen (oder, wenn Posten

wie Ertragsteuern bestimmten Segmenten zugeordnet wer-

den, auf das Ergebnis nach Steuern)

– Überleitung der Summe der Vermögenswerte der berichts-

pflichtigen Segmente auf die Vermögenswerte des Unter-

nehmens

– Überleitung der Summe der Schulden der berichtspflichtigen

Segmente auf die Schulden des Unternehmens

– Überleitung der Summe der Beträge für alle sonstigen

wesentlichen dargestellten Informationen der berichts-

pflichtigen Segmente auf die entsprechenden Beträge des

Unternehmens.

Alle wesentlichen Überleitungsposten sind gesondert zu identifi-

zieren und zu erläutern.

� Angaben für das gesamte Unternehmen, sofern sie nicht als

Teil der Angaben für die berichtspflichtigen Segmente ausge-

wiesen werden:

– Erlöse aus Geschäften mit externen Kunden auf IFRS-Basis

für jede Gruppe von ähnlichen Produkten und Dienstleis-

tungen

– Erlöse aus Geschäften mit externen Kunden auf IFRS-Basis,

die (1) dem Land, in dem das Unternehmen seinen Sitz hat,

und (2) allen anderen Ländern zugeordnet wurden, wobei die

einzelnen Ländern zugeordneten Erlöse separat auszuweisen

sind, sofern sie wesentlich sind; das Unternehmen hat außer-

dem anzugeben, auf welcher Grundlage die Erlöse auf die

einzelnen Ländern verteilt wurden

– langfristige Vermögenswerte auf IFRS-Basis, abgesehen von

Finanzinstrumenten, latenten Steueransprüchen, Vermö-

genswerten aus Plänen für Leistungen nach Beendigung des

Arbeitsverhältnisses sowie Ansprüchen aus Versicherungs-

verträgen (d. h. größtenteils Sachanlagen und immaterielle

Vermögenswerte sowie Beteiligungen),

• die sich in dem Land befinden, in dem das Unterneh-

men seinen Sitz hat

• die sich in allen anderen Ländern befinden.

KA P I T E L 2: AN W E N D U N G D E R VO R S C H R I F T E N VO N IFRS 8

16 PR A K T I S C H E HI N W E I S E – IFRS 8 OP E R AT I N G SE G M E N T S

– Die einzelnen Ländern zugeordneten Vermögenswerte sind

separat auszuweisen, sofern sie wesentlich sind.

� Sind die benötigten unternehmensweiten Informationen nicht

verfügbar und würde ihre Beschaffung übermäßig hohe

Kosten verursachen, so ist diese Tatsache vom Unternehmen

anzugeben.� Wenn die Erlöse, die mit einem einzelnen externen Kunden

erzielt wurden (Zweckgesellschaften unter gemeinsamer

Beherrschung und Unternehmen, die der Verfügungsgewalt

einer bestimmten Regierung unterstellt sind, werden in jedem

Fall als einzelner Kunde behandelt), 10 % oder mehr der

Umsatzerlöse eines Unternehmens ausmachen, sind die

gesamten aus Geschäften mit dem betreffenden Kunden erziel-

ten Erlöse sowie die Segmente, in denen die Erlöse erzielt wur-

den, anzugeben. Der Name des (der) Kunden muss nicht ange-

geben werden.� Ändert ein Unternehmen seine interne Organisationsstruktur

in einer Art und Weise, die eine geänderte Zusammensetzung

der berichtspflichtigen Segmente zur Folge hat, sind die ent-

sprechenden Angaben für frühere Berichtsperioden anzupas-

sen, es sei denn, die Informationen sind nicht verfügbar und

ihre Beschaffung würde übermäßig hohe Kosten verursachen.

In diesem Fall sind die Segmentinformationen für das Jahr, in

dem die Änderung stattfindet, sowohl auf der bisherigen als

auch auf der neuen Segmentierungsgrundlage auszuweisen (es

sei denn, die benötigten Informationen sind nicht verfügbar

und ihre Beschaffung würde übermäßig hohe Kosten verursa-

chen).

Viele der nach IFRS 8 geforderten Informationen sollten bereits

innerhalb des Unternehmens verfügbar sein, so dass der Zeit- und

Arbeitsaufwand für ihre Beschaffung minimal sein dürfte. Der mit

der Erstellung der Überleitungsrechnungen von den Segmentin-

formationen auf die entsprechenden im Abschluss und in den

Anhangangaben dargestellten IFRS-Beträge verbundene Aufwand

könnte jedoch größer sein. Vor der erstmaligen Anwendung von

IFRS 8 sollten Unternehmen ihre vorhandenen Systeme und Ver-

fahren überprüfen, um sicherzustellen, dass die benötigten Infor-

mationen erstellt werden können.

G. Übergangsvorschriften und Zeitpunkt des Inkrafttretens – Ab wann ist IFRS 8 anzuwenden? IFRS 8 gilt erstmals für Berichtsjahre, die am oder nach dem

1. Januar 2009 beginnen. Eine frühere Anwendung ist zulässig. Im

Hinblick auf die Anwendung des Standards auf Abschlüsse für

Berichtsjahre, die zum 31. Dezember 2007 enden, beachten Sie

bitte unseren Hinweis zum Endorsement durch die Europäische

Union auf S. 4.

Im Jahr der erstmaligen Anwendung von IFRS 8 als Vergleichsin-

formationen ausgewiesene Segmentinformationen sind in Über-

einstimmung mit dem Standard anzupassen, es sei denn, die

benötigten Informationen sind nicht verfügbar und ihre Beschaf-

fung würde übermäßig hohe Kosten verursachen.

17

Das folgende Beispiel zeigt anhand des fiktiven Unternehmens

Super Food Limited mit Sitz in Deutschland, wie das Unterneh-

men die in Kapitel 2 in den Ablaufdiagrammen beschriebenen

Schritte und die dazugehörigen Anwendungsleitlinien anwenden

muss, um die nach IFRS 8 geforderten Informationen in seinem

Konzernabschluss darzustellen. In Teil A werden die Vorschriften

von IFRS 8 auf Super Food Limited angewandt, um festzustellen,

welche Angaben erforderlich sind. In Teil B sind die für Jahresab-

schlüsse geforderten Angaben für das am 31. Dezember 200X

beendete Geschäftsjahr dargestellt. Teil C erläutert die Angabe-

pflichten nach IAS 34 für den Sechsmonatszeitraum zum 30. Juni

200Y.

Das Beispiel enthält keine Vergleichsinformationen, da die Anga-

bevorschriften sowohl für das laufende Geschäftsjahr als auch für

die im Abschluss dargestellten Vergleichsperioden gelten.

A. Identifizierung von operativen und berichtspflichtigen

Segmenten

Die folgenden Informationen wurden als Grundlage für die Iden-

tifizierung der berichtspflichtigen Segmente des Unternehmens

herangezogen; dabei wurden die einzelnen Schritte des Ablauf-

diagramms auf Seite 9 sowie die Schritte der Fortsetzung des Dia-

gramms auf S. 13 berücksichtigt:� Schritt 1: Der Vorsitzende des Geschäftsführungsorgans hat

die Funktion des leitenden Entscheidungsträgers inne. � Schritt 2: Das Unternehmen tätigt für die folgenden 10 Ge-

schäftsaktivitäten (in absteigender Reihenfolge nach Umsatz-

höhe) auch Aufwendungen:

– Backwareneinzelhandel

– Direkt-Catering für gewerbliche Kunden

– Direkt-Catering für Privatkunden

– Herstellung von Backwaren

– Veröffentlichung von Kochbüchern

– Veröffentlichung von Food-Zeitschriften

– Web-Publishing

– Vermietung von Büro- und Geschäftsräumen

– Vermietung von Fertigungsanlagen

– Backwarenversandhandel.

� Schritt 3: Der leitende Entscheidungsträger überprüft die Er-

gebnisse der folgenden 8 Geschäftsaktivitäten:

– Backwarenversandhandel

– Backwareneinzelhandel

– Direkt-Catering für gewerbliche Kunden

– Direkt-Catering für Privatkunden

– Herstellung von Backwaren

– Veröffentlichung von Kochbüchern

– Veröffentlichung von Food-Zeitschriften

– Vermietung von Immobilien (konzernintern und an Dritte). � Schritt 4: Für alle in Schritt 3 identifizierten Geschäftsakti-

vitäten stehen separate Finanzinformationen zur Verfügung.

Das Unternehmen verfügt demzufolge über 8 operative Seg-

mente gemäß Definition in IFRS 8.� Schritt 5: Lediglich die beiden Bereiche Veröffentlichung von

Kochbüchern und Veröffentlichung von Food-Zeitschriften

weisen bezüglich der Identifizierungsfaktoren nach IFRS 8

eine vollständige Übereinstimmung auf und erfüllen somit

sämtliche Kriterien für die Zusammenfassung von Segmenten.

Diese beiden Segmente werden für Rechnungslegungszwecke

zu dem berichtspflichtigen Segment „Veröffentlichungen“

zusammengefasst.� Schritt 6: Der Backwarenversandhandel, das Direkt-Catering

für private und gewerbliche Kunden und die Vermietung von

Immobilien überschreiten keinen der 10 % Schwellenwerte.

Daher ist kein separater Ausweis erforderlich. � Schritt 7: Die beiden Catering-Segmente (die einzeln betrach-

tet keinen der Schwellenwerte erreichen) werden als operati-

ve Segmente mit ähnlichen wirtschaftlichen Merkmalen ein-

gestuft, bei denen die Zusammenfassungskriterien zum großen

Teil übereinstimmen. Beide Segmente werden daher zum be-

richtspflichtigen Segment „Catering“ kombiniert. Da die Ge-

schäftsaktivitäten Versandhandel und Vermietung von Immo-

bilien keine wesentliche Übereinstimmung der erforderlichen

Kriterien mit einem der anderen operativen Segmente aufwei-

sen, sieht das Unternehmen von einer Zusammenfassung ab.

Kapitel 3: Erläuternde Beispiele

KA P I T E L 3: ER L Ä U T E R N D E BE I S P I E L E

18 PR A K T I S C H E HI N W E I S E – IFRS 8 OP E R AT I N G SE G M E N T S

� Schritt 8: Auf die bisher identifizierten berichtspflichtigen

Segmente (Backwareneinzelhandel, Catering, Herstellung von

Backwaren und Veröffentlichungen) entfallen mehr als 75 %

des Konzernumsatzes, so dass keine zusätzlichen berichts-

pflichtigen Segmente identifiziert werden müssen. Wie im

Ablaufdiagramm dargestellt, werden die verbleibenden opera-

tiven Segmente (Versandhandel und als Finanzinvestition

gehaltene Immobilien) in der Kategorie „alle sonstigen Seg-

mente“ gruppiert.

Der Großteil der Erlöse des Segments Herstellung von Backwaren

stammt aus Verkäufen an andere operative Segmente. Ungeachtet

dessen wird das Segment nach IFRS 8 als operatives Segment aus-

gewiesen, da es den Schwellenwert von 10 % überschreitet. Nach

IAS 14 hätte keine Offenlegungspflicht bestanden, da das Segment

nicht einen Großteil seiner Erlöse durch Verkäufe an externe Kun-

den erzielt.

B. Beispielangabe: IFRS 8 in Jahresabschlüssen

In dem Beispiel des Unternehmens Super Food Limited basieren

die dem leitenden Entscheidungsträger vorgelegten Informationen

mit den nachfolgend genannten Ausnahmen auf den gleichen

Bilanzierungs- und Bewertungsmethoden wie der Abschluss

(d. h. IFRS):� Im Segmentergebnis vor Steuern sind keine Aufwendungen für

aktienbasierte Vergütungen und sonstige Managementboni

berücksichtigt � Finanzierungskosten, sonstige Erträge und Ertragsteuern wer-

den auf Konzern- und nicht auf Segmentbasis verwaltet. � Segmenterlöse im Segment Veröffentlichungen und damit ver-

bundene Forderungen werden bei Versand der Bücher und

Zeitschriften, und nicht zum Zeitpunkt der Auslieferung an

den Kunden erfasst.

19

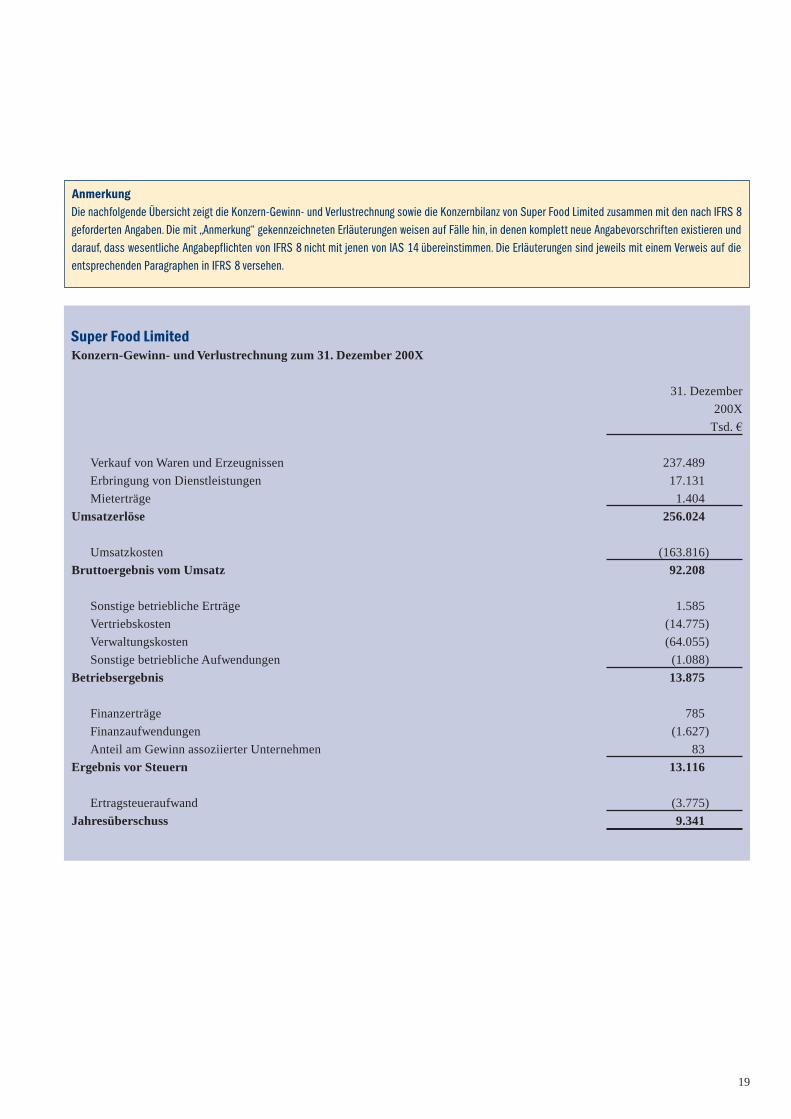

Super Food Limited Konzern-Gewinn- und Verlustrechnung zum 31. Dezember 200X

31. Dezember

200X

Tsd. €

Verkauf von Waren und Erzeugnissen 237.489

Erbringung von Dienstleistungen 17.131

Mieterträge 1.404

Umsatzerlöse 256.024

Umsatzkosten (163.816)

Bruttoergebnis vom Umsatz 92.208

Sonstige betriebliche Erträge 1.585

Vertriebskosten (14.775)

Verwaltungskosten (64.055)

Sonstige betriebliche Aufwendungen (1.088)

Betriebsergebnis 13.875

Finanzerträge .785

Finanzaufwendungen (1.627)

Anteil am Gewinn assoziierter Unternehmen .083

Ergebnis vor Steuern 13.116

Ertragsteueraufwand (3.775)

Jahresüberschuss 9.341

AnmerkungDie nachfolgende Übersicht zeigt die Konzern-Gewinn- und Verlustrechnung sowie die Konzernbilanz von Super Food Limited zusammen mit den nach IFRS 8geforderten Angaben. Die mit „Anmerkung“ gekennzeichneten Erläuterungen weisen auf Fälle hin, in denen komplett neue Angabevorschriften existieren unddarauf, dass wesentliche Angabepflichten von IFRS 8 nicht mit jenen von IAS 14 übereinstimmen. Die Erläuterungen sind jeweils mit einem Verweis auf dieentsprechenden Paragraphen in IFRS 8 versehen.

KA P I T E L 3: ER L Ä U T E R N D E BE I S P I E L E

20 PR A K T I S C H E HI N W E I S E – IFRS 8 OP E R AT I N G SE G M E N T S

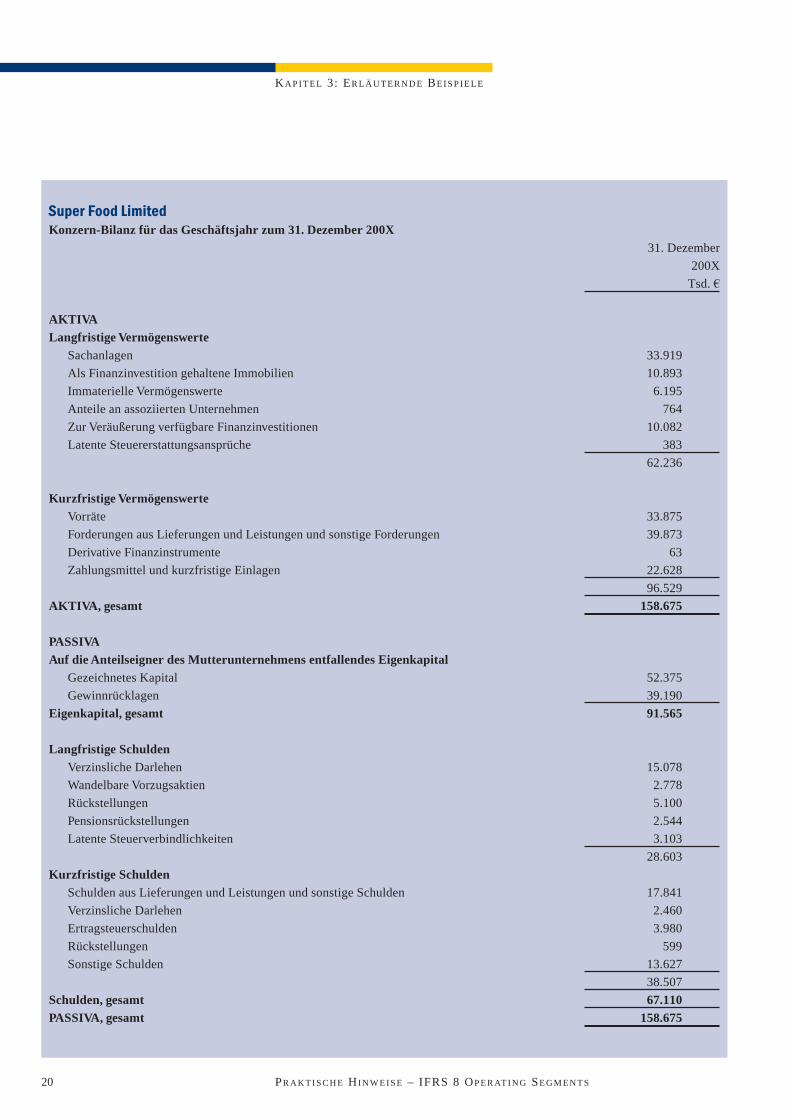

Super Food Limited Konzern-Bilanz für das Geschäftsjahr zum 31. Dezember 200X

31. Dezember

200X

Tsd. €

AKTIVA

Langfristige Vermögenswerte

Sachanlagen 33.919

Als Finanzinvestition gehaltene Immobilien 10.893

Immaterielle Vermögenswerte 6.195

Anteile an assoziierten Unternehmen .764

Zur Veräußerung verfügbare Finanzinvestitionen 10.082

Latente Steuererstattungsansprüche .383

62.236

Kurzfristige Vermögenswerte

Vorräte 33.875

Forderungen aus Lieferungen und Leistungen und sonstige Forderungen 39.873

Derivative Finanzinstrumente .163

Zahlungsmittel und kurzfristige Einlagen 22.628

96.529

AKTIVA, gesamt 158.675

PASSIVA

Auf die Anteilseigner des Mutterunternehmens entfallendes Eigenkapital

Gezeichnetes Kapital 52.375

Gewinnrücklagen 39.190

Eigenkapital, gesamt 91.565

Langfristige Schulden

Verzinsliche Darlehen 15.078

Wandelbare Vorzugsaktien 2.778

Rückstellungen 5.100

Pensionsrückstellungen 2.544

Latente Steuerverbindlichkeiten 3.103

28.603

Kurzfristige Schulden

Schulden aus Lieferungen und Leistungen und sonstige Schulden 17.841

Verzinsliche Darlehen 2.460

Ertragsteuerschulden 3.980

Rückstellungen .599

Sonstige Schulden 13.627

38.507

Schulden, gesamt 67.110

PASSIVA, gesamt 158.675

21

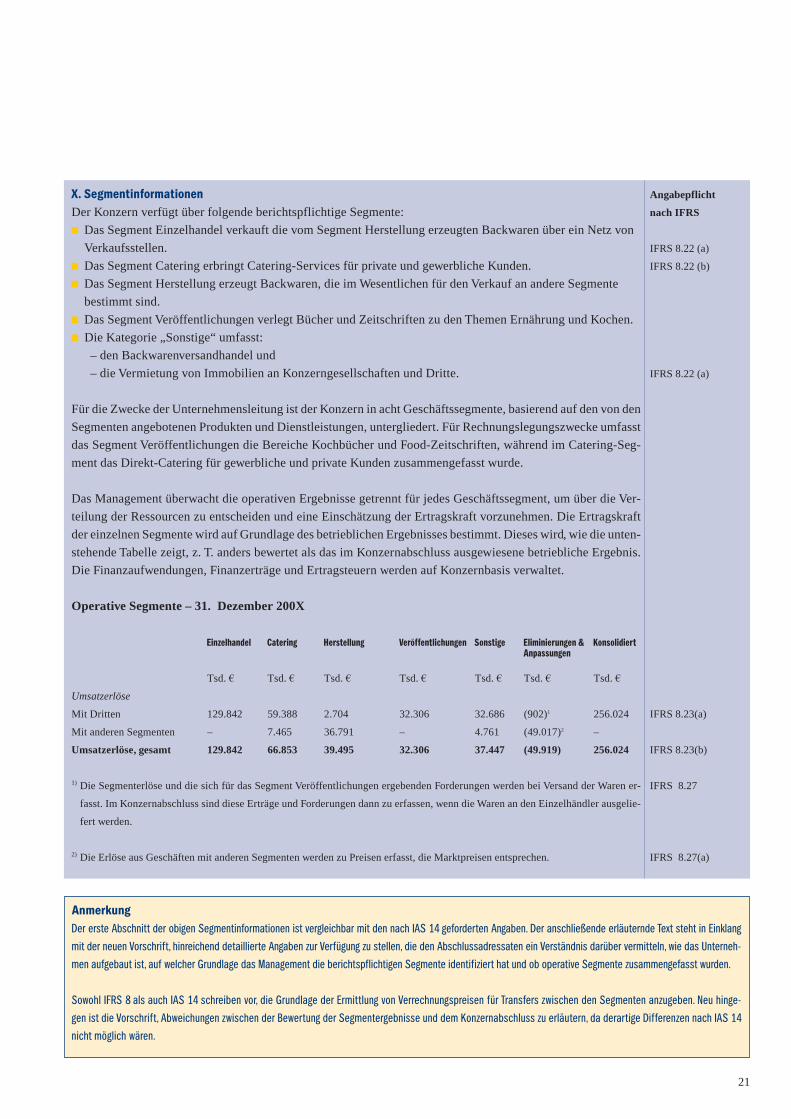

X. SegmentinformationenDer Konzern verfügt über folgende berichtspflichtige Segmente:� Das Segment Einzelhandel verkauft die vom Segment Herstellung erzeugten Backwaren über ein Netz von

Verkaufsstellen. � Das Segment Catering erbringt Catering-Services für private und gewerbliche Kunden. � Das Segment Herstellung erzeugt Backwaren, die im Wesentlichen für den Verkauf an andere Segmente

bestimmt sind. � Das Segment Veröffentlichungen verlegt Bücher und Zeitschriften zu den Themen Ernährung und Kochen. � Die Kategorie „Sonstige“ umfasst:

– den Backwarenversandhandel und

– die Vermietung von Immobilien an Konzerngesellschaften und Dritte.

Für die Zwecke der Unternehmensleitung ist der Konzern in acht Geschäftssegmente, basierend auf den von den

Segmenten angebotenen Produkten und Dienstleistungen, untergliedert. Für Rechnungslegungszwecke umfasst

das Segment Veröffentlichungen die Bereiche Kochbücher und Food-Zeitschriften, während im Catering-Seg-

ment das Direkt-Catering für gewerbliche und private Kunden zusammengefasst wurde.

Das Management überwacht die operativen Ergebnisse getrennt für jedes Geschäftssegment, um über die Ver-

teilung der Ressourcen zu entscheiden und eine Einschätzung der Ertragskraft vorzunehmen. Die Ertragskraft

der einzelnen Segmente wird auf Grundlage des betrieblichen Ergebnisses bestimmt. Dieses wird, wie die unten-

stehende Tabelle zeigt, z. T. anders bewertet als das im Konzernabschluss ausgewiesene betriebliche Ergebnis.

Die Finanzaufwendungen, Finanzerträge und Ertragsteuern werden auf Konzernbasis verwaltet.

Operative Segmente – 31. Dezember 200X

Einzelhandel Catering Herstellung Veröffentlichungen Sonstige Eliminierungen & KonsolidiertAnpassungen

Tsd. € Tsd. € Tsd. € Tsd. € Tsd. € Tsd. € Tsd. €

Umsatzerlöse

Mit Dritten 129.842 59.388 2.704 32.306 32.686 (902)1 256.024

Mit anderen Segmenten – 7.465 36.791 – 4.761 (49.017)2 –

Umsatzerlöse, gesamt 129.842 66.853 39.495 32.306 37.447 (49.919) 256.024

1) Die Segmenterlöse und die sich für das Segment Veröffentlichungen ergebenden Forderungen werden bei Versand der Waren er-

fasst. Im Konzernabschluss sind diese Erträge und Forderungen dann zu erfassen, wenn die Waren an den Einzelhändler ausgelie-

fert werden.

2) Die Erlöse aus Geschäften mit anderen Segmenten werden zu Preisen erfasst, die Marktpreisen entsprechen.

Angabepflicht

nach IFRS

IFRS 8.22 (a)

IFRS 8.22 (b)

IFRS 8.22 (a)

IFRS 8.23(a)

IFRS 8.23(b)

IFRS 8.27

IFRS 8.27(a)

AnmerkungDer erste Abschnitt der obigen Segmentinformationen ist vergleichbar mit den nach IAS 14 geforderten Angaben. Der anschließende erläuternde Text steht in Einklang

mit der neuen Vorschrift, hinreichend detaillierte Angaben zur Verfügung zu stellen, die den Abschlussadressaten ein Verständnis darüber vermitteln, wie das Unterneh-

men aufgebaut ist, auf welcher Grundlage das Management die berichtspflichtigen Segmente identifiziert hat und ob operative Segmente zusammengefasst wurden.

Sowohl IFRS 8 als auch IAS 14 schreiben vor, die Grundlage der Ermittlung von Verrechnungspreisen für Transfers zwischen den Segmenten anzugeben. Neu hinge-

gen ist die Vorschrift, Abweichungen zwischen der Bewertung der Segmentergebnisse und dem Konzernabschluss zu erläutern, da derartige Differenzen nach IAS 14

nicht möglich wären.

KA P I T E L 3: ER L Ä U T E R N D E BE I S P I E L E

22 PR A K T I S C H E HI N W E I S E – IFRS 8 OP E R AT I N G SE G M E N T S

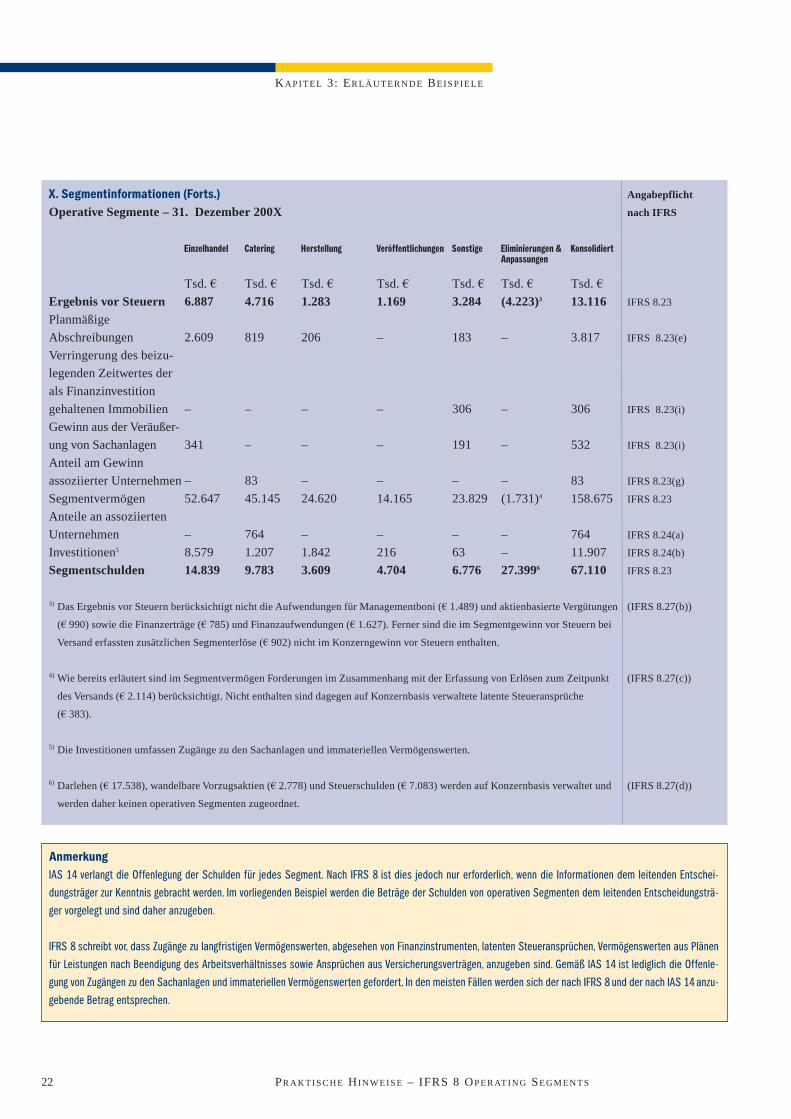

X. Segmentinformationen (Forts.)Operative Segmente – 31. Dezember 200X

Einzelhandel Catering Herstellung Veröffentlichungen Sonstige Eliminierungen & KonsolidiertAnpassungen

Tsd. € Tsd. € Tsd. € Tsd. € Tsd. € Tsd. € Tsd. €

Ergebnis vor Steuern 6.887 4.716 1.283 1.169 3.284 (4.223)3 13.116

Planmäßige

Abschreibungen 2.609 819 206 – 183 – 3.817

Verringerung des beizu-

legenden Zeitwertes der

als Finanzinvestition

gehaltenen Immobilien – – – – 306 – 306

Gewinn aus der Veräußer-

ung von Sachanlagen 341 – – – 191 – 532

Anteil am Gewinn

assoziierter Unternehmen – 83 – – – – 83

Segmentvermögen 52.647 45.145 24.620 14.165 23.829 (1.731)4 158.675

Anteile an assoziierten

Unternehmen – 764 – – – – 764

Investitionen5 8.579 1.207 1.842 216 63 – 11.907

Segmentschulden 14.839 9.783 3.609 4.704 6.776 27.3996 67.110

3) Das Ergebnis vor Steuern berücksichtigt nicht die Aufwendungen für Managementboni (€ 1.489) und aktienbasierte Vergütungen

(€ 990) sowie die Finanzerträge (€ 785) und Finanzaufwendungen (€ 1.627). Ferner sind die im Segmentgewinn vor Steuern bei

Versand erfassten zusätzlichen Segmenterlöse (€ 902) nicht im Konzerngewinn vor Steuern enthalten.

4) Wie bereits erläutert sind im Segmentvermögen Forderungen im Zusammenhang mit der Erfassung von Erlösen zum Zeitpunkt

des Versands (€ 2.114) berücksichtigt. Nicht enthalten sind dagegen auf Konzernbasis verwaltete latente Steueransprüche

(€ 383).

5) Die Investitionen umfassen Zugänge zu den Sachanlagen und immateriellen Vermögenswerten.

6) Darlehen (€ 17.538), wandelbare Vorzugsaktien (€ 2.778) und Steuerschulden (€ 7.083) werden auf Konzernbasis verwaltet und

werden daher keinen operativen Segmenten zugeordnet.

Angabepflicht

nach IFRS

IFRS 8.23

IFRS 8.23(e)

IFRS 8.23(i)

IFRS 8.23(i)

IFRS 8.23(g)

IFRS 8.23

IFRS 8.24(a)

IFRS 8.24(b)

IFRS 8.23

(IFRS 8.27(b))

(IFRS 8.27(c))

(IFRS 8.27(d))

AnmerkungIAS 14 verlangt die Offenlegung der Schulden für jedes Segment. Nach IFRS 8 ist dies jedoch nur erforderlich, wenn die Informationen dem leitenden Entschei-

dungsträger zur Kenntnis gebracht werden. Im vorliegenden Beispiel werden die Beträge der Schulden von operativen Segmenten dem leitenden Entscheidungsträ-

ger vorgelegt und sind daher anzugeben.

IFRS 8 schreibt vor, dass Zugänge zu langfristigen Vermögenswerten, abgesehen von Finanzinstrumenten, latenten Steueransprüchen, Vermögenswerten aus Plänen

für Leistungen nach Beendigung des Arbeitsverhältnisses sowie Ansprüchen aus Versicherungsverträgen, anzugeben sind. Gemäß IAS 14 ist lediglich die Offenle-

gung von Zugängen zu den Sachanlagen und immateriellen Vermögenswerten gefordert. In den meisten Fällen werden sich der nach IFRS 8 und der nach IAS 14 anzu-

gebende Betrag entsprechen.

23

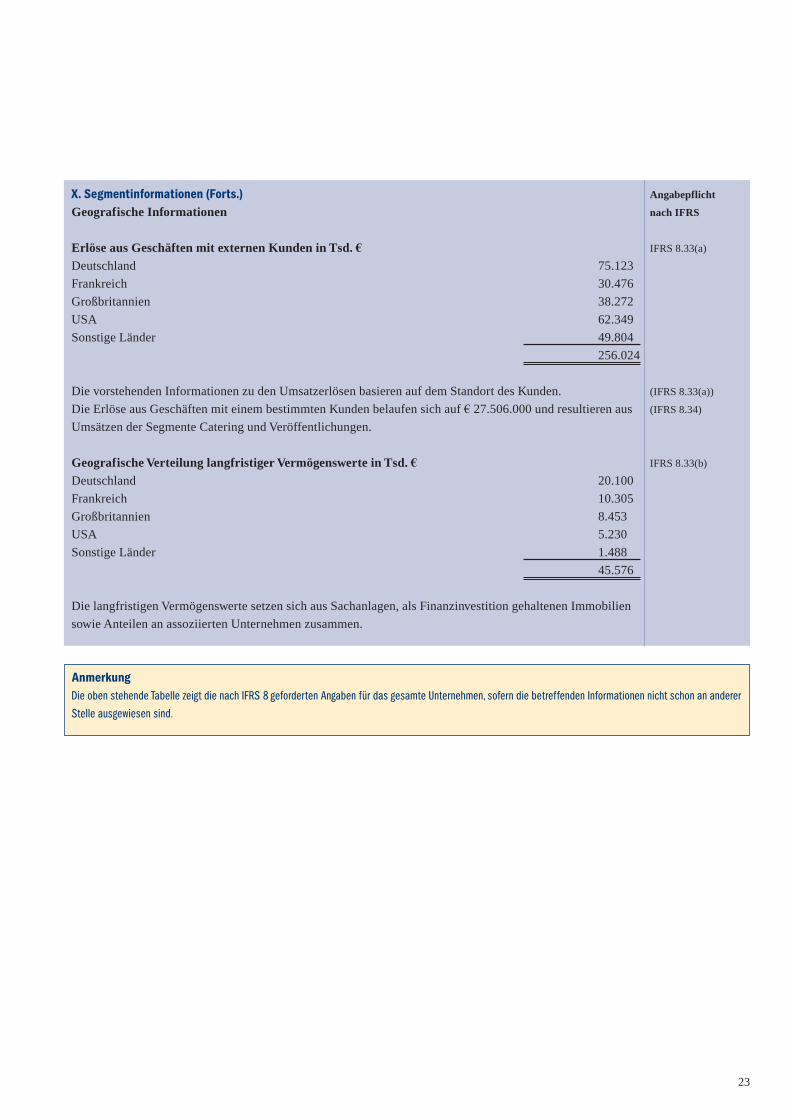

X. Segmentinformationen (Forts.)Geografische Informationen

Erlöse aus Geschäften mit externen Kunden in Tsd. €

Deutschland 75.123

Frankreich 30.476

Großbritannien 38.272

USA 62.349

Sonstige Länder 49.804

256.024

Die vorstehenden Informationen zu den Umsatzerlösen basieren auf dem Standort des Kunden.

Die Erlöse aus Geschäften mit einem bestimmten Kunden belaufen sich auf € 27.506.000 und resultieren aus

Umsätzen der Segmente Catering und Veröffentlichungen.

Geografische Verteilung langfristiger Vermögenswerte in Tsd. €

Deutschland 20.100

Frankreich 10.305

Großbritannien 8.453

USA 5.230

Sonstige Länder 1.488

45.576

Die langfristigen Vermögenswerte setzen sich aus Sachanlagen, als Finanzinvestition gehaltenen Immobilien

sowie Anteilen an assoziierten Unternehmen zusammen.

Angabepflicht

nach IFRS

IFRS 8.33(a)

(IFRS 8.33(a))

(IFRS 8.34)

IFRS 8.33(b)

AnmerkungDie oben stehende Tabelle zeigt die nach IFRS 8 geforderten Angaben für das gesamte Unternehmen, sofern die betreffenden Informationen nicht schon an anderer

Stelle ausgewiesen sind.

KA P I T E L 3: ER L Ä U T E R N D E BE I S P I E L E

24 PR A K T I S C H E HI N W E I S E – IFRS 8 OP E R AT I N G SE G M E N T S

den die geänderten Vorschriften von IAS 34 auf den Zwischenab-

schluss unseres fiktiven Unternehmens Super Food Limited ange-

wandt.

C. Beispielangabe: IFRS 8 und IAS 34

Dieses Kapitel gibt einen Überblick über die bei Anwendung von

IFRS 8 in Zwischenabschlüssen geforderten Angaben und die

damit verbundenen Änderungen in IAS 34. In dem Beispiel wer-

Super Food Limited Konzern-Gewinn- und Verlustrechnung für das Geschäftshalbjahr zum 30. Juni 200Y

30. Juni

200Y

Tsd. €

Verkauf von Waren und Erzeugnissen 118.745

Erbringung von Dienstleistungen 8.566

Mieterträge .702

Umsatzerlöse 128.013

Umsatzkosten (81.908)

Bruttoergebnis vom Umsatz 46.105

Sonstige betriebliche Erträge .793

Vertriebskosten (7.388)

Verwaltungskosten (32.028)

Sonstige betriebliche Aufwendungen .(544)

Betriebsergebnis 6.938

Finanzerträge .393

Finanzaufwendungen .(814)

Anteil am Gewinn assoziierter Unternehmen .042

Ergebnis vor Steuern 6.559

Ertragsteueraufwand (1.888)

Jahresüberschuss 4.671

25

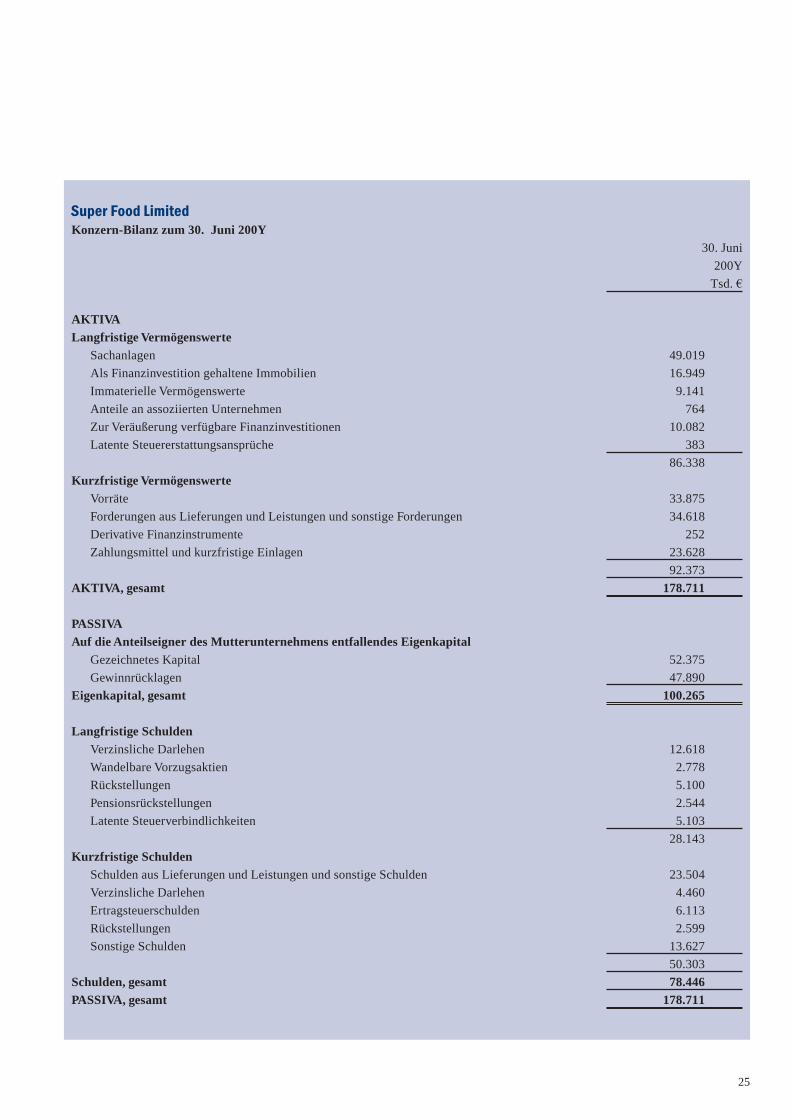

Super Food Limited Konzern-Bilanz zum 30. Juni 200Y

30. Juni

200Y

Tsd. €

AKTIVA

Langfristige Vermögenswerte

Sachanlagen 49.019

Als Finanzinvestition gehaltene Immobilien 16.949

Immaterielle Vermögenswerte 9.141

Anteile an assoziierten Unternehmen .764

Zur Veräußerung verfügbare Finanzinvestitionen 10.082

Latente Steuererstattungsansprüche .383

86.338

Kurzfristige Vermögenswerte

Vorräte 33.875

Forderungen aus Lieferungen und Leistungen und sonstige Forderungen 34.618

Derivative Finanzinstrumente .252

Zahlungsmittel und kurzfristige Einlagen 23.628

92.373

AKTIVA, gesamt 178.711

PASSIVA

Auf die Anteilseigner des Mutterunternehmens entfallendes Eigenkapital

Gezeichnetes Kapital 52.375

Gewinnrücklagen 47.890

Eigenkapital, gesamt 100.265

Langfristige Schulden

Verzinsliche Darlehen 12.618

Wandelbare Vorzugsaktien 2.778

Rückstellungen 5.100

Pensionsrückstellungen 2.544

Latente Steuerverbindlichkeiten 5.103

28.143

Kurzfristige Schulden

Schulden aus Lieferungen und Leistungen und sonstige Schulden 23.504

Verzinsliche Darlehen 4.460

Ertragsteuerschulden 6.113

Rückstellungen 2.599

Sonstige Schulden 13.627

50.303

Schulden, gesamt 78.446

PASSIVA, gesamt 178.711

KA P I T E L 3: ER L Ä U T E R N D E BE I S P I E L E

26 PR A K T I S C H E HI N W E I S E – IFRS 8 OP E R AT I N G SE G M E N T S

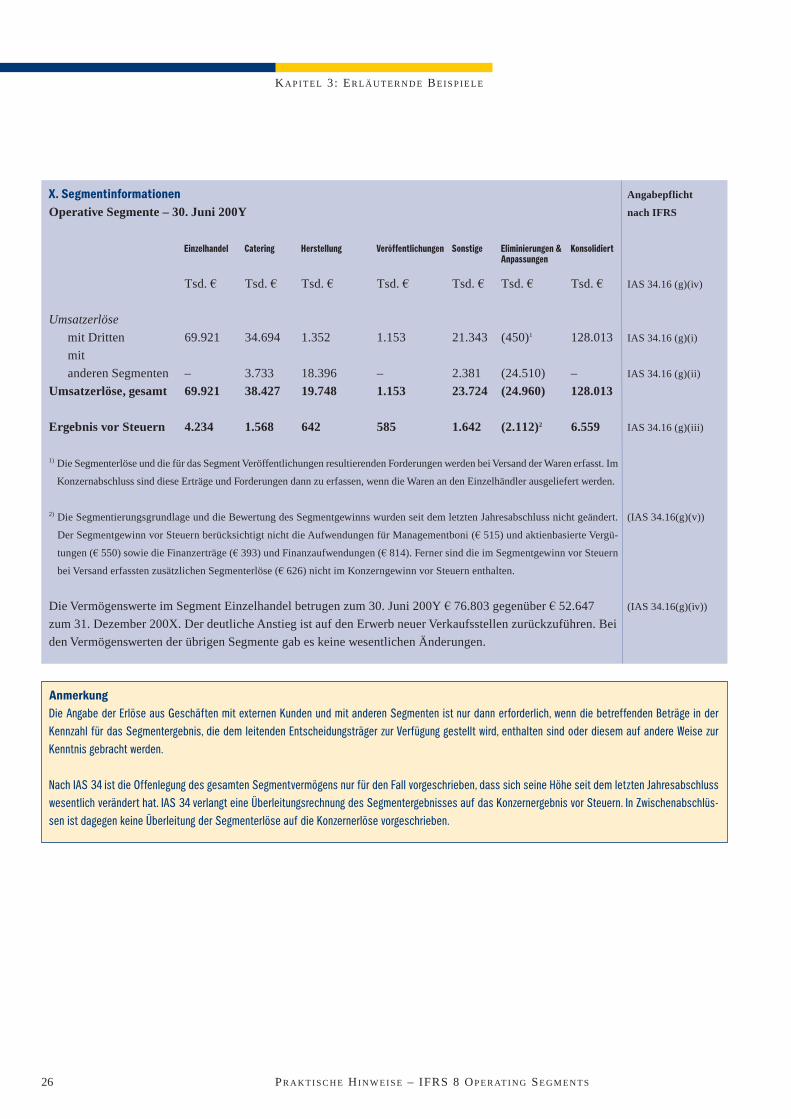

X. SegmentinformationenOperative Segmente – 30. Juni 200Y

Einzelhandel Catering Herstellung Veröffentlichungen Sonstige Eliminierungen & KonsolidiertAnpassungen

Tsd. € Tsd. € Tsd. € Tsd. € Tsd. € Tsd. € Tsd. €

Umsatzerlöse

mit Dritten 69.921 34.694 1.352 1.153 21.343 (450)1 128.013

mit

anderen Segmenten – 3.733 18.396 – 2.381 (24.510) –

Umsatzerlöse, gesamt 69.921 38.427 19.748 1.153 23.724 (24.960) 128.013

Ergebnis vor Steuern 4.234 1.568 642 585 1.642 (2.112)2 6.559

1) Die Segmenterlöse und die für das Segment Veröffentlichungen resultierenden Forderungen werden bei Versand der Waren erfasst. Im

Konzernabschluss sind diese Erträge und Forderungen dann zu erfassen, wenn die Waren an den Einzelhändler ausgeliefert werden.

2) Die Segmentierungsgrundlage und die Bewertung des Segmentgewinns wurden seit dem letzten Jahresabschluss nicht geändert.

Der Segmentgewinn vor Steuern berücksichtigt nicht die Aufwendungen für Managementboni (€ 515) und aktienbasierte Vergü-

tungen (€ 550) sowie die Finanzerträge (€ 393) und Finanzaufwendungen (€ 814). Ferner sind die im Segmentgewinn vor Steuern

bei Versand erfassten zusätzlichen Segmenterlöse (€ 626) nicht im Konzerngewinn vor Steuern enthalten.

Die Vermögenswerte im Segment Einzelhandel betrugen zum 30. Juni 200Y € 76.803 gegenüber € 52.647

zum 31. Dezember 200X. Der deutliche Anstieg ist auf den Erwerb neuer Verkaufsstellen zurückzuführen. Bei

den Vermögenswerten der übrigen Segmente gab es keine wesentlichen Änderungen.

Angabepflicht

nach IFRS

IAS 34.16 (g)(iv)

IAS 34.16 (g)(i)

IAS 34.16 (g)(ii)

IAS 34.16 (g)(iii)

(IAS 34.16(g)(v))

(IAS 34.16(g)(iv))

AnmerkungDie Angabe der Erlöse aus Geschäften mit externen Kunden und mit anderen Segmenten ist nur dann erforderlich, wenn die betreffenden Beträge in derKennzahl für das Segmentergebnis, die dem leitenden Entscheidungsträger zur Verfügung gestellt wird, enthalten sind oder diesem auf andere Weise zurKenntnis gebracht werden.

Nach IAS 34 ist die Offenlegung des gesamten Segmentvermögens nur für den Fall vorgeschrieben, dass sich seine Höhe seit dem letzten Jahresabschlusswesentlich verändert hat. IAS 34 verlangt eine Überleitungsrechnung des Segmentergebnisses auf das Konzernergebnis vor Steuern. In Zwischenabschlüs-sen ist dagegen keine Überleitung der Segmenterlöse auf die Konzernerlöse vorgeschrieben.

27

Dieses Kapitel liefert Antworten auf häufig gestellte Fragen zur

Anwendung von IFRS 8. Die Fragen sind thematisch geordnet.

AnwendungsbereichSind bestimmte Unternehmen vom Anwendungsbereich des

IFRS 8 ausgenommen?

Ja. Genau wie IAS 14 findet IFRS 8 ausschließlich auf solche

Unternehmen Anwendung, deren Wertpapiere öffentlich gehan-

delt werden. (IFRS 8.2)

Gilt IFRS 8 für Unternehmen, die nicht zur Erstellung eines Kon-

zernabschlusses verpflichtet sind?

Ja. IFRS 8 ist auf Einzelabschlüsse anwendbar. Wenn ein an einer

Börse notiertes Unternehmen nicht verpflichtet ist, einen Kon-

zernabschluss zu erstellen, hat es IFRS 8 anzuwenden. Wenn ein

Abschluss sowohl den Konzernabschluss eines Unternehmens als

auch den Einzelabschluss des Mutterunternehmens enthält, sind

Segmentinformationen lediglich im Konzernabschluss offenzule-

gen. (IFRS 8.2)

Berichtspflichtige operative SegmenteMüssen für die Zusammenfassung von operativen Segmenten

alle Zusammenfassungskriterien erfüllt werden?

Um zwei (oder mehrere) operative Segmente zusammenfassen zu

können, die einzeln betrachtet einen der 10 %-Schwellenwerte für

ein berichtspflichtiges Segment erreichen, müssen alle Zusammen-

fassungskriterien erfüllt werden. Operative Segmente, die keinen

dieser Schwellenwerte für berichtspflichtige Segmente erreichen,

können aber dennoch zusammengefasst werden, wenn sie ähnli-

che wirtschaftliche Merkmale und eine Übereinstimmung der

Mehrzahl der Zusammenfassungskriterien aufweisen. (IFRS 8.12,

IFRS 8.14)

Warum enthält IFRS 8 keine Definition wichtiger Begriffe

wie „Segmentergebnis“, „Segmentvermögen“ und

„Segmentschulden“?

Diese Begriffe sind in IFRS 8 deshalb nicht definiert, weil die aus-

gewiesenen Beträge aus dem internen Finanzberichtssystem eines

jeden Unternehmens abgeleitet sind. Der Standard schreibt jedoch

vor, dass das Unternehmen Abweichungen zwischen der Bewer-

tung für diese Posten und den bei der Erstellung des IFRS-

Abschlusses angewandten Bewertungsgrundlagen zu erläutern

hat. Ferner hat das Unternehmen eine Überleitungsrechnung der

Summe der Segmentbeträge auf den entsprechenden Betrag in sei-

nem IFRS-Abschluss zu erstellen. (IFRS 8.27)

Wie sind aufgegebene Geschäftsbereiche nach IFRS 8 zu

bilanzieren?

IFRS 8 geht davon aus, dass die Ergebnisse aufgegebener Ge-

schäftsbereiche nicht in den Segmentergebnissen berücksichtigt

werden. Wurde ein langfristiger Vermögenswert oder eine Ver-

äußerungsgruppe als zur Veräußerung gehalten eingestuft oder im

Laufe des Geschäftsjahres veräußert und in einem berichtspflich-

tigen Segment ausgewiesen, so verlangt IFRS 5, dass das betref-

fende berichtspflichtige Segment zu identifizieren ist. Die Ergeb-

nisse berichtspflichtiger Segmente sind auf die im IFRS-Abschluss

des Unternehmens ausgewiesenen Ergebnisse vor Ertragsteuern

und aufgegebenen Geschäftsbereichen überzuleiten, es sei denn,

diese Beträge sind bereits in der Kennzahl für das Segmentergeb-

nis, die dem leitenden Entscheidungsträger zur Verfügung gestellt

wurde, enthalten. (IFRS 8.25(b), IFRS 5.41(d))

BewertungWas ist zu tun, wenn die Bewertungsgrundlagen für die dem

leitenden Entscheidungsträger vorgelegten Informationen von

denjenigen für den IFRS-Abschluss abweichen?

In diesem Fall ist eine Überleitungsrechnung zu erstellen, in der

jede zur Überleitung der Gesamtsumme aller Ergebnisse der

berichtspflichtigen Segmente auf das Konzernergebnis vorge-

nommene Anpassung einzeln zu identifizieren und zu beschreiben

ist. Sofern die Art der Bewertungsdifferenzen nicht aus der Über-

leitungsrechnung ersichtlich ist, hat das Unternehmen hierzu

erläuternde Angaben zu machen. (IFRS 8.27-28)

AngabenIst die Zahl der berichtspflichtigen Segmente, die von einem

Unternehmen auszuweisen sind, nach oben hin begrenzt?

IFRS 8 gibt hierfür keine Obergrenze vor. Sollte die Zahl identi-

fizierter berichtspflichtiger Segmente 10 überschreiten, empfiehlt

der Standard Unternehmen jedoch, in diesem Fall zu überprüfen,

ob eine Praxistauglichkeit noch gegeben ist. (IFRS 8.19)

Kapitel 4: Häufig gestellte Fragen

KA P I T E L 4: HÄ U F I G G E S T E L LT E FR AG E N

28 PR A K T I S C H E HI N W E I S E – IFRS 8 OP E R AT I N G SE G M E N T S

Welche Angaben sind erforderlich, wenn ein Unternehmen ledig-

lich über ein operatives Segment verfügt?

Hat ein Unternehmen lediglich ein einziges berichtspflichtiges

operatives Segment identifiziert, so sind dennoch die Angaben für

das gesamte Unternehmen darzustellen. Die unternehmensweiten

Angaben sind auf Grundlage der IFRS-Zahlen zu erstellen und

umfassen:

• die Erlöse aus Geschäften mit externen Kunden für jedes Pro-

dukt und jede Dienstleistung (oder jede Gruppe gleichartiger

Produkte und Dienstleistungen)

• die Erlöse aus Geschäften mit externen Kunden, (i) die dem

Land, in dem das Unternehmen seinen Sitz hat, zugeordnet

wurden, (ii) die einem einzelnen Land mit Ausnahme des Sitz-

landes des Unternehmens zugeordnet wurden (sofern sie

wesentlich sind) und (iii) die allen anderen Ländern zugeord-

net wurden, wobei das Unternehmen jeweils anzugeben hat,

auf welcher Grundlage die Erlöse auf die einzelnen Ländern

verteilt wurden

• langfristige Vermögenswerte, (i) die sich im Sitzland des

Unternehmens befinden, (ii) die sich in einem einzelnen Land

mit Ausnahme des Sitzlandes des Unternehmens befinden

(sofern sie wesentlich sind) und (iii) die sich in allen anderen

Ländern befinden

• sofern zutreffend, die Tatsache, dass das Unternehmen mehr

als 10 % seiner Umsatzerlöse aus Geschäften mit einem ein-

zigen Kunden erwirtschaftet, die Gesamtsumme der aus

Geschäften mit diesem Kunden erzielten Erlöse sowie die

Identität des operativen Segments oder der Segmente, in denen

die Erlöse erzielt wurden (IFRS 8.31-34)

Wurden die Angabevorschriften für Segmentinformationen in IAS

34 aufgrund der Veröffentlichung von IFRS 8 angepasst?

Ja. Die neuen Angabevorschriften in IAS 34 umfassen:

• die Segmenterlöse aus Geschäften mit externen Kunden und

mit anderen Segmenten, sofern die betreffenden Beträge in der

Kennzahl für das Segmentergebnis, die dem leitenden Ent-

scheidungsträger zur Verfügung gestellt wird, enthalten sind

oder diesem auf andere Weise regelmäßig zur Kenntnis

gebracht werden

• eine Kennzahl für das Ergebnis

• die gesamten Vermögenswerte eines Segments, sofern der

Betrag erheblich von dem im letzten Jahresabschluss ausge-

wiesenen Betrag abweicht

• eine Beschreibung etwaiger Abweichungen der Segmentie-

rungsgrundlage oder der Bewertungsgrundlage des Segmenter-

gebnisses- gegenüber dem letzten Jahresabschluss

• eine Überleitung der Gesamtsumme der Ergebnisse der

berichtspflichtigen Segmente auf das Ergebnis des Unterneh-

mens vor Ertragsteuern und aufgegebenen Geschäftsbereichen

(oder, wenn wie Posten Ertragsteuern bestimmten Segmenten

zugeordnet werden, auf das Ergebnis nach Steuern). Wesent-

liche Überleitungsposten sind gesondert zu identifizieren und

zu erläutern. (IAS 34.16)

Muss ein Unternehmen Segmentinformationen ausweisen, die sich

nachteilig auf seine Wettbewerbsfähigkeit auswirken können?

Ja. IFRS 8 gewährt keine Ausnahme von der Angabevorschrift für

Segmentinformationen, falls diese eventuell schädlich für die

Wettbewerbsfähigkeit des Unternehmens sein könnten.

(IFRS 8.BC109-111)

Müssen die Vergleichsbeträge angepasst werden, wenn ein Unter-