Embed Size (px)

Citation preview

Ergebnisse der Umfrage „Konjunktur und Wirtschaftspolitik“

Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken

Berlin 30. September 2015

© B

unde

sver

band

deu

tsch

er B

anke

n e.

V.

Ausschuss für Wirtschafts- und Währungspolitik Carsten Klude Chefvolkswirt, M.M.Warburg & CO (AG & Co.) KGaA, Hamburg

- Vorsitzender -

Burkhard Allgeier Chefvolkswirt & Leiter Anlagestrategie, Hauck & Aufhäuser Privatbankiers KGaA, Frankfurt am Main

Dr. Marco Bargel Chefinvestmentstratege, Deutsche Postbank AG, Bonn

Dr. Elga Bartsch Chefvolkswirtin Europa, Morgan Stanley UK Group, London

Dr. Jan Bottermann Chefvolkswirt, NATIONAL-BANK AG, Essen

Carsten Brzeski Chefvolkswirt, ING-DiBa AG, Frankfurt am Main

Dr. Klaus Bauknecht Chefvolkswirt, IKB Deutsche Industriebank AG, Düsseldorf

Dr. Jörg Krämer Chefvolkswirt, Commerzbank AG, Frankfurt am Main

Dr. Martin Moryson Chefvolkswirt, Sal. Oppenheim jr. & Cie. AG & Co. KGaA, Köln

Dr. Andreas Rees Chefvolkswirt Deutschland, UniCredit Bank AG, Frankfurt am Main

Stefan Schilbe Chefvolkswirt, HSBC Trinkaus & Burkhardt AG, Düsseldorf

Dr. Holger Schmieding Chefvolkswirt, Joh. Berenberg, Gossler & Co. KG, London

Stefan Schneider Chief International Economist, Deutsche Bank AG, Frankfurt am Main

Dr. Dirk Schumacher Chefvolkswirt Deutschland, Goldman Sachs AG, Frankfurt am Main

Geschäftsführung:

Dr. Hans-Joachim Massenberg Mitglied der Hauptgeschäftsführung, Bundesverband deutscher Banken e.V., Berlin

Dr. Gabriele Fuchs Bereichsleiterin Wirtschaftspolitik und Internationale Beziehungen, Bundesverband deutscher Banken e.V., Berlin

2

© B

unde

sver

band

deu

tsch

er B

anke

n e.

V.

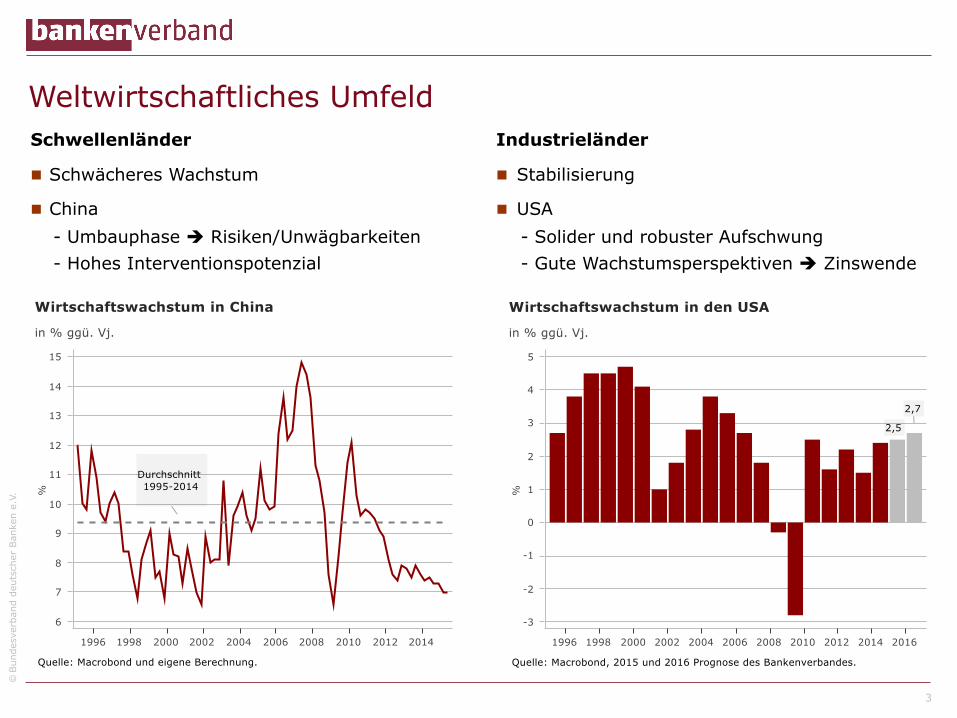

Weltwirtschaftliches Umfeld Schwellenländer

n Schwächeres Wachstum

n China - Umbauphase è Risiken/Unwägbarkeiten - Hohes Interventionspotenzial

3

Industrieländer

n Stabilisierung

n USA - Solider und robuster Aufschwung - Gute Wachstumsperspektiven è Zinswende

© B

unde

sver

band

deu

tsch

er B

anke

n e.

V.

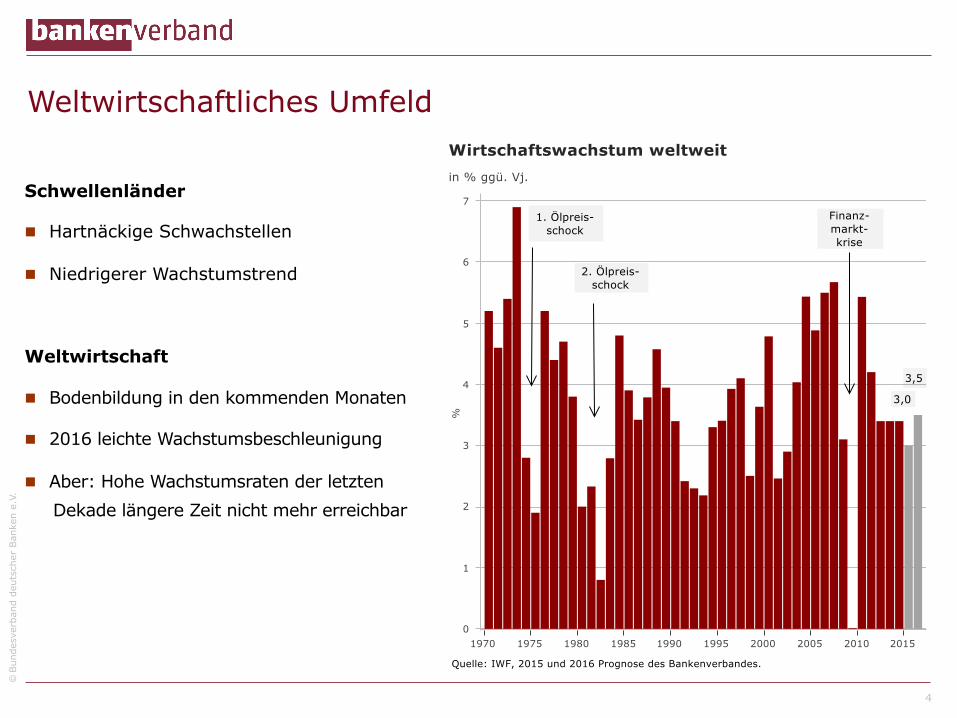

Weltwirtschaftliches Umfeld

Schwellenländer

n Hartnäckige Schwachstellen

n Niedrigerer Wachstumstrend

Weltwirtschaft

n Bodenbildung in den kommenden Monaten

n 2016 leichte Wachstumsbeschleunigung

n Aber: Hohe Wachstumsraten der letzten Dekade längere Zeit nicht mehr erreichbar

4

© B

unde

sver

band

deu

tsch

er B

anke

n e.

V.

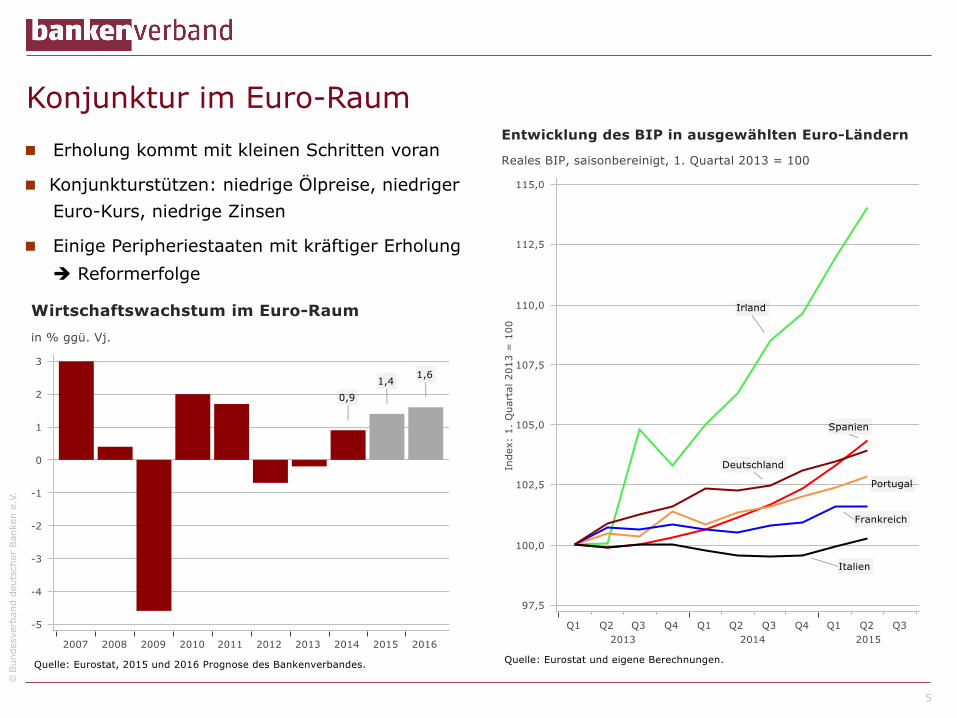

Konjunktur im Euro-Raum n Erholung kommt mit kleinen Schritten voran

n Konjunkturstützen: niedrige Ölpreise, niedriger Euro-Kurs, niedrige Zinsen

n Einige Peripheriestaaten mit kräftiger Erholung è Reformerfolge

5

© B

unde

sver

band

deu

tsch

er B

anke

n e.

V.

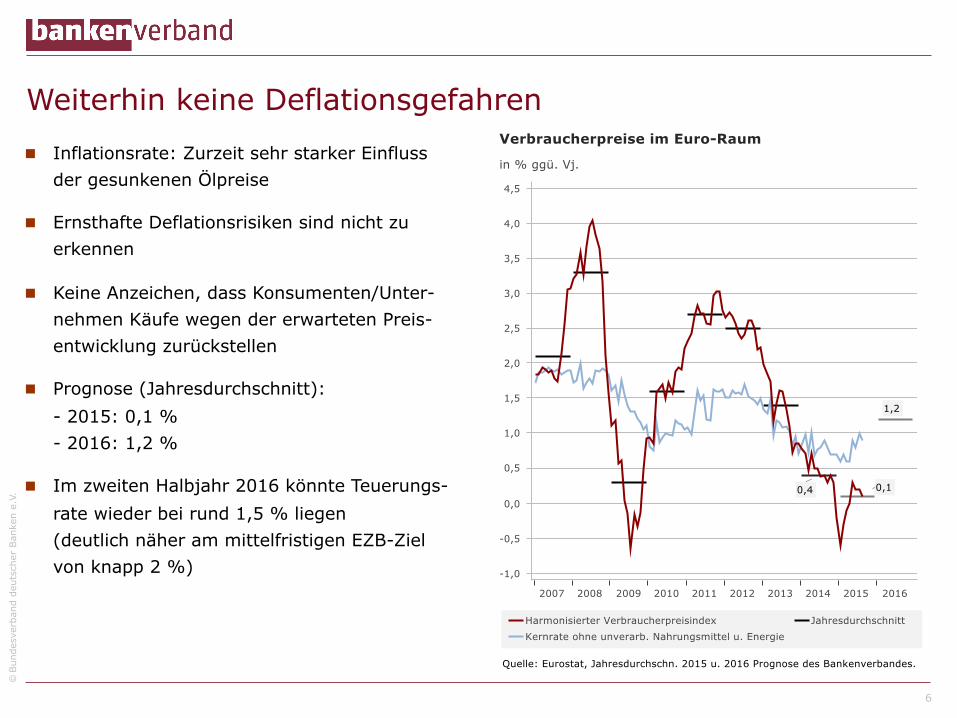

Weiterhin keine Deflationsgefahren n Inflationsrate: Zurzeit sehr starker Einfluss

der gesunkenen Ölpreise

n Ernsthafte Deflationsrisiken sind nicht zu erkennen

n Keine Anzeichen, dass Konsumenten/Unter- nehmen Käufe wegen der erwarteten Preis- entwicklung zurückstellen

n Prognose (Jahresdurchschnitt): - 2015: 0,1 %

- 2016: 1,2 %

n Im zweiten Halbjahr 2016 könnte Teuerungs- rate wieder bei rund 1,5 % liegen (deutlich näher am mittelfristigen EZB-Ziel von knapp 2 %)

6

© B

unde

sver

band

deu

tsch

er B

anke

n e.

V.

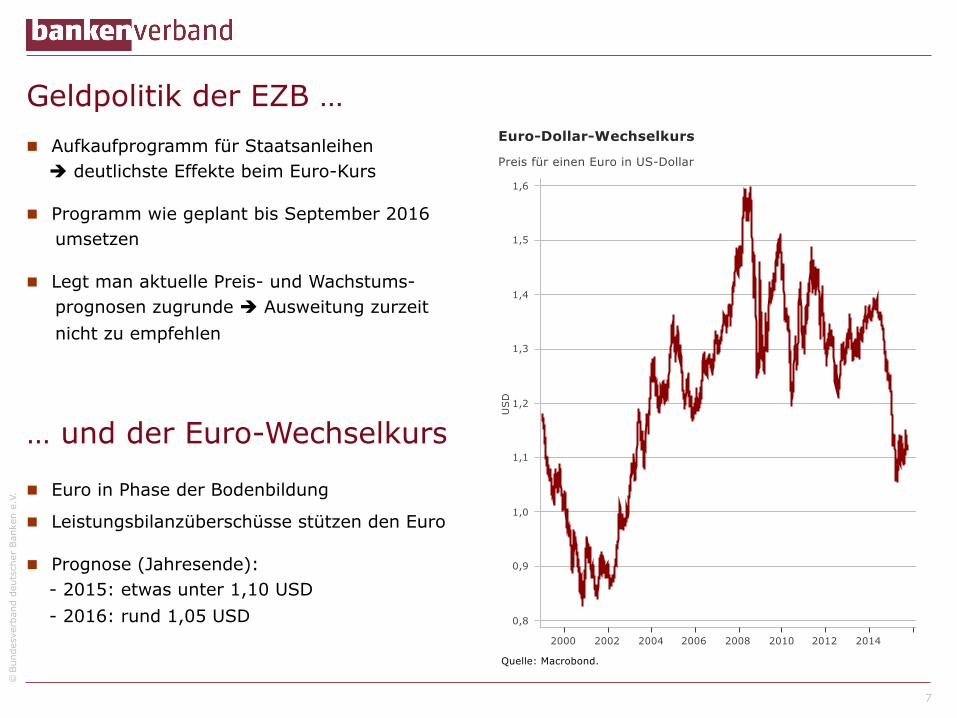

Geldpolitik der EZB … n Aufkaufprogramm für Staatsanleihen

è deutlichste Effekte beim Euro-Kurs

n Programm wie geplant bis September 2016 umsetzen

n Legt man aktuelle Preis- und Wachstums- prognosen zugrunde è Ausweitung zurzeit nicht zu empfehlen

7

… und der Euro-Wechselkurs

n Euro in Phase der Bodenbildung

n Leistungsbilanzüberschüsse stützen den Euro

n Prognose (Jahresende): - 2015: etwas unter 1,10 USD - 2016: rund 1,05 USD

© B

unde

sver

band

deu

tsch

er B

anke

n e.

V.

Konjunktur in Deutschland

8

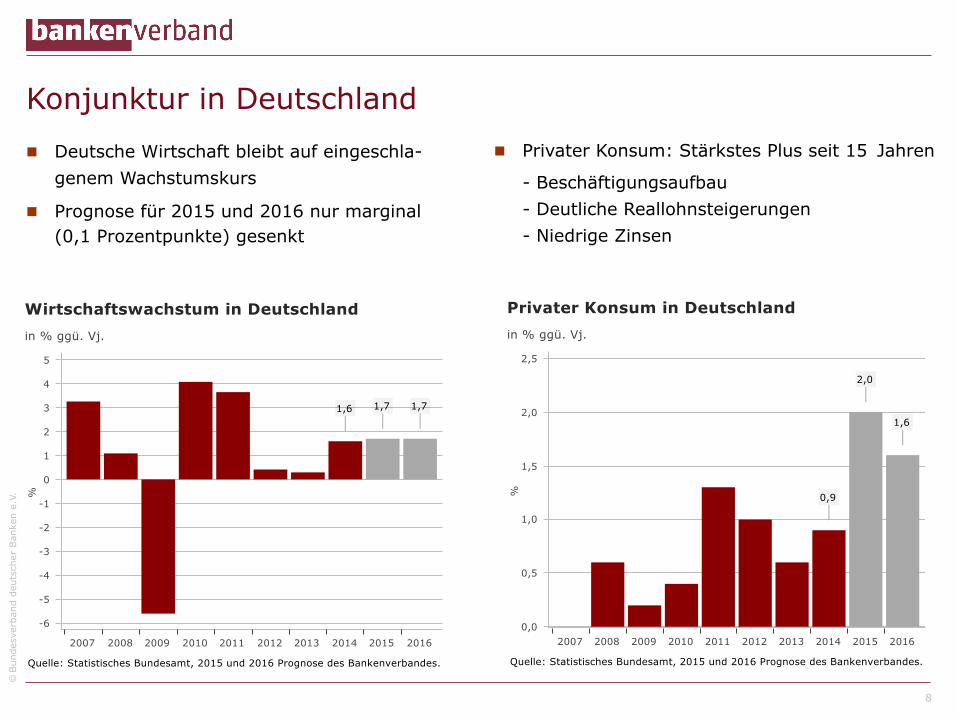

n Deutsche Wirtschaft bleibt auf eingeschla- genem Wachstumskurs

n Prognose für 2015 und 2016 nur marginal (0,1 Prozentpunkte) gesenkt

n Privater Konsum: Stärkstes Plus seit 15 Jahren

- Beschäftigungsaufbau - Deutliche Reallohnsteigerungen - Niedrige Zinsen

© B

unde

sver

band

deu

tsch

er B

anke

n e.

V.

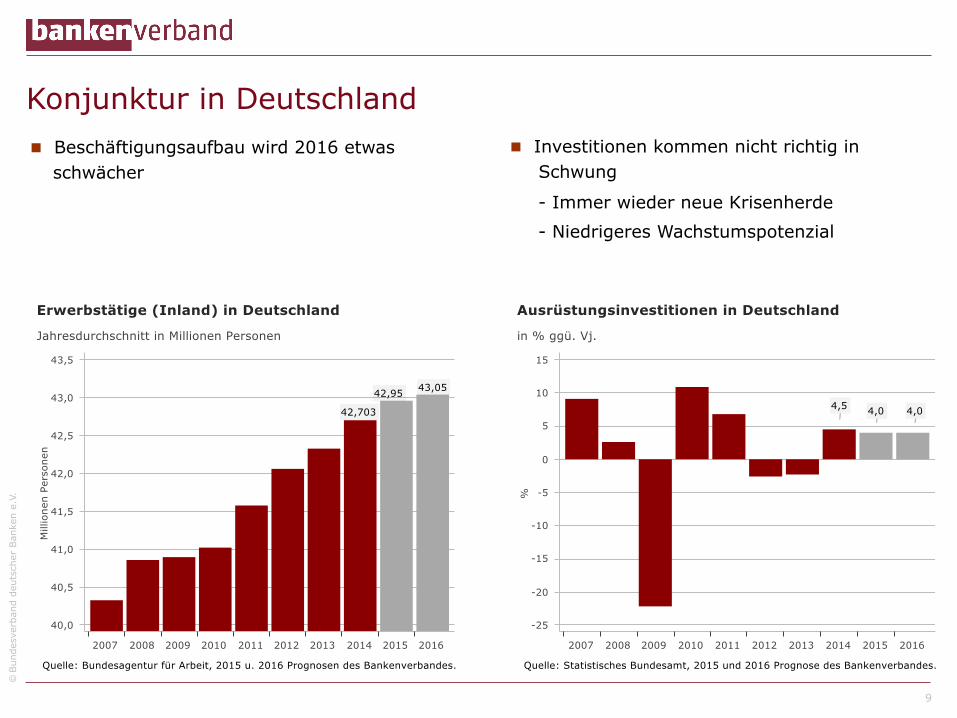

Konjunktur in Deutschland n Beschäftigungsaufbau wird 2016 etwas

schwächer

9

n Investitionen kommen nicht richtig in Schwung

- Immer wieder neue Krisenherde - Niedrigeres Wachstumspotenzial

© B

unde

sver

band

deu

tsch

er B

anke

n e.

V.

10

Ausgewählte

wirtschaftspolitische Themen

© B

unde

sver

band

deu

tsch

er B

anke

n e.

V.

Tieferliegende Wachstumsschwäche

n Verschiedene Ursachen, unter anderem Demografie, kein neuer Technologieschub, Regulierung

n Vorangegangene Übertreibungen

n Geldpolitik stabilisiert nur kurz-/mittelfristig

Reform-

erfolge

n Entwicklung in Irland und Spanien belegen Reformerfolge

n Auch in Deutschland umfassende Reformen in der vergangenen Dekade

11

Wirtschafts-

politik

n Viele Ökonomen empfehlen noch expansivere Geld- und Fiskalpolitik è fragwürdige Empfehlung

n Reformen auf der Angebotsseite notwendig

Schwächeres

globales

Wachstum

© B

unde

sver

band

deu

tsch

er B

anke

n e.

V.

Reformerfolge

12

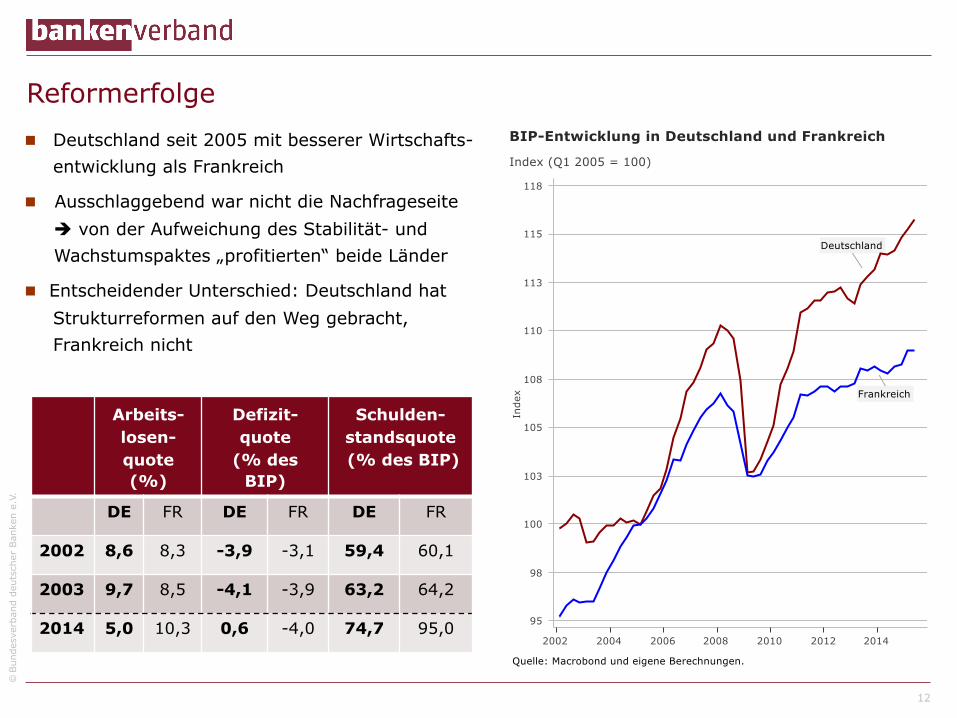

n Deutschland seit 2005 mit besserer Wirtschafts- entwicklung als Frankreich

n Ausschlaggebend war nicht die Nachfrageseite è von der Aufweichung des Stabilität- und Wachstumspaktes „profitierten“ beide Länder

n Entscheidender Unterschied: Deutschland hat Strukturreformen auf den Weg gebracht,

Frankreich nicht

Arbeits-losen-quote (%)

Defizit-quote

(% des BIP)

Schulden-standsquote (% des BIP)

DE FR DE FR DE FR

2002 8,6 8,3 -3,9 -3,1 59,4 60,1

2003 9,7 8,5 -4,1 -3,9 63,2 64,2

2014 5,0 10,3 0,6 -4,0 74,7 95,0

© B

unde

sver

band

deu

tsch

er B

anke

n e.

V.

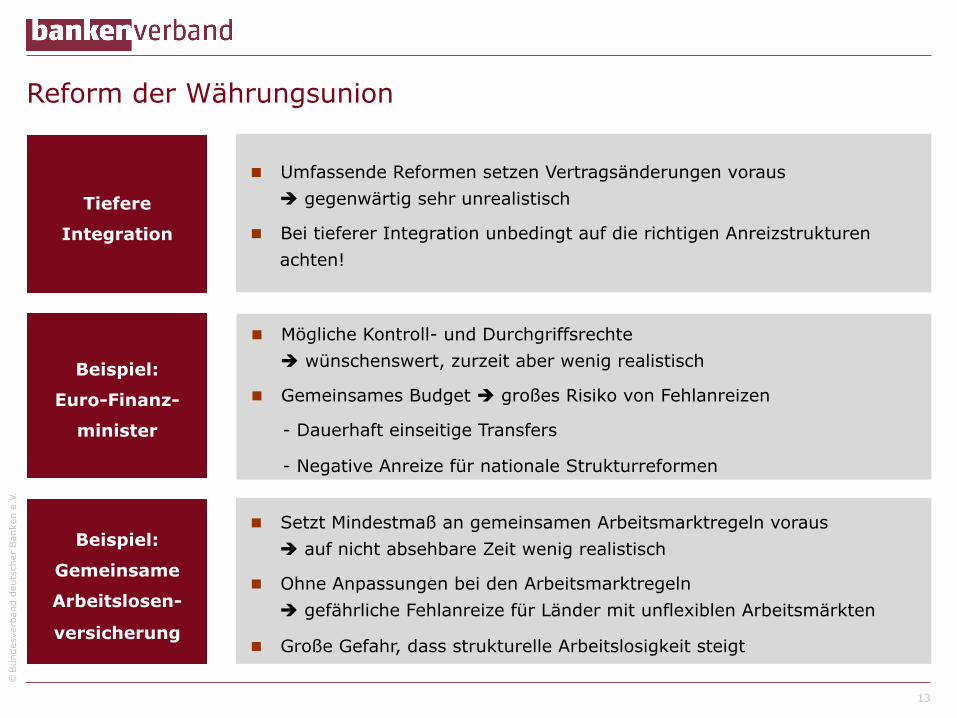

Reform der Währungsunion

n Umfassende Reformen setzen Vertragsänderungen voraus è gegenwärtig sehr unrealistisch

n Bei tieferer Integration unbedingt auf die richtigen Anreizstrukturen achten!

Beispiel:

Gemeinsame

Arbeitslosen-

versicherung

n Setzt Mindestmaß an gemeinsamen Arbeitsmarktregeln voraus è auf nicht absehbare Zeit wenig realistisch

n Ohne Anpassungen bei den Arbeitsmarktregeln è gefährliche Fehlanreize für Länder mit unflexiblen Arbeitsmärkten

n Große Gefahr, dass strukturelle Arbeitslosigkeit steigt

13

Beispiel:

Euro-Finanz-

minister

n Mögliche Kontroll- und Durchgriffsrechte è wünschenswert, zurzeit aber wenig realistisch

n Gemeinsames Budget è großes Risiko von Fehlanreizen

- Dauerhaft einseitige Transfers

- Negative Anreize für nationale Strukturreformen

Tiefere

Integration

© B

unde

sver

band

deu

tsch

er B

anke

n e.

V.

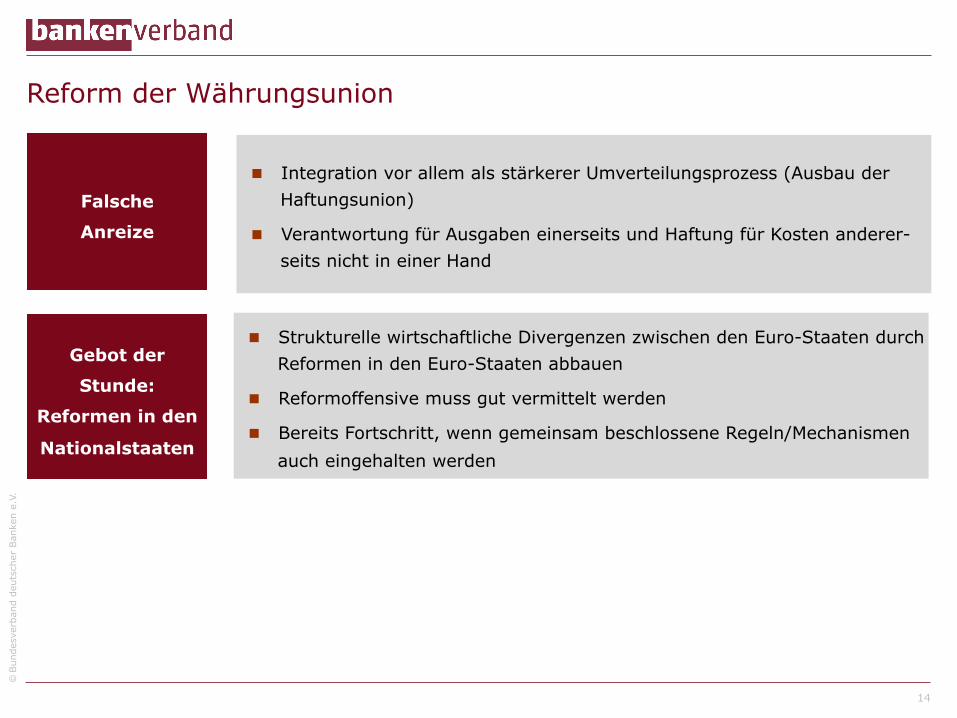

Reform der Währungsunion

n Integration vor allem als stärkerer Umverteilungsprozess (Ausbau der Haftungsunion)

n Verantwortung für Ausgaben einerseits und Haftung für Kosten anderer-seits nicht in einer Hand

14

Gebot der

Stunde:

Reformen in den

Nationalstaaten

n Strukturelle wirtschaftliche Divergenzen zwischen den Euro-Staaten durch Reformen in den Euro-Staaten abbauen

n Reformoffensive muss gut vermittelt werden

n Bereits Fortschritt, wenn gemeinsam beschlossene Regeln/Mechanismen auch eingehalten werden

Falsche

Anreize

© B

unde

sver

band

deu

tsch

er B

anke

n e.

V.

Vielen Dank für Ihre Aufmerksamkeit

Bundesverband deutscher Banken Ausschuss für Wirtschafts- und Währungspolitik